Embed Size (px)

Citation preview

MONOGRAFÍA DE

CONTABILIDAD

Trabajo final del modulo:

Contabilidad General II

1 2 3 4 5 6 7 8 9 10

11 12 13 14 15 16 17 18 19 20

Prof. Salvador Encina Tejada

Instituto Superior de Banca y Finanzas- CEPEBAN

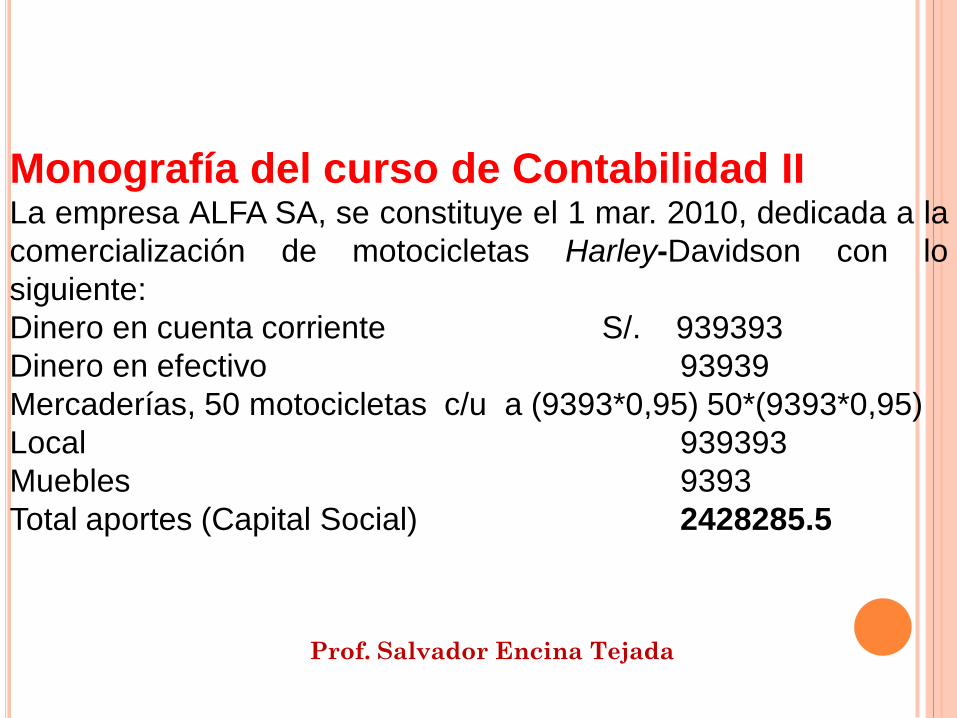

Monografía del curso de Contabilidad IILa empresa ALFA SA, se constituye el 1 mar. 2010, dedicada a la

comercialización de motocicletas Harley-Davidson con lo

siguiente:

Dinero en cuenta corriente S/. 939393

Dinero en efectivo 93939

Mercaderías, 50 motocicletas c/u a (9393*0,95) 50*(9393*0,95)

Local 939393

Muebles 9393

Total aportes (Capital Social) 2428285.5

Prof. Salvador Encina Tejada

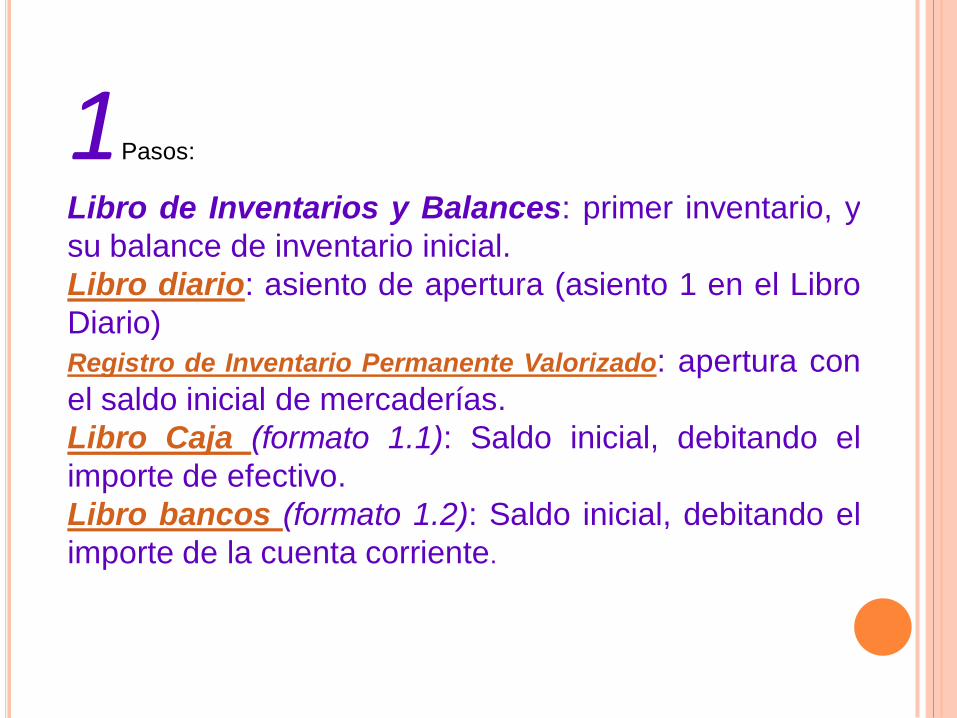

1Pasos:

Libro de Inventarios y Balances: primer inventario, y

su balance de inventario inicial.

Libro diario: asiento de apertura (asiento 1 en el Libro

Diario)

Registro de Inventario Permanente Valorizado: apertura con

el saldo inicial de mercaderías.

Libro Caja (formato 1.1): Saldo inicial, debitando el

importe de efectivo.

Libro bancos (formato 1.2): Saldo inicial, debitando el

importe de la cuenta corriente.

2Las operaciones de marzo 2010 son las siguientes:

02/03 compra 50 motocicletas, cada una a 9393 mas IGV

a Motos Import SA, con RUC 20115678945 y factura 001-

125. Al crédito en 4 letras sin intereses.

Registro de compras: para anotar los detalles de la

compra.

Registro de Inventario Permanente Valorizado: para dar

entrada a los 50 motocicletas compradas.

Registro de letras por pagar: por la aceptación de las 4

letras a pagar (30, 60, 90 y 120 días).

306/03 vende 75 motocicletas Mavila SA, RUC

10527874415, con factura 01-001. Costo unitario de

venta (9393*1.35) mas IGV y se cobra en efectivo el

50%. Saldo en 4 letras (a 30, 60, 90 y 120 días), sin

intereses. Valor de venta: 75*(9393*1.35)= 1012398,75.

Registro de ventas: anotando los detalles de la venta

Libro caja: por la cobranza del 50%, (ingreso de dinero,

lado izquierdo del libro)

Registro de Inventario Permanente Valorizado: por la

salida de las 75 unidades, valorizadas en método PEPS.

Registro de letras por cobrar: por el giro de las 4 letras

firmadas por el cliente.

415/03 se paga Licencia Municipal con

cheque 001 por S/. 939, (Gasto de Ventas como

destino)

Libro diario (asientos 2 y 3): naturaleza y

destino del gasto.

Libro caja: por la cancelación del tributo, (doble

registro por tratarse de pago con cheque).

Libro bancos: por el giro del cheque 001,

disminuye el saldo de la cuenta corriente.

518/03 paga honorarios a abogado por S/. 939

con cheque 002. (Gastos de administración).

Libro diario (asientos 4 y 5): naturaleza, y el

destino

Libro caja: por la cancelación, con doble

registro.

Libro bancos: por el giro del cheque 002,

disminuye el saldo de la cuenta corriente.

619/03 compra 75 motocicletas a Motos Import, RUC

20115678945, se paga 50% en efectivo y 50% en cheque

003 con factura 001-255 a (9393*0,90) c/u más IGV.

Registro de compras: para anotar los detalles de la

compra.

Registro de Inventario Permanente Valorizado: para dar

entrada a las 75 motocicletas.

Libro caja: por el 50% en efectivo, registro lado derecho;

por el pago del 50% en cheque doble registro.

Libro bancos: por el giro del cheque 003, pagando el otro

50% de la compra.

720/3 vende en efectivo 50 motocicletas al

conjunto musical Grupo 5, RUC 12527874415,

con factura 01-002. Costo unitario (9393*1.35)

mas IGV. Valor de venta: 50 * (9393*1.35)=

674932.5

Registro de ventas: anotación de las ventas.

Registro de Inventario Permanente Valorizado:

por la salida de los 50 motocicletas vendidas.

Libro caja: por el cobro de la factura, lado

izquierdo.

831/3 pago de sueldos del mes en efectivo a

los 3 empleados de la empresa al contado por

12,000.

Libro diario (asientos 6 y 7): naturaleza, y el

destino (Administración y ventas).Libro caja: por la salida de efectivo en sueldos.

931/3 pago de IGV del mes en efectivo a

la SUNAT (descontando crédito fiscal).

Libro caja: por la salida de efectivo de la

diferencia entre el IGV cobrado del Registro

de Ventas menos el IGV pagado según el

Registro de Compras.(Nota: este asiento normalmente se hace al mes siguiente,

se consigna aquí solo como practica).

Completar:

Asientos en el Diario:

Asiento 8, y 9: centralización del Registro de Compras y el destino de la

mercadería

Asiento 10: Por el canje de Facturas por pagar por letras por pagar.

Asiento 11: centralización del Registro de Ventas

Asiento 12: centralización del registro de letras por cobrar (canje)

Asientos 13 y 14: Por el conto de ventas y el movimiento en el almacén,

según Registro de Inventario Permanente Valorizado (Kardex).

Asiento 15: centralización de las entradas a Caja

Asiento 16: centralización de las salidas de Caja

Primera mayorizacion.

Balance de comprobación y Hoja de trabajo del balance

Balance General

EE GG y PP.(Hasta aquí esta desarrollado, lo que sigue es tarea para el interesado.)

Indicadores financieros (ratios)

Asientos de regularización en Libro Diario (Números 19, 20, 21, 22 y 23-cierre)

Segunda mayorización y cierres en el Libro Mayor.

Prof. Salvador Encina Tejada

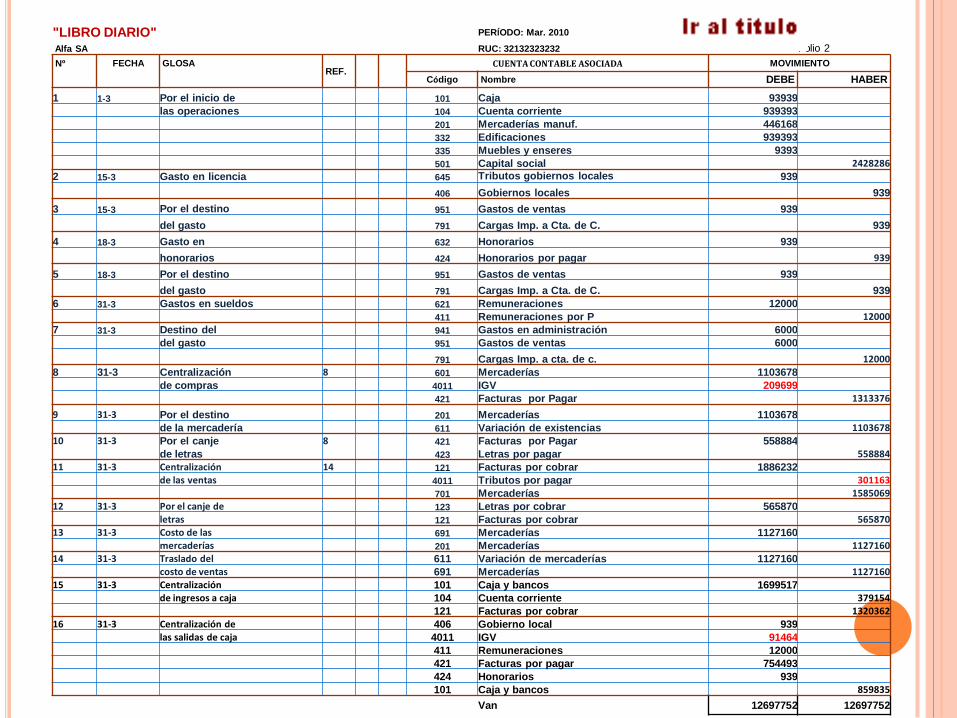

"LIBRO DIARIO" PERÍODO: Mar. 2010

Alfa SA RUC: 32132323232 Folio 2

Nº FECHA GLOSAREF.

CUENTA CONTABLE ASOCIADA MOVIMIENTO

Código Nombre DEBE HABER

1 1-3 Por el inicio de 101 Caja 93939

las operaciones 104 Cuenta corriente 939393

201 Mercaderías manuf. 446168

332 Edificaciones 939393

335 Muebles y enseres 9393

501 Capital social 2428286

2 15-3 Gasto en licencia 645 Tributos gobiernos locales 939

406 Gobiernos locales 939

3 15-3 Por el destino 951 Gastos de ventas 939

del gasto 791 Cargas Imp. a Cta. de C. 939

4 18-3 Gasto en 632 Honorarios 939

honorarios 424 Honorarios por pagar 939

5 18-3 Por el destino 951 Gastos de ventas 939

del gasto 791 Cargas Imp. a Cta. de C. 939

6 31-3 Gastos en sueldos 621 Remuneraciones 12000

411 Remuneraciones por P 12000

7 31-3 Destino del 941 Gastos en administración 6000

del gasto 951 Gastos de ventas 6000

791 Cargas Imp. a cta. de c. 12000

8 31-3 Centralización 8 601 Mercaderías 1103678

de compras 4011 IGV 209699

421 Facturas por Pagar 1313376

9 31-3 Por el destino 201 Mercaderías 1103678

de la mercadería 611 Variación de existencias 110367810 31-3 Por el canje 8 421 Facturas por Pagar 558884

de letras 423 Letras por pagar 55888411 31-3 Centralización 14 121 Facturas por cobrar 1886232

de las ventas 4011 Tributos por pagar 301163

701 Mercaderías 158506912 31-3 Por el canje de 123 Letras por cobrar 565870

letras 121 Facturas por cobrar 56587013 31-3 Costo de las 691 Mercaderías 1127160

mercaderías 201 Mercaderías 112716014 31-3 Traslado del 611 Variación de mercaderías 1127160

costo de ventas 691 Mercaderías 112716015 31-3 Centralización 101 Caja y bancos 1699517

de ingresos a caja 104 Cuenta corriente 379154

121 Facturas por cobrar 132036216 31-3 Centralización de 406 Gobierno local 939

las salidas de caja 4011 IGV 91464

411 Remuneraciones 12000

421 Facturas por pagar 754493

424 Honorarios 939

101 Caja y bancos 859835

Van 12697752 12697752

FORMATO 1.1: "LIBRO CAJA Y BANCOS - DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO"Alfa SA RUC 23232232323 PERÍODO: Mar 2010

Nº FECHA DESCRIPCIÓN DE CUENTA CONTABLE ASOCIADA

SALDOS Y

MOVIMIENTOSOPERACIÓN LA OPERACIÓN

CÓDIGO DENOMINACIÓN DEUDOR ACREEDOR

1 01-Mar Saldo inicial 93939

2 06-Mar Cobranza del 50% de ventas 121 Facturas por cobrar 565870

3 15-Mar Ingreso cheque 01 104 Cuenta corriente 939

4 15-Mar Cancelacion de licencia 406 Gobiernos locales 939

5 18-Feb Ingreso cheque 02 104 Cuenta corriente 969

6 18-Mar Pago de honorarios 424 Honorarios por pagar 939

7 19-Mar Pago del 50% en efectivo 421 Facturas por pagar 377246

8 19-Mar Ingreso cheque 03 104 Cuenta corriente 377246

9 19-Mar Pago del 50% en cheque 421 Facturas por pagar 377246

10 20-Mar Cobranza de la venta al contado 121 Facturas por cobrar 754493

11 31-Mar Pago de remuneraciones del mes 411 Remuneraciones por P 12000

12 31-Mar Cancelacion de IGV Mar 2010 4011 IGV 91464

TOTALES 1793456 859835

Saldo del mes Mar 2010 933621

1793456 1793456

RESUMEN

104 Cuenta corriente 379154

121 Facturas por cobrar 1320362

406 Gobierno local 939

4011 IGV 91464

411 Remuneraciones 12000

421 Facturas por pagar 754493

424 Honorarios 939

1699517 859835

FORMATO 1.2: "LIBRO CAJA Y BANCOS - DETALLE DE LOS MOVIMIENTOS DE LA

CUENTA CORRIENTEAlfa SA RUC: 23232323232 PERÍODO: Mar. 2010

Cta. Cte: 777777

Banco de Credito

del Peru

Nº FECHA OPERACIONES BANCARIASCUENTA CONTABLE

ASOCIADA

SALDOS Y

MOVIMIENTOS

OPERA

CION (T - 1)DESCRIPCIÓN DE

OPERACIÓN

APELLIDOS Y

NOMBRES Nº DOC.

CODI

GO DENOMINACION DEUDOR

ACREEDO

RSaldo

:

1 01-Feb 1 Deposito Banco de Crédito 1002 104 Cuenta Corriente 939393 939393

2 15-Mar 1 Gira cheque 01 Municipalidad 232323 104 Cuenta Corriente 939 938454

3 18-Mar 1 Gira cheque 02 Honorarios 232324 104 Cuenta Corriente 939 937515

4 19-Mar 1 Giro cheque 03 Motos Import SA 232325 104 Cuenta Corriente 377246.363 560269

TOTALES 939393 379124.3625

Saldo mes Marzo 560268.6375

939393 939393

Instituto Superior de Banca y Finanzas- CEPEBAN

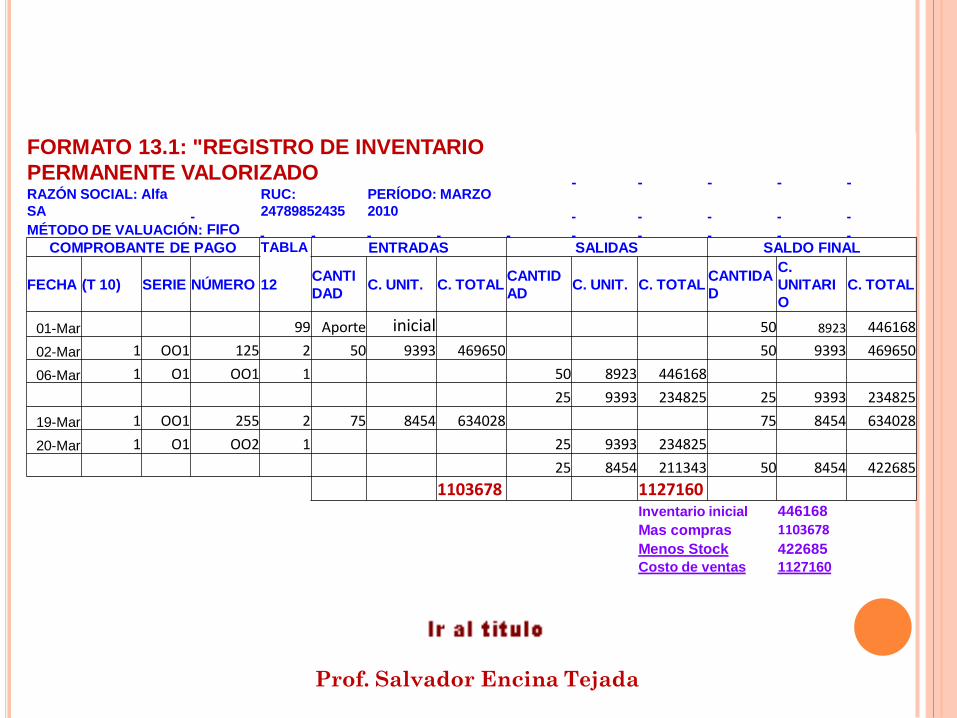

FORMATO 13.1: "REGISTRO DE INVENTARIO

PERMANENTE VALORIZADO RAZÓN SOCIAL: Alfa

SA

RUC:

24789852435

PERÍODO: MARZO

2010

MÉTODO DE VALUACIÓN: FIFO

COMPROBANTE DE PAGO TABLA ENTRADAS SALIDAS SALDO FINAL

FECHA (T 10) SERIE NÚMERO 12CANTI

DADC. UNIT. C. TOTAL

CANTID

ADC. UNIT. C. TOTAL

CANTIDA

D

C.

UNITARI

O

C. TOTAL

01-Mar 99 Aporte inicial 50 8923 446168

02-Mar 1 OO1 125 2 50 9393 469650 50 9393 469650

06-Mar 1 O1 OO1 1 50 8923 446168

25 9393 234825 25 9393 234825

19-Mar 1 OO1 255 2 75 8454 634028 75 8454 634028

20-Mar 1 O1 OO2 1 25 9393 234825

25 8454 211343 50 8454 422685

1103678 1127160Inventario inicial 446168

Mas compras 1103678

Menos Stock 422685

Costo de ventas 1127160

Prof. Salvador Encina Tejada

REGISTRO DE LETRAS POR PAGAR AL 30 MAR 2010

FechaNro Nro

GiradorAceptacion

PlazoVencimiento

ImporteLetra Factura Dia Mes Año Año abr may jun jul ago sep oct

02-Mar 1 125Motos Import SA 2 3 201030 D 2010 2 139721

02-Mar 2 125Motos Import SA 2 3 201060 D 2010 2 139721

02-Mar 3 125Motos Import SA 2 3 201090 D 2010 2 139721

02-Mar 4 125Motos Import SA 2 3 2010120 D 2010 2 139721

558884

REGISTRO DE LETRAS POR COBRAR

FechaNro Nro

AceptanteAceptacion

PlazoVencimiento

ImporteLetra Factura Dia Mes Año Año Ene Feb Mar Abr May Jun Jul

06-MarO1 OO1 Mavila SA 6 3 201030 D 2010 6 141467

06-MarO1 OO1 Mavila SA 6 3 201060 D 2010 6 141467

06-MarO1 OO1 Mavila SA 6 3 201090 D 2010 6 141467

06-MarO1 OO1 Mavila SA 6 3 2010120 D 2010 6 141467565870

FORMATO 8.1: REGISTRO DE COMPRAS

PERIODO:

Mar 2010

ALFA

SA RUC: 25789524686

N

º

FEC

HA

COMPROBANTE DE

PAGOINFORMACIÓN DEL PROVEEDOR

ADQUISICIONES

GRAVADASOPE

R NO

GRA

VADA

S

ISCIMPORTE

TOTALTIPO

T-10SERIE

Nº

COMP

ROBA

NTE

DOC. IDENTIDAD

RAZON SOCIALBASE

IMPONIBLEIGV

TIP

O

T-2

NÚMERO

102-

Mar 1 OO1 125 6 20115678945Motos Import SA 469650 89234 558884

219-

Mar 1 OO1 255 6 20115678945Motos Import SA 634028 120465 754493

1103678 209699 0 0 131337660 40 42

Prof. Salvador Encina Tejada

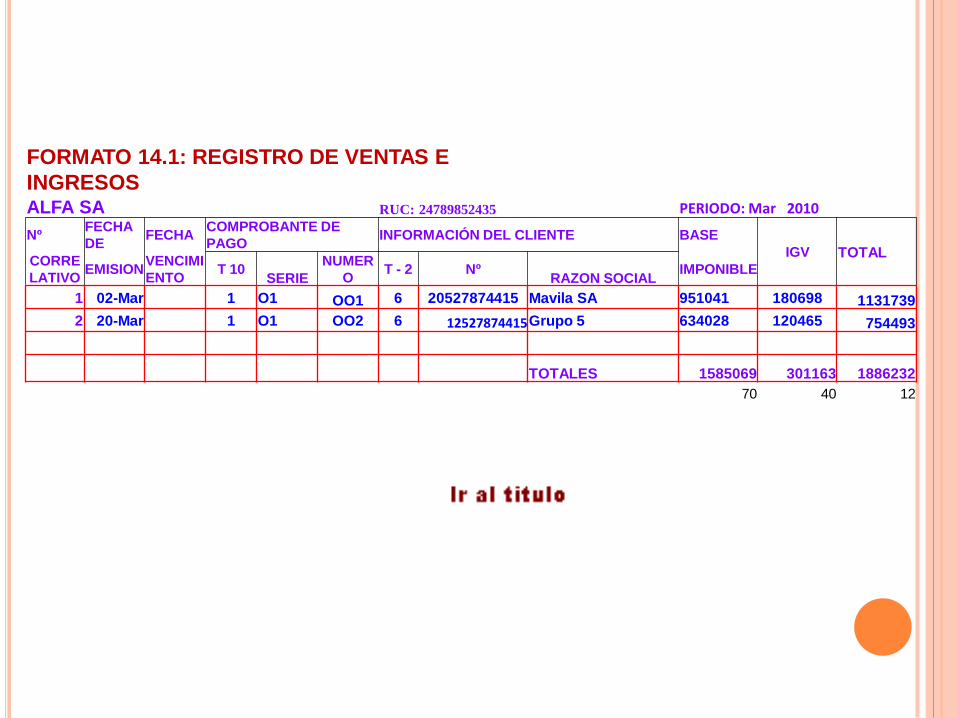

FORMATO 14.1: REGISTRO DE VENTAS E

INGRESOSALFA SA RUC: 24789852435 PERIODO: Mar 2010

NºFECHA

DEFECHA

COMPROBANTE DE

PAGOINFORMACIÓN DEL CLIENTE BASE

IGV TOTALCORRE

LATIVO EMISION

VENCIMI

ENTOT 10

SERIE

NUMER

OT - 2 Nº

RAZON SOCIALIMPONIBLE

1 02-Mar 1 O1 OO1 6 20527874415 Mavila SA 951041 180698 1131739

2 20-Mar 1 O1 OO2 6 12527874415Grupo 5 634028 120465 754493

TOTALES 1585069 301163 1886232

70 40 12

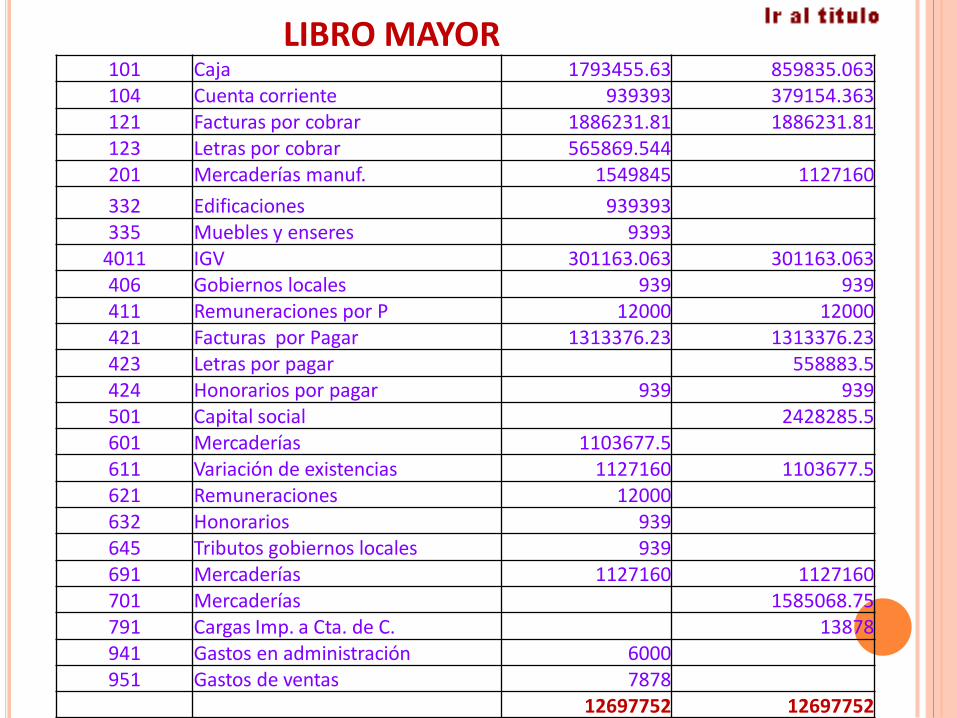

LIBRO MAYOR101 Caja 1793455.63 859835.063104 Cuenta corriente 939393 379154.363121 Facturas por cobrar 1886231.81 1886231.81123 Letras por cobrar 565869.544201 Mercaderías manuf. 1549845 1127160

332 Edificaciones 939393335 Muebles y enseres 9393

4011 IGV 301163.063 301163.063406 Gobiernos locales 939 939411 Remuneraciones por P 12000 12000421 Facturas por Pagar 1313376.23 1313376.23423 Letras por pagar 558883.5424 Honorarios por pagar 939 939501 Capital social 2428285.5601 Mercaderías 1103677.5611 Variación de existencias 1127160 1103677.5621 Remuneraciones 12000632 Honorarios 939645 Tributos gobiernos locales 939691 Mercaderías 1127160 1127160701 Mercaderías 1585068.75791 Cargas Imp. a Cta. de C. 13878941 Gastos en administración 6000951 Gastos de ventas 7878

12697752 12697752

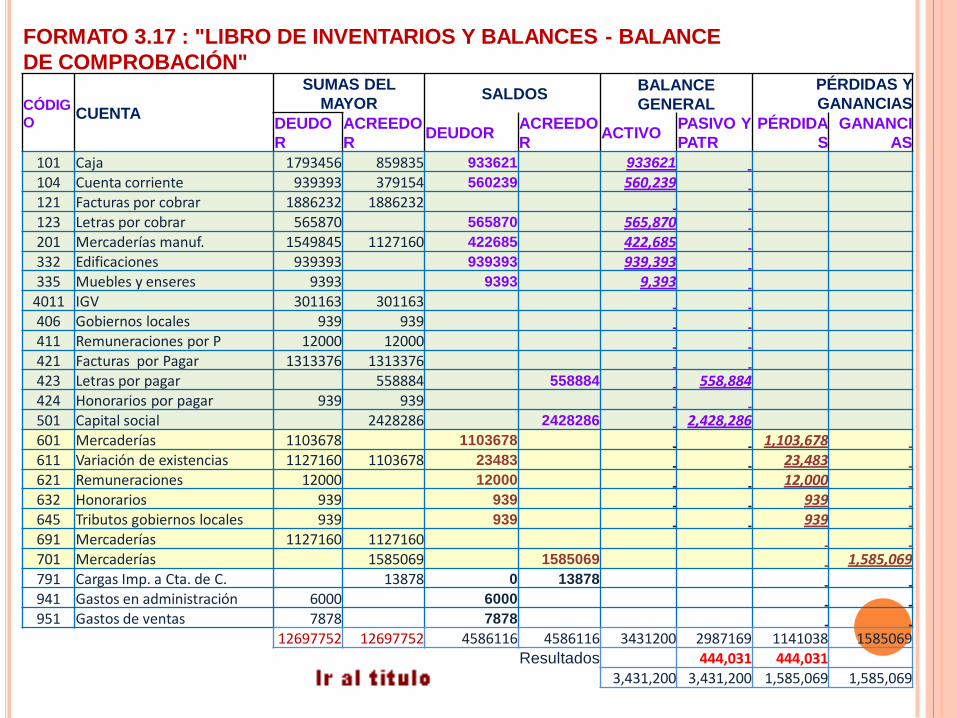

FORMATO 3.17 : "LIBRO DE INVENTARIOS Y BALANCES - BALANCE

DE COMPROBACIÓN"

CÓDIG

OCUENTA

SUMAS DEL

MAYORSALDOS

BALANCE

GENERAL

PÉRDIDAS Y

GANANCIAS

DEUDO

R

ACREEDO

RDEUDOR

ACREEDO

RACTIVO

PASIVO Y

PATR

PÉRDIDA

S

GANANCI

AS

101 Caja 1793456 859835 933621 933621

104 Cuenta corriente 939393 379154 560239 560,239121 Facturas por cobrar 1886232 1886232123 Letras por cobrar 565870 565870 565,870201 Mercaderías manuf. 1549845 1127160 422685 422,685332 Edificaciones 939393 939393 939,393335 Muebles y enseres 9393 9393 9,393

4011 IGV 301163 301163406 Gobiernos locales 939 939411 Remuneraciones por P 12000 12000421 Facturas por Pagar 1313376 1313376423 Letras por pagar 558884 558884 558,884424 Honorarios por pagar 939 939501 Capital social 2428286 2428286 2,428,286601 Mercaderías 1103678 1103678 1,103,678611 Variación de existencias 1127160 1103678 23483 23,483621 Remuneraciones 12000 12000 12,000632 Honorarios 939 939 939645 Tributos gobiernos locales 939 939 939691 Mercaderías 1127160 1127160701 Mercaderías 1585069 1585069 1,585,069791 Cargas Imp. a Cta. de C. 13878 0 13878

941 Gastos en administración 6000 6000

951 Gastos de ventas 7878 7878

12697752 12697752 4586116 4586116 3431200 2987169 1141038 1585069Resultados 444,031 444,031

3,431,200 3,431,200 1,585,069 1,585,069

BALANCE GENERAL ESTADO DE GANACIAS Y PERDIDAS

EJERCICIO: Mar-2010 Ventas 1585069

ACTIVO PASIVO Y PATRIMONIO Menos Costo de ventas 1127160

Igual Utilidad bruta 457909

ACTIVO CORRIENTE PASIVO CORRIENTE Menos Gastos -13878

Caja y Bancos 1493859Cuentas por Pagar Comerciales 558,884 Resultados del ejercicio 444031

Cuentas por Cobrar Comerciales 565,870

TOTAL PASIVO CORRIENTE 558,884

Existencias 422,685

PASIVO NO CORRIENTE

TOTAL ACTIVO CORRIENTE 2,482,414

TOTAL PASIVO NO CORRIENTE 0

ACTIVO NO CORRIENTE

Inmuebles, Maquinaria y Equipo 948786 TOTAL PASIVO 558,884

PATRIMONIO NETO

TOTAL ACTIVO NO CORRIENTE 948786 Capital 2,428,286

Resultados Acumulados 444,031

TOTAL PATR. NETO 2,872,316

TOTAL ACTIVO 3,431,200 TOTAL PASIVO Y PATRI. 3,431,200

Prof. Salvador Encina Tejada