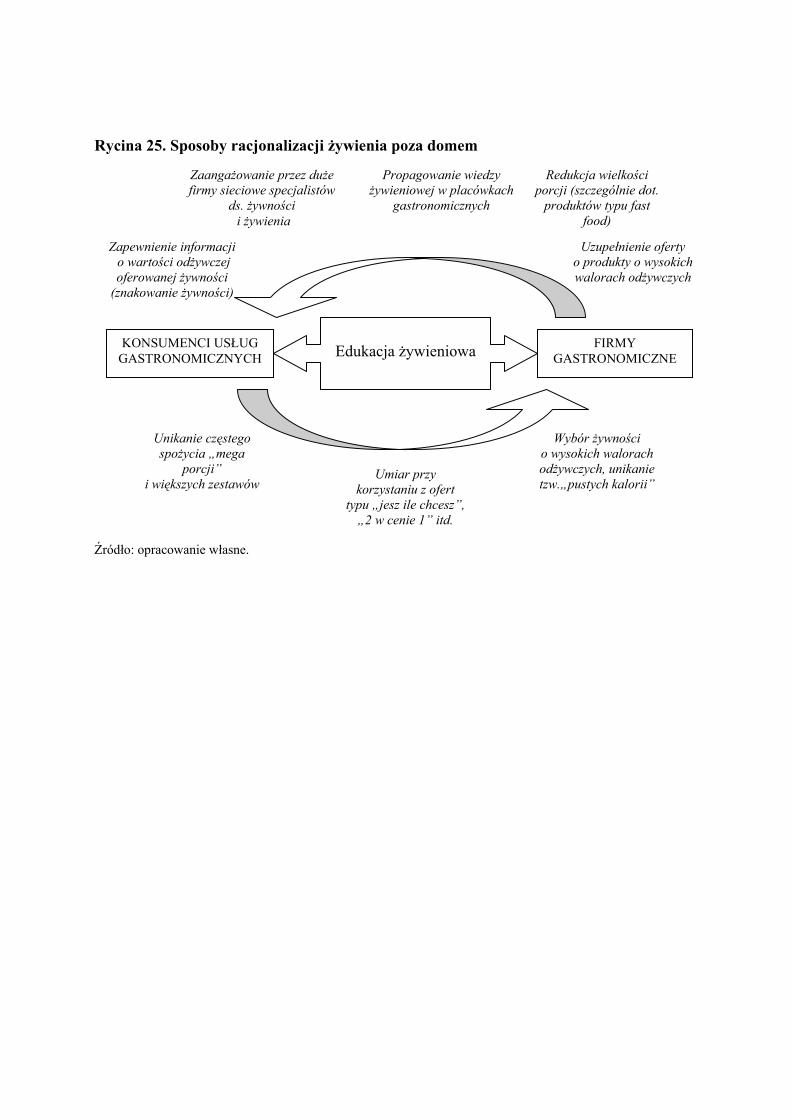

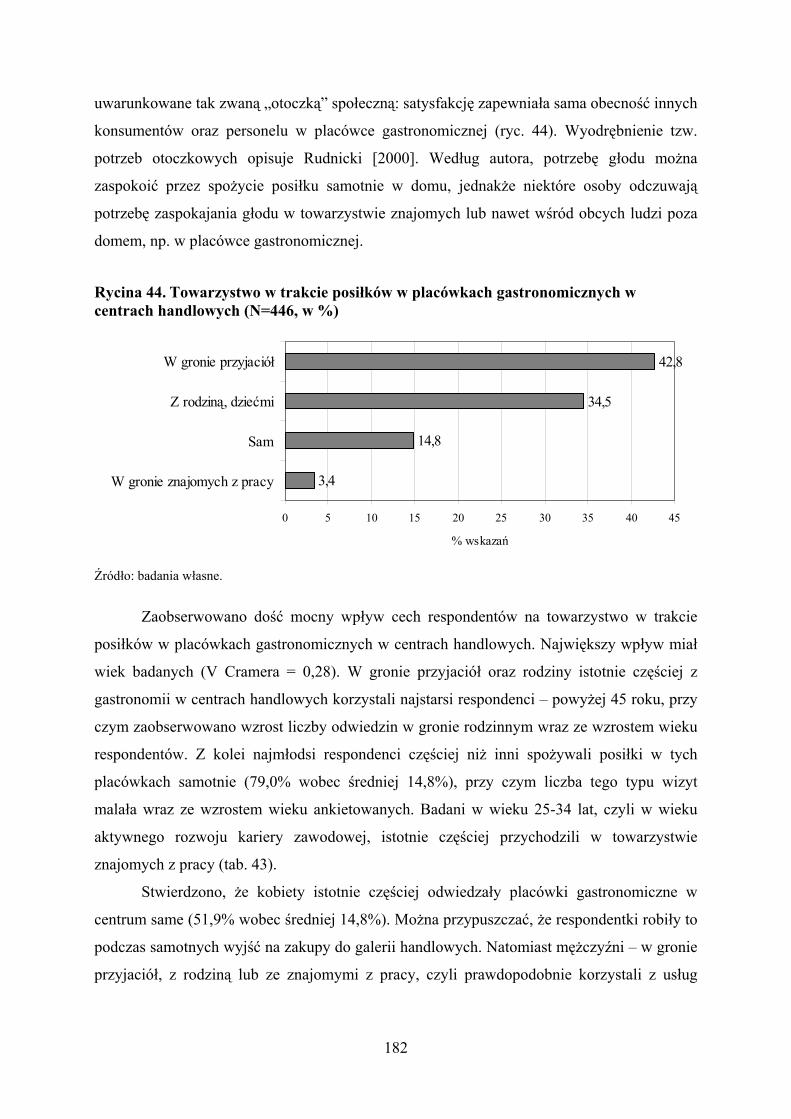

Embed Size (px)

Citation preview

9 788375 833379

Monografia jest wynikiem obronionej

na Wydziale Nauk o Żywieniu Człowieka i Konsumpcji SGGW

rozprawy doktorskiej autorki,

realizowanej pod promotorstwem dr. hab. Wacława Laskowskiego

Wydawnictwo SGGWWarszawa 2011

Szkoła Główna Gospodarstwa Wiejskiego w Warszawie

Wydział Nauk o Żywieniu Człowieka i Konsumpcji

© Copyright by Wydawnictwo SGGW, Warszawa 2011

Recenzenci: dr Marlena Piekut dr Ewa Świstak

ISBN 978-83-7583-337-9

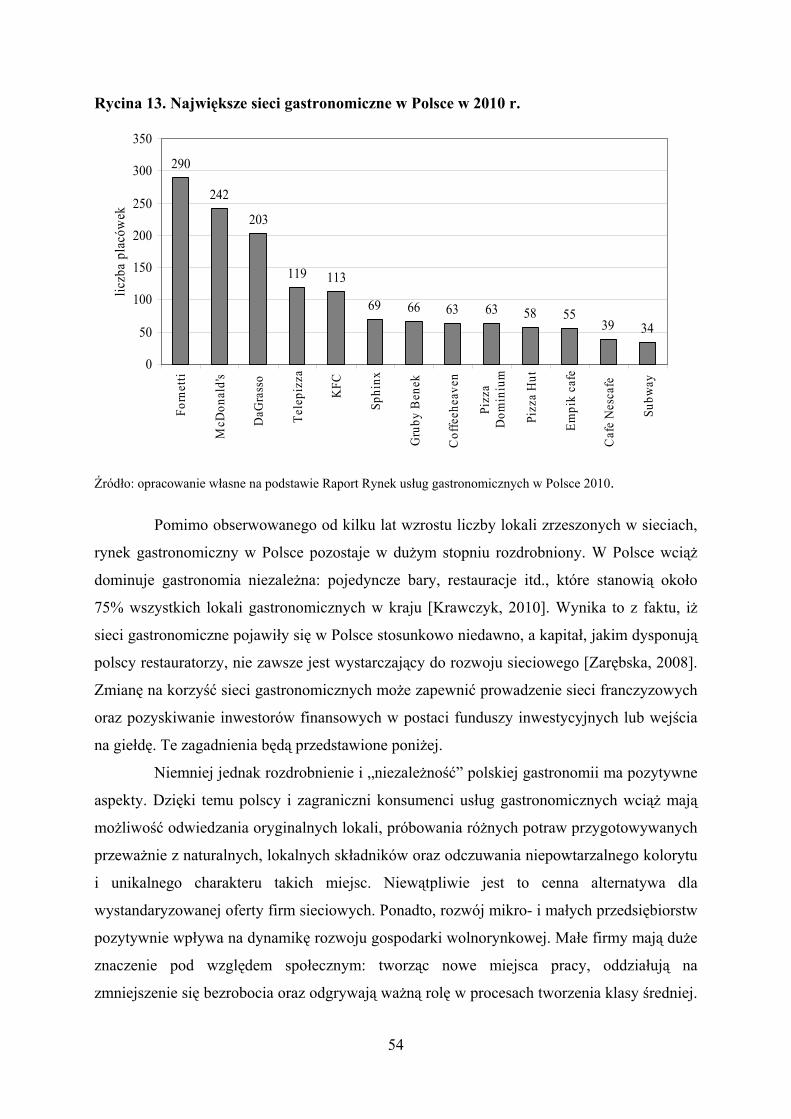

Wydawnictwo SGGW, ul. Nowoursynowska 166, 02-787 Warszawatel. 22 593 55 20 (-22, -25 – sprzedaż), fax 22 593 55 21e-mail: [email protected]

Druk: Agencja Reklamowo-Wydawnicza A. Grzegorczyk, www.grzeg.com.pl

Spis treści

WSTĘP .............................................................................................................................. 5

I. USŁUGI GASTRONOMICZNE – HISTORIA, ZNACZENIE, FORMY, ROZWÓJ ................................................... 8 1. Usługi żywienia w historii ludzkości .................................................................... 8 2. Pojęcie i znaczenie usług gastronomicznych w zaspokajaniu

potrzeb konsumentów ........................................................................................... 16 3. Klasyfi kacje placówek gastronomicznych ............................................................ 21 4. Rynek usług gastronomicznych w Polsce i na świecie

w świetle danych statystycznych .......................................................................... 29 5. Tendencje rozwoju branży gastronomicznej na przełomie XX i XXI wieku ....... 43 5.1. Typy placówek gastronomicznych ............................................................... 45 5.2. Sposoby prowadzenia działalności i rozwoju przedsiębiorstw

gastronomicznych ......................................................................................... 51 5.3. Żywność oferowana w placówkach gastronomicznych ............................... 63 5.4. Metody i sposoby przyrządzania potraw w gastronomii .............................. 70 5.5. Metody obsługi konsumentów usług gastronomicznych ............................. 72 5.6. Formy posiłków oferowanych przez gastronomię ....................................... 75 5.7. Usługi dodatkowe świadczone przez placówki gastronomiczne .................. 77 5.8. Lokalizacja placówek gastronomicznych .................................................... 79

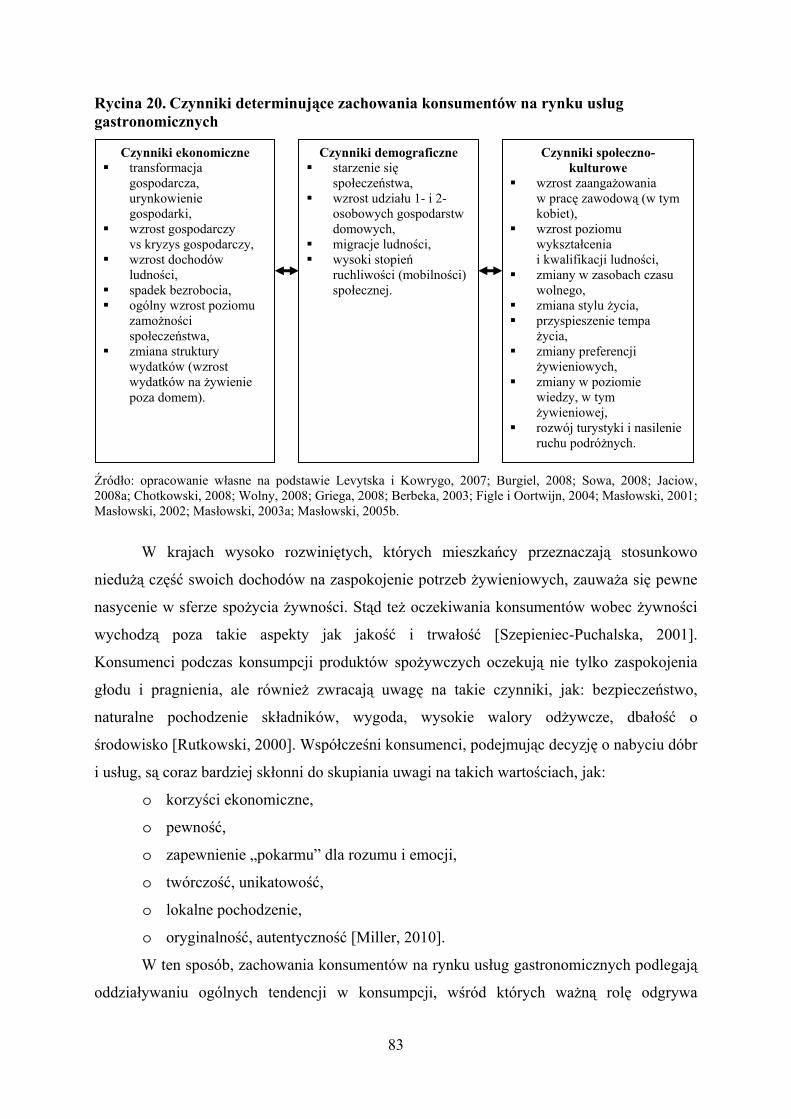

II. KONSUMENT NA WSPÓŁCZESNYM RYNKUUSŁUG GASTRONOMICZNYCH .......................................................................... 82

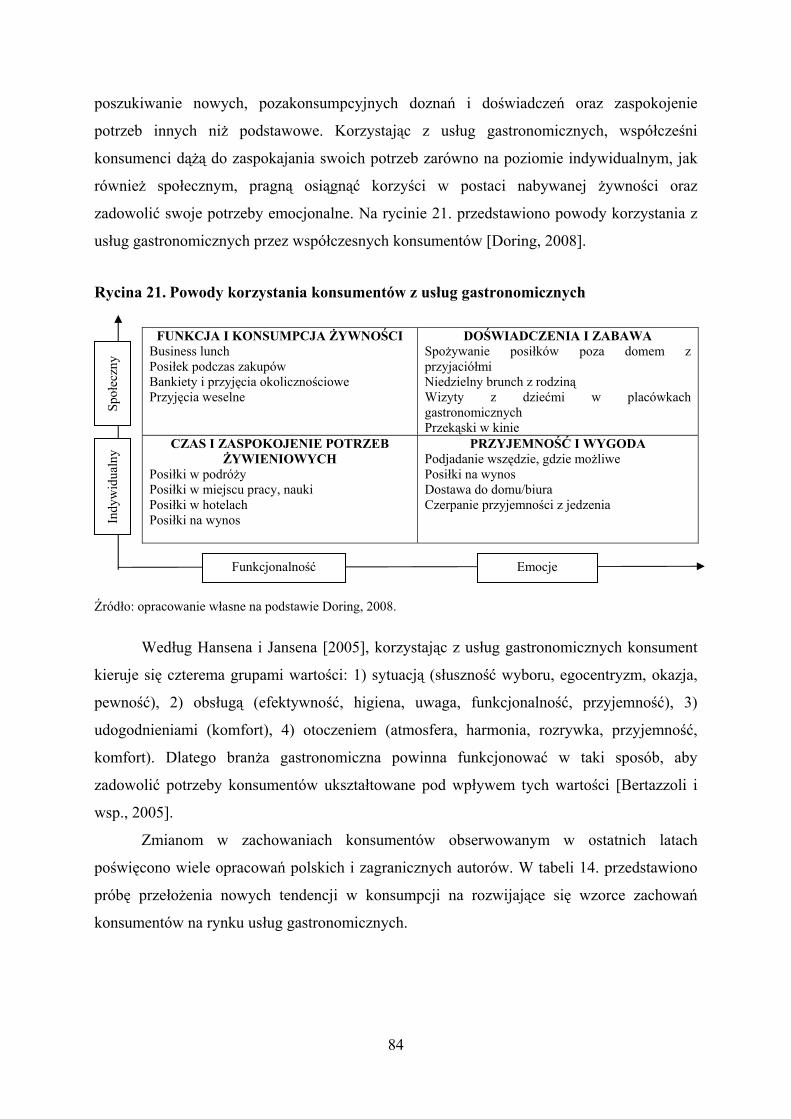

1. Tendencje w zachowaniach konsumenckichna rynku usług gastronomicznych ........................................................................ 82

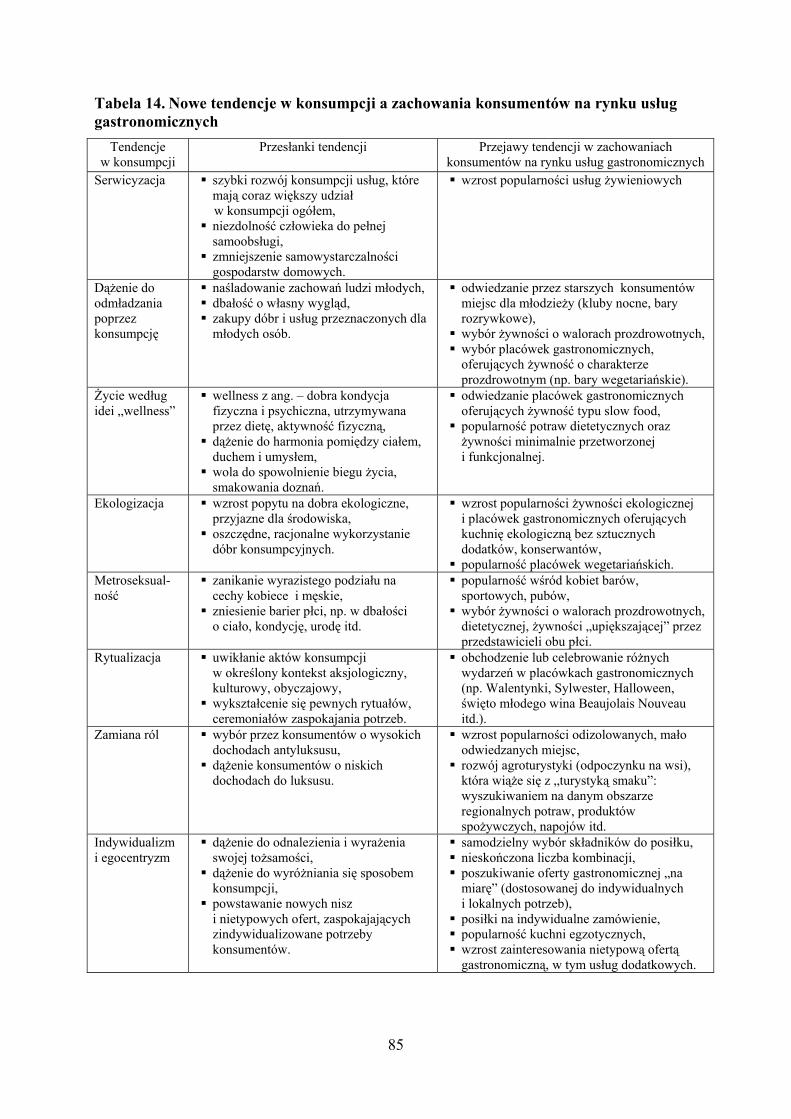

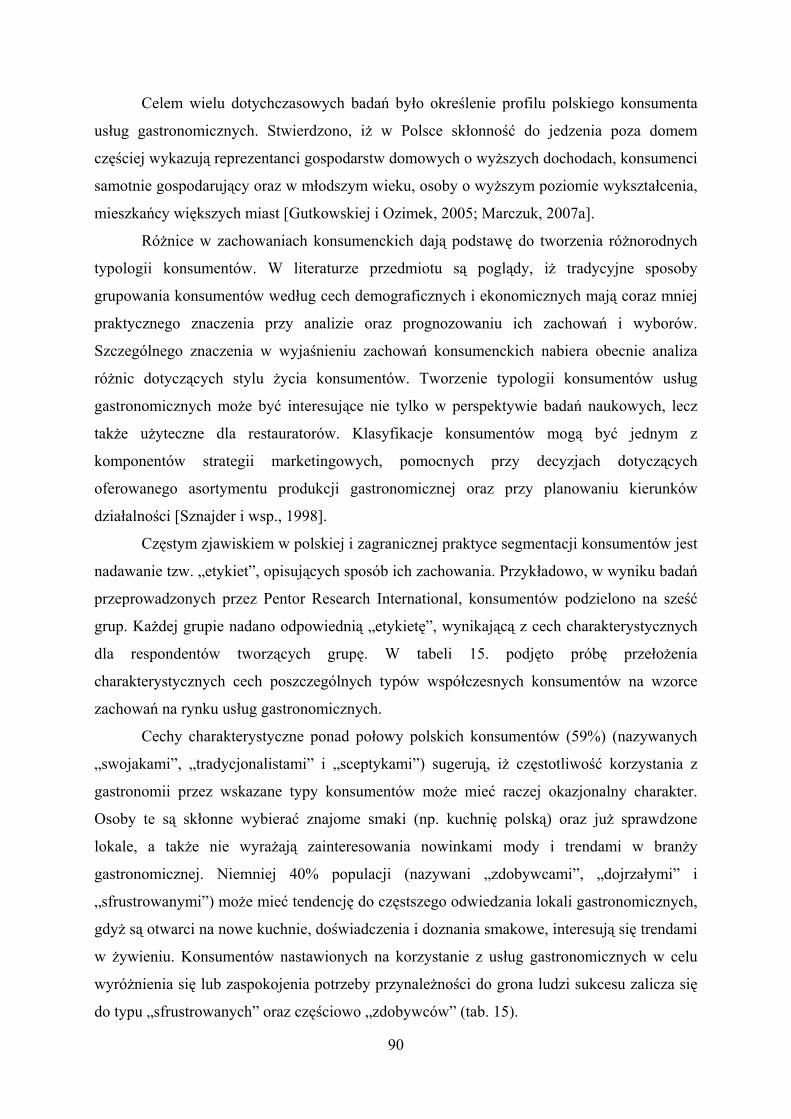

2. Profi le i typologia konsumentów usług gastronomicznych .................................. 88

III. ZDROWOTNE ASPEKTY ŻYWIENIAW PLACÓWKACH GASTRONOMICZNYCH ...................................................... 97

IV. LOKALIZACJA W CENTRACH HANDLOWYCHJAKO TENDENCJA ROZWOJU BRANŻY GASTRONOMICZNEJ ..................... 113

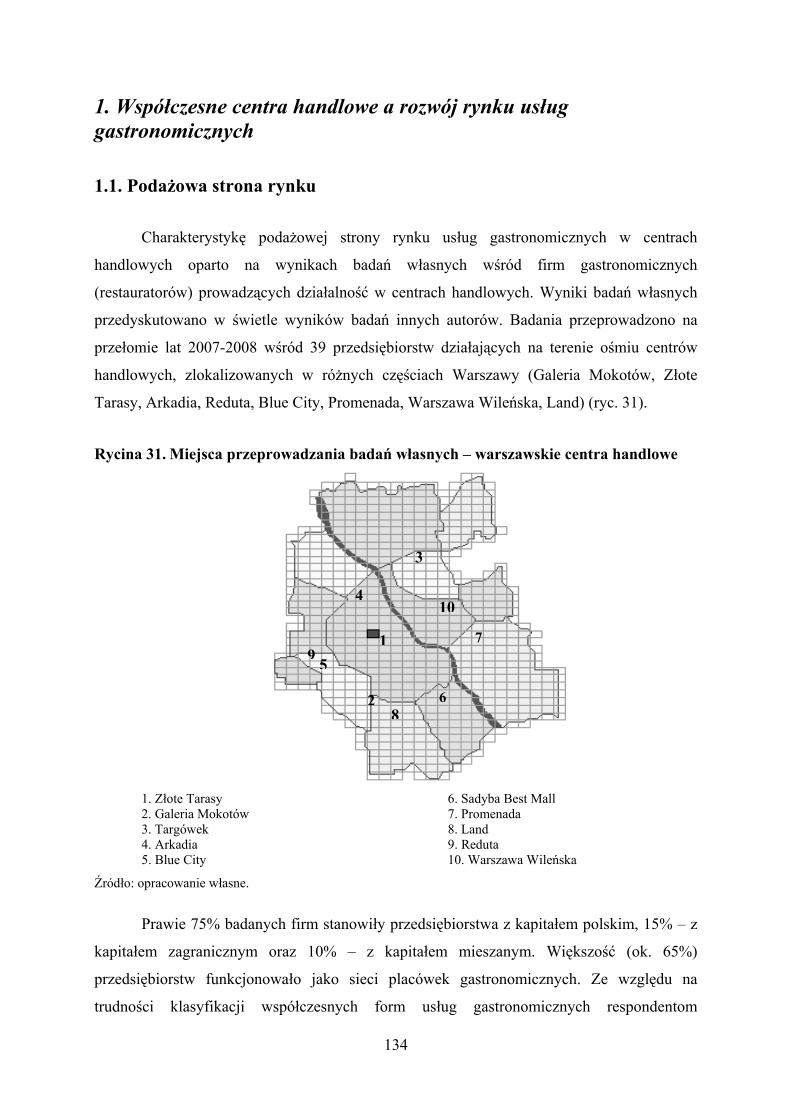

1. Pojęcie i rozwój centrów handlowych .................................................................. 113 2. Zmiany zakresu funkcjonalnego współczesnych centrów handlowych ............... 117 3. Usługi gastronomiczne w centrach handlowych .................................................. 121

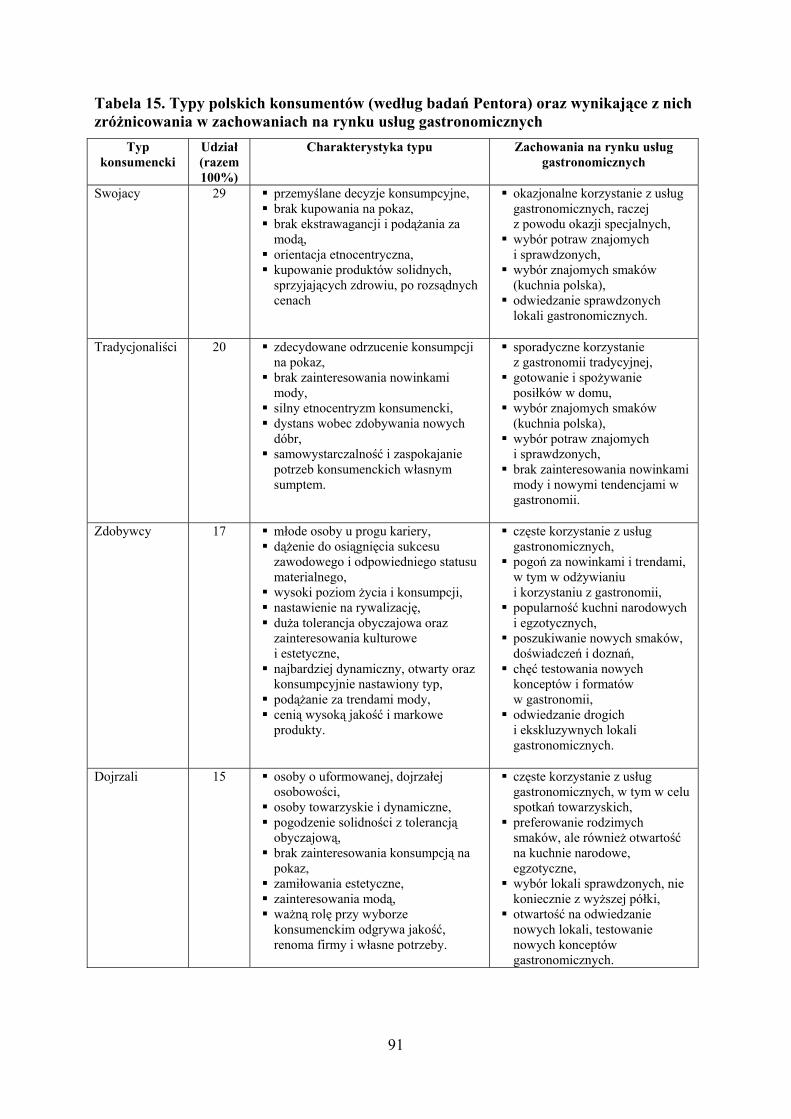

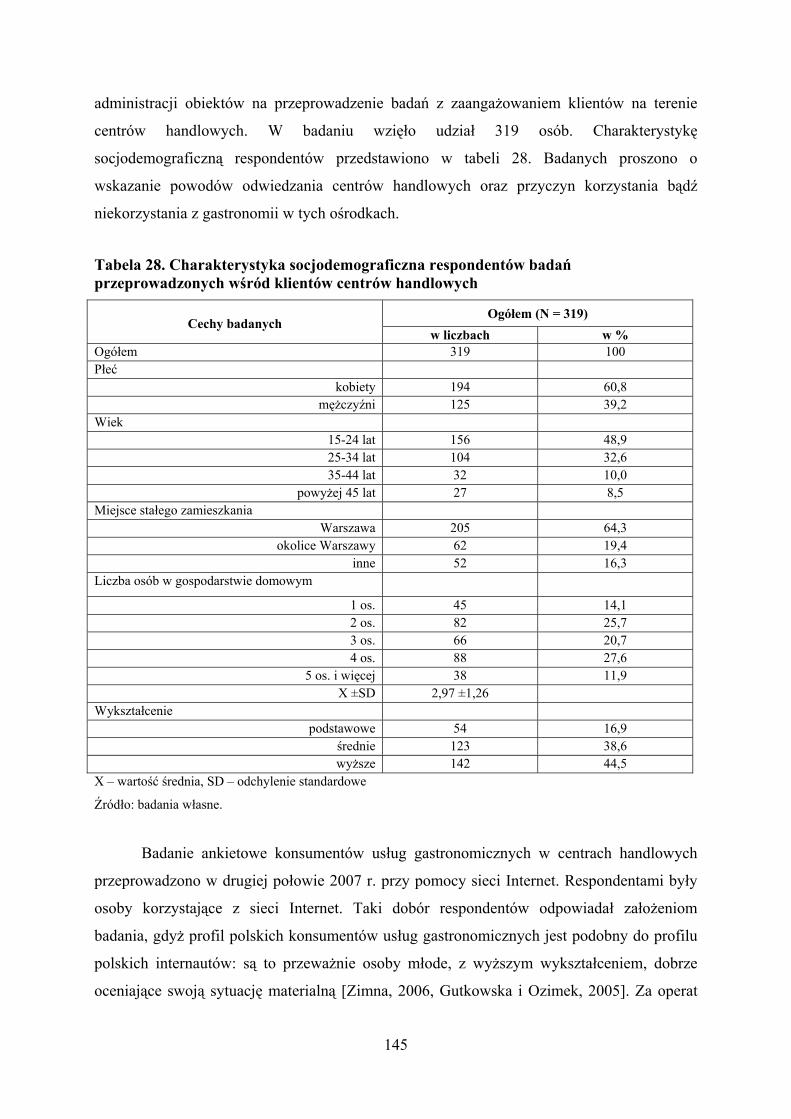

V. USŁUGI GASTRONOMICZNE W CENTRACH HANDLOWYCHW ŚWIETLE BADAŃ RESTAURATORÓW I KONSUMENTÓW ........................ 132

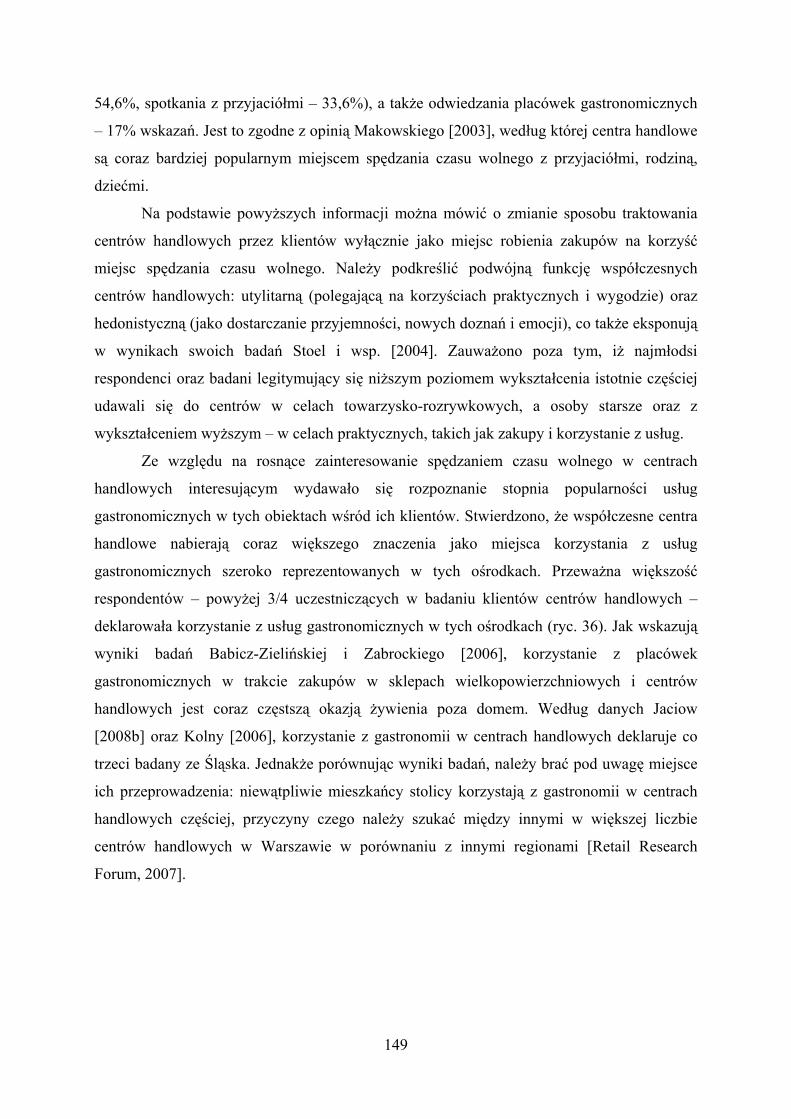

1. Współczesne centra handlowe a rozwój rynku usług gastronomicznych ............. 134 1.1. Podażowa strona rynku ................................................................................ 134 1.2. Popytowa strona rynku ................................................................................ 144

2. Rola usług gastronomicznych w centrach handlowychw zaspokajaniu potrzeb konsumentów ................................................................. 161

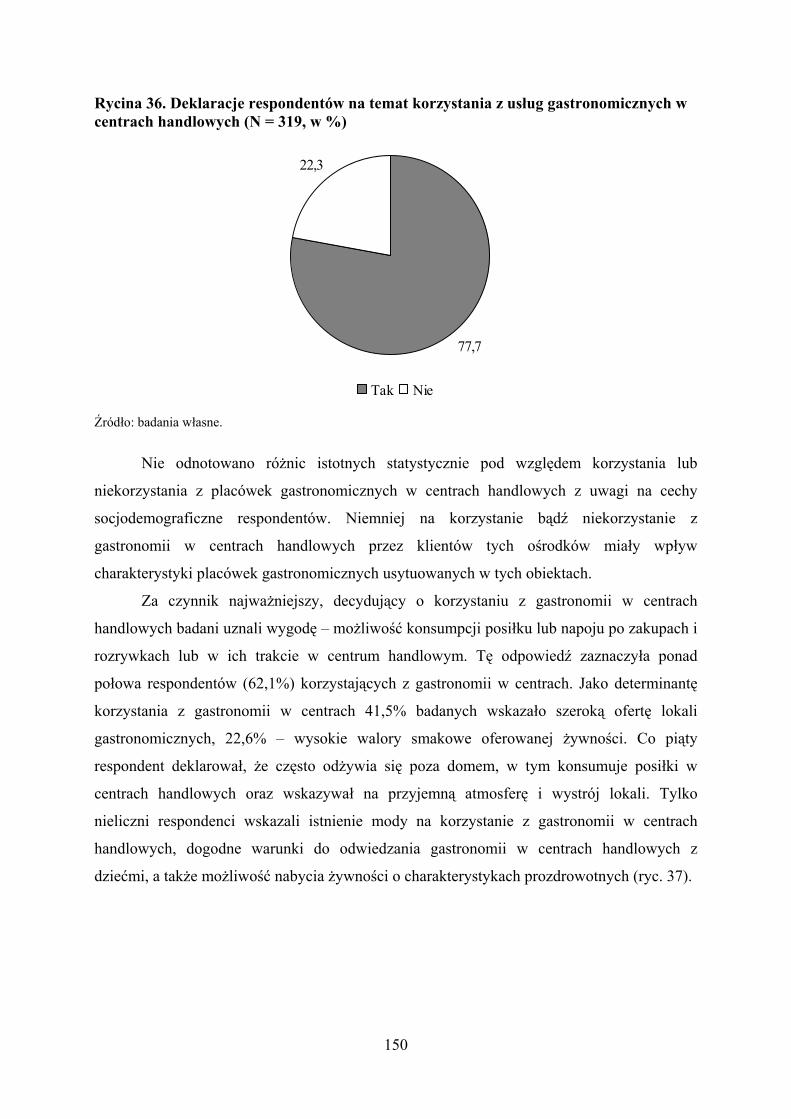

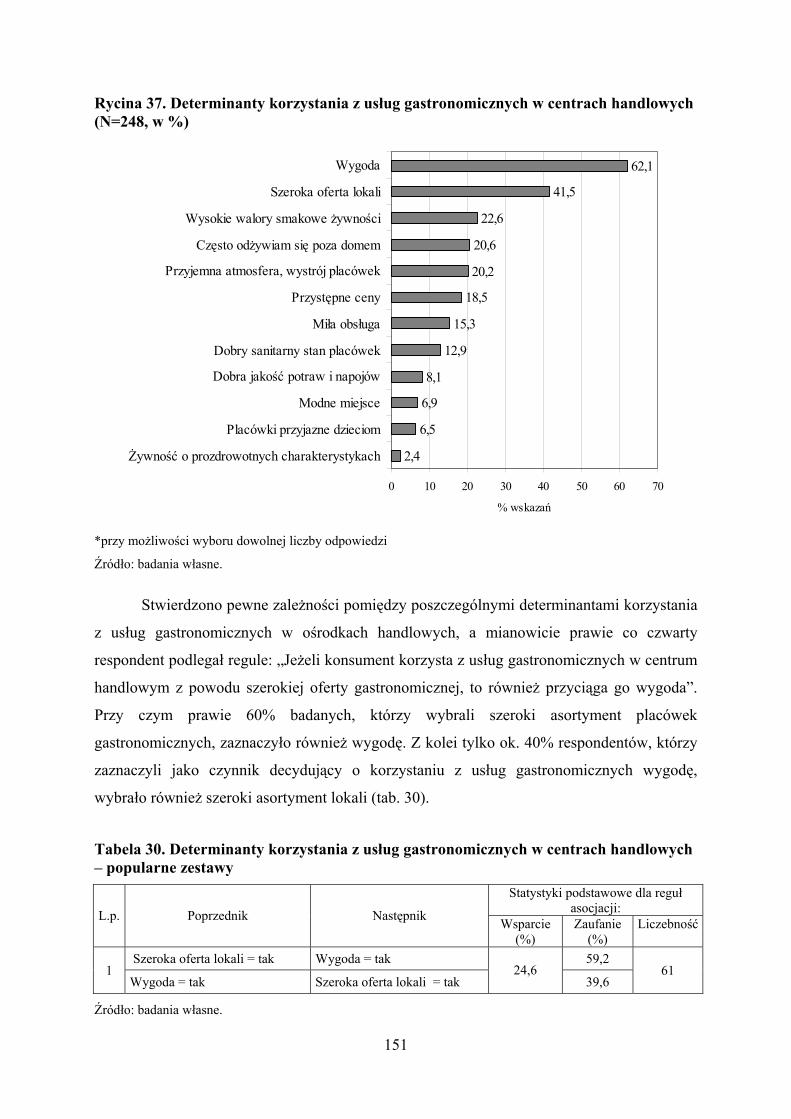

2.1. Gastronomia w centrach handlowychjako środek zaspokajania potrzeb podstawowych ........................................ 161

2.2. Gastronomia w centrach handlowychjako środek zaspokajania potrzeb wyższego rzędu ...................................... 181

UWAGI KOŃCOWE ........................................................................................................ 191

BIBLIOGRAFIA ............................................................................................................... 194

5

Wstęp

Rozwój społeczeństwa skutkuje pojawianiem się różnorodnych zachowań związanych

ze spożywaniem żywności. Wraz z przemianami zachodzącymi w środowisku

funkcjonowania jednostki zmieniają się: rodzaj spożywanej żywności, jej ilość, jakość,

pochodzenie, sposób pozyskiwania, przyrządzania oraz miejsca konsumpcji. Współczesny

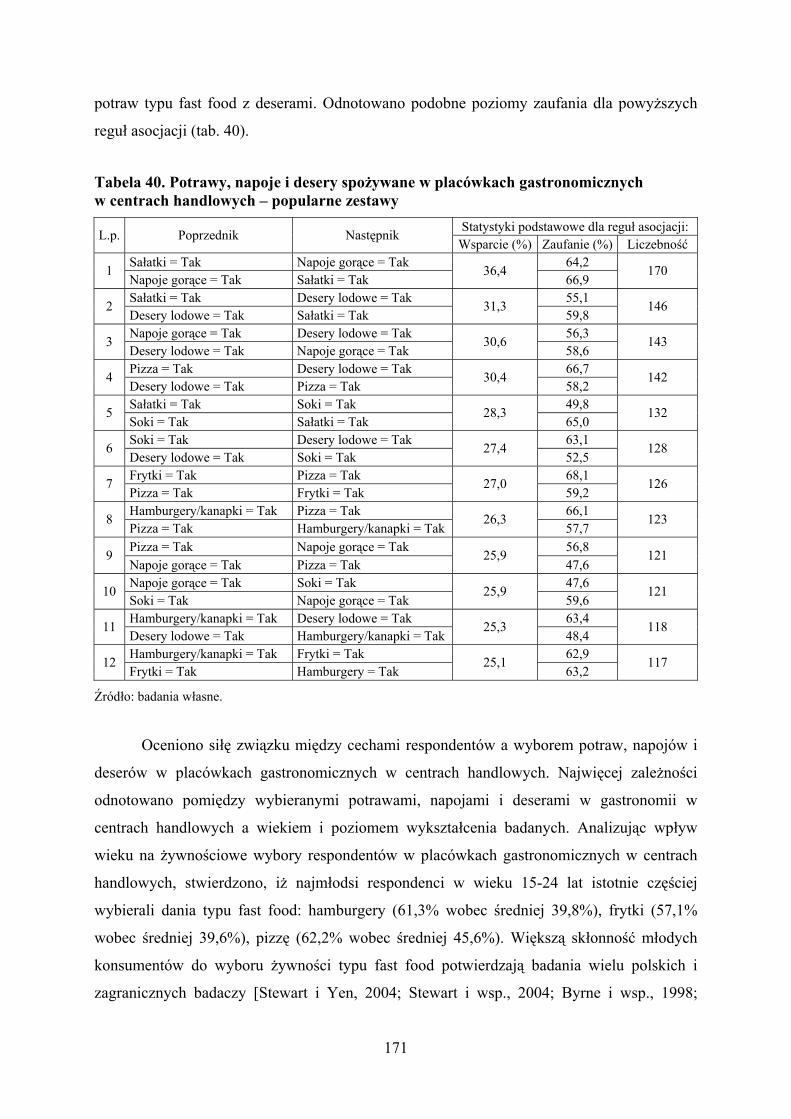

konsument poprzez spożywanie posiłków dąży do zaspokojenia nie tylko potrzeb

żywieniowych zaliczanych do podstawowych potrzeb fizjologicznych, lecz również pragnie

usatysfakcjonować potrzeby wyższego rzędu, związane z budowaniem relacji z bliskimi,

eksponowaniem własnej pozycji społecznej i rozwojem. Żywność i konsumpcja żywności,

rozpatrywane w kategoriach przyjemności, zapewniają pozytywne emocje i doznania.

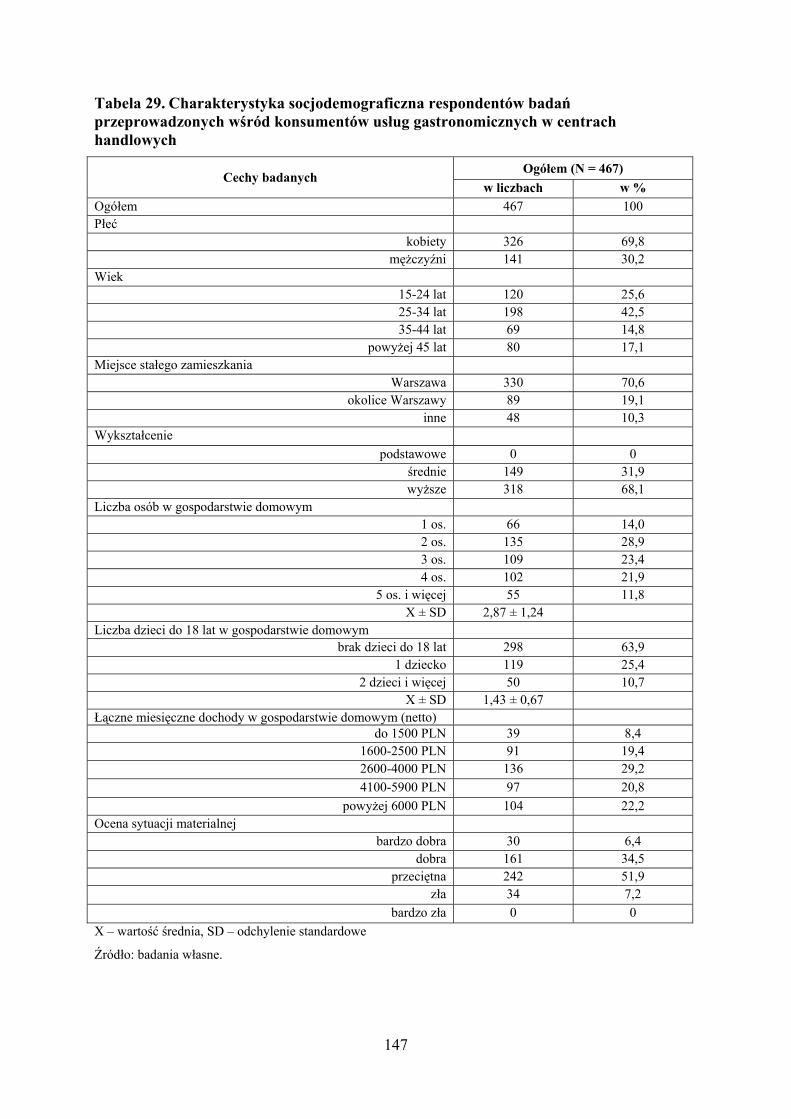

Świadomy konsument coraz większą wagę przywiązuje do prozdrowotnych walorów

spożywanych produktów. We współczesnych warunkach dużego znaczenia nabiera również

wygoda kupowania, przyrządzania i konsumpcji żywności.

Zyskującym na znaczeniu sposobem pozyskiwania żywności staje się obecnie

korzystanie z usług gastronomicznych. Branża gastronomiczna należy do najstarszych

i jednocześnie do najbardziej dynamicznie rozwijających się rynków usług. Pod wpływem

procesów globalizacyjnych i społeczno-gospodarczych zmieniał się zakres funkcjonalny

gastronomii w Polsce i na świecie, zachodziły znaczące zmiany strukturalne, rodzajowe i

własnościowe. W ślad za konsumentami z krajów wysoko rozwiniętych, dla których

korzystanie z gastronomii stało się niemal codziennym sposobem zaspokojenia potrzeb

żywieniowych, polski konsument, otwierając się na relacje wymiany z otoczeniem, coraz

częściej spożywa posiłki poza domem, przyczyniając się do rozwoju branży gastronomicznej

w kraju.

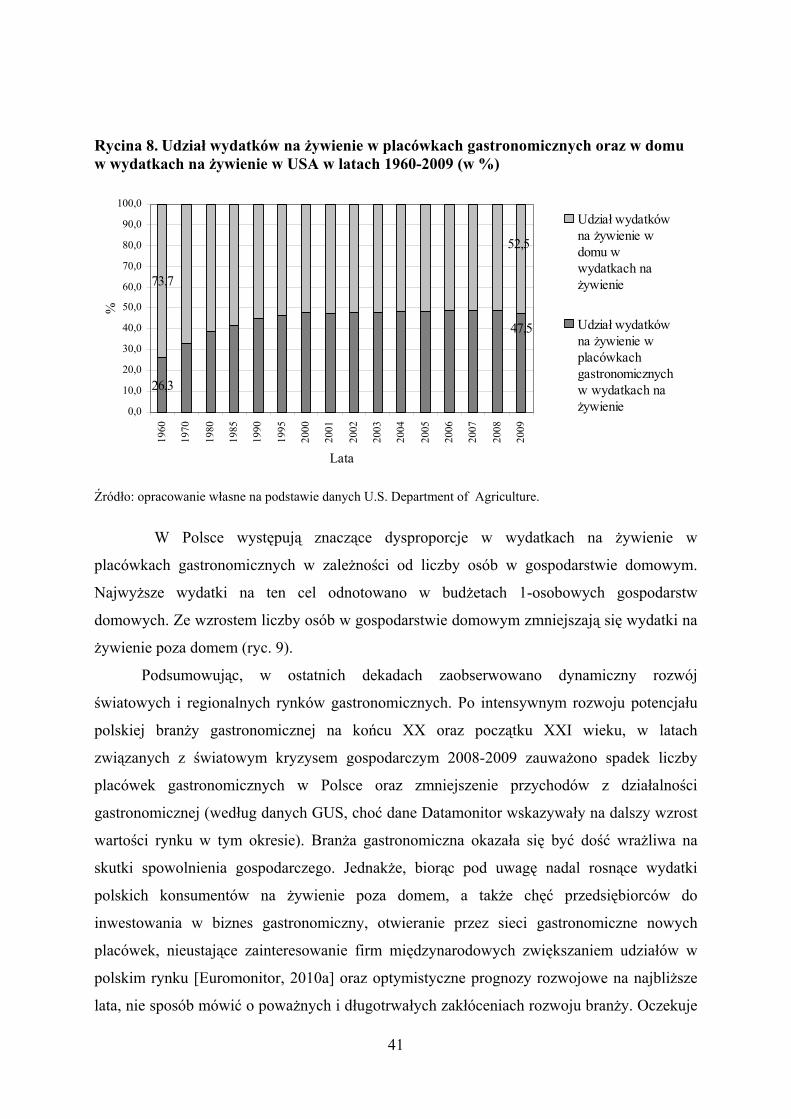

O potencjale i intensyfikacji procesów rozwojowych w branży gastronomicznej na

przełomie XX i XXI wieku oprócz danych statystycznych świadczą liczne wdrażane

innowacje i unowocześnienia dotyczące organizacji funkcjonowania firm gastronomicznych,

6

zakresu ich działalności, oferty, technologii gastronomicznej i sposobów obsługi klientów.

Wśród tendencji w branży gastronomicznej obserwowanych w ostatnich latach należy

wymienić rozmieszczanie placówek gastronomicznych wewnątrz innych obiektów, czego

przykładem są zyskujące obecnie na znaczeniu usługi gastronomiczne we współczesnych

centrach handlowych.

W związku z powyższym, w pracy podjęto próbę charakterystyki współczesnego

rynku gastronomicznego z uwzględnieniem znaczenia usług żywienia poza domem dla

konsumentów. Szczególną uwagę poświęcono gastronomii w centrach handlowych jako

jednemu z kierunków rozwoju branży gastronomicznej oraz sposobu zaspokajania potrzeb

konsumentów.

Opracowanie składa się z pięciu rozdziałów. Ze względu na to, iż poznanie historii

może pomóc w lepszym zrozumieniu czasów współczesnych, rozdział pierwszy rozpoczęto

od przedstawienia dziejów usług żywieniowych na tle różnych etapów historii ludzkości.

Kolejno omówiono terminologię dotyczącą usług gastronomicznych z uwzględnieniem

zmian, które występowały w tym zakresie. Określono także przemiany zachodzące

w postrzeganiu znaczenia gastronomii przy zaspokajaniu potrzeb konsumentów. Ponadto

zaprezentowano współczesne klasyfikacje usług gastronomicznych. Następne podrozdziały

zawierają dane charakteryzujące rozwój branży gastronomicznej w Polsce i na świecie oraz

ukazują tendencje rozwoju gastronomii na przełomie XX i XXI wieku.

Rozdział drugi poświęcono tendencjom w zachowaniach konsumenckich na rynku

usług gastronomicznych. Przedstawiono w nim profile oraz typologie współczesnych

klientów lokali gastronomicznych.

Biorąc pod uwagę to, że głównym produktem oferowanym przez branżę

gastronomiczną jest żywność, tendencje przeobrażania się gastronomii w coraz bardziej

popularny i częsty sposób zaspokajania potrzeb żywieniowych mogą mieć wpływ na

zachowania żywieniowe i, jako skutek, na stan zdrowia ludności. Dlatego uznano za celowe

zaprezentowanie w pracy możliwych skutków zdrowotnych częstego korzystania z niektórych

ofert gastronomicznych, czemu poświęcono rozdział trzeci.

Rozdział czwarty dotyczy lokalizacji placówek gastronomicznych we współczesnych

centrach handlowych jako zauważalnej tendencji w rozwoju branży gastronomicznej. W tej

części opracowania zwrócono uwagę na kwestie definicyjne centrów handlowych, omówiono

zmiany zakresu funkcjonalnego tych obiektów oraz określono miejsce usług

gastronomicznych w ich ofercie.

7

Rozdział piąty powstał w oparciu o materiał empiryczny pochodzący z badań

restauratorów prowadzących placówki gastronomiczne w centrach handlowych, klientów

centrów handlowych oraz konsumentów deklarujących korzystanie z gastronomii w tych

obiektach. Przeprowadzone badania własne pozwoliły na:

o określenie wpływu współczesnych obiektów handlowych na rozwój branży

gastronomicznej,

o ocenę roli usług gastronomicznych w centrach handlowych w zaspokojeniu

potrzeb konsumentów.

Autorka wyraża nadzieję, że przygotowane opracowanie uzupełni zasób literatury

poświeconej problematyce usług gastronomicznych, a opisane zagadnienia spotkają się

z zainteresowaniem czytelników – zarówno osób zajmujących się badaniami w zakresie

gastronomii, studentów, jak również reprezentantów firm gastronomicznych.

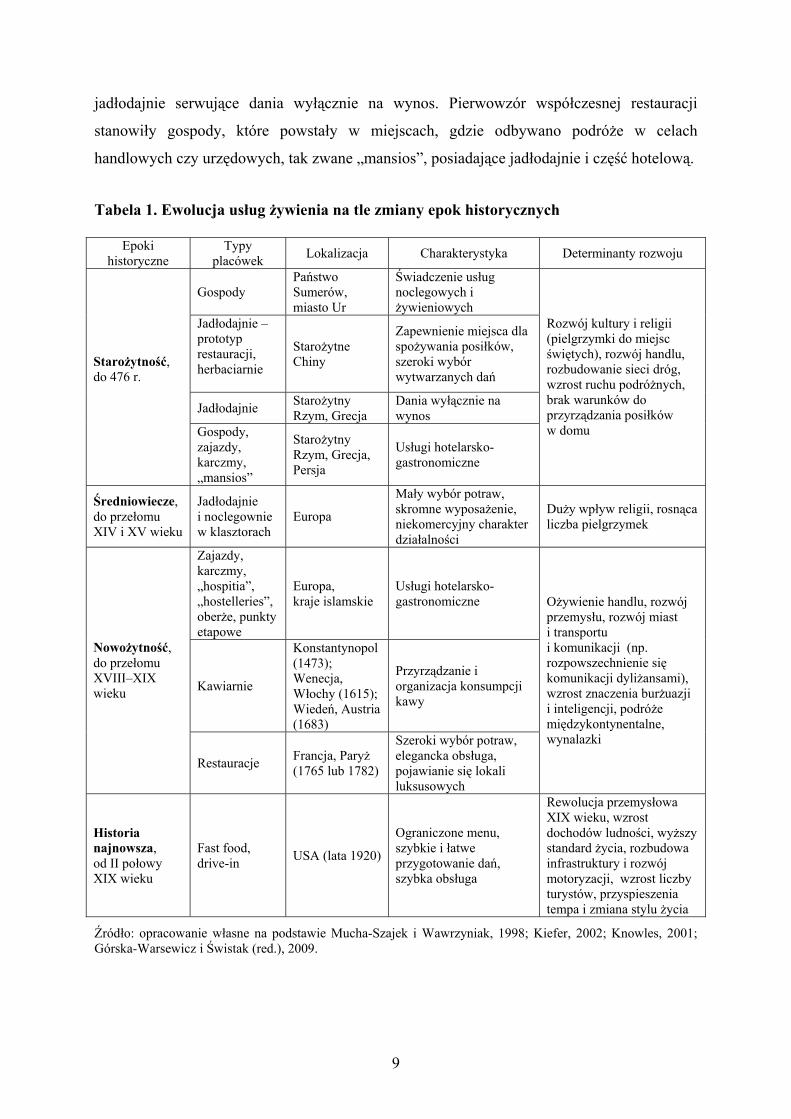

8

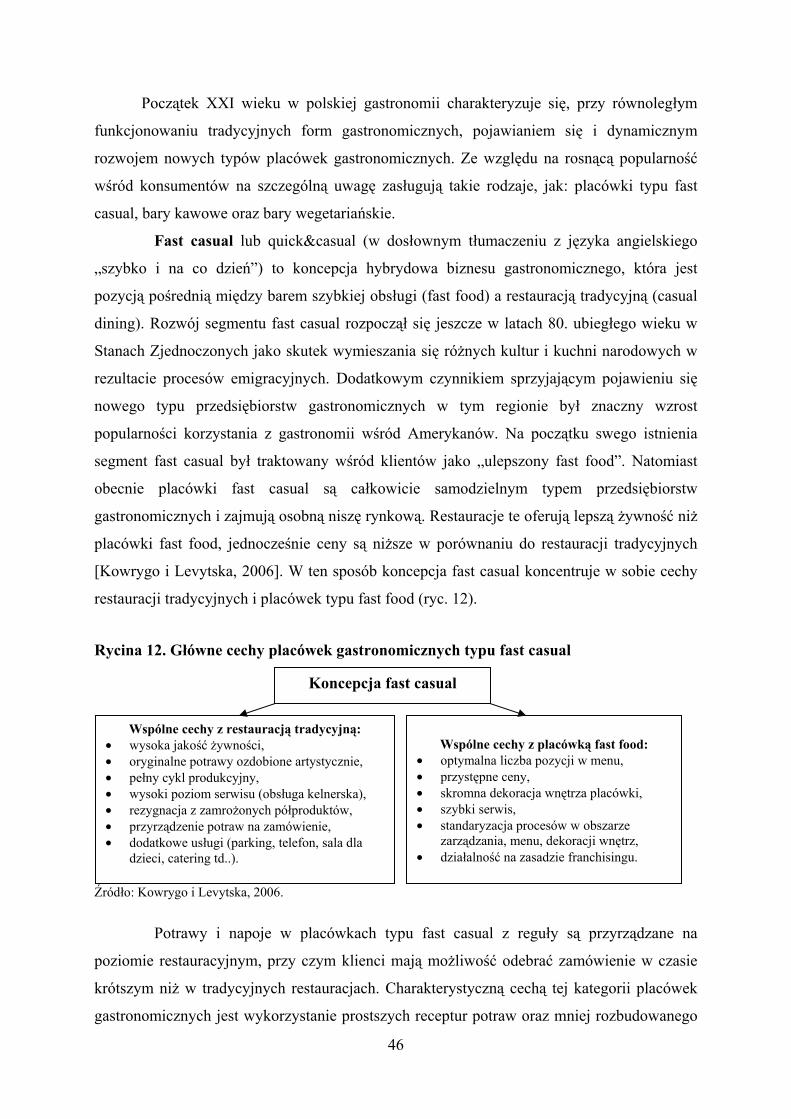

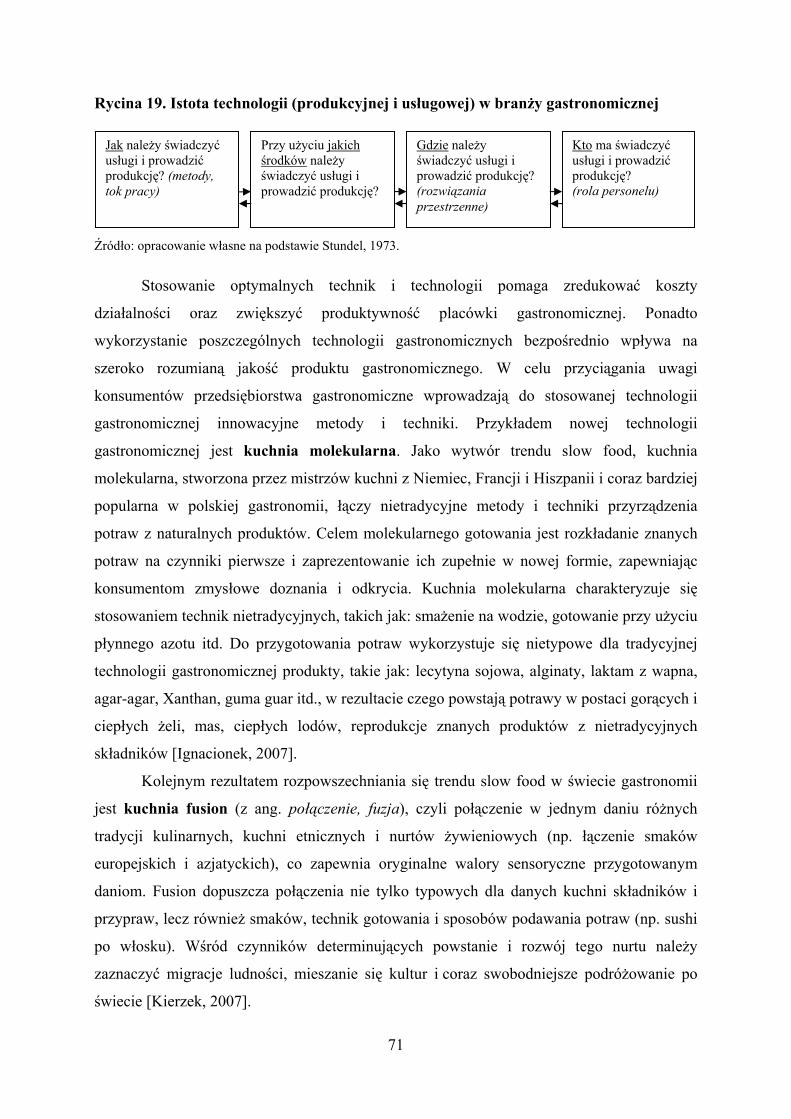

I. Usługi gastronomiczne – historia, znaczenie, formy, rozwój

1. Usługi żywienia w historii ludzkości

Pierwsze informacje o żywieniu człowieka poza domem sięgają czasów starożytnych.

Pojawienie się i ewolucja usług żywienia były determinowane rozwojem hotelarstwa,

środków transportu i gospodarki, które doprowadziły do powstania ruchów ludności.

Początek dziejów branży gastronomicznej jest historią obsługi podróżnych, potrzebujących

oprócz dachu nad głową również wyżywienia. Według dostępnych źródeł, Sumerowie

zamieszkujący południową część Mezopotamii (obecnie południowy Irak) prowadzili

gospody świadczące usługi żywieniowe i noclegowe już w ok. 3000 r. p.n.e. [Górska-

Warsewicz i Świstak (red.), 2009] (tab. 1).

Krajem, w którym działalność gastronomiczna osiągnęła wysoki poziom rozwoju

w okresie starożytnym były Chiny. Uważa się, że pierwsze prototypy restauracji pojawiły się

tam już przed dynastią Tang (ok. 611 r. p.n.e.). Podczas pielgrzymek do miejsc świętych

Chińczycy mieli zwyczaj zatrzymywać się w ówczesnych klasztorach. Były to instytucje

zapewniające pielgrzymom posiłek oraz nocleg. Konsumpcja żywności poza domem stawała

się coraz powszechniejszą również ze względu na brak opału i kuchni w domach. Mnogość

funkcjonujących jadłodajni, herbaciarni oraz różnorodność serwowanych dań opisywał Marco

Polo, przebywając w Chinach w XIII wieku [Mucha-Szajek i Wawrzyniak, 1998]. Jak

zaznacza Kiefer [2002], Chiny były najbardziej adekwatnym miejscem na rozwój gastronomii

ze względu na duże terytorium i zaludnienie, rozkwit handlu, w tym zagranicznego,

i rozwijającą się gospodarkę monetarną.

Historia Europy jest uboga w źródła pisane dotyczące życia codziennego. Kroniki

greckie autorstwa Archestratusa (350 r. p.n.e.), Ateneusza (II w. p.n.e.) czy rzymskie opisy

uczt Apiciusa (I w. n.e.) prezentują gigantyczne bankiety, jednak niewiele mówią o istnieniu

wówczas placówek oferujących usługi żywienia. Starożytni Rzymianie i Grecy mieli

9

jadłodajnie serwujące dania wyłącznie na wynos. Pierwowzór współczesnej restauracji

stanowiły gospody, które powstały w miejscach, gdzie odbywano podróże w celach

handlowych czy urzędowych, tak zwane „mansios”, posiadające jadłodajnie i część hotelową.

Tabela 1. Ewolucja usług żywienia na tle zmiany epok historycznych

Epoki historyczne

Typy placówek Lokalizacja Charakterystyka Determinanty rozwoju

Gospody Państwo Sumerów, miasto Ur

Świadczenie usług noclegowych i żywieniowych

Jadłodajnie – prototyp restauracji, herbaciarnie

Starożytne Chiny

Zapewnienie miejsca dla spożywania posiłków, szeroki wybór wytwarzanych dań

Jadłodajnie Starożytny Rzym, Grecja

Dania wyłącznie na wynos

Starożytność, do 476 r.

Gospody, zajazdy, karczmy, „mansios”

Starożytny Rzym, Grecja, Persja

Usługi hotelarsko-gastronomiczne

Rozwój kultury i religii (pielgrzymki do miejsc świętych), rozwój handlu, rozbudowanie sieci dróg, wzrost ruchu podróżnych, brak warunków do przyrządzania posiłków w domu

Średniowiecze, do przełomu XIV i XV wieku

Jadłodajnie i noclegownie w klasztorach

Europa

Mały wybór potraw, skromne wyposażenie, niekomercyjny charakter działalności

Duży wpływ religii, rosnąca liczba pielgrzymek

Zajazdy, karczmy, „hospitia”, „hostelleries”, oberże, punkty etapowe

Europa, kraje islamskie

Usługi hotelarsko-gastronomiczne

Kawiarnie

Konstantynopol (1473); Wenecja, Włochy (1615); Wiedeń, Austria (1683)

Przyrządzanie i organizacja konsumpcji kawy

Nowożytność, do przełomu XVIII–XIX wieku

Restauracje Francja, Paryż (1765 lub 1782)

Szeroki wybór potraw, elegancka obsługa, pojawianie się lokali luksusowych

Ożywienie handlu, rozwój przemysłu, rozwój miast i transportu i komunikacji (np. rozpowszechnienie się komunikacji dyliżansami), wzrost znaczenia burżuazji i inteligencji, podróże międzykontynentalne, wynalazki

Historia najnowsza, od II połowy XIX wieku

Fast food, drive-in USA (lata 1920)

Ograniczone menu, szybkie i łatwe przygotowanie dań, szybka obsługa

Rewolucja przemysłowa XIX wieku, wzrost dochodów ludności, wyższy standard życia, rozbudowa infrastruktury i rozwój motoryzacji, wzrost liczby turystów, przyspieszenia tempa i zmiana stylu życia

Źródło: opracowanie własne na podstawie Mucha-Szajek i Wawrzyniak, 1998; Kiefer, 2002; Knowles, 2001; Górska-Warsewicz i Świstak (red.), 2009.

10

W okresie wczesnego Średniowiecza, po upadku Rzymu i nasileniu się pielgrzymek

do Ziemi Świętej, wyżywienie i zakwaterowanie dla podróżnych można było znaleźć jedynie

w klasztorach. Działalność ta zazwyczaj nie miała charakteru komercyjnego. Pod wpływem

ożywienia handlu i podróży dopiero w dobie Renesansu zaczęły powstawać zakłady

o charakterze komercyjnym: „hospitia”, „hostelleries”, oberże, karczmy, zajazdy, punkty

etapowe do wymiany koni itd., które oferowały gościom noclegi i posiłki [Knowles, 2001;

Niczman, 1965]. Należy podkreślić, że podstawową funkcją tych instytucji było zapewnienie

noclegu. Goście nie odwiedzali ich w celach kulinarnych. Kwestia różnorodności oferty

kulinarnej była sprawą drugorzędną, najważniejsza była sama możliwość zjedzenia

czegokolwiek.

Samoistna historia rozwoju usług żywieniowych niezwiązana z hotelarstwem zaczyna

się od końca XVIII wieku i łączy się z powstaniem w większych miastach nowego rodzaju

placówek pod nazwą „restauracja”. Przemiany te były uwarunkowane przede wszystkim

zmianami w życiu gospodarczym (wzrost miast, rozwój przemysłu i handlu), społecznym

(wzrost znaczenia burżuazji i inteligencji, zamożności ludzi) oraz obyczajowym [Baranowski,

1979].

Za twórcę pojęcia „restauracja” uważa się Boulangera, sprzedawcę zup

z osiemnastowiecznej paryskiej dzielnicy St. Honoré. W roku 1765 nad wejściem do swojej

kuchni Boulanger wywiesił szyld z napisem „Boulanger débite des restaurants divins” (z fr.

„Boulanger sprzedaje boskie środki wzmacniające”), oznajmiając, że w jego lokalu można się

pokrzepić. W wielu źródłach Boulanger występuje jako założyciel pierwszej restauracji, czyli

lokalu publicznego, w którym można zamówić posiłek, mając do dyspozycji menu oferujące

wybór potraw. Buntując się przeciwko ówczesnej ścisłej kategoryzacji branży

gastronomicznej związanej z podziałem na placówki serwujące wyłącznie określone rodzaje

potraw, Boulanger zdecydował się na rozszerzenie oferty swojego lokalu, dodając do ciepłych

zup jagnięcinę w białym sosie. Wprowadzone przez Boulangera pojęcie „restaurant” i sama

idea działalności gastronomicznej tego typu szybko upowszechniły się na świecie

[Richardson, 1976].

Według innych źródeł, założycielem pierwszej prawdziwej restauracji był Antoine

Beauvilliers, który otworzył luksusowy lokal „La Grand Taverne de Londres” w Paryżu

w roku 1782. W 1804 roku we francuskiej stolicy funkcjonowało już ponad 500 restauracji.

Eleganckie lokale zapewniały swoim gościom nie tylko wykwintne potrawy i napoje oraz

żywność z różnych stron świata, ale również były miejscem spotkań reprezentantów

wyższych sfer i najwybitniejszych przedstawicieli sztuki i literatury. Przykładowo, osoby

11

mające aspiracje przynależności do śmietanki towarzyskiej, przybywając do Paryża

w połowie XIX wieku, chętnie odwiedzały „Café de Anglais”, arystokratyczny lokal, często

będący przedmiotem zainteresowań reporterów kronik towarzyskich [Richardson, 1976].

Jedną z przyczyn szybkiego rozwoju restauracji była Rewolucja Francuska, w wyniku

której setki bezrobotnych kucharzy zatrudnionych wcześniej w domach arystokracji zaczęło

prowadzić własne lokale. Przyczyniło się to do narodzin wielkich kuchmistrzów,

wykwintnych dań, metod organizacji pracy w kuchni. Rozwój kuchni francuskiej

i luksusowych lokali gastronomicznych wyznaczyły wzorzec eleganckiej restauracji, prawie

niezmieniony do dziś: elegancja pomieszczenia, szybka i dyskretna obsługa, szeroki wybór

potraw, karta w języku francuskim, bogata piwnica win. Z Francji w XVIII–XIX wieku

restauracje szybko rozprzestrzeniły się na Europę i Amerykę [Mucha-Szajek i Wawrzyniak,

1998].

Burzliwego i wielokierunkowego rozwoju gastronomia zaznała w XX wieku. Główną

sceną zmian zachodzących w światowej gastronomii w tym okresie stały się Stany

Zjednoczone. Wśród czynników sprzyjających rozwojowi branży należy wyszczególnić

wzrost realnych dochodów ludności, wyższy standard i zmiany stylu życia, rozwój przemysłu

i sfery usług, urbanizację, a także rozbudowę infrastruktury i rozwój motoryzacji, co

bezpośrednio wpłynęło na wzrost liczby turystów i osób podróżujących oraz przyczyniło się

do zwiększenia liczby ludzi stołujących się poza domem. Jako determinantę rozwoju

gastronomii w tym okresie podkreślić należy transformację roli kobiety w społeczeństwie. Na

początku minionego stulecia coraz więcej kobiet zaczęło angażować się w pracę zawodową,

tym samym wywierając zmiany w organizacji życia rodzinnego.

Na końcu XIX wieku wśród pracujących Amerykanek popularne stały się spotkania

przy automatach z napojami gazowanymi (ang. soda fountain). Urządzenia te najczęściej były

instalowane w sklepach lub aptekach oraz obsługiwane przez personel tych placówek.

Zaznaczyć należy, iż korzystanie z pubów lub restauracji przy hotelach przez kobiety w tych

czasach było ograniczone. Kąciki z automatami były wykorzystywane przez klientów

placówek handlowych jako miejsca spotkań towarzyskich, tym samym pełniąc ważną funkcję

społeczną. Na początku XX wieku właściciele sklepów i aptekarze zaczęli rozszerzać ofertę

„fontann”, dodając do robionej przy pomocy automatów wody sodowej przekąski, słodycze

i lody oraz tworząc w ten sposób ofertę lunchową. Z czasem pojęcie „soda fountain” oprócz

nazwy urządzenia do przygotowania napoju z syropu, wody i dwutlenku węgla nabrało

nowego znaczenia: nazywano tak również wydzieloną cześć gastronomiczną w sklepie czy

aptece. Szczyt swojego rozwoju tzw. „fontanny” osiągnęły w latach 40–50. XX wieku.

12

Masowe powstawanie sklepów i aptek z samoobsługą, rozwój motoryzacji

i urbanizacji, a także postępująca liberalizacja praw kobiet w drugiej połowie XX wieku

przyczyniły się do zaniku popularności „fontann”. Zmiana stylu życia społeczeństwa

wymagała innych, dopasowanych do nowej kultury konsumpcyjnej miejsc spożywania

posiłków i odpoczynku. W zastępstwie powstawały placówki gastronomiczne typu fast food i

drive-in, a sklepy wyposażano w samoobsługowe automaty sprzedające (vendingowe)

oferujące napoje w puszkach, słodycze i przekąski. „Fontanny” z początku XX wieku,

obsługiwane przez personel, nie współgrały z nowymi ekspansywnie wdrażanymi

koncepcjami handlu i konsumpcji [Romeo, 2001].

Nowopowstające koncepty gastronomiczne odzwierciedlały zatem panujące

w społeczeństwie trendy i style życia oraz miały na celu sprostać rosnącym i dynamicznie

zmieniającym się potrzebom konsumentów. Przykładowo, w latach 20. ubiegłego stulecia

popularnymi wśród amerykańskich konsumentów rodzajami placówek gastronomicznych

były bufety (ang. cafeteria) i kluby lunchowe (ang. lunch club). Głównym zadaniem tych

lokali było zapewnienie posiłków podobnych do domowych pracownikom biur i fabryk,

którzy, wykonując obowiązki zawodowe, nie mieli możliwości zjedzenia obiadu w domu.

Popularność tych lokali rosła także na skutek zwiększania się liczby pracujących kobiet,

których praca zawodowa znacznie ograniczyła czas przeznaczony na przyrządzanie posiłków

dla rodziny. Poza tym wdrożenie metod masowej produkcji wyrobów gastronomicznych dało

możliwość obniżenia cen na usługi gastronomiczne oraz przyspieszenia procesu obsługi

konsumentów [Romeo, 2001].

Czynnikiem sprawczym powstawania nowych typów działalności gastronomicznej

często było wdrażanie przez przedsiębiorców różnorodnych pomysłów związanych

z podwyższaniem efektywności działalności gospodarczej. Uważa się, że pierwowzór

placówki typu fast food w Stanach Zjednoczonych pojawił się już w 1916 r. Wtedy prywatny

przedsiębiorca Nathan Handwerker wpadł na pomysł, że może zarobić znacznie więcej na

sprzedaży parówek, jeśli będzie podążał za potrzebami swoich klientów. Na jednej z często

uczęszczanych przez mieszkańców promenad Nowego Jorku Handwerker ustawił przenośne

stoisko, na którym prowadził sprzedaż hot dogów [Romeo, 2001]. Według innych źródeł,

wagoniki gastronomiczne oferujące przekąski, szybkie dania i napoje dla przedstawicieli

rosnącej klasy robotniczej pojawiły się w USA już w 1870 r. W 1872 r. fabrykant Walter

Scott stwierdził, że zapewni posiłki większej liczbie swoich pracowników, sprzedając

sandwicze, ciasta i kawę z przyczep ciągniętych przez konie. W połowie 1880 r. konkurent

Scotta, Ruel Jones, zaczął prowadzić sprzedaż żywności ze specjalnie zaprojektowanych

13

w tym celu wagoników. W 1887 r. rozpoczęto produkcję wagoników gastronomicznych

wyposażonych w mini-kuchnię [Allen, 1996].

W 1924 r. właściciel firmy Allen's A&W Root Beer sprzedającej piwo korzenne

w celu zwiększenia obrotów wprowadził obsługę konsumentów w ich samochodach – tak

powstał popularny do tej pory drive-in [Romeo, 2001]. Rozwój motoryzacji indywidualnej

w XX wieku oraz coraz silniejsze uzależnienie społeczeństwa od samochodów oprócz zmiany

stylu życia ludności przyczyniły się również do znaczących zmian rozwojowych branży

gastronomicznej: zaczynając od lokali przydrożnych poprzez restauracje rodzinne do

placówek typu drive-in oraz drive-thru.

Idea lokali typu fast food – placówek gastronomicznych oferujących szybką żywność

– bazująca na wygodzie, niskich cenach oraz standaryzacji szybko zyskała uznanie

Amerykanów, a w drugiej połowie XX wieku rozprzestrzeniła się na inne kraje i kontynenty.

Do najbardziej znanych na świecie pochodzących ze Stanów Zjednoczonych sieci typu fast

food należą: While Castle (rok powstania – 1921), Burger King (1954), McDonald’s (1955),

Kentucky Fried Chicken (1956), Pizza Hut (1958), Subway (1965). Oprócz placówek

oferujących szybką żywność amerykańskim wynalazkiem były także wagony restauracyjne

w pociągach pasażerskich oraz restauracje na statkach. W 1863 r. wynalazca George M.

Pullman skonstruował kolejowy wagon sypialny, a pięć lat później – wagon restauracyjny

[Allen, 1996].

Zaznaczyć należy, iż gastronomia w XX wieku charakteryzowała się rozwojem dwóch

krańcowo różnych tendencji: oprócz placówek szybkiej obsługi rozwijał się również segment

drogich eleganckich restauracji [Mucha-Szajek i Wawrzyniak, 1998]. Niemniej tzw. haute

cuisine (z fr. wysoka kuchnia) oferowana przez ekskluzywne restauracje w zeszłym wieku

stała się mniej skomplikowana, bardziej prozdrowotna i innowacyjna [Allen, 1996].

Nie mniej bogata jest historia gastronomii słowiańskiej, w tym polskiej. Początki jej

wiążą się z powstaniem stałych osiedli, rozwojem dróg i handlu. W czasach wczesnego

średniowiecza funkcjonowały zakłady gospodnie, znane w kronikach pod nazwą „tabernae”,

a w ziemiach zachodnich – taberny słowiańskie lub gościńce. W wiekach XVI–XVIII

rozpowszechniły się karczmy, gospody, zajazdy. W pierwszej połowie XIX wieku na

ziemiach polskich pojawiły się szynki, traktiernie, piwiarnie, a już od drugiej połowy XIX

wieku masowo działały restauracje oraz kawiarnie [Niczman, 1965; Baranowski, 1979].

Powstanie nowych typów placówek i rozwój usług gastronomicznych było ścisłe związane

z panującymi warunkami gospodarczymi, społecznymi, kulturalnymi (tab. 2).

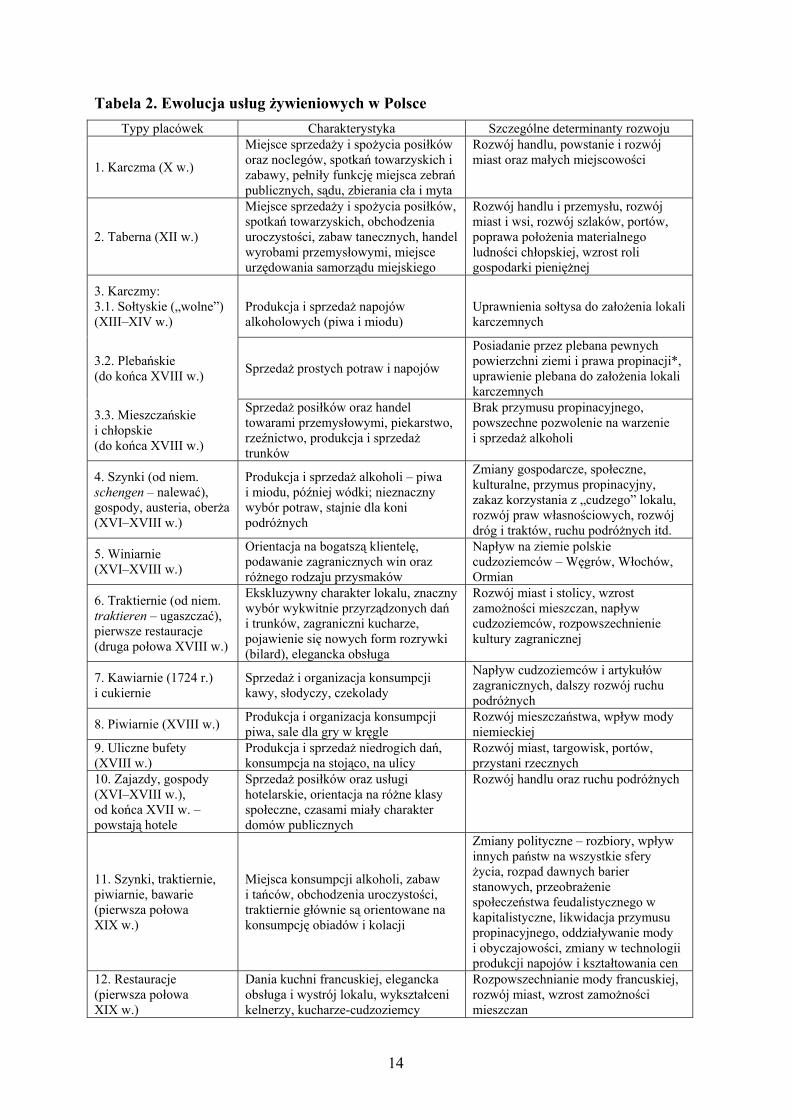

14

Tabela 2. Ewolucja usług żywieniowych w Polsce Typy placówek Charakterystyka Szczególne determinanty rozwoju

1. Karczma (X w.)

Miejsce sprzedaży i spożycia posiłków oraz noclegów, spotkań towarzyskich i zabawy, pełniły funkcję miejsca zebrań publicznych, sądu, zbierania cła i myta

Rozwój handlu, powstanie i rozwój miast oraz małych miejscowości

2. Taberna (XII w.)

Miejsce sprzedaży i spożycia posiłków, spotkań towarzyskich, obchodzenia uroczystości, zabaw tanecznych, handel wyrobami przemysłowymi, miejsce urzędowania samorządu miejskiego

Rozwój handlu i przemysłu, rozwój miast i wsi, rozwój szlaków, portów, poprawa położenia materialnego ludności chłopskiej, wzrost roli gospodarki pieniężnej

3. Karczmy: 3.1. Sołtyskie („wolne”) (XIII–XIV w.)

Produkcja i sprzedaż napojów alkoholowych (piwa i miodu)

Uprawnienia sołtysa do założenia lokali karczemnych

3.2. Plebańskie (do końca XVIII w.) Sprzedaż prostych potraw i napojów

Posiadanie przez plebana pewnych powierzchni ziemi i prawa propinacji*, uprawienie plebana do założenia lokali karczemnych

3.3. Mieszczańskie i chłopskie (do końca XVIII w.)

Sprzedaż posiłków oraz handel towarami przemysłowymi, piekarstwo, rzeźnictwo, produkcja i sprzedaż trunków

Brak przymusu propinacyjnego, powszechne pozwolenie na warzenie i sprzedaż alkoholi

4. Szynki (od niem. schengen – nalewać), gospody, austeria, oberża (XVI–XVIII w.)

Produkcja i sprzedaż alkoholi – piwa i miodu, później wódki; nieznaczny wybór potraw, stajnie dla koni podróżnych

Zmiany gospodarcze, społeczne, kulturalne, przymus propinacyjny, zakaz korzystania z „cudzego” lokalu, rozwój praw własnościowych, rozwój dróg i traktów, ruchu podróżnych itd.

5. Winiarnie (XVI–XVIII w.)

Orientacja na bogatszą klientelę, podawanie zagranicznych win oraz różnego rodzaju przysmaków

Napływ na ziemie polskie cudzoziemców – Węgrów, Włochów, Ormian

6. Traktiernie (od niem. traktieren – ugaszczać), pierwsze restauracje (druga połowa XVIII w.)

Ekskluzywny charakter lokalu, znaczny wybór wykwitnie przyrządzonych dań i trunków, zagraniczni kucharze, pojawienie się nowych form rozrywki (bilard), elegancka obsługa

Rozwój miast i stolicy, wzrost zamożności mieszczan, napływ cudzoziemców, rozpowszechnienie kultury zagranicznej

7. Kawiarnie (1724 r.) i cukiernie

Sprzedaż i organizacja konsumpcji kawy, słodyczy, czekolady

Napływ cudzoziemców i artykułów zagranicznych, dalszy rozwój ruchu podróżnych

8. Piwiarnie (XVIII w.) Produkcja i organizacja konsumpcji piwa, sale dla gry w kręgle

Rozwój mieszczaństwa, wpływ mody niemieckiej

9. Uliczne bufety (XVIII w.)

Produkcja i sprzedaż niedrogich dań, konsumpcja na stojąco, na ulicy

Rozwój miast, targowisk, portów, przystani rzecznych

10. Zajazdy, gospody (XVI–XVIII w.), od końca XVII w. – powstają hotele

Sprzedaż posiłków oraz usługi hotelarskie, orientacja na różne klasy społeczne, czasami miały charakter domów publicznych

Rozwój handlu oraz ruchu podróżnych

11. Szynki, traktiernie, piwiarnie, bawarie (pierwsza połowa XIX w.)

Miejsca konsumpcji alkoholi, zabaw i tańców, obchodzenia uroczystości, traktiernie głównie są orientowane na konsumpcję obiadów i kolacji

Zmiany polityczne – rozbiory, wpływ innych państw na wszystkie sfery życia, rozpad dawnych barier stanowych, przeobrażenie społeczeństwa feudalistycznego w kapitalistyczne, likwidacja przymusu propinacyjnego, oddziaływanie mody i obyczajowości, zmiany w technologii produkcji napojów i kształtowania cen

12. Restauracje (pierwsza połowa XIX w.)

Dania kuchni francuskiej, elegancka obsługa i wystrój lokalu, wykształceni kelnerzy, kucharze-cudzoziemcy

Rozpowszechnianie mody francuskiej, rozwój miast, wzrost zamożności mieszczan

15

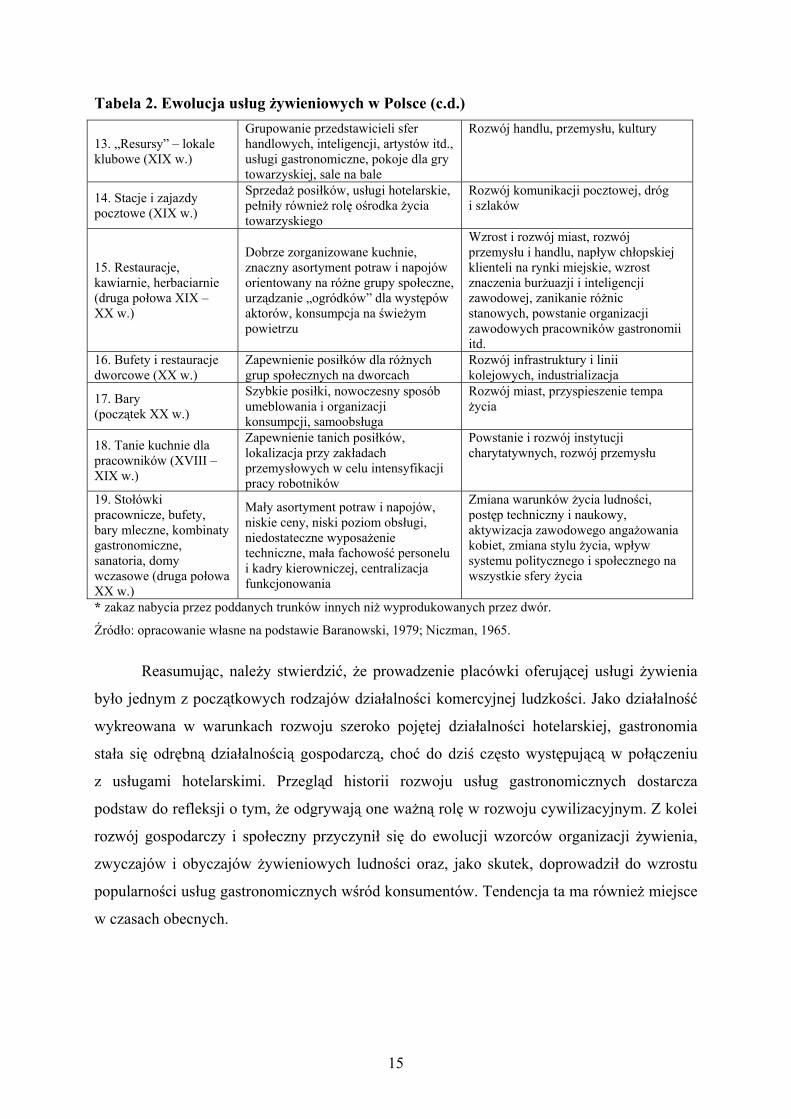

Tabela 2. Ewolucja usług żywieniowych w Polsce (c.d.)

13. „Resursy” – lokale klubowe (XIX w.)

Grupowanie przedstawicieli sfer handlowych, inteligencji, artystów itd., usługi gastronomiczne, pokoje dla gry towarzyskiej, sale na bale

Rozwój handlu, przemysłu, kultury

14. Stacje i zajazdy pocztowe (XIX w.)

Sprzedaż posiłków, usługi hotelarskie, pełniły również rolę ośrodka życia towarzyskiego

Rozwój komunikacji pocztowej, dróg i szlaków

15. Restauracje, kawiarnie, herbaciarnie (druga połowa XIX – XX w.)

Dobrze zorganizowane kuchnie, znaczny asortyment potraw i napojów orientowany na różne grupy społeczne, urządzanie „ogródków” dla występów aktorów, konsumpcja na świeżym powietrzu

Wzrost i rozwój miast, rozwój przemysłu i handlu, napływ chłopskiej klienteli na rynki miejskie, wzrost znaczenia burżuazji i inteligencji zawodowej, zanikanie różnic stanowych, powstanie organizacji zawodowych pracowników gastronomii itd.

16. Bufety i restauracje dworcowe (XX w.)

Zapewnienie posiłków dla różnych grup społecznych na dworcach

Rozwój infrastruktury i linii kolejowych, industrializacja

17. Bary (początek XX w.)

Szybkie posiłki, nowoczesny sposób umeblowania i organizacji konsumpcji, samoobsługa

Rozwój miast, przyspieszenie tempa życia

18. Tanie kuchnie dla pracowników (XVIII – XIX w.)

Zapewnienie tanich posiłków, lokalizacja przy zakładach przemysłowych w celu intensyfikacji pracy robotników

Powstanie i rozwój instytucji charytatywnych, rozwój przemysłu

19. Stołówki pracownicze, bufety, bary mleczne, kombinaty gastronomiczne, sanatoria, domy wczasowe (druga połowa XX w.)

Mały asortyment potraw i napojów, niskie ceny, niski poziom obsługi, niedostateczne wyposażenie techniczne, mała fachowość personelu i kadry kierowniczej, centralizacja funkcjonowania

Zmiana warunków życia ludności, postęp techniczny i naukowy, aktywizacja zawodowego angażowania kobiet, zmiana stylu życia, wpływ systemu politycznego i społecznego na wszystkie sfery życia

* zakaz nabycia przez poddanych trunków innych niż wyprodukowanych przez dwór.

Źródło: opracowanie własne na podstawie Baranowski, 1979; Niczman, 1965.

Reasumując, należy stwierdzić, że prowadzenie placówki oferującej usługi żywienia

było jednym z początkowych rodzajów działalności komercyjnej ludzkości. Jako działalność

wykreowana w warunkach rozwoju szeroko pojętej działalności hotelarskiej, gastronomia

stała się odrębną działalnością gospodarczą, choć do dziś często występującą w połączeniu

z usługami hotelarskimi. Przegląd historii rozwoju usług gastronomicznych dostarcza

podstaw do refleksji o tym, że odgrywają one ważną rolę w rozwoju cywilizacyjnym. Z kolei

rozwój gospodarczy i społeczny przyczynił się do ewolucji wzorców organizacji żywienia,

zwyczajów i obyczajów żywieniowych ludności oraz, jako skutek, doprowadził do wzrostu

popularności usług gastronomicznych wśród konsumentów. Tendencja ta ma również miejsce

w czasach obecnych.

16

2. Pojęcie i znaczenie usług gastronomicznych w zaspokajaniu potrzeb konsumentów

Pomimo, że gastronomia należy do najstarszych i popularnych obecnie form

działalności usługowej, jej pojęcie, funkcje, zakres, klasyfikacje nie mają w literaturze

przedmiotu jednolitego ujęcia [Sala, 2004; Czarniecka-Skubina, 2008].

Pojęcia „gastronomia” lub „usługi gastronomiczne” są stosowane zamiennie

z pojęciami: usługi żywieniowe, żywienie zbiorowe, przemysł gastronomiczny, żywienie

poza domem. Często gastronomia jest traktowana jako ogniwo większych systemów

ekonomicznych – gospodarki żywnościowej lub hotelarstwa. W wielu klasyfikacjach usługi

gastronomiczne są rozpatrywane jako część branży hotelarsko-restauracyjnej HoReCa (Ho –

hotele, Re – restauracje, Ca – catering) [Karpińska-Mizielińska i Smuga, 2004].

W angielskojęzycznej literaturze przedmiotu do określenia tego typu usług stosuje się

kilka pojęć: food service (w angielskim brytyjskim) lub foodservice (w angielskim

amerykańskim), catering, dining out, eating out oraz bardziej ogólne pojęcie hospitality.

Często określenia te są używane jako synonimy, niemniej ich znaczenie może się różnić

w zależności od kraju i kontynentu. Przykładowo, w Wielkiej Brytanii do określenia

gastronomii jako sektora gospodarki jest używane słowo catering (catering industry).

Niemniej w ostatnich czasach na Wyspach coraz częściej pojęcia catering i food service są

używane zamiennie. Z kolei w USA termin catering obejmuje usługi dostarczania żywności,

np. na imprezy okolicznościowe, podczas gdy jako nazwa branży wykorzystuje się zazwyczaj

pojęcie foodservice [Edwards, 2009].

Definicje pojęcia „gastronomia” można spotkać w wielu źródłach, takich jak:

słowniki, encyklopedie, monografie i podręczniki, klasyfikacje działalności społeczno-

gospodarczej przyjęte w danym kraju lub wykorzystywane przez firmy badające rynek.

Różnice w definiowaniu usług gastronomicznych w większej mierze są spowodowane

różnymi sposobami postrzegania roli gastronomii w zaspokajaniu potrzeb ludności.

Dynamiczny w ostatnich latach rozwój branży gastronomicznej związany ze wzrostem jej

znaczenia przy zaspokajaniu potrzeb konsumentów znacząco wpłynął na zmiany definicji

gastronomii.

Z etymologicznego punktu widzenia termin „gastronomia” pochodzi od greckich słów

gaster – żołądek oraz nomos – prawo, i oznacza sztukę dobrego jedzenia oraz wszystko to, co

może być przez człowieka spożyte [Niczman, 1965].

17

Do określenia gastronomii jako sztuki odwołuje się Wielka Encyklopedia Powszechna

z 1899 roku, w której gastronomię definiuje się jako teorię sztuki kucharskiej i jadłodajnej,

podstawą której jest zaspokajanie dodatniej strony smaku ludzkiego [Wielka…, 1899].

Definicje, opierające się na etymologii terminu, określające gastronomię jako sztukę

kulinarną lub sztukę przyrządzania potraw można także spotkać w nowszych wydaniach

encyklopedii i słowników. Uważa się, że definicje tego rodzaju nie nadają się do określenia

usług gastronomicznych, gdyż nie oddają one w pełni ich istoty, pomijając wiele ważnych,

historycznie ukształtowanych funkcji tej działalności. Oprócz tego, definicje etymologiczne

mogą być wykorzystywane również w odniesieniu do organizacji żywienia w gospodarstwach

domowych [Sala, 2004].

W wielu definicjach gastronomię przedstawiono jako działalność gospodarczą

o charakterze produkcyjno-usługowym. Gastronomię definiowano jako żywienie w zakładach

typu otwartego oparte na produkcji i sprzedaży gotowych potraw i wyrobów przeznaczonych

do bezpośredniej konsumpcji na miejscu lub konsumpcji poza zakładem. Z kolei żywienie

w zakładach gastronomicznych typu zamkniętego, dostępnych tylko dla określonej grupy

konsumentów (np. w stołówkach zakładów pracy, szkołach, wojsku, sanatoriach itp.),

określano mianem żywienia zbiorowego [Encyklopedia…, 1978]. W definicji „Nowej

Encyklopedii Powszechnej PWN” [1995] podkreślono, że gastronomia przekształciła się

częściowo w przemysł gastronomiczny, o zorganizowanym zapleczu wyspecjalizowanych

zakładów produkcyjnych: centralnych rozbieralni mięsa, garmażerii, kuchni itp. Niektóre

definicje interpretują gastronomię jako ogół zakładów gastronomicznych. Według

„Leksykonu sztuki kulinarnej” gastronomia to „ogół jadłodajni na określonym terenie, np.

w stolicy” [Albański, 1986].

W brytyjskiej „Encyclopaedia of Food Science, Food Technology and Nutrition”

[1993] gastronomię (ang. catering industry) opisano jako branżę zróżnicowaną według

rozmiarów przedsiębiorstw, segmentów, wykorzystywanych technologii. Jej podmiotami są

zarówno małe kawiarnie, stosujących domowe technologie przyrządzania potraw i napojów,

jak i wielkie centralizowane kuchnie i zakłady.

Według definicji Datamonitor – światowej firmy badającej różnorodne sektory

gospodarcze, w tym również rynek gastronomiczny globalny i w poszczególnych krajach –

usługi gastronomiczne jest to sprzedaż żywności i napojów przeznaczonych do

natychmiastowej konsumpcji w zakładach gastronomicznych lub w miejscach specjalnie

przeznaczonych bądź sprzedaż na wynos. Definicja ta obejmuje również sprzedaż żywności

przez automaty [Global…, 2010].

18

Według Sali [2004], w obecnych czasach definicja gastronomii powinna obejmować

szerszy zakres niż sprzedaż i organizacja konsumpcji żywności i napojów. Należy

uwzględniać jej rolę i miejsce w zaspokajaniu również innych niż fizjologiczne (głód

i pragnienie) potrzeb konsumentów. Wobec tego najbardziej odpowiednią wydaję się być

następująca definicja zaproponowana przez tego autora: „gastronomia to wyodrębniona

w społecznym podziale pracy zorganizowana działalność gospodarcza, która polega na

zaspokajaniu potrzeb żywieniowych konsumentów poprzez sprzedaż gotowych potraw

i napojów, stwarzanie warunków umożliwiających ich konsumpcję na miejscu sprzedaży oraz

świadczenie różnorodnych usług zaspokajających potrzeby w zakresie rozrywki, odpoczynku,

psychicznej regeneracji sił”.

Wraz z rozwojem społeczno-ekonomicznym i modyfikacją zapotrzebowania na usługi

gastronomiczne wśród konsumentów zmieniają się również szczegółowe funkcje gastronomii.

Oprócz pełnienia funkcji podstawowych – produkcji potraw i napojów, sprzedaży wyrobów

własnych i towarów handlowych oraz obsługi klientów z zapewnieniem konsumpcji na

miejscu – coraz większego znaczenia nabiera realizacja przez branżę gastronomiczną

następujących usług dodatkowych, takich jak: sprzedaż gotowej żywności na wynos, dostawa

do domu, obsługa imprez okolicznościowych, catering (dostarczanie żywności), świadczenie

usług rozrywkowych itd. [Czarniecka-Skubina, 2008].

Obecnie europejski rynek gastronomiczny uważa się za rynek dojrzały,

charakteryzujący się rosnącą konkurencją pomiędzy podmiotami oraz coraz bogatszą ofertą

gastronomiczną. W ostatnich latach w grupie krajów rozwiniętych mimo rosnącej zamożności

ludności, obserwuje się słabą dynamikę wzrostu wydatków na żywienie. Fakt ten potwierdza

zasadę oddziaływania prawa Engla, które określa, iż wraz ze wzrostem dochodów ludności

rośnie konsumpcja towarów i usług, przy czym tempo przyrostu spożycia artykułów

żywnościowych jest słabsze niż tempo spożycia artykułów nieżywnościowych [Jeżewska-

Zychowicz i wsp., 2009]. Nadto zachowania konsumentów na rynku żywności skorygował w

pewnym stopniu kryzys gospodarczy 2008–2009. Poszukując sposobów oszczędzania,

konsumenci zmniejszali wydatki na żywność, nabywali tańsze alternatywy zamiast droższych

artykułów. Niewątpliwie spowolnienie gospodarcze wpłynęło również na charakter

korzystania z usług gastronomicznych w tym okresie. Część konsumentów zmieniła swoje

przyzwyczajenia na korzyść tańszych segmentów usług gastronomicznych. Można zatem

dojść do wniosku, że zmieniające się realia rynkowe oraz style życia ludności powinny być

brane pod uwagę przez przedsiębiorstwa gastronomiczne przy opracowywaniu strategii

działalności i pozycji oferty. Gastronomia, aby być działalnością przynoszącą zyski, powinna

19

dostosowywać się do zachodzących zmian gospodarczych, społeczno-demograficznych

i kulturowych, modyfikując swoje funkcje i zadania.

Z tego punktu widzenia klasyczne funkcje gastronomii – produkcja, usługi i handel –

w warunkach obecnych nie są w stanie sprostać zmianom w gospodarce i społeczeństwie oraz

zaspokoić nowopowstające potrzeby konsumentów. Wzrost zamożności społeczeństwa

sprawia, że konsumenci coraz większą część dochodów przeznaczają na zaspokojenie potrzeb

wyższego rzędu. Globalizacja, internalizacja stylów życia, częstsze podróże, otwieranie się na

świat i zanikanie granic powodują zmiany systemu wartości konsumentów i typów zachowań.

Obecnie, przy malejącym tempie wzrostu wydatków na żywność, obserwuje się dynamiczny

przyrost wydatków w takich dziedzinach, jak doznania i przeżycia, moda, zdrowie i uroda,

wygoda, spędzanie czasu wolnego, informacja [Doring, 2008]. Z tego powodu niezbędnym

wydaje się uzupełnienie oferty gastronomicznej o wartości dodane o charakterze

„nieżywnościowym”. Wśród pożądanych funkcji współczesnej gastronomii należy zatem

wymienić:

o zapewnianie kontaktów międzyosobowych,

o oferowanie możliwości spędzania czasu wolnego i odpoczynku,

o możliwość odczuwania nowych doznań, poznania nowych smaków,

o zapewnianie poczucia bycia na czasie, szacunku i uznania wśród otoczenia,

o oferowanie konsumentom szeroko rozumianej wygody,

o dopasowywanie oferty gastronomicznej do stylów życia poszczególnych

segmentów konsumentów (np. propozycje prozdrowotne dla osób dbających o

zdrowie, oferta szybkiej żywności dla konsumentów odczuwających deficyt czasu

itd.),

o informowanie (np. udostępnianie informacji żywieniowych, o pochodzeniu

poszczególnych potraw, produktów spożywczych itd.).

Zmiany zachodzące w postrzeganiu zadań współczesnej gastronomii wpłynęły

również na rozumienie produktu gastronomicznego. Od lat produkt w gastronomii

utożsamiano z usługą gastronomiczną, którą definiowano jako pewien zespół czynności

skierowanych na wytwarzanie określonego zestawu posiłków, tworzenie warunków

konsumpcji, oferowanie określonego rodzaju rozrywki i usług towarzyszących. Zdaniem

badaczy, takie ujęcie nie odpowiada współczesnemu ujęciu marketingowemu, które

rozpatruje produkt przez pryzmat oczekiwanych przez konsumenta korzyści. Nowe podejście

do rozumienia produktu gastronomicznego określa go jako taki, który zaspokaja różnorodne

20

potrzeby konsumentów, stanowi dla nich użyteczność i wpływa na ich zadowolenie lub

niezadowolenie [Sala, 2000].

W związku z tym, korzyści konsumenckie wynikające ze spożywania produktu

gastronomicznego mogą być:

o fizyczne, które polegają na zaspokojeniu głodu, pragnienia, potrzeb na żywność

specjalną,

o ekonomiczne, bazujące na możliwości nabycia w ramach określonego budżetu

posiłków i napojów zadawalającej jakości, dogodnej lokalizacji, możliwości

zaoszczędzenia bądź zagospodarowania czasu wolnego [Bombol i Dąbrowska,

2003],

o społeczne, łączące w sobie zaoferowanie dobrej zabawy, rozrywki, miłej obsługi,

pomocy przy wyborze potraw, możliwość kontaktów towarzyskich, doznanie

przeżyć itd.,

o psychologiczne, np. podwyższenie samooceny i statusu [Sala, 2000],

o estetyczne, wynikających z wyglądu i estetyki potraw, sposobu nakrycia stołów,

wystroju i atmosfery lokalu. Ważność estetyki wizualnej w placówkach

gastronomicznych może być poparta opinią Maslowa, według której u niektórych

osób występuje wyraźna potrzeba estetyczna, której zaspokojenie lub

niezaspokojenie wpływa na stan ich samopoczucia [Maslow, 2006].

Mnogość zaspokajanych przez współczesną gastronomię potrzeb sprawia, że produkt

gastronomiczny tworzy się na wielu poziomach. Centralną część produktu stanowi rdzeń,

czyli główne korzyści, jakie uzyskuje konsument, nabywając usługę gastronomiczną:

zaspokojenie głodu, pragnienia, osiągnięcie stanu sytości, regeneracji sił, jak również

doznania estetyczne, smakowe, zapachowe, polepszenie samopoczucia, możliwość

nawiązywania kontaktów towarzyskich. Jednak rzadko kiedy produkt gastronomiczny jest

oferowany wyłącznie w formie rdzenia: na etapie finalnej transakcji produkt w gastronomii

zawiera inne komponenty, podnoszące jego atrakcyjność i konkurencyjność na rynku, tj.

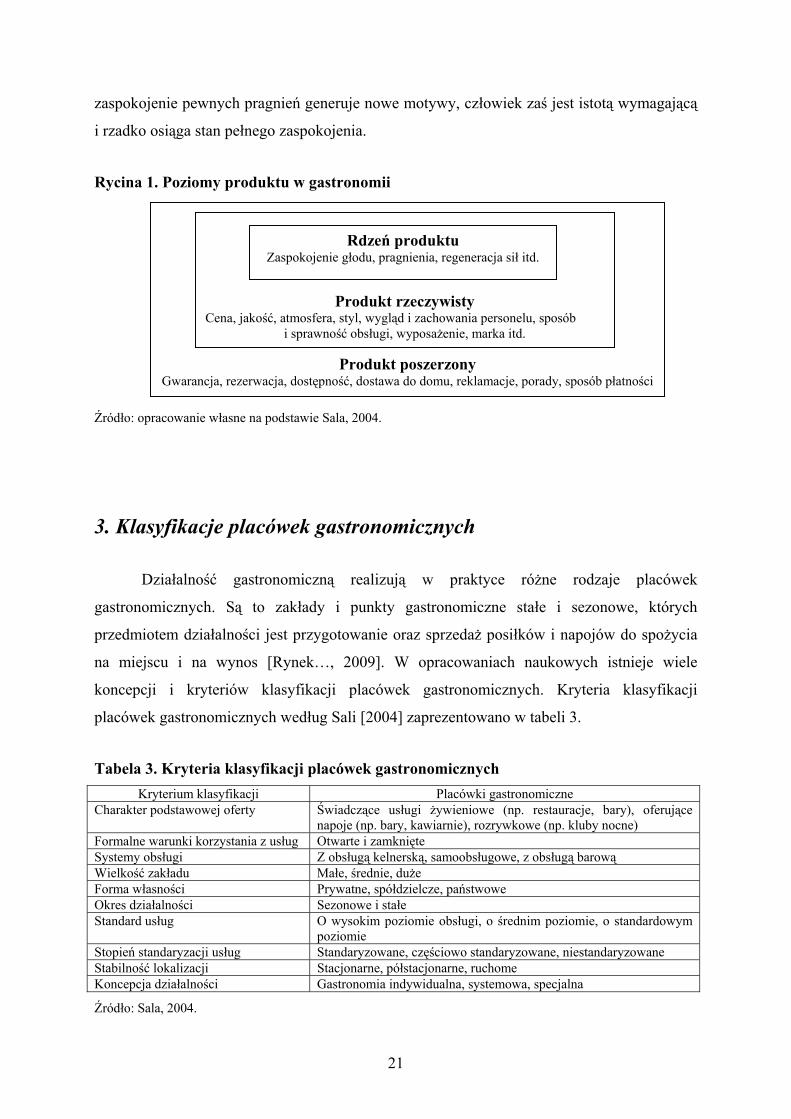

produkt rzeczywisty i poszerzony (ryc. 1) [Sala, 2004].

Reasumując, należy stwierdzić, iż współczesna rola gastronomii polega na

zaspokajaniu nie tylko podstawowych żywieniowych potrzeb konsumentów, ale również

potrzeb wyższego rzędu. Aby działać skutecznie, przedsiębiorstwa gastronomiczne powinny

doskonalić oferowane produkty gastronomiczne, dopasowując ich składowe do potrzeb

konsumentów. Niezbędne przy projektowaniu i wdrażaniu oferty gastronomicznej wydaje się

być wykorzystywanie elementów teorii motywacji [Maslow, 2006], według której

21

zaspokojenie pewnych pragnień generuje nowe motywy, człowiek zaś jest istotą wymagającą

i rzadko osiąga stan pełnego zaspokojenia.

Rycina 1. Poziomy produktu w gastronomii

Źródło: opracowanie własne na podstawie Sala, 2004.

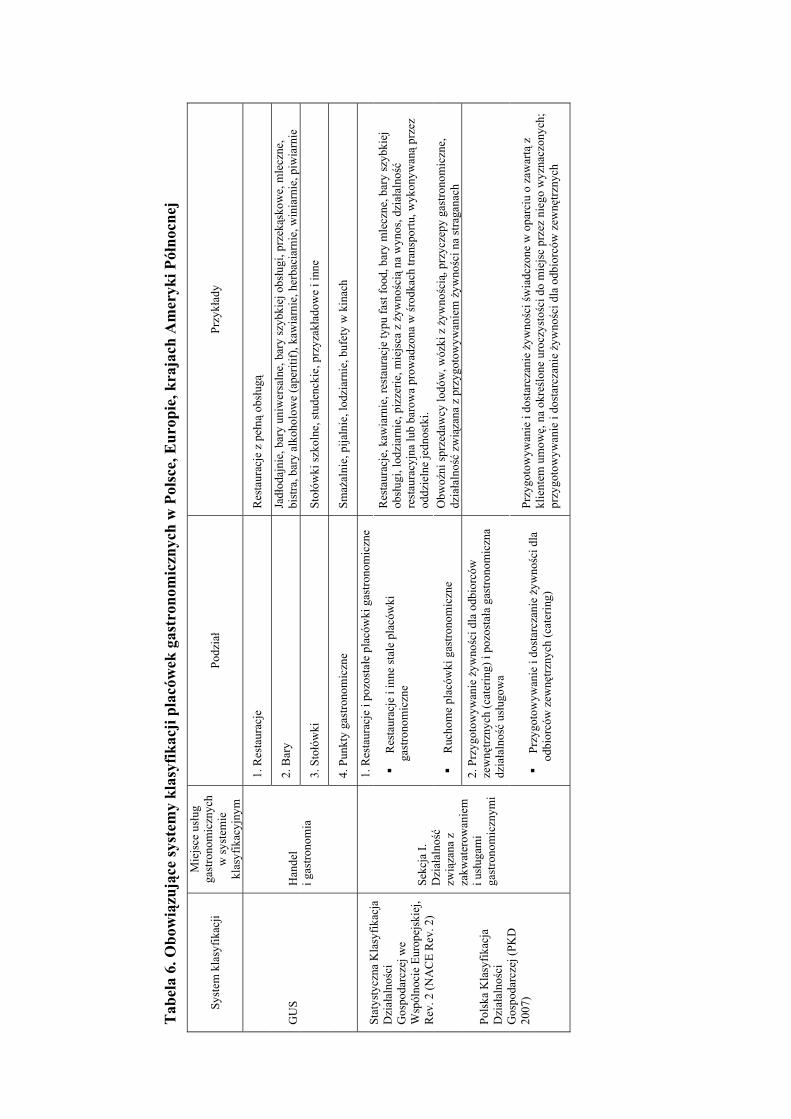

3. Klasyfikacje placówek gastronomicznych

Działalność gastronomiczną realizują w praktyce różne rodzaje placówek

gastronomicznych. Są to zakłady i punkty gastronomiczne stałe i sezonowe, których

przedmiotem działalności jest przygotowanie oraz sprzedaż posiłków i napojów do spożycia

na miejscu i na wynos [Rynek…, 2009]. W opracowaniach naukowych istnieje wiele

koncepcji i kryteriów klasyfikacji placówek gastronomicznych. Kryteria klasyfikacji

placówek gastronomicznych według Sali [2004] zaprezentowano w tabeli 3.

Tabela 3. Kryteria klasyfikacji placówek gastronomicznych Kryterium klasyfikacji Placówki gastronomiczne

Charakter podstawowej oferty Świadczące usługi żywieniowe (np. restauracje, bary), oferujące napoje (np. bary, kawiarnie), rozrywkowe (np. kluby nocne)

Formalne warunki korzystania z usług Otwarte i zamknięte Systemy obsługi Z obsługą kelnerską, samoobsługowe, z obsługą barową Wielkość zakładu Małe, średnie, duże Forma własności Prywatne, spółdzielcze, państwowe Okres działalności Sezonowe i stałe Standard usług O wysokim poziomie obsługi, o średnim poziomie, o standardowym

poziomie Stopień standaryzacji usług Standaryzowane, częściowo standaryzowane, niestandaryzowane Stabilność lokalizacji Stacjonarne, półstacjonarne, ruchome Koncepcja działalności Gastronomia indywidualna, systemowa, specjalna

Źródło: Sala, 2004.

Produkt poszerzony Gwarancja, rezerwacja, dostępność, dostawa do domu, reklamacje, porady, sposób płatności

Produkt rzeczywisty Cena, jakość, atmosfera, styl, wygląd i zachowania personelu, sposób

i sprawność obsługi, wyposażenie, marka itd.

Rdzeń produktu Zaspokojenie głodu, pragnienia, regeneracja sił itd.

22

W literaturze anglojęzycznej często jest spotykany podział rynku usług

gastronomicznych na sektor komercyjny oraz publiczny [Edwards, 2009]. Głównym celem

działalności firm gastronomicznych należących do sektora komercyjnego jest generowanie

zysków. Placówki te z reguły należą do gastronomii otwartej, czyli dostępnej dla szerokiego

grona konsumentów. Zadaniem przedsiębiorstw z sektora publicznego jest pełnienie funkcji

społecznych, większość z nich nie jest nastawiona na zysk. Są to na ogół placówki

kategoryzowane do gastronomii zamkniętej, czyli zapewniające posiłki dla ograniczonego

grona konsumentów związanych z instytucjami czy organizacjami, takimi jak szpitale,

placówki oświatowe, zakłady karne, jednostki wojskowe itd. (tab. 4).

Tabela 4. Podział placówek gastronomicznych komercyjnych i publicznych

Sektor gastronomii Placówki gastronomiczne Gastronomia hotelowa (restauracje, room-service, bary itd.) Restauracje (tradycyjne, etniczne, specjalizowane itd.) Kawiarnie, bary kawowe, bary przekąskowe itd. Bary i puby Gastronomia w środkach transportu (placówki gastronomiczne przy drogach i autostradach, gastronomia w pociągach i na stacjach kolejowych, gastronomia na pokładzie samolotu i na lotniskach, gastronomia na statkach i promach) Kluby Fast foody i pizzerie Gastronomia w placówkach handlowych (ogólnodostępna i dla pracowników) Placówki oferujące potrawy na wynos oraz w dostawie Gastronomia w miejscach rozrywki (restauracje, stoiska gastronomiczne, bufety itd.)

Komercyjny

Catering komercyjny (organizacja przyjęć i imprez okolicznościowych) Gastronomia w szpitalach (posiłki dla pacjentów, personelu, odwiedzających) Gastronomia w placówkach pomocy społecznej Gastronomia w placówkach oświatowych (szkoły, internaty, uczelnie wyższe) Gastronomia w zakładach karnych (posiłki dla więźniów, personelu, odwiedzających) Gastronomia w instytucjach publicznych Gastronomia w jednostkach wojskowych

Publiczny

Catering kontraktowy (żywienie zbiorowe zlecone: obsługa szpitali, ośrodków pomocy społecznej, zakładów pracy itd.)

Źródło: opracowanie własne na podstawie Edwards, 2009.

Do przedstawionego podziału rynku gastronomicznego na sektory komercyjny i

publiczny częściowo odnosi się spotykana w literaturze systematyka trójdzielna, przyjmująca

kryterium systemowe za kryterium grupowania działalności gastronomicznej. Podstawą tego

kryterium są relacje między gastronomią a innymi sektorami gospodarki rynkowej.

Zastosowanie rynkowego podejścia do podziału działalności gastronomicznej spowodowało

wyodrębnienie trzech podsystemów, a mianowicie:

23

o gastronomia indywidualna, do której zalicza się przedsiębiorstwa jednozakładowe

z małym udziałem w rynku, o lokalnym zasięgu,

o gastronomia systemowa, którą tworzą wielozakładowe firmy, oferujące

standardowe produkty,

o gastronomia specjalna, czyli często subwencjonowane zakłady, których

działalność jest regulowana przez władze państwowe [Sala, 1999; Czarniecka-

Skubina, 2008; Masłowski, 2005b] (tab. 5).

Charakterystycznym elementem danej klasyfikacji jest scalanie w jednym podsystemie

różnych rodzajów usług gastronomicznych. Gastronomię systemową i specjalną

przeciwstawiono do gastronomii indywidualnej, jako najstarszej, klasycznej, najbardziej

zróżnicowanej rodzajowo kategorii [cyt. za Masłowski, 2005b].

Tabela 5. Podsystemy rynku usług gastronomicznych w gospodarce rynkowej

Gastronomia indywidualna Gastronomia systemowa Gastronomia specjalna Gastronomia przy infrastrukturze transportu - zakłady gastronomiczne przy

autostradach - zakłady gastronomiczne na

dworcach - gastronomia w środkach

transportu

Gastronomia świadcząca usługi żywieniowe - zakłady indywidualnych

właścicieli - restauracje międzynarodowe - zakłady przekąskowe - restauracje luksusowe - zakłady z kuchnią wegetariańską - zakłady wyspecjalizowane

Gastronomia oferująca napoje - piwiarnie - winiarnie - herbaciarnie itd.

- zakłady fast food - systemy gastronomiczne - zakłady gastronomiczne w

obiektach handlowych - gastronomia w halach

handlowych

Żywienie zbiorowe - kantyny - stołówki szkolne - stołówki w zakładach pracy - żywienie w domach opieki

społecznej - stołówki w szpitalach

Źródło: Sala, 1999.

Uwagę zwraca także wyróżnienie działalności gastronomicznej samodzielnej i tzw.

gastronomii komplementarnej, stanowiącej element uzupełniający jakiejś innej działalności,

odrębną jednostkę bądź komórkę organizacyjną (np. gastronomia w hotelach, ośrodkach

rekreacyjnych, na kolejach, na statkach, w lokalach nocnych itd.) [Masłowski, 2005b].

Najczęściej w polskiej praktyce w celach systematyki placówek gastronomicznych

operuje się pojęciami używanymi w nomenklaturze Głównego Urzędu Statystycznego. GUS

wyróżnia cztery podstawowe rodzaje placówek gastronomicznych:

o restauracje,

o bary,

24

o stołówki,

o punkty gastronomiczne [Rynek…, 2009] (tab. 6).

Według terminologii GUS, restauracje są to zakłady gastronomiczne dostępne dla

ogółu konsumentów, z pełną obsługą kelnerską, oferujące szeroki i zróżnicowany asortyment

potraw i napojów, podawany konsumentom według karty jadłospisowej [Rynek…, 2009].

Niemniej obecnie jako „restauracje” często pozycjonują siebie placówki o różniących się od

przedstawionych w definicji charakterystykach działalności podstawowej, w tym również

placówki oferujące żywność typu fast food. Przykładowo, często spotykanym określeniem

jest „restauracja McDonald’s”. Prawdopodobnym się wydaje, że jest to wpływ języka

angielskiego, w którym termin „restaurant” oznacza każdy lokal, w którym podawane jest

jedzenie do spożycia na miejscu lub na wynos, zamawiane u kelnera bądź przy ladzie

[Belczyk, 2008].

Bary to placówki gastronomiczne prowadzące działalność o charakterze zbliżonym do

restauracji z ograniczonym asortymentem potraw i towarów popularnych. Do tej grupy

zalicza się: jadłodajnie, bary (uniwersalne, szybkiej obsługi, przekąskowe, mleczne), bistra,

kawiarnie, herbaciarnie, winiarnie, piwiarnie [Rynek…, 2009].

Stołówki z kolei są to placówki zbiorowego żywienia zapewniające określonym

grupom konsumentów posiłki – głównie obiady, ale także śniadania i kolacje [Rynek…,

2009].

Punkty gastronomiczne definiuje się jako placówki gastronomiczne prowadzące

ograniczoną działalność gastronomiczną, np.: smażalnie, pijalnie, lodziarnie, bufety w kinach,

na stadionach itp. [Rynek…, 2009].

Usługi gastronomiczne jako rodzaj aktywności gospodarczej są uwzględniane

w klasyfikacjach działalności społeczno-gospodarczej. Do 1 stycznia 2008 w krajach

Wspólnoty Europejskiej obowiązywała Europejska Klasyfikacja Działalności Gospodarczej

(EKD), opracowana na podstawie projektu Biura Statystycznego Europejskiej Wspólnoty

EUROSTAT „Nomenclatures des Activites de Communite Europeene – NACE Revision

1.1”. W oparciu o EKD opracowano Polską Klasyfikację Działalności (PKD) stosowaną do

końca 1999 r. oraz PKD 2004 wykorzystywaną do końca 2006 r. Według tych klasyfikacji

placówki gastronomiczne dzielono na pięć grup, umieszczonych w sekcji H „Hotele

i Restauracje”:

o restauracje (restauracje, restauracje w kolejowych wagonach restauracyjnych oraz

w pozostałych środkach transportu),

25

o pozostałe placówki gastronomiczne (bary szybkiej obsługi, bary mleczne, punkty

sprzedaży frytek, ryb itp., lodziarnie),

o bary (bary, kluby nocne, piwiarnie itp.) ,

o stołówki (stołówki dla sportowców, pracowników fabryk, biur, stołówki i kuchni

szkolne, stołówki studenckie, kantyny i kluby dla wojska),

o placówki przygotowujące i dostarczające żywność dla odbiorców zewnętrznych –

catering (przygotowywanie i dostarczanie żywności i napojów dla odbiorców

zewnętrznych, np. dla: linii lotniczych, jadłodajni obwoźnych, szpitali,

uroczystości weselnych i pozostałych uroczystości okolicznościowych itd.)

[www.ec.europa.eu/eurostat].

Ze względu na dynamiczne zmiany zachodzące we wszystkich obszarach gospodarki

oraz sukcesywne pojawianie się nowych dziedzin, klasyfikacje działalności gospodarczej są

poddawane systematycznym modyfikacjom. W styczniu 2008 r. NACE Revision 1.1 zastąpiła

nowa Statystyczna Klasyfikacja Działalności Gospodarczej we Wspólnocie Europejskiej,

Rev. 2 (NACE Revision 2). Na podstawie NACE Revision 2 została opracowana Polska

Klasyfikacja Działalności Gospodarczej PKD 2007, która zachowuje pełną spójność

i porównywalność metodologiczną, pojęciową, zakresową i kodową z klasyfikacją NACE

Revision 2. Zgodnie z tymi klasyfikacjami, placówki gastronomiczne umieszczono w sekcji I

„Działalność związana z zakwaterowaniem i usługami gastronomicznymi”, a liczbę grup

związanych z usługami gastronomicznymi zmniejszono do trzech:

o restauracje i pozostałe placówki gastronomiczne,

o przygotowywanie żywności dla odbiorców zewnętrznych (catering) i pozostała

gastronomiczna działalność usługowa,

o przygotowywanie i podawanie napojów [PKD, 2007] (tab. 6).

W krajach Ameryki Północnej wykorzystuje się system klasyfikacyjny North

American Industry Classification 2007 (NAICS). Sekcją, w której koncentruje się działalność

gastronomiczna jest grupa (ang. sector) oznaczona symbolem 72 „Zakwaterowanie i usługi

gastronomiczne”. W NAICS wyróżnia się następujące rodzaje działalności gastronomicznej:

o usługi gastronomiczne i sprzedaż napojów (w tym restauracje i placówki

gastronomiczne z ograniczoną obsługą),

o usługi gastronomiczne specjalne (w tym dostawcy usług gastronomicznych,

catering, ruchome placówki gastronomiczne),

o placówki, w których odbywa się przygotowywanie i podawanie napojów [NAICS,

2007] (tab. 6).

26

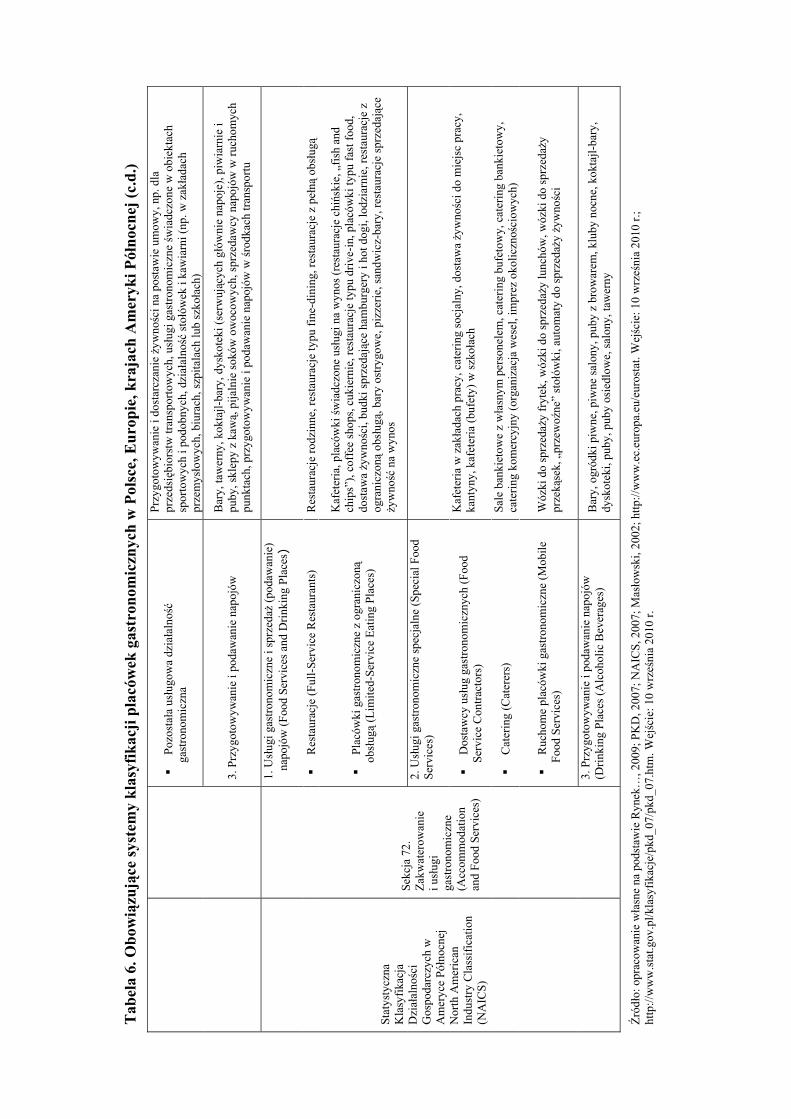

Tab

ela

6. O

bow

iązu

jące

syst

emy

klas

yfik

acji

plac

ówek

gas

tron

omic

znyc

h w

Pol

sce,

Eur

opie

, kra

jach

Am

eryk

i Pół

nocn

ej

Syst

em k

lasy

fikac

ji

Mie

jsce

usł

ug

gast

rono

mic

znyc

h w

syst

emie

kl

asyf

ikac

yjny

m

Podz

iał

Przy

kład

y

1. R

esta

urac

je

Res

taur

acje

z p

ełną

obsłu

gą

2. B

ary

Jadł

odaj

nie,

bar

y un

iwer

saln

e, b

ary

szyb

kiej

obsłu

gi, p

rzekąs

kow

e, m

lecz

ne,

bist

ra, b

ary

alko

holo

we

(ape

ritif)

, kaw

iarn

ie, h

erba

ciar

nie,

win

iarn

ie, p

iwia

rnie

3. S

tołó

wki

St

ołów

ki sz

koln

e, st

uden

ckie

, prz

yzakła

dow

e i i

nne

GU

S

H

ande

l

i gas

trono

mia

4. P

unkt

y ga

stro

nom

iczn

e Sm

ażal

nie,

pija

lnie

, lod

ziar

nie,

buf

ety

w k

inac

h

1. R

esta

urac

je i

pozo

stał

e pl

aców

ki g

astro

nom

iczn

e

R

esta

urac

je i

inne

stal

e pl

aców

ki

gast

rono

mic

zne

Res

taur

acje

, kaw

iarn

ie, r

esta

urac

je ty

pu fa

st fo

od, b

ary

mle

czne

, bar

y sz

ybki

ej

obsł

ugi,

lodz

iarn

ie, p

izze

rie, m

iejs

ca z

żyw

nośc

ią n

a w

ynos

, dzi

ałal

ność

re

stau

racy

jna

lub

baro

wa

prow

adzo

na w

środ

kach

tran

spor

tu, w

ykon

ywaną

prze

z od

dzie

lne

jedn

ostk

i.

R

ucho

me

plac

ówki

gas

trono

mic

zne

Obw

oźni

sprz

edaw

cy lo

dów

, wóz

ki z

żyw

nośc

ią, p

rzyc

zepy

gas

trono

mic

zne,

dz

iała

lność

zwią

zana

z p

rzyg

otow

ywan

iem

żyw

nośc

i na

stra

gana

ch

2. P

rzyg

otow

ywan

ie ż

ywnośc

i dla

odb

iorc

ów

zew

nętrz

nych

(cat

erin

g) i

pozo

stał

a ga

stro

nom

iczn

a dz

iała

lność

usłu

gow

a

Stat

ysty

czna

Kla

syfik

acja

D

ział

alnośc

i G

ospo

darc

zej w

e W

spól

noci

e Eu

rope

jski

ej,

Rev

. 2 (N

AC

E R

ev. 2

) Po

lska

Kla

syfik

acja

D

ział

alnośc

i G

ospo

darc

zej (

PKD

20

07)

Sekc

ja I.

D

ział

alność

zw

iąza

na z

za

kwat

erow

anie

m

i usł

ugam

i ga

stro

nom

iczn

ymi

Pr

zygo

tow

ywan

ie i

dost

arcz

anie

żyw

nośc

i dla

od

bior

ców

zew

nętrz

nych

(cat

erin

g)

Przy

goto

wyw

anie

i do

star

czan

ie ż

ywnośc

i św

iadc

zone

w o

parc

iu o

zaw

artą

z

klie

ntem

um

owę,

na

określ

one

uroc

zyst

ości

do

mie

jsc

prze

z ni

ego

wyz

nacz

onyc

h;

przy

goto

wyw

anie

i do

star

czan

ie ż

ywnośc

i dla

odb

iorc

ów z

ewnę

trzny

ch

27

Tab

ela

6. O

bow

iązu

jące

syst

emy

klas

yfik

acji

plac

ówek

gas

tron

omic

znyc

h w

Pol

sce,

Eur

opie

, kra

jach

Am

eryk

i Pół

nocn

ej (c

.d.)

Po

zost

ała

usłu

gow

a dz

iała

lność

gast

rono

mic

zna

Przy

goto

wyw

anie

i do

star

czan

ie ż

ywnośc

i na

post

awie

um

owy,

np.

dla

pr

zeds

iębi

orst

w tr

ansp

orto

wyc

h, u

sług

i gas

trono

mic

zne św

iadc

zone

w o

biek

tach

sp

orto

wyc

h i p

odob

nych

, dzi

ałal

ność

stoł

ówek

i ka

wia

rni (

np. w

zakła

dach

pr

zem

ysło

wyc

h, b

iura

ch, s

zpita

lach

lub

szkoła

ch)

3. P

rzyg

otow

ywan

ie i

poda

wan

ie n

apoj

ów

Bar

y, ta

wer

ny, k

okta

jl-ba

ry, d

ysko

teki

(ser

wując

ych

głów

nie

napo

je),

piw

iarn

ie i

puby

, skl

epy

z ka

wą,

pija

lnie

sokó

w o

woc

owyc

h, sp

rzed

awcy

nap

ojów

w ru

chom

ych

punk

tach

, prz

ygot

owyw

anie

i po

daw

anie

nap

ojów

w śr

odka

ch tr

ansp

ortu

1. U

sług

i gas

trono

mic

zne

i spr

zedaż

(pod

awan

ie)

napo

jów

(Foo

d Se

rvic

es a

nd D

rinki

ng P

lace

s)

R

esta

urac

je (F

ull-S

ervi

ce R

esta

uran

ts)

Res

taur

acje

rodz

inne

, res

taur

acje

typu

fine

-din

ing,

rest

aura

cje

z pełną

obsł

ugą

Pl

aców

ki g

astro

nom

iczn

e z

ogra

nicz

oną

obsł

ugą

(Lim

ited-

Serv

ice

Eatin

g Pl

aces

)

Kaf

eter

ia, p

lacó

wki

świa

dczo

ne u

sług

i na

wyn

os (r

esta

urac

je c

hińs

kie,

„fis

h an

d ch

ips”

), co

ffee

shop

s, cu

kier

nie,

rest

aura

cje

typu

driv

e-in

, pla

ców

ki ty

pu fa

st fo

od,

dost

awa ży

wnośc

i, bu

dki s

prze

dają

ce h

ambu

rger

y i h

ot d

ogi,

lodz

iarn

ie, r

esta

urac

je z

og

rani

czoną

obsł

ugą,

bar

y os

trygo

we,

piz

zerie

, san

dwic

z-ba

ry, r

esta

urac

je sp

rzed

ając

e ży

wność

na

wyn

os

2. U

sług

i gas

trono

mic

zne

spec

jaln

e (S

peci

al F

ood

Serv

ices

)

D

osta

wcy

usł

ug g

astro

nom

iczn

ych

(Foo

d Se

rvic

e C

ontra

ctor

s)

Kaf

eter

ia w

zakła

dach

pra

cy, c

ater

ing

socj

alny

, dos

taw

a ży

wnośc

i do

mie

jsc

prac

y,

kant

yny,

kaf

eter

ia (b

ufet

y) w

szkoła

ch

C

ater

ing

(Cat

erer

s)

Sale

ban

kiet

owe

z wła

snym

per

sone

lem

, cat

erin

g bu

feto

wy,

cat

erin

g ba

nkie

tow

y,

cate

ring

kom

ercy

jny

(org

aniz

acja

wes

el, i

mpr

ez o

kolic

znoś

ciow

ych)

R

ucho

me

plac

ówki

gas

trono

mic

zne

(Mob

ile

Food

Ser

vice

s)

Wóz

ki d

o sp

rzed

aży

fryt

ek, w

ózki

do

sprz

edaż

y lu

nchó

w, w

ózki

do

sprz

edaż

y pr

zeką

sek,

„pr

zew

oźne

” st

ołów

ki, a

utom

aty

do sp

rzed

aży ży

wnośc

i

Stat

ysty

czna

K

lasy

fikac

ja

Dzi

ałal

nośc

i G

ospo

darc

zych

w

Am

eryc

e Półn

ocne

j N

orth

Am

eric

an

Indu

stry

Cla

ssifi

catio

n (N

AIC

S)

Sekc

ja 7

2.

Zakw

ater

owan

ie

i usł

ugi

gast

rono

mic

zne

(Acc

omm

odat

ion

and

Food

Ser

vice

s)

3. P

rzyg

otow

ywan

ie i

poda

wan

ie n

apoj

ów

(Drin

king

Pla

ces (

Alc

ohol

ic B

ever

ages

)

Bar

y, o

gród

ki p

iwne

, piw

ne sa

lony

, pub

y z

brow

arem

, klu

by n

ocne

, kok

tajl-

bary

, dy

skot

eki,

puby

, pub

y os

iedl

owe,

salo

ny, t

awer

ny

Źródło

: opr

acow

anie

wła

sne

na p

odst

awie

Ryn

ek…

, 200

9; P

KD

, 200

7; N

AIC

S, 2

007;

Masło

wsk

i, 20

02; h

ttp://

ww

w.e

c.eu

ropa

.eu/

euro

stat

. Wejśc

ie: 1

0 w

rześ

nia

2010

r.;

http

://w

ww

.stat

.gov

.pl/k

lasy

fikac

je/p

kd_0

7/pk

d_07

.htm

. Wejśc

ie: 1

0 w

rześ

nia

2010

r.

28

Porównanie systematyzacji europejskiej i północnoamerykańskiej wykazuje oprócz

pewnych różnic także podobieństwa. Zauważyć należy odróżnienie w aktualnie

obowiązujących klasyfikacjach dwóch głównych rodzajów placówek: 1) serwujących posiłki

(ang. eating places) oraz 2) wydających napoje (ang. drinking places) z ograniczoną ofertą

potraw [Masłowski, 2005b].

Inne sposoby klasyfikacji placówek gastronomicznych są wykorzystywane przez

poszczególne firmy badawcze, zajmujące się analizą rynku usług gastronomicznych w Polsce

i na świecie. Przykładowo, w raportach agencji badawczej GfK Polonia wykorzystuje się

następujący podział punktów gastronomicznych z uwzględnieniem okresu funkcjonowania:

o punkty gastronomiczne całoroczne:

restauracje,

restauracje hotelowe,

kawiarnie,

puby,

kluby nocne,

fast foody,

bary/lunch bary.

o punkty gastronomiczne sezonowe [www.gfk.pl].

Agencja Datamonitor, zajmująca się badaniem różnorodnych rynków światowych i

regionalnych, dokonuje analizy rynku gastronomicznego biorąc pod uwagę podział na

następujące segmenty:

o kawiarnie i restauracje

• kawiarnie,

• puby i bary,

• restauracje z obsługą kelnerską,

• placówki gastronomiczne w hotelach i w obiektach handlowych

o placówki typu fast food

• placówki szybkiej obsługi,

• placówki oferujące żywność na wynos,

• automaty,

• placówki w obiektach rozrywkowych (kina, teatry itd.)

o gastronomia zamknięta

• stołówki i bufety w zakładach pracy,

29

• stołówki i bufety w szkołach, na uczelniach wyższych,

• placówki w szpitalach,

• placówki w obiektach pomocy społecznej

o inne

• kluby nocne,

• gastronomia w środkach transportu (pociągi, statki, samoloty) [Global…, 2010].

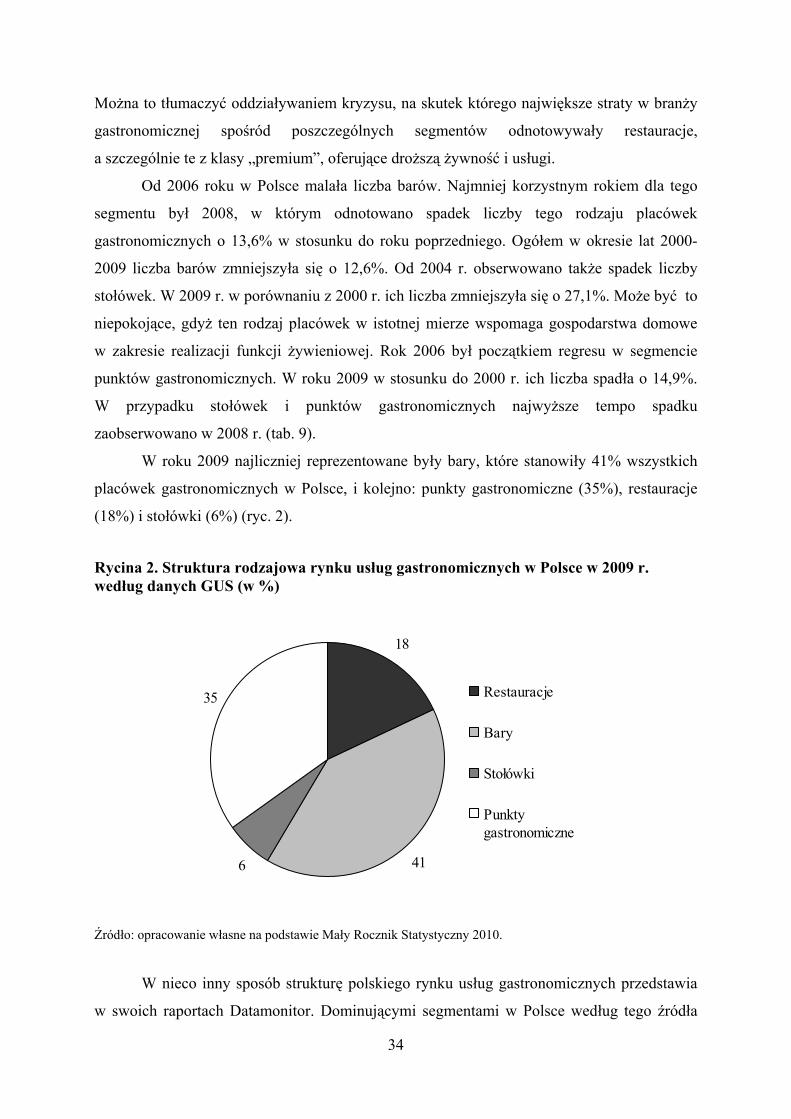

Podsumowując, należy stwierdzić znaczną różnorodność współczesnych placówek

gastronomicznych. Niektóre placówki ograniczają zakres swojej działalności do dostarczania

żywności lub jej sprzedaży ze środków transportu bądź automatów bez zapewnienia miejsc

siedzących, kolejne zaś zapewniają komfortowe sale konsumenckie, pełną obsługę kelnerską

i wiele możliwości spędzania czasu wolnego. W ten sposób współczesna branża

gastronomiczna jest w znacznym stopniu zróżnicowana ze względu na dużą liczbę typów

przedsiębiorstw do niej należących oraz różnorodność oferowanego asortymentu

i świadczonych usług. Obecnie w Polsce pojawiają się zupełnie nowe typy placówek

gastronomicznych, najczęściej pochodzące z Zachodu, co nieraz wiąże się z trudnościami

klasyfikacyjnymi. Dość często placówki gastronomiczne oferują szeroki wachlarz usług, co

może dawać podstawy do umieszczenia ich jednocześnie w kilku grupach lub podgrupach

klasyfikacyjnych. Różnorodność sektora gastronomicznego – zarówno światowego, jak

również polskiego – jest przyczyną powstawania różnego rodzaju klasyfikacji usług

gastronomicznych, wykorzystywanych przez różne jednostki i w różnych celach. Z kolei

dynamiczne zmiany zachodzące w branży sprawiają, iż uwzględniane są coraz to nowe

kryteria klasyfikacji, a systemy klasyfikacyjne są stale modyfikowane, aby odzwierciedlać

w sposób właściwy obecną sytuację na rynku.

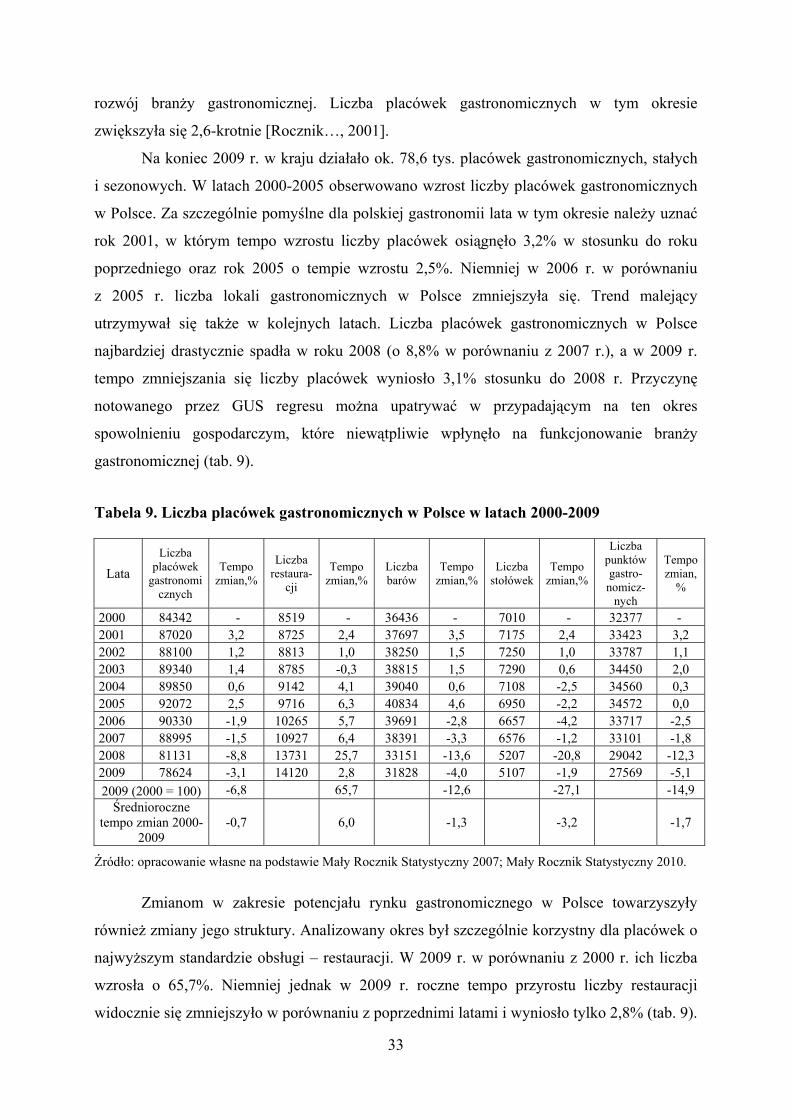

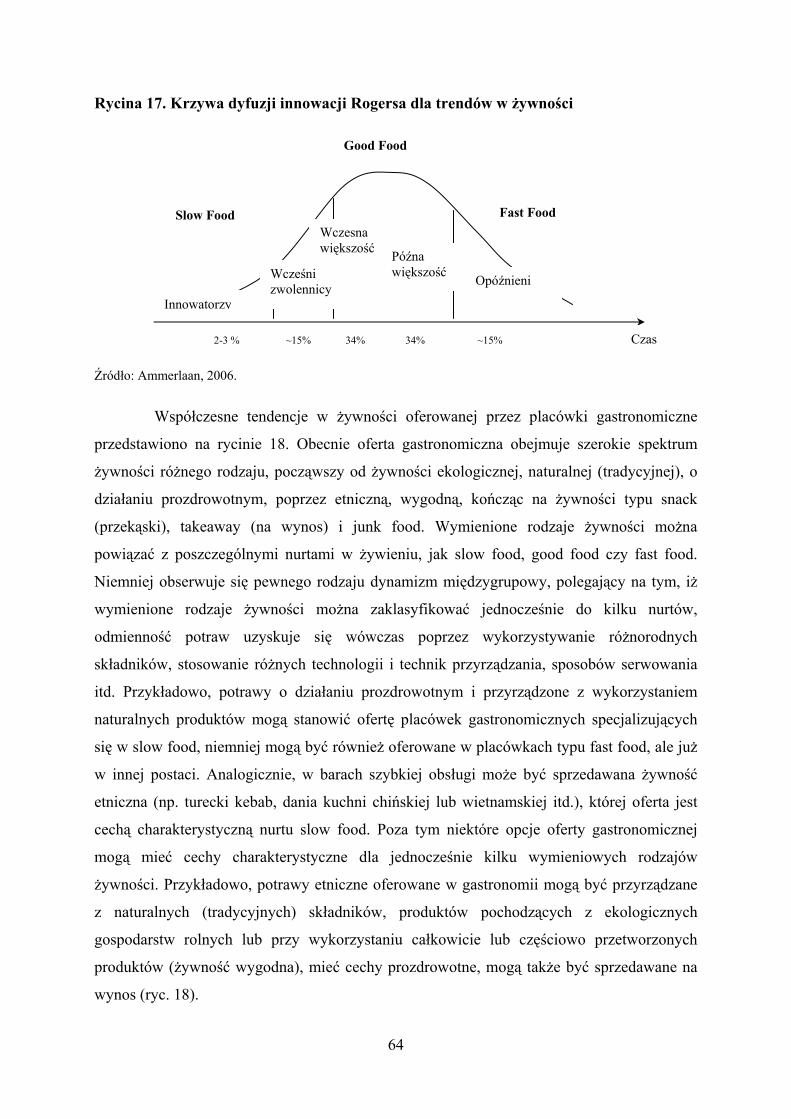

4. Rynek usług gastronomicznych w Polsce i na świecie w świetle danych statystycznych

W ostatnich latach obserwuje się intensywny rozwój rynku usług gastronomicznych

w Polsce i na świecie [Kowrygo, 2008; Masłowski, 2005b i in.]. Według danych

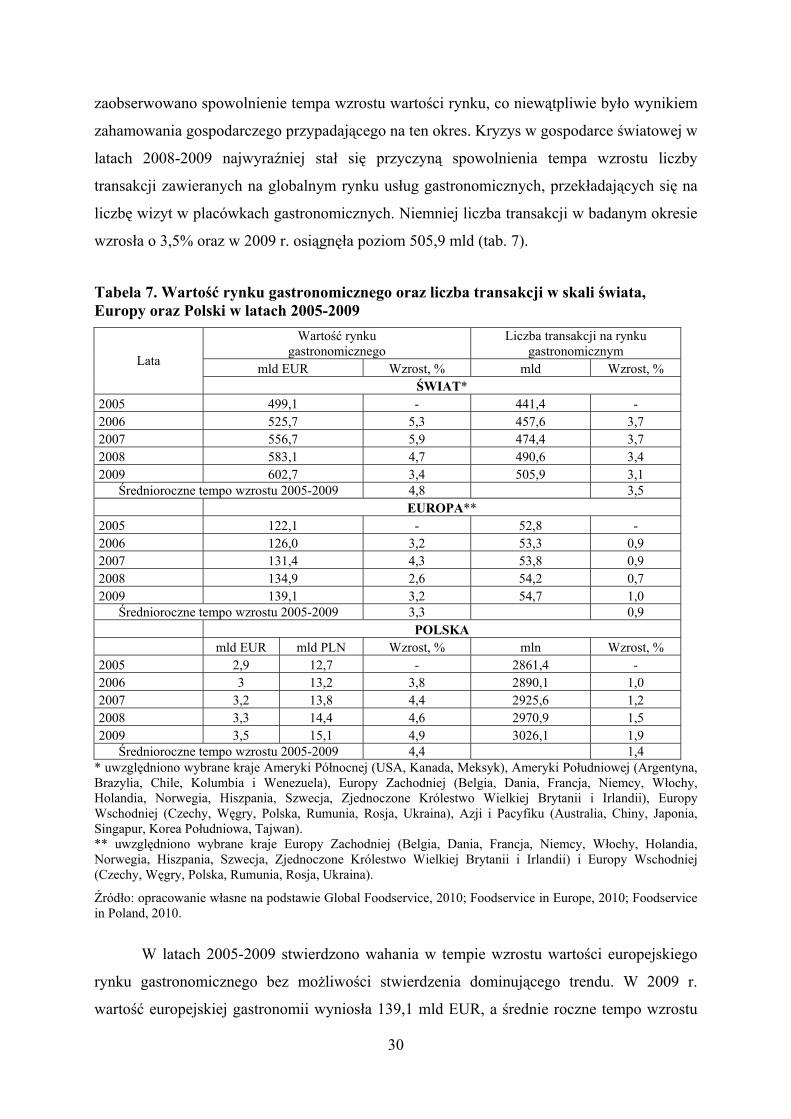

Datamonitor, wartość światowego rynku gastronomicznego w 2009 r. wyniosła 602,7 mld

EUR [Global…, 2010]. Średnioroczne tempo wzrostu w latach 2005-2009 stanowiło 4,8%.

Zaznaczyć należy, iż przy utrzymującym się wzroście przychodów w latach 2008 i 2009

30

zaobserwowano spowolnienie tempa wzrostu wartości rynku, co niewątpliwie było wynikiem

zahamowania gospodarczego przypadającego na ten okres. Kryzys w gospodarce światowej w

latach 2008-2009 najwyraźniej stał się przyczyną spowolnienia tempa wzrostu liczby

transakcji zawieranych na globalnym rynku usług gastronomicznych, przekładających się na

liczbę wizyt w placówkach gastronomicznych. Niemniej liczba transakcji w badanym okresie

wzrosła o 3,5% oraz w 2009 r. osiągnęła poziom 505,9 mld (tab. 7).

Tabela 7. Wartość rynku gastronomicznego oraz liczba transakcji w skali świata, Europy oraz Polski w latach 2005-2009

Wartość rynku gastronomicznego

Liczba transakcji na rynku gastronomicznym

mld EUR Wzrost, % mld Wzrost, % Lata

ŚWIAT* 2005 499,1 - 441,4 - 2006 525,7 5,3 457,6 3,7 2007 556,7 5,9 474,4 3,7 2008 583,1 4,7 490,6 3,4 2009 602,7 3,4 505,9 3,1

Średnioroczne tempo wzrostu 2005-2009 4,8 3,5 EUROPA** 2005 122,1 - 52,8 - 2006 126,0 3,2 53,3 0,9 2007 131,4 4,3 53,8 0,9 2008 134,9 2,6 54,2 0,7 2009 139,1 3,2 54,7 1,0

Średnioroczne tempo wzrostu 2005-2009 3,3 0,9 POLSKA mld EUR mld PLN Wzrost, % mln Wzrost, % 2005 2,9 12,7 - 2861,4 - 2006 3 13,2 3,8 2890,1 1,0 2007 3,2 13,8 4,4 2925,6 1,2 2008 3,3 14,4 4,6 2970,9 1,5 2009 3,5 15,1 4,9 3026,1 1,9

Średnioroczne tempo wzrostu 2005-2009 4,4 1,4 * uwzględniono wybrane kraje Ameryki Północnej (USA, Kanada, Meksyk), Ameryki Południowej (Argentyna, Brazylia, Chile, Kolumbia i Wenezuela), Europy Zachodniej (Belgia, Dania, Francja, Niemcy, Włochy, Holandia, Norwegia, Hiszpania, Szwecja, Zjednoczone Królestwo Wielkiej Brytanii i Irlandii), Europy Wschodniej (Czechy, Węgry, Polska, Rumunia, Rosja, Ukraina), Azji i Pacyfiku (Australia, Chiny, Japonia, Singapur, Korea Południowa, Tajwan). ** uwzględniono wybrane kraje Europy Zachodniej (Belgia, Dania, Francja, Niemcy, Włochy, Holandia, Norwegia, Hiszpania, Szwecja, Zjednoczone Królestwo Wielkiej Brytanii i Irlandii) i Europy Wschodniej (Czechy, Węgry, Polska, Rumunia, Rosja, Ukraina).

Źródło: opracowanie własne na podstawie Global Foodservice, 2010; Foodservice in Europe, 2010; Foodservice in Poland, 2010.

W latach 2005-2009 stwierdzono wahania w tempie wzrostu wartości europejskiego

rynku gastronomicznego bez możliwości stwierdzenia dominującego trendu. W 2009 r.

wartość europejskiej gastronomii wyniosła 139,1 mld EUR, a średnie roczne tempo wzrostu

31

w badanym okresie kształtowało się na poziomie 3,3%, co świadczy o wolniejszym tempie

rozwoju rynku gastronomicznego w wybranych krajach Europy Zachodniej i Wschodniej w

porównaniu z rynkiem globalnym. Średnie roczne tempo wzrostu wolumenu konsumpcji na

europejskim rynku gastronomicznym w badanym okresie stanowiło ok. 1% [Foodservice in

Europe, 2010] (tab. 7).

Według danych raportu Datamonitor, pomimo niestabilnego stanu polskiej gospodarki

w czasie spowolnienia gospodarczego przypadającego na koniec pierwszej dekady XXI

stulecia, rynek usług gastronomicznych w Polsce w tym okresie charakteryzował się

przyspieszeniem tempa wzrostu. W 2009 r. wartość polskiego rynku gastronomicznego

wyniosła 3,5 mld EUR, a średnioroczne tempo wzrostu w latach 2005-2009 osiągnęło 4,4%.

W szybszym tempie niż w skali ogólnoeuropejskiej rosła także liczba wizyt w placówkach

gastronomicznych – w badanym okresie osiągnęła tempo wzrostu 1,4% [Foodservice in

Poland, 2010] (tab. 7).

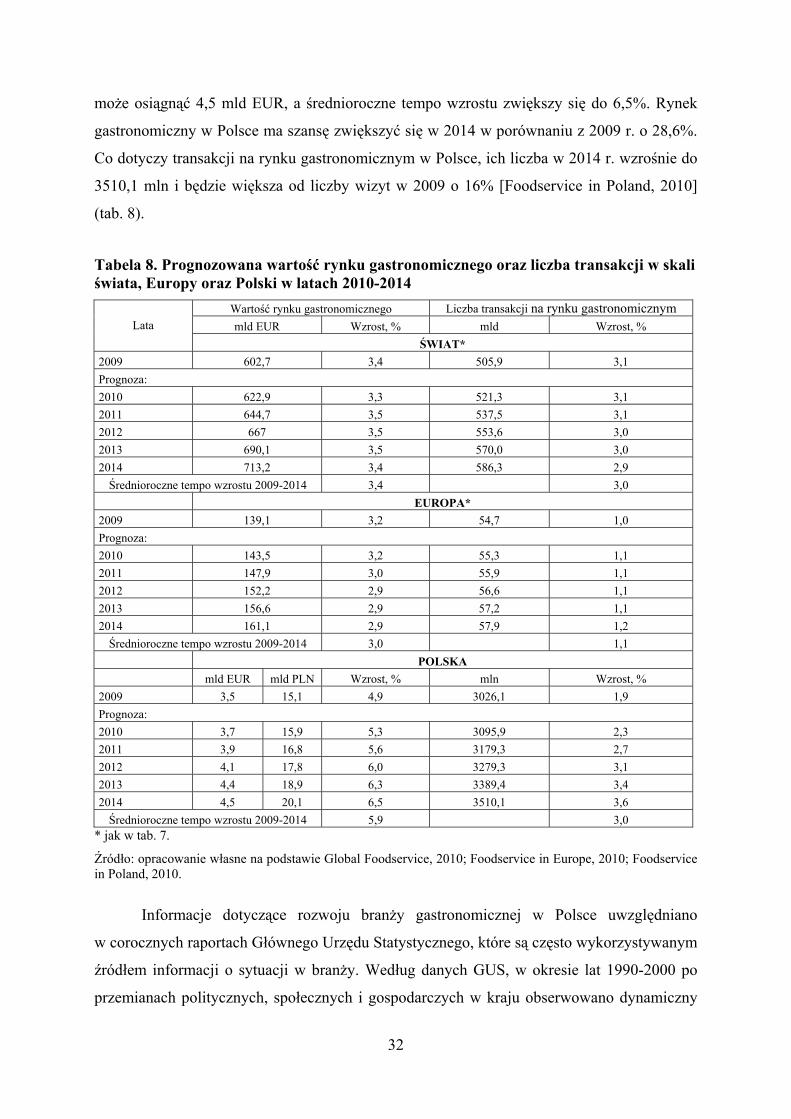

Prognozy agencji Datamonitor, dotyczące rozwoju rynku usług gastronomicznych na

świecie i w Polsce, kształtują się dosyć optymistycznie i wskazują na dalszy wzrost wartości

branży oraz zainteresowanie żywieniem poza domem ze strony konsumentów. Przywiduje

się, iż w 2014 r. wartość globalnego rynku gastronomicznego osiągnie 713,2 mld EUR, czyli

będzie o 18,3% większa niż w 2009 r. W latach 2010-2014 prognozuje się umiarkowany

stabilny wzrost wartości rynkowej branży gastronomicznej o średniorocznym tempie wzrostu

w przedziale 3,3-3,5%. Liczba transakcji w 2014 r. może osiągnąć 586,3 mld przy