Embed Size (px)

DESCRIPTION

mr_full_monty_ovvero_i_salvataggi_che_han_salvato_

Citation preview

go o f yno mics.blo gspo t .it http://goofynomics.blogspot.it/2013/03/mr-full-monty-ovvero-i-salvataggi-che.html

Mr. Full Monty, ovvero i salvataggi che han salvato gli altriAlberto Bagnai

(aggiungiamo alla nutrita lista di autori del blog Alessandro "Torny" Guerani. Bei tempi quelli, quando silitigava... Sembra ieri... Ma non è detto che non si possa ricominciare)

Da Alessandro Guerani ricevo e (ritenendola impeccabile) pubblico questa cinica analisi della situazione:

Nonostante siano terminate le elezioni, con un risultato f ra l'altro piuttosto chiaro su quello che pensanogli Italiani di certe idee strampalate, sui talk televisivi, su Twitter, ovunque, persino dentro al f orno dicucina, a momenti, circola ancora la fola che il Governo Monti ci ha salvato dal default e ha rimessoin ordine i conti pubblici.

Vediamo di f are un po' di chiarezza su quello che è successo, cosa imprescindibile per capire cosasuccederà o cosa potremo evitare che succeda (lo dico “ad usum ortotteri”).

“It's the same old story”La prima parte della f ola si smonta da sola: la stessa Commissione Europea ha certif icato che il debitopubblico italiano è sempre (e ribadisco sempre) stato sostenibile e del resto lo af f ermava pure ilSen. Monti nei suoi ripetuti complimenti espressi su importanti organi di stampa nei riguardi del suopredecessore. Leggiamolo assieme: “Il ministro dell'Economia, di cui molti tendono oggi a dimenticare ilmerito di aver saputo mantenere un certo rigore di bilancio con un governo e una maggioranza pocoinclini a tale virtù... ha deciso, con lucidità e rapidità, di imboccare una strada di redenzione o, in termini piùasettici, di modifica di alcuni connotati di fondo che avevano caratterizzato, fin dall'inizio, l' impostazione dipolitica economica del governo.”

Quindi sinceramente non si capisce come il rigore di bilancio, così sapientemente applicato da Tremonti adetta dello stesso Monti, ci avrebbe portato nel giro di pochi mesi a correre il rischio di essere come laGrecia e di non poter pagare pensioni e stipendi pubblici. O meglio si capisce benissimo: è una balla chegli stessi dati di Bruxelles conf ermano.

Per comprendere cosa realmente è successo bisogna ricordarsi il “romanzo di centro e perif eria”: neipaesi perif erici arrivano i capitali, l'inf lazione aumenta, la competit ività cala, la bilancia dei pagamentipeggiora e alla f ine non si hanno più i soldi per ripagare i capitali importati e gli interessi sugli stessi: sientra insomma nella spirale del debito estero.

Questa dinamica era ben presente ai nostri f inanziatori, che, ricordiamoci, f inanziano innanzitutto ildebito privato, sì, la tua BMW (comprata con il convenientissimo prestito a tasso zero) e sì, pure la tuacasa, che hai preso col mutuo.

Appena visto quello che era successo negli USA (vi ricordate vero il crack Lehmann ecc?) ecco che lebanche estere, che prima prestavano con tranquillità sull'interbancario dell'Eurozona, all'improvvisorientrano dai loro f inanziamenti e serrano i rubinetti. Avendo l'Eurozona un sistema di pagamentiinterbancari unif icato, che si chiama Target2, entrò in f unzione immediatamente, in modo automatico,l'assistenza della BCE e del SEBC (Sistema Europeo Banche Centrali).

In pratica, quando una banca non riesce ad ottenere dei f inanziamenti da altre banche per poter pagare itrasf erimenti ordinati dai suoi clienti, i soldi glieli f ornisce la Banca Centrale del suo paese tramiteoperazioni che si chiamano “rif inanziamento”. Ovviamente le Banche Centrali dei vari paesi nonstampano euro, per loro l'euro è una valuta estera, come ha ripetuto mai abbastanza De Grauwe,e per averla si devono quindi indebitare con la BCE. Per gli anglof oni qui una dettagliata ed ottimaspiegazione di come f unziona il meccanismo.

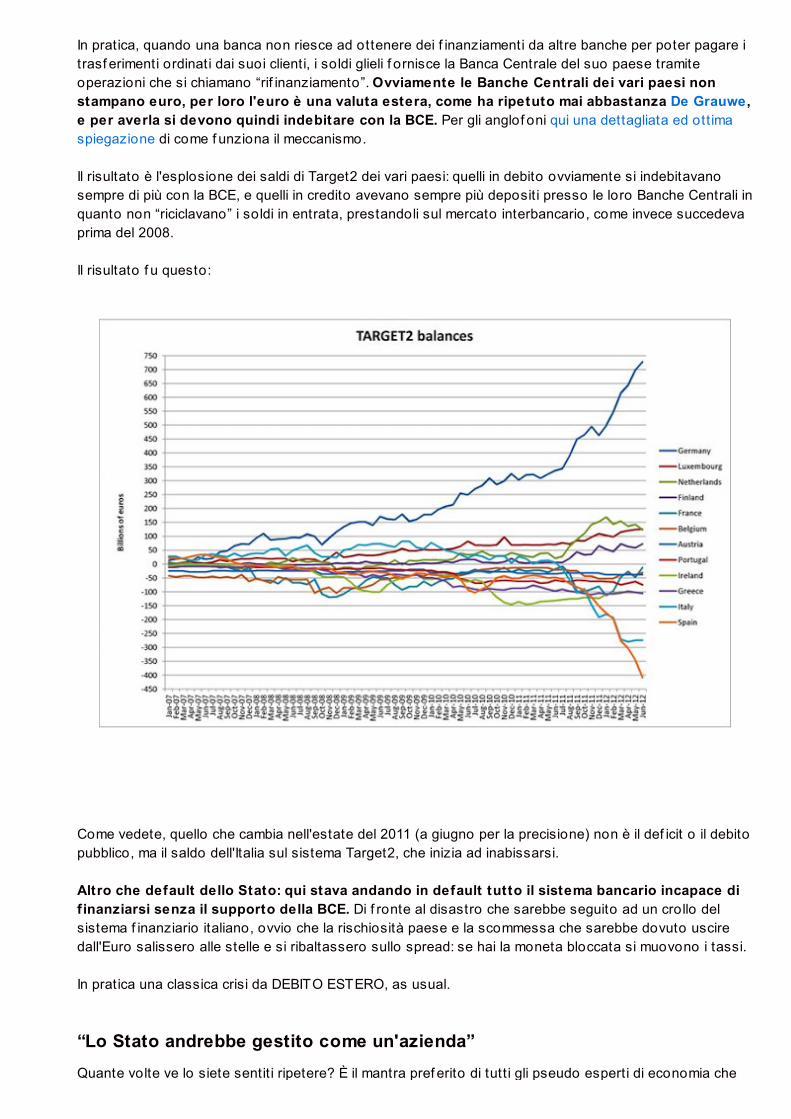

Il risultato è l'esplosione dei saldi di Target2 dei vari paesi: quelli in debito ovviamente si indebitavanosempre di più con la BCE, e quelli in credito avevano sempre più depositi presso le loro Banche Centrali inquanto non “riciclavano” i soldi in entrata, prestandoli sul mercato interbancario, come invece succedevaprima del 2008.

Il risultato f u questo:

Come vedete, quello che cambia nell'estate del 2011 (a giugno per la precisione) non è il def icit o il debitopubblico, ma il saldo dell'Italia sul sistema Target2, che inizia ad inabissarsi.

Altro che default dello Stato: qui stava andando in default tutto il sistema bancario incapace dif inanziarsi senza il supporto della BCE. Di f ronte al disastro che sarebbe seguito ad un crollo delsistema f inanziario italiano, ovvio che la rischiosità paese e la scommessa che sarebbe dovuto usciredall'Euro salissero alle stelle e si ribaltassero sullo spread: se hai la moneta bloccata si muovono i tassi.

In pratica una classica crisi da DEBITO ESTERO, as usual.

“Lo Stato andrebbe gestito come un'azienda”Quante volte ve lo siete sentit i ripetere? È il mantra pref erito di tutt i gli pseudo esperti di economia che

af f ollano i vari Ballarò, Servizi Pubblici, Piazze Pulite, Otto e Mezzi, eccetera.

Nove volte su dieci è detta a sproposito, ma quando si tratta di debito estero purtroppo è vero. Cosa f aquindi il direttore di banca quando una azienda af f idata non solo sconf ina dai f idi, ma ha il saldo passivoche aumenta ogni giorno? Tira su il telefono, chiama il Napolitano di turno e dice “Carissimo, laprima cosa che facciamo è che non passo più un addebito, blocchiamo il saldo, poi ci incontriamoma è meglio che vi presentiate con un nuovo direttore f inanziario che dobbiamo fare un piano dirientro.”

Ed inf att i ecco la lettera della BCE, il governo Berlusconi che dà le dimissioni e il nuovo direttoref inanziario, cioè "Pres del Cons", Monti, che entra in carica

Ed ecco i f amosi salvataggi, altro che debito pubblico! Tassando e ritassando gli italiani questi siritrovano meno soldi in tasca e sono ancora meno propensi a spendere quelli che gli restano.Tecnicamente si dice che si riduce il reddito disponibile, ed essendo le importazioni una f unzione delreddito disponibile (in base alla propensione marginale all'import) ecco che queste appunto crollano(assieme però a tutt i gli altri consumi del paese ed il PIL di conseguenza) ed il debito verso l'estero sistabilizza.

Per chi si diletta di f ormule macroeconomiche:

Yd = Y -TM = m x Yd

Lo potete vedere benissimo nel graf ico sopra: dopo le varie IMU, tasse sui deposit i t itoli, ecc, damarzo 2012 il saldo Target2 italiano diventa una bella linea retta.

In pratica la classica ricetta del manuale IMF per ogni crisi di debito estero, nella variante però cheavendo una moneta unica, e quindi che non si può sganciare dal peg e f are svalutare sui mercati, ilriequilibrio si può svolgere solo sul lato del reddito disponibile, venendo a mancare i posit ivi ef f ett i dellasvalutazione sia sulle esportazioni che sulle importazioni. Eccolo il “dividendo dell'Euro”: ogni crisi siripercuote sul vostro reddito in maniera automatica ed il PIL si inabissa.

I salvataggi degli altriSe mi avete seguito f in qui immagino che la prima domanda che avrete sarà “ma se abbiamo aumentato latassazione quei soldi in più saranno andati a diminuire il debito pubblico, quindi, anche se il vero obiettivoera un altro, comunque un poco di verità c'è nelle parole di Monti”

Purtroppo i f att i e i dati smentiscono anche la seconda f ola. Nonostante l'aumento del gettito f iscale ilnostro debito pubblico sale, non solo in termini percentuali sul PIL (e qui poca meraviglia, visto che il PIL ècrollato) ma anche in termini assoluti.

Ma com'è possibile direte voi?

È possibile se il “piano di rientro” di cui parlavo sopra è nello stile Geronzi-Parmalat. Avetepresente quando per dare altri f inanziamenti Geronzi “chiese gentilmente” a Tanzi di acquistare unaazienda decotta che doveva dare un pacco di soldi a Capitalia? Bene, noi invece per avere il f amoso“ombrello antispread” siamo stati “gentilmente invitati” a contribuire al f ondo ESM per la percentuale cheha l'Italia nella BCE, oltre a quanto già previsto per il “vecchio” EFSF e a salvataggi vari ed assortit i: unconto da 20 miliardi, poco meno dell'intera IMU. In pratica, abbiamo dovuto contribuire con le nostre tassea rimborsare parte dei debiti che i paesi messi peggio di noi avevano verso i loro creditori esteri, f ra cuinoi c'eravamo (se pure c'eravamo) in piccolissima parte.

Ed ecco che diventano sinistramente prof etiche le parole di Handelsblatt quando invocava la patrimoniale

sulle ricche cicale del Sud. Altro che "la Germania non vuole pagare i nostri debiti"! Siamo noi che stiamopagando per i loro debitori: i salvataggi di Monti che salvano gli altri.