Embed Size (px)

Citation preview

Phân tích và dự báo

Nguyên liệu: xu hướng thị trường bột giấy toàn cầu

Tập trung về phía Trung Quốc để hiểu tăng công suất sản xuất giấy lẫn ảnh hưởng của nó

đến thị trường bột giấy toàn cầu. Và xem xét bột sớ ngắn. Phỏng vấn ông Ari Borg của tập

đoàn Fibria

Tom Wright của Hawkins Wright

www.hawkinswright.com đảm trách hầu hết nhiệm vụ tư

vấn khách hàng cá nhân về một loạt các chủ đề liên quan

đến ngành giấy và bột giấy. Ông là đồng tác giả của cuốn

«Viễn Cảnh Cho Thị Trường Bột Giấy» và có những

đóng góp thường xuyên cho «Pulpwatch». Ông là tác giả

chính của nghiên cứu đa khách hàng châu Á.

«Xác Định Thị Trường Trung Quốc Đối Với Bột Giấy,

Giấy & Các-Tông » được ngành công nghiệp công nhận

rộng rãi và hiện phát hành được 8 năm.

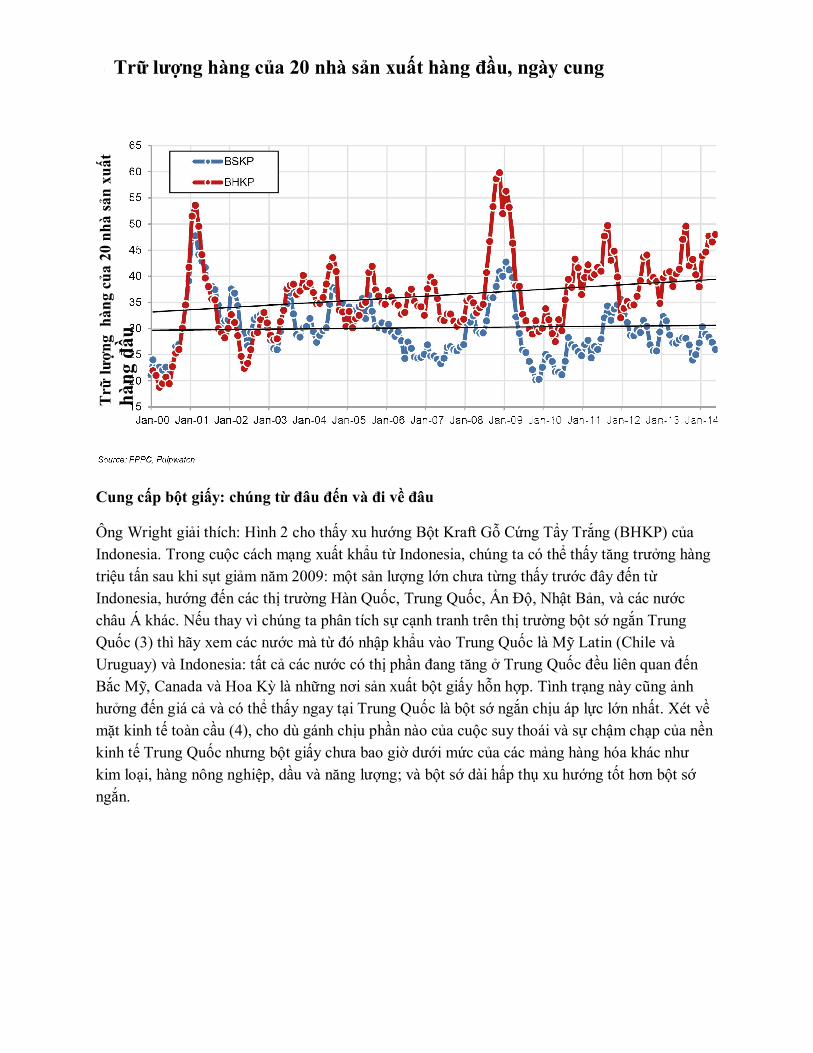

Tom Wright, chuyên gia phân tích nổi tiếng của Hawkins Wright, người đã phát biểu tại cuộc

họp Aiac gần đây nhất (Aiac: Hiệp hội các đại lý, các thương nhân và các văn phòng bán hàng

địa phương của công ty bột giấy lớn đang hoạt động tại Ý) đã cung cấp một số chỉ báo thị trường

bột giấy thế giới. Xem xét trữ lượng hàng bột sớ dài và sớ ngắn được nắm giữ bởi 20 nhà sản

xuất hàng đầu thế giới, chúng ta có thể thấy thị trường rất vững chắc cho cả hai loại bột, ông

Wright tuyên bố, và tất cả trữ lượng hàng nằm trong tay của chỉ số ít đấu thủ. Chúng ta nên nhớ

khi xem số liệu thống kê, điều quan trọng là nhớ những con số «không kể hết câu chuyện » và

chiếm ít hơn 70% của thị trường bột sớ ngắn.

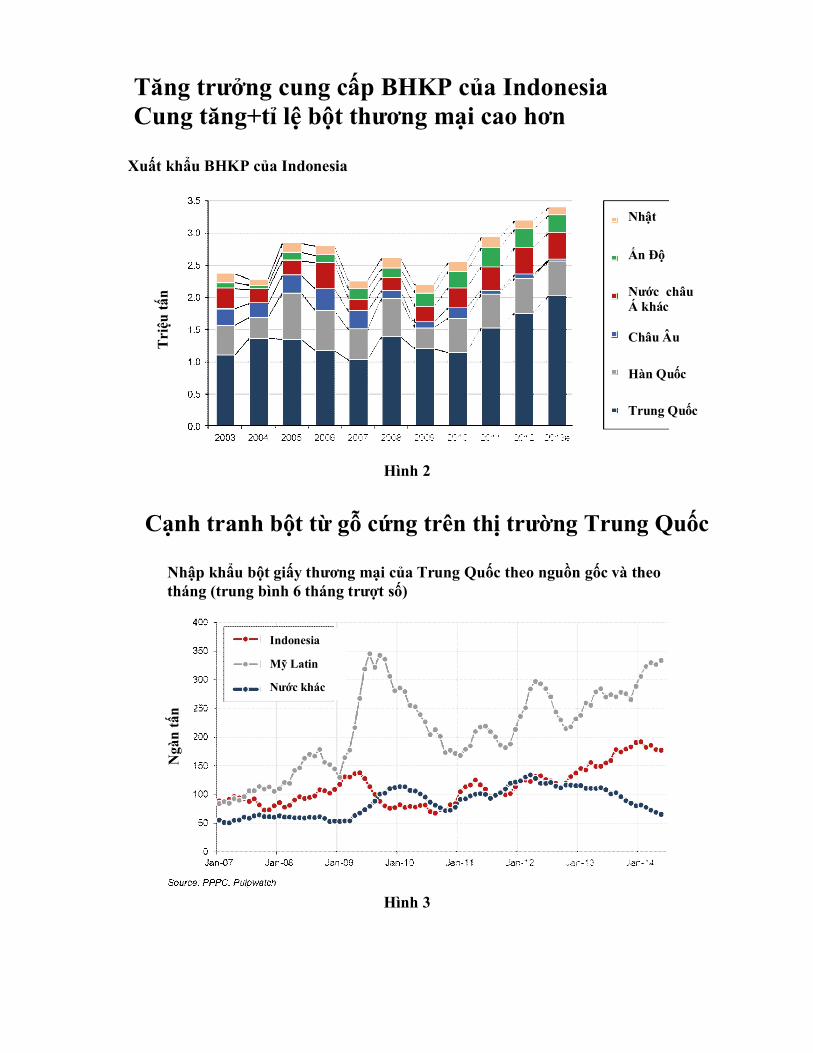

Cung cấp bột giấy: chúng từ đâu đến và đi về đâu

Ông Wright giải thích: Hình 2 cho thấy xu hướng Bột Kraft Gỗ Cứng Tẩy Trắng (BHKP) của

Indonesia. Trong cuộc cách mạng xuất khẩu từ Indonesia, chúng ta có thể thấy tăng trưởng hàng

triệu tấn sau khi sụt giảm năm 2009: một sản lượng lớn chưa từng thấy trước đây đến từ

Indonesia, hướng đến các thị trường Hàn Quốc, Trung Quốc, Ấn Độ, Nhật Bản, và các nước

châu Á khác. Nếu thay vì chúng ta phân tích sự cạnh tranh trên thị trường bột sớ ngắn Trung

Quốc (3) thì hãy xem các nước mà từ đó nhập khẩu vào Trung Quốc là Mỹ Latin (Chile và

Uruguay) và Indonesia: tất cả các nước có thị phần đang tăng ở Trung Quốc đều liên quan đến

Bắc Mỹ, Canada và Hoa Kỳ là những nơi sản xuất bột giấy hỗn hợp. Tình trạng này cũng ảnh

hưởng đến giá cả và có thể thấy ngay tại Trung Quốc là bột sớ ngắn chịu áp lực lớn nhất. Xét về

mặt kinh tế toàn cầu (4), cho dù gánh chịu phần nào của cuộc suy thoái và sự chậm chạp của nền

kinh tế Trung Quốc nhưng bột giấy chưa bao giờ dưới mức của các mảng hàng hóa khác như

kim loại, hàng nông nghiệp, dầu và năng lượng; và bột sớ dài hấp thụ xu hướng tốt hơn bột sớ

ngắn.

Trữ lượng hàng của 20 nhà sản xuất hàng đầu, ngày cung

Trữ

lư

ợn

g h

àng

của

20 n

hà

sản

xu

ất

hàn

g đ

ầu

Hình 2

Hình 3

Tăng trưởng cung cấp BHKP của Indonesia Cung tăng+tỉ lệ bột thương mại cao hơn

Xuất khẩu BHKP của Indonesia

Nhật

Ấn Độ

Nước châu Á khác Châu Âu

Hàn Quốc

Trung Quốc

Tri

ệu t

ấn

Cạnh tranh bột từ gỗ cứng trên thị trường Trung Quốc

Nhập khẩu bột giấy thương mại của Trung Quốc theo nguồn gốc và theo tháng (trung bình 6 tháng trượt số)

Indonesia

Mỹ Latin

Nước khác

Ngà

n t

ấn

Hình 4

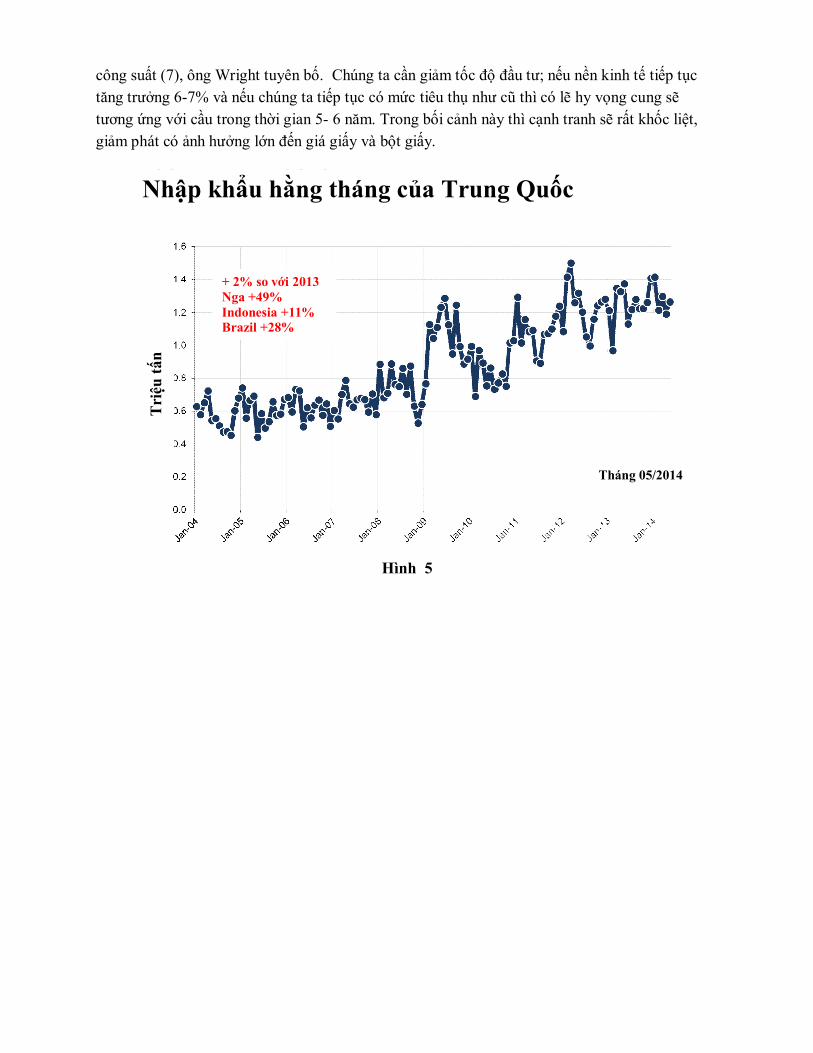

Trung Quốc: Dư thừa công suất sản xuất?

Chúng ta hãy xem số liệu ở Trung Quốc.

Hình 5 cho thấy nhập khẩu hàng tháng ở Trung Quốc trong mười năm qua; phần trên của bảng 6

thay cho số liệu thống kê chính thức của hiệp hội ngành công nghiệp giấy và các tông Trung

Quốc. Trong năm 2009, báo cáo tăng trưởng là 7,9%, năm 2010 là 7,3%, năm 2011 là 7,1% và

sau đó giảm xuống còn 3,2% trong năm 2012 và -1,4% trong năm 2013. Do đó, giảm sản xuất

giấy đã quá rõ nhưng số liệu xem qua không đáng tin cậy nếu chúng ta so sánh chúng với các

nghiên cứu được thực hiện bởi Hawkins Wright. Dưới dữ liệu được đưa ra bởi Hiệp hội Trung

Quốc, chúng ta thực sự thấy Hawkins Wright ước tính khoảng 75 triệu tấn giấy được sản xuất

trong năm rồi, so với 101.100 tấn công khai. Tom Wright nhận xét nền kinh tế Trung Quốc có

phần không chắc chắn và có các đánh giá chính về GDP. Nhưng có lẽ rõ ràng hơn là các thông

tin mà họ phổ biến thực sự không phản ánh các khía cạnh thị trường của họ; vì vậy có sự dư thừa

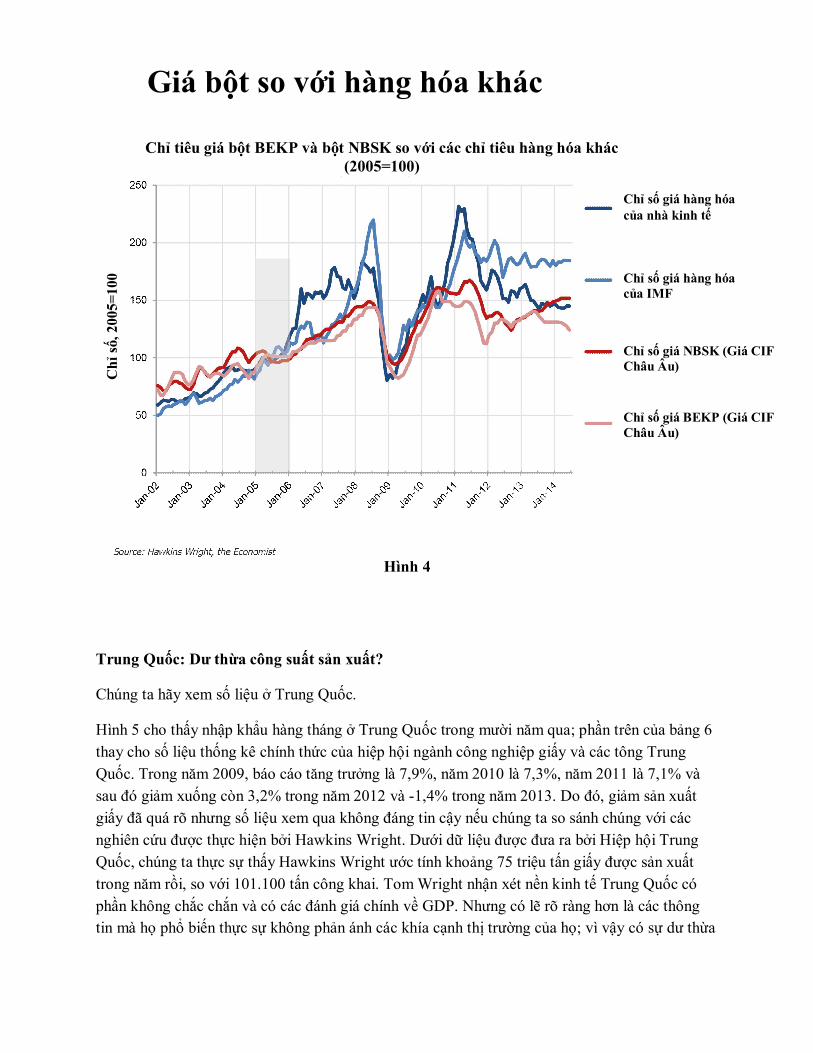

Giá bột so với hàng hóa khác

Chỉ tiêu giá bột BEKP và bột NBSK so với các chỉ tiêu hàng hóa khác (2005=100)

Chỉ số giá hàng hóa của nhà kinh tế

Chỉ số giá hàng hóa của IMF

Chỉ số giá NBSK (Giá CIF Châu Âu)

Chỉ số giá BEKP (Giá CIF Châu Âu)

Ch

ỉ số

, 200

5=10

0

công suất (7), ông Wright tuyên bố. Chúng ta cần giảm tốc độ đầu tư; nếu nền kinh tế tiếp tục

tăng trưởng 6-7% và nếu chúng ta tiếp tục có mức tiêu thụ như cũ thì có lẽ hy vọng cung sẽ

tương ứng với cầu trong thời gian 5- 6 năm. Trong bối cảnh này thì cạnh tranh sẽ rất khốc liệt,

giảm phát có ảnh hưởng lớn đến giá giấy và bột giấy.

Hình 5

Nhập khẩu hằng tháng của Trung Quốc

Tri

ệu t

ấn

+ 2% so với 2013 Nga +49% Indonesia +11% Brazil +28%

Tháng 05/2014

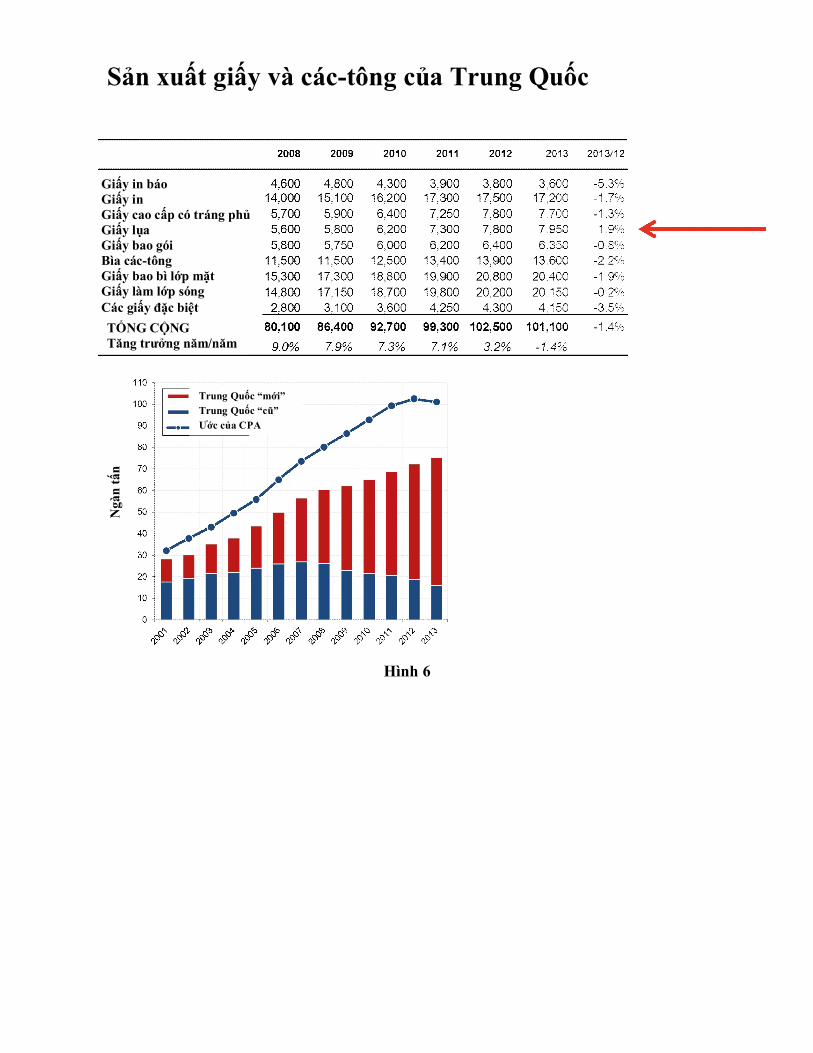

Hình 6

Sản xuất giấy và các-tông của Trung Quốc

Giấy in báo Giấy in Giấy cao cấp có tráng phủ Giấy lụa Giấy bao gói Bìa các-tông Giấy bao bì lớp mặt Giấy làm lớp sóng Các giấy đặc biệt

TỔNG CỘNG Tăng trưởng năm/năm

Ngà

n t

ấn

Trung Quốc “mới”

Trung Quốc “cũ”

Ước của CPA

Hình 7

Hình 8

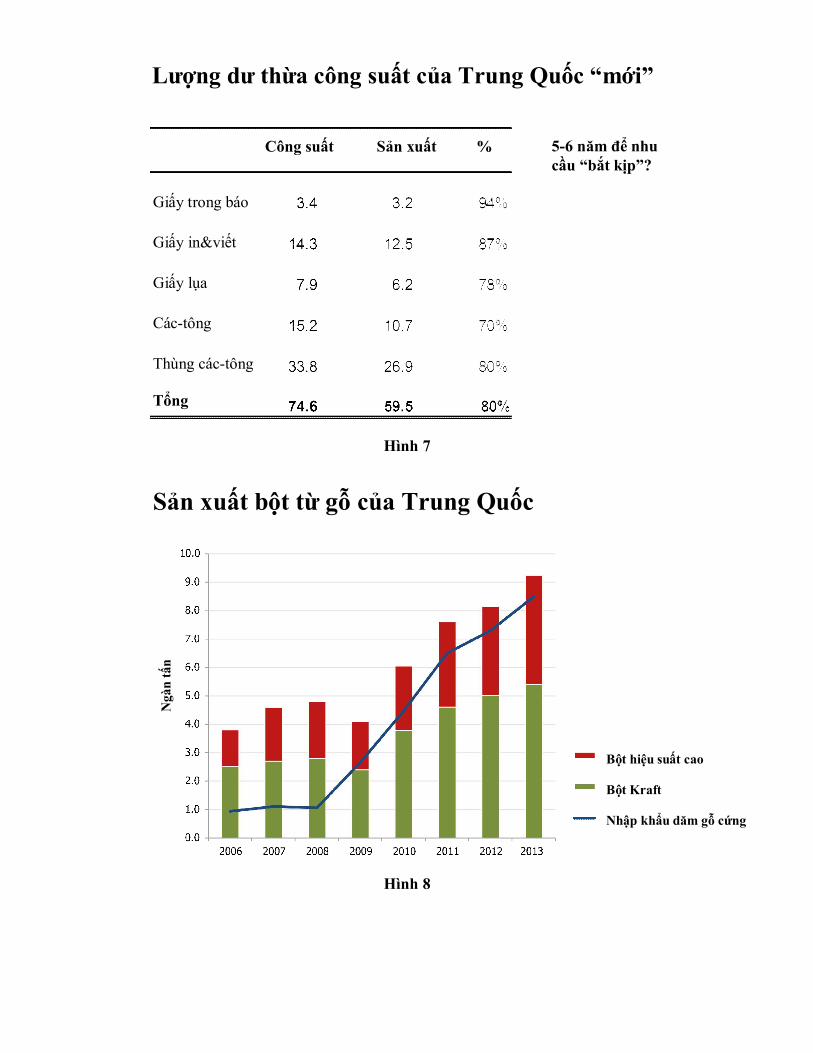

Lượng dư thừa công suất của Trung Quốc “mới”

Công suất Sản xuất % 5-6 năm để nhu cầu “bắt kịp”?

Giấy trong báo

Giấy in&viết

Giấy lụa

Các-tông

Thùng các-tông

Tổng

Sản xuất bột từ gỗ của Trung Quốc

Ngà

n t

ấn

Bột hiệu suất cao

Bột Kraft

Nhập khẩu dăm gỗ cứng

Hình 9

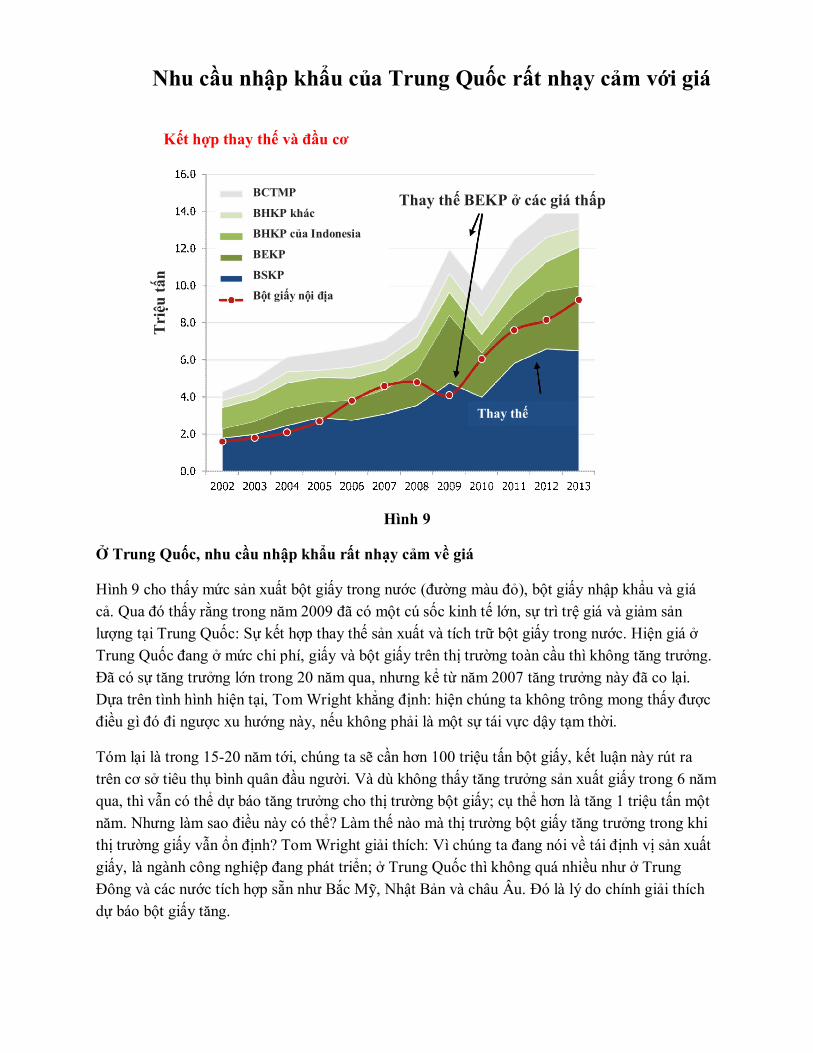

Ở Trung Quốc, nhu cầu nhập khẩu rất nhạy cảm về giá

Hình 9 cho thấy mức sản xuất bột giấy trong nước (đường màu đỏ), bột giấy nhập khẩu và giá

cả. Qua đó thấy rằng trong năm 2009 đã có một cú sốc kinh tế lớn, sự trì trệ giá và giảm sản

lượng tại Trung Quốc: Sự kết hợp thay thế sản xuất và tích trữ bột giấy trong nước. Hiện giá ở

Trung Quốc đang ở mức chi phí, giấy và bột giấy trên thị trường toàn cầu thì không tăng trưởng.

Đã có sự tăng trưởng lớn trong 20 năm qua, nhưng kể từ năm 2007 tăng trưởng này đã co lại.

Dựa trên tình hình hiện tại, Tom Wright khẳng định: hiện chúng ta không trông mong thấy được

điều gì đó đi ngược xu hướng này, nếu không phải là một sự tái vực dậy tạm thời.

Tóm lại là trong 15-20 năm tới, chúng ta sẽ cần hơn 100 triệu tấn bột giấy, kết luận này rút ra

trên cơ sở tiêu thụ bình quân đầu người. Và dù không thấy tăng trưởng sản xuất giấy trong 6 năm

qua, thì vẫn có thể dự báo tăng trưởng cho thị trường bột giấy; cụ thể hơn là tăng 1 triệu tấn một

năm. Nhưng làm sao điều này có thể? Làm thế nào mà thị trường bột giấy tăng trưởng trong khi

thị trường giấy vẫn ổn định? Tom Wright giải thích: Vì chúng ta đang nói về tái định vị sản xuất

giấy, là ngành công nghiệp đang phát triển; ở Trung Quốc thì không quá nhiều như ở Trung

Đông và các nước tích hợp sẵn như Bắc Mỹ, Nhật Bản và châu Âu. Đó là lý do chính giải thích

dự báo bột giấy tăng.

Nhu cầu nhập khẩu của Trung Quốc rất nhạy cảm với giá

Kết hợp thay thế và đầu cơ

Thay thế BEKP ở các giá thấp

Tri

ệu t

ấn

BCTMP

BHKP khác

BHKP của Indonesia

BEKP

BSKP

Bột giấy nội địa

Thay thế

Các nhà máy bột giấy mới

Công suất sản xuất bột sớ ngắn sẽ tăng 7 triệu tấn trong vòng ba năm tới, trong khi công suất sản

xuất bột sớ dài sẽ tăng khoảng 1 triệu tấn trong 5 năm tiếp theo. Do đó, trong vài năm tới chúng

ta sẽ cần phải đối phó với lượng cung mới do có nhiều dự án mới chưa từng thấy trong một

khoảng thời gian ngắn (10). Thực tế là rất nhiều đầu tư đã được triển khai và chúng ta dự đoán

công suất bột sớ dài tăng phù hợp với cầu tăng. Hiện tại dự báo thực tế chưa sẵn sàng, nhưng

công suất có lẽ sẽ tăng 1,6 triệu tấn/năm. Những gì còn lại chưa thật rõ là thị trường sẽ tái cấu

trúc như thế nào: một số công ty sẽ tái cấu trúc trong khi những công ty khác thì hồi phục và có

khả năng có một số dạng hợp nhất với sự điều chỉnh của thị trường để cân bằng.

Các dự án bột giấy

1. Công suất bột gỗ cứng sẽ tăng khoảng 7 triệu tấn

> Suzano Maranhao; Brazil, Qúi 4 năm 2013

> Stora/Arauco MDP; Uruguay, Qúi 2 năm 2014

> CMPC Guaiba; Brazil, năm 2015

> APP OKI; Indonesia, năm 2016

> Klabin PUMA; Brazil, năm 2016

2. Công suất bột gỗ mềm sẽ tăng khoảng l triệu tấn trong 5 năm

> Dim Bratsk; Nga, năm 2013

> Svetlogrosk; Belarus, năm 2015?

> Chile; năm 2014-2015

> Klabin PUMA; Brazil, năm 2016

> Sodra Varo; Thụy Điển, năm 2017

3. Nhiều khả năng là “không tích hợp” ở Mỹ và châu Âu

Hình 10

Các dự báo: một chu kỳ giá mới bắt đầu

Bất chấp cuộc khủng hoảng tài chính 2006-2012, hàng loạt các yếu tố đã giúp giữ mức giá bột

giấy trên xu hướng bình thường (sự suy giảm thị trường cưa xẻ gỗ ở Bắc Mỹ, thuế nhập khẩu đối

với gỗ từ Nga, cấm cắt gỗ ở Indonesia, sự ra đời của năng lượng sinh học): tất cả các yếu tố này

đã dẫn đến tăng giá, trong đó có trận động đất ở Chile và «bong bóng» bột giấy sắp bể. Và cùng

lúc thì đồng đô la Mỹ suy yếu và Trung Quốc đã trải qua một sự bùng nổ.

Khía cạnh tiền tệ sẽ là nguyên nhân chính ảnh hưởng đến niêm yết, nhưng có lý do để cho rằng

giá vẫn dưới điểm hòa vốn trong thời gian ngắn (tức là các nhà máy có chi phí cao sẽ chạy ở mức

lỗ), công suất sản xuất sẽ tăng trong khi Trung Quốc sẽ hạ tốc; thị trường xẻ gỗ sẽ cải thiện và

tác động của năng lượng sinh học sẽ phát triển cùng với các nguồn cung bột giấy của Nga dễ

dàng hơn nhờ WTO. Sẽ có sự tiếp cận tốt hơn đối với xơ sợi cho các nhà máy bột giấy của

Indonesia? Sẽ cần củng cố thêm, nhưng điều này có khả năng sẽ diễn ra giữa các nhà sản xuất có

chi phí sản xuất thấp.

Và cuối cùng, công nghệ thay thế sẽ được kiểm tra như chưa từng có, bởi cả cung lẫn cầu.

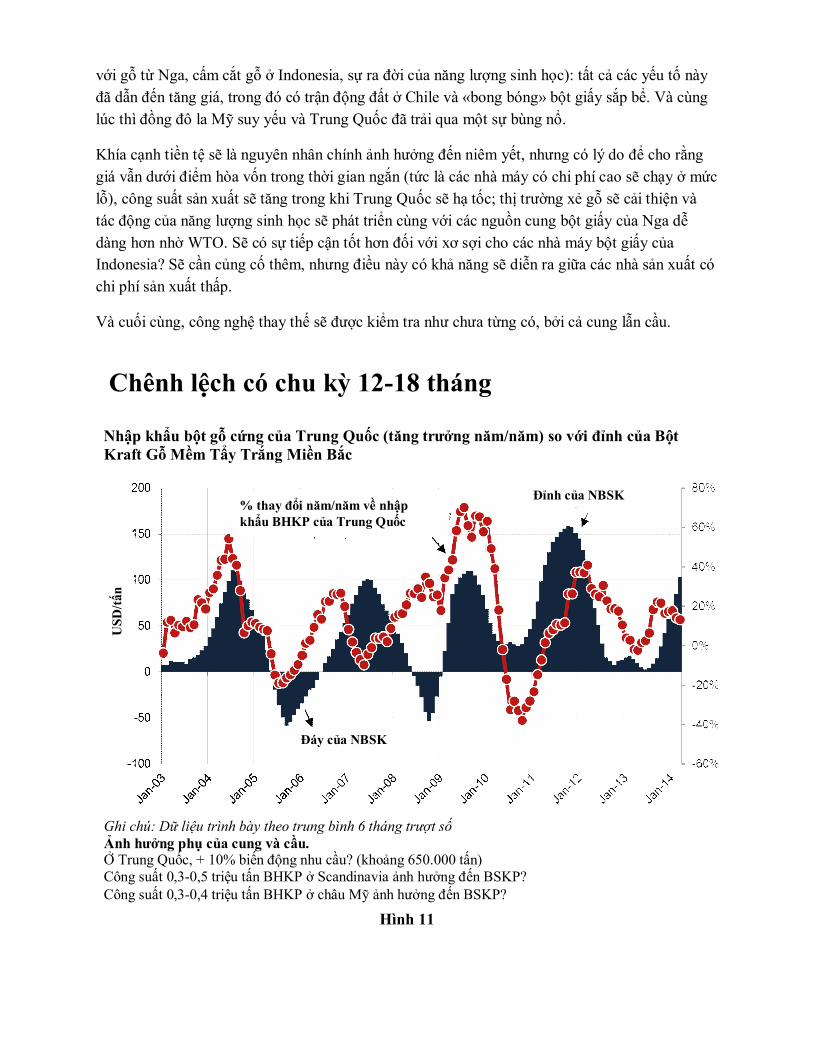

Hình 11

Chênh lệch có chu kỳ 12-18 tháng

Nhập khẩu bột gỗ cứng của Trung Quốc (tăng trưởng năm/năm) so với đỉnh của Bột Kraft Gỗ Mềm Tẩy Trắng Miền Bắc

% thay đổi năm/năm về nhập khẩu BHKP của Trung Quốc

Đỉnh của NBSK

US

D/t

ấn

Đáy của NBSK

Ghi chú: Dữ liệu trình bày theo trung bình 6 tháng trượt số Ảnh hưởng phụ của cung và cầu. Ở Trung Quốc, + 10% biến động nhu cầu? (khoảng 650.000 tấn) Công suất 0,3-0,5 triệu tấn BHKP ở Scandinavia ảnh hưởng đến BSKP? Công suất 0,3-0,4 triệu tấn BHKP ở châu Mỹ ảnh hưởng đến BSKP?

Cuộc phỏng vấn: Chuyên đề cây Bạch Đàn

Tình trạng và triển vọng.

Khi chúng ta nói về bột sớ ngắn, thì ở chừng mực nào đó có sự tương ứng giữa cây Bạch Đàn và

Brazil, nhà cung cấp quan trọng nhất thế giới về loại bột giấy này. Chúng tôi đã phỏng vấn Ari

Tapani Borg của Fibria - nhà sản xuất bột Bạch Đàn lớn nhất thế giới- để có một bức tranh về

tình hình hiện tại liên quan đến bột sớ ngắn.

Ai cũng biết sản xuất để xuất khẩu bột sớ ngắn gần như là độc quyền ở Brazil, do tính sẵn có

tuyệt vời của các đồn điền (cực nam cũng có sản xuất bột sớ dài, thay cho thị trường tại chỗ và

thị trường tích hợp, và chủ yếu sử dụng cho giấy bồi). Do đó 100% Bạch Đàn, 100% từ trồng và

100% được chứng nhận FSC, PEFC hoặc Cerflor. Bạch Đàn thì mềm hơn so với các gỗ sớ ngắn

khác và đây là lý do tại sao nó được sử dụng rộng rãi cho cả giấy lụa và một loạt hàng chất lượng

bao gồm giấy in và giấy viết, các-tông và giấy đặc biệt. Tại Brazil vòng đời của cây Bạch Đàn

tương đối ngắn, khoảng 5,5 đến 6,5 năm nhờ vào khí hậu thuận lợi; tuy nhiên, nhìn chung thì

chất lượng bột giấy Brazil là kết quả của 40 năm làm việc.

Ngoài Brazil, nước nào khác là nước xuất khẩu bột sớ ngắn quan trọng?

«Sau Brazil, nước sản xuất bột sớ ngắn quan trọng nhất tiếp theo là Indonesia, nhưng chỉ cạnh

tranh ở châu Á, cả do hậu cần lẫn thiếu chứng nhận. Thay vào đó, bột giấy tại Brazil được chứng

nhận tất cả; cũng theo quan điểm của Quy chế (EU) 995/2010 gần đây mà được biết là Quy Chế

Gỗ Lóng EU (EUTR): là công cụ mà theo đó Liên Minh Châu Âu định sử dụng để ngăn chặn

việc buôn bán gỗ bất hợp pháp ở các nước thành viên. Hơn nữa, khi bột giấy có nguồn gốc hoàn

toàn từ các đồn điền thì khái niệm về chuỗi hành trình sản phẩm được áp dụng; còn yêu cầu phải

có chứng chỉ FSC thì rất đơn giản vì chúng tôi biết chính xác gỗ từ đâu đến và chỉ đơn thuần là

quản lý rừng trồng một cách chính xác mà thôi»

Những nguồn gỗ nào đang có ở Brazil?

« Có ba nguồn gỗ: rừng trồng thực tế, các nhà sản xuất gỗ lớn và công nhân nông nghiệp nhỏ.

Các đối thủ lớn chẳng hạn Suzano, Fibria hoặc Cenibra, cũng là chủ sở hữu các đồn điền; sau đó

là một phần gỗ được mua từ các công ty lớn quản lý đồn điền; và cuối cùng là các hợp đồng với

rất nhiều công ty nông nghiệp nhỏ cũng có các cây trồng khác (3-4 triệu công ty )”.

FSC hay PEFC?

« Cả hai chứng chỉ đều phổ biến. Trên thế giới, Brazil là nước sản xuất bột giấy được chứng

nhận FSC quan trọng nhất bất chấp nhu cầu đối với PEFC hiện đã tăng lên và trở nên nổi tiếng

hơn ở châu Âu”.

Có khó khăn nào trong việc áp dụng các khái niệm của FSC với các nông dân?

« Hiện đây là vấn đề mà chúng tôi đang cố gắng giải quyết với FSC. FSC hiện được áp dụng như

thế nào ở Brazil? Không được phép cấp chứng chỉ nhóm và cho một nông dân chỉ với một vài

ha, rất tốn kém cũng như dẫn đến quá nhiều nỗ lực liên quan đế quan liêu và hành chính”.

Brazil xuất khẩu đến Quốc gia nào?

« Đối với Fibria, thị trường quan trọng nhất là châu Âu, một thị trường thành thục mà bất luận

thế nào vẫn là thị trường lớn nhất thế giới. Châu Á xếp hàng thứ thứ hai, nói riêng là Trung

Quốc. Đối với Bắc Mỹ, thị phần của Fibria hơn 90%, tuy nhiên, chỉ chiếm 23% doanh số bán

hàng của chúng tôi. Ở đó có rất nhiều bột gỗ cứng hỗn hợp thương mại nội địa, được quy định

tích hợp, và việc sử dụng Bạch Đàn tại Hoa Kỳ cũng đang ngày càng tăng, hầu như luôn tăng do

giấy lụa đang tăng. Fibria, như một nhà sản xuất chỉ có mặt ở Brazil vì nó sở hữu các đồn điền và

nhà máy; thay vào đó nó là bên bán hoạt động ở châu Âu, châu Á và Hoa Kỳ”.

Và những gì ông có thể nói cho chúng tôi về Trung Quốc?

« Thật sự rất khó biết chính xác những gì đang xảy ra ở Trung Quốc. Một điều chắc chắn là: thị

trường đang phát triển mạnh mẽ và, thứ hai là dư thừa công suất lớn do họ đã đầu tư rất nhiều.

Do đó giá thấp nhưng không phải vì không có nhu cầu mà do cung quá lớn”.

Các vấn đề nào liên quan đến thị trường bột giấy thế giới?

« Hiện có quá nhiều công suất đã gia nhập và đang xâp nhập thị trường. Và có những công ty sản

xuất bột giấy khác nhau sẽ bị buộc phải đóng cửa vì quá thừa công suất, trong khi đó chỉ những

công ty có chi phí thấp hơn sẽ tồn tại. Xét về nhu cầu, điều này có nghĩa là không đủ nhu cầu nạp

tất cả các công suất mới. Hơn nữa, chúng ta không thể xem xét tăng gấp đôi mức tiêu thụ trên

toàn thế giới: nếu Trung Quốc đã tăng trưởng 10% trong 5 năm trước đây và bây giờ tăng trưởng

7%, thì giá trị 10% trước đây lại nhỏ hơn so với 7% hiện nay, ngay cả nếu tốc độ thấp hơn.

Ở châu Âu, tăng trưởng ít vì đã có mức tiêu thụ giấy rất cao và không thể làm tăng mức tiêu thụ

giấy một cách vô tận được. Giấy lụa ở châu Âu đang ở mức rất cao và không thể tăng gấp đôi lên

được. Thổ Nhĩ Kỳ thay cho một thị trường hấp dẫn: dân số trẻ và một thị trường đang phát triển;

Ai Cập đã phát triển trước khi nó bắt đầu gặp các vấn đề hiện nay của nó, cũng như Việt Nam,

Syria trước cuộc nội chiến, Bắc Phi, Morocco và Tunisia. Tại Thổ Nhĩ Kỳ, sản xuất giấy lụa đã

tăng gấp đôi trong hai năm qua, đạt 400.000 tấn và được qui hoạch để tăng thêm. Và nó sẽ trở

thành một cơ sở sản xuất cho tất cả các nước láng giềng do chính trị ổn định hơn”.

Dư thừa công suất, nhu cầu và giá cả. Sự là kết nối là gì?

«Hình 11 cho thấy việc tăng công suất, tuy nhiên, không thể là lời giải thích duy nhất cho việc

tăng giá. Ví dụ, chúng ta thấy cuộc khủng hoảng lớn của những năm 2009-2010 (đường giá màu

cam và các nhà máy mới màu xanh lá cây). Thay vào đó, trong những năm 2004-2007 có sự gia

tăng các nhà máy mới và giá tăng liên tục do nền kinh tế đang tăng trưởng. Sau đó, có sự suy

giảm về giá do khủng hoảng tài chính, và ngay giữa cuộc khủng hoảng này thì đầu tư đã bắt đầu

trong khi giá tăng vì đã có sự phục hồi kinh tế. Nói cách khác, càng hồi phục càng tăng giá bởi vì

nhu cầu phát sinh thêm nhu cầu và khi nhu cầu tăng thì các khoản đầu tư đã đưa vào các nhà máy

bột giấy, nhưng sẽ chỉ hoạt động ít nhất sau 2 năm. Đây là cách giải thích công suất tăng vào

những thời điểm có vẻ không phù hợp”.

Ông đang mong đợi gì?

« Nếu chúng ta đang nói về giấy in, như có thể thấy từ hình 12 thì đỉnh cao thế giới đã đạt được

trong năm 2007 với 117 triệu tấn, trong khi dự báo cho thấy rằng trong năm 2016 chúng ta sẽ có

114 triệu. Nếu chúng ta xem xét những năm gần đây thì sự giảm sút sử dụng giấy viết trên thị

trường thành thục được bù đắp bởi tăng trưởng nhu cầu giấy viết ở các thị trường khác; hiện giờ

các thị trường mới nổi lại lớn hơn so với các thị trường thành thục. Tiêu thụ bột giấy trên toàn

cầu đang tăng và về cơ bản xuất phát từ giấy lụa và một số giấy bao bì. Suy giảm lớn nhất về nhu

cầu giấy in và giấy viết là tại Hoa Kỳ, một thị trường hoàn toàn tích hợp trong khi tốc độ tăng

trưởng lớn nhất lại thấy được ở châu Á (trừ Indonesia) thì lại hoàn toàn không tích hợp”.

Ông có dự báo nào không?

« Liên quan đến bột sớ ngắn, dự kiến tăng 2,8% từ mức hàng năm; và đối với bột sớ dài có lẽ là

0,7%. Điều này không có nghĩa là sẽ tăng trưởng ít hơn mà do tổng giá trị lớn hơn”.

Về Fibria

Fibria là nhà sản xuất bột Bạch Đàn lớn nhất toàn cầu. Công ty có công suất sản xuất hàng năm

là 5,3 triệu tấn với các nhà máy đặt tại Três Lagoas (Mato Grosso do Sul), Aracruz (Espírito

Santo), Jacareí (São Paulo), bên cạnh Veracel, một nhà máy ở Eunápolis (Bahia), liên doanh với

Stora Enso. Trong quan hệ đối tác với Cenibra, nó điều hành Portocel, ở Aracruz, cảng Brazil

chuyên xuất bột giấy.

Hoạt động của Fibria dựa hoàn toàn vào đồn điền rừng tái sinh ở các bang São Paulo, Minas

Gerais, Rio de Janeiro, Espírito Santo, Mato Grosso do Sul và Bahia; Fibria có tổng cơ sở rừng

968.000 ha, trong đó 343.000 ha là rừng tự nhiên dành cho việc bảo tồn môi trường. Trong tháng

10 năm 2012, Công Ty tham gia vào một liên minh chiến lược với các công ty Ensyn của Canada

để đầu tư vào các loại nhiên liệu tái tạo từ gỗ và sinh khối.

Nguồn:http://www.paperindustryworld.com/raw-materials-global-pulp-market-trends/

Dịch nguyên văn: Nguyễn Thành Ngọc