Embed Size (px)

Citation preview

NỘI DUNG

MÔN: CHI PHÍ – HK2 (2014-2015) Hệ: Đại học

Hình thức thi: Tự luận, thời gian thi: 90 phút

(SV được sử dụng bảng HTTK)

Chương 1- .

1.1 Phân loại chi phí – giá thành SP

- Phân loại chi phí

- Giá thành sản phẩm

1.2 Nộ ản xuất và tính giá thành SP

- Xác định đối tượng tập hợp chi phí sản xuất và đối tượng tính giá thành.

- Kỳ hạn tính giá thành sản xuất sản phẩm.

- Kết cấu giá thành sản xuất sản phẩm.

- Trình tự kế toán CPSX và tính giá thành SX sản phẩm.

Chương 2- Kế

2.1 Tập hợp chi phí trực tiếp phát sinh.

2.2 Kế toán chi phí sản xuất phụ.

2.3 Kế toán các khoản giảm chi phí sản xuất.

2.4 Kế toán tổng hợp chi phí sản xuất - Đánh giá sản phẩm dở dang - Tính giá thành sản

xuất sản phẩm.

a) Kế toán tổng hợp chi phí sản xuất.

b) Đánh giá sản phẩm dở dang.

(Theo chi phí NVL trực tiếp, sản lượng hoàn thành tương đương, chi phí định mức)

c) Tính giá thành sản xuất sản phẩm

(PP giản đơn, hệ số, tỉ lệ, loại trừ sản phẩm phụ, phân bước, hoạt động SX phụ có/không

cung cấp lao vụ lẫn nhau)

Chương 3- Kế toán chi

TRƯỜNG ĐH CÔNG NGHỆ TP. HCM

KHOA KẾ - –

nh

(L ưu ý: sản lượng hoàn thành tương đương theo 2 phương pháp trung bình và FIFO)

Chương 4- Kế ỉ tham

khảo)

quan v

4.2 Kế .

BÀI TẬP

Bài 1

Công ty X có qui trình công nghệ sản xuất giản đơn,sản xuất sản phẩm X. Theo tài

liệu tháng 9 năm 20xx như sau:

1.Chi phí sản xuất dở dang đầu tháng là 4.700 ngàn đồng: trong đó CPNVL chính

2.000 ngàn đồng; CPVL phụ 500 ngàn đồng; CPNCTT 1.200 ngàn đồng; CPSXChung

1.000 ngàn đồng.

2. Chi phí sản xuất sản phẩm X phát sinh trong tháng:

- CPNVL chính 18.000 ngàn đồng.

- CPVL phụ 3.900 ngàn đồng.

- CPNCTT 5.840 ngàn đồng.

- CPSXChung 5.600 ngàn đồng.

3. Số lượng thành phẩm X nhập kho 80 sản phẩm.

4. Số lượng sản phẩm X dở dang cuối tháng là 20 sản phẩm với tỉ lệ hoàn thành là

40% .

5. Phế liệu thu hồi nhập kho từ NVL chính là 400 ngàn đồng.

6. Cho biết CPNVL chính sử dụng toàn bộ từ đầu qui trình sản xuất , các chi phí khác

sử dụng theo mức độ hoàn thành.

Yêu cầu: Đánh giá sản phẩm dở dang theo sản lượng hoàn thành tương đương.

Bài 2

Công ty K có qui trình công nghệ sản xuất giản đơn,sản xuất sản phẩm K. Theo tài liệu

tháng 3 năm 20xx như sau:

1. Chi phí sản xuất định mức:

- CPNVL chính 10 ngàn đồng/sp.

- CPVL phụ 4 ngàn đồng/sp.

- CPNCTT 7 ngàn đồng/sp.

- CPSXChung 8,5 ngàn đồng/sp.

2. Số lượng sản phẩm hoàn thành nhập kho thành phẩm 450 sản phẩm.

3. Số lượng sản phẩm dở dang cuối tháng 50 sản phẩm với tỉ lệ hoàn thành là 40%.

Cho biết CPNVL chính sử dụng toàn bộ từ đầu qui trình sản xuất , chi phí khác sử

dụng theo mức độ sản xuất.

Yêu cầu: Đánh giá sản phẩm dở dang theo chi phí định mức.

Bài 3:

Phân xưởng X sản xuất ra 2 loại sản phẩm A và B. Chi phí sản xuất phát sinh trong kỳ

được tập hợp như sau: (Đvt 1.000đ)

- Chi phí NVL trực tiếp: 50.000 (sp A:32.000; sp B 18.000)

- Chi phí NC trực tiếp :15.000 (spA: 9.000; spB:6.000)

- Chi phí SX chung : 12000

- Sản phẩm hoàn thành trong tháng được nhập kho: 900spA, 400spB

- Sản phẩm dở dang cuối tháng :100spA và 100spB (đánh giá theo chi phí nguyên vật

liệu trực tiếp)

Yêu cầu: Xác định giá thành của từng loại sản phẩm A và B theo phương pháp giản đơn.

Biết rằng:

+ Chi phí SX dở dang đầu tháng của spA 4.000, spB 2.000

+ Chi phí SX chung phân bổ tỷ lệ với chi phí nhân công trực tiếp.

Bài 4:

Tại một phân xưởng sản xuất ra 2 loại sản phẩm A, B có tài liệu sau (đvt: 1.000đ):

+ Chi phí sx dở dang đầu tháng: 400.000

+ Chi phí sx phát sinh trong tháng:

- Chi phí nguyên vật liệu trực tiếp 3.000.000

- Chi phí nhân công trực tiếp 500.000

- Chi phí sx chung 700.000

+ Sản phẩm hoàn thành trong tháng nhập kho: 1.000 spA và 500 spB

+ Sản phẩm dở dang cuối tháng gồm: 200 sp A và 150 sp B được đánh giá theo chi

phí nguyên vật liệu trực tiếp

+ Hệ số sản phẩm A là 1, sản phẩm B là 1,2

Yêu cầu: Tính tổng giá thành và giá thành đơn vị từng loại sản phẩm

Bài 5:

Một doanh nghiệp sản xuất hai loại sản phẩm A, B trong tháng có tài liệu liên quan đến

chi phí sản xuất như sau: (đvt: 1.000đ)

1. Chi phí sản xuất dở dang đầu tháng: 800.000, trong đó:

+ Chi phí NVL trực tiếp: 550.000

+ Chi phí NC trực tiếp: 110.000

+ Chi phí SX chung: 140.000

2. Chi phí sản xuất phát sinh trong tháng :

+ Chi phí NVL trực tiếp: 5.000.000

+ Chi phí NC trực tiếp: 1.600.000

+ Chi phí sản xuất chung 2.000.000

3. Kết quả sản xuất: thành phẩm nhập kho 1.000 sản phẩm A và 500 sản phẩm B.

4. Sản phẩm dở dang cuối tháng : 200 sản phẩm A và 100 sản phẩm B có mức độ hoàn

thành 40% và đánh giá theo chi phí kế hoạch (giá thành kế hoạch ).

5. Giá thành kế hoạch đơn vị sản phẩm A và B cho ở bảng sau:

Khoản mục phí Sản phẩm A Sản phẩm B

Chi phí NVL trực tiếp 3.000 3.300

Chi phí NC trực tiếp 1.100 1.200

Chi phí SX chung 1.000 1.500

Tổng cộng 5.100 6.000

Yêu cầu: 1) Tính giá thành sản phẩm A, B theo phương pháp tỷ lệ

2) Lập phiếu tính giá thành cho từng loại sản phẩm (tỉ lệ Z tính chi tiết cho

tùng khoản mục chi phí)

Bài 6:

Tại một đơn vị kế toán sản xuất một loại sản phẩm A, trong kỳ có tài liệu sau: (đvt:

1000đ)

Chi phí sản xuất dở dang đầu kỳ:

+ Chi phí NVL trực tiếp 312.000 (NVL chính: 300.000, vật liệu phụ: 12.000)

+ Chi phí NC trực tiếp 230.000

+ Chi phí SX chung 435.200

Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Xuất nguyên vật liệu chính đưa vào sản xuất sản phẩm A là 12.100.000

2. Xuất vật liệu phụ sử dụng cho:

- Sản xuất sản phẩm A là 288.000

- Bộ phận quản lý phân xưởng 3.760.000

- Bộ phận bán hàng 1.500.000

- Bộ phận quản lý 1.000.000

3. Tiền lương phải trả cán bộ nhân viên bao gồm:

- Công nhân trực tiếp SX sản phẩm A: 3.480.000

- Quản lý phân xưởng: 560.000

- Bộ phận bán hàng: 600.000

- Bộ phận quản lý doanh nghiệp: 2.000.000

4. Trích khấu hao tài sản cố định trong kỳ:

- Phân xưởng SX: 616.800

- Bộ phận bán hàng: 600.000

- Bộ phận quản lý doanh nghiệp: 400.000

5. Vật liệu chính thừa nhập lại kho: 300.000

6. Cuối kỳ, hoàn thành nhập kho 900 thành phẩm, 200 thành phẩm dở dang mức độ hoàn

thành 50%

Yêu cầu: Tính toán, định khoản và phản ánh tình hình trên vào sơ đồ tài khoản.

Biết rằng:

- Phế liệu thu hồi sau quá trình sản xuất nhập kho là 20.000

- Đánh giá sản phẩm dở dang theo tỷ lệ hoàn thành tương đương.

- Vật liệu phụ bỏ dần vào quá trình sản xuất.

Bài 7

Một DNSX 1 loại SP A, CPSPDD đầu tháng và CPSX phát sinh trong tháng như sau:

Loại chi phí CPDD đầu tháng CPPS trong tháng

Nguyên vật liệu chính 580.000 đồng 3.920.000 đồng

Vật liệu phụ trực tiếp 25.000 đồng 101.000 đồng

Chi phí nhân công trực tiếp 332.350 đồng 1.454.750 đồng.

Chi phí sản xuất chung 295.000 đồng 1.070.000 đồng.

Tổng cộng 1.232.350 đồng 6.545.750 đồng.

Kết quả sản xuất trong tháng: - hoàn thành nhập kho 390 TPA.

- Phát hiện 10 sản phẩm hỏng không sửa chữa được ở giai đoạn cuối.

- còn lại 50 SPDD với mức độ hoàn thành là 40%.

Cho biết chi phí nguyên vật liệu chính bỏ vào 1 lần đầu qui trình công nghệ, còn các chi

phí sản xuất khác bỏ vào dần theo mức độ gia công chế biến.

Cho biết: Đánh giá sản phẩm dở dang theo phương pháp sản phẩm hoàn thành tương

đương.

Yêu cầu: Tính toán và phản ảnh tình hình trên vào sơ đồ tài khoản. Lập phiếu tính giá

thành sản xuất sản phẩm.

Bài 8

Công ty AC hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, nộp thuế

GTGT theo phương pháp khấu trừ, tổ chức sản xuất gồm một bộ phận phục vụ chuyên

sản xuất nguyên vật liệu chính X cung cấp cho sản xuất sản phẩm A và sản phẩm B; một

phân xưởng sản xuất sản phẩm A và sản phẩm B.

1. Trích số dư đầu kỳ của các bộ phận như sau:

- Chi tiết TK154 (sản xuất nguyên vật liệu chính X): 2.000 ngàn đồng

( nguyên vật liệu trực tiếp).

- Chi tiết TK154 (sản xuất sản phẩm A): 4.994,8 ngàn đồng (chi phí nguyên vật liệu

trực tiếp 1.968 ngàn đồng, chi phí nhân công trực tiếp 1.495 ngàn đồng, chi phí sản

xuất chung 1.531,8 ngàn đồng).

- Chi tiết TK154 (sản xuất sản phẩm B);6.476,84 ngàn đồng (chi phí nguyên vật liệu

trực tiếp 2.144 ngàn đồng, chi phí nhân công trực tiếp 1.864,44 ngàn đồng, chi phí sản

xuất chung 2.468,4 ngàn đồng).

2. Bảng kê chi phí phát sinh trong kỳ:

Đơn vị tính : ngàn đồng

Chỉ tiêu

Bộ phận sản xuất

NVL chính X

Phân xưởng SX sản phẩm A

và sản phẩm B

Sản xuất Phục vụ SP A SP B Phục vụ

1. NVL chính xuất dùng 46.000

2. NVL phụ xuất dùng 2.000 200 6.000 8.000 2.400

3. Xuất công cụ 150 1.200

4. Lương& BHXH, BHYT,

KPCĐ, BHTN tính vào phí

1.190 476 15.470 14.280 4.760

5. Khấu hao TSCĐ 2.000 12.000

6. Chi phí phục vụ 50 2.000

7. Chi phí khác bằng tiền 134 800

8. Phân bổ chi phí SCL TSCĐ 1.500

3.Báo cáo tình hình sản xuất của các bộ phận:

- Bộ phận sản xuất nguyên vật liệu chính X hoàn thành 10.000kg, trong đó nhập kho

NVL 2.000kg, chuyển trực tiếp sản xuất sản phẩm A là 3.000kg, chuyển trực tiếp sản

xuất sản phẩm B là 4.000kg, bán ra ngoài 1.000kg và còn một số NVL chính đang chế

biến dở dang trị giá 3.000 ngàn đồng.

- Bộ phận sản xuất sản phẩm A cuối kỳ hoàn thành nhập kho 8.000 sản phẩm A và đang

chế biến được 70% là 1.000 sản phẩm. NVL chính thừa ở xưởng kỳ trước chuyển sang là

200kg, thừa cuối kỳ này là 150kg.

- Bộ phận sản xuất sản phẩm B hoàn thành nhập kho 10.000 sản phẩm B, hư hỏng 60 sản

phẩm B không sửa chữa được với tỉ lệ đã chế biến 30% và đã thu hồi nhập kho phế liệu,

còn 500 sản phẩm đang chế biến dở dang mức độ hoàn thành là 40%.

4. Tài liệu bổ sung

- Chi phí NVL chính và phụ trực tiếp sử dụng ngay từ đầu qui trình sản xuất, các chi phí

khác phát sinh dần theo mức độ sản xuất.

- Giá thực tế NVL chính xuất kho kỳ trước là 5,1 ngàn đồng/kg.

- Sản phẩm hỏng tính theo chi phí thực tế.

- Sản phẩm dở dang cuối kỳ được đánh giá theo sản lượng hoàn thành tương đương.

- Kết quả sản xuất trong kỳ của công ty ở mức bình thường.

Yêu cầu: tính toán và phản ảnh tình hình trên vào sơ đồ tài khoản. lập phiếu tính giá

thành sản phẩm A

Bài 9:

DN A áp dụng theo phương pháp khấu trừ thuế, xuất hàng tồn kho theo phương pháp

nhập trước, xuất trước. Trong tháng có tình hình sau: (ĐVT: 1.000đ)

Số dư đầu tháng:

- TK 152: 500.000 (5000kg)

- TK 154: 200.000 (trong đó 154A: 120.000, 154B: 80.000)

- Các tài khoản khác có số dư phù hợp.

Trong tháng có các nghiệp vụ kinh tế phát sinh sau:

1. Nhập kho 5.000 kg nguyên vật liệu, đơn giá 100 /kg, thuế GTGT 10%, chưa thanh

toán cho người bán. Chi phí vận chuyển 1.000, thuế GTGT 100, đã thanh toán

bằng tiền mặt.

2. Mua 20 cái công cụ dụng cụ nhập kho trị giá 10.000, thuế GTGT 10%, đã thanh

toán bằng tiền mặt. Khi về nhập kho phát hiện thiếu 2 cái chưa rõ nguyên nhân.

3. Mua một máy móc thiết bị dùng cho sản xuất sản phẩm, giá chưa thuế GTGT 10%

là 200.000, đã thanh toán bằng tiền gửi ngân hàng. Chi phí vận chuyển, bốc dỡ

1.000, thuế GTGT 10%, đã thanh toán bằng tiền mặt. Toàn bộ tiền mua tài sản

được lấy từ quỹ đầu tư phát triển.

4. Xuất 4.000 kg nguyên vật dùng để sản xuất sản phẩm A, 3.000 kg nguyên vật liệu

dùng để sản xuất sản phẩm B.

5. Xuất công cụ dụng cụ dùng cho sản xuất trị giá 1.000, phân bổ trong 2 tháng, bắt

đầu tháng này.

6. Chi phí điện, nước phục vụ sản xuất là 3.300, trong đó thuế 300, đã chi tiền mặt

thanh toán.

7. Trích khấu hao tài sản cố định sử dụng ở phân xưởng sản xuất 1.000

8. Tiền lương phải trả cho nhân công trực tiếp sản xuất sản phẩm A 25.000, nhân

công trực tiếp sản xuất sản phẩm B 15.000, nhân viên phân xưởng 10.000

9. Trích các khoản trích theo lương theo quy định.

10. Phế liệu thu hồi nhập kho sau quá trình sản xuất sản phẩm A 100

11. Sản xuất hoàn thành, nhập kho 1000spA, 1000spB

Yêu cầu: 1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Lập phiếu tính giá thành của từng sản phẩm A, B.

Biết rằng:

- Sản phẩm dở dang cuối kỳ 200sp A, 100SP B.

- Chi phí sản xuất chung phân bổ tỷ lệ với chi phí nhân công trực tiếp.

- Chi phí sản xuất dở dang cuối tháng tính theo nguyên vật liệu trực tiếp

Bài 10:

Trích tài liệu kế toán tại một doanh nghiệp sản xuất nộp thuế GTGT theo phương

pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai trường xuyên, tính giá

xuất theo phương pháp nhập trước – xuất trước, trong tháng 09/N như sau: (Đvt: 1.000đ)

@Số dư đầu kỳ:

o TK 152: 100.000 (1000kg)

o TK 154: 20.000 (trong đó CPNVLTT 20.000)

o Các tài khoản khác có số dư phù hợp

@Trong tháng có các nghiệp vụ như sau:

1. Nhập kho 1.000 kg nguyên vật liệu trị giá 100.000, thuế GTGT 10%, đã thanh

toán bằng tiền gửi ngân hàng. Chi phí vận chuyển lắp đặt 1.000, thuế GTGT 10%,

đã thanh toán bằng tiền mặt.

2. Nhập kho 2.000 kg nguyên vật liệu, giá mua chưa thuế 220.000, thuế GTGT 10%,

chưa thanh toán.

3. Được người bán ở nghiệp vụ 1 cho hưởng chiết khấu thương mại 1% trên giá chưa

thuế do mua hàng với số lượng lớn, doanh nghiệp đã nhận lại bằng tiền mặt.

4. Xuất 1.500 kg vật liệu dùng để sản xuất sản phẩm, 200 kg dùng cho phân xưởng.

5. Mua một máy móc thiết bị dùng cho sản xuất sản phẩm, giá chưa thuế GTGT 10%

là 100.000, đã thanh toán bằng tiền gửi ngân hàng. Chi phí vận chuyển, bốc dỡ

1.000, thuế GTGT 10%, đã thanh toán bằng tiền mặt. Toàn bộ tiền mua tài sản

được lấy từ quỹ đầu tư xây dựng cơ bản.

6. Thanh toán nợ cho người người bán ở nghiệp vụ 2 sau khi trừ đi chiết khấu thanh

toán 1% bằng tiền gửi ngân hàng.

7. Xuất 500kg vật liệu để sản xuất sản phẩm.

8. Chi phí điện, nước mua ngoài chưa trả tiền người bán 5.500 (trong đó thuế GTGT

500).

9. Chi phí liên quan đến sản xuất khác bằng tiền mặt 7.000

10. Tính tiền lương phải trả công nhân sản xuất 30.000, nhân viên phân xưởng 20.000

11. Trích các khoản trích theo lương theo quy định

12. Trích khấu hao TSCĐ dùng cho sản xuất 5.000

13. Bộ phận sản xuất báo hỏng công cụ dụng cụ với giá xuất kho 1.000, thuộc loại

phân bổ 5 lần, đã phân bổ 3 lần.

14. Nguyên vật liệu sử dụng cho sản xuất sản phẩm sử dụng không hết nhập lại kho

100kg.

15. Sản xuất hoàn thành nhập kho 1.000 thành phẩm, sản phẩm dở dang cuối tháng 50

sản phẩm được đánh giá theo chi phí NVL trực tiếp

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tế phát sinh trên.

Bài 11:

Doanh nghiệp P có qui trình công nghệ sản xuất giản đơn, sản xuất nhiều loại sản phẩm

có qui cách chủng loại khác nhau tạo thành các nhóm sản phẩm cùng loại. Đối tượng

hạch toán chi phí là nhóm sản phẩm. Đối tượng tính giá thành là từng qui cách sản phẩm

trong nhóm.

1. Trích theo hạch toán chi tiết chi phí SX của nhóm sản phẩm X trong tháng 10: (đơn vị

tính: đồng)

Chi phí Trực tiếp SX Quản lí SX

1.Xuấtkho NVL chính

2.Xuất kho VL phụ

3.Tiềnlương,KPCĐ,BHXH,BHYT,BHTN

4.Khấu hao TSCĐ

5.Tiền mặt

3.000.000

896.000

1.200.600

300.000

-

-

800.000

357.000

100.000

100.800

2.Báo cáo của PX sản xuất nhóm SP. X:

a. VL chính dùng không hết còn để tại xưởng là 25.000 đồng.

b. Nhập kho 1.000 sp.X1, 800 sp. X2 và 1.000 sp. X3. Còn 1 số sp. X dở dang cuối tháng

phòng kế toán xác định giá trị 390.000 đồng.

3.Tài liệu bổ sung:

a. Trích sổ HTCP: chi phí dở dang đầu tháng của nhóm sp.X là 425.000 đồng.

b. Trích kế hoạch giá thành đã được duyệt giá thành đơn vị sp theo khoản mục giá thành

gồm (đơn vị tính: đồng)

KHOẢN MỤC ZKH 1 SP.X1 ZKH 1 SP.X2 ZKH 1 SP.X3

CPNVLTT

NVLChính

VL phụ

CPNCTT

CPSX Chung

1.600

200

690

740

1.200

100

230

640

1.350

150

460

590

Cộng 3.230 2.170 2.550

c. DN đánh giá SPDD theo chí phí NVL chính.

Yêu cầu:

- Tính toán và phản ảnh tình hình trên vào sơ đồ tài khoản.

- Lập phiếu tính giá thành thực tế của từng qui cách sản phẩm X.

Bài 12

Doanh nghiệp sản xuất M tổ chức kế toán hàng tồn kho theo phương pháp kê khai thường

xuyên, nộp thuế GTGT theo phương pháp khấu trừ. Kế toán chi phí sản xuất và tính giá

thành theo chi phí thực tế, có qui trình công nghệ giản đơn. Trên cùng một qui trình công

nghệ, sử dụng cùng một loại vật tư, lao động, máy móc thiết bị thu được 3 loại sản phẩm

chính là M, N , P. trong tháng 10/20x9 tại phòng kế toán có tài liệu sau: ( đơn vị tính:

1.000 đồng)

A. Chi phí sản xuất dở dang đầu tháng

TK 154: 28.518 ( chi tiết CPNVLTT là 15.950; CPNCTT là 7.558; CPSXC là 5.010).

B. Tình hình phát sinh trong tháng

1. Tập hợp các chứng từ về CPSX phát sinh trong tháng:

Nơi sử

dụng

Phiếu xuất

kho VL

chính

Bảng

thanh

toán

lương

BHXH,

BHYT,

KPCĐ,

BHTN

tính vào

phí

Phiếu

xuất

kho

VL

phụ

Phiếu

xuất

kho

CCDC

( pbổ 1

lần)

Bảng

tính

khấu

hao

Bảng

phân

bổ CP

SCL

Phiếu

chi tiền

mặt

Hóa

đơn

chưa

thanh

toán

(gồm

VAT

10%)

Sản

xuất 1.550.800 795.912 159.182 71.050 - 140.078 - - -

Phục

vụ sx - 210.233 42.047 15.500 42.500 72.000 18.000 36.400 66.000

2. Báo cáo tình hình sản xuất của phân xưởng

- Vật liệu chính còn thừa để tại xưởng ngày 31/10/20x9: 30.000 (ngàn đồng)

- Sản xuất hoàn thành nhập kho 90.000 sp M; 80.000 sp N, 100.000 sp P; còn dở dang

1.000 sp M với mức độ hoàn thành 70%; 800 sp N với mức độ hoàn thành 80%; và

1.200 sp P với mức độ hoàn thành 90%.

- Phế liệu thu hồi từ NVL chính nhập kho trị giá 63.600 ngàn đồng.

C. Tài liệu bổ sung.

- Toàn bộ NVL trực tiếp được sử dụng từ đầu qui trình sản xuất, các chi phí khác phát

sinh theo mức độ sản xuất .

- Sản phẩm dở dang được đánh giá theo phương pháp ước lượng sản phẩm hoàn thành

tương đương.

- Theo định mức kinh tế kỹ thuật, hệ số tính giá thành sản phẩm M là 1,2; sản phẩm N

là 1; sản phẩm P là 1,3.

- Số lượng sản phẩm sản xuất trong tháng đạt mức công suất bình thường.

Yêu cầu:

1. Phản ảnh tình hình trên vào sơ đồ tài khoản.

2. Tính tổng giá thành và giá thành đơn vị từng loại sản phẩm.

3. Lập phiếu tính giá thành tổng sản phẩm và của từng loại sản phẩm tháng 10/20x9.

Bài 13

Công ty Q sản xuất theo đơn đặt hàng của khách. Trong tháng 6 năm 20xx có tình hình

như sau:

1. Chi phí sản xuất dở dang đầu tháng 6 của ĐĐH A :

- CPNVL TT 40.000 ngàn đồng.

- CPNCTT 22.000 ngàn đồng.

- CPSXChung 18.000 ngàn đồng.

2. ĐĐH B bắt đầu thực hiện trong tháng 6.

3. Tổng hợp chi phí sản xuất phát sinh trong tháng 6 như sau:

Đơn vị: ngàn đồng

Khoản mục chi phí ĐĐH A ĐĐH B PX

Chi phí NVL trực tiếp 25.000 35.000

Chi phí nhân công trực tiếp 8.000 30.000

Chi phí sản xuất chung 60.000

ĐĐH A sản xuất hoàn thành ,nhập kho1.000 thành phẩm.ĐĐH B còn tiếp tục sản xuất,

nhập kho 200 thành phẩm.CPSXC phân bổ theo CPNVLTT

Yêu cầu: Tính toán và phản ảnh tình hình trên vào sơ đồ tài khoản.

Tính giá thành sản xuất đơn vị sản phẩm A .

Bài 14

Một doanh nghiệp có qui trình công nghệ sản xuất giản đơn, cùng qui trình công nghệ thu

được sản phẩm chính A và sản phẩm phụ F. Đối tượng hạch toán CPSX là qui trình công

nghệ, đối tượng tính giá thành là sản phẩm chính A.

Trong tháng 10 phòng kế toán có tài liệu sau:(đơn vị tính: đồng)

1. Trích Sổ HT chi tiết CFSX trong tháng 10

Chi phí Trực tiếp SX Quản lí SX

1. Xuất kho NVL chính

2. Xuất kho VL phụ

3. Tiền lương

4. KPCĐ, BHXH, BHYT, BHTN

5. Khấu hao TSCĐ

6. Tiền mặt

62.000.000

2.400.000

15.000.000

3.000.000

1.200.000

-

-

5.800.000

2.000.000

400.000

800.000

1.170.000

2. Báo cáo sản xuất:

- Vật liệu chính còn thừa nộp lại kho: 2.000.000 đồng.

- Trong tháng nhập kho 500 sản phẩm và 100 sản phẩm F, cuối tháng còn 40 sản phẩm

A dở dang với mức độ hoàn thành là 30%.

3. Tài liệu bổ sung:

- Giá bán chưa có thuế của 1 sản phẩm phụ F là 30.000 đồng, lợi nhuận định mức là

10% giá bán, giá trị sản phẩm phụ trừ vào yếu tố chi phí NVL trực tiếp.

- Chi phí SX dở dang cuối kỳ được đánh giá theo phương pháp ước lượng sản phẩm

hoàn thành tương đương, cho biết chỉ có vật liệu chính bỏ vào 1 lần đầu qui trình công

nghệ.

- CFSXDD đầu tháng là 858.556 đồng gồm:

CFNVLTT là 598.076 đồng trong đó NVL chính là 579.900 đồng và VL phụ là

18.176 đồng.

CPNCTT là 136.560 đồng.

CPSXChung là 123.920 đồng.

Yêu cầu: Định khoản và phản ảnh tình hình trên vào sơ đồ TK tháng10.

Lập phiếu tính giá thành sản phẩm chính A tháng 10.

PHIẾU TÍNH GIÁ THÀNH SẢN XUẤT SẢN PHẨM tháng…..

Tên sản phẩm:……… Số lượng:……..

Khoản mục

CPSX

DD đầu

kỳ

CPSX PS

trong kỳ

CPSX DD

cuối kỳ

Giá trị

SP phụ

ZSX SP chính

ZSX Zsxđvị

A 1 2 3 4 5=1+2-3-4 6=5/SL

CP NVL trực tiếp

CPNC trực tiếp

CPSXChung

Cộng

Cột 4: Nếu giá trị sản phẩm phụ nhỏ thì trừ vào dòng yếu tố CPNVLTT.

Nếu giá trị sản phẩm phụ lớn thì phân theo tỉ lệ: Giá trị sản phẩm phụ / CPSX

phát sinh trong kỳ./.

Bài 15

Doanh nghiệp sản xuất M tổ chức kế toán hàng tồn kho theo phương pháp kê khai thường

xuyên, nộp thuế GTGT theo phương pháp khấu trừ. Kế toán chi phí sản xuất và tính giá

thành theo chi phí thực tế, có qui trình công nghệ giản đơn. Trên cùng một qui trình công

nghệ, sử dụng cùng một loại vật tư, lao động, máy móc thiết bị thu được 3 loại sản phẩm

chính là M, N , P. Trong tháng 10/20x9 tại phòng kế toán có tài liệu sau: ( đơn vị tính:

1.000 đồng)

A. Chi phí sản xuất dở dang đầu tháng

TK 154: 28.518 ( chi tiết CPNVLTT là 15.950; CPNCTT là 7.558; CPSXC là 5.010).

B. Tình hình phát sinh trong tháng

1. Tập hợp các chứng từ về CPSX phát sinh trong tháng:

Nơi sử

dụng

Phiếu xuất

kho VL

chính

Bảng

thanh

toán

lương

BHXH,

BHYT,

KPCĐ,

BHTN

tính vào

phí

Phiếu

xuất

kho

VL

phụ

Phiếu

xuất

kho

CCDC

( pbổ 1

lần)

Bảng

tính

khấu

hao

Bảng

phân

bổ CP

SCL

Phiếu

chi tiền

mặt

Hóa

đơn

chưa

thanh

toán

(gồm

VAT

10%)

Sản

xuất 1.550.800 795.912 159.182 71.050 - 140.078 - - -

Phục

vụ sx - 210.233 42.047 15.500 42.500 72.000 18.000 36.400 66.000

D. Báo cáo tình hình sản xuất của phân xưởng

- Vật liệu chính còn thừa để tại xưởng ngày 31/10/20x9: 30.000 (ngàn đồng)

- Sản xuất hoàn thành nhập kho 90.000 sp M; 80.000 sp N, 100.000 sp P; còn dở dang

1.000 sp M với mức độ hoàn thành 70%; 800 sp N với mức độ hoàn thành 80%; và

1.200 sp P với mức độ hoàn thành 90%.

- Phế liệu thu hồi từ NVL chính nhập kho trị giá 63.600 ngàn đồng.

C. Tài liệu bổ sung.

- Toàn bộ NVL trực tiếp được sử dụng từ đầu qui trình sản xuất, các chi phí khác phát

sinh theo mức độ sản xuất .

- Sản phẩm dở dang được đánh giá theo phương pháp ước lượng sản phẩm hoàn thành

tương đương.

- Theo định mức kinh tế kỹ thuật, hệ số tính giá thành sản phẩm M là 1,2; sản phẩm N

là 1; sản phẩm P là 1,3.

- Số lượng sản phẩm sản xuất trong tháng đạt mức công suất bình thường.

Yêu cầu:

1. Phản ảnh tình hình trên vào sơ đồ tài khoản.

2. Tính tổng giá thành và giá thành đơn vị từng loại sản phẩm.

3. Lập phiếu tính giá thành tổng sản phẩm và của từng loại sản phẩm tháng 10/20x9.

Bài 16:

Tại một Công ty B Quý I/2014 hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, Nộp thuế GTGT theo phương pháp khấu trừ, chi phí sản xuất dở dang đầu tháng

10.000 (CPNVLTT) (Đvt: 1.000đ)

Trong tháng có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua nguyên vật liệu chưa thanh toán cho người bán, giá mua chưa thuế GTGT

10% 100.000

2. Chuyển khoản thanh toán số tiền còn lại sau khi trừ chiết khấu thanh toán 2% trên

tổng giá thanh toán cho người bán

3. Mua công cụ dụng cụ nhập kho, giá mua chưa thuế GTGT 15.000, thuế GTGT

10%, thanh toán bằng tiền mặt. Chi phí vận chuyển thanh toán bằng tiền tạm ứng

550 bao gồm 10% thuế GTGT.

4. Xuất kho vật liệu trị giá 150.000 để sản xuất sản phẩm.

5. Xuất công cụ dụng cụ thuộc loại phân 5 lần cho bộ phận phân xưởng sản xuất, giá

xuất kho 3.000, bắt đầu phân bổ từ tháng này.

6. Tiền lương phải trả cho công nhân trực tiếp sản xuất 35.000, nhân viên quản lý

phân xưởng 20.000, nhân viên bộ phận bán hàng 10.000, bộ phận quản lý doanh

nghiệp 15.000

7. Trích các khoản trích theo lương theo tỷ lệ quy định.

8. Trích khấu hao ở bộ phận sản xuất 5.000, bộ phận bán hàng 1.000, bộ phận quản

lý doanh nghiệp 2.000

9. Chi phí điện, nước mua ngoài sử dụng cho sản xuất sản phẩm chưa trả tiền người

bán 1.540 bao gồm thuế GTGT 10%.

10. Sản xuất hoàn thành nhập kho 800 sản phẩm A, 600 sản phẩm B

Yêu cầu:

1. Tính toán, định khoản các nghiệp vụ kinh tế phát sinh trên

2. Lập phiếu tính giá thành

Biết rằng:

- Giá thành sản phẩm A, B tính theo phương pháp hệ số.

- Sản phẩm dở dang cuối tháng 100sp A, 60sp B được đánh giá theo chi phí

nguyên vật liệu trực tiếp.

- Hệ số sản phẩm A là 1.4, sản phẩm B là 1.

Bài 17:

Doanh nghiệp có tổ chức 2 phân xưởng sản xuất phụ: Điện và sửa chữa. trong tháng có

các tài liệu sau:

1. Chi phí sản xuất trong tháng, tập hợp theo từng phân xưởng sản xuất phụ:

Chi phí PX điện PX sửa chữa

Nguyên vật liệu trực tiếp 10.000.000 500.000

Nhân công trực tiếp 2.000.000 3.500.000

Chi phí sản xuất chung 3.000.000 2.000.000

Tổng cộng 15.000.000 6.000.000

2. Báo cáo sản xuất trong tháng:

- Phân xưởng điện sản xuất: 10.000 kwh điện trong đó:

o Cung cấp cho phân xưởng sản xuất chính để chạy máy: 8.000kwh

o Cung cấp cho toàn bộ văn phòng để thắp sang 1.000 kwh.

o Cung cấp cho phân xưởng sửa chữa 500 kwh.

o Tự dùng 500 kwh.

- Phân xưởng sửa chữa đã thực hiện 500 giờ công sửa chữa, trong đó:

o Sửa chữa thường xuyên máy sản xuất ở phân xưởng sản xuất chính 300 giờ.

o Sửa chữa thường xuyên tài sản cố định ở văn phòng 50 giờ.

o Sửa chữa cho bên ngoài 100 giờ.

o Sửa chữa cho phân xưởng điện 50 giờ.

Yêu cầu: Định khoản và tính giá thành sản xuất phụ và phân bổ vào các đối tượng có liên

quan theo từng trường hợp: phân bổ lẫn nhau theo giá thành kế hoạch, theo giá thành ban

đầu. cho biết giá thành kế hoạch là 1.200/kwh và 12.000/giờ công sửa chữa.

Bài 18:

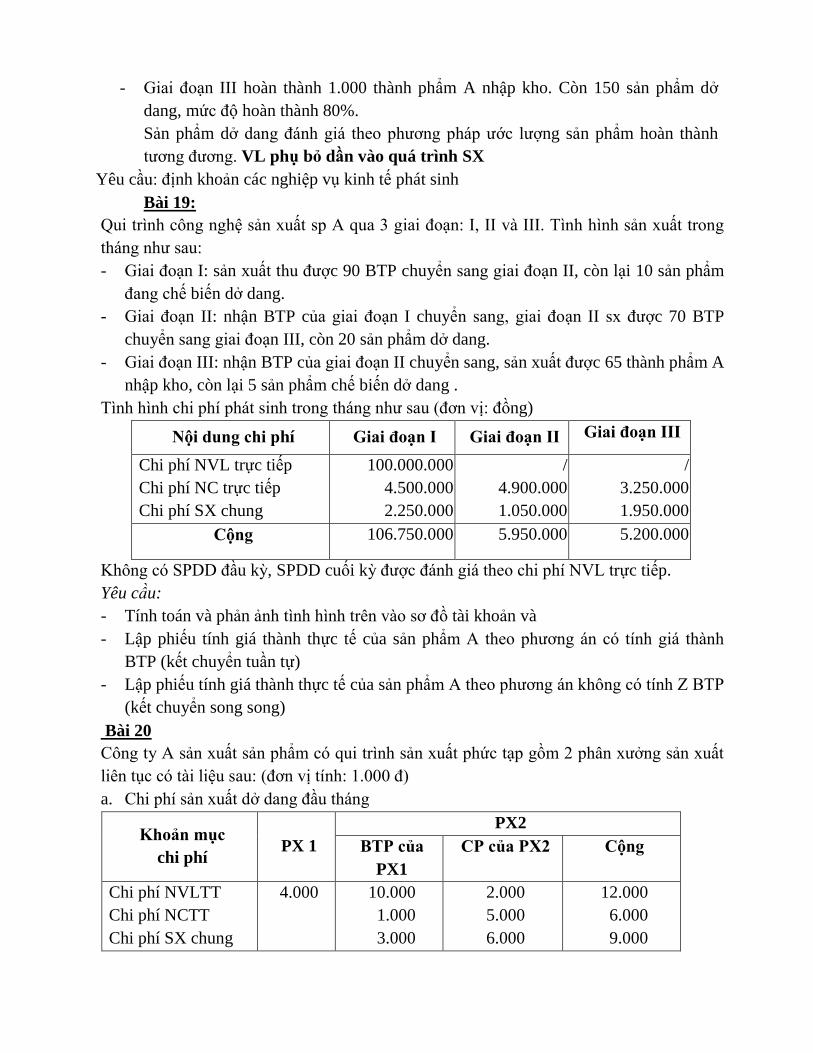

Quy trình công nghệ sản xuất sản phẩm A gồm 3 giai đoạn: I, II, III là quy trình chế biến

liên tục. Tổ chức sản xuất gồm 3 phân xưởng tương ứng với 3 giai đoạn công nghệ. Đối

tượng hạch toán chi phí: từng giai đoạn công nghệ, đối tượng tính giá thành là thành

phẩm A. Căn cứ vào tài liệu sau, để tính giá thành thành phẩm A theo phương pháp kết

chuyển chi phí song song:

1. Số dư đầu tháng tài khoản 154:

Khoản mục chi phí Giai đoạn 1 Giai đoạn II Giai đoạn III

1. Nguyên vật liệu trực tiếp 6.000.000

2. Vật liệu phụ 320.000 300.000 320.000

3. Nhân công trực tiếp 500.000 380.000 480.000

4. Chi phí sản xuất chung 220.000 480.000 260.000

Tổng cộng 7.040.000 1.160.000 1.060.000

2. Chi phí sản xuất phát sinh trong tháng

3. Báo cáo sản xuất cuối tháng:

- Giai đoạn I hoàn thành 1.000 bán thành phẩm A1 chuyển sang giai đoạn II. Còn

100 sản phẩm dở dang, mức độ hoàn thành 40%.

- Giai đoạn II hoàn thành 1.200 bán thành phẩm A2 chuyển sang giai đoạn III. Còn

120 sản phẩm dở dang, mức độ hoàn thành 60%.

Khoản mục chi phí Giai đoạn I Giai đoạn II Giai đoạn III

SXSP PXSX SXSP PXSX SXSP PXSX

VL chính

VL phụ

Lương

Các khoản trích

theo lương

Công cụ dụng cụ

Khấu hao TSCĐ

Dịch vụ mua ngoài

CP khác bằng tiền

9.000.000

609.400

900.000

252.000

23.000

80.000

23.700

80.000

600.000

220.000

80.300

500.000

2.000.000

400.000

20.000

75.000

24.000

80.000

500.000

60.000

3.000

400.000

900.000

280.000

20.000

50.000

10.000

65.000

300.000

200.000

80.000

- Giai đoạn III hoàn thành 1.000 thành phẩm A nhập kho. Còn 150 sản phẩm dở

dang, mức độ hoàn thành 80%.

Sản phẩm dở dang đánh giá theo phương pháp ước lượng sản phẩm hoàn thành

tương đương. VL phụ bỏ dần vào quá trình SX

Yêu cầu: định khoản các nghiệp vụ kinh tế phát sinh

Bài 19:

Qui trình công nghệ sản xuất sp A qua 3 giai đoạn: I, II và III. Tình hình sản xuất trong

tháng như sau:

- Giai đoạn I: sản xuất thu được 90 BTP chuyển sang giai đoạn II, còn lại 10 sản phẩm

đang chế biến dở dang.

- Giai đoạn II: nhận BTP của giai đoạn I chuyển sang, giai đoạn II sx được 70 BTP

chuyển sang giai đoạn III, còn 20 sản phẩm dở dang.

- Giai đoạn III: nhận BTP của giai đoạn II chuyển sang, sản xuất được 65 thành phẩm A

nhập kho, còn lại 5 sản phẩm chế biến dở dang .

Tình hình chi phí phát sinh trong tháng như sau (đơn vị: đồng)

Nội dung chi phí Giai đoạn I Giai đoạn II Giai đoạn III

Chi phí NVL trực tiếp

Chi phí NC trực tiếp

Chi phí SX chung

100.000.000

4.500.000

2.250.000

/

4.900.000

1.050.000

/

3.250.000

1.950.000

Cộng 106.750.000 5.950.000 5.200.000

Không có SPDD đầu kỳ, SPDD cuối kỳ được đánh giá theo chi phí NVL trực tiếp.

Yêu cầu:

- Tính toán và phản ảnh tình hình trên vào sơ đồ tài khoản và

- Lập phiếu tính giá thành thực tế của sản phẩm A theo phương án có tính giá thành

BTP (kết chuyển tuần tự)

- Lập phiếu tính giá thành thực tế của sản phẩm A theo phương án không có tính Z BTP

(kết chuyển song song)

Bài 20

Công ty A sản xuất sản phẩm có qui trình sản xuất phức tạp gồm 2 phân xưởng sản xuất

liên tục có tài liệu sau: (đơn vị tính: 1.000 đ)

a. Chi phí sản xuất dở dang đầu tháng

Khoản mục

chi phí PX 1

PX2

BTP của

PX1

CP của PX2 Cộng

Chi phí NVLTT

Chi phí NCTT

Chi phí SX chung

4.000 10.000

1.000

3.000

2.000

5.000

6.000

12.000

6.000

9.000

Cộng 4.000 14.000 13.000 27.000

b.Tổng hợp chi phí sản xuất phát sinh trong tháng

Khoản mục

chi phí PX1 PX2

Chi phí NVLTT

Chi phí NCTT

Chi phí SX chung

8.000

4.400

6.600

5.500

2.200

2.550

Cộng

19.000 10.250

c.Kết quả sản xuất

Phân xưởng 1: chuyển sang PX 2 là 100 bán thành phẩm, dở dang 20 bán thành phẩm

với mức độ hoàn thành 40%.

Phân xưởng 2: nhập kho 200 thành phẩm , dở dang 50 sản phẩm với mức độ hoàn

thành là 50%.

d. Tài liệu khác:

CPNVLTT sử dụng toàn bộ ngay từ đầu qui trình sản xuất của từng phân xưởng.

CPNCTT và CPSXC sử dụng dần trong qui trình SX của từng phân xưởng.

Đánh giá sản phẩm dở dang cuối tháng ở PX 1 theo CPNVLTT, ở PX 2 theo sản

lượng hoàn thành tương đương ( trung bình)

Tính giá thành ở 2 PX đều sử dụng phương pháp giản đơn.

Yêu cầu:

Tính toán và phản ảnh tình hình trên vào sơ đồ tài khoản theo 2 phương pháp:

1. kết chuyển tuần tự ( phương án có tính giá thành của bán thành phẩm).

2. Kết chuyển song song (phương án không tính giá thành của bán thành phẩm).

Lập phiếu tính giá thành của thành phẩm.

Bài 21

Tại một doanh nghiệp sản xuất có một phân xưởng sản xuất sản phẩm A và hai phân

xưởng sản xuất phụ: Phân xưởng điện và phân xưởng cung cấp dịch vụ vận chuyển.

Trong kỳ có các nghiệp vụ phát sinh liên quan đến hoạt động của doanh nghiệp như sau:

1. Xuất kho nguyên vật liệu dùng để sản xuất sản phẩm A là 60.000, xuất kho

nhiên liệu đưa vào sản xuất điện trị giá 13.340 và phân xưởng cung cấp dịch vụ vận

chuyển là 15.960.

2. Bộ phận sản xuất sản phẩm A báo hỏng một công cụ dụng cụ thuộc loại phân bổ

3 lần, đã phân bổ được 2 lần, trị giá xuất kho là 6.000.

3. Tính tiền lương phải trả cho công nhân trực tiếp sản xuất sản phâm A là 40.000,

ở phân xưởng điện 10.000, ở phân xưởng vận chuyển là 5.000, lương phải trả cho bộ

phận quản lý phân xưởng sản xuất sản phẩm A là 10.000, bộ phận quản lý phân xưởng

điện là 4.000, bộ phận quản lý phân xưởng vận chuyển 1.000

4. Trích các khoản BHXH, BHYT, BHTN, KPCĐ theo tỷ lệ quy định

5. Xuất kho CCDC dùng ở phân xưởng điện là 1.000 biết rằng công cụ này thuộc

loại phân bổ 2 lần.

6. Khấu hao TSCĐ ở phân xưởng sản xuất sản phẩm A là 6.000, phân xưởng điện

3.000, và phân xưởng vận chuyển 1.000.

7. Các dịch vụ thuê ngoài chưa thanh toán phân bổ cho phân xưởng sản xuât sản

phẩm A là 4.000, phân xưởng điện là 2.000 và phân xưởng vận chuyển 1.000, thuế

GTGT 10%.

8. Chi phí khác thanh toán bằng tiền mặt là 8.800, gồm 10% thuế GTGT, phân bổ

cho phân xưởng sản xuất sản phẩm A. phân xưởng điện, phân xưởng vận chuyển theo tỷ

lệ 4:2:2.

9. Phân xưởng sản xuất phụ điện sản xuất ra được 15.000 kwh, phục vụ cho phân

xưởng sản xuất sản phẩm A là 14.000 kwh, phân xưởng vận chuyển 800 kwh, tự sử dụng

thắp sang tại phân xưởng sản xuất phụ điện 200 kwh. Phân xưởng vận chuyển cung cấp

được 5.000 tấn – km, phục vụ cho phân xưởng sản xuất sản phẩm A là 4.500 tấn – km, và

phân xưởng sản xuất phụ điện 500 tấn – km. sử dụng giá thành kế hoạch để loại trừ chi

phí sản phẩm phụ cung cấp lẫn nhau, giá thành kế hoạch điện 2,5 /kwh và giá thành kế

hoạch vận chuyển là 6/tấn – km.

10. Tính giá thành sản phẩm A biết rằng chi phí sản xuất dở dang đầu kỳ của

sản phẩm A là 900, số lượng thành phẩm nhập kho là 2.000 SP, số lượng sản phẩm dở

dang cuối kỳ là 100 SP, doanh nghiệp đánh giá sản phẩm dở dang theo chi phí nguyên vật

liệu trực tiếp, vật liệu phụ bỏ ngay từ đầu quá trình sản xuất. phế liệu thu hồi nhập kho là

100.

Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh.

2. Tính giá thành 1 kwh điện và 1 tấn – km vận chuyển.

3. Tính giá thành sản phẩm A.

Bài 22:

Doanh nghiệp sản xuất sản phẩm A, B và C, phân xưởng phụ chuyên cung cấp

dịch vụ vận chuyển, doanh nghiệp áp dụng phương pháp kê khai thường xuyên và

phương pháp thuế GTGT khấu trừ. Giá trị sản phẩm dở dang của sản phẩm đầu kỳ là

1.500.000.

Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Nhập kho nguyên vật liệu chính trị giá 58.000.000, thuế GTGT 10%, đã thanh

toán tiền cho người bán bằng tiền gửi ngân hang. Chi phí vận chuyển bốc dỡ lô hang này

từ cảng về kho của doanh nghiệp 2.000.000, thuế GTGT 5% đã thanh toán bằng tiền

mặt.

2. Nhập kho vật liệu phụ trị giá 12.000.000, thuế GTGT 10%, tiền chưa thanh

toán cho người bán, chi phí vận chuyển lô hang về nhập kho 210.000, trong đó gồm 5%

thuế GTGT và đã thanh toán tiền cho người cung cấp dịch vụ vận chuyển.

3. Trị giá nguyên vật liệu chính xuất kho đưa vào sản xuất sản phẩm là

60.000.000.

4. Trị giá vật liệu phụ xuất kho dùng ở bộ phận quản lý phân xưởng là

3.000.000, bộ phận vận chuyển 2.500.000, bộ phận quản lý phân xưởng vận chuyển

500.000.

5. Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 15.126.0000,

bộ phận quản lý phân xưởng sản xuất là 10.000.000, bộ phận vận chuyển 3.600.000, bộ

phận quản lý phân xưởng vận chuyển 1.500.000.

6. Trích các khoản trích theo lương theo tỷ lệ quy định.

7. Trích khấu hao TSCĐ ở phân xưởng sản xuất là 2.200.000, bộ phận quản lý

phân xưởng vận chuyển 2.300.000.

8. Bộ phận vận chuyển thực hiện được 10.000 tấn/km, trong đó phục vụ khu vực

sản xuất 3.000 tấn/km, bán ra bên ngoài 7.000 tấn/km, giá bán 1.500 /tấn/km, thuế

GTGT 10% đã thanh toán bằng tiền mặt.

9. Chi phí khác thanh toán bằng tiền mặt sử dụng ở phân xưởng vận chuyển là

1.631.000.

10. Cuối kỳ có 1.000 sản phẩm A, 1.200 sản phẩm B và 1.500 sản phẩm C hoàn

thành nhập kho thành phẩm. Chi phí sản xuất dở dang là 2.500.000. (Biết rằng doanh

nghiệp áp dụng phương pháp đánh giá sản phẩm dở dang theo nguyên vật liệu trực tiếp,

vật liệu phụ bỏ một lần vào quá trình sản xuất, mức độ sản phẩm hoàn thành là 50%).

Biết rằng giá thành kế hoạch của sản phẩm A là 29.500 /sp, sản phẩm B là 25.000/sp,

sản phẩm C là 27.000/sp.

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Tính giá thành 1 tấn/km của bộ phận vận chuyển.

3. Tính giá thành đơn vị của SP A, B và C.

Bài 22:

Công ty sành sứ chuyên chế tác những mặt hàng sành sứ theo kỹ thuật riêng, nộp thuế

GTGT theo PP khấu trừ, tổ chức kế toán chi phí sản xuất và tính giá thành theo chi phí

thực tế kết hợp chi phí ước tính. Ngày 1/9/X công ty tiến hành triển khai ĐĐH của công

ty K với số lượng 1.200 sản phẩm kiểu M. Theo tài liệu về tình hình thực hiện đơn đặt

hàng trong tháng 09 như sau:

1. Xuất kho NVL chính dùng sản xuất sản phẩm 14.480.000

2. Xuất nguyên vật liệu phụ và nhiên liệu dùng sản xuất sản phẩm 7.800.000

3. Tiền lương nhân viên trực tiếp sản xuất 9.600.000, nhân viên quản lý phân xưởng

2.000.000

4. Trích các khoản trích theo lương theo tỷ lệ quy định.

5. Bảng phân bổ khấu hao tài sản cố định 7.920.000

6. Các khoản chi phí khác phát sinh tại phân xưởng là 3.536.000

7. Báo cáo tình hình sản xuất từ phân xưởng sản xuất:

- Số lượng sản phẩm hoàn thành nhập kho trong kỳ 1.200 sản phẩm và đã bàn giao

cho công ty K ngày 30/09/N.

- Phế liệu thu hồi từ vật liệu sản xuất trong kỳ bán thu hồi bằng tiền mặt 36.000

Yêu cầu: Tính toán, định khoản, phản ánh vào sơ đồ tài khoản, lập phiếu chi phí

công việc trong tháng 9/X. Cho biết mức phân bổ chi phí sản xuất chung dự toán

trong kỳ 10.000/sp.

Điều chỉnh giá thành ước tính của đơn đặt hàng cuối kỳ.

Bài 23:

Công ty BC xây dựng hệ thống hạch toán chi phí sản xuất và tính giá thành công

việc theo chi phí thực tế kết hợp với chi phí ước tính. Đầu tháng 3/N, công ty có số

liệu sau:

I. Số dư đầu kỳ TK 154 (ĐĐH01): 60.000 (CPNVLTT: 30.000, CPNCTT:20.000,

CPSXC: 10.000).

II. Trong tháng 3, Công ty tiếp tục nhận 2 ĐĐH mới với MS 02, 03. Các số liệu

chi phí phát sinh như sau:

1. Xuất kho NVL sử dụng ĐĐH01: 150.000, ĐĐH02: 260.000, ĐĐH03: 350.000, phục vụ

phân xưởng sản xuất: 180.000.

2. Bảng thanh toán lương cho công nhân sản xuất ĐĐH01: 1.500.000, ĐĐH02: 800.000,

ĐĐH03: 1.200.000, nhân viên quản lý PX 1.000.000.

3. Trích các khoản trích theo lương theo tỷ lệ quy định.

4. Chi phí khấu hao được phân bổ: 1.500.000

5. Xuất kho dụng cụ thuộc loại phân bổ 2 lần cho bộ phận sản xuất trị giá 800.000

6. Chi phí dịch vụ mua ngoài chưa thuế GTGT 100.000, thuế suất 10%, đã thanh toán bằng

tiền mặt.

7. Chi phí khác tại phân xưởng chưa thanh toán 110.000

8. Báo cáo của phân xưởng sản xuất cuối tháng:

ĐĐH01 hoàn thành 100 sản phẩm đã chuyển cho khách hàng.

ĐĐH02 hoàn thành 200 sản phẩm đã chuyển cho khách hàng.

ĐĐH03 còn dở dang.

Số giờ máy làm việc tiêu chuẩn theo tình hình thực tế trong tháng của ĐĐH01 là 1.500

giờ, ĐĐH02 là 1.000, ĐĐH03 là 500 giờ.

9. Tài liệu bổ sung: tổng chi phí SXC ước tính hàng tháng ở PXSX 3.284.000 và năng lực

hoạt động bình thường của MMTB là 3.200 giờ mỗi tháng. Công ty sử dụng số giờ hoạt

động MMTB để phân bổ CPSXC.

Yêu cầu: Tính toán và định khoản tình hình trên.

Lập phiếu tính giá thành ĐĐH01, ĐĐH02.

Phân bổ chênh lệch chi phí sản xuất chung trong kỳ với tỷ lệ trọng yếu là trên 2%.

Bài 24:

Công ty N hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, kê

khai thuế GTGT theo phương pháp khấu trừ. Trong tháng 12/N thực hiện 2 đơn đặt

hàng: đơn đặt hàng sản xuất sản phẩm A (ĐĐHA) và đơn đặt hàng sản xuất sản phẩm

B (ĐĐHB). Việc sản xuất sản phẩm A bắt đầu từ tháng trước, việc sản xuất sản phẩm

B bắt đầu từ tháng 12/N, có tài liệu như sau: (đvt: 1.000 đ)

- Số dư đầu kỳ TK 154, chi tiết cho sản phẩm A: 20.000

- Trong kỳ có các tài liệu như sau:

1. Mua nguyên vật liệu chính trị giá chưa thuế 150.000, thuế GTGT 10%, đem về

nhập kho, chưa thanh toán cho người bán.

2. Xuất kho nguyên vật liệu sản xuất sản phẩm A: 80.000, sản phẩm B: 75.000

3. Tiền lương phải trả cho công nhân sản xuất sản phẩm trong tháng là 100.000,

trong đó sản phẩm A là 60.000, B: 40.000. tiền lương phải trả cho nhân viên

quản lý phân xưởng 10.000

4. Trích các khoản trích theo lương theo tỷ lệ quy định.

5. Các khoản chi phí dịch vụ mua ngoài khác phát sinh chưa thuế GTGT 40.000,

thuế GTGT thuế suất 10% thanh toán bằng chuyển khoản.

6. Khấu hao máy móc thiết bị dùng cho sản xuất 20.000

7. Công ty phân bổ chi phí sản xuất chung ước tính trên cơ sở số giờ máy hoạt

động. Đơn giá phân bổ chi phí sản xuất chung ước tính của tháng 12 được tính

3/giờ máy. Trong tháng ĐĐHA sử dụng 5.000 giờ máy, ĐĐHB sử dụng 7.000

giờ máy.

8. Kết quả sản xuất trong kỳ: Công việc sản xuất sản phẩm A đã hoàn thành và đã

bàn giao trực tiếp tại phân xưởng toàn bộ số lượng sản phẩm A cho khách

hàng, công việc sản xuất sản phẩm B chưa hoàn thành.

9. Cuối kỳ, do số chênh lệch trên tài khoản CPSXC được xem là lớn nên số chênh

lệch nói trên được phân bổ vào các tài khoản có liên quan theo tiêu thức chi phí

sản xuất.

Yêu cầu:Hãy tính toán, định khoản và phản ánh vào sổ Cái dạng chữ T của các

TK 154(A), 154(B), 627, 632.

Giả sử chênh lệch CPSXC được phân bổ vào các tài khoản có liên quan theo

tiêu thức chi phí SXC, hãy tính toán và định khoản.

Bài 25:

Doanh nghiệp M trong tháng 01 thực hiện 2 công việc là sản xuất sản phẩm A và sản xuất

sản phẩm B. Việc sản xuất sản phẩm A bắt đầu từ năm trước , chi phí dở dang tính đến

đầu tháng 01 của sản phẩm A là 50.000 ngàn đồng- trong đó CPNVLTT là 40.000;

CPNCTT là 10.000 . Sản phẩm B bắt đầu sản xuất từ tháng 01 năm nay , có tài liệu sau

(đơn vị tính: ngàn đồng).

(1) Xuất dùng NVL có giá 140.000 để trực tiếp sản xuất, trong đó sx sản phẩm A là

60.000, sản phẩm B là 80.000.

(2) Xuất VL phụ cho sản xuất là 20.000.

(3) Căn cứ bảng tính lương, tiền lương và các khoản trích theo lương công nhân trực tiếp

sản xuất sản phẩm A là 53.550, sản phẩm B là 65.450, quản lý phân xưởng là 35.700.

(4) Chi phí khác bằng tiền mặt phát sinh là 125.000.

(5) Doanh nghiệp phân bổ CPSXC trên cơ sở số giờ máy hoạt động . Hệ số phân bổ ước

tính là 5 ngàn đồng/giờ máy. Trong tháng sản xuất sản phẩm A sử dụng 15.000 giờ

máy,sản xuất sản phẩm B sử dụng 20.000 giờ máy.

(6) Khấu hao máy móc thiết bị dùng sản xuất là 60.000.

(7) Cuối tháng công việc sản xuất sản phẩm A hoàn thành với số lượng sản phẩm A nhập

kho là 10.000 sản phẩm.

(8) Giao toàn bộ sản phẩm A cho khách hàng với giá bán 50 ngàn đồng/sp.

(9) Doanh nghiệp quyết định phân bổ số chênh lệch của CPSXC cho cả 3 đối tượng liên

quan.

Yêu cầu: Tính toán và phản ảnh tình hình trên theo mô hình tính giá thành sản xuất theo

chi phí thực tế kết hợp chi phí ước tính.

Bài 26:

Một doanh nghiệp sản xuất sản phẩm X có quy trình công nghệ phức tạp trải qua

hai giai đoạn chế biến liên tục, tài liệu về giai đoạn 1 như sau:

1. Tình hình sản lượng sản xuất:

STT Chỉ tiêu Số

lượng

Tỷ lệ hoàn thành %

NVLTT NCTT SXC

1 Số lượng sản phẩm dở dang đầu

tháng

100 100 50 40

2 Số lượng sản phẩm hoàn thành cuối 1.500 100 100 100

kỳ

3 Số lượng sản phẩm dở dang cuối

tháng

200 60 40 50

2. Tình hình chi phí sản xuất (đvt: 1.000 đồng)

STT Chỉ tiêu CPNVLTT CPNCTT CPSXC

1 CPSXDD đầu tháng 6.000 5.000 7.000

2 CPSX phát sinh trong

kỳ

45.600 42.840 34.320

Yêu cầu:

1. Xác định sản lượng hoàn thành tương đương

2. Tính giá thành bán thành phẩm giai đoạn 1 theo phương pháp FIFO.

Bài 27

Công ty L sản xuất 1 loại sản phẩm phải trải qua 2 giai đoạn sản xuất. Hãy tính sản lượng

hoàn thành tương đương theo 2 phương pháp trung bình và FIFO với thông tin về kết quả

sản xuất của giai đoạn 1 trong tháng như sau:

Số lượng

(cái)

Tỉ lệ hoàn thành

CPNVLTT CPNCTT CPSXC

Sản phẩm dở dang đầu tháng

SP đưa vào SX trong tháng

SP hoàn thành đến cuối tháng

SP dở dang cuối tháng

50.000

390.000

410.000

30.000

90%

-

-

70%

60%

-

-

50%

60%

-

-

50%

Bài 28

Một công ty dược sản xuất sản phẩm A phải qua 2 phân xưởng. Việc sản xuất bắt đầu ở

PX 1 sẽ được chuyển sang phân xưởng 2, kết thúc quá trình sản xuất ở phân xưởng 2. Sản

phẩm hoàn thành và nhập kho thành phẩm. CPNVLTT được đưa toàn bộ vào sản xuất

ngay từ đầu của qui trình sản xuất, còn các chi phí khác chi theo tiến độ sản xuất.Tài liệu

ở phân xưởng 1 như sau:

Chỉ tiêu Tổng số

CPNVL

TT

CPNCTT CPSXC

1. Khối lượng SPDD đầu kỳ

2. Mức độ hoàn thành

3. Chi phí SPDD đầu kỳ (ngàn đồng)

4. CPSX phát sinh trong kỳ(ngàn đồng)

5. Khối lượng sp đưa vào sx trong kỳ

200

/

400.000

1.395.000

1.800

/

100%

270.000

1.000.000

/

/

30%

100.000

235.000

/

/

30%

30.000

160.000

/

Kết quả cuối kỳ ở phân xưởng 1 hoàn thành được 1.500 sản phẩm chuyển cho phân

xưởng 2 và còn 500 sản phẩm dở dang cuối kỳ với mức độ hoàn thành 40%.

Yêu cầu: Lập báo cáo sản xuất theo phương pháp trung bình và theo phương pháp FIFO.

Bài 29

Tại 1 doanh nghiệp sản xuất 1 loại sản phẩm qua 2 phân xưởng X và Y. Nguyên vật liệu

trực tiếp đưa vào sản xuất ngay từ đầu ở phân xưởng X. Chi phí nhân công trực tiếp và

chi phí sản xuất chung phát sinh đồng thời với tiến trình sản xuất. Tài liệu về chi phí và

sản phẩm như sau:

1. Khối lượng sản phẩm

* Dở dang đầu kỳ 200 sản phẩm với mức độ hoàn thành là 40%.

Đưa vào sản xuất trong kỳ là 1.800 sản phẩm.

Hoàn thành trong kỳ là 1.700 sản phẩm.

Dở dang cuối kỳ là 300 sản phẩm với mức độ hoàn thành là 40%.

2. Chi phí sản xuất (đơn vị tính : ngàn đồng)

Chỉ tiêu Tổng số CPNVLTT CPNCTT CPSXC

1. Chi phí dở dang đầu kỳ

2. Chi phí phát sinh trong kỳ

1.700

28.300

800

6.300

360

8.800

540

13.200

Yêu cầu: Lập báo cáo sản xuất theo phương pháp trung bình và theo phương pháp FIFO.

Bài 30

Công ty T sản xuất sản phẩm A, có tài liệu như sau: (đơn vị tính: 1.000 đông)

Khoản mục chi phí CPSXDD đầu kỳ CPSX trong kỳ

CPNVLTT 303.000 1.617.000

CPNCTT 156.000 504.000

CPSXChung ước tính phân bổ 268.000 612.000

- Số lượng sản phẩm dở dang đầu kỳ 50 sản phẩm, có mức độ hoàn thành của

CPNVLTT là 60%, của chi phí chế biến là 40%.

- Sản xuất hoàn thành nhập kho 200 sản phẩm.

- Số lượng sản phẩm dở dang cuối kỳ 40 sản phẩm, có mức độ hoàn thành của

CPNVLTT là 100%, của chi phí chế biến là 50%.

Yêu cầu:

1. Tính tổng giá thành sản xuất của 200 sản phẩm hoàn thành nhập kho theo từng khoản

mục chi phí, trong trường hợp tính sản lượng hoàn thành tương đương theo phương pháp

trung bình.

2. Tính tổng giá thành sản xuất của 200 sản phẩm hoàn thành nhập kho theo từng khoản

mục chi phí, trong trường hợp tính sản lượng hoàn thành tương đương theo phương pháp

FIFO.

Phản ảnh tình hình theo yêu cầu 2 vào sơ đồ tài khoản.