Embed Size (px)

Citation preview

1

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

2

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

3

Comandante

Nucleo della

Guardia di

Finanza per la

repressione

delle frodi

comunitarie

Membro

Comitato

nazionale per la

lotta contro le

frodi

comunitarie

Referente italiano

• CO.CO.L.A.F.

• OAFCN

• Consiglio GAF

Generale di Brigata

Gennaro Vecchione

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

4

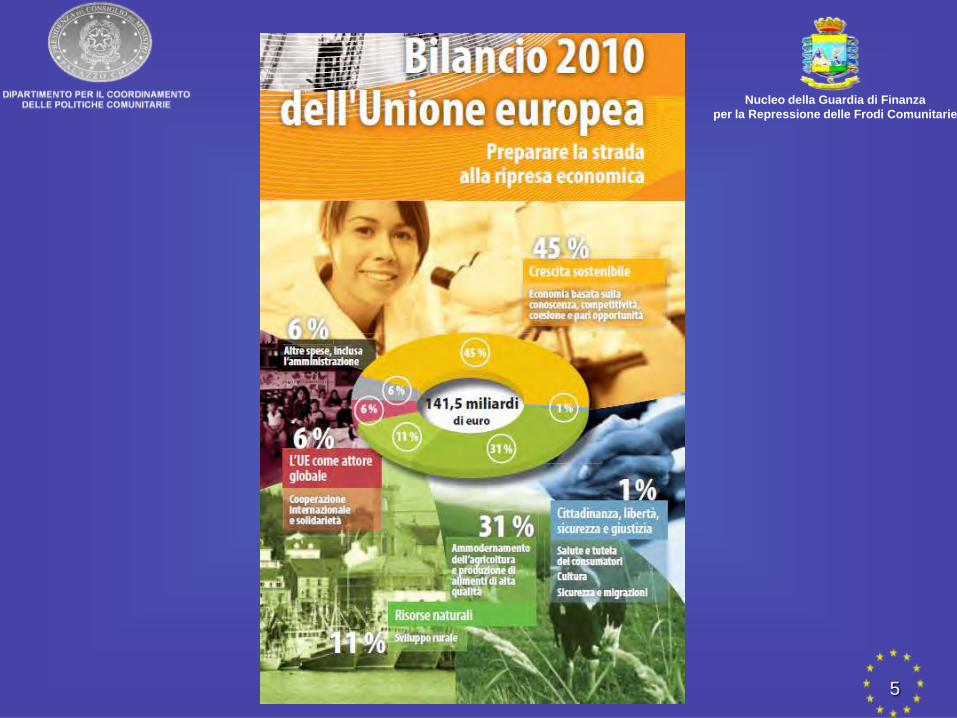

QUADRO FINANZIARIO PLURIENNALE

E BILANCIO UE

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

5

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

6

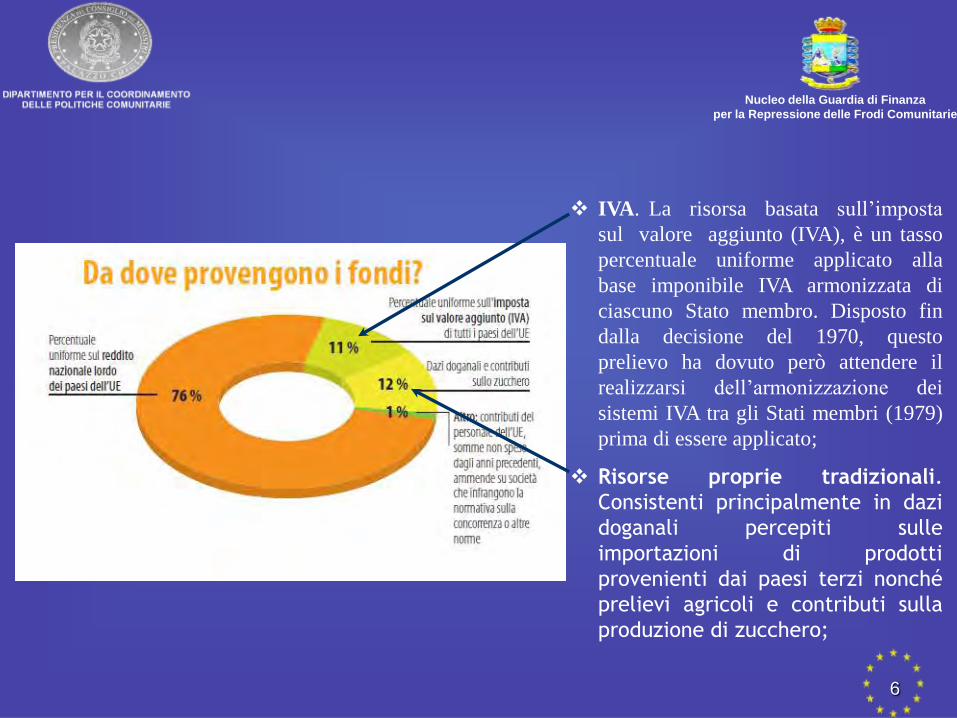

IVA. La risorsa basata sull’imposta

sul valore aggiunto (IVA), è un tasso

percentuale uniforme applicato alla

base imponibile IVA armonizzata di

ciascuno Stato membro. Disposto fin

dalla decisione del 1970, questo

prelievo ha dovuto però attendere il

realizzarsi dell’armonizzazione dei

sistemi IVA tra gli Stati membri (1979)

prima di essere applicato;

Risorse proprie tradizionali.

Consistenti principalmente in dazi

doganali percepiti sulle

importazioni di prodotti

provenienti dai paesi terzi nonché

prelievi agricoli e contributi sulla

produzione di zucchero;

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

7

Reddito nazionale lordo. La

risorsa è stata introdotta nel 1988

e consiste in un prelievo sul

prodotto nazionale lordo (PNL)

degli Stati membri, secondo

un’aliquota stabilita nel quadro del

bilancio annuale. E’ un tasso

percentuale uniforme applicato al

RNL di ciascuno Stato membro.

Questa risorsa costituisce oggi

l’entrata più importante;

Risorse varie. In questa voce sono

comprese le imposte sulle

retribuzioni pagate da personale

dell’UE, i contributi versati da

paesi terzi a favore di determinati

programmi comunitari e le

ammende imposte alle imprese che

violano le norme sulla concorrenza

e su altre materie.

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

8

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

9

QUADRO DI SITUAZIONE DELLE

IRREGOLARITÀ E DELLE FRODI

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

10

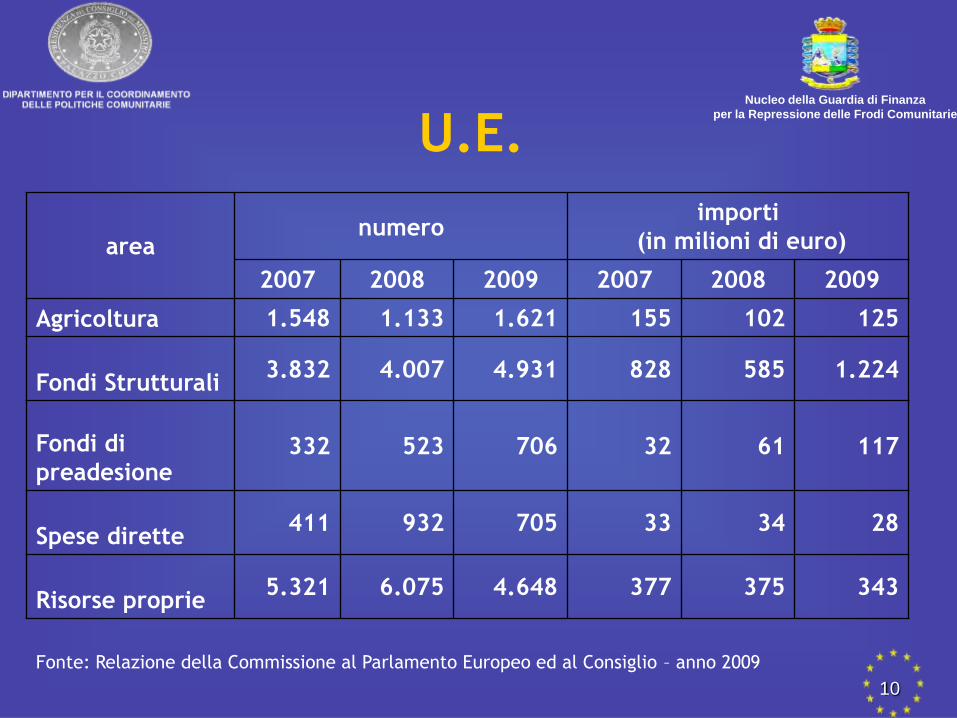

U.E.

Fonte: Relazione della Commissione al Parlamento Europeo ed al Consiglio – anno 2009

areanumero

importi

(in milioni di euro)

2007 2008 2009 2007 2008 2009

Agricoltura 1.548 1.133 1.621 155 102 125

Fondi Strutturali 3.832 4.007 4.931 828 585 1.224

Fondi di

preadesione332 523 706 32 61 117

Spese dirette411 932 705 33 34 28

Risorse proprie5.321 6.075 4.648 377 375 343

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

11

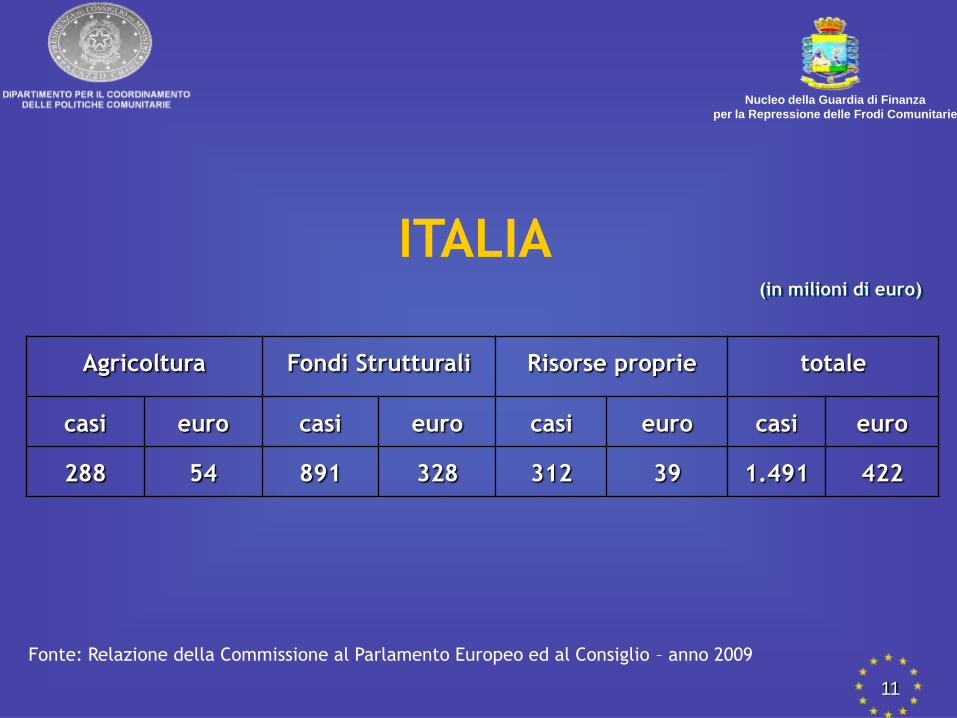

(in milioni di euro)

Agricoltura Fondi Strutturali Risorse proprie totale

casi euro casi euro casi euro casi euro

288 54 891 328 312 39 1.491 422

ITALIA

Fonte: Relazione della Commissione al Parlamento Europeo ed al Consiglio – anno 2009

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

12

Italia

n. 1.491 casi

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

13

Italia

Euro 422.891.000

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

14

Somme da recuperare in materia di fondi strutturali

E.U.

2007 418.231.399

2008 318.195.233

Italia

2007 101.245.439

2008 52.242.430

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

15

Somme recuperate in materia di fondi strutturali

Italia

2007 9.682.848

2008 77.117.315

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

16

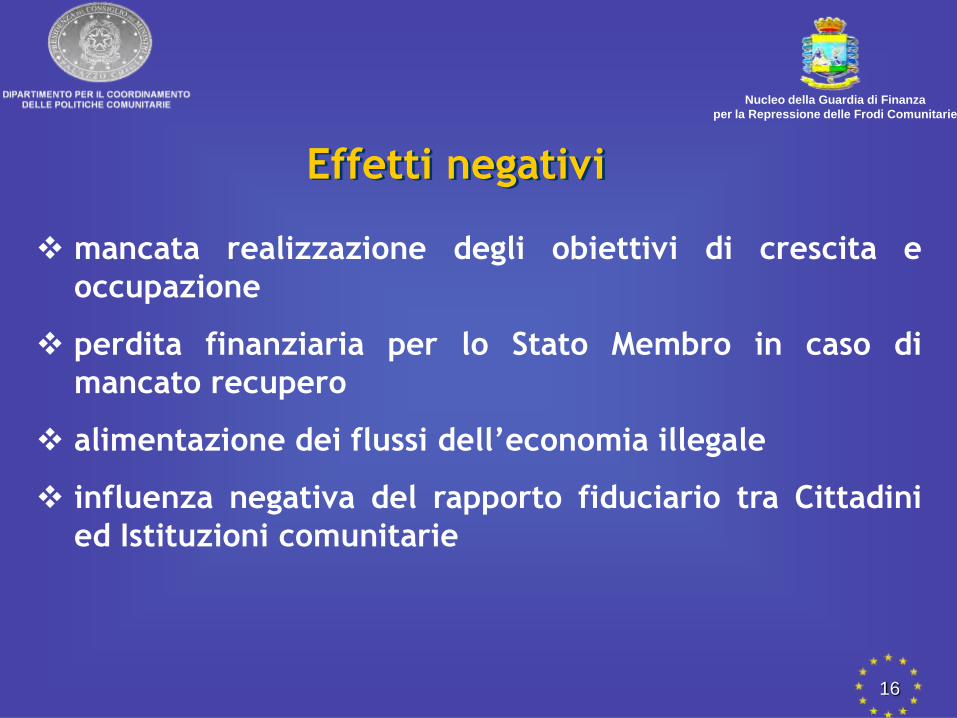

Effetti negativi

mancata realizzazione degli obiettivi di crescita e

occupazione

perdita finanziaria per lo Stato Membro in caso di

mancato recupero

alimentazione dei flussi dell’economia illegale

influenza negativa del rapporto fiduciario tra Cittadini

ed Istituzioni comunitarie

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

17

AZIONINucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

18

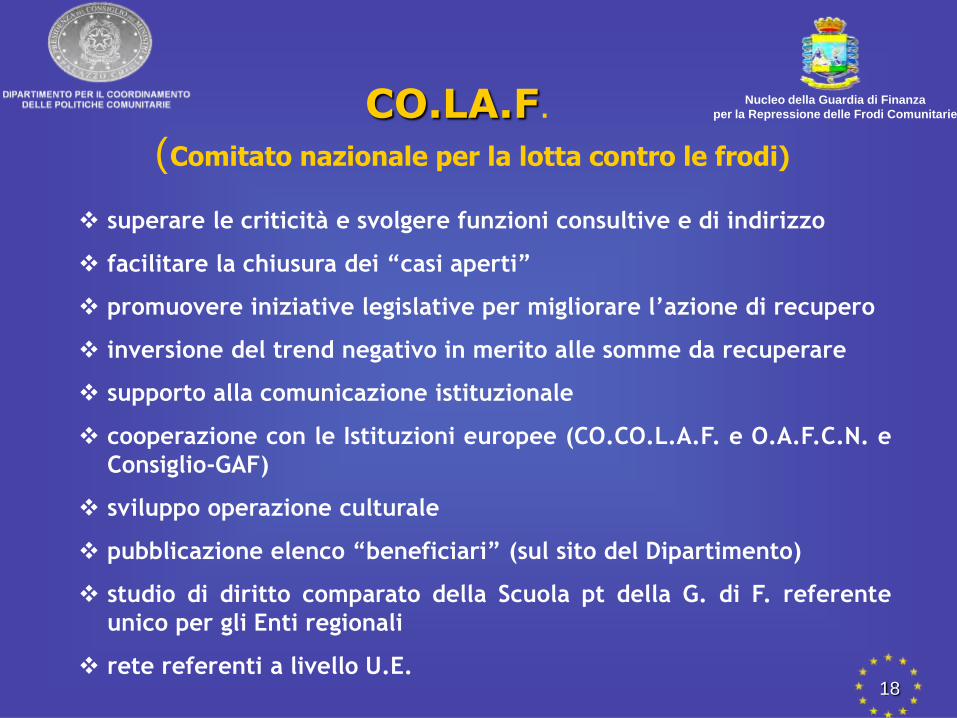

CO.LA.F. (Comitato nazionale per la lotta contro le frodi)

superare le criticità e svolgere funzioni consultive e di indirizzo

facilitare la chiusura dei “casi aperti”

promuovere iniziative legislative per migliorare l’azione di recupero

inversione del trend negativo in merito alle somme da recuperare

supporto alla comunicazione istituzionale

cooperazione con le Istituzioni europee (CO.CO.L.A.F. e O.A.F.C.N. e

Consiglio-GAF)

sviluppo operazione culturale

pubblicazione elenco “beneficiari” (sul sito del Dipartimento)

studio di diritto comparato della Scuola pt della G. di F. referente

unico per gli Enti regionali

rete referenti a livello U.E.

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

19

Chiusura casi aperti”

1.251 casi per un importo pari a circa

45.500.000 €

(678 attuale legislatura)

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

20

GRUPPO DI LAVORO

(modifiche legislative in materia di recuperi)

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

21

SUPPORTO ALLA COMUNICAZIONE

ISTITUZIONALE DEGLI ENTI

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

22

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

23

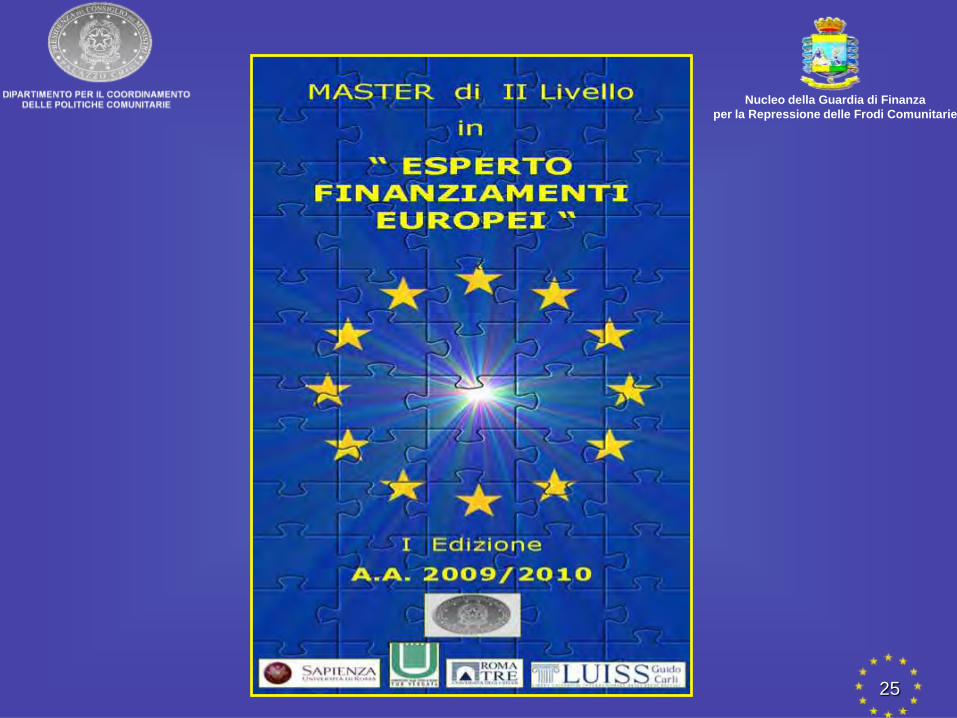

Sviluppo operazione “culturale”

centrale

regionale

universitario (organizzazione Master II livello)

post-universitario e professionale

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

24

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

25

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

26

Protocollo d’Intesa

tra

Progetto formativo sui finanziamenti comunitari e contrasto

alle irregolarità ed alle frodi nei fondi strutturali

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

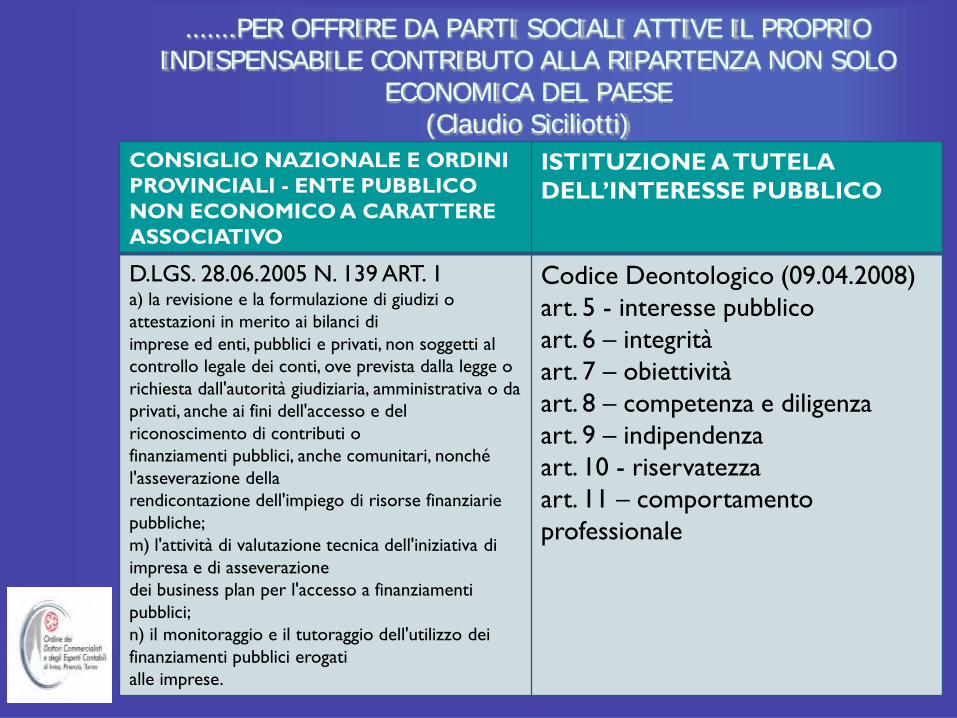

…….PER OFFRIRE DA PARTI SOCIALI ATTIVE IL PROPRIO INDISPENSABILE CONTRIBUTO ALLA RIPARTENZA NON SOLO

ECONOMICA DEL PAESE(Claudio Siciliotti)

CONSIGLIO NAZIONALE E ORDINI

PROVINCIALI - ENTE PUBBLICO

NON ECONOMICO A CARATTERE

ASSOCIATIVO

ISTITUZIONE A TUTELA

DELL’INTERESSE PUBBLICO

D.LGS. 28.06.2005 N. 139 ART. 1a) la revisione e la formulazione di giudizi o

attestazioni in merito ai bilanci di

imprese ed enti, pubblici e privati, non soggetti al

controllo legale dei conti, ove prevista dalla legge o

richiesta dall'autorità giudiziaria, amministrativa o da

privati, anche ai fini dell'accesso e del

riconoscimento di contributi o

finanziamenti pubblici, anche comunitari, nonché

l'asseverazione della

rendicontazione dell'impiego di risorse finanziarie

pubbliche;

m) l'attività di valutazione tecnica dell'iniziativa di

impresa e di asseverazione

dei business plan per l'accesso a finanziamenti

pubblici;

n) il monitoraggio e il tutoraggio dell'utilizzo dei

finanziamenti pubblici erogati

alle imprese.

Codice Deontologico (09.04.2008)

art. 5 - interesse pubblico

art. 6 – integrità

art. 7 – obiettività

art. 8 – competenza e diligenza

art. 9 – indipendenza

art. 10 - riservatezza

art. 11 – comportamento

professionale

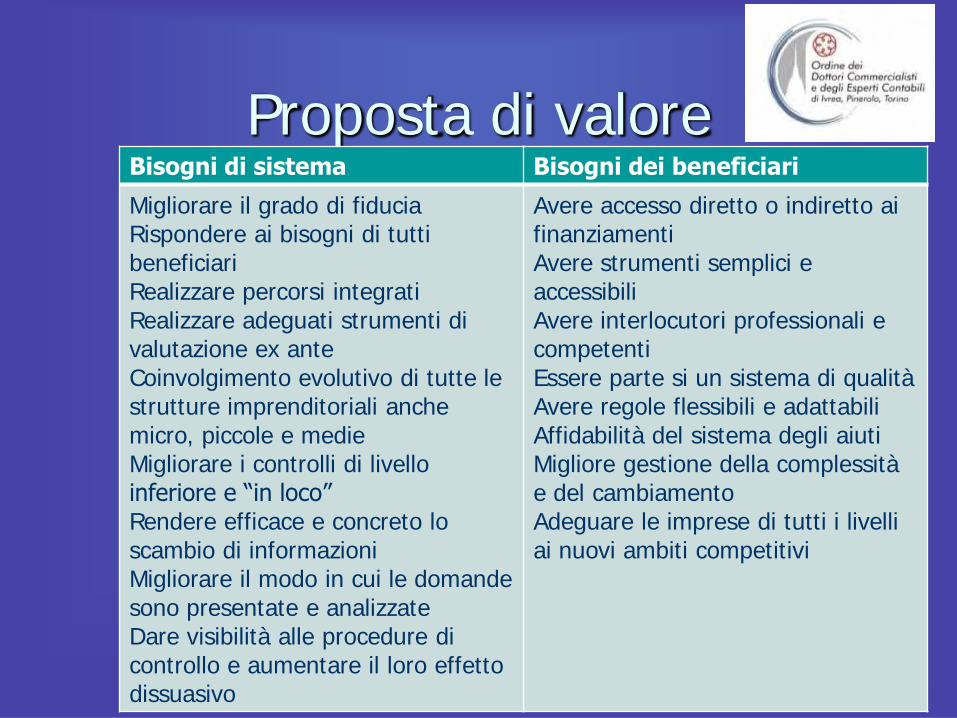

Proposta di valoreBisogni di sistema Bisogni dei beneficiari

Migliorare il grado di fiduciaRispondere ai bisogni di tutti beneficiariRealizzare percorsi integratiRealizzare adeguati strumenti di valutazione ex anteCoinvolgimento evolutivo di tutte le strutture imprenditoriali anche micro, piccole e medieMigliorare i controlli di livello inferiore e “in loco”Rendere efficace e concreto lo scambio di informazioniMigliorare il modo in cui le domande sono presentate e analizzateDare visibilità alle procedure di controllo e aumentare il loro effetto dissuasivo

Avere accesso diretto o indiretto ai finanziamentiAvere strumenti semplici e accessibiliAvere interlocutori professionali e competentiEssere parte si un sistema di qualitàAvere regole flessibili e adattabiliAffidabilità del sistema degli aiutiMigliore gestione della complessità e del cambiamentoAdeguare le imprese di tutti i livelliai nuovi ambiti competitivi

29

PUBBLICAZIONE NOMINATIVI

DEI BENEFICIARI

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

30

REVISIONE

DELLE PROCEDURE DI COMUNICAZIONE

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

31

MISURE ORGANIZZATIVE E OPERATIVE

Scambio di informazioni

Azioni a progetto

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

32

STUDIO DIRITTO

COMPARATO COMUNITARIO

cura della Scuola pt della G. di F.

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

33

REFERENTE UNICO PER GLI ENTI REGIONALI

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

34

ORGANISMI SIMILIARI AL COMITATO ITALIANO

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

35

IPOTESI DI SVILUPPO

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

36

PRINCIPIO DI

“ASSIMILAZIONE”

Art. 209 A Trattato CE

Art. 280 Trattato di Amsterdam

Art. 325 Trattato sul Funzionamento UE

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

37

MISURE

operative organizzative

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

38

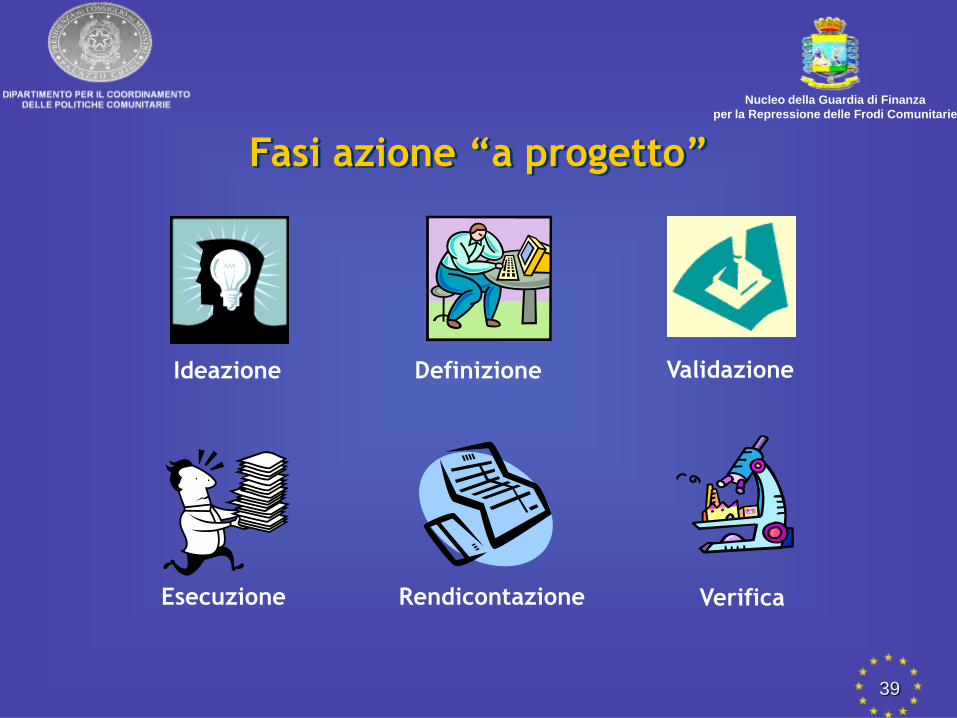

AZIONI A “PROGETTO”

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

39

Rendicontazione Verifica

ValidazioneDefinizioneIdeazione

Esecuzione

Fasi azione “a progetto”

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

40

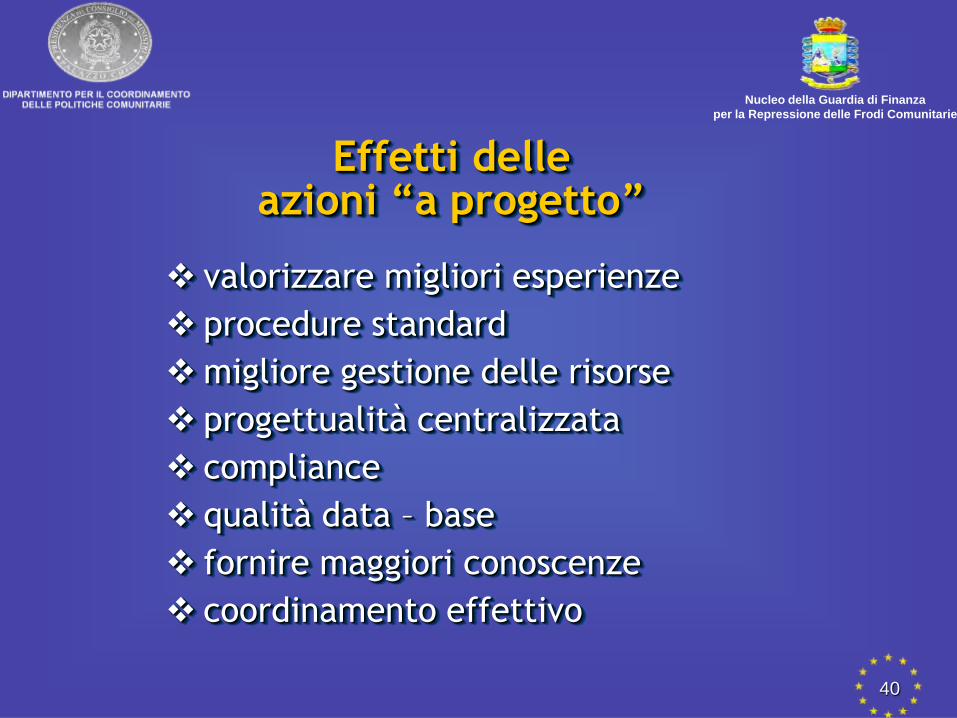

Effetti delle azioni “a progetto”

valorizzare migliori esperienze

procedure standard

migliore gestione delle risorse

progettualità centralizzata

compliance

qualità data – base

fornire maggiori conoscenze

coordinamento effettivo

Nucleo della Guardia di Finanza

per la Repressione delle Frodi Comunitarie

41