Embed Size (px)

Citation preview

3

Вступ

Програма навчальної дисципліни “Стратегічний управлінський облік” складена

відповідно до освітньо-професійної програми підготовки магістрів спеціальності «Облік і

аудит».

Предметом вивчення навчальної дисципліни є дослідження і оцінювання

специфічної облікової системи яка включає сукупність форм та методів обліку,

стратегічного планування спрямованого на виконання місії підприємства, адаптованої до

сучасних умов зовнішнього середовища, що дозволяє внутрішнім і зовнішнім споживачам

приймати стратегічні управлінські рішення. Предмет дисципліни охоплює створення

якісно нових підходів, що ґрунтується на ідеях гармонізації різних видів обліку в межах

стратегічного та стандартизації облікових процедур, що надасть змогу отримати облікові

дані з метою забезпечення прийняття стратегічних управлінських рішень.

Міждисциплінарні зв’язки: вивчення курсу передбачає наявність систематичних та

ґрунтовних знань із суміжних курсів – “Економіка підприємства”, “Бухгалтерський

облік”, “Фінансовий облік”, “Організація обліку на промислових підприємствах”,

“Бюджетування”, “Податковий облік”, “Контролінг”, “Фінанси підприємств”,

“Економічний аналіз”, “Аудит”.

1. Опис навчальної дисципліни

Таблиця 1

Найменування показників

Галузь знань, напрям

підготовки, освітньо-

кваліфікаційний рівень

Характеристика навчальної

дисципліни

денна форма навчання

Кількість кредитів – 4

Шифр і назва галузі знань - 0305

– Економіка і

підприємництво вибіркова

Шифр і назва спеціальності:

8.03050901 – „Облік і аудит”

Модулів – 3

Спеціальність –

«Облік і аудит»

Рік підготовки – 5

Змістових модулів – 2 Семестр – 9

ІНДЗ: є Лекціїї – 22 год.

Загальна кількість годин -

144 Практичні (семінари) – 22 год.

Тижневих годин

(для денної форми

навчання):

Аудиторних – 4

самостійної роботи – 2

індивідуальної роботи – 2

Освітньо-кваліфікаційний рівень

– магістр

Лабораторні ----- год.

Самостійна робота – 60 год.

Індивідуальна робота – 40 год.

Форма контролю: залік

4

2. Мета та завдання навчальної дисципліни

Метою викладання навчальної дисципліни “Стратегічний управлінський облік” є

формування знань з теорії організації та методології стратегічного управлінського обліку

в системі бухгалтерського обліку, опрацювання питань побудови стратегічного

управлінського обліку підприємства, як складової формування і належного

функціонування облікового процесу, організація його інформаційного, технічного,

програмного, кадрового та організаційного забезпечення, розробка напрацювань щодо

удосконалення та розвитку облікового процесу суб’єкта господарювання.

Основними завданнями вивчення дисципліни “Стратегічний управлінський облік” є:

• засвоєння теоретичних основ з методології стратегічного управлінського обліку

на підприємстві;

• формування управлінського розуміння місця і ролі стратегічного управлінського

обліку в обліковій системі суб'єкту господарювання;

• засвоєння основних принципів введення і організації стратегічного

управлінського обліку в обліковій практиці вітчизняних суб'єктів господарювання.

У відповідності до кваліфікаційної характеристики знань майбутніх випускників

університету зі спеціальності “Облік і аудит” в результаті вивчення дисципліни студенти

повинні знати і розуміти:

- сутність стратегічного управлінського обліку;

- основні поняття стратегічного управлінського обліку;

- сучасну парадигму стратегічного управлінського обліку;

- особливості предмету, об'єкту і функцій стратегічного управлінського обліку;

- основні відмінності в системах фінансового, управлінського та стратегічного

управлінського обліку;

- особливості облікового аналітичного забезпечення ведення стратегічного

управлінського обліку.

Вивчення студентом курсу "Стратегічний управлінський облік" повинно сформувати

у нього такі вміння і навички:

- уміння оцінювати вплив зовнішніх факторів макросередовища на стратегію

розвитку підприємства;

- здатність розробляти концепцію стратегічного управління підприємства;

- уміння розробляти концепцію управління витратами;

- уміння формувати напрями прогнозування, контролю та оптимізації грошових

потоків підприємства;

- компетентно вимірювати фінансову ефективність суб'єкту господарювання,

оцінювати результати його комерційної діяльності, рівень бюджетування, аналізувати

відхилення і здійснювати бюджетний контроль;

- уміння здійснювати планування майбутньої стратегії і тактики функціонування

підприємства в цілому та окремих господарський центрів відповідальності;

- мати змогу вимірювати і оцінювати ефективність господарювання загалом та в

розрізі окремих стратегічних центрів відповідальності на різних фазах життєвого циклу;

5

- вміння здійснювати вплив на хід реалізації обраної стратегії.

3. Програма навчальної дисципліни

Змістовий модуль І.

СУТНІСТЬ, ОСНОВНІ КОНЦЕПЦІЇ, ПРИЙОМИ ТА ІНСТРУМЕНТАРІЙ

СТРАТЕГІЧНОГО УПРАВЛІНСЬКОГО ОБЛІКУ.

Тема 1. Сутність стратегічного управлінського обліку

Сучасний стан управлінського обліку та тенденції його розвитку.

Етапи виникнення та еволюційного розвитку стратегічного управлінського обліку.

Відмінності стратегічного та традиційного управлінського обліку.

Предмет та об'єкт стратегічного управлінського обліку.

Функції та завдання стратегічного управлінського обліку (аналіз діяльності

підприємства, стратегічне планування, контроль за діяльністю підприємства).

Основні стадії управління бізнесом (розробка місії стратегічних цілей та стратегії,

визначення цільових нормативів; розробка та здійснення тактичних кроків з метою

втілення в життя стратегічної лінії, бюджетне планування, складання бюджетів: розробка

та впровадження методів контролю; організація систем заохочення та оцінки результатів

діяльності).

Напрями використання стратегічного управлінського обліку.

Тема 2. Основні концепції стратегічного управлінського обліку

Основні концепції, які є базою стратегічного управлінського обліку.

Концепція ланцюга цінностей. її сутність, значення та структура.

Особливості формування ланцюга цінностей для промислових підприємств.

Сутність стратегічного позиціонування.

Особливості перевищуючої та відстаючої позиції. Фактори які впливають на вибір

концепції стратегічного позиціонування.

Сутність, мета та особливості застосування на практиці вищезазначених концепцій.

Концепція затратоформуючих факторів. Класифікація затратоформуючих факторів.

Сутність структурних факторів. Особливості функціональних факторів (залучення робочої

сили; комплексне управління якістю; використання виробничих потужностей;

ефективність планування заводу; конфігурація; використання зв'язків з постачальниками

та/або замовниками в контексті ланцюга затрат компанії).

Тема 3. Інструментарій стратегічного управлінського обліку

Система збалансованих показників (The Balanced Scorecard, BSC). її сутність.

особливості та аспекти застосування на підприємстві. Поняття про внутрішні бізнес-

6

процеси. Показники які характеризують внутрішньофірмові процеси. Значення системи

збалансованих показників. Використання системи збалансованих показників в процесі

оцінки інвестиційних проектів. Етапи впровадження BSC на підприємстві.

Модель економічної доданої вартості (Economic Value Added, EVA), її сутність та

значення. Взаємозв'язок EVA з вартістю компанії. Провадження вартісного мислення в

компанії. Виявлення факторів вартості. Визначення цільових нормативів. Планування та

складання бюджетів. Розробка системи заохочення та оцінки результатів. Особливості

розрахунку EVA.

Облік витрат по видам діяльності (Activity based costing, ABC), її сутність та

значення. Господарські операції та носії затрат. Особливості обліку затрат за видами

діяльності. Умови використання обліку затрат за видами діяльності. Особливості

впровадження ABC. Управління та бюджетування за видами діяльності.

Особливості інтеграції BSC з обліком затрат за видами діяльності та EVA.

Інші різновиди інструментарію стратегічного управлінського обліку.

Тема 4. Прийоми стратегічного управлінського обліку

Характеристика основних прийомів стратегічного управлінського обліку.

Критерії які впливають на вибір певного прийому.

Основні різновиди прийомі які використовуються в системі стратегічного

управлінського обліку (моніторинг конкурентної позиції; стратегічне ціноутворення;

оцінювання показників функціонування конкурентів; оцінювання витрат конкурентів;

стратегічна калькуляція; калькулювання на основі ланцюга затрат; моніторинг вартості

бренда; складання кошторису на основі цінності бренда.

Аналіз періодичності застосування вищезазначених прийомів в практиці робити

іноземних компаній.

Тема 5. Стратегічний аналіз в системі управління підприємством

Зміст і призначення стратегії підприємства у конкурентному середовищі.

Класифікація стратегій підприємства, їх ознаки та різновиди.

Мета стратегічного аналізу, його предмет та об'єкти (стратегічні господарські

підрозділи, стратегічні зони господарювання, сектори бізнесу або окремі продукти).

Зміст, завдання та організація стратегічного аналізу. Ключові завдання стратегічного

аналізу на макро- та мікрорівні.

Стратегічний конкурентний аналіз. Зміст і різновиди бенчмаркінгу. Стратегічний

бенчмаркінг. Етапи реалізації бенчмаркінгу.

Аналіз зовнішнього і внутрішнього середовища; SWOT-аналіз.

Стратегічний аналіз, як основа прийняття стратегічних управлінських рішень.

Прийняття стратегічних рішень в умовах визначеності. Прийняття стратегічних рішень в

умовах обмеженої інформації та невизначеності.

7

Змістовий модуль 2.

ОРГАНІЗАЦІЯ ТА ОСОБЛИВОСТІ ВПРОВАДЖЕННЯ СТРАТЕГІЧНОГО

УПРАВЛІНСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ.

Тема 6. Організація стратегічного управлінського обліку на підприємстві

Основні вимоги щодо організації стратегічного управлінського обліку на

підприємстві.

Принципи організації стратегічного управлінського обліку (цілеспрямованість,

системність, систематичність, своєчасність, оптимальність).

Взаємозв'язок стратегічної мети з оперативними завданнями.

Фактори які забезпечують успішне впровадження стратегічного управлінського

обліку.

Взаємозв’язок стратегічного управлінського обліку та взаємозв'язок з визначенням

типів рішень. Основні типи стратегічних рішень. Вибір фінансових показників

ефективності діяльності підприємства.

Особливості впровадження стратегічного управлінського обліку в господарській

діяльності підприємств.

Організаційна модель стратегічної бухгалтерії.

Тема 7. Вимоги до інформації, що породжуються стратегічним управлінським

обліком

Стратегічний управлінський облік як джерело суттєвої інформації.

Вимоги до фінансової інформації яка використовується в стратегічному

управлінському обліку.

Доступність стратегічної інформації.

Своєчасність отримання необхідної інформації.

Особливості отримання онлайнової інформації щодо фінансового стану споживачів,

постачальників, конкурентів.

Вимоги щодо доступності інформації відносно внутрішніх процесів для

співробітників нижчих рівнів.

Тема 8. Формування і використання звітності стратегічного управлінського

обліку

Класифікація стратегічних позицій які обирає компанія (лідерство по затратам;

диференціація сфокусованість).

Залежність між обраною стратегію та основними напрямами всебічного управління

затратами.

8

Використання аналізу ланцюга затрат, його мета та вплив на прийняття стратегічних

управлінських рішень.

Формування внутрішньої звітності в системі стратегічного управлінського обліку.

Тема 9. Формування збалансованої облікової відомості, як системи

стратегічного менеджменту

Фінансові та не фінансові показники як складова збалансованої облікової відомості.

Мета формування збалансованої облікової відомості.

Передумови формування збалансованої облікової відомості.

Визначення цілей та показників функціонування підприємства.

Вплив факторів на формування збалансованої облікової відомості (споживча

перспектива, ринкова частка, утримання споживачів та їх лояльність, залучення нових

споживачів, ступінь задоволення потреб споживачів, рентабельність взаємодії зі

споживачами, вимірювання запропонованої цінності. Визначення перспектив внутрішніх

бізнес-процесів).

Тема 10. Особливості впровадження стратегічного управлінського обліку на

вітчизняних підприємствах

Розуміння сутності стратегічного управлінського обліку керівним складом

вітчизняних підприємств, його змісту та завдань.

Доцільність виокремлення стратегічного управлінського обліку із системи

традиційного управлінського обліку.

Переваги і перспективи використання стратегічного управлінського обліку в

практиці роботи вітчизняних підприємств.

Визначення об'єкту дослідження та аналіз виробничо-комерційної ситуації, що

склалася на підприємстві, яка передує впровадженню стратегічного управлінського

обліку.

Підготовка бухгалтерів-аналітиків та підвищення кваліфікації фахівців в сфері

бухгалтерського обліку.

9

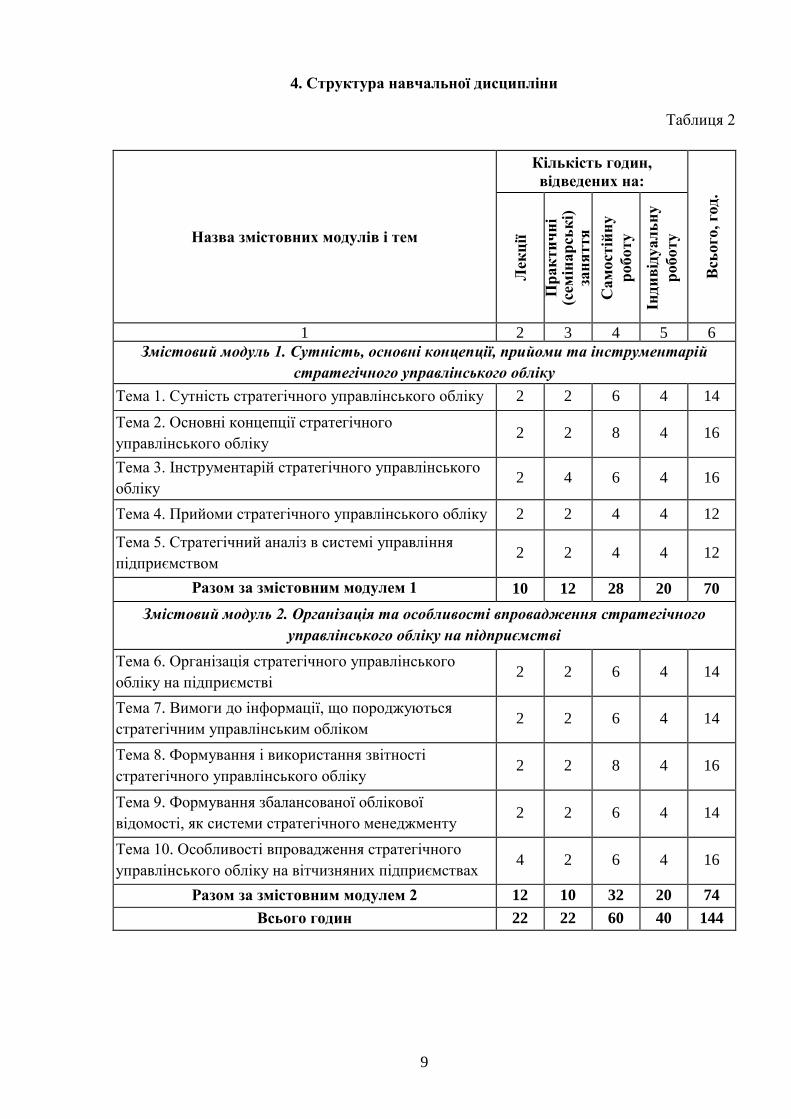

4. Структура навчальної дисципліни

Таблиця 2

Назва змістовних модулів і тем

Кількість годин,

відведених на:

Всь

ого, год

.

Лек

ції

Пр

ак

ти

чн

і (с

емін

ар

ськ

і)

зан

яття

Сам

ост

ійн

у

роботу

Інд

ив

ідуал

ьн

у

роботу

1 2 3 4 5 6

Змістовий модуль 1. Сутність, основні концепції, прийоми та інструментарій

стратегічного управлінського обліку

Тема 1. Сутність стратегічного управлінського обліку 2 2 6 4 14

Тема 2. Основні концепції стратегічного

управлінського обліку 2 2 8 4 16

Тема 3. Інструментарій стратегічного управлінського

обліку 2 4 6 4 16

Тема 4. Прийоми стратегічного управлінського обліку 2 2 4 4 12

Тема 5. Стратегічний аналіз в системі управління

підприємством 2 2 4 4 12

Разом за змістовним модулем 1 10 12 28 20 70

Змістовий модуль 2. Організація та особливості впровадження стратегічного

управлінського обліку на підприємстві

Тема 6. Організація стратегічного управлінського

обліку на підприємстві 2 2 6 4 14

Тема 7. Вимоги до інформації, що породжуються

стратегічним управлінським обліком 2 2 6 4 14

Тема 8. Формування і використання звітності

стратегічного управлінського обліку 2 2 8 4 16

Тема 9. Формування збалансованої облікової

відомості, як системи стратегічного менеджменту 2 2 6 4 14

Тема 10. Особливості впровадження стратегічного

управлінського обліку на вітчизняних підприємствах 4 2 6 4 16

Разом за змістовним модулем 2 12 10 32 20 74

Всього годин 22 22 60 40 144

10

5. Теми практичних (семінарських) занять

№

з/п Тема

Кількість

годин

1.

Сутність стратегічного управлінського обліку

1. Сучасний стан управлінського обліку та тенденції його

розвитку.

2. Етапи виникнення та еволюційного розвитку стратегічного

управлінського обліку.

3. Предмет та об'єкт стратегічного управлінського обліку.

4. Функції та завдання стратегічного управлінського обліку.

2

2.

Основні концепції стратегічного управлінського обліку

1. Основні концепції, які є базою стратегічного управлінського

обліку.

2. Концепція ланцюга цінностей. її сутність, значення та

структура.

3. Сутність стратегічного позиціонування.

4. Концепція затратоформуючих факторів.

2

3.

Інструментарій стратегічного управлінського обліку

1. Система збалансованих показників (The Balanced Scorecard,

BSC). її сутність. особливості та аспекти застосування на підприємстві.

2. Використання системи збалансованих показників в процесі

оцінки інвестиційних проектів.

3. Модель економічної доданої вартості (Economic Value Added,

EVA), її сутність та значення. Особливості розрахунку EVA.

4. Облік витрат по видам діяльності (Activity based costing, ABC), її

сутність та значення.

5. Особливості інтеграції BSC з обліком затрат за видами діяльності

та EVA.

4

4.

Прийоми стратегічного управлінського обліку

1. Характеристика основних прийомів стратегічного

управлінського обліку.

2. Основні різновиди прийомів, які використовуються в системі

стратегічного управлінського обліку.

3. Аналіз періодичності застосування прийомів стратегічного

управлінського обліку в практиці робити іноземних компаній.

2

5. Стратегічний аналіз в системі управління підприємством

1. Класифікація стратегій підприємства, їх ознаки та різновиди. 2

11

2. Мета стратегічного аналізу, його предмет та об'єкти. Зміст,

завдання та організація стратегічного аналізу.

3. Стратегічний конкурентний аналіз. Зміст і різновиди

бенчмаркінгу.

4. Аналіз зовнішнього і внутрішнього середовища; SWOT-аналіз.

6.

Організація стратегічного управлінського обліку на підприємстві

1. Основні вимоги щодо організації стратегічного управлінського

обліку на підприємстві.

2. Принципи організації стратегічного управлінського обліку.

3. Організаційна модель стратегічної бухгалтерії.

2

7.

Вимоги до інформації, що породжуються стратегічним

управлінським обліком

1. Вимоги до фінансової інформації яка використовується в

стратегічному управлінському обліку.

2. Своєчасність отримання необхідної інформації.

3. Вимоги по доступності інформації щодо внутрішніх процесів для

співробітників нижчих рівнів.

2

8.

Формування і використання звітності стратегічного управлінського

обліку

1. Залежність між обраною стратегію та основними напрямами

управління затратами.

2. Використання аналізу ланцюга затрат, його мета та вплив на

прийняття стратегічних управлінських рішень.

3. Формування внутрішньої звітності в системі стратегічного

управлінського обліку.

2

9.

Формування збалансованої облікової відомості, як системи

стратегічного менеджменту

1. Мета формування збалансованої облікової відомості. Передумови

формування збалансованої облікової відомості.

2. Фінансові та не фінансові показники, як складова збалансованої

облікової відомості.

3. Вплив факторів на формування збалансованої облікової

відомості.

2

10.

Особливості впровадження стратегічного управлінського обліку на

вітчизняних підприємствах

1. Переваги і перспективи використання стратегічного

управлінського обліку в практиці роботи вітчизняних підприємств.

2

12

2. Підготовка бухгалтерів-аналітиків та підвищення кваліфікації

фахівців в сфері бухгалтерського обліку.

Разом 22

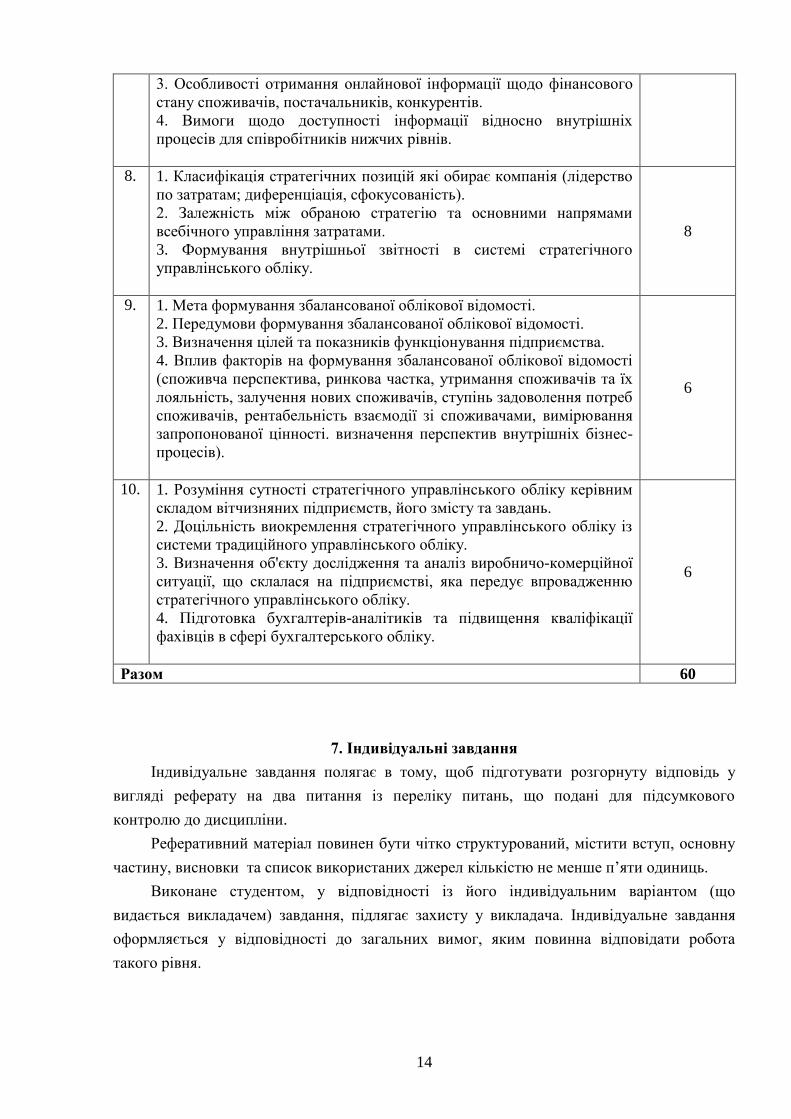

6. Самостійна робота

Самостійна робота передбачена для поглибленого засвоєння теоретичного матеріалу

і використання набутих навичок у вирішенні конкретних задач.

№

з/п Тема

Кількість

годин

1. 1. Сучасний стан управлінського обліку та тенденції його розвитку.

2. Етапи виникнення та еволюційного розвитку стратегічного

управлінського обліку.

3. Відмінності стратегічного та традиційного управлінського обліку.

4. Основні стадії управління бізнесом та стратегічний управлінський

облік.

5. Напрями використання стратегічного управлінського обліку.

6

2. 1. Основні концепції, які є базою стратегічного управлінського

обліку.

2. Особливості формування ланцюга цінностей для промислових

підприємств.

3. Сутність стратегічного позиціонування.

4. Особливості перевищуючої та відстаючої позиції.

5. Фактори які впливають на вибір концепції стратегічного

позиціонування.

6. Сутність, мета та особливості застосування на практиці концепцій

стратегічного управлінського обліку.

7. Класифікація затратоформуючих факторів.

8. Сутність структурних факторів. Особливості функціональних

факторів (залучення робочої сили; комплексне управління якістю;

використання виробничих потужностей; ефективність планування

заводу; конфігурація; використання зв'язків з постачальниками

та/або замовниками в контексті ланцюга затрат компанії).

8

3. 1. Поняття про внутрішні бізнес-процеси.

2. Показники які характеризують внутрішньофірмові процеси.

3. Значення системи збалансованих показників.

4. Етапи впровадження BSC на підприємстві.

5. Взаємозв'язок EVA з вартістю компанії.

6. Провадження вартісного мислення в компанії. Виявлення факторів

6

13

вартості.

7. Визначення цільових нормативів. Планування та складання

бюджетів.

8. Розробка системи заохочення та оцінки результатів.

9. Господарські операції та носії затрат. Особливості обліку затрат за

видами діяльності.

10. Умови використання обліку затрат за видами діяльності.

Особливості впровадження ABC. Управління та бюджетування за

видами діяльності.

11. Інші різновиди інструментарію стратегічного управлінського

обліку.

4. 1. Характеристика основних прийомів стратегічного управлінського

обліку. Критерії які впливають на вибір певного прийому.

2. Основні різновиди прийомів, які використовуються в системі

стратегічного управлінського обліку (моніторинг конкурентної

позиції; стратегічне ціноутворення; оцінювання показників

функціонування конкурентів; оцінювання витрат конкурентів;

стратегічна калькуляція; калькулювання на основі ланцюга затрат;

моніторинг вартості бренда; складання кошторису на основі цінності

бренда).

3. Аналіз періодичності застосування вищезазначених прийомів в

практиці робити іноземних компаній.

4

5. 1. Зміст і призначення стратегії підприємства у конкурентному

середовищі.

2. Мета стратегічного аналізу, його предмет та об'єкти (стратегічні

господарські підрозділи, стратегічні зони господарювання, сектори

бізнесу або окремі продукти).

3. Ключові завдання стратегічного аналізу на макро- та мікрорівні.

4. Стратегічний бенчмаркінг. Етапи реалізації бенчмаркінгу.

5. Стратегічний аналіз, як основа прийняття стратегічних

управлінських рішень.

6. Прийняття стратегічних рішень в умовах визначеності.

7. Прийняття стратегічних рішень в умовах обмеженої інформації та

невизначеності.

4

6. 1. Принципи організації стратегічного управлінського обліку

(цілеспрямованість, системність, систематичність, своєчасність,

оптимальність).

2. Взаємозв'язок стратегічної мети з оперативними завданнями.

3. Фактори які забезпечують успішне впровадження стратегічного

управлінського обліку.

4. Взаємозв’язок стратегічного управлінського обліку з визначенням

типів рішень.

5. Основні типи стратегічних рішень. Вибір фінансових показників

ефективності діяльності підприємства.

6. Особливості впровадження стратегічного управлінського обліку в

господарській діяльності підприємств.

6

7. 1. Стратегічний управлінський облік як джерело суттєвої інформації.

2. Доступність стратегічної інформації. 6

14

3. Особливості отримання онлайнової інформації щодо фінансового

стану споживачів, постачальників, конкурентів.

4. Вимоги щодо доступності інформації відносно внутрішніх

процесів для співробітників нижчих рівнів.

8. 1. Класифікація стратегічних позицій які обирає компанія (лідерство

по затратам; диференціація, сфокусованість).

2. Залежність між обраною стратегію та основними напрямами

всебічного управління затратами.

3. Формування внутрішньої звітності в системі стратегічного

управлінського обліку.

8

9. 1. Мета формування збалансованої облікової відомості.

2. Передумови формування збалансованої облікової відомості.

3. Визначення цілей та показників функціонування підприємства.

4. Вплив факторів на формування збалансованої облікової відомості

(споживча перспектива, ринкова частка, утримання споживачів та їх

лояльність, залучення нових споживачів, ступінь задоволення потреб

споживачів, рентабельність взаємодії зі споживачами, вимірювання

запропонованої цінності. визначення перспектив внутрішніх бізнес-

процесів).

6

10. 1. Розуміння сутності стратегічного управлінського обліку керівним

складом вітчизняних підприємств, його змісту та завдань.

2. Доцільність виокремлення стратегічного управлінського обліку із

системи традиційного управлінського обліку.

3. Визначення об'єкту дослідження та аналіз виробничо-комерційної

ситуації, що склалася на підприємстві, яка передує впровадженню

стратегічного управлінського обліку.

4. Підготовка бухгалтерів-аналітиків та підвищення кваліфікації

фахівців в сфері бухгалтерського обліку.

6

Разом 60

7. Індивідуальні завдання

Індивідуальне завдання полягає в тому, щоб підготувати розгорнуту відповідь у

вигляді реферату на два питання із переліку питань, що подані для підсумкового

контролю до дисципліни.

Реферативний матеріал повинен бути чітко структурований, містити вступ, основну

частину, висновки та список використаних джерел кількістю не менше п’яти одиниць.

Виконане студентом, у відповідності із його індивідуальним варіантом (що

видається викладачем) завдання, підлягає захисту у викладача. Індивідуальне завдання

оформляється у відповідності до загальних вимог, яким повинна відповідати робота

такого рівня.

15

Виконане в повному обсязі та належним чином оформлене індивідуальне завдання

оцінюється за такими критеріями: 6 балів – зміст роботи, 3 бали – захист, 1 бал –

оформлення.

8. Методи навчання

Основними методами є:

- пояснювально-ілюстративний метод або інформаційно-рецептивний (лекція);

- репродуктивний метод (відтворення матеріалу на практичних заняттях із

використанням різноманітних вправ та форм самоконтролю);

- дослідницький метод – використовується при виконанні індивідуальних науково-

дослідних завдань, коли навчальна робота безпосередньо переростає в наукове

дослідження. У даному методі найбільш повно проявляються ініціатива, самостійність,

творчий пошук у дослідницькій діяльності.

9. Форма підсумкового контролю успішності навчання

Формою підсумкового контролю успішності навчання є залік.

Питання для підсумкового контролю:

1. Охарактеризуйте сучасний стан управлінського обліку та тенденції його розвитку.

2. Вкажіть та охарактеризуйте етапи виникнення та еволюційного розвитку

стратегічного управлінського обліку.

3. Вкажіть та охарактеризуйте відмінності стратегічного та традиційного

управлінського обліку.

4. Охарактеризуйте предмет та об'єкт стратегічного управлінського обліку.

5. Вкажіть та охарактеризуйте функції та завдання стратегічного управлінського

обліку.

6. Охарактеризуйте застосування стратегічного управлінського обліку в розрізі

основних стадій управління бізнесом.

7. Охарактеризуйте застосування стратегічного управлінського обліку на стадіях

розробки місії, стратегічних цілей та стратегії бізнесу.

8. Охарактеризуйте застосування стратегічного управлінського обліку на стадіях

визначення цільових нормативів, розробки та здійснення тактичних кроків з метою

втілення в життя стратегічної лінії.

9. Охарактеризуйте застосування стратегічного управлінського обліку на стадіях

бюджетного планування, складання бюджетів, розробки та впровадження методів

контролю.

10. Охарактеризуйте застосування стратегічного управлінського обліку на стадії

організації систем заохочення та оцінки результатів діяльності бізнесу.

16

11. Охарактеризуйте напрями використання стратегічного управлінського обліку в

сучасних умовах господарювання.

12. Коротко розкрийте основні концепції, які є базою стратегічного управлінського

обліку.

13. Охарактеризуйте концепцію ланцюга цінностей, її сутність, значення та

структуру.

14. Розкрийте особливості формування ланцюга цінностей для промислових

підприємств в контексті застосування стратегічного управлінського обліку.

15. Охарактеризуйте сутність концепції стратегічного позиціонування.

16. Особливості перевищуючої та відстаючої позицій в стратегічному

управлінському обліку.

17. Вкажіть та охарактеризуйте фактори, які впливають на вибір концепції

стратегічного позиціонування.

18. Охарактеризуйте сутність, мету та особливості застосування на практиці базових

концепцій стратегічного управлінського обліку.

19. Розкрийте концепцію затратоформуючих факторів в стратегічному

управлінському обліку.

20. Надайте класифікацію затратоформуючих факторів в стратегічному

управлінському обліку.

21. Охарактеризуйте сутність структурних факторів в стратегічному управлінському

обліку.

22. Охарактеризуйте особливості функціональних факторів в стратегічному

управлінському обліку.

23. Розкрийте сутність, особливості та аспекти застосування на підприємстві

системи збалансованих показників (The Balanced Scorecard, BSC).

24. Охарактеризуйте поняття про внутрішні бізнес-процеси в стратегічному

управлінському обліку на підприємстві.

25. Розкрийте показники, які характеризують внутрішньофірмові процеси в

стратегічному управлінському обліку на підприємстві.

26. Охарактеризуйте значення системи збалансованих показників в стратегічному

управлінському обліку на підприємстві.

27. Охарактеризуйте використання системи збалансованих показників в процесі

оцінки інвестиційних проектів.

28. Розкрийте .етапи впровадження BSC на підприємстві.

29. Розкрийте модель економічної доданої вартості (Economic Value Added, EVA), її

сутність та значення.

30. Охарактеризуйте взаємозв'язок EVA з вартістю підприємства. Особливості

розрахунку EVA.

31. Провадження вартісного мислення на підприємстві та стратегічний

управлінський облік.

17

32. Виявлення факторів вартості. Визначення цільових нормативів. Планування та

складання бюджетів в стратегічному управлінському обліку.

33. Розробка системи заохочення та оцінки результатів в стратегічному

управлінському обліку.

34. Охарактеризуйте облік витрат по видам діяльності (Activity based costing, ABC),

її сутність та значення. Особливості впровадження ABC.

35. Вкажіть особливості обліку затрат за видами діяльності. Умови використання

обліку затрат за видами діяльності в стратегічному управлінському обліку.

36. Управління та бюджетування за видами діяльності в стратегічному

управлінському обліку.

37. Вкажіть особливості інтеграції BSC з обліком затрат за видами діяльності та

EVA.

38. Розкрийте інші різновиди інструментарію стратегічного управлінського обліку.

39. Надайте характеристику основних прийомів стратегічного управлінського

обліку.

40. Вкажіть прийоми стратегічного управлінського обліку.

41. Вкажіть критерії, які впливають на вибір певного прийому стратегічного

управлінського обліку.

42. Охарактеризуйте моніторинг конкурентної позиції як прийом стратегічного

управлінського обліку.

43. Охарактеризуйте стратегічне ціноутворення як прийом стратегічного

управлінського обліку.

44. Охарактеризуйте оцінювання показників функціонування конкурентів як прийом

стратегічного управлінського обліку.

45. Охарактеризуйте оцінювання витрат конкурентів як прийом стратегічного

управлінського обліку.

46. Охарактеризуйте стратегічну калькуляцію як прийом стратегічного

управлінського обліку.

47. Охарактеризуйте калькулювання на основі ланцюга затрат як прийом

стратегічного управлінського обліку.

48. Охарактеризуйте моніторинг вартості бренда як прийом стратегічного

управлінського обліку.

49. Охарактеризуйте складання кошторису на основі цінності бренда як прийом

стратегічного управлінського обліку.

50. Надайте характеристику аналізу періодичності застосування прийомів

стратегічного управлінського обліку в практиці робити іноземних компаній.

51. Стратегічний аналіз в системі управління підприємством.

52. Вкажіть зміст і призначення стратегії підприємства у конкурентному середовищі.

53. Надайте класифікацію стратегій підприємства, їх ознаки та різновиди.

18

54. Вкажіть мету стратегічного аналізу, його предмет та об'єкти (стратегічні

господарські підрозділи, стратегічні зони господарювання, сектори бізнесу або окремі

продукти).

55. Охарактеризуйте зміст, завдання та організацію стратегічного аналізу..

56. Охарактеризуйте ключові завдання стратегічного аналізу на макро- та мікрорівні.

57. Надайте характеристику стратегічного конкурентного аналізу.

58. Надайте характеристику змісту і різновидів бенчмаркінгу. Стратегічний

бенчмаркінг.

59. Охарактеризуйте етапи реалізації бенчмаркінгу.

60. Аналіз зовнішнього і внутрішнього середовища; SWOT-аналіз.

61. Надайте характеристику прийняття стратегічних рішень в умовах обмеженої

інформації та визначеності.

62. Надайте характеристику стратегічному аналізу, як основі прийняття стратегічних

управлінських рішень.

63. Надайте характеристику організації стратегічного управлінського обліку на

підприємстві.

64. Вкажіть основні вимоги щодо організації стратегічного управлінського обліку на

підприємстві.

65. Охарактеризуйте принципи організації стратегічного управлінського обліку

(цілеспрямованість, системність, систематичність, своєчасність, оптимальність).

66. Охарактеризуйте взаємозв'язок стратегічної мети з оперативними завданнями

підприємства.

67. Вкажіть фактори, які забезпечують успішне впровадження стратегічного

управлінського обліку на підприємстві.

68. Охарактеризуйте взаємозв’язок стратегічного управлінського обліку з

визначенням типів рішень на підприємстві.

69. Охарактеризуйте основні типи стратегічних рішень.

70. Охарактеризуйте вибір фінансових показників ефективності діяльності

підприємства в системі стратегічного управлінського обліку.

71. Розкрийте особливості впровадження стратегічного управлінського обліку в

господарській діяльності підприємств.

72. Охарактеризуйте організаційну модель стратегічної бухгалтерії підприємства.

73. Вкажіть вимоги до інформації, що сформовано стратегічним управлінським

обліком.

74. Охарактеризуйте стратегічний управлінський облік як джерело суттєвої

інформації.

75. Надайте характеристику вимог до фінансової інформації, яка використовується в

стратегічному управлінському обліку.

76. Надайте характеристику доступності та своєчасності отримання стратегічної

інформації.

19

77. Надайте характеристику особливостям отримання онлайнової інформації щодо

фінансового стану споживачів, постачальників, конкурентів для стратегічного

управлінського обліку.

78. Вкажіть вимоги щодо доступності інформації стратегічного управлінського

обліку щодо внутрішніх процесів для співробітників нижчих рівнів.

79. Надайте класифікацію стратегічних позицій які обирає підприємство (лідерство

по затратам; диференціація, сфокусованість) в стратегічному управлінському обліку.

80. Охарактеризуйте залежність між обраною стратегію та основними напрямами

управління затратами в стратегічному управлінському обліку.

81. Надайте характеристику використання аналізу ланцюга затрат, його мету та

вплив на прийняття стратегічних управлінських рішень.

82. Охарактеризуйте формування і застосування внутрішньої звітності стратегічного

управлінського обліку.

83. Розкрийте формування збалансованої облікової відомості, як системи

стратегічного менеджменту.

84. Охарактеризуйте фінансові та не фінансові показники як складову збалансованої

облікової відомості в стратегічному управлінському обліку.

85. Вкажіть та охарактеризуйте мету формування збалансованої облікової відомості.

86. Вкажіть та охарактеризуйте передумови формування збалансованої облікової

відомості.

87. Розкрийте вплив факторів на формування збалансованої облікової відомості

(споживча перспектива, ринкова частка, утримання споживачів та їх лояльність, залучення

нових споживачів, ступінь задоволення потреб споживачів, рентабельність взаємодії зі

споживачами, вимірювання запропонованої цінності, визначення перспектив внутрішніх

бізнес-процесів) в стратегічному управлінському обліку.

88. Розкрийте особливості впровадження стратегічного управлінського обліку на

вітчизняних підприємствах.

89. Надайте характеристику розуміння сутності стратегічного управлінського обліку

керівним складом вітчизняних підприємств, його змісту та завдань.

90. Обґрунтуйте доцільність виокремлення стратегічного управлінського обліку із

системи традиційного управлінського обліку.

91. Охарактеризуйте переваги та перспективи використання стратегічного

управлінського обліку в практиці роботи вітчизняних підприємств.

92. Охарактеризуйте визначення об'єкту дослідження та аналіз виробничо-

комерційної ситуації, що склалася на підприємстві, яка передує впровадженню

стратегічного управлінського обліку.

93. Охарактеризуйте потребу в підготовці бухгалтерів-аналітиків та підвищення

кваліфікації фахівців в сфері стратегічного управлінського обліку і бухгалтерського

обліку.

20

10. Методи та засоби діагностики успішності навчання

В процесі вивчення дисципліни “Стратегічний управлінський облік”

використовуються наступні методи діагностики успішності навчання:

- поточне опитування;

- розв’язування тестових завдань;

- ділові ігри;

- підсумкове оцінювання по кожному змістовому модулю;

- оцінювання виконання ІНДЗ.

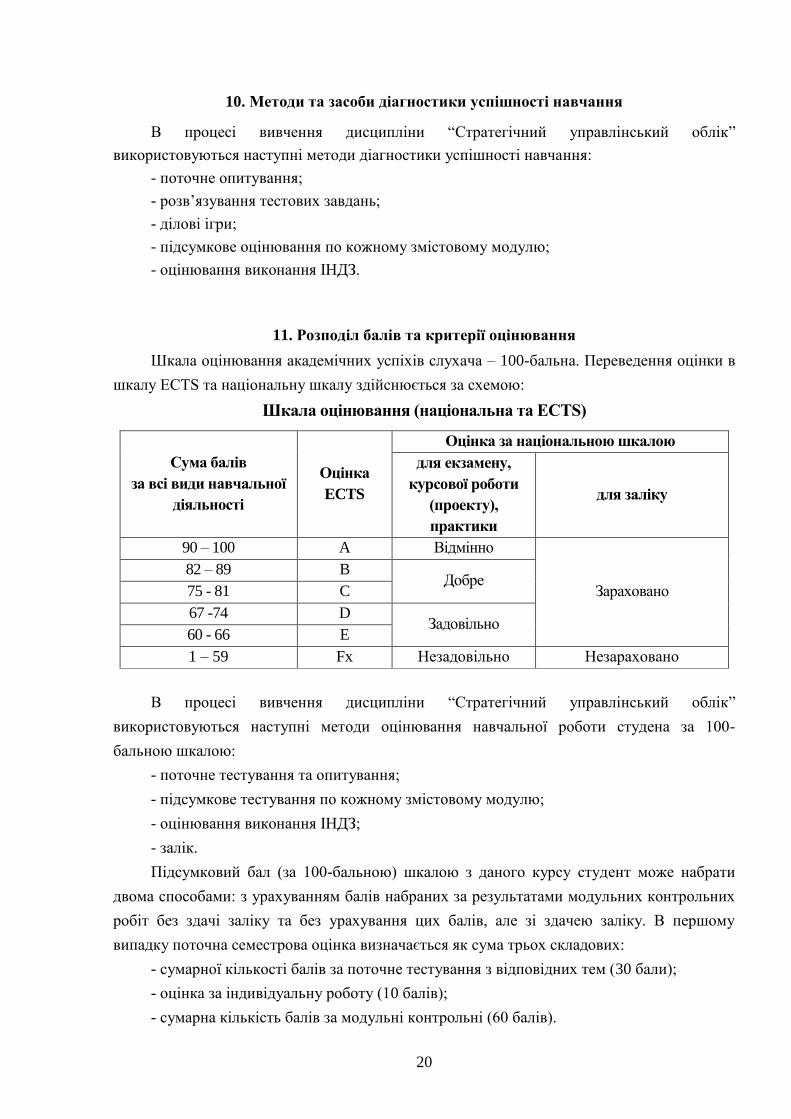

11. Розподіл балів та критерії оцінювання

Шкала оцінювання академічних успіхів слухача – 100-бальна. Переведення оцінки в

шкалу ECTS та національну шкалу здійснюється за схемою:

Шкала оцінювання (національна та ECTS)

Сума балів

за всі види навчальної

діяльності

Оцінка

ECTS

Оцінка за національною шкалою

для екзамену,

курсової роботи

(проекту),

практики

для заліку

90 – 100 A Відмінно

Зараховано

82 – 89 B Добре

75 - 81 C

67 -74 D Задовільно

60 - 66 E

1 – 59 Fx Незадовільно Незараховано

В процесі вивчення дисципліни “Стратегічний управлінський облік”

використовуються наступні методи оцінювання навчальної роботи студена за 100-

бальною шкалою:

- поточне тестування та опитування;

- підсумкове тестування по кожному змістовому модулю;

- оцінювання виконання ІНДЗ;

- залік.

Підсумковий бал (за 100-бальною) шкалою з даного курсу студент може набрати

двома способами: з урахуванням балів набраних за результатами модульних контрольних

робіт без здачі заліку та без урахування цих балів, але зі здачею заліку. В першому

випадку поточна семестрова оцінка визначається як сума трьох складових:

- сумарної кількості балів за поточне тестування з відповідних тем (30 бали);

- оцінка за індивідуальну роботу (10 балів);

- сумарна кількість балів за модульні контрольні (60 балів).

21

В другому випадку (якщо студент протягом семестру не набрав 60 балів або хоче

підвищити свій рейтинг – бали за модульні контрольні роботи не враховуються)

визначається як сума трьох складових:

- сумарної кількості балів за поточне тестування та опитування з відповідних тем (30

бали);

- оцінка за індивідуальну роботу (10 балів);

- оцінки за залік (максимальна кількість 60 балів, з них по 15 балів за два теоретичні

питання, 30 балів за практичне розв’язування задач, або тестів).

Розподіл балів між видами контролю за 100-бальною шкалою наведено в таблиці

Поточний контроль (40 балів) Модуль 3

Заг

альн

а кіл

ькіс

ть

бал

і

Модуль 1 (поточне опитування)

Мод

ул

ь 2

.

(під

сум

кова

оц

інка

за І

НД

З)

Змістовий модуль 1 Змістовий модуль 2

Мод

ул

ьн

а

КР

1

Мод

ул

ьн

а

КР

2

15 15 10 30 30 100

Т1 Т2 Т3 Т4 Т5 Т6 Т7 Т8 Т9 Т10

Поточний контроль здійснюється на практичних заняттях при вирішенні облікових

завдань.

Відповіді за поточним тестуванням та опитуванням оцінюються за 3-бальною

шкалою. За змістовний модуль виставляється оцінка, отримана шляхом сумування оцінок,

отриманих за результатами поточного тестування. Після змістовних модулів проводяться

модульні контрольні роботи, що оцінюються відповідно по 30 балів кожна (в сумі – 60

балів).

Підсумковий контроль проводиться у формі заліку, на який виносяться теоретичні

питання та практичні завдання.

Залік вважається зарахований студенту у випадку, якщо підсумковий бал,

одержаний студентом протягом залікового кредиту, становить 60 балів, або більше 60

балів, у випадку якщо кількість балів менше ніж 60 балів залік не зараховується.

12. Список джерел

Законодавче забезпечення

1. Національне Положення (стандарт) бухгалтерського обліку 1 “Загальні вимоги

до фінансової звітності”, затв. Наказом Мінфіну від 07.02.2013, № 73.

2. П(С)БО 6 “Виправлення помилок і зміни у фінансових звітах”, затверджене

наказом Мінфіну України від 28.05.99 р. № 137 (зі змінами та доповненнями).

3. П(С)БО 19 “Об’єднання підприємств”, затверджене наказом Мінфіну України

22

від 7.07.99 р. № 163 (зі змінами та доповненнями).

4. П(С)БО 20 “Консолідована фінансова звітність”, затверджене наказом Мінфіну

України від 30.07.99 р. № 176 (зі змінами та доповненнями).

5. П(С)БО 25 “Фінансовий звіт суб’єкта малого підприємництва”, затверджене

наказом Мінфіну України від 25.02.2000 р. № 39 (зі змінами та доповненнями).

6. П(С)БО 17 “Податок на прибуток”, затв. наказом Міністерства фінансів України

від 28.12.2000 року №353.

7. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і

господарських операцій підприємств і організацій № 291 від 30.11.1999 // Все про

бухгалтерський облік. – 2000. - № 11. – C. 7-15.

8. Інструкція про застосування Плану рахунків бухгалтерського обліку активів,

капіталу, зобов'язань і господарських операцій підприємств і організацій затверджена

наказом Міністерства фінансів України №291 від 30.11.1999 // Все про бухгалтерський

облік. – 2000. - № 11. – C. 15-64.

Основна література

9. Бица В. Стратегічні засади формування ланцюгів вартості машинобудівної

продукції / В. Бица // Галицький економічний вісник. - № 4 (43). – 2013.

10. Болдуєв М. В. Організація стратегічного управлінського обліку на

промислових підприємствах / Болдуєв М. В., Корінєв В. Л. // Держава та регіони.– Серія :

Економіка і підприємництво. – 2010.– №6. – С. 190–194.

11. Вахрушина М. А. Стратегический управленческий учт : Полный курс МБА /

М. А. Вахрушина, М. И. Сидорова, Л. И. Борисова. – М. : Рид Групп, 2011. – 192 с.

12. Винд Дж. Позиционирование : Маркетинг. Энциклопедия / [под. ред.

М. Беккера] – СПб. : Питер, 2002. – 1196 с. – С. 369 – 376.

13. Волошин Д. А. Стратегический управленческий учет / Волошин Д. А.,

Локтев А. В. // Экономика и производство.– 2009.– №3. – С. 22–26.

14. Гончарук І. В. Підходи до формування ланцюга цінності товару в сучасній

економічній системі / І. В. Гончарук // Ефективна економіка. – [Електронний ресурс] –

Режим доступу з: http://www.economy.nayka.com.ua

15. Громова Е. Позиционирование бренда / Е. Громова, М. Герасимова // PR-

менеджер. – 2008. – №5. – С. 23 – 33.

16. Друри К. Введение в управленческий и производственный учет / К. Друри ;

пер. с англ. [под ред. С. А. Табалииой]. – М. : Аудит, ЮНИТИ, 1998. – 774 с.

17. Зозульов О. В. Типи позиціонування товарів і марок на споживчому ринку /

О. В. Зозульов // Маркетинг в Україні. – 2008. – № 6. – С. 49 – 52.

18. Ивлев В. Цепочка создания добавленной стоимости — інструмент для анализа

эффективности деятельности / В. Ивлев, Т. Попова [Електронний ресурс] – Режим

доступу з: http://anatech.tiu.ru/a7409-tsepochka-sozdaniya-dobavlennoj.html

23

19. Ігнатюк А. Роль глобальних ланцюгів нарахування вартості у підвищенні

конкурентоспроможності економіки / А. Ігнатюк // Теоретичні та прикладні питання: зб.

наук. праць. – 2013. – Вип. 28, Т.1. – С. 53 – 59.

20. Кальєніна Л. В. Формування концепції стратегічного управління витратами /

Л. В. Кальєніна [Електронний ресурс]. – Режим доступу з:

http://firearticles.com/strategichne-upravlinnya/180-formuvannya-koncepciyi-strategichnogo-

upravlinnya-vitratami-kalyenina-n-v.html

21. Куницина Я. Н. Сущность стратегического учета как исследовательской

категории / Я. Н. Куницина // Международный бухгалтерский учет.– 2011.– № 32. – С. 17–

22.

22. Мета та принципи стратегічного планування. [Електронний ресурс]. – Режим

доступу з: http://buklib.net/books/26514/

23. Мошковська О. А. Концептуальні засади стратегічного управлінського обліку. /

О. А. Мошковська // Бухгалтерський облік, аналіз та аудит. - № 2 – 2012.

24. Отман, Р. Конфигурация создания ценности и управление ресурсами [Текст] /

Р.Отман, Н. Шиан // Стратегический менеджмент. – 2011. – № 3. – С. 256 – 268.

25. Портер, М. Конкурентное преимущество : как достичь високого результата и

обеспечить его устойчивость [Текст] / М. Портер; пер. с англ. – М. : Альпина Бизнес букс,

2005. – 715 с.

26. Портер М. Конкуренція [Текст] / М. Портер; [пер. з англ.] – М. : Вильямс, 2005.

– 608 с.

27. Примак Г. О. Стратегії позиціонування у теорії маркетингу / Г. О. Примак //

Маркетинг і менеджмент інновацій. - №1. – 2012.

28. Проданчук М. А. Стратегічне управління витратами аграрних підприємств /

М. А. Проданчук [Електронний ресурс]. – Режим доступу з:

http://magazine.faaf.org.ua/content/view/1437/35/

29. Савчук В. П. Стратегическое управление издержками / В. П. Савчук // –

[Електронний ресурс] – Режим доступу з: http://www.cfin.ru/management/

finance/cost/strategic_cost_management.shtml

30. Сатмурзаев А. А. Концепция стратегического учета в новых экономических

структурах: теоретический аспект / А. А. Сатмурзаев // Економіка та держава. – 2010.–

№12. – С. 195–198.

31. Семанюк В. З. Облік для стратегічного управління: проблеми теоретичної

концептуалізації / В. З. Семанюк [Електронний ресурс] – Режим доступу:

http://ena.lp.edu.ua

32. Семанюк В. З. Формування підсистеми стратегічного обліку в умовах ринкових

відносин / В. З. Семанюк // Формування ринкових відносин в Україні : зб. наук. пр. – Вип.

11 (114) / [наук. ред. І.Г. Манцуров]. – К., 2010. – С. 59–64.

33. Стратегічне управління підприємством. [Електронний ресурс] – Режим доступу

з: http://pidruchniki.com/13500826/menedzhment/strategichne_ upravlinnya_pidpriyemstvom

24

34. Стратегічне управління — сучасний варіант реалізації цільового

підходу.[Електронний ресурс]. – Режим доступу з: http://buklib.net/books/24968/

35. Суть організації стратегічного планування й управління на підприємствах.

[Електронний ресурс]. – Режим доступу з: http://tourlib.net/books_ukr/nechauk841.htm

36. Терентьев Ю. В. Позиционирование торговых марок / Ю. Терентьев, В. Бакаєва

// Маркетинг. – 2007. – №4. – С. 50-58.

37. Траут Дж. Позиционирование. Битва за узнаваемость / Дж. Траут, Е. Райс; [пер.

с англ. С. Жильцова]. – СПб. : Питер, 2004. – 256 с.

38. Траут Джек. Дифференцируйся или умирай. Выживание в эпоху убийственной

конкуренции. / Джек Траут, Стив Ривкин; [пер. с англ. Е. Колотвина]. – СПб. : Питер,

2010. – 304 с.

39. Уорд К. Стратегический управленческий учет / К. Уорд [Пер. с англ.] – М. :

Олимп-Бизнес, 2002. – 448 с.

40. Хулей Г. Маркетинговая стратегия и конкурентное позиционирование /

Г. Хулей, Д. Сондерс. – М. : Баланс Бизнес Букс, 2005. – 800 с.

41. Шанк Дж. Стратегическое управление издержками» / Дж. Шанк,

В. Говиндараджан. — СПб. : «Бизнес-Микро», 1999.

42. Andrews, Philipp and Jerome Hahn (1998). Transforming Supply Chain into Value

Webs, [Текст]// Strategy & Leadership, July-August, 26(3): 6-12.

43. Lehmann D. R. Analysis for Marketing Planning / D. R. Lehmann, R. S. Winer. –

Boston : Irwin, 1991.

44. McCormick, D. Value chains, production networks, and the business system /

D. McCormick // Bellagio Value Chains Workshop. – Bellagio. – 2000. – p. 9–18.

45. Michael Boehlje. Strategic Positioning for the Farm Business : Options and Analysis

Tools / M. Boehlje, A. Gray // Identifying Strategies. – 2012.

46. Strategic Positioning. [Електронний ресурс] – Режим доступу з:

http://www.dean.com/delta-model/strategic-positioning

47. Періодичні видання:

• газета “Баланс”;

• газета “Галицькі контракти”;

• газета “Все про бухгалтерський облік”;

• газета “Урядовий кур’єр”;

• газета “Праця і зарплата”;

• журнал “Вісник податкової служби України”;

• журнал “Бухгалтерія”;

• журнал “Бухгалтерський облік і аудит”;

• журнал “Відомості Верховної Ради України”;

• журнал “Офіційний вісник України”.

25

Рекомендовані Internet-ресурси: аналітичні центри та дослідницькі організації України

1. Верховна Рада [Електронний ресурс]. – Режим доступу з: <www.rada.gov.ua>

2. Кабінет Міністрів України [Електронний ресурс]. – Режим доступу з:

<www.kmu.gov.ua>

3. Міністерство економіки [Електронний ресурс]. – Режим доступу з:

<www.me.Rov.ua >

4. Міністерство праці та соціальної політики [Електронний ресурс]. – Режим

доступу з: <www.mlsp.kiev.ua>

5. Міністерство фінансів [Електронний ресурс]. – Режим доступу з:

<www.minfin.gov.ua>

6. Міністерство промислової політики [Електронний ресурс]. – Режим доступу з:

<www.industry.gov.ua>

7. Державний комітет статистики [Електронний ресурс]. – Режим доступу з:

<www.ukrstatgov.ua>

8. Фонд державного майна [Електронний ресурс]. – Режим доступу з:

<www.spfu.gov.ua>

9. Державна податкова адміністрація [Електронний ресурс]. – Режим доступу з:

<www.sta.gov.ua >

10. Агентство гуманітарних технологій [Електронний ресурс]. – Режим доступу з:

<http://www.aht.org.>

11. Міжнародний інститут бізнесу [Електронний ресурс]. – Режим доступу з:

<http://www.iib.com.ua>

12. Міжнародний інститут порівняльного аналізу [Електронний ресурс]. – Режим

доступу з: <http://www.icai.org.ua>

13. Міжнародний центр перспективних досліджень [Електронний ресурс]. – Режим

доступу з: <www.icps.kiev.ua>

14. Національна Академія наук України [Електронний ресурс]. – Режим доступу з:

<http://www.nas.gov.ua>

15. Торгово-промислова палата України [Електронний ресурс]. – Режим доступу з:

<http://www.ucci.org.ua>

16. Український центр економічних і політичних досліджень ім. Олександра

Разумкова [Електронний ресурс]. – Режим доступу з: <http://www.uceps.com.ua>

17. Український центр післяприватизаційної підтримки підприємств [Електронний

ресурс]. – Режим доступу з: <http://www.nas.gov.ua>

18. Центр антикризових досліджень [Електронний ресурс]. – Режим доступу з:

<http://www.anticrisis.come.to>

19. Центр інновацій та розвитку [Електронний ресурс]. – Режим доступу з:

<http://www.ngoukraine.kiev.uaids/>

20. Центр стратегічних розробок [Електронний ресурс]. – Режим доступу з:

<http://www.ln.com.ua>

26

21. Національна бібліотека ім. В.І. Вернадського [Електронний ресурс]. – Режим

доступу з: <www.nbvu.gov.ua>

22. Державна науково-технічна бібліотека України [Електронний ресурс]. – Режим

доступу з: <www.gntb.n-t.org/>

23. “Голос України” Газета Верховної Ради України [Електронний ресурс]. – Режим

доступу з: <www.uamedia.visti.net/golos>

Зарубіжні та міжнародні центри та дослідницькі організації

1. Аналитический центр “Онлайн Россия” [Електронний ресурс]. – Режим доступу

з: <http://www.ancentr.ru>

2. Бюро экономического анализа (Россия) [Електронний ресурс]. – Режим доступу

з: <http://www.beafnd.org/russian>

3. Экспертный институт (Россия) [Електронний ресурс]. – Режим доступу з: <http

://www.exin.ru>

4. Институт мировой экономики и международных отношений [Електронний

ресурс]. – Режим доступу з: <www.isn.rsuh.ru/imemo/index2.htm>

5. Світовий банк [Електронний ресурс]. – Режим доступу з: <http://www,

worldbank.org/>

6. Європейська комісія (ЕЦ) [Електронний ресурс]. – Режим доступу з:

<http://www.europa.eu.int/>

7. Українсько-європейський консультативний центр [Електронний ресурс]. – Режим

доступу з: <http://www.ueplac.kiev.ua/>

8. Світові Web-ресурси з економіки, Steve Gardner, Baylor University [Електронний

ресурс]. – Режим доступу з: <hsb.baylor.edu/html/gardner/RESORS.HTM>

9. Centre for Social and Economic Research (CASE) [Електронний ресурс]. – Режим

доступу з: <http://www.case.com.pl/indexen.html>

10. Український медіа-сервер (ЗМІ - преса, радіо, телебачення, органи законодавчої

та виконавчої влади) [Електронний ресурс]. – Режим доступу з:

<http://www.vlada.kiev.ua/usm >

11. Кабінет Міністрів України, міністерства та відомства [Електронний ресурс]. –

Режим доступу з: <http://www.kmu.kiev.ua/>