Embed Size (px)

Citation preview

O SEU BOLETIM INFORMATIVO

Confira a seção de Perguntas

e Respostas

LEGALMATIC PHOENIX

Pág. 4 e 5

“PLANEJAMENTO TRIBUTÁRIO”com LOURIVALDO LOPES DA SILVA

PALESTRA:

BOLETIM INFORMATIVO CONTMATIC PHOENIX EDIÇÃO 55 - FEVEREIRO / [email protected]

ARTIGO

NOTA FISCAL ELETRÔNICA Todo cuidado é pouco!

Pág. 7

Dis

trib

uiç

ão G

ratu

ita

- Ven

da P

roíb

ida

- Deu

s Se

ja L

ouva

do!

Veja a grade de cursos para o

mês de Fevereiro

CEAD CONTMATIC

Pág. 3

Caro amigo(a),

Ultimamente observa-se que a mídia comenta da cri-se finanaceira mundial, do poder do país “X” e outras coisas. Mas não há nenhum veículo de comunicação que fale sobre ser feliz, amar ao próximo, dar o me-lhor de si ou simplesmente estar em paz. O mundo dos negócios parece não se conscientizar sobre algo mais importante: o relacionamento. Relacionar é doar o seu melhor para construção de um ideal que muitos não compreendem. Imagine es-critórios ou departamentos contábeis sem sistemas nessa era denominada digital? Fácil, não é verdade? É por isso que, com carinho, dedicação e amor, o re-lacionamento da Contmatic Phoenix com o cliente é e será sempre prioridade, pois nossos produtos, pes-quisas e estudos são todos dedicados a uma pessoa: você! Nesta edição maravilhosa do Boletim Contmatic Pho-enix, oferecemos ao leitor a informação adequada para seu objetivo. Quer estudar ou treinar alguém? O CEAD oferece uma grade de cursos com profes-sores de alto nível para especializar os discentes. Neste mês, também, haverá mais uma palestra “Pla-nejamento Tributário” com o ilustre Lourivaldo Lopes da Silva. Ainda, as respostas para as dúvidas de profissionais junto à Consultoria Legalmatic estão a sua disposição! E mais: matérias especias sobre “Big Broter Tributário” e também um artigo especial sobre “Nota Fiscal Eletrônica - Todo cuidado é pouco!” Vale ressaltar as colunas “Eventos” e “Serviços”, que tra-zem as novidades da Contmatic Phoenix. Contudo, lembre-se que o melhor relacionamento é aquele no qual o amor de um pelo outro é maior do que a necessidade que um tem do outro, assim, o compromisso da família Contmatic Phoenix é fazer um mundo contábil com facilidade e muito com amor para você! Deus seja louvado!Sérgio ContentePresidente da CONTMATIC

EDITORIAL CEAD CONTMATIC

NAS FILIAIS

CURSOS

Área Trabalhista Data Carga HorárioDepartamento Pessoal 02/02 a 12/02 28h 18h30 - 22h

Noções Básicas do Direito do Trabalho 16/02 a 18/02 8h 19h - 21h40

Justa Causa 02/02 a 04/02 8h 19h - 21h40

Área Tributária Data Carga HorárioSubstituição Tributária 07/02 e 14/02 14h 09h - 17h

Escrita Fiscal 09/02 a 19/02 24h 19h - 22h

FILIAL MARÍLIA (14) 3454-7774

Área Trabalhista Data Carga Horário

Departamento Pessoal 14, 28/02, 07 e 14/03 28h 08h30 - 16h30

FILIAL SÃO JOSÉ DO RIO PRETO (17) 3222-6710

Área Tributária Data Carga Horário

Básico de ICMS 17/02 a 19/02 9h 19h - 22h

Escrita Fiscal 07, 14, 28/02 e 07/03 24h 09h - 16h

FILIAL SÃO JOSÉ DOS CAMPOS (12) 3921-0888

Área Trabalhista Data Carga Horário

SEFIP 14/02 7h 09h - 17h

FILIAL RIBEIRÃO PRETO (16) 3967-3536

PeridiocidadeMensal

Tiragem20.000 exemplares

As opiniões expressas nos artigos assinados são de inteira responsabilidade de seus autores.

ÍNDICE

CEAD CONTMATIC

Programação CEAD Matriz e Filiais ...... 02 e 03

Depoimentos ................................................. 03

LEGALMATIC PHOENIX

Perguntas e Respostas ......................... 04 e 05

LANÇAMENTOS

Web Phoenix ................................................. 06

ARTIGO

NOTA FISCAL ELETRÔNICA

Todo cuidado é pouco .................................... 07

EVENTOS

Eventos .......................................................... 08

SERVIÇOS

Serviços CONTMATIC ................................... 09

SISTEMAS PHOENIX

Sistemas Phoenix ................................. 10 e 11

Inscreva-se já para os Cursos e Palestras do CEAD CONTMATIC. Vagas limitadas! Inscrições: www.contmatic.com.br/cead.

CEAD CONTMATIC

MATRIZ

Cursos Especiais de Aprimoramento e Desenvolvimento

3PALESTRA CEAD

Palestrante: LOURIVALDO LOPES DA SILVAData: 18.02.2009 Horário: 19h às 22hCarga Horária: 3h Local: Auditório Nobre - Matriz

TÓPICOS ABORDADOS: - Análise das diversas formas de tributação Lucro Real, Presumido, Arbitrado e Simples Nacional Remuneração do capital próprio; - Comparação entre as formas de tributação; - Cuidado na opção da forma de tributação; - Cuidados com o Pis/Cofins não-cumulativo;- Simulação das opções;- Pró-Labore ou dividendos; - Inexistência de lucros acumulados a partir de 2.009 assuntos diversos.

“PLANEJAMENTO TRIBUTÁRIO”

SOBRE O PALESTRANTE: Bacharel em Ciências Contábeis, mestrando em Contabilidade pela PUC - SP, auditor, consultor contábil e tributário, professor do SESCON, SINDCONT, CRC, IOB, larga experiência em reestruturação de empresas, autor dos livros: Contabilidade Geral e Contabilidade Geral e Tributária pela IOB - 2003 e 2005.

Inscreva-se já para os Cursos e Palestras do CEAD CONTMATIC. Vagas limitadas! Inscrições: www.contmatic.com.br/cead.

CURSOS

MATRIZ (11) 2942-6720Área Contábil Data Carga Horário

Administração de Empresas Contábeis 12/02 a 13/02 8h 08h30 - 12h30

Contabilidade, Custos e Finanças p/ Não Contadores 28/02 8h 08h30 - 17h30

Contabilidade para Não Contadores 03/02 a 17/02 16h 18h40 - 22h

Dacon e DCTF 09/02 a 10/02 6h 19h - 22h

Lucro Real Trimestral x Lucro Real Anual 07, 14 e 28/02 20h 09h - 16h40

Área Tributária Data Carga Horário

Analista Fiscal 07, 14, 28/02 e 07/03 32h 08h30 - 17h30

Básico de ICMS 02/02 a 04/02 07/02 e 14/02 9h 19h - 22h

08h30 - 13h

Escrita Fiscal 03/02 a 19/02 24h 18h30 - 22h30

Faturamento e Emissão de Notas Fiscais 09/02 a 19/02 24h 18h30 - 22h30

Nota Fiscal Paulista 05/02 3h 19h - 22h

Retenções na Fonte (PIS, COFINS, CSLL, IRRF, ISSQN e INSS-P.J) 02/02 a 05/02 16h 18h30 - 22h30

Sintegra GRF - CBT 14/02 5h 08h30 - 13h30

Substituição Tributária

02/02 a 04/02 07/02 e 14/02 09/02 a 11/02 16/02 a 18/02

14h

08h20 - 13h 09h - 17h

08h20 - 13h 08h20 - 13h

Área Trabalhista Data Carga Horário

Contratos Especiais de Trabalho (NOVO) Menor Aprendiz, Trabalhador Doméstico, Deficientes Físicos e Estagiários 16/02 a 19/02 12h 19h - 22h

Departamento Pessoal02/02 a 03/03 09/02 a 19/02

14, 28/02, 07 e 14/0328h

19h - 22h30 19h - 22h30

08h30 - 16h30

Justa Causa 18/02 a 19/02 8h 18h30 - 22h30

Noções Básicas do Direito do Trabalho 07/02 11/02 a 12/02 8h 08h30 - 17h30

18h30 - 22h30

SEFIP 11/02 a 12/02 7h 18h30 - 22h

Outras Áreas Data Carga Horário

Abertura e Encerramento de Empresas 07/02 10/02 a 11/02 8h 08h30 - 17h30

08h30 - 12h30

Inteligências Múltiplas 28/02 4h 09h - 13h

SPED (Sistema público de escrituração digital, EFD / ECD e NFE)

11/02 a 12/02 18/02 a 19/02

28/026h

19h - 22h 19h - 22h 09h - 16h

ESTUDANTES E NÃO CLIENTES

Para quem ainda NÃO É CLIENTE participe agora dos cursos/palestras

Investimento: R$ 150,00 ou R$ 200,00. 30% para ESTUDANTES de cursos

técnicos e universitários.60% para Estudantes de

INSTITUIÇÕES DE ENSINO CONVENIADAS COM A CONTMATIC PHOENIX

Mais informações: (11) 2942-6720 www.contmatic.com.br/cead

(Para consultar se a Instituição em que estuda é

conveniada, acesse o site www.contmatic.com.br,

no menu Convênios).

DEPOIMENTOPARTICIPANTES

Rogério Tonche

“Além dos sistemas, que são ótimos, todos os cursos e palestras são atualizados e dão uma base extraordiná-ria para o mercado de trabalho. Comparando com outros programas

existentes no mercado, o do Cead é me-lhor em termos de conteúdo e consistên-cia. A carga horária do curso é muito boa e os professores são profissionais que trabalham na área, ou seja, a Contmatic CEAD é tudo de bom ”.

“Tão bom quanto a autonomia do curso somente a versatili-dade e companhei-rismo de seus edu-cadores. Se arriscar no mundo de escrita

fiscal e contabilidade se torna menos obs-curo quando encontramos à nossa frente parceiros como o CEAD dispostos a nos auxiliar e nos capacitar cada vez mais.”

Elis Karina ViolinEscritório Contábil Vado S/C Ltda.

ÁREA TRIBUTÁRIA e CONTÁBIL ÁREA TRABALHISTA

Legalmatic Phoenix

4 Por meio do Legalmatic Phoenix, o cliente CONTMATIC poderá efetuar, gratuitamen-te, perguntas sobre legislação utilizando a seção de Perguntas e Respostas. Poderá realizar consultas sobre leis, portarias, de-cretos, calendários de obrigações e muito mais.

Acesse agora: www.legalmatic.com.br

P-1A: Atualmente, a esposa pode entrar como sócia do marido em uma empresa constituída desde 10/03/1998 ou existe al-guma restrição?

R-1A: Conforme preceitua a Lei nº 10.406/02, intitulada como Código Civil, que vigora desde janeiro de 2003, é proibida aos cônjuges ca-sados nos regimes da comunhão universal de bens ou no da separação obrigatória, de forma-rem sociedade, de acordo com o artigo 977 da norma supracitada.

P-1B: Tenho um funcionário que alistou-se no serviço militar e será convocado para prestar o serviço no início do próximo mês. Porém, o empregador pretende dispensar este empregado antes que ele inicie às suas atividades militares. Gostaria de saber se existe alguma estabilidade?

R-1B: Dispõe o artigo 472 da CLT que o afas-tamento do empregado em virtude das exigên-cias do serviço militar, ou de outro encargo público, não constituirá motivo para alteração ou rescisão do contrato de trabalho por parte do empregador. Conforme o Precedente Nor-mativo nº 13, que o empregado em idade de prestação de serviço militar, tem estabilidade ao emprego desde o alistamento até 30 dias após o desligamento.

Precedente Normativo nº 13 Estabilidade - Serviço Militar - Estabilida-de provisória ao empregado em idade de prestação do serviço militar, desde o alista-mento até 30 dias após o desligamento.

P-2B: Um funcionário aposentou-se e con-tinuou trabalhando, por este motivo existe um saldo de FGTS deste período na conta do FGTS. Ele pedindo demissão, o valor pode ser sacado?

R-2B: Conforme o Regulamento do FGTS, aprovado pelo Decreto 99.684/90, o trabalha-dor que se aposentar com ou sem continuida-de no emprego terá direito ao saque do FGTS, mediante apresentação da Certidão de Apo-sentadoria fornecida pelo INSS ou por Instituto Oficial de Previdência Estadual ou Municipal. No entanto, caso o aposentado continue tra-balhando, o FGTS referente ao período traba-lhado após a aposentadoria poderá ser sacado quando houver rescisão do contrato de traba-lho, mesmo que seja a seu pedido ou por justa causa.

P-3B: Quais as determinações que uma em-presa deve observar para conceder férias coletivas aos empregados?

R-3B: Para conceder férias coletivas a empre-sa deverá observar as determinações da legis-lação trabalhista da seguinte forma:a. comunicar ao órgão local do Ministério do Trabalho, com antecedência mínima de 15 (quinze) dias, as datas de início e fim das fé-rias;b. indicar os departamentos ou setores abran-gidos;c. enviar, no prazo de 15 (quinze) dias, cópia da comunicação aos sindicatos da categoria profissional; ed. comunicar aos empregados com antece-dência mínima de 15 (quinze) dias, mediante a afixação de aviso nos locais de trabalho, a ado-ção do regime, com as datas de início e término das férias e quais os setores e departamentos abrangidos.As férias coletivas não podem ser inferior a 10 (dez) dias corridos, independentemente do di-reito adquirido pelo empregado.Aos funcionários menores de 18 anos e maio-res de 50 é proibido fracionar as férias, ou seja, o empregado deve gozar o seu período aquisi-tivo adquirido.

P-2A: Qual o tratamento deve ser dado ao DANFE?

R-2A: De acordo com o Portal NFE/Fazenda, o DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) é uma representação simplificada da NF-e. Tem as seguintes funções:- “Conter a chave numérica com 44 posições para consulta das informações da Nota Fiscal Eletrônica (Chave de Acesso);- Acompanhar a mercadoria em trânsito, forne-cendo informações básicas sobre a operação em curso (emitente, destinatário, valores, etc);- Auxiliar na escrituração das operações docu-mentadas por NF-e, no caso do destinatário não ser contribuinte credenciado a emitir NF-e. Assim, entendemos que o tratamento devido deverá observar as funções acima e após , como regra geral, o emitente e o destinatário deverão manter em arquivo digital as NF-es pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais, deven-do ser apresentadas à administração tributária, quando solicitado. Assim, o emitente e o des-tinatário deverão armazenar apenas o arquivo digital. No caso da empresa destinatária das mercadorias e da NF-e, emitente de NF-e, ela não precisará, portanto, guardar o DANFE (pois está obrigada a receber a NF-e), devendo guardar apenas o arquivo digital recebido.Caso o destinatário não seja contribuinte credencia-do para a emissão de NF-e, o destinatário po-derá, alternativamente, manter em arquivo o DANFE relativo a NF-e da operação pelo prazo decadencial estabelecido pela legislação em substituição ao arquivo eletrônico da NF-e, de-vendo ser apresentado à administração tributá-ria, quando solicitado. Reforçamos que o des-tinatário sempre deverá verificar a validade da assinatura digital e a autenticidade do arquivo digital da NF-e, e a concessão da Autorização de Uso da NF-e.” Fonte: NFE / Fazenda - Re-ceita Federal.

P-4A: Gostaria de saber, de forma bem re-sumida, como funciona a apuração do ICMS por centralização no Estado de São Paulo e qual a legislação que trata sobre isso.

R-4A: O saldo apurado no livro Registro de Apuração do ICMS de cada um dos estabele-cimentos poderá ser transferido para outro do mesmo contribuinte, localizado no Estado de São Paulo, caso o contribuinte tenha feito a opção pela apuração e pelo recolhimento cen-tralizado, observadas as disposições e os pro-cedimentos estabelecidos nos arts. 96 a 102 do RICMS/SP (redação dada pelo Decreto nº 53.355/08) e na Portaria CAT nº 115/08.

P-3A: Quanto ao ICMS devido pelo sujeito passivo da substituição tributária, houve alguma alteração na legislação referente a data de vencimento do imposto?

R-3A: Por meio do Decreto nº 53.812/08, foi fixado prazo especial para recolhimento do ICMS devido na condição de sujeito passivo por substituição (substituto tributário) pelas operações subseqüentes, com as seguintes mercadorias sujeitas ao regime jurídico da substituição tributária: a) medicamentos;b) bebidas alcoólicas, exceto cerveja e chope;c) produtos de perfumaria;d) produtos de higiene pessoal;e) ração animal;f) produtos de limpeza;g) produtos fonográficos;h) autopeças;i) pilhas e baterias;j) lâmpadas elétricas;k) papel;l) produtos da indústria alimentícia; em) materiais de construção e congêneres.O imposto devido pelo substituto tributário pe-las operações subseqüentes, inclusive o optan-te pelo Simples Nacional, poderá ser recolhido, relativamente aos fatos geradores ocorridos até 31.12.2009, no último dia do segundo mês subseqüente ao do mês de referência da apu-ração.NOTA: A prorrogação para o prazo do recolhi-mento do ICMS não se aplica às aquisições de mercadorias de outros Estados na forma do artigo 426-A do RICMS/SP (recolhimento por antecipação).

P-5A: Uma empresa tributada pelo lucro presumido em 2008, pode distribuir o lu-cro contábil referente o período de janeiro a dezembro/2008, ou seja , o lucro do exer-cício, sendo que existe prejuizo acumulado anterior a este periodo?

R-5A: No primeiro momento o prejuízo do exer-cício anterior deve ser absorvido pelo lucro de 2008. Após isso, se restar lucro, poderá ser dis-tribuído. Lei nº 6.404/76 Dedução de Prejuízos e Imposto sobre a Renda:

“Art. 189. Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda.Parágrafo único. o prejuízo do exercício será obrigatoriamente absorvido pelos lu-cros acumulados, pelas reservas de lucros e pela reserva legal, nessa ordem.”

ÁREA TRABALHISTA ÁREA PREVIDENCIÁRIA

NOTA: Jurisprudência é o modo pelo qual os tribunais interpretam e aplicam as leis. As jurisprudências (resumo) acima, permitem ao leitor tomar conhecimento acerca do posicio-namento dos tribunais, podendo, eventualmente, serem aproveitadas como precedentes em processos judiciais semelhantes, norteando as decisões futuras.

Consultoria OnLine

5

P-2C: Sabemos que a empregada ao final dos 120 dias de licença maternidade possui 30 dias de estabilidade no emprego. Em caso de prorrogação do período da licença ma-ternidade, a estabilidade após o parto con-ta-se após o término dos 120 dias de licença ou após o término do período prorrogado?

R-2C: A Constituição Federal de 1.988, em seu artigo 10, inciso ll, “b”, assegura à gestante estabilidade ao emprego desde a confirmação da gravidez até cinco meses após o parto. Con-forme dispõe a CLT, Art. 392, a licença materni-dade é de 120 dias a partir do parto ou por de-finição médica, 28 dias antes e 91 dias após o parto. Em casos excepcionais, os períodos de repouso antes e depois do parto poderão ser aumentados de mais duas (2) semanas cada um, mediante atestado médico. Sendo assim, a “prorrogação da licença maternidade” trata-se da dilatação do período da Licença mater-nidade. Portanto, conclui-se que a estabilidade após o término da licença maternidade inicia-se no dia seguinte após o término do período prorrogado.

DANO MATERIAL E MORAL. ACIDENTE DE TRABALHO. FORNECIMENTO DE EPI.

INOBSERVÂNCIA.

É negligente o empregador que deixa de forne-cer EPI adequado às funções exercidas pelos seus empregados. A NR6 dispõe que o EPI para proteção dos membros superiores é ‘luva de se-gurança para proteção das mãos contra agentes cortantes e perfurantes’. Se a função exercida pelo reclamante é a de açougueiro, tem-se que o mesmo teve utilizar luvas de aço. Com tal pro-teção, teria evitado o acidente ao desossar a carne, razão pela qual é do reclamado a culpa da seqüela sofrida pelo reclamante, eis que não lhe forneceu o EPI adequado. Caracterizada está a ocorrência de danos materiais e morais, que devem ser suportados pelo empregador. (TRT 23ª Região - Cuiabá/MT, RO 01057.2003.036.23.00-1, Relator Juiz Osmair Couto, DJ/MT nº 7244, publicação 21.10.2005, 6ªf, p. 30).

ADICIONAL DE TRANSFERÊNCIA. NÃO CABIMENTO EM TRANSFERÊN-

CIAS REALIZADAS EM CARÁTER DEFINITIVO.

A legislação trabalhista estabelece o pagamen-to de adicional de transferência, quando esta ocorre em caráter provisório, por força do que dispõe a norma contida no § 3º do art. 469, da CLT. Considera-se provisória a transferibilidade que se opera a título precário, de forma transitó-ria, como o próprio vocábulo está a indicar. Se a transferência representa uma situação con-solidada, “alteração que se estabilizou no con-trato”, indica o princípio da razoabilidade que a mesma possui natureza definitiva e, nessa hipó-tese, não é cabível o recebimento do adicional em exame. Recurso a que se nega provimento. (TRT 23ª Região, RO-030/2001, Ac. TP. nº 2002/2001, 2ª Vara do Trabalho de Cuiabá-MT, Relator Juiz João Carlos, DJMT nº6.252, 01/10/2001, página 15).

JURISPRUDÊNCIAS

HORAS EXTRAS. CARGO DE CON-FIANÇA. CONFIGURAÇÃO DE EXER-CÍCIO DE CARGO DE CONFIANÇA.

PRESENÇA DOS SUPORTES FÁTICOS PREVISTOS NO ART. 62 E PARÁGRA-

FO ÚNICO DA CLT.

Se a função desempenhada pela reclamante era aquela dotada de poder de decisão e vol-tada para os interesses fundamentais da em-presa, vez que era a obreira responsável por setor vital do estabelecimento, supervisionan-do serviços, emitindo ordens, selecionando su-balternos, e, por fim, recebendo remuneração alta, demonstrada a tese de exercício de cargo de confiança, eis que presentes os requisitos previstos no art. 62 e parágrafo único da CLT, pelo que indevidas as horas extraordinárias.(TRT 23ª Região, RO-0672/2001, Ac. TP. nº 2341/2001, 3ª Vara do Trabalho de Cuiabá-MT, Relator Juiz João Carlos, DJMT nº 6.292, 03/12/01, página 40).

P-4B: Quando um funcionário é demitido por justa causa por ato de improbidade é necessário registrar um boletim de ocorrên-cia?

R-4B: O ato de improbidade configura dispen-sa por justa causa prevista na alínea “a” do ar-tigo 482 da CLT. Contudo, deve ser observado que o ônus da prova é do empregador, desta forma, a comprovação da prática do ato de im-probidade deve ser robusta, clara e convincen-te, a fim de que não se dê margem a dúvidas. Sendo assim, o empregador deve se acautelar antecipadamente com o máximo de provas possíveis, e, dependendo do ato praticado pelo empregado, o ideal é que se registre um Bole-tim de Ocorrência.

Jurisprudências:Justa causa – Ato de improbidade – inocor-rência – A falta cometida pelo empregado que caracterize ato de improbidade deve restar cabalmente demonstrada, extreme de qualquer dúvida, por lhe inquinar a vida profissional, acarretando-lhe conseqüên-cias indeléveis. Não há que se cogitar de despedida por justa causa quando é fla-grante a desproporcionalidade entre a falta cometida e a sanção aplicada, mormente quando não se vislumbra prejuízo para a recorrente. (TRT 20ª R. – RO 2662/01 – (575/02) – Rel. Juiz Alexandre Manuel Ro-drigues Pereira – J. 25.03.2002) Justa causa – Improbidade – provas – Se pelas próprias declarações do autor, de de-poimento de testemunha e de documento constante dos autos, ficou provado que o reclamante se utilizou indevidamente de numerário da empresa, resta caracteriza-da a improbidade que justifica a demissão pela hipótese prevista no art. 462, a, da CLT. (TRT 10ª R. – RO 4058/2001 – 2ª T. – Relª Juíza Flávia Simões Falcão – DJU 08.03.2002 – p. 102)

P-1C: Uma empregada está em gozo de li-cença maternidade, porém, o seu filho veio a falecer com 30 dias de vida. O gozo da li-cença maternidade deve ser interrompido?

R-1C: De acordo com o Regulamento da Previdência Social, aprovado pelo Decreto 3.048/99, em seu artigo 93, que o salário-ma-ternidade é o benefício a que tem direito, as seguradas empregada, empregada doméstica, contribuinte individual e facultativa, por ocasião do parto, da adoção ou da guarda judicial para fins de adoção. Nos casos em que a criança venha a falecer durante a licença-maternidade, o salário-maternidade não será interrompido.

P-3C: Para fins de pagamento do benefício de salário-família, a empresa deve solicitar ao empregado além da certidão de nasci-mento da criança, a apresentação de cópia da caderneta de vacinação e do compro-vante de freqüência escolar?

R-3C: O pagamento do salário-família está condicionado à apresentação anual de atesta-do de vacinação obrigatória, até sete anos de idade, e de comprovação semestral de freqüên-cia à escola do filho ou equiparado, a partir dos sete anos de idade. A comprovação de freqü-ência escolar será feita mediante apresentação de documento emitido pela escola, na forma de legislação própria, em nome do aluno, onde consta o registro de freqüência regular ou de atestado do estabelecimento de ensino, com-provando a regularidade da matrícula e freqü-ência escolar do aluno. A Instrução Normativa INSS/PR nº 20/07, determina que a caderneta de vacinação ou equivalente, quando depen-dente menor de sete anos, deverá ainda ser apresentada anualmente no mês de novembro, contados a partir de 2000. Já o Comprovante de freqüência à escola, quando dependente a partir de sete anos, nos meses de maio e no-vembro, contados a partir de 2000. Observe-se que, caso o empregado não apresente o ates-tado de vacinação obrigatória no mês de no-vembro e a comprovação de freqüência escolar do filho ou equiparado, nos meses de maio e novembro, o benefício do salário-família será suspenso de imediato, devendo o empregador deixar de efetuar o pagamento respectivo, até que a documentação seja apresentada.

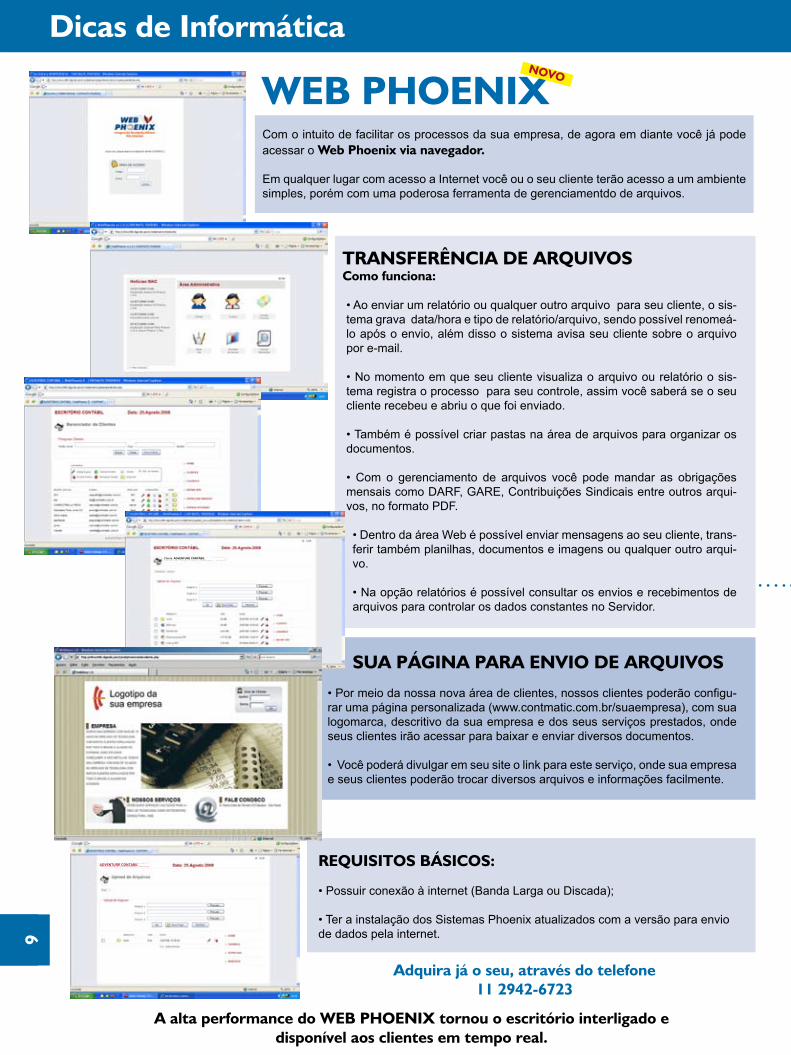

6

Dicas de Informática

6

REQUISITOS BÁSICOS:

• Possuir conexão à internet (Banda Larga ou Discada);

• Ter a instalação dos Sistemas Phoenix atualizados com a versão para envio de dados pela internet.

WEB PHOENIXNOVO

Com o intuito de facilitar os processos da sua empresa, de agora em diante você já pode acessar o Web Phoenix via navegador.

Em qualquer lugar com acesso a Internet você ou o seu cliente terão acesso a um ambiente simples, porém com uma poderosa ferramenta de gerenciamentdo de arquivos.

TRANSFERÊNCIA DE ARQUIVOS Como funciona:

• Ao enviar um relatório ou qualquer outro arquivo para seu cliente, o sis-tema grava data/hora e tipo de relatório/arquivo, sendo possível renomeá-lo após o envio, além disso o sistema avisa seu cliente sobre o arquivo por e-mail.

• No momento em que seu cliente visualiza o arquivo ou relatório o sis-tema registra o processo para seu controle, assim você saberá se o seu cliente recebeu e abriu o que foi enviado.

• Também é possível criar pastas na área de arquivos para organizar os documentos.

• Com o gerenciamento de arquivos você pode mandar as obrigações mensais como DARF, GARE, Contribuições Sindicais entre outros arqui-vos, no formato PDF.

• Dentro da área Web é possível enviar mensagens ao seu cliente, trans-ferir também planilhas, documentos e imagens ou qualquer outro arqui-vo. • Na opção relatórios é possível consultar os envios e recebimentos de arquivos para controlar os dados constantes no Servidor.

SUA PÁGINA PARA ENVIO DE ARQUIVOS

• Por meio da nossa nova área de clientes, nossos clientes poderão configu-rar uma página personalizada (www.contmatic.com.br/suaempresa), com sua logomarca, descritivo da sua empresa e dos seus serviços prestados, onde seus clientes irão acessar para baixar e enviar diversos documentos.

• Você poderá divulgar em seu site o link para este serviço, onde sua empresa e seus clientes poderão trocar diversos arquivos e informações facilmente.

A alta performance do WEB PHOENIX tornou o escritório interligado e disponível aos clientes em tempo real.

Adquira já o seu, através do telefone11 2942-6723

Cliente: ADVENTURE CONTÁBIL

ADVENTURE CONTÁBIL

até em meticulosas auditorias fiscais agora serão mais facilmente rastrea-dos e exigirão, no mínimo, explicações dos infratores.

Deve-se ressaltar também que após ser autorizada eletronicamente pela Secretaria da Fazenda, uma NF-e não poderá ser alterada, pois isso im-plicaria em tornar o conteúdo do arqui-vo eletrônico, certificado digitalmente, inválido.

Logo, no caso do Contribuinte iden-tificar qualquer irregularidade no docu-mento, dentro das condições previstas na Legislação, este deverá proceder ao cancelamento do documento atra-vés de um processo semelhante ao da emissão da NF-e, ou seja, através do envio de um arquivo eletrônico, em formato XML, que acusará na base de dados da Secretaria da Fazenda que o documento foi cancelado.

Quanto à possibilidade de utiliza-ção da Carta de Correção Eletrônica, é um assunto delicado, pois o Fisco ainda não disponibilizou para o contri-buinte o layout do referido documento, que deverá ser transmitido tanto para o estabelecimento destinatário quanto para a Secretaria da Fazenda.

Tem-se visto a prática, nas empre-sas que já estão emitindo a NF-e, de se adotar o procedimento tradicional, em papel, aonde estabelecimento emitente e destinatário trocam corres-pondências comunicando o erro.

O grande problema neste procedi-mento é que o Fisco acusará em mo-mento oportuno a inconsistência dos registros fiscais dos estabelecimentos emitentes ou destinatários, inicialmen-te com a base de dados da Secretaria da Fazenda que estará armazenando dados de Notas Fiscais Eletrônicas incorretas, e em um segundo momen-to, quando estas empresas gerarem e transmitirem o arquivo contendo a Es-crituração Fiscal Digital.

Enquanto não é definido o layout da Carta de Correção Eletrônica, o con-

ARTIGO

7

NOTA FISCAL ELETRÔNICA Todo cuidado é pouco!

Estamos no inicio de uma nova era das transações comerciais entre contribuintes no Brasil: a era da Nota Fiscal Eletrônica. E vale lembrar que se por um lado a tecnologia facilita a vida, simplificando processos e evi-tando o uso de papel, a mesma ino-vação traz consigo muitos problemas, principalmente àqueles relacionados à falta de cuidados das empresas na emissão das notas fiscais.

Já é sabido que problemas relati-vos à emissão das notas fiscais, mui-tas vezes por falta de conhecimento fiscal do emitente, informações erra-das ou incompletas ou simplesmente por cadastros de clientes e produtos desatualizados ou incompletos, traz grande prejuízo para os contribuin-tes.

Em operações interestaduais, muitas vezes o erro impede inclusi-ve a concretização da venda, que fica no aguardo da regularização dos documentos para que a mercadoria, apreendida em postos de fiscaliza-ção, seja liberada. As multas e outras atuações também não são raras.

Ocorre que, com o uso da Nota Fiscal Eletrônica, a tendência é que estes erros se tornem mais comuns para empresários que não são cuida-dosos no processo de faturamento. Primeiro, porque a geração de um documento fiscal agora dependerá de que todos os campos sejam preenchi-dos adequadamente, pois a nota nem chegará a ser emitida se isso não for feito, graças à rotina de validação do programa emissor do documento ele-trônico.

Segundo, porque informações imprecisas estarão mais sujeitas a verificação do Fisco, que através de modernos sistemas de auditoria ele-trônica, terá a possibilidade de veri-ficar milhares de informações de fa-turamento de um contribuinte numa questão de segundos. Erros que an-tes poderiam passar despercebidos

tribuinte deve evitar utilizar a Carta de Correção em papel, cancelando a Nota Fiscal Eletrônica e emitindo ou-tra, com os dados corretos, se existir condições para tanto.

Existe ainda a possibilidade de emissão de NF-e complementar nas situações previstas na legislação, como variações de preço e erro de cálculo de imposto, por exemplo. Neste caso o procedimento para emissão da NF-e complementar é semelhante ao da NF-e original. O contribuinte só deve ficar atento com a precisão das informações de refe-rência de documentos.

Embora sabendo que muitos sof-twares empresariais disponíveis no mercado possuem regras de vali-dação e consistência de dados que inibem a emissão de documentos fiscais incorretos, é importante des-tacar que nenhuma empresa esta imune de emitir documentos com problemas.

A orientação da maioria dos con-sultores fiscais ou de tecnologia da informação para as empresas que vão adotar a NF-e é semelhante: revisar cadastrados de clientes, for-necedores, materiais e códigos tribu-tários, e principalmente, procedimen-tos de trabalho envolvendo desde os vendedores até os faturistas, para evitar que na hora da mercadoria ser entregue, a nota não saia ou mesmo que ela saia, que a empresa não fi-que sujeita a uma posterior fiscaliza-ção, que poderá acarretar multas e, no mínimo, aborrecimentos para o empresário.

Tiago Nascimento BorgesContador. Mestre em Controladoria pela FECAP. Coordenador e Professor do Curso de Ciências

Contábeis da Uniso. Consultor da Gerbo Tecnologia de Gestão. Palestrante do CRC / SESCON / IOB /

CONTMATIC. Empresário. Auditor. Autor de diversos artigos relacionando a Tecnologia e a Contabilidade.

A alta performance do WEB PHOENIX tornou o escritório interligado e disponível aos clientes em tempo real.

EVENTOS

8

CAMINHÃO ESCOLA IDEPAC EM SÃO JOSÉ DO RIO PRETO

FUNCIONÁRIOS CONTMATIC NATAL SOLIDÁRIO

No último dia 9 de janeiro, ocorreu o evento de formatura dos jovens que estuda-ram no Caminhão Escola IDEPAC, na cidade de São José do Rio Preto. Esse evento veio a coroar mais um trabalho de inserção social da Fundação Ide-pac decorrente da parceria entre o Sindicato dos Contabilistas de São José do Rio Preto e Região, a empresa Contmatic Phoenix e a própria Fundação. Graças a essa parceria, foi possível levar o Caminhão Escola IDEPAC, ao bairro do Pinhei-rinho e atender aos jovens carentes daquela região, que puderam participar dos cursos de: Contabilidade, Departamento Pessoal, Escrita Fiscal e Informática. Manuel Liebana Torres Sobrinho e Manasses Efraim Afonso, respectivamente, presidente e vice-presidente do SINDICONT-SJRP, atuaram como coordenado-res e orientadores dos trabalhos que foram realizados, especialmente, junto aos professores-voluntários e demais colaboradores. Sergio Contente, presidente da Fundação, foi representado pelo seu vice, Mário Hessel, que leu uma mensagem elaborada pelo presidente, destinada aos jovens e aos professores voluntários. Da mensagem destinada aos jovens, destacamos o trecho que diz: “Nunca deixem de sonhar, e quando sonharem, sonhem alto.” E, da mensagem destinada aos professores-voluntários, vale destacar: “... solidarie-dade não é apenas um sentimento, mas um postura diante da vida: É reconhecer que todos têm o mesmo direito à dignidade”. Dentre os jovens atendidos pelo Caminhão-Escola, 68 (sessenta e oito) conseguiram completar os cursos e se formaram, sendo que destes, 6 (seis) já conseguiram emprego ofertados pelos escritórios e empresas da região. Segundo Manuel Torres, outros empregos ain-da deverão surgir para esses jovens.

O Natal de muitas crianças da ASSOCIAÇÃO CASA DA CRIANÇA NOSSA SE-NHORA APARECIDA foi especial em 2008, com mais alegria, mais diversão e, sobretudo, com mais brinquedos. Os funcionários da Contmatic, por intermédio de seu Grêmio Recreativo (Grecon), promoveram uma campanha de arredação de fundos para compra de brinquedos e panettones. A Associação fica localizada Rua dos Fonsecas, 111/113, Vila Nova York, e foi selecionada por atender mais de 300 crianças carentes da região. A entrega dos brinquedos contou com a participação do papai noel que, um a um, entregou os pacotes e panetones às crianças presentes. Os demais brinquedos ficaram sob a responsabilidade da Associação que se incumbiria de entregá-los às demais crianças.

Não se pode mensurar a alegria do momento! É díficil dizer quem ficou mais feliz: se as crianças em razão dos presentes e do Papai Noel; ou os funcionários da Contmatic em razão do afeto e carinho recebido daqueles pequeninos! Uma coisa é certa: a solidariedade deve estar sempre presente na vida de cada um de nós.

Telefones de contato da Associação: (11) 2848.9121 / 3461.3689 / 2862.5848

Em dezembro/08, Sergio Contente recebeu das mãos do Diretor-Superintenden-te da Associação Comercial de São Paulo - Distrital Tatuape, Dr. José Garris Del Valle, uma homenagem simbolizada por uma placa em aço escovado. Del Valle esclareceu que essa placa representa o reconhecimento ao papel ino-vador, ético e social, sempre abordando assuntos de interesse de nossos jovens, que Sergio Contente, que também é Diretor Conselheiro da Associação, desen-volve em nossa sociedade, especialmente na comunidade tatuapeense.

SÉRGIO CONTENTE RECEBE HOMENAGEM DA ASSOCIAÇÃO COMERCIAL DE SP

DISTRITAL TATUAPÉ

* Serviços gratuitos para clientes CONTMATIC PHOENIX

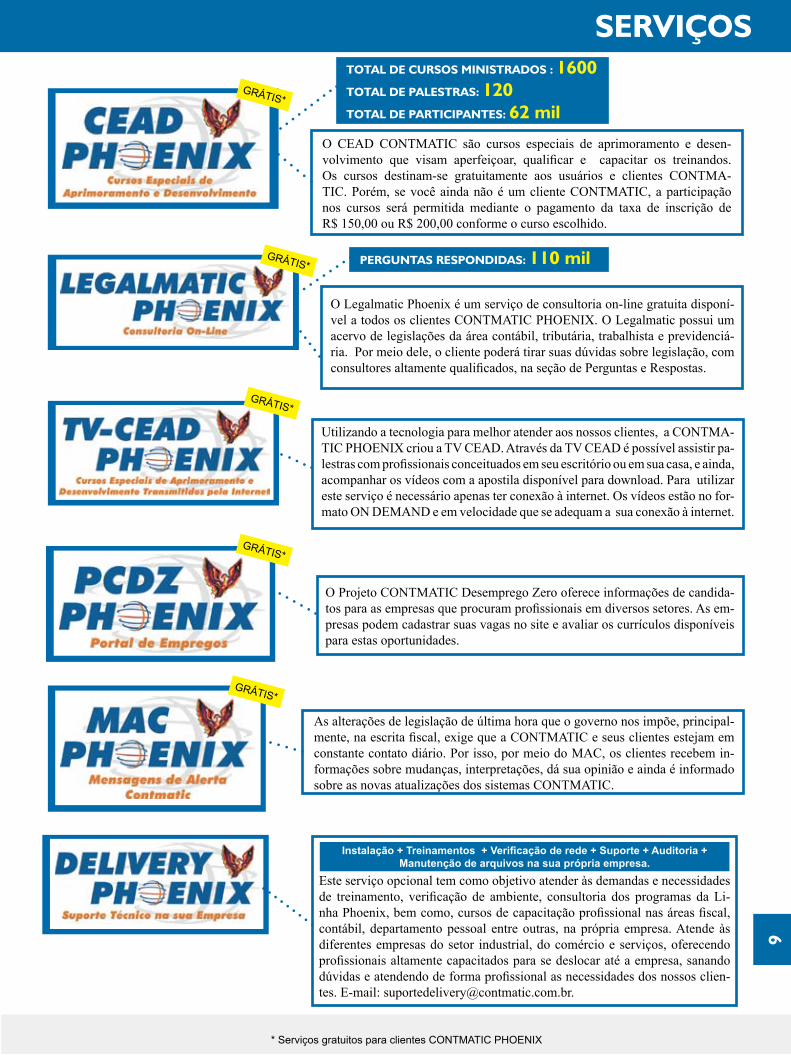

Este serviço opcional tem como objetivo atender às demandas e necessidades de treinamento, verificação de ambiente, consultoria dos programas da Li-nha Phoenix, bem como, cursos de capacitação profissional nas áreas fiscal, contábil, departamento pessoal entre outras, na própria empresa. Atende às diferentes empresas do setor industrial, do comércio e serviços, oferecendo profissionais altamente capacitados para se deslocar até a empresa, sanando dúvidas e atendendo de forma profissional as necessidades dos nossos clien-tes. E-mail: [email protected].

Instalação + Treinamentos + Verificação de rede + Suporte + Auditoria + Manutenção de arquivos na sua própria empresa.

O Projeto CONTMATIC Desemprego Zero oferece informações de candida-tos para as empresas que procuram profissionais em diversos setores. As em-presas podem cadastrar suas vagas no site e avaliar os currículos disponíveis para estas oportunidades.

GRÁTIS*

O CEAD CONTMATIC são cursos especiais de aprimoramento e desen-volvimento que visam aperfeiçoar, qualificar e capacitar os treinandos. Os cursos destinam-se gratuitamente aos usuários e clientes CONTMA-TIC. Porém, se você ainda não é um cliente CONTMATIC, a participação nos cursos será permitida mediante o pagamento da taxa de inscrição de R$ 150,00 ou R$ 200,00 conforme o curso escolhido.

TOTAL DE CURSOS MINISTRADOS : 1600TOTAL DE PALESTRAS: 120TOTAL DE PARTICIPANTES: 62 mil

GRÁTIS*

GRÁTIS*

O Legalmatic Phoenix é um serviço de consultoria on-line gratuita disponí-vel a todos os clientes CONTMATIC PHOENIX. O Legalmatic possui um acervo de legislações da área contábil, tributária, trabalhista e previdenciá-ria. Por meio dele, o cliente poderá tirar suas dúvidas sobre legislação, com consultores altamente qualificados, na seção de Perguntas e Respostas.

PERGUNTAS RESPONDIDAS: 110 mil

Utilizando a tecnologia para melhor atender aos nossos clientes, a CONTMA-TIC PHOENIX criou a TV CEAD. Através da TV CEAD é possível assistir pa-lestras com profissionais conceituados em seu escritório ou em sua casa, e ainda, acompanhar os vídeos com a apostila disponível para download. Para utilizar este serviço é necessário apenas ter conexão à internet. Os vídeos estão no for-mato ON DEMAND e em velocidade que se adequam a sua conexão à internet.

GRÁTIS*

As alterações de legislação de última hora que o governo nos impõe, principal-mente, na escrita fiscal, exige que a CONTMATIC e seus clientes estejam em constante contato diário. Por isso, por meio do MAC, os clientes recebem in-formações sobre mudanças, interpretações, dá sua opinião e ainda é informado sobre as novas atualizações dos sistemas CONTMATIC.

GRÁTIS*

SERVIÇOS

9

SISTEMAS PHOENIX

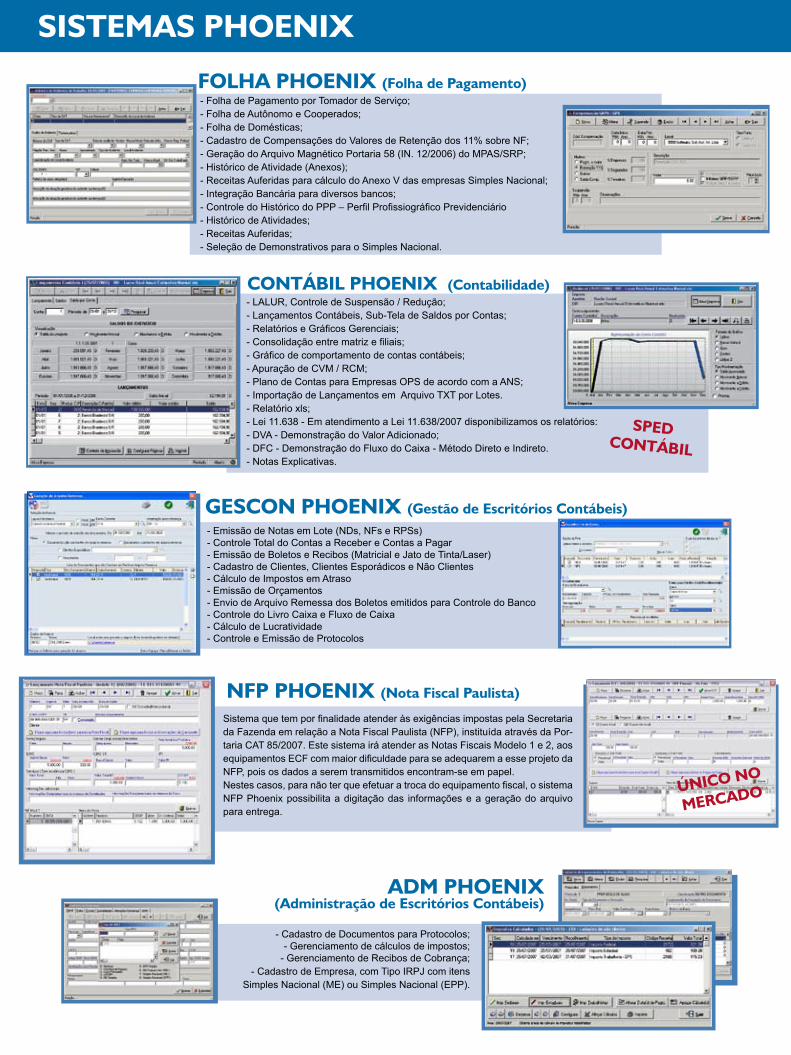

FOLHA PHOENIX (Folha de Pagamento)- Folha de Pagamento por Tomador de Serviço;- Folha de Autônomo e Cooperados;- Folha de Domésticas;- Cadastro de Compensações do Valores de Retenção dos 11% sobre NF;- Geração do Arquivo Magnético Portaria 58 (IN. 12/2006) do MPAS/SRP;- Histórico de Atividade (Anexos);- Receitas Auferidas para cálculo do Anexo V das empresas Simples Nacional;- Integração Bancária para diversos bancos;- Controle do Histórico do PPP – Perfil Profissiográfico Previdenciário- Histórico de Atividades;- Receitas Auferidas;- Seleção de Demonstrativos para o Simples Nacional.

ADM PHOENIX(Administração de Escritórios Contábeis)

- Cadastro de Documentos para Protocolos;- Gerenciamento de cálculos de impostos;

- Gerenciamento de Recibos de Cobrança;- Cadastro de Empresa, com Tipo IRPJ com itens

Simples Nacional (ME) ou Simples Nacional (EPP).

CONTÁBIL PHOENIX (Contabilidade)- LALUR, Controle de Suspensão / Redução;- Lançamentos Contábeis, Sub-Tela de Saldos por Contas;- Relatórios e Gráficos Gerenciais;- Consolidação entre matriz e filiais;- Gráfico de comportamento de contas contábeis;- Apuração de CVM / RCM;- Plano de Contas para Empresas OPS de acordo com a ANS;- Importação de Lançamentos em Arquivo TXT por Lotes.- Relatório xls;- Lei 11.638 - Em atendimento a Lei 11.638/2007 disponibilizamos os relatórios:- DVA - Demonstração do Valor Adicionado;- DFC - Demonstração do Fluxo do Caixa - Método Direto e Indireto.- Notas Explicativas.

SPEDCONTÁBIL

- Emissão de Notas em Lote (NDs, NFs e RPSs)- Controle Total do Contas a Receber e Contas a Pagar- Emissão de Boletos e Recibos (Matricial e Jato de Tinta/Laser)- Cadastro de Clientes, Clientes Esporádicos e Não Clientes- Cálculo de Impostos em Atraso- Emissão de Orçamentos- Envio de Arquivo Remessa dos Boletos emitidos para Controle do Banco- Controle do Livro Caixa e Fluxo de Caixa- Cálculo de Lucratividade- Controle e Emissão de Protocolos

GESCON PHOENIX (Gestão de Escritórios Contábeis)

NFP PHOENIX (Nota Fiscal Paulista)

Sistema que tem por finalidade atender às exigências impostas pela Secretaria da Fazenda em relação a Nota Fiscal Paulista (NFP), instituída através da Por-taria CAT 85/2007. Este sistema irá atender as Notas Fiscais Modelo 1 e 2, aos equipamentos ECF com maior dificuldade para se adequarem a esse projeto da NFP, pois os dados a serem transmitidos encontram-se em papel. Nestes casos, para não ter que efetuar a troca do equipamento fiscal, o sistema NFP Phoenix possibilita a digitação das informações e a geração do arquivo para entrega.

ÚNICO NO

MERCADO

Soluções Inteligentes de Alta Tecnologia

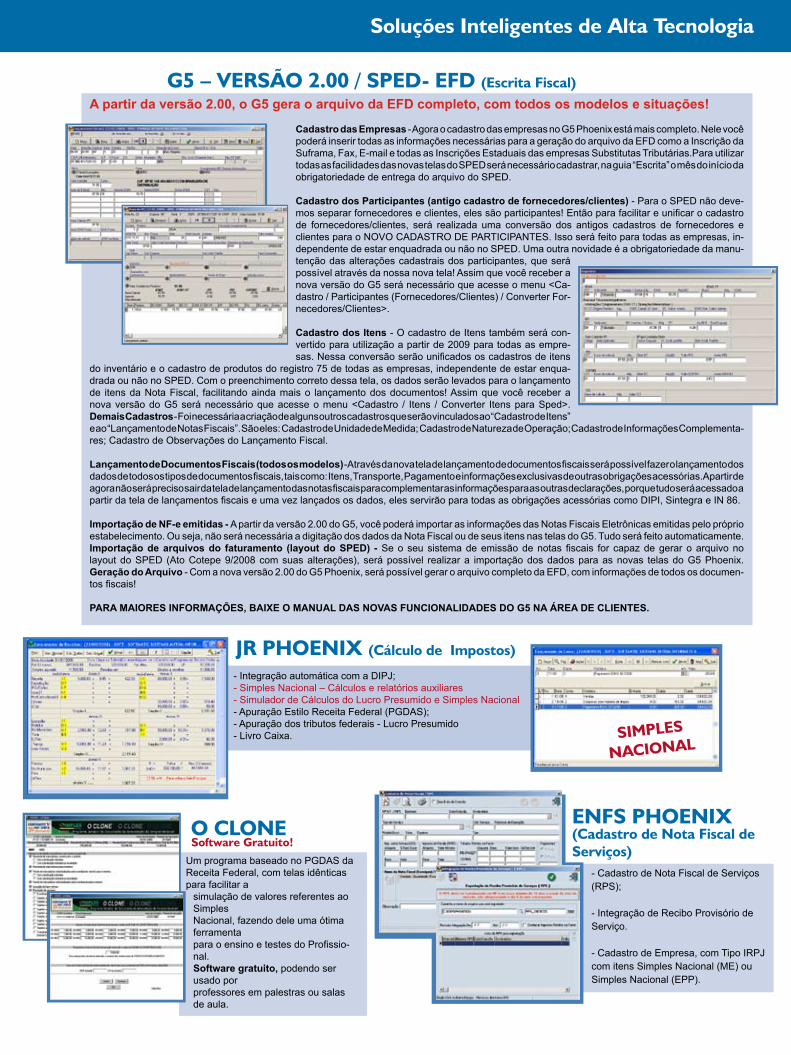

Um programa baseado no PGDAS da Receita Federal, com telas idênticas para facilitar a

simulação de valores referentes ao Simples Nacional, fazendo dele uma ótima ferramenta para o ensino e testes do Profissio-nal. Software gratuito, podendo ser usado por professores em palestras ou salas de aula.

O CLONE Software Gratuito!

ENFS PHOENIX(Cadastro de Nota Fiscal de Serviços)

- Cadastro de Nota Fiscal de Serviços (RPS);

- Integração de Recibo Provisório de Serviço.

- Cadastro de Empresa, com Tipo IRPJ com itens Simples Nacional (ME) ou Simples Nacional (EPP).

G5 – VERSÃO 2.00 / SPED- EFD (Escrita Fiscal)A partir da versão 2.00, o G5 gera o arquivo da EFD completo, com todos os modelos e situações!

Cadastro das Empresas - Agora o cadastro das empresas no G5 Phoenix está mais completo. Nele você poderá inserir todas as informações necessárias para a geração do arquivo da EFD como a Inscrição da Suframa, Fax, E-mail e todas as Inscrições Estaduais das empresas Substitutas Tributárias.Para utilizar todas as facilidades das novas telas do SPED será necessário cadastrar, na guia “Escrita” o mês do início da obrigatoriedade de entrega do arquivo do SPED.

Cadastro dos Participantes (antigo cadastro de fornecedores/clientes) - Para o SPED não deve-mos separar fornecedores e clientes, eles são participantes! Então para facilitar e unificar o cadastro de fornecedores/clientes, será realizada uma conversão dos antigos cadastros de fornecedores e clientes para o NOVO CADASTRO DE PARTICIPANTES. Isso será feito para todas as empresas, in-dependente de estar enquadrada ou não no SPED. Uma outra novidade é a obrigatoriedade da manu-tenção das alterações cadastrais dos participantes, que será possível através da nossa nova tela! Assim que você receber a nova versão do G5 será necessário que acesse o menu <Ca-dastro / Participantes (Fornecedores/Clientes) / Converter For-necedores/Clientes>.

Cadastro dos Itens - O cadastro de Itens também será con-vertido para utilização a partir de 2009 para todas as empre-sas. Nessa conversão serão unificados os cadastros de itens

do inventário e o cadastro de produtos do registro 75 de todas as empresas, independente de estar enqua-drada ou não no SPED. Com o preenchimento correto dessa tela, os dados serão levados para o lançamento de itens da Nota Fiscal, facilitando ainda mais o lançamento dos documentos! Assim que você receber a nova versão do G5 será necessário que acesse o menu <Cadastro / Itens / Converter Itens para Sped>.Demais Cadastros - Foi necessária a criação de alguns outros cadastros que serão vinculados ao “Cadastro de Itens” e ao “Lançamento de Notas Fiscais”. São eles: Cadastro de Unidade de Medida; Cadastro de Natureza de Operação; Cadastro de Informações Complementa-res; Cadastro de Observações do Lançamento Fiscal. Lançamento de Documentos Fiscais (todos os modelos) - Através da nova tela de lançamento de documentos fiscais será possível fazer o lançamento dos dados de todos os tipos de documentos fiscais, tais como: Itens, Transporte, Pagamento e informações exclusivas de outras obrigações acessórias. A partir de agora não será preciso sair da tela de lançamento das notas fiscais para complementar as informações para as outras declarações, porque tudo será acessado a partir da tela de lançamentos fiscais e uma vez lançados os dados, eles servirão para todas as obrigações acessórias como DIPI, Sintegra e IN 86. Importação de NF-e emitidas - A partir da versão 2.00 do G5, você poderá importar as informações das Notas Fiscais Eletrônicas emitidas pelo próprio estabelecimento. Ou seja, não será necessária a digitação dos dados da Nota Fiscal ou de seus itens nas telas do G5. Tudo será feito automaticamente. Importação de arquivos do faturamento (layout do SPED) - Se o seu sistema de emissão de notas fiscais for capaz de gerar o arquivo no layout do SPED (Ato Cotepe 9/2008 com suas alterações), será possível realizar a importação dos dados para as novas telas do G5 Phoenix.Geração do Arquivo - Com a nova versão 2.00 do G5 Phoenix, será possível gerar o arquivo completo da EFD, com informações de todos os documen-tos fiscais!

PARA MAIORES INFORMAÇÕES, BAIXE O MANUAL DAS NOVAS FUNCIONALIDADES DO G5 NA ÁREA DE CLIENTES.

- Integração automática com a DIPJ;- Simples Nacional – Cálculos e relatórios auxiliares- Simulador de Cálculos do Lucro Presumido e Simples Nacional- Apuração Estilo Receita Federal (PGDAS);- Apuração dos tributos federais - Lucro Presumido- Livro Caixa.

JR PHOENIX (Cálculo de Impostos)

SIMPLES

NACIONAL

![PRESSURE TESTING [1] การตรวจสอบโดยใช้แรงดันdacon-inspection.com/wp-content/uploads/2013/04/Pressure-Testing.pdf · Hydrostatic Pressure](https://img.pdfslide.tips/doc/110x75/5b0c01517f8b9a8b038b7246/pressure-testing-1-dacon-.jpg)