Embed Size (px)

Citation preview

1 © 2017 Deloitte Vietnam Tax Advisory Company Limited

ÁP DỤNG IFRS – CÁC KHÁC BIỆT

Các khác biệt về cơ chế tài chính, thuế với chuẩn mực kế toán

Ngày 5 tháng 9 năm 2017

3 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Nội dung thảo luận

Các khác biệt tổng quát

Nguyên tắc và hình thức

Tính nhất quán và hiệu lực

Thu nhập toàn diện

Các khác biệt chi tiết

Giá trị hợp lý

Chênh lệch tỷ giá

Dự phòng và trích trước

Tài sản cố định & suy giảm giá trị

Doanh thu

© 2017 Deloitte Vietnam Tax Advisory Company Limited 4

CÁC KHÁC BIỆT TỔNG QUÁT

4

5 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IFRS – VAS – Thuế Việt Nam

Nguyên tắc và hình thức

Cốt lõi:

• Định nghĩa

• Nguyên tắc

• Phương pháp

• Hướng dẫn cách trình bày

• Yêu cầu về thông tin bắt buộc

• Dựa nhiều vào xét đoán chủ quan

IFRS

Cốt lõi:

• Hướng dẫn chi tiết

• Định nghĩa (hạn chế hơn so với IFRS và ít quy định về nguyên tắc)

• Hệ thống tài khoản thống nhất

• Biểu mẫu báo cáo tài chính / Biểu mẫu kê khai thuế bắt buộc

• Cơ chế tự khai, tự xác định nhưng quyết định lại do cơ quan chức năng

VAS, cơ chế tài chính, thuế VN

Không quy định:

• Hệ thống tài khoản bắt buộc

• Biểu mẫu: không bắt buộc

Không quy định:

• Nếu không có trong hướng dẫn thì phải làm gì

6 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Coi trọng và đảm bảo sự nhất

quán

Nhiều nguồn quy định (Chuẩn

mực, Thông tư hướng dẫn)

Khó đảm bảo nhất quán. Thậm chí

có mâu thuẫn giữa các quy định

Xuất phát điểm là

Khuôn khổ chung

(KKC) - Framework

Thông tư 200 và

Thông tư 133 có hiệu

lực cao hơn CMKT

Các chuẩn mực phải phù

hợp KKC

Nhiều quy định trong Thông tư

200 có thể không áp dụng khi

tính thuế TNDN

Các chuẩn mực phải nhất

quán với KKC và với

nhau (nếu có mâu thuẫn

sẽ có nguyên tắc giải

quyết)

Nếu có mâu thuẫn giữa Thông tư 200

và CMKT thì xử lý thế nào?

Nếu có hướng dẫn trong Thông tư

200 nhưng không có hướng dẫn thuế

thì xử lý thế nào?

Muốn áp dụng IFRS: nên đảm bảo tính nhất

quán và hiệu lực thực thi.

Không nên có

quá nhiều nguồn hướng dẫn

Tính nhất quán và hiệu lực

IFRS VAS, cơ chế tài chính, thuế VN

7 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Ví dụ thảo luận – Chiết khấu thanh toán

Tình huống

•Ngày 20/12/2018, công ty A bán hàng cho công ty B với trị giá VNĐ 15 tỷ. Hợp đồng cho phép công ty B trả sau 30 ngày, nhưng nếu B trả trong vòng 14 ngày thì được chiết khấu 2% giá hợp đồng.

•Tại thời điểm 20/12/2018, Công ty A đánh giá có nhiều khả năng B sẽ thanh toán trong vòng 14 ngày để được chiết khấu.

•Thực tế Công ty B trả sau 13 ngày và hưởng chiết khấu 2%.

Câu hỏi:

Công ty A ghi nhận giao dịch này như thế nào theo IFRS 15 và Thông tư 200?

8 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Ví dụ 1 – IFRS 15, Thông tư 200 và Thuế

Đvị: trVND

IFRS 15 Thông tư 200 Thuế

Doanh thu Ghi nhận theo giá trị kỳ vọng, có thể trừ chiết khấu nếu đánh giá nhiều khả năng xảy ra

Ghi nhận toàn bộ doanh thu bán hàng (theo hướng dẫn TK 511).

Ghi nhận toàn bộ

Chiết khấu thanh toán

Trừ vào DT nếu nhiều khả năng. Không ghi nhận nếu đánh giá ít khả năng.

Nếu KH trả trước hạn thì tính chiết khấu vào chi phí tài chính

Chi phí tài chính có được trừ hay không tùy vào suy xét

Ghi nhận Năm 2018: - Doanh thu: 14,700

Năm 2018: - Doanh thu: 15,000 Năm 2018: - Chi phí tài chính: (300)

Năm 2018: - Doanh thu chịu thuế:

15,000 Năm 2019: - Chi phí tài chính: 300 (có thể không được trừ)

9 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IFRS 15

Ví dụ 1 – IFRS 15, Thông tư 200 và Thuế

Thông tư 200 Ngày

20/12/2018

Dr 131 – Phải thu

14,700 Cr 5111 – Doanh thu

(Ghi nhận Doanh thu sau CK = 15,000 * 98% = 14,700)

Dr 112 - Tiền gửi 14,700

Dr 635 – Chi phí Tài chính 300

Cr 131 – Phải thu 15,000

(Ghi nhận chi phí CK)

Dr 131 – Phải thu

15,000 Cr 5111 – Doanh thu

(Ghi nhận 100% DT)

03/01/2019

2018 2019 2018 2019

Doanh thu 14,700 0 Doanh thu 15,000 0

Chi phí tài chính 0 0 Chi phí tài chính 0 (300)

IFRS 15 – BCKQKD Thông tư 200 - BCKQKD

10 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Thu nhập toàn diện

USD VND

Doanh thu thuần 100,000 Doanh thu thuần 100,000

Giá vốn hàng bán (55,000) Giá vốn hàng bán (55,000)

LN gộp 45,000 LN gộp 45,000

Thu nhập khác 3,000 Doanh thu tài chính 2,500

Chi phí bán hang (16,000) Chi phí tài chính (1,500)

Chi phí quản lý (13,000) Chi phí bán hàng (16,000)

LN thuần từ HĐKD 19,000 Chi phí quản lý (13,000)

Thu nhập tài chính 2,500 LN thuần từ hoạt động kinh doanh 17,000

Chi phí tài chính (1,500) Thu nhập khác 5,000

Lãi từ hoạt động tài chính 1,000 Chi phí khác (2,000)

Lãi / lỗ trước thuế 20,000 Lợi nhuận khác 3,000

Chi phí thuế (hiện hành + hoãn lại) (4,000) LN kế toán trước thuế 20,000

Thu nhập từ hoạt động còn tiếp tục 16,000 Chi phí thuế (hiện hành + hoãn lại) (4,000)

Lợi nhuận sau thuế 16,000

IFRS VAS

11 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Thu nhập toàn diện (Comprehensive Inc)

USD VND

Thu nhập từ hoạt động còn tiếp tục 16,000

Thu nhập (sau thuế) từ hoạt động đã chấm dứt 0

Tổng LN trong năm 16,000

Thu nhập chưa thực hiện, bao gồm:

Chênh lệch tỷ giá đánh giá lại từ BCĐKT của công ty con

ở nước ngoai

Chênh lệch đánh giá lại TSCĐ hữu hình 10,000

Biến động do thay đổi GTHL của Cash flow hedge

Biến động do thay đổi GTHL của khoản đầu tư cổ phiếu dài hạn mà công ty chọn đưa vào TN toàn diện (FVOCI)

Biến động thay đổi giá trị ước tính Quỹ hưu trí mà công ty phải đảm bảo quyền lợi cho nhân viên

Thuế (hoãn lại) từ các khoản TN chưa thực hiện (2,000)

Tổng thu nhập chưa thực hiện 8,000

TỔNG THU NHẬP TOÀN DIỆN 24,000

IFRS VAS

12 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Đề xuất tổng quan

2. Cơ quan chức năng linh hoạt, chấp nhận

xét đoán của doanh nghiệp

3. Sửa đổi, bổ sung quy định thuế sát hơn với

CMKT

1. Cơ chế tài chính,

thuế hướng

“Nguyên tắc”

4. Thu nhập chưa thực hiện (TN toàn diện)

5. Nếu không có quy định thuế thì chấp nhận xử lý trong BCTC đã

kiểm toán theo IFRS

© 2017 Deloitte Vietnam Tax Advisory Company Limited 13

CÁC KHÁC BIỆT CHI TIẾT

13

Presentation title [To edit, click View > Slide Master > Slide Master]

Member firms and DTTL: Insert appropriate copyright [To edit, click View > Slide Master > Slide Master]

14

Giá trị hợp lý

15 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Xác định doanh thu (VAS 14)

Tài sản (VD: VAS 4 - TSCĐ vô hình)

Hợp nhất (VAS 11 – Hợp nhất kinh doanh) 3

1

2

Giá trị hợp lý theo quy định VN

15

Kế toán: Giá gốc, trừ một số trường hợp cụ thể

Thuế TNDN: Giá gốc, trừ một số trường hợp cụ thể

Xác định giá chứng khoán (Thông tư 78/2014 và CV 4196/BTC-CĐKT ngày 30/3/2017)

Giá giao dịch giữa các bên liên kết (Nghị định 20/2017)

16 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Xác định doanh thu (VD: IFRS 15 về Doanh thu, IAS 11 về HĐ Xây dựng)

Tài sản (VD: IAS 16 - TSCĐ hữu hình, IAS 36 - Tổn thất TS, IAS 38 - TSCĐ vô hình, IAS 40 - TS đầu tư, IAS 39 / IFRS 9 - Công cụ tài chính, IFRS 5 - TS dài hạn giữ để bán)

Hợp nhất (IFRS 3 – Hợp nhất kinh doanh)

3

4

1

2

Giá trị hợp lý (IFRS 13)

16

Khác (IAS 17 – Thuê TS, IAS 41 – Nông nghiệp)

Áp dụng trong rất nhiều trường hợp

• Là giá trị sẽ nhận được khi bán một tài sản hoặc giá trị thanh toán để chuyển giao một khoản nợ phải trả, trong một giao dịch có tổ chức giữa các bên tham gia thị trường tại ngày đo lường

17 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Cấp độ 1: Có tham chiếu là giá niêm yết ở các THỊ

TRƯỜNG HOẠT ĐỘNG tại ngày đo lường

Cấp độ 3: Dữ liệu tham chiếu không có sẵn tại ngày đo lường, DN tự

xác định sử dụng thông tin tốt nhất sẵn có, bao gồm dữ liệu riêng của

DN

Giá trị hợp lý: áp dụng IFRS 13 ở VN 3 cấp độ xác định GTHL theo IFRS

Cấp độ 2: Giá niêm yết của TS / Nợ tương tự trong thị trường hoạt động, hoặc Giá niêm yết của TS / Nợ tương đồng hoặc

tương tự trên thị trường không phải thị trường hoạt động

Cần định nghĩa thế nào là

“Thị trường hoạt động”?

(không nhất thiết chỉ có

TTCK)

Vấn đề nếu áp dụng ở VN

Cần quy định rõ:

(i) Điều kiện để được coi là

tương đồng hoặc tương tự?

(ii) Phương pháp loại trừ khác

biệt và giải quyết mâu thuẫn

Cần quy định rõ:

(i) Nguyên tắc xác định thông

tin tốt nhất sẵn có được

chấp nhận

(ii) Phương pháp xác định nào

được chấp nhận

18 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Đề xuất bổ sung quy định để hỗ trợ áp dụng GTHL theo IFRS

Giá trị hợp lý – áp dụng IFRS 13 ở VN

18

Hướng dẫn rõ cách xác định GTHL và những phương án thay thế được chấp nhận khi không có thị trường hoạt động

Có quy định thuế để Cơ quan thuế có thể

chấp nhận GTHL trên BCTC. Quy định xử

lý thuế với các khoản chênh lệch.

Đảm bảo quy định về GTHL ở các lĩnh vực khác nhất quán với kế toán (ví dụ: định giá, thuế, chứng khoán)

1

3

2

Presentation title [To edit, click View > Slide Master > Slide Master]

Member firms and DTTL: Insert appropriate copyright [To edit, click View > Slide Master > Slide Master]

19

Chênh lệch tỷ giá

20 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Khác biệt giữa IAS 21, TT 200, VAS 10, Thuế

Chênh lệch tỷ giá

Vấn đề IAS 21 TT200 Thuế

Đồng tiền hạch toán / kê khai

Đơn vị tiền tệ chủ yếu của hoạt động kinh tế của DN

Được sử dụng chủ yếu trong GD bán hàng, cung cấp dịch vụ, hoặc sử dụng chủ yếu khi mua hàng hóa, dịch vụ

Nếu có DT, Chi Phí, TN khác bằng Ngoại tệ: phải quy đổi sang VNĐ TT78: theo tỷ giá liên NH TT26: theo Thông tư 200

Đồng tiền trên Báo cáo / Tờ khai thuế

Thường là đồng tiền hạch toán

BCTC phải quy đổi sang VNĐ

Tờ khai thuế dựa trên BCTC đã quy đổi ra VNĐ (*)

Chênh lệch tỷ giá phát sinh (realized)

Ghi nhận lãi / lỗ trong kỳ

Như IAS 21, trừ quy định đặc biệt về DN Nhà nước sở hữu 100% có nhiệm vụ an ninh, quốc phòng, ổn định vĩ mô

Lãi chịu thuế / chi phí được trừ trong kỳ

Đánh giá lại các khoản mục tiền tệ là nợ phải trả

Ghi nhận lãi / lỗ trong kỳ Ghi nhận lãi / lỗ trong kỳ Không phải doanh thu chịu thuế / chi phí được trừ trong kỳ

Đánh giá lại các khoản mục tiền tệ khác nợ phải trả

Ghi nhận lãi / lỗ trong kỳ Ghi nhận lãi / lỗ trong kỳ Ghi nhận lãi / lỗ trong kỳ

So sánh

Note: Theo Công văn 2385/TCT-CS ngày 1/6/2016 của Tổng Cục Thuế

21 © 2017 Deloitte Vietnam Tax Advisory Company Limited

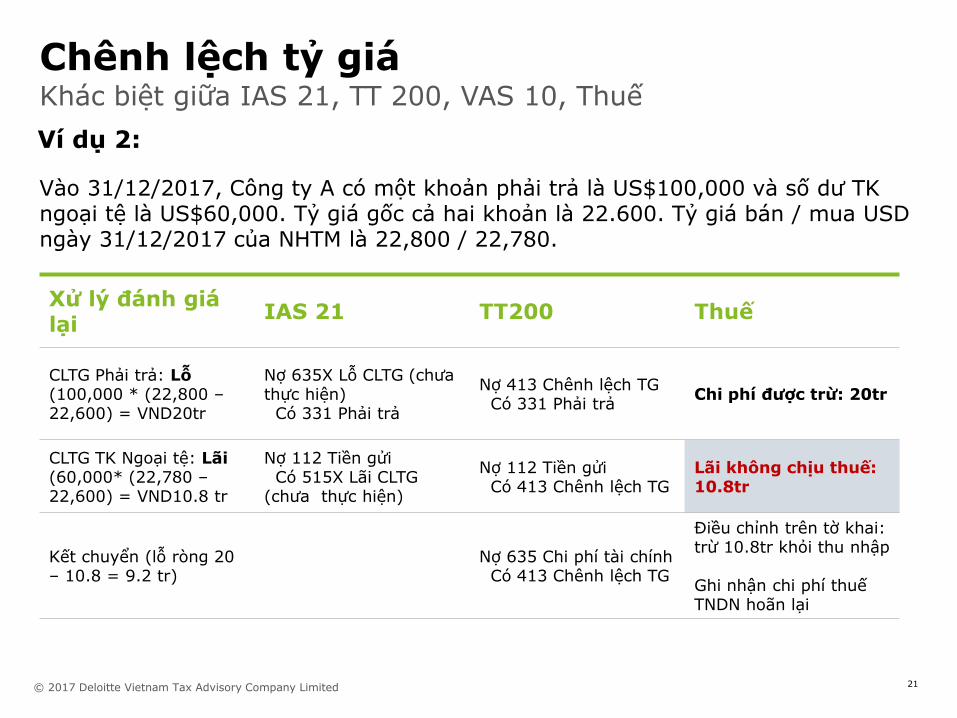

Khác biệt giữa IAS 21, TT 200, VAS 10, Thuế

Chênh lệch tỷ giá

Xử lý đánh giá lại

IAS 21 TT200 Thuế

CLTG Phải trả: Lỗ (100,000 * (22,800 – 22,600) = VND20tr

Nợ 635X Lỗ CLTG (chưa thực hiện) Có 331 Phải trả

Nợ 413 Chênh lệch TG Có 331 Phải trả

Chi phí được trừ: 20tr

CLTG TK Ngoại tệ: Lãi (60,000* (22,780 – 22,600) = VND10.8 tr

Nợ 112 Tiền gửi Có 515X Lãi CLTG (chưa thực hiện)

Nợ 112 Tiền gửi Có 413 Chênh lệch TG

Lãi không chịu thuế: 10.8tr

Kết chuyển (lỗ ròng 20 – 10.8 = 9.2 tr)

Nợ 635 Chi phí tài chính Có 413 Chênh lệch TG

Điều chỉnh trên tờ khai: trừ 10.8tr khỏi thu nhập Ghi nhận chi phí thuế TNDN hoãn lại

Ví dụ 2:

Vào 31/12/2017, Công ty A có một khoản phải trả là US$100,000 và số dư TK ngoại tệ là US$60,000. Tỷ giá gốc cả hai khoản là 22.600. Tỷ giá bán / mua USD ngày 31/12/2017 của NHTM là 22,800 / 22,780.

22 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Đề xuất

Chênh lệch tỷ giá

Quy định rõ: nếu hạch toán ngoại tệ thì các khoản điều chỉnh trong tờ khai thuế dung ngoại tệ, và

quy đổi theo một tỷ giá cuối năm

Loại bỏ chênh lệch hiện tại trong quy định giữa thuế và kế

toán (chấp nhận lãi lỗ khác phải thu cũng chịu thuế hoặc

được trừ

Quy định một loại tỷ giá thống nhất trong quy định

thuế. Hợp lý nhất là tỷ giá của NHTM

Text

Xử lý khác biệt Chênh Lệch Tỷ Giá

giữa kế toán và

thuế

Presentation title [To edit, click View > Slide Master > Slide Master]

Member firms and DTTL: Insert appropriate copyright [To edit, click View > Slide Master > Slide Master]

23

Dự phòng & trích trước

24 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IAS và VAS gần như không khác biệt, song quy định thuế có khác

Dự phòng phải thu

Tiêu chí Kế toán (IAS / VAS) Thuế

Xử lý Lập dự phòng nợ khó đòi để tương ứng doanh thu trong kỳ

Dự phòng nợ khó đòi theo thời gian quá hạn

Mức trích lập

Ước tính (theo % doanh thu bán chịu hoặc theo tuổi nợ) dựa trên kinh nghiệm quá khứ hoặc theo tỷ lệ ngành

Quy định cứng:

- 30% nếu quá hạn từ 6 tháng – 1 năm

- 50% nếu quá hạn từ 1 – 2 năm

- 70% nếu quá hạn từ 2 – 3 năm

- 100% nếu quá hạn từ 3 năm trở lên

- (nếu chưa quá hạn mà phá sản, giải thể, bỏ trốn… thì được trích lập theo dự tính)

Nhận xét Quy định hiện tại có ít liên hệ với doanh thu, và không theo đúng nguyên tắc “tương ứng với doanh thu”.

Ngoài ra có nhiều ngành đặc thù (tài chính, ngân hàng v.v.) có những ước tính dự phòng đặc thù. Việc quy định cứng như trên áp dụng chung cho các ngành là chưa phù hợp thực tiễn.

So sánh

25 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IAS và VAS gần như không khác biệt, song quy định thuế có khác

Dự phòng hàng tồn kho

Tiêu chí Kế toán (IAS / VAS) Thuế

Xử lý Lập dự phòng nếu giá gốc < giá trị thuần có thể thực hiện (Net Realizable Value)

Dự phòng nợ khó đòi theo thời gian quá hạn

Mức trích lập - Giá gốc = Chi phí mua + chi phí chế biến + chi phí trực tiếp liên quan

- Giá trị thuần có thể thực hiện: Giá bán ước tính trong kỳ sxkd bình thường – chi phí ước tính để hoàn thành sản phẩm – chi phí ước tính cần thiết để tiêu thụ

- Giá gốc: xác định theo VAS 02

- Giá trị thuần có thể thực hiện: giá bán ước tính trừ chi phí hoàn thành sản phẩm và chi phí tiêu thụ ước tính

Nhận xét - Quy định của thuế gần giống như CMKT, thậm chí giá gốc tính theo VAS 02

- Vì sao giá trị thuần có thể thực hiện được không được tính theo VAS 02?

So sánh

26 © 2017 Deloitte Vietnam Tax Advisory Company Limited

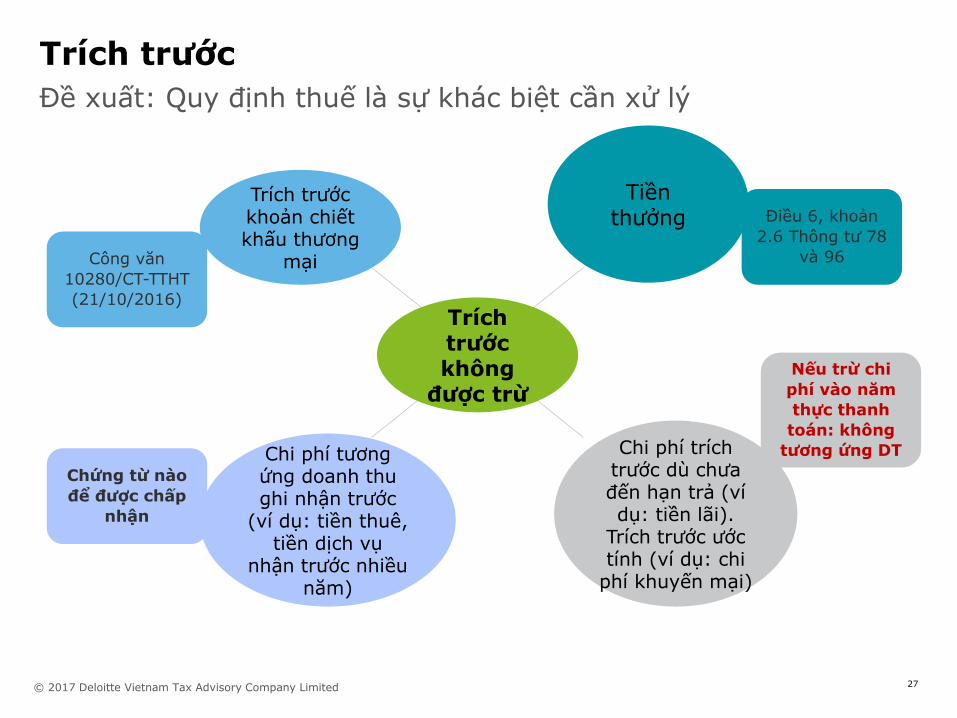

Thực tiễn thuế là sự khác biệt

Trích trước

Tiêu chí Kế toán (IAS / VAS) Thuế

Quy định VAS 01 / IAS Framework

Hướng dẫn TK 335 (TT200)

Thông tư 78/2014, 96/2015:

Cơ sở dồn tích (accrual)

Ghi nhận các khoản mục vào thời điểm phát sinh, không phải thời điểm thực tế thu/chi tiền

Trích trước về sửa chữa lớn tài sản cố định theo chu kỳ, các khoản trích trước đối với hoạt động đã tính doanh thu nhưng còn tiếp tục phải thực hiện nghĩa vụ theo hợp đồng (kể cả trường hợp doanh nghiệp có hoạt động cho thuê tài sản, hoạt động kinh doanh dịch vụ trong nhiều năm nhưng có thu tiền trước của khách hàng và đã tính toàn bộ vào doanh thu của năm thu tiền) và các khoản trích trước khác

Nguyên tắc phù hợp (Matching)

Doanh thu và chi phí phải phù hợp (ghi nhận doanh thu kỳ nào thì ghi nhận chi phí tương ứng kỳ đó)

Trường hợp doanh nghiệp có hoạt động sản xuất kinh doanh đã ghi nhận doanh thu tính thuế thu nhập doanh nghiệp nhưng chưa phát sinh đầy đủ chi phí thì được trích trước các khoản chi phí theo quy định vào chi phí được trừ tương ứng với doanh thu đã ghi nhận khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

So sánh

27 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Tiền thưởng

Trích trước khoản chiết khấu thương

mại

Chi phí trích trước dù chưa đến hạn trả (ví dụ: tiền lãi).

Trích trước ước tính (ví dụ: chi

phí khuyến mại)

Chi phí tương ứng doanh thu ghi nhận trước

(ví dụ: tiền thuê, tiền dịch vụ

nhận trước nhiều năm)

Trích trước không

được trừ

Đề xuất: Quy định thuế là sự khác biệt cần xử lý

Trích trước

Công văn

10280/CT-TTHT

(21/10/2016)

Điều 6, khoản

2.6 Thông tư 78

và 96

Chứng từ nào

để được chấp

nhận

Nếu trừ chi

phí vào năm

thực thanh

toán: không

tương ứng DT

Presentation title [To edit, click View > Slide Master > Slide Master]

Member firms and DTTL: Insert appropriate copyright [To edit, click View > Slide Master > Slide Master]

28

Tài sản cố định và suy giảm giá trị

29 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Tài sản cố định hữu hình (IAS 16)

Theo mô hình Giá gốc

Theo mô hình Đánh giá lại theo giá thị trường

Xử lý chênh lệch

Được đánh giá lại theo giá thị trường

Yêu cầu đánh giá hang năm

IAS VAS / Thông tư 200 Thuế TNDN

IAS 16, IAS 36 so với VAS và thuế Việt nam

Tài sản cố định hữu hình

Khung thời gian khấu hao

Mức giá trị tối thiểu

Suy giảm giá trị (impair)

30 tr 30 tr

TN toàn diện

30 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IAS 16, IAS 36 so với VAS và thuế Việt nam

Tài sản cố định hữu hình

MCN mua một thiết bị tiên tiến với giá VND10 tỷ vào ngày

2/1/2018. Thiết bị ước tính sử dụng 5 năm, khấu hao đường

thẳng, không có giá trị thu hồi.

Sau 1 năm sử dụng, MCN đánh giá lại thiết bị theo giá thị trường

với mức VND8.8 tỷ vào ngày 2/1/2019.

Câu hỏi:

Bút toán ghi sổ cho các giao dịch trên?

Giá trị ghi sổ của thiết bị vào ngày 31/12/2019 là bao nhiêu?

Ví dụ 3:

31 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Bút toán

31/12/2018

IAS 16, IAS 36 so với VAS và thuế Việt nam

Tài sản cố định hữu hình

TSCĐ 10,000

Khấu hao (2,000)

Giá trị 8,000

02/01/2019

TSCĐ 8,800

Khấu hao lũy kế (0)

Giá trị 8,800

Nguồn vốn:

Thặng dư đánh giá lại TS 800

Dr 6X – Chi phí khấu hao

2,000 Cr 214 – Khấu hao TSCĐ

Dr 214 – Khấu hao TSCĐ 2,000

Cr 211 – TSCĐ 1,200

Cr 412X – Thặng dư đánh giá lại TS

800

Giá trị trên sổ Ngày

31/12/2018

Dr 211 – TSCĐ

10,000 Cr 112 – Tiền gửi NH

(tỷ VND)

TSCĐ 10,000

Khấu hao (2,000)

Giá trị thuần 8,000

BC Thu nhập toàn diện

Thặng dư đánh giá TS 800

32 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Bút toán

IAS 16, IAS 36 so với VAS và thuế Việt nam

Tài sản cố định hữu hình

TSCĐ 8,800

Khấu hao lũy kế (2,200)

Giá trị 6,600

Nguồn vốn:

Thặng dư đánh giá lại (cuối năm)

600

Lợi nhuận chưa PP (tăng)

200

Dr 412X – Thặng dư đánh giá lại TS (800/4 năm)

200 Cr 421 – Lợi nhuận chưa

phân phối

Giá trị trên sổ (BCĐKT) Ngày

31/12/2019

Dr 6X – Chi phí khấu hao

2,200 Cr 214 – Khấu hao TSCĐ

BCKQKD

Khấu hao TSCĐ (2,200)

BC Thu nhập toàn diện

Thặng dư đánh giá TS (tăng 800 đầu năm – 200 giảm cuối năm)

600

Thu nhập toàn diện

Kết chuyển từ thặng dư sang LN chưa PP (khấu hao thặng dư)

33 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IAS 16, IAS 36 so với VAS và thuế Việt nam

Tài sản cố định hữu hình – suy giảm giá trị

Tiếp theo ví dụ 3 trên, ngày 31/12/2020 MCN đánh giá rằng giá

trị thị trường của TS suy giảm còn VNĐ3,4 tỷ và muốn bán phải

mất thêm 0,5 tỷ chi phí giao dịch. Giá trị sử dụng tạo ra được từ

thiết bị sau khi chiết khấu về Giá hiện tại (value in use) là 3,1 tỷ.

Câu hỏi:

Tài sản có bị suy giảm giá trị không?

Bút toán ghi sổ cho việc suy giảm giá trị theo IFRS nếu có?

Thặng dư đánh giá lại TS còn bao nhiêu? Ảnh hưởng đến BC

Thu nhập toàn diện?

Ví dụ 4:

34 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Suy giảm giá trị (Impairment)

Giá thị trường (GTHL) – chi phí

giao dịch

Giá trị trên sổ Giá trị thu hồi

(Recoverable Amount)

Giá trị sử dụng

IAS 16, IAS 36 so với VAS và thuế Việt nam

Tài sản cố định hữu hình – suy giảm giá trị

< (6,600 – 2,200 khấu hao

= 4,400)

3,100

(3,400 – 500 = 2,900

3,100

><

600 vào Thặng dư đánh giá lại TS

700 vào chi phí 1,300

35 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Bút toán

IAS 16, IAS 36 so với VAS và thuế Việt nam

Tài sản cố định hữu hình – suy giảm giá trị

TSCĐ (6,600 – 3,500) 3,100

Khấu hao lũy kế (0)

Giá trị thuần 3,100

Thặng dư đánh giá lại TS 0

Dr 6X – Chi phí khấu hao

2,200 Cr 214 – Khấu hao TSCĐ

(khấu hao trong năm)

Dr 412X – Thặng dư đánh giá lại TS

600

Dr 214 – Khấu hao lũy kế 2,200

Dr 6X – Chi phí suy giảm TSCĐ

700

Cr 211 - TSCĐ 3,500

(bút toán suy giảm giá trị: trừ vào thặng dư trước, hoàn lại khấu hao, sau đó suy giảm giá trị)

Giá trị trên sổ Ngày

31/12/2020

(tỷ VND)

TSCĐ 6,600

Khấu hao (2,200)

Giá trị thuần 4,400

BCKQKD

Khấu hao TSCĐ (2,200)

Chi phí suy giảm (700)

BC Thu nhập toàn diện

Thặng dư đánh giá TS (giảm 600 cuối năm)

(600)

Thu nhập toàn diện

36 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Chênh lệch đánh

giá có chịu thuế

không, khi nào?

Khấu hao theo đánh

giá lại có được trừ?

Suy giảm giá

trị có được

coi là chi phí

được trừ?

Quy định xác

định suy

giảm giá trị?

Xử lý khấu

hao khi suy

giảm

Thứ tự xử lý

suy giảm (có

giống với kế

toán)?

Vấn đề khi xử lý thuế

Khi có đánh giá lại TS

Đề xuất: xem xét và bổ sung quy định thuế cho đồng bộ, ví dụ…

Tài sản cố định hữu hình

Presentation title [To edit, click View > Slide Master > Slide Master]

Member firms and DTTL: Insert appropriate copyright [To edit, click View > Slide Master > Slide Master]

37

Doanh thu

© 2015 For information contact Deloitte Touche Tohmatsu Limited 38

IFRS15 Một nguyên tắc, một mô hình ghi

nhận DT thống nhất

- Dựa trên việc thực hiện cam kết

- Có thể áp dụng để ghi nhận doanh thu một lần, hoặc qua nhiều

kỳ

Căn cứ: khi chuyển giao quyền kiểm soát

Hướng dẫn chi tiết cho nhiều trường hợp (hợp đồng có nhiều thành tố, phân bổ doanh thu cho từng hoạt động, giá biến

thiên, quyền sử dụng (licence), quyền chọn, v.v.

IAS 18/VAS 14 / TT200

Nhiều mô hình, nhiều nguyên tắc khác nhau cho các trường hợp

- Hàng hóa

- Dịch vụ

- Tiền bản quyền / tiền lãi / cổ tức

Căn cứ: khi chuyển giao phần lớn rủi ro và lợi ích

Hướng dẫn: hạn chế, ít trường hợp và đơn giản (hàng hóa, dịch vụ, hợp

đồng, lãi vay, bản quyền, cổ tức)

So sánh IFRS 15 với IAS 18/VAS14/Thông tư 200

39 © 2017 Deloitte Vietnam Tax Advisory Company Limited

(Bước 1)

Xác định hợp đồng với khách

hàng

(Bước 2)

Xác định các nghĩa vụ thực

hiện cam kết theo

hợp đồng

(Bước 3)

Xác định giá trị giao

dịch

(Bước 4)

Phân bổ giá trị giao dịch

cho từng nghĩa vụ thực

hiện

(Bước 5)

Ghi nhận doanh thu tương ứng

với việc hoàn thành từng nghĩa

vụ

39

Căn cứ: chuyển giao QUYỀN KIỂM SOÁT (Control) (khác biệt cơ bản so với căn cứ chuyển giao rủi ro và lợi ích

theo IAS 18)

Nguyên tắc cơ bản: “Khi ghi nhận DT, Doanh nghiệp cần phản ánh chính xác việc chuyển giao quyền kiểm soát hàng hóa / dịch vụ đã cam kết sang người

mua, với trị giá phản ánh hợp lý doanh thu kỳ vọng mà người bán mong muốn thu được từ việc trao đổi hàng hóa / dịch vụ.”

Mô hình 5 bước:

IFRS 15 – Doanh thu từ hợp đồng với KH 5 bước xác định doanh thu theo IFRS 15

40 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Áp dụng mô hình doanh thu IFRS 15

40

2. Xác định các nghĩa vụ

cam kết

1. Xác định hợp đồng

3. Xác định giá trị giao dịch

4. Phân bổ giá trị cho các nghĩa vụ

5. Ghi nhận DT

Hợp đồng bán MMTB với bên

mua giá VND 110 tỷ,

bao gồm miễn phí việc lắp

đặt, đào tạo sử dụng và bảo hanh trong 1

năm

Giao MMTB

Dịch vụ lắp đặt

Dịch vụ đào tạo

Bảo hành

VND 4 tỷ

VND 1 tỷ

1 thời điểm

Theo tiến độ

Theo tiến độ

Theo tiến độ

VND 100 tỷ

VND 5 tỷ

41 © 2017 Deloitte Vietnam Tax Advisory Company Limited

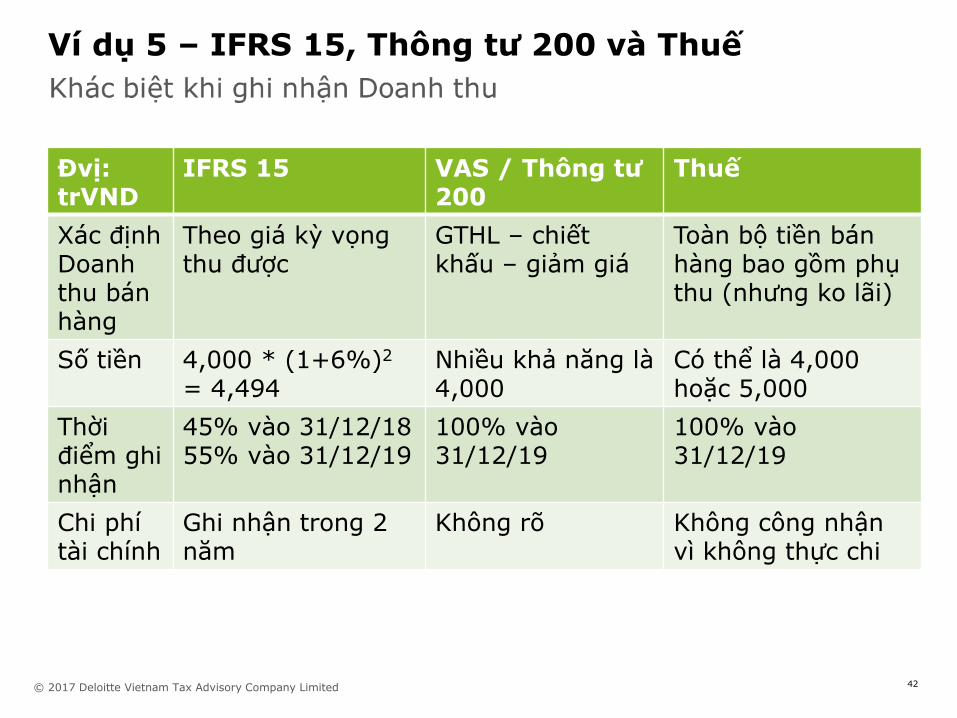

Ví dụ 5 – IFRS 15, Thông tư 200 và Thuế

• Ngày 1/1/2018, MCN Co. ký hợp đồng sản xuất 1 MMTB chuyên dụng cho khách hàng A (ngoài Công ty A thì không ai khác dùng được MMTB này). Máy sẽ được chuyển giao vào 31/12/2019, song có thể hoàn tất theo 2 giai đoạn:

• 31/12/2018: Giai đoạn 1: hoàn thành 45%, 31/12/2019: Giai đoạn 2: hoàn thành 100%

• Hợp đồng có 2 lựa chọn: thanh toán VND 5 tỷ trong 2 năm, hoặc VND 4 tỷ ngay tại ngày ký hợp đồng, KH không có quyền đòi hoàn lại trong bất kỳ trường hợp nào.

• Khách hàng lựa chọn thanh toán ngay tại ngày ký hợp đồng

• Lãi suất vay thương mại của MCN vay ngân hàng là 6%/năm

Câu hỏi:

MCN có thể ghi nhận doanh thu vào lúc nào, và bao nhiêu?

Khác biệt khi ghi nhận Doanh thu

42 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Ví dụ 5 – IFRS 15, Thông tư 200 và Thuế

Đvị: trVND

IFRS 15 VAS / Thông tư 200

Thuế

Xác định Doanh thu bán hàng

Theo giá kỳ vọng thu được

GTHL – chiết khấu – giảm giá

Toàn bộ tiền bán hàng bao gồm phụ thu (nhưng ko lãi)

Số tiền 4,000 * (1+6%)2 = 4,494

Nhiều khả năng là 4,000

Có thể là 4,000 hoặc 5,000

Thời điểm ghi nhận

45% vào 31/12/18 55% vào 31/12/19

100% vào 31/12/19

100% vào 31/12/19

Chi phí tài chính

Ghi nhận trong 2 năm

Không rõ Không công nhận vì không thực chi

43 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IFRS 15

Khác biệt khi ghi nhận Doanh thu

Ví dụ 5 – IFRS 15, Thông tư 200 và Thuế

Dr 112X – Tiền gửi

4,000 Cr 33X – Nghĩa vụ theo HĐ

(nhận trước tiền)

Thông tư 200 Ngày

1/1/2018

Dr 112X – Tiền gửi

4,000 Cr 131 – Phải thu của KH

(nhận ứng trước tiền)

31/12/2018

Dr 33X – Nghĩa vụ theo HĐ

2,022 Cr 5111 – Doanh thu

(Ghi nhận 45% DT = 45% * 4,494)

Dr 635 – Chi phí Tài chính

240 Cr 33X – Nghĩa vụ theo HĐ

(4,000 * 6%)

44 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IFRS 15

Khác biệt khi ghi nhận Doanh thu

Ví dụ 5 – IFRS 15, Thông tư 200 và Thuế

Thông tư 200 Ngày

31/12/2019

Dr 33X – Nghĩa vụ theo HĐ

2,472 Cr 5111 – Doanh thu

(Ghi nhận 55% DT = 55% * 4,494)

Dr 635 – Chi phí Tài chính

254 Cr 33X – Nghĩa vụ theo HĐ

((4,000+240) * 6%)

Dr 131 – Phải thu

4,000 Cr 5111 – Doanh thu

(Ghi nhận 100% DT)

© 2015 For information contact Deloitte Touche Tohmatsu Limited

Loại doanh thu Kế toán (Thông tư 200) Thuế

Doanh thu bán

hàng

Thời điểm thỏa mãn các ĐK:

+ Đã chuyển giao phần lớn rủi ro

và lợi ích gắn liền với quyền sở

hữu cho người mua;

+ Không còn nắm giữ quyền quản

lý hàng hóa hoặc quyền kiểm soát

hàng hóa;

+ Doanh thu được xác định tương

đối chắc chắn (không trả lại hay

hủy ngang);

+ Đã hoặc sẽ thu được lợi ích

kinh tế;

+ Xác định được các chi phí liên

quan.

Thời điểm chuyển giao quyền sở

hữu, quyền sử dụng hàng hóa

cho người mua

Doanh thu BĐS Giống như bán hàng hóa, bổ

sung thêm:

+ BĐS đã hoàn thành toàn bộ và

bàn giao,

Thời điểm bàn giao bất động sản

cho bên mua (không phụ thuộc

việc bên mua đã đăng ký QSDD

chưa)

Khác biệt về thời điểm và điều kiện ghi nhận doanh thu

So sánh Thông tư 200 với Quy định Thuế

© 2015 For information contact Deloitte Touche Tohmatsu Limited

Loại doanh thu Kế toán (Thông tư 200) Thuế

Doanh thu cho

thuê trả trước

nhiều năm

Phân bổ số tiền cho thuê theo

thời gian cho thuê…

Trừ khi thời gian cho thuê trên

90% thời gian sử dụng của TS thì

ghi nhận luôn một lần

Lựa chọn:

+ Phân bổ theo thời gian cho

thuê

+ Ghi nhận toàn bộ luôn một lần

(trừ khi có ưu đãi thuế)

Doanh thu dịch vụ + Doanh thu được xác định tương

đối chắc chắc và không hủy

ngang hay trả lại

+ Đã hoặc sẽ thu được lợi ích

kinh tế từ dịch vụ

+ Xác định được phần công việc

đã hoàn thành và chi phí phát

sinh cho dịch vụ vào thời điểm

báo cáo

Thời điểm xác định doanh thu

chịu thuế là thời điểm hoàn thành

việc cung ứng dịch vụ hoặc hoàn

thành từng phần việc cung ứng

dịch vụ.

Khác biệt về thời điểm và điều kiện ghi nhận doanh thu

So sánh Thông tư 200 với Quy định Thuế

47 © 2017 Deloitte Vietnam Tax Advisory Company Limited

IFRS 15, Thông tư 200 và Thuế

IFRS 15 Thông tư 200 Thuế

Yêu cầu xác định quan hệ chủ hàng – đại lý

+ Chủ hàng: chịu trách nhiệm & rủi ro về hàng, chịu rủi ro tín dụng với KH, có quyền định giá + Đại lý: không chịu rủi ro, không quyền

Hướng dẫn trường hợp nhận bán hàng đại lý, bán đúng giá, hưởng hoa hồng

Hướng dẫn trường hợp nhận bán hàng đại lý, bán đúng giá, hưởng hoa hồng

Xác định DT chủ hàng

- Chủ hàng: tổng doanh thu (hoa hồng ghi vào chi phí)

- Chủ hàng: tổng doanh thu (hoa hồng ghi vào chi phí)

- Chủ hàng: tổng doanh thu bán (hoa hồng ghi vào chi phí)

DT đại lý Phần còn được giữ lại Hoa hồng Hoa hồng

Hàng tồn kho

Chỉ chủ hàng ghi nhận Đại lý: không theo dõi

Chỉ chủ hàng Đại lý theo dõi ngoại bảng

Không hướng dẫn

Trường hợp khác biệt cụ thể: Hàng bán đại lý

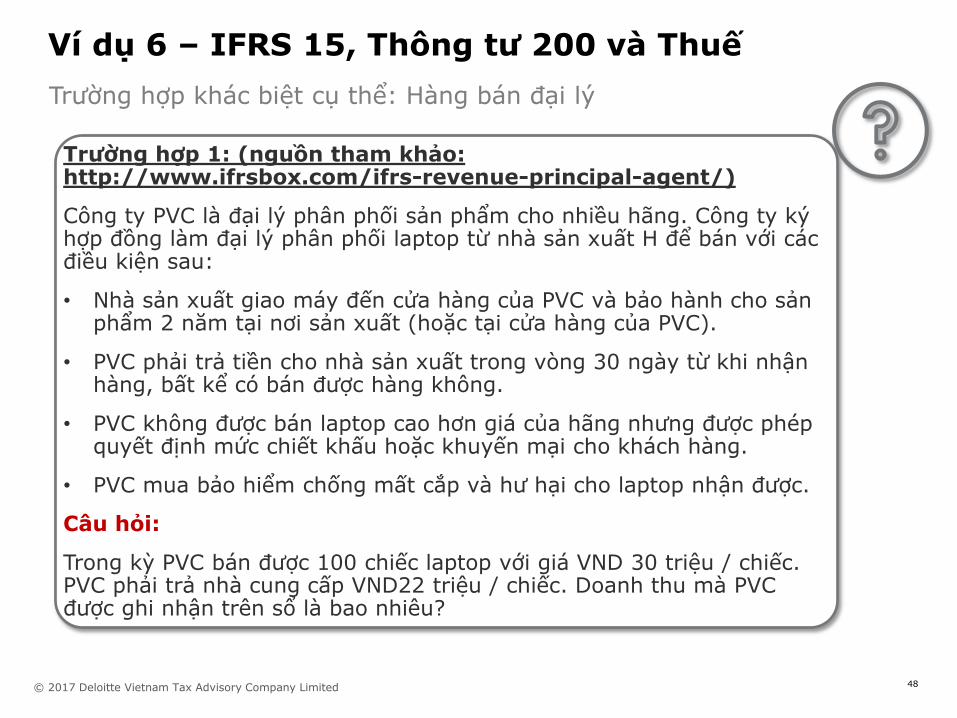

48 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Ví dụ 6 – IFRS 15, Thông tư 200 và Thuế

Trường hợp 1: (nguồn tham khảo: http://www.ifrsbox.com/ifrs-revenue-principal-agent/)

Công ty PVC là đại lý phân phối sản phẩm cho nhiều hãng. Công ty ký hợp đồng làm đại lý phân phối laptop từ nhà sản xuất H để bán với các điều kiện sau:

• Nhà sản xuất giao máy đến cửa hàng của PVC và bảo hành cho sản phẩm 2 năm tại nơi sản xuất (hoặc tại cửa hàng của PVC).

• PVC phải trả tiền cho nhà sản xuất trong vòng 30 ngày từ khi nhận hàng, bất kể có bán được hàng không.

• PVC không được bán laptop cao hơn giá của hãng nhưng được phép quyết định mức chiết khấu hoặc khuyến mại cho khách hàng.

• PVC mua bảo hiểm chống mất cắp và hư hại cho laptop nhận được.

Câu hỏi:

Trong kỳ PVC bán được 100 chiếc laptop với giá VND 30 triệu / chiếc. PVC phải trả nhà cung cấp VND22 triệu / chiếc. Doanh thu mà PVC được ghi nhận trên sổ là bao nhiêu?

Trường hợp khác biệt cụ thể: Hàng bán đại lý

49 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Ví dụ 6 – IFRS 15, Thông tư 200 và Thuế

Trường hợp 2 (nguồn tham khảo: http://www.ifrsbox.com/ifrs-revenue-principal-agent/)

Công ty PVC còn cho khách hàng bán ký gửi đồ cũ. Khách hàng A đến gửi 25 laptop cũ tại PVC để nhờ bán, điều kiện như sau:

• Nếu trong 180 ngày PVC không bán được hàng thì khách hàng phải cầm về.

• Khách hàng đặt giá muốn bán với PVC. Theo hợp đồng PVC có quyền chào và bán giá cao hơn hoặc thấp hơn 5% so với giá của khách hàng mà không cần thông báo.

• Nếu PVC bán được cao hơn từ 1% - 5% so với giá của khách hàng đặt ra thì PVC được hưởng 12% giá bán của khách, còn nếu PVC bán được bằng hoặc thấp hơn giá của khách hàng thì PVC được 9% giá bán của khách.

• PVC chịu phí mua bảo hiểm cho máy trong 180 ngày (VND100k/máy), nếu có mất hay hỏng thì khách hàng được bồi thường.

Câu hỏi:

Trong kỳ PVC bán được 10 laptop cũ với giá VND 20 triệu / chiếc (bằng giá khách hàng đặt ra). Doanh thu mà PVC được ghi nhận trên sổ là bao nhiêu?

Trường hợp khác biệt cụ thể: Hàng bán đại lý

50 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Ví dụ 6 – IFRS 15, Thông tư 200 và Thuế

IFRS 15 Thông tư 200 Thuế

Trường hợp 1:

Chủ hàng hay đại lý

Chủ hàng (có quyền định giá, chịu rủi ro cho hàng (mua BH)

Không quy định song có thể xác định theo bản chất

Không áp dụng (có thể theo hình thức sẽ được coi là đại lý hưởng hoa hồng)

Doanh thu

100 * 30tr = 3 tỷ 3 tỷ Tùy xác định của công ty và CQ thuế

Trường hợp 2

Chủ hàng hay đại lý

Đại lý vì PVC không chịu rủi ro, không có quyền định giá

Không quy định song só thể xác định theo bản chất (như IFRS 15)

Không áp dụng (có thể theo hình thức sẽ được coi là mua bán

Doanh thu

10 * 20tr * 9% = 18tr

18tr (nếu theo bản chất)

Tùy xác định của công ty và CQ thuế

Trường hợp khác biệt cụ thể: Hàng bán đại lý

51 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Ví dụ 7 – IFRS 15, Thông tư 200 và Thuế

Ví dụ: (nguồn tham khảo:

http://www.ifrsbox.com/accounting-discounts-ifrs/)

Công ty SSC sản xuất và bán đồ điện tử. Công ty có chính sách mới khi bán đồng hồ thông minh: khách hàng mua 1 điện thoại Note 9 trị giá VNĐ 22 triệu sẽ được tặng một bộ loa do công ty sản xuất trị giá VNĐ4 triệu.

Giả sử giá vốn của điện thoại là VNĐ15 triệu và của loa là VNĐ3 triệu.

Câu hỏi:

Nếu loa được tặng cùng với điện thoại thì công ty ghi nhận doanh thu như thế nào?

Nếu điện thoại được bán tháng 9/2018 và loa được tặng tháng 10/2018 thì việc ghi nhận doanh thu có khác biệt gì không?

Trường hợp khác biệt cụ thể: Hàng khuyến mại

52 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Ví dụ 6 – IFRS 15, Thông tư 200 và Thuế

IFRS 15 Thông tư 200 Thuế

Trường hợp 1:

Nghĩa vụ 1 nghĩa vụ 1 giao dịch Không áp dụng

Theo gói (bundle)

Có Có Không áp dụng

Doanh thu

22 triệu Phone: 22*22/(22+4) = 18.6 Loa: 4*22/(22+4)= 3.4

• Có đăng ký CTKM: 22 tr

• Không đăng ký: 26tr

Thời điểm Tháng 9/2018 Tháng 9/2018 Tháng 9/2018

Giá vốn (15 + 3) = 18 tr 18 triệu 15 triệu

Chi phí KM

0 0 3 triệu (hoặc có thể 4tr nếu không đăng ký)

Trường hợp khác biệt cụ thể: Hàng khuyến mại

53 © 2017 Deloitte Vietnam Tax Advisory Company Limited

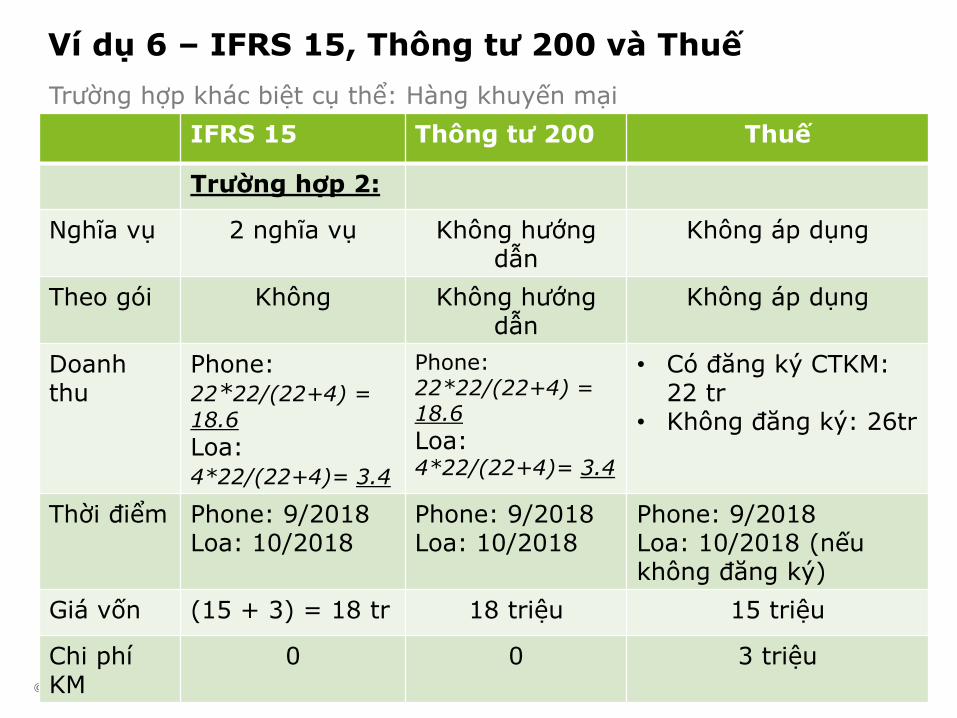

Ví dụ 6 – IFRS 15, Thông tư 200 và Thuế

IFRS 15 Thông tư 200 Thuế

Trường hợp 2:

Nghĩa vụ 2 nghĩa vụ Không hướng dẫn

Không áp dụng

Theo gói Không Không hướng dẫn

Không áp dụng

Doanh thu

Phone: 22*22/(22+4) =

18.6

Loa: 4*22/(22+4)= 3.4

Phone: 22*22/(22+4) = 18.6

Loa: 4*22/(22+4)= 3.4

• Có đăng ký CTKM: 22 tr

• Không đăng ký: 26tr

Thời điểm Phone: 9/2018 Loa: 10/2018

Phone: 9/2018 Loa: 10/2018

Phone: 9/2018 Loa: 10/2018 (nếu không đăng ký)

Giá vốn (15 + 3) = 18 tr 18 triệu 15 triệu

Chi phí KM

0 0 3 triệu

Trường hợp khác biệt cụ thể: Hàng khuyến mại

54 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Thu hẹp khác biệt về ghi nhận Doanh thu

Đề xuất

Quy định Thuế hiện

hành

Nghiên cứu áp dụng các nguyên tắc và

cách xác định doanh thu cơ bản của IFRS

15

Sửa đổi quy định thuế cho nhất quán với Thông tư 200 một cách tối đa nhất có thể (xem xét: nếu thuế không

quy định, cho áp dụng như hướng dẫn IFRS)

Quy định theo IFRS 15 khi áp

dụng IFRS

Thông tư 200

55 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Q & A

Deloitte Việt Nam – Thông tin liên lạc

Phan Vu Hoàng

[email protected] +84 8 3521 4065

DĐ: +84 903 263 550

Anh LÊ ĐỨC NGỌC

56 © 2017 Deloitte Vietnam Tax Advisory Company Limited

Tài liệu tham khảo

Trần Xuân Nam, 2015, “Kế toán tài chính”, NXB Tài chính

Đặng Thị Huế, “Về mô hình giá trị hợp lý và thực trạng kế toán giá trị hợp lý ở VN”, [online] http://www.hoiketoanhcm.org.vn/vn/trao-doi/ve-mo-hinh-gia-tri-hop-ly-va-thuc-trang-ke-toan-gia-tri-hop-ly-o-vn/ (26/8/2017)

Silva, M., “Principal or Agent – Revenue or Liability?”, [online] http://www.ifrsbox.com/ifrs-revenue-principal-agent/

Silva, M., “Accounting for discounts under IFRS”, [online] http://www.ifrsbox.com/accounting-discounts-ifrs/

Deloitte Việt Nam, Tài liệu đào tạo IFRS 15

![[Thiết kế Slides] Làm thế nào để khác biệt? @coyotevn](https://img.pdfslide.tips/doc/110x75/55519278b4c90580128b54a8/thiet-ke-slides-lam-the-nao-de-khac-biet-coyotevn.jpg)