Embed Size (px)

Citation preview

P R A V N A F A K U L T E T A

Magistrska naloga

PRIMERJALNO PRAVNI PRIKAZ DIREKTNE OBDAVČITVE DOBIČKA

STALNE POSLOVNE ENOTE V SLOVENIJI, AVSTRIJI IN NA NIZOZEMSKEM

Kandidatka: Evelina Novak

Številka indeksa: 71158580

Študentka izrednega študija

Smer študija: Davčno pravo

Mentor: doc. dr. Marjan Odar

Maribor, april 2016

2

KAZALO

1 UVOD IN PREDSTAVITEV TEME ................................................................................. 8

1.1 Predmet dela in njegov pomen ..................................................................................... 8

1.2 Cilj naloge .................................................................................................................. 14

1.3 Aktualnost teme ......................................................................................................... 15

1.4 Metode dela ................................................................................................................ 16

2 DVOJNO OBDAVČEVANJE ......................................................................................... 18

2.1 Pogoji za nastanek dvojnega obdavčevanja ............................................................... 18

2.2 Dvojno obdavčevanje in mednarodno pravo ............................................................. 20

2.2.1 Navezne okoliščine ............................................................................................. 21

2.3 Vrste dvojnega obdavčevanja .................................................................................... 22

2.3.1 Mednarodna pravna dvojna obdavčitev .............................................................. 24

2.4 Ukrepi za odpravo dvojnega obdavčevanja ............................................................... 24

2.4.1 Enostranski (unilateralni) ukrepi ......................................................................... 24

2.4.2 Dvostranski (bilateralni) ukrepi .......................................................................... 26

2.4.3 Večstranski (multilateralni) ukrepi...................................................................... 27

3 KONVENCIJE, SPORAZUMI ........................................................................................ 29

3.1 Zgodovina sporazumov o izogibanju dvojnemu obdavčevanju................................. 30

3.2 Dunajska konvencija o pogodbenem pravu ............................................................... 32

3.2.1 Komentar k OECD-Vzorčni konvenciji .............................................................. 34

3.2.2 Pravo EU ............................................................................................................. 35

3.2.2.1 Vpliv prava EU na davčne sporazume ......................................................... 37

3.3 Nameni konvencij o izogibanju dvojnemu obdavčevanju ......................................... 37

3.4 Davčna nevtralnost z vidika kapitala in konvencij .................................................... 39

3.5 Metode za izogibanje dvojnemu obdavčevanju ......................................................... 41

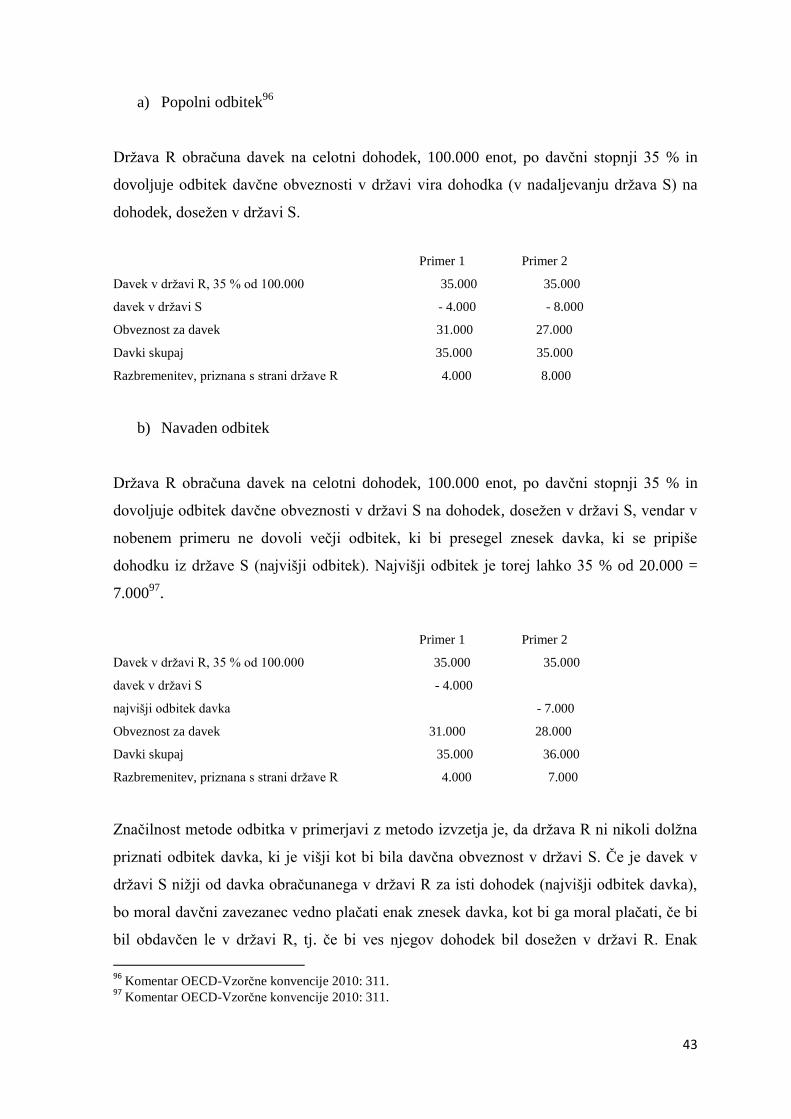

3.5.1 Metoda odbitka .................................................................................................... 42

3.5.1.1 Slabosti in prednosti metode odbitka............................................................ 44

3.5.2 Metoda izvzetja ................................................................................................... 45

3.5.2.1 Prednosti in slabosti metode izvzetja............................................................ 46

3

3.6 OECD-Vzorčna konvencija ....................................................................................... 47

3.6.1 Organizacija OECD............................................................................................. 48

3.6.2 Vpliv OECD na davčne sporazume .................................................................... 49

3.6.3 Struktura OECD-Vzorčne konvencije ................................................................. 50

3.7 UN-Model .................................................................................................................. 53

3.8 Trendi v razvoju konvencij ........................................................................................ 56

4 STALNA POSLOVNA ENOTA ..................................................................................... 57

4.1 Koncept stalne poslovne enote .................................................................................. 57

4.2 Zgodnji sporazumi in Liga narodov ........................................................................... 59

4.2.1 Liga narodov ....................................................................................................... 59

4.2.2 Vzorčna Mehiška Konvencija 1943 .................................................................... 60

4.2.3 Koncept stalne poslovne enote v osnutku OECD-Vzorčne konvencije 1963 ..... 61

4.2.4 OECD-Vzorčna konvencija 1977 in po letu 1997 .............................................. 61

4.3 Stalna poslovna enota in nacionalne zakonodaje ....................................................... 62

4.4 Definicija stalne poslovne enote ................................................................................ 63

4.5 Presoja obstoja stalne poslovne enote ........................................................................ 64

4.5.1 Mesto poslovanja................................................................................................. 64

4.5.2 Poslovanje ........................................................................................................... 66

4.5.3 Opravljanje dejavnosti preko stalnega mesta poslovanja .................................... 66

4.5.4 Časovna komponenta .......................................................................................... 67

4.5.5 Prostor na razpolago ............................................................................................ 68

4.6 Kaj se šteje za stalno poslovno enoto? ....................................................................... 69

4.7 Gradbena določba ...................................................................................................... 72

4.8 Agentska določba ....................................................................................................... 74

4.8.1 Neodvisni agent ................................................................................................... 75

4.9 Odvisna družba kot stalna poslovna enota ................................................................. 76

4.10 Virtualna stalna poslovna enota ............................................................................... 78

4.11 Stalna poslovna enota z vidika prava EU ................................................................ 79

4.12 BEPS-akcijski načrt 7 .............................................................................................. 82

4

5 PRIPIS DOBIČKA STALNI POSLOVNI ENOTI .......................................................... 86

5.1 Povezanost 5. in 7. člena OECD-Vzorčne konvencije .............................................. 87

5.2 Zgodovina 7. člena OECD-Vzorčne konvencije ....................................................... 88

5.3 Dinamična ali statična interpretacija 7. člena OECD-Vzorčne konvencije ............... 90

5.4 Določanje dobička stalne poslovne enote .................................................................. 92

5.4.1 Načela za določanje dobička SPE ....................................................................... 93

5.4.2 AOA analiza ........................................................................................................ 94

5.4.2.1 Pomembne naloge človeških virov ............................................................... 95

5.4.2.2 Pripis tveganj ................................................................................................ 97

5.4.2.3 Pripis sredstev .............................................................................................. 98

5.4.2.4 Pripis kapitala ............................................................................................ 101

5.4.2.5 Pripoznanje poslov ..................................................................................... 102

5.4.3 Pripis dobička stalni poslovni enoti .................................................................. 102

5.4.3.1 Neodvisno tržno načelo .............................................................................. 103

5.4.3.2 Metode za določanje transfernih cen.......................................................... 104

5.4.4 Pripoznanje odhodkov ....................................................................................... 106

5.5 Nov 7. člen OECD-Vzorčne konvencije .................................................................. 108

5.6 Pravo EU in pripis dobička ...................................................................................... 109

5.7 Čezmejno uveljavljanje izgube ................................................................................ 111

5.7.1 Pravo EU in prenos izgub.................................................................................. 111

6 STALNA POSLOVNA ENOTA V SLOVENIJI ........................................................... 114

6.1 Opredelitev stalne poslovne enote ........................................................................... 114

6.1.1 Poslovna enota nerezidenta ............................................................................... 115

6.1.2 Razlike med OECD-Vzorčno konvencijo in ZDDPO-2 ................................... 119

6.1.3 Registracija stalne poslovne enote .................................................................... 120

6.2 Obdavčitev dohodka z vidika ZDDPO .................................................................... 121

6.3 Davčni odtegljaj ....................................................................................................... 125

6.4 Aktualna problematika v Sloveniji .......................................................................... 127

7 STALNA POSLOVNA ENOTA V AVSTRIJI ............................................................. 128

7.1 Davčni sistem v Avstriji .......................................................................................... 128

5

7.2 Definicija in presoja stalne poslovne enote ............................................................. 129

7.2.1 Agentska določba .............................................................................................. 131

7.2.2 Gradbena in ostale določbe ............................................................................... 133

7.3 Obdavčitev stalne poslovne enote v Avstriji ........................................................... 134

7.3.1 AOA pristop ...................................................................................................... 136

8 STALNA POSLOVNA ENOTA NA NIZOZEMSKEM ............................................... 138

8.1 Davčni sistem na Nizozemskem .............................................................................. 138

8.2 Definicija in presoja stalne poslovne enote na Nizozemskem ................................. 139

8.2.1 Agentska določba .............................................................................................. 142

8.2.2 Gradbena in ostale določbe ............................................................................... 144

8.2.3 Registracija stalne poslovne enote .................................................................... 144

8.3 Obdavčitev stalne poslovne enote na Nizozemskem ............................................... 145

8.3.1 AOA pristop ...................................................................................................... 147

9 PRIMERJALNO PRAVNI PRIKAZ OBDAVČITVE STALNE POSLOVNE ENOTE

PO DRŽAVAH ................................................................................................................. 148

9.1 Presoja obstoja stalne poslovne enote ...................................................................... 148

9.2 Obdavčitev stalne poslovne enote ............................................................................ 151

9.3 Administrativne določbe .......................................................................................... 152

10 SKLEP .......................................................................................................................... 153

LITERATURA IN VIRI .................................................................................................... 155

SEZNAM TABEL IN SLIK .............................................................................................. 164

SEZNAM KRATIC ........................................................................................................... 165

6

POVZETEK

Davčna zakonodaja posamezne države poleg dobička družb, ki se štejejo za davčne

rezidente, obdavčuje tudi določene poslovne aktivnosti, ki jih na njenem teritoriju izvajajo

tuje družbe in se štejejo za davčne nerezidente. Pri tem davčna zakonodaja, tako domača

kot tuja, za namene obdavčitve definira stalno poslovno enoto, ki je umetna tvorba in

predstavlja dogovor o obdavčitvi med dvema državama.

Družba ne more biti obdavčena v drugi državi, v kolikor v njej ne opravlja dejavnosti po

stalni poslovni enoti. Obstoj stalne poslovne enote nerezidenta na območju ene države

namreč pomeni pravico te države, da obdavči dohodke, ki jih je stalna poslovna enota

ustvarila na njenem teritoriju. Za izogibanje in reševanje problemov, ki nastanejo iz

dvojnega obdavčevanja se kot vodilo uporablja OECD-Vzorčna konvencija, ki predstavlja

tudi orodje za sklenitev bilateralnih davčnih sporazumov o izogibanju dvojnemu

obdavčevanju.

Po presoji aktivnosti družbe z vidika določb o obstoju stalne poslovne enote, se izvede

kompleksna določitev dobička, ki je predmet obdavčitve v državi vira. Dobiček, ki se

pripiše stalni poslovni enoti je tisti dobiček, za katerega bi se lahko pričakovalo, da bi ga

dosegla, če bi bila samostojna in ločena družba. Poročilo o pripisu dobička stalne poslovne

enote uveljavlja poseben pristop, t.i. AOA princip za pripis dobička, ki ga davčni organi

povečini priznavajo kot ustreznega. Lahko rečemo, da je stalna poslovna enota element, ki

dokazuje povezavo med prihodkom, davčnim zavezancem in državo, da upraviči svojo

pravico do obdavčitve.

Koncept stalne poslovne enote, kot ga definira veljavna OECD-Vzorčna konvencija in tudi

slovenska zakonodaja, že dolgo ni v koraku s trendi poslovanja. OECD ima z BEPS

akcijskimi načrti, sprejetimi oktobra 2015, dobro zasnovo za preprečitev zlorab koncepta

stalne poslovne enote in za odlivanje dobička. Vprašanje seveda je, kdaj in kako uspešni

bodo novi ukrepi, ki jih večina držav članic OECD zaenkrat še ni implementirala v svojo

nacionalno zakonodajo.

Ključne besede: stalna poslovna enota, pripis dobička, dvojno obdavčevanje, AOA princip,

OECD-Vzorčna konvencija, konvencije, BEPS

7

ABSTRACT

In general, subject to taxation is income generated by domestic companies, residents for

tax purposes. In addition, tax law gives a right to tax business activities performed by

foreign companies on the state territory which are treated as tax non-residents. In such case

national tax law and international tax law define permanent establishment, artificial

formation, which is actually the agreement between two states regarding the taxation right.

Company cannot be taxed by other state unless company performs its business activities

through permanent establishment. Existence of permanent establishment gives source state

a right to tax income generated by the permanent establishment. In order to avoid double

taxation, OECD model tax convention is used as a tool for conclusion of bilateral tax

treaties for the avoidance of double taxation.

The assessment of company’s activities considering permanent establishment’s provisions

is followed by the advanced allocation of profit that is subject to taxation in the source

state. Profit attributable to the permanent establishment is profit, which is expected to be

generated by the independent company.

Report of the attribution of profit of permanent establishment provides definition of AOA

approach for the attribution of profit, which is acceptable by the Tax Authorities of OECD

member states. Permanent establishment is an element, that demonstrates relationship

between income, taxpayer and the state in order to exercise the taxation right.

Considering widespread international business, the current concept of permanent

establishment as defined by OECD model convention and by Slovene tax law is not in line

with the trends in operational business. In October 2015 OECD released BEPS action plans

in order to prevent abuse of permanent establishment concept and profit shifting. The

question is when respective action plans will be give results due to the facts that majority

of OECD members have not implemented BEPS action plans yet.

Key words: permanent establishment, allocation of profit, double taxation, AOA approach,

OECD convention, treaties, BEPS

8

1 UVOD IN PREDSTAVITEV TEME

1.1 Predmet dela in njegov pomen

Mednarodne korporacije poslujejo in investirajo poleg države domicila še v druge države v

različnih pojavnih oblikah, kot so npr. odvisne družbe, podružnice, predstavništva, agenti.

V Evropski uniji je svoboda pretoka delavcev, storitev in ustanavljanja sedeža določena z

Pogodbo o delovanju Evropske Unije. V skladu s 49. členom Pogodbe o delovanju

Evropske Unije (prejšnji 43. člen Pogodbe o ustanoviti Evropske skupnosti1) ima fizična

ali pravna oseba pravico do ustanovitve sedeža v drugi državi članici. Matična država

članica namreč ne sme ovirati pravne osebe, da v drugi državi ustanovi novo pravno osebo.

Ta člen pa ne daje pravice pravni osebi, da bi v drugo državo prenesla samo sedež in

upravo, zadržala pa bi opravljanje dejavnosti.2 56. člen Pogodbe o delovanju Evropske

Unije (prejšnji 49. člen PES) določa, da lahko pravna oseba storitve ponuja čez mejo v

drugih državah članicah, medtem ko sama ostaja v matični državi, kar pomeni, da svojo

dejavnost v drugi državi članici opravlja le začasno; z ustanovitvijo sedeža pa bi

ekonomsko dejavnost opravljala za nedoločen čas. Svoboda opravljanja storitev je lahko

omejena samo s pravili, ki so utemeljena z nujnimi razlogi v javnem interesu in ki se

nanašajo na vse fizične in pravne osebe, ki tako storitev opravljajo.3

Zakon o gospodarskih družbah4 ureja pravni status gospodarskih subjektov, ki opravljajo

pridobitno dejavnost v Republiki Sloveniji5. Tuja družba opravlja svojo gospodarsko

dejavnost v RS na dva načina, in sicer z ustanovitvijo nove družbe6 oz. s pridobitvijo

deleža v slovenski družbi ali pa posluje preko podružnice.7 Odvisna družba ima status

domače slovenske družbe in ne statusa tuje družbe. Premoženje tuje družbe8 in družbe, ki

1 V nadaljevanju PES.

2 Sodba 81/87, The Queen proti H. M. Treasury in Commissionares of Inland Revenue ex parte Daily Mail in

General Trust plc. V tej sodbi je družba Daily Mail želela, ob uvedbi novih davkov za pravne osebe v Veliki

Britaniji, prenesti sedež družbe iz Velike Britanije na Nizozemsko. To bi ji omogočilo, da ne bi plačevala

tako visokih davkov, kajti ti so bili vezani na sedež družbe v Veliki Britaniji. 3 Sodba C-76/90, Saeger proti Dennemeyer ˛Co.

4 V nadaljevanju ZGD-1.

5 V nadaljevanju RS.

6 Ang.: subsidiary.

7 Ang.: branch.

8 Ang.: parent company.

9

jo tuja družba ustanovi v Sloveniji, je pravno ločeno in posledično prva ne odgovarja za

obveznosti druge ter obratno. Podružnica ni nov samostojen pravni subjekt, ampak je del

tuje družbe, saj nima lastne pravne osebnosti. Podružnica v RS v skladu s 679. členom

ZGD-1 nastopa v imenu in za račun tujega podjetja, pri čemer mora uporabljati firmo

matičnega podjetja, njegov sedež in svojo firmo. Družba določi obseg, način in vrsto

opravljanja dejavnosti podružnice z aktom o ustanovitvi podružnice. Tuja družba lahko

opravlja prek podružnice samo del dejavnosti (spremljajoče, pomožne) družbe ali pa

dejavnost, ki jo opravlja družba, v celoti. Po določbi ZGD-1 sledi, da, v kolikor je tuja

družba prisotna na ozemlju RS, lahko opravlja pridobitno dejavnost vsaj preko podružnic.

Davčni zakoni zasledujejo drugačne cilje v primerjavi z drugo področno zakonodajo, kar

pomeni, da davčna zakonodaja, bodisi domača bodisi davčna zakonodaja drugih držav, ne

obravnava le podružnic, ampak za davčne namene obravnava stalno poslovno enoto.9,

10

Rečemo lahko, da je koncept SPE umetna tvorba in je dejansko dogovor med dvema

državama glede pravice obdavčitve.

Ko davčni zavezanec posluje v državi, ki ni država domicila, je potrebno odgovoriti na

naslednji dve vprašanji:

- ali ima davčni zavezanec SPE v drugi državi in

- kakšen, če sploh obstaja, je dobiček SPE, ki je predmet obdavčitve.

Pri čezmejnem poslovanju korporacije je le-ta subjekt več kot enega davčnega sistema.

Upoštevati morajo dva ali več pravnih sistemov, in sicer pravni sistem države, kjer trajno

poslujejo, ter pravni sistem države, v kateri imajo registrirano SPE. Upoštevaje ekonomska

merila in dejavnike, je možno, da družba sklene dogovor sama s sabo. Posledično je lahko

več davčnih zavezancev v okviru ene same pravne osebe.

Nerezidenti za davčne namene so v posamezni državi načeloma obdavčeni oz. zavezani za

davek le od dohodkov, ki imajo vir v tej državi. Ta pravica je dobro uveljavljena v

mednarodnem pravu. Nekatere države izhajajo iz predpostavke, da je edini dohodek, ki ga

imajo pravico obdavčiti tisti, ki je dosežen na njihovem teritoriju, tj. dohodek na viru; to je

9 Ang.: permanent establishment.

10 V nadaljevanju SPE.

10

v osamljenih primerih enostavno določiti, npr. dohodek od oddajanja nepremičnine v

najem (vir dohodka je tam, kjer nepremičnina leži), dohodek iz rudnega nahajališča (vir

dohodka je tam, kjer rudnik leži). Določitev vira dohodka je dokaj kompleksna, še posebej

v čezmejnih transakcijah. Poznamo dve vrsti pravil določanja vira dohodka, formalno in

vsebinsko. Glavna razlika med njima je, da formalno pravilo zahteva zgolj eno opredelitev,

tj. rezidentstvo plačnika (dividende, obresti) ali rezidentstvo prodajalca (kapitalski

dobiček)11

ali prenos lastništva (prodaja zalog), medtem ko skuša vsebinsko pravilo slediti

ekonomski transakciji (premoženjske pravice).12

Dohodek nerezidenta, ki ima vir v drugi

državi, je tudi dohodek, ki ga doseže s poslovanjem SPE v tej državi.

V sled izogibanju dvojnemu obdavčevanju dobičkov SPE, sklepajo države bilateralne ali

multilateralne sporazume o odpravi dvojnega obdavčevanja. Splošno pravilo, ki je hkrati

tradicionalen cilj pri izogibanju dvojnemu obdavčevanju, določa, da je dohodek iz naslova

čezmejnega poslovanja obdavčen le enkrat (ne več kot enkrat in ne manj kot enkrat).

Slednje vsekakor ne pomeni, da bi bile te transakcije manj obdavčene ali celo

neobdavčene.

O pravnem dvojnem obdavčevanju govorimo, ko je v istem časovnem obdobju z

istovrstnim davkom obdavčen isti dohodek in isti davčni zavezanec plača davek dvema

različnima državama. To pomeni, da je dohodek, ki ga zavezanec doseže, obdavčen v dveh

državah, saj se po nacionalnem pravu obeh držav šteje, da je zavezanec rezident obeh

držav. V prvi državi se šteje za rezidenta ob dejstvu, da ima tam registriran sedež

delovanja, druga država pa ga šteje za svojega rezidenta zaradi sedeža dejanske uprave.

Posledično želita tega zavezanca, po načelu svetovnega dohodka, obdavčiti obe državi.13

Druga pojavna oblika pa sledi obdavčitvi po viru,14

in sicer prva država obdavčuje svoje

rezidente po načelu svetovnega dohodka, hkrati pa druga država obdavčuje določene

dohodke na viru (npr. dobiček poslovne enote, ki jo ima rezident prve države v drugi

državi).

11

Ang.: capital gains. 12

Ang.: royalties. 13

V obdavčitev se vključuje ves dohodek, tj. dohodek, dosežen v državi rezidentstva, in ves dohodek,

dosežen izven meja države rezidentstva. 14

Nerezidenti so obdavčeni od dohodka, ki ima vir v državi, ki ni država rezidentstva; torej je dohodek

dosežen v tej državi, državi vira dohodka .

11

Ekonomsko dvojno obdavčevanje pomeni, da je v istem časovnem obdobju z istovrstnim

ali podobnim davkom obdavčen isti dohodek in dva formalno-pravno različna zavezanca

za davek (npr. družba A je obdavčena z davčnim odtegljajem za izplačilo dividend,

medtem ko družba B prejete dividende vključi v obdavčljive dohodke v skladu z

obdavčitvijo po davku od dohodkov pravnih oseb).

Osnovno pravilo določa, da družba ne more biti obdavčena v drugi državi, v kolikor v njej

ne opravlja dejavnost po SPE. Obstoj SPE nerezidenta na območju ene države namreč

pomeni pravico te države, da obdavči dohodke, ki jih je ta poslovna enota ustvarila na

njenem teritoriju. V sled tega je presoja o čezmejnem poslovanju SPE ključnega pomena.

Organisation for Economic Co-operation and development, Organizacija za gospodarsko

sodelovanje in razvoj15

je leta 1963 sestavila prvi vzorec sporazuma, ki naj bi bil zgled in

pripomoček za države članice pri izogibanju, reševanju oz. preprečevanju problemov, ki

nastajajo zaradi pravnega dvojnega obdavčevanja, na mednarodni ravni. Model convention

with respect to taxes on income and on capital, tj. Vzorčni sporazum o izogibanju

dvojnemu obdavčevanju dohodka in premoženja16

je usklajena osnova za sklepanje

bilateralnih sporazumov. Po OECD-Vzorčni konvenciji lahko razdelimo pravico do

obdavčitve posamezne države podpisnice bilateralnega sporazuma. Izključno pravico do

obdavčitve določajo naslednji členi: Dohodek iz nepremičnega premoženja (6. člen),

Poslovni dobički (7. člen), Kapitalski dobički (13. člen), Nesamostojne osebne storitve (15.

člen), Plačila direktorjem (16. člen), Umetniki in športniki (17. člen), Državna služba (19.

člen) in Premoženje (22. člen). Omejena pravica do obdavčitve je v dveh členih, ki

opredeljujeta obresti in dividende: Obresti (10. člen) in Dividende (11. člen).

1. odstavek 5. člena OECD-Vzorčne konvencije definira izraz stalna poslovna enota kot

stalno mesto poslovanja, preko katerega v celoti ali delno poteka poslovanje družbe. Izraz

SPE vključuje zlasti: sedež uprave, podružnico, poslovalnico, tovarno, delavnico in rudnik,

naftno ali plinsko nahajališče, kamnolom ali katerikoli drug kraj, kjer se pridobivajo

naravna bogastva. Definicija določa naslednje pogoje, po katerih se presoja obstoj SPE:

15

V nadaljevanju OECD. 16

V nadaljevanju OECD-Vzorčna konvencija.

12

a) obstoj mesta poslovanja (stvari v obliki prostorov, strojev, opreme),

b) mesto poslovanja mora biti stalno in določeno obdobje se mora nahajati na

določenem kraju,

c) družba mora svojo dejavnost opravljati preko tega stalnega poslovnega mesta.

Načeloma gre za osebje, ki posle družbe opravlja v državi, kjer se nahaja to

poslovno mesto.

SPE se po 7. členu OECD-Vzorčne konvencije pripiše tisti dobiček, za katerega bi se lahko

pričakovalo, da bi ga dosegla, če bi bila samostojna in ločena družba, ki se ukvarja z

enakimi ali podobnimi dejavnostmi pod istimi ali podobnimi pogoji, in bi delovala

popolnoma neodvisno od družbe, katereSPE je. Pripiše se tisti dobiček, ki bi ga SPE

dosegla, če bi namesto s poslovnim sedežem družbe (head office) poslovala s povsem tujo

družbo po pogojih in cenah, ki veljajo na prostem trgu (arm's length principle).17

Nekatere

države so zavzele stališče, da tuja družba, ki ustanovi SPE, preide v njihovo davčno

jurisdikcijo v tolikšnem obsegu, da so upravičene obdavčiti ves dobiček, ki ga ta družba

ustvari na njihovem ozemlju, ne glede na to, ali je dobiček posledica opravljanja dejavnosti

SPE ali druge dejavnosti, ki jo ta družba opravlja na zadevnem ozemlju. Praviloma se

obdavči le dobiček SPE v drugi državi. Komentar k 7. členu OECD-Vzorčne konvencije

priporoča, da se primarno izvede funkcijska analiza in analiza dejanskega stanja za

določitev SPE kot funkcijsko ločene enote. Presoja se, katera sredstva in v kakšnem

obsegu so v ekonomskem lastništvu SPE in , ali in koliko so uporabljena s strani SPE.

Preuči se tudi alokacija tveganj, ki so povezani s potencialno izgubo vrednosti sredstev,

pripisanih SPE. Opisano se uporablja tudi pri presoji ustreznosti transfernih cen v

razmerjih med povezanimi osebami. Pri določanju dobička SPE se mora dovoliti odbitek

stroškov, ki nastanejo za namene SPE, vključno s poslovodnimi in splošnimi upravnimi

stroški. SPE se zgolj zaradi nakupa dobrin ali blaga za družbo ne prepisuje dobiček.

Glede na razmerja med davčnimi sporazumi, mednarodnimi akti in nacionalno zakonodajo

se zavzema stališče, da davčni sporazumi zavezancem za davek ne določajo davčnih

obveznosti, v kolikor za to ni pravne podlage v nacionalnih predpisih. To je pomembno

zlasti v primerih, ko je opredelitev SPE v sporazumu širša od nacionalnih davčnih določb

17

Načelo primerjave z nepovezanimi osebami.

13

SPE. Sporazumi torej ne morejo določati pravice do obdavčitve, če te pravice ni v domači

zakonodaji.

V Slovenijo je koncept SPE uvedel Zakon o davku od dohodkov pravnih oseb18

. S temi

določbami je slovenska davčna zakonodaja vsebinsko podobna OECD-Vzorčni konvenciji,

ki je orodje za odpravo dvojnega obdavčevanja.19

Z opredelitvijo poslovne enote

nerezidenta ZDDPO-2 ureja enostransko pravico do obdavčitve poslovanja tuje družbe, ki

se izvaja na teritoriju RS. Za poslovno enoto nerezidenta se štejejo zlasti20

: pisarna,

podružnica, tovarna, delavnica, rudnik, kamnolom ali drug kraj, kjer se pridobivajo ali

izkoriščajo naravni viri. Dalje se za poslovno enoto nerezidenta štejejo: gradbišče, projekt

gradnje, montaže ali postavitve ali nadzor v zvezi z njimi, in sicer pod pogojem, če

dejavnost oz. posli trajajo dlje kot 12 mesecev. Prejšnji Zakon o davku od dohodka pravnih

oseb (ZDDPO-1) je imel razširjeno definicijo z določbami za opravljanje storitev, in sicer

za opravljanje storitev, vključno s svetovalnimi ali poslovodskimi storitvami, ki so trajale

dlje kot 90 dni v zaporednih 12 mesecih21

. Določene dejavnosti, ki so pomožnega ali

pripravljalnega značaja, se ne štejejo za poslovno enoto. Kadar je ugotovljen obstoj SPE, je

potrebno določiti, koliko dobička se sploh lahko obdavči v državi vira. Dobiček je razlika

med prihodki in odhodki. ZDDPO-2 določa, da je osnova za SPE nerezidenta RS dobiček,

ki se lahko pripiše poslovni enoti. Slednji se lahko pripiše tisti dobiček, za katerega bi se

lahko pričakovalo, da bi ga ta poslovna enota imela, če bi bila samostojni davčni

zavezanec, ki opravlja enako ali podobno dejavnost. Torej prihodki, ki so doseženi z

opravljanjem dejavnosti preko poslovne enote nerezidenta v RS in dejanski stroški,

vključno s poslovodnimi in upravnimi stroški, ki nastanejo za namene poslovanja SPE. Pri

tem je potrebno upoštevati še transferne cene, če SPE nerezidenta posluje in prejema

dohodke od nerezidenta oz. njegovih povezanih oseb, katerih del je.

Izbrana tema magistrske naloge nam odpira številna vprašanja, ki jih je potrebno

predstaviti in nanje odgovoriti. V prvi vrsti je potrebno proučiti kriterije za presojo obstoja

SPE z davčnega vidika. Gre za kompleksen postopek, saj je opredelitev SPE po

posameznih sporazumih o izogibanju dvojnemu obdavčevanju primerjalno različno

18

V nadaljevanju ZDDPO-2. 19

Ang.: double taxation. 20

6. člen ZDDPO-2. 21

Drobnič in drugi 2004: 31.

14

določena in se tako tudi razlikuje od opredelitve v skladu z nacionalno zakonodajo. Še več

nejasnosti je v povezavi z določanjem višine dobička, ki se pripiše SPE in ga država vira

obdavči, kajti ta ima pravico poleg dobička SPE, ki ga ustvari v tej državi, obdavčiti še

dobiček, ki ga SPE ustvari v drugih državah. V sled tega je za pravilno izpolnitev davčne

obveznosti potrebna raziskava domače zakonodaje in OECD-Vzorčne konvencije.

1.2 Cilj naloge

Magistrska naloga predstavlja koncept SPE in pripis dobička, kot ju določa OECD-

Vzorčna konvencija, ter obstoj in obdavčitev dobička SPE v skladu z nacionalno

zakonodajo RS ter primerjavo ureditve v drugih evropskih državah.

Davčni zavezanec, ki svojo ekonomsko dejavnost opravlja čez mejo, se mora zavedati

tveganja obstoja SPE v drugi državi, saj ga ta obvezuje obračunati in plačati davek v državi

davčnega nerezidentstva. Vsaka poslovna transakcija vsebuje najmanj enkratno obdavčitev.

V primeru, da si tako država rezidentstva kot tudi država nerezidentstva v skladu s svojima

nacionalnima pravnima redoma določata pravico do obdavčitve istega dohodka, pride do

dvojnegs obdavčevanja. V izogib slednjemu se upošteva bilateralni sporazum med

državama, če seveda obstaja.

Uvodoma bo pojasnjeno dvojno obdavčevanje in predstavljeni bodo pogoji o obstoju SPE

iz mednarodnih sporazumov o izogibanju dvojnemu obdavčevanju, tj. OECD in Vzorčni

sporazum združenih narodov22

.23

Po zgledu OECD-Vzorčne konvencije, ki pa se mora

obravnavati kot priporočljiva smernica in ne kot pravni akt, je namreč Slovenija opredelila

SPE v ZDDPO-2.

Zaradi kompleksnosti določitve SPE bodo posamezni kriteriji za presojo njenega obstoja

podrobneje analizirani. Država vira namreč z ugotovljenim obstojem SPE tuje družbe

pridobi pravico do obdavčitve dobička, ki se pripiše tej SPE. S tem bo odgovorjeno na

vprašanje, ali obstaja davčna obveznost po domači zakonodaji. Pomembna razlika med

22

V nadaljevanju UN-Model. 23

Double Tax Convention between Developed and Developing Countries. United Nations.

15

opredelitvama SPE po OECD-Vzorčni konvenciji in ZDDPO-2 je v prvi vrsti v

izrazoslovju, in sicer se v Sporazumu OECD uporablja izraz stalno mesto poslovanja,

medtem ko ZDDPO-2 uporablja termin kraj poslovanja.

V primeru pritrdilnega odgovora na prejšnje vprašanje, tj. ali SPE obstaja, se postavlja

naslednje vprašanje, in sicer, koliko dobička se lahko obdavči v državi vira. Pripis dobička

je v skladu z OECD-Vzorčno konvencijo najpomembnejša vrsta dohodka, ki obsega

dohodek iz čezmejnega opravljanja dejavnosti. Komentar k OECD-Vzorčni konvenciji

določa pravila obdavčevanja, ki jih mora država vira upoštevati pri obdavčitvi dobička

nerezidenta, tj. rezidenta druge države. Leta 2010 je bilo s strani OECD izdano še posebno

Poročilo o pripisu dobička,24

ki je nadomestilo Poročilo o pripisu dobička iz leta 2008 in ki

je v pomoč pri pojasnjevanju 7. člena OECD-Vzorčne konvencije.

Osrednji cilj magistrske naloge je predstaviti aktualno problematiko SPE tuje družbe v

Sloveniji z vidika direktne obdavčitve s primerjalno analizo direktne obdavčitve SPE v

sosednji državi Avstrijo in Nizozemski, ki velja za najbolj napredno državo v EU na

področju davčnega sistema V sled boljšemu razumevanju bo proučena pravna podlaga za

poslovanje tuje družbe v Sloveniji. Sledile bodo veljavne zakonske določbe, zapisane v

slovenski davčni zakonodaji, ki jih mora tuja družba upoštevati pri poslovanju v Sloveniji.

Davčni zavezanci so s tega področja že naslovili vprašanja na slovenski davčni organ.

Izdana mnenja, ki sicer za davčni organi niso zavezujoča, bodo predstavljena v

nadaljevanju. Na podlagi navedenega bom v zaključku podala priporočila k ureditvi

sistema obdavčitve SPE v Sloveniji in naredila povzetek analize ureditve direktne

obdavčitve SPE z Avstrijo in Nizozemsko

1.3 Aktualnost teme

Magistrska naloga bo v celoti proučila in obravnavala koncept SPE in njeno direktno

obdavčitev. Vsekakor bo pomemben prispevek k slovenski teoriji davčnega prava.

Opozarjala bo na probleme pri presoji obstoja SPE ter na njene probleme v zvezi s

pripisom dobička v Sloveniji. Praksa v Sloveniji se počasi oblikuje, pri tem pa velja

24

Report on Attribution of Profits to Permanent Establishments.

16

poudariti pomanjkanje navodil s strani davčne uprave, kot je to običajno v naprednejših

državah, ki so predmet analize, Avstrija in Nizozemska.

Z vse večjim čezmejnim poslovanjem družb, tako tujih družb v Sloveniji kot tudi

slovenskih družb v tujini, postaja koncept SPE, predvsem pa pripis dobička SPE z vidika

direktnega davka, vse bolj aktualen. Nove oblike poslovanja zahtevajo prilagajanje

koncepta SPE in s tem nenehno revidiranje v obliki dopolnitev Komentarja k OECD-

Vzorčni konvenciji. Slednjega mora Slovenija kot polnopravna članica v celoti upoštevati.

Pomembne so tudi sodbe Sodišča Evropskih skupnosti, ki izpopolnjujejo in interpretirajo

institut SPE za namene direktne obdavčitve, vendar pa se ne ukvarjajo z razdelitvijo

dobička. Namreč, definiciji ali opisa pojmov podružnica ali stalno mesto poslovanja v

evropskih sporazumih ne obstajata, tako da Sodišče presoja z vidika svobode do

ustanavljanja v širšem smislu, ki pokriva podružnice, agencije in odvisne družbe.

Magistrska naloga bo pripomogla k boljšemu razumevanju obravnavanega področja in

posledično k razvoju davčnega prava in poslovne prakse v Sloveniji, saj na to temo ni

razpoložljive literature v slovenskem jeziku.

1.4 Metode dela

V magistrski nalogi bo sistematično obdelan teoretični koncept obdavčitve SPE. Poglavja v

nalogi bodo zasnovana in se bodo vsebinsko nadgrajevala.

Uporabljene metode bodo temeljile predvsem na proučevanju teoretične podlage, ki podaja

osnovo za prikaz obstoja in obdavčitve SPE z vidika OECD ter davka od dohodkov

pravnih oseb. Raziskava bo temeljila na dognanjih v strokovni literaturi tujih in domačih

avtorjev ter virih, prispevkih in strokovnih člankih z najnovejšimi spoznanji ter zadnjimi

predlogi h Komentarju OECD-Vzorčne konvencije o presoji obstoja in obdavčitve SPE.

Delo bo vključevalo pridobljeno znanje v času dodiplomskega in podiplomskega študija,

lastne delovne izkušnje ter informacije, pridobljene iz internih virov. Pri povzemanju

ugotovitev iz razpoložljive literature in virov bo uporabljena metoda kompilacije, medtem

ko bo primerjalna metoda uporabljena za dognanja iz drugih davčnih sistemov.

17

Zgradba magistrske naloge bo vsebinsko sledila zastavljenim ciljem naloge in bo tako

temeljila na deduktivni metodi raziskovanja. Pri zbiranju in preučevanju obstoječih

dognanj bo uporabljena metoda analize. Pristop k pisanju bo deskriptiven, saj gre za opis

kriterijev za obstoj SPE ter za opis določb za njeno obdavčitev.

18

2 DVOJNO OBDAVČEVANJE

Uveljavljanje temeljnih svoboščin podjetij in državljanov pri čezmejnih dejavnostih na

notranjem trgu EU samo po sebi ne sme nikoli povzročiti višje obdavčitve v primerjavi z

obdavčitvijo v lastni državi članici. Slednje najdemo v zaželenih lastnostih sodobnega

davčnega sistema, ki po svojem pomenu izstopajo, saj mora biti davčni sistem pravičen.

Davčni sistem mora biti tak, da čim manj posega v ekonomske odločitve oz. da povzroča

čim manjšo izgubo učinkovitosti; poleg tega mora biti tak, da so stroški pobiranja davkov,

stroški upravljanja in stroški izpolnjevanja davčne obveznosti nizki.25

2.1 Pogoji za nastanek dvojnega obdavčevanja

Glede na davčno obravnavo dobička gospodarske družbe se dobiček družbe lahko obdavči

takrat, ko je:

- dosežen,

- razdeljen,

- dosežen in tudi takrat, ko je razdeljen.

V praksi razvitih držav se dobiček najpogosteje obdavči z davkom od dobička pravne

osebe takrat, ko je dosežen, z dohodnino pa takrat, ko je dobiček družbenikom razdeljen.

Tudi če so družbeniki družbe pravne osebe, so končni ekonomski lastniki vedno fizične

osebe, ki plačajo dohodnino. Takšen davčni sistem vodi k nastanku ekonomskega dvojnega

obdavčevanja razdeljenega dobička, ki se v praksi odpravlja na različne načine.26

Prvi pogoj za nastanek dvojnega obdavčevanja je istovetnost davčnega zavezanca. Če so

izpolnjeni vsi drugi pogoji glede dvojnega obdavčevanja, vendar pa se obdavčevanje ne

nanaša na istega davčnega zavezanca, to ni pravno, temveč je ekonomsko dvojno

obdavčevanje. Identičnost davčnega zavezanca se nanaša na zakonskega zavezanca in ne

na dejanskega zavezanca. Pri tem se poraja vprašanje, kaj v tem primeru je dejanski

zavezanec in kako je temu zavezancu bila ugotovljena davčna obveznost.

25

Stanovnik 2008: 43. 26

Drobnič: 2008: 48.

19

Dvojno obdavčevanje tudi ne nastane v primeru, ko je davčni zavezanec davčni dolžnik v

eni državi in plačnik davka po odbitku v drugi državi.

Identičnost davčnega objekta je enakost tistih objektivnih dejstev, ki se upoštevajo pod

zakonskim opisom davčnega dejanskega stanja in imajo za posledico davčno obveznost. V

tem primeru ni nujno, da je zakonska definicija davčnega objekta v obeh državah

popolnoma enaka, saj je treba upoštevati vsakokratne računovodske in davčne predpise, ki

so vsebovani v davčni zakonodaji posamezne države. Pomembno pa je, da so osnovna

dejstva, ki imajo za posledico nastanek davčne obveznosti, v osnovi enaka.27

V nekaterih državah lahko obstajajo davki, ki so enako poimenovani, vendar pa njihov

pomen ni identičen. V tem primeru se države podpisnice sporazuma o izogibanju

dvojnemu obdavčevanju dogovorijo, da bodo v sporazum poimensko vnesle seznam

davkov, za katere veljajo določbe izogibanja dvojnemu obdavčevanju. Identiteta davka ni

pravno, ampak je ekonomsko vprašanje, saj je pri tem treba upoštevati dejstva, ki so

relevantna za nastanek davčne obveznosti. Identiteta časovnega obdobja se nanaša na čas,

v katerem je davčni objekt nastal, in ne na rok, v katerem je bil davek ugotovljen ali

plačan, kot tudi ne na fiskalno leto, saj ga lahko imajo različne države različno urejeno.28

Vsebinsko poznamo dve vrsti dvojnega obdavčevanja: namerno in nenamerno. Glavni

problem dvojnega obdavčevanja je v nenamernem obdavčevanju. Analiza dvojnega

obdavčevanja nam da rezultat, da je interno dvojno obdavčevanje namerno, mednarodno in

federativno obdavčevanje pa nenamerno in nepredvidljivo. Problem mednarodnega

dvojnega obdavčevanja je skoraj vedno v različnem merilu sistematike obdavčevanja

različnih držav. Vzrok tega je, da imajo države različno določen davčni vir; nekatere

države ga imajo določenega po načelu domicila, druge glede na lokacijo predmeta

obdavčevanja, tretje po načelu državljanstva (več v nadaljevanju). Države lahko na

različne načine uvedejo merila za preprečevanje dvojnega obdavčevanja.29

(

27

Kovač 2009: 2. 28

Kovač 2009 prav tam. 29

Kovač 2009: 3.

20

2.2 Dvojno obdavčevanje in mednarodno pravo

Do danes ni evropskega predpisa, ki bi od držav članic EU zahteval, da preprečujejo

dvojno obdavčevanje. Mednarodno pravno dvojno obdavčevanje se lahko na splošno

opredeli kot obdavčevanje enega davčnega zavezanca za isto zadevo v istem obdobju z

istovrstnimi davki v dveh ali več državah. Zaradi škodljivih učinkov več kot enkratne

obdavčitve na menjavo blaga in storitev ter pretok kapitala, tehnologije in oseb, je nujno

potrebno odstraniti ovire, ki jih za gospodarski razvoj predstavlja dvojno obdavčevanje.

Ravno odstranjevanje negativnih ovir, ki vplivajo na mednarodno gospodarsko

sodelovanje, predstavlja za države izziv, kljub dejstvu, da se s tem odpovedo delu svojih

dohodkov30

.

Davčni sistemi v EU ne prispevajo k poenostavitvi obstoječega pravnega okvira. Skoraj 20

let po vzpostavitvi enotnega trga so lahko družbe in posamezniki, ki delujejo na trgu EU, v

primeru prečkanja notranje meje za isti dohodek obdavčeni v več kot eni državi članici,

medtem ko se lahko v drugih primerih izognejo kakršnemu koli obdavčenju. V obdobju, ko

države članice iščejo možnosti za zanesljive in dodatne davčne prihodke, je za njihovo

verodostojnost pri davkoplačevalcih pomembno, da sprejmejo vse potrebne ukrepe za

odpravo dvojnega obdavčevanja in dvojnega neobdavčevanja. Poleg tega lahko oba

navedena položaja ogrozita dejanski namen enotnega trga in sta zato popolnoma

nesprejemljiva.31

Konvencije o izogibu dvojnemu obdavčevanju se vedno nanašajo le na neposredne davke32

in so si zelo podobne, saj temeljijo na enakih modelih, tj. OECD-Vzorčna konvencija ali

UN-Model. V večini držav so sporazumi nad nacionalno zakonodajo in v sled tega

omejujejo domačo davčno zakonodajo; celo v Združenih državah Amerike imajo

sporazumi prednost pred nasprotujočo domačo zakonodajo. To pomeni, da so v

mednarodnih davčnih zadevah države omejene s sporazumom, tj. da ukrepajo na določene

30

Vzorčni sporazum o davkih na dohodek in na premoženje 2000 : 11. 31

Sporočilo Komisije Evropskemu parlamentu, Svetu in Evropskemu ekonomsko-socialnemu odboru 2011. 32

Neposredni davki so davki, za katere se pričakuje, da bo davčni zavezanec neposredno nosil breme davka:

to so dohodnine, davki od dohodka pravnih oseb, davki na dediščine. Posredni davki so davki, za katere se

pričakuje, da bremena davka ne bo nosil davčni zavezanec, temveč nekdo drug (praviloma končni potrošnik).

Tako je npr. pri davku na dodano vrednost davčni zavezanec sicer podjetje, toda breme tega davka vendarle

nosi končni kupec; podobno velja tudi za carine (Stanovnik 2008: 53).

21

načine (npr. ne obdavčijo tujega prodajalca, ki nima SPE) in tudi ne morejo sprejeti

zakonodaje, ki bi bila v nasprotju z njim. Mrežo več tisoč bilateralnih davčnih sporazumov,

ki imajo v veliki meri podobno politiko in celo jezik, predstavlja mednarodni davčni režim,

ki poudarjadoločljiva načela, katera so skupna vsem sporazumom.33

2.2.1 Navezne okoliščine

Nasprotje državnih davčnih sistemov različnih držav se odraža na treh primerih:

1. V prvem primeru prihaja do navzkrižja med davčnimi predpisi države, ki upošteva

načelo neomejene davčne obveznosti (načelo svetovnega dohodka), in davčnimi

predpisi druge države, ki upošteva načelo omejene davčne zaveze (načelo dohodka

po viru).

2. Naslednji primer je nasprotje davčnih sistemov dveh držav, ki sta obe sprejeli

načelo svetovnega dohodka. Pri tem obstajata dve možnosti, in sicer, da ena država

glede svoje neomejene davčne zaveze upošteva navezno okoliščino rezidentstva,

druga pa navezno okoliščino državljanstva. Druga možnost pnastane, ko sicer obe

državi pri načelu svetovnega dohodka upoštevata navezno okoliščino, ali

rezidentstvo ali državljanstvo, vendar pa je to v posamezni nacionalni zakonodaji

držav različno definirano.

3. Tretji primer predstavlja navzkrižje davčnih predpisov dveh držav, kjer obe v svoji

nacionalni zakonodaji določata načelo obdavčitve dohodka po viru.34

Državljanstvo kot navezna okoliščina za definiranje mednarodnega dvojnega

obdavčevanja izgublja pomen pred ostalima naveznima okoliščinama, rezidentstvu in

domicilu. To je posledica vse večje integracije kapitala, tehnologije, blaga in storitev ter

odpravljanja meja med državami. Pri ukinitvi državnih meja bi se lahko zgodilo, da bi bili

tujci – rezidenti (ki bi ustvarili obdavčljiv dohodek v državi bivanja) – ob upoštevanju

državljanstva kot navezne okoliščine, neupravičeno v boljšem položaju pri obdavčitvi.35

Rezidentstvo je eden osnovnih pravnih terminov, ne samo z vidika obdavčitve, temveč

tudi z ekonomskega in občepravnega vidika. Zakonsko je določeno, da pomeni izraz

33

Povzeto po Reuven S. Avi.Yonah 2007: 3. 34

Pernek 2012: 23. 35

Pernek 2012: prav tam.

22

rezident države pogodbenice katerokoli osebo, ki je v skladu z zakoni te države

pogodbenice zavezana plačevati davke zaradi svojega stalnega prebivališča, bivališča,

sedeža uprave ali katerega drugega merila glede na določbo OECD-Vzorčne konvencije.36

V večini sodobnih davčnih sistemov se navezni okoliščini rezidentstva in vira oz. domicila

med seboj povezujeta. Davčni subjekti – rezidenti – so zavezani za plačilo davka na

dohodke, ne glede na vir nastanka dohodka, medtem ko so nerezidenti vezani omejeno, tj.

na plačilo davka na dohodk, ki je nastalo na ozemlju države rezidenta. Rezidentstvo je širši

pojem od prebivališča. Definiramo ga kot stalno ali začasno prisotnost subjekta na nekem

ozemlju. Države želijo zajeti čim širši krog davčnih zavezancev, zato obdavčijo tudi tuje

državljane, ne glede na to, da imajo ti prebivališče v tej državi ter bivajo na njenem

ozemlju – upošteva se navezna okoliščina rezidentstva oz. bivališča.

Obdavčenje po viru uporabljajo samo še nekatere ameriške države. Pri tem pristopu lahko

le država vira obdavči dohodek, saj je pridobljen iz lastnih virov.37

2.3 Vrste dvojnega obdavčevanja

O pravnem dvojnem obdavčevanju govorimo, ko je v istem časovnem obdobju z

istovrstnim davkom obdavčen isti dohodek in isti davčni zavezanec plača davek dvema

različnima državama. To pomeni, da je dohodek, ki ga zavezanec doseže, obdavčen v dveh

državah, saj se po nacionalnem pravu obeh držav šteje, da je zavezanec rezident obeh

držav. V prvi državi se šteje za rezidenta ob dejstvu, da je tam registriran sedež delovanja,

druga država pa ga šteje za svojega rezidenta zaradi sedeža dejanske uprave. Posledično

želita, po načelu svetovnega dohodka, tega zavezanca obdavčiti obe državi.38

Druga

pojavna oblika pa sledi obdavčitvi po viru,39

in sicer prva država obdavčuje svoje rezidente

po načelu svetovnega dohodka, hkrati pa druga država obdavčuje določene dohodke po

viru (npr. dobiček poslovne enote, ki jo ima rezident prve države v drugi državi).

36

Pernek 2012: prav tam. 37

Pernek 2012: 24. 38

V obdavčitev se vključuje ves dohodek, tj. dohodek dosežen v državi rezidentstva, in ves dohodek, dosežen

izven meja države rezidentstva. 39

Nerezidenti so obdavčeni od dohodka, ki ima vir v državi, ki ni država rezidentstva; torej je dohodek

dosežen v tej državi.

23

Ekonomsko dvojno obdavčevanje pomeni, da je v istem časovnem obdobju z istovrstnim

ali podobnim davkom obdavčena ista transakcija ali sredstvo v dveh ali večih državah,

vendar pri različnih zavezancih za davek. O ekonomskem dvojnem obdavčevanju torej

govorimo, če davčni zakon ene države pripiše sredstva pravnemu lastniku, medtem ko

davčni zakon druge države pripiše sredstvo osebi, ki to sredstvo obvladuje oz. ga ima v

posesti.40

Ekonomsko dvojno obdavčevanje se tako pojavlja enako pogosto, tako v

nacionalnem kot mednarodnem kontekstu. Tipičen primer je, ko se dobiček družbe najprej

obdavči na ravni družbe in nato še na ravni družbenika oz. lastnika kapitala. V primeru, ko

je lastnik kapitala obdavčen po razdelitvi dobička, tj. po odbitku davka na ravni družbe,

govorimo le o delni dvojni obdavčitvi prvotnega dobička. Tozadevno obdavčenje le v eni

državi, tj. da sta družba in lastnik kapitala obdavčena s strani ene jurisdikcije in je lastnik

kapitala fizična oseba, se imenuje klasični sistem. Naslednji tipičen primer, ki velja za

mednarodno raven, je v povezavi s transfernimi cenami, in sicer, ko država prilagodi

davčno osnovo zaradi transfernih cen navzgor, torej poveča davčno osnovo davčnega

rezidenta zaradi transakcij, opravljenih s povezanimi osebami v drugi državi, in slednja

ustrezno ne zmanjša davčno osnovo tej povezani osebi.41

Znane so tri vrste dvojnega obdavčevanja42

:

- Interno dvojno obdavčevanje: običajno se pojavlja med davkom države in

lokalnimi organi ali v primeru, ko država v svojo korist namenoma dvojno

obdavči svoje davčne zavezance;

- Dvojno obdavčevanje: v državah s federativno ureditvijo se rešuje s

kolizijskimi normami glede na to, kdo je pristojen za odmero davka in komu

davek pripada;

- Mednarodno dvojno obdavčevanje: nastane v mednarodnih finančnih razmerjih

takrat, ko se pojavita dve (ali več) suvereni državi, ki avtonomno urejata svojo

davčno zakonodajo in pri tem sledita le svojim finančnim interesom. V kolikor

niso uporabljena določena mednarodna načela za reševanje sporov dvojnega

obdavčevanja, prihaja do davčnih sporov.

40

Vogel 1986: 6. 41

IBFD Tax Glossary 2009: 142. 42

Pernek 2001: 130.

24

2.3.1 Mednarodna pravna dvojna obdavčitev

Do mednarodne dvojne pravne obdavčitve danes prihaja predvsem zaradi številnih razlik v

davčnih sistemih, kot so različna opredelitev davčnega zavezanca, različna pravila vira,

davčne stopnje, davčne osnove, pravila o času pridobitve dohodka, in tudi zaradi različne

vrste davkov.

Mednarodna pravna dvojna obdavčitev lahko nastane v treh primerih:43

- ko dve državi ali več štejeta eno in isto osebo za svojega rezidenta in ga

obdavčujeta od svetovnega dohodka ali premoženja (dvojno rezidentstvo),

- ko rezident ene države dosega dohodek ali premoženje v drugi državi in obe državi

obdavčujeta tak dohodek ali premoženje (dvojna davčna obveznost),

- ko se zaradi prekrivanja pravil vira različnih držav določen dohodek ali premoženje

iste osebe obdavčuje v več državah (dvojni vir).

2.4 Ukrepi za odpravo dvojnega obdavčevanja

Dvojno obdavčevanje je na splošno nezaželeno, predvsem iz dveh razlogov, saj je takšna

obdavčitev nepravična in kot takšna zavira gospodarsko sodelovanje. Ukrepi za odpravo

mednarodnega dvojnega obdavčevanja, s katerimi danes rešujejo države neskladja

nacionalnih davčnih sistemov, se lahko razvrstijo na: enostranke ukrepe, dvostranske

ukrepe in večstranke ukrepe.

2.4.1 Enostranski (unilateralni) ukrepi

Države pri enostranskih ukrepih same odločajo, na kakšen način bodo izključile možnost,

da bo določen subjekt dvakrat obdavčen z istim ali podobnim davkov.

Države lahko nekaj aspektov davčnih sporazumov same aplicirajo v obliki enostranskih

ukrepov. V primeru, ko sporazumov ni, lahko države oblikujejo svoj davčni sistem, tako da

43

Ključanin 2004: 14.

25

dosežejo enak cilj oz. namen. Nekatere države, ki niso sklenile meddržavnih sporazumov,

so enostransko ponudile dvojno davčno olajšavo mednarodnim korporacijam.44

V praksi je izogib dvojnemu obdavčevanju dosežen z enostranskimi ukrepi, ki so del

nacionalnega davčnega sistema. Države odobravajo oprostitev ali odbitek tujega davka, ne

glede na to, ali davčni sporazum obstaja ali ne. V nekaterih primerih se metoda odbitka (ki

ne odpravlja dvojnega obdavčevanja v celoti) uporablja v situacijah brez sporazuma.

Nadalje, omejitve pri določbah o domačem viru dohodka in zmanjšanje davčnega

odtegljaja, kar je po večini oprijemljiv rezultat davčnih sporazumov, se lahko izvaja

enostransko. Obstaja nekaj vidikov, kjer enostranski ukrepi pri preprečevanju dvojnega

obdavčevanja niso učinkoviti; eden od teh vidikov je prilagoditev iz naslova transfernih

cen. Po drugi strani imajo enostranski ukrepi prednost, saj je država popolnoma neodvisna,

da jih vključi v okvir svojega davčnega sistema, medtem ko so po eni strani ti ukrepi

relativno nestabilni, kajti države jih lahko enostransko spremenijo ali odpovedo.

Raznolikost davčnih sistemov, ki izhaja iz razlik med državami glede na njihovo pravno in

davčno zgodovino, fiskalno politiko, potrebno po prihodkih, glede na raven skladnosti

predpisov in izvrševanja, otežuje uveljavljanje efektivnih enostranskih ukrepov. Te razlike

se namreč odražajo v pristopu države za promocijo tujih vlaganj, v značilnostih in izračunu

davčne osnove in v različnih metodah, ki so uporabljene za razporeditev prihodka na

domače in tuje vire. Kot rezultat naraščajoče kompleksnosti davčnih sistemov in odmero

številnih davkov, je postalo vse težje nuditi efektivno olajšavo za mednarodno dvojno

obdavčevanje na ravni enostranskih ukrepov.45

Manko univerzalnega koncepta v enostranskih ukrepih, ki bi bili koordinirani na

mednarodni ravni, lahko vodi v dvojno obdavčevanje ali celo do dvojnega neobdavčevanja

dohodka oz. premoženja. Dodatno, harmonizacijo davčnih definicij med virom in

rezidentstvom držav v sodelovanju z davčnimi organi je moč bolj efektivno doseči pri

bilateralnih davčnih konvencijah. Obstaja nevarnost, da so enostranski ukrepi v bistvu

44

Lang 2013: 30. 45

Lang 2013: 31.

26

enostranska davčna žrtev ene države, tj. zmanjšanje davčnih prihodkov brez garancije, da

bo druga država ravnala enako.46

2.4.2 Dvostranski (bilateralni) ukrepi

O pravici do obdavčitve in s tem hkrati o načinu izogibanja dvojnemu obdavčevanju istega

dohodka, se državi dogovorita s sklenitvijo dvostranske, tj bilateralne pogodbe. Za

dvostranske ukrepe se štejejo sporazumi, sklenjeni med dvema državama pogodbenicama,

ki s tem skleneta dogovor o načinu izogibanja dvojnemu obdavčevanju. Ob številčnosti

sporazumov je izjemno pomembno, da imajo zaradi preglednosti ti sporazumi podobno

vsebino in če je mogoče, tudi vrstni red določb. Slednjemu služijo vzorčni sporazumi, na

podlagi katerih se pripravljajo posamezni sporazumi med dvema državama.47

V tako

sklenjenih sporazumih se ugotavlja, do katerih meja lahko države podpisnice sporazuma

uveljavljajo svoje davčne zakone, da ne bi prišlo do nasprotovanj z zakonom, saj

mednarodni sporazumi vselej prevladujejo nad nacionalno zakonodajo.

Vsaka država ima na področju obdavčevanja svojo izvorno pravico, da kot država

pogodbenica sporazuma zgolj recipročno omeji veljavo svojih davčnih predpisov. Ta

omejitev je bodisi v umiku davčnega zahtevka (metoda oprostitve48

) bodisi v priznanju

dobropisa za davek, plačan v drugi državi (metoda odbitka49

). O metodah več v naslednjem

poglavju.

Pri uporabi konvencij je potrebno paziti predvsem na troje50

:

1. konvencije se vedno nanašajo le na neposredne davke, tj. davke od dohodka in

premoženja, nikoli pa na posredne davke (npr. davek na dodano vrednost),

socialne prispevke in carine;

2. konvencije ne smejo povzročati dodatne davčne obremenitve, ki bi presegla

davčno obveznost glede na nacionalni davčni zakon;

46

Povzeto po: Lončarevič 2002: 20–22. 47

Prislan 2000: 49. 48

Ang.: exemption method. 49

Ang.: credit method. 50

Prislan 2012: 17.

27

3. konvencije imajo vedno prednost pred nacionalno davčno zakonodajo;

izjemoma lahko nekatere države v svoji zakonodaji določijo, da ta velja nad

določbami konvencije,51

čeprav je takšna obravnava, tako v teoriji kot v praksi,

sporna.

2.4.3 Večstranski (multilateralni) ukrepi52

Države se z mnogostranskimi pogodbami dogovorijo o načinu izognitve dvojnemu

obdavčevanju. Torej imajo večstranske konvencije podobno vsebino kot dvostranske in

predstavljajo višjo stopnjo poenotenja.

Bilateralni sporazumi so dokaj uspešni pri izvajanju aktivnosti le na dveh jurisdikcijah.

Seveda se efekt zmanjša, ko multinacionalne družbe svoje aktivnosti izvajajo v več kot

dveh državah, kot npr.: kako najbolje obdavčiti družbo, ki ima vir dohodka v eni državi, ki

je dosežen na ravni SPE v drugi državi in ima registriran sedež poslovanja (rezidentstva) v

tretji državi. Večstranski sporazumi lahko rešijo te vrste tristranskih situacij na pravičen

način. Kljub temu da ni bilo obsežnega razvoja pri pogajanjih in ratifikaciji večstranskih

davčnih sporazumov, je nekaj celovitih multilateralnih sporazumov v veljavi: andske

države (Bolivija, Čile, Kolumbija, Ekvador in Peru) so leta 1971 podpisale večstransko

konvencijo, ki je bila večkrat dopolnjena, nazadnje leta 2004 (Bolivija, Kolumbija,

Ekvador, Peru in Venezuela); nordijski sporazum med Dansko, Farskimi otoki, Islandijo,

Finsko, Norveško in Švedsko; nekatere države karibskega otočja, t. i. CARICOM

sporazum (Trinidad in Tobago, Jamajka, Grenada, Dominikanska republika, Belize,

Barbados, Antigva in Barbuda, Gvajana, Sveta Lucija itd.).

Multilateralni davčni sporazumi lahko izboljšajo nekatere od omejitev pri izmenjavi

informacij, in sicer lahko od večih držav zahtevajo skupno sodelovanje pri pregledu

skupine podjetij, ki izvajajo svoje aktivnosti v več jurisdikcijah. Dodatno lahko omogočijo

državam, da delijo davčne informacije, ki so jih prejele od drugih držav, ki niso del

večstranskega sporazuma.

51

Ang.: treaty override. 52

Povzeto po Brooks 2010: 211–217.

28

Zaradi večjega števila pogodbenih držav je večstranske sporazume mnogo teže skleniti, saj

za pogajalsko mizo nista dve državi, ampak so tri ali (celo) več, od katerih vsaka skrbi za

svojo pozicijo v razmerju do druge. Druga slabost so razlike med davčnimi sistemi in

ekonomsko, politično ter socialno pozicijo, kjer so lahko razlike tako široke, da bilateralni

sporazumi predstavljajo bolj učinkovit instrument za kompenzacijo omenjenih razlik.

Tretjič, bilateralni sporazumi so lahko dokaj odzivni na konkretne okoliščine držav

pogodbenic. Večstranski sporazumi lahko namreč izgubijo nekaj lokalne odzivnosti ali

postanejo dokaj nepriročni v dolžini in detajlih z namenom, da zadovoljijo takšne

okoliščine. Četrtič, tudi če bi države lahko sklenile sporazum, so vsakršne spremembe težje

kot pri bilateralnih sporazumih. Ne nazadnje, vplivnejše države ali posebni interesi, ki

imajo delež pri pogajanjih, bodo prevzeli diskusijo in politiko odločitev, ki se zahteva od

pogajanj pri sporazumu, in s tem dominanto zaključili obliko sporazuma.

29

3 KONVENCIJE, SPORAZUMI

Bilateralne ukrepe predstavljajo predvsem meddržavni sporazumi o izogibanju dvojnemu

obdavčevanju. Ti za rezidente držav, ki sklenejo sporazum, določajo pravila, po katerih so

obdavčeni njihovi prihodki. Govorimo torej o razdeljevanju pravic obdavčevanja med

državama pogodbenicama. Državi s pogodbo določita, do katere meje uporabljata svoje

pravne predpise. V tem primeru ne gre za t. i. kolizijska pravila, ki so poznana v zasebnem

mednarodnem pravu. Vsaka država ima izvorno jurisdikcijo na področju obdavčenja, ki s

sklenitvijo pogodbe zgolj recipročno omeji veljavo svojih nacionalnih davčnih predpisov.

Omejitev je lahko v umiku davčnega zahtevka (metoda oprostitve) ali v priznanju davka,

plačanega v tujini (metoda odbitka). S sporazumi se ščitijo davčni zavezanci pred

bremenom dvojnega obdavčevanja, zagotavlja se davčna varnost pri čezmejnih

podjetniških dejavnostih in preprečuje se izogibanje plačevanju davkov.53

Državi pogodbenici ne moreta prosto izbirati med uporabo nacionalnega prava in

določbami konvencije. Davčni sporazum državama pogodbenicama priznava pravico, da

uporabljata svoj pravni red, vendar uporabo tega prava omejuje. Poudariti je potrebno, da

konvencije o izogibanju dvojnemu obdavčevanju ne podeljujejo pravice do obdavčitve, ki

niso predhodno določene v domačem pravnem redu. Z drugimi besedami, če v

nacionalnem davčnem sistemu ni pravne podlage za obdavčitev določenega dohodka,

država pogodbenica nima pravice do obdavčitve le-tega, čeprav ji to dovoljuje davčni

sporazum.

Danes je v veljavi več kot 10.00054

sporazumov, kamor sodijo tudi davčni sporazumi,

katerih osnova so naslednji trije vzorčni modeli:

- Vzorčna konvencija Organizacije za gospodarsko sodelovanja in razvoj – OECD

(Model Tax Convention with respect to taxes on Income and on Capital, zadnja

verzija iz leta 2014),

- Model organizacije Združenih narodov med državami v razvoju in razvitimi

državami (United Nations Model Taxation Convention Between Developed and

developing Countries, zadnja verzija iz leta 2011) in

53

Pernek 2012: 22. 54

http://www.tax.org/www/website.nsf/Web/WorldwideTaxTreaties?OpenDocument.

30

- Vzorčni model Združenih držav (United States Model Income Tax Convention of

November, 2006).

Vsi davčni sporazumi predpisujejo podrobnejšo razlago vsakega od členov. Interpretacija

davčnih sporazumov je zajeta tudi v mednarodnem pravu. Slednje naslavlja 31. člen

Dunajske konvencije55

o pogodbenem pravu, ki se glasi: »Mednarodna pogodba se razlaga

v dobri veri v skladu z običajnim pomenom izrazov v mednarodni pogodbi v njihovem

kontekstu ter glede na njen predmet in namen«.

3.1 Zgodovina sporazumov o izogibanju dvojnemu obdavčevanju

Zgodovina dvojnega obdavčevanja sega na začetek prejšnjega stoletja, ko je nekaj

kontinentalnih evropskih držav, po večini s sosednjimi državami, podpisalo bilateralne

dvojne davčne sporazume. Zadeva je postala bolj izrazita v 20-ih letih prejšnjega stoletja,

ko je Liga narodov imenovala ekonomiste, da preučijo problem dvojnega obdavčevanja, in

sklicala nekaj konferenc tehničnih strokovnjakov in vladnih uslužbencev. Cilj Liginih let je

bil osnutek multilateralnega sporazuma. Medtem ko so vlade držav stalno zavračale ta

sporazum, so hkrati izražale veliko spodbudo pri razvoju modela konvencije, ki bi se lahko

uporabljal kot predloga za bilateralna pogajanja. Države so vztrajale, da se model

konvencije ohrani kot nezavezujoč, saj bi to omogočalo večjo fleksibilnost, da so različni

nacionalni davčni sistemi združljivi. Rezultat dela Lige narodov so modeli konvencije

1928 (4),56

1935, 1943 (3)57

in 1946 (1),58,59

.

V 50-ih in 60-ih letih je OECD prevzela mesto Lige narodov (in Združene narode) kot

glavni multilateralni politični forum za diskusijo o mednarodnih davčnih vprašanjih.

Položaj držav je ostal nespremenjen. OECD je svoj prvi model konvencije in komentar

objavila leta 1963, kateremu je sledila dopolnjena verzija leta 1977. Leta 1991 je OECD

55

Dunajska konvencija o pravu mednarodnih pogodb, 1969. 56

Prva se je nanašala na preprečevanje dvojnega obdavčevanja pri direktnih davkih, druga na davek na

dediščine, tretja na upravno pomoč v davčnih zadevah in četrta na sodno pomoč pri pobiranju davkov. 57

Prva se je nanašala na preprečevanje dvojnega obdavčevanja dohodka, druga na preprečevanje dvojnega

obdavčevanja dediščin in tretja na recipročno upravno pomoč pri odmeri in pobiranju direktnih davkov. 58

Nanašala se je na preprečevanje dvojnega obdavčevanja dohodka in premoženja. 59

Rixen 2008: 5.

31

odločila, da objavi model konvencije v obliki vložnih listov, z namenom boljše

prilagodljivosti na spremembe v ekonomskem okolju. Od takrat naprej se je model

konvencije konstantno dopolnjeval s prečiščenimi različicami (leta: 1992, 1994, 1995,

1997, 2000, 2003, 2005, 2010 in 2014).60

Število bilateralnih sporazumov se je močno povečalo po sprejetju OECD-Vzorčne

konvencije. Leta 1958 je bilo v veljavi 263 sporazumov, katerih število je do leta 1963

naraslo na 333 in do leta 1978 na 600. Po sprejetju modela konvencije leta 1977 in z

nadaljnjo liberalizacijo gospodarstva ter povečanja davčnih razmerij v industrijskih

državah, zaradi česar je postal problem dvojnega obdavčevanja bolj razširjen, je v letu

1998 število sporazumov skokovito naraslo na 1582. Čeprav države niso obvezane

uporabljati model konvencije v svojih bilateralnih pogajanjih, skoraj več kot 2000

sporazumov, ki so v veljavi, sledi temu modelu.61

Kljub tem uspehom pri nasprotovanju dvojnega obdavčevanja pa razvoj ni bil brez

konfliktov. Najbolj pomembno razhajanje med vladami je princip obdavčitve, tj.

obdavčitev po rezidentstvu in obdavčitev po viru.

Na splošno so razvite države za načelo obdavčitve po rezidentstvu, medtem ko so države v

razvoju bolj za načelo obdavčitve po viru, saj alocira velik del nadnacionalne davčne

osnove k njim. OECD-Vzorčna konvencija daje večjo težo obdavčitvi po rezidentstvu,

medtem ko so Združeni narodi razvili konkurenčni model, ki temelji na načelu obdavčitve

po viru. Kakorkoli, ne glede ne razlike pri razdelitvi pravic za obdavčitev, UN-Model,

objavljen 1980, in modernizirana verzija iz leta 2000, ni različna alternativa, ampak prej

skromna sprememba modela OECD-Konvencije. Namreč, UN-Model reproducira veliko

število členov in se sklicuje na iste mehanizme ter principe kot model konvencije OECD.

UN-Model točno opredeljuje tiste določbe OECD-Vzorčne konvencije, za katere si morajo

države v razvoju prizadevati (spremembo) v bilateralnih pogajanjih z drugimi državami v

razvoju. Vpliv UN-Modela je omejen, vendar opazen. Veliko držav v razvoju je posledično

60

Rixen 2008: 5. 61

Rixen 2008: 5.

32

omogočilo več obdavčitve na viru v njihovih bilateralnih sporazumih z državami v razvoju

ali s tranzicijskimi državami.62

Način in posledice sklepanja meddržavnih pogodb so določene v Dunajski konvenciji o

pogodbenem pravu, v kateri so v veliki meri določeni običaji mednarodnega pogodbenega

prava. Postopek za sklenitev konvencije o izogibanju dvojnemu obdavčevanju lahko

razdelimo na več stopenj:

- pogajanja,

- podpis konvencije,

- ratifikacija konvencije v državi pogodbenici,

- izmenjava uradnih obvestil oz. not o tem, da so končani postopki, potrebni za

začetek veljavnosti konvencije.63

Zaradi različnih postopkov, ki so po nacionalnih zakonodajah držav pogodbenic potrebni

za začetek veljavnosti davčnih sporazumov o izogibanju dvojnemu obdavčevanju, lahko od

prve faze, tj. od pogajanj pa do začetka veljavnosti sporazuma, mine več let. Sporazum

postane po mednarodnem pravu za državi zavezujoč z izmenjavo uradnih obvestil o tem,

da so postopki končani. Izvajanje konvencij v državi pogodbenici je odvisno od njenega

notranjega pravnega reda in ne od mednarodnega prava.64

3.2 Dunajska konvencija o pogodbenem pravu

V mednarodnem pravu se mednarodne pogodbe označujejo s številnimi nazivi, npr.

pogodba, konvencija, deklaracija, dogovor, pakt, listina, sporazum. Vrsta naziva ne vpliva

na pravno naravo sklenjenega akta kot mednarodne pogodbe, lahko pa v skladu z

uveljavljeno mednarodnopravno prakso kaže na njegovo vsebino. Izraz konvencija se

praviloma uporablja za multilateralne mednarodne pogodbe, kjer je vsebina mednarodno,

ekonomsko ali drugo sodelovanje, in za pogodbe, ki kodificirajo mednarodno pravna

pravila.65

62

Povzeto po Rixen 2008: 9. 63

Ključanin 2004: 17. 64

Ključanin 2004: prav tam. 65

Ficko-Dolžan 2009: 4.

33

Sporazumi o izogibanju dvojnemu obdavčevanju imajo dvojno naravo – so mednarodne

pogodbe in osnova za domačo zakonodajo. Sodobno pravo mednarodnih pogodb je

vsebovano v pravilih običajnega mednarodnega prava in v Dunajski konvenciji o pravu

mednarodnih pogodb (the Convention of 23 May 1969 on the Law of Treaties), ki v veliki

meri kodificira pravila običajnega mednarodnega prava. Pomen običajnega mednarodnega

prava kot vira prava mednarodnih pogodb poudarja preambula Konvencije. Pravila

običajnega mednarodnega prava se še naprej uporabljajo za: tista vprašanja, ki jih

Konvencija ne ureja; tista vprašanja, ki se nanašajo na čas, ko Konvencija še ni veljala oz.

ko še ne velja za posamezno državo; mednarodne pogodbo, na katere se Konvencija ne

nanaša.66

Za davčne namene so relevantne štiri multilateralne dunajske konvencije, in sicer:

Konvencija o diplomatskih odnosih (1961), Konvencija o konzularnih odnosih (1963),

Konvencija o pogodbenem pravu (1969) in Konvencija o pogodbenem pravu med

državami in mednarodnimi organizacijami ali med mednarodnimi organizacijami (1986).

V osnovi je namen teh konvencij kodificiranje pravil mednarodnega prava in ne

ustvarjanje novih določb. Konvencije so pogosto uporabljene s strani držav, ki jih niso

podpisale oz. ratificirale.67

Sporazum, ki s sprejetjem posebnega zakona o ratifikaciji sporazuma postane del domače

zakonodaje, je še vedno mednarodna pogodba in je kot taka zavezujoča za obe državi

članici. Vsakršno morebitno kasnejše spreminjaje domače zakonodaje, z namenom

prevlade določb domače zakonodaje nad določbami sporazuma, bi bilo kršenje sprejetih

mednarodnih obveznosti, kot to določata 26. in 27. člen Konvencije o pravu mednarodnih

pogodb. Primeri takšnih kršitev lahko pripeljejo do pritožbe po postopku skupnega

dogovora po sporazumu in do predložitve zadeve pred Meddržavno sodišče ali pred

arbitražo68

oz. do prenehanja veljavnosti sporazumov.69

66

Ficko-Dolžan 2009: 5. 67

IBFD Tax glossary 2009: 511. 68

66. člen Dunajske konvencije o pravu mednarodnih pogodb 1969. 69

Gomilšek 2006: 10.

34

»26. člen: Pacta sunt servanda

Vsak sporazum, ki je v veljavi, zavezuje obe pogodbenici, da ga izvajata v dobri veri.«

»27. člen: Notranji zakoni in izpolnjevanje sporazumov

Pogodbenica ne sme utemeljevati svojega neizpolnjevanja sporazuma z določbami svoje

notranje zakonodaje.«

Načelo pacta sunt servanda ne velja vedno, sajvelja le za mednarodne pogodbe, ki so v

veljavi. Z drugimi besedami, država ni dolžna izpolnjevati z mednarodno pogodbo

prevzetih pravic in obveznosti, kadar je mednarodna pogodba neveljavna ali kadar

preneha.70

Konvencija o pravu mednarodnih pogodb v 3. poglavju govori o pravilih interpretacije

sporazumov. Po teh pravilih je v primeru razlage konvencij o izogibanju dvojnemu

obdavčevanju najbolj pomembno besedilo posamezne konvencije, vključno s protokolom h

konvenciji in morebitnim drugim objavljenim instrumentom. Različna dopolnilna sredstva

se lahko uporabijo kot dopolnilni vir za razlago samo v primeru dvoma o smislu določb.71

3.2.1 Komentar k OECD-Vzorčni konvenciji

Pri razlaganju konvencije o izogibanju dvojnemu obdavčevanju si je treba prizadevati za

razlago, ki bi bila čimbolj sprejemljiva v obeh državah pogodbenicah. Zgolj z dosledno in

skladno razlago določb konvencije v obeh državah je moč slediti temeljnemu cilju

konvencije, ki je v izogibanju dvojnemu obdavčevanju. V sled tega se v številnih državah

pri razlagi konvencij upošteva tudi ustrezna sodna ali upravna praksa drugih držav.

V mednarodnem smislu izraz Komentarji na splošno napotuje na Komentar, izdan s strani

OECD, ki je del OECD-Vzorčne konvencije72

. Komentarji služijo kot način za prikaz ali

interpretacijo določb modela davčne konvencije in so v skladu s komentarji samimi široko

sprejete smernice interpretacije in uporabe določb obstoječih davčnih sporazumov.

Natančen pravni status Komentarjev z vidika mednarodnega prava je (kakorkoli) predmet

70

Ficko-Dolžan 2009: 3. 71

Ključanin 2004: 25-26. 72

V nadaljevanju Komentar OECD-Vzorčne konvencije.

35

znatne debate, še posebej glede vprašanja, ali morajo biti davčni sporazumi interpretirani v

luči Komentarja na dinamičnem ali statičnem temelju.73

Komentarja Vzorčne konvencije OECD in Modela UN sta zelo pomembna vira za običajno

razlago konvencij, saj število konvencij, ki temeljijo na določbah vzorčnih konvencij,

stalno narašča. Medtem ko je Komentar OECD-Vzorčne konvencije za države članice

OECD izrednega pomena, saj naj bi po priporočilu Sveta OECD države članice pri

sklepanju konvencij o izogibanju dvojnemu obdavčevanju sledile Vzorčni konvencije

OECD in njenemu komentarju, pa je njegov pomen v primeru držav nečlanice OECD

nekoliko manjši. Obstoječe konvencije o izogibanju dvojnemu obdavčevanju naj bi se, v

kolikor je to možno, razlagale z upoštevanjem zadnjega spremenjenjenega oz.

dopolnjenjenega komentarja modela OECD, čeprav starejše konvencije ne vključujejo

natančnejšega besedila zadnjega modela.74

3.2.2 Pravo EU

Generalno gledano po načelu prevlade evropskega prava, tako primarno kot sekundarno,

evropsko pravo prevlada obdavčitev dohodka znotraj EU nevtralna v smislu

nediskriminacije in brez omejitvenih nad domačo zakonodajo držav članic EU, prav tako

tudi nad sklenjenimi konvencijami o izogibanju dvojnemu obdavčevanju, ki so jih sklenile

države članice EU.

Pogodba o delovanju Evropske Unije je nadrejena bilateralnim sporazumom, ki so

sklenjeni med državami članicami. Temeljne pravice ekonomske svobode, ki zadevajo

bilateralne sporazume, določene z omenjeno pogodboso: prosti pretok oseb, blaga, storitev