Embed Size (px)

Citation preview

PENGARUH KINERJA KEUANGAN PERUSAHAAN DAN

VOLUME PENJUALAN SAHAM TERHADAP HARGA SAHAM

PADA EMITEN SEKTOR PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE TAHUN

2016-2018

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana (S1)

Manajemen Keuangan

Disusun Oleh :

Muhamad Siswanto

NIM : 111510832

PROGRAAM STUDI MANAJEMEN

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL

UNIVERSITAS PELITA BANGSA

BEKASI

2019

i

ii

iii

iv

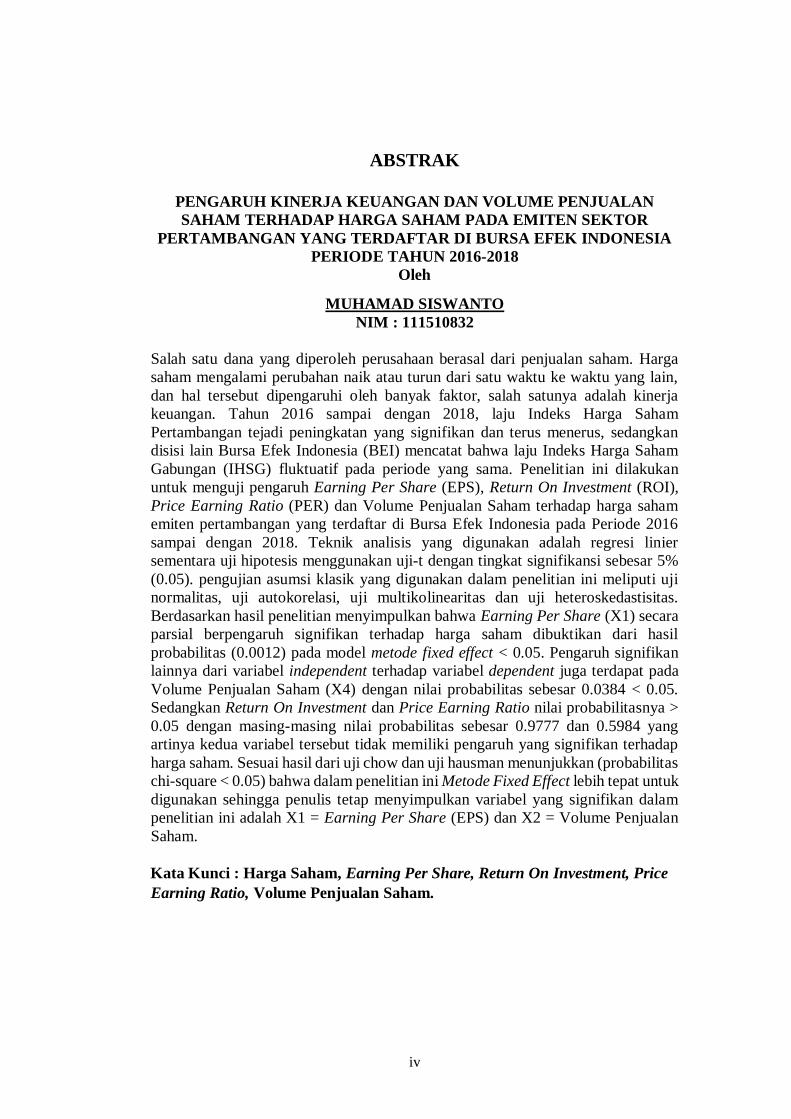

ABSTRAK

PENGARUH KINERJA KEUANGAN DAN VOLUME PENJUALAN

SAHAM TERHADAP HARGA SAHAM PADA EMITEN SEKTOR

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE TAHUN 2016-2018

Oleh

MUHAMAD SISWANTO

NIM : 111510832

Salah satu dana yang diperoleh perusahaan berasal dari penjualan saham. Harga

saham mengalami perubahan naik atau turun dari satu waktu ke waktu yang lain,

dan hal tersebut dipengaruhi oleh banyak faktor, salah satunya adalah kinerja

keuangan. Tahun 2016 sampai dengan 2018, laju Indeks Harga Saham

Pertambangan tejadi peningkatan yang signifikan dan terus menerus, sedangkan

disisi lain Bursa Efek Indonesia (BEI) mencatat bahwa laju Indeks Harga Saham

Gabungan (IHSG) fluktuatif pada periode yang sama. Penelitian ini dilakukan

untuk menguji pengaruh Earning Per Share (EPS), Return On Investment (ROI),

Price Earning Ratio (PER) dan Volume Penjualan Saham terhadap harga saham

emiten pertambangan yang terdaftar di Bursa Efek Indonesia pada Periode 2016

sampai dengan 2018. Teknik analisis yang digunakan adalah regresi linier

sementara uji hipotesis menggunakan uji-t dengan tingkat signifikansi sebesar 5%

(0.05). pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji

normalitas, uji autokorelasi, uji multikolinearitas dan uji heteroskedastisitas.

Berdasarkan hasil penelitian menyimpulkan bahwa Earning Per Share (X1) secara

parsial berpengaruh signifikan terhadap harga saham dibuktikan dari hasil

probabilitas (0.0012) pada model metode fixed effect < 0.05. Pengaruh signifikan

lainnya dari variabel independent terhadap variabel dependent juga terdapat pada

Volume Penjualan Saham (X4) dengan nilai probabilitas sebesar 0.0384 < 0.05.

Sedangkan Return On Investment dan Price Earning Ratio nilai probabilitasnya >

0.05 dengan masing-masing nilai probabilitas sebesar 0.9777 dan 0.5984 yang

artinya kedua variabel tersebut tidak memiliki pengaruh yang signifikan terhadap

harga saham. Sesuai hasil dari uji chow dan uji hausman menunjukkan (probabilitas

chi-square < 0.05) bahwa dalam penelitian ini Metode Fixed Effect lebih tepat untuk

digunakan sehingga penulis tetap menyimpulkan variabel yang signifikan dalam

penelitian ini adalah X1 = Earning Per Share (EPS) dan X2 = Volume Penjualan

Saham.

Kata Kunci : Harga Saham, Earning Per Share, Return On Investment, Price

Earning Ratio, Volume Penjualan Saham.

v

ABSTRACT

THE INFLUENCE OF FINANCIAL PERFORMANCE AND STOCK SALES

VOLUME ON STOCK PRICES IN MINING SECTOR EMITENTS LISTED IN

INDONESIA STOCK EXCHANGE PERIOD OF 2016-2018

By

MUHAMAD SISWANTO

NIM: 111510832

One of the funds obtained by the company came from the sale of shares. Stock prices

experience changes up or down from one time to another, and it is influenced by many

factors, one of which is financial performance. From 2016 to 2018, the rate of Mining

Stock Price Index increased significantly and continuously, while on the other side of

the Indonesia Stock Exchange (IDX) noted that the rate of the Composite Stock Price

Index (CSPI) fluctuated in the same period. This study was conducted to examine the

effect of Earning Per Share (EPS), Return On Investment (ROI), Price Earning Ratio

(PER) and Share Sales Volume on the stock prices of mining listed companies listed on

the Indonesia Stock Exchange in the period 2016 to 2018. Analysis techniques The

method used is linear regression while hypothesis testing uses t-test with a significance

level of 5% (0.05). testing the classic assumptions used in this study include normality

test, autocorrelation test, multicollinearity test and heteroscedasticity test. Based on

the results of the study concluded that Earning Per Share (X1) partially significant

effect on stock prices is evidenced from the results of the probability (0.0012) on the

model of the fixed effect method <0.05. Another significant effect of the independent

variable on the dependent variable is also found in the Stock Sales Volume (X4) with a

probability value of 0.0384 <0.05. While the Return On Investment and Price Earning

Ratio probability values> 0.05 with each probability value of 0.9777 and 0.5984,

which means that the two variables do not have a significant effect on stock prices. In

accordance with the results of the chow test and the Hausman test shows (chi-square

probability <0.05) that in this study the Fixed Effect Method is more appropriate to

use so the authors still conclude that significant variables in this study are X1 =

Earning Per Share (EPS) and X2 = Share Sales Volume.

Keywords: Stock Price, Earning Per Share, Return On Investment, Price Earning

Ratio, Share Sales Volume.

vi

KATA PENGANTAR

Alhamdulilah, puji syukur yang sedalam-dalamnya penulis panjatkan kehadirat

Allah SWT atas segala rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan judul PENGARUH KINERJA KEUANGAN DAN VOLUME

PENJUALAN SAHAM TERHADAP HARGA SAHAM PADA EMITEN

SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE TAHUN 2016-2018.

Tujuan dari pada Skripsi adalah untuk memenuhi syarat dalam mencapai gelar Sarjana

Ekonomi pada Program Studi Manajemen Universitas Pelita Bangsa.

Penyelesaian skripsi ini tidak lepas dari bantuan berbagai pihak, sehingga ada

kesempatan ini peneliti ingin mengucapkan terimakasih kepada :

1. Bapak Hamzah Muhammad, M.,S.K.M.,M.M selaku Rektor Universitas Pelita

Bangsa.

2. Bapak Dr. Ir. Supriyanto, M.P selaku Wakil Rektor I Universitas Pelita Bangsa.

3. Bapak M. Hatta Fahamsyah, S.Sy., M.Sc selaku Wakil Rektor II Universitas

Pelita Bangsa.

4. Ibu Preatmi Nurastuti, S.E., M.M selaku Dekan Fakultas Ekonomi Bisnis dan

Ilmu Sosial Universitas Pelita Bangsa.

5. Ibu Yunita Ramadhani R.D.S, S.E., M.Sc Selaku Ketua Prodi Manajemen

Universitas Pelita Bangsa.

6. Ibu Siska Wulandari, S.E., M.M Selaku Dosen Pembimbing Skripsi yang

sangat sabar dan teliti dalam membimbing saya.

7. Ibu Nani Hartanti, S.E., M.M Selaku Dosen Ketua Tim Penguji yang telah

menguji hasil dari karya ilmiah yang dibuat oleh penulis.

8. Bapak Muhammad Syahwildan, S.E., M.M Selaku Anggota Tim Penguji hasil

dari karya ilmiah yang dibuat oleh penulis. Civitas Akademika Universitas

Pelita Bangsa.

vii

9. Kepada Kedua Orang Tua serta keluarga yang telah memberikan support

kepada penulis baik secara spiritual maupun material.

10. Kepada rekan-rekan kerja yang selalu memberikan semangat dan motivasi

dalam menyelesaikan tugas akhir skripsi ini.

11. Teman–teman satu perjuangan khususnya untuk kelas MA.15.D4 dan

MA.15.D2.KEU yang telah membantu penulisan dalam penyusunan skripsi

sehingga dapat selesai tepat waktu.

Penulis menyadari masih banyak keterbatasan pada susunan skripsi sehingga

kritik dan saran sangat diharapkan demi perbaikan penulisan laporan penelitian di

kemudian hari. Semoga karya akhir ini dapat bermanfaat bagi kita semua.

Bekasi, 27 September 2019

Penulis

viii

DAFTAR ISI

SURAT PERNYATAAN ............................................................................ i

LEMBAR PERSETUJUAN ....................................................................... ii

LEMBAR PENGESAHAN ......................................................................... iii

ABSTRAK ................................................................................................... iv

ABSTRACT ................................................................................................ v

KATA PENGANTAR ................................................................................. vi

DAFTAR ISI ............................................................................................... viii

DAFTAR TABEL ....................................................................................... xi

DAFTAR GAMBAR ................................................................................... xii

DAFTAR LAMPIRAN ............................................................................... xiii

BAB I PENDAHULUAN ............................................................................ 1

1.1 Latar Belakang .................................................................................. 1

1.2 Rumusan Masalah ............................................................................. 4

1.3 Tujuan Penelitian .............................................................................. 4

1.4 Manfaat Penelitian............................................................................. 5

1.5 Sistematika Penelitian ....................................................................... 6

BAB II LANDASAN TEORI ...................................................................... 9

2.1 Kajian Teori ...................................................................................... 9

2.1.1 Manajemen ............................................................................... 9

2.1.2 Kinerja Keuangan ..................................................................... 9

2.1.3 Saham....................................................................................... 11

2.1.4 Harga Saham ............................................................................ 12

2.1.5 Earning Per Share (EPS) .......................................................... 12

2.1.6 Price Earning Ratio (PER) ....................................................... 13

2.1.7 Return On Investment (ROI) ..................................................... 14

2.1.8 Volume Penjualan Saham ......................................................... 15

ix

2.2 Penelitian Terdahulu ......................................................................... 16

2.3 Hipotesis Penelitian .......................................................................... 19

BAB III METODOLOGI PENELITIAN .................................................. 22

3.1 Jenis Penelitian ................................................................................. 22

3.2 Tempat dan Waktu Penelitian ........................................................... 22

3.3 Kerangka Konseptual ....................................................................... 24

3.3.1 Desain Penelitian ...................................................................... 25

3.3.2 Definisi Operasional ................................................................. 27

3.4 Populasi dan Sampel ........................................................................ 30

3.4.1 Populasi .................................................................................... 30

3.4.2 Sampel...................................................................................... 33

3.5 Tekhnik Pengambilan Sampel .......................................................... 34

3.6 Metode Pengumpulan Data ............................................................... 35

3.7 Metode Analisis Data ........................................................................ 36

3.7.1 Statistik Deskriptif .................................................................... 37

3.7.2 Metode Data Panel.................................................................... 37

3.7.2.1 Metode Commont Effect ................................................ 39

3.7.2.2 Metode Fixed Effect ...................................................... 39

3.7.2.3 Metode Random Effect .................................................. 40

3.7.3 Uji Chow .................................................................................. 40

3.7.4 Uji Hausman ............................................................................. 41

3.7.5 Uji Asumsi Klasik .................................................................... 41

a. Uji Normalitas ................................................................... 42

b. Uji Autokorelasi ................................................................ 43

c. Uji Heteroskedastisitas ...................................................... 43

d. Uji Multikolinearitas .......................................................... 44

3.7.6 Uji Hipotesis ............................................................................. 45

a. Analisi Regresi Linear Berganda ....................................... 45

b. Uji Parsial (t) ..................................................................... 46

x

c. Koefesien Determinasi (R2) ............................................... 47

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ........................... 49

4.1 Sejarah Objek Penelitian ................................................................... 49

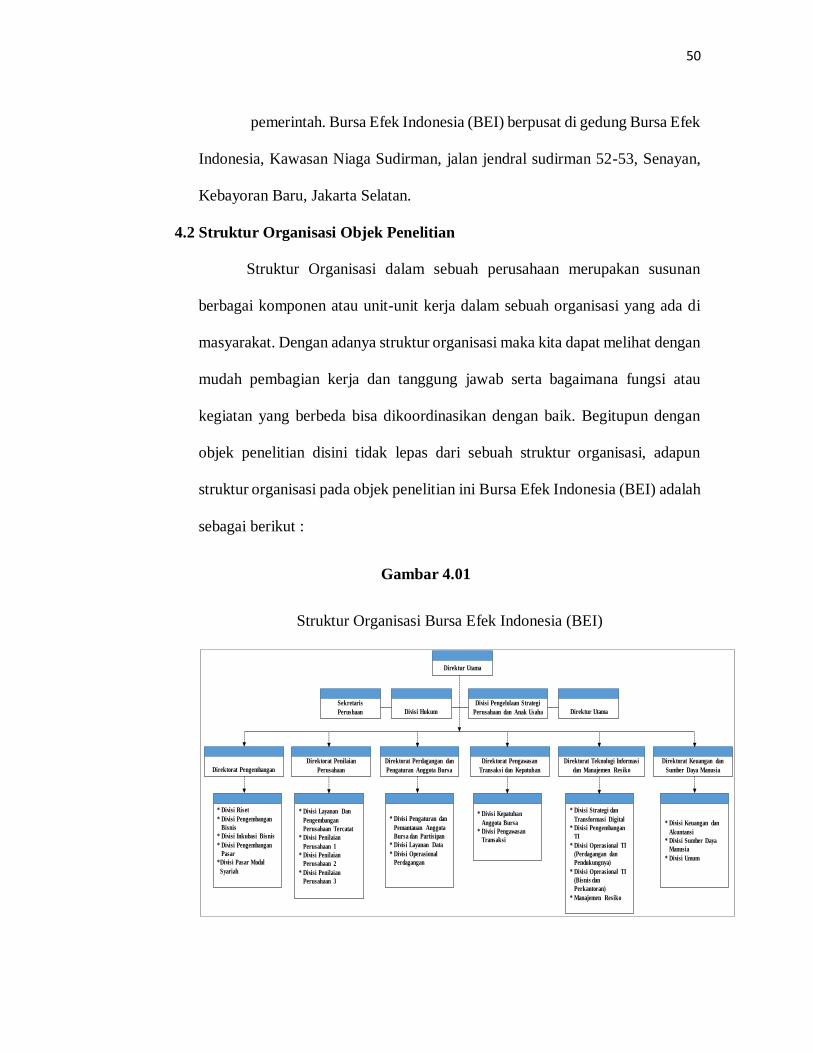

4.2 Struktur Organisasi Objek Penelitian ................................................. 50

4.3 Kegiatan Operasional Objek Penelitian.............................................. 52

BAB V HASIL PENELITIAN .................................................................... 56

5.1 Statistik Deskriptif............................................................................. 56

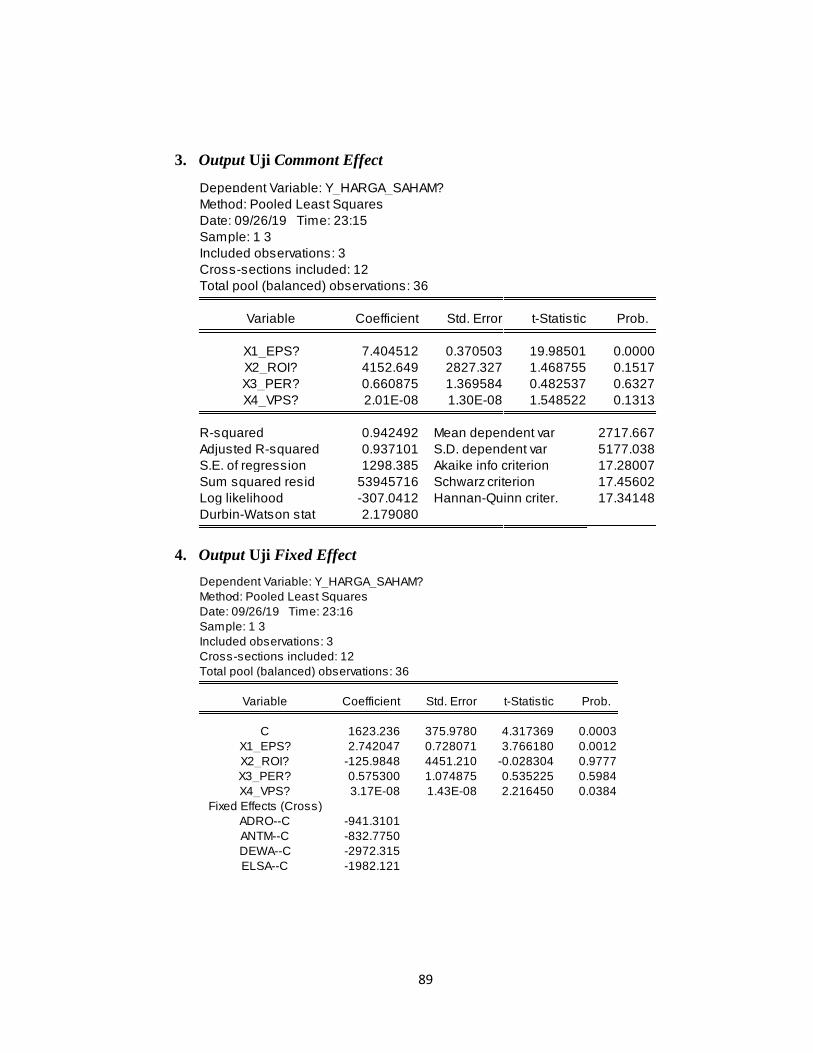

5.1.1 Metode Data Panel ................................................................... 56

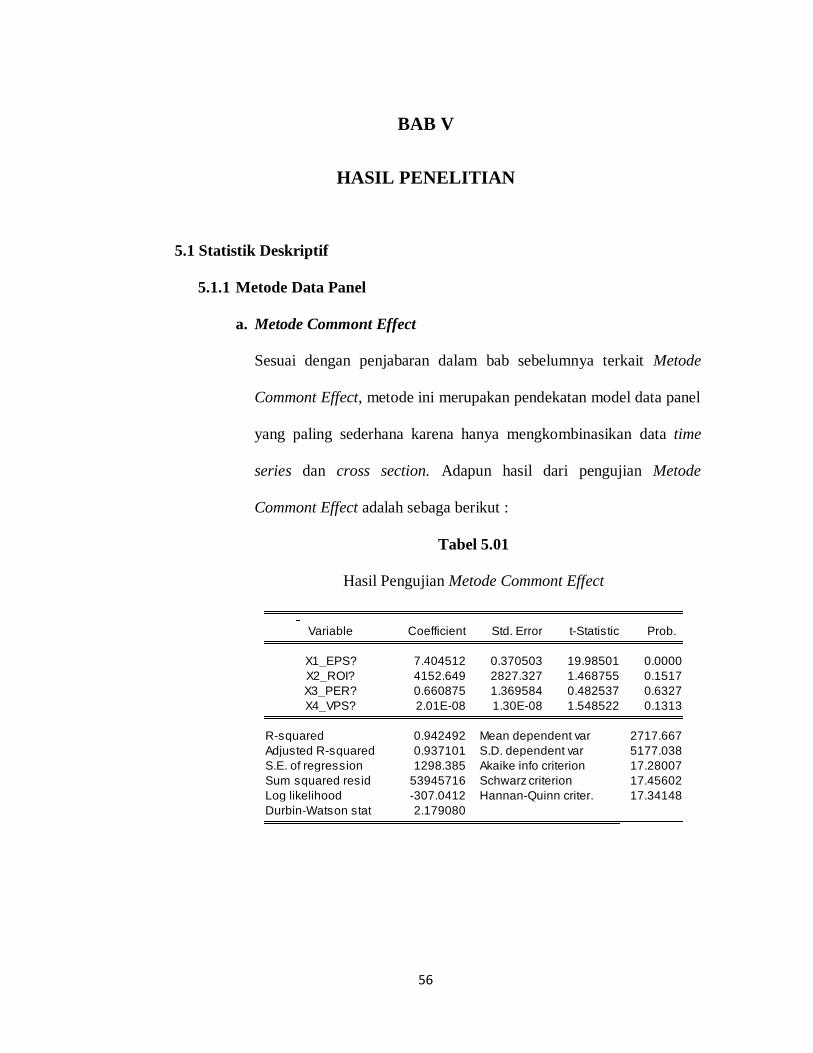

a. Metode Commont Effect .................................................... 56

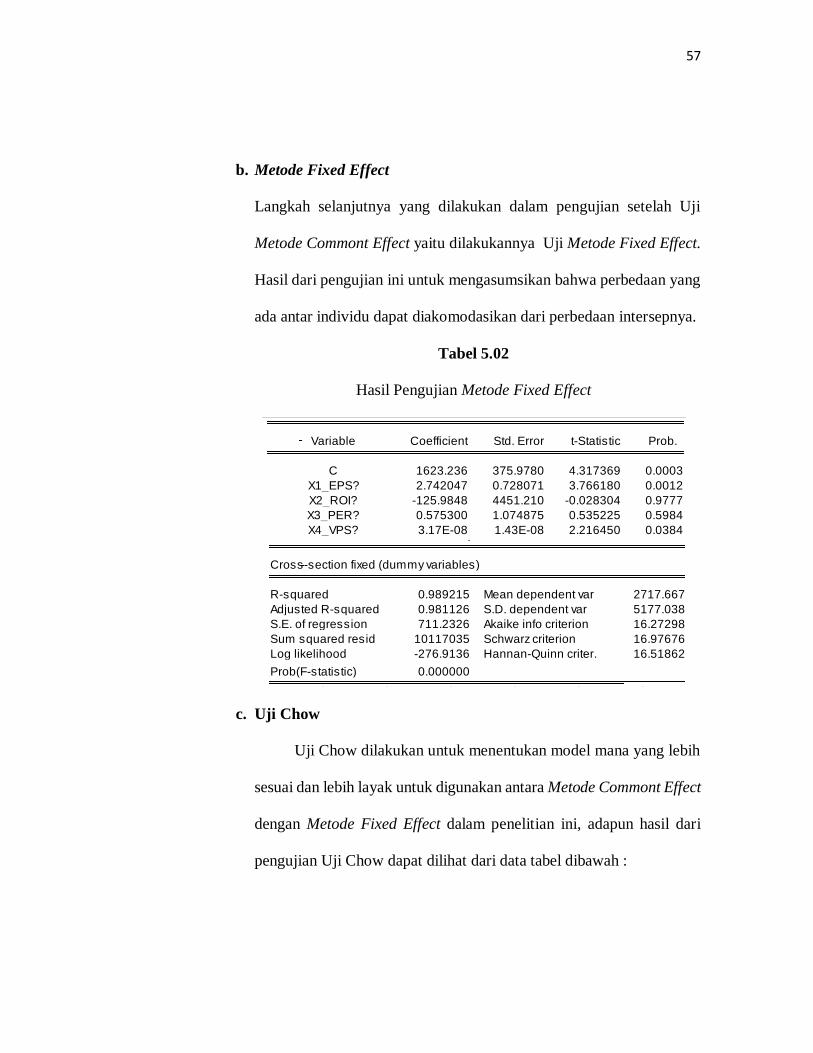

b. Metode Fixed Effect ........................................................... 57

c. Uji Chow ........................................................................... 57

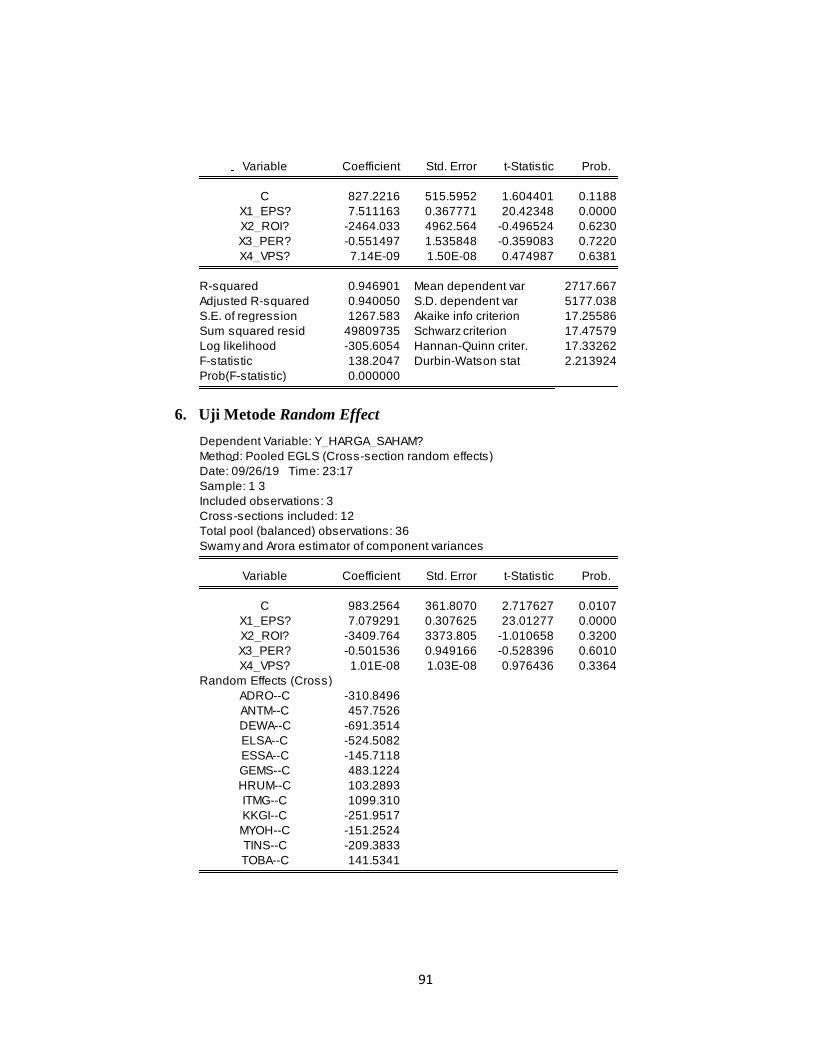

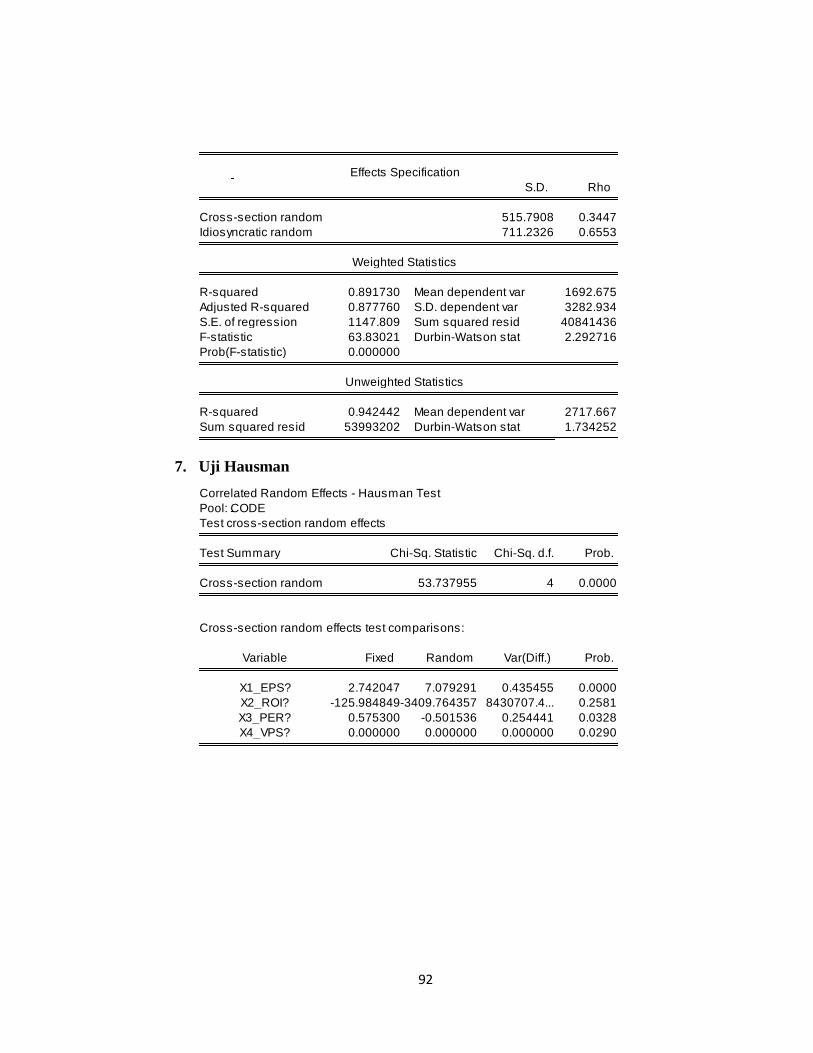

d. Metode Random Effect....................................................... 58

e. Uji Hausman ...................................................................... 59

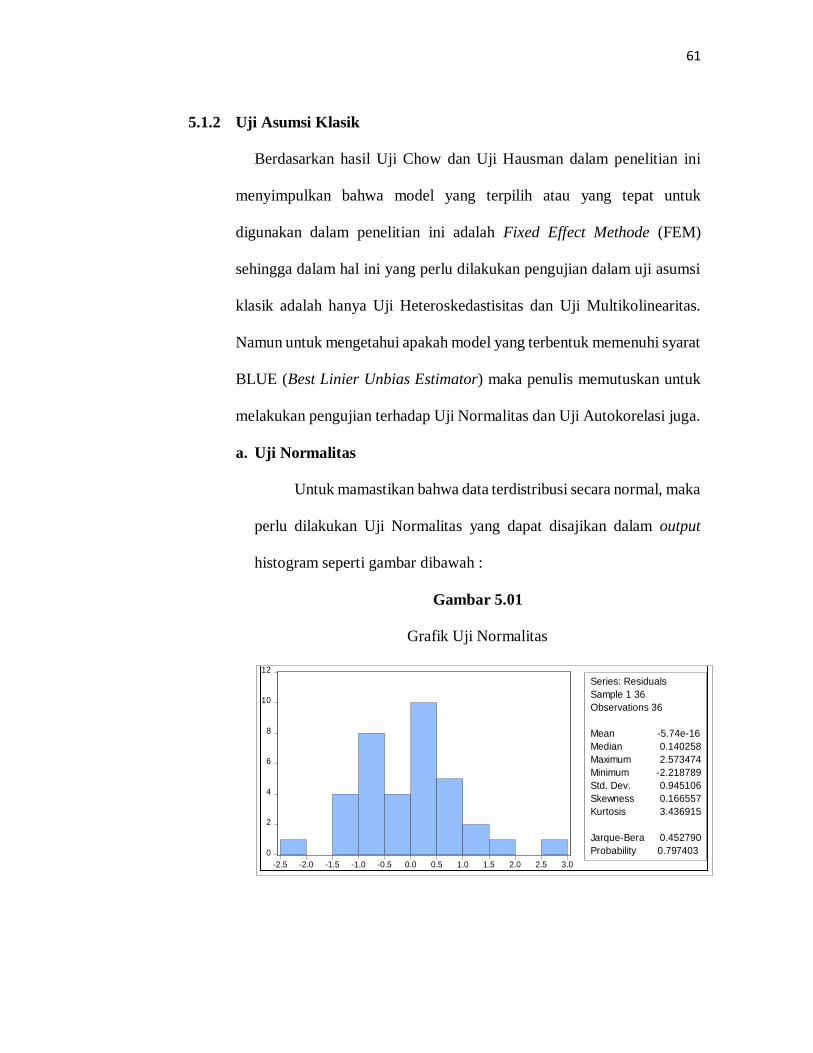

5.1.2 Uji Asumsi Klasik .................................................................... 61

a. Uji Normalitas ................................................................... 61

b. Uji Autokorelasi ................................................................ 62

c. Uji Heteroskedastisitas ...................................................... 63

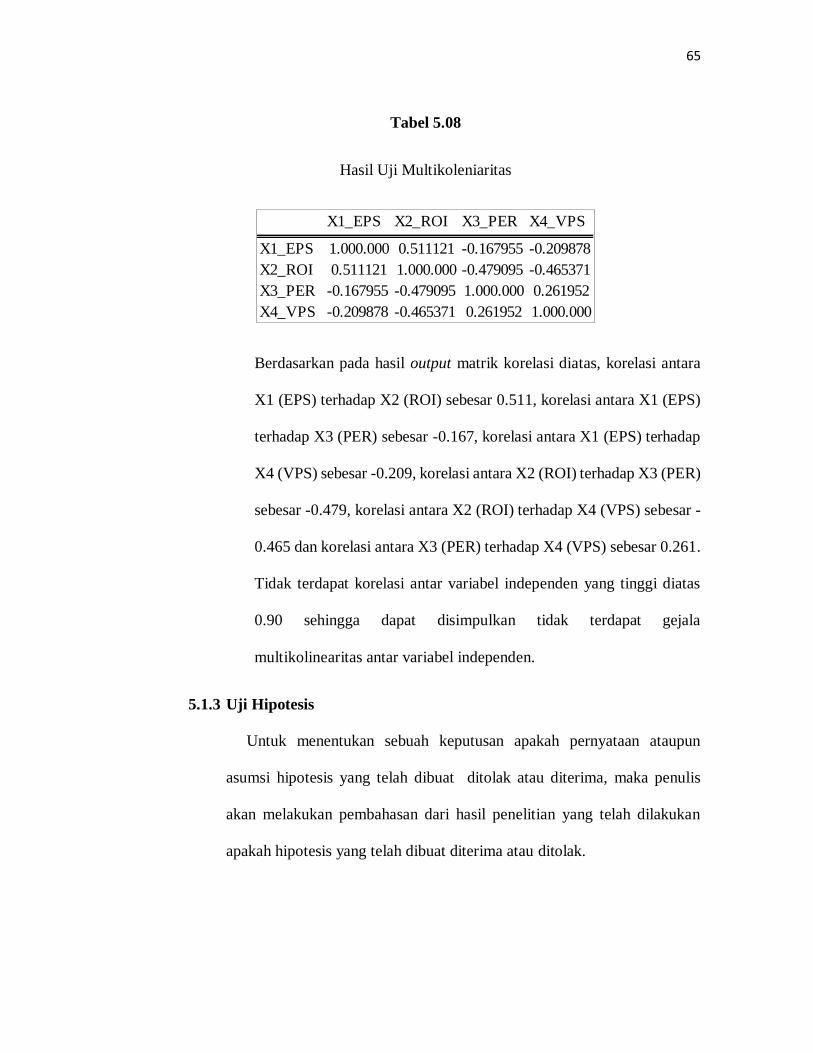

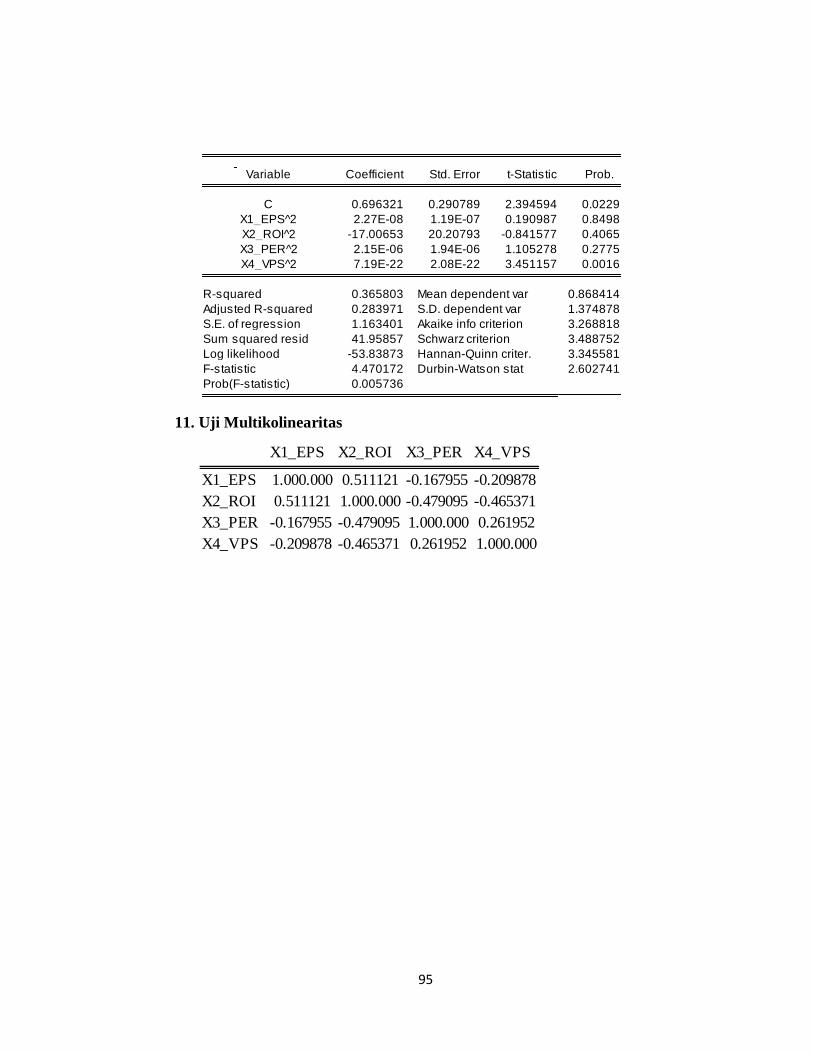

d. Uji Multikolinearitas .......................................................... 64

5.1.3 Uji Hipotesis ............................................................................ 65

a. Analisis Regresi Linear ...................................................... 66

b. Uji Parsial (t) ..................................................................... 67

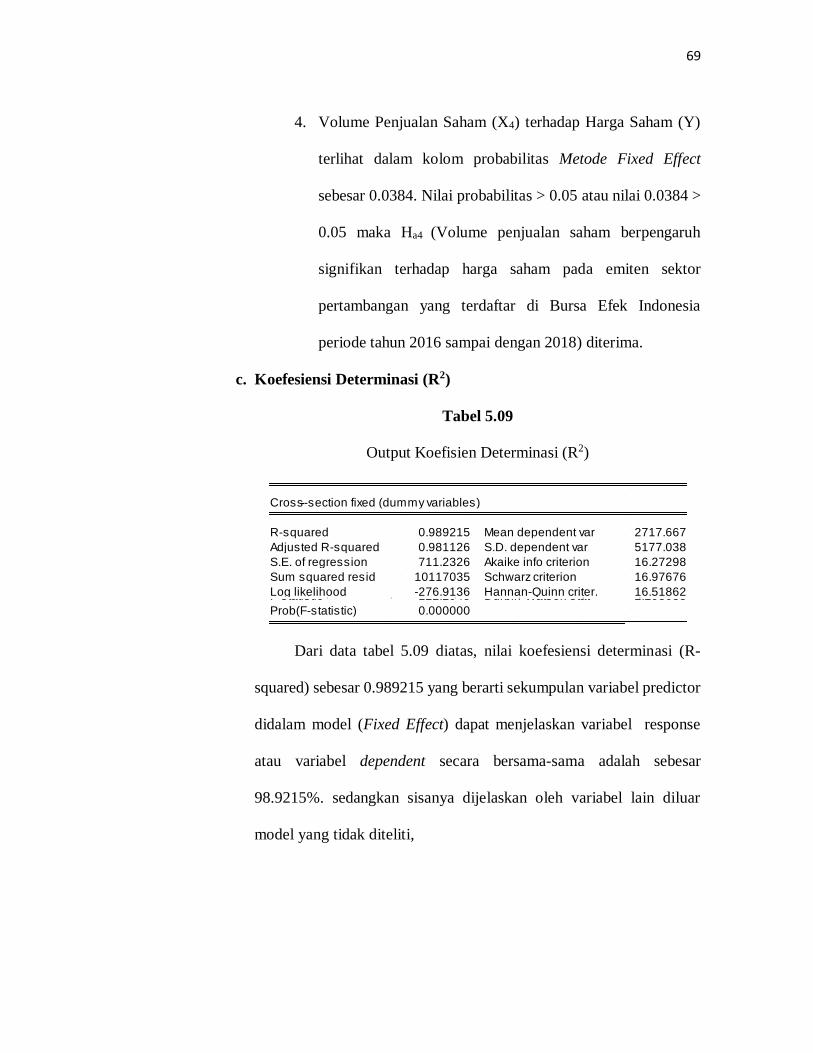

c. Koefesiensi Determinasi (R2) ............................................. 69

5.1.4 Interpretasi Data/Pembahasan ................................................... 70

BAB VI PENUTUP ..................................................................................... 73

6.1 Kesimpulan ....................................................................................... 73

6.2 Saran ................................................................................................. 74

DAFTAR PUSTAKA .................................................................................. 76

LAMPIRAN-LAMPIRAN .......................................................................... 79

DAFTAR RIWAYAT HIDUP .................................................................... 96

xi

DAFTAR TABEL

Tabel 1.01 Perubahan Indeks Harga Saham 2016-2018............................................ 2

Tabel 3.01 Jadwal Kegiatan..................................................................................... 23

Tabel 3.02 Kerangka Konsep .................................................................................. 24

Tabel 3.03 Definisi Operasional Variabel ................................................................ 27

Tabel 3.04 Populasi Perusahaan Sektor Pertambangan ............................................. 31

Tabel 3.05 Sampel Penelitian .................................................................................. 33

Tabel 3.06 Pengelompokan Kriteria Sampel Penelitian ............................................ 35

Tabel 5.01 Hasil Pengujian Metode Commont Effect ............................................... 56

Tabel 5.02 Hasil Pengujian Metode Fixed Effect...................................................... 57

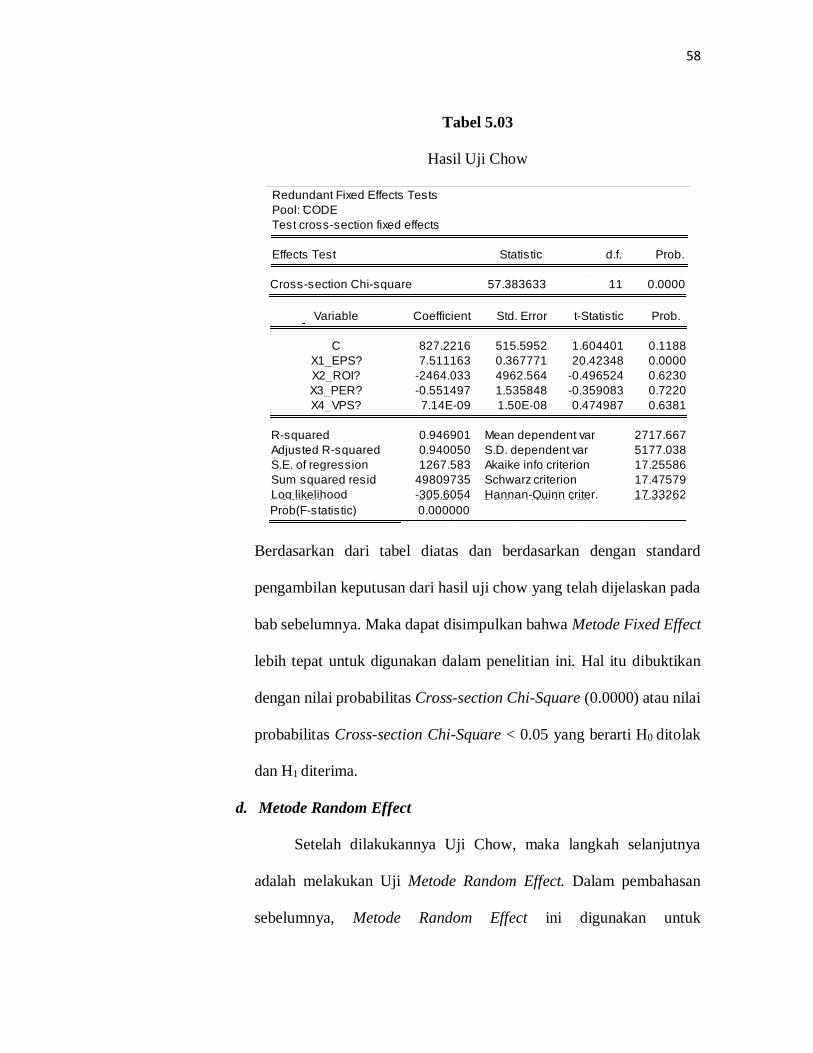

Tabel 5.03 Hasil Uji Chow ...................................................................................... 58

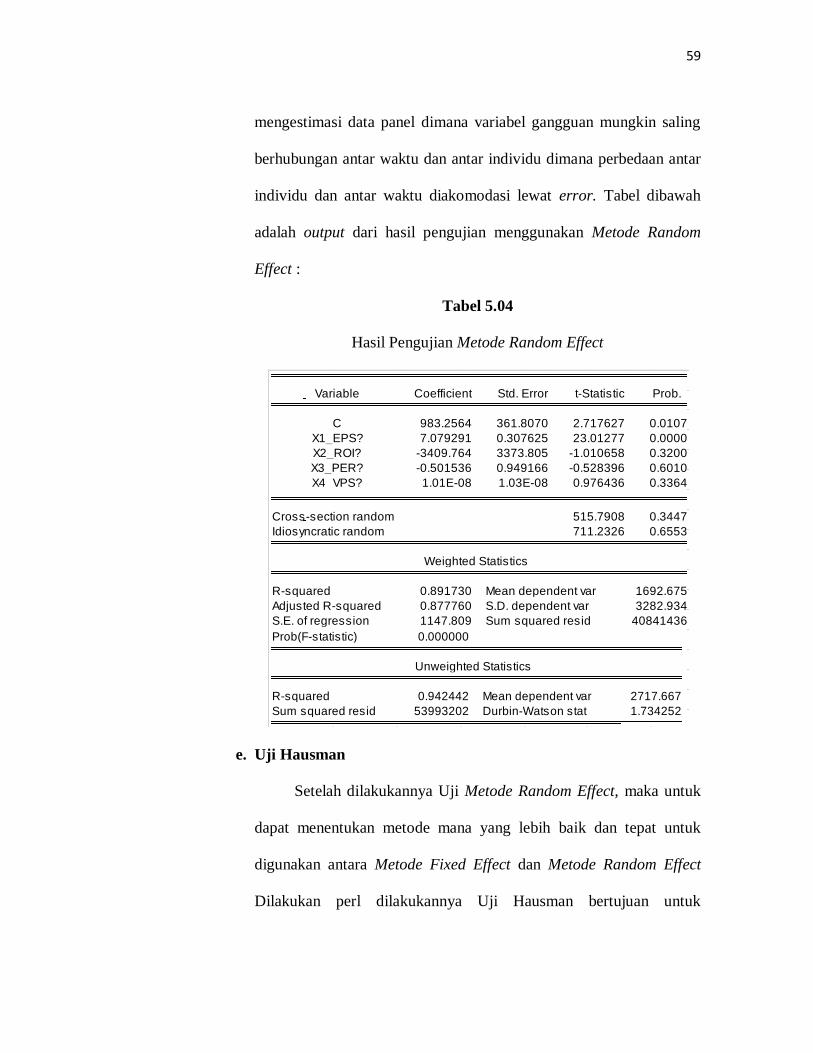

Tabel 5.04 Hasil Pengujian Metode Random Effect ................................................. 59

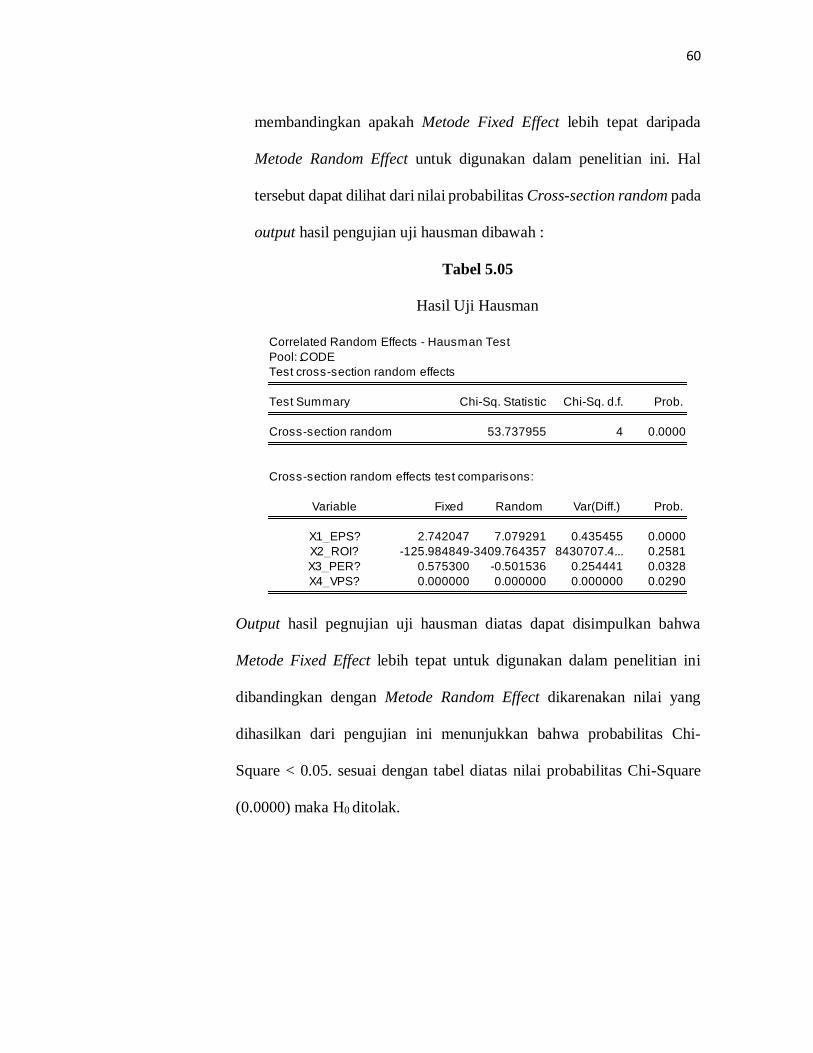

Tabel 5.05 Hasil Uji Hausman ................................................................................. 60

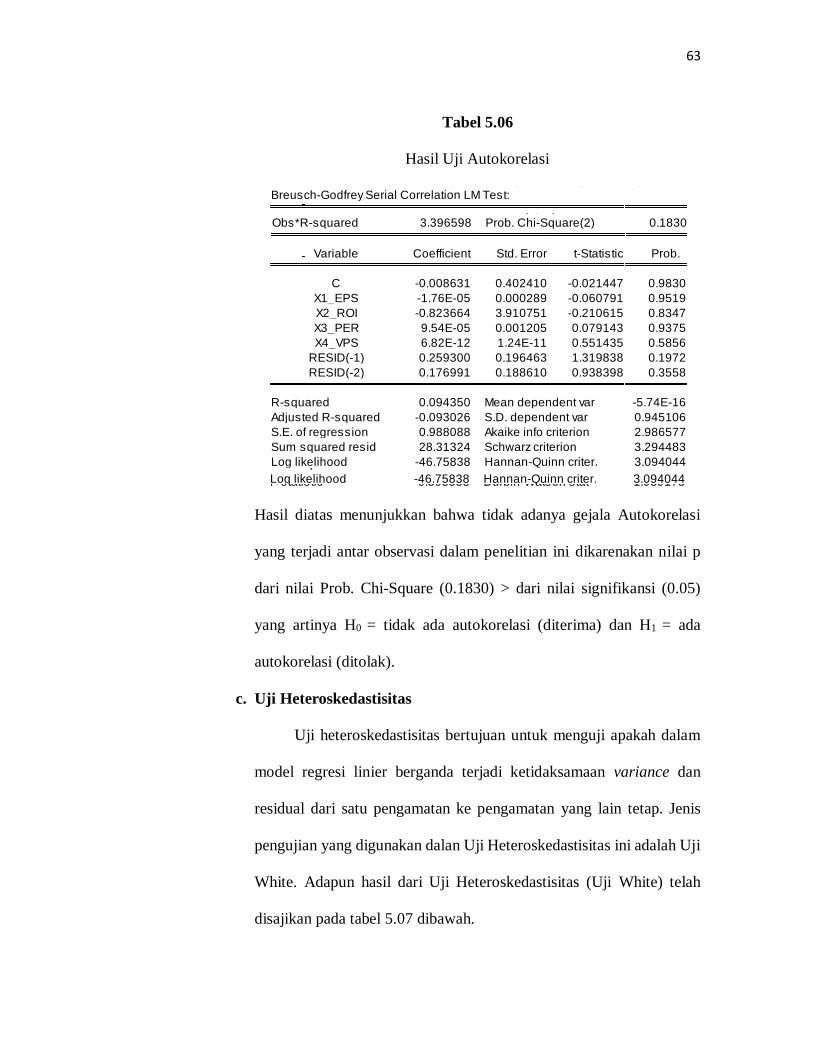

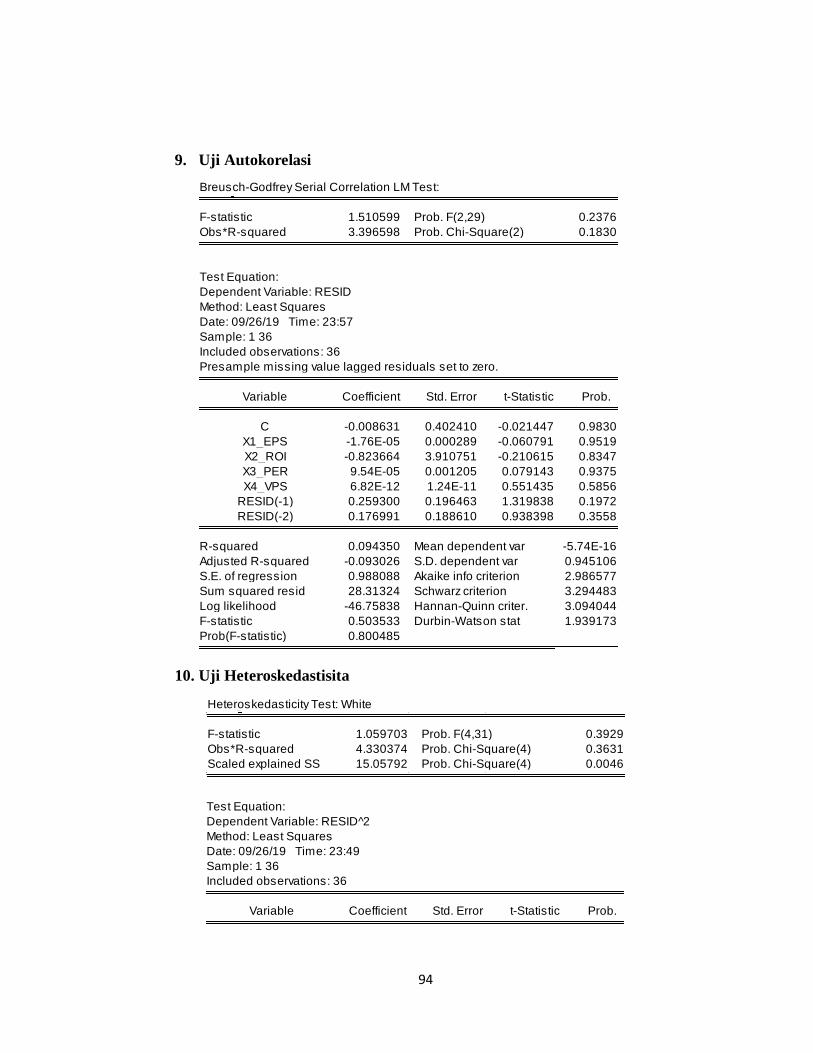

Tabel 5.06 Hasil Uji Autokorelasi ........................................................................... 63

Tabel 5.07 Hasil Uji Heteroskedastisitas .................................................................. 64

Tabel 5.08 Hasil Uji Multikolinearitas ..................................................................... 65

Tabel 5.09 Output Koefesiensi Determinasi (R2) ..................................................... 69

xii

DAFTAR GAMBAR

Gambar 3.01 Desain Penelitian ..................................................................... 25

Gambar 4.01 Struktur Organisasi Bursa Efek Indonesia (BEI) ...................... 50

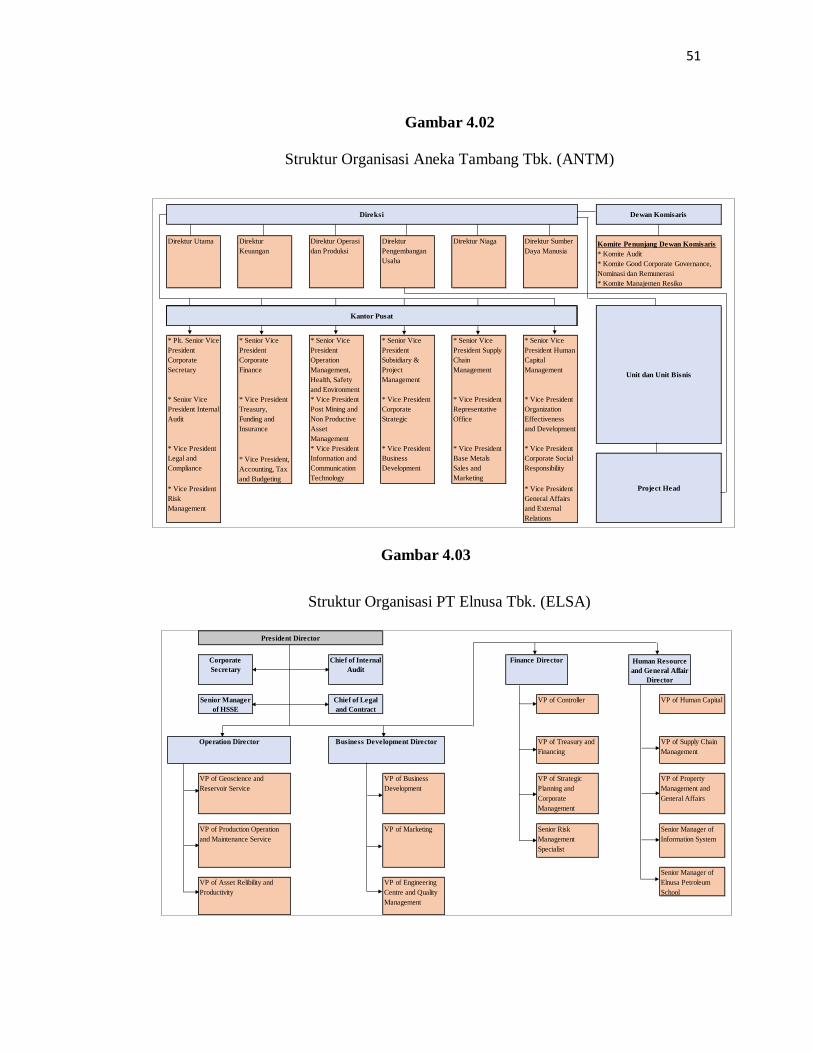

Gambar 4.02 Struktur Organisasi Aneka Tambang Tbk. (ANTM) ................. 51

Gambar 4.03 Struktur Organisasi PT Elnusa Tbk. (ELSA) ............................ 51

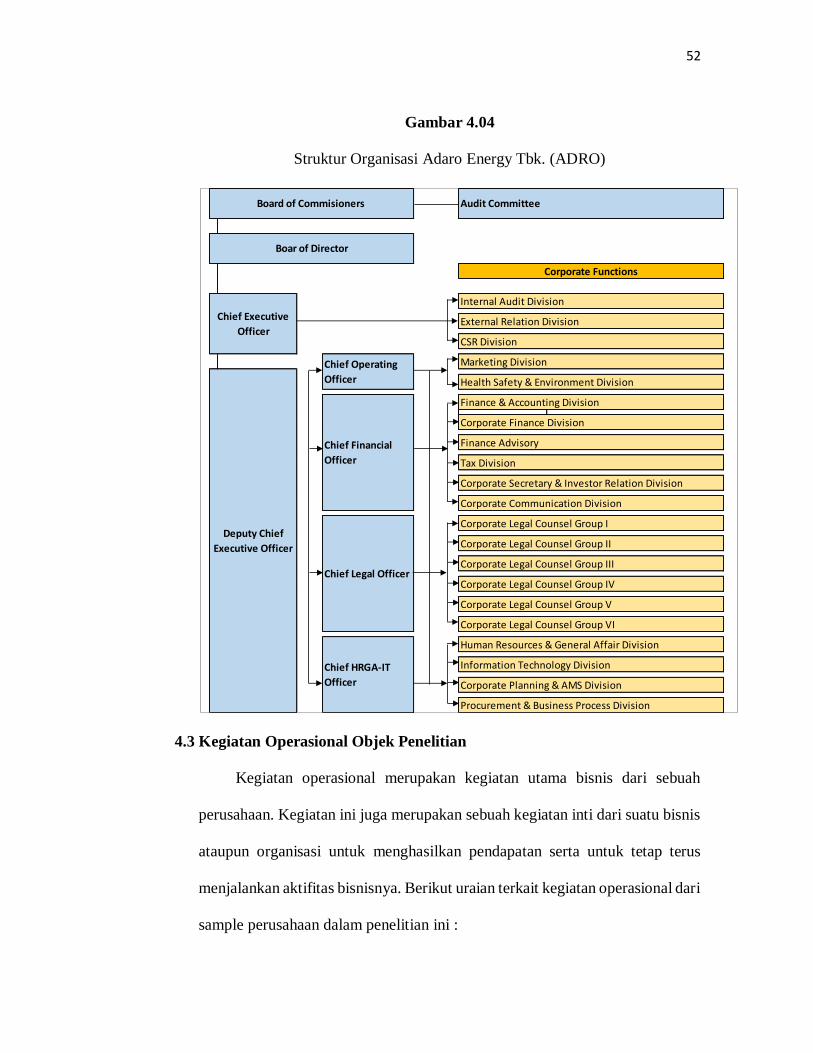

Gambar 4.04 Struktur Organisasi Adaro Energy Tbk. (ADRO) ..................... 52

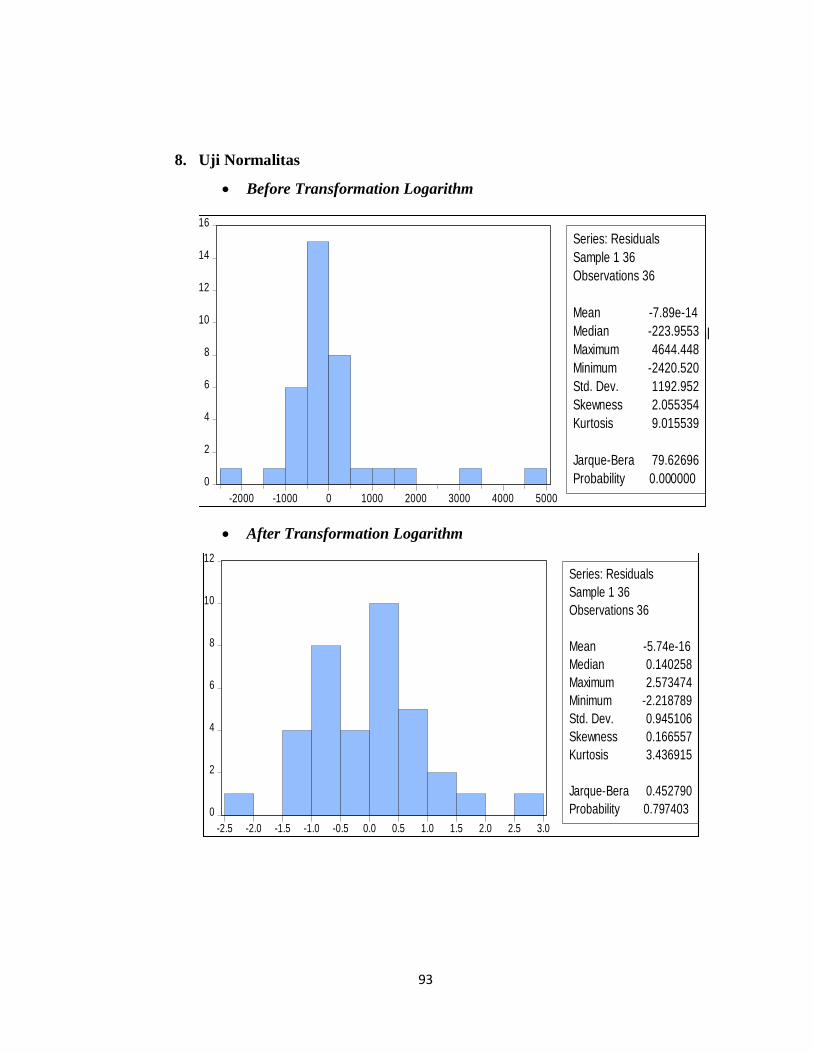

Gambar 5.01 Grafik Uji Normalitas .............................................................. 61

xiii

DAFTAR LAMPIRAN

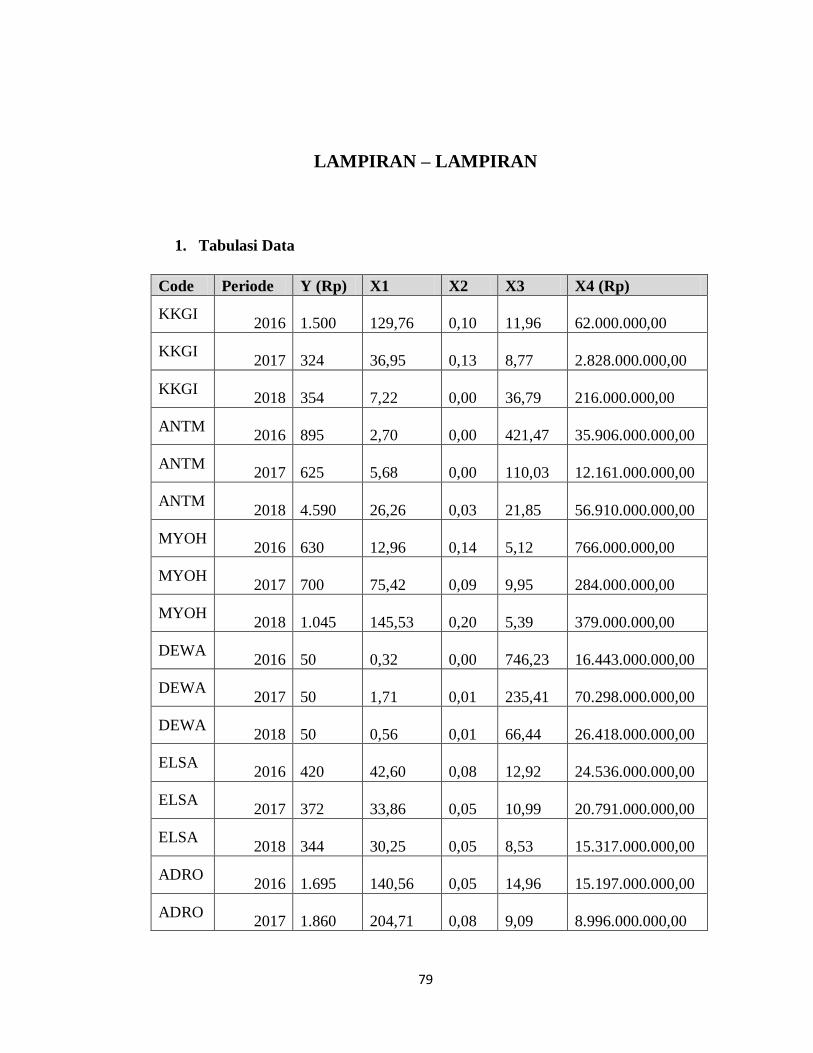

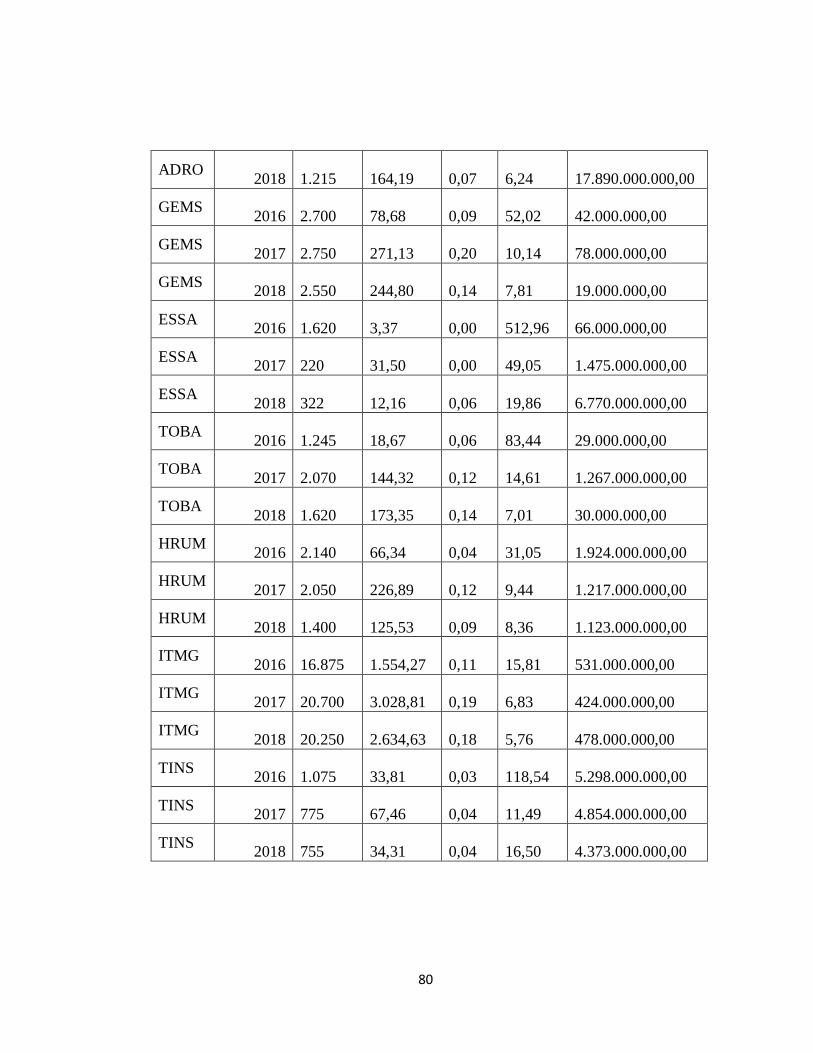

Lampiran 1 Tabulasi Data ............................................................................. 79

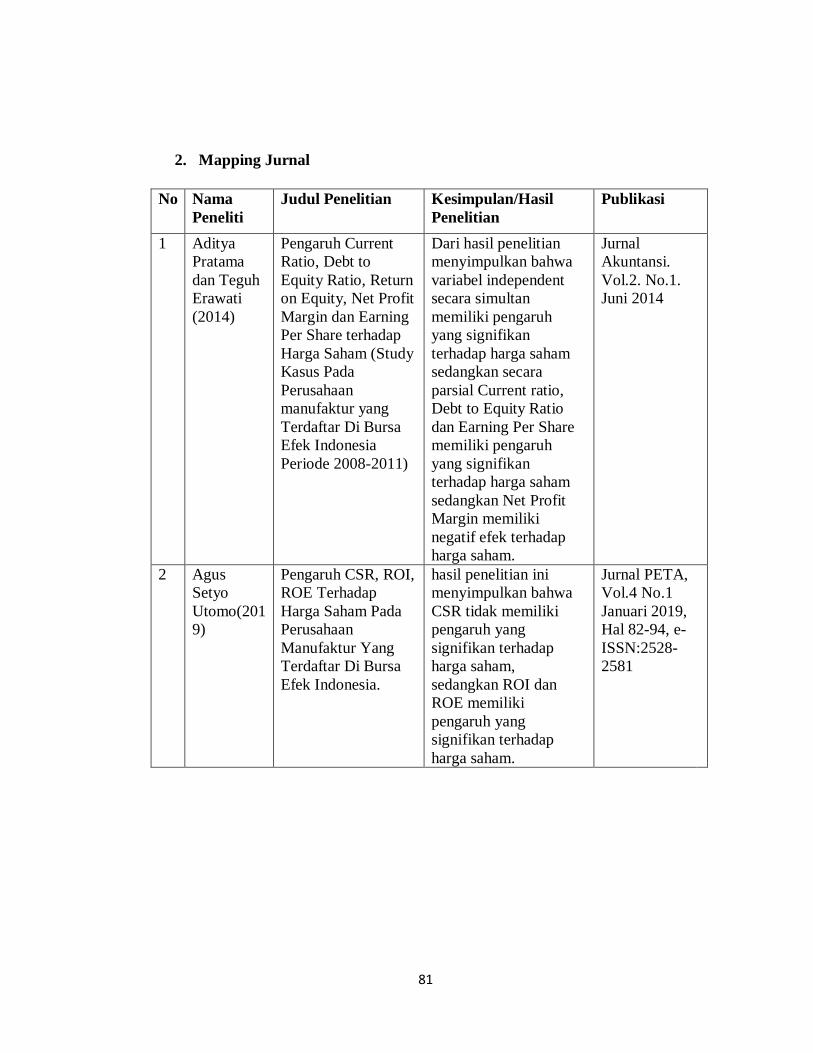

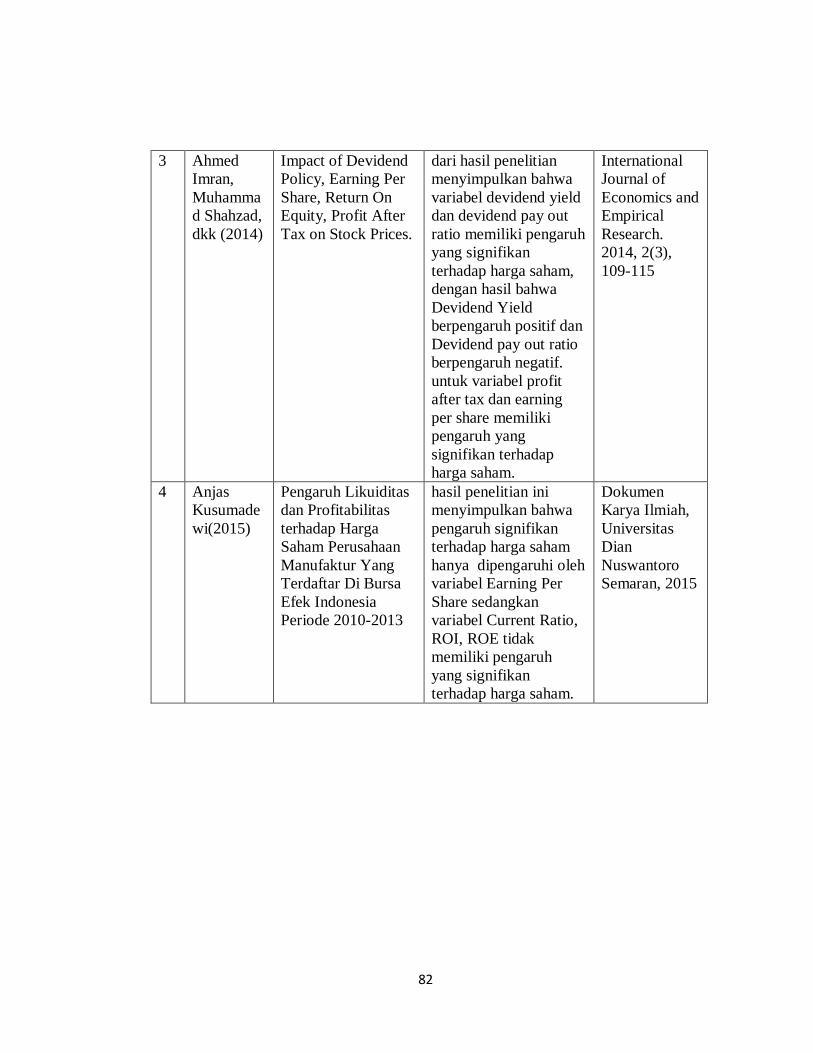

Lampiran 2 Mapping Jurnal .......................................................................... 81

Lampiran 3 Output Uji Commont Effect ........................................................ 89

Lampiran 4 Output Uji Fixed Effect .............................................................. 89

Lampiran 5 Output Uji Chow ........................................................................ 90

Lampiran 6 Output Uji Random Effect .......................................................... 91

Lampiran 7 Output Uji Hausman .................................................................. 92

Lampiran 8 Output Uji Normalitas ................................................................ 93

Lampiran 9 Output Uji Autokorelasi ............................................................. 94

Lampiran 10 Output Uji Heteroskedastisitas ................................................. 94

Lampiran 11 Output Uji Multikolinearitas..................................................... 95

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Berdasarkan data Bursa Efek Indonesia (BEI) pada perdagangan saham 5 Agustus

2016 sektor saham pertambangan telah naik sebesar 49,86% secara year to date ke

level 1.215,43. Sektor saham pertambangan terdiri dari 47 emiten tambang di Bursa

Efek Indonesia (BEI). Selain itu, kenaikan sektor saham terbesar lainnya diikuti oleh

sektor saham infrastruktur, utilitas dan transportasi sebesar 22,28% dan sektor saham

aneka indusrti sebesar 25,75%. Kepala Riset PT Koneksi Kapital Alfred Nainggolan

menuturkan bahwa kenaikan sektor saham pertambangan tersebut sangatlah wajar

mengingat sejak beberapa tahun sebelumnya sudah merosot lantaran harga batu bara

dan minyak tertekan. (https://www.liputan6.com).

Saham sektor pertambangan mencatatkan pertumbuhan tertinggi tahun 2018.

Indeks sektor pertambangan naik sebesar 21,56% year to date hingga 9 Oktober 2018.

Padahal pada periode yang sama, IHSG melorot 8,79%. Harga saham Bayan Resources

(BYAN), Bukit Asam (PTBA), Indo Tambangraya Megah (ITMG) dan Vale Indonesia

(INCO) menjadi saham tambang dengan return tertinggi. Dari sisi performa saham,

keempat saham itu juga mencetak kenaikan signifikan, yaitu masing-masing 96,07%,

98,14%, 34,57 dan 20,14%. Mino, analis Indo Premier Sekuritas, mengatakan, harga

saham-saham tambang tersebut naik berkat fundamental perusahaan. Kinerja keuangan

2

di semester I-2018 cukup bagus dan ada emiten yang melakukan aksi korporasi

(https://investasi.kontan.co.id).

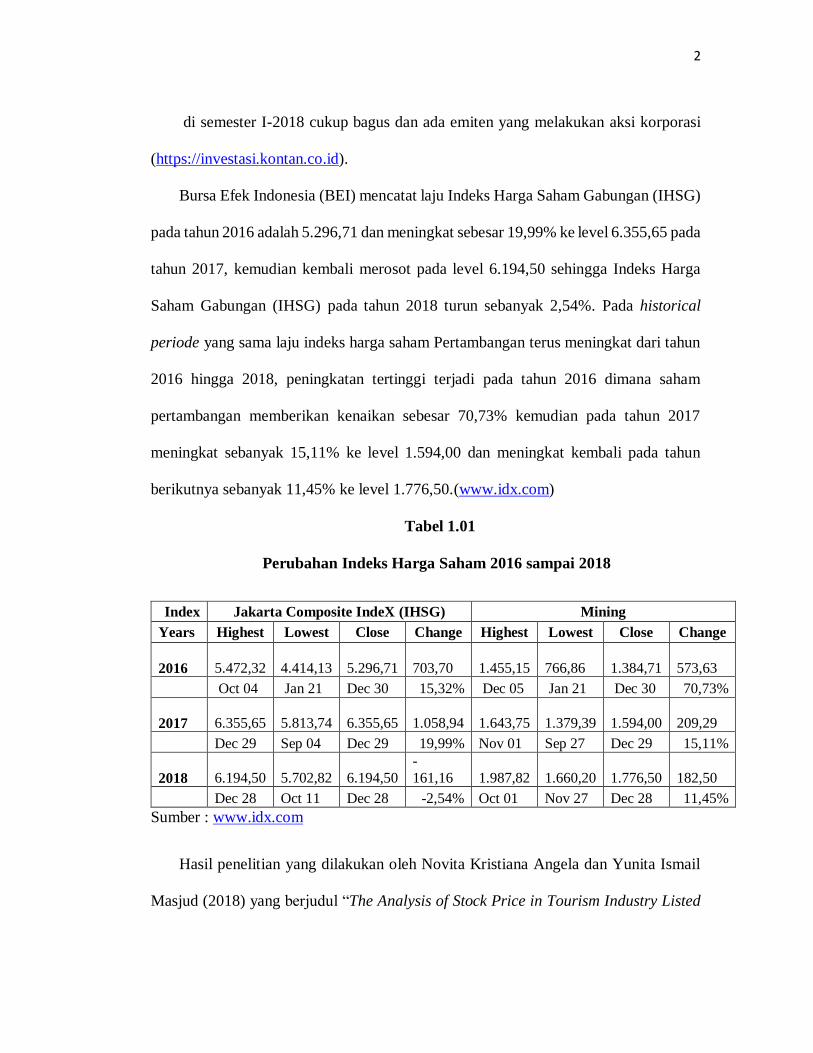

Bursa Efek Indonesia (BEI) mencatat laju Indeks Harga Saham Gabungan (IHSG)

pada tahun 2016 adalah 5.296,71 dan meningkat sebesar 19,99% ke level 6.355,65 pada

tahun 2017, kemudian kembali merosot pada level 6.194,50 sehingga Indeks Harga

Saham Gabungan (IHSG) pada tahun 2018 turun sebanyak 2,54%. Pada historical

periode yang sama laju indeks harga saham Pertambangan terus meningkat dari tahun

2016 hingga 2018, peningkatan tertinggi terjadi pada tahun 2016 dimana saham

pertambangan memberikan kenaikan sebesar 70,73% kemudian pada tahun 2017

meningkat sebanyak 15,11% ke level 1.594,00 dan meningkat kembali pada tahun

berikutnya sebanyak 11,45% ke level 1.776,50.(www.idx.com)

Tabel 1.01

Perubahan Indeks Harga Saham 2016 sampai 2018

Index Jakarta Composite IndeX (IHSG) Mining

Years Highest Lowest Close Change Highest Lowest Close Change

2016

5.472,32

4.414,13

5.296,71

703,70

1.455,15

766,86

1.384,71

573,63

Oct 04 Jan 21 Dec 30 15,32% Dec 05 Jan 21 Dec 30 70,73%

2017

6.355,65

5.813,74

6.355,65

1.058,94

1.643,75

1.379,39

1.594,00

209,29

Dec 29 Sep 04 Dec 29 19,99% Nov 01 Sep 27 Dec 29 15,11%

2018

6.194,50

5.702,82

6.194,50

-

161,16

1.987,82

1.660,20

1.776,50

182,50

Dec 28 Oct 11 Dec 28 -2,54% Oct 01 Nov 27 Dec 28 11,45%

Sumber : www.idx.com

Hasil penelitian yang dilakukan oleh Novita Kristiana Angela dan Yunita Ismail

Masjud (2018) yang berjudul “The Analysis of Stock Price in Tourism Industry Listed

3

in Indonesia Stock Exchange 2012-2016”, dalam penelitian ini Earning Per Share (X3)

berpengaruh signifikan terhadap harga saham. Penelitian lain yang mendukung

penelitian ini adalah dengan adanya penelitian yang dilakukan oleh Agus Setyo Utomo

(2019) yang berjudul “Pengaruh CSR, ROI, ROE terhadap harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”, dalam penelitian ini

Return On Investment (ROI) dan Return On Equity (ROE) berpengaruh signifikan

terhadap harga saham sedangkan Corporate Social Responsibility (CSR) tidak

berpengaruh signifikan terhadap harga saham.

Penelitian lain juga menunjukkan bahwa harga saham secara signifikan

dipengaruhi oleh Price Earning Ratio (PER) baik secara parsial maupun secara

simultan (Sarah dan Hendranto, 2019). Volume Perdagangan juga merupakan salah

satu variabel independen yang berpengaruh secara positif dan signifikan terhadap harga

saham, kesimpulan ini terbukti dengan adanya penelitian yang dilakukan oleh Irma

Rohmawati pada indeks LQ45 tahun 2011-2015 (Irma Rohmawati, 2017).

Fenomena dan hasil penelitian terdahulu diatas terkait dengan variabel-variabel

bebas (independent) yang mempengaruhi harga saham, maka penulis bertujuan untuk

melakukan penelitian dengan judul penelitian “Pengaruh Kinerja Keuangan

Perusahaan dan Volume Penjualan Saham Terhadap Harga Saham Pada Emiten Sektor

Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2016-2018”.

Penulis mencoba untuk mengerucutkan terkait variabel kinerja keuangan

perusahaan yang akan dijadikan sebagai judul penelitian dalam penelitian ini agar

terciptanya penelitian yang lebih terarah dan terfokus, adapun yang dimaksudkan dan

yang akan di lakukan penelitian dalam kinerja keuangan perusahaan di sektor

4

pertambangan yang terdaftar di Bursa Efek Indonesia adalah pada Earning Per Share

(EPS), Price Earning Ratio (PER), Return On Investment (ROI).

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, dalam penelitian ini dapat dirumuskan

sebagai berikut :

1. Apakah kinerja keuangan (Earning Per Share) suatu perusahaan berpengaruh

terhadap harga saham suatu perusahaan di sektor pertambangan yang terdaftar

di Bursa Efek Indonesia Periode 2016-2018?

2. Apakah kinerja keuangan (Price Earning Ratio) suatu perusahaan berpengaruh

terhadap harga saham suatu perusahaan di sektor pertambangan yang terdaftar

di Bursa Efek Indonesia Periode 2016-2018?

3. Apakah kinerja keuangan (Return On Investment) suatu perusahaan

berpengaruh terhadap harga saham suatu perusahaan di sektor pertambangan

yang terdaftar di Bursa Efek Indonesia Periode 2016-2018?

4. Apakah volume penjualan saham suatu perusahaan berpengaruh terhadap harga

saham suatu perusahaan di sektor pertambangan yang terdaftar di Bursa Efek

Indonesia Periode 2016-2018?

1.3 Tujuan Penelitian

Dari rumusan masalah diatas, adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh kinerja keuangan (Earning Per Share) perusahaan

terhadap harga saham suatu perusahaan di sektor pertambangan yang terdaftar

di Bursa Efek Indonesia Periode 2016-2018.

5

2. Untuk mengetahui pengaruh kinerja keuangan (Return On Investment)

perusahaan terhadap harga saham suatu perusahaan di sektor pertambangan

yang terdaftar di Bursa Efek Indonesia Periode 2016-2018.

3. Untuk mengetahui pengaruh kinerja keuangan (Price Earning Ratio)

perusahaan terhadap harga saham suatu perusahaan di sektor pertambangan

yang terdaftar di Bursa Efek Indonesia Periode 2016-2018.

4. Untuk mengetahui pengaruh volume penjualan saham terhadap harga saham

suatu perusahaan di sektor pertambangan yang terdaftar di Bursa Efek

Indonesia Periode 2016-2018.

1.4 Manfaat Penelitian

Berdasarkan perumusan masalah diatas, maka manfaat penelitian ini adalah :

1. Manfaat Teoritis

Secara teoritis hasil dari penelitian ini diharapkan dapat menjadi salah satu

referensi yang bermanfaat dan bisa menambah kajian ilmu manajemen

keuangan. Untuk mengetahui bagaimana pengaruh kinerja keuangan

perusahaan dan volume penjualan saham terhadap harga saham dalam

pengambilan keputusan untuk berinvestasi.

2. Manfaat Praktis

Secara praktis hasil dari penelitian ini diharapkan dapat memberikan informasi

tambahan dalam menentukan kebijakan dan kontribusinya yang mempengaruhi

harga saham pada perusahaan di sektor pertambangan yang terdaftar di Bursa

Efek Indonesia. Dan bagi pihak lain, penelitian ini juga diharapkan dapat

membantu dalam penyajian informasi untuk melakukan penelitian yang serupa

6

dan untuk menjadi bahan pertimbangan dalam pengambilan keputusan dalam

berinvestasi pada salah satu jenis sekuritas (saham) di pasar modal.

1.5 Sistematika Penelitian

Laporan penelitian yang berupa Skripsi ini penulis sajikan dalam beberapa bab.

Untuk lebih memahami dan memberikan gambaran-gambaran yang jelas terhadap

karya ilmiah Skripsi ini, maka disusunlah sistematika penulisan Skripsi yang akan

dilakukan dalam penelitian ini adalah sebagai berikut :

- Bab I : adalah pendahuluan yang berisi dari beberapa sub bab seperti latar

belakang yang membahas tentang pokok-pokok penentuan judul skripsi,

fenomena-fenomena yang melatar belakangi dibuatnya penelitian ini. Tujuan

penelitian yang membahas dan memberikan informasi tentang tujuan dari

diadakannya penelitian ini. Rumusan masalah yang berisi tentang penjelasan

dan penyampaian informasi terhadap perumusan masalah yang akan dibahas

dalam penelitian ini. Manfaat penelitian adalah sub bab yang berisikan tentang

manfaat yang diharapkan dari hasil penelitian ini untuk penulis maupun untuk

pihak lain dan sistematika penelitian yang berfungsi sebagai acuan dalam

melaksanakan penelitian, pada bab ini berisikan mekanisme penelitian yang di

uraikan secara berurutan dari latar belakang, rumusan masalah, tujuan

penelitian, manfaat penelitian dan kemudian di akhiri dengan sistematika

penelitian.

- Bab II : adalah landasan teori yang berisi tentang beberapa penelitian terdahulu

sebegai referensi dan dasar penelitian. Kajian teori yang berisi dari beberapa

pengertian, definisi, teori terkait variabel yang akan dijaikan sebagai object

7

penelitian dalam sebuah penelitian yang biasanya diambil dari kutipan buku,

artikel, website yang credible terhadap penelitian yang akan dibuat sebagai

referensi penelitian, serta beberapa literature review yang berhubungan dengan

penelitian. Peneliti terdahulu yang menjadi acuan penulis dan untuk

memperkaya teori yang digunakan dalam melakukan penelitian ini. Hipotesis

penelitian yang berisi tentang penjelasan adanya dugaan sementara terhadap

hasil dari variabel X terhadap variabel Y.

- Bab III : adalah pembahasan yang berisikan tentang penjelasan dari jenis

penelitian, tempat dan waktu dibuatnya penelitian, kerangka konseptual yang

berupa suatu bentuk kerangka berfikir yang dapat digunakan sebagai

pendekatan dalam memecahkan masalah. Desain penelitian yang menjadi suatu

strategi untuk mencapai tujuan penelitian yang telah ditetapkan dan berperan

sebagai pedoman atau penuntun peneliti pada seluruh proses penelitian. Dalam

metode penelitian ini juga berisi tentang kerangka pemikiran yang terbagi

menjadi dua yaitu desain penelitian dan deskriptif operasional variabel

penelitian, populasi dan sample yang akan digunakan pada penelitian.

- Bab IV : merupakan pembahasan yang berisikan tentang gambaran atau profile

dari objek penelitian. Dari mulai sejarah perusahaan, struktur perusahaan,

kegiatan institusi ataupun lembaga bahkan perusahaan hingga sumber daya

yang dimiliki. Pada bab ini penulis menguraikan mengenai sejarah objek

penelitian, struktur organsasi objek penelitian dan kegiatan operasional objek

penelitian.

8

- Bab V : merupakan pembahasan hasil implementasi dari metodologi penelitian

yang telah diuraikan dalam bab tiga, beserta dengan hasil penelitiannya. Dalam

penelitian ini yang akan diuraikan pada bab v adalah terkait analisis data. Enesis

dari hasil penelitian adalah uraian tentang data yang terkumpul dan hasil

pengolahan data. Penyajian hasil penelitian ditampilkan pada tabel dan gambar

yang mempresentasekan makna dari data penelitian yang terkumpul.

- Bab VI : merupakan bagian penutup dalam sebuah penulisan karya ilmiah,

dalam bab tersebut diuraikan mengenai kesimpulan dari hasil penelitian yang

sudah dilakukan oleh penulis, kesimpulan yang diuraikan dinyatakan secara

tegas dan didukung oleh argumentasi yang telah dikemukakan sebelumnya.

Uraian lain selain kesimpulan dalam bab ini adalah saran, dalam bagian saran

ini diungkapkan usulan maupun implikasi yang dapat diambil dari studi

ataupun penelitian yang telah dilakukan, baik yang berhubungan dengan

kelanjutan penelitian, kebijakan-kebijakan, ataupun khasanah ilmu yang telah

ada.

9

BAB II

LANDASAN TEORI

2.1 Kajian Teori

2.1.1 Manajemen

Manajemen berasal dari kata to manage yang berarti mengatur

(mengelola). Manajemen adalah suatu proses penyelenggaraan berbagai

kegiatan dalam rangka penerapan tujuan dan sebagai kemampuan atau

keterampilan orang yang menduduki jabatan manajerial untuk memperoleh

sesuatu hasil dalam rangka pencapaian tujuan melalui kegiatan-kegiatan

orang lain (Erlina, 2016:01).

2.1.2 Kinerja Keuangan

Pengukuran kinerja keuangan merupakan suatu usaha formal untuk

mengevaluasi efisiensi dan efektivitas perusahaan dalam menghasilkan laba

dan posisi kas tertentu. Dengan pengukuran kinerja keuangan ini dapat

dilihat prospek pertumbuhan dan perkembangan keuangan perusahaan.

Perusahaan dikatakan berhasil apabila perusahaan telah mencapai suatu

kinerja tertentu yang telah ditetapkan (Hery, 2016:13).

Salah satu variabel independent dalam penelitian ini adalah kinerja

keuangan perusahaan (X1), kinerja keuangan yang dimaksudkan disini

adalah Earning Per Share (EPS), Price Earning Ratio (PER), Return On

Investment (ROI). Kinerja-kinerja keuangan berkaitan erat dengan

pengukuran dan penilaian kinerja perusahaan sesuai dengan jenis-jenis

10

akuntanis keuangan. Pengukuran kinerja (performing measurement)

mencakup kualifikasi, efisiensi dan efektivitas perusahaan dalam

pengoperasian bisnis selama periode akuntansi. Penilaian juga terkait

efektivitas operasional, organisasi dan karyawan berdasarkan sasaran,

standard dan kriteria yang telah ditetapkan termasuk unsur-unsur laporan

keuangan. Adapun penjelasan terkait kinerja keuangan dari beberapa ahli

sebagai berikut :

Kinerja keuangan adalah gambaran tentang keberhasilan perusahaan

berupa hasil yang telah dicapai berkat berbagai aktivitas yang telah

dilakukan. Kinerja keuangan merupakan suatu analisis untuk menilai sejauh

mana suatu perusahaan telah melaksanakan aktivitas sesuai aturan-aturan

pelaksanaan keuangan (Fahmi, 2012) dalam Dharu dan Dewi (2016).

Salah satu ahli (Rudianto, 2013) dalam bukunya juga mengartikan

bahwa ”kinerja keuangan adalah hasil atau prestasi yang telah dicapai oleh

manajemen perusahaan dalam mengelola aset perusahaan secara efektif

selama periode tertentu. Kinerja keuangan sangat dibutuhkan oleh

perusahaan untuk mengetahui dan mengevaluasi tingkat keberhasilan

perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan”.

Dari beberapa teori menurut paran ahli diatas terkait kinerja keuangan,

kinerja keuangan disini adalah kinerja keuangan yang disajikan dalam

sebuah laporan keuangan. Laporan keuangan dalam konteks ini, menurut

Hery (2016:43) bertujuan untuk memberikan informasi yang berguna bagi

investor dan kreditor dalam pengambilan keputusan investasi dan kredit.

11

Jenis keputusan yang dibuat oleh pengambil keputusan sangatlah beragam,

begitu juga dengan metode pengambilan keputusan yang mereka gunakan

dan kemampuan mereka untuk memproses informasi. Penggunaan informasi

akuntansi harus dapat memperoleh pemahaman mengenai kondisi keuangan

dan hasil operasional perusahaan lewat laporan keuangan.

2.1.3 Saham

Penelitian ini adalah untuk meninjau semakin meningkatnya

perdagangan saham di pasar modal. Menurut para ahli, saham disini

diartikan sebagai berikut :

Saham (stock) merupakan tanda penyertaan atau pemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah

pemilik perusahaan yang menerbitkan surat berharga tersebut, menurut

Darmadji dan Fakhruddin (2012) dalam Pande dan Nyoman (2018).

Sedangkan pengertian saham menurut Fahmi (2012) dalam Pande dan

Nyoman (2018) dalam bukunya adalah “saham merupakan salah satu

instrument pasar modal yang paling banyak diminati oleh investor, karena

mampu memberikan tingkat pengembalian yang menarik. Saham adalah

kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, dan

diikuti dengan hak dan kewajiban yang telah dijelaskan kepada setiap

pemegangnya”

12

2.1.4 Harga Saham

Harga saham (Y) merupakan variabel dependent dalam penelitian ini ,

adapun definisi dari variabel tersebut menurut beberapa para ahli adalah

sebagai berikut :

Harga saham adalah “Harga saham menentukan kekayaan pemegang

saham. Maksimalisasi kekayaan pemegang saham diterjemahkan menjadi

maksimalkan harga saham perusahaan. Harga saham pada satu waktu

tertentu akan bergantung pada arus kas yang diharapkan diterima di masa

depan oleh investor “ratarata” jika investor membeli saham” menurut

Brigham dan Houston (2010) dalam Pande dan Nyoman (2018).

Harga saham juga ditafsirkan bahwa merupakan harga suatu saham

yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku

pasar dan ditentukan oleh permintaan dan penawaran saham yang

bersangkutan di pasar modal (Jogiyanto, 2013) dalam Pande dan Nyoman

(2018). Berdasarkan pengertian para ahli diatas, maka dapat disimpulkan

bahwa harga saham adalah harga yang terbentuk sesuai permintaan dan

penawaran dipasar jual beli saham dan biasanya merupakan harga

penutupan.

2.1.5 Earning Per Share (EPS)

Earning Per Share (EPS) merupakan rasio untuk mengukur

keberhasilan manajemen perusahaan dalam memberikan keuntungan bagi

pemegang saham biasa. Rasio ini menunjukkan keterkaitan antara jumlah

laba bersih dengan bagian kepemilikan pemegang saham dalam perusahaan

13

investee. Calon investor potensial akan menggunakan figur laba per lembar

saham biasa untuk menetapkan keputusan investasi diantara berbagai

alternatif yang ada (Hery, 2016:26).

Pengertian Earning Per Share (EPS) menurut Kasmir (2012)

merupakan “rasio untuk mengukur keberhasilan manajemen dalam

mencapai keuntungan bagi pemegang saham.” Semakin tinggi nilai EPS

tentu saja menggembirakan bagi pemegang saham karena semaki besar laba

yang disediakan untuk pemegang saha. Rasio laba menunjukkan dampak

gabungan dari likuiditas serta manajemen aktiva dan kewajiban terhadap

kemampuan perusahaan mengahislkan laba. Jadi disimpulkan bahwa EPS

merupakan suatu rasio yang menunjukkan jumlah laba yang didapatkan dari

setiap lembar saham yang ada.

2.1.6 Price Earning Ratio (PER)

Price Earning Ratio merupakan ukuran yang paling banyak digunakan

oleh investor untuk menganalisis apakah investasi yang dilakukan

menguntungkan atau merugikan. Price Earning Ratio bermanfaat untuk

melihat bagaimana pasar menghargai kinerja saham suatu perusahaan

terhadap kinerja perusahaan yang tercerming dalam laba per sahamnya.

Menurut Bringham dan Hoiston (2010), Price Earning Ratio adalah “harga

saham terhadap laba per sahan menunjukkan jumlah yang rela dibayarkan

oleh investor untuk setiap dolar laba yang dilaporkan.

Rasio Harga terhadap laba atau yang sering disebut sebagai Price

Earning Ratio (PER) merupakan rasio yang menunjukkan hasil

14

perbandingan antara harga pasar per lembar saham dengan laba per lembar

saham. Melalui rasio ini, harga saham sebuah emiten dibandingkan dengan

laba bersih yang dihasilkan oleh emiten tersebut dalam satu tahun. Dengan

mengetahui besaran Price Earning Ratio (PER) tersebut, calon investor

potensial dapat mengetahui apakah harga sebuah saham tergolong wajar atau

tidak (secara nyata) sesuai kondisi saat ini dan bukannya berdasarkan

perkiraan dimasa mendatang (Hery, 2016:27).

2.1.7 Return On Investment (ROI)

Salah satu jenis Rasio Profitabilitas yang dijadikan sebagai variabel

dalam penelitian ini adalah Return On Investment (ROI), hasil pengembalian

terhadap investasi yang dilakukan oleh para investor atau Return On

Investment (ROI) atau dikenal juga sebagai Return On Total Assets

merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang

digunakan dalam perusahaan, ROI juga merupakan suatu ukuran tentang

efektivitas manajemen dalam mengelola investasinya. Semakin kecil

(rendah) rasio ini maka semakin kurang baik dan begitupun sebaliknya.

Yang artinya rasio ini digunakan untuk mengukur efektivitas dari

keseluruhan operasi perusahaan (Kasmir, 2017:201-202).

Return On Investment atau yang sering disebut dengan “Return On

Total Assets” merupakan pengukuran kemampuan perusahaan secara

keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan

aktiva yang tersedia di perusahaan (Agus Sartono, 2010) dalam Bergitta,

zahroh, dkk (2014).

15

Pengertian Return On Investment juga dikemukakan oleh Syamsuddin

(2011) dalam Bergitta, zahroh, dkk (2014) “Return On Investment

merupakan perbandingan antara laba bersih setelah pajak dengan total

aktiva. Return On Investment merupakan rasio yang mengukur kemampuan

perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan

jumlah keseluruhan aktiva yang tersedia didalam perusahaan.

2.1.8 Volume Penjualan Saham

Volume penjualan merupakan tujuan utama dilakukannya kegiatan

perusahaan. Menurut Freddy Rangkuti (2009) dalam Made dan Agung

(2016) bahwa volume penjualan adalah pencapaian yang dinyatakan secara

kuantitatif dari segi fisik, volume atau unit suatu produk. Volume penjualan

merupakan suatu yang menandakan naik turunnya suatu penjualan. Sehingga

dalam konteks ini, volume penjualan saham adalah suatu pencapaian yang

dinyatakan secara kuantitatif dari segi fisik, volume atau suatu unit produk

(saham).

Volume penjualan saham adalah banyaknya lembaran saham suatu

emiten yang diperjualbelikan di pasar modal dengan tingkat harga yang

disepakati oleh pihak penjual dan pembeli saham (Wiyani, 2005 dalam Ni

Made dan I Gst, 2016). Naiknya volume perdagangan saham dapat

menambah informasi yang berguna bagi investor secara continue dalam

periode perdagangan, dimana pada saat volume perdagangan saham dalam

jumlah kecil yang menyebabkan harga jatuh (Darwis, 2013).

16

2.2 Penelitian Terdahulu

Penelitian terdahulu ini menjadi salah satu acuan penulis dalam melakukan sebuah

penelitian, sehingga penulis dapat memperkaya teori yang digunakan dalam mengkaji

penelitian yang dilakukan. Dari penelitian terdahulu penulis tidak menemukan judul

yang sama dengan judul yang pada penelitian ini. Namun penulis mengangkat beberapa

penelitian sebagai referensi dalam memperkaya kajian pada penelitian penulis. Berikut

merupakan beberapa penelitian terdahulu berupa beberapa jurnal terkait dengan

penelitian yang dilakukan penulis :

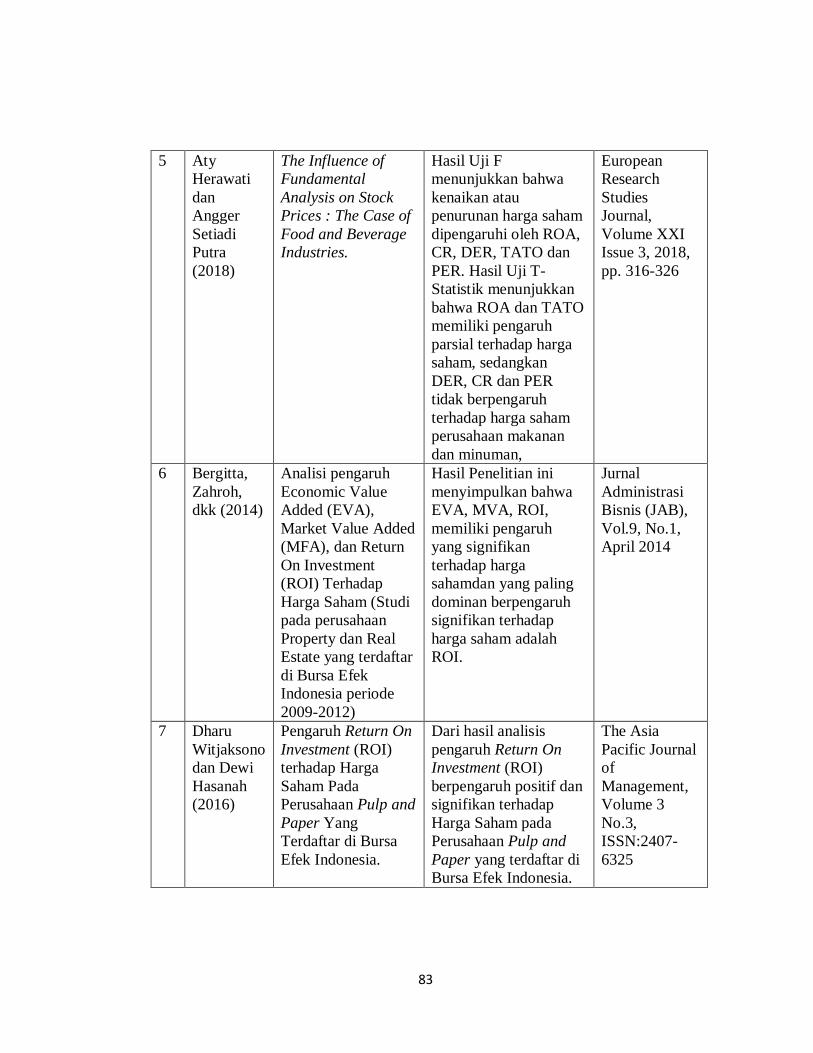

1. Aty Herawati dan Angger Setiadi Putra, dalam sebuah artikel International

Journal, European Research Studies Journal Volume XXI, Issue 3, 2018 yang

berjudul “The Influence of Fundamental Analysis on Stock Prices : The Case

of Foods and Beverage Industries”. Dalam penelitian ini menyimpulkan

bahwa Analisis Fundamental pada kinerja keuangan perusahaan (Debt to

Equity Ratio (DER), Return on Assets (ROA), Current Ratio (CR), Price

Earning Ratio (PER), Total Assets Turnover (TATO) secara simultan

berpengarus signifikan terhadap kenaikan dan penurunan Harga Saham,

namun secara parsial Debt to Equity Ratio (DER), Current Ratio (CR), Price

Earning Ratio (PER) tidak berpengaruh signifikan terhadap harga saham

perusahaan makanan dan minuman.

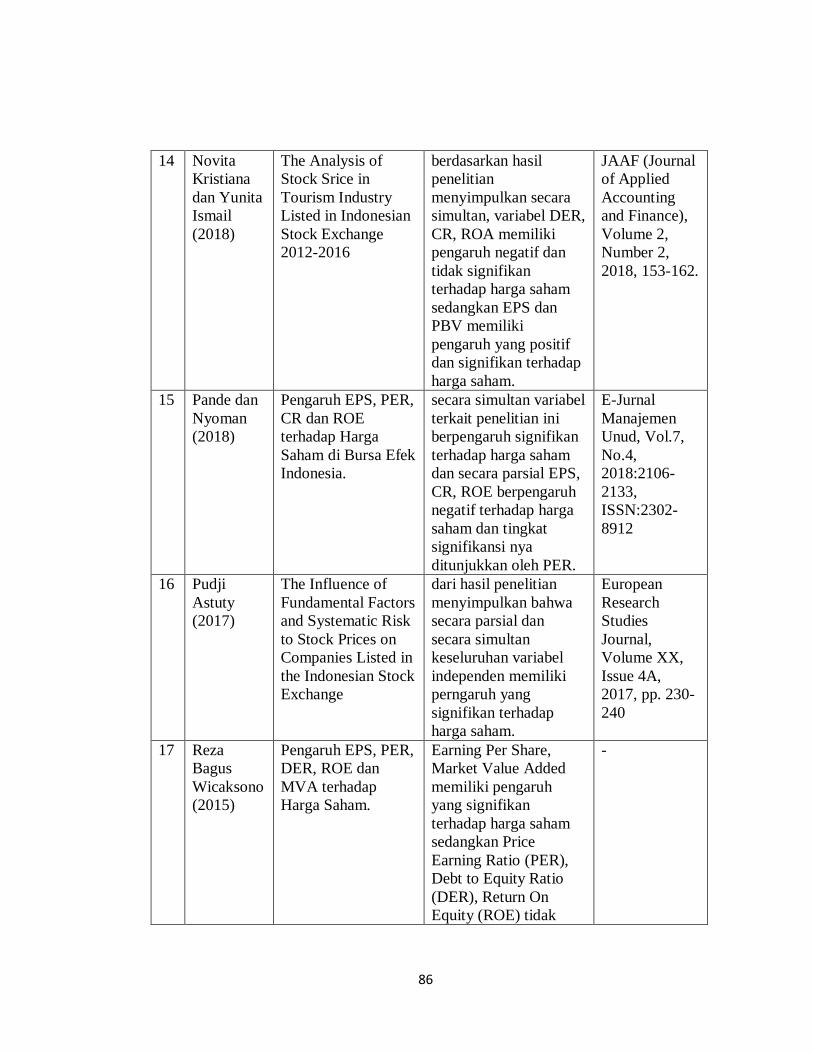

2. Pudji Astuty dalam jurnalnya yang telah dipublikasikan pada European

Research Studies Journal, Volume XX, Issue 4A, (2017) : 230-240 yang

berjudul “The Influence of Fundamental Factor and Systematic Risk to Stock

Price on Companies Listed in the Indonesian Stock Exchange” menyimpulkan

17

bahwa PER, EPS, NPM, PBV dan Risk Systematic berpengaruh signifikan

terhadap harga saham secara parsial.

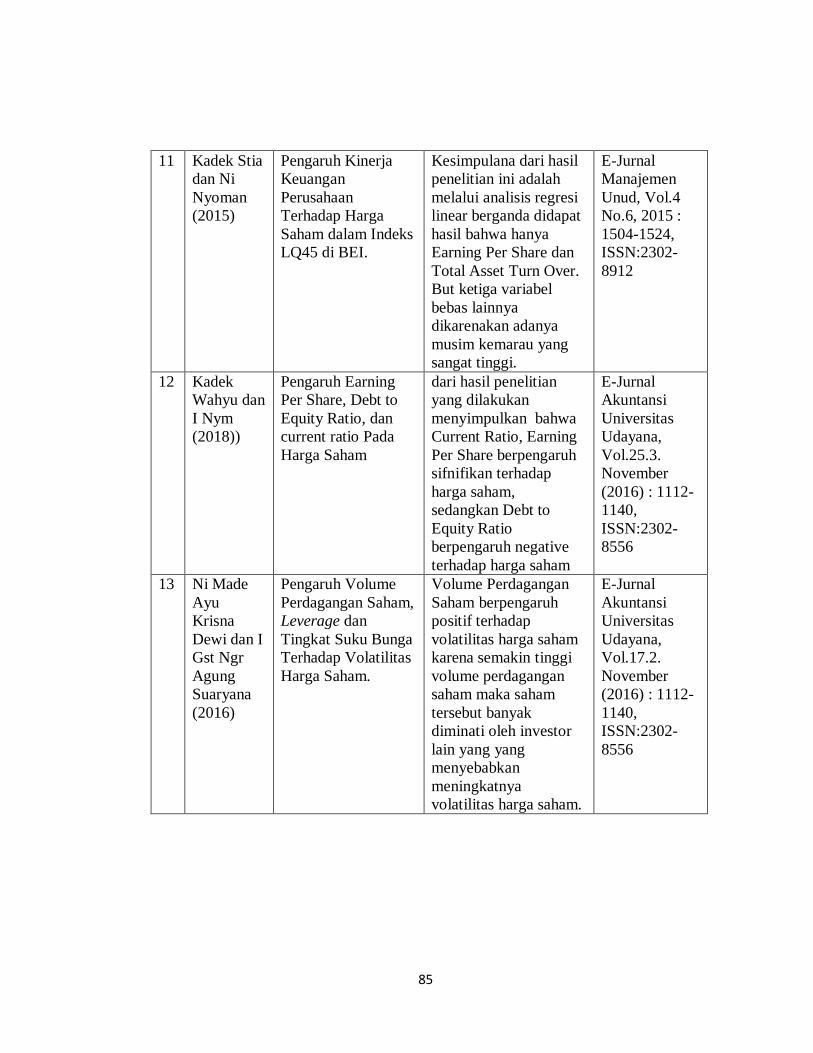

3. Ni Made Ayu Krisna Dewi dan I Gst Ngr Agung Suaryana, dalam artikelnya

yang berjudul “ Pengaruh Volume Perdagangan Saham, Leverage, dan Tingkat

Suku Bunga Terhadap Volatilitas Harga Saham” dalam E-Jurnal Akuntansi

Universitas Udayana Vol.17.2 November (2016) : 1112-1140 menyimpulkan

bahwa hasil dari penelitian ini menunjukkan volume perdagangan saham

berpengaruh positif dan signifikan terhadap harga saham karena informasi

yang diterima oleh pelaku pasar berasal dari volume perdagangan saham.

4. Bregitta Sonia R, Zahroh Z.A, dkk dalam jurnalnya yang berujudul “Analisis

Pengaruh Economic Value Added (EVA), Market Value Added (MVA), dan

Return On Investment (ROI) terhadap harga saham” yang terpublikasi pada

Jurnal Administrasi Bisnis (JAB), Vol.9. No.1. April 2014 menyimpulkan

bahwa dari ketiga variabel diatas berpengaruh secara signifikan terhadap harga

saham dan didominasi oleh variabel Return On Investment (ROI).

5. Dharu Witjaksono dan Dewi Hasanah, dalam artikelnya yang telah

dipublikasikan dalam Journal of Management Studies Vol.3. No.3. Hal.129-

136. ISSN:2407-6325. 2016 yang berjudul “Pengaruh Return On Investment

Terhdap Harga Saham Pada Perusahaan Pulp and Paper Yang Terdaftar di

Bursa Efek Indonesia” menyimpulkan bahwa Return On Investment (ROI)

memiliki pengaruh yang signifikan terhadap harga saham, dalam penelitian

tersebut menyatakan bahwa 36.4% harga saham sangat dipengaruhi oleh

18

Return On Investment (ROI), besar kecilnya peningkatan harga saham

tergantung pada besar kecilnya Return On Investment (ROI).

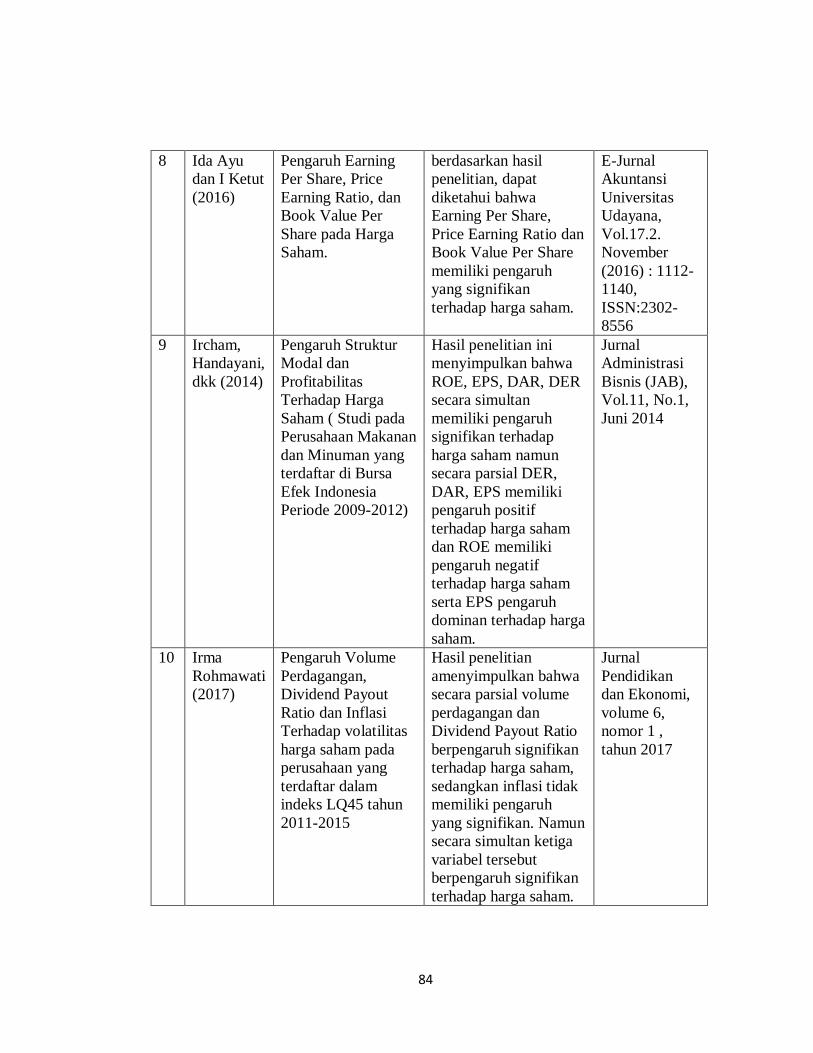

6. Irma Rohmawati (2017), dalam penelitiannya yang berjudul “Pengaruh

Volume Perdagangan, Dividen Payout Ratio dan Inflasi Volatilitas Harga

Saham Pada Perusahaan Yang Terdaftar Dalam Indeks LQ45Tahun 2011-

2015” yang dipublikasikan pada Jurnal Pendidikan dan Ekonomi. Vol.6. No.1.

Hal.38-45 menyatakan bahwa secara parsial berpengaruh positif dan signifikan

terhadap volatilitas harga saham.

7. Pande Widya Rahmadewi dan Nyoman Abundanti pada E-Jurnal Manajemen

Unud, Vol. 7. No. 4. 2018 : 2106-2133 yang berjudul “Pengaruh EPS, PER,

CR, dan ROE terhadap harga saham di Bursa Efek Indonesia” menyimpulkan

bahwa secara simultan variabel tersebut berpengaruh signifikan terhadap harga

saham dan secara parsial hanya PER yang berpengaruh signifikan terhadap

harga saham.

8. Seger Priantono, Joni Hendra, dkk (2018) dalam artikel penelitiannya yang

terpublikasi dalam Jurnal Ecobuss. Vol.6. No.1. Hal.63-68. ISSN:2337-9340.

Yang berjudul “Pengaruh Current Ratio (CR), Debt To Equity Ratio (DER),

Net Profit Margin (NPM) dan Return On Investment (ROI) Terhadap Harga

Saham Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa

Efek Indonesia (BEI) Tahun 2013-2016” menjelaskan bahwa variabel Return

On Investment secara simultan bersama variabel X yang lainnya berpengaruh

positif dan signiofikan terhadap harga saham dan secara parsial menunjukkan

19

bahwa Return On Investment tidak berpengaruh signifikan terhadap harga

saham.

9. Ida Ayu dan I Ketut Jati dalam jurnalnya yang berjudul “Pengaruh Earning

Per Share, Price Earning Ratio, dan Book Value Per Share pada harga saham”

yang terlah dipublikasikan dalam E-Jurnal Akuntansi Universitas Udayana,

Vol.17.2. November (2016) : 1254-1282 menyimpulkan bahwa ketiga variabel

tersebut diatas memiliki pengaruh yang signifikan terhadap harga saham.

10. Aditya Pratama dan Teguh Erawati dalam jurnalnya yang telah dipublikasikan

pada Jurnal Akuntansi. Vol.2 No.1 Juni 2014 yang berjudul “Pengaruh Current

Ratio, Debt to Equity Ratio, Return on Equity, Net Profit Margin dan Earning

Per Share terhadap harga saham” menyimpulkan bahwa secara parsial hanya

Current Ratio, Debt to Equity Ratio dan Earning Per Share berpengaruh

signifikan terhadap harga saham

2.3 Hipotesis Penelitian

Hipotesis adalah merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah dinyatakan dalam bentuk pertanyaan

(Sugiyono, 2013). Sedangakan menurut Dantes (2012), menyatakan bahwa

hipotesis adalah praduga atau asumsi yang harus diuji melalui data atau fakta yang

diperoleh dengan jalan penelitian.

1. Hipotesa Pertama

Ha1 : Kinerja keuangan (Earning Per Share) berpengaruh signifikan terhadap

harga saham pada emiten sektor pertambangan yang terdaftar di Bursa Efek

Indonesia periode tahun 2016 sampai dengan 2018.

20

Berdasarkan hipotesa pertama diatas, dari hasil penelitian terdahulu pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

menunjukkan bahwa Earning Per Share (EPS) memiliki pengaruh yang

signifikan terhadap harga saham (Aditya dan Teguh, 2014).

Penelitian lain yang dilakukan oleh Fransisco, Ivonne, dkk (2017)

menyimpulkan bahwa Earning Per Share (EPS) tidak memiliki pengaruh yang

signifikan terhadap harga saham.

2. Hipotesa Kedua

Ha2 : Kinerja keuangan (Return On Investment) berpengaruh signifikan

terhadap harga saham pada emiten sektor pertambangan yang terdaftar di

Bursa Efek Indonesia periode tahun 2016 sampai dengan 2018.

Berdasarkan hipotesa kedua diatas, dari hasil penelitian terdahulu pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

menunjukkan bahwa Return On Investment (ROI) berpengaruh signifikan

terhadap harga saham (Agus Setyo Utomo, 2019).

Penelitian lain yang dilakukan oleh Seger Priantono, Joni Hendra, dkk (2018)

menyimpulkan bahwa secara parsial Return On Investment (ROI) tidak

memiliki pengaruh yang signifikan terhadap harga saham.

3. Hipotes Ketiga

Ha3 : Kinerja keuangan (Price Earning Ratio) berpengaruh signifikan terhadap

harga saham pada emiten sektor pertambangan yang terdaftar di Bursa Efek

Indonesia periode tahun 2016 sampai dengan 2018.

21

Adapun hasil dari penelitian terdahulu terkait hipotesa ketiga diatas

menunjukkan Price Earning Ratio (PER) secara parsial mempunyai pengaruh

yang signifikan terhadap harga saham baik secara uji parsial maupun secara uji

simultan (Sarah dan Hendratno, 2019).

Sedangkan penelitian lain yang telah dilakukan oleh Pudji, Yunita, dkk (2018)

menyimpulkan bahwa variabel Price Earning Ratio (PER) tidak berpengaruh

signifikan terhadap harga saham.

4. Hipotesa Keempat

Ha4 : Volume penjualan saham berpengaruh signifikan terhadap harga saham

pada emiten sektor pertambangan yang terdaftar di Bursa Efek Indonesia

periode tahun 2016 sampai dengan 2018.

Pada hipotesa keempat diatas dari hasil penelitian terdahulu menunjukkan

bahwa volume perdagangan saham berpengaruh positif terhadap volatilitas

harga saham karena informasi yang diterima oleh pelaku pasar berasal dari

volume perdagangan saham (Irma Rohmawati, 2017).

Selain penelitian diatas, penelitian lain juga memiliki kesimpulan yang

berbanding dengan hasil penelitian diatas, volume perdagangan saham tidak

memiliki pengaruh yang signifikan terhadap harga saham pada penelitian yang

dilakukan oleh Hamdan dan Sri (2016) pada perusahaan peraih penghargaan

Annual Reporting Award (ARA) pada periode 2014.

22

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian yang berjudul “PENGARUH KINERJA KEUANGAN

PERUSAHAAN DAN VOLUME PENJUALAN SAHAM TERHADAP HARGA

SAHAM PADA EMITEN SEKTOR PERTAMBANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE TAHUN 2016-2018” yaitu menggunakan

metode penelitian eksplanatori. Menurut Sugiyono (2012) penelitian eksplanatori

merupakan penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang

diteliti serta hubungan antara satu variabel dengan yang lain. Sedangkan karakteristik

penelitian ini bersifat replikasi, sehingga hasil uji hipotesis harus didukung oleh

penelitian-penelitian sebelumnya. Dimana proses yang dilakukan menggunakan data

berupa angka yang berupa data sekunder. Data sekunder tersebut berupa laporan

keuangan selama 3 (tiga) tahun yaitu dari tahun 2016 sampai dengan tahun 2018 yang

diperoleh dari laporan keuangan yang telah dipublikasikan dan terdaftar di Bursa Efek

Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kampus Pelita Bangsa yang beralamat di Jl. Raya

Kalimalang No. 9, Cibatu, Kec. Cikarang Pusat dengan objek penelitian yang ditujukan

pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia dengan

menggunakan data sekunder dalam kurun waktu 3 (tiga) tahun yaitu dari tahun 2016

23

sampai dengan 2018 pada situs web resmi IDX (Indonesia Stock Exchange)

www.idx.co.id. Serta melalui situs web scholar.google.co.id dan www.freefullpdf.com

mencari beberapa penelitian terdahulu yang relevan dengan penelitian yang akan

dilakukan ini. Penelitian ini mulai dilakukan sejak bulan April 2019 sampai dengan

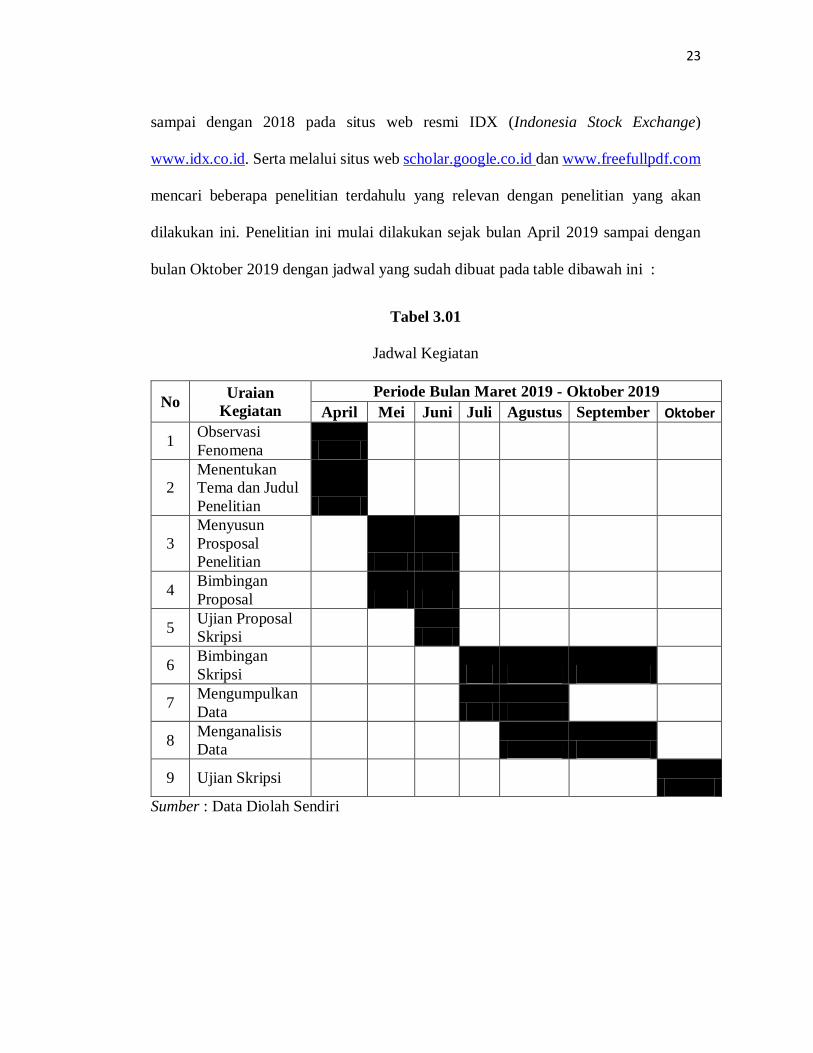

bulan Oktober 2019 dengan jadwal yang sudah dibuat pada table dibawah ini :

Tabel 3.01

Jadwal Kegiatan

No Uraian

Kegiatan

Periode Bulan Maret 2019 - Oktober 2019

April Mei Juni Juli Agustus September Oktober

1 Observasi

Fenomena

2

Menentukan

Tema dan Judul

Penelitian

3

Menyusun

Prosposal

Penelitian

4 Bimbingan

Proposal

5 Ujian Proposal

Skripsi

6 Bimbingan

Skripsi

7 Mengumpulkan

Data

8 Menganalisis

Data

9 Ujian Skripsi

Sumber : Data Diolah Sendiri

24

3.3 Kerangka Konseptual

Kerangka konseptual merupakan tentang bagaimana teori berhubungan dengan

berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Kerangka

berfikir dalam suatu kerangka penelitian perlu dikemukakan apabila dalam penelitian

tersebut berkenaan dengan dua varibel atau lebih. Kriteria utama kerangka konsep agar

bisa meyakinkan adalah alur-alur pemikiran yang logis dalam membangun suatu

kerangka konsep yang membuahkan kesimpulan yang berupa hipotesis. Dalam

penelitian ini penulis memiliki kerangka konsep yang menjelaskan hubungan antara

variabel independen (X) terhadap variabel dependen (Y) :

Tabel 3.02

Kerangka Konsep

Variabel

Independen (X)

Objek Penelitian Variabel

Dependen (Y)

Objek Penelitian

X1 Data Earning Per

Share Periode 2016-

2018

Y

Harga saham pada

perusahaan di sektor

pertambangan

X2 Data Return On

Investment Periode

2016-2018.

-

-

X3 Data (Price Earning

Ratio) 2016-2018.

-

-

X4 Data Pasar (Volume

Penjualan Saham)

Periode 2016-2018.

-

-

Sumber : Data Diolah Sendiri

25

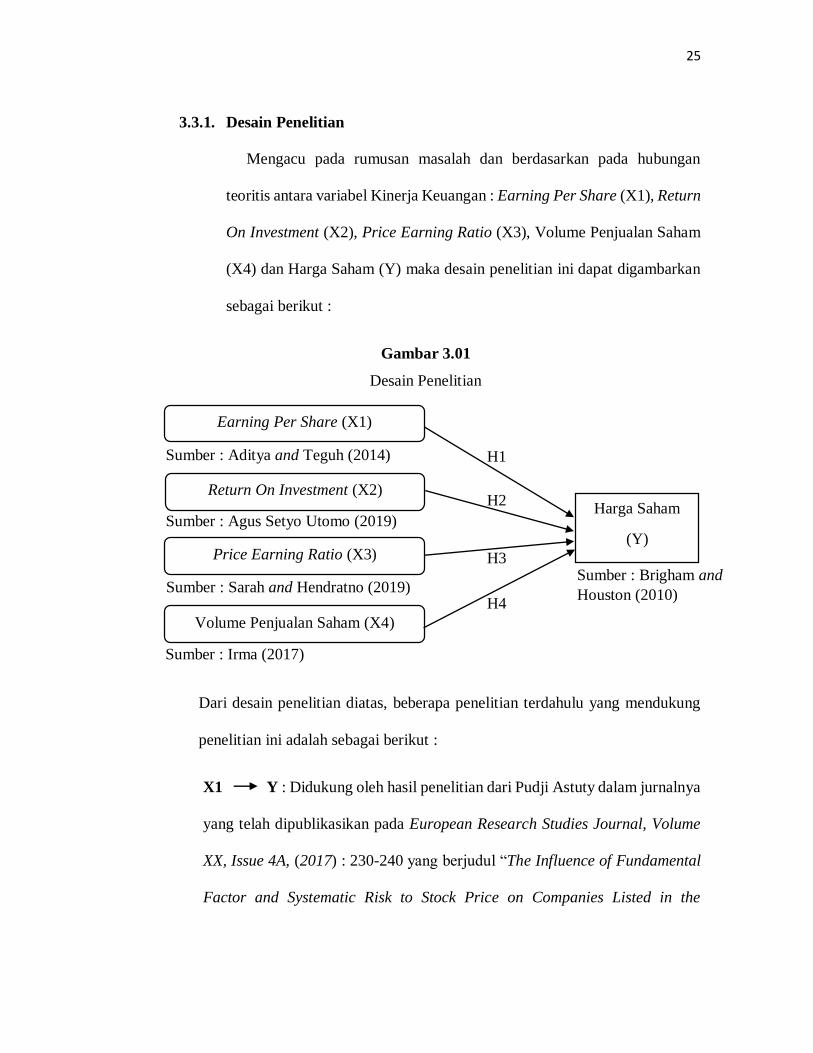

3.3.1. Desain Penelitian

Mengacu pada rumusan masalah dan berdasarkan pada hubungan

teoritis antara variabel Kinerja Keuangan : Earning Per Share (X1), Return

On Investment (X2), Price Earning Ratio (X3), Volume Penjualan Saham

(X4) dan Harga Saham (Y) maka desain penelitian ini dapat digambarkan

sebagai berikut :

Gambar 3.01

Desain Penelitian

Dari desain penelitian diatas, beberapa penelitian terdahulu yang mendukung

penelitian ini adalah sebagai berikut :

X1 Y : Didukung oleh hasil penelitian dari Pudji Astuty dalam jurnalnya

yang telah dipublikasikan pada European Research Studies Journal, Volume

XX, Issue 4A, (2017) : 230-240 yang berjudul “The Influence of Fundamental

Factor and Systematic Risk to Stock Price on Companies Listed in the

Harga Saham

(Y)

Earning Per Share (X1)

H1

H4

H3

H2

Sumber : Aditya and Teguh (2014)

Return On Investment (X2)

Sumber : Agus Setyo Utomo (2019)

Price Earning Ratio (X3)

Sumber : Sarah and Hendratno (2019)

Volume Penjualan Saham (X4)

Sumber : Irma (2017)

Sumber : Brigham and

Houston (2010)

26

Indonesian Stock Exchange” menyimpulkan bahwa PER, EPS, NPM, PBV dan

Risk Systematic berpengaruh signifikan terhadap harga saham secara parsial.

X2 Y : Didukung oleh hasil penelitian dari Bregitta Sonia R, Zahroh

Z.A, dkk dalam jurnalnya yang berujudul “Analisis Pengaruh Economic Value

Added (EVA), Market Value Added (MVA), dan Return On Investment (ROI)

terhadap harga saham” yang terpublikasi pada Jurnal Administrasi Bisnis

(JAB), Vol.9. No.1. April 2014 menyimpulkan bahwa dari ketiga variabel

diatas berpengaruh secara signifikan terhadap harga saham dan didominasi

oleh variabel Return On Investment (ROI).

X3 Y : Didukung oleh hasil penelitian dari Aty Herawati dan Angger

Setiadi Putra, dalam sebuah artikel International Journal, European Research

Studies Journal Volume XXI, Issue 3, 2018 yang berjudul “The Influence of

Fundamental Analysis on Stock Prices : The Case of Foods and Beverage

Industries”. Dalam penelitian ini menyimpulkan bahwa Analisis Fundamental

pada kinerja keuangan perusahaan (Debt to Equity Ratio (DER), Return on

Assets (ROA), Current Ratio (CR), Price Earning Ratio (PER), Total Assets

Turnover (TATO) secara simultan berpengarus signifikan terhadap kenaikan

dan penurunan Harga Saham, namun secara parsial Debt to Equity Ratio

(DER), Current Ratio (CR), Price Earning Ratio (PER) tidak berpengaruh

signifikan terhadap harga saham perusahaan makanan dan minuman.

X4 Y : Didukung oleh penelitian dari Ni Made Ayu Krisna Dewi dan I

Gst Ngr Agung Suaryana, dalam artikelnya yang berjudul “ Pengaruh Volume

Perdagangan Saham, Leverage, dan Tingkat Suku Bunga Terhadap Volatilitas

27

Harga Saham” dalam E-Jurnal Akuntansi Universitas Udayana Vol.17.2

November (2016) : 1112-1140 menyimpulkan bahwa hasil dari penelitian ini

menunjukkan volume perdagangan saham berpengaruh positif dan signifikan

terhadap harga saham karena informasi yang diterima oleh pelaku pasar

berasal dari volume perdagangan saham.

3.3.2. Definisi Operasional

Variabel dalam penelitian ini terdiri dari variabel bebas (X) dan variabel

terikat (Y). Variabel bebas (independent) adalah variabel yang

mempengaruhi variabel terikat (dependent) sedangkan variabel terikat

(dependent) merupakan variabel yang dipengaruhi oleh variabel bebas

(independent).

Tabel 3.03

Definisi Operasional variabel

Variabel Definisi Operasional Formula Keterangan

Earning Per

Share (X1).

Sumber : Hery

(2016:26)

Earning Per Share

merupakan rasio untuk

mengukur keberhasilan

manajemen perusahaan

dalam memberikan

keuntungan bagi

pemegang saham

biasa. Rasio ini

menunjukkan

keterkaitan antara

jumlah laba bersih

EPS = (Laba Bersih

Setelah Pajak –

Dividen) : Jumlah

Saham Beredar

Pengolahan data

menggunakan

data sekunder

yang diperoleh

dari Bursa Efek

Indonesia.

28

dengan bagian

kepemilikan pemegang

saham dalam

perusahaan investee.

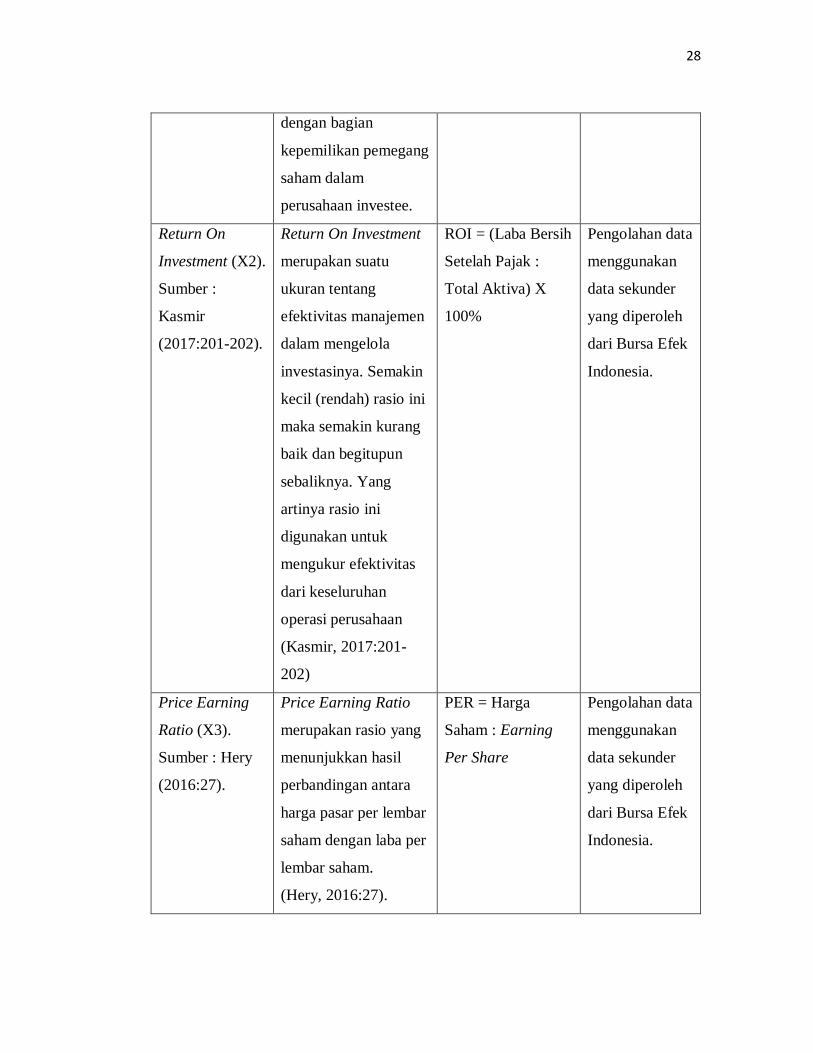

Return On

Investment (X2).

Sumber :

Kasmir

(2017:201-202).

Return On Investment

merupakan suatu

ukuran tentang

efektivitas manajemen

dalam mengelola

investasinya. Semakin

kecil (rendah) rasio ini

maka semakin kurang

baik dan begitupun

sebaliknya. Yang

artinya rasio ini

digunakan untuk

mengukur efektivitas

dari keseluruhan

operasi perusahaan

(Kasmir, 2017:201-

202)

ROI = (Laba Bersih

Setelah Pajak :

Total Aktiva) X

100%

Pengolahan data

menggunakan

data sekunder

yang diperoleh

dari Bursa Efek

Indonesia.

Price Earning

Ratio (X3).

Sumber : Hery

(2016:27).

Price Earning Ratio

merupakan rasio yang

menunjukkan hasil

perbandingan antara

harga pasar per lembar

saham dengan laba per

lembar saham.

(Hery, 2016:27).

PER = Harga

Saham : Earning

Per Share

Pengolahan data

menggunakan

data sekunder

yang diperoleh

dari Bursa Efek

Indonesia.

29

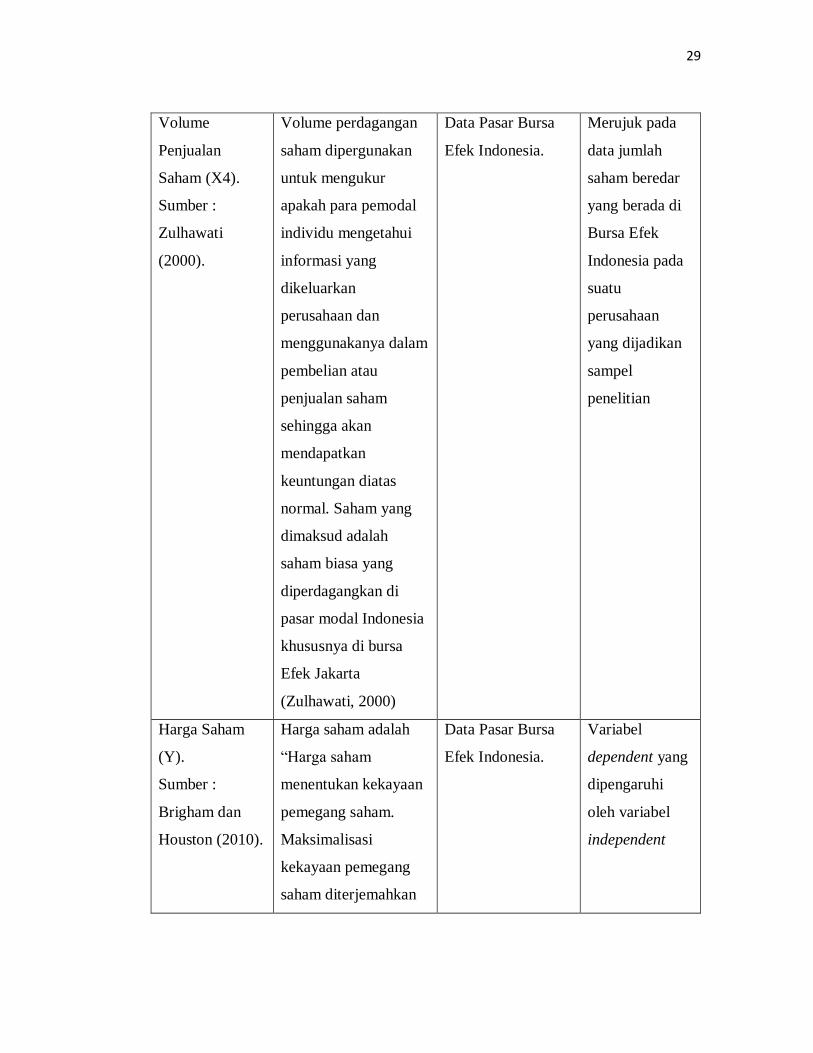

Volume

Penjualan

Saham (X4).

Sumber :

Zulhawati

(2000).

Volume perdagangan

saham dipergunakan

untuk mengukur

apakah para pemodal

individu mengetahui

informasi yang

dikeluarkan

perusahaan dan

menggunakanya dalam

pembelian atau

penjualan saham

sehingga akan

mendapatkan

keuntungan diatas

normal. Saham yang

dimaksud adalah

saham biasa yang

diperdagangkan di

pasar modal Indonesia

khususnya di bursa

Efek Jakarta

(Zulhawati, 2000)

Data Pasar Bursa

Efek Indonesia.

Merujuk pada

data jumlah

saham beredar

yang berada di

Bursa Efek

Indonesia pada

suatu

perusahaan

yang dijadikan

sampel

penelitian

Harga Saham

(Y).

Sumber :

Brigham dan

Houston (2010).

Harga saham adalah

“Harga saham

menentukan kekayaan

pemegang saham.

Maksimalisasi

kekayaan pemegang

saham diterjemahkan

Data Pasar Bursa

Efek Indonesia.

Variabel

dependent yang

dipengaruhi

oleh variabel

independent

30

menjadi maksimalkan

harga saham

perusahaan. Harga

saham pada satu waktu

tertentu akan

bergantung pada arus

kas yang diharapkan

diterima di masa depan

oleh

investor “ratarata” jika

investor membeli

saham” menurut

(Brigham dan

Houston, 2010)

Sumber : Data Diolah Sendiri

3.4 Populasi dan Sampel

3.4.1. Populasi

Populasi merupakan bagian penting dalam sebuah penelitian karena

merupakan sebuah wilayah yang ingin di lakukan penelitian oleh peneliti.

Menurut Sugiyono (2011) menjelaskan bahwa populasi adalah wilayah

generalisasi yang terdiri atas obyek/subyek yang memiliki kualitas serta

karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah

perusahaan-perusahaan yang bergerak di sektor pertambangan yang

terdaftar di Bursa Efek Indonesia selama periode 2016 sampai dengan 2018

dan telah memberikan laporan keuangan perusahaan, sehingga jumlah

31

populasinya sebanyak 47 perusahaan. Berikut data populasi perusahaan-

perusahaan yang bergerak di sektor pertambanga yang terdaftar di Bursa

Efek Indonesia :

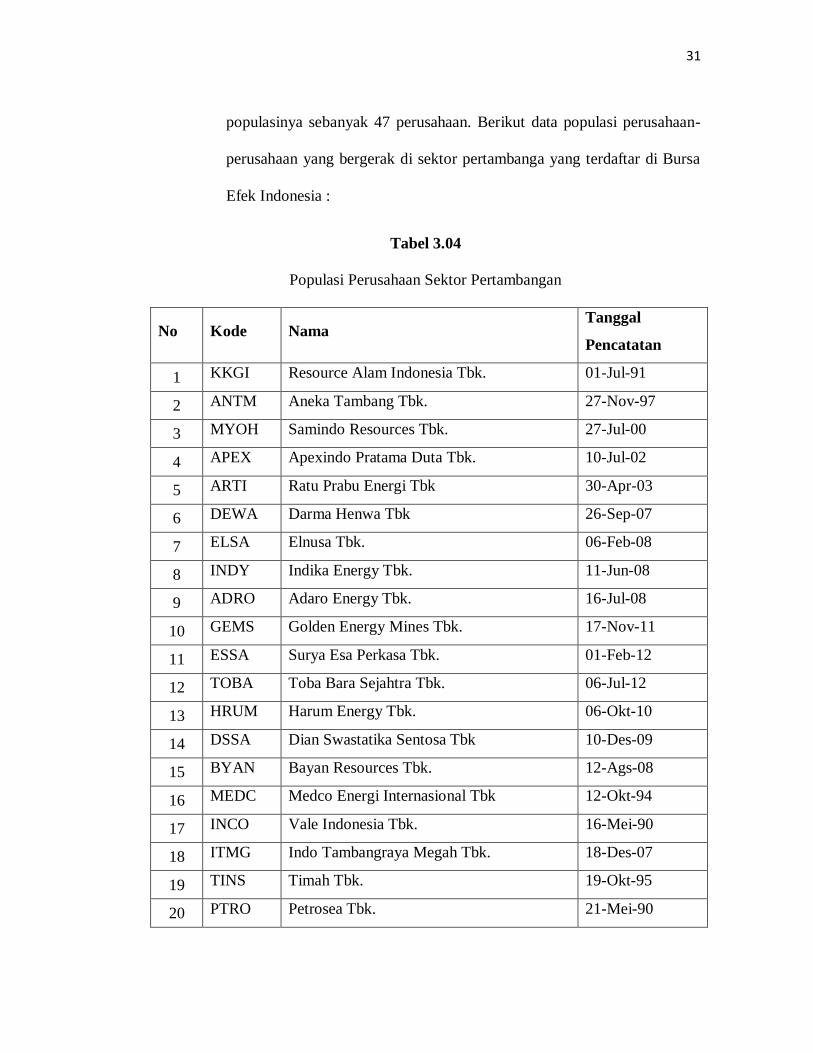

Tabel 3.04

Populasi Perusahaan Sektor Pertambangan

No Kode Nama Tanggal

Pencatatan

1 KKGI Resource Alam Indonesia Tbk. 01-Jul-91

2 ANTM Aneka Tambang Tbk. 27-Nov-97

3 MYOH Samindo Resources Tbk. 27-Jul-00

4 APEX Apexindo Pratama Duta Tbk. 10-Jul-02

5 ARTI Ratu Prabu Energi Tbk 30-Apr-03

6 DEWA Darma Henwa Tbk 26-Sep-07

7 ELSA Elnusa Tbk. 06-Feb-08

8 INDY Indika Energy Tbk. 11-Jun-08

9 ADRO Adaro Energy Tbk. 16-Jul-08

10 GEMS Golden Energy Mines Tbk. 17-Nov-11

11 ESSA Surya Esa Perkasa Tbk. 01-Feb-12

12 TOBA Toba Bara Sejahtra Tbk. 06-Jul-12

13 HRUM Harum Energy Tbk. 06-Okt-10

14 DSSA Dian Swastatika Sentosa Tbk 10-Des-09

15 BYAN Bayan Resources Tbk. 12-Ags-08

16 MEDC Medco Energi Internasional Tbk 12-Okt-94

17 INCO Vale Indonesia Tbk. 16-Mei-90

18 ITMG Indo Tambangraya Megah Tbk. 18-Des-07

19 TINS Timah Tbk. 19-Okt-95

20 PTRO Petrosea Tbk. 21-Mei-90

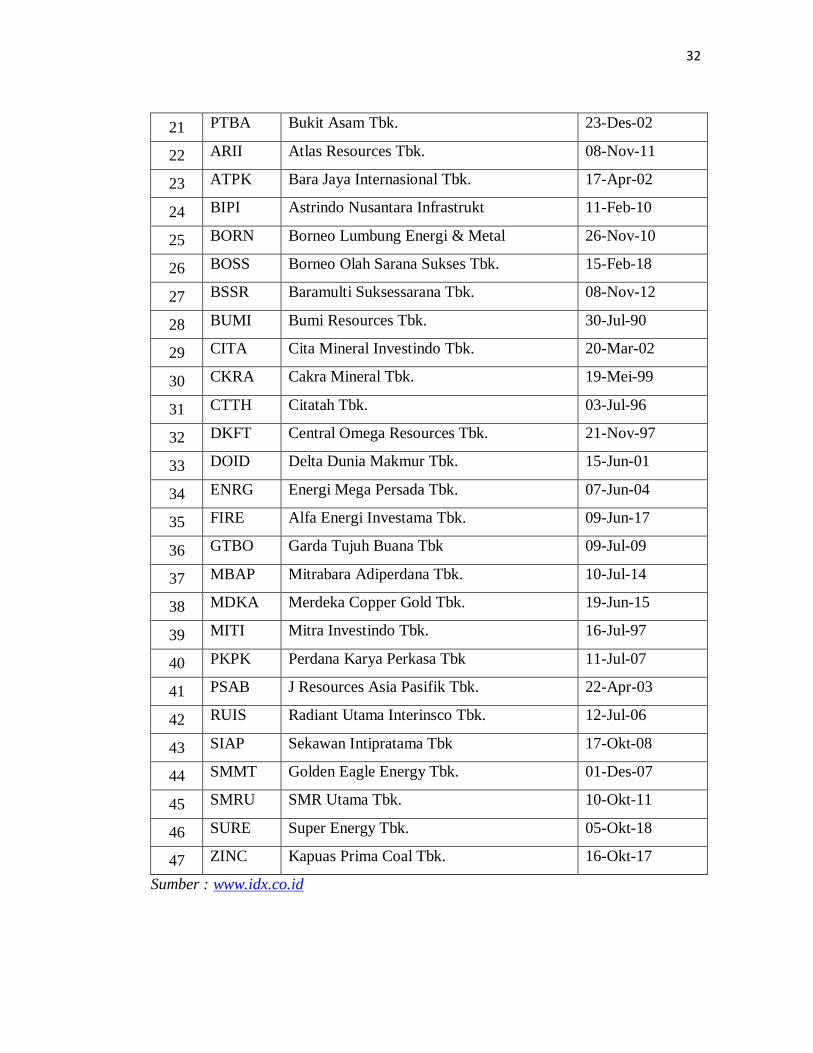

32

21 PTBA Bukit Asam Tbk. 23-Des-02

22 ARII Atlas Resources Tbk. 08-Nov-11

23 ATPK Bara Jaya Internasional Tbk. 17-Apr-02

24 BIPI Astrindo Nusantara Infrastrukt 11-Feb-10

25 BORN Borneo Lumbung Energi & Metal 26-Nov-10

26 BOSS Borneo Olah Sarana Sukses Tbk. 15-Feb-18

27 BSSR Baramulti Suksessarana Tbk. 08-Nov-12

28 BUMI Bumi Resources Tbk. 30-Jul-90

29 CITA Cita Mineral Investindo Tbk. 20-Mar-02

30 CKRA Cakra Mineral Tbk. 19-Mei-99

31 CTTH Citatah Tbk. 03-Jul-96

32 DKFT Central Omega Resources Tbk. 21-Nov-97

33 DOID Delta Dunia Makmur Tbk. 15-Jun-01

34 ENRG Energi Mega Persada Tbk. 07-Jun-04

35 FIRE Alfa Energi Investama Tbk. 09-Jun-17

36 GTBO Garda Tujuh Buana Tbk 09-Jul-09

37 MBAP Mitrabara Adiperdana Tbk. 10-Jul-14

38 MDKA Merdeka Copper Gold Tbk. 19-Jun-15

39 MITI Mitra Investindo Tbk. 16-Jul-97

40 PKPK Perdana Karya Perkasa Tbk 11-Jul-07

41 PSAB J Resources Asia Pasifik Tbk. 22-Apr-03

42 RUIS Radiant Utama Interinsco Tbk. 12-Jul-06

43 SIAP Sekawan Intipratama Tbk 17-Okt-08

44 SMMT Golden Eagle Energy Tbk. 01-Des-07

45 SMRU SMR Utama Tbk. 10-Okt-11

46 SURE Super Energy Tbk. 05-Okt-18

47 ZINC Kapuas Prima Coal Tbk. 16-Okt-17

Sumber : www.idx.co.id

33

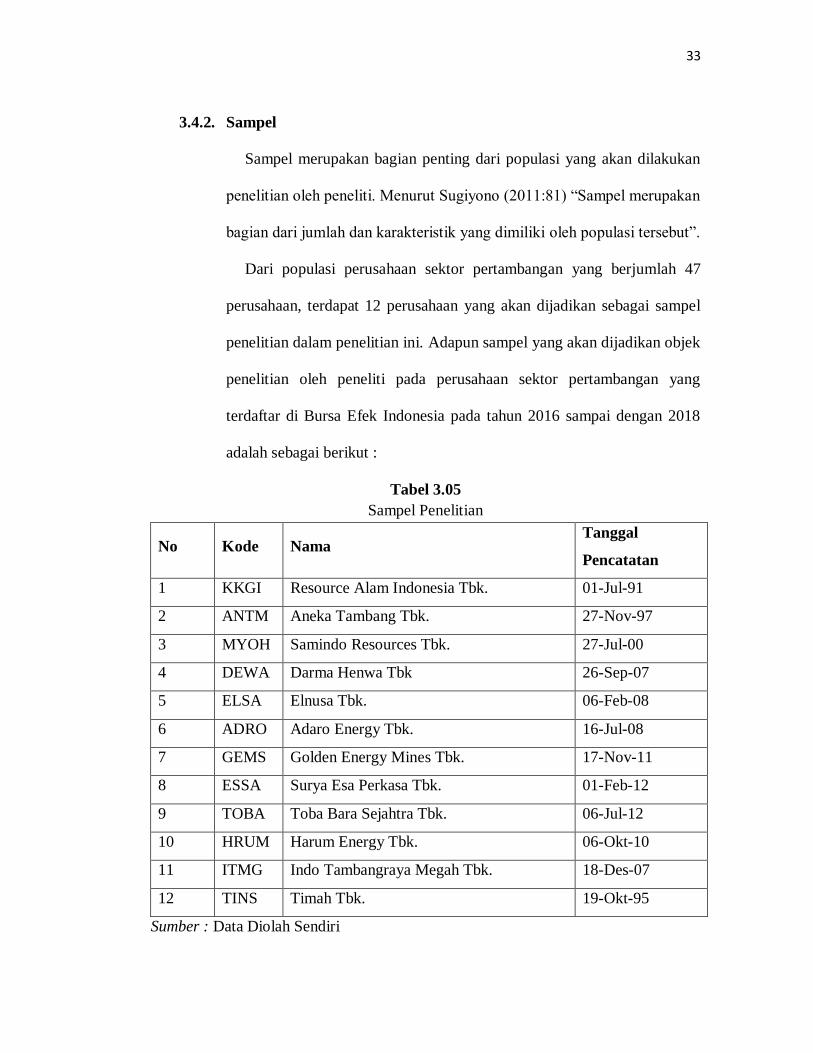

3.4.2. Sampel

Sampel merupakan bagian penting dari populasi yang akan dilakukan

penelitian oleh peneliti. Menurut Sugiyono (2011:81) “Sampel merupakan

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Dari populasi perusahaan sektor pertambangan yang berjumlah 47

perusahaan, terdapat 12 perusahaan yang akan dijadikan sebagai sampel

penelitian dalam penelitian ini. Adapun sampel yang akan dijadikan objek

penelitian oleh peneliti pada perusahaan sektor pertambangan yang

terdaftar di Bursa Efek Indonesia pada tahun 2016 sampai dengan 2018

adalah sebagai berikut :

Tabel 3.05

Sampel Penelitian

No Kode Nama Tanggal

Pencatatan

1 KKGI Resource Alam Indonesia Tbk. 01-Jul-91

2 ANTM Aneka Tambang Tbk. 27-Nov-97

3 MYOH Samindo Resources Tbk. 27-Jul-00

4 DEWA Darma Henwa Tbk 26-Sep-07

5 ELSA Elnusa Tbk. 06-Feb-08

6 ADRO Adaro Energy Tbk. 16-Jul-08

7 GEMS Golden Energy Mines Tbk. 17-Nov-11

8 ESSA Surya Esa Perkasa Tbk. 01-Feb-12

9 TOBA Toba Bara Sejahtra Tbk. 06-Jul-12

10 HRUM Harum Energy Tbk. 06-Okt-10

11 ITMG Indo Tambangraya Megah Tbk. 18-Des-07

12 TINS Timah Tbk. 19-Okt-95

Sumber : Data Diolah Sendiri

34

3.5 Tekhnik Pengambilan Sampel

Sampel yang diambil oleh penulis dalam penelitian ini adalah dengan

menggunakan metode sampling purposive. Sampling Purposive adalah tekhnik

penentuan sampel dengan pertimbangan-pertimbangan tertentu, Sugiyono

(2011:84).

Metode pengambilan sampel dengan menggunakan kriteria-kriteria atau

pertimbangan tertentu ini adalah dilakukan pada perusahaan sektor pertambangan

yang terdaftar di Bursa Efek Indonesia selama periode 2014 sampai dengan 2018

yang di seleksi berdasarkan beberapa kriteria sebagai berikut :

1. Perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia

selama lima tahun berturut-turut dari tahun 2014 sampai dengan 2018.

2. Perusahaan sektor pertambangan yang tercatat dalam papan “utama”.

3. Saham sektor pertambangan yang tergolong sebagai saham syariah.

4. Perusahaan sektor pertambangan yang menyediakan laporan keuangannya di

Bursa Efek Indonesia untuk periode 2016 sampai dengan 2018.

5. Differensi harga saham setiap tahun < 10.000.

6. Data variabel independent > 0.

Adapun jumlah sampel perusahaan yang sesuai dengan kriteria diatas dalam

penelitian ini adalah sebagai berikut :

35

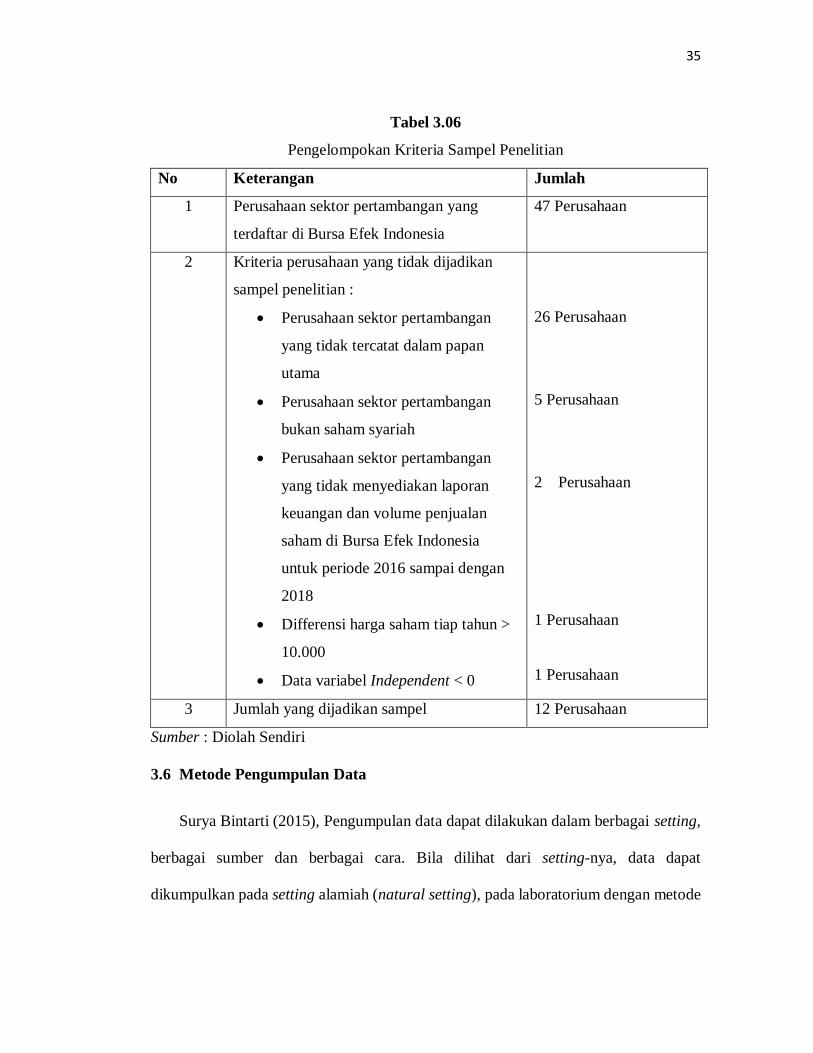

Tabel 3.06

Pengelompokan Kriteria Sampel Penelitian

No Keterangan Jumlah

1 Perusahaan sektor pertambangan yang

terdaftar di Bursa Efek Indonesia

47 Perusahaan

2 Kriteria perusahaan yang tidak dijadikan

sampel penelitian :

Perusahaan sektor pertambangan

yang tidak tercatat dalam papan

utama

Perusahaan sektor pertambangan

bukan saham syariah

Perusahaan sektor pertambangan

yang tidak menyediakan laporan

keuangan dan volume penjualan

saham di Bursa Efek Indonesia

untuk periode 2016 sampai dengan

2018

Differensi harga saham tiap tahun >

10.000

Data variabel Independent < 0

26 Perusahaan

5 Perusahaan

2 Perusahaan

1 Perusahaan

1 Perusahaan

3 Jumlah yang dijadikan sampel 12 Perusahaan

Sumber : Diolah Sendiri

3.6 Metode Pengumpulan Data

Surya Bintarti (2015), Pengumpulan data dapat dilakukan dalam berbagai setting,

berbagai sumber dan berbagai cara. Bila dilihat dari setting-nya, data dapat

dikumpulkan pada setting alamiah (natural setting), pada laboratorium dengan metode

36

eksperimen, dirumah dengan berbagai responden, pada suatu seminar, diskusi, dijalan

dan lain-lain. Bila dilihat dari sumber datanya, maka pengumpulan data dapat

menggunakan sumber primer dan sumber sekunder. Sumber primer adalah sumber data

yang langsung memberikan memberikan data kepada pengumpul data. Dan sumber

sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul

data.

Jika dilihat dari segi cara atau tekhnik pengumpulan datanya, maka tekhnik yang

dilakukan dalam pengumpulan data bisa dengan dokumentasi, interview (wawancara),

questioner (angket), observation (pengamatan). Dalam penelitian yang dilakukan ini

data yang digunakan merupakan data sekunder yang diperoleh dari Bursa Efek

Indonesia (BEI) dikarenakan peneliti disini melakukan pengumpulan data dan

informasi yang telah diolah oleh pihak lain. Tekhnik pengumpulan data yang dilakukan

oleh penulis yaitu menggunakan tekhnik dokumentasi data sekunder yang telah

diperoleh dari Bursa Efek Indonesia (BEI) ataupun IDX.

3.7 Metode Analisa Data

Metode analisa data yang dilakukan dalam penelitian ini adalah dengan cara

menganalisa secara langsung dengan memahami data-data sekunder yang ada.

Analisa data-data sekunder yang dilakukan disini juga diolah menggunakan

Eviews. Program Eviews merupakan salah satu software analisis data multivariate

dan ekonometrika yang cukup terkenal karena kemampuannya mengolah berbagai

jenis data seperti cross-section, time series dan data panel (Imam Ghozali,

2019:13).

37

3.7.1. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mendeskripsikan data yang

diperoleh seperti mean, minimal, maksimal dan standar devisiasi dari

masing-masing variabel hasil dari penelitian dalam bentuk table maupun

presentase dengan tujuan untuk memberikan gambaran terhadap obyek

yang akan diteliti berdasarkan data sampel ataupun populasi. Data yang

diolah dalam statistik deskriptif dua variabel. Pada data statistik deskriptif

dapat menghasilkan tabel, grafik dan diagram.

3.7.2. Metode Data Panel

Data panel merupakan regresi yang menggabungkan data time series

dan data cross section. Data time series merupakan data yang terdiri atas

satu atau lebih variabel yang akan diamati pada satu unit observasi dalam

kurun waktu tertentu. Sedangkan data cross section merupakan data

observasi dari beberapa unit observasi dalam satu titik waktu. Menurut

Gujarati (2012) beberapa keuntungan menggunakan data panel yaitu :

1. Mengingat penggunaan data panel juga meliputi data cross section

dalam rentan waktu tertentu, maka data panel akan

memperhitungkan secara eksplisit heterogenitas tersebut.

2. Dengan adanya kombinasi, data akan memberikan informasi yang

lebih baik, tingkat kolinearitas yang lebih kecil antar variabel dan

lebih efisien.

38

3. Penggunaan data panel mampu meminimalisasi bias yang

dihasilkan jika meregresikan data individu kedalam agregasi yang

luas.

Penggunaan data time series dalam penelitian ini yaitu pada periode waktu

tiga tahun yaitu dari tahun 2016 sampai dengan 2018. Sedangkan data cross

section yang digunakan dalam penelitian ini adalah dari Perusahaan sektor

Pertambangan yang terdaftar di Bursa Efek Indonesia dengan total sampel

perusahaan sebanyak 12 perusahaan. Adapun model regresi data panel

dalam penelitian ini adalah :

Yα = α + β1 X1it + β2 X2it + β3 X3it + β4 X4it + εit

Keterangan :

Yα = Variabel Harga Saham

α = Konstanta

β1, β2, β3, β4 = Koefesien regresi masing-masing variabel independen

X1 = Variabel Earning Per Share (EPS)

X1 = Variabel Return On Investment (ROI)

X1 = Variabel Price Earning Ratio (PER)

X1 = Variabel Volume Penjualan Saham

39

Model regresi dengan menggunakan data panel dalam metode estimasi,

menurut Basuki dan Yuliadi (2015) dapat dilakukan dengan tiga

pendekatan yaitu sebagai berikut :

3.7.2.1. Metode Commont effect

Metode ini merupakan pendekatan model data panel yang paling

sederhana karena hanya mengkombinasikan data time series dan

cross section. Pada model ini tidak diperhatikan dimensi waktu

maupun individu, sehingga dapat diasumsikan bahwa perilaku

data perusahaan sama dalam berbagai kurun waktu.

3.7.2.2. Model Fixed Effect

Model ini mengasumsikan bahwa perbedaan yang ada antar

individu dapat diakomodasikan dari perbedaan intersepnya.

Untuk mengestimasikan data panel model fixed effect

menggunakan tekhnik variable dummy untuk menangkap

perbedaan intersep antar perusahaan. Perbedaan intersep dapat

terjadi karena perbedaan budaya kerja, manajerial dan intensif.

Namun demikian slopnya sama antar perusahaan. Model

estimasi ini sering juga disebut dengan tekhnik Least Square

Dummy Variable (LSDV). Fixed Effect Model dapat

diformulasikan sebagai berikut :

Yα = α + β Xit + αit + εit

40

3.7.2.3. Model Random Effect

Model ini akan mengestimasi data panel dimana variabel

gangguan mungkin saling berhubungan antar waktu dan antar

individu. Pada model random effect perbedaan intersep

diakomodasi oleh error terms masing-masing perusahaan.

Keuntungan menggunakan model random effect yaitu

menghilangkan heroskedastisitas. Model ini juga disebut

dengan Error Component Model (ECM) atau tekhnik

Generalized Least Square (GLS). Random Effect Model dapat

diformulasikan sebagai berikut :

Yα = α + β Xit + αit + ᵂit adapun ᵂit = εit + ui

Dimana :

εit = Merupakan komponen time series error

ui = Merupakan komponen cross section error

wi = Merupakan time series dan cross section error

3.7.3. Uji Chow

Uji chow digunakan memilih model yang digunakan apakah sebaiknya

menggunakan Common Effect Model (CEM) atau Fixed Effect Model

(FEM). Dalam pengambilan keputusan dari hasil Uji Chow dapat

disimpulkan sebagai berikut :

1. Jika probabilitas untuk Cross-Section F < 0,05 maka H0 ditolak dan Ha

diterima sehingga model yang tepat adalah Fixed Effect dan

41

dilanjutkan uji Hausman untuk memilih Fixed Effect atau Random

Effect.

2. Jika probabilitas untuk Cross-Section F > 0,05 maka H0 diterima,

sehingga model yang tepat digunakan adalah Common Effect.

Uji Chow dilakukan dengan hipotesis sebagi berikut :

H0 = Common Effect Model (CEM)

Ha = Fixed Effect Model (FEM)

3.7.4. Uji Hausman

Uji Hausman adalah pengujian statistik untuk memilih apakah Fixed

Effect Model (FEM) atau Random Effect Model (REM) yang paling tepat

digunakan dalam mengestimasi data panel. Adapun aturan pengambilan

kesimpulan dari penelitian ini adalah sebagai berikut:

1. Jika probabilitas untuk Chi-Square < 0,05 maka H0 ditolak dan model

yang tepat adalah Fixed Effect.

2. Jika probibalitas untuk Chi-Square > 0,05 maka H0 diterima sehingga

model yang digunakan adalah model Random Effect.

Uji hausman dilakukan dengan hipotesis sebagai berikut :

H0 = Random Effect Model (REM)

Ha = Fixed Effect Model (FEM)

3.7.5. Uji Asumsi Klasik

Uji asumsi klasik diperlukan sebelum melakukan pengujian hipotesis

sehingga menghasilkan suatu model yang baik. Untuk mengetahui apakah

42

model regresi dalam uji asumsi klasik yang digunakan dalam penelitian ini

layak atau tidak maka dalam pengujian asumsi klasik yang akan dilakukan

dalam penelitian ini adalah sebagai berikut :

a. Uji Normalitas

Pada penelitian ini data yang dipergunakan adalah data sekunder,

maka digunakan uji normalitas yang bertujuan untuk menguji apakah

dalam model regresi variabel independent atau keduanya mempunyai

distribusi normal atau mendekati normal. Salah satu metode yang banyak

digunakan untuk menguji normalitas adalah dengan uji Jarque-Bera.

Pada program eviews yang digunakan dalam mengolah data dalam

penelitian ini, pengujian normalitas dilakukan dengan Jarque-Bera test. Uji

Jarque-Bera mempunyai nilai chi square dengan derajat bebas dua. Jika

hasil uji Jarque-Bera > nilai chi square pada α = 5%, maka hipotesis nol

diterima yang berarti data distribusi normal. Jika hasil uji Jarque-Bera <