Embed Size (px)

Citation preview

PENGARUH PROFITABILITAS, LEVERAGE, FREE CASH FLOW

TERHADAP INISIASI DIVIDEN DENGAN GOODCORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERASI

Skripsi

Oleh

Yusi Herawati

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

ABSTRACT

THE EFFECT OF PROFITABILITY, LEVERAGE, FREE CASH FLOW ON

DIVIDEND INITIATION WITH GOOD CORPORATE GOVERNANCE AS

MODERATION VARIABLES

By

YUSI HERAWATI

This research aims to examine profitability, leverage, free cash flow and good

corporate governance as moderating variables towards dividend initiation policies.

The method used to measure profitability is return on assets, leverage is measured

using the debt to assets ratio and good corporate governance is measured by an

independent commissioner. The sample in this study was selected using a purposive

sampling method and obtained 113 samples of companies registered in the

Indonesian Securities Bureau in 2010 - 2017.

The results of hypothesis testing with logistic regression analysis using the SPSS 24

application indicate that profitability, free cash flow, good corporate governance and

good corporate governance moderate profitability positively influences dividend

initiation. While leverage, good corporate governance moderates leverage, good

corporate governance moderates free cash flow has no effect on dividend initiation.

Keywords: Profitability, leverage, free cash flow, good corporate governance,

dividend initiation.

ABSTRAK

PENGARUH PROFITABILITAS, LEVERAGE, FREE CASH FLOW

TERHADAP INISIASI DIVIDEN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERASI

Oleh

YUSI HERAWATI

Penelitian ini berujuan untuk menguji profitabilitas, leverage, free cash flow dan

good corporate governance sebagai variabel pemoderasi terhadap kebijakan inisiasi

dividen. Metode yang digunakan untuk mengukur profitabilitas adalah return on

assets, Leverage diukur menggunakan debt to assets ratio dan good corporate

governance diukur dengan komisaris independen. Sampel dalam penelitian ini dipilih

menggunakan metode purposive sampling dan didapatkan 113 sampel perusahaan

yang terdaftar di Burs Efek Indonesia tahun 2010 – 2017.

Hasil pengujian hipotesis dengan analisis regresi logistik menggunakan aplikasi SPSS

24 menunjukkan bahwa profitabilitas, free cash flow, good corporate governance dan

good corporate governance memoderasi profitabilitas berpengaruh positif terhadap

inisiasi dividen. Sementara leverage, good corporate governance memoderasi

leverage, good corporate governance memoderasi free cash flow tidak berpengaruh

terhadap inisiasi dividen.

Kata kunci: Profitabilitas, leverage, free cash flow, good corporate governance,

inisiasi dividen.

PENGARUH PROFITABILITAS, LEVERAGE, FREE CASH FLOW

TERHADAP INISIASI DIVIDEN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERASI

Oleh

Yusi Herawati

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

RIWAYAT HIDUP

Penulis dilahirkan di Sukadana 25 September 1996. Penulis merupakan anak ketiga

pasangan bapak Ahmad Sukri dan ibu Hauriah. Pada tahun 2002 penulis menempuh

pendidikan di Taman Kanak-Kanak (TK) Pertiwi Catur Swako. Tahun 2009 penulis

menyelesaikan pendidikan di Sekolah Dasar Negeri Catur Swako, kemudian penulis

lulus dari Sekolah Menengah Pertama (SMP) PGRI 1 Bumi Agung pada tahun 2012,

selanjutnya penulis melanjutkan pendidikan Sekolah Menengah Atas di SMA

Kartikatama Metro dan lulus tahun 2015.

Penulis terdaftar sebagai mahasiswi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2015 melalui jalur SNMPTN. Selama menjadi

mahasiswi penulis aktif sebagai anggota UKM Koperasi Mahasiswa Universitas

Lampung dibidang Pengembangan Sumber Daya Anggota pada tahun 2016 sampai

2018.

PERSEMBAHAN

Alhamdulillahirobbil’alamin

Puji syukur hanya dipanjatkan kepada Allah SWT yang atas kehendak dan segala

nikmat yang telah berikan, sehingga terselesaikannya skripsi ini. Kupersembahkan

karya sederhana ini kepada:

Kedua Orangtuaku tercinta,

Bapak Ahmad Sukri dan Ibu Hauriah

sebagai tanda bakti dan wujud terima kasih atas semua doa, pengorbanan, semangat,

kasih sayang, dan nasihat yang diberikan kepada penulis.

Seluruh keluarga besarku yang selalu memotivasi dan memberikan doa.

Seluruh sahabat dan teman-teman yang selalu memberikan semangat.

Almamater tercinta Universitas Lampung.

MOTTO

“ Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum, sebelum mereka

mengubah keadaan diri mereka sendiri”

(QS: Ar-Ra’d 11)

“ Berlomba-lombalah dalam kebaikan ”

(QS: Al-Baqarah 148)

“ Musuh yang paling berbahaya di atas dunia ini adalah penakut dan bimbang. Teman

yang paling setia hanyalah keberanian dan keyakinan yang teguh “

(Andrew Jackson)

“Jadikan hidup lebih hidup”

(Sutarto)

SANWACANA

Bismillahirrohmaanirrohiim,

Alhamdulillah, puji syukur atas kehadirat Allah SWT, yang telah melimpahkan

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan

judul “ Pengaruh Profitabilitas, Leverage, Free cash flow terhadap Inisiasi

Dividen dengan Good corporate governance sebagai variabel Moderasi”, sebagai

salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana

Ekonomi Program Studi S1 Akuntansi di Fakultas Ekonomi dan Bisnis Universitas

Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta

petunjuk dari semua pihak, maka dalam kesempatan ini penulis ingin menyampaikan

ucapan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Tri Joko Prasetyo, S.E., M.Si., Akt. Selaku dosen pembimbing utama

atas kesediaanya yang telah memberikan waktu, arahan, bimbingan, pengetahuan,

masukan, dan nasihat yang telah diberikan selama proses penyelesaian skripsi ini.

5. Bapak Basuki Wibowo, S.E., M.S.Ak., Akt., C.A.selaku dosen Pembimbing

Pendamping atas kesediaannya yang telah memberikan waktu, arahan, bimbingan

selama proses penyelesaian skripsi ini.

6. Dr. Einde Evana, S.E., M.Si., CPA., Ak. selaku dosen Penguji Utama dan dosen

pembimbing akademik atas saran dan kritik yang telah diberikan dalam

membangun baik penyelesaian skripsi dan penyempurnaan skripsi ini serta

bimbingan dan nasihat selama proses perkuliahan.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu yang

sangat bermanfaat selama proses perkuliahan berlangsung.

8. Seluruh staff Akademik, Administrasi, Tata Usaha, para pegawai Fakultas

Ekonomi dan Bisnis Universitas Lampung yang telah membantu baik selama

proses perkuliahan maupun penyusunan skripsi.

9. Program Bidikmisi yang sudah membantu mewujudkan mimpiku.

10. Kedua Orangtuaku, Bapak Ahmad Sukri dan Ibu Hauriah yang selalu mendoakan,

memberikan nasihat dan dukungannya untuk tercapainya cita-citaku.

11. Kakak – kakakku Yeni Rosa, Kurnia Difebrian, Andi yang telah mendukung dan

mendoakan.

12. Saudari – saudariku Devi Ratnasari, Lia Putriana, Nanda Nuzuliza, Noordiana

Sari, Nuri Wulan Fitriana, Nurul Umi Khumairoh terimakasih untuk selalu

menjadi pengisi setiap harinya, semoga persaudaraan kita tidak berhenti saat

perkuliahan saja.

13. Sahabat tercinta Mahesti Pamungkas, Nadya Ulfa, Merti Risayanti, Khafifah

Puspa, Lilis Diana terimakasih sudah selalu berbagi dan membantu apapun itu

dimasa perkuliahan ini.

14. Teman – teman demisioner pengurus kopma 2018/2019 Ikhwan, Kak Gugun, Kak

Windu, Erin, Rini, Dafit, Elen, Naufal, Beni, Rizkikur, Iqbal, Rahma, Bayu,

RizkiR, Toni, Merti, Mahes, Nadya, Ayu, Iza terimakasih untuk pengalaman,

kesempatan dan berbagi ilmu nya semoga kita semua bisa sukses bersama.

15. Seluruh Keluarga besar Koperasi Mahasiswa Universitas Lampung.

16. Teman – teman yang sudah mau berbagi saran dan kritik untuk penulisan skripsi

ini Rona Majidah, Ardita, Agnes Fitria, terimakasih sudah banyak membantu

dalam penyelesaian skripsi ini.

17. Teman – teman akuntansi yang sudah banyak berbagi cerita dan saling

menyemangati Nuri, Agnes, Susi, Fera, Hana, Alan, Anti, Reza terimaksih untuk

canda tawa dan semoga kita semua bisa sukses.

18. Teman – teman satu pembimbing akademik Andreas Wibowo, Fendi Alansyah,

Anisa Febriana, Resti Fahira terimaksih kebersamaannya.

19. Teman-teman seperbimbingan Ardita, Ilma, Erik, Anti, Resti, Fame terimakasih

sudah sering berbagi informasi.

20. Teman – teman KKN periode 1 tahun 2018 Pekon Neglasari, Kecamatan

Pagelaran Utara, Kabupaten Pringsewu. Kak Fadhil Eka, Opung Daniel, Andre,

Eva Fajriah, Fitria Maharani, Hairunnisa terimakasih 40 hari nya.

21. Semua teman – teman Akuntansi angkatan 2015, see you on top.

22. Almamaterku yang kubanggakan, Universitas Lampung.

23. Semua pihak yang telah membantu dalam penyelesaian skripsi ini, yang tidak bisa

penulis sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian

skripsi ini. Oleh karena itu, penulis menerima semua saran dan kritik yang

membangun.

Bandar Lampung, 14 Juni 2019

Penulis

Yusi Herawati

i

DAFTAR ISI

Halaman

DAFTAR ISI ................................................................................................ i

DAFTAR TABEL ....................................................................................... iv

DAFTAR GAMBAR ................................................................................... v

BAB I PENDAHULUAN

1.1 Latar Belakang .................................................................................. 1

1.2 Perumusan Masalah .......................................................................... 7

1.3 Tujuan Penelitian .............................................................................. 7

1.4 Manfaat Penelitian ............................................................................ 8

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori .................................................................................. 9

2.1.1 Teori Kebijakan Dividen .......................................................... 9

2.1.2 Teori Agensi ............................................................................. 12

2.1.3 Trade Off Theory ...................................................................... 13

2.1.4 Pengertian Dividen ................................................................... 14

2.1.5 Profitabilitas ............................................................................. 16

2.1.6 Leverage ................................................................................... 18

2.1.7 Free Cash Flow ........................................................................ 18

2.1.8 Good Corporate Governance ................................................... 20

2.2 Penelitian Terdahulu ......................................................................... 23

2.3 Kerangka Pemikiran .......................................................................... 26

2.4 Pengembangan Hipotesis .................................................................. 26

ii

2.4.1 Pengaruh Profitabilitas Terhadap Inisiasi Dividen .................. 27

2.4.2 Pengaruh Leverage Terhadap Inisiasi Dividen ........................ 28

2.4.3 Pengaruh Free Cash Flow Terhadap Inisiasi Dividen ............. 29

2.4.4 Pengaruh Good Corporate Governance Terhadap Inisiasi

Dividen ..................................................................................... 30

2.4.5 Pengaruh Good Corporate Governance sebagai Variabel

Moderasi dalam Memoderasi Pengaruh dari Profitabilitas

Terhadap Inisiasi Dividen ........................................................ 31

2.4.6 Pengaruh Good Corporate Governance sebagai Variabel

Moderasi dalam Memoderasi Pengaruh dari Leverage Terhadap

Inisiasi Dividen ........................................................................ 32

2.4.7 Pengaruh Good Corporate Governance sebagai Variabel

Moderasi dalam Memoderasi Pengaruh dari Free Cash Flow

Terhadap Inisiasi Dividen ........................................................ 33

BAB III METODE PENELITIAN

3.1 Sumber Data ...................................................................................... 35

3.2 Populasi dan Sampel ......................................................................... 35

3.3 Variabel Penelitian ............................................................................ 36

3.3.1 Variabel Dependen ................................................................... 36

3.3.2 Variabel Independen ................................................................ 37

3.3.3 Variabel Moderasi .................................................................... 39

3.4 Metode Analisis Data ........................................................................ 40

3.4.1 Analisis Statistik Deskriptif .................................................... 40

3.4.2 Analisis Regresi Logistik ........................................................ 40

BAB IV HASIL DAN PEMBAHASAN

4.1 Populasi dan Pemilihan Sampel ........................................................ 43

4.2 Hasil Analisis Statistik Deskriptif ..................................................... 44

4.3 Hasil Uji Analisis Regresi Logistik .................................................. 49

iii

4.3.1 Hasil Uji Kelayakan Model Regresi (Goodness of Fit) ........... 49

4.3.2 Hasil Uji Kesesuaian Keseluruhan Model (Oferall Model Fit) 49

4.3.3 Hasil Uji Koofesien Determinasi (Nagelkerke R. Square)....... 50

4.3.4 Hasil Uji Hipotesis ................................................................... 50

4.4 Pembahasan Hasil Penelitian ............................................................ 55

4.4.1 Pengaruh Profitabilitas Terhadap Inisiasi Dividen .................. 55

4.4.2 Pengaruh Leverage Terhadap Inisiasi Dividen ........................ 56

4.4.3 Pengaruh Free Cash Flow Terhadap Inisiasi Dividen ............. 56

4.4.4 Pengaruh Good Corporate Governance Terhadap Inisiasi

Dividen ..................................................................................... 57

4.4.5 Pengaruh Good Corporate Governance sebagai Variabel

Moderasi dalam Memoderasi Pengaruh dari Profitabilitas Terhadap

Inisiasi Dividen ........................................................................ 58

4.4.6 Pengaruh Good Corporate Governance sebagai Variabel

Moderasi dalam Memoderasi Pengaruh dari Leverage Terhadap

Inisiasi Dividen ........................................................................ 60

4.4.7 Pengaruh Good Corporate Governance sebagai Variabel Moderasi

dalam Memoderasi Pengaruh dari Free Cash Flow Terhadap

Inisiasi Dividen ........................................................................ 61

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ....................................................................................... 62

5.2 Keterbatasan Penelitian ..................................................................... 64

5.3 Saran .................................................................................................. 65

DAFTAR PUSTAKA

LAMPIRAN

iv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ..................................................................... 23

Tabel 4.1 Sampel Penelitian .......................................................................... 43

Tabel 4.2 Hasil Uji Statistik Deskriptif ......................................................... 44

Tabel 4.3 Uji Kelayakan Model .................................................................... 49

Tabel 4.4 Uji Keseluruhan Model ................................................................. 49

Tabel 4.5 Uji Koefisien Determinasi ............................................................ 50

Tabel 4.6 Hasil Uji Hipotesis ........................................................................ 51

Tabel 4.7 Kesimpulan Hasil Penelitian ......................................................... 54

v

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian .................................................................. 26

1

I. PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal mempunyai peranan penting untuk dapat memenuhi kebutuhan modal

bagi dunia usaha agar tetap eksis dan sebagai wahana investasi bagi investor dalam

maupun luar negeri (Sartono, 2010). Pasar modal adalah tempat dimana berbagai pihak

khususnya perusahaan menjual saham dan obligasi dengan tujuan dari hasil penjualan

tersebut nantinya akan dipergunakan sebagai tambahan dan atau memperkuat modal

perusahaan (Fahmi, 2013).

Dalam melakukan aktivitas investasi di pasar modal, investor akan mempertimbangkan

dengan sebaik-baiknya ke perusahaan mana modal yang mereka miliki akan ditanamkan.

Hal ini karena kondisi ketidakpastian dan penuh risiko dalam pasar modal, untuk itulah

para investor memerlukan laporan keuangan perusahaan di mana mereka

menanamkan modalnya guna melihat prospek keuntungan di masa mendatang dan

perkembangan perusahaan.

Menurut Tandelilin (2010) investor yang membeli sejumlah saham saat ini pada

hakikatnya bertujuan untuk mendapatkan dividen (bagian laba setelah pajak yang

dibagikan) dan capital gain (selisih dari penjualan saham), sebagai imbalan atas waktu

2

dan risiko yang terkait dengan investasi tersebut. Dalam hal pendapatan dividen

perusahaan dihadapkan pada sebuah keputusan yaitu kebijakan dividen. Kebijakan

dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada

pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna

pembiayaan investasi dimasa yang akan datang (Syahyunan, 2013). Keputusan tersebut

merupakan salah satu cara untuk meningkatkan kesejahteraan pemegang saham,

karena salah satu tujuan perusahaan adalah memaksimum kan kesejahteraan pemilik

perusahaan melalui kebijakan dividen.

Pada umumnya pemegang saham mengharapkan pembagian dividen yang relatif stabil

karena hal tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan dari

investasi yang mereka lakukan dan juga dapat meningkatkan kepercayaan

pemegang saham terhadap perusahaan sehingga nilai saham juga dapat meningkat

dan investasi cenderung ditanamkan pada perusahaan-perusahaan yang mempunyai

kebijakan dividen stabil atau cenderung naik dari waktu ke waktu.

Dalam menentukan kebijakan dividen masing – masing perusahaan memiliki

pertimbangan masing – masing. Dengan berbagai alasan perusahaan dapat

melakukan perubahan kebijakan, seperti kebijakan pembayaran dividen pertama

kali setelah beberapa tahun tidak membayar dividen atau biasa disebut inisiasi

dividen. Menurut Sharma (2001) inisiasi dividen merupakan indikasi pertama

bersifat publik tentang kesediaan manajer untuk mendistribusikan kelebihan kas

kepada pemegang saham dibandingkan ditanam dalam proyek-proyek baru.

3

Dengan dibagikan dividen untuk pertama kali setelah beberapa tahun tidak

membagikan dividen, tentunya perusahaan mengharapkan para pemegang saham

dapat melihat prospek baik bagi perusahaan dimasa yang akan datang. Kebijakan

inisiasi dividen merupakan kebijakan keuangan yang bersifat strategik

dibandingkan kebijakan dividen periodik (regular). Kebijakan inisiasi dividen

membawa tanggung jawab perusahaan yang cukup fundamental. Dikatakan

fundamental karena perusahaan memulai membayar dividen secara periodik, maka

perusahaan harus melakukan pembayaran yang konsisten untuk setiap periode

kedepan.

Faktor-faktor yang mempengaruhi kebijakan dividen adalah posisi solvabilitas dan

likuiditas perusahaan, rencana perluasan, kebutuhan untuk melunasi hutang,

stabilitas dividen, kesempatan investasi (Syahyunan, 2013). Namun dalam

penelitian ini menggunakan faktor – faktor seperti profitabilitas, likuiditas, dan

leverage.

Menurut Sartono (2010) yang menyatakan Profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Sedangkan Menurut Kasmir (2011) yang menyatakan bahwa

profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Dalam pengukuran profitabilitas digunakan alat ukur yaitu

ROA yang merupakan ukuran dari pembagian keuntungan dalam perusahaan,

karena rasio ini melihatkan bahwa keuntungan dari keseluruhan dana yang

diinvestasikan.

4

Pengertian Return On Aset (ROA) menurut Kasmir (2011) ROA adalah rasio yang

menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. Rasio ini

mencerminkan seberapa efektif perusahaan dikelola dan mencerminkan hasil bersih

dari serangkaian kebijakan pengelolaan modal perusahaan. Profitabilitas merupakan

daya tarik utama bagi pemilik perusahaan (pemegang saham) karena profitabilitas

adalah hasil usaha yang diperoleh manajemen atas dana yang di investasikan para

pemegang saham dan juga mencerminkan pembagian laba yang menjadi hak pemegang

saham yaitu seberapa banyak yang di investasikan kembali dan seberapa banyak yang

dibayarkan sebagai dividen tunai ataupun dividen saham kepada mereka.

Menurut Harahap (2013) leverage adalah rasio yang menggambarkan hubungan antara

utang perusahaan terhadap modal, rasio ini dapat melihat seberapa jauh perusahaan

dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan

oleh modal. Sedangkan dalam arti luas, Kasmir (2012) mengatakan bahwa rasio

leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh

kewajibannya, baik jangka panjang maupun jangka pendek apabila perusahaan

dilikuidasi. Apabila perusahaan tidak memiliki leverage, maka perusahaan beroperasi

sepenuhnya dengan menggunakan modal sendiri tanpa menggunakan hutang. Leverage

dapat memengaruhi keuntungan para pemegang saham perusahaan, namun dapat tidak

memengaruhi biaya permodalan keseluruhan dalam suatu perusahaan.

Perhitungan untuk mengukur leverage yang digunakan yaitu Debt to Total Assets Ratio

menurut Hanafi dan Halim (2012) Debt to Total Assets Ratio merupakan rasio utang

5

yang digunakan untuk mengukur perbandingan antara total hutang dengan total aktiva,

atau seberapa besar aktiva perusahaan dibiayai oleh hutang.

Menurut Kieso et al. (2007), free cash flow merupakan jumlah dari discretionary cash

flow yang dimiliki perusahaan untuk membeli tambahan investasi, melunasi hutang,

membeli treasury stock atau penambahan sederhana atas likuiditas perusahaan. Cash

flow sendiri merupakan cerminan dari kegiatan perusahaan dalam operasional,investasi,

dan pendanaannya, dengan begitu investor dapat mengukur bagaimana kemampuan

keuangan suatu perusahaan untuk kemajuan perusahaan tersebut. Free cash flow pada

perusahaan juga menunjukkan kas yang bebas untuk digunakan sebagai pelunasan

hutang atau imbal hasil ke pemegang saham, dengan demikian ketersediaan dana dari

free cash flow akan mempengaruhi kebijakan dividen.

Setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk –

produk baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang

sedang berjalan, sementara arus kas bebas yang tersisa dibagikan kepada seluruh

pemegang saham dan pemilik hutang (Prihadi, 2012). Pembayaran dividen suatu

perusahaan juga dapat dipengaruhi oleh free cash flow yang merupakan aliran arus kas

yang menggambarkan tentang keuangan perusahaan, free cash flow yang besar

menunjukkan bahwa perusahaan dapat melakukan pengembalian modal baik dalam

bentuk hutang maupun ekuitas (Mangundap, 2018)

Good Corporate Governance atau tata kelola perusahaan merupakan seperangkat

peraturan dalam rangka pengendalian perusahaan untuk menghasilkan value added

6

bagi para pemangku kepentingan. Keberadaan tata kelola perusahaan akan memebntuk

pola kerja manajemen yang transparan, bersih dan professional (Effendi, 2009). KNKG

(2006) menyatakan bahwa melakukan tata kelola perusahaan yang baik adalah dengan

memastikan bahwa asas GCG diterapkan pada setiap aspek bisnis dan disemua jajaran

perusahaan. Asas GCG ada lima menurut KNKG yaitu, asas transparansi, akuntabilitas,

responsibilitas, independensi, serta kewajaran.Pemegang saham mayoritas memiliki

pengaruh yang sangat besar terhadap penerapan kebijkan dividen dalam perushaan.

Pemegang saham mayoritas dapat menetapkan kebijakan dividen yang bertentangan

dengan pemegang saham minoritas. Oleh sebab itu, untuk melindungi kepentingan

pemegang saham minoritas diperlukan penerapan good corporate governance

(Wulandari, 2013)

Beberapa pandangan mengenai kebijakan dividen. Penelitian yang dilakukan Dewi

(2008) menyatakan bahwa profitabilitas yang tinggi menurunkan dividen karena

perusahaan mempunyai laba yang semakin tinggi, maka perusahaan akan

menggunakan laba tersebut untuk kegiatan operasi perusahaan atau investasi sehingga

mengurangi pembagian dividen kepada para pemegang saham.

Penelitian yang dilakukan Arilaha (2009) variabel profitabilitas memiliki pengaruh

positif signifikan terhadap kebijakan dividen. Menurut Marietta & Sampurno (2013)

leverage dalam bentuk debt equity ratio mengalami kenaikan, maka akan berdampak

ke dividen yang diberikan kepada investor, sehingga leverage berpengaruh negatif

dan signifikan terhadap kebijakan dividen. Setiyowati (2017) mengemukakan bahwa

7

kepemilikan manajerial, komite audit, dewan komisaris independen dan kinerja

keuangan terbukti berpengaruh terhadap kebijakan dividen.

Berdasarkan uraian masalah yang disampaikan diatas maka peneliti mengembangkan

penelitian terhadap kebijakan dividen dengan menggunakan variabel inisiasi dividen

sebagai variabel dependen. Dengan adanya perbedaan hasil dari penelitian terdahulu

maka peneliti tertarik untuk melakukan penelitian dengan judul “ Pengaruh

Profitabilitas, Leverage, Free cash flow terhadap Inisiasi Dividen dengan Good

corporate governance sebagai variabel moderasi“

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah disampaikan diatas maka peneliti merumuskan

masalah sebagai berikut :

1. Apakah Profitabilitas,Leverage, Free Cash Flow berpengaruh terhadap terhadap

Inisiasi Dividen?

2. Apakah good corporate governance memperkuat hubungan antara profitabilitas,

leverage, free cash flow terhadap inisiasi dividen?

1.3 Tujuan Penelitian

Penelitian ini dilakukan untuk mencapai tujuan sebagai berikut :

1. Membuktikan secara empiris pengaruh Profitabilitas, Leverage, free cash flow

terhadap Inisiasi Dividen.

8

2. Membuktikan secara empiris good corporate governance dapat memperkuat

hubungan antara profitabilitas, leverage, free cash flow terhadap Inisiasi Dividen

1.4. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

a. Bagi Perusahaan, penelitian ini diharapkan dapat digunakan sebagai

pertimbangan dalam mengambil keputusan inisiasi dividen.

b. Bagi Investor, sebagai masukan dalam mempertimbangkan pengambilan

keputusan investasi sehubungan dengan dividen yang diharapkan.

c. Bagi Akademisi, menambah informasi pengetahuan dan pemahaman tentang

faktor-faktor yang mempengaruhi inisiasi dividen.

9

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kebijakan Dividen

1. Teori Ketidak Relevanan Dividen

Teori ini dikembangan oleh Merton Miller dan Fanco Modigliani (1961) dikenal

dengan teori MM, suatu perusahaan hanya ditentukan oleh kemampuan dasarnya

untuk menghasilkan laba dan resiko bisnisnya. Brigham dan Houston (2006)

menyatakan bahwa kebijakan dividen sebuah perusahaan tidak memiliki pengaruh

pada baik nilai maupun biaya modalnya. Jika kebijakan dividen tidak memiliki

pengaruh yang signifikan, maka kebijakan tersebut akan irrelevan.

Teori ini menggunakan asumsi sebagai berikut :

1) Tidak ada pajak pendapatan.

2) Tidak ada biaya transaksi.

3) Leverage keuangan tidak mempengaruhi biaya modal.

4) Investor dan manajer memiliki informasi yang sama tentang prospek masa depan

perusahaan.

5) Distribusi pendapatan untuk dividen dan laba ditahan tidak mempengaruhi biaya

ekuitas perusahaan.

10

Dengan kata lain suatu nilai perusahaan tidak ditentukan oleh besar kecilnya dividen

tetapi ditentukan dengan besar kecilnya laba bersih sebelum pajak. Kebijakan dividen

tidak relevan untuk dipersoalkan karena nilai suatu perusahaan tergantung hanya pada

pendapatan yang dihasilkan oleh aktiva nya.

2. Teori Bird in The Hand

Menurut Brigham dan Houston (2006) nilai sebuah perusahaan dapat dilakukan

dengan menetapkan rasio pembayaran dividen yang tinggi. Investor lebih memilih

pendapatan yang diperoleh dari dividen dibandingkan dengan pendapatan dari

keuntungan modal (capital gain). Harapan pembayaran dividen saat ini terjadi karena

investor beranggapan bahwa mendapat dividen saat ini resikonya lebih kecil daripada

mendapat capital gain dimasa yang akan datang meskipun capital gain dimasa

mendatang dapat memberikan pengembalian yang lebih tinggi daripada dividen saat

ini, selain risiko juga adanya ketidakpastian arus kas perusahaan dimasa depan

(Atmaja, 2008). Teori ini menjelaskan bahwa investor menginginkan pembayaran

dividen yang tinggi dari keuntungan yang didapat perusahaan, hal ini sesuai dengan

tujuan dari penanaman modal saham yang dilakukan investor yaitu untuk

mendapatkan dividen.

Investor akan lebih tertarik untuk berinvestasi pada perusahaan yang membayarkan

dividen saat ini dibandingkan perusahaan yang butuh jangka waktu lama untuk

membayarkan dividen nya.

11

3. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor

mungkin lebih menyukai pembagian dividen yang rendah daripada yang tinggi

sehingga investor lebih suka perusahaan menahan laba daripada memberi dividen

yaitu :

a) Keuntungan Modal (Capital Gain) dikenakan tarif pajak lebih rendah daripada

pendapatan dividen. Untuk itu, investor yang memiliki sebagian besar saham

mungkin lebih suka perusahaan menahan dan menanam kembali laba

kedalam perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan

kenaikkan harga saham dan keuntungan modal yang pajaknya rendah akan

menggantikan dividen yang pajaknya tinggi.

b) Pajak atas keuntungan tidak dibayarkan sampai sahamnya terjual, sehingga

ada efek nilai waktu.

c) Jika selembar saham dimiliki oleh seseorang sampai ia meninggal sama

sekali tidak ada pajak keuntungan modal yang terutang.

4. Teori Signaling Hypotesis

MM berpendapat bahwa suatu kenaikan dividen biasanya menunjukkan sinyal kepada

para investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik

dividen di waktu mendatang. Sebaliknya, jika penurunan dividen atau kenaikan

dividen dibawah kenaikan normal, diyakini investor bahwa perusahaan menghadapi

masa sulit dividen di masa mendatang.

12

Jika ada kenaikan dividen sering diikuti oleh kenaikan harga saham. Sebaliknya

penurunan dividen pada umumnya menyebabkan harga saham turun. Fenomena ini

dapat dianggap sebagai bukti bahwa para investor lebih menyukai dividen daripada

capital gains.

5. Teori Clientele Effect

Teori ini menyatakan bahwa adanya perbedaan dalam besaran dividen yang

dibagikan akan membentuk klien yang berbeda-beda juga ( Jensen dan Meckling,

1976). Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini

akan lebih menyukai suatu presentase laba yang dibayarkan Dividend Payout Ratio

(DPR) yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu

membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar

laba bersih perusahaan. Bukti empiris menunjukkan bahwa efek dari clientele ini ada.

Tapi menurut teori MM hal ini tidak menunjukkan bahwa dividen kecil lebih baik,

demikian sebaliknya.

2.1.2 Teori Agensi

Menurut pendapat Brigham & Houston (2006) agency theory merupakan manajer

yang diberi kekuasaan oleh pemegang saham (investor) untuk membuat keputusan,

dimana hal ini menciptakan potensi konflik kepentingan. Hubungan keagenan terjadi

ketika satu atau lebih individu yang disebut sebagai organisasi lain (agen) untuk

melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat

keputusan kepada agen tersebut. Perbedaan pandangan antara pemegang saham dan

13

manajer sering memicu terjadinya konflik atau pertentangan di perusahaan. Biasanya

terjadi karena agency cost yaitu konflik yang terjadi karena kurang terbuka manajer

terhadap para pemegang saham mengenai dividen yang mereka tanamkan.

Inisiasi dividen menunjukkan pergeseran laporan keuangan secara signifikan dalam

kebijakan dividen perusahaan. Bagi investor penerimaan dividen pertama kali

memberikan pandangan dan ekspektasi awal tentang perkembangan kinerja dimasa

yang akan datang, sehingga inisiasi dividen merupakan pemandu pertama bagi

investor untuk menentukan keputusan dalam berinvestasi atau tidak dalam suatu

perusahaan. Kebijakan inisiasi dividen merupakan suatu poin penting dalam

perjalanan finansial perusahaan yang berdampak pada jangka panjang ke depan.

Perusahaan yang memutuskan untuk memulai pembayaran dividen secara perodik,

maka investor diharapkan dapat menjaga sustainabilitas perusahaan dalam membayar

dividen periodik yang sudah dimulai sebelumnya. Sustainabilitas merupakan

terbayarnya dividen secara konsisten atau dipertahankan dividend payout ratio yang

ditetapkan sebelumnya agar terhindar dari penurunan atau penghentian pembayaran

dalam periode selanjutnya (Sugeng, 2009).

2.1.3 Trade-Off Theory

Teori ini membahas tentang hubungan antara struktur modal dengan nilai perusahaan.

Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil

trade-off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan

14

timbul sebagai akibat penggunaan hutang tersebut. Esensi trade-off theory dalam

struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai

akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan utang masih

diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar,

maka tambahan hutang sudah tidak diperbolehkan.

Biaya lain dari tingginya utang adalah peningkatan biaya keagenan (agency cost) antara

pemegang utang dengan pemegang saham karena potensi kerugian yang dialami oleh

pemegang utang dalam meningkatkan pengawasan terhadap perusahaan. Pengawasan

bisa dilakukan dalam bentuk biaya-biaya monitoring (Persyaratan yang lebih ketat) dan

bisa dalam bentuk kenaikan tingkat bunga.

Tingkat hutang yang optimal tercapai ketika penghematan pajak (tax shields)

mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan (costs of

financial distress). Trade-off theory mempunyai implikasi bahwa manajer akan berpikir

dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan

dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas

yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio

hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak.

2.1.4 Pengertian Dividen

Dividen adalah pembayaran dari perusahaan kepada pemegang saham atas keuntungan

yang diperolehnya. Menurut (Ross et al., 2003) dividen adalah suatu bentuk

15

pembayaran yang dilakukan oleh perusahaan kepada para pemiliknya baik dalam

bentuk kas maupun saham. Dividen dikatakan juga komponen pendapatan dari

return investasi dari saham.

Inisiasi dividen merupakan indikasi pertama yang bersifat publik tentang manajer

perusahaan untuk mendistribusikan kelebihan dana kepada para pemegang saham

dibandingkan menginvestasikan ke dalam proyek-proyek baru (Sharma, 2001) dalam

Sugeng (2009). Peningkatan perusahan yang semakin baik membuat perusahaan

meningkatkan laba untuk dibagikan kepada pemegang saham secara konsisten untuk

pendistribusian kas dividen regular dalam waktu yang tidak terbatas.

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan

pada akhir tahun akan dibagi pada pemegang saham dalam bentuk dividen atau

akan ditahan untuk menambah modal guna pembiayaan investasi dimasa yang akan

datang (Martono dan Harjito, 2012). Apabila perusahaan memilih untuk membagikan

laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya

mengurangi total sumber dana internal, sebaliknya jika perusahaan memilih untuk

menahan laba yang diperoleh, maka kemampuan pembentukan dana internal akan

semakin besar (Rosdini, 2009).

Kebijakan dividen optimal menurut Brigham dan Houston (2005) yaitu kebijakan

dividen yang dapat menciptakan keseimbangan antara saat ini dengan pertumbuhan

pada masa mendatang yang memaksimumkan harga saham perusahaan.

16

Keputusan mengenai jumlah laba yang ditahan dan dividen yang dibagikan

diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

Menurut (Warsono, 2003), terdapat beberapa jenis dividen yang dapat dibayarkan

kepada pemegang saham yaitu :

1. Dividen Tunai (Cash Dividend)

Dividen tunai merupakan jenis dividen yang umum digunakan oleh banyak

perusahaan. Dividen tunai diterima oleh pemegang saham biasa melalui cek atau

terkadang para pemegang saham menginvestasikan kembali dividen yang

diperoleh ke dalam saham biasa perusahaan.

2. Dividen Saham (Stock Dividend)

Dividen saham merupakan dividen yang dibagikan oleh perusahaan dalam bentuk

lembar saham tambahan dan tidak berbentuk uang tunai.

3. Dividen Kekayaan (Property Dividend)

Property dividend adalah dividen yang diberikan kepada para pemegang saham

dalam bentuk aset fisik, aset tersebut berupa produk yang dihasilkan perusahaan.

2.1.5 Profitabilitas

Menurut Sartono (2010) yang menyatakan Profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Sedangkan Menurut Kasmir (2011) yang menyatakan bahwa

17

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan.

Rasio ini mencerminkan seberapa efektif perusahaan dikelola dan mencerminkan hasil

bersih dari serangkaian kebijakan pengelolaan modal perusahaan. Profitabilitas

merupakan daya tarik utama bagi pemilik perusahaan (pemegang saham) karena

profitabilitas adalah hasil yang diperoleh melalui usaha manajemen atas dana

yang di investasikan para pemegang saham dan juga mencerminkan pembagian laba

yang menjadi haknya yaitu seberapa banyak yang di investasikan kembali dan seberapa

banyak yang dibayarkan sebagai dividen tunai ataupun dividen saham kepada mereka.

Laba yang diperoleh perusahaan inilah yang akan menjadi dasar dalam membuat

kebijakan untuk menentukan jumlah pembayaran dividen kepada pemegang saham dan

jumlah laba yang akan diinvestasikan kembali pada perusahaan sebagai laba ditahan.

Hal ini berarti profitabilitas pasti dibutuhkan oleh perusahaan apabila perusahaan akan

melakukan pembayaran dividen. Ditinjau dari sudut pandang investor, salah satu

indikator penting untuk menilai prospek perusahaan dimasa datang adalah dengan

melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat

penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan

investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat

yang disyaratkan investor.

18

2.1.6 Leverage

Menurut Harahap (2013) leverage adalah rasio yang menggambarkan hubungan antara

utang perusahaan terhadap modal, rasio ini dapat melihat seberapa jauh perusahaan

dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan

oleh modal. Sedangkan dalam arti luas Kasmir (2012) mengatakan bahwa rasio

leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh

kewajibannya.

Leverage diukur dengan Debt to Total Assets Ratio yang merupakan rasio utang yang

digunakan untuk mengukur perbandingan antara total hutang dengan total aktiva, atau

seberapa besar aktiva perusahaan dibiayai oleh hutang (Hanafi dan Halim, 2012)

2.1.7 Free Cash Flow

Menurut Kieso et al. (2007), free cash flow merupakan jumlah dari discretionary cash

flow yang dimiliki perusahaan untuk membeli tambahan investasi, melunasi hutang,

membeli treasury stock atau penambahan sederhana atas likuiditas perusahaan. Arus

kas bebas yang berarti arus kas yang benar-benar tersedia untuk didistribusikan kepada

seluruh investor (pemegang saham dan pemilik utang) setelah perusahaan

menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru, dan modal

kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan (Brigham

& Houston, 2001).

Perusahaan dengan arus kas bebas tinggi bisa diduga lebih survive dalam situasi yang

buruk, Sebaliknya jika arus kas bebas negatif berarti sumber dana internal tidak

19

mencukupi untuk memenuhi kebutuhan investasi perusahaan, sehingga memerlukan

tambahan dana eksternal baik dalam bentuk hutang maupun penerbitan saham baru

(Rosdini, 2009). Menurut White et al (2003) free cash flow didefinisikan sebagai

aliran kas diskresioner yang tersedia bagi perusahaan. Arus kas diskresioner

merupakan arus kas yang tersedia setelah seluruh pendanaan proyek dari semua nilai

net present value positif dan dapat digunakan untuk pembayaran dividen,

pembayaran utang, maupun untuk akuisisi. Semakin besar free cash flow yang

tersedia dalam sutau perusahaan, semakin sehat perusahaan tersebut karena memiliki

kas yang tersedia untuk pertumbuhan, pembayaran hutang, dan dividen (Rosdini,

2009).

Bagi perusahaan yang melakukan pengeluaran modal, free cash flow akan

mencerminkan dengan jelas mengenai perusahaan manakah yang masih mempunyai

kemampuan di masa depan dan yang tidak (Uyara dan Tuasikal,2003). Free cash flow

merupakan kas perusahaan yang dapat di distribusikan kepada kreditur atau pemegang

saham yang tidak digunakan untuk modal kerja atau investasi pada asset tetap ( Ross et

al, 2000). Free cash flow menunjukkan gambaran bagi investor bahwa dividen yang

dibagikan oleh perusahaan tidak sekedar “strategi” menyiasati pasar dengan maksut

meningkatkan nilai perusahaan (Rosdini, 2009).

Perusahaan dengan free cash flow yang tinggi akan berpeluang untuk melakukan

inisiasi dividen, karena semakin besar free cash flow yang tersedia dalam sutau

perusahaan, semakin sehat perusahaan tersebut karena memiliki kas yang tersedia

untuk pertumbuhan, pembayaran hutang, dan dividen (Rosdini, 2009).

20

2.1.8 Good Corporate Governance

Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan

perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan

kepada para pemegang saham (Herawati, 2008). KNKG (2006) menyatakan bahwa

melakukan tata kelola perusahaan yang baik adalah dengan memastikan bahwa asas

GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Hutchison

dan Gul (2004) menyatakan bahwa GCG diterapkan dalam perusahaan untuk

mengawasi manajer agar tidak mengejar kepentingan pribadi dan gagal

memaksimalkan kemakmuran pemegang saham. GCG hadir sebagai mekanisme

pengendalian dan pengawasan untuk menyelaraskan kepentingan manajer dan

pemegang saham.

Prinsip-prinsip Good Corporate Governance Menurut Komite Nasional

Kebijakan Governance (KNKG), yaitu:

1. Transparansi (Tranparency)

Transparansi berhubungan dengan kualitas informasi yang disampaikan perusahaan.

Kepercayaan investor akan sangat tergantung dengan kualitas informasi yang

disampaikan perusahaan. Oleh karena itu, perusahaan dituntut untuk menyediakan

informasi yang jelas, akurat, tepat waktu dan dapat dibandingkan dengan indikator-

indikator yang sama. Penyampaian informasi kepada publik secara terbuka, benar,

kredibel dan tepat waktu akan memudahkan untuk menilai kinerja dan resiko yang

dihadapi perusahaan. Praktek yang dikembangkan dalam rangka transparansi

diantaranya perusahaan diwajibkan untuk mengungkapkan transaksi-transaksi

21

penting yang terkait dengan perusahaan, resiko-resiko yang dihadapi dan rencana atau

kebijakan perusahaan yang akan dijalankan. Selain itu, perusahaan juga perlu untuk

menyampaikan kepada seluruh pihak struktur kepemilikan perusahaan serta perubahan

terjadi.

2. Akuntabilitas (Accountability)

Akuntabilitas berhubungan dengan adanya sistem yang mengendalikan hubungan

antara organ-organ yang ada di perusahaan. Akuntabilitas diperlukan sebagai

salah satu solusi mengatasi masalah keagenan yang timbul antara pemegang saham dan

direksi serta pengendaliannya oleh komisaris. Oleh karena itu, akuntabilitas dapat

diterapkan dengan mendorong seluruh organ perusahaan menyadari tanggung jawab,

wewenang dan hak kewajibannya.

Praktek-praktek yang diharapkan muncul dalam menerapkan akuntabilitas diantaranya

pemberdayaan dewan komisaris, memberikan jaminan perlindungan kepada pemegang

saham khususnya pemegang saham minoritas dan pembatasan kekuasaan yang jelas di

jajaran direksi. Pengangkatan komisaris independen merupakan bentuk implementasi

prinsip akuntabilitas, dengan tujuan untuk meningkatkan pengendalian oleh pemegang

saham terhadap kinerja perusahaan.

22

3. Responsibilitas (Responsibility)

Responsibilitas menekankan pada adanya sistem yang jelas untuk mengatur mekanisme

pertanggungjawaban perusahaan kepada pemegang saham dan pihak-pihak lain yang

berkepentingan. Hal tersebut untuk merealisasikan tujuan yang hendak dicapai dalam

good corporate governance yaitu mengakomodasi kepentingan pihak-pihak yang

berkaitan dengan perusahaan.

Responsibilitas juga berkaitan dengan kewajiban perusahaan untuk mematuhi semua

peraturan dan hukum yang berlaku. Kepatuhan terhadap ketentuan yang ada akan

menghindarkan dari sanksi, baik sanksi hukum maupun sangsi moral masyarakat akibat

dilanggarnya kepentingan mereka. Implementasi prinsip-prinsip good corporate

governance dalam pengelolaan perusahaan (corporate governance) mencerminkan

bahwa perusahaan tersebut telah dikelola dengan baik dan transparan. Hal tersebut

dapat merupakan modal dasar bagi timbulnya kepercayaan publik sehingga perusahaan

yang telah go public saham perusahaannya akan lebih diminati oleh para investor dan

berdampak positif terhadap peningkatan nilai perusahaan atau harga saham (Arif, 2008)

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG perusahaan harus dikelola independen

sehingga masing – masing organ perusahaan tidak saling mendominasi dan dapat

diintervensi pihak lain. Masing – masing organ perusahaan harus menghindari

terjadinya dominasi oleh pihak manapun, tidak terpengaruh oleh kepentingan tertentu,

23

bebas dari benturan kepentingan (conflict of interest) dan dari segala pengaruh tekanan,

sehingga pengambilan keputusan dapat dilakukan secara obyektif.

5. Kewajaran (Fairness)

Prinsip ini menekankan pada jaminan perlindungan hak-hak para pemegang saham,

termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing serta

perlakuan yang setara terhadap semua investor. Praktek kewajaran ini juga mencakup

adanya sistem hukum dan peraturan serta penegakannya yang jelas dan berlaku bagi

semua pihak. Hal ini penting untuk melindungi kepentingan pemegang saham

khususnya pemegang saham minoritas dari praktek kecurangan dan praktek-praktek

insider trading.

2.2 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

NO Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Azizah Ayu

Shielva

(2009)

Pengaruh Dividen

Inisiasi dan Dividen

Omisi Terhadap

Return Saham di

Bursa Efek Indonesia

Variabel Independen :

Inisasi Dividen, Omisi

Dividen

Variabel Dependen :

Abnormal Return

1. Inisiasi Dividen

berpengaruh positif

signifikan terhadap

abnormal return.

2. Omisi Dividen

berpengaruh negatif

signifikan terhadap

abnormal return.

24

2 Dini

Rosdini

(2009)

Pengaruh Free Cash

Flow terhadap

Dividend payout

Ratio

1. Variabel

independen : Free

cash flow. 2.

Variabel dependen :

Dividend payout ratio

Free cash flow

memiliki pengaruh

terhadap dividend

payout ratio

3 Supami

Wahyu

Setiyowati

(2017)

Pengaruh corporate

governance dan

kinerja keuangan

terhadap kebijakan

dividen

1. Variabel

independen :

kepemilikan

manajerial,

kepemilikan

institusional, komite

audit dan dewan

komisaris independen,

kinerja keuangan

2. Variabel dependen

: Kebijakan Dividen

1. kepemilikan

manajerial, komite

audit dan dewan

komisaris

independen, kinerja

keuangan

berpengaruh secara

parsial terhadap

kebijakan dividen

2. Kepemilikan

Instutisional tidak

berpengaruh

4 Sanjay

Sharma

(2001)

Do Dividend

Initiation Signal

Prosperity?

1. Variabel

Independen :

Profitabilitas

2. Variabel Dependen

: Dividend Initiation

Profitabilitas

menurun setelah

inisiasi dividen.

5 Puspitasari

dan

Darsono

(2014)

Faktor-Faktor

yang

Berpengaruh

Terhadap

Kebijakan

Dividen

Variabel Independen :

Arus Kas Bebas,

Collateral Assets,

Leverage,Profitabilitas

Variabel Dependen :

Kebijakan

Dividen

1.Arus Kas Bebas

tidak

berpengaruh

terhadap kebijakan

dividen.

2.Collateral Assets

tidak

berpengaruh

terhadap kebijakan

dividen.

3. Leverage

berpengaruh negatif

terhadap kebijakan

dividen.

4. Profitabilitas

berpengaruh

positif terhadap

kebijakan

dividen.

25

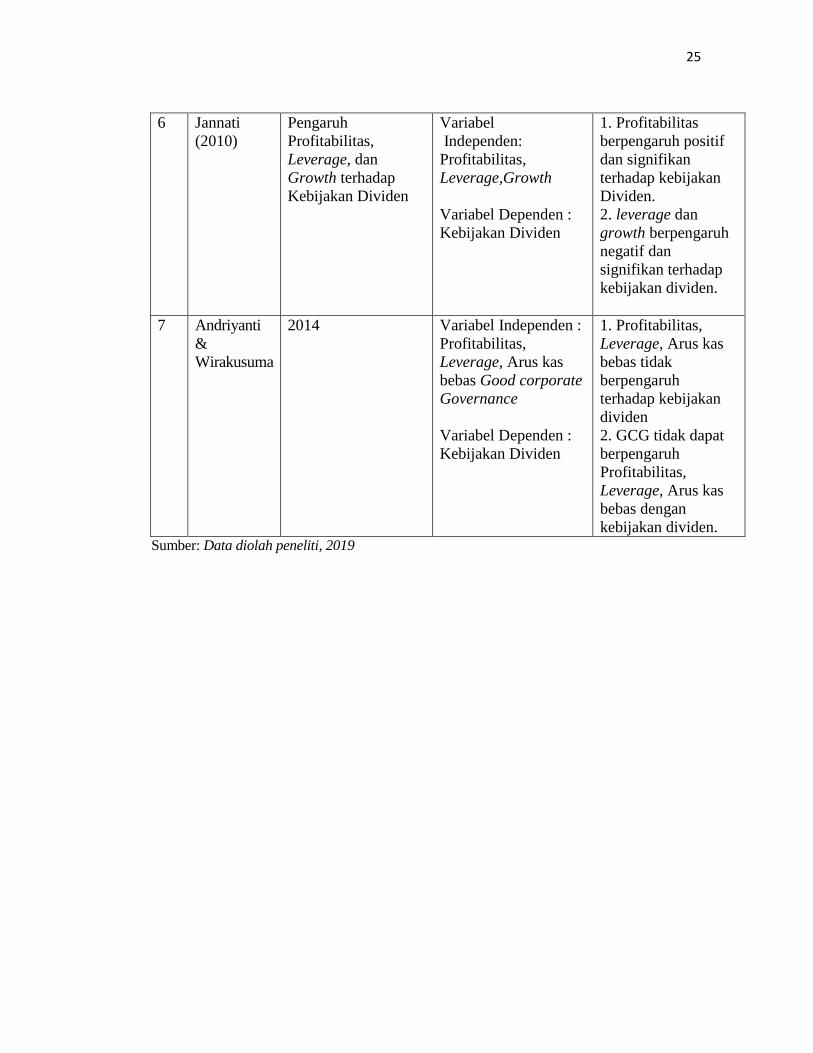

6 Jannati

(2010)

Pengaruh

Profitabilitas,

Leverage, dan

Growth terhadap

Kebijakan Dividen

Variabel

Independen:

Profitabilitas,

Leverage,Growth

Variabel Dependen :

Kebijakan Dividen

1. Profitabilitas

berpengaruh positif

dan signifikan

terhadap kebijakan

Dividen.

2. leverage dan

growth berpengaruh

negatif dan

signifikan terhadap

kebijakan dividen.

7 Andriyanti

&

Wirakusuma

2014 Variabel Independen :

Profitabilitas,

Leverage, Arus kas

bebas Good corporate

Governance

Variabel Dependen :

Kebijakan Dividen

1. Profitabilitas,

Leverage, Arus kas

bebas tidak

berpengaruh

terhadap kebijakan

dividen

2. GCG tidak dapat

berpengaruh

Profitabilitas,

Leverage, Arus kas

bebas dengan

kebijakan dividen. Sumber: Data diolah peneliti, 2019

26

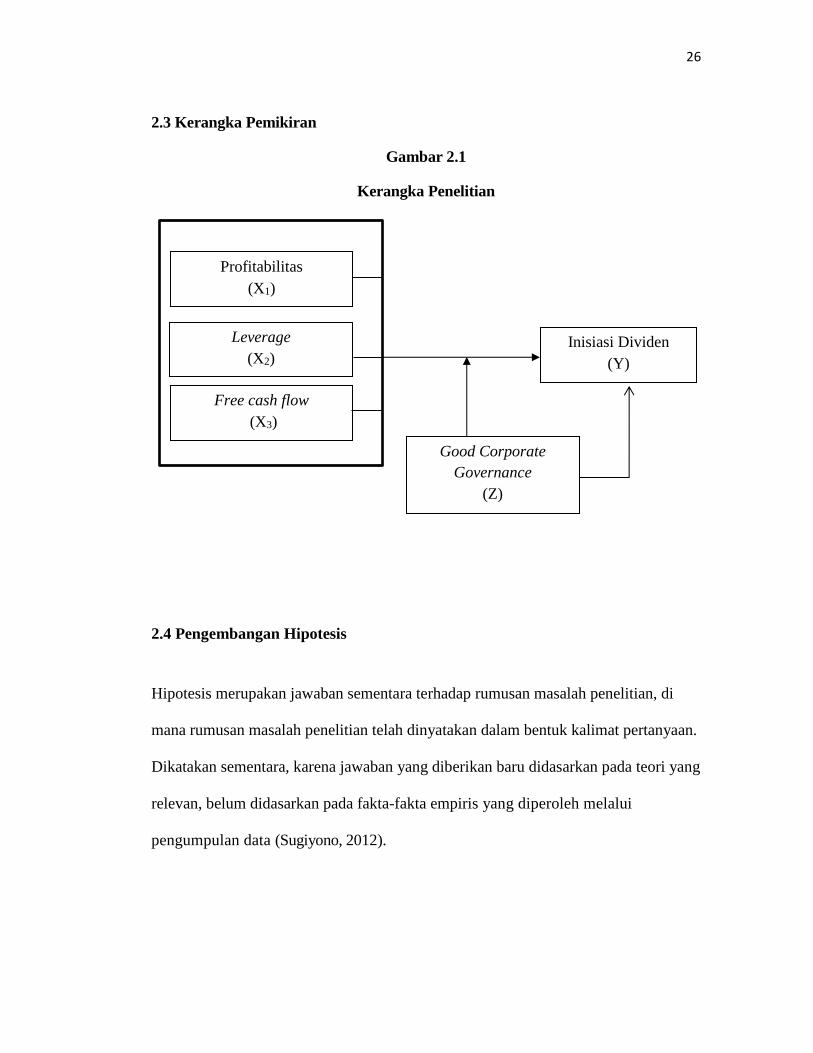

2.3 Kerangka Pemikiran

Gambar 2.1

Kerangka Penelitian

2.4 Pengembangan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di

mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang

relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data (Sugiyono, 2012).

Profitabilitas

(X1)

Leverage

(X2)

Free cash flow

(X3)

Inisiasi Dividen

(Y)

Good Corporate

Governance

(Z)

27

2.4.1 Pengaruh Profitabilitas Terhadap Inisiasi Dividen

Menurut Sartono (2010) yang menyatakan Profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Sedangkan Menurut (Kasmir, 2011) yang menyatakan

bahwa Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan.

Rasio ini mencerminkan seberapa efektif perusahaan dikelola dan mencerminkan hasil

bersih dari serangkaian kebijakan pengelolaan modal perusahaan. Profitabilitas

merupakan daya tarik utama bagi pemilik perusahaan (pemegang saham) karena

profitabilitas adalah hasil yang diperoleh melalui usaha manajemen atas dana

yang di investasikan para pemegang saham dan juga mencerminkan pembagian laba

yang menjadi haknya yaitu seberapa banyak yang di investasikan kembali dan seberapa

banyak yang dibayarkan sebagai dividen tunai ataupun dividen saham kepada mereka.

Laba yang diperoleh perusahaan inilah yang akan menjadi dasar dalam membuat

kebijakan untuk menentukan jumlah pembayaran dividen kepada pemegang saham dan

jumlah laba yang akan diinvestasikan kembali pada perusahaan sebagai laba ditahan.

Hal ini berarti profitabilitas pasti dibutuhkan oleh perusahaan apabila perusahaan akan

melakukan pembayaran dividen. Ditinjau dari sudut pandang investor, salah satu

indikator penting untuk menilai prospek perusahaan dimasa datang adalah dengan

melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat

penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan

28

investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat

yang disyaratkan investor.

Jika tingkat profitabilitas perusahaan tinggi artinya laba yang dihasilkan perusahaan

tinggi. Tersedia nya laba yang besar akan membuat dividen yang dibagikan kepada

investor pun meningkat. Hal ini didukung dengan hasil penelitian Jannati (2006) yang

menyatakan Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan

dividen.

Berdasarkan hal tersebut maka penulis mengajukan hipotesis sebagai berikut :

H1 = Profitabilitas berpengaruh positif terhadap inisiasi dividen

2.4.2 Pengaruh Leverage Terhadap Inisiasi Dividen

Menurut Harahap (2013) leverage adalah rasio yang menggambarkan hubungan antara

utang perusahaan terhadap modal, rasio ini dapat melihat seberapa jauh perusahaan

dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan

oleh modal. Dengan demikian artinya perusahaan yang memiliki tingkat leverage yang

tinggi menggunakan banyak hutang dibandingkan dengan modal sendiri untuk

operasional perusahaan.

Perusahaan yang tidak membayar dividen diprediksi memiliki rasio hutang yang tinggi

karena harus berkosentrasi membayar bunga dan pokok pinjamannya, sedangkan

perusahaan yang membayar dividen diprkirakan memiliki rasio hutang yang rendah

(Hardianto dan Herlina, 2010).

29

Peningkatan hutang pada gilirannya akan mempengaruhi besaran laba bersih yang

tersedia bagi para pemegang saham termasuk dividen yang diterima (Marlina dan

Danica, 2009). Penelitian yang dilakukan Puspitasari dan Darsono (2014) mendapatkan

hasil bahwa leverage berpengaruh negatif terhadap kebijakan dividen. Berdasarkan hal

tersebut maka peneliti mengajukan hipotesis sebagai berikut :

H2 = Leverage berpengaruh negatif terhadap inisiasi dividen

2.4.3 Pengaruh Free Cash Flow Terhadap Inisiasi Dividen

Menurut Kieso et al. (2007), free cash flow merupakan jumlah dari discretionary cash

flow yang dimiliki perusahaan untuk membeli tambahan investasi, melunasi hutang,

membeli treasury stock atau penambahan sederhana atas likuiditas perusahaan. Arus

kas bebas yang berarti arus kas yang benar-benar tersedia untuk didistribusikan kepada

seluruh investor (pemegang saham dan pemilik utang) setelah perusahaan

menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru, dan modal

kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan (Brigham

& Houston, 2001).

Perusahaan dengan arus kas bebas tinggi bisa diduga lebih survive dalam situasi yang

buruk, Sebaliknya jika arus kas bebas negatif berarti sumber dana internal tidak

mencukupi untuk memenuhi kebutuhan investasi perusahaan, sehingga memerlukan

tambahan dana eksternal baik dalam bentuk hutang maupun penerbitan saham baru

(Rosdini, 2009). Penelitian yang dilakukan Rosdini (2009) menunjukkan bahwa free

30

cash flow berpengaruh terhadap kebijakan dividen. Berdasarkan hal tersebut maka

peneliti mengajukan hipotesis sebagai berikut :

H3 = Free cash flow berpengaruh positif terhadap inisiasi dividen

2.4.4 Pengaruh Good Corporate Governance terhadap Inisiasi Dividen

Good Corporate Governance atau tata kelola perusahaan merupakan seperangkat

peraturan dalam rangka pengendalian perusahaan untuk menghasilkan value added

bagi para pemangku kepentingan. Keberadaan tata kelola perusahaan akan memebntuk

pola kerja manajemen yang transparan, bersih dan professional (Effendi, 2009). KNKG

(2006) menyatakan bahwa melakukan tata kelola perusahaan yang baik adalah dengan

memastikan bahwa asas GCG diterapkan pada setiap aspek bisnis dan disemua jajaran

perusahaan. Asas GCG ada lima menurut KNKG yaitu, asas transparansi, akuntabilitas,

responsibilitas, independensi, serta kewajaran.

Hutchison dan Gul (2004) dalam Abor dan Fiador (2013) menyatakan bahwa GCG

diterapkan dalam perusahaan untuk mengawasi manajer agar tidak mengejar

kepentingan pribadi dan gagal memaksimalkan kemakmuran pemegang saham.

Penelitian yang dilakukan Setiyowati (2017) mendapatkan hasil bahwa good

corporate governance dengan proksi kepemilikan manajerial, komite audit dan

dewan komisaris independen berpengaruh secara parsial terhadap kebijakan dividen,

sedangkan kepemilikan institusional tidak berpengaruh. Berdasarkan hal tersebut

maka peneliti mengajukan hipotesis sebagai berikut :

H4 = Good Corporate Governance berpengaruh positif terhadap Inisiasi Dividen

31

2.4.5 Pengaruh Good Corporate Governance sebagai Variabel Moderasi dalam

Memoderasi Pengaruh dari Profitabilitas terhadap Inisiasi Dividen

Kusumawati (2007) menyebutkan bahwa perusahaan yang cenderung memiliki

profitabilitas yang kecil lebih dominan untuk mengungkapkan penerapan

prinsip-prinsip corporate governance dengan tujuan untuk mengurangi tekanan

pasar. Jika perusahaan berkomitmen dan konsisten dalam menjalankan prinsip-

prinsip GCG dalam aktivitasnya maka dengan sendirinya akan menumbuhkan

kepercayaan investor.

Good Corporate Governance atau tata kelola perusahaan merupakan seperangkat

peraturan dalam rangka pengendalian perusahaan untuk menghasilkan value added

bagi para pemangku kepentingan. Keberadaan tata kelola perusahaan akan memebntuk

pola kerja manajemen yang transparan, bersih dan professional (Effendi, 2009).

Penelitian yang dilakukan oleh Andriyanti & Wirakusuma (2014) mendapatkan hasil

bahwa good corporate governance memoderasi hubungan antara profitabilitas dengan

kebijakan dividen. Berdasarkan hal tersebut maka peneliti mengajukan hipotesis

sebagai berikut :

H5 = Good Corporate Governance memperkuat pengaruh profitabilitas terhadap inisiasi

dividen

32

2.4.6 Pengaruh Good Corporate Governance sebagai Variabel Moderasi dalam

Memoderasi Pengaruh dari Leverage terhadap Inisiasi Dividen

Semakin besar komposisi hutang terhadap modal sendiri terdapat kecenderungan

kurang prioritasnya kebijakan dividen (Sumiadji, 2011). Semakin banyak hutang

yang yang harus dibayar, semakin besar dana yang harus disediakan sehingga akan

mengurangi jumlah dividen yang akan dibayarkan kepada pemegang saham

(Puspaningsih & Pratiwi, 2017). Perusahaan dengan tingkat hutang yang tinggi akan

berakibat pada pemegang saham yang menekan agen untuk meningkatkan kinerja

agar dapat mengurangi rasio hutang perusahaan. Seperti yang tertera dalam teori

agensi pemegang saham sebagai principal mengharapkan pengembalian atas

investasi yang dilakukan. Adanya tekanan dari prinsipal membuat manajer

menerapkan good corporate governance yang lebih baik. Leverage mampu

mengungkapkan suatu pengendalian eksternal dari corporate governance (Faisal,

2006). Penerapan GCG dalam perusahan diharapkan tingkat leverage

mengalami penurunan. Semakin tinggi leverage menandakan bahwa adanya suatu

tata kelola yang salah didalam perusahaan.

Penelitian yang dilakukan oleh Setiyowati (2017) mendapatkan hasil bahwa good

corporate governance dengan proksi kepemilikan manajerial, komite audit dan

dewan komisaris independen berpengaruh secara parsial terhadap kebijakan dividen,

sedangkan kepemilikan institusional tidak berpengaruh. Dan penelitian yang

dilakukan Puspitasari dan Darsono (2014) mendapatkan hasil bahwa leverage

33

berpengaruh negatif terhadap kebijakan dividen. Berdasarkan hal tersebut maka peneliti

mengajukan hipotesis sebagai berikut :

H6 = Good Corporate Governance memperkuat pengaruh leverage terhadap inisiasi

dividen

2.4.7 Pengaruh Good Corporate Governance sebagai Variabel Moderasi dalam

Memoderasi Pengaruh dari Free Cash Flow terhadap Inisiasi Dividen

Arus kas bebas yang berarti arus kas yang benar-benar tersedia untuk didistribusikan

kepada seluruh investor (pemegang saham dan pemilik utang) setelah perusahaan

menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru, dan modal

kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan (Brigham

& Houston, 2001). Semakin besar arus kas bebas yang tersedia dalam perusahaan

maka dapat dikatakan perusahaan tersebut dalam keadaan sehat (Rosdini, 2009).

KNKG (2006) menyatakan bahwa melakukan tata kelola perusahaan yang baik adalah

dengan memastikan bahwa asas GCG diterapkan pada setiap aspek bisnis dan disemua

jajaran perusahaan. Asas GCG ada lima menurut KNKG yaitu, asas transparansi,

akuntabilitas, responsibilitas, independensi, serta kewajaran. Suatu tata kelola

perusahaan (good corporate governance) yang baik akan menciptakan iklim kerja

yang baik antara para manajemen dengan pemilik sehingga konflik yang terjadi dapat

diminimalisir serta dapat mengurangi agency cost yang dapat meningkatkan arus kas

bebas.

34

Penelitian yang dilakukan oleh Rosdini (2009) menunjukkan bahwa free cash flow

berpengaruh terhadap kebijakan dividen. Dan penelitian Setiyowati (2017)

mendapatkan hasil bahwa good corporate governance dengan proksi kepemilikan

manajerial, komite audit dan dewan komisaris independen berpengaruh secara parsial

terhadap kebijakan dividen, sedangkan kepemilikan institusional tidak berpengaruh.

Berdasarkan hal tersebut maka peneliti mengajukan hipotesis sebagai berikut :

H7 = Good Corporate Governance memperkuat pengaruh free cash flow terhadap

inisiasi dividen

35

III. METODELOGI PENELITIAN

3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder,

karena dalam penelitian ini tidak melakukan observasi langsung ke Bursa Efek

Indonesia (BEI), tetapi sumber data dalam penelitian ini diperoleh dari situs resmi

Bursa Efek Indonesia melalui www.idx.co.id

3.2 Populasi dan Sampel

Dalam penelitian ini, populasi yang digunakan adalah perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2010 - 2017 yang telah mempublikasikan laporan

keuangannya. Metode purposive sampling dipilih dengan tujuan mendapatkan sampel

yang representatives sesuai dengan kriteria yang ditentukan.

Kriteria sampel yang akan digunakan sebagai berikut:

1. Perusahaan yang terdaftar di BEI selama periode 2010 - 2017.

2. Perusahaan yang membagikan inisiasi dividen selama periode 2010 – 2017.

3. Perusahaan yang memiliki seluruh data yang dibutuhkan penelitian.

36

4. Sampel control adalah perusahaan yang sejenis namun tidak membagikan inisiasi

dividend an memiliki ukuran yang sama dengan jalur sampel.

3.3 Variabel Penelitian

3.3.1 Variabel Dependen

Variabel Dependen dalam penelitian ini adalah inisiasi dividen (Variabel Y).

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan

pada akhir tahun akan dibagi pada pemegang saham dalam bentuk dividen atau akan

ditahan untuk menambah modal guna pembiayaan investasi perusahaan memilih

untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan

dan selanjutnya mengurangi total sumber dana internal, sebaliknya jika perusahaan

memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana

internal akan semakin besar (Rosdini, 2009).

Inisiasi dividen merupakan indikasi pertama yang bersifat public tentang manajer

perusahaan untuk mendistribusikan kelebihan dana kepada para pemegang saham

dibandingkan menginvestasikan ke dalam proyek-proyek baru (Dhaliwal et al., 2003)

dalam Sugeng (2009). Dalam hal ini pengukuran untuk inisiasi dividen menggunakan

variable dummy yaitu untuk perusahaan yang membagikan dividen inisiasi diberikan

skor 1 dan perusahaan yang tidak membagikan inisiasi dividen diberikan skor 0.

37

3.3.2 Variabel Independen

Variabel independen dalam penelitian ini adalah sebagai berikut :

1. Profitabilitas

Menurut Sartono (2010) yang menyatakan Profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Sedangkan Menurut (Kasmir, 2011) yang menyatakan

bahwa Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan.

Yang digunakan untuk mengukur profitabilitas yaitu return on asset (ROA) Oleh

karena itu, dividen diambil dari keuntungan bersih yang berhasil diperoleh

perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya dividend

payout ratio yang dibagikan perusahaan. Rumus (ROA) adalah sebagai berikut :

ROA : Laba sebelum pajak

Total aset × 100 %

Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang

dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi

perusahaan. Sebaliknya apabila Return On assets yang negatif menunjukkan

bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian.

38

2. Leverage

Menurut Harahap (2013) leverage adalah rasio yang menggambarkan hubungan

antara utang perusahaan terhadap modal, rasio ini dapat melihat seberapa jauh

perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan

yang digambarkan oleh modal. Sedangkan dalam arti luas (Kasmir, 2012)

mengatakan bahwa rasio leverage digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya.

Leverage diukur dengan Debt to Total Assets Ratio yang merupakan rasio utang

yang digunakan untuk mengukur perbandingan antara total hutang dengan total

aktiva, atau seberapa besar aktiva perusahaan dibiayai oleh hutang (Hanafi dan

Halim, 2012). Leverage dapat di hitung dengan rumus sebagai berikut :

DER : Total Hutang

Total Aset × 100 %

3. Free cash flow

Arus kas bebas yang berarti arus kas yang benar-benar tersedia untuk

didistribusikan kepada seluruh investor (pemegang saham dan pemilik utang)

setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-

produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi

yang sedang berjalan (Brigham & Houston, 2001).

Menurut White et al (2010) free cash flow didefinisikan sebagai aliran kas

diskresioner yang tersedia bagi perusahaan. Arus kas diskresioner merupakan arus

kas yang tersedia setelah seluruh pendanaan proyek dari semua nilai net present

value positif dan dapat digunakan untuk pembayaran dividen, pembayaran utang,

39

maupun untuk akuisisi. Bagi perusahaan yang melakukan pengeluaran modal, free

cash flow akan mencerminkan dengan jelas mengenai perusahaan manakah yang

masih mempunyai kemampuan di masa depan dan yang tidak (Uyara dan

Tuasikal,2003). Free cash flow dirumuskan sebagai berikut :

FCF : 𝐶𝑎𝑠ℎ 𝐹𝑙𝑜𝑤 𝑓𝑟𝑜𝑚 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑜𝑛− 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐸𝑥𝑝𝑒𝑛𝑑𝑖𝑡𝑢𝑟𝑒

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

3.3.3 Variabel Moderasi

Variabel moderasi dalam penelitian adalah good corporate governance (variabel Z).

Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan

perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai

perusahaan kepada para pemegang saham (Herawati, 2008). KNKG (2006)

menyatakan bahwa melakukan tata kelola perusahaan yang baik adalah dengan

memastikan bahwa asas GCG diterapkan pada setiap aspek bisnis dan di semua

jajaran perusahaan. Dalam hal ini good corporate governance yang akan diukur

adalah komisaris independen, komisaris independen merupakan sebuah badan dalam

perusahaan yang biasanya beranggotakan dewan komisaris independen yang berasal

dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan

keseluruhan (Susiana dan Herawaty, 2007). Rumus untuk menghitungnya adalah

sebagai berikut :

Komisaris Independen : Anggota Dewan Komisaris Independen

Total Dewan Komisaris

40

3.4 Metode Analisis Data

3.4.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskriptif tentang suatu data yang

dilihat melalui nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewness (Ghozali, 2013). Sanusi (2016) mengatakan bahwa

ukuran yang paling sering digunakan untuk mendeskripsikan data penelitian adalah

frekuensi rata – rata, sedangkan untuk analisis kecenderungan bisasanya digunakan

analisis trend. Alat analisis ini digunakan untuk menjelaskan hasil dari perhitungan

variabel yang diteiliti, sehingga pembaca lebih mudah dalam memahami hasil

penelitian.

3.4.2 Analisis Regresi Logistik

Penelitian ini menggunakan regresi logistik sebagai alat analisis data. Penggunaan

alat analisis ini dikarenakan variabel dependen merupakan variabel dummy dan data

tidak terdistribusi secara normal.

Variabel dependen yang sekaligus menjadi variabel dummy adalah inisiasi dividen,

dimana nilai 1 digunakan untuk menunjukkan perusahaan yang membagikan inisiasi

dividen dan nilai 0 digunakan untuk perusahaan yang tidak membagikan inisiasi

dividen. Persamaan regresinnya adalah sebagai berikut :

Y = α + β1.X1 + β2.X2 + β3.X3 + β4.Z + β5. X1.Z + β6. X2.Z+ β7. X3.Z + e

Keterangan:

α = Konstanta

41

β = Koefisien regresi

Y = Inisiasi Dividen (Y1 : membagikan inisiasi dividen, Y0 : tidak membagikan)

X1 = Profitabilitas

X2 = Leverage

X3 = Free cash flow

Z = good corporate governance

e = error

Menurut Ghozali (2013), analisis pengujian dengan regresi logistik memperhatikan

hal-hal sebagai berikut:

a. Menilai Kelayakan Model Regresi

Analisis pertama dilakukan dengan cara menilai kelayakan model regresi logistik

yang akan digunakan. Pengujian kelayakan model regresi logistik dilakukan

dengan menggunakan Goodness of fit test yang diukur dengan nilai Chi-Square

pada bagian bawah uji Homser and Lemeshow. Perhatikan output dari Hosmer and

Lemeshow dengan hipotesis:

H0 : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

Dasar pengambilan keputusan:

Perhatikan nilai goodness of fit test yang diukur dengan nilai chi square pada

bagian bawah uji Hosmer and Lemeshow:

- Jika probabilitas > 0,05 maka H0 diterima

- Jika probabilitas < 0,05 maka H0 ditolak

42

b. Penilaian Keseluruhan Model (overall model fit)

Langkah selanjutnya adalah menguji keseluruhan model regresi (overall model fit).

Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-

2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada

akhir (Block Number = 1). Adanya pengurangan nilai antara -2LL awal dengan

nilai –2LL pada langkah berikutnya menunjukkan bahwa model yang

dihipotesakan fit dengan data (Sukoco, 2013).

c. Menguji koefisien Regresi

Dalam pengujian koefisien regresi perlu memperhatikan beberapa hal berikut:

a) Tingkat signifikasi (α) yang digunakan sebesar 5 persen. Masonn (1999)

menyatakan bahwa tidak terdapat satu level signifikansi yang dapat

diaplikasikan untuk semua pengujian.

b) Kriteria penerimaan dan penolakan hipotesis didasarkan pada signifikansi

p-value (probabilitas value). Jika p-value > α, maka hipotesis alternatif

ditolak, sebaliknya jika p-value < α maka hipotesis alternatif diterima.

62

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, leverage, free cash

flow terhadap inisiasi dividen dengan good corporate governance sebagai variabel

moderasi. Dari sampel yang digunakan dalam penelitian sebanyak 113 perusahaan

yang terdaftar di Bursa Efek Indonesia periode 2010 – 2017 menghasilkan

kesimpulan sebagai berikut :

1. Variabel profitabilitas berpengaruh positif terhadap inisiasi dividen. Dengan

kata lain, ketika profitabilitas menurun maka kebijakan perusahaan untuk

membayarkan inisiasi dividen juga semakin mengalami penurunan.

2. Variabel leverage tidak memiliki pengaruh signifikan terhadap inisiasi

dividen. Hal ini dikarenakan perusahaan dengan tingkat leverage yang tinggi

akan tetap melakukan inisiasi dividen. Sehingga besar kecilnya tingkat

leverage tidak mempengaruhi inisiasi dividen yang dilakukan perusahaan.

3. Variabel free cash flow berpengaruh positif terhadap inisiasi dividen. Hal ini

menunjukkan bahwa semakin tinggi tingkat free cash flow yang dimiliki

63

perusahaan maka semakin meningkat kemampuan perusahaan untuk

melakukan inisiasi dividen.

4. Variabel good corporate governance berpengaruh positif terhadap inisiasi

dividen. Hal ini berarti semakin baik penerapan tata kelola perusahaan yang

baik maka kemampuan perusahaan untuk membagikan inisiasi dividen juga

akan meningkat.

5. Variabel good corporate governance mampu memperkuat pengaruh antara

profitabilitas terhadap inisiasi dividen. Hal ini menunjukkan bahwa semakin

baik tata kelola perusahaan maka semakin besar tingkat profitabilitas yang

dimiliki perusahaan sehingga akan meningkatkan kemampuan perusahaan

untuk melakukan inisiasi dividen.

6. Variabel good corporate governance tidak mampu memperkuat pengaruh

antara leverage terhadap inisiasi dividen. Ha ini berarti penerapan good

corporate governance tidak mempengaruhi tingkat leverage yang dimiliki

perusahaan sehingga tidak mempengaruhi perusahaan dalam melakukan

inisiasi dividen.

7. Variabel good corporate governance tidak mampu memperkuat pengaruh

antara free cash flow terhadap inisiasi dividen. Hal ini menunjukkan bahwa

penerapan good corporate governance tidak mempengaruhi tingkat free cash

flow yang dimiliki perusahaan sehingga tidak berpengaruh terhadap kebijakan

inisiasi dividen yang dilakukan perusahaan.

64