Embed Size (px)

Citation preview

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 1/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА

БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

ПРИРУЧНИК ЗА ПОСЛАНИКЕ НАРОДНЕ

СКУПШТИНЕ

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 2/58

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 3/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

3

Sadržaj

ОСНОВНЕ ИНФОРМАЦИЈЕ 6

ПОГЛАВЉЕ 1: УЛОГЕ И ОДГОВОРНОСТИ СКУПШТИНЕ У БУЏЕТСКОМ ПРОЦЕСУ 7

ПОГЛАВЉЕ 2: УЛОГЕ И ОДГОВОРНОСТИ ОДБОРА ЗА ПРИВРЕДУ И ФИНАНСИЈЕ НАРОДНЕ

СКУПШТИНЕ РЕПУБЛИКЕ СРПСКЕ 12

ПОГЛАВЉЕ 3: ЈАЧАЊЕ УЛОГЕ СКУПШТИНЕ ПРИ АНАЛИЗИ И ПРЕГЛЕДУ БУЏЕТСКИХПЛАНОВА И ПРИОРИТЕТА 13

ПОГЛАВЉЕ 4: ШТА ЈЕ БУЏЕТ? 22

ПОГЛАВЉЕ 5: ИЗРАДА ПРОГРАМСКОГ БУЏЕТА ИЛИ БУЏЕТА ЗАСНОВАНОГ НАРЕЗУЛТАТИМА 31

ПОГЛАВЉЕ 6: КОРИСНЕ МЕТОДЕ И ИЗВОРИ ИНФОРМАЦИЈА 39

ПОГЛАВЉЕ 7: РИЈЕЧНИК КОРИШЋЕНИХ ИЗРАЗА И СКРАЋЕНИЦА 42

ПРИЛОГ A 53

ПРИЛОГ А 54

ПРИЛОГ Б 55

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 4/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

4

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 5/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

5

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ

СРПСКЕ

ПРИРУЧНИК ЗА ПОСЛАНИКЕ НАРОДНЕ СКУПШТИНЕРЕПУБЛИКЕ СРПСКЕ

ПРЕДГОВОР

Овај Приручник, који је израђен уз подршку Пројекта јачања управљања јавним финансијама у

БиХ који финансира DFID, даје смјернице посланицима Народне скупштине Републике Српске (у

даљем тексту Скупштина) у вези са њиховим улогама и одговорностима, посебно уколико су везане

за буџетска и финансијска питања.

Изазови протеклих година до којих је дошло због глобалне финансијске кризе и њихов утицај на

Републику Српску показују да је ефективно и ефикасно трошење ограничених јавних средстава данас

важније него икада раније. У том смислу, Скупштина има кључну улогу у вршењу детаљног прегледа

и анализе буџетских планова Владе Републике Српске (у даљем тексту Владе) како би осигурало да

се јавна средства расподјељују према најважнијим социјалним и економским потребама земље, те

да се оствари најбоља вриједност за уложена средства.

Приручник зато има за циљ да пружи подршку свим посланицима Скупштине који су активно

укључени у питања буџета и финансија како би што боље схватили буџетски процес и одлуке које

се доносе. Циљ Приручника је такође да буде користан извор и референца за посланике Скупштине

при извршавању њихових парламентарних дужности у име грађана Републике Српске.

Пројекат Јачање управљања јавним финансијама

септембар 2010

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 6/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

6

ОСНОВНЕ ИНФОРМАЦИЈЕ

Овај референтни Приручник даје преглед буџетског процеса у Републици Српској (и такође, гдје је

релевантно, на нивоу БиХ) и образлаже улогу Скупштине, те посебно улоге и одговорности Одбора

за привреду и финансије Републике Српске (у даљем тексту Одбор), у процесу прегледа и усвајања

буџета.

Намјена овог Приручника је да буде референтни водич за чланове Одбора при извршавању њихових

дужности и обавеза везаних за преглед буџета Владе, као и за остале посланике Скупштине који

желе да стекну што боље разумијевање својих, веома важних, улога и одговорности у области

контроле и анализе буџета/финансија.

Сврха референтног приручника је:

Повећати разумијевање и ојачати капацитет чланова посланика Скупштине,

посебно чланова Одбора, за вршење прегледа и анализе приједлога буџета

Владе РС

Подстицати активнију расправу у вези са могућим начинима расподјеле буџетских

средстава

Унаприједити транспарентност процеса доношења одлука о буџету и расподјеле

буџетских средстава

Повећати ниво одговорности за крајње резултате и вриједност добијену

потрошњом буџетских средстава

Унаприједити везу између потрошње буџетских средстава и приоритетних

политика

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 7/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

7

ПОГЛАВЉЕ 1: УЛОГЕ И ОДГОВОРНОСТИ СКУПШТИНЕ У

БУЏЕТСКОМ ПРОЦЕСУ

У модерној парламентарној демократији се, као кључне улоге и одговорности посланика парламената,

наводе:

Приручник се посебно фокусира на улогу Скупштине у процесу анализе и усвајања политика и

планова буџетске потрошње Владе.

Буџет је најважнији инструмент економске политике влада и представља свеобухватан исказ

приоритета државе. Одговорност законодавне власти, као институције која заступа ‘друштво’, је

да осигура да буџет оптимално задовољава потребе грађана доступним средствима. Законодавна

власт је ефективна уколико у буџетском процесу врши провјере и успоставља балансе који су основа

транспарентне и одговорне владе и који су круцијални за осигурање ефикасног пружања јавних

услуга.1

У том смислу, Скупштина је дужна да осигура да Влада транспарентно управља јавним финансијама

(тј. да су одлуке о расподјели буџетских средстава детаљно објашњене и оправдане), те да је

одговорна за средства која троши (у смислу резултата постигнутих расподјелом буџетских средстава

– шта је постигнуто и урађено са наведеним средствима – и да ли је јавност добила адекватнувриједност за уложена средства).

1 Парламент, буџет и гендер, Приручник за чланове Парламента Бр. 6, UNDP

Заступање интереса и тежњи грађана

Преглед, анализа и усвајање закона и других аката

Надзор над одлукама и радом Владе

Детаљан преглед, анализа и усвајање приједлога Владине потрошње како би

се осигурала њихова оправданост (добијање адекватне вриједности за уложени

новац)

Одговорност законодавне власти, као институције

која заступа „друштво“, је да осигура да буџет

расположивим средствима оптимално задовољава

потребе грађана.

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 8/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

8

При извршавању својих обавеза, Скупштина би требала:

Осигурати усклађеност својих одлука о расподјели ограничених буџетских средстава са•

стратешким приоритетима и потребама заједнице;

Усвојити буџет само уколико је остварив и одговоран са фискалне и економске тачке•

гледишта;Захтијевати информације о дјелотворности и ефикасности владиних услуга и програма који•

се финансирају из буџета како би се осигурала адекватна вриједност за уложена средства

пореских обвезника и грађана Републике Српске;

Пратити извршење усвојеног буџета и•

Омогућити демократско учешће у процесу утврђивања приоритетних политика и доношења•

одлука о финансирању (кроз улогу у процесу усвајања буџета Републике Српске).

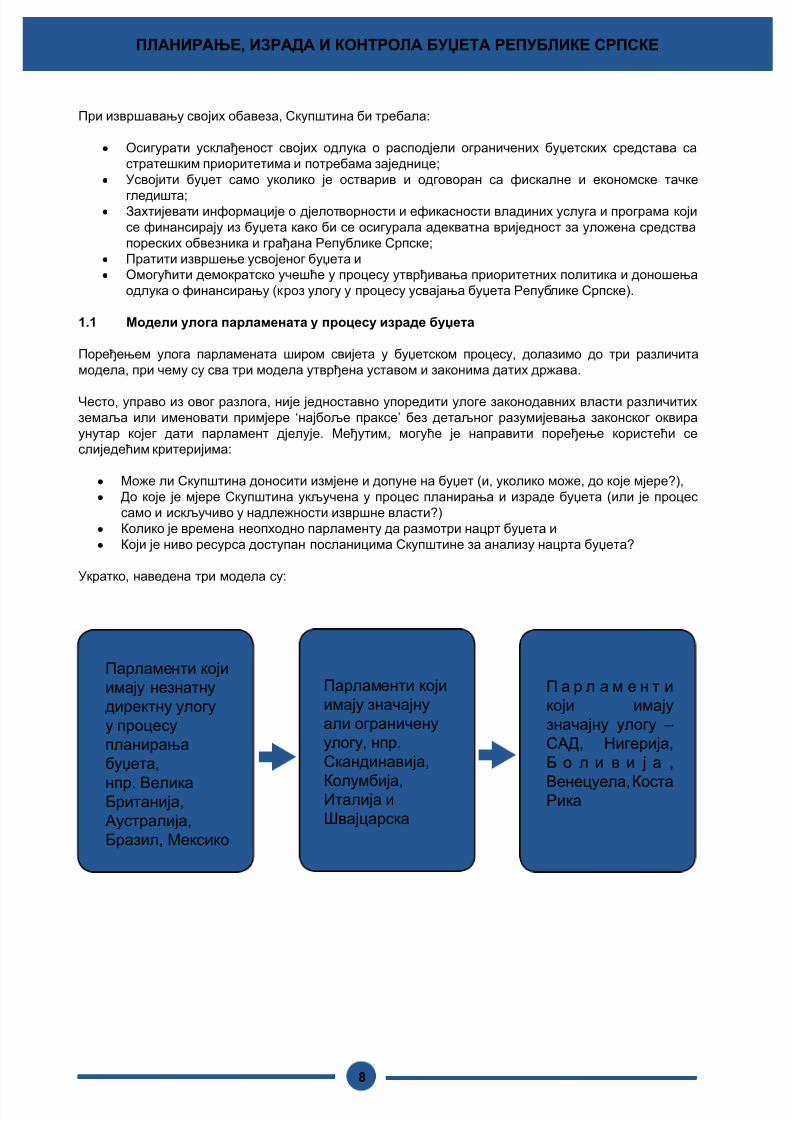

1.1 Модели улога парламената у процесу израде буџета

Поређењем улога парламената широм свијета у буџетском процесу, долазимо до три различита

модела, при чему су сва три модела утврђена уставом и законима датих држава.

Често, управо из овог разлога, није једноставно упоредити улоге законодавних власти различитих

земаља или именовати примјере ‘најбоље праксе’ без детаљног разумијевања законског оквира

унутар којег дати парламент дјелује. Међутим, могуће је направити поређење користећи се

слиједећим критеријима:

Може ли Скупштина доносити измјене и допуне на буџет (и, уколико може, до које мјере?),•

До које је мјере Скупштина укључена у процес планирања и израде буџета (или је процес•

само и искључиво у надлежности извршне власти?)

Колико је времена неопходно парламенту да размотри нацрт буџета и•

Који је ниво ресурса доступан посланицима Скупштине за анализу нацрта буџета?•

Укратко, наведена три модела су:

Парламенти који

имају незнатну

директну улогу

у процесу

планирања

буџета,

нпр. ВеликаБританија,

Аустралија,

Бразил, Мексико

Парламенти који

имају значајну

али ограничену

улогу, нпр.

Скандинавија,

Колумбија,Италија и

Швајцарска

П а р л а м е н т и

који имају

значајну улогу –

САД, Нигерија,

Б о л и в и ј а ,

Венецуела, КостаРика

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 9/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

9

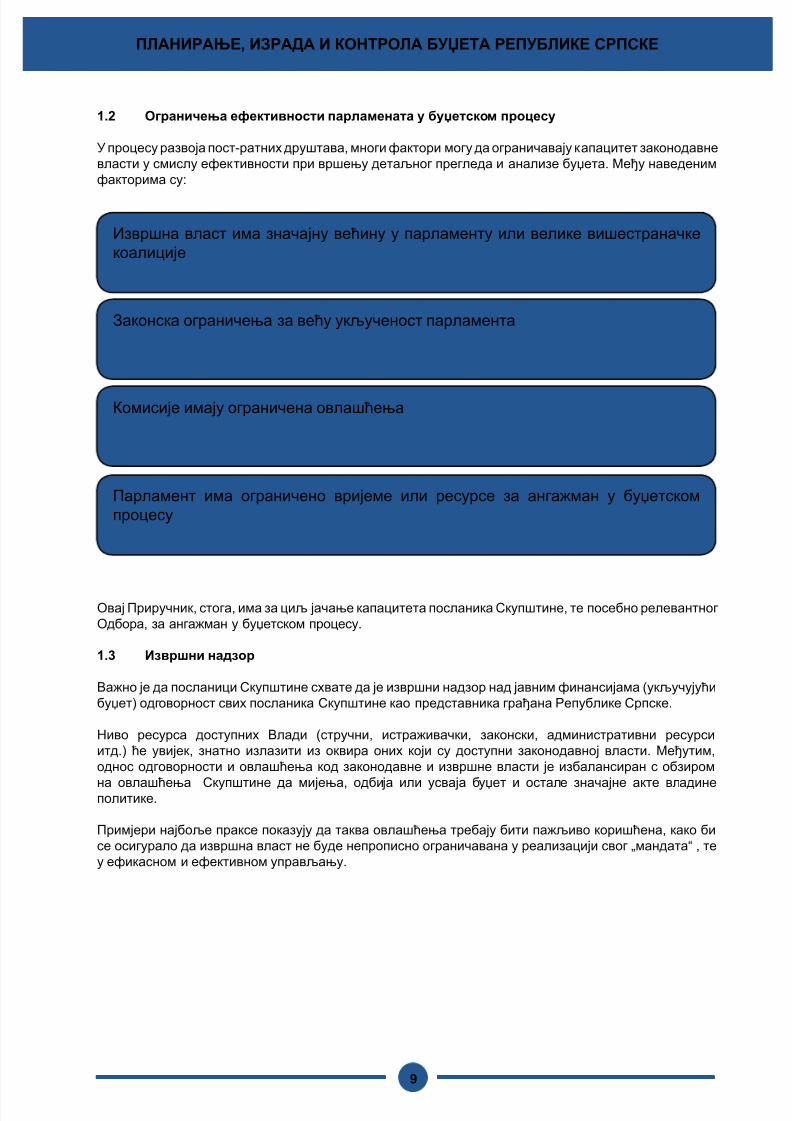

1.2 Ограничења ефективности парламената у буџетском процесу

У процесу развоја пост-ратних друштава, многи фактори могу да ограничавају капацитет законодавне

власти у смислу ефективности при вршењу детаљног прегледа и анализе буџета. Међу наведеним

факторима су:

Овај Приручник, стога, има за циљ јачање капацитета посланика Скупштине, те посебно релевантног

Одбора, за ангажман у буџетском процесу.

1.3 Извршни надзор

Важно је да посланици Скупштине схвате да је извршни надзор над јавним финансијама (укључујући

буџет) одговорност свих посланика Скупштине као представника грађана Републике Српске.

Ниво ресурса доступних Влади (стручни, истраживачки, законски, административни ресурси

итд.) ће увијек, знатно излазити из оквира оних који су доступни законодавној власти. Међутим,

однос одговорности и овлашћења код законодавне и извршне власти је избалансиран с обзиром

на овлашћења Скупштине да мијења, одбија или усваја буџет и остале значајне акте владинеполитике.

Примјери најбоље праксе показују да таква овлашћења требају бити пажљиво коришћена, како би

се осигурало да извршна власт не буде непрописно ограничавана у реализацији свог „мандата“ , те

у ефикасном и ефективном управљању.

Извршна власт има значајну већину у парламенту или велике вишестраначке

коалиције

Законска ограничења за већу укљученост парламента

Комисије имају ограничена овлашћења

Парламент има ограничено вријеме или ресурсе за ангажман у буџетском

процесу

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 10/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

10

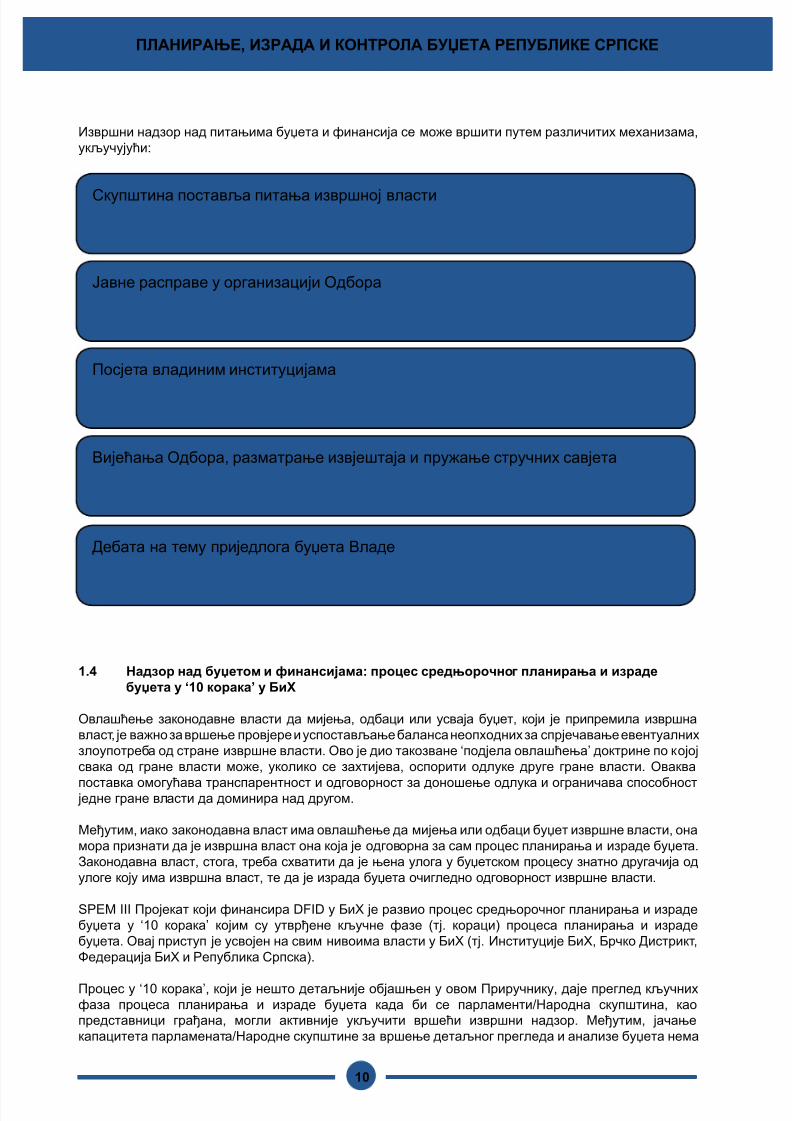

Извршни надзор над питањима буџета и финансија се може вршити путем различитих механизама,

укључујући:

1.4 Надзор над буџетом и финансијама: процес средњорочног планирања и израде

буџета у ‘10 корака’ у БиХ

Овлашћење законодавне власти да мијења, одбаци или усваја буџет, који је припремила извршна

власт, је важно за вршење провјере и успостављање баланса неопходних за спрјечавање евентуалних

злоупотреба од стране извршне власти. Ово је дио такозване ‘подјела овлашћења’ доктрине по којој

свака од гране власти може, уколико се захтијева, оспорити одлуке друге гране власти. Оваква

поставка омогућава транспарентност и одговорност за доношење одлука и ограничава способност једне гране власти да доминира над другом.

Међутим, иако законодавна власт има овлашћење да мијења или одбаци буџет извршне власти, она

мора признати да је извршна власт она која је одговорна за сам процес планирања и израде буџета.

Законодавна власт, стога, треба схватити да је њена улога у буџетском процесу знатно другачија од

улоге коју има извршна власт, те да је израда буџета очигледно одговорност извршне власти.

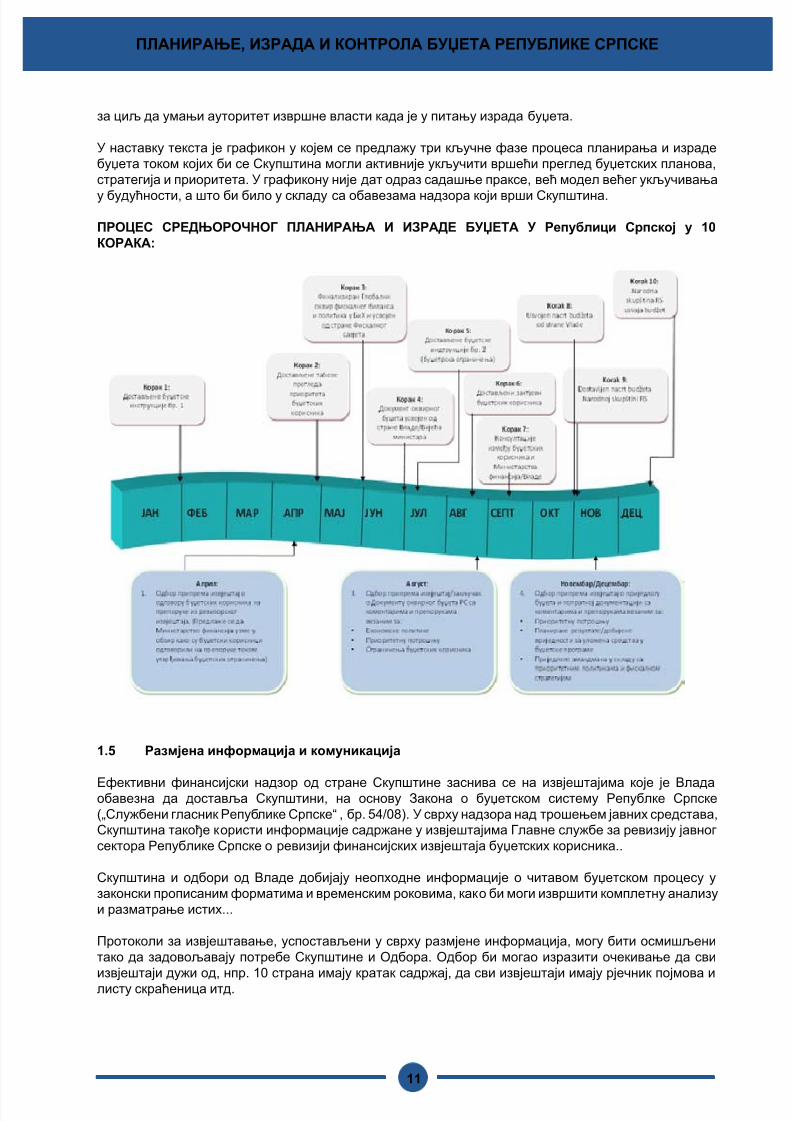

SPEM III Пројекат који финансира DFID у БиХ је развио процес средњорочног планирања и израде

буџета у ‘10 корака’ којим су утврђене кључне фазе (тј. кораци) процеса планирања и израде

буџета. Овај приступ је усвојен на свим нивоима власти у БиХ (тј. Институције БиХ, Брчко Дистрикт,

Федерација БиХ и Република Српска).

Процес у ‘10 корака’, који је нешто детаљније објашњен у овом Приручнику, даје преглед кључних

фаза процеса планирања и израде буџета када би се парламенти/Народна скупштина, као

представници грађана, могли активније укључити вршећи извршни надзор. Међутим, јачање

капацитета парламената/Народне скупштине за вршење детаљног прегледа и анализе буџета нема

Скупштина поставља питања извршној власти

Јавне расправе у организацији Одбора

Посјета владиним институцијама

Вијећања Одбора, разматрање извјештаја и пружање стручних савјета

Дебата на тему приједлога буџета Владе

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 11/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

11

за циљ да умањи ауторитет извршне власти када је у питању израда буџета.

У наставку текста је графикон у којем се предлажу три кључне фазе процеса планирања и израде

буџета током којих би се Скупштина могли активније укључити вршећи преглед буџетских планова,

стратегија и приоритета. У графикону није дат одраз садашње праксе, већ модел већег укључивања

у будућности, а што би било у складу са обавезама надзора који врши Скупштина.

ПРОЦЕС СРЕДЊОРОЧНОГ ПЛАНИРАЊА И ИЗРАДЕ БУЏЕТА У Републици Српској у 10

КОРАКА:

1.5 Размјена информација и комуникација

Ефективни финансијски надзор од стране Скупштине заснива се на извјештајима које је Владаобавезна да доставља Скупштини, на основу Закона о буџетском систему Републке Српске

(„Службени гласник Републике Српске“ , бр. 54/08). У сврху надзора над трошењем јавних средстава,

Скупштина такође користи информације садржане у извјештајима Главне службе за ревизију јавног

сектора Републике Српске о ревизији финансијских извјештаја буџетских корисника..

Скупштина и одбори од Владе добијају неопходне информације о читавом буџетском процесу у

законски прописаним форматима и временским роковима, како би моги извршити комплетну анализу

и разматрање истих...

Протоколи за извјештавање, успостављени у сврху размјене информација, могу бити осмишљени

тако да задовољавају потребе Скупштине и Одбора. Одбор би могао изразити очекивање да сви

извјештаји дужи од, нпр. 10 страна имају кратак садржај, да сви извјештаји имају рјечник појмова и

листу скраћеница итд.

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 12/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

12

ПОГЛАВЉЕ 2: УЛОГЕ И ОДГОВОРНОСТИ ОДБОРА ЗА

ПРИВРЕДУ И ФИНАНСИЈЕ НАРОДНЕ СКУПШТИНЕ

РЕПУБЛИКЕ СРПСКЕ

Улоге и одговорности Одбора су јасно дефинисана у Пословнику Народне скупштине Републике

Српске („Службени гласник Републике Српске“ број 79/07).

2.1 Опис задатака и административна питања

Одбор за привреду и финансије Републике Српске

Члан 66.

Одбор за привреду и финансије има предсједника и осам чланова, који се бирају из реда народнихпосланика у Народној скупштини.

Члан 67

Одбор за привреду и финансије разматра питања из надлежности Народне скупштине која сеодносе на:

друштвено-економски и технолошки развој Републике;•

планирање и друштвени план Републике;•

развој мање развијених општина и региона;•

расподјелу добити и обавезно удруживање средстава;•

енергетику, рудно благо и друга привредна богатства;•

саобраћај и везе, изградњу и одржавање саобраћајница, изградњу инвестиционих•

објеката;

стамбену политику, комуналне дјелатности, грађевинско земљиште, просторно и•

урбанистичко планирање;

агенцију за банкарство Републике Српске;•

финансирање општих потреба;•

порезе, таксе и друге дажбине;•

зајмове и задужења Републике;•

игре на срећу;•

осигурање имовине и лица;•

републички буџет и завршни рачун буџета;•

финансирање бржег развоја мање развијених општина и региона и допунска средства•

општинама;кредитно-монетарни, девизни и банкарски систем, финансијске организације које•

прикупљају штедне улоге и штедњу идруга питања из области привреде и финансија када то тражи Народна скупштина.•

Одбор за привреду и финансије у оквиру своје надлежности разматра приједлоге и захтјевеПривредне коморе и Синдиката, које му они упуте.

Одбор за привреду и финансије Народне скупштине Републике Српске чине Предсједник, 8

чланова и Секретар. Одбор се обично састаје у сали за састанке Одбора на другом спрату Народне

скупштине.

Сједнице се одржавају у вријеме и на дан наведен у писму позива који се доставља члановима Одбора.

Представници јавности, цивилног друштва и медија могу присуствовати отвореним сједницама

Одбора. Дневни ред сједница Одбора ће бити објављен на wеб страници Народне скупштине.

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 13/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

13

ПОГЛАВЉЕ 3: ЈАЧАЊЕ УЛОГЕ СКУПШТИНЕ ПРИ

АНАЛИЗИ И ПРЕГЛЕДУ БУЏЕТСКИХ ПЛАНОВА И

ПРИОРИТЕТА

3.1 Како Скупштина може утицати на приоритетне политике и приоритете финансирања?

Једна од најважнијих улога извршне власти је припрема приједлога буџета, тј. колико прихода je

планиранo да прикупи и на који их начин планира потрошити.

Као демократски изабрани представници народа, улога посланика Скупштине је да врше преглед

и усвајају (уносе измјене и допуне или одбацују, у зависности од уставних и правних овлашћења)

буџет Владе како би осигурали да исти остварује адекватну вриједност за уложена средства грађана

и пореских обвезника земље.

Поред тога што усваја буџет, Скупштина може такође доносити законе у домену секторских политика

за које извршна власт мора наћи средства за финансирање у буџету. Генерално доношење таквихзакона изван формалног буџетског процеса може имати значајан утицај на буџетске планове Владе,

те шире на економску и фискалну стратегију.

Доношење закона изван формалног буџетског процеса значи да ни Влада нити Скупштина немају

прилику извршити систематски преглед приоритета већине осталих буџетских захтјева. Да би

буџетски процес био ефективан, неопходно је у исто вријеме вршити процјену свих могућих одлука о

потрошњи јер само на тај начин Влада, а потом и Скупштина, могу легитимно доносити тешке одлуке

о томе који ће се од програма и циљева финансирати са доступним ограниченим средствима.

Опште је прихваћено да је Влада надлежна утврдити одговорне макроекономске политике и

фискалну стратегију, укључујући укупан обим буџета и примарни фискални биланс. Све измјене и

допуне буџета, након што се исти достави Скупштини, морају бити уравнотежене уколико се желиодржати интегритет економске и фискалне стратегије Владе.

Релативно је једноставно наћи додатан начин потрошње буџетских средстава али је много теже наћи

уштеде из којих би се наведени трошак надокнадио.

Током разматрања нових високо-приоритетних приједлога потрошње једноставно правило је да се

прво одваже приоритет наведеног приједлога, тј. да ли је високо-приоритетан и/или да ли ће резултати

постигнути у том случају имати већи ефекат од ефекта неких од постојећих програма. Уколико је то

случај, и уколико нема додатних буџетских средстава на располагању, сва нова потрошња би се

требала финансирати из уштеда остварених укидањем програма који су нижег приоритета или не

постижу ефекат.

Владе имају одговорност да припреме економски и фискално одговорне и транспарентне буџетске

планове. Скупштина позива Владу на одговорност за наведене планове оцјењивањем приоритета,

добијене вриједности и остваривости Владиних одлука о потрошњи.

Сваки приједлог

повећања потрошње,

предложен Скупштини

изван формалног

буџетског циклуса,

Би требао бити

надокнађен

одговарајућим

смањењем потрошње

на некој другој ставци у

буџету

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 14/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

14

3.2 Како Скупштина може утицати на већу транспарентност буџета?

Транспарентан буџет је онај у којем су јасно наведене економске претпоставке и фискална стратегија,

програмски циљеви и резултати и који је доступан Скупштини и јавности.

Квалитетне информације о средњорочним приоритетима потрошње, стратешким и оперативнимциљевима и учинку су пресудне за Владу и Скупштину јер на основу истих могу доносити информисане

одлуке о расподјели буџетских средстава.

Скупштина може утицати на повећање транспарентности буџета уколико захтијева (и ревидира)

свеобухватне буџетске информације које задовољавају слиједеће критерије:

3.3 Како Скупштина може утицати на повећање одговорности за процес планирања и

израде буџета?

Одговорност за процес планирања и израде буџета је на Влади с обзиром да је она та која доноси

одлуке о буџету и да је одговорна за вриједност добијену уложеним јавним средствима.

Буџетски приходи су јавна средства дефинисана чланом 7. Закона о буџетском систему Републике

Српске („Службени гласник Републике Српске“ број 54/08).

Влади је повјерено да користи јавни новац ефикасно и ефективно. Међутим, буџетска средства

се не могу алоцирати без одобрења Скупштине чија је једна од основних улога да осигура да су

буџетски планови Владе усмјерени на најважније економске и социјалне потребе и циљеве земље,

те да остварују адекватну вриједност за уложена средства грађана и пореских обвезника Републике

Српске.

Приоритети потрошње Владе (и разлози наведених приоритета) су јасно

наведени

Све претпоставке макрофискалне и фискалне политике су наведене

Достављене информације су свеобухватне (циљеви, планирани резултати, вриједност

за уложени новац) како би се донијела адекватна одлука о усвајању буџета

Све информације су доступне јавности

Релевантни актери су консултовани

Јасно наведене информације које се односе на финансије и извршење буџета

из претходних година

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 15/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

15

Скупштина може повећати транспарентност годишњег буџета прегледом и анализом циљева,

предвиђених трошкова и планираних резултата буџетских програма, постављањем слиједећих

питања:

3.4 Инструменти за унапрјеђење транспарентности и одговорности у процесу планирања

буџета у Скупштини

Нацрт и приједлог годишњег буџета, који доставља Влада, је тренутно главни инструмент Скупштине

за вршење анализе владиних планова потрошње.

Током протеклих година Министарство финансија је израдило три нова инструмента која могу бити

од помоћи посланицима Скупштине како би што боље схватили буџетске одлуке и планове које

доноси Влада. Наведени инструменти, такође, повећавају транспарентност и одговорност.

Документ оквирног буџета (ДОБ)

ДОБ се припрема годишње и у њему се наводе макроекономске претпоставке и пројекције, фискална

стратегија и средњорочни приоритети потрошње за буџетску годину и наредне двије фискалне

године. У ДОБ-у се такође наводе почетна буџетска ограничења за сваког од буџетских корисника

која су им неопходна за израду буџетских планова за наредну фискалну годину.

Постоји ли средњорочни оквир буџета у ком се наводе Владина фискална стратегија,

приоритетне политике и планови потрошње, нпр. за образовање, здравство,

правосуђе?

Да ли су буџетски програми у складу са утврђеним приоритетима друштва и Владе (као

што су, нпр. Развојна стратегија земље, секторске стратегије или стратешки планови,

развојни програми)?

Који резултати се планирају остварити и који се реално остварују средствима

алоцираним на сваки од програма буџета?

Да ли је расподјела буџетских средстава на различитим нивоима власти координисана

како би се осигурало да нема понављања функција и одговорности?

Да ли Влада и буџетски корисници достављају мјере учинка како би се, на основу

истих, контролисао напредак при имплементацији приоритетних политика и плановапотрошње?

Да ли Владина потрошња остварује адекватну вриједност?

Да ли су резултати програма у складу са нивоом алоцираних средстава? Уколико

не, зашто?

Ко је (или би требао бити) одговоран за (добар или лош) учинак програма?

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 16/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

16

С обзиром да се у њему утврђују приоритетне политике и горње границе потрошње, ДОБ представља

прелиминарни нацрт буџета за буџетску годину (и наредне двије фискалне године).

С обзиром да је ДОБ, од прије неколико година, доступан на web страницама Владе и Министарства

финансија, чланови Одбора се подстичу да врше преглед фискалних стратегија, приоритетнихпотрошњи и буџетских ограничења која се наводе у датом документу.

ДОБ је заправо прелиминарни нацрт буџета и као такав је користан Одбору и генерално посланицима

Народне скупштине. У складу са Законом о буџету Републике Српске Влада усваја ДОБ 30. јуна а

1. јула Министарство финансија доставља ДОБ општинама и градовима. На тај начин Скупштина

на самом почетку буџетског процеса има прилику да да своја мишљења о буџетским плановима,

укључујући приоритетну потрошњу и горње границе расхода прије израде финалног буџета.

Влада узима у обзир дате коментаре приликом израде финалног буџета, а Скупштина може такође

размотрити до које мјере су наведени коментари узети у обзир приликом израде буџета. Влада,

такође, може доставити више информација о разлозима финалне расподјеле буџетских средстава и

о приоритетној потрошњи уз посебан осврт на коментаре Народне скупштине везаних за ДОБ.

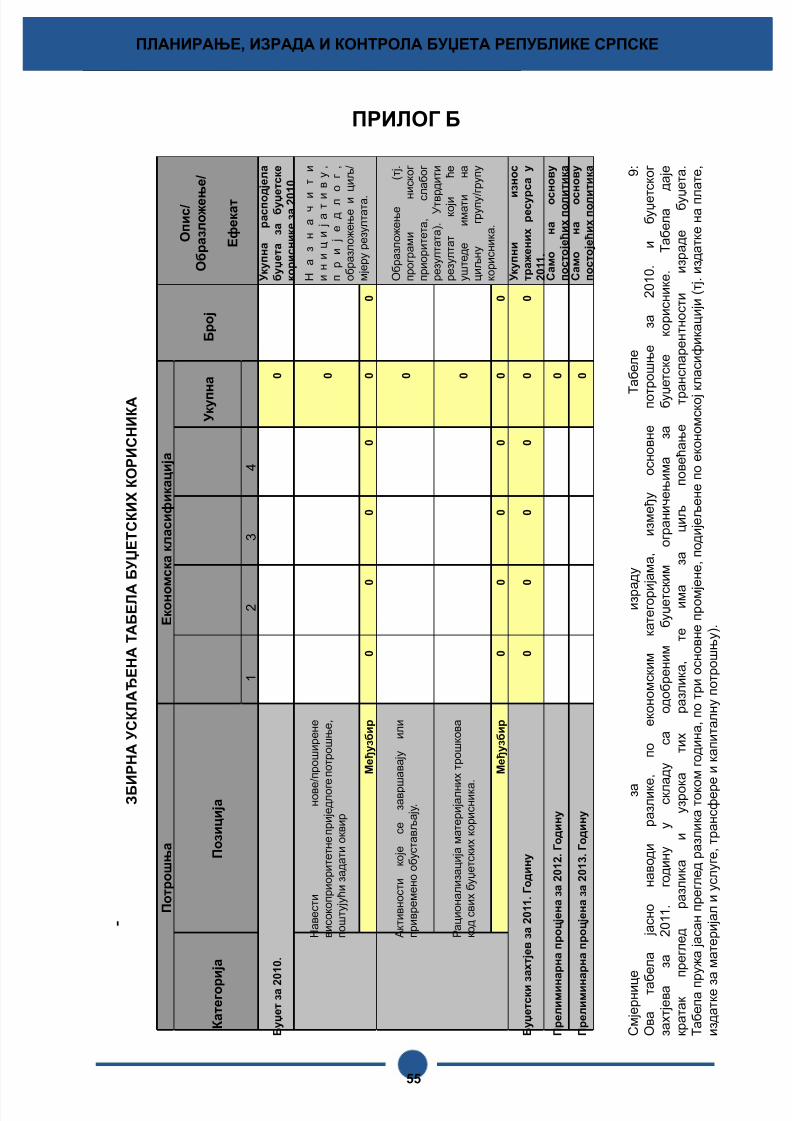

Збирне усклађене табеле будџетских корисника

Ове табеле би требао попунити сваки од буџетских корисника како би образложио разлике између

буџетских захтјева у нацрту годишњег буџета и одобрене расподјеле средстава у прошлогодишњем

буџету, тј. одобреном буџетском плану.

Наведени разлози су подијељени на слиједеће критерије:

Образложења се потом даље дијеле на главне економске категорије – плате и накнаде; материјалне

трошкове; капиталне трошкове и трансфере.

Биланс табеле буџетских корисника су једноставан и веома ефективан инструмент којим се

Скупштини дају јасна и једноставна образложења буџета за дату годину у поређењу са буџетом из

претходне године.

прилагођавања након затварања краткорочних пројеката

или истека законских одобрења за која нису предвиђенасредства у предстојећој буџетској години

на основу одлука о политикама које доноси Влада како

би финансирала нове високо приоритетне приједлоге

потрошње у циљу реализације извјесних циљева

политике; и уштеде остварене укидањем или смањивањем

потрошње на програме нижег приоритета или програме

који нису довољно ефективни

услијед одобреног раста плата и цијена и учинка одлука о

запошљавању на цијелу годину

Једнократна

прилагођавањаосновици

Промјене политика

Остала

прилагођавања

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 17/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

17

Прилог А садржи примјер модела Биланс табеле буџетских корисника.

Буџетске информације у програмском формату

Два пута годишње се од буџетских корисника захтијева да Министарству финансија доставе процјенебуџета у програмском формату.

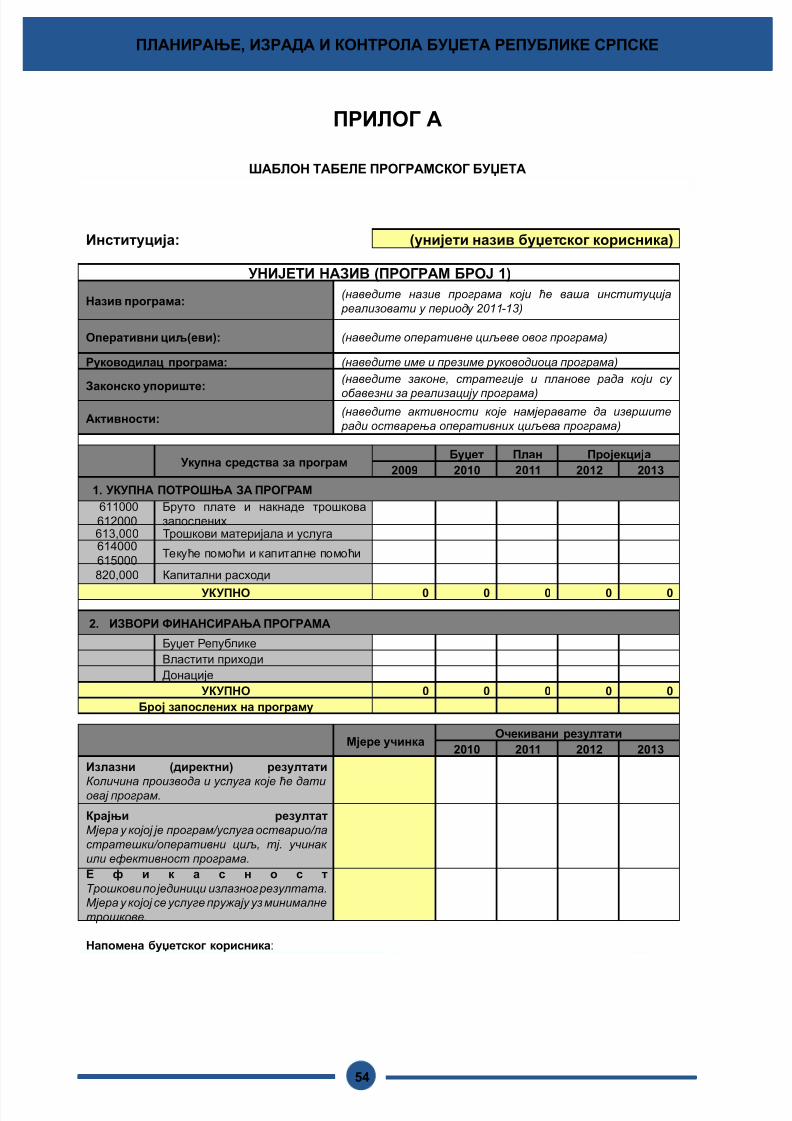

У програмском буџету се средства алоцирају на програме. Програм је група активности са сличним

циљем. Сваки од програма има специфично утврђен циљ и показатеље ефекта, тј. јасне исказе о

резултатима који се планирају остварити уложеним средствима. Програмско буџетирање укључује

доношење одлука о расподјели буџета на основу онога што ће се уложеним буџетским средствима

остварити (тј. излазни резултати) и какав ће ефекат имати наведени излазни резултати на Републику

Српску и њене грађане (тј. крајњи резултати).

На вишем нивоу, стратешки циљеви дефинишу сврху мисије институције, тј. зашто постоји и шта

настоји постићи. Сви програми које финансира дати буџетски корисник би требали доприносити

реализацији укупног стратешког циља. Програмско буџетирање стога је од помоћи при доношењуодлука о расподјели буџетских средстава на основу приоритетних стратешких политика.

У јануару или фебруару сваке године, Министар финансија доставља буџетске инструкције бр. 1

буџетским корисницима у којима се наводе годишњи буџетски календар и захтјеви за попуњавање

табела прегледа приоритета буџетских корисника. У овим табелама се наводе захтјеви годишње и

средњорочне потрошње у програмском формату за све буџетске кориснике. Наведене информације,

укључујући и процјену трошкова текућих програма као и приједлоге нове високо приоритетне

потрошње и могуће уштеде, се користе за израду ДОБ-ова за трогодишњи период. Од буџетских

корисника се захтијева да доставе табеле прегледа најкасније до 30 априла.

Као што је горе наведено, у ДОБ-овима се, за сваког од буџетских корисника, наводе одобрене горње

границе расхода за предстојећу буџетску годину заједно са прелиминарним процјенама потрошње за

наредне двије фискалне године (с обзиром на наставак постојећих одобрених програма и политика).Ове границе се годишње достављају буџетским корисницима уз буџетске инструкције бр. 2 у јулу

заједно са захтјевима за попуњавање коначних буџетских захтјева и уз дате процјене буџета по

програмима и по економској класификацији. Захтјеви буџетских корисника не би требали премашивати

одобрена буџетска ограничења. Овакав приступ осигурава да су буџетска средства додијељена у

складу са утврђеним приоритетним политикама Владе, а не само на основу економске класификације

(тј. плате, материјали трошкови и трансфери). Информације по економској класификацији се у сваком

случају и даље захтијевају, али уз навођење излазних и крајњих резултата.

И у табелама прегледа приоритета и буџетским захтјевима корисници наводе своје стратешке

циљеве, програме, оперативне циљеве, програмске трошкове и мјере учинка и дато је пуно више

информација о томе како се троше средства, циљевима потрошње и у којој се мјери датом потрошњом

реализују утврђени циљеви.

Програмско буџетирање омогућава Влади да оцијени ефекте, резултате и вриједност добијену

буџетским средствима утрошеним на програме и услуге које пружа, те да, на основу добијених

информација, може вршити поређење са другим таквим тијелима у земљи и региону. Програмско

буџетирање је, стога, ефективан инструмент за јачање процеса доношења одлука али и учинка

институција која се финансирају јавним финансијама.

Информације приказане по програмима дају Влади и Скупштини много детаљнија образложења

и ефективнију основу за доношење и усвајање одлука о буџету и процјену резултата владиних

програма, а све са циљем транспарентније и одговорније потрошње.

Прилог А садржи примјер модела програмске буџетске табеле, уз детаљна образложења, која се

користи у табелама прегледа приоритета буџетских корисника. Додатне информације о програмском

буџетирању су дате у Поглављу 5.

Сва три горе описана инструмента могу ојачати капацитет Скупштине за вршење детаљног прегледа и

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 18/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

18

анализе и евалуације буџета Владе. Уз наведене инструменте посланици Скупштине могу адекватно

вршити преглед и процјену рада Владе, те самим тим Влада постаје јавно одговорна за одлуке о

буџету које доноси (тј. како троши порез грађана Републике Српске) и резултате које остварује.

3.5 Могућа будућа унапрјеђења квалитета буџетске документације

Широм свијета се парламентима уз буџет доставља и попратна документација уз детаљнеинформације на основу којих парламенти могу вршити адекватнији преглед и анализу буџета. Поред

докумената горе наведених достављају се и:

Буџетски исказ који предсједник Владе доставља Скупштини, у ком се сажето наводе владини•

економски циљеви, средњорочна фискална стратегија, приоритетна средњорочна политика,

те приједлози нове потрошње и увођења нових пореза који су дати у годишњем буџету.

Ажуриран извјештај о макроекономском и фискалном стању укључујући макроекономске и•

фискалне пројекције, као и исказе о укупној економској и фискалној стратегији (у БиХ би

то био Глобални оквир фискалног биланса и политика и документ оквирних политика са

наведеним приоритетима потрошње и буџетским мјерама по функционалном сектору);

Буџетски исказ о приходима (у ком се наводе извор, образложење и ризици по процјене•

прихода, приједлози приходовних политика, те побољшања прихода);Исказ о међувладиним фискалним односима (тј. у случају БиХ овдје би била укључена•

детаљна образложења о томе на који се начин врши расподјела прихода од стране УИО и

расподјела између ентитета и кантона (у случају Федерације) и општина;

Прогнозе готовинских токова;•

Програм капиталне потрошње (јавних инвестиција), тј. интеграција планова капиталног•

буџета и Програма јавних инвестиција у годишњи буџетски циклус;

Биланс стања активе и пасиве; и•

Исказ о родно одговорном буџету уз навођење учинка буџета на одређене родне групе и•

мјере које су усвојене у циљу рјешавања могућег проблема неравноправности полова када

је у питању буџетска потрошња.

3.6 Јавне расправе о буџету и финансијама

Поред бројних улога и одговорности описаних у овом Приручнику, овлашћење парламентарних одбора

да организују јавне расправе на тему ревизије, буџета и финансија је веома моћан инструмент којим

се у великој мјери може ојачати транспарентност и одговорност. Јавна расправа је такође механизам

којим се осигурава учешће цивилног друштва, медија, грађана и интересних група.

У неким земљама (нпр. Велика Британија, Канада, Аустралија) чланови сличних комисија/одбора

детаљно проучавају политике и радње Владе кроз преглед буџетске документације (и осталих

докумената политике).

У овим земљама чланови комисија/одбора имају право да постављају директна питања одговорним

министрима и вишим државним службеницима о политикама и програмима које реализују буџетскикорисници. Под тим се подразумијева да могу тражити образложења од министара и виших државних

службеника за приједлоге потрошње, остварене резултате и укупну вриједност добијену за уложена

средства.

Питања везана за приоритетне политике и одлуке о потрошњи, које је донијела Влада, се упућују

релевантним министрима као представницима Владе. У случају кад министар или државни службеник

није у стању дати директан одговор, може то учинити накнадно, и у том случају се од министра или

државног службеника захтијева да писмено одговори у утврђеном року.

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 19/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

19

Која је сврха јавних расправа о буџету?

Јавне расправе се генерално организују у слиједеће сврхе:

Да се добију повратне информације од стручњака и јавности на тему приједлогазакона

Да се испитају министри и високи владини званичници у циљу евалуације

ефективности и ефикасности владиних програма и учинка

Да би се добиле што поузданије информације

Да би се истражиле било какве сумње у нелегалне активности званичника

Такве комисије/одбори обично организују јавне расправе уз вођење записника, објављивање истог

и медијску пропраћеност. У неким земљама такве расправе се често емитују путем телевизијских

медија и интернета.

Медији имају важну улогу у овим расправама с обзиром да могу указати на недостатак вјештина и

корупцију владиних службеника, или истраживати и оцјењивати ефективност Владе при провођењу

програма и политика. Јавност такође може учествовати преко својих посланика у Скупштини.

Организације цивилног друштва, академици и особље из других организација, су често богат извор

информација за скупштинске одборе. Студије су показале да је свједочење пред комисијом важна

и ефективна метода на основу које се предлажу измјене и допуне закона. Такође, консултовањем

стручњака и интересних група, комисије добијају информације и подршку од грађана који могу имати

директно искуство са предложеним Владиним политикама и програмима буџета. 2

Остале користи од јавних расправа укључују:

Едукацију: Едуковањем грађана омогућава се њихово укључивање у законодавни процес на

дјелотворнији начин. Скупштина, такође, има могућност да препозна који приједлог јавност подржава

и у којој мјери, а који не подржава и разлоге за то.

Легитимност: Укључивање грађана даје легитимитет и омогућава транспарентност и одговорност

2 Приручник за организовање и вођење јавне расправе, Sherrie Wolf, National Democratic Institute/Национални

демократски институте/Косово 2004

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 20/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

20

законодавног процеса и одлука Скупштине.

Алтернативно знање: Академици, стручњаци и невладине организације могу бити важан извор

информација и знања која се могу користити у квалитетном провођењу цјелокупног процеса .

Исход: Алтернативе до којих се дође током расправа могу утицати на исход, у смислу доношењабољих закона, јер ће се уврстити знања грађана (техничко, локално, друштвено, привредно) и

привући спектар заинтересованих страна.

Оснаживање: Укључивање грађана у отворени процес доношења одлука подстиче Владу и

Скупштину да доносе одлуке на основу информација и подстиче већу одговорност институција које

их представљају.

Повјерење: Већа транспарентност и одговорност ће повећати и повјерење у политички систем и

институције одговорне за пружање Владиних програма и услуга.

Рјешавање сукоба: Јавно учешће грађана које омогућава одређени облик дијалога може помоћи

смањењу напетости међу разним интересним групама.

Култура учествовања: Ако се правилно планира, јавна расправа може ићи у прилог трансформацији

културе технократије у културу отворене Владе, транспарентности и одговорности.3

Укратко, јавна расправа је Одбору користан инструмент за вршење детаљног прегледа и анализе

буџета. С обзиром да су јавне расправе отворене за јавност остварује се и већа транспарентност

и одговорност службеника Владе, а чланови Одбора имају прилику чути алтернативна мишљења и

добити додатне информације на основу којих би доносили одлуке.

Питања која треба узети у обзир при планирању јавне расправе

Код нас предмет дневног реда јавне расправе одређује и питања која чланови Одбора постављају.

У Аустралији, на примјер, „на већину питања које члан постави одговарају службеници одјела

(еквиваленти Министарстава) или агенција/институција које предлажу и дају на разматрање

приједлог потрошње. Уобичајено је, међутим, да министар присуствује јавној расправи комисије те да

одговара на питања о политикама, при чему се од државних службеника не захтијева да одговарају

на иста. Посматрач из Министарства финансија и дерегулације (тј. Министарства финансија) такође

присуствује свакој од јавних расправа али се обично од њега не захтијева да подноси доказе.

Комисије могу тражити савјет или извјештај од Канцеларије главног ревизора.“4

Донаторски пројекти у БиХ су, у сврху припреме јавне расправе, израдили:

Приручник за организовање и вођење јавне расправе (OSCE/USAID Пројект јачања•

парламената)Приручник за организовање и вођење јавне расправе (NDI/USAID јуни 2006)•

OSCE је дошао до сазнања да тренутно не постоји стандардни протокол за одржавање јавних

расправа у БиХ, те препоручује израду правилника који ће се уврстити у званични Пословник на

сваком од нивоа.

У Скупштини постоји концепт јавне расправе. О истом се води записник, омогућено је присуство

јавности. Извјештај о одржаним расправама објављују се на званичној интернет страници Скупштине.

Подржава се активност Скупштине у спровођењу серије “буџетских“ расправа на годишњем нивоу,

између чланова Одбора и буџетских корисника (гдје би се одмах на почетку идентификовали највећи

буџетски корисници), те се охрабрује у смислу унапређења процеса.

3 Приручник за организовање и вођење јавне расправе, Sherrie Wolf, National Democratic Institute/Националнидемократски институте/Косово 2004

4 Извјештај за Сенат Бр. 5 – септембар 2006: Парламент Аустралије.

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 21/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

21

На јавним расправама у Скупштини, приоритет приликом постављања питања имају посланици, али

је исто тако омогућено и представницима јавности да се активно укључе у процес.

На основу Пословника Скупштине правило је да се 7 дана прије одржавања јавне расправе, о датуму

и времену одржавања као и дневном реду обавијесте интересне групе и јавност.

Препоручује се да секретар Одбора припреми извјештај за предсједника Одбора у фази планирања

јавне расправе.

У наведеном извјештају би требало уврстити слиједеће информације:

Сврха расправе и обим (навести питања и теме о којима ће бити говора)•

Локација и вријеме одржавања јавне расправе (у Скупштини или на некој другој локацији,•

колико дана или сати је предвиђено за исту)

Листа могућих стручних свједока и какву би стручну подршку могла дати Одбору (резултати•

истраживања, статистички подаци, правни савјет итд.)

Предложена листа питања.•

Број дана планираних за одржавање јавне расправе (уз временска ограничења утврђена у•

Пословнику)

Сажет приказ важних политичких ставова (уколико исте могу дати чланови одбора,•

странака)5

Приједлог пописа с именима свједока:

Академски специјалисти/стручњаци•

Представници министарстава у влади•

Невладине организације•

Пословне групе•

Заинтересоване групе цивилнога друштва (представници синдиката, студенти, здравствени•

и социјални радници, представници подузећа, организације жена)Представници заинтересованих међународних организација•

Поједини грађани који се пријаве за обраћање током расправе• Приједлог пописа с именима

свједока6

У контексту расправа које се одржавају са циљем детаљног прегледа и анализе буџета препоручује

се:

Да су све расправе отворене за јавност;•

Да се води записник са свих расправа те да се исте емитују путем радио и/или телевизијских•

медија и/или интернета;

Да посланици Народне скупштине и медији представљају интересе грађана;•

Да одговорни министри, шефови буџетских корисника и државни службеници буду испитивани•

о учинковитости Владиних програма;

Да се, уколико се на питања упућена министрима и службеницима не може одговорити одмах,•

одреди рок за упућивање писменог одговора који би се потом јавно објавио и био унешен у

званични записник Народне скупштине са јавне расправе.

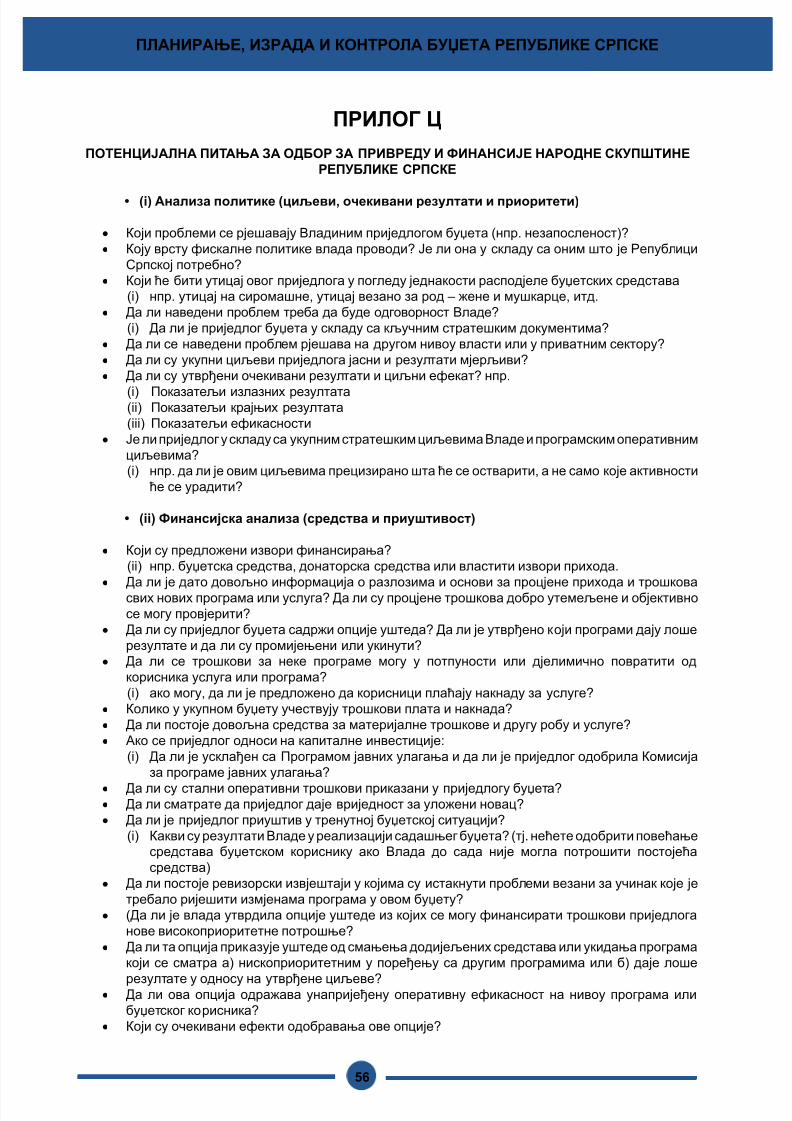

Прилог Ц наводи неке примјере питања које Одбор за привреду и финансије може узети у обзир

приликом обраћања Влади, министрима и буџетским корисницима.

5 NDI Приручник за организовање и вођење јавне расправе, јуни 2006

6 OSCE/USAID Приручник за организовање и вођење јавне расправе, Пројекат јачања парламената, стр.31

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 22/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

22

ПОГЛАВЉЕ 4: ШТА ЈЕ БУЏЕТ?

Буџет је примарни инструмент креирања економске, социјалне и фискалне политике Владе. Њим

се утврђују Владини економски циљеви и фискална стратегија, те представља средство којим сециљеви стратешких политика Владе преводе у програме, услуге и активности који задовољавају

социјалне и економске потребе грађана.

Буџет, стога, подразумијева доношење експлицитних одлука за грађане; избора између економских

и фискалних циљева; избора између најважнијих приоритетнијих политика и резултата које Влада

настоји постићи и алокацију буџетских средстава.

Доношење правих избора промовише стабилну фискалну политику, економски раст и смањење

сиромаштва. Доношење погрешних избора може резултовати мањим економским растом, фискалном

и монетарном нестабилношћу и неефикасно, неефективно и лоше усмјереном потрошњом.

4.1 Који су основни принципи буџетирања

Постоје три кључна принципа формулације доброг буџета:

4.2 Шта је “добијена вриједност за уложени новац”

Како знамо да буџетска потрошња постиже адекватну вриједност за уложена средства?

То утврђујемо мјерењем ефективности програма и услуга који се финансирају из буџета. Мјеримо штасе производи и које се услуге пружају уложеним доступним средствима и мјеримо ефекат програма у

односу на утврђене циљеве политике Владе.

Буџет би требао бити остварив

• Укупна потрошња не би требала премашивати доступна средства (укључујући порезе, грантове и

финансирање из економски одговорног задуживања).• Укупни приходи и расходи би требали бити утврђени на фискално одговоран начин, одржив и требали би

промовисати економски раст.

• Генерално, средства из задужења и неутрошени приходи из претходне године се не би требали алоцирати

на сталну потрошњу. Неутрошена средства пренешена у наредну годину би се требала искористити за

смањење задужености и сервисирање осталих обавеза, те капитална улагања.

Буџетска средства би требало алоцирати на најприоритетније економске и

социјалне политике

Буџет би требао остварити адекватну вриједност за уложена средства

• Све земље, богате или сиромашне, се суочавају са истом дилемом везаном за буџет: буџетска средства

су ограничена а очекивања и захтјеви заједнице када су у питању Владини програми и услуге премашују

ниво доступних средстава. То значи да се морају доносити одлуке о томе гдје алоцирати ограничена

средства. Ефективни буџет је онај чија се ограничена средства алоцирају на најважније економске исоцијалне приоритете.

• Владе морају договарати јавности за одлуке које доносе и резултате које постижу уложеним буџетским

средствима

• „Добијена вриједност за уложени новац“ је термин који се користи за процјену тога да ли организација

остварује максималну добит од роба и услуга које тражи и пружа уз доступна средства

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 23/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

23

Као што је горе наведено, ‘Добијена вриједност за уложени новац’ је термин који се користи за

процјену тога да ли организација остварује максималну добит од програма и услуга које тражи и

пружа уз доступна средства. Неки елементи могу бити субјективни и тежи за измјерити. У том случају

је неопходна процјена адекватности добијене вриједности за уложени новац. Овом процјеном не само

да се мјери трошак програма и услуга, него се такође разматра њихов квалитет, трошак, кориштење

средстава, сврха и благовременост како би се, уз све наведене факторе заједно, могло рећи да лисе постиже адекватна вриједност за уложени новац на програме и услуге.7

У демократији су фискална транспарентност и одговорност средства којим се остварују наведени

принципи. То значи да су одлуке о буџету јасне и оправдане у смислу циљева и остваривости и да

су Влада и службеници одговорни за одлуке које доносе, средства која троше и резултате Владиних

активности.

Концепт добијене вриједности за уложени новац повезује слиједеће мјере програмског учинка:

Анализом ‘добијене вриједности за уложени новац се:

Образлажу циљеви.•

Умјесто да дјелују на основу претпоставки, руководиоци програма ће имати тачнеo

информације о добијеној вриједности за уложени новац анализом исте. На овај

начин ће се до максимума повећати шансе за постизање жељених резултата без

непотребних трошкова и напора. ‘Анализа’ добијене вриједности за уложени новац

такође говори о томе колико је предложена активност у складу са стратегијом и

политиком организације. Гдје то није случај, активност, по дефиницији, не реализује

оно што би организација требала постићи. Анализа добијене вриједности ће такође

помоћи крајњим корисницима да добију оно што им је неопходно (што може бити

другачије од оног што желе) како би адекватно обављали свој посао.Омогућава ефективније планирање.•

Планирање је најважнија фаза добрих примјера процеса. Добро планирање сводиo

на минимум ризик од тога да се реализацијом активности не оствари жељени крајњи

резултат, у право вријеме и по правој цијени.

Осигурава отвореност и транспарентност процеса.•

Уз адекватно документовано планирање и процјену, те усвајање отворених процеса уo

које су укључене све заинтересоване стране, организације могу јавно показати своју

посвећеност остваривању адекватне вриједности за уложени новац. Анализа добијене

вриједности све више добија на значају и апсолутно је неопходна за организације које

се финансирају јавним финансијама. Такве организације имају посебну одговорност

да прикажу свој рад адекватно, поштено и непристрасно.

Повећава усаглашеност са статутима и одредбама.•

Све организације морају дјеловати у складу са правним и осталим сродним захтјевима.o

Усвајањем добре праксе, ризик од неусаглашености са таквим захтјевима је значајно

7 OSCE Приручник за организовање и вођење јавне расправе стр.14

Адекватност Ефективност Ефикасност

Мјера у којој

су програми

осмишљени

у складу са

приоритетним

политикама

Мјера до које

су стратешки и

оперативни циљеви

остварени (уз

буџетска средства

алоцирана у ту

сврху)

Пружање истих

услуга уз мање

уложених

средстава, времена

и напора

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 24/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

24

смањен.

Омогућава ефективнију процјену ризика.•

Све активности са собом носе ризик. Ризик укључује, на примјер, ризик по репутацију,o

контролу, финансије, здравље, сигурност и посао. Процјена ризика се врши уобласти која се увијек може унаприједити. Иако често није неопходно извршити пуну

процјену ризика за сваку активност, неадекватна процјена ризика, посебно за неке од

активности, могу резултовати неадекватном вриједности за уложена средства.

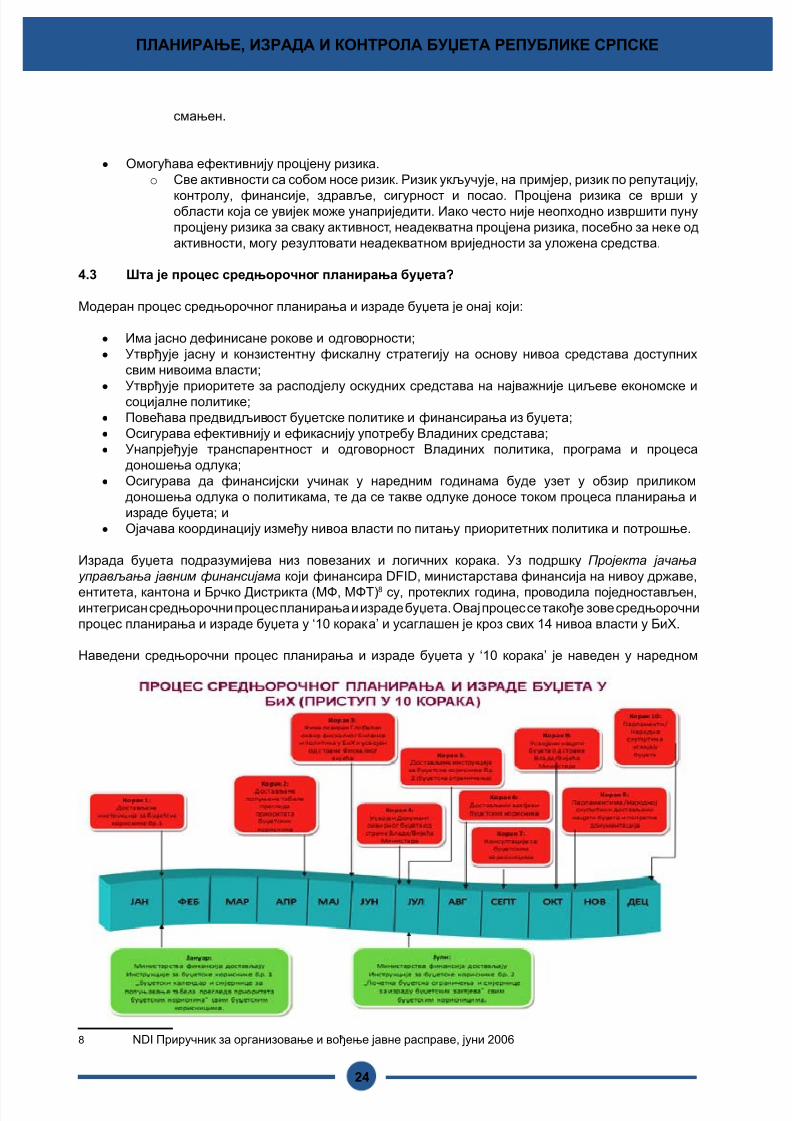

4.3 Шта је процес средњорочног планирања буџета?

Модеран процес средњорочног планирања и израде буџета је онај који:

Има јасно дефинисане рокове и одговорности;•

Утврђује јасну и конзистентну фискалну стратегију на основу нивоа средстава доступних•

свим нивоима власти;

Утврђује приоритете за расподјелу оскудних средстава на најважније циљеве економске и•

социјалне политике;

Повећава предвидљивост буџетске политике и финансирања из буџета;•

Осигурава ефективнију и ефикаснију употребу Владиних средстава;•

Унапрјеђује транспарентност и одговорност Владиних политика, програма и процеса•

доношења одлука;

Осигурава да финансијски учинак у наредним годинама буде узет у обзир приликом•

доношења одлука о политикама, те да се такве одлуке доносе током процеса планирања и

израде буџета; и

Ојачава координацију између нивоа власти по питању приоритетних политика и потрошње.•

Израда буџета подразумијева низ повезаних и логичних корака. Уз подршку Пројекта јачања

управљања јавним финансијама који финансира DFID, министарстава финансија на нивоу државе,

ентитета, кантона и Брчко Дистрикта (МФ, МФТ)8 су, протеклих година, проводила поједностављен,интегрисан средњорочни процес планирања и израде буџета. Овај процес се такође зове средњорочни

процес планирања и израде буџета у ‘10 корака’ и усаглашен је кроз свих 14 нивоа власти у БиХ.

Наведени средњорочни процес планирања и израде буџета у ‘10 корака’ је наведен у наредном

8 NDI Приручник за организовање и вођење јавне расправе, јуни 2006

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 25/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

25

дијаграму у ком се даје кратак преглед буџетског циклуса.

Буџетски процес зависи од свих учесника који достављају неопходне и адекватне информације,

доносе одлуке и дају одобрења на сваком кораку процеса. Неуспјех у реализацији једног од корака

се манифестује и у наредним корацима процеса. Ово може утицати на крајње резултате буџета и

довести до одгађања у доношењу одлука и израде буџета.

Ефективни процес средњорочног планирања и израде буџета, стога, захтијева посвећеност и

дисциплину свих учесника у буџетском процесу (укључујући Владу, Скупштину, Министарство

финансија и буџетске кориснике).

У горе наведеном дијаграму је наведено 10 корака изнад назива мјесеци. Буџетске инструкције,

достављене буџетским корисницима у кључним фазама циклуса, се наводе испод назива мјесеци.

Оквир средњорочног процеса планирања и израде буџета се заснива на концепту ‘пренесених’

процјена буџета којима се наводе процјене потрошње за дату буџетску и двије наредне фискалне

године на основу постојећих одобрених расходовних и приходовних политика. У склопу оваквог

процеса, почетна тачка за израду буџета је прва наредна година одобреног ДОБ-а (са економским

прилагођавањима и одлукама о политици које је одобрила Влада). На примјер, почетна тачка заизраду буџета за 2012. годину ће бити процјене за 2012. годину које су утврђене у буџету за 2011.

годину (из ДОБ-а за период 2011.-13. година).

Буџетски циклус у 10 корака се заснива на најбољим примјерима буџетске праксе широм свијета и

у великој мјери се заснива на концептима које су утврдили Свјетска банка и OECD, између осталих,

али који су прилагођени контексту БиХ/Републике Српске.

4.4 Одговорности у буџетском процесу у Републици Српској – Ко је задужен за шта?

Министарство финансија

Министарство финансија је одговорно за управљање буџетским процесом у име Владе. Оно

припрема и доставља буџетске инструкције буџетским корисницима у кључним фазама буџетскогпроцеса наводећи одговорности, захтјеве за извјештавање (укључујући формате приједлога буџета)

и рокове.

Министарство анализира пројекције прихода и приједлоге буџета, те даје препоруке Влади о

величини и алокацији буџетских средстава на основу стратешких политика и одлука. На основу датих

препорука, Министарство финансија припрема нацрт ДОБ-а и приједлога годишњег буџета.

Као што је горе наведено, као дио модернизације буџетских процеса Републике Српске протеклих

година, буџетски корисници су почели са припремом документације програмског буџета у којој се

наводе циљеви, трошкови и планирани и остварени резултати сваког од програма. Очекује се да

ће ова документација, у догледно вријеме, бити доступна и Скупштини као додатна информација уз

Закон о извршењу буџета.

Буџетски корисници

Буџетски корисници су одговорни за достављање финалних приједлога буџета Министарству

финансија.

Од буџетских корисника се захтијева да достављају неопходне информације у двије фазе буџетског

процеса у складу са стандардизованим формама, како слиједи:

Табеле прегледа приоритета буџетских корисника које се уврштавају директно у ДОБ•

(буџетске инструкције бр. 1)

Захтјеви буџетских корисника који достављају информације у програмском формату уз•

документацију програмског буџета (буџетске инструкције бр. 2)

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 26/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

26

Влада Републике Српске

Влада Републике Српске је одговорна за:

Разматрање приједлога буџета (укључујући нове приједлоге високоприоритетне потрошње,•

уштеде и буџетска ограничења) како у ДОБ-у тако и у нацрту буџета и доношење одлука ускладу са приоритетним политикама и доступним средствима;

Усвајање финалног ДОБ-а (тј. прелиминарног нацрта буџета) укључујући горње границе•

расхода буџетских корисника; и

Одобравање приједлога годишњег буџета и достављање истог Скупштини.•

Скупштина

Скупштина је одговорна за разматрање и усвајање годишњег буџета. Одбор има задатак да врши

анализу и разматрање буџета и Скупштини доставља извјештај о истом (детаљи дати у поглављима

2, 3 и 4).

Улога Скупштине је кључна с обзиром да осигурава ефективан буџет и јачање транспарентности иодговорности буџетског процеса у Републици Српској. На тај начин Скупштина може бити важна за

јачање управљања јавним финансијама и ефикаснији и ефективнији буџетски процес.

4.5 Кључни датуми и рокови у буџетском циклусу Републике Српске

Буџет у савременим демократским земљама је сложен по својој природи и све је већа потреба за

тим да се омогући довољно времена да извршна власт врши надзор над процесом израде буџета

који укључује:

утврђивање параметара као граница у којима се морају одредити буџетски захтјеви,•

узимајући у обзир монетарну и фискалну политику, као и друге факторе, укључујући захтјеве

међународне заједнице и организације као што је Међународни монетарни фонд (у даљем

тексту ММФ);вођење рачуна о разликама међу владиним органима и агенцијама (буџетски корисници);•

анализу одговарајуће документације коју достављају буџетски корисници;•

предузимање “билатералних преговора” са буџетским корисницима, према потреби, ради•

корекција и допуна информација и предложене додјеле средстава.

У исто вријеме законодавним органима у савременим демократијама треба довољно времена,

капацитета и могућности да користе одговарајуће експертско знање како би могли пратити и

контролисати буџет. У складу с тим, у многим земљама су продужили најважније рокове у изради

буџета.

•

У буџетском циклусу Републике Српске постоје кључни датуми и рокови који су или предвиђени у

Буџетском календару Републике Српске на основу Закона о буџетском систему Републике Српске9

,Закона о Фискалном савјету или буџетским инструкцијама које издаје Министарство финансија.

Инструкције Министарства финансија:

1. 02. – Министарство финансија шаље буџетске инструкције бр. 1.•

30. 04. – буџетски корисници достављају своје табеле прегледа приоритета.•

Закон о Фискалном савјету Босне и Херцеговине

31. 05. – Фискални савјет усваја Глобални оквир фискалног биланса и политика за БиХ•

Закон о буџетском систему Републике Српске

9 “Службени гласник Републике Српске”, бр. 54/08.

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 27/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

27

30. 06. – Влада усваја ДОБ•

1. 07. – Министарство финансија доставља ДОБ општинама и градовима•

1. 07. – Министарство финансија шаље буџетске инструкције бр. 2, савјетује буџетске•

кориснике о горњим границама буџетских захтјева и даје смјернице и шаблоне за израду

буџетских захтјева корисника1. 09. – буџетски корисници достављају буџетске захтјеве за наредну фискалну годину•

Министарству финансија

15. 10. – Министарство финансија подноси Влади на усвајање нацрт буџета Републике•

Српске за наредну фискалну годину

5. 11. – Влада усваја нацрт буџета Републике Српске за наредну фискалну годину и упућује•

га Народној скупштини на усвајање

15. 11. – Народна скупштина усваја нацрт буџета Републике Српске за наредну фискалну•

годину

1. 12. – Влада усваја приједлог буџета Републике Српске за наредну фискалну годину и•

подноси га Скупштини заједно са ДОБ-ом

15. 12. – Скупштина усваја буџет Републике Српске за наредну фискалну годину•

4.6 Који су излазни резултати буџетског процеса Републике Српске?

Два су кључна комплета докумената који се припремају током циклуса планирања и израде буџета

у Републици Српској: трогодишњи документ оквирног буџета који доноси Влада крајем јуна сваке

године, нацрт и приједлог годишњег буџета који одобрава Скупштина.

Документом оквирног буџета за период од три године (ДОБ):

утврђују се макроекономске пројекције и претпоставке,•

одређује се фискална стратегија на основу расположивог нивоа средстава,•

одређују се приоритетне политике,•

утврђују се горње границе задужења сваког буџетског корисника за наредну буџетску годину•

и дају прелиминарне процјене расхода, на основу постојећих параметара политика, за двијенаредне фискалне године,

усваја се до 30. 06. сваке године,•

објављује се на web-страници Владе.•

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 28/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

28

Нацрт и приједлог годишњег буџета:

утврђује коначне укупне буџетске приходе и расходе,•

осликава владине приоритетне политике и одлуке о расходима,•

даје приједлог расподјеле буџетских средстава који одобрава Скупштина,•

доставља се скупштинском Одбору•10 на разматрање и у скупштинску процедуру

одобрава Скупштина (до 15. 12.).•

У одобреном годишњем буџету утврђене су расподјеле расхода за сваког буџетског корисника по

шифри рачуна и економској класификацији.

Представљање информација о буџету у програмском формату постало је саставни дио буџетских

процеса Републике Српске, што ће, како је горе наведено, допринијети доношењу бољих одлука на

основу потпуних информација, те дати више информација о резултатима планираним и постигнутим

утрошеним средствима Владе.

4.7 Одговорности у буџетском процесу на државном нивоу – Ко је задужен за шта?

Институције за финансије и буџет на државном нивоу важне за Републику Српску

Постоји неколико институција на нивоу БиХ која се баве питањима финансија и буџета од којих су

неке важне за Републику Српску и формулисање и провођење буџета у Републици Српској.

Наведене институције су дате у наставку текста:

Дирекција за економско планирање (ДЕП)

ДЕП је одговоран за припрему макроекономских пројекција и претпоставки на нивоу БиХ које сутемељ за процес средњорочног планирања и израде буџета и израду годишњег буџета.

Макроекономске пројекције које ради ДЕП за БиХ представљају основу за макроекономске пројекције

које се раде за Републику Српску.

Одјел за макроекономску анализу (ОМА) Управе за индиректно опорезивање

ОМА је током буџетског процеса првенствено одговорна за израду пројекција прихода од индиректних

пореза које прикупља Управа за индиректно опорезивање . ОМА заснива своје пројекције на

макроекономским пројекцијама које припрема ДЕП. Почетне пројекције се припремају рано у

буџетском процесу и ажурирају се прије израде годишњег буџета.

Приликом пројекције прихода од индиректних пореза у Републици Српској полази се од пројекција

које је ОМА направио на нивоу БиХ.

4.8 Координација фискалних политика

Неке од најважнијих одлука о политикама наводе да је неопходно остварити координацију фискалних

политика. У БиХ се координација успоставља путем Фискалног савјета и Савјетодавне групе

Фискалног савјета.

Фискални савјет

У складу са Чланом 3. Закона о Фискалном савјету БиХ:

10 Одбор за привреду и финансије, Народна скупштина Републике Српске

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 29/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

29

Фискални савјет чини шест чланова, и то:1.

Предсједавајући Савјета министара БиХ,•

Предсједник Владе Републике Српске,•

Премијер Федерације БиХ,•

Министар финансија и трезора БиХ,•

Министар финансија Републике Српске,•

Министар финансија Федерације БиХ.•

Конститутивни народи у Босни и Херцеговини морају имати најмање једног представника у2.

Фискалном савјету

•

Сједницама Фискалног савјета, у својству посматрача и без права гласа, присуствују:3.

Гувернер Централне банке БиХ, и•

Предсједник Владе Брчко Дистрикта БиХ.•

Фискалним савјетом предсједава предсједавајући Савјета министара Босне и Херцеговине, а услучају његове спријечености, премијер Федерације Босне и Херцеговине или предсједник Владе

Републике Српске, наизмјенично.

Одговорности Фискалног савјета су наведене у члану 5. Закона о Фискалном савјету БиХ и4.

укључују:

Координацију фискалне политике у БиХ;•

Усвајање Приједлога документа Глобални оквир фискалног биланса и политика у БиХ, који•

садржи слиједеће параметре:

Приједлог фискалних циљева буџета институција: Босне и Херцеговине, Федерације(i)

Босне и Херцеговине, Републике Српске и Брчко Дистрикта Босне и Херцеговине,

Приједлог макроекономске пројекције и пројекције укупних индиректних пореза и њихове(ii) расподјеле за наредну фискалну годину,

Приједлог горње границе задужења буџета институција: БиХ, ФБиХ, РС и БД БиХ.(iii)

Праћење реализације утврђених циљева и критерија приликом доношења и извршавања•

буџета, као и подузимање корективних мјера и активности;

Усвајање приједлога краткорочних и дугорочних макроекономских пројекција,•

Успостављање потпуне координације активности у поштивању буџетских календара.(iv)

Усвајању, извршењу и ревизији буџета институција: Босне и Херцеговине, Федерације

Босне и Херцеговине, Републике Српске и Брчко Дистрикта Босне и Херцеговине,

Предлагање приоритета у унапрјеђењу сектора јавних финансија у БиХ;•

Савјетодавна група Фискалног савјета

Законом о Фискалном савјету у Босни и Херцеговини, члан 8., утврђено је чланство у Савјетодавнојгрупи Фискалног савјета и њене надлежности, како слиједи:

Одговорност за припрему и приједлог одлука и других правних аката које доноси Фискални•

савјет додјељује се Савјетодавној групи чије чланове делегирају предсједавајући Савјета

министара Босне и Херцеговине, предсједник Владе Републике Српске, премијер Федерације

Босне и Херцеговине, министар финансија и трезора Босне и Херцеговине, министар

финансија Федерације Босне и Херцеговине, министар финансија Републике Српске и

градоначелник Брчко Дистрикта Босне и Херцеговине.

Савјетодавна група има седам (7) сталних чланова, и то по два (2) члана испред Савјета•

министара Босне и Херцеговине, Владе Федерације Босне и Херцеговине и Владе

Републике Српске и једног (1) члана из Брчко Дистрикта Босне и Херцеговине, делегираних у

Савјетодавну групу. Стална савјетодавна група може се проширити привременим члановимаделегираним на исти начин као и стални чланови.

Начин рада савјетодавне групе биће детаљније регулисан пословником о раду Фискалног•

савјета.

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 30/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

30

4.9 Ванбуџетски фондови (ВБФ-ови)

Према ријечнику статистичких израза11 ОECD-а ванбуџетски фондови се дефинишу као:

“низ државних трансакција које нису укључене у исказ годишњег буџета. На те трансакцијесе не мора примјењивати исти ниво контроле или рачуноводствених стандарда који сепримјењују на годишњи буџет.”

Примјери ванбуџетских фондова у Босни и Херцеговини су заводи/фондови здравственог осигурања

и заводи запошљавања који дјелују на нивоу ентитета, кантона и Дистрикта Брчко, као и заводи/

фондови за пензијско/мировинско и инвалидско осигурање на нивоу ентитета.

Ванбуџетски фондови учествују значајним дијелом у буџетским приходима – 2008. године тај износ

је био 3,475 милиона КМ (великим дијелом су га сачињавала средства за пензије и здравствену

заштиту). Расходи које су имали ВБФ-ови чинили су 39% од свих укупних расхода влада у Босни и

Херцеговини 2008. године.12

Према подацима ММФ-а13, трошкови постојања ових фондова далеко премашују сваку корист. Разлог

томе је чињеница да обједињени и јединствени процес планирања и израде буџета представља

основну компоненту ефикасног управљања јавним финансијама. Зато постоје чврсти аргументи

за укључивање ванбуџетских фондова у процес средњорочног планирања и израде буџета у 10

корака.

Владе ентитета су недавно започеле реформе, као пилот пројекат, с циљем укључивања

ванбуџетских фондова у ове процесе. Предвиђено је да се у неколико наредних година приходи и

расходи ванбуџетских фондова подвргну истом нивоу надзора и одређивању приоритета као и сви

други јавни расходи.

11 Ријечник статистичких термина OECD-a, преузет са wеб странице: http://stats.oecd.org/glossary/ Дефиниција коју

даје OECD темељи се на тумачењу појма из ММФ-овог глосара из 2007. год, Приручника о фискалној транспарентностиММФ-а, Washington D.C. и Приручника за статистику владиних финансија ММФ-а.

12 Процјене извршене на основу података на web страници www.cbbh.ba

13 Potter и Diamond 1999, Поглавље 3. смјерница ММФ-а за управљање јавним финансијама,

Washиngton DC www.imf.org/external/pubs/ft/expend/

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 31/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

31

ПОГЛАВЉЕ 5: ИЗРАДА ПРОГРАМСКОГ БУЏЕТА ИЛИ

БУЏЕТА ЗАСНОВАНОГ НА РЕЗУЛТАТИМА

5.1 Шта је програмско буџетирање?

Програмским буџетирањем буџетске информације су дате тако да се јасно повезују буџетска

средства са крајњим циљевима политике које влада жели да оствари. Речено једноставним језиком,

програмско или буџетирање орјентисано на резултате је процес додјељивања средстава према

конкретним циљевима и/или резултатима који се желе постићи додијељеним средствима.

У најбољим праксама планирања буџета у средњорочном процесу користи се нека врста програмског

или буџетирања усмјереног на резулате као основа за доношење одлука о политикама буџета и

расподјели буџетских средстава на основу владиних стратешких приоритета.

Програм је класификовање сличних услуга или активности које проводи буџетски корисник према

заједничком стратешком или оперативном циљу. Овакав начин омогућава буџетском кориснику дадефинише шта је то што ради у смислу циљева и жељених резултата.

Према традиционалном начину припреме буџета, средства се расподјељују на основу улазних

информација – колика су издвајања за плате и накнаде, колика за материјалне трошкове, итд.

Програмско буџетирање исказује и те информације, али одлука о томе како расподијелити средства

заснива се на циљевима политике и очекиваним резултатима.

Приоритетне политике се у Босни и Херцеговини утврђују у Стратегији за развој земље и Стратегији

социјалног укључивања. Припрему ове двије стратегије координира Дирекција за економско

планирање. Један од циљева програмског буџетирања је да се средства из буџета расподијеле

према тим приоритетним политикама. Осим тога, очекује се да ће један од фискалних приоритета.

Од буџетских корисника се захтијева да одреде своје стратешке циљеве (тј. шта је то што настоје да

остваре), конкретне програме за остваривање стратешких и оперативних циљева, потребна средства

(према економској класификацији), нпр. плате и накнаде, материјални трошкови, капитални издаци

и грантови) и мјере учинка и стандарди за оцјењивање да ли су предвиђени циљеви остварени

(укључујући показатеље излазних резултата, крајњих резултата и ефикасности).

Захтјев да буџетски корисници дају информације у програмском формату тренутно се предлаже

као измјена и допуна закона о буџетима на сваком од нивоа власти у Босни и Херцеговини, а на

7/21/2019 Planiranje Izrada i Kontrola Budzeta Republike Srpske Cirilicna Verzija

http://slidepdf.com/reader/full/planiranje-izrada-i-kontrola-budzeta-republike-srpske-cirilicna-verzija 32/58

ПЛАНИРАЊЕ, ИЗРАДА И КОНТРОЛА БУЏЕТА РЕПУБЛИКЕ СРПСКЕ

32

државном нивоу је он већ на снази тако да буџетски корисници већ достављају буџетске информације

у програмском формату Савјету министара, Предсједништву и Парламентарној скупштини Босне и

Херцеговине као дио образложења уз нацрт буџета.

5.2 Зашто је програмско буџетирање важно?

Информације у оквиру програмског буџета:

помажу Влади да што дјелотворније расподјели средства на најважније, приоритетне•

стратешке циљеве (укључујући расподјелу средстава према приоритетима оним грађанима

којима су средства најпотребнија и који су најмање способни да их сами остваре);

усмјеравају буџетске кориснике на излазне и крајње резултате програма и услуга, умјесто•

само на улазне елементе;

пружају подршку буџетским корисницима како би остварили боље резултате рада тако што•

ће руководиоци и запослени бити одговорни за активности и услуге које пружају;

дају влади више информација које служе као основа за доношење одлука о расподјели•

ограничених буџетских средстава идају парламенту и јавности више информација о ефектима владиних програма, утрошку и•

адекватности у контексту потреба заједнице.

5.3 Документација програмског буџета

Документација програмског буџета служи као средство буџетским корисницима да своје буџете

прикажу у програмском формату, тј. у смислу расподјеле средстава према програмима и резултата

који се очекују од тих средстава. На тај начин министри, Влада, Скупштина и јавност могу измјерити

ефекат програма у смислу њихове ефикасности, ефективности и правичности, као и то да ли се тим

програмима остварује вриједност за уложена средства.

Када се услуге, активности и расходи који имају сличне циљеве сврстају у програм, доносиоци одлукао буџету имају већу могућност да упореде трошкове и користи опција расхода и тако донесу одлуке

на основу комплетних информација.

5.4 Унапређења процеса доношења одлука о буџету

У току процеса израде буџета систематично разматрање програмских циљева и резултата (који су

дати у програмским исказима) довест ће до:

унапређења рангирања расхода по приоритетима (тј. подстицања такве расподјеле•

ограничених буџетских средстава којом ће се остварити највећа корист) и

подстицања буџетских корисника на ефикаснију и ефективнију потрошњу, на начин да:•

им се укаже на то да ће резултатима својих програма утицати на ниво средстава која(i)

ће им се додијелити (нпр. програми који остварују лоше или никакве резултате ће се

измијенити и евентуално укинути); и