Embed Size (px)

Citation preview

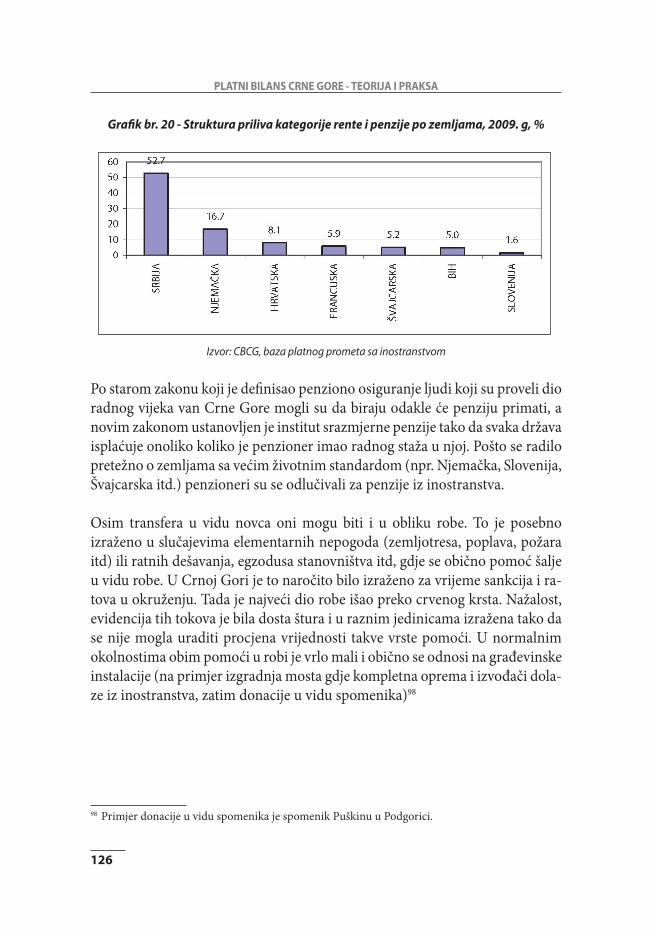

66

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

Tekući račun i •Kapitalni i finansijski račun. •

Sve transakcije (osim onih u finansijskim stavkama) koje se odnose na ekonom-ske vrijednosti i koje se odvijaju između rezidentnih i nerezidentnih tijela su obuhvaćene u tekućem računu. Radi se o transakcijama poslovnih subjekata kojima se stvaraju vrijednosti i kao takve ulaze u obračun bruto domaćeg proiz-voda. Za razliku od njih, transakcije koje se bilježe na kapitalno-finansijskom računu predstavljaju prenos dijela već stvorenog dohotka u obliku štednje iz jedne zemlje u drugu. Tekuće transakcije povećavaju obim svjetskog dohotka, dok kapitalno-finansijske transakcije samo evidentiraju preraspodjelu njego-vog dijela. U platnom bilansu, kao tekuće transakcije evidentiraju se sve tran-sakcije robom, uslugama, faktorski dohoci, kao i jednostrani transferi.

3.7.1. Tekući račun – osnovne karakteristike i problem deficita

Zadnjih nekoliko godina sa otvaranjem privrede Crne Gore, liberalizacijom tokova sa inostranstvom, brzim rastom ekonomske aktivnosti, sve češće se u javnosti pominje pojam tekući račun, odnosno deficit tekućeg računa i zabri-nutost po pitanju njegove održivosti.

Saldo tekućeg računa platnog bilansa ne predstavlja varijablu ekonomske poli-tike kao što je npr. količina novca u opticaju, već predstavlja cilj ekonomske politike poput stope inflacije ili nivoa BDP-a, odnosno pokazatelj koji oslikava rezultate vođenja ekonomske politike. Kretanja na tekućem računu platnog bi-lansa predstavljaju značajan izvor informacija kreatorima ekonomske politike. On nam govori o prilivima, odnosno odlivima po osnovu razmjene roba, us-luga, dohotka i tekućih transfera između rezidenata i nerezidenata, ali takođe i o nastajanju obaveza prema inostranstvu ili potraživanja od inostranstva po osnovu navedenih transakcija. Mankiw42 ističe da „trgovinski deficit sam po sebi ne predstavlja problem, ali ponekad može da bude simptom problema“ – isto bi se moglo reći i za deficit tekućeg računa..

42 Mankiw, G, „Principi ekonomije“, Centar za izdavačku djelatnost Ekonomskog fakulteta, Beo-grad.

67

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

Grafik br. 2 - Tekući račun platnog bilansa Crne Gore, % BDP-a

Izvor: CBCG, Bilteni CBCG i kalkulacija autora

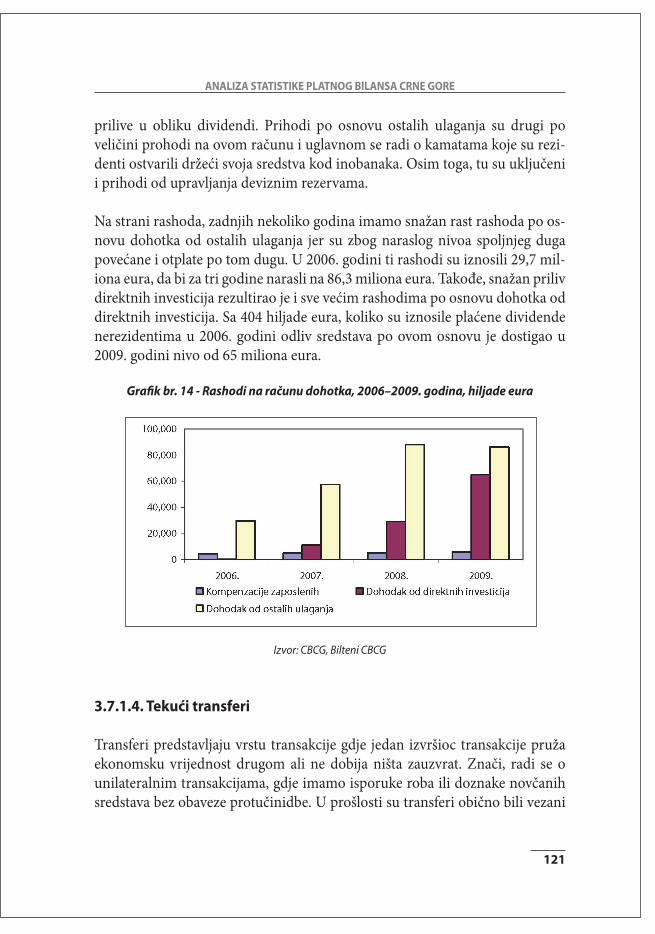

Deficiti tekućeg računa kumulirani tokom dužeg niza godina zahtijevaju konstantne izvore finansiranja kroz neto prilive stranih direktnih investicija, portfolio investicija, zatim kroz kreditne transakcije ili na račun smanjivanja deviznih rezervi zemlje. Zaduživanje u inostranstvu ima svoje granice, odnos-no stvaranje neto inostranog duga stvara obavezu njegove otplate. Dragaš i Nicović43 podsjećaju da se u principu deficit tekućeg računa može ponavljati samo do momenta kada kreditori prestaju da ga dalje finansiraju. Otuda i sve češće pitanje održivosti deficita tekućeg računa i načina njegovog finansiranja. Smisao priliva kapitala iz inostranstva nije samo u pokrivanju deficita tekućeg računa, već u stvaranju dobre klime za produktivna ulaganja i za rast domaće štednje i investicija.

Osnovno pitanje jeste šta se u stvari podrazumijeva pod terminom održivosti. Mišljenja raznih ekonomista i kreatora ekonomskih politika o spoljnoj neravnoteži zemlje dosta su se mijenjala poslednjih decenija. Danas ne postoji zajedničko mišljenje o tome koji je to nivo deficita tekućeg računa koji se može tretirati neodrživim, kao ni o uticaju visokog deficita na ostale makroekonom-ske indikatore. MMF i druge međunarodne finansijske institucije su dugi niz godina koristile kriterijum po kome deficit tekućeg računa nije održiv ukoliko prelazi nivo od 5% BDP-a44. Međutim, sa jedne strane, primjeri mnogih zem-

43 Dragaš, B, Nicović Đ. „Trgovanje devizama i devizni kurs“, Jugoart, Zagreb, 1986.44 Galinec, D. „Financiranje i granice održivosti deficita tekućeg računa platne bilance Republike

Hrvatske“, Doktorska disertacija, Zagreb, 2007.

68

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

alja koje su uspjele održavati i finansirati veći deficit od navedenog tokom više godina i iz toga preći u suficit i, sa druge strane, zemalja koje su imale niske def-icite tekućeg računa, a opet nisu uspjele izbjeći platnobilansnu krizu (Meksiko, Čile), rezultirali su odustajanjem od tako striktno postavljenog kriterijuma. Iz tabele se može primijetiti da zemlje poput Sjedinjenih Američkih Država, Španije, Turske, Estonije, Slovačke, Rumunije, Bugarske itd, godinama im-aju deficit tekućeg računa iznad 5% BDP-a, ali teško da bi se moglo iz toga zaključiti da su neke od njih na pragu platnobilansne krize. Zagovornici teze da je „platnobilansna kriza u velikoj mjeri politička fraza“ upravo ističu kao primjer za to zemlje kao što su SAD, Španija, Slovačka itd. Oni tvrde da zemlje mogu imati godinama deficite tekućeg računa, a da privreda zbog toga ne trpi ako se deficit koristi za privatno finansiranje investicija.45 Za razliku od toga, budžetski deficit može dovesti do nemogućnosti izmirivanja obaveza države prema inostranstvu, odnosno do pravih platnobilansnih kriza. Kao primjer za to neki analitičari navode slučaj Rusije iz 1998. godine kada ruska vlada nije imala sredstava da plati dospjela dugovanja prema inostranstvu. Međutim, mišljenje da deficit tekućeg računa nije bitan ako je rezultat deficita privatnog sektora (Lawsonova doktrina)46 pokazalo se pogrešnim kod Azijske finansi-jske krize koja se desila tokom 1997. i 1998. godine. Tada je i pored budžetske ravnoteže došlo do krize zbog visoke spoljnje zaduženosti privatnog sektora.

45 Poznata je izjava Ronalda Regana za vrijeme njegovog predsjedničkog mandata: „Ne brinem se za deficit. On je dovoljno velik da se brine sam o sebi.”

46 Mihaljek, D. „Izazovi makroekonomske stabilnosti: kojom brzinom u Evropsku Uniju?“, Finansi-jska teorija i praksa 28, 2004.

69

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

Tabela br. 6 - Deficit tekućeg računa, % BDP-a

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Armenija

-46.

3

-6.0

3,80

-17.

0

-18.

2

-18.

7

-22.

1

-16.

6

-14.

6

-9.5

-6.2

-6.8

-4.5

-3.9

-1.4

-4.0

-4.2

Australija

-3.5

-3.1

-4.8

-5.2

-3.7

-2.9

-4.8

-5.3

-3.8

-2.0

-3.8

-5.4

-6.0

-5.8

-5.5

-5.7

-5.6

Azerbejdžan

-16.

6

-12.

2

-5.5

-13.

2

-25.

9

-23.

1

-31.

9

-13.

1

-3.5

-0.9

-12.

3

-27.

8

-29.

8

1,30

15,7

0

31.4

39.9

Bugarska

-4.4

-24.

7

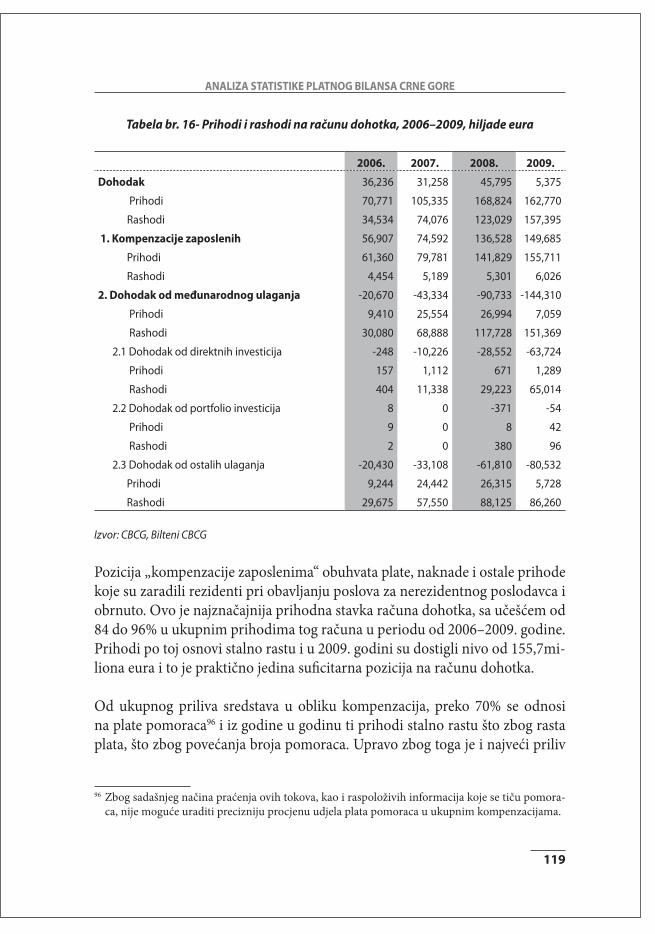

-0.4

-0.2

0.2

4,1

-0.5

-5.0

-5.6

-5.6

-2.4

-5.5

-6.6

-12.

0

-15.

8

-20.

3

-19.

0

Estonija

n/a

1,2

-6.8

-4.2

-8.6

-11.

4

-8.7

-4.4

-5.4

-5.2

-10.

6

-11.

3

-12.

3

-10.

0

-15.

5

-16.

9

-15.

9

Gruzija

n/a

n/a

-33.

8

-18.

3

-12.

6

-12.

8

-12.

8

-10.

0

-7.9

-6.4

-8.4

-9.3

-12.

2

-9.8

-13.

8

-15.

7

-15.

2

K azakhstan

-51.

6

-8.6

-7.8

-1.3

-3.6

-3.5

-5.5

-0.2

3.0

-5.4

-4.2

-0.9

0.8

-1.8

-2.2

-2.2

-1.1

Malaezija

-3.7

-4.6

-7.6

-9.7

-4.4

-5.9

13,2

15,9

9,4

8,3

8,4

13 13 15 17 14 1,3

Maldivi

-6.9

-16.

7

-3.1

-4.6

-1.7

-6.2

-4.1

-13.

4

-8.2

-9.4

-5.6

-4.6

-16.

5

-35.

8

-40.

7

-40.

5

-36.

6

Malta

n/a

n/a

n/a

-11.

9

-12.

6

-6.7

-6.5

-3.7

-12.

5

-3.8

-2.7

-2.8

-6.3

-8.0

-6.1

-9.4

-8.2

Portugal

-0.2

0.3

-2.3

-0.1

-3.5

-5.8

-7.1

-8.5

-10.

2

-9.9

-8.1

-6.1

-7.7

-9.7

-9.4

-9.2

-9.2

Rumunija

-7.8

-4.7

-1.7

-4.5

-6.7

-5.4

-7.1

-4.1

-3.7

-5.5

-3.3

-5.8

-8.4

-8.7

-10.

3

-13.

8

-13.

2

Srbija

n/a

n/a

n/a

n/a

n/a

n/a

n/a

n/a

-1.7

-2.4

-7.9

-7.0

-11.

7

-8.5

-11.

5

-14.

7

-15.

0

Slovačka n/a

-6.3

4,3

1,9

-9.8

-9.1

-9.5

-4.8

-3.3

-8.3

-8.0

-6.0

-7.8

-8.6

-8.3

-5.3

-4.5

Španija

-3.5

-1.1

-1.3

-0.3

-0.2

-0.1

-1.2

-2.9

-4.0

-3.9

-3.3

-3.5

-5.3

-7.4

-8.6

-9.8

-10.

2

Turska

0.1

-3.1

3,1

-0.3

-1.2

-1.1

1.0

-0.7

-5.0

2,4

-0.8

-3.3

-5.2

-6.2

-7.9

-7.5

-7.0

Ukrajina -3.0

-2.9

-3.2

-3.1

-2.7

-2.7

-3.1

5,3

4,7

3,7

7,5

5,8

11 2,9

-1.5

-3.5

-6.2

SAD -0.8

-1.3

-1.7

-1.5

-1.6

-1.7

-2.4

-3.2

-4.3

-3.8

-4.4

-4.8

-5.5

-6.1

-6.2

-5.7

-5.5

Izvor: IMF, „World Economics Outlook Database For Octobar“, 2007.

70

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

Ako se pođe od činjenice da se svaki deficit mora finansirati, odnosno trebaju postojati izvori finansiranja, onda se može reći da je deficit tekućeg računa održiv u onoj mjeri i u onim rokovima za koje povjerioci vjeruju da je održiv. Kao takav, pojam održivosti obuhvata očekivanja budućih kretanja koja imaju implikacije na tekući račun (ekonomska politika zemlje u narednom periodu, ponašanje privatnog sektora i ostali faktori koji direktno i indirektno utiču na međunarodne odnose zemlje sa inostranstvom). Znači, deficit tekućeg računa platnog bilansa je održiv ukoliko nastavak sprovođenja trenutne ekonomske politike vlade i/ili ponašanja privatnog sektora u sadašnjosti, te eventualni ek-sterni šokovi neće zahtijevati sprovođenje značajnijih promjena u ekonomskoj politici zemlje ili prouzrokovati nastanak platnobilansne krize. Dokle god fin-ansijska tržišta imaju povjerenja da će zemlja dužnik moći i željeti da redovno servisira svoje obaveze, dužnička kriza neće nastupiti.

Kovač47 konstatuje da teorijski ravnotežu platnog bilansa možemo posma-trati kao stanje koje se može održavati automatski, bez intervencija mjerama ekonomske politike, pri datim karakteristikama makroekonomskih varijabli.

Sličnog je mišljenja i Zanghieri48 koji je utvrdio:

(1) Da je deficit tekućeg računa održiv onoliko dugo koliko jak ekonomski rast osigurava solventnost,

(2) Da prilivi po osnovi stranih direktnih ulaganja imaju važan uticaj na kre-tanja na tekućem računu,

3) Da je nužno vođenje vjerodostojne fiskalne politike za održavanje obave-za prema inostranstvu na odgovarajućem nivou i

(4) Da izbor trenutka priključenja Eurozoni i upravljanje valutnim kursom u prelaznom periodu treba sprovesti uzimajući u obzir nivo spoljnjeg defi-cita, pri čemu treba prednost dati valutnim režimima koji će omogućiti potpuno realno prilagođavanje kursa valute.

I pored svega, na dugi rok, Kovač49 opominje, svaka nacionalna privreda mora ostvariti uravnotežen bilans tekućih transakcija, odnosno treba trošiti onoliko

47 Kovač, O. „Međunarodne finansije’’, Ekonomski fakultet, Beograd, 2004.48 Galinec, D. „Financiranje i granice održivosti deficita tekućeg računa platne bilance Republike

Hrvatske“, Doktorska disertacija, Zagreb, 2007.49 Kovač, B, „Ekonomija u 12 lekcija”, Izdavački centar “Cetinje”, 1995.

71

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

koliko proizvede, investirati u granicama svoje akumulacije i uzimati onoliko koliko daje kredita.

Zadnjih nekoliko godina, osnovni izvor finansiranja deficita tekućeg računa Crne Gore bile su strane direktne investicije.

Grafik br. 3 - Struktura finansiranja deficita tekućeg računa, 2006–2008. godina

Izvor: CBCG, Bilteni CBCG i kalkulacija autora

Crna Gora koristi euro kao zvanično sredstvo plaćanja. Polazeći od toga, Fabris i Kilibarda50 ističu da „deficit tekućeg računa platnog bilansa Crne Gore nosi manje rizike, nego u slučajevima zemalja koje imaju svoju valutu, ali i opcije za njegovo elimisanje su sužene, jer se ne može koristiti politika deviznog kursa.“ Pri tome, on upozorava da deficit tekućeg računa u dužem vremenskom pe-riodu, kada presahnu izvori finansiranja i dođe vrijeme za otplatu kredita, može dovesti i do smanjenja novčane mase, koje može imati recesioni efekat na privredu.

Na osnovu svega do sada navedenoga može se konstatovati da ne postoji je-dinstveni kriterijum za procjenu održivosti deficita tekućeg računa koji bi se mogao primijeniti na sve zemlje. Pri procjeni se vodi računa o specifičnim karakteristikama zemlje, uzima se u obzir kretanje ostalih makroekonomskih indikatora (stopa inflacije, stopa rasta BDP-a itd), prati se tendencija kretanja

50 Fabris, N, Kilibarda, B, „Analiza održivosti deficita tekućeg računa Crne Gore“, Centralna banka Crne Gore, radna studija br. 14, 2008.

72

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

salda tekućeg računa, struktura uvezene robe (uvoz robe široke potrošnje ili investiciona dobra), dešavanja na kapitalno-finansijskom računu (strane direk-tne investicije, portfolio, krediti - ročna struktura i namjena).

3.7.1.1. Roba

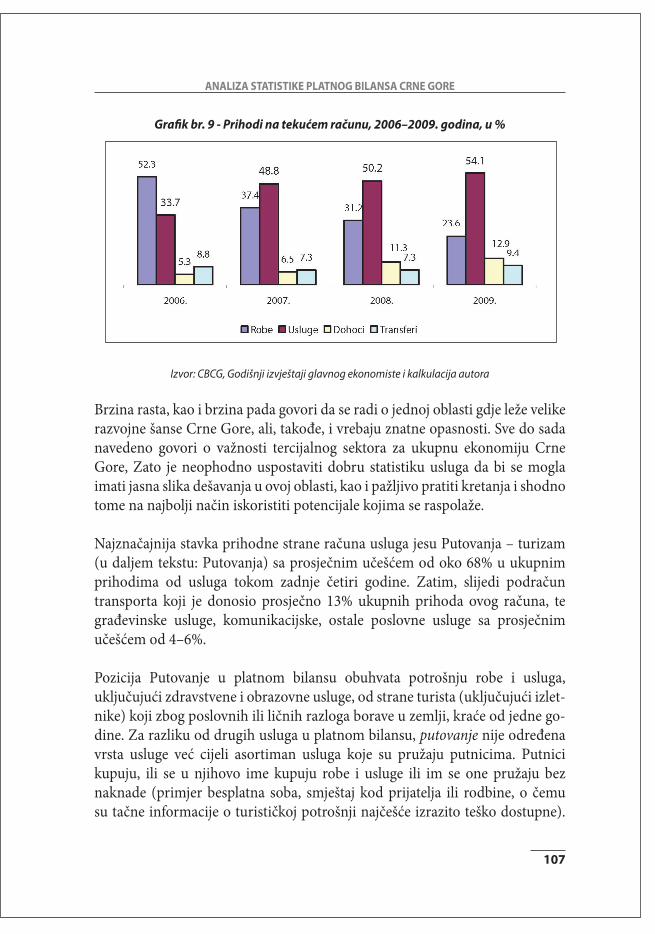

Statistika robne razmjene sa inostranstvom ima za osnovni cilj prikupljanje, obradu, analizu i publikovanje podataka o robnoj razmjeni zemlje sa inostr-anstvom, radi analiziranja obima, dinamike i strukture spoljnotrgovinskog prometa. Pri tome, radi uporedivosti ovih tokova na globalnom nivou, statis-tika treba biti bazirana na određenim međunarodno priznatim standardima i definicijama kojih se pridržavaju sve zemlje.

Kao takva, spoljnotrgovinska statistika predstavlja važan izvor podataka za ekonomske analize, projekcije ekonomskog rasta i razvoja, kao i donošenje od-luka na nivou države i pojedinih subjekata. Takođe, statistika robne razmjene sa inostranstvom predstavlja važan izvor podataka za nacionalne račune i statis-tiku platnog bilansa, posebno danas kada su aktuelne evropske i evroatlanske integracije i kada ovi podaci služe za ocjenu otvorenosti i integrisanosti zemlje u međunarodnu trgovinu. Rastući trend globalizacije, odnosno liberalizacije trgovinskih tokova omogućili su zapažen rast trgovine robama, što se može vidjeti i na grafiku koji slijedi. U periodu od 1992. do 2001. godine prosječni izvoz je iznosio 5.123 milijardi dolara, a procjena je da će za period od 2002. do 2011. godine taj prosjek iznositi 11.688 milijardi dolara51, što znači više nego duplo. Sve ovo potvrđuje potrebu za što efikasnijim praćenjem ovih tokova i proizvodnjom međunarodno uporedivih podataka.

Statistika spoljne trgovine čini važan dio statistike platnog bilansa pogotovo za ekonomiju kao što je crnogorska, u kojoj je obim robne razmjene tokom 2008, odnosno 2009. godine činio 66%, odnosno 57% od ukupnih transakcija tekućeg računa platnog bilansa. Ovo tim prije iz razloga što je, prema zvaničnim po-dacima, spoljnotrgovinski deficit Crne Gore ogroman. Ovo je pogotovo bilo izraženo tokom 2007. i 2008. godine kada je iznosio 58,7% BDP-a, odnosno 67,5% BDP-a i svrstavao nas u sam vrh zemalja po veličini spoljnotrgovinskog deficita.

51 IMF, „World Economics Outlook, April 2010“, USA, 2010.

73

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

Grafik br. 4 - Izvoz roba na nivou svijeta, 2003–2009, milijarde USD

Izvor: IMF, „World Economic Outlook, April 2010”

Tabela br. 7 - Zemlje sa najvećim učešćem spoljnotrgovinskog deficita u BDP-u

2000. 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008.BiH -48,38 -49,42 -50,15 -49,59 -45,54 -45,44 -35,01 -37,61 -38,40Sveti Kits i Nevis -36,84 -32,62 -32,63 -32,69 -25,57 -27,72 -32,99 -35,89 -39,08Sveta Lucija -36,67 -31,70 -28,74 -37,79 -31,46 -37,47 -45,48 -45,88 -39,71Zelenortska Ostrva -35,02 -34,77 -38,29 -38,14 -41,17 -34,99 -38,91 -43,88 -41,00Tadžikistan -10,21 -7,69 -6,54 -13,97 -15,75 -41,98 -41,37Sveti Vinsent i Grena-dini -27,64 -31,66 -31,93 -35,79 -38,57 -38,16 -39,46 -43,33 -41,51Dominika -27,91 -26,81 -23,04 -27,22 -29,77 -34,46 -32,37 -39,09 -44,24Lesoto -65,96 -56,25 -60,52 -52,25 -46,10 -47,70 -44,01 -47,81 -45,49Grenada -32,09 -31,57 -32,04 -38,11 -39,38 -48,46 -41,57 -47,08 -46,10Antigva i Barbuda -42,78 -38,43 -37,51 -40,79 -42,15 -42,71 -48,28 -49,64 -47,89Džibuti -31,46 -28,43 -27,09 -32,00 -33,54 -33,54 -36,48 -48,96 -51,46Moldavija -22,77 -21,29 -22,73 -31,45 -29,03 -39,88 -46,47 -52,40 -53,26Crna Gora -37,91 -31,85 -23,80 -24,94 -28,30 -39,52 -58,73 -67,49Maldivi -37,39 -39,47 -33,11 -37,90 -49,46 -65,85 -64,49 -69,90 -70,64Liberija -37,93 -32,98 -46,81 -40,58 -82,29

Izvor: IMF, „World Economic Outlook, October 2009” i CBCG, Bilteni CBCG

Statistika platnog bilansa (BPM5) je u dijelu koji se tiče praćenja tokova roba u velikom procentu kompatibilna sa Statistikom spoljne trgovine, čija je met-odologija definisana Priručnikom o međunarodnoj trgovini robama od Ujed-

74

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

injenih Nacija (eng. International Merchandise Trade Statistics (IMTR): Con-cepts and Definitions). Više je razloga postojanja razlika između ove dvije statistike. U osnovi ove dvije metodologije postoji razlika u definisanju robe koju treba pratiti. Dok se kod statistike platnog bilansa i statistike nacional-nih računa sve transakcije vezuje za „promjenu vlasništva“, dotle je statistika spoljne trgovine bazirana na „kretanju robe“. U preksi postoje brojne situacije pri kojima se javlja promjena vlasništva nad robama, a da se pri tome roba „ne kreće“, odnosno ne prelazi granicu, ili pak obrnuti slučaj da roba prelazi granicu ali nema promjene vlasništva.52 Drugi razlog postojanja razlika je definisanje vrednovanja transakcije. Kod platnog bilansa u paragrafu Priručnika o plat-nom bilansu 219 stoji: „Vrijednost po kojoj bi roba trebala biti bilježena u platni bilans je tržišna vrijednost robe na tački gdje se odvija uniformno vrednovanje - carinska granica ekonomije iz koje se izvozi roba. To jest, roba je vrednovana free on na toj granici.“53

Odnosno, paragraf 220 Priručnika o platnom bilansu preciznije pojašnjava da se: „...izvoz i uvoz robe vrednuju kao F. O.B na carinskoj granici ekonomije iz koje se izvozi.“54

Sa druge strane, kod Statistike spoljne trgovine se preporučuje:

1. Statističko vrednovanje uvezene robe na C. I.F. paritetu i2. Statističko vrednovanje uvezene robe na F. O.B. paritetu.

Više o tome će biti riječi u poglavlju 3.7.1.1.2. C. I.F. i F. O.B.

Ovo su osnovni razlozi postojanja razlika između ove dvije statistike kada je u pitanju tretiranje roba i to iziskuje određena prilagođavanja koja su neophodna da bi se statistika spoljne trgovine adaptirala metodologiji koju je propisana za statistiku platnog bilansa55.

52 Jedna od većih razlika je u tretiranju popravki – po statistici spoljne trgovine ova operacija se smatra uslugom, a u platnobilansnoj statistici se svrstava u robni dio.

53 Balance of Payments Manual IMF „Balance of Payments Manual” 5th edition, USA, 1993.54 Isto55 Detaljnije o razlikama može se naći u radnoj studiji “Differences between Balance of Payments

and Foreign Trade Statistics”, Eurostat 2004.

75

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

Statistika platnog bilansa (BPM5) trgovinu robama dijeli na takozvanih pet standardnih komponenti:

1. Opšta roba, 2. Roba za procesiranje, 3. Popravke na robi, 4. Roba koja je nabavljena u lukama od strane prevoznika i 5. Nemonetarno zlato.

Osim ovih pet standardnih komponenti, dio podračuna roba čine i takozvana prilagođavanja koja su neophodna radi unaprijeđenja:

1. Obuhvatnosti,2. Klasifikacije,3. Vremenskog prilagođavanja i4. Vrednovanja.

Pod terminom Opšta roba (eng. General Merchandise) podrazumijeva se većina pokretne robe koju rezidenti izvoze ili uvoze od nerezidenata i koja pri tome, osim kod nekoliko određenih izuzetaka, mijenja vlasništvo.

Roba za procesiranje - oplemenjivanje (eng. Goods for Processing) obuhvata robu koja prelazi granicu kako bi bila procesirana u inostranstvu ili u domaćoj ekonomiji i posle toga ponovno uvezena, odnosno izvezena. Klasičan primjer ovakve robe jeste uvoz elemenata neophodnih da bi se cipela kompletirala, za-tim kompletiranje tih cipela i na kraju izvoz gotovog proizvoda. Sa metodološke strane ovaj postupak je interesantan, jer ovdje ne dolazi do stvarne promjene vlasništva.

Popravke robe (eng. Repairs on goods) obuhvataju radnje koje se tiču popravl-janja robe, te koje se pružaju ili dobijaju od rezidenata na brodovima, avionima itd. U Crnoj Gori u određenim lukama vrše se remonti brodova i to spada u ovaj dio roba. U nekim zemljama, poput Hrvatske, ova pozicija predstavlja značajnu stavku platnog bilansa.

U praksi je ponekad teško razlikovati da li se radi o oplemenjivanju ili po-pravci na robi. Osnovna razlika je ta da kod oplemenjivanja dolazi do promjene

76

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

namjene robe, a kod popravki namjena ostaje ista. Na primjer, ako se u luci vrše određeni radovi na putničkom brodu i po završetku tih radova brod i dalje ostaje putnički (namjena mu je ista) to je klasičan slučaj izvršenja popravki. Međutim, ako radovima na putničkom brodu promijenimo njegovu namjenu i po završetku dobijemo, na primjer, remorker - brod tegljač, u tom slučaju se radi o oplemenjivanju.

Roba koja je nabavljena u lukama od strane prevoznika (eng. Goods procured in ports by carriers) obuhvata svu robu (kao što je gorivo, nabavke i zalihe) koju rezidentni/nerezidentni prevoznici (vazdušni, pomorski, itd.) nabavljaju u inostranstvu ili u domaćoj ekonomiji. Klasifikacija ne obuhvata pomoćne usluge (vuča (vozila), održavanje, itd.) koje su obuhvaćene pod kategorijom transporta.

Nemonetarno zlato (eng. Nonmonetary gold) obuhvata izvoz i uvoz zlata koje nije dio rezervne aktive (monetarno zlato) vlasti. Nemonetarno zlato se tre-tira isto kao i svaki drugi proizvod. Ova pozicija je bila značajna za praćenje u vrijeme kada je postojala čvrsta veza između deviznih rezervi zemlje, odnosno određenih valuta i zlata, kada se pratilo kretanje cijene zlata na globalnom ni-vou. Ova pozicija čini značajnu stavku zemalja bogatih po nalazištima zlata (na primjer Katar). Za platnobilansnu statistiku Crne Gore ova pozicija je beznačajna.

Prilagođavanje se vrši u cilju usklađivanja izvornih podataka sa propisanom metodologijom za kompilaciju platnog bilansa. Na primjer, obično statistički zavodi prikazuju uvoz po jednom paritetu (c.i.f paritetu), a statistika plat-nog bilansa propisuje drugi paritet (f.o.b. paritet), te je neophodno vršiti prilagođavanje. To se naziva klasifikaciona korekcija (u nastavku će biti dati načini korekcije, odnosno prevođenja vrijednosti sa c. i.f. pariteta na f. o.b. paritet). Zatim, postoji određena roba koja se ne carini, a treba da se evidentira kao uvezena ili izvezena ili koja je obuhvaćena, a ne treba da uđe u obračun po metodologiji (uvoz/izvoz probnih uzoraka ne treba da se evidentira). U tim slučajevima primjenjujemo takozvano prilagođavanje obuhvata. Za robu za koju kasni carinska deklaracija vrši se vremensko prilagođavanje uvoza, odnosno izvoza, dok se vrijednosno prilagođavanje radi na primjer kod shuttle

77

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

trgovine56 ili kada prikazana vrijednost robe ne odgovara stvarnoj vrijednosti. Zanimljiv slučaj, iz ugla statistike platnog bilansa, se desio u Sjedinjenim Američkim Državama. Naime, tokom jedne godine azijska auto-kompanija je, u cilju osvajanja američkog tržišta, isporučila određenu količinu automobila po cijeni koja je bila na nivou od otprilike 20% stvarne tržišne vrijednosti. Znači, strana kompanija je išla sa prodajnom cijenom koja je pokrivala veoma mali dio cijene koštanja, sa osnovnim ciljem pozicioniranja na tržištu. U skladu sa tim, regularno su odrađene carinske deklaracije na kojima je kao vrijednost vozila upisana vrijednost po kojoj su i namjeravali da prodaju kola. Statističari su bili u dilemi šta da rade, da li da evidentiraju vrijednost uvoza automobila po vrijednosti koja je stajala u carinskim deklaracijama, odnosno po prodajnoj cijeni ili po stvarnoj tržišnoj vrijednosti tog automobila. Na kraju su odlučili da vrijednost automobile evidentiraju po procijenjenoj stvarnoj tržišnoj vrijed-nosti, koja je bila nekoliko puta veća od prodajne cijene.

3.7.1.1.1. Kratak pregled razvoja statistike robne trgovine u Crnoj Gori

Statistika robne trgovine ili spoljnotrgovinska statistika spada u red najvažnijih i najsloženijih područja statistike. Ova vrsta statistike pruža informacije o povećanju, odnosno smanjenju materijalnih resursa zemlje, otvorenosti privrede određene zemlje i njenoj uključenosti u međunarodnu podjelu rada. Osim toga, podaci koji se dobijaju na osnovu spoljnotrgovinske statistike čine bazu za izradu statistike platnog bilansa, kao i sistema nacionalnih računa zem-lje i nezaobilazan su dio informacija kojima se oslikavaju ekonomski trendovi određene zemlje. Sa druge strane, posmatrano iz ugla kompleksnosti obrade podataka robne razmjene sa inostranstvom, riječ je o jednoj od najsloženijih vrsta statistike. Složenost proističe, s jedne strane iz složene strukture carin-ske deklaracije. Carinska deklaracija sadrži ogroman broj polja u kojima se evidentira svaka pojedinačna robna transakcija sa inostranstvom. Takođe, s druge strane, složenost je uslovljena propisanom međunarodnom metod-

56 „Shuttle trgovina” – trgovina robama koja se nigdje ne registruje. Naročito je bila izražena u vrijeme zajednice SRJ kada nije postojala granica između Srbije i Crne Gore. U radnom materijalu o „shuttle trgovini” ovu vrstu transakcija robama nazivaju i „kofer trgovinom“ –„Shuttle trade“ - Eleventh Meeting of the IMF Committee on Balance of Payments Statistics Washington, D.C., October 21-23, 1998.

78

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

ologijom koja, osim sirove obrade carinskih deklaracija, iziskuje još niz drugih statističkih obilježja koja se ne nalaze na carinskoj deklaraciji, već se izvode složenim računskim postupcima prilikom obrade.

Osnovni izvor podataka o robnoj razmjeni Crne Gore sa ostatkom svijeta koji se koriste pri izradi platnog bilansa su carinske deklaracije57, tačnije Jedinst-vene carinske isprave (u daljem tekstu: JCI). Do aprila 2003. godine postojala je Savezna carina i sve deklaracije slale su se na obradu u Savezni zavod za statistiku, koji se nalazio u Beogradu. Po završenoj obradi podaci su, elektron-skim putem, dostavljani Centralnoj banci Crne Gore gdje se vršila vremenska korekcija podataka. U to vrijeme je postojala zakonska obaveza preduzeća iz-voznika, odnosno uvoznika da prije svakog spoljnotrgovinskog posla podnose prijavu o zaključenom spoljnotrgovinskom poslu Centralnoj banci Crne Gore - Odjeljenju devizno-dokumentarne kontrole (DDK). Prijava je, pored osnovnih podataka, sadržavala i vrijednost robe koja se namjerava uvesti. Pored ovoga, postojali su i podaci dobijeni na osnovu izvještaja poslovnih banaka o platnom prometu sa inostranstvom - PPI (ITRS). Upoređujući podatke iz sva tri izvora (carinske podatke, podatke sa Prijava i podatke iz PPI), podatke sa carinskih deklaracija sa Prijavama i podacima iz ITRS, moglo se odrediti tačno vrijeme kada je roba prešla granicu.

Za statistiku platnog bilansa ovo je bilo bitno jer se eliminisalo vremensko ne-slaganje podataka, a samim tim i mogući izvor grešaka i propusta (pozicija „Neto greške i omaške“). U to vrijeme se dešavalo da carinska deklaracija kasni čak i od jedne do dvije godine. Tako smo imali situaciju da carinske deklaracije za robu koja je uvezena npr. prošle i pretprošle godine stignu na obradu ove godine, što je statistički prikazivano kao ovogodišnji uvoz. Osnovni razlozi za ovakva dešavanja nalaze se u proceduri obrade carinskih deklaracija. Onog momenta kada se roba ocarini i naplati carina, carinska deklaracija se šalje u statistički zavod na obradu. U praksi, bilo je robe koja je uvezena, ali u tom momentu nije plaćena carina, te stoga i nije bilo statističke evidencije uvoza. Carinska deklaracija je pravljena ali sve dok se obaveze prema carini nisu izmirile deklaracija nije slata na obradu (slučaj sa uvozom električne energije, objašnjeno u dijelu 3.5). Postojao je podatak na osnovu toka novca (ITRS) da

57 Carinska deklaracija je isprava sa kojom lice u propisanom obliku i na propisan način zahtijeva da se roba stavi u neki od carinskih postupaka.

79

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

je roba plaćena, postojala je prijava da je roba uvezena, ali carinska deklaracija nije stigla na obradu. Tada se evidentirao uvoz robe na osnovu ova dva podatka, a carinska deklaracija koja bi stigla u nekom narednom periodu se brisala iz tog perioda i vezivala za period kada je stvarno nastala transakcija. Na ovaj način su se vremenski usklađivali tokovi novca i roba. Iz te prespektive gledano, DDK se pokazivala dobra za potrebe statistike platnog bilansa. Međutim, kasnije je preovladalo mišljenje da ova vrsta kontrole usporava obavljanje spoljnotrgov-inskog posla (vrijeme potrebno da se prijavi posao, kao i donošenje potvrde o realizaciji), a i dodatno je povećavala troškove spoljnotrgovinskim preduzećima (svaka prijava spoljnotrgovinskog posla se plaćala - uvozna prijava oko 150 njemačkih maraka, izvozna upola manji iznos). Donošenjem novog Zakona o spoljnoj trgovini58 ukinuta je obaveza prijavljivanja spoljnotrgovinskih poslo-va. Vremensko usklađivanje podataka koje je tada rađeno dovelo je do, na prvi pogled, nelogične situacije. Podaci o robnim transakcijama Crne Gore sa svije-tom koje je prezentirala javnosti CBCG su se razlikovali od podataka sa kojima su raspolagali Savezni zavod za statistiku i Narodna banka Srbije, što je izazvalo sumnju relevantnih međunarodnih institucija (MMF, Svjetska banka) u tačnost podataka. Ekspertima iz MMF-a nije bilo jasno kako se pojavljuju različiti po-daci kada se carinske deklaracije obrađuju na jednom mjestu (tada su se sve carinske deklaracije slale na obradu u Beograd u Savezni zavod za statistiku). Narodna banaka Srbije i Savezni zavod za statistiku su tvrdili da su njihovi podaci tačni, CBCG da su njeni tačniji. Na primjeru uvoza električne energije uspjelo se objasniti da je osnovna razlika u vremenskom usklađivanju poda-taka i ta pozicija je u tom periodu bila značajna stavka. U periodu kada je Crna Gora sa Srbijom činila državnu zajednicu, protok roba između članica SRJ se po podacima zvanične statistike Srbije i Crne Gore tretirao kao unutrašnji i nije se pratio preko carinskih deklaracija (carinske deklaracije nisu pratile ovu robu, osim robe koja je išla na Kosovo). Međutim, pošto se u Crnog Gori i u to vrijeme radio samostalno platni bilans, izvor podataka za ove transakcije bio je ITRS. Znatan dio transakcija sa Srbijom se plaćao u gotovini (mimo bankar-skih kanala) i taj dio se nije mogao pratiti.

58 „Službeni list RCG”, br. 28/04.

80

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

Takođe se pretpostavljalo da je značajan dio robe, koji nigdje nije bio eviden-tiran, transportovan između Srbije i Crne Gore. Takve transakcije se u statis-tici platnog bilansa nazivaju „shuttle trade“ i u to vrijeme vrijednost tih tran-sakcija nije bila zanemarljiva. Nažalost, bilo je gotovo nemoguće uraditi bilo kakvu procjenu vrijednosti robe koja na taj način uđe ili izađe iz Crne Gore. Pokušalo se doći do podataka o broju graničnih prelazaka, ali tada Ministar-stvo unutrašnjih poslova, čiji je posao bio kontrola ulazaka i izlazaka, nije bilo opremljeno računarima, a način evidentiranja ovih tokova koji su primjen-jivali nije davao korisne informacije za bilo kakvu procjenu ovih tokova. Sa donošenjem novih zakona, uspostavljanjem carine između Srbije i Crne Gore, jačanjem bankarskog sistema sve je manje bilo transakcija u gotovini. Uvoz, odnosno izvoz robe se počeo evidentirati na carinskim deklaracijama i ove transakcije je u praksi bilo lakše evidentirati.

Novi carinski zakon – koji je usvojila Skupština RCG 30. januara 2002. godine, a koji se počeo primjenjivati od aprila 2003. godine označio je početak rada dvije carinske službe – Uprave carina Republike Crne Gore i Uprave carina Republike Srbije. Novi carinski zakon59 rađen je po ugledu na Carinski zakon Evropske unije i u cilju potpunije usklađenosti sa Carinskim zakonom EU više puta je korigovan, zadnji put marta 2008. godine. Na osnovu ovoga zakona, doneseni su podzakonski akti: Uredba za sprovođenje carinskog zakona60 i Pravilnik o obliku, sadržaju, načinu podnošenja i popunjavanja carinske de-klaracije i zbirne prijave61. Uprava carina Crne Gore ovim zakonskim aktima definisana je kao institucija odgovorna za prikupljanje i kontrolu carinskih de-klaracija, ali, takođe, i za propisivanje sadržaja, oblika, načina ispunjavanja i načina podnošenja carinskih deklaracija u carinskom postupku.

Novim zakonom uvodi se u upotrebu nova Jedinstvena carinska isprava (u daljem tekstu: JCI) koja je zamijenila dotadašnji set carinskih deklaracija. Nova jedinstvena carinska isprava62 je identična izgledom i sadržinom sa je-

59 „Sl. list RCG“, br. 07/02, 38/02, 72/02, 21/03. 29/05. 66/06 i „Sl.list Crne Gore“, br. 21/08 od 27.03. 2008.

60 „Sl. List RCG“, br. 15/03, od 19.03.2003, 81/06 od 29.12.2006, i „Sl. list Crne Gore“, br. 38/08 od 20.06. 2008.

61 „Sl. list RCG“, br. 16/03, 43/04, 02/05, 14/05, 48/07).62 Jedinstvena carinska isprava za prijavljivanje roba i carinska deklaracija su ovim zakonskim ak-

tima označeni kao sinonimi, odnosno podrazumijevaju jednu te istu stvar.

81

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

dinstvenom carinskom deklaracijom koja je u upotrebi u zemljama Evropske unije. Za razliku od prethodne carinske deklaracije, kod koje je postojalo više vrsta obrazaca carinskih deklaracija zavisno od vrste izvoza ili uvoza, sada pos-toji jedna jedinstvena carinska deklaracija koja se koristi za sve vrste izvoza ili uvoza, odnosno carinskih postupaka. Od aprila 2003. godine, Uprava carina Crne Gore više nije slala podatke sa car-inskih deklaracija u Savezni zavod za statistiku (SZS) na obradu. To je dovelo i do prestanka njihove obrade. Vjerovatno bi bilo mnogo sretnije rješenje da su se i dalje slali podaci u SZS dok se u Crnoj Gori ne bi osposobila određena institucija za izradu spoljnotrgovinske statistike. U to vijeme, u Crnoj Gori ni jedna institucija nije bila osposobljena za obradu carinskih deklaracija koje su značajan izvor podataka o spoljnoj trgovini neophodnih kako za kompilaciju platnog bilansa, tako i za druge makroekonomske analize. CBCG je preuzela na sebe da privremeno vrši obradu tih podataka. Bilo je jasno da je to suviše oz-biljan projekat ali između „dva zla“ – da se nemaju podaci i drugog da postoje podaci lošijeg kvaliteta izabralo se drugo rješenje. Iz Uprave carina Crne Gore su se jednom mjesečno dostavljali podaci CBCG o robnim transakcijama elek-tronskim putem (putem e-mail-a). Podaci su se sastojali od niza slogova koji su činili kombinaciju brojeva i slova i svaki slog je opisivao jednu transakciju.

Izgled jednog sloga:

11029J120030008400010032002000042200301230107469748901890750000KDLB11DEDEDEEURCIP 75073 1285 12092003012872290004123310229311111111111107469748

Veliki projekat – izrada novog carinskog zakona, usavršavanje novog carinskog softvera, nedostatak iskustva i znanja, te nedovoljan broj ljudi na ovim poslo-vima zahtjevao je određeno vrijeme da bi se sve to uhodalo i da bi se počeli proizvoditi kvalitetni podaci. Rezultat svega toga su bili podaci neophodni za statističke svrhe slabijeg kvaliteta.

CBCG je tokom novembra 2004. godine obezbijedila eksperta iz ove oblasti u okviru tehničke pomoći CEF-a (koji radi pod okriljem MMF-a). Na osnovu pregledanih podataka koje je Carina slala CBCG, evidentirano je da dobijeni podaci ne pružaju dovoljno informacija za identifikaciju transakcija i korek-tnu metodološku klasifikaciju. Tehnička misija je uočila da carinska deklaracija

82

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

nije usklađena sa međunarodnim standardima za praćenje robne trgovine po pitanju obuhvata, vrednovanja i klasifikacije. Prisutan je bio čitav niz grešaka. Neka polja od ključnog značaja za spoljnotrgovinsku statistiku uopšte nisu bila značajna za Carinu i ta polja nisu kontrolisana. Odnosno, kod softvera Car-ine (koji je spočetka bio samo djelimično implementiran jer su za kompletnu instalaciju i razvoj programa nedostajala finansijska sredstva, kao i obučenost kadra) postoji više nivoa kontrole – što je veći nivo kontrole to se manje grešaka dopušta, ali i manje je deklaracija koje stignu do završne obrade tj. više ih se vraća na doradu. Pošto je Carinu interesovala prvenstveno kontrola robe, te na-plata carinskih dažbina i PDV, vršila se kontrola koja je zadovoljavala njihove potrebe. To je omogućavalo da su carinske deklaracije sa neispravno popun-jenim poljima značajnim za statistiku prolazile na dalju obradu. Da bi se do-bila osnova za kvalitetnu statistiku spoljne trgovine neophodno je, prije svega, tačno popuniti polja 46, 24 i 37 carinske deklaracije.

Polje 46 je STATISTIČKA VRIJEDNOST gdje se upisuje vrijednost robe koja se izvozi, odnosno uvozi uz paritet ‚‚nabavljeno na granici Crne Gore“. Drugim rječima rečeno, to je fakturna vrijednost robe, odnosno vrijednost robe bazira-na na cijenama prilikom zaključivanja ugovora između kupca i prodavca, sve-dena na paritet granice. Svođenje vrijednosti na paritet granice je bitno zbog uporedivosti podataka na međunarodnom nivou. Naime, fakturne vrijednosti se razlikuju zavisno od obaveza učesnika transakcije, vezano za razgraničenje ko će snositi troškove transporta, osiguranja, manipulacije robom, poslovnog rizika i tako dalje. U tom pravcu je Svjetska trgovinska organizacija dala pre-poruku u obliku sporazuma o vrijednosti - da se vrijednost robne transakcije obračunava na bazi pariteta franco granica, tj. izvoz se obračunava na bazi F. O.B. (eng: Free on board) pariteta, a uvoz na bazi C. I.F (eng: Cost, Insurance, Feright) pariteta.

U praksi, pogotovo na početku implementacije novog carinskog zakona, popunjavanje polja 46 carinske deklaracije nije bilo obavezujuće63, iako je to predviđeno Uputstvom o popunjavanju carinskih deklaracija64. Osim toga, u skladu sa Pravilnikom o izmjenama pravilnika o obliku, sadržaju, načinu

63 Pod terminom nije obavezujuće se podrazumjeva da carinska deklaracija koja sadrži neispravno popunjeno ovo polje ili uopšte nepopunjeno prolazi kontrolu i tretira se kao važeća.

64 „Sl. list RCG”, br. 16/2003.

83

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

podnošenja i popunjavanja carinske deklaracije i zbirne prijave65 u polju 46 za uvoz umjesto statističke vrijednosti, špediteri su trebali unijeti vrijednost robe koja je upisana u polju 42. Jednostavno prepisati.

Sa većinom JCD je bio takav slučaj, dok je kod manjeg broja JCD kod kojih je bilo popunjeno polje 46 iznos bio često puta logički neispravan. Takođe, u većini slučajeva polje 46 je bilo popunjavano samo kod roba kojima fakturna vrijednost nije bila izražena u eurima. O kolikom broju takvih deklaracija se radilo može se zaključiti na osnovu grafika broj 5 u kojem je prikazana valutna struktura uvoza i izvoza tokom 2004. godine (slična valutna struktura bila je i u 2003. godini, kao i u godinama poslije).

Grafik br. 5 - Valutna struktura izvoza i uvoza u 2004. godini

Izvor: CBCG, baza platnog prometa sa inostranstvom

Jedino ispravno bilo je upisivati u polje 46 vrijednost robe u domaćoj valuti koja se dobija preračunavanjem svote u stranoj valuti, upisane u drugo pod-polje polja 22, odnosno polja poslije polja 41, prema srednjem kursu. Odnos-no, bitno je da se koristi paritet „nabavljeno na granici Crne Gore“. U prvoj verziji Pravilnika bilo je pravilno dato uputstvo ali je Pravilnikom o izmjenama to izmijenjeno i pogrešno dato novo uputstvo (što ide u prilog konstataciji o nedovoljnoj obuci kadra koji je pisao Pravilnik).

65 „Sl. list RCG”, br. 43/2004.

84

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

Polje 46 je osnovno polje na kome počiva kompletna statistika spoljne trgovine i omogućava uporedivost sa statistikama drugih zemalja. Osim toga, na osno-vu ovog polja se, između ostalog, određuje vrijednost izvršenih radova tokom oplemenjivanja, popravki. Zatim, svode se sve vrijednosti na f. o.b. paritet koji se zahtijeva Priručnikom o platnom bilansu. Interesantan je bio i slučaj sa bro-dovima koji su dolazili u naša brodogradilišta na popravku. Analizom strukture uvoza primijećen je veliki iznos kod sektora 7 SMTK klasifikacije – „Mašine i transportni uređaji“, a u okviru koje je najznačajniju stavku činila grupa 793 – „Brodovi, čamci i plovne konstrukcije“. U okviru te grupe registrovali su se svi brodovi koji su ulazili u teritorijalne vode Crne Gore. Na ulaznoj carinskoj deklaraciji u okviru fakturne vrijednosti upisivana je ukupna vrijednost broda, a kada bi se izvršila popravka broda, u izlaznoj carinskoj deklaraciji upisivala se samo vrijednost popravke. Tako se prikazivao mnogo veći deficit nego što je stvarno bio. Jedno od rješenja ovakve situacije je bila primjena registracije na bruto osnovi – na ulaznoj strani imali bi tada vrijednost broda, a na izlaznoj bi se upisivala vrijednost broda uvećana za vrijednost popravke. Nakon niza sas-tanaka sa predstavnicima Carine i Zavoda za statistiku uspjelo se tačno defini-sati način popune polja 46, što je dovelo do poboljšanja kako popunjenosti tako i tačnost statističke vrijednosti.

Sljedeće polje carinske deklaracije, koje je bitno za statistiku spoljne trgovine i statistiku platnog bilansa jeste polje 24 – VRSTA SPOLJNOTRGOVINSKOG POSLA. Sastoji se od dva potpolja i u njega se upisuje šifre koje označavaju vrstu spoljnotrgovinskog posla. Prvo potpolje nam govori o vrsti komercijalnog posla: da li je u pitanje posao sa stvarnim, odnosno predviđenim promjenom vlasništva, da li se radi o povraćaju robe, robi koja mijenja vlasništvo, ali bez na-doknade (pokloni, humanitarne pomoći itd), privremenom uvozu itd. Drugo potpolje već daje detaljniji opis. Na primjer, prvo polje nam govori da je kod uvoza robe nastupila promjena vlasništva, dok nam drugo potpolje objašnjava da je ta promjena nastala po osnovu konačne kupoprodaje robe, ili kompen-zacije, ili neke treće vrste spoljnotrgovinskog posla. Kombinacijom ova dva potpolja se dolazi do saznanja o kakvoj se vrsti posla radi – da li je u pitanju direktna investicija ili obična kupoprodaja, da li se radi o odloženom plaćanju (komercijalnim kreditima) ili pak o finansijskom lizingu, te da li je riječ o kompenzaciji (roba za robu). Za statistiku platnog bilansa ovo polje je izuzetno značajno. Pošto se u statistici platnog bilansa koristi princip dvojnog knjiženja, na osnovu podataka iz polja 24 formira se kontrastavka. Na primjer, ako se radi

85

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

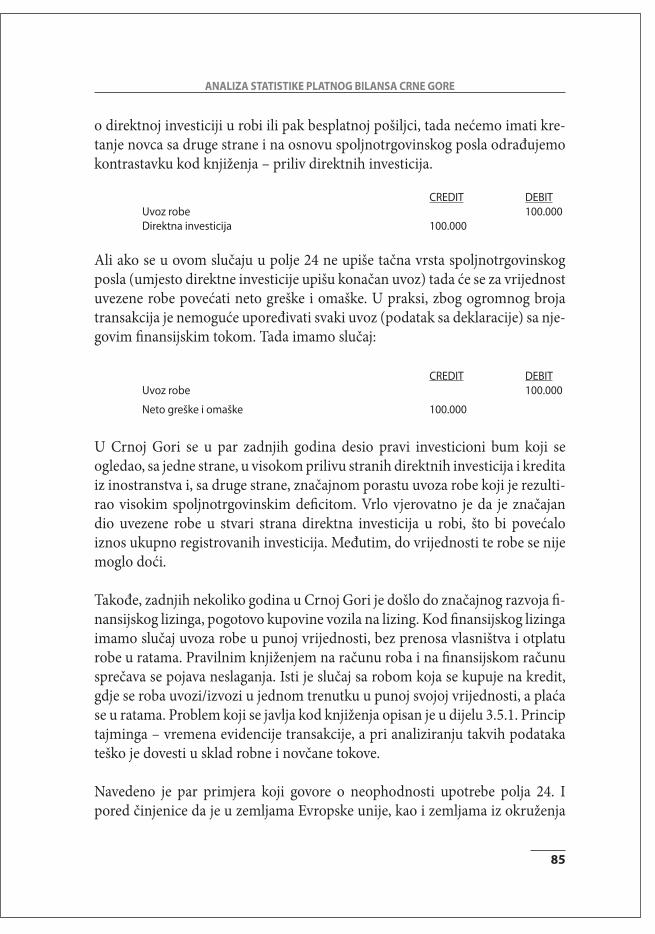

o direktnoj investiciji u robi ili pak besplatnoj pošiljci, tada nećemo imati kre-tanje novca sa druge strane i na osnovu spoljnotrgovinskog posla odrađujemo kontrastavku kod knjiženja – priliv direktnih investicija.

CREDIT DEBIT Uvoz robe 100.000 Direktna investicija 100.000

Ali ako se u ovom slučaju u polje 24 ne upiše tačna vrsta spoljnotrgovinskog posla (umjesto direktne investicije upišu konačan uvoz) tada će se za vrijednost uvezene robe povećati neto greške i omaške. U praksi, zbog ogromnog broja transakcija je nemoguće upoređivati svaki uvoz (podatak sa deklaracije) sa nje-govim finansijskim tokom. Tada imamo slučaj:

CREDIT DEBIT Uvoz robe 100.000

Neto greške i omaške 100.000

U Crnoj Gori se u par zadnjih godina desio pravi investicioni bum koji se ogledao, sa jedne strane, u visokom prilivu stranih direktnih investicija i kredita iz inostranstva i, sa druge strane, značajnom porastu uvoza robe koji je rezulti-rao visokim spoljnotrgovinskim deficitom. Vrlo vjerovatno je da je značajan dio uvezene robe u stvari strana direktna investicija u robi, što bi povećalo iznos ukupno registrovanih investicija. Međutim, do vrijednosti te robe se nije moglo doći.

Takođe, zadnjih nekoliko godina u Crnoj Gori je došlo do značajnog razvoja fi-nansijskog lizinga, pogotovo kupovine vozila na lizing. Kod finansijskog lizinga imamo slučaj uvoza robe u punoj vrijednosti, bez prenosa vlasništva i otplatu robe u ratama. Pravilnim knjiženjem na računu roba i na finansijskom računu sprečava se pojava neslaganja. Isti je slučaj sa robom koja se kupuje na kredit, gdje se roba uvozi/izvozi u jednom trenutku u punoj svojoj vrijednosti, a plaća se u ratama. Problem koji se javlja kod knjiženja opisan je u dijelu 3.5.1. Princip tajminga – vremena evidencije transakcije, a pri analiziranju takvih podataka teško je dovesti u sklad robne i novčane tokove.

Navedeno je par primjera koji govore o neophodnosti upotrebe polja 24. I pored činjenice da je u zemljama Evropske unije, kao i zemljama iz okruženja

86

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

ovo polje jedno od osnovnih polja kod izrade spoljnotrgovinske statistike, kod nas se još uvijek ne može dobiti pouzdan podatak iz ovog polja.

Polje 37 – POSTUPAK sastoji se od dva potpolja sa po dva mjesta. U prva dva mjesta se upisuje šifra zahtijevanog postupka, dok se u druga dva mjesta up-isuje šifra prethodnog postupka. Na primjer, ako se radi o klasičnom izvozu, prethodni postupak će biti 00 (oznaka da nema prethodnog postupka), dok je zahtijevani postupak npr. 10 – konačni izvoz. U praksi, pogotovo na početku bili su prisutni nelogični postupci (na primjer ponovni izvoz robe kojoj u pre-thodnom postupku stoji oznaka 00). Za ovu vrstu kontrole bilo je neophodno napraviti ili nabaviti Konsultacijsku tabelu koja sadrži sve moguće kombinacije zahtijevanog i prethodnog postup-ka (polje 34). Druga konsultacijska tabela tzv. Tabela obuhvata je datoteka koja se koristi za određivanje obuhvata statistike robne razmjene sa inostranstvom s obzirom na moguće kombinacije zahtijevanog i prethodnog postupka i na vrstu trgovinskog posla (kombinacije polja 37 i 24). Zadnja konsultacijska ta-bela – procedure je korelaciona tabela koja povezuje statističke procedure sa carinskim postupkom66. Kao posljedica nedostatka ove kontrole dešavalo se da ponekad polja uopšte nisu popunjena ili su popunjena šiframa koje ne postoje u šifarniku. A ako su i postojala u šifarniku onda nije postojala nikakva logička kombinacija između tih polja.

Jedna od prvih kontrola jeste kontrola između polja 1 – DEKLARACIJA i pol-ja 37 – POSTUPAK. Prvi broj šifre zahtijevanog postupka i šifra u drugome potpolju polja 1 (deklaracija) moraju biti jednaki. Za statistiku platnog bilan-sa kombinacija polja 24 i 37 je izuzetno značajna jer se na taj način dolazilo do pojedinačnih informacija o pet standardnih komponenti (preporučenih Priručnikom o platnom bilansu): oplemenjivanje robe, popravke na robi, roba prodata u lukama i nemonetarno zlato i generalna roba. Sve ovo je učinilo nemogućim upotrebu kombinacija polja deklaracije za opis transakcija. Zbog toga se, uz konsultaciju sa nadležnim službenicima iz Uprave

66 Tokom januara 2005. godine, CEF je organizovao seminar o načinu praćenja i izrade statistike spoljne trgovine, na kome su se predstvanici carine CG prvi put upoznali sa postojanjem korelaci-jskih tabela i njihovim značajem za samu statistiku.

87

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

carina donijela odluka da se klasifikacija potrebnih podataka izvrši na osnovu polja 1 – deklaracija, dok se ne uhoda čitav sistem i ne iščiste podaci.

Od 2005. godine obradu spoljnotrgovinske statistike počeo je da radi Monstat. Kupljen je softver od Zavoda za statistiku Srbije i obezbijeđena je obuka za radnike Monstata. Uz stalnu saradnju sa Upravom carina i CBCG, Monstat je radio na podizanju kvaliteta statistike spoljne trgovine. Pored dobre volje, pot-pune primjene međunarodno priznate metodologije i dobrog programa (soft-vera), za kvalitetne i međunarodno uporedive podatke neophodno je da ulazni podaci budu korektni. Odnosno, neophodno je kvalitetno popuniti carinske deklaracije, pogotovo polja koja koristi statistika.

Od januara 2009. godine, Monstat objavljuje podatke o spoljnoj trgovini po opštem i specijalnom sistemu trgovine, sa tim da su zbog uporedivosti poda-taka konačni podaci za 2007. i 2008. godinu revidirani i obrađeni po istom principu.

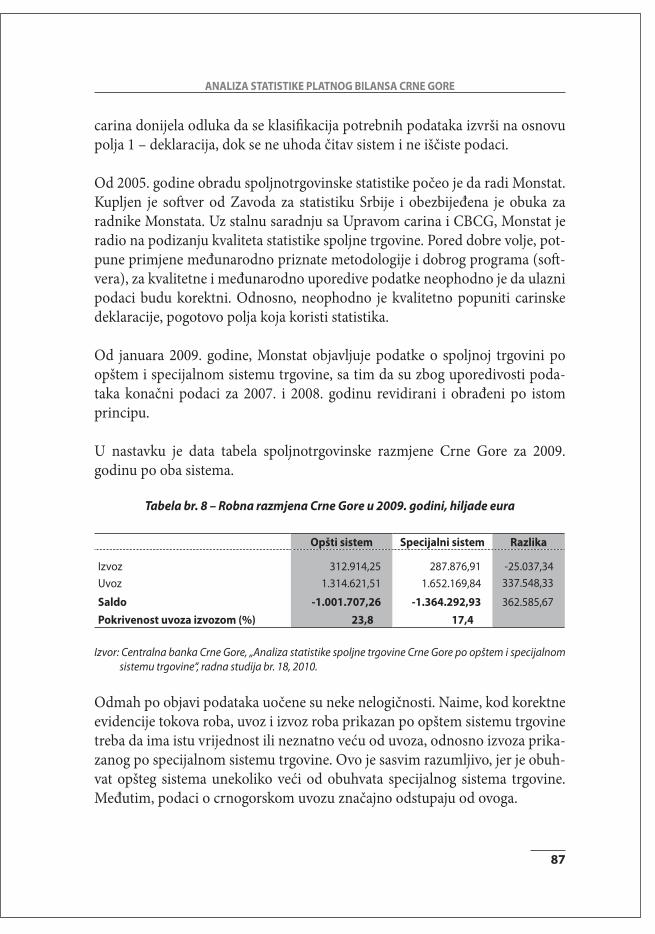

U nastavku je data tabela spoljnotrgovinske razmjene Crne Gore za 2009. godinu po oba sistema.

Tabela br. 8 – Robna razmjena Crne Gore u 2009. godini, hiljade eura

Opšti sistem Specijalni sistem Razlika

Izvoz 312.914,25 287.876,91 -25.037,34Uvoz 1.314.621,51 1.652.169,84 337.548,33

Saldo -1.001.707,26 -1.364.292,93 362.585,67Pokrivenost uvoza izvozom (%) 23,8 17,4

Izvor: Centralna banka Crne Gore, „Analiza statistike spoljne trgovine Crne Gore po opštem i specijalnom sistemu trgovine“, radna studija br. 18, 2010.

Odmah po objavi podataka uočene su neke nelogičnosti. Naime, kod korektne evidencije tokova roba, uvoz i izvoz roba prikazan po opštem sistemu trgovine treba da ima istu vrijednost ili neznatno veću od uvoza, odnosno izvoza prika-zanog po specijalnom sistemu trgovine. Ovo je sasvim razumljivo, jer je obuh-vat opšteg sistema unekoliko veći od obuhvata specijalnog sistema trgovine. Međutim, podaci o crnogorskom uvozu značajno odstupaju od ovoga.

88

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

Analiza podataka po opštem i specijalnom sistemu trgovine pokazala je da su podaci o uvozu robe po opštem sistemu trgovine značajno podcijenjeni zbog nepravilnog popunjavanja, odnosno nepopunjavanja carinskih deklaracija pri-likom ulaska robe u carinsko skladište. Naime, prema preliminarnim podacima Monstat-a za 2009. godinu, dobijenih na osnovu carinskih deklaracija, uvoz robe po opštem sistemu trgovine iznosio je 1.314,6 miliona eura, što je za 337,5 miliona eura manje u poređenju sa uvozom po specijalnom sistemu trgovine koji je iznosio 1.652,2 miliona eura, što je prikazano u sljedećoj tabeli.

Tabela br. 9 - Robna razmjena Crne Gore po opštem i specijalnom sistemu trgovine, 2007 - 2009. godina, hiljade eura

Izvoz Uvoz Saldo

1. Opšti sistem trgovine 2007. 514.715 1.685.218 -1.170.503

2. Specijalni sistem trgovine 2007. 487.119 2.072.481 -1.585.361

Razlika (1–2) 27.595 -387.263 414.858

1. Opšti sistem trgovine 2008. 484.686 1.986.641 -1.501.955

2. Specijalni sistem trgovine 2008. 433.158 2.527.151 -2.093.993

Razlika (1–2) 51.528 -540.510 592.038

1. Opšti sistem trgovine 2009.67 312.914 1.314.622 -1.001.707

2. Specijalni sistem trgovine 2009. 287.877 1.652.170 -1.364.293

Razlika (1–2) 25.037 -337.548 362.586

Izvor: CBCG, „Analiza statistike spoljne trgovine Crne Gore po opštem i specijalnom sistemu trgovine“, radna studija br. 18, 2010.67

Uvoz robe po opšem sistemu u 2008. godini je za 540,5 miliona eura manji od uvoza prikazanog po specijalnom sistemu trgovine, a u 2007. godini razlika je iznosila 387,3 miliona eura. Ova razlika je evidentna i kod spoljnotrgovinskog deficita između ova dva sistema trgovine. Tako je spoljnotrgovinski deficit u 2009. godini po opštem sistemu trgovine bio za 362,6 miliona eura manji od deficita po specijalnom sistemu. Ova razlika je značajno veća u 2007. i 2008. godini zbog većeg uvoza roba. Vrijednosti uvoza prikazane po opštem sistemu trgovine trebalo bi da su približno iste ili neznatno veće od vrijednosti prika-

67 Preliminarni podaci za 2009. godinu.

89

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

zanih po specijalnom sistemu trgovine. Međutim, značajna razlika između vri-jednosti uvoza robe prikazane po oba sistema ukazuje na ozbiljnu narušenost kvaliteta podataka.

Prema međunarodnim standardima moguće je da vrijednosti uvoza po speci-jalnom sistemu trgovine budu veće od vrijednosti po opštem sistemu trgovine, ali samo u kratkom periodu (npr. na mjesečnom nivou). Međutim, u podaci-ma prikazanim u tabeli br. 9, vrijednosti uvoza po opštem sistemu trgovine za 2007, 2008. i 2009. godinu su značajno veće od vrijednosti po specijalnom sistemu trgovine, što ukazuje na sistematsku grešku u kompiliranju podata-ka. Kao osnovni razlog tome analitičari MONSTAT-a, zajedno sa ekspertom iz oblasti statistike spoljne trgovine, koja radi kao tehnička pomoć MMF-a, navode veliki broj carinskih deklaracija sa nepopunjenim poljem „Statistička vrijednost“. Tačnije rečeno, radi se o carinskim deklaracijama koje „prate“ ula-zak, odnosno izlazak robe iz carinskog skladišta – dakle podacima koji ulaze u obuhvat opšteg sistema trgovine.

Uprava carina nema zakonsku obavezu da se polje „statistička vrijednost“ popunjava kod ulaska robe u carinska skladišta, što je rezultiralo nelogičnostima kod poređenja ulazne i izlazne vrijednosti robe. Vrijednost ulazne robe je neko-liko puta manja od vrijednosti robe koja se izvozi iz skladišta. To je ukazivalo na to da su podaci prikazani po opštem sistemu trgovine podcijenjeni i njihovo korišćenje za bilo kakvu analizu daje pogrešne zaključke. Međutim, ako pret-postavimo da su podaci dati prema specijalnom sistemu trgovine tačni, to bi trebalo da znači da je spoljnotrgovinski deficit, prikazan po opštem sistemu trgovine koji MMF preporučuje za platni bilans, jednak ili pak još veći od prikazanog po specijalnom sistemu. Opet logično pitanje – da li ekonomija Crne Gore može generisati ovoliki deficit (67,5% BDP-a u 2008)?

Pokušalo se doći do realne slike robnih tokova upoređivanjem podataka opšteg i specijalnog sistema trgovine sa novčanim tokovima. Naime, tokove roba, u principu, prati tok novca. Svaka uvezena roba znači odliv novčanih sredstava i suprotno kod izvoza. Jedino kod poklona u robi, stranih direktnih investicija u robi i slično ovo nije slučaj. U Centralnoj banci Crne Gore se svi tokovi sa inostranstvom prate pomoću ITRS-a68.

68 Neke zemlje članice MMF-a koriste ITRS kao osnovni izvor podataka o robnim tran-

90

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

Tabela br. 10 - Tokovi roba i novca, 2007 -2009, hiljade eura

Opšti sistem Specijalni sistem ITRS

Izvoz 2007 514.715 487.119 535.382 Uvoz 2007 1.685.218 2.072.481 2.095.865 Saldo - 1.170.503 - 1.585.361 - 1.560.483 Izvoz 2008 484.686 433.158 564.774 Uvoz 2008 1.986.641 2.527.151 2.480.229 Saldo - 1.501.955 - 2.093.993 - 1.915.455 Izvoz 2009 312.914 287.877 348.115 Uvoz 2009 1.314.622 1.652.170 1.616.040 Saldo - 1.001.707 - 1.364.293 - 1.267.925

Izvor: Centralna banka Crne Gore, „Analiza statistike spoljne trgovine Crne Gore po opštem i specijalnom sistemu trgovine, radna studija br. 18, 2010.

Kao što se može vidjeti u tabeli, u sve tri godine priliv novca po osnovu izvoza robe bio je veći nego što je bila vrijednost izvoza roba prikazana u carinskim deklaracijama po oba sistema. Kod uvoza roba imamo situaciju da je visina priliva novca slična podatku datom po specijalnom sistemu trgovine.

Razlozi za veći priliv novca po osnovu izvoza roba od vrijednosti izvezene robe prema carinskim deklaracijama mogu biti:

1. Plaćanje robe unaprijed – avansiranje, odnosno korišćenje akreditiva,2. Plaćanje robe u ratama – trgovinski krediti (roba izvezena u ranijim go-

dinama, a novac stiže kasnije, mada ovaj razlog na duži vremenski period nije prihvatljiv),

3. Informacioni jaz – sporije dolaze podaci na obradu sa carinskih deklaraci-ja od bankarskih podataka o toku novca,

4. Prikazana podcijenjena vrijednost izvezene robe na carinskoj deklaraciji i 5. Razlozi koji se tiču vezanih spoljnotrgovinskih poslova.

Sa druge strane, domaćim kompanijama je omogućeno da imaju račune u inostranstvu, i za očekivati je da kod nekih transakcija naplate vrše direktno sa tih računa. Tada bi imali obrnut slučaj - vrijednost izvezene robe prikazana

sakcijama sa inostranstvom.

91

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

u carinskim deklaracijama trebala bi biti veća od priliva novca po tom osnovu (novac ne ulazi u Crnu Goru). To su slučajevi kada se na primjer novac za izvoz direktno uplati na račun domaće firme u inostranstvu, na račun „ma-jke kompanije“ ili se pak iz inostranstva direktno plati neka uvezena roba. Prosto rečeno, ako imamo rezidentnu firmu „kćerku“ koja pošto proda robu u inostranstvu da nalog inokupcu da sredstva uplati direktno na račun „majke kompanije“ ili pak na račun nekog drugog preduzeća, inopartnera rezidentne kompanije. Treći slučaj kod ove transakcije kada „ne vidimo“ tok novca bio bi ako rezidentna kompanija ima račun u inostranstvu sa kojeg vrši novčane transakcije.

Na strani uvoza, ako se uzme u obzir da su posmatrane godine bile godine velikih priliva stranih direktnih investicija i da je tih godina bilo investicija i u robi (u 2007. mnogo više nego u 2008. i 2009. godini), odliv novca bi trebao da bude manji nego vrijednost uvezene robe. Ovo iz prostog razloga jer se roba koja se uvozi kao direktna investicija pretežno finansira izvana, od strane „ma-jke kompanije“. Nažalost, do podatka koliko je takve robe nije moguće doći zbog nepreciznog popunjanja carinskih deklaracija. Osim toga, i u slučaju da se roba u inostranstvu kupuje na kredit, vrijednost uvoza prikazana na carin-skih deklaracijama treba da je veća od evidentiranog odliva novca po tom os-novu. Ovo je slučaj kod lizinga, kao i kod trgovinskih kredita. Mada, što se tiče trgovinskih kredita, polazeći od ekonomske jačine domaćih preduzeća možda se možemo zapitati koliko je preduzeća iz Crne Gore koja imaju mogućnost trgovanja robe u inostranstvu sa odloženim plaćanjem (osim lizing kompani-ja). Sa druge strane, razlog za veći odliv novca od carinski prikazanog uvoza može biti avansiranje - sasvim logično zvuči da nerezident proizvođač robe traži određeni avans. Zatim, u kraćem periodu posmatrano, kod trgovinskih kredita kad se plaća za robu uvezenu u prethodnom periodu, tok novca će biti evidentiran kasnije.

Osim navedenog, direktno vezano za snažan razvoj trgovine robama ili i za mogući gubitak statističkih podataka koji opisuju spoljnotrgovinske poslove jeste takozvani vezani spoljnotrgovinski poslovi69. Ovi poslovi predstav-ljaju trgovinske transakcije u kojima se u okviru jednog ili više ugovora

69 Perović, V. „Poslovne transakcije u međunarodnoj trgovini”, Predavanja na Fakultetu tehničkih nauka, Novi sad 2006.

92

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

u međunarodnoj trgovini plaćanje isporuka roba i usluga vrši u cjelini ili djelimičn, isporukama neke druge robe ili usluga. Krize u međunarodnim ekonomskim odnosima, koje su se javljale krajem osamdesetih godina prošlog vijeka, uticale su na snažan porast ovih vrsta poslova. Danas se procjenjuje da vrijednost razmijenjene robe pomoću vezanih poslova čini preko 30% vrijed-nosti ukupne svjetske trgovine.

Postoje četiri vrste vezanih spoljnotrgovinskih poslova:

1. Kompenzacioni poslovi,2. Vezane kupovine,3. Barter poslovi,4. Buy-back poslovi.

Kod kompenzacionih poslova radi se ili o poslovima jednake vrijednosti uvoza i izvoza, gdje poslovni partneri vrše međusobno prebijanje dugovanja i potraživanja i gdje ne postoji tok finansijskih sredstava između njih - pot-puna kompenzacija. U slučaju da ove dvije vrijednosti nisu iste govorimo o djelimičnoj kompenzaciji kada, imamo djelimičan finansijski tok. Sa stanovišta statistike platnog bilansa ovo dovodi do potpunog evidentiranja tokova roba (pomoću carinskih deklaracija) ali ne i tokova novca, što rezultira većom vrijednošću robnih transakcija evidentiranih pomoću carinskih deklaracija od podataka dobijenih iz bankarskih izvora. Kod potpune kompenzacije, pošto su vrijednosti uvoza i izvoza iste, to ne utiče na saldo spoljne trgovine kao ni na saldo tekućeg računa ali je vrijednost do koje se dolazi na osnovu deklaracija veća od vrijednosti koju prikazuju podaci banaka. Kod djelimične kompen-zacije, prva razlika je manja.

Vezana kupovina podrazumijeva dva ugovora gdje se jednim definiše izvoz robe, a drugim obaveza da izvoznik kupi određenu robu iz zemlje u koji iz-vozi.

Barter poslovi idu uz sporazum kojim se dva partnera ili dvije zemlje spoljnotrgovinski partneri obavezuju na kupovinu određenih roba, definisanih određenom listom, do određenog iznosa. Kod klasičnog barter posla vrijed-nost međusobne razmjene je ista.

93

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

Bay-back poslovi su poslovi gdje jedna strana izvozi kompletnu proizvodnu opremu, pristajući da vrijednost izvezene robe bude naplaćena djelimično ili potpuno u proizvodima koji su proizvedeni tom opremom. Ovdje dolazi do vremenskog neslaganja podataka – kod izvoza odnosno uvoza se odmah evi-dentira cjelokupna vrijednost robe, dok se protivrijednost evidentira tek kas-nije i to u etapama.

Posebno interesantni i sve više prisutni poslovi se odnose na takozvanu trian-gularnu trgovinu. Kod ove vrste transakcija trgovac iz jedne zemlje (na primjer zemlje A) kupuje robu u drugoj zemlji (zemlja B) i prodaje je trećoj zemlji (zemlja C). Roba se kreće direktno iz zemlje B u zemlju C, a novac, odnosno fakture idu od zemlje A prema zemlji B i od zemlje B prema zemlji C. U ovom slučaju, tok robe se ne može vidjeti na osnovu carinskih deklaracija zemlje A, ali postoji tok novca koji se u većini slučajeva označava kao rezultat uvoza i izvoza roba, a ne kao posrednički posao. Ovo je još jedan primjer izvora dis-balansa između tokova roba i novca.

Znači, postoji dosta razloga koji dovode do toga da se tokovi novca i roba ne poklapaju. Međutim pravo je pitanje koliko neslaganje je u praksi dozvoljeno. Kod izvoza to neslaganje je manje u slučaju opšteg sistema, mada je pravac neslaganja manje logičan – više je naplaćeno robe od vrijednosti izvezene robe. Da li se stvarno toliko unaprijed plaća crnogorskim kompanijama koje se bave izvozom? Kod uvoza imamo bolje slaganje toka novca sa specijalnim sistemom, a i pravac neslaganja je logičniji, bar za zadnje dvije godine. Plaćeno je manje nego što je vrijednost uvezene robe (pri tome se misli na trgovinske kredite, zatim robe kao strane direktne investicije i slično).

U suštini, dosta je teško donijeti konačan sud o svemu ovome, ali neki gener-alni zaključak bi bio da se radi o podcijenjenom izvozu.

Galinec70 ističe spoljnu trgovinu kao jednu od važnijih kanala sive ekonomije. Naime, u cilju pranja novca, odliva kapitala, izbjegavanja podmirenja fiska-lnih obaveza i naplata subvencija, plaćanja manjih carinskih obaveza i tako dalje, nerijetko imamo situaciju iskrivljavanja podataka vezanih za vrijednost,

70 Galinec, D. „Neslužbeno gospodarstvo u vanjskoj trgovini“, Financijska teorija i praksa 26 (1) str. 197-212, Hrvatska, 2002.

94

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

količinu, stanje i porijeklo robe. Takvi podaci dovode do razlike u robnim i finansijskim tokovima i bitno utiču na samu statistiku. Jedan od metoda koji se koristi u međunarodnoj statistici roba u cilju poboljšanja kvaliteta statistike, ali i otkrivanja nepravilnosti kod uvoza i izvoza robe jeste statistika ogledala, gdje dvije zemlje spoljnotrgovinski partneri upoređuju međusobno podatke. Međutim, upoređivanje podataka o spoljnoj trgovini često nije jednostavno, zbog različitih metodologija koje koriste zemlje i njiho-vi trgovinski partneri. Razlike se mogu javiti i zbog evidentiranja u različitim periodima (mjesecima) zbog vremena transporta, zbog različitih procedura koje zemlje koriste i sl. Sve ove razlike dovode do značajnih statističkih nesla-ganja u podacima.

Analizirajući podatke Crne Gore i najvažnijih spoljnotrgovinskih partnera Crne Gore u 2008. i 2009. godini na strani izvoza ustanovljena je najveća raz-lika kod izvoza u Srbiju, a u pogledu crnogorskog uvoza, odnosno izvoza zem-alja partnera u Crnu Goru najveća razlika je u robnoj razmjeni sa Grčkom. Za više detalja pogledati radnu studiju „Analiza statistike spoljne trgovine Crne Gore po opštem i specijalnom sistemu trgovine“.71

Uporedna (mirror) analiza predstavlja dobar način provjere unutrašnje statis-tike. Na ovaj način se može upoređivati robna razmjena ne samo na nivou ukupnog uvoza/izvoza, već i na nivou carinskih tarifa i postupaka i razjasniti uzroci nepodudaranja statističkih podataka. Prema Galinec72, ako se kod upor-edne analize robne razmjene između dvije zemlje pokažu razlike veće od 10–15% na nivou ukupnih pokazatelja ili pak ako se radi o pojedinačno uočenoj većoj razlici u pokazateljima na nivou proizvoda, to upućuje na postojanje sive ekonomije u ovoj oblasti.

Posmatrano sa teorijskog aspekta, nevedeno može izgledati nelogično. Međutim, u praksi se gotovo nikad ne dešava da se podaci spoljnotrgovinskih partnera „poklapaju“. Razloge za to treba tražiti u tehnici prikupljanja, vredno-vanja i obrade podataka, zatim u različitim metodologijama ili različitom ste-penu primjene iste metodologije. U Evropskoj uniji, gdje se primjenjuje gotovo

71 Fabris, N, Kilibarda, B, Radunović, M. „Analiza statistike spoljne trgovine Crne Gore po opštem i specijalnom sistemu trgovine“, Centralna banka Crne Gore, radna studija br. 18, 2010.

72 Galinec, D. „Neslužbeno gospodarstvo u vanjskoj trgovini“, Financijska teorija i praksa 26 (1) str. 197-212, Hrvatska, 2002.

95

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

u potpunosti ista metodologija kod praćenja kretanja roba, takođe su prisutne razlike kod podataka spoljnotrgovinskih partnera. Sjedinjene Američke Države i Kanada redovno koriste ovu vrstu provjere kod usklađivanja pozicija tekućeg računa platnog bilansa73.

Tabela br. 11 – Usklađivanje podataka između SAD i Kanade

Zvanična statistika UsklađivanjeRobe i usluge SAD Kanada SAD Kanada

2008.Robe i usluge –60,8 70,0 –75,8 75,8 Robe –80,4 83,0 –92,8 92,8 Usluge 19,6 –13,0 17,0 –17,0 Dohodak 34,0 –26,5 29,9 –29,9 Tekući transferi –1,8 3,8 –1,4 1,4 Tekući račun –28,6 47,3 –47,3 47,3

2009.Robe i usluge –2,8 17,8 –15,7 15,7 Robe –22,4 30,5 –33,5 33,5 Usluge 19,7 –12,7 17,8 –17,8 Dohodak 19,8 –24,3 22,5 –22,5 Tekući transferi –2,5 2,8 –1,8 1,8 Tekući račun 14,5 –3,6 5,0 –5,0

Izvor: Reconciliation of the United States-Canadian Current Account, 2008 and 2009, www.bea. gov

3.7.1.1.2. C. I.F. i F. O.B. pariteti

U platnom bilansu kategorija Robe obuhvata vrijednost robe i srodnih distrib-utivnih usluga u vrijeme kada roba stigne na carinsku granicu ekonomije iz koje se ta roba treba izvesti. Odnosno, izvoz i uvoz robe se vrednuje kao F. O.B. na carinskoj granici ekonomije iz koje se izvozi.

Međutim, kao što je ranije napomenuto, prema preporukama Svjetske trgov-inske organizacije iz sporazuma o vrijednosti, vrijednost robe koja se izvozi

73 Reconciliation of the United States-Canadian Current Account, 2008 and 2009, Barbara Berman, Edward Dozier, and Denis Caron

96

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

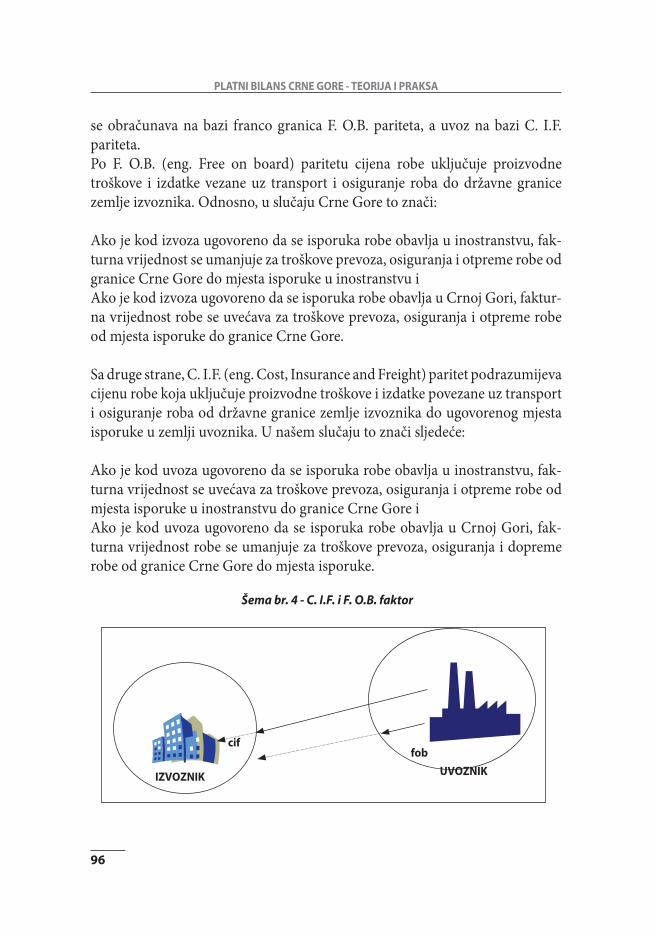

se obračunava na bazi franco granica F. O.B. pariteta, a uvoz na bazi C. I.F. pariteta. Po F. O.B. (eng. Free on board) paritetu cijena robe uključuje proizvodne troškove i izdatke vezane uz transport i osiguranje roba do državne granice zemlje izvoznika. Odnosno, u slučaju Crne Gore to znači:

Ako je kod izvoza ugovoreno da se isporuka robe obavlja u inostranstvu, fak-turna vrijednost se umanjuje za troškove prevoza, osiguranja i otpreme robe od granice Crne Gore do mjesta isporuke u inostranstvu iAko je kod izvoza ugovoreno da se isporuka robe obavlja u Crnoj Gori, faktur-na vrijednost robe se uvećava za troškove prevoza, osiguranja i otpreme robe od mjesta isporuke do granice Crne Gore.

Sa druge strane, C. I.F. (eng. Cost, Insurance and Freight) paritet podrazumijeva cijenu robe koja uključuje proizvodne troškove i izdatke povezane uz transport i osiguranje roba od državne granice zemlje izvoznika do ugovorenog mjesta isporuke u zemlji uvoznika. U našem slučaju to znači sljedeće:

Ako je kod uvoza ugovoreno da se isporuka robe obavlja u inostranstvu, fak-turna vrijednost se uvećava za troškove prevoza, osiguranja i otpreme robe od mjesta isporuke u inostranstvu do granice Crne Gore iAko je kod uvoza ugovoreno da se isporuka robe obavlja u Crnoj Gori, fak-turna vrijednost robe se umanjuje za troškove prevoza, osiguranja i dopreme robe od granice Crne Gore do mjesta isporuke.

Šema br. 4 - C. I.F. i F. O.B. faktor

UVOZNIK

cif fob

IZVOZNIK

97

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

Pošto se u platnom bilansu preporučuje evidentiranje uvoza i izvoza robe po F. O.B principu vrši se određivanje koeficijenta pomoću koga se vrijednost robe izražena u C. I.F. paritetu prevodi u F. O.B. paritet. Do C. I.F/F. O.B koeficijenta u praksi može se doći na više načina:

1. Koristeći carinske deklaracije,2. Istraživanjem i3. Nekim drugim putem.

Tabela br. 12 – C. I.F/F. O.B. koeficijenat u nekim zemljama Evropske unije

Naziv zemlje C. I.F/F. O.B. metodologija prilagođavanjaŠpanija Koeficijenat C. I.F/F. O.B. iznosi 3,7% i odnosi se na sve spoljnotrgovinske partnere.Danska Koeficijenat C. I.F/F. O.B. iznosi 4,5% i odnosi se na sve spoljnotrgovinske partnere.Irska Koeficijenat C. I.F/F. O.B. iznosi 2% za zemlje EU ili 4,8% za ostale spoljnotrgovinske

partnere.Italija Koeficijenat C. I.F/F. O.B. je različit za različite zemlje, odnosno regione:

ukupno koriste 32 različita koeficijenta.Portugal Koeficijenat C. I.F/F. O.B. iznosi 4,67% i odnosi se na sve spoljnotrgovinske partnere.Kipar Koeficijenat C. I.F/F. O.B. iznosi 10% i odnosi se na sve spoljnotrgovinske partnere.Estonija U periodu od 1993–2002, koeficijenat CIF/FOB je iznosio 5% za sve

spoljnotrgovinske partnere. Od 2003. godine u upotrebi su različiti koeficijenti za različite spoljnotrgovinske pratnere.

Mađarska Koeficijenat C. I.F/F. O.B. iznosi 2,66% i odnosi se na sve spoljnotrgovinske partnere.Poljska Koeficijenat C. I.F/F. O.B. iznosi 2,5% i odnosi se na sve spoljnotrgovinske partnere.Rumunija Koeficijenat C. I.F/F. O.B. iznosi 7,7% i odnosi se na sve spoljnotrgovinske partnere.Slovenija Koeficijenat C. I.F/F. O.B. iznosi 3,93% i odnosi se na sve spoljnotrgovinske partnere.Bugarska Koeficijenat C. I.F/F. O.B. iznosi 8% i odnosi se na sve spoljnotrgovinske partnere.Republika Češka

Statističari platnog bilansa podatke o uvozu dobijaju po FOB principu tako da ne postoji potreba za ovim koeficijentom.

Malta Koeficijenat C. I.F/F. O.B. iznosi 10% i odnosi se na sve spoljnotrgovinske partnere.Litvanija Koeficijenat C. I.F/F. O.B. iznosi 5.6% i odnosi se na sve spoljnotrgovinske partnere.Letonija Koeficijenat C. I.F/F. O.B. je različit za različite spoljnotrgovinske partnere i različit

vid transporta.

Izvor: Difference between Balance of Payments and Foreign Trade Statistics, working papers and studies, Eurostat, 2004.

Da bi se moglo doći do C. I.F/F. O.B. koeficijenta na osnovu carinskih deklaraci-ja neophodno je što tačnije ih popunjavati. Pri tome je najbitnije da su tačno upisani podaci o vrsti transporta, uslovima isporuke robe, vrsti robe i zemlji iz-

98

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

voza. Sa uslovima isporuke robe definiše se prelazak prava raspolaganja robom sa prodavca na kupca i prelazak svih daljih troškova. Ovaj način se koristi u Sloveniji. Najčešće korišćeni metod jeste metod statističkog istraživanja koje se sprovodi na uzorcima najvećih i velikih uvoznika. Određivanje C. I.F/F. O.B. koeficijenta bitnije je kod velikih zemalja, kao i kod zemalja koje uvoze robu iz veoma udaljenih destinacija. U tim slučajevima u cijeni robe značajnu stavku čine troškovi osiguranja i prevoza, koje treba klasifikovati u usluge. U Srbiji C. I.F/F. O.B. koeficijenat iznosi 3,1, u Hrvatskoj 3,73 (do 2002. godine 7,1), a u Makedoniji 4,06. U slučaju da koeficijenat nije određen ili nije dobro određen ne mijenja se u totalu iznos tekućeg računa, već se samo pravi greška u klas-ifikaciji – dio usluga se bilježi u robama ili obratno. Crna Gora je najvećim dijelom (70–80%) uvozila robu iz zemalja bivše SFRJ, Italije, Albanije i Austrije, što je skoro sve F. O.B paritet ili iznos veoma blizak F. O.B. paritetu. Što se tiče uvoza sa udaljenijih destinacija, u kontaktima sa špediterima saznali smo da je učešće osiguranja u cjelokupnom iznosu robe veoma malo jer se na taj način smanjuju troškovi, mada uz povećanje rizika. Zatim, ako se uzme u obzir da u većini slučajeva taj transport vrše domaća transportna preduzeća, dolazi se do toga da je značaj C. I.F/F. O.B. koeficijenta u slučaju Crne Gore minoran.

3.7.1.2. Usluge

Proces otvaranja i liberalizacije nacionalnih tržišta dovodi do sve većeg rasta razmjene dobara i usluga, sa jedne strane, i do promjene značaja određenih sektora za ekonomije tih zemalja, sa druge strane. Tokom 20. vijeka, ekonom-ski razvoj uzrokuje smanjenje značenja primarnih djelatnosti, kao što su pol-joprivreda, šumarstvo, lov i ribolov, uz rast značenja sekundarnog sektora (in-dustrija, građevinarstvo, rudarstvo itd). Zadnje dekade 20. vijeka karakteriše dinamičan rast nekada zvanog tercijalnog sektora (promet, trgovina, bankarst-vo, školstvo, zdravstvo i sl), a danas poznatijeg kao sektora uslužnih djelatnosti. Na primjer u Evropi, u razvijenim zemljama u primarnom sektoru zaposleno je oko 5% stanovništva, u industriji između 20 i 30%, dok je u tercijalnom sek-toru zaposleno oko 60% radno sposobnog stanovništva Evrope. U susjednoj Italiji uslužni sektor je u 2007. godini predstavljao 2/3 BDP-a. Krugman i Obst-feld74 ističu da je sektor zabave, a naročito filmova jedan od najbitnijih izvoznih

74 Krugman, P. R. i Obstfeld, M. „Međunarodna ekonomija, teorija i politika”, Data Status, Beograd, 2009.

99

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

sektora Sjedninjenih Američkih Država. Precizno i statistički konzistentno praćenje u oblasti uslužnog sektora postaje sve bitnije ne samo sa stanovišta statistike platnog bilansa, već i sa stanovišta vođenja makroekonomske politike zemlje. Osnovni pojam uslužnog sektora je pojam usluge. Usluge obuhvataju hetero-geni skup proizvoda i usluga koje je teško objediniti jednostavnom definicijom. Opšte prihvaćena definicija je definicija data Sistemom nacionalnih računa75 (SNA 1993) koja glasi: „Usluge nisu odvojeni entiteti nad kojima mogu biti ustanovljena vlasnička pravila. Njihova prodaja ne može biti odvojena od nji-hove proizvodnje. Usluge su heterogeni outputi proizvedeni prema zahtjevu potrošača, a tipično za njih je da se sastoje od promjena u stanju potrošačke jednice koja je rezultat aktivnosti proizvođača izvršene na traženje potrošača. Do konačnog završetka njihove proizvodnje usluge moraju biti isporučene potrošačima“.

Nešto jednostavnija definicija je ona koja se primjenjuje u ekonomiji i mar-ketingu - usluge su sve one aktivnosti, pretežno neopipljivog karaktera, koje rezultiraju određenim koristima, odnosno koje rešavaju određeni problem ko-risnika i koje je korisnik spreman direktno ili indirektno da plati. Osnovna obeležja usluga su:

Neopipljivost, •Nedeljivost, •Heterogenost, •Nezadrživost. • 76

Osim teže mogućnosti preciznog definisanja, usluge je, takođe, često veoma teško odvojiti od robe sa kojom su asocirane u različitom stepenu. Najčešće u praksi, radi lakšeg mjerenja, međunarodna trgovina uslugama između rezide-nata i nerezidenata uključuje i određenu trgovinu robom, kao što je na primer ona roba koju su kupili putnici i ona kupljena od strane radnika ambasade. Sa druge strane, pod određenim uslovima međunarodna trgovina robom može da u svoju vrijednost uključi i usluge kao što su osiguranje, održavanje ugo-

75 United Nations, „Systems of National Accounts 1993“, USA, 1993.76 Izvor: Wikipedija, Usluga

100

PLATNI BILANS CRNE GORE - TEORIJA I PRAKSA

vora, transportne troškove, honorare i pakovanje. Primjeri servisnih aktivnosti su: veleprodaja, maloprodaja, određene vrste popravki, hotelijerstvo, ugos-titeljstvo, transport, pošta, telekomunikacije, finansije, osiguranje, nekretnine, vlasničko iznajmljivanje, kompjuterski vezane usluge, istraživanje, profesion-alna, marketing i druga poslovna podrška, upravljanje, edukacija. Dio ovih usluga posebno je bio aktuelan u Crnoj Gori tokom 2007. i 2008. godine, u vrijeme velikih investicija u građevinarstvu.

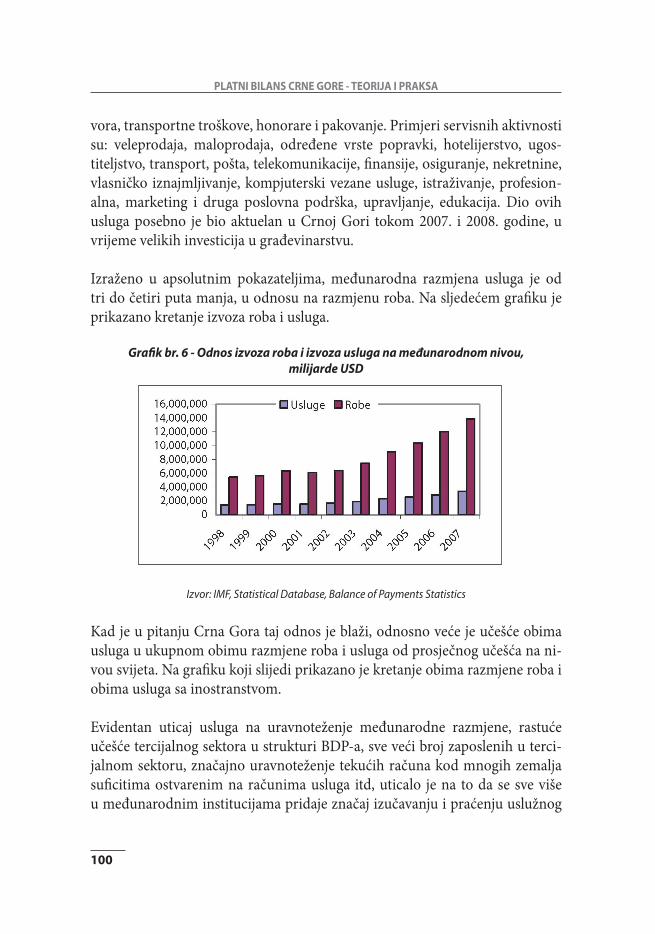

Izraženo u apsolutnim pokazateljima, međunarodna razmjena usluga je od tri do četiri puta manja, u odnosu na razmjenu roba. Na sljedećem grafiku je prikazano kretanje izvoza roba i usluga.

Grafik br. 6 - Odnos izvoza roba i izvoza usluga na međunarodnom nivou, milijarde USD

Izvor: IMF, Statistical Database, Balance of Payments Statistics

Kad je u pitanju Crna Gora taj odnos je blaži, odnosno veće je učešće obima usluga u ukupnom obimu razmjene roba i usluga od prosječnog učešća na ni-vou svijeta. Na grafiku koji slijedi prikazano je kretanje obima razmjene roba i obima usluga sa inostranstvom.

Evidentan uticaj usluga na uravnoteženje međunarodne razmjene, rastuće učešće tercijalnog sektora u strukturi BDP-a, sve veći broj zaposlenih u terci-jalnom sektoru, značajno uravnoteženje tekućih računa kod mnogih zemalja suficitima ostvarenim na računima usluga itd, uticalo je na to da se sve više u međunarodnim institucijama pridaje značaj izučavanju i praćenju uslužnog

101

ANALIZA STATISTIKE PLATNOG BILANSA CRNE GORE

sektora. Tako je, na inicijativu Ujedinjenih nacija izrađena metodologija statističkog praćenja trgovine uslugama koja je obuhvaćena Priručnikom za statistiku međunarodnih usluga77. Podsticaj za izradu ovoga priručnika dala je Svjetska trgovinska organizacija, koja je 1995. godine objavila pravila ponašanja zemalja u međunarodnoj razmjeni usluga, pod nazivom GATS (eng. General Agreement on Trade in Services).78 GATS-om su definisana četiri osnovna načina pružanja usluga, odnosno četiri modela snabdijevanja:

Grafik br. 7 - Odnos obima razmjene roba i usluga Crne Gore sa inostranstvom, milioni eura

Izvor: CBCG, baza platnobilansnih podataka