Embed Size (px)

Citation preview

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 1/66

PODUZETNIŠTVO IRAČUNARSTVO

Marijana Bandić Glavaš, ml.asistent/[email protected]//[email protected]/

VJEŽBE u ak.2009./10. god.

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 2/66

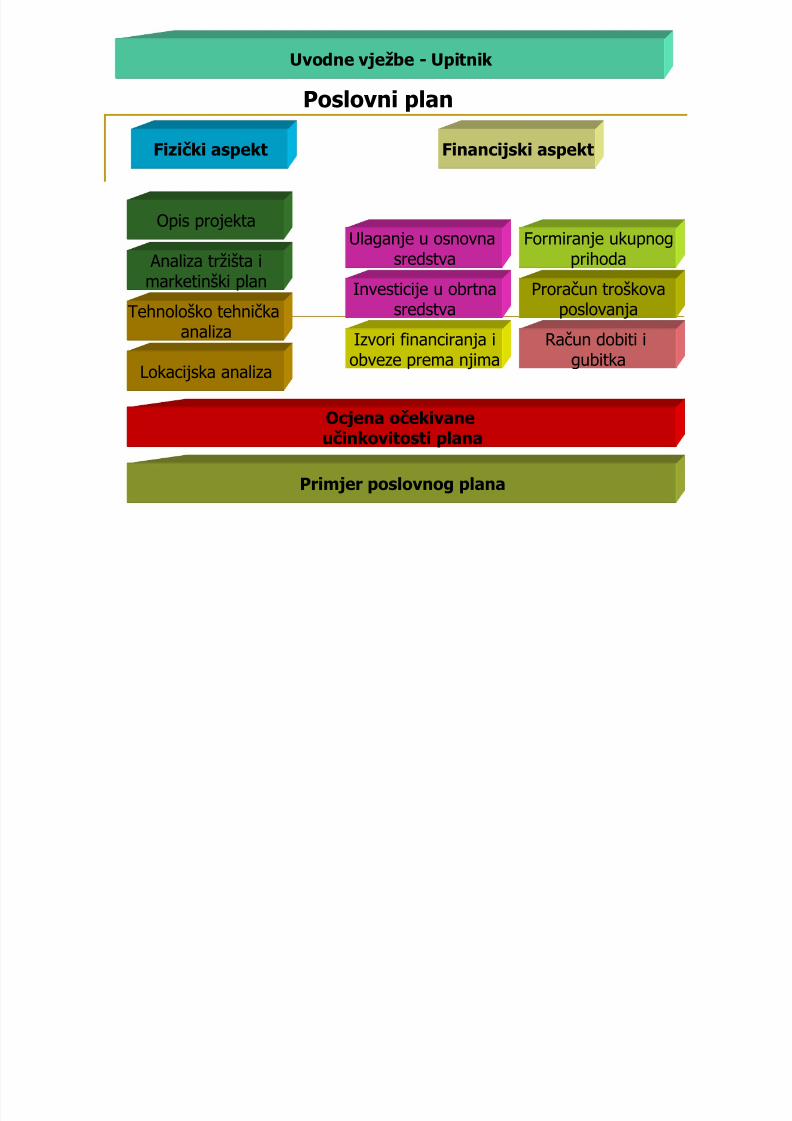

Fizički aspekt Financijski aspekt

Analiza tržišta imarketinški plan

Tehnološko tehničkaanaliza

Lokacijska analiza

Ulaganje u osnovnasredstva

Investicije u obrtnasredstva

Izvori financiranja iobveze prema njima

Formiranje ukupnogprihoda

Proračun troškovaposlovanja

Račun dobiti igubitka

Ocjena očekivaneučinkovitosti plana

Opis projekta

Primjer poslovnog plana

Uvodne vježbe - Upitnik

Poslovni plan

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 3/66

Upitnik

Posjedujete li osobine uspješnog poduzetnika?

Posjedujete li pravu poslovnu zamisao?

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 4/66

Proračun ukupnog prihoda

UP-ukupan prihod

Q-količina proizvoda P-cijena

UP=Q*P

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 5/66

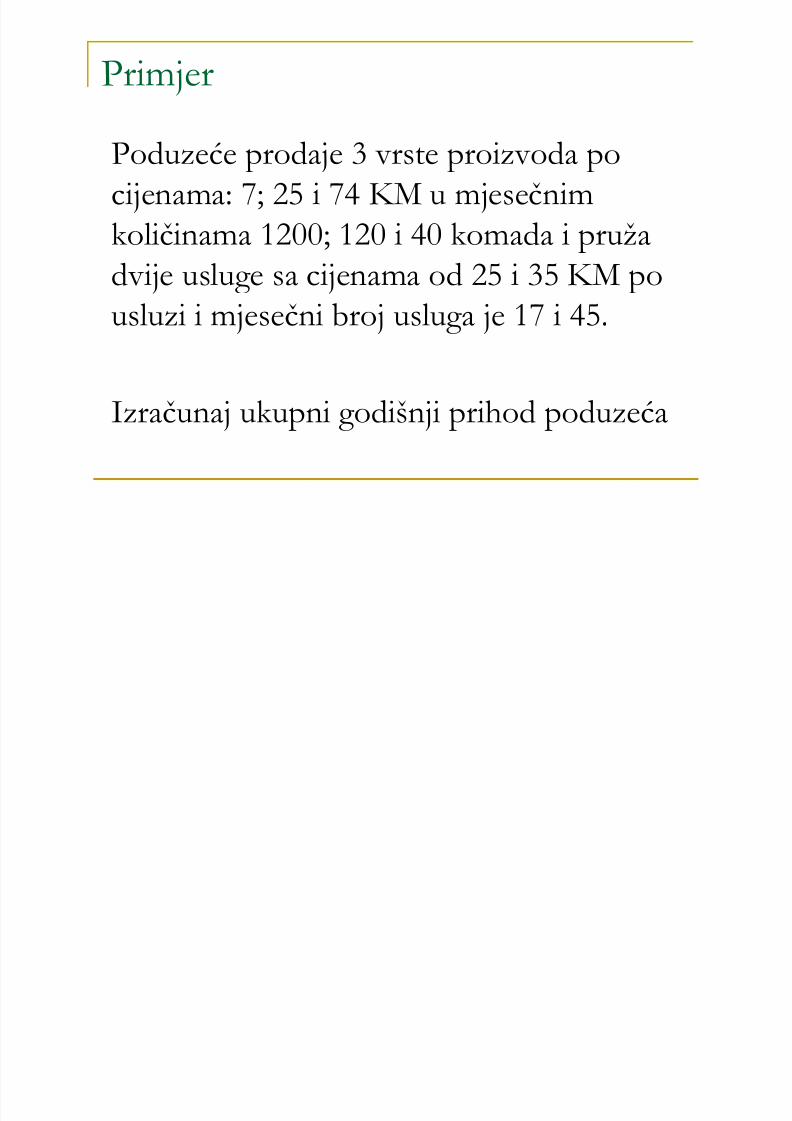

Primjer

Poduzeće prodaje 3 vrste proizvoda po

cijenama: 7; 25 i 74 KM u mjesečnimkoličinama 1200; 120 i 40 komada i pruža

dvije usluge sa cijenama od 25 i 35 KM pousluzi i mjesečni broj usluga je 17 i 45.

Izračunaj ukupni godišnji prihod poduzeća

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 6/66

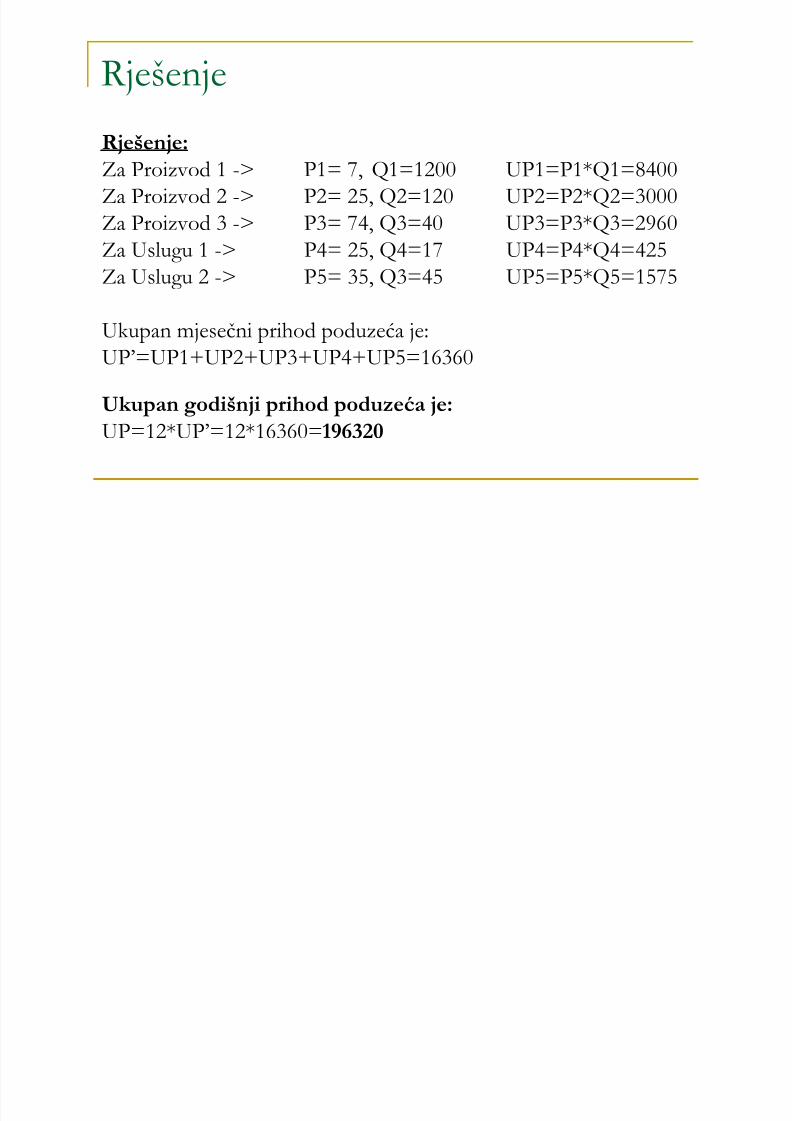

Rješenje

Rješenje:Za Proizvod 1 -> P1= 7, Q1=1200 UP1=P1*Q1=8400

Za Proizvod 2 -> P2= 25, Q2=120 UP2=P2*Q2=3000Za Proizvod 3 -> P3= 74, Q3=40 UP3=P3*Q3=2960Za Uslugu 1 -> P4= 25, Q4=17 UP4=P4*Q4=425Za Uslugu 2 -> P5= 35, Q3=45 UP5=P5*Q5=1575

Ukupan mjesečni prihod poduzeća je:UP’=UP1+UP2+UP3+UP4+UP5=16360

Ukupan godišnji prihod poduzeća je:UP=12*UP’=12*16360=196320

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 7/66

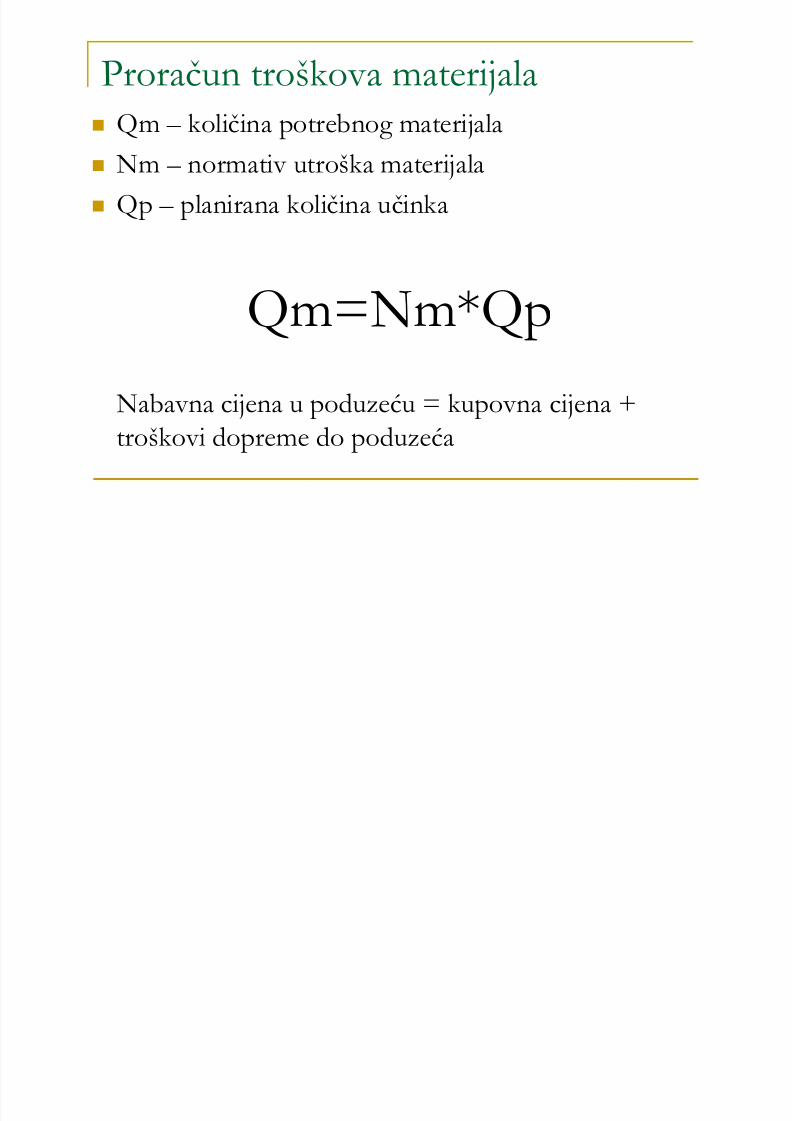

Proračun troškova materijala Qm – količina potrebnog materijala

Nm – normativ utroška materijala

Qp – planirana količina učinka

Qm=Nm*QpNabavna cijena u poduzeću = kupovna cijena +troškovi dopreme do poduzeća

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 8/66

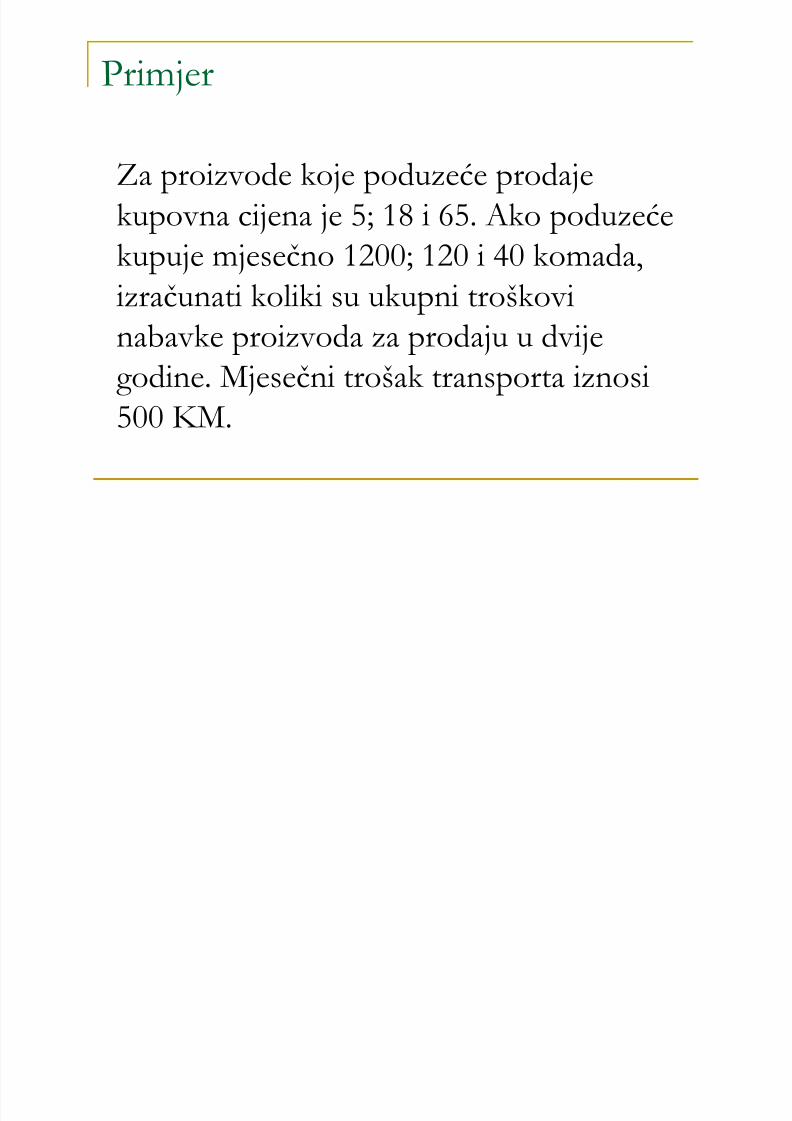

Primjer

Za proizvode koje poduzeće prodajekupovna cijena je 5; 18 i 65. Ako poduzećekupuje mjesečno 1200; 120 i 40 komada,

izračunati koliki su ukupni troškovinabavke proizvoda za prodaju u dvije

godine. Mjesečni trošak transporta iznosi500 KM.

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 9/66

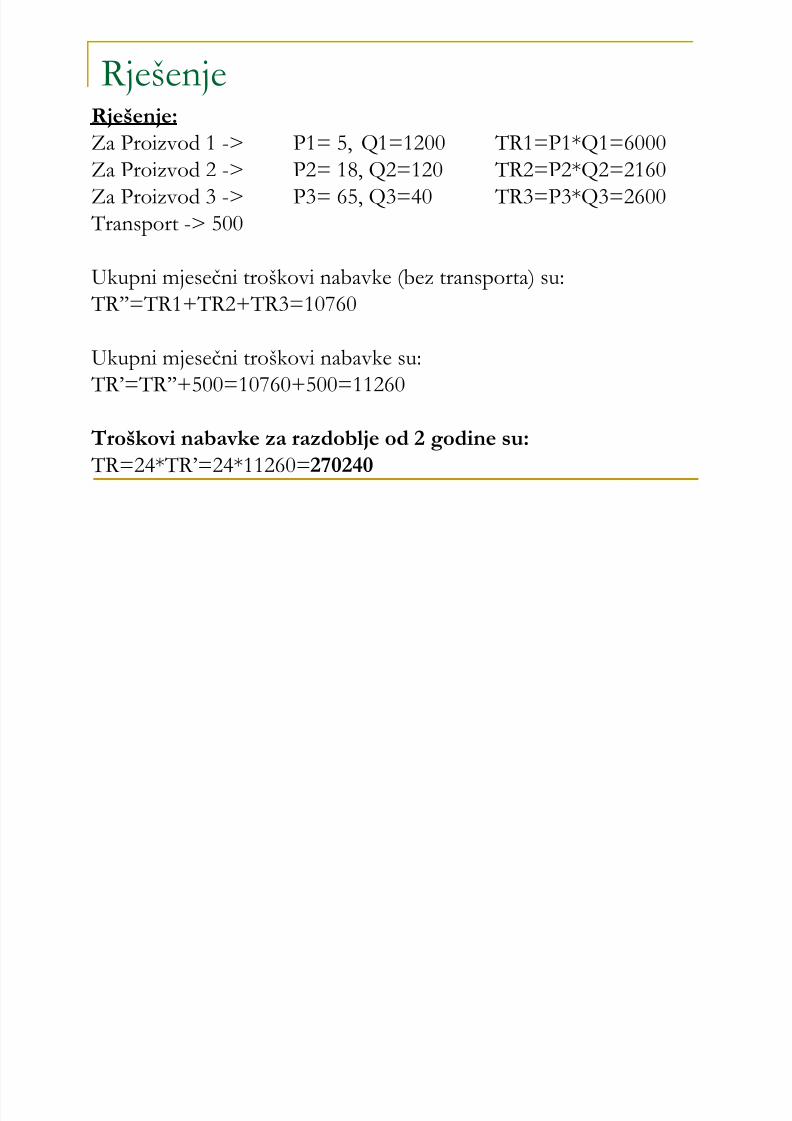

RješenjeRješenje:Za Proizvod 1 -> P1= 5, Q1=1200 TR1=P1*Q1=6000Za Proizvod 2 -> P2= 18, Q2=120 TR2=P2*Q2=2160

Za Proizvod 3 -> P3= 65, Q3=40 TR3=P3*Q3=2600 Transport -> 500

Ukupni mjesečni troškovi nabavke (bez transporta) su: TR’’=TR1+TR2+TR3=10760

Ukupni mjesečni troškovi nabavke su:

TR’=TR’’+500=10760+500=11260

Troškovi nabavke za razdoblje od 2 godine su: TR=24*TR’=24*11260=270240

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 10/66

Proračun troškova rada

Tr-Trošak rada

q r-Količina uloženog rada

cr-cijena rada

Tr=qr*cr Vrste rada Izravni rad Režijski rad

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 11/66

Proračun troškova amortizacije

Prema vremenskom sustavu: Linearna

Degresivna

Progresivna

Prema funkcionalnom sustavu

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 12/66

Linearna metoda

V 0

-V n- -Osnovica za amortizaciju(početna minus krajnja vrijednost stalnog sredstva)

n-broj godina korištenja stalnog sredstva

a=(V 0-V n )/n

Godišnji iznosi amortizacije jednaki su tj.

a1=a2=a3=a4=….=anPrimjer obračuna amortizacije Excel

Proračun troškova amortizacije prema

vremenskom sustavu

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 13/66

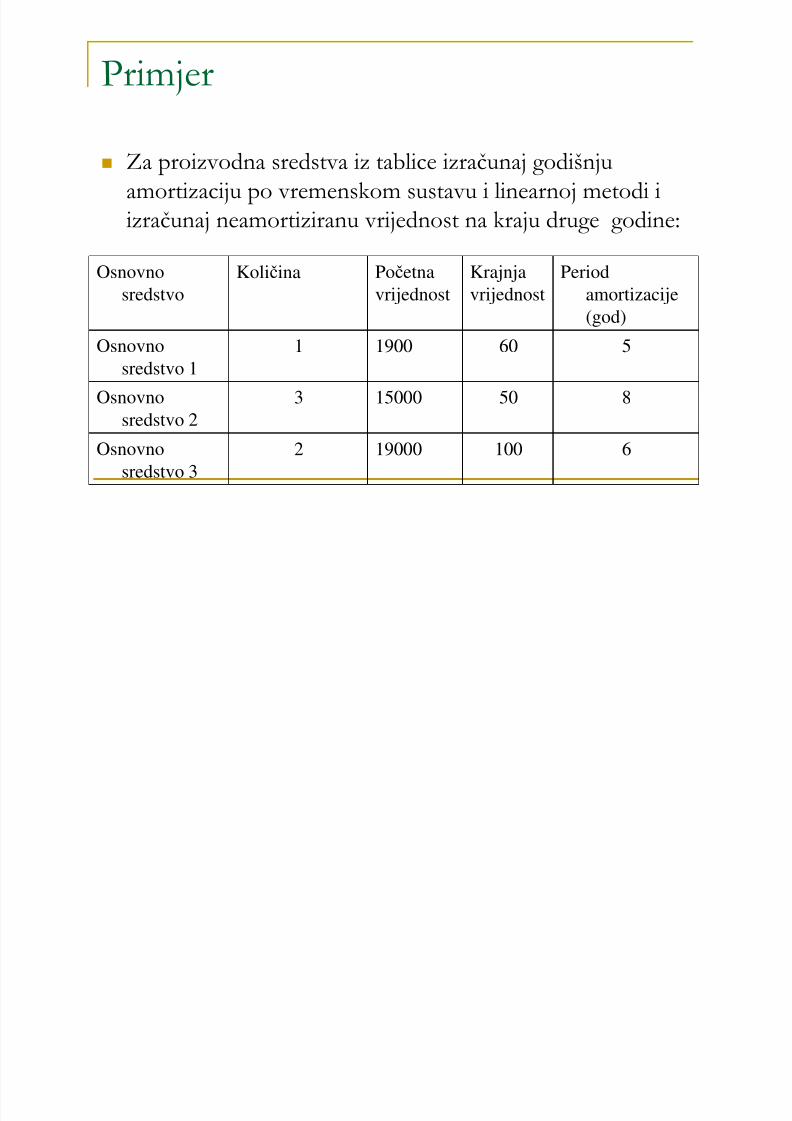

Primjer

Za proizvodna sredstva iz tablice izračunaj godišnju

amortizaciju po vremenskom sustavu i linearnoj metodi iizračunaj neamortiziranu vrijednost na kraju druge godine:

Osnovno

sredstvo

Količina Početna

vrijednost

Krajnja

vrijednost

Period

amortizacije(god)

Osnovno

sredstvo 1

1 1900 60 5

Osnovnosredstvo 2

3 15000 50 8

Osnovno

sredstvo 3

2 19000 100 6

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 14/66

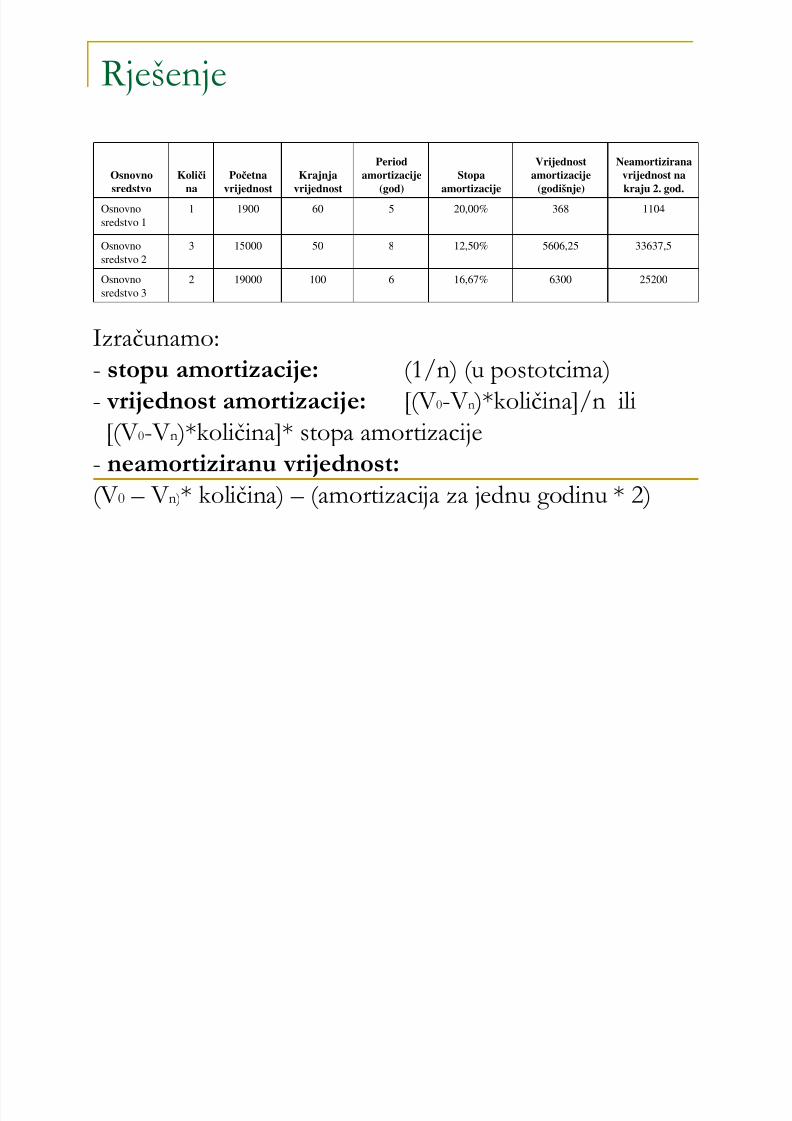

Rješenje

Osnovno

sredstvo

Količi

na

Početna

vrijednost

Krajnja

vrijednost

Period

amortizacije

(god)

Stopa

amortizacije

Vrijednost

amortizacije

(godišnje)

Neamortizirana

vrijednost na

kraju 2. god.

Osnovno

sredstvo 1

1 1900 60 5 20,00% 368 1104

Osnovno

sredstvo 2

3 15000 50 8 12,50% 5606,25 33637,5

Osnovno

sredstvo 3

2 19000 100 6 16,67% 6300 25200

Izračunamo:- stopu amortizacije: (1/n) (u postotcima)

- vrijednost amortizacije: [(V 0-V n )*količina]/n ili[(V 0-V n )*količina]* stopa amortizacije

- neamortiziranu vrijednost:

(V 0 – V n)* količina) – (amortizacija za jednu godinu * 2)

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 15/66

Proračun troškova amortizacije premafunkcionalnom sustavu aq – iznos amortizacije po jedinici ostvarenog učinka

V 0 -V n- - Osnovica za amortizaciju(početna minus krajnja vrijednoststalnog sredstva)

Q – procijenjeni ukupan učinak

aq=(V 0-V n)/Q ak - Godišnji iznos amortizacije

q k - količina ostvarenih učinaka u godini za koju se računa amortizacija

ak = aq * qk

Primjer obračuna amortizacije Excel

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 16/66

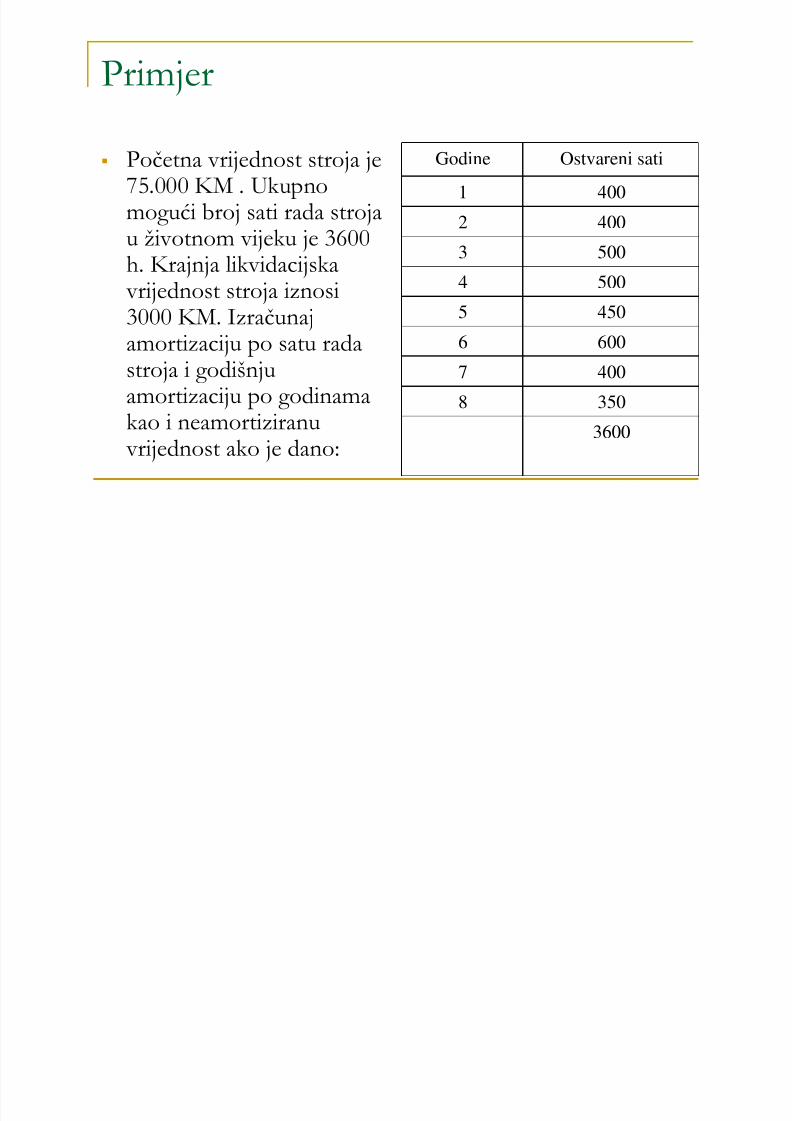

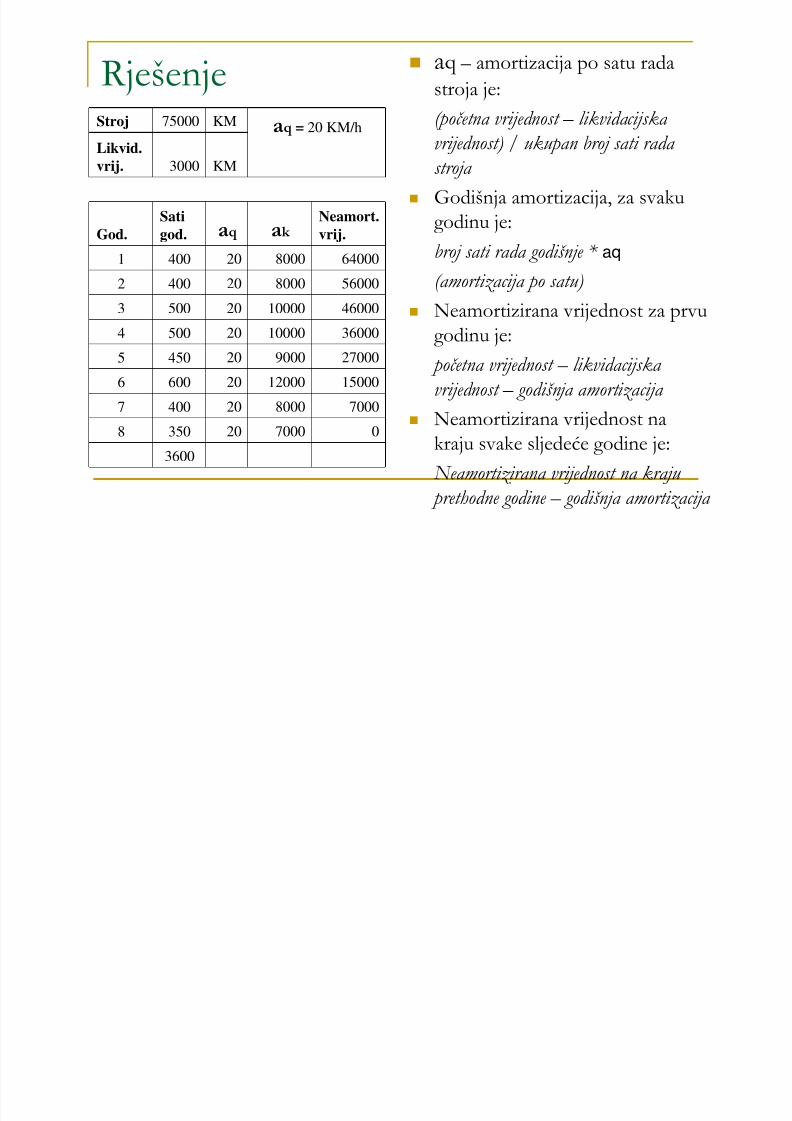

Primjer

Početna vrijednost stroja je

75.000 KM . Ukupnomogući broj sati rada strojau životnom vijeku je 3600h. Krajnja likvidacijska

vrijednost stroja iznosi3000 KM. Izračunajamortizaciju po satu radastroja i godišnju

amortizaciju po godinamakao i neamortiziranu vrijednost ako je dano:

Godine Ostvareni sati

1 4002 400

3 500

4 500

5 450

6 600

7 400

8 350

3600

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 17/66

RješenjeStroj 75000 KM aq = 20 KM/h

Likvid.

vrij. 3000 KM

God.

Sati

god. aq ak Neamort.

vrij.

1 400 20 8000 64000

2 400 20 8000 56000

3 500 20 10000 46000

4 500 20 10000 36000

5 450 20 9000 27000

6 600 20 12000 15000

7 400 20 8000 7000

8 350 20 7000 0

3600

aq – amortizacija po satu radastroja je:

(početna vrijednost – likvidacijska

vrijednost) / ukupan broj sati rada

stroja

Godišnja amortizacija, za svakugodinu je:

broj sati rada godišnje * aq

(amortizacija po satu)

Neamortizirana vrijednost za prvugodinu je:

početna vrijednost – likvidacijska

vrijednost – godišnja amortizacija Neamortizirana vrijednost na

kraju svake sljedeće godine je:

Neamortizirana vrijednost na kraju

prethodne godine – godišnja amortizacija

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 18/66

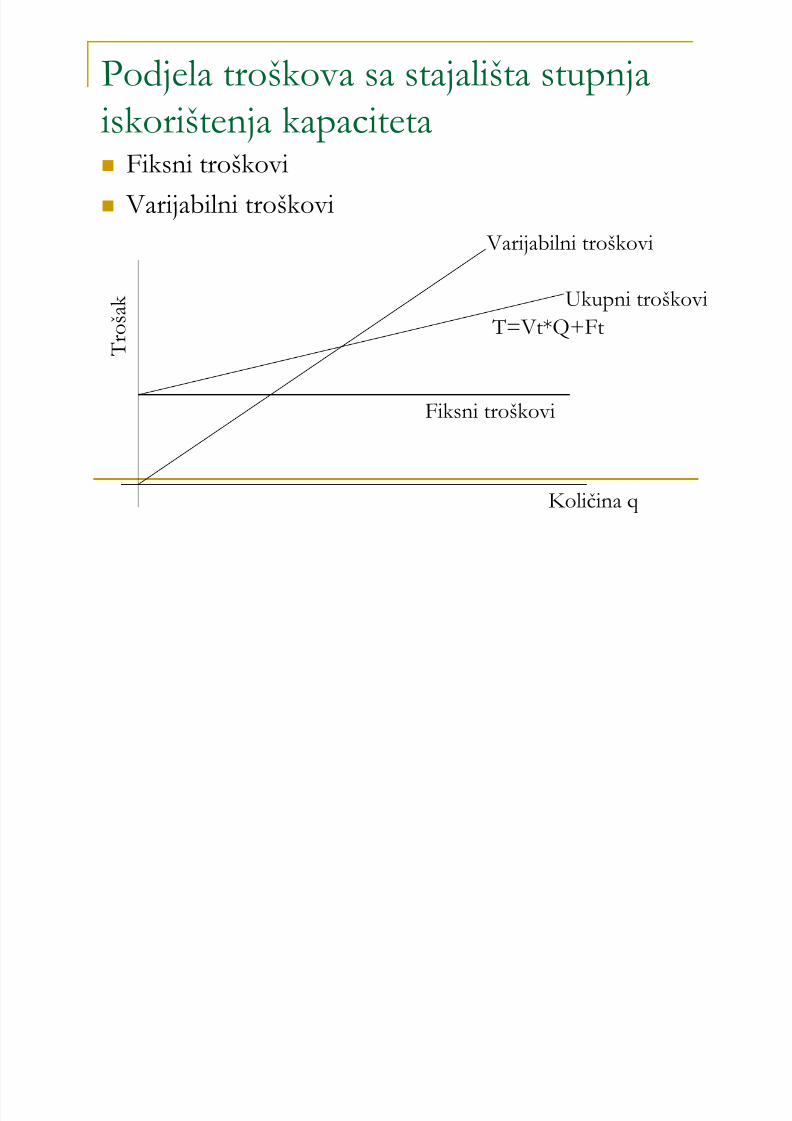

Podjela troškova sa stajališta stupnjaiskorištenja kapaciteta Fiksni troškovi

Varijabilni troškovi

Fiksni troškovi

Varijabilni troškovi

Ukupni troškovi T=Vt*Q+Ft

Količina q

T r o š a k

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 19/66

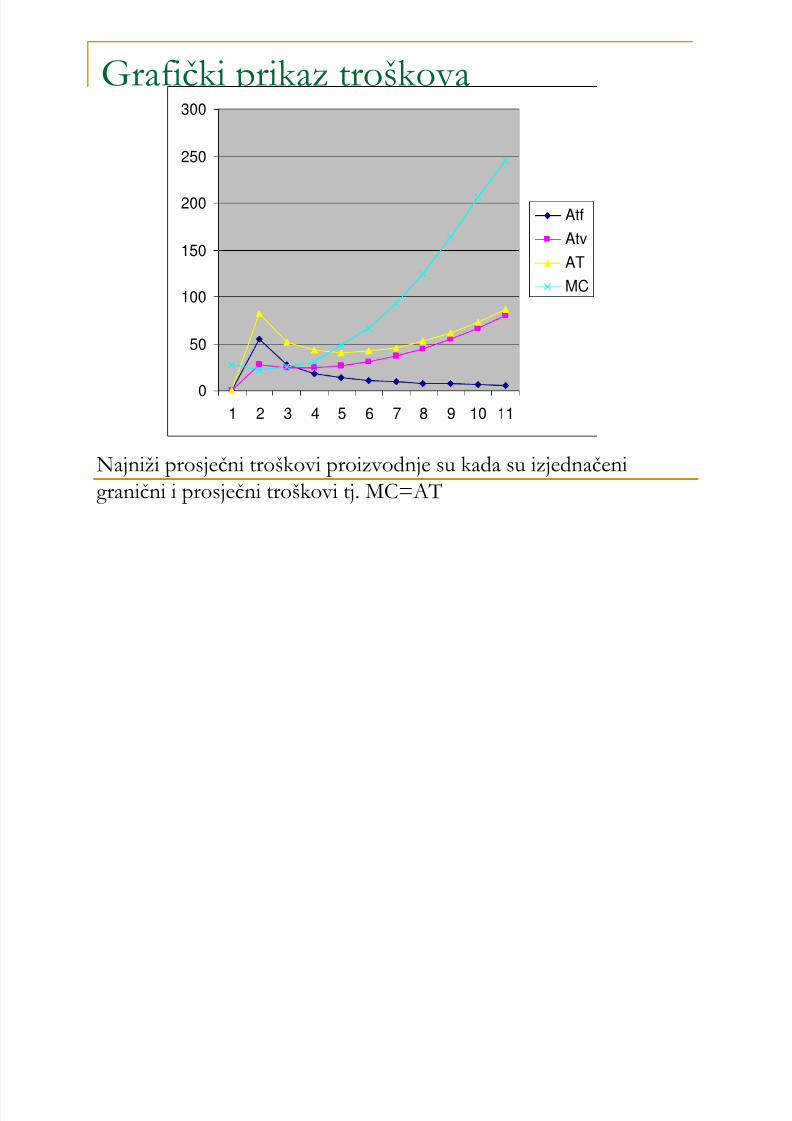

Podjela troškova sa stajališta stupnjaiskorištenja kapaciteta

Prosječni troškovi: AT=T/q

Granični troškovi: MC=(Tn-Tn-1 )/(q n-q n-1 )=dT/dq=T’

Prosječni varijabilni troškovi: AVt=Vt/q

Prosječni fiksni troškovi: AFt=Ft/q

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 20/66

Grafički prikaz troškova

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11

Atf

Atv

AT

MC

Najniži prosječni troškovi proizvodnje su kada su izjednačeni

granični i prosječni troškovi tj. MC=AT

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 21/66

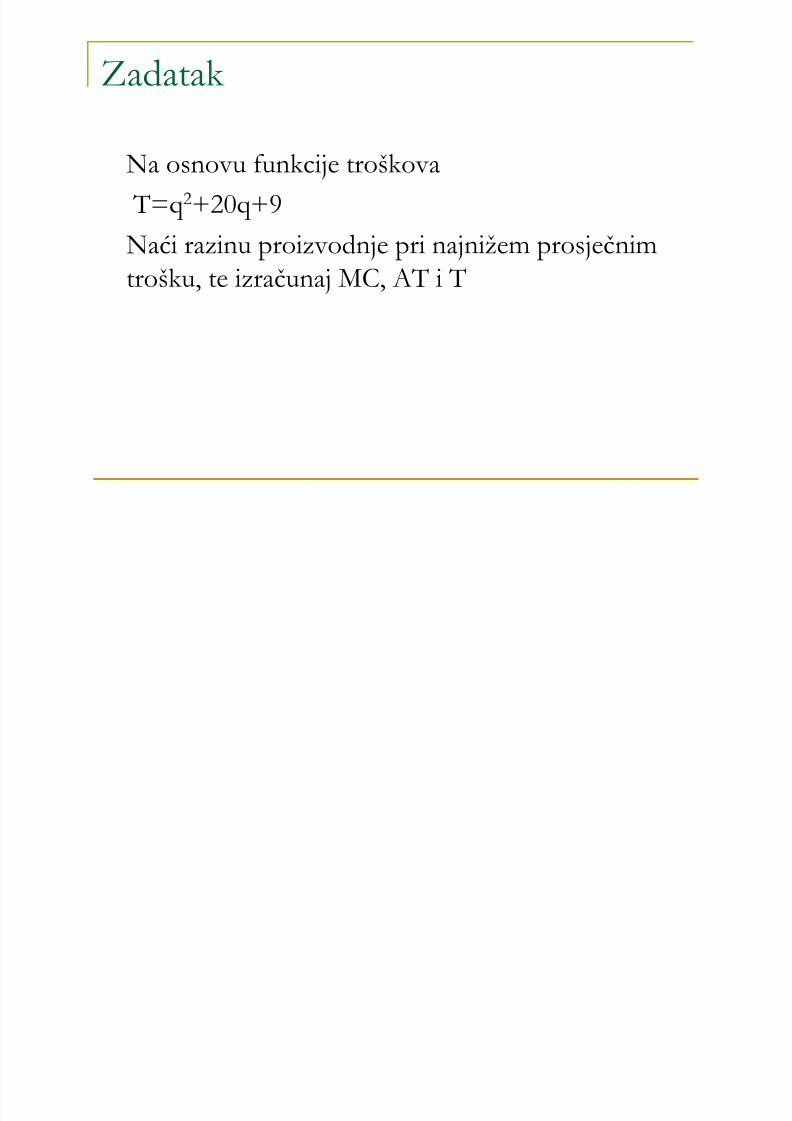

Zadatak

Na osnovu funkcije ukupnih troškova T=5q+100

izračunaj prosječni ukupni trošak AT, prosječnifiksni trošak AFt i prosječni varijabilni trošak AVt,ako je q=10.

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 22/66

Rješenje

AT=T/q=(5*10+100)/10=15

AVt=Vt/q=(5*10)/10=5 AFt=Ft/q=100/10=10

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 23/66

Zadatak

Na osnovu funkcije troškova

T=q 2+20q+9Naći razinu proizvodnje pri najnižem prosječnimtrošku, te izračunaj MC, AT i T

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 24/66

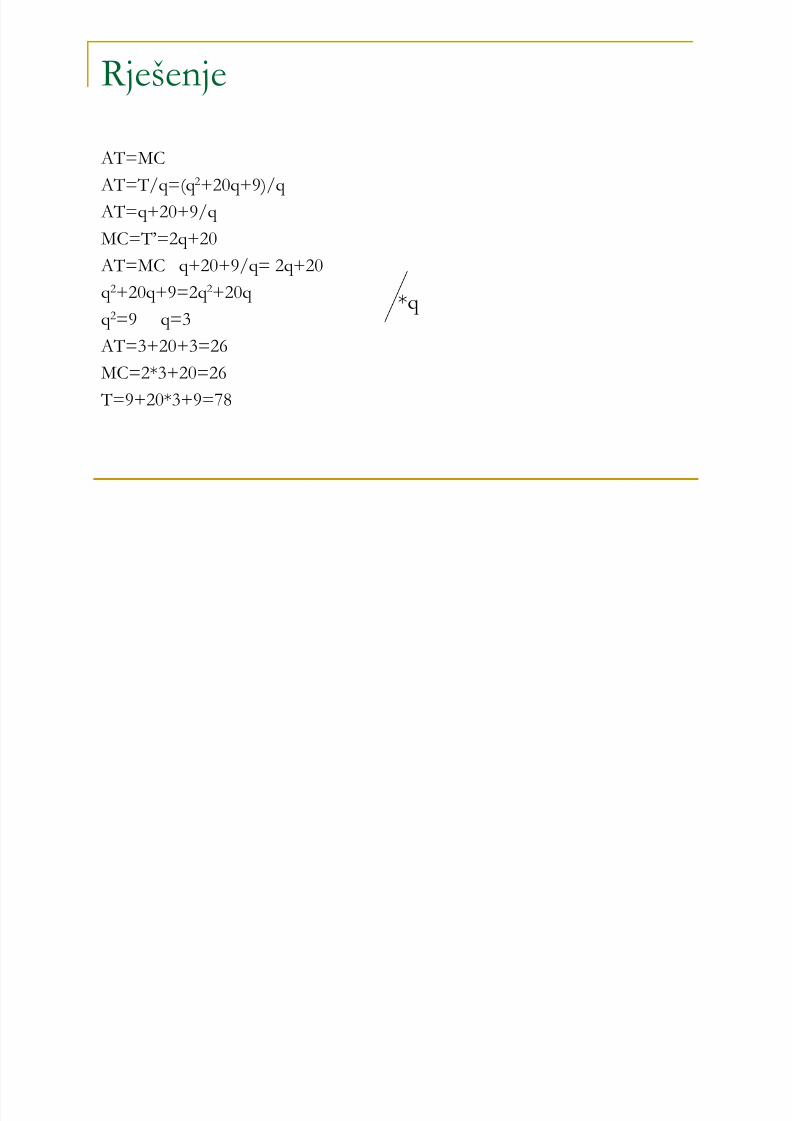

Rješenje

AT=MC

AT=T/q=(q 2+20q+9)/q

AT=q+20+9/q

MC=T’=2q+20

AT=MC q+20+9/q= 2q+20

q 2

+20q+9=2q 2

+20q q 2=9 q=3

AT=3+20+3=26

MC=2*3+20=26

T=9+20*3+9=78

*q

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 25/66

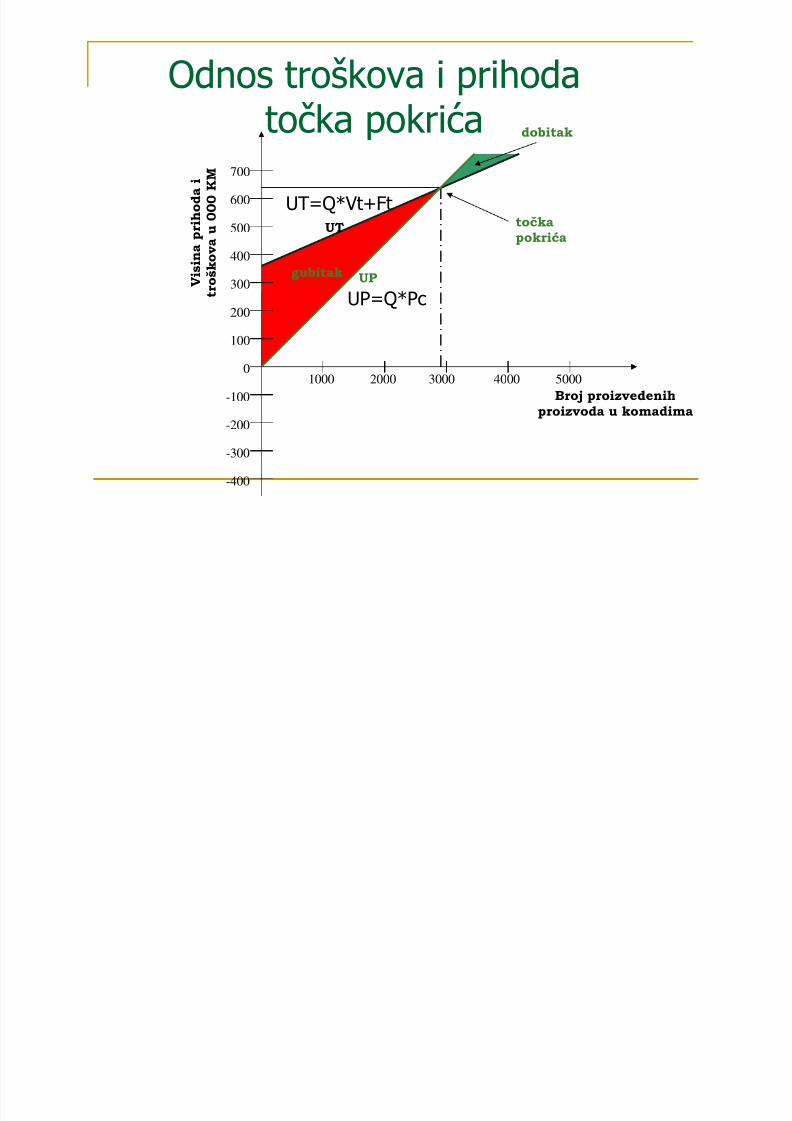

Odnos troškova i prihodatočka pokrića

700

600

500

400

300

200

100

0

-100

-200

-300

-400

1000 2000 3000 4000 5000

točkapokrića

gubitak

UT

UP

dobitak

Broj proizvedenihproizvoda u komadima

V i s i n a p r i h o d

a i

t r o š k o v a u 0 0 0

K M

UP=Q*Pc

UT=Q*Vt+Ft

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 26/66

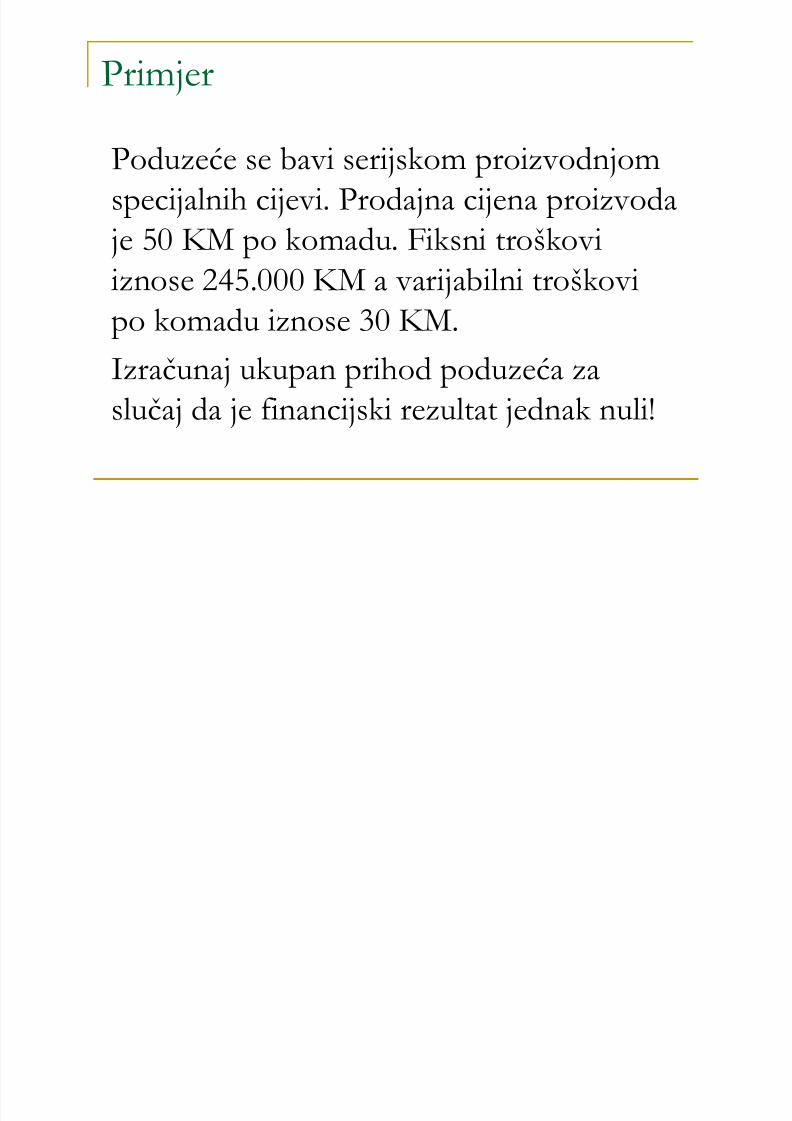

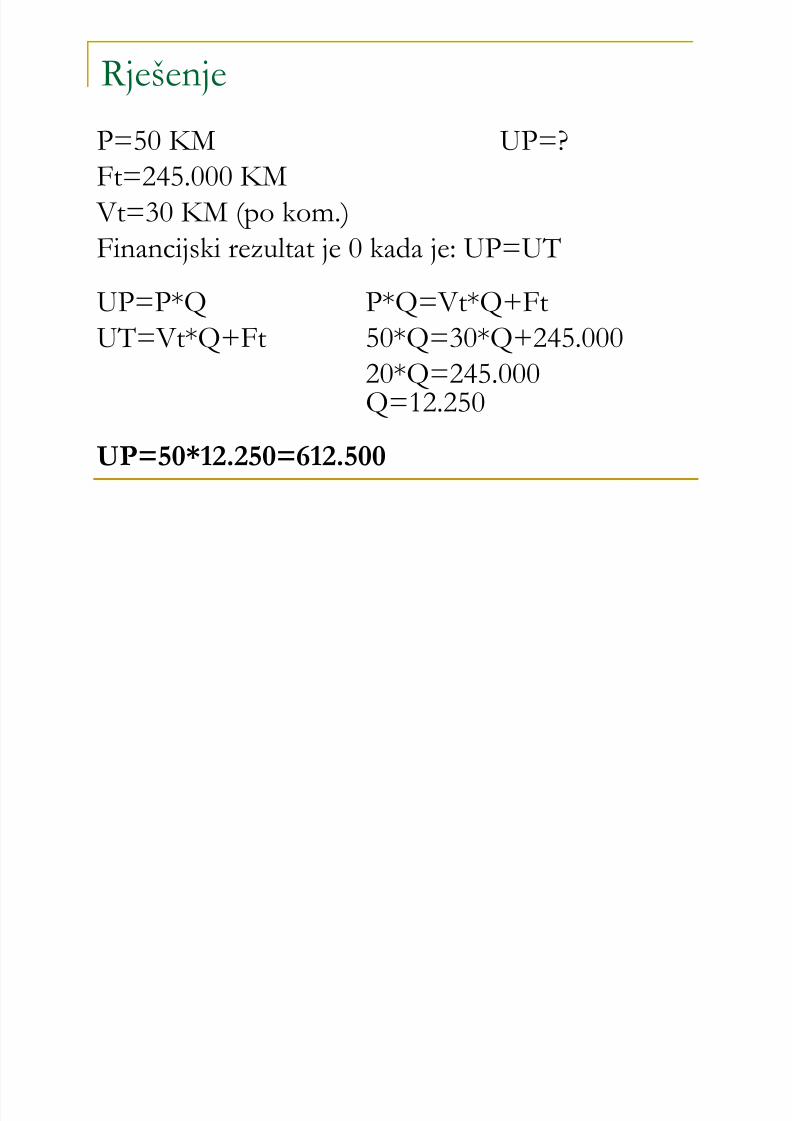

Primjer

Poduzeće se bavi serijskom proizvodnjom

specijalnih cijevi. Prodajna cijena proizvodaje 50 KM po komadu. Fiksni troškovi

iznose 245.000 KM a varijabilni troškovipo komadu iznose 30 KM.

Izračunaj ukupan prihod poduzeća zaslučaj da je financijski rezultat jednak nuli!

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 27/66

Rješenje

P=50 KM UP=?Ft=245.000 KM

Vt=30 KM (po kom.)Financijski rezultat je 0 kada je: UP=UT

UP=P*Q P*Q=Vt*Q+FtUT=Vt*Q+Ft 50*Q=30*Q+245.000

20*Q=245.000Q=12.250

UP=50*12.250=612.500

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 28/66

Podjela troškova sa stajalištauračunavanja u cijenu proizvoda

Direktni troškovi Materijal za izradu Plaća za izradu

Kooperantske usluge Indirektni troškovi

U proizvodnji

U upravi U prodaji

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 29/66

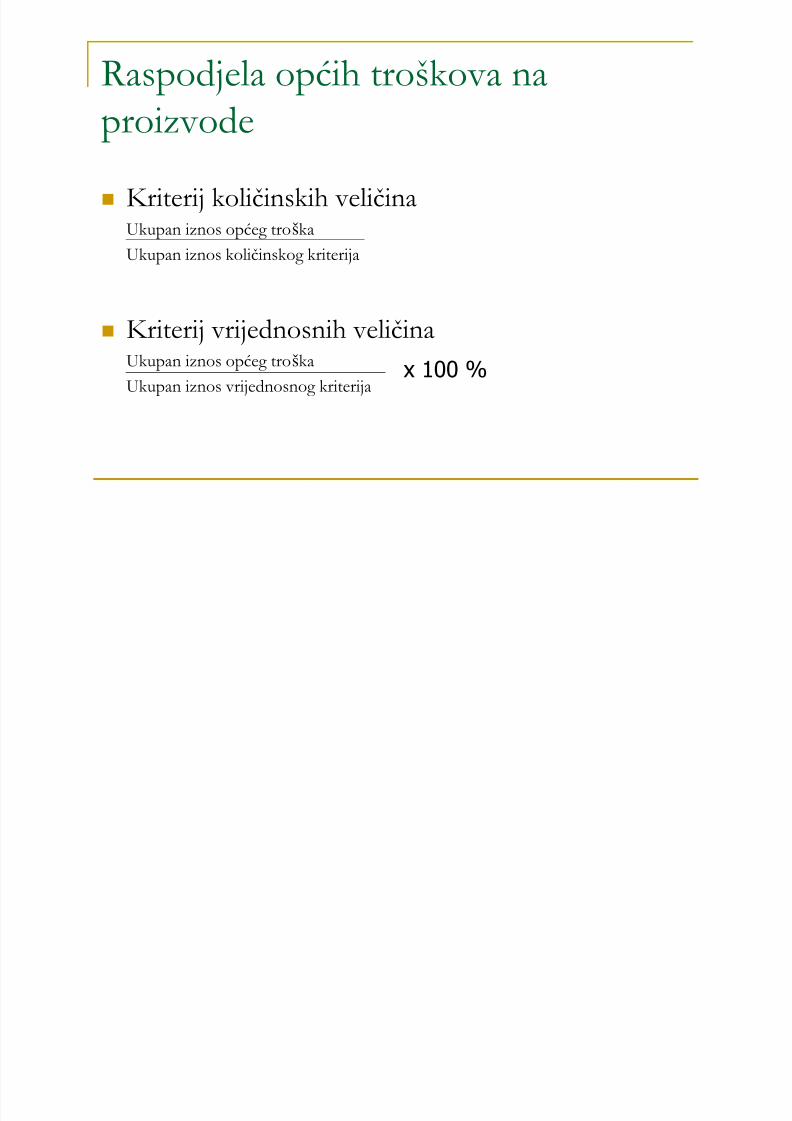

Raspodjela općih troškova naproizvode

Kriterij količinskih veličinaUkupan iznos općeg troška

Ukupan iznos količinskog kriterija

Kriterij vrijednosnih veličinaUkupan iznos općeg troška

Ukupan iznos vrijednosnog kriterijax 100 %

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 30/66

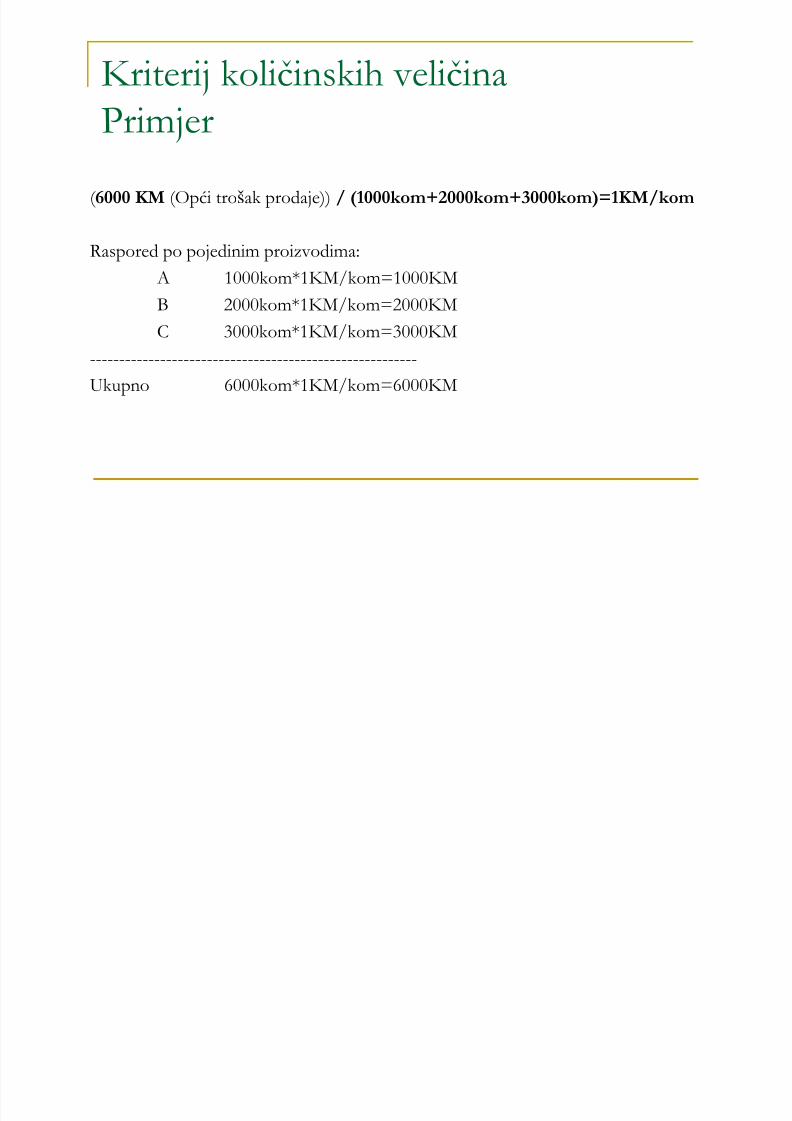

Kriterij količinskih veličinaPrimjer

( 6000 KM (Opći trošak prodaje)) / (1000kom+2000kom+3000kom)=1KM/kom

Raspored po pojedinim proizvodima:

A 1000kom*1KM/kom=1000KM

B 2000kom*1KM/kom=2000KMC 3000kom*1KM/kom=3000KM

--------------------------------------------------------

Ukupno 6000kom*1KM/kom=6000KM

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 31/66

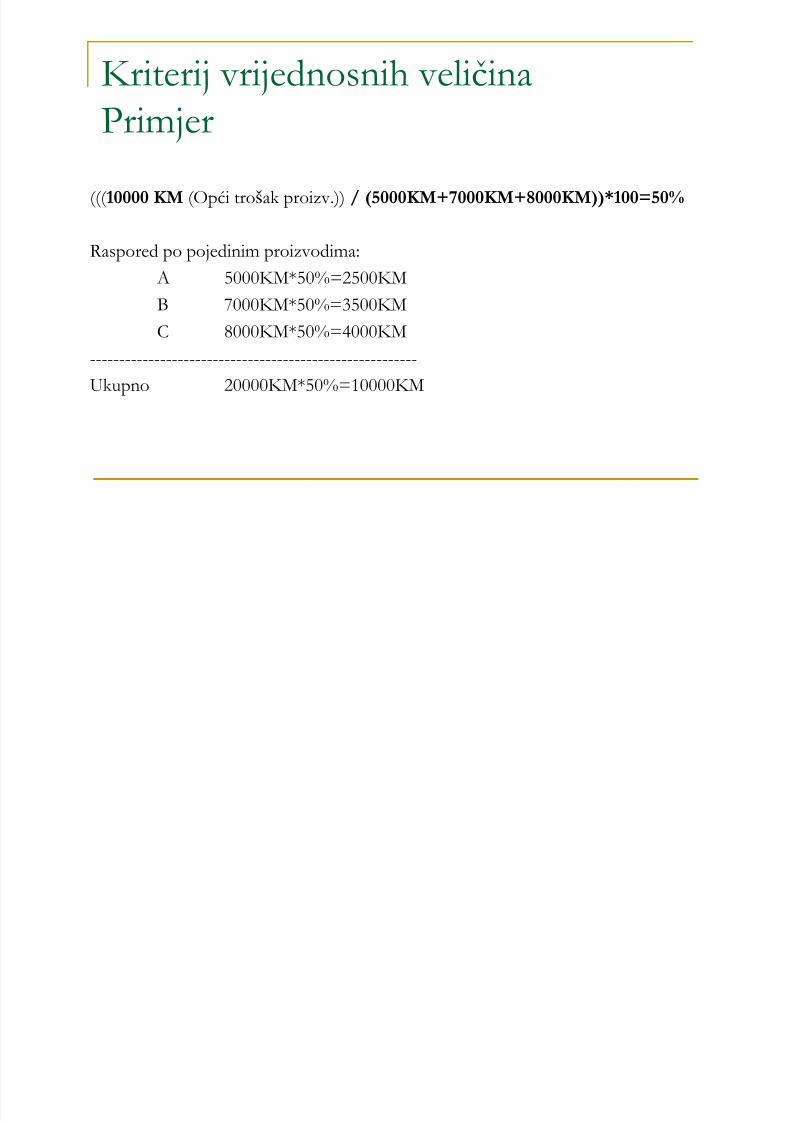

Kriterij vrijednosnih veličinaPrimjer

((( 10000 KM (Opći trošak proizv.)) / (5000KM+7000KM+8000KM))*100=50%

Raspored po pojedinim proizvodima:

A 5000KM*50%=2500KM

B 7000KM*50%=3500KMC 8000KM*50%=4000KM

--------------------------------------------------------

Ukupno 20000KM*50%=10000KM

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 32/66

Pojam i metode kalkulacija

Računski postupak kojim se izračunavaju cijena

koštanja, cijena nabave i cijena prodaje naziva sekalkulacija. Najčešće se primjenjuju: divizijska (djelidbena) i

dodatna kalkulacija. Divizijska kalkulacija primjenjuje se u različitim

oblicima:

čisto divizijska kalkulacija, kalkulacija ekvivalentnih brojeva, kalkulacija vezanih proizvoda.

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 33/66

Čista divizijska kalkulacija

Čista divizijska kalkulacija se uglavnom

primjenjuje u masovnoj proizvodnji samo jednog proizvoda. Postupak izračuna je relativnojednostavan, cjelokupni troškovi obračunskog perioda podijele se sa proizvedenom količinom:t – cijena koštanja

T – ukupni trošak

Q – Količina proizvodat = T/Q

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 34/66

Divizijska kalkulacija - primjer

Primjenom čiste divizijske kalkulacije

izračunati cijenu koštanja ako se mjesečnou jednoj cementari proizvede 20.000 vreća

cementa, a ukupni troškovi za tuproizvodnju su 450.000 KM.

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 35/66

Rješenje

T=450.000

Q=20.000

t=T/Q

t=450.000/20.000=22,5

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 36/66

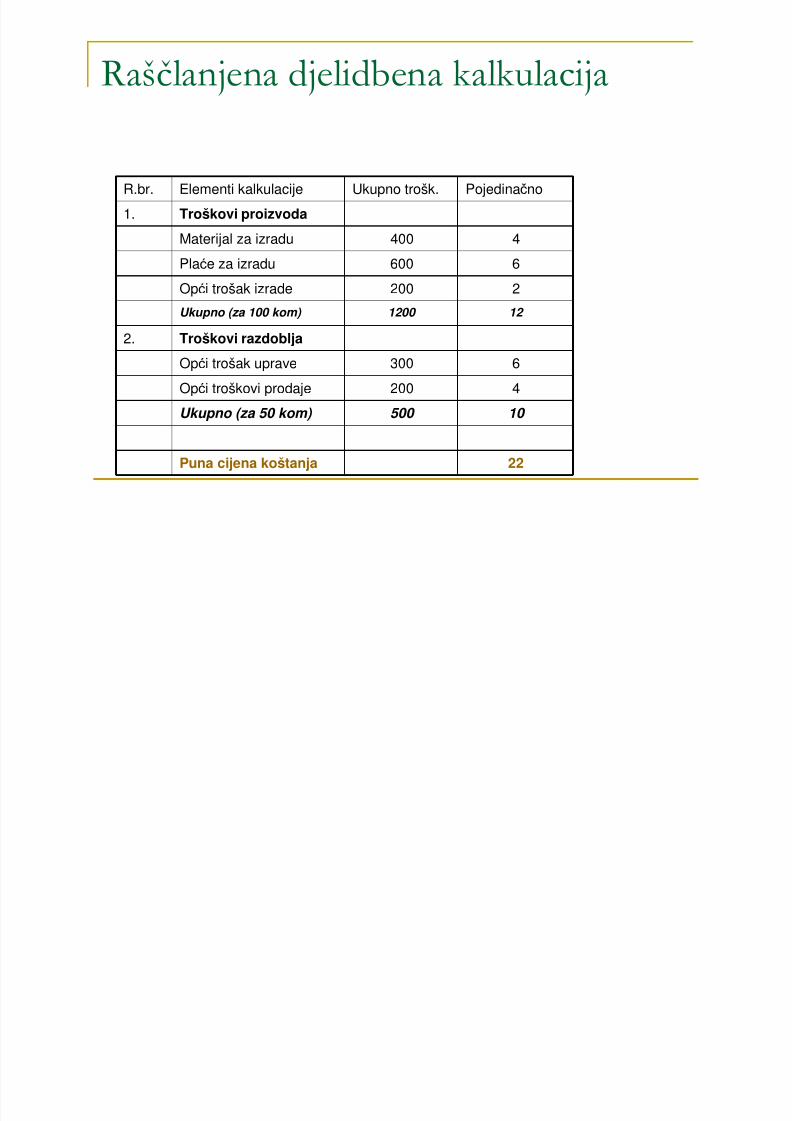

Raščlanjena djelidbena kalkulacija

R.br. Elementi kalkulacije Ukupno trošk. Pojedinačno

1. Troškovi proizvoda

Materijal za izradu 400 4

Plaće za izradu 600 6

Opći trošak izrade 200 2

Ukupno (za 100 kom) 1200 12

2. Troškovi razdoblja

Opći trošak uprave 300 6

Opći troškovi prodaje 200 4

Ukupno (za 50 kom) 500 10

Puna cijena koštanja 22

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 37/66

Dodatna kalkulacija

Dodatna kalkulacija se primjenjuje u uvjetima

kada se ne mogu neposredno utvrditi svi troškovipo nosiocima (proizvodima) uslijed raznorodneproizvodnje.

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 38/66

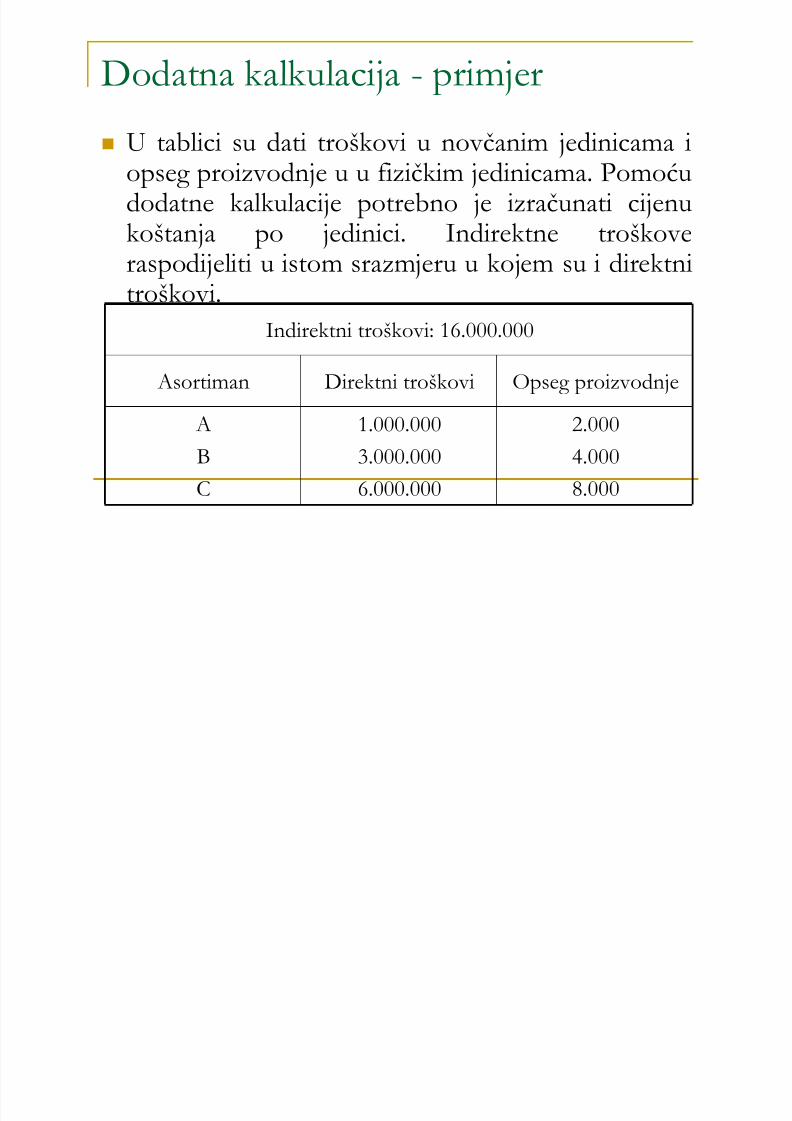

Dodatna kalkulacija - primjer

U tablici su dati troškovi u novčanim jedinicama iopseg proizvodnje u u fizičkim jedinicama. Pomoću

dodatne kalkulacije potrebno je izračunati cijenukoštanja po jedinici. Indirektne troškoveraspodijeliti u istom srazmjeru u kojem su i direktni

troškovi. Indirektni troškovi: 16.000.000

Asortiman Direktni troškovi Opseg proizvodnje

A

B

C

1.000.000

3.000.000

6.000.000

2.000

4.000

8.000

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 39/66

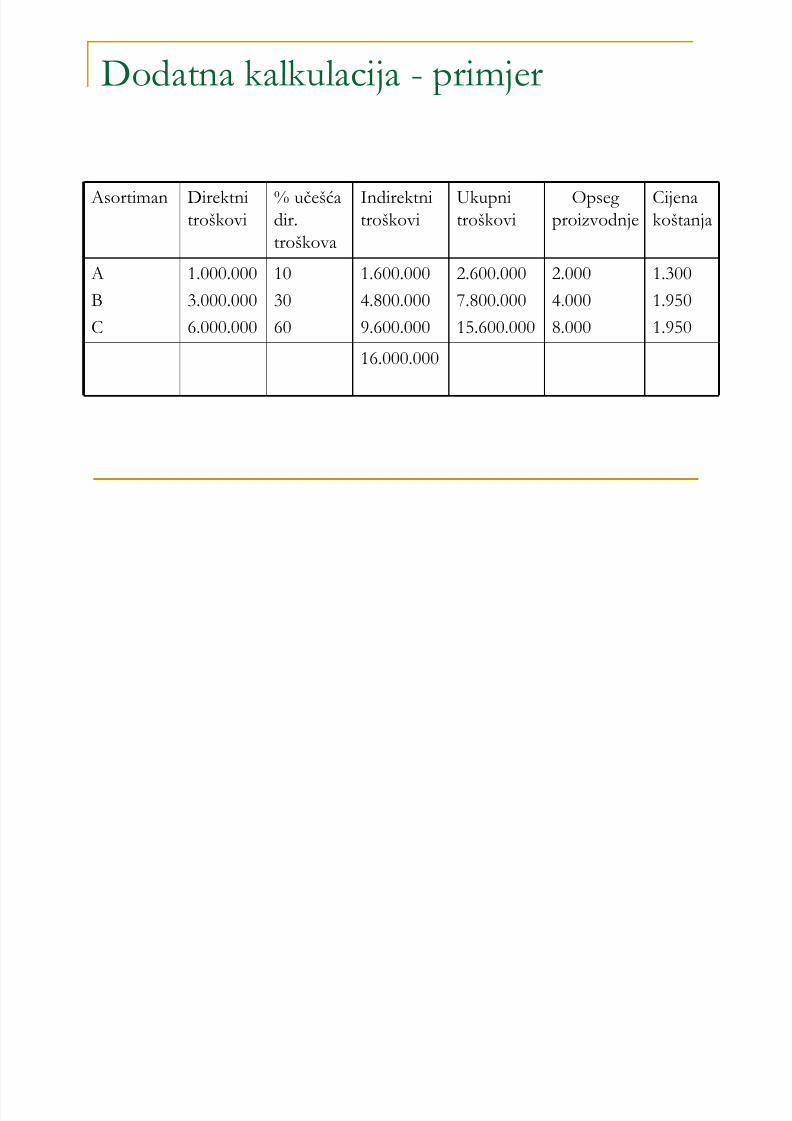

Dodatna kalkulacija - primjer

Asortiman Direktnitroškovi % učešćadir.troškova

Indirektnitroškovi Ukupnitroškovi Opseg proizvodnje Cijenakoštanja

A

BC

1.000.000

3.000.0006.000.000

10

3060

1.600.000

4.800.0009.600.000

2.600.000

7.800.00015.600.000

2.000

4.0008.000

1.300

1.9501.950

16.000.000

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 40/66

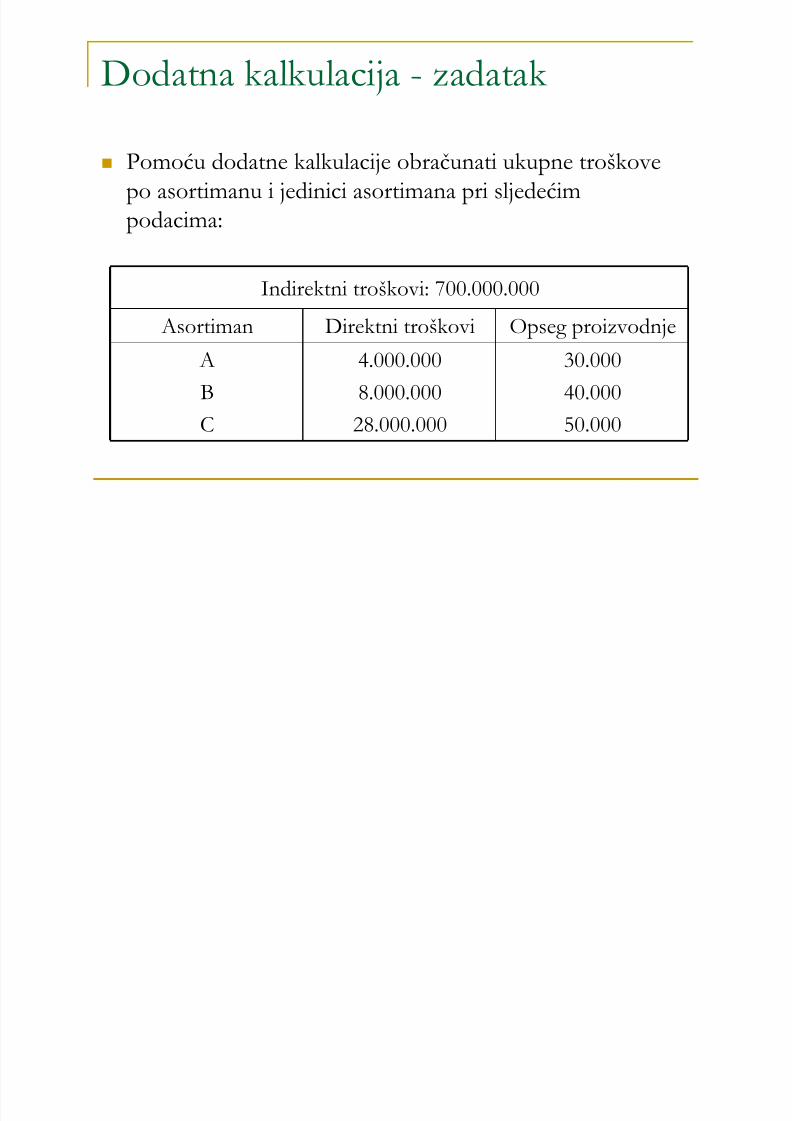

Dodatna kalkulacija - zadatak

Pomoću dodatne kalkulacije obračunati ukupne troškove

po asortimanu i jedinici asortimana pri sljedećimpodacima:

Indirektni troškovi: 700.000.000

Asortiman Direktni troškovi Opseg proizvodnje

A

BC

4.000.000

8.000.00028.000.000

30.000

40.00050.000

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 41/66

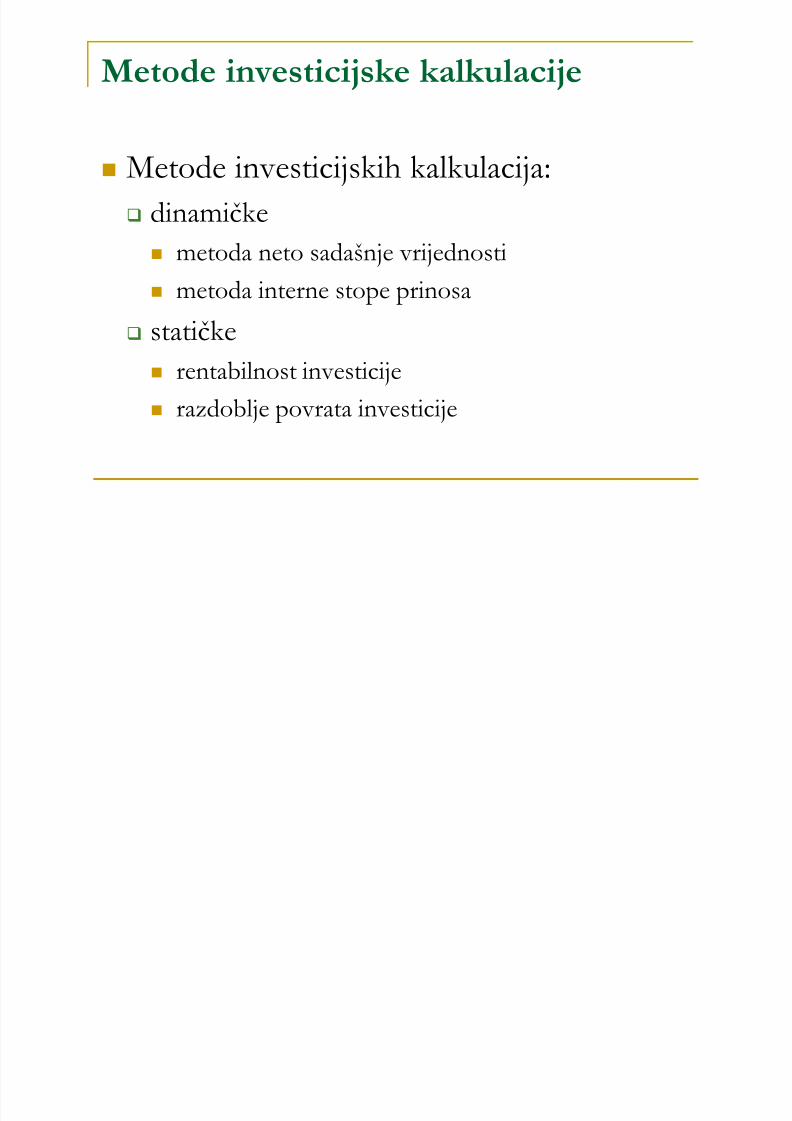

Metode investicijske kalkulacije

Metode investicijskih kalkulacija: dinamičke

metoda neto sadašnje vrijednosti

metoda interne stope prinosa statičke

rentabilnost investicije

razdoblje povrata investicije

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 42/66

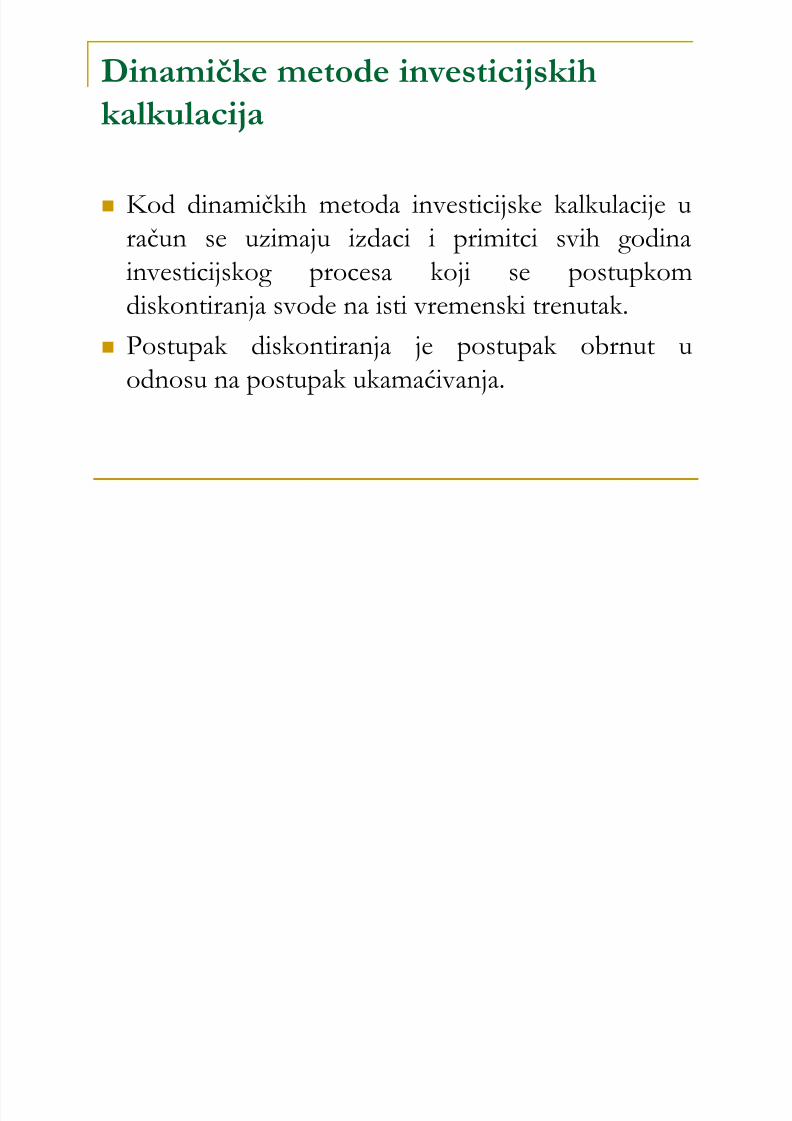

Dinamičke metode investicijskih

kalkulacija

Kod dinamičkih metoda investicijske kalkulacije uračun se uzimaju izdaci i primitci svih godinainvesticijskog procesa koji se postupkom

diskontiranja svode na isti vremenski trenutak. Postupak diskontiranja je postupak obrnut u

odnosu na postupak ukamaćivanja.

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 43/66

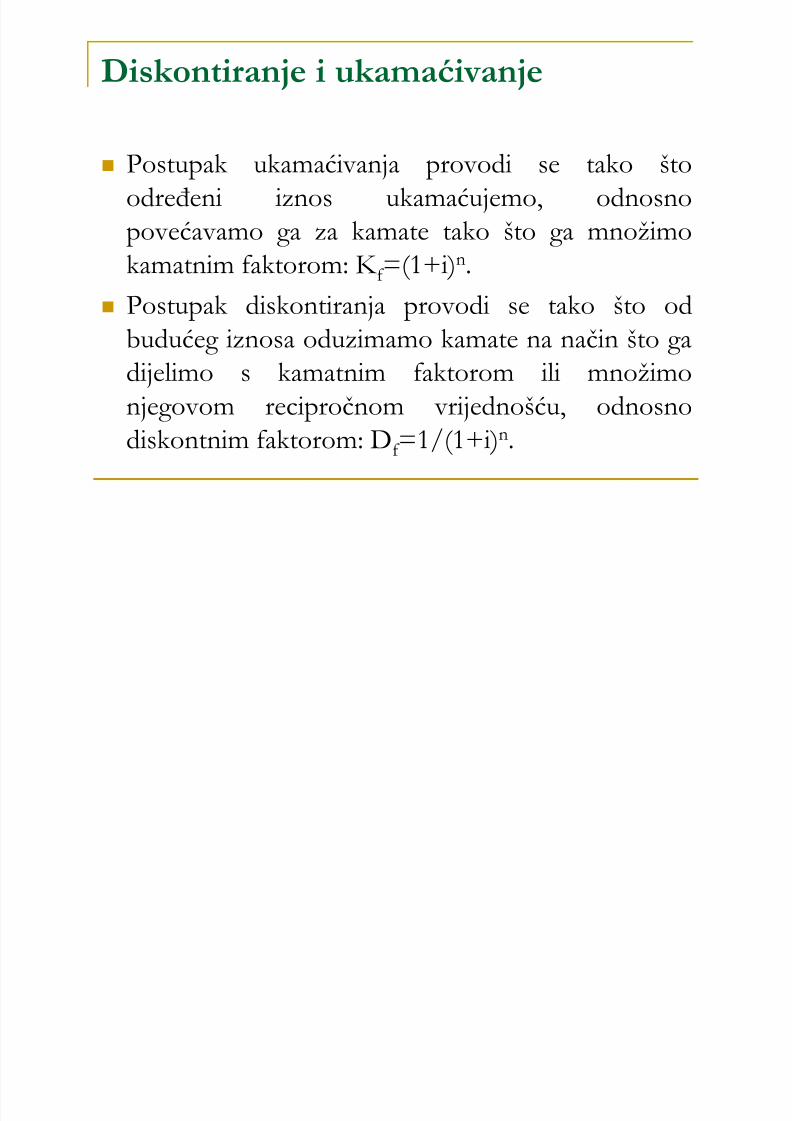

Diskontiranje i ukamaćivanje

Postupak ukamaćivanja provodi se tako što

odreñeni iznos ukamaćujemo, odnosnopovećavamo ga za kamate tako što ga množimokamatnim faktorom: K f =(1+i)n.

Postupak diskontiranja provodi se tako što odbudućeg iznosa oduzimamo kamate na način što gadijelimo s kamatnim faktorom ili množimo

njegovom recipročnom vrijednošću, odnosnodiskontnim faktorom: Df =1/(1+i)n.

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 44/66

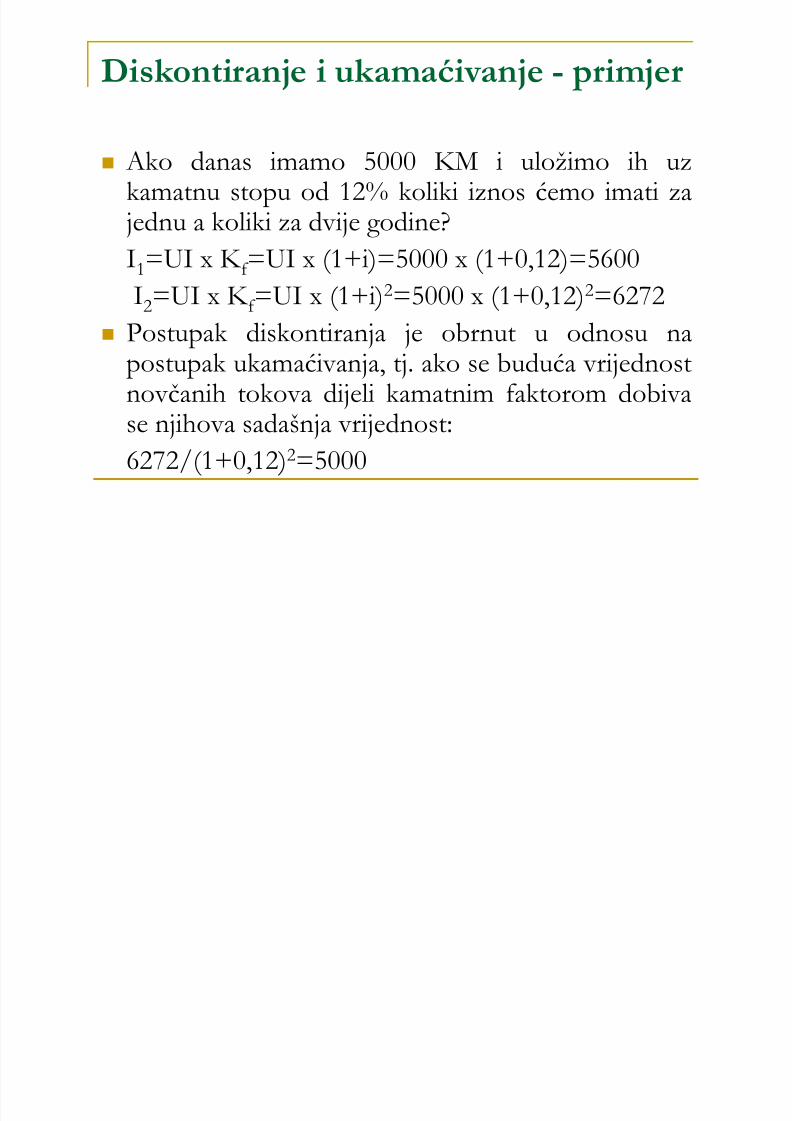

Diskontiranje i ukamaćivanje - primjer

Ako danas imamo 5000 KM i uložimo ih uz

kamatnu stopu od 12% koliki iznos ćemo imati zajednu a koliki za dvije godine?I1=UI x K f =UI x (1+i)=5000 x (1+0,12)=5600

I2=UI x K f =UI x (1+i)2

=5000 x (1+0,12)2

=6272 Postupak diskontiranja je obrnut u odnosu na

postupak ukamaćivanja, tj. ako se buduća vrijednost

novčanih tokova dijeli kamatnim faktorom dobivase njihova sadašnja vrijednost:6272/(1+0,12)2=5000

I č j d š jih ij d i

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 45/66

Izračunavanje sadašnjih vrijednosti

neto novčanih primitaka od investicije

Kao primjer uzeti ćemo investiciju koja u razdobljukorištenja (n) 5 godina donosi godišnji netoprimitak (Np) u iznosu od 500 KM. Sadašnju

vrijednost toka novčanih primitaka izračunat ćemoprimjenom diskontne stope od 15%. Najprije jepotrebno godišnje neto primitke preračunati na

sadašnju vrijednost množenjem s diskontnimfaktorom, a zatim dobivene vrijednosti zbrojiti.

I č j d š jih ij d i

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 46/66

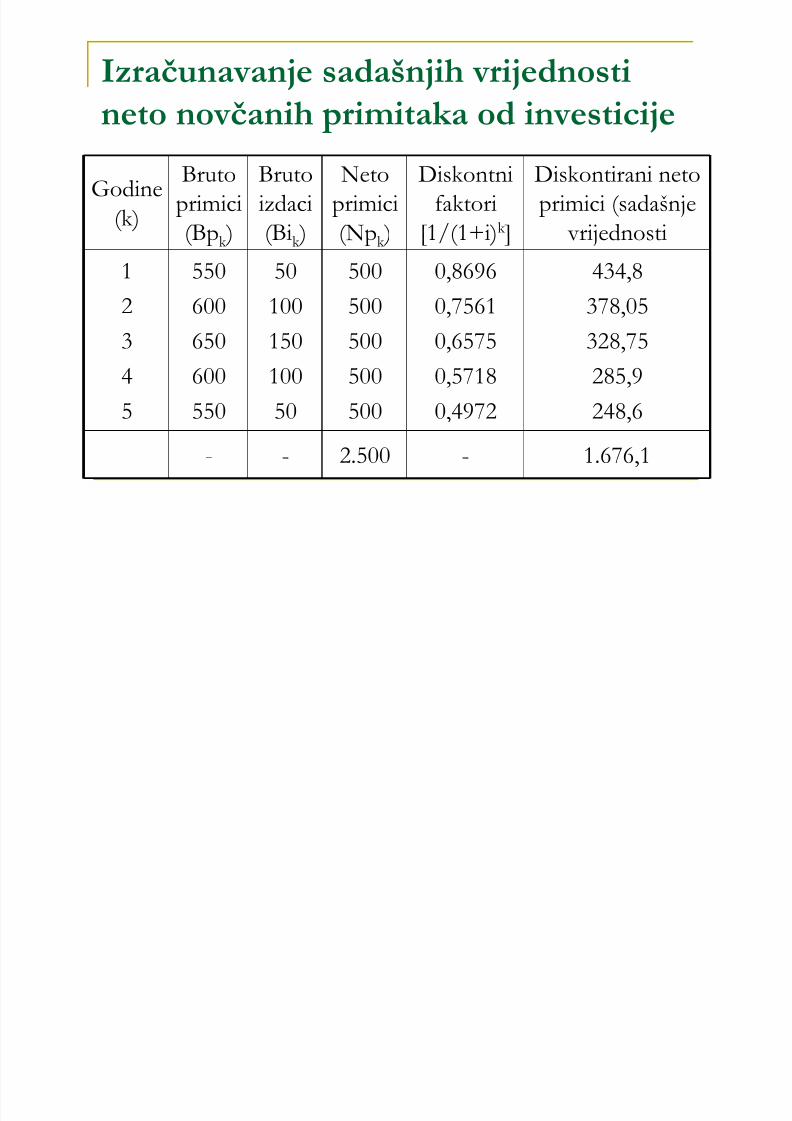

Izračunavanje sadašnjih vrijednosti

neto novčanih primitaka od investicije

Godine(k)

Bruto

primici(Bpk )

Bruto

izdaci(Bik )

Neto

primici(Npk )

Diskontni

faktori[1/(1+i)k ]

Diskontirani neto

primici (sadašnje vrijednosti

1

23

4

5

550

600650

600

550

50

100150

100

50

500

500500

500

500

0,8696

0,75610,6575

0,5718

0,4972

434,8

378,05328,75

285,9

248,6

- - 2.500 - 1.676,1

I č j d š j ij d i

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 47/66

Izračunavanje sadašnje vrijednosti

pomoću faktora diskontiranja zbrojaf dz=1/(1+i) + 1/(1+i)2 + ... + 1/(1+i)n =

[(1+i)n - 1] / [i x (1+i)n ]

f dz

= (1,155 – 1)/(0,15 x (1 + 0,15)5 ] = 3,352155

Iznos novčanog toka x f dz = 500 x 3,352155 =

1.676,1

Di ičk d i i ij k

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 48/66

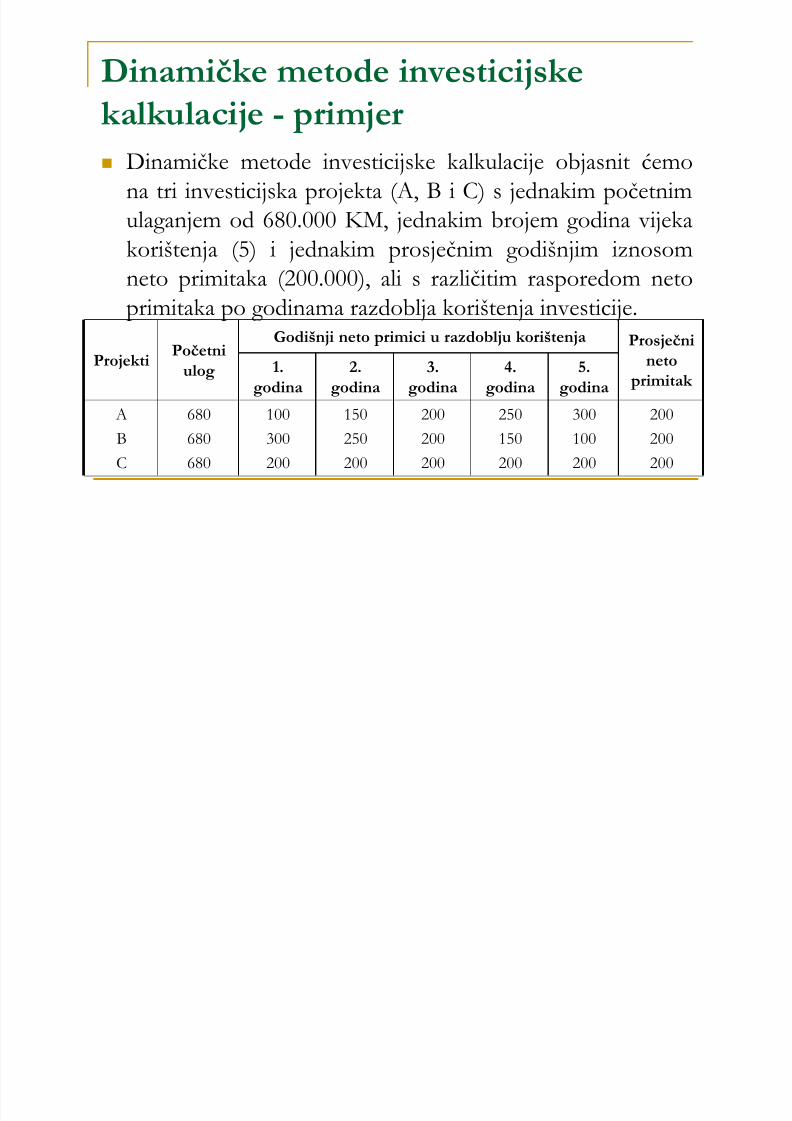

Dinamičke metode investicijske

kalkulacije - primjer Dinamičke metode investicijske kalkulacije objasnit ćemo

na tri investicijska projekta (A, B i C) s jednakim početnimulaganjem od 680.000 KM, jednakim brojem godina vijekakorištenja (5) i jednakim prosječnim godišnjim iznosomneto primitaka (200.000), ali s različitim rasporedom neto

primitaka po godinama razdoblja korištenja investicije.

ProjektiPočetni

ulog

Godišnji neto primici u razdoblju korištenja Prosječnineto

primitak 1.

godina2.

godina3.

godina4.

godina5.

godina

A

B

C

680

680

680

100

300

200

150

250

200

200

200

200

250

150

200

300

100

200

200

200

200

M t d t d š j ij d ti

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 49/66

Metoda neto sadašnje vrijednosti

Metodu neto sadašnje vrijednosti možemo

izračunati kroz različite postupke. Radi ilustracijećemo za svaki projekt izračunati neto sadašnju vrijednost različitim postupkom.

Primjenjivat ćemo diskontnu stopu od 12%.

M t d n t d šnj rij dn ti

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 50/66

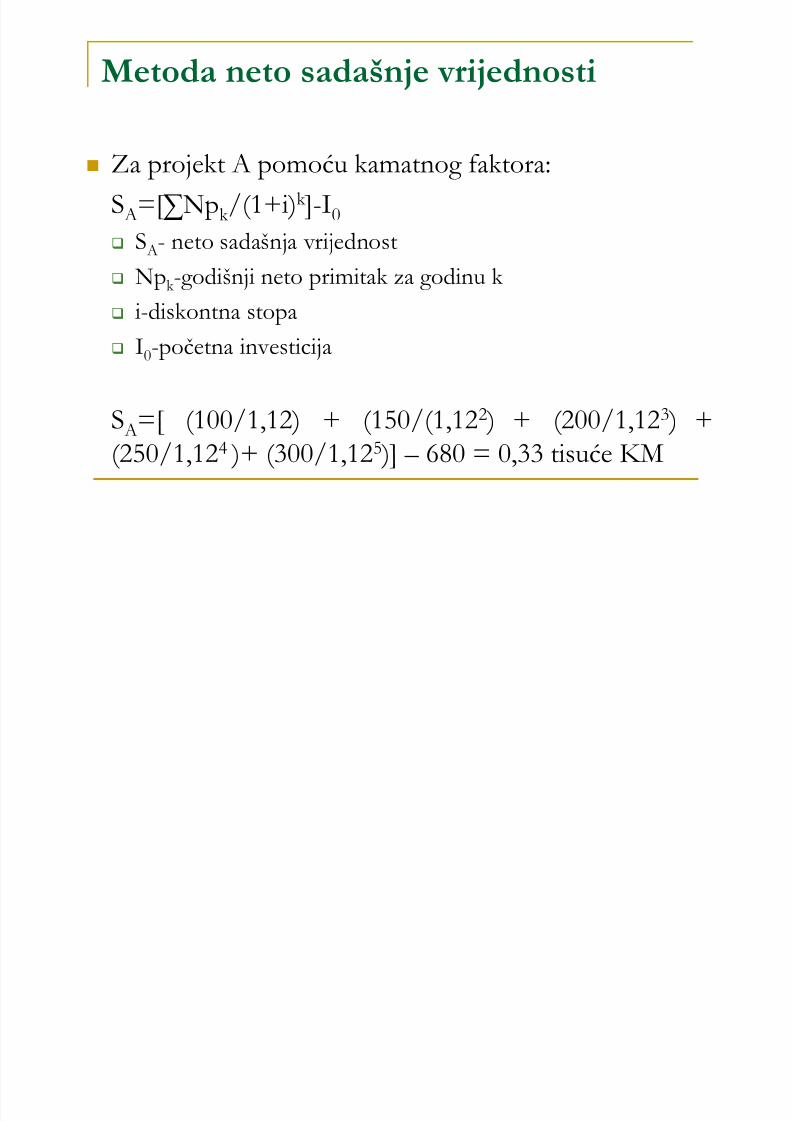

Metoda neto sadašnje vrijednosti

Za projekt A pomoću kamatnog faktora:

S A=[∑Npk /(1+i)k ]-I0 S A- neto sadašnja vrijednost

Npk -godišnji neto primitak za godinu k

i-diskontna stopa I0-početna investicija

S A=[ (100/1,12) + (150/(1,122 ) + (200/1,123 ) +(250/1,124 )+ (300/1,125 )] – 680 = 0,33 tisuće KM

Metoda neto sadašnje vrijednosti

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 51/66

Metoda neto sadašnje vrijednosti

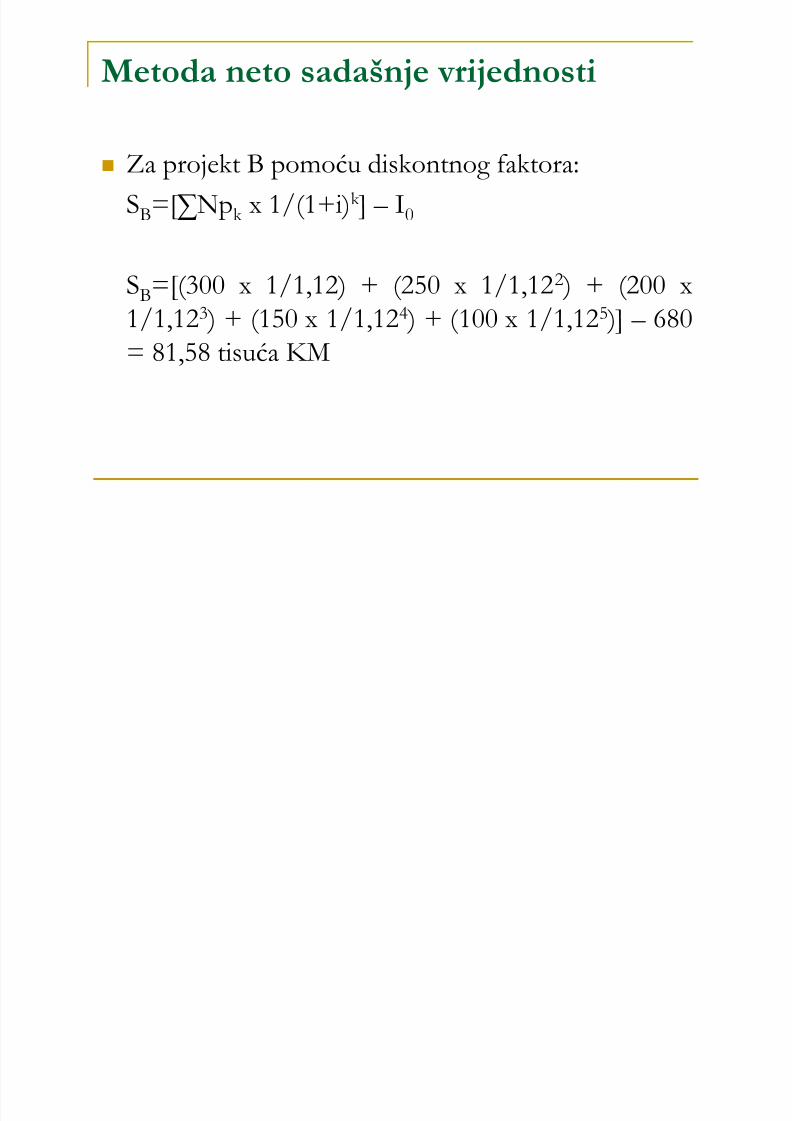

Za projekt B pomoću diskontnog faktora:

SB=[∑Npk x 1/(1+i)k ] – I0

SB

=[(300 x 1/1,12) + (250 x 1/1,122 ) + (200 x1/1,123 ) + (150 x 1/1,124 ) + (100 x 1/1,125 )] – 680= 81,58 tisuća KM

Metoda neto sadašnje vrijednosti

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 52/66

Metoda neto sadašnje vrijednosti

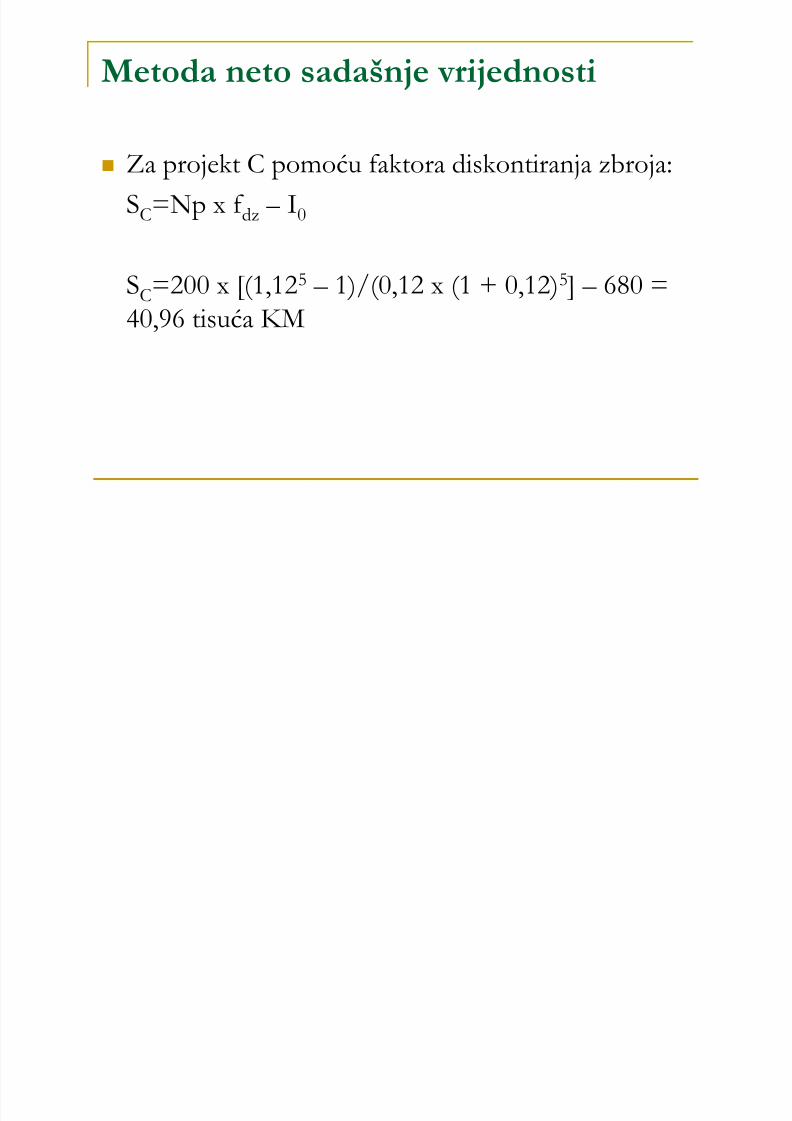

Za projekt C pomoću faktora diskontiranja zbroja:

SC=Np x f dz – I0

SC

=200 x [(1,125 – 1)/(0,12 x (1 + 0,12)5 ] – 680 =40,96 tisuća KM

Metoda neto sadašnje vrijednosti

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 53/66

Metoda neto sadašnje vrijednosti

Uz kamatnu stopu od 20% sva tri projekta imaju

negativnu vrijednost: S A = -135,64 tisuće KM

SB =-28,12 tisuća KM

SC = -81,88 tisuća KM Kada je dobivena neto vrijednost pozitivna projekt

je prihvatljiv, u suprotnome je neprihvatljiv.

Čist s d šnj rij dn st

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 54/66

Ukupno ulaganje u projekt iznosi 1.000.000 EUR-a.Čisti primitci u prvoj godini 300.000 EUR-a, u drugoj350.000 EUR-a, u trećoj 400.000 EUR-a, u četvrtoj450.000 EUR-a i u petoj 500.000 EUR-a diskontnu

stopu smo odredili na razini 15%.Dali je projekt prihvatljiv?

Čista sadašnja vrijednost

Relativna sadašnja vrijednost

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 55/66

Relativna sadašnja vrijednost

RSV=SV/I0

Relativna sadašnja vrijednost nam govori koliku ćemo akumulaciju

ostvariti sa izvršenim ulaganjima za promatrani period, odnosno

koliko će nam sredstava ostati za nova ulaganja nakon realizacije

projekta.

Metoda interne stope prinosa

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 56/66

Metoda interne stope prinosa

Interna stopa prinosa je postupak kojim se utvrñujestopa prinosa investicije na temelju diskontnih

primitaka i izdataka investicije. Diskontna stopaodreñuje investicije pri kojoj je neto sadašnja vrijednost jednaka nuli.

Postupak izračunavanja internog kamatnjaka sastojise u pronalaženju kamatne stope koja proizvodineto sadašnju vrijednost jednaku nuli.

Izračunavanje se može vršiti na dva načina: Metodom linearne interpolacije

Metodom pokušaja i pogreške

Metoda interne stope prinosa

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 57/66

Metoda interne stope prinosa

Metoda linearne interpolacije za projekt B:

K B = K 1 – SB1 x [(K 2 – K 1 )/(SB2 – SB1 )]

K B = 12 – 81,58 x [(20 – 12)/(-28,12 – 81,58)] = 17,95%

Interni kamatnjak se utvrñuje postupkom u kojem seizračunavaju dvije neto sadašnje vrijednosti, jedna pomoću

visoke kamatne stope koja daje negativnu vrijednost i drugapomoću niske kamatne stope koja daje pozitivnu vrijednost.

Metoda interne stope prinosa

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 58/66

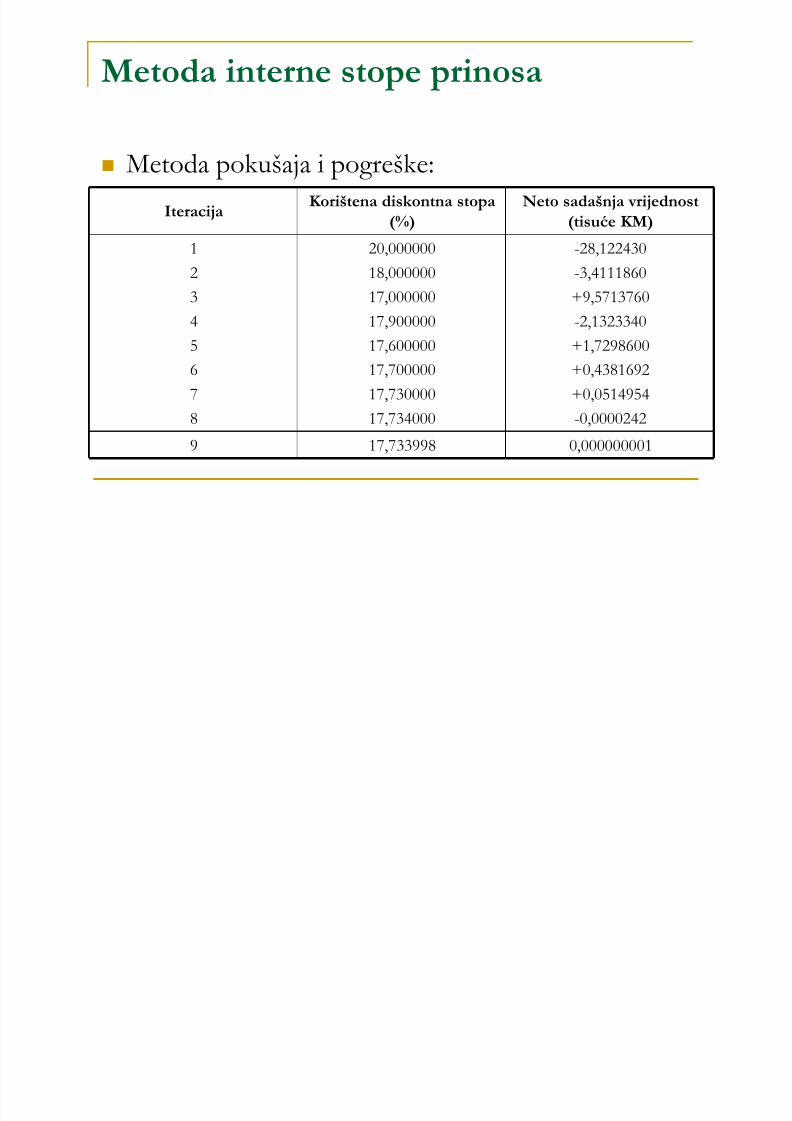

Metoda interne stope prinosa

Metoda pokušaja i pogreške:

Iteracija Korištena diskontna stopa(%) Neto sadašnja vrijednost(tisuće KM)

1

2

34

5

6

7

8

20,000000

18,000000

17,00000017,900000

17,600000

17,700000

17,730000

17,734000

-28,122430

-3,4111860

+9,5713760-2,1323340

+1,7298600

+0,4381692

+0,0514954

-0,0000242

9 17,733998 0,000000001

Statičke metode investicijske

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 59/66

Statičke metode investicijske

kalkulacije

Kod statičkih metoda investicijske kalkulacijezanemaruje se vrijeme (vijek korištenja investicije) iizračunava se s prosječnim godišnjim veličinama

tekućih primitaka i tekućih izdataka. Dva najčešće korištena statička mjerila uspješnosti

investicije su: Rentabilnost investicije Razdoblje povrata investicije

Rentabilnost investicije

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 60/66

Rentabilnost investicije

____________________________ R = x 100 %prosječni godišnji dobitak od investicije

prosječno uloženi kapital

Razdoblje povrata investicije

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 61/66

j p j

____________________________ V =ukupno investirani kapital

prosječni godišnji neto primitak +prosječni godišnji iznos amortizacije

Rentabilnost investicije – primjer:

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 62/66

j p j

Izračunati stopu rentabilnosti za uloženi kapital od 680.000KM ako se očekuje da će se godišnje ostvariti dobitak od136.000 KM.

R = 136.000/680.000 x 100%= 20% Meñutim, s vremenom se vrijednost ukupno uloženog

kapitala smanjuje. Ako se za vrijeme životnog vijeka

investicijskog objekta njegova vrijednost smanji na 340.000KM tada će prosječno uloženi kapital iznositi(680.000+340.000)/2=510.000 KM, pa će stoparentabilnosti iznositi:

R = 136.000/510.000 x 100% = 26,67%, odnosno za6,67% više u odnosu na stopu rentabilnosti za ukupnouloženi vlastiti kapital.

Razdoblje povrata investicije – primjer:

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 63/66

j p j p j

U izgradnju nekog projekta uloženo je 680.000 KM,

a prosječno godišnji neto primitak je 200.000 KM.Godišnja amortizacija objekta iznosi 25.000 KM.Odrediti razdoblje povrata investicije.

V=680.000/(200.000 + 25.000) = 3 godine

Rentabilnost

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 64/66

Rentabilnost poslovanja

Ostvareni dobitak (D)

Rp=--------------------------------

tržišna vrijednost proizvodnje(TV)

Proizvodnost rada

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 65/66

Količina proizvedenih učinaka(Q)Pr = --------------------------------------------

Količina utrošenog rada(R)

Ekonomičnost poslovanja

5/8/2018 Poduzetnistvo i Racunarstvo-Vjezbe 2009-10 - slidepdf.com

http://slidepdf.com/reader/full/poduzetnistvo-i-racunarstvo-vjezbe-2009-10 66/66

p j

Vrijednost proizvedenih učinaka(TV)Ep=-----------------------------------------

Vrijednost utrošenih eleme. proizvodnje (T)

Kada je jednako 1 poduzeće posluje na granici ekonomičnosti

Kada je veće od 1, poduzeće posluje ekonomično

Kada je manje od 1 poduzeće posluje neekonomično