Embed Size (px)

Citation preview

Perspectivas económicas mundiales y el futuro de los sistemas de pensiones

multipilares

Klaus [email protected]

XVI Seminario Internacional FIAP y XI Congreso Internacional de Fondos de Pensiones de ASOFONDOS

Cartagena de Indias, Colombia,

12-13 de abril de 2018

Contenido

1. Perspectivas económicas mundiales2. Efectos de los cambios económicos

mundiales sobre los sistemas depensiones multipilares

3. Las reformas necesarias de lossistemas multipilares

4. Conclusiones

1. Perspectivas económicas mundiales

1.1 Escenario base

Escenario base para la economía global:Mayor crecimiento e inflación controlada

Fuente: WEO, FMI, enero 2018 (línea roja: oct. 2017)

Crecimiento PIB mundial, 2006-19 (%)

3,7 3,7

3,73,9 3,9

-1

0

1

2

3

4

5

6

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

(e)

2018

(p

)

2019

(p

)

3,7

Inflación mundial, 2006-19 (%)

3,23,33,3

3,1

3,4 3,4

1

2

3

4

5

6

7

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

(e)

2018

(p

)

2019

(p

)

Economía mundial

Escenario base muy favorable …

… pero los riesgos adversos aumentan

1.2 Riesgos de corto plazo

Riesgo 1: guerras comerciales

• Marzo 23: EE.UU. imponetarifas a importaciones de acero(25%) y aluminio (10%)

• Abril 3: Trump anuncia tarifasde 25% a importaciones desdeChina

• Antes: Trump cancela TPP yTTIP, y anuncia revisión NAFTA

• Abril 4: China anuncia queimpondrá aranceles adicionalesde 25% sobre 106 productosestadounidenses

Riesgo 1: guerras comerciales

Dos escenarios posibles:

(1) Guerra comercial bilaterallimitada (probable): efectosmenores sobre PIB y comerciomundial

(2) Guerras comercialesgeneralizadas en el mundo(improbable): efectos adversosde primer orden

Guerras comerciales globalesSimulaciones de efectos

Fuente: Murray, J. y T. Orlik: “Trump Trade War May Cost $470 Billion by 2020”, Bloomberg Economics, 2018.

Guerras comerciales globales

Fuente: Murray, J. y T. Orlik: “Trump Trade War May Cost $470 Billion by 2020”, Bloomberg Economics, 2018.

Popularidad de la globalizaciónMayor en Asia, menor en países desarrollados

Fuente: World Economic Forum, Deutsche Bank.

30

40

50

60

70

80

90

100

Vie

tnam

Filip

inas

Ind

ia

Taila

nd

ia

Mal

asia

Ind

on

esi

a

Sin

gap

ur

Din

amar

ca

Suec

ia

Ale

man

ia

Fin

lan

dia

No

rueg

a

Au

stra

lia

Rei

no

Un

ido

Esta

do

s U

nid

os

Fran

cia

Porcentaje que piensa que la globalización es una fuerza para el bien del mundo

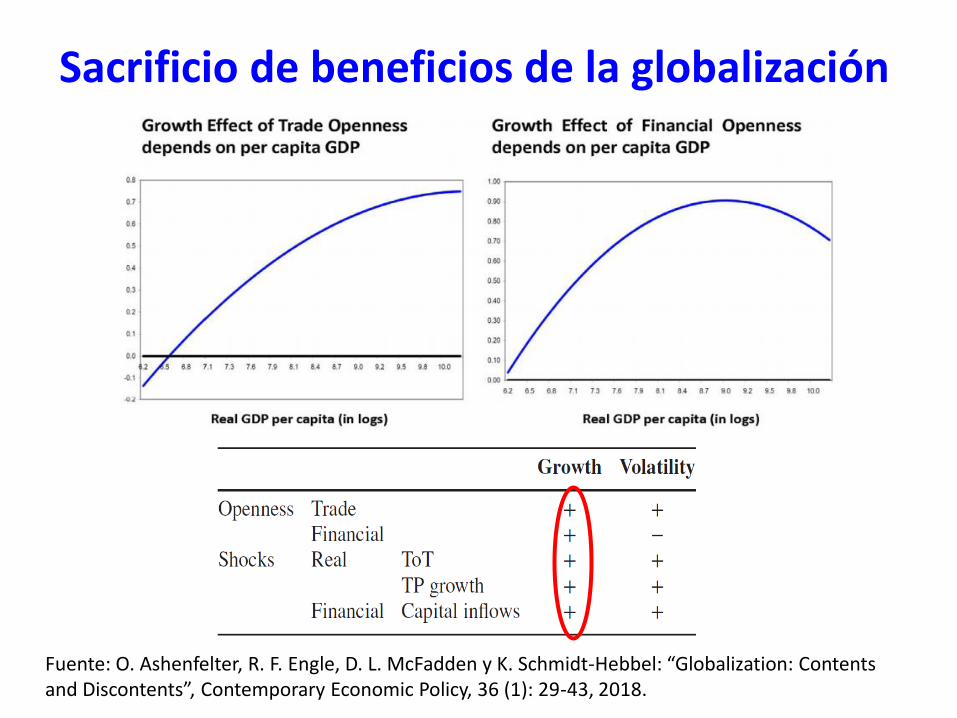

Sacrificio de beneficios de la globalización

Fuente: O. Ashenfelter, R. F. Engle, D. L. McFadden y K. Schmidt-Hebbel: “Globalization: Contents and Discontents”, Contemporary Economic Policy, 36 (1): 29-43, 2018.

Riesgo 2: Alta volatilidad y término del boom

Fuente: Bloomberg.

S&P-500 y S&P-500 VIX, 1 ene 1997 – 6 abr 2018

5

10

15

20

25

30

35

40

45

50

55

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

31-0

1-20

00

31-0

1-20

02

31-0

1-20

04

31-0

1-20

06

31-0

1-20

08

31-0

1-20

10

31-0

1-20

12

31-0

1-20

14

31-0

1-20

16

31-0

1-20

18

FTSE

-10

0 V

IX

FTSE

-10

0

FTSE-100 FTSE-100 VIX

FTSE-100 y FTSE-100 VIX, 1 ene 2000 – 20 mar 2018

5

15

25

35

45

55

700

1200

1700

2200

2700

31-1

2-19

96

31-1

2-19

98

31-1

2-20

00

31-1

2-20

02

31-1

2-20

04

31-1

2-20

06

31-1

2-20

08

31-1

2-20

10

31-1

2-20

12

31-1

2-20

14

31-1

2-20

16

S&P

-50

0 V

IX

S&P

-50

0

S&P-500 S&P-500 VIX

S&P-500 y S&P-500 VIX, 2 de enero 2018 – 6 de abril 2018

Fuente: Bloomberg.

Riesgo 2: Alta volatilidad de mercados

0

5

10

15

20

25

30

35

40

2550

2600

2650

2700

2750

2800

2850

29000

2-0

1-2

01

8

09

-01

-20

18

16

-01

-20

18

23

-01

-20

18

30

-01

-20

18

06

-02

-20

18

13

-02

-20

18

20

-02

-20

18

27

-02

-20

18

06

-03

-20

18

13

-03

-20

18

20

-03

-20

18

27

-03

-20

18

03

-04

-20

18

S&P-500 S&P-500 VIX

S&P

-50

0S&

P-5

00

VIX

Riesgo 2: from bull to bear market

Fuente: First Trust Advisors L.P., Morningstar.

EE.UU.: Rendimiento del S&P 500, ene 1926 - dic 2017

Riesgo 3: Tensiones geopolíticas

Regímenes unipersonales eternizados en potenciasdictatoriales (Xi Jinping en China, Putin en Rusia)

+ Populismos en democracias estables (Trump, Berlusconi, ¿Le Pen?)

+ Guerras regionales calientes (Medio Oriente,Afganistán, Sahel)

= Tensiones geopolíticas crecientes y mayorvolatilidad económica y financiera

Riesgo 3: Dictaduras unipersonales ….

Riesgo 3: … y guerras (locales, regionales)157.000 muertes por conflicto en todo el mundo, año 2016

Fuente: The Sun (2017).

Riesgo 4: América Latina

Gran heterogeneidad intrarregional de países y susinstituciones, políticas y resultados

Sombras: gobiernos populistas, instituciones débiles,corrupción, pobreza, alta concentración del ingreso,oportunidades disparejas, bajo crecimiento. Divergence: big time

Luces: • Alianza del Pacífico y cuatro países que la

componen• Trans-Pacific Partnership• Ampliaciones a más miembros de ALC

Riesgo 4: Un vecindario estancado e inestableCrecimiento del PIB efectivo, 2013 – 2022 (%)

-20

-15

-10

-5

0

5

10

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Argentina Brazil Chile Colombia Mexico Peru Venezuela

Fuente: WEO, FMI, enero 2018.

Línea punteada: crecimiento promedio de la región entre 2013 y 2017.

0.9

Riesgo 5: Políticas procíclicas en EE.UU.

EE.UU. está en la fase más alta del ciclo: PIB sobrenivel potencial y desempleo bajo nivel natural

Política monetaria: aún es expansivaPolítica fiscal: cortes de impuestos son muy expansivosPolíticas macro procíclicas en EE.U.: repiten los errores

de 2001-2006, que sabemos cómo terminaron Aumentos esperados Fed Funds Rate a dic. 2018 (%)

1,69

2,1

2,93,4

1,5

2

2,5

3

3,5

12 de abril 2018 2018 2019 2020

Fuente: The National Bureau of Economic Research.

3022

46

18

34 36

222720 18

24 2133

1912

44

10

22 2721

50

80

3745

39

24

106

36

58

12

92

120

73

105

0

20

40

60

80

100

120

dic

18

54 a

jun

18

57

dic

18

58 a

oct

186

0

jun

18

61 a

ab

r 18

65

dic

18

67 a

jun

18

69

dic

18

70 a

oct

187

3

mar

187

9 a

mar

188

2

may

188

5 a

mar

18

87

abr

1888

a ju

l 189

0

may

189

1 a

en

e 1

893

jun

18

94 a

dic

18

95

jun

18

97 a

jun

18

99

dic

19

00 a

sep

19

02

ago

190

4 a

may

19

07

jun

19

08 a

en

e 1

910

ene

19

12 a

en

e 1

913

dic

19

14 a

ago

191

8

mar

191

9 a

en

e 1

920

jul 1

921

a m

ay 1

923

jul 1

924

a o

ct 1

926

no

v 1

927

a ag

o 1

929

mar

193

3 a

may

19

37

jun

19

38

a f

eb

19

45

oct

194

5 a

no

v 1

948

oct

194

9 a

jul 1

953

may

195

4 a

ago

19

57

abr

19

58

a a

br

19

60

feb

19

61 a

dic

19

69

no

v 1

970

a n

ov

197

3

mar

197

5 a

en

e 1

980

jul 1

980

a ju

l 198

1

no

v 1

982

a ju

l 19

90

mar

199

1 a

mar

200

1

no

v 2

001

a d

ic 2

007

jun

20

09 a

mar

201

8

Duración promedio: 40.7 meses

40.7

1° 1202° 106 2° 106

Riesgo 6: Término del boom de crecimiento EEUU: períodos de crecimiento del PIB, dic. 1854-marzo 2018 (meses)

Riesgos reales y financieros correlacionados

Fuente: Azar, M.: “The Stock Market is Not The Economy, Or Is It?”, Chart-it, 2018.

Correlación entre el retorno anual del S&P-500 y el crecimiento del PIB real del año siguiente

Correlación=0.38p=0.000

Estudio DatosTipo de medida

Resultados

Huang and Kracaw(1984)

1962-1978

TrimestralPrecios de acciones predicen al

PIB en 4 trimestres

Comincioli (1996)1970-1984

TrimestralPrecios de acciones Granger

causa PIB con rezagos de 1 a 3 trimestres

Otoo (1999)1980-1999

MensualPrecios de las acciones son indicador principal del PIB

Foresti (2007)1959-1999

TrimestralPrecios de acciones tienen

poder predictivo con rezagos de hasta 5 trimestres

¿Predicen las acciones al PIB? Sí

Estudios sobre precios de acciones como indicador líder del PIB

Fuente: Banco Central de Chile.

0,0

0,2

0,4

0,6

0,8

1,0

0

1

2

3

4

5

19

90

19

93

19

96

19

99

20

02

20

05

20

08

20

11

20

14

20

17

De

svia

ció

n e

stá

nd

ar

intr

aan

ual

Pre

cio

del

co

bre

(U

S$/l

ibra

)

Precio del cobre (US$/libra)

Desviación estándar intraanual

0

5

10

15

20

25

30

0

10

20

30

40

50

60

70

80

90

100

19

90

19

93

19

96

19

99

20

02

20

05

20

08

20

11

20

14

20

17

Des

viac

ión

est

ánd

ar in

traa

nu

al

Pre

cio

de

l pet

róle

o (

US$

/bar

ril)

Precio del petróleo (US$/barril)

Desviación estándar intraanual

Riesgo 7: Volatilidad precios de commoditiesPrecios y volatilidades del cobre y del petróleo, 1990-2017

1.3 Riesgos de largo plazo

Riesgo 8: Estancamiento secular…

Fuente: Banco Mundial y OECD.

58

60

62

64

66

68

1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

Población en edad de trabajar en EE. UU. , 1960 - 2050 (% del total)

Tasa de crecimiento del PIB efectivo en EE.UU. , 1940 – 2017 (%)

-15

-10

-5

0

5

10

15

20

19

40

19

43

19

46

19

49

19

52

19

55

19

58

19

61

19

64

19

67

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

6.3 4.1 4.1 2.9 3.0 3.3 1.9 2.2

… y un mundo de bajas tasas de interés de LP

Fuente: OECD.

Tasas interés largo plazo, países seleccionados, en. 1980 – fe. 2018 (%)

-2

0

2

4

6

8

10

12

14

16

18

ene-

80

sep

t-8

1

may

-83

ene-

85

sep

t-8

6

may

-88

ene-

90

sep

t-9

1

may

-93

ene-

95

sep

t-9

6

may

-98

ene-

00

sep

t-0

1

may

-03

ene-

05

sep

t-0

6

may

-08

ene-

10

sep

t-1

1

may

-13

ene-

15

sep

t-1

6

Canadá Alemania Japón Reino Unido Estados Unidos

Riesgo 8: Estancamiento secular“La desalentadora recuperación de EE.UU. y otras economíasavanzadas desde la crisis financiera global más la tendencia deperíodos de bajo crecimiento que involucran condicionesfinancieras inestables han resurgido al concepto de SecularStagnation” (Eggertsson et al., 2016)

Causa: mayor propensión a ahorrar y menor propensión a invertiren el mundo

Consecuencias:• Caída en la tasa de interés real de equilibrio• Tendencia a cotas inferiores (“lower bounds”) de las tasas de

interés, restringiendo el equilibrio natural• Demanda agregada deprimida causa un crecimiento bajo,

nivel de inflación bajo el nivel de su meta y elevados nivelesde subempleo y desempleo

Riesgo 8: Estancamiento secular

Argumentos contrarios a esta hipótesis:

(1) Confunde lenta recuperación cíclica en 2009-2018 con tendencia secular

(2) Caída en crecimiento de EE.UU. y países de altoingreso es congruente con hipótesis deconvergencia en niveles de PIB por habitante:crecimiento de emergentes es muy superior al delos avanzados desde 2000.

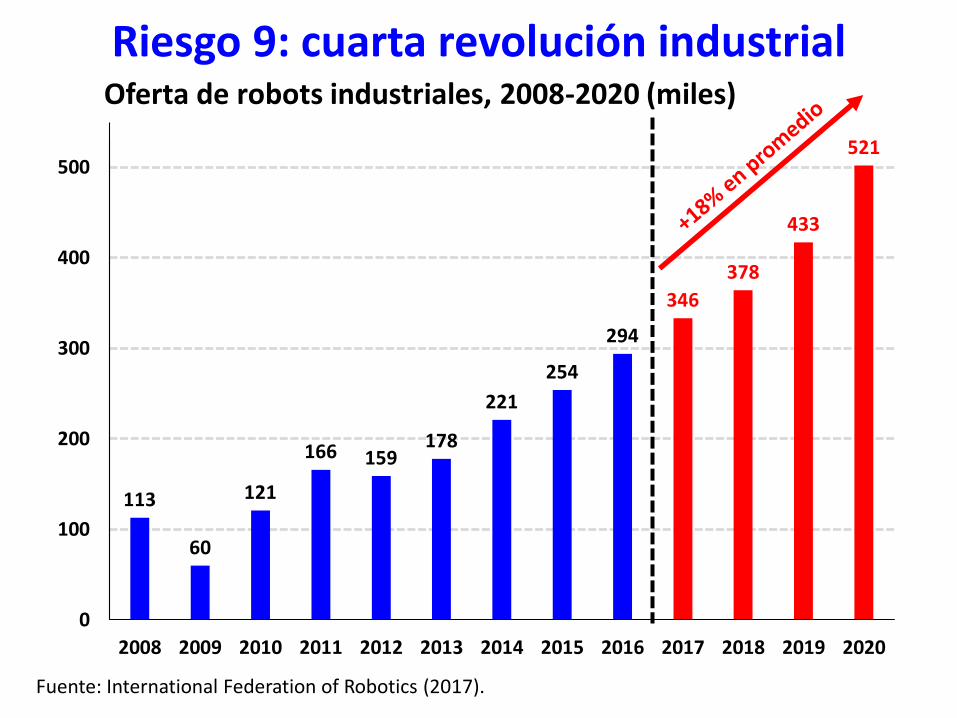

Riesgo 9: cuarta revolución industrial

1ª Revolución Industrial

Mecanización

1784

Electricidad

2ª Revolución Industrial

1870 1969 HOY

Informática Digitalización

3ª Revolución Industrial

4ª Revolución Industrial

Riesgo 9: cuarta revolución industrial

113

60

121

166 159178

221

254

294

0

100

200

300

400

500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

346

378

433

521

Fuente: International Federation of Robotics (2017).

Oferta de robots industriales, 2008-2020 (miles)

Lideres de la robotización

Fuente: International Federation of Robotics (2017).

0

100

200

300

400

500

600

700

Rep

úb

lica

de

Ko

rea

Sin

gap

ur

Ale

man

iaJa

pó

nSu

eci

aD

ina

mar

caEs

tad

os

Un

ido

sIt

alia

Bél

gica

Taiw

anEs

pañ

aH

ola

nd

aC

anad

áA

ust

ria

Fin

lan

dia

Eslo

ven

iaEs

lova

kia

Fran

cia

Suiz

aR

epú

blic

a C

he

caA

ust

ralia

Rei

no

Un

ido

Ch

ina

Po

rtu

gal

Hu

ngr

íaN

oru

ega

Nu

eva

Zel

and

aT

aila

nd

iaM

alas

iaP

olo

nia

Mé

xico

Isra

elSu

dáf

rica

Turq

uía

Arg

en

tin

aG

reci

aR

um

ania

Esto

nia

Bra

sil

Cro

acia

Ind

on

esi

aR

usi

aFi

lipin

asIn

dia

Promedio mundial 74

631

488

309303

223

Países top 5: Corea, Singapur, Alemania, Japón y Suecia

31 18 10

Robots instalados por 10.000 empleados en ind. manufacturera, por países, 2016

Países latinoamericanos

Riesgo 10: Envejecimiento de la población Más años que financiar…

Fuente: OECD.

Edad jubilación y esperanza vida post retiro, países OECD, 1960 - 2050

12,5

15

17,5

20

22,5

25

60

61

62

63

64

65

1960 1971 1983 1989 1993 1999 2002 2010 2020 2030 2040 2050

Mujeres (edad de jubilación) Hombres (edad de jubilación)

Mujeres (esperanza de vida luego del retiro) Hombres (esperanza de vida luego del retiro)

Edad

de

jub

ilaci

ón

Esperan

za de vid

a luego

del retiro

Riesgo 10: Envejecimiento de la población … y más personas jubiladas

Fuente: OECD.

Old-age dependency ratio, OECD, 1950-2075

13,9

19,522,5

27,9

0

10

20

30

40

50

60

1950 1975 2000 2015 2025 2050 2075

35,2

53,2

58,6

Riesgo 11: Cambio climático

Fuente: NASA.

Evidencia: Nivel de dióxido de carbono, 400.000 ac - 2018

Temperatura global relativa al promedio 1951-1980, 1880-2020

Fuente: Pensions and Lifetime Savings Association (2017).

Riesgo 11: cambio climático

Ganadores y perdedores del cambio climático

Fuente: Pensions and Lifetime Savings Association (2017).

Efecto del cambio climático en tasas de retorno anualesde distintas industrias, en 35 años más (%)

Riesgo 12: Pérdida masiva de biodiversidad

Fuente: Living Planet Report (2017).

Living Planet Index para distintas clases de especies, 1970 -2012 (Valor índice (1970=1)

Global Living Planet Index

Freshwater Living Planet Index

Terresterial Living Planet Index

Marine Living Planet Index

Riesgo 12: Pérdida masiva de biodiversidad

Fuente: Pereira et al. (2010): “Scenarios for Global Diversity in the 21st Century”, Science, 330: 1496-1501.

Número de extinciones por millón de especies años y extinciones por siglo

Nota: E / MSY es el número de extinciones por millón de especies años.

2. Efectos de la materialización de los riesgos de corto y largo plazo sobre variables claves de los sistemas de

pensiones

Efectos de materialización de riesgos de corto plazo sobre sistemas de pensiones (1/2)

Riesgo Efectos macroeconómicosEfectos sistemas de

pensiones

1. Guerras comercialesDisminución del comercio, PIB

y empleo mundial

Menores retornos en renta variable,

contribuciones y pensiones

2. Alta volatilidad y término del boom

Caída del mercado accionario, menor rentabilidad, menor

crecimiento

Menores retornos y pensiones

3. Tensiones geopolíticasMayor incertidumbre, menor inversión, menor crecimiento

Menores retornos en renta variable,

contribuciones y pensiones

Efectos de materialización de riesgos de corto plazo sobre sistemas de pensiones (2/2)

Riesgo Efectos macroeconómicosEfectos sistemas de

pensiones

4. América latina

Bajo crecimiento, reversiones de flujos de

capital, riesgos políticos, e incertidumbre

Menores retornos ymayores riesgo en inversiones LATAM. Diversific. de cartera

5. Políticas procíclicas en EE.UU.

Mayor volatilidad macro-financiera e intensidad

cíclica en EE.UU. y global

Mayor riesgo en renta variable

6. Término del boom de crecimiento

Ajuste recesivo, menor crecimiento del PIB y crisis

global

Menorescontribuciones, retornos y pensiones

7. Volatilidad y ajuste precios de commodities

Menor crecimiento y mayor volatilidad de exportadores

Menores retornos ymayores riesgo en inversiones LATAM. Diversific. de cartera

Efectos de materialización de riesgos de largo plazo sobre sistemas de pensiones (1/2)

Riesgo Efectos macroeconómicosEfecto sistema de

pensiones

8. Estancamiento secular

Menor crecimiento del PIB, menor inversión, menor

empleo presiones deflacionarias

Menores contribuciones,retornos y pensiones

9. Cuarta revolución industrial

Mayor desempleo, mayor informalidad, ¿revoluciones?

Menores contribuciones de trabajadores desplazados y

menores pensiones

10. Envejecimiento de la población

Menor fuerza laboral, menor crecimiento del PIB de largo

plazo

Menores contribuciones y pensiones

Efectos de materialización de riesgos de largo plazo sobre sistemas de pensiones (2/2)

Riesgo Efectos macroeconómicosEfecto sistema de

pensiones11. Cambio climático

y

12. Pérdida masiva de biodiversidad

Menor PIB, aumento en costos de energía convencional, aumento de pobreza en regiones más afectadas,

desplazamiento de población

Menores retornos, mayor incertidumbre, menores contribuciones, menor

diversificación de cartera y menores pensiones

El fin del trabajo

Fuente:World Economic Forum (2017).

de las habilidades fundamentales cambiarán entre 2015 y 202035%

Menores sueldos

Menores contribuciones de trabajadores desplazados

Mayor desempleo

Mayor informalidad

Bajas pensiones

¿Revoluciones futuras?

En promedio

Calentamiento global

“A system-wide repricing of assets happening quite suddenly [due to climate change] could trigger the next financial crisis.” Paul Fisher, the former Deputy Head of the Bank of England’s Prudential Regulation Authority

“If no action is taken to limit warming to 2°C, a conservative portfolio with a 40 per cent weighting to equities (typical of a pension fund) could suffer permanent losses of more than 25 per cent within five years after the shock is experienced.”University of Cambridge Institute for Sustainable Leadership

“When investing in equities over the long-term, trustees should consider, in discussion with their advisers and investment managers, how to assess risks. This includes risks to a company’s long-term sustainability.” The Law Commission

Los fondos de pensiones deben tomar en cuenta los efectos del calentamiento global

Estudio Año Warming Impacto (% del PIB mundial)

Mendelshohn, Schlesinger, Morrison y Andronova

2000 2.0° C en 2060Efecto acumulativo de una pérdida

de 0.3% en 2060

Mendelshohn, Schlesinger y Williams

2000 2.5° C en 2100Efecto acumulativo de una pérdida

de 0.1% en 2100

Stern 2006Escenario base

entre 2.4°C y 5.8°C en 2100

En promedio un 5% por año en los siguientes 200 años

Intergovernmental Panel on Climate Change, Fifth

Assessment2014

Aproximadamente 2.0°C

Entre 0.2% a 2.0% por año

Schroders 2017Tres escenarios:

2.0°C, 4.0°C y 6.0°C2% , 10% y 50% respectivamente

Efecto financieros(seguros)

límites regulatorios sobre su capacidad para producir(usar) combustibles fósiles (i.e compañías de extracciónde carbón, petróleo y gas y servicios convencionales).

aumento en los costos de energía (productos químicos,silvicultura y papel, metales y minería, construcción yproducción industrial).

3. Las reformas necesarias de los sistemas multipilares

3.1 Bajas tasas de remplazo

Demandas por reformas: hoy y mañana

• Países OCDE presentan tasas de reemplazo quevarían mucho entre países, entre regímenes depensiones diversos y entre distintos grupos deingresos

• Encuestas señalan que las personas esperantasas de reemplazo de 60-70%, lo que coincidecon la recomendación OCDE

• En América Latina las tasas de remplazo sonbajas, en particular en países con altaparticipación de sistemas de capitalización,bajas tasas de contribución, grandes lagunasprevisionales y bajas edades de retiro

Tasas de reemplazo

Fuente: Pensions at a Glance 2017, OECD.

Tasas de reemplazo según nivel de ingresos, países OECD, 2017

Nota: en paréntesis la de mujeres en caso de que difiera.

Países miembros de la OECD Países miembros de la OECD (continuación)0.5 1 1.5 0.5 1 1.5

Alemania 38.2 38.2 38.2 Irlanda 68.2 34.1 22.7

Australia 82.8 (80.0) 32.2 (29.4) 32.1 (29.3) Islandia 77.6 69.0 67.9

Austria 78.4 78.4 78.4 Israel 99.4 (89.7) 67.8 (60.0) 45.2 (40.0)

Bélgica 47.7 46.7 36.4 Italia 83.1 83.1 83.1

Canadá 54.1 41.0 28.5 Japón 47.8 34.6 30.2

Chile 39.1 (36.9) 33.5 (30.3) 33.6 (30.4) Letonia 47.5 47.5 47.5

Corea 58.5 39.3 28.7 Luxemburgo 89.5 76.7 72.5

Dinamarca 123.4 86.4 79.5 México 34.7 26.4 (24.8) 25.1 (23.5)

Eslovakia 72.3 64.3 62.2 Noruega 63.6 45.1 36.5

Eslovenia 44.0 (46.3) 38.1 (40.1) 36.3 (38.2) N Zelanda 80.0 40.0 26.7

España 72.3 72.3 72.3 Polonia 31.6 (30.0) 31.6 (27.9) 31.6 (27.9)

Estados Unidos

48.3 38.3 31.7 Portugal 75.5 74.0 72.6

Estonia 62.0 49.7 45.6 Reino Unido 44.3 22.1 14.8

Finlandia 56.6 56.6 56.6 Rep. Checa 74.1 45.8 36.4

Francia 60.5 60.5 54.8 Suecia 55.8 55.8 64.5

Grecia 67.4 53.7 49.2 Suiza 56.0 (55.4) 42.1 (41.8) 28.5 (28.2)

Holanda 98.1 96.9 96.5 Turquía 69.9 (67.0) 69.9 (67.0) 69.9 (67.0)

Hungría 58.7 58.7 58.7 OECD 64.6 (64.1) 52.9 (52.3) 48.4 (47.9)

Tasas de reemplazo

Fuente: (Chile y México) Pensions at a Glance 2017, OECD.; (Resto) Gomez y Sosa (2017)

Tasas de reemplazo para países latinoamericanos, 2017

Nota: en paréntesis la de mujeres en caso de que difiera.

LAC - Miembros de la OECD (año 2017)

0.5 1.0 1.5

Chile 39.1 (36.9) 33.5 (30.3) 33.6 (30.4)

México 34.7 26.4 (24.8) 25.1 (23.5)

LAC - No miembros de la OECD (año 2016)

0.5 1.0 2.0

Colombia 102. 6 70.8 (64.1) 70.8 (64.1)

Costa Rica 87.7 79.4 79.4

El Salvador 93.1 46.6 29.2 (23.3)

Perú 16.8 70.6 35.3

República Dominicana 22.8 22.8 22.8

Uruguay 52.5 52.5 63.3

Demandas por reformas: hoy y mañana

• Cada día que pasa, disminuyen aún más las tasas dereemplazo debido a la combinación viciosa de tendenciasdemográficas y económicas, exacerbadas por la eventualmaterialización de los riesgos adversos señalados arriba

• Por lo tanto, se deben atender las demandas por mejorespensiones, implementando reformas profundas y biendiseñadas, que eleven las pensiones y garanticen lasustentabilidad de los sistemas de pensiones

• Políticamente esto es costoso. Pero cada día que pasa sinlas necesarias reformas, no solo es un día perdido paralograr mejores pensiones, sino que además lleva a pagarmayores costos políticos en la implementación de lasreformas dejadas para mañana. Ej.: Chile

3.2 Principios de buenas reformas previsionales

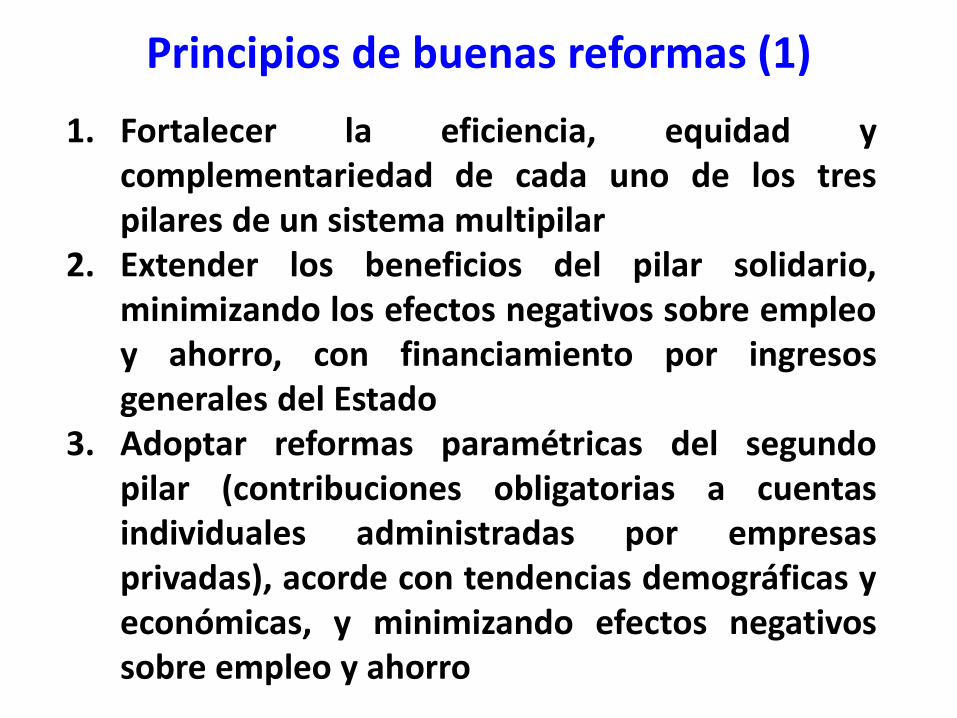

Principios de buenas reformas (1)

1. Fortalecer la eficiencia, equidad ycomplementariedad de cada uno de los trespilares de un sistema multipilar

2. Extender los beneficios del pilar solidario,minimizando los efectos negativos sobre empleoy ahorro, con financiamiento por ingresosgenerales del Estado

3. Adoptar reformas paramétricas del segundopilar (contribuciones obligatorias a cuentasindividuales administradas por empresasprivadas), acorde con tendencias demográficas yeconómicas, y minimizando efectos negativossobre empleo y ahorro

Principios de buenas reformas (2)

4. Adoptar incentivos adecuados para el ahorroprevisional voluntario en el tercer pilar

5. Reducir incertidumbres de retornos (antes ydespués del retiro) y de sobrevida

6. Fortalecer la competencia entre los proveedoresde servicios previsionales (AFP y compañías deseguro), manteniendo adecuada regulación eincentivos

7. Fortalecer la flexibilidad y fomentar laformalización en los mercados laborales

8. Mejorar la educación financiera de los afiliados

3.3 Una propuesta integral para mejorar el sistema previsional de Chile:

El Informe de la Comisión Asesora de Pensiones de la CPC de Chile

Propuesta CAP-CPC Chile (1)N° Propuesta Impacto en pensiones estimado

1.1 Aumentar la tasa de cotización obligatoria en 3 puntos porcentuales.

[ + ] Pensión aumenta en 30% en 40 años de vida laboral activa.

1.2 Nuevo mecanismo para promover el ahorro voluntario colectivo (2%+1%).

[ + ] Pensión aumenta en 30% en 40 años de vida laboral activa para quienes hagan este tipo de ahorro.

1.3 Aumentar la edad de jubilación. [ + ] Mujeres65 años: pensión aumenta en 48%.67 años: pensión aumenta en 65%.Hombres67 años: pensión aumenta en 17%.

1.4 Entidad permanente para revisión periódica de los parámetros del sistema previsional.

[ + ] Pensiones aumentarían producto de revisiones paramétricas para ajustarse a las nuevas condiciones.

1.5 Mayor flexibilidad en la regulación del ahorro voluntario.

[ + ] Pensiones aumentan por incremento en el ahorro voluntario.

1.6 Incorporación gradual de los trabajadores independientes a honorarios al sistema previsional.

[ + ] Pensiones de los trabajadores independientes a honorarios aumentarían significativamente.

1.7 Mejor fiscalización del pago de cotizaciones previsionales.

[ + ] Pensiones aumentan si la institucionalidad resulta exitosa: recaudación de lo adeudado y menor incentivo a la evasión.

Propuesta CAP-CPC Chile (2)1.8 Limitar los componentes no

imponibles de las remuneraciones.[ + ] Pensiones crecen proporcionalmente al aumento en el monto cotizado.

1.9 Reducir las lagunas previsionales durante periodos de cesantía.

[ + ] Pensiones aumentan por mayor ahorro por menores lagunas previsionales.

2.1 Aumentar la Pensión Básica Solidaria y la Pensión Máxima con Aporte Solidario.

[ + ] Pensiones aumentan para los beneficiarios del Pilar Solidario.

2.2 Eliminar desincentivos a la cotización en programas sociales.

[ + ] Pensiones aumentan por mayor ahorro previsional.

2.3 Igualar fórmula de cálculo de los APS de invalidez y vejez.

[ + ] Pensiones aumentan para los beneficiarios del APS de invalidez.

3.1 “Pensión de la cuarta edad” dentro del Pilar Solidario.

[ + ] Pensión aumenta por cálculo en base a expectativa de vida fija de 85 años.[ + ] Pensión garantizada a partir de los 85 años.

4.1 Bonificación para pensiones de vejez de la mujer.

[ + ] Pensiones aumentan para las mujeres beneficiarias del Pilar Solidario.

Propuesta CAP-CPC Chile (3)5.1 Revisar el modelo de cobro de

comisiones de las AFP. [ + ] Impacto en pensiones en caso que la actual comisión sobre salario se transforma en mayor cotización.

5.2 Crear Comités de Vigilancia en cada AFP con miembros elegidos por los afiliados.

Sin impacto directo en pensiones.

5.3 Entregar información de manera más simple y educación previsional.

Sin impacto directo en pensiones.

6.1 Mayor flexibilidad laboral. [ + ] Pensiones aumentan por mayor participación laboral y por lo tanto, mayor ahorro previsional.

6.2 Mecanismo no discriminatorio y de mayor cobertura de sala cuna.

[ + ] Pensiones aumentan por mayor participación laboral y por lo tanto, mayor ahorro previsional.

6.3 Permitir que los adultos mayores que quieran trabajar no pierdan los beneficios sociales.

[ + ] Pensiones aumentan por mayor ahorro previsional.

6.4 Mejor articulación entre el mundo formativo y productivo en materia de capital humano.

Impacto indirecto en pensiones.

6.5 Racionalización de programas públicos de capacitación e inserción laboral.

Impacto indirecto en pensiones.

Fuente: Comisión Asesora de Pensiones de la CPC (2016)

4. Conclusiones

Conclusiones

(1) Economía mundial:

• el escenario base de corto plazo es muy favorable

• pero: hay grandes riesgos adversos, de corto y largo plazo

(2) Los efectos en los sistemas de pensiones multipilares:

• del escenario central son favorables

• de la materialización de los riesgos adversos sonpotencialmente MUY desfavorables

(3) Urgen reformas necesarias de los sistemas previsionalesmultipilares, que sean profundas y bien diseñadas:

• para mejorar las crecientes demandas por mejorespensiones

• para fortalecer la eficiencia y la equidad de los sistemas,haciéndolos más robustos a escenarios de riesgo.

Referencias

1. Ashenfelter, O., Engle, R., McFadden, D. y K. Schmidt-Hebbel: “Globalization: Contents and Discontents”, Contemporary Economic Policy, 36 (1): 29-43, 2018.

2. Azar, M.: “The Stock Market is Not The Economy, Or Is It?”, Chart-it, 2018.

3. Comincioli, B. : “The stock market as a leading indicator: An application of Granger causality”, The University Avenue Journal of Economics, Sample Issue, 1996.

4. Eggertsson, G., Mehrotra, N. y L. Summers: “Secular Stagnation in The Open Economy”, American Economic Review, 106 (5): 503-07, 2016.

5. Foresti, P. : “Testing for Granger Causality Between Stock Prices and Economic Growth”, MPRA Paper, 2962, 2007.

6. Huang, R. y W. Kracaw : “Stock Market Returns and Real Activity: A Note”, Journal of Finance, 39 (1): 267-73, 1984.

7. Mendelsohn, R., Morrison, W., Schlesinger, M. y N. Andronova: “Country-Specific Market Impacts of Climate Change”, Climate Change, 45 (3-4): 553-69, 2000.

Referencias

8. Mendelsohn, R., Schlesinger, M. y L. Williams: “Comparing impacts across climate models”, Integrated Assessment, 1 (1): 37-48, 2000.

9. Murray, J. y T. Orlik: “Trump Trade War May Cost $470 Billion by 2020”, Bloomberg Economics, 2018.

10. Otoo, M.: “Consumer Sentiment and the Stock Market”, Board of Governors of the Federal Reserve System, 1999.

11. Pereira et al. (2010): “Scenarios for Global Diversity in the 21st Century”, Science, 330: 1496-1501.

12. Pensions and Lifetime Savings Association: “More Light, Less Heat: A Framework for Pension Fund Action On Climate Change”, Pensions and Lifetime Savings Association and Client Earth, 2017.

13. Schroders: “Climate change: calibrating the thermometer”, Schroders, 2017.

Referencias

14. Stern, N.: “Report on the Economics of Climate Change”, Cambridge University Press, 2006.

15. Summers, L.: “U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound”, Business Economics, 49 (2): 65-73, 2014.

16. World Wildlife Fund: “Living Planet Report 2016”, WWF, 2016.

17. WWF: “La vida silvestre en el calentamiento global”, WWF, 2018.

Perspectivas económicas mundiales y el futuro de los sistemas de pensiones

multipilares

Klaus [email protected]

XVI Seminario Internacional FIAP y XI Congreso Internacional de Fondos de Pensiones de ASOFONDOS

Cartagena de Indias, Colombia,

12-13 de abril de 2018