Embed Size (px)

Citation preview

Presentación a InversionistasDiciembre, 2011

|

DECLARACIONES SOBRE PROYECCIONES FUTURAS

Esta presentación contiene declaraciones a futuro. Tales declaraciones pueden incluir palabras tales como "anticipa", "estima", "espera","proyecta", "pretende", "planea", "cree" u otras expresiones similares. Las declaraciones a futuro son declaraciones que no son hechoshistóricos, incluyendo declaraciones sobre nuestros puntos de vista y expectativas. Estas declaraciones se basan en los actuales planes,estimaciones y proyecciones, y, por lo tanto, usted no debe basar su confianza totalmente en ellos. Las declaraciones a futuro implicanriesgos e incertidumbres inherentes. Le advertimos que un número de factores importantes podrían causar que los resultados reales difieranmaterialmente de aquellos contenidos en cualquier declaración a futuro. Estos factores e incertidumbres incluyen, en particular, los descritosen los documentos que hemos presentado ante la Securities and Exchange Commission de EE.UU. Las declaraciones prospectivas serefieren sólo a la fecha en que se hacen, y no asumimos ninguna obligación de actualizar públicamente ninguna de ellas, ya sea a la luz denueva información, eventos futuros u otros.

INFORMACIÓN ADICIONAL ACERCA DE LA ASOCIACIÓN PROPUESTA Y DÓNDE ENCONTRARLA

Esta presentación se refiere a una propuesta de combinación de negocios entre Lan Airlines S.A. (“LAN”) y TAM S.A., la que será objeto deuna declaración de registro y prospecto que se presentará ante la SEC por LAN y de la cual se formará una nueva entidad con respecto a esacombinación. Este comunicado de prensa no es un sustituto de la declaración de registro, del prospecto o de los materiales de oferta que LANy la nueva entidad presentarán ante la SEC o cualquier otro documento que se pueda presentar a la SEC o enviar a los accionistas enrelación con la combinación de negocios propuesta. LOS INVERSORES Y TENEDORES DE VALORES DEBEN LEER LA DECLARACIÓNDE INSCRIPCIÓN, PROSPECTO, DOCUMENTOS DE OFERTA DE CAMBIO Y TODOS OTROS DOCUMENTOS RELEVANTESPRESENTADOS O QUE SERÁN PRESENTADOS ANTE LA SEC A MEDIDA QUE SE ENCUENTREN DISPONIBLES PUESCONTENDRÁN INFORMACIÓN IMPORTANTE SOBRE LA COMBINACIÓN DE NEGOCIOS PROPUESTA. Todos esos documentos, depresentarse, estarán disponibles de forma gratuita en la página web de la SEC (www.sec.gov) o enviando directamente una solicitud a LAN, alteléfono 56-2-565-3944 o al correo electrónico [email protected].

2

| 3

Contexto global ha creado la oportunidad para que nazca un líder latinoamericano

LAN Airlines Santiago, 1929

LAN Peru Lima, 1999

LAN Ecuador Guayaquil, 2003

LAN Argentina Buenos Aires, 2005

Aires Bogotá, 2010

Más competencia

Consolidación

Mayores oportunidades

+

|

Modelos de negocio complementarios– Negocio pasajeros internacional– Negocio de carga– Liderazgo en mercados domésticos

Extensiva red de rutas– Redes complementarias con muy poca

superposición– Relación existente en mantenimiento y

compra de aviones

Mejor servicio en la región

Enfoque en la eficiencia

Programa de pasajero frecuente competitivo a nivel mundial

¿Por qué TAM?

4

|

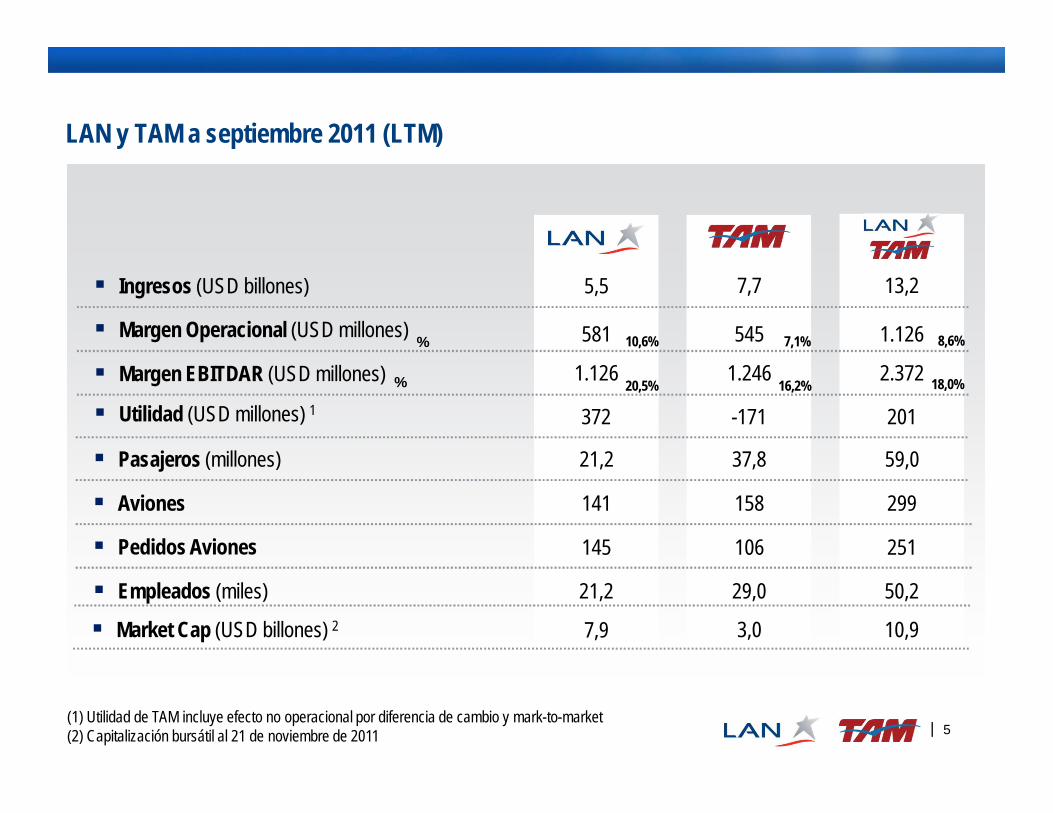

LAN y TAM a septiembre 2011 (LTM)

5

Margen EBITDAR (USD millones)

Margen Operacional (USD millones)

Aviones

Pedidos Aviones

Ingresos (USD billones)

Empleados (miles)

%

%

Market Cap (USD billones) 2

Utilidad (USD millones) 1

3,0 10,9

29,0 50,2

106 251

158 299

-171 201

1.246 2.372

545 1.126

7,7 13,2

7,1%

16,2%

8,6%

18,0%

7,9

21,2

145

141

372

1.126

581

5,5

10,6%

20,5%

(1) Utilidad de TAM incluye efecto no operacional por diferencia de cambio y mark-to-market(2) Capitalización bursátil al 21 de noviembre de 2011

Pasajeros (millones) 37,8 59,021,2

|

LATAM ofrecerá una extensa red de pasajeros

6

Principales mércados domésticosRegional en LatinoaméricaNorte y Centro AméricaEuropaPacifico Sur / Australia

12345

América del Sur + Domésticos102 Destinos

10 Países+1.200 Salidas Diarias

EEUU y Canada6 Destinos2 Países

~19 Salidas Diarias

12 Destinos11 Países

~14 Salidas Diarias

Cinco principales flujos en la red combinada

Operados sólo por LAN

Operados sólo por TAM

Operados por ambas compañías*

Europa y Resto del Mundo

1

34

5

1

1 1

1

12

Fuente: OAG

|

Experiencia en carga de LAN + oportunidad de mercado de TAM = crecimiento de carga

Con la red de carga global y diversificada de LAN …y con la presencia de TAM en el mercado brasilero

Brasil es el mayor mercado doméstico de carga en Latinoamérica

TAM ofrece importantes fortalezas– Red doméstica con flota largo alcance– Operación de carga existente– Fuerte red con Europa y con potencial crecimiento

Norteamérica a Sudamérica

Europa a Sudamérica

Regional (intra) América del Sur

7

|

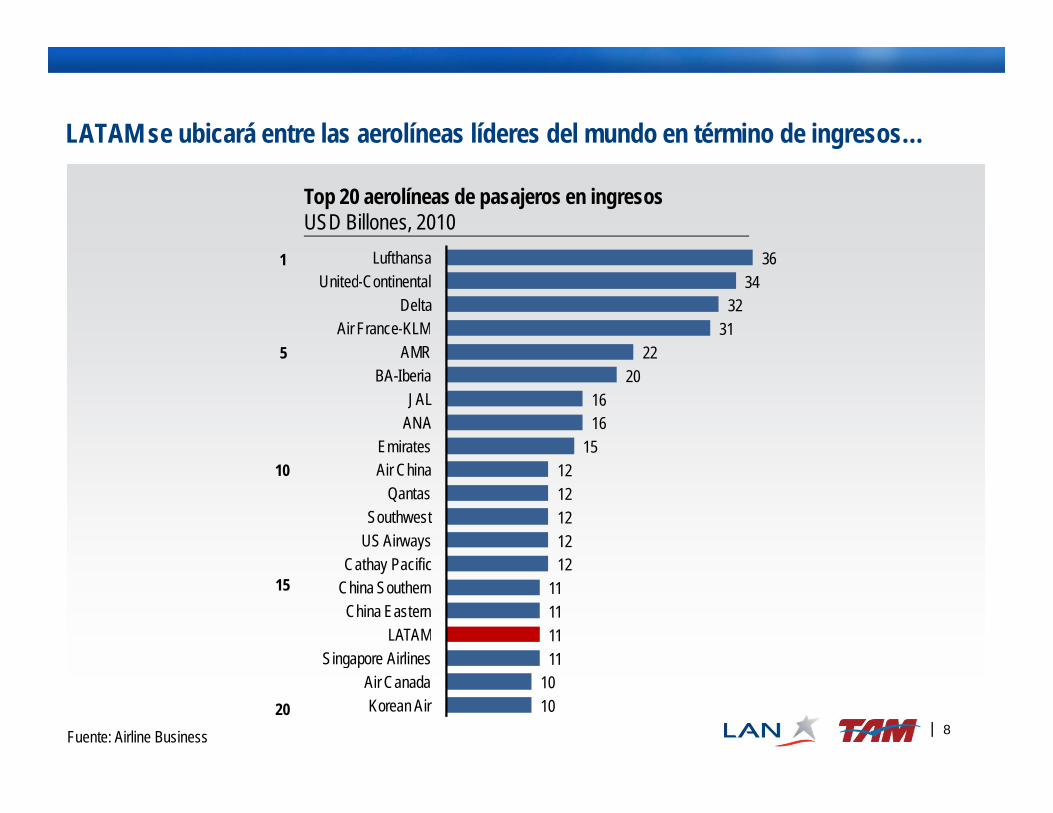

LATAM se ubicará entre las aerolíneas líderes del mundo en término de ingresos…

8

Top 20 aerolíneas de pasajeros en ingresosUSD Billones, 2010

1

5

10

15

20 1010

11111111

1212121212

151616

2022

3132

3436

Korean AirAir Canada

Singapore AirlinesLATAM

China EasternChina SouthernCathay Pacific

US AirwaysSouthwest

QantasAir ChinaEmirates

ANAJAL

BA-IberiaAMR

Air France-KLMDelta

United-ContinentalLufthansa

Fuente: Airline Business

|

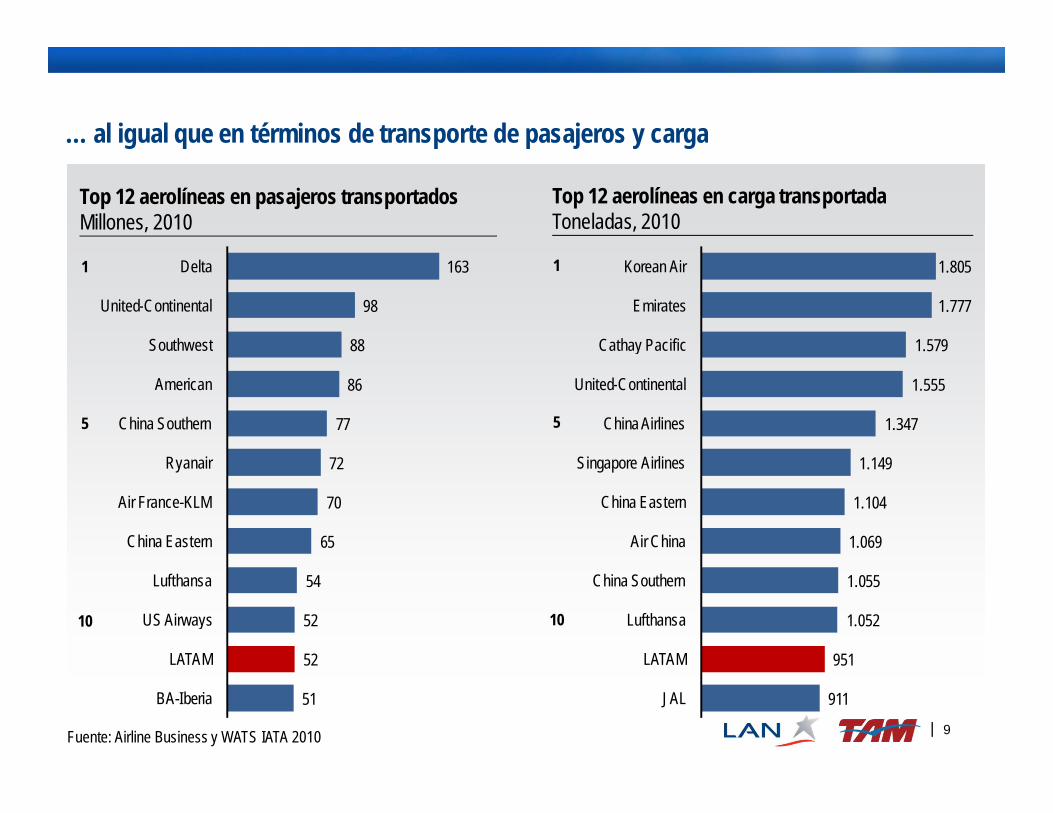

… al igual que en términos de transporte de pasajeros y carga

9

Top 12 aerolíneas en pasajeros transportadosMillones, 2010

Top 12 aerolíneas en carga transportadaToneladas, 2010

51

52

52

54

65

70

72

77

86

88

98

163

BA-Iberia

LATAM

US Airways

Lufthansa

China Eastern

Air France-KLM

Ryanair

China Southern

American

Southwest

United-Continental

Delta

911

951

1.052

1.055

1.069

1.104

1.149

1.347

1.555

1.579

1.777

1.805

JAL

LATAM

Lufthansa

China Southern

Air China

China Eastern

Singapore Airlines

China Airlines

United-Continental

Cathay Pacific

Emirates

Korean Air1

5

10

1

5

10

Fuente: Airline Business y WATS IATA 2010

|

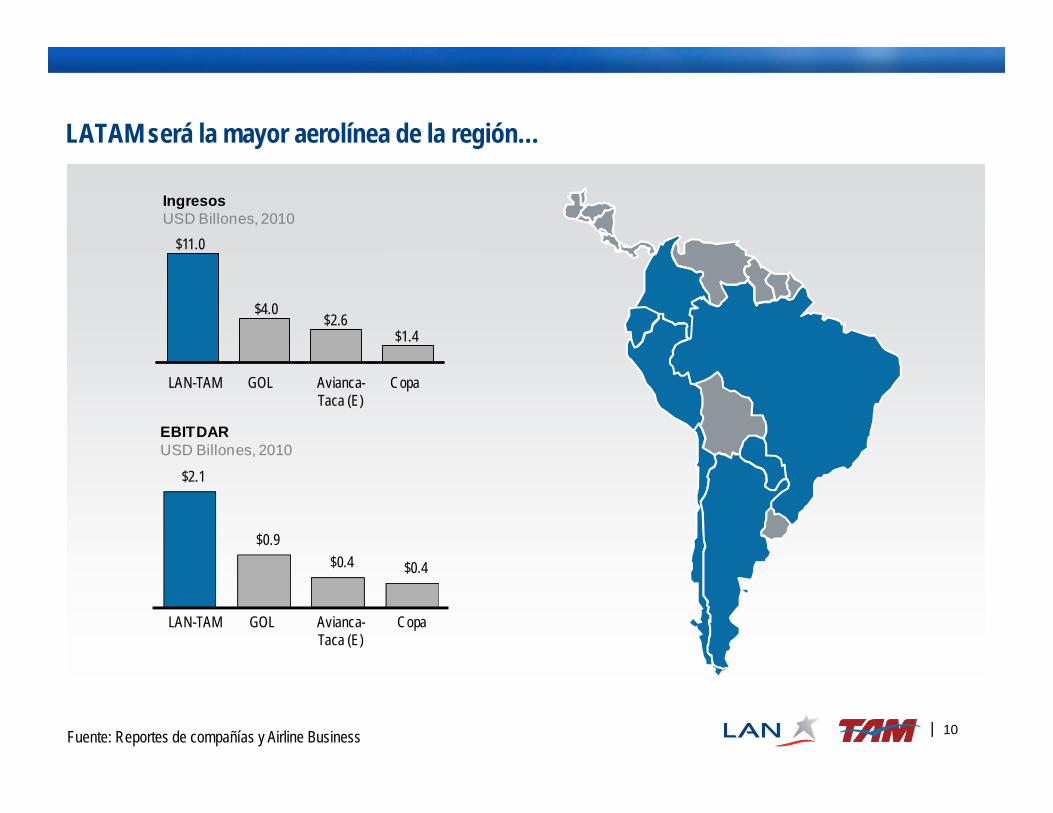

LATAM será la mayor aerolínea de la región…

10

IngresosUSD Billones, 2010

EBITDARUSD Billones, 2010

CopaAvianca-Taca (E)

GOLLAN-TAM

CopaAvianca-Taca (E)

GOLLAN-TAM

$2.1

$0.9$0.4 $0.4

$11.0

$4.0$2.6

$1.4

Fuente: Reportes de compañías y Airline Business

|

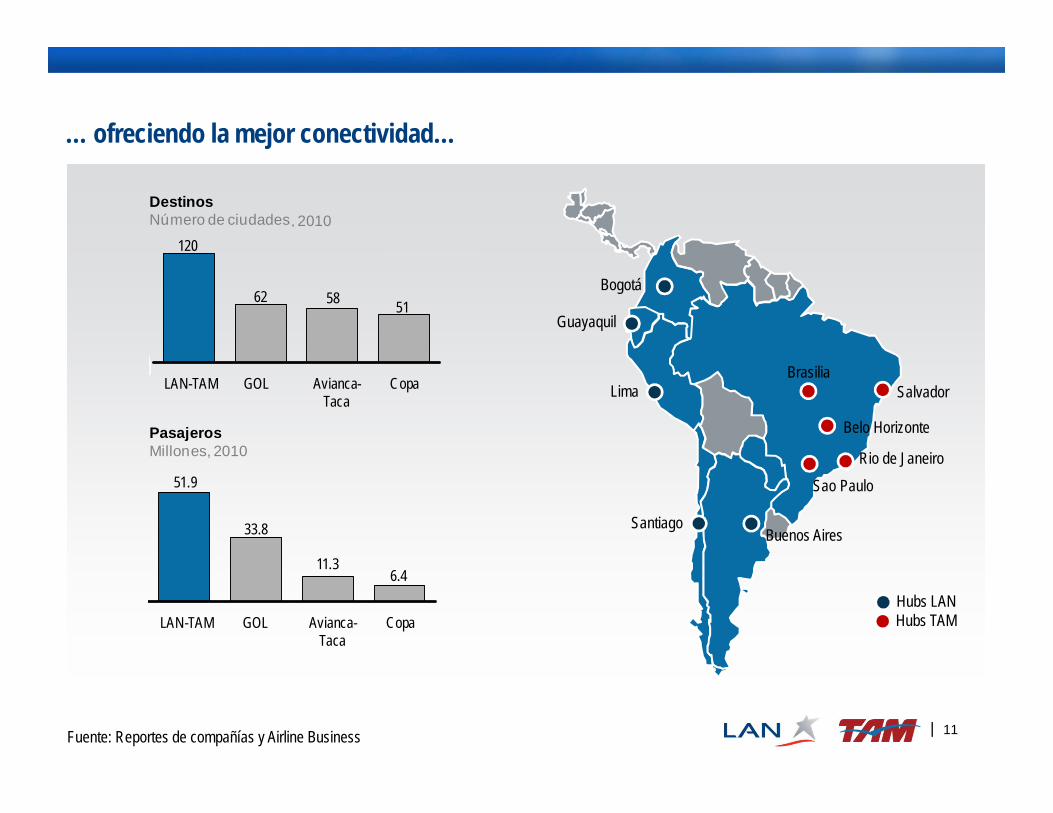

… ofreciendo la mejor conectividad…

11

DestinosNúmero de ciudades

PasajerosMillones, 2010

CopaAvianca-Taca

GOLLAN-TAM

51.9

CopaAvianca-Taca

GOLLAN-TAM

33.8

11.36.4

62 58 51

120

Buenos AiresSantiago

Lima

Guayaquil

Bogotá

Rio de JaneiroSao Paulo

Belo Horizonte

SalvadorBrasilia

Hubs LANHubs TAM

PasajerosMillones, 2010

Fuente: Reportes de compañías y Airline Business

|

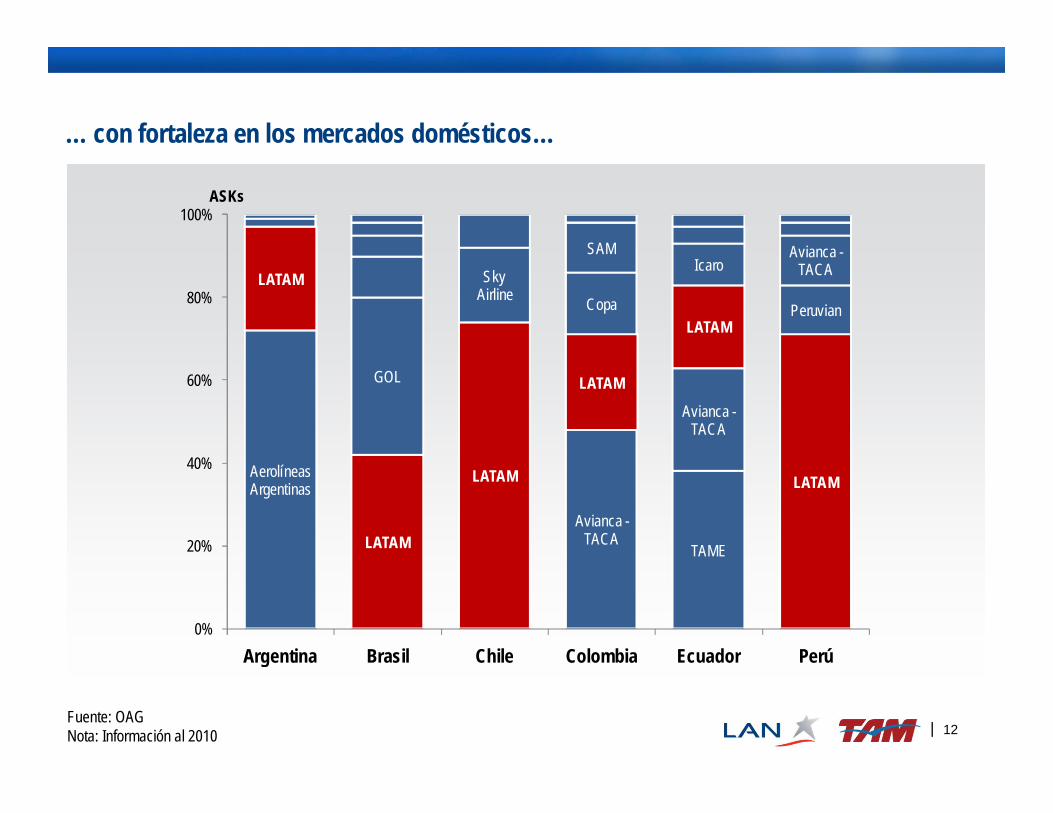

… con fortaleza en los mercados domésticos…

12

AerolíneasArgentinas

LATAM

LATAM

Avianca -TACA

TAME

LATAM

LATAM

GOL

SkyAirline

LATAMAvianca -

TACA

PeruvianCopaLATAM

Avianca -TACA

SAMIcaro

0%

20%

40%

60%

80%

100%

Argentina Brasil Chile Colombia Ecuador Perú

ASKs

Fuente: OAGNota: Información al 2010

|

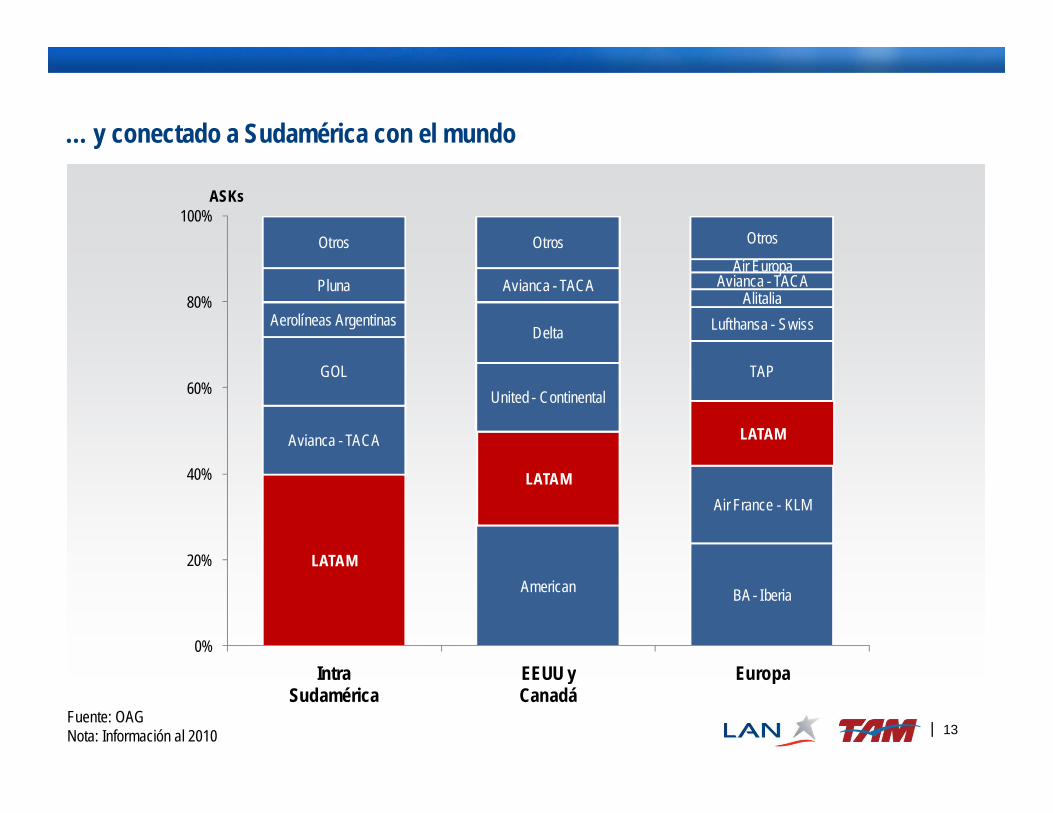

… y conectado a Sudamérica con el mundo

13

LATAMAmerican BA - Iberia

Avianca - TACA

LATAMAir France - KLM

GOLUnited - Continental

LATAM

Aerolíneas ArgentinasDelta

TAP

Pluna Avianca - TACA

Lufthansa - Swiss

Otros Otros

AlitaliaAvianca - TACA

Air Europa

Otros

0%

20%

40%

60%

80%

100%

IntraSudamérica

EEUU yCanadá

Europa

ASKs

Fuente: OAGNota: Información al 2010

|

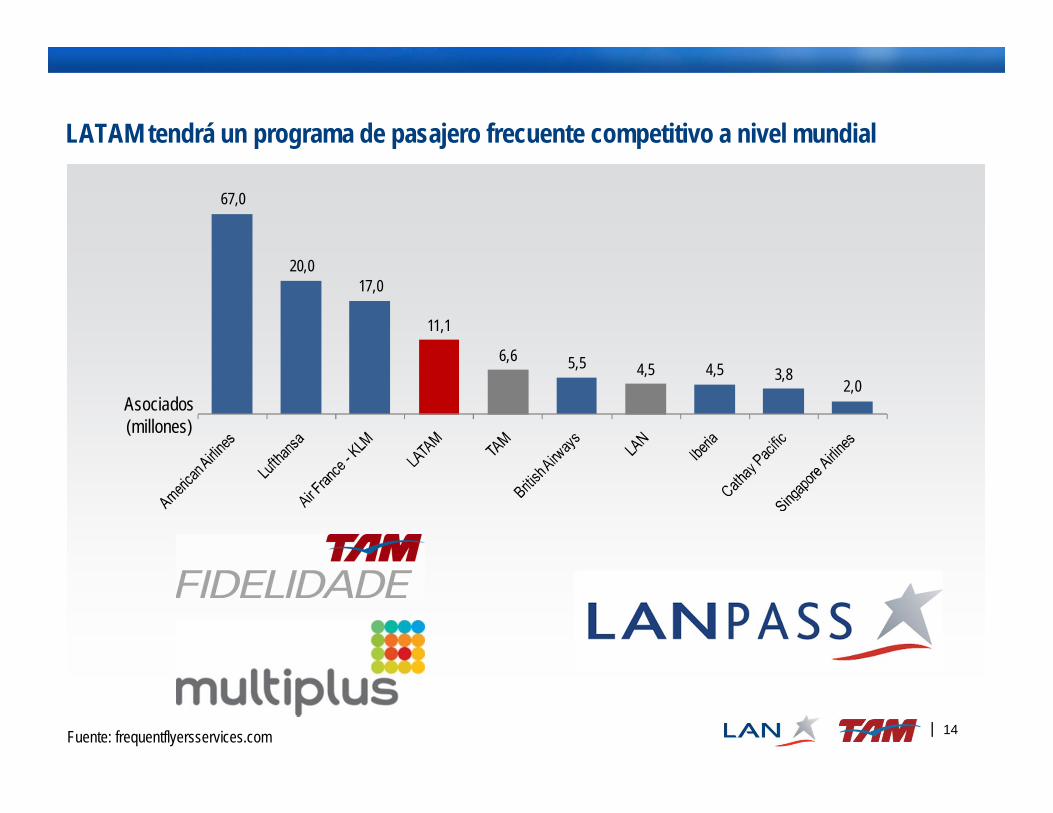

LATAM tendrá un programa de pasajero frecuente competitivo a nivel mundial

14

67,0

20,017,0

11,1

6,6 5,5 4,5 4,5 3,82,0

Asociados(millones)

Fuente: frequentflyersservices.com

|

▪ Mayor crecimiento de ingresos- Mejora capacidad de ofrecer nuevos vuelos- Aumenta las alternativas para los pasajeros

y clientes de carga, capturando nuevos clientes

▪ Mejora en la competitividad de costos- Se beneficia de compartir las mejores

prácticas- Coordinación operativa de los mercados

internacionales- Posibilidad de aprovechar economías de

escala

▪ Mejora el posicionamiento estratégico- Crear el principal carrier de Latinoamérica- Mayor capacidad para competir con

empresas de categoría mundial

15

Ofrecerá oportunidades para que el grupo crezca más rápido y con mayor rentabilidad

| 16

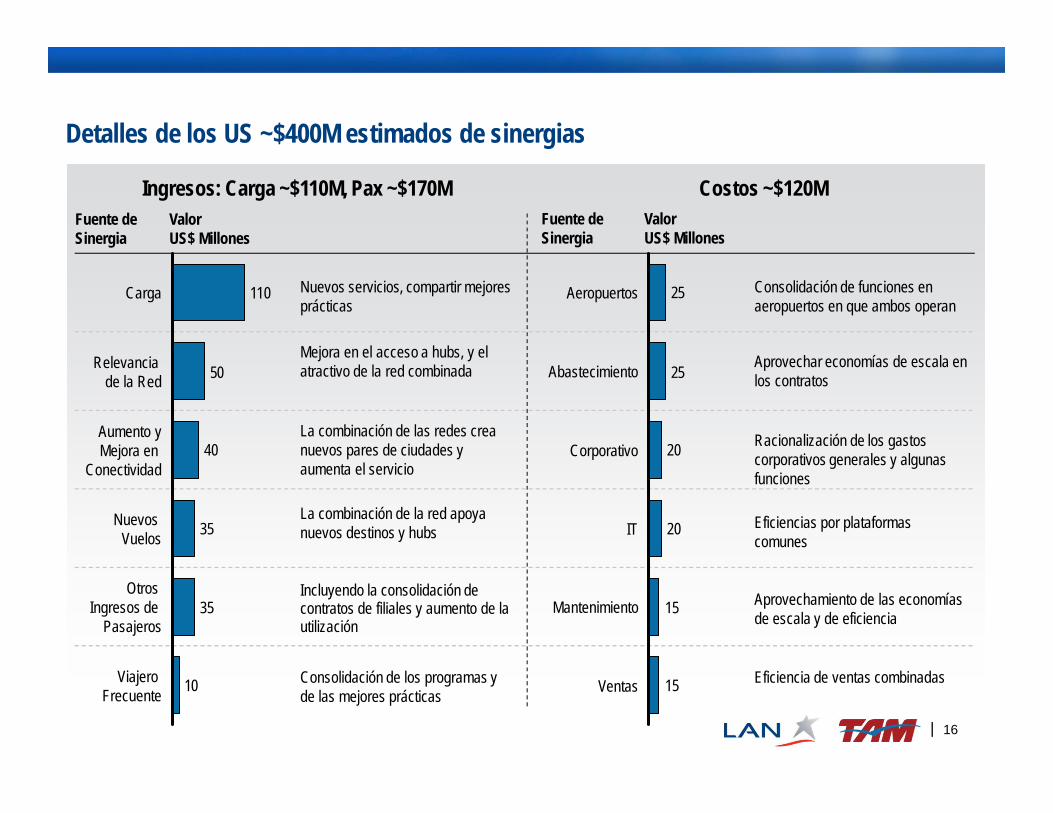

Fuente deSinergia

Nuevos servicios, compartir mejores prácticas

Mejora en el acceso a hubs, y el atractivo de la red combinada

La combinación de la red apoya nuevos destinos y hubs

Incluyendo la consolidación de contratos de filiales y aumento de la utilización

Consolidación de los programas y de las mejores prácticas

ValorUS$ Millones

La combinación de las redes crea nuevos pares de ciudades y aumenta el servicio

Fuente deSinergia

ValorUS$ Millones

Ingresos: Carga ~$110M, Pax ~$170M Costos ~$120M

10

35

35

40

50

Aumento yMejora en

Conectividad

Viajero Frecuente

Nuevos Vuelos

Otros Ingresos de

Pasajeros

Carga 110

Relevancia de la Red

15

15

20

20

25

25

Abastecimiento

Aeropuertos

Ventas

Corporativo

IT

Mantenimiento

Consolidación de funciones en aeropuertos en que ambos operan

Aprovechar economías de escala en los contratos

Racionalización de los gastos corporativos generales y algunas funciones

Eficiencia de ventas combinadas

Eficiencias por plataformas comunes

Aprovechamiento de las economías de escala y de eficiencia

Detalles de los US ~$400M estimados de sinergias

|

LATAM tendrá la habilidad para expandirse a nuevos mercados

Brasil a Europa/África

Lima a Norte/Centro América

Nuevos Hubs

Inicialmente existen 4 principales áreas de crecimiento en la red de destinosAumento de rutas del cono sur que alimenten la nueva operación a Europa

Rutas brasileñas que alimentan las rutas a EEUU y México

Potenciales nuevos Hubs que conecten a EEUU y Europa

Carga Combinación de la experiencia de LAN y la presencia de TAM

El crecimiento futuro se

traducirá en creación de

empleo y crecimiento

económico en los países de Latinoamérica

en donde operará LATAM

17

3

1

4

2

1234

|

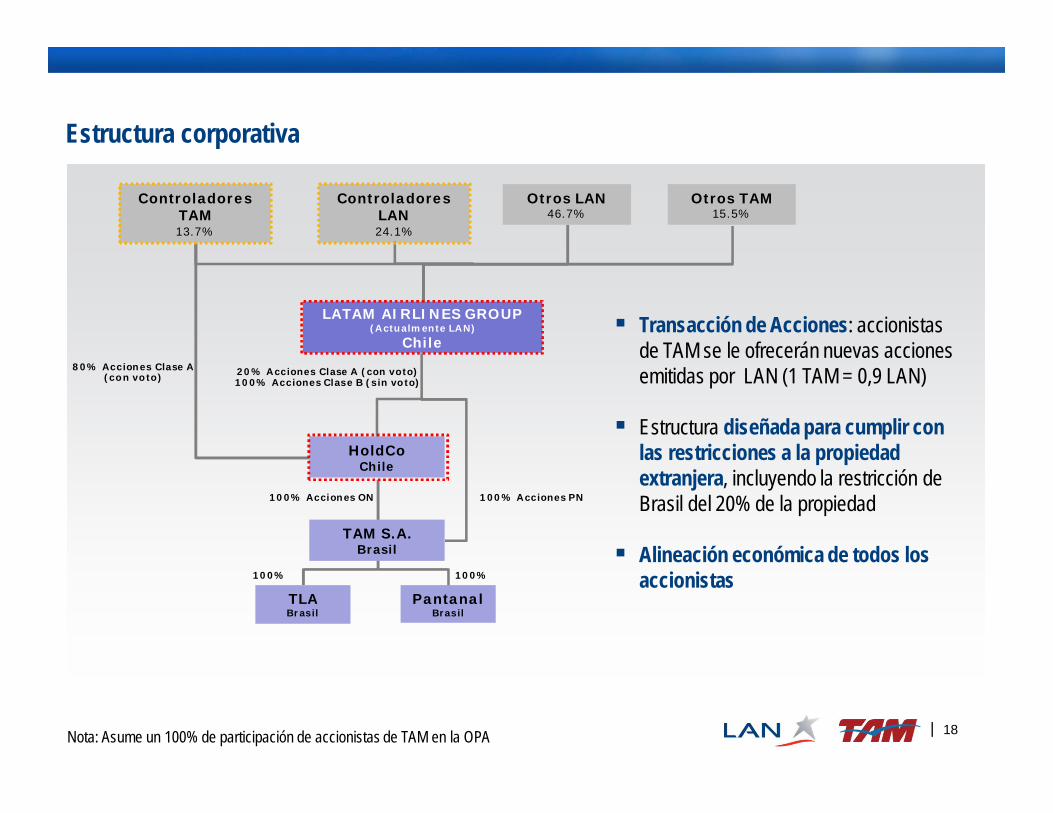

Estructura corporativa

18

Transacción de Acciones: accionistas de TAM se le ofrecerán nuevas acciones emitidas por LAN (1 TAM = 0,9 LAN)

Estructura diseñada para cumplir con las restricciones a la propiedad extranjera, incluyendo la restricción de Brasil del 20% de la propiedad

Alineación económica de todos los accionistas

Nota: Asume un 100% de participación de accionistas de TAM en la OPA

LATAM AIRLINES GROUP(Actualmente LAN)

Chile

TAM S.A.Brasil

HoldCoChile

ControladoresTAM13.7%

ControladoresLAN24.1%

Otros LAN46.7%

100% Acciones ON

Otros TAM15.5%

100% Acciones PN

80% Acciones Clase A(con voto) 20% Acciones Clase A (con voto)

100% Acciones Clase B (sin voto)

PantanalBrasil

TLABrasil

100% 100%

|

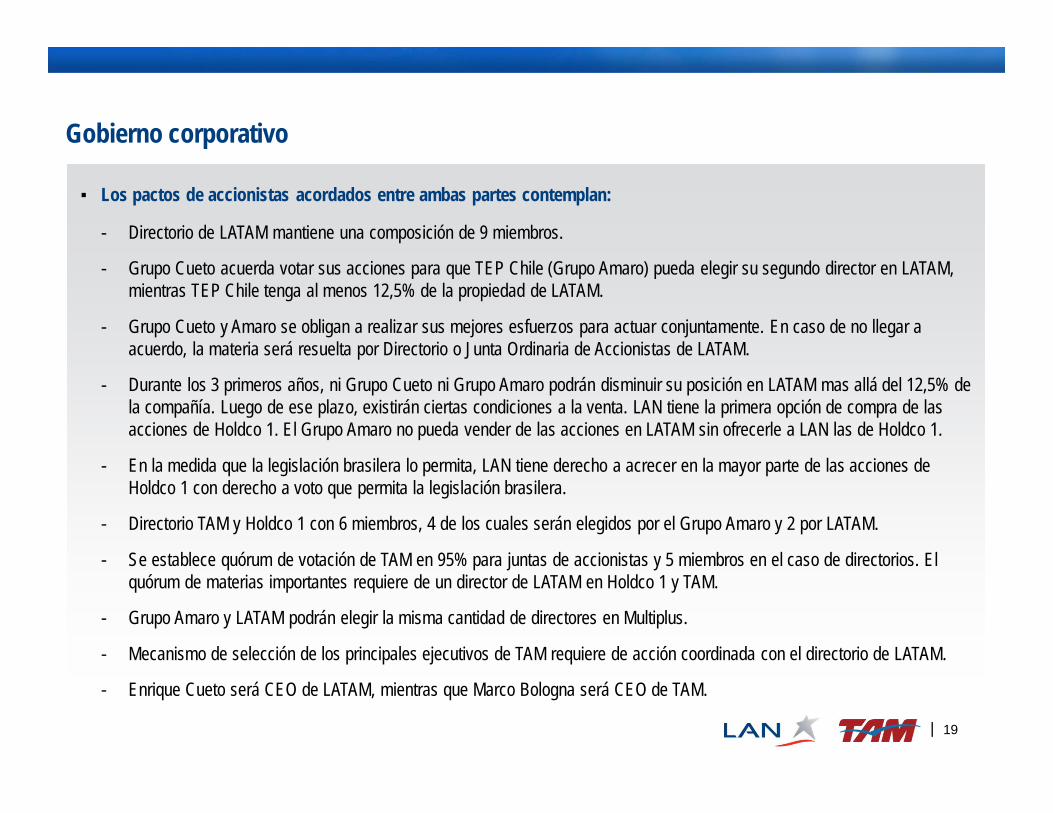

Gobierno corporativo

19

▪ Los pactos de accionistas acordados entre ambas partes contemplan:

- Directorio de LATAM mantiene una composición de 9 miembros.

- Grupo Cueto acuerda votar sus acciones para que TEP Chile (Grupo Amaro) pueda elegir su segundo director en LATAM, mientras TEP Chile tenga al menos 12,5% de la propiedad de LATAM.

- Grupo Cueto y Amaro se obligan a realizar sus mejores esfuerzos para actuar conjuntamente. En caso de no llegar a acuerdo, la materia será resuelta por Directorio o Junta Ordinaria de Accionistas de LATAM.

- Durante los 3 primeros años, ni Grupo Cueto ni Grupo Amaro podrán disminuir su posición en LATAM mas allá del 12,5% de la compañía. Luego de ese plazo, existirán ciertas condiciones a la venta. LAN tiene la primera opción de compra de las acciones de Holdco 1. El Grupo Amaro no pueda vender de las acciones en LATAM sin ofrecerle a LAN las de Holdco 1.

- En la medida que la legislación brasilera lo permita, LAN tiene derecho a acrecer en la mayor parte de las acciones de Holdco 1 con derecho a voto que permita la legislación brasilera.

- Directorio TAM y Holdco 1 con 6 miembros, 4 de los cuales serán elegidos por el Grupo Amaro y 2 por LATAM.

- Se establece quórum de votación de TAM en 95% para juntas de accionistas y 5 miembros en el caso de directorios. El quórum de materias importantes requiere de un director de LATAM en Holdco 1 y TAM.

- Grupo Amaro y LATAM podrán elegir la misma cantidad de directores en Multiplus.

- Mecanismo de selección de los principales ejecutivos de TAM requiere de acción coordinada con el directorio de LATAM.

- Enrique Cueto será CEO de LATAM, mientras que Marco Bologna será CEO de TAM.

|

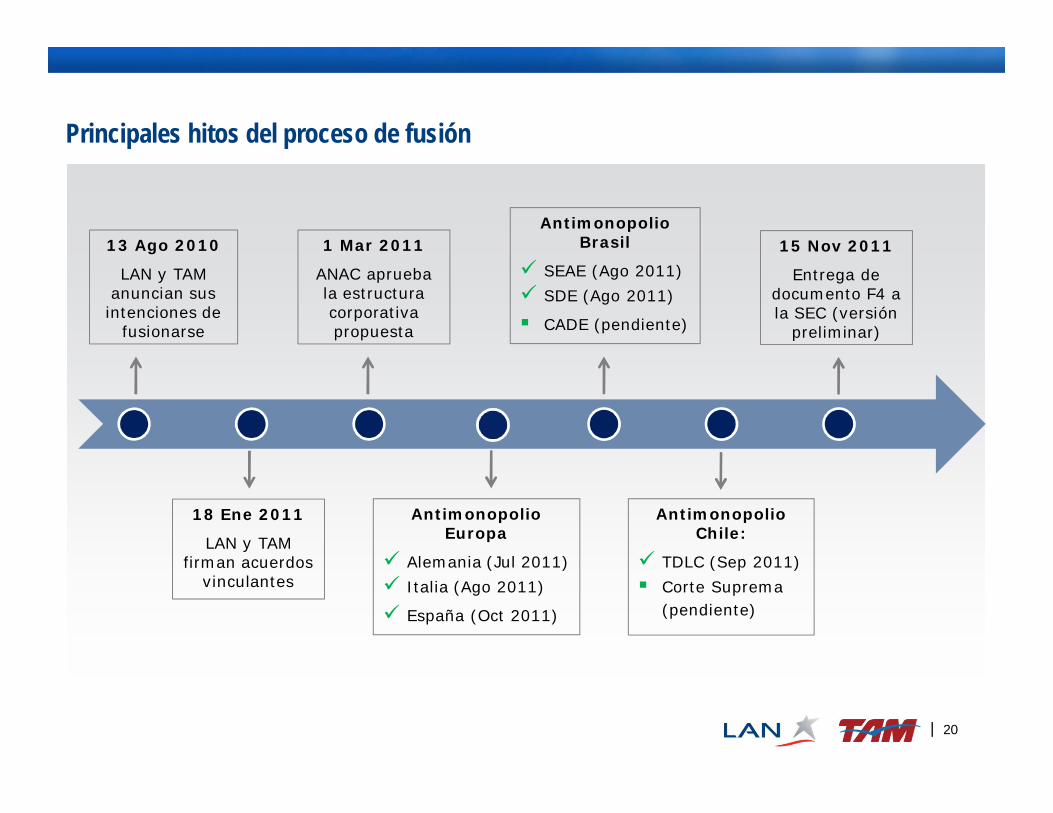

Principales hitos del proceso de fusión

20

18 Ene 2011

LAN y TAM firman acuerdos

vinculantes

13 Ago 2010

LAN y TAM anuncian sus intenciones de

fusionarse

1 Mar 2011

ANAC aprueba la estructura corporativa propuesta

AntimonopolioEuropa

Alemania (Jul 2011) Italia (Ago 2011)

España (Oct 2011)

Antimonopolio Brasil

SEAE (Ago 2011) SDE (Ago 2011)

CADE (pendiente)

AntimonopolioChile:

TDLC (Sep 2011) Corte Suprema

(pendiente)

15 Nov 2011

Entrega de documento F4 a la SEC (versión

preliminar)

|

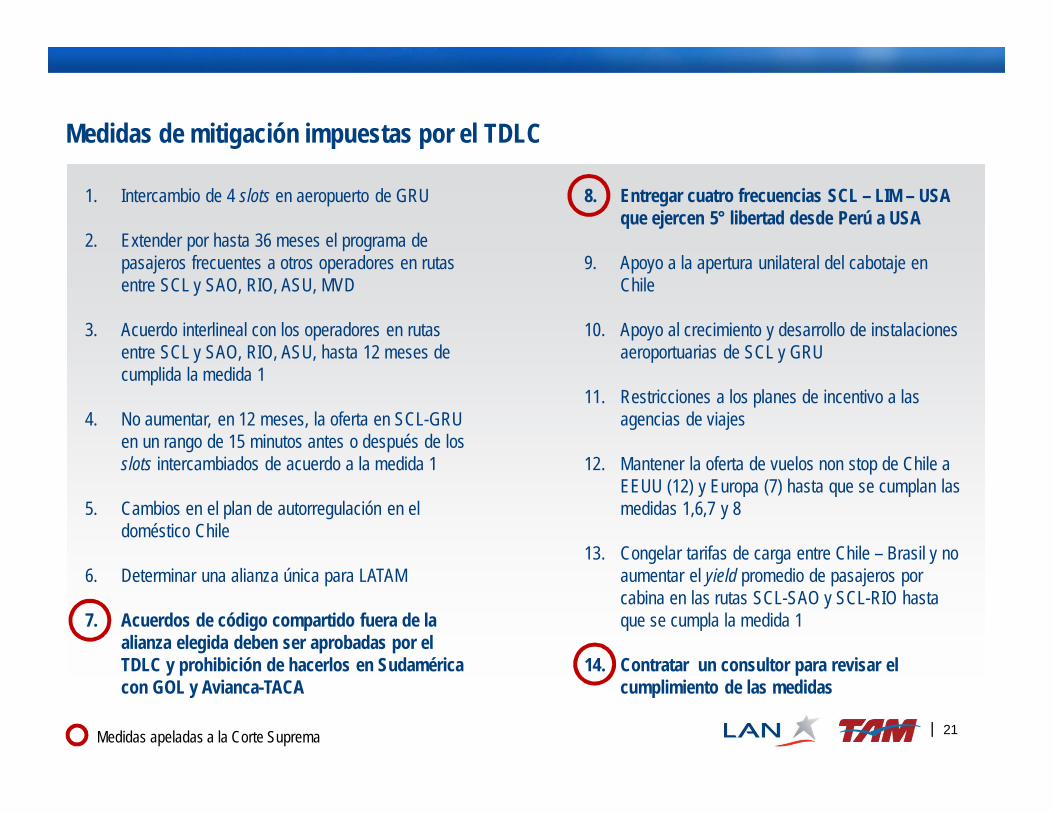

Medidas de mitigación impuestas por el TDLC

21

1. Intercambio de 4 slots en aeropuerto de GRU

2. Extender por hasta 36 meses el programa de pasajeros frecuentes a otros operadores en rutas entre SCL y SAO, RIO, ASU, MVD

3. Acuerdo interlineal con los operadores en rutas entre SCL y SAO, RIO, ASU, hasta 12 meses de cumplida la medida 1

4. No aumentar, en 12 meses, la oferta en SCL-GRUen un rango de 15 minutos antes o después de los slots intercambiados de acuerdo a la medida 1

5. Cambios en el plan de autorregulación en el doméstico Chile

6. Determinar una alianza única para LATAM

7. Acuerdos de código compartido fuera de la alianza elegida deben ser aprobadas por el TDLC y prohibición de hacerlos en Sudamérica con GOL y Avianca-TACA

8. Entregar cuatro frecuencias SCL – LIM – USA que ejercen 5° libertad desde Perú a USA

9. Apoyo a la apertura unilateral del cabotaje en Chile

10. Apoyo al crecimiento y desarrollo de instalaciones aeroportuarias de SCL y GRU

11. Restricciones a los planes de incentivo a las agencias de viajes

12. Mantener la oferta de vuelos non stop de Chile a EEUU (12) y Europa (7) hasta que se cumplan las medidas 1,6,7 y 8

13. Congelar tarifas de carga entre Chile – Brasil y no aumentar el yield promedio de pasajeros por cabina en las rutas SCL-SAO y SCL-RIO hasta que se cumpla la medida 1

14. Contratar un consultor para revisar el cumplimiento de las medidas

Medidas apeladas a la Corte Suprema

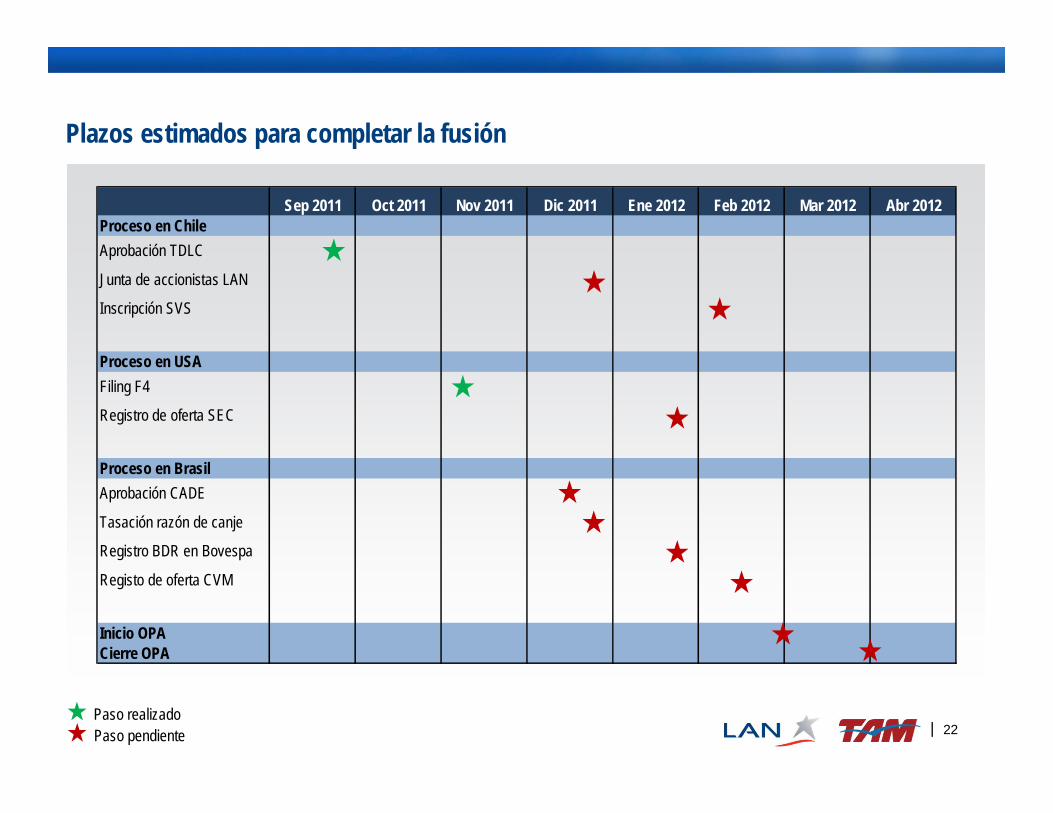

|

Proceso en ChileAprobación TDLC *Junta de accionistas LAN *Inscripción SVS *

Proceso en USAFiling F4 *Registro de oferta SEC *

Proceso en BrasilAprobación CADE

Tasación razón de canje *Registro BDR en Bovespa *Registo de oferta CVM

Inicio OPACierre OPA

Abr 2012Mar 2012Sep 2011 Oct 2011 Nov 2011 Dic 2011 Ene 2012 Feb 2012

Plazos estimados para completar la fusión

22Paso realizadoPaso pendiente