Embed Size (px)

DESCRIPTION

tiểu luận thuế

Citation preview

TRÖÔØNG ÑAÏI HOÏC KINH TEÁ TP. HOÀ CHÍ MINH

KHOA TAØI CHÍNH DOANH NGHIEÄP

TIEÅU LUAÄN

PHAÂN TÍCH CHÍNH SAÙCH THUEÁ

Ñeà taøi

PHAÂN TÍCH PHAÏM VI AÛNH HÖÔÛNG CUÛA THUEÁ

Giaûng vieân höôùng daãn: PGS. TS.

Nguyeãn Ngoïc Huøng

Nhoùm hoïc vieân thöïc hieän:

1. Hoà Thò Lam

2. Nguyeãn Thò Truùc Lieãu

3. Phaïm Bình Phöông Ngoïc

4. Vuõ Lan Phöông

5. Nguyeãn Ñaéc Toaûn

6. Traàn Nguyeãn Phöông Vy

Lôùp: TCDN Ñeâm 2 – K22

TP. Hoà Chí Minh – Thaùng 06/2013

MỤC LỤC

1. CÁC KHÁI NIỆM CHUNG VỀ THUẾ VÀ TÁC ĐỘNG CỦA THUẾ......1

1.1. Khái niệm thuế...............................................................................................1

1.2. Phân loại thuế.................................................................................................1

1.2.1. Căn cứ vào tính chất..................................................................................1

1.2.2. Căn cứ vào đối tượng đánh thuế................................................................2

1.2.3. Các cách phân loại thuế khác....................................................................2

1.3. Tác động pháp lý của thuế.............................................................................2

1.4. Tác động kinh tế của thuế..............................................................................3

2. PHẠM VI ẢNH HƯỞNG CỦA THUẾ TRONG THỊ TRƯỜNG

CẠNH TRANH HOÀN HẢO.....................................................................4

2.1. Khái niệm........................................................................................................4

2.2. Đặc điểm của thị trường cạnh tranh hoàn hảo............................................4

2.3. Tác động của thuế tuyệt đối..........................................................................5

2.3.1. Thuế đánh vào người tiêu dùng.................................................................5

2.3.2. Thuế đánh vào nhà sản xuất......................................................................7

2.4. Tác động của thuế tương đối.......................................................................11

2.4.1. Thuế đánh vào người tiêu dùng...............................................................11

2.4.2. Thuế đánh vào nhà sản xuất....................................................................11

2.5. Các trường hợp đặc biệt..............................................................................12

2.5.1. Đường cầu co giãn hoàn toàn theo giá....................................................12

2.5.2. Đường cầu hoàn toàn không co giãn theo giá.........................................13

2.5.3. Đường cung co giãn hoàn toàn theo giá..................................................14

2.5.4. Đường cung hoàn toàn không co giãn theo giá.......................................15

2.5.5. Cung ít co giãn hơn cầu...........................................................................15

2.5.6. Cung co giãn nhiều hơn cầu....................................................................16

3. PHẠM VI ẢNH HƯỞNG CỦA THUẾ TRONG THỊ TRƯỜNG

CẠNH TRANH KHÔNG HOÀN HẢO..................................................19

3.1. Thị trường độc quyền hoàn toàn................................................................19

3.1.1. Khái niệm................................................................................................19

3.1.2. Đánh thuế vào thị trường độc quyền hoàn toàn.......................................19

3.1.2.1. Thuế đánh vào người tiêu dùng........................................................19

3.1.2.2. Thuế đánh vào nhà sản xuất.............................................................21

3.1.2.3. Thuế đánh vào nhà sản xuất khi đường MC thẳng đứng..................22

3.1.2.4. Thuế đánh vào nhà sản xuất khi đường MC nằm ngang..................22

3.2. Thị trường nhóm độc quyền........................................................................25

4. PHẠM VI ẢNH HƯỞNG CỦA THUẾ TRONG THỊ TRƯỜNG CÁC

YẾU TỐ SẢN XUẤT................................................................................25

5. ẢNH HƯỞNG CỦA THUẾ TRONG MÔ HÌNH CÂN BẰNG TỔNG

THỂ............................................................................................................29

5.1. Xác định tính tương đương của thuế trong mô hình cân bằng tổng thể.29

5.2. Mô hình cân bằng tổng thể của Harberger................................................30

5.3. Phân tích sự tác động các loại thuế khác nhau..........................................31

Phân tích phạm vi ảnh hưởng của thuế

1. CÁC KHÁI NIỆM CHUNG VỀ THUẾ VÀ TÁC ĐỘNG CỦA THUẾ

1.1. Khái niệm thuế

Thuế là một khoản nộp bắt buộc mà các thể nhân và pháp nhân có nghĩa vụ

phải thực hiện đối với Nhà nước, phát sinh trên cơ sở các văn bản pháp luật do Nhà

nước ban hành, không mang tính chất đối giá và hoàn trả trực tiếp cho đối tượng

nộp thuế.

1.2. Phân loại thuế

1.2.1. Căn cứ vào tính chất

Thuế trực thu

Là loại thuế đánh trực tiếp vào thu nhập và tài sản của đối tượng chịu thuế.

Thuế trực thu là loại thuế mà người, hoạt động, tài sản chịu thuế và nộp thuế là một.

Các loại thuế trực thu: Thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân,

thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp, thuế chuyển quyền

sử dụng đất, thuế tài nguyên, thuế nhà đất.

Ưu điểm:

- Thuế trực thu có tính công bằng hơn thuế gián thu, vì phần đóng góp về

thuế thường phù hợp đối với khả năng của từng đối tượng, có tính phân

loại đối tượng nộp.

- Có tính chất lũy tiến theo thu nhập.

Nhược điểm:

- Thuế trực thu có nhược điểm là hạn chế phần nào sự cố gắng tăng thu

nhập của các đối tượng, vì thu nhập và lợi nhuận càng cao thì phải nộp

thuế càng nhiều.

- Dễ xảy ra tình trạng trốn thuế, tránh thuế.

- Việc quản lý thu thuế này phức tạp và chi phí thường cao so với thuế gián

thu.

Thuế gián thu

Là loại thuế không đánh trực tiếp vào thu nhập và tài sản của đối tượng chịu

thuế mà đánh gián tiếp thông qua việc tiêu dùng hàng hoá, dịch vụ chịu thuế. Là

loại thuế được cộng vào giá, là một bộ phận cấu thành giá cả của hàng hóa.

Các loại thuế gián thu: thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất

nhập khẩu, thuế bảo vệ môi trường.

GVHD: PGD. TS. Nguyễn Ngọc Hùng1

Phân tích phạm vi ảnh hưởng của thuế

Ưu điểm:

- Đối tượng chịu thuế rất rộng.

- Thuế ẩn vào giá bán hàng hóa, dịch vụ nên người chịu thuế thường không

cảm nhận được gánh nặng của loại thuế này vì thế mà Nhà nước dễ điều

chỉnh hơn và có thể dễ thu hơn thuế trực thu.

Nhược điểm:

- Có tính chất luỹ thoái nên không đảm bảo tính công bằng trong nghĩa vụ

nộp thuế.

1.2.2. Căn cứ vào đối tượng đánh thuế

Theo cách phân loại này thuế được chia thành:

- Thuế đánh vào hoạt động sản xuất kinh doanh, dịch vụ như thuế giá trị gia

tăng.

- Thuế đánh vào sản phẩm hàng hoá như thuế xuất nhập khẩu, thuế tiêu thụ đặc

biệt...

- Thuế đánh vào thu nhập như thuế thu nhập doanh nghiệp, thuế thu nhập đối

với người có thu nhập cao.

- Thuế đánh vào tài sản như thuế nhà đất.

- Thuế đánh vào việc khai thác hoặc sử dụng một số tài sản quốc gia như thuế

tài nguyên, thuế sử dụng đất, sử dụng vốn của ngân sách Nhà nước.

- Thuế khác.

Các loại thuế trên được áp dụng cho nhiều đối tượng khác nhau để vừa phát

huy tác dụng riêng của từng loại thuế, vừa hổ trợ, bổ sung cho nhau nhằm thực hiện

một cách tổng hợp các mục tiêu và vai trò của hệ thống pháp luật thuế.

1.2.3. Các cách phân loại thuế khác

- Phân loại theo mức thuế: Thuế đánh theo tỷ lệ %, thuế đánh trên mức tuyệt đối

- Phân loại theo chế độ phân cấp và điều hành Ngân sách: Thuế Trung Ương,

Thuế Địa Phương

1.3. Tác động pháp lý của thuế

Nghiên cứu tác động pháp lý của thuế là tìm cách trả lời câu hỏi: Cá nhân hay

pháp nhân nào có trách nhiệm khai báo, hoàn thành thủ tục và nộp thuế cho cơ quan

thuế? Tác động này không có ý nghĩa nhiều.

Ví dụ 1: Đối với thuế gián thu dưới góc độ pháp lý: người tiêu dùng là người

chịu thuế, còn người nộp thuế là các cơ sở kinh doanh hàng hóa và dịch vụ chịu

GVHD: PGD. TS. Nguyễn Ngọc Hùng2

Phân tích phạm vi ảnh hưởng của thuế

thuế. Người tiêu dùng A mua một cây bút máy giá chưa có thuế VAT là 10.000

đồng, thuế VAT là 10%. Vậy tổng số tiền mà người A phải thanh toán là 11.000

đồng, trong đó người A phải gánh chịu 1.000 đồng thuế VAT. Về nghĩa vụ pháp lý,

người bán (doanh nghiệp) phải có trách nhiệm nộp số tiền thuế này vào kho bạc nhà

nước.

Ví dụ 2: Đối với thuế trực thu (thuế TNDN)

Công ty TNHH B trong năm 2012 có tổng thu nhập tính thuế TNDN là 2 tỷ

đồng. thuế suất thuế TNDN 25%. Khi đó số thuế TNDN mà công ty B phải nộp là:

2 tỷđ x 25%= 500 triệu đồng.

1.4. Tác động kinh tế của thuế

Nghiên cứu tác động kinh tế của thuế là tìm cách phân tích gánh nặng của thuế

cuối cùng đổ lên tầng lớp dân cư nào? Thể hiện mức thay đổi phân phối thu nhập

thực của từng chủ thể do thuế gây ra. Sự khác nhau giữa phạm vi ảnh hưởng do luật

định và phạm vi ảnh hưởng kinh tế phản ánh cơ chế dịch chuyển thuế.

Khi phân tích tác động kinh tế của thuế cần phân tích ở 3 góc độ: Sử dụng thu

nhập, nguồn thu nhập và phân phối thu nhập.

Ví dụ xét trường hợp thuế tiêu thụ đặc biệt đánh vào thuốc lá ngoài thuế giá trị

gia tăng.

Xét từ phía Sử dụng thu nhập: Nếu giá thuốc lá tăng bởi thuế thì người hút

thuốc tốn nhiều thu nhập hơn cho thuốc lá và phúc lợi của họ bị giảm đi.

Xét từ phía Nguồn của thu nhập: Nếu cầu về thuốc lá giảm do giá thuốc lên

cao hơn thì người trồng thuốc lá và người sản xuất thuốc lá sẽ bị mất đi một phần

thu nhập.

Như vậy thuế tiêu thụ đặc biệt cũng làm thay đổi thu nhập bằng cách tác động

đến nguồn của thu nhập.

Kết luận: Phạm vi tác động của thuế, xét trên phương diện tổng thể, phụ thuộc

vào cách thức mà cả Nguồn của thu nhập lẫn Sử dụng thu nhập bị ảnh hưởng.

Khi phân tích tác động kinh tế của thuế đến các đối tượng, chúng ta sẽ xét xem

đó là thuế trực thu hay thuế gián thu.

GVHD: PGD. TS. Nguyễn Ngọc Hùng3

Phân tích phạm vi ảnh hưởng của thuế

2. PHẠM VI ẢNH HƯỞNG CỦA THUẾ TRONG THỊ TRƯỜNG

CẠNH TRANH HOÀN HẢO

2.1. Khái niệm

Thị trường cạnh tranh hoàn hảo là thị trường trong đó có nhiều người mua và

nhiều người bán nên không có người mua và người bán nào có thể ảnh hưởng đến

giá cả thị trường.

2.2. Đặc điểm của thị trường cạnh tranh hoàn hảo

Số lượng các doanh nghiệp trong ngành là đủ lớn sao cho sản lượng của mỗi

doanh nghiệp là không đáng kể so với cả ngành nói chung. Do vậy, thị phần của

mỗi doanh nghiệp sẽ rất nhỏ và doanh nghiệp không có khả năng chi phối giá cả

trên thị trường bằng các quyết định cung ứng của mình.

Sản phẩm của ngành phải tương đối đồng nhất và tính giá như nhau, để cho

sản phẩm của các doanh nghiệp có thể thay thế hoàn hảo cho nhau. Sản phẩm của

các nhà sản xuất là giống nhau nên người tiêu dùng có thể sử dụng sản phẩm của

bất kỳ nhà sản xuất nào cũng đều cảm thấy thỏa mãn như nhau. Do vậy, nếu có một

doanh nghiệp nào muốn định giá sản phẩm của mình cao hơn mức giá chung P0, nó

sẽ không bán được sản phẩm nào hết vì người mua sẽ mua sản phẩm giống như vậy

của doanh nghiệp khác.

Thông tin hoàn hảo cho người tiêu dùng về chất lượng sản phẩm sao cho

người mua nhận thấy những sản phẩm giống nhau của các doanh nghiệp khác nhau

thực sự là như nhau. Thậm chí các doanh nghiệp sản xuất sản phẩm đồng nhất, họ

cũng có thể định giá sản phẩm mình khác với người khác nếu người mua không có

thông tin hoàn hảo về chất lượng và đặc tính của sản phẩm ấy. Chẳng hạn, nếu bạn

không hiểu nhiều về bột giặt, bạn sẽ nghĩ rằng bột giặt OMO nếu bán với giá 12.000

đồng/kg sẽ tốt hơn bột giặt DASO có giá 10.000 đồng/kg. Do vậy, chúng ta phải giả

định người mua có thông tin hoàn hảo về sản phẩm để doanh nghiệp không có khả

năng định giá khác với mức giá chung.

Tự do nhập và xuất ngành sao cho không có sự cấu kết của các doanh nghiệp

hiện hành. Tại sao các doanh nghiệp không liên kết lại như các nước trong khối

OPEC đã từng làm: hạn chế cung ứng để nâng giá? Chúng ta có thể trả lời là điều

này là không thể do các lý do: (i) với quá nhiều doanh nghiệp trong ngành, việc tổ

chức thành hiệp hội sẽ rất tốn kém, các nhà quản lý sẽ tốn nhiều thời gian để thương

GVHD: PGD. TS. Nguyễn Ngọc Hùng4

Phân tích phạm vi ảnh hưởng của thuế

lượng với các doanh nghiệp khác hơn là để tổ chức sản xuất; (ii) nếu đường cầu thị

trường rất co giãn, khả năng tăng giá của các doanh nghiệp là rất ít. Thậm chí nếu

các doanh nghiệp có thể cấu kết với nhau để tăng giá, điều này sẽ thu hút các doanh

nghiệp mới nhập ngành và làm sản lượng tăng, dẫn tới giá sẽ lại giảm xuống. Trong

thị trường cạnh tranh hoàn hảo, doanh nghiệp hoàn toàn tự do lựa chọn gia nhập hay

rút khỏi ngành mà không có một trở ngại pháp lý nào cả hay không có các chi phí

đặc biệt nào gắn với việc gia nhập.

Đặc điểm của DN cạnh tranh hoàn hảo:

- DN là người chấp nhận giá

- Đường cầu và đường doanh thu biên của DN hoàn toàn co giãn

- DN tối đa hóa lợi nhuận ở mức P = MC (trong ngắn hạn) và P = LMC

(trong dài hạn).

2.3. Tác động của thuế tuyệt đối

Giả định của mô hình phân tích:

Hàm cung là hàm tuyến tính theo giá cả: QS = b0 + b1P

Hàm cầu hàm tuyến tính theo giá cả: QD = a0 - a1P

Trong đó: QD: Lượng cầu, QS: Lượng cung, P: mức giá hàng hóa, a0, a1, b0, b1

là các hệ số.

Gọi T là mức thuế tuyệt đối đánh trên một đơn vị sản phẩm.

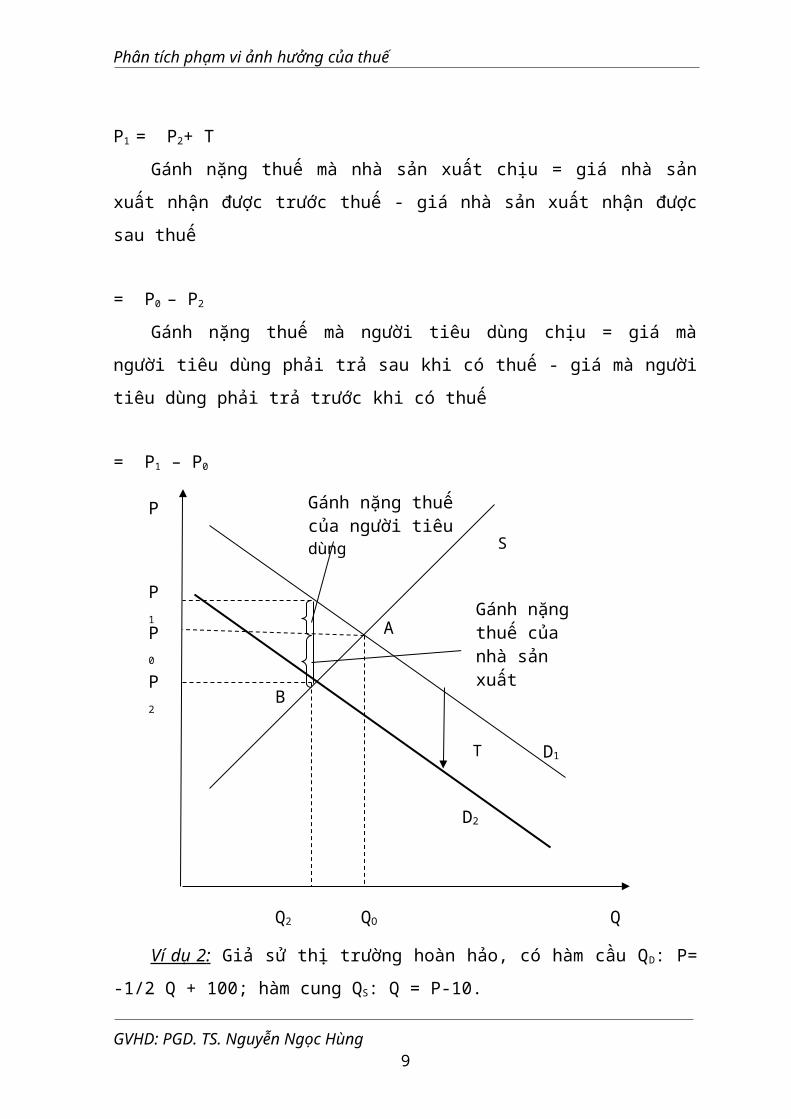

2.3.1. Thuế đánh vào người tiêu dùng

Khi chính phủ ban hành thuế tuyệt đối đánh vào người tiêu dùng, đường cầu

sẽ dịch chuyển sang trái.

Khi đó, tại điểm cân bằng mới, giá cân bằng mới P2 sẽ thấp hơn so với mức

giá cân bằng cũ P0, sản lượng cân bằng mới Q2 thấp hơn sản lượng cân bằng cũ Q0.

Nhưng, mức chênh lệch giữa giá cân bằng mới và giá cân bằng cũ (P0 – P1) không

bằng số thuế T mà người tiêu dùng phải đóng. Điều đó cho thấy người tiêu dùng

không chịu hoàn toàn khoản thuế đó mà có sự chia sẻ rủi ro giữa người tiêu dùng và

nhà sản xuất.

Nhìn vào biểu đồ ta thấy:

Giá mà người tiêu dùng phải trả sau khi có thuế = giá cân bằng sau khi có thuế

+ thuế

P1 = P2+ T

GVHD: PGD. TS. Nguyễn Ngọc Hùng5

Phân tích phạm vi ảnh hưởng của thuế

Gánh nặng thuế mà nhà sản xuất chịu = giá nhà sản xuất nhận được trước thuế

- giá nhà sản xuất nhận được sau thuế

= P0 – P2

Gánh nặng thuế mà người tiêu dùng chịu = giá mà người tiêu dùng phải trả sau

khi có thuế - giá mà người tiêu dùng phải trả trước khi có thuế

= P1 – P0

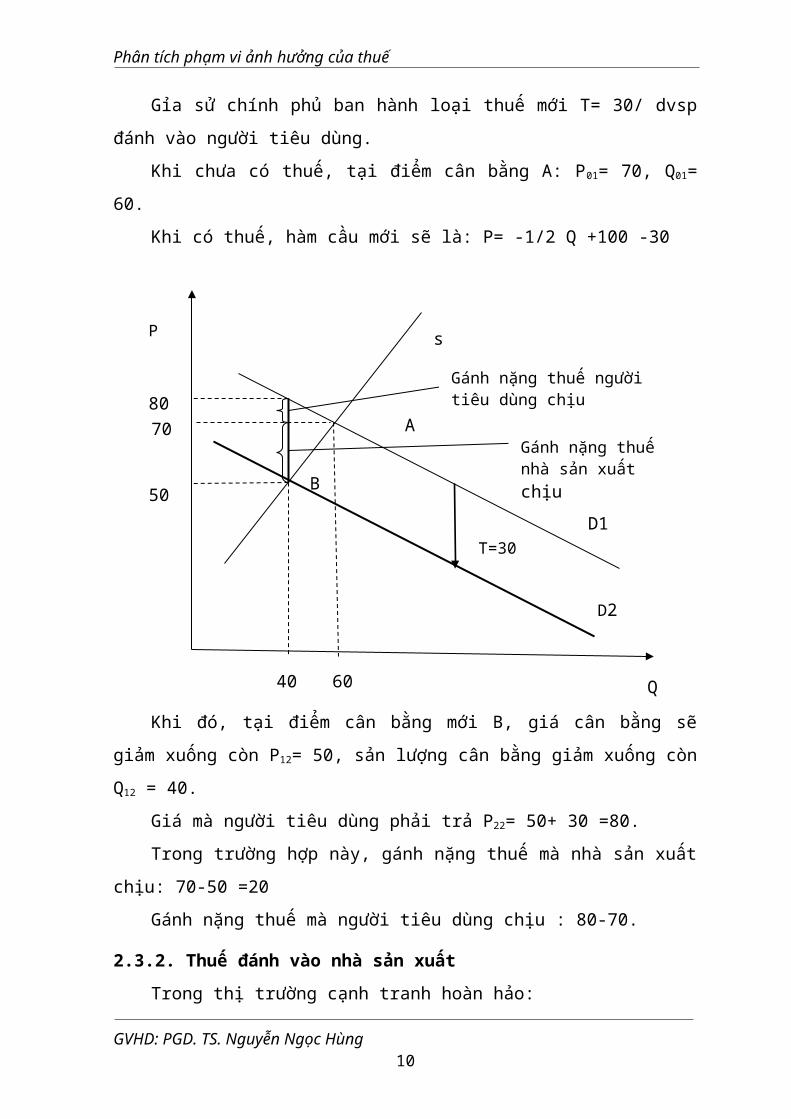

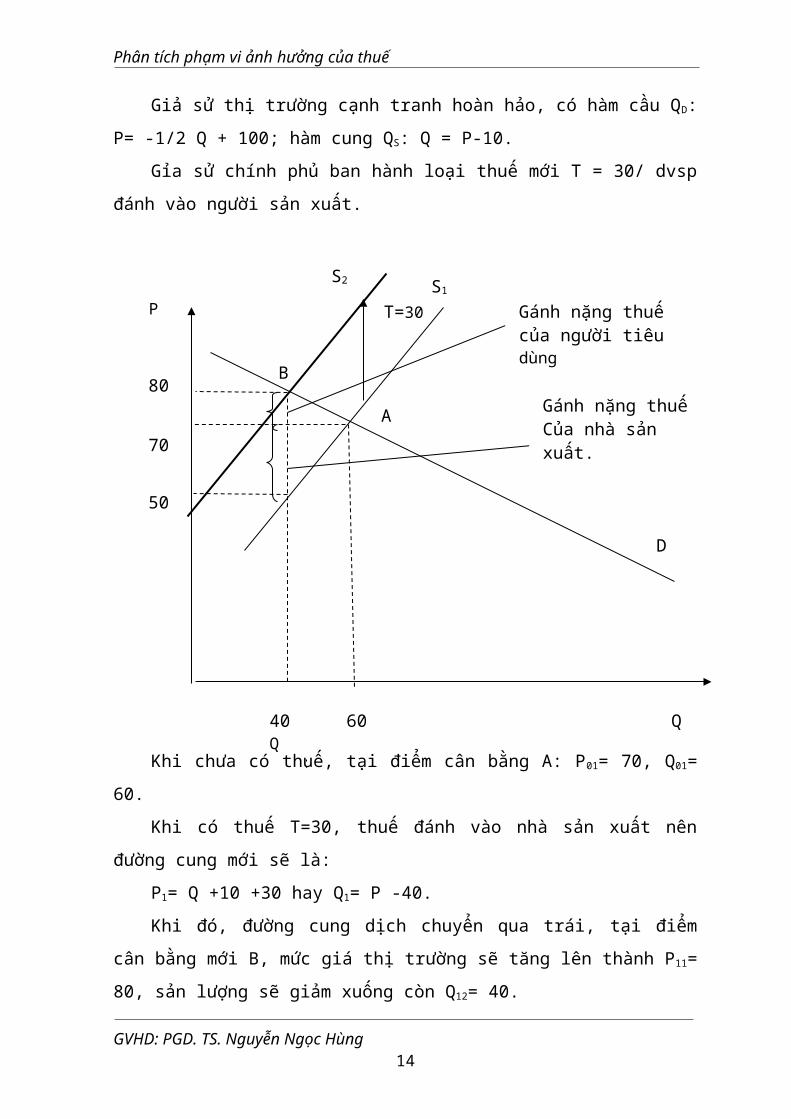

Ví dụ 2 : Giả sử thị trường hoàn hảo, có hàm cầu QD: P= -1/2 Q + 100; hàm

cung QS: Q = P-10.

Gỉa sử chính phủ ban hành loại thuế mới T= 30/ dvsp đánh vào người tiêu

dùng.

Khi chưa có thuế, tại điểm cân bằng A: P01= 70, Q01= 60.

Khi có thuế, hàm cầu mới sẽ là: P= -1/2 Q +100 -30

GVHD: PGD. TS. Nguyễn Ngọc Hùng6

Q2 QO Q

P

P1

P0

P2

D1

S

D2

A

B

Gánh nặng thuế của người tiêu dùng

Gánh nặng thuế của nhà sản xuất

T

Phân tích phạm vi ảnh hưởng của thuế

Khi đó, tại điểm cân bằng mới B, giá cân bằng sẽ giảm xuống còn P12= 50, sản

lượng cân bằng giảm xuống còn Q12 = 40.

Giá mà người tiêu dùng phải trả P22= 50+ 30 =80.

Trong trường hợp này, gánh nặng thuế mà nhà sản xuất chịu: 70-50 =20

Gánh nặng thuế mà người tiêu dùng chịu : 80-70.

2.3.2. Thuế đánh vào nhà sản xuất

Trong thị trường cạnh tranh hoàn hảo:

Doanh nghiệp sẽ sản xuất ở mức sản lượng mà tại đó chi phí sản xuất biên MC

bằng với mức giá P. Khi chính phủ đánh thuế tuyệt đối vào nhà sản xuất, chi phí

sản xuất sẽ tăng thêm một khoản bằng đúng khoản thuế đó. Đường chi phí sản xuất

biên MC, chi phí biến đổi trung bình AVC sẽ dịch chuyển lên trên một khoảng bằng

số thuế doanh nghiệp phải chịu. Hay nói cách khác, đường cung của doanh nghiệp

dịch chuyển lên trên một khoảng bằng số thuế mà doanh nghiệp phải chịu.

Sự dịch chuyển đường cung này xảy ra cho tất cả các doanh nghiệp trong thị

trường cạnh tranh hoàn hảo. Mà đường cung của thị trường là tổng các đường cung

của các doanh nghiệp trong thị trường đó. Do vậy, sau khi có thuế, đường tổng cung

của thị trường dịch chuyển sang trái (lên trên) một khoảng bằng khoản thuế mà

chính phủ quy định.

GVHD: PGD. TS. Nguyễn Ngọc Hùng7

T=30

B

80

70

50

40 60 Q

D2

Gánh nặng thuế nhà sản xuất chịu

Gánh nặng thuế người tiêu dùng chịu

P

D1

s

A

Phân tích phạm vi ảnh hưởng của thuế

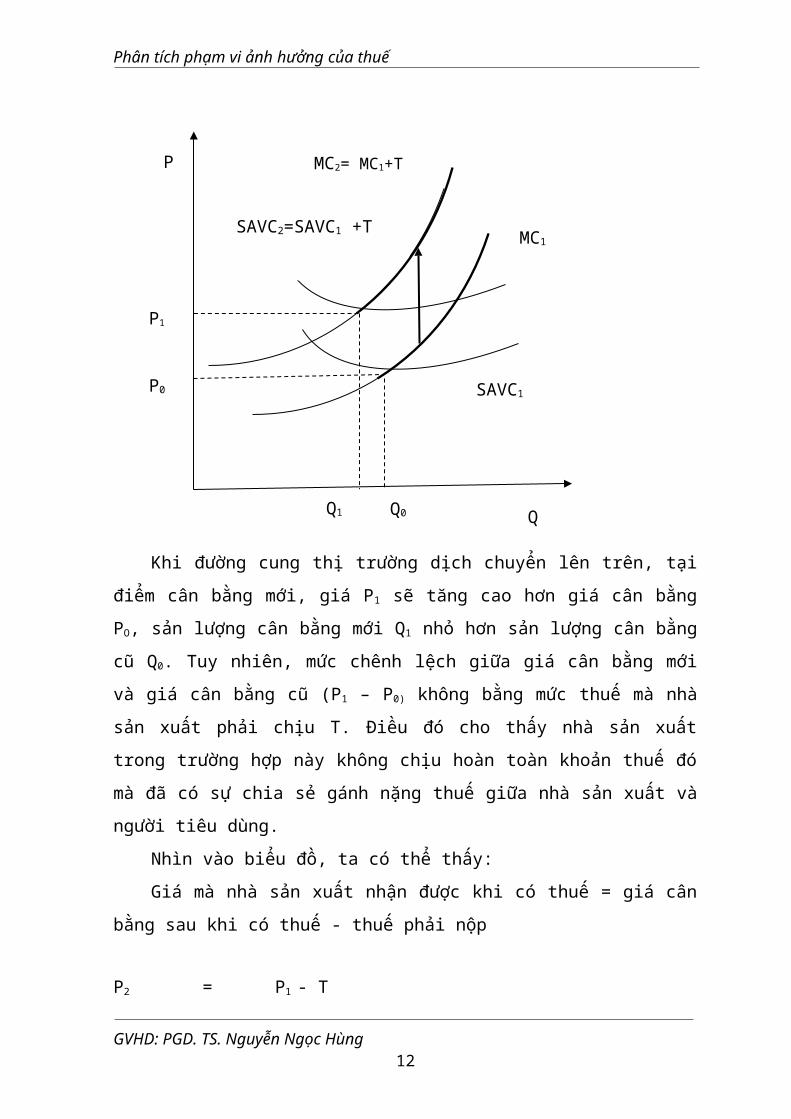

Khi đường cung thị trường dịch chuyển lên trên, tại điểm cân bằng mới, giá P1

sẽ tăng cao hơn giá cân bằng PO, sản lượng cân bằng mới Q1 nhỏ hơn sản lượng cân

bằng cũ Q0. Tuy nhiên, mức chênh lệch giữa giá cân bằng mới và giá cân bằng cũ

(P1 – P0) không bằng mức thuế mà nhà sản xuất phải chịu T. Điều đó cho thấy nhà

sản xuất trong trường hợp này không chịu hoàn toàn khoản thuế đó mà đã có sự

chia sẻ gánh nặng thuế giữa nhà sản xuất và người tiêu dùng.

Nhìn vào biểu đồ, ta có thể thấy:

Giá mà nhà sản xuất nhận được khi có thuế = giá cân bằng sau khi có thuế -

thuế phải nộp

P2 = P1 - T

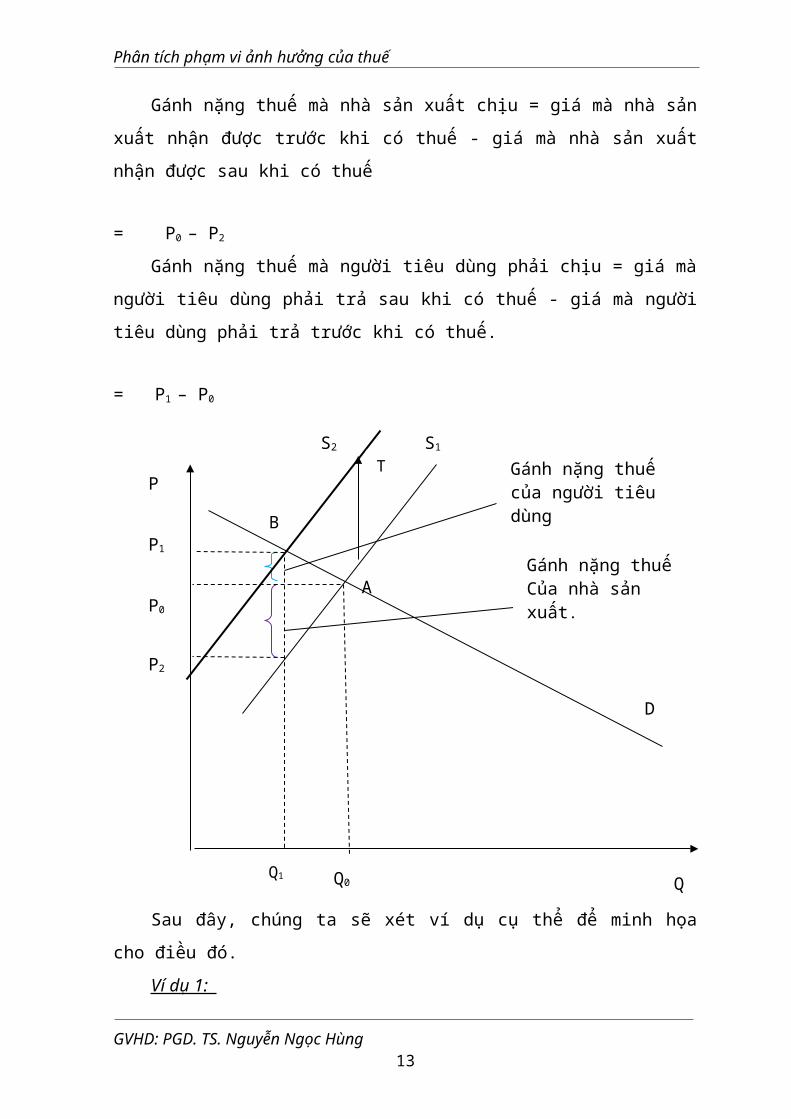

Gánh nặng thuế mà nhà sản xuất chịu = giá mà nhà sản xuất nhận được trước

khi có thuế - giá mà nhà sản xuất nhận được sau khi có thuế

= P0 – P2

Gánh nặng thuế mà người tiêu dùng phải chịu = giá mà người tiêu dùng phải

trả sau khi có thuế - giá mà người tiêu dùng phải trả trước khi có thuế.

= P1 – P0

GVHD: PGD. TS. Nguyễn Ngọc Hùng8

P

Q

MC1

MC2= MC1+T

SAVC1

SAVC2=SAVC1 +T

Q1 Q0

P1

P0

Phân tích phạm vi ảnh hưởng của thuế

Sau đây, chúng ta sẽ xét ví dụ cụ thể để minh họa cho điều đó.

Ví dụ 1:

Giả sử thị trường cạnh tranh hoàn hảo, có hàm cầu QD: P= -1/2 Q + 100; hàm

cung QS: Q = P-10.

Gỉa sử chính phủ ban hành loại thuế mới T = 30/ dvsp đánh vào người sản

xuất.

GVHD: PGD. TS. Nguyễn Ngọc Hùng9

A

B

QQ0Q1

P2

P0

P1

D

S2 S1

Gánh nặng thuế của người tiêu dùng

Gánh nặng thuếCủa nhà sản xuất.

TP

Phân tích phạm vi ảnh hưởng của thuế

Khi chưa có thuế, tại điểm cân bằng A: P01= 70, Q01= 60.

Khi có thuế T=30, thuế đánh vào nhà sản xuất nên đường cung mới sẽ là:

P1= Q +10 +30 hay Q1= P -40.

Khi đó, đường cung dịch chuyển qua trái, tại điểm cân bằng mới B, mức giá

thị trường sẽ tăng lên thành P11= 80, sản lượng sẽ giảm xuống còn Q12= 40.

Giá nhà sản xuất nhận được sẽ là P21 = 80-30 =50.

Trong trường hợp này, gánh nặng thuế mà nhà sản xuất chịu: 70-50 = 20

Gánh nặng thuế mà người tiêu dùng chịu: 80 – 70 =10.

Nhận xét:

Trong cả hai trường hợp, thuế đánh trực tiếp vào người sản xuất hay người

tiêu dùng thì đếu có sự chia sẻ gánh nặng thuế giữa người sản xuất và người tiêu

dùng. Hay nói cách khác, phạm vi ảnh hưởng của thuế về mặt kinh tế khác với

phạm vi ảnh hưởng của thuế về mặt pháp lý.

GVHD: PGD. TS. Nguyễn Ngọc Hùng10

Q6040Q

P

A

B

50

70

80

D

S2 S1

Gánh nặng thuế của người tiêu dùng

Gánh nặng thuếCủa nhà sản xuất.

T=30

Phân tích phạm vi ảnh hưởng của thuế

Trong thị trường cạnh tranh hoàn toàn, dù cho thuế đánh vào nhà sản xuất hay

vào người tiêu dùng thì gánh nặng thuế của người sản xuất và người tiêu dùng đếu

không thay đổi. Nghĩa là, gánh nặng thuế mà nhà sản xuất, người tiêu dùng phải

chịu không phụ thuộc vào đối tượng chịu thuế mà luật thuế đó nhắm đến về mặt

pháp lý.

2.4. Tác động của thuế tương đối

2.4.1. Thuế đánh vào người tiêu dùng

Đối với loại thuế tỷ lệ thì khi thuế đánh vào người tiêu dùng sẽ làm đường cầu

dịch chuyển nhưng không song song với đường cầu ban đầu mà dịch chuyển một

khoản bằng thuế suất nhân với giá cung.

Tác động kinh tế của khoản thuế tỷ lệ cũng giống như thuế tuyệt đối làm cho

giá cả mà người tiêu dùng phải trả cao hơn và giá người bán nhận thấp hơn so với

giá cả ban đầu và có sự chia sẽ gánh nặng thuế giữa người tiêu dùng và người sx (sự

phân chia gánh nặng tùy thuộc vào độ co giãn). Nhưng có sự khác biệt là xu hướng

dịch chuyển và tổng tiền thuế gánh chịu không là số tuyệt đối mà phụ thuộc vào giá

cả tại điểm cân bằng.

2.4.2. Thuế đánh vào nhà sản xuất

Khi thuế tỷ lệ đánh vào người sx thì chi phí sx tăng lên, người sx sẽ giảm tại

mọi mức giá làm cho đường cung dịch chuyển lên một khoản bằng giá cung nhân

với thuế suất.

GVHD: PGD. TS. Nguyễn Ngọc Hùng11

Phân tích phạm vi ảnh hưởng của thuế

2.5. Các trường hợp đặc biệt

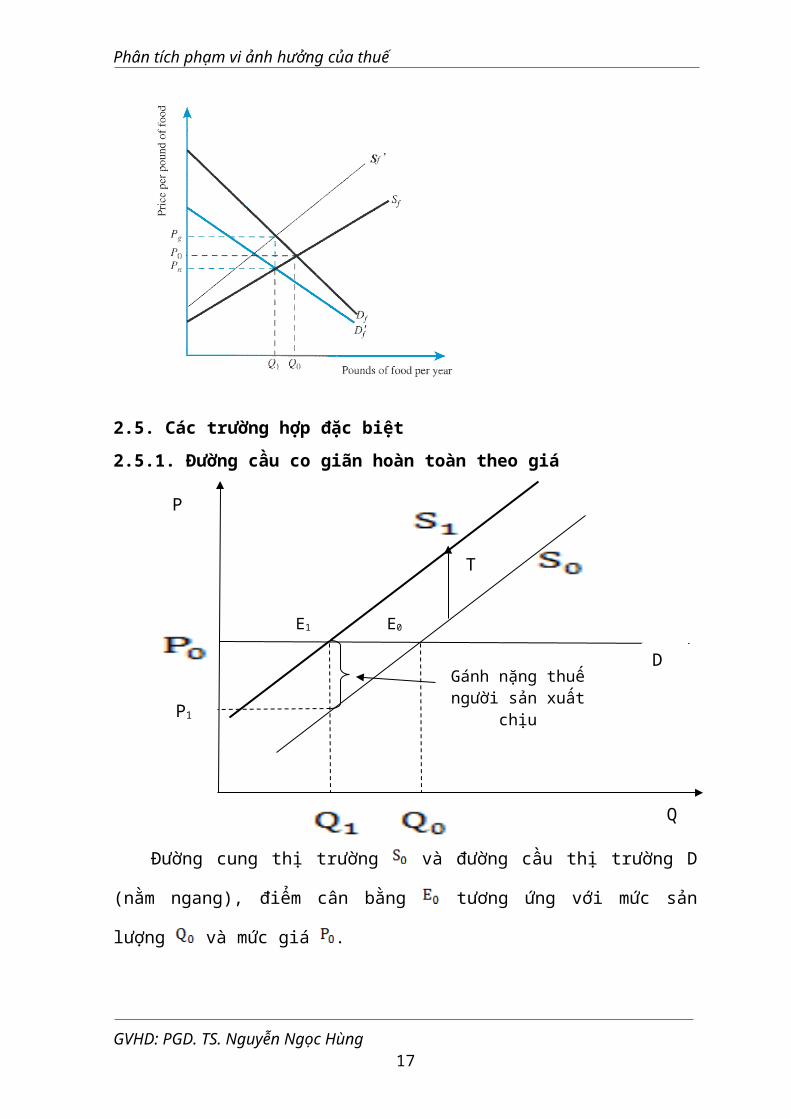

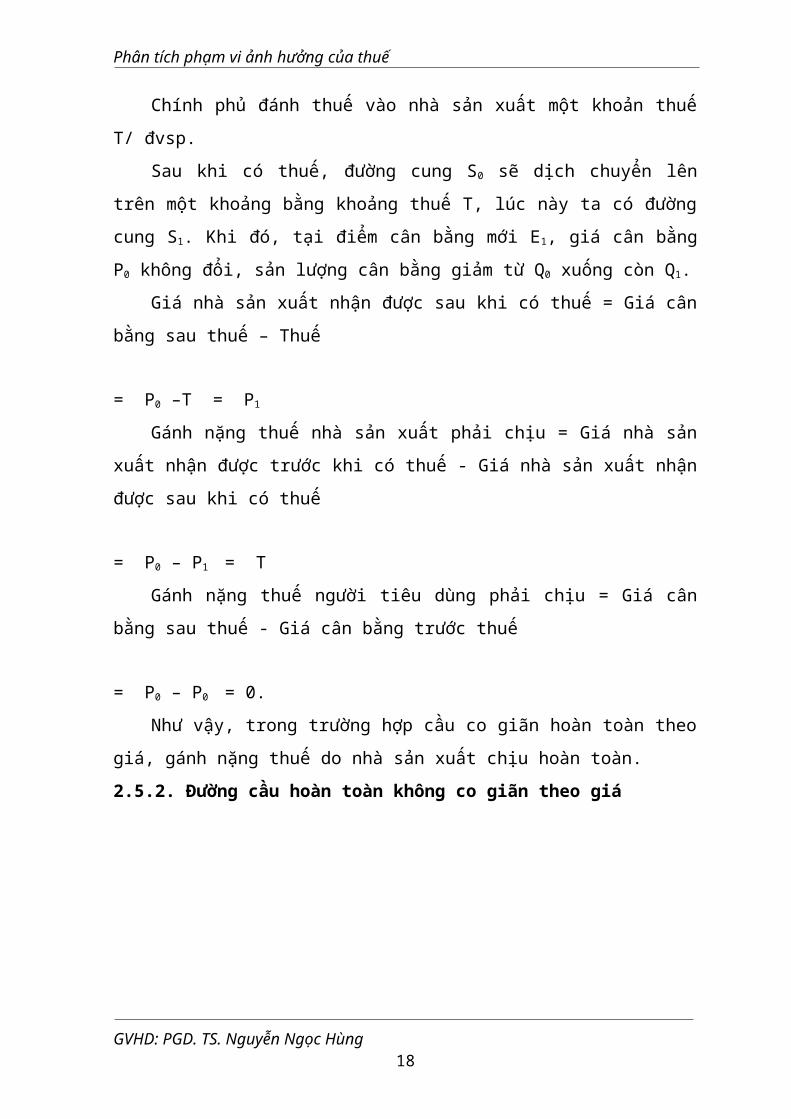

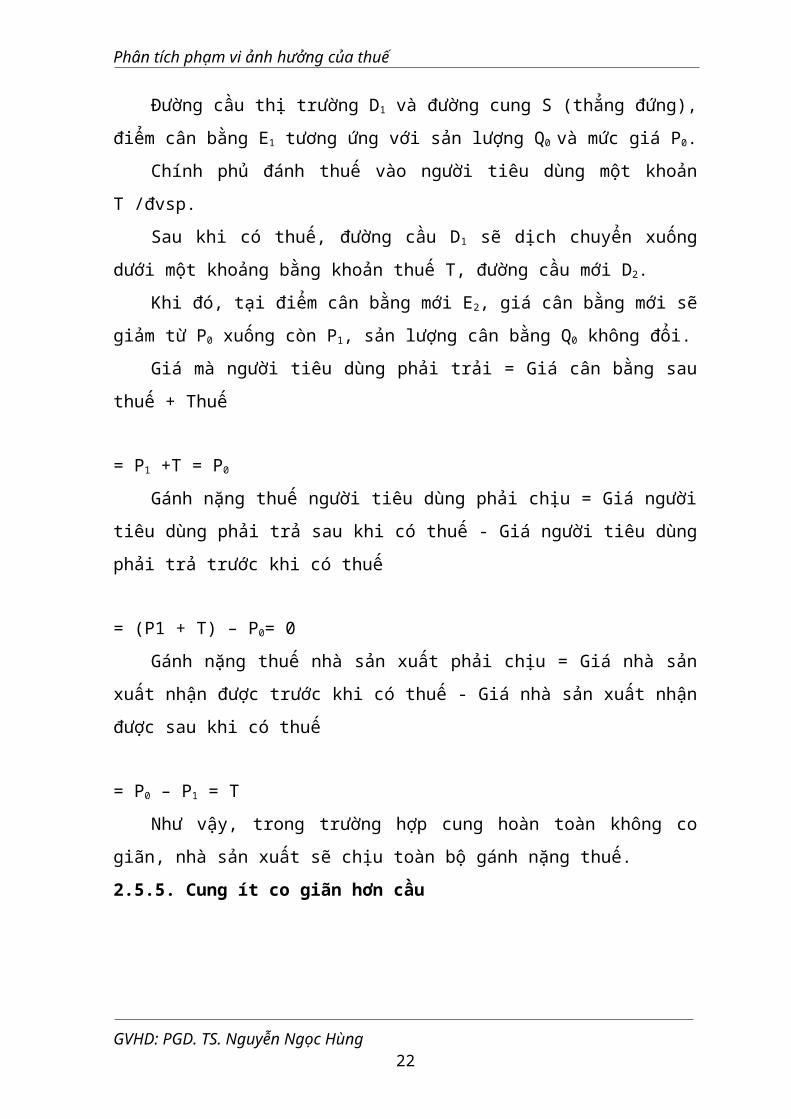

2.5.1. Đường cầu co giãn hoàn toàn theo giá

Đường cung thị trường và đường cầu thị trường D (nằm ngang), điểm cân

bằng tương ứng với mức sản lượng và mức giá .

Chính phủ đánh thuế vào nhà sản xuất một khoản thuế T/ đvsp.

Sau khi có thuế, đường cung S0 sẽ dịch chuyển lên trên một khoảng bằng

khoảng thuế T, lúc này ta có đường cung S1. Khi đó, tại điểm cân bằng mới E1, giá

cân bằng P0 không đổi, sản lượng cân bằng giảm từ Q0 xuống còn Q1.

GVHD: PGD. TS. Nguyễn Ngọc Hùng12

P

D

T

Gánh nặng thuế người sản xuất chịu

P1

E1 E0

Q

Phân tích phạm vi ảnh hưởng của thuế

Giá nhà sản xuất nhận được sau khi có thuế = Giá cân bằng sau thuế – Thuế

= P0 –T = P1

Gánh nặng thuế nhà sản xuất phải chịu = Giá nhà sản xuất nhận được trước

khi có thuế - Giá nhà sản xuất nhận được sau khi có thuế

= P0 – P1 = T

Gánh nặng thuế người tiêu dùng phải chịu = Giá cân bằng sau thuế - Giá cân

bằng trước thuế

= P0 – P0 = 0.

Như vậy, trong trường hợp cầu co giãn hoàn toàn theo giá, gánh nặng thuế do

nhà sản xuất chịu hoàn toàn.

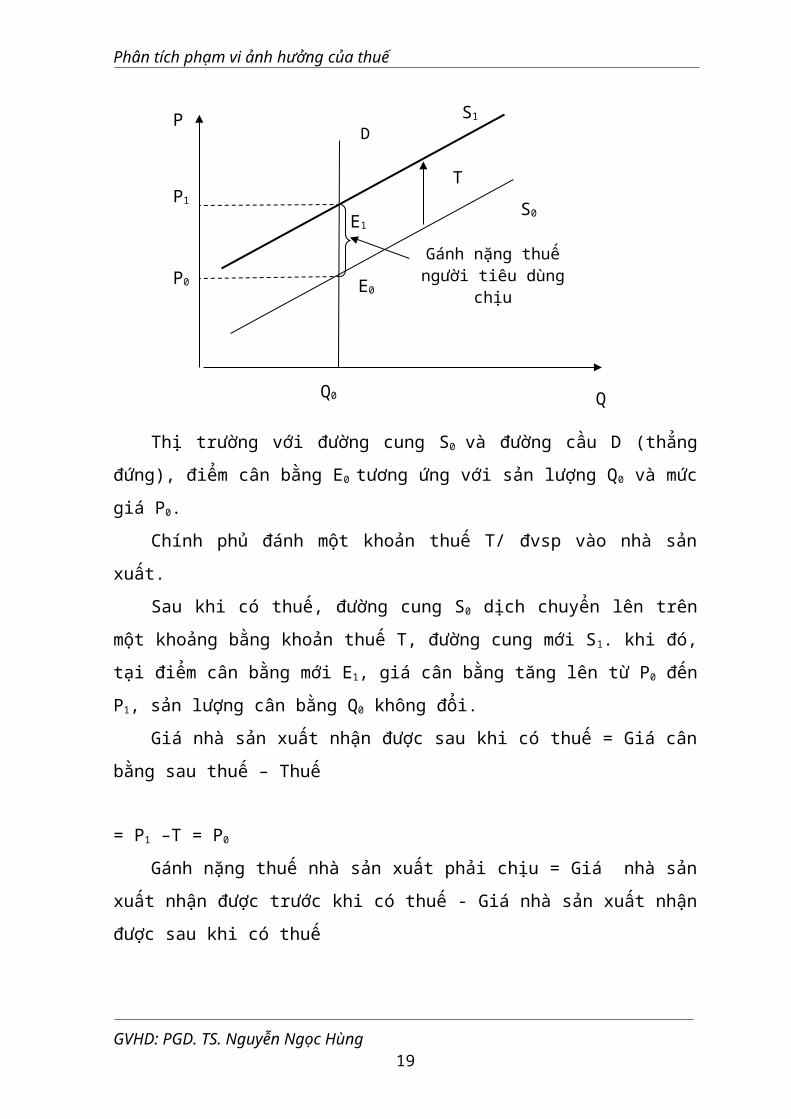

2.5.2. Đường cầu hoàn toàn không co giãn theo giá

Thị trường với đường cung S0 và đường cầu D (thẳng đứng), điểm cân bằng E0

tương ứng với sản lượng Q0 và mức giá P0.

Chính phủ đánh một khoản thuế T/ đvsp vào nhà sản xuất.

Sau khi có thuế, đường cung S0 dịch chuyển lên trên một khoảng bằng khoản

thuế T, đường cung mới S1. khi đó, tại điểm cân bằng mới E1, giá cân bằng tăng lên

từ P0 đến P1, sản lượng cân bằng Q0 không đổi.

Giá nhà sản xuất nhận được sau khi có thuế = Giá cân bằng sau thuế – Thuế

= P1 –T = P0

Gánh nặng thuế nhà sản xuất phải chịu = Giá nhà sản xuất nhận được trước

khi có thuế - Giá nhà sản xuất nhận được sau khi có thuế

GVHD: PGD. TS. Nguyễn Ngọc Hùng13

P

E1

S1

P1

P0

Q0

E0

S0

D

Gánh nặng thuế người tiêu dùng chịu

T

Q

Phân tích phạm vi ảnh hưởng của thuế

= P0 – (P1 - T) = 0

Gánh nặng thuế người tiêu dùng phải chịu = Giá cân bằng trước thuế - Giá cân

bằng sau thuế

= P1 – P0 = T

Như vậy, nếu cầu hoàn toàn không co giãn theo giá, gánh nặng thuế hoàn toàn

do người tiêu dùng chịu.

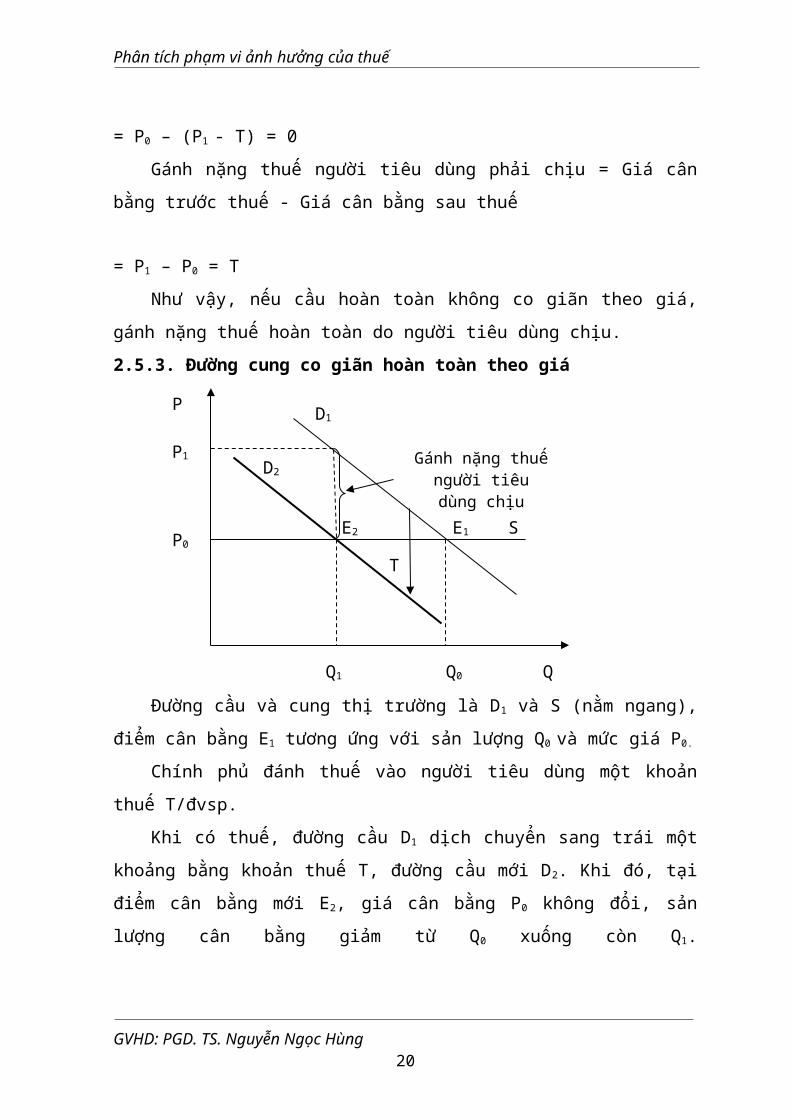

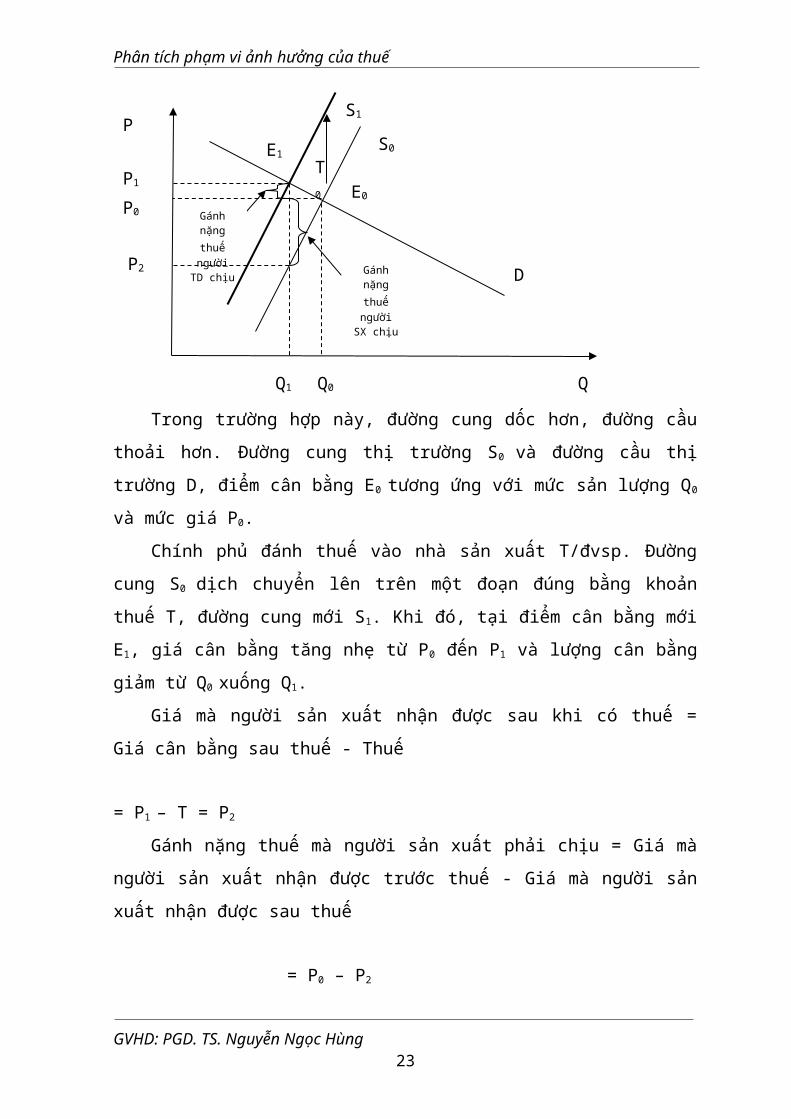

2.5.3. Đường cung co giãn hoàn toàn theo giá

Đường cầu và cung thị trường là D1 và S (nằm ngang), điểm cân bằng E1

tương ứng với sản lượng Q0 và mức giá P0.

Chính phủ đánh thuế vào người tiêu dùng một khoản thuế T/đvsp.

Khi có thuế, đường cầu D1 dịch chuyển sang trái một khoảng bằng khoản thuế

T, đường cầu mới D2. Khi đó, tại điểm cân bằng mới E2, giá cân bằng P0 không đổi,

sản lượng cân bằng giảm từ Q0 xuống còn Q1.

Giá mà người tiêu dùng phải trải = Giá cân bằng sau thuế + Thuế

= P0 + T = P1

Gánh nặng thuế nhà sản xuất phải chịu = Giá nhà sản xuất nhận được trước

khi có thuế - Giá nhà sản xuất nhận được sau khi có thuế

= P0 –P0 =0

Gánh nặng thuế người tiêu dùng phải chịu = Giá người tiêu dùng phải trả sau

khi có thuế - Giá người tiêu dùng phải trả trước khi có thuế

= (P0 + T) – P0 = T

GVHD: PGD. TS. Nguyễn Ngọc Hùng14

P0

D1P

P1

T

SE1E2

Q1 Q0 Q

D2Gánh nặng thuế

người tiêu dùng chịu

Phân tích phạm vi ảnh hưởng của thuế

Như vậy, trong trường hợp cung hoàn toàn co giãn, gánh nặng thuế do người

tiêu dùng gánh chịu toàn bộ.

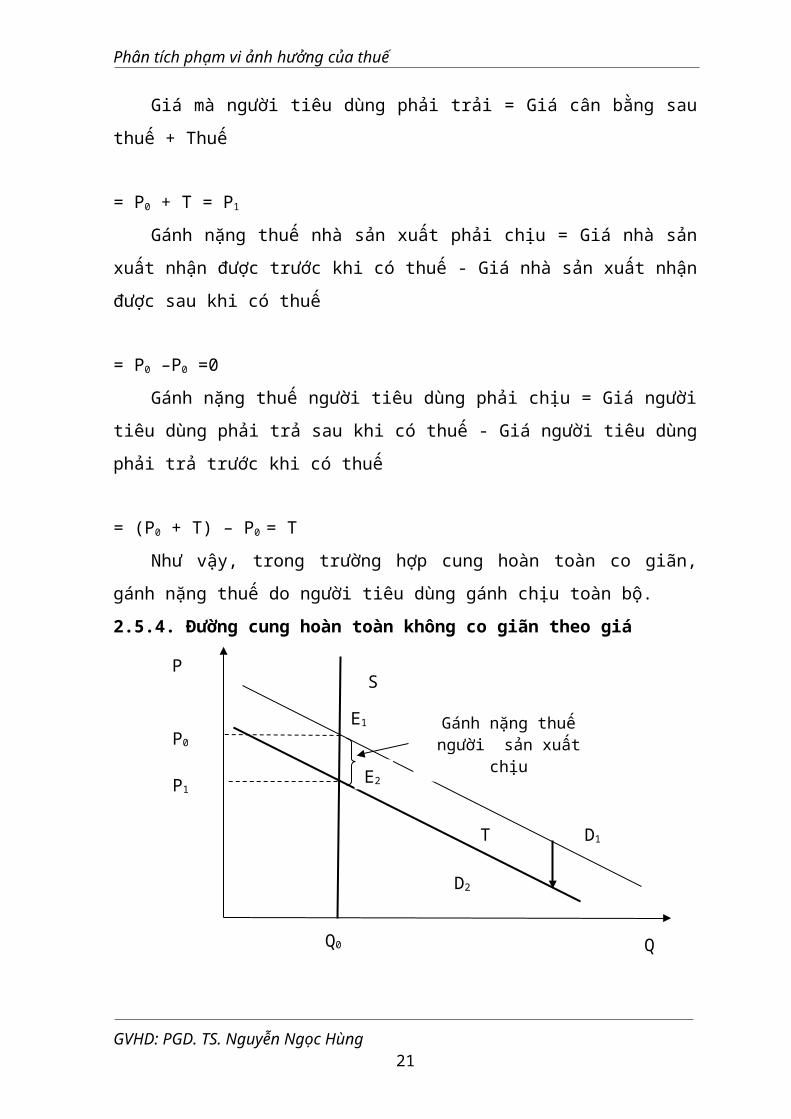

2.5.4. Đường cung hoàn toàn không co giãn theo giá

Đường cầu thị trường D1 và đường cung S (thẳng đứng), điểm cân bằng E1

tương ứng với sản lượng Q0 và mức giá P0.

Chính phủ đánh thuế vào người tiêu dùng một khoản T /đvsp.

Sau khi có thuế, đường cầu D1 sẽ dịch chuyển xuống dưới một khoảng bằng

khoản thuế T, đường cầu mới D2.

Khi đó, tại điểm cân bằng mới E2, giá cân bằng mới sẽ giảm từ P0 xuống còn

P1, sản lượng cân bằng Q0 không đổi.

Giá mà người tiêu dùng phải trải = Giá cân bằng sau thuế + Thuế

= P1 +T = P0

Gánh nặng thuế người tiêu dùng phải chịu = Giá người tiêu dùng phải trả sau

khi có thuế - Giá người tiêu dùng phải trả trước khi có thuế

= (P1 + T) – P0= 0

Gánh nặng thuế nhà sản xuất phải chịu = Giá nhà sản xuất nhận được trước

khi có thuế - Giá nhà sản xuất nhận được sau khi có thuế

= P0 – P1 = T

Như vậy, trong trường hợp cung hoàn toàn không co giãn, nhà sản xuất sẽ chịu

toàn bộ gánh nặng thuế.

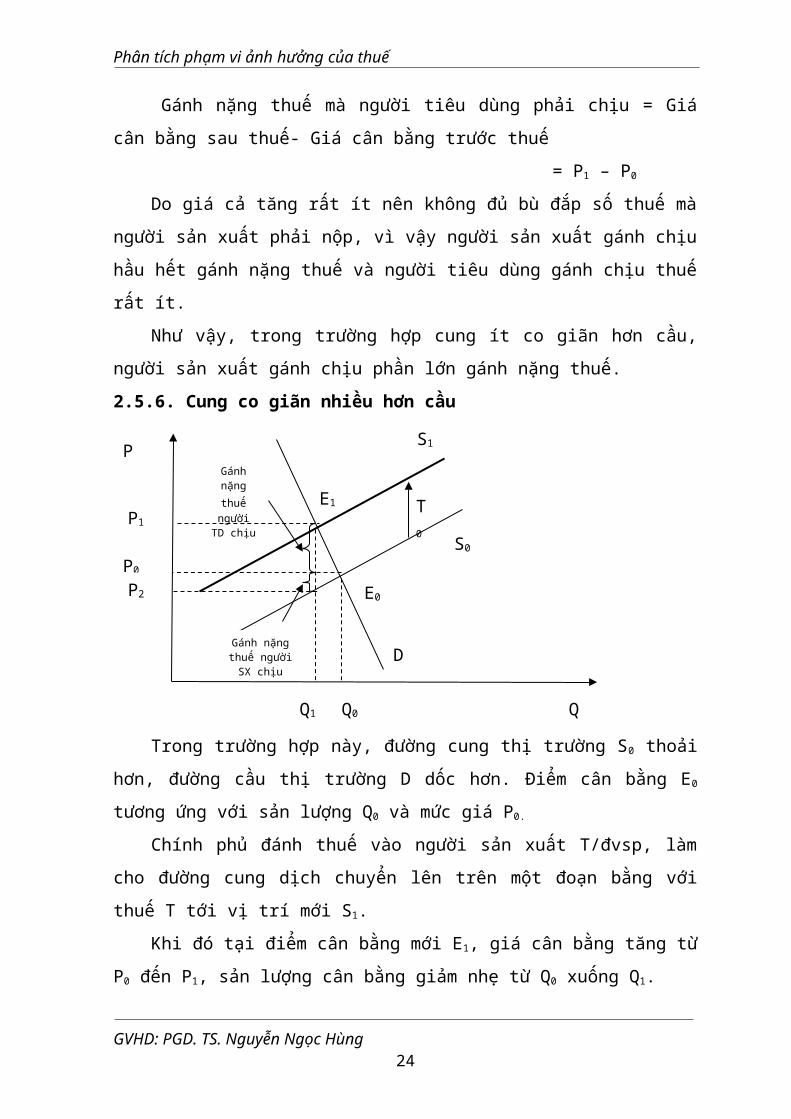

2.5.5. Cung ít co giãn hơn cầu

GVHD: PGD. TS. Nguyễn Ngọc Hùng15

P

P0

P1

S

E1

D2

D1

Q0 Q

T

E2

Gánh nặng thuế người sản xuất chịu

Phân tích phạm vi ảnh hưởng của thuế

Trong trường hợp này, đường cung dốc hơn, đường cầu thoải hơn. Đường

cung thị trường S0 và đường cầu thị trường D, điểm cân bằng E0 tương ứng với mức

sản lượng Q0 và mức giá P0.

Chính phủ đánh thuế vào nhà sản xuất T/đvsp. Đường cung S0 dịch chuyển lên

trên một đoạn đúng bằng khoản thuế T, đường cung mới S1. Khi đó, tại điểm cân

bằng mới E1, giá cân bằng tăng nhẹ từ P0 đến P1 và lượng cân bằng giảm từ Q0

xuống Q1.

Giá mà người sản xuất nhận được sau khi có thuế = Giá cân bằng sau thuế -

Thuế

= P1 – T = P2

Gánh nặng thuế mà người sản xuất phải chịu = Giá mà người sản xuất nhận

được trước thuế - Giá mà người sản xuất nhận được sau thuế

= P0 – P2

Gánh nặng thuế mà người tiêu dùng phải chịu = Giá cân bằng sau thuế- Giá

cân bằng trước thuế

= P1 – P0

Do giá cả tăng rất ít nên không đủ bù đắp số thuế mà người sản xuất phải nộp,

vì vậy người sản xuất gánh chịu hầu hết gánh nặng thuế và người tiêu dùng gánh

chịu thuế rất ít.

Như vậy, trong trường hợp cung ít co giãn hơn cầu, người sản xuất gánh chịu

phần lớn gánh nặng thuế.

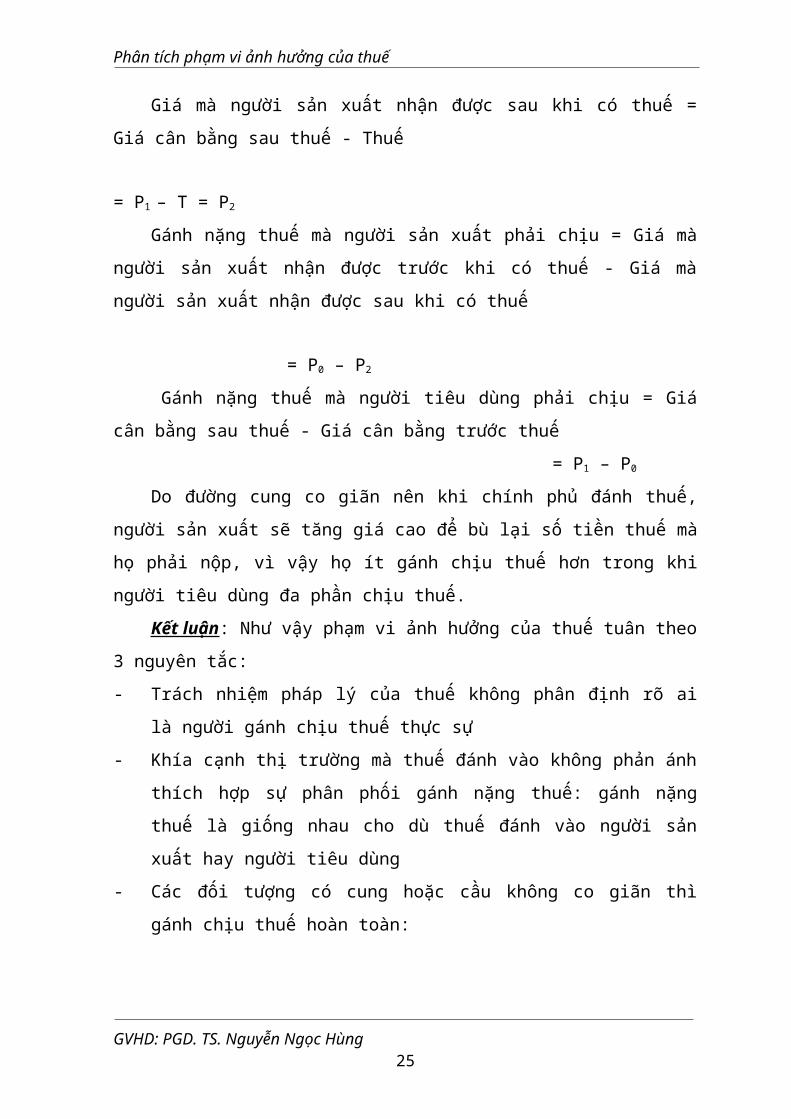

2.5.6. Cung co giãn nhiều hơn cầu

GVHD: PGD. TS. Nguyễn Ngọc Hùng16

E1

T0

S0

S1

Q0

E0

Q

P0

P

Q1

P1

P2

Gánh nặng

thuế người TD chịu

Gánh nặng

thuế người SX chịu

D

Phân tích phạm vi ảnh hưởng của thuế

Trong trường hợp này, đường cung thị trường S0 thoải hơn, đường cầu thị

trường D dốc hơn. Điểm cân bằng E0 tương ứng với sản lượng Q0 và mức giá P0.

Chính phủ đánh thuế vào người sản xuất T/đvsp, làm cho đường cung dịch

chuyển lên trên một đoạn bằng với thuế T tới vị trí mới S1.

Khi đó tại điểm cân bằng mới E1, giá cân bằng tăng từ P0 đến P1, sản lượng cân

bằng giảm nhẹ từ Q0 xuống Q1.

Giá mà người sản xuất nhận được sau khi có thuế = Giá cân bằng sau thuế -

Thuế

= P1 – T = P2

Gánh nặng thuế mà người sản xuất phải chịu = Giá mà người sản xuất nhận

được trước khi có thuế - Giá mà người sản xuất nhận được sau khi có thuế

= P0 – P2

Gánh nặng thuế mà người tiêu dùng phải chịu = Giá cân bằng sau thuế - Giá

cân bằng trước thuế

= P1 – P0

Do đường cung co giãn nên khi chính phủ đánh thuế, người sản xuất sẽ tăng

giá cao để bù lại số tiền thuế mà họ phải nộp, vì vậy họ ít gánh chịu thuế hơn trong

khi người tiêu dùng đa phần chịu thuế.

Kết luận: Như vậy phạm vi ảnh hưởng của thuế tuân theo 3 nguyên tắc:

- Trách nhiệm pháp lý của thuế không phân định rõ ai là người gánh chịu thuế

thực sự

GVHD: PGD. TS. Nguyễn Ngọc Hùng17

T0

P0

D

E1

P

P1

P2

Q1 Q0 Q

Gánh nặng thuế người SX chịu

S0

S1

E0

Gánh nặng

thuế người TD chịu

Phân tích phạm vi ảnh hưởng của thuế

- Khía cạnh thị trường mà thuế đánh vào không phản ánh thích hợp sự phân

phối gánh nặng thuế: gánh nặng thuế là giống nhau cho dù thuế đánh vào

người sản xuất hay người tiêu dùng

- Các đối tượng có cung hoặc cầu không co giãn thì gánh chịu thuế hoàn toàn:

+ Phạm vi ảnh hưởng của thuế được quyết định bởi cả độ co giãn của cung

và cầu. Độ co giãn càng cao thì gánh nặng thuế càng giảm.

+ Người sản xuất chịu toàn bộ gánh nặng thuế khi cầu hoàn toàn co giãn

theo giá hoặc cung hoàn toàn không co giãn theo giá.

+ Người tiêu dùng chịu toàn bộ gánh nặng thuế khi cầu hoàn toàn không co

giãn theo giá hoặc cung hoàn toàn co giãn theo giá.

GVHD: PGD. TS. Nguyễn Ngọc Hùng18

Phân tích phạm vi ảnh hưởng của thuế

3. PHẠM VI ẢNH HƯỞNG CỦA THUẾ TRONG THỊ TRƯỜNG

CẠNH TRANH KHÔNG HOÀN HẢO

3.1. Thị trường độc quyền hoàn toàn

3.1.1. Khái niệm

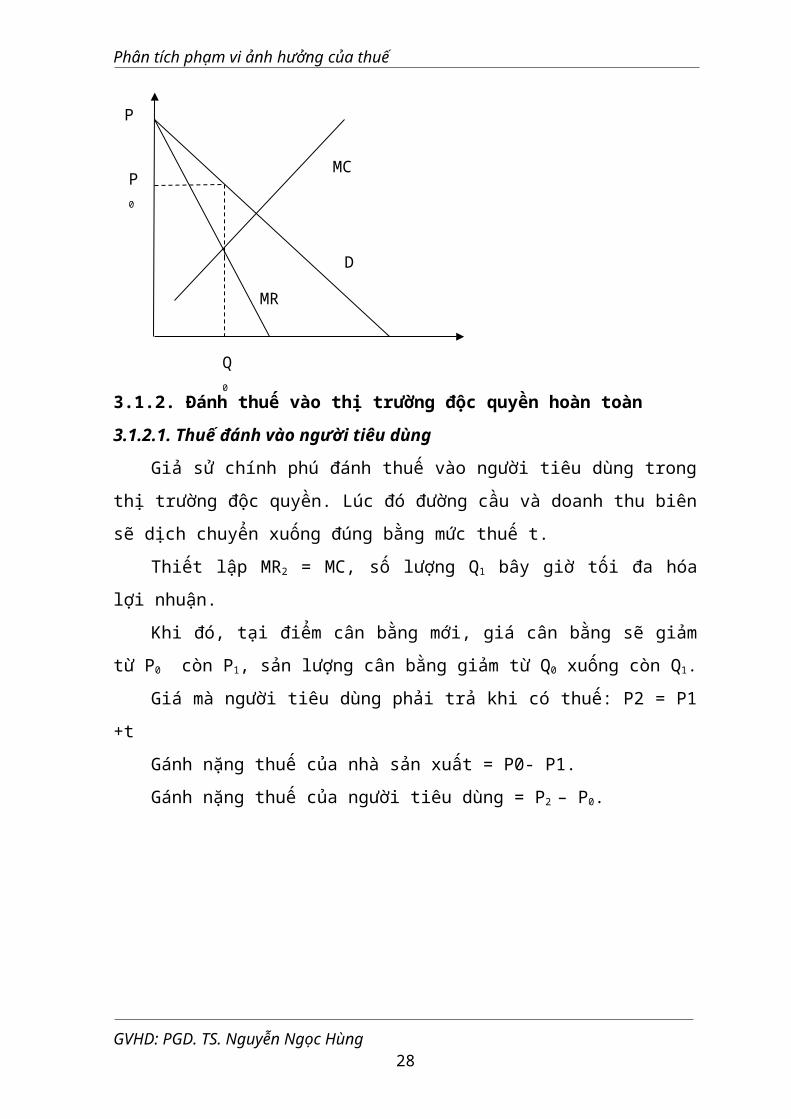

Thị trường độc quyền là thị trường chỉ có một người bán duy nhất và rất nhiều

người mua. Do đó, ngưới bán có thể ảnh hưởng đến giá bán bằng cách điều chỉnh

lượng sản phẩm được cung ứng.

Sản xuất ra một loại sản phẩm riêng biệt, khó có sản phẩm thay thế.

Sức mạnh thị trường thuộc về người bán. Hay doanh nghiệp độc quyền là

người “ấn định giá”.

Cung của doanh nghiệp chính là đường cung của thị trường, đồng thời nhu cầu

của thị trường chính là nhu cầu đối với doanh nghiệp.

Doanh nghiệp độc quyền sẽ không sản xuất ở phần đường cầu ít co giãn vì khi

đó MR âm.

Để tối đa hóa lợi nhuận, doanh nghiệp độc quyền sẽ lựa chọn mức sản lượng

Q0 mà tại đó doanh thu cận biên bằng chi phí cận biên (MR = MC) và bán sản phẩm

với mức giá P0.

3.1.2. Đánh thuế vào thị trường độc quyền hoàn toàn

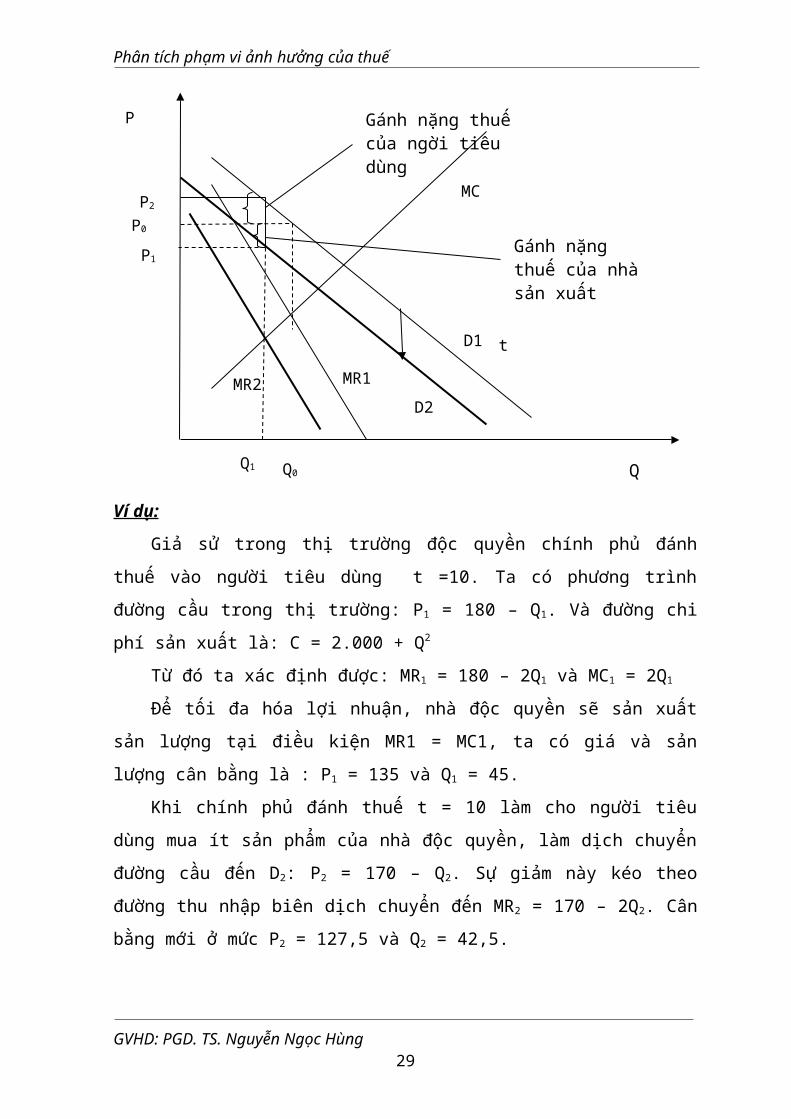

3.1.2.1. Thuế đánh vào người tiêu dùng

Giả sử chính phú đánh thuế vào người tiêu dùng trong thị trường độc quyền.

Lúc đó đường cầu và doanh thu biên sẽ dịch chuyển xuống đúng bằng mức thuế t.

Thiết lập MR2 = MC, số lượng Q1 bây giờ tối đa hóa lợi nhuận.

GVHD: PGD. TS. Nguyễn Ngọc Hùng19

P

P0

MR

Q0

D

MC

t

Phân tích phạm vi ảnh hưởng của thuế

Khi đó, tại điểm cân bằng mới, giá cân bằng sẽ giảm từ P0 còn P1, sản lượng

cân bằng giảm từ Q0 xuống còn Q1.

Giá mà người tiêu dùng phải trả khi có thuế: P2 = P1 +t

Gánh nặng thuế của nhà sản xuất = P0- P1.

Gánh nặng thuế của người tiêu dùng = P2 – P0.

Ví dụ:

Giả sử trong thị trường độc quyền chính phủ đánh thuế vào người tiêu dùng t

=10. Ta có phương trình đường cầu trong thị trường: P1 = 180 – Q1. Và đường chi

phí sản xuất là: C = 2.000 + Q2

Từ đó ta xác định được: MR1 = 180 – 2Q1 và MC1 = 2Q1

Để tối đa hóa lợi nhuận, nhà độc quyền sẽ sản xuất sản lượng tại điều kiện

MR1 = MC1, ta có giá và sản lượng cân bằng là : P1 = 135 và Q1 = 45.

Khi chính phủ đánh thuế t = 10 làm cho người tiêu dùng mua ít sản phẩm của

nhà độc quyền, làm dịch chuyển đường cầu đến D2: P2 = 170 – Q2. Sự giảm này kéo

theo đường thu nhập biên dịch chuyển đến MR2 = 170 – 2Q2. Cân bằng mới ở mức

P2 = 127,5 và Q2 = 42,5.

Giá mà người tiêu dùng phải trả khi có thuế: 127,5 +10 = 137,5

Số thuế mà người nhà sản xuất gánh chịu là: 135 – 127,5 = 7,5

GVHD: PGD. TS. Nguyễn Ngọc Hùng20

P

P0

MR1

Q0

D1

MC

P1

Q1

Gánh nặng thuế của ngời tiêu dùng

Gánh nặng thuế của nhà sản xuất

D2MR2

Q

P2

Phân tích phạm vi ảnh hưởng của thuế

Số thuế mà người tiêu dùng gánh chịu là: 10 – 7,5 = 2,5

Như vậy, nhà độc quyền sẽ gánh chịu một phần thuế giống như trong trường

hợp thị trường cạnh tranh.

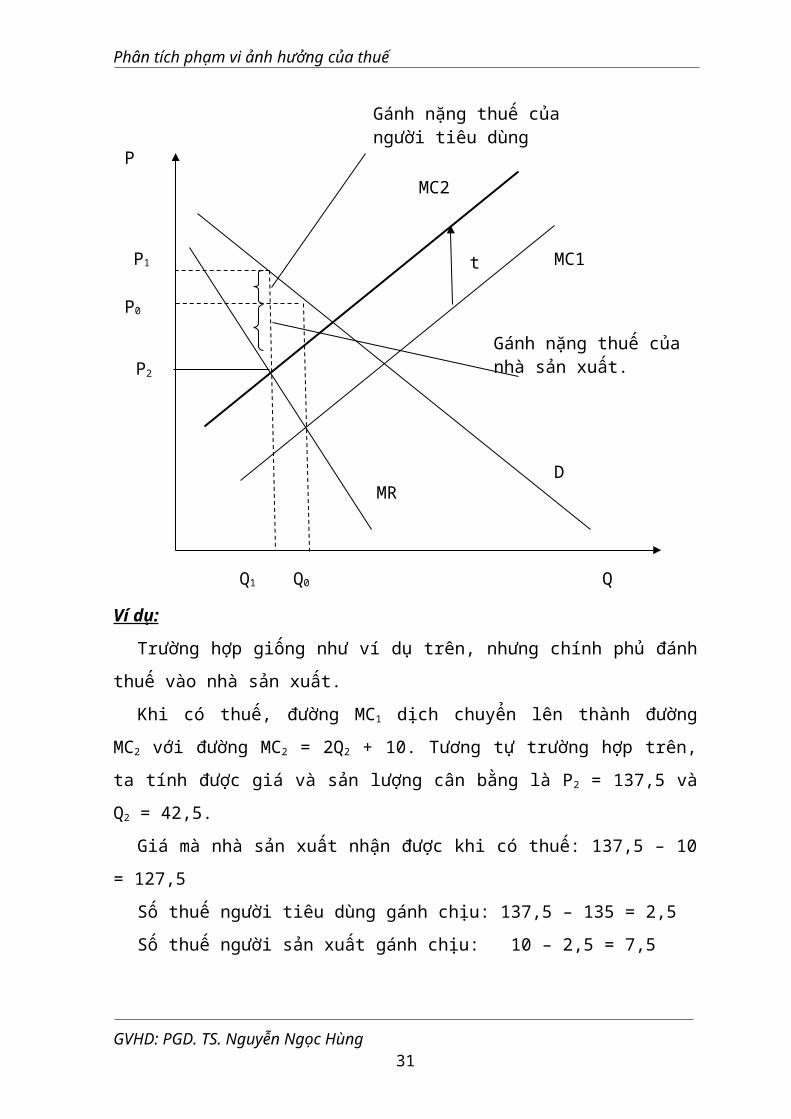

3.1.2.2. Thuế đánh vào nhà sản xuất

Khi thuế đánh vào nhà sản xuất một khoản thuế t, đường chi phí sẽ dịch

chuyển lên trên một khoảng t.

Khi đó, tại điểm cân bằng mới, giá cân bằng sẽ tăng từ P0 lên thành P1, sản

lượng cân bằng giảm từ Q0 xuống còn Q1.

Giá mà người sản xuất nhận được sau khi có thuế: P2 = P1- t

Gánh nặng thuế của nhà sản xuất = P0 – P2

Gánh nặng thuế của người tiêu dùng = P1- P0

Ví dụ:

Trường hợp giống như ví dụ trên, nhưng chính phủ đánh thuế vào nhà sản xuất.

GVHD: PGD. TS. Nguyễn Ngọc Hùng21

P1

P0

Q1 Q0

MR

Q

D

MC2

P

Gánh nặng thuế của nhà sản xuất.

Gánh nặng thuế của người tiêu dùng

MC1t

P2

Phân tích phạm vi ảnh hưởng của thuế

Khi có thuế, đường MC1 dịch chuyển lên thành đường MC2 với đường MC2 =

2Q2 + 10. Tương tự trường hợp trên, ta tính được giá và sản lượng cân bằng là P2 =

137,5 và Q2 = 42,5.

Giá mà nhà sản xuất nhận được khi có thuế: 137,5 – 10 = 127,5

Số thuế người tiêu dùng gánh chịu: 137,5 – 135 = 2,5

Số thuế người sản xuất gánh chịu: 10 – 2,5 = 7,5

Như vậy, ba nguyên tắc ảnh hưởng thuế vẫn có giá trị trong thị độc quyền.

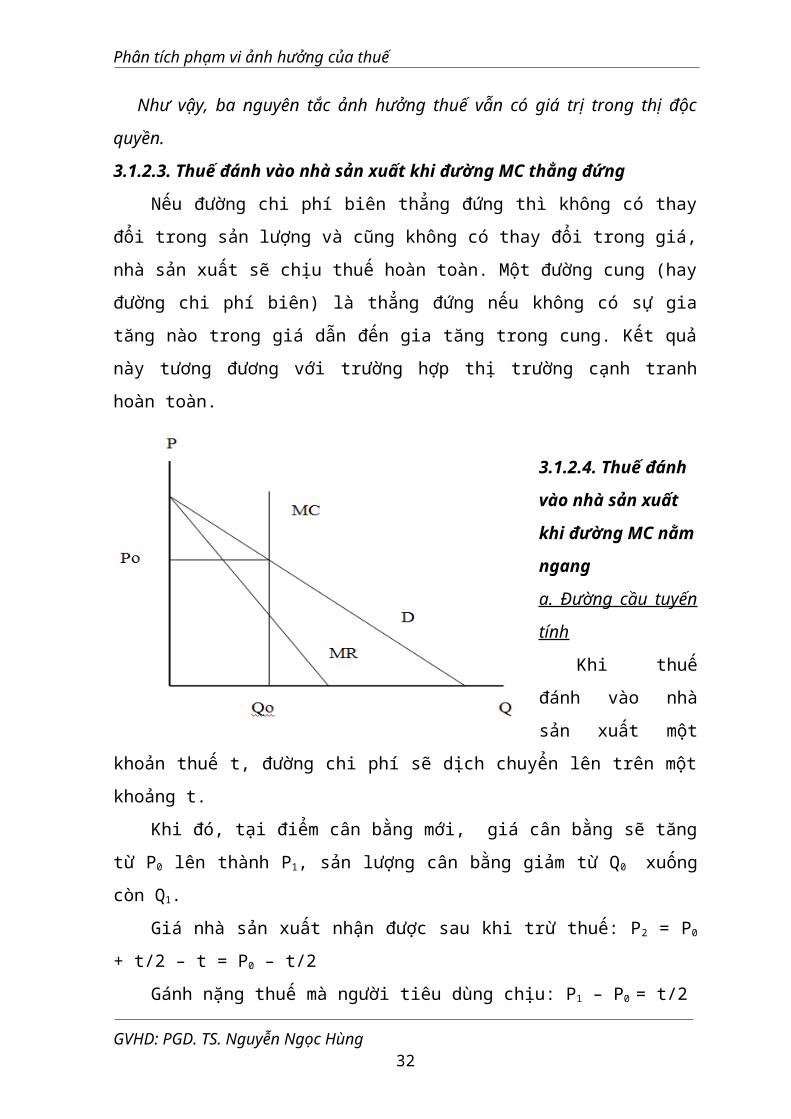

3.1.2.3. Thuế đánh vào nhà sản xuất khi đường MC thẳng đứng

Nếu đường chi phí biên thẳng đứng thì không có thay đổi trong sản lượng và

cũng không có thay đổi trong giá, nhà sản xuất sẽ chịu thuế hoàn toàn. Một đường

cung (hay đường chi phí biên) là thẳng đứng nếu không có sự gia tăng nào trong giá

dẫn đến gia tăng trong cung. Kết quả này tương đương với trường hợp thị trường

cạnh tranh hoàn toàn.

3.1.2.4. Thuế đánh vào nhà sản xuất khi đường MC nằm ngang

a. Đường cầu tuyến tính

Khi thuế đánh vào nhà sản xuất một khoản thuế t, đường chi phí sẽ dịch

chuyển lên trên một khoảng t.

Khi đó, tại điểm cân bằng mới, giá cân bằng sẽ tăng từ P0 lên thành P1, sản

lượng cân bằng giảm từ Q0 xuống còn Q1.

Giá nhà sản xuất nhận được sau khi trừ thuế: P2 = P0 + t/2 – t = P0 – t/2

Gánh nặng thuế mà người tiêu dùng chịu: P1 – P0 = t/2

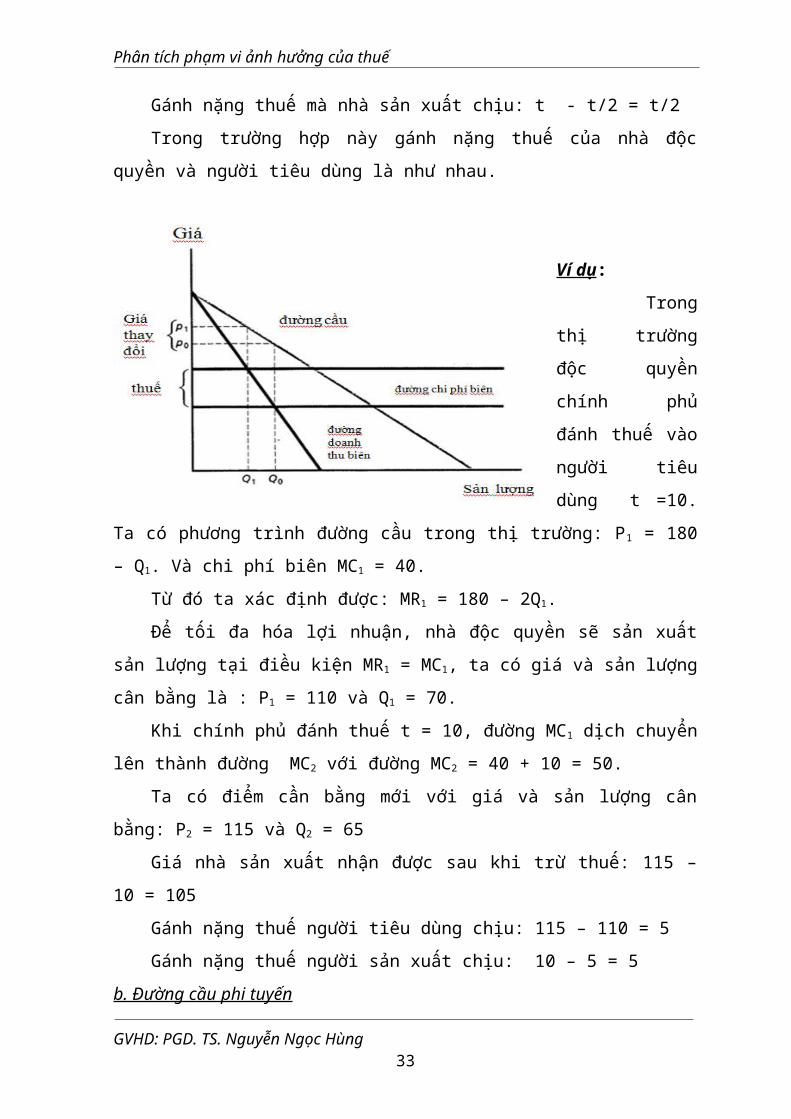

Gánh nặng thuế mà nhà sản xuất chịu: t - t/2 = t/2

GVHD: PGD. TS. Nguyễn Ngọc Hùng22

Phân tích phạm vi ảnh hưởng của thuế

Trong trường hợp này gánh nặng thuế của nhà độc quyền và người tiêu dùng

là như nhau.

Ví dụ:

Trong thị trường độc quyền chính phủ đánh thuế vào người tiêu dùng t =10.

Ta có phương trình đường cầu trong thị trường: P1 = 180 – Q1. Và chi phí biên MC1

= 40.

Từ đó ta xác định được: MR1 = 180 – 2Q1.

Để tối đa hóa lợi nhuận, nhà độc quyền sẽ sản xuất sản lượng tại điều kiện

MR1 = MC1, ta có giá và sản lượng cân bằng là : P1 = 110 và Q1 = 70.

Khi chính phủ đánh thuế t = 10, đường MC1 dịch chuyển lên thành đường

MC2 với đường MC2 = 40 + 10 = 50.

Ta có điểm cần bằng mới với giá và sản lượng cân bằng: P2 = 115 và Q2 = 65

Giá nhà sản xuất nhận được sau khi trừ thuế: 115 – 10 = 105

Gánh nặng thuế người tiêu dùng chịu: 115 – 110 = 5

Gánh nặng thuế người sản xuất chịu: 10 – 5 = 5

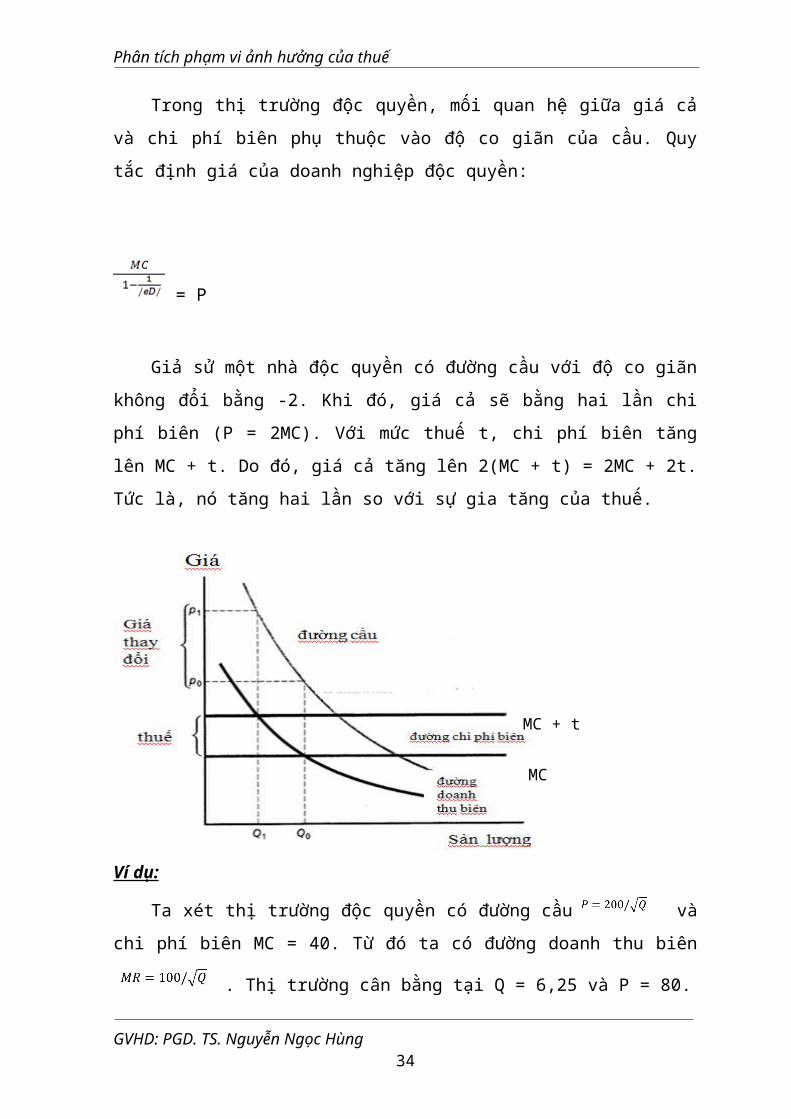

b. Đường cầu phi tuyến

Trong thị trường độc quyền, mối quan hệ giữa giá cả và chi phí biên phụ thuộc

vào độ co giãn của cầu. Quy tắc định giá của doanh nghiệp độc quyền:

= P

GVHD: PGD. TS. Nguyễn Ngọc Hùng23

Phân tích phạm vi ảnh hưởng của thuế

Giả sử một nhà độc quyền có đường cầu với độ co giãn không đổi bằng -2.

Khi đó, giá cả sẽ bằng hai lần chi phí biên (P = 2MC). Với mức thuế t, chi phí biên

tăng lên MC + t. Do đó, giá cả tăng lên 2(MC + t) = 2MC + 2t. Tức là, nó tăng hai

lần so với sự gia tăng của thuế.

Ví dụ:

Ta xét thị trường độc quyền có đường cầu và chi phí biên MC =

40. Từ đó ta có đường doanh thu biên . Thị trường cân bằng tại Q =

6,25 và P = 80.

Giả sử với mức thuế cụ thể là t = 10 đôla trên 1 đơn vị sản phẩm, nhà độc

quyền phải nộp lại t đôla cho Chính phủ với mỗi đơn vị sản phẩm được bán ra. Do

đó chi phí biên của hãng tăng lên một lượng bằng mức thuế t. Quyết định sản xuất

tối ưu bây giờ là đẳng thức: MR = MC + t. Ta xác định được giá và sản lượng cân

bằng mới P = 100 và Q = 4.

Dịch chuyển đường chi phí biên lên trên dẫn đến giá cao hơn và sản lượng

thấp hơn. Đôi khi giá tăng lên ít hơn thuế, nhưng không phải lúc nào cũng vậy.

Trong trường hợp đang xét giá tăng lên nhiều hơn thuế.

Ta có thể thấy, giá tăng lên cao hơn thuế ∆P = 100 – 80 = 20 lớn hơn t = 10.

Tác động của thuế đánh vào sản lượng đối với độc quyền khác với cạnh tranh.

Trong khi ta đánh thuế ứng với ngành cạnh tranh, thì giá thị trường tăng lên 1

lượng ít hơn thuế, và cả nhà sản xuất lẫn người tiêu dùng đều phải chịu thuế. Với

GVHD: PGD. TS. Nguyễn Ngọc Hùng24

MC + t

MC

Phân tích phạm vi ảnh hưởng của thuế

độc quyền giá có thể tăng lên một lượng lớn hơn mức thuế. Người tiêu dùng không

chỉ chịu thuế hoàn toàn mà còn phải gánh chịu thêm phần gia tăng trong giá của

nhà độc quyền.

3.2. Thị trường nhóm độc quyền

Cấu trúc độc quyền nhóm nằm giữa hai thái cực độc quyền và cạnh tranh hoàn

hảo.

Hiện tại, chưa có một lý thuyết nào khẳng định rõ ràng về phạm vi ảnh hưởng

của thuế trong trường hợp có nhóm độc quyền.

Nhóm độc quyền thường có mưu lược liên kết lại với nhau để sản xuất sản

lượng sao cho đạt được tối đa hóa lợi nhuận của ngành.

Các nhóm độc quyền thường yêu cầu các hãng cắt giảm sản lượng để gây sức

ép tăng giá.

Tuy nhiên, sau khi đạt được thỏa thuận, lợi dụng giá cao, họ sản xuất mức sản

lượng cao hơn hạn ngạch cho phép nhằm tối đa hóa lợi nhuận.

Kết quả, sản lượng của họ thường cao hơn với mức giới hạn mà các nhóm độc

quyền đã thiết lập.

Khi có thuế, các hãng sẽ bị thiệt, vì họ phải nộp thuế. Tuy nhiên, khi ký các

hợp đồng sản lượng, họ tiến sát hơn với các giải pháp của nhóm độc quyền, vì thế

lợi nhuận trước thuế của họ gia tăng.

Về mặt lý thuyết, có thể lợi nhuận trước thuế của họ tăng lên nhiều hơn so với

mức sau khi nộp thuế, nên các hãng không bị thiệt.

4. PHẠM VI ẢNH HƯỞNG CỦA THUẾ TRONG THỊ TRƯỜNG CÁC

YẾU TỐ SẢN XUẤT

Sự phân tích phạm vi ảnh hưởng của thuế trong thị trường các yếu tố sản xuất

giống như trong thị trường hàng hóa tiêu dùng. Chỉ có điểm khác đó là người tiêu

dùng các yếu tố sản xuất là các doanh nghiệp và người cung cấp các yếu tố sản xuất

là các cá nhân (lao động).

Ví dụ, hãy xem xét thị trường lao động với phương trình đường cung cầu như

sau:

(D1): H = -2W + 13,3

(S1): H = 2W – 7,3

GVHD: PGD. TS. Nguyễn Ngọc Hùng25

Phân tích phạm vi ảnh hưởng của thuế

Thị trường cân bằng ban đầu, trước thuế, với tiền lương W1 = 5,15 đôla/giờ

lao động và H1 = 3 giờ lao động tại điểm A.

Bây giờ giả sử chính phủ đánh thuế tiền lương: 1 đôla/giờ trên tất cả người

lao động. Thuế làm giảm thấp thu nhập lao động 1 đôla. Kết quả là, người lao động

yêu cầu phải gia tăng thêm 1 đôla tiền lương bù vào tiền thuế để sẵn lòng làm việc.

Khi đó, cung lao động từ S1 sẽ đến với S2: H2 = 2W2 – 9,3. Với đường cầu vẫn còn ở

vị trí gốc, sự dịch chuyển này dẫn đến tiền lương cân bằng ở vị trí cao hơn: W 2 =

5,65 đôla tại điểm B. Phạm vi ảnh hưởng của thuế được chia sẻ bởi người lao động

và công ty phù hợp với độ co giãn của đường cung và đường cầu.

Ta có độ co giãn của đường cung ES = d(W1/H1) = 2 (5,15 / 3) = 3,43

Và độ co giãn của đường cầu ED = b(W1/H1) = (-2) (5,15 / 3) = -3,43

Vì độ co giãn của cung và cầu là bằng nhau cho nên gánh nặng được chia sẻ

như nhau: tiền lương gia tăng lên 5,65 đôla/1 giờ và những người lao động sẽ nhận

được 4,65 đôla/1 giờ sau khi nộp thuế 1 đôla. Công ty và người lao động mỗi người

gánh chịu 50 cent của 1 đôla thuế, được tách đôi như được biểu thị trên trục tung.

Công ty trả tiền lương cao hơn 50 cent (5,65 đôla), nhưng bởi vì phải nộp thuế 1

đôla, nên họ nhận ít hơn 50 cent tiền lương sau thuế (4,65 đôla). Tổng tiền lương

trong thị trường gia tăng đến 5,65 đôla, nhưng tiền lương sau thuế giảm xuống còn

4,65 đôla.

Tiếp theo ta xét ảnh hưởng đến thị trường lao động khi đánh thuế tiền lương,

công ty chịu trách nhiệm nộp thuế thay vì người lao động nộp thuế. Trong trường

hợp này, đường cung lao động vẫn ở tại S1 và bởi vì thuế đánh vào người tiêu dùng

(công ty), đường cầu lao động giảm xuống và dịch chuyển từ D1 đến D2 : H2 = -2W2

+ 11,3

GVHD: PGD. TS. Nguyễn Ngọc Hùng26

Phân tích phạm vi ảnh hưởng của thuế

Tiền lương thị trường giảm xuống 1 đôla từ 5,65 đôla đến 4,65 đôla, cân bằng

mới (điểm C) và gánh nặng thuế không thay đổi. Công ty gánh chịu gánh nặng 50

cent như trước đó; tuy nhiên không phải trả tiền lương cao hơn 50 cent, bây giờ họ

trả tiền lương (4,65 đôla) thấp hơn 50 cent tiền lương cân bằng ban đầu 5,15 đôla.

Thêm vào đó, công ty phải nộp 1 đôla tiền thuế cho chính phủ, vì thế thực tế họ phải

trả tiền lương 5,65 đôla.

Những người lao động gánh chịu gánh nặng thuế 50 cent; tuy nhiên không

phải nhận tiền lương cao hơn 50 cent và nộp thuế cho chính phủ 1 đôla, người lao

động bây giờ nhận tiền lương thấp hơn 50 cent (4,65 đôla). Tổng tiền lương trong

thị trường giảm xuống đến 4,65 đôla, tiền lương sau thuế được công ty thanh toán là

5,65 đôla.

Phân tích phạm vi ảnh hưởng của thuế đánh vào tiền lương cho thấy không có

sự khác biệt: thuế tiền lương (để tài trợ cho an sinh xã hội) đánh ½ vào người lao

động và ½ vào công ty, không đánh 100% vào người lao động hoặc công ty.

Nguyên tắc thứ hai của phạm vi ảnh hưởng thuế nói lên rằng dù quyết định gánh

nặng của thuế tiền lương là tổng quy mô thuế (tổng góc thuế), nhưng không nói lên

thuế được phân phối như thế nào giữa người lao động (cung) và công ty (cầu).

Những trở ngại đối với điều chỉnh tiền lương: Một trong trở ngại là tiền

lương tối thiểu – mức tiền lương tối thiểu bắt buộc mà tất cả người lao động được

thanh toán cho mỗi giờ lao động. Giả sử mức tiền lương tối thiểu là 5,15 đôla.

Xét trường hợp tiền lương đánh vào người lao động. Trong trường hợp này,

tiền lương tối thiểu không có ảnh hưởng đến phân tích phạm vi ảnh hưởng: khi đánh

thuế, tiền lương gia tăng đến 5,65 đôla tại điểm B (công ty thanh toán thêm 50 cent

GVHD: PGD. TS. Nguyễn Ngọc Hùng27

Phân tích phạm vi ảnh hưởng của thuế

tiền lương), người lao động nộp 1 đôla tiền thuế cho chính phủ và họ nhận được

mức lương sau thuế là 4,65 đôla.

Xét trường hợp thuế tiền lương đánh vào công ty. Trong trường hợp này,

đường cung vẫn còn ở tại S1 và đường cầu dịch chuyển đến D2. Tuy nhiên, công ty

không thể hạ thấp tiền lương đến mức 4,65 đôla (điểm C), bởi vì thấp hơn mức tiền

lương pháp lý. Tiền lương phải duy trì ở mức 5,15 đôla; công ty phải gánh chịu toàn

gánh nặng thuế và nộp thuế cho chính phủ. Mức tiền lương công ty phải trả là 6,15

đôla. Số giờ lao động trong thị trường giảm còn 2 giờ, ở đó đường cầu mới D2 cắt

đường tiền lương tối thiểu (điểm C’)

GVHD: PGD. TS. Nguyễn Ngọc Hùng28

Phân tích phạm vi ảnh hưởng của thuế

5. ẢNH HƯỞNG CỦA THUẾ TRONG MÔ HÌNH CÂN BẰNG TỔNG

THỂ

Trong phần này chúng ta tập trung vào nghiên cứu ảnh hưởng của đánh thuế

vào một thị trường đến các thị trường khác có liên quan. Các nhà kinh tế gọi mô

hình này là cân bằng tổng thể.

5.1. Xác định tính tương đương của thuế trong mô hình cân bằng tổng thể

Để chỉ ra các mối quan hệ tương đương của thuế, chúng ta có thể xét mô hình

thị trường đơn giản chỉ có 2 loại hàng hóa: F (lương thực) và M (chế biến) với 2 yếu

tố sản xuất: K (vốn) và L (lao động). Có thể liệt kê 9 loại thuế tỷ lệ như:

Bốn loại thuế tỷ lệ đánh từng phần vào các nhân tố sản xuất

+ tLF (tLM): Thuế đánh vào lao động dùng để sản xuất F hoặc M

+ tKF (tKM): Thuế đánh vào vốn dùng để sản xuất F hoặc M

Năm loại thuế tỷ lệ khác

Hai thuế đánh vào toàn thể nhân tố

+ tL (tK): Thuế đánh vào L hoặc K ở hai ngành sản xuất

Hai thuế tiêu dùng, còn gọi là thuế hàng hóa

GVHD: PGD. TS. Nguyễn Ngọc Hùng29

Thuế đánh vào công ty

A

D1

S1

W

B

C4,65

5,15

6,15

Thuế

3 2 H

D2

C’

Gánh nặng c/ty

Gánh nặng NLĐ

1 0

Phân tích phạm vi ảnh hưởng của thuế

+ tF (tM): Thuế đánh vào tiêu dùng F hoặc M

Thuế đánh vào tổng thu nhập: t

Bốn loại thuế đầu tiên đánh vào các nhân tố sản xuất mà chỉ có một vài doanh

nghiệp sử dụng, nên có thể gọi đây là thuế đánh vào yếu tố sản xuất có tính cục bộ.

Các loại thuế này kết hợp chặt chẽ với nhau sẽ tương đương với các loại thuế khác.

Tính tương đương này trước hết xuất phát từ lý thuyết người tiêu dùng. Thuế đánh

vào hàng lương thực (tF) và hàng chế biến (tM) với thuế suất giống nhau là tương

đương đối với thuế đánh vào thu nhập (t). Giải thích chi tiết hơn, thuế có cùng tỷ lệ

đánh vào tất cả các loại hàng hóa đều có ảnh hưởng như nhau đến giới hạn ngân

sách của người tiêu dùng và tính chất này cũng giống như thuế thu nhập tỷ lệ. Cả

hai loại thuế này tạo ra sự tịnh tiến song song hướng vào nhau. Tương tự, xem xét

thuế đánh vào các yếu tố sản xuất, bằng sự tính toán số học, có thể thấy đánh thuế

vào các yếu tố vốn (tK) và lao động (tL) với thuế suất giống nhau tương đương như

thuế đánh vào thu nhập (t).

Nói một cách tổng quát, bất kỳ hai loại thuế nào mà tạo ra những thay đổi

giống nhau về giá cả đều có phạm vi ảnh hưởng tương đương. Tất cả những quan hệ

tương đương có thể tóm tắt ở bảng dưới đây:

Các mối quan hệ tương đương của thuế

tKF và tLF Tương đương với tF

Và và Và

tKM và tLM Tương đương với tM

Tương đương

với

Tương đương

với

Tương đương

với

tK và tL Tương đương với T

5.2. Mô hình cân bằng tổng thể của Harberger

Harberger sinh năm 1924, nhà kinh tế học người Mỹ, đã từng giảng dạy tại các

trường đại học nổi tiếng của Mỹ: Harvard University, Princeton University,

University of Chicago… là người tiên phong nghiên cứu áp dụng mô hình cân bằng

tổng quát về phạm vi ảnh hưởng của thuế. Sau đây liệt kê các giả định có tính

nguyên tắc trong mô hình phân tích của Harberger:

- Về yếu tố kỹ thuật (1)

Để tiến hành sản xuất sản phẩm các hãng trong mỗi ngành đều sử dụng vốn và

lao động. Theo mối quan hệ tỷ lệ thuận giữa các yếu tố đầu vào và sản lượng, trong

GVHD: PGD. TS. Nguyễn Ngọc Hùng30

Phân tích phạm vi ảnh hưởng của thuế

mỗi ngành, nếu gấp đôi đồng thời hai yếu tố đầu vào thì đầu ra cũng gấp đôi, nhưng

mức sinh lời không đổi so với quy mô. Yếu tố kỹ thuật sản xuất có thể khác nhau

giữa các ngành và tác động đến sự thay thế giữa vốn và lao động (độ co giãn thay

thế) cũng như tỷ lệ giữa vốn với lao động. Những ngành có tỷ lệ vốn – lao động cao

gọi là ngành cần nhiều vốn và ngược lại, gọi là ngành cần nhiều lao động.

- Hành vi của các nhà cung cấp các yếu tố sản xuất (2)

Các nhà cung cấp vốn và lao động đều nhằm vào mục đích tối đa hóa tỷ suất

lợi nhuận. Trong điều kiện thị trường cạnh tranh, họ có thể di chuyển tiền vốn và

lao động vào các ngành có tỷ suất lợi nhuận cao. Kết quả là lợi nhuận biên ròng trên

vốn (hay lao động) có khuynh hướng bình quân hóa giữa các ngành.

- Cấu trúc thị trường (3)

Trong môi trường cạnh tranh, giá cả các loại hàng hóa (bao gồm các yếu tố

sản xuất: tiền lương, vốn) đều có thể di chuyển hoàn hảo và các hãng tăng cường

cạnh tranh nhằm tối đa hóa lợi nhuận. Vì vậy, các yếu tố sản xuất đều được khai

thác toàn dụng và số tiền chi trả cho mỗi yếu tố sản xuất là giá trị sản xuất biên của

nó, giá trị đầu ra được sản xuất bằng đơn vị đầu vào cuối cùng.

- Tính chất cố định của tổng các yếu tố sản xuất (4)

Trong một nền kinh tế, tổng số vốn và lao động sẵn có là cố định và chúng có

thể tự do di chuyển giữa các ngành.

- Sở thích của người tiêu dùng (5)

Nếu tất cả người tiêu dùng đều có cùng sở thích, thì thuế không thể gây ra bất

kỳ ảnh hưởng phân phối nào thông qua tác động đến việc sử dụng thu nhập của

công chúng. Giả thuyết này cho phép chúng ta chú trọng đến sự tác động của thuế

đến thu nhập.

- Khuôn khổ phạm vi ảnh hưởng của thuế (6)

Khuôn khổ phân tích tập trung nghiên cứu phạm vi ảnh hưởng khác nhau của

thuế bằng việc xem xét sự thay thế một loại thuế này bằng một loại thuế khác. Vì

thế số lượng thu nhập hiện hữu trước và sau thuế xấp xỉ như nhau, nên không cần

thiết phải xem xét những thay đổi trong tổng thu nhập làm thay đổi nhu cầu và giá

cả ra sao.

- Không có tiết kiệm và nền kinh tế đóng (7)

Ở một chừng mực nào đó, có thể nói các giả thiết trên làm đơn giản hóa vấn

đề phân tích một cách đáng kể.

GVHD: PGD. TS. Nguyễn Ngọc Hùng31

Phân tích phạm vi ảnh hưởng của thuế

5.3. Phân tích sự tác động các loại thuế khác nhau

- Thuế hàng hóa (ví dụ tF)

Khi thuế đánh vào nhà hàng lương thực, giá cả của hàng hóa này sẽ gia tăng,

nhưng không nhất thiết tăng đúng bằng số thuế. Giá cả tăng khiến cho người tiêu

dùng có khuynh hướng thay thế hàng lương thực bằng hàng chế biến. Kết quả là, thị

trường sản xuất hàng lương thực càng ít đi, nhưng hàng chế biến càng nhiều hơn.

Một khi sản xuất hàng lương thực giảm, thì lượng vốn và lao động trước đây sử

dụng cho ngành lương thực buộc phải chuyển sang ngành chế biến. Do tỷ lệ vốn –

lao động có khác nhau giữa hai ngành nên giá cả của các yếu tố sản xuất phải thay

đổi nhất định để sao cho khu vực chế biến sẵn sàng hấp thụ các yếu tố vốn và lao

động mà vốn dĩ không được sử dụng ở ngành lương thực. Giả sử lương thực là

ngành thâm dụng vốn. Vì thế, một số lượng vốn phải được hấp thụ trong ngành chế

biến. Vốn chuyển sang ngành chế biến làm cho giá cả của vốn giảm xuống, bao

gồm lượng vốn đang được sử dụng trong ngành chế biến. Như vậy, ở mức cân bằng

mới, toàn bộ vốn của xã hội đều bị thiệt hại tương đối, chứ không chỉ riêng số vốn

trong ngành lương thực. Nói tổng quát hơn, thuế đánh vào đầu ra của một ngành

nào đó làm sút giảm giá cả đầu vào được tập trung sử dụng cho ngành đó.

Có thể rút ra một số kết luận như sau: Độ co giãn của cầu lương thực càng lớn,

thì sự thay đổi tiêu thụ từ hàng lương thực sang hàng chế biến càng lớn, và cuối

cùng kéo theo một sự tụt giảm lớn mức tỷ suất sinh lợi trên vốn. Sự chênh lệch về tỷ

suất các yếu tố sản xuất giữa ngành lương thực và ngành chế biến càng lớn, thì giá

cả của vốn càng giảm mạnh vì nó được hấp thụ vào ngành chế biến. Cuối cùng, sự

thay thế vốn cho yếu tố lao động trong ngành chế biến càng khó, thì sự sụt giảm

càng lớn tỷ suất lợi nhuận trên vốn cần thiết để hấp thu vốn tăng thêm. Vì thế, xét ở

khía cạnh ngân sách, thuế đánh vào hàng lương thực có xu hướng làm tổn hại cho

những người có nguồn thu nhập chủ yếu từ vốn. Các cá nhân có sở thích giống nhau

(giả định 5) thì không có những tác động đáng kể trên phương diện sử dụng thu

nhập. Tuy nhiên, nếu bỏ qua giả định này, thì rõ ràng những người tiêu dùng nhiều

lương thực sẽ phải gánh chịu gánh nặng thuế lớn hơn. Như vậy, tác động của thuế

đánh vào nhà hàng lương thực phụ thuộc vào hai phương diện: (1) nguồn thu nhập

và (2) sử dụng thu nhập. Một nhà tư bản sử dụng nhiều hàng lương thực sẽ bị thiệt

hại trên cả hai phương diện. Nói khác đi, một người lao động dùng nhiều hàng

GVHD: PGD. TS. Nguyễn Ngọc Hùng32

Phân tích phạm vi ảnh hưởng của thuế

lương thực có lợi hơn xét trên phương diện nguồn thu nhập, nhưng trở nên bị thiệt

trên phương diện sử dụng thu nhập.

- Thuế thu nhập (t)

Thuế thu nhập tương đương với nhóm thuế đánh vào vốn và lao động với mức

thuế suất như nhau. Theo giả thiết 4, vì mức cung các yếu tố sản xuất hoàn toàn cố

định nên thuế thu nhập không thể dịch chuyển. Thuế này chiếm một tỷ lệ trong phần

thu nhập đầu tiên của người lao động. Hàm ý rút ra đằng sau kết quả này tương tự

như trong mô hình cân bằng cục bộ. Khi tham gia vào quá trình sản xuất, các yếu tố

sản xuất phải gánh chịu toàn bộ gánh nặng thuế.

- Thuế chung đánh vào lao động (tL)

Thuế chung đánh vào lao động là loại thuế đánh vào toàn bộ lao động được sử

dụng trong ngành lương thực và ngành hàng chế biến. Dưới sự tác động của thuế,

các nhà đầu tư không có động cơ để dịch chuyển sử dụng lao động giữa các ngành.

Hơn nữa, với giả thiết mức cung các yếu tố sản xuất cố định, thì yếu tố lao động

phải gánh chịu toàn bộ gánh nặng thuế.

- Thuế đánh vào các yếu tố sản xuất cục bộ (tKM)

Khi thuế chỉ đánh vào vốn được sử dụng trong ngành chế biến, có thể nhận ra

hai tác động đầu tiên:

Hiệu ứng đầu ra: Thể hiện giá cả hàng chế biến có khuynh hướng gia tăng,

kéo theo sự giảm sút lượng cầu của người tiêu dùng.

Hiệu ứng thay thế các yếu tố sản xuất: Trong ngành chế biến, do vốn trở

nên đắt đỏ nên các nhà sản xuất hàng chế biến có khuynh hướng sử dụng

vốn ít hơn và nhiều lao động hơn.

Xét phía bên trái sơ đồ ảnh hưởng của thuế trong mô hình cân bằng tổng thể,

có thể nhận thấy hiệu ứng đầu ra bắt nguồn từ sự thu hẹp sản xuất các hàng chế

biến. Khi giá cả hàng chế biến gia tăng kéo theo sự giảm sút nhu cầu, thì vốn và lao

động dần dần di chuyển từ ngành chế biến sang ngành lương thực. Nếu như ngành

chế biến sử dụng nhiều lao động, khi đó một số lượng lớn lao động được dịch

chuyển vào ngành lương thực và giá cả của vốn gia tăng. Nói cách khác, nếu như

ngành chế biến sử dụng nhiều vốn, thì giá cả của vốn giảm xuống. Như vậy, có thể

thấy hiệu ứng đầu ra tác động không rõ nét đến hiệu ứng cuối cùng đối với sự thay

đổi giá cả tương đối của vốn và lao động. Phía bên phải của sơ đồ cho thấy hiệu ứng

thay thế các yếu tố sản xuất diễn ra cũng không rõ nét. Chừng nào sự thay thế giữa

GVHD: PGD. TS. Nguyễn Ngọc Hùng33

Phân tích phạm vi ảnh hưởng của thuế

vốn và lao động còn diễn ra, thì sự gia tăng giá cả của vốn sẽ khiến cho nhà sản xuất

hàng chế biến sử dụng ít vốn hơn nhưng nhiều lao động hơn.

Gắn kết hai hiệu ứng này cùng với nhau, ta thấy nếu ngành chế biến sử dụng

nhiều vốn, thì cả hai hiệu ứng diễn ra cùng chiều và giá cả tương đối của vốn đều

giảm. Tuy vậy, nếu ngành này sử dụng nhiều lao động thì kết quả cuối cùng về lý

thuyết là khá mơ hồ. Thuế đánh vào vốn, nhưng cuối cùng cũng làm cho người lao

động trở nên bị thiệt đi. Đến đây có thể kết luận, chừng nào các yếu tố sản xuất có

thể di chuyển giữa các ngành, thuế đánh vào một ngành nào đó, thì hiệu ứng cuối

cùng cũng gây ảnh hưởng đến mức sinh lợi đối với các yếu tố sản xuất của cả hai

ngành. Trong khi, điều này lại không thể diễn ra trong mô hình cân bằng cục bộ.

Có nhiều công trình nghiên cứu về phạm vi ảnh hưởng của thuế trong mô hình

cân bằng tổng quát đã tập trung phân tích sự tác động của thuế thu nhập công ty.

Các công trình đó giả định nền kinh tế có hai khu vực: (i) công ty và (ii) các tổ chức

còn lại; thuế thu nhập công ty là loại thuế tỷ lệ tính trên vốn chỉ sử dụng trong khu

vực công ty. Về mặt lý thuyết, do sự tác động không rõ nét của thuế đánh vào vốn,

nên cần thiết phải có các công trình thực nghiệm để tìm ra câu trả lời về hiệu ứng

của thuế. Mặc dù đưa ra các kết luận khác nhau, nhưng điểm chung của các công

trình nghiên cứu đều cho rằng sự tác động của thuế có khuynh hướng dịch chuyển

đến những người sở hữu.

GVHD: PGD. TS. Nguyễn Ngọc Hùng34

Phân tích phạm vi ảnh hưởng của thuế

Ảnh hưởng của thuế trong mô hình cân bằng tổng thể

Ví dụ về ảnh hưởng của thuế trong mô hình cân bằng tổng thểGiả sử quán ăn A có đường cung cầu thị trường như sau:

(S1) : QS = 0,5PS – 5

(D1) : QD = -0,5PD + 15

Giá trị tại điểm cân bằng là Q1 = 5 (bữa ăn) và P1 = 20 (ngàn đồng/bữa ăn)

Khi chính phủ đánh thuế lên quán ăn 5 ngàn đồng trên 1 bữa ăn, đường cung

của quán ăn sẽ dịch chuyển từ S1 đến S2 : Q = 0,5P – 7,5. Lúc này điểm cân bằng

dịch chuyển đến vị trí mới với giá trị Q2 = 3,75 (bữa ăn) và P2 = 22,5 (ngàn

đồng/bữa ăn).

Đồng thời, do giá cả hàng hóa gia tăng, dẫn đến lượng người ăn ít hơn, làm

giảm thu nhập của quán ăn. Họ đã tiến hành giảm chi phí mua vào của nguyên liệu

hoặc giảm bớt chi phí thuê người phục vụ, làm chi phí một bữa ăn giảm xuống 3

ngàn đồng. Lúc này, đường cung của quán ăn dịch chuyển sang đường S3 : Q = 0,5P

GVHD: PGD. TS. Nguyễn Ngọc Hùng35

Thuế làm gia tăng chi phí vốn trong ngành chế biến

Hiệu ứng đầu ra Hiệu ứng thay thế các yếu tố sản xuất

Giá cả của hàng chế biến gia tăng

Nếu như ngành chế biến là khu vực thâm dụng lao động, thì giá cả của vốn gia tăng

Nếu như ngành chế biến là khu vực thâm dụng vốn, thì giá cả của vốn giảm xuống

Nếu như sự thay thế có khả năng xảy ra, thì giá cả của vốn giảm xuống

Giá cả của vốn giảm xuống

Sự thay thế về giá cả của vốn về lý thuyết

là khá mơ hồ

Phân tích phạm vi ảnh hưởng của thuế

- 6. Ta tiếp tục xác định được điểm cân bằng mới là: Q3 = 4,5 (bữa ăn) và P3 = 21

(ngàn đồng).

Như vậy, ta có thể kết luận như sau: Sau khi quán ăn A bị đánh thuế, có hai

hiệu ứng xảy ra. Thứ nhất, đó là hiệu đầu ra, giá cả tăng lên từ 20 ngàn đồng/bữa ăn

lên 22,5 ngàn đồng/bữa ăn và số lượng giảm xuống từ 5 bữa ăn xuống còn 3,75 bữa

ăn. Thứ hai, xảy ra hiệu ứng thay thế các yếu tố sản xuất, giá cả của bữa ăn giảm

xuống từ 22,5 ngàn đồng bữa ăn xuống 21 ngàn đồng/bữa ăn và số lượng bữa ăn

tăng lên từ 3,75 bữa ăn đến 4,5 bữa ăn.

GVHD: PGD. TS. Nguyễn Ngọc Hùng36

![[123doc.vn] Phan Tich Chinh Sach Thue Pham Vi Anh Huong Cua Thue](https://img.pdfslide.tips/doc/110x75/577c82931a28abe054b15f49/123docvn-phan-tich-chinh-sach-thue-pham-vi-anh-huong-cua-thue.jpg)