Embed Size (px)

Citation preview

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 11

Pusat Pusat Tanggung Tanggung JawabJawab

By:By:Andrian NoviardyAndrian Noviardy

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 22

PengertianPengertian

Pusat tanggung jawab merupakan organisasi Pusat tanggung jawab merupakan organisasi yang dipimpin oleh seorang manajer yang yang dipimpin oleh seorang manajer yang bertanggung jawab terhadap aktivitas yang bertanggung jawab terhadap aktivitas yang dilakukan.dilakukan.

Pada hakekatnya, perusahaan merupakan Pada hakekatnya, perusahaan merupakan sekumpulan pusat-pusat tanggung jawab, yang sekumpulan pusat-pusat tanggung jawab, yang masing-masing diwakili oleh sebuah kotak masing-masing diwakili oleh sebuah kotak dalam bagan organisasi.dalam bagan organisasi.

Pusat-pusat tanggung jawab tersebut, Pusat-pusat tanggung jawab tersebut, kemudian membentuk hierarki.kemudian membentuk hierarki.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 33

Sifat Pusat Tanggung jawabSifat Pusat Tanggung jawab

Pusat tangung jawab muncul guna Pusat tangung jawab muncul guna mewujudkan satu atau lebih maksud, yang mewujudkan satu atau lebih maksud, yang disebut dengan cita-cita.disebut dengan cita-cita.

Untuk mewujudkan cita-cita tersebut, maka Untuk mewujudkan cita-cita tersebut, maka manajemen senior menentukan sejumlah manajemen senior menentukan sejumlah strategi..strategi..

Fungsi dari berbagai pusat tanggung jawab Fungsi dari berbagai pusat tanggung jawab dalam perusahaan adalah untuk dalam perusahaan adalah untuk mengimplementasikan strategi tersebut.mengimplementasikan strategi tersebut.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 44

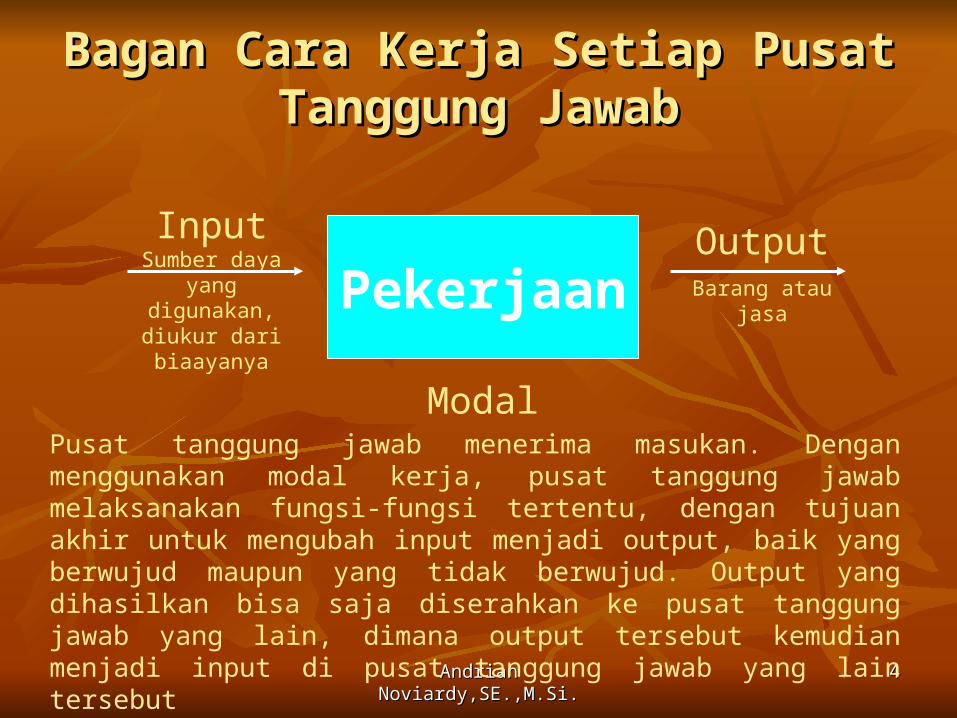

Bagan Cara Kerja Setiap Pusat Bagan Cara Kerja Setiap Pusat Tanggung JawabTanggung Jawab

PekerjaanInput

Sumber daya yang digunakan, diukur

dari biaayanya

Modal

OutputBarang atau jasa

Pusat tanggung jawab menerima masukan. Dengan menggunakan modal kerja, pusat tanggung jawab melaksanakan fungsi-fungsi tertentu, dengan tujuan akhir untuk mengubah input menjadi output, baik yang berwujud maupun yang tidak berwujud. Output yang dihasilkan bisa saja diserahkan ke pusat tanggung jawab yang lain, dimana output tersebut kemudian menjadi input di pusat tanggung jawab yang lain tersebut

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 55

Hubungan Antara Input dan OutputHubungan Antara Input dan Output

Manajemen bertanggung jawab untuk Manajemen bertanggung jawab untuk memastikan hubungan yang optimal antara memastikan hubungan yang optimal antara input dan output.input dan output.

Di sejumlah pusat tanggung jawab, hubungan Di sejumlah pusat tanggung jawab, hubungan ini bersifat timbal balik dan langsung. Akan ini bersifat timbal balik dan langsung. Akan tetapi dalam sejumlah situasi input tidak secara tetapi dalam sejumlah situasi input tidak secara langsung berkaitan dengan output yang langsung berkaitan dengan output yang dihasilkan.dihasilkan.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 66

Mengukur InputMengukur Input

Kebanyakan input yang digunakan oleh pusat Kebanyakan input yang digunakan oleh pusat tanggung jawab dapat dinyatakan dalam tanggung jawab dapat dinyatakan dalam ukuran-ukuran fisik (jam kerja, kilogram, dll)ukuran-ukuran fisik (jam kerja, kilogram, dll)

Dalam Sistem Pengendalian Manajamen, Dalam Sistem Pengendalian Manajamen, ukuran fisik tersebut di terjemahkan dalam ukuran fisik tersebut di terjemahkan dalam satuan moneter.satuan moneter.

Jumlah moneter yang dihasilkan dari Jumlah moneter yang dihasilkan dari perhitungan tersebut disebut dengan “biaya”.perhitungan tersebut disebut dengan “biaya”.

Input adalah sumber daya yang dipergunakan Input adalah sumber daya yang dipergunakan oleh pusat tanggung jawab.oleh pusat tanggung jawab.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 77

Mengukur OutputMengukur Output Pada organisasi profit, pendapatan pertahun Pada organisasi profit, pendapatan pertahun

umumnya digunakan untuk mengukur hasil umumnya digunakan untuk mengukur hasil dari output. Akan tetapi angka ini tidak dari output. Akan tetapi angka ini tidak menyatakan seluruh kinerja organisasi selama menyatakan seluruh kinerja organisasi selama periode tersebut.periode tersebut.

Pada organisasi non profit, tidak ada tolok Pada organisasi non profit, tidak ada tolok ukur yang pasti untuk mengukur output.ukur yang pasti untuk mengukur output.

Bahkan banyak organisasi yang tidak berusaha Bahkan banyak organisasi yang tidak berusaha untuk mengukur outputnya.untuk mengukur outputnya.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 88

Efisiensi dan EfektifitasEfisiensi dan Efektifitas Konsep input, output, dan biaya bisa Konsep input, output, dan biaya bisa

digunakan untuk menjelaskan makna dari digunakan untuk menjelaskan makna dari efisiensi dan efektifitas.efisiensi dan efektifitas.

Efisiensi adalah rasio output terhadap input, Efisiensi adalah rasio output terhadap input, atau jumlah output per unit input.atau jumlah output per unit input.

Umumnya, efisiensi diukur dengan cara Umumnya, efisiensi diukur dengan cara membandingkan biaya aktual dengan standar.membandingkan biaya aktual dengan standar.

Efektifitas ditentukan oleh hubungan antara Efektifitas ditentukan oleh hubungan antara output yang dihasilkan oleh suatu pusat output yang dihasilkan oleh suatu pusat tanggung jawab dengan tujuannya.tanggung jawab dengan tujuannya.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 99

Efisiensi dan EfektifitasEfisiensi dan Efektifitas

Efisiensi dan efektifitas saling berkaitan, setiap Efisiensi dan efektifitas saling berkaitan, setiap pusat tanggung jawab harus efektif dan efisien.pusat tanggung jawab harus efektif dan efisien.

Secara ringkas, suatu pusat tanggung jawab Secara ringkas, suatu pusat tanggung jawab akan bersifat efisien jika melakukan sesuatu akan bersifat efisien jika melakukan sesuatu dengan tepat, dan akan efektif jika melakukan dengan tepat, dan akan efektif jika melakukan hal-hal yang tepat.hal-hal yang tepat.

Ukuran yang tepat untuk organisasi profit Ukuran yang tepat untuk organisasi profit adalah laba.adalah laba.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1010

Jenis-jenis Pusat Tanggung JawabJenis-jenis Pusat Tanggung Jawab

Pusat PendapatanPusat Pendapatan Pusat Beban / BiayaPusat Beban / Biaya

- Beban / Biaya Teknik- Beban / Biaya Teknik

- Beban / Biaya Kebijakan- Beban / Biaya Kebijakan Pusat LabaPusat Laba Pusat InvestasiPusat Investasi

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1111

Pusat PendapatanPusat PendapatanDi pusat pendapatan, suatu output (yaitu pendapatan) Di pusat pendapatan, suatu output (yaitu pendapatan) diukur sacara moneter, akan tetapi tidak ada upaya diukur sacara moneter, akan tetapi tidak ada upaya formal yang dilakukan untuk mengaitkan input formal yang dilakukan untuk mengaitkan input (yaitu, beban atau biaya) dengan output.(yaitu, beban atau biaya) dengan output.

Pada umumnya, pusat pendapatan merupakan unit Pada umumnya, pusat pendapatan merupakan unit pemasaran / penjualan yang tidak memiliki pemasaran / penjualan yang tidak memiliki wewenang untuk menetapkan harga jual dan tidak wewenang untuk menetapkan harga jual dan tidak bertanggung jawab atas harga pokok penjualan dari bertanggung jawab atas harga pokok penjualan dari barang-barang yang mereka pasarkan.barang-barang yang mereka pasarkan.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1212

Pusat Beban / BiayaPusat Beban / Biaya

Adalah pusat tanggung jawab yang Adalah pusat tanggung jawab yang inputnya diukur secara moneter, inputnya diukur secara moneter, namun outputnya tidak.namun outputnya tidak.

Ada dua jenis pusat beban / biaya, Ada dua jenis pusat beban / biaya, yaitu : beban/biaya teknik dan yaitu : beban/biaya teknik dan beban/biaya kebijakanbeban/biaya kebijakan

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1313

Beban / Biaya TeknikBeban / Biaya Teknik Adalah biaya-biaya yang jumlahnya secara tepat dan Adalah biaya-biaya yang jumlahnya secara tepat dan

memadai dengan dapat diestimasikan dengan memadai dengan dapat diestimasikan dengan keandalan yang wajarkeandalan yang wajar

Contohnya, biaya pabrik, bahan baku, tenaga kerja, Contohnya, biaya pabrik, bahan baku, tenaga kerja, perlengkapanperlengkapan

Pusat beban teknik memiliki ciri-ciri :Pusat beban teknik memiliki ciri-ciri :

1. Input-inputnya dapat diukur secara moneter1. Input-inputnya dapat diukur secara moneter

2. Input-inputnya dapat diukur secara fisik2. Input-inputnya dapat diukur secara fisik

3. Jumlah rupiah optimum dan input yang 3. Jumlah rupiah optimum dan input yang

dibutuhkan untuk memproduksi satu unit output dibutuhkan untuk memproduksi satu unit output

dapat ditentukan.dapat ditentukan.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1414

Beban / Biaya KebijakanBeban / Biaya Kebijakan Adalah biaya yang tidak tersedia estimasi tekniknya.Adalah biaya yang tidak tersedia estimasi tekniknya. Biaya-biaya yang dikeluarkan tergantung pada Biaya-biaya yang dikeluarkan tergantung pada

penilaian manajemen atas jumlah yang memadai penilaian manajemen atas jumlah yang memadai dalam kondisi tertentu.dalam kondisi tertentu.

Pusat biaya kebijakan meliputi unit-unit administratif Pusat biaya kebijakan meliputi unit-unit administratif dan pendukung, operasi litbang, dan hampir semua dan pendukung, operasi litbang, dan hampir semua aktifitas perusahaan.aktifitas perusahaan.

Output dari pusat biaya tidak bisa diukur secara Output dari pusat biaya tidak bisa diukur secara moneter.moneter.

Disuatu pusat kebijakan, selisih antara anggaran Disuatu pusat kebijakan, selisih antara anggaran dengan biaya sesungguhnya bukanlah ukuran dengan biaya sesungguhnya bukanlah ukuran efisiensiefisiensi

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1515

Pusat LabaPusat Laba

Laba merupakan ukuran kinerja yang Laba merupakan ukuran kinerja yang komprehensif.komprehensif.

Terdapat dua jenis pengukuran profitabilitas Terdapat dua jenis pengukuran profitabilitas yang digunakan dalam mengevaluasi suatu yang digunakan dalam mengevaluasi suatu pusat laba:pusat laba:

1. pengukuran kinerja manajemen1. pengukuran kinerja manajemen

2. pengukuran kinerja ekonomis2. pengukuran kinerja ekonomis

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1616

Ukuran kinerja pusat laba Ukuran kinerja pusat laba

Margin kontribusiMargin kontribusi Laba langsungLaba langsung Laba yang dapat dikendalikanLaba yang dapat dikendalikan Laba sebelum pajakLaba sebelum pajak Laba bersihLaba bersih

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1717

Fokus dari pusat Fokus dari pusat pertanggungjawaban pertanggungjawaban

adalah KINERJAadalah KINERJA

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1818

Sebagian pelaku bisnis/penilai kinerja perusahaan Sebagian pelaku bisnis/penilai kinerja perusahaan masih menganggap bahwa konsep pusat-pusat masih menganggap bahwa konsep pusat-pusat

pertanggungjawaban masih relevan diterapkan pada pertanggungjawaban masih relevan diterapkan pada perusahaan, bahwa kinerja eksekutif dalam perusahaan, bahwa kinerja eksekutif dalam

perusahaan diukur dari penilaian kinerja keuangan perusahaan diukur dari penilaian kinerja keuangan saja. Namun, sebagian lagi cenderung untuk saja. Namun, sebagian lagi cenderung untuk melakukan penilaian bukan hanya dari aspek melakukan penilaian bukan hanya dari aspek

keuangan namun lebih ditekankan pada aspek non keuangan namun lebih ditekankan pada aspek non keuangan, yang beranggapan bahwa apabila kinerja keuangan, yang beranggapan bahwa apabila kinerja

non keuangan (untuk kepuasan non keuangan (untuk kepuasan pelanggan/costumers) menunjukkan performance pelanggan/costumers) menunjukkan performance

yang baik, maka secara otomatis akan meningkatkan yang baik, maka secara otomatis akan meningkatkan kinerja keuangankinerja keuangan

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 1919

Penurunan terhadap kinerja Penurunan terhadap kinerja keuangan bukan berarti kinerja keuangan bukan berarti kinerja

eksekutif otomatis turun. Bisa saja eksekutif otomatis turun. Bisa saja hal ini disebabkan karena faktor-hal ini disebabkan karena faktor-faktor diluar kendali perusahaan, faktor diluar kendali perusahaan, misal sedang lesunya pasar atau misal sedang lesunya pasar atau

trend yang mengalami perubahantrend yang mengalami perubahan

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2020

Pengukuran kinerja pusat Pengukuran kinerja pusat pertanggungjawabanpertanggungjawaban

Dalam manajemen tradisional, kinerja hanya diukur, Dalam manajemen tradisional, kinerja hanya diukur, dinilai, dan kemudian diberi penghargaan.dinilai, dan kemudian diberi penghargaan.

Lima langkah utama yang ditempuh dalam Lima langkah utama yang ditempuh dalam pengukuran kinerja pusat pertanggungjawaban pengukuran kinerja pusat pertanggungjawaban adalah:adalah: (1) penetapan peran pusat pertanggungjawaban, (1) penetapan peran pusat pertanggungjawaban, (2) penetapan ukuran kinerja, (2) penetapan ukuran kinerja, (3) perencanaan kinerja, (3) perencanaan kinerja,

(4) pengukuran dan penilaian kinerja, (4) pengukuran dan penilaian kinerja, (5) pendistribusian penghargaan berbasis posisi.(5) pendistribusian penghargaan berbasis posisi.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2121

Pengukuran peran pusat Pengukuran peran pusat pertanggungjawabanpertanggungjawaban

Dipusat pendapatan, diberi peran untuk Dipusat pendapatan, diberi peran untuk memperoleh pendapatanmemperoleh pendapatan

Dipusat biaya/beban, diberi peran untuk Dipusat biaya/beban, diberi peran untuk mengendaliakn biaya mengendaliakn biaya

Dipusat laba, diberi peran untuk memperoleh Dipusat laba, diberi peran untuk memperoleh labalaba

Dipusat investasi, diberi peran untuk Dipusat investasi, diberi peran untuk memperoleh pendapatan, mengendalikan memperoleh pendapatan, mengendalikan biaya, dan memanfaatkan investasibiaya, dan memanfaatkan investasi

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2222

penetapan ukuran penetapan ukuran kinerjakinerja

Ukuran kinerja keuangan yang Ukuran kinerja keuangan yang umumnya digunakan dalam umumnya digunakan dalam mengukur kinerja eksekutif mengukur kinerja eksekutif

adalah rentabilitas, likuiditas, adalah rentabilitas, likuiditas, solvabilitassolvabilitas

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2323

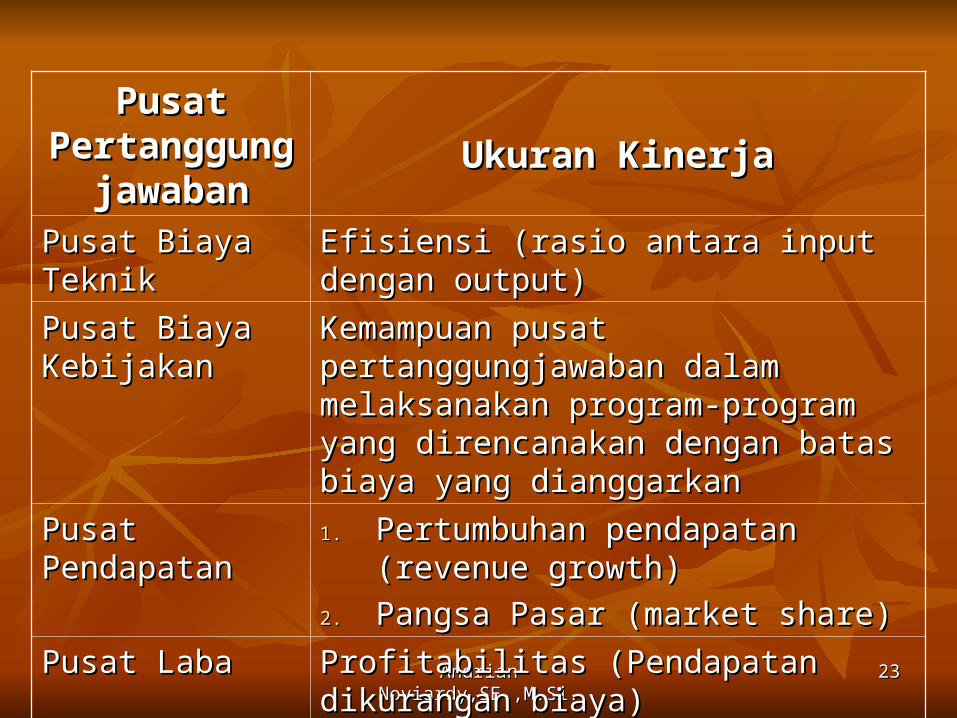

Pusat Pusat Pertanggung Pertanggung

jawabanjawabanUkuran KinerjaUkuran Kinerja

Pusat Biaya TeknikPusat Biaya Teknik Efisiensi (rasio antara input dengan output)Efisiensi (rasio antara input dengan output)

Pusat Biaya Pusat Biaya KebijakanKebijakan

Kemampuan pusat pertanggungjawaban Kemampuan pusat pertanggungjawaban dalam melaksanakan program-program yang dalam melaksanakan program-program yang direncanakan dengan batas biaya yang direncanakan dengan batas biaya yang dianggarkandianggarkan

Pusat PendapatanPusat Pendapatan 1.1. Pertumbuhan pendapatan (revenue Pertumbuhan pendapatan (revenue growth)growth)

2.2. Pangsa Pasar (market share)Pangsa Pasar (market share)

Pusat LabaPusat Laba Profitabilitas (Pendapatan dikurangan biaya)Profitabilitas (Pendapatan dikurangan biaya)

Pusat InvestasiPusat Investasi Rentabilitas (ratio laba dengan investasi)Rentabilitas (ratio laba dengan investasi)

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2424

Perencanaan KinerjaPerencanaan Kinerja

Dalam manajemen tradisional, kinerja pusat Dalam manajemen tradisional, kinerja pusat pertanggungjawaban direncanakan dalam pertanggungjawaban direncanakan dalam proses penyusunan anggaraan.proses penyusunan anggaraan.

Kinerja pusat pertanggungjawaban Kinerja pusat pertanggungjawaban direncanakan melalui functional based direncanakan melalui functional based budgeting (anggaran disusun menurut budgeting (anggaran disusun menurut organisasi fungsional berjenjang)organisasi fungsional berjenjang)

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2525

pengukuran dan penilaian kinerjapengukuran dan penilaian kinerja Laporan pertanggungjawaban yang berisi Laporan pertanggungjawaban yang berisi

perbandingan antara biaya sesungguhnya dengan perbandingan antara biaya sesungguhnya dengan biaya yang dianggarkan oleh setiap pusat biaya yang dianggarkan oleh setiap pusat pertanggungjawaban.pertanggungjawaban.

Atas dasar perbandingan biaya, pendapatan Atas dasar perbandingan biaya, pendapatan sesungguhnya dengan yang dianggarkan kemudian di sesungguhnya dengan yang dianggarkan kemudian di nilai kinerjanya.nilai kinerjanya.

Hasil penilaian atas kinerja manajer pusat Hasil penilaian atas kinerja manajer pusat pertanggungjawaban kemudian dipakai sebagai basis pertanggungjawaban kemudian dipakai sebagai basis untuk memberikan penghargaan kepada manajer untuk memberikan penghargaan kepada manajer pusat pertanggungjawaban.pusat pertanggungjawaban.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2626

pendistribusian pendistribusian penghargaanpenghargaan

Dalam manajemen tradisional, Dalam manajemen tradisional, karyawan tidak diperhitungkan karyawan tidak diperhitungkan

dalam sistem penghargaan, karena dalam sistem penghargaan, karena secara sederhana mereka tidak secara sederhana mereka tidak

termasuk dalam struktur organisasi termasuk dalam struktur organisasi perusahaan.perusahaan.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2727

Keterbatasan penetapan peran pusat Keterbatasan penetapan peran pusat pertanggungjawabanpertanggungjawaban

1.Penetapan peran pusat pertanggungjawaban 1.Penetapan peran pusat pertanggungjawaban berdasarkan pencapaian kinerja keuangan dan berdasarkan pencapaian kinerja keuangan dan penggolongan pusat pertanggungjawaban penggolongan pusat pertanggungjawaban kedalam pusat biaya, pusat pendapatan, pusat kedalam pusat biaya, pusat pendapatan, pusat laba, pusat investasi menyebabkan setiap laba, pusat investasi menyebabkan setiap manajer pusat pertanggungjawaban hanya manajer pusat pertanggungjawaban hanya berfokus ke kepentingan pusat pertanggung berfokus ke kepentingan pusat pertanggung jawaban masing-masing.jawaban masing-masing.

Andrian Noviardy,SE.,M.Si.Andrian Noviardy,SE.,M.Si. 2828

Keterbatasan penetapan peran pusat Keterbatasan penetapan peran pusat pertanggungjawabanpertanggungjawaban

2.Penetapan peran pusat pertanggungjawaban biaya 2.Penetapan peran pusat pertanggungjawaban biaya merendahkan peran manajer pusat biaya, karena merendahkan peran manajer pusat biaya, karena hanya dipandang sebagai revenue eater bagi pusat hanya dipandang sebagai revenue eater bagi pusat lainnya.lainnya.

3.Penetapan peran pusat pertanggungjawaban 3.Penetapan peran pusat pertanggungjawaban pendapatan memberikan dampak psikologis bagi pendapatan memberikan dampak psikologis bagi manajer pusat pendapatan, seolah manajer tersebut manajer pusat pendapatan, seolah manajer tersebut tidak bertanggungjawab terhadap efektifitas biaya tidak bertanggungjawab terhadap efektifitas biaya yang dikeluarkan.yang dikeluarkan.

4.Penetapan peran pusat pertanggungjawaban laba dan 4.Penetapan peran pusat pertanggungjawaban laba dan investasi meningkatkan persaingan interninvestasi meningkatkan persaingan intern