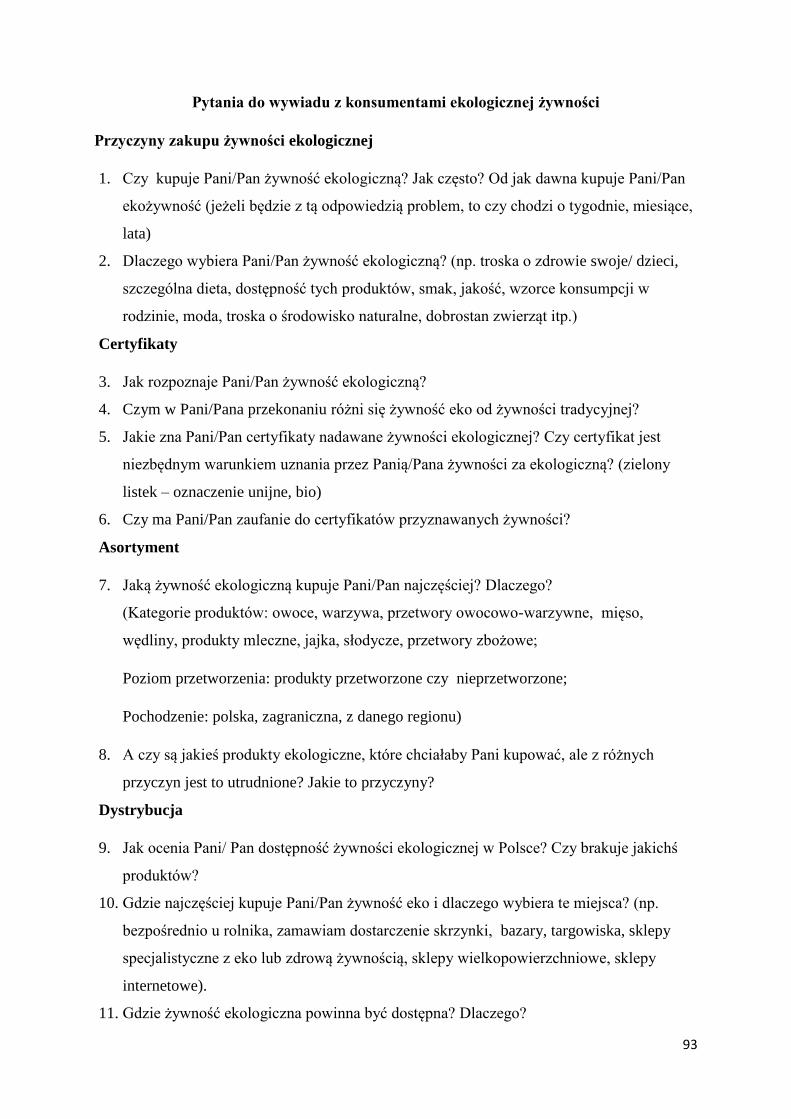

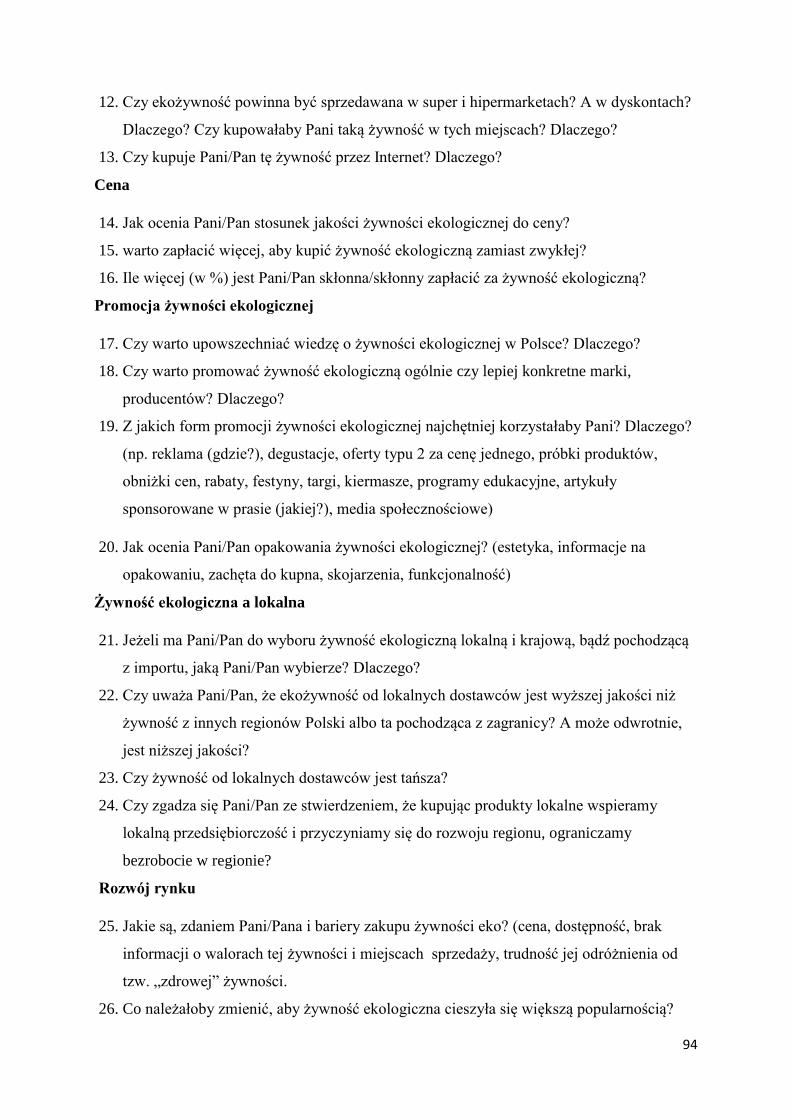

Embed Size (px)

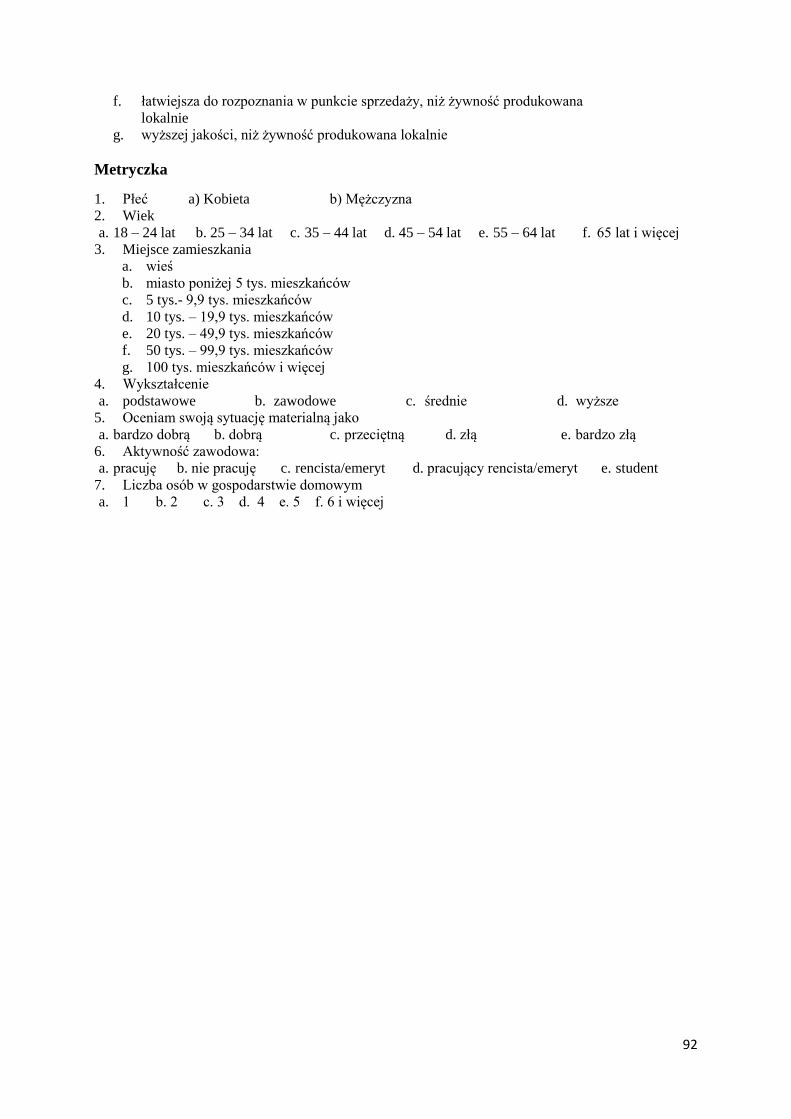

Citation preview

Raport z badań przeprowadzonych w ramach projektu

“Postawy etnocentryczne konsumentów (w ujęciu lokalnym)

a szanse i bariery rozwoju rynku żywności ekologicznej”

Autorzy:

dr Renata Nestorowicz

prof. dr hab. Bogna Pilarczyk

dr hab. Ewa Jerzyk, prof. UEP

dr Anna Rogala

mgr Aneta Disterheft

Poznań, listopad 2016

2

Spis treści

Wstęp ……………………………………………………………………………….. 3

1. Badania ilościowe – metodyka i wyniki badań ogólnopolskich………………… 8

1.1.Wywiady bezpośrednie ustrukturowane z konsumentami żywności………. 8

1.1.1. Metodyka badań i charakterystyka próby ………………………….. 8

1.1.2. Postawy i zachowania zakupowe konsumentów wobec żywności

ekologicznej i pochodzącej od lokalnych dostawców………………

14

1.1.3. Postrzeganie żywności ekologicznej i lokalnej …………………….. 20

1.2.Ankieta internetowa ze świadomymi konsumentami ………………………. 23

1.2.1. Metodyka badania internetowego i charakterystyka próby ………… 23

1.2.2. Opinie respondentów na temat żywności ekologicznej i lokalnej ….. 29

2. Badania jakościowe – metody i wyniki wywiadów pogłębionych

przeprowadzonych z przedstawicielami strony popytu i podaży ………………..

37

2.1.Wywiady pogłębione z producentami żywności ekologicznej …………….. 37

2.2.Wywiady pogłębione z dystrybutorami żywności ekologicznej …………… 43

2.3.Wywiady pogłębione z konsumentami żywności ekologicznej …………… 46

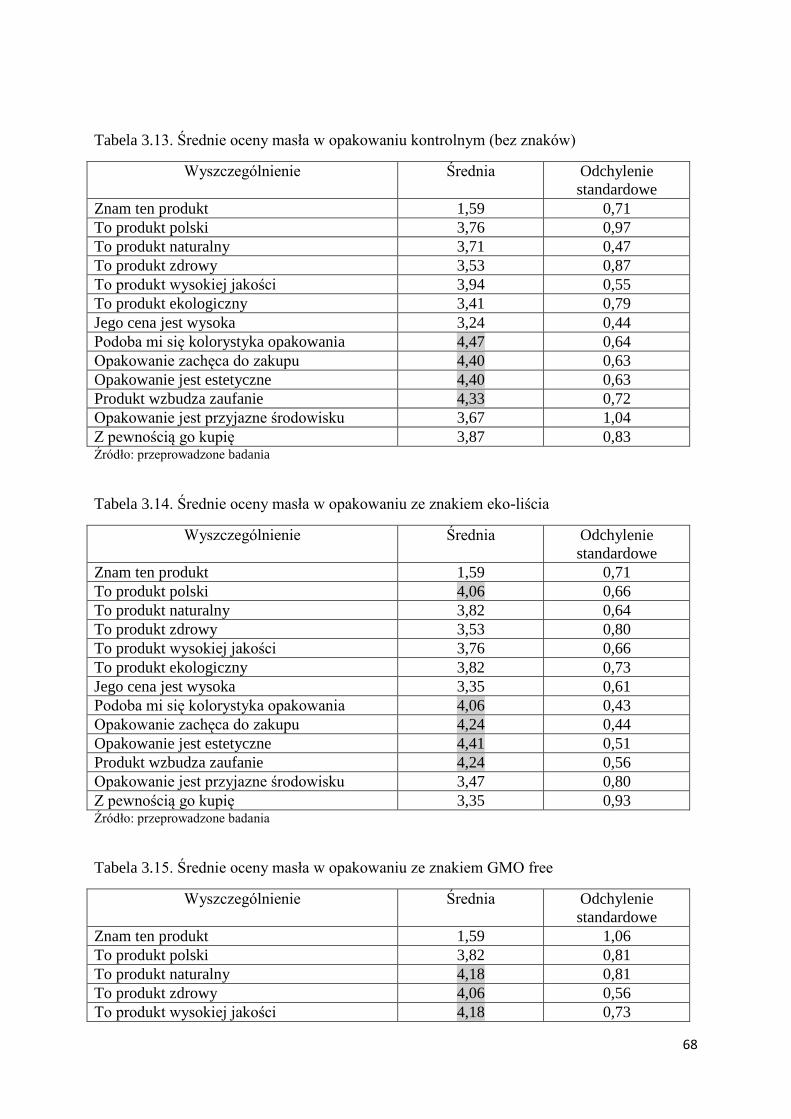

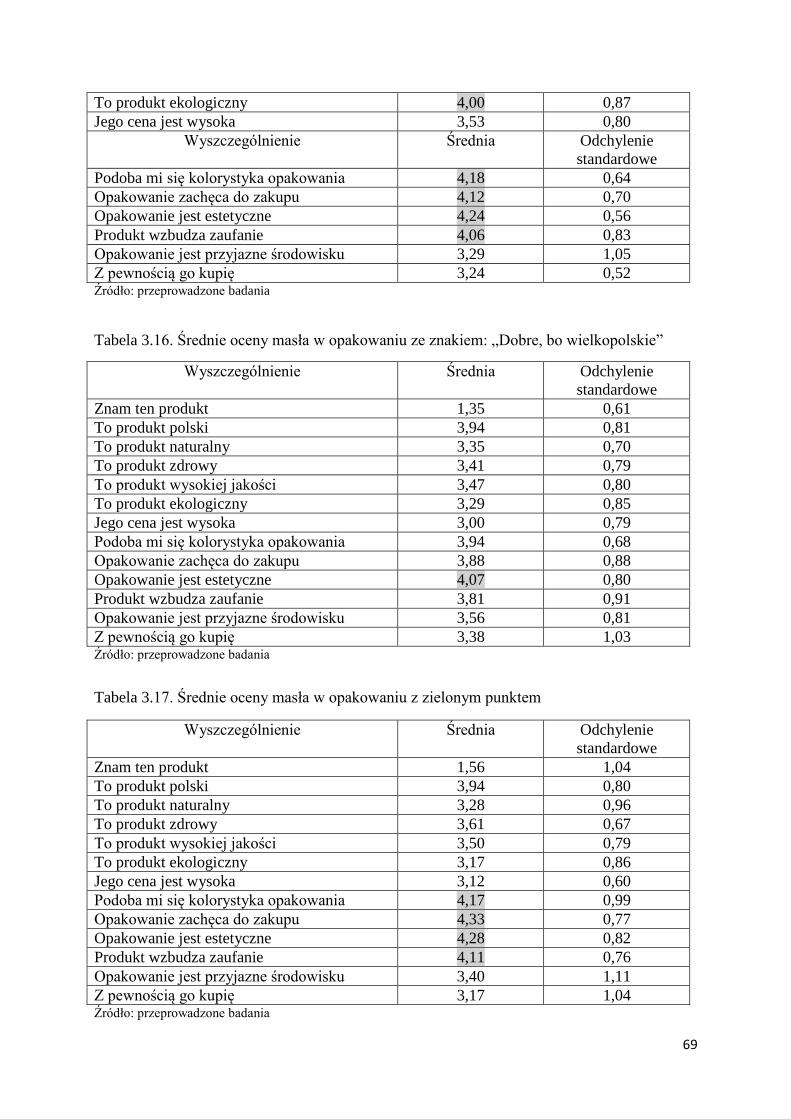

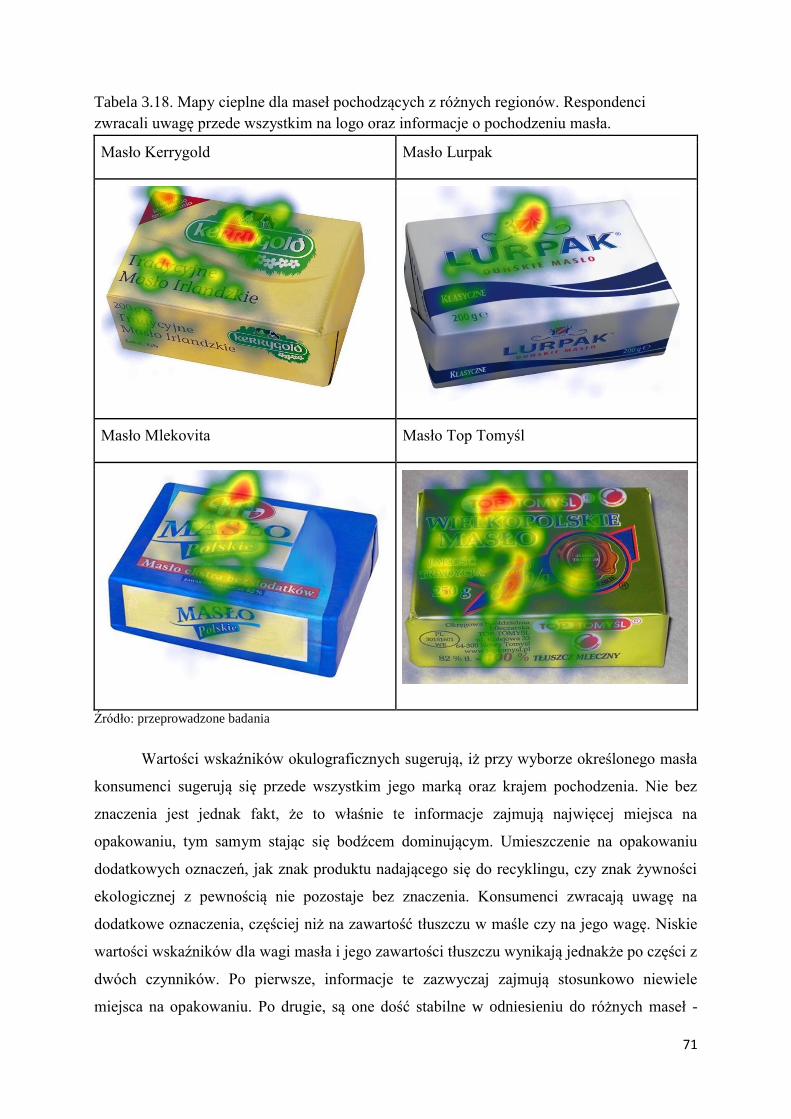

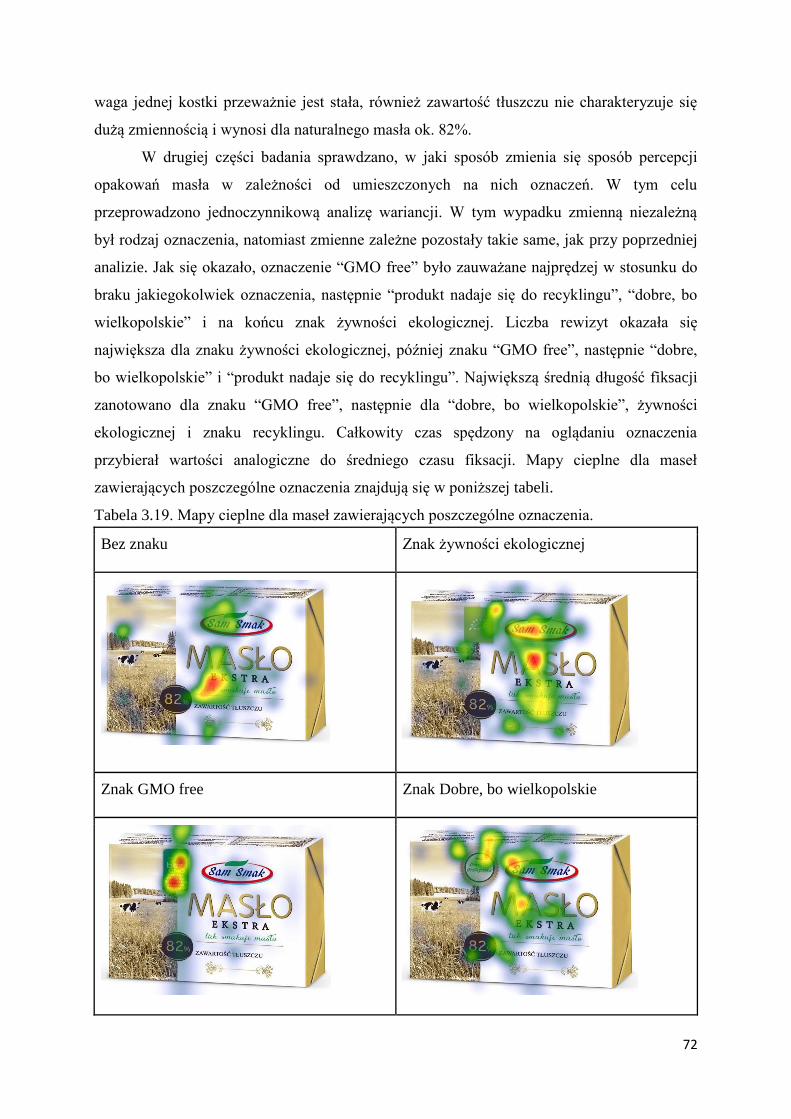

3. Badania neuromarketingowe oznaczeń żywności ekologicznej………………… 52

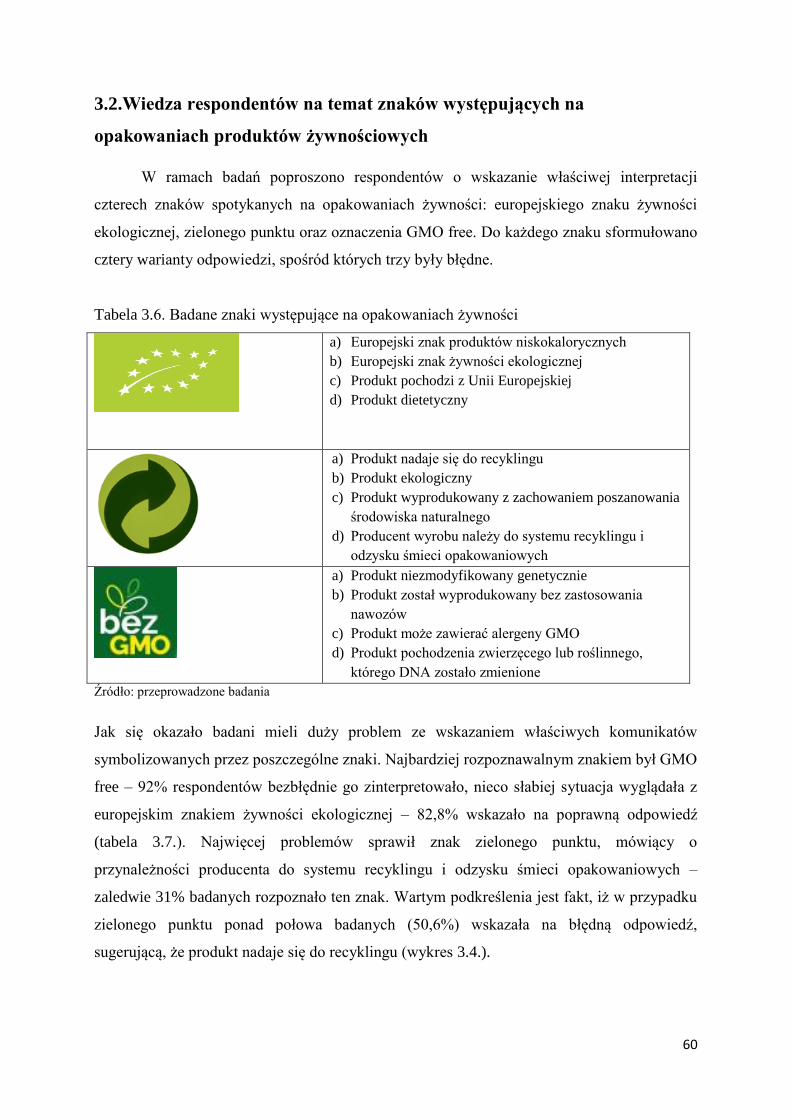

3.1.Wiedza respondentów na temat znaków występujących na opakowaniach

produktów żywnościowych ……………………………………………………..

52

3.2.Ocena filmów reklamujących żywność ekologiczną ……………………….. 62

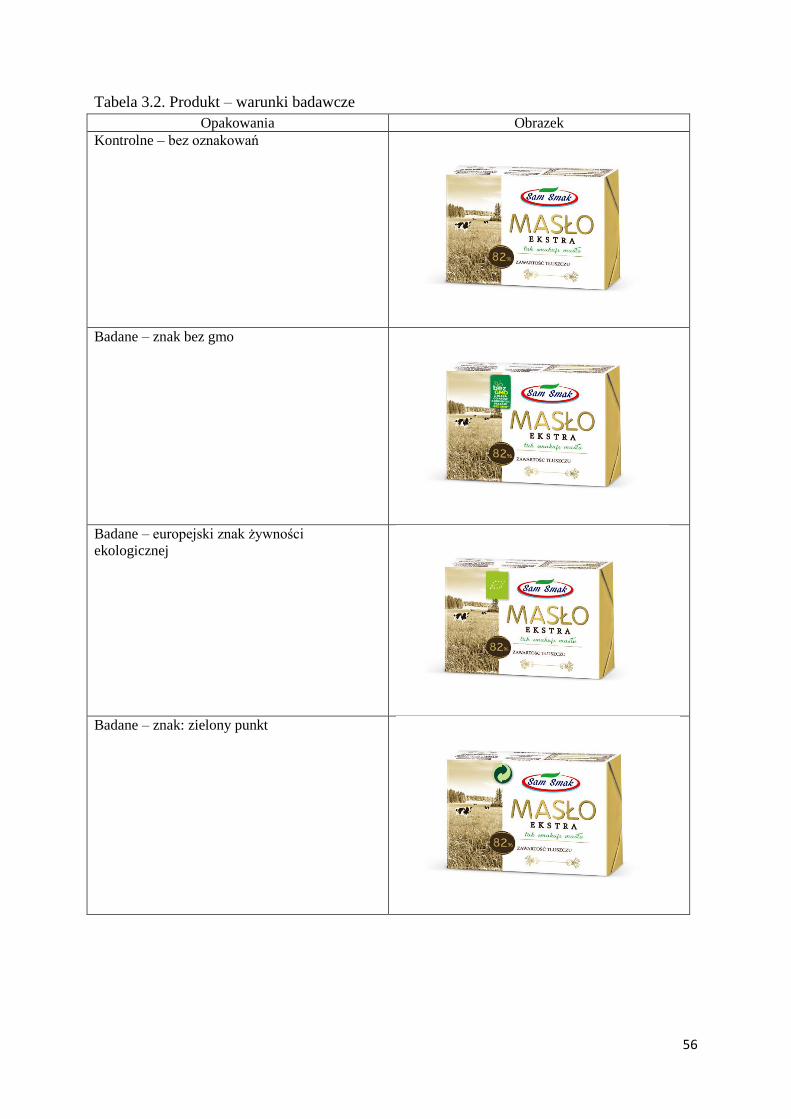

3.3.Ocena maseł - na podstawie badań deklaratywnych i okulograficznych ….. 65

Wnioski i zalecenia dla producentów i dystrybutorów żywności ekologicznej ……. 73

Bibliografia …………………………………………………………………………. 82

Spis wykresów ……………………………………………………………………… 84

Spis rysunków ………………………………………………………………………. 84

Spis tabel ……………………………………………………………………………. 85

Aneks………………………………………………………………………………… 86

3

Wstęp

Rynek żywności ekologicznej rozwija się w Polsce bardzo dynamicznie. Tempo tego rozwoju

oceniane jest na 10-20% w skali roku, jednak w porównaniu do innych krajów Unii

Europejskiej, nadal jest rynkiem w początkowej fazie rozwoju. Wartość rynku ekologicznej

żywności w Polsce szacowana jest na około 700 – 800 mln zł (Drewnowska 2016, Przybylak

2015), co stanowi około 0,2% – 0,3% polskiego rynku spożywczego, podczas gdy w innych

krajach europejskich rynek ten osiąga wartość kilku procent (np. Luksemburg – 3,3%,

Niemcy – 4,4%, Szwajcaria 7,1%, Dania – 7,6%). Statystyczny Polak na żywność

ekologiczną wydaje 4,35 euro rocznie, a średnia dla Unii Europejskiej wynosi 44 euro

(Portalspozywczy.pl 2016a).

Oceniając popyt na artykuły żywnościowe uprawiane i przetwarzane metodami

ekologicznymi warto podkreślić, że w Polsce rynek ten posiada dobre perspektywy rozwoju.

Szacuje się, że w 2016r. wartość rynku żywności ekologicznej osiągnie poziom 1 mld zł

(Drewnowska 2016).

Po stronie podaży zaobserwowano znaczący wzrost liczby gospodarstw

produkujących surowce i gotowe produkty żywnościowe metodami ekologicznymi (z 3 705

producentów rolnych w 2004 r. do 26 598 w 2013 r.). Jednak w ostatnich latach liczba ta

spada (do 22 277 ekogospodarstw w 2015 r.), podobnie jak areał przeznaczony pod

wspomniane uprawy. W 2004 r. powierzchnia ekoupraw wynosiła 83,7 tys. ha w 2004 r. i

rosła do 2013 r. (do 670,0 tys. ha), po czym zaczęła spadać i w 2015 r. uprawy ekologiczne

zajmowały już tylko 580,7 tys. ha (http://www.ijhar-s.gov.pl/index.php/raporty-i-

analizy.html, IJHARS 2015). Zmniejszająca się liczba gospodarstw rolnych i powierzchni

upraw ogółem nie oznacza jednak spadku wielkości produkcji żywności ekologicznej.

Zarówno areał, jak i produkcja zbóż, ziemniaków, warzyw i owoców zwiększyła się w roku

2014 w porównaniu do roku 2013. Największy wzrost (obliczany rok do roku) dotyczył

warzyw. W 2014 roku zanotowano wzrost areału przeznaczonego pod uprawę ekologicznych

warzyw o 43,5%, w porównaniu do roku 2013, a produkcja w tonach zwiększyła się o 26,5%.

Powierzchnia pod uprawę ziemniaków wzrosła o 1,8%, a produkcja o 11,4%. W przypadku

owoców było to odpowiednio: 12,7% (wzrost areału) i 8,1% (wzrost produkcji), a w

odniesieniu do zbóż: 10,6% (powierzchnia upraw) i 12,2% – plony (IJHARS 2015). W

analizowanym okresie o 7,6% spadła natomiast produkcja ekologicznego mleka.

4

Pozytywnym zjawiskiem jest nadal rosnąca liczba przetwórni żywności ekologicznych

(z 55 w 2004 r. do 562 w 2015 r.). Najwięcej przetwórni zlokalizowanych jest w

województwach: mazowieckim (128), wielkopolskim (58) oraz lubelskim (54) i małopolskim

(51), co łącznie stanowi 51,8% wszystkich przetwórni w Polsce. Należy jednak zaznaczyć, że

nie wszystkie uwzględniane w raportach przetwórnie wykazują produkcję wyrobów

ekologicznych. Na przykład w 2013 roku z 407 takich przetwórni, produkcję wyrobów

ekologicznych wykazało zaledwie 113, czyli niespełna 28%. W kolejnym roku nastąpiła

znacząca poprawa, gdyż produkcję ekologiczną wykazało prawie 74% z 484 przetwórni

(IJHARS 2015). Systematycznie wzrasta również liczba podmiotów prowadzących

działalność w zakresie wprowadzania na rynek produktów ekologicznych importowanych z

państw trzecich z 17 w roku 2011 do 92 w 2015 roku oraz zajmujących się wprowadzaniem

na rynek produktów ekologicznych nieimportowanych. Podmiotów takich w 2011 roku było

202, a w 2015 już 583 (http://www.ijhar-s.gov.pl/index.php/raporty-i-analizy.html).

Mając na względzie przedstawione powyżej dane oraz tendencje po stronie popytu na

rynku żywności w Polsce, polegające na przywiązywaniu przez konsumentów coraz większej

wagi do pochodzenia produktu żywnościowego i nasilający się etnocentryzm konsumencki

postanowiono sprawdzić, jak etnocentryzm konsumencki w ujęciu lokalnym wpływa na

postawy i zachowania zakupowe konsumentów żywności ekologicznej oraz jak przekłada się

na szanse i bariery rozwoju rynku żywności ekologicznej w Polsce. Dla realizacji celu

głównego postawiono 4 szczegółowe cele badawcze:

określenie, w jaki sposób postawy etnocentryczne konsumentów wpływają na decyzje

zakupowe w odniesieniu do żywności ekologicznej;

określenie preferencji konsumentów żywności ekologicznej w odniesieniu do miejsca

pochodzenia (lokalne, krajowe, globalne) kupowanych produktów;

określenie percepcji oraz wpływu elementów opakowania sugerujących ekologiczne i

lokalne, regionalne pochodzenie produktów żywnościowych na preferencje zakupu

konsumentów;

określenie szans i barier rozwoju rynku żywności ekologicznej w Polsce.

W procesie zbierania danych wykorzystano zróżnicowane metody badawcze:

ilościowe: bezpośredni wywiad ustrukturyzowany (CAPI), przeprowadzony wśród

577 respondentów i ankietę internetową, którą wypełniło 187 osób, z czego w analizie

uwzględniono 146 kompletnie wypełnionych kwestionariuszy;

5

jakościowe: wywiady pogłębione z konsumentami żywności ekologicznej (30 osób),

producentami (18 podmiotów) i dystrybutorami ekożywności (6 podmiotów),

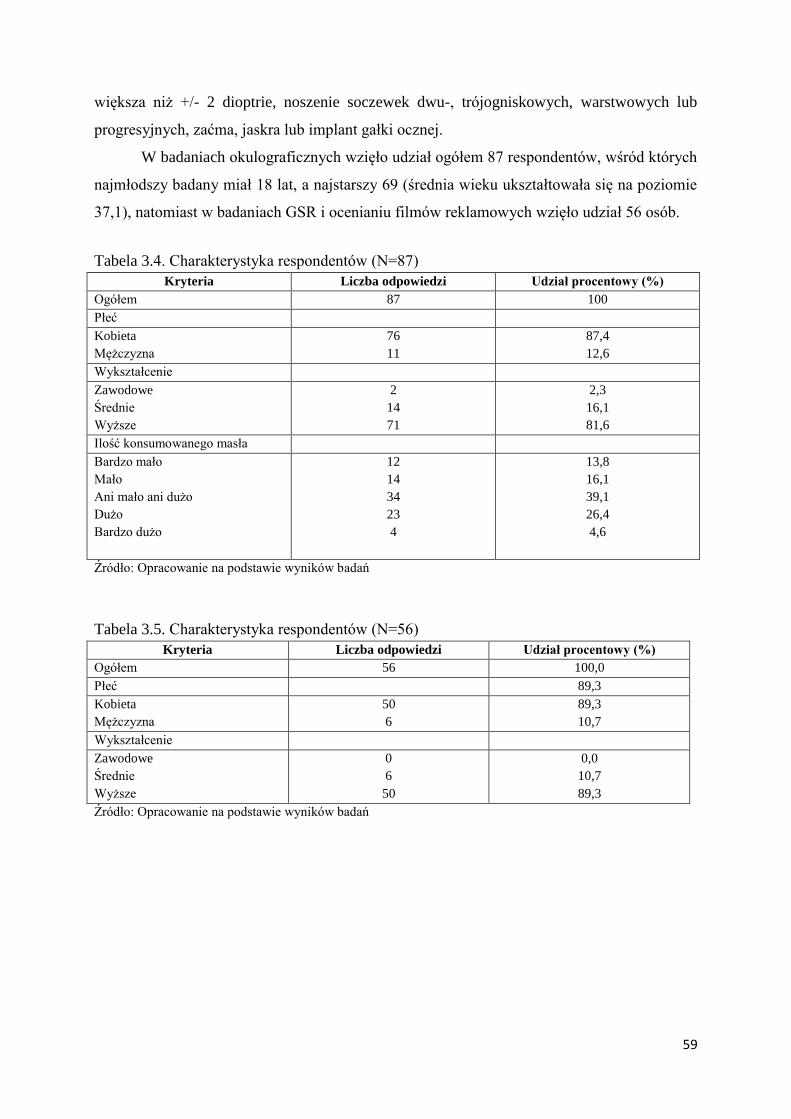

neuromarketingowe: okulografia (eyetracking) i GSR. W badaniu okulograficznym

wzięło udział 87 osób, a badaniu GSR poddano 56 respondentów.

Triangulacja metod badawczych pozwoliła na bardziej dogłębne spojrzenie na problem

badawczy. Charakteryzując metodykę badań, należy zwrócić szczególną uwagę na zakresy

poszczególnych badań.

Zakres podmiotowy:

konsumenci indywidualni (osoby odpowiedzialne za zakupy żywności w

gospodarstwie domowym). W większości badań przeprowadzonych wśród

konsumentów, można było podzielić respondentów na 3 grupy: kupujący żywność

ekologiczną regularnie, sporadycznie, w ogóle nie kupujący. Natomiast w badaniach

internetowych oraz wywiadach pogłębionych założono, że konsumenci żywności

ekologicznej powinni dominować i na nich powinna być skupiona uwaga.

producenci i dystrybutorzy żywności ekologicznej

Zakres przedmiotowy:

wpływ postaw etnocentrycznych (w ujęciu lokalnym) konsumentów na skłonność do

zakupów żywności ekologicznej i rozwój rynku żywności ekologicznej,

postrzeganie żywności ekologicznej i żywności pochodzącej z danego regionu a

rozwój rynku żywności ekologicznej w danym regionie,

żywność ekologiczna ogólnie, natomiast w badaniach eyetrackingowych do analizy

wybrano opakowania masła.

Zakres czasowy: luty – listopad 2016r.:

luty – maj 2016r. – badania desk research, w oparciu o źródła wtórne; opracowanie

skali pomiaru etnocentryzmu lokalnego;

czerwiec – wrzesień 2016r. – badania pilotażowe,

wrzesień – listopad 2016 – badania właściwe terenowe (pierwotne),

wrzesień – listopad 2016r. – analiza danych pierwotnych, przygotowanie raportu

końcowego.

Zakres przestrzenny:

Polska – badaniami ilościowymi objęto obszar całej Polski. W badaniach

reprezentatywnych wzięli udział mieszkańcy miast od 50 tys. mieszkańców. Jest to

spowodowane faktem, że większość nabywców żywności ekologicznej mieszka w

6

dużych miastach. Analiza wyników uwzględniła podział Polski na 3 grupy

województw, wybranych zgodnie z opracowanym algorytmem uwzględniającym:

liczbę producentów rolnictwa ekologicznego, liczbę przetwórni ekologicznych oraz

liczbę wprowadzanych na rynek produktów ekologicznych w ostatnim roku (wg

IJHARS);

Poznań – badania jakościowe zostały przeprowadzone w Poznaniu, ale swym

zasięgiem objęły Wielkopolskę oraz wybrane regiony Polski. Wywiady pogłębione z

producentami żywności ekologicznej zostały przeprowadzone w trakcie Targów

Polagra Food i Smaki Regionów.

Poznań – badania neuromarketingowe przeprowadzone zostały w Pracowni Badań

Konsumenckich Uniwersytetu Ekonomicznego w Poznaniu.

Aby zrealizować postawione cele zespół badawczy wykonał następujące zadania:

analiza źródeł wtórnych dotyczących rynku żywności ekologicznej w Polsce i

opracowanie skali mierzącej postawy etnocentryczne w ujęciu lokalnym. Skala została

zbudowana na podstawie CETSCALE, która mierzy postawy etnocentryczne w ujęciu

krajowym. W przeprowadzonych badaniach skupiono się na takich elementach

etnocentryzmu lokalnego jak przekonanie o wyższej jakości żywności pochodzącej z

danego regionu, preferowaniu żywności od lokalnych dostawców oraz poczuciu

wspierania lokalnej gospodarki, w tym lokalnych miejsc pracy;

przygotowanie i przeprowadzenie badań dotyczących postaw etnocentrycznych (w

ujęciu lokalnym) na rynku żywności w Polsce a także percepcji produktów lokalnych,

krajowych i globalnych na rynku żywności ekologicznej – ustrukturowane wywiady

indywidualne + ankieta internetowa, wywiady pogłębione z konsumentami,

producentami i dystrybutorami żywności ekologicznej w Polsce;

przygotowanie i przeprowadzenie badań mających na celu określenie wpływu

elementów opakowania sugerujących ekologiczne i lokalne pochodzenie produktów

żywnościowych na preferencje zakupu konsumentów – badania z wykorzystaniem

eyetrackera + ankieta bezpośrednia oraz wpływu oznaczeń ekologicznych w spotach

reklamowych na pobudzenie emocjonalne widza (badania GSR + ankieta

bezpośrednia);

opracowanie wyników badań i wskazanie na ich podstawie szans i barier rozwoju

rynku żywności ekologicznej w odniesieniu do postaw etnocentrycznych

7

konsumentów (w ujęciu lokalnym). Przygotowanie zaleceń dla producentów i

dystrybutorów żywności ekologicznej, które znajdują się w końcowej części raportu.

Raport składa się z czterech części, wstępu, zakończenia oraz aneksu. Trzy pierwsze

rozdziały przedstawiają metodykę i wyniki badań, począwszy od badań ilościowych

(ustrukturowany wywiad bezpośredni i ankieta internetowa), poprzez badania jakościowe

(wywiady pogłębione z przedstawicielami strony popytu i podaży), aż po nowoczesne metody

badawcze, określane mianem badań neuromarketingowych. Część czwarta to zestaw

wniosków i zaleceń dla producentów żywności ekologicznej, sformułowanych na podstawie

przeprowadzonych badań. W aneksie znajdują się natomiast wykorzystane narzędzia

badawcze.

8

1. Badania ilościowe – metodyka i wyniki badań ogólnopolskich

Na potrzeby realizacji celów badawczych projektu przeprowadzono badania ogólnopolskie

wśród konsumentów żywności, ze szczególnym uwzględnieniem osób kupujących żywność

ekologiczną. W wywiadach bezpośrednich ustrukturowanych udział brały zarówno osoby,

które ekożywność kupują regularnie, czasami, jak i nie kupują takiej żywności w ogóle,

natomiast w badaniach internetowych wzięły udział przede wszystkim osoby, które

wspomnianą żywność nabywają. Ze względu na sposób dotarcia do takich osób (opisany

szerzej w podrozdziale 1.2.1.), można je nazwać świadomymi konsumentami. W niniejszym

rozdziale zaprezentowana została metodyka obydwu badań oraz ich wyniki. Wskazano

również na różnice i podobieństwa w postawach i zachowaniach osób należących do grupy

świadomych konsumentów w porównaniu do ogółu konsumentów.

1.1. Wywiady bezpośrednie ustrukturowane z konsumentami żywności

1.1.1. Metodyka badań i charakterystyka próby

W październiku 2016r. zostały przeprowadzone badania ilościowe wśród reprezentatywnej

grupy Polaków mieszkających w dużych miastach (powyżej 50 tys. mieszkańców). Badanie

zostało zlecone firmie Kantar TNS. Przygotowany kwestionariusz ankiety został włączony do

badania typu omnibus. W analizie danych wykorzystano pytania metryczkowe, jakie TNS

zwyczajowo zadaje w badaniach tego typu. Wykorzystano metodę CAPI, czyli

ustrukturowanych wywiadów bezpośrednich. Badanie zostało przeprowadzone w 2 turach (7-

12 października 2016r. i 14-19 października 2016r.), co umożliwiło uzyskanie odpowiedzi od

577 respondentów, którzy w gospodarstwie domowym są odpowiedzialni za robienie

zakupów żywnościowych, albo dokonują takich zakupów regularnie, mieszkają w miastach

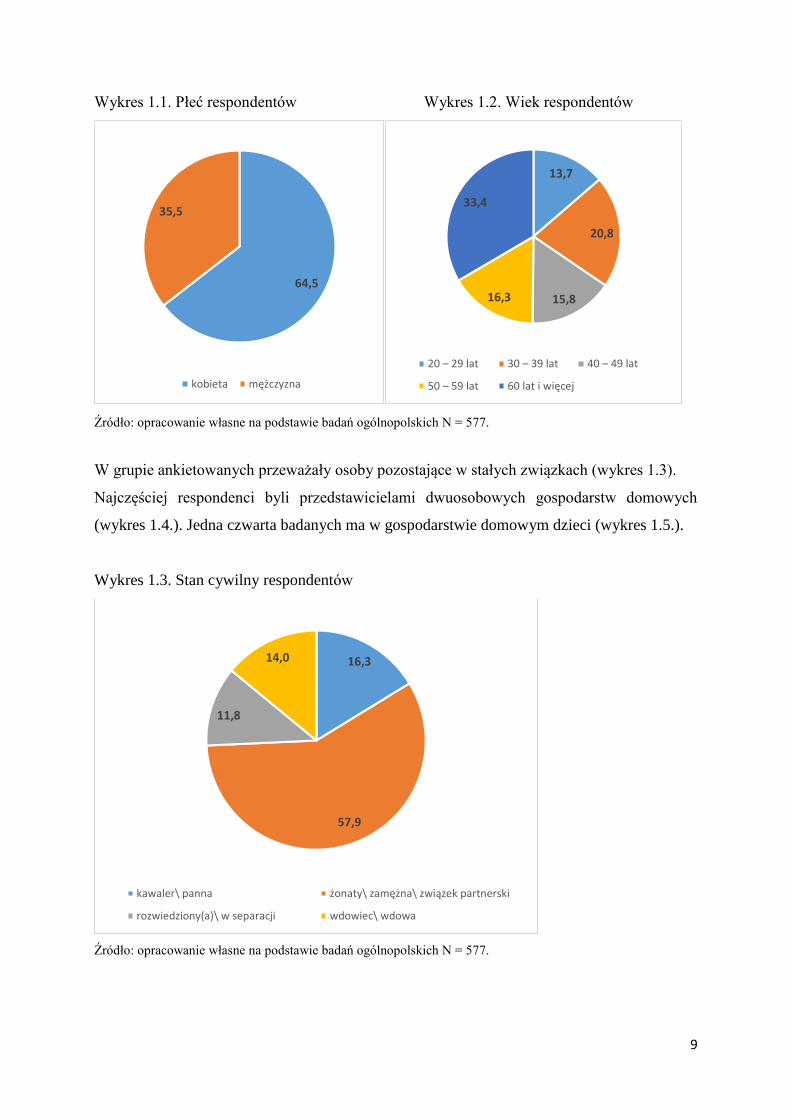

od 50 tys. mieszkańców oraz są w wieku od 20 lat. Grupę respondentów stanowiły w 64,5%

kobiety, a w 35,5% mężczyźni (wykres 1.1.), co jest zgodne z wynikami wcześniejszych

badań [Barańska-Skimina], w których jest mowa o tym, kto w gospodarstwie domowym w

głównej mierze decyduje o kupowanych produktach spożywczych. W badaniu wzięły udział

osoby od 20 do 90 lat, podział respondentów ze względu na wiek zaprezentowano na

wykresie 1.2.

9

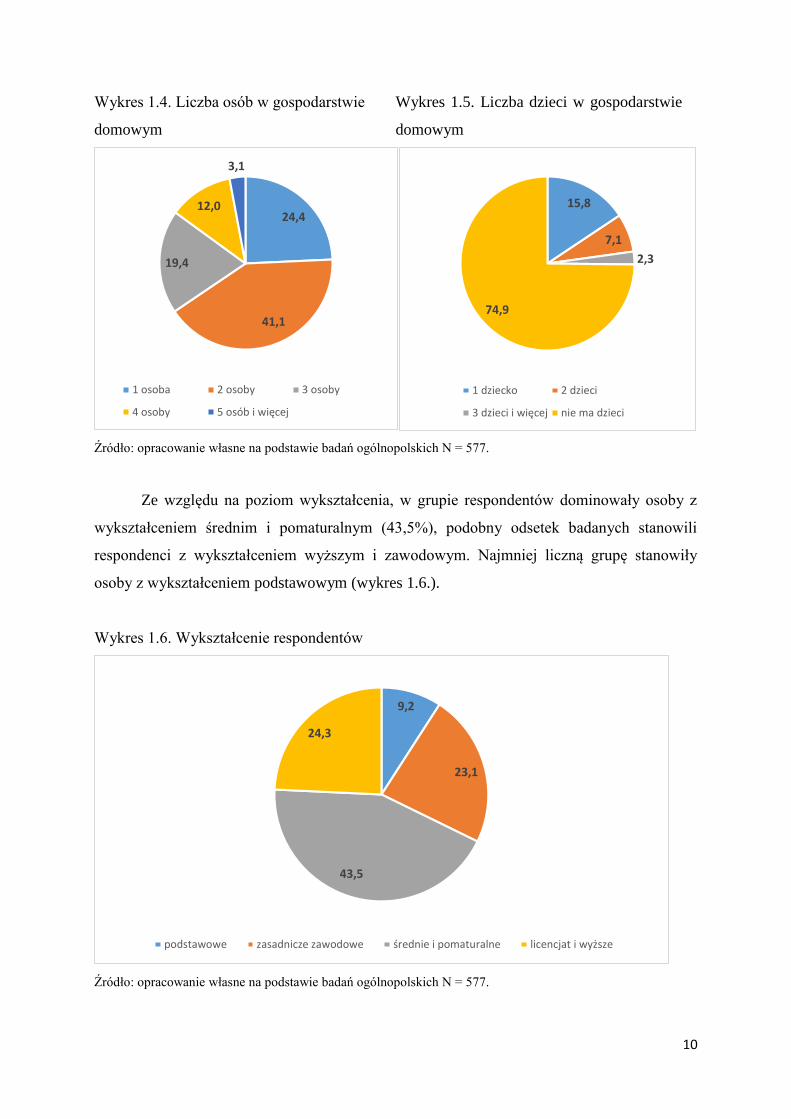

Wykres 1.1. Płeć respondentów Wykres 1.2. Wiek respondentów

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

W grupie ankietowanych przeważały osoby pozostające w stałych związkach (wykres 1.3).

Najczęściej respondenci byli przedstawicielami dwuosobowych gospodarstw domowych

(wykres 1.4.). Jedna czwarta badanych ma w gospodarstwie domowym dzieci (wykres 1.5.).

Wykres 1.3. Stan cywilny respondentów

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

64,5

35,5

kobieta mężczyzna

13,7

20,8

15,816,3

33,4

20 – 29 lat 30 – 39 lat 40 – 49 lat

50 – 59 lat 60 lat i więcej

16,3

57,9

11,8

14,0

kawaler\ panna żonaty\ zamężna\ związek partnerski

rozwiedziony(a)\ w separacji wdowiec\ wdowa

10

Wykres 1.4. Liczba osób w gospodarstwie

domowym

Wykres 1.5. Liczba dzieci w gospodarstwie

domowym

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

Ze względu na poziom wykształcenia, w grupie respondentów dominowały osoby z

wykształceniem średnim i pomaturalnym (43,5%), podobny odsetek badanych stanowili

respondenci z wykształceniem wyższym i zawodowym. Najmniej liczną grupę stanowiły

osoby z wykształceniem podstawowym (wykres 1.6.).

Wykres 1.6. Wykształcenie respondentów

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

24,4

41,1

19,4

12,0

3,1

1 osoba 2 osoby 3 osoby

4 osoby 5 osób i więcej

15,8

7,1

2,3

74,9

1 dziecko 2 dzieci

3 dzieci i więcej nie ma dzieci

9,2

23,1

43,5

24,3

podstawowe zasadnicze zawodowe średnie i pomaturalne licencjat i wyższe

11

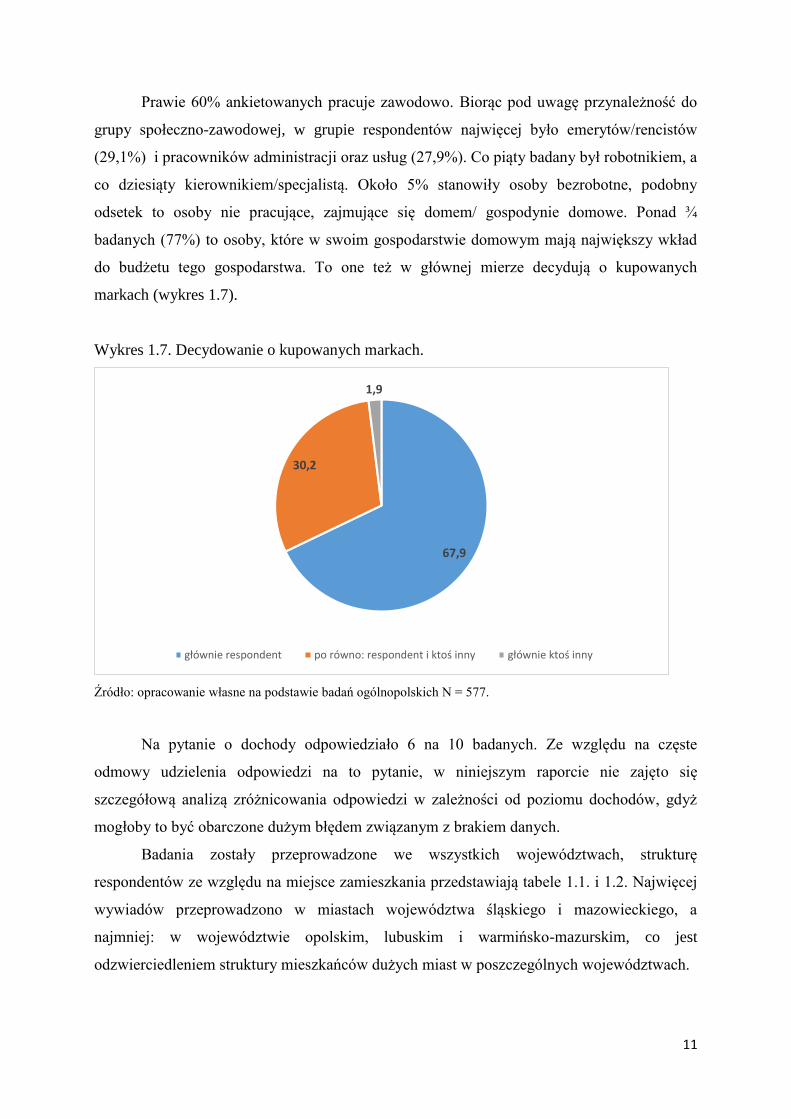

Prawie 60% ankietowanych pracuje zawodowo. Biorąc pod uwagę przynależność do

grupy społeczno-zawodowej, w grupie respondentów najwięcej było emerytów/rencistów

(29,1%) i pracowników administracji oraz usług (27,9%). Co piąty badany był robotnikiem, a

co dziesiąty kierownikiem/specjalistą. Około 5% stanowiły osoby bezrobotne, podobny

odsetek to osoby nie pracujące, zajmujące się domem/ gospodynie domowe. Ponad ¾

badanych (77%) to osoby, które w swoim gospodarstwie domowym mają największy wkład

do budżetu tego gospodarstwa. To one też w głównej mierze decydują o kupowanych

markach (wykres 1.7).

Wykres 1.7. Decydowanie o kupowanych markach.

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

Na pytanie o dochody odpowiedziało 6 na 10 badanych. Ze względu na częste

odmowy udzielenia odpowiedzi na to pytanie, w niniejszym raporcie nie zajęto się

szczegółową analizą zróżnicowania odpowiedzi w zależności od poziomu dochodów, gdyż

mogłoby to być obarczone dużym błędem związanym z brakiem danych.

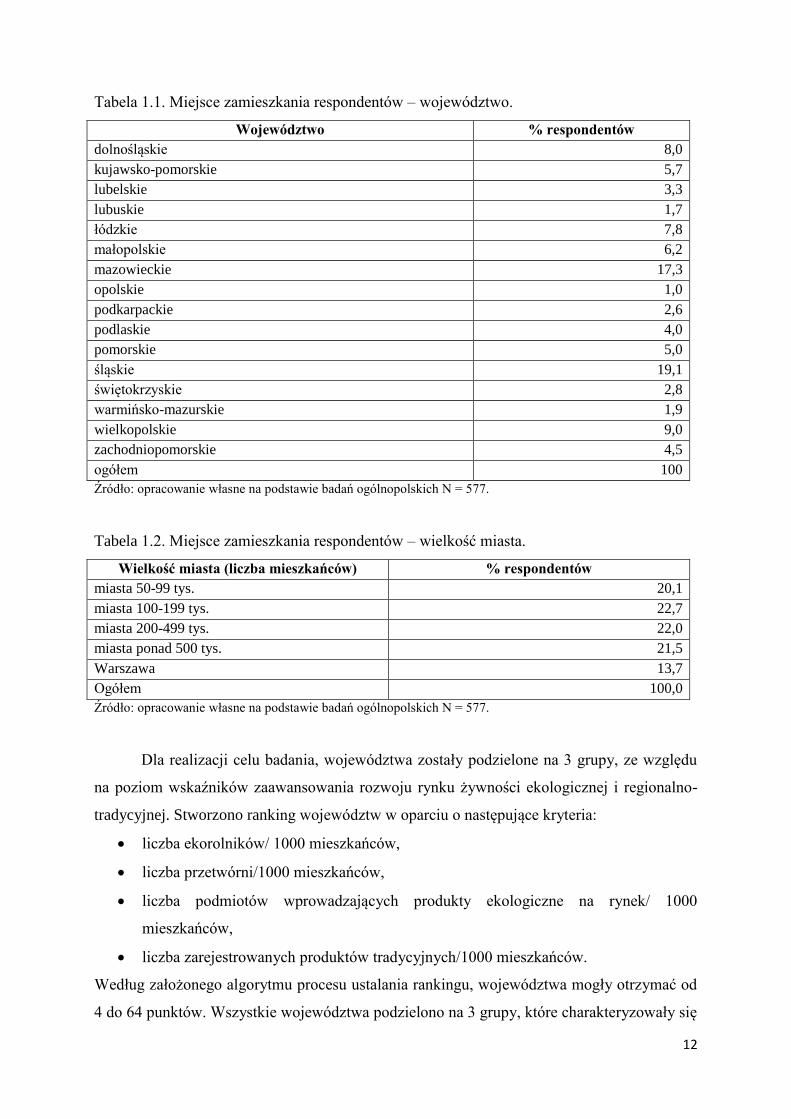

Badania zostały przeprowadzone we wszystkich województwach, strukturę

respondentów ze względu na miejsce zamieszkania przedstawiają tabele 1.1. i 1.2. Najwięcej

wywiadów przeprowadzono w miastach województwa śląskiego i mazowieckiego, a

najmniej: w województwie opolskim, lubuskim i warmińsko-mazurskim, co jest

odzwierciedleniem struktury mieszkańców dużych miast w poszczególnych województwach.

67,9

30,2

1,9

głównie respondent po równo: respondent i ktoś inny głównie ktoś inny

12

Tabela 1.1. Miejsce zamieszkania respondentów – województwo.

Województwo % respondentów

dolnośląskie 8,0

kujawsko-pomorskie 5,7

lubelskie 3,3

lubuskie 1,7

łódzkie 7,8

małopolskie 6,2

mazowieckie 17,3

opolskie 1,0

podkarpackie 2,6

podlaskie 4,0

pomorskie 5,0

śląskie 19,1

świętokrzyskie 2,8

warmińsko-mazurskie 1,9

wielkopolskie 9,0

zachodniopomorskie 4,5

ogółem 100

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

Tabela 1.2. Miejsce zamieszkania respondentów – wielkość miasta.

Wielkość miasta (liczba mieszkańców) % respondentów

miasta 50-99 tys. 20,1

miasta 100-199 tys. 22,7

miasta 200-499 tys. 22,0

miasta ponad 500 tys. 21,5

Warszawa 13,7

Ogółem 100,0

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

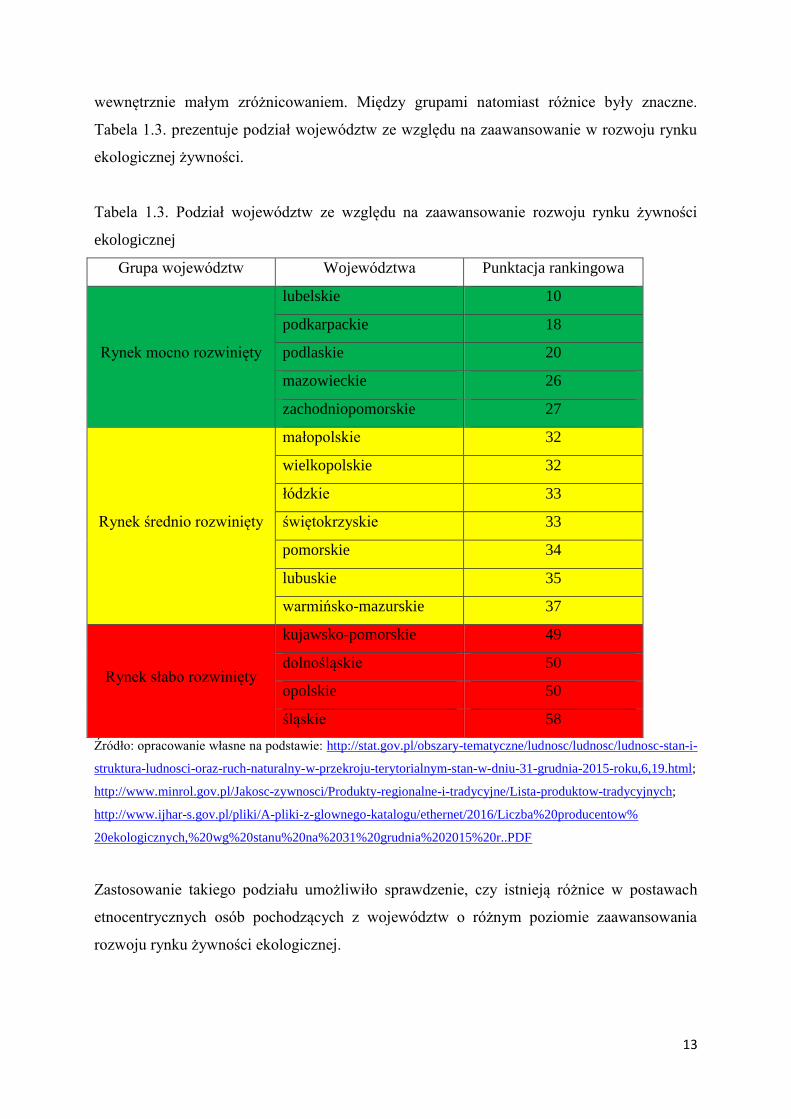

Dla realizacji celu badania, województwa zostały podzielone na 3 grupy, ze względu

na poziom wskaźników zaawansowania rozwoju rynku żywności ekologicznej i regionalno-

tradycyjnej. Stworzono ranking województw w oparciu o następujące kryteria:

liczba ekorolników/ 1000 mieszkańców,

liczba przetwórni/1000 mieszkańców,

liczba podmiotów wprowadzających produkty ekologiczne na rynek/ 1000

mieszkańców,

liczba zarejestrowanych produktów tradycyjnych/1000 mieszkańców.

Według założonego algorytmu procesu ustalania rankingu, województwa mogły otrzymać od

4 do 64 punktów. Wszystkie województwa podzielono na 3 grupy, które charakteryzowały się

13

wewnętrznie małym zróżnicowaniem. Między grupami natomiast różnice były znaczne.

Tabela 1.3. prezentuje podział województw ze względu na zaawansowanie w rozwoju rynku

ekologicznej żywności.

Tabela 1.3. Podział województw ze względu na zaawansowanie rozwoju rynku żywności

ekologicznej

Grupa województw Województwa Punktacja rankingowa

Rynek mocno rozwinięty

lubelskie 10

podkarpackie 18

podlaskie 20

mazowieckie 26

zachodniopomorskie 27

Rynek średnio rozwinięty

małopolskie 32

wielkopolskie 32

łódzkie 33

świętokrzyskie 33

pomorskie 34

lubuskie 35

warmińsko-mazurskie 37

Rynek słabo rozwinięty

kujawsko-pomorskie 49

dolnośląskie 50

opolskie 50

śląskie 58

Źródło: opracowanie własne na podstawie: http://stat.gov.pl/obszary-tematyczne/ludnosc/ludnosc/ludnosc-stan-i-

struktura-ludnosci-oraz-ruch-naturalny-w-przekroju-terytorialnym-stan-w-dniu-31-grudnia-2015-roku,6,19.html;

http://www.minrol.gov.pl/Jakosc-zywnosci/Produkty-regionalne-i-tradycyjne/Lista-produktow-tradycyjnych;

http://www.ijhar-s.gov.pl/pliki/A-pliki-z-glownego-katalogu/ethernet/2016/Liczba%20producentow%

20ekologicznych,%20wg%20stanu%20na%2031%20grudnia%202015%20r..PDF

Zastosowanie takiego podziału umożliwiło sprawdzenie, czy istnieją różnice w postawach

etnocentrycznych osób pochodzących z województw o różnym poziomie zaawansowania

rozwoju rynku żywności ekologicznej.

14

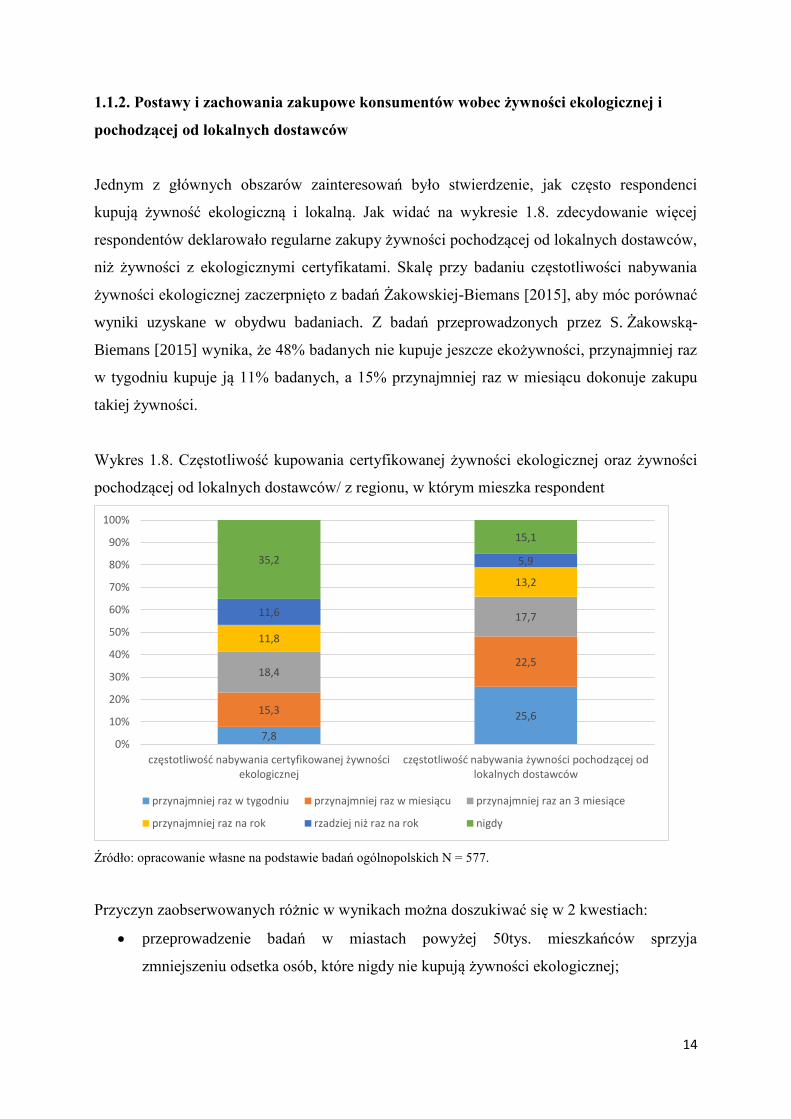

1.1.2. Postawy i zachowania zakupowe konsumentów wobec żywności ekologicznej i

pochodzącej od lokalnych dostawców

Jednym z głównych obszarów zainteresowań było stwierdzenie, jak często respondenci

kupują żywność ekologiczną i lokalną. Jak widać na wykresie 1.8. zdecydowanie więcej

respondentów deklarowało regularne zakupy żywności pochodzącej od lokalnych dostawców,

niż żywności z ekologicznymi certyfikatami. Skalę przy badaniu częstotliwości nabywania

żywności ekologicznej zaczerpnięto z badań Żakowskiej-Biemans [2015], aby móc porównać

wyniki uzyskane w obydwu badaniach. Z badań przeprowadzonych przez S. Żakowską-

Biemans [2015] wynika, że 48% badanych nie kupuje jeszcze ekożywności, przynajmniej raz

w tygodniu kupuje ją 11% badanych, a 15% przynajmniej raz w miesiącu dokonuje zakupu

takiej żywności.

Wykres 1.8. Częstotliwość kupowania certyfikowanej żywności ekologicznej oraz żywności

pochodzącej od lokalnych dostawców/ z regionu, w którym mieszka respondent

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

Przyczyn zaobserwowanych różnic w wynikach można doszukiwać się w 2 kwestiach:

przeprowadzenie badań w miastach powyżej 50tys. mieszkańców sprzyja

zmniejszeniu odsetka osób, które nigdy nie kupują żywności ekologicznej;

7,8

25,615,3

22,518,4

17,7

11,8

13,2

11,6

5,935,2

15,1

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

częstotliwość nabywania certyfikowanej żywnościekologicznej

częstotliwość nabywania żywności pochodzącej odlokalnych dostawców

przynajmniej raz w tygodniu przynajmniej raz w miesiącu przynajmniej raz an 3 miesiące

przynajmniej raz na rok rzadziej niż raz na rok nigdy

15

wykorzystanie w pytaniu sformułowania „certyfikowana żywność ekologiczna” mogło

zmniejszyć wskazania, że żywność taka jest kupowana co najmniej raz w tygodniu.

Respondenci odpowiadając na pytanie o żywność ekologiczną mogli w badaniach

uwzględniać również żywność, którą za taką uważają, choć nie ma ona stosownych

certyfikatów. Analizując wyniki badań z różnych okresów można stwierdzić, że tendencja

dotycząca liczby osób kupujących żywność ekologiczną jest następująca: coraz więcej

Polaków sięga po taką żywność przynajmniej okazjonalnie.

Nie zaobserwowano różnic w deklarowanej częstotliwości kupowania żywności

ekologicznej ze względu na płeć respondentów. Natomiast analizując odpowiedzi w

poszczególnych grupach wiekowych, można zauważyć, że największy odsetek regularnych

kupujących (co najmniej raz w tygodniu) jest w grupie osób w wieku 50-59 lat (11,7%,

podczas gdy w innych grupach wiekowych odsetek ten waha się od 5,5% do 8,3%). Osób,

które nigdy nie kupowały żywności ekologicznej jest najmniej wśród kawalerów i panien

(27,7%). Zauważono również, że wraz ze wzrostem poziomu wykształcenia maleje grupa

osób, które nigdy nie kupowały ekożywności (z 52,8% osób z wykształceniem podstawowym

do 27,1% z wykształceniem wyższym), jednocześnie rośnie grupa osób, które taką żywność

kupują co najmniej raz w tygodniu (taką częstotliwość zakupów żywności z certyfikatem

ekologicznym deklaruje 3,8% osób z wykształceniem podstawowym i 9,3% respondentów z

wyższym wykształceniem).

W odniesieniu do deklaracji częstotliwości nabywania żywności pochodzącej od

lokalnych dostawców, nie stwierdzono różnic w odpowiedziach udzielonych przez kobiety i

mężczyzn oraz w różnych grupach wiekowych. Natomiast analizując odpowiedzi w grupach

wyodrębnionych ze względu na stan cywilny, można jedynie wskazać, że w grupie

wdowców/wdów jest największy odsetek osób, które takiej żywności nie kupują w ogóle

(23,5%, w porównaniu do 9,6-15% w innych grupach). Podobnie, jak w przypadku żywności

ekologicznej, wraz ze wzrostem poziomu wykształcenia maleje grupa osób, które nigdy nie

kupują żywności od lokalnych dostawców (30,2% w grupie respondentów z wykształceniem

podstawowym i 9,3% z wykształceniem wyższym) i rośnie grupa respondentów, którzy taką

żywność kupują co najmniej raz w tygodniu (18,9% – w grupie osób z wykształceniem

podstawowym i 26,4% – z wykształceniem wyższym). Zauważono również, że im więcej

osób w gospodarstwie domowym, tym rzadziej ich przedstawiciele deklarowali, że nie kupują

żywności od lokalnych dostawców (18,4% respondentów z gospodarstw jednoosobowych

nigdy nie kupuje żywności od lokalnych dostawców, podczas gdy wśród przedstawicieli

gospodarstw pięcioosobowych i większych odsetek ten wynosi 5,6%). Im większe miasto,

16

tym częściej pojawiały się odpowiedzi, że respondenci nie kupują lokalnej żywności w ogóle

(9,5% w miastach do 100 tys. mieszkańców i 19% w miastach powyżej 500 tys.

mieszkańców).

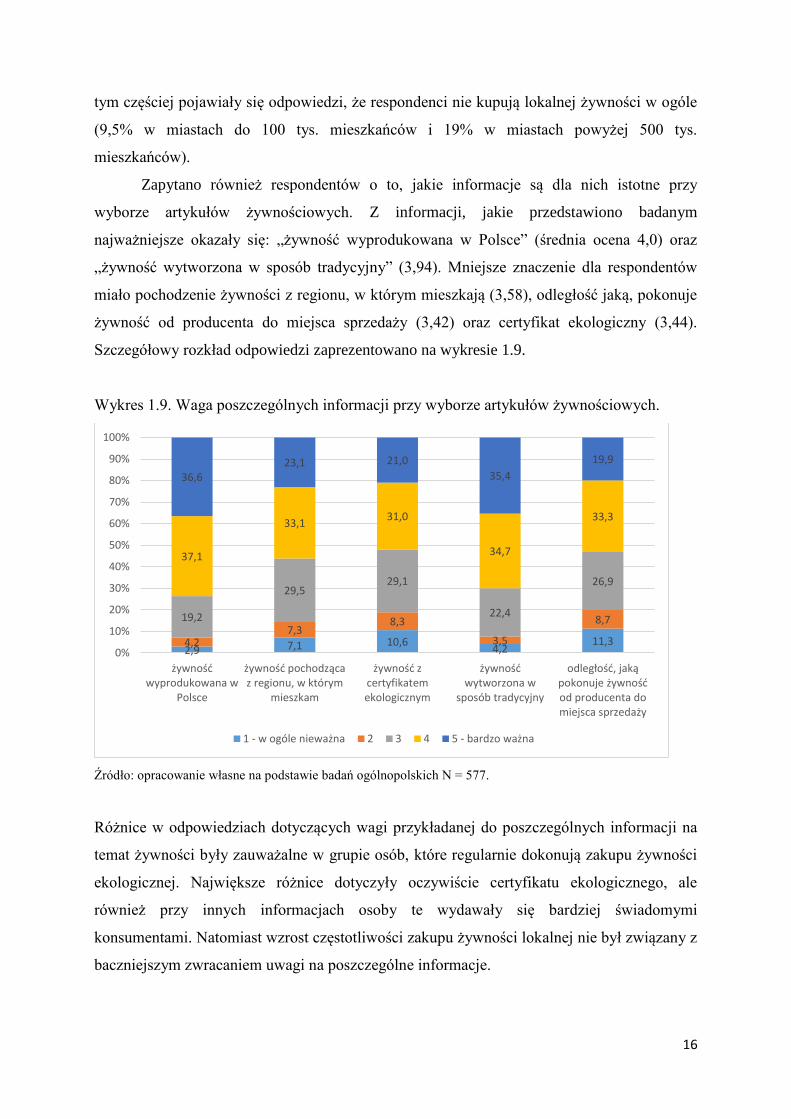

Zapytano również respondentów o to, jakie informacje są dla nich istotne przy

wyborze artykułów żywnościowych. Z informacji, jakie przedstawiono badanym

najważniejsze okazały się: „żywność wyprodukowana w Polsce” (średnia ocena 4,0) oraz

„żywność wytworzona w sposób tradycyjny” (3,94). Mniejsze znaczenie dla respondentów

miało pochodzenie żywności z regionu, w którym mieszkają (3,58), odległość jaką, pokonuje

żywność od producenta do miejsca sprzedaży (3,42) oraz certyfikat ekologiczny (3,44).

Szczegółowy rozkład odpowiedzi zaprezentowano na wykresie 1.9.

Wykres 1.9. Waga poszczególnych informacji przy wyborze artykułów żywnościowych.

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

Różnice w odpowiedziach dotyczących wagi przykładanej do poszczególnych informacji na

temat żywności były zauważalne w grupie osób, które regularnie dokonują zakupu żywności

ekologicznej. Największe różnice dotyczyły oczywiście certyfikatu ekologicznego, ale

również przy innych informacjach osoby te wydawały się bardziej świadomymi

konsumentami. Natomiast wzrost częstotliwości zakupu żywności lokalnej nie był związany z

baczniejszym zwracaniem uwagi na poszczególne informacje.

2,9 7,1 10,64,2

11,34,27,3

8,3

3,5

8,719,2

29,529,1

22,4

26,9

37,1

33,131,0

34,7

33,3

36,623,1 21,0

35,4

19,9

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

żywnośćwyprodukowana w

Polsce

żywność pochodzącaz regionu, w którym

mieszkam

żywność zcertyfikatemekologicznym

żywnośćwytworzona w

sposób tradycyjny

odległość, jakąpokonuje żywnośćod producenta domiejsca sprzedaży

1 - w ogóle nieważna 2 3 4 5 - bardzo ważna

17

Nie stwierdzono również istotnych różnic w grupach osób wyróżnionych ze względu

na kryteria demograficzne, takie jak: płeć, wiek, stan cywilny czy wielkość gospodarstwa

domowego. Natomiast poziom wykształcenia miał znaczenie: im wyższe wykształcenie, tym

większą wagę respondenci przywiązywali do wszystkich wymienionych informacji, z

wyjątkiem odległości, jaką żywność pokonuje od producenta do miejsca sprzedaży.

Znaczenie miało również miejsce zamieszkania w odniesieniu do grupy województw

wyodrębnionych ze względu na poziom zaawansowania rozwoju rynku żywności

ekologicznej. Okazało się, że im rynek bardziej rozwinięty, tym respondenci większą wagę

przywiązywali do poszczególnych informacji na temat żywności.

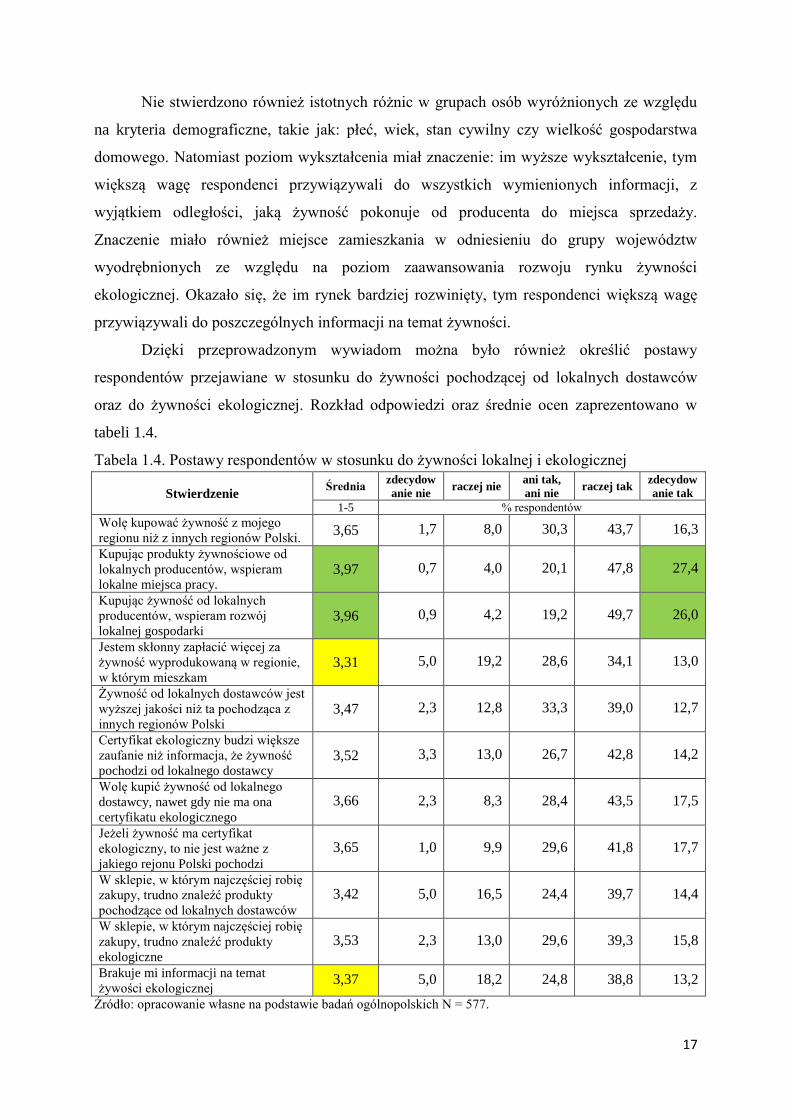

Dzięki przeprowadzonym wywiadom można było również określić postawy

respondentów przejawiane w stosunku do żywności pochodzącej od lokalnych dostawców

oraz do żywności ekologicznej. Rozkład odpowiedzi oraz średnie ocen zaprezentowano w

tabeli 1.4.

Tabela 1.4. Postawy respondentów w stosunku do żywności lokalnej i ekologicznej

Stwierdzenie Średnia

zdecydow

anie nie raczej nie

ani tak,

ani nie raczej tak

zdecydow

anie tak

1-5 % respondentów

Wolę kupować żywność z mojego

regionu niż z innych regionów Polski. 3,65 1,7 8,0 30,3 43,7 16,3

Kupując produkty żywnościowe od

lokalnych producentów, wspieram

lokalne miejsca pracy. 3,97 0,7 4,0 20,1 47,8 27,4

Kupując żywność od lokalnych

producentów, wspieram rozwój

lokalnej gospodarki 3,96 0,9 4,2 19,2 49,7 26,0

Jestem skłonny zapłacić więcej za

żywność wyprodukowaną w regionie,

w którym mieszkam 3,31 5,0 19,2 28,6 34,1 13,0

Żywność od lokalnych dostawców jest

wyższej jakości niż ta pochodząca z

innych regionów Polski 3,47 2,3 12,8 33,3 39,0 12,7

Certyfikat ekologiczny budzi większe

zaufanie niż informacja, że żywność

pochodzi od lokalnego dostawcy 3,52 3,3 13,0 26,7 42,8 14,2

Wolę kupić żywność od lokalnego

dostawcy, nawet gdy nie ma ona

certyfikatu ekologicznego

3,66 2,3 8,3 28,4 43,5 17,5

Jeżeli żywność ma certyfikat

ekologiczny, to nie jest ważne z

jakiego rejonu Polski pochodzi

3,65 1,0 9,9 29,6 41,8 17,7

W sklepie, w którym najczęściej robię

zakupy, trudno znaleźć produkty

pochodzące od lokalnych dostawców

3,42 5,0 16,5 24,4 39,7 14,4

W sklepie, w którym najczęściej robię

zakupy, trudno znaleźć produkty

ekologiczne

3,53 2,3 13,0 29,6 39,3 15,8

Brakuje mi informacji na temat

żywości ekologicznej 3,37 5,0 18,2 24,8 38,8 13,2

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

18

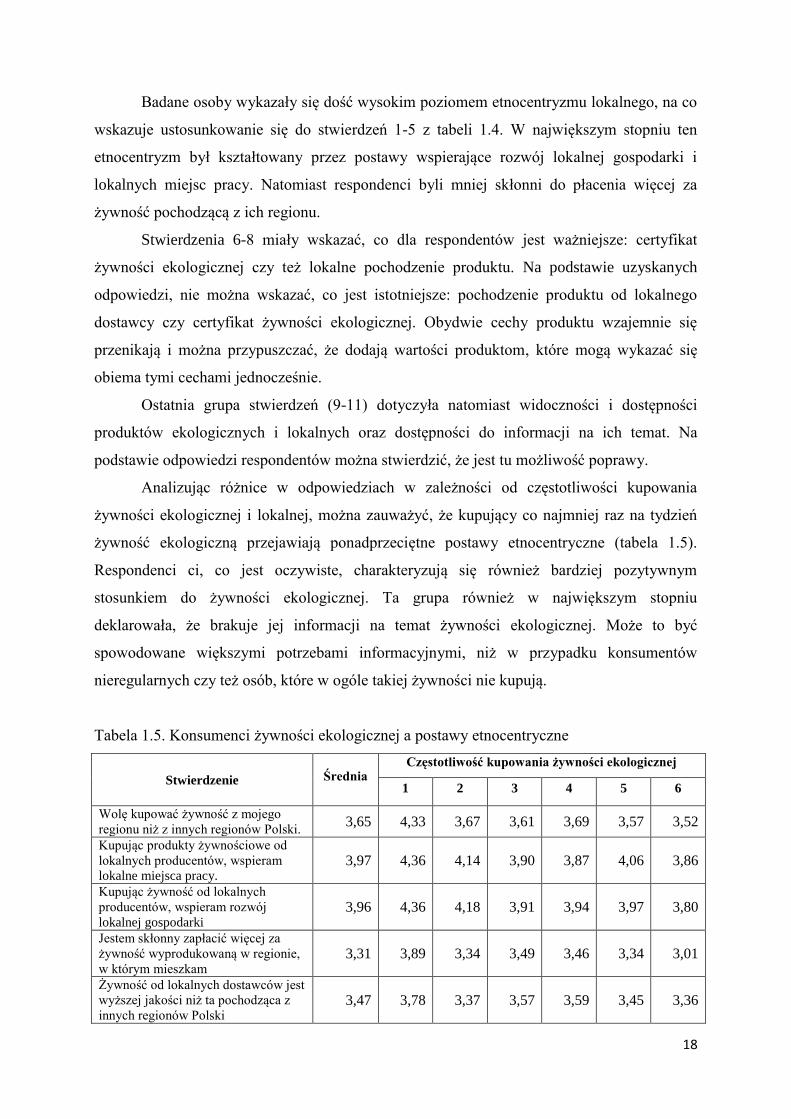

Badane osoby wykazały się dość wysokim poziomem etnocentryzmu lokalnego, na co

wskazuje ustosunkowanie się do stwierdzeń 1-5 z tabeli 1.4. W największym stopniu ten

etnocentryzm był kształtowany przez postawy wspierające rozwój lokalnej gospodarki i

lokalnych miejsc pracy. Natomiast respondenci byli mniej skłonni do płacenia więcej za

żywność pochodzącą z ich regionu.

Stwierdzenia 6-8 miały wskazać, co dla respondentów jest ważniejsze: certyfikat

żywności ekologicznej czy też lokalne pochodzenie produktu. Na podstawie uzyskanych

odpowiedzi, nie można wskazać, co jest istotniejsze: pochodzenie produktu od lokalnego

dostawcy czy certyfikat żywności ekologicznej. Obydwie cechy produktu wzajemnie się

przenikają i można przypuszczać, że dodają wartości produktom, które mogą wykazać się

obiema tymi cechami jednocześnie.

Ostatnia grupa stwierdzeń (9-11) dotyczyła natomiast widoczności i dostępności

produktów ekologicznych i lokalnych oraz dostępności do informacji na ich temat. Na

podstawie odpowiedzi respondentów można stwierdzić, że jest tu możliwość poprawy.

Analizując różnice w odpowiedziach w zależności od częstotliwości kupowania

żywności ekologicznej i lokalnej, można zauważyć, że kupujący co najmniej raz na tydzień

żywność ekologiczną przejawiają ponadprzeciętne postawy etnocentryczne (tabela 1.5).

Respondenci ci, co jest oczywiste, charakteryzują się również bardziej pozytywnym

stosunkiem do żywności ekologicznej. Ta grupa również w największym stopniu

deklarowała, że brakuje jej informacji na temat żywności ekologicznej. Może to być

spowodowane większymi potrzebami informacyjnymi, niż w przypadku konsumentów

nieregularnych czy też osób, które w ogóle takiej żywności nie kupują.

Tabela 1.5. Konsumenci żywności ekologicznej a postawy etnocentryczne

Stwierdzenie Średnia Częstotliwość kupowania żywności ekologicznej

1 2 3 4 5 6

Wolę kupować żywność z mojego

regionu niż z innych regionów Polski. 3,65 4,33 3,67 3,61 3,69 3,57 3,52

Kupując produkty żywnościowe od

lokalnych producentów, wspieram

lokalne miejsca pracy. 3,97 4,36 4,14 3,90 3,87 4,06 3,86

Kupując żywność od lokalnych

producentów, wspieram rozwój

lokalnej gospodarki 3,96 4,36 4,18 3,91 3,94 3,97 3,80

Jestem skłonny zapłacić więcej za

żywność wyprodukowaną w regionie,

w którym mieszkam 3,31 3,89 3,34 3,49 3,46 3,34 3,01

Żywność od lokalnych dostawców jest

wyższej jakości niż ta pochodząca z

innych regionów Polski 3,47 3,78 3,37 3,57 3,59 3,45 3,36

19

Stwierdzenie Średnia Częstotliwość kupowania żywności ekologicznej

1 2 3 4 5 6

Certyfikat ekologiczny budzi większe

zaufanie niż informacja, że żywność

pochodzi od lokalnego dostawcy 3,52 3,93 3,66 3,62 3,49 3,58 3,30

Wolę kupić żywność od lokalnego

dostawcy, nawet gdy nie ma ona

certyfikatu ekologicznego

3,66 4,00 3,73 3,57 3,71 3,61 3,60

Jeżeli żywność ma certyfikat

ekologiczny, to nie jest ważne z

jakiego rejonu Polski pochodzi

3,65 3,96 3,80 3,69 3,69 3,66 3,49

W sklepie, w którym najczęściej robię

zakupy, trudno znaleźć produkty

pochodzące od lokalnych dostawców

3,42 3,60 3,41 3,37 3,53 3,58 3,32

W sklepie, w którym najczęściej robię

zakupy, trudno znaleźć produkty

ekologiczne

3,53 3,60 3,40 3,50 3,69 3,85 3,44

Brakuje mi informacji na temat

żywości ekologicznej 3,37 3,78 3,50 3,50 3,57 3,37 3,08

Legenda: 1 – przynajmniej raz w tygodniu, 2 – przynajmniej raz w miesiącu, 3 – przynajmniej raz na 3 miesiące,

4 – przynajmniej raz na rok, 5 – rzadziej niż raz na rok, 6 – nigdy.

Skala: 1-5, gdzie 1- zdecydowanie nie, a 5 – zdecydowanie tak.

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

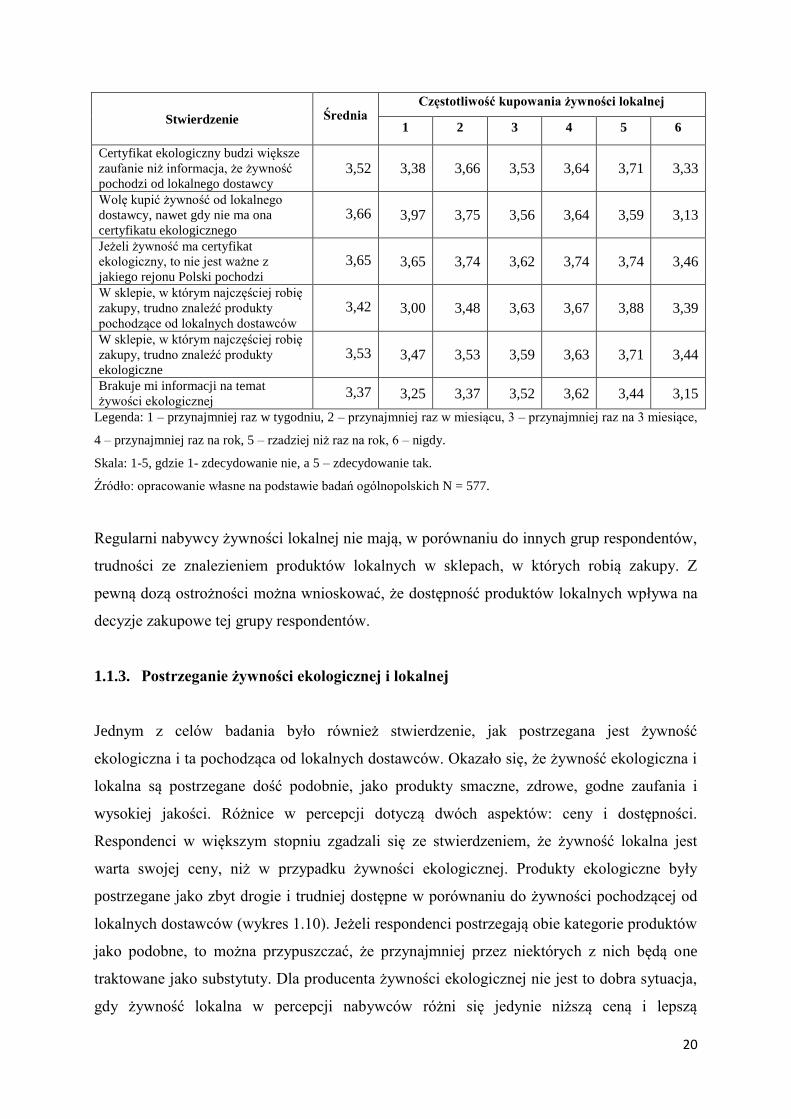

Natomiast osoby, które regularnie (co najmniej raz w tygodniu) kupują żywność od

lokalnych dostawców przejawiają postawy etnocentryczne głównie odnoszące się do

wspierania lokalnej gospodarki i lokalnych miejsc pracy. Nie są skłonni zapłacić za takie

produkty więcej ani nie uważają ich za artykuły wyższej jakości w porównaniu do żywności

pochodzącej z innych regionów Polski.

Tabela 1.6. Konsumenci żywności od lokalnych dostawców a postawy etnocentryczne

Stwierdzenie Średnia Częstotliwość kupowania żywności lokalnej

1 2 3 4 5 6

Wolę kupować żywność z mojego

regionu niż z innych regionów Polski. 3,65 3,82 3,69 3,65 3,75 3,56 3,23

Kupując produkty żywnościowe od

lokalnych producentów, wspieram

lokalne miejsca pracy. 3,97 4,32 4,15 3,76 3,76 3,88 3,56

Kupując żywność od lokalnych

producentów, wspieram rozwój

lokalnej gospodarki 3,96 4,35 4,12 3,79 3,74 3,85 3,48

Jestem skłonny zapłacić więcej za

żywność wyprodukowaną w regionie,

w którym mieszkam 3,31 3,32 3,48 3,33 3,51 3,35 2,82

Żywność od lokalnych dostawców jest

wyższej jakości niż ta pochodząca z

innych regionów Polski 3,47 3,46 3,58 3,51 3,61 3,44 3,16

20

Stwierdzenie Średnia Częstotliwość kupowania żywności lokalnej

1 2 3 4 5 6

Certyfikat ekologiczny budzi większe

zaufanie niż informacja, że żywność

pochodzi od lokalnego dostawcy 3,52 3,38 3,66 3,53 3,64 3,71 3,33

Wolę kupić żywność od lokalnego

dostawcy, nawet gdy nie ma ona

certyfikatu ekologicznego

3,66 3,97 3,75 3,56 3,64 3,59 3,13

Jeżeli żywność ma certyfikat

ekologiczny, to nie jest ważne z

jakiego rejonu Polski pochodzi

3,65 3,65 3,74 3,62 3,74 3,74 3,46

W sklepie, w którym najczęściej robię

zakupy, trudno znaleźć produkty

pochodzące od lokalnych dostawców

3,42 3,00 3,48 3,63 3,67 3,88 3,39

W sklepie, w którym najczęściej robię

zakupy, trudno znaleźć produkty

ekologiczne

3,53 3,47 3,53 3,59 3,63 3,71 3,44

Brakuje mi informacji na temat

żywości ekologicznej 3,37 3,25 3,37 3,52 3,62 3,44 3,15

Legenda: 1 – przynajmniej raz w tygodniu, 2 – przynajmniej raz w miesiącu, 3 – przynajmniej raz na 3 miesiące,

4 – przynajmniej raz na rok, 5 – rzadziej niż raz na rok, 6 – nigdy.

Skala: 1-5, gdzie 1- zdecydowanie nie, a 5 – zdecydowanie tak.

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

Regularni nabywcy żywności lokalnej nie mają, w porównaniu do innych grup respondentów,

trudności ze znalezieniem produktów lokalnych w sklepach, w których robią zakupy. Z

pewną dozą ostrożności można wnioskować, że dostępność produktów lokalnych wpływa na

decyzje zakupowe tej grupy respondentów.

1.1.3. Postrzeganie żywności ekologicznej i lokalnej

Jednym z celów badania było również stwierdzenie, jak postrzegana jest żywność

ekologiczna i ta pochodząca od lokalnych dostawców. Okazało się, że żywność ekologiczna i

lokalna są postrzegane dość podobnie, jako produkty smaczne, zdrowe, godne zaufania i

wysokiej jakości. Różnice w percepcji dotyczą dwóch aspektów: ceny i dostępności.

Respondenci w większym stopniu zgadzali się ze stwierdzeniem, że żywność lokalna jest

warta swojej ceny, niż w przypadku żywności ekologicznej. Produkty ekologiczne były

postrzegane jako zbyt drogie i trudniej dostępne w porównaniu do żywności pochodzącej od

lokalnych dostawców (wykres 1.10). Jeżeli respondenci postrzegają obie kategorie produktów

jako podobne, to można przypuszczać, że przynajmniej przez niektórych z nich będą one

traktowane jako substytuty. Dla producenta żywności ekologicznej nie jest to dobra sytuacja,

gdy żywność lokalna w percepcji nabywców różni się jedynie niższą ceną i lepszą

21

dostępnością. Aby zmienić tę sytuację, konieczne jest zwiększenie świadomości

konsumentów w zakresie wyróżników żywności ekologicznej.

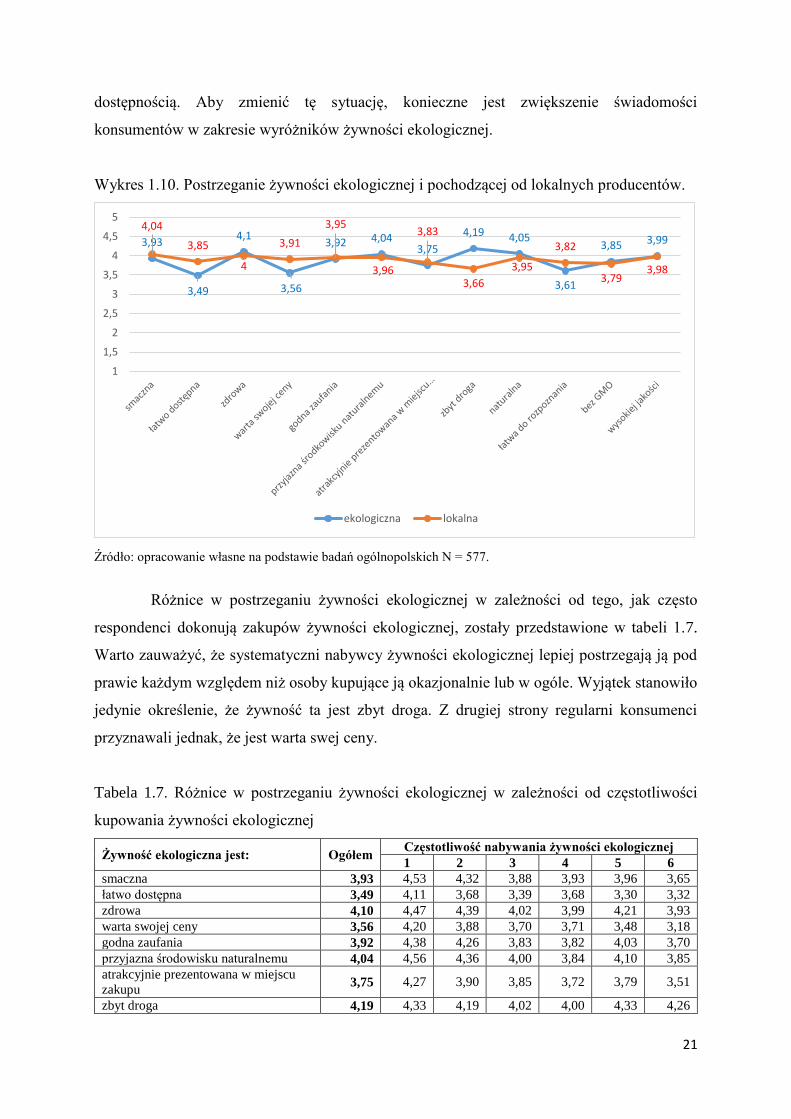

Wykres 1.10. Postrzeganie żywności ekologicznej i pochodzącej od lokalnych producentów.

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

Różnice w postrzeganiu żywności ekologicznej w zależności od tego, jak często

respondenci dokonują zakupów żywności ekologicznej, zostały przedstawione w tabeli 1.7.

Warto zauważyć, że systematyczni nabywcy żywności ekologicznej lepiej postrzegają ją pod

prawie każdym względem niż osoby kupujące ją okazjonalnie lub w ogóle. Wyjątek stanowiło

jedynie określenie, że żywność ta jest zbyt droga. Z drugiej strony regularni konsumenci

przyznawali jednak, że jest warta swej ceny.

Tabela 1.7. Różnice w postrzeganiu żywności ekologicznej w zależności od częstotliwości

kupowania żywności ekologicznej

Żywność ekologiczna jest: Ogółem Częstotliwość nabywania żywności ekologicznej

1 2 3 4 5 6

smaczna 3,93 4,53 4,32 3,88 3,93 3,96 3,65

łatwo dostępna 3,49 4,11 3,68 3,39 3,68 3,30 3,32

zdrowa 4,10 4,47 4,39 4,02 3,99 4,21 3,93

warta swojej ceny 3,56 4,20 3,88 3,70 3,71 3,48 3,18

godna zaufania 3,92 4,38 4,26 3,83 3,82 4,03 3,70

przyjazna środowisku naturalnemu 4,04 4,56 4,36 4,00 3,84 4,10 3,85

atrakcyjnie prezentowana w miejscu

zakupu 3,75 4,27 3,90 3,85 3,72 3,79 3,51

zbyt droga 4,19 4,33 4,19 4,02 4,00 4,33 4,26

3,93

3,49

4,1

3,56

3,92 4,043,75

4,19 4,05

3,61

3,85 3,994,04

3,85

4

3,91

3,95

3,96

3,83

3,66

3,95

3,82

3,793,98

1

1,5

2

2,5

3

3,5

4

4,5

5

ekologiczna lokalna

22

Żywność ekologiczna jest: Ogółem Częstotliwość nabywania żywności ekologicznej

1 2 3 4 5 6

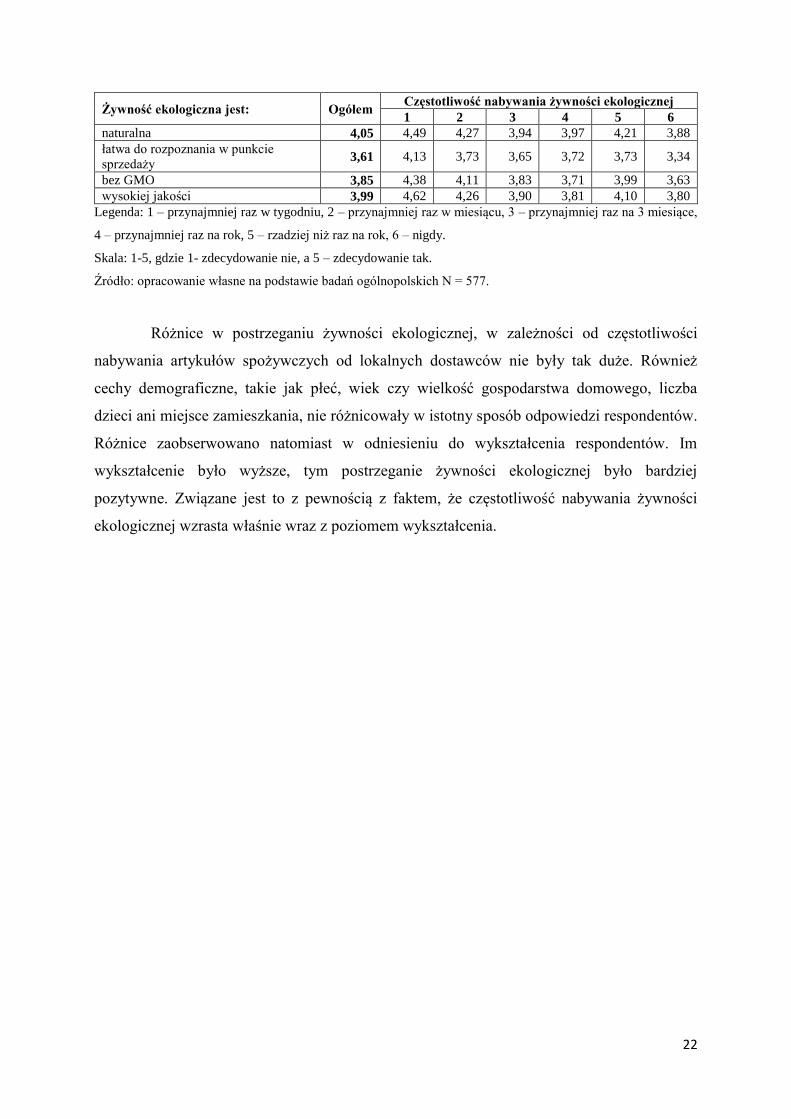

naturalna 4,05 4,49 4,27 3,94 3,97 4,21 3,88

łatwa do rozpoznania w punkcie

sprzedaży 3,61 4,13 3,73 3,65 3,72 3,73 3,34

bez GMO 3,85 4,38 4,11 3,83 3,71 3,99 3,63

wysokiej jakości 3,99 4,62 4,26 3,90 3,81 4,10 3,80

Legenda: 1 – przynajmniej raz w tygodniu, 2 – przynajmniej raz w miesiącu, 3 – przynajmniej raz na 3 miesiące,

4 – przynajmniej raz na rok, 5 – rzadziej niż raz na rok, 6 – nigdy.

Skala: 1-5, gdzie 1- zdecydowanie nie, a 5 – zdecydowanie tak.

Źródło: opracowanie własne na podstawie badań ogólnopolskich N = 577.

Różnice w postrzeganiu żywności ekologicznej, w zależności od częstotliwości

nabywania artykułów spożywczych od lokalnych dostawców nie były tak duże. Również

cechy demograficzne, takie jak płeć, wiek czy wielkość gospodarstwa domowego, liczba

dzieci ani miejsce zamieszkania, nie różnicowały w istotny sposób odpowiedzi respondentów.

Różnice zaobserwowano natomiast w odniesieniu do wykształcenia respondentów. Im

wykształcenie było wyższe, tym postrzeganie żywności ekologicznej było bardziej

pozytywne. Związane jest to z pewnością z faktem, że częstotliwość nabywania żywności

ekologicznej wzrasta właśnie wraz z poziomem wykształcenia.

23

1.2. Ankieta internetowa ze świadomymi konsumentami

1.2.1.Metodyka badania internetowego i charakterystyka próby

Po zrealizowanych w październiku badaniach ilościowych w formie wywiadu

bezpośredniego na temat postaw konsumentów na rynku żywności ekologicznej w Polsce,

przeprowadzono kolejne badania, tym razem z wykorzystaniem ankiety internetowej.

Pod uwagę brane były różne sposoby dystrybucji kwestionariuszy: pocztą

elektroniczną, umieszczenie na ogólnodostępnej stronie WWW, ankiety WWW z

ograniczonym dostępem. Ostatecznie zdecydowano się na tę trzecią formę, umożliwiającą

bieżące śledzenie wyników badania. Przed rozpoczęciem badań prośbę o udostępnienie linku

do strony WWW z ankietą wysłano pocztą elektroniczną do ponad 80 sklepów, organizacji i

blogerów związanych z rynkiem żywności ekologicznej. Po tygodniu wysłano przypomnienie

o prowadzonym badaniu. Ostatecznie ankieta została udostępniona na niektórych profilach

społecznościowych wspomnianych podmiotów, m.in. sklepów Ekolandia, Ekoj.pl, Organic

Farma Zdrowia, targów z żywnością ekologiczną Eko-Bazar Wrocław i Ekologiczny Targ

Łódź, bloga kukurykuu.pl, Fundacji Kupuj Odpowiedzialnie, czy portalu Biokurier.pl.

Wykorzystanie ankiety umieszczanej na stronach WWW o ograniczonym dostępie

umożliwia preselekcję respondentów. Zaproszenie do udziału w badaniu i odnośnik do strony

WWW, na której znajduje się kwestionariusz, był przekazywany wybranej grupie osób, która

najlepiej spełniała przyjęte do badania kryteria. Jak wspomniano wcześniej, użyto do tego

celu poczty elektronicznej oraz profili na portalach społecznościowych.

Kwestionariusz ankiety internetowej został przygotowany z wykorzystaniem

oprogramowania Limesurvey, zainstalowanego na serwerze Uniwersytetu Ekonomicznego w

Poznaniu. W okresie od 19 października 2016 r. do 10 listopada 2016 r. pod adresem

http://market-research.limequery.com/98677/lang-pl udostępniono kwestionariusz ankiety, o

którego wypełnienie poproszono konsumentów żywności ekologicznej i lokalnej.

Kwestionariusze ankiety wypełniło 187 osób, natomiast do dalszej analizy zakwalifikowano

wyłącznie te, które były kompletne, czyli 146 sztuk.

Instrument badawczy w postaci kwestionariusza ankiety składał się z 2 bloków

zasadniczych, które zawierały łącznie 8 pytań oraz metryczkę z 7 pytaniami. W związku z

tym, iż respondenci chętniej udzielają odpowiedzi na pytania zamknięte, co zwiększa stopień

zwrotności ankiet, wszystkie pytania wykorzystane w omawianym badaniu miały właśnie taki

charakter. Wszystkie pytania były obowiązkowe.

24

Pierwszy blok pytań dotyczył opinii oraz zachowań badanych na rynku żywności

ekologicznej. W drugim pytano o preferencje oraz opinie związane z produktami

ekologicznymi zarówno pochodzenie krajowego, jak i zagranicznego.

Każde pytanie wyświetlało się respondentowi oddzielnie. Respondenci zaznaczali

odpowiedź poprzez wybór z listy lub zaznaczenie kategorii na skali (z wykorzystaniem radio

button). Badani mieli możliwość zapisania nie do końca wypełnionego formularza i wrócenia

do niego w późniejszym terminie.

W związku z tym, iż część respondentów mogła nie mieć doświadczenia w udziale w

badaniach internetowych i wypełnianiu ankiet zamieszczanych na stronach WWW, w

kwestionariuszu zawarto informacje pomocnicze:

pierwszy ekran ankiety zamieszczonej na stronie WWW z powitaniem motywującym

do poznania zawartości kwestionariusza, podkreślającym łatwość jego wypełniania

oraz anonimowy charakter badania;

jak zaznaczać wybrane odpowiedzi;

jak powrócić do wypełnionych już pytań;

jak odesłać wypełnioną ankietę;

jak powrócić do nie do końca wypełnionego kwestionariusza.

Na rysunku 1.1. zaprezentowano wygląd ekranu powitalnego, który wyświetlał się

osobom wchodzącym na stronę ankiety.

Rysunek 1.1. Ekran powitalny badania

Źródło: http://market-research.limequery.com/index.php?sid=98677&newtest=Y&lang=pl

25

Natomiast na rysunku 1.2. przedstawiono ekran z pierwszym pytaniem skierowanym

do badanych. W aneksie umieszczono pełen kwestionariusz ankiety.

Rysunek 1.2. Ekran z pierwszym pytaniem kwestionariusza

Źródło: http://market-research.limequery.com/index.php

Dane uzyskane za pomocą ankiety internetowej zostały pobrane do pliku programu Excel a

następnie poddane obróbce statystycznej w programie SPSS.

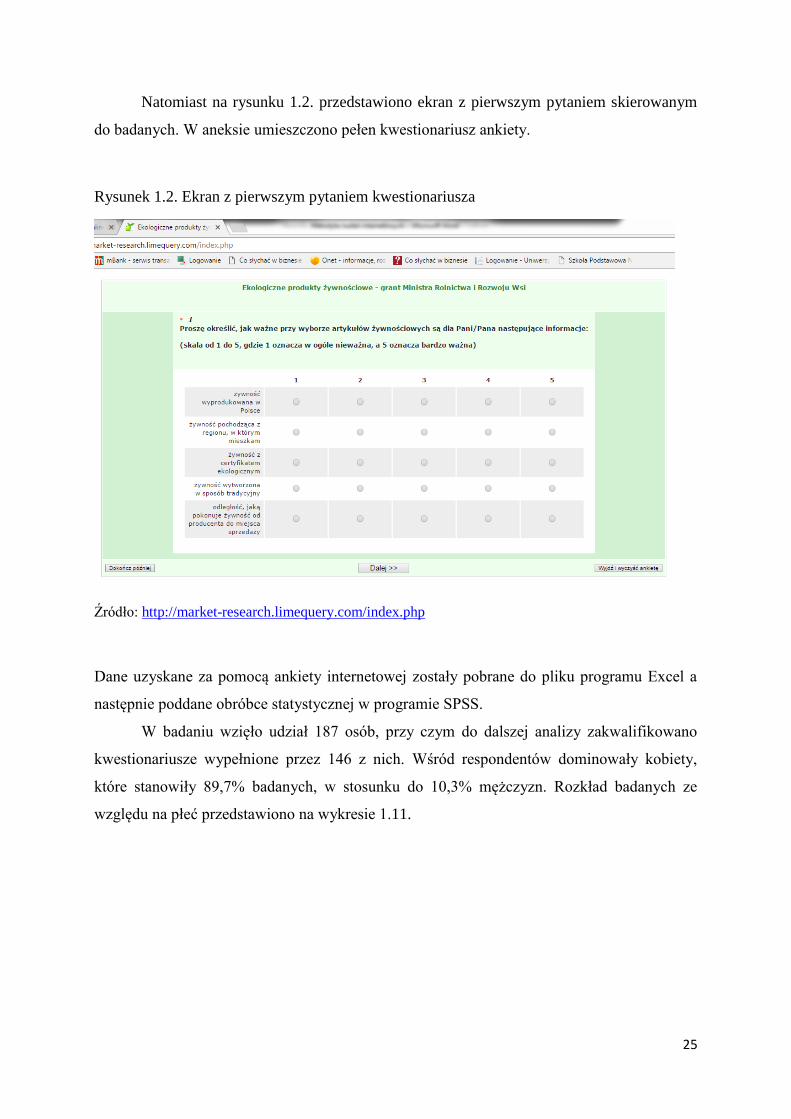

W badaniu wzięło udział 187 osób, przy czym do dalszej analizy zakwalifikowano

kwestionariusze wypełnione przez 146 z nich. Wśród respondentów dominowały kobiety,

które stanowiły 89,7% badanych, w stosunku do 10,3% mężczyzn. Rozkład badanych ze

względu na płeć przedstawiono na wykresie 1.11.

26

Wykres 1.11.Struktura respondentów ze względu na płeć

Źródło: opracowanie własne na podstawie badań internetowych N=146

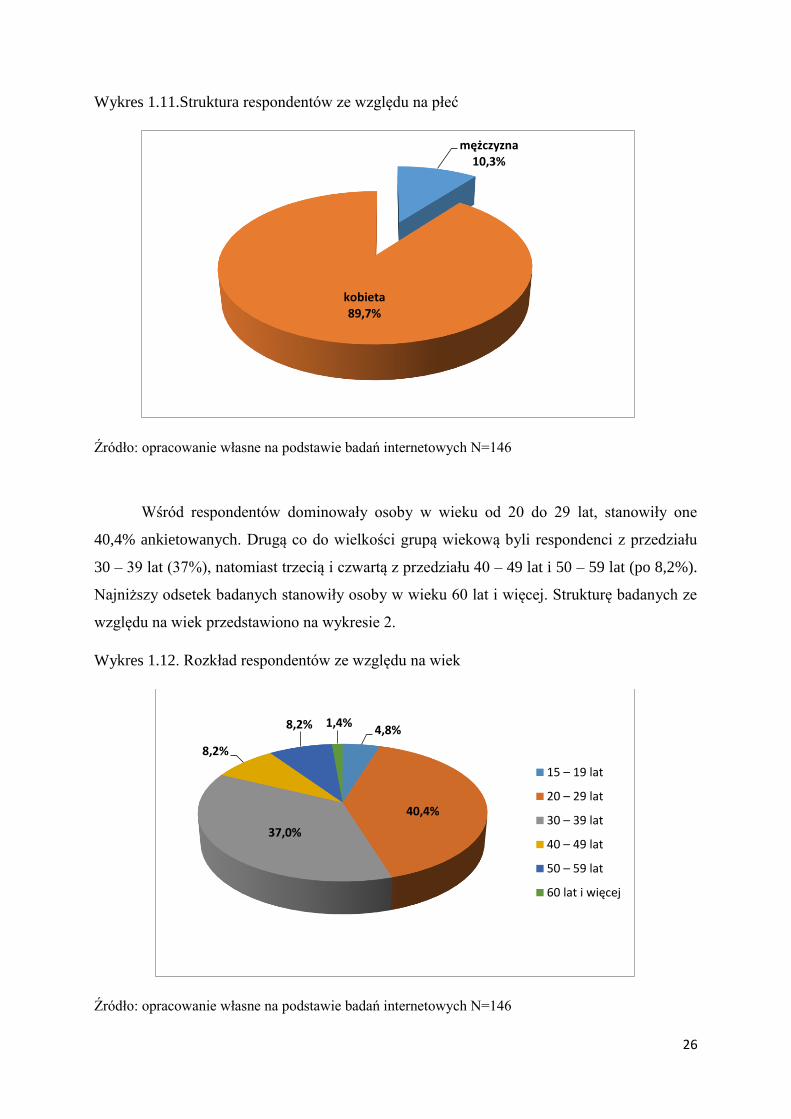

Wśród respondentów dominowały osoby w wieku od 20 do 29 lat, stanowiły one

40,4% ankietowanych. Drugą co do wielkości grupą wiekową byli respondenci z przedziału

30 – 39 lat (37%), natomiast trzecią i czwartą z przedziału 40 – 49 lat i 50 – 59 lat (po 8,2%).

Najniższy odsetek badanych stanowiły osoby w wieku 60 lat i więcej. Strukturę badanych ze

względu na wiek przedstawiono na wykresie 2.

Wykres 1.12. Rozkład respondentów ze względu na wiek

Źródło: opracowanie własne na podstawie badań internetowych N=146

mężczyzna10,3%

kobieta89,7%

4,8%

40,4%

37,0%

8,2%

8,2% 1,4%

15 – 19 lat

20 – 29 lat

30 – 39 lat

40 – 49 lat

50 – 59 lat

60 lat i więcej

27

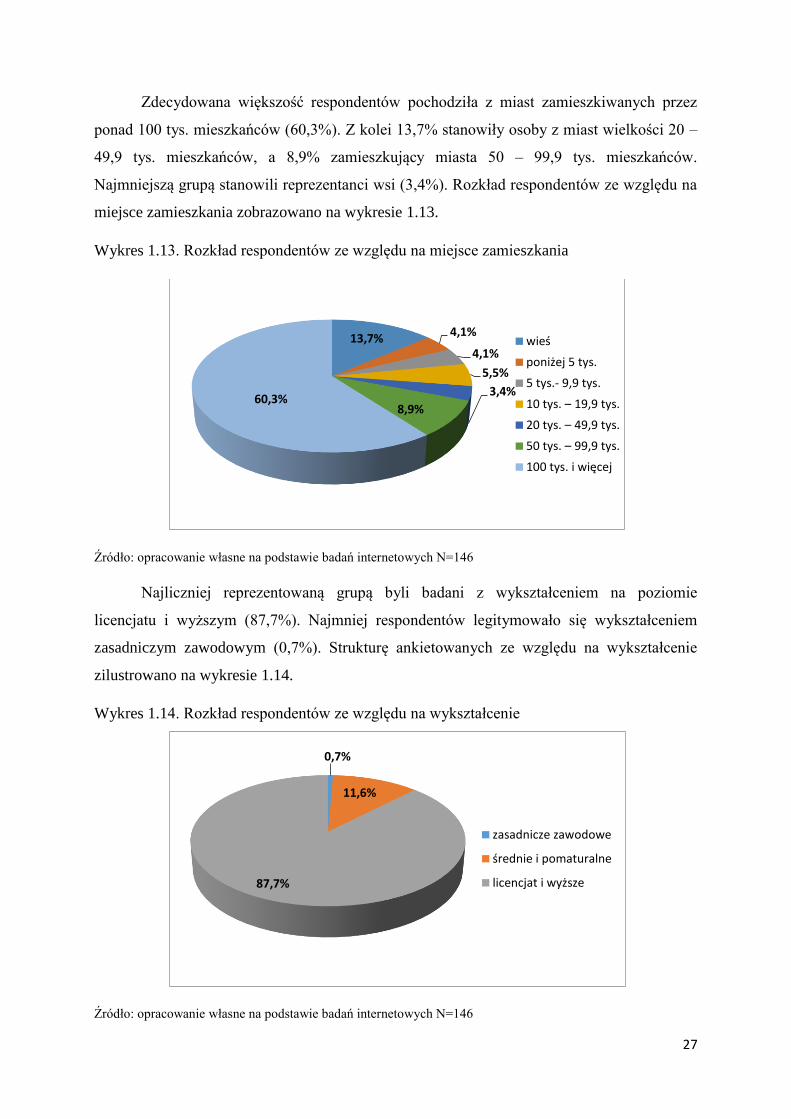

Zdecydowana większość respondentów pochodziła z miast zamieszkiwanych przez

ponad 100 tys. mieszkańców (60,3%). Z kolei 13,7% stanowiły osoby z miast wielkości 20 –

49,9 tys. mieszkańców, a 8,9% zamieszkujący miasta 50 – 99,9 tys. mieszkańców.

Najmniejszą grupą stanowili reprezentanci wsi (3,4%). Rozkład respondentów ze względu na

miejsce zamieszkania zobrazowano na wykresie 1.13.

Wykres 1.13. Rozkład respondentów ze względu na miejsce zamieszkania

Źródło: opracowanie własne na podstawie badań internetowych N=146

Najliczniej reprezentowaną grupą byli badani z wykształceniem na poziomie

licencjatu i wyższym (87,7%). Najmniej respondentów legitymowało się wykształceniem

zasadniczym zawodowym (0,7%). Strukturę ankietowanych ze względu na wykształcenie

zilustrowano na wykresie 1.14.

Wykres 1.14. Rozkład respondentów ze względu na wykształcenie

Źródło: opracowanie własne na podstawie badań internetowych N=146

13,7% 4,1%

4,1%

5,5%

3,4%

8,9%60,3%

wieś

poniżej 5 tys.

5 tys.- 9,9 tys.

10 tys. – 19,9 tys.

20 tys. – 49,9 tys.

50 tys. – 99,9 tys.

100 tys. i więcej

0,7%

11,6%

87,7%

zasadnicze zawodowe

średnie i pomaturalne

licencjat i wyższe

28

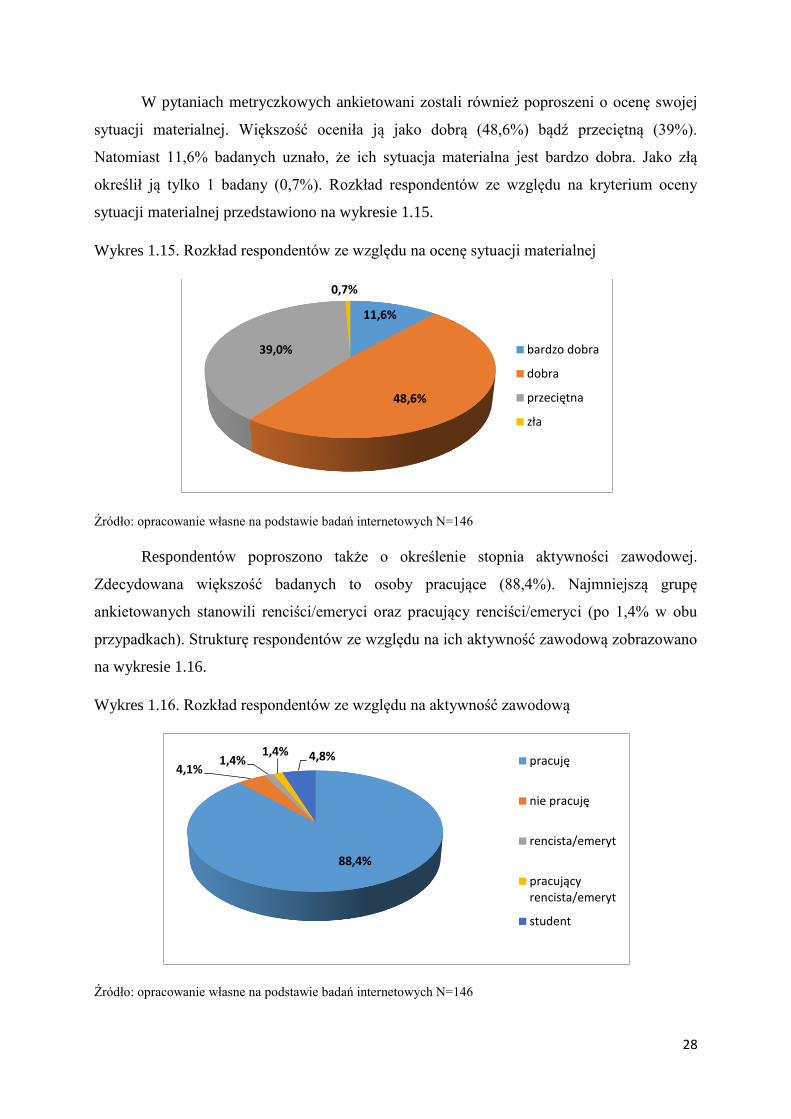

W pytaniach metryczkowych ankietowani zostali również poproszeni o ocenę swojej

sytuacji materialnej. Większość oceniła ją jako dobrą (48,6%) bądź przeciętną (39%).

Natomiast 11,6% badanych uznało, że ich sytuacja materialna jest bardzo dobra. Jako złą

określił ją tylko 1 badany (0,7%). Rozkład respondentów ze względu na kryterium oceny

sytuacji materialnej przedstawiono na wykresie 1.15.

Wykres 1.15. Rozkład respondentów ze względu na ocenę sytuacji materialnej

Źródło: opracowanie własne na podstawie badań internetowych N=146

Respondentów poproszono także o określenie stopnia aktywności zawodowej.

Zdecydowana większość badanych to osoby pracujące (88,4%). Najmniejszą grupę

ankietowanych stanowili renciści/emeryci oraz pracujący renciści/emeryci (po 1,4% w obu

przypadkach). Strukturę respondentów ze względu na ich aktywność zawodową zobrazowano

na wykresie 1.16.

Wykres 1.16. Rozkład respondentów ze względu na aktywność zawodową

Źródło: opracowanie własne na podstawie badań internetowych N=146

11,6%

48,6%

39,0%

0,7%

bardzo dobra

dobra

przeciętna

zła

88,4%

4,1%1,4%

1,4% 4,8% pracuję

nie pracuję

rencista/emeryt

pracujący rencista/emeryt

student

29

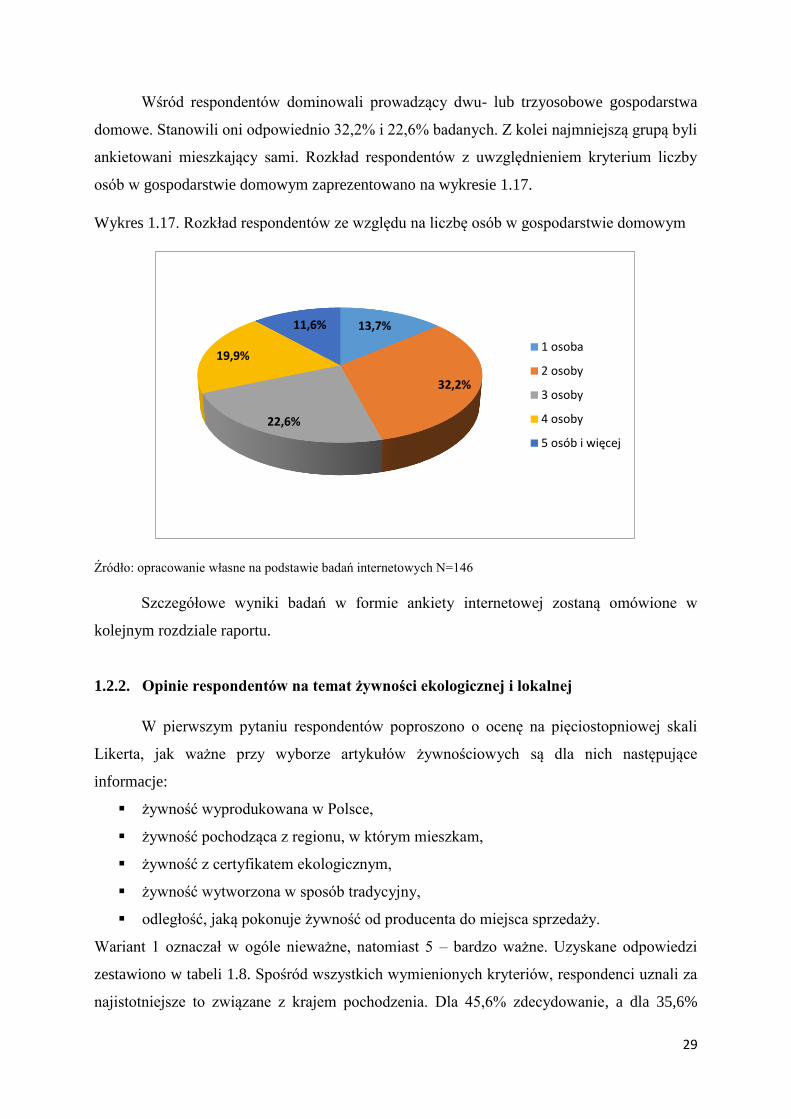

Wśród respondentów dominowali prowadzący dwu- lub trzyosobowe gospodarstwa

domowe. Stanowili oni odpowiednio 32,2% i 22,6% badanych. Z kolei najmniejszą grupą byli

ankietowani mieszkający sami. Rozkład respondentów z uwzględnieniem kryterium liczby

osób w gospodarstwie domowym zaprezentowano na wykresie 1.17.

Wykres 1.17. Rozkład respondentów ze względu na liczbę osób w gospodarstwie domowym

Źródło: opracowanie własne na podstawie badań internetowych N=146

Szczegółowe wyniki badań w formie ankiety internetowej zostaną omówione w

kolejnym rozdziale raportu.

1.2.2. Opinie respondentów na temat żywności ekologicznej i lokalnej

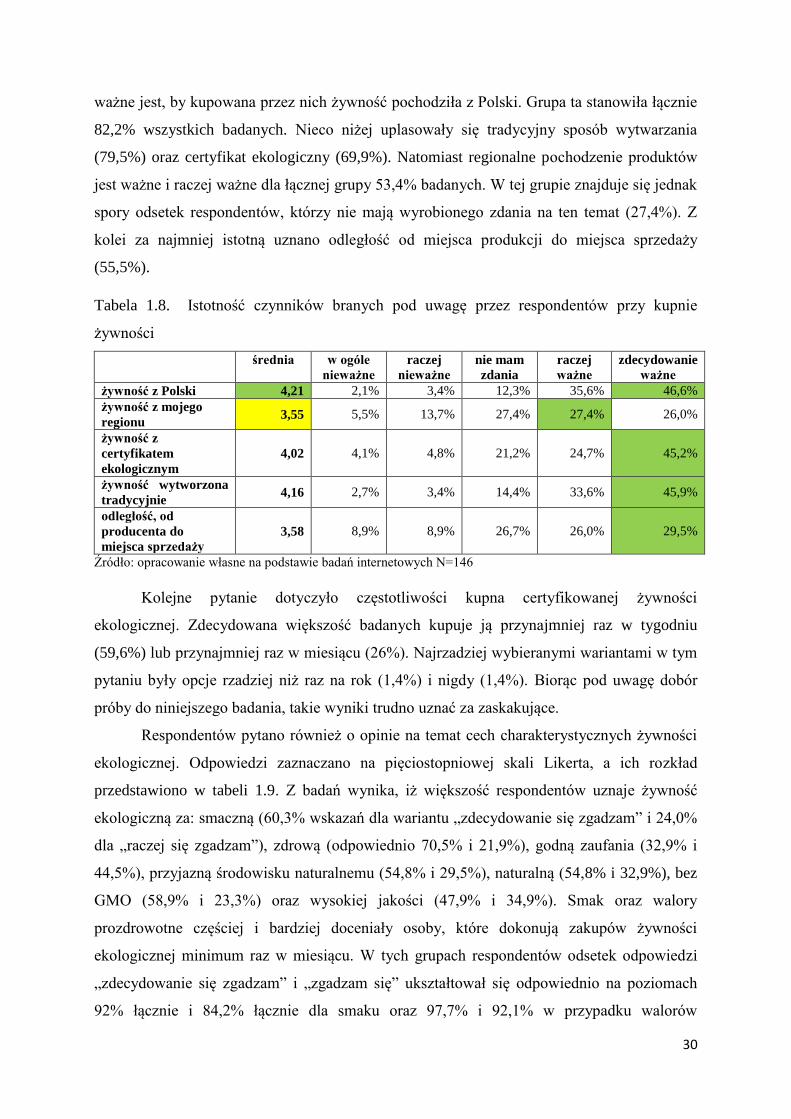

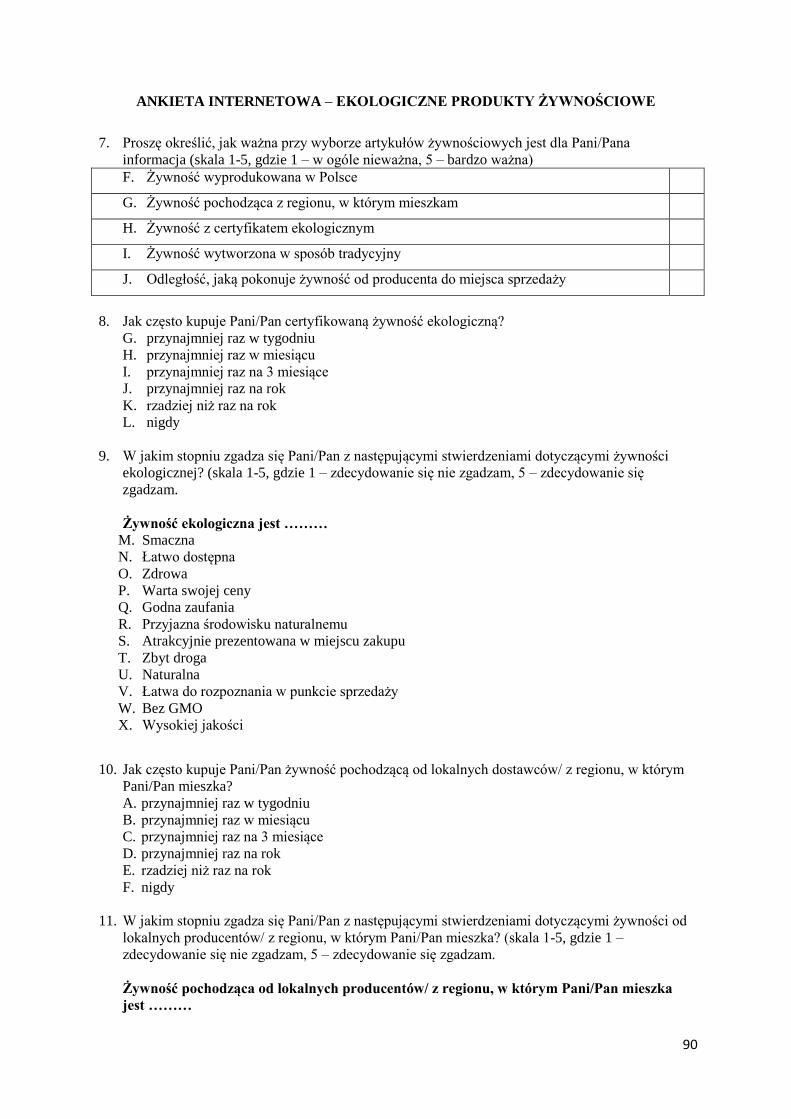

W pierwszym pytaniu respondentów poproszono o ocenę na pięciostopniowej skali

Likerta, jak ważne przy wyborze artykułów żywnościowych są dla nich następujące

informacje:

żywność wyprodukowana w Polsce,

żywność pochodząca z regionu, w którym mieszkam,

żywność z certyfikatem ekologicznym,

żywność wytworzona w sposób tradycyjny,

odległość, jaką pokonuje żywność od producenta do miejsca sprzedaży.

Wariant 1 oznaczał w ogóle nieważne, natomiast 5 – bardzo ważne. Uzyskane odpowiedzi

zestawiono w tabeli 1.8. Spośród wszystkich wymienionych kryteriów, respondenci uznali za

najistotniejsze to związane z krajem pochodzenia. Dla 45,6% zdecydowanie, a dla 35,6%

13,7%

32,2%

22,6%

19,9%

11,6%

1 osoba

2 osoby

3 osoby

4 osoby

5 osób i więcej

30

ważne jest, by kupowana przez nich żywność pochodziła z Polski. Grupa ta stanowiła łącznie

82,2% wszystkich badanych. Nieco niżej uplasowały się tradycyjny sposób wytwarzania

(79,5%) oraz certyfikat ekologiczny (69,9%). Natomiast regionalne pochodzenie produktów

jest ważne i raczej ważne dla łącznej grupy 53,4% badanych. W tej grupie znajduje się jednak

spory odsetek respondentów, którzy nie mają wyrobionego zdania na ten temat (27,4%). Z

kolei za najmniej istotną uznano odległość od miejsca produkcji do miejsca sprzedaży

(55,5%).

Tabela 1.8. Istotność czynników branych pod uwagę przez respondentów przy kupnie

żywności

średnia w ogóle

nieważne raczej

nieważne nie mam

zdania raczej

ważne zdecydowanie

ważne żywność z Polski 4,21 2,1% 3,4% 12,3% 35,6% 46,6% żywność z mojego

regionu 3,55 5,5% 13,7% 27,4% 27,4% 26,0%

żywność z

certyfikatem

ekologicznym 4,02 4,1% 4,8% 21,2% 24,7% 45,2%

żywność wytworzona

tradycyjnie 4,16 2,7% 3,4% 14,4% 33,6% 45,9%

odległość, od

producenta do

miejsca sprzedaży

3,58 8,9% 8,9% 26,7% 26,0% 29,5%

Źródło: opracowanie własne na podstawie badań internetowych N=146

Kolejne pytanie dotyczyło częstotliwości kupna certyfikowanej żywności

ekologicznej. Zdecydowana większość badanych kupuje ją przynajmniej raz w tygodniu

(59,6%) lub przynajmniej raz w miesiącu (26%). Najrzadziej wybieranymi wariantami w tym

pytaniu były opcje rzadziej niż raz na rok (1,4%) i nigdy (1,4%). Biorąc pod uwagę dobór

próby do niniejszego badania, takie wyniki trudno uznać za zaskakujące.

Respondentów pytano również o opinie na temat cech charakterystycznych żywności

ekologicznej. Odpowiedzi zaznaczano na pięciostopniowej skali Likerta, a ich rozkład

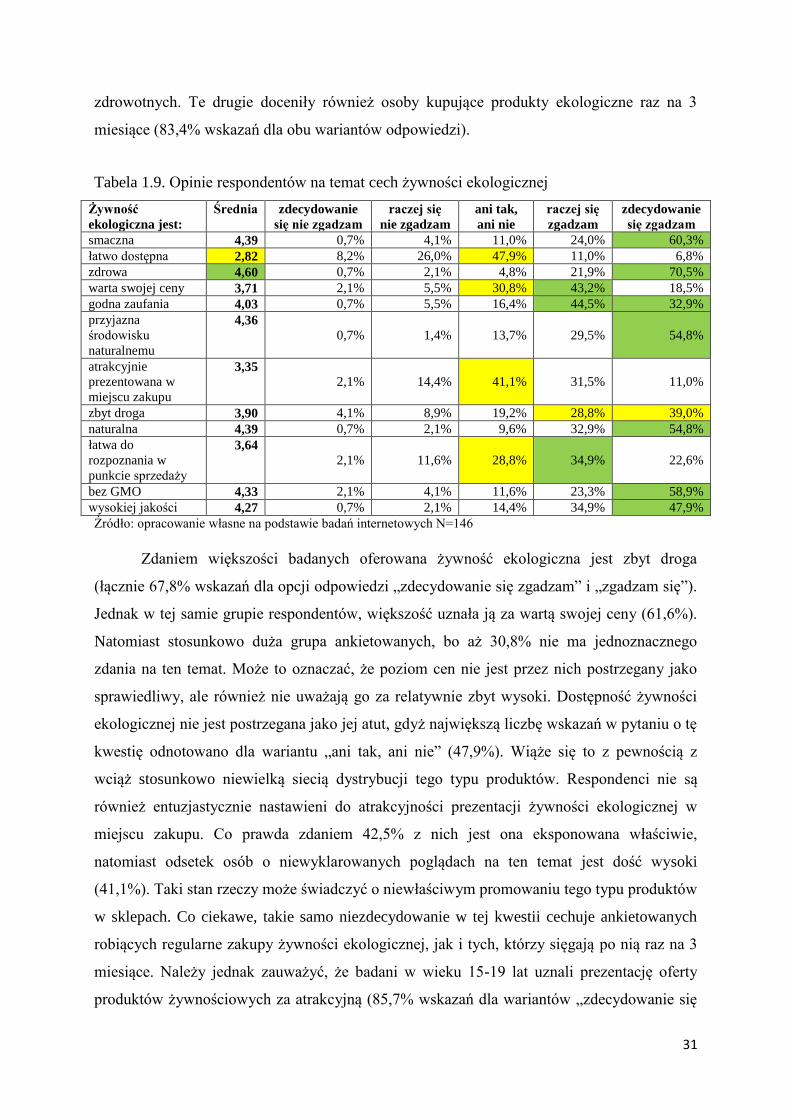

przedstawiono w tabeli 1.9. Z badań wynika, iż większość respondentów uznaje żywność

ekologiczną za: smaczną (60,3% wskazań dla wariantu „zdecydowanie się zgadzam” i 24,0%

dla „raczej się zgadzam”), zdrową (odpowiednio 70,5% i 21,9%), godną zaufania (32,9% i

44,5%), przyjazną środowisku naturalnemu (54,8% i 29,5%), naturalną (54,8% i 32,9%), bez

GMO (58,9% i 23,3%) oraz wysokiej jakości (47,9% i 34,9%). Smak oraz walory

prozdrowotne częściej i bardziej doceniały osoby, które dokonują zakupów żywności

ekologicznej minimum raz w miesiącu. W tych grupach respondentów odsetek odpowiedzi

„zdecydowanie się zgadzam” i „zgadzam się” ukształtował się odpowiednio na poziomach

92% łącznie i 84,2% łącznie dla smaku oraz 97,7% i 92,1% w przypadku walorów

31

zdrowotnych. Te drugie doceniły również osoby kupujące produkty ekologiczne raz na 3

miesiące (83,4% wskazań dla obu wariantów odpowiedzi).

Tabela 1.9. Opinie respondentów na temat cech żywności ekologicznej

Żywność

ekologiczna jest:

Średnia zdecydowanie

się nie zgadzam

raczej się

nie zgadzam

ani tak,

ani nie

raczej się

zgadzam

zdecydowanie

się zgadzam

smaczna 4,39 0,7% 4,1% 11,0% 24,0% 60,3%

łatwo dostępna 2,82 8,2% 26,0% 47,9% 11,0% 6,8%

zdrowa 4,60 0,7% 2,1% 4,8% 21,9% 70,5%

warta swojej ceny 3,71 2,1% 5,5% 30,8% 43,2% 18,5%

godna zaufania 4,03 0,7% 5,5% 16,4% 44,5% 32,9%

przyjazna

środowisku

naturalnemu

4,36

0,7% 1,4% 13,7% 29,5% 54,8%

atrakcyjnie

prezentowana w

miejscu zakupu

3,35

2,1% 14,4% 41,1% 31,5% 11,0%

zbyt droga 3,90 4,1% 8,9% 19,2% 28,8% 39,0%

naturalna 4,39 0,7% 2,1% 9,6% 32,9% 54,8%

łatwa do

rozpoznania w

punkcie sprzedaży

3,64

2,1% 11,6% 28,8% 34,9% 22,6%

bez GMO 4,33 2,1% 4,1% 11,6% 23,3% 58,9%

wysokiej jakości 4,27 0,7% 2,1% 14,4% 34,9% 47,9%

Źródło: opracowanie własne na podstawie badań internetowych N=146

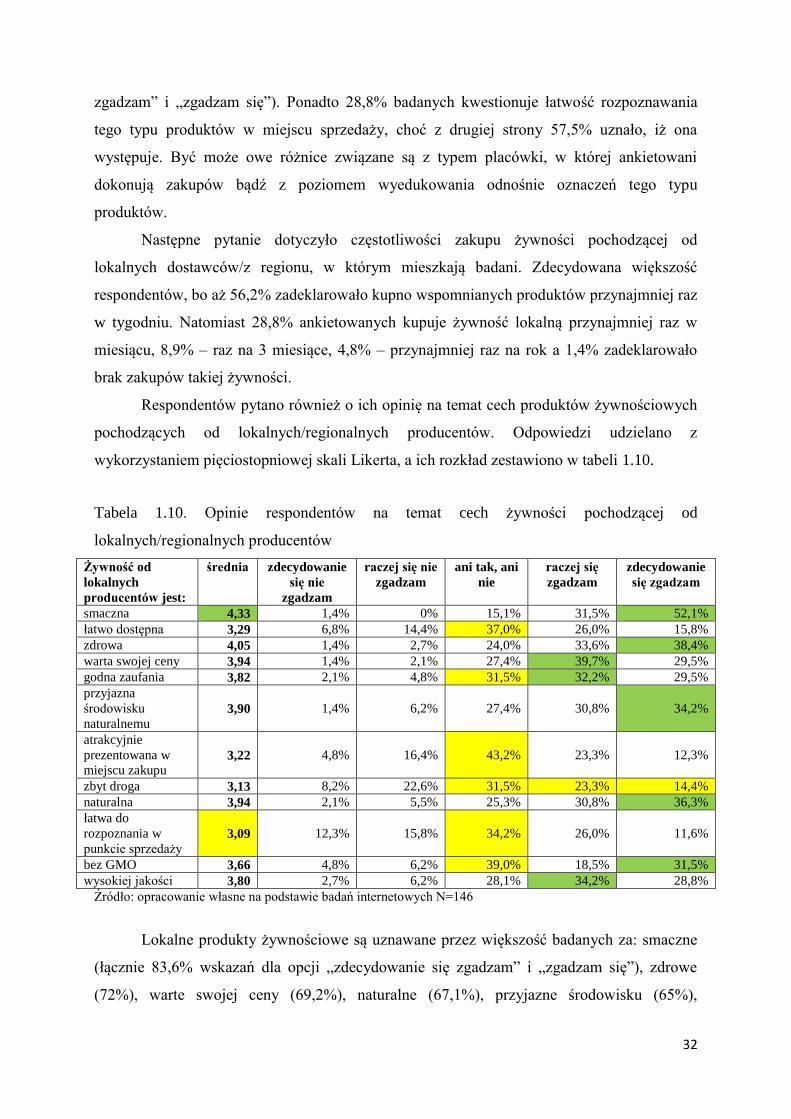

Zdaniem większości badanych oferowana żywność ekologiczna jest zbyt droga

(łącznie 67,8% wskazań dla opcji odpowiedzi „zdecydowanie się zgadzam” i „zgadzam się”).

Jednak w tej samie grupie respondentów, większość uznała ją za wartą swojej ceny (61,6%).

Natomiast stosunkowo duża grupa ankietowanych, bo aż 30,8% nie ma jednoznacznego

zdania na ten temat. Może to oznaczać, że poziom cen nie jest przez nich postrzegany jako

sprawiedliwy, ale również nie uważają go za relatywnie zbyt wysoki. Dostępność żywności

ekologicznej nie jest postrzegana jako jej atut, gdyż największą liczbę wskazań w pytaniu o tę

kwestię odnotowano dla wariantu „ani tak, ani nie” (47,9%). Wiąże się to z pewnością z

wciąż stosunkowo niewielką siecią dystrybucji tego typu produktów. Respondenci nie są

również entuzjastycznie nastawieni do atrakcyjności prezentacji żywności ekologicznej w

miejscu zakupu. Co prawda zdaniem 42,5% z nich jest ona eksponowana właściwie,

natomiast odsetek osób o niewyklarowanych poglądach na ten temat jest dość wysoki

(41,1%). Taki stan rzeczy może świadczyć o niewłaściwym promowaniu tego typu produktów

w sklepach. Co ciekawe, takie samo niezdecydowanie w tej kwestii cechuje ankietowanych

robiących regularne zakupy żywności ekologicznej, jak i tych, którzy sięgają po nią raz na 3

miesiące. Należy jednak zauważyć, że badani w wieku 15-19 lat uznali prezentację oferty

produktów żywnościowych za atrakcyjną (85,7% wskazań dla wariantów „zdecydowanie się

32

zgadzam” i „zgadzam się”). Ponadto 28,8% badanych kwestionuje łatwość rozpoznawania

tego typu produktów w miejscu sprzedaży, choć z drugiej strony 57,5% uznało, iż ona

występuje. Być może owe różnice związane są z typem placówki, w której ankietowani

dokonują zakupów bądź z poziomem wyedukowania odnośnie oznaczeń tego typu

produktów.

Następne pytanie dotyczyło częstotliwości zakupu żywności pochodzącej od

lokalnych dostawców/z regionu, w którym mieszkają badani. Zdecydowana większość

respondentów, bo aż 56,2% zadeklarowało kupno wspomnianych produktów przynajmniej raz

w tygodniu. Natomiast 28,8% ankietowanych kupuje żywność lokalną przynajmniej raz w

miesiącu, 8,9% – raz na 3 miesiące, 4,8% – przynajmniej raz na rok a 1,4% zadeklarowało

brak zakupów takiej żywności.

Respondentów pytano również o ich opinię na temat cech produktów żywnościowych

pochodzących od lokalnych/regionalnych producentów. Odpowiedzi udzielano z

wykorzystaniem pięciostopniowej skali Likerta, a ich rozkład zestawiono w tabeli 1.10.

Tabela 1.10. Opinie respondentów na temat cech żywności pochodzącej od

lokalnych/regionalnych producentów

Żywność od

lokalnych

producentów jest:

średnia zdecydowanie

się nie

zgadzam

raczej się nie

zgadzam

ani tak, ani

nie

raczej się

zgadzam

zdecydowanie

się zgadzam

smaczna 4,33 1,4% 0% 15,1% 31,5% 52,1%

łatwo dostępna 3,29 6,8% 14,4% 37,0% 26,0% 15,8%

zdrowa 4,05 1,4% 2,7% 24,0% 33,6% 38,4%

warta swojej ceny 3,94 1,4% 2,1% 27,4% 39,7% 29,5%

godna zaufania 3,82 2,1% 4,8% 31,5% 32,2% 29,5%

przyjazna

środowisku

naturalnemu 3,90 1,4% 6,2% 27,4% 30,8% 34,2%

atrakcyjnie

prezentowana w

miejscu zakupu 3,22 4,8% 16,4% 43,2% 23,3% 12,3%

zbyt droga 3,13 8,2% 22,6% 31,5% 23,3% 14,4%

naturalna 3,94 2,1% 5,5% 25,3% 30,8% 36,3%

łatwa do

rozpoznania w

punkcie sprzedaży 3,09 12,3% 15,8% 34,2% 26,0% 11,6%

bez GMO 3,66 4,8% 6,2% 39,0% 18,5% 31,5%

wysokiej jakości 3,80 2,7% 6,2% 28,1% 34,2% 28,8%

Źródło: opracowanie własne na podstawie badań internetowych N=146

Lokalne produkty żywnościowe są uznawane przez większość badanych za: smaczne

(łącznie 83,6% wskazań dla opcji „zdecydowanie się zgadzam” i „zgadzam się”), zdrowe

(72%), warte swojej ceny (69,2%), naturalne (67,1%), przyjazne środowisku (65%),

33

charakteryzujące się wysoką jakością (63%) i godne zaufania (61,7%). Za zbyt drogie uznało

je natomiast 37,7% respondentów a aż 31,5% pozostało niezdecydowanych w tej sprawie.

Wątpliwości badanych budziły również atrakcyjność prezentacji w miejscu zakupu (aż 43,2%

osób bez jasnego określenia swojego zdania w tej sprawie), dostępność (37%), łatwość

rozpoznania w punkcie sprzedaży (34,2% niezdecydowanych) i brak modyfikacji genetycznej

oferowanych produktów – 39%. Należy podkreślić, że uzyskane odpowiedzi wskazują na to,

że w dalszym ciągu można uznać za niewystarczającą liczbę punktów, gdzie można nabyć

żywność lokalną. Z podobną oceną muszą się zmierzyć działania komunikacyjno-

merchandisingowe z nią związane.

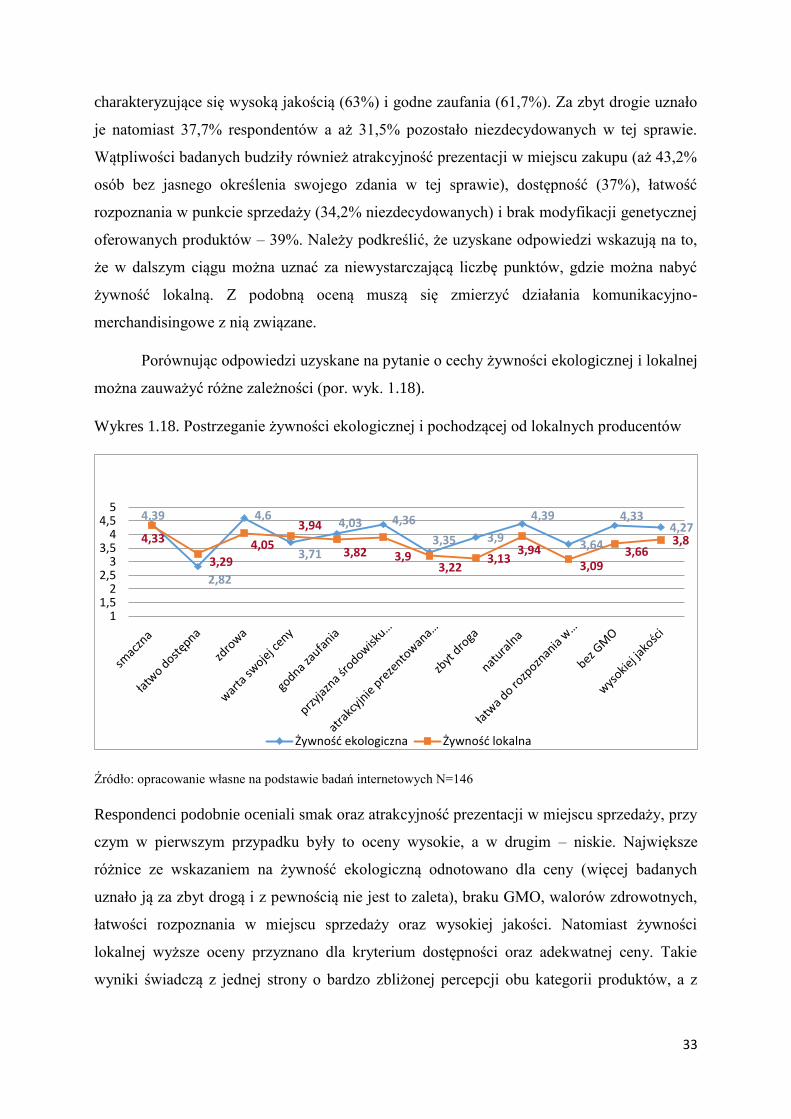

Porównując odpowiedzi uzyskane na pytanie o cechy żywności ekologicznej i lokalnej

można zauważyć różne zależności (por. wyk. 1.18).

Wykres 1.18. Postrzeganie żywności ekologicznej i pochodzącej od lokalnych producentów

Źródło: opracowanie własne na podstawie badań internetowych N=146

Respondenci podobnie oceniali smak oraz atrakcyjność prezentacji w miejscu sprzedaży, przy

czym w pierwszym przypadku były to oceny wysokie, a w drugim – niskie. Największe

różnice ze wskazaniem na żywność ekologiczną odnotowano dla ceny (więcej badanych

uznało ją za zbyt drogą i z pewnością nie jest to zaleta), braku GMO, walorów zdrowotnych,

łatwości rozpoznania w miejscu sprzedaży oraz wysokiej jakości. Natomiast żywności

lokalnej wyższe oceny przyznano dla kryterium dostępności oraz adekwatnej ceny. Takie

wyniki świadczą z jednej strony o bardzo zbliżonej percepcji obu kategorii produktów, a z

4,39

2,82

4,6

3,71

4,03 4,36

3,35 3,9

4,39

3,64

4,334,27

4,33

3,29

4,05

3,94

3,82 3,93,22

3,133,94

3,093,66

3,8

11,5

22,5

33,5

44,5

5

Żywność ekologiczna Żywność lokalna

34

drugiej o konieczności zwiększenia nacisku na podkreślanie wyjątkowych cech żywności

ekologicznej w działaniach komunikacyjnych producentów tejże.

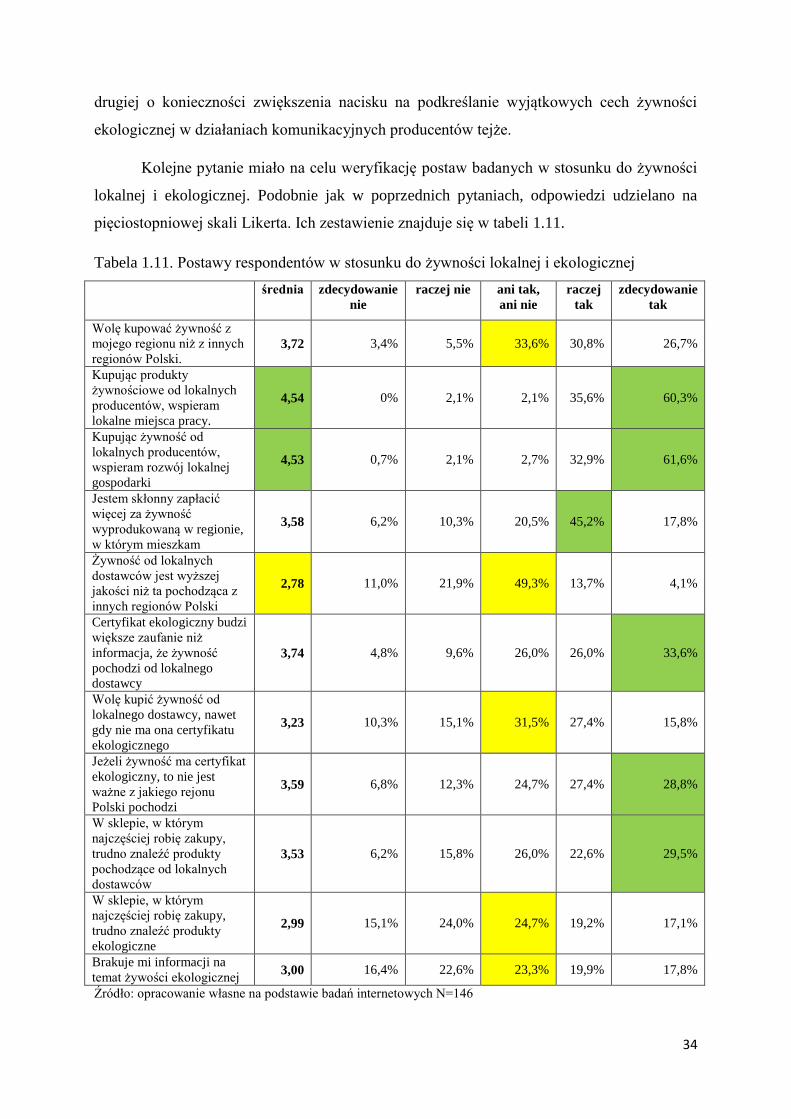

Kolejne pytanie miało na celu weryfikację postaw badanych w stosunku do żywności

lokalnej i ekologicznej. Podobnie jak w poprzednich pytaniach, odpowiedzi udzielano na

pięciostopniowej skali Likerta. Ich zestawienie znajduje się w tabeli 1.11.

Tabela 1.11. Postawy respondentów w stosunku do żywności lokalnej i ekologicznej

średnia zdecydowanie

nie

raczej nie ani tak,

ani nie

raczej

tak

zdecydowanie

tak

Wolę kupować żywność z

mojego regionu niż z innych

regionów Polski. 3,72 3,4% 5,5% 33,6% 30,8% 26,7%

Kupując produkty

żywnościowe od lokalnych

producentów, wspieram

lokalne miejsca pracy.

4,54 0% 2,1% 2,1% 35,6% 60,3%

Kupując żywność od

lokalnych producentów,

wspieram rozwój lokalnej

gospodarki

4,53 0,7% 2,1% 2,7% 32,9% 61,6%

Jestem skłonny zapłacić

więcej za żywność

wyprodukowaną w regionie,

w którym mieszkam

3,58 6,2% 10,3% 20,5% 45,2% 17,8%

Żywność od lokalnych

dostawców jest wyższej

jakości niż ta pochodząca z

innych regionów Polski

2,78 11,0% 21,9% 49,3% 13,7% 4,1%

Certyfikat ekologiczny budzi

większe zaufanie niż

informacja, że żywność

pochodzi od lokalnego

dostawcy

3,74 4,8% 9,6% 26,0% 26,0% 33,6%

Wolę kupić żywność od

lokalnego dostawcy, nawet

gdy nie ma ona certyfikatu

ekologicznego

3,23 10,3% 15,1% 31,5% 27,4% 15,8%

Jeżeli żywność ma certyfikat

ekologiczny, to nie jest

ważne z jakiego rejonu

Polski pochodzi

3,59 6,8% 12,3% 24,7% 27,4% 28,8%

W sklepie, w którym

najczęściej robię zakupy,

trudno znaleźć produkty

pochodzące od lokalnych

dostawców

3,53 6,2% 15,8% 26,0% 22,6% 29,5%

W sklepie, w którym

najczęściej robię zakupy,

trudno znaleźć produkty

ekologiczne

2,99 15,1% 24,0% 24,7% 19,2% 17,1%

Brakuje mi informacji na

temat żywości ekologicznej 3,00 16,4% 22,6% 23,3% 19,9% 17,8%

Źródło: opracowanie własne na podstawie badań internetowych N=146

35

Jak wskazują niniejsze analizy wyników, większość badanych na poziomie deklaracji

opowiada się za lokalną produkcją żywności. Wśród respondentów dominuje bowiem pogląd,

iż kupując produkty żywnościowe od lokalnych producentów, wspierają lokalne miejsca

pracy (95,9% wskazań dla wariantów „zdecydowanie tak” i „raczej tak”) oraz że kupując

lokalne produkty wspierają rozwój lokalnej gospodarki (94,5%). Co więcej 63%

ankietowanych jest skłonna zapłacić więcej za żywność wyprodukowaną w regionie, w

którym mieszka. Z kolei zdaniem 59,6% z nich certyfikat ekologiczny budzi większe zaufanie

niż informacja, że żywność pochodzi od lokalnego dostawcy. Dla porównania 43,2% woli

kupić żywność od lokalnego dostawcy, nawet gdy nie ma ona wspomnianego certyfikatu.

Większość badanych uważa, iż nie brakuje im informacji na temat żywności ekologicznej

(62,3% dla wariantów „zdecydowanie nie”, „raczej nie” i „ani tak, ani nie”), a 63,8% nie ma

problemów ze znalezieniem produktów ekologicznych w sklepach, w których najczęściej

robią zakupy. Co ciekawe, zdaniem 82,2% respondentów żywność od lokalnych dostawców

nie jest wyższej jakości, niż ta pochodząca z innych regionów Polski. Jednak biorąc pod

uwagę deklaracje respondentów o wspieraniu lokalnej gospodarki i miejsc pracy należy

uznać, iż nie wynika to z niskiego poziomu etnocentryzmu lokalnego, a raczej silnego

przekonania o wysokiej jakości polskiej żywności, niezależnie od miejsca jej pochodzenia.

W następnym pytaniu próbowano ustalić jakie produkty żywnościowe preferują

respondenci. Okazuje się, iż aż 58,2% z nich woli kupować żywność krajową. Z kolei 41,1%

badanych przyznaje, że w przypadku niektórych produktów preferuje te pochodzące z

zagranicy, a w odniesieniu do innych – krajowe. Tylko 0,7% respondentów uznało, iż

pochodzenie żywności nie ma dla nich znaczenia. Nikt z badanych nie preferuje produktów

zagranicznych. Takie wyniki świadczą o dobrym pozycjonowaniu polskich produktów

żywnościowych wśród krajowych konsumentów.

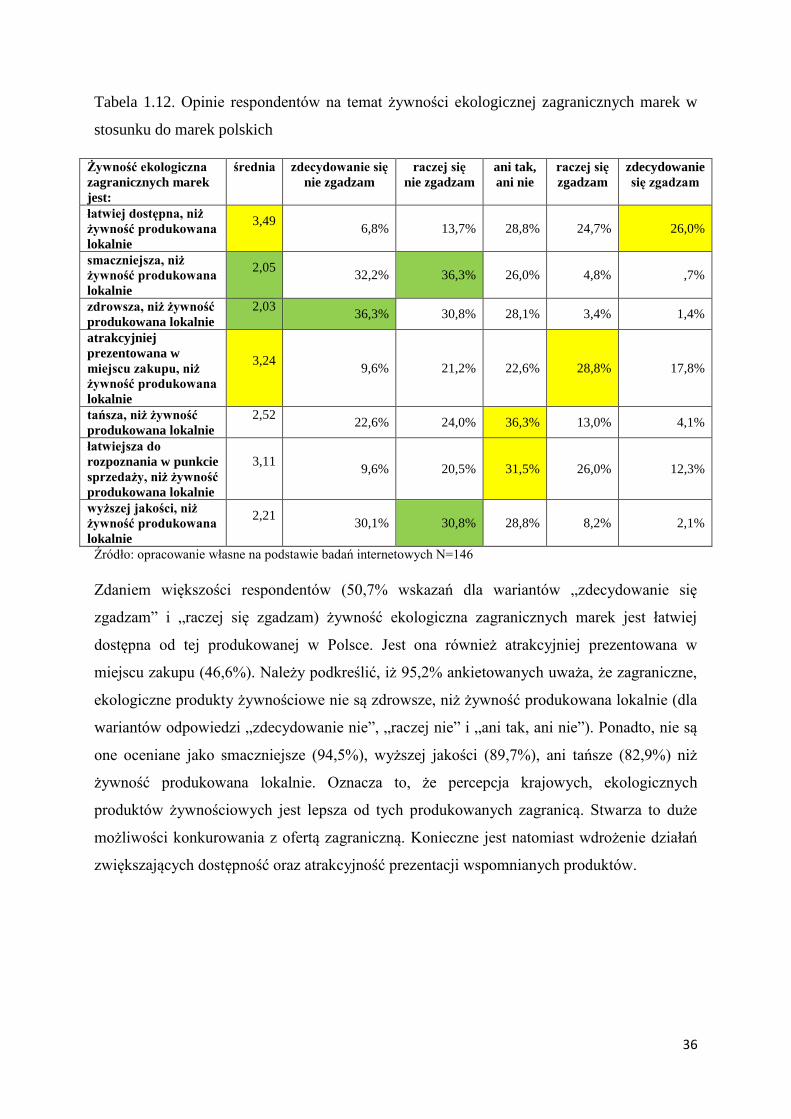

Badanych poproszono także o wyrażenie opinii na temat żywności ekologicznej

zagranicznych marek, w stosunku do tej produkowanej w Polsce. Odpowiedzi udzielano

wykorzystując pięciostopniową skalę Likerta. Zestawienie udzielonych odpowiedzi

przedstawiono w tabeli 1.12.

36

Tabela 1.12. Opinie respondentów na temat żywności ekologicznej zagranicznych marek w

stosunku do marek polskich

Żywność ekologiczna

zagranicznych marek

jest:

średnia zdecydowanie się

nie zgadzam

raczej się

nie zgadzam

ani tak,

ani nie

raczej się

zgadzam

zdecydowanie

się zgadzam

łatwiej dostępna, niż

żywność produkowana

lokalnie

3,49

6,8% 13,7% 28,8% 24,7% 26,0%

smaczniejsza, niż

żywność produkowana

lokalnie

2,05

32,2% 36,3% 26,0% 4,8% ,7%

zdrowsza, niż żywność

produkowana lokalnie

2,03

36,3% 30,8% 28,1% 3,4% 1,4%

atrakcyjniej

prezentowana w

miejscu zakupu, niż

żywność produkowana

lokalnie

3,24

9,6% 21,2% 22,6% 28,8% 17,8%

tańsza, niż żywność

produkowana lokalnie

2,52

22,6% 24,0% 36,3% 13,0% 4,1%

łatwiejsza do

rozpoznania w punkcie

sprzedaży, niż żywność

produkowana lokalnie

3,11

9,6% 20,5% 31,5% 26,0% 12,3%

wyższej jakości, niż

żywność produkowana

lokalnie

2,21

30,1% 30,8% 28,8% 8,2% 2,1%

Źródło: opracowanie własne na podstawie badań internetowych N=146

Zdaniem większości respondentów (50,7% wskazań dla wariantów „zdecydowanie się

zgadzam” i „raczej się zgadzam) żywność ekologiczna zagranicznych marek jest łatwiej

dostępna od tej produkowanej w Polsce. Jest ona również atrakcyjniej prezentowana w

miejscu zakupu (46,6%). Należy podkreślić, iż 95,2% ankietowanych uważa, że zagraniczne,

ekologiczne produkty żywnościowe nie są zdrowsze, niż żywność produkowana lokalnie (dla

wariantów odpowiedzi „zdecydowanie nie”, „raczej nie” i „ani tak, ani nie”). Ponadto, nie są

one oceniane jako smaczniejsze (94,5%), wyższej jakości (89,7%), ani tańsze (82,9%) niż

żywność produkowana lokalnie. Oznacza to, że percepcja krajowych, ekologicznych

produktów żywnościowych jest lepsza od tych produkowanych zagranicą. Stwarza to duże

możliwości konkurowania z ofertą zagraniczną. Konieczne jest natomiast wdrożenie działań

zwiększających dostępność oraz atrakcyjność prezentacji wspomnianych produktów.

37

2. Badania jakościowe – metody i wyniki wywiadów

pogłębionych przeprowadzonych z przedstawicielami strony

popytu i podaży

Oprócz ogólnopolskich badań ilościowych, w ramach projektu przeprowadzono również

badania jakościowe w formie wywiadów pogłębionych. Zmieniono wstępne założenie, że

badaniu poddani zostaną tylko konsumenci. Dla pełnego obrazu rynku, zdecydowano się na

przeprowadzenie wywiadów pogłębionych również z przedstawicielami strony podaży:

producentami i dystrybutorami żywności ekologicznej. W niniejszym rozdziale zostanie

przedstawiona metodyka oraz wyniki tych badań.

2.1. Wywiady pogłębione z producentami żywności ekologicznej

Wywiady pogłębione przeprowadzone zostały z 18 producentami żywności

ekologicznej podczas targów Polagra Food i Smaki Regionów w Poznaniu w dniach 23-

28.09.2016. Wywiady przeprowadzone były przez przeszkolonych badaczy i

usystematyzowane wg przyjętego schematu – scenariusza badania (załącznik 3). W badaniach

uczestniczyli właściciele gospodarstw rolnych (4), przetwórni spożywczych (4) oraz

producenci łączący wytwarzanie surowca z jego przetwarzaniem (10). W trakcie prowadzenia

wywiadu poruszono następujące kwestie: przyczyny podjęcia produkcji ekożywności,

polityka asortymentowa i cenowa stosowana w przedsiębiorstwie, współpraca z dostawcami i

wykorzystywane kanały dystrybucji, działania w zakresie komunikacji marketingowej,

Starano się też zebrać opinie dotyczące profilu konsumenta ekologicznej żywności i stosunku

badanych do etnocentryzmu oraz szans i barier rozwoju tego rynku w Polsce.

Przedsiębiorstwa, z których pochodzili badani zlokalizowane były w różnych częściach

Polski. Największą grupę stanowili producenci pochodzący z Wielkopolski (6 podmiotów). Z

pozostałych województw reprezentowanych w badaniach wywiady przeprowadzono z 2-3

producentami. Były to województwa: zachodnio-pomorskie (2), mazowieckie (3),

małopolskie (2), podkarpackie (2), świętokrzyskie (1), lubuskie (1). Zróżnicowana była też

wielkość badanych przedsiębiorstw mierzona liczbą zatrudnionych - rozpiętości nie były zbyt

duże i wahały się między 2-6 osób. Często wśród zatrudnionych dominowali członkowie

rodziny. Większe podmioty zatrudniały 10 i więcej pracowników, często sezonowych. Okres

działania na rynku ekożywności badanych podmiotów mieścił się w przedziale od kilkunastu

38

do kilku lat. Niektóre z nich działają od początku XXI wieku (2001 r.), inne rozpoczęły

działalność 5 lat temu, te najkrócej działające na tym rynku funkcjonują od 2-3 lat. W

większości są to firmy rodzinne, o dłuższej tradycji działania na rynku ekologicznej

żywności.

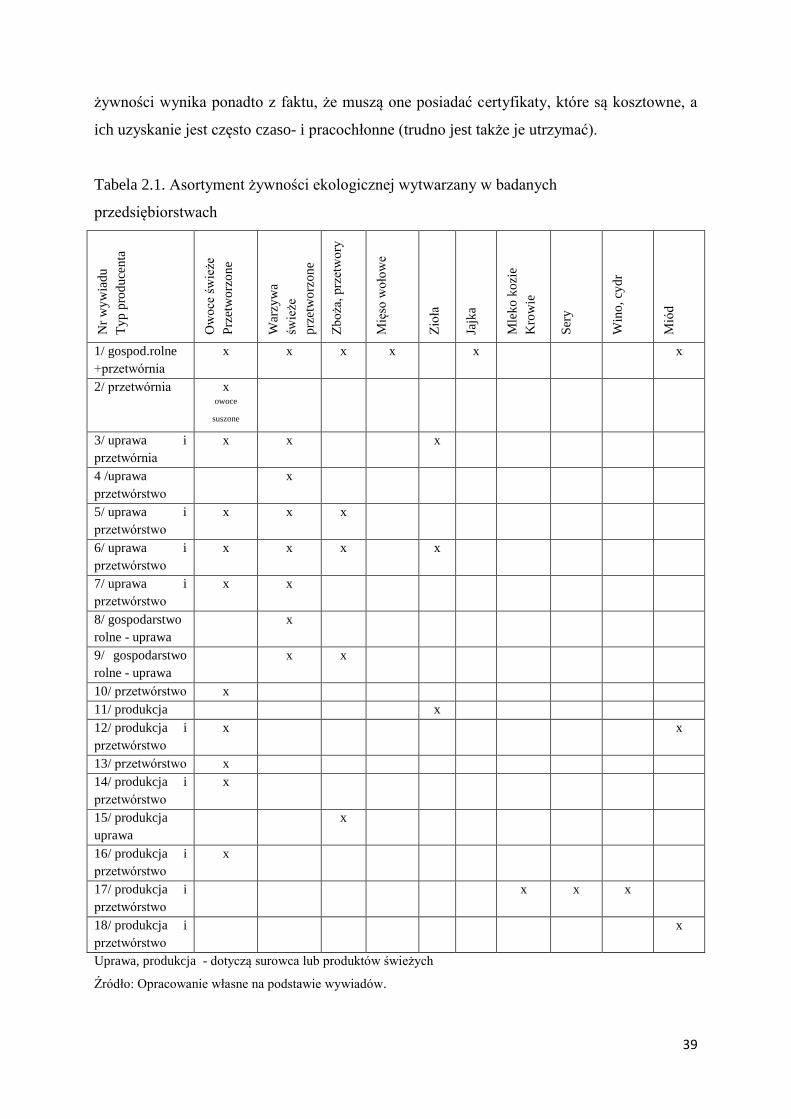

Analizując przyczyny podjęcia działalności na rynku ekologicznej żywności zauważyć

należy, że podstawową przesłanką była troska o zdrowie (swoje i innych). Dobre warzywa z

własnych upraw, zdrowe jedzenie, dbanie o siebie i własne zdrowie podkreślone zostały w 6

wywiadach. Kolejną, często wymienianą przesłanką był wzrost popytu na żywność

ekologiczną wywołany np. nową modą, powrotem do smaków z dzieciństwa. Ważne

znaczenie wśród przesłanek podejmowania działalności w sferze produkcji i przetwórstwa

ekologicznej żywności miały też: kontynuacja tradycji rodzinnych, przywiązanie do natury,

marzenia, pasje, chęć zmiany prowadzonej działalności na lepszą, czy efekt naśladowania

pomysłów z zagranicy. Wskazane wyżej motywacje stanowiły silny impuls do

podejmowania, bądź kontynuowania działań na rynku żywności ekologicznej.

W trakcie wywiadów starano się ustalić kwestie ważne dla prowadzonej polityki

asortymentowej (związane z szerokością i głębokością wytwarzanego asortymentu) i cenowej

badanych podmiotów. W odniesieniu do struktury asortymentowej produkcji zaobserwowano,

że najczęściej produkowane są owoce i warzywa, które są również przetwarzane (dżemy,

soki, konfitury, konserwy warzywne itp.) oraz zboża (również przetwarzane na mąkę).

Nieliczni badani producenci wytwarzają ekologiczne mięso, jaja, a także mleko (krowie,

kozie). W ostatnich latach podjęto też produkcję ekologicznego wina. Szczególne miejsce

wśród upraw i przetwórstwa ekologicznego stanowią zioła, które często są też eksportowane

poza Polskę. Jak wynika z informacji zamieszczonych w tabeli 1 niewiele podmiotów

prowadzi politykę szerokiego asortymentu produkcji, znaczna część natomiast wykazuje

daleko posuniętą specjalizację.

Wypowiedzi respondentów w sprawie ceny żywności ekologicznej były zdecydowanie

jednoznaczne – cena musi być (i jest) wysoka, ale uzasadniają ją wyższe zdecydowanie

koszty produkcji w porównaniu do żywności konwencjonalnej oraz wysoka jakość

oferowanych produktów. Cena ta wydaje się być akceptowana przez kupujących

(świadomych nabywców), którzy gotowi są zapłacić więcej z uwagi na brak w tej żywności

chemii, pestycydów, czy GMO (organizmy modyfikowane genetycznie). Zgodność

udzielających wywiadów w sprawie polityki cenowej żywności ekologicznej wiąże się z

rentownością ich wytwarzania i uczciwością w sferze ich stanowienia. Wyższa cena tej

39

żywności wynika ponadto z faktu, że muszą one posiadać certyfikaty, które są kosztowne, a

ich uzyskanie jest często czaso- i pracochłonne (trudno jest także je utrzymać).

Tabela 2.1. Asortyment żywności ekologicznej wytwarzany w badanych

przedsiębiorstwach

Nr

wy

wia

du

Ty

p p

rod

uce

nta

Ow

oce

św

ieże

Prz

etw

orz

on

e

War

zyw

a

świe

że

prz

etw

orz

on

e

Zb

oża

, prz

etw

ory

Mię

so w

oło

we

Zio

ła

Jajk

a

Mle

ko

ko

zie

Kro

wie

Ser

y

Win

o,

cyd

r

Mió

d

1/ gospod.rolne

+przetwórnia

x x x x x x

2/ przetwórnia x

owoce

suszone

3/ uprawa i

przetwórnia

x x x

4 /uprawa

przetwórstwo

x

5/ uprawa i

przetwórstwo

x x x

6/ uprawa i

przetwórstwo

x x x x

7/ uprawa i

przetwórstwo

x x

8/ gospodarstwo

rolne - uprawa

x

9/ gospodarstwo

rolne - uprawa

x x

10/ przetwórstwo x

11/ produkcja x

12/ produkcja i

przetwórstwo

x x

13/ przetwórstwo x

14/ produkcja i

przetwórstwo

x

15/ produkcja

uprawa

x

16/ produkcja i

przetwórstwo

x

17/ produkcja i

przetwórstwo

x x x

18/ produkcja i

przetwórstwo

x

Uprawa, produkcja - dotyczą surowca lub produktów świeżych

Źródło: Opracowanie własne na podstawie wywiadów.

40

W sprawie oznaczania żywności ekologicznej stosownymi certyfikatami zdania

respondentów były dość podzielone. Większość uważa, że są one potrzebne i stanowią

konieczny wyróżnik tej żywności na rynku – uwiarygadniają działalność. Jednak część

wypowiadających się wskazywała, że klienci nie zawsze kierują się faktem posiadania

certyfikatu przy wyborze produktu. W opinii badanych, konsument, który jeszcze niewiele

wie o procesie certyfikowania, szuka produktów smacznych i dobrych jakościowo z

ekologicznych upraw (o czym wystarczy klienta informować, niekoniecznie przez certyfikat).

Poza zdecydowanymi odpowiedziami, że certyfikat jest niezbędny, panowało przekonanie, że

certyfikat gwarantuje jakość, ale nie ułatwia specjalnie zbytu (czy nie powoduje istotnego

zwiększenia sprzedaży).

Przedmiotem oceny przez wypowiadających się była także kwestia współpracy z

dostawcami i kształtowania kanałów dystrybucji żywności ekologicznej. Z tego punktu

widzenia dają się wyodrębnić 3 grupy podmiotów:

przedsiębiorstwa (gospodarstwa rolne, przetwórnie), które wykorzystują pośredników

w sprzedaży swoich produktów – hurtownie zajmujące się obrotem zdrową i

ekologiczną żywnością, wyspecjalizowane sieci sklepów i pojedyncze sklepy, często

oferujące tzw. „zdrową żywność”;

przedsiębiorstwa prowadzące sprzedaż bezpośrednią do ostatecznych odbiorów –

targi, jarmarki, bezpośrednie dostawy do domu klienta lub do restauracji, lokali

gastronomicznych, przedszkoli, gospodarstw agroturystycznych;

przedsiębiorstwa sprzedające przez internet (własna strona internetowa). Wielkość

sprzedaży przez internet jest zróżnicowana: od znacznych partii oferowanych i

sprzedawanych w tym kanale dystrybucji do sporadycznie zawieranych transakcji w

tej formie.

Można zaryzykować stwierdzenie, że w początkowej fazie rozwoju firmy korzystają raczej z

bezpośrednich form sprzedaży. Niewielkie rozmiary produkcji, brak własnej marki oraz

ograniczona znajomość możliwości zbytu skłaniają do wykorzystania bezpośredniego

dostarczania produktów ostatecznym odbiorcom. Dotyczy to szczególnie producentów