Embed Size (px)

Citation preview

.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Romina Ujčić

TRENDOVI RAZVOJA ŽIVOTNIH OSIGURANJA

DIPLOMSKI RAD

Rijeka 2015.

.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

TRENDOVI RAZVOJA ŽIVOTNIH OSIGURANJA

Diplomski rad

Predmet: Ekonomika osiguranja

Mentor: Prof. dr. sc. Ivan Frančišković

Student: Romina Ujčić

Međunarodno poslovanje

0081129284

Rijeka, kolovoz 2015.

.

Sadržaj

1. UVOD .................................................................................................................................... 1

1.1. Definiranje problema ....................................................................................................... 1

1.2. Metode rada ..................................................................................................................... 2

1.3. Struktura rada .................................................................................................................. 2

2. OSIGURANJE I RAZVOJ OSIGURANJA .......................................................................... 4

2.1. Pojam osiguranja i društva za osiguranje ........................................................................ 4

2.2. Zadaci osiguranja ............................................................................................................ 5

2.3. Sudionici na tržištu osiguranja ....................................................................................... 6

2.4. Podjela i vrste osiguranja ................................................................................................ 8

3. ŽIVOTNA OSIGURANJA .................................................................................................. 10

3.1. Pojam životnih osiguranja i društva za osiguranje ........................................................ 10

3.1.1. Obilježja, uloga i značaj životnih osiguranja ......................................................... 10

3.1.2. Razvoj životnog osiguranja .................................................................................... 12

3.1.3. Organizacijska struktura ......................................................................................... 13

3.1.4. Vrste ugovora o životnom osiguranju .................................................................... 16

3.1.5. Funkcije životnog osiguranja ................................................................................. 20

3.1.6. Određivanje premije ............................................................................................... 21

3.1.7. Ugovor o životnom osiguranju ............................................................................... 25

3.1.8. Pričuve kod životnog osiguranja ............................................................................ 28

4. REGULATORNI I NADZORNI OKVIR DJELATNOSTI OSIGURANJA ...................... 29

4.1. Zakonodavni okvir ........................................................................................................ 29

4.2. Hrvatski ured za osiguranje ........................................................................................... 30

4.3. Hrvatska agencija za nadzor financijskih usluga .......................................................... 31

5. TRŽIŠTE ŽIVOTNIH OSIGURANJA U REPUBLICI HRVATSKOJ .............................. 33

5.1. Croatia osiguranje ......................................................................................................... 36

5.2. Allianz Zagreb ............................................................................................................... 37

5.3. UNIQA osiguranje ........................................................................................................ 38

5.4. Wiener osiguranje Vienna Insurance Group ................................................................. 39

5.5. Generali osiguranje ....................................................................................................... 40

6. ŽIVOTNA OSIGURANJA U EUROPSKOJ UNIJI ........................................................... 42

6.1. Broj osiguravajućih društva u zemljama Europske Unije ............................................. 42

.

6.2. Distribucijski kanali ...................................................................................................... 43

6.3. Premija životnih osiguranja u Europi ............................................................................ 43

7. ZAKLJUČAK ...................................................................................................................... 46

LITERATURA ......................................................................................................................... 47

POPIS TABLICA ..................................................................................................................... 50

POPIS SLIKA .......................................................................................................................... 50

POPIS SHEMA ........................................................................................................................ 50

POPIS GRAFOVA ................................................................................................................... 50

1

1. UVOD

1.1. Definiranje problema

Sve veća neizvjesnost u zemlji i okruženju kao i brojna nepovoljna zbivanja potiču

fizičke i pravne osobe da štetne posljedice nepoželjnih događaja svedu na što manju

moguću mjeru, te je radi toga došlo da osnivanja osiguravajućih društva koja u zamjenu

za naplaćenu premiju nude različite vrste osiguranja. U toj su ponudi kao temeljne

aktivnosti osiguravajućih društva sklapanje ugovora o životnom osiguranju, koje kao

posebna vrsta osiguranja ima svoje specifičnosti. To je dugoročno osiguranje s

obilježjem štednje na određenu svotu čiji je korisnik osobno osiguranik ili se za slučaj

njegove smrti njime koriste njegovi zakonski nasljednici. Radi dugoročnosti i sigurnosti

takvog ulaganja u suvremenim financijama polica životnog osiguranja predstavlja važan

vrijednosni papir i kvalitetno jamstvo. Radi nepovoljne ekonomske situacije i visoke

stope nezaposlenosti u Republici Hrvatskoj, sektor životnog osiguranja nije na

zadovoljavajućoj razinu u odnosu na ostale ekonomski razvijenije zemlje, iako

posljednjih godina bilježi znatan rast. Osiguravajuća društva koja u svojoj ponudi nude

životna i neživotna osiguranja uspješnija su od onih društva koja u svojoj poslovnoj

ponudi imaju samo ili životno ili neživotno osiguranje. Razlog zbog kojeg društva za

osiguranje odustaju od većih ulaganja u životno osiguranje leži u visokom početnom

ulaganju i dugom vremenskom periodu potrebnom za ostvarivanje pozitivnog

financijskog rezultata. Do porasta potražnje za životnim osiguranjem došlo je zbog

spoznaje da je kratkoročnu dobit bolje zamijeniti dugoročnom, odnosno da životno

osiguranje predstavlja alternativu štednji u bankama, osobito nakon uvođenja

oporezivanja kamate na štedne uloge.

U radu se obrađuje pojam i uloga životnog osiguranja, trendovi razvoja životnog

osiguranja i u svezi s time uspješnost poslovanja osiguravajućih društava, kao i

usporedba osiguravajućih društva iz Republike Hrvatske s onima u Europskoj Uniji koja

su na vrijeme prepoznala važnost i profitabilnost sektora životnog osiguranja, te radi

toga ostvaruju zavidne poslovne rezultate.

2

1.2. Metode rada

Prilikom pisanja diplomskog rada korištene su slijedeće metode (Metode znanstvenih

istraživanja, n.d.):

· Metoda deskripcije- postupak jednostavnog opisivanja ili očitavanja činjenica,

procesa i predmeta u prirodi i društvu te njihovih empirijskih potvrđivanja

odnosa i veza

· Induktivna metoda- metoda pomoću koje se na temelju pojedinačnih ili

posebnih činjenica dolazi do zaključka o općem sudu

· Deduktivna metoda- sustavna primjena deduktivnog načina zaključivanja u

kojem se iz općih sudova izvode opći ili pojedinačni zaključci

· Metoda komparacije- postupak uspoređivanja istih ili srodnih činjenica, pojava,

procesa i odnosa

· Metoda dokazivanja- postupak utvrđivanja istinitosti pojedinih stavova na

temelju činjenica ili na temelju ranije utvrđenih istinitih stavova

S ciljem lakše preglednosti i usporedivosti, podaci će biti prikazani pomoću tablica,

grafova i shema uz detaljna objašnjenja.

1.3. Struktura rada

Rad se sastoji od sedam dijela, a najvažniji je dio o životnom osiguranju i tržištu

osiguranja u Republici Hrvatskoj i Europskoj Uniji.

Prvi dio rada, UVOD, sastoji se od definicije problema koji će se obrađivat u radu,

metoda korištenih u radu i prikaza strukture rada. Drugi dio je teorijski prikaz u kojemu

je definiran pojam osiguranja i društva za osiguranje, zadaci osiguranja, kao i sudionici

u osiguranju i vrste osiguranja.

U trećem dijelu detaljno se obrađuje životno osiguranje i sve njegove specifičnosti kao

što su uloga, funkcije i značaj životnog osiguranja. Opisan je način nastanka i razvoja

životnog osiguranja i prikazana je organizacijska struktura. U tom su dijelu obuhvaćeni

svi elementi ugovora o osiguranju, način određivanja premije i pričuve. Četvrti dio

obuhvaća sve zakone i propise koji su bitni za poslovanje osiguravajućih društva koja se

3

bave životnim osiguranjem i nadzorna tijela koja reguliraju poslovanje osiguravajućih

društava.

Peti i šesti dio opisuju tržište životnog osiguranja u Republici Hrvatskoj i Europskoj

Uniji. pomoću statističkih podataka prikazuje se koje je društvo najuspješnije u sektoru

životnog osiguranja te broj osiguravajući društava u Europi. Posljednji dio rada je

zaključak koji sadrži razmatranja o važnosti i profitabilnosti životnog osiguranja.

4

2. OSIGURANJE I RAZVOJ OSIGURANJA

2.1. Pojam osiguranja i društva za osiguranje

Osiguranje predstavlja djelatnost pružanja ekonomske zaštite od određenih opasnosti

koje mogu ugrožavati imovinu ili osobe. Osiguranjem se smatra isplata novčanih iznosa

jednog fonda koji je formiran iz premije svih onih osoba koje su sudionici u

odgovarajućoj vrsti osiguranja. Kod svakog pojedinog osiguranja potrebno je utvrditi

predmet osiguranja, opasnost ili opasnosti od kojih se pruža ekonomska zaštita i vrijeme

trajanja osiguranja (Hrvatski ured za osiguranje, n.d.).

Osiguranje ima dvije grupe funkcija:

1. Osnovne funkcije

2. Ostale funkcije

U osnovne funkcije osiguranja spadaju funkcija naplate šteta i isplate osiguranih iznosa

te funkcija preventive (ako je predviđeno izdvajanje sredstva za preventivu). Dok u

ostale funkcije spadaju socijalna, razvojna i antiinflacijska funkcija. Značajnost

socijalne funkcije ovisi o razvijenosti samog osiguranja jer što je osiguranje razvijenije

to je manja obveza države da pruža ekonomsku pomoć pojedincima ili pravnim

subjektima u slučaju nastanka štetnog događaja ukoliko za iste namjene ima formiran

pričuvni fond. Što se razvojne funkcije tiče, sredstva osiguratelja mogu se ulagati u

razne programe. Kvalitetna sredstva za ulaganje u razvojne programe čine sredstva

pričuve koja imaju dugoročan karakter kao što su fondovi životnog osiguranja.

Antiinflacijska funkcija značajna je u tranzicijskim zemljama ili u zemljama gdje visina

inflacije može imati ozbiljne negativne posljedice na proces privređivanja i životni

standard pojedinca.

U značajke osiguranja spadaju objedinjavanje rizika, pokriće slučajnih šteta, transfer

rizika i naknada štete. Objedinjavanjem rizika, sve štete koje su nastale pojedinim

članovima zajednice, raspodjeljuju se na sve članove zajednice proporcionalno veličini

rizika koji je pojedini član unio u rizičnu zajednicu. Kako bi osiguranje pokrilo štete,

one moraju biti slučajne, odnosno nepredvidljive, ali vjerojatne kako bi uopće postojala

mogućnost njihovog pokrića. Transfer rizika u osiguranju predstavlja prijenos rizika sa

osiguranika na osiguratelja.

5

Osiguravajuće društvo može biti osnovano kao dioničko društvo ili kao društvo za

uzajamno osiguranje. Temeljni kapital dioničkog društva za osiguranje ne može biti

manji od (Narodne novine, Pravilnik, 2009):

Ø 15.000.000,00 kuna ako društvo obavlja poslove osiguranja samo iz pojedine

vrste neživotnih osiguranja

Ø 22.500.000,00 kuna ako društvo obavlja poslove osiguranja iz svih vrsta

neživotnih osiguranja ili pojedine vrste osiguranja

Ø 22.500.000,00 kuna ako osiguravajuće društvo obavlja poslove životnog

osiguranja

Ø 22.500.000,00 kuna ako društvo obavlja poslove reosiguranja

Društvo za osiguranje je trgovačko društvo, pravna osoba , obveznik vođenja

računovodstva, veliki poduzetnik, koji je od dana upisa u sudski registar dužan voditi

poslovne knjige, sastavljati financijska izvješća, izvješćivati nadzorno tijelo i

financijska izvješća javno objavljivati (Mićin, 2008: str. 7)

2.2. Zadaci osiguranja

Osnovni zadatak osiguranja jest da opasnosti kojima su izloženi osiguranici

preraspodijeli na sve osiguranike i da osiguraniku/korisniku osiguranja isplati

odgovarajuću naknadu za pretrpljenu štetu ili odgovarajuću svotu u skladu sa

zaključenim ugovorom o osiguranju. Za pojedinca se teško može utvrditi hoće li i kada

biti pogođen nekim štetnim događajem, ali za veći skup pojedinaca nastupanje

određenih štetnih događaja može se predvidjeti uz vrlo veliku vjerojatnost. Sklapanjem

ugovora o osiguranju, osiguranik plaćanja premiju kojom svoje varijabilne troškove

pretvara u fiksne troškove, a ekonomske posljedice štetnih događaja prenosi na

osiguratelja. Prenošenjem rizika na osiguratelja, osiguranik stvara sigurnost u svom

poslovanju i uvijek unaprijed za određeno razdoblje prema izboru pokrića zna visinu

premije.

Jedno od osnovnih načela poslovanja osiguratelja, kao i osiguranika, jest načelo

sigurnosti. Tim je načelom predviđeno da osiguratelj može zadržati u svom vlastitom

samopridržaju samo one rizike koje može pokriti vlastitim financijskim sredstvima.

6

Ukoliko se pojave viškovi rizika iznad vlastitih kapaciteta, potrebno je te rizike plasirati

u reosiguranje (Bijelić, Miletić, 2009).

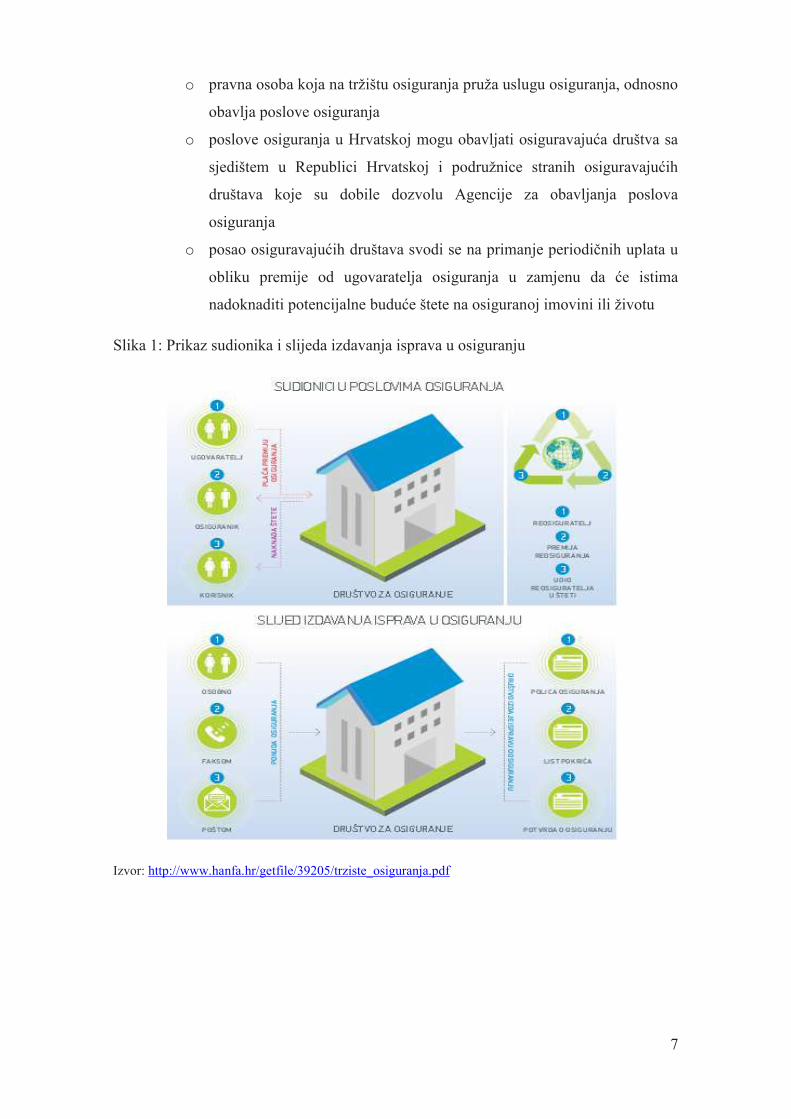

2.3. Sudionici na tržištu osiguranja

Među sudionike u osiguranju ubrajamo ( HANFA, Tržište osiguranja, 2009):

· Ugovaratelj osiguranja

o pravna ili fizička osoba koja je s osigurateljem sklopila ugovor o

osiguranju, odnosno osoba koja je kupila policu te plaća premiju

osiguranja, ali ne mora nužno imati pravo na naknadu (osigurninu)

o ugovaratelj osiguranja ne može zaključiti ugovor o osiguranju na bilo

koju osobu

· Osiguranik

o osigurana osoba

o kod osiguranja imovine za vlastiti račun ugovaratelj osiguranja ujedno je

i osiguranik, a kod osiguranja za tuđi račun osiguranik može biti jedna ili

više trećih osoba

o kod osiguranja života osiguranik je osoba na čiji se život sklapa polica

osiguranja, a u slučaju kada ugovaratelj osiguranja i osiguranik nisu iste

osobe, za sklapanje police koja se odnosi na slučaj smrti nekog trećeg

potrebna je pismena suglasnost osiguranika

o ugovor zaključen bez pristanka osigurane osobe nije valjan

· Korisnik osiguranja

o pravna ili fizička osoba koja ima pravo na naknadu temeljem ugovora o

osiguranju ukoliko nastupi osigurani slučaj

o po jednom ugovoru o osiguranju, odnosno polici osiguranja može

postojati i više korisnika

o ukoliko je ugovorom o osiguranju određeno više korisnika, u slučaju

nastupanja osiguranog slučaja naknada se dijeli među korisnicima

o određivanje korisnika predstavlja osobno pravo ugovaratelja osiguranja i

jednostrani pravni posao, pa je stoga opozivo

· Osiguratelj

7

o pravna osoba koja na tržištu osiguranja pruža uslugu osiguranja, odnosno

obavlja poslove osiguranja

o poslove osiguranja u Hrvatskoj mogu obavljati osiguravajuća društva sa

sjedištem u Republici Hrvatskoj i podružnice stranih osiguravajućih

društava koje su dobile dozvolu Agencije za obavljanja poslova

osiguranja

o posao osiguravajućih društava svodi se na primanje periodičnih uplata u

obliku premije od ugovaratelja osiguranja u zamjenu da će istima

nadoknaditi potencijalne buduće štete na osiguranoj imovini ili životu

Slika 1: Prikaz sudionika i slijeda izdavanja isprava u osiguranju

Izvor: http://www.hanfa.hr/getfile/39205/trziste_osiguranja.pdf

8

2.4. Podjela i vrste osiguranja

Postoji mnogo vrsta osiguranja, a klasificiraju se prema različitim kriterijima. Pritom se

pod vrstom osiguranja smatra osiguranje stvari ili osoba obuhvaćenih jednakim

uvjetima osiguranja. Kriteriji prema kojima se klasificiraju osiguranja su (Frančišković,

2004: str. 91.):

1) Prema kriteriju bilanciranja poslova osiguranja i utvrđivanja poslovnog rezultata

· neživotna osiguranja

· životna osiguranja

2) Prema načinu sklapanja ugovora o osiguranju

· dobrovoljna osiguranja kod kojih ugovorne strane slobodno zaključuju

osiguranje

· obvezna osiguranja kod kojih ugovorne strane moraju zaključiti

osiguranje po sili zakona (osiguranja koje je propisao Zakon o osiguranju

RH i osiguranja koja su propisali zakoni izvan Zakona o osiguranju

3) Prema predmetu osiguranja

· osiguranje imovine u širom smislu

· osiguranje transporta i kredita

· osiguranje osoba

4) Prema statusu osiguranika

· osiguranje pravnih osoba

· osiguranje fizičkih osoba

5) Prema srodnosti rizika koje pokrivaju

· osiguranje civila

· osiguranje životinja

· osiguranje usjeva

· osiguranje industrije

· osiguranje od opće odgovornosti

· osiguranje kredita

· osiguranje života itd.

6) S aspekta teorijskih osnova, konkurentnosti na tržištu i stupnja državnog nadzora

· životno osiguranje, koje uključuje osiguranje života i rento osiguranje

9

· osiguranje poslovanja, koje pokriva komercijalne rizike svih vrsta

odnosno štete na imovini ili štete od odgovornosti, poslovnih,

komercijalnih i industrijskih rizika

· osiguranje kućanstva, koje pruža zaštitu osobnih rizika odnosno pokriva

oštećenje imovine, odgovornost i zdravlje individualnih osiguranika

Međutim, najznačajnija podjela je podjela na životna i neživotna osiguranja, a o

životnom osiguranju biti će riječ u nastavku rada.

10

3. ŽIVOTNA OSIGURANJA

3.1. Pojam životnih osiguranja i društva za osiguranje

Životna osiguranja provjeren su i prihvaćen oblik osiguranja i štednje u cijelome svijetu,

a mogu služiti i kao oblik osiguranja kredita. Ono je dugoročno i štedno osiguranje na

danu svotu kojom se koristi osobno osiguratelj ili se, za slučaj smrti njome koriste

njegovi nasljednici. Danas polica životnog osiguranja dobiva važnost vrijednosnog

papira, kvalitetnog jamstva. Upravo zbog dugoročnosti, životno osiguranje predstavlja

bitan izvor investicijskog ulaganja značajno vrijednog prinosa.

U ovoj cjelini biti će više riječi o ulozi i značaju životnih osiguranja, načinu razvoja,

organizacijskoj strukturi i vrstama životnog osiguranja. Također detaljno će se opisati

način sklapanja ugovora te određivanja premije kod osiguranja života.

3.1.1. Obilježja, uloga i značaj životnih osiguranja

Čovjek se kroz život susreće sa dvama rizicima, u čijem je ishodištu vrijeme smrti, a ti

rizici su prerana smrt i staračka ovisnost ili nesposobnost. Ako nastupi prerana smrt

uobičajeno je očekivati izostanak dohodaka koje je umrla osoba do tada zarađivala, a to

može ugroziti njezine nasljednike koji nemaju vlastiti izvor zarade. Za razliku od

prerane smrti, staračka ovisnost predstavlja rizik nadživljavanja svojeg prihoda,

odnosno rizik umirovljenja bez odgovarajućih sredstava za pokriće troškova življenja

tijekom tog razdoblja. Životnim osiguranjem se rizik prerane smrti dijeli na veću

skupinu ljudi koji čine rizičnu zajednicu osiguranja života. Rizik za osiguratelja nije

sadržan u dvojbi hoće li osiguranik umrijeti nego kada će se to dogoditi. U slučaju kada

osiguranik umre prije očekivanog vremena, osiguratelj gubi premije i troškove

oportuniteta od ulaganja. Ako se životno osiguranje sklapa za pokriće staračke

ovisnosti, onda je doživljenje poželjan ishod za osiguranika i osiguratelja. Kod

sklapanja ugovora o osiguranju života pojavljuje se nekoliko subjekata, a to su

ugovaratelj osiguranja, osiguranik i korisnik osiguranja. Ugovaratelj osiguranja je osoba

koja sklapa ugovor o osiguranju života, obvezujući se na plaćanje premije, a pripadaju

11

joj sva prava iz ugovora o osiguranju, odnosno pravo određivanja korisnika osiguranja

te pravo opoziva ili promjene prethodno određenog korisnika. Osiguranik je osoba o

čijoj smrti ili doživljenju ovisi isplata ugovorene osigurane svote, a korisnik osiguranja

je osoba u čiju se korist osiguranje sklapa. Korisnici mogu biti više osoba, na primjer

nasljednici ili supružnik za slučaj smrti ili pak sam ugovaratelj za doživljenje (Ćurak,

Jakovčević, 2007: str. 146-147.).

Životno osiguranje pruža zaštitu i daje financijsku stabilnost pojedincu, njegovoj obitelji

ili njegovu poslovanju. Kod životnih osiguranja rizik prerane smrti izračunava se

pomoću dva čimbenika, dobi i spola, a međusobne obveze ugovornih strana su

dugoročne. Visina premije kod životnih osiguranja fiksna je za cjelokupno razdoblje

trajanja ugovora, a postoji i štedna komponenta u premijama kod velikog broja oblika

životnih osiguranja te novčane uplate premija prethode izdavanju polica osiguranja.

Kod životnih osiguranja ne računa se prijenosna premija, a u većini država postoje

porezne olakšice. Također, bitno obilježje životnog osiguranja predstavlja vinkulacija,

odnosno mogućnost da se prenesu prava na osigurninu s ugovaratelja osiguranja na

vjerovnika. U osiguranju života uvijek se isplaćuje nadoknada, bilo kao isplata štete

zbog osiguranog događaja ili kao isplata ugovorene svote zbog doživljenja (Ćurak,

Jakovčević, 2007).

Životno osiguranje ima dvostruku ulogu. Ono predstavlja štednju za treću životnu dob i

pokriva rizik smrti. Njegovo je značenje nemjerljivo, osobito danas kada se ne može

osloniti na siguran posao ili zagarantiranu penziju pa je potrebno preuzeti rizik za

vlastitu budućnost. Osim toga, takva vrsta osiguranja ima veliki značaj jer pridonosi

sigurnosti i zaštiti obitelji osiguranika tijekom cjelokupnog trajanja osiguranja (Portal

Premija, Osiguranje života, n.d.).

U uvjetima kada postoji mogućnost štednje u bankama gdje u slučaju smrti

(bolest,nesreća), korisnik osiguranja ostvaruje pravo samo na do tada uložena sredstva i

pripadajuću pripisanu kamatu, kod osiguranja života u slučaju smrti (uslijed bolesti)

korisnik, prema uvjetima nekih osiguravatelja, ostvaruje pravo na cijelu ugovorenu

svotu, odnosno na dvostruku ugovorenu svotu kod smrtnog događaja nesretnim

slučajem. Uz približno jednake kamate kod banaka, sudjelujući u dobitku

osiguravajućih društava, pojedinac ostvaruje veći ekonomski interes putem životnog

osiguranja u odnosu na štednju u banci.

12

3.1.2. Razvoj životnog osiguranja

Prvi oblici životnog osiguranja pojavili su se još u srednjem vijeku, u doba kada su

cehovi isplaćivali određene iznose sredstava kako bi pomogli obiteljima zbog smrti

nekog od člana obitelji. Ugovore o osiguranju života prvi su sklapali pomorci, u slučaju

da budu zarobljeni od strane gusara, kako bi mogli platiti otkupninu. Premija za takvu

vrstu osiguranja izračunavala se na temelju putovanja na koja su pomorci odlazili i u

izračunu se nije uzimala u obzir pristupna dob osiguranika.

Za rane oblike osiguranja bile su tipične kratkoročne police osiguranja, dok su današnji

ugovori o osiguranju dugoročni. Da bi se osiguranici obvezali na dugoročne ugovore,

osiguravatelji su trebali točnu procjenu smrti osiguranika. Upravo zbog toga 1693.

godine sastavljene su prve tablice smrtnosti koje su predstavljale osnovu za izračun

premije kod životnog osiguranja. Tablice su se sastavljale na temelju statistike

preminulih u četiri godine i to od 1687. do 1691. godine. Prvo društvo za osiguranje

života osnovano je 1699. godine pod nazivom Society for the Assurance of Widows and

Orphans. Međutim, prvo osiguravajuće društvo koje je uspješno poslovalo osnovano je

u Engleskoj 1762. godine pod nazivom Equitable Life Assurance Society. Tada su se

premije formirale na temelju godina starosti osiguranika.

1756. godine postavljena su načela koja su najsličnija današnjem poslovanju

osiguravatelja, a postavio ih je James Dodson. Tim načelima definirano je da pristup

osiguravajućem društvu imaju sve osobe koje zadovoljavaju zdravstvene standarde

društva. Također, premije koje su plaćali članovi bile su fiksne, naknade su se

isplaćivale po smrti i doživljenju, a članovi su sudjelovali u isplati dobiti društva te su

imali mogućnost obnove ugovora nakon isteka osiguranja. Zbog dugoročnosti

osiguranja i fiksnih premija bilo je potrebno utvrditi visinu pričuva i metodu kojom bi

se potrebna visina pričuve izračunala. To je dovelo da brzog razvoja aktuaristike koja

predstavlja temelj za poslovanje osiguravajućih društava.

Djelatnost osiguranja u Republici Hrvatskoj započeta je osnivanjem zadruge Croatia u

Zagrebu 1884. godine. Početna sredstva za osnivanje i rad od 100.000 forinti dobila je

na raspolaganje zaključkom Skupštine grada Zagreba 4. lipnja 1884. godine kao

temeljnu glavnicu. U početku, Croatia se bavila isključivo osiguranjem rizika od požara

za grad Zagreb, a kasnije je svoje poslovanje proširila i na druge vrste osiguranja (HGK,

Nastanak i razvoj osiguranja, n.d.).

13

3.1.3. Organizacijska struktura

Organizacijska struktura osiguravajućih društva ne razlikuje se bitno od organizacije

drugih trgovačkih društava koja se bave prikupljanjem, ulaganjem i isplatom novčanih

sredstava iz raznih fondova. Poslovanje društva zahtjeva koordiniranu aktivnost raznih

funkcionalnih područja. Društvo za osiguranje sastoji se od funkcionalnih područja u

koje spadaju (Mašić, 2008):

· Aktuaristika

· Marketing

· Štete

· Korisničke usluge

· Ulaganja

· Preuzimanje rizika

Aktuaristika ima mnogo značajnih funkcija, ali njezin glavni zadatak jest da osigura

financijski zdravo i stabilno poslovanje društva. Aktuari su najodgovorniji u upravljanju

rizicima i u procesu oblikovanja proizvoda koje će osiguravajuće društvo plasirati na

tržište. Marketing osiguravajućeg društva ima za zadaću plasirati nove poslove i brinuti

o već postojećim poslovima, identificirati ciljno tržište, izgraditi i održavati prodajne

kanale, kontrolirati agencije, oglašavati i vršiti promocije, analizirati tržište i dr.

Administracija šteta važna je funkcija koja utječe na kvalitetu usluge koja se pruža

korisnicima osiguranja, ali i na percepciju društva u pogledu dobre ili loše poslovne

prakse. Čak 90% nastalih šteta rješavaju se odmah pri nastanku. Osiguravajuće društvo

korisničkim uslugama pruža pomoć sudionicima u osiguranju. Takve usluge najčešće

obuhvaćaju policiranje, premijsko i provizijsko računovodstvo, razne promjene po

policama, obradu raznih upita i zahtjeva i dr. Poslovi ulaganja kod osiguravajućih

društva vezani su za istraživanje ekonomskih i financijskih tržišta s ciljem upravljanja

investicijama u skladu s poslovnom politikom društva. Ti poslovi uključuju kupnju i

prodaju dionica, obveznica, zajmove, depozite, nekretnine i ostalu financijsku imovinu.

Preuzimanje rizika odgovorno je za to da društvo prima u osiguranje one osiguranike

čija stvarna stopa smrtnosti ne prelazi stope koje su činile aktuarsku bazu za izračun

premijskih stopa.

Plasiranje osigurateljnih proizvoda na tržište vrlo je složen posao i sastoji se od

mnogobrojnih aktivnosti. Te aktivnosti moraju biti povezane u jedinstvenu

14

organizacijsku shemu. Društva za životno osiguranje svoje aktivnosti organiziraju na

funkcionalnom principu, prema proizvodu ili na teritorijalnom principu.

Shema 1. Funkcionalna organizacijska shema

Izvor: Mašić, N. (2008): Životno osiguranje: Osnovni principi, Profil International, Zagreb

Kada je društvo organizirano funkcionalno tada svaka organizacijska jedinica obavlja

različiti posao. Svako funkcionalno područje obavlja svoju djelatnost za sve proizvode

koje društvo plasira.

Shema 2. Organizacija po proizvodu

Izvor: Mašić, N. (2008): Životno osiguranje: Osnovni principi, Profil International, Zagreb

Ako društvo svoje poslovne aktivnosti organizira po proizvodu, svaka od njegovih

poslovnih linija kao npr. individualno i grupno životno osiguranje, mora preuzeti brigu

o vlastitiom marketingu, štetama, uslugama i sl. Takav tip organizacijske strukture

društva vodi do njene decentralizacije.

15

Shema 3. Teritorijalna organizacija

Izvor: Mašić, N. (2008): Životno osiguranje: Osnovni principi, Profil International, Zagreb

Osiguravajuće društvo koje svoje poslovanje organzira prema teritorijalnom principu

posluje putem regionalnih ureda ili podružnica. Svaka podružnica pokriva aktuarske,

marketinške i ostale poslove, dok ostale funkcije kao npr. ulaganje i ljudski resursi,

mogu biti centralizirani u direkciji društva.

U praksi organizacijska shema može sadržavati elemente svake od prethodnih osnovnih

organizacijskih shema. U posljednjih nekoliko godina sve se više osiguravajućih društva

restrukturira i napušta tradicionalne oblike organizacije.

16

3.1.4. Vrste ugovora o životnom osiguranju

Sve vrste životnih osiguranja funkcioniraju po istom principu, odnosno ugovaratelj

osiguranja osiguravajućoj kući plati premiju i ako u vrijeme trajanja ugovora nastupi

smrt osigurane osobe, tada se korisniku isplaćuje svota koje se nalazi na polici

osiguranja. U današnje vrijeme postoji mnogo vrsta životnih osiguranja, ali svaka od

njih predstavlja samo varijantu osnovne vrste osiguranja. Osiguravajuća društva

registrirana za sklapanje i ispunjenje ugovora o životnom osiguranju mogu obavljati

slijedeće vrste životnih osiguranja (Mićin, 2008):

Ø Životna osiguranja

Ø Rentno osiguranje

Ø Dodatna osiguranja životnog osiguranja

Ø Ostala životna osiguranja

Ø Životna osiguranja gdje osiguranik na sebe preuzima investicijski rizik

Ø Tontine

Ø Osiguranje s kapitalizacijom isplate

Početkom 2009. godine dolazi do promjene prema kojoj se ostala životna osiguranja

klasificiraju na:

1. Tontine

2. Osiguranje s kapitalizacijom

3. Osiguranje u slučaju vjenčanja

4. Osiguranje u slučaju rođenja

5. Poslove upravljanja sredstvima zajedničkih mirovinskih fondova (uključuju

očuvanje kapitala ili plaćanje minimalnih naknada)

U nastavku ponešto o svakom od navedenih osiguranja.

Životna osiguranja

Osiguranje života za slučaj smrti i mješovito osiguranje predstavljaju najzastupljenije

vrste životnih osiguranja.

17

Osiguranje života za slučaj smrti može se ugovoriti na dva načina:

1) Osiguranje za slučaj smrti s određenim rokom trajanja

ü osiguraniku pruža privremenu zaštitu od rizika smrti

ü ako u vrijeme trajanja ugovora nastupi smrt, dogovoreni korisnik

osiguranja prima cijelu isplatu koja se nalazi na polici osiguranja

ü jeftinije je, ali ne uključuje štednu komponentu

2) Doživotno osiguranje za slučaj smrti

ü nije određeno vrijeme trajanja osiguranja, osoba je osigurana do kraja

života

ü osiguranik plaća premiju do kraja života

ü u slučaju smrti dogovoreni korisnik dobiva isplaćenu dogovorenu

osiguranu svotu i osiguranje se zaključuje

Tablica 1: Primjer ugovora o osiguranju

Vrsta osiguranja: Osiguranje za slučaj smrti s određenim rokom trajanja

Pristupna dob 20 godina

Spol Uniseks

Rok 10 godina

Premija 100 EUR

Plaćanje Godišnje

Osigurana svota 50.000 EUR

Početak osiguranja 1.5.2008.

Istek osiguranja 1.5.2018.

Komentar: Umre li osiguranik bilo kada unutar razdoblja između 1. svibnja 2008. i 1. svibnja 2018.

godine, korisnik osiguranja dobiva 50.000 eura osigurane svote. Nakon 1. svibnja 2018. godine nema

nikakvih isplata. Prva premija plaća se 1. svibnja 2008. godine, a ostale na slijedeće godišnjice police sve

do nastupanja osiguranog događaja (smrti osiguranika) odnosno isteka osiguranja. Ako dođe do nastupa

osiguranog slučaja tijekom druge godine trajanja osiguranja, korisniku se isplaćuje osigurana svota, a

ugovaratelj osiguranja platio je samo dvije premije. U slučaju da osiguranik doživi datum isteka

osiguranja, nema nikakvih novčanih isplata, a ugovaratelj osiguranja je uplatio 10 godišnjih premija,

posljednju na dan 1. svibnja 2018. godine.

Izvor: Izrada studenta

Osiguranje za slučaj prerane smrti i doživljenja ili mješovito osiguranje najzastupljeniji

je oblik životnog osiguranja koji istodobno može biti i oblik štednje, a karakterizira ga

osiguranje rizika od prerane smrti i prednosti koje osiguranik ostvaruje u slučaju da

nadživi ugovoreni rok. U slučaju nastupa prerane smrti osigurava se pokriće troškova

pogreba i pruža se određena zaštita obitelji i nasljednicima, dok u slučaju doživljenja

18

osiguranik dobiva pravo na isplatu osigurnine uvećanu za pripisivani dobitak tijekom

ugovorenog roka. Mješovito osiguranje može se sklopiti pojedinačno ili grupno, a

vrijeme kada će se sklopiti ugovor o osiguranju mora biti precizno definirano. Za

pokriće rizika prerane smrti koja može nastupiti uslijed bolesti, korisniku se isplaćuje

cjelokupna vrijednost osigurane svote, a za rizik smrti u slučaju nezgode kod nekih se

osiguratelja isplaćuje i višestruka osigurana svota. Kod mješovitih osiguranja kada

polica istekne isplaćuje se osigurana svota uvećana za kumulativni udio očekivanog

dobitka, a uvjeti koji se dogovore prilikom sklapanja osiguranja ne mogu se mijenjati

tijekom trajanja osiguranja.

Rentno osiguranje

Rentno osiguranje predstavlja vrstu životnog osiguranja kojim se osiguraniku jamče

isplate određenih svota novca za neko definirano razdoblje ili do kraja života, ali samo

ako osiguranik uplati ugovorenu svotu premija. Pravo na rentu stječe se kad se

odjednom ili u obrocima uplati ukupna premija.

Životne rente mogu se podijeliti po raznim osnovama kao što su (Mašić, 2008):

a) broj osiguranika pokrivenih rentom

b) vrijeme kada počinje isplata

c) način isplate naknada

d) način plaćanja premije

e) način na koji je denominirana naknada

Životne rente mogu biti privremene, doživotne ili vječne rente. Privremene rente plative

su za unaprijed dogovoreno razdoblje ili do smrti nositelja rente ako ona nastupi ranije,

dok su doživotne rente plative dokle god je nositelj živ. Vječne rente nemaju ograničeni

vijek trajanja, ali se svota ograničava do visine ugovorenih kamata. Osnovna uloga

životnog osiguranja jest da stvara novčani fond, dok je osnovna uloga životne rente da

sistematski prazni fond. Svrha rente je da zaštiti ugovaratelja od mogućeg iscrpljivanja

njegovog raspoloživog prihoda i omogući mu dostatna sredstva za život (Mašić, 2008:

str. 57-58.).

Prema kriteriju početka isplate rente razlikuju se (Andrijašević, Petranović, 2008: str

124.):

19

· neposredne rente

· odgođene rente

Kod neposrednih renta isplata rente započinje odmah po sklapanju ugovora o osiguranju

rente. Rente mogu biti plative na početku svakog razdoblja plaćanja rente ili na kraju

razdoblja plaćanja rente. Kod odgođene rente početak isplate rente odgođen je za

ugovoreno vrijeme nakon potpune uplate premije. Takva vrsta ugovora je rijetka u

praksi jer se ugovaratelji češće odlučuju za mješovito osiguranje vezano za neposrednu

rentu po isteku životnog osiguranja.

Isplata rente može biti mjesečna, kvartalna, polugodišnja ili godišnja, a isplativost takve

vrste osiguranja temelji se na kapitalizaciji štedne komponente uplaćenih premija i na

riziku smrti. Renta se može kupiti s jednokratnom premijom ili s uplatom periodičkih

premija. Uobičajeno je da je denominacija rente u fiksnoj valuti, ali je moguće da ona

bude izražena i u udjelima, na primjer, ako je isplata rente povezana s investicijskim

fondovima.

Osiguranje povezano s investicijskim fondovima

Osiguranje povezano s fondovima jamči isplatu osigurane svote za slučaj smrti

korisnicima osiguranja, a u slučaju doživljenja nudi različite mogućnosti podjele rizika i

prinosa svojstvenih ulaganjima u investicijske fondove. Vrijednost police određuje se

kontinuirano na bazi akumuliranih iznosa na osobnom računu police.

Osnovna obilježja osiguranja povezanih s investicijskim fondovima su (Ćurak,

Jakovčević, 2007: str. 153-154.):

Ø opcija osigurane svote za slučaj smrti- odabir ugovaratelja

Ø minimalna svota za slučaj doživljenja- jamči osiguratelj

Ø ulaganje štedne premije- prema sklonosti riziku ugovaratelja

Ø oblici isplate za slučaj smrti- osigurana svota, udio u fondovima

Ø isplata u slučaju otkupa police- vrijednost koja odgovara stanju ugovarateljeva

udjela u fondu

20

Tontine

Tontine osiguranje je osiguranje za slučaj doživljenja koje imaju društva za uzajamno

osiguranje, kod kojeg član uplaćuje određenu sumu novca na neki vremenski period, na

koju se pripisuje kamata i na točno određen dan sredstva se raspoređuju na preživjele

članove udruženja u obliku rente ili glavnice, a ako neki od članova udruženja ne

dočeka taj datum, sredstva pripadaju nasljednicima.

Tontine osiguranje je bilo prilično popularno u prošlom stoljeću, osobito u Francuskoj,

Engleskoj i SAD-u. Međutim, engleski i francuski zakoni potpuno zabranjuju taj oblik

životnih osiguranja zbog potencijalno opasnih namjera pojedinaca da usmrte preostale

članove tontine zajednice kako bi povećali svoj udio u fondu.

3.1.5. Funkcije životnog osiguranja

Funkcije životnog osiguranja određene su zadaćama i ciljevima koje društvena

zajednica nameće modernom sustavu osiguranja. U osnovne funkcije osiguranja spadaju

( Institut za osiguranje, n.d.):

1. Zaštitna funkcija

2. Mobilizacijsko- alokativna funkcija

3. Socijalno- politička funkcija

Zaštitna funkcija životnog osiguranja može se javiti u obliku neposredne zaštite

(preventive) ili u obliku posredne zaštite (isplata sredstva: štete ili doživljenje).

Neposrednom zaštitom osiguravajuća društva stvaraju djelotvoran sustav spašavanja

koji može ublažiti posljedice nastalog rizičnog događaja, a u aktivnosti neposredne

zaštite spadaju preventivne i represivne mjere. Preventivom se nastoji spriječiti uzroke

koji bi mogli izazvati rizični događaj sa štetnim posljedicama, a represivnim mjerama

nastoji se spasiti ljude i imovinu. Posredna zaštita ostvaruje se na razini ugovornih

odnosa između osiguravajućih društava i osiguranika. Temeljna obilježja posredne

zaštite su ekonomska, moralna i psihološka sigurnost osiguranika, stabilnost potrebna za

napredak pojedinca i društva, te kontinuitet poslovanja koji se ostvaruje sustavom

premijskih prihoda i rashoda.

21

Mobilizacijsko- alokativna funkcija osiguranja potiče na štednju, prikupljanje i ulaganje

sredstava, odnosno ona predstavlja redistribuciju štednje suficitarnih sektora i njezinu

alokaciju deficitarnim sektorima putem kanala financijskih tržišta.

Socijalno- politička funkcija doprinosi razvoju financijskog sustava, ulaganju

prikupljenih sredstava osiguranja i upravljanju tuđom štednjom iz čega proizlazi njezina

gospodarska, socijalna i politička odgovornost.

3.1.6. Određivanje premije

Premija ili cijena osiguranja predstavlja iznos koji osiguranik mora platiti prilikom

sklapanja osiguranja ukoliko uplata premije nije drugačije ugovorena (s početkom, u

ratama i sl.). Takva premije naziva se tarifna ili komercijalna premija, a određuje se

prema cjeniku, tarifama osiguravatelja u jedinstvenom postotku ili iznosu tako da

osiguraniku nije vidljivo kolika je tehnička premija i visina režijskog dodatka. Premije,

odnosno premijske stope izračunavaju aktuari. Aktuari su specijalisti za osiguratelju

matematiku i odgovorni su za sve izračune koji trebaju rezultirati dobro matematički

utemeljenim osigurateljnim proizvodima.

Suvremena metoda za određivanje premije osigurateljnog proizvoda zasniva se na

slijedećim osnovnim pretpostavkama (Mašić, 2001, str. 35.) :

· Iznos naknade koji se isplaćuje po polici mora biti utvrđen prije nastupa smrtnog

slučaja

· Novac potreban za isplatu naknada mora biti prikupljen unaprijed tako da

osiguratelju omogući stvaranje novčanih fondova iz kojih će se plaćati štete i

troškovi po nastanku

· Pojedinačne premije koje plaća ugovaratelj moraju biti proporcionalne visini

rizika koju osiguratelj preuzima sklapanjem police

22

Tablica 2: Statistički podaci o zaračunatoj premiji životnog osiguranja u Republici

Hrvatskoj za 2014. godinu u kunama

Redni

broj Oblici ugovaranja Iznos

1 Premije za pojedinačne ugovore 2.591.994.216

2 Premije za grupne ugovore 45.790.173

UKUPNO (1+2) 2.637.784.389

1 Obročno plaćanje premije 1.898.995.576

2 Jednokratno plaćanje premije 738.788.812

UKUPNO (1+2) 2.637.784.389

1 Premije za ugovore bez sudjelovanja u dobiti 215.853.837

2 Premije za ugovore sa sudjelovanjem u dobiti 2.283.304.459

3 Premije za ugovore na temelju kojih ugovaratelj

snosi rizik ulaganja 138.626.093

UKUPNO (1+2+3) 2.637.784.389 Izvor: http://www.hanfa.hr/HR/nav/106/statistika.html#section2

Visinu ugovorene svote i premije osiguranja utvrđuju sporazumno ugovaratelj

osiguranja i osiguratelj prema izabranom cjeniku u skladu s pristupnom dobi

osiguranika, spolu i ugovorenom trajanju osiguranja. Premije životnog osiguranja

određuju se na temelju pet elemenata (Mašić, 2008):

1. Vjerojatnosti događanja osiguranog slučaja

2. Visine iznosa obećanih naknada

3. Vremenske vrijednosti novca

4. Troškova provođenja poslova osiguranja

5. Profita

Cjenici premija i osiguranih svota napravljeni su tako da je za istu osiguranu svotu i istu

pristupnu dob osiguranika premija koja se zaračunava muškarcima veća od one koja se

zaračunava ženama. Također, osiguranje zaključeno na dulji rok je povoljnije od onoga

zaključenog na kraći rok. Mlađi osiguranici plaćaju niže premije nego stariji za istu

osiguranu svotu.

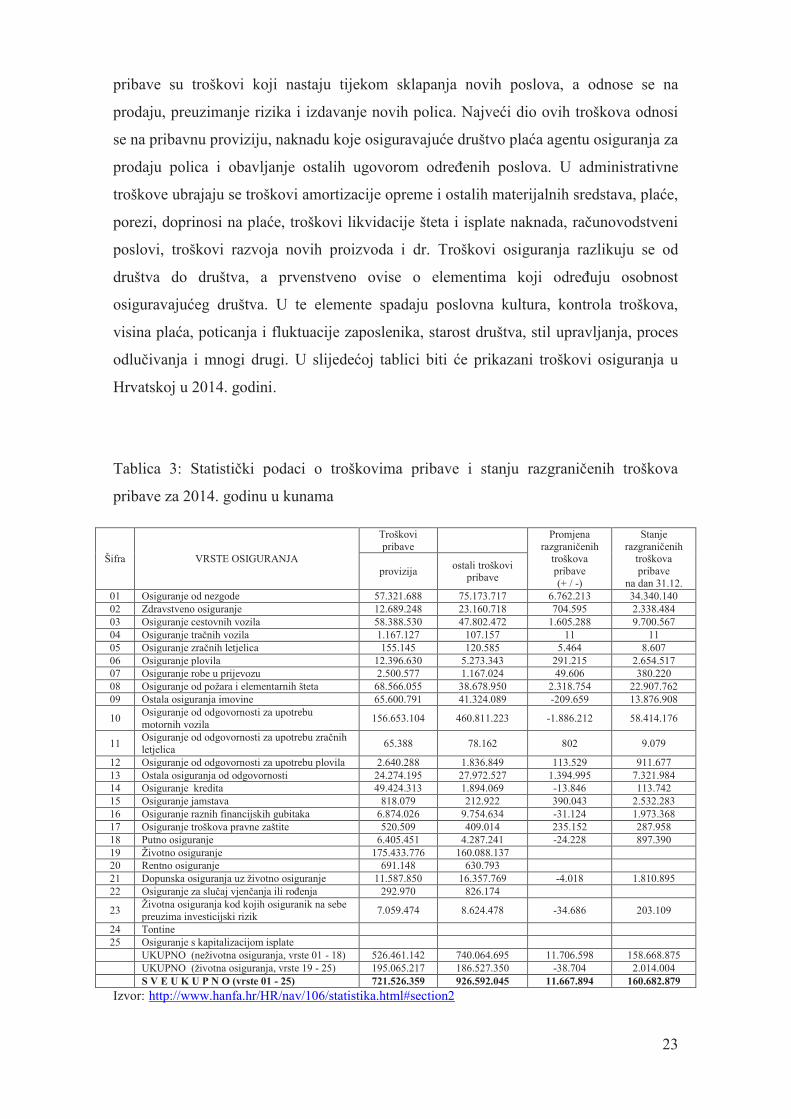

Troškovi osiguranja

Troškovi poslovanja, odnosno izdaci za obavljanje djelatnosti osiguranja sastoje se

uglavnom od troškova pribave, troškova naplate i administrativnih troškova. Troškovi

23

pribave su troškovi koji nastaju tijekom sklapanja novih poslova, a odnose se na

prodaju, preuzimanje rizika i izdavanje novih polica. Najveći dio ovih troškova odnosi

se na pribavnu proviziju, naknadu koje osiguravajuće društvo plaća agentu osiguranja za

prodaju polica i obavljanje ostalih ugovorom određenih poslova. U administrativne

troškove ubrajaju se troškovi amortizacije opreme i ostalih materijalnih sredstava, plaće,

porezi, doprinosi na plaće, troškovi likvidacije šteta i isplate naknada, računovodstveni

poslovi, troškovi razvoja novih proizvoda i dr. Troškovi osiguranja razlikuju se od

društva do društva, a prvenstveno ovise o elementima koji određuju osobnost

osiguravajućeg društva. U te elemente spadaju poslovna kultura, kontrola troškova,

visina plaća, poticanja i fluktuacije zaposlenika, starost društva, stil upravljanja, proces

odlučivanja i mnogi drugi. U slijedećoj tablici biti će prikazani troškovi osiguranja u

Hrvatskoj u 2014. godini.

Tablica 3: Statistički podaci o troškovima pribave i stanju razgraničenih troškova

pribave za 2014. godinu u kunama

Šifra VRSTE OSIGURANJA

Troškovi pribave

Promjena

razgraničenih troškova pribave

(+ / -)

Stanje

razgraničenih troškova pribave

na dan 31.12. provizija

ostali troškovi pribave

01 Osiguranje od nezgode 57.321.688 75.173.717 6.762.213 34.340.140

02 Zdravstveno osiguranje 12.689.248 23.160.718 704.595 2.338.484

03 Osiguranje cestovnih vozila 58.388.530 47.802.472 1.605.288 9.700.567

04 Osiguranje tračnih vozila 1.167.127 107.157 11 11

05 Osiguranje zračnih letjelica 155.145 120.585 5.464 8.607

06 Osiguranje plovila 12.396.630 5.273.343 291.215 2.654.517

07 Osiguranje robe u prijevozu 2.500.577 1.167.024 49.606 380.220

08 Osiguranje od požara i elementarnih šteta 68.566.055 38.678.950 2.318.754 22.907.762

09 Ostala osiguranja imovine 65.600.791 41.324.089 -209.659 13.876.908

10 Osiguranje od odgovornosti za upotrebu

motornih vozila 156.653.104 460.811.223 -1.886.212 58.414.176

11 Osiguranje od odgovornosti za upotrebu zračnih letjelica

65.388 78.162 802 9.079

12 Osiguranje od odgovornosti za upotrebu plovila 2.640.288 1.836.849 113.529 911.677

13 Ostala osiguranja od odgovornosti 24.274.195 27.972.527 1.394.995 7.321.984

14 Osiguranje kredita 49.424.313 1.894.069 -13.846 113.742

15 Osiguranje jamstava 818.079 212.922 390.043 2.532.283

16 Osiguranje raznih financijskih gubitaka 6.874.026 9.754.634 -31.124 1.973.368

17 Osiguranje troškova pravne zaštite 520.509 409.014 235.152 287.958

18 Putno osiguranje 6.405.451 4.287.241 -24.228 897.390

19 Životno osiguranje 175.433.776 160.088.137

20 Rentno osiguranje 691.148 630.793

21 Dopunska osiguranja uz životno osiguranje 11.587.850 16.357.769 -4.018 1.810.895

22 Osiguranje za slučaj vjenčanja ili rođenja 292.970 826.174

23 Životna osiguranja kod kojih osiguranik na sebe

preuzima investicijski rizik 7.059.474 8.624.478 -34.686 203.109

24 Tontine

25 Osiguranje s kapitalizacijom isplate

UKUPNO (neživotna osiguranja, vrste 01 - 18) 526.461.142 740.064.695 11.706.598 158.668.875

UKUPNO (životna osiguranja, vrste 19 - 25) 195.065.217 186.527.350 -38.704 2.014.004

S V E U K U P N O (vrste 01 - 25) 721.526.359 926.592.045 11.667.894 160.682.879

Izvor: http://www.hanfa.hr/HR/nav/106/statistika.html#section2

24

Prema podacima iz tablice 3. vidljivo je da su troškovi pribave manji kod životnih

osiguranja u odnosu na troškove pribave kod neživotnih osiguranja. Također, od svih

vrsta osiguranja života (vrste od 19-25), najveće troškove pribave ima životno

osiguranje (19).

Tablica 4: Statistički podaci o troškovima uprave za 2014. godinu u kunama

Šifra

VRSTE OSIGURANJA

TROŠKOVI UPRAVE Provizija od

reosiguratelja i

udio u dobiti Amortizacija

(bez građ. objekata)

Plaće, porezi i doprinosi (iz

i na)

Ostali troškovi uprave

01 Osiguranje od nezgode 8.564.868 44.506.990 48.012.253 14.584.948

02 Zdravstveno osiguranje 2.986.656 31.636.204 22.475.327 56.899

03 Osiguranje cestovnih vozila 13.038.756 66.440.604 80.794.161 4.761.350

04 Osiguranje tračnih vozila 132.288 1.014.344 1.151.767

05 Osiguranje zračnih letjelica 93.398 941.714 1.115.932 389.392

06 Osiguranje plovila 3.046.118 20.306.259 21.997.059 7.073.495

07 Osiguranje robe u prijevozu 678.980 5.649.965 6.139.154 580.479

08 Osiguranje od požara i elementarnih šteta 11.490.946 62.939.435 70.693.043 46.972.704

09 Ostala osiguranja imovine 12.462.754 80.005.547 91.209.993 23.010.752

10 Osiguranje od odgovornosti za upotrebu motornih vozila

60.735.724 282.006.391 389.949.681 48.007.293

11 Osiguranje od odgovornosti za upotrebu zračnih letjelica

72.208 644.172 773.891 161.570

12 Osiguranje od odgovornosti za upotrebu plovila 647.981 4.323.691 4.708.970 1.511.999

13 Ostala osiguranja od odgovornosti 6.300.038 32.903.517 35.826.981 19.219.632

14 Osiguranje kredita 1.571.984 19.592.726 18.628.542 1.346.434

15 Osiguranje jamstava 99.482 516.023 522.743 69.880

16 Osiguranje raznih financijskih gubitaka 1.927.972 10.021.355 9.934.418 3.348.281

17 Osiguranje troškova pravne zaštite 55.627 281.037 301.652

18 Putno osiguranje 1.147.279 5.053.366 5.397.689 822.344

19 Životno osiguranje 13.357.090 165.562.124 203.230.685 11.353.746

20 Rentno osiguranje 43.805 902.110 1.056.558 4.560

21 Dopunska osiguranja uz životno osiguranje 890.533 14.389.307 18.277.919 4.912.489

22 Osiguranje za slučaj vjenčanja ili rođenja 21.084 282.375 376.493 11.608

23 Životna osiguranja kod kojih osiguranik na sebe preuzima investicijski rizik

848.948 11.490.285 11.835.076 2.536.354

24 Tontine

25 Osiguranje s kapitalizacijom isplate

UKUPNO (neživotna osiguranja, vrste 01 - 18) 125.053.060 668.783.341 809.633.256 171.917.451

UKUPNO (životna osiguranja, vrste 19 - 25) 15.161.460 192.626.202 234.776.732 18.818.757

S V E U K U P N O (vrste 01 - 25) 140.214.520 861.409.543 1.044.409.988 190.736.207

Izvor: http://www.hanfa.hr/HR/nav/106/statistika.html#section2

Administrativni troškovi svih osiguranja u Hrvatskoj znatno su manji kod životnih

osiguranja u odnosu na neživotna osiguranja kao što je prikazano u tablici 4., a razlog

tomu je veća razvijenost sektora neživotnih osiguranja u Republici Hrvatskoj, iako

sektor životnih osiguranja bilježi znatan rast u posljednjih nekoliko godina.

25

Cjenovne strategije

Određivanje cijene premije složen je posao, a ovisi o interakciji tehničkih osnova koje

proizlaze iz same prirode osigurateljnog proizvoda i ekonomskog okruženja u kojemu

posluje osiguravajuće društvo. Kod određivanje cijene premije koriste se dvije osnovne

strategije: strategija usmjerena na kupce i strategija usmjerena na konkurenciju.

Strategija usmjerena na kupce uključuje penetracijsku strategiju, neutralnu strategiju i

segmentacijsku strategiju. Penetracijska strategija sastoji se u spuštanju cijene na razinu

koja će dovesti do značajnog porasta opsega prodaje i ona je najpogodnija za

utvrđivanje visine premije riziko osiguranja i dopunskog osiguranja za slučaj smrti kod

kojeg je cijena premije jedini faktor na osnovi kojega se potencijalni ugovaratelji

odlučuju na kupnju osiguranja. Neutralna strategija predstavlja utvrđivanje cijene na

nivou koji većina kupaca smatra prihvatljivim, a segmentacijska strategija ima za

posljedicu utvrđivanje različitih cijena za različite vrste kupaca.

Kod strategija usmjerenih na konkurenciju najčešće se koristi oportunistička i strategija

prilagođavanja. Oportunističkom strategijom cijena premije spušta se na razinu koja

omogućuje samo najefikasnijima da prežive i takvu strategiju koriste samo društva koja

su dobro organizirana i koja očekuju stalni napredak u efikasnosti poslovanja. Strategija

prilagođavanja predstavlja najrasprostranjeniji postupak koji se koristi u određivanju

cijene premije. Koristi se tako da osiguravajuća društva prikupe cjenike konkurentskih

društava i onda odlučuju kakve će cijene postaviti, a zasniva se na ideji da se premije

postave nešto malo iznad onih koje ima tržišni lider u nadi da će profit ostvaren kroz

profitnu marginu skupljeg proizvoda biti veći od gubitka nastalog uslijed smanjenog

obujma prodaje. Dugoročnim primjenjivanjem ove strategije, osiguravajuće društvo

gubi tržišni udio.

3.1.7. Ugovor o životnom osiguranju

Pravni temelji ugovora o osiguranju života regulirani su Zakonom o obveznim

odnosima (ZOO), ali i nekim odredbama Zakona o osiguranju (ZO). Sklapanje ugovora

o životnom osiguranju prethodi ponuda za osiguranje. Ponudom za osiguranje smatra se

prijedlog za sklapanje ugovora o osiguranju učinjen određenoj osobi, koji sadrži sve

bitne sastojke ugovora, tako da bi se njegovim prihvaćanjem mogao sklopiti ugovor. Da

26

bi određena ponuda bila pogodna za izravno sklapanje ugovora o osiguranju, ona mora

potjecati od jedne od budućih ugovornih stranaka- ponuditelja i mora sadržavati

slobodno i ozbiljno očitovanje volje ponuditelja, te biti upućena određenoj osobi ili

osobama- adresatu ponude. Također, ponuda mora sadržavati sve bitne sastojke ugovora

jer bez njih ugovor ne bi mogao nastati ni postojati.

Ugovor o osiguranju života mora sadržavati (Mašić, 2008: str. 117.):

· ugovorne strane

· osiguranu osobu

· rizik obuhvaćen osiguranjem

· cijenu ili premiju osiguranja

· osigurani iznos

· trajanje osiguranja

· vrijeme pokrića

Ugovor o životnom osiguranju je formalan ugovor, to jest takav ugovor gdje je

propisana forma uvjet valjanosti pravnog posla. Polica životnog osiguranja je obvezatan

oblik sklapanja ugovora, ona jest ugovor o osiguranju. Ugovor između dviju strana

može biti jednostran ili dvostran. Ako samo jedna od ugovornih strana daje pravno

obvezatna obećanja prilikom sklapanja ugovora, tada je ugovor jednostran. Polica

životnog osiguranja u tom je smislu jednostrani ugovor.

U praksi, ugovor o životnom osiguranju je tipski i adhezijski ugovor, što znači da su

odnosi među strankama koje zaključuju ugovor određeni općim i posebnim uvjetima

osiguranja života koje donosi osiguratelj, a ugovaratelj ih može u cijelosti prihvatiti ili

odbaciti. Pri sklapanju ugovora o životnom osiguranju osiguratelj se obvezuje isplatiti

ugovoreni iznos osiguranja – naknadu po ugovoru o osiguranju, po nastanku osiguranog

slučaja sve dok je polica osiguranja na snazi. Pri obračunu naknade koju osiguratelj

treba isplatiti korisniku osiguranja osiguratelj mora utvrditi iznos ugovorene osigurane

svote, visinu eventualnih dodataka te visinu eventualnih odbitaka od tog iznosa, budući

da isplaćena naknada često ne odgovara ugovorenoj osiguranoj svoti.

ZOO određuje da je ugovor sklopljen kada ugovorne strane potpišu policu osiguranja. U

praksi naših osiguratelja ugovor se smatra sklopljenim kada osiguratelj prihvati ponudu

osiguranja. Praktično sklapanje ugovora o osiguranju u Hrvatskoj provodi se tako da

posrednik prilikom sklapanja osiguranja od ponuditelja zatraži da uplati prvu premiju

27

osiguranja, a zatim ponudu s potvrdom o plaćenoj premiji prosljeđuje osiguratelju.

Nakon toga osiguratelj izdaje policu osiguranja u kojoj moraju biti naznačeni (Mašić,

2008: str. 51.):

· ugovorne strane

· ime i prezime osobe na čiji se život osiguranje odnosi

· njena pristupna dob u osiguranje

· vrsta osiguranja

· početak i trajanje osiguranja

· osigurana svota i premija

Osiguratelj je dužan upozoriti ugovaratelja osiguranja da su opći i posebni uvjeti

osiguranja sastavni dio ugovora i predati mu njihov tekst, ukoliko uvjeti nisu tiskani na

samoj polici. Polica osiguranja može glasiti na određenu osobu ili po naredbi. Također

polica osiguranja može biti dana u zalog, no da bi zalaganje police imalo učinak prema

osiguratelju, potrebno ga je pismeno obavijestiti da je polica založena određenom

vjerovniku. Prilikom sklapanja ugovora o životnom osiguranju, ugovaratelj osiguranja

mora prijaviti osiguratelju sve okolnosti koje su značajne za ocjenu rizika, a koje su mu

poznate ili mu nisu mogle ostati nepoznate. Ukoliko ugovaratelj osiguranja namjerno

prešuti ili netočno prijavi neke okolnosti značajne za ocjenu rizika može doći do

poništenja ugovora ili pak osporavanja isplate zajamčenih naknada.

Kupac osiguranja života, iz razno raznih razloga, može doći u situaciju da više nije u

stanju plaćati ugovorenu premiju, tada ugovaratelj može otkazati ugovor o osiguranju i

otkupiti svoj ugovor. Osiguratelj onda isplaćuje ugovaratelju otkupnu vrijednost,

odnosno iznos koji predstavlja vrijednost ugovora, no u tom slučaju moraju biti plaćene

barem tri godišnje premije. Ako ugovaratelj prekine osiguranje u prvoj ili drugoj

godini, a polica nema otkupne vrijednosti, tada ugovaratelj ne dobiva ništa i gubi sve do

tada uplaćene premije. Osim mogućnosti otkazivanja ugovora zbog neplaćanja premije,

moguća je kapitalizacija police odnosno pristanak na smanjenje osigurane svote.

Kapitalizacija police moguća je samo onda kada polica ima otkupnu vrijednost.

28

3.1.8. Pričuve kod životnog osiguranja

Potreba za pričuvama kod životnog osiguranja javlja se kod premija koje su sastavljene

tako da se od njih očekuje da budu dovoljne za isplatu ugovorenih obveze po polici u

ranim osigurateljnim godinama, a nedovoljne za isplatu ugovorenih obveza po polici u

kasnijim osigurateljnim godinama. Odnosno, pričuve ili rezerve pomažu

osiguravajućim društvima da ispune obveze iz ugovora o osiguranju kada dođe vrijeme

za njihovo ispunjenje. Međutim, nije pričuva ono što osiguravajuće društvo mora imati

kako bi moglo platiti buduće štete i troškove nego imovina koja odgovora tim

pričuvama. Osiguravajuća društva formiraju razne vrste pričuva. Neke se pričuve drže

zbog toga što se osigurani događaj već dogodio, ali se visina štete ne zna jer nije još

prijavljena osiguravajućem društvu i takva se vrsta pričuva ili rezervi naziva pričuvama

šteta. Matematičke pričuve drže se iako se osigurani događaj nije dogodio, ali

osiguravajuće društvo ima obvezu isplatiti štetu ukoliko se dogodi.

Pričuve tjeraju osiguravajuća društva da u redovitim vremenskim razmacima

uspoređuju buduće naknade i troškove i buduće premije, taj se proces naziva

vrednovanje pričuve. Vrednovanje pričuve iznimno je važno zbog toga što više od 80%

obveza osiguravajućih društava otpada na pričuve.

29

4. REGULATORNI I NADZORNI OKVIR DJELATNOSTI

OSIGURANJA

Jedan od važnijih uvjeta razvoja hrvatskog tržišta osiguranja je stabilnost financijskog

sustava, odnosno postojanje adekvatnog regulatornog i nadzornog sustava. Adekvatnost

regulatornog i nadzornog sustava ne ogleda se u pretjeranoj regulaciji i nadzoru, već

njegovo postojanje mora omogućavati inovacije i razvoj, ali mora biti sposoban ukloniti

negativne eksternalije. Regulatorni i nadzorni sustav mora biti fleksibilan, odnosno

mora biti u mogućnosti prilagoditi se stalnim promjenama na tržištu osiguranja i

gospodarstvu općenito.

4.1. Zakonodavni okvir

Osnovni ciljevi zakonskih propisa sastoje se u tome da se zajamči da osiguravajuća

društva ostanu solventna, odnosno da budu sposobna za ispunjavanje obveza prema

ugovarateljima osiguranja te da svoje poslove vode na pošten i etički prihvatljiv način.

Djelatnost osiguranja u Republici Hrvatskoj reguliraju sljedeći propisi (HANFA, Tržište

osiguranja, 2009):

· Zakon o Hrvatskoj agenciji za nadzor financijskih usluga (HANFA)

· Zakon o osiguranju

· Zakon o izmjenama i dopunama Zakona o osiguranju

· Zakon o obveznim odnosima

· Zakon o reviziji

· Zakon o trgovačkim društvima

Zakonom o osiguranju uređeno je osnivanje i poslovanje društava za osiguranje,

društava za reosiguranje, obavljanje poslova unutarnje revizije i revizije društava za

osiguranje te obavljanje poslova zastupanja u osiguranju odnosno poslova posredovanja

u osiguranju i reosiguranju. Uređena je i zaštita potrošača, pool osiguranja kao i hrvatski

ured za osiguranje, odnosno udruživanje društava za osiguranje.

30

4.2. Hrvatski ured za osiguranje

Hrvatski ured za osiguranje je neprofitna pravna osoba koja u pravnom prometu s

trećim osobama predstavlja udruženje društava za osiguranje sa sjedištem u Republici

Hrvatskoj. HUO osnovan je 18. ožujka 1992. godine Ugovorom o osnivanju.

Poslovi HOU-a utvrđeni su Zakonom o osiguranju, Zakonom o obveznim osiguranjima

u prometu te drugim propisima (Hrvatski ured za osiguranje, O nama, n.d.):

· poslovi Udruženja društava za osiguranje sa sjedištem u Republici Hrvatskoj,

· poslovi predstavljanja i zastupanja interesa društva za osiguranje u

međunarodnim institucijama,

· poslovi nacionalnog Ureda zelene karte osiguranja i druge poslove utvrđene

međunarodnim sporazumima o osiguranju vlasnika vozila od odgovornosti za

štete nanesene trećim osobama,

· poslovi vođenja Garancijskog fonda,

· poslovi provođenja graničnog osiguranja od automobilske odgovornosti,

· poslovi vođenja Informacijskog centra,

· poslovi Ureda za naknadu,

· poslovi statistike osiguranja,

· poslovi rješavanja pritužbi osiguranika odnosno oštećenih osoba –

Pravobranitelj osiguranja,

· poslovi izvan sudskog rješavanja sporova između osiguranika odnosno

ugovaratelja osiguranja (potrošača) i društava za osiguranje kao ponuditelja

usluge osiguranja -Centar za mirenje

Ured obavlja i poslove od općeg i zajedničkog interesa za djelatnost osiguranja. Tijela

upravljanja Hrvatskog ureda za osiguranje su Skupština koju čine predstavnici svih

članova Ureda, Upravni odbor kojeg čine članovi Ureda sukladno odredbama Statuta

Ureda te direktor Ureda.

31

4.3. Hrvatska agencija za nadzor financijskih usluga

Hrvatska agencija za nadzor financijskih usluga osnovana je 1. siječnja 2006. godine i

nastala je spajanjem triju postojećih nadzornih institucija:

· Komisije za vrijednosne papire

· Agencije za nadzor mirovinskih fondova i osiguranja

· Direkcije za nadzor društva za osiguranje

Financira se sredstvima državnog proračuna, naknada od imovine, prihoda subjekata

nadzora i iz naknada za pružene usluge. Njezini su zadaci da regulira i nadzire

poslovanje nebankarskog sektora financijskih posrednika te da regulira i nadzire

poslovanje pomoćnih financijskih institucija kao što su brokerska društva, društva za

investicijsko savjetovanje, uređene burze, posrednici u osiguranju i dr.

U nadležnosti HANFA-e spadaju (HANFA, Djelokrug i nadležnosti, n.d.):

· Nalaže mjere za otklanjanje utvrđenih nezakonitosti i nepravilnosti

· Izdaje i oduzima dozvole, odobrenja, licencije i suglasnosti za koje je ovlaštena

na temelju posebnih propisa

· Potiče, organizira i nadgleda mjere za učinkovito funkcioniranje financijskog

tržišta

· Vodi knjige i registre u skladu sa zakonima

· Pokreće inicijativu za donošenje zakona i drugih propisa

· Informira javnost o načelima po kojima djeluje financijsko tržište

· Donosi podzakonske akte radi propisivanja uvjeta, načina i procedura za

jedinstveno obavljanje nadzora unutar svog djelokruga i nadležnosti

· Daje mišljenje o provedbi zakona na zahtjev stranka u postupku ili osoba koje

dokažu svoj pravni interes

· Izvješćuje ostala nadzorna, upravna i pravosudna tijela o svim pitanjima koja se

posredno ili neposredno tiču njihove nadležnosti i djelokruga

Temeljni ciljevi HANFA-e su promicanje i očuvanje stabilnosti financijskog sustava i

nadzor zakonitosti poslovanja subjekata nadzora. Ona raspoređuje rizike u pojedine

vrste osiguranja, odlučuje o izdavanju dozvola za svaku vrstu osiguranja unutar koje

društvo za osiguranje može obavljati poslove osiguranja. Također, vodi računa da

32

društvo za osiguranje posluje po ekonomskim načelima i pravilnicima struke osiguranja,

daje mišljenje o uvjetima osiguranja i tarifama premija kod svih obveznih osiguranja i

dr.

Za izgradnju ukupne financijske stabilnosti potrebno je stalno unaprjeđivati suradnju

između HANFA-e i drugih nadzornih institucija. Cilj suradnje je rast, razvoj i

osiguranje sigurnosti i povjerenja u hrvatski financijski sustav.

33

5. TRŽIŠTE ŽIVOTNIH OSIGURANJA U REPUBLICI

HRVATSKOJ

U Republici Hrvatskoj je trenutno registrirano 26 društava za osiguranje i reosiguranje.

Sedam društava obavlja isključivo poslove životnih osiguranja, a to su (HANFA,

Društva za osiguranje i reosiguranje, 2015):

1. AGRAM LIFE osiguranje d.d.

2. ERGO životno osiguranje d.d.

3. Erste osiguranje Vienna Insurance Group d.d.

4. KD životno osiguranje d.d.

5. Societe Generale Osiguranje d.d.

6. VELEBIT ŽIVOTNO OSIGURANJE d.d.

7. Wüstenrot životno osiguranje d.d.

Osiguravajuća društva koja obavljaju poslove neživotnih osiguranja u Hrvatskoj su

(HANFA, Društva za osiguranje i reosiguranje, 2015):

1. BNP Paribas Cardif osiguranje d.d.

2. CROATIA zdravstveno osiguranje d.d.

3. ERGO osiguranje d.d.

4. EUROHERC osiguranje d.d.

5. HOK - OSIGURANJE d.d.

6. Hrvatsko kreditno osiguranje d.d.

7. IZVOR OSIGURANJE d.d.

8. JADRANSKO OSIGURANJE d.d.

9. SUNCE OSIGURANJE d.d.

10. VELEBIT OSIGURANJE d.d.

Poslove životnih i neživotnih osiguranja obavljaju slijedeća društva za osiguranje

(HANFA, Društva za osiguranje i reosiguranje, 2015):

1. ALLIANZ ZAGREB d.d.

2. CROATIA osiguranje d.d.

3. GENERALI OSIGURANJE d.d.

4. GRAWE Hrvatska d.d.

34

5. MERKUR OSIGURANJE d.d.

6. TRIGLAV OSIGURANJE d. d.

7. UNIQA osiguranje d.d.

8. Wiener osiguranje Vienna Insurance Group d.d.

Također, na tržištu osiguranja u Republici Hrvatskoj postoji jedno društvo koje obavlja

poslove reosiguranja, a to je CROATIA LLOYD d.d. za reosiguranje.

Uzimajući u obzir kriteriji udjela bruto premije u ukupno zaračunatoj bruto premiji svih

društava za osiguranje u Hrvatskoj, pet najuspješnijih osiguravajućih društva su: Croatia

osiguranje d.d. (29,98%), Allianz Zagreb d.d. (14,53%), Euroherc osiguranje d.d.

(8,21%), Uniqa osiguranje d.d. (6,91%) i Wiener osiguranje Vienna Insurance Group

d.d. (5,78%).

U sektoru životnih osiguranja, prema kriteriju udjela bruto premije u ukupno

zaračunatoj bruto premiji- životnih osiguranja, najuspješnija osiguravajuća društva su:

Croatia osiguranje d.d. (19,38%), Allianz Zagreb d.d. (19,03%), Uniqa osiguranje d.d.

(10,57%), Wiener osiguranje Vienna Insurance Group d.d. (8,42%) i Generali

Osiguranje d.d. (8,14%) (Portal Banka.hr, Osiguravajuća društva u RH, n.d.).

Početkom 2015. godine životna osiguranja u Hrvatskoj uspjela su probiti granicu i s

više od 2,6 milijardi kuna ostvariti najveći udjel (30,8%) u ukupnu portfelju. Za 204

milijuna kuna prvi su put nadmašila premiju vezanu uz obvezna autoosiguranja, čiji je

udjel lani iznosio 28,4 posto. Između 2004. i 2014. godine premija ugovorena kroz

police životnih osiguranja, naspram broja stanovnika, rasla je s 353 na 622 kune. Rast

ukupne premije u životnim osiguranjima rezultat je znatnog rasta premije kod više

osiguravajućih društava, a posebice skoka premije Croatia osiguranja čak 75%, na 305

mil. kn. Dvoznamenkastim stopama rasle su i premije Erste osiguranja (33,5%, na 112,7

mil. kn), Uniqa osiguranja (16,5%, na 166,2 mil. kn), Velebit životnog osiguranja

(14,8%, na 10,9 mil. kn) i Wüstenrot životnog osiguranja (29,2%, na 13,4 mil. kn). Za

116,1%, na 128 mil. kn porasla je premija životnog osiguranja Generali osiguranja.

Premija Allianza, koji je dugo držao prvo mjesto u životnim osiguranjima, iznosila je

299,3 mil. kn i snižena je 3,64 posto (Poslovni dnevnik, 2015).

35

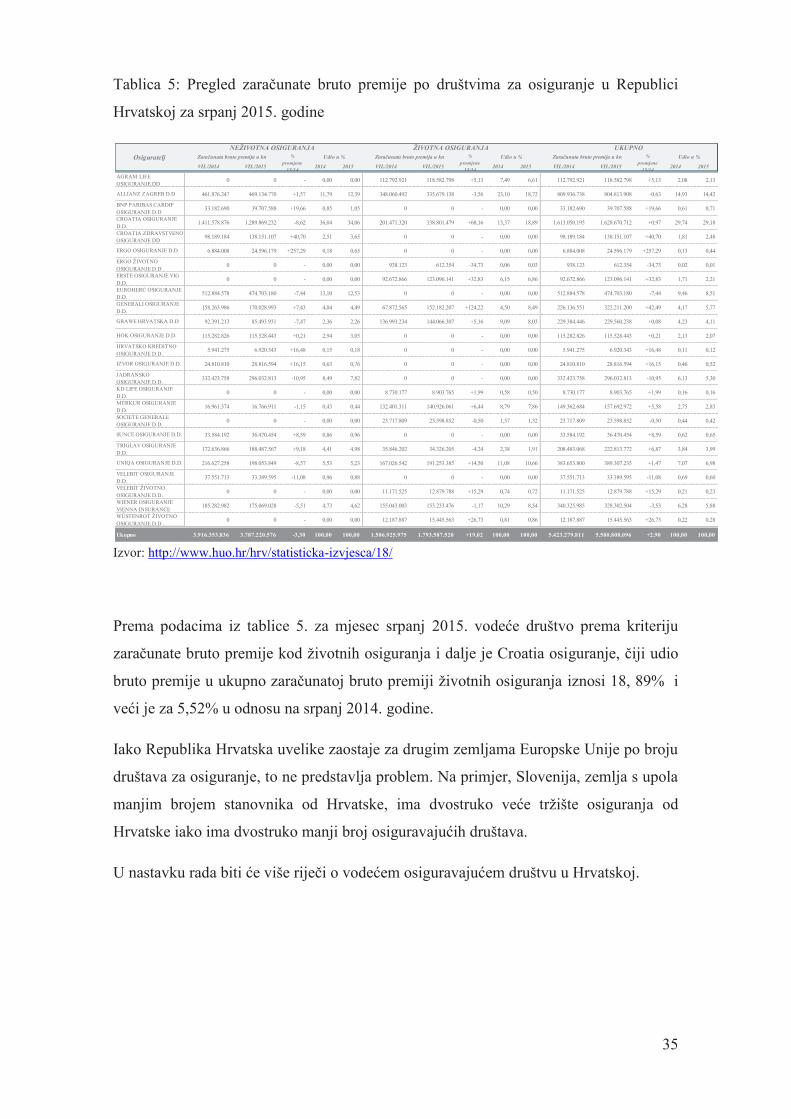

Tablica 5: Pregled zaračunate bruto premije po društvima za osiguranje u Republici

Hrvatskoj za srpanj 2015. godine

Izvor: http://www.huo.hr/hrv/statisticka-izvjesca/18/

Prema podacima iz tablice 5. za mjesec srpanj 2015. vodeće društvo prema kriteriju

zaračunate bruto premije kod životnih osiguranja i dalje je Croatia osiguranje, čiji udio

bruto premije u ukupno zaračunatoj bruto premiji životnih osiguranja iznosi 18, 89% i

veći je za 5,52% u odnosu na srpanj 2014. godine.

Iako Republika Hrvatska uvelike zaostaje za drugim zemljama Europske Unije po broju

društava za osiguranje, to ne predstavlja problem. Na primjer, Slovenija, zemlja s upola

manjim brojem stanovnika od Hrvatske, ima dvostruko veće tržište osiguranja od

Hrvatske iako ima dvostruko manji broj osiguravajućih društava.

U nastavku rada biti će više riječi o vodećem osiguravajućem društvu u Hrvatskoj.

VII./2014 VII./2015 2014 2015 VII./2014 VII./2015 2014 2015 VII./2014 VII./2015 2014 2015

AGRAM LIFE

OSIGURANJE DD0 0 - 0,00 0,00 112.792.921 118.582.798 +5,13 7,49 6,61 112.792.921 118.582.798 +5,13 2,08 2,13

ALLIANZ ZAGREB D.D 461.876.247 469.134.770 +1,57 11,79 12,39 348.060.492 335.679.138 -3,56 23,10 18,72 809.936.738 804.813.908 -0,63 14,93 14,42

BNP PARIBAS CARDIF

OSIGURANJE D.D33.182.690 39.707.588 +19,66 0,85 1,05 0 0 - 0,00 0,00 33.182.690 39.707.588 +19,66 0,61 0,71

CROATIA OSIGURANJE

D.D.1.411.578.876 1.289.869.232 -8,62 36,04 34,06 201.471.320 338.801.479 +68,16 13,37 18,89 1.613.050.195 1.628.670.712 +0,97 29,74 29,18

CROATIA ZDRAVSTVENO

OSIGURANJE DD98.189.184 138.151.107 +40,70 2,51 3,65 0 0 - 0,00 0,00 98.189.184 138.151.107 +40,70 1,81 2,48

ERGO OSIGURANJE D.D 6.884.008 24.596.179 +257,29 0,18 0,65 0 0 - 0,00 0,00 6.884.008 24.596.179 +257,29 0,13 0,44

ERGO ŽIVOTNO OSIGURANJE D.D .

0 0 - 0,00 0,00 938.123 612.354 -34,73 0,06 0,03 938.123 612.354 -34,73 0,02 0,01

ERSTE OSIGURANJE VIG

D.D.0 0 - 0,00 0,00 92.672.866 123.096.141 +32,83 6,15 6,86 92.672.866 123.096.141 +32,83 1,71 2,21

EUROHERC OSIGURANJE

D.D.512.884.578 474.703.180 -7,44 13,10 12,53 0 0 - 0,00 0,00 512.884.578 474.703.180 -7,44 9,46 8,51

GENERALI OSIGURANJE

D.D.158.263.986 170.028.993 +7,43 4,04 4,49 67.872.565 152.182.207 +124,22 4,50 8,49 226.136.551 322.211.200 +42,49 4,17 5,77

GRAWE HRVATSKA D.D 92.391.213 85.493.931 -7,47 2,36 2,26 136.993.234 144.066.307 +5,16 9,09 8,03 229.384.446 229.560.238 +0,08 4,23 4,11

HOK OSIGURANJE D.D. 115.282.826 115.528.443 +0,21 2,94 3,05 0 0 - 0,00 0,00 115.282.826 115.528.443 +0,21 2,13 2,07

HRVATSKO KREDITNO

OSIGURANJE D.D.5.941.275 6.920.343 +16,48 0,15 0,18 0 0 - 0,00 0,00 5.941.275 6.920.343 +16,48 0,11 0,12

IZVOR OSIGURANJE D.D. 24.810.810 28.816.594 +16,15 0,63 0,76 0 0 - 0,00 0,00 24.810.810 28.816.594 +16,15 0,46 0,52

JADRANSKO

OSIGURANJE D.D.332.423.758 296.032.813 -10,95 8,49 7,82 0 0 - 0,00 0,00 332.423.758 296.032.813 -10,95 6,13 5,30

KD LIFE OSIGURANJE

D.D.0 0 - 0,00 0,00 8.730.177 8.903.765 +1,99 0,58 0,50 8.730.177 8.903.765 +1,99 0,16 0,16

MERKUR OSIGURANJE

D.D.16.961.374 16.766.911 -1,15 0,43 0,44 132.401.311 140.926.061 +6,44 8,79 7,86 149.362.684 157.692.972 +5,58 2,75 2,83

SOCIETE GENERALE

OSIGURANJE D.D.0 0 - 0,00 0,00 23.717.809 23.598.852 -0,50 1,57 1,32 23.717.809 23.598.852 -0,50 0,44 0,42

SUNCE OSIGURANJE D.D. 33.584.192 36.470.454 +8,59 0,86 0,96 0 0 - 0,00 0,00 33.584.192 36.470.454 +8,59 0,62 0,65

TRIGLAV OSIGURANJE

D.D.172.636.866 188.487.567 +9,18 4,41 4,98 35.846.202 34.326.205 -4,24 2,38 1,91 208.483.068 222.813.772 +6,87 3,84 3,99

UNIQA OSIGURANJE D.D. 216.627.258 198.053.849 -8,57 5,53 5,23 167.026.542 191.253.385 +14,50 11,08 10,66 383.653.800 389.307.235 +1,47 7,07 6,98

VELEBIT OSIGURANJE

D.D.37.551.713 33.389.595 -11,08 0,96 0,88 0 0 - 0,00 0,00 37.551.713 33.389.595 -11,08 0,69 0,60

VELEBIT ŽIVOTNO OSIGURANJE D.D.

0 0 - 0,00 0,00 11.171.525 12.879.788 +15,29 0,74 0,72 11.171.525 12.879.788 +15,29 0,21 0,23

WIENER OSIGURANJE

VIENNA INSURANCE 185.282.982 175.069.028 -5,51 4,73 4,62 155.043.003 153.233.476 -1,17 10,29 8,54 340.325.985 328.302.504 -3,53 6,28 5,88

WÜSTENROT ŽIVOTNO OSIGURANJE D.D .

0 0 - 0,00 0,00 12.187.887 15.445.563 +26,73 0,81 0,86 12.187.887 15.445.563 +26,73 0,22 0,28

- - -

Ukupno 3.916.353.836 3.787.220.576 -3,30 100,00 100,00 1.506.925.975 1.793.587.520 +19,02 100,00 100,00 5.423.279.811 5.580.808.096 +2,90 100,00 100,00

Udio u % %

promjene

15/14

Zaračunata bruto premija u kn

UKUPNOŽIVOTNA OSIGURANJANEŽIVOTNA OSIGURANJA Udio u % Zaračunata bruto premija u kn %

promjene

15/14

Udio u % %

promjene

15/14

Zaračunata bruto premija u kn Osiguratelj

36

5.1. Croatia osiguranje

Croatia osiguranje d.d. osiguravajuće je društvo iz Zagreba. Osnovano je 4. lipnja 1884.

godine kao Croatia osiguravajuća zadruga. Od 2014. godine u vlasništvu je Adris Grupe

d.d. Bavi se poslovima životnog i neživotnog osiguranja i vodeće je društvo za

osiguranje u Republici Hrvatskoj.

U prvih šest mjeseci 2015. godine Croatia osiguranje, u usporedbi s prošlogodišnjem

razdobljem ostvarila je rast zaračunate premije od 5,9 posto. U sektoru neživotnog

osiguranja Croatia i dalje drži vodeću poziciju s 38,8, % tržišnog udjela, dok u je

segmentu životnog osiguranja uspjela u prvom polugodištu 2015. godine prijeći

dosadašnjeg lidera- Allianz Zagreb i zauzeti vodeću poziciju s 19,4% tržišnog udjela.

Trenutno je u tijeku restrukturiranje tvrtke, a naglasak je na promjeni strukture

zaposlenih u korist prodajnog osoblja. Na dan 31. prosinca 2013. godine samo 23%

zaposlenih radilo je u prodaji, dok je krajem 2014. godine taj postotak iznosio 48%.

Krajem lipnja 2015. godine postotak zaposlenih u prodaji iznosio je čak 61%. Također,

u 2015. godini unaprijeđeni su postojeći, ali i razvijeni novi proizvodi, osobito u dijelu

osiguranja imovine, zdravstvenom i životnom osiguranju. Rezultati restrukturiranja

ogledaju se i u financijskom rezultatu kojeg je Croatia osiguranje ostvarila u prvih šest

mjeseci 2015. godine u kojem je dobit prije poreza iznosila 57,3 milijuna kuna

(Osiguranje.hr, Rezutati poslovanja, 2015).

Croatia životno osiguranje nudi nekoliko vrsta životnog osiguranja, a to su (Croatia

osiguranje, Životno, n.d.):

· Mješovito osiguranje za slučaj smrti i doživljenja

· Štedno osiguranje djece

· Riziko osiguranje za slučaj smrti korisnika kredita

· Riziko PLUS - osiguranje za slučaj smrti

· Osiguranja života vezana za investicijske fondove

· Kolektivno osiguranje života za slučaj smrti i doživljenja

· Croatia Stipendija – osobna renta s određenim trajanjem

· Dopunsko osiguranje teško bolesnih stanja

· Dopunsko osiguranje osoba od posljedica nesretnog slučaja

· Krug Života – doživotno osiguranje za slučaj smrti

37

Mješovito osiguranje je najpopularnije i najprodavanije osiguranje u segmentu životnog

osiguranja Croatije. Mješovitim osiguranjem koje Croatia nudi svojim klijentima

pokriveni su osigurani slučaj doživljenja, osigurani slučaj smrti usred bolesti i osigurani

slučaj smrti usred nezgode. Način uplate premije kod ove vrste osiguranje je fleksibilan

jer se fiksni iznos premija i osiguranih svota može mijenjati tijekom trajanja osiguranja,

ovisno o želji klijenata. Minimalna godišnja premija iznosi 180 eura, osim ako se

osiguranje ugovara uz jednokratnu uplatu, tada minimalni iznos premije iznosi 2.500

eura. Također, klijent može birati valutu osiguranja koja može biti u kunama ili eurima,

a svote ugovorene u eurima isplaćuju se u kunskoj protuvrijednosti po srednjem tečaju

HNB-a na dan isplate. Mješovito osiguranje može se ugovoriti na rok od 10 do 30

godina, a dostupno je svim zdravim osobama od 14. do 65. godine života.

Ključ uspjeha Croatije je orijentacija poslovanju koje osigurava dugoročnu dobit, a

osiguravajuća društva mogu dugoročno uspješno poslovati tek kada svoje poslovanje

usmjere prema životnom osiguranju.

5.2. Allianz Zagreb

Allianz se pojavljuje prvi puta u Hrvatskoj 1999. godine, kada njemački Allianz zajedno

sa Zagrebačkom bankom preuzima tadašnje Adriatic osiguranje. Ubrzo nakon toga,

Adriatic osiguranje postaje Allianz Zagreb d.d. te mu tadašnji tržišni udio iznosi 4.6%.

Danas Allianz Zagreb ima preko 14% tržišnog udjela i trenutno zauzima drugo mjesto

među hrvatskim osiguravajućim društvima. Allianz u Hrvatskoj posluje putem sedam

podružnica, odnosno ima preko 250 prodajnih mjesta u Hrvatskoj. Bavi se poslovima

životnog i neživotnog osiguranja (Allianz Zagreb, Allianz u Hrvatskoj, n.d.).

U 2014. godini Allianz Grupa ostvarila je dobit prije oporezivanja u iznosu od 114, 1

milijuna kuna, prvenstveno zahvaljujući održavanju stabilne kvote šteta, kontinuiranoj

kontroli troškova i stabilnom investicijskom ulaganju. Ukupna bruto premija iznosila je

1.215,4 milijuna kuna te je Allianz zauzeo ukupno drugu poziciju na tržištu osiguranja

sa tržišnim udjelom od 14,2%. Razlog rasta Allianz osiguranja je povećanje premije u

životnim osiguranjima u iznosu od 69,7 milijuna kuna ili 14,8% u odnosu na 2013.

godinu. Ipak, premija kod neživotnih osiguranja u 2014. godini smanjila se za 26,9

milijuna kuna ili 3,8% u odnosu na prethodnu godinu.

38

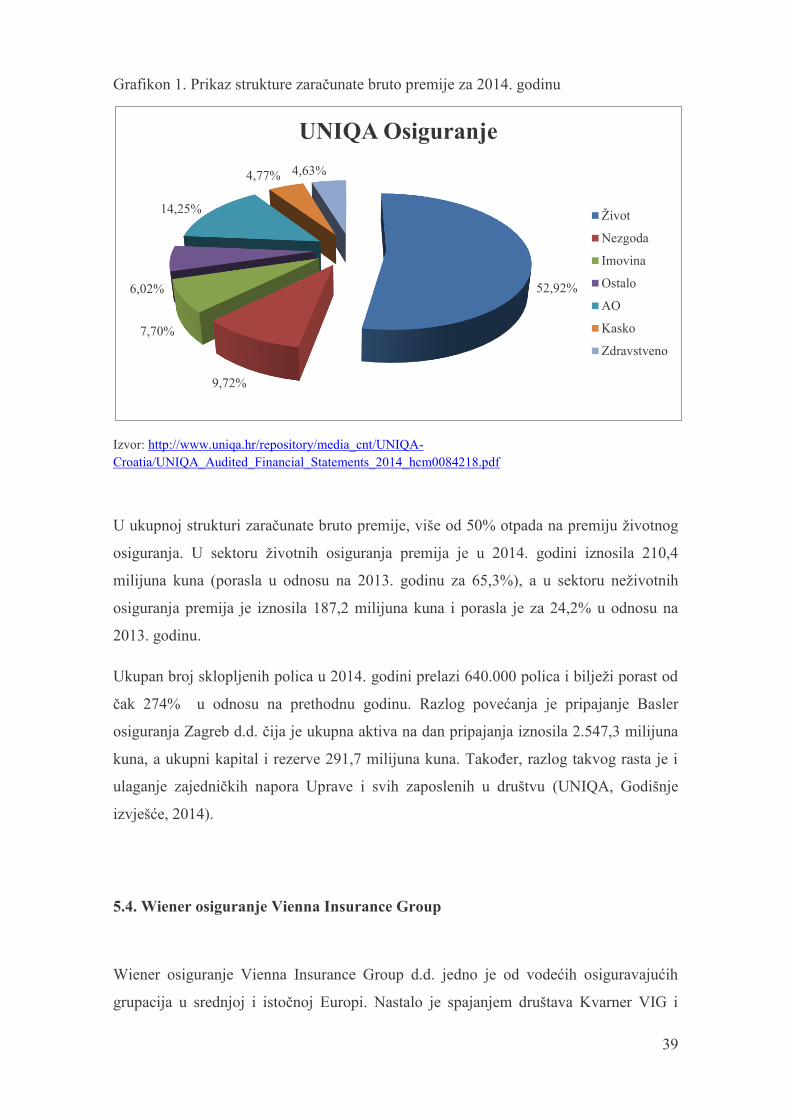

U segmentu životnih osiguranja, Allianz je 2014. godine bio vodeći sa tržišnim udjelom