Embed Size (px)

Citation preview

PARTE II°

SCIENZA DELLE FINANZEFacoltà di Scienze Economiche e Giuridiche

Corso di Economia aziendale

Prof. MICHELE SABATINO

1

La teoria delle scelte collettive

� Nei sistemi democratici ad economia miste le decisioni economiche vengono prese attraverso due meccanismi di scelta: il mercato o il processo politico. In particolare le decisioni che riguardano il prelievo e la spesa pubblica fanno parte del secondo processo discelta.

� Nella realtà, i processi decisionali presenti in una collettività sono complessi: elettori, partiti politici, legislatori, l'amministrazione e gruppi di pressione ne sono gli attori, ed è bene notare che ciascun attore tende a massimizzare la propria funzione obiettivo. Dal punto di vista pratico la teoria si interessa di individuare i meccanismi su come: interessi, preferenze e giudizi di numerosi individui che compongono una collettività, possono essere aggregati in una decisione collettiva il cui risultato finale dipende: dalle informazioni possedute, dalle interazioni dei diversi attori e dalle regole vigenti.

La teoria delle scelte collettive

� La teoria delle scelte collettive può perciò essere definita come lo studio economico di decisioni prese al di fuori del mercato o, l'applicazione di metodologie di teoria economica ad argomenti di tipo politico (esempio la distribuzione della ricchezza al fine di massimizzare il benessere della collettività).

� I meccanismi di aggregazione, sono di varia natura in funzione di ciò che si vuole aggregare: interessi economici o opinioni politiche; ovvero in base al fine: massimizzare il benessere collettivo o massimizzare il consenso collettivo.

La teoria delle scelte collettive

� La teoria economica delle scelte collettive studia il modo in cui le decisioni individuali si trasformano in scelte pubbliche.

� L’economia ha seguito una duplice impostazione:1. La teoria delle votazioni fa riferimento alle procedure

di voto proprie di quegli organi collegiali da cui normalmente scaturiscono gli obiettivi per gli interventi di politica economica.

2. La teoria assiomatica delle scelte sociali fa riferimento a una serie di teoremi che esplorano sistematicamente le proprietà di tutte le regole concepibili di scelta di un comitato per verificare se esse soddisfano certe caratteristiche assiomatiche considerate desiderabili.

Le regole delle scelte collettive nelle società democratiche

� Le scelte pubbliche nelle società democratiche si formano o attraverso decisioni assunte direttamente dagli individui su cui l’esito delle scelte ricade (democrazia diretta) o da loro rappresentanti (democrazia indiretta).

� Ai nostri fini una comunità/comitato di cittadini è quindi definito come un gruppo di persone che perviene a una scelta tra più alternative attraverso il voto.

� Come si vota? Chi propone le diverse alternative sottoposte a votazione? In che ordine vengono sottoposte alla votazioni?

DEMOCRAZIA DIRETTAVoto all’unanimità

� Se la decisione di produrre un bene pubblico e di ripartirne il finanziamento venisse assunta sottoponendo a votazione le diverse alternative e si raggiungesse su una di queste l’unanimità, il risultato sarebbe efficiente.

� Il metodo di Lindahl , ad esempio, consente di raggiungere un accordo unanime sulla fornitura del bene pubblico puro stabilendo anche in che misura ciascun individuo debba contribuire.

DEMOCRAZIA DIRETTAVoto all’unanimità

� Ipotizzando che ciascuno dichiari correttamente le proprie preferenze, Lindhal ha proposto un modello di decisione all’unanimità: ogni individuo vota per la stessa quantità di bene pubblico ma paga un prezzo/tassa diverso (prezzo di Lindahl).

� Problema: non sempre gli individui esprimono correttamente le proprie preferenze.

Il teorema

di Lindahl

Il MODELLO DI LINDAHL mostra le combinazioni di prezzo/imposta e livello di fornitura di bene pubblico decise all’unanimità. Ipotizziamo due individui (Adamo ed Eva) e un solo bene (r). Indicando con SA la quota di Adamo e SE la quota di Eva all’aumento del prezzo/contributo di Adamo questo chiederà una quantità di r minore e viceversa. La distanza verticale dall’origine O misura il prezzo di Lindahl . Analogamente per Eva la sua quota aumenterà al ridursi del prezzo di Lindahl e cioè dalla distanza dall’origine O’. E’ evidente l’analogia con i prezzi di mercato e la domanda di mercato di un bene. L’equilibrio è dato dall’insieme di prezzi di Lindahltali per cui ogni individuo vota per la stessa quantità di bene pubblico r*.

DEMOCRAZIA DIRETTAVoto all’unanimità

Immaginiamo che l’autorità decida di imporre un certo prezzo/imposta. In base alle loro rispettive curve di domanda, Adamo ed Eva votano per il numero di bene pubblico che desiderano. Se l’accordo non èunanime, l’autorità stabilisce un altro prezzo/imposta e il processo continua sino a che Adamo ed Eva scelgono la stessa quantità di bene pubblico (nella Figura r*). In questo modo la determinazione della quantità di bene pubblico avviene in modo abbastanza simile a quello del mercato.

Come per il mercato, anche in questo caso si può dimostrare che l’allocazione è Pareto-efficiente.

Il MODELLO DI LINDAHL mostra le combinazioni di prezzo/imposta e livello di fornitura di bene pubblico decise all’unanimità.

La domanda fondamentale è:Come raggiungere l’equilibrio?

DEMOCRAZIA DIRETTAVoto all’unanimità

� Il procedimento proposto da Lindahl ha però due problemi.

� In primo luogo , assume che gli individui esprimano sinceramente le loro preferenze: se Adamo riesce a indovinare il prezzo massimo che Eva è disposta a pagare per avere i beni pubblici e non rimanere senza, può costringerla a quella allocazione. Ciò vale anche per Eva. Se adottano un comportamento strategico èprobabile che Adamo ed Eva non raggiungano mai l’equilibrio di Lindahl.

� In secondo luogo , è probabile che ci voglia molto tempo per trovare il prezzo/imposta che soddisfi entrambi. Se si tiene conto che le decisioni importanti coinvolgono molti individui e che per ottenere il consenso di ciascuno si devono sostenere costi elevati, il voto all’unanimità può risultare un sistema molto lungo e costoso.

DEMOCRAZIA DIRETTAVoto a maggioranza

� Poiché l’unanimità è difficile da raggiungere, sono preferibili i sistemi che non richiedano l’unanimità e per i quali è sufficiente la votazione a maggioranza . In questo sistema, una proposta viene approvata se si pronuncia a favore la metà più uno dei votanti.

� E’ il sistema più usato nelle decisioni collettive.

Il paradosso del voto

� Ma le votazioni a maggioranza, purtroppo, non danno sempre risultati così netti. Ci sono casi in cui anche se le preferenze di ogni singolo votante sono coerenti, quelle della comunità non lo sono.

� Questo fenomeno prende il nome di paradosso del voto .

� Es: Presenza di tre cittadini devono votare per tre livelli di fornitura A, B e C

Confronto a coppie

Tra A e B e tra B e C vince sempre B

Tra A e B Vince A -Tra B e C Vince B -Tra C e A Vince C

Paradosso del voto - Problemi:• Manipolazione dell’ordine del giorno• Ciclicità delle decisioni• Sistema delle preferenze degli individui

Ciclicità del voto

� Un altro problema che si verifica in queste circostanze è che la collettività può andare avanti all’infinito senza che venga presa una decisione definitiva. Se i cittadini sono chiamati a decidere tra A e B, vince A. Se C viene opposto ad A vince C, ma se B viene opposto a C, vince B e si può continuare cosìall’infinito. In questo caso si parla di ciclicitàdel voto .

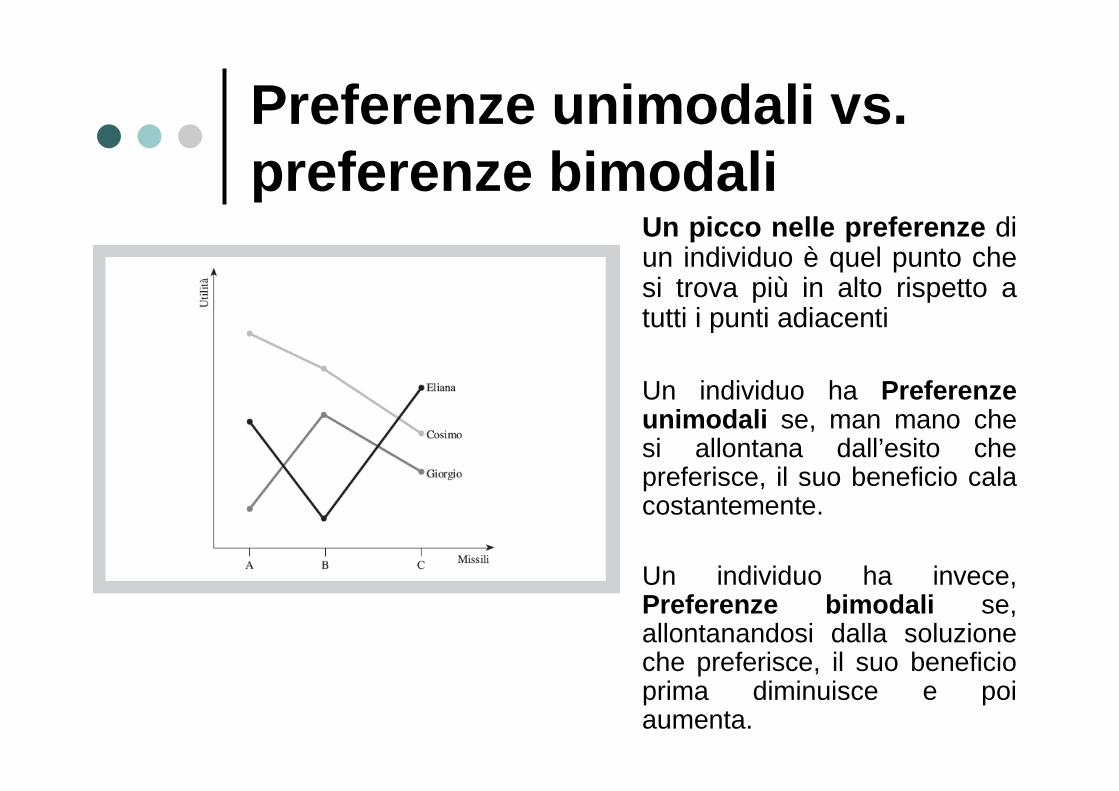

Preferenze unimodali vs.preferenze bimodali

Un picco nelle preferenze di un individuo è quel punto che si trova più in alto rispetto a tutti i punti adiacenti

Un individuo ha Preferenze unimodali se, man mano che si allontana dall’esito che preferisce, il suo beneficio cala costantemente.

Un individuo ha invece, Preferenze bimodali se, allontanandosi dalla soluzione che preferisce, il suo beneficio prima diminuisce e poi aumenta.

Preferenze unimodali vs.preferenze bimodali

Cosimo e Giorgio:Preferenze unimodali

Eliana: Preferenze bimodali

Generalmente sono le preferenze di Eliana che creano situazioni di paradosso del voto .

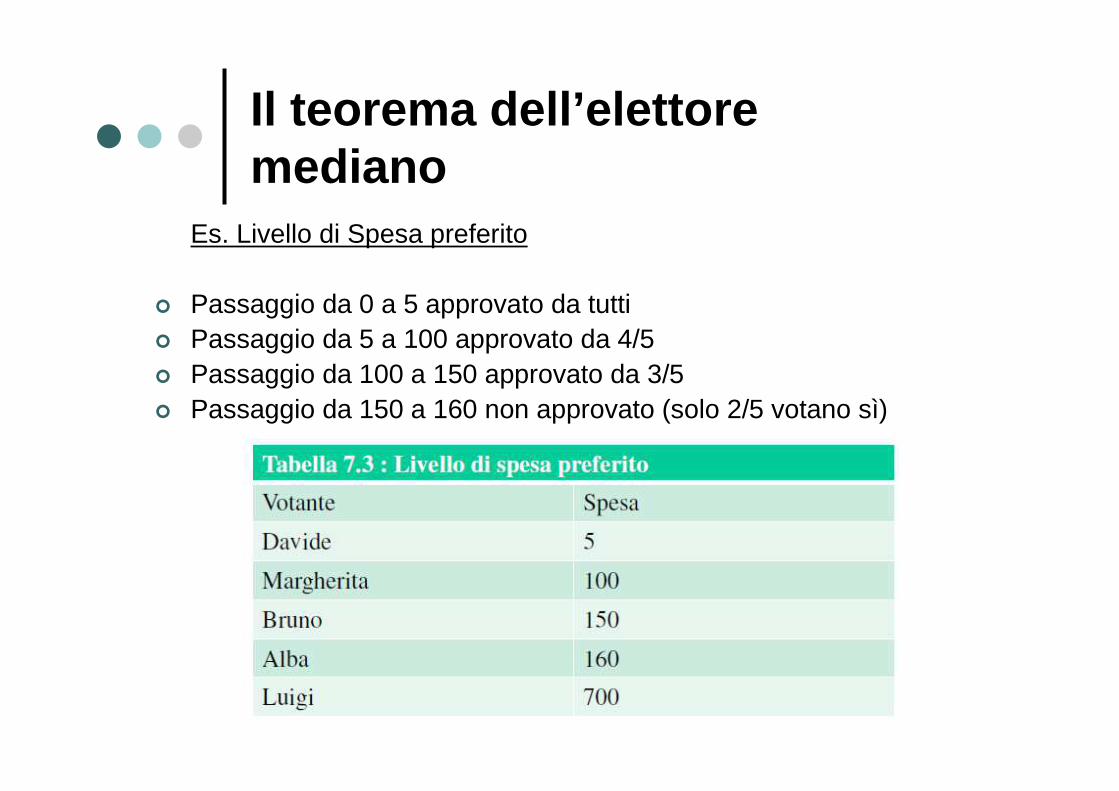

Il teorema dell’elettore mediano

� L’elettore mediano è l’individuo le cui preferenze occupano la posizione intermedia nell’insieme delle preferenze di tutto il gruppo, cioè metà degli elettori vorrà una quantità maggiore di quel bene rispetto all’elettore mediano e l’altra metà ne vorràuna quantità minore (se ipotizziamo di mettere a votazione solo la quantità di bene da produrre).

� Il teorema dell’elettore mediano afferma che se tutte le preferenze sono unimodali il risultato di una votazione a maggioranza rifletterà la preferenza espressa dall’elettore mediano.

Il teorema dell’elettore mediano

Es. Livello di Spesa preferito

� Passaggio da 0 a 5 approvato da tutti� Passaggio da 5 a 100 approvato da 4/5� Passaggio da 100 a 150 approvato da 3/5� Passaggio da 150 a 160 non approvato (solo 2/5 votano sì)

Lo scambio dei voti

� Un limite del sistema di votazione a maggioranza semplice è che non consente agli individui di esprimere quanto stia loro a cuore un certo problema. Il fatto che un votante abbia solo una leggera preferenza per una delle alternative, oppure ci tenga moltissimo, non influisce sul risultato finale.

� Con lo scambio dei voti è possibile però che i votanti riescano a esprimere quanto tengono a una certa proposta convincendo gli altri votanti a votare per una loro proposta in cambio di un voto in altra votazione (vedi le votazioni in sede di Consiglio UE tra Stati membri)

� Tuttavia alcuni sostengono che lo scambio di voti possa far prevalere sempre interessi particolari con l’approvazione di progetti privi di benefici per la collettività e spesso costosi.

Lo scambio dei voti

Lo scambio dei voti può portare alla costituzione di maggioranze di voto (coalizioni) che procurano vantaggi a gruppi di votanti e il cui costo ricade sulle minoranze. Quindi malgrado il voto di scambio consente di raggiungere un risultato più efficiente rispetto al voto a maggioranza non sempre questo accade. Il tutto dipende anche dal beneficio totale netto.

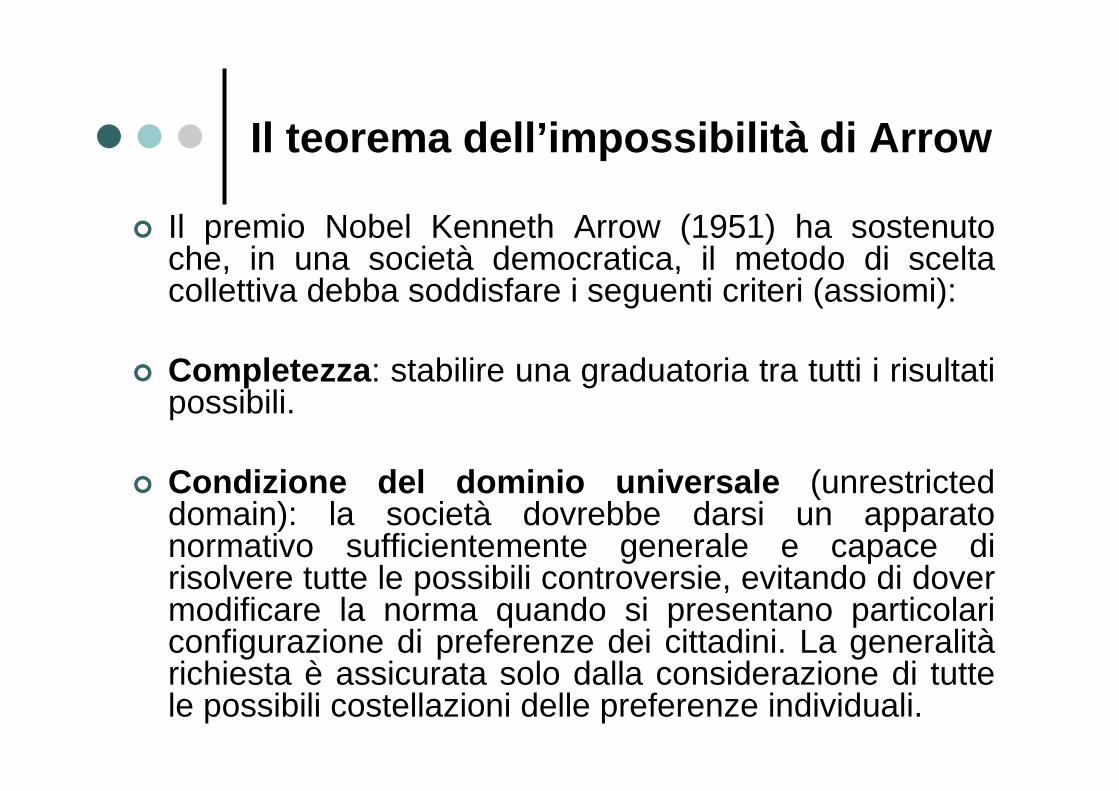

Il teorema dell’impossibilità di Arrow

� Il premio Nobel Kenneth Arrow (1951) ha sostenuto che, in una società democratica, il metodo di scelta collettiva debba soddisfare i seguenti criteri (assiomi):

� Completezza : stabilire una graduatoria tra tutti i risultati possibili.

� Condizione del dominio universale (unrestricteddomain): la società dovrebbe darsi un apparato normativo sufficientemente generale e capace di risolvere tutte le possibili controversie, evitando di dover modificare la norma quando si presentano particolari configurazione di preferenze dei cittadini. La generalitàrichiesta è assicurata solo dalla considerazione di tutte le possibili costellazioni delle preferenze individuali.

Il teorema dell’impossibilità di Arrow

� Condizione del principio di Pareto debole o dell’unanimità : L’ordine di preferenza della società deve riflettere quello degli individui.

� Condizione dell’indipendenza dalle alternative irrilevanti : l’ordine di preferenza che la società assegna alle alternative A e B deve dipendere solo dalle preferenze dei votanti riguardo ad A e B. Esemplificando, l’ordine di preferenza in cui una società colloca le spese per la difesa e per la cooperazione internazionale non deve dipendere da come gli individui ordinano queste alternative rispetto a una terza, per esempio le spese per la ricerca sull’AIDS

� Condizione di non dittatorialità : le preferenze della società non devono riflettere solo le preferenze di un singolo individuo.

Il teorema dell’impossibilità di Arrow

� Nel loro complesso questi criteri sembrano abbastanza ragionevoli, ma la sorprendente conclusione a cui giunge Arrow è che, in generale, è impossibile trovare un metodo di decisione che li soddisfi tutti. Questo teorema mette in dubbio la possibilità per i sistemi democratici di funzionare.

� James Buchanan: aspetto positivo è la formazione di maggioranze mutevoli che attraverso il voto maggioritario adottano scelte provvisorie e sperimentali sottoposte a verifica continua.

La democrazia rappresentativa

� Per quanto sinora abbiamo detto sui sistemi di votazione, il punto di partenza è una visione dello Stato poco realistico. Si tratterebbe di un enorme computer che raccoglie le preferenze dei cittadini e le utilizza come informazioni per produrre decisioni sociali. Lo Stato non ha un interesse proprio, è neutrale e benevolente.

� In realtà lo Stato è fatto di individui (politici, giudici, burocrati ecc...) e un modello realistico di decisione collettiva deve studiare gli obiettivi e i comportamenti di chi ha il compito di governare. Di seguito, prenderemo in considerazione alcuni modelli di forme di governo in cui le motivazioni e i comportamenti di chi dirige (politici) sono mirati alla massimizzazione dell’interesse personale.

I politici: il teorema dell’elettore mediano

� Il teorema dell’elettorato mediano torna utile per spiegare il comportamento dei rappresentanti (politici) e come giungono a occupare la loro posizione politica.

� Considerando due candidati/partiti e le preferenze dei votanti siano unimodali i votanti distribuiranno i loro voti in modo di massimizzare la loro utilità, mentre i candidati massimizzeranno il numero di voti ricevuti.

� Il politico che intende massimizzare i voti adotta il programma preferito dall’elettore mediano, cioè dal votante che si trova esattamente al centro della distribuzione delle preferenze.

� Nella figura successiva si illustra una distribuzione ipotetica tra due schieramenti politici “progressista” e “conservatore”. Il candidato Bianchi (progressista) adotta una posizione M, nel punto mediano, e il candidato Bruni (conservatore) una posizioneS più a destra. Poiché i votanti avranno preferenze unimodali voteranno il candidato che massimizzi la loro utilità.

I politici: il teorema dell’elettore mediano

� Bruni: si mette su S e prende i voti a destra di S e parte di quelli tra S ed M

� Bianchi: si mette su M prende i voti a sinistra di M e parte di quelli tra S ed M

Il sistema politico bipolare

� Il sistema politico bipolare risulta quindi più stabile, nel senso che entrambi i poli tendono a posizionarsi verso il “centro”.

� Tuttavia visto che le preferenze politiche non possono essere ordinate secondo un unico schieramento (l’elettore mediano sarà diverso a seconda del tema politico), il teorema dell’elettore mediano non vale più. L’identità dell’elettore dipende dal tema in oggetto.

� A volte inoltre la personalità del candidato può influire sull’elettorecosì come l’ideologia o sua volta il politico può influire sulle scelte degli elettori.

� Inoltre coloro che si posizionano all’estremo potrebbero decidere di non votare. E ancora vi sono costi per l’acquisizione dell’informazione per votare: costi elevati e percezione di non influire sulla votazione possono indurre il cittadino a non votare.

I burocrati: il teorema di Niskanen

� Le leggi o le decisioni approvate dai politici devono poi essere concretizzate dai funzionari pubblici (burocrati). Uno Stato non può funzionare senza burocrazia. Tuttavia spesso la burocrazia non realizza i desideri e le decisioni dei cittadini e dei loro rappresentanti.

� Niskanen (1971) sostiene che se in un’impresa privata l’incentivo a rendere più redditizia e efficiente è data dal salario, in un soggetto pubblico l’interesse del burocrate è dato dalla reputazione, dal potere, dal clientelismo e non dal miglioramento salariale (lento e difficile da ottenere). Il potere e lo status sono in relazione diretta con la dimensione del bilancio a disposizione del funzionario/dirigente il quale mir a a massimizzarlo.

I burocrati: il teorema di Niskanen

Q: output della burocrazia

V: Valore dell’output Q dal legislatore (pendenza di V: utilità marginale sociale dell’output )

C: Costo totale (La pendenza è il costo marginale per ogni unità di output ).

Alla fine il burocrate sa che il legislatore accetterà l’aumento dei costi totali fino al raggiungimento del valore dell’output (C=V) e quindi convincerà il politico a proporre un livello Qbc finché i costi eguaglino l’utilità. Tuttavia questo valore saràinefficiente. Il livello più efficiente è quello invece in cui il costo marginale sociale eguagli il valore marginale per ogni unità di output Q* e in cui le pendenze siano uguali.

I burocrati: il teorema di Niskanen

� Il burocrate quindi presenta la sua proposta al politico come “o tutto o niente”. Purtroppo il vantaggio informativo del funzionario rispetto al politico porta inevitabilmente ad accettare. E’ compito del legislatore quindi assumere informazioni tali da trovare soluzioni più efficienti. (Competenza della classe politica)

� A questi bisogna aggiungere i Gruppi di pressione. Si tratta di in un triangolo tra burocrati, gruppi di pressione e rappresentanti (triangolo di ferro) che determina le scelte, laddove i cittadini non hanno sufficienti informazioni o forza per opporsi: Benefici concentrati e Costi diffusi.

La crescita della spesa pubblica

Molti dei problemi relativi alle decisioni politiche sono sorte con l’estensione del ruolo e del peso dello Stato nell’economia.

La crescita della spesa pubblica

� La crescita della spesa pubblica è stata spiegata in più modi non necessariamente alternativi. La prima è che la spesa pubblica è espressione delle preferenze dei cittadini. Supponiamo che la domanda di beni e servizi pubblici (G) del votante mediano sia funzione del Prezzo relativo dei beni e dei servizi pubblici (P) e del Reddito (I)

G = f (P, I )

� I modi in cui una simile funzione di domanda di beni pubblici G porta a un incremento delle percentuali di reddito devolute al settore pubblico sono molti.

1. L’elasticità della domanda rispetto al reddito è maggiore di 1 ovvero che, all’aumentare del reddito di una certa percentuale, la quantità di beni e servizi pubblici domandati aumenta di una percentuale maggiore.

2. L’incremento della percentuale di risorse gestite dal settore pubblico può verificarsi se l’elasticità della domanda rispetto al prezzo di G è minore di 1 e P aumenta nel tempo.

La crescita della spesa pubblica

� Nell’approccio marxista l’aumento della spesa pubblica è intrinseco al sistema politico: il settore privato tende alla sovrapproduzione e lo Stato, controllato dai capitalisti, aumenta la spesa per assorbire questa produzione. Questo avviene in genere aumentando sia le spese militari sia la spesa per i servizi sociali. Quest’ultima componente servirebbe anche per controllare il malcontento della classe operaia. Si sostiene, inoltre, che l’aumento della spesa non sia sostenibile finanziariamente e che lo Stato capitalista sia destinato a crollare.

� Connessione tra sistema economico e sistema politico

La crescita della spesa pubblica

� In antitesi alle teorie che spiegano l’incremento dell’intervento statale come fatto inevitabile, vi sono quelle che considerano il fenomeno una conseguenza di eventi fortuiti . In periodi “normali” la spesa pubblica cresce solo moderatamente, ma possono verificarsi eventi esterni, come per esempio la guerra, che richiedono livelli di spesa pubblica maggiori e nuovi metodi di finanziamento. Al termine della crisi, però, la spesa pubblica si mantiene al nuovo livello per inerzia.

� Peacock e Wiseman hanno spiegato così l’evoluzione della spesa pubblica e hanno definito questo fenomeno effetto spiazzamento.

La crescita della spesa pubblica

� Infine, si sostiene che la spesa pubblica aumenti perché gli individui a basso reddito ricorrono al sistema politico affin ché il reddito venga ridistribuito a loro favore : i politici ottengono i voti di chi ha un reddito pari o inferiore a quello mediano offrendo benefici che impongono un costo netto a coloro i cui redditi sono superiori a quello mediano. Finché il reddito medio supera quello mediano, i politici sono incentivati ad aumentare il grado di ridistribuzione del reddito operato dallo Stato.

� Questa teoria ha un limite, in quanto non considera i metodi utilizzati dallo Stato per ridistribuire il reddito. Se fosse corretta, la maggior parte dei trasferimenti di reddito dovrebbe essere diretta ai meno abbienti e dovrebbe assumere una forma che massimizzi il loro benessere, cioè, dovrebbe trattarsi di trasferimenti diretti in contanti. Invece, l’impatto dell’intervento pubblico sulla distribuzione del reddito non è chiaro e può accadere che la spesa pubblica favorisca le classi di reddito medio-alto.

La crescita della spesa pubblica

� Esiste infatti un’altra teoria sul ruolo dello Stato nella ridistribuzione del reddito: Stigler (1970) sostiene che «La spesa pubblica ha come principale beneficiario la classe media ed è finanziata dalle imposte in massima parte a carico di poveri e ricchi».

� Questi punti di vista necessariamente non si escludono a vicenda, perché i programmi di trasferimento a favore di classi di reddito diverse possono senz’altro coesistere, e il nocciolo della questione è ciò che li accomuna: le coalizioni politiche, i gruppi di interesse e i burocrati si votano i programmi a vicenda, aumentandone sempre più le dimensioni.

Tenere sotto controllo la Spesa Pubblica

� Tenere il Bilancio sotto controllo non è un problema per chi è convinto che le scelte fiscali del settore pubblico rispondano ai bisogni dell’elettore mediano, mentre lo è per chi percepisce il crescente intervento statale come sintomo di debolezza e/o di spiazzamento dell’economia.

� Sul ruolo dello Stato si distinguono due posizioni. Secondo alcuni una quota rilevante delle spesa pubblica non è controllabile o almeno è rigida (impegni già assunti, diritti acquisiti, ect..). Secondo altri i programmi pubblici possono essere ridotti e il problema è delle istituzioni pubbliche che gestiscono tali programmi.

� Ecco alcuni rimedi:a) Cambiare gli incentivi alla burocrazia (legare il salario ai risultati o esternalizzare i servizi, privatizzare)b) Cambiare il processo di determinazione del Bilancio (creare vincoli o limitazioni – vincoli costituzionali al pareggio di Bilancio). Spesso però molte variabili macroeconomiche sono incerte ex-ante e quindi il pareggio non è facile assicurarlo vista l’evoluzioni di grandezze economiche esogene.

La ridistribuzione del reddito:aspetti teorici

E’ questione di cui si devonooccupare gli economisti?

� La prima questione da affrontare è se la distribuzione del reddito rientri nella sfera di competenza degli economisti, dal momento che non esiste un’opinione generalmente condivisa sull’argomento.

� La risposta al quesito su quale dovrebbe essere la “giusta”distribuzione del reddito richiede giudizi di valore, sui quali non si può trovare un accordo in base a un metodo “scientifico”. Pertanto, alcuni sostengono che, poiché il dibattito sulle questioni riguardanti la distribuzione del reddito non si può condurre secondo i criteri di oggettività che caratterizzano l’economia come scienza, gli economisti dovrebbero limitarsi ad analizzare i problemi sociali esclusivamente in termini di efficienza (Kristol, 1980).

E’ questione di cui si devonooccupare gli economisti?

� Questo approccio ha due limiti:� La teoria dell’economia del benessere dimostra che

l’efficienza, da sola, non è sufficiente per valutare una data allocazione delle risorse. Quando si confrontano allocazioni alternative delle risorse devono essere presi in considerazione criteri diversi dall’efficienza. E’possibile sostenere che la discriminante sia l’efficienza, ma questo è già di per sé un giudizio di valore.

� I politici sono interessati alle implicazioni in termini di distribuzione del reddito delle loro decisioni. Se gli economisti eludono la questione, i politici finirebbero per sottovalutare gli aspetti relativi all’efficienza, decidendo solo in base a criteri di “equità” distributiva.

Cause dell’ineguaglianza del reddito da lavoro

� Intelligenza� Applicazione� Salute� Istruzione� Decisioni di matrimonio� Discriminazioni di sesso o razza� Previdenza sociale� Fortuna� Molti economisti sostengono che oggi le principali

differenze salariali sono dovute alle innovazioni tecnologiche e all’incremento del rendimento dell’istruzione con un gap tra professioni di alto profilo e professioni di basso profilo.

L’interpretazione dei dati sulla disuguaglianza

� Quale variabile economica ( reddito o consumo) è più adatta a rappresentare il benessere degli individui?� Il consumo non è soggetto alle fluttuazioni di breve periodo del reddito ed è anche meno

influenzato dal ciclo di vita. E’ più stabile del reddito.� Il consumo riflette non solo le concrete opportunità di spesa ma anche le preferenze.� La scelta tra consumo e reddito dipende anche dalla disponibilità dei dati� Se si considera il reddito lordo non si tiene conto degli effetti redistributivi delle imposte� Il reddito censito non include i trasferimenti in natura (sovrastima)� Il reddito viene misurato su base annua (sovrastima dovuta all’eterogeneità demografica

� Quale unità di analisi ( famiglia o individuo) è più appropriata?� La famiglia è preferibile in quanto punto di riferimento del benessere individuale; il

riferimento al singolo individuo comporterebbe l’attribuzione di reddito a nullo a soggetti (casalinghe, bambini) che godono di benessere a livello familiare.

� Definire l’aggregato famiglia

� Quali criteri consentono di rendere omogenei i conf ronti tra famiglie con diverse caratteristiche socio-demografiche?� La scala di equivalenza è un insieme di coefficienti che consente di confrontare il

benessere di famiglie non omogenee (componenti, figli minori, portatori handicap).� In Italia è utilizzato l’ISE (Indicatore della Situazione Economica)

Misure di disuguaglianza

� Una delle più antiche misure di disuguaglianza è la curva di Lorenz che individua la quota del reddito totale posseduta da frazioni (decili) cumulate della popolazione, ordinata per livelli non decrescenti di reddito.� Se i redditi sono distribuiti in parti uguali la curva di

Lorenz coincide con la retta di equiripartizione; all’opposto, se tutto il reddito è posseduto da un solo individuo la curva di Lorenz assume un andamento ad angolo retto, coincidente con l’asse orizzontale.

� La curva di Lorenz rappresenta un ordinamento incompleto: se due curve si intersecano non si può dire quale delle due rappresenti una distribuzione più o meno diseguale.

Curva di Lorenz� L'area compresa tra la curva così definita e

la retta di equidistribuzione (la retta a 45°) èdetta area di concentrazione e può essere utilizzata come base per la definizione di appositi rapporti di concentrazione, di cui l'indice di Gini costituisce un esempio. Maggiore infatti èla concentrazione osservata, maggiore sarà tale area.

Indice di Gini

� Per ottenere un ordinamento completo tra distribuzioni in termini di maggiore o minore disuguaglianza si fa ricorso a indici sintetici.

� L’indice di Gini misura la disuguaglianza di una distribuzione e ha valori tra 0 (equidistribuzione) e 1 (massima disuguaglianza).

La povertà: definizioni e misura

� La misura della povertà presuppone l’identificazione dei poveri. � Il riconoscimento di tale condizione si basa sulla fissazione di una linea

della povertà , cioè una linea di demarcazione tra chi è povero e chi non lo è.

� Come si definisce la povertà?� Povertà relativa: si misurano le risorse economiche di ognuno in

relazione a quelle possedute dagli altri. La soglia di povertà è fissata in relazione ad un indice di posizione (media o mediana) della distribuzione dei consumi o dei redditi familiari. Il concetto di povertàrelativa può confondersi con la nozione di disuguaglianza.

� Povertà assoluta: si basa sull’individuazione di un paniere di beni e servizi essenziali che garantisce il soddisfacimento di bisogni minimi. Il valore del paniere individua la linea della povertà assoluta. La nozione di povertà assoluta è utilizzata dagli organismi internazionali, possiede un carattere di oggettività e non è influenzata dal ciclo economico.

� E’ difficile definire in modo non ambiguo nelle società industrializzate il concetto di sussistenza.

Diseguaglianza in Europa

1. Periodo: 2001 — 20112. Indicatore: Rapporto tra quinti di reddito

80% più ricco / più 20% povero3. Nel periodo la diseguaglianza è cresciuta in

generale in Europa e in particolare nei Paesi dell’Est, Grecia, Spagna, Danimarca e Italia.

Povertà relativa in paesiOECD

Periodo: 2006� Indicatore:

Percentuale del reddito mediano� Otto paesi OECD hanno più del 20% della

popolazione che ha meno del 60% del reddito mediano: Australia, Grecia, Irlanda, Italia, Portogallo, Spagna, UK, USA.

La diffusione della povertà,OECD

Diseguaglianza in Italia

1. Ripartizione geografica : nel Sud il 34% delle famiglie è nel primo quintile di cui il 18,7% nel primo decile mentre nell’ultimo decile di quasi il 27% delle famiglie è residente al Centro-Nord

2. Età: La concentrazione nel primo decile delle famiglie il cui capo famiglia ha meno di 44 e la concentrazione nell’ultimo decile delle famiglie con capo famiglia compreso tra i 45 e i 65.

3. Composizione familiare : i nuclei familiari con 5+ figli sono collocati nel quinto decile della distribuzione (13,9%) o addirittura nell’ultimo decile (13,9%) a conferma che le famiglie numerose hanno redditi più elevati. Al contrario i singol sono per il 22% nel primo decile.

Analisi positiva

L’analisi positiva studia in quale direzione e misura la finanza pubblica modifica la distribuzione dei redditi operata dal mercato

� La distribuzione dei redditi è determinata dalla combinazione di due elementi:� La disponibilità individuale dei fattori, il capitale umano e il capitale

materiale; � I prezzi unitari che gli individui riescono ad ottenere per la vendita

dei servizi del loro capitale� La distribuzione del capitale materiale è determinata dalle condizioni

familiari e sociali; la capacità di lavoro di un individuo dipende dalle sue doti innate, dalle capacità acquisite con l’istruzione (e con le prestazioni sanitarie) e dalle sue preferenze

� Le remunerazioni unitarie dei fattori produttivi in un mercato non concorrenziale non dipendono solo dalla produttività marginale ma anche da fattori quali sesso, età, condizione sociale.

Politiche correttive

� Per correggere la distribuzione si può intervenire sia sulla proprietà dei fattori che sulla remunerazione dei fattori

� Gli interventi sul capitale materiale si esplicano attraverso le imposte sui patrimoni, quelli sul capitale umano prevalentemente con la spesa per l’istruzione e la sanità.

� Gli interventi sulla remunerazione dei fattori avvengono con le imposte progressive e mediante trasferimenti (per esempio con assegni familiari, sussidi di disoccupazione).

� Lo "stato assistenziale” attenua le conseguenze della distribuzione diseguale ma non ne rimuove le cause, tranne che con gli interventi a favore del capitale umano.

Analisi Normativa

� L’analisi normativa esamina i criteri per valutare la distribuzione dei redditi esistente in termini di equità e quali interventi redistributivi adottare.

� Diverse formulazioni della funzione di benessere sociale.

La funzione del benessere sociale utilitaristica

� L’economia del benessere assume che il benessere della società dipenda dal benessere degli individui che la compongono. Formalmente, se una società è composta da n individui e l’utilità dell’i-esimo individuo è Ui con i = 1, …, n, il benessere sociale, W, sarà una funzione (·) delle utilitàindividuali: W = F (U1, U2, …, Un).

� L’Equazione sopra riportata viene talvolta chiamata funzione del benessere sociale utilitaristica , in quanto viene messa in relazione con le teorie dei filosofi utilitaristi del XIX secolo. Data questa funzione del benessere sociale, una variazione di una qualunque Ui accresce W: qualunque cambiamento migliori la condizione di un individuo, senza peggiorare quella di un altro,accresce il benessere sociale.

La funzione del benessere sociale utilitaristica additiva

� Qual è la posizione degli utilitaristi in relazione alla ridistribuzione del reddito da parte dello Stato? Il reddito va ridistribuito a condizione che W aumenti.

� Per capire meglio, consideriamo un caso particolare dell’equazione sopra illustrata, ossia una funzione del benessere sociale additiva :

� W = U1 + U2, + … + Un

� Se l’obiettivo dello Stato è quello di massimizzare il valore di W, può ottenere questo risultato aumentando le risorse di uno qualsiasidegli individui coinvolti, non necessariamente del più povero. Per questo si dice anche che la funzione del benessere sociale utilitaristica addittiva è neutrale da un punto di vista distributivo.

La funzione del benessere sociale utilitaristica additiva

� Nel grafico sono rappresentate le utilità di due soggetti Pietro e Paolo. Le allocazioni di A, B e C si equivalgono. Sul punto D entrambi hanno un livello di utilitàinferiore malgrado una distribuzione equalitaria.

� Questa funzione del benessere sociale ci consente di ottenere risultati non neutrali da un punto di vista distributivo solo se introduciamo alcune assunzioni ulteriori. In particolare se assumiamo che:

1. tutti gli individui abbiano funzioni di utilitàidentiche che dipendono soltanto dal loro reddito;

2. queste funzioni di utilità presentino un’utilitàmarginale del reddito decrescente, ossia man mano che il reddito di un individuo aumenta, il suo benessere cresce, ma in misura sempre minore;

3. la quantità totale del reddito disponibile sia fissa allora la distribuzione che massimizza W è quella che assegna a ciascun individuo una quota eguale di risorse.

Distribuzione ottimale del reddito � La distanza OO’ è la quantità

di reddito totale disponibile. Le utilità marginali di reddito sono misurate dalle assi verticali e sono uguali ed entrambe decrescenti nonché speculari. All’inizio la distribuzione del reddito è Oa e O’a. Se avviene una redistribuzione dal piùricco al più povero l’area di utilità del più povero aumenta di abfe che è maggiore della riduzione di utilità del più ricco abdc. L’area in grigio cefdrappresenta la crescita dell’utilità dovuta alla redistribuzione. Il benessere sociale raggiungere il massimo valore nel punto p* in presenza di redditi uguali.

Critiche

1. E’ impossibile stabilire se persone diverse hanno funzioni di utilità uguali1.1. L’utilità non è misurabile1.2. Le capacità di consumo sono differenziate1.3. Potrebbe trattarsi di una posizione etica

2. L’utilità marginale del reddito non è necessariamente decrescente2.1. Se è costante e uguale, la redistribuzione non comporta miglioramenti

3. Produzione e distribuzione non sono separabili3.1. Le scelte di lavoro sono influenzate da sussidi e imposte3.2. Trade-off tra efficienza ed equità

Il criterio del maxmin

� Un criterio alternativo di giustizia distributiva è quello utilizzato da Rawls il quale assume che gli individui nella situazione iniziale, quando cioè sono avvolti da un “velo di ignoranza” e non sanno quale sarà il loro status sociale, manifestino avversione al rischio infinito e scelgano una funzione del benessere sociale basata sul criterio del maximin, in quanto rappresenta una forma di assicurazione contro gli esiti piùdisastrosi. In altre parole gli individui temendo di finire tra i ceti piùdeboli sono favorevoli all’intervento dello Stato a favore dei più poveri.

� Il criterio del maxmin , è rappresentato dalla seguente funzione:

� W = minimo (U1, U2, …, Un)

� In questo caso, il benessere della società dipende unicamente dall’utilità dell’individuo che sta peggio di tutti. Si parla di criterio del maxmin (massiminimo ) perché la collettività ha come obiettivo la massimizzazione dell’utilità dell’individuo con il minimo livello di utilità. Questo criterio è stato introdotto dal filosofo Rawls nel suo libro intitolato The Theory of Justice.

Il criterio del maxmin� Il passaggio da A a B non

aumenta il benessere collettivo proprio perché in B aumenta quello di Pietro ma rimane invariato quello di Paolo che è il soggetto con la utilità inferiore. Il miglioramento si ha solo da A a C con una variazione dell’utilità di Paolo e non di Pietro. Tutto ciò implica che bisogna perseguire la equa distribuzione del reddito accettando però quelle disparità che servono ad accrescere l’utilità delle persone che stanno peggio.

Redistribuzione Pareto -efficiente

� La redistribuzione di stampo utilitarista o secondo il criterio del maximinnon comporta un miglioramento paretiano.

� Un tentativo di rendere compatibile la redistribuzione con l'ottimalitàparetiana è basato sulla interdipendenza delle funzioni di utilità(Hochman / Rodgers).L’utilità delle persone ricche non dipende solo dal loro reddito ma anche dal reddito dei più poveri. Una redistribuzione del reddito può comportare un miglioramento paretiano.

� Il problema della redistribuzione è riconducibile al concetto di esternalità. L’utilità delle persone ricche può dipendere anche dal fatto che i piùpoveri consumino specifici servizi (redistribuzione in natura)

� La redistribuzione può essere considerata un bene pubblico: il livello di disuguaglianza all’interno della società influisce sull’utilità di tutti i cittadini ma è necessaria la coercizione dello Stato per imporre la redistribuzione.

Come redistribuire?

Lo Stato può effettuare interventi redistributivi sia attraverso politiche di spesa che attraverso lo strumento tributario.

Analizziamo le politiche di spesa nella redistribuzione del reddito (welfare state).

Beni pubblici e distribuzione del reddito

� Una buona parte della spesa pubblica è destinata al finanziamento di beni pubblici, ossia a quei beni che possono essere consumati contemporaneamente da più di una persona. Come noto, in questo caso i consumatori non sono incentivati a rivelare quanto valutano i beni pubblici, ma se non conosciamo il valore attribuito a questi beni, come possiamo stabilirne l’effetto sulla distribuzione d el reddito ? In termini monetari, di quanto è aumentato il reddito di ciascuna famiglia? Tutte le famiglie ne hanno tratto beneficio in ugual misura? Se non è così, i poveri ne hanno tratto minor beneficio dei ricchi, o viceversa?

� Dare una risposta definitiva a questi interrogativi è praticamente impossibile.

Trasferimenti in natura vs.trasferimenti monetari

� Spesso si pensa che i trasferimenti in natura siano programmi rivolti agli individui dal reddito più basso e si pensa esclusivamente all’edilizia popolare e alle pensioni sociali. Tuttavia, anche le persone delle classi medio-alte traggono vantaggio dai trasferimenti in natura: l’istruzione e l’assistenza sanitaria pubblica sono i due esempi più evidenti.

� A differenza dei beni pubblici puri, istruzione e sanitàsono beni consumati in diversa misura dai diversi individui e stimarne il valore per i diretti destinatari èdifficile; così come non è semplice stabilire se siano più opportuni trasferimenti in denaro o in natura . Certo è che l’effetto dei trasferimenti in natura e in denaro è diverso a seconda delle preferenze individuali.

Trasferimenti in natura vs.trasferimenti monetari

� Nel caso specifico il consumatore, nell’ambito del proprio vincolo di bilancio AB, riceve un sussidio di 300 €che ripartisce tra il consumo di un bene – formaggio e altri beni. Prima del sussidio il consumatore massimizza la sua utilità sul punto E1 con 260 unità di altri beni e 20 Kg formaggi. Con il sussidio in natura (formaggio gratuito) il consumatore avrà un nuovo vincolo di bilancio AFD e consumerà 60 Kg di formaggio e il reddito residuo in 300 unità di altri beni. In alternativa lo Stato fornirà un sussidio monetario pari al valore di 60 Kg pari a 120€ (2€/Kg). In questo secondo caso. Il nuovo vincolo di bilancio sarà HD e il consumatore consumerà 40Kg di formaggio e 340 unità di altri beni. Vista la curva di indifferenza il trasferimento in denaro migliora di più il benessere del consumatore.

Trasferimenti in natura vs.trasferimenti monetari

� A seconda delle curve di indifferenza al contrario il trasferimento in natura in questo caso migliora di più il benessere del consumatore.

I sistemi e le politiche di Welfare State

Le origini del Welfare State

Storicamente, si individuano 3 forme di sicurezza sociale:

- Mutuo soccorso di corporazioni e gilde (societàdi muto soccorso volontarie)

- Obbligo alla tutela dei datori di lavoro in epoca feudale

- Pubblica assistenza ai poveri tra 1500-1600

Le caratteristiche del Welfare State

Caratteristiche dei sistemi moderni di assicurazione sociale:

� Sistemi regolati da ordinamenti nazionali;� Le prestazioni erogate a garanzia del reddito

coprono rischi standard quali: infortuni sul lavoro, malattie, invalidità, vecchiaia, morte o disoccupazione dell’assicurato;

� Non si applicano a singole categorie professionali, ma dipendono da criteri più generali di reddito o status occupazionale, che consentono la copertura di più ampie fasce di popolazione;

Le caratteristiche del Welfare State

� Sono di natura obbligatoria, cioè impongono l’assicurazione a determinati gruppi, oppure prevedono l’obbligo per lo Stato di finanziare i programmi volontari

� Oltre agli assicurati, partecipano al finanziamento lo Stato e/o i datori di lavoro

� Riconoscono un diritto soggettivo individuale alle prestazioni e la loro fruizione non comporta alcuna discriminazione sociale o politica[Alber 1986]

Le caratteristiche del Welfare State

Primo passo: introduzione dell’assicurazione obbligatoria (tutti i paesi europei, tra il 1880 e il 1915)

� Primo schema obbligatorio: infortuni� Secondo schema: malattie� Terzo schema: vecchiaia/invalidità� Quarto schema: disoccupazione

Le caratteristiche del Welfare State

Fattori contestuali: risposta a problemi “funzionali” emersi dal processo di modernizzazione

Fattori specifici: mobilitazione dei lavoratori (nascita dei primi partiti socialisti)

Caratteristiche delle società che vedono l’avvio del Welfare State:- Aggravamento dei problemi di sicurezza a seguito di crescita demografica,

urbanizzazione, industrializzazione- Ridefinizione delle situazioni di emergenza come problema sociale a seguito

del processo di laicizzazione e della diffusione dei moderni mezzi di comunicazione

- Politicizzazione dei problemi sociali con l’affermarsi del ruolo dello Stato nazionale e con la mobilitazione sindacale nella politica dei lavoratori

- Crescita dei poteri statali a seguito della razionalizzazione dell’amministrazione statale attraverso il riordino delle finanze pubbliche e l’istituzionalizzazione delle statistiche ufficiali

- Assenza di conflitti bellici per un periodo prolungato.

Le caratteristiche del Welfare State

I primi programma di assicurazione sociale possono essere distinti rispetto a 5 dimensioni:

- Penetrazione statale;- Estensione delle fasce assistite;- Generosità delle quote erogate;- Grado di redistribuzione (orizzontale o

verticale);- Controlli disciplinari sugli assistiti.

Le caratteristiche del Welfare State

� Fase di consolidamento del Welfare State (periodo tra le 2 guerre): da assicurazione dei lavoratori ad assicurazione sociale.

� Gli schemi di protezione sociale si estendono dai lavoratori dipendenti ad altri segmenti di popolazione. Esempi:

- Malattie: prestazioni mediche anche per congiunti dell’assicurato e per pensionati

- Vecchiaia: estesa ai lavoratori autonomi; assicurazione pensionistica estesa ai superstiti

- Disoccupazione: tutela estesa a quasi tutti i paesi Europei

Le caratteristiche del Welfare State

Inghilterra: PIANO BEVERIDGE“dalla culla alla tomba”

� Universalità dell’assistenza pubblica� Servizi sociali come diritto per tutti i cittadini� Copertura sanitaria universale (1948: National

Health Service)

Le caratteristiche del Welfare State

� Fase dell’espansione (1945-1975)

1. Incremento del volume delle prestazioni di welfare (grazie a boom economico)

2. Maggiore competizione elettorale (la “questione sociale” diventa centrale nell’agenda politica)

Le caratteristiche del Welfare State

→ modello UNIVERSALISTICO (Beveridge): universalità della copertura; prestazioni egualitarie; finanziamento principalmente dal gettito fiscale

→ modello OCCUPAZIONALE (Bismarck): copertura graduale, colmando i “vuoti” dello schema di assicurazione sociale; pluralità di schemi professionali, con regole e prestazioni differenziate, finanziato con contributi sociali

Le caratteristiche del Welfare State

Ancora oggi, il “modello Beveridge” èprevalentemente seguito da Inghilterra, Irlanda, Danimarca, Svezia, Finlandia, dove predomina una forma di finanziamento attraverso il gettito fiscale.

Il “modello Bismarck”, che adotta come base finanziaria i contributi, si riscontra negli altri paesi della UE.

Le caratteristiche del Welfare State

Tuttavia… «a partire dalla metà deglianni Settanta, il Welfare State èentrato in una lunga e travagliata

crisi, originata dalla crescenteinadeguatezza delle “vecchie”

soluzioni a fronte di “nuovi”problemi»

Spese in protezione sociale nei Paesi UE (2005-2010)

Tipologie di Spese in protezione sociale nell’UE (2010)

La spesa sanitaria

La spesa sanitaria e gli interventi in caso di disoccupazione

� Una delle voci più importanti della spesa pubblica in Europa è la spesa per la protezione sociale (in rapporto al PIL nel 2010 era pari al 28,2 % per l’Europa a 27). Si tratta anche della voce di spesa maggiormente discussa nel corso degli ultimi anni e provvedimenti per il suo contenimento sono stati adottati da un po’ tutti gli Stati.

� In Italia il rapporto spesa sociale-PIL è in linea con la media europea (28,6%) e la differenza principale con gli altri Paesi è il peso degli interventi a protezione della vecchiaia , ossia la spesa previdenziale (che conta per oltre il 50%, contro un 40% della media europea).

� Elemento comune a eventi come malattia e disoccupazione è l’incertezza: le imprese di assicurazione vendono polizze a protezione. Come mai per la malattia e la disoccupazione prevale però l’intervento pubblico? E’ quanto cercheremo di capire.

Le diverse prestazioni di protezione sociale in Europa

Le ragioni dell’intervento pubblico in sanità

� Come già ricordato, i servizi sanitari non sono beni pubblici puri, in quanto escludibili e rivali.

� A proposito dell’intervento pubblico nella sanitàè utile distinguere tra motivazioni di efficienza e motivazioni di equità .

� Nel primo caso si tratta di correggere un fallimento del mercato, nel secondo caso di interventi sulla distribuzione delle risorse finalizzati ad assicurare alcuni diritti alla persona.

Servizi sanitari e mercati assicurativi

� Per cogliere alcune delle peculiarità del mercato dell’assistenza sanitaria è essenziale capire il ruolo che in questo settore possono svolgere le assicurazioni.

� L’assicurazione è la soluzione privata all’assistenza sanitaria e funziona in questo modo:

• l’acquirente versa una somma di denaro, che prende il nome di premio assicurativo , alla compagnia di assicurazione;

• la compagnia di assicurazione accetta di erogare una somma di denaro all’assicurato qualora dovesse verificarsi un evento sfavorevole che interessa la sua salute, come nel caso di una malattia.

Perch é si sottoscrivono contratti di assicurazione? Il valore atteso

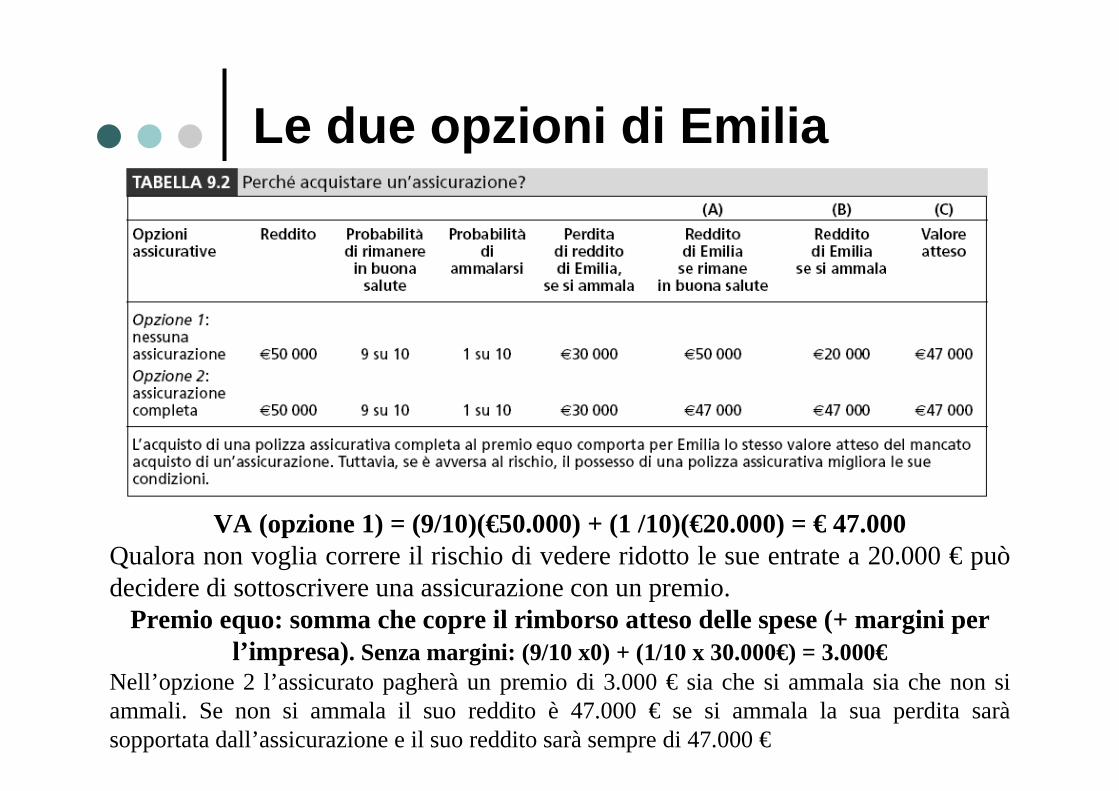

� Consideriamo il caso di Emilia, che ha un reddito annuo di 50 000 euro; supponiamo che vi sia una possibilità su 10 che si ammali in un dato anno e che il costo della malattia (in termini di spese mediche e tempo perso al lavoro) ammonti a 30 000 euro.

� Per valutare le opzioni di Emilia, dobbiamo capire il concetto statistico di valore atteso , ossia la somma che un individuo può aspettarsi di ricevere “in media” quando si trova di fronte a esiti incerti.

� Dal punto di vista algebrico, in caso di 2 esiti (salute e malattia),

Valore atteso ( VA) = (probabilità dell’esito 1 x indennizzo nell’esito 1) ++ (probabilità dell’esito 2 x indennizzo nell’esito 2)\

Le due opzioni di Emilia

VA (opzione 1) = (9/10)(€50.000) + (1 /10)(€20.000) = € 47.000Qualora non voglia correre il rischio di vedere ridotto le sue entrate a 20.000 € può decidere di sottoscrivere una assicurazione con un premio.

Premio equo: somma che copre il rimborso atteso delle spese (+ margini per l’impresa). Senza margini: (9/10 x0) + (1/10 x 30.000€) = 3.000€

Nell’opzione 2 l’assicurato pagherà un premio di 3.000 € sia che si ammala sia che non si ammali. Se non si ammala il suo reddito è 47.000 € se si ammala la sua perdita saràsopportata dall’assicurazione e il suo reddito saràsempre di 47.000 €

Perch é si acquistano assicurazioni?

Perché Emilia preferisce l’opzione 2 (di assicurarsi) che le fornisce lo stesso reddito ma con certezza? Vediamo la FUNZIONE DI UTILITA’ – Utilità marginali decrescenti.Ua

E = (9/10)U(€50.000) + (1/10)U(€20.000). Graficamente ciò corrisponde a spostarsi del 90% in alto da UA a UB lungo l’asse verticale in C, con UC se non si assicura, a cui preferisce il punto D, che raggiunge se si assicura con UD > UC. Quindi: stesso valore atteso ma diversa utilità attesa.

Perch é si acquistano assicurazioni con premi più alti di quelli equi ?

Ipotizziamo che l’impresa assicuratrice richieda un premio di 4.000€ > 3.000€ (premio equo). La decisione se non assicurasi (fig. qui sotto) o assicurasi (fig. seguente) dipende dall’avversione al rischio (forma della FUNZIONE DI UTILITA’).Il punto E corrisponde alla circostanza in cui Emilia riceve 46.500 euro con certezza, circostanza che si raggiunge se si assicura fino a pagare un premio pari a 3.500 euro. Pertanto è disposta a pagare fino a 3.500 euro per assicurarsi. Se la compagnia chiede 4.000 euro Emilia non si assicurerà.

……dipende tutto dall’avversione al rischio

Maggiore curvatura della Funzione di Utilità significa maggiore diminuzione dell’U del reddito e quindi maggiore disponibilità a pagare per assicurarsi contro la perdita (Maggiore Avversione al rischio ). In questo caso Emilia èdisponibile a pagare fino a 10.000 € (la differenza tra 50.000 € e 40.000 €).

Differenza tra quanto richiesto dall’assicurazione e premio equo = quota di ricarico.

Ma torniamo alla nostra domanda iniziale: che cosa ha di speciale questo mercato? Dopotutto, dato che esiste un incentivo a

fornire assicurazioni sanitarie (in un mercato concorrenziale, le quote di

ricarico consentono agli assicuratori di ottenere un profitto normale), perché c’è

bisogno di un intervento da parte del settore pubblico?

Uno dei limiti del mercato assicurativo

� Uno dei limiti del mercato assicurativo nasce da un fallimento di mercato a cui abbiamo già accennato, ossia l’informazione asimmetrica , che si produce quando una delle parti coinvolte in una transazione dispone di informazioni che l’altra non possiede.

� Vediamo le implicazioni delle presenza di assicurati con diversa rischiosità (figura successiva).

� L’impossibilità di selezionare gli assicurati con diverso grado di rischio (applicando premi proporzionali al rischio) induce l’assicurazione a tutelarsi applicando a tutti un premio corrispondente al rischio medio, il che scoraggerebbe gli assicurati più virtuosi.

Informazione asimmetrica

La selezione avversa

� La selezione avversa si verifica quando un assicuratore stabilisce un premio sulla base del rischio medio di una popolazione, ma gli individui con rischio basso non acquistano la polizza assicurativa, con la conseguenza che l’assicuratore perde denaro.

� Ma non è tutto: se persone in buona salute decidono di non acquistare l’assicurazione, il premio medio praticato dall’assicurazione non è più sufficiente per recuperare gli indennizzi attesi per le restanti persone; dovrà quindi per forza innalzare il premio.

La selezione avversa

� In breve, se una compagnia assicurativa è in possesso di una quantità minore di informazioni circa i rischi di malattia dei suoi clienti rispetto ai clienti stessi, qualsiasi premio stabilito per coprire il livello di rischio medio potrebbe indurre le persone con rischio più basso ad abbandonarla.

� Gli individui che avrebbero potuto beneficiare dell’assicurazione a un premio equo scelgono di non sottoscrivere l’assicurazione e l’intero mercato potrebbe smettere di funzionare. Questo fenomeno viene talvolta descritto con l’espressione piuttosto colorita di spirale della morte.

� Tuttavia, l’esistenza di persone con (anche forte) avversione al rischio può non determinare tale effetto: sopravvivenza del mercato assicurativo privato, seppure con funzionamento non ottimale.

Come limitare gli effetti della selezione avversa

� Nel contesto delle assicurazioni sanitarie, le assicurazioni possono selezionare i loro clienti e far pagare loro premi diversi sulla base dei profili di rischio, una pratica nota con iltermine experience rating .

� Tuttavia, il miglioramento dell’efficienza che si ottiene se si ricercano informazioni migliori può avere serie implicazioni dal punto di vista equitativo.

� Infatti, coloro che sono geneticamente predisposti per certe malattie dovrebbero pagare molto di più per ottenere un’assicurazione, mentre probabilmente chi soffre di patologie croniche non verrebbe coperto da nessuna assicurazione.

� In questo caso l’intervento dell’operatore pubblico è l’unica possibile modalità di correzione di questo fallimento del mercato, perché può risolvere il problema o fornendo una copertura assicurativa sanitaria per l’intera popolazione (o per una parte di essa) o rendendo la sottoscrizione obbligatoria e stabilendo deipremi uniformi.

� In alternativa, i datori di lavoro potrebbero applicare premi uniformi a dipendenti con rischi difformi (community rating ), che risulta inefficiente (chi ha basso profilo di rischio sovvenziona chi lo ha alto), ma elimina le iniquità associate alla selezione dei clienti sulla base del profilo di rischio.

� Ruolo dello Stato potrebbe essere un equilibrio tra riduzione dell’inefficienza da selezione avversa e soluzione dei profili di equità derivanti dal fare pagare medesimo premio a persone con diverso profilo di rischio.

Come limitare gli effetti della selezione avversa

Assicurazione obbligatoria e azzardo morale

� L’assicurazione può avere effetti distorsivi sul comportamento individuale.

� Se gli individui sanno di poter contare su una copertura assicurativa, possono non prendere le precauzioni necessarie a evitare i rischi o chiedere più servizi sanitari di quanti non ne chiederebbero se non fossero assicurati: è un caso di azzardo morale.

� Anche in questo caso si tratta di una asimmetria informativa che si verifica dopo che il contratto è stato stipulato e che esiste in quanto il controllo sul comportamento dell’assicurato ha sempre un costo per l’assicurazione.

Azzardo morale e crescita della spesa sanitaria

L’azzardo morale può essere analizzato usando un modello di offerta e domanda. Equilibrio di mercato: 0M0, con spesa totale 0P0aM0. Con polizza assicurativa che copre l’80% della spesa (20% a carico del paziente), q di eq. = 0M1, con spesa del paziente 0jhM1 e a carico dell’assicurazione jP0bh: maggiore spesa M0M1ba.

Azzardo morale e crescita della spesa sanitaria

A causa dell’assicurazione la spesa sanitaria aumenta da 0P0aM0 a 0P0bM1

Azzardo morale giustifica l’intervento dello Stato quale e terzo pagante?

� Dalla situazione precedente scaturisce un Trade-off tra riduzione delle inefficienze prodotte dalla selezione avversa e problemi di equità legati al pagamento di prezzi differenziati per rischio.

� Lo Stato può migliorare il trade-off o eliminare del tutto l’azzardo morale?

� I problemi di efficienza causati dall’azzardo morale nascono ogni qualvolta sono terzi a finanziare in parte, o completamente, il costo dei servizi medici. Nell’esempio precedente, i terzi sono rappresentati da una compagnia assicurativa privata che copre l’80% del costo marginale.

� Quando è lo Stato a fornire l’assicurazione, il Bilancio pubblico è il così detto “terzo pagatore”, ma l’analisi dell’azzardo morale è esattamente la stessa.

Altri problemi di informazione

� Un altro aspetto critico del mercato dell’assistenza sanitaria è che gli individui potrebbero non essere ben informati sui servizi che acquistano: capire qual è la cura migliore per il cancro ai polmoni èun’operazione molto più complessa, per esempio, rispetto a scegliere un lettore MP3.

� Al paziente non resta dunque che affidarsi all’esperienza del proprio medico. È difficile pensare a un altro mercato nel quale i consumatori devono fidarsi così tanto dei consigli della persona che vende loro il servizio.

� Per la presenza di asimmetria informativa e di conflitto di interessi, nel mercato sanitario prevale il modello di agenzia , ove il medico èl’agente e il paziente è il principale .

L’intervento dello Stato

� La mancanza di informazioni da parte dei pazienti sta alla base di molti interventi pubblici.

� Per esempio in l’Italia, come in numerosi altri paesi, chi vuole esercitare la professione medica è tenuto a iscriversi a un albo, che è lo strumento con cui l’autorità pubblica verifica, e fornisce al pubblico la relativa garanzia, che chi vuole esercitare abbia compiuto il percorso di studi necessario a farlo.

� Tuttavia, l’esistenza di numero chiuso nelle scuole di medicina limita l’offerta e tiene artificiosamente alti i prezzi delle prestazioni sanitarie (il che è inefficiente).

Consumo di servizi sanitari ed esternalità

� Un libero mercato per l’assicurazione sanitaria può comportare delle inefficienze anche in assenza di informazione asimmetrica.L’acquisto di servizi medici può creare delle esternalità, sia positive sia negative.

� Vaccinandosi contro l’influenza, si crea un’esternalità positiva in quanto si riduce la probabilità che anche altri vengano infettatati dalla malattia. All’opposto, l’uso eccessivo di antibiotici agevola lo svilupparsi di nuovi ceppi di batteri immuni, ciò di cui anche altri subiranno le conseguenze negative.

� Come già evidenziato, in presenza di esternalità l’intervento pubblico può migliorare l’efficienza.

� Tuttavia, per la maggior parte il consumo di servizi sanitari non provoca esternalità rilevanti.

La sanità pubblica come intervento equo

� Gli individui potrebbero non comprendere l’utilità della copertura assicurativa, o non essere abbastanza lungimiranti da premunirsi in tempo. Gli argomenti paternalisti suggeriscono che gli individui dovrebbero essere costretti, per il loro bene, ad acquistareun’assicurazione sanitaria.

� Più in generale, chi sostiene l’intervento pubblico nella produzione e/o fornitura di beni sanitari con argomentazioni di tipo equitativo ritiene che il diritto alla cura rientri tra i diritti di cittadinanza (v. egualitarismo dei beni à la Tobin) e che vada quindi garantito a tutti.

Il sistema sanitario in Italia

� La spesa pubblica per i servizi sanitari in Italia era pari al 14,89% della spesa sociale nel 1992, è scesa al 13,34% nel 1998 ed èstata il 13,9% nel 2011. In rapporto al PIL, è passata dal 5,77% del 1992 al 5,01% nel 1998, per superare il 6% nel 2011.

� Il servizio sanitario nazionale (SSN) è stato introdotto in Italia nel 1978 con la Legge n. 833. In linea con le argomentazioni di tipoequitativo a cui abbiano appena fatto cenno, e con l’articolo 32 della Costituzione, che riconosce il diritto alla salute come diritto fondamentale dell’individuo e interesse per la collettività, l’obiettivo era di adottare un servizio universale , ossia diretto a tutti indipendentemente dal livello di reddito, dalla condizioneoccupazionale e professionale, superando la base mutualistica del sistema precedente.

Il Sistema Sanitario Nazionale Il Sistema Sanitario Nazionale in Italiain Italia

3 livelli di assistenza:3 livelli di assistenza:�� Servizi medici di baseServizi medici di base�� Servizi sanitari di secondo livello:Servizi sanitari di secondo livello:

-- ospedaliospedali-- prestazioni specialistiche ambulatorialiprestazioni specialistiche ambulatoriali

�� Servizi sanitari di terzo livelloServizi sanitari di terzo livello�� Assistenza farmaceuticaAssistenza farmaceutica

L’istituzione del servizio sanitario nazionale

�� Passaggio da mutue categoriali ad unPassaggio da mutue categoriali ad un’’unica assicurazione unica assicurazione nazionalenazionale

�� Configurazione decentrata su tre livelli: Stato, Regioni, ComuniConfigurazione decentrata su tre livelli: Stato, Regioni, Comuni

Stato: coordinamento, programmazione (PSN), distribuzione Stato: coordinamento, programmazione (PSN), distribuzione finanziamenti. finanziamenti. il Governo centrale doveva individuare gli obiettivi in un Piano sanitario nazionale , stanziare il Fondo Sanitario Nazionale (FSN) sul Bilancio dello Stato e decidere come ripartirlo tra le Regioni; Regioni: autonomia gestionale, ma non finanziaria; Regioni: autonomia gestionale, ma non finanziaria; programmazione (PSR); attuazione del SSN: articolazione programmazione (PSR); attuazione del SSN: articolazione organizzativa, contabilitorganizzativa, contabilitàà delle USLdelle USLLe USL: Le USL: gestione dei servizi, compresa l’assistenza ospedaliera.

-- Dispute tra livelliDispute tra livelli

-- DifficoltDifficoltàà ad adottare provvedimentiad adottare provvedimenti

-- Inadempienza a livello regionaleInadempienza a livello regionale

-- Scarsa competenza del personaleScarsa competenza del personale

-- Elevato grado di politicizzazione delle USLElevato grado di politicizzazione delle USL

-- VariabilitVariabilitàà regionaliregionali

-- Dissesto finanze pubbliche: interventi sulle Dissesto finanze pubbliche: interventi sulle entrate e sulle usciteentrate e sulle uscite

Limiti del SSN:Limiti del SSN:

La riforma del SSN� A partire dai primi anni ’90 il sistema sanitario italiano è stato sottoposto

a importanti riforme. Perché? Quali sono gli aspetti maggiormente criticati del suo funzionamento?

� Guardando alle risorse assorbite dal SSN, nel 1978 (al momento della sua istituzione) queste rappresentavano il 5,2% del PIL e nel corso di un quindicennio sono aumentate meno di un punto percentuale. Nonpotendo dire che la spesa sanitaria cresceva in maniera incontrollata, la riforma è stata invocata sia perché le risorse non sempre sono state impiegate in modo efficiente sia perché per poter aderire all’Unione Monetaria Europea era comunque necessario contenere la spesa pubblica.

� La riforma , iniziata con i decreti legislativi n. 502/1992 e n. 517/1993 ecompletata con i decreti legislativi n. 229/1999 e n. 56/2000 e ancora con il decreto 68/2011, è intervenuta principalmente sul sistema di finanziamento del SSN e sul modello organizzativo.

Le modalità di finanziamento

� Poiché circa l’80% dei bilanci delle Regioni italiane è rappresentato dalla spesa sanitaria, la sua modifica altro non è che una riforma del finanziamento delle Regioni. Tale riforma è più comunemente nota come federalismo fiscale.

� Le modifiche intervenute in questi anni sono state fatte sia con legge ordinaria sia intervenendo sul testo costituzionale (in particolare sul Titolo V, Parte II).

� Il finanziamento del SSN adottato negli anni ’80 e primi anni ’90 in Italia è un tipico esempio di sistema che non incentiva comportamenti responsabili da parte degli amministratori e che rende difficile una corretta percezione dei costi dei servizi da parte dei cittadini

Le modalità di finanziamento

� Le risorse erano gestite localmente dalle USL, mentre la responsabilitàdi reperirle era degli amministratori centrali.

� Da un lato, quindi, i funzionari delle USL non erano incentivati a un controllo rigoroso della spesa, perché l’onere politico di reperire il finanziamento non era a carico loro.

� D’altra parte, gli stanziamenti del Fondo Sanitario Nazionale decisi dagli amministratori centrali non sempre erano adeguati. Così si formavano debiti presso i fornitori e le banche che lo Stato ripianava solo a posteriori.

� Gli stanziamenti del FSN non sono mai stati adeguati perché la loro sottovalutazione permetteva ai Governi di presentare in Parlamento, e presso l’opinione pubblica, un fabbisogno delle pubbliche amministrazioni ridotto.

““La riforma della riformaLa riforma della riforma””D.LgsD.Lgs 502/1992; 517/1993502/1992; 517/1993

�� Decentramento (Regionalizzazione): Decentramento (Regionalizzazione): responsabilitresponsabilitàà passa dai Comuni alle Regionipassa dai Comuni alle Regioni

�� Aziendalizzazione: da USL ad ASL ed Aziendalizzazione: da USL ad ASL ed aziende ospedaliere (AO); aziende ospedaliere (AO); ““competizione competizione amministrataamministrata””

�� Nuovi criteri di finanziamento (dal metodo Nuovi criteri di finanziamento (dal metodo della della ““spesa storicaspesa storica”” ad un finanziamento ad un finanziamento relativo ai risultati di gestione raggiunti)relativo ai risultati di gestione raggiunti)

La riforma del 1999La riforma del 1999

�� ““cooperazione amministratacooperazione amministrata”” (meno (meno competenze alle regioni: sistema sanitario competenze alle regioni: sistema sanitario integrato);integrato);

�� EsclusivitEsclusivitàà del rapporto di lavoro per i medici del rapporto di lavoro per i medici (poi in parte annullata);(poi in parte annullata);

�� Rafforzamento dellRafforzamento dell’’autonomia delle regioni;autonomia delle regioni;�� Ruolo piRuolo piùù incisivo ai comuni (e al distretto) incisivo ai comuni (e al distretto)

nella programmazione e valutazione dei nella programmazione e valutazione dei servizi sanitari (piani territoriali);servizi sanitari (piani territoriali);

Dal 2000: regionalizzazione e Dal 2000: regionalizzazione e federalismo fiscalefederalismo fiscale

�� D.lgsD.lgs 56/2000: Federalismo fiscale (abolizione 56/2000: Federalismo fiscale (abolizione di tutti i trasferimenti a favore delle regioni a di tutti i trasferimenti a favore delle regioni a statuto ordinario)statuto ordinario)

�� Dal 2000 Patto di stabilitDal 2000 Patto di stabilitàà internointerno

�� Riforma del Titolo V della Costituzione (per la Riforma del Titolo V della Costituzione (per la sanitsanitàà: legislazione concorrente fra Stato e : legislazione concorrente fra Stato e Regioni)Regioni)

Le nuove modalità di finanziamento

� Nel biennio 1999-2000 è stato abolito il FSN ed è stato stabilito che le Regioni siano finanziate con:

� i tributi propri, ovvero l’IRAP (imposta regionale sulle attivitàproduttive) e l’addizionale all’IRPEF (imposta sul reddito delle persone fisiche) e non più con i contributi sanitari, aboliti;

� una compartecipazione al gettito dell’IVA , peraltro non vincolata alla spesa sanitaria, inizialmente prevista nel 25,7% (ma di fatto molto maggiore), prevedendo di abbandonare completamente in 13 anni ilcriterio della spesa storica, a favore di una formula che prevedesse popolazione assistita, capacità fiscale locale, fabbisogni sanitari, dimensione territoriale.

� Il disegno del finanziamento del sistema sanitario delineato nel2000 non è stato applicato per diversi anni e, recentemente, èstato ripreso – nelle sue linee essenziali – dal decreto legislativo 68/2011.

� Il decreto legislativo 68/2011 disciplina il finanziamento dellesole Regioni a Statuto Ordinario e prevede che queste abbiano risorse per finanziare la fornitura dei livelli essenziali delleprestazioni in sanità e di alcune altre voci di spesa (come l’istruzione e il trasporto locale). Tali risorse sono quelle indicate nel 2000, ossia l’Irap e la compartecipazione IVA. Il finanziamento dei livelli essenziali delle presentazioni sanitarie dovrà far riferimento ai costi e fabbisogni standard.

Le nuove modalità di finanziamento

� Il fabbisogno standard è definito come “l’ammontare di risorse necessarie ad assicurare i livelli essenziali di assistenza in condizioni di efficienza e appropriatezza”. Il costo standard ammesso sarà calcolato come la media procapite pesata dei costi registrati dalle Regioni benchmark, ossia in quelle piùefficienti.

� Svolgendo la somma di tutti i costi standardizzati che le Regioni devono sostenere, lo Stato dovrebbe essere in grado di verificare quanto di questa spesa può essere coperta da ciascuna Regione con i tributi propri e ripartire, di conseguenza, la compartecipazione all’IVA. Le Regioni che non hanno sufficiente capacità fiscale per coprire questa spesa standard saranno destinatarie di risorse perequative.

Le nuove modalità difinanziamento

La separazione tra chi fornisce e chi acquista le prestazioni

� Dal punto di vista della gestione, è stato introdotto il principio della separazione tra chi fornisce la prestazione e chi la acquista. La separazione di queste due fasi dovrebbe allargare gli spazi della concorrenza tra fornitori (incentivando i miglioramenti in termini di efficienza), aumentare e diversificare l’offerta.

� Questo obiettivo è stato perseguito sostituendo le vecchie USL con le ASL, che possono fornire direttamente il servizio oppure decidere di acquistare le prestazioni da privati. Con il termine “privati” s’intendono le strutture autorizzate a operare sul territorio perché i servizi da loro offerti sono stati considerati rispondenti a criteri minimi di qualità.

� Detto altrimenti, i privati, da cui le ASL possono acquistare leprestazioni, sono strutture che, in base alla normativa regionale, sono accreditate o in convenzione. Le prestazioni fornite dalle strutture ospedaliere e da quelle private vengono pagate dalle ASL in base ai DRG (Diagnostic Related Group).

La separazione tra chi fornisce e chi acquista le prestazioni

� Con i DRG (Diagnostic Related Group, in italiano ROD ), il pagamento avviene in base alla diagnosi che viene formulata all’inizio della cura; ogni diagnosi colloca le cure in un certo gruppo al quale corrisponde l’importo che la struttura ha diritto a percepire. Si tratta in pratica di un sistema di classificazione delle diagnosi che inserisce ciascun intervento di cura in un gruppo più ampio al quale si fa corrispondere un certo ammontare di risorse e di tempo impiegatopresso la struttura che lo fornisce per assegnare il finanziamento.

� Questo metodo cerca di contenere la spesa limitando la discrezionalitàdel medico ed è efficace se i DRG sono calcolati in maniera sufficientemente articolata e se esiste una forma di controllo per verificare che le diagnosi non siano formulate ad hoc.

Vantaggi e rischi del nuovo sistema

� A proposito del finanziamento, il ricorso ai tributi regionali, l’abolizione del FSN e la sua sostituzione con la compartecipazione all’IVA sono interventi che hanno richiesto lunghe negoziazioni per essere applicati, hanno subìto rallentamenti nel percorso tracciato dal legislatore, ma vanno sicuramente nella direzione di una maggiore responsabilizzazione degli amministratori regionali.

� Il finanziamento con risorse proprie regionali della spesa sanitaria ha però un limite importante: le risorse sul territorio italiano sono distribuite in maniera piuttosto difforme e il rischio che si corre è che la capacità di fornire servizi sanitari diventi molto differenziata tra Regioni.

Vantaggi e rischi del nuovo sistema

� Se si considera l’ampio potere legislativo attribuito alle Regioni su questa materia dalla modifica intervenuta nel 2001 al Titolo V della parte Costituzione (e, in particolare, dal nuovo art. 117), sono evidenti le ragioni di chi sostiene che sia stata compromessa la natura universale del SSN.

� Questa precisazione ci permette di capire meglio il senso dell’espressione Livelli Essenziali di Assistenza e il perché delle lunghe discussioni che hanno accompagnato in questi anni la stima del fabbisogno finanziario regionale.

Vantaggi e rischi del nuovo sistema

� I Livelli Essenziali di Assistenza sono definiti tali in quanto necessari per rispondere ai bisogni fondamentali di tutela della salute della persona.

� Detto altrimenti, un’interpretazione possibile della volontà del legislatore (espressa nel d.lgvo 229/1999) è quella che si siano voluti responsabilizzare gli amministratori regionali nel finanziamento e nell’erogazione dei trattamenti eccedenti i livelli essenziali, mantenendo però tali livelli come base della stima del fabbisogno finanziario delle diverse Regioni e dell’operazione di perequazione.

� La garanzia di tali livelli essenziali dovrebbe essere quindi lostrumento ideato per continuare ad assicurare a tutti i cittadini italiani il diritto alla salute, come previsto dall’art. 32 della Costituzione, indipendentemente dalla regione di residenza.

Vantaggi e rischi del nuovo sistema

� Tra i rischi figurano:• la segmentazione del mercato o cream skimming a favore

dei privati che offrono le prestazioni più profittevoli mentre lo gli interventi più costosi restano a carico del pubblico;

• l’incentivazione a scegliere cure inutilmente costose (peraltro contrastata dall’analisi dell’appropriatezza)…

• …e a dimissioni precoci (con rischi per la salute e/o maggiori costi per ricoveri ripetuti) per fornire un numero sempre più alto di prestazioni nella stessa struttura;

• il riprodursi tra Regione e Asl del disallineamento delle responsabilità in precedenza rilevato tra Stato e Regione.

Divari territoriali ed equitDivari territoriali ed equit àà

LL’’obiettivo fondamentale del SSN obiettivo fondamentale del SSN èè la promozione, il la promozione, il mantenimento e il recupero della salute di tutta la mantenimento e il recupero della salute di tutta la popolazione senza distinzioni di condizioni individuali o popolazione senza distinzioni di condizioni individuali o sociali sociali –– il SSN, nellil SSN, nell’’ambito delle sue competenze ambito delle sue competenze persegue il superamento degli squilibri territoriali nelle persegue il superamento degli squilibri territoriali nelle condizioni socio sanitarie del Paese (art. 1, L. 833/1978)condizioni socio sanitarie del Paese (art. 1, L. 833/1978)

Questo principio Questo principio èè stato mantenuto nelle varie riforme, e stato mantenuto nelle varie riforme, e declinato in termini di livelli essenziali e uniformi di declinato in termini di livelli essenziali e uniformi di assistenza. Lassistenza. L’’esistenza di divari territoriali nelle condizioni esistenza di divari territoriali nelle condizioni sociosanitarie e nella capacitsociosanitarie e nella capacitàà di soddisfare i bisogni di di soddisfare i bisogni di salute salute èè dunque in contrasto con ldunque in contrasto con l’’obiettivo fondamentale obiettivo fondamentale del SSNdel SSN

Spesa pro -capite per interventi e servizi sociali dei comuni singoli e associati (2003 -2008)

Spe

sa s

anita

ria p

ro c

apite

Spe

sa s

anita

ria p

ro c

apite

1.70

9

1.91

4

1.63

3

1.90

4

2.13

9

1.67

81.

638

1.71

4

1.88

1 1.69

71.

687

1.65

7 1.60

1

1.92

5 1.73

0

1.94

7

1.66

31.

641

1.65

3

1.80

8

1.66

61.

634

0

500

1.00

0

1.50

0

2.00

0

2.50

0 Piemon

te

Valle

d'Aos

ta

Lombard

ia

Trenti

no-A

lto A

dige

Bolzano

-Boz

enTre

ntoVen

eto

Friuli-V

enez

ia Giulia

Lig

uria

Emilia

-Rom

agna

Tosca

na

Umbria

March

e

Lazio

Abruz

zo

Molise

Campa

nia

Puglia

Basilic

ata

Calabri

a

Sicilia

Sarde

gna

% d

i spe

sa s

anita

ria s

ul P

IL%

di s

pesa

san

itaria

sul

PIL

8,33

7,38

6,71

7,60

7,35

7,97

9,25

7,59

7,98

8,93

8,46

8,58

10,34

12,06

12,31

11,84

10,60

11,71

12,54

10,33

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00 Piemonte

Valle d'Aosta

Lombardia

Trentino-Alto Adige

Veneto

Friuli-V

enezia Giulia

Liguria

Emilia-R

omagna

Toscana

Umbria

Marche

Lazio

Abruzzo

Molise

Campania

Puglia

Basilicata

Calabria

Sicilia

Sardegna

% d

i spe

sa s

anita

ria d

elle

FA

MIG

LIE

sul

%

di s

pesa

san

itaria

del

le F

AM

IGLI

E s

ul

tota

le d

ella

spe

sato

tale

del

la s

pesa

24,

77 21

,2125

,85 20

,892

3,6

628,2

4 21,4

226,8

1 22,

98

18,9

821,3

1 20,

77

17,

191

8,1

6 17

,5818

,69 15

,062

0,2

1 15,

1817

,64

0,0

0

5,0

0

10,0

0

15,0

0

20,0

0

25,0

0

30,0

0

Piemonte

Valle d

'Aos

ta

Lombar

dia

Trentin

o-Alto

Adige

Veneto

Friuli-V

enezia

Giu

lia

Liguria

Emilia

-Rom

agna

Toscana

Umbr

ia

Marc

he

Lazio

Abruzz

o

Molis

e

Campa

nia

Puglia

Basilica

ta

Calabr

ia

Sicilia

Sardegna

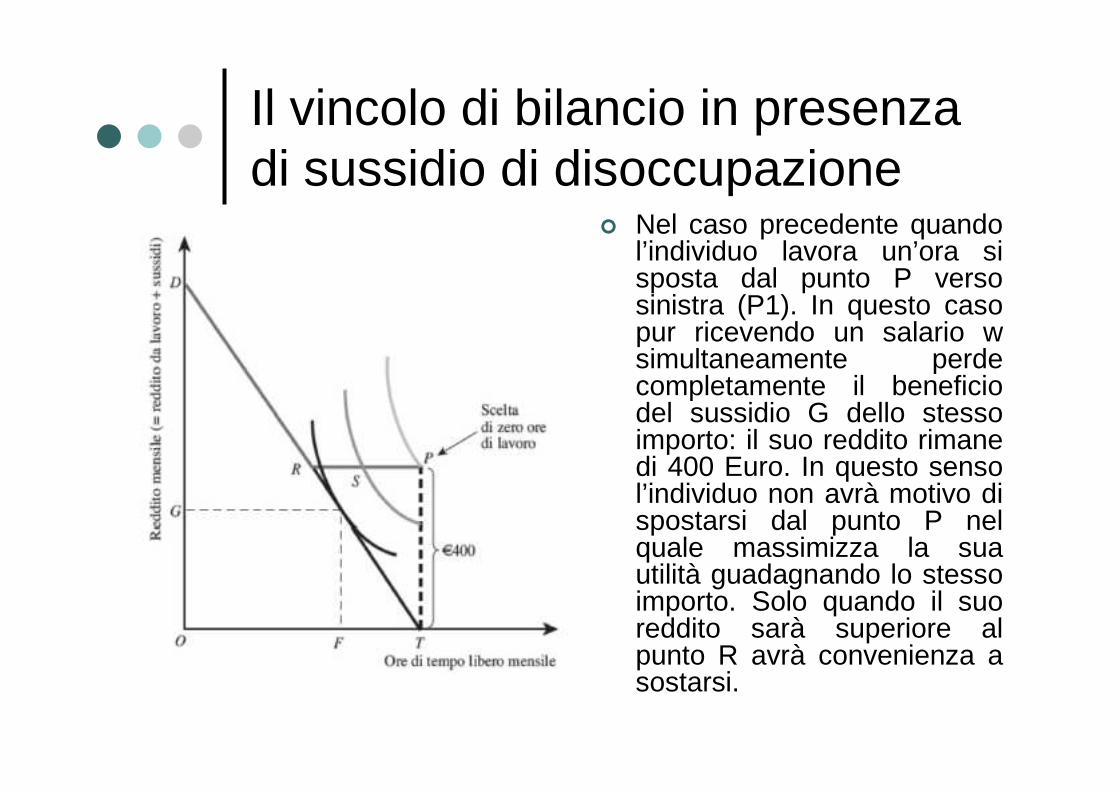

Gli interventi in caso di disoccupazione

L’assicurazione contro la disoccupazione