Embed Size (px)

Citation preview

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

Sectordistribuciónalimentaria

www.cesce.com

sectorDISTRIBUCIÓNALIMENTARIA

El presente informe ha sido elaborado en base a información pública, entrevistas con directivos de las empresas y análisis internos

y refleja las conclusiones que se han alcanzado por la Unidad de Riesgos de CESCE, siendo propiedad intelectual de la Compañía.

CESCE no asume responsabilidad alguna por errores, inexactitudes y omisiones en la información contenida en el informe y, especialmente no responderá de

ningún daño y/o perjuicio, cualquiera que sea su índole, que se pudiera derivar de la información contenida en el mismo ni como consecuencia de las decisiones o

acciones que puedan ser adoptadas por cualquier entidad basándose en su contenido.

11 sectorENERGÍAS RENOVABLES

Fuente: Elaboración propia

ÍNDICE DE MOROSIDAD

Morosidad esperada 2014

20142013

Morosidad media prevista

Rango de morosidad esperada

10%

8%

6%

4%

2%

0%

0% 8%

En porcentaje

3,14% 3,69%

3,18% 3,42%

Guerra deprecios y ajuste

de márgenes

La crisis económica desató una guerra de precios y, en consecuencia, una reducción de márgenes que, en última instancia, han penalizado las cuentas de resultados y han provocado que algunos actores principales

del sector estén pasando por dificultades.

3

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

Características y evolución del sectorEl sector de la distribución alimentaria, durante el ejercicio 2013, se ha visto fuertemente afectado por la continuación de la situación de crisis, donde se ha vivido una guerra de precios, que se mantiene en la actualidad, y que ha provocado que algunos de los principales actores se encuentren en una situación de dificultad. Si bien alguna de estas situaciones vie-ne provocada por las grandes inversiones realizadas en la época dorada. Todo ello hace que durante este año sean probables movimientos en el sector, donde algunas firmas están obligadas a desinvertir para poder continuar operando a la vez que otras siguen apostando por el crecimiento, bien orgánico (Mercadona) o mediante fusiones o adquisiciones. Aunque se había anunciado una posible fusión entre las cooperativas, madrileña y granadina, Covirán y Unide, que hubiera empujado a Covirán a ocupar un lugar dentro de los diez primeros en el ranking,

parece ser que ha sido descartada. También hay que destacar el desembarco del gigante norteamericano Costco en Sevilla en mayo de 2014.

El sector distribución alimentaria es un mercado donde lo que impera es la competencia de precios, con Mercadona a la cabeza y las enseñas de dis-count (Aldi, Lidl, DIA y los nuevos Cash minoristas). Nadie quiere perder cuota de mercado, si bien casi todos la han perdido a favor de Mercadona, con excepción del mercado canario donde Dinosol (ahora en manos de empresarios de la zona) han conseguido con su política de precios y productos locales aumentar significativamente sus ventas. En esta línea, El Corte Inglés anunció en abril la bajada de precios de 3.000 referencias a lo que le seguirán otras cadenas, como Mercadona, que, según fuen-tes de la propia compañía, “esta vez El Corte Inglés les ha adelantado”.

Concentración del mercado

En cuanto a los canales, fruto de la continuación en el cambio de hábitos hacia productos más ba-ratos, según estudios recientes las tiendas con un posicionamiento de precios bajos (Mercadona y

sectorDISTRIBUCIÓN ALIMENTARIA

4

Fuente: Alimarket

PRINCIPALES CUOTAS SOBRE SUPERFICIEMINORISTA DE LA DISTRIBUCIÓN ORGANIZADA En porcentaje

A 31/12/2013: Sólo se computa la superficie dedicada a Productos de Gran Consumo (PGC) tanto en hipermercados de grantamaño que cuentan con secciones de no alimentación iguales o superiores al 20% de su superficie total.

A 31/12/2013: Sólo se computa la superficie dedicada a Productos de Gran Consumo (PGC) tanto en hipermercados de grantamaño que cuentan con secciones de no alimentación iguales o superiores al 20% de su superficie total.

Mercadona 15,4%

0,5% Consum Franquicias

G. Eroski 8,9%

G. Eroski Franquicias 1,0%

G. Carrefour 7,4%

G. Carrefour Franquicias 0,5%

Dia 6,8%

Dia Franquicias 3,4%El Corte Inglés 4,2%

Lidl 4,2%Auchan 3,4%

Auchan Franquicias 0,5%Consum 3,3%

2,3% El Árbol

1,9% Aldi

1,5% Gadisa

0,2% Gadisa Franquicias

1,4% Ahorra Más

17,5% Resto Euromadi

13,0% Resto IFA

1,0% Resto Eroski

1,7% Resto independientes

20.850 tiendas y/o secciones con 12.507.272 m2

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

discount, principalmente Lidl) continúan concen-trando el mercado y en 2013 se han consolidado como principal canal para hacer las compras de gran consumo. Mercadona ha pasado del 15,1% al 15,4% y Lidl del 3,9% al 4,2%. Estos establecimientos han aumentado su cuota de mercado del 32,3% al 34% manteniendo el resto de supermercados y los híper su peso en torno al 21 y el 14% del mercado en valor respectivamente.FIGURA PÁGINA ANTERIOR

El resto de operadores solo han podido aspirar a mantenerse, si bien compensando vía franquicias, como es el caso de Carrefour, o reduciendo menos, como es el caso de Eroski, que ha pasado de un 9,2 a un 8,9% de cuota sobre superficie, si bien el formato franquicias ha aumentado de un 0,9% a un 1%.

Eroski en 2011 se deshizo de 7 hipermercados, en 2012 de 22 y en 2013, continuando con su política de racionalización de estructura, se deshizo de 26, (4 en Burgos adquiridos por El Árbol y 22 a Vego Super-mercados en Asturias y León) política que, dada su situación, mantiene en este ejercicio si bien todavía no se ha deshecho de más, aun cuando es uno de los requisitos para poder afrontar su situación financiera.

Además de los movimientos comentados anterior-mente, destacar el descenso de cuota de Ifa a favor de Euromadi, fruto en parte por el cambio de central

por parte de Supersol y Cashdiplo (ambos en manos del grupo lituano Máxima, tras escindirse en 2012 de Dinosol Supermercados).

Tras el proceso de destensamiento experimentado por el sector en 2011, con la escisión de DIA de Ca-rrefour, y 2012, con la entrada de un nuevo actor en el mercado, el grupo lituano Máxima que compró el negocio de la península de Dinosol y provocó la sus-titución en el grupo de cabeza de esta cadena por el hard discount Aldi, en el ejercicio 2013 los cinco pri-meros operadores mantienen su cuota global, con los cambios comentados anteriormente: aumento de Mercadona y trasvase tanto en Carrefour como en Eroski de activos hacía franquicias. Los principales operadores (10 primeros sin incluir franquicias) han continuado reduciendo su porcentaje de concen-tración, si bien de forma muy pequeña, pasando a representar en 2013 el 57,8% frente al 57,7% de 2012 (69,1 en 2011 y 61,7 en 2010). FIGURA SUPERIOR

Como nota, cabe decir que en comparación con la UE, España ocupa una posición intermedia en cuanto a concentración de la distribución. Según los datos del Europanel 2012, Mercadona, DIA y Carrefour disponen de una cuota de mercado (en ventas) conjunta del 46%, lejos de los polos supe-rior e inferior de la comparación. Por arriba, Irlanda, Dinamarca y Suecia muestran participaciones supe-

5

EVOLUCIÓN CUOTAS SOBRE SUPERFICIE DE VENTA PROPIA PRALES. OPERADORES

Fuente: Alimarket

En porcentaje

Mer

cadona

Erosk

i

Carre

four

Día

El Corte

inglé

s Lidl

Auchan

Consum

El Árb

olAld

i

20122012 20132013

14,9 15,4

9,1 8,97,4 7,4 7,0 6,8

4,3 4,2 4,2 4,2 3,3 3,32,3 2,3 2,0 1,9

3,4 3,4

+0,5+4,2

-0,2-1,4

0,0+0,8

-0,2-1,4

-0,1-1,6

0,0+0,8

0,0+3,1

0,0+0,2

-0,1-3,2

0,0+0,5

Evolución relativa de la superficie (var 2012 - 2013)

Evolución cuota de mercado(var 2012 - 2013)Incremento medio 2012 - 2013: 1,1%

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

sectorDISTRIBUCIÓN ALIMENTARIA

6

EVOLUCIÓN DE VENTAS DE BIENES DECONSUMO SEGÚN FORMATO DE DISTRIBUIDOR

Fuente: Kantar Worldpanel

(> -1) (-1, +1)

Total FMCG (Droguería + perfumería + baby + pet food)

% evolución valor 2013 (+1, +3) (+3, +6) (>6)

Discount + Mercadona5,9%

Supers - Mercadona-0,5% Hiper-1,7% Resto-1,6%

Total gran consumo 1,0

En porcentaje

Fuente: Alimarket

EVOLUCIÓN REPARTO SUPERFICIE DE VENTA EN LA DISTRIBUCIÓN ORGANIZADA En nº de tiendas,

m² y porcentaje

Por formatos de base alimentaria.

Total distribución Organizada

Total Autoservicio

Autoservicio (hasta 399 m2)

Total supermercado

Súper P. (entre 400-999 m2)

Súper P. (desde 1.000 m2)

Total hipermercado

Sección Híper Pequeño

Sección Híper Grande

2012

Establecimientos

NºTiendas

Sup(m2)

NºTiendas

Sup(m2)

2013 Tiendas

% var12/11

% var13/12

% var12/11

% var13/12

Superficie

Evolución

20.768

10.694

10.694

9.569

6.204

3.392

478

167

311

12.371.379

2.041.307

2.041.307

8.522.627

3.948.705

4.573.922

1.807.445

313.979

1.493.466

20.850

10.714

10.714

9.661

6.160

3.501

475

163

312

12.507.272

2.054.357

2.054.357

8.650.345

3.925.244

4.725.101

1.802.570

303.894

1.498.676

-0,4%

-1,5%

-1,5%

0,8%

-0,7%

3,6%

0,6%

0,0%

1,0%

0,4%

0,2%

0,2%

0,7%

-0,7%

0,3%

-0,6%

-2,4%

0,3%

1,1%

-0,6%

-0,6%

1,6%

-0,5%

3,0%

0,6%

-0,9%

0,9%

1,1%

0,6%

0,6%

1,5%

-0,6%

3,3%

-0,3%

-3,2%

0,3%

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

riores al 70% si combinamos a sus tres principales distribuidores, mientras que Italia está en el 24%, Alemania en el 35% y Francia en el 38%.

En 2013 el tejido minorista creció un 8% menos, respecto a 2012, en sala de venta, si bien se pusieron en marcha 754 nuevos establecimientos, frente a los 690 de 2012. Este dato es el segundo más bajo de los últimos cinco años. CUADRO PÁGINA ANTERIOR

Además hay que destacar que el grueso fue gene-rado por el segmento discount (22,6% de sala de venta) no incluyendo a Mercadona; esto es, refirién-dose exclusivamente a DIA, Lidl y Aldi (con Lidl a la cabeza). En esta línea, según la consultora Kantar Worldpanel, el consumo se dirigió hacia el canal discount y Mercadona. FIGURA PÁGINA ANTERIOR

En 2013 las aperturas, en número de establecimien-tos, un 32% corresponden al canal descuento (35 en 2012), un 22,6% en sala de venta como hemos indicado anteriormente, dada su política de pre-cio. Esta tendencia continuará pudiendo alcanzar un tercio de cuota en el mercado en 2015 y que impulsará, más si cabe, el crecimiento de la marca del distribuidor.

Hay que señalar la adquisición en enero de 2013 por parte de DIA del negocio de la península (1.127 tien-das en España y 41 en Portugal) del especialista del negocio de descuento en el sector hogar, belleza y salud alemán Schleker, enseña que ha cambiado a Clarel, y que ha contribuido al crecimiento de la cadena.

También el crecimiento, como en 2012, se ha con-centrado en estructuras minoristas independientes (autoservicio), organizadas en calidad de asociados y/o franquiciados de las primeras cadenas de dis-tribución, que absorbieron el 31% de la nueva sala de venta, como veremos más adelante, frente al 34% de 2012 (21% de 2011).

Por otro lado, los supermercados volvie-ron a absorber 201 establecimientos (200 en 2012) el 27% de la sala de venta de nueva creación (30% en 2012) de los cuales 61 co-rresponden a Mercadona que, tras el cambio de su política, dejó a un lado la internaliza-ción y abrió su primera tienda en Navarra

en enero de 2013, donde ahora tiene 4 estableci-mientos, de manera que ya solo queda ausente del País Vasco, donde prevé entrar a finales de este año según fuentes de la propia compañía. Podría estár a la espera de que se resuelva la posición de Eroski, ya que no quiere que se asocie su entrada en el País Vasco con esta situación. En este canal cabe destacar la apuesta del grupo El Corte Inglés en su formato Supercor Express, es decir “la proximidad gana adeptos”.

Dentro de los supermercados también hay que resaltar, además de Mercadona, las cadenas que mejor com-portamiento han teni-do en 2013. Al igual que en 2012, son algunas de las

7

Los formatos de proximidad ganan

adeptos, como demuestra la apuesta de El Corte Inglés por

Supercor Express

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

En este segmento es significativa la desaparición del formato “Planet” desde julio de 2013 pasando a de-nominarse simplemente Carrefour. Ese formato de imagen de alto nivel disuadió al consumidor en un momento donde los formatos con éxito son todo lo contrario, si bien mantuvieron el protagonismo de los frescos. No obstante, esto no ensombrece la apuesta del grupo francés por este formato hiper donde es líder con 172 establecimientos y una cuota del 42,5% (seguido de Auchan con un 18% -tras el trasvase de Sabeco-, Eroski un 17% e Hipercor un 12,2%), de hecho a primeros de 2014 ha abierto uno en Málaga vía franquicia.

Como consecuencia de la política de aperturas co-mentada, el reparto de la superficie creada en 2013 ha sido como muestra el gráfico correspondiente. FIGURA SUPERIOR PÁGINA SIGUIENTE

Así, las aperturas de supermercados de mayor di-mensión han sido los que han tenido una tendencia positiva, pasando a tener una cuota del 37,8%, un 0,8% más que en 2012. FIGURA INFERIOR PÁGINA SIGUIENTE

regionales, Alimerka (As-

turias) , Gadisa (Galicia), Ahorra-

más (Madrid), Consum (Valencia) y Uvesco (País

Vasco), Dinosol (Canarias) y Covirán (Andalucía), todas

ellas con mantenimiento o au-mento ligero de cuota en cada una

de sus zonas de influencia gracias a sus políticas de cercanía y productos

frescos y de la zona. Esto es algo por lo que también están apostando las grandes ca-

denas como Carrefour, Eroski y que representa el reto más importante para Mercadona, que ya ha implementado su nuevo modelo de despacho de pescado, autoservicio de fruta y está en fase de prueba con la carne, Estos productos están siendo más favorecidos con el cambio de tendencia en el consumo (menos importe del ticket, más frecuen-cia de compra). En este sentido, los frescos son el caballo de batalla del sector actualmente.

Menos hipermercados

Los grandes formatos ya no son el foco de atracción del consumidor, y hay un claro trasvase a los for-matos de proximidad. De esta manera, 2013 fue el año con menos aperturas de hipermercados desde 1973. Ha perdido en global un 0,3% de sala de venta y un 3,2% si nos ceñimos a centros con más de 5.000 metros cuadrados, ya que los cierres siguen siendo la tónica general, con tres cierres en 2013, que se elevan a 16 (9 de los cuales de Eroski) en los últimos 5 años. Las aperturas corrieron a cargo del grupo Carrefour, si bien los cierres también fueron a cargo de Carrefour y de El Árbol, que cerró un hiper.

sectorDISTRIBUCIÓN ALIMENTARIA

8

Los grandes formatos ya no son el foco

de atracción del consumidor, hay un claro trasvase a los

formatos de proximidad

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA 9

Fuente: Alimarket

REPARTO SUPERFICIE MINORISTACREADA EN 2013 POR FORMATOS En porcentaje de m2 de sala

de venta y nº de establecimientos

42,1% - 110Gran Supermercado (>= 1.000 m2)

Sólo se computa la superficie dedicada a Productos de Gran Consumo (PGC) tanto en hipermercados como en supermercadosde gran tamaño que cuentan con secciones de no alimentación iguales o superiores al 20% de su superfiecie total.

9,3% - 150 Descuento

8,1% - 25 Descuento

5,2% - 32Descuento

0,7% - 1 Sección Híper pequeño

1,6% - HÍPER

0,9% - 1 Sección Híper Grande

754 tiendas y/o secciones con 359.184 m2

18,0% - 344 Autoservicio

15,7% - 91Supermercado (de 400-999 m2)

27,3% - AUTOSERVICIO

71,1% - SUPERMERCADO

EVOLUCIÓN DEL REPARTO DE LA SUPERFICIEMINORISTA ORGANIZADA POR FORMATOS

Fuente: Alimarket

Total 2013: 20.850 y/o secciones con 12.507.272 m²Total 2012: 20.768 y/o secciones con 12.371.379 m²

En porcentajey unidades

10.69416,5%

10.71416,4%

6.20432,0%

6.16031,4%

3.39237,0%

3.50137,8%

47814,5%

47514,4%

1.6713,6%

1.7353,7%

1.6188,8%

4584,1%

Auto-servicio Super pequeño Super grande Secciones hiper

1.5988,5%

4724,2%

Total de establecimientos Establecimientos de descuento2012 2013

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

Guerra de precios

De cara a 2014, según Alimarket, la tendencia apunta a que se mantenga la tendencia de 2013, con reposicionamiento de redes y mejoras en eficiencia, a la espera de un repunte del consu-mo. Si bien la expectación gira a la ya comen-tada resolución financiera del Grupo Eroski y al desembargo del grupo americano Cotsco. En este caso estamos hablando de un híbrido entre un hipermercado y cash & carry, en el que los socios pueden ser particulares y empresas. La firma abrió

el pasado 15 de mayo con un total de 15.000 so-cios y 30.000 tarjetas (a mediados de abril ya tenía 20.000 tarjetas emitidas).

Dada la guerra de precios en la que está inmerso el sector, donde a primeros de abril El Corte Inglés ha anunciado el descenso precios, los resultados de las empresas cada día dependen más de su capacidad de gastar menos frente a sus competidores, ya que los márgenes comerciales le vienen impuestos por el mercado en función de la tolerancia a sus precios de venta y sus servicios asociados.

Ante esta nueva situación del mercado, muchos operadores se están adentrando en el sucursalis-mo asociado y en la franquicia más pura. Esto está provocando una aceleración en el tránsito del co-mercio tradicional hacia el comercio organizado, y que a su vez está teniendo incidencia en los puntos de venta propios de los distribuidores. De tal forma, se puede observar cómo cada año se incrementa más la superficie comercial creada en régimen de franquicia o asociados. CUADRO IZQUIERDA

Al igual que en 2012, destaca en el sector el im-portante aumento que se está produciendo de las franquicias, fruto de la necesidad de aligerar costes y el triunfo del formato de proximidad. Este tipo de comercio, por un lado, consigue que los grupos mantengan sus volúmenes y por otro lado es una oportunidad para muchos emprendedores que ven este negocio como un método de autoempleo.

El formato franquicia ha sido el responsable del 29% (34% en 2012 y 21% en 2011) del nuevo mercado en superficie (104.080 metros cuadrados sobre un total de 359.184 metros cuadrados) y el 59% en unidades (53% en 2012). DIA sigue a la cabeza como el más dinámico, seguido por Miquel Alimentació. El año pasado fue Carrefour a través del modelo Express, que este año ocupa el tercer puesto.

REPARTO SUPERFICIE COMERCIALRÉGIMEN DE FRANQUICIA EN 2013

Fuente: Alimarket

En m² de sala de venta y porcentaje

Para un total de 754 aperturas con 359.184 m2 de las cuales 447 unidades con 104.080 m2 son franquicias.

(*) No se incluyen reaperturas que sean consecuencia de adquisiciones. Los porcentajes se han calculado

sobre el total de aperturas de franquicias.

m² porcentaje

1185959695514555557322525116817171717321111161630

23,7%17,4%6,3%

11,9%9,5%2,4%

10,0%10,0%9,7%6,8%2,9%8,4%4,8%1,8%1,8%6,8%6,8%5,8%5,8%5,3%4,8%4,8%4,6%4,6%9,0%

DiaDia % Market

Dia % Miquel Alimentació

SumaSpar

Grupo carrefourCarrefour ExpressCovalco (Grupo)

CoalimentTrady´s

Grupo EroskiEroski City

AliproxCaprabo amb Eroski

AuchanSimply City (franquicias)

ConsumCharter (franuicias)

Bon AreaCaro Ruiz

Don MarketCondisCondis

Resto

sectorDISTRIBUCIÓN ALIMENTARIA

10

Muchosoperadores

se están adentrando en el sucursalismo

asociado y en la franquicia más pura

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

El franquiciado ya representa el 10,8% de la sala de venta y el 24% de la red, si a esto le sumamos otros ti-pos asociativos, como los desarrollados por Covirán o Unide, entonces tenemos que hablar de un 45% de la red y el 16,3% de superficie, ya que se tratan en este caso de locales formato autoservicio y, en menor medida, de supermercados de 400-999 me-tros cuadrados. En 2013 es llamativo que la sala de

venta de los supermercados franquiciados creciera por encima de la de autoservicios (+7,5% frente a +7,2%). En cuanto a las tiendas asociadas (coopera-tivas), sí cumplieron la tradición y tan solo crecieron en autoservicio y descendieron en supermercados.

Así, la evolución del mercado de franquicias dentro de los diferentes formatos ha sido de un incremento a nivel global del 6,5% en número de tiendas y del 6,9% en superficie. CUADRO INFERIOR

Franquicias para mantener cuota

Con esta política de algunas cadenas de crecer vía franquicias para mantener cuota, se está convirtien-do (cuando se hace bien) en un motor de afianza-miento de la cuenta de resultados de los distribui-dores que la practican y, como mejor ejemplo, es la ya comentada DIA con su tránsito de tiendas Coco (propias) a Cofo (propias cedidas a franquiciados). Los establecimientos que antes eran difíciles de ren-tabilizar, con el sistema de franquicia, los Carrefour

Fuente: Alimarket

EVOLUCIÓN MERCADO DE FRANQUICIAS ENLA DISTRIBUCIÓN DE BASE ALIMENTARIA

1,1

3,5

-4,8

-0,6

1,9

-5,8

1,6

6,3

-2,5

0,6

0,0

0,0

1,1

6,9

1,6

0,6

7,2

3,7

1,5

7,5

-4,4

-0,3

0,0

0,0

En porcentaje,m² y unidades

Total distribución Organizada

Franquicias

Asociados

Total Autoservicio

Franquicias

Asociados

Total Supermercado

Franquicias

Asociados

Total Hipermercado

Franquicias

Asociados

2012

Establecimientos

2013 Tiendas

NºTiendas

Sup(m2)

NºTiendas

Sup(m2)

12/11(%)

13/12(%)

12/11(%)

13/12(%)

Superficie

Evolución

20.768

4.771

4.420

10.694

4.068

4.074

9.596

679

345

478

24

1

12.371.379

1.267.554

778.430

2.041.307

819.209

572.408

8.522.627

378.883

202.522

1.807.445

69.462

3.500

20.850

5.079

4.564

10.714

4.327

4.231

9.661

728

332

475

24

1

12.507.272

1.355.562

790.711

2.054.357

878.814

593.611

8.650.345

407.286

193.600

1.802.570

69.462

3.500

-0,4

1,4

-5,8

-1,5

0,7

-6,1

0,8

5,6

-3,0

0,6

8,7

0,0

0,4

6,4

3,2

0,2

6,3

3,8

0,7

7,2

-3,7

0,6

0,0

0,0

11

Las franquiciashan aumentadoa nivel global un

6,5% en número de tiendas y un 6,9% en

superficie

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

Fuente: Alimarket

Resto Euromadi Ibérica S.A.21,3% - 171 est.

Gros Mercat 11,0% - 56 est.

Comerco 6,7% - 60 est.

Resto independientes 5,9% - 56 est.

Makro 17,2% - 37 est.

4,0% - 14 est. 4,4% - 36 est.Serodys Cash Diplo

3,5% - 3 est. Dian

3,0% - 31 est. Resto Eroski

2,3% - 20 est. Caro Ruiz

2,2% - 4 est. Cash Barea

2,2% - 31 est. Max descuento

2,2% - 1 est. Ayala

1,3% - 13 est. Caro Ruiz Franquicia

Resto Euromadi Ibérica S.A.21,7% -172 est.

Gros Mercat 11,1% - 56 est.

Comerco 6,9% - 61 est.

Resto independientes 5,9% - 55 est.

Resto IFA 12,2% - 98 est.

4,0% - 14 est.4,4% - 36 est.

SerodysCash Diplo

Makro 17,4% - 37 est.

3,6% - 3 est. Dian

3,0% - 31 est. Resto Eroski

2,4% - 23 est. Caro Ruiz

2,4% - 4 est. Cash Barea

2,2% - 1 est. Ayala

2,1% - 30 est. Max Descuento

0,7% - 8 est. Caro Ruiz Franquicia

REPARTO DE LA SALA VENTACASH&CARRY POR CADENAS

634 cash con 1.447.836 m2 a 31/12/2012

629 cash con 1.453.8973 m2 a 31/12/2013

En porcentaje y unidades

sectorDISTRIBUCIÓN ALIMENTARIA

12

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

Express, los DIA Fresh, los Eroski City... ahora lo tie-nen al alcance de la mano. Como se indica en el “In-forme de Franquicia en España 2014” elaborado por la Asociación Española de Franquiciados: “cada año hay más empresas que apuestan por este modelo”.

Dentro del sector también hay que hablar de los cashes, formato que tienen la mayor parte de los actores si bien como generación de caja. En el ejercicio 2013 han mantenido su presencia con 629 centros, a pesar de la situación del mercado, donde sus clientes son detallistas independientes y hostelería, este último con una tendencia negativa en 2013, al igual que en 2012 y 2011. Los cinco primeros, Makro (líder), Miquel Alimentació –Gros Mercat– y HD Covalco –Comreco, Bon Mercat–, Supersol –Cash Diplo– y Alimentación Peninsular –Serodys–, han mantenido sus centros. Durante este año hay que destacar el traslado del centro de Makro en Barajas, así como la puesta en marcha de una plataforma para hostelería. En cuanto a HD Covalco, ha incorporado un nuevo centro en el País Vasco y pretende ampliar su presencia en el sur y en Canarias, donde proyecta hasta cuatro centros este año. FIGURA PÁGINA ANTERIOR

Por último, si bien representan una cuota muy pe-queña dentro del total del sector, hay que nom-brar a las tiendas regentadas por inmigrantes que han amortiguado la caída del canal tradicional. La concentración de estos establecimientos está en Madrid (origen chino) y Barcelona (origen pakistaní). Si bien no se disponen de datos de 2013, la evolu-ción ha sido similar.

Negocio on-line

Otro canal que continua ganando adeptos, como consecuencia del cambio de hábitos y el acceso a las nuevas tecnologías, es el e-commerce. Dentro del global del comercio electrónico, la alimentación es uno de los más rezagados, el negocio on-line representa en torno al 0,8-1% del gasto alimentario, cuantificado en aproximadamente unos 600 millones de euros. De estos, el 85% corresponden al realizado por cadenas off, si bien incluyen la venta telefónica. No obstante, se encuentra en proceso de expansión donde el grueso de los actores considera que el mer-cado on line posee potencial, eso sí a largo plazo y sin vocación de sustituir a la compra tradicional aunque “no debe verse como una amenaza”, sino que se alza como una alternativa de consumo más.

Según Alimarket, una quincena de cadenas del me-dio off poseen activo este servicio, aunque solo

seis de ellas se encuentran entre los diez primeros de la gran distribución. Hablamos de Mercadona, Carrefour, Grupo Eroski (incluye Caprabo), Auchan (Alcampo y Sabeco), Grupo El Corte Inglés (en este caso, con sus divisiones Supermercados El Corte Inglés e Hipercor) y, la última en llegar, DIA. A los que hay que añadir las principales cadenas regio-nales (Condis, Gadisa, Alimerka, Lupa y Hermanos Martín). En cuanto a las ausencias, tenemos entre los grandes a Lidl, Aldi o Consum. DIA lo incorpo-ró en 2012 y, según su consejero delegado: “Nos hallamos ante un mercado con poco desarrollo y que de forma concreta, en su cadena se encuentra en una fase experimental”. Carrefour on-line, es un ejemplo de que, a pesar de sus tímidos comienzos, la venta on-line en productos de consumo diario gana enteros. Mercadona la considera imprescin-dible como complemento de la venta directa en tienda “la importancia de la multicanalidad”, si bien consideran que da muchas pérdidas.

Entre los factores que condicionan la compra por internet están la rapidez, la facilidad, el precio, los costes de envío, la devolución y la recogida. En esta línea, El Corte Inglés ha establecido un nuevo servicio “Click & Car”, se trata de un servicio de recogida sin salir del coche y que también tienen otros operadores como Alcampo, Carrefour o Eros-ki –Click & drive– si bien de forma muy desigual en cuanto a radio de actuación. Este canal tiene:

- A favor: el propio crecimiento del comercio elec-trónico, del cual ya nadie duda de su profundo im-pacto económico y social, así como la esperanza depositada en el móvil como medio de compra (posee un nivel de penetración cercano al 45% de las ventas globales, por encima de la mayoría de los países europeos).

- En contra: características propias de la distribución física alimentaria, como la extensión de la proximi-dad en nuestro país, la reticencia a la compra de

13

El mercado on-line debe considerarse

como una alternativade consumo más

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

productos frescos y refrigerados on-line o carencias inherentes al e-commerce de alimentación, como la escasez de surtido o el alto coste de los envíos, además del propio precio.

En cuanto a los distribuidores exclusivos on-line, donde unas de sus ventajas competitivas son los frescos, están las compañías, HiperDirect, La Des-pensa o Ulabox con un crecimiento mayor aunque no son mercados representativos, si no que hay que verlos como una tendencia. En Francia y Reino Uni-do tienen una mayor penetración. También hay que anunciar que la próxima entrada en Alemania de AmazonFresh, prevista para septiembre de 2014, se ve desde el sector como un despegue del mismo.

Cesta de la compra

Yendo un paso más allá, han aparecido operadores que permiten comparar la cesta de la compra en di-ferentes supermercados, entre ellos destacan páginas como Carritus, Soysuper, Ofertia o Supertruper.

El sector de distribución, como hemos indicado en ocasiones anteriores, es un sector maduro con esca-sa presencia por parte de los distribuidores españoles en el mercado internacional (su asignatura pendiente) donde los que parecía que podían intervenir han retro-cedido en sus objetivos, como el caso de Mercadona.

Vuelta a la madriguera

Durante 2013, según el informe de consumo elabo-rado por el Ministerio de Agricultura, Alimentación y Medio Ambiente (MAGRAMA), el gasto alimentario total se ha incrementado un 0,6%, superando los 101.000 millones de euros. Ha roto la tendencia negativa de consumo de los dos años anteriores. FIGURA INFERIOR

Este aumento ha sido gracias al aumento del gasto dentro del hogar ya que, como veremos más ade-lante, en 2013 el consumo extradoméstico conti-nuó su caída. Es lo que el sector ha denominado ‘vuelta a la madriguera’. FIGURAS PÁGINA SIGUIENTE

sectorDISTRIBUCIÓN ALIMENTARIA

14

Fuente: Magrama.gob.es, datos de consumo alimentario en España en 2013

GASTO ENALIMENTACIÓN

Total del gasto en alimentación101.250 mill. € (+0,6%)

Alimentación en el hogar69.225 mill. € (+2,4%)

Alimentación extradoméstica32.025 mill. € (-3,1%)

En porcentaje y millones de euros

La distribuciónespañola tiene escasa

presencia internacional, es su asignatura

pendiente

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA 15

EVOLUCIÓN DEL GASTO ENALIMENTACIÓN, 2009-2013

Fuente: Magrama.gob.es, datos de consumo alimentario en España en 2013

2010 20132009 2011 2012

103.830

101.250

102.498

101.991

100.678

+1,3%

-1,3%

-1,8%

+0,6%

En millones de euros y porcentaje

Alimentación en el hogar Alimentación extradoméstica

EVOLUCIÓN DEL GASTO EN ALIMENTACIÓNDIFERENCIADO POR LUGAR DE CONSUMO

Fuente: Elaboración propia a partir de datos consumo alimentario 2012 y 2013 MAGRAMA

En millones de euros

2010 20132009 2011 2012

103.830 101.250102.498 101.991 100.678

37.

58

76

4.9

11

36

.74

46

7.0

86

34

.471

67.

52

0

33.

04

46

7.6

34

32

.02

56

9.2

25

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

Tras el año 2012, que fue el sexto año de crisis eco-nómica y que, además, se vio acuciado por la última subida del IVA (a finales de 2012), la contracción y la atonía en el consumo, la desconfianza instalada en los hogares y los niveles de paro históricos condujeron al sector de la distribución a una nueva e irremediable guerra de precios. Por primera vez, desde 2004, en 2012 el precio fue primer actor a la hora de decidir

un establecimiento. Si bien durante 2013 y en lo que va de año, el sector continúa con su batalla en el precio, la calidad ha retomado el primer puesto a la hora de decidir un determinado establecimiento para la compra de productos de alimentación. Según fuentes del sector, una posible subida del IVA, del 10 al 21%, tendría un efecto devastador sobre el consumo y afectaría al 65% del gasto total en alimentación. CUADRO SUPERIOR

Es decir el consumidor busca ahorro, aunque no a costa de calidad, como también corrobora la consul-tora Kantar WorldPanel.

Es un sector que comercializa bienes de primera ne-cesidad y, tras la ya comentada caída en 2012, se recupera el consumo en alimentación, en parte gra-cias al mayor consumo en el hogar (+2,4%) frente al descenso del consumo extradoméstico (-3,1%).

El aumento del consumo de un 0,8% se debe a un crecimiento del consumo de los productos básicos, harinas y sémolas (10,4%), seguido de pastas (6,4%), legumbres (3,5%), pan (2,8%) y arroz (1,5%). FIGURA

IZQUIERDA

La cesta de la compra, según Kantar, ha experimen-tado un aumento del 0,4%, es decir, en 2013 cada hogar de media se gastó 4.500 euros. FIGURA SUPERIOR

PÁGINA SIGUIENTE

El consumo alimentario extradoméstico, por el contrario, continua la senda negativa de años anteriores, cuya cifra total de ventas en 2013 cayó un 3% (un 4,1% en 2012) y cerró con un gasto de 32.025 millones de euros, un 32% del gasto total (33 en 2012). CUADRO INFERIOR PÁGINA SIGUIENTE

Ante las estrecheces de muchas familias, los ope-radores en 2013, también en este año, han tenido que recurrir a la receta de los descuentos, en sus

sectorDISTRIBUCIÓN ALIMENTARIA

16

Fuente: Datos de consumo alimentario en España 2013. magrama.gob.es

FACTORES DE ELECCIÓN DEESTABLECIMIENTO PARA LACOMPRA DE ALIMENTOSEn porcentaje

Calidad de

los productos

Buenos precios

(aparte de ofertas)

Proximidad y

cercanía

2006 2008 2010 2011 2012 2013

54,0

35,3

54,8

62,1

55,5

44,3

67,2

58,3

45,1

66,7

59,3

40,4

51,9

62,7

50,9

64,1

55,3

47,8

Fuente: Magrama.gob.es, datos de consumo alimentario en España en 2013

GASTO ALIMENTARIOEN HOGARES

69.225 millones de euros

+0,8%

+ =

+1,6% +2,4%Evolución del

consumoEvolución del

precioEvolución del

gasto

En porcentaje

Una nueva subida del IVA tendría un efecto

devastador sobre el consumo y afectaría al 65% del gasto total en

alimentación

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

productos y en sus márgenes, para mantener y ganar nuevos clientes y arañar cuota de mercado a sus competidores. Como en cualquier guerra, el éxito no solo depende de ser un buen estratega, sino de conocer lo que hace el rival. El año pasado fue Ca-rrefour quien dio el pistoletazo de salida, aunque este año, según fuentes del sector, “la más agresiva está siendo sin duda Leclerc, pero otras compañías como DIA o Carrefour también están bajando mucho sus precios”. Y eso sin olvidarse tampoco de Mercadona, cuyo presidente, Juan Roig, ha manifestado ya su intención de seguir bajando los precios para ofrecer siempre la cesta de la compra lo más económica posible, o de El Corte Inglés, que ha ampliado hasta un total de 8.000 el número de productos cuyos precios irá revisando de forma constante.

Dura batalla en los precios

Es decir, la distribución mantiene una dura batalla por la cuota que ha obligado a las cadenas a reducir los precios de venta. Sigue confiando en ofertas, pro-mociones y tarjetas de fidelización, al igual que en la publicidad que se hace de todas estas medidas. Esto ha llevado a un descenso de márgenes generalizado.

La marca del distribuidor (MDD) continúa su creci-miento, aunque frena su ritmo. Según la consultora IRI, países donde en general las ventas están en de-clive, como por ejemplo España, es donde la cuota de la MDD creció. En España en concreto, aumentó del 41,5% al 42,8% (0,7 billones de euros). De entre los grandes mercados europeos, solo Reino Unido presenta una mayor penetración de la MDD, con más de un 50% de las ventas correspondientes a enseñas de distribuidor.

Según Paolo Politi, director de Ventas Internacionales de Nielsen, las ventas de valor totales de las marcas de distribuidor en los cinco principales mercados mi-noristas de Europa (Reino Unido, Alemania, Francia,

Italia y España) habían ascendido un 3% en 2013, en comparación con el 1% de las marcas de fabricante. En total, la cuota de valor de la marca de distribuidor en estos cinco países fue del 36%. Si bien hay que pun-tualizar que la MDD está creciendo en todos los países excepto en Francia, donde los compradores no están convencidos de la calidad que ofrece el producto. De

17

La dura batallapor la cuotaha obligado

a las cadenas areducir los precios

de venta

EVOLUCIÓN DEL GASTO EN GRAN CONSUMO 2012-2013

Fuente: Kantar Worldpanel

+0,4%

+ =

+0,6% +1,0%vs 2012 vs 2012 %ev. valor

4.553 16,6euros por hogar mill. de hogares

Granconsumo

* Total FMCG: alimentación + droguería + baby + pet food + perfumería

En porcentaje, euros por hogar y millones de hogares

CONSUMO ALIMENTARIOFUERA DEL HOGAREn millones de euros

Fuente: elaboración propia a partir de datos de panel de consumo de MAGRAMA

servicio de mesa

Servicio rápido

Otro extradoméstico

Total extradoméstico

2011 2012 2013

Restaurante con17.148

10.453

6.867

34.468

16.291

10.161

6.592

33.044

15.795

10.125

6.105

32.025

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

h e -c h o ,

DIA, una de las prin-

cipales cade-nas que apues-

ta por la MDD, ha puesto este año en

venta su negocio en el país galo, dadas las fuertes

pérdidas que genera. En esta línea la mayoría de las cadenas si-

gue aumentado el peso de la MDD. FIGURA INFERIOR

Por canales, el 46% del volumen de ventas que se realiza en el canal supermercado

corresponde a MDD, porcentaje que se reduce al 22% en lo que respecta a hipermercados. Un aspecto

fundamental en España ha sido el crecimiento y

consolidación del supermercado de a l ta cuota de marca de

distribuidor (incluye Mercadona, DIA, Simply Market, Carrefour Market…). FIGURA

SUPERIOR PÁGINA SIGUIENTE

El precio de los productos de MDD es, de media en Europa, un 30% menor que los de marca de fa-

bricante (MDF). No obstante, según recoge el informe de Symphony IRI, las estrategias de los fabricantes para conservar su cuota de mercado, por ejemplo a través de promociones, hacen que la diferencia de precio se esté reduciendo. En esta línea las principa-les marcas han sido capaces de crecer a pesar del entorno según un estudio de la consultora Kantar WorldPanel. FIGURA INFERIOR PÁGINA SIGUIENTE

Según la consultora IRI, la diferencia de precio entre las marcas de fabricante y las de distribuidor se ha reducido en todos los países excepto en Alemania. Una reducción de las promociones por parte de los distribuidores ha incrementado el precio de los pro-ductos de la MDD, mientras que las de fabricante han mantenido los niveles de promoción en su lucha por la cuota, en mercados altamente competitivos.

El aumento de la penetración de la MDD en los úl-timos años también ha provocado una subida ge-neralizada de los precios de los productos de gran

sectorDISTRIBUCIÓN ALIMENTARIA

18

CUOTA VALOR DE LA MARCA DE LADISTRIBUCIÓN EN LA CADENA (*)

Fuente: Kantar Worldpanel

En porcentaje

Mer

cadona

Dia

Carre

four

Híper Ero

ski

Super

s

Alcam

poLid

l

Consum

Erosk

i

Hiper

Ahorra

Más

Capra

bo

Más de la mitad de las ventas de Mercadona, Dia y Lidl son para su marca propia(*) Total FMCG Envasado: alimentación envasada + droguería + perfumería + baby + petfood

56,4 54,5

25,735,2

19,3

79,6

28,4 27,721,9

28,7

56,8 52,9

25,9

37,0

18,9

78,3

29,3 26,321,0

26,3

2013 2012

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

consumo. Conforme la MDD va ocupando un mayor espacio en el carro de la compra y se convierte en marca establecida, las cadenas de distribución tien-den a subir el precio para que no se perciba como un producto de inferior calidad y cuando este dife-rencial se aproxima, el precio de la MDF también au-menta para que los productos de la MDD parezcan más baratos y artificialmente más asequibles para el consumidor.

Aunque la marca de distribuidor ha subido precio en una proporción mayor que la marca de fabricante, ha conseguido que su demanda crezca a ritmos superio-res a la demanda de productos de marca de fabrican-te. La MDD continúa su ascenso como consecuencia, en parte, de que el sector de la distribución beneficia a su marca: entre las prácticas discriminatorias figura la imposición de márgenes superiores para los pro-ductos de MDF que para los de MDD.

Algunos de los principales fabricantes de MDF han realizado fuertes esfuerzos para bajar sus precios de forma que el índice de los precios de las marcas de los fabricantes entró por primera vez en deflación el pasado mes de febrero, con una caída del 0,3%, según datos de AC Nielsen, frente a un crecimiento del 1,3% en el mismo mes del año anterior. Esto se debe a la necesidad de ganar cuota de mercado ante los primeros síntomas de recuperación. Además hay alguna cadena como Carrefour que recientemente se ha reafirmado en su apuesta por las firmas de fabri-cante y, en concreto, la marca de producto regional.

Ahorro en la compra

Asimismo, en 2013 se mantuvo la actitud de ahorro a la hora de realizar la compra. Según el director general de Nielsen, Gustavo Núñez: “Muchos com-pradores optan por hacer compras más frecuentes, gastando menos en cada una de ellas, con el fin de controlar su gasto. De hecho, los consumidores acuden entre dos o tres veces por semana a sus establecimientos habituales”. Una de las principales razones por la que los ciudadanos mantienen esa

actitud de ahorro es el control del gasto, lo que se traduce en más visitas al establecimiento pero de menor importe. Así, el promedio de actos de com-pra por hogar se mantuvo prácticamente estable

19

PESO DE LA MARCA DE LADISTRIBUCIÓN POR TIPODE ESTABLECIMIENTO

Fuente: Informe Nielsen 360

Total mercado

Hipermercados

Supermercados

Autoservicios+ Tradicionales

Perfumerías/DrogueríasLibreservicio

0,9

-0,5

0,8

-0,4

0,0

± puntos

vs 2012

38%

22%

46%

12%

3%

Cuota marca distribución

Fuente: Kantar Worldpanel

+0,5%

+

+0,3%Evo. valorpromedio

Evo. volumenpromedio

+24%val prom.

Top 100marcas en CRP*

Top 3marcas que máscrecen en 2013

Ybarra

Nescafé Dolce Gusto

Amstel

* Excluye marcas dependientes de un retailer (>80% de las ventas)

PESO Y EVOLUCIÓN DELAS MARCAS EN ELMERCADO ESPAÑOL

La demanda de la marca del distribuidor crece más que la de la

marca del fabricante.

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

con 150 al año, con un importe medio de 15 euros por cada uno de ellos.

Esta tendencia hacia el ahorro –más viajes de me-nor importe– está provocando que los supermer-cados estén ganando terreno, apoyándose también en la apertura de nuevos establecimientos. Los su-permercados concentraron el 72% del gasto de los hogares. FIGURA SUPERIOR IZQUIERDA

Esto viene a corroborar el cambio de hábitos de los consumidores en los últimos años. A lo que ha respondido Carrefour con varias líneas de supermer-cados: Carrefour Market, para los centros de mayor dimensión y Carrefour Express para los de menos dimensión (-700 metros cuadrados) y El Corte Inglés con el formato Supercor Express.

Con este comportamiento en la compra vemos como se mantiene similar el reparto de la cuota de mercado según el tipo de establecimiento durante 2012-2013.

Cuotas de compra de los hogares

Como se aprecia, el 43,2% (42,5% en 2012) de las compras en volumen de los hogares tienen lugar en los supermercados y autoservicios, seguidos

sectorDISTRIBUCIÓN ALIMENTARIA

20

Fuente: MAGRAMA

kg/l durante 2012-2013

Alimentaciónfresca

Restoalimentación

Totalalimentación

Alimentaciónfresca

Restoalimentación

Totalalimentación

Resto canales

Super-autos

Tiendas tradicionales

9,4%18,4%

15,2%

42,5%

14,5%

14,2%

7,6%

31,5%

8,4%

38,3%

5,9%3,5%

20,9%

50,7%

19,0%

CUOTA DE COMPRA DE LOSHOGARES EN VOLUMEN

Tiendas de descuento

Hipermercados

9,4%18,0%

15,2%

43,2%

14,2%

14,4%

7,8%

31,6%

8,3%

38,0%

5,8%3,3%20,7%

51,7%

18,5%

2012 2013

CONCENTRACIÓNDE VENTAS POR CANAL

Hipermercados Supermercados

Autoservicios + tradicional

Fuente: Informe Nielsen 360

Tradic. drogueríaPerf / drog. Libreservicio

16% -2,7%

72% 2,1%

6% -7,4%

5% -4,5%1% -10,0%

Total mercado

49.052

% var valor

0,2%

En porcentaje de variación

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

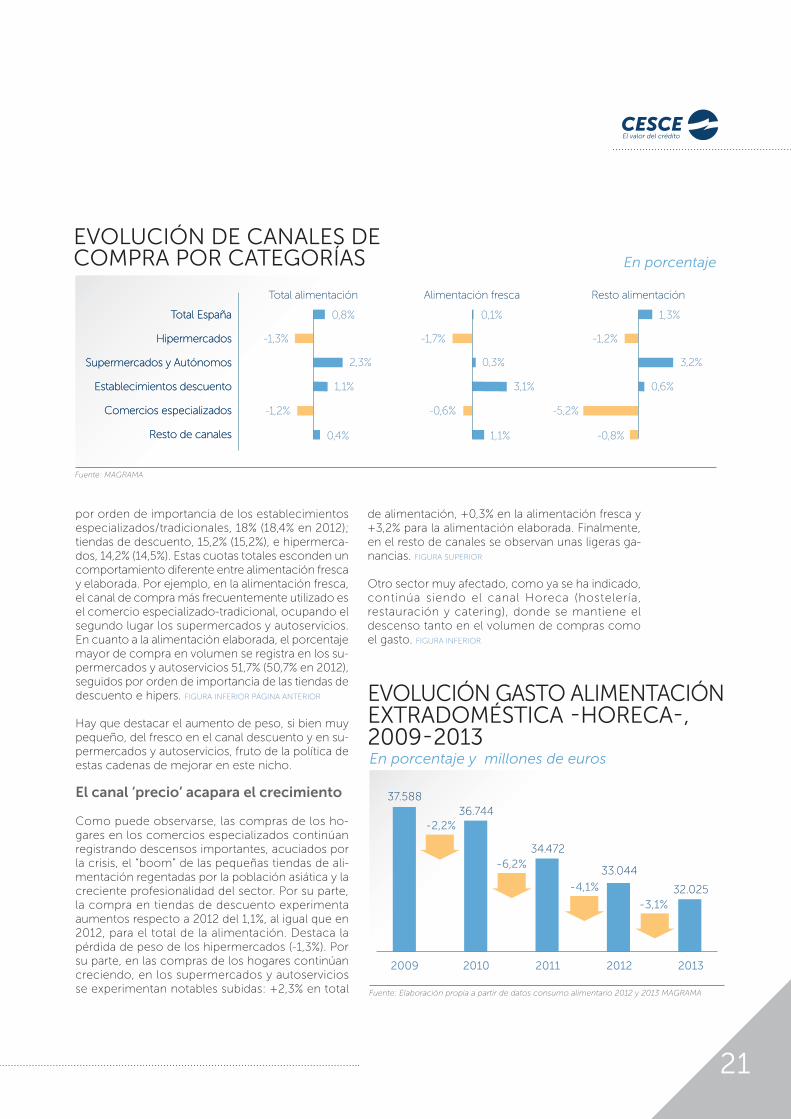

por orden de importancia de los establecimientos especializados/tradicionales, 18% (18,4% en 2012); tiendas de descuento, 15,2% (15,2%), e hipermerca-dos, 14,2% (14,5%). Estas cuotas totales esconden un comportamiento diferente entre alimentación fresca y elaborada. Por ejemplo, en la alimentación fresca, el canal de compra más frecuentemente utilizado es el comercio especializado-tradicional, ocupando el segundo lugar los supermercados y autoservicios. En cuanto a la alimentación elaborada, el porcentaje mayor de compra en volumen se registra en los su-permercados y autoservicios 51,7% (50,7% en 2012), seguidos por orden de importancia de las tiendas de descuento e hipers. FIGURA INFERIOR PÁGINA ANTERIOR

Hay que destacar el aumento de peso, si bien muy pequeño, del fresco en el canal descuento y en su-permercados y autoservicios, fruto de la política de estas cadenas de mejorar en este nicho.

El canal ‘precio’ acapara el crecimiento

Como puede observarse, las compras de los ho-gares en los comercios especializados continúan registrando descensos importantes, acuciados por la crisis, el “boom” de las pequeñas tiendas de ali-mentación regentadas por la población asiática y la creciente profesionalidad del sector. Por su parte, la compra en tiendas de descuento experimenta aumentos respecto a 2012 del 1,1%, al igual que en 2012, para el total de la alimentación. Destaca la pérdida de peso de los hipermercados (-1,3%). Por su parte, en las compras de los hogares continúan creciendo, en los supermercados y autoservicios se experimentan notables subidas: +2,3% en total

de alimentación, +0,3% en la alimentación fresca y +3,2% para la alimentación elaborada. Finalmente, en el resto de canales se observan unas ligeras ga-nancias. FIGURA SUPERIOR

Otro sector muy afectado, como ya se ha indicado, continúa siendo el canal Horeca (hostelería, restauración y catering), donde se mantiene el descenso tanto en el volumen de compras como el gasto. FIGURA INFERIOR

EVOLUCIÓN GASTO ALIMENTACIÓNEXTRADOMÉSTICA -HORECA-,2009-2013

Fuente: Elaboración propia a partir de datos consumo alimentario 2012 y 2013 MAGRAMA

En porcentaje y millones de euros

2010 20132009 2011 2012

36.744

32.025

37.588

34.472

33.044

-2,2%

-6,2%

-4,1%

-3,1%

21

EVOLUCIÓN DE CANALES DECOMPRA POR CATEGORÍAS

Fuente: MAGRAMA

Total España

Hipermercados

Supermercados y Autónomos

Establecimientos descuento

Comercios especializados

Resto de canales

Total España

Hipermercados

Supermercados y Autónomos

Establecimientos descuento

Comercios especializados

Resto de canales

Alimentación frescaTotal alimentación Resto alimentación

-1,3%

-1,2%

-1,7%

-0,6%

0,8%

2,3%

1,1%

0,4%

0,1%

0,3%

3,1%

1,1%

1,3%

3,2%

0,6%

-0,8%

-1,2%

-5,2%

En porcentaje

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

Esto ha provocado, según el informe Nielsen 360º, que en el último año la hostelería perdiera 6.923

establecimientos. Por categorías, la más sacrificada fue la de los bares y cafeterías, que vio desaparecer 3.063 locales, seguida de la del ocio nocturno, cuyo número descendió en 1.625 establecimientos (el ma-yor descenso en términos relativos), y de los hoteles y restaurantes, que se dejaron 1.316 unidades por el camino. FIGURA IZQUIERDA

Si bien la caída es menor que en 2012 y parece que se empieza a recuperar el consumo fuera del hogar como se aprecia en el gráfico inferior. FIGURA INFERIOR

Además, los datos macroeconómicos de los prime-ros meses de 2014 en el canal Horeca están siendo muy positivos, y es uno de los sectores en los que ha aumentado el empleo.

En porcentajeEVOLUCIÓN DEL VALOR DEL GASTO ENCOMIDAS FUERA DEL HOGAR, 2011-2013

Fuente: Kantar Worldpanel y CIS

20122011

0,0%

-5,0

-10,0

2013

-1,0%

-7,6%

-0,9%

Fuente: Magrama.gob.es, datos de consumo alimentario en España en 2013

32.025 mill. €Total del gasto fuera del hogar

de ticket medio por comensal4,81 €

de visitas al sector de la restauración6.658 mill. €

-0,6%

+ =

-2,5% -3,1%Evolución deticket medio

Evolución devisitas

Evolución deventas

EVOLUCIÓN DEL GASTO ENCOMIDAS FUERA DEL HOGAREn porcentaje y millones de euros

sectorDISTRIBUCIÓN ALIMENTARIA

22

Los datos macroeconómicos de los primeros meses de

este año en el canal Horeca están siendo

muy positivos

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

CONCLUSIONES Y PERSPECTIVAS

En lo referido a márgenes, la previsión es de ligero ascenso gracias a la mejora de la productividad y la contención de las principales partidas de costes.

El consumo ha cambiado la tendencia pasando a ser positivo, aunque se ha producido lo que en el sector denominan “vuelta a la madriguera”, es decir, se ha aumentado el consumo en los hogares en detrimento del consumo fuera de estos.

En cuanto a las previsiones, durante los primeros meses de 2014 parece que se están notando sínto-mas de recuperación del consumo en los hogares, mientras que los precios de los productos de ali-mentación experimentaron una variación interanual en enero-febrero de este año del 1,1%. Asimismo,

los datos macroeconómicos apuntan a un mayor consumo fuera del hogar.

Los formatos supermercado y autoservicio con-tinuaron ganando cuota de mercado y dentro de

El sector de la distribución durante 2013 ha experimentado un ajuste de márgenes, fruto de la guerra de precios en la que está inmerso, para mantener cuota. Esto ha provocado que sus cuentas de resultados se hayan visto penalizadas, haciendo que algunas estén pasando por un momento complicado.

23

Se notan síntomas de recuperación del

consumo fuera ydentro del hogar

INFORME SECTORIAL DE LA ECONOMÍA ESPAÑOLA

estos los hard discount, dada su política de precios bajos y apuesta por la MDD.

La difícil coyuntura limitó, como en 2012, la activi-dad inversora si bien se han observado ascensos moderados.

En la distribución, en la hostelería, así como en todo el sistema agroalimentario, se considera ina-sumible una previsible subida del IVA (de un 10 a un 21%), a la vez que se anima a apoyar fiscal-

mente la incipiente recuperación aunque, según las últimas noticias, parece que no se va a producir dicha subida.

El leve aumento de la renta familiar en 2014 de-berá propiciar una suave recuperación del nego-cio, previéndose un crecimiento de la facturación sectorial ligeramente superior al 3%. En 2015 esa recuperación favorecerá un repunte del volumen de negocio, calculándose para dicho ejercicio un crecimiento de facturación cercano al 4%.

sectorDISTRIBUCIÓN ALIMENTARIA

24