Embed Size (px)

DESCRIPTION

Giới thiệu Luật quản lý thuế

Citation preview

Thuế nhà nước http://www.gdt.gov.vn

Lớp K11404TNhóm 1

Thuế nhà nước http://www.gdt.gov.vn

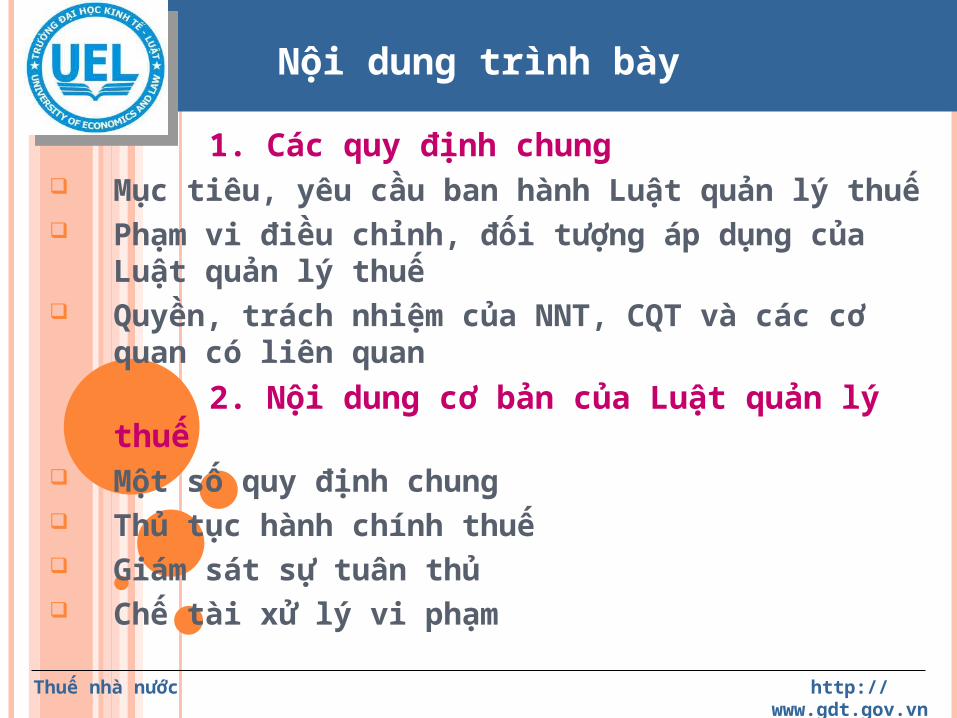

1. Các quy định chung Mục tiêu, yêu cầu ban hành Luật quản lý thuế Phạm vi điều chỉnh, đối tượng áp dụng của Luật quản

lý thuế Quyền, trách nhiệm của NNT, CQT và các cơ quan có

liên quan

2. Nội dung cơ bản của Luật quản lý thuế Một số quy định chung Thủ tục hành chính thuế Giám sát sự tuân thủ Chế tài xử lý vi phạm

Nội dung trình bày

Thuế nhà nước http://www.gdt.gov.vn

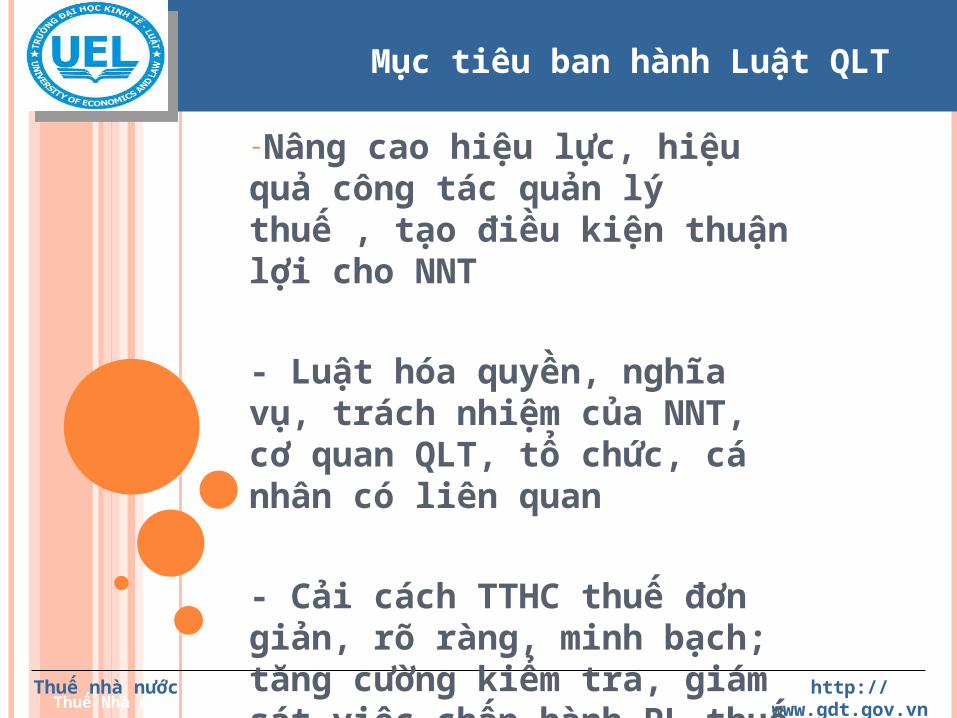

-Nâng cao hiệu lực, hiệu quả công tác quản lý thuế , tạo điều kiện thuận lợi cho NNT

- Luật hóa quyền, nghĩa vụ, trách nhiệm của NNT, cơ quan QLT, tổ chức, cá nhân có liên quan

- Cải cách TTHC thuế đơn giản, rõ ràng, minh bạch; tăng cường kiểm tra, giám sát việc chấp hành PL thuế của NNT

Thuế Nhà nước

Mục tiêu ban hành Luật QLT

Thuế nhà nước http://www.gdt.gov.vn

Phạm vi điều chỉnhPhạm vi điều chỉnh của Luật Quản lý thuế:

Phạm vi điều chỉnhPhạm vi điều chỉnh của Luật Quản lý thuế:

Quản lý các loại thuế theo quy định của pháp luật thuế, các khoản phí, lệ phí thuộc Ngân sách Nhà nước theo quy định của pháp luật về phí và lệ phí

4

Quản lý các khoản thu khác thuộc NSNN do cơ quan quản lý thuế quản lý thu theo quy định của pháp luật: tiền thuê mặt đất, mặt nước; tiền sử dụng đất; và các khoản thu khác thuộc NSNN

Thuế nhà nước http://www.gdt.gov.vn

Đối tượng áp dụng của Luật quản

lý thuế

Người nộp thuế:- Tổ chức, hộ gia đình, cá nhân nộp thuế, các khoản thu thuộc NSNN theo quy định của PL. - Tổ chức được giao nhiệm vụ thu phí, lệ phí thuộc NSNN.- Tổ chức, cá nhân khấu trừ thuế; tổ chức, cá nhân làm thủ tục về thuế thay NNT.

Cơ quan quản lý thuế, công chức quản lý thuế:- Cơ quan QLT: CQ thuế (Tổng cục Thuế, Cục Thuế, Chi cục Thuế); CQ Hải quan.- Công chức quản lý thuế (thuế, HQ).

Cơ quan nhà nước, tổ chức, cá nhân khác có liên quan đến việc thực hiện pháp luật về thuế (UBND, HĐND các cấp, mặt trận tổ quốc

Việt Nam, cơ quan thông tấn báo chí…)

Các quy định chung

Thuế nhà nước http://www.gdt.gov.vn

Kiểm tra, thanh tra thuế; giải quyết khiếu nại

Quản lý thông tin về người nộp thuế

Hoàn thuế, miễn giảm thuế, xóa nợ thuế

Đăng ký thuế, khai thuế, nộp thuế, ấn định thuế

6

Cưỡng chế thi hành QĐ hành chính thuế, xử phạt vi phạm pháp luật về thuế

Quy định chung

Nội Nội dungdungquảnquản

lýlýthuếthuế

Nội Nội dungdungquảnquản

lýlýthuếthuế

Thuế nhà nước http://www.gdt.gov.vn

Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật thuế

Được giữ bí mật thông tin theo quy định của pháp luật

Yêu cầu cơ quan quản lý thuế giải thích vềviệc tính thuế, ấn định thuế

Được hướng dẫn nộp thuế; cung cấp thông tin,tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế

http://www.gdt.gov.vn7

Ký hợp đồng với tổ chức kinh doanh dịch vụlàm thủ tục về thuế

Quyền, nghĩa vụ của người nộp thuế

Quyền

lợi

của

NNT

Quyền

lợi

của

NNT

Thuế nhà nước http://www.gdt.gov.vn

Khiếu nại, khởi kiện QĐ hành chính, hành vi HCliên quan đến quyền và lợi ích hợp pháp của mình

Yêu cầu cơ quan quản lý thuế xác nhận việcthực hiện nghĩa vụ nộp thuế của mình

Được bồi thường thiệt hại do cơ quan QLT, công chức QLT gây ra theo quy định của pháp luật

Nhận kết luận thanh kiểm tra thuế, yêu cầu giải thích nội dung kết luận của cơ quan QLT; bảo lưu ý kiến trong BB

8

Tố cáo các hành vi vi phạm pháp luật của công chức quản lý thuế và tổ chức, cá nhân khác

Quyền, nghĩa vụ của người nộp thuế

Quyền lợi của NNT

Thuế nhà nước http://www.gdt.gov.vn

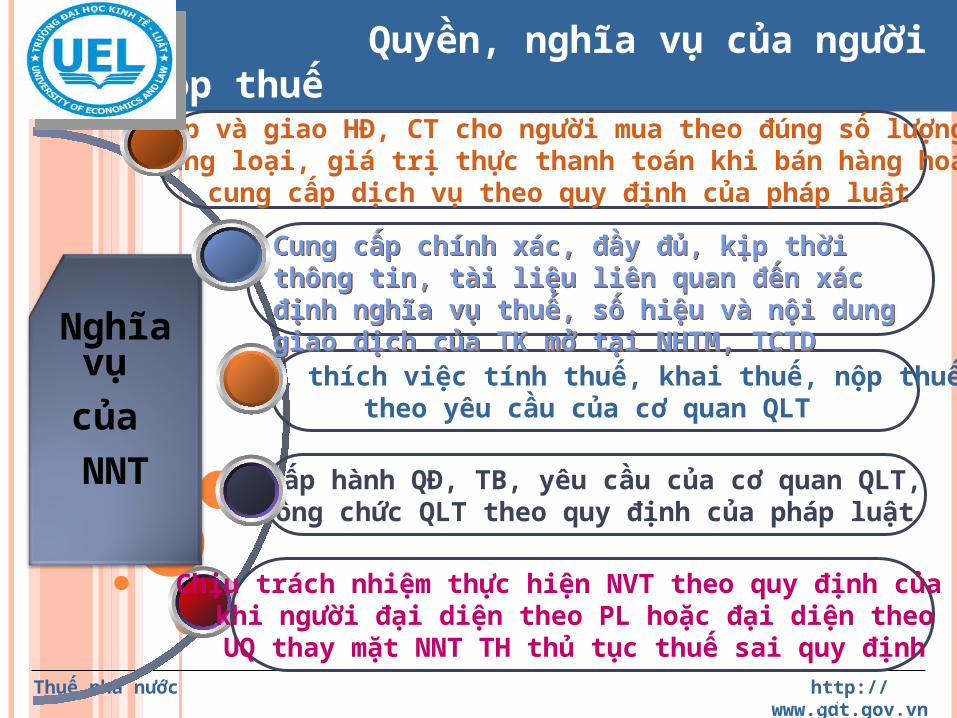

Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hoá đơn, chứng từ theo quy định của PL

Nộp tiền thuế đầy đủ, đúng thời hạn, địa điểm

Đăng ký thuế, sử dụng mã số thuế theo quy định của pháp luật

9

Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao

dịch phải kê khai thông tin về thuế

Quyền, nghĩa vụ của người nộp thuế

Nghĩa vụ của NNT

Khai thuế chính xác, trung thực, đầy đủ và nộp hồ

sơ thuế đúng hạn; chịu trách nhiệm trước PL về

tính chính xác, trung thực, đầy đủ của hồ sơ thuế

Khai thuế chính xác, trung thực, đầy đủ và nộp hồ

sơ thuế đúng hạn; chịu trách nhiệm trước PL về

tính chính xác, trung thực, đầy đủ của hồ sơ thuế

Thuế nhà nước http://www.gdt.gov.vn

Chấp hành QĐ, TB, yêu cầu của cơ quan QLT, công chức QLT theo quy định của pháp luật

Giải thích việc tính thuế, khai thuế, nộp thuếtheo yêu cầu của cơ quan QLT

Lập và giao HĐ, CT cho người mua theo đúng số lượng,chủng loại, giá trị thực thanh toán khi bán hàng hoá,

cung cấp dịch vụ theo quy định của pháp luật

Nghĩa vụ

của

NNT

htt://www.gdt.gov.vnp

10

Chịu trách nhiệm thực hiện NVT theo quy định của PLkhi người đại diện theo PL hoặc đại diện theo UQ thay mặt NNT TH thủ tục thuế sai quy định

Quyền, nghĩa vụ của người nộp thuế

Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến xác định nghĩa vụ thuế, số hiệu và nội dung giao dịch của TK mở tại NHTM, TCTD

Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến xác định nghĩa vụ thuế, số hiệu và nội dung giao dịch của TK mở tại NHTM, TCTD

Thuế nhà nước http://www.gdt.gov.vn

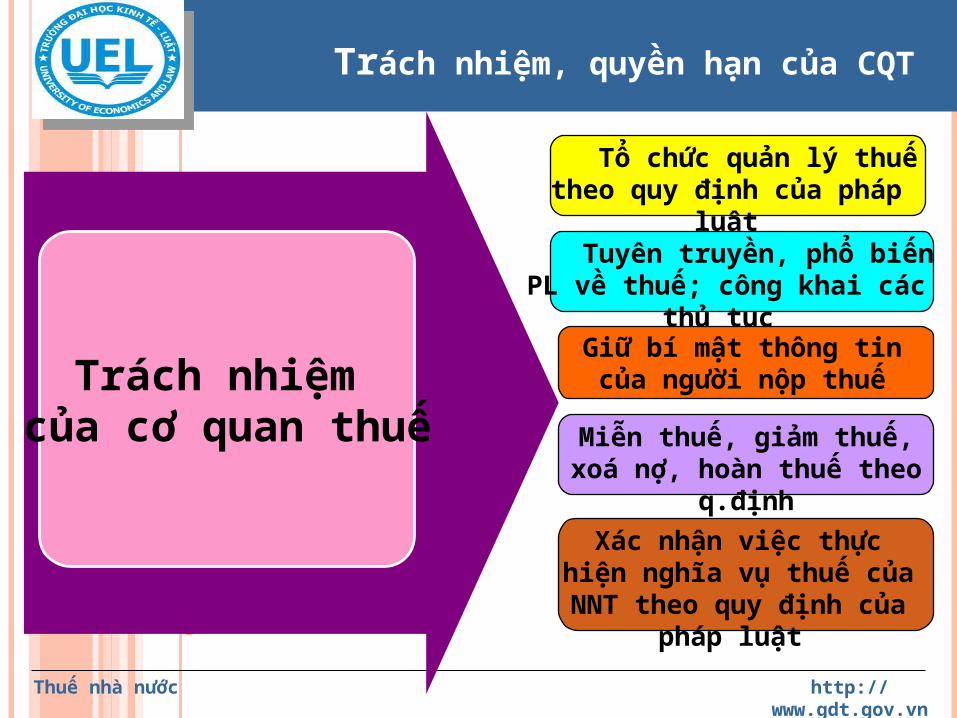

Trách nhiệm của cơ quan thuế

Tổ chức quản lý thuế theo quy định của pháp luật

Trách nhiệm, quyền hạn của CQT

Tuyên truyền, phổ biến PL về thuế; công khai các thủ tục

Miễn thuế, giảm thuế, xoá nợ, hoàn thuế theo q.định

Giữ bí mật thông tin của

người nộp thuế

Xác nhận việc thực hiện nghĩa vụ thuế của NNT theo

quy định của pháp luật

Thuế nhà nước http://www.gdt.gov.vn

Trách nhiệm của cơ quan

thuế …

Giải thích, cung cấp thông tin đến việc xác định nghĩa vụ thuế cho NNT; công khai mức thuế

phải nộp

Trách nhiệm, quyền hạn của CQT

Giải quyết khiếu nại, tố cáo theo thẩm quyền

Bồi thường thiệt hại cho NNT theo quy định

Giao kết luận, biên bản thanh kiểm tra thuế và giải thích

khi có yêu cầu

Giám định để xác định số thuế phải nộp của NNT theo yêu cầu

của cơ quan NN

Thuế nhà nước http://www.gdt.gov.vn

TRÁCH NHIệM, QUYềN HạN CủA CQT

Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu xác định nghĩa vụ thuế và phối hợp với cơ quan QLTđể thực

hiện pháp luật thuế

Xử phạt vi phạm pháp luật về thuế theo thẩm quyền; công khai

trên phương tiện thông tin đại chúng các trường hợp vi phạm

pháp luật về thuế

Quyền hạn của cơ quan

thuế

Yêu cầu NNT cung cấp tài liệu xác định nghĩa vụ thuế; số hiệu,

nội dung giao dịch của TK mở tại NH, tổ chức TD; giải thích việc tính thuế, khai thuế, nộp thuế

13

Thuế nhà nước http://www.gdt.gov.vn

TRÁCH NHIệM, QUYềN HạN CủA CQT

Áp dụng biện pháp ngăn chặn, bảo đảm xử lý vi phạm PL về

thuế theo quy định

Cưỡng chế thi hành quyết định hành chính về thuế

Ủy nhiệm cho cơ quan, tổ chức, cá nhân thu một số loại thuế vào

NSNN theo quy định của CP

Quyền hạn của cơ quan thuế…

Kiểm tra thuế, thanh tra thuế, ấn định thuế

14

Thuế nhà nước http://www.gdt.gov.vn

NộI DUNG CƠ BảN CủA LUậT NộI DUNG CƠ BảN CủA LUậT QLTQLT

Phần I: Một số quy định chung

Phần II: Thủ tục hành chính thuế

Phần III: Giám sát sự tuân thủ

Phần IV: Chế tài xử lý vi phạm

Thuế Nhà nước http://www.gdt.gov.vn

Thuế nhà nước http://www.gdt.gov.vn16

Phần II. Thủ tục hành chính thuế

1. Đăng ký thuế

2. Khai thuế, tính thuế

3. Ấn định thuế

4. Nộp thuế

5. Miễn thuế, giảm thuế, xoá nợ tiền thuế, tiền phạt, hoàn thuế

Thuế nhà nước http://www.gdt.gov.vn17

1. Đăng ký thuế1. Đăng ký thuế

• Một số khái niệm cơ bản

• Nguyên tắc

• Đối tượng đăng ký thuế

• Thời hạn đăng ký thuế

• Hồ sơ đăng ký thuế

• Địa điểm nộp hồ sơ đăng ký thuế

• Chứng nhận đăng ký thuế

• Sử dụng MST

• Chấm dứt hiệu lực MST

Thuế Nhà nước

Thuế nhà nước http://www.gdt.gov.vn18

Một số khái niệm cơ bản

Đăng ký thuế là việc NNT kê khai thông tin của NNT theo mẫu quy định và nộp tờ khai cho cơ quan quản lý thuế để bắt đầu thực hiện nghĩa vụ thuế với Nhà nước theo qui định của pháp luật. (Mã số thuế)

Đăng ký doanh nghiệp bao gồm nội dung về đăng ký kinh doanh và đăng ký thuế đối với các loại hình doanh nghiệp thành lập theo quy định của Luật DN. (Mã số doanh nghiệp)

Thuế nhà nước http://www.gdt.gov.vn19

Nguyên tắc

NNT chỉ được cấp một MSDN/MST duy nhất trừ DNTN được cấp 2 mã (1 mã cho chủ DNTN và 1 mã cho DNTN).

MST đã cấp không được sử dụng để cấp cho NNT khác

MST cấp cho chủ DNTN, chủ hộ kinh doanh hoặc một cá nhân không thay đổi trong suốt cuộc đời của cá nhân.

MST gồm 2 loại: 10 chữ số và 13 chữ số.

Thuế nhà nước http://www.gdt.gov.vn20

Đối tượng đăng ký thuế

Tổ chức, hộ gia đình, cá nhân kinh doanh.

Tổ chức, cá nhân có trách nhiệm khấu trừ và nộp thuế thay

Cá nhân thuộc diện chịu thuế thu nhập cá nhân

Đối với các trường hợp nộp thuế theo từng lần phát sinh (lệ phí trước bạ, thuế nhà đất, thuế sử dụng đất nông nghiệp) thì người nộp thuế tạm thời chưa phải đăng ký thuế.

Thuế nhà nước http://www.gdt.gov.vn21

Thời hạn đăng ký thuế

Đối với các tổ chức, cá nhân có hoạt động SXKD, phát sinh nghĩa vụ nộp thuế, hoàn thuế: thực hiện ĐKT trong thời hạn 10 ngày làm việc, kể từ ngày:

- Được cấp GCN hoạt động/giấy phép TL/giấy chứng nhận đầu tư;

- Bắt đầu hoạt động kinh doanh đối với tổ chức không thuộc diện đăng ký kinh doanh hoặc hộ gđ, cá nhân thuộc diện ĐKKD nhưng chưa được cấp Giấy CN ĐKKD;

- Phát sinh nghĩa vụ thuế (TNCN, phí lệ phí, thuế SD đất phi NN, khấu trừ nộp thuế thay, hoàn thuế GTGT,…)

Thuế nhà nước http://www.gdt.gov.vn22

Hồ sơ đăng ký thuế

Các đối tượng đăng ký thuế khác nhau có yêu cầu về hồ sơ đăng ký thuế khác nhau

• Đối với tổ chức, cá nhân kinh doanh

- Tờ khai đăng ký thuế và Bản sao giấy chứng nhận đăng ký kinh doanh hoặc giấy phép thành lập và hoạt động hoặc giấy chứng nhận đầu tư.

• Đối với tổ chức, cá nhân không thuộc diện đăng ký kinh doanh

• Tờ khai đăng ký thuế;• Bản sao quyết định thành lập hoặc quyết định đầu tư đối

với tổ chức; bản sao giấy chứng minh nhân dân, hộ chiếu đối với cá nhân.

Thuế nhà nước http://www.gdt.gov.vn23

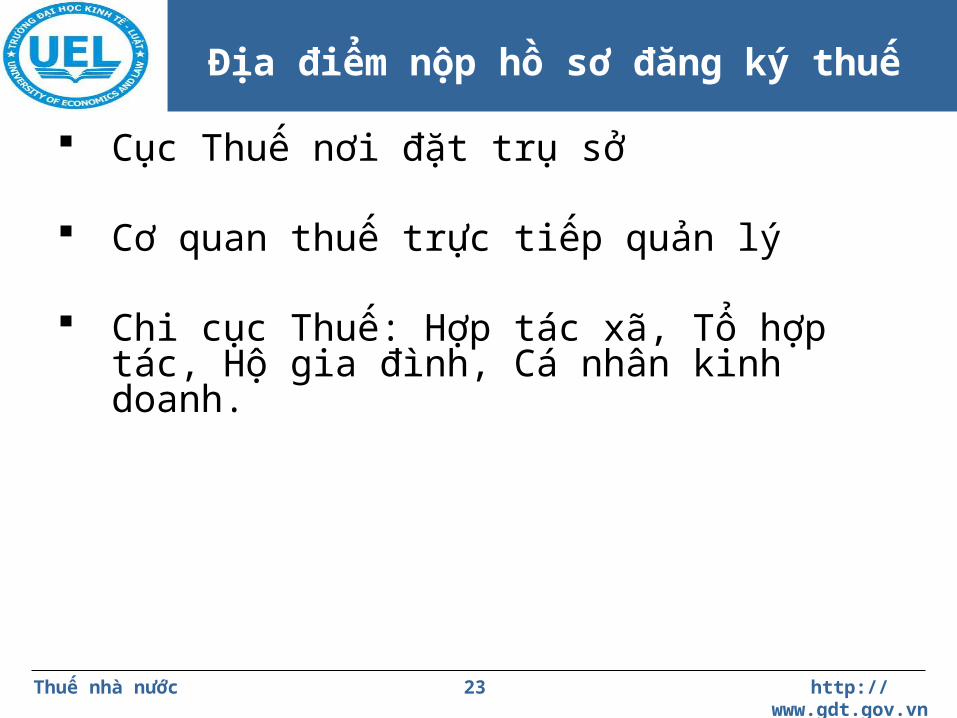

Địa điểm nộp hồ sơ đăng ký thuế

Cục Thuế nơi đặt trụ sở

Cơ quan thuế trực tiếp quản lý

Chi cục Thuế: Hợp tác xã, Tổ hợp tác, Hộ gia đình, Cá nhân kinh doanh.

Thuế nhà nước http://www.gdt.gov.vn24

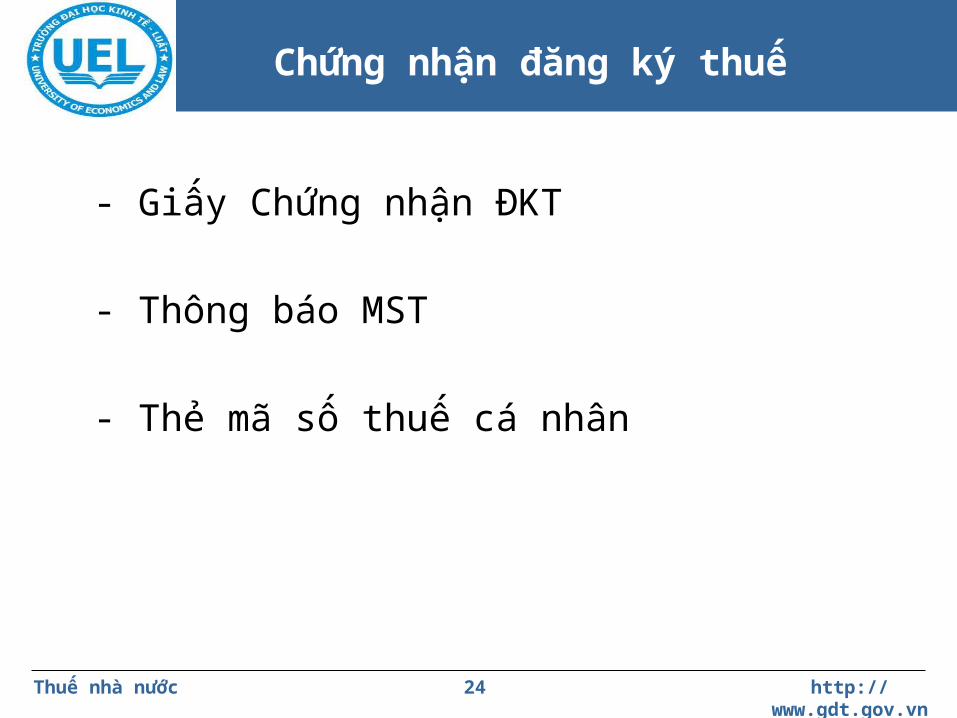

Chứng nhận đăng ký thuế

- Giấy Chứng nhận ĐKT

- Thông báo MST

- Thẻ mã số thuế cá nhân

Thuế nhà nước http://www.gdt.gov.vn25

Sử dụng MST

• Đối với NNT:- Thực hiện các thủ tục khai thuế, nộp thuế, hoàn thuế và các giao dịch về thuế với cơ quan quản lý thuế.- Ghi MST trên các giấy tờ giao dịch.- Mở tài khoản tiền gửi tại NH

• Đối với CQT và kho bạc nhà nước: quản lý NNT và thu thuế vào NSNN

• Đối với NH: ghi MST trong hồ sơ mở tài khoản của NNT và các chứng từ giao dịch qua tài khoản.

Thuế nhà nước http://www.gdt.gov.vn26

Đăng ký thay đổi thông tin ĐKT

Thay đổi thông tin trong hồ sơ ĐKT: Các tổ chức, hộ gđ, cá nhân nộp hồ sơ thay đổi thông tin ĐKT cho CQT trực tiếp quản lý trong thời hạn 10 ngày kể từ ngày phát sinh sự thay đổi.

Thuế nhà nước http://www.gdt.gov.vn27

2. Khai thuế, tính thuế

Khái niệm Nguyên tắc khai thuế, tính thuế Hồ sơ khai thuế Thời hạn nộp hồ sơ khai thuế Gia hạn nộp hồ sơ khai thuế Khai bổ sung hồ sơ khai thuế

Thuế nhà nước http://www.gdt.gov.vn28

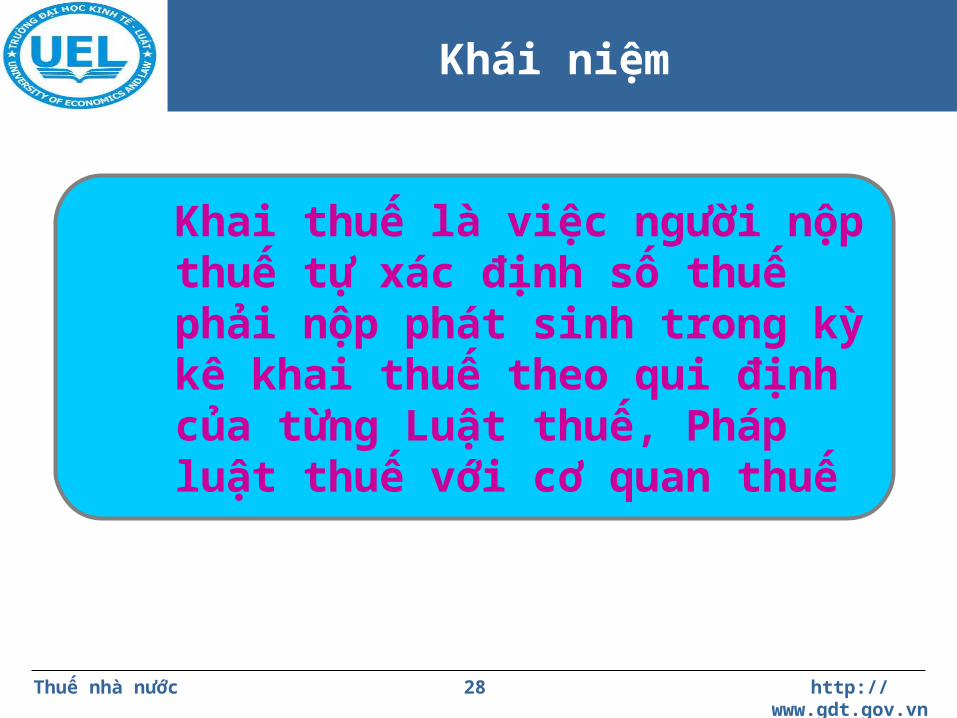

Khái niệm

Khai thuế là việc người nộp thuế tự xác định số thuế phải nộp phát sinh trong kỳ kê khai thuế theo qui định của từng Luật thuế, Pháp luật thuế với cơ quan thuế

Thuế nhà nước http://www.gdt.gov.vn29

Nguyên tắc khai thuế, tính thuế

Tự tính số tiền thuế nộp vào NSNN1

Khai chính xác, trung thực, đầy đủ theo mẫu2

Không phát sinh nghĩa vụ thuế vẫn phải khai thuế3

Tuân thủ nguyên tắc kỳ kê khai4

Thuế nhà nước http://www.gdt.gov.vn30

Hồ sơ khai thuế…

STT Kỳ khai thuế Hồ sơ khai thuế

1 ThángThuế GTGT, thuế TTĐB, thuế tài nguyên, thuế TNCN (tổ chức, cá nhân chi trả khấu trừ thuế từ 5 trđ trở lên)

2 QuýThuế TNDN, thuế TNCN (cá nhân cư trú có thu nhập từ kinh doanh thực hiện chế độ kế toán hóa đơn chứng từ, cơ quan chi trả khấu trừ thuế dưới 5 trđ…)

3 Năm Thuế môn bài, …

4 QT năm Thuế TNDN, thuế thu nhập cá nhân, thuế tài nguyên

5Theo từng lần

phát sinh

Thuế TNCN (thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn; thu nhập từ chuyển nhượng bất động sản...), thuế nhà thầu...

6Chấm dứt hoạt động, chấm dứt hợp đồng, chuyển đổi hình thức sở hữu DN,

tổ chức lại DN

7 Thuế khoán GTGT, TNCN…

Thuế nhà nước http://www.gdt.gov.vn31

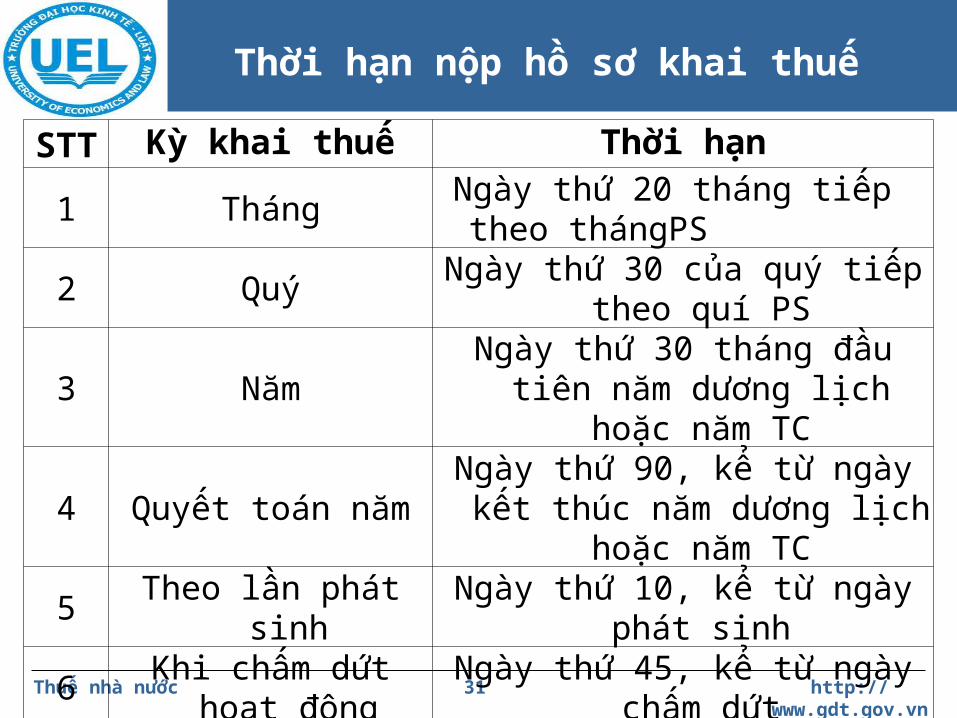

Thời hạn nộp hồ sơ khai thuế

STT Kỳ khai thuế Thời hạn1 Tháng Ngày thứ 20 tháng tiếp theo thángPS2 Quý Ngày thứ 30 của quý tiếp theo quí PS

3 NămNgày thứ 30 tháng đầu tiên năm

dương lịch hoặc năm TC

4 Quyết toán nămNgày thứ 90, kể từ ngày kết thúc

năm dương lịch hoặc năm TC5 Theo lần phát sinh Ngày thứ 10, kể từ ngày phát sinh

6 Khi chấm dứt hoạt động Ngày thứ 45, kể từ ngày chấm dứt

7 Thuế khoánTrước ngày 30/12 của năm trước

năm tính thuếTrong kỳ tính thuế không phát sinh nghĩa vụ thuế NNT vẫn phải nộp hồ

sơ khai thuế trừ TH tạm ngừng KD ko p/s nghĩa vụ thuế

Thuế nhà nước http://www.gdt.gov.vn32

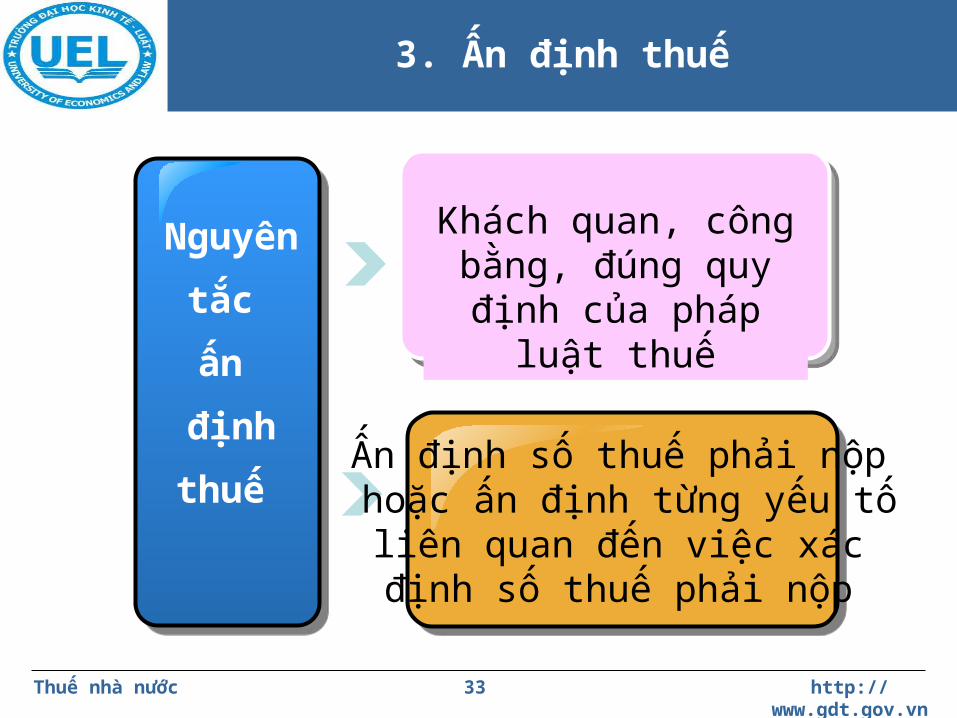

Ấn định thuế

Ấn định thuế là việc cơ quan thuế xác định số thuế phải nộp và yêu cầu người nộp thuế chấp hành nộp thuế theo quyết định ấn định thuế của cơ quan thuế trong trường hợp người nộp thuế không kê khai hoặc kê khai thuế không đầy đủ, trung thực

Thuế nhà nước http://www.gdt.gov.vn33

3. Ấn định thuế

Khách quan, công bằng, đúng quy định của pháp luật thuế

Nguyên

tắc

ấn

định

thuế Ấn định số thuế phải nộp hoặc ấn định từng yếu tố liên quan đến việc xác định số thuế phải nộp

Thuế nhà nước http://www.gdt.gov.vn34

4. Nộp thuế4. Nộp thuế

• Thời hạn nộp thuế

• Thứ tự thanh toán tiền thuế, tiền phạt

• Gia hạn nộp thuế

• Xử lý số tiền thuế nộp thừa

Thuế Nhà nước

Thuế nhà nước http://www.gdt.gov.vn35

Thời hạn nộp thuế

Thời hạn nộp thuế được quy định gắn với thời hạn khai thuế vừa bảo đảm phù hợp với tính chất của từng loại thuế, vừa tạo thuận lợi cho người nộp thuế dễ nhớ, dễ thực hiện

Thuế nhà nước http://www.gdt.gov.vn36

Hình thức nộp thuế

Chuyển khoản Tiền mặt

Hình thức nộp thuế

Thuế nhà nước http://www.gdt.gov.vn37

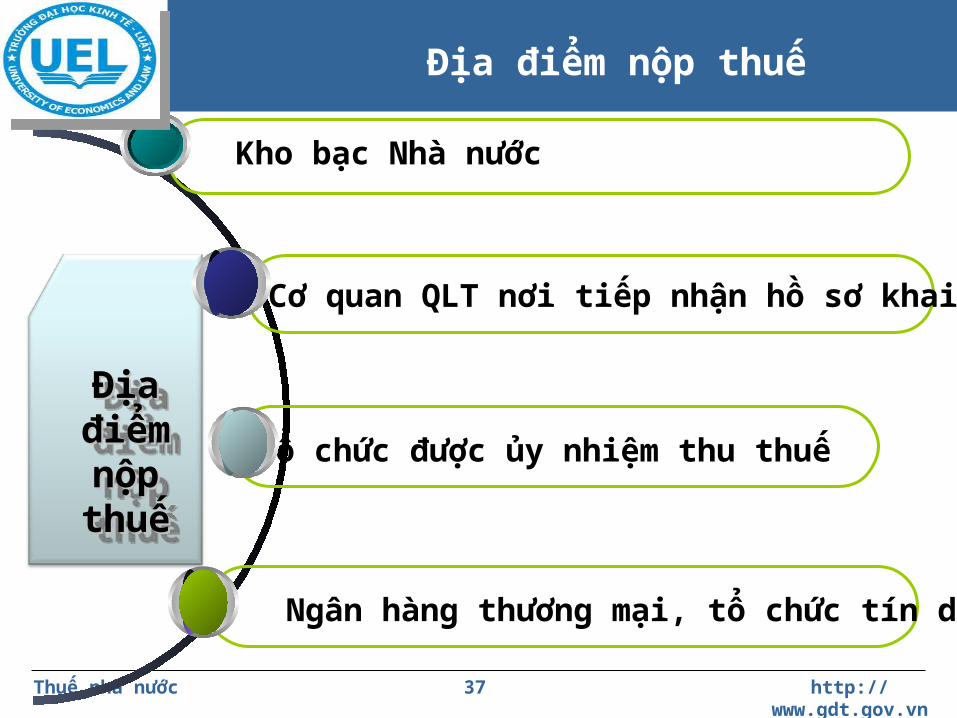

Ngân hàng thương mại, tổ chức tín dụng

Tổ chức được ủy nhiệm thu thuế

Cơ quan QLT nơi tiếp nhận hồ sơ khai thuế

Kho bạc Nhà nước

37

Địa điểm nộp thuế

Địa Địa điểm điểm nộp nộp thuếthuế

Địa Địa điểm điểm nộp nộp thuếthuế

Thuế nhà nước http://www.gdt.gov.vn38

Xử lý số tiền thuế, tiền phạt nộp thừa

1

Bù trừ số tiền thuế, tiền phạt

nộp thừa với số tiền thuế, tiền

phạt còn nợ, kể cả giữa các loại thuế với nhau

2

Trừ vào số tiền thuế, tiền phạt

phải nộp của lần nộp tiếp theo

3

Hoàn trả khi người nộp thuế không còn nợ tiền thuế, tiền

phạt

Thuế nhà nước http://www.gdt.gov.vn39

Gia hạn nộp thuế

Trường hợp Mức độ thiệt hại

Số thuế gia hạn Thời gian gia hạn

Thiên tai, hỏa hoạn, tai nạn bất ngờ

Đến 50% Tương ứng tỷ lệ thiệt hại

1 năm

Trên 50% Toàn bộ nhưng tối đa bằng giá trị thiệt hại

2 năm

Di chuyển địa điểm, chính sách, đặc biệt khác

1 phần hoặc toàn bộ 1 năm

XDCB nợ thuế do chưa được thanh toán vốn đầu tư từ NSNN

Tương ứng với số tiền vốn NSNN chưa thanh toán

1 năm

Đầu tư, kinh doanh cơ sở hạ tầng, nhà đất được NN giao đất, cho thuê đất nhưng chưa giải phóng mặt bằng, chưa bàn giao đất

Tương ứng với phần đất chưa được giải phóng mặt bằng, chưa bàn giao đất.

1 năm

• NNT không bị phạt chậm nộp trong thời gian gia hạn

Thuế nhà nước http://www.gdt.gov.vn40

Gia hạn nộp thuế

Giải quyết gia hạn

CQT quản lý trực tiếp phải ban hành văn

bản chấp thuận đề nghị gia hạn

nộp thuế

Chấp thuận

CQT quản lý trực tiếp phải ban hành văn bản không chấp

thuận đề nghị gia hạn nộp thuế

Không chấp thuận

Thuế nhà nước http://www.gdt.gov.vn41

5. Miễn thuế, giảm thuế, xóa nợ tiền thuế, tiền phạt, hoàn thuế

• Miễn thuế, giảm thuế

• Xóa nợ tiền thuế, tiền phạt

• Hoàn thuế

Thuế Nhà nước

Thuế nhà nước http://www.gdt.gov.vn42

Miễn thuế, giảm thuế

NNT tự xác định số tiền thuế được miễn thuế, giảm

thuế

CQT xem xét, quyết định miễn, giảm thuế:

CQT trực tiếp kiểm tra hồ sơ và ra QĐ

miễn, giảm thuế hoặc TB không được miễn,

giảm thuế

Trong thời hạn 30 ngày (60 ngày) CQT ra QĐ miễn giảm thuế hoặc thông báo cho NNT ko được miễn giảm

Thuế nhà nước http://www.gdt.gov.vn43

Miễn thuế, giảm thuế

Trách nhiệm giải quyết hồ sơ miễn thuế, giảm thuế của thủ trưởng cơ quan thuế các cấp:

Bình thường

Cần

kiểm tra

thực tế

Thời hạn (kể từ ngày nhận đủ hồ sơ)

30 ngày 60 ngày

Văn bản ban hành:

- Thông báo kiểm tra trước Không có

- Thông báo về việc không được miễn thuế, giảm thuế (đối với số thuế không được miễn, giảm)

có có

- Quyết định miễn thuế, giảm thuế (đối với số thuế được miễn, giảm)

có có

Thuế nhà nước http://www.gdt.gov.vn44

Hoàn thuế

Trường hợp được hoàn thuế

Phân loại hồ sơ hoàn thuế

Giải quyết hồ sơ hoàn thuế

Thuế nhà nước http://www.gdt.gov.vn45

5. Hoàn thuế

Tổ chức, cá nhân thuộc diện được hoàn thuế GTGT-Tổ chức, cá nhân thuộc diện được hoàn thuế xuất khẩu, thuế nhập khẩu theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu

- Cá nhân thuộc diện được hoàn thuế TNCN.-Tổ chức, cá nhân kinh doanh thuộc diện được hoàn thuế TTĐB. - Tổ chức, cá nhân nộp các loại thuế khác có số tiền thuế đã nộp vào NSNN lớn hơn số tiền thuế phải nộp.

TRƯỜNG HỢP ĐƯỢC HOÀN THUẾTRƯỜNG HỢP ĐƯỢC HOÀN THUẾ

Thuế nhà nước http://www.gdt.gov.vn46

Thủ tục hồ sơ hoàn thuế:Văn bản yêu cầu hoàn thuế.Chứng từ nộp thuế.Các tài liệu khác liên quan đến yêu cầu hoàn thuế.

Hoàn thuế

Thuế nhà nước http://www.gdt.gov.vn47

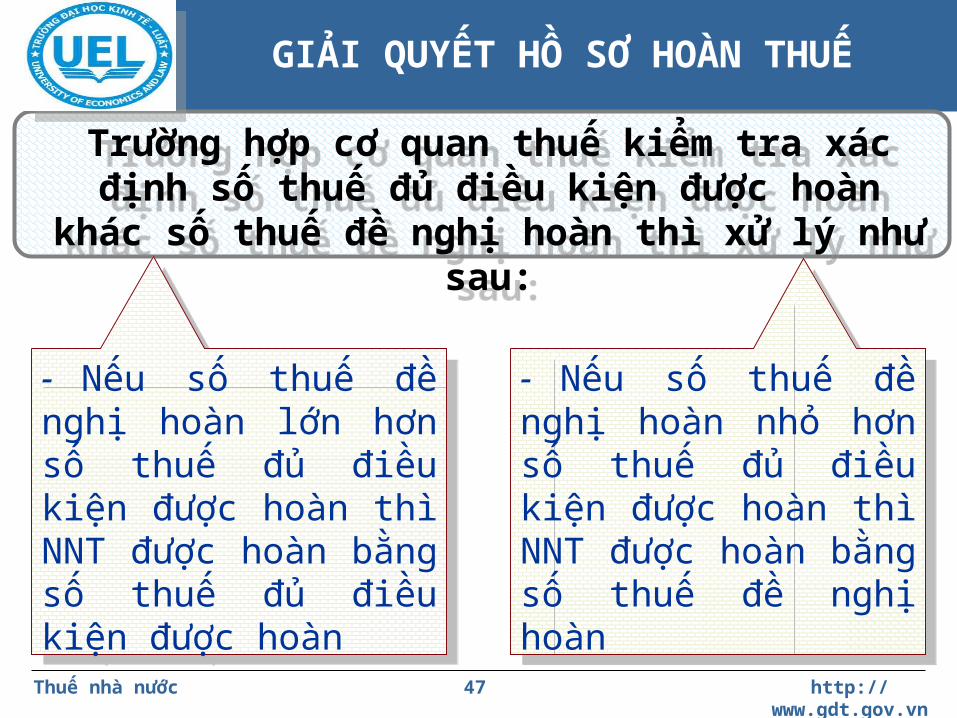

GIẢI QUYẾT HỒ SƠ HOÀN THUẾ

Trường hợp cơ quan thuế kiểm tra xác định số thuế đủ điều kiện được hoàn khác số thuế đề

nghị hoàn thì xử lý như sau:

Trường hợp cơ quan thuế kiểm tra xác định số thuế đủ điều kiện được hoàn khác số thuế đề

nghị hoàn thì xử lý như sau:

- Nếu số thuế đề nghị hoàn lớn hơn số thuế đủ điều kiện được hoàn thì NNT được hoàn bằng số thuế đủ điều kiện được hoàn

- Nếu số thuế đề nghị hoàn lớn hơn số thuế đủ điều kiện được hoàn thì NNT được hoàn bằng số thuế đủ điều kiện được hoàn

- Nếu số thuế đề nghị hoàn nhỏ hơn số thuế đủ điều kiện được hoàn thì NNT được hoàn bằng số thuế đề nghị hoàn

- Nếu số thuế đề nghị hoàn nhỏ hơn số thuế đủ điều kiện được hoàn thì NNT được hoàn bằng số thuế đề nghị hoàn

Thuế nhà nước http://www.gdt.gov.vn48

Xóa nợ tiền thuế, tiền phạt

Doanh nghiệp bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật phá

sản mà không còn tài sản để nộp tiền thuế, tiền phạt.

Cá nhân được pháp luật coi là đã chết, mất tích, mất năng lực hành vi dân sự mà không có tài sản để nộp tiền thuế, tiền phạt còn nợ

Các trường hợp xóa nợ

Thuế nhà nước http://www.gdt.gov.vn49

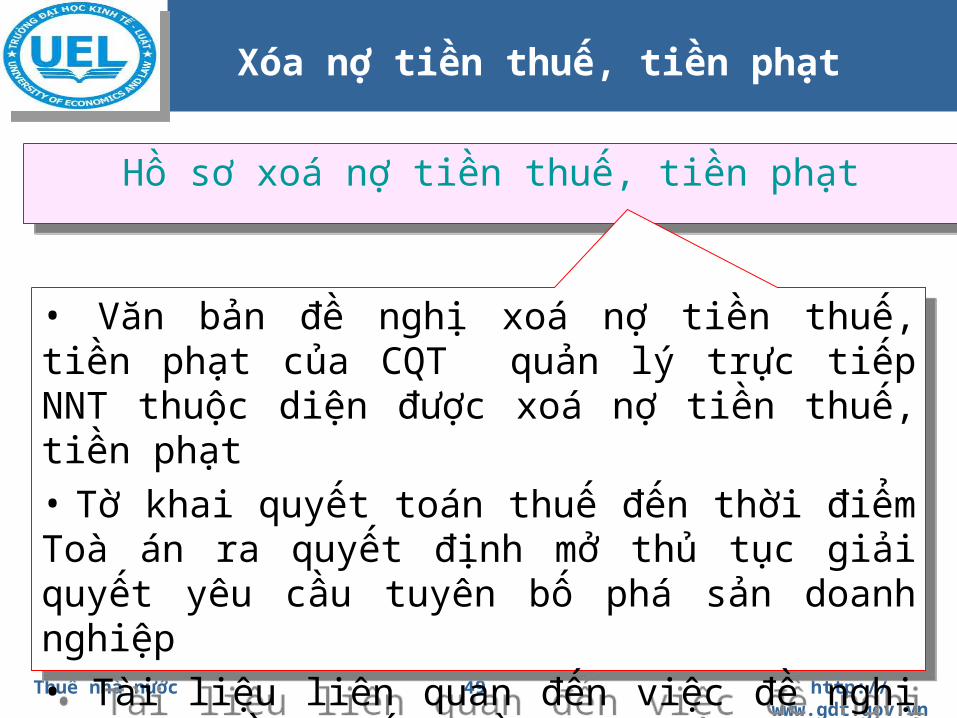

Xóa nợ tiền thuế, tiền phạt

Hồ sơ xoá nợ tiền thuế, tiền phạtHồ sơ xoá nợ tiền thuế, tiền phạt

• Văn bản đề nghị xoá nợ tiền thuế, tiền phạt của CQT quản lý trực tiếp NNT thuộc diện được xoá nợ tiền thuế, tiền phạt• Tờ khai quyết toán thuế đến thời điểm Toà án ra quyết định mở thủ tục giải quyết yêu cầu tuyên bố phá sản doanh nghiệp• Tài liệu liên quan đến việc đề nghị xoá nợ tiền thuế, tiền phạt (Bản sao QĐ tuyên bố phá sản…)

• Văn bản đề nghị xoá nợ tiền thuế, tiền phạt của CQT quản lý trực tiếp NNT thuộc diện được xoá nợ tiền thuế, tiền phạt• Tờ khai quyết toán thuế đến thời điểm Toà án ra quyết định mở thủ tục giải quyết yêu cầu tuyên bố phá sản doanh nghiệp• Tài liệu liên quan đến việc đề nghị xoá nợ tiền thuế, tiền phạt (Bản sao QĐ tuyên bố phá sản…)

Thuế nhà nước http://www.gdt.gov.vn50

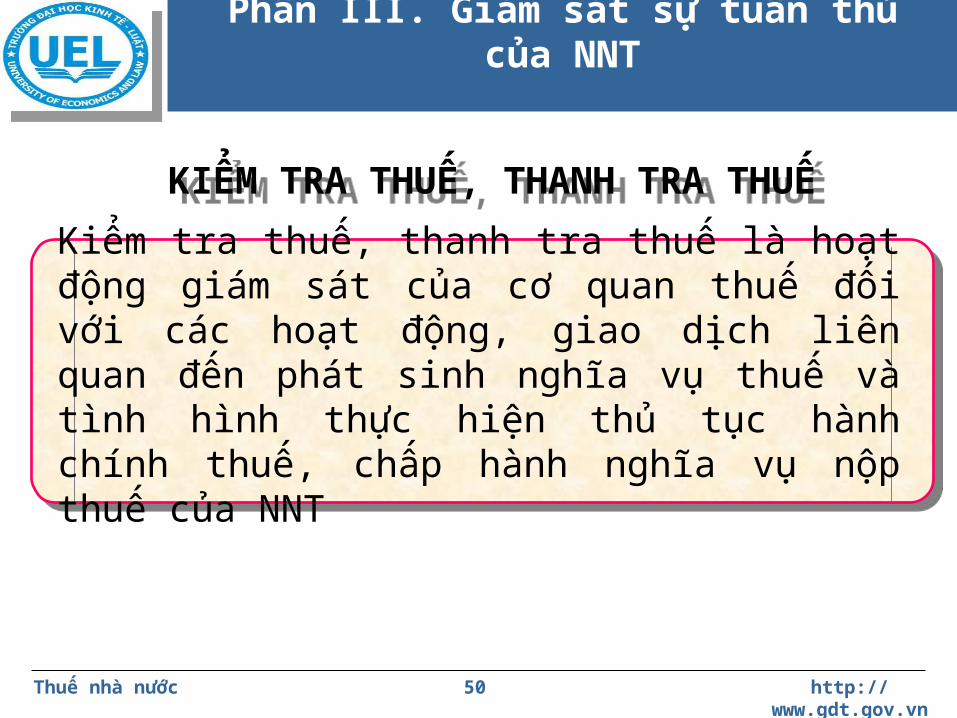

Phần III. Giám sát sự tuân thủ của NNT

Kiểm tra thuế, thanh tra thuế là hoạt động giám sát của cơ quan thuế đối với các hoạt động, giao dịch liên quan đến phát sinh nghĩa vụ thuế và tình hình thực hiện thủ tục hành chính thuế, chấp hành nghĩa vụ nộp thuế của NNT

KIỂM TRA THUẾ, THANH TRA THUẾKIỂM TRA THUẾ, THANH TRA THUẾ

Thuế nhà nước http://www.gdt.gov.vn51

1. Kiểm tra thuế

Trụ sở cơ quan thuế Trụ sở NNT

Các hình thức kiểm tra thuế

Thuế nhà nước http://www.gdt.gov.vn52

2. Thanh tra thuế

Các trường hợp thanh tra thuế

• Doanh nghiệp có ngành nghề kinh doanh đa dạng, phạm vi kinh doanh rộng.• Doanh nghiệp có dấu hiệu vi phạm pháp luật về thuế, có căn cứ xác định NNT khai thiếu nghĩa vụ thuế, trốn thuế, gian lận thuế nhưng chưa đến mức truy cứu trách nhiệm hình sự.• Giải quyết khiếu nại, tố cáo hoặc theo yêu cầu của thủ trưởng cơ quan quản lý thuế các cấp hoặc Bộ trưởng Bộ Tài chính.

• Doanh nghiệp có ngành nghề kinh doanh đa dạng, phạm vi kinh doanh rộng.• Doanh nghiệp có dấu hiệu vi phạm pháp luật về thuế, có căn cứ xác định NNT khai thiếu nghĩa vụ thuế, trốn thuế, gian lận thuế nhưng chưa đến mức truy cứu trách nhiệm hình sự.• Giải quyết khiếu nại, tố cáo hoặc theo yêu cầu của thủ trưởng cơ quan quản lý thuế các cấp hoặc Bộ trưởng Bộ Tài chính.

Thuế nhà nước http://www.gdt.gov.vn53

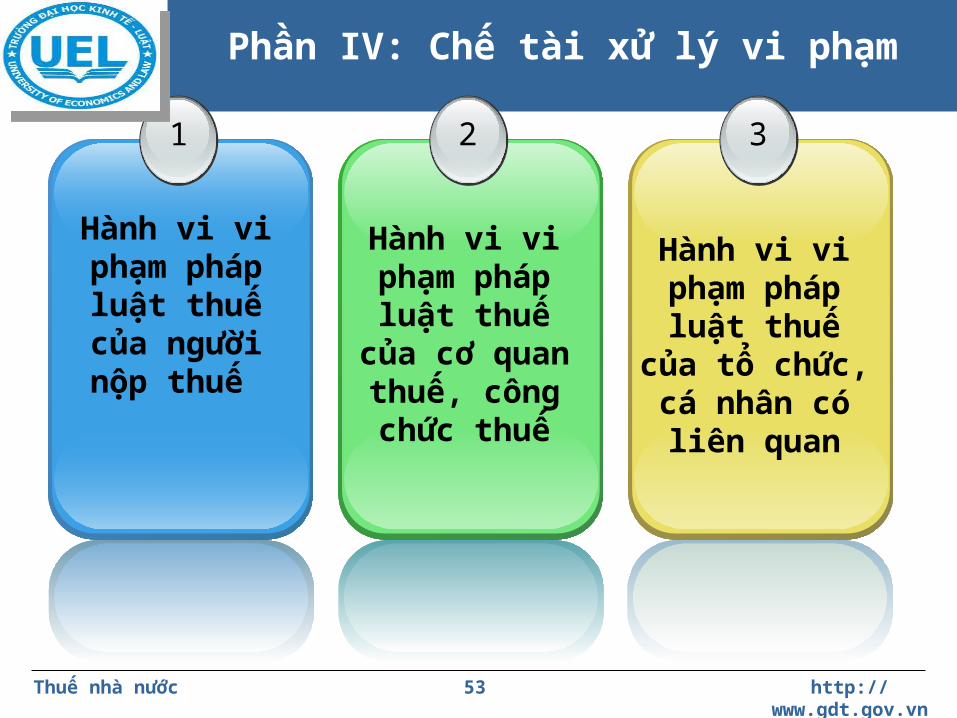

Phần IV: Chế tài xử lý vi phạm

1

Hành vi vi phạm pháp

luật thuế của người nộp

thuế

2

Hành vi vi phạm pháp

luật thuế của cơ quan thuế,

công chức thuế

3

Hành vi vi phạm pháp

luật thuế của tổ chức, cá nhân có liên

quan

Thuế nhà nước http://www.gdt.gov.vn54

Các hình thức xử phạt, mức xử phạt

Cảnh cáo

Phạt tiền

Phạt bổ sung: Tịch thu phương tiện vi phạm

Thuế nhà nước http://www.gdt.gov.vn55

Thời hiệu xử phạt

Vi phạm thủ tục thuế: 2 năm Trốn thuế, gian lận thuế: 5 năm Truy thu tiền thuế, tiền thuế trốn, tiền thuế gian

lận: vô thời hạn Thời điểm xác định hành vi trốn thuế, gian lận thuế

xác định tính thời hiệu xử phạt là ngày tiếp theo:– Ngày cuối cùng của hạn nộp hồ sơ khai thuế của

kỳ tính thuế mà NNT có hành vi trốn thuế, gian lận thuế.

– Ngày cơ quan có thẩm quyền ra quyết định hoàn thuế, miễn thuế, giảm thuế.

Thuế nhà nước http://www.gdt.gov.vn56

1. Xử lý vi phạm đối với NNT

Các hành vi vi phạm pháp luật thuế: Vi phạm các thủ tục hành chính thuế. Chậm nộp tiền thuế. Khai sai dẫn đến thiếu số tiền thuế phải

nộp hoặc tăng số tiền thuế được hoàn. Trốn thuế, gian lận thuế.

Thuế nhà nước http://www.gdt.gov.vn57

Xử phạt hành vi chậm nộp tiền thuế

Hành vi nộp tiền thuế sau ngày: Ngày cuối cùng của thời hạn khai

thuế Ngày cuối cùng của thời hạn gia hạn

nộp thuế Ngày cuối cùng của thời hạn theo

Thông báo/Quyết định/Lệnh nộp thuế

Mức phạt: Phạt 0,05% mỗi ngày tính trên số tiền

thuế chậm nộp đối với hành vi chậm nộp tiền thuế, tiền phạt.

Thuế nhà nước http://www.gdt.gov.vn58

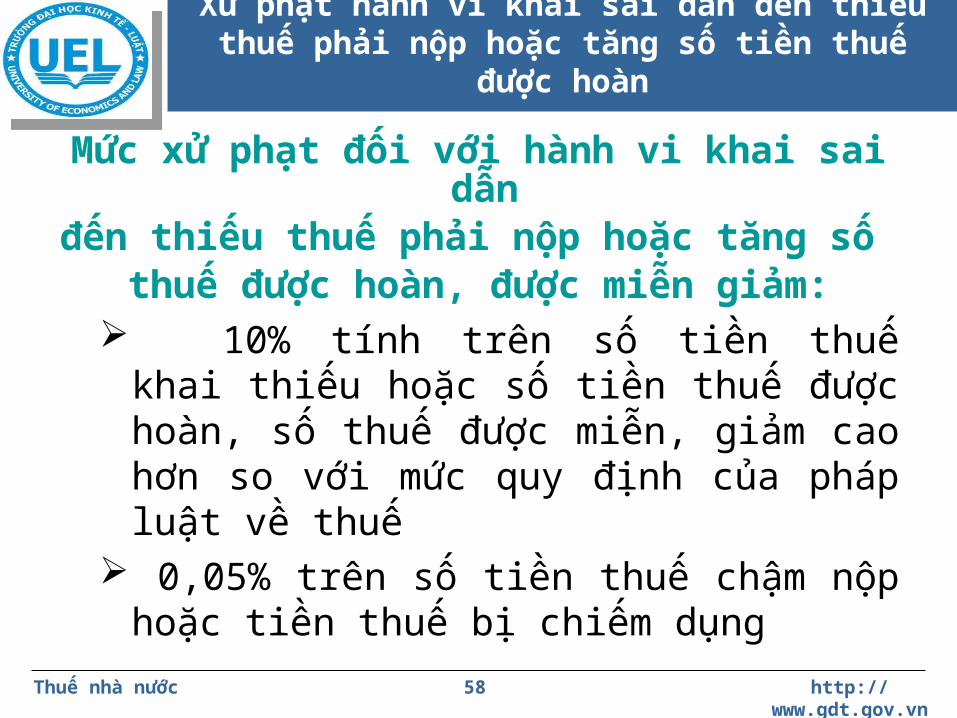

Xử phạt hành vi khai sai dẫn đến thiếu thuế phải nộp hoặc tăng số tiền thuế được hoàn

Mức xử phạt đối với hành vi khai sai dẫn đến thiếu thuế phải nộp hoặc tăng số

thuế được hoàn, được miễn giảm: 10% tính trên số tiền thuế khai thiếu

hoặc số tiền thuế được hoàn, số thuế được miễn, giảm cao hơn so với mức quy định của pháp luật về thuế

0,05% trên số tiền thuế chậm nộp hoặc tiền thuế bị chiếm dụng

Thuế nhà nước http://www.gdt.gov.vn59

Xử phạt hành vi trốn thuế, gian lận thuế

• Mức phạt: 1- 3 lần số thuế trốn, số thuế gian lận.

Có các mức độ tăng nặng, giảm nhẹ tuỳ theo vi phạm lần thứ bao nhiêu của người vi phạm

Thuế nhà nước http://www.gdt.gov.vn60

2. Xử lý vi phạm với CQT, công chức thuế

Cơ quan thuế thực hiện không đúng theo quy định của Luật QLT, gây thiệt hại cho NNT thì phải bồi thường thiệt hại cho NNT theo quy định của PL.

Công chức thuế bị xử lý kỷ luật hoặc truy cứu trách nhiệm hình sự và bồi thường thiệt hại theo quy định của pháp luật trong trường hợp:– Gây phiền hà, khó khăn cho NNT làm ảnh

hưởng đến quyền, lợi ích hợp pháp của NNT.– Lợi dụng chức vụ, quyền hạn để thông đồng,

bao che cho NNT, tổ chức kinh doanh dịch vụ làm thủ tục về thuế.

– Sử dụng trái phép, chiếm dụng, chiếm đoạt tiền thuế, tiền phạt vi phạm pháp luật về thuế.

Thuế nhà nước http://www.gdt.gov.vn61

3. Xử lý vi phạm với tổ chức, cá nhân khác

NHTM, TCTD khác không thực hiện trách nhiệm trích chuyển từ TK của NNT vào tài khoản của NSNN đối với số tiền thuế, tiền phạt phải nộp của NNT theo yêu cầu của cơ quan thuế.

Người bảo lãnh việc thực hiện nghĩa vụ thuế không nộp tiền thuế, tiền phạt thay cho NNT được bảo lãnh trong TH NNT không nộp thuế, nộp phạt.

Tổ chức, cá nhân có liên quan có hành vi thông đồng, bao che NNT trốn thuế, gian lận thuế, không thực hiện quyết định cưỡng chế thi hành quyết định hành chính thuế.

Tổ chức, cá nhân có liên quan không thực hiện trách nhiệm của mình theo quy định của Luật QLT.

Thuế nhà nước http://www.gdt.gov.vn62

• NHÓM THỰC HiỆN:- NGUYỄN THỊ THÙY LOAN- DƯƠNG THỊ NHƯ NGỌC- NGUYỄN THỊ BẢO TRÂN - NGUYỄN HOÀNG YẾN

Thuế nhà nước http://www.gdt.gov.vn63

XIN CẢM ƠN THẦY VÀ CÁC BẠN ĐÃ CHÚ Ý

LẮNG NGHE!