Embed Size (px)

Citation preview

UNIVERZITET U NIŠU EKONOMSKI FAKULTET

Časopis "EKONOMSKE TEME" Godina izlaženja XLI, br. 2, 2003. str. 409-414 Adresa: Trg Vojske Jugoslavije br. 11, 18000 Niš

Tel: (018) 528-605 Fax: (018) 523-268

SMANJENJE TROŠKOVA PUTEM SARADNJE

SA DOBAVLJAČIMA

Marija Andjelković*

Rezime: Troškovi inputa, uključujući i troškove držanja zaliha inputa, predstavljaju značajn deo ukupnih troškova preduzeća. Imajući ovo u vidu u preduzeću se mora negovati pozitivan odnos prema saradnji sa dobavljačima, jer je to jedan od načina smanjenja navedenih kategorija troškova.

Uvod

Značajan deo troškova preduzeća čine troškovi držanja zaliha. Zbog toga je veoma važno da preduzeće adekvatno upravlja ovim troškovima, jer inače može zapasti u teškoće. Uspešnost upravljanja zalihama može se utvrditi posmatranjem polica ili podova magacina preduzeća (1, str.31.).

Veoma je značajno ukazati na činjenicu da osim povećanja troškova, zalihe preduzeća, posebno kada su prekomerne i nekurentne, sa još jednog aspekta negativno utiču na poslovanje preduzeća. Naime, u zalima je vezan značajan deo sredstava preduzeća, koja bi se mogla alternativno upotrebiti. Ukoliko su sredstva blokirana u zalihama pozajmljena, preduzeće je opterećeno dodatnim troškovima u vidu kamate na pozajmljena sredstva, a ukoliko su u pitanju sopstvena sredstva rezultat preduzeća biće manji za trošak, odnosno cenu sopstvenog kapitala.

1. Odnosi sa dobavljačima kao faktor troškova

Upravo u cilju poboljšanja saradnje preduzeća sa dobavljačima formiraju se

i strategijske alijanse ili drugi slični oblici saradnje (partnerstva). Strategijske alijanse, iako često različito definisane, podrazumevaju uspostavljanje dugoročnih odnosa izmedju preduzeća, koji će biti u funkciji ostvarenja njihovih ciljeva. Ovaj oblik saradnje posebno dolazi do izražaja izmedju proizvodjača i dobavljača iz

* Ekonomski fakultet Niš Rad je radjen u okviru projekta Strategijsko upravljanje proizvodnjom malih i srednjih preduzeća u uslovima tranzicije, koji finansira Minisatrastvo za nauku, tehnologiju i razvoj UDK 338.58:658.7

Marija Anđelković

410

različitih zemalja. Na taj način preduzeće je u mogućnosti da koristi komparativne prednosti, ne samo svoje, već i drugih zemalja. Prema Bronder-u i Pritzl-u (2) strategijske alijanse postoje kada lanac vrednosti, koji formiraju najmanje dva preduzeća sa kompatibilnim ciljevima, doprinosi postizanju i održavanja značajne konkurentske prednosti.

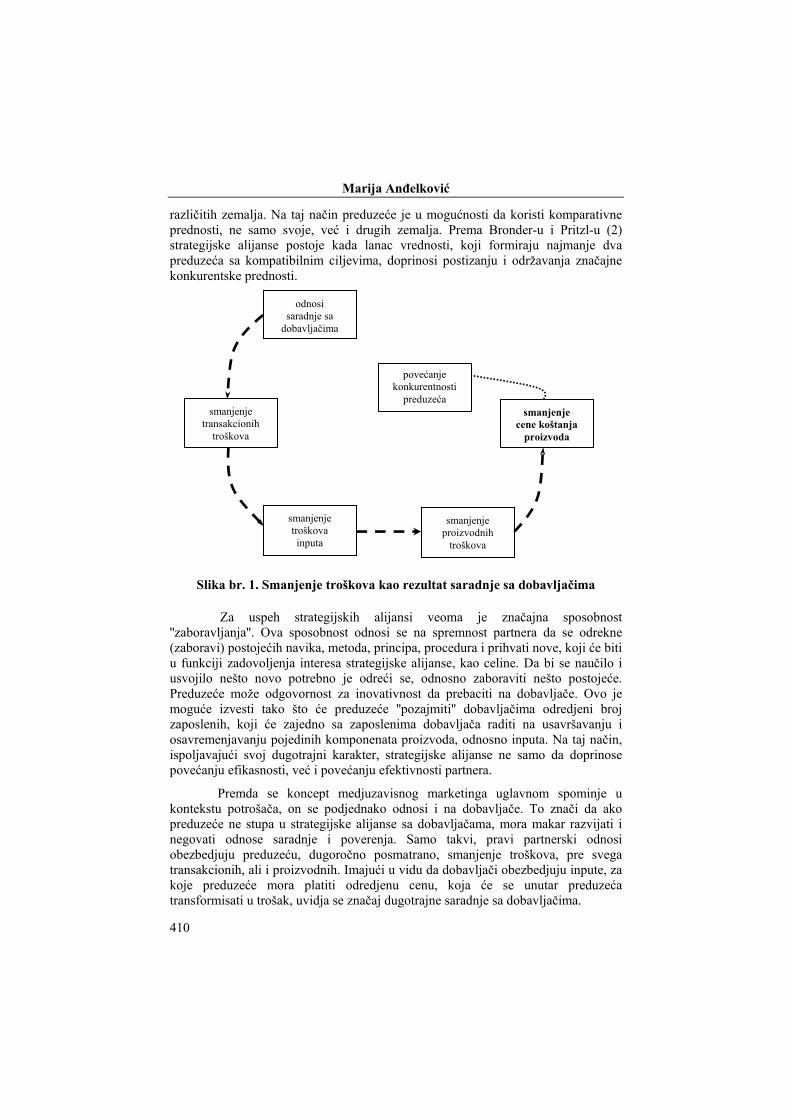

Slika br. 1. Smanjenje troškova kao rezultat saradnje sa dobavljačima

Za uspeh strategijskih alijansi veoma je značajna sposobnost ''zaboravljanja''. Ova sposobnost odnosi se na spremnost partnera da se odrekne (zaboravi) postojećih navika, metoda, principa, procedura i prihvati nove, koji će biti u funkciji zadovoljenja interesa strategijske alijanse, kao celine. Da bi se naučilo i usvojilo nešto novo potrebno je odreći se, odnosno zaboraviti nešto postojeće. Preduzeće može odgovornost za inovativnost da prebaciti na dobavljače. Ovo je moguće izvesti tako što će preduzeće ''pozajmiti'' dobavljačima odredjeni broj zaposlenih, koji će zajedno sa zaposlenima dobavljača raditi na usavršavanju i osavremenjavanju pojedinih komponenata proizvoda, odnosno inputa. Na taj način, ispoljavajući svoj dugotrajni karakter, strategijske alijanse ne samo da doprinose povećanju efikasnosti, već i povećanju efektivnosti partnera.

Premda se koncept medjuzavisnog marketinga uglavnom spominje u kontekstu potrošača, on se podjednako odnosi i na dobavljače. To znači da ako preduzeće ne stupa u strategijske alijanse sa dobavljačama, mora makar razvijati i negovati odnose saradnje i poverenja. Samo takvi, pravi partnerski odnosi obezbedjuju preduzeću, dugoročno posmatrano, smanjenje troškova, pre svega transakcionih, ali i proizvodnih. Imajući u vidu da dobavljači obezbedjuju inpute, za koje preduzeće mora platiti odredjenu cenu, koja će se unutar preduzeća transformisati u trošak, uvidja se značaj dugotrajne saradnje sa dobavljačima.

odnosi saradnje sa

dobavljačima

smanjenje transakcionih

troškova

smanjenje troškova inputa

smanjenje proizvodnih

troškova

smanjenje cene koštanja

proizvoda

povećanje konkurentnosti

preduzeća

Smanjenje troškova putem saradnje sa dobavljačima

411

2. Automobilska industrija kao primer saradnje preduzeća sa dobavljačima

Najbolji primer saradnje sa dobavljačima jesu strategijske alijanse i drugi oblici saradnje proizvodjača automobila i njihovih dobavljača. Proizvodjači automobila koji se danas nalaze u zavidnoj konkurentskoj poziciji, kvalitet proizvoda uz ciljne (željene) troškove postigli su dobrim delom zahvaljujući saradnji sa dobavljačima. Njihovi rezultati su neuporedivo bolji u odnosu na one proizvodjače, čiji su odnosi sa dobaljačima kratkoročnog karaktera.

Istraživanja (3) su pokazala da su upravo adekvatni odnosi sa dobavljačima, ključni faktor uspeha japanskih proizvodjača automobila, pre svega zahvaljujući njihovom doprinosu smanjenju troškova, skraćenju vremena razvoja, uvodjenju novih proizvoda ili novih delova proizvoda i povećanju kvaliteta proizvoda. Japanski proizvodjači automobila imaju razvijenu ''mrežu dobavljača'', ali ne uspostavljaju isti tip odnosa sa svim dobavljačima. Oni vrše kategorizaciju svojih dobavljača na: dobavljače I linije, dobavljače II linije i dobavljače III linije. Najveći stepen saradnje ostvaruje se sa dobavljačima I linije, koji su najmalobrojniji. Sa ovim dobavljačima proizvodjači automobila najčešće formiraju strategijske alijanse. Dobavljačima I linije najčešće se prepušta dizajniranje komponenata automobila i definisanje njihovog kvaliteta. Vrlo često, dobavljači I linije su odgovorni i za pronalaženje adekvatnih dobavljača II i III linije, sa kojima je saradnja na daleko nižem nivou. Dobavljačima I linije obezbedjuje se podrška u planiranju aktivnosti, transfer zaposlenih, koji će adekvatno usmeravati njihovo poslovanje, a vrlo često i finansijska podrška. Drugu kategoriju (dobavljači II linije) čini sto do četristo dobavljača, sa kojima preduzeće stupa u relativno dugotrajne partnerske odnose, dok su dobavljači III linije povremeni, odnosno sa njima preduzeće uspostavlja kratkoročne, transakcione odnose.

S obzirom na veliki uspeh japanskih proizvodjača automobila, javilo se interesovanje vezano za prednost ovih proizvodjača u odnosu na američke proizvodjače automobila. Jednim od istraživanja (4) obuhvaćeni su najpoznatiji proizvodjači automobila u Japanu i Sjedinjenim Američkim Državama.

Istraživanje je pokazalo da Ford i General Motors sa dobavljačima uspostavljaju takozvane arms-length odnose. Ovakvi odnosi su kratkoročnog karaktera i podrazumevaju saradnju sa velikim brojem dobavljača. Na taj način proizvodjači automobila ''dele'' dobavljače, odnosno imaju veliki broj zajedničkih dobavljača. Za razliku od američkih proizvodjača, japanski proizvodjači automobila, Toyota i Nissan, opredelili su se za partnerstvo sa dobavljačima. Izmedju ostalog, partnerstvo počiva na poverenju. Prema istraživanju Fair Trade Commission sprovedenom medju japanskim proizvodjačima automobila, poverenje u dobavljača, kao faktor izbora dobavljača, rangirano je vrlo visoko (4). Naime, ispitanici su birali deset najznačajnijih faktora, koji su rangirani na način prikazan u tabeli br. 1.

Medjutim, partnerski odnosi sa dobavljačima nisu zastupljeni kod svih japanskih proizvodjača automobila. Na primer, Honda i Mitsubishi su tipični

Marija Anđelković

412

predstavnici proizvodjača koji nemaju dugotrajne odnose sa dobavljačima. Dok Toyota i Nissan imaju 56, odnosno 57 dobavljača I linije, Mitsubishi i Honda imaju 21, odnosno 31 dobavljača I linije, respektivno. Kada je reč o dobavljačima III linije, sa kojima preduzeća uspostavljaju kratkoročne, transakcione odnose, Toyota i Nissan imaju po 191, Mitsubishi 381, a Honda 338 ovakvih dobavljača (4). Može se primetiti da su se Toyota i Nissan opredelili za manji broj dobavljača, sa kojima dugoročno saradjuju i u koje imaju veliko poverenje. Značaj odnosa sa dobavljačima ističe se upravo iz razloga što postoji visoka korelaciona veza izmedju broja dobavljača i visine troškova, kao i visoka inverzna korelaciona veza izmedju broja dobavljača i profitabilnosti japanskih proizvodjača automobila, što je na primeru navedenih proizvodjača automobila dokazano. Upravo iz tog razloga neki od američkih i evropskih proizvodjača automobila promenili su svoj odnos prema dobavljačima, odnosno prema odnosu sa dobavljačima, tako da njihovo ponašanje konvergira ponašanju japanski proizvodjača automobila.

rang faktori rang faktori

1. kvalitet komponenata

88%

6. pravovremena isporuka

64%

2. mogućnost razvoja tehnologije

87%

7. stabilnost i pouzdanost isporuke

58%

3. poverenje u dobavljače

86%

8. prethodne transakcije

34%

4. proizvodna tehnologija

77%

9. mesto isporuke

28%

5. cena 72% 10. način plaćanja 2%

Tabela br. 1. Rangiranje faktora značajnih pri izboru dobavljača

Za uspostavljanje adekvatnih odnosa nije dovoljno da samo jedna strana bude zadovoljna, neophodno je obezbediti zadovoljenje interesa i proizvodjača i dobavljača (win – win princip). Smanjenje troškova treba obezbediti boljom saradnjom izmedju preduzeća - proizvodjača i dobavljača, kao i adekvatnim rasporedjivanjem troškova preduzeća, a ne smanjenjem zarade (dobitka) dobavljača.

3. Just-in-time koncept upravljanja zalihama

Upravo u cilju smanjenja troškova zaliha, mnoga preduzeća uvode just-in-time (tačno na vreme) koncept upravljanja zalihama, što je jedino moguće zahvaljujući saradnji sa dobavljačima. Just-in-time koncept doprinosi poboljšanju kvaliteta, uz istovremeno smanjenje troškova i povećanje fleksibilnosti. Osnovne karakteristike just-in-time koncepta su: • povećanje frekvencije isporuke, • izbor dobavljača po kriterijumu najmanjih ukupnih troškova, • dugoročni odnosi sa dobavljačima (5).

Smanjenje troškova putem saradnje sa dobavljačima

413

Primena just-in-time koncepta omogućila je kupovinu inputa u manjim količinama, koje se isporučuju neposredno pre početka proizvodnje. Na taj način preduzeće izbegava različite kategorije troškove:

• zarade zaposlenih u skladištu, • troškove obezbedjivanja adekvatnih uslova u skladištu (troškove grejanja,

osvetljenja, hladjenja itd.), • troškove vraćanja neiskorišćenih inputa, • troškove nedostatka inputa, • troškove nedostatka outputa, • kalo i rastur, • zakupninu za skladišni prostor (u slučaju kada preduzeće nema sopstveni

skladišni prostor) ili • izgubljeni prihod od izdavanja ili prodaje skladišta (kada je skladište u

vlasništvu preduzeća).

Just-in-time koncept primenjuje i Ford Motor Company. Stručnjaci su procenili da je pre uvodjenja ovog koncepta u ovom preduzeću na svaki dolar ukupnih troškova dolazilo 26 centi troškova držanja zaliha (6). Zahvaljujući just-in-time konceptu ukupni troškovi Ford-a su značajno smanjeni.

Just-in-time je omogućio proizvodjačima da odgovornost za kvalitet prebace na dobavljače. Naime, uspostavljanje takvog nivoa saradnje sa dobavljačima koji obezbedjuje pravovremenu isporuku, zahteva visok stepen poverenja izmedju partnera. Preduzeće sebi dozvoljava ''luksuz'' da na skladištu nema zalihe inputa do trenutka javljanja potrebe za istim, jer ima poverenje da će dobavljač u zahtevano vreme isporučiti potrebnu količinu inputa. Poverenje koje se tiče pravovremenosti prenosi se i na kvalitet inputa, tako da preduzeće-proizvodjač ne mora da brine o kvalitetu inputa i, što je veoma značajno, izbegava troškove provere kvaliteta.

4. Utvrdjivanje doprinosa dobavljača uspešnosti poslovanja preduzeća

U novije vreme preduzeća koriste indeks vrednosti, u cilju utvrdjivanja doprinosa dobavljača kreiranju vrednosti. Indeks vrednosti predstavlja hibrid, koji počiva na konceptu ukupnih troškova, troškovnim tehnikama i konceptu životnog ciklusa proizvoda (7). Ovaj indeks sličan je indeksu produktivnosti, koji se koristi u proizvodnji i predstavlja odnos izmedju vrednosti (outputa) i ukupnih troškova (inputa).

U kontekstu utvrdjivanja doprinosa dobavljača, indeks vrednosti predstavlja odnos izmedju vrednosti kreirane od strane dobavljača i troškova koje preduzeće ima da bi došlo do te vrednosti. Vrlo često preduzeća formulišu svoje ciljeve polazeći od indeksa vrednosti. Na primer, cilj preduzeća može biti povećanje indeksa vrednosti za 15%, sa akcentom na povećanje koristi, što znači da preduzeće teži povećanju koristi za 15% uz iste (konstantne) ukupne troškove.

Marija Anđelković

414

Zaključak

Kako je stalna težnja preduzeća smanjenje troškova, neophodno je adekvatno upravljanje zalihama, jer se smanjenjem troškova zaliha obezbedjuje i smanjenje ukupnih troškova poslovanja. Posebno u kriznim periodima, zalihe su preduzećima odnosile, odnosno blokirale značajan deo sredstava, jer je bilo neophodno posedovati ih radi sigurnog obezbedjenja kontinuiteta proizvodnje.

Danas postoji tendencija smanjenja, ili čak, potpunog eliminisanja zaliha inputa. Oprez preduzeća naročito dolazi do izražaja pri izboru inputa, jer neadekvatni inputi (koji se ne mogu upotrebiti za proizvodnju proizovoda), ne samo da blokiraju sredstva preduzeća, već i izazivaju troškove držanja zaliha.

Literatura

1. Senić R., Hitne mere za savladavanje krize preduzeća, Ekonomika preduzeća, Jan-Feb 2002. str. 31.

2. Love P., Gunasekaran A., Learning alliances: a customer-supplier focus for continious improvement in manufacturing, Industrial and Commercial Training, 1999., Vol. 31., No. 3. p. 88 - 96.

3. Geffen C., Rothenberg S., Suppliers and environmental innovation, International Journal of Operations & Production Management, 2000., Vol. 20., No. 2. p. 166 – 186.

4. Kim J. B., Michell P., Relationship marketing in Japan: the buyer-supplier relationships of four automakers, The Journal of Business and Industrial Management, 1999., Vol. 14.. No. 2. p. 118 – 130.

5. Waters-Fuller N., The benefits and costs of JIT sourcing: A study of Scottish supoliers, International Journal of Physical Distribution & Logistics Management, 1996., Vol. 26., No. 4. p. 35 - 50.

6. Swanson C., Lankford W., Just-in-time manufacturing, Business Process Management Journal, 1998., Vol. 4., No. 4. p. 333 - 341.

7. Poon W. K., Lau K. H., Value shallenges in supply chain management, Logistics Information Management, 2000., Vol. 13., No. 3. p. 150 – 155.

COST CUTTING THROUGH RELATIONSHIP WITH SUPPLIERS

Marija Andjelković Abstract: Input costs, including stock costs, represent significant part of total costs. Concerning this, enterprise must cherish relationship with it's suppliers, becouse it is the way to cost cutting.