Embed Size (px)

Citation preview

1 p Årsrapport 2009

ØRJE • AREMARK • RAKKESTAD • RØMSKOG • MOSS

• Styrets beretning• Regnskap• Noter• Revisors beretning• Kontrollkomitéens beretning

2009

sparebank

NOTER

2 p Årsrapport 2009

NOTER

Banksjefens kommentar 3

Styrets årsberetning 2009 5-11

Resultatregnskap 12-13

Balanse 14-15

Kontantstrømoppstilling 16

Noter til regnskapet 2009 Innholdsfortegnelse 17 Notene 18-43

Revisjonsberetning 44

Kontrollkomitéens beretning 45

Bankens tillitsvalgte Representantskapet 46 Styret 46 Kontrollkomitéen 46

Bankens kontorer 48

INNhOlDSfORTEGNElSE

Bøvika i Rømskog – helt i nordenden av den vakre Rømsjøen.

Foto forside/bakside: Tor Fjeld

Foto: Tor Fjeld

NOTER

3 p Årsrapport 2009

NOTERBANKSJEfEN

Kommentarertil året 2009

Marker Sparebank er en tradisjonell sparebank med god lokal oppslutning i kommunene Aremark, Marker, Rakkestad og Rømskog. Vi etablerte kontor i Moss i samarbeid med Terra Eiendomsmegling i 2007. Gjennom denne etableringen har banken fått tilgang til et nytt og spennende marked. Av hensyn til porteføljefordelingen mellom PM – personmar-kedet – og BM – bedriftsmarkedet, ønsker banken foreløpig bare å vokse innenfor førstnevnte i Moss.

Banken er en av 78 sparebanker i alliansen Terra-Gruppen. Alliansetilknytningen gir oss bl.a. tilgang til konkurransedyktige produkter og en fremtidsret-tet IT-plattform..Marker Sparebank ønsker å være en bank med god og forutsigbar drift, både i forhold til forretnings-forbindelser så vel som kunder og ansatte, og vi har gjennom mange år hatt betydelig fokus på risiko-styring og kvalitet i alle ledd. Ved siste års kundetilfredshetsundersøkelse var ban-kens resultat bedre enn snittet for Terra-Gruppens banker. Banken legger stor vekt på å være en lokal bidrags-yter og bidrar årlig med betydelige beløp lokalt til kulturelle og allmennyttige formål.

2009 ble et mye bedre år for finansnæringen i Norge enn de fleste våget å tro ved inngangen til året. Så også for Marker Sparebank, som fikk det beste resultatet i bankens historie med et overskudd før skatt på kr. 34 mill. mot kr. 28 mill. i 2008.

Resultatet er noe påvirket av netto verdiendringer verdipapirer, men de viktigste faktorene er opprett-holdelse av en tilfredsstillende rentenetto, god kost-nadskontroll og lave tap.

Banken hadde en utlånsvekst på vel 10,1 % i tillegg til at det ble formidlet et betydelig beløp til Terra BoligKreditt, mens innskuddsveksten var 2,6 %. for 2008 var tallene henholdsvis 5,4 % og 10,9 %. Inn-skudd i % av utlån utgjør nå 79,9 %.

Egenkapitalsituasjonen i banken er god med en ka-pitaldekning pr. 31.12.09 på 17,3 % og en soliditet på 10,3 %.

Det forventes en svak økonomisk vekst også i 2010, og det kan tenkes at finansnæringen får økende tap i forhold til 2009. likevel er Marker Sparebank – i kraft av sin gode egenkapitalsituasjon – godt rustet til å møte en periode med svak vekst og økte tap.

Anlaug Johansenadm. banksjef

4 p Årsrapport 2009

”Sparebank-eika” – in natura.

En nydelig dag ved Hesteberget på Jeløya utenfor Moss.

Foto: Tor Fjeld

Foto: Kjell Engvoldsen

5 p Årsrapport 2009

STYRETS ÅRSBERETNING 2009

Årsoverskuddet etter skatt regnet i % av gjennom-snittlig forvaltningskapital ble 0,83 % mot 0,75 % i 2008. Resultatet gir en egenkapitalavkastning på 8,05 % beregnet av gjennomsnittlig egenkapital etter skatt.Resultatet for 2009 er påvirket av følgende:

Tilfredsstillende rentenetto- Tilbakeføring av tidligere urealiserte tap på - verdipapirer lavere aksjeutbytte - Normal tapssituasjon-

Økonomi og rammevilkårEtter et 2008 hvor store verdier gikk tapt på ver-dens børser, eiendomsmarkeder kollapset og uten-landske banker gikk konkurs, har det siste året for-løpt bedre enn de fleste trodde ved inngangen til 2009. Ulike penge- og finanspolitiske tiltak har bidratt til å begrense tapene for bankene. Det ble aldri noen finanskrise for norske banker, men en likviditets-krise. Svekket tilgang på likviditet bidro til en penge-markedsrente som lå betydelig over styringsrenta i Norges Bank utover høsten 2008. I løpet av første halvår 2009 falt risikopåslagene betydelig som føl-ge av tilførsel av langsiktig finansiering. Det skjedde gjennom bytteordningen for obligasjoner med for-trinnsrett og tilførsel av likviditet fra Norges Bank.

Obligasjonsmarkedet normaliserte seg igjen i løpet av første halvår 2009.Norges Bank reduserte styringsrenta kraftig mot slutten av 2008 og i første halvår 2009. I juni ble rentebunnen nådd med en rente på 1,25 %. I annet halvår ble styringsrenta økt med 0,25 %- poeng både i oktober og i desember, og ved utgan-gen av 2009 var styringsrenta 1,75 %.Etter et fall i boligprisene fra høsten 2007 til slut-ten av 2008, har prisene igjen tatt av i 2009. Vi har nå tidenes høyeste boligpriser. Dette skyldes en rekordlav rente og en arbeidsledighet som fortsatt er på et lavt nivå. Selv om arbeidsledigheten ikke steg så mye som forventet i 2009, har likevel enkelte bransjer, som varehandel, industri og bygg- og anleggsbransjen, hatt en betydelig økning i ledigheten det siste året.

husholdningenes gjeldsvekst gikk i 2008 ned fra 11 % til ca. 7 %, og veksten holdt seg på dette nivået også i 2009.De lave rentene i 2009 har bidratt til en sterk vekst i disponibel inntekt. En del av inntektsøkningen har gått til økt forbruk, spesielt fra 2. halvår 2009, mens en stor del har gått til sparing.

lave renter, fortsatt lav arbeidsledighet og stigende boligpriser gjør at optimismen er tilbake i hushold-ningene. Det vil bidra til at forbruket vil fortsette å

Styrets årsberetning 2009

Det satses stort på å gjøre Haldenvassdragets våte element enda vakrere.

Foto: Tor Fjeld

6 p Årsrapport 2009

STYRETS ÅRSBERETNING 2009

øke. likevel utgjør det høye gjeldsnivået en fare for at en økning i rentenivået vil påvirke husholdnin-gene raskere enn antatt.

Det var en generell oppgang på Oslo Børs på 64,8 % i 2009, men fra bunnen i mars steg børsen med hele 90 %. Til tross for at 2009 ble det beste året siden 1983, er ennå ikke fallet fra 2008 tatt igjen.

Lokale forholdOgså i Marker Sparebank har det vært en betydelig økning i etterspørselen etter kreditt i 2009 i forhold til i 2008. Samtidig har innskuddsveksten vært be-tydelig lavere enn året før. Dette skyldes bl. a. at banken i annet halvår 2008 fikk en del innskudd fra nye kunder som ønsket å spre innskuddene på flere banker for å komme inn under grensen for inn-skuddsgarantien fra Bankenes sikringsfond. Etter hvert som finansuroen avtok, ble disse innskuddene flyttet tilbake til egen bank igjen.

Selv om Norges Bank hevet renta med til sammen 0,50 %-poeng høsten 2009, ble ikke bankens ren-tesatser endret av konkurransemessige forhold. Det er likevel sannsynlig at renten vil økes tidlig i 2010.

lokalt har vi også i 2009 hatt konkurser som har bidratt til økt arbeidsledighet. Enkelte bedrifter har også måttet gjøre tilpasninger gjennom permitte-ringer og oppsigelser på bakgrunn av lavere etter-spørsel etter varer og tjenester.

for primærnæringen har 2009 vært et år med en del utfordringer.Kornproduksjonen i 2009 ble den dårligste på svært mange år på grunn av værforholdene i vekst-sesongen.Tømmerhogsten har vært lavere enn normalt på grunn av lav byggeaktivitet og derav dårligere pri-ser på trevirke. Trelastmarkedet har imidlertid utvi-klet seg langt bedre enn fryktet, og prisene på sag-tømmer har derfor steget i løpet av 2009. De er nå på samme nivå som før høykonjunkturen i 2007.

Omsetningen av boligeiendommer har tatt seg kraftig opp i 2009 i forhold til 2008. lokale eien-domsmeglere melder om en mer normalisert om-setningshastighet i forhold til bunnåret 2008. Det er også god tilgang på nye eiendommer

Virksomhet, styringsstruktur og samfunnsansvarMarker Sparebank er en selvstendig lokal spare-bank med hovedkontor på Ørje og filialer i Are-mark, Rakkestad, Rømskog og Moss. Banken ble stiftet i 1851 gjennom etableringen av Aremark Præstegjelds Sparebank som i 1957 ble til Marker Sparebank gjennom fusjonen med Rødenes Sparebank. filialen i Moss ble besluttet etablert i 2006, og var samlokalisert med Rodal og Reinnel Eiendomsme-gling AS frem til 21.12.09 da banken flyttet over i nytt kontor i Skoggata i Moss.

Kjølen Sportcenter er et unikt samarbeid mellom norske og svenske idrettsforeninger.

Foto: Tor Fjeld

7 p Årsrapport 2009

STYRETS ÅRSBERETNING 2009

Bankens styringsstruktur følger av Sparebanklovens bestemmelser. Den er en selveiende institusjon hvor representantskapet velger styre på fritt grunnlag. Representantskapet ble etter siste vedtektsendring redusert fra 35 til 25 medlemmer fordelt på 15 inn-skytere, 4 kommunevalgte og 6 ansattemedlem-mer. Det skal, i henhold til bankens egne vedtekter, vektlegges en rimelig distriktsmessig fordeling.

I henhold til sparebankloven er daglig leder ikke lenger medlem av styret. Styret er for øvrig bredt sammensatt av medlemmer med ulik yrkeserfaring som på en god måte gjenspeiler bankens kunde-grunnlag.honorarene til bankens tillitsvalgte fastsettes av re-presentantskapet.Banken har en sterk lokal forankring og en solid oppslutning i de opprinnelige kontorkommunene Aremark, Marker og Rømskog. Gjennom mer enn 10 års drift i Rakkestad har vi fått en betydelig markedsandel. I Moss er vi foreløpig i etablerings-fasen. Det er viktig for Marker Sparebank å spille på lag med andre lokale krefter for å videreutvikle vår re-gion til beste for bankens kunder og andre. Banken skal videre fremstå som en lønnsom og solid sparebank som skal bidra til verdiskaping for både kunder og lokalsamfunn. I henhold til lov om finansieringsvirksomhet og finansinstitusjoner kan deler av bankens overskudd etter skatt deles ut til allmennyttige formål og/eller plasseres på bankens gavefond. Basert på regnskapet for 2008, ble det i 2009 avsatt kr. 2 mill. til gaver. Gavebeløpet blir brukt lokalt til å støtte en rekke gode formål. Det største prosjektet banken støttet i 2009 var den nye flerbrukshallen i Rakkestad. Banken bevilget en gave til innkjøp av utstyr til hallen på kr. 0,5 mill. i tillegg til at det ble inngått en sponsoravtale til en verdi av kr. 0,5 mill.I tillegg har banken gitt sponsorstøtte til andre aktører med til sammen kr. 1,3 mill.

ForretningsidéBanken ønsker å være førstevalget for innbyggerne i bankens kontorkommuner samt andre med tilhø-righet til distriktet. Ifølge bankens forretningsidé skal banken tilby lønnsomme finansielle produkter og tjenester i bankens markedsområder.I tillegg til basisproduktene innskudd, utlån og be-talingsformidling, kan banken tilby et bredt spekter av finansielle produkter, herunder de fleste former for forsikringsprodukter, fra datterselskaper eiet av Terra-Gruppen AS.

Alliansen Terra-Gruppen ASfinanskonsernet Terra-Gruppen er eid av 78 lokale og selvstendige sparebanker i tillegg til OBOS. Mar-ker Sparebank har en eierandel i Terra-Gruppen AS på 1,57 %. Terra-Gruppen AS er en allianse som skal frem-forhandle løsninger som gir eierne strategiske og økonomiske gevinster. Alliansen tilbyr eierbankene felles infrastruktur, opplæring og kompetanse-ut-vikling i tillegg til tilgang til finansielle produkter og tjenester som bankene ikke selv produserer. Viktig er også fellestjenester som merkevarebygging og det å fremme bankenes næringspolitiske interes-ser.Gjennom eierskap i Terra-Gruppen ønsker styret å videreutvikle Marker Sparebank som selvstendig sparebank til beste for kunder og lokalsamfunn.

Personal – HMS Ved utgangen av 2009 hadde banken 33 an-satte. Det er en reduksjon på 1 ansatt i forhold til 31.12.08.Antall årsverk knyttet til bankvirksomheten er totalt 30,3. Gjennomsnittsalderen for bankens ansatte er 46 år og gjennomsnittlig ansettelsestid er 14 år, en ned-gang på 1 år i forhold til 2008.

SykefraværTotalt sykefravær var 2,6 % mot 5,1 % for 2008. I banken er det ikke registrert skader eller ulykker som har medført fravær.

ArbeidsmiljøStyret anser bankens arbeidsmiljø for å være godt. Systemer og rutiner for sikkerhet er i samsvar med de krav som stilles i forskrifter om helse, Miljø og Sikkerhet.

KompetanseBanken er opptatt av å heve kompetansen hos ansatte både når det gjelder produktkunnskap og kunnskap som forøvrig tilhører den enkeltes fag-område.Banken skal autorisere noen av kunderådgiverne som finansielle rådgivere innen 31.12.2010. Dette er i henhold til en ny autorisasjonsordning som bransjen har pålagt seg selv for å kvalitetssikre kompetansen til kunderådgiverne.I henhold til vedtatte mål for kompetanseutvikling i organisasjonen har det også i 2009 vært fokus på videre utdanning gjennom Terra-Skolen og BI. I 2009 har 3 rådgivere fullført studiet finansiell Rådgiver med studiepoeng. Ytterligere 5 rådgivere har fullført læringsløpet finansiell Rådgiver uten studiepoeng.faglig utvikling kombinert med strukturert utadret-tet kundeoppfølging er nødvendig for å nå fastsat-te mål i virksomheten.

8 p Årsrapport 2009

STYRETS ÅRSBERETNING 2009

Ytre Miljø Som første bank i Terra-Gruppen ble Marker Spare-bank sitt hovedkontor på Ørje sertifisert som Miljø-fyrtårn 30.06.09. Det er i den forbindelse bl. a. lagt opp til en rekke interne tiltak som skal redusere bruken av energi og papir og redusere avfallsmengden.Miljøfyrtårn er et norsk, offentlig sertifikat som støttes og anbefales av Miljøverndepartementet. Virksomheten forurenser det ytre miljø bare i be-grenset grad, og banken håndterer avfall i samsvar med gjeldende regler.

Likestilling og diskrimineringAnsatte Bank har tradisjonelt vært – og er – en arbeidsplass som har mange kvinnelige ansatte. Marker Sparebank er i så måte ikke noe unntak med en kvinneandel blant de ansatte på 66,7 %. I bankens ledergruppe er kvinneandelen nå 50 %.

Representantskapet I representantskapet, kontrollkomitéen og bankens valgkomitéer er det jevn fordeling mellom kvinner og menn.

StyretAv styrets 8 medlemmer er det 4 kvinner.

likestilling vektlegges både ved rekruttering til nye stillinger i banken og ved rekruttering av nye til-litsvalgte.

STYRET Styret har hatt 12 styremøter og en strategisamling i løpet av året.Styremedlem Svein Bergstrøm gikk ut av styret 14.04.09 da han fra samme dato ble ansatt som filialleder ved bankens filial i Aremark.

Da styret både har forvaltnings- og kontrollfunk-sjon, er strategi og fastsettelse av mål og rammer med etterfølgende kontroll de viktigste arbeidsom-rådene.

Basel II, det nye regelverket for kapitaldekning og risikovurdering, har vært behandlet på flere av sty-rets møter i løpet av 2009.

RESULTATET FOR 2009Etter styrets oppfatning gir årsregnskapet, sammen med opplysningene i årsberetningen, en rettvisen-de oversikt over utviklingen og resultatet av ban-kens virksomhet og dens stilling.Årsoppgjøret er avlagt under forutsetning om fort-satt drift.

Driftsresultat Resultat av ordinær drift ble kr. 34 mill. eller 1,20 % av gjennomsnittlig forvaltningskapital mot kr. 28 mill. eller 1,10 % i 2008.

Rentenetto Netto rente- og kredittprovisjonsinntekter utgjør pr. 31.12.09 kr. 63,7 mill. og er dermed kr. 2,4 mill. høyere enn ved utgangen av 2008. I prosent er rentemarginen redusert fra 2,40 % pr. 31.12.08 til 2,24 % pr. 31.12.09. I tillegg kommer 0,04 %-poeng fra plasseringer av bankens likvider i pengemarkedet slik at samlet rentenetto inkl. avkastning fra pengemarkedsfond pr. 31.12.09 utgjør 2,28 %.Nedgangen fra 2008 skyldes et lavere rentenivå med lavere avkastning på bankens egenkapital i til-legg til økt avgift til Bankenes sikringsfond og den generelle konkurransesituasjonen.

Netto andre driftsinntekterBanken har i 2009 tilbakeført tidligere urealiserte tap på verdipapirer med kr. 1,8 mill.Årets aksjeutbytte beløper seg til kr. 0,7 mill. mot kr. 2,1 mill. i 2008. Nedgangen skyldes at det ikke ble utbetalt aksjeutbytte fra Terra-Gruppen AS i 2009.Provisjonsinntektene er noe lavere enn i 2008, og det skyldes bl.a. at interbank-gebyret på bruk av minibank er redusert. I tillegg har banken økt antallet programkunder som har gratis betalingsformidling.Provisjonsinntektene i forbindelse med salg av for-sikringer har økt med kr. 0,2 mill., mens inntekter fra salg av spareprodukter er redusert med kr. 0,1 mill. Garantiprovisjon fra Terra BoligKreditt AS har økt med kr. 0,3 mill.Netto andre driftsinntekter har økt fra kr. 12 mill. eller 0,47 % av gjennomsnittlig forvaltningskapi-tal i 2008 til kr. 14,2 mill. eller 0,50 % for 2009. Økningen skyldes i det alt vesentlige tilbakeførte urealiserte tap på verdipapirer.

!

!

9 p Årsrapport 2009

STYRETS ÅRSBERETNING 2009

Andre driftskostnader Andre driftskostnader utgjør kr. 41,6 mill. eller 1,46 % av gjennomsnittlig forvaltningskapital mot kr. 41,9 mill. eller 1,64 % for 2008. Kostnadene i 2009 ble redusert med 0,8 % i forhold til i 2008.lønns- og generelle administrasjonskostnader er redusert med kr. 0,2 mill. eller 0,13 % i forhold til gjennomsnittlig forvaltningskapital.Provisjonskostnadene har økt med kr. 0,6 mill. i 2009. Dette skyldes hovedsakelig økte provisjons-kostnader knyttet til aktiv forvaltning av egen obligasjonsportefølje i tillegg til en økning i volum minibanktransaksjoner. Avskrivningene er på nivå med 2008. Kostnader i % av inntekter inkl. verdipapirer utgjør 53,39 % pr. 31.12.09 mot 57,18 % ved utgangen av 2008.

Tap Netto individuelle tapsavsetninger er redusert med kr. 43.000 til kr. 5.049.000 mens gruppenedskriv-ningene er økt med kr. 109.000 til kr. 12.489.000.Styret vurderte størrelsen på de gruppevise ned-skrivningene ved årsskiftet, men fant ingen grunn til å gjøre endringer i tidligere vedtatte prinsipper. Modellen for nedskrivninger og det avsatte beløpet vurderes som tilstrekkelig til å dekke eventuelle tap på utlån, kreditter og garantier på en tilfredsstil-lende måte i forhold til bankens gjennomsnittlige tap de siste fem årene. Bankens kredittrisikoprofil vurderes som uendret i 2009.Styret forventer imidlertid at tapene i 2010 øker noe, men at de synker til et normalnivå i de to på-følgende år.

Forvaltningskapital forvaltningskapitalen utgjør pr. 31.12.09 kr. 2.949.947.000 mot kr. 2.765.089.000 pr. 31.12.08. Dette gir en 12 måneders vekst på 6,69 % mot 12,72 % i 2008. Gjennomsnittlig forvaltningskapital blir kr. 2.842.334.000.

Egenkapital

Bankens egenkapitalsituasjon er fortsatt god, og soliditeten pr. 31.12.09 er 10,33 % mot 10,24 % pr. 31.12.08.

Kapitaldekningen er beregnet til 17,3 % mot 17,7 % pr. 31.12.08. lovens minstekrav er 8 %.

Disponering av årets overskudd Styret foreslår at årets overskudd disponeres slik: Gaver kr. 2.000.000 Sparebankens fond kr. 21.674.000

KonsernregnskapKonsernregnskapet er en konsolidering av Mar-ker Sparebank som morbank og datterselskapene Rodal og Reinnel Eiendomsmegling AS, Marker Næringshage AS og Aremark Næringshage AS.Rodal og Reinnel Eiendomsmegling AS driver eiendomsmegling i Moss, Marker Næringshage AS utleie av lokaler i Marker og Aremark Næringshage AS utleie av lokaler i Aremark.De to førstnevnte selskapene er 100 % eiet av Marker Sparebank, mens Aremark Næringshage AS er 60 % eiet av banken.Summen av datterselskapenes resultater for 2009 var et netto overskudd, stort kr. 467.000.Rodal og Reinnel Eiendomsmegling AS har 7 an-satte pr. 31.12.09, mens de to øvrige datterselska-pene ikke har ansatte. Eiendomsmeglerforetaket ble datterselskap i siste del av desember 2008. Selskapets resultat i 2009 er innarbeidet i konsernets resultatregnskap.

MarkedsutviklingMarker Sparebank har en høy markedsandel i Are-mark, Marker og Rømskog. I tillegg er det en til-fredsstillende utvikling i bankens vekst i Rakkestad. I Moss er banken fortsatt i etableringsfasen. Ban-ken etablerte seg i nye lokaler like før jul og filialen har 3 kunderådgivere fra 01.01.10.

Innskudd Innskuddene siste 12 måneder har økt med kr. 52 mill. eller 2,63 % mot 10,9 % i 2008.Banken hadde ved årsskiftet 122 innskudd større enn kr. 2 mill. som til sammen utgjorde kr. 645 mill. av totale innskudd på kr. 2.026.256.000.

!

!

1 0 p Årsrapport 2009

STYRETS ÅRSBERETNING 2009

13 kunder har innskudd større enn kr. 10 mill., til sammen kr. 324 mill. Av dette beløpet utgjør kr. 138 mill. innskudd fra det offentlige.Som vi regnet med, ble innskuddsveksten i 2009 lavere enn i 2008 fordi en del av innskuddsmidlene som kom inn på grunn av finansuroen, ble flyttet tilbake etter hvert som den økonomiske situasjo-nen stabiliserte seg.

Utlån Utlånsveksten på egen balanse ble 10,1 % i 2009 mot 5,4 % i 2008. I tillegg er det formidlet kr. 134 mill. i boliglån til Terra BoligKreditt AS. Utlånsveksten fordeler seg med 9,24 % på person-marked og 12,09 % på bedriftsmarked. Totale ut-lån før nedskrivninger beløp seg ved årsskiftet til kr. 2.535.621.000. Årsveksten ble med dette betydelig høyere enn for-ventet ved inngangen til 2009.fordi banken har valgt å formidle boliglån til Terra BoligKreditt AS, øker andelen lån til næring. forde-lingen mellom lån til næring og lån til personmar-ked var ved årsskiftet henholdsvis 32,7/67,3 mot 31,7/68,3 % pr. 31.12.08.Marker Sparebank har en relativt høy andel av lån til næring i forhold til andre banker det er naturlig å sammenligne seg med. Det skyldes at banken lig-ger i et område hvor mange av kundene er knyttet opp mot primærnæring. Pr. 31.12.09 er 40,9 % av bankens utlån til næring utlån til dette segmentet. Utlånsbildet er stabilt, og banken har fortsatt en tilfredsstillende fordeling på bankens utlån både geografisk, bransjemessig og beløpsmessig.

RISIKOVURDERINGERStyret i Marker Sparebank definerer rammer for bankens risikoeksponering bl.a. innenfor følgende områder som defineres som spesielt risikoutsatt:

- finansiell risiko, herunder - kredittrisiko- likviditets- og renterisiko- markedsrisiko- Operasjonell risiko

Styret får kvartalsvise rapporter om bankens risiko-situasjon, og mener at bankens risiko- og kapital-styring er tilfredsstillende.I forbindelse med bankens tilpasning til nytt regel-verk for kapitaldekning og risikostyring (Basel II), har banken tatt i bruk en ny modell for vurdering av eksisterende forretningsrisiko som igjen måler bankens behov for kapital.

Finansiell risiko Kredittrisiko Kredittrisiko er risikoen for å tape penger på utlån, kreditter og garantier. Bankens kredittstrategi inneholder retningslinjer for risikoprofil på kredittområdet, eksponering innenfor person og bedriftsmarked, bransjefordeling, grense for samlet engasjement til en enkelt kunde m.v.

Kredittrisikoen overvåkes gjennom kvartalsvis risikorapport, risikoklassifisering av utlån, mislig-holdsrapporter og opplegg for oppfølging og tiltak ved mislighold.Det er nå kun 1,4 % av totale utlån som ikke er risikoklassifisert. 84,6 % er klassifisert som engasje-menter med lav risiko mot 84,8 % pr. 31.12.08. 13,5 % klassifiseres som engasjementer med mo-derat risiko (10,7 % pr. 31.12.08) og 0,5 % som en-gasjementer med høy risiko (0,8 % pr. 31.12.08).Misligholdte lån ekskl. tapsavsetninger utgjør 0,62 % mot 0,74 % av totale utlån pr. 31.12.08.

Likviditets- og renterisiko likviditets- og renterisiko er risikoen for at banken ikke klarer å oppfylle sine forpliktelser ved forfall og refinansiere gjeld til en akseptabel pris. likviditets-risiko på overordnet nivå styres av likviditetsindika-torer utarbeidet av finanstilsynet. De viser forhol-det mellom stabile finansieringskilder og lite likvide eiendeler. I tillegg styres risikoen av finansierings-grad som viser bankens innskudd vs utlån.Styret vedtar årlig en likviditetsstrategi som gjen-speiler en konservativ risikoprofil. finansierings-strukturen utarbeides på grunnlag av likviditets-strategien.Ved inngangen til 2009 betalte bankene en høy risikopremie på innlån. I løpet av året ble risikopåslaget gradvis redusert i takt med at kapitalmarkedet normaliserte seg. for å møte kundenes etterspørsel etter kreditt har Marker Sparebank i løpet av 2009 tatt opp nye lån på til sammen kr 270 mill. hvorav kr. 72 mill. er refinansiering av løpende lån. løpetiden på lånene er tilpasset bankens for-fallsstruktur, og samtlige lån er knyttet opp mot NIBOR.

Bankens likviditetsrisiko anses som liten fordi inn-skuddsdekningen, som er bankens viktigste finansi-eringskilde, utgjør 79,91 %. Banken har en kreditt på oppgjørskonto i DnB NOR på kr. 145 mill. i tillegg til en betydelig kontant- og obligasjonsbeholdning. Dessuten brukes Terra BoligKreditt AS som avlast-ning for 1. prioritets boliglån.I henhold til bankens likviditetspolicy skal bankens langsiktige finansiering utgjøre minst 90 % av for-valtningskapitalen. Som langsiktig finansiering an-ses stabile innskudd fra kunder, egenkapital samt obligasjonslån/lån fra kredittinstitusjoner med en gjenværende løpetid på over 360 dager.

MarkedsrisikoStyring av bankens markedsrisiko skjer gjennom definerte rammer for investeringer i aksjer, aksje-fond og obligasjoner m.m. Rammene ligger godt innenfor de myndighetsbestemte maksimalgren-sene, og vurderes årlig av styret. Banken har en avtale med Terra forvaltning AS om aktiv forvaltningsservice av bankens obligasjons-portefølje, og mottar månedlig rapport om utvik-lingen i porteføljen.

1 1 p Årsrapport 2009

STYRETS ÅRSBERETNING 2009

1870 Ørje, 03.02.10I STYRET fOR MARKER SPAREBANK

Nils-Ole Solberg Jan helge Solbrække Styrets leder Styrets nestleder

Tone haugen Jørgensen Roy hagen Else Marit Svendsen

Bjørg Dalane Knut Wangberg Mari Berger

Anlaug Johansen adm. banksjef

Bankens finansielle risiko rapporteres til styret hvert kvartal.Marker Sparebank har fortsatt en beskjeden ekspo-nering mot verdipapir-markedet.

Operasjonell risikoOperasjonell risiko kan defineres som risiko for tap som følge av mangelfulle eller mislykkede interne prosesser, menneskelige feil, systemfeil eller ekster-ne hendelser.Internkontrollrapporten viser at kontrollen innenfor de ulike forretningsområdene og intern drift er til-fredsstillende.Driftssituasjonen innenfor IKT har vært stabil de siste årene og i Terra Driftspartner AS har det vært betydelig fokus på å sikre og forbedre egne og un-derleverandørers leveranser til bankene. Det har vært betydelig fokus på feilretting, stabilisering og videreutvikling både i banksystemet og innenfor selvbetjeningsområdet.

FRAMTIDSUTSIKTER Det forventes en moderat vekst også i 2010 og at norsk økonomi vil være i en lavkonjunktur frem til 2012.Det vil sannsynligvis være en svak utvikling i sys-selsettingen i 2010 som i større grad vil slå ut i ar-beidsledighet enn det som var tilfellet i 2009.Norges Bank har signalisert at styringsrenta skal økes noe i løpet av året, men at den fortsatt vil være lav.

Marker Sparebank har forventninger til den nye finansnæringens fellesorganisasjon som ble eta-blert av Sparebankforeningen og finansnæringens hovedorganisasjon 01.01.10. Dette er en samarbeidsorganisasjon som ble eta-blert for å styrke norsk finansnæring ytterligere. Or-

ganisasjonen skal tilby medlemmene høy grad av kompetanse og fagkunnskap i tillegg til at den skal arbeide for like rammevilkår for alle finansforetak uansett størrelse.

Marker Sparebank forventer også en moderat ut-låns- og innskuddsvekst i 2010.Svakere vekst i norsk økonomi vil føre til økende arbeidsledighet, noe som igjen påvirker hushold-ningenes etterspørsel etter varer og tjenester. Etter et par år med lavere tap enn forventet, er det grunn til å tro at tapene øker noe før de igjen stabiliserer seg.

I tråd med bankens forretningsidé, og ut fra en be-hovs- og lønnsomhetsvurdering, vil det bli lagt yt-terligere vekt på å videreutvikle kunderelasjonene i 2010 gjennom personlig kontakt.Styret er opptatt av at banken skal kunne se nye muligheter og raskt tilpasse seg markedsend- ringer, herunder økende konkurranse og endringer i kundeadferd.Det samme gjelder endringer i eksisterende og nye rammevilkår, og dette vil kreve betydelig omstil-lingsevne hos bankens ansatte. Kompetanseheving vil derfor fortsatt være et prio-ritert område internt de nærmeste årene. Det er planlagt videre kompetanseheving gjennom Terra-Skolen for samtlige kunderådgivere i tillegg til at noen av bankens medarbeidere skal autoriseres til finansielle rådgivere i henhold til den nye autorisa-sjonsordningen.

Marker Sparebank skal også i 2010 framstå som en lønnsom og solid sparebank. forsvarlig og langsik-tig økonomisk drift skal vektlegges på en slik måte at banken også i årene som kommer skal være i stand til å bidra til verdiskaping for kunder og lokalsamfunn.

1 2 p Årsrapport 2009

REGNSKAP 2009 158. DRIfTSÅR

RESULTATREGNSKAP (Tall i hele tusen kr.)

Morbank Konsern

2008 2009 Note 2008 2009

1.b. Renteinntekter og lignende inntekter:

9 184 3 018 Renter og lign. inntekter av utlån til og fordringer på kredittinst. 9 184 3 018

168 471 123 013 Renter og lign. inntekter av utlån til og fordringer på kunder 168 471 122 960

4 768 6 102 Renter og lign. inntekter av sert., obl. og andre renteb. verdipapirer 4 768 6 102

14 - Andre renteinntekter og lignende inntekter 14 -

182 437 132 133 Sum renteinntekter og lignende inntekter 182 437 132 080

1.b Rentekostnader og lignende kostnader:

6 514 8 156 Renter og lign. kostnader på gjeld til kredittinstitusjoner 6 514 8 156

96 733 48 754 Renter og lign. kostnader på innskudd fra og gjeld til kunder 96 712 48 688

17 490 10 174 Renter og lign. kostnader på utstedte verdipapirer 17 490 10 174

421 1 379 Andre rentekostnader og lign. kostnader 421 1 379

121 158 68 462 Sum rentekostnader og lignende kostnader 121 137 68 396

61 279 63 671 NETTO RENTE- OG KREDITTPROVISJONSINNTEKTER 61 300 63 684

Utbytte og andre inntekter av verdipapirer med variabel avkastning:

2 077 731 Inntekter av aksjer, andeler og andre verdipapirer med variabel avkasting 2 077 731

70 - Inntekter av eierinteresser i konsernselskaper - -

2 147 731 Sum utbytte og andre innt. av verdipapirer med variabel avkastning 2 077 731

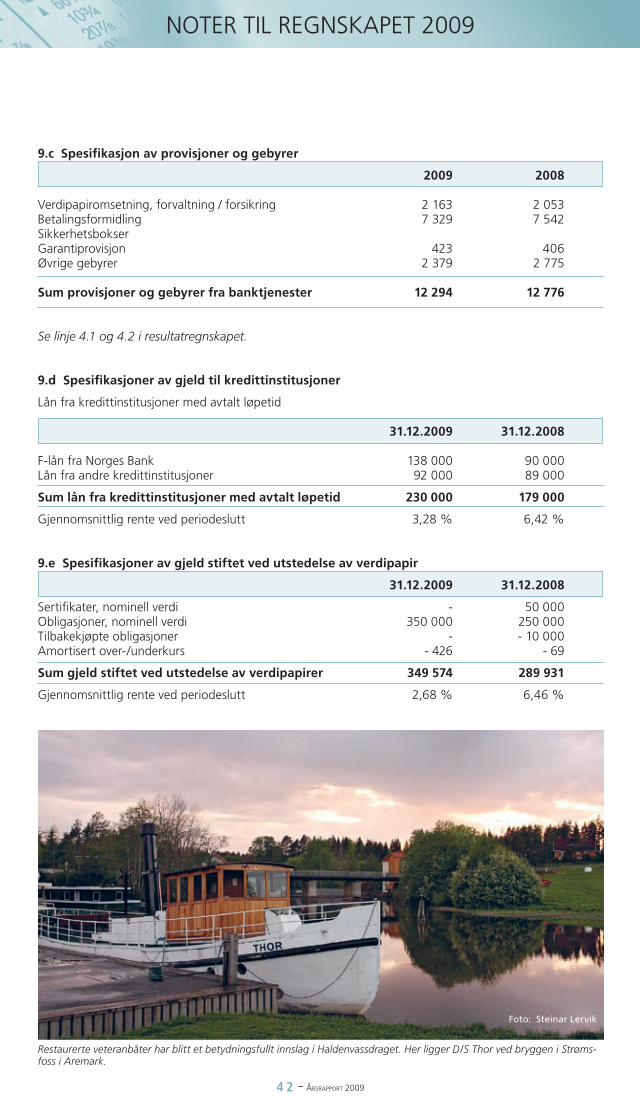

9.c Provisjonsinntekter og inntekter fra banktjenester:

406 423 Garantiprovisjon 406 423

12 370 11 870 Andre gebyrer og provisjonsinntekter 12 370 11 870

12 776 12 294 Sum provisjonsinntekter og inntekter fra banktjenester 12 776 12 294

Provisjonskostnader og kostnader ved banktjenester:

2 983 3 604 Andre gebyrer og provisjonskostnader 2 983 3 604

2 983 3 604 Sum provisjonskostnader og kostnader ved banktjenester 2 983 3 604

3 og 4 Netto verdiendring og gevinst/tap på valuta og verdipapirer:

-1 900 1 496 Netto verdiendring og gev/tap på sert., oblig. og andre rentepap. -1 900 1 496

-495 770 Netto verdiendring og gev/tap på aksjer -495 770

1 689 906 1.a Netto verdiendring og gev/tap på valuta og fin. derivater 1 689 906

-706 3 172 Sum netto verdiendr og gev/tap på valuta og verdip som er omløpsm -706 3 172

Andre driftsinntekter:

804 834 5.b Driftsinntekter faste eiendommer 934 968

1 769 Andre driftsinntekter 1 12 736

805 1 604 Sum andre driftsinntekter 935 13 705

12 040 14 196 NETTO ANDRE DRIFTSINNTEKTER 12 100 26 297

73 319 77 867 SUM DRIFTSINNTEKTER 73 400 89 981

1 3 p Årsrapport 2009

REGNSKAP 2009 158. DRIfTSÅR

RESULTATREGNSKAP (Tall i hele tusen kr.)

Morbank Konsern

2008 2009 Note 2008 2009

Lønn og generelle administrasjonskostnader:

18 263 18 399 8.a,c lønn m.v. 18 263 24 156

12 912 12 944 lønn 12 912 17 981

2 104 2 362 Pensjoner 2 104 2 428

3 247 3 094 Sosiale kostnader 3 247 3 748

12 088 11 719 Administrasjonskostnader 12 088 11 719

30 351 30 119 Sum lønn og generelle administrasjonskostnader 30 351 35 876

Avskrivinger m.v. av varige driftsmidler og immatrielle eiendeler:

3 233 3 270 5.b,c Ordinære avskrivinger 3 233 3 570

Sum avskrivninger m.v. av varige driftsmidler

3 233 3 270 og immatrielle eiendeler 3 233 3 570

Andre driftskostnader:

2 196 1 853 Driftskostnader faste eiendommer 2 196 2 071

6 144 6 336 Andre driftskostnader 6 194 11 521

8 341 8 189 Sum andre driftskostnader: 8 391 13 592

41 924 41 577 SUM DRIFTSKOSTNADER 41 974 53 037

31 395 36 289 DRIFTSRESULTAT FØR TAP 31 426 36 943

Tap på utlån, garantier m.v.

1 694 2 551 2.b Tap på utlån 1 694 2 551

1 694 2 551 Sum tap på utlån, garantier m.v. 1 694 2 551

Nedskr/reversering av nedskr og gev/tap på verdip som er anleggsm

-1 665 306 4.b Nedskrivning/reversering av nedskrivning -767 306

0 0 Gevinst / tap 0 0

-1 665 306 Sum nedskr/rev av nedskr og gev/tap på verdip som er anleggsm -767 306

28 037 34 044 RESULTAT FØR SKATT 28 966 34 698

8 781 10 370 9.b Skatt på ordinært resultat 8 811 10 557

19 256 23 674 RESULTAT FOR REGNSKAPSÅRET 20 155 24 141

Overføringer og disponeringer av resultat for regnskapsåret

19 256 23 674 Til overføring og disponering 20 155 24 141

17 256 21 674 Overført til sparebankens fond 17 256 21 674

2 000 2 000 Overført til utdeling gaver 2 000 2 000

- - Overført til annen egenkapital 899 471

- - Overført minoritetseiere - -4

1 4 p Årsrapport 2009

BAlANSE

EIENDELER (Tall i hele tusen kr.)

Morbank Konsern

2008 2009 Note 2008 2009

229 602 153 842 Kontanter og fordringer på sentralbanker: 229 602 153 842

Utlån til og fordringer på kredittinst.

40 097 8 797 Utlån til og fordr. på kredittinst. uten avtalt løpetid/opps.frist 40 097 8 797

1 620 1 920 Utlån til og fordr. på kredittinst. med avtalt løpetid/opps.frist 1 620 1 920

41 717 10 717 Sum netto utlån og fordringer på kredittinstitusjoner 41 717 10 717

2 Utlån til og fordringer på kunder:

124 801 125 748 Kasse-/drifts- og brukskreditter 123 214 125 748

55 412 67 730 Byggelån 55 412 67 730

2 121 934 2 342 143 2.d Nedbetalingslån 2 121 660 2 342 143

2 302 147 2 535 621 Sum utlån før tapsavsetninger 2 300 286 2 535 621

-5 092 -5 049 Nedskr. individuelle utlån -5 092 -5 049

-12 380 -12 489 Nedskr. på grupper av utlån -12 380 -12 489

2 284 675 2 518 083 Sum netto utlån og fordringer på kunder 2 282 814 2 518 083

3 Sertif, obligasjoner og andre renteb verdipap med fast avk:

Utstedt av det offentlige:

19 051 13 017 Sertifikater og obligasjoner 19 051 13 017

Utstedt av andre:

106 684 169 139 Sertifikater og obligasjoner 106 684 169 139

125 735 182 156 Sum sertif. oblig. og andre renteb. verdipap. med fast avk. 125 735 182 156

Aksjer, andeler og andre verdipapirer med variabel avkastning:

30 963 33 848 4 Aksjer, andeler og grunnfondsbevis 30 963 33 848

600 600 Andeler i kommandittselskaper m.v. 600 600

31 563 34 448 Sum aksjer, andeler og andre verdipapirer med variabel avkastning 31 563 34 448

Eierinteresser i tilknyttede selskaper:

300 300 4 Eierinteresser i andre tilknyttede selskaper 300 300

300 300 Sum eierinteresser i tilknyttede selskaper 300 300

Eierinteresser i konsernselskaper:

1 706 1 706 4 Eierinteresser i konsernselskaper - -

1 706 1 706 Sum eierinteresser i konsernselskaper - -

9.b Immatrielle eiendeler:

2 424 1 634 Utsatt skattefordel 2 424 1 672

2 276 850 5.c Andre immaterielle eiendeler 2 276 850

4 699 2 484 Sum immatrielle eiendeler 4 700 2 522

5 Varige driftsmidler:

3 326 3 295 Maskiner og inventar 4 063 3 710

25 241 24 515 Bygninger og andre faste eiendommer 25 241 24 515

28 567 27 811 Sum varige driftsmidler 29 304 28 226

Andre eiendeler:

445 1 493 Andre eiendeler 1 963 2 811

445 1 493 Sum andre eiendeler 1 963 2 811

Forskuddsbet. ikke påløpte kostn. og opptj. ikke mottatte innt.:

9 049 9 101 Opptjente ikke mottatte inntekter 9 049 9 105

forskuddsbetalte ikke påløpte kostnader

6 688 7 493 8.e Overfinansiering av pensjonsforpliktelser 6 688 7 493

343 314 Andre forskuddsbetalinger og ikke påløpte kostnader 343 314

16 080 16 908 Sum forskuddsbet. ikke påløpte kostnader og opptj. ikke mot. innt. 16 080 16 912

2 765 089 2 949 947 SUM EIENDELER 2 763 778 2 950 016

1 5 p Årsrapport 2009

1870 Ørje, 31. desember 2009 / 3. februar 2010I styret for Marker Sparebank

Nils-Ole Solberg Jan helge Solbrekke Tone h. Jørgensen styrets leder styrets nestleder

Else Marit Svendsen Roy hagen Knut Wangberg

Bjørg Dalane Mari Berger Anlaug Johansen adm. banksjef

BAlANSE

GJELD OG EGENKAPITAL (Tall i hele tusen kr.)

Morbank Konsern

2008 2009 Note 2008 2009 GJELD 9.d,7.a,b Gjeld til kredittinstitusjoner: 170 169 lån og innsk. fra kredittinst. uten avtalt løpetid/oppsig.frist 170 169 179 000 230 000 lån og innsk. fra kredittinst. med avtalt løpetid/oppsig.frist 179 000 230 000 179 170 230 169 Sum gjeld til kredittinstitusjoner 179 170 230 169

7 Innskudd fra og gjeld til kunder: 1 920 748 1 975 852 Innskudd fra og gjeld til kunder uten avtalt løpetid. 1 919 239 1 972 851 53 626 50 404 Innskudd fra og gjeld til kunder med avtalt løpetid. 53 626 50 404 1 974 374 2 026 256 Sum innskudd fra og gjeld til kunder 1 972 865 2 023 255

Gjeld stiftet ved utstedelse av verdipapirer: 49 931 - Sertifikater og andre kortsiktige låneopptak 49 931 - 250 000 349 574 Obligasjonsgjeld 250 000 349 574 -10 000 - - Egne ikke-amortiserte obligasjoner -10 000 - 289 931 349 574 Sum gjeld stiftet ved utstedelse av verdipapirer 289 931 349 574 Annen gjeld: 22 354 18 796 Annen gjeld 22 550 21 398 22 354 18 796 Sum annen gjeld 22 550 21 398 8 327 11 786 Påløpte kostnader og mottatt ikke opptjente inntekter 8 327 11 786 Avsetning for påløpte kostnader og forpliktelser: 7 772 8 529 8.e Pensjonsforpliktelser 7 772 8 529 7 772 8 529 Sum avsetninger for påløpte kostnader og forpliktelser 7 772 8 529 2 481 927 2 645 111 Sum gjeld 2 480 615 2 644 712 EGENKAPITAL 6, 11 Opptjent egenkapital: 279 762 301 436 Sparebankens fond/annen egenkapital 279 762 301 436 3 400 3 400 Gavefond 3 400 3 400 Annen egenkapital -42 429 Minoritetsinteresser 43 39 283 162 304 836 Sum egenkapital 283 163 305 304

2 765 089 2 949 947 Sum gjeld og egenkapital 2 763 778 2 950 016 Poster utenom balansen: 36 117 74 013 2.d Garantier 36 117 74 013 101 591 163 026 3.c Pantstillelse 101 591 163 026

1 6 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

KONTANTSTRØMOPPSTILLING 2009 2008 Resultat etter skatt 23 674 19 256 + Ordinære avskrivninger 3 270 3 233 + Tap ved avgang varige driftsmidler 51 - Gaver -2 000 -2 000

= Tilført fra årets virksomhet 24 995 20 489

+ Økning/- nedgang diverse gjeld 659 4 733 - Økning/+ nedgang diverse fordringer -1 086 -2 621

= Sum 24 568 22 601

- Økning/+nedgang utlån til kredittinstitusjoner 31 000 -11 268 - Økning netto utlån -233 409 -115 601 + Økning innskudd kunder 51 882 193 302 + Økning gjeld til kredittinst./gjeld sertifikater og obligasjoner 110 643 96 765

A: Netto kontantstrøm fra operasjonelle aktiviteter -15 316 185 799

- Investeringer i varige driftsmidler og immaterielle eiendeler -1 358 -2 403 + Salg av varige driftsmidler 220 - - Økning/+ nedgang i langsiktige verdipapirer -59 306 -73 132

B: Netto kontantstrøm fra investeringsaktiviteter -60 444 -75 535

A + B: Sum endring likvider -75 760 110 264

Kontantbeholdning 01.01. 229 602 119 338

Kontantbeholdning 31.12. 153 842 229 602

Nye eiere har gjennomført en formidabel oppussing av gamle ”Lies Hotell” i Ørje sentrum og brakt bygningen tilbake til sitt opprinnelige utseende.

Foto: Tor Fjeld

1 7 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

INNHOLDSFORTEGNELSE side

1. Generelle regnskapsprinsipper 18 1.a Valuta 18 1.b Periodisering – Inntektsføring/kostnadsføring 18 1.c Konsolidering 18

2. Utlån, garantier og overtatte eiendeler 18 2.a Verdsettelse 18 2.b Tap på utlån og nedskrivninger 19 2.c Ansvarlig lånekapital 22 2.d Utlån og garantier 22 2.e Risikoklassifisering og kredittrisiko 24 Utlån, garantier og nedskrivninger fordelt på personkunder og næring

3. Sertifikater, obligasjoner og andre rentebærende verdipapirer 28 3.a Verdsettelse 28 3.b Spesifikasjon av obligasjoner bokført som anleggsmidler 29 3.c Pantstillelser 29

4. Aksjer, andeler og andre verdipapirer med variabel avkastning 28 4.a Verdsettelse 30 4.b Spesifikasjon av aksjer, grunnfondsbevis og andeler 31 4.c finansielle derivater 32

5. Varige driftsmidler 33 5.a Verdsettelse 33 5.b Spesifikasjon av postene 34 5.c Immateriell eiendel 34

6. Ansvarlig kapital 35 6.a Spesifikasjon av ansvarlig kapital 35 6.b Kapitaldekning 35

7. Likviditetsforhold - finansiering 36 7.a likviditetsrisiko 36 7.b Renterisiko 36

Opplysninger vedrørende ansatte og tillitsmenn 8. 38 8.a Spesifikasjon 38

8.b Antall ansatte 38 8.c lønn og annen godtgjørelse 38 8.d lån og sikkerhetsstillelser 39 8.e Pensjonsforpliktelser overfor tjenestemenn 40

9. Diverse andre tilleggsopplysninger 41 9.a Skatt 41 9.b Skatteberegning 41 9.c Provisjoner og gebyrer 42 9.d Spesifikasjon av gjeld til kredittinstitusjoner 42 9.e Spesifikasjon av gjeld stiftet ved utstedelse av verdipapirer 42

10. Spesifikasjon av egenkapital i konsern 43

1 8 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

1. GENERELLE REGNSKAPSPRINSIPPER

Bankens årsoppgjør er utarbeidet i overensstemmelse med gjeldende lover og bestemmelser for spareban-ker og god regnskapsskikk.

Det er under den enkelte note til regnskapet redegjort nærmere for de benyttede prinsipper for de aktuelle regnskapsposter med henvisning til de enkelte regnskapsposter.

Alle tall er oppgitt i tusen kroner så sant det spesifikt ikke er angitt noe annet.

1.a ValutaEiendeler og gjeld i utenlandsk valuta er ved årsskiftet omregnet til norske kroner etter middelkurser mel-lom kjøps- og salgsnotering pr 31. desember i regnskapsåret.

2009 2008

Eiendeler i utenlandsk valuta, sedler / sjekker 2 636 3 246

1.b Periodisering - Inntektsføring/kostnadsføringRenter og provisjoner tas inn i resultatregnskapet etter hvert som disse opptjenes som inntekter eller på-løper som kostnader.forskuddsbetalte inntekter og påløpte ikke betalte kostnader periodiseres og føres som gjeld i balansen. Opptjente ikke betalte inntekter inntektsføres og føres opp som et tilgodehavende i balansen. Utbytte av aksjer og grunnfondsbevis inntektsføres det år det mottas.Gebyrene som er direkte betaling for utførte tjenester tas til inntekt når de betales.Gebyrer ved opptak av lån dekker bankens kostnader ved etablering og periodiseres ikke.

1.c KonsolideringsprinsipperKonsernregnskapet omfatter morbanken og datterselskapene Rodal og Reinnel Eiendomsmegling AS (100% eiet), Marker Næringshage AS (100% eiet) og Aremark Næringshage AS (60% eiet). Rodal og Reinnel Eiendomsmegling AS var tidligere et tilknyttet selskap. I desember 2008 ble banken eier av alle aksjene i dette selskapet. Resultatet for 2008 er derfor ikke tatt med i konsernets resultatregnskap. De to andre datterselskapene er små. Det er ikke utarbeidet konsernregnskap for årene før 2008, da dette ville ha av-veket ubetydelig fra bankens regnskap.

Opplysninger om datterselskapenes resultatposter er gitt i note 4.b. Andre opplysninger om konsernforhold er gitt i note der de er vurdert å være vesentlige.

Konsernregnskapet er utarbeidet som om konsernet var en økonomisk enhet. Transaksjoner og mellom-værende mellom selskapene i konsernet er eliminert. Konsernregnskapet er utarbeidet etter ensartede prinsipper, ved at datterselskap følger de samme regnskapsprinsipper som morselskapet. Oppkjøpsmetoden er benyttet. Mindre avvik mellom kjøpesum for aksjene og egenkapital ved kjøpstidspunktet er ført direkte mot konsernets egenkapital.

2. UTLÅN, GARANTIER OG OVERTATTE EIENDELER

2.a VerdsettelseBankens utlån vurderes i utgangspunktet til amortisert kost med unntak av tapsutsatte og misligholdte lån.Misligholdte og tapsutsatte lån blir vurdert i henhold til finanstilsynets retningslinjer.Bankens næringslivsengasjementer inndeles i risikoklasser etter kundens soliditet og inntjening. Den sva-keste risikoklassen gjennomgås 4 ganger pr år. Alle større privatengasjementer blir vurdert med hensyn til om det er nødvendig å foreta nedskrivninger.

Utlån vurderes til virkelig verdi på utbetalingstidspunktet. På etterfølgende balansedager vurderes utlån til amortisert kost. Beregning av virkelig verdi på finansielle eiendeler og gjeld vurdert til amortisert kost, kan estimeres ved å justere bokført verdi for verdien av rentebindingsperioden på den enkelte underliggende post. Verdien av rentebindingsperioden er avhengig av markedsrentene på måletidspunktet. Banken har ikke tilgang til system som gjør det gjennomførbart å sikre tilfredsstillende kvalitet på slike estimat, og har derfor ut i fra en vesentlighetsvurdering valgt å ikke rapportere dette.

1 9 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

2.b Tap på utlån og nedskrivninger

Tapsutsatte lån

Tapsutsatte lån er lån som ikke er misligholdt, men hvor kundens økonomiske situasjon innebærer en overveiende sannsynlighet for at et allerede oppstått tap vil materialisere seg på et senere tidspunkt. Øk-ningen fra 2008 skyldes ett enkelt engasjement som det i 1. kvartal 2009 er gjort en mindre avsetning på. Tapsutsatte lån 2009 2008 2007 2006 2005 Tapsutsatte lån 22 818 11 978 3 977 8 366 2 577

Nedskrivninger -2 705 -3 245 -980 -5 015 -1 212

Netto tapsutsatt 20 113 8 733 2 997 3 351 1 365

Misligholdte engasjementer

Et engasjement, (garantier og utlån innbefattet opptjente, men ikke betalte renter, gebyrer og provisjoner), anses som misligholdt når kunden ikke har betalt forfalt termin innen 90 dager etter forfall, eller når over-trekk på rammekreditt ikke er inndekket innen 90 dager etter at rammekreditten ble overtrukket. 2009 2008 2007 2006 2005 Misligholdte lån 15 660 18 810 17 113 17 104 19 936 Nedskr. individuelle lån -2 344 -1 847 -3 050 -2 992 -5 963

Netto misligholdte lån 13 316 16 963 14 063 14 112 13 973

Individuelle nedskrivninger

Individuelle nedskrivninger er nedskrivninger til dekning av påregnelige tap på engasjement som er iden-tifisert som tapsutsatte eller misligholdte på balansedagen. lån hvor det er foretatt individuelle nedskriv-ninger er verdsatt til neddiskontert verdi av antatte fremtidige innbetalinger.

Rømskog – liten kommune som har det de trenger. Kommunehuset til venstre har et flott kulturhus bygget inntil.

Foto: Tor Fjeld

2 0 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

Periodens endringer på individuelle nedskrivninger

2009 2008

Nedskr. individuelle lån pr. 01.01. 5 092 4 031 - Periodens konst. tap, hvor det tidligere er foretatt nedskr. lån -2 588 -578 + Økte nedskr. individuelle lån i perioden 300 - + Nye nedskr. på individuelle lån i perioden 2 933 2 490 - Tilbakeføring av nedskr. på individuelle lån i perioden -688 -851

= Nedskrivninger individuelle lån pr. 31.12. 5 049 5 092

Nedskrivninger på grupper

Nedskrivninger på grupper er nedskrivning til dekning av tap som må påregnes å inntreffe på engasjemen-ter som ikke er identifisert og ikke vurdert etter reglene om individuelle nedskrivninger. Nedskrivninger på grupper av utlån er beregnet med utgangspunkt i bankens risikoklassifiseringssystem basert på en analyse av risiko og historiske tapstall. Banken har ikke endret prinsipp for beregning av gruppevise nedskrivninger. Misligholdte og tapsutsatte engasjementer er på et akseptabelt nivå, og banken har ikke sett behov for å gjøre større nedskrivninger enn standardmodellen tilsier.

Periodens endringer på nedskrivning på grupper

2009 2008

Nedskr. grupper av lån 01.01. 12 380 12 138 +/- Periodens endring i nedskriving på grupper av lån 109 242

= Nedskr. grupper av lån pr. 31.12. 12 489 12 380

Så mangt kan kanskje betegnes som ”skogens gull”, men multer kommer høyt opp på rangstigen i bankens distrikt.

Foto: ScandinavienStockPhoto

2 1 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

Periodens tap på utlån 2009 2008

+/- Periodens endring i nedskr. individuelle lån -43 1 061 +/- Periodens endring i nedskr. på grupper av lån 109 242 + Årets konst. tap på lån som tidligere år er nedskrevet 2 843 578 + Årets konst. tap på lån som tidligere år ikke er nedskrevet 108 - Årets inngang på tidligere perioders konstaterte tap -358 -296

= Periodens tapskostnad 2 551 1 693

Resultatførte renter på lån hvor det er foretatt nedskrivninger

2009 2008

Renter av nedskrevne engasjement 383 756 friskmelding av engasjement skjer først når gjeldende betalingsplan blir fulgt, og når engasjementet ikke lenger blir vurdert som tapsutsatt. for å sikre at friskmeldingen er reell, skal det normalt gå minimum 6 mnd. fra engasjementet er ordnet til friskmelding skjer, samtidig som man har forventninger om at kunden også fremover vil følge den avtalte betalingsplanen.

Aldersfordeling av utlån med restanser

Utlån med restanter 31.12.2009

0-30 dg 31-90 dg 91-180 dg 180-360 dg Over 360 dg

Personmarked 10 598 13 350 356 5 123 2 582Bedriftsmarked 10 621 500 1 025 572 208

Sum 21 219 13 850 1 381 5 695 2 790

Utlån med restanser 31.12.2008

0-30 dg 31-90 dg 91-180 dg 180-360 dg Over 360 dg

Personmarked 28 101 24 904 3. 406 2 170 392Bedriftsmarked 1 372 8 302 392 97 -

Sum 29 473 33 206 3 798 2 267 392

Små og store vassdrag, sjøer og tjern, innbyr til utstrakt friluftsliv i bl.a. kajakk og kano.

Foto: ScandinavienStockPhoto

2 2 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

2.c Ansvarlig lånekapitalBanken har bidratt med ansvarlig lånekapital med bokført verdi kr 6 115 000,-. jfr. note 3b.Dette er bokført under obligasjoner i balansen.

2.d Utlån og garantier fordelt etter geografi, sektor og næring

Utlån og garantier fordelt etter geografi

Utlån Garantier 2009 2008 2009 2008 Primærdistrikt Kommuner hvor banken er etablert med kontorer 1 876 095 1 704 431 70 355 28 787 Sekundærdistrikt Tilstøtende kommuner til primærdistrikt 310 293 361 546 2 853 7 168 Tertiærdistrikt Øvrige kommuner og utlandet 349 233 236 169 805 162 Sum 2 535 621 2 302 146 74 013 36 117 Av garantier «Primærdistrikt» utgjør garanti overfor Terra BoligKreditt 53,975 mill. 31.12.2009.

Driftige arrangører fikk gjennomført sommer-langrenn i 30 varmegrader (!) på det flotte anlegget Kjølen Sportcenter på Ørje-grensen. Her fører lokale Per-Ola Gasmann foran landslagsløperen Odd-Bjørn Hjelmeset.

Foto: Tor Fjeld

2 3 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

Spesifikasjon av betingede forpliktelser/garantier

2009 2008 Terra BoligKreditt 53 975 14 567 Betalingsgarantier 7 020 8 322 Andre garantier 5 073 5 356 Kontraktsgarantier 5 769 7 872 Garanti til sikringsfondet 2 176 - Sum 74 013 36 117

Utlån og garantier fordelt på personkunder og viktige næringer

Potensiell eksponering Misligholdte Brutto utlån Garantier trekkfasiliteter (brutto) engasjement

2009 2008 2009 2008 2009 2008 2009 2008

Personkunder 1 717 334 1 576 876 57 428 16 863 1 795 237 1 612 314 12 899 14 092 Primærnæring 348 539 317 339 2 071 2 938 373 965 353 421 339 - Industri 51 633 58 666 709 399 75 650 73 038 87 1 714 Bygg og anlegg 147 000 36 979 11 345 7 006 160 677 40 718 658 - handel 37 711 93 275 1 459 2 115 38 895 109 911 626 2 694 Eiendomsdrift 159 165 144 629 60 883 160 316 148 796 974 - Transportnæring 3 617 39 174 425 5 367 4 375 41 819 1 - Tjenesteytende ellers 70 622 35 209 516 546 72 814 37 251 76 310

Totalt 2 535 621 2 302 147 74 013 36 117 2 681 929 2 417 268 15 660 18 810

Ildsjeler gjør sitt til at kultur bevares i bankens distrikt. Her en restaurert gammel bygdemølle i Rakkestad – Sandbekk Mølle.

Foto: Tor Fjeld

2 4 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

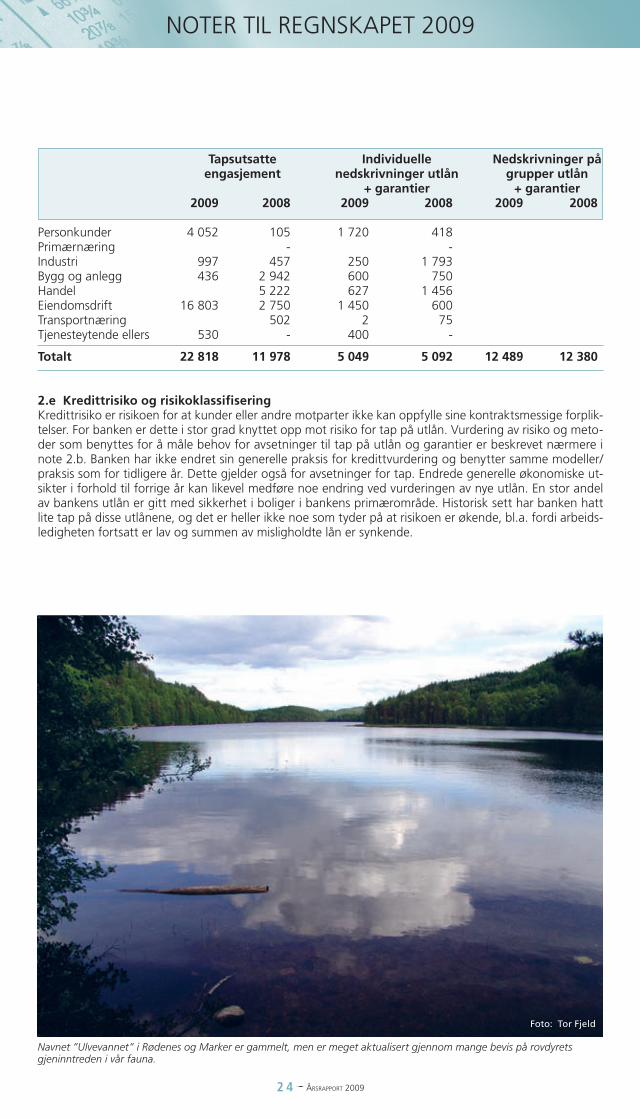

Tapsutsatte Individuelle Nedskrivninger på engasjement nedskrivninger utlån grupper utlån + garantier + garantier 2009 2008 2009 2008 2009 2008

Personkunder 4 052 105 1 720 418 Primærnæring - - Industri 997 457 250 1 793 Bygg og anlegg 436 2 942 600 750 handel 5 222 627 1 456 Eiendomsdrift 16 803 2 750 1 450 600 Transportnæring 502 2 75 Tjenesteytende ellers 530 - 400 -

Totalt 22 818 11 978 5 049 5 092 12 489 12 380

2.e Kredittrisiko og risikoklassifiseringKredittrisiko er risikoen for at kunder eller andre motparter ikke kan oppfylle sine kontraktsmessige forplik-telser. for banken er dette i stor grad knyttet opp mot risiko for tap på utlån. Vurdering av risiko og meto-der som benyttes for å måle behov for avsetninger til tap på utlån og garantier er beskrevet nærmere i note 2.b. Banken har ikke endret sin generelle praksis for kredittvurdering og benytter samme modeller/praksis som for tidligere år. Dette gjelder også for avsetninger for tap. Endrede generelle økonomiske ut-sikter i forhold til forrige år kan likevel medføre noe endring ved vurderingen av nye utlån. En stor andel av bankens utlån er gitt med sikkerhet i boliger i bankens primærområde. historisk sett har banken hatt lite tap på disse utlånene, og det er heller ikke noe som tyder på at risikoen er økende, bl.a. fordi arbeids-ledigheten fortsatt er lav og summen av misligholdte lån er synkende.

Foto: Tor Fjeld

Navnet ”Ulvevannet” i Rødenes og Marker er gammelt, men er meget aktualisert gjennom mange bevis på rovdyrets gjeninntreden i vår fauna.

2 5 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

I tillegg til kredittrisiko knyttet til balanseførte poster har banken også kredittrisiko knyttet til lån formidlet til Terra BoligKreditt AS (TBK), dvs. ikke balanseførte poster. Dette omfatter boliglån som kundene har hatt i Marker Sparebank (overførte lån) og nye lån til kunder uten lån i banken fra før (formidlede lån).

Banken stiller garanti for lån som bankens kunder har i TBK. TBK har som kriterium at lånet er innenfor 60 % av panteobjektets verdi. Betalingsgarantiene overfor TBK består av 225 avtaler mot 74 i fjor. Bankens kunder har pr 31.12.2009 lån for 212,7 millioner kroner hos TBK. Av dette er 124,5 millioner kroner lån som aldri har vært på bankens balanse.

Garantibeløpet overfor TBK er tredelt:• Tapsgaranti - den del av lånet som overstiger 50 % av sikkerhetsstillelsen. for lån som overstiger 50 %

av sikkerhetsstillelsen skal garantien være på minimum kr 25 000 pr lån og garantien gjelder i 6 år fra dato for rettsvern.

• Saksgaranti - gjelder for hele lånebeløpet fra banken anmoder om utbetaling til pantesikkerheter har oppnådd rettsvern.

• En samlet garanti på 1 % av pålydende av lån i TBK, som er gitt til bankens kunder.

TBK har ytterligere rett til å motregne eventuelle tap i bankenes provisjon for kundebehandling i en periode av inntil 3 år.

Banken har pr 31.12.2009 følgende garantier til TBK:Total andel av garantiramme 2 127Saksgaranti 31 721Tapsgaranti 20 127

Sum 53 975

Garantiprovisjoner for 2009 utgjør ca 0,5 mill kroner.

Noe av Ørje sentrum og bakom synger skogene en rim-kald vinterdag med utsikt fra Ørje fort.

Foto: Tor Fjeld

NOTER

2 6 p Årsrapport 2009

NOTER

Normal praksis er at banken tilbakefører lån som er misligholdt hos TBK til egen balanse. Alle lån i TBK ligger innenfor 60 % av forsvarlig verdigrunnlag, altså godt sikrede boliglån. Boligprisene må falle med mer enn 40 % fra utbetalingstidspunktet før banken vil lide tap. Restrisiko knyttet til lån formidlet til TBK er etter bankens vurdering begrenset. Banken har ved årsskiftet ikke hatt utbetalinger til TBK og har i 2009 ikke overtatt misligholdte lån.fordi lån formidlet til TBK utelukkende er godt sikrede lån, forventer banken lav misligholdssannsynlighet og at volumet på lån som tas tilbake til egen balanse, ikke vil være vesentlig for bankens likviditet. forutsatt 2 % mislighold i porteføljen vil dette utgjøre 4,3 mill kroner. likviditetsrisikoen knyttet til lån formidlet til Terra BoligKreditt er etter bankens vurdering begrenset.

Alle misligholdte og tapsutsatte boliglån har pant i bolig som sikkerhet for engasjementet. lån med pant i bolig nedskrives vanligvis til pantets verdi. Andre lån og kreditter til personkunder er vanligvis usikret, med unntak av lån til bil, der bilens verdi utgjør sikkerheten. lån og kreditter til næringskunder er vanligvis gitt med sikkerhet i eiendom for inntil 60 % av verdi.

Bankens policy, kompetanse, rutiner og kontroller på kredittområdet skal være slik at det sikrer en sunn og langsiktig utvikling samt god avkastning uten at banken utsettes for risiko som truer dens eksistens verken på kort eller lang sikt.

Bankens kredittpolicy gir retningslinjer innenfor både person- (PM) og bedriftsmarkedet (BM) for krav til egenkapital, betalingsevne, betalingsvilje, sikkerhet, engasjementsstørrelse, klassifisering og oppfølging. Når det gjelder egenkapital stilles det i utgangspunktet krav om minst 20 % egenkapital i begge marke-dene. Betalingsevnen skal vurderes og dokumenteres. Betalingsviljen skal enten dokumenteres gjennom tidligere kundeforhold eller ved innhenting av kredittopplysninger. Sikkerhetene skal være tilstrekkelige til å sikre engasjementet ved eventuell realisering – både på kort og lang sikt. Sikkerhetsverdiene vurderes slik:

Objekt Sats Kommentar

Varelager 30 % av bokført verdi/vurdert verdifordringer 50 % av bokført verdi/vurdert verdiDriftstilbehør 40 % av bokført verdi/vurdert verdifast eiendom 80 % av omsetningsverdiMotorvogn og anlegg 70 % avhengig av alder og tilstand

Foto: Tor Fjeld

Gode oppvekstvilkår og god skole i Rømskog.

NOTER

2 7 p Årsrapport 2009

NOTER

Alle kundene skal risikoklassifiseres. Når det gjelder oppfølging av engasjementene på PM gjøres det ingen spesiell oppfølging med mindre engasjementet er på overtrekk-/restanselistene eller kommer ut med en underdekning eller er utsatt for andre hendelser som endrer bankens risiko i vesentlig grad. Innenfor næring tilstrebes årlig oppfølging av regnskap, salg, inntekter m.v. på de 50 største engasjementene. Nærings-livskunder med kassekreditt skal sende inn regnskapet en gang pr. år for analyse og oppfølging.

Risikoklassifisering er en integrert del av kredittvurderingsprosessen og banken deler samlet utlånsporte-følje i bedriftsmarked og personmarked. Samlede utlån og garantier er inndelt i følgende risikogrupper: lav, normal, høy og betydelig risiko, samt ikke risikoklassifiserte:

Utlån til personmarkedet Potensiell Individuell Risikoklasser Brto. utlån eksponering Garantier nedskrivning

2009 2008 2009 2008 2009 2008 2009 2008

lav risiko 1 543,6 1 383,2 1 611,8 1 413,2 55,1 16,0 0,7 - Normal risiko 132,5 113,8 139,5 116,1 - 0,3 0,9 - høy risiko 7,0 7,5 8,4 7,8 - - - 0,3 Betydelig risiko 0,2 1,2 0,2 1,2 - - - - Ikke klassifiserte 34,1 66,3 35,0 69,0 2,3 0,4 0,2 -

Totalt 1 717,3 1 572,1 1 795,0 1 607,3 57,4 16,7 1,7 0,3

Utlån til bedriftsmarkedet Potensiell Individuell Risikoklasser Brto. utlån eksponering Garantier nedskrivning

2009 2008 2009 2008 2009 2008 2009 2008

lav risiko 604,0 568,8 655,5 632,1 12,3 13,4 1,2 - Normal risiko 207,7 132,3 217,5 146,9 4,0 5,1 1,4 0,7 høy risiko 6,5 9,3 6,8 9,4 0,1 0,7 0,8 1,9Betydelig risiko 0,0 - 0,1 0,1 - - - 1,9Ikke klassifiserte 0,1 19,7 7,1 21,5 0,2 0,3 0,0 0,2

Totalt 818,3 730,0 887,0 809,9 16,6 19,4 3,3 4,7

* Potensiell eksponering trekkfasiliteter brutto utgjør brutto utlån + ubenyttede kredittrammer.

Systemet muliggjør en god overvåkning av risikoutviklingen i bankens utlånsportefølje. Utlånsvolumet er delt i 5 risikogrupper, hvor A og B representerer lav risiko, C normal risiko, D høy risiko og E betydelig risiko. Risikoklassifiseringen bygger på en vurdering av låntakers økonomi, sikkerhet og andre forhold som har betydning for risiko ved engasjementet.

Banken vektlegger risiko ved prising av sine engasjementer. Det er således normalt en relativ sammenheng mellom risikoklassifisering og prising på lån. De lån som har lavest rente har også tilsvarende lav risiko.

Sammenlignet med år 2008, har utlånsveksten vært størst innenfor bankens primærområde og i risiko-klassen lav risiko.

2 8 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

3. SERTIFIKATER, OBLIGASJONER OG ANDRE RENTEBÆRENDE VERDIPAPIRER

3.a VerdsettelseSertifikater og obligasjoner er vurdert til den laveste verdi av anskaffelseskost og markedsverdi på balanse-tidspunktet. Banken har inngått en avtale om aktiv forvaltning og har i stor grad benyttet seg av de priser som er beregnet av forvalter. I dagens marked er det generell usikkerhet om prisingen av obligasjoner og rentepapirer. Dette skyldes kombinasjonen av lav omsetning og stigende kredittspreader på risikopapirer. I et marked hvor flere aktører avstår fra å øke risikoen i sine porteføljer, har salgspress innenfor enkelte aktivaklasser resultert i kraftige prisendringer. Dette gjelder spesielt papirtypene høyrisiko industri, ansvar-lige lån og fondsobligasjoner. Beholdningen er klassifisert som omløpsmidler.

Beholdning fordelt pr. debitorkategori 2009 2008

Sparebanker 51 983 26 588 Stat/Statsgaranti - 3 027 finansieringsselskap 5 000 13 919 Statsforetak - 4 096 fylkeskommuner/fylkeskommunal garanti 5 003 5 016 Kommuner/Kommunal garanti 8 014 11 008 Obligasjoner med fortrinnsrett 112 156 62 081

Sum 182 156 125 735

Det såkalte ”Fjella-området” i Indre Østfold byr på uttallige naturopplevelser. Her en vår-brusende foss fra et av de mange hundre tjern.

Foto: Tor Fjeld

2 9 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

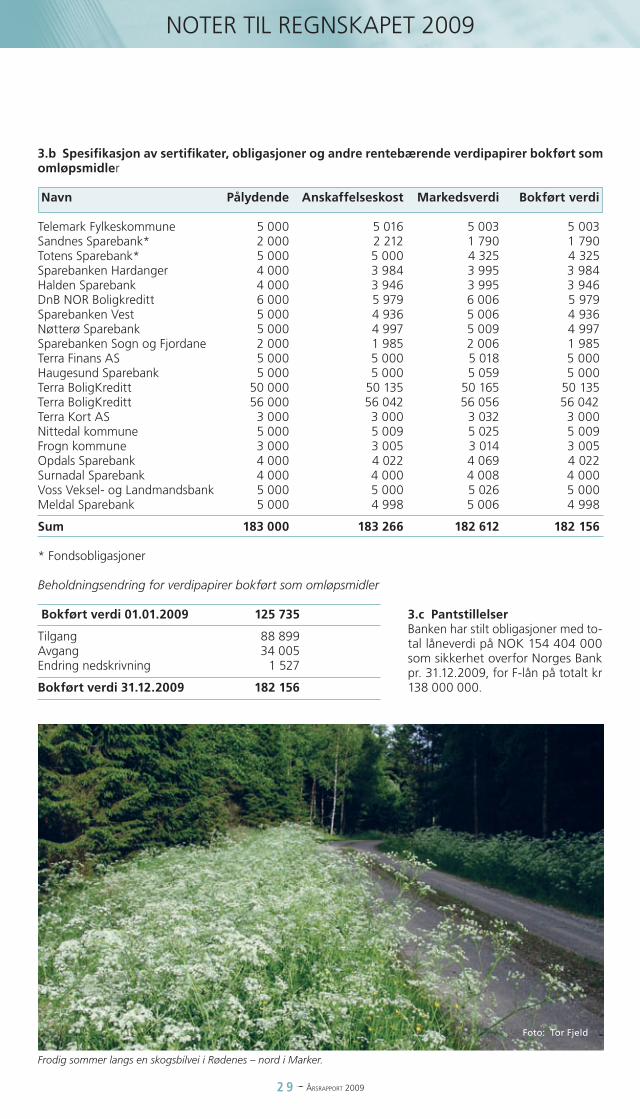

3.b Spesifikasjon av sertifikater, obligasjoner og andre rentebærende verdipapirer bokført som omløpsmidler Navn Pålydende Anskaffelseskost Markedsverdi Bokført verdi

Telemark fylkeskommune 5 000 5 016 5 003 5 003 Sandnes Sparebank* 2 000 2 212 1 790 1 790 Totens Sparebank* 5 000 5 000 4 325 4 325 Sparebanken hardanger 4 000 3 984 3 995 3 984 halden Sparebank 4 000 3 946 3 995 3 946 DnB NOR Boligkreditt 6 000 5 979 6 006 5 979 Sparebanken Vest 5 000 4 936 5 006 4 936 Nøtterø Sparebank 5 000 4 997 5 009 4 997 Sparebanken Sogn og fjordane 2 000 1 985 2 006 1 985 Terra finans AS 5 000 5 000 5 018 5 000 haugesund Sparebank 5 000 5 000 5 059 5 000 Terra BoligKreditt 50 000 50 135 50 165 50 135 Terra BoligKreditt 56 000 56 042 56 056 56 042Terra Kort AS 3 000 3 000 3 032 3 000 Nittedal kommune 5 000 5 009 5 025 5 009 frogn kommune 3 000 3 005 3 014 3 005 Opdals Sparebank 4 000 4 022 4 069 4 022 Surnadal Sparebank 4 000 4 000 4 008 4 000 Voss Veksel- og landmandsbank 5 000 5 000 5 026 5 000 Meldal Sparebank 5 000 4 998 5 006 4 998

Sum 183 000 183 266 182 612 182 156

* fondsobligasjoner

Beholdningsendring for verdipapirer bokført som omløpsmidler

Bokført verdi 01.01.2009 125 735

Tilgang 88 899 Avgang 34 005 Endring nedskrivning 1 527

Bokført verdi 31.12.2009 182 156

3.c PantstillelserBanken har stilt obligasjoner med to-tal låneverdi på NOK 154 404 000 som sikkerhet overfor Norges Bank pr. 31.12.2009, for f-lån på totalt kr 138 000 000.

Foto: Tor Fjeld

Frodig sommer langs en skogsbilvei i Rødenes – nord i Marker.

3 0 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

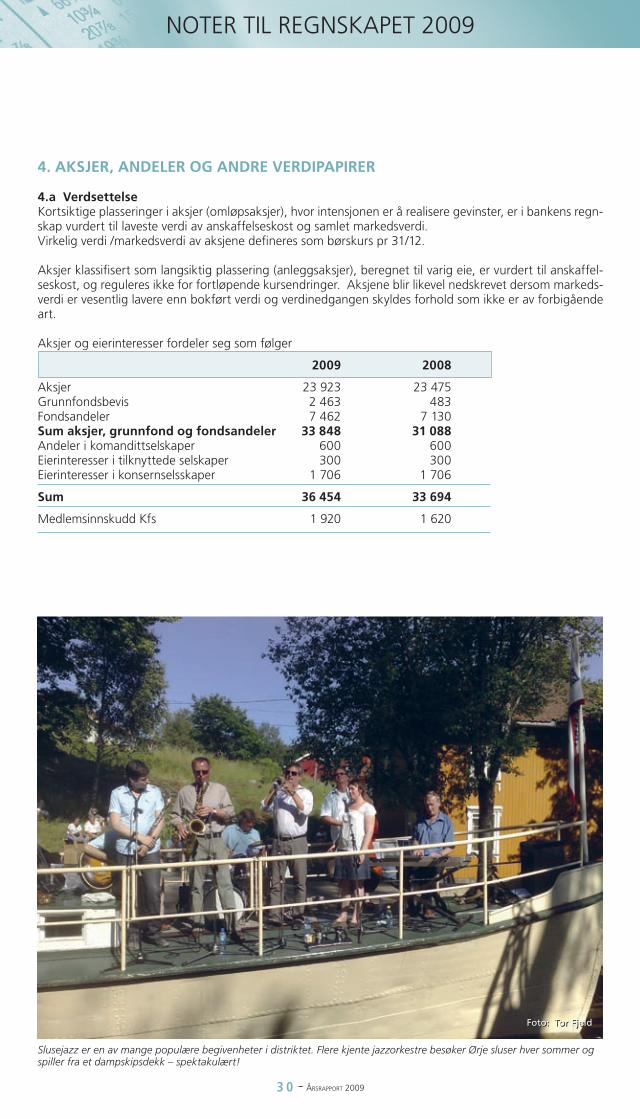

4. AKSJER, ANDELER OG ANDRE VERDIPAPIRER

4.a VerdsettelseKortsiktige plasseringer i aksjer (omløpsaksjer), hvor intensjonen er å realisere gevinster, er i bankens regn-skap vurdert til laveste verdi av anskaffelseskost og samlet markedsverdi.Virkelig verdi /markedsverdi av aksjene defineres som børskurs pr 31/12.

Aksjer klassifisert som langsiktig plassering (anleggsaksjer), beregnet til varig eie, er vurdert til anskaffel-seskost, og reguleres ikke for fortløpende kursendringer. Aksjene blir likevel nedskrevet dersom markeds-verdi er vesentlig lavere enn bokført verdi og verdinedgangen skyldes forhold som ikke er av forbigående art.

Aksjer og eierinteresser fordeler seg som følger

2009 2008 Aksjer 23 923 23 475 Grunnfondsbevis 2 463 483 fondsandeler 7 462 7 130 Sum aksjer, grunnfond og fondsandeler 33 848 31 088 Andeler i komandittselskaper 600 600 Eierinteresser i tilknyttede selskaper 300 300 Eierinteresser i konsernselsskaper 1 706 1 706

Sum 36 454 33 694

Medlemsinnskudd Kfs 1 920 1 620

Slusejazz er en av mange populære begivenheter i distriktet. Flere kjente jazzorkestre besøker Ørje sluser hver sommer og spiller fra et dampskipsdekk – spektakulært!

Foto: Tor Fjeld

3 1 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

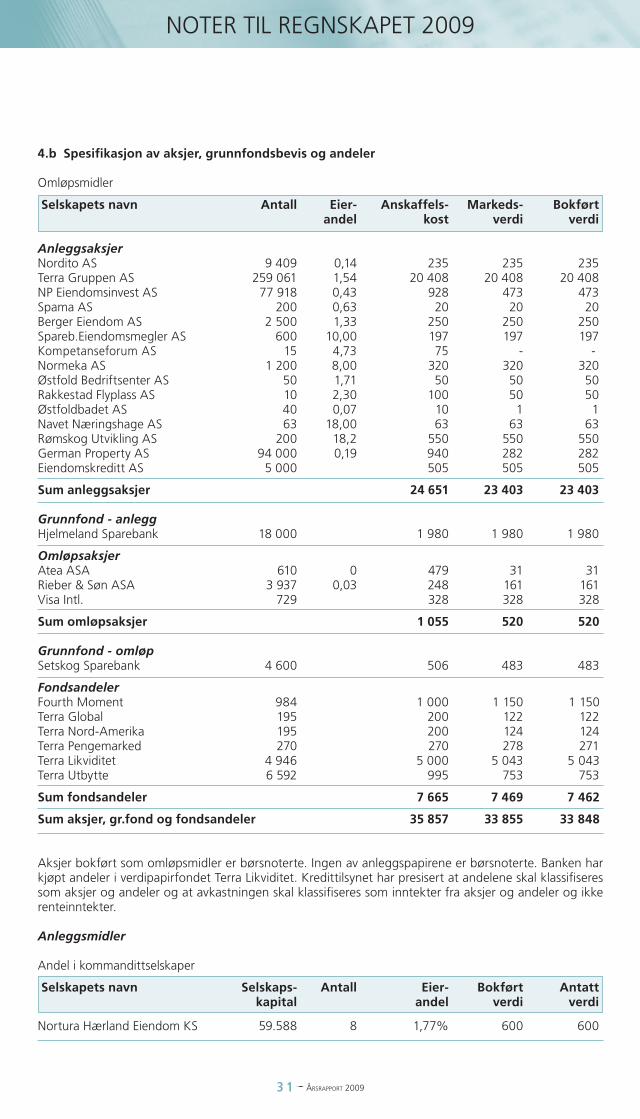

4.b Spesifikasjon av aksjer, grunnfondsbevis og andeler

Omløpsmidler Selskapets navn Antall Eier- Anskaffels- Markeds- Bokført andel kost verdi verdi

Anleggsaksjer Nordito AS 9 409 0,14 235 235 235 Terra Gruppen AS 259 061 1,54 20 408 20 408 20 408 NP Eiendomsinvest AS 77 918 0,43 928 473 473 Spama AS 200 0,63 20 20 20 Berger Eiendom AS 2 500 1,33 250 250 250 Spareb.Eiendomsmegler AS 600 10,00 197 197 197 Kompetanseforum AS 15 4,73 75 - - Normeka AS 1 200 8,00 320 320 320 Østfold Bedriftsenter AS 50 1,71 50 50 50 Rakkestad flyplass AS 10 2,30 100 50 50 Østfoldbadet AS 40 0,07 10 1 1 Navet Næringshage AS 63 18,00 63 63 63 Rømskog Utvikling AS 200 18,2 550 550 550 German Property AS 94 000 0,19 940 282 282 Eiendomskreditt AS 5 000 505 505 505

Sum anleggsaksjer 24 651 23 403 23 403 Grunnfond - anlegg hjelmeland Sparebank 18 000 1 980 1 980 1 980 Omløpsaksjer Atea ASA 610 0 479 31 31 Rieber & Søn ASA 3 937 0,03 248 161 161 Visa Intl. 729 328 328 328

Sum omløpsaksjer 1 055 520 520 Grunnfond - omløp Setskog Sparebank 4 600 506 483 483 Fondsandeler fourth Moment 984 1 000 1 150 1 150 Terra Global 195 200 122 122 Terra Nord-Amerika 195 200 124 124 Terra Pengemarked 270 270 278 271 Terra likviditet 4 946 5 000 5 043 5 043 Terra Utbytte 6 592 995 753 753 Sum fondsandeler 7 665 7 469 7 462 Sum aksjer, gr.fond og fondsandeler 35 857 33 855 33 848

Aksjer bokført som omløpsmidler er børsnoterte. Ingen av anleggspapirene er børsnoterte. Banken har kjøpt andeler i verdipapirfondet Terra likviditet. Kredittilsynet har presisert at andelene skal klassifiseres som aksjer og andeler og at avkastningen skal klassifiseres som inntekter fra aksjer og andeler og ikke renteinntekter.

Anleggsmidler Andel i kommandittselskaper

Selskapets navn Selskaps- Antall Eier- Bokført Antatt kapital andel verdi verdi

Nortura hærland Eiendom KS 59.588 8 1,77% 600 600

3 2 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

Selskapets navn Selskaps- Antall Eier- Bokført Antatt kapital andel verdi verdi

Medlemsinnskudd Kredittforeninger:Kredittforeningen for Sparebanker 1 920 1 920

Beholdningsendring for aksjer og grunnfondsbevis bokført som anleggsmidler:

Inngående balanse 01.01.2009 23 200

Tilgang 2 535Avgang -Nedskrivning (352)

Utgående balanse 31.12.2009 25 383

Tilknyttede selskaper

Selskapets navn Kontor- Selskaps- Antall Eier/stemme Total Resultat Bokført kommune kapital aksjer andel egenkap. 2009 verdi

Aksjer heiergården AS Rakkestad 600 200 33,33 150 (49) 200 Rakkest.Bygg og Næringsutv. AS Rakkestad 300 1 000 33,33 968 (30) 100

Sum 300

Eierinteresser i konsernselskap (konsolidert i konsernregnskap)

Selskapets navn Kontor- Selskaps- Antall Eier/stemme Total Resultat Bokført kommune kapital aksjer andel egenkap. 2009 verdi

AksjerMarker Næringshage AS Marker 100 1 000 100 278 70 114 Aremark Næringshage AS Aremark 100 600 60 97 (11) 66 Rodal og Reinnel Eiendomsmegling AS Moss 151 151 000 100 1 201 408 1 526

Sum morbankens investeringer i konsernselskaper 1 706

Opplysninger vedrørende tilknyttede selskaper/datterselskaper

2009 2008

Innskudd fra tilknyttede selskaper 626 767Utlån til tilknyttede selskaper 2.988 3.140Renter til tilknyttede selskaper 5 32Renter fra tilknyttede selskaper 168 225 Innskudd fra datterselskaper 3 001 1.509Utlån til datterselskaper 0 1.861Renter til datterselskaper 66 622Renter fra datterselskaper 53 122

4.c Finansielle derivaterBanken har inngått fire swapper for å sikre risikoen knyttet til strukturerte spareprodukter til kunder. Av-talene har nominell verdi på til sammen kr 2 865 000 og netto markedsverd pr. 31.12.09 er kr 41 551. Tre av avtalene forfaller i løpet av 2010, mens en avtale på kr 15 000 forfaller 06.11.2011.

Banken har også inngått en renteswap med nominell verdi kr 75 000 000 for å sikre fastrentebetalinger på et f-lån fra Norges Bank. Avtalen forfaller 28.11.2010 og har en netto markedsverdi pr 31.12.2009 på kr. 3 294 384.

3 3 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

5. VARIGE DRIFTSMIDLER

5.a Verdsettelsefaste eiendommer og andre varige driftsmidler blir ført til anskaffelseskost i balansen, fratrukket akkumu-lerte ordinære avskrivninger og eventuelle nedskrivninger.Ordinære avskrivninger er basert på kostpris og avskrivningene er fordelt lineært over driftsmidlenes øko-nomiske levetid.Er den virkelige verdi av et driftsmiddel vesentlig lavere enn den bokførte verdi og verdinedgangen ikke kan forventes å være av forbigående karakter, blir det foretatt nedskrivning til virkelig verdi.Det er ikke foretatt endringer i avskrivningsplanene.

Banken benytter følgende avskrivningssatser:

Driftsmidler Prosentsats

Maskiner/Edb utstyr 10-33 %Inventar/innredninger 10-20 %Transportmidler 20 %Bankbygg/fast eiendom 2 %

Marker Sparebank Ørje ble sertifisert som Miljøfyrtårn i 2009. Her får bankens miljøansvarlige Roger Heyerdahl overrakt det synlige bevis fra kommunens sertifisør Ann Kristin Halvorsrud.

Foto: Tor Fjeld

3 4 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

5.b Spesifikasjon av postene

Bygninger og andre Maskiner/inventar/ faste eiendommer tr.sportmidler Anskaffelseskost pr 01.01.2009 39 375 18 718+ Årets tilgang 56 1 302- Årets avgang - (607) Anskaffelseskost pr. 31.12.2009 39 431 19 413

- Samlede av- og nedskr. pr. 31.12.2009 14 916 16 118

= Bokført verdi pr 31.12.2009 24 515 3 295

Årets ordinære avskrivninger 782 1 063

Forretningseiendommer

Eiendom Benyttes til

Bankgården Ørje BankdriftSeksjoner i Skaun Borettslag Rakkestad Bankdrift / utleieBankgården Aremark Bankdrift / utleieAndel Sentrumsgården, Ørje Utleie

Samlet utgjorde husleieinntekter for 2009 kr. 834.450,-.

Leieavtaler

Marker Sparebank leier følgende lokaler til sin bankdrift:

Årlig leie Leieavtalens utløp

Rømskog Kr 50.000 01.01.2011 uten oppsigelseMoss Kr 80.000 Utløpt 31.12.2009Moss Kr 122.430 31.12.2014 uten oppsigelse

5.c Immateriell eiendel Det ble i 2005 aktivert GAP-kostnader vedrørende konvertering til nytt datasystem.Dette avskrives over avtalens løpetid som er 5 år.

2009

Aktivert GAP-kostnad SDC 6 316 Tilgang 2008 -

Akkumulert avskrivning 5 466

Bokført verdi immateriell eiendel 850

Årets ordinære avskrivning 1 425

3 5 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

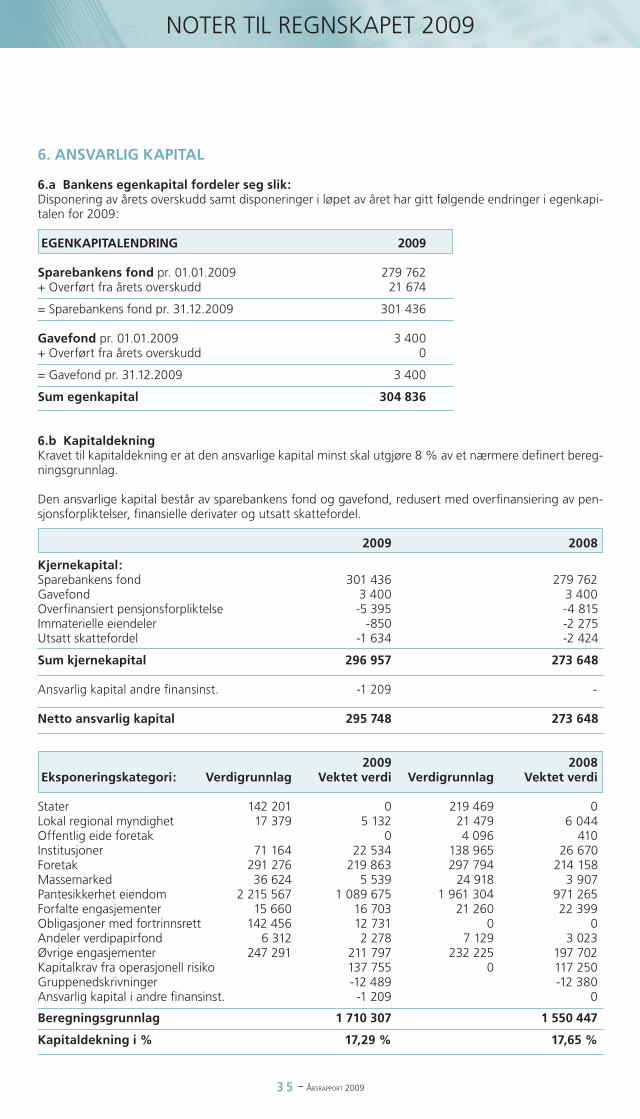

6. ANSVARLIG KAPITAL

6.a Bankens egenkapital fordeler seg slik:Disponering av årets overskudd samt disponeringer i løpet av året har gitt følgende endringer i egenkapi-talen for 2009:

EGENKAPITALENDRING 2009

Sparebankens fond pr. 01.01.2009 279 762+ Overført fra årets overskudd 21 674

= Sparebankens fond pr. 31.12.2009 301 436 Gavefond pr. 01.01.2009 3 400+ Overført fra årets overskudd 0

= Gavefond pr. 31.12.2009 3 400

Sum egenkapital 304 836

6.b KapitaldekningKravet til kapitaldekning er at den ansvarlige kapital minst skal utgjøre 8 % av et nærmere definert bereg-ningsgrunnlag.

Den ansvarlige kapital består av sparebankens fond og gavefond, redusert med overfinansiering av pen-sjonsforpliktelser, finansielle derivater og utsatt skattefordel. 2009 2008

Kjernekapital: Sparebankens fond 301 436 279 762 Gavefond 3 400 3 400 Overfinansiert pensjonsforpliktelse -5 395 -4 815 Immaterielle eiendeler -850 -2 275 Utsatt skattefordel -1 634 -2 424

Sum kjernekapital 296 957 273 648

Ansvarlig kapital andre finansinst. -1 209 -

Netto ansvarlig kapital 295 748 273 648

2009 2008 Eksponeringskategori: Verdigrunnlag Vektet verdi Verdigrunnlag Vektet verdi

Stater 142 201 0 219 469 0 lokal regional myndighet 17 379 5 132 21 479 6 044 Offentlig eide foretak 0 4 096 410 Institusjoner 71 164 22 534 138 965 26 670 foretak 291 276 219 863 297 794 214 158 Massemarked 36 624 5 539 24 918 3 907 Pantesikkerhet eiendom 2 215 567 1 089 675 1 961 304 971 265forfalte engasjementer 15 660 16 703 21 260 22 399Obligasjoner med fortrinnsrett 142 456 12 731 0 0Andeler verdipapirfond 6 312 2 278 7 129 3 023Øvrige engasjementer 247 291 211 797 232 225 197 702Kapitalkrav fra operasjonell risiko 137 755 0 117 250Gruppenedskrivninger -12 489 -12 380Ansvarlig kapital i andre finansinst. -1 209 0 Beregningsgrunnlag 1 710 307 1 550 447 Kapitaldekning i % 17,29 % 17,65 %

3 6 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

7. LIKVIDITETSFORHOLD – FINANSIERING

7.a Likviditetsrisikolikviditetsrisiko kan litt forenklet sies å være risikoen for at banken ikke kan gjøre opp for sine forpliktelser rettidig. I forhold til dette står de trekkrammer banken kan få i Norges Bank sentralt, sammen med Norges Banks generelle likviditetspolitikk.

Banken har en trekkmulighet stor kr. 145 mill. på bankens oppgjørskonto i DnB NOR.Total obligasjonsgjeld er kr. 350 mill. I tillegg har Marker Sparebank lånt kr 42 mill. fra Kredittforeningen for Sparebanker og kr. 50 mill. i Eksportfinans. I 2009 ble det tatt opp to obligasjonslån, hvert lån på kr. 100 mill. med løpetid på henholdsvis 3 og 4 år. Banken benyttet utvidet låneadgang i Norges Bank ved å ta opp et lån stort kr. 48 mill. med 3 års løpetid. Et sentralt mål er utviklingen i bankens innskuddsdekning som forteller noe om bankens grad av avhengighet til pengemarkedet. Innskuddsdekningen 31.12.2009 var 79,91 % mot 85,78 % 31.12.2008. likviditetssituasjonen vurderes som tilfredsstillende for banken. Alle poster lyder på norsk valuta.

Restløpetid for hovedposter

>1 1–3 3–12 1–5 Over Uten Sum mnd. mnd. mnd. år 5 år løpetid

Post i balansen: Kont./fordr.sentralbanker 153 842 153 842 Utl./fordr. til kredittinst. - - - 1 920 8 797 10 717 Utlån til kunder 214 086 26 012 120 963 537 730 1 636 830 -17 538 2 518 083 Obligasjoner/sertifik. - 5 003 23 912 147 126 6 115 182 156 Aksjer 36 454 36 454 Øvrige eiendeler 48 695 48 695

Sum eiendeler 214 086 31 015 144 875 686 776 1 642 945 230 250 2 949 947

Gjeld til kredittinst. 169 - 90 000 140 000 - 230 169 Innskudd fra kunder 2 026 256 2 026 256 Obligasjonsgjeld - - 150 000 199 574 349 574 fondsobligasjoner - - - Øvrig gjeld 39 112 39 112 Egenkapital 304 836 304 836

Sum gjeld og egenkap. 2 026 425 0 240 000 339 574 0 343 948 2 949 947

7.b RenterisikoRenterisiko oppstår i forbindelse med bankens utlåns- og innlånsvirksomhet og i tilknytning til aktiviteter i penge- og kapitalmarkedet. Renterisiko er et resultat av at rentebindingstiden for bankens aktiva- og passivaside ikke er sammenfallende.Bankens styre har fastsatt maksimumsrammer for bankens renterisiko. Ettersom bankens innlån fra kunder og utlån til kunder løper med flytende rente, er det ingen renterisiko på denne aktiviteten. Utlån til fast rente utgjør ca. kr. 6,3 mill. og det løper uten sikring. Alle rentepapirer har flytende rente. Bankens rente-risiko knyttet til rentepapirer er derfor begrenset. Bankens styre har utarbeidet rammer for renterisiko på rentebærende papirer. Det foretas en løpende kontroll av at virksomheten holdes innenfor disse rammer. Den samlede rammen for renteeksponering gir uttrykk for hva banken maksimalt kan tape (urealisert) ved en generell renteendring på 1 %. Maksimal ramme for renterisiko er fastsatt til 1 million kroner for bankens obligasjoner.Pr. 31.12.2009 hadde banken ubetydelig renteeksponering.

3 7 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

Tidspunkt frem til avtalt/sannsynlig endring av rentebetingelser >1 1–3 3–12 1–5 Over Uten Sum mnd. mnd. mnd. år 5 år løpetid

Kont./fordr. sentralbanker 153 842 153 842 Utl./fordr. til kredittinst. 0 0 0 1 920 8 797 10 717 Utlån til kunder 577 3 163 1 733 455 2 512 155 2 518 083 Obligasjoner/sertifik. 64 394 117 762 0 182 156 Aksjer 36 454 36 454 Øvrige eiendeler 48 695 48 695

Sum eiendeler 64 971 120 925 1 733 2 375 0 2 759 943 2 949 947

Gjeld til kredittinst. 67 000 73 000 90 000 0 169 230 169 Innskudd fra kunder - 730 2 015 0 2 023 511 2 026 256 Obligasjonsgjeld 100 000 249 574 0 0 349 574 fondsobligasjoner - 0 0 0 Øvrig gjeld 39 112 39 112 Egenkapital 304 836 304 836

Sum gjeld og egenkap. 167 000 323 304 92 015 0 0 2 367 628 2 949 947

linjene utlån til kunder samt innskudd fra kunder kan for det vesentligste reguleres av banken i takt med markedet innenfor lovbestemte frister. Øvrige poster regulerer renten ved forfall.

Trekkfasiliteter

2009 2008

Total ramme Trukket pr Total ramme Trukket pr 31.12.09 31.12.08

Trekkfasilitet på oppgjørskonto 145.000 0 110.000 0

Banken har pr 31.12.2009 ikke benyttet seg av sin trekkfasilitet i DnBNOR.

Den gamle mølla i Strømsfoss i Aremark – i dag museum og bl.a. brukt som galleri.

Foto: Steinar Lervik

3 8 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

8. OPPLYSNINGER VEDRØRENDE ANSATTE OG TILLITSMENN

8.a Rentesubsidiering av lån til ansatte Kostnaden knyttet til rentesubsidiering av lån til ansatte utgjør kr 154.899 i 2009.

8.b Antall ansatte

Antall årsverk pr. 31.12.2009 31,6Gjennomsnittlig antall årsverk i 2009 31,9 Gjennomsnittlig antall ansatte – heltid 26,3Gjennomsnittlig antall ansatte – deltid 7,4

8.c Lønn, pensjonsforpliktelse og annen godtgjørelse

(Tall i hele kroner) Lønn Pensjon Fri Annen inkl. kollektiv bil godtgj. pensjon

Anlaug Johansen 849 149 762 996 96 292 20 006 Nils-Ole Solberg 43 918 3 860Jan helge Solbrække 32 711 Bjørg Dalane 25 790 Else Marit Svendsen 25 790 Tone haugen Jørgensen 25 790 Svein Bergstrøm 25 790 Roy hagen 25 790 Mari Berger 25 790 Knut Wangberg 7 500 Tove Thomassen 1 500 John Thune 0 liv-Torunn W. Klund 0

Styret inkl. varamedlemmer 240 369 3 860 Karen Eg Taraldrud 11 000 Kjetil horpestad 6 000 Anne Grete Stabekk 4 500 Ivar Pedersen 0 Kirsti Ulmo Gjulem 0

Kontrollkomité inkl. varamedlem 21 500 Representantskap 35 500

Revisors godtgjørelse beløper seg til kr. 308 750,- inkl. mva. Dette fordeler seg med kr. 250 000,- på lovpålagt revisjon, kr. 33 750,- vedrørende andre attestasjonstjenester og kr. 25 000,- til teknisk bistand ved utarbeidelse av likningspapirer.

Utover egen pensjonsavtale og fri bil til adm. banksjef eksisterer det i Marker Sparebank ikke avtaler om individuelle bonuser, sluttvederlag eller lignende.

3 9 p Årsrapport 2009

NOTER TIl REGNSKAPET 2009

8.d Lån og sikkerhetsstillelser

(Tall i hele kroner) Lån* Sikkerhets- stillelse**