Embed Size (px)

DESCRIPTION

bankarstvo

Citation preview

28.11.2013

1

Projektno finansiranje u građevinarstvu

Prof. Dr. Fikret Hadžić

SADRŽAJ

1. Kreiranje proizvoda-kredit za građevinare

2. Specifičnosti ocjene projekata u građevinarstvu

2.1.Tržišna analiza

2.2. Ekonomsko-finansijska analiza

3. Praćenje investicije

4. Praćenje namjenskog korištenja sredstava

5. Specifičnosti naplate kredita

28.11.2013

2

Uvod

• Politike i procedure za projektno kreditiranje,• Prelazak na nivo standardizacije, određivanje

formalnih procedura za finansiranje,• Formalni dokument koji odobrava/potvrđuje

uprava,• Svrha i cilj treba biti samostalan dokument koji

daje smjernice za praćenje projektnog finansiranja,

• Sadržaj dokumenta ovisi o strategiji i poslovnoj politici banke.

Kreiranje proizvoda-kredit za građevinare

• Banka može da osmisli poseban proizvod za određeni projekat:– Kvalitet klijenta

– Transfer rizika

– Kontrola procesa

– Diverzifikacija

• Proizvod treba da uvijek uključuje barem minimalno učešće klijenta,

• Proizvod mora da bude kvalitetno ugrađen u Ugovore između investitora i konačnog kupca.

28.11.2013

3

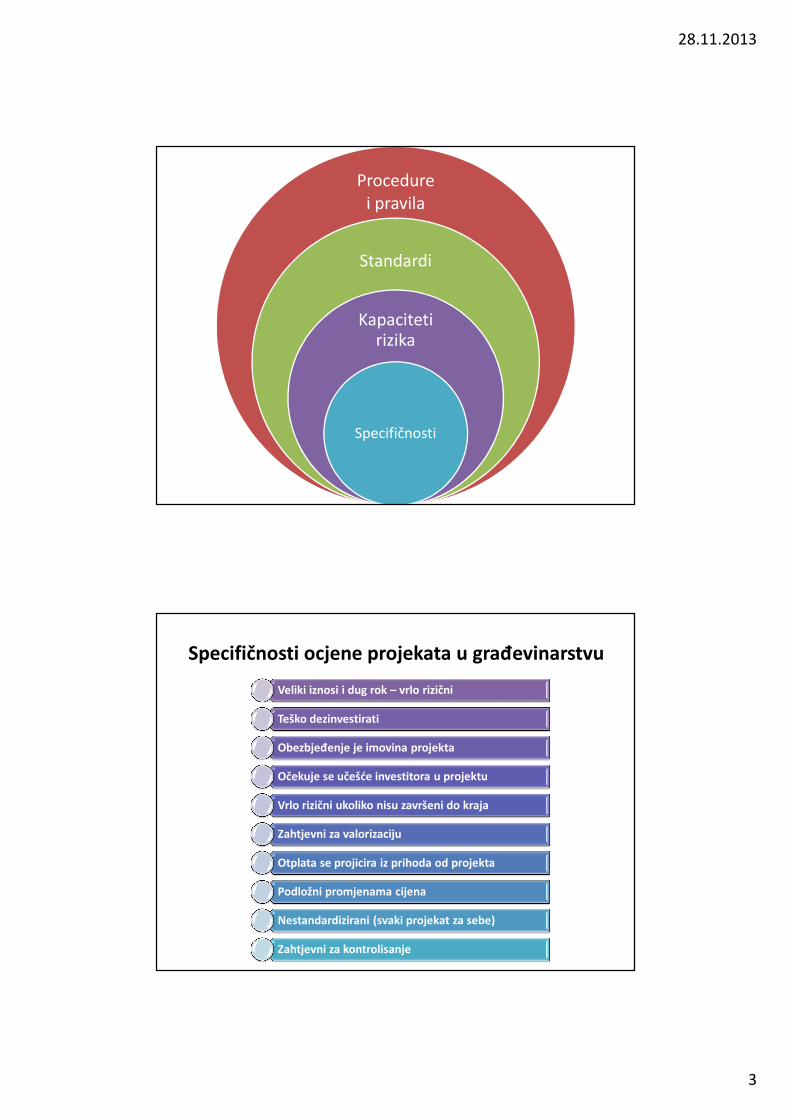

Procedure i pravila

Standardi

Kapaciteti rizika

Specifičnosti

Specifičnosti ocjene projekata u građevinarstvu

Veliki iznosi i dug rok – vrlo rizični

Teško dezinvestirati

Obezbjeđenje je imovina projekta

Očekuje se učešće investitora u projektu

Vrlo rizični ukoliko nisu završeni do kraja

Zahtjevni za valorizaciju

Otplata se projicira iz prihoda od projekta

Podložni promjenama cijena

Nestandardizirani (svaki projekat za sebe)

Zahtjevni za kontrolisanje

28.11.2013

4

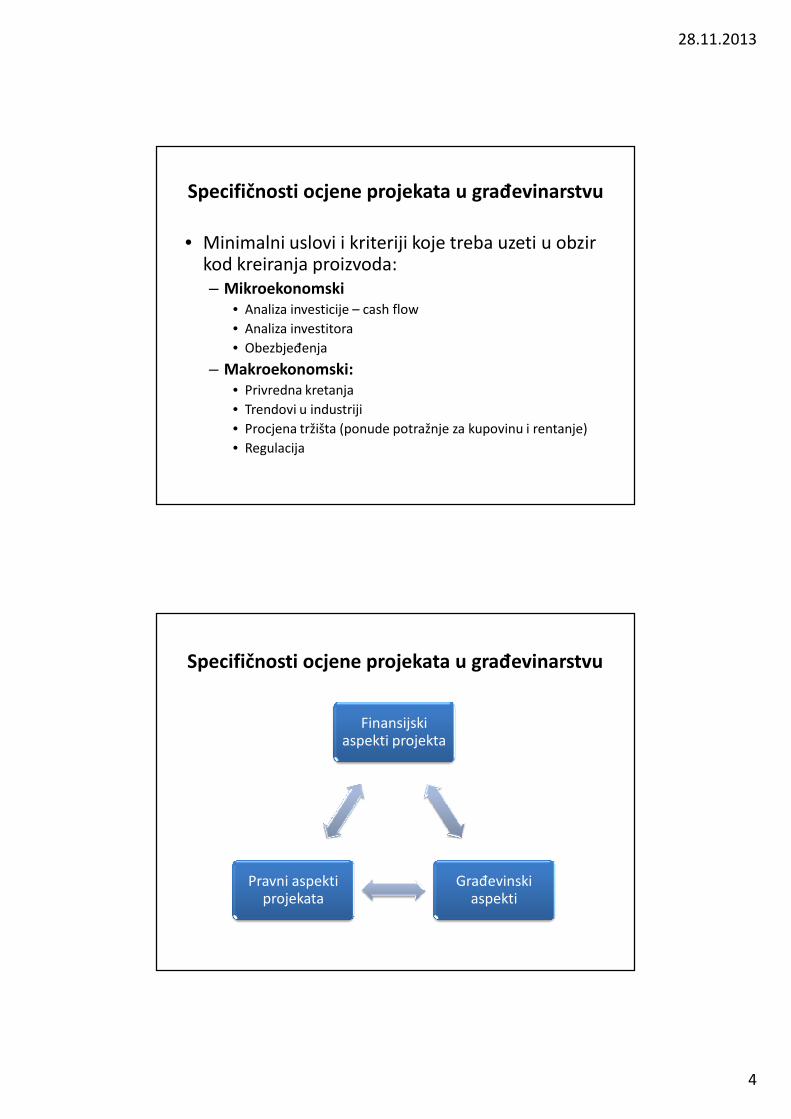

Specifičnosti ocjene projekata u građevinarstvu

• Minimalni uslovi i kriteriji koje treba uzeti u obzir kod kreiranja proizvoda:– Mikroekonomski

• Analiza investicije – cash flow

• Analiza investitora

• Obezbjeđenja

– Makroekonomski:• Privredna kretanja

• Trendovi u industriji

• Procjena tržišta (ponude potražnje za kupovinu i rentanje)

• Regulacija

Specifičnosti ocjene projekata u građevinarstvu

Finansijski aspekti projekta

Građevinski aspekti

Pravni aspekti projekata

28.11.2013

5

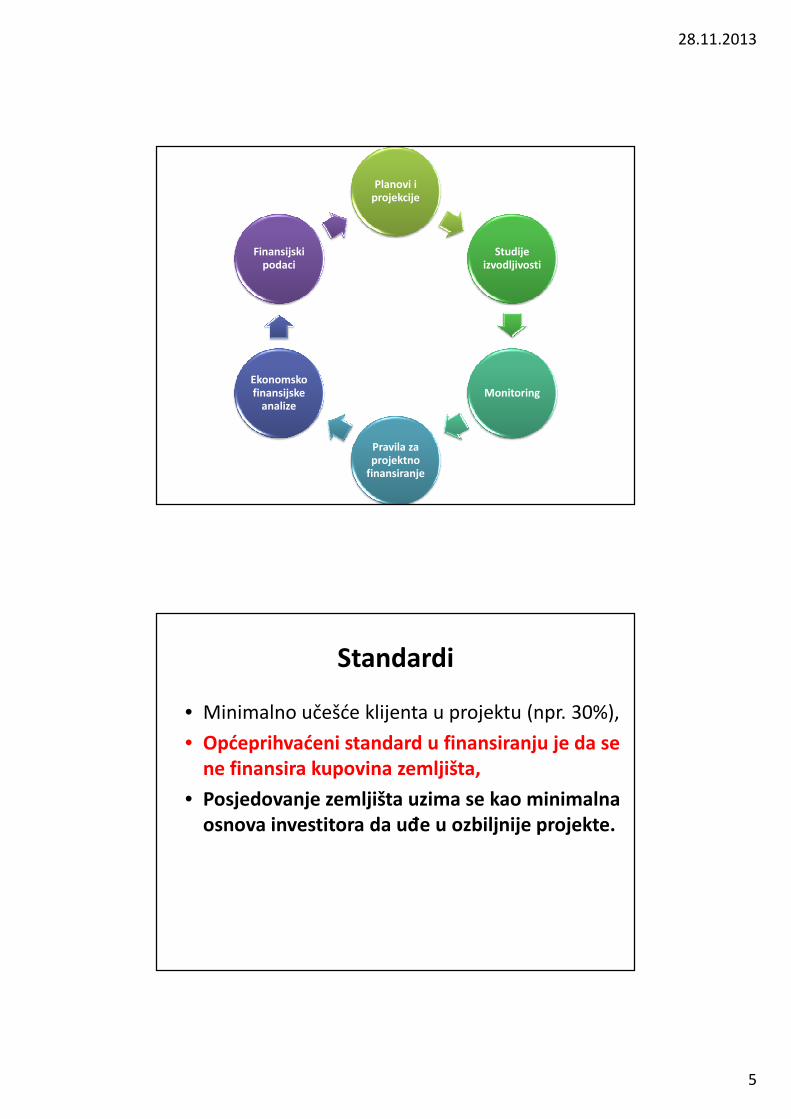

Planovi i projekcije

Studije izvodljivosti

Monitoring

Pravila za projektno

finansiranje

Ekonomsko finansijske

analize

Finansijski podaci

Standardi

• Minimalno učešće klijenta u projektu (npr. 30%),

• Općeprihvaćeni standard u finansiranju je da se ne finansira kupovina zemljišta,

• Posjedovanje zemljišta uzima se kao minimalna osnova investitora da uđe u ozbiljnije projekte.

28.11.2013

6

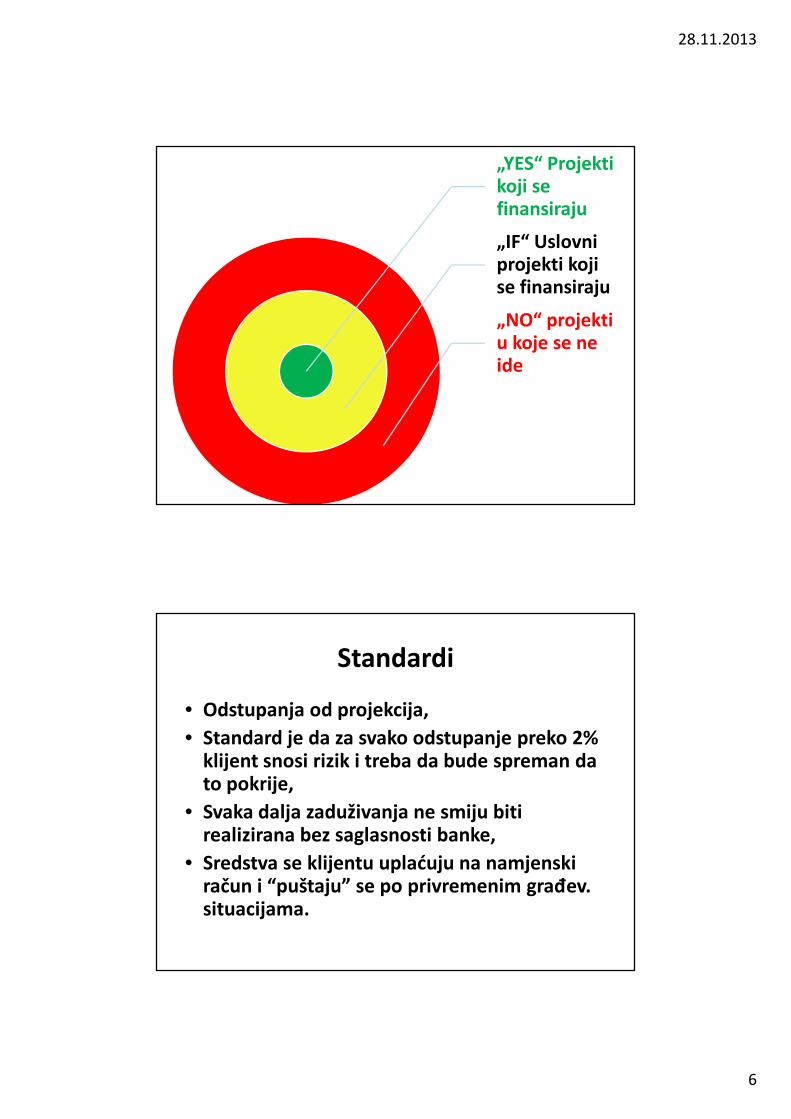

„YES“ Projekti koji se finansiraju

„IF“ Uslovni projekti koji se finansiraju

„NO“ projekti u koje se ne ide

Standardi

• Odstupanja od projekcija,

• Standard je da za svako odstupanje preko 2% klijent snosi rizik i treba da bude spreman da to pokrije,

• Svaka dalja zaduživanja ne smiju biti realizirana bez saglasnosti banke,

• Sredstva se klijentu uplaćuju na namjenski račun i “puštaju” se po privremenim građev. situacijama.

28.11.2013

7

Kapaciteti rizika banke

• Treba da odražavaju strateške kriterije banke u pogledu upravljanja njenim portfolijem:

– Učešće ovih projekata u ukupnom portfoliju,

– Kategorija projekata u pogledu njihovog kvaliteta,

– Vrste projekata,

– Diverzifikacija,

– Limitni sistemi po pojedinim vrstama projekata.

Procedure i pravila

• Procedure banke treba da odražavaju:

– Ulogu prodaje:

• Akviziranje klijenata,

• Posreduje u komunikaciji sa klijentom,

• Prikupljanje informacija (projekti, saglasnosti, dozvole, ugovori),

• Provjera tačnosti podataka,

• Vremenski tok investicije.

28.11.2013

8

Procedure i pravila

• Uloga riska:

– Analiza rizika (expert za rizike gradnje),

– Timski pristup sa svim učesnicima:

• prodaja,

• pravni expert,

• expert iz gradnje,

• risk itd...

– Daje konačno mišljenje o aplikaciji.

Procedure i pravila

• U okviru analize projekta treba posebno obratiti pažnju na:– Namjenu projekta,

– Vrijednost/trošak projekta,

– Karakter klijenta,

– Kapitaliziranost klijenta,

– Participaciju klijenta,

– Kompetencije i kapacitete,

– Kontrolne mehanizme (namjene, vrijednosti, karaktera, kapaciteta, kompetencije, znanja i sl.).

28.11.2013

9

Rizici u projektima gradnje

Finansijski rizici

Pravni rizici

Rizici izgradnje

Analiza svakog pojedinog projekta kroz obavezne elemente

Finansijski rizici

• Ocjena finansijskih performansi projekta – cash flow:– Ugovori u iznajmljivanju ili prodaji,– Uticaj ostalih faktora,– Analiza prelomne tačke prodaje nekretnina.

• Analiza scenarija: O-P-R (cijena, kamata, iskorištenost)• Analiza „time frame“ – realistična procjena (vijek

kredita)• Minimalni standardi/limiti

– LTV – Odnos kredita i vrijednosti imovine (X %)– LTC – Odnos kredita i troškova izgradnje (Y %)

• Kontrola isplate sredstava – namjenski račun „escrow“

28.11.2013

10

Finansijski rizici

• Posebno obratiti pažnju na ostale izvore rizika,

• Vezanost za jednog kupca ili najmoprimca:

– Uzimati u obzir njegov kvalitet i rizike

• Zaštitne klauzule ukoliko „cash flow“ ne bude realizovan – „ulazak“ banke u proces njegove ralizacije ili uvođenje alternativnog kupca/najmoprimca.

Parametarske analize - osnovne

• Projekcija prodaje ili iznajmljivanja prije isplate kredita – Minimalni standardi prihvatljivosti, – Analiza po scenarijima,

• Odnos kredita i vrijednosti objekta (završenog)– Procjena tržišne vrijednosti,– Održavanje i status u periodu povrata kredita,– Minimalno učešće klijenta.

• Odnos prihoda od projekta i otplate– Tokom cijelog trajanja kreditnog odnosa– Nivo prihvatljivosti.

28.11.2013

11

Parametarske analize - dodatne• Kreditna analiza klijenta,

• Dodatne provjere i analize troškova investicije,

• Kapitaliziranost klijenta (minimalni D/E racio),

• Odnos kredita i troškova projekta (minimalan),

• Odnos prihoda projekta i kamata,

• NPV,

• IRR,

• Obezbjeđenje,

• Maksimalni iznos,

• Maksimalno trajanje,

• Izvještavanje/monitoring.

Pravni rizici

• Pravna analiza ima za cilj izbjegavanje pravnih i ugovornih rizika koji nastaju u toku realizacije projekta,

• Po potrebi se angažiraju i specijalizirani pravnici,

• Posebno obratiti pažnju na imovinsko-pravne odnose, ZK, dozvole za gradnju, prava izgradnje, mogućnosti raspolaganja imovinom i zemljištem i sl.

• Zaštita od ovih rizika formira se „pravnim sredstvima“.

28.11.2013

12

Pravna zaštita banke

• Zaštita prava banke da može “preuzeti projekat izgradnje” od investitora u slučaju problema:

– “Step-in” – ustupanje drugom investitoru/banci,

– Uvođenje novog izvođača,

– Nakon izgradnje da može preuzeti prodaju po cijenama koje su tržišno prihvatljive u cilju naplate svog potraživanja.

Pravni rizici

• Analiza pravnih rizika treba da obuhvati:

– Analizu svih ugovora vezanih za projekat,

– Analizu potrebnih dozvola (urbanističke, građevinske i sl),

– Analizu posjedovanja prava na zemljište,

– Analizu ugovora sa izvođačima radova,

– Analizu ugovora sa nadzornim organima,

– Analizu statuta i registracije tražioca kredita-kompetencije zastupnika društva,

– Analizu elemenata ugovora o zakupu/prodaji objekta.

28.11.2013

13

Pravni rizici

• Urediti prava zasnivanja založnog prava na objektu u izgradnji,

• Obratiti pažnju na C-teretni list u ZK,

• Pravnim klauzulama zaštiti banku i kroz ugovore između klijenta i krajnjeg kupca/zakupca,

• Otvaranje mogućnosti banci za „step-in klauzulu“,

• Pravni rizici mogu da u krajnjem generiraju nove rizike izgradnje (zaustavljanje gradnje ili nemogućnost preuzimanje objekta ili upisa prava).

Rizik izgradnje

• Uključuje rizike koji su vezani za izgradnju „od parcele do objekta“– Koliko košta projekat?– Ko je procijenio projekat?– Na osnovu čega?

• Obratiti pažnju na procjene: Nedovoljnost sredstava je česti uzrok problema u projektima gradnje

• Ko analizira zahtjev i daje prijedlog (externo ili interno),

• Ko odlučuje o zahtjevu za kredit?

28.11.2013

14

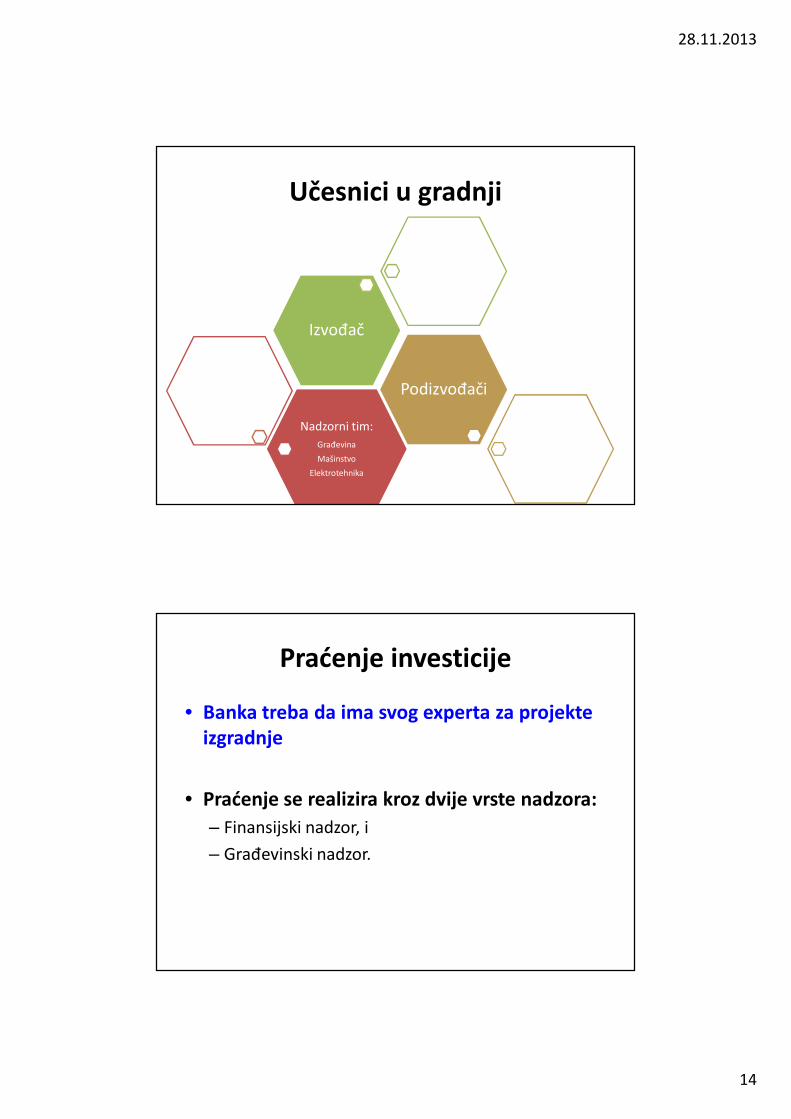

Učesnici u gradnji

Nadzorni tim:

Građevina

Mašinstvo

Elektrotehnika

Podizvođači

Izvođač

Praćenje investicije

• Banka treba da ima svog experta za projekte izgradnje

• Praćenje se realizira kroz dvije vrste nadzora:

– Finansijski nadzor, i

– Građevinski nadzor.

28.11.2013

15

Finansijski nadzor

• Finansijskim nadzorom prati se finansijski dio projekta:– Usklađenost troškovnika sa glavnim projektom,

– Troškovnik mora biti provjeren i odobren prije puštanja kredita,

– Zaštita prava banke pri izboru izvođača radova,

– Fiksne cijene – izbjegavanje manipulacija,

– Kontrola računa i usklađenosti sa troškovnikom,

– Analize odstupanja (maksimalno 2%),

– Puštanje finansijskih sredstava.

Građevinski nadzor• Expert banke za ove projekte ili eksterni

stručnjak/institucija (banka određuje):– Nadziranje građenja – usaglašenost sa glavnim

projektom uz stručni nadzor tehničkog dijela,– Utvrditi usaglašenost sa građevinskom dozvolom

(gabariti i namjena i sl),– Iskoličenje objekta – ko ga je izvršio (geodet),– Da li izvođač ispunjava uslove iz djelatnosti,– Kvalitet izvedbe – stručni nadzor,– Informirati banku o izmjenama,– Izvještavanje prema banci o realizaciji i problemima,– Pratiti dinamiku realizacije...

• Verifikacija privremenih situacija od strane banke.

28.11.2013

16

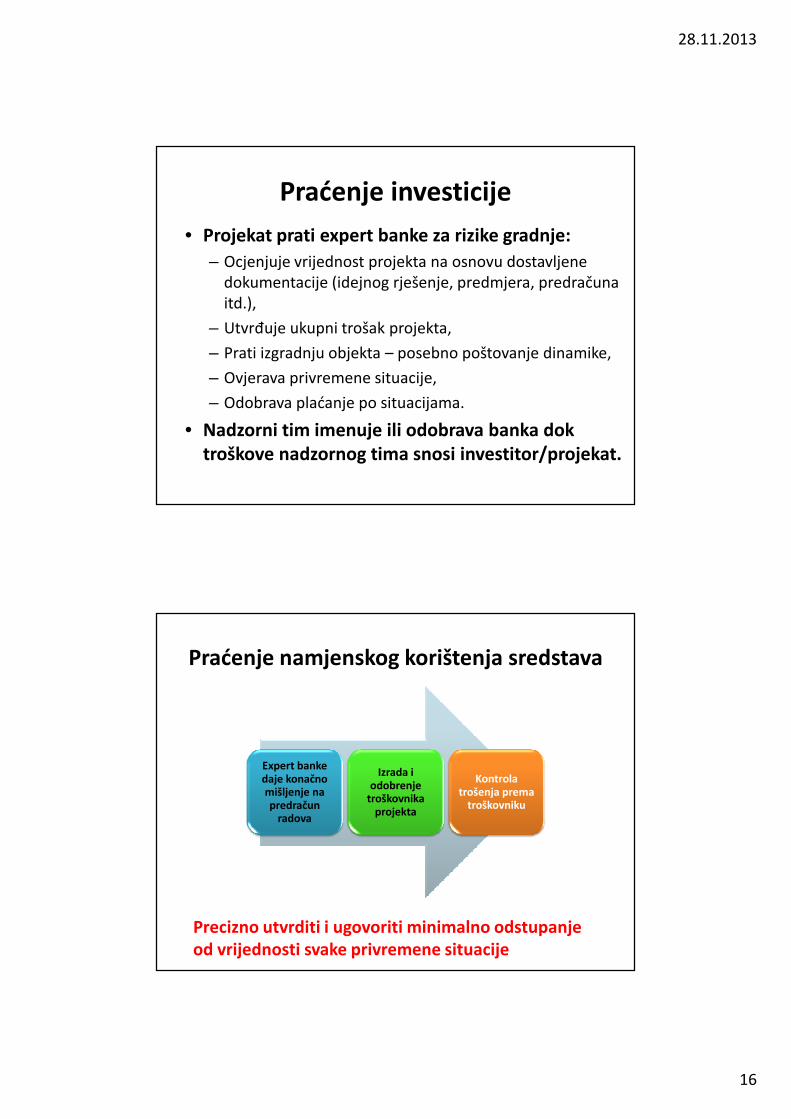

Praćenje investicije

• Projekat prati expert banke za rizike gradnje:

– Ocjenjuje vrijednost projekta na osnovu dostavljene dokumentacije (idejnog rješenje, predmjera, predračuna itd.),

– Utvrđuje ukupni trošak projekta,

– Prati izgradnju objekta – posebno poštovanje dinamike,

– Ovjerava privremene situacije,

– Odobrava plaćanje po situacijama.

• Nadzorni tim imenuje ili odobrava banka dok troškove nadzornog tima snosi investitor/projekat.

Praćenje namjenskog korištenja sredstava

Expert banke daje konačno mišljenje na predračun

radova

Izrada i odobrenje

troškovnika projekta

Kontrola trošenja prema

troškovniku

Precizno utvrditi i ugovoriti minimalno odstupanje od vrijednosti svake privremene situacije

28.11.2013

17

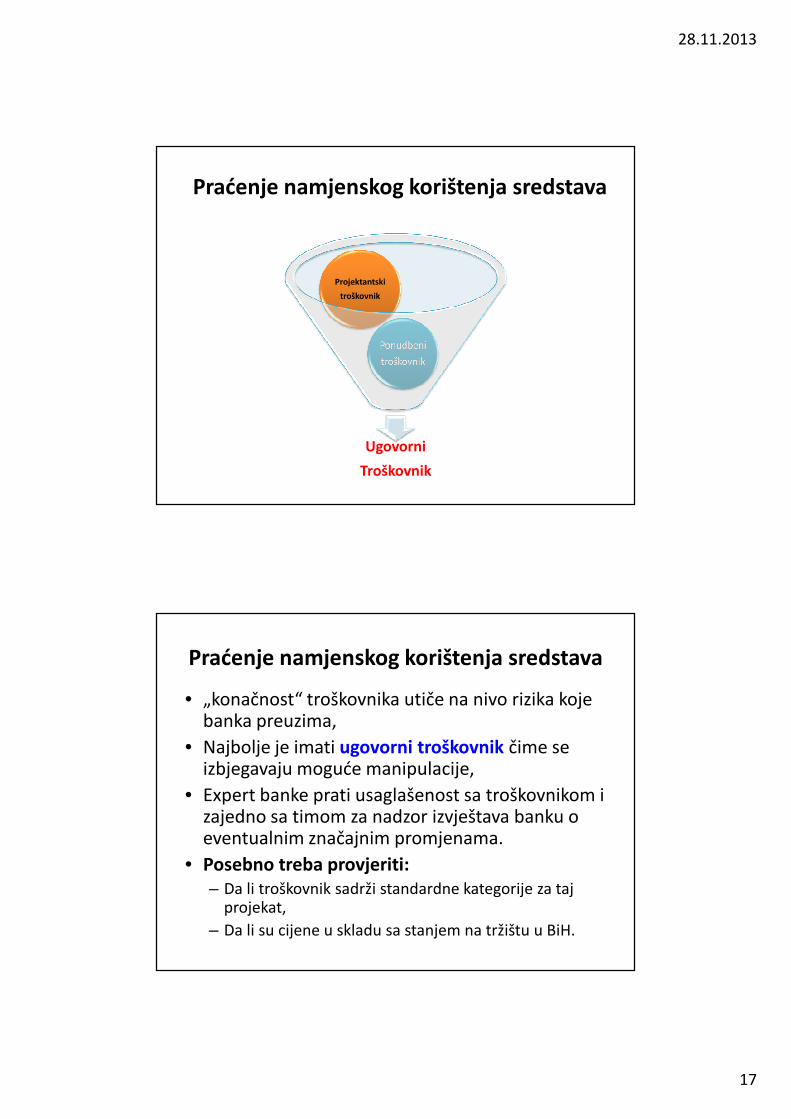

Praćenje namjenskog korištenja sredstava

Ugovorni

Troškovnik

Ponudbeni

troškovnik

Projektantski

troškovnik

Praćenje namjenskog korištenja sredstava

• „konačnost“ troškovnika utiče na nivo rizika koje banka preuzima,

• Najbolje je imati ugovorni troškovnik čime se izbjegavaju moguće manipulacije,

• Expert banke prati usaglašenost sa troškovnikom i zajedno sa timom za nadzor izvještava banku o eventualnim značajnim promjenama.

• Posebno treba provjeriti:– Da li troškovnik sadrži standardne kategorije za taj

projekat,

– Da li su cijene u skladu sa stanjem na tržištu u BiH.

28.11.2013

18

Tehnička dokumentacija

• Dokumenti o gradnji – pravomoćni,

• Projektni dokumenti – glavni projekat kao i ostali dokumenti na uvid,

• Troškovnik – predračun SVIH radova,

• Izjava – glavnog projektanta o korektnosti projekta i pouzdanosti njegovog sadržaja,

• Izvedbeni projekat – imati ga prije početka gradnje.

Specifičnosti naplate kredita

• Puna kontrola preko “escrow” računa,

• Zahtjevati “pre-lease” ili “pre-sale” ugovore

• Što veće vlastito učešće investitora,

• Kontrola isplate izvođačima,

• Saglasnost na ugovore sa kupcima,

• Instrumenti obezbjeđenja naplate,

• Ugovoriti obavezu etažiranja,

• Što prije rizik prenijeti na klijente-krediti....

28.11.2013

19

Specifičnosti projektnog finansiranja –studije slučaja

• “Performans risk” – prvi rizik – iz jedne pozicije: projekat nastaje drugi oblik: izgradnja.

• Projekti obično padaju na prvoj rečenici: Koliko košta projekat? Ključ u ruku?. Ko je to procijenio? Na bazi čega?

• Naglašen je pravni rizik.• Zemljište obično nije pravno čisto? • C-List : prvenstvo zabilježbe prava gradnje -to nije

hipoteka !!! To vrijedi samo dok se objekat ne izgradi. Knjigovodstveno: objekat u izgradnji.

Specifičnosti projektnog finansiranja –studije slučaja-problemi u praksi

• Da li je sve ispitano: npr. podzemne vode, klizište, atomsko sklonište, okolinska dozvola i sl...

• Važno da se izvrši “tehnički prijem”

• Osiguranje okolnih objekata -veoma važno.

• Banka mora ukazati na buduće probleme.

• Posebnan problem: “mi imamo iskustvo” i nismo do sada imali problema...

28.11.2013

20

Specifičnosti projektnog finansiranja –studije slučaja-problemi u praksi

• Svaki projekat treba posmatrati za sebe,

• Važno vlastito učešće investitora (ne može iz kompenzacija ili kredita druge banke).

• Sredstva se puštaju putem privremenih situacija na eskrow-račun-podračun:

– Namjenski račun,

– Ne smije biti pod kontrolom investitora.

• Značaj cash-flow-a – kako će se finansirati,

Specifičnosti projektnog finansiranja –studije slučaja-problemi u praksi

• Traži se prethodni najam ili prethodna prodaja do 1/3 investicije,

• Kontrola namjenskog korištenja sredstava kroz escrow-račun,

• Važno da se ugovori obaveza etažiranja.

• Banka sa investitorom osmišljava kreditni proizvod –investitor nudi klijentima proizvod banke.

• Banka dolazi do dobrih klijenata,

• Banka transferiše rizik sa investitora na fizička lica uz njihovo učešće 20-30%.

28.11.2013

21

Pitanja i komentari