Embed Size (px)

Citation preview

12/03/2014 ThS. Vòng Thình Nam 1

THỊ TRƯỜNG CHỨNG KHOÁN

* Phân bố thời gian– Lý thuyết + Thảo luận bài tập tình huống: 45 tiết

* Nhiệm vụ của sinh viên– Sinh viên phải tham dự lớp học từ 80% thời

gian trở lên theo quy định– Đọc thêm tài liệu tham khảo– Tham gia thảo luận bài tập tình huống– Làm bài kiểm tra

* Tiêu chuẩn đánh giá sinh viên – Qua thảo luận bài tập tình huống– Bài kiểm tra cuối khoá

12/03/2014 ThS. Vòng Thình Nam 2

* Tài liệu học tập• Thị trường chứng khoán – Đại học kinh tế TP

HCM do Nhóm tác giả: GS.TS. Nguyễn Thanh Tuyền chủ biên. NXB Thống Kê 2006

* Tài liệu tham khảo:• G.trình Thị trường chứng khoán – PGS.TS. Bùi

Kim Yến NXB Thống Kê 2009• Nghệp vụ kinh doanh và đầu tư chứng khoán –

TS. Nguyễn Minh Kiều – NXB Thống Kê• Thị trường Tài chính – PGS.TS. Bùi Kim Yến, TS.

Nguyễn Minh Kiều - NXB Thống Kê 2009

12/03/2014 ThS. Vòng Thình Nam 3

• Phân tích chứng khoán & quản lý danh mục đầu tư - PGS.TS. Bùi Kim Yến - NXB Thống Kê

• Phân tích và đầu tư chứng khoán - PGS.TS. Bùi Kim Yến - NXB Thống Kê

• Bài tập và bài giải Phân tích và đầu tư chứng khoán - PGS.TS. Bùi Kim Yến - NXB LĐXH

• Luật chứng khoán; Các Nghị định, Thông tư có liên quan đến chứng khoán và thị trường chứng khoán

12/03/2014 ThS. Vòng Thình Nam 4

Mục tiêu của học phần• Trang bị cho sinh viên những kiến thức căn bản

về thị trường chứng khoán,• Sinh viên hiểu được công ty cổ phần và các

phương thức phát hành chứng khoán, Sinh viên nắm được đặc điểm, tính chất, và sự khác biệt của các loại chứng khoán: trái phiếu, cổ phiếu, chứng khoán phái sinh,

• Hiểu về cơ chế hoạt động và giao dịch của thị trường chứng khoán,

• Giúp sinh viên phân tích và định giá các loại chứng khoán.

12/03/2014 ThS. Vòng Thình Nam 5

12/03/2014 ThS. Vòng Thình Nam 6

Chương 1: Thị trường tài chính và sự ra đời của thị trường chứng khoán

1. Khái niệm thị trường tài chính2. Cấu trúc của thị trường tài chính3. Lịch sử hình thành thị trường chứng khoán 4. Chức năng và vai trò của thị trường chứng

khoán5. Những tác động tiêu cực của thị trường chứng

khoán6. Phân loại thị trường chứng khoán

12/03/2014 ThS. Vòng Thình Nam 7

1. Khái niệm thị trường tài chính

1.1. Khái niệm• Thị trường tài chính là thị trường trong đó các loại vốn

ngắn hạn, trung hạn và dài hạn được chuyển từ nơi“thừa” sang nơi “thiếu” để đáp ứng nhu cầu phát triểncủa nền kinh tế - xã hội. Với hoạt động của thị trường,cho phép khơi thông nguồn vốn trong toàn xã hội

• Thị trường tài chính hoạt động được chính là nhờ cáctrung gian tài chính: Ngân hàng, các quỹ đầu tư, công tytài chính, công ty chứng khoán … Vì vậy, các trung giannày đóng vai trò hết sức quan trọng.

12/03/2014 ThS. Vòng Thình Nam 8

1.2. Cơ sở hình thành thị trường tài chính

1.2.1. Quá trình giao lưu vốn trong xã hội• Trong nền kinh tế hàng hóa, luôn tồn tại hai nhóm đối

tượng đối lập nhau: một nhóm có tiền tạm thời nhàn rỗivà một nhóm có nhu cầu sử dụng vốn để hoạt động.Làm thế nào để họ gặp nhau?

• Trong nền kinh tế thị trường, các thành phần kinh tế tựlo vốn, vì thế xuất hiện nhu cầu giao lưu vốn giữa hainhóm đối tượng.

• Các định chế tài chính trung gian có vai trò điều hòa vốntrong xã hội với các phương thức huy động và cấp tíndụng ngày càng đa dạng.

12/03/2014 ThS. Vòng Thình Nam 9

1.2.2. Các phương thức huy động vốn– Phương thức huy động vốn gián tiếp: phương

thức này được thực hiện thông qua các địnhchế tài chính trung gian, chủ yếu là các ngânhàng.

– Sự xuất hiện của các ngân hàng và các địnhchế khác là một bước tiến hết sức quan trọng.

12/03/2014 ThS. Vòng Thình Nam 10

Tuy nhiên, với tốc độ phát triển của nền kinhtế thị trường, phương thức huy động vốn giántiếp bộc lộ nhiều hạn chế về điều kiện, thủtục, thời hạn, hạn mức tín dụng và đặc biệt làsự đơn điệu trong phương thức đầu tư và huyđộng vốn.

• Phương thức huy động vốn trực tiếp: Người cầnvốn (Chính phủ hay doanh nghiệp) có thể pháthành các giấy tờ có giá để huy động vốn trựctiếp.

12/03/2014 ThS. Vòng Thình Nam 11

1.2.3. Chức năng của thị trường tài chính– Khơi thông các nguồn vốn và dẫn vốn để đáp

ứng các nhu cầu vốn của nền kinh tế - XH

– Tạo ra cơ hội đầu tư cho mọi thành viên trongxã hội.

– Thị trường tài chính còn có chức năng nângcao năng suất và hiệu quả hoạt động củatoàn bộ nền kinh tế

12/03/2014 ThS. Vòng Thình Nam 12

Nguồn tiền vốn cung ứng:

•Cá nhân

•Đơn vị kinh tế

•Tổ chức xã hội

•Nước ngoài

•Chính phủ

Các trung gian tài chính:

•Ngân hàng

•Công ty tài chính

•Công ty cho thuê tài chính

•Công ty chứng khoán …

Nhu cầu sử dụng vốn:

•Cá nhân

•Đơn vị kinh tế

•Tổ chức xã hội

•Nước ngoài

•Chính phủ

THỊ TRƯỜNG TÀI CHÍNH

12/03/2014 ThS. Vòng Thình Nam 13

2. Cấu trúc của thị trường tài chính

2.1. Thị trường tiền tệ (Money market)• Là thị trường mua bán các loại giấy tờ có giá

trong ngắn hạn (dưới một năm), bao gồm: tínphiếu kho bạc, các loại thương phiếu, kỳ phiếu,chứng chỉ tiền gửi, kỳ phiếu ngân hàng, các khếước cho vay…

• Thị trường tiền tệ khơi thông vốn trong ngắn hạnnên còn gọi là thị trường vốn ngắn hạn

12/03/2014 ThS. Vòng Thình Nam 14

• Thị trường tiền tệ bao gồm:– Thị trường tiền gửi– Thị trường tín dụng (ngắn hạn)– Thị trường liên ngân hàng– Thị trường tín phiếu kho bạc …

• Phần lớn các ngân hàng, DN sử dụng thịtrường tiền tệ để thu hút các nguồn vốnngắn hạn

12/03/2014 ThS. Vòng Thình Nam 15

2.2. Thị trường vốn (Capital market)– Thị trường vốn cung cấp vốn đầu tư trung, dài

hạn cho các chủ thể trong nền kinh tế, từchính phủ đến các DN sử dụng cho mục tiêuphát triển kinh tế - xã hội, mở rộng SXKD

– Thị trường vốn trung, dài hạn bao gồm:

• Thị trường chứng khoán (*)

• Thị trường cho thuê tài chính

• Thị trường tín dụng (vay trung, dài hạn)

12/03/2014 ThS. Vòng Thình Nam 16

2.3. Thị trường hối đoái (Exchange market)– Là thị trường diễn ra các hoạt động giao dịch

mua bán ngoại tệ, đồng thời là nơi hình thànhtỷ giá hối đoái theo quan hệ cung cầu.

– Hoạt động trên thị trường hối đoái có cáccông cụ: Hợp đồng giao ngay (Spot), hợpđồng kỳ hạn (Forward), hợp đồng giao hoán(Swap), hợp đồng quyền chọn (Option)

12/03/2014 ThS. Vòng Thình Nam 17

3. Lịch sử hình thành thị trường chứng khoán

3.1. Lịch sử hình thành thị trường chứng khoán thế giới

• Từ thời trung cổ, tại những thành phố phát triển ở Tây phương đã có những buổi họp chợ để trao đổi hàng hóa.

• Dần dần, những buổi họp chợ được tăng dần về thời gian và không gian, đặc biệt họ trao đổi với nhau chỉ có nói miệng, không có giấy tờ và cũng không có hàng hóa cụ thể trước mặt.

12/03/2014 ThS. Vòng Thình Nam 18

• Lâu dần trở thành thị trường có phép tắc,có quy tắc hoạt động, thị trường chứngkhoán bắt đầu hình thành.

• Buổi họp đầu tiên xảy ra năm 1453 tạiBruges (Bỉ).

12/03/2014 ThS. Vòng Thình Nam 19

• Hiện nay thị trường chứng khoán đã phát triển mạnh mẽ ở nhiều nước trên thế giới, có bề dày hoạt động lâu năm:– TTCK New York thành lập năm 1792– TTCK London thành lập năm 1793– TTCK Tokyo thành lập năm 1878– TTCK Franfudt thành lập năm 1795– TTCK Paris thành lập năm 1792

12/03/2014 ThS. Vòng Thình Nam 20

3.2. Quá trình hình thành thị trường chứng khoán Việt Nam

3.2.1. Ủy Ban Chứng khoán nhà nước• Được thành lập ngày 28/11/1996 theo nghị định số

75/CP của Chính phủ.• UBCKNN là cơ quan nhà nước trực thuộc chính phủ có

chức năng tổ chức và quản lý nhà nước về chứng khoán và giao dịch chứng khoán như:– Soạn thảo các văn bản pháp luật và chứng khoán về

TTCK– Kiểm tra, giám sát các hoạt động có liên quan đến

việc phát hành chứng khoán, kiểm tra giám sát các mặt hoạt động của trung tâm giao dịch chứng khoán...

– Hiện nay, UBCKNN đã được chuyển cho Bộ Tài chính quản lý

12/03/2014 ThS. Vòng Thình Nam 21

• Để phát triển nền kinh tế thị trường, việc xây dựng TTCKở VN đã trở thành nhu cầu cấp thiết nhằm huy động cácnguồn vốn trung, dài hạn ở trong và ngoài nước.

• Thêm vào đó, việc cổ phần hóa các doanh nghiệp nhànước với sự hình thành và phát triển của TTCK sẽ tạomôi trường ngày càng công khai và lành mạnh hơn.

• Ngày 10/07/1998 Thủ tướng Chính phủ đã ký ban hànhNghị định 48/1998/NĐ-CP về Chứng khoán và Thịtrường chứng khoán cùng với Quyết định thành lập hai(02) Trung tâm Giao dịch Chứng khoán (TTGDCK) tạiHà Nội và TP. Hồ Chí Minh.

12/03/2014 ThS. Vòng Thình Nam 22

• Thị trường chứng khoán VN đã phát triểnnhanh chóng, về quy mô và tốc độ vàphương pháp quản lý. Hàng loạt công tychứng khoán ra đời; Liên tục nhiều côngty đủ điều kiện và xin niêm yết.

12/03/2014 ThS. Vòng Thình Nam 23

3.2.2.Trung tâm giao dịch chứng khoánTPHCM

• Ngày 20/07/2000, TTGDCK Tp.HCM đã chínhthức khai trương đi vào vận hành, và thực hiệnphiên giao dịch đầu tiên vào ngày 28/07/2000.TTGDCK Tp.HCM có các nhiệm vụ như sau:– Tạo điều kiện cho các công ty cổ phần đủ

điều kiện niêm yết, nhằm tăng nguồn cungcho thị trường.

– Phát triển hệ thống công bố thông tin nhằmđảm bảo thông tin công bố kịp thời. Giám sátviệc công bố thông tin của các thành viên thịtrường đảm bảo tính minh bạch, đầy đủ.

12/03/2014 ThS. Vòng Thình Nam 24

– Công tác giám sát thị trường, phát hiện giaodịch nội gián, thao túng, lũng đoạn thị trường.

– Xây dựng hệ thống Công nghệ thông tin đápứng yêu cầu của thị trường và theo tiêuchuẩn quốc tế

– Đề xuất các chính sách hợp lý để TTCK pháttriển bền vững, thu hút mọi nguồn lực trongnước và nguồn vốn nước ngoài.

– Tăng cường hợp tác với các SGDCK trên thếgiới

12/03/2014 ThS. Vòng Thình Nam 25

3.2.3. TTGDCK HN• Ngày 8.3.2005 TTGDCK Hà Nội chính thức khai

trương hoạt động, đánh dấu một bước phát triểnmới của TTCKVN. TTGDCK Hà Nội có cácnhiệm vụ chủ yếu sau:– 1. Tổ chức, quản lý, điều hành việc mua bán

chứng khoán;– 2. Quản lý, điều hành hệ thống giao dịch

chứng khoán;– 3. Cung cấp các dịch vụ hỗ trợ việc mua bán

chứng khoán, dịch vụ lưu ký chứng khoán;– 4. Thực hiện đăng ký chứng khoán.

12/03/2014 ThS. Vòng Thình Nam 26

• Ngày 05/8/2003 Thủ tướng Chính phủ đãphê duyệt chiến lược phát triển TTCK ViệtNam đến 2010. Theo đó, TTGDCKHNchuẩn bị điều kiện để sau 2010 chuyểnthành Thị trường giao dịch chứng khoánphi tập trung (OTC).

• Tháng 6/2004, Bộ tài chính ra Thông báosố 136/TB/BTC. Trong đó, định hướng xâydựng TTGDCK HN thành một thị trườnggiao dịch phi tập trung (OTC)

12/03/2014 ThS. Vòng Thình Nam 27

4. Chức năng và vai trò của thị trường chứng khoán

4.1. Chức năng của thị trường chứng khoán– Công cụ tập trung vốn cho nền kinh tế– Công cụ đảm bảo tính thanh khoản cho số

tiền đầu tư dài hạn của nền kinh tế– Khuyến khích tiết kiệm và đầu tư– Hàn thử biểu của nền kinh tế

12/03/2014 ThS. Vòng Thình Nam 28

4.2. Vai trò của thị trường chứngkhoán

• Hỗ trợ thúc đẩy các công ty cổ phầnra đời và phát triển

• Công cụ đo lường giá trị các tích sảncủa DN

• Thúc đẩy các DN sử dụng vốn cóhiệu quả

• Chống lạm phát• Tạo môi trường giúp Chính phủ thực

hiện các chính sách vĩ mô

12/03/2014 ThS. Vòng Thình Nam 29

5. Những tác động tiêu cực của thị trường chứng khoán

5.1. Đầu cơ chứng khoán• Thông đồng với nhau thực hiện việc mua, bán

một loại chứng khoán nhằm mục đích tạo racung cầu giả tạo.

• Liên tục mua bán chứng khoán giá cao hoặc liêntục mua bán giá thấp tạo yếu tố tâm lý của cácnhà đầu tư khác

• Mua, bán lại chứng khoán của chính DN mìnhkhi chưa được phép của UBCKNN (nếu là côngty phát hành CK)

12/03/2014 ThS. Vòng Thình Nam 30

5.2. Mua bán nội gián

• Là hành vi của những kẻ lợi dụng quyềnhành hay sự ưu tiên trong công việc nắmgiữ các thông tin nội bộ của công ty pháthành chứng khoán ra thị trường để cố tìnhmua vào hay bán ra cổ phiếu của công ty

12/03/2014 ThS. Vòng Thình Nam 31

5.3. Bán khống

• Là bán chứng khoán mà nhà đầu tư chưaở hữu. Việc làm này có thể đem lại lợinhuận cao, nếu dự đoán đúng xu hướnggiá

• Thị trường chứng khoán của nhiều nướccho phép thực hiện việc mua bán khống.Nhưng ở VN chưa cho phép

12/03/2014 ThS. Vòng Thình Nam 32

5.4. Thông tin sai sự thật

• Là một hành vi thiếu đạo đức nhằm làmcho giá cổ phiếu của công ty nào đó tănghay giảm để hưởng lợi thông qua việcmua bán cổ phiếu

• Luật pháp VN nghiêm cấm hành vi thôngtin sai sự thật

12/03/2014 ThS. Vòng Thình Nam 33

6. Phân loại thị trường chứng khoán

6.1. Căn cứ vào tính chất phát hành hay lưu hành6.1.1. Thị trường sơ cấp – thị trường cấp I• Là hoạt động chào bán ra công chúng lần đầu

tiên một loại chứng khoán của chính phủ haycủa DN. Thị trường này có đặc điểm:– Là thị trường tạo vốn cho đơn vị phát hành– Làm tăng vốn đầu tư cho nền kinh tế từ các nguồn

vốn tiết kiệm– Tạo ra hàng hóa chứng khoán cho thị trường giao

dịch– Chỉ được tổ chức một lần

12/03/2014 ThS. Vòng Thình Nam 34

6.1.2. Thị trường thứ cấp - thị trườngcấp II

• Là thị trường giao dịch hay thị trường lưuhành, mua bán lần thứ hai trở đi. Thịtrường này có đặc điểm:– Việc mua bán chứng khoán không làm tăng

hay giảm vốn cho chủ thể phát hành ra nó.Tuy nhiên, việc giao dịch xác định giá trị DNthông qua giá cả

– Là một thị trường cạnh tranh tự do, hoạt độngliên tục.

• TT sơ cấp tạo tiền đề cho TT thứ cấp.Ngược lại, TT thứ cấp tạo ra tính thanhkhoản, thúc đẩy TT sơ cấp.

12/03/2014 ThS. Vòng Thình Nam 35

6.2. Căn cứ vào tính tổ chức

6.2.1. Thị trường chứng khoán tậptrung

• Là nơi giao dịch chứng khoán chính thức.Đó là nơi các nhà môi giới gặp nhau đểthực hiện giao dịch cho khách hàng theonguyên tắc và quy chế của sở giao dịch

12/03/2014 ThS. Vòng Thình Nam 36

6.2.2. Thị trường chứng khoán phi tập trung - OTC

• Là hoạt động giao dịch chứng khoán không quasở giao dịch chứng khoán, được thực hiện bởicác công ty chứng khoán. Giao dịch qua mạnghoặc qua điện thoại.

• Thị trường này ở VN, người mua, người bán cóthể giao dịch trực tiếp với nhau và thanh toántiền trực tiếp cho nhau.

• Chính phủ VN từng bước đưa hoạt động giaodịch OTC vào khuôn phép có sự quản lý để cóthông tin minh bạch nhằn hạn chế rủi ro cho nhàđầu tư (TTGDCK Hà Nội sẽ quản lý hoạt độngnày)

12/03/2014 ThS. Vòng Thình Nam 37

6.3. Căn cứ vào hàng hóa trên thị trường

6.3.1. Thị trường cổ phiếu– Mua bán các loại cổ phiếu -

chứng khoán vốn

6.3.2. Thị trường trái phiếu– Mua bán các loại trái phiếu –

chứng khoán nợ

12/03/2014 ThS. Vòng Thình Nam 38

6.3.3. Thị trường các công cụ chứng khoánphái sinh– Thị trường các chứng khoán phái sinh là thị

trường phát hành và mua đi bán lại cácchứng từ tài chính như quyền mua cổ phiếu,chứng quyền, hợp đồng quyền chọn. Cáccông cụ phái sinh rất phong phú và đa dạng,nhưng nhìn chung có bốn công cụ chính là:

• Hợp đồng kỳ hạn (forwards),• Hợp đồng tương lai (futures),• Quyền chọn (options),• Hợp đồng hoán đổi (swaps).

12/03/2014 ThS. Vòng Thình Nam 39

Chương 2: Công ty cổ phần

1. Sự ra đời của công ty cổ phần2. Tổ chức công ty cổ phần3. Các hình thức huy động vốn của công ty

cổ phần4. Phân phối lợi nhuận trong công ty cổ

phần5. Ưu nhược điểm của công ty cổ phần

12/03/2014 ThS. Vòng Thình Nam 40

1. Sự ra đời của công ty cổ phần

Nguyên nhân dẫn đến việc ra đời của công ty cổphần:

• Xây dựng những công trình lớn: nhà máy điện,nhà máy luyện thép, SX ôtô, tàu thủy … Nhữngcông trình lớn này cần nhiều vốn

• Muốn tồn tại và chiến thắng trong cạnh tranh,các chủ xí nghiệp phải tìm cách nâng cao trìnhđộ kỹ thuật, tăng năng suất, giảm giá thành… Vìthế cần có nhiều vốn để đầu tư máy móc thiết bị

12/03/2014 ThS. Vòng Thình Nam 41

• Để thực hiện SX sản phẩm mới có hiệu quả,khai thác và tìm kiếm lợi nhuận từ những tiến bộKHKT cũng cần nhiều vốn

• Tình hình cạnh tranh ngày càng khốc liệt, nếuchỉ SXKD một ngành khó tồn tại mà SXKD nhiềungành thì cần có nhiều vốn

• Hơn nữa, dưới hình thức công ty cổ phần có thểkết hợp được tinh hoa trí tuệ của nhiều ngườichủ nên dễ thành công hơn.

12/03/2014 ThS. Vòng Thình Nam 42

2. Tổ chức công ty cổ phần

2.1. Điều kiện cần thiết để công ty cổ phầnra đời

• Trong nước phải có một nền kinh tế hàng hóatương đối phát triển, trong dân chúng có nhiềungười có vốn nhàn rỗi muốn đưa vào kinhdoanh để kiếm lợi nhuận

• Phải có sự nhất trí cao về mục tiêu kinh doanhvà các hoạt động khác của các thành viên sánglập công ty

12/03/2014 ThS. Vòng Thình Nam 43

• Thu nhập kỳ vọng do công ty cổ phần đemlại cho những người góp vốn phải lớn hơnlãi tiền gửi ngân hàng

• Phải có môi trường pháp lý cho công ty cổphần hoạt động: Luật về công ty cổ phần,luật thương mại, luật phá sản, luật cạnhtranh …Thiếu những yếu tố trên công ty cổ phầnkhó có thể thành lập và hoạt động được

12/03/2014 ThS. Vòng Thình Nam 44

2.2. Cổ đông

• Cổ đông là những cá nhân, tổ chức tựnguyện dùng vốn thuộc sở hữu của mìnhđể góp vào công ty cổ phần. Cổ đôngsáng lập là những người tổ chức thành lậpcông ty

• Khi một công ty gọi vốn (thành lập), số vốncần gọi đó được chia thành nhiều phầnnhỏ bằng nhau gọi là cổ phần.

12/03/2014 ThS. Vòng Thình Nam 45

• Người mua cổ phần gọi là cổ đông. Cổ đôngđược cấp một giấy chứng nhận sở hữu cổ phầngọi là cổ phiếu và chỉ có công ty cổ phần mớiphát hành cổ phiếu.

• Như vậy, cổ phiếu chính là một chứng thưchứng minh quyền sở hữu của một cổ đông đốivới một công ty cổ phần và cổ đông là người cócổ phần thể hiện bằng cổ phiếu.

• Cổ phiếu có 2 dạng: cổ phiếu thường và cổphiếu ưu đãi

12/03/2014 ThS. Vòng Thình Nam 46

2.2. Cổ đông (tt)

2.2.1. Nhiệm vụ của cổ đông– Góp vốn đầy đủ và đúng hạn theo điều lệ của

công ty

– Chấp hành điều lệ của công ty và các quyết nghị của Đại hội cổ đông và những quy định của luật pháp

– Chịu trách nhiệm về kết quả hoạt động SXKD và những rủi ro của công ty

12/03/2014 ThS. Vòng Thình Nam 47

2.2.2. Quyền lợi của cổ đông

• Tham gia đại hội cổ đông để bàn bạc và quyếtđịnh các vấn đề của công ty

• Được chia cổ tức theo tỷ lệ vốn góp (nếu có)• Được hưởng quyền ưu tiên mua thêm cổ phần

mới, nếu công ty được phép phát hành thêm cổphiếu

• Được chia (theo tỷ lệ góp vốn) tài sản còn lạisau khi công ty thanh toán các khoản nợ trongtrường hợp công ty giải thể

12/03/2014 ThS. Vòng Thình Nam 48

• Được quyền bán, chuyển nhượng hay chuyểnquyền thừa kế cổ phần cho người khác

• Có quyền được cung cấp thông tin về hoạt độngcủa công ty

• Có quyền được kiểm tra sổ sách, chứng từ kếtoán và các hoạt động khác của công ty khi có lýdo chính đáng

12/03/2014 ThS. Vòng Thình Nam 49

2.3. Đại hội cổ đông

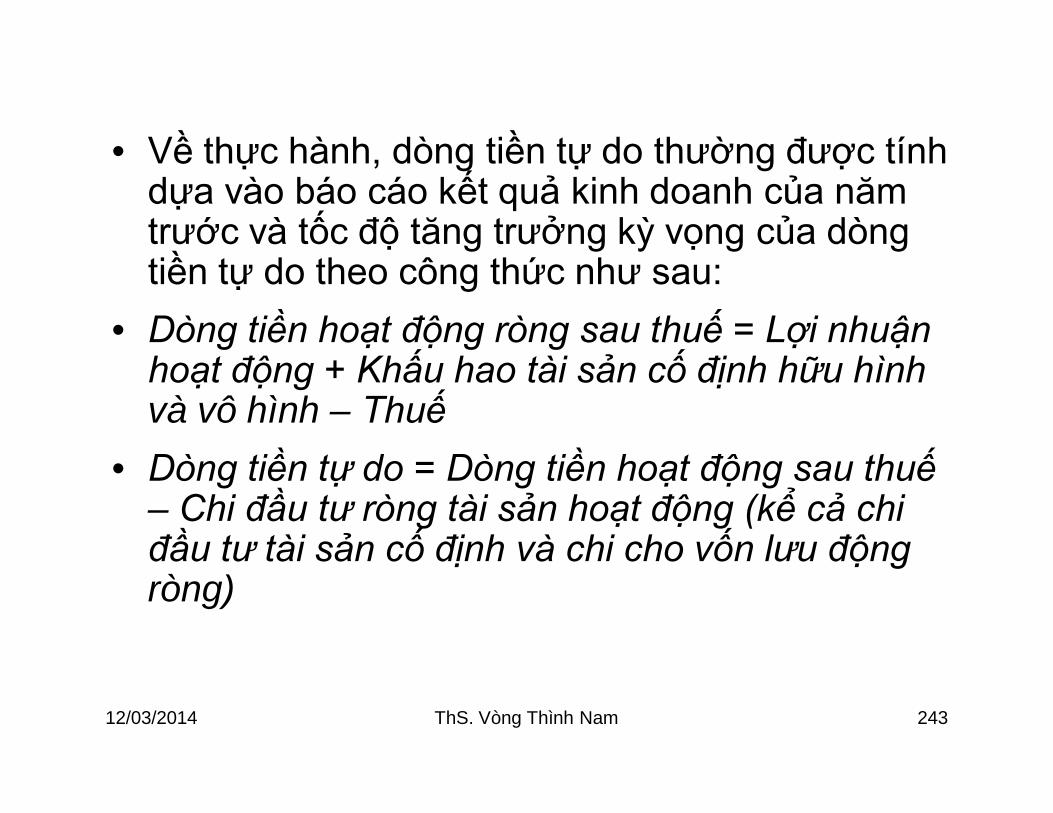

2.3.1. Đại hội cổ đông sáng lập• Là đại hội của những cổ đông đầu tiên cùng hợp

tác với nhau để thành lập công ty. Do Ban trù bị hoặc một người nào đó đứng ra triệu tập, chuẩn bị nội dung và điều hành đại hội. Nội dung chương trình gòm có:

– Thảo luận điều lệ công ty, chiến lược phát triển công ty

– Xác định tổng số vốn kinh doanh, vốn điều lệ, mệnh giá cổ phần, thời hạn góp đủ vốn

12/03/2014 ThS. Vòng Thình Nam 50

– Những việc cần làm để hoàn chỉnh hồ sơ, thủtục xin phép thành lập công ty

– Bầu HĐQT, chủ tịch HĐQT, Ban kiểm soát đểđiều hành công việc công ty

– HĐQT có quyền hành động vì lợi ích công ty,Ban kiểm soát thay mặt cổ đông kiểm soátmọi hoạt động kinh doanh của công ty

12/03/2014 ThS. Vòng Thình Nam 51

2.3. Đại hội cổ đông (tt)

2.3.2. Đại hội cổ đông thường kỳ• Trong quá trình hoạt động, mỗi năm các

công ty thường tổ chức đại hội cổ đôngthường kỳ một đến hai lần. Nội dung chủyếu của ĐHCĐ thường kỳ:

• Thảo luận và phê duyệt quyết toán năm tàichính vừa qua

12/03/2014 ThS. Vòng Thình Nam 52

• Quyết định trích lập các quỹ: quỹ dự phòng, quỹphát triển SXKD, quỹ khen thưởng, quỹ phúc lợi,tỷ lệ cổ tức…

• Thảo luận quyết định phương hướng, chiếnlược phát triển công ty, thông qua KH SXKDhàng năm của công ty

• Quyết định tăng vốn điều lệ của công ty

• Bầu HĐQT, Ban kiểm soát (nếu cần); Quyếtđịnh thù lao

12/03/2014 ThS. Vòng Thình Nam 53

2.3. Đại hội cổ đông (tt)

2.3.3. Đại hội cổ đông bất thường (theo luậtDN)

• Hội đồng quản trị phải triệu tập họp bất thườngĐại hội đồng cổ đông trong các trường hợp sauđây:

– a) Hội đồng quản trị xét thấy cần thiết vì lợiích của công ty;

– b) Số thành viên Hội đồng quản trị còn lại íthơn số thành viên theo quy định của phápluật;

12/03/2014 ThS. Vòng Thình Nam 54

– c) Theo yêu cầu của cổ đông hoặc nhóm cổđông quy định tại khoản 2 Điều 79 của Luậtnày;

– d) Theo yêu cầu của Ban kiểm soát;– đ) Các trường hợp khác theo quy định của

pháp luật và Điều lệ công ty.

12/03/2014 ThS. Vòng Thình Nam 55

2.4. Hội đồng quản trị

• HĐQT là cơ quan thường trực của ĐHCĐ doĐHCĐ bầu ra và được ủy quyền một số quyềnhạn. HĐQT bao gồm những người sở hữu nhiềucổ phần, có trình độ chuyên môn, quản lý cao.

2.4.1. Nhiệm vụ của HĐQT• Chuẩn bị dự thảo và xem xét các văn bản thuộc

thẩm quyền giải quyết của ĐHCĐ để trìnhĐHCĐ quyết định

• Duyệt các KH SXKD do giám đốc điều hànhtrình

12/03/2014 ThS. Vòng Thình Nam 56

• Báo cáo tình hình hoạt động với ĐHCĐ

• Quyết định một số chỉ tiêu tài chính quan trọngnhằm nâng cao hiệu quả SXKD

• Quyết định các giải pháp nhằm mở rộng SXKDcủa công ty

• Kiểm tra đánh giá các hoạt động của Giám đốccông ty

• Kiến nghị với Đại hội cổ đông sửa đổi, bổ sungđiều lệ, tách nhập, giải thể, phát hành trái phiếu,cổ phiếu …

12/03/2014 ThS. Vòng Thình Nam 57

2.4. Hội đồng quản trị (tt)

2.4.2. Nhiệm vụ của chủ tịch HĐQT• Chuẩn bị các chương trình nghị sự, xây

dựng và dự thảo nội dung các văn bản,nghị quyết của HĐQT và ĐHCĐ

• Triệu tập và điều hành các hoạt động củaHĐQT và ĐHCĐ

12/03/2014 ThS. Vòng Thình Nam 58

• Phân công công việc các thành viên trongHĐQT

• Phối hợp với Ban kiểm soát chuẩn bị những nộidung thuộc về kiểm tra, kiểm soát các hoạt động

• Bổ nhiệm giám đốc công ty• Chỉ đạo giám đốc điều hành chuẩn bị các báo

cáo về tình hình hoạt động kinh doanh, tình hìnhtài chính … để trình ĐHCĐ

12/03/2014 ThS. Vòng Thình Nam 59

2.5. Giám đốc điều hành công ty

• Giám đốc điều hành do chủ tịch HĐQT bổnhiệm theo phương ký hợp đồng lao động,không theo nhiệm kỳ. Giám đốc chịu tráchnhiệm cá nhân trước HĐQT về kết quả hoạtđộng KD của công ty. Giám đốc công ty cónhiệm vụ và quyền hạn:

• Chấp hành đầy đủ các nghị quyết của ĐHCĐvà HĐQT

12/03/2014 ThS. Vòng Thình Nam 60

2.5. Giám đốc điều hành công ty (tt)

• Trình CTHĐQT và ĐHCĐ phương hướngphát triển, kế hoạch hàng năm của côngty

• Trình chủ tịch HĐQT phương án sử dụngcác quỹ của công ty

• Báo cáo tình hình công ty định kỳ theoquy định

12/03/2014 ThS. Vòng Thình Nam 61

• Chấp hành lệnh kiểm tra của Ban kiểm soát.Xuất trình hồ sơ, tạo điều kiện thuận lợi đểbán kiểm soát làm việc

• Trực tiếp điều hành và quyết định một số vấnđề của công ty trong giới hạn cho phép

• Quyết định tổ chức bộ máy tổ chức, tuyểndụng nhân viên dưới quyền theo quy định

• Ký kết các hợp đồng kinh tế với bên ngoài• Tổ chức bảo vệ an ninh trật tự, an toàn tài

sản của công ty.

12/03/2014 ThS. Vòng Thình Nam 62

2.6. Ban kiểm soát công ty

2.6.1. Cơ cấu ban kiểm soát• Ban kiểm soát có từ ba đến năm thành viên nếu

Điều lệ công ty không có quy định khác• Nhiệm kỳ của Ban kiểm soát không quá năm

năm; thành viên Ban kiểm soát có thể được bầulại với số nhiệm kỳ không hạn chế.

• Ban kiểm soát phải có hơn một nửa số thànhviên thường trú ở Việt Nam và phải có ít nhấtmột thành viên là kế toán viên hoặc kiểm toánviên.

12/03/2014 ThS. Vòng Thình Nam 63

• Trong trường hợp vào thời điểm kết thúcnhiệm kỳ mà Ban kiểm soát nhiệm kỳmới chưa được bầu thì Ban kiểm soát đãhết nhiệm kỳ vẫn tiếp tục thực hiệnquyền và nhiệm vụ cho đến khi Ban kiểmsoát nhiệm kỳ mới được bầu và nhậnnhiệm vụ.

12/03/2014 ThS. Vòng Thình Nam 64

• Thành viên Ban kiểm soát phải từ 21 tuổi trởlên, có đủ năng lực hành vi dân sự và khôngthuộc đối tượng bị cấm thành lập và quản lýdoanh nghiệp; Không phải là vợ hoặc chồng,cha, cha nuôi, mẹ, mẹ nuôi, con, con nuôi, anh,chị, em ruột của thành viên Hội đồng quản trị,Giám đốc hoặc Tổng giám đốc và người quản lýkhác; Thành viên Ban kiểm soát không được giữcác chức vụ quản lý công ty; Thành viên Bankiểm soát không nhất thiết phải là cổ đông hoặcngười lao động của công ty.

12/03/2014 ThS. Vòng Thình Nam 65

2.6. Ban kiểm soát công ty (tt)

2.6.2. Chức năng, nhiệm vụ, quyền hạncủa Ban kiểm soát

• Kiểm tra việc chấp hành điều lệ của công ty;nghị quyết, quyết định của ĐHCĐ, HĐQT

• Thanh tra, kiểm tra mọi hoạt động KD của côngty

• Kiểm tra các hồ sơ, sổ sách kế toán, chứng từhóa đơn, tài khoản, cổ phần, trái phiếu …

12/03/2014 ThS. Vòng Thình Nam 66

• Kiểm tra việc sử dụng lao động, trảlương, thưởng, trích lập các quỹ

• Kiểm tra việc huy động và sử dụng cácnguồn vốn, tài sản của công ty, kể cảnguồn vay

• Giám sát việc thanh lý, phân chia tài sảnhoàn trả vốn hoặc tài sản trong trườnghợp công ty bị giải thể

12/03/2014 ThS. Vòng Thình Nam 67

• Ban kiểm soát có quyền yêu cầuCTHĐQT, Giám đốc và những người liênquan xuất trình hồ sơ, tài liệu để đáp ứngcông tác kiểm tra

• Ban kiểm soát có nhiệm vụ báo cáoĐHCĐ kết quả kiểm tra, trả lời chất vấncủa cổ đông

• Trong một số trường hợp, HĐQT khôngtriệu tập ĐHCĐ thì Ban kiểm soát cónhiệm vụ triệu tập

12/03/2014 ThS. Vòng Thình Nam 68

3. Các hình thức huy động vốn của công ty cổ phần

3.1. Phát hành cổ phiếu lần đầu• Khi mới thành lập, các cổ đông góp vốn dưới hình

thức cổ phần.• Để chứng nhận cho việc góp vốn này, công ty phát

hành cổ phiếu chứng nhận cổ đông sở hữu phầnvốn mà họ đã góp

• Công ty có thể phát hành 2 loại cổ phiếu: cổ phiếuthường và cổ phiếu ưu đãi

12/03/2014 ThS. Vòng Thình Nam 69

Cổ phiếu thường

Là loại cổ phiếu có thu nhập không cốđịnh, cổ tức của nó biến động tùy thuộcvào lợi nhuận của công ty. Những cổ đôngnắm giữ cổ phiếu thường được quyềntham dự ĐHCĐ, được quyền biểu quyếtcác vấn đề của công ty

12/03/2014 ThS. Vòng Thình Nam 70

Cổ phiếu ưu đãi

Là loại cổ phiếu có thu nhập cố định theo lãisuất nhất định hàng năm. Những cổ đôngnắm giữ cổ phiếu ưu đãi không được thamdự ĐHCĐ, không được biểu quyết

12/03/2014 ThS. Vòng Thình Nam 71

3. Các hình thức huy động vốn của công ty cổ phần

3.2. Phát hành cổ phiếu bổ sung• Trong quá trình hoạt động, nếu có nhu cầu

tăng thêm vốn, công ty có thể phát hànhcổ phiếu bổ sung. Việc phát hành cổ phiếuphải được sự chấp thuận của ĐHCĐ vàđược UBCKNN cho phép

12/03/2014 ThS. Vòng Thình Nam 72

3.3. Phát hành trái phiếu công ty

• Trong quá trình hoạt động, nếu thiếu vốn côngty có thể phát hành trái phiếu. Việc phát hànhphải được sự đồng ý của cổ đông và cho phépcủa UBCKNN

• Trái phiếu là giấy nhận nợ của công ty vay vốn• Lợi tức trái phiếu là một khoản thu nhập cố định

hàng năm của người mua trái phiếu• Trái chủ không được tham gia quản lý công ty,

cũng như không phải chịu rui ro

12/03/2014 ThS. Vòng Thình Nam 73

4. Phân phối lợi nhuận trong công ty cổ phần

4.1. Quỹ dự phòng tài chính• Là nguồn tài chính để tăng thêm

vốn kinh doanh cho công ty khi cónhu cầu và khi gặp khó khăn

4.2. Quỹ đầu tư phát triển• Là quỹ được trích lập từ lợi nhuận,

dùng để đầu tư mở rộng cho côngty

12/03/2014 ThS. Vòng Thình Nam 74

4.3. Quỹ phúc lợi• Là quỹ được trích từ một phần lợi nhuận

của công ty để chăm lo cho đời sống vậtchất và tinh thần của CBCNV

4.4. Quỹ khen thưởng• Là quỹ dùng để động viên, khen thưởng

định kỳ hay đột xuất cho những người cóthành tích, sáng kiến.

12/03/2014 ThS. Vòng Thình Nam 75

4.5. Quỹ phân chia cổ tức cổ phiếu• Sau khi trích lập các quỹ, phần còn lại

sẽ được dùng để chia cổ tức cho các cổđông

12/03/2014 ThS. Vòng Thình Nam 76

5. Ưu nhược điểm của công ty cổ phần

5.1. Ưu điểm• Chỉ chịu trách nhiệm hữu hạn bằng phần

vốn góp vào công ty. Tài sản cá nhânkhác không ảnh hưởng

• Vốn lớn, quy mô KD lớn, nhiều thuận lợi• Việc mua bán, chuyển nhượng cổ phiếu

thuận lợi

12/03/2014 ThS. Vòng Thình Nam 77

• Thời gian hoạt động dài, không bị ảnh hưởngbởi ràng buộc pháp lý riêng của cá nhân lãnhđạo

• Công tác quản lý tách khỏi quyền sở hữu• Thuận tiện trong vấn đề gọi vốn (phát hành

thêm cổ phiếu hoặc trái phiếu) nên dễ dàng mởrộng sản xuất

• Cổ đông sở hữu cổ phiếu thường có quyền biểuquyết chọn người tài năng vào HĐQT

12/03/2014 ThS. Vòng Thình Nam 78

5.2. Nhược điểm

• Phải đóng thuế nhiều lần, ngoài thuế thunhập DN, cá nhân còn phải đóng thuế thunhập CN khi nhận cổ tức

• Chi phí tổ chức công ty CP khá tốn kém• Công ty CP phải thực hiện nhiều loại báo

cáo, phải công bố thông tin theo quy định• Ít giữ được bí mật kinh doanh, vì phải xin

ý kiến đại hội cổ đông

12/03/2014 ThS. Vòng Thình Nam 79

• Thiếu động lực cá nhân, vì lãi cùnghưởng, lỗ cùng chia

• Tương đối ít được tín nhiệm trong việcvay vốn ngân hàng so với DNTN, vì chỉchịu trách nhiệm hữu hạn

• Khó thay đổi phương hướng, mục tiêukinh doanh, vì phải thay đổi điều lệ, phảixin ý kiến ĐHCĐ, cơ quan có thẩmquyền…

12/03/2014 ThS. Vòng Thình Nam 80

Chương 3: Chứng khoán

1. Khái niệm về chứng khoán1.1. Khái niệm1.2. Phân loại chứng khoán1.3. Đặc điểm chứng khoán

2. Các loại chứng khoán2.1. Cổ phiếu thường2.2. Cổ phiếu ưu đãi2.3. Trái phiếu2.4. Các loại chứng khoán khác

12/03/2014 ThS. Vòng Thình Nam 81

1. Khái niệm về chứng khoán

1.1. Khái niệm• Chứng khoán là chứng chỉ hoặc bút toán

ghi sổ, xác nhận quyền và lợi ích hợppháp của người sở hữu đối với tài sản vốnhoặc nợ của tổ chức phát hành

12/03/2014 ThS. Vòng Thình Nam 82

1.2. Phân loại chứng khoán

1.2.1. Căn cứ vào nội dung• Chứng khoán nợ: là giấy chứng nhận nợ

của đơn vị phát hành, điển hình là tráiphiếu

• Chứng khoán vốn: là giấy chứng nhận sựđóng góp vốn vào công ty cổ phần, đó làcổ phiếu thường, cổ phiếu ưu đãi

12/03/2014 ThS. Vòng Thình Nam 83

1.2.2. Căn cứ vào hình thức

• Chứng khoán vô danh: trên chứng khoánkhông ghi tên người sở hữu, (ai cầmchứng khoán người đó sở hữu)

• Chứng khoán ký danh: là loại chứngkhoán mà tên người sở hữu được lưu giữtrên tờ chứng khoán và trên sổ cổ đông.Khi mua bán phải có sự đồng ý của chủthể phát hành

12/03/2014 ThS. Vòng Thình Nam 84

1. Khái niệm về chứng khoán (tt)

1.2.3. Căn cứ vào lợi tức chứng khoán• Chứng khoán có lợi tức ổn định: người sở hữu

chứng khoán được hưởng lợi tức cố định hàngnăm. Điển hình là các loại trái phiếu, cổ phiếuưu đãi

• Chứng khoán có lợi tức không ổn định: ngườisở hữu chứng khoán được hưởng lợi tức tùythuộc vào kết quả KD của công ty. Điển hình làcổ phiếu thường

12/03/2014 ThS. Vòng Thình Nam 85

1.3. Đặc điểm chứng khoán

• Tất cả các loại chứng khoán đều mang lạithu nhập cho người sở hữu

• Được chuyển nhượng, mua bán công khaitrên thị trường chứng khoán. Đặc điểmnày làm cho chứng khoán có tính thanhkhoản.

12/03/2014 ThS. Vòng Thình Nam 86

2. Các loại chứng khoán

2.1. Cổ phiếu thường2.1.1. Khái niệm đặc điểm• Là giấy chứng nhận đầu tư đầy đủ vào công ty

cổ phần. Người mua cổ phiếu thường được chialợi nhuận hàng năm từ kết quả SXKD. Cổ phiếuthường có đặc điểm:– Rùi ro nhiều– Lợi nhuận cao– Giá cả biến động

12/03/2014 ThS. Vòng Thình Nam 87

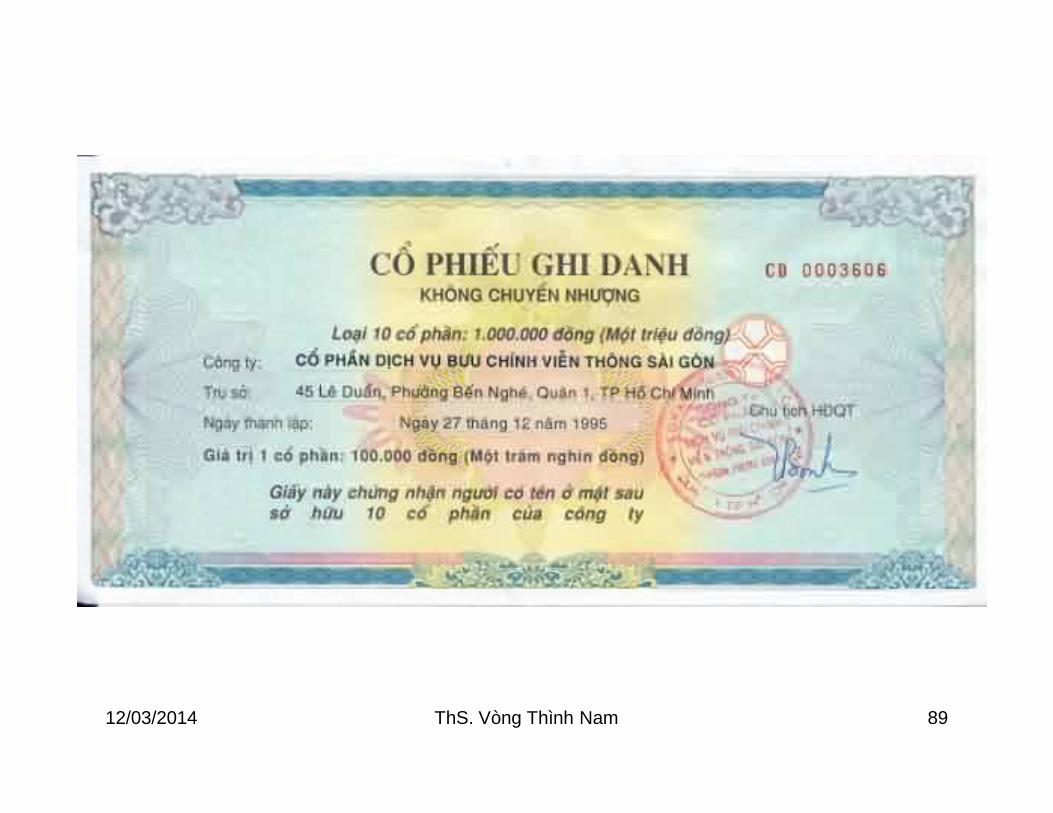

12/03/2014 ThS. Vòng Thình Nam 88

12/03/2014 ThS. Vòng Thình Nam 89

12/03/2014 ThS. Vòng Thình Nam 90

12/03/2014 ThS. Vòng Thình Nam 91

2.1. Cổ phiếu thường (tt)

2.1.2. Trách nhiệm và quyền lợi của cổ đông– Chịu trách nhiệm trên phần vốn góp– Quyền có thu nhập– Quyền được chia tài sản thanh lý– Quyền bầu cử, ứng cử– Quyền phát biểu, biểu quyết– Quyền tham gia quản lý công ty (nếu đủ điều

kiện)

12/03/2014 ThS. Vòng Thình Nam 92

2.1. Cổ phiếu thường (tt)

2.1.3. Cổ tức– Là tiền được phân phối từ lợi nhuận của công

ty cho cổ đông.– Cổ tức tùy thuộc vào lợi nhuận của công ty,

chính sách phân phối lợi nhuận và số cổphiếu nắm giữa của cổ đông

12/03/2014 ThS. Vòng Thình Nam 93

2.1.4. Các loại giá của cổ phiếu thường

– Mệnh giá (face value)– Thị giá (market value)– Thư giá (book value)– Hiện giá (Present value)

12/03/2014 ThS. Vòng Thình Nam 94

2.1. Cổ phiếu thường (tt)

2.1.5. Sự dao động giá• Trên thực tế giá cả cổ phiếu dao động

xung quanh thư giá, trong một phạm vicủa một vùng dao động. Độ rộng của vùngdao động phụ thuộc vào chi phí giao dịch

• Các nhà đầu tư chứng khoán có vai tròđiều tiết giá cả chứng khoán

12/03/2014 ThS. Vòng Thình Nam 95

2.1.6. Những nhân tố ảnh hưởng đến giá cổ phiếu thường

• Nhân tố tài chính• Nhân tố phi tài chính• Nhân tố thị trường• Nói tóm lại có nhiều nhân tố ảnh hưởng

đến giá cả cổ phiếu, nhưng tập trung nhấtlà khả năng sinh lợi và triển vọng củadoanh nghiệp

12/03/2014 ThS. Vòng Thình Nam 96

2.2. Cổ phiếu ưu đãi

2.2.1. Khái niệm đặc điểm• Là loại cổ phiếu mà người mua được ưu

tiên trả lãi trước cổ phiếu thường theo lãisuất cố định hàng năm (gần giống như tráiphiếu).

12/03/2014 ThS. Vòng Thình Nam 97

2.2.2. Trách nhiệm và quyền lợi của cổ đông

Người nắm giữ cổ phiếu ưu đãi khôngcó quyền dự họp, không được biểuquyết tại Đại hội cổ đông, không đượcứng cử, bầu cử HĐQT, Ban kiểm soát.

12/03/2014 ThS. Vòng Thình Nam 98

2.2.3. Cổ tức• Cổ tức cổ phiếu ưu đãi không phụ thuộc vào

kết quả SXKD của DN. Mệnh giá của cổphiếu ưu đãi là một căn cứ để tính cổ tức(nhân với một tỷ lệ cố định nào đó)

12/03/2014 ThS. Vòng Thình Nam 99

2.2.4. Các loại cổ phiếu ưu đãi(theo điều 78 Luật DN 2005)

• Cổ phần ưu đãi biểu quyết• Cổ phần ưu đãi cổ tức• Cổ phần ưu đãi hoàn lại

So sánh sự khác nhau của hai loại cổ phiếu

12/03/2014 ThS. Vòng Thình Nam 100

• Cả hai loại đều là giấy chứng nhận sở hữu góp vốn trong cty cổ phần. Tuy nhiên, có khác nhau:

Cổ phiếu phổ thông Cổ phiếu ưu đãiĐược hưởng cổ tức tùy thuộc vào kết quả SXKD của cty

Được hưởng cổ tức cố định hàng năm

Được cổ tức sau cổ phiếu ưu đãi Được cổ tức trước cổ phiếu thườngĐược chia tài sản sau cùng trong trường hợp cty bị thanh lý

Được chia tài sản trước cổ đông thường khi cty bị thanh lý

Giá cả thường dao động mạnh hơn cổ phiếu ưu đãi

Giá cả thường ít dao động hơn cổ phiếu thường

Lợi nhuận và rủi ro cao hơn cổ phiếu ưu đãi

Lợi nhuận và rủi ro thấp hơn cổ phiếu ưu đãi

12/03/2014 ThS. Vòng Thình Nam 101

2.3. Trái phiếu

2.3.1. Khái niệmTrái phiếu là giấy nhận nợ do người vayphát hành (chính phủ hoặc công ty pháthành) xác nhận số nợ phải trả trong mộtthời gian nhất định theo một lãi suất cốđịnh.- Trái phiếu chính phủ- Trái phiếu công ty

12/03/2014 ThS. Vòng Thình Nam 102

Trái phiếu Chính phủ

12/03/2014 ThS. Vòng Thình Nam 103

Trái phiếu đô thị

12/03/2014 ThS. Vòng Thình Nam 104

12/03/2014 ThS. Vòng Thình Nam 105

2.3.2. Đặc điểm

• Được hưởng lãi suất cố định, không phụ thuộcvào kết quả SXKD

• Ít rủi ro. Nếu là công trái thì không có rủi ro

• Được thu hồi vốn gốc bằng mệnh giá của tráiphiếu ở thời điểm đáo hạn

• Khi công ty giải thể, người cầm trái phiếu đượcưu tiên trả trước cổ đông

12/03/2014 ThS. Vòng Thình Nam 106

2.3.3. Phân loại trái phiếu

• Căn cứ vào hình thức phát hành– Trái phiếu vô danh– Trái phiếu ký danh

• Căn cứ chủ thể phát hành– Trái phiếu chính phủ– Trái phiếu công ty

12/03/2014 ThS. Vòng Thình Nam 107

• Căn cứ vào lãi suất– Trái phiếu được hưởng lãi cố định– Trái phiếu không được hưởng lãi– Trái phiếu lãi suất thả nổi (theo lãi suất thị

trường)• Căn cứ vào thời gian hoàn trả

– Trái phiếu có kỳ hạn– Trái phiếu không có kỳ hạn

12/03/2014 ThS. Vòng Thình Nam 108

2.3.4. Các nhân tố ảnh hưởng đến giá trái phiếu

– Khả năng tài chính của chủ thể phát hành– Thời hạn trái phiếu– Dự kiến về lạm phát– Biến động lãi suất trên thị trường– Thay đổi tỷ giá hối đoái

12/03/2014 ThS. Vòng Thình Nam 109

2.3.5. Lợi suất sinh lợi trên trái phiếu

– Lợi tức từ lãi suất trái phiếu hay lợi tức hiệntại (current yield): là lợi tức thu được từ mộtkhoản đầu tư mà không tính đến yếu tố thờigiá của lãi suất thu đượcCY = Lãi trái phiếu / giá trị hiện tại trái phiếu =C/PV

– Lợi suất sinh lợi đến hạn (Yield to maturity)– @

12/03/2014 ThS. Vòng Thình Nam 110

2.4. Các loại chứng khoán khác

2.4.1. Hợp đồng tương lai• Là hợp đồng mà tại thời điểm giao dịch,

đôi bên thỏa thuận số lượng và giá cả,còn việc thanh toán và giao hàng diễn ratrong tương lai do hai bên thoả thuận

12/03/2014 ThS. Vòng Thình Nam 111

2.4.2. Quyền chọn

• Cũng là một loại hợp đồng kỳ hạn. Trong đóngười mua quyền chọn được trao cho “quyềnmua hay quyến bán” số lượng chứng khoánnhất định với giá cả ấn định trước, trong mộtthời hạn nhất định

• Giá của Quyền chọn phụ thuộc vào: Giá cổphần, tính thanh khoản của thị trường và tìnhtrạng biến động giá cổ phiếu.

12/03/2014 ThS. Vòng Thình Nam 112

2.4.3. Quyền đăng ký mua cổ phiếumới

• Khi công ty có nhu cầu tăng vốn bằngcách phát hành thêm cổ phiếu mới, các cổđông cũ được quyền ưu tiên mua trướcvới giá quy định trước. Nếu họ khôngmua, mới bán ra bên ngoài

12/03/2014 ThS. Vòng Thình Nam 113

Chương 4: Phát hành chứng khoán

1. Phát hành chứng khoán công ty2. Phát hành trái phiếu chính phủ

12/03/2014 ThS. Vòng Thình Nam 114

1. Phát hành chứng khoán công ty

1.1. Phát hành cổ phiếu1.1.1. Phát hành cổ phiếu lần đầu• Sau khi được cấp giấy CNĐKKD, các cổ

đông sáng lập phải cùng nhau mua ítnhất 20% số cổ phần của công ty. Số cònlại, công ty chào bán ra bên ngoài

12/03/2014 ThS. Vòng Thình Nam 115

• Công ty đại chúng: là công ty cổ phần thuộc mộttrong ba loại hình sau đây:

a) Công ty đã thực hiện chào bán cổ phiếu ra công chúng;

• b) Công ty có cổ phiếu được niêm yết tại Sở giao dịch chứng khoán hoặc Trung tâm giao dịch chứng khoán;

• c) Công ty có cổ phiếu được ít nhất 100 nhà đầu tư sở hữu, (không kể nhà đầu tư chứng khoán chuyên nghiệp) và có vốn điều lệ đã góp từ mười tỷ đồng Việt Nam trở lên.

12/03/2014 ThS. Vòng Thình Nam 116

1.1.2. Phát hành cổ phiếu bổ sung• Trong quá trình hoạt động, công ty cần bổ

sung thêm vốn, có thể xin phép UBCKNNđể phát hành cổ phiếu bổ sung

• Số cổ phiếu phát hành thêm phải được ưutiên bán cho cổ đông hiện hữu với tỷ lệtương ứng số cổ phiếu họ nắm giữ.

• Cổ đông có quyền chuyển quyền ưu tiênmua cổ phần của mình cho người khác

12/03/2014 ThS. Vòng Thình Nam 117

1.1.3. Bổ sung vốn từ lợi nhuận• Công ty có thể giữ lại lợi nhuận (không

chia cổ tức) để bổ sung vốn điều lệ. Hìnhthức này cũng phải xin phép UBCKNN đểphát hành cổ phiếu bổ sung

12/03/2014 ThS. Vòng Thình Nam 118

1. Phát hành chứng khoán công ty (tt)

1.1.4. Chuyển trái phiếu thành cổ phiếu• Trong quá trình hoạt động, công ty có thể

phát hành trái phiếu để vay nợ (phải đượcsự nhất trí của ĐHCĐ)

• Số nợ từ trái phiếu có thể chuyển đổithành cổ phiếu để tăng vốn điều lệ

12/03/2014 ThS. Vòng Thình Nam 119

• Công ty có thể phát hành trái phiếu(chuyển đổi) trước đó, đến khi đáo hạnthay vì trả nợ gốc của trái phiếu thìchuyển thành cổ phiếu theo một tỷ lệnào đó đã được quy định trước khi pháthành

• Trước khi phát hành trái phiếu chuyểnđổi phải xin phép UBCKNN

12/03/2014 ThS. Vòng Thình Nam 120

1.2. Phát hành trái phiếu công ty

* Điều kiện phát hành trái phiếu• Công ty phát hành phải có phương án kinh

doanh cụ thể đòi hỏi vốn lớn cần vay

• Công ty đã hoạt động ít nhất 2 năm và chứngminh hoạt động KD của công ty đang đượcquản lý tốt, có hiệu quả

• Tuân thủ các quy định hiện hành về pháthành trái phiếu công ty

12/03/2014 ThS. Vòng Thình Nam 121

• Trên trái phiếu phải ghi rõ mức lãi suấtvà thời hạn thanh toán

• Có cam kết thực hiện nghĩa vụ đối vớingười đầu tư trái phiếu

• Phải có tổ chức bảo lãnh phát hành trừtrường hợp tổ chức phát hành là tổ chứctín dụng

12/03/2014 ThS. Vòng Thình Nam 122

1.3. Phương pháp phát hành

* Một số vấn đề liên quan đến việc pháthành

• Thủ tục và thời hạn xin phép phát hành: Đểđược phép phát hành. Công ty phải gửi hồ sơxin phép phát hành đến UBCKNN (kèm bảncáo bạch)

• Sử dụng thông tin trước khi được phép pháthành

• Công bố việc phát hành• Thời hạn chào bán

12/03/2014 ThS. Vòng Thình Nam 123

• Đình chỉ phát hành– Việc phát hành có thể bị đình chỉ, nếu

UBCKNN phát hiện những thông tin khôngchính xác trong bản cáo bạch có thể ảnhhưởng đến người đầu tư

– Trong trường hợp bị đình chỉ phát hành,người đâu tư có quyền hủy bỏ việc đặt muahoặc trả lại chứng khoán đã mua. Đơn vịphát hành có nghĩa vụ hoàn trả lại tiền

12/03/2014 ThS. Vòng Thình Nam 124

1.3. Phương pháp phát hành (tt)

1.3.1. Bán riêng cho các nhà đầu tưlớn

• Đơn vị phát hành có thể bán trực tiếpcho các nhà đầu tư lớn: Ngân hàng,công ty bảo hiểm, quỹ đầu tư …

12/03/2014 ThS. Vòng Thình Nam 125

1.3.2. Chào bán cho công chúng theogiá quy định

• Đơn vị phát hành có thể nhờ tư vấn pháthành. Đơn vị phát hành phải cân đốigiữa giá bán tốt nhất mà vẫn hấp dẫnđược khác hàng

12/03/2014 ThS. Vòng Thình Nam 126

1.3. Phương pháp phát hành (tt)

1.3.3. Chào bán qua các nhà môi giới – Bằng phương pháp đấu thầu– Bằng phương pháp thương lượng

12/03/2014 ThS. Vòng Thình Nam 127

1.3.4. Các loại đảm bảo phát hành– Bảo lãnh bao tiêu– Đại lý phát hành– Đảm bảo tất cả hoặc không

12/03/2014 ThS. Vòng Thình Nam 128

2. Phát hành trái phiếu chính phủ

2.1. Các phương pháp phát hành tráiphiếu chính phủ

• Phát hành chủ yếu dựa trên cơ sở đấugiá: ai đưa ra lãi suất thấp, số lượng lớnsẽ được mua– Đấu giá theo kiểu Hà Lan– Đấu giá theo kiểu Mỹ

12/03/2014 ThS. Vòng Thình Nam 129

• Phát hành qua tổ hợp các ngân hàng: tổhợp ngân hàng đầu tư lớn nhất sẽ đứngra thảo luận mức lãi suất với ngân hàngtrung ương, sau đó tổ hợp ngân hàngnày sẽ đảm nhận việc phân phối

• Bán lẻ cho nhà đầu tư: Kho bạc sẽ đứngra bán lẻ cho nhà đầu tư

12/03/2014 ThS. Vòng Thình Nam 130

2.2. Quy trình phát hành trái phiếu chính phủ tại Việt Nam

• Trái phiếu chính phủ được phát hành theotừng đợt. Trước mỗi đợt phát hành, Bộ tàichính, kho bạc nhà nước thông báo trêncác phương tiện thông tin đại chúng vềcác thông tin liên quan đến đợt phát hành

• Các bộ, địa phương muốn phát hành tráiphiếu phải có các điều kiện:

12/03/2014 ThS. Vòng Thình Nam 131

• Công trình đã được ghi trong kế hoạchđầu tư của nhà nước

• Có dự án đầu tư được phê duyệt• Có phương án phát hành được Bộ Tài

chính phê duyệt• Có đơn đề nghị Bộ Tài chính cho phép

phát hành• Có chỉ định cơ quan quản lý và sử dụng

vốn, thu hồi vốn được Bộ Tài chính đồng ý

12/03/2014 ThS. Vòng Thình Nam 132

2. Phát hành trái phiếu chính phủ (tt)

2.3. Phương thức phát hành đối vớitrái phiếu kho bạc và trái phiếucông trình

2.3.1. Phát hành trực tiếp qua hệ thốngKho bạc nhà nước

12/03/2014 ThS. Vòng Thình Nam 133

2.3.2. Phát hành thông qua các đại lý

– Các đại lý phát hành trái phiếu gồm: Ngânhàng thương mại, công ty Tài chính, công tybảo hiểm, tổ chức tín dụng

– Cuối mỗi ngày các đại lý phải chuyển tiền bántrái phiếu vào kho bạc nhà nước

12/03/2014 ThS. Vòng Thình Nam 134

2.3.3. Phát hành theo phương thứcđấu thầu

• Cơ quan tổ chức đấu thầu: Bộ tài chính

• Các đơn vi dự thầu phải có hồ sơ đăng kýdự thầu gửi đến cơ quan tổ chức trước 12giờ của ngày mở thầu

• Xác định khối lượng trúng thầu: khốilượng trúng thầu được tính theo thứ tựtăng lên của lãi suất đặt thầu

12/03/2014 ThS. Vòng Thình Nam 135

• Thông báo kết quả đấu thầu: được thông báovào cuối ngày mở thầu trên các phưiơng tiệnthông tin đại chúng; được niêm yết công khai tạiBan tổ chức và gửi cho các đơn vị dự thầu vàongày hôm sau

• Thanh toán khối lượng trái phiếu trúng thầu:ngày phát hành trái phiếu được ấn định vàongày thứ 2 kể từ sau ngày đấu thầu, đồng thờiđược cấp chứng chỉ trái phiếu

12/03/2014 ThS. Vòng Thình Nam 136

Chương 5: Sở giao dịch chứng khoán và thị trường OTC

1. Sở giao dịch chứng khoán2. Nghiệp vụ giao dịch trên TTCK tập trung3. Thị trường chứng khoán phi tập trung và

nghiệp vụ giao dịch

12/03/2014 ThS. Vòng Thình Nam 137

1. Sở giao dịch chứng khoán

1.1. Khái niệm• Sở giao dịch chứng khoán là nơi diễn ra

các hoạt động mua bán chứng khoán cótổ chức, có quy tắc, đồng thời là nơi hìnhthành thị giá chứng khoán

12/03/2014 ThS. Vòng Thình Nam 138

1.2. Hình thức tổ chứcCó thể được tổ chức dưới ba hình thức:

• Hình thức thứ nhất: Tự tổ chức và quản lý dướidạng 1 câu lạc bộ, không có sự can thiệp củanhà nước– Thành viên của SGDCK thuộc loại này là các

công ty môi giới, tự vạch ra quy chế, tự bầu raban quản lý và tự tổ chức hoạt động

– Đây là hình thức SGDCK xuất hiện ở giaiđoạn thị trường chứng khoán phát triển chưacao, hình thành mang tính chất tự phát

12/03/2014 ThS. Vòng Thình Nam 139

• Hình thức thứ 2: SGDCK được tổ chức dướidạng một công ty cổ phần. Cổ đông của nó làcác công ty chứng khoán thành viên:

– SGDCK loại này hoạt động theo luật công ty– Hội đồng quản trị do ĐHCĐ bầu ra và UBCK

chuẩn y.– HĐQT được ban hành quy chế hoạt động của

Sở phù hợp với pháp luật hiện hành

12/03/2014 ThS. Vòng Thình Nam 140

– Tổ chức kết nạp, khai trừ thành viên– Quyết định cho phép chứng khoán được niêm

yết hay không– Loại hình này được tổ chức dưới dạng

công ty cổ phần nên hoạt động có tínhchất kinh doanh. Là loại hình phổ biếnhiện nay

12/03/2014 ThS. Vòng Thình Nam 141

• Hình thức thứ 3: Là hình thức SGDCK dạngcông ty cổ phần nhưng do nhà nước trực tiếptham gia quản lý bằng cách bổ nhiệm chủ tịchHĐQT, bổ nhiệm Tổng giám đốc. Mô hình nàyđược áp dụng ở nhiều nước châu Á

• Ở Việt Nam, trong thời gian đầu TTCK đi vàohoạt động, để đảm bảo hoạt động một cách antoàn, hoạt động theo nguyên tắc “thành viên”,SGDCK do chính phủ thành lập có tư cách phápnhân, tự chủ về tài chính, nhưng hoạt độngkhông vì mục tiêu lợi nhuận

12/03/2014 ThS. Vòng Thình Nam 142

• Đến khi TTCK hoạt động phát triển ổnđịnh, nhà nước sẽ cho cổ phần hoáSGDCK thành công ty cổ phần và hoạtđộng có tính chất kinh doanh

• Tuy nhiên, trước mắt thành lập 2 TTCK ởTP HCM và Hà Nội, sau đó nâng dần lênthành SGDCK với hoạt động cao hơn

12/03/2014 ThS. Vòng Thình Nam 143

1.3. Chức năng và nhiệm vụ Sở Giao dịch chứng khoán

1.3.1. Tổ chức quản lý điều hành việc muabán chứng khoán

• Sở GDCK không tham gia mua bán chứngkhoán mà chỉ tổ chức giúp cho việc mua bánchứng khoán thuận lợi

12/03/2014 ThS. Vòng Thình Nam 144

1.3.2. Quản lý điều hành hệ thốnggiao dịch chứng khoán

• Hệ thống giao dịch chứng khoán phảiđược quản lý điều hành để đảm bảo tôntrọng tuyệt đối nguyên tắc công khai,công bằng và hiệu quả

12/03/2014 ThS. Vòng Thình Nam 145

1.3. Chức năng và nhiệm vụ Sở Giao dịch chứng khoán (tt)

1.3.3. Cung ứng các dịch vụ liên quanđến việc mua bán

• Cung cấp dịch vụ hỗ trợ mua bán chứngkhoán, dịch vụ lưu ký chứng khoán

• Thực hiện đăng ký chứng khoán• Thanh toán bù trừ đối với các GDCK

12/03/2014 ThS. Vòng Thình Nam 146

1.3.4. Cung cấp các thông tin và kiểm tragiám sát các hoạt động GDCK

• Công bố tất cả các thông tin về hoạt độngGDCK và các hoạt động liên quan khác

• Kiểm tra, giám sát các hoạt động GDCK• Thu phí niêm yết chứng khoán, phí thành viên,

phí giao dịch, phí cung cấp dịch vụ thông tin,các loại phí khác

12/03/2014 ThS. Vòng Thình Nam 147

1.4. Vai trò Sở GDCK

• Hoạt động của SGDCK quyết định đến sự thànhcông hay thất bại của TTCK quốc gia

• Thu hút và tập trung các nguồn vốn phục vụ chosự phát triển kinh tế - XH

• Đảm bảo sự an toàn và tính công bằng trongviệc mua bán chứng khoán, bảo vệ nhà đầu tư

• Những thông tin của SGDCK giúp ích cho cácDN, các nhà đầu tư xây dựng chiến lược KD vàđầu tư của mình

12/03/2014 ThS. Vòng Thình Nam 148

1.5. Nguyên tắc hoạt động

• Nguyên tắc trung gian • Nguyên tắc đấu giá (cạnh

tranh hoàn toàn)• Nguyên tắc công khai • Nguyên tắc pháp chế hóa

mọi giao dịch

12/03/2014 ThS. Vòng Thình Nam 149

1.6. Thành viên của Sở GDCK

• Thành viên là môi giới chứng khoán– Là người được cấp giấy phép hành nghề môi giới

chứng khoán• Thành viên là người kinh doanh chứng khoán

– Là người được cấp giấy phép kinh doanh chứngkhoán (có thể là kinh doanh hay đầu cơ)

• Thành viên vừa là môi giới vừa là người kinhdoanh chứng khoán– Những công ty chứng khoán có uy tín được cấp giấy

phép môi giới và tự doanh chứng khoán

12/03/2014 ThS. Vòng Thình Nam 150

2. Nghiệp vụ giao dịch trên TTCK tập trung

2.1. Thành viên Sở GDCKTiêu chuẩn xét chọn vào thành viên của sở GDCK

– Số vốn tối thiểu của mỗi thành viên– Thái độ, hành vi hoạt động trên thị trường chứng

khoán– Các biện pháp kỷ luật đối với thành viên– Lệ phí đóng góp của thành viên, lệ phí ban đầu và lệ

phí hàng tháng– Mức hoa hồng môi giới được ấn định trước

12/03/2014 ThS. Vòng Thình Nam 151

2.2. Phương thức giao dịch

2.2.1. Phương thức khớp lệnh– Khớp lệnh định kỳ– Khớp lệnh liên tục

• Các loại lệnh mua bán chứng khoán:– Lệnh tùy thuộc thị trường (market order)– Lệnh giới hạn (Limit order)– Lệnh dừng (Stop Order)

12/03/2014 ThS. Vòng Thình Nam 152

• Các định chuẩn lệnh:– Lệnh có giá trị trong ngày– Lệnh có giá trị đến khi hủy bỏ– Lệnh với giá mở cửa – Lệnh với giá đóng cửa

12/03/2014 ThS. Vòng Thình Nam 153

Thứ tự ưu tiên của lệnh

• Ưu tiên giá cả: giá mua cao nhất, giá bán thấp nhất sẽ được ưu tiên

• Ưu tiên thời gian: ưu tiên lệnh đặt trước• Ưu tiên về số lượng: số lượng CK mua

bán nhiều được ưu tiên hơn ít• Ngẫu nhiên: máy tính sắp xếp

12/03/2014 ThS. Vòng Thình Nam 154

2.2.2. Phương thức đấu giá

• Các nhà tạo lập thị trường sẽ chào giáchứng khoán cho một loại chứng khoánnào đó

• Các giá này sẽ được đưa vào hệ thốnggiao dịch để các thành viên đấu giá

12/03/2014 ThS. Vòng Thình Nam 155

• Thành viên nào đấu giá tốt sẽ được ưutiên thực hiện giao dịch trước

• Cứ thế lần lượt giao dịch cho nhữngngười có giá liền kề cho đến khi thựchiện hết số lượng chứng khoán cần đấugiá

12/03/2014 ThS. Vòng Thình Nam 156

2.2.3. Kỹ thuật giao dịch CK

• Phương thức giao dịch truyền thống (radấu bằng tay)

• Giao dịch tự động hoàn toàn, thông quahệ thống máy tính

• Hệ thống đấu giá theo lệnh đặt hàng. Tấtcả các lệnh mua bán được chuyển đến sẽđược máy tính ghép với nhau tạo ra mộtgiá hợp lý nhất, công bằng trên cơ sởquan hệ cung cầu

12/03/2014 ThS. Vòng Thình Nam 157

2.2.4. Thanh toán và giao hoán

• Thanh toán và giao hoán được thực hiện theo nguyên tắc thanh toán bù trừ và bút toán ghi sổ

• Ở tài khoản của người bán sẽ giảm đi số chứng khoán đã bán để chuyển sang tài khoản của nguời mua

• Ngược lại, tiền bán chứng khoán được chuyển đến tài khoản của người bán

12/03/2014 ThS. Vòng Thình Nam 158

• Nhờ có hoạt động thanh toán bù trừ nên rất tiện lợi cho hoạt động giao dịch chứng khoán

• Tùy theo quy định của từng SGDCK mà sau mấy ngày tiền và chứng khoán mới về tài khoản

• Ở Việt Nam thời gian đó là T+3

12/03/2014 ThS. Vòng Thình Nam 159

2.2.5. Quy trình mua bán chứng khoán

Gồm các bước:• B1: khách hàng đặt lệnh mua hoặc bán tại công

ty chứng khoán khách hàng đã mở tài khoản.• B2: Nhân viên phân loại lệnh và kiểm tra số dư

tài khoản (CK nếu là lệnh bán, tiền nếu là lệnhmua)

• B3: Nhân viên chuyển lệnh cho người môi giớicủa cty chứng khoán tại Sở GD hoặc TTGDCK

12/03/2014 ThS. Vòng Thình Nam 160

• B4: người môi giới sẽ thực hiện lệnh• B5: Hệ thống giao dịch tiến hành khớp

lệnh (định kỳ hoặc liên tục) và thông báokết quả lên bảng điện

• B6: Thanh toán và giao hoán chứngkhoán

12/03/2014 ThS. Vòng Thình Nam 161

3. Thị trường chứng khoán phi tập trung và nghiệp vụ giao dịch

3.1. Thị trường chứng khoán phi tập trung3.1.1. Khái niệm về OTC• Thị trường chứng khoán OTC là thị trường giao

dịch các loại chứng khoán chưa đủ điều kiện niêmyết.

• Việc giao dịch mua bán chứng khoán được thựchiện trực tiếp, không thông qua sàn giao dịch

12/03/2014 ThS. Vòng Thình Nam 162

3.1.2. Thành viên của OTC• Là các công ty chứng khoán (có thể vừa

môi giới, vừa KD• Những người kinh doanh chứng khoán• Các công ty KDCK là những người có vai

trò tạo ra hoạt động cho thị trường OTC

12/03/2014 ThS. Vòng Thình Nam 163

3.2. Nghiệp vụ giao dịch trên thị trường OTC

3.2.1. Yết giá chứng khoán• Yết giá chắc chắn: là sẵn sàng mua hoặc

bán với số lượng đã xác định. Nếu có yếutố chưa phù hợp thì thương lượng

• Yết giá phụ thuộc: phụ thuộc vào giá đã rahoặc sẽ ra của bên đối tác

• Yết giá cố gắng đạt được: là cách ra giáđ/v các loại chứng khoán kém sôi độngtrên thị trường

12/03/2014 ThS. Vòng Thình Nam 164

3.2.2. Hệ thống báo giá tự động• Là phương pháp liên lạc bằng bảng điện

để cung cấp báo giá của các chứngkhoán giao dịch trên thị trường

3.2.3. Phương thức giao dịch chứngkhoán

• Phương thức giao dịch chứng khoántrên thị trường OTC là phương thức giaodịch trực tiếp không thông qua ngườiđiều hành thị trường

12/03/2014 ThS. Vòng Thình Nam 165

BÀI TẬP THẢO LUẬN NHÓM

• Giao dịch cổ phiếu trên thị trường OTC cónhiều rủi ro. Vậy, theo bạn, cần có nhữngbiện pháp gì để hạn chế rủi ro cho nhàđầu tư, nhằm giúp cho thị trường chứngkhoán OTC phát triển

12/03/2014 ThS. Vòng Thình Nam 166

Chương 6: Các chủ thể trên Thị trường chứng khoán

A. Công ty chứng khoán và nghiệp vụ công ty chứng khoán

B. Khách hàng và tài khoản khách hàngC. Quỹ đầu tư và công ty quản lý quỹ đầu tưD. Các công ty phát hànhE. Các ngân hàng bảo lãnh

12/03/2014 ThS. Vòng Thình Nam 167

A. Công ty chứng khoán và nghiệp vụ công ty chứng khoán

1. Công ty chứng khoán1.1. Khái niệm 1.2. Chức năng của công ty chứng khoán1.3. Quyền lợi và nghĩa vụ của công ty chứng khoán2. Nghiệp vu của công ty chứng khoán2.1. Môi giới chứng khoán2.2. Tự doanh chứng khoán2.3. Quản lý danh mục đầu tư2.4. Bảo lãnh phát hành2.5. Tư vấn đầu tư chứng khoán2.6. Một số nghiệp vụ khác

12/03/2014 ThS. Vòng Thình Nam 168

1. Công ty chứng khoán

1.1. Khái niệm• Công ty chứng khoán là một pháp nhân được

UBCK nhà nước cấp phép hoạt động trong cáclĩnh vực KDCK.

• Công ty chứng khoán hoạt động theo hình thứcCông ty cổ phần hoặc Công ty TNHH

• Để được cấp giấy phép hoạt động công tychứng khoán phải thỏa mãn các điều kiện quyđịnh của UBCKNN

12/03/2014 ThS. Vòng Thình Nam 169

1.2. Chức năng của công ty chứng khoán

1.1.2. Thực hiện các hoạt động giao dịch CK– Môi giới– Tự doanh – Đại lý phát hành– Bảo lãnh phát hành– Tư vấn

12/03/2014 ThS. Vòng Thình Nam 170

1.2.2. Trung tâm thông tin và tư vấn cho khách hàng đầu tư chứng khoán– Cung cấp thông tin cho khách hàng

– Tư vấn cho khách hàng đầu tư

1.2.3. Can thiệp trên thị trường, góp phần điều tiết giá CK– Theo quy định của nhiều UBCK quốc gia, các

công ty chứng khoán phải tham gia các hoạt động mua bán để điều tiết giá khi có yêu cầu

12/03/2014 ThS. Vòng Thình Nam 171

1.3. Quyền lợi và nghĩa vụ của công ty chứng khoán

• Ký hợp đồng thực hiện các dịch vụ theo yêu cầu của khách hàng

• Quản lý tài sản CK của khách hàng tách riêng với CK của công ty

• Chỉ được nhận lệnh của khách hàng tại trụ sở, qua điện thoại, online (trực tuyến)

• Ưu tiên thực hiện lệnh của khách hàng trước

12/03/2014 ThS. Vòng Thình Nam 172

• Bảo mật thông tin cho khách hàng• Thu phí thực hiện dịch vụ cho khách hàng• Thực hiện chế độ kế toán theo quy định• Tuân thủ các quy định khác về KDCK của

UBCKNN

12/03/2014 ThS. Vòng Thình Nam 173

2. Nghiệp vụ của công ty chứng khoán

2.1. Môi giới chứng khoán2.2. Tự doanh chứng khoán2.3. Quản lý danh mục đầu tư2.4. Bảo lãnh phát hành2.5. Tư vấn đầu tư chứng khoán

– Tư vấn tài chính– Phân tích chứng khoán– Xác định giá trị doanh nghiệp– Tư vấn đầu tư chứng khoán– …

12/03/2014 ThS. Vòng Thình Nam 174

2.6. Một số nghiệp vụ khác

Ngoài các nghiệp vụ nói trên, công ty chứng khoán còn thực hiện một số dịch vụ khác cho khách hàng như:– Nghiệp vụ lưu ký chứng khoán– Ứng trước tiền bán chứng khoán– Cho vay cầm cố chứng khoán– Quản lý thu nhập của nhà đầu tư– …

12/03/2014 ThS. Vòng Thình Nam 175

B. Khách hàng và tài khoản khách hàng

1. Khách hàng của công ty chứng khoán2. Thủ tục mở tài khoản và các loại tài

khoản của khách hàng3. Một số giao dịch chủ yếu trên thị trường

chứng khoán4. Trình tự xử lý và thực hiện lệnh của

khách hàng

12/03/2014 ThS. Vòng Thình Nam 176

1. Khách hàng của công ty chứng khoán

1.1. Các công ty phát hành chứng khoán– Có nhu cầu phân phối số chứng khoán đã

được phép phát hành

1.2. Các DN có nhu cầu đầu tư chứng khoán1.3. Những nhà đầu tư là cá nhân

Nói chung khách hàng của công ty chứngkhoán ở cả hai phía cung và cầu chứngkhoán cho thị trường

12/03/2014 ThS. Vòng Thình Nam 177

2. Thủ tục mở tài khoản và các loại tài khoản của khách hàng

• Tất cả khách hàng của công ty chứng khoánphải mở tài khoản tại công ty chứng khoánbằng hợp đồng mở tài khoản

• Nếu có CK niêm yết thì phải lưu ký để có thểgiao dịch thông qua tài khoản của mình

• Ở VN mỗi khách hàng chỉ được mở duy nhấtmột tài khoản tại một CTCK

12/03/2014 ThS. Vòng Thình Nam 178

3. Một số giao dịch chủ yếu trên thị trường chứng khoán

3.1. Giao dịch thông thường• Là hình thức giao dịch phổ biến nhất, thực hiện

mua bán chứng khoán thông thường

3.2. Giao dịch tín dụng• Khách hàng có thể mua chứng khoán khi chưa

có hoặc có chưa đủ tiền. Phần thiếu hụt công tychứng khoán sẽ cho vay

12/03/2014 ThS. Vòng Thình Nam 179

3.3. Giao dịch tạm thời• Khách hàng có thể bán khi chưa có

chứng khoán trong tài khoản. Công tychứng khoán sẽ cho vay để khách hàngbán khống. Ở VN chưa cho phép bánkhống

• Tùy theo quy định của mỗi nước có chophép bán khống hay không

12/03/2014 ThS. Vòng Thình Nam 180

4. Trình tự xử lý và thực hiện lệnh của khách hàng

4.1. Nhận lệnh của khách hàng4.2. Đối chiếu tài khoản của khách hàng • Xem số dư chứng khoán hoặc tiền mặt có

sẵn sàng cho việc mua bán4.3. Thực hiện chuyển lệnh của khách hàng

vào hệ thống SGDCK để mua bán

12/03/2014 ThS. Vòng Thình Nam 181

4.4. Theo dõi và thông báo cho khách hàng kết quả mua bán ngay sau khi có kết quả

4.5. Thu phí môi giới (hoa hồng)4.6. Thực hiện thanh toán tiền hoặc chứng

khoán

12/03/2014 ThS. Vòng Thình Nam 182

C. Quỹ đầu tư và công ty quản lý quỹ đầu tư

1. Khái niệm 2. Phân loại quỹ đầu tư3. Ngân hàng giám sát 4. Người đầu tư

12/03/2014 ThS. Vòng Thình Nam 183

1. Khái niệm

• Quỹ đầu tư là một định chế tài chính trunggian có nhiệm vụ huy động những nguồnvốn nhàn rỗi nhỏ lẻ trong xã hội thànhnhững nguồn vốn lớn nhằm đáp ứng nhucầu đầu tư dài hạn, đặc biệt là các dự ánphát triển SX trong nền kinh tế

• Các bên tham gia quỹ đầu tư: công tyquản lý quỹ, ngân hàng giám sát và ngườiđầu tư

12/03/2014 ThS. Vòng Thình Nam 184

• Công ty quản lý quỹ thực hiện quản lý vàđầu tư

• Ngân hàng giám sát thực hiện bảo quảntài sản, giám sát công ty quản lý quỹ trongviệc bảo vệ lợi ích của người đầu tư

• Người đầu tư góp vốn vào quỹ đầu tưchứng khoán và được hưởng lợi từ việcđầu tư

12/03/2014 ThS. Vòng Thình Nam 185

1. Khái niệm (tt)

• Công ty quản lý quỹ đầu tư: là một DN cóhình thức là công ty cổ phần hoặc công tyTNHH, phát hành cổ phiếu để lấy vốn hoạtđộng. Công ty này không dùng vốn củamình để trực tiếp SXKD mà dùng vốn củamình đầu tư trực tiếp và gián tiếp vào cáccông ty khác

12/03/2014 ThS. Vòng Thình Nam 186

• Đầu tư trực tiếp: là công ty dùng vốn của mìnhđầu tư vào các công ty, các dự án bằng cáchgóp vốn cổ phần, mua cổ phiếu phát hành lầnđầu, với tư cách là cổ đông sáng lập, cổ đônglớn

• Đầu tư gián tiếp: là dùng vốn của mình tham giađầu tư vào TTCK với tư cách là một nhà KDCK,mua đi bán lại các CK để kiếm lời hoặc nhận cổtức.

12/03/2014 ThS. Vòng Thình Nam 187

2. Phân loại quỹ đầu tư

• Căn cứ vào quy mô, cách thức và tính chất gópvốn– Quỹ đầu tư dạng đóng: là quỹ đầu tư chỉ tạo vốn qua

một lần bán chứng khoán cho công chúng. Có thểphát hành cổ phiếu thường, cổ phiếu ưu đãi, tráiphiếu. Không phát hành thêm

– Quỹ đầu tư dạng mở còn được gọi là quỹ tương hỗ.Quỹ này thường phát hành thêm cổ phiếu mới đểtăng thêm vốn và cũng có thể mua lại cổ phiếu cũ. Cổphiếu của quỹ có thể bán trực tiếp cho công chúng,không thông qua TTCK @

12/03/2014 ThS. Vòng Thình Nam 188

• Căn cứ vào mục đích và tính chất hoạtđộng– Quỹ đầu tư chứng khoán dài hạn– Quỹ đầu tư chứng khoán ngắn hạn– Quỹ đầu tư hỗn hợp

12/03/2014 ThS. Vòng Thình Nam 189

3. Ngân hàng giám sát

• Ngân hàng giám sát phải đáp ứng cácđiều kiện:– Được NHNNVN cấp giấy phép hoạt động– Được UBCKNN cấp giấy phép hoạt động lưu

ký, giám sát– Là ngân hàng độc lập với công ty quản lý quỹ– Không sở hữu bất kỳ tài sản nào của quỹ đầu

tư chứng khoán

12/03/2014 ThS. Vòng Thình Nam 190

• Trách nhiệm của ngân hàng giám sát:– Bảo quản tài sản quỹ đầu tư– Kiểm tra giám sát các hoạt động của quỹ,

bảo vệ quyền lợi của nhà đầu tư

12/03/2014 ThS. Vòng Thình Nam 191

4. Người đầu tư

• Người đầu tư là người góp vốn vào quỹ đầu tư chứng khoán và được hưởng lợi từ việc đầu tư của quỹ

12/03/2014 ThS. Vòng Thình Nam 192

BÀI TẬP THẢO LUẬN NHÓM

• Bạn nghĩ gì về vai trò của người môi giới trên thị trường chứng khoán OTC

12/03/2014 ThS. Vòng Thình Nam 193

Chương 7: Phân tích chứng khoán và chỉ số giá chứng khoán

A. Phân tích chứng khoán1. Phân tích cơ bản2. Phân tích kỹ thuật

B. Chỉ số giá chứng khoán1. Khái niệm chỉ số giá chứng khoán2. Chỉ số giá chứng khoán ở Mỹ và một số nước 3. Chỉ số chứng khoán của Việt Nam

12/03/2014 ThS. Vòng Thình Nam 194

A. Phân tích chứng khoán

1. Phân tích cơ bản1.1. Khái niệm 1.2. Nội dung phân tích cơ bản

2. Phân tích kỹ thuật2.1. Khái niệm2.2. Phương pháp phân tích

12/03/2014 ThS. Vòng Thình Nam 195

1. Phân tích cơ bản

1.1. Khái niệm• Phân tích cơ bản là quá trình phân tích

môi trường kinh tế vĩ mô và vi mô của DNđể xem các yếu tố đó tác động như thếnào đến giá cổ phiếu của DN trên thịtrường

12/03/2014 ThS. Vòng Thình Nam 196

1.2. Nội dung phân tích cơ bản• Phân tích kinh tế vĩ mô• Phân tích kinh tế vi mô

12/03/2014 ThS. Vòng Thình Nam 197

1.2.1. Phân tích kinh tế vĩ mô

Phân tích những yếu tố vĩ mô bao trùm có ảnh hưởng đến công ty và giá cổ phiếu :– Kinh tế thế giới– Kinh tế trong nước– Chính sách tài chính, tiền tệ– Lãi suất– Tình hình thị trường tài chính– Kinh tế ngành mà công ty KD– …

12/03/2014 ThS. Vòng Thình Nam 198

1.2.2. Phân tích kinh tế vi mô

Là phân tích các yếu tố vi mô của công ty• Phân tích các yếu tố phi tài chính

– Nguồn lực công ty – Khách hàng – Đối thủ cạnh tranh– Các đối tác

12/03/2014 ThS. Vòng Thình Nam 199

• Phân tích các yếu tố tài chính: Chủ yếu BCTC– Phân tích bảng cân đối kế toán

• Tài sản• Vốn chủ sở hữu• Nợ

– Báo cáo kết quả hoạt động SXKD– Báo cáo lưu chuyển tiền tệ– Bảng thuyết minh báo cáo tài chính

12/03/2014 ThS. Vòng Thình Nam 200

Phân tích những yêu tố ảnh hường đến giá cổ phiếu

Chính sách ngân sách

Tình hình kinh tế quốc tế

Tình hình nền kinh tế

Tình hình của ngành

Tình hình của cty

Tình hình TT chứng khoán

Chính sách tiền tệ

Rủi ro công ty (beta)

Chênh lệch do rủi ro TT

Ngân luu kỳ vọng do cty tạo ra

Lợi nhuận không rủi ro Chênh lệch do rủi ro cty

Lợi nhuận kỳ vọng của nhà đầu tưGiá cổ phiếu Nguồn: TS. Nguyễn Minh Kiều

12/03/2014 ThS. Vòng Thình Nam 201

2. Phân tích kỹ thuật

2.1. Khái niệm• Là quá trình n/c xu hướng giá lên, giá xuống trên thị

trường chứng khoán nói chung và trào lưu lên xuốngcủa giá cổ phiếu của một công ty

• Phân tích kỹ thuật nghiên cứu kỹ hơn về thị trường cùngcác nguyên tắc của nó kết hợp với những yếu tố ngẫunhiên tạo ra những trào lưu về giá chứng khoán

• Với việc phân tích kỹ thuật cho phép nhà đầu tư chọnthời điểm thích hợp để mua bán chứng khoán sao chocó lợi nhất

12/03/2014 ThS. Vòng Thình Nam 202

2.2. Phương pháp phân tích

2.2.1. Phương pháp biểu đồ theo lý thuyếtDOW

• Phân tích các lực lượng tác động đến giá cổphiếu bao gồm 3 yếu tố:

• Xu hướng chính, còn gọi là trào lưu chính ảnhhưởng có tính quyết định đến sự biến động lênhay xuống của giá cả trên TTCK

12/03/2014 ThS. Vòng Thình Nam 203

• Xu hướng phụ, xu hướng thứ hai có thể gây tácđộng đến giá cả thị trường ngược lại với tràolưu chính. Nhưng xét về căn bản và lâu dài thìnó vẫn tuân theo trào lưu chính

• Xu hướng thứ yếu: gây những tác động nhỏ ảnhhưởng đến sự lên xuống của giá chứng khoánhàng ngày, không ảnh hưởng đến sự lên xuốnggiá theo trào lưu, xu hướng chính

12/03/2014 ThS. Vòng Thình Nam 204

B. Chỉ số giá chứng khoán

1. Khái niệm chỉ số giá chứng khoán2. Chỉ số giá chứng khoán ở Mỹ và một số nước 3. Chỉ số chứng khoán của Việt Nam

12/03/2014 ThS. Vòng Thình Nam 205

1. Khái niệm chỉ số giá chứng khoán

• Chỉ số giá chứng khoán là chỉ số trên TTCK dựatrên việc so sánh giá trị của một số chứng khoánđược lựa chọn

• Chỉ số giá chứng khoán là chỉ số phản ánh giácả trung bình của chứng khoán

• Chỉ số giá chứng khoán phản ánh toàn bộ tìnhhình TTCK của một nước. Vì vậy, nó được xemnhư một hàn thử biểu của nền kinh tế nên:

12/03/2014 ThS. Vòng Thình Nam 206

• Là tiêu chuẩn đánh giá sự ổn định, hưngthịnh hay bất ổn của TTCK, dự báo tìnhhình kinh tế của quốc gia

• Là tiêu chuẩn đánh giá xếp hạng hoạtđộng kinh doanh của công ty, nhờ đó cácnhà đầu tư lựa chọn danh mục đầu tư saocho có lợi nhất

12/03/2014 ThS. Vòng Thình Nam 207

2. Chỉ số giá chứng khoán ở Mỹ và một số nước

2.1. Chỉ số giá chứng khoán ở Mỹ– Chỉ số Dow Jones– Chỉ số SP (Standard and poor’s)– Chỉ số Value line

12/03/2014 ThS. Vòng Thình Nam 208

2.2. Chỉ số giá chứng khoán một số nước– Nikkei, Tpix Nhật – FTSE, FT All Hares Anh– FAZ, DAX Đức– CAC, Indice général Pháp– SPI Thụy sỹ– Hang sing Hong Kong

12/03/2014 ThS. Vòng Thình Nam 209

3. Chỉ số chứng khoán của Việt Nam

• VN Index @

12/03/2014 ThS. Vòng Thình Nam 210

Chương 8: Định giá chứng khoán

1. Quy trình định giá và quyết định đầu tư chứng khoán

2. Định giá trái phiếu3. Định giá cổ phiếu

12/03/2014 ThS. Vòng Thình Nam 211

Mục tiêu định giá chứng khoán

• Xác định giá trị lý thuyết• Để có giá so sánh với giá trị thị trường• Để có cơ sở ra quyết định:

– Liệu có nên mua chứng khoán hay không? Nên mua nếu giá trị thị trường nhỏ hơn giá trị lý thuyết

– Liệu có nên bán chứng khoán hay không? Nên bán nếu giá trị thị trường lớn hơn giá trị lý thuyết

• Nguyên tắc chung khi định giá chứng khoán là: Hiện giá dòng tiền thu nhập kỳ vọng từ chứng khoán kể từ khi hiện giá đến khi đáo hạn hoặc bán lại

12/03/2014 ThS. Vòng Thình Nam 212

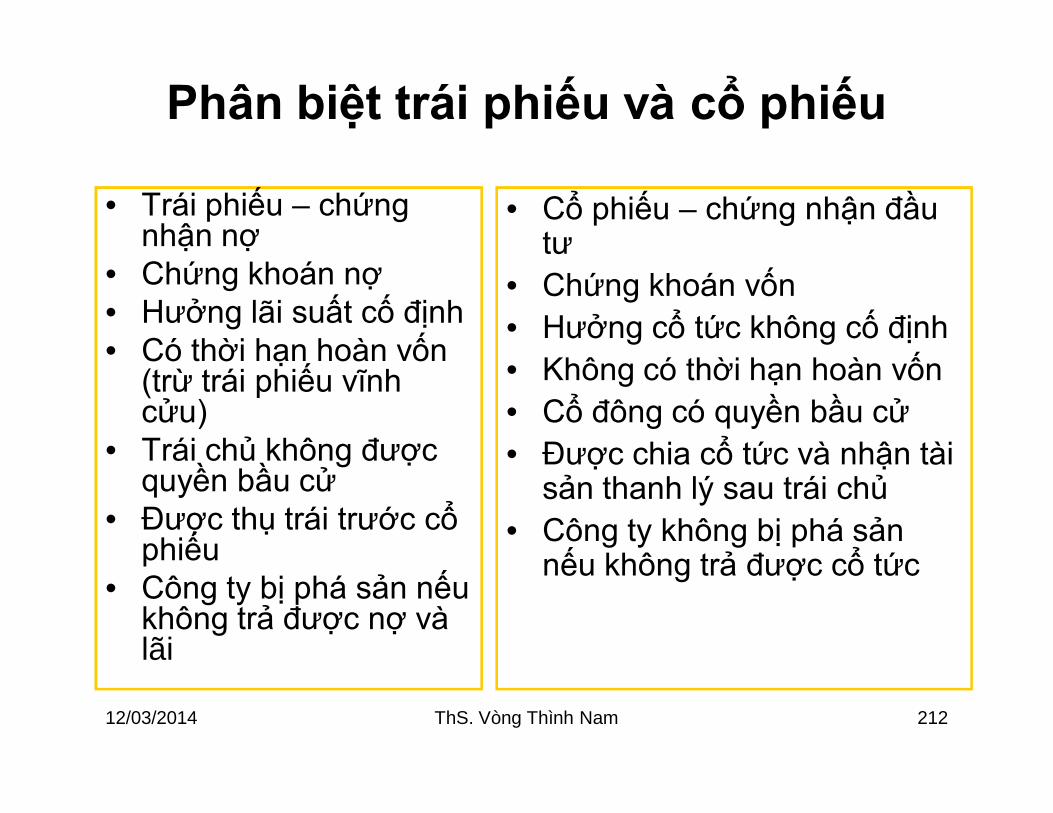

Phân biệt trái phiếu và cổ phiếu

• Trái phiếu – chứng nhận nợ

• Chứng khoán nợ• Hưởng lãi suất cố định• Có thời hạn hoàn vốn

(trừ trái phiếu vĩnh cửu)

• Trái chủ không được quyền bầu cử

• Được thụ trái trước cổ phiếu

• Công ty bị phá sản nếu không trả được nợ và lãi

• Cổ phiếu – chứng nhận đầu tư

• Chứng khoán vốn• Hưởng cổ tức không cố định• Không có thời hạn hoàn vốn• Cổ đông có quyền bầu cử • Được chia cổ tức và nhận tài

sản thanh lý sau trái chủ• Công ty không bị phá sản

nếu không trả được cổ tức

12/03/2014 ThS. Vòng Thình Nam 213

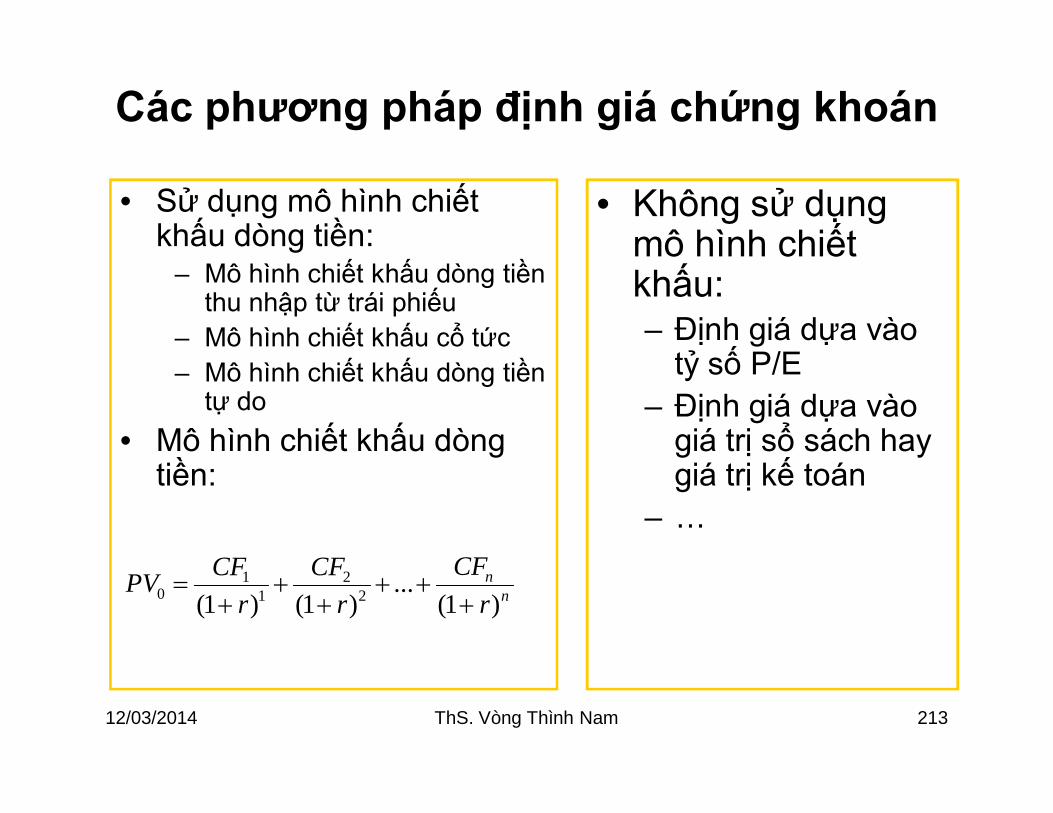

Các phương pháp định giá chứng khoán

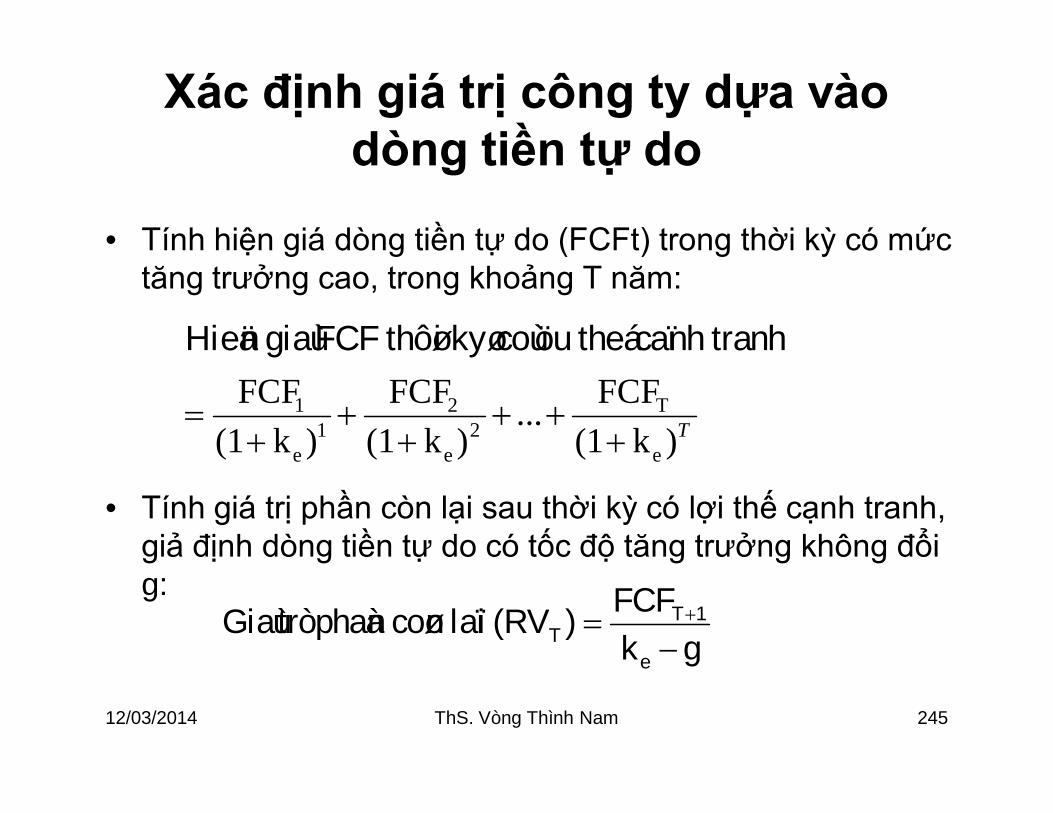

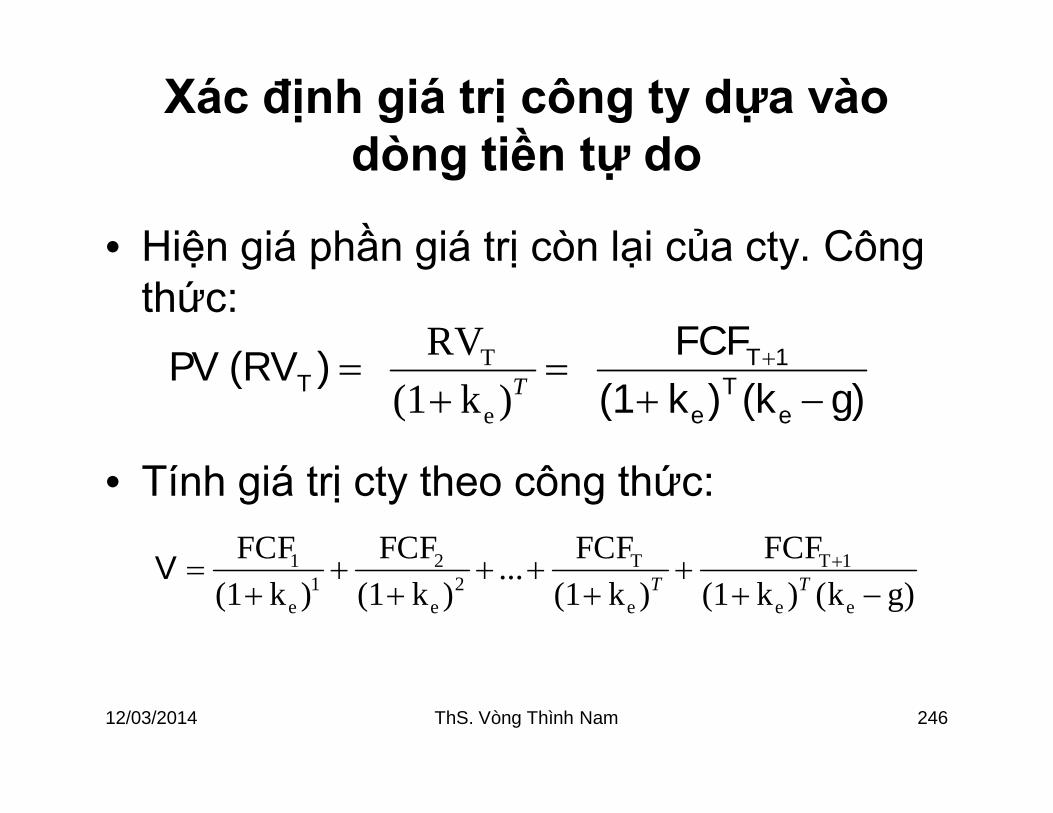

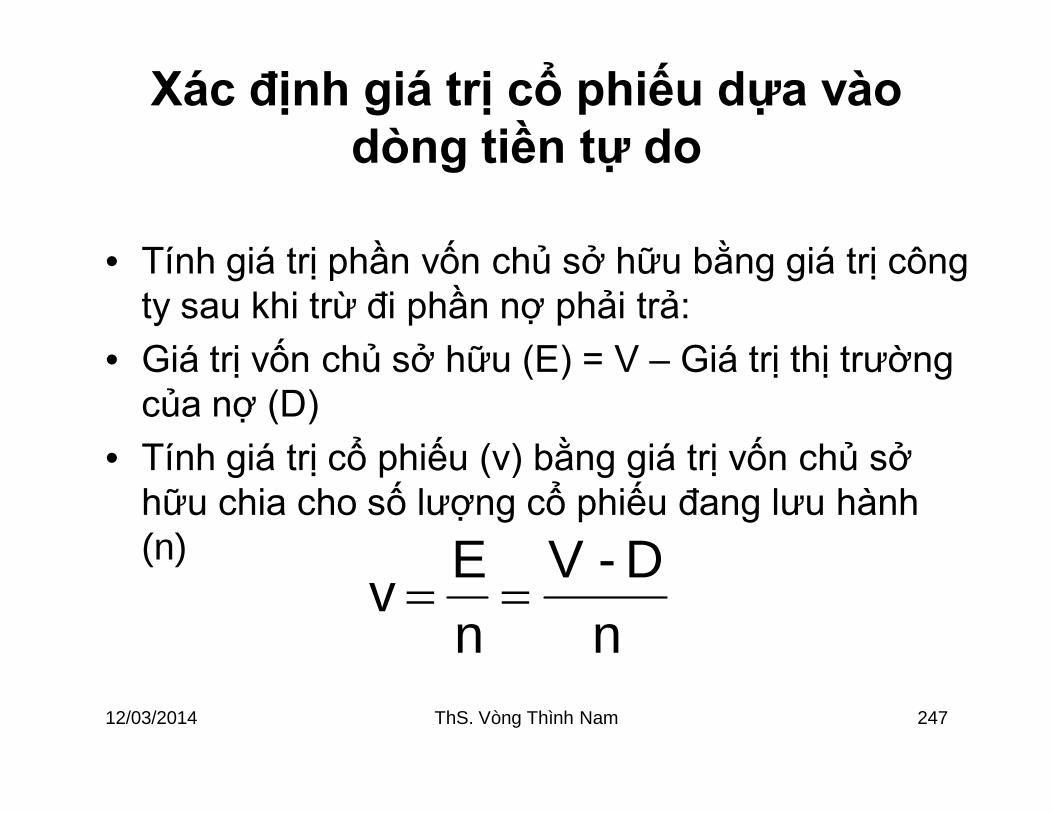

• Sử dụng mô hình chiết khấu dòng tiền:

– Mô hình chiết khấu dòng tiền thu nhập từ trái phiếu

– Mô hình chiết khấu cổ tức– Mô hình chiết khấu dòng tiền

tự do• Mô hình chiết khấu dòng

tiền:

• Không sử dụng mô hình chiết khấu: – Định giá dựa vào

tỷ số P/E– Định giá dựa vào

giá trị sổ sách hay giá trị kế toán

– …

1 20 1 2 ...

(1 ) (1 ) (1 )n

nCFCF CFPV

r r r

12/03/2014 ThS. Vòng Thình Nam 214

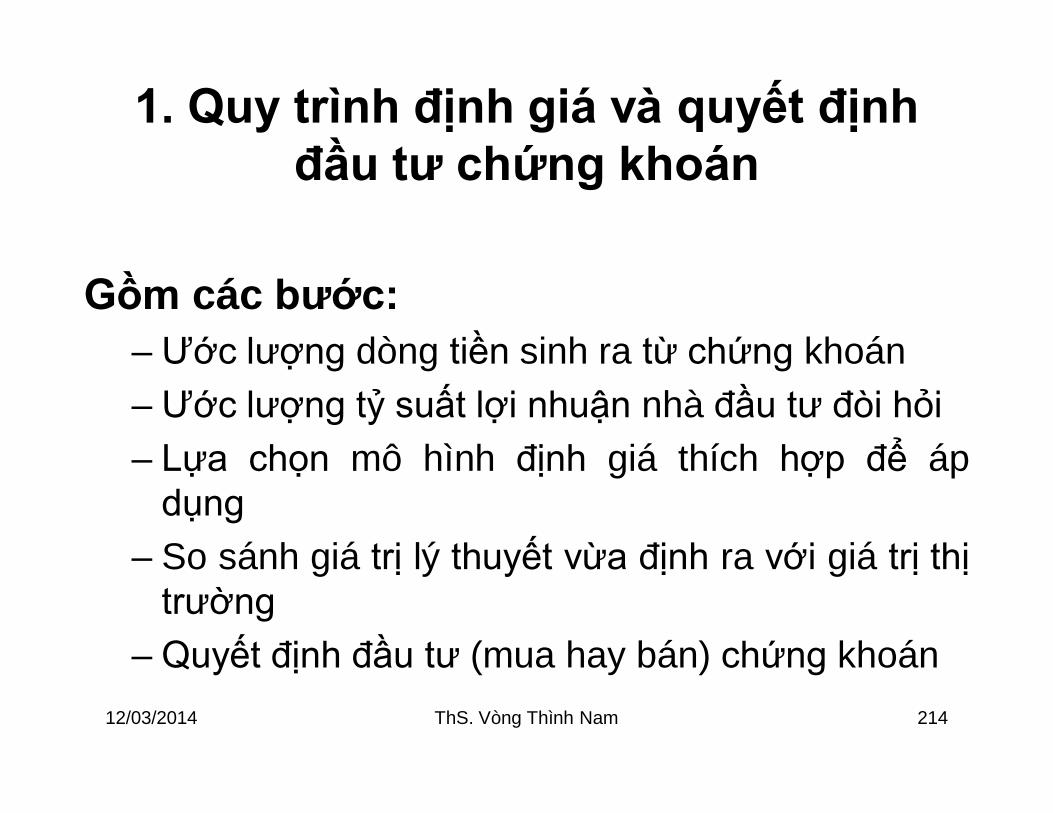

1. Quy trình định giá và quyết định đầu tư chứng khoán

Gồm các bước:– Ước lượng dòng tiền sinh ra từ chứng khoán– Ước lượng tỷ suất lợi nhuận nhà đầu tư đòi hỏi– Lựa chọn mô hình định giá thích hợp để áp

dụng– So sánh giá trị lý thuyết vừa định ra với giá trị thị

trường– Quyết định đầu tư (mua hay bán) chứng khoán

12/03/2014 ThS. Vòng Thình Nam 215

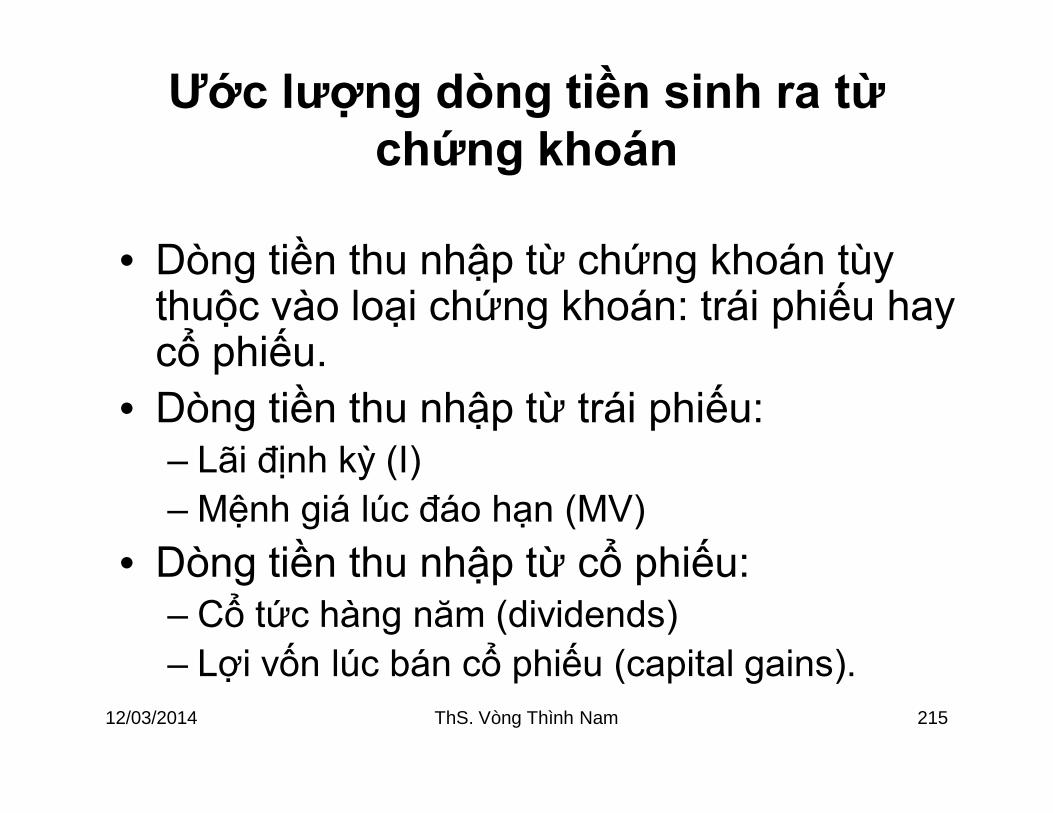

Ước lượng dòng tiền sinh ra từ chứng khoán

• Dòng tiền thu nhập từ chứng khoán tùy thuộc vào loại chứng khoán: trái phiếu hay cổ phiếu.

• Dòng tiền thu nhập từ trái phiếu:– Lãi định kỳ (I)– Mệnh giá lúc đáo hạn (MV)

• Dòng tiền thu nhập từ cổ phiếu:– Cổ tức hàng năm (dividends)– Lợi vốn lúc bán cổ phiếu (capital gains).

12/03/2014 ThS. Vòng Thình Nam 216

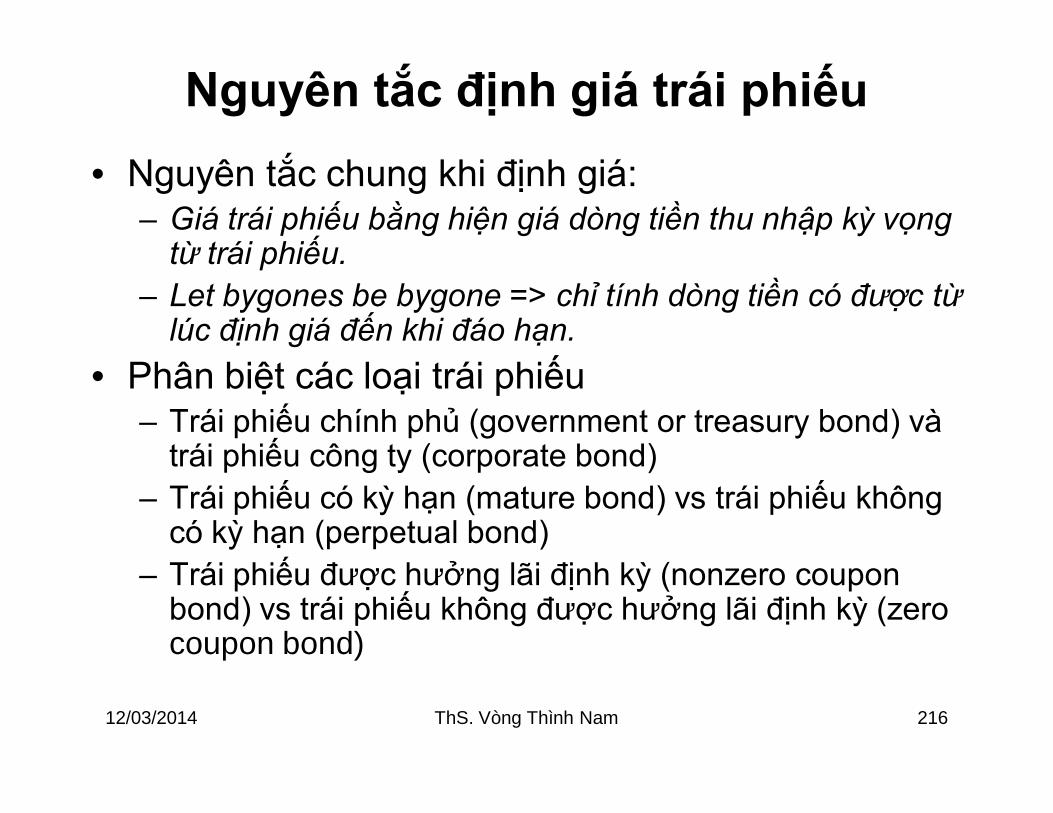

Nguyên tắc định giá trái phiếu• Nguyên tắc chung khi định giá:

– Giá trái phiếu bằng hiện giá dòng tiền thu nhập kỳ vọng từ trái phiếu.

– Let bygones be bygone => chỉ tính dòng tiền có được từ lúc định giá đến khi đáo hạn.

• Phân biệt các loại trái phiếu– Trái phiếu chính phủ (government or treasury bond) và

trái phiếu công ty (corporate bond)– Trái phiếu có kỳ hạn (mature bond) vs trái phiếu không

có kỳ hạn (perpetual bond)– Trái phiếu được hưởng lãi định kỳ (nonzero coupon

bond) vs trái phiếu không được hưởng lãi định kỳ (zero coupon bond)

12/03/2014 ThS. Vòng Thình Nam 217

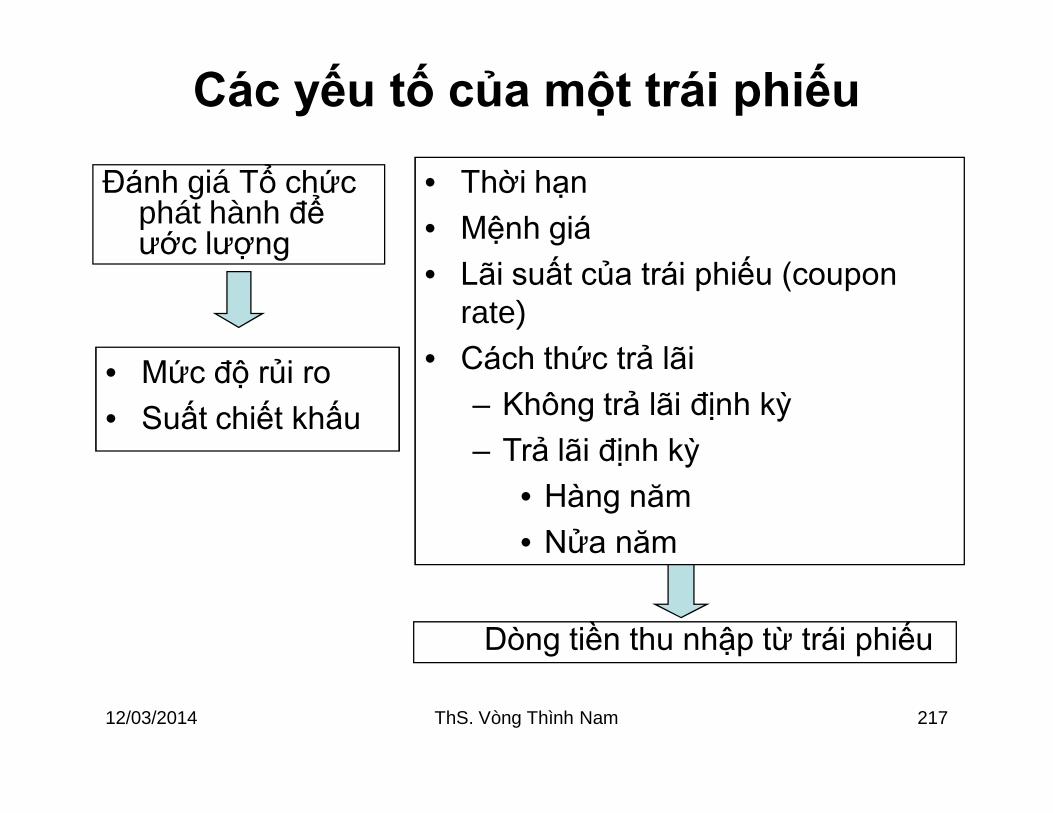

Các yếu tố của một trái phiếu

• Thời hạn• Mệnh giá• Lãi suất của trái phiếu (coupon

rate)• Cách thức trả lãi

– Không trả lãi định kỳ– Trả lãi định kỳ

• Hàng năm • Nửa năm

• Mức độ rủi ro• Suất chiết khấu

Dòng tiền thu nhập từ trái phiếu

Đánh giá Tổ chứcphát hành đểước lượng

12/03/2014 ThS. Vòng Thình Nam 218

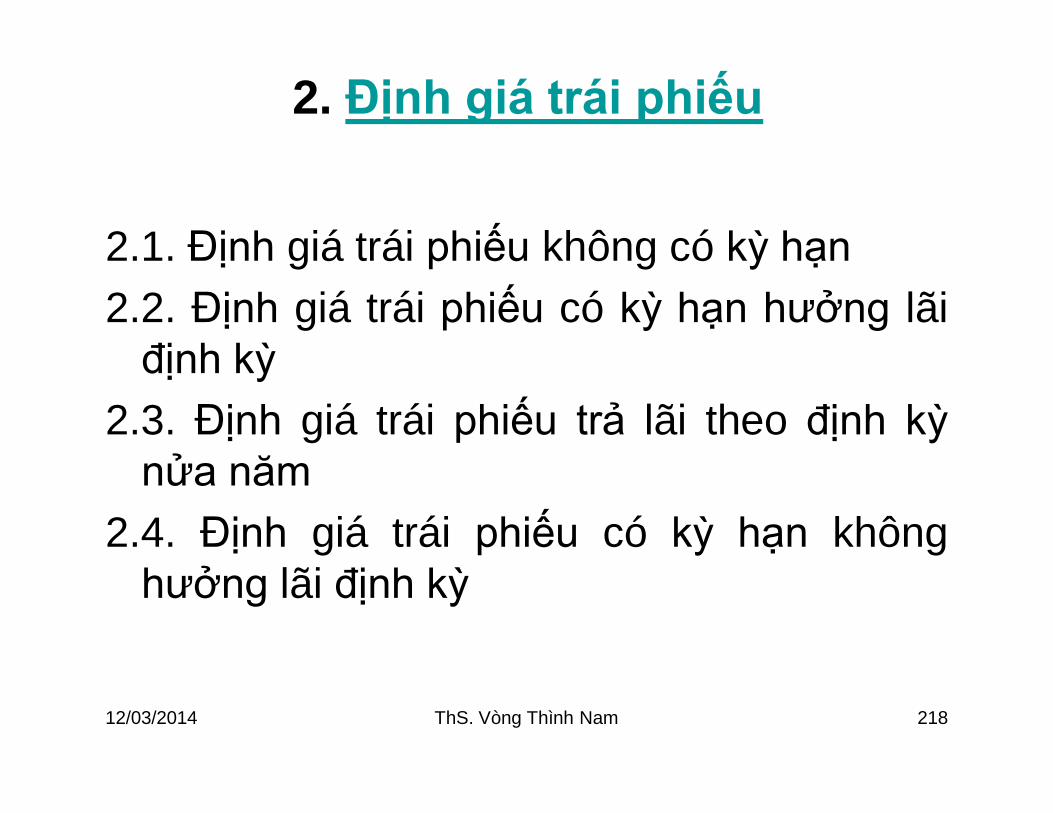

2. Định giá trái phiếu

2.1. Định giá trái phiếu không có kỳ hạn2.2. Định giá trái phiếu có kỳ hạn hưởng lãi

định kỳ2.3. Định giá trái phiếu trả lãi theo định kỳ

nửa năm2.4. Định giá trái phiếu có kỳ hạn không

hưởng lãi định kỳ

12/03/2014 ThS. Vòng Thình Nam 219

2.1. Định giá trái phiếu không có kỳ hạn

• Trái phiếu không có kỳ hạn (perpetual bond) –trái phiếu không bao giờ đáo hạn. Mô hình định giá:

• Với: • I : là lợi tức nhận được hàng năm• r: là tỷ suất lợi nhuận đòi hỏi của nhà đầu tư • Loại trái phiếu này chưa phát hành ở Việt Nam.

Có nên phát hành loại này không?

1 21

....(1 ) (1 ) (1 ) (1 )t

t

I I I I IVr r r r r

12/03/2014 ThS. Vòng Thình Nam 220

2.2. Định giá trái phiếu có kỳ hạn hưởng lãi định kỳ

• Công thức:

• Với: • I : là lợi tức nhận được hàng năm• r: là tỷ suất lợi nhuận đòi hỏi của nhà đầu tư • MV: Là mệnh giá trái phiếu

0 1 2 ....(1 ) (1 ) (1 ) (1 )n n

I I I MVVr r r r

12/03/2014 ThS. Vòng Thình Nam 221

2.3. Định giá trái phiếu trả lãi theo định kỳ nửa năm

• Công thức:

• Với: • I : là lợi tức nhận được hàng năm• r: là tỷ suất lợi nhuận đòi hỏi của nhà đầu tư • MV: Là mệnh giá trái phiếu• n: là thời hạn trái phiếu (số năm đáo hạn)

0 1 2 2 2

/ 2 / 2 / 2...(1 / 2) (1 / 2) (1 / 2) (1 / 2)n n

I I I MVVr r r r

12/03/2014 ThS. Vòng Thình Nam 222

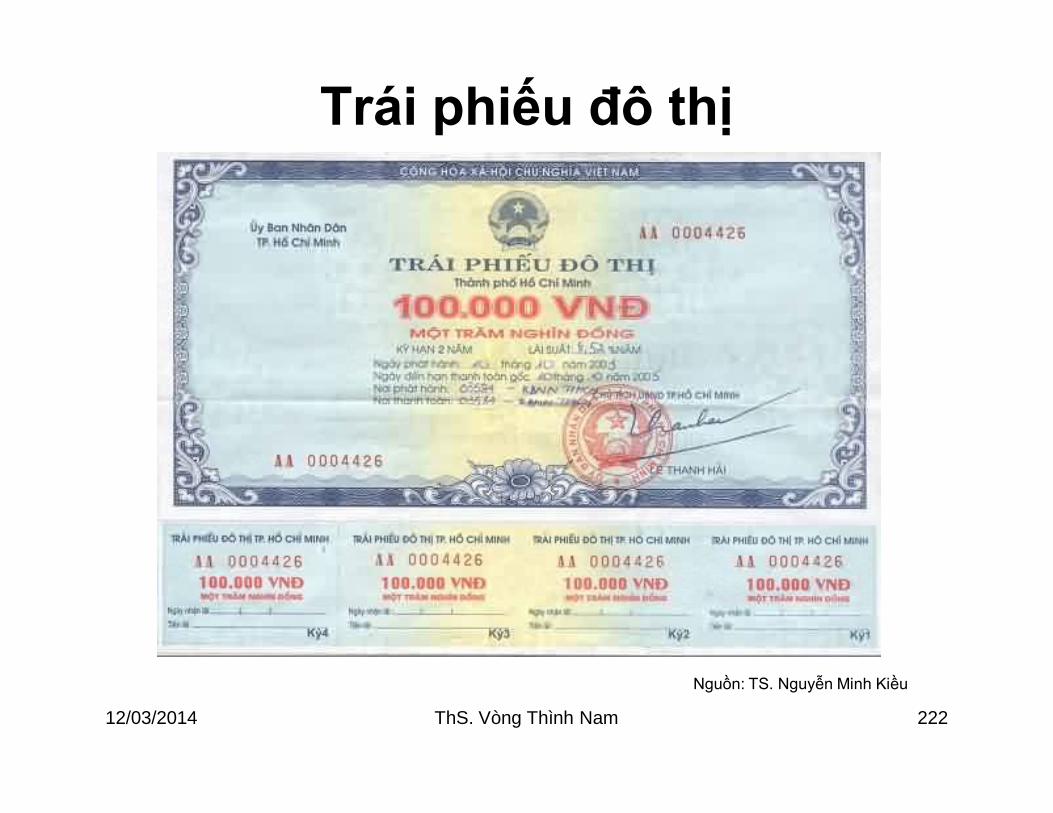

Trái phiếu đô thị

Nguồn: TS. Nguyễn Minh Kiều

12/03/2014 ThS. Vòng Thình Nam 223

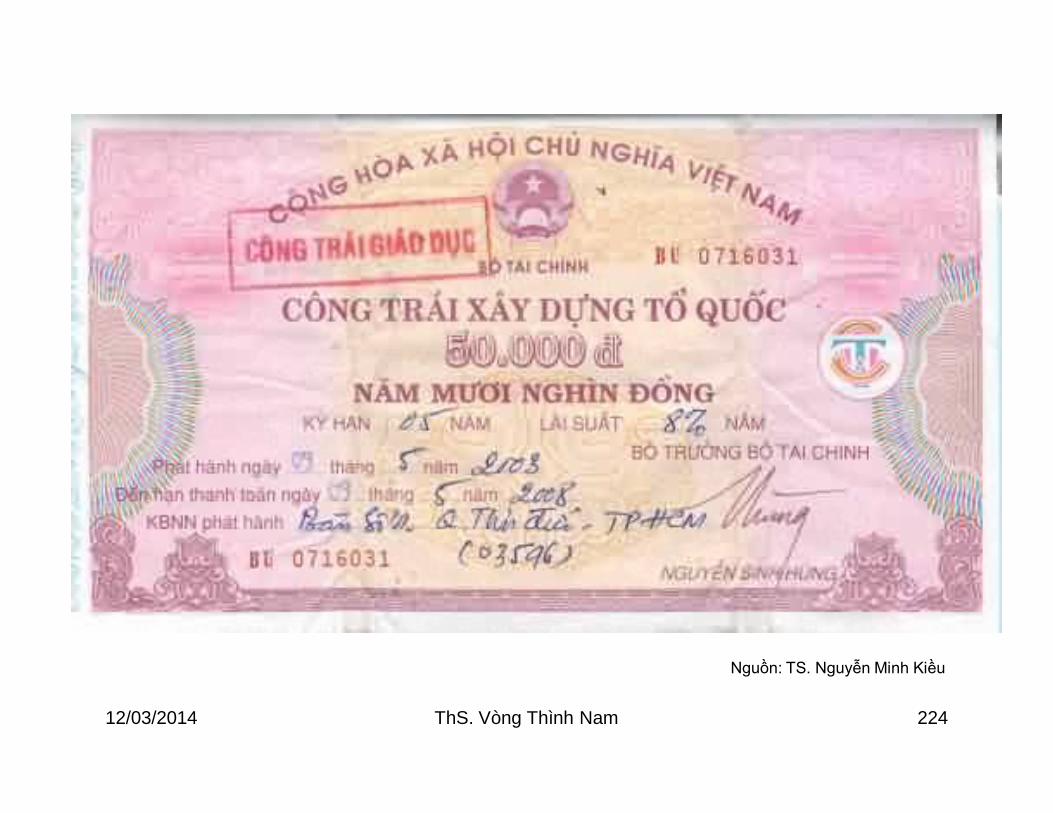

2.4. Định giá trái phiếu có kỳ hạn không hưởng lãi định kỳ

• Trường hợp trái phiếu không được hưởng lãi (trái phiếu chiết khấu). Công thức:

• Trường hợp trái phiếu được hưởng lãi khi đáo hạn. Công thức:

• Ví dụ: Công trái

0 (1 )nMVV

r

0* % * (1 % * )(1 ) (1 )n n

MV i n MV MV i nVr r

0 5

100.000(1 8% *5)(1 0,10)

V

12/03/2014 ThS. Vòng Thình Nam 224

Nguồn: TS. Nguyễn Minh Kiều

12/03/2014 ThS. Vòng Thình Nam 225

2.5. Sự biến động giá trái phiếu

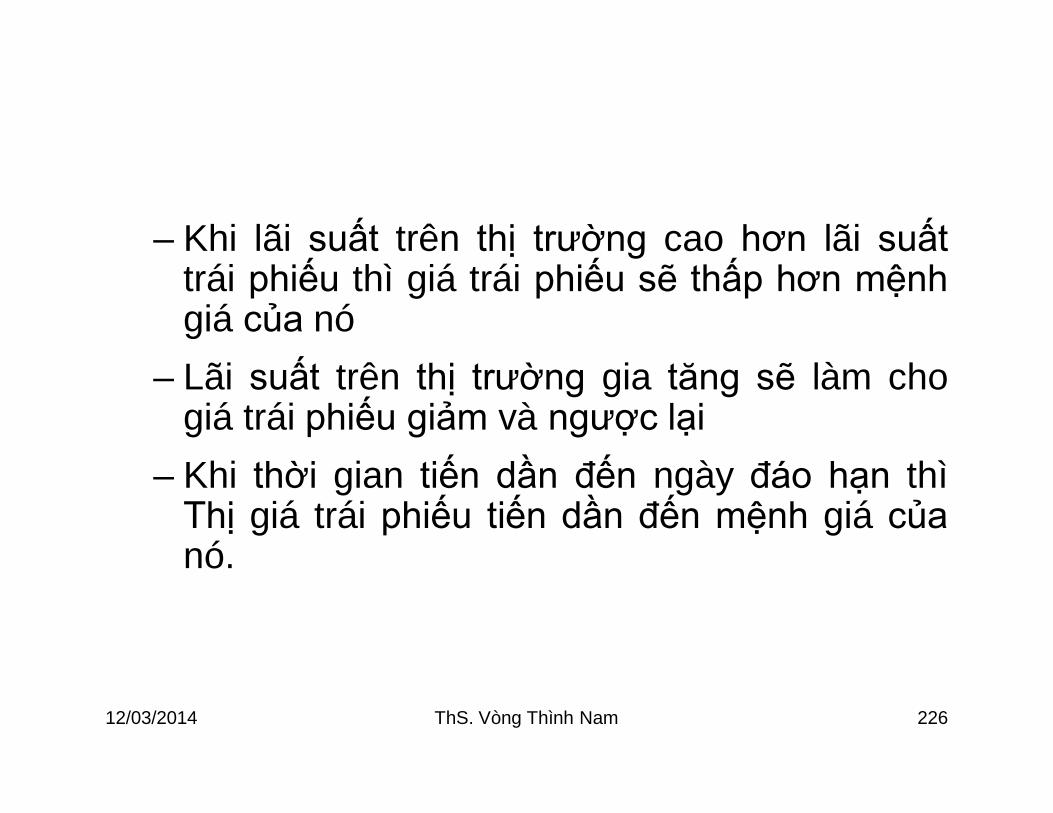

Xem xét ví dụ biến động lãi suất trên thị trường ở 3 trường hợp sẽ rút ra được:– Khi lãi suất trên thị trường bằng lãi suất trái

phiếu thì giá trái phiếu bằng mệnh giá của nó– Khi lãi suất trên thị trường thấp hơn lãi suất

trái phiếu thì giá trái phiếu sẽ cao hơn mệnh giá của nó

12/03/2014 ThS. Vòng Thình Nam 226

– Khi lãi suất trên thị trường cao hơn lãi suấttrái phiếu thì giá trái phiếu sẽ thấp hơn mệnhgiá của nó

– Lãi suất trên thị trường gia tăng sẽ làm chogiá trái phiếu giảm và ngược lại

– Khi thời gian tiến dần đến ngày đáo hạn thìThị giá trái phiếu tiến dần đến mệnh giá củanó.

12/03/2014 ThS. Vòng Thình Nam 227

Quan hệ giữa trái phiếu và lãi suất thị trường

Trái phiếu 5 năm, 8%

Trái phiếu 15 năm, 8%

Giá trái phiếu

Lãi suất thị trường

Mệnh giá

LS trái phiếu, 8%

Trái phiếu bán dưới mệnh giá

Trái phiếu bán trên mệnh giá

Trái phiếu bán ở mệnh giá

Nguồn: TS. Nguyễn Minh Kiều

12/03/2014 ThS. Vòng Thình Nam 228

Phân tích sự biến động giá trái phiếu

Giá trái phiếu

Thời gian

MV

0 5 10 15

kd = kc

kd > kc

kd < kc

Nguồn: TS. Nguyễn Minh Kiều

12/03/2014 ThS. Vòng Thình Nam 229

2.6. Lợi suất đầu tư trái phiếu

• Đôi khi ta biết trước giá trái phiếu, lãi được hưởng hàng năm được hưởng, thời hạn của trái phiếu, mệnh giá hoặc giá thu hồi trái phiếu trước hạn, chúng ta có thể xác định được tỷ suất lợi nhuận hay lợi suất đầu tư trái phiếu.

6.1. Lợi suất đầu tư lúc trái phiếu đáo hạn (Yield to maturity)

• Xác định YTM

1 2 ....(1 ) (1 ) (1 ) (1 )n n

I I I MVVYTM YTM YTM YTM

12/03/2014 ThS. Vòng Thình Nam 230

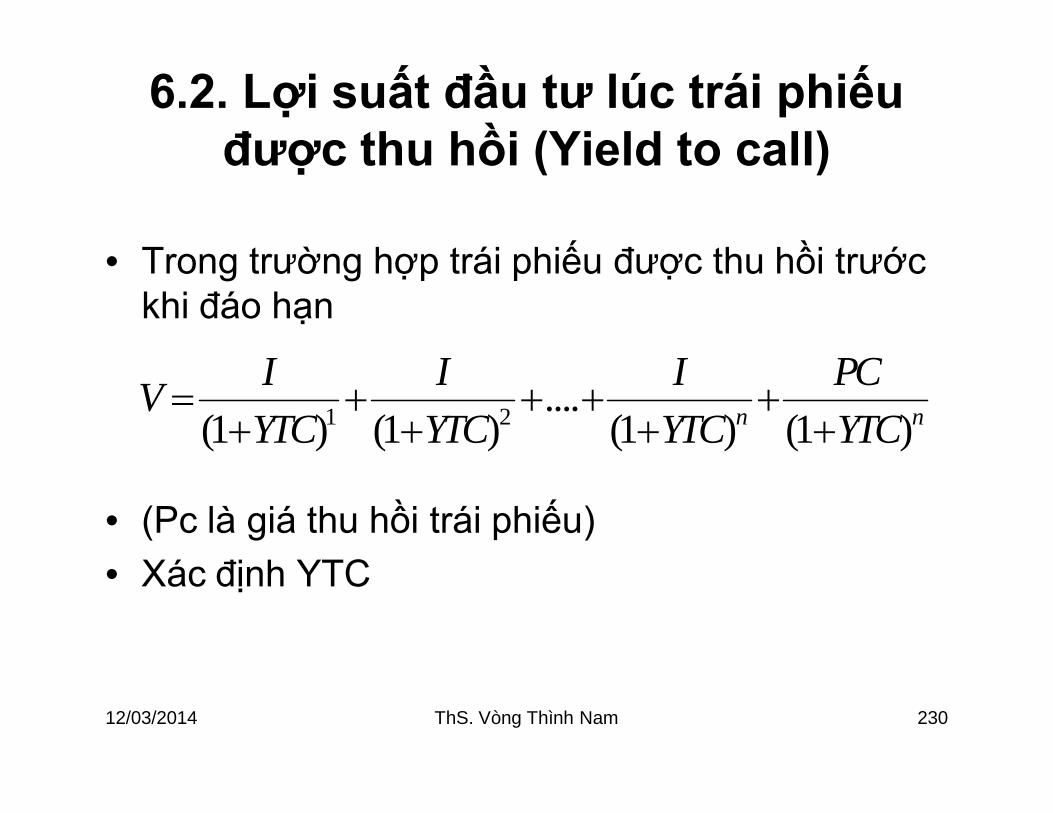

6.2. Lợi suất đầu tư lúc trái phiếu được thu hồi (Yield to call)

• Trong trường hợp trái phiếu được thu hồi trước khi đáo hạn

• (Pc là giá thu hồi trái phiếu) • Xác định YTC

1 2 ....(1 ) (1 ) (1 ) (1 )n n

I I I PCVYTC YTC YTC YTC

12/03/2014 ThS. Vòng Thình Nam 231

3. Định giá cổ phiếu

• Nguyên tắc chung khi định giá:– Giá cổ phiếu bằng hiện giá dòng tiền thu nhập kỳ

vọng từ cổ phiếu.– Let bygones be bygones => chỉ tính dòng tiền có

được từ lúc định giá trở đi.• Phân biệt các loại cổ phiếu

– Cổ phiếu ưu đãi và cổ phiếu phổ thông– Cổ phiếu niêm yết và cổ phiếu chưa niêm yết

12/03/2014 ThS. Vòng Thình Nam 232

Các yếu tố của một cổ phiếu

• Không có thời hạn• Mệnh giá: CP Ở VN thường là

10.000 đồng. Mệnh giá chỉ quan trọng trong trường hợp cổ phiếu ưu đãi, và để so sánh.

• Cổ tức:– Cổ phiếu ưu đãi có tỷ lệ cố định– Cổ phiếu phổ thông: Số tiền trả cổ

tức năm vừa rồi.

• Mức độ rủi ro• Suất chiết khấu

Dòng tiền thu nhập từ cổ phiếu

• Đánh giá Tổ chức phát hành để ước lượng

12/03/2014 ThS. Vòng Thình Nam 233

3.1. Định giá cổ phiếu ưu đãi

• Cổ phiếu ưu đãi la cổ phiếu– Được hưởng cổ tức cố định hàng năm– Không co ngày đáo hạn

• => Cổ phiếu ưu đãi có tính chất giống như trái phiếu không có kỳ hạn

• Công thức định giá:

• Dp: cổ tức của cổ phiếu ưu đãi• kp: lơi nhuận đầu tư cổ phiếu ưu đãi

0p

p

DV

k

12/03/2014 ThS. Vòng Thình Nam 234

Diễn giải cổ tức hàng năm

• Ước lượng dòng tiền – Cổ tức nhà đầu tư nhận được qua các năm từ cổ phiếu.

• Trong đó cổ tức D0= cổ tức năm vừa qua, đã biết.

Naêm Coå töùc

0 D0

1 D1

2 D2

3 D3

… …

∞ D∞

12/03/2014 ThS. Vòng Thình Nam 235

3.2. Định giá cổ phiếu phổ thông

3.2.1. Mô hình chiết khấu cổ tức • Giả sử rằng nhà đầu tư mua cổ phiếu và giữ để

nhận cổ tức (không bán, do đó, không có lợi vốn). Mô hình định giá chung:

• Trường hợp 1: cổ tức tăng trưởng với tốc độ không đổi, nghĩa là g = hằng số

1 20 1 2

1...

(1 ) (1 ) (1 ) (1 )t

tte e e e

DD D DVk k k k

12/03/2014 ThS. Vòng Thình Nam 236

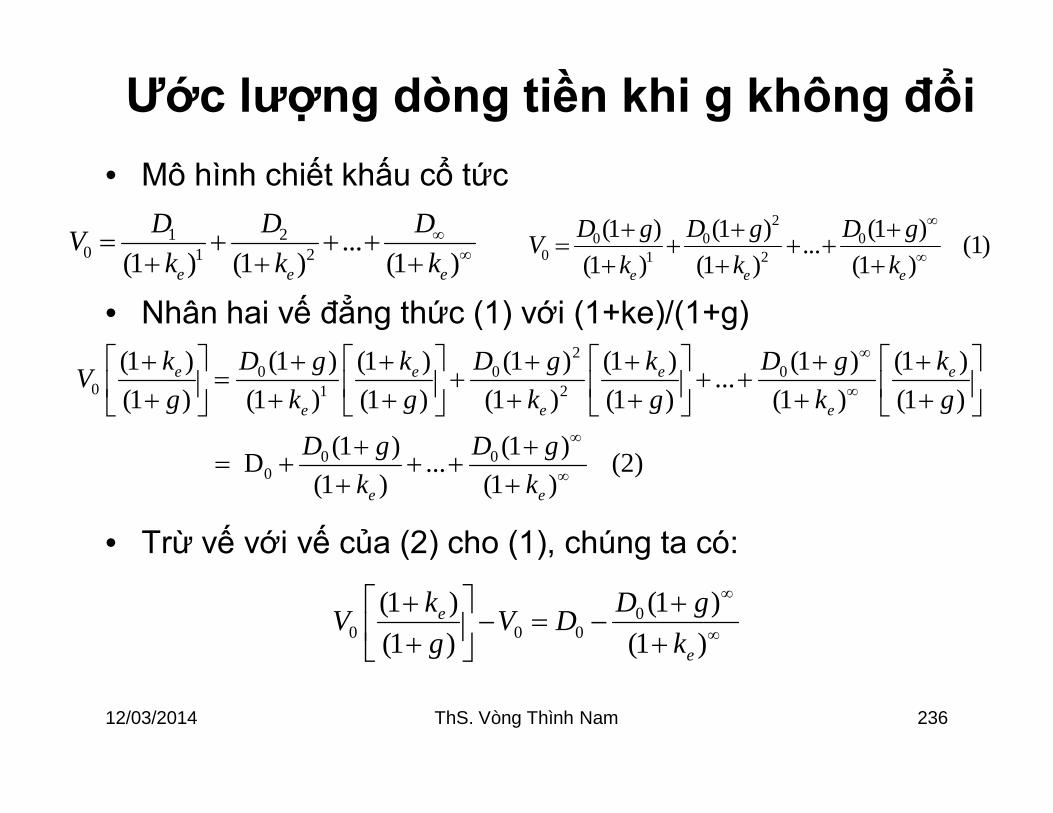

Ước lượng dòng tiền khi g không đổi• Mô hình chiết khấu cổ tức

• Nhân hai vế đẳng thức (1) với (1+ke)/(1+g)

• Trừ vế với vế của (2) cho (1), chúng ta có:

20 0 0

0 1 2

(1 ) (1 ) (1 )... (1)(1 ) (1 ) (1 )e e e

D g D g D gVk k k

1 2

0 1 2 ...(1 ) (1 ) (1 )e e e

D D DVk k k

20 0 0

0 1 2

0 00

(1 ) (1 ) (1 ) (1 ) (1 ) (1 ) (1 )...(1 ) (1 ) (1 ) (1 ) (1 ) (1 ) (1 )

(1 ) (1 ) D ... (2)(1 ) (1 )

e e e e

e e e

e e

k D g k D g k D g kVg k g k g k g

D g D gk k

00 0 0

(1 ) (1 )(1 ) (1 )

e

e

k D gV V Dg k

12/03/2014 ThS. Vòng Thình Nam 237

Với Ke >g• Với ke> g,

• Công thức (3) được gọi là mô hình Gordon.• Trường hợp 2: tăng trưởng cổ tức thay đổi ở mỗi giai

đoạn khác nhau: Cách tính như trên nhưng chia thành nhiều giai đoạn

0 0 0 0 0(1 )(1 ) (1 )

e ek k gV V D V Dg g

1

0 0(1 ) (3)

( )e e

DgV Dk g k g

0 (1 ) 0 khi (1 )e

D g tk

12/03/2014 ThS. Vòng Thình Nam 238

Ước lượng tốc độ tăng trưởng cổ tức

• Nếu không có đầu tư thêm thì lợi nhuận thu được của năm tới giống như năm cũ và do đó cổ tức cũng như năm cũ hay nói khác đi tốc độ tăng trưởng cổ tức g = 0.

• Nếu có đầu tư thêm thì:LN năm tới = Lợi nhuận năm nay +

(LN giữ lại năm nay X Tỷ suất lợi nhuận trên LN giữ lại)

12/03/2014 ThS. Vòng Thình Nam 239

Tăng trưởng cổ tức g từ đâu mà có?

Lôïi nhuaän naêm tôùi Lôïi nhuaän NN Lôïi nhuaän giö õlaïi NN ROELôïi nhuaän NN Lôïi nhuaän NN Lôïi nhuaän NN

Lôïi nhuaän NN Lôïi nhuaän NN Lôïi nhuaän giö õlaïi NNg ROELôïi nhuaän NN Lôïi nhuaän NN Lôïi nhuaän NN