Embed Size (px)

Citation preview

ĐẠI HỌC QUỐC GIA HÀ NỘI

TRƢỜNG ĐẠI HỌC KINH TẾ

-----------------

VƢƠNG THỊ HỒNG THANH

TRÁCH NHIỆM XÃ HỘI CỦA

DOANH NGHIỆP KINH DOANH KHU ĐÔ THỊ VÀ NHÀ Ở

TẠI KHU VỰC HÀ NỘI: THỰC TRẠNG VÀ GIẢI PHÁP

LUẬN VĂN THẠC SĨ QUẢN TRỊ KINH DOANH

CHƢƠNG TRÌNH ĐỊNH HƢỚNG THỰC HÀNH

Hà Nội - 2017

ĐẠI HỌC QUỐC GIA HÀ NỘI

TRƢỜNG ĐẠI HỌC KINH TẾ

-----------------

VƢƠNG THỊ HỒNG THANH

TRÁCH NHIỆM XÃ HỘI CỦA

DOANH NGHIỆP KINH DOANH KHU ĐÔ THỊ VÀ NHÀ Ở

TẠI KHU VỰC HÀ NỘI: THỰC TRẠNG VÀ GIẢI PHÁP

Chuyên ngành: Quản trị Kinh doanh

Mã số: 60 34 01 02

LUẬN VĂN THẠC SĨ QUẢN TRỊ KINH DOANH

CHƢƠNG TRÌNH ĐỊNH HƢỚNG THỰC HÀNH

NGƢỜI HƢỚNG DẪN KHOA HỌC: PGS.TS. Đỗ Minh Cƣơng

Hà Nội - 2017

LỜI CAM KẾT

Tôi xin cam kết nội dung của luận văn: "Trach nhiê m xa hôi cua

doanh nghiêp kinh doanh khu đô thị va nha ơ tai khu vưc Ha Nôi : Thực

trạng và giải phap" là do tôi thực hiện dƣới sự hƣớng dẫn của PGS.TS. Đỗ

Minh Cƣơng thuộc Trƣờng Đại học Kinh tế - Đại học Quốc gia Hà Nội. Các

nội dung đánh giá về vấn đề nghiên cứu đều dựa trên sự khách quan và nhìn

nhận của tác giả. Mọi thông tin, số liệu trung thực đƣợc kế thừa từ nguồn số

liệu tin cậy, niêm yết công khai và đƣợc trích dẫn cụ thể chi tiết về nguồn.

Mọi sự giúp đỡ để hoàn thành luận văn đều đƣợc ghi nhận và cảm ơn.

Hà Nội, ngày tháng 1 năm 2017

TÁC GIẢ

Vƣơng Thị Hồng Thanh

LỜI CẢM ƠN

Đƣợc sự nhất trí của Ban Giám hiệu Trƣờng Đại học Kinh tế - Đại học

Quốc gia Hà Nội và PGS.TS. Đỗ Minh Cƣơng, Tôi đã tiến hành nghiên cứu,

tổng hợp tài liệu và hoàn thiện luận văn: "Trach nhiêm xa hôi cua doanh

nghiêp kinh doanh khu đô thị va nhà ơ tại khu vực Hà Nôi : Thực trạng và

giải phap" theo các nội dung trình bày dƣới đây.

Để hoàn thành luận văn này, tôi đã nhận đƣợc sự hƣớng dẫn, giúp đỡ

tận tình của các thầy cô giáo, cán bộ nhân viên thuộc Trƣờng Đại học Kinh tế,

Đại học Quốc gia Hà Nội đặc biệt là PGS.TS. Đỗ Minh Cƣơng đã định

hƣớng, hƣớng dẫn và góp ý cho tôi hoàn thành luận văn này. Bên cạnh đó, tôi

đã nhận đƣợc sự động viên, tạo điều kiện của Ban Giám đốc và các đồng

nghiệp của tôi tại Trung tâm Nghiên cứu Đô thị, Đại học Quốc gia Hà Nội và

gia đình, các bạn bè, cán bộ, ngƣời dân trong khu vực nghiên cứu đã giúp đỡ,

động viên tôi trong suốt thời gian học tập và nghiên cứu thực tế. Do đó, trong

khuôn khổ luận văn này, cho phép tôi đƣợc bày tỏ lòng cảm ơn chân thành

đến những sự hỗ trợ giúp đỡ nêu trên để tôi có thêm động lực nghiên cứu và

hoàn thành chƣơng trình thạc sĩ của mình theo quy định.

Tuy nhiên, với kinh nghiệm nghiên cứu khoa học của bản thân còn

nhiều hạn chế nên nội dung luận văn này không thể tránh khỏi những thiếu

sót nên tôi rất mong sẽ tiếp tục nhận đƣợc sự góp ý của quý thầy cô, đồng

nghiệp để luận văn đƣợc hoàn chỉnh hơn.

Xin trân trọng cảm ơn./.

TÁC GIẢ LUẬN VĂN

Vƣơng Thị Hồng Thanh

TÓM TẮT

Trong khuôn khổ của luận văn này, tác giả tập trung thực hiện các nội

dung chính sau:

Phần thứ nhất: Tác giả nhận diện và xác định vấn đề cần nghiên cứu

với các mục tiêu, nhiệm vụ, đối tƣợng, phạm vi và dự kiến những đóng góp

của luận văn đối với xã hội.

Phần thứ hai: Giới thiệu tổng quan tình hình nghiên cứu tiêu biểu có

liên quan trong nƣớc và quốc tế để khẳng định lại nội dung nghiên cứu trong

luận văn này là không trùng lặp. Tiếp theo, trình bày tóm lƣợc các nội dung

chính về cơ sở lý luận nhƣ: khái niệm, đối tƣợng, các nhân tố ảnh hƣởng, các

công cụ thực hiện và đánh giá, tác dụng của trách nhiệm xã hội đã đƣợc kế

thừa từ các số liệu tổng hợp liên quan trên thế giới và trong nƣớc. Nội dung

cuối, tác giả tổng hợp, phân tích, đánh giá về trách nhiệm xã hội của các

doanh nghiệp kinh doanh đô thị và nhà ở tại thành phố Hà Nội.

Phần thứ ba: Tác giả mô tả cách tiếp cận, quy trình, các phƣơng pháp

và thiết kế nghiên cứu để đảm bảo thu thập, định hƣớng nghiên cứu rõ ràng,

hiệu quả.

Phần thứ tư: Tập trung phân tích thực trạng tình hình thực hiện trách

nhiệm xã hội tại Công ty HUDLAND với các nội dung cơ bản nhƣ: giới thiệu

chung về công ty, phân tích thực trạng tình hình thực hiện trách nhiệm xã hội

của Công ty HUDLAND.

Phần thứ cuối cùng: Tác giả đã đề xuất một số giải pháp nhằm giúp

Công ty HUDLAND triển khai hiệu quả hơn nữa việc thực hiện trách nhiệm

đối với cộng đồng để góp phần hoàn thành chiến lƣợc phát triển, sứ mệnh

nhân văn và đảm bảo điều kiện phát triển bền vững trong tƣơng lai.

MỤC LỤC

DANH MỤC CÁC KÝ HIỆU VIẾT TẮT ........................................................ i

DANH MỤC BẢNG BIỂU .............................................................................. ii

DANH MỤC HÌNH VẼ ................................................................................... iii

PHẦN MỞ ĐẦU ............................................................................................... 1

Chƣơng 1: TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU VÀ CƠ SỞ LÝ

LUẬN VỀ TRÁCH NHIỆM XÃ HỘI CỦA DOANH NGHIỆP ................... 5

1.1. Tổng quan tình hình nghiên cứu về trách nhiệm xã hội của doanh nghiệp 5

1.1.1. Tình hình nghiên cứu trách nhiệm xã hội của doanh nghiệp trên thế

giới. .................................................................................................................... 5

1.1.2. Tình hình nghiên cứu Trách nhiệm xã hội của doanh nghiệp tại Việt

Nam ................................................................................................................... 8

1.2. Cơ sở lý luận về trách nhiệm xã hội của doanh nghiệp ........................... 10

1.2.1. Khái niệm .............................................................................................. 10

1.2.2. Cách tiếp cận và đối tƣợng của CSR .................................................... 11

1.2.3. Các nhân tố ảnh hƣởng tới CSR ............................................................ 17

1.2.4. Các công cụ thực hiện và đánh giá hiệu quả hoạt động CSR ............... 18

1.2.5. Tác dụng của việc thực hiện CSR ......................................................... 19

1.3. Vai trò của các bên liên quan trong việc thực hiện CSR tại Việt Nam .......... 21

1.3.1. Chính phủ .............................................................................................. 21

1.3.2. Doanh nghiệp ........................................................................................ 22

1.3.3. Ngƣời tiêu dùng..................................................................................... 26

1.3.4. Ngƣời lao động và tổ chức công đoàn .................................................. 27

1.3.5. Nhà đầu tƣ ............................................................................................. 29

1.4. CSR kinh doanh đô thị và nhà ở tại khu vực Hà Nội ............................... 30

1.5. Kết luận chƣơng 1 .................................................................................... 33

Chƣơng 2: PHƢƠNG PHÁP VÀ THIẾT KẾ NGHIÊN CỨU ....................... 35

2.1. Quy trình nghiên cứu ............................................................................... 35

2.2. Phƣơng pháp nghiên cứu .......................................................................... 35

2.2.1. Nghiên cứu định tính ............................................................................. 35

2.2.2. Phƣơng pháp nghiên cứu tài liệu........................................................... 35

2.2.3. Các phƣơng pháp khác .......................................................................... 37

2.3. Nguồn dữ liệu và phƣơng pháp thu thập dữ liệu ..................................... 37

2.3.1. Nguồn dữ liệu ........................................................................................ 37

2.3.2. Phƣơng pháp thu thập dữ liệu ............................................................... 37

2.4. Thiết kế nghiên cứu .................................................................................. 38

2.4.1. Xác định vấn đề, hình thành mục tiêu nghiên cứu ................................ 38

2.4.2. Phân tích thông tin và đƣa ra các vấn đề tồn tại .................................. 38

2.4.3. Đề xuất một số giải pháp ....................................................................... 38

2.5. Địa điểm và thời gian thực hiện nghiên cứu ............................................ 38

2.5.1. Địa điểm và đối tƣợng nghiên cứu ........................................................ 38

2.5.2. Thời gian thực hiện nghiên cứu ............................................................ 39

2.6. Tóm tắt chƣơng ........................................................................................ 39

Chƣơng 3: PHÂN TÍCH THỰC TRẠNG TRÁCH NHIỆM XÃ HỘI CỦA

CÔNG TY HUDLAND .................................................................................. 40

3.1. Tổng quan về Công ty HUDLAND ......................................................... 40

3.1.1. Tên gọi ................................................................................................... 40

3.1.2. Ngành nghề kinh doanh ........................................................................ 40

3.1.3. Tóm tắt về quá trình hình thành và phát triển của Công ty HUDLAND .... 41

3.1.4. Mô hình quản trị, bộ máy quản lý và nhân sự ...................................... 41

3.1.5. Giới thiệu khái quát một số thành tựu, giải thƣởng .............................. 43

3.1.6. Khái quát kết quả kinh doanh của Công ty HUDLAND trong thời gian

gần đây ............................................................................................................ 44

3.2. Đánh giá tình hình thực hiện trách nhiệm xã hội của công ty HUDLAND ... 50

3.2.1. Trách nhiệm về kinh tế ......................................................................... 50

3.2.2. Trách nhiệm về pháp luật ...................................................................... 51

3.2.3. Trách nhiệm về đạo đức và tính nhân văn ............................................ 53

3.2.4. Trách nhiệm với xã hội thông qua các hoạt động an sinh xã hội và từ

thiện ................................................................................................................. 62

3.3. Đánh giá chung ........................................................................................ 64

3.3.1. Một số thành tích tiêu biểu .................................................................... 64

3.3.2. Một số tồn tại và nguyên nhân .............................................................. 65

3.4. Kết luận chƣơng 3 .................................................................................... 68

Chƣơng 4: ĐỀ XUẤT MỘT SỐ GIẢI PHÁP VÀ KIẾN NGHỊ ................ 70

4.1. Sứ mệnh, quan điểm, phƣơng hƣớng/chiến lƣợc phát triển của Công ty

HUDLAND ..................................................................................................... 70

4.1.1. Sứ mệnh ................................................................................................. 70

4.1.2. Chiến lƣợc phát triển trung và dài hạn .................................................. 70

4.1.3. Mục tiêu và nhiệm vụ chủ yếu .............................................................. 71

4.2. Đề xuất một số giải pháp nhằm tăng cƣờng, hoàn thiện trách nhiệm xã

hội của Công ty HUDLAND........................................................................... 72

4.2.1. Các giải pháp chính ............................................................................... 72

4.2.2. Giải pháp khác ....................................................................................... 78

4.3. Một số kiến nghị ....................................................................................... 78

4.3.1. Chính phủ .............................................................................................. 78

4.4. Kết luận chƣơng 4 .................................................................................... 80

PHẦN KẾT LUẬN ......................................................................................... 81

TÀI LIỆU THAM KHẢO ............................................................................... 83

i

DANH MỤC CÁC KÝ HIỆU VIẾT TẮT

TT Ký hiệu Nguyên nghĩa

1 ATVSLĐ An toàn vệ sinh lao động

2 CSR Trách nhiệm xã hội của doanh nghiệp

3 CoC Bộ Quy tắc ứng xử của doanh nghiệp

4 Công ty HUDLAND Công ty Cổ phần Đầu tƣ và Phát triển

bất động sản HUDLAND

5 SRI Quỹ đầu tƣ có trách nhiệm xã hội

6 FTA Hiệp hội Ngoại thƣơng

7 UBND Ủy ban Nhân dân

8 WWF Quỹ quốc tế bảo vệ thiên nhiên

ii

DANH MỤC BẢNG BIỂU

STT Bảng Nội dung Trang

1 Bảng 1.1 Mức độ quan tâm của các bên liên quan đến

việc thực hiện CS 14

2 Bảng 3.1 Tình hình lao động trong Công ty HUDLAND 42

3 Bảng 3.2 Cơ cấu lợi nhuận và nguồn vốn chủ sở hữu của

Công ty HUDLAND năm 2013, 2014, 2015 48

4 Bảng 3.3 Một số chỉ tiêu tài chính của Công ty

HUDLAND các năm 2013, 2014 và 2015. 48

5 Bảng 3.4 Tình hình nộp thuế thu nhập doanh nghiệp của

Công ty HUDLAND năm 2013, 2014, 2015. 50

6 Bảng 3.5 Chi trả cho ngƣời lao động của Công ty

HUDLAND năm 2013, 2014, 2015 55

iii

DANH MỤC HÌNH VẼ

STT Hình ảnh Nội dung Trang

1 Ảnh 1.1 Ảnh mô hình “Kim tự tháp‟‟ trách nhiệm xã hội 13

2 Ảnh 3.1 Sơ đồ tổ chức hoạt động của Công ty

HUDLAND 41

3 Ảnh 3.2 Phối cảnh khu đô thị mới Vân Canh, huyện

Hoài Đức 43

4 Ảnh 3.3 Phối cảnh Khu đô thị mới Việt Hƣng, quận

Long Biên, Hà Nội - Lô đất HH-05. 44

5 Ảnh 3.4 Phối cảnh Khu đô thị mới Việt Hƣng, quận Long

Biên, Hà Nội - chung cƣ cao tầng CT-17 45

6 Ảnh 3.5 Phối cảnh Khu đô thị mới đƣờng Lê Thái Tổ,

thành phố Bắc Ninh, tỉnh Bắc Ninh. 45

7 Ảnh 3.6 Phối cảnh Khu đô thị mới đƣờng Lê Thái Tổ,

thành phố Bắc Ninh, tỉnh Bắc Ninh. 46

8 Ảnh 3.7

Phối cảnh Lô đất CT3, khu đô thị mới Tây nam

hồ Linh Đàm, quận Hoàng Mai, thành phố Hà

Nội.

47

9 Ảnh 3.8 Biểu đồ kết quả kinh doanh của HLD. 49

10 Ảnh 3.9

Lãnh đạo TP Bắc Ninh, HUD, HUDLAND

cùng các khách hàng của dự án tại thành phố

Bắc Ninh.

50

11 Ảnh 3.10 Toàn cảnh dự án Green House trong buổi diễn

tập PCCC. 56

iv

12 Ảnh 3.11 Diễn tập cấp cứu ngƣời bị nạn khỏi hiện trƣờng

đám cháy. 56

13 Ảnh 3.12 Chùm hình ảnh kỳ nghỉ hè của Công ty

HUDLAND năm 2015. 59

14 Ảnh 3.13

Chƣơng trình Trao hơi ấm yêu thƣơng của Công

đoàn - Đoàn TN Công ty HUDLAND tại Mộc

Châu, Sơn La.

61

15 Ảnh 3.14

Ông Nguyễn Thanh Tú - Phó Giám đốc đại diện

Công ty HUDLAND lên nhận giải Nhãn hiệu

Nổi tiếng Việt Nam 2015.

62

1

PHẦN MỞ ĐẦU

1. Về tính cấp thiết của đề tài

Việt Nam là một quốc gia đang phát triển trong xu thế hội nhập quốc tế

và toàn cầu hóa, các yếu tố cấu thành nên thành quả của sự phát triển xã hội

không chỉ đơn thuần đƣợc tính toán là yếu tố kinh tế, mà còn phải kể đến

những yếu tố bên ngoài nhƣ: môi trƣờng, xã hội, văn hóa đặc trƣng vùng

miền,... Ngoài ra, các yếu tố phi vật thể khác gián tiếp tác động đến hiệu quả

hoạt động của bất kể một tổ chức đó là vấn đề trách nhiệm xã hội.

Trách nhiệm xã hội của doanh nghiệp ngày nay đang trở thành một yêu

cầu khách quan, bắt buộc đối với các doanh nghiệp trong quá trình hội nhập

quốc tế. Tại nƣớc ngoài, có 98% doanh nghiệp đều nhận thức CSR là yếu tố

vô cùng quan trọng đối với sự phát triển của doanh nghiệp. Tại Việt Nam,

theo khảo sát gần đây của Hội đồng Doanh nghiệp vì sự phát triển bền vững

Việt Nam có 63% các doanh nghiệp Việt Nam vẫn chƣa hiểu thấu đáo về quy

trình phát triển bền vững, chƣa có tầm nhìn, chiến lƣợc nhất quán về phát

triển bền vững và trách nhiệm xã hội. Theo đó, vấn đề trách nhiệm xã hội vẫn

còn khá mới mẻ và chƣa đƣợc nhiều doanh nghiệp quan tâm đúng mức.

Thông qua các phƣơng tiện thông tin đại chúng, chúng ta thấy đƣợc tại

Việt Nam đang ngày càng xuất hiện nhiều vụ việc liên quan đến vi phạm môi

trƣờng, vi phạm quyền lợi ngƣời lao động, xâm phạm lợi ích ngƣời tiêu dùng,

... Đặc biệt, có những vụ vi phạm nghiêm trọng đã và đang khiến cộng đồng

bức xúc, làm mất dần lòng tin vào doanh nghiệp. Do đó, việc thực hiện

nghiêm túc trách nhiệm của mình đối với cộng đồng, Nhà nƣớc và xã hội là

một điều kiện không thể thiếu của mỗi doanh nghiệp muốn tồn tại và phát

triển bền vững.

2

Tại Hà Nội, trƣớc nhu cầu mở rộng và phát triển cơ sở hạ tầng kỹ thuật

và sự gia tăng dân số ngày càng nhanh kéo theo nhu cầu về nhà ở ngày càng

lớn. Chính điều này góp phần tạo nên tên tuổi và sự tăng trƣởng nhanh của

nhiều doanh nghiệp kinh doanh khu đô thị và nhà ở tại đây. Trong đó phải

nhắc tới Công ty Cổ phần Đầu tƣ và Phát triển bất động sản HUDLAND

(Công ty HUDLAND). Đây là một doanh nghiệp cổ phần Nhà nƣớc hoạt

động kinh doanh trong lĩnh vực đô thị, nhà ở tại thành phố Hà Nội và sản

phẩm hƣớng tới là những dự án khu đô thị và nhà ở có tác động trực tiếp đến

cộng đồng.

Từ thực tế và các vấn đề cấp bách trên đây, tác giả lựa chọn đề tài

nghiên cứu cho luận văn của mình là: “Trach nhiêm xa hôi cua doanh

nghiêp kinh doanh khu đô th ị và nhà ơ tại khu vực Hà Nôi : Thực trạng và

giải phap" với mong muốn các doanh nghiệp Việt Nam nói chung, các doanh

nghiệp kinh doanh khu đô thị và nhà ở tại khu vực thành phố Hà Nội nói

riêng, có nhận thức sâu sắc hơn về quyền và trách nhiệm của đơn vị khi thực

hiện trách nhiệm xã hội trong bối cảnh phát triển bền vững.

Với tính cấp thiết của đề tài nêu trên, tác giả xác định cần làm rõ các

câu hỏi nghiên cứu sau: Thực trạng tình hình thực hiện trách nhiệm xã hội

của doanh nghiệp kinh doanh khu đô thị và nhà ở tại khu vực Hà Nội hiện nay

nhƣ thế nào?

2. Mục đích và nhiệm vụ nghiên cứu

- Mục đích: chỉ ra những kết quả tiêu biểu, tồn tại, thách thức trong

việc thực hiện trách nhiệm xã hội của Doanh nghiệp kinh doanh khu đô thị và

nhà ở tại thành phố Hà Nội để đề xuất một số giải pháp nhằm nâng cao hiệu

quả việc thực hiện trách nhiệm xã hội của doanh nghiệp.

- Nhiêm vụ: Tổng quan cơ sở lý luận chung về trách nhiệm xã hội của

doanh nghiệp trên thế giới và tại Việt Nam; khảo sát, đánh giá việc thực hiện

trách nhiệm xã hội của một đơn vị điển hình kinh doanh trong lĩnh vực đô thị

3

và nhà ở tại Hà Nội và đề xuất một số giải pháp nhằm góp phần nâng cao hiệu

quả thực hiện trách nhiệm xã hội đối với cộng đồng.

3. Đối tƣợng và phạm vi nghiên cứu

- Đối tƣợng nghiên cứu: vấn đề thực hiện trách nhiệm xã hội của doanh

nghiệp kinh doanh khu đô thị và nhà ở tại Hà Nội với điển hình là Công ty

HUDLAND.

- Phạm vi nghiên cứu:

+ Về không gian: vấn đề thực tiễn việc thực hiện trách nhiệm xã hội

của doanh nghiệp kinh doanh khu đô thị và nhà ở tại Hà Nội.

+ Về thời gian: các thông tin, dữ liệu thực tế của Công ty HUDLAND từ

năm 2013 đến nay.

4. Những đóng góp của luận văn

Luận văn hoàn thành sẽ có những đóng góp tích cực về lý luận và thực

tiễn đối với vấn đề trách nhiệm xã hội của doanh nghiệp tại Việt Nam nói

chung và đối với doanh nghiệp kinh doanh khu đô thị và nhà ở tại khu vực Hà

Nội nói riêng. Đồng thời, là tài liệu tham khảo hữu ích cho các công trình

nghiên cứu khác có liên quan và cho đơn vị nghiên cứu khi triển khai các hoạt

động quản trị của mình. Cụ thể:

- Về lý luận: tổng hợp ngắn gọn, cô đúc những lý luận cơ bản về trách

nhiệm xã hội của doanh nghiệp.

- Về thực tiễn: những nhận xét, đánh giá của tác giả về thực trạng tình

hình thực hiện trách nhiệm xã hội của Công ty HUDLAND. Bên cạnh đó, các

đề xuất giải pháp nhằm góp phần giúp cho Công ty HUDLAND có thể nâng

cao vị thế, uy tín của mình trong lòng cộng đồng thông qua những việc làm cụ

thể, phù hợp khi doanh nghiệp thực hiện công tác trách nhiệm xã hội.

4

5. Kết cấu của luận văn

Ngoài phần mở đầu, kết luận, cấu trúc của luận văn đƣợc trình bày theo

kết cấu sau:

Chƣơng 1. Tổng quan tình hình nghiên cứu và cơ sở lý luận về trách

nhiệm xã hội của doanh nghiệp.

Chƣơng 2. Phƣơng pháp và thiết kế nghiên cứu.

Chƣơng 3. Phân tích thực trạng tình hình thực hiện trách nhiệm xã hội

của Công ty HUDLAND.

Chƣơng 4. Đề xuất một số giải pháp và kiến nghị.

5

Chƣơng 1

TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU VÀ CƠ SỞ LÝ LUẬN

VỀ TRÁCH NHIỆM XÃ HỘI CỦA DOANH NGHIỆP

1.1. Tổng quan tình hình nghiên cứu về trách nhiệm xã hội của doanh

nghiệp

1.1.1. Tình hình nghiên cứu trách nhiệm xã hội của doanh nghiệp trên

thế giới.

Trên thế giới, đối với các nƣớc có nền kinh tế thị trƣờng phát triển,

trách nhiệm xã hội không còn là vấn đề xa lạ. Các doanh nghiệp nếu thực hiện

tốt trách nhiệm xã hội của mình sẽ đạt đƣợc một chứng chỉ quốc tế hoặc áp

dụng những bộ Qui tắc ứng xử (Code of Conduct hay gọi tắt là CoC). Trong

bối cảnh toàn cầu hóa hiện nay, những ngƣời tiêu dùng, nhà đầu tƣ, nhà hoạch

định chính sách và các tổ chức phi chính phủ trên toàn cầu ngày càng quan

tâm hơn tới ảnh hƣởng của việc toàn cầu hoá đối với quyền của ngƣời lao

động, môi trƣờng và phúc lợi cộng đồng. Những doanh nghiệp không thực

hiện trách nhiệm xã hội có thể sẽ không còn cơ hội tiếp cận thị trƣờng quốc

tế. Thực tế trên thế giới đã chỉ ra rằng, doanh nghiệp nào thực hiện tốt trách

nhiệm xã hội thì lợi ích của họ không những không giảm đi mà còn tăng

thêm. Những lợi ích mà doanh nghiệp thu đƣợc khi thực hiện trách nhiệm xã

hội bao gồm giảm chi phí, tăng doanh thu, tăng giá trị thƣơng hiệu, giảm tỷ lệ

nhân viên thôi việc, tăng năng suất và thêm cơ hội tiếp cận những thị trƣờng

mới. Chúng ta có thể dẫn ra đây một số ví dụ về lợi ích của việc thực hiện

trách nhiệm xã hội của doanh nghiệp.

Thứ nhất, thực hiện trách nhiệm xã hội góp phần giảm chi phí và tăng

năng suất. Một doanh nghiệp có thể tiết kiệm đƣợc chi phí sản xuất nhờ đầu

6

tƣ, lắp đặt các thiết bị mới. Chẳng hạn, một doanh nghiệp sản xuất bao bì lớn

của Ba Lan đã tiết kiệm đƣợc 12 triệu đô la Mỹ trong vòng 5 năm nhờ việc

lắp đặt thiết bị mới, nhờ đó làm giảm 7% lƣợng nƣớc sử dụng, 70% lƣợng

chất thải nƣớc và 87% chất thải khí. Chi phí sản xuất và năng suất lao động

phụ thuộc chặt chẽ vào hệ thống quản lý nhân sự. Một hệ thống quản lý nhân

sự hiệu quả cũng giúp doanh nghiệp cắt giảm chi phí và tăng năng suất lao

động đáng kể. Chế độ lƣơng, thƣởng hợp lý, môi trƣờng lao động sạch sẽ và

an toàn, các cơ hội đào tạo và chế độ bảo hiểm y tế và giáo dục đều góp phần

giảm tỷ lệ nhân viên nghỉ, bỏ việc, do đó giảm chi phí tuyển dụng và đào tạo

nhân viên mới. Tất cả cái đó góp phần giảm chi phí sản xuất, tăng năng suất

lao động (1).

Thứ hai, thực hiện trách nhiệm xã hội góp phần tăng doanh thu. Mỗi

doanh nghiệp đều đứng trên địa bàn nhất định. Do đó, việc đầu tƣ hỗ trợ phát

triển kinh tế địa phƣơng có thể tạo ra một nguồn lao động tốt hơn, nguồn cung

ứng rẻ và đáng tin cậy hơn và nhờ đó tăng doanh thu. Chẳng hạn, Công ty

Hindustan Lever, một chi nhánh của tập đoàn Unilever tại Ấn Độ, vào đầu

những năm 70 chỉ hoạt động đƣợc với 50% công suất do thiếu nguồn cung

ứng sữa bò từ địa phƣơng và do vậy, đã bị lỗ trầm trọng. Để giải quyết vấn đề

này, công ty đã thiết lập một chƣơng trình tổng thể giúp nông dân tăng sản

lƣợng sữa bò. Chƣơng trình này bao gồm đào tạo nông dân cách chăn nuôi,

cải thiện cơ sở hạ tầng cơ bản và thành lập một ủy ban điều phối những nhà

cung cấp địa phƣơng. Nhờ đó, số lƣợng làng cung cấp sữa bò đã tăng từ 6 tới

hơn 400, giúp cho công ty hoạt động hết công suất và đã trở thành một trong

những chi nhánh kinh doanh lãi nhất tập đoàn (1).

Thứ ba, thực hiện trách nhiệm xã hội góp phần nâng cao giá trị thƣơng

hiệu và uy tín của công ty. Trách nhiệm xã hội có thể giúp doanh nghiệp tăng

giá trị thƣơng hiệu và uy tín đáng kể. Đến lƣợt nó, uy tín giúp doanh nghiệp

7

tăng doanh thu, hấp dẫn các đối tác, nhà đầu tƣ và ngƣời lao động. Trên thế

giới, những công ty khổng lồ đang chi một khoản tiền rất lớn để trở thành

hình mẫu kinh doanh lý tƣởng. Chẳng hạn, hãng điện tử dân dụng Best Buy

đã có chƣơng trình tái chế sản phẩm; hãng cà phê nổi tiếng Starbucks đã và

đang bắt tay vào các hoạt động cộng đồng; hãng nƣớc khoáng nổi tiếng của

Pháp Evian phân phối sản phẩm của mình trong những chai nƣớc thân thiện

với môi trƣờng. Những tập đoàn đa quốc gia nhƣ The Body Shop (tập đoàn

của Anh chuyên sản xuất các sản phẩm dƣỡng da và tóc) và IKEA (tập đoàn

kinh doanh đồ dùng nội thất của Thụy Điển) là những ví dụ điển hình. Cả hai

công ty này đều nổi tiếng không chỉ vì các sản phẩm có chất lƣợng và giá cả

hợp lý của mình, mà còn nổi tiếng là các doanh nghiệp có trách nhiệm đối với

môi trƣờng và xã hội (1).

Thứ tư, thực hiện trách nhiệm xã hội góp phần thu hút nguồn lao động

giỏi. Nguồn lao động giỏi, có năng lực là yếu tố quyết định năng suất và chất

lƣợng sản phẩm của doanh nghiệp. Có một thực tế là, ở các nƣớc đang phát

triển, nguồn nhân lực đƣợc đào tạo có chất lƣợng cao không nhiều. Vấn đề đặt

ra đối với các doanh nghiệp là làm thế nào thu hút, giữ chân họ và phát huy

hết khả năng của họ trong hoạt động quản lý, sản xuất kinh doanh của doanh

nghiệp. Do vậy, việc thu hút và giữ đƣợc nhân viên có chuyên môn tốt là một

thách thức lớn đối với các doanh nghiệp. Trong điều kiện của nền kinh tế thị

trƣờng, những doanh nghiệp trả lƣơng thỏa đáng và công bằng, tạo cho nhân

viên cơ hội đào tạo, có chế độ bảo hiểm y tế và môi trƣờng làm việc sạch sẽ

có khả năng thu hút và giữ đƣợc nguồn nhân lực có chất lƣợng cao.

Trên thế giới có thể điểm qua một số công trình tiêu biểu nhƣ:

Matthew J. Hirschland, “Corporate Social Responsibility and the

Shaping of Global Public PolicyPolicy” (Tạm dịch Trách nhiệm xã hội của

doanh nghiệp và định hình chính sách công toàn cầu), Hardcover (Dec. 12,

8

2006). Tác giả bàn về tầm quan trọng của Trách nhiệm xã hội trong công ty

nhƣ: Các quy định kinh doanh toàn cầu mới, sự hiểu biết của công ty về trách

nhiệm xã hội của doanh nghiệp và thực hành đáp ứng lý thuyết, quản trị toàn

cầu và mạng lƣới chính sách công cộng toàn cầu.

Oyvind Ihlen, Betteke Van Ruler, Magnus Fredriksson, “Public

Relations and Social Theory: Key Figures and Concepts” (Tạm dịch Quan hệ

công chúng và lý thuyết xã hội: Các số liệu chính và khái niệm) (Routledge

Communication Series) nghiên cứu về vấn đề: Quan hệ công chúng và lý

thuyết xã hội nới rộng phạm vi lý thuyết của quan hệ công chúng. Từ đó tập

trung vào khái niệm nhƣ niềm tin, tính hợp pháp, sự hiểu biết, và phản xạ,

cũng nhƣ về các vấn đề về hành vi, năng lƣợng, và ngôn ngữ.

Muhammad Yunus, “Building Social Business: The New Kind of

Capitalism That Serves Humanity‟s Most Pressing Needs”. Tác giả muốn

giúp các doanh nghiệp thấy đƣợc vai trò của hoạt động kinh doanh. Qua

những gƣơng điển hình mà các doanh nghiệp quan tâm nhiều hơn tới vấn đề

Trách nhiệm xã hội của doanh nghiệp.

1.1.2. Tình hình nghiên cứu Trách nhiệm xã hội của doanh nghiệp tại

Việt Nam

Tại Việt Nam, có thể kể đến một số sách, bài báo tiêu biểu nghiên cứu

về vấn đề trách nhiệm xã hội của doanh nghiệp nhƣ:

TS. Nguyễn Mạnh Quân (2004), Giáo trình “Đạo đức kinh doanh và văn

hoá doanh nghiệp”, NXB Lao động Xã hội. Đạo đức kinh doanh và văn hóa

doanh nghiệp là tài sản quý giá góp phần quan trọng quyết định sự thành bại của

mỗi doanh nghiệp. Đó là một hệ thống các giá trị, chuẩn mực, phƣơng pháp tƣ

duy ảnh hƣởng rất lớn tới hành động của các thành viên trong doanh nghiệp.

TS Lê Thanh Hà (2006) “Trách nhiệm xã hội doanh nghiệp trong vấn đề

tiền lƣơng”, Báo Lao động xã hội, số 290, ngày 15/05/2006. Tác giả đã đề cập

9

tới vai trò của tiền lƣơng nhƣ: các mức lƣơng vừa thể hiện vị trí, công việc vừa

thể hiện sự chia sẻ lợi ích giữa các tổ chức, các doanh nghiệp và ngƣời lao động

vừa thể hiện sự phát triển nghề nghiệp của mỗi cá nhân ngƣời lao động.

Hồng Minh (2007), “Trách nhiệm xã hội và đạo đức doanh nghiệp”,

Báo Văn hoá và đời sống xã hội, số 2/2007. Đạo đức và trách nhiệm xã hội rõ

ràng là những vấn đề không thể thiếu trong kinh doanh. Thật khó mà thuyết

phục doanh nghiệp thực hiện tốt các vấn đề đạo đức và trách nhiệm bằng

những luận cứ dựa trên lợi ích kinh tế trƣớc mắt.

Hoàng Long (2007), “Trách nhiệm xã hội doanh nghiệp - Động lực cho

sự phát triển”, Báo Thƣơng Mại, số 26/2007. Tác giả chứng minh tầm quan

trọng của CSR trong doanh nghiệp tới sự phát triển xã hội: chú ý phát triển cơ

sở hạ tầng cứng và mềm, giao thông vận tải, nhất là các hành lang kinh tế,

phát triển nguồn nhân lực chất lƣợng cao, các ngành dịch vụ then chốt nhƣ tài

chính - ngân hàng, viễn thông, các nguồn năng lƣợng mới và tái tạo đƣợc.

Việc thực hiện trách nhiệm xã hội có liên quan mật thiết đến vấn đề

phát triển bền vững của đất nƣớc nói chung, các thành phần kinh tế, các

doanh nghiệp nói riêng trong điều kiện kinh tế thị trƣờng định hƣớng xã hội

chủ nghĩa.

Không thể nói trách nhiệm xã hội của doanh nghiệp là một tấm lá chắn

vững chắc cho danh tiếng của doanh nghiệp, nhƣng nó đóng vai trò thực sự

quan trọng trong vấn đề này và quản trị rủi ro của tất cả các doanh nghiệp.

Ngày nay, các báo cáo và kiểm nghiệm hoạt động trách nhiệm xã hội của

doanh nghiệp nhằm minh chứng bản thân doanh nghiệp là một doanh nghiệp

tốt ngày càng trở nên quan trọng hơn. Trong đó, các bên liên quan có một vị

trí hết sức quan trọng do đây là những đối tƣợng có quyền lực rất lớn, đó là

quyền đánh giá, nhận xét và quyết định thái độ của mình đối với doanh

nghiệp. Chính phủ, ngƣời tiêu dùng, ngƣời lao động, nhà đầu tƣ thông qua

10

hoạt động của mình phải phát hiện, ngăn chặn và trừng phạt những vi phạm,

đồng thời khuyến khích, ủng hộ các doanh nghiệp thực hiện tốt trách nhiệm

xã hội của mình. Trách nhiệm xã hội của doanh nghiệp không thể có và không

thể tồn tại nếu thiếu một khung pháp lý chặt chẽ và một cam kết hành pháp cụ

thể, quyết liệt từ nhiều phía trong xã hội. Những động lực cơ bản thúc đẩy

việc thực hiện trách nhiệm xã hội của doanh nghiệp bao gồm: Áp lực từ chính

phủ, nhu cầu về chất lƣợng sản phẩm ngày càng cao của ngƣời tiêu dùng, áp

lực cạnh tranh đầu tƣ, thị trƣờng lao động, các mối quan hệ với nhà cung cấp

và nhà đầu tƣ,... Do đó, nếu chúng ta chỉ nhìn nhận và đánh giá trách nhiệm

của mỗi doanh nghiệp hoặc chỉ tập trung đòi hỏi doanh nghiệp phải thực thi

trách nhiệm của mình mà thiếu một cái nhìn tổng thể và đầy đủ hơn đối với

các bên liên quan thì hiệu quả thực hiện trách nhiệm xã hội của doanh nghiệp

không thể đảm bảo đƣợc tính toàn diện và lâu dài.

Tuy nhiên, cho đến nay rất ít tác giả nghiên cứu về CSR kinh doanh

khu đô thị và nhà ở t ại Việt Nam nói chung và tai khu vƣc Ha Nôi nói riêng .

Do đó, đây là một vấn đề nghiên cứu khá mới tại Việt Nam nên tác giả lựa

chọn vấn đề nghiên cứu này làm luận văn tốt nghiệp của mình.

1.2. Cơ sở lý luận về trách nhiệm xã hội của doanh nghiệp

1.2.1. Khái niệm

Có rất nhiều định nghĩa khác nhau về trách nhiệm xã hội doanh nghiệp

(Corporate Social Responsibility – viết tắt là CSR). Mỗi doanh nghiệp, mỗi tổ

chức chính phủ nhìn nhận CSR dƣới những góc độ riêng và quan điểm riêng,

phụ thuộc vào điều kiện, đặc điểm và trình độ phát triển của mình. Keith

Davis (1973) đƣa ra một khái niệm khá rộng: „„CSR là sự quan tâm và phản

ứng của doanh nghiệp với các vấn đề vƣợt ra ngoài việc thỏa mãn những yêu

cầu pháp lý, kinh tế, công nghệ ‟‟ (25). Trong khi dó, Carroll (1999) cho rằng

CSR còn có phạm vi lớn hơn “là tất cả các vấn đề kinh tế, pháp lý, đạo dức,

11

và những lĩnh vực khác mà xã hội trông đợi ở doanh nghiệp trong mỗi thời

điểm nhất định” (11). Theo Matten và Moon (2004): “CSR là một khái niệm

chùm bao gồm nhiều khái niệm khác nhƣ đạo đức kinh doanh, doanh nghiệp

làm từ thiện, công dân doanh nghiệp, tính bền vững và trách nhiệm môi

truờng. Ðó là một khái niệm động và luôn đƣợc thử thách trong từng bối cảnh

kinh tế, chính trị, xã hội đặc thù” (25).

Về phƣơng diện quản lý nhà nƣớc, nhiều quốc gia đã thể chế hóa nội

dung CSR vào các văn bản và quy định dƣới nhiều hình thức khác nhau. Trên

bình diện rộng lớn hơn, nỗ lực đƣa CSR trở thành một thông lệ quốc tế phổ

biến đã trở thành hiện thực.

Khái niệm của Ủy ban Kinh tế thế giới về phát triển bền vững cho thấy

rõ hơn bản chất của CSR: “ CSR của doanh nghiệp là sự cam kết của doanh

nghiệp nhằm đóng góp cho phát triển kinh tế bền vững thông qua những hoạt

động nhằm nâng cao chất lƣợng đời sống của ngƣời lao động và các thành

viên gia đình họ, cho cộng đồng và cho toàn xã hội theo cách có lợi cho cả

doanh nghiệp cũng nhƣ sự phát triển chung của xã hội” (7).

1.2.2. Cách tiếp cận và đối tƣợng của CSR

Mặc dù hiện nay CSR là một vấn đề đƣợc đề cập tƣơng đối phổ biến.

Song trên thực tế, còn có nhiều cách tiếp cận khác nhau về nội dung và phạm

vi của CSR, dƣới đây là một số cách tiếp cận phổ biến:

Tiếp cận theo mô hình “kim tự tháp‟‟ của A Carroll (1999) (11) có tính

toàn diện và đƣợc sử dụng rộng rãi nhất. Theo đó, CSR bao gồm trách nhiệm

kinh tế, pháp lý, đạo đức và từ thiện.

Trách nhiệm kinh tế, thể hiện qua hiệu quả và tăng trƣởng, là điều kiện

tiên quyết bởi doanh nghiệp đƣợc thành lập trƣớc hết từ động cơ tìm kiếm lợi

nhuận của doanh nhân. Hơn thế, doanh nghiệp là các tế bào kinh tế căn bản của

12

xã hội. Vì vậy, chức năng kinh doanh luôn phải đƣợc đặt lên hàng đầu. Các trách

nhiệm còn lại đều phải dựa trên ý thức trách nhiệm kinh tế của doanh nghiệp.

Trách nhiệm pháp lý, thể hiện sự kỳ vọng của xã hội mà doanh nghiệp

thực hiện theo các quy định và pháp luật và thực hiện các nhiệm vụ kinh tế

của họ trong khuôn khổ pháp lý đƣợc thiết lập bởi hệ thống pháp luật xã hội.

Hệ thống luật sẽ điều tiết các khả năng có thể xảy ra trong quá trình doanh

nghiệp tƣơng tác với các bên hữu quan, gồm điều tiết cạnh tranh, bảo vệ

ngƣời lao động, bảo vệ khách hàng, bảo vệ môi trƣờng, thúc đẩy sự công

bằng, ngăn chặn các hành vi sai trái. Duy nhất chỉ có khía cạnh pháp lý mới

khiến các doanh nghiệp buộc phải thực thi các hành vi đƣợc chấp nhận.

Trách nhiệm đạo đức, không đƣợc thể chế hóa thành luật, nhƣng đúng

hơn đó là kỳ vọng của các thành viên xã hội đối với doanh nghiệp. Trách

nhiệm này liên quan đến những hành vi mà các doanh nghiệp cho là đúng để

vƣợt qua những yêu cầu pháp lý. Nói cách khác, trách nhiệm đạo đức đòi hỏi

doanh nghiệp phải có sự ứng xử với xã hội theo một tiêu chuẩn cao hơn yêu

cầu của pháp luật, tuân thủ các chuẩn mực và quy phạm đạo đức của cộng đồng

và xã hội.

Trách nhiệm nhân văn hay còn gọi là hoạt động từ thiện, liên quan đến

những đóng góp cho cộng đồng, nhằm cải thiện cuộc sống và phát triển kinh

tế - xã hội. Chiến lƣợc trọng tâm của doanh nghiệp là phát triển bền vững, khi

đó doanh nghiệp có trách nhiệm với ngƣời lao động, tạo cơ hội việc làm bình

đẳng, cơ hội phát triển nghề nghiệp và chuyên môn, hƣởng môi trƣờng lao

động an toàn, vệ sinh và đảm bảo quyền riêng tƣ, cá nhân ở nơi làm việc, với

ngƣời tiêu dùng thì phải giữ chữ tín, đảm bảo chất lƣợng sản phẩm, dịch vụ,

đảm bảo cung cấp đầy đủ thông tin về sản phẩm, không quảng cáo quá sự

thật. Đối với môi trƣờng thì cần có ý thức tôn trọng bảo vệ môi trƣờng vì lợi

ích của các đối tƣợng khác nhau trong phạm vi toàn xã hội. Trách nhiệm đối

13

với cộng đồng là hành vi đƣợc điều chỉnh bởi lƣơng tâm của các nhà lãnh đạo

doanh nghiệp. Đó chính là các hoạt động từ thiện, ủng hộ các dự án cộng

đồng nhằm cùng san sẻ, giảm bớt gánh nặng cho xã hội, nhất là khi gặp phải

thiên tai, tai nạn, bệnh dịch,...

Hình 1.1. Mô hình “Kim tự tháp‟‟ trách nhiệm xã hội

(Nguồn: Carroll Archie – 1999)

Ranh giới giữa các tầng trong “kim tự tháp‟‟ là luôn chồng lấn, tác động

bành trƣớng lẫn nhau. Việc tuân thủ quy định pháp luật chắc chắn đƣa đến các

chi phí kinh tế cho doanh nghiệp. Và quy tắc đạo đức xã hội ngoài luật luôn mở

rộng (theo trình độ phát triển của xã hội), tạo thêm áp lực lên hệ thống pháp

luật, bắt buộc các nhà làm luật phải luôn bám sát thực tiễn xã hội (25).

Bên cạnh đó, một số tác giả cho rằng CSR của doanh nghiệp có thể tiếp

cận ở nhiều góc độ khác nhau và bao trùm nhiều khía cạnh. Chính vì thế CSR

có thể biểu hiện dƣới nhiều hình thức và nội dung khác nhau.

Ngoài ra, các doanh nghiệp có thể tiếp cận theo đối tƣợng tác động để

thực hiện trách nhiệm xã hội của doanh nghiệp với các nội dung cụ thể sau:

Các đối tƣợng tham gia, ảnh hƣởng và hƣởng lợi của việc thực thi CSR

doanh nghiệp có thể bao gồm: Cổ đông/chủ sở hữu doanh nghiệp, ngƣời lao

động, đối tác, khách hàng, cộng đồng và các đối tƣợng khác nhƣ cơ quan

quản lý, các hiệp hội hay các tổ chức phi lợi nhuận hay các tổ chức quốc tế

(Matten và Moon, 2005) (7).

14

Hình 1.2. Các đối tƣợng tác động của CSR

(Nguồn: Porter và Kramer, 2006)

Theo hình trên, CSR đồng nghĩa với việc doanh nghiệp tổ chức hoạt

động kinh doanh có trách nhiệm đối với ngƣời lao động, có trách nhiệm bảo

vệ môi trƣờng, trách nhiệm đóng góp lợi ích cộng đồng, trách nhiệm đối với

khách hàng, nhà cung ứng (7).

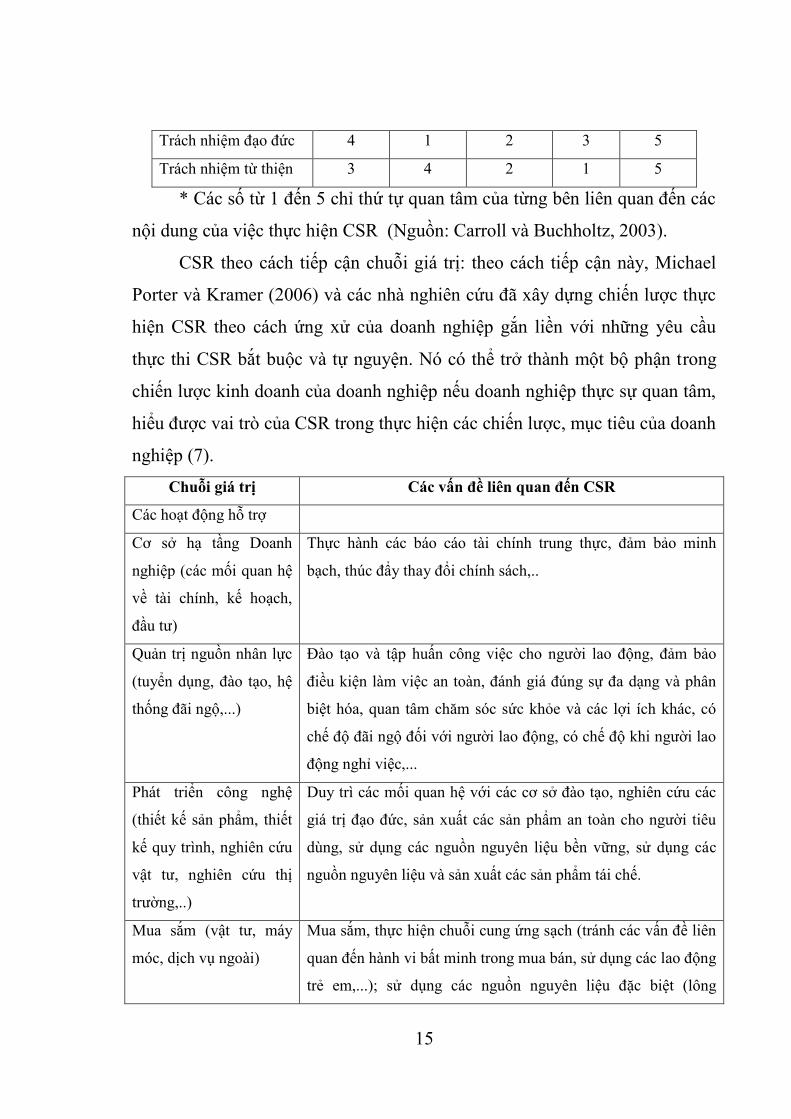

Các nội dung thực thi CSR và các mức độ quan tâm của các bên liên

quan đến việc thực thi CSR đƣợc tóm tắt trong bảng 1.1 sau: (7).

Bảng 1.1. Mức độ quan tâm của các bên liên quan đến việc thực hiện CSR:

Nội dung Chủ sở

hữu

Khách

hàng

Ngƣời lao

động

Cộng

đồng

Các cơ

quan

quản lý

Trách nhiệm Kinh tế 1 4 2 3 5

Trách nhiệm pháp lý 3 2 1 4 5

CSR

Lợi ích cổ

đông

Ngƣời lao

động

Nhà cung ứng

Hỗ trợ cộng

đồng

Bảo vệ môi

trƣờng

Khách hàng

15

Trách nhiệm đạo đức 4 1 2 3 5

Trách nhiệm từ thiện 3 4 2 1 5

* Các số từ 1 đến 5 chỉ thứ tự quan tâm của từng bên liên quan đến các

nội dung của việc thực hiện CSR (Nguồn: Carroll và Buchholtz, 2003).

CSR theo cách tiếp cận chuỗi giá trị: theo cách tiếp cận này, Michael

Porter và Kramer (2006) và các nhà nghiên cứu đã xây dựng chiến lƣợc thực

hiện CSR theo cách ứng xử của doanh nghiệp gắn liền với những yêu cầu

thực thi CSR bắt buộc và tự nguyện. Nó có thể trở thành một bộ phận trong

chiến lƣợc kinh doanh của doanh nghiệp nếu doanh nghiệp thực sự quan tâm,

hiểu đƣợc vai trò của CSR trong thực hiện các chiến lƣợc, mục tiêu của doanh

nghiệp (7).

Chuỗi giá trị Các vấn đề liên quan đến CSR

Các hoạt động hỗ trợ

Cơ sở hạ tầng Doanh

nghiệp (các mối quan hệ

về tài chính, kế hoạch,

đầu tƣ)

Thực hành các báo cáo tài chính trung thực, đảm bảo minh

bạch, thúc đẩy thay đổi chính sách,..

Quản trị nguồn nhân lực

(tuyển dụng, đào tạo, hệ

thống đãi ngộ,...)

Đào tạo và tập huấn công việc cho ngƣời lao động, đảm bảo

điều kiện làm việc an toàn, đánh giá đúng sự đa dạng và phân

biệt hóa, quan tâm chăm sóc sức khỏe và các lợi ích khác, có

chế độ đãi ngộ đối với ngƣời lao động, có chế độ khi ngƣời lao

động nghỉ việc,...

Phát triển công nghệ

(thiết kế sản phẩm, thiết

kế quy trình, nghiên cứu

vật tƣ, nghiên cứu thị

trƣờng,..)

Duy trì các mối quan hệ với các cơ sở đào tạo, nghiên cứu các

giá trị đạo đức, sản xuất các sản phẩm an toàn cho ngƣời tiêu

dùng, sử dụng các nguồn nguyên liệu bền vững, sử dụng các

nguồn nguyên liệu và sản xuất các sản phẩm tái chế.

Mua sắm (vật tƣ, máy

móc, dịch vụ ngoài)

Mua sắm, thực hiện chuỗi cung ứng sạch (tránh các vấn đề liên

quan đến hành vi bất minh trong mua bán, sử dụng các lao động

trẻ em,...); sử dụng các nguồn nguyên liệu đặc biệt (lông

16

thú,...); tối đa hóa nguồn lực tự nhiên.

Tác nghiệp trực tiếp

Logistic mua (nhập kho

nguyên liệu và quản lý

kho, cơ sở dữ liệu dịch

vụ,...)

Ảnh hƣởng của việc vận chuyển (hiệu ứng nhà kính, tắc nghẽn

đƣờng,...)

Vận hành (tạo sản phẩm,

dịch vụ,...)

Bức xạ và chất thải; Ảnh hƣởng đến sinh thái và đa dạng sinh

học; Sử dụng năng lƣợng và nƣớc sạch; điều kiện an toàn trong

lao động và quan hệ với ngƣời lao động; Nguồn vật liệu nguy

hiểm.

Logistic bán (nhận đơn

hàng, phân phối sản

phẩm, dịch vụ)

Đóng gói rác thải; các ảnh hƣởng của vận chuyển

Marketting và bán (bán,

khuyến mại, quảng

cáo,...)

Các hoạt động marketting và quảng cáo (đảm bảo quảng cáo

trung thực, chú ý các hoạt động quảng cáo cho trẻ em,....);

chính sách giá (không lung loạn giá, quan tâm đến chính sách

giá đối với ngƣời nghèo,...); Thông tin trung thực cho ngƣời

tiêu dùng;...

Dịch vụ sau khi bán (hỗ

trợ khách hàng; giải

quyết các phàn nàn

(Nguồn: Porter và Kramer, 2006)

Bảng này cho ta thấy, trong bất kỳ hoạt động nào của doanh nghiệp,

việc thực hiện hoạt động kinh doanh đều gắn liền với các vấn đề xã hội.

- Ngƣời lao động, cán bộ nhân viên: doanh nghiệp cần tuân thủ đầy đủ,

nghiêm chỉnh các quy định về pháp luật về vấn đề sử dụng lao động, đảm bảo

an toàn lao động, xây dựng mối quan hệ thân thiện, tốt đẹp trong nội bộ doanh

nghiệp,…

- Các bên liên quan: Các bên liên quan bao gồm cổ đông, ngƣời tiêu

dùng, gia đình của ngƣời lao động,… Trách nhiệm với cổ đông là những ràng

17

buộc, cam kết liên quan đến quyền và phạm vi sử dụng tài sản ủy thác; đảm

bảo sự trung thực, minh bạch trong thông tin, trong phần lợi tức mà cổ đông

đáng đƣợc hƣởng,… Trách nhiệm với ngƣời tiêu dùng ngƣời tiêu dùng đƣợc

sử dụng hàng hóa, dịch vụ đúng với những gì nhà sản xuất đã cam kết….

- Cộng đồng: Trách nhiệm với cộng đồng là trách nhiệm góp phần nâng

cao, cải thiện và phát triển cuộc sống cộng đồng mà gần nhất là địa phƣơng

nơi doanh nghiệp hoạt động, đóng góp cho sự phát triển bền vững môi trƣờng

văn hóa – kinh tế – xã hội của quốc gia.

1.2.3. Các nhân tố ảnh hƣởng tới CSR

1.2.3.1. Quy định của pháp luật.

Quy định của pháp luật là cơ sở, là nền tảng của CSR. Đây là tiêu chí ràng

buộc cho các doanh nghiệp phải hƣớng tới và phải thực hiện để đạt đƣợc hiệu quả

kinh tế cao. Các nhà kinh doanh, các doanh nghiệp khi đã tuân thủ theo các quy

định của pháp luật thì sẽ tạo đƣợc một môi trƣờng pháp lý, trong đó các doanh

nghiệp hoạt động theo một mục tiêu đúng đắn, tạo nên môi trƣờng kinh doanh

công bằng, bình đẳng, thông thoáng và tạo sự gần gũi giữa các doanh nghiệp với

nhau. Quy định của pháp luật là yêu cầu tối thiểu và bắt buộc đối với doanh

nghiệp nhƣ đã kinh doanh thì phải đóng thuế cho nhà nƣớc và không đƣợc làm

tổn hại tới môi trƣờng sinh thái, môi trƣờng sống của cộng đồng.

Tuy nhiên, pháp luật không thể là căn cứ phán xét một hành động là có

đạo đức hay vô đạo đức trong những trƣờng hợp cụ thể mà nó chỉ thiết lập

những quy tắc cơ bản cho những hành động đƣợc coi là có trách nhiệm trong

kinh doanh.

1.2.3.2. Nhận thức của xã hội

Khi xã hội phát triển cao đồng nghĩa với mức sống của cộng đồng đƣợc

nâng cao, do đó nhu cầu của con ngƣời cũng phát triển theo. Theo Abraham

18

Maslow thì con ngƣời càng cố gắng thỏa mãn những nhu cầu và khi nhu cầu

nào đó đƣợc thỏa mãn lại xuất hiện những nhu cầu tiếp theo, ban đầu là nhu

cầu sinh lý (ăn, mặc, ở,…); sau đó đến nhu cầu an toàn, đƣợc bảo vệ; nhu cầu

xã hội (các vấn đề về tình cảm); nhu cầu đƣợc tôn trọng, đƣợc công nhận, có

địa vị; cuối cùng là nhu cầu tự khẳng định, tự phát triển và tự thể hiện mình.

Nhận thức và sự phát triển của xã hội càng cao thì càng đòi hỏi khắt

khe hơn đối với doanh nghiệp về các vấn đề liên quan đến con ngƣời nhƣ

trách nhiệm về an toàn, an sinh và bảo hiểm của ngƣời lao động; các tiêu

chuẩn về khí thải, bảo vệ nguồn nƣớc, xử lý rác thải đảm bảo nâng cao đời

sống và phát triển bền vững. Do vậy, đây cũng là yếu tố quan trọng ảnh

hƣởng đến việc thực hiện trách nhiệm xã hội của doanh nghiệp đối với cộng

đồng, đặc biệt là các vấn đề an sinh xã hội, phát triển bền vững.

1.2.4. Các công cụ thực hiện và đánh giá hiệu quả hoạt động CSR

Các doanh nghiệp thực hiện CSR bƣớc đầu mang lại những lợi ích cho

doanh nghiệp: Đẩy mạnh sự tuân thủ luật pháp quốc gia; Bảo đảm cho các

doanh nghiệp thực hiện đƣợc các mục tiêu kinh doanh lâu dài, bền vững và

tăng khả năng cạnh tranh trong quá trình hội nhập; Xây dựng mối quan hệ lao

động hài hòa, giảm các rủi ro trong kinh doanh quốc tế nhƣ tranh chấp thƣơng

mại, bán phá giá, … Do đó, doanh nghiệp thực hiện CSR không đơn thuần

mang lại lợi ích kinh tế mà còn có lợi ích xã hội và chính trị. Bên cạnh, mặt

tích cực thì doanh nghiệp thực hiện CSR theo các Bộ Quy tắc cũng gặp phải

không ít khó khăn.

Để đánh giá việc thực hiện, tuân thủ trách nhiệm xã hội trong kinh

doanh, các tổ chức và cá nhân đang sử dụng bộ tiêu chuẩn đánh giá nhƣ sau:

- Tiêu chuẩn BSCI: 2003 (Business Social Compliance Initiative – Bộ

tiêu chuẩn đánh giá tuân thủ trách nhiệm xã hội trong kinh doanh) ra đời năm

2003 từ đề xƣớng của Hiệp hội Ngoại thƣơng (FTA) với mục đích thiết lập một

19

diễn đàn chung cho các quy tắc ứng xử và hệ thống giám sát ở châu Âu về

trách nhiệm xã hội của doanh nghiệp. BSCI có 9 nội dung quan trọng là: Tuân

thủ luật liên quan; tự do hội đoàn và quyền thƣơng lƣợng tập thể; cấm phân

biệt đối xử; trả công lao động; thời giờ làm việc; an toàn nơi làm việc; cấm lao

động trẻ em; cấm lao động cƣỡng bức; các vấn đề an toàn và môi trƣờng.

- Tiêu chuẩn SA-8000: đƣợc xây dựng để thúc đẩy doanh nghiệp có

trách nhiệm xã hội trong tất cả các ngành nghề trên toàn cầu. Tiêu chuẩn này

đƣợc công nhận rộng rãi bởi các công đoàn, cơ quan chính phủ và các tổ chức

phi chính phủ (NGOs) nhƣ là một trong những tiêu chuẩn tốt nhất về điều

kiện làm việc. Các tổ chức đã công nhận SA-8000 bao gồm Bộ Ngoại giao

Mỹ, Ủy ban Châu Âu và Tổ chức Ân xá quốc tế. Tiêu chuẩn này đƣa ra 09

yêu cầu chủ yếu về: lao động trẻ em; lao động cƣỡng bức; sức khỏe và an

toàn; tự do đoàn thể và quyền thƣơng lƣợc tập thể; phân biệt đối xử; kỷ luật

lao động; thời gian làm việc; thù lao; các hệ thống quản lý.

1.2.5. Tác dụng của việc thực hiện CSR

1.2.5.1. Góp phần điều chỉnh hành vi của chủ thể kinh doanh

CSR là cam kết đạo đức của giới kinh doanh về sự đóng góp cho sự

phát triển kinh tế xã hội bằng cách nâng cao đời sống của lực lƣợng lao động

và gia đình họ và nó mang lại các phúc lợi cho cộng đồng, xã hội. Bên cạnh

đó, nếu ngƣời lao động có các điều kiện môi trƣờng làm việc thuận lợi sẽ thúc

đẩy họ làm việc tốt hơn tạo điều kiện cho doanh nghiệp tiếp cận với thị

trƣờng thế giới, mở rộng thị trƣờng cho sản phẩm của mình.

1.2.5.2. Góp phần nâng cao chất lƣợng, giá trị thƣơng hiệu và uy tín của

doanh nghiệp

Công bố thông tin minh bạch, điều hành công ty hiệu quả, sử dụng vốn

hợp lý để tạo ra giá trị gia tăng cho sản phẩm là điều cần phải làm đối với bất

20

kỳ doanh nghiệp nào vì sự phát triển bền vững của chính doanh nghiệp. Có

nhƣ thế, mới tạo ra đƣợc niềm tin cho nhà đầu tƣ, mà niềm tin chính là cảm

xúc - yếu tố quyết định góp phần tạo ra lợi nhuận.

Đối với khách hàng, CSR thể hiện ở việc bán sản phẩm thỏa mãn tốt

nhu cầu, giá cả phải chăng, giao hàng đúng hẹn và an toàn cho sử dụng. Thực

tế cho thấy, nếu sản phẩm đáp ứng tốt nhu cầu của ngƣời tiêu dùng, hình ảnh

về sản phẩm và doanh nghiệp lƣu giữ trong tâm trí ngƣời tiêu dùng. Đối với

cộng đồng nói chung, nhiệm vụ trƣớc hết là bảo vệ môi trƣờng (cũng chính là

bảo vệ sức khỏe của công chúng) và sau đó là làm từ thiện.

1.2.5.3. Góp phần tăng lợi nhuận cho doanh nghiệp

CSR không chỉ dừng lại ở những vấn đề vừa nêu, việc thực hiện tốt

CSR đem lại rất nhiều lợi ích. CSR có mối liên hệ tích cực đến lãi đầu tƣ, tài

sản và mức tăng doanh thu. CSR sẽ tạo ra cơ sở thành công cho tất cả các

hoạt động kinh doanh quan trọng của tổ chức.

1.2.5.4. Góp phần thu hút nguồn lao động giỏi

Lao động có năng lực là yếu tố quyết định năng suất và chất lƣợng sản

phẩm. Ở các nƣớc đang phát triển, số lƣợng lao động lớn nhƣng đội ngũ lao

động đạt chất lƣợng cao lại không nhiều nên việc thu hút và giữ đƣợc nhân

viên có chuyên môn tốt và có sự cam kết cao là một thách thức đối với các

doanh nghiệp. Những doanh nghiệp trả lƣơng thỏa đáng và công bằng, tạo

cho nhân viên cơ hội đào tạo, bảo hiểm y tế và môi trƣờng làm việc sạch sẽ có

khả năng thu hút và giữ đƣợc nhân viên tốt.

1.2.5.5. Góp phần nâng cao hình ảnh, thƣơng hiệu quốc gia

CSR là xu thế tất yếu và mang tính toàn cầu, thực hiện CSR là tăng khả

năng cạnh tranh và hội nhập quốc tế, không mâu thuẫn với lợi ích kinh tế của

doanh nghiệp. Vai trò của Chính phủ trong việc thúc đẩy CSR là phải tạo ra

21

môi trƣờng pháp luật hoàn chỉnh, một sân chơi bình đẳng cho các doanh

nghiệp; cung cấp thông tin, tƣ vấn, hƣớng dẫn và ban hành các cơ chế, chính

sách khuyến khích đối với doanh nghiệp.

1.3. Vai trò của các bên liên quan trong việc thực hiện CSR tại Việt Nam

Trong quá trình hội nhập và phát triển của đất nƣớc, việc thực hiện

CSR cần đƣợc đề cao hơn cùng với sự hoàn thiện của khung pháp luật, bộ

máy nhà nƣớc, thể chế kinh tế thị trƣờng và các thể chế của xã hội dân sự.

Thực hiện CSR là một trong những yêu cầu bắt buộc không chỉ trên bình diện

doanh nghiệp, mà còn trên bình diện ngành, địa phƣơng và quốc gia.

1.3.1. Chính phủ

Một điều đáng ghi nhận là từ khi khái niệm trách nhiệm xã hội doanh

nghiệp lần đầu tiên đƣợc đƣa vào Việt Nam dƣới dạng các bộ hành vi ứng xử

của các công ty đa quốc gia cho các đơn vị gia công trong nƣớc, việc giới

thiệu, trao đổi, thảo luận và điều chỉnh khái niệm trách nhiệm xã hội của

doanh nghiệp sao cho phù hợp với bối cảnh và tình hình phát triển của Việt

Nam đã đƣợc Chính phủ, các bộ, ngành, các tổ chức phi chính phủ, các tổ

chức xã hội trong và ngoài nƣớc chú trọng. Các diễn đàn này đã góp phần

đáng kể vào việc phổ biến khái niệm trách nhiệm xã hội của doanh nghiệp tới

mọi tầng lớp trong xã hội, cơ quan quản lý nhà nƣớc, tổ chức kinh tế - xã hội,

hiệp hội doanh nghiệp, cộng đồng doanh nghiệp. Những nội dung của trách

nhiệm xã hội của doanh nghiệp đƣợc thảo luận khá đa dạng. Ngoài vấn đề về

văn hóa doanh nghiệp, còn có những vấn đề khác, nhƣ vấn đề cải thiện điều

kiện làm việc cho ngƣời lao động, tăng cƣờng năng lực quản lý xã hội trong

doanh nghiệp cho giới sử dụng lao động, nâng cao năng lực quản lý môi

trƣờng, giảm thiểu chất thải độc hại, thay thế bằng nguyên vật liệu thân thiện

với môi trƣờng trong các doanh nghiệp sản xuất. Chính phủ Việt Nam cũng

22

tích cực phối hợp với các tổ chức trong và ngoài nƣớc kiến tạo và triển khai

thực hiện nội dung trách nhiệm xã hội trong doanh nghiệp. Song song với

những hoạt động này, một số nghiên cứu ban đầu về nhận thức của giới sử

dụng lao động cũng nhƣ của ngƣời lao động về các nội dung cốt lõi của trách

nhiệm xã hội doanh nghiệp đã đƣợc thực hiện thông qua sự hợp tác của các

viện nghiên cứu ngành công nghiệp với các tổ chức kinh tế - xã hội trong và

ngoài nƣớc. Chủ đề của các nghiên cứu này hết sức đa dạng, đề cập đến nhiều

khía cạnh khác nhau của trách nhiệm xã hội của doanh nghiệp, với mục tiêu

làm rõ thực trạng và đánh giá mức độ tuân thủ các tiêu chuẩn hay thông lệ

quốc tế đã đƣợc công nhận của doanh nghiệp Việt Nam.

Hiện nay, Chính phủ đã thông qua, ban hành và vận động thực hiện các

chƣơng trình, dự án quốc gia nhằm quản lý và thúc đẩy quá trình thực hiện

trách nhiệm xã hội của doanh nghiệp một cách toàn diện, nhƣ chiến lƣợc phát

triển bền vững ở Việt Nam, chiến lƣợc bảo vệ môi trƣờng, chƣơng trình quốc

gia về an toàn - vệ sinh lao động, chƣơng trình quốc gia về việc làm và lĩnh

vực lao động...

1.3.2. Doanh nghiệp

Quá trình thực hiện trách nhiệm xã hội của doanh nghiệp ở Việt Nam

thay đổi từng bƣớc cả về nội dung lẫn hình thức thực hiện, thể hiện trên một

số mặt tích cực nhƣ:

Thực hiên cac bô quy tắc ứng xử và thực hiên viêc lấy chứng chỉ đạt

chuẩn quốc tế:

Bộ Quy tắc ứng xử của doanh nghiệp (CoC) chính là cam kết về đề cao

chính trực, thúc đẩy tôn trọng, đảm bảo công bằng, duy trì tuân thủ, và coi

trọng đạo đức. Những giá trị cốt lõi và cam kết đƣợc đặt ra trong CoC là sự

kết tinh của tài năng và tính chuyên nghiệp, tạo nên sự khác biệt của mỗi

doanh nghiệp trong nhận thức của ngƣời tiêu dùng, đối tác, cổ đông, nhân

23

viên và cộng đồng. CoC sẽ giúp doanh nghiệp định hƣớng và tìm ra cách thức

đúng nhất trong hoạt động hàng ngày, ngay cả trong những tình huống khó

khăn có thể gây tổn hại đến giá trị đạo đức. Hiện có nhiều bộ quy tắc ứng xử

khác nhau, nhƣng có hai loại cơ bản: Một loại do các công ty lớn, thƣờng là

những tập đoàn đa quốc gia có tên tuổi, tự xây dựng cho mình một quy tắc ứng

xử riêng đối với trách nhiệm xã hội; loại thứ hai là các nhóm nhân quyền, các

tổ chức phi chính phủ hoặc những hiệp hội xây dựng nhƣ: SA 8000, WRAP...

Hai loại quy tắc ứng xử này phản ánh những mong muốn hay quyền lợi khác

nhau. Thông thƣờng, đối với các khách hàng lớn, trƣớc khi ký kết hợp đồng họ

đều tiến hành kiểm tra xem đối tác có đạt đƣợc những tiêu chuẩn về an toàn lao

động và môi trƣờng hay không, đặc biệt là với những ngành hàng nhƣ may

mặc, sản xuất vật liệu xây dựng, những ngành hàng đòi hỏi sử dụng một số

lƣợng lớn công nhân viên. Một khi công ty thực hiện đúng những yêu cầu và

duy trì đƣợc trách nhiệm từ chính thực tâm của ngƣời quản lý doanh nghiệp sẽ

mang lại lợi ích rất lớn, nhƣ đạt đƣợc hiệu quả quản lý, tăng sự trung thành và

nhiệt huyết của ngƣời lao động, giảm chi phí đào tạo, tăng hiệu suất lao động...

Hiện nay, nhiều doanh nghiệp vẫn lo ngại năng suất lao động sẽ bị

giảm khi phải cùng lúc áp dụng nhiều hệ thống và quy tắc ứng xử. Thông

thƣờng, các doanh nghiệp vẫn đặt vấn đề chất lƣợng sản phẩm lên hàng đầu

và ƣu tiên cho việc xây dựng các hệ thống quản lý trƣớc mà không biết rằng,

một khi làm tốt những nguyên tắc ứng xử sẽ phát huy đƣợc cao nhất hiệu quả

chất lƣợng. Thậm chí, ngay cả khi gặp những khó khăn về tài chính, doanh

nghiệp vẫn có thể tìm thấy sự cảm thông từ chính những ngƣời công nhân, họ

có thể không nhận lƣơng hay nhận lƣơng chậm đi một vài tháng và đồng lòng

quyết tâm vực dậy nhà máy, điều này có ý nghĩa vô cùng to lớn.

Tham gia cac giải thương, cac hình thức quảng ba doanh nghiêp

24

Chính sách khuyến khích, khen thƣởng của Chính phủ, các tổ chức hiệp

hội ngành nghề và các tổ chức quốc tế đã tạo nên hình ảnh các doanh nghiệp

Việt Nam kinh doanh có đạo đức, có trách nhiệm với cộng đồng, xã hội. Các

giải thƣởng nhằm tôn vinh các doanh nghiệp Việt Nam điển hình đƣợc thực

hiện trong suốt 25 năm qua, từ khi Việt Nam bƣớc vào quá trình đổi mới.

Hàng năm có khoảng 50 loại giải quốc gia trao cho hàng trăm doanh nghiệp.

Điều đó thể hiện cộng đồng doanh nghiệp luôn hƣớng đến các giá trị tốt đẹp

mang tính bền vững và tiêu chuẩn hóa cao, góp phần nâng cao vị thế cạnh

tranh cho thƣơng hiệu quốc gia Việt Nam trên thƣơng trƣờng quốc tế. Trong

đó, có một số giải thƣởng tiêu biểu, nhƣ:

- Giải thưởng trách nhiệm xã hội của doanh nghiệp (CSR award): Giải

thƣởng đƣợc tổ chức hàng năm, bắt đầu từ năm 2005, với mục đích nâng cao

nhận thức về vai trò và lợi ích của trách nhiệm xã hội doanh nghiệp đối với sự

phát triển bền vững của doanh nghiệp - cộng đồng và xã hội; khuyến khích các

doanh nghiệp thực hiện tốt trách nhiệm xã hội, hợp tác và chia sẻ kinh nghiệm,

giải pháp hiệu quả trong quản lý lao động, cải thiện điều kiện làm việc, chăm

sóc sức khỏe ngƣời lao động, bảo vệ môi trƣờng và phát triển cộng đồng;...

- Giải thưởng Sao Vàng đất Việt: nhằm tôn vinh và đề cao sự phát triển

bền vững của doanh nghiệp Việt Nam. Nhiều doanh nghiệp đã đạt giải Sao

Vàng đất Việt, nhƣ FPT, Thaco, Tisco, Việt Tiến, Tập đoàn Trung Nguyên,

VietinBank, EuroWindow, Vissan, Café Trung Nguyên, Đạm Phú Mỹ,

DRC... Đặc biệt, năm 2011, lần đầu tiên 10 doanh nghiệp Sao Vàng đất Việt

tiêu biểu về trách nhiệm xã hội đã đƣợc hội đồng bình chọn và tôn vinh. Đây

là các doanh nghiệp tiêu biểu trong thực thi trách nhiệm xã hội, có mô hình

giải pháp tốt trong thực hiện các chế độ đối với ngƣời lao động, bảo vệ môi

trƣờng, đóng góp tích cực cho các hoạt động xã hội.

Thực hiên cac hoạt đông hỗ trợ công đồng lồng ghép trong cac hoạt

đông kinh doanh:

25

Một số doanh nghiệp Việt Nam coi trách nhiệm xã hội của doanh

nghiệp có chức năng nhƣ một cơ chế tự điều chỉnh, hợp nhất mà nhờ đó,

doanh nghiệp tự theo dõi và bảo đảm tuân thủ luật pháp, quy tắc đạo đức và

các tiêu chuẩn quốc tế. Trong cộng đồng doanh nghiệp Việt Nam, mỗi doanh

nghiệp có một cách khác nhau để thể hiện trách nhiệm xã hội của mình. Trong

đó, một số doanh nghiệp đã xây dựng các chƣơng trình định hƣớng đến sự

phát triển của xã hội, nhƣ “Tôi yêu Việt Nam” của công ty Honda - Việt

Nam; “Vì thế hệ tƣơng lai” của Canon; “Chƣơng trình giáo dục vệ sinh cá

nhân cho trẻ em tại các tỉnh miền núi” của Công ty Unilever,... Bên cạnh đó,

hoạt động bảo vệ môi trƣờng cũng là một hƣớng trong việc thể hiện mối quan

tâm của doanh nghiệp với cộng đồng. Nhiều chiến dịch bảo vệ môi trƣờng và tài

nguyên đã đƣợc các tổ chức, doanh nghiệp khởi xƣớng, nhƣ “Hành trình xanh”

của Toyota, “Vì một Việt Nam xanh” của Canon, hay chiến dịch “Earth hour”

(Giờ trái đất) do Quỹ quốc tế bảo vệ thiên nhiên (WWF) đề xƣớng,... thể hiện sự

ủng hộ những nỗ lực ứng phó với tình trạng nóng lên trên toàn cầu.

Tuy nhiên, bên cạnh những doanh nghiệp đã và đang nỗ lực làm tròn

trách nhiệm xã hội của doanh nghiệp, vẫn còn không ít doanh nghiệp tiếp tục

duy trì cách hành xử kinh doanh kiểu cũ - kiểu “thiếu trách nhiệm”. Thời gian

gần đây, một loạt các vụ việc bị phát giác gây bức xúc trong dƣ luận liên quan

đến việc các doanh nghiệp vi phạm đạo đức kinh doanh, xâm hại môi trƣờng và

sức khỏe cộng đồng, nhƣ: vụ việc xả thải của công ty Vedan Việt Nam, Tung

Kuang (Hải Dƣơng), Vinamit,..., những vụ việc gây mất vệ sinh an toàn thực

phẩm, hàng giả hàng nhái, hàng kém chất lƣợng và gần đây nhất là vụ Fomosa

làm cá ở dải biển miền Trung chết hàng loạt hay vụ cá chết bất thƣờng ở các

cửa sông, ao hồ, Hồ Tây ở Hà Nội,... khiến cộng đồng có những làn sóng phản

ứng rõ rệt nhƣ: tẩy chay hàng hóa của các doanh nghiệp vi phạm và ảnh hƣởng

đến nguồn sinh kế của ngƣời dân tại các khu vực bị tác động của môi trƣờng.

26

Đây cũng là hồi chuông cảnh tỉnh đối với những doanh nghiệp đã và đang vi

phạm, chƣa làm tốt trách nhiệm xã hội của doanh nghiệp.

1.3.3. Ngƣời tiêu dùng

Chúng ta đang chứng kiến sự thay đổi về nhận thức của ngƣời tiêu

dùng trên thế giới. Họ không chỉ quan tâm đến giá cả của hàng hóa và sản

phẩm, mà còn quan tâm ngày càng nhiều hơn đến chất lƣợng sản phẩm và

cách thức sản xuất. Các cuộc nghiên cứu gần đây cũng cho thấy ngƣời tiêu

dùng đang dần thay đổi tâm lý mua hàng, họ ƣa chuộng sản phẩm của các

doanh nghiệp có trách nhiệm và tẩy chay hàng hoá của các doanh nghiệp vô

trách nhiệm. Ngƣời tiêu dùng ngày nay rất quan tâm đến các báo cáo về chất

lƣợng sản phẩm và gần nhƣ ngay lập tức có phản ứng trừng phạt các doanh

nghiệp này bằng việc tránh mua sản phẩm của họ. Mối đe doạ từ hình ảnh

không đẹp đối với cộng đồng, sự suy giảm mức tiêu thụ hàng hoá,... là động

lực chủ yếu để các doanh nghiệp xem xét lại các hoạt động sản xuất, kinh

doanh của mình. Vì vậy, có thể nói, phát triển cộng đồng là một mối quan hệ

không thể tách rời trong sự phát triển của doanh nghiệp, hình ảnh của sản

phẩm ngày càng gắn liền với hình ảnh của công ty, ngƣời tiêu dùng ngày càng

có ảnh hƣởng mạnh mẽ đến trách nhiệm của các công ty đối với xã hội và môi

trƣờng. Một doanh nghiệp đƣa ra đƣợc những sản phẩm tiện ích cho ngƣời

tiêu dùng sẽ đƣợc đánh giá cao hơn nữa nếu biết gắn lòng tin của khách hàng

với trách nhiệm xã hội của mình. Việc thực hiện các cam kết bảo vệ môi

trƣờng, bảo vệ hệ sinh thái sẽ tăng thêm uy tín cho doanh nghiệp. Do vậy, có

thể khẳng định rằng, thực hiện tốt trách nhiệm xã hội của doanh nghiệp là

phƣơng thức hữu hiệu để các doanh nghiệp nhận đƣợc sự ủng hộ của khách

hàng, qua đó hoạt động sản xuất kinh doanh của doanh nghiệp sẽ ngày càng

phát triển một cách bền vững.

27

Đồng thời, cũng cần phải xem xét đến trách nhiệm công dân của mỗi

ngƣời với tƣ cách ngƣời tiêu dùng các sản phẩm xã hội. Cho đến nay, ngƣời

tiêu dùng Việt Nam có lẽ vẫn chƣa cảm thấy hoặc cảm nhận hết mối nguy hại

khôn lƣờng của những sản phẩm kém chất lƣợng và do đó, những hành động

công khai phản kháng của họ đối với những hành vi xâm hại môi trƣờng tự

nhiên và xã hội của doanh nghiệp vẫn chƣa đƣợc thực hiện một cách triệt để ở

Việt Nam.

Nhiều doanh nghiệp chƣa chú trọng lắng nghe và tiếp thu ý kiến của

ngƣời tiêu dùng, đặc biệt trong việc thực hiện cam kết bảo hành, giải quyết

khiếu nại từ phía ngƣời tiêu dùng. Trong thực tế, khi nhận đƣợc khiếu nại của

ngƣời tiêu dùng liên quan đến hàng hóa, dịch vụ do mình cung cấp, một số

doanh nghiệp chƣa có biện pháp xử lý một cách kịp thời và hợp lý, thậm chí

tìm cách thoái thác trách nhiệm. Về phía ngƣời tiêu dùng, họ cũng chƣa nhận

thức đầy đủ quyền và trách nhiệm của mình, trong đó có quyền lựa chọn hàng

hoá, dịch vụ; đƣợc cung cấp các thông tin trung thực, đƣợc bảo đảm an toàn

về tính mạng, sức khoẻ và môi trƣờng; có quyền đòi bồi thƣờng thiệt hại,

quyền khởi kiện v.v. và trách nhiệm tự bảo vệ mình, phát hiện, tố cáo các

hành vi gian dối về tiêu chuẩn, đo lƣờng, chất lƣợng nhãn hiệu hàng hoá, giá

cả và các hành vi lừa dối khác... Tình trạng này còn nghiêm trọng hơn ở các

vùng sâu, vùng xa, nơi ngƣời tiêu dùng có rất ít cơ hội tiếp cận với việc tìm

hiểu và thực thi quyền và trách nhiệm của mình.

1.3.4. Ngƣời lao động và tổ chức công đoàn

Thúc đẩy trách nhiệm xã hội của doanh nghiệp nhằm nâng cao chất

lƣợng đời sống của ngƣời lao động và gia đình họ, đóng góp cho sự phát triển

bền vững về kinh tế, bảo vệ môi trƣờng và sức khỏe cộng đồng đƣợc coi là

mục tiêu quan trọng. Những doanh nghiệp thực hiện tốt trách nhiệm xã hội,

nhƣ trả lƣơng cao, phân phối công bằng, thực hiện đầy đủ các chế độ lao

28

động, xây dựng đƣợc môi trƣờng làm việc thân thiện, an toàn... sẽ có khả

năng thu hút và giữ đƣợc lao động có tay nghề cao, gắn bó với doanh nghiệp.

Về phía ngƣời lao động, việc doanh nghiệp thực hiện tốt trách nhiệm xã hội sẽ

tạo điều kiện để họ phát triển toàn diện về thể chất và tinh thần do đƣợc làm

việc trong điều kiện đảm bảo các quyền lợi, chế độ và môi trƣờng lao động.

Chính vì thế, ngƣời lao động cũng phải thực hiện tốt các trách nhiệm của

mình, nhƣ tôn trọng các cam kết trong hợp đồng lao động, chấp hành những

biện pháp bảo đảm an toàn lao động, vệ sinh lao động, ngăn ngừa tai nạn lao

động và bệnh nghề nghiệp; tuân thủ các quy phạm, các tiêu chuẩn an toàn lao

động, vệ sinh lao động; việc sử dụng và bảo quản trang bị phòng hộ cá nhân;

vệ sinh công nghiệp tại nơi làm việc.

Trong quan hệ lao động, theo quy định tại Việt Nam, công đoàn là tổ

chức duy nhất đại diện cho ngƣời lao động tham gia xây dựng, đàm phán, ký

kết thỏa ƣớc lao động tập thể - đây đƣợc coi là cơ sở của quan hệ lao động hài

hòa, ổn định và tiến bộ ở doanh nghiệp. Ở Việt Nam, trong quá trình hội nhập

kinh tế quốc tế, các doanh nghiệp liên doanh với nƣớc ngoài, các doanh nghiệp

100% vốn nƣớc ngoài ngày một nhiều. Đó là mảnh đất để tổ chức công đoàn

hoạt động, đòi hỏi công đoàn phải đổi mới nội dung và phƣơng pháp hoạt động

cho phù hợp, phải tập hợp đƣợc nhiều đoàn viên, bám sát cơ sở để giữ vững vị

trí, phát huy vai trò tích cực của mình. Vai trò của công đoàn cơ sở trong việc

đàm phán với doanh nghiệp về những quyền lợi của công nhân là rất cần thiết,

nếu công đoàn đàm phán có hiệu quả với doanh nghiệp về quyền lợi của công

nhân sẽ hạn chế tối đa các cuộc đình công, trong trƣờng hợp phải "nói chuyện"

với doanh nghiệp bằng đình công, công đoàn cơ sở phải là tổ chức hƣớng dẫn

công nhân đình công theo trình tự hợp pháp.

Tuy nhiên, một thực tế là vai trò của công đoàn ở các doanh nghiệp

Việt Nam hiện nay trong việc bảo vệ quyền lợi cho ngƣời lao động còn khá

29

mờ nhạt. Ở Việt Nam, từ khi có quy định về đình công đến nay đã xảy ra hơn

4.200 cuộc đình công, song hầu hết đều là tự phát và không đúng trình tự theo

quy định của pháp luật hiện hành, không do công đoàn lãnh đạo. Theo đánh

giá của Ủy ban các vấn đề xã hội của Quốc hội, có đến 90% số cuộc đình

công diễn ra ở Việt Nam thời gian qua nhằm mục đích yêu cầu chủ sử dụng

lao động đảm bảo quyền lợi về tiền lƣơng, tiền thƣởng, thời gian làm việc,

nghỉ ngơi và các chế độ xã hội khác. Trên thực tế, do thu nhập quá thấp so với

cƣờng độ, thời gian mà ngƣời lao động phải bỏ ra, do chủ sử dụng lao động vi

phạm Bộ luật Lao động, Luật Công đoàn, không quan tâm đến quan hệ lao

động, không tạo điều kiện cho công đoàn hoạt động, xâm phạm quyền, lợi

ích, thân thể ngƣời lao động... là những nguyên nhân chính dẫn đến đình

công. Một nghịch lý là có đến 70% số cuộc đình công xảy ra ở doanh nghiệp

Việt Nam có tổ chức công đoàn nhƣng đều không có sự lãnh đạo của công

đoàn cơ sở, thậm chí xảy ra đình công rồi, công đoàn cơ sở mới biết. Điều này

cho thấy vai trò của công đoàn trong việc bảo vệ quyền lợi cho ngƣời lao

động còn rất yếu.

1.3.5. Nhà đầu tƣ

Đầu tƣ cho việc thực hiện trách nhiệm xã hội là đầu tƣ không chỉ tính

đến lợi nhuận tài chính, mà còn tính đến ảnh hƣởng tốt cho xã hội, không hủy

hoại môi trƣờng, và tôn trọng các nguyên tắc về đạo đức kinh doanh. Hiện

nay ở các nƣớc phát triển, các công ty tƣ nhân đang bắt đầu nhìn nhận trách

nhiệm xã hội của doanh nghiệp một cách nghiêm túc, đồng thời các quỹ đầu

tƣ có trách nhiệm xã hội (SRI) cũng đang ngày càng phát triển hơn và chú

trọng hƣớng đầu tƣ của mình vào các công ty này.

Với những thành tựu kinh tế đạt đƣợc trong những năm gần đây, Việt

Nam đƣợc xem là một hiện tƣợng của những nền kinh tế mới nổi và đã thu

hút một lƣợng lớn các quỹ đầu tƣ vào Việt Nam. Các nhà đầu tƣ nƣớc ngoài

30

ngày càng đòi hỏi các doanh nghiệp Việt Nam phải áp dụng những thông lệ

kinh doanh trên cơ sở tôn trọng con ngƣời, cộng đồng và môi trƣờng. Trong

quá trình thẩm định toàn diện doanh nghiệp, ngoài việc thẩm định về mặt

pháp lý và kế toán - tài chính, các nhà đầu tƣ còn đánh giá các tác động và rủi

ro đối với môi trƣờng từ hoạt động sản xuất.

Nhƣ vậy, các nhà đầu tƣ ngày càng quan tâm hơn đến các doanh nghiệp

có chiến lƣợc kinh doanh gắn liền với trách nhiệm xã hội. Chính những yếu tố

này quyết định việc tạo dựng hình ảnh và thƣơng hiệu trong xã hội của doanh

nghiệp, nếu doanh nghiệp càng quan tâm đến trách nhiệm xã hội thì bản thân

doanh nghiệp càng có lợi trong kinh doanh. Việt Nam là thị trƣờng rộng lớn

để rót vốn đầu tƣ, nhƣng các quỹ đầu tƣ hiện không dễ tìm đƣợc nơi hấp thu

vốn tốt. Bởi lẽ, hiện phần lớn các công ty ở Việt Nam đều có những lỗ hổng

lớn về đội ngũ quản lý và những bất ổn về văn hóa doanh nghiệp, chƣa nhận

thức đƣợc đầy đủ ảnh hƣởng của việc thực hiện trách nhiệm xã hội của doanh

nghiệp đối với sự phát triển của doanh nghiệp. Việc đánh giá thực hiện trách

nhiệm xã hội của doanh nghiệp đƣợc quy định trong các bộ quy tắc ứng xử.

Tuy nhiên, các tiêu chuẩn đánh giá không phải là thoả thuận giữa các chính

phủ hay quy định của các công ƣớc quốc tế, đó chỉ là ràng buộc giữa các nhà

xuất nhập khẩu hoặc do chính doanh nghiệp tự đặt ra. Đã có một số doanh

nghiệp Việt Nam thực hiện sản xuất sạch (sản xuất rau sạch, nuôi trồng thủy

sản sạch, sản xuất than sạch...) nhƣng hoạt động đó phần lớn mang tính bắt

buộc hoặc tự phát hơn là một việc làm tự nguyện gắn liền với hoạt động kinh

doanh và hình ảnh của doanh nghiệp.

1.4. CSR kinh doanh đô thị và nhà ở tại khu vực Hà Nội

Nhà ở đô thị với tính cách là một loại hàng hoá, nó cũng giống nhƣ

hàng hoá khác, cần phải không ngừng thực hiện sự thay đổi hình thái của

mình trong lƣu thông, chuyển giá trị sử dụng của nhà ở từ tay ngƣời sản xuất

sang tay ngƣời tiêu dùng, đồng thời thực hiện giá trị của nhà ở bằng việc

31

chuyển nhƣợng quyền sử dụng hoặc quyền chiếm hữu. Nhƣng do đặc điểm

của bản thân nhà ở đô thị, nó là một loại hàng hoá đặc biệt với các đặc điểm là

cố định trên mặt đất, tính chỉnh thể mạnh, đầu tƣ lớn, chu kỳ sản xuất dài, thời

gian sử dụng dài, cần thƣờng xuyên bảo dƣỡng và quan hệ mật thiết với đời

sống nhân dân, do vậy mà lƣu thông, kinh doanh hàng hóa nhà ở đô thị cũng

khác với các lƣu thông hàng hoá khác. Chủ yếu là:

Thứ nhất, lƣu thông hàng hoá nhà ở đô thị không kèm theo sự di

chuyển không gian của thực thể vật chất. Quá trình lƣu thông của hàng hoá

nói chung là sự thống nhất giữa di chuyển giá trị hàng hoá với di chuyển thực

thể hàng hoá. Nhà ở đô thị có đặc điểm là thể tích lớn và cố định không đổi,

trao đổi hàng hoá nhà ở đô thị chỉ có mua bán hàng hóa mà không có di

chuyển vị trí của hàng hóa trong không gian. Điều đó quyết định lƣu thông

hàng hoá nhà ở đô thị không phải đƣợc thực hiện bằng cách chuyên chở nhà ở

từ địa điểm của ngƣời sản xuất đến địa điểm của ngƣời tiêu dùng, mà là đƣợc

thực hiện thông qua mua bán, thông qua thay đổi hình thái hàng hoá để di

chuyển quyền sở hữu hoặc quyền sử dụng.

Thứ hai, lƣu thông hàng hoá nhà ở đô thị tồn tại dƣới hai hình thức là

bán và cho thuê, nhà ở đô thị có đặc điểm là lƣợng giá trị lớn và chu kỳ sử

dụng dài. Điều này quyết định lƣu thông hàng hoá nhà ở đô thị không chỉ

đƣợc thực hiện thông qua phƣơng thức bán, bằng hình thức di chuyển một lần

quyền sở hữu hàng hoá nhà ở đô thị, mà còn đƣợc thực bằng phƣơng thức chủ

yếu và phổ biến là cho thuê, bằng hình thức bán quyền sử dụng nhiều lần

hàng hoá nhà ở đô thị.

Thứ ba, lƣu thông hàng hoá nhà ở đô thị thƣờng đi kèm theo với duy tu

và đại tu. Do hàng hoá nhà ở đô thị có thời gian sử dụng dài, lƣu thông hàng

hoá nhà ở đô thị lại dùng hình thức bán ra nhiều, do vậy giá trị của hàng hoá

nhà ở đô thị cần đƣợc thực hiện từng bƣớc trong một thời gian dài.

Nhƣng nhà ở đô thị trong quá trình sử dụng có thể xảy ra những hƣ

hỏng cục bộ, đòi hỏi phải tiến hành duy tu. Đây là hoạt động để duy trì giá trị

32

sử dụng của hàng hoá nhà ở đô thị, là sự tiếp tục của sản xuất trong quá trình

lƣu thông, là điều kiện cần thiết để hàng hoá nhà ở đô thị có thể lƣu thông một

cách liên tục.

Bốn là, lƣu thông hàng hoá nhà ở đô thị cùng kết hợp với lƣu thông đất

đô thị. Tính cố định của hàng hoá nhà ở đô thị là ở chỗ nó đƣợc xây dựng trên

mặt đất, chiếm một diện tích đất đai nhất định. Sự di chuyển quyền sử dụng

đất đô thị, chi phí sử dụng đất đô thị là nhân tố quan trọng ảnh hƣởng tới giá

cả hàng hoá nhà ở đô thị, chủ yếu là giá bán nhà.

Nhƣ vậy, nhà ở đô thị có những đặc điểm mà không hàng hóa nào có:

- Lƣợng đầu tƣ một phần lớn, giá cả (tiền thuê, giá bán,...) tƣơng đối

cao, ngƣời cung ứng nhà ở đô thị cần chuẩn bị một khoản tiền lớn, suy xét cẩn

thận hiệu quả đầu tƣ và rủi ro có thể phải gánh chịu; ngƣời tiêu dùng nhà ở

dân cƣ nói chung, để có quyền sở hữu hoặc quyền sử dụng nhà ở đô thị cần

phải chi ra một số tiền rất lớn để mua so với các loại hàng tiêu dùng khác.

- Là bất động sản, thời gian sử dụng tƣơng đối dài. Nhà ở đô thị không

thể di động và đƣợc sử dụng trong một khoảng thời gian dài, nó không giống

hàng hóa nói chung có thể đƣa đến bấn khắp mọi nơi, cũng không thể tùy tiện

thay cũ đổi mới nhƣ các loại hàng tiêu dùng khác. Vì vậy, làm cho ngƣời dản

xuất, ngƣời kinh doanh và ngƣời tiêu dùng phải suy nghĩ chu đáo.

- Đặt trên mặt đất, cùng với đất cấu thành một chỉnh thể. Công đoạn

kiến trúc, số tầng kiến trúc và tiêu chuẩn chất lƣợng kiến trúc cần tuân theo

các quy định của bố trí quy hoạch đô thị, giá thành, giá cả, lợi nhuận và tiền

thuế chịu ảnh hƣởng của quỹ đất và điều kiện địa lý.

- Vừa là tài sản thuộc sở hữu cá nhân, vừa là một bộ phận trong khu

nhà ở đô thị, vừa có tính xã hội tƣơng đối lớn. Đặc biệt là thiết bị phục vụ

công cộng trong đô thị ngày càng nhiều, để duy trì sự chung sống hòa thuận

láng giềng, mặc dù nhà ở là tài sản tƣ hữu cá nhân, cũng không thể tùy tiện

làm theo mong muốn riêng của từng ngƣời.

33

- Khi đƣợc pháp luật thừa nhận thì mới có thể mua bán công khai.

Trƣờng hợp nhà ở đô thị còn chƣa đƣợc pháp luật công nhận và thừa nhận,

việc lƣu thông của nó chỉ diễn ra trên thị trƣờng ngầm nằm ngoài sự kiểm soát

của các cơ quan quản lý nhà nƣớc.

1.5. Kết luận chƣơng 1

Với tài liệu tổng hợp ở các tiểu mục nghiên cứu ở chƣơng 1, tác giả

nhận thấy:

Phần đầu của chƣơng tác giả điểm qua tình hình nghiên cứu trách

nhiệm xã hội doanh nghiệp ở trong nƣớc cũng nhƣ ngoài nƣớc và đặc biệt

phân tích và tóm tắt một số công trình nghiên cứu, các công trình này là một

trong những nền tảng nghiên cứu để tác giả thực hiện và cải tiến cho luận văn

này. Trong đó, tác giả tiếp cận theo nghiên cứu có tính toàn diện nhất là mô

hình “kim tự tháp” của A. Caroll (1999).

Phần tiếp theo của chƣơng tác giả đã trình bày các khái niệm trách

nhiệm xã hội doanh nghiệp. Đồng thời trong phần này cũng đã chỉ ra các đặc

điểm của trách nhiệm xã hội doanh nghiệp và đƣa ra các tác động của trách

nhiệm xã hội doanh nghiệp đối với sự phát triển của doanh nghiệp.

Phần cuối của chƣơng này, tác giả đƣa ra những đặc điểm của kinh

doanh nhà ở đô thị, có thể nhận thấy một số đặc điểm khác biệt của hàng hóa,

kinh doanh nhà ở đô thị mà không một loại hàng hóa nào có đƣợc:

- Là tài sản đặt trên mặt đất, cùng với đất cấu thành một chỉnh thể;

- Là bất động sản, có thời gian sử dụng dài;

- Vừa là tài sản thuộc sở hữu cá nhân, vừa là một bộ phận trong khu

nhà ở đô thị, vừa có tính xã hội tƣơng đối lớn.

- Khi đƣợc pháp luật thừa nhận thì mới có thể mua bán công khai,

chuyển đổi chủ sử dụng, chủ sở hữu.

Do nhà ở đô thị là một loại hàng hóa đặc biệt liên quan đến mật thiết

đời sống của con ngƣời nên khi kinh doanh mặt hàng này cần phải tuân thủ

34

các quy định pháp lý về kinh doanh đô thị của Nhà nƣớc nhƣ Luật quy hoạch

đô thị, Luật đầu tƣ xây dựng, ...

35

TÀI LIỆU THAM KHẢO

Tiếng Viêt:

1. Đỗ Minh Cƣơng, 2010. Nhân cách doanh nhân và Văn hóa kinh doanh Việt

Nam. Hà Nội: Nhà xuất bản Chính trị Quốc gia.

2. Đại học Thƣơng mại, 2008. Trách nhiệm xã hội của doanh nghiệp các góc độ

tiếp cận – thực tiễn và giải pháp. Kỷ yếu Hội thảo khoa học quốc tế.

3. Trần Thị Minh Hòa, 2014. Nghiên cứu Trách nhiệm xã hội trong kinh

doanh khách sạn tại Việt Nam, Nghiên cứu trƣờng hợp tại các khách sạn

Sofitel Legend Metropolr và Sofitel Plaza Hà Nội. Tạp chí Khoa học

ĐHQGHN, Khoa học Xã hội và Nhân văn, số 4, trang 1-11.

4. Dƣơng Thị Liễu, 2006. Bài giảng Văn hóa kinh doanh. Hà Nội: Nhà xuất

bản Đại học Kinh tế Quốc dân.

5. Hoàng Long, 2007. Trách nhiệm xã hội doanh nghiệp - Động lực cho sự

phát triển. Báo Thương Mại, số 26/2007.

6. Hồng Minh, 2007. Trách nhiệm xã hội và đạo đức doanh nghiệp. Báo Văn

hoá và đời sống xã hội, số 2/2007.

7. Nguyễn Mạnh Quân, 2004. Đạo đức kinh doanh và văn hoá doanh nghiệp.

Hà Nội: Nhà xuất bản Lao động Xã hội.

8. Nguyễn Ngọc Thắng, 2010. Gắn quản trị nhân sự với trách nhiệm xã hội

của doanh nghiệp, Tạp chí Khoa học ĐHQGHN, Kinh tế và Kinh doanh.

Số 26, trang 232-238.

9. Trần Ngọc Thêm, 2004. Đạo đức kinh doanh và Văn hóa doanh nghiệp. Hà

Nội: Nhà xuất bản Thông tin và truyền thông.

Tiếng nước ngoài:

10. Carroll Archie, 1999. Corporate Social Responsibility – evonlusion of a