Embed Size (px)

Citation preview

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Economia Applicata all’Ingegneriapp g g

prof.ssa Maria Sole Brioschi

La valutazione immobiliareLa valutazione immobiliareDLP-S

Corso 60028 – Corso di Laurea Magistrale in Ingegneria Edile – Anno Accademico 2010/2011

Agenda del seminario

• Premessa

• I beni immobili

• Il mercato immobiliare• Il mercato immobiliare

• Il rischio nel mercato immobiliare

• I metodi per la valutazione del rischio immobiliare

• I procedimenti di stima immobiliare

• U ’ li i ti d i di ti di ti i bili• Un’applicazione pratica dei procedimenti di stima immobiliare

• Sintesi del seminario e bibliografia

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 2

g

Premessa

L’importanza di una corretta stima immobiliare

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 3

Premessa (1)

• “Mi spiace di aver fatto così tardi, Dorian. Sono andato a vedere un broccato antico in Wardour Street e ho dovuto mercanteggiare per ore. Al giorno d’oggi la gente sa il prezzo di tutte le cose e non conosce il valore di nessuna.”

• Così osserva Lord Henry ne Il ritratto di Dorian Grey. Al di là dell’arguta raffinatezza della scrittura di Oscar Wilde, l’aforisma su “prezzo” e “valore” contiene una verità importante anche a fini molto più pratici.

– Se infatti il prezzo ci è in qualche modo dato dal mercato, così che il venirlo a conoscere comporta semplicemente lo sforzo di ricercare la relativa informazione, il concetto di valore è di per sé molto più p psfuggente

– Non è infatti immediatamente chiaro, a priori, sulla base di quali criteri si possa attribuire un valore a qualcosa che non viene (e non è detto che p q (necessariamente verrà in futuro) scambiato sul mercato

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 4

Premessa (2)

• Stimare correttamente il valore di un bene immobile può essere complesso ma è assai importante. Ad esempio,– Su cosa si basano le banche per decidere le condizioni di un mutuo casa ?– Su cosa si basano le società per stimare ai fini del bilancio IAS il valore

del proprio patrimonio immobiliare ?p p p

• In Italia l’attività di stima nell’ambito del mercato immobiliare soffre di due importanti problemi che ne limitano fortemente l’efficienza. Scontiamo in p pprimo luogo una storica mancanza di trasparenza sui dati relativi alle compravendite, e, secondariamente, la mancanza di una pratica estimativa uniforme e condivisa, cui si associa la mancanza di controlli sulla qualità delle stime

• Il primo problema è arduo a fronteggiarsi in quanto affonda le sue radici p p gg qnella legislazione fiscale del nostro Paese e nella cultura dei suoi cittadini. Il secondo problema può invece essere affrontato con relativa facilità, ovvero diffondendo in Italia una cultura ed una pratica estimativa che attingano agli

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 5

standard valutativi internazionali

Premessa (3)

• In questa direzione sono state di recente avviate importanti iniziative nel nostro Paese– La costituzione dell’associazione Geometri Valutatori Esperti (2000)– L’organizzazione di corsi di formazione in Estimo e valutazioni immobiliari

(dal 2005)( )– La pubblicazione del Codice delle valutazioni immobiliari III di Tecnoborsa

(2006) che prefigura uno standard valutativo nazionale– La costituzione dell’associazione E-valuations: Istituto di Estimo e La costituzione dell associazione E valuations: Istituto di Estimo e

Valutazioni dei valutatori qualificati (2007)– L’istituzione della società Crif-certification services per la certificazione dei

valutatori che operano nel settore bancario (2008)valutatori che operano nel settore bancario (2008)– La pubblicazione da parte dell’ABI del Codice per la valutazione degli

immobili in garanzia delle esposizioni creditizie (2009)

• Si tratta di iniziative fondamentali per diffondere i metodi di valutazione internazionali e per promuovere l’efficienza del mercato immobiliare italiano

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 6

I beni immobili

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 7

I beni immobili

• I beni immobili comprendono la terra (risorsa naturale originaria e inamovibile), le costruzioni e le opere ad essa incorporate

• I beni immobili sono complessi, diversificati, spesso atipici, rari ed unici; talvolta irriproducibili ed indistruttibili, non trasferibili fisicamente e legati al p gcontesto ove sono collocati, e quindi soggetti ad effetti esterni ambientali

• Sono esempi di beni immobili i fondi agricoli i lotti di terreno edificabile le Sono esempi di beni immobili i fondi agricoli, i lotti di terreno edificabile, le abitazioni, gli edifici in genere e le infrastrutture

• Q ti b i t tti ti d ll i bilità è i è ibil • Questi beni sono tutti accumunati dalla immobilità: non è cioè possibile modificare la loro posizione nello spazio, sia per ragioni fisiche sia per ragioni economiche

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 8

Le peculiarità dei beni immobili (1)

I beni immobili presentano delle peculiarità che li differenziano dai beni mobili

• Gli immobili non si portano al mercato. Se i beni mobili possono essere trasportati nel luogo ove avviene lo scambio, questo non è possibile per i beni p g q p pimmobili

• Gli immobili sono durevoli. I beni immobili sono beni di lunga durata. Il suolo è praticamente indistruttibile (può essere usato per un numero indeterminato è praticamente indistruttibile (può essere usato per un numero indeterminato di volte). Anche gli edifici hanno una durata superiore ai beni mobili anche se è bene distinguere fra durata fisica, funzionale ed economica

Gli i bili li idi Gli i bili b i i Il l i • Gli immobili non sono liquidi. Gli immobili sono beni costosi. Il loro acquisto richiede quasi sempre l’assunzione di debiti, il cui rimborso può durare decine di anni. Le grosse somme di denaro utilizzate per l’acquisto di un bene i bil i t t i t i i di l t tt i I di immobile si tramutano in patrimonio di calcestruzzo e mattoni. In caso di necessità, convertire questo patrimonio in liquidità può risultare complicato

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 9

Le peculiarità dei beni immobili (2)

• Gli immobili hanno lunghi tempi di produzione. L’edilizia impiega nel processo produttivo una quota elevata di lavoro manuale in rapporto al

l f S l d d l fcapitale fisso. Se la produzione di singoli componenti può essere fatta in serie, molte parti dell’edificio debbono essere realizzate in cantiere secondo un disegno specifico. A questo si devono sommare i tempi iniziali, che riguardano l’ l b i d ll d t i i l’ tt i t d i i l’elaborazione della documentazione necessaria per l’ottenimento dei permessi di costruzione. Per questi motivi trascorrono diversi anni dal momento in cui si manifesta la domanda di nuovi immobili sino al momento in cui gli immobili saranno finiti e pronti per essere occupatiimmobili saranno finiti e pronti per essere occupati

• L’intorno influenza la natura dei beni. La natura fisica e la natura economica degli immobili risentono fortemente del contesto che li circonda. L’uso e il valore degli immobili dipendono in larga misura dalla loro posizione spaziale

• Ciascun bene immobile è unico. Ogni immobile è diverso da tutti gli altri per una serie di motivi. La qualità di un immobile dipende dalle sue caratteristiche una serie di motivi. La qualità di un immobile dipende dalle sue caratteristiche e dalle sua collocazione spaziale, che sono unici

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 10

Le peculiarità dei beni immobili (3)

• Gli immobili erogano un reddito misto. Essi possono generare un flusso di cassa periodico (il canone di affitto) e un guadagno in termini di capitale alla

d ( l ) ’ l d b drivendita (capitale gain); per quest’ultimo carattere sono considerati beni di rifugio dall’inflazione

• Gli immobili richiedono una gestione attiva. Gli operatori del mercato g pfinanziario non si fanno, in genere, carico della gestione delle attività in cui investono. Chi acquista immobili a scopo di investimento deve invece farsi carico di una gestione efficiente per ottenere il rendimento attesog p

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 11

Il mercato immobiliare

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 12

Le peculiarità del mercato immobiliare (1)

Le peculiarità che caratterizzano i beni immobili rispetto a quelli mobili fanno sì che il mercato immobiliare sia differente dagli altri mercati. Infatti, il

b lmercato immobiliare non può essere concepito come unitario ma è necessario identificare e analizzare il particolare sottomercato reale ove ricade l’immobile. L’analisi del mercato immobiliare è da considerarsi preliminare alla formulazione del giudizio di stima.

• La conoscenza del mercato è imperfetta. Questa è una condizione che accomuna venditori e compratori la maggior parte dei quali effettua poche accomuna venditori e compratori, la maggior parte dei quali effettua poche transazione nell’arco della propria vita. La presenza di intermediari specializzati riduce la conoscenza imperfetta del mercato ma aumenta i costi di transazione tanto che i soggetti interessati alla compravendita talvolta transazione, tanto che i soggetti interessati alla compravendita talvolta preferiscono non avvalersene

• La dimensione del mercato varia con l’acquirente e col bene scambiato. Ad i è f i li ll i i i l ti il esempio, se è una famiglia a cercare un alloggio in un singolo quartiere, il

mercato è limitato spazialmente al singolo quartiere. Nel caso invece di una piccola azienda che cerca un capannone più ampio di quello che già possiede, la dimensione del mercato potrebbe essere quella urbana e così via

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

la dimensione del mercato potrebbe essere quella urbana e così via

La valutazione immobiliarepagina 13

Le peculiarità del mercato immobiliare (2)

Allo stesso modo, il mercato varia col bene scambiato. Ad esempio, un alloggio di tre vani situato al margine di un piccolo comune agricolo può trovare

l f l d ll l f Sacquirenti tra le famiglie residenti nello stesso comune o in comuni limitrofi. Se l’immobile fosse al piano terreno e con l’affaccio sulla via principale del paese, potrebbe essere chiesto in locazione da un gruppo bancario

• Il mercato immobiliare è ciclico. Innanzitutto è fattore di ciclicità lo sfasamento tra domanda e offerta, dovuta a fattori sociali, demografici ed economici. Un altro fattore di ciclicità è costituito dalla competizione degli immobili con altre altro fattore di ciclicità è costituito dalla competizione degli immobili con altre forme di investimento. Inoltre, anche il costo del denaro può influenzare significativamente l’andamento del mercato

• Il mercato immobiliare è segmentato. Il mercato immobiliare assomiglia a un mercato di concorrenza monopolistica, ossia una forma di mercato nella quale sono presenti molti venditori che offrono un prodotto simile ma non identico. I f i i i à dili i d i l di i i Infatti ogni unità edilizia ed ogni lotto di terreno sono unici e spesso non riproducibili. Questo dà origine a una struttura di mercato organizzata per segmenti

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 14

Le peculiarità del mercato immobiliare (3)

• Il mercato immobiliare è fortemente regolato. Per l’importanza che rivestono nella vita delle persone, gli immobili sono da sempre oggetto di

l l d l l S lregolamentazione. Attraverso leggi, codici e regolamenti, lo Stato pone limiti all’uso indiscriminato dei beni immobili da parte dei proprietari e dei costruttori. Ad esempio, il proprietario di un terreno non può costruire in

d d i d ll l l il t d l i i O modo da privare della luce solare il terreno del suo vicino. Oppure, un costruttore non può usare materiali infiammabili perché metterebbe a rischio l’incolumità dei condomini, ecc

• Per tutte le caratteristiche sin qui ricordate giungiamo alla conclusione che il q g gmercato immobiliare è un mercato imperfetto. In effetti nessun mercato corrisponde in tutto e per tutto alle condizioni di concorrenza perfetta postulate dagli economisti, ma quello immobiliare se ne discosta in modo evidente

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 15

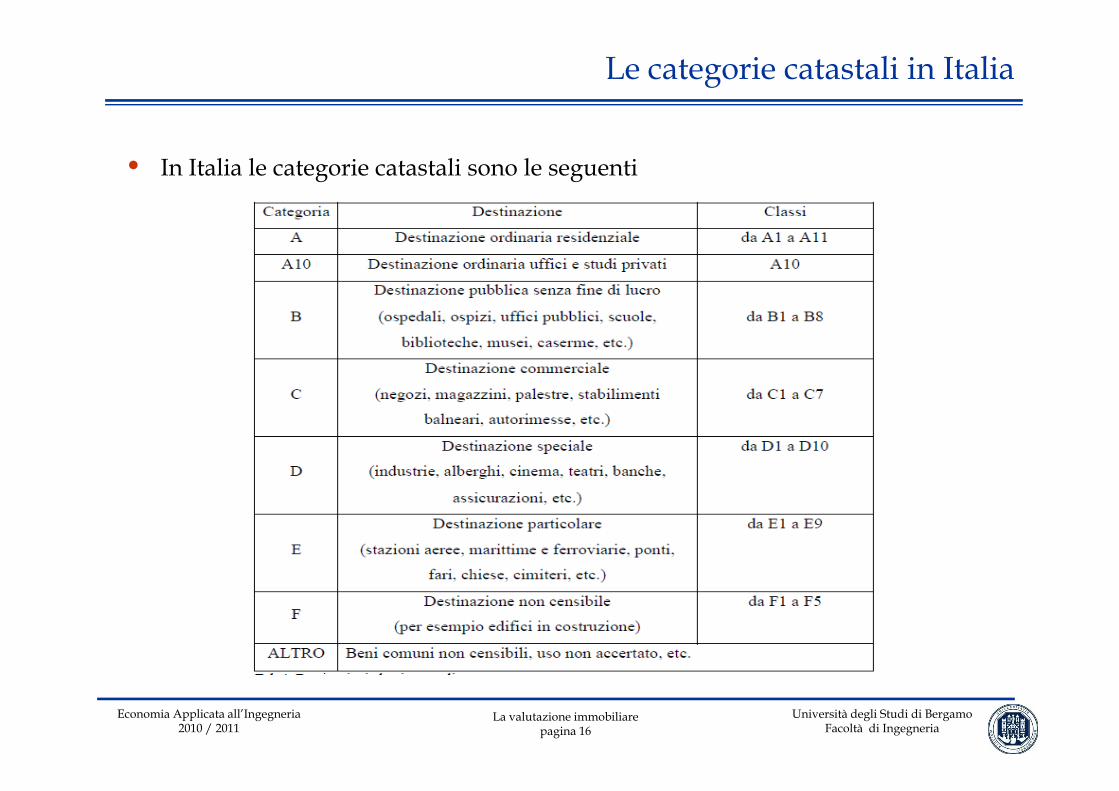

Le categorie catastali in Italia

• In Italia le categorie catastali sono le seguenti

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 16

Lo stock immobiliare in Italia

• In Italia il numero degli immobili è di circa 64 milioni di unità, di cui circa la metà di natura residenziale

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 17

Fonte: elaborazione da www.agenziadelterritorio.it

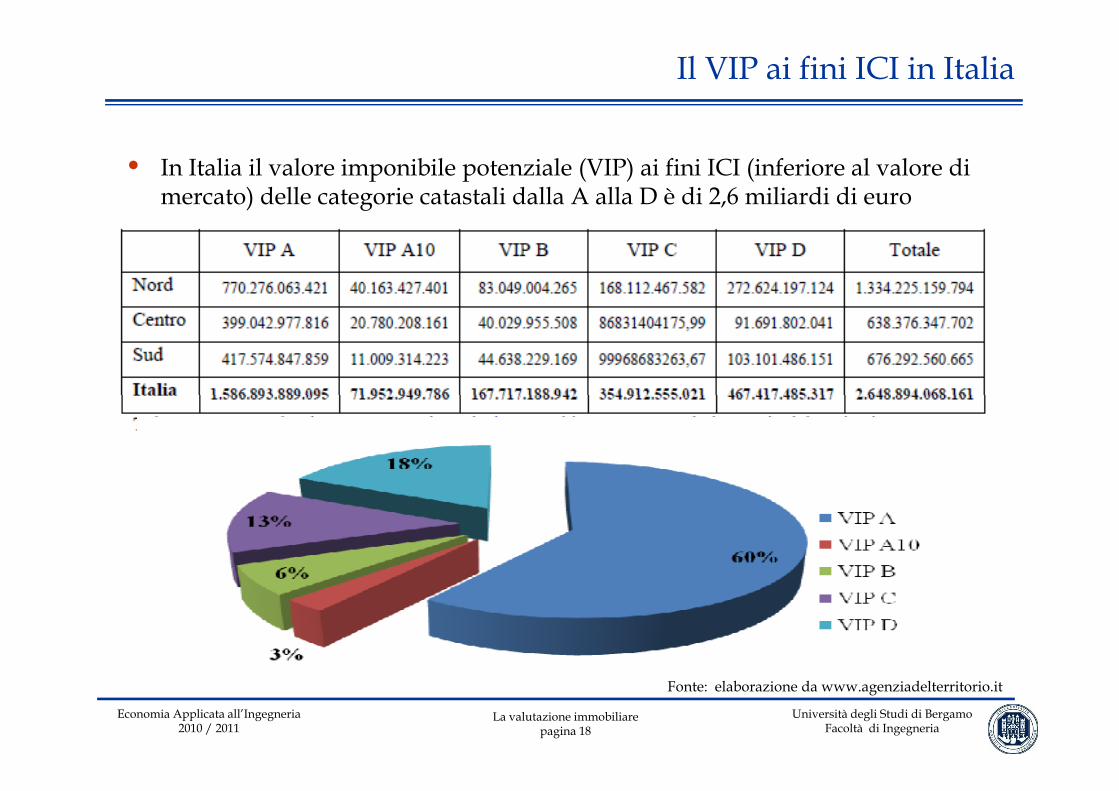

Il VIP ai fini ICI in Italia

• In Italia il valore imponibile potenziale (VIP) ai fini ICI (inferiore al valore di mercato) delle categorie catastali dalla A alla D è di 2,6 miliardi di euro

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 18

Fonte: elaborazione da www.agenziadelterritorio.it

Il Rapporto Immobiliare 2011

• Qualche giorno fa è stato presentato a Roma il Rapporto Immobiliare 2011 relativo al settore residenziale, realizzato dall'Osservatorio del Mercato

b l d ll'A d l ll b AbImmobiliare dell'Agenzia del Territorio in collaborazione con Abi –Associazione bancaria italiana

• Il documento, che presenta un'analisi completa dell'andamento del mercato delle abitazioni nel 2010, evidenzia– Una lieve ripresa dei volumi di compravendita delle abitazioni, 617.286 NTN p p ,

(numero delle transazioni normalizzato), +0,5% rispetto al 2009. Il trend positivo diventa più marcato nelle otto principali città italiane, dove si registra un aumento delle compravendite del 6,9%p

– Vendite di abitazioni per un totale di circa 64 milioni di mq, +1,0% rispetto al 2009, con una superficie media per unità abitativa compravenduta pari a 104 mq circa

– Una quotazione media pari a 1.578 €/mq, stabile rispetto al 2009– Un valore di scambio complessivo pari a circa 103,9 miliardi di euro, in crescita

del 2 6% rispetto al 2009

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

del 2,6% rispetto al 2009

– La valutazione immobiliarepagina 19

Il rischio negli investimenti immobiliari

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 20

Il concetto di rischio

• Gli immobili, al pari degli strumenti finanziari, rappresentano beni di investimento

• E così come qualsiasi altro progetto di investimento, l’acquisizione o la costruzione di un immobile comporta una serie di uscite monetarie iniziali che successivamente genereranno delle entrate di cassa

• I flussi di cassa futuri sono spesso incerti sia per manifestazione temporale sia per entità e a quest’incertezza, ossia alla variabilità dei possibili risultati, è associato il concetto di rischio

• Come noto, il rendimento richiesto e atteso dagli investitori che intraprendono un’attività rischiosa è scomponibile in due parti : la prima è rappresentata dal rendimento di attività prive di rischio, mentre la seconda

tit i il i il i hi h ti l’ t t d l d di costituisce il premio per il rischio, che tiene per l’appunto conto del grado di rischio contenuto nell’investimento rischioso

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 21

Il rischio negli investimenti immobiliari

• La costruzione di un immobile è, per sua natura, un’operazione lunga e complessa

• La complessità di questa operazione, il numero di soggetti coinvolti, la durata del processo di costruzione e ad altri aspetti che vedremo danno luogo ad un p p gelevato numero di rischi

• Al fine di verificare la bontà dell’investimento il developer (il soggetto che Al fine di verificare la bontà dell investimento, il developer (il soggetto che intraprende l’iniziativa immobiliare) deve perciò valutare attentamente la natura e l’entità di tutti questi rischi

• Consideriamo dapprima le fasi in cui si può suddividere il processo di realizzazione di un bene immobile. Successivamente, identificheremo i rischi associati a ciascuna di queste fasiassociati a ciascuna di queste fasi

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 22

Le fasi di un investimento immobiliare (1)

Nel lungo processo di realizzazione di un bene immobile possono essere individuate le seguenti fasi (in ordine temporale)

• Decisione. Costituisce la prima fase dell’iniziativa : è questa la fase nella quale il promotore deve studiare l’opera e valutarne i rischi connessi al fine di p pmisurarne la redditività, valutare possibili alternative, identificare possibili partner, ecc

• Progettazione Una volta stabiliti il tipo di iniziativa la località ecc si passa Progettazione. Una volta stabiliti il tipo di iniziativa, la località, ecc. si passa alla redazione del progetto di massima. In questa fase l’opera inizia a prendere, almeno sulla carta, forma e dimensione

P i T i di l’i b i i bil d d ll’ d • Permessi. Trattasi di tutto l’iter burocratico, variabile a seconda dell’opera, da seguire prima di passare alla realizzazione della stessa

• Costruzione. Fase che inizia con la “posa della prima pietra”. L’opera inizia a p p p pconcretizzarsi. Per l’elevato numero di variabili che entrano in gioco e per i tempi lunghi, costituisce la fase generalmente più critica di tutto il processo

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 23

Le fasi di un investimento immobiliare (2)

• Collaudo. È una fase delicata in quanto deve testare la riuscita dell’opera. Un esito negativo in fase di collaudo può avere conseguenze disastrose

ll’ d d ll’sull’andamento dell’intera operazione

• Gestione : locazione o vendita. L’ultima fase è assai importante in quanto è qui che il bene inizia a generare flussi di cassa positivi e a ripagare l’investimento. g p p gIl promotore può occuparsi direttamente della gestione locando l’immobile oppure può decidere di venderlo

• Le fasi sono state indicate seguendo delle macro-aree : è evidente come ciascuna fase possa ulteriormente essere scomposta in sottofasi. E ciò rende chiara la complessità di identificare e successivamente misurare tutti i rischi chiara la complessità di identificare e successivamente misurare tutti i rischi associati all’operazione

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 24

Il rischio negli investimenti immobiliari (1)

• Questi rischi sono spesso associati ad una singola fase del processo; esistono però anche rischi che coprono più fasi o addirittura tutte le fasi del processo

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 25

Il rischio negli investimenti immobiliari (2)

Le tipologie di rischio legate ad un investimento immobiliare sono

• Rischio contesto. Dipende dal rango della città (ossia dal suo posizionamento all’interno di una graduatoria), dalla posizione del bene all’interno del contesto urbano e dalle caratteristiche intrinseche del mercato immobiliare della zona

– Il rango della città è funzione di diversi parametri : il PIL dell’area, l’efficienza delle infrastrutture e dei servizi, l’intensità di imprese, ecc, p ,

– Le caratteristiche del mercato immobiliare locale riguardano il suo spessore e la sua liquidità (numero di transazioni, volatilità dei prezzi degli edifici, divario tra bid e ask, tempi medi di liquidazione degli edifici, divario tra bid e ask, tempi medi di liquidazione dell’investimento, …)

• Rischio property . Dipende da aspetti tipologici e qualitativi del bene, dalla sua fungibilità (ossia dagli usi alternativi) e da fattori esterni condizionanti sua fungibilità (ossia dagli usi alternativi) e da fattori esterni condizionanti, quali ipoteche, azioni legali pendenti e diritti reali gravanti sul bene

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 26

Il rischio negli investimenti immobiliari (3)

• Rischio locatario. Il rischio connesso ad un rendimento locativo dipende dall’affidabilità finanziaria del locatario e, se l’immobile può essere locato a più conduttori, dal numero dei conduttori

– Se il conduttore è un’impresa, valutarne l’affidabilità significa , da un lato, studiarne la solvibilità attraverso un’analisi (dinamica) per indici e per flussi e, dall’altro, analizzare il settore in cui opera, valutando l’intensità della concorrenza, l’eventuale ciclicità e la fase in cui il settore si trova

– Maggiore è il numero dei conduttori maggiore è il frazionamento del rischio associato all’investimento

• Rischio finanziario Si divide inRischio finanziario. Si divide in– Generale, ossia legato all’andamento e alle condizioni generali dei

mercati finanziariSpecifico ossia determinato dalla struttura finanziaria propria del – Specifico, ossia determinato dalla struttura finanziaria propria del progetto di investimento

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 27

Il rischio negli investimenti immobiliari (4)

• Rischio di sistema. Si manifesta a livello di mercato locale nel quale è inserita l’opera ed è composto dal– Rischio ambientale, relativo cioè all’evoluzione demografica ed

economica dell’area-mercato, e dal– Rischio normativo, che fa invece riferimento ai cambiamenti all’interno ,

del quadro normativo (anche fiscale) che possono condizionare le vendite e le locazioni

• Rischio assicurabile è legato alla possibilità che eventi esogeni di particolare • Rischio assicurabile è legato alla possibilità che eventi esogeni di particolare gravità (come le calamità naturali) possano determinare danni alla struttura

– Questo rischio viene definito assicurabile in quanto vi è la possibilità, da parte dell’investitore di coprirsi da esso attraverso la stipula di contratti parte dell investitore, di coprirsi da esso attraverso la stipula di contratti assicurativi

– La natura aleatoria di questi eventi esogeni consiglia di considerare questa classe di rischio in funzione dell’onerosità della polizza questa classe di rischio in funzione dell onerosità della polizza assicurativa

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 28

Il rischio negli investimenti immobiliari (5)

• Rischio di costruzione. È rappresentato dalla possibilità di una variazione dei tempi e dei costi di realizzazione dell’opera in cantiere. Durante la fase di costruzione il rischio aumenta con il proseguire dei lavori, fino a diventare massimo in sede di collaudo. L’investitore infatti (o tramite mezzi propri o attraverso finanziamenti) si vede costretto a un ingente esborso economico

t d ll dditi ità d ll’ tsenza essere certo della redditività dell’opera stessa– Alcuni dei problemi più frequenti sono : problemi legali (proprietà del

sito, brevetti, invalidità di licenze e permessi di costruzione), problemi di fi i ( d i il f lli di h d finanziamento (ad esempio, il fallimento di un promotore che doveva versare denaro), problemi di solidità dei contraenti (ad esempio, il fallimento di un costruttore con la conseguente interruzione delle

t i i) bl i t i i ( i i dif tti i ti ti ll prestazioni), problemi tecnici (vizi e difetti non ipotizzati nella tecnologia, errori nella fase operativa di costruzione che arrecano ingenti danni all’opera), eventi non assicurati o male assicurati

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 29

Il rischio negli investimenti immobiliari (6)

• Rischio di collaudo. Il rischio associato alla fase di collaudo è massimo: tutti gli investimenti sono stati realizzati ma l’opera non ha ancora iniziato a generare flussi di cassa positivi In caso di esito negativo infatti l’opera non può essere flussi di cassa positivi. In caso di esito negativo, infatti, l opera non può essere dichiarata idonea allo scopo per il quale era stata pensata. A questo punto si renderanno percorribili due strade : l’esecuzione di ulteriori lavori per rendere l’opera idonea (ciò comporta però altri costi di costruzione oltre che uno l opera idonea (ciò comporta però altri costi di costruzione oltre che uno slittamento dei tempi) oppure un declassamento dell’opera (con la conseguente perdita di valore della stessa)

Ri hi di i Il b i bil ò d i • Rischio di gestione. Il bene immobile può essere venduto o gestito direttamente dal promotore dell’iniziativa immobiliare. In entrambi i casi comunque, affinché l’opera generi dei flussi di cassa operativi positivi che i tti l tt è i b ti d ll trispettino le attese, è necessaria una buona gestione della stessa

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliare pagina 30

Il rischio negli investimenti immobiliari (7)

• Il rischio politico, rischio paese e di cambio. Queste tre categorie di rischio vanno considerate solo in casi particolari, ossia se si sta parlando di progetti di sviluppo immobiliare che nascono in Paesi extra-europei e in via di sviluppo

– Il rischio politico deve essere considerato nel caso in cui l’iniziativa immobiliare sorga in un Paese che offre scarsa stabilità dei governi o sociale

– Il rischio paese, spesso collegabile al rischio politico, è tipico dei Paesi in via di sviluppo

– Se un progetto si svolge in ambito internazionale deve essere pure considerato il rischio di cambio, che può essere naturalmente eliminato pmediante l’acquisto di strumenti di copertura

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 31

Il rischio negli investimenti immobiliari (8)

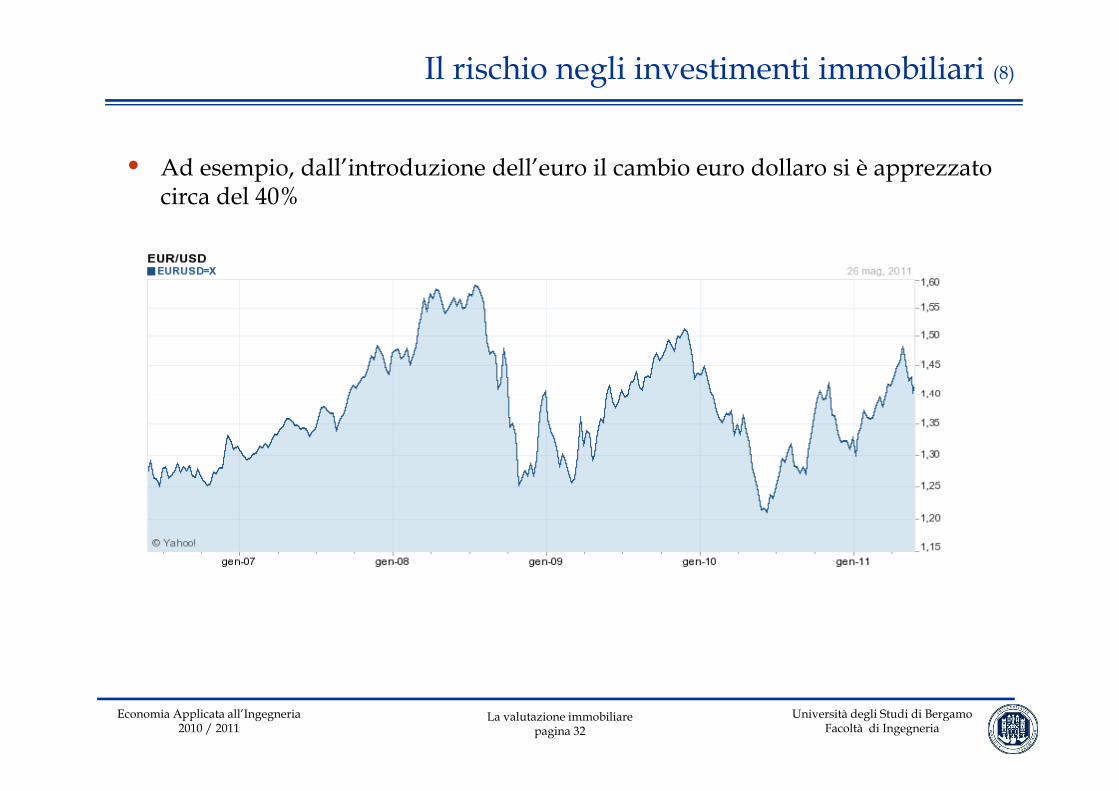

• Ad esempio, dall’introduzione dell’euro il cambio euro dollaro si è apprezzato circa del 40%

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 32

L’allocazione del rischio (1)

• I rischi sopra elencati non necessariamente ricadono tutti sul promotore dell’iniziativa

• Attraverso la stipula di una serie di contratti, è infatti possibile che i vari rischi connessi a un’iniziativa immobiliare vengano allocati sugli altri g gsoggetti partecipanti all’iniziativa stessa

– Per esempio, attraverso un contratto “chiavi in mano” tutti i rischi legati alla costruzione potranno essere girati sull’impresa che si fa carico della p g pcostruzione dell’immobile

• La creazione di una matrice del rischio che coinvolga più parti può essere • La creazione di una matrice del rischio che coinvolga più parti può essere una metodologia utile per diminuire il rischio connesso ad un’iniziativa immobiliare

• Questo naturalmente non diminuisce l’importanza di una corretta valutazione, in fase preliminare, di tutte le componenti del rischio

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 33

L’allocazione del rischio (2)

• In un progetto di sviluppo immobiliare sono coinvolti vari soggetti, ciascuno dei quali ha un ruolo specifico in una o più fasi

Proprietari terrieri IntermediarioOppositori

DeveloperAcquirenti

Progettista e direttore lavoriProfessionisti

Ingegnere urbanistaVenditori

Comune e altri entiIstituto

finanziarioImpresa edile

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 34

La gestione del rischio (1)

• Per stimare al meglio i costi delle diverse variabili connesse ad un investimento immobiliare e ridurre perciò al minimo il rischio complessivo, il developer (o chi per lui) può basarsi su progetti passati o progetti recenti simili al suo ma può anche contare sulla consulenza professionale del gruppo di sviluppo

• Innanzitutto, per ridurre il rischio finanziario e concentrarsi sugli aspetti del progetto di natura gestionale, in fase di ideazione devono essere considerati valori di vendita / locativi e costi di costruzione il più possibile aggiornati

• Per ridurre il rischio connesso al costo di acquisto del terreno, un sito non Per ridurre il rischio connesso al costo di acquisto del terreno, un sito non dovrebbe essere acquistato prima di aver ottenuto il Permesso di Costruire

– Quando questo non fosse possibile, il promotore dovrebbe cercare di negoziare un contratto per l’ottenimento del consenso di pianificazione negoziare un contratto per l ottenimento del consenso di pianificazione (come succede effettivamente per molti progetti)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 35

La gestione del rischio (2)

• Per quanto riguarda il costo di costruzione, una volta che il contratto è stato firmato, il promotore deve cercare di mantenere il costo stabilito, che potrà solo salire verso l’alto

– Vi sono però alcuni metodi che permettono di rendere questo costo più sicuro, come il passaggio di tutto o di una parte del rischio sull’imprenditore edile, come già detto in precedenza

– E’ comunque molto importante che il promotore consideri in fase di stipula ogni aspetto del costo di costruzione, per contenere qualsiasi problema possa sorgere durante la fase di realizzazione

• Una volta concluso lo sviluppo, nel mercato immobiliare potrebbe Una volta concluso lo sviluppo, nel mercato immobiliare potrebbe manifestarsi un eccesso di offerta e il promotore potrebbe quindi avere difficoltà a vendere– È bene perciò (soprattutto in presenza di progetti particolari) che il È bene, perciò (soprattutto in presenza di progetti particolari), che il

promotore si garantisca dei pre-accordi così da ridurre in modo considerevole il rischio di vendita

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 36

La gestione del rischio (3)

• Il grado di rischio è solitamente collegato con la complessità e la dimensione dell’investimento– È molto importante che il promotore analizzi a fondo il progetto nella

fase preliminare dello sviluppo– In alcuni casi (soprattutto nel caso di offerte competitive) il tempo a sua ( p p ) p

disposizione può essere limitato : in questi casi il giudizio e la competenza del promotore risultano ancora più critici

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 37

I metodi per la valutazione del rischio immobiliare

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 38

La misurazione del rischio

• Il passo successivo alla determinazione di tutte le componenti di rischio presenti in un progetto è la valutazione delle stesse : bisogna infatti capire come tutte queste componenti influenzino i flussi di cassa operativi attesi

• Esistono due metodi principali per considerare il rischio di un progetto di p p p p ginvestimento : incorporarlo nel tasso di attualizzazione utilizzato per scontare i flussi di cassa futuri oppure considerarlo direttamente nella dimensione di questi ultimi

• Alla prima categoria appartengono tre metodi che quantificano il premio per il rischio da aggiungere al risk-free rate al fine di stimare nel modo più il rischio da aggiungere al risk free rate al fine di stimare nel modo più corretto possibile il rendimento richiesto dagli investitori per effettuare un progetto immobiliare – Build-up ApproachBuild up Approach– Modello RER (Real Estate Risk)– Modello di ponderazione dei rischi

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 39

Il Build-up Approach (1)

• q

• Il limite di questo modello riguarda la difficoltà nel definire l’ammontare di Il limite di questo modello riguarda la difficoltà nel definire l ammontare di ciascun fattore di rischio

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 40

Il Build-up Approach (2)

• In tabella è riportato un esempio di applicazione del Build-up Approach, che “costruisce” r a partire dal rf

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

Seminario _ Metodi di valutazione immobiliare pagina 41

Il modello RER (1)

• Al contrario dell’approccio Build-up, il modello RER non considera tutte le classi di rischio, ma soltanto quelle riguardanti il rischio property, il rischio contesto e il rischio locatario

– È quindi utile quando un immobile risulta già costruito e utilizzabile, ovvero dopo la fase di collaudo

• Il modello propone una valutazione guidata e ragionata di ogni variabile riconducibile alle tre categorie di rischio sopra riportate, con l’obiettivo di g p p ,determinare il grado di rischio che ciascun fattore apporta all’investimento

• Attraverso la creazione di una check list apposita si analizzano le diverse • Attraverso la creazione di una check-list apposita, si analizzano le diverse variabili, attribuendo a ciascuna un grado di rischio e un fattore di ponderazione in modo che il grado di rischio complessivo dell’immobile risulta di una media ponderata dei tre rischirisulta di una media ponderata dei tre rischi

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 42

Il modello RER (2)

• Nell’ipotesi che le tre tipologie di rischio considerate abbiano lo stesso peso, il premio per il rischio si calcola come segue

• I risultati finali vengono poi tradotti in una figura geometrica detta “diamante del rischio” la cui area è tanto maggiore quanto più elevato è il diamante del rischio , la cui area è tanto maggiore quanto più elevato è il rischio associato all’immobile; la sua forma invece evidenzia i fattori di rischiosità a cui l’asset risulta maggiormente esposto

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 43

Il modello RER (3)

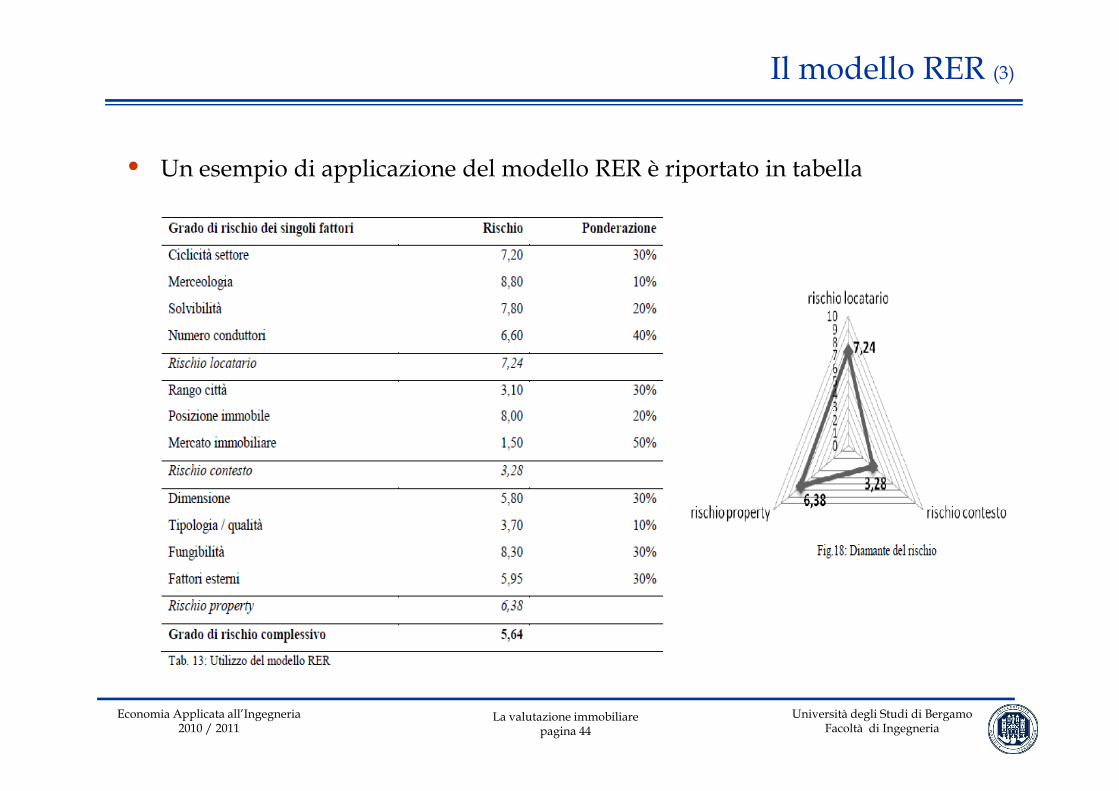

• Un esempio di applicazione del modello RER è riportato in tabella

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 44

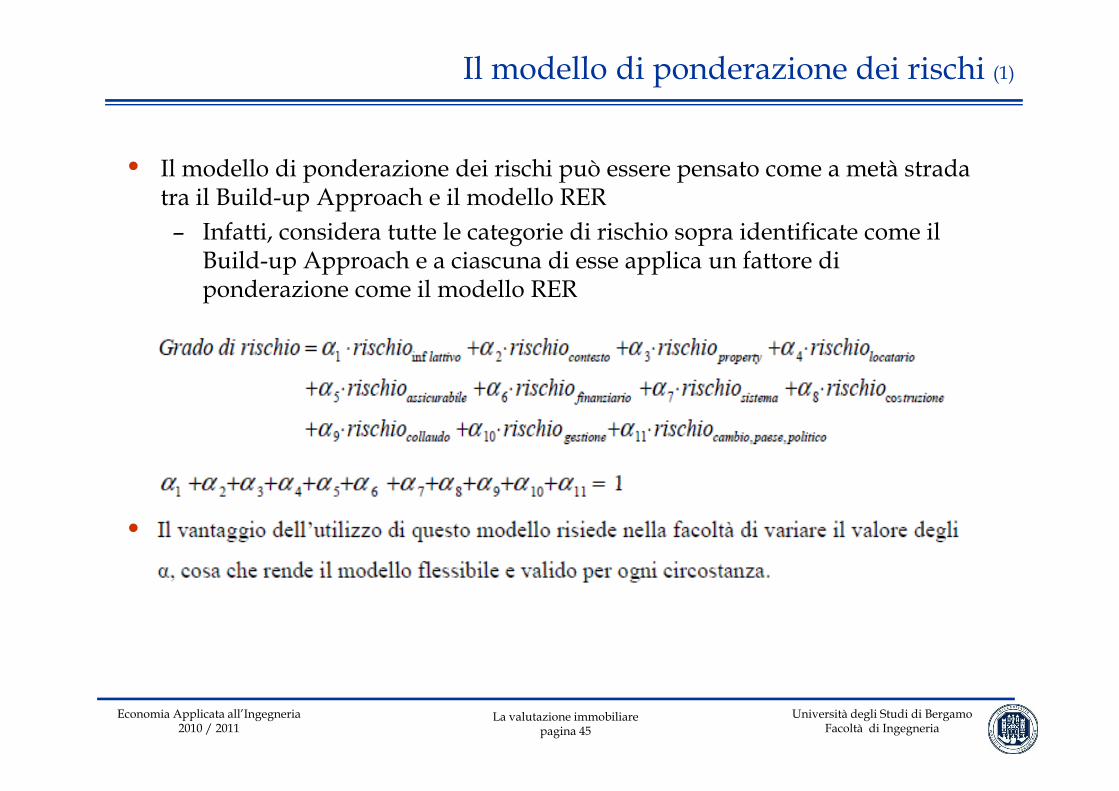

Il modello di ponderazione dei rischi (1)

• Il modello di ponderazione dei rischi può essere pensato come a metà strada tra il Build-up Approach e il modello RER– Infatti, considera tutte le categorie di rischio sopra identificate come il

Build-up Approach e a ciascuna di esse applica un fattore di ponderazione come il modello RER

• Il

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 45

Il modello di ponderazione dei rischi (2)

• Un esempio di applicazione del modello di ponderazione dei rischi è offerto nella tabella seguente

Grado di rischio delle singole classi Rischio Ponderazione

Rischio inflattivo 5,00 10%

Rischio contesto 4,50 15%

Rischio property 3,50 5%

Rischio locatario 2,00 5%

Rischio assicurabile 2 00 5%Rischio assicurabile 2,00 5%

Rischio finanziario 4,00 10%

Rischio sistema 1,50 5%

Rischio costruzione 8,50 20%

Rischio collaudo 5,50 10%

Rischio gestione 3,50 10%

Rischio cambio, politico, paese 1,50 5%

Grado di rischio complessivo 11,33 100%

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 46

I procedimenti di stima immobiliare

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 47

Gli scopi della valutazione

• Nel settore immobiliare possiamo individuare diverse categorie di beni immobili : fondi agricoli, aree fabbricabili, edifici residenziali, uffici, capannoni industriali, …

• Anche gli scopi della valutazione sono molteplicig p p– Trattative di compravendita– Espropriazioni e limitazioni al diritto di proprietà

Indennizzi assicurativi– Indennizzi assicurativi– Imponibili fiscali– Divisioni patrimoniali– Concessioni di crediti– Ripartizione delle spese condominiali– Convenienza economica di investimenti pubblici e privatiConvenienza economica di investimenti pubblici e privati– …

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 48

Il valore di stima e il quesito di stima

• È quindi facilmente intuibile come la valutazione interessi un campo applicativo molto vasto, dai confini non sempre ben delineati

• Per tale motivo è importante individuare fin da subito il valore di stima da ricercare, sia esso il valore di mercato, il valore di uso, il valore cauzionale, il , , , ,valore di investimento, il valore assicurabile o un altro ancora

• Questo valore rappresenta il cosiddetto quesito di stima cioè la domanda Questo valore rappresenta il cosiddetto quesito di stima, cioè la domanda posta dal committente alla quale l’estimatore deve dare risposta

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 49

“Highest and best use”

• Nella metodologia estimativa italiana la destinazione ordinaria rappresenta la destinazione più frequente in un dato segmento di mercato

• In presenza di due o più destinazioni per l’immobile oggetto della stima, la valutazione non può prescindere dal considerare eventuali destinazioni alternative e in particolare la destinazione che assicura all’immobile il suo alternative, e in particolare la destinazione che assicura all immobile il suo highest and best use (HBU), cioè la destinazione maggiormente redditizia in termini di valore o di reddito di trasformazione

• L’idea alla base di questo concetto è che il valore di un immobile dipende dal suo uso più produttivo e che questo può non coincidere con l’uso al quale l’immobile è attualmente destinato

• L’highest and best use è un uso potenziale dell’immobile, ma deve essere legalmente ammesso, fisicamente possibile, finanziariamente conveniente e massimamente produttivo capace cioè di generare il più elevato beneficiomassimamente produttivo, capace cioè di generare il più elevato beneficio

• Per trovare l’highest and best use è necessaria un’accurata indagine dei vincoli giuridici, urbanistici e finanziari che gravano sul bene, nonché lo

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 50

g , g ,studio attento della domanda ed offerta concorrenziale

I procedimenti di stima immobiliare

• I procedimenti di stima sono generalmente schemi concettuali, modelli logici, modelli matematici o modelli statistici volti alla previsione e attraverso i quali si giunge alla formulazione quantitativa della valutazione

• Lo scopo del procedimento di stima è quello di conferire il massimo di p p qobiettività e di verificabilità sia ai dati elementari sia alle relazioni logico-matematiche

• I tre approcci classici alla stima immobiliare sono

– Il metodo del confronto di mercato (o Market Comparison Approach)– Il metodo del costo (o Cost Approach)– Il metodo finanziario o di capitalizzazione del reddito (o Income

Capitalisation Approach)Capitalisation Approach)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 51

Il metodo del confronto di mercato (1)

• Il metodo del confronto di mercato è un procedimento di stima del valore di un immobile attraverso il confronto tra l’immobile oggetto di stima ed un insieme di immobili di confronto simili compravenduti di recente e di prezzo noto

• Questo metodo si fonda sull’assunto elementare per il quale il mercato • Questo metodo si fonda sull assunto elementare per il quale il mercato stabilirà il prezzo dell’immobile da stimare allo stesso modo dei prezzi già fissati per gli immobili di confronto

• L’applicazione del metodo prevede una serie di aggiustamenti sistematici ai prezzi di mercato rilevati in base alle caratteristiche (superfici principale e secondarie, età, livello piano, stato di manutenzione, impianti tecnologici, , , p , , p g ,panorama ossia affacci, luminosità esposizione, ecc) degli immobili di confronto rispetto alle corrispondenti caratteristiche dell’immobile oggetto di stima

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 52

Il metodo del confronto di mercato (2)

• Questo metodo si può applicare a tutti i tipi di immobili quando si dispone di almeno una transazione di confronto rilevata (di recente) nello stesso segmento di mercato dell’immobile da stimare

– Naturalmente maggiore è il numero delle transazioni rilevate e migliori sono le condizioni di svolgimento della stima

• Come si evince, il metodo del confronto di mercato si basa sulla sola rilevazione di dati immobiliari (prezzi di mercato e caratteristiche degli (p gimmobili)

• Il metodo del confronto di mercato è il procedimento di stima immobiliare • Il metodo del confronto di mercato è il procedimento di stima immobiliare più noto e diffuso al mondo e quello applicato dal Codice delle Valutazioni Immobiliari in Italia e dagli International Valuation Standards

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 53

Il metodo del costo (1)

• Il metodo del costo è un procedimento di stima mirato a determinare il valore di un immobile attraverso la somma del valore del suolo come se fosse edificabile e del costo di ricostruzione dell’edificio, eventualmente deprezzato

• Questo metodo si fonda sull’assunto elementare per il quale un compratore non è disposto a pagare per un immobile una somma maggiore del valore del terreno edificabile e del costo di costruzione di un altro immobile, che presenta la stessa utilità funzionale di quello esistente, considerato nello stato di uso

• Il costo di ricostruzione si determina in base al computo metrico estimativo, un elaborato contabile riassuntivo che permette di stimare il costo di un’opera o di un intervento attraverso la somma dei prodotti tra le quantità p p qdelle unità di lavorazione rilevate e i corrispondenti prezzi unitari

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 54

Il metodo del costo (2)

• Il valore del suolo non si considera soggetto a deprezzamento– Il terreno agricolo ricostruisce nel tempo la propria fertilità con un g p p p

processo naturale– Il suolo urbano edificabile solitamente varia di valore in relazione alla

pressione della domandap

• Il costo di ricostruzione deprezzato è un valore diverso dal valore di mercato e riguarda immobili edificati a destinazione speciale con un ridotto mercato e riguarda immobili edificati a destinazione speciale, con un ridotto mercato o senza mercato, per una serie di finalità relative alle stime di inventario, alle stime contabili, alle stime assicurative, alla stima dei danni, alle divisioni ereditarie e così di seguitoereditarie e così di seguito

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 55

Il metodo finanziario (1)

• Il metodo finanziario o di capitalizzazione del reddito è un procedimento di stima del valore dell’immobile basato sull’attualizzazione della stringa dei flussi di cassa che l’immobile è in grado di generare in futuro

• Questo metodo si fonda sull’assunto elementare che un investitore è disposto a pagare per un immobile in relazione ai benefici monetari che esso produrrà

• Questo metodo si utilizza in prevalenza per stimare gli immobili commerciali, cioè gli immobili che producono reddito tramite canoni di locazione (alberghi, uffici, centri commerciali, …) ma anche gli immobili a destinazione residenziale

• Il metodo si attua attraverso la predisposizione di uno schema economico-finanziario nel quale si inserisce per ciascun anno futuro la serie dei costi e d i i i tt i d ll’i bil D l l l d i b fi i tti d ll l dei ricavi attesi dall’immobile. Dal calcolo dei benefici netti e dalle loro attualizzazione mediante un appropriato saggio di sconto si ottiene il valore dell’immobile stesso

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 56

Il metodo finanziario (2)

– I ricavi annui sono costituiti dai canoni di locazione tenendo presente un tasso fisiologico di sfitto (vacancy)

– I costi annui si riferiscono alle spese di gestione ossia le imposte sugli immobili, l’assicurazione, le spese amministrative

• L’operazione di attualizzazione dei flussi di cassa futuri, ossia di determinazione del valore dell’immobile tramite la capitalizzazione dei benefici monetari che esso produrrà, avviene mediante tre metodip ,

– Direct capitalisationrCV =

– Yield capitalisation( ) ⎥

⎦

⎤⎢⎣

⎡

+−= Trr

CV1

11*

– Discounted cash flow analysis ∑ +=

tt

t

rC

V)1(

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 57

Il metodo finanziario (3)

– dove Ct è il flusso di cassa atteso dall’immobile per il periodo t e r è il costo opportunità del capitale

• In questi tre c.d. metodi riconosciamo in realtà tre modi diversi di applicare lo stesso criterio del valore attuale– Nel primo caso ad un flusso di benefici tutti uguali C da qui all’infinito

(che finanziariamente si traduce in una rendita perpetua)– Nel secondo caso ad un flusso di benefici tutti uguali per un numero – Nel secondo caso ad un flusso di benefici tutti uguali per un numero

finito di T periodi (rendita annua)– Nel terzo e generale caso ad una stringa per t periodi di flussi di cassa Ct

• Come ormai ben sappiamo ☺, nell’operazione di attualizzazione dei flussi di cassa futuri è critica la scelta del costo opportunità del capitale

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 58

Un’applicazione pratica dei procedimenti di stima immobiliare

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 59

Introduzione

• L’applicazione che segue è stata effettuata da Luca Capelli e Claudio Facchetti durante lo svolgimento della loro tesi di laurea (dal titolo “ La valutazione immobiliare : applicazione dei metodi di stima al caso Bru.Mar House”) nell’ambito del corso di laurea specialistica in Ingegneria Edile, curriculum Gestione delle Imprese

• L’applicazione riguarda la valutazione di una casa ecologica prefabbricata prodotta dalla società bergamasca Bru.Mar spa (Bru.Mar House modello Federica 225 City)

• Nello specifico, lo scopo dell’applicazione è quello di valutare se risulti più Nello specifico, lo scopo dell applicazione è quello di valutare se risulti più conveniente acquistare una Bru.Mar House oppure un immobile già esistente sul mercato, nella sostanza misurando se nel confronto pesi di più il maggior costo di acquisto della Bru.Mar House (comprensivo del terreno su cui q ( pcollocarla) o i suoi risparmi energetici annui rispetto all’immobile “tradizionale”

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 60

Agenda dell’applicazione pratica

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 61

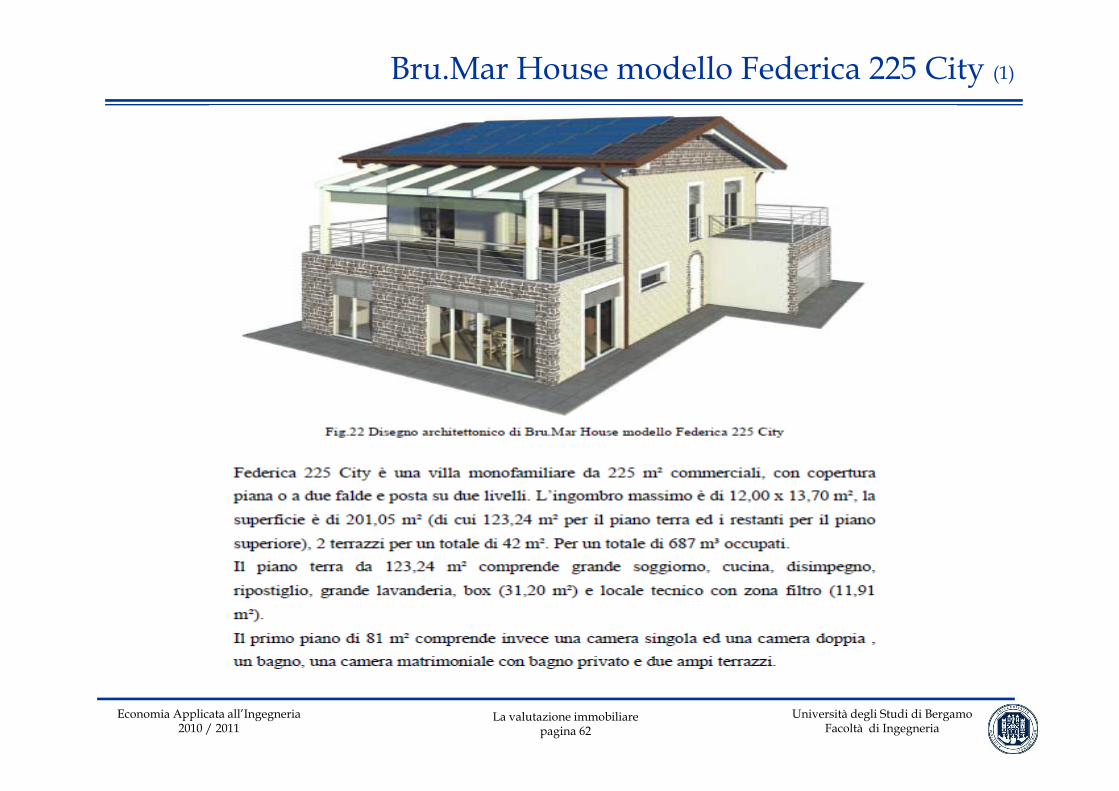

Bru.Mar House modello Federica 225 City (1)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 62

Bru.Mar House modello Federica 225 City (2)

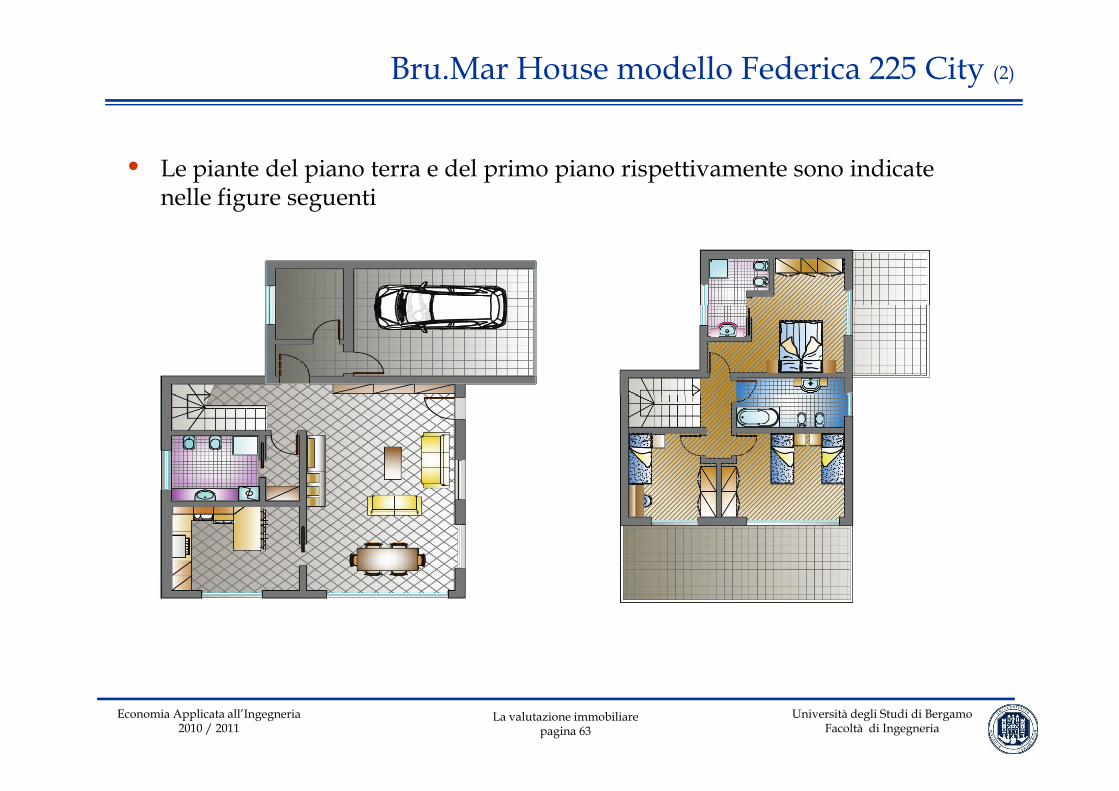

• Le piante del piano terra e del primo piano rispettivamente sono indicate nelle figure seguenti

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 63

Bru.Mar House modello Federica 225 City (3)

• Classe energetica A+ (7,1 kWh/m²anno)

• Basso impatto ambientaleBasso impatto ambientale

• Involucro in legno

• Impianto fotovoltaico• Impianto fotovoltaico

• Impianto di recupero delle acque piovane

• Impianto elettrico con intelligenza domotica

• Illuminazione primaria tramite LED

• Maggiore sicurezza dell’abitazione

• Sistemi termoidraulici non convenzionali

• Kit multimediale

• Riduzione dei costi di gestione

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 64

g

Il metodo del costo applicato a Bru.Mar House (1)

• Il primo passo è stato quello di valutare Bru.Mar House modello Federica mediante l’impiego del metodo del costo

• In altre parole il valore di Bru.Mar House modello Federica è stato calcolato come somma tra il valore di mercato del suolo su cui poggiarla e il suo costo p ggdi costruzione calcolato con il computo metrico estimativo (che è stato fornito direttamente da Bru.Mar spa, presso cui uno dei due tesisti ha svolto il proprio tirocinio)

• Si è ipotizzato di collocare Bru.Mar House modello Federica nel Comune di Treviglio e il valore di mercato del suolo è stato calcolato di conseguenzaTreviglio e il valore di mercato del suolo è stato calcolato di conseguenza

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 65

Il metodo del costo applicato a Bru.Mar House (2)

• Nella tabella che segue è riportato uno stralcio del computo metrico estimativo

N. DESIGNAZIONE LAVORI Q.TA' IMP.(€)

u.m. q.tà unitario Totale

26 Fornitura e posa in opera di porte tagliafuoco UNI 9723 Classe REI uno o due battenti,

con telaio profilato in acciaio guarnizione termoespandente, completo di falsotelaio.

conforme alla normativa UNI: dimensione luce-muro 800x2000 mm (luce

netta:740x1970) a un battente. n. 1,00 **** ****

27 F it i di t d di l bi t i t i t d27 Fornitura e posa in opera di tenda di colore bianco motorizzata con sistema ad

impacchettamento del telo e con struttura in alluminio per copertura di pergolato in

legno compreso ogni onere accessorio. n. 1,00 **** ****

28 Assistenza muraria per l’esecuzione di barriere al vapore. Per solaio contro terra e piano

primo. m² 162,73 **** ****

29 Assistenza alla posa in opera di zoccolini in legno. m 99,52 **** ****

30 Oneri per allacciamenti esterni a corpo 1,00 **** ****

31 Oneri di progettazione e direzione lavori, comprensive di pratiche per cantierizzazione

area, inizio lavori, etc. a corpo 1,00 **** ****

32 Opere esterne per sistemazione terreno, comprensivo di opere di sbancamento,

sistemazione giardino con piantumazione, esecuzione di recinzione esterna, etc. a corpo 1,00 **** ****

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 66

sistemazione giardino con piantumazione, esecuzione di recinzione esterna, etc. a corpo 1,00

TOTALE euro € 535.796,00

Il metodo di mercato applicato ad un immobile tradizionale (1)

• L’applicazione pratica è poi proseguita valutando con il metodo del confronto di mercato un immobile funzionalmente simile a Bru.Mar House modello Federica

• Nello specifico, si è ipotizzata la presenza in Treviglio di una villetta p , p p gmonofamiliare con le stesse caratteristiche funzionali di Bru.Mar House modello Federica (ossia con una superficie principale di 162,73 m², un grande soggiorno, una cucina, tre camere da letto, tre bagni, due ampi terrazzi ed un box con cantina) e si è calcolato il suo valore a partire dai prezzi di 5 villette monofamiliari vendute in zona nell’ultimo anno

• Così facendo, la differenza tra la villetta fittizia e la Bru.Mar. House è stata circoscritta unicamente alla modalità di costruzione, ai materiali impiegati e dunque a tutti i benefici energetici e di impatto ambientale che ne q g pconseguono

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 67

Il metodo di mercato applicato ad un immobile tradizionale (2)

• In altre parole, l’idea alla base di questo procedimento è stata quella di ricercare un’alternativa di villa monofamiliare già esistente sul mercato, senza tutte le caratteristiche qualitative che rendono il modello Federica unico e così energeticamente efficiente, per poi comprendere quale dei due sia (nel lungo periodo) l’investimento migliore

• Nella stima si è ipotizzato che l’immobile fittizio rientrasse nella classe energetica D (visto che, secondo una stima effettuata dell’Osservatorio del Mercato Immobiliare, l’80% degli edifici edificati negli ultimi dieci anni appartiene a questa classe energetica)

• Per avvalorare l’appartenenza alla classe energetica D, è si ipotizzato che l’immobile oggetto di stima sia stato realizzato 5 anni fa, cioè a metà tra 1 e 10

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 68

Il metodo di mercato applicato ad un immobile tradizionale (3)

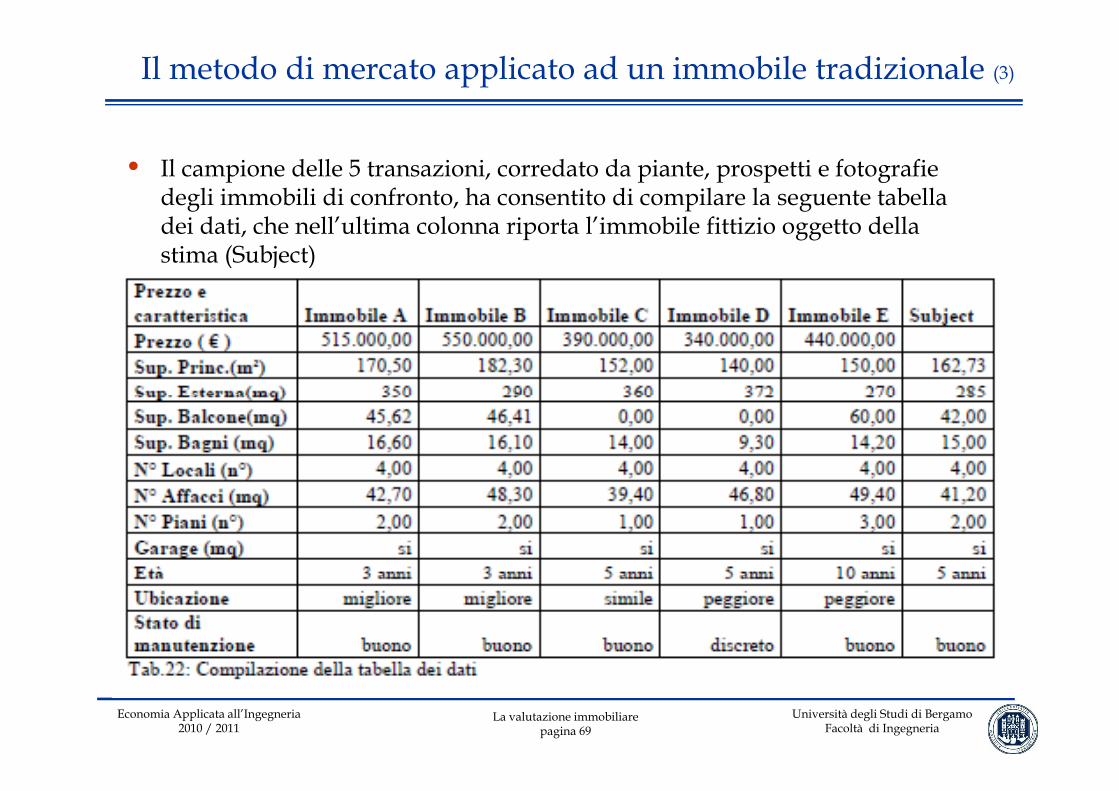

• Il campione delle 5 transazioni, corredato da piante, prospetti e fotografie degli immobili di confronto, ha consentito di compilare la seguente tabella dei dati, che nell’ultima colonna riporta l’immobile fittizio oggetto della stima (Subject)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 69

Il metodo di mercato applicato ad un immobile tradizionale (4)

• Il punto di partenza della stima, cioè il valore che verrà attribuito al Subjectcorreggendo i prezzi di mercato degli immobili di confronto, è stato il calcolo del multiplo della superficie principale, ossia il rapporto tra il prezzo di vendita e la superficie principale

• Una volta calcolato questo valore sono state analizzate le caratteristiche di ciascun immobile di confronto, esprimendo per ciascuna di esse una variazione percentuale positiva o negativa a seconda che l’immobile di confronto fosse più o meno dotato rispetto al Subject

– Per ponderare ciascun fattore correttivo tipicamente si fa affidamento sull’esperienza acquisita dai professionisti del settorep q p

– È possibile, tuttavia, impiegare una metodologia più quantitativa ricorrendo ai rapporti estimativi (ossia rapporti ricorrenti tra grandezze economico-immobiliari che suppliscono alla carenza di prezzi e dati pp ppuntuali, v. Simonotti, 2006, pp. 231 e ss.)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 70

Il metodo di mercato applicato ad un immobile tradizionale (5)

• Sommando algebricamente tutti i fattori correttivi, in modo da considerare complessivamente vantaggi e svantaggi delle caratteristiche di ogni immobile, si è giunti ad un diverso fattore di ponderazione per immobile

• Moltiplicando tale fattore di ponderazione per il prezzo al metro quadrato di p p p p qciascun immobile di confronto si è determinato, per ciascuno di loro, un “prezzo ponderato” al metro quadro

• Il valore di stima dell’immobile da valutare (Prezzo Subject) è rappresentato dalla media dei prezzi ponderati moltiplicata per la sua superficie

Il campo di variazione dei prodotti tra i prezzi ponderati al metro quadro – Il campo di variazione dei prodotti tra i prezzi ponderati al metro quadro e la superficie ne rappresenta la stima a intervallo

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 71

Il metodo di mercato applicato ad un immobile tradizionale (6)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 72

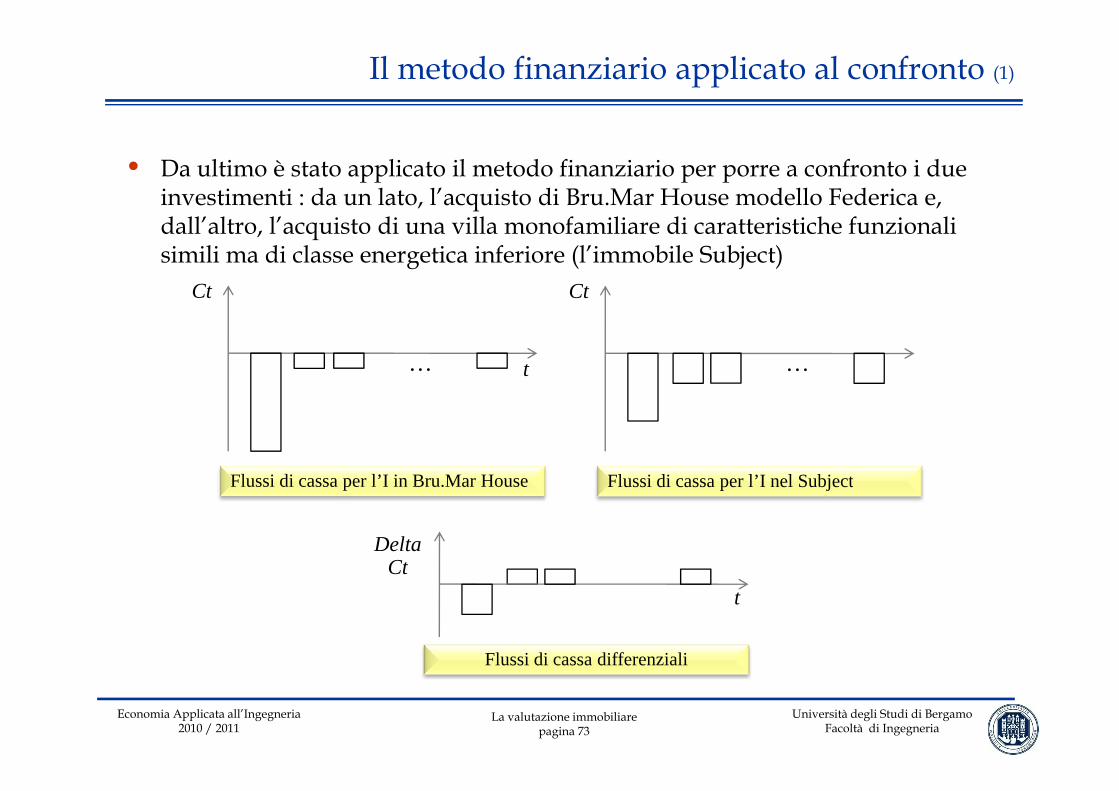

Il metodo finanziario applicato al confronto (1)

• Da ultimo è stato applicato il metodo finanziario per porre a confronto i due investimenti : da un lato, l’acquisto di Bru.Mar House modello Federica e, dall’altro, l’acquisto di una villa monofamiliare di caratteristiche funzionali simili ma di classe energetica inferiore (l’immobile Subject)

Ct Ct

… t …

Flussi di cassa per l’I in Bru.Mar House Flussi di cassa per l’I nel SubjectFlussi di cassa per l I in Bru.Mar House Flussi di cassa per l I nel Subject

Delta Ct

t

Flussi di cassa differenziali

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 73

Flussi di cassa differenziali

Il metodo finanziario applicato al confronto (2)

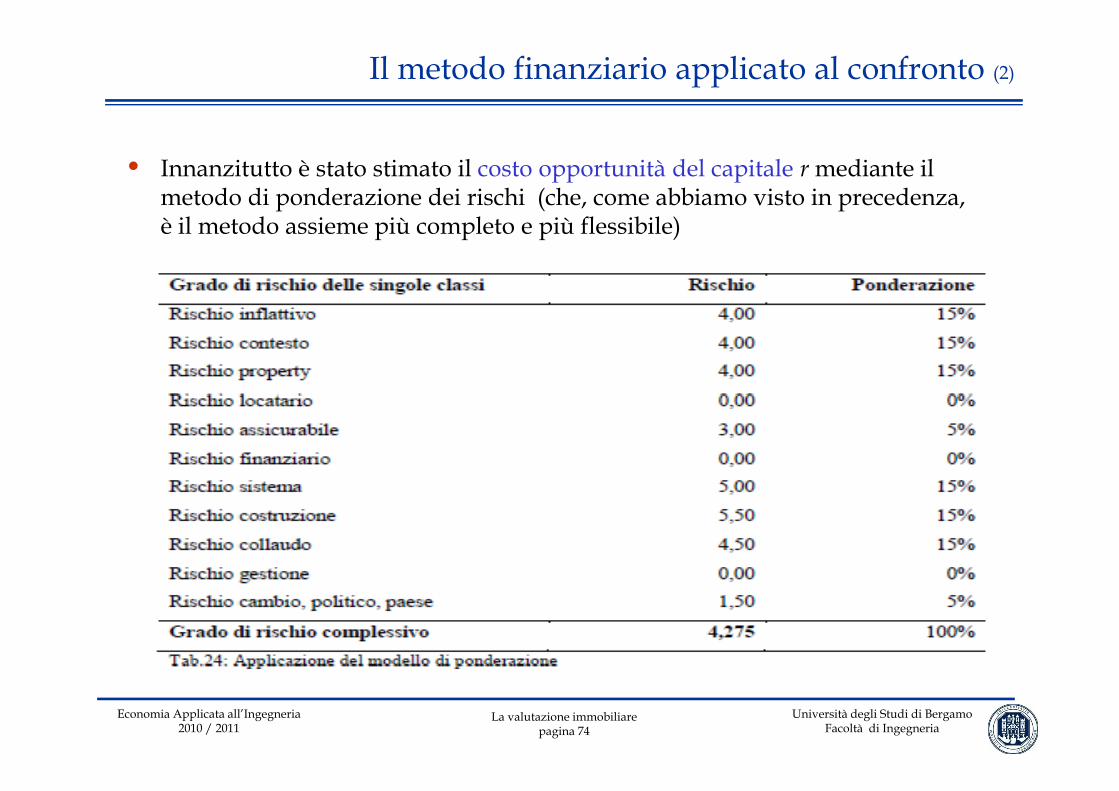

• Innanzitutto è stato stimato il costo opportunità del capitale r mediante il metodo di ponderazione dei rischi (che, come abbiamo visto in precedenza, è il metodo assieme più completo e più flessibile)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 74

Il metodo finanziario applicato al confronto (3)

• Poi è stato scelto un orizzonte temporale di 20 anni (che corrisponde alla durata del Conto Energia, il sistema di incentivazione europeo della produzione di energia elettrica da impianti solari fotovoltaici)

• Successivamente è stato calcolato l’esborso iniziale differenziale

• Infine sono stati calcolati i flussi di cassa differenziali calcolando, per ciascuno dei 20 anni– I minori costi energetici derivanti dalle differenti classi energetiche dei

due immobili– I guadagni ottenuti attraverso il Conto Energiag g g– Il recupero delle acque piovane – Il risparmio derivante dalla tecnologia ad illuminazione LED

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 75

Il metodo finanziario applicato al confronto (4)

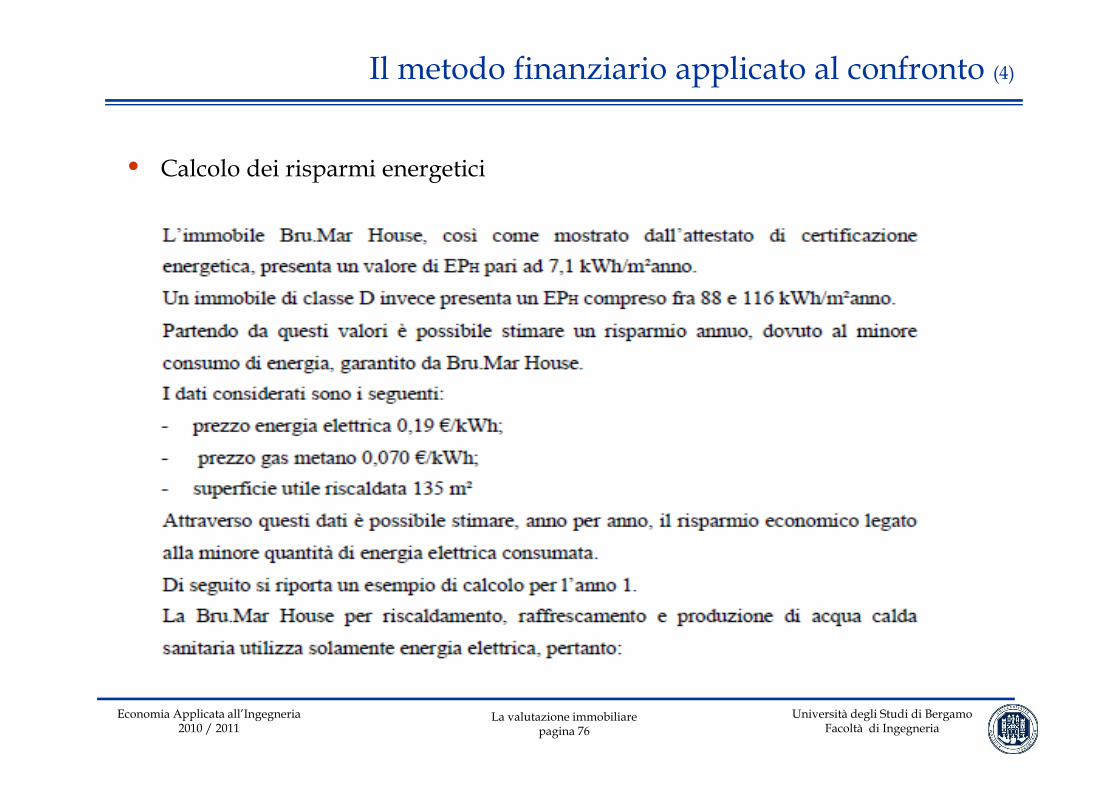

• Calcolo dei risparmi energetici

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 76

Il metodo finanziario applicato al confronto (5)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 77

Il metodo finanziario applicato al confronto (6)

• Calcolo dei benefici del Conto Energia

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 78

Il metodo finanziario applicato al confronto (7)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 79

Il metodo finanziario applicato al confronto (8)

• Calcolo dei benefici del recupero delle acque piovane

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 80

Il metodo finanziario applicato al confronto (9)

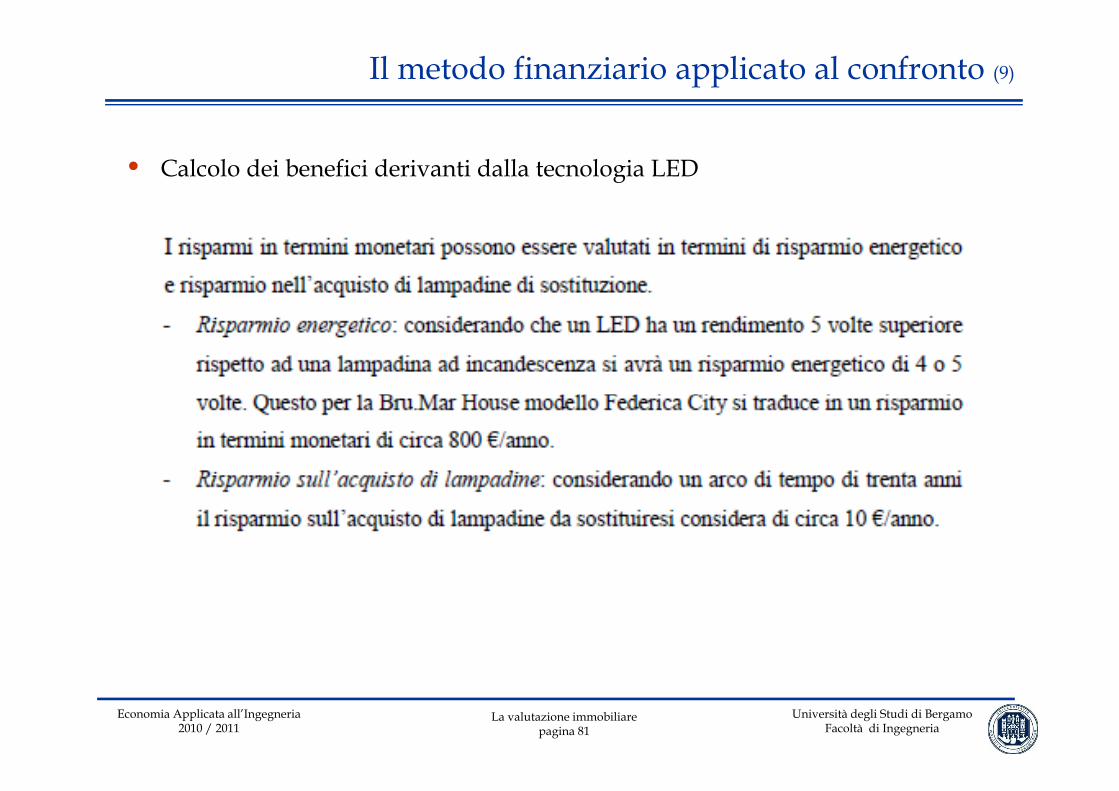

• Calcolo dei benefici derivanti dalla tecnologia LED

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 81

Il metodo finanziario applicato al confronto (10)

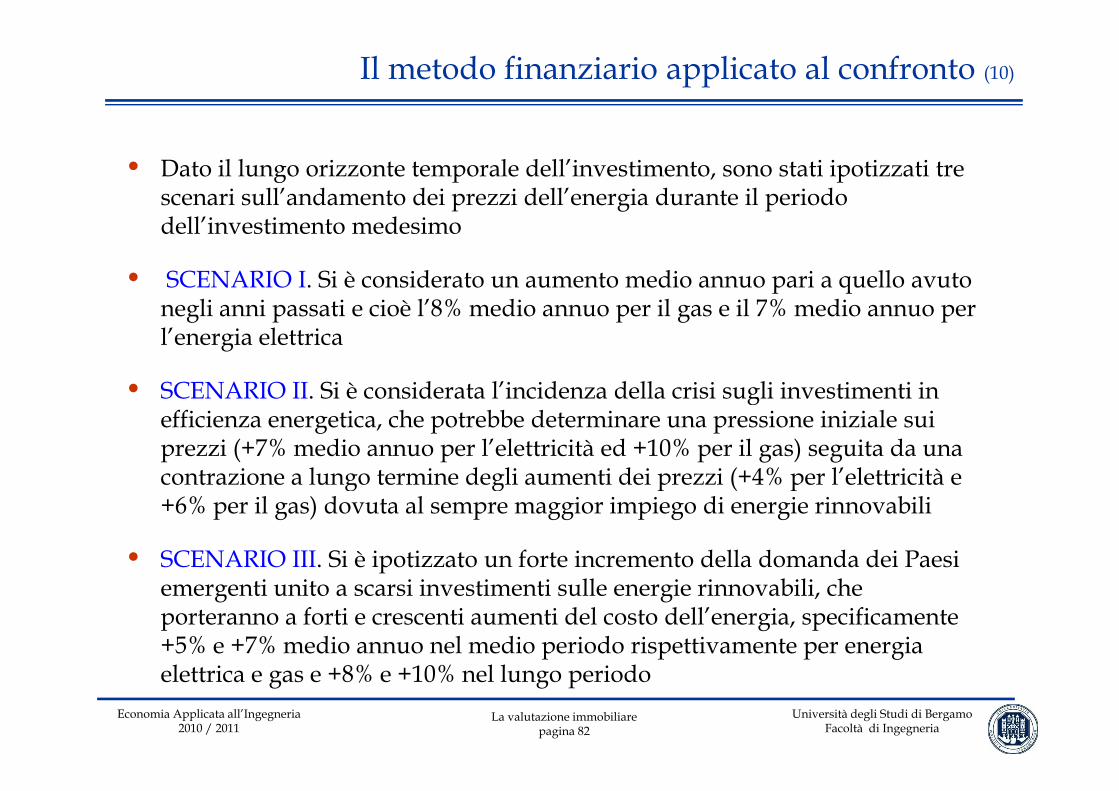

• Dato il lungo orizzonte temporale dell’investimento, sono stati ipotizzati tre scenari sull’andamento dei prezzi dell’energia durante il periodo dell’investimento medesimo

• SCENARIO I. Si è considerato un aumento medio annuo pari a quello avuto negli anni passati e cioè l’8% medio annuo per il gas e il 7% medio annuo per negli anni passati e cioè l 8% medio annuo per il gas e il 7% medio annuo per l’energia elettrica

• SCENARIO II Si è considerata l’incidenza della crisi sugli investimenti in SCENARIO II. Si è considerata l incidenza della crisi sugli investimenti in efficienza energetica, che potrebbe determinare una pressione iniziale sui prezzi (+7% medio annuo per l’elettricità ed +10% per il gas) seguita da una contrazione a lungo termine degli aumenti dei prezzi (+4% per l’elettricità e g g p ( p+6% per il gas) dovuta al sempre maggior impiego di energie rinnovabili

• SCENARIO III. Si è ipotizzato un forte incremento della domanda dei Paesi emergenti unito a scarsi investimenti sulle energie rinnovabili, che porteranno a forti e crescenti aumenti del costo dell’energia, specificamente +5% e +7% medio annuo nel medio periodo rispettivamente per energia l % % l l d

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 82

elettrica e gas e +8% e +10% nel lungo periodo

Il metodo finanziario applicato al confronto (11)

• Il lungo orizzonte temporale ha inoltre reso necessaria un’analisi di sensitività sul fronte del costo opportunità del capitale, che è stato fatto variare di più e meno 50 basis points rispetto al valore di 4,225% ottenuto con il metodo di ponderazione dei rischi

• Nello stesso modo, la possibilità che l’immobile tradizionale rientrasse in classi energetiche diverse dalla D ha portato a considerare per il Subjectanche le classi C ed E

• In definitiva, il calcolo del VAN è stato effettuato valutando le seguenti possibilitàpossibilità– Tre scenari per l’aumento del costo dell’energia (I, II, III)– Immobile Subject ricadente in tre possibili classi energetiche (C,D,E)

T l i d l i di tt li i (3 775% 4 225% 4 775%)– Tre valori del saggio di attualizzazione (3,775%, 4,225%, 4,775%)

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 83

Il metodo finanziario applicato al confronto (12)

• I valori del VAN (espressi in euro), ottenuti dopo aver impostato il conto economico differenziale prospettico per ciascuna delle possibili combinazioni, sono riportati nella seguente tabella

SCENARIO I SCENARIO II SCENARIO III L’investimento nella Classe energetica

Subject

Classe energetica

Subject

Classe energetica

Subject

C D E C D E C D E

Bru.Mar House modello Federica rispetto all’acquisto di un immobile “tradizionale” che

ualiz

zazi

one

3,775% -1.617 7.714 17.850 1.412 11.827 22.243 -286 9.543 19.371

4 275% 5 167 3 680 13 264 837 7 573 17 431 2 503 5 357 14 643

tradizionale che rientri nella classe energetica D è sempre profittevole indipendentemente dal

sagg

io d

i attu 4,275% -5.167 3.680 13.264 -837 7.573 17.431 -2.503 5.357 14.643

4,775% -8.478 -81 8.990 -4.384 3.605 12.944 -5.997 1.456 10.240

pcosto opportunità del capitale e dal futuro scenario sui costi dell’energia

Ovviamente, se l’immobile Subject ricade in classe E l’acquisto di una Bru.Mar House è ancora più conveniente

Viceversa, se l’immobile Subject ricade in classe C l’acquisto di una Bru.Mar House risulta non profittevole

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 84

ancora più conveniente risulta non profittevole

Il metodo finanziario applicato al confronto (13)

• Al di là dei risultati sulla convenienza di questo o quell’investimento, notiamo la grande varianza dei possibili valori del VAN dell’investimento differenziale

• Ad esempio, con r = 3,775% il VAN va da € -1.617 a € 22.213 euro

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 85

Sintesi del seminario e bibliografia

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 86

Sintesi del seminario (1)

• Dopo una parte introduttiva sulla natura dei beni immobili e sulle caratteristiche del mercato immobiliare, il presente seminario ha descritto i principali procedimenti di stima immobiliare

• I tre approcci classici alla stima sono il metodo del confronto di mercato, il pp ,metodo del costo e il metodo finanziario o di capitalizzazione del reddito

– Il metodo di mercato si fonda sul principio che un bene vale in relazione a quanto il mercato è disposto a pagarlo e perciò stima il valore di un q p p g pimmobile a partire dai prezzi di mercato di immobili confrontabili compravenduti di recente

– Il metodo del costo stima il valore di un immobile a partire dalla somma Il metodo del costo stima il valore di un immobile a partire dalla somma del valore del suolo e dei costi, eventualmente deprezzati, che devono essere sostenuti per (ri)costruirlo

– Il metodo finanziario si fonda sul principio (appunto finanziario) che il Il metodo finanziario si fonda sul principio (appunto finanziario) che il valore di un immobile è pari al valore attuale dei benefici futuri da esso estraibili

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 87

Sintesi del seminario (2)

• Il metodo di mercato è quello più noto e diffuso e quello applicato dagli International Valuation Standards per la stima del valore di mercato degli immobili

• Il metodo del costo viene spesso impiegato per stabilire il valore di immobili p p g psenza mercato o con mercato ridotto e per motivazioni legate alle stime di inventario, contabili, assicurative, dei danni, per divisioni ereditarie, ecc

• Il metodo finanziario può essere impiegato se l’immobile da valutare genera dei flussi monetari e dipende crucialmente dalla stima del costo opportunità del capitale (per stimare il quale è possibile impiegare il Build-up Approach, del capitale (per stimare il quale è possibile impiegare il Build up Approach, il modello RER e il modello di ponderazione dei rischi)

• Nell’ultima parte del seminario è stata descritta un’applicazione ai • Nell ultima parte del seminario è stata descritta un applicazione ai procedimenti di stima immobiliare realizzata da due studenti del corso di laurea specialistica in Ingegneria Edile nello svolgimento del loro lavoro di tesi

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 88

tesi

Bibliografia

• Associazione Bancaria Italiana, Codice per la valutazione degli immobili in garanzia delle esposizioni creditizie, www.abi.it, 2009

• Cacciamani C., Il rischio immobiliare, Egea, Milano, 2003

• Capelli L C Facchetti La valutazione immobiliare : applicazione dei metodi di • Capelli L., C. Facchetti, La valutazione immobiliare : applicazione dei metodi di stima al caso Bru.Mar House, tesi di laurea specialistica, Corso di Laurea in Ingegneria Edile, Università di Bergamo, a.a. 2008-2009

• Gaeta L., Il mercato immobiliare. Beni, diritti, valori, Carocci, Roma, 2009

• Simonotti M., Metodi di stima immobiliare. Applicazione degli standard internazionali, Dario Flaccovio Editore, Palermo, 2006

• Tecnoborsa, Codice delle Valutazioni Immobiliari 3/ed, CCIAA, Roma, 2005

• Osservatorio del Mercato Immobiliare, Rapporto Immobiliare 2011, www.agenziadelterritorio.it, 2011

Università degli Studi di BergamoFacoltà di Ingegneria

Economia Applicata all’Ingegneria2010 / 2011

La valutazione immobiliarepagina 89