Embed Size (px)

Citation preview

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 97

Uvjeti za iskorištenje porezne olakšice za reinvestiranu dobit

Ksenija Cipek i Marijana Herceg

Uvjeti za iskorištenje porezne olakšice za reinvestiranu dobit

1. UVODObveznici koji su tijekom 2015. ulagali u dugotrajnu imovinu, a pritom nisu smanji-

vali broj zaposlenih radnika, mogli su, iskoristivši poreznu olakšicu za reinvestiranu dobit, umanjiti obvezu poreza na dobit. Od stupanja na snagu Zakona o izmjenama i dopunama Zakona o porezu na dobit iz 2014,1 u dijelu što ure�uje reinvestiranu dobit, poreznu olak-šicu za reinvestiranu dobit u 2015. mogli su iskoristiti obveznici koji su, uz prije propisa-ne uvjete2 što su važili u razdoblju od 2012. do 2014, tijekom poreznog razdoblja ulagali u dugotrajnu materijalnu i nematerijalnu imovinu (dakle ne i oni obveznici koji su ih odgodili) te ako u razdoblju reinvestiranja i dvije godine poslije ne smanje broj radnih mjesta/radnika.

Porezna olakšica za reinvestiranu dobit bila je, naime, propisana u doba gospodarske krize, radi poticanja ulaganja i razvoja gospodarskog sektora. No, kad je riječ o procjeni učinka odre�ene porezne olakšice, u Prijedlogu izmjena i dopuna Zakona o porezu na dobit3, takva je olakšica tijekom 2013. i 2014. znatno utjecala na prihod proračuna RH, dok istodobno nije primijećen znatniji rast ulaganja niti novih radnih mjesta. Zbog toga je uveden uvjet ulaganja u dugotrajnu imovinu, kakvu obveznik rabi u procesu proizvod-nje ili davanja usluga, uz uvjet očuvanja postojećih radnih mjesta/radnika najmanje dvi-je godine nakon godine reinvestiranja dobiti. Svrha je ove olakšice ubrzati i potaknuti ulaganja, razvoj i zapošljavanje, jer ulaganje u dugotrajnu imovinu stvara realnu pretpo-stavku da poduzetnik neće otpuštati radnike, nego da će po završetku investicije, pove-ćati broj zaposlenih. Zakon o porezu na dobit4 (Zakon) zato sada primjenu olakšice uvje-tuje obvezom ulaganja (ne odga�anja) u dugotrajnu imovinu, kakvu obveznik iskorišćuje u procesu proizvodnje ili davanja usluga, uz uvjet očuvanja postojećih radnih mjesta//broja radnika najmanje dvije godine nakon reinvestiranja dobiti.

Obveznicima poreza na dobit za odre�ena je ulaganja, dakle, sada na raspolaganju i porezna olakšica propisana u Zakonu o poticanju ulaganja5 što je se može iskoristiti u

1 NN 143/14.2 Zakon o izmjenama i dopunama Zakona o porezu na dobit (NN 22/12)3 https://vlada.gov.hr/UserDocsImages//Sjednice/2014/189%20sjednica%20Vlade//189%20-%205.pdf4 NN 177/04, 90/05, 57/06, 146/08, 80/10, 22/12, 148/13, 143/14. i 50/16.5 NN 102/15.

98 POREZNI VJESNIK 10/2016.

razdoblju deset godina, a prema sadržaju je usporediva s olakšicom iz Zakona o poticanju ulaganja, ali se razlikuju uvjeti u vezi s razdobljem ulaganja i brojem radnika, pa ćemo u ovome tekstu opisati neke bitne razlike i zajedničke točke tih dvaju propisa.

2. PREGLED UVJETA I OBVEZA KORISNIKA POREZNE OLAKŠICE ZA REINVESTIRANU DOBITPri utvr�ivanju visine porezne obveze ili bilo koje porezne olakšice ne smije se zane-

mariti kako već u prvome koraku treba na ispravan način utvrditi poreznu osnovicu. Zakon propisuje da je porezna osnovica dobit što je se, prema računovodstvenim propi-sima, utvr�uje kao razliku prihoda i rashoda prije obračuna poreza na dobit, uvećanu i umanjenu po Zakonu. Tako utvr�enu osnovicu, može se umanjiti, sukladno čl. 6. st. 1. toč. 6. Zakona, za reinvestiranu dobit, osim ako ne potječe iz bankarskoga ili financijsko-ga nebankarskog sektora.

Od 2015. na snazi je novo odre�enje pojma reinvestirane dobiti, pa čl. 6. st. 5. Zako-na propisuje da se reinvestiranom dobiti smatra dobit poreznog razdoblja iskorištenu za povećanje temeljnoga kapitala sukladno posebnim propisima, jednaku svoti ulaganja u dugotrajnu imovinu radi očuvanja postojećih radnih mjesta za koliku se rashode, suklad-no Zakonu, u cijelosti utvr�uje kao porezno priznate. Stavak 7. toga članka propisuje i da obveznik koji je reinvestirao dobit, mora zadržati broj radnika s početka poreznog razdob-lja za koje se iskazuje umanjenje porezne osnovice temeljem reinvestirane dobiti, najma-nje dvije godine nakon proteka toga razdoblja.

Slijedom toga, od 2015. su preduvjeti za iskorištenje prava na umanjenje porezne osnovice prošireni dvama novim uvjetima te sada svota reinvestirane dobiti odnosno porezne olakšice mora biti jednaka visini ulaganja u dugotrajnu imovinu, a broj radnika utvr�enih na početku poreznog razdoblja za koje se iskazuje umanjenje porezne osnovice temeljem reinvestirane dobiti, mora biti zadržan najmanje dvije godine po proteku razdob-lja reinvestiranja dobiti.

Postupak i način iskorištenja olakšice potanje propisuje čl. 12a. Pravilnika o porezu na dobit6 (Pravilnik), što sažeto znači kako su uvjeti za iskorištenje porezne olakšice za reinvestiranu dobit stečenu izvan bankarskog odnosno financijskoga nebankarskog sek-tora. Kako bi se utvrdilo navedene uvjete reinvestiranja dobiti, obveznik koji iskazuje umanjenje porezne osnovice za reinvestiranu dobit dostavlja uz prijavu poreza na dobit:

∑ popis nabavljene dugotrajne imovine i vjerodostojnu dokumentaciju o ulaganjima u dugotrajnu imovinu

∑ dokaz da je u sudskom registru upisano povećanje temeljnoga kapitala u visini reinvestirane dobiti (najkasnije u roku šest mjeseci po isteku roka za podnošenje prijave poreza na dobit)

∑ izjavu da temeljem tih ulaganja ne iskorišćuje porezne poticaje prema propisima o poticanju ulaganja uz popis dugotrajne imovine uključene u projekte prema tome propisu

∑ odluku o uporabi dobiti stečene u poreznom razdoblju za koju se podnosi prijavu poreza na dobit, uključivši dobit što je se reinvestira, te pregled stanja kapitala i rezerva nakon što se u sudskom registru provede postupak povećanja temeljnoga kapitala reinvestiranom dobiti (uz prijavu poreza na dobit ili u roku šest mjeseci po proteku roka za podnošenje prijave poreza na dobit).

6 NN 95/05, 133/07, 156/08, 146/09, 123/10, 137/11, 61/12, 146/12, 160/13, 12/14, 157/14. i 137/15.

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 99

Nakon provedena postupka reinvestiranja dobiti, umanjenje porezne osnovice neće se priznati ako:

∑ obveznik ne dostavi dokaz o povećanju temeljnoga kapitala u propisanu roku,∑ smanji broj radnika s početku poreznog razdoblja za koje se iskazuje umanjenje

porezne osnovice temeljem reinvestirane dobiti, i to dvije godine nakon proteka toga razdoblja

∑ se naknadno smanji temeljni kapital i/ili promjeni struktura vlasništva iz čl. 18. i 19. Zakona.

3. PREGLED POSEBNIH UVJETA ZA OBVEZNIKE KORISNIKE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT

3.1. Investiranje u dugotrajnu materijalnu i nematerijalnu imovinuSvotu se porezne olakšice za reinvestiranu dobit odre�uje prema definiciji reinvesti-

rane dobiti iz čl. 6. st. 5. Zakona, kao dobit poreznog razdoblja i svotu ulaganja tijekom poreznog razdoblja za koje se podnosi godišnju poreznu prijavu. Reinvestirana dobit ne može biti veća od dobiti poreznog razdoblja što udovoljava uvjetu da može biti osnovom za povećanje temeljnoga kapitala, mada je moguće da obveznik uloži u dugotrajnu imo-vinu veću svotu. Vrijednost reinvestirane dobiti ne može biti većom od visine ulaganja ni ako je dobit u poreznom razdoblju bila veća od ulaganja. Društvo, dakle, koje je nabavilo dugotrajnu materijalnu imovinu 2015. i te je godine stavilo u uporabu, ali nije posve isko-ristilo poreznu olakšicu za reinvestiranu dobit, jer je dobit bila nedostatna, razliku neisko-rištene vrijednosti dugotrajne materijalne imovine ne može prenositi u sljedeće porezno razdoblje.

Uzimajući u obzir odredbe Zakona i Pravilnika što ure�uju primjenu olakšice za rein-vestiranu dobit, treba:

1. uložiti u dugotrajnu imovinu radi očuvanja postojećih radnih mjesta2. imovinu kupiti po tržišnim uvjetima, ali3. temeljem toga ulaganja ne može iskoristiti poreznu olakšicu prema posebnim

propisima o poticanju ulaganja.

3.1.1. Investicija u dugotrajnu imovinu radi očuvanja postojećih radnih mjesta

Pretpostavka je da je obavljeno ulaganje u dugotrajnu imovinu radi očuvanja posto-jećih radnih mjesta, ako je to imovina:

a) za koju se rashode, sukladno Zakonu, u cijelosti utvr�uje kao porezno priznateb) utvr�ena sukladno računovodstvenim standardimac) stavljena u uporabu u poreznom razdoblju za koje se podnosi poreznu prijavu i

iskazuje umanjenje porezne osnovice za reinvestiranu dobit.

Temeljni je preduvjet priznavanja investicije u dugotrajnu imovinu radi iskorištenja olakšice za reinvestiranu dobit, prema tome, da je to ulaganje imalo očuvati postojeća radna mjesta. Stoga svrha nabave dugotrajne imovine mora biti jasna i razvidna odnosno gospodarski opravdana, jer će to biti dokazom da će je se staviti u uporabu kako bi služi-la obavljanju djelatnosti, iz čega se može pretpostaviti da će se zadržati radna mjesta te omogućiti novo zapošljavanje i ispuniti cilj porezne olakšice. Taj se uvjet ocjenjuje i pro-cjenjuje u kontekstu drugih postavljenih uvjeta. Pretpostavka je da taj uvjet redovito is-punjavaju obveznici koji poslovne aktivnosti i odluke donose pozornošću dobra gospo-darstvenika. Članak 12. st. 15. Zakona, sukladno tome, propisuje da se ne priznaje rasho-de amortizacije za imovinu što nije stavljena u funkciju djelatnosti.

100 POREZNI VJESNIK 10/2016.

Dugotrajna imovina po osnovi koje se može steći pravo na olakšicu za reinvestiranu dobit u prvom je redu ona u koje se rashode, prema Zakonu, u cijelosti utvr�uje kako porezno priznate, što znači kako to ne može biti imovina za kakvu Zakon propisuje po-seban porezni tretman − priznavanje rashoda s osnove uporabe te imovine, npr. one iz čl. 7. st. 1. toč. 4. Zakona, kad je posrijedi nabava motornih vozila i drugih sredstava osobnog prijevoza (automobil, plovilo, helikopter, zrakoplov i sl.) poslovodnih, rukovod-nih i drugih zaposlenih, svejedno utvr�uje li se na osnovi njihove uporabe plaću, suklad-no Zakonu o porezu na dohodak7.

Zakon u čl. 12. st. 16. do 21. propisuje posebne uvjete priznavanja rashoda amortiza-cije s osnove uporabe plovila, zrakoplova, apartmana i kuća za odmor, pa će obveznik tek nakon što utvrdi mogućnost priznavanja rashoda amortizacije na osnovi uporabe te imovine iskoristiti pravo na reinvestiranu dobit. Imovinu se može priznati u svrhe reinve-stirane dobiti ako je u tom razdoblju ispunila propisane uvjete o visini prihoda iz čl. 12. st. 16. i 19.

3.1.2. Dugotrajna imovina utvr�ena sukladno računovodstvenim standardima

Uvjet da se dugotrajnu imovinu mora utvrditi sukladno računovodstvenim standardi-ma propisuje čl. 12a. st. 6. Pravilnika, pa se radi utvr�ivanja porezne olakšice za reinve-stiranu dobit, dugotrajnom smatra materijalnu i nematerijalnu imovinu prema računovod-stvenim standardima, upisanu u poslovne knjige i stavljenu u uporabu te ako se rashode, sukladno Zakonu, po osnovi uporabe utvr�uje porezno priznatima.

Prema Hrvatskom standardu financijskog izvještavanja broj 5. ∑ Dugotrajna nemate-rijalna imovina (HSFI 5)8 nematerijalna je nemonetarna imovina bez prepoznatljivih fizič-kih obilježja.

Nematerijalna imovina obuhvaća sljedeće vrste imovine: izdaci za razvoj, patenti, licencije, koncesije, zaštitni znaci, software, dozvola za ribarenje, franšize i ostala prava, goodwill, predujmovi za nematerijalnu imovinu i ostalu nematerijalnu imovinu.

HSFI 5. navodi da je imovina resurs:a) što ga kontrolira poduzetnik kao posljedicu prošlih doga�aja ib) od kojeg se očekuje priljev budućih ekonomskih koristi poduzetniku.

Neku nematerijalnu imovinu, uz primjenu HSFI-ja broj 5, treba priznati samo ako:a) je vjerojatno da će buduće ekonomske koristi što ih se može pripisati imovini pri-

tjecati poduzetniku, ab) trošak se nabave te imovine može pouzdano izmjeriti.

Trošak nabave dugotrajne nematerijalne imovine pri kupnji obuhvaća: kupovnu cije-nu nakon odbitka trgovačkih popusta i rabata, carine, poreze što ih se ne vraća, te izdat-ke kakve se izravno može pripisati pripremi imovine za namjeravanu uporabu.

Prema propisanim uvjetima, pri ulaganju radi utvr�ivanja olakšice za reinvestiranu dobit, neće se dakle priznati ukupnu navedenu nematerijalnu imovinu, jer Zakon izdvaja samo imovinu za koju se rashode u cijelosti priznaje kao porezno priznate, pri čemu imovina mora biti kupljena, i to prema tržišnim uvjetima te stavljena u uporabu. Takvim uvjetima, naime, neće moći udovoljiti goodwill, a možda ni odre�eni izdaci za razvoj.

Prema HSFI-ju 6, dugotrajna je materijalna imovina ona što je:

7 NN 177/04, 73/08, 80/10, 114/11, 22/12, 144/12.− Odluka USRH, 120/13, 125/13, 148/13. − Odluka USRH, 83/14, 143/14. i 136/15.

8 Hrvatski standard financijskog izvještavanja (NN. 30/08, 4/09, 58/11, 140/11. ∑ ispr. i 86/15)

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 101

a) poduzetnik posjeduje radi uporabe u proizvodnji robe ili obavljanja usluga, za iznajmljivanje drugima ili u administrativne svrhe, za

b) kakvu se očekuje da će ostati u uporabi dulje od jednog razdobljac) namijenjena stalnoj uporabi u aktivnostima društva.

Dugotrajna materijalna imovina obuhvaća sljedeće vrste: zemljište, gra�evinski objek-ti, postrojenja i oprema, alat, pogonski inventar, pokućstvo i prijevozna sredstva, dugo-trajna biološka imovinu, predujmovi za dugotrajnu materijalnu imovinu i ostala dugotraj-na materijalna imovina.

Trošak nabave nekog predmeta dugotrajne materijalne imovine, prema MSFI-ju 6. treba priznati kao imovinu ako:

a) je vjerojatno da će poduzetniku pritjecati buduće ekonomske koristi u vezi s imo-vinom i

b) se trošak imovine može pouzdano izmjeriti.

Dugotrajna materijalna imovina početno se mjeri prema trošku nabave što obuhvaća:a) kupovnu cijenu, uključivši uvozne pristojbe i nepovratne poreze nakon odbitka

trgovačkih popusta i rabatab) ukupne troškove izravno pripisive dopremi imovine na mjesto i u radno stanje za

namjeravanu uporabuc) početno procijenjene troškove demontaže, uklanjanja imovine i obnavljanja mjesta

na kojem je imovina smještena, za koje obveza za poduzetnika nastaje kad je imovina nabavljena ili kao posljedica uporabe tijekom razdoblja za namjene razli-čite od proizvodnje zaliha tijekom razdoblja.

Članak 12. st. 3. Zakona definira dugotrajnu imovinu i propisuje način priznavanja troškova dugotrajne imovine, pri čemu se smatra da su to stvari i prava za kakve je poje-dinačan trošak nabave veći od 3.500,00 kn a vijek trajanja dulji od godinu dana. Ta za-konska odredba nije zapreka da poduzetnici u reinvestiranu dobit uvrste i dugotrajnu imovinu s pojedinačnom nabavnom vrijednošću ispod 3.500,00 kn, uz uvjet da udovolji standardnim uvjetima za priznavanje dugotrajne imovine te drugima u vezi s reinvestira-njem dobiti. Jednako se pravilo primjenjuje u primjeni Zakona o poticanju ulaganja.

Pri obnovi hotela (projekt obnove) svota reinvestirane dobiti obuhvaća npr. opremu u kupaonicama, sobama, restoranu i na terasi − predmete dugotrajne imovine u pojedi-načnoj nabavnoj vrijednosti manjoj od 3.500,00 kn.

Odre�enu imovinu neće se priznati kao investiranje za svrhe priznavanja olakšice za reinvestiranu dobit, ako ne udovoljava uvjetima za priznavanje rashoda, kupnje odnosno nabave po tržišnim uvjetima, stavljanje u uporabu i drugima propisanim uvjetima.

Nasuprot posebnim propisima o poticanju ulaganja što u opravdane troškove investi-cije ne uvršćuju zemljište, pri utvr�ivanju olakšice za reinvestiranu dobiti, ulaganje u zemljište, ako udovoljava drugim uvjetima, može biti osnovom za odre�ivanje visine olakšice za reinvestiranu dobit, pa kupovina zemljišta može biti trošak poslovanja, iako ne podliježe amortizaciji, sukladno čl. 12. st. 4. Zakona, odnosno neovisno o činjenici kada se utvr�uje porezno priznate rashode po osnovi nabave toga zemljišta.

Zakon o porezu na dobit ne postavlja uvjete osiguravanja vlastitih izvora financiranja nabave dugotrajne imovine, te stoga nije bitno je li nabavljena vlastitim sredstvima, pot-porom države, kreditom ili možda putem financijskog leasinga ako udovoljava drugima propisanim uvjetima.

102 POREZNI VJESNIK 10/2016.

3.1.3. Dugotrajna imovina stavljena u uporabu u poreznom razdoblju za koje se podnosi poreznu prijavu i iskazuje umanjenje porezne osnovice za reinvestiranu dobit

Pri utvr�ivanju prava na olakšicu, dugotrajnu materijalnu ili nematerijalnu imovinu mora se staviti u uporabu u poreznom razdoblju za koje se podnosi prijavu i iskazuje umanjenje osnovice za reinvestiranu dobit, što je svrha porezne olakšice − poticanje ulaganja radi očuvanja radnih mjesta. Ako se, naime, neku imovinu ne stavi u uporabu ili da uz odgodu, ta investicija neće biti u funkciji očuvanja radnih mjesta ili povećanja broja radnih mjesta.

Sukladno čl. 12a. st. 6. Pravilnika, dugotrajna je imovina materijalna i nematerijalna utvr�ena prema računovodstvenim standardima, upisana u poslovne knjige i stavljena u uporabu, te ako se rashode po osnovi uporabe, po Zakonu, utvr�uje kao porezno prizna-te. No, s obzirom da se pri nabavi dugotrajne imovine razdoblje od nabave (kupnje) do stavljanja u uporabu može prelomiti potkraj poreznog razdoblja, Pravilnik je propisao i iznimku, pa u čl. 12a. st. 7. odre�uje − kad imovina u koju je investirano u razdoblju za koje se podnosi poreznu prijavu i u kojoj je iskazano umanjenje porezne osnovice za re-investirani dobit, nije stavljena u uporabu do posljednjeg dana razdoblja ili do podnošenja porezne prijave, zato što je obveznikovo ulaganje u tijeku ∑ da se uz propisane uvjete može priznati pravo na umanjenje porezne osnovice. Obveznik mora dostaviti ukupnu dokumentaciju iz st. 2. toga članka, a ulaganje ne može uvrstiti u reinvestiranu dobit u narednom razdoblju te će tada u sljedećemu razdoblju, pri iskorištenju olakšice za rein-vestiranu dobit, iz popisa nabavljene dugotrajne imovine (iz čl. 12a. st. 2. Pravilnika) is-ključiti imovinu uvršćenu u popis nabavljene imovine u prošlome razdoblju.

Pri iskorištenju olakšice za reinvestiranu dobit, dakle, ipak nije presudno dovršiti ulaganje u poreznom razdoblju za koje se iskazuje umanjenje osnovice. No, radi utvr�i-vanja olakšice za reinvestiranu dobit, ulaganje npr. u opremu, gradnju poslovnog prosto-ra, kupnju poslovnog prostora ili u zemljište, zbog neke buduće planirane poslovne ak-tivnosti ne može biti temeljem za utvr�ivanje porezne olakšice za reinvestiranu dobit, nego je u priznavanja olakšice za reinvestiranu dobit temeljno da se imovinu mora stavi-ti u uporabu do kraja poreznog razdoblja ili do podnošenja prijave poreza na dobit, a iznimno prema uvjetima iz čl. 12a. st. 7. Pravilnika.

Primjer 1:

Obveznik ≈Investitor« d.o.o. koji obavlja djelatnost proizvodnje fleksibilne ambalaže, tijekom poreznog razdoblja stekao je dobit utvrđenu kao razliku prihoda i rashoda prije povećanja i smanjenja u svoti 1.000.000,00 kn. Tijekom studenoga 2015. nabavio je novi tiskarski stroj u vrijednosti 800.000,00 kn, što je dopremljen u pogon za proizvodnju u prosincu 2015. Obveznik je u postupku dovođenja stroja u radno stanje za namjeravanu uporabu imao još 100.000,00 kn troškova prijevoza tijekom 2015. te 30.000,00 kn za troškove montaže tijekom siječnja i veljače 2016. Stroj je postavljen i pušten u uporabu u veljači 2016. o čemu je obveznik pri podnošenju porezne prijave za 2015 obavijestio Poreznu upravu. Imao je 1. siječnja 2015. godine 30 radnika, a na dan podnošenja prijave poreza na dobit u 2016. godini 32 radnika (ugovori prema Zakonu o radu) i tijekom tog razdoblja nije smanjivao broj radnika.

U prijavi poreza na dobit za 2015, temeljem čl. 12a. st. 7. Pravilnika, obveznik može iska-zati umanjenje porezne osnovice za 900.000,00 kn.

Sukladno čl. 12a. st. 1. Pravilnika, obveznik prijavi poreza na dobit mora priložiti vjerodo-stojnu dokumentaciju o investiciji, odnosno presliku računa dobavljača za nabavljene strojeve te za druge troškove što čine nabavnu vrijednost stroja: računi dobavljača za prijevoz i drugi troš-kovi (primjena prema HSFI-ju 6. ili MRS-u 16), nastali tijekom 2015. U sljedećemu poreznom razdoblju, pak, u prijavi poreza na dobit može iskazati umanjenje porezne osnovice za reinvesti-

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 103

ranu dobit po osnovi ulaganja u visini 30.000,00 kn uz prilaganje ukupne vjerodostojne doku-mentacije. Možda će, na zahtjev Porezne uprave, trebati dostaviti i neku drugu dokumentaciju u vezi s ulaganjem, sukladno čl. 78. OPZ-a,9 prema kojemu u poreznom postupku teret dokaza snosi obveznik za činjenice što smanjuju ili ukidaju porez.

Iz primjera je razvidno da je obveznik kupio stroj, pokrenuo ukupne primjetne radnje za stavljanje stroja u uporabu (već prije podnošenja porezne prijave), te nema dvojbe u primjenu olakšice za reinvestiranu dobit u 2015, odnosno da je ulaganjem uz očuvanje (čak povećanje) broja radnika, ispunjena svrha porezne olakšice.

Kad je, međutim, u pitanju ulaganje u zemljište prije donošenja odluke o uporabi dobiti, zbog niza čimbenika što mogu odgoditi uporabu zemljišta pa nisu počele određene aktivnosti, s osobitom pozornošću treba utvrditi moguće pravo na iskorištenje porezne olakšice za reinvestira-nu dobit. Odgoda uporabe zemljišta vrlo je primjetna kada se radi o nabavi zemljišta što nije namijenjeno poljoprivrednoj proizvodnji.

Stoga prije donošenja odluke o reinvestiranju dobiti temeljem nabave zemljišta treba upozo-riti na Mišljenje Središnjeg ureda Porezne uprave, klasa: 410-01/16-01/1474, ur. broj: 513-07-21--01/16-02, od 22. kolovoza 2016. iz kojega izdvajamo sljedeće: ≈No, slijedom čl. 12a. st. 7. Pra-vilnika, i ulaganje u zemljište što još nije u uporabi iznimno može biti temeljem za utvrđivanje porezne olakšice za reinvestiranu dobit. Smatra se kako zemljište udovoljava uvjetima iz čl. 12a. st. 7, ako je obveznikovo ulaganje stvarno u tijeku, a ne samo iskazano u poslovnim knjigama (otvoren konto). To se primjećuje ako je zemljište sastavni dio nekoga ulaganja te je, ovisno o nakani uporabe obveznik na tom zemljištu počeo još nedovršeno ulaganje − stvarno u tijeku.

Za priznavanje prava na iskorištenje porezne olakšice za reinvestiranu dobit po osnovi ula-ganja u zemljište bitno je pratiti svrhu olakšice i vrednovati činjenice prema gospodarskoj biti te utvrditi kako je obveznik počeo postupak ulaganja što će uskoro omogućiti stavljanje imovine u uporabu. Kad je riječ o nabavi poljoprivrednog zemljišta, početkom se ulaganja smatra početak poljoprivrednih radova − sadnju, sjetvu ili pripremu zemljišta. Kad je riječ o investiranju u ze-mljište na kojemu će se graditi poslovni objekt (poslovni prostor, turistički objekt, hotel i sl.), početkom se može smatrati početak građevinskih radova na objektu. Samo kupnju zemljišta i pripremne radove, poput dobivanja dozvola i provedbe pripremnih studija izvedivosti, ne smatra se početkom ulaganja za iskorištenje porezne olakšice za reinvestiranu dobit u određenu poreznom razdoblju«.

Stogaa kad postoje indicije da će se investicija pustiti u uporabu tek u nekom budućem ne-predvidivom razdoblju, prije donošenje odluke o reinvestiranju dobiti treba razmotriti sve nave-deno, odnosno investiciju u zemljište sagledati u kontekstu svega navedenoga te nakon toga donijeti odluku o reinvestiranju.

Primjer 2:

Obveznik ≈Planer« d.o.o. koji obavlja turističko-ugostiteljsku djelatnost, tijekom poreznog razdoblja stekao je dobit što je utvrđena kao razlika prihoda i rashoda prije povećanja i smanje-nja u svoti 10.000.000,00 kn. Tijekom prosinca 2015. kupio je u blizini turističkog naselja zemlji-šte u vrijednosti 8.000.000,00 kn, na kojemu planira proširiti djelatnost odnosno sagraditi motel. No, tijekom 2015. nije pokrenuo građevinske radove, s obzirom da nije isposlovao ukupne nužne dozvole, kako bi mogao pokrenuti radove.

Slijedom dosad navedenih uvjeta u vezi s utvrđivanjem prava na iskorištenje porezne olak-šice za reinvestiranu dobit, obveznik u prijavi poreza na dobit za 2015. nema pravo iskazati umanjenje porezne osnovice za reinvestiranu dobit.

Uzimajući u obzir svrhu porezne olakšice za reinvestiranu dobit, ako bi se u vezi s utvrđiva-njem prava na iskorištenje olakšice moglo smatrati da je obveznik iz primjera 2 počeo investiciju tijekom 2016, odnosno ako pokrene građevinske radove, u prijavi poreza na dobit za 2016. moći

9 NN 147/08, 18/11, 78/12, 136/12, 73/13. i 26/15.

104 POREZNI VJESNIK 10/2016.

će iskazati umanjenje porezne osnovice za reinvestiranu dobit i temeljem nabave zemljišta i ostalih troškova toga poreznog razdoblja.10

Neovisno o reinvestiranoj dobiti, s obzirom da gradnja turističkog objekta (motela) zahtijeva velika ulaganja u dugotrajnu imovinu, iako se zemljište ne uračunava u vrijednost ulaganja, obveznik iz primjera 2 može se posve osloniti na Zakon o poticanju ulaganja što omogućuje iskorištenja olakšice odnosno plaćanje poreza na dobit po stopi 0% tijekom 10 godina. Može se, dakle, zaključiti kako je olakšica na reinvestiranu dobit prilagođena ulaganjima u jednomu po-reznom razdoblju, a kad je za svršetak ulaganja nužno više poreznih razdoblja to će omogućiti Zakon o poticanju ulaganja (tri godine), iako investiranje u više poreznih razdoblja nije prepre-kom iskorištenju olakšice za reinvestiranu dobit, na osnovi čl. 12a. st. 7. Pravilnika.

Pri donošenju odluke o reinvestiranju dobiti ili iskorištenju bilo kakve porezne olakšice upo-zorujemo kako Zakon sada sadrži novu odredbu (čl. 5a). Prema st. 1. toga članka, propisana prava što se odnose osobito na umanjenje porezne osnovice, izuzeća, oslobođenja od plaćanja poreza i poreza po odbitku ili umanjenje porezne obveze, obveznik neće moći iskoristiti za aran-žmane ili slijed aranžmana, utvrdi li se da ih je pokrenuo poglavito radi stjecanja glavne ili jedne od glavnih svrha, opisanih pogodnosti (ili nekih sličnih) pa će stoga često biti neprihvatljivi.

Stoga je preporuka prije donošenja odluke o reinvestiranju, provjeriti je li dugotrajna imovi-na nabavljena od povezane osobe koja obavlja jednaku djelatnost, i možda je u gubitku, dok je kupac stekao veliku dobit pa ima korist od porezne olakšice za reinvestiranu dobit i sl., s obzirom da bi takva okolnost mogla pokrenuti primjenu čl. 5a. Zakona, iako to ne mora značiti da će biti osporeno pravo na olakšicu za reinvestiranu dobit.

3.1.4. Dugotrajnu imovinu mora se kupiti prema tržišnim uvjetimaSukladno čl. 6. st. 9. Zakona, dugotrajnu se imovine mora kupiti prema tržišnim

uvjetima. Radi iskorištenja porezne olakšice za reinvestiranu dobit, nabava dugotrajne imovine od povezane pravne osobe nije prepreka, ali, kao u svima drugim okolnostima u vezi s povezanim osobama, zahtijeva osobitu pozornost zato što nabavne cijene te imo-vine moraju biti tržišne. Budući da je porezna olakšica za reinvestiranu dobit utvr�ena u visini ulaganja u dugotrajnu imovinu, na temelju čega se u budućima poreznim razdoblji-ma može iskazivati rashode za amortizaciju te imovine, cijena što su je utvrdile povezane osobe pri nabavi dugotrajne imovine, zbog ta dva bitna razloga, zahtijeva veliku budnost.

Nabava nekretnina odnosno zemljišta od povezane osobe nije preprekom iskorištenju olakšice za reinvestiranu dobit, ali se preporučuje osobitu pozornost pri utvr�ivanju cije-na i ocjeni razloga reinvestiranja u kupca.

S obzirom da Zakon propisuje kupnju odnosno nabavu dugotrajne imovine radi isko-rištenja olakšice za reinvestiranu dobit, osnova ne može biti dugotrajna imovina kakvu se npr. stjecalo uz prošlim razdobljima vlastitom proizvodnjom ili gradnjom, a puštena u uporabu u poreznom razdoblju za koje se namjerava iskoristiti olakšicu, mada to ne zna-či da dugotrajnu imovinu (npr. poslovni prostor) ne može graditi sam obveznik gra�evin-ske djelatnosti ili biti investitor u gradnji odre�ena gra�evinskog objekta.

Kad je riječ o primjeni Zakona o poticanju ulaganja, dugotrajnu se imovina mora kupiti od trećih strana po tržišnim uvjetima, dakle posve isključujući nabavu od povezanih osoba.

10 Prema Mišljenju Središnjeg ureda Porezne uprave, klasa: 410-01/16-01/1474, ur. broj: 513-07-21-01/16-02, od 22. kolovoza 2016.

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 105

3.1.5. Temeljem jednakih ulaganja u dugotrajnu imovinu ne iskorišćuje se poreznu olakšicu temeljem propisa o poticanju investicija i ulaganja

Sljedeći je uvjet kakvomu se mora udovoljiti da se odre�ena dugotrajna imovina od-nosi na isključivanje istodobne primjene porezne olakšice prema posebnim propisima o poticanju investicija i ulaganja te za reinvestiranu dobit.

Obveznici, naime, koji iskoriste olakšicu prema Zakonu o poticanju investicija i una-pre�enju investicijskog okruženja, sukladno čl. 6. st. 10. Zakona, ne mogu temeljem jednakih ulaganja u dugotrajnu imovinu iskoristiti olakšicu za reinvestiranu dobit. Prema čl. 45. Pravilnika, obveznik kad iskorišćuje neku poreznu olakšicu stječe mogućnost isko-rištenja više olakšica i oslobo�enja, odnosno kumuliranja olakšica. Sukladno čl. 6. st. 10. Zakona, korisnik porezne olakšice za reinvestiranu dobit iznimno ne može temeljem ulaganja u jednaku dugotrajnu imovinu iskoristiti poreznu olakšicu iz čl. 43a. Pravilnika.

Temeljna je odrednica odnosno osnova za utvr�ivanje visine olakšice za reinvestiranu dobit i one što je se utvr�uje prema propisima o poticanju investicija i ulaganja, ulaganje u dugotrajnu materijalnu i nematerijalnu imovinu. Stoga se temeljem jednakih ulaganja, su-kladno Zakonu, ne može istodobno iskoristiti obje olakšice. No, ako obveznik sa statusom nositelja poticajnih mjera usporedo ulaže i u dugotrajnu imovinu kakvu se ne uvršćuje projekt prema Zakonu o poticanju investicija i unapre�enju investicijskog okruženja, što ga se još primjenjuje na odre�ene projekte, iako sam Zakon više nije na snazi11 ili Zakona o poticanju ulaganja, nema zapreka da ta ulaganja budu osnovom za priznavanje porezne olakšice za reinvestiranu dobit, što znači da se ipak može u istome poreznom razdoblju, u prijavi poreza na dobit iskazati olakšicu za reinvestiranu dobit i olakšicu prema Zakonu o poticanju ulaganja, s tim da osnova ne može biti jednaka ulaganja.

Ovisno o svoti planiranih investicija, budućim aktivnostima, planiranu otvaranju novih radnih mjesta, razdoblju očuvanja investicije, poduzetnici odlučuju koju će poreznu olakši-cu iskoristiti po osnovi ulaganja u dugotrajnu imovinu. Stoga u nastavku donosimo kraći pregled poticaja prema Zakonu o poticanju ulaganja, napose u vezi s poreznim olakšicama. Zakon o poticanju ulaganja poduzetnicima, uz porezne olakšice, omogućuje i iskorištenje drugih poticaja. Prema čl. 7. toga Zakona potpore obuhvaćaju porezne potpore za:

1. mikro-poduzetnike2. male, srednje i velike poduzetnike3. opravdane troškove novih radnih mjesta povezanih s projektom ulaganja4. opravdane troškove usavršavanja povezano s projektom ulaganja5. potpore za: a) razvojno-inovacijske aktivnosti b) aktivnosti poslovne podrške i c) aktivnosti usluga visoke dodane vrijednosti,6. kapitalne troškove projekta ulaganja7. radno-ntenzivne projekte ulaganja8. ulaganje minimalno u kunskoj protuvrijednosti 13.000.000,00 eura, uz uvjet otva-

ranja najmanje deset novih radnih mjesta visoke stručne spreme u vezi s projektom ulaganja:

a) osiguranje nepromjenjivih uvjeta poslovanja b) ulaganja c) poticaje pola-pola d) odgodu početka plaćanja poreznih obveza.

11 Upućujemo na čl. 25. i 26. Zakona o poticanju ulaganja te čl. 45. Pravilnika o porezu na dobit.

106 POREZNI VJESNIK 10/2016.

Poreznu potporu/poreznu olakšicu iz navedenih toč. 1. i 2, propisanu u čl. 8. i 9. Zako-na o poticanju ulaganja, mogu iskoristiti samo obveznici sa statusom korisnika potpore te ako su ulagali sukladno tome Zakonu. Status nositelja poticajnih mjera utvr�uje se prema potvrdi Ministarstva gospodarstva (veliki poduzetnici) ili Ministarstva poduzetništva i obrta (ostali poduzetnici), dakle ovisno o veličini poduzetnika, sukladno čl. 3. Zakona o poticanju ulaganja te kriterijima Uredbe Komisije (EU) 651/2014, od 17. lipnja 2014.

Obveznici koji iskorišćuju olakšicu temeljem Zakona o poticanju ulaganja, uz prijavu poreza na dobit obvezno dostavljaju:

1. presliku potvrde o statusu korisnika potpore i2. godišnje pisano izvješće o završetku projekta, prihvatljivim troškovima, iskorište-

nju poticajnih mjera te očuvanju ulaganja i novim radnima mjestima u vezi s tim ulaganjem.

Godišnje pisano izvješće o projektu ulaganja obvezno se dostavlja svake godine i nadležnom ministarstvu, u protivnom gubi se pravo na iskorištenje odobrenih potpora te status korisnika potpore.

Svotu porezne olakšice iskazuje se kao umanjenje porezne obveze, uz primjenu uma-njenja porezne stope, ovisno o završetku projekta, očuvanju ulaganja, broju novih radnih mjesta te o ispunjenju uvjeta propisanih u Zakonu o poticanju ulaganja. Stoga se ovisno o ispunjenju propisanih uvjeta, obvezu poreza na dobit utvr�uje uz primjenu porezne stope 10, 5 ili 0%.

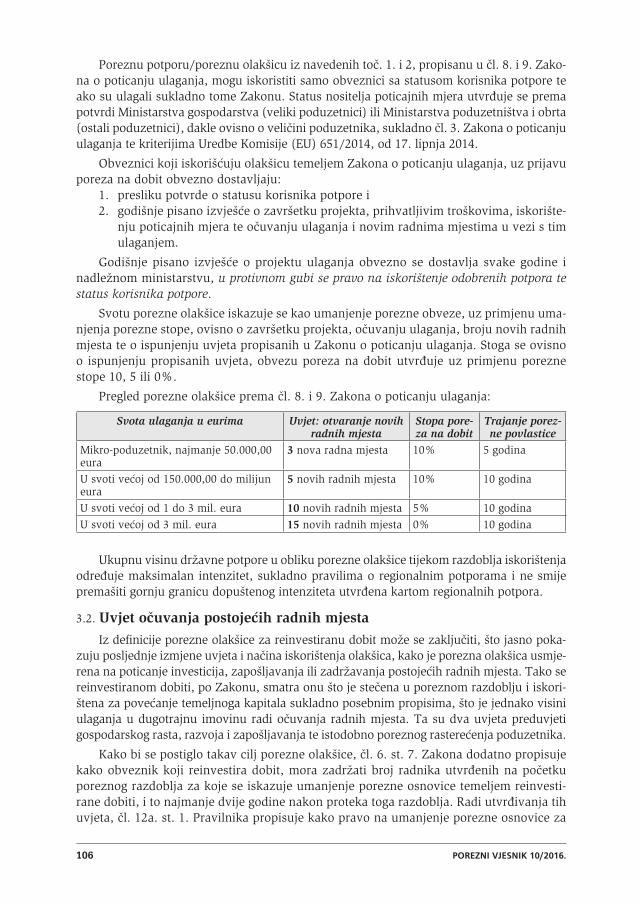

Pregled porezne olakšice prema čl. 8. i 9. Zakona o poticanju ulaganja:

Svota ulaganja u eurima Uvjet: otvaranje novih radnih mjesta

Stopa pore-za na dobit

Trajanje porez-ne povlastice

Mikro-poduzetnik, najmanje 50.000,00 eura

3 nova radna mjesta 10% 5 godina

U svoti većoj od 150.000,00 do milijun eura

5 novih radnih mjesta 10% 10 godina

U svoti većoj od 1 do 3 mil. eura 10 novih radnih mjesta 5% 10 godina

U svoti većoj od 3 mil. eura 15 novih radnih mjesta 0% 10 godina

Ukupnu visinu državne potpore u obliku porezne olakšice tijekom razdoblja iskorištenja odre�uje maksimalan intenzitet, sukladno pravilima o regionalnim potporama i ne smije premašiti gornju granicu dopuštenog intenziteta utvr�ena kartom regionalnih potpora.

3.2. Uvjet očuvanja postojećih radnih mjestaIz definicije porezne olakšice za reinvestiranu dobit može se zaključiti, što jasno poka-

zuju posljednje izmjene uvjeta i načina iskorištenja olakšica, kako je porezna olakšica usmje-rena na poticanje investicija, zapošljavanja ili zadržavanja postojećih radnih mjesta. Tako se reinvestiranom dobiti, po Zakonu, smatra onu što je stečena u poreznom razdoblju i iskori-štena za povećanje temeljnoga kapitala sukladno posebnim propisima, što je jednako visini ulaganja u dugotrajnu imovinu radi očuvanja radnih mjesta. Ta su dva uvjeta preduvjeti gospodarskog rasta, razvoja i zapošljavanja te istodobno poreznog rasterećenja poduzetnika.

Kako bi se postiglo takav cilj porezne olakšice, čl. 6. st. 7. Zakona dodatno propisuje kako obveznik koji reinvestira dobit, mora zadržati broj radnika utvr�enih na početku poreznog razdoblja za koje se iskazuje umanjenje porezne osnovice temeljem reinvesti-rane dobiti, i to najmanje dvije godine nakon proteka toga razdoblja. Radi utvr�ivanja tih uvjeta, čl. 12a. st. 1. Pravilnika propisuje kako pravo na umanjenje porezne osnovice za

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 107

reinvestiranu dobit mogu steći i obveznici koji su u poreznom razdoblju imali dobit prije uvećanja i umanjenja, ako je tijekom poreznog razdoblja za koje se podnosi poreznu prijavu, te u trenutku podnošenja prijave poreza na dobit ili podnošenja druge vjerodo-stojne dokumentacije, zadržan broj radnika s početka razdoblja. Prema čl. 12a. st. 9. toč. 2. Pravilnika o porezu na dobit umanjenje porezne osnovice za reinvestiranu dobit neće se priznati ako obveznik naknadno smanji broj radnika s kojima ima sklopljene valjane ugovore o radu na odre�eno i neodre�eno vrijeme, sukladno posebnim propisima što ure�uju radne odnose, prije isteka roka iz čl. 6. st. 7. Zakona.

Prema čl. 10. st. 1. i 2. Zakona o radu12radni odnos zasniva se na ugovoru o radu. Ako poslodavac s radnikom zaključi ugovor za obavljanje posla što, s obzirom na narav i vrstu rada te ovlasti poslodavca, ima obilježja posla za kojeg se zasniva radni odnos, smatra se da je s radnikom sklopio ugovor o radu, osim ako poslodavac ne dokaže suprotno. Stoga će se za utvr�ivanje prava na iskorištenje porezne olakšice za reinvestiranu dobiti, u obzir uzimati samo broj radnika s kojima je zaključen valjan ugovor o radu, svejedno na odre-�eno ili neodre�eno vrijeme.

Ako, dakle, obveznik iskoristi olakšicu za reinvestiranu dobit u postupku podnošenja prijave poreza na dobit za 2015, mora broj radnika utvr�enih 1. siječnja 2015. zadržati do kraja 2017, što ne znači kako obveznik prije donošenja odluke o reinvestiranju dobiti, što je se donosi nakon proteka poreznog razdoblja, mora utvrditi je li tijekom poreznog raz-doblja bio smanjen broja radnika ispod utvr�enoga na prvi dan poreznog razdoblja te voditi računa kako toliki broj radnika treba zadržati do odre�enog datuma, ali obveznik ne mora povećati broj radnika, iako je pretpostavka da ulaganje u dugotrajnu imovinu ima za posljedicu i povećavanje broja radnika.

Zakon o radu, pak, u čl. 15. st. 1. toč. 5. i 7. propisuje kako ugovor o radu sklopljen u pisanom obliku, odnosno potvrda o ugovoru o radu iz čl. 14. st. 3. toga Zakona, mora sadržavati podatke o:

− očekivanu trajanju ugovora o radu na odre�eno vrijeme− otkaznim rokovima kakvih se moraju pridržavati radnik i poslodavac, kada se

takav podatak ne može dati u vrijeme sklapanja ugovora, odnosno izdavanja po-tvrde, u vezi s načinom odre�ivanja otkaznih rokova.

Ako poslodavac i radnici provode Zakon o radu, pretpostavka je da obveznik može zadržati potreban broja radnika kad iskorišćuje olakšicu za reinvestiranu dobit, što ne utvr�uje samo na odre�ene datume (npr. prvi i posljednji dan poreznog razdoblja ili datum podnošenje porezne prijave), nego u tijeku cijeloga razdoblja.

No, iako Zakon o radu jasno kaže da ugovor o radu mora sadržavati odredbe o otkaz-nima rokovima, ipak poduzetnici koji sklapaju s radnicima ugovore o radu na odre�eno vrijeme mogu očekivati da radnik s poslodavcem ne zaključi novi ugovor o radu. Može se dogoditi da se u jednom trenutku u trogodišnjem razdoblju smanji propisan broj radnika, zbog objektivnih okolnosti na kakve poslodavac nije mogao utjecati.

O tome je i Središnji ured Porezne uprave izdao Mišljenje, klasa: 410-01/16-01/1548, ur. broj: 513-07-21-01/16-01, od 7. srpnja 2016,13 iz kojega izdvajamo: ≈Navedeno znači kako će se u određenu razdoblju kratkotrajna i neznatna smanjenja broja radnika u odno-su na ukupan broj, izazvana okolnostima na kakve obveznik kao poslodavac radi objek-tivnih razloga nije mogao utjecati, ali je u najkraćem mogućem roku, uzimajući u obzir

12 NN 93/14.13 http://www.porezna-uprava.hr/HR_publikacije/Stranice/lista-misljenja.aspx

108 POREZNI VJESNIK 10/2016.

okolnosti svakoga pojedinca, povećan broj radnika, određena, u pravilu jednokratna i iznimna kolebanja broja radnika, neće biti presudna pri utvrđivanju prava na iskorištenje olakšice za reinvestiranu dobit. Pri utvrđivanju okolnosti svakog pojedinca, treba uzeti u obzir sve poznate činjenice o obvezniku, broju zaposlenih radnika, djelatnosti, mjestu po-slovanja, stručnim kvalifikacijama radnika, privlačnosti određena radnog mjesta, stanju na tržištu rada, određenu profila radnika i slično«.

Iz toga se može zaključiti kako će se pri utvr�ivanju prava na iskorištenje porezne olakšice za reinvestiranu dobit, odre�ene iznimne okolnosti razmatrati uz procjenu činje-nica prema gospodarskoj biti, uvažujući osobite okolnosti svakog primjera. Radi lakšeg razumijevanja, u nastavku donosimo primjer iz navedena Mišljenja, kad je radnik otkazao ugovor o radu a poslodavac u otkaznom roku nije našao prihvatljiva radnika za to radno mjesto, zbog specifične djelatnosti koju obavlja:

≈Slučaj 1:

Pregled broja zaposlenih radnika u obveznika po mjesecima:

I. 2015.

II. 2015.

III. 2015.

IV. 2015.

V. 2015.

VI. 2015.

VII. 2015.

VIII. 2015.

XI. 2015.

X. 2015.

XI. 2015.

XII. 2015.

I. 2016.

II. 2016.

III. 2016.

IV. 2016.

V. 2016.

74 74 73 83 85 84 83 85 85 84 86 85 86 109 107 105 105

Sažeto obrazloženje podnositelja upita: Obveznik je 1. siječnja 2015. imao zaključene ugovore o radu na određeno ili neodređeno vrijeme sa 74 radnika. Tijekom ožujka 2015, jedan zaposlenik samoinicijativno je zahtijevao otkaz ugovora o radu, a obveznik je proveo natječaj za popunjavanje radnog mjesta referent prodaje putem HZZ-a. To je radno mjesto, međutim, popunjeno tek u svibnju 2015, ali je već tijekom travnja 2015. povećan broj rad-nika kako je planirano za druga radna mjesta. Obveznik obavlja specifičnu djelatnost proizvodnje listova, cijevi i profila od plastike što može biti jedan od razloga što je teže naći stručna radnika na tržištu rada za taj posao.

Uzevši u obzir rečeno, može se zaključiti da je smanjenje broja radnika radi odlaska jednoga radnika tijekom ožujka 2015. nastalo uslijed objektivnih okolnosti na koje obveznik nije mogao utjecati, te da je u vrlo kratkom roku, manje od mjesec dana, povećan broj radnika za 10, uz izraženu tendenciju povećanja broja radnika, te je do kraja poreznog razdoblja bilo zaposleno 85 radnika, a do podnošenja prijave poreza na dobit broj radnika se povećao na 105 što je povećanje za 31 radno mjesto od početnog utvrđenja broja radnika 1. siječnja 2015. Obveznik nije imao namjeru smanjiti broj radnika tijekom ožujka 2015. nego povećati broj zaposlenih što je učinjeno u travnju 2015. (10 radnika). Promatrajući navedeni tijek zapošljavanja radnika i opisane okolnosti, smatramo kako je smanjenje broja radnika izazvano okolnostima na koje obveznik nije mogao utjecati, ali je novim zapošljavanjem do 105 radnika, uz provedeno ulaganje postignuta svrha porezne olakšice za reinvestiranu dobit iz čl. 6. Zakona o porezu na dobit i čl. 12a. Pravilnika o porezu na dobit.«

Odre�ena kratkotrajna smanjenja broja radnika za kakva obveznik morati dokazati − s obzirom da sukladno čl. 78. OPZ-a u poreznom postupku teret dokaza snosi obveznik za činjenice što smanjuju ili ukidaju porez − da se radi o iznimnim okolnostima na kakve nije mogao utjecati (kazneno djelo, izvanredni otkaz, smrtni slučaj, nemogućnost nalaže-nja novog radnika), da ih nije mogao uz uložene primjetne napore spriječiti, odnosno da nije imao namjeru smanjiti broj radnika. Porezno će tijelo, pak, utvrditi činjenice prema gospodarskoj biti, stoga smanjenje broja radnika ponekad neće biti preprekom iskorištenju porezne olakšice za reinvestiranu dobit. No, iz toga je očito kako se radi samo o iznimnim

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 109

primjerima te da se neće inercijom prihvaćati obrazloženje poslodavaca u vezi sa smanje-njem broja radnika već na temelju utvr�enih činjenica.

Budući da radi iskorištenja olakšice za reinvestiranu dobit, uz ispunjenje drugih uvje-ta, treba zadržati najmanje zadan broj radnika tijekom odre�enog razdoblja, očito su poslodavci koji zapošljavaju veći broj radnika, napose onih na odre�eno vrijeme, izloženi većem riziku primjene ove olakšice.

Za očekivati je da se, nakon što obveznik pusti odre�enu dugotrajnu imovinu u upo-rabu, što je bilo osnovom za reinvestiranje, odre�ene kolebanja u broju radnika u buduća dva porezna razdoblja ne bi trebala ponavljati, ali obveznicima svakako treba preporuči-ti da prije odluke o reinvestiranju dobiti preispitaju vlastite mogućnosti zadržavanja broja radnika tijekom odre�ena razdoblja.

Uvjeti su u vezi s brojem radnika pri iskorištenju olakšice za reinvestiranu dobit ili one prema Zakonu o poticanju ulaganja vrlo različiti. Na jednoj se strani ne propisuje obvezu povećanja broja radnika, nego zadržavanja utvr�ena broja radnika na početku razdoblja reinvestiranja, iako je pretpostavka da ulaganje u dugotrajnu imovinu ima za posljedicu i povećavanje broja radnika, dok Zakon o poticanju ulaganja zahtijeva povećanje broja rad-nika, i to u rasponu tri do 15 radnika najmanje tijekom pet godina, pa i do 10 godina. Zato se, kada se radi o olakšici za reinvestiranu dobit, broj radnika ne utvr�uje kao prosječan broj nego se zahtijeva stalnost − zadržavanje broja radnika s početka poreznog razdoblja. Zakon o poticanju ulaganja propisuje, usto, ako nositelj poticajnih mjera smanji broj novih radnih mjesta, da mu prestaje pravo iskorištenja poreznih povlastica za cijelo razdoblje što može biti i 10 godina, za koje su odobrene, uz obvezu povrata sredstava stečenih iskorište-njem odobrenih povlastica uvećanih za svotu zakonske zatezne kamate.

3.3. Obveznikova djelatnostUvažujući opisane uvjete i postupke, temeljni kapital reinvestiranom dobiti odnosno

stečenom dobiti poreznog razdoblja, mogu povećati društva kapitala osnovana kao dio-nička ili s ograničenom odgovornošću, osim onih što obavljaju djelatnost unutar bankar-skoga odnosno financijskoga nebankarskog sektora. Zakon, dakle, odre�uje kako poreznu olakšicu za reinvestiriranu dobit ne mogu iskoristiti obveznici koji su dobit stekli u ban-karskomu odnosno financijskomu nebankarskom sektoru, dok Pravilnik navodi samo neke obveznike na koje se takvu olakšicu ne može primijeniti. Prema čl. 12a. st. 8. Pravilnika, bankarski odnosno nebankarski sektor obuhvaća obveznike osnovane prema posebnim propisima i koji su od nadležnih tijela dobili odobrenje obavljati bankovne i/ili financijske usluge ili veći dio prihoda stjecati od obavljanja financijskih usluga: kreditne i financijske ustanove, kreditne unije, investicijska društva, društva za osiguranje i reosiguranje, lea-sing-društva, ustanove za platni promet te za elektronički novac i druge pravne osobe koje obavljaju financijske usluge ili usluge u vezi s osiguranjem i sl. Radi donošenja pravova-ljane odluke o reinvestiranju dobiti stoga treba utvrditi, neovisno o ustrojstvenom obliku društva, investicijama u dugotrajnu imovinu, od koje djelatnosti se stvarno stječe proslov-ni prihod. Često se, naime, društva pri Trgovačkom sudu registriraju za obavljanje više različitih djelatnosti, pri čemu obavljaju i prihode stječu samo od nekih. Moguće je da poduzetnik obavlja djelatnost u bankarskomu i financijskom nebankarskom sektoru, iako nije osnovan ili registriran kao takav pa, prema čl. 12a. st. 8. Pravilnika, ne može steći pravo na iskorištenje olakšice za reinvestiranu dobit. Takvi su poduzetnici društva za faktoring, društva koja prihod ili većinu prihoda stječu u obliku financijskih priljeva, od-nosno naknada za financiranje ili kamata (najčešće od povezanih osoba). Pravo na uma-njenje porezne osnovice za reinvestiranu dobit mogu, na drugoj strani, ostvariti poduzet-

110 POREZNI VJESNIK 10/2016.

nici registrirani ili osnovani radi obavljanja djelatnosti u području bankarskog i financij-skoga nebankarskog sektora i nekih drugih djelatnosti, utvrdi li se da uistinu stječu priho-de odnosno dobit obavljanjem djelatnosti od koje je moguće ostvariti pravo na iskorištenje porezne olakšice za reinvestiranu dobit.14

3.4. Primjena posebnih propisaPosebni propisi, što ih se spominje u definiciji reinvestirane dobiti, podliježu primjeni

Zakona o trgovačkim društvima15 (ZTD) te postupcima u vezi s mogućim upisom poveća-nja temeljnoga kapitala iz sredstava društva u sudski registar pri nadležnom Trgovačkom sudu, što bi, u reinvestirane dobiti, trebalo biti iz dobiti poreznog razdoblja za koje se podnosi prijavu porez na dobit.

Stoga je, uz preduvjete iz Zakona o porezu na dobit, za iskorištenje olakšice za rein-vestiranu dobit nužno da obveznik, sukladno ZTD-u, može isplatiti dobit poreznog raz-doblja. Reinvestiranje dobiti moguće je samo kada se dobit poreznog razdoblja ili dio dobiti poreznog razdoblja, umjesto isplate dioničarima i članovim društva, unosi u temelj-ni kapital društva, pa se taj dio dobiti, udovolji li se uvjetima ulaganja u dugotrajnu imo-vinu i zadržavanja radnika, osloba�a obveze plaćanja poreza na dobit. Uz novi uvjet ulaganja u dugotrajnu imovinu, zadržana je, dakle, odredba o obveznom povećanju te-meljnoga kapitala, i to zbog očuvanja investicije u dugotrajnu imovinu što utječu na li-kvidnost društava odnosno financijsku stabilnost, dok u tom razdoblju ne stvaraju rasho-de, pa je nužno što veći dio dobiti poreznog razdoblja zadržati trajno u društvu umjesto isplatiti dioničarima i članovima društva.

Uz temeljne uvjete u čl. 6. st. 5 i 7. Zakona i čl. 12a. Pravilnika, obveznici bi trebali moći dobit poreznog razdoblja unijeti u temeljni kapital. Odluku o visini moguće isplate dobiti dioničkog društva i društva s ograničenom odgovornošću treba uskladiti s ZTD-om koji dioničkim društvima postavlja malo strožije uvjete za isplatu dividenda, odnosno zahtijeva i obvezne pričuve te se, prema čl. 351. ZTD-u, dobit ne smije isplaćivati dioni-čarima dok zakonske rezerve i rezerve kapitala društva ne dosegnu visinu pet posto (5%) temeljnoga kapitala. Članak 220. ZTD-a propisuje način uporabe dobiti za dionička druš-tva te se navodi kako društvo neto-dobit stečenu u poslovnoj godini mora uporabiti naj-prije za namjene prema ovdje navedenu slijedu:

1. za pokriće gubitka prenesena iz prijašnjih godina2. za unos u zakonske rezerve3. za unos u rezerve za vlastite dionice, ako ih je društvo steklo ili ih namjerava steći4. za unos u statutarne rezerve, ako ih društvo ima.

Uprava, odnosno izvršni direktori moraju pri sastavljanju godišnjih financijskih izvje-šća provoditi odredbe o redoslijedu uporabe dobiti. Uprava i nadzorni, odnosno izvršni direktori i upravni odbor, nakon što utvrde godišnja financijska izvješća, mogu uporabiti svotu neto-dobiti što preostane nakon iskorištenja za prije navedene namjene za unos u ostale rezerve iz dobiti, ali ne više od polovine svote. Statutom ih se može ovlastiti da za to uporabe više ili manje od polovine te svote. Statut ovlašćuje upravu i nadzorni odnosno upravni odbor da na spomenuti način raspolažu s više od polovine svote neto-dobiti što ostane nakon uporabe za navedene namjene, što vrijedi samo dok ostale rezerve iz dobi-ti ne dosegnu visinu jednaku polovini temeljnoga kapitala društva, pa u njih ne može

14 Mišljenje Porezne uprave − Središnji ured, klasa: 410-01/13-01/1697, ur. broj: 513-07-21-01/13-02, od 3. srpnja 2013.

15 NN 152/11. ∑ proč. tekst, 111/12, 68/13. i 110/15.

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 111

rasporediti svotu dijela neto-dobiti, ako spomenute rezerve premaše visinu polovine tog kapitala ili bi se to dogodilo kada bi se u njih rasporedilo dio neto-dobiti tekuće godine.

Za društva s ograničenom odgovornošću obveza stvaranja pričuva ostavljena je na odluku članovima društva, ali se dobit ne može isplatiti bez pokrića gubitaka iz prošlih razdoblja. Prema čl. 406. ZTD-a, članovi društva ne mogu, naime, zahtijevati da im druš-tvo vrati ono što su uplatili kao uloge. Članovima se ne smije isplatiti kamatu na uplaćen ulog niti se može ugovoriti takvu obvezu društva. Dokle god društvo postoji, oni imaju pravo zahtijevati isplatu godišnje dobiti i zadržane dobit iz prijašnjih godina umanjeno za gubitke iz prošlih godina, u razmjerima dopuštenima zakonom, društvenim ugovorom ili odlukom članova o uporabi dobiti, temeljem koje članovi društva mogu, ako društvenim ugovor ne odredi drukčije, svotu dobiti u potpunosti ili dijelom unijeti u rezerve društva ili ostaviti kao zadržanu dobit.

Uz postupak reinvestiranja dobiti te donošenja odluke o povećanju temeljnog kapita-la, uz to, treba uskladiti sa čl. 328. ZTD-a, što propisuje da glavna skupština može odlu-čiti da se temeljni kapital društva poveća pretvorbom kapitalne dobiti, rezerva iz dobiti i zadržane dobiti u temeljni kapital društva. Za odluku o tome i za njezinu prijavu primje-njuje se čl. 304. st. 1. i čl. 306. st. 1. ZTD-a. Društvo s dionicama bez nominalne svote može povećati temeljni kapital i bez izdavanja novih dionica, ali se u odluci glavne skup-štine o povećanju temeljnoga kapitala mora navesti kako je to učinjeno. Odluku o pove-ćanju temeljnoga kapitala može se donijeti tek nakon što se utvrdi račun dobiti i gubitak za poslovnu godinu prije one u kojoj se donosi odluke o povećanju kapitala (posljednji godišnji račun). Odluka se mora temeljiti na godišnjim financijskim izvješćima.

Članak 329. ZTD-a navodi da se rezerve kapitala i rezerve ne može pretvoriti u temelj-ni kapital, ako je u računu dobiti i gubitka na kojemu se temelji odluka iskazan gubitak. Rezerve namijenjene odre�enoj svrsi smije se pretvoriti u temeljni kapital samo sukladno toj svrsi. Prema čl. 330. st. 1. ZTD-a, odluka o povećanju temeljnog kapitala iz sredstava društva mora se temeljiti na financijskim izvješćima prošle poslovne godine, ako su pre-gledana i prihvaćena, te ako su ih, prema propisima i bez primjedba, potvrdili revizori najviše osam mjeseci prije prijave odluke za upis u sudski registar.

Odluku o povećanju temeljnog kapitala mora se upisati u sudski registar. Prijavi za upis mora se priložiti financijska izvješća s izvješćem revizora i posljednja godišnja finan-cijska izvješća, ako još nisu utvr�ena. Podnositelji prijave moraju izjaviti sudu da od dana što je osnovom financijskih izvješća do dana podnošenja prijave, po njihovu saznanju, nije došlo do smanjenja imovine što bi bilo smetnjom povećanju temeljnoga kapitala društva, ako bi se o tome odlučivalo na dan podnošenja prijave. Odluka vrijedi od dana upisa povećanja u trgovački registar. Kada se radi o povećanju temeljnog kapitala iz sred-stava društva, dioničarima društva pripadaju nove dionice razmjerno udjelu u dotadašnjem temeljnom kapitalu društva. Drukčija je odluka glavne skupštine ništetna.

U društva s ograničenom odgovornošću, za povećanje temeljnoga kapitala, sukladno čl. 457. st. 1. ZTD-a, nužna je odluka članova društva o izmjeni društvenog ugovora.

Uzimajući u obzir uvjete i postupke sukladno ZTD-u, pri donošenju odluke o načinu uporabe dobiti poreznog razdoblja, pravo na umanjenje osnovice poreza na dobit temeljem reinvestirane dobiti, neovisno o ulaganjima, može se utvrditi tek po proteku poreznog razdoblja za koje se podnosi prijavu poreza na dobit, odnosno nakon što se utvrdi godiš-nja financijska izvješća, a konačno tek nakon što se poveća temeljni kapital reinvestiranom dobiti prema propisu o porezu na dobit.

112 POREZNI VJESNIK 10/2016.

4. POSTUPAK NAKON PODNOŠENJA PRIJAVE POREZA NA DOBITObveznik koji je u prijavi poreza na dobit iskazao umanjenje porezne osnovice za rein-

vestiranu dobit sukladno čl. 6. st. 6. Zakona, mora u roku šest mjeseci nakon isteka roka za podnošenje prijave poreza na dobit dostaviti nadležnoj ispostavi Porezne uprave dokaz da je povećao temeljni kapital, i to iz dobiti poreznog razdoblja za koje je iskazao smanjenje osnovice, a minimalno u vrijednosti ulaganja u dugotrajnu imovinu, tijekom razdoblja za koje se podnosi poreznu prijavu. Kako bi se obvezniku utvrdilo pravo iskorištenja olakšice za reinvestiranu dobit, ako nije dostavljena uz prijavu poreza na dobit, on mora u roku šest mjeseci po proteku roka za podnošenje prijave poreza, dostaviti odluku o uporabi dobiti poreznog razdoblja za koju se podnosi prijavu poreza na dobit, uračunavši dobit što je se reinvestira, te pregled stanja kapitala i rezerva nakon što je u sudskom registru proveden postupak povećanja temeljnoga kapitala reinvestiranom dobiti.

Obveznici koji su reinvestirali dobit trebaju uzeti u obzir činjenicu da su zakonski utvr�eni rokovi, u pravilu, neproduljivi te je preporuka da uprava društva prije isteka ili odmah po isteku razdoblja za koje se podnosi prijavu poreza na dobit informira članove društva o financijskom položaju, a ovisno o ulaganjima i predloži svrhovito reinvestiranje, kako bi se te postupke provelo u zadanim rokovima. Obveznik koji umanjuje poreznu osnovicu za reinvestiranu dobit, sukladno čl. 6. st. 1. toč. 6. Zakona, u roku šest mjeseci po isteku roka za podnošenje prijave poreza na dobit mora dostaviti nadležnoj ispostavi Porezne uprave dokaz da je povećao temeljni kapital, i to dobiti poreznog razdoblja za koje je iskazao smanjenje porezne osnovice, najmanje u vrijednosti ulaganja u dugotrajnu imovinu, tijekom razdoblja za koje se podnosi poreznu prijavu. Pritom treba uzeti u obzir kako je riječ o prekluzivnom zakonskom roku, a upis povećanja temeljnoga kapitala u sudski registar ima konstitutivni učinak.

Tako obveznici koji pri podnošenju prijave poreza na dobit ne dostave ukupnu pro-pisanu dokumentaciju, imaju mogućnost i obvezu to učiniti u roku šest mjeseci po isteku roka za podnošenje prijave poreza na dobit. Posrijedi je rok u kojemu se u nadležnom Trgovačkom sudu može upisati povećanje temeljnog kapitala, pri čemu se uvažuje i mo-gućnost da skupština, kada se ne sastane prije podnošenja prijave poreza na dobit, ne potvrdi prethodni prijedlog odluke uprave društva o reinvestiranju dobiti sukladno prijavi poreza na dobit. Stoga je vrlo važno sve postupke pokrenuti pravodobno, kako bi se izbjeglo osporavanje prava na iskorištenje olakšice za reinvestiranu dobit, te uzeti u obzir činjenicu da Trgovački sud, uz uvjet da ima nužnu dokumentaciju, upis povećanja temelj-nog kapitala rješava prosječno u roku petnaest dana.

Primjer 3: Obveznik ≈Ribarstvo« d.o.o. obavlja djelatnost uzgoja i prerade ribe. Članovi društva su tu-

zemna i inozemna pravna osoba sa sjedištem u Italiji te drže po 50% udjela u kapitalu društva. Tijekom poreznog razdoblja ≈Ribarstvo« d.o.o. je steklo dobit utvrđenu kao razlika prihoda i rashoda prije uvećanja i umanjenja u svoti 3.000.000,00 kn. Obveznik je tijekom 2015. od nepo-vezane osobe nabavio stroj za preradu ribe u vrijednosti 3.200.000,00 kn, a amortizaciju se obračunava od 1. lipnja 2015. godine. Na početku poreznog razdoblja zapošljavao je četiri radni-ka s kojima je zaključio valjane ugovore o radu. Na skupštini društva donesena je odluka o rein-vestiranju ukupne dobiti poreznog razdoblja. Obveznik ima i druga uvećanja porezne osnovice u svoti 500.000,00 kn. Porezna je osnovica nakon uvećanja i umanjenja te umanjenja za reinvesti-ranu dobit 500.000,00, a porezna obveza 100.000,00 kn, pa će društvo moći povećati temeljni kapital za 2.900.000,00 kn.

Nakon što obveznik na Trgovačkom sudu provede postupak povećanja temeljnog kapitala reinvestiranom dobiti, radi iskorištenja olakšice za reinvestiranu dobit, mora dostaviti pregled stanja kapitala i rezerva. Odlučio je ustvari reinvestirati ukupnu dobit poreznog razdoblja, dakle

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 113

dio dobiti se neće zadržati niti moći isplatiti. Sukladno Zakonu, obveznik mora uvećati poreznu osnovicu za 500.000,00 kn, te neovisno o namjeri reinvestiranja, ima obvezu poreza na dobit u svoti 100.000,00 kn. Stoga se temeljni kapital može povećati za samo 2.900.000,00 kn, što znači kako treba primijeniti čl. 12a. st. 5. Pravilnika, što propisuje da − kad je umanjenje porezne osnovice za reinvestiranu dobit iskazano u visini dobiti poreznog razdoblja utvrđene prema st. 1. toga članka, pri čemu porezna obveza nastaje isključivo na temelju propisanih uvećanja porez-ne osnovice − dokaz iz st. 2. toč. 2. može biti utvrđen u visini reinvestirane dobiti umanjene za poreznu obvezu. Obveznik, slijedom toga, na red. broju 28. Obrasca PD može iskazati umanjenje porezne osnovice za 3.000.000,00 kn i dostaviti dokaz o povećanju temeljnog kapitala u svoti 2.900.000,00 kn, iako su ulaganja u dugotrajnu materijalnu imovinu bile 3.200.000,00 kn pa udovoljavaju ukupnima propisanim uvjetima, dok se poreznu osnovicu za reinvestiranu dobit može umanjiti za najviše 3.000.000,00 kn, jer je tolika dobit poreznog razdoblja, a svota je manja od visine ulaganja. Kako je rečeno u uvodu, pravo reinvestirnja dobiti, po Zakonu, pretpostavlja postojanje dobiti utvrđene prema čl. 5. st. 1. Zakona, svejedno je li dobit stečena u tuzemstvu ili inozemstvu te iskazuje li obveznik druga umanjenja porezne osnovice, čime može povećati pore-zni gubitak tako što će reinvestiranom dobiti anulirati dobit, a drugim umanjenjima porezne osnovice povećati gubitak za prijenos. ZTD propisuje da nominalna svota poslovnog udjela mora biti izražena cijelim brojem višekratnikom broja sto, te da se zbroj nominalnih svota ukupnih poslovnih udjela mora podudarati sa svotom temeljnoga kapitala društva, pa tu činjenicu treba imati u vidu pri utvrđivanju visine reinvestiranja.

Prema čl. 35. st. 6. Zakona, uz prijavu poreza na dobit podnosi se i bilancu te račun dobiti i gubitka. Pravilnik o porezu na dobit, uz to, propisuje da se bilancu i račun dobiti i gubitka, dostavljene u propisanim rokovima Financijskoj agenciji (FINA), radi statističkih i drugih potreba sukladno posebnim propisima, smatra dostavljenima uz prijavu poreza na dobit, ali Porezna uprava može zahtijevati dostavu bilance i računa dobiti i gubitka uz prijavu poreza na dobit, premda su dostavljeni i FINA-i.16

Uz prijavu poreza na dobit dostavlja se (FINA-i ili na papiru) bilancu sastavljenu 31. prosinca, odnosno posljednjeg dana poreznog razdoblja za koji se podnosi prijavu poreza na dobit. Obveznik koji u prijavi poreza na dobit iskazuje umanjenje osnovice poreza na dobit za reinvestiranu dobit u pasivi bilance na stavkama ≈kapitala i rezerva« mora imati iskazanu svotu na stavci ≈dobit poslovne godine«.

S obzirom da Zakon i Pravilnik o porezu na dobit ne propisuju formalan oblik nužnih dokaza pri preliminarnom utvr�ivanju prava na iskorištenje olakšice za reinvestiranu dobit, u bitnome treba dostaviti:

Odluku o uporabi dobiti (dostavlja se uz prijavu poreza na dobit 30. travnja 2016. temeljem odluke skupštine društva):

Raspored dobiti poslovne godine (2015)za:

Svotu za pokriće prenesena gubitka u visini: ____

Dobit za isplatu:_____

Dio dobiti ili dobit što je se unosi u temeljni kapital društva (2.900.000,00 kn, svotu umanjenja porezne osnovice 3.000.000,00 kn)

Dio dobiti što je se isplaćuje članovima društva u svoti ______

• Popis nabavljene dugotrajne imovine uz vjerodostojnu dokumentaciju o ulaga-njima u dugotrajnu imovinu (račun dobavljača, računi za montažu, carina i drugi troškovi prema HSFI-ju 6. ili MRS-u 16)

16 Članak 46. Pravilnika o porezu na dobit

114 POREZNI VJESNIK 10/2016.

Izjavu da temeljem ulaganja u dugotrajnu imovinu ne iskorišćuje porezne poti-caje prema Zakonu u poticanju investicija i unapre�enju investicijskog okruže-nja uz popis dugotrajne imovine uključene u projekte prema tome Zakonu ako je se iskorišćuje

Drugu dokumentaciju što je se dostavlja uz prijavu poreza na dobit ili na zahtjev Porezne uprave (bruto-bilanca i slično)

Nakon što se provede postupak povećanja temeljnoga kapitala reinvestiranom dobiti, odnosno dobiti poreznog razdoblja za koji se podnosi prijavu porez na dobit, obveznik mora, sukladno čl. 12a. st. 4. Pravilnika o porezu na dobit, dostaviti pregled stanja kapitala i rezerva, nakon što je na trgovačkom sudu upisano povećanje temelj-noga kapitala. S obzirom da Pravilnik ne propisuje naknadnu obvezu dostave bilance, obveznik može, umjesto bilance sastavljene nakon što je upisano povećanje temelj-noga kapitala na nadležnom Trgovačkom sudu, što vrijedi od dana upisa u sudski registar, dostaviti neformalan pregled stanja kapitala i rezerva. No, taj neformalan oblik treba sadržavati stavke kapitala i rezerva što su promijenjene radi postupka reinvestiranja dobiti, odnosno iz pregleda treba biti razvidno da je dobit poslovne godine u cijelosti ili djelomično iskorištena za povećanje temeljnoga kapitala.

Ako nije dostavljeno uz prijavu poreza na dobit, naknadno se dostavlja:

Pregled stanja kapitala i rezerva 31. kolovoza 2016.(nakon što je u sudskom registru proveden postupak povećanja temeljnoga kapitala, minimalno u visini ulaganja), u bitnomesadrži sljedeće podatke:

Temeljni (upisani) kapital ∑ sadrži podatak o povećanoj svoti temeljnoga kapitala reinvestiranom dobiti u usporedbi sa stanjem temeljnoga kapitala 31. prosinca 2015. (ako nije bilo drugih promjena)

Rezerve iz dobiti ∑ ako je odlukom o uporabi dobiti prenesen dio dobiti u rezerve iskazat će se podatak o povećanju rezerva u odnosu na stanje 31. prosinca 2015.

Zadržana dobit ∑ ako je donesena odluka o zadržavanju dijela dobiti, bit će razvidno povećanje u odnosu na stanje 31. prosinca 2015.

Dobit poslovne godine ∑ nakon što je donesena odluka i dobit raspoređena na navedene stavke, iskazuje se ništicu (u ovom konkretnom primjeru).

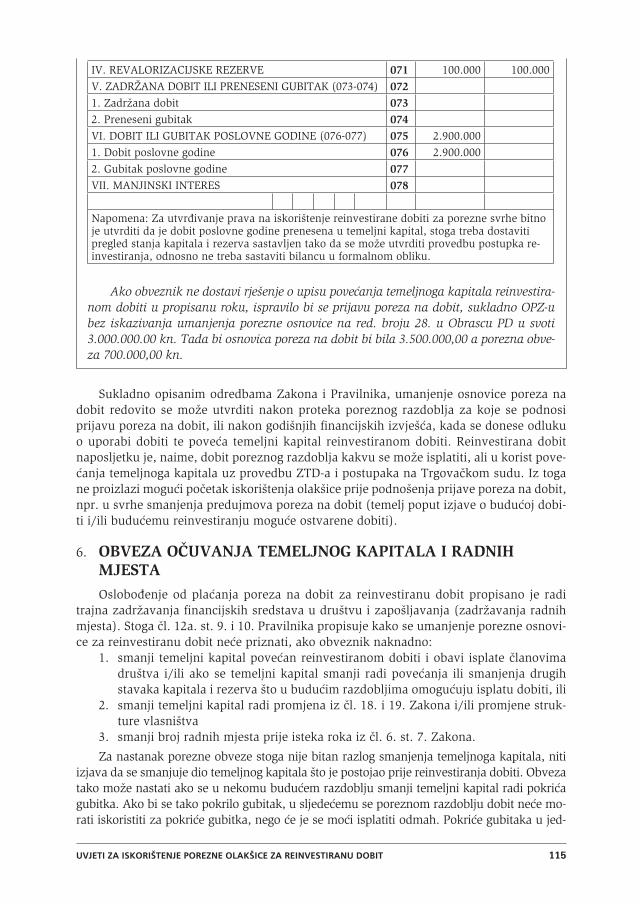

Može se dostaviti i dio bilance:

PREGLED STANJA KAPITALA I REZERVA NAKON PROVEDENA POSTUPKA REINVESTIRANJA

PASIVA 31. prosinca 2015.

1. kolovoza 2016

A) KAPITAL I REZERVE (063+064+065+071+072+075+078)

062 120.000 3.020.000

I. TEMELJNI (UPISANI) KAPITAL 063 20.000 2.920.000

II. KAPITALNE REZERVE 064

III. REZERVE IZ DOBITI (066+067-068+069+070) 065 0 0

1. Zakonske rezerve 066

2. Rezerve za vlastite dionice 067

3. Vlastite dionice i udjeli (odbitna stavka) 068

4. Statutarne rezerve 069

5. Ostale rezerve 070

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 115

IV. REVALORIZACIJSKE REZERVE 071 100.000 100.000

V. ZADRŽANA DOBIT ILI PRENESENI GUBITAK (073-074) 072

1. Zadržana dobit 073

2. Preneseni gubitak 074

VI. DOBIT ILI GUBITAK POSLOVNE GODINE (076-077) 075 2.900.000

1. Dobit poslovne godine 076 2.900.000

2. Gubitak poslovne godine 077

VII. MANJINSKI INTERES 078

Napomena: Za utvr�ivanje prava na iskorištenje reinvestirane dobiti za porezne svrhe bitno je utvrditi da je dobit poslovne godine prenesena u temeljni kapital, stoga treba dostaviti pregled stanja kapitala i rezerva sastavljen tako da se može utvrditi provedbu postupka re-investiranja, odnosno ne treba sastaviti bilancu u formalnom obliku.

Ako obveznik ne dostavi rješenje o upisu povećanja temeljnoga kapitala reinvestira-nom dobiti u propisanu roku, ispravilo bi se prijavu poreza na dobit, sukladno OPZ-u bez iskazivanja umanjenja porezne osnovice na red. broju 28. u Obrascu PD u svoti 3.000.000.00 kn. Tada bi osnovica poreza na dobit bi bila 3.500.000,00 a porezna obve-za 700.000,00 kn.

Sukladno opisanim odredbama Zakona i Pravilnika, umanjenje osnovice poreza na dobit redovito se može utvrditi nakon proteka poreznog razdoblja za koje se podnosi prijavu poreza na dobit, ili nakon godišnjih financijskih izvješća, kada se donese odluku o uporabi dobiti te poveća temeljni kapital reinvestiranom dobiti. Reinvestirana dobit naposljetku je, naime, dobit poreznog razdoblja kakvu se može isplatiti, ali u korist pove-ćanja temeljnoga kapitala uz provedbu ZTD-a i postupaka na Trgovačkom sudu. Iz toga ne proizlazi mogući početak iskorištenja olakšice prije podnošenja prijave poreza na dobit, npr. u svrhe smanjenja predujmova poreza na dobit (temelj poput izjave o budućoj dobi-ti i/ili budućemu reinvestiranju moguće ostvarene dobiti).

6. OBVEZA OČUVANJA TEMELJNOG KAPITALA I RADNIH MJESTAOslobo�enje od plaćanja poreza na dobit za reinvestiranu dobit propisano je radi

trajna zadržavanja financijskih sredstava u društvu i zapošljavanja (zadržavanja radnih mjesta). Stoga čl. 12a. st. 9. i 10. Pravilnika propisuje kako se umanjenje porezne osnovi-ce za reinvestiranu dobit neće priznati, ako obveznik naknadno:

1. smanji temeljni kapital povećan reinvestiranom dobiti i obavi isplate članovima društva i/ili ako se temeljni kapital smanji radi povećanja ili smanjenja drugih stavaka kapitala i rezerva što u budućim razdobljima omogućuju isplatu dobiti, ili

2. smanji temeljni kapital radi promjena iz čl. 18. i 19. Zakona i/ili promjene struk-ture vlasništva

3. smanji broj radnih mjesta prije isteka roka iz čl. 6. st. 7. Zakona.

Za nastanak porezne obveze stoga nije bitan razlog smanjenja temeljnoga kapitala, niti izjava da se smanjuje dio temeljnog kapitala što je postojao prije reinvestiranja dobiti. Obveza tako može nastati ako se u nekomu budućem razdoblju smanji temeljni kapital radi pokrića gubitka. Ako bi se tako pokrilo gubitak, u sljedećemu se poreznom razdoblju dobit neće mo-rati iskoristiti za pokriće gubitka, nego će je se moći isplatiti odmah. Pokriće gubitaka u jed-

116 POREZNI VJESNIK 10/2016.

nomu poreznom razdoblju povećava, dakle, odnosno stvara realnu mogućnost isplate dobiti u budućemu razdoblju, pa u postupku smanjenja temeljnog kapitala što je prethodno povećan reinvestiranom dobiti radi pokrića gubitka, nastaje obveza poreza na dobit.

Postupak smanjenja temeljnog kapitala utvr�uje ZTD. Osim obveze donošenja odluke o smanjenju temeljnoga kapitala, pri provedbi toga postupka ZTD zahtijeva i postupke u vezi sa zaštitom vjerovnika. Sukladno čl. 342. ZTD-a, pri donošenju odluke o smanjenju temeljnoga kapitala društva za nju treba dati glas najmanje tri četvrtine članova društva na glavnoj skupštini društva. U odluci se mora odrediti svrhu smanjenja temeljnoga kapi-tala, naime, hoće li se dijelove toga kapitala vratiti dioničarima. Zaštitu vjerovnika propi-suje čl. 345. ZTD-a što odre�uje da se vjerovnicima čije su tražbine nastale prije objave upisa odluke o smanjenju temeljnoga kapitala u sudski registar i koji ne mogu zahtijevati da ih se namiri, mora dati osiguranje, ako se oni u tu svrhu jave u roku šest mjeseci od objave odluke. Vjerovnike se mora na to upozoriti u objavi upisa odluke u sudski registar. Osiguranje ne mogu zahtijevati vjerovnici koji pri možebitnu stečaju imaju pravo predno-sti u namirenja iz stečajne mase dužnika. Na temelju smanjenja temeljnoga kapitala druš-tva moguća su plaćanja dioničarima po proteku šest mjeseci nakon objave upisa odluke u sudski registar i nakon što se vjerovnicima koji su se pravodobno prijavili da osiguranje ili im se namiri tražbine ili sud odluči da ne treba udovoljiti zahtjevu vjerovnika. Dioni-čare se ne može osloboditi ni obveze da uplate uloge prije navedena roka ni prije nego što se namiri vjerovnike, odnosno prije nego što im se da osiguranje, ako su se za to pravo-dobno prijavili društvu. Pravo vjerovnika zahtijevati osiguranje ne ovisi o tome je li dio-ničarima nešto plaćeno s naslova smanjenja temeljnoga kapitala društva.

Temeljni kapital društva s ograničenom odgovornošću može se smanjiti prema čl. 462. st. 1. ZTD-a samo na temelju odluke članova društva o izmjeni društvenoga ugovora te nakon što se provede propisan postupak. U odluci se mora navesti opseg i svrhu smanje-nja temeljnoga kapitala i kako će se smanjenje provesti. Sukladno čl. 463. ZTD-a, registar-skom se sudu mora podnijeti prijavu da se u sudski registar upiše nakanu smanjenja te-meljnoga kapitala. Uprava, odmah nakon obavijesti o upisu nakanjena smanjenja temelj-noga kapitala u sudski registar, tu namjeru mora objaviti u Narodnim novinama RH i u glasilu društva, ako postoji. Društvo, naime, u oglasu mora objaviti da je, na zahtjev poz natih vjerovnika, spremno svima namiriti tražbine prema društvu na dan posljednje objave nakane smanjenja temeljnoga kapital, odnosno dati osiguranje da će ih namiriti te da se smatra kako su vjerovnici društva koji mu se ne prijave u roku tri mjeseca nakon toga dana suglasni sa smanjenjem temeljnoga kapitala društva.

Obveznik, uz to, koji iskoristi pravo na umanjenje porezne osnovice za reinvestiranu dobit, broj radnika utvr�en na početku poreznog razdoblja s reinvestiranjem dobiti, s kojima je zaključio valjane ugovore o radu, mora zadržati dvije godine odnosno dva po-rezna razdoblja nakon isteka razdoblja u kojemu je reinvestirao.

Ovisno o razdoblju u kojemu se ospori pravo na iskorištenje olakšice, ispravit će se prijavu poreza na dobit ili će se iskazati povećanje osnovice poreza na dobit na red. bro-ju 25 u Obrascu PD.

Uz moguću obvezu povećanja porezne osnovice, ako pri smanjenju temeljnoga kapitala do�e do isplate dioničarima i članovima društava, treba obratiti pozornost na njihove porezne obveze. Ako su, naime, dioničari ili članovi društva inozemne osobe (ne i fizičke), čl. 31. st. 11. Zakona propisuje da se porez po odbitku na dividende i udjele u dobiti ne plaća kada se dobit reinvestira. No, prema čl. 49. st. 10. Pravilnika, obveza poreza po odbitku može nastati ako se temeljni kapital smanji naknadno. Kad je riječ o obvezama dioničara i članova društva

UVJETI ZA ISKORIŠTENJE POREZNE OLAKŠICE ZA REINVESTIRANU DOBIT 117

fizičkih osoba, čl. 30. st. 13. Zakona propisuje da se dohodak od kapitala ne utvr�uje po os-novi dividenda i udjela u dobiti, ako su iskorišteni za uvećanje temeljnoga kapitala društva. Ako se, me�utim, ospori pravo na poreznu olakšicu za reinvestiranu dobit te se temeljni ka-pital smanji naknadno radi isplate članovima društva, iz tih isplata, sukladno čl. 41. st. 11. Pravilnika, treba utvrditi dohodak od kapitala. Jednako je se primjenjuje i pri promjeni struk-ture vlasništva, te se obvezu prenosi na novoga imatelja dionica ili udjela.

Primjer 4:

Društvo ≈MK« d.o.o. u prijavi poreza na dobit za 2014. iskoristilo je pravo na umanjenje porezne osnovice za reinvestiranu dobit u visini 6.000.000,00 kn. Tijekom 2016. provodi postupak smanjenja temeljnoga kapitala zbog istupanja člana društva koji je odlučio povući uloge (društvo ima 10 članova). Donesena je odluka o izmjeni društvenog ugovora i smanjenju temeljnoga ka-pitala, zbog istupanja člana društva. Isplate članovima na temelju smanjenja temeljnog kapitala moguće su nakon što se izmjenu ugovora upiše u sudski registar. U vezi s porezom bitno je utvr-diti da član društva ima i razmjeran dio temeljnog kapitala povećan reinvestiranom dobiti.

Udjel je člana društva u temeljnom kapitalu povećanom reinvestiranom dobiti za 6.000.000,00 kn − 600.000,00 kn (6.000.000,00 /10 = 600.000,00) pa društvo za toliko mora povećati osno-vicu porez na dobit za 2015.

Da je član društva, umjesto odluke o povlačenju udjela, samo prodao udjele novome članu društva, taj bi preuzeo ukupne buduće porezne obveze što bi mogle nastati radi smanjenja te-meljnoga kapitala reinvestiranom dobiti. U trenutku kupnje ne nastaju nikakve porezne obveze te je pri donošenju odluke o kupnji udjela razumno uzeti u obzir moguće buduće obveze radi smanjenja temeljnog kapitala, sukladno poreznim propisima.

Primjer 5:

Društvo ≈MK« d.o.o. u prijavi poreza na dobit za 2014.(kao u primjeru 4, nije bilo istupanja člana društva), po svršetku postupka reinvestiranja, odnosno povećanja temeljnoga kapitala za 6.000.000,00 kn te uspješna ulaganja, odlučilo je 2016. provesti statusnu promjenu podjele druš-tva odvajanjem. Deset članova društva donijeli su odluku o odvajanju dijela društva prenošenjem djelatnosti proizvodnje vina, odnosno ukupne imovine i obveza pripadajuće djelatnosti (zemljište, vinarija, radnici, obveze), u društvo ≈Naši vinogradi« d.o.o, radi provedbe postupka podjele od-vajanja s osnivanjem. Imatelji udjela steći će udjele u novome društvu razmjerno udjelima kakve su imali u društvu kojeg se dijeli. Prema planu podjele, smanjuje se temeljni kapital društva ≈MK« d.o.o. s 20.000.000,00 na 12.000.000,00 kn, te će temeljni kapital novoga društva u osnivanju, radi odvajanja s osnivanjem, biti 8.000.000,00 kn.

U trenutku podjele društva ne nastaje obveza povećanja osnovice poreza na dobit za svotu smanjena temeljnoga kapitala uvećana reinvestiranom dobiti, jer se dio obveze prenosi na novo društvo.

Prije podjele društva ≈MK« d.o.o. udjel reinvestirane dobiti u ukupnome temeljnom kapitalu bio je 30% (6.000.000,00 / 20.000.000,00 x 100 = 30%). Temeljni kapital novoga društva dje-lomično sadrži reinvestiranu dobit i u porezne je svrhe pravni sljednik za dio reinvestirane dobi-ti sadržane u njegovu temeljnom kapitalu. Iz temeljnog je kapitala društva ≈MK« d.o.o., u druš-tvo ≈Naši vinogradi« d.o.o preneseno 8.000.000,00 kn.

Za porezne svrhe temeljni kapital društva ≈Naši vinogradi «d.o.o. sadrži 2.400.000,00 kn reinvestirane dobiti (8.000.000,00 x 30% = 2.400.000,00). Sukladno čl. 19. st. 4. Zakona, prava i obveze spojenih, pripojenih ili podijeljenih obveznika iz porezno-pravnog odnosa preuzima pravni sljednik − društvo ≈Naši vinogradi« d.o.o., za 2.400.000,00 kn reinvestirane dobiti.

Za porezne se svrhe smatra kako temeljni kapital društva ≈MK« d.o.o. i dalje sadrži 30% reinvestirane dobiti, odnosno 3.600.000,00 kn (12.000.000,00 x 30% = 3.600.000,00).

Ako bi društvo ≈Naši vinogradi« d.o.o. u sljedećemu poreznom razdoblju smanjilo temeljni kapital, moralo bi povećati poreznu osnovicu do svote 2.400.000,00 kn.

118 POREZNI VJESNIK 10/2016.

Nakon što obveznik u jednomu poreznom razdoblju iskoristi pravo na umanjenje osnovice poreza na dobit temeljem reinvestirane dobit, stanje temeljnog kapitala treba pratiti, jer se tu olakšicu odobrava uvjetno, a promjene mogu izazvati obvezu plaćanja poreza na dobit, poreza po odbitku ili poreza na dohodak. Stanje temeljnog kapitala mora se zadržati i ako se nakon reinvestiranja društvo preoblikuje, statusno promijeni ili pro-mijeni vlasništvo, jer se obveza očuvanja temeljnog kapitala prenosi na pravnog sljednika. Mogući novi dioničari i članovi društva o obvezama društva, odnosno obvezama nastali-ma radi reinvestiranja dobiti u temeljni kapital, informirat će se uvidom u prijave poreza na dobit i godišnja financijska izvješća.

7. ZAKLJUČAKIskorištenjem porezne olakšice za reinvestiranu dobit nastoji se poticati društva od-

nosno njihove članove i dioničare na ulaganje u dugotrajnu imovinu što je pretpostavka (preduvjet), očuvanja postojećih radnih mjesta ili otvaranja novih te gospodarskog rasta i razvoja društava u cjelini. Smatra se kako će reinvestiranje dobiti u budućim razdobljima, osim gospodarske koristi u širem smislu donijeti korist i dioničarima te članovima društva, jer u budućnosti mogu očekivati veću dobit. No, pri donošenju odluke o reinvestiranju dobiti, kao u donošenja drugih odluka što utječu na razvoj društva u cjelini, te izravno hrvatskoga gospodarstva, od velike je, ako ne i presudne, važnosti odgovornost društvenog tijela koje sudjeluju u donošenju odluka. U vezi s tim, treba istaknuti odredbe ZTD-a i ZOO-a17 što propisuju da pri upravljanju društvom poslovne odluke treba donositi pozor-nošću uredna i savjesnoga gospodarstvenika.

17 NN 35/05, 41/08, 125/11. i 78/15.