Embed Size (px)

Citation preview

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 1/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

Esszé Kérdések

1. feladat

Vállalat küldetése, szervezeti céljai és azok kapcsolata a belső érintettek egyéni céljaival

A vállalat küldetése a vállalat céljának elérési módját, működési körét fogalmazza meg. Ebbe

bele tartozik a fogyasztói célcsoport vagy ügyfélkör, melyet kiszolgálni kíván, a belső

működési elvek meghatározása, valamint az üzleti kapcsolati politika is. Egy üzleti vállalkozás

alapvető célja, hogy a fogyasztói igények kielégítése mellett, nyereségre tegyen szert.

A szervezethez belső és külső érintettek tartoznak. A belső érintettek a tulajdonosok,menedzserek, és munkavállalók, akik kölcsönös kapcsolatban állnak a vállalat működésével, és

hozzá tartoznak a szervezethez. A szervezet céljai azonban nem azonosak az azt alkotó egyének

céljaival, ám nem is függetlenek egymástól. A szervezeti célok hierarchikusan strukturáltak és

segítenek meghatározni és összehangolni a célok eléréséhez szükséges tevékenységeket. A

kölcsönös erősítés akkor jön létre, ha a szervezeti célok elérése hozzájárul az egyéni célok

eléréséhez és fordítva. A kompatibilitás pedig azért fontos, mert ha az egyéni célok nem

összeegyeztethetők a szervezet hatékony működésével, akkor az mind a szervezet, mind azegyén hátrányára válik.

A szervezet eredményessége nagymértékben az egyének és a szervezet kapcsolatán múlik.

Ennek okai, hogy az egyéni célok váltják ki a cselekvést, az emberek közötti kölcsönhatás, azaz

interakció alkotja egy szervezet produktív részét. Előfordulhat, hogy a szervezeti és az egyéni

célok teljesen ellentétben állnak, részlegesen ellentétesek, semlegesek, összeegyeztethetőek, és

azonosak. A leghatékonyabb szervezetek természetesen ez utóbbiak, ahol a szervezeti és egyéni

célok összeegyeztethetők, vagy azonosak.

2. feladat

Az egyes társasági formák lényegében a tulajdonlási viszonyok jogi kereteit rögzítik. Ezen jogi

formák előnyei, hátrányai mérlegelendők a szervezeti forma megválasztásánál. Fontos

figyelembe venni a tulajdonosok felelősségét és a tulajdonlás módját. Nem elhanyagolható

szempont az indulási költség vagy az adózási szempontok.

1

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 2/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

Az egyéni vállalkozás alapítása és megszűntetése igen egyszerű és rendkívül alacsony költségű,

az üzletmenetre vonatkozóan nincs nyilvános adatszolgáltatási kötelezettség, az egyéni

vállalkozás könny. Ezekből a szempontokból igen előnyös szervezeti forma. Hátránya azonban,

hogy a vállalkozó felelőssége korlátlan, nyereségszerzési lehetőségei szerényebbek, pénzügyi

erőforrásokhoz való hozzájutása korlátozott. Az egyéni vállalkozási formát akkor érdemes

választani, ha kevés indulási költséggel, kis befektetéssel szeretne valaki vállalkozást létre

hozni, nem tervez hosszú távú működést, vagy olyan tevékenységet folytat, mely nem igényel

ennél összetettebb vállalkozási formát, mint például a nyelvoktatás.

A társasági forma két vagy több tulajdonos által alapított üzleti vállalkozás. Ilyen társasági

forma lehet a közkereseti társaság , a betéti társaság vagy a korlátolt felelősségű társaság . A

három társasági forma között különbség, hogy tagjai korlátlan vagy korlátolt felelősséggel

tartoznak-e a vállalkozásért. Itt a tulajdonosok között mind a nyereség, mind a veszteség

megoszlik, de a vállalatot is közösen vezetik. Ennek hátránya lehet, ha esetleges konfliktus

alakul ki az alapító tagok között. Ettől eltekintve igen előnyös vállalkozási forma, mivel

alapítása egyszerű és kisköltségű, viták esetére jogi védettséget élvez.

A részvénytársaságok

A legösszetettebb vállalati forma a részvénytársaság, mely lehet zártkörűen vagy nyilvánosan

működő. Zártkörű részvénytársaság esetében legalább 5 millió, nyilvános részvénytársaság

esetén legalább 20 millió forint alaptőke szükséges. A tagsági jogot a részvény, mint értékpapír

testesíti meg. Előnye a korlátozott felelősség, és a szabad részvétel, széles körű tőkebevonási

lehetősséggel. Hátránya a magas tőkeigény, és a létrehozás valamint a megszüntetés igen

bonyolult.

3. feladat

Vesse össze 10-15 mondatban a piac és az állam vállalatokat koordináló szerepének jellemzőit!

A piacnak fontos és hasznos koordinációs szerepe van, azonban egyedül nem képes a gazdaság

szabályozására, ezért az állami szféra is nélkülözhetetlen a vállalatok koordinációjában. Ennek

egyik alapja az állami szabályozás, mely segítheti, korlátozhatja, vagy megakadályozhatja a

piacra lépést. Korlátja lehet a piacra lépésnek, hogy a tőkeszükséglet mértéke. A piacon már működő vállalatokat védi a tőkekorlát. Az állami szabályozás a versenytörvény segítségével

2

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 3/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

biztosítja a gazdasági verseny tisztaságát és szabadságát. Az állam fontos szerepet tölt be egy

adott vállalat piacról való kilépésének szabályozásával. A piac az áruk, szolgáltatások, termelési

erőforrások eloszlását és cseréjét is szabályozza, ezáltal az árakat egyensúlyba hozza, így a

vállalatoknak racionálisabb piaci tevékenységre van lehetőségük. A piac meghatározza egy

adott vállalat méretét is, ez a méretgazdaságosság. A termékdifferenciálás szintén belépési

korlát a vállalat számára, hiszen a már piacon lévő fogyasztók által jól ismert vállalatokkal kell

felvennie a versenyt.

4. feladat

Ismertesse 5-10 mondatban a marketingstratégia szerepét a vállalati stratégia kialakításában!

Miután a vállalat a fogyasztók igényeinek kielégítésére létrejövő szervezet nyereség elérése

mellett, ezért a vállalat legfőbb célja hogy fogyasztói elégedettek legyenek. Ehhez a vállalatnak

pontos marketing stratégiát kell készítenie. Tervezése során kialakul az a kínálati szerkezet,

amellyel az adott vállalat megjelenik a piacon. Ez a szerkezet termékek és szolgáltatások

kombinációját tartalmazza. Azonban a fogyasztói kereslet rendkívül rugalmas, míg a vállalatok

kínálati rugalmassága lényegesen kisebb. Ezért kell a vállalatoknak alaposan felmérnie a

fogyasztói igényeket, elemeznie a versenytársakat, és megfelelő fogyasztói célcsoportot

választani. A marketing stratégia célja tehát a tartós versenyelőny biztosítása a megfelelő

célpiac és versenystratégia megválasztásával.

5. feladat

Jellemezze legfeljebb 3-3 mondatban a szervezeti, a technológiai és a termékinnováció

folyamatát, végül röviden mutasson rá a közöttük meglévő összefüggésekre!

Szervezeti innovációra olyankor van szükség, amikor az alkalmazott szervezeti megoldás és a

szervezeti jellemzők között hatékonyságbeli eltérés alakul ki. Az újraszervezés ötletgyűjtéssel

kezdődik, amit a vállalati működés elemekre bontása követ, majd a tevékenységek

racionalitásának elemzése után az elemek új módon történő összerakását eredményezi. Ha az új

szervezeti megoldás beválik, akkor az innováció sikeres volt.

A korszerű termelő berendezések beállítása versenyelőnyt jelent a vállalat számára. A gyártási

folyamatok egy részének, vagy egészének megújítása hatékonyságbeli javulást eredményez.

3

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 4/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

A termékinnováció alapját az új ötletek képezik, amit a terméktervezés követ, amennyiben az

ötlet érdemesnek látszik a megvalósításra. Ez után jöhet az első piaci tesztelés, ahol kiderül,

hogy lesz e rá fogyasztói kereslet. Ha igen, a termékfejlesztés folytatódik, és amennyiben a

termék a második piaci tesztelésen is megfelel, megindul a piaci bevezetés és a termelés.

A szervezeti innováció a vállalat belső működésének hatékonnyá tételét szolgálja, legtöbbször a

fogyasztók számára láthatatlan változást jelent, mégis sokszor a fogyasztók számára is

kézzelfogható eredményt jelent. A technológiai innováció leggyakrabban szorosan kapcsolódik

egy új termék létrehozásához.

6. feladat

Sorolja fel a humán-erőforrás más erőforrásokhoz viszonyított sajátosságait, és a vállalat humán

stratégiáját befolyásoló tényezőket!

Az emberi erőforrás rendelkezik az erőforrásokra jellemző valamennyi tulajdonságokkal,

vannak azonban olyan tulajdonságai is, melyek megkülönböztetik minden más erőforrástól.

Ezek közül a legfontosabb az alkalmazottak önálló szabad akarata, mellyel cselekvéseiket és

ezáltal teljesítményüket szabályozni képesek. A munkaerővel való gazdálkodás bonyolultsága

abból fakad, hogy bár a munkavállaló teljesítményével hozzájárul a vállalat céljainak eléréséhezés a nyereséges működéshez, egyúttal költséget is jelent a vállalat számára. A vállalat humán

stratégiáját képező tényezők: általános gazdasági feltételek, jogi szabályozás, szakszervezetek

szerepe, vállalat földrajzi helyzete.

7. feladat

Sorolja fel, hogy egy adott munkakörben milyen feltételek szükségesek ahhoz, hogy

teljesítménybérezést lehessen alkalmazni!

A vállalati stratégia alapelveinek világossá tétele az alkalmazottak számára, pontosan mérhető

termékek, szolgáltatások, értékesítési volumenek meghatározása, jól definiált értékelési

szempontok, egységes értékelési rendszer kialakítása, prudens és átlátható működés és objektív,

számszerűsíthető mérési és értékelési módszertan, KPI – kulcsteljesítmény-mutatók

alkalmazása.

4

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 5/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

Specific – személyre szabott, Measurable – mérhető, Achievable – elérhető, Relevant –

meghatározható, Timed – időben meghatározott.

8. feladat

Összegezze 10-15 mondatban vállalat logisztikai céljait és logisztikai stratégiájának elemeit!

A vállalat logisztikai stratégiájának része, értékelésekor a szolgáltatás színvonalát és a

működtetési költségeket kell figyelembe venni. A szolgáltatás színvonalának három fő

szempontja: a rendelkezésre állás, a kiszolgálási idő és a kiszolgálás minősége. A logisztika

költség struktúrája alá tartoznak az adminisztratív, vagy irányítási költségek és a logisztikai

funkciók fizikai megvalósításához kapcsolódó költségek, mint például: szállítás, raktározás, stb.

A logisztikai stratégia feladata az, hogy ezek a célok minél kedvezőbb szinten teljesüljenek.

Összetevőit meghatározzák az értékesítési, a beszerzési, a készletezési, a logisztikai információs

stratégia tényezői, és az anyagi folyamatokkal kapcsolatos stratégiai szempontok. A

készletezési tevékenység például a vállalati működés fontos integráló tényezője. Célja, hogy az

anyagi folyamatok zavartalanságát a gazdaságosság követelményeit is figyelembe véve

biztosítsa. Itt a főbb stratégia tényezők a következők: a befektetett eszközök nagysága, a

vállalati működés rugalmassága, valamint a készletekkel kapcsolatos folyamatos ráfordítások.

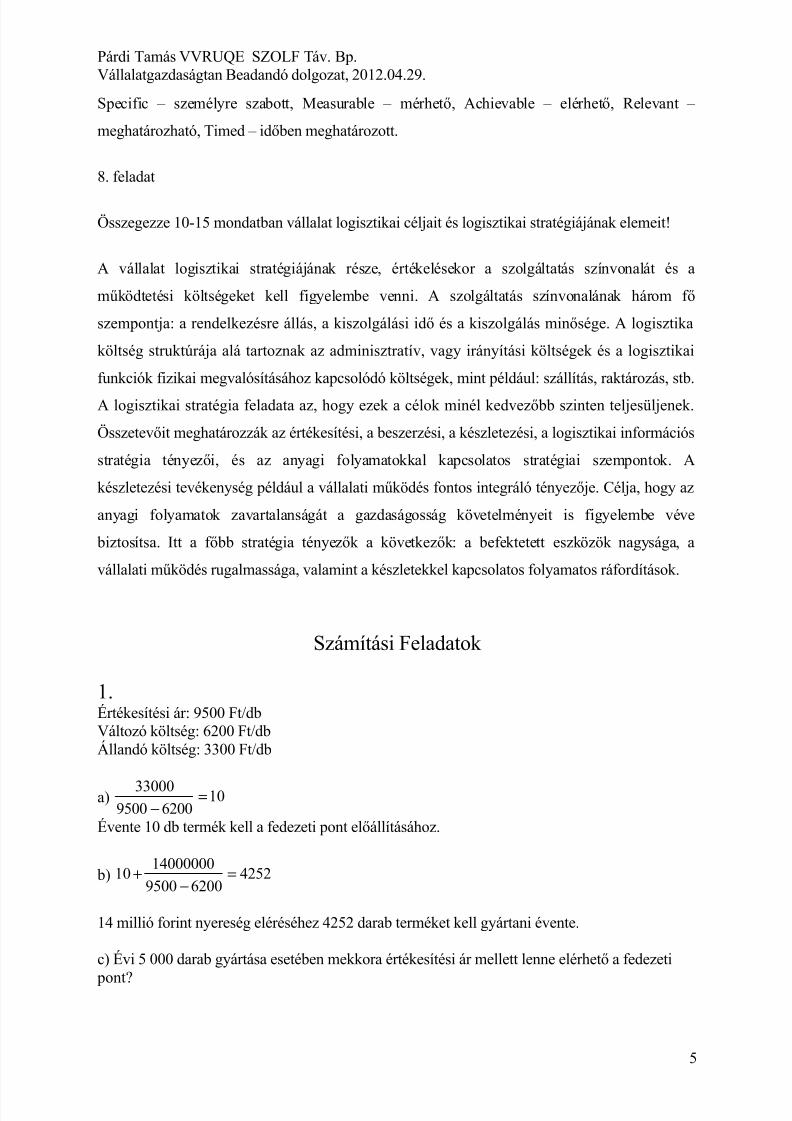

Számítási Feladatok

1.Értékesítési ár: 9500 Ft/dbVáltozó költség: 6200 Ft/dbÁllandó költség: 3300 Ft/db

a) 1062009500

33000 =

−

Évente 10 db termék kell a fedezeti pont előállításához.

b) 425262009500

1400000010 =

−

+

14 millió forint nyereség eléréséhez 4252 darab terméket kell gyártani évente.

c) Évi 5 000 darab gyártása esetében mekkora értékesítési ár mellett lenne elérhető a fedezeti

pont?

5

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 6/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

50006200-x

33000= X= 6206,6 azaz Évi 5000 darab gyártása esetén 6206,6 Ft/db ár mellett érhető

el a fedezeti pont.

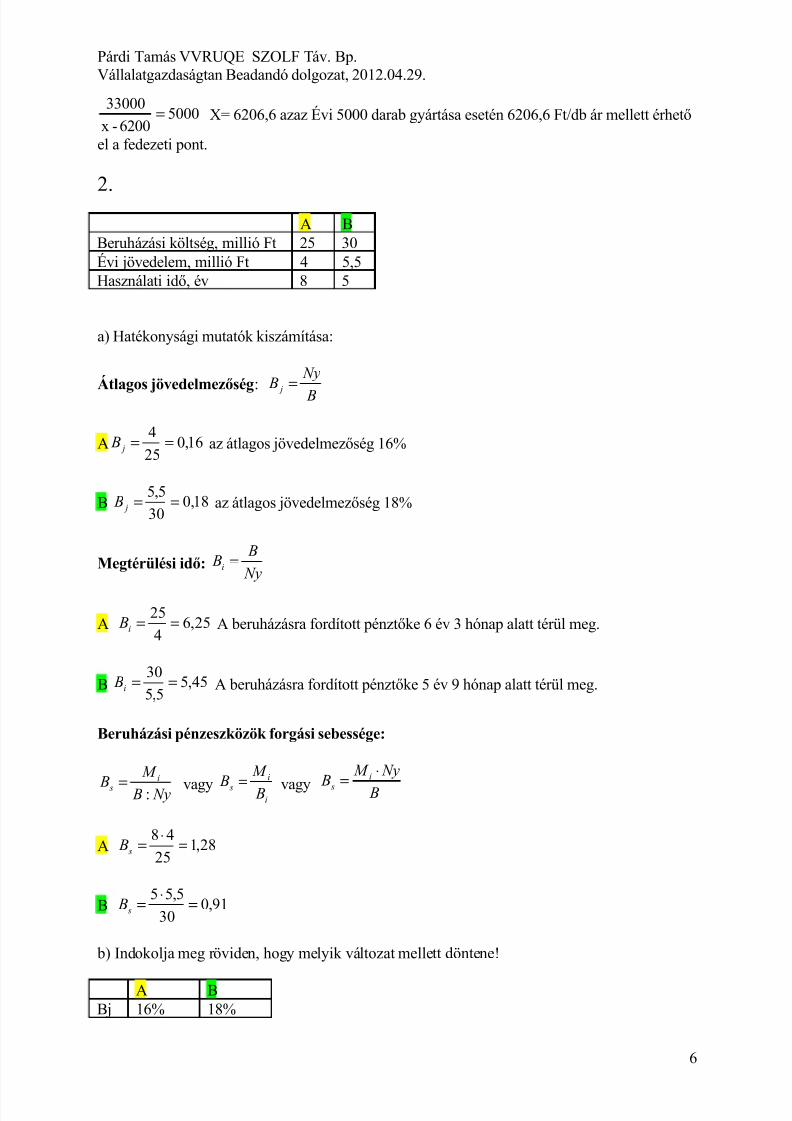

2.

A BBeruházási költség, millió Ft 25 30Évi jövedelem, millió Ft 4 5,5Használati idő, év 8 5

a) Hatékonysági mutatók kiszámítása:

Átlagos jövedelmezőség: B

Ny

B j=

A 16,025

4== j B az átlagos jövedelmezőség 16%

B 18,030

5,5== j B az átlagos jövedelmezőség 18%

Megtérülési idő: Ny

B Bi =

A 25,64

25==i B A beruházásra fordított pénztőke 6 év 3 hónap alatt térül meg.

B 45,55,5

30==i B A beruházásra fordított pénztőke 5 év 9 hónap alatt térül meg.

Beruházási pénzeszközök forgási sebessége:

Ny B

M B

i s := vagy

i

i s

B

M

B = vagy B

Ny M

Bi

s

⋅

=

A 28,125

48=

⋅= s B

B 91,030

5,55=

⋅

= s

B

b) Indokolja meg röviden, hogy melyik változat mellett döntene!

A BBj 16% 18%

6

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 7/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

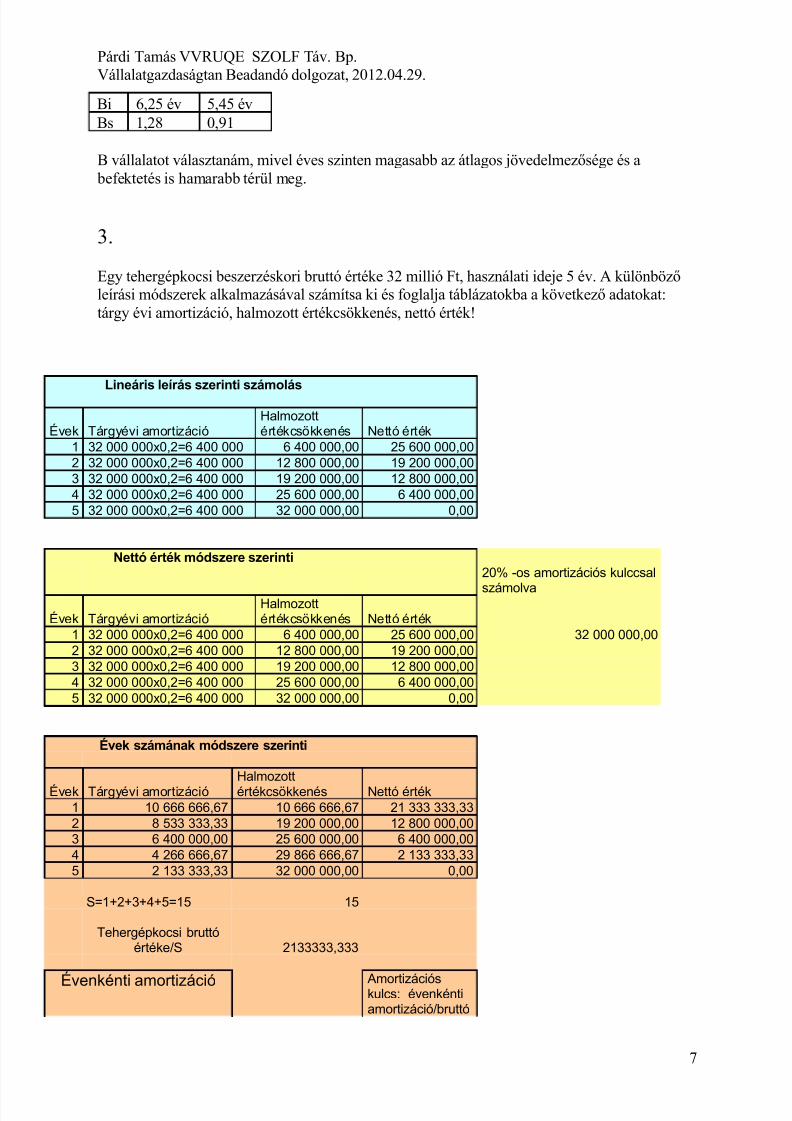

Bi 6,25 év 5,45 évBs 1,28 0,91

B vállalatot választanám, mivel éves szinten magasabb az átlagos jövedelmezősége és a befektetés is hamarabb térül meg.

3.

Egy tehergépkocsi beszerzéskori bruttó értéke 32 millió Ft, használati ideje 5 év. A különbözőleírási módszerek alkalmazásával számítsa ki és foglalja táblázatokba a következő adatokat:tárgy évi amortizáció, halmozott értékcsökkenés, nettó érték!

Lineáris leírás szerinti számolás

Évek Tárgyévi amortizációHalmozottértékcsökkenés Nettó érték

1 32 000 000x0,2=6 400 000 6 400 000,00 25 600 000,002 32 000 000x0,2=6 400 000 12 800 000,00 19 200 000,003 32 000 000x0,2=6 400 000 19 200 000,00 12 800 000,004 32 000 000x0,2=6 400 000 25 600 000,00 6 400 000,005 32 000 000x0,2=6 400 000 32 000 000,00 0,00

Nettó érték módszere szerinti 20% -os amortizációs kulccsal

számolva

Évek Tárgyévi amortizációHalmozottértékcsökkenés Nettó érték

1 32 000 000x0,2=6 400 000 6 400 000,00 25 600 000,00 32 000 000,002 32 000 000x0,2=6 400 000 12 800 000,00 19 200 000,003 32 000 000x0,2=6 400 000 19 200 000,00 12 800 000,004 32 000 000x0,2=6 400 000 25 600 000,00 6 400 000,005 32 000 000x0,2=6 400 000 32 000 000,00 0,00

Évek számának módszere szerinti

Évek Tárgyévi amortizáció Halmozottértékcsökkenés Nettó érték1 10 666 666,67 10 666 666,67 21 333 333,332 8 533 333,33 19 200 000,00 12 800 000,003 6 400 000,00 25 600 000,00 6 400 000,004 4 266 666,67 29 866 666,67 2 133 333,335 2 133 333,33 32 000 000,00 0,00

S=1+2+3+4+5=15 15

Tehergépkocsi bruttóértéke/S 2133333,333

Évenkénti amortizáció Amortizációskulcs: évenkéntiamortizáció/bruttó

7

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 8/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

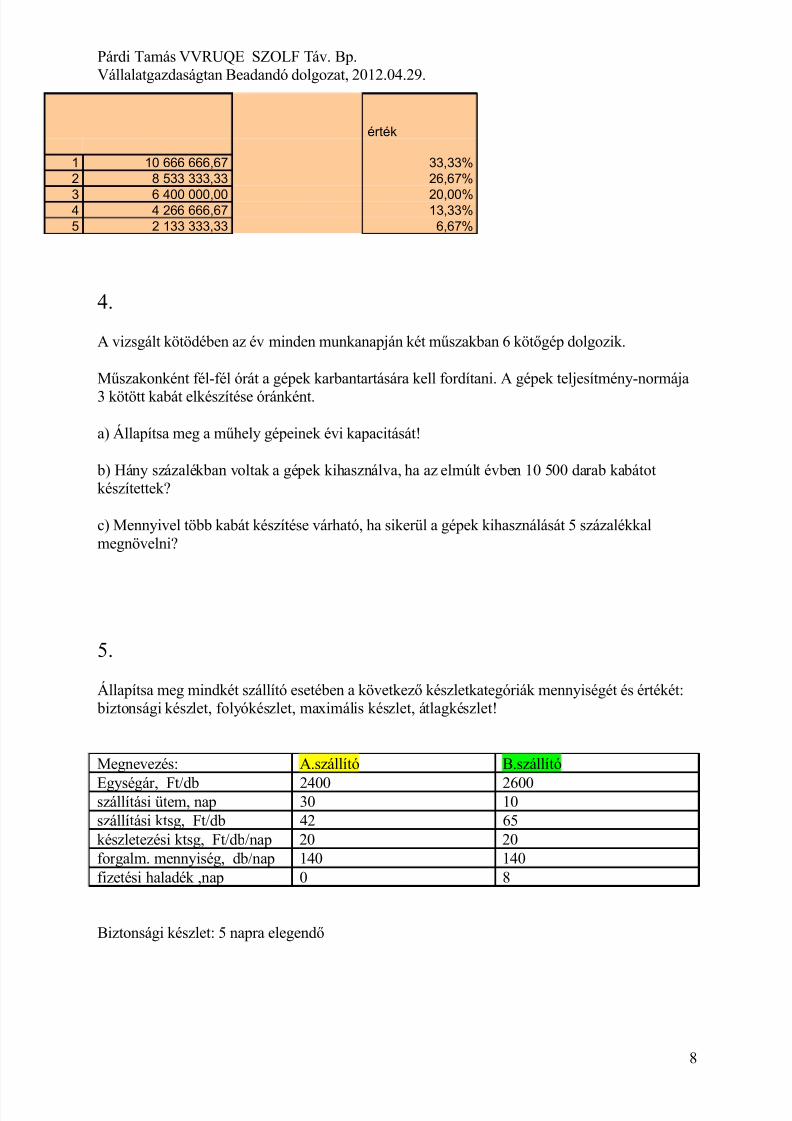

érték

1 10 666 666,67 33,33%2 8 533 333,33 26,67%

3 6 400 000,00 20,00%4 4 266 666,67 13,33%5 2 133 333,33 6,67%

4.

A vizsgált kötödében az év minden munkanapján két műszakban 6 kötőgép dolgozik.

Műszakonként fél-fél órát a gépek karbantartására kell fordítani. A gépek teljesítmény-normája

3 kötött kabát elkészítése óránként.

a) Állapítsa meg a műhely gépeinek évi kapacitását!

b) Hány százalékban voltak a gépek kihasználva, ha az elmúlt évben 10 500 darab kabátotkészítettek?

c) Mennyivel több kabát készítése várható, ha sikerül a gépek kihasználását 5 százalékkalmegnövelni?

5.

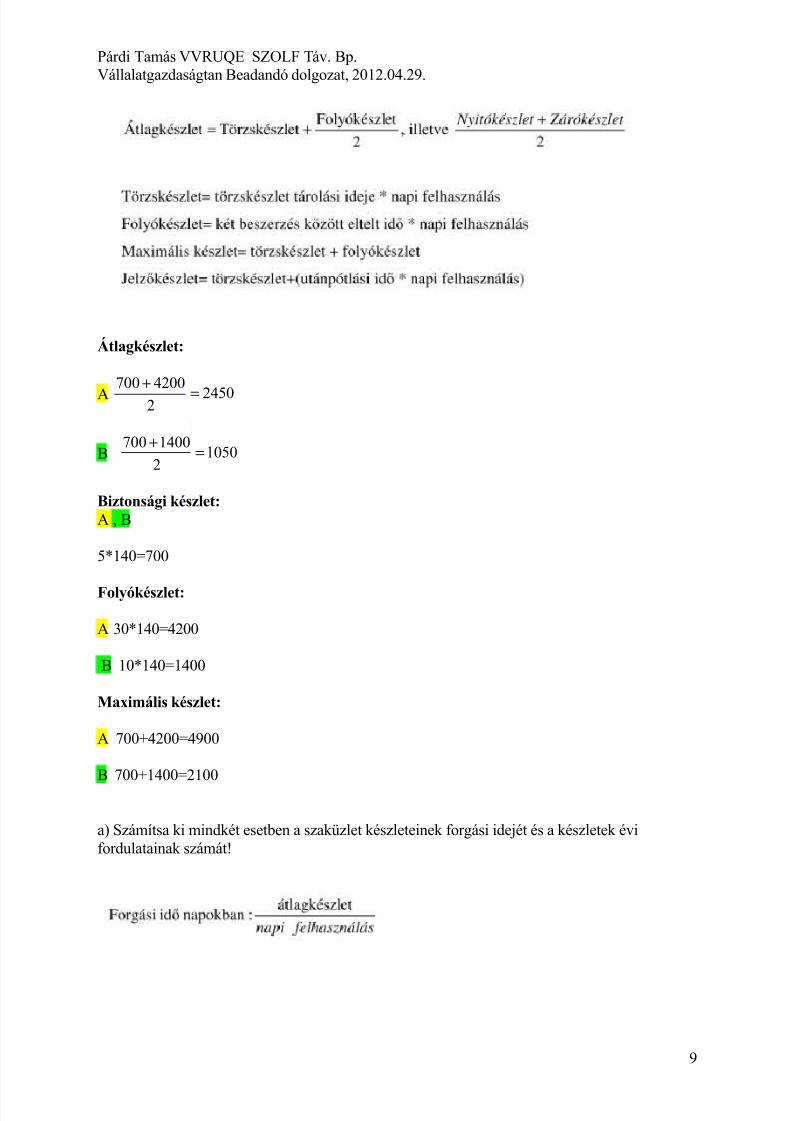

Állapítsa meg mindkét szállító esetében a következő készletkategóriák mennyiségét és értékét: biztonsági készlet, folyókészlet, maximális készlet, átlagkészlet!

Megnevezés: A.szállító B.szállító

Egységár, Ft/db 2400 2600szállítási ütem, nap 30 10szállítási ktsg, Ft/db 42 65készletezési ktsg, Ft/db/nap 20 20forgalm. mennyiség, db/nap 140 140fizetési haladék ,nap 0 8

Biztonsági készlet: 5 napra elegendő

8

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 9/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

Átlagkészlet:

A 24502

4200700=

+

B 10502

1400700=

+

Biztonsági készlet:A , B

5*140=700

Folyókészlet:

A 30*140=4200

B 10*140=1400

Maximális készlet:

A 700+4200=4900

B 700+1400=2100

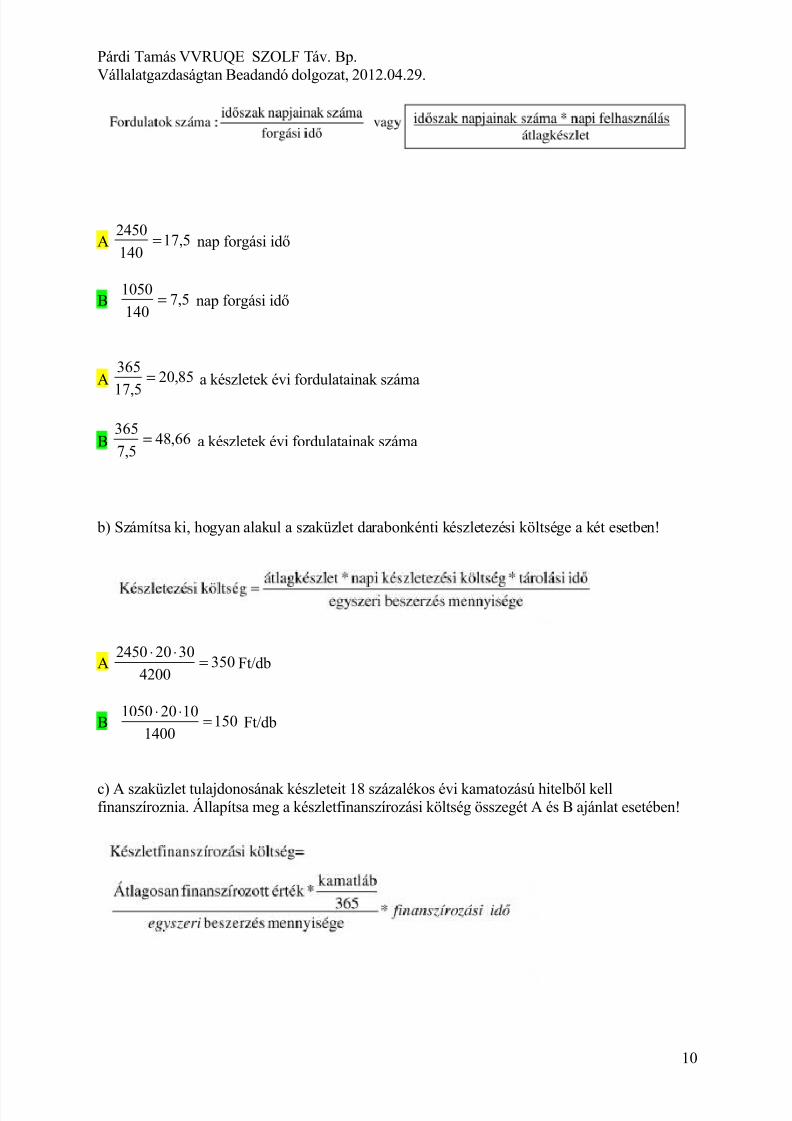

a) Számítsa ki mindkét esetben a szaküzlet készleteinek forgási idejét és a készletek évifordulatainak számát!

9

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 10/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

A 5,17140

2450= nap forgási idő

B 5,7140

1050= nap forgási idő

A 85,20

5,17

365= a készletek évi fordulatainak száma

B 66,485,7

365= a készletek évi fordulatainak száma

b) Számítsa ki, hogyan alakul a szaküzlet darabonkénti készletezési költsége a két esetben!

A 3504200

30202450=

⋅⋅

Ft/db

B 1501400

10201050=

⋅⋅

Ft/db

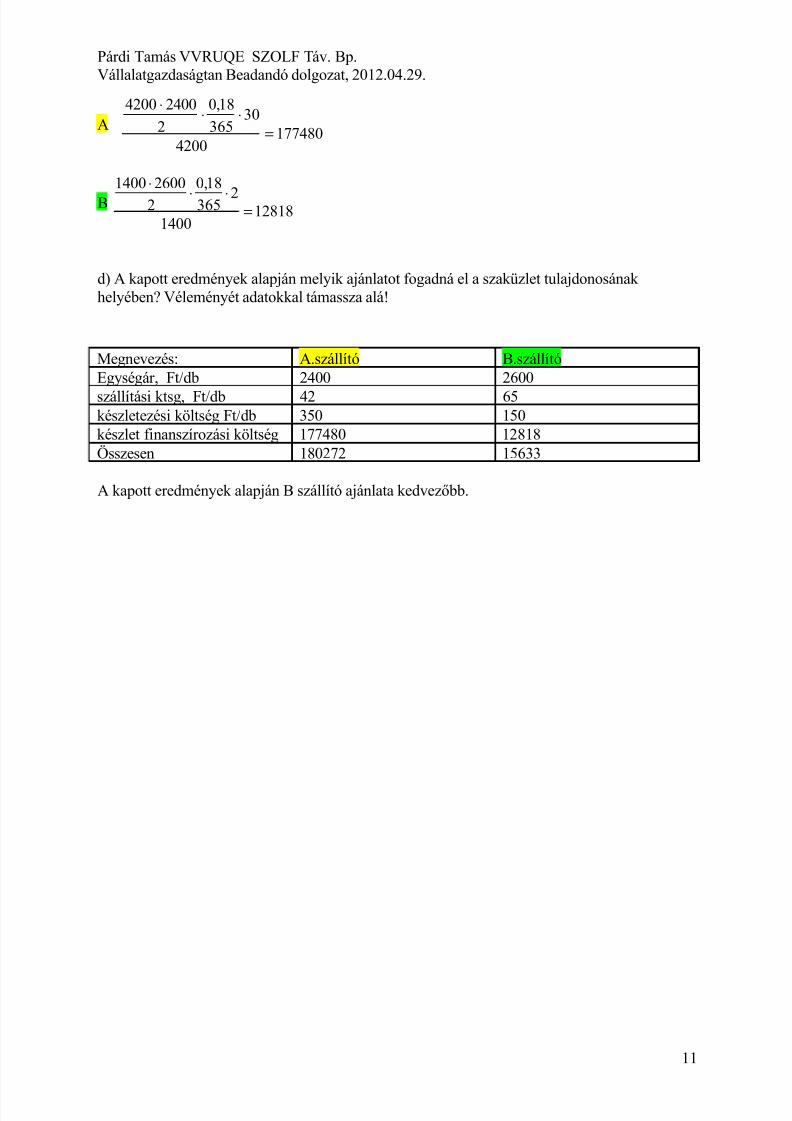

c) A szaküzlet tulajdonosának készleteit 18 százalékos évi kamatozású hitelből kellfinanszíroznia. Állapítsa meg a készletfinanszírozási költség összegét A és B ajánlat esetében!

10

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 11/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

A177480

4200

30365

18,0

2

24004200

=

⋅⋅⋅

B 128181400

2365

18,0

2

26001400

=

⋅⋅

⋅

d) A kapott eredmények alapján melyik ajánlatot fogadná el a szaküzlet tulajdonosának helyében? Véleményét adatokkal támassza alá!

Megnevezés: A.szállító B.szállítóEgységár, Ft/db 2400 2600

szállítási ktsg, Ft/db 42 65készletezési költség Ft/db 350 150készlet finanszírozási költség 177480 12818Összesen 180272 15633

A kapott eredmények alapján B szállító ajánlata kedvezőbb.

11

5/17/2018 VVRUQE_v llalatgazdtan_Beadand - slidepdf.com

http://slidepdf.com/reader/full/vvruqevallalatgazdtanbeadando 12/12

Párdi Tamás VVRUQE SZOLF Táv. Bp.Vállalatgazdaságtan Beadandó dolgozat, 2012.04.29.

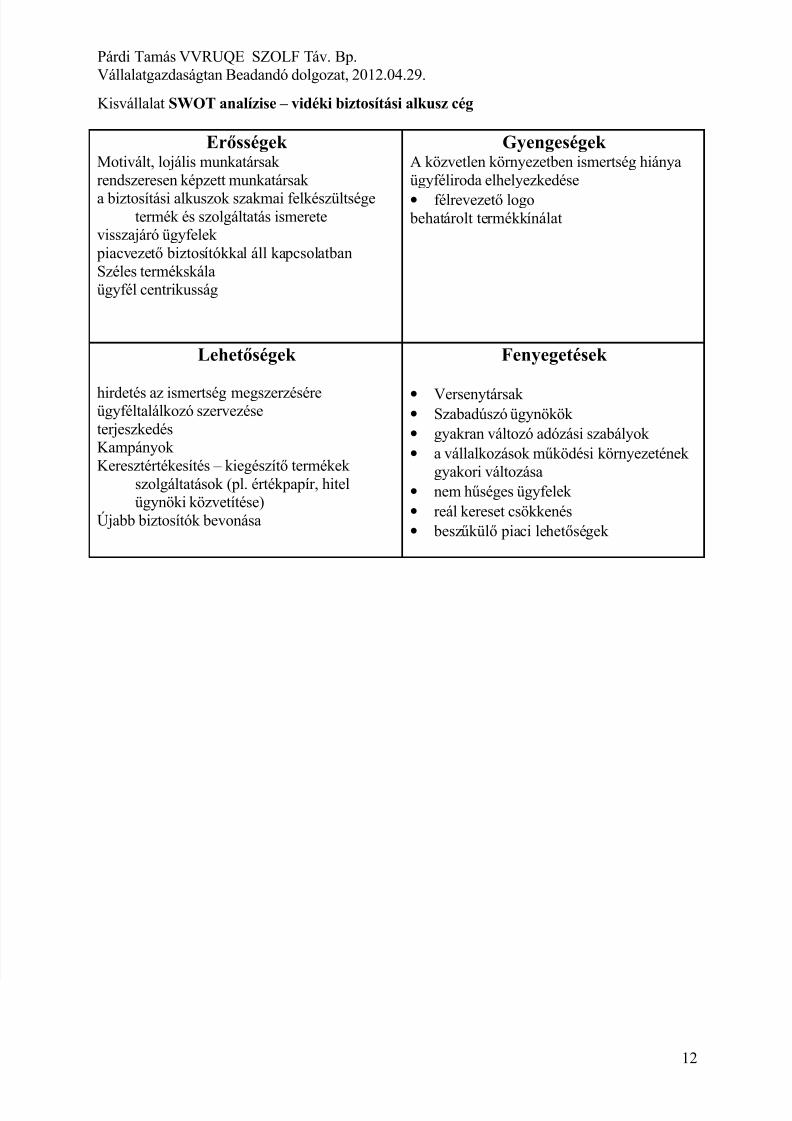

Kisvállalat SWOT analízise – vidéki biztosítási alkusz cég

Erősségek Motivált, lojális munkatársak rendszeresen képzett munkatársak

a biztosítási alkuszok szakmai felkészültségetermék és szolgáltatás ismerete

visszajáró ügyfelek piacvezető biztosítókkal áll kapcsolatbanSzéles termékskálaügyfél centrikusság

Gyengeségek A közvetlen környezetben ismertség hiányaügyféliroda elhelyezkedése• félrevezető logo

behatárolt termékkínálat

Lehetőségek

hirdetés az ismertség megszerzéséreügyféltalálkozó szervezéseterjeszkedésKampányok Keresztértékesítés – kiegészítő termékek

szolgáltatások (pl. értékpapír, hitelügynöki közvetítése)

Újabb biztosítók bevonása

Fenyegetések

• Versenytársak • Szabadúszó ügynökök • gyakran változó adózási szabályok • a vállalkozások működési környezetének

gyakori változása• nem hűséges ügyfelek • reál kereset csökkenés• beszűkülő piaci lehetőségek

12