Embed Size (px)

Citation preview

Wpływ dyrektywy PSD II na korzystanie z instrumentów płatniczych

Warszawa, 15 stycznia 2015 r.Zbigniew Długosz

agenda

do czego można wykorzystywać bankowość elektroniczną?1

nowe usługi płatnicze a korzystanie z bankowości

autoryzacja i odpowiedzialność

wykorzystanie danych logowania

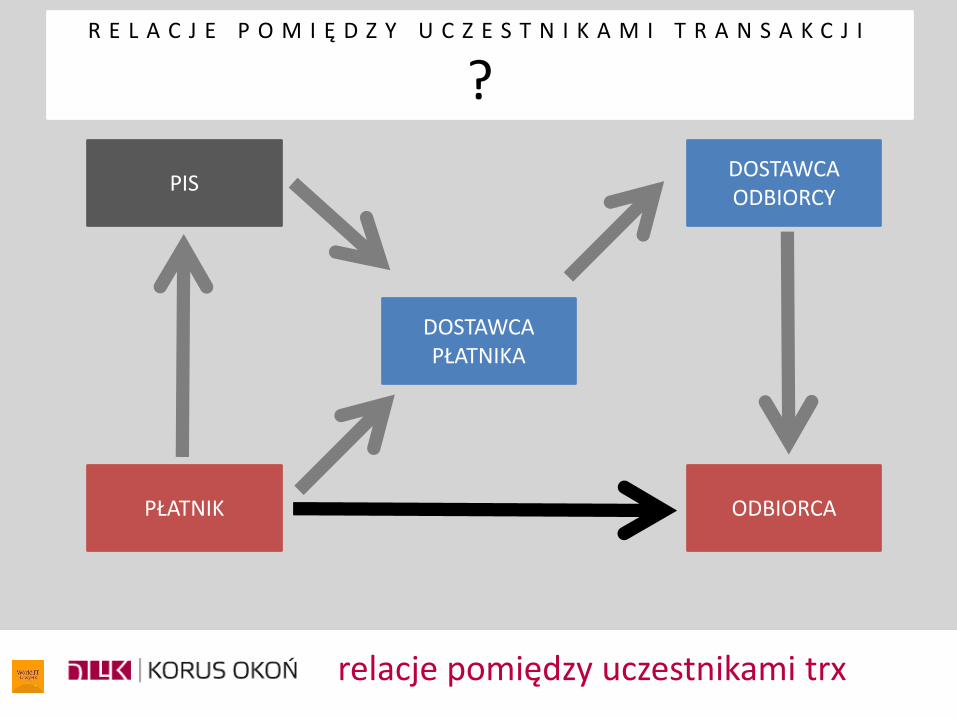

relacje pomiędzy uczestnikami trx

PŁATNIK ODBIORCA

DOSTAWCA PŁATNIKA

DOSTAWCA ODBIORCY

PIS

R E L A C J E P O M I Ę D Z Y U C Z E S T N I K A M I T R A N S A K C J I

?

stanowiska

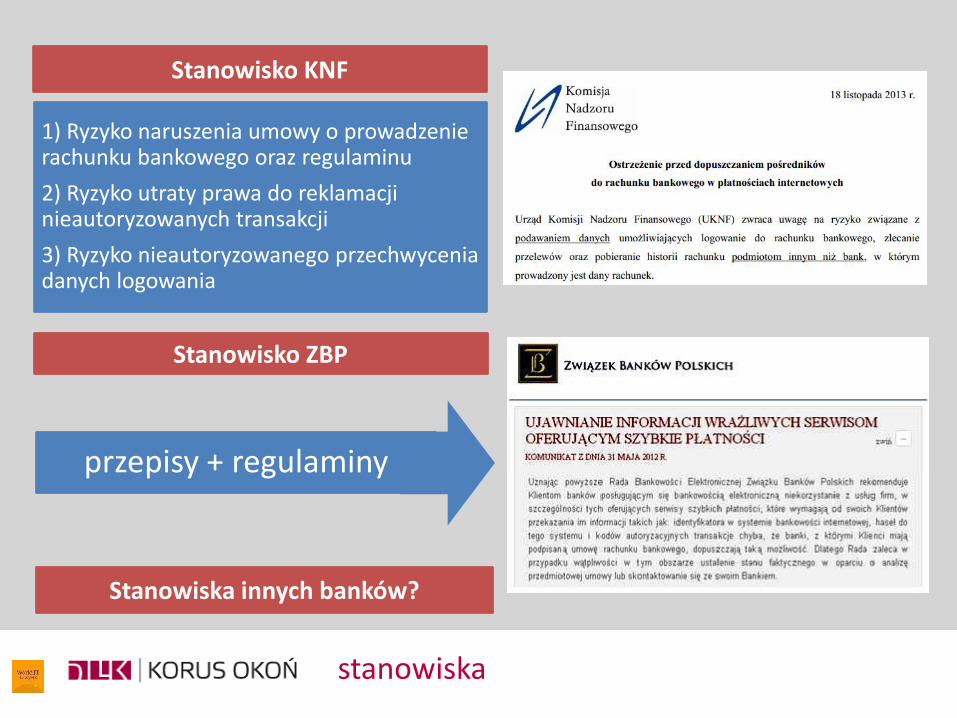

Stanowisko KNF

Stanowisko ZBP

Stanowiska innych banków?

1) Ryzyko naruszenia umowy o prowadzenie rachunku bankowego oraz regulaminu

2) Ryzyko utraty prawa do reklamacji nieautoryzowanych transakcji

3) Ryzyko nieautoryzowanego przechwycenia danych logowania

przepisy + regulaminy

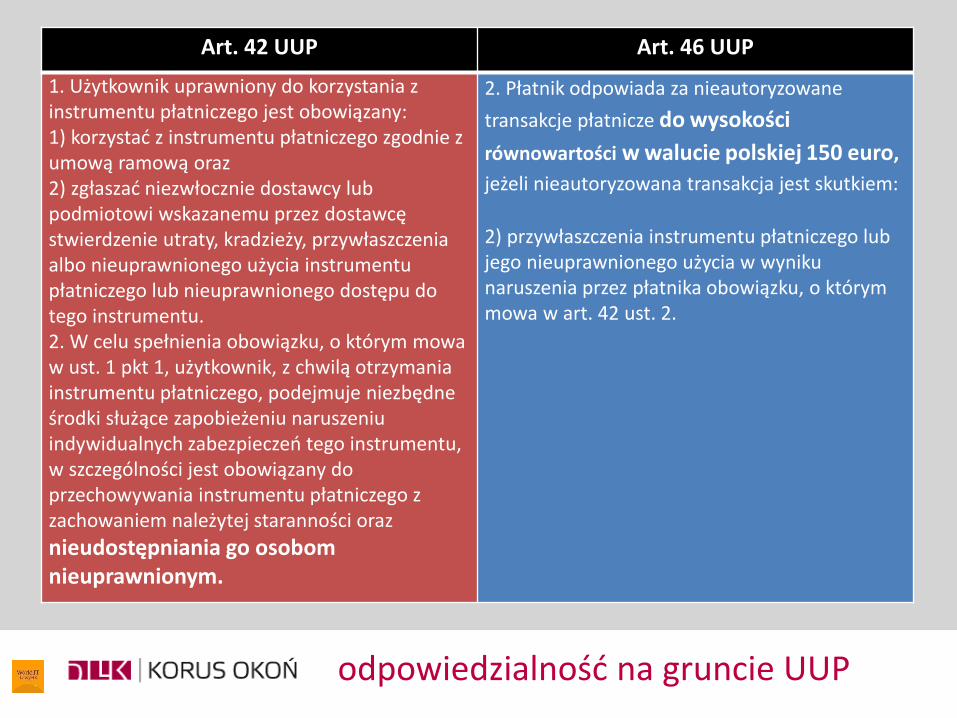

odpowiedzialność na gruncie UUP

Art. 42 UUP Art. 46 UUP

1. Użytkownik uprawniony do korzystania z instrumentu płatniczego jest obowiązany:1) korzystać z instrumentu płatniczego zgodnie z umową ramową oraz2) zgłaszać niezwłocznie dostawcy lub podmiotowi wskazanemu przez dostawcęstwierdzenie utraty, kradzieży, przywłaszczenia albo nieuprawnionego użycia instrumentu płatniczego lub nieuprawnionego dostępu do tego instrumentu.2. W celu spełnienia obowiązku, o którym mowa w ust. 1 pkt 1, użytkownik, z chwilą otrzymania instrumentu płatniczego, podejmuje niezbędne środki służące zapobieżeniu naruszeniu indywidualnych zabezpieczeń tego instrumentu, w szczególności jest obowiązany do przechowywania instrumentu płatniczego zzachowaniem należytej staranności oraz

nieudostępniania go osobomnieuprawnionym.

2. Płatnik odpowiada za nieautoryzowane

transakcje płatnicze do wysokości

równowartości w walucie polskiej 150 euro,

jeżeli nieautoryzowana transakcja jest skutkiem:

2) przywłaszczenia instrumentu płatniczego lub jego nieuprawnionego użycia w wyniku naruszenia przez płatnika obowiązku, o którym mowa w art. 42 ust. 2.

agenda

do czego można wykorzystywać bankowość elektroniczną?

2 nowe usługi płatnicze a korzystanie z bankowości

autoryzacja i odpowiedzialność

nowe usługi płatnicze

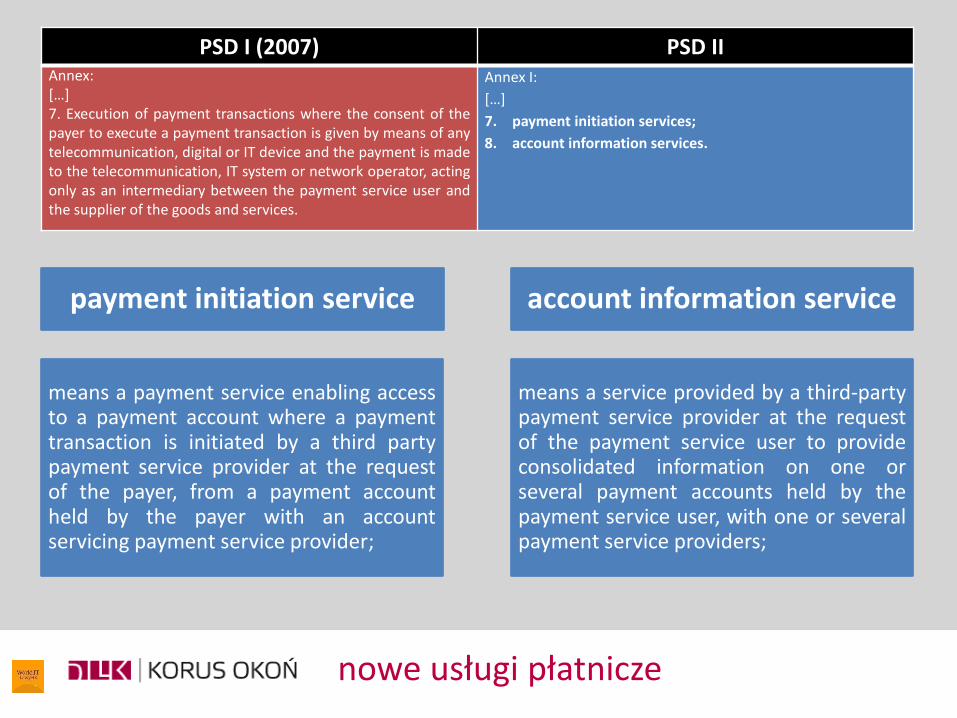

PSD I (2007) PSD IIAnnex:[…]7. Execution of payment transactions where the consent of thepayer to execute a payment transaction is given by means of anytelecommunication, digital or IT device and the payment is madeto the telecommunication, IT system or network operator, actingonly as an intermediary between the payment service user andthe supplier of the goods and services.

Annex I:

[…]

7. payment initiation services;

8. account information services.

payment initiation service

means a payment service enabling accessto a payment account where a paymenttransaction is initiated by a third partypayment service provider at the requestof the payer, from a payment accountheld by the payer with an accountservicing payment service provider;

account information service

means a service provided by a third-partypayment service provider at the requestof the payment service user to provideconsolidated information on one orseveral payment accounts held by thepayment service user, with one or severalpayment service providers;

korzystanie z nowych usług płatniczych

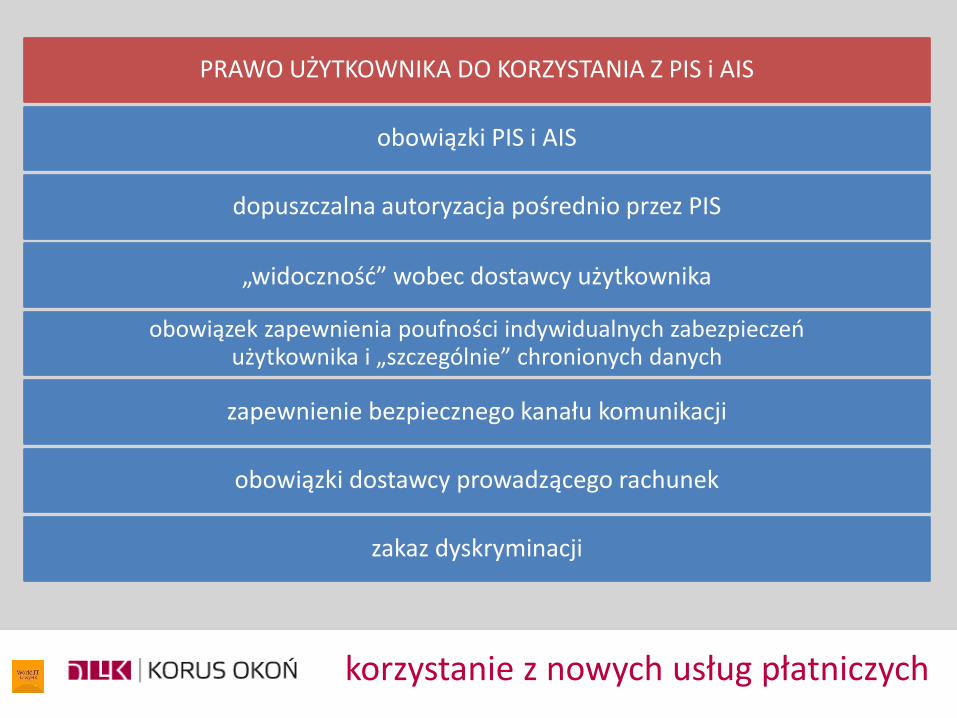

PRAWO UŻYTKOWNIKA DO KORZYSTANIA Z PIS i AIS

obowiązki PIS i AIS

dopuszczalna autoryzacja pośrednio przez PIS

„widoczność” wobec dostawcy użytkownika

obowiązek zapewnienia poufności indywidualnych zabezpieczeń użytkownika i „szczególnie” chronionych danych

zapewnienie bezpiecznego kanału komunikacji

obowiązki dostawcy prowadzącego rachunek

zakaz dyskryminacji

zasady korzystania z nowych usług płatniczych

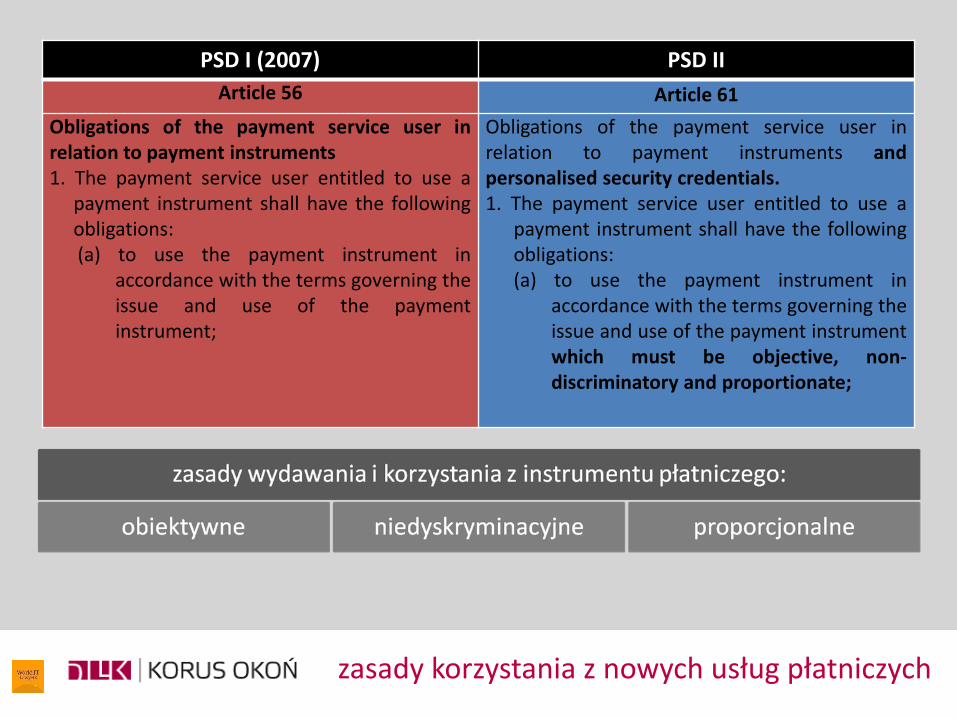

PSD I (2007) PSD II

Article 56 Article 61

Obligations of the payment service user inrelation to payment instruments1. The payment service user entitled to use a

payment instrument shall have the followingobligations:(a) to use the payment instrument in

accordance with the terms governing theissue and use of the paymentinstrument;

Obligations of the payment service user inrelation to payment instruments andpersonalised security credentials.1. The payment service user entitled to use a

payment instrument shall have the followingobligations:(a) to use the payment instrument in

accordance with the terms governing theissue and use of the payment instrumentwhich must be objective, non-discriminatory and proportionate;

agenda

do czego można wykorzystywać bankowość elektroniczną?

3

nowe usługi płatnicze a korzystanie z bankowości

autoryzacja i odpowiedzialność

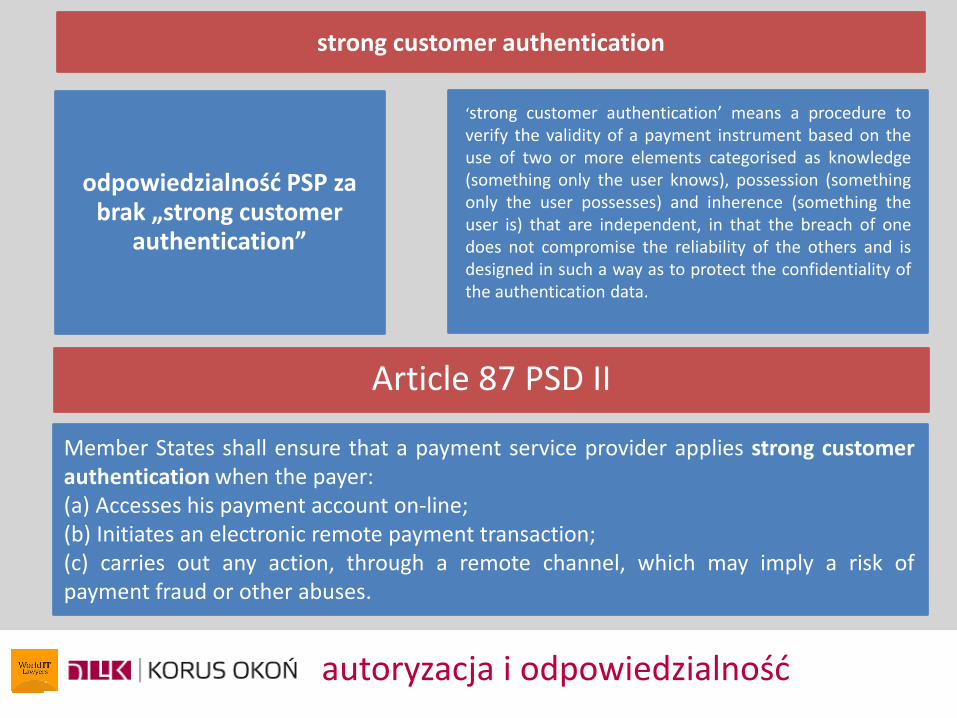

autoryzacja i odpowiedzialność

odpowiedzialność PSP za brak „strong customer

authentication”

‘strong customer authentication’ means a procedure toverify the validity of a payment instrument based on theuse of two or more elements categorised as knowledge(something only the user knows), possession (somethingonly the user possesses) and inherence (something theuser is) that are independent, in that the breach of onedoes not compromise the reliability of the others and isdesigned in such a way as to protect the confidentiality ofthe authentication data.

strong customer authentication

Article 87 PSD II

Member States shall ensure that a payment service provider applies strong customerauthentication when the payer:(a) Accesses his payment account on-line;(b) Initiates an electronic remote payment transaction;(c) carries out any action, through a remote channel, which may imply a risk ofpayment fraud or other abuses.

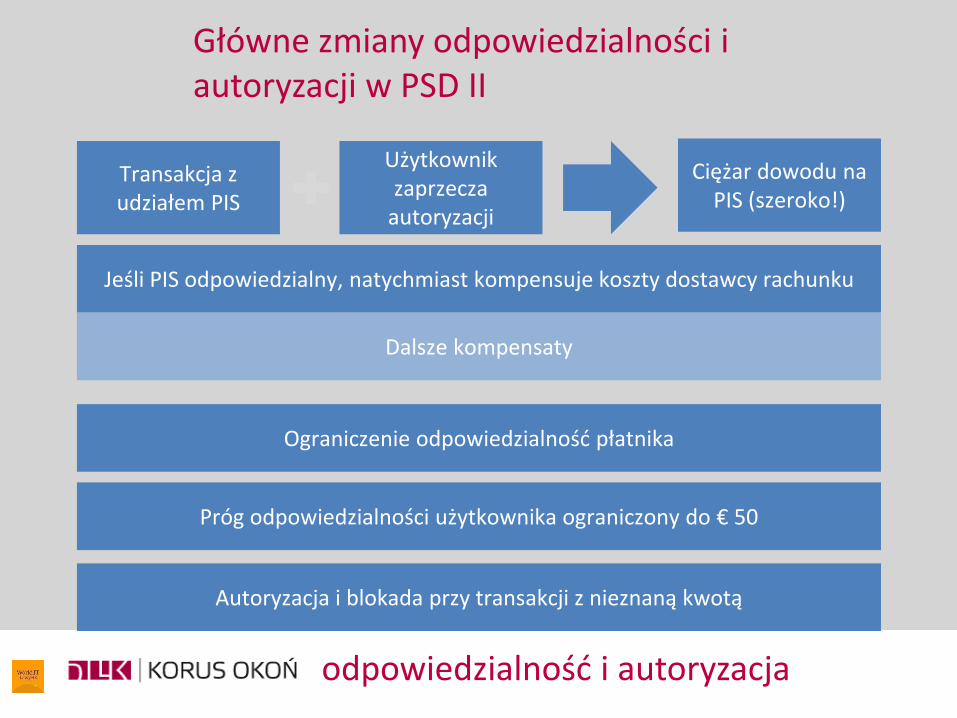

Transakcja z udziałem PIS

Użytkownik zaprzecza

autoryzacji

Próg odpowiedzialności użytkownika ograniczony do € 50

Ciężar dowodu na PIS (szeroko!)

Jeśli PIS odpowiedzialny, natychmiast kompensuje koszty dostawcy rachunku

Dalsze kompensaty

Ograniczenie odpowiedzialność płatnika

Autoryzacja i blokada przy transakcji z nieznaną kwotą

Główne zmiany odpowiedzialności i autoryzacji w PSD II

odpowiedzialność i autoryzacja

dLK Korus Okoń Radcowie Prawni sp.p.ul. Ogrodowa 58, 00-876, Warszawaul. Królowej Jadwigi 237, 30-218 Kraków

T: +48 12 410 07 [email protected]

Follow us on Twitter: @dlklegal