Embed Size (px)

Citation preview

Ekonomiczne konsekwencje decyzji grupy przedsiębiorstw: SONKO Sp.z.o.o,

Lubella Food Sp. Z O.O. sp. k., Ferrero Polska Sp.z.o.o, Nestlé Polska S.A. na

podstawie analizy ekonomicznej z użyciem danych mikroekonomicznych i

makroekonomicznych.

Economic consequences of the decision of SONKO Sp. z o. o., Lubella Food

Sp. Z O.O. sp. k., Ferrero Polska Sp.z.o.o, Nestlé Polska S.A. based on

economic analysis using microeconomic and macroeconomic data.

Wstęp

Przedstawienie analizowanych przedsiębiorstw.

Firma Sonko obecna jest na rynku od roku 1989. Ich celem od zawsze jest dostarczanie

klientom zdrowych i smacznych produktów z najwyższej jakości składników.

Przedsiębiorstwo Farmaceutyczne „Ziołolek” to ponad 70 lat tradycji polskiego przemysłu

farmaceutycznego, oryginalnych polskich technologii oraz entuzjazmu i wiary w nasze

możliwości. Przedsiębiorstwo powstało w 1945r. i jest dynamicznie rozwijającą się firmą

branży farmaceutycznej. Firma posiada Certyfikat GMP (Good Manufacturing Practise) na

wszystkie produkowane formy leków oraz Certyfikat Systemu Zarządzania Jakością ISO

9001:2015

Lubella – spółka z siedzibą w Lublinie, producent makaronów, płatków śniadaniowych,

zbożowych przekąsek (paluszki), mąk i kasz. Jej historia sięga końca XIX wieku, gdy w

Lublinie powstał pierwszy młyn – młyn Krauzego – który do dziś wchodzi w skład majątku

przedsiębiorstwa. Po II wojnie światowej przedsiębiorstwo funkcjonowało jako Państwowe

Zakłady Zbożowe. Wówczas przeszło ono gruntowną reorganizację i unowocześniło

produkcję. Od 2003 roku Lubella należy do grupy Maspexz Wadowic. Firma posiada w

swoim portfolio makarony (marki Lubella, Malma), płatki śniadaniowe (Mlekołaki, Lubella),

paluszki, mąki oraz kasze. Produkcja w spółce prowadzona jest zgodnie z systemami HACCP

oraz ISO 9001:2001. Do najbardziej prestiżowych nagród przyznanych produktom Lubelli

należą: Godło Promocyjne Teraz Polska, Złoty Medal Polagry, Hit Handlu oraz Konsumencki

Znak.

Firma Ferrero Polska Sp. zo.o. to włoskie przedsiębiorstwo o zasięgu światowym,

zajmującym się produkcją słodyczy. Na całym świecie firma posiada 22 fabryki zatrudniając

około 33000 osób i produkuje rocznie około 365 tys. Ton Nutelli. Na podstawie analizy

ekonomicznej dowiemy się jakie konsekwencje poniesie przedsiębiorstwo w wyniku

podejmowanych decyzji i podjętego ryzyka w oparciu o wartości wskaźników dla ostatnich 3

lat W ten sposób dowiemy się czy wszystkie kroki jakie podjęła firma były słuszne. Jednym z

głównych kroków właściwego zarządzania przedsiębiorstwem jest przestrzeganie przez jej

władze zasady ograniczonej odpowiedzialności.

Nestlé S.A. – szwajcarskie przedsiębiorstwo spożywcze założone przez niemieckiego farmaceutę Henriego Nestlé. Siedziba przedsiębiorstwa mieści się w Vevey, w katonie Vaud, w Szwajcarii. Nestlé jest największym przedsiębiorstwem spożywczym na świecie oraz światowym liderem w produkcji odżywek dziecięcych, mleka w proszku, kawy rozpuszczalnej, lodów, wód mineralnych oraz karmy dla zwierząt.. W Polsce przedsiębiorstwo rozpoczęło działalność w roku 1993, wprowadzając kawę rozpuszczalną Nescafé oraz kakao Nesquik]. Nestlé jest, bądź była, właścicielem takich znanych w Polsce marek jak:

• Cereal Partners Poland Toruń Pacific – płatki śniadaniowe i batony oparte na płatkach śniadaniowych takie jak: Corn Flakes, Gold Flakes, Nesquik, Chocapic, Cini Minis, Cheerios, Kangus (miodowe), Frutina (z rodzynkami i jabłkami), Fitness (dla osób na diecie), Cookie Crisp

• Infant Nutrition – mleko Nan, kaszki dla dzieci Nestlé. W 2008 Infant Nutrition przejęła przedsiębiorstwo Gerber z siedzibą w Rzeszowie, producenta gotowych dań dla niemowląt Gerber, właściciela marki soków Bobo Frut

• Goplana (od 1994; odsprzedana przedsiębiorstwu Jutrzenka w 2004) – czekolada

• Aero – czekolada lub batonik z bąbelkami

• Princessa – wafel pokryty mleczną, deserową lub białą czekoladą

• KitKat – batony

• Lion – batony

• JoJo – słodycze – żelki, pianki

• Nestlé, Platinium – lody

• Nałęczowianka – woda mineralna

• Mazowszanka – woda mineralna

• Dar Natury – woda

• Nescafé – kawa rozpuszczalna

• Nespresso – system kawy porcjowanej.

• Winiary (od 1995)

• Bon Pari – słodycze – cukierki landrynki i żelki

• Purina – karmy dla psów i kotów

• Maggi – przyprawa w płynie • Zielona Budka – lody

Presentation of the analyzed enterprises.

The Sonko company has been present on the market since 1989. Their goal has always been

to provide customers with healthy and tasty products of the highest quality ingredients.

Pharmaceutical Company "Ziololek" is over 70 years of tradition of the Polish pharmaceutical

industry, original Polish technologies as well as enthusiasm and faith in our abilities. The

company was founded in 1945. and is a dynamically developing company in the

pharmaceutical industry. The company has a GMP (Good Manufacturing Practice) certificate

for all manufactured forms of medicines and the Quality Management System Certificate ISO

9001: 2015

Lubella - a company with headquarters in Lublin, a producer of pastas, breakfast cereals,

cereal snacks (breadsticks), flours and groats. Its history goes back to the end of the 19th

century, when the first mill - Krauze's mill - was built in Lublin, which is still part of the

company's estate. After World War II, the company operated as State Cereal Factory. Then it

underwent a thorough reorganization and modernized production. Since 2003 Lubella belongs

to the group Maspexz Wadowice. The company has in its portfolio pasta (Lubella, Malma

brands), breakfast cereals (Mlekołaki, Lubella), bread sticks, flour and groats. Production in

the company is carried out in accordance with the HACCP and ISO 9001: 2001 systems. The

most prestigious awards granted to Lubella products include: Promotional Teraz Polska

emblem, Polagra Gold Medal, Trade Hit and Consumer Sign.

The company Ferrero Polska Sp. Zoo. is an Italian company with a global reach for

sweets.The company has 22 factories around the world employing approximately 33,000

people and produces around 365 thousand annually. Nutella's tone. Based on the economic

analysis, we will find out what consequences the company will incur as a result of the

decisions made and the decision taken based on the values of indicators for the last 3 years. In

this way, we'll find out if all the steps that the company took were right. One of the main steps

in proper business management is compliance with its rules limited liability.

Nestlé S.A. - a Swiss food company founded by the German pharmacist Henri Nestlé. The company's headquarters is located in Vevey, in the Vaud, Switzerland. Nestlé is the largest food company in the world and a world leader in the production of baby foods, powdered milk, instant coffee, ice cream, mineral waters and animal feed [1]. In Poland, the company commenced operations in 1993, introducing instant coffee Nescafé and cocoa Nesquik [2]. Nestlé is, or has been, the owner of such well-known brands in Poland as: • Cereal Partners Poland Toruń Pacific - breakfast cereals and bars based on breakfast cereals such as: Corn Flakes, Gold Flakes, Nesquik, Chocapic, Cini Minis, Cheerios, Kangus (honey), Frutina (with raisins and apples), Fitness (for people on a diet), Cookie Crisp • Infant Nutrition - Nan milk, Nestlé baby cereals. In 2008 Infant Nutrition was taken over by Gerber

based in Rzeszów, a producer of ready-made dishes for babies Gerber, owner of the Bobo Frut brand

of juices

• Goplana (from 1994, sold to Jutrzenka in 2004) - chocolate • Aero - chocolate or bubble bar with bubbles • Princessa - wafer covered with milk, dessert or white chocolate • KitKat - chocolate bars • Lion - chocolate bars • JoJo - sweets - jelly beans, mousses • Nestlé, Platinium - ice cream

• Nałęczowianka - mineral water • Mazowszanka - mineral water • Dar Natury - water • Nescafé - instant coffee • Nespresso - a portioned coffee system. • Winiary (since 1995) • Bon Pari - sweets - candy sweets and jelly beans • Purina - food for dogs and cats • Maggi - liquid spice • Green Shed - ice cream

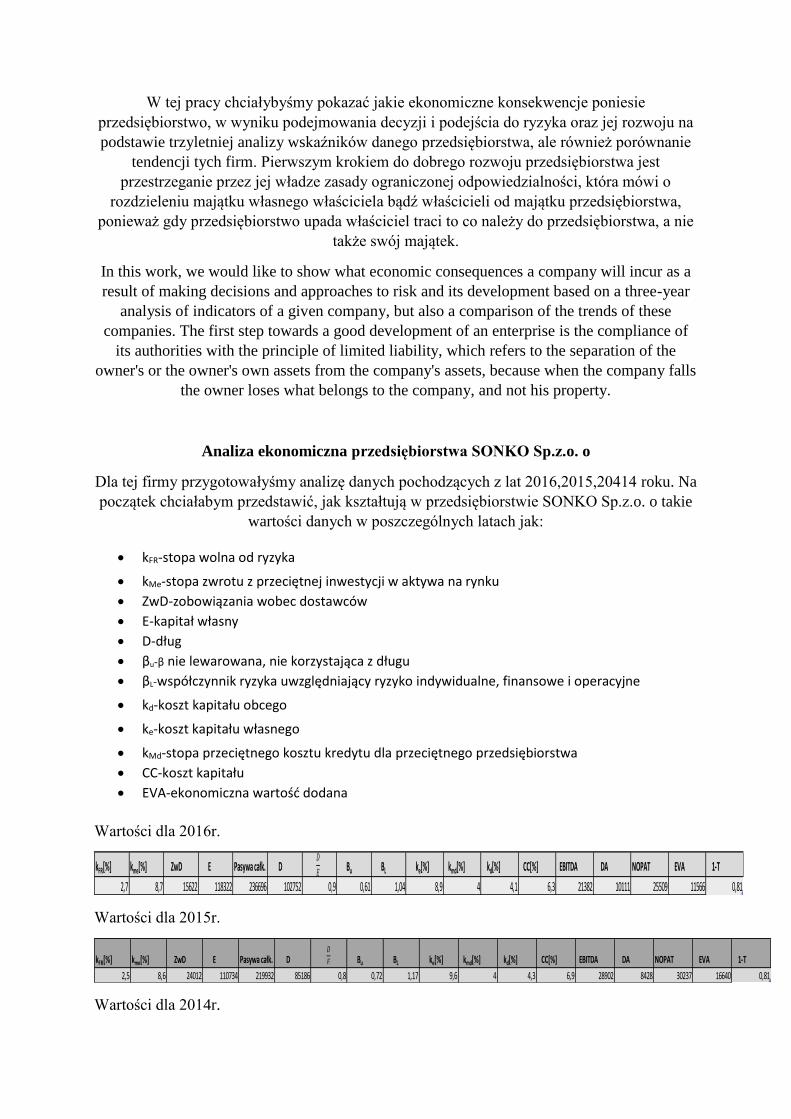

W tej pracy chciałybyśmy pokazać jakie ekonomiczne konsekwencje poniesie

przedsiębiorstwo, w wyniku podejmowania decyzji i podejścia do ryzyka oraz jej rozwoju na

podstawie trzyletniej analizy wskaźników danego przedsiębiorstwa, ale również porównanie

tendencji tych firm. Pierwszym krokiem do dobrego rozwoju przedsiębiorstwa jest

przestrzeganie przez jej władze zasady ograniczonej odpowiedzialności, która mówi o

rozdzieleniu majątku własnego właściciela bądź właścicieli od majątku przedsiębiorstwa,

ponieważ gdy przedsiębiorstwo upada właściciel traci to co należy do przedsiębiorstwa, a nie

także swój majątek.

In this work, we would like to show what economic consequences a company will incur as a

result of making decisions and approaches to risk and its development based on a three-year

analysis of indicators of a given company, but also a comparison of the trends of these

companies. The first step towards a good development of an enterprise is the compliance of

its authorities with the principle of limited liability, which refers to the separation of the

owner's or the owner's own assets from the company's assets, because when the company falls

the owner loses what belongs to the company, and not his property.

Analiza ekonomiczna przedsiębiorstwa SONKO Sp.z.o. o

Dla tej firmy przygotowałyśmy analizę danych pochodzących z lat 2016,2015,20414 roku. Na

początek chciałabym przedstawić, jak kształtują w przedsiębiorstwie SONKO Sp.z.o. o takie

wartości danych w poszczególnych latach jak:

• kFR-stopa wolna od ryzyka

• kMe-stopa zwrotu z przeciętnej inwestycji w aktywa na rynku

• ZwD-zobowiązania wobec dostawców

• E-kapitał własny

• D-dług

• βu-β nie lewarowana, nie korzystająca z długu

• βL-współczynnik ryzyka uwzględniający ryzyko indywidualne, finansowe i operacyjne

• kd-koszt kapitału obcego

• ke-koszt kapitału własnego

• kMd-stopa przeciętnego kosztu kredytu dla przeciętnego przedsiębiorstwa

• CC-koszt kapitału

• EVA-ekonomiczna wartość dodana

Wartości dla 2016r.

Wartości dla 2015r.

Wartości dla 2014r.

kFR[%] kme[%] ZwD E Pasywa całk. D Bu BL ke[%] kmd[%] kd[%] CC[%] EBITDA DA NOPAT EVA 1-T

2,7 8,7 15622 118322 236696 102752 0,9 0,61 1,04 8,9 4 4,1 6,3 21382 10111 25509 11566 0,81

kFR[%] kme[%] ZwD E Pasywa całk. D Bu BL ke[%] kmd[%] kd[%] CC[%] EBITDA DA NOPAT EVA 1-T

2,5 8,6 24012 110734 219932 85186 0,8 0,72 1,17 9,6 4 4,3 6,9 28902 8428 30237 16640 0,81

W powyższych tabelach przedstawione są wartości, znajdujące się w bilansie danego

przedsiębiorstwa jak i obliczane na podstawie odpowiednich wzorów. Bilans jest

zestawieniem aktywów i pasywów jednostki sporządzane na początek (bilans otwarcia) i

koniec (bilans zamknięcia) okresu sprawozdawczego (obrachunkowego) w organizacjach

prowadzących księgowość według zasad tzw. pełnej rachunkowości. Należy do

obowiązkowych elementów sprawozdania finansowego.

Struktura pasywów w bilansie pokazuje nam proporcje pomiędzy kapitałem własnym, a

obcym. Większy stan posiadania kapitału własnego powoduje, że przedsiębiorstwo staje się

coraz bardziej bezpieczne (mniej podatne na straty czy upadek).

𝑊𝑖ę𝑘𝑠𝑧𝑦 𝑘𝑎𝑝𝑖𝑡𝑎ł 𝑜𝑏𝑐𝑦 = 𝑇𝑎ń𝑠𝑧𝑦 𝑘𝑎𝑝𝑖𝑡𝑎ł 𝑤ł𝑎𝑠𝑛𝑦

Jako kapitał własny w przedsiębiorstwie rozumie się zysk wygospodarowany podczas

rozwoju firmy i zatrzymany w firmie, kapitał wniesiony przez właścicieli. Kapitał własny jest

elementem bezpiecznym w firmie, gdyż nie trzeba go oddać, dopóki przedsiębiorstwo nie

zostanie zamknięte lub zlikwidowane, a także nie trzeba płacić od niego odsetek.

Natomiast kapitał obcy jest dany na określony czas i ustaloną kwotę, kapitał obcy jak i własny

może być dany przez tą samą osobę.

Przez EBITDA rozumie się zysk operacyjny przedsiębiorstwa przed potrąceniem odsetek od

zaciągniętych zobowiązań oprocentowanych (kredytów, obligacji), podatków, amortyzacji

wartości niematerialnych i prawnych oraz amortyzacji rzeczowych aktywów trwałych.

NOPAT jest to zysk operacyjny netto po opodatkowaniu. W zysku operacyjnym nie

uwzględnia się sposobu finansowania działalności przedsiębiorstwa, a więc odsetek. Podatek

naliczany jest w odniesieniu do EBIT, nie do zysku brutto. NOPAT jest wykorzystywany

przez analityków i inwestorów jako precyzyjny i dokładny pomiar rentowności

przedsiębiorstwa na przestrzeni lat oraz względem konkurencji.

EVA jest miernikiem wyników działalności przedsiębiorstwa różniącym się od większości

innych tym, że potrąca z zysku koszty całego kapitału zainwestowanego przez firmę.

Poniżej znajduje się zestawienie rentowności danego przedsiębiorstwa w poszczególnych

latach, gdzie

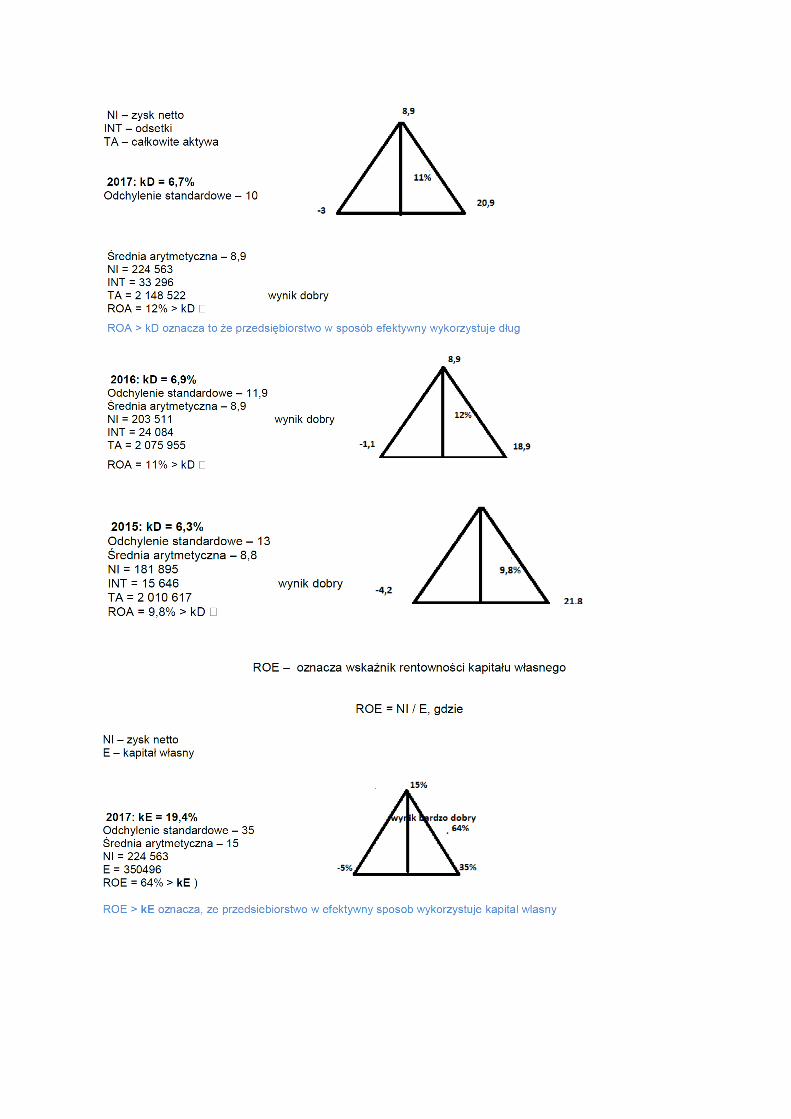

o ROE oznacza rentowność operacyjną kapitału własnego

o ROA oznacza rentowność operacyjną aktywów

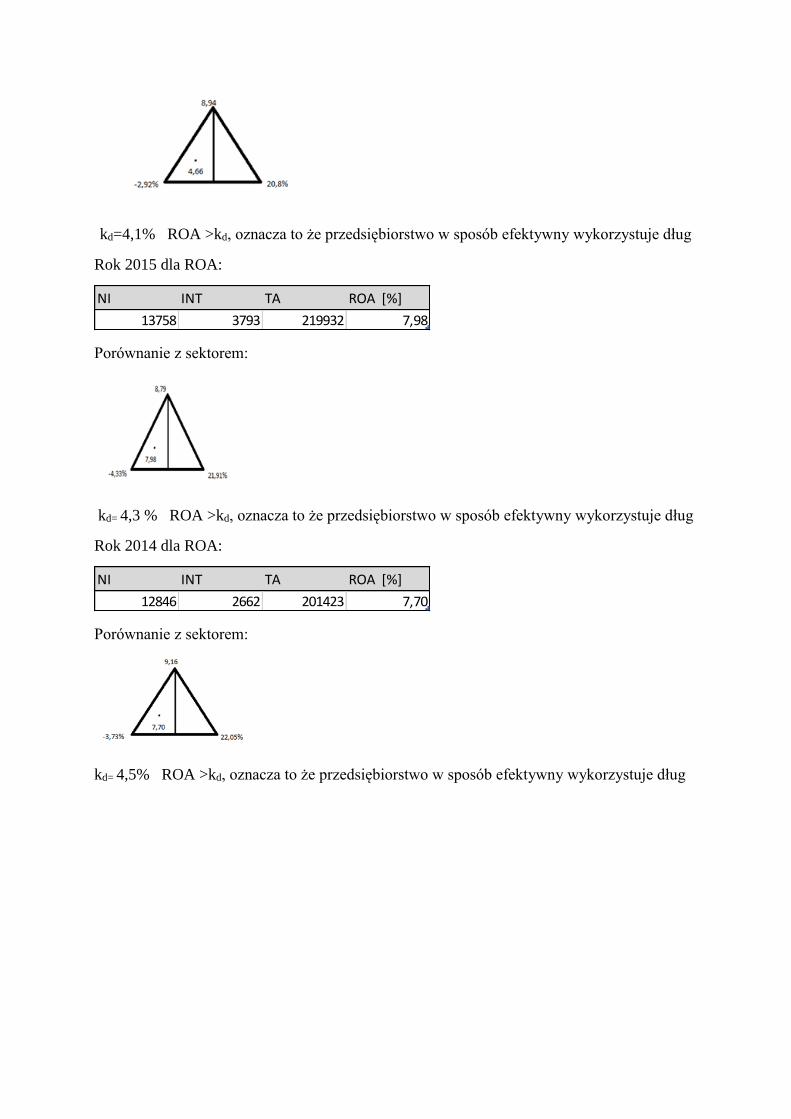

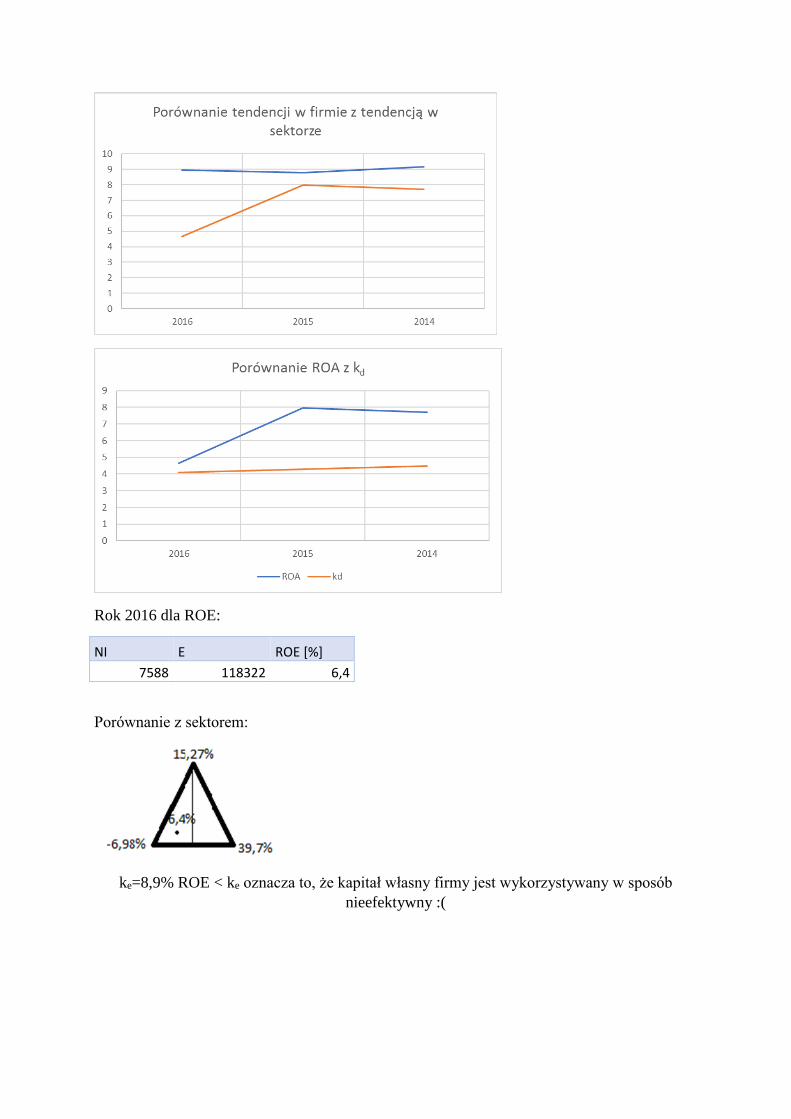

Rok 2016 dla ROA:

Porównanie z sektorem:

kFR[%] kme[%] ZwD E Pasywa całk. D Bu BL ke[%] kmd[%] kd[%] CC[%] EBITDA DA NOPAT EVA 1-T

2,5 8,3 20819 96976 201423 83628 0,9 0,8 1,36 10,4 4 4,5 7,3 23616 5558 23631 10490 0,81

NI INT TA ROA [%]

7588 3437 236696 4,66

kd=4,1% ROA >kd, oznacza to że przedsiębiorstwo w sposób efektywny wykorzystuje dług

Rok 2015 dla ROA:

Porównanie z sektorem:

kd= 4,3 % ROA >kd, oznacza to że przedsiębiorstwo w sposób efektywny wykorzystuje dług

Rok 2014 dla ROA:

Porównanie z sektorem:

kd= 4,5% ROA >kd, oznacza to że przedsiębiorstwo w sposób efektywny wykorzystuje dług

NI INT TA ROA [%]

13758 3793 219932 7,98

NI INT TA ROA [%]

12846 2662 201423 7,70

Rok 2016 dla ROE:

NI E ROE [%]

7588 118322 6,4

Porównanie z sektorem:

ke=8,9% ROE < ke oznacza to, że kapitał własny firmy jest wykorzystywany w sposób

nieefektywny :(

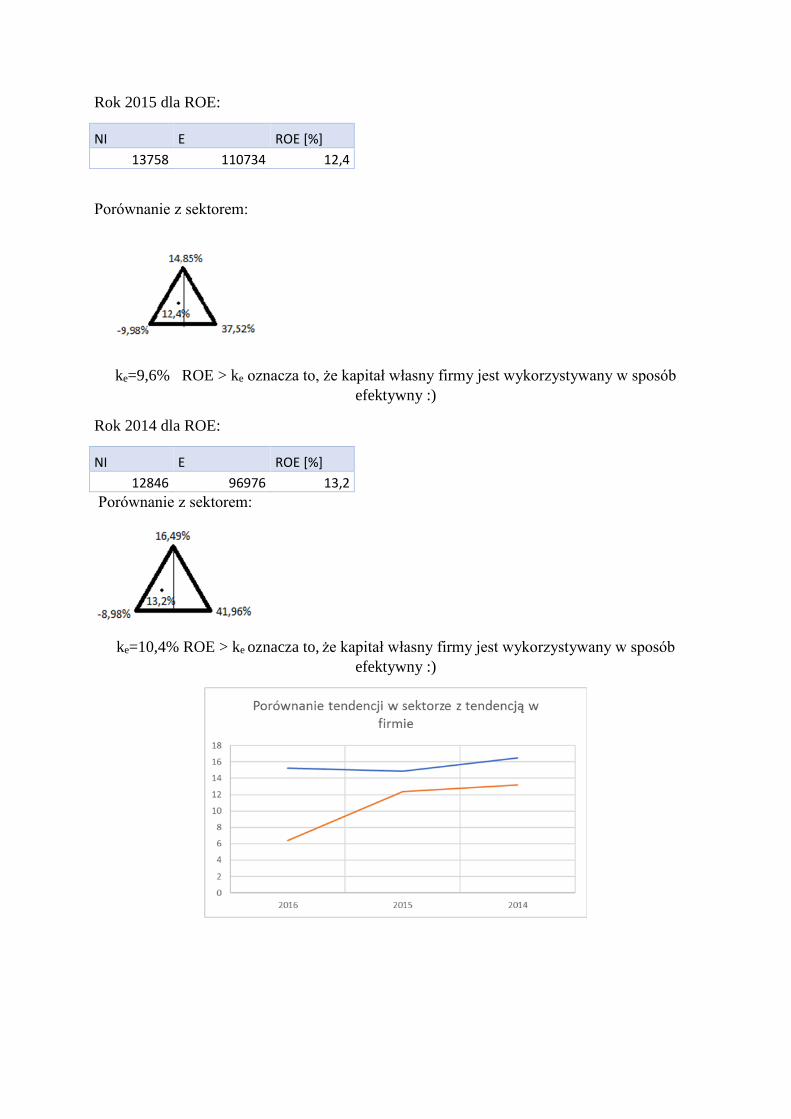

Rok 2015 dla ROE:

NI E ROE [%]

13758 110734 12,4

Porównanie z sektorem:

ke=9,6% ROE > ke oznacza to, że kapitał własny firmy jest wykorzystywany w sposób

efektywny :)

Rok 2014 dla ROE:

NI E ROE [%]

12846 96976 13,2

Porównanie z sektorem:

ke=10,4% ROE > ke oznacza to, że kapitał własny firmy jest wykorzystywany w sposób

efektywny :)

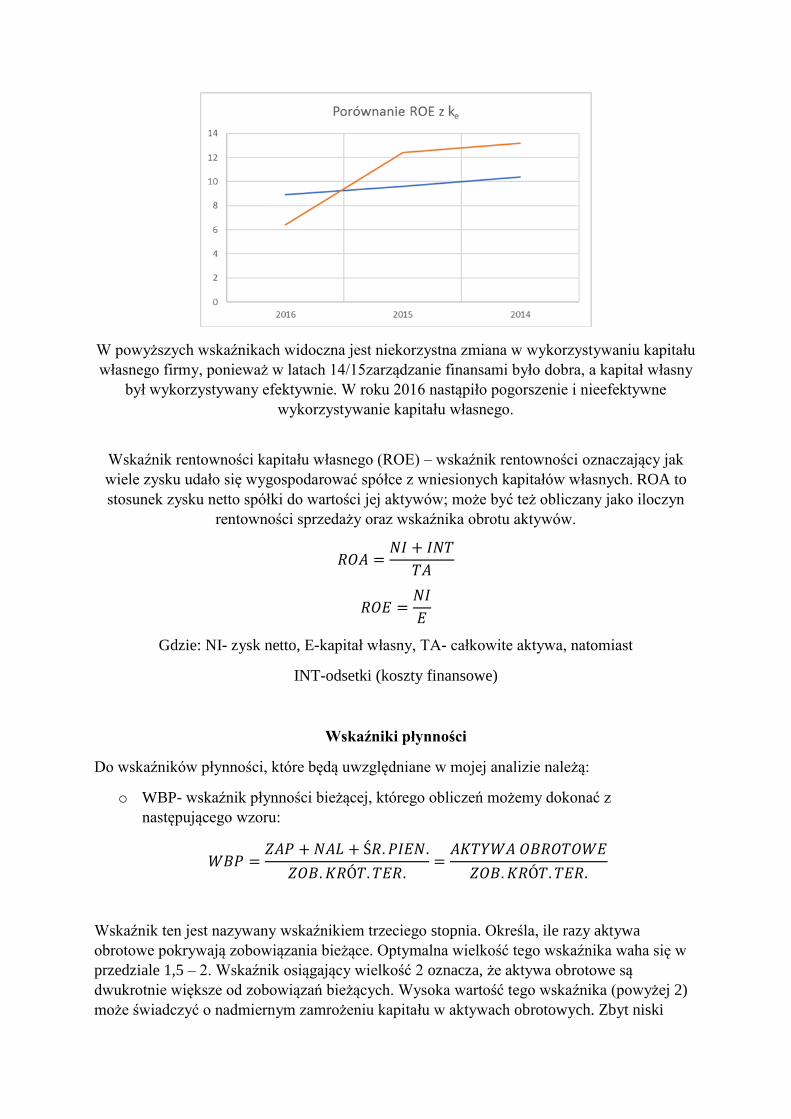

W powyższych wskaźnikach widoczna jest niekorzystna zmiana w wykorzystywaniu kapitału

własnego firmy, ponieważ w latach 14/15zarządzanie finansami było dobra, a kapitał własny

był wykorzystywany efektywnie. W roku 2016 nastąpiło pogorszenie i nieefektywne

wykorzystywanie kapitału własnego.

Wskaźnik rentowności kapitału własnego (ROE) – wskaźnik rentowności oznaczający jak

wiele zysku udało się wygospodarować spółce z wniesionych kapitałów własnych. ROA to

stosunek zysku netto spółki do wartości jej aktywów; może być też obliczany jako iloczyn

rentowności sprzedaży oraz wskaźnika obrotu aktywów.

𝑅𝑂𝐴 =𝑁𝐼 + 𝐼𝑁𝑇

𝑇𝐴

𝑅𝑂 =𝑁𝐼

Gdzie: NI- zysk netto, E-kapitał własny, TA- całkowite aktywa, natomiast

INT-odsetki (koszty finansowe)

Wskaźniki płynności

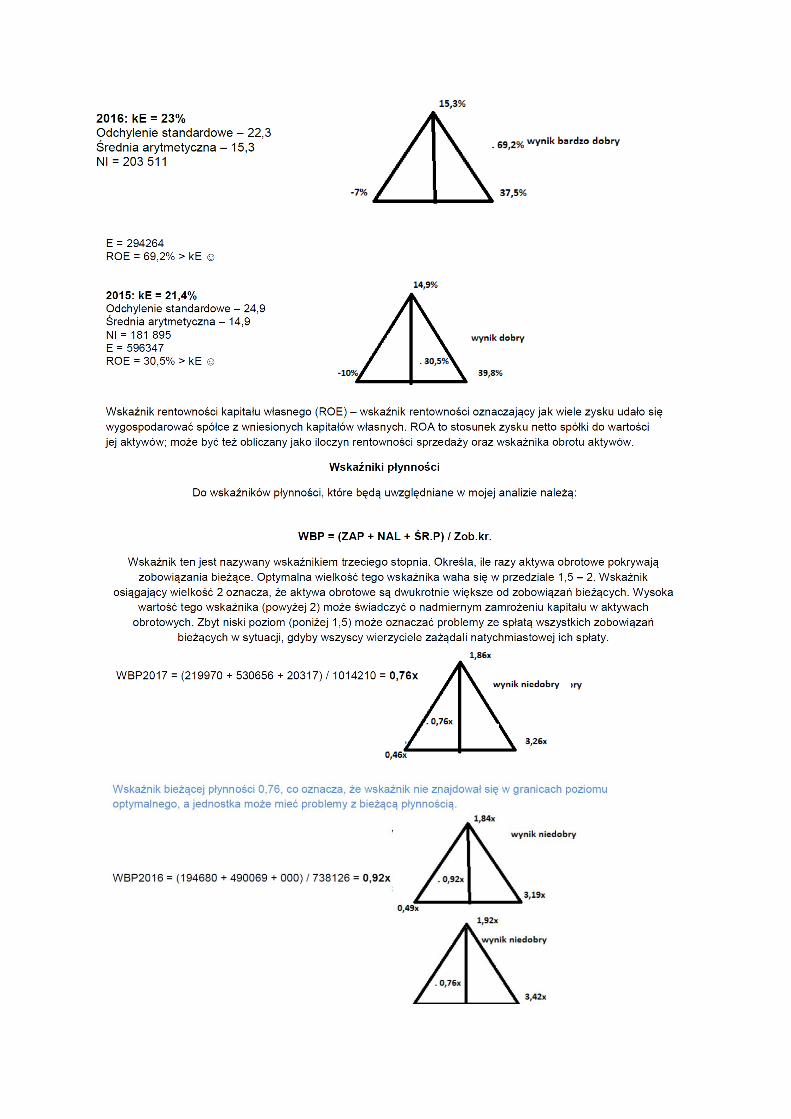

Do wskaźników płynności, które będą uwzględniane w mojej analizie należą:

o WBP- wskaźnik płynności bieżącej, którego obliczeń możemy dokonać z

następującego wzoru:

𝑊𝐵𝑃 =𝑍𝐴𝑃 +𝑁𝐴𝐿 + Ś𝑅. 𝑃𝐼 𝑁.

𝑍𝑂𝐵. 𝐾𝑅Ó𝑇. 𝑇 𝑅.=𝐴𝐾𝑇𝑌𝑊𝐴 𝑂𝐵𝑅𝑂𝑇𝑂𝑊

𝑍𝑂𝐵.𝐾𝑅Ó𝑇. 𝑇 𝑅.

Wskaźnik ten jest nazywany wskaźnikiem trzeciego stopnia. Określa, ile razy aktywa

obrotowe pokrywają zobowiązania bieżące. Optymalna wielkość tego wskaźnika waha się w

przedziale 1,5 – 2. Wskaźnik osiągający wielkość 2 oznacza, że aktywa obrotowe są

dwukrotnie większe od zobowiązań bieżących. Wysoka wartość tego wskaźnika (powyżej 2)

może świadczyć o nadmiernym zamrożeniu kapitału w aktywach obrotowych. Zbyt niski

poziom (poniżej 1,5) może oznaczać problemy ze spłatą wszystkich zobowiązań bieżących w

sytuacji, gdyby wszyscy wierzyciele zażądali natychmiastowej ich spłaty.

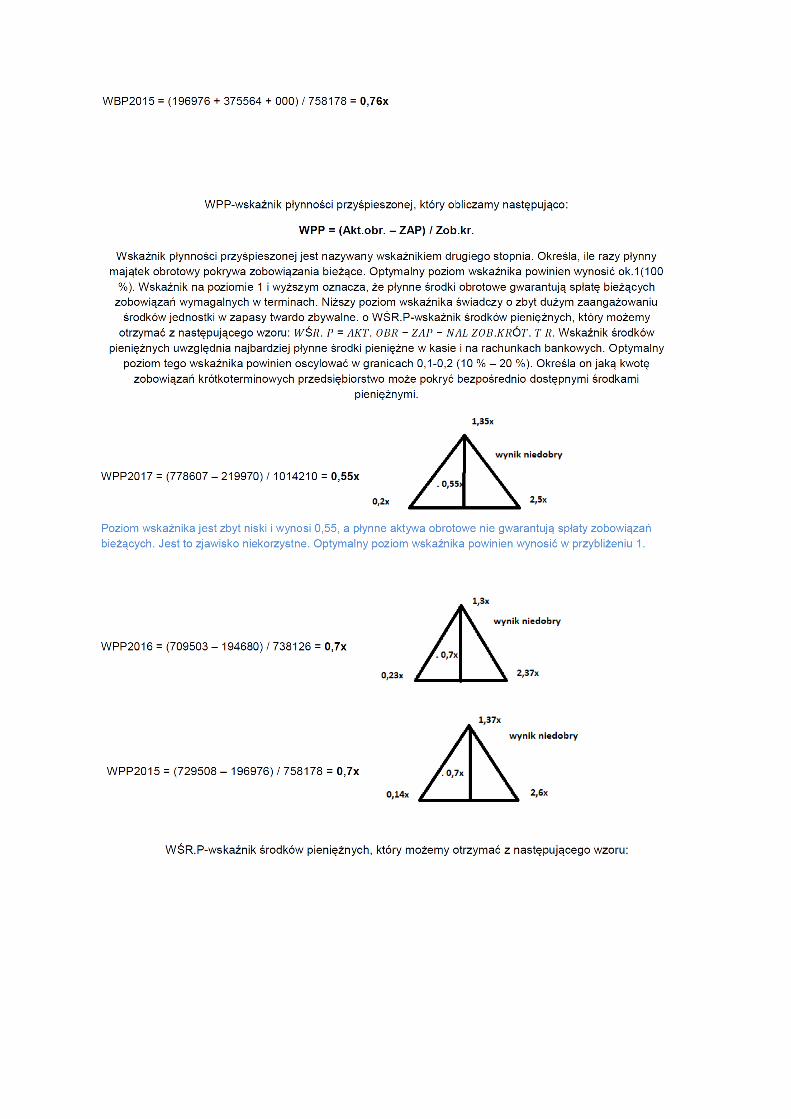

o WPP-wskaźnik płynności przyśpieszonej, który obliczamy następująco:

𝑊𝑃𝑃 =𝐴𝐾𝑇. 𝑂𝐵𝑅. +𝑍𝐴𝑃

𝑍𝑂𝐵.𝐾𝑅Ó𝑇. 𝑇 𝑅

Wskaźnik płynności przyśpieszonej jest nazywany wskaźnikiem drugiego stopnia.

Określa, ile razy płynny majątek obrotowy pokrywa zobowiązania bieżące.

Optymalny poziom wskaźnika powinien wynosić ok.1(100 %). Wskaźnik na poziomie

1 i wyższym oznacza, że płynne środki obrotowe gwarantują spłatę bieżących

zobowiązań wymagalnych w terminach. Niższy poziom wskaźnika świadczy o zbyt

dużym zaangażowaniu środków jednostki w zapasy twardo zbywalne.

o WŚR.P-wskaźnik środków pieniężnych, który możemy otrzymać z następującego

wzoru:

𝑊Ś𝑅. 𝑃 =𝐴𝐾𝑇. 𝑂𝐵𝑅 − 𝑍𝐴𝑃 − 𝑁𝐴𝐿

𝑍𝑂𝐵.𝐾𝑅Ó𝑇. 𝑇 𝑅.

Wskaźnik środków pieniężnych uwzględnia najbardziej płynne środki pieniężne w kasie i na

rachunkach bankowych. Optymalny poziom tego wskaźnika powinien oscylować w granicach

0,1-0,2 (10 % – 20 %). Określa on jaką kwotę zobowiązań krótkoterminowych

przedsiębiorstwo może pokryć bezpośrednio dostępnymi środkami pieniężnymi.

W poniższych tabelach znajdują się obliczenia wskaźników, dalej ich interpretacja dla

przedsiębiorstwa SONKO.

ROK AK.OBROTOWE ZAPASY NALEŻNOŚCI ZOB.KROTK. WBP [x] WPP [x] WŚrP [x]

2016 45196 23179 20120 48417 0,93 0,45 0,04

2015 42891 19217 20574 47953 0,89 0,49 0,06

2014 52217 14022 19500 42744 1,22 0,89 0,44

ROK AK.OBROTOWE ZAPASY NALEŻNOŚCI ZOB.KROTK. WŚr.P

2016 45196 23179 20120 48417 0,04

2015 42891 19217 20574 47953 0,06

2014 52217 14022 19500 42744 0,44

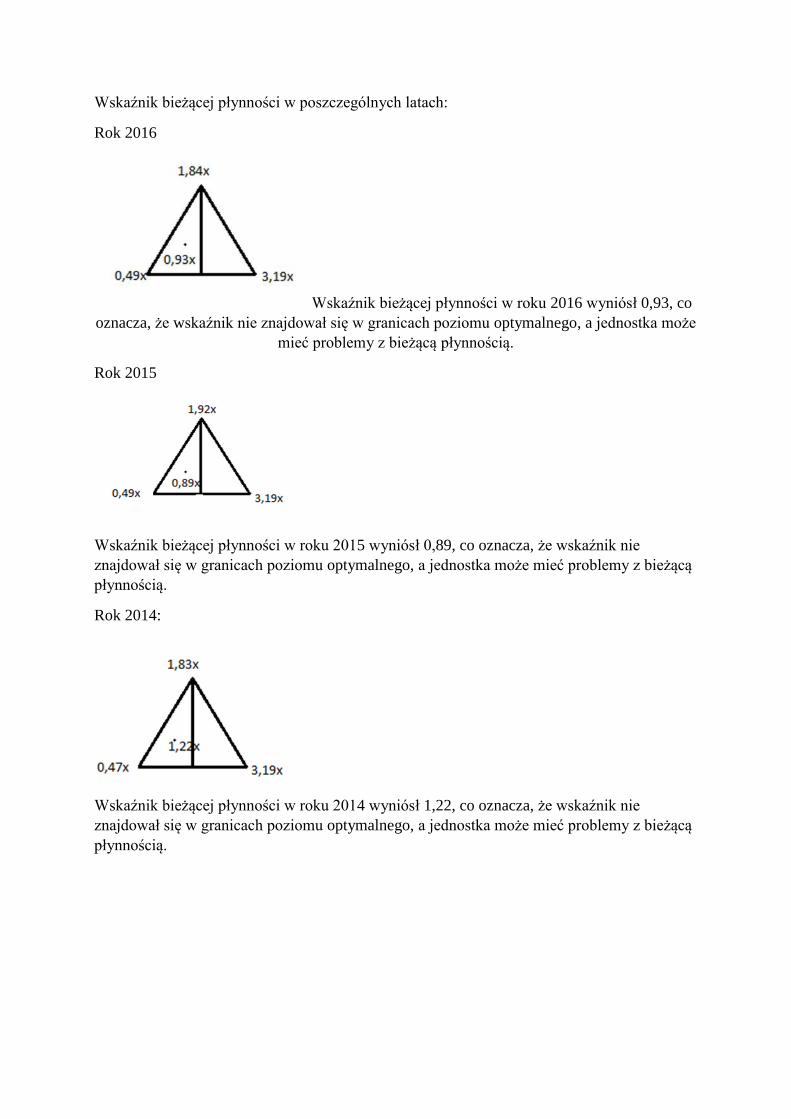

Wskaźnik bieżącej płynności w poszczególnych latach:

Rok 2016

Wskaźnik bieżącej płynności w roku 2016 wyniósł 0,93, co

oznacza, że wskaźnik nie znajdował się w granicach poziomu optymalnego, a jednostka może

mieć problemy z bieżącą płynnością.

Rok 2015

Wskaźnik bieżącej płynności w roku 2015 wyniósł 0,89, co oznacza, że wskaźnik nie

znajdował się w granicach poziomu optymalnego, a jednostka może mieć problemy z bieżącą

płynnością.

Rok 2014:

Wskaźnik bieżącej płynności w roku 2014 wyniósł 1,22, co oznacza, że wskaźnik nie

znajdował się w granicach poziomu optymalnego, a jednostka może mieć problemy z bieżącą

płynnością.

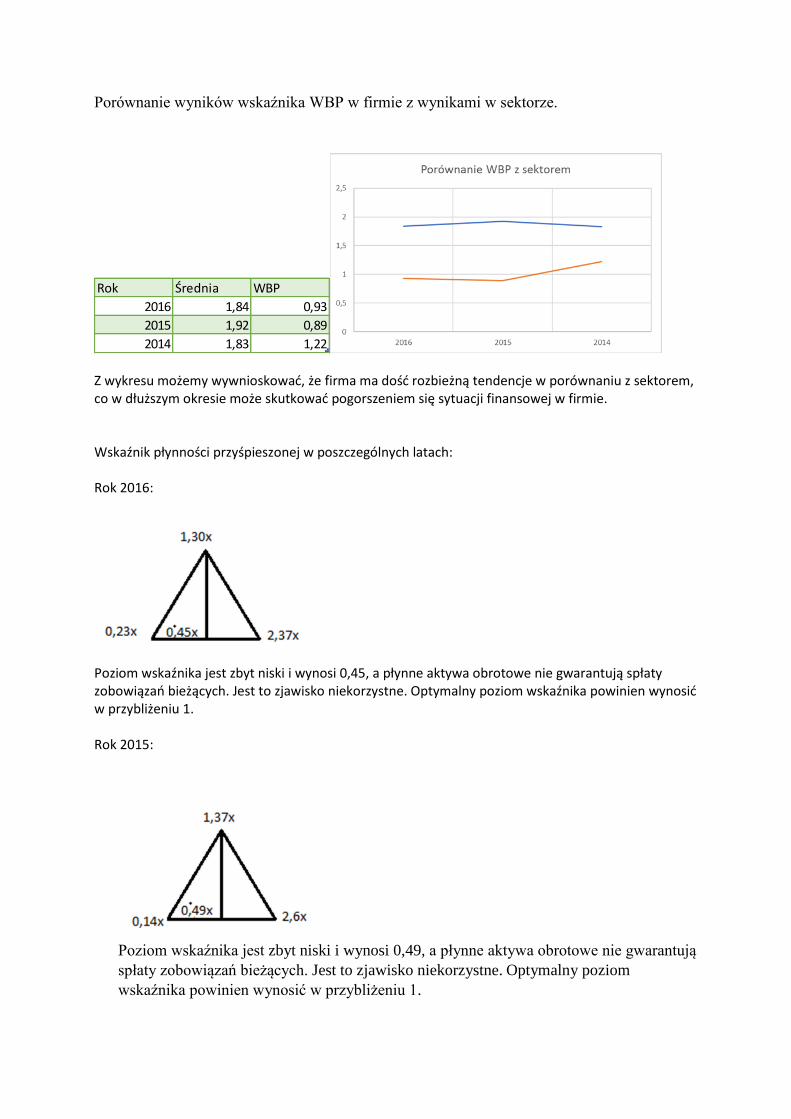

Porównanie wyników wskaźnika WBP w firmie z wynikami w sektorze.

Z wykresu możemy wywnioskować, że firma ma dość rozbieżną tendencje w porównaniu z sektorem, co w dłuższym okresie może skutkować pogorszeniem się sytuacji finansowej w firmie. Wskaźnik płynności przyśpieszonej w poszczególnych latach: Rok 2016:

Poziom wskaźnika jest zbyt niski i wynosi 0,45, a płynne aktywa obrotowe nie gwarantują spłaty zobowiązań bieżących. Jest to zjawisko niekorzystne. Optymalny poziom wskaźnika powinien wynosić w przybliżeniu 1. Rok 2015:

Poziom wskaźnika jest zbyt niski i wynosi 0,49, a płynne aktywa obrotowe nie gwarantują

spłaty zobowiązań bieżących. Jest to zjawisko niekorzystne. Optymalny poziom

wskaźnika powinien wynosić w przybliżeniu 1.

Rok Średnia WBP

2016 1,84 0,93

2015 1,92 0,89

2014 1,83 1,22

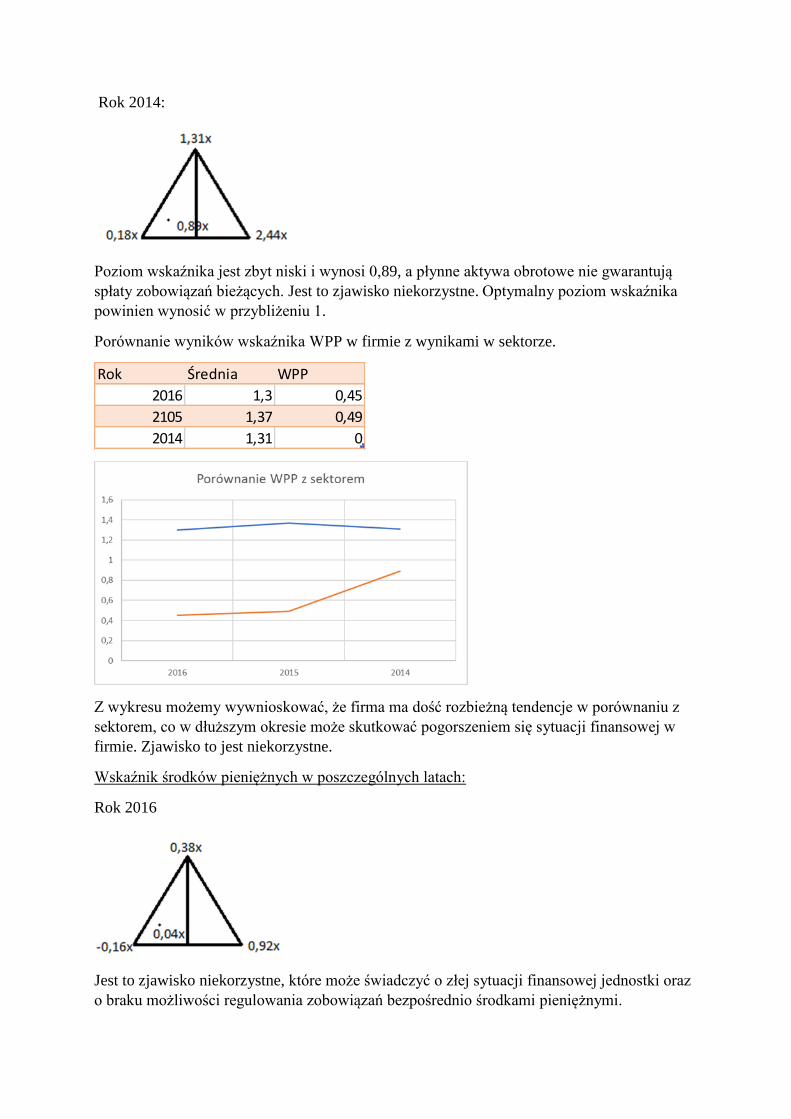

Rok 2014:

Poziom wskaźnika jest zbyt niski i wynosi 0,89, a płynne aktywa obrotowe nie gwarantują

spłaty zobowiązań bieżących. Jest to zjawisko niekorzystne. Optymalny poziom wskaźnika

powinien wynosić w przybliżeniu 1.

Porównanie wyników wskaźnika WPP w firmie z wynikami w sektorze.

Z wykresu możemy wywnioskować, że firma ma dość rozbieżną tendencje w porównaniu z

sektorem, co w dłuższym okresie może skutkować pogorszeniem się sytuacji finansowej w

firmie. Zjawisko to jest niekorzystne.

Wskaźnik środków pieniężnych w poszczególnych latach:

Rok 2016

Jest to zjawisko niekorzystne, które może świadczyć o złej sytuacji finansowej jednostki oraz

o braku możliwości regulowania zobowiązań bezpośrednio środkami pieniężnymi.

Rok Średnia WPP

2016 1,3 0,45

2105 1,37 0,49

2014 1,31 0

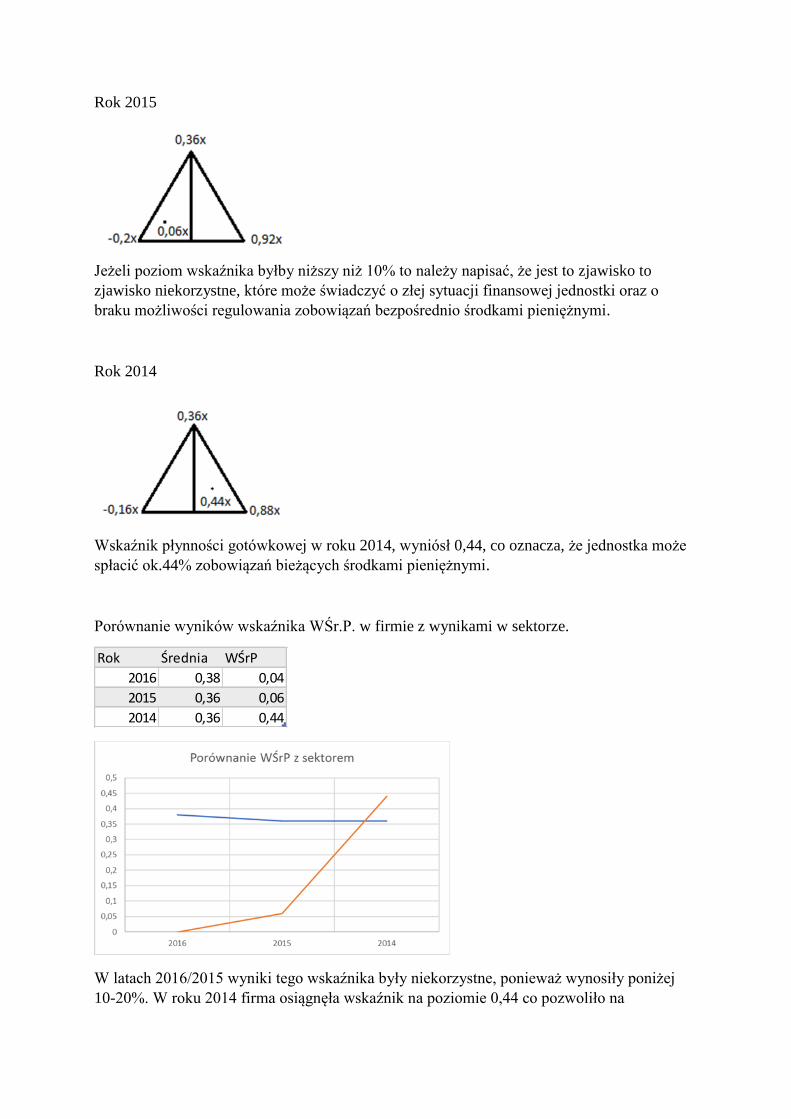

Rok 2015

Jeżeli poziom wskaźnika byłby niższy niż 10% to należy napisać, że jest to zjawisko to

zjawisko niekorzystne, które może świadczyć o złej sytuacji finansowej jednostki oraz o

braku możliwości regulowania zobowiązań bezpośrednio środkami pieniężnymi.

Rok 2014

Wskaźnik płynności gotówkowej w roku 2014, wyniósł 0,44, co oznacza, że jednostka może

spłacić ok.44% zobowiązań bieżących środkami pieniężnymi.

Porównanie wyników wskaźnika WŚr.P. w firmie z wynikami w sektorze.

W latach 2016/2015 wyniki tego wskaźnika były niekorzystne, ponieważ wynosiły poniżej

10-20%. W roku 2014 firma osiągnęła wskaźnik na poziomie 0,44 co pozwoliło na

Rok Średnia WŚrP

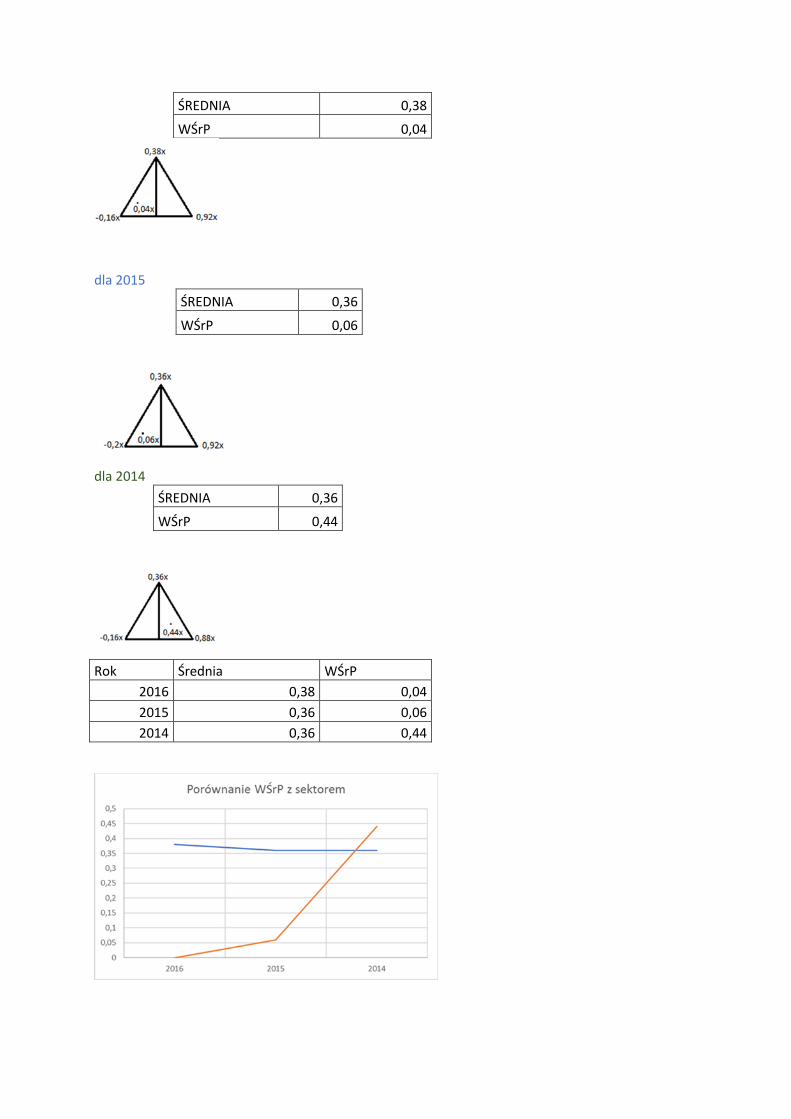

2016 0,38 0,04

2015 0,36 0,06

2014 0,36 0,44

pokrycieok.44 zobowiązań bieżącymi środkami pieniężnymi. Jest to zjawisko pozytywne,

które świadczy o możliwości spłaty części zobowiązań krótkoterminowych bezpośrednio

środkami pieniężnymi.

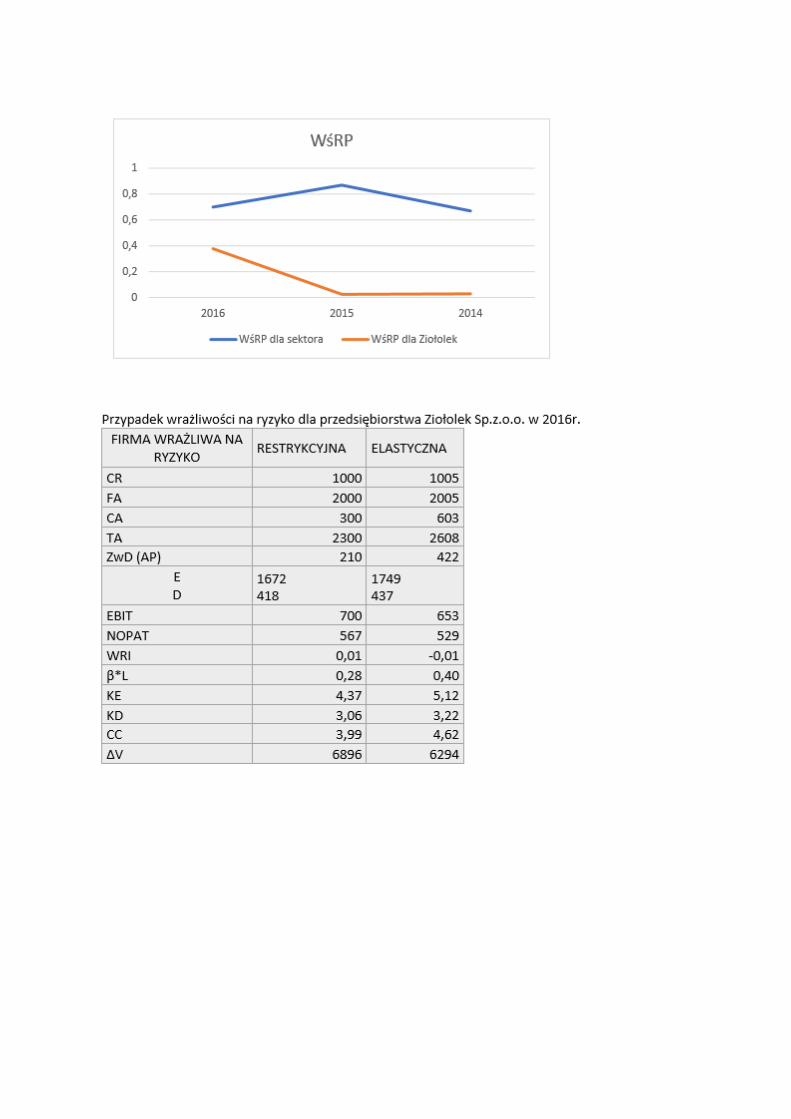

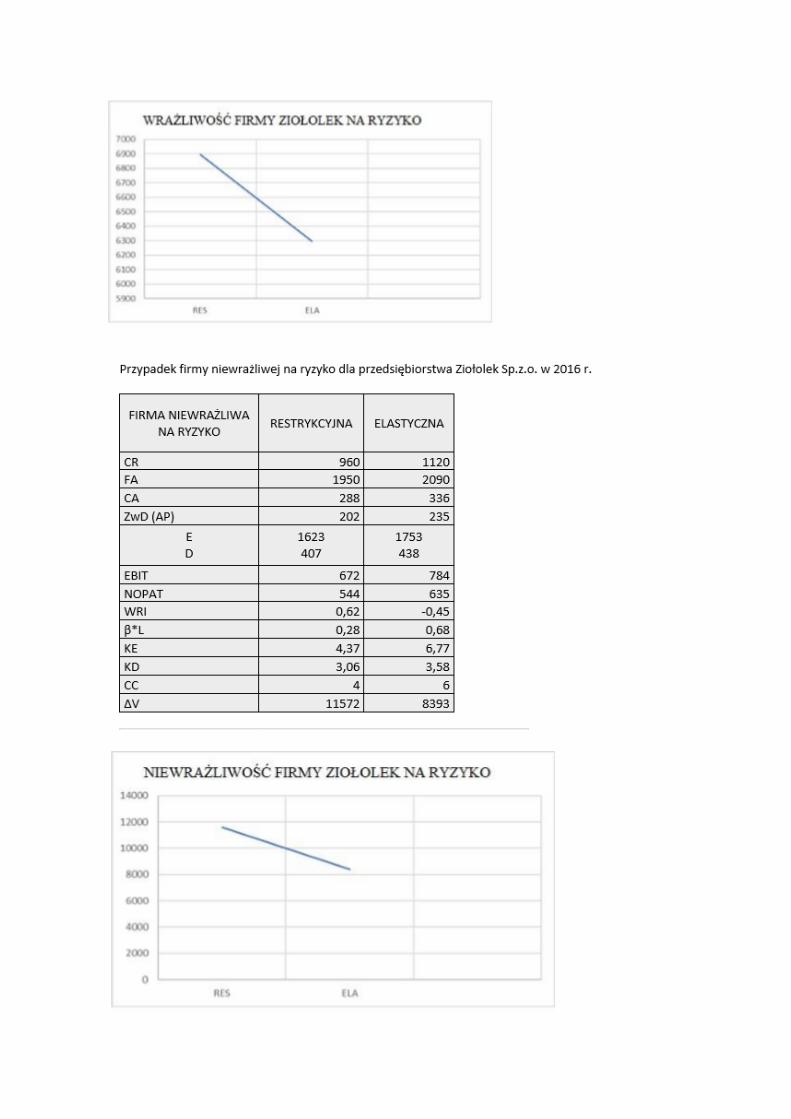

Analiza przedsiębiorstwa Ziołolek

Na początek chciałybyśmy oszacować efektywność finansowa przedsiębiorstwa. przez

efektywność finansową rozumie po prostu różne rodzaje rentowności. Niewątpliwie

wskaźniki rentowności są miarami efektywności bardzo popularnymi, głównie z uwagi na

prostotę ich konstrukcji i interpretacji. Mają jednak liczne słabości oraz ograniczenia:

• są miarami księgowymi, a więc kształtowanymi przez politykę rachunkowości,

niekiedy też celowo manipulowanymi,

• koncentrują się na przeszłości, a z racji ujmowania w ich formułach kategorii zysku

zawężają obszar analizy czynników wpływających na osiąganie celów monetarnych

organizacji do sfery działań operacyjnych,

• pomijają ryzyko, politykę dywidendową przedsiębiorstwa, zmiany wartości

pieniądza w czasie i nakłady inwestycyjne. To wszystko w połączeniu z polityką

rachunkowości może prowadzić do zawyżania stóp zwrotów,

• nie uwzględniają wpływu struktury i pełnego kosztu kapitału

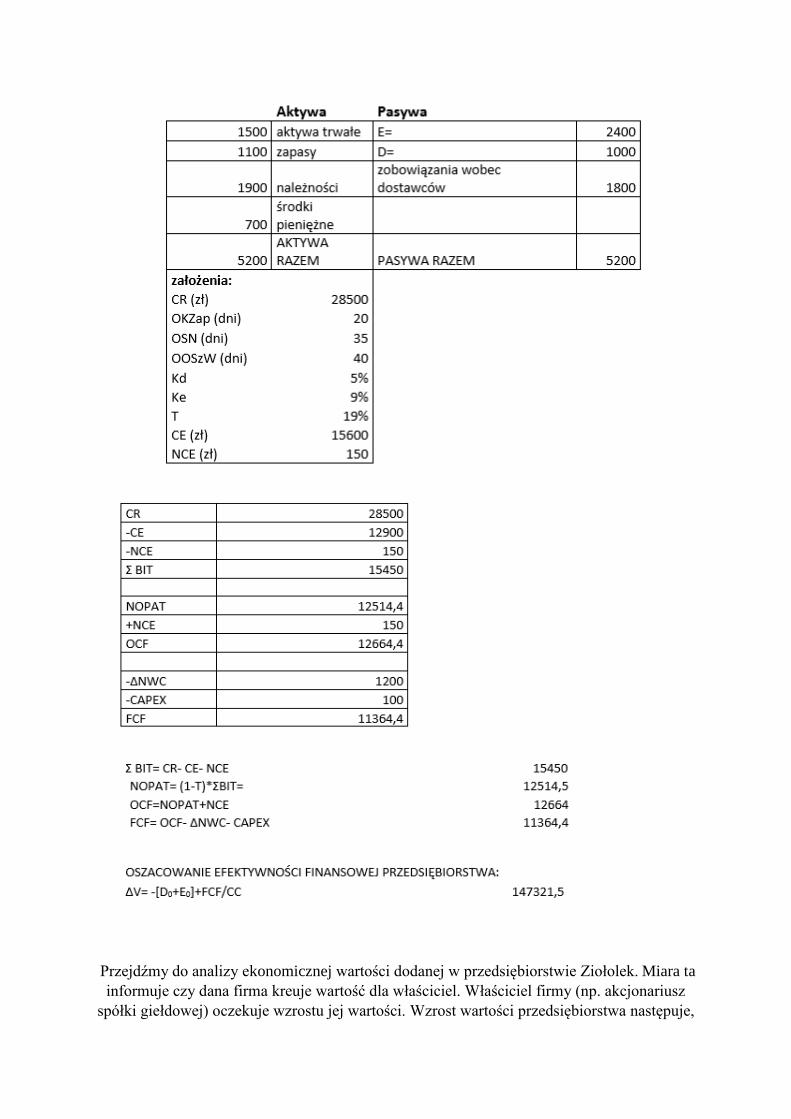

Przejdźmy do analizy ekonomicznej wartości dodanej w przedsiębiorstwie Ziołolek. Miara ta

informuje czy dana firma kreuje wartość dla właściciel. Właściciel firmy (np. akcjonariusz

spółki giełdowej) oczekuje wzrostu jej wartości. Wzrost wartości przedsiębiorstwa następuje,

gdy w toku bieżącej działalności i inwestycyjnej działalności stopa zwrotu od

zainwestowanego kapitału będzie wyższa od kosztu pozyskania i dysponowania tym

kapitałem (ROIC > WACC).

EVA to wartość różnicy między dochodem uzyskiwanym przez właściciela a dochodem przez

niego oczekiwanym [2]:

dochód uzyskany = EBIT * (1-T) = NOPAT

dochód oczekiwany = IC * WACC

a więc:

EVA=EBIT*(1-T) -IC*WACC, gdzie:

EBIT – zysk operacyjny przed opodatkowaniem;

T – stopa podatku dochodowego

IC – wartość kapitału, która została zainwestowana przez właścicieli oraz wartość

oprocentowanego kapitału wierzycieli (majątek trwały + kapitał obrotowy, ale bez

oprocentowanych zobowiązań bieżących)

Zalety EVA

• syntetyczny miernik, który informuje o sytuacji przedsiębiorstwa,

• łatwy w interpretacji zarówno przez finansistów, jak i osoby nieposiadające wiedzy

finansowej,

• pozwala na porównanie efektów działalności przedsiębiorstw niezależnie od

struktury ich kapitałów,

• sprawia, że pracownicy przedsiębiorstw zachowują się jak właściciele,

• stosowanie tego wskaźnika zapewnia właściwą alokację kapitału na różnych

poziomach agregacji i dezagregacji działalności przedsiębiorstwa.

Wady EVA

• EVA jest niedoszacowane w niedawno powstałych spółkach,

• wyższy wskaźnik mają te przedsiębiorstwa, które opóźniają lub przejściowo

wstrzymują realizację planowanych inwestycji,

• wybór metody amortyzacji może zniekształcać wielkość EVA,

• ze względu na liczne korekty obliczeń, ich zastosowanie lub nie, czy też możliwości

przyjęcia przez analityków odmiennych metod kalkulacji, mogą pojawiać się problemy z

wykorzystaniem EVA do porównań między przedsiębiorstwami i między sektorami,

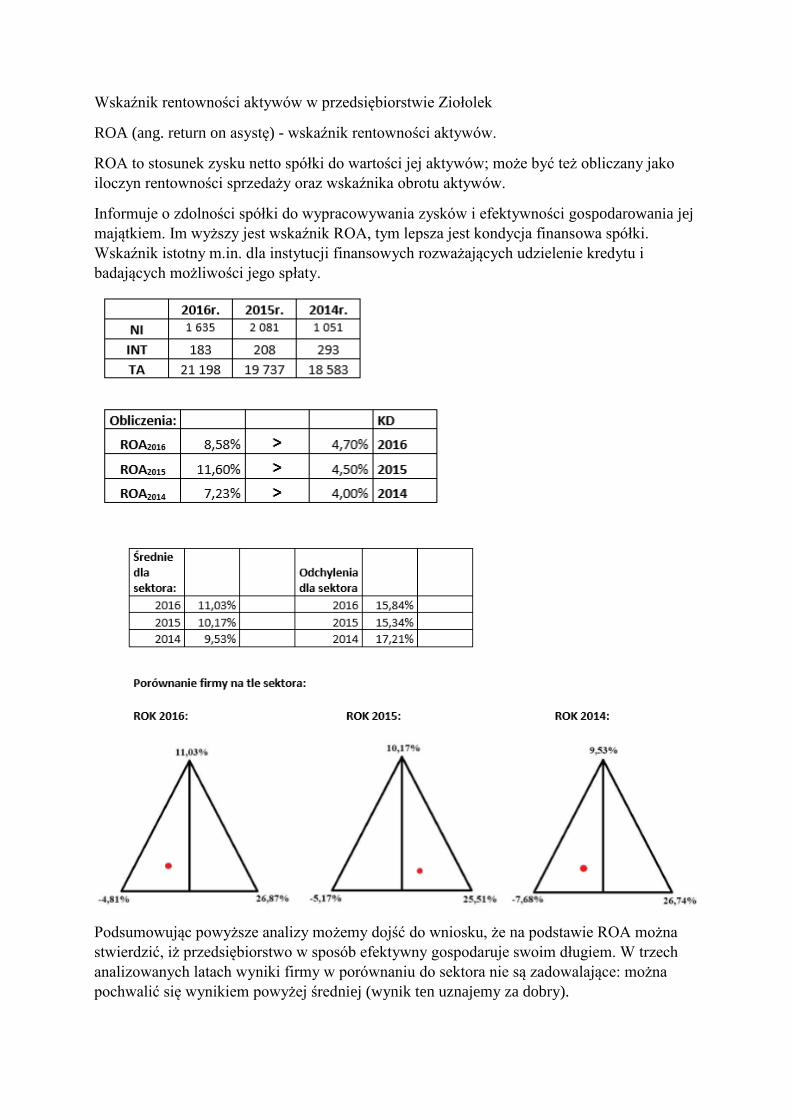

Wskaźnik rentowności aktywów w przedsiębiorstwie Ziołolek

ROA (ang. return on asystę) - wskaźnik rentowności aktywów.

ROA to stosunek zysku netto spółki do wartości jej aktywów; może być też obliczany jako

iloczyn rentowności sprzedaży oraz wskaźnika obrotu aktywów.

Informuje o zdolności spółki do wypracowywania zysków i efektywności gospodarowania jej

majątkiem. Im wyższy jest wskaźnik ROA, tym lepsza jest kondycja finansowa spółki.

Wskaźnik istotny m.in. dla instytucji finansowych rozważających udzielenie kredytu i

badających możliwości jego spłaty.

Podsumowując powyższe analizy możemy dojść do wniosku, że na podstawie ROA można

stwierdzić, iż przedsiębiorstwo w sposób efektywny gospodaruje swoim długiem. W trzech

analizowanych latach wyniki firmy w porównaniu do sektora nie są zadowalające: można

pochwalić się wynikiem powyżej średniej (wynik ten uznajemy za dobry).

W roku 2016. i 2014. uzyskane rezultaty są poniżej średniej (jest do wynik niedobry),

jedynie w 2015. roku przedsiębiorstwo można pochwalić się wynikiem powyżej średniej

(wynik ten uznajemy za dobry).

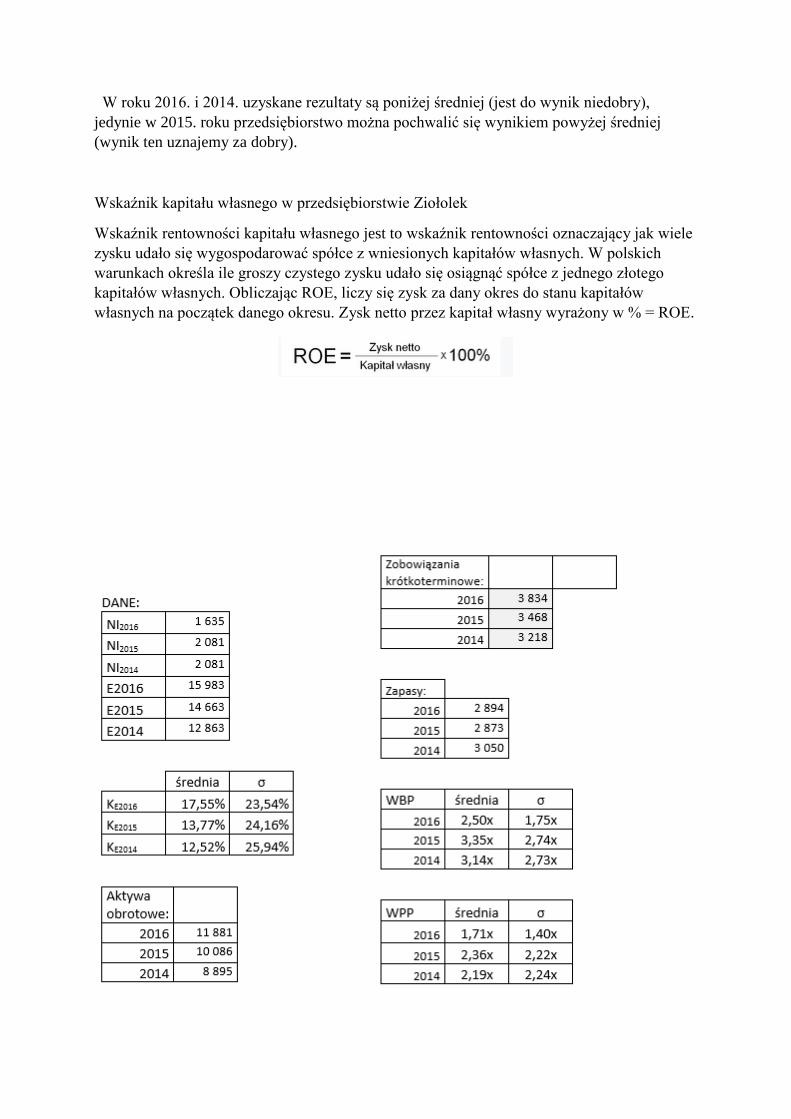

Wskaźnik kapitału własnego w przedsiębiorstwie Ziołolek

Wskaźnik rentowności kapitału własnego jest to wskaźnik rentowności oznaczający jak wiele

zysku udało się wygospodarować spółce z wniesionych kapitałów własnych. W polskich

warunkach określa ile groszy czystego zysku udało się osiągnąć spółce z jednego złotego

kapitałów własnych. Obliczając ROE, liczy się zysk za dany okres do stanu kapitałów

własnych na początek danego okresu. Zysk netto przez kapitał własny wyrażony w % = ROE.

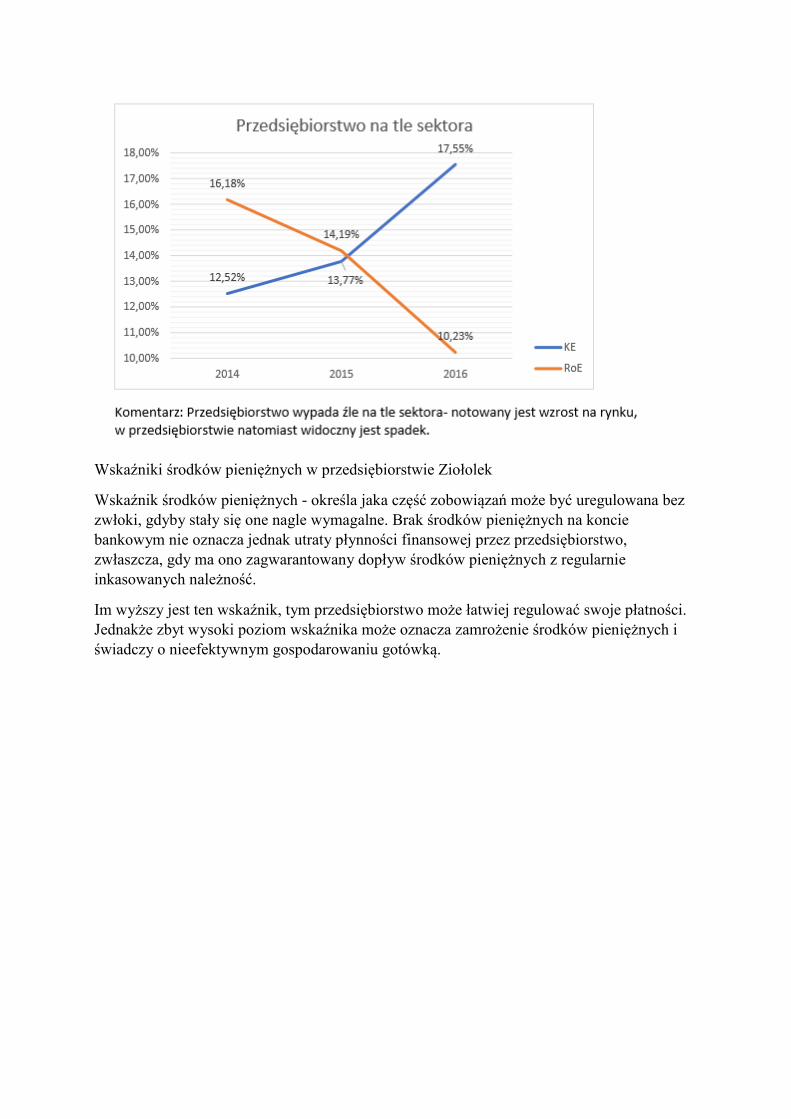

Wskaźniki środków pieniężnych w przedsiębiorstwie Ziołolek

Wskaźnik środków pieniężnych - określa jaka część zobowiązań może być uregulowana bez

zwłoki, gdyby stały się one nagle wymagalne. Brak środków pieniężnych na koncie

bankowym nie oznacza jednak utraty płynności finansowej przez przedsiębiorstwo,

zwłaszcza, gdy ma ono zagwarantowany dopływ środków pieniężnych z regularnie

inkasowanych należność.

Im wyższy jest ten wskaźnik, tym przedsiębiorstwo może łatwiej regulować swoje płatności.

Jednakże zbyt wysoki poziom wskaźnika może oznacza zamrożenie środków pieniężnych i

świadczy o nieefektywnym gospodarowaniu gotówką.

Po przeprowadzeniu analizy finansowej przedsiębiorstwa można stwierdzić, że jego kondycja

jest nienajlepsza. Sytuacja ta może być spowodowana dużą konkurencją na rynku rodzimym

oraz napływem leków zza granicy. W Polsce najwięksi producenci leków to:

1. Pelion SA

2. Neuca SA

3. Farmacol SA

4. TZMO SA

5. Polpharma SA

6. Hurtap SA

7. Grupa Adamed

8. Medicare Sp. z o.o.

Jak widać, przedsiębiorstwo Ziołolek nie plasuje się w czołówce. Na wizerunek firm

farmaceutycznych wpływa wiele różnego rodzaju czynników – od doniesień medialnych,

zarówno tych z kraju, jak i z zagranicy, przez własne wyobrażenia ludzi na temat branży czy

działania promocyjne podejmowane przez te przedsiębiorstwa. Eksperci zgodnie przyznają,

że wiele wizerunkowych trudności firm farmaceutycznych wynika z tego, że jest to branża

szczególnie wrażliwa – bo chodzi o ludzkie zdrowie i życie. Dlatego opinia publiczna z

ogromną uwagą przygląda się działaniom koncernów farmaceutycznych i w przypadku

jakichkolwiek wpadek surowo je ocenia. Niekorzystne opinie na temat koncernów

farmaceutycznych szerzą też ruchy antyszczepionkowe. Przeciwnicy szczepień często

przywołują pogląd, że szczepienia są wytworem firm farmaceutycznych, które to stwarzają

zagrożenie dla ludzi, myśląc wyłącznie o własnych korzyściach finansowych. W argumentach

lekarzy nakłaniających do szczepień dopatrują się przekupstwa ze strony koncernów

farmaceutycznych. Przeciwnicy szczepionek rozpowszechniają wiele mitów związanych ze

szczepieniami i ich skutkami ubocznymi, powołując się często na niepotwierdzone badania.

Niekorzystne opinie na temat koncernów farmaceutycznych szerzą też ruchy

antyszczepionkowe. Przeciwnicy szczepień często przywołują pogląd, że szczepienia są

wytworem firm farmaceutycznych, które to stwarzają zagrożenie dla ludzi, myśląc wyłącznie

o własnych korzyściach finansowych. W argumentach lekarzy nakłaniających do szczepień

dopatrują się przekupstwa ze strony koncernów farmaceutycznych. Przeciwnicy szczepionek

rozpowszechniają wiele mitów związanych ze szczepieniami i ich skutkami ubocznymi,

powołując się często na niepotwierdzone badania.

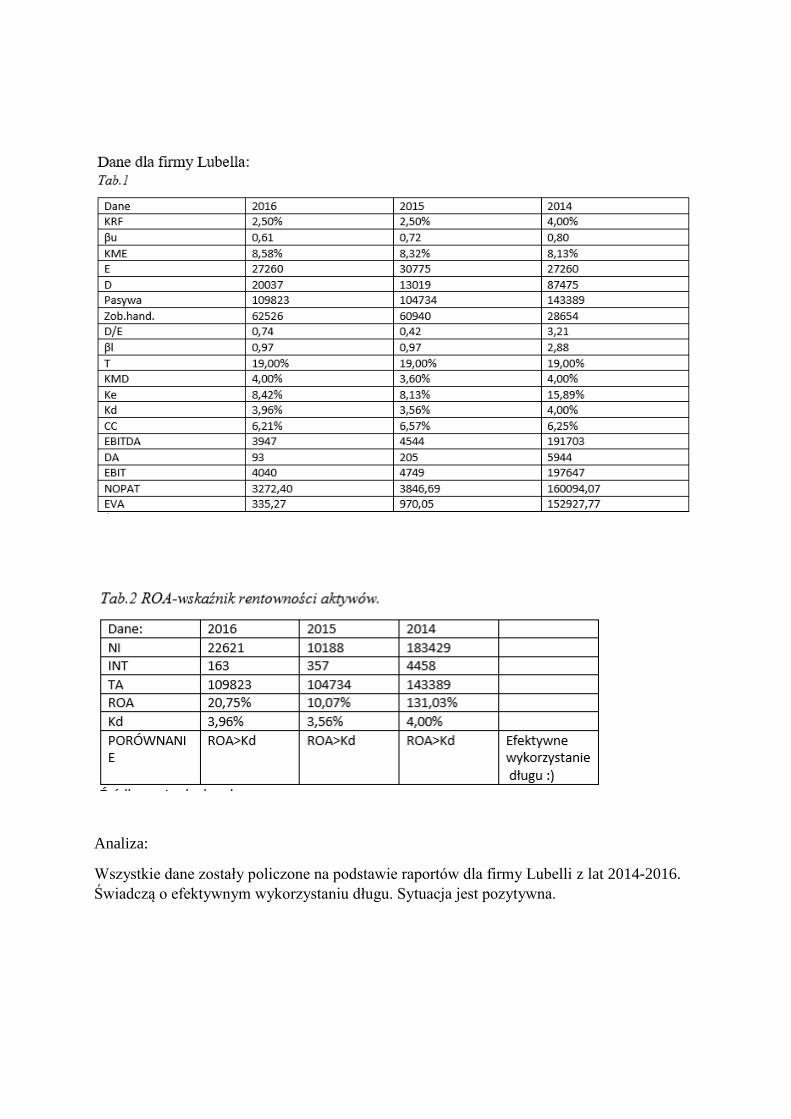

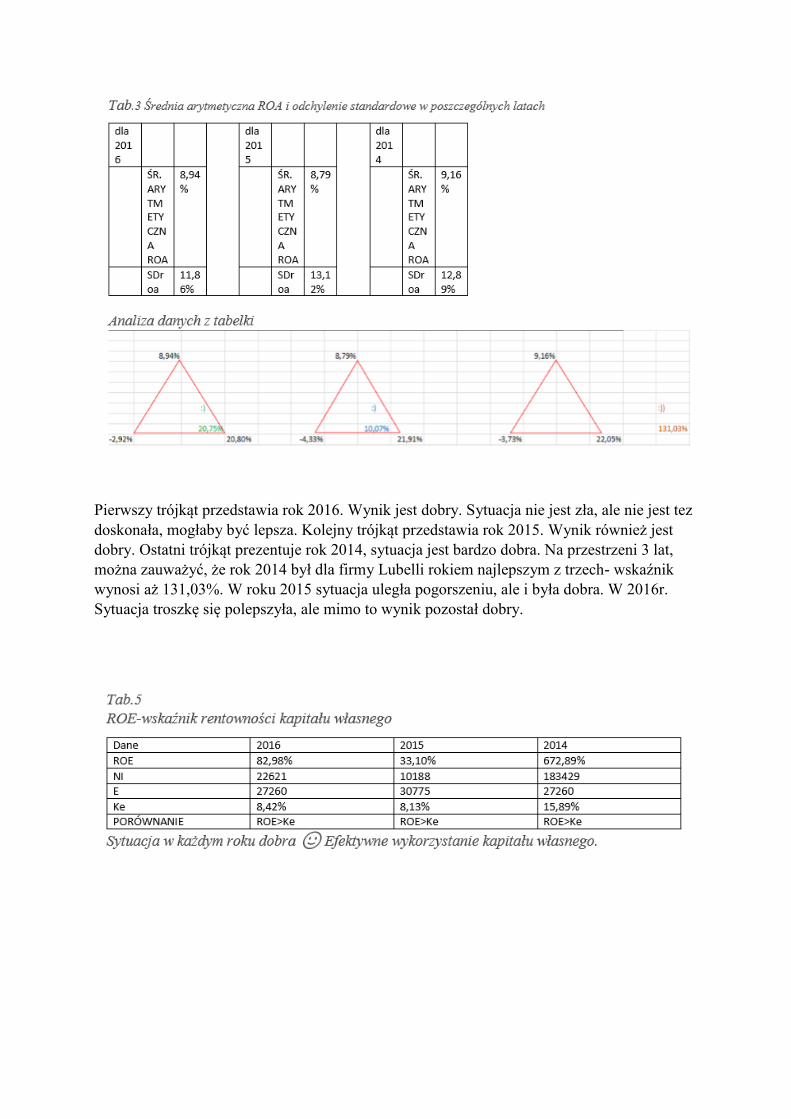

Analiza ekonomiczna przedsiębiorstwa Lubella Food Sp. Z O.O. sp. k.

. Poniżej zostanie przedstawiona analiza wyników- analiza dla 3 lat(2016,2015,2014),dla

wskaźników omawianych na zajęciach oraz porównanie ich z danymi sektorowymi wraz z

własną subiektywną oceną popartą rysunkami i tabelami. Dynamiczny rozwój oraz pozycja

Lubelli na rynku nie byłaby możliwa, gdyby nie mnóstwo ludzi zaangażowanych w pracę na

każdym etapie powstawania produktów Lubelli.To ludzie są największym kapitałem firmy.

Celem Lubelli jest dbałość o ich rozwój, bezpieczeństwo oraz stworzenie optymalnych

warunków pracy, w których potencjał każdego pracownika jest jak najlepiej wykorzystany.

Analiza:

Wszystkie dane zostały policzone na podstawie raportów dla firmy Lubelli z lat 2014-2016.

Świadczą o efektywnym wykorzystaniu długu. Sytuacja jest pozytywna.

Pierwszy trójkąt przedstawia rok 2016. Wynik jest dobry. Sytuacja nie jest zła, ale nie jest tez

doskonała, mogłaby być lepsza. Kolejny trójkąt przedstawia rok 2015. Wynik również jest

dobry. Ostatni trójkąt prezentuje rok 2014, sytuacja jest bardzo dobra. Na przestrzeni 3 lat,

można zauważyć, że rok 2014 był dla firmy Lubelli rokiem najlepszym z trzech- wskaźnik

wynosi aż 131,03%. W roku 2015 sytuacja uległa pogorszeniu, ale i była dobra. W 2016r.

Sytuacja troszkę się polepszyła, ale mimo to wynik pozostał dobry.

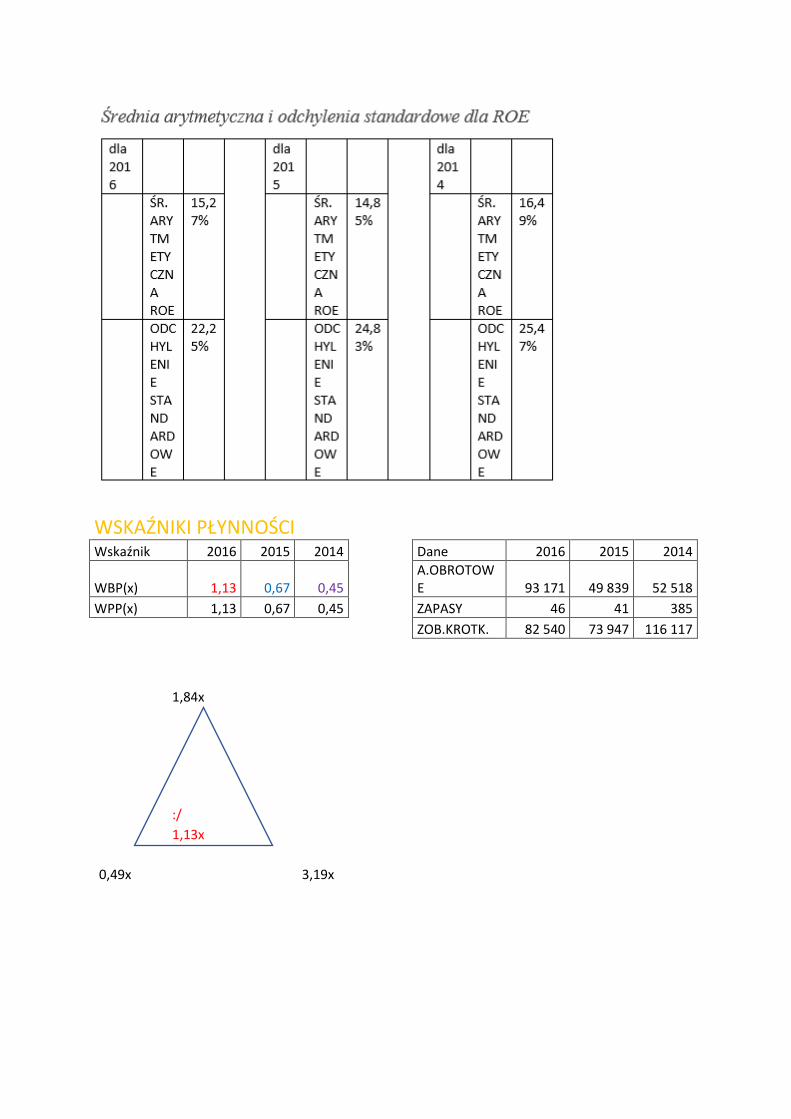

WSKAŹNIKI PŁYNNOŚCI

Wskaźnik 2016 2015 2014 Dane 2016 2015 2014

WBP(x) 1,13 0,67 0,45

A.OBROTOWE 93 171 49 839 52 518

WPP(x) 1,13 0,67 0,45 ZAPASY 46 41 385

ZOB.KROTK. 82 540 73 947 116 117

1,84x

:/

1,13x

0,49x 3,19x

1,83x

:(

0,45x

0,47x 3,19x

1,92x

:/

0,67x

0,42x

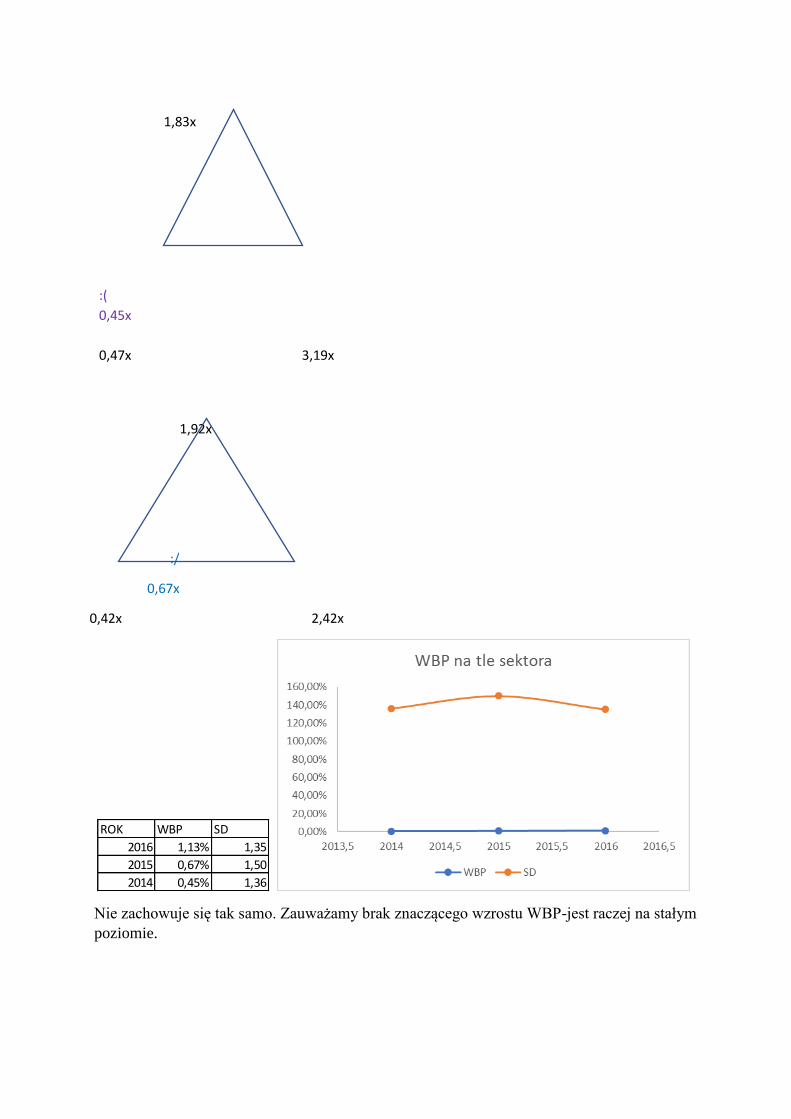

2,42x

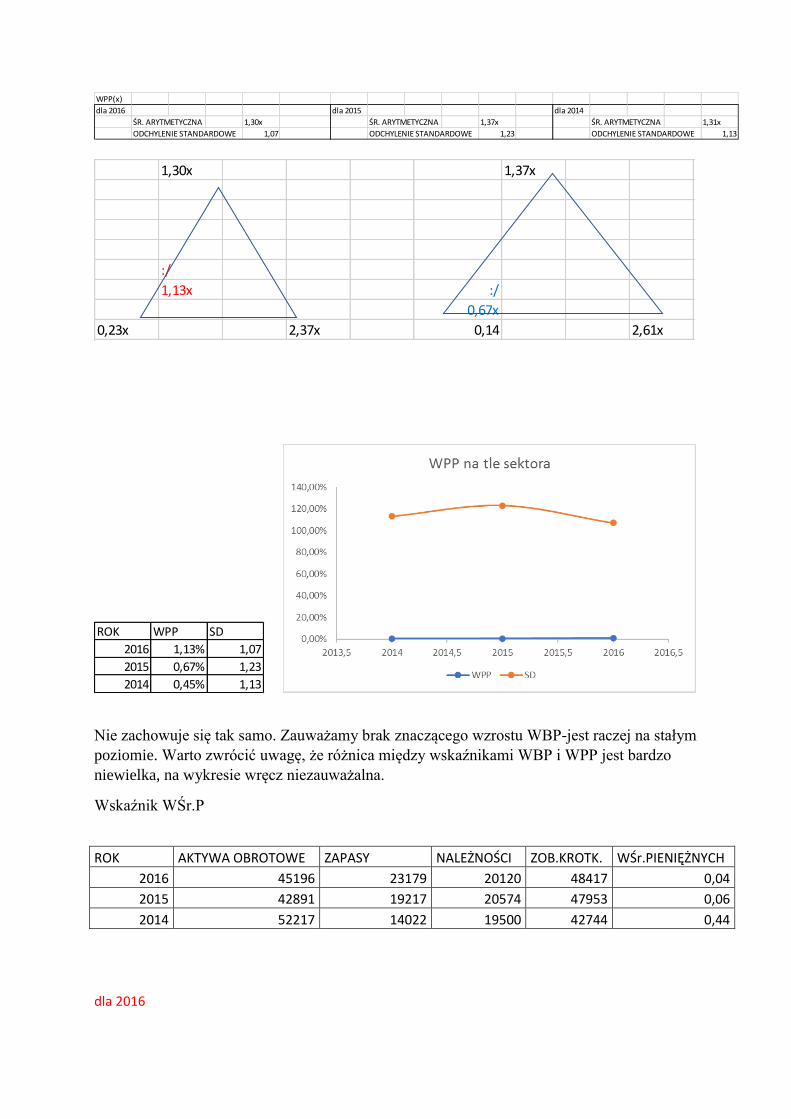

Nie zachowuje się tak samo. Zauważamy brak znaczącego wzrostu WBP-jest raczej na stałym

poziomie.

ROK WBP SD

2016 1,13% 1,35

2015 0,67% 1,50

2014 0,45% 1,36

Nie zachowuje się tak samo. Zauważamy brak znaczącego wzrostu WBP-jest raczej na stałym

poziomie. Warto zwrócić uwagę, że różnica między wskaźnikami WBP i WPP jest bardzo

niewielka, na wykresie wręcz niezauważalna.

Wskaźnik WŚr.P

ROK AKTYWA OBROTOWE ZAPASY NALEŻNOŚCI ZOB.KROTK. WŚr.PIENIĘŻNYCH

2016 45196 23179 20120 48417 0,04

2015 42891 19217 20574 47953 0,06

2014 52217 14022 19500 42744 0,44

dla 2016

WPP(x)

dla 2016 dla 2015 dla 2014

ŚR. ARYTMETYCZNA 1,30x ŚR. ARYTMETYCZNA 1,37x ŚR. ARYTMETYCZNA 1,31x

ODCHYLENIE STANDARDOWE 1,07 ODCHYLENIE STANDARDOWE 1,23 ODCHYLENIE STANDARDOWE 1,13

1,30x 1,37x

:/

1,13x :/

0,67x

0,23x 2,37x 0,14 2,61x

ROK WPP SD

2016 1,13% 1,07

2015 0,67% 1,23

2014 0,45% 1,13

ŚREDNIA 0,38

WŚrP 0,04

dla 2015

ŚREDNIA 0,36

WŚrP 0,06

dla 2014

ŚREDNIA 0,36

WŚrP 0,44

Rok Średnia WŚrP

2016 0,38 0,04

2015 0,36 0,06

2014 0,36 0,44

Wskaźnik środków pieniężnych spada z ubiegiem lat(2014-2016). Sytuacja firmy Lubelli na

tle sektora wypada bardzo niekorzystnie. W roku 2016 sytuacja była niedobra, w roku 2015

sytuacja również była niedobra, w roku 2014 sytuacja była nieco lepsza- wynik dobry.

Rozpatrując trzy lata działalności firmy Lubella, a mianowicie- 2016r., 2015r., 2014r.,

wysuwa się pewna myśl. Rok 2014 ,według analizy wszystkich poznanych przeze mnie

wskaźników, był rokiem najkorzystniejszym dla firmy- ogółem rozpatrując. Spoglądając

szerzej, przedsiębiorstwo to w latach 20142016 efektywnie wykorzystywało swój dług. Na tle

sektora spożywczego wypada on dobrze. Jeśli chodzi o wykorzystanie kapitału własnego

Lubella w roku 2016 wykazała się bardzo dobrym wynikiem. W roku 2015 wynik był dobry.

W 2014 wynik również był dobry. Przedsiębiorstwo na tle sektora nie zachowuje się tak

samo. Wręcz przeciwnie. Jeśli chodzi o wskaźniki płynności Wskaźnik WBP(wskaźnik

bieżącej płynności) zachowuje się tak samo. Zauważamy brak znaczącego wzrostu WBP-jest

raczej na stałym poziomie. Wskaźnik WPP(wskaźnik płynności przyspieszony) zachowuje się

tak samo. Zauważamy brak znaczącego wzrostu WPP-jest raczej na stałym poziomie.

Wskaźnik środków pieniężnych spada z ubiegiem lat(20142016). Sytuacja firmy Lubelli na

tle sektora wypada bardzo niekorzystnie. W roku 2016 sytuacja była niedobra, w roku 2015

sytuacja również była niedobra, w roku 2014 sytuacja była nieco lepsza- wynik dobry. WBP-

Wskaźnik pokazuje możliwości przedsiębiorstwa do regulowania zobowiązań posiadanymi

środkami obrotowymi. Wartość tego mnożnika powinna się mieścić w granicy <1,2-2,0>.

W przypadku gdy jego wartość spada poniżej 1,0, może to wskazywać na kłopoty

przedsiębiorstwa z regulowaniem zobowiązań w terminie, ale też świadczyć o agresywnym,

nastawionym na szybkie zwiększanie się zysków planie rozwoju realizowanym przez dane

przedsiębiorstwo. Jednocześnie jest to pozytywny znak dla inwestorów. Wartość wskaźnika

powyżej 3,0 wskazuje na złą kondycje finansową firmy i problemy z obrotem majątku. WPP-

Wskaźnik odzwierciedla natychmiastową zdolność przedsiębiorstwa do spłaty zaciągniętych

zobowiązań. Optymalna jego wartość powinna mieścić się w przedziale <1,0-1,2>. Spadek

wartości poniżej 1,0 oznacza zachwianie płynności firm. WŚP- Wskaźnik ukazuje stosunek

gotówki do płatności, które są wymagalne natychmiast. Za płatności wymagalne natychmiast

bierzemy pod uwagę płatności, dla których termin wymagalności przypada na najbliższe trzy

miesiące. Ocena tego wskaźnika następuje poprzez porównanie jego wartości z wartościami

tego wskaźnika z poprzednich okresów. Podsumowując firma Lubelli nie ma sytuacji bardzo

złej, ale nie ma też bardzo dobrej, efektywnie wykorzystuje dług.

Analiza ekonomiczna Ferrero Polska SP. zo.o.

Poniżej przedstawię listę wskaźników dla Firmy Ferrero, którą ujmę w swojej analizie:

• kFR- stopa wolna od ryzyka

• kMe -stopa zwrotu z przeciętnej inwestycji w aktywa na rynku

• E- kapitał własny

• D- dług

• ZwD- zobowiązania wobec dostawców

• βu-β - nie lewarowana, nie korzystająca z długu

• βL - współczynnik ryzyka uwzgęldniający ryzyko indywidualne, finansowe i

operacyjne

• kd - koszt kapitału obcego

• ke - koszt kapitału włanego

• kmd - stopa przeciętnego kosztu kredytu dla przeciętnego przedsiębiorstwa

• CC- koszt kapitału

• EVA-ekonomiczna wartość dodana

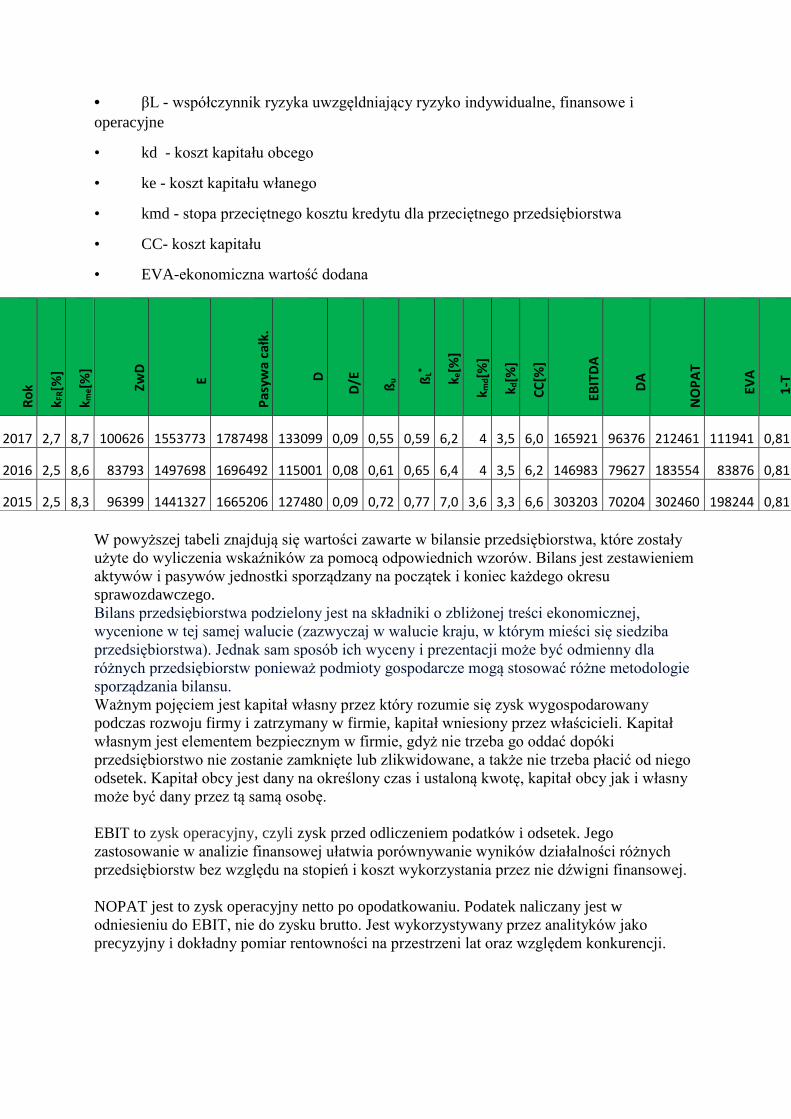

W powyższej tabeli znajdują się wartości zawarte w bilansie przedsiębiorstwa, które zostały

użyte do wyliczenia wskaźników za pomocą odpowiednich wzorów. Bilans jest zestawieniem

aktywów i pasywów jednostki sporządzany na początek i koniec każdego okresu

sprawozdawczego.

Bilans przedsiębiorstwa podzielony jest na składniki o zbliżonej treści ekonomicznej,

wycenione w tej samej walucie (zazwyczaj w walucie kraju, w którym mieści się siedziba

przedsiębiorstwa). Jednak sam sposób ich wyceny i prezentacji może być odmienny dla

różnych przedsiębiorstw ponieważ podmioty gospodarcze mogą stosować różne metodologie

sporządzania bilansu.

Ważnym pojęciem jest kapitał własny przez który rozumie się zysk wygospodarowany

podczas rozwoju firmy i zatrzymany w firmie, kapitał wniesiony przez właścicieli. Kapitał

własnym jest elementem bezpiecznym w firmie, gdyż nie trzeba go oddać dopóki

przedsiębiorstwo nie zostanie zamknięte lub zlikwidowane, a także nie trzeba płacić od niego

odsetek. Kapitał obcy jest dany na określony czas i ustaloną kwotę, kapitał obcy jak i własny

może być dany przez tą samą osobę.

EBIT to zysk operacyjny, czyli zysk przed odliczeniem podatków i odsetek. Jego

zastosowanie w analizie finansowej ułatwia porównywanie wyników działalności różnych

przedsiębiorstw bez względu na stopień i koszt wykorzystania przez nie dźwigni finansowej.

NOPAT jest to zysk operacyjny netto po opodatkowaniu. Podatek naliczany jest w

odniesieniu do EBIT, nie do zysku brutto. Jest wykorzystywany przez analityków jako

precyzyjny i dokładny pomiar rentowności na przestrzeni lat oraz względem konkurencji.

Ro

k

k FR[%

]

k me[%

]

Z

wD

E

Pas

ywa

całk

.

D

D

/E

ß

u

ßL*

ke[

%]

k m

d[%

]

k

d[%

]

C

C[%

]

EB

ITD

A

D

A

NO

PA

T

E

VA

1

-T

2017 2,7 8,7 100626 1553773 1787498 133099 0,09 0,55 0,59 6,2 4 3,5 6,0 165921 96376 212461 111941 0,81

2016 2,5 8,6 83793 1497698 1696492 115001 0,08 0,61 0,65 6,4 4 3,5 6,2 146983 79627 183554 83876 0,81

2015 2,5 8,3 96399 1441327 1665206 127480 0,09 0,72 0,77 7,0 3,6 3,3 6,6 303203 70204 302460 198244 0,81

EVA to skrót od ekonomicznej wartości dodanej (economic value added) jako miara

wyników przedsiębiorstwa. Różni ją od innych mierników to, że potrąca z zysku koszty

całego kapitału zainwestowanego przez firmę.

Poniżej umieszczam zestawienie progów rentowności przedsiębiorstwa, w

poszczególnych latach.

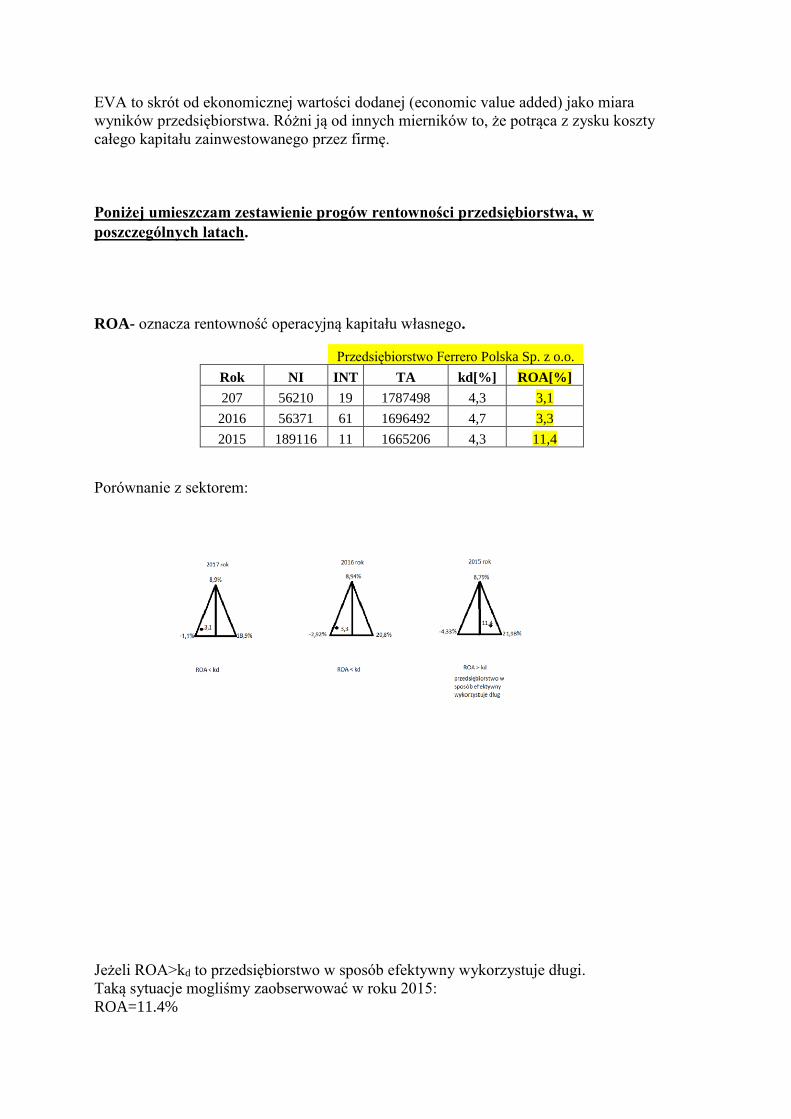

ROA- oznacza rentowność operacyjną kapitału własnego.

Przedsiębiorstwo Ferrero Polska Sp. z o.o.

Rok NI INT TA kd[%] ROA[%]

207 56210 19 1787498 4,3 3,1

2016 56371 61 1696492 4,7 3,3

2015 189116 11 1665206 4,3 11,4

Porównanie z sektorem:

Jeżeli ROA>kd to przedsiębiorstwo w sposób efektywny wykorzystuje długi.

Taką sytuacje mogliśmy zaobserwować w roku 2015:

ROA=11.4%

Kd = 4.3%

ROA>kd

W roku 2016 i 2017 niestety analizowane przeze mnie przedsiębiorstwo wykorzystuje dług w

sposób nieefektywny.

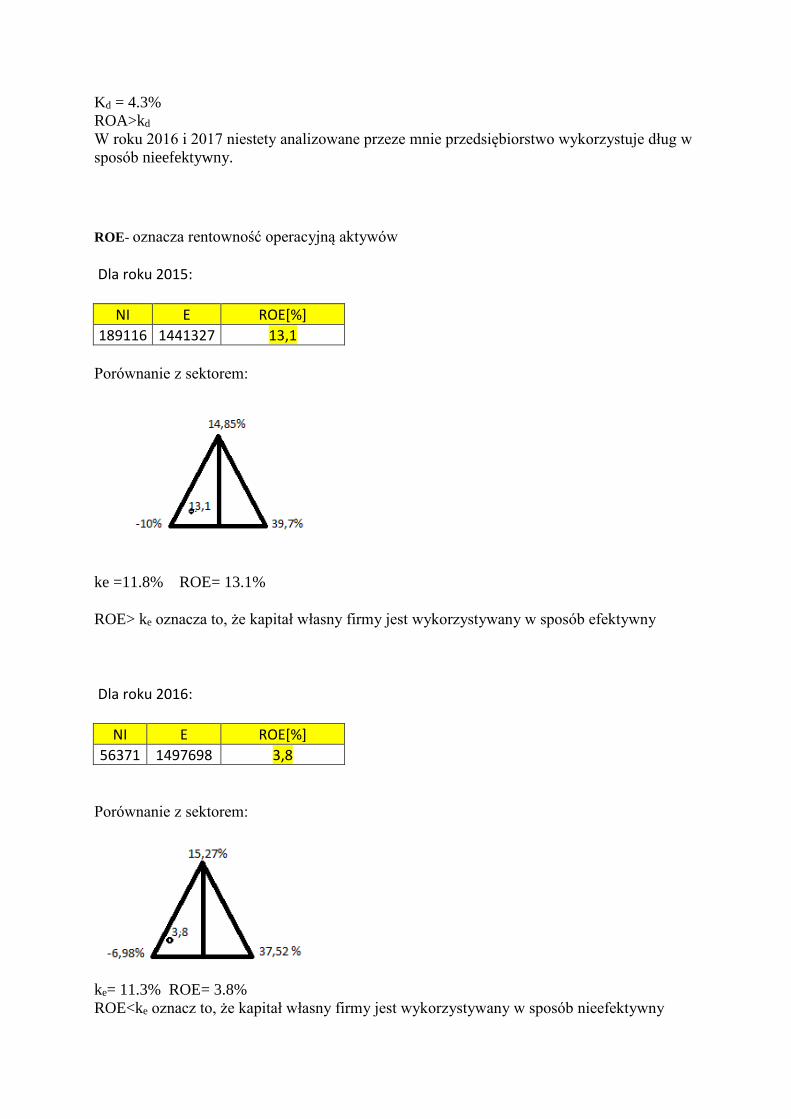

ROE- oznacza rentowność operacyjną aktywów

Dla roku 2015:

NI E ROE[%]

189116 1441327 13,1

Porównanie z sektorem:

ke =11.8% ROE= 13.1%

ROE> ke oznacza to, że kapitał własny firmy jest wykorzystywany w sposób efektywny

Dla roku 2016:

NI E ROE[%]

56371 1497698 3,8

Porównanie z sektorem:

ke= 11.3% ROE= 3.8%

ROE<ke oznacz to, że kapitał własny firmy jest wykorzystywany w sposób nieefektywny

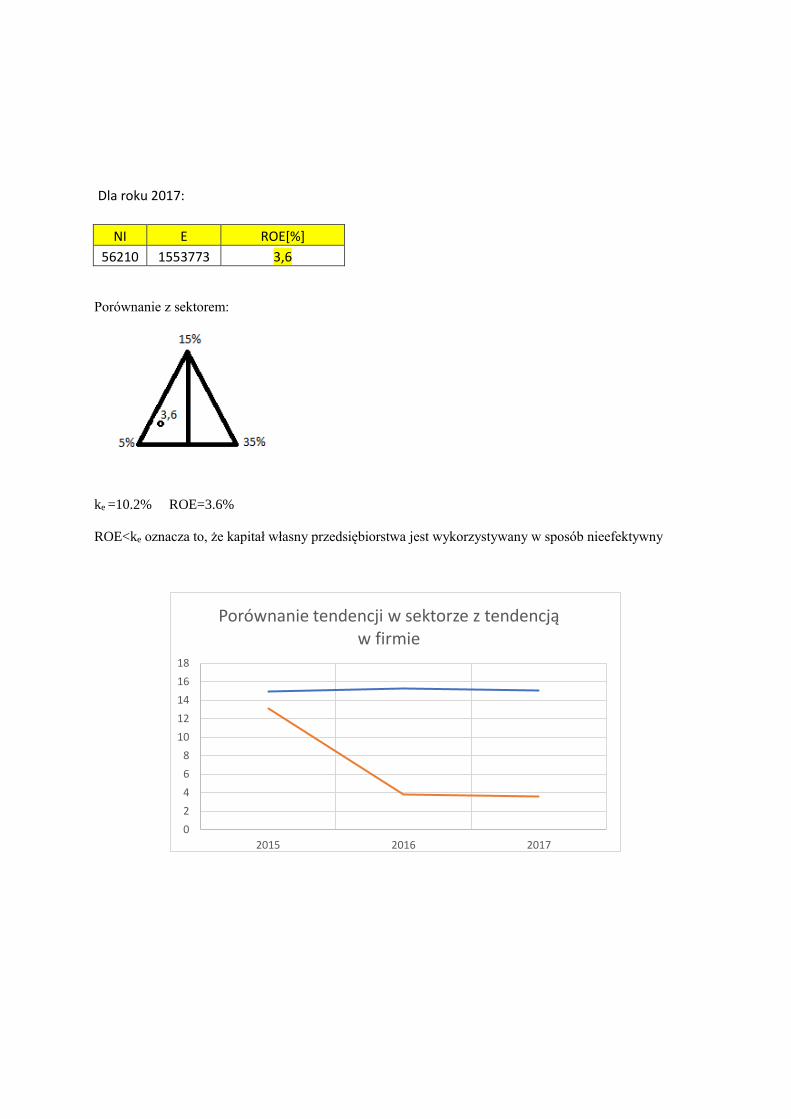

Dla roku 2017:

NI E ROE[%]

56210 1553773 3,6

Porównanie z sektorem:

ke =10.2% ROE=3.6%

ROE<ke oznacza to, że kapitał własny przedsiębiorstwa jest wykorzystywany w sposób nieefektywny

0

2

4

6

8

10

12

14

16

18

2015 2016 2017

Porównanie tendencji w sektorze z tendencją w firmie

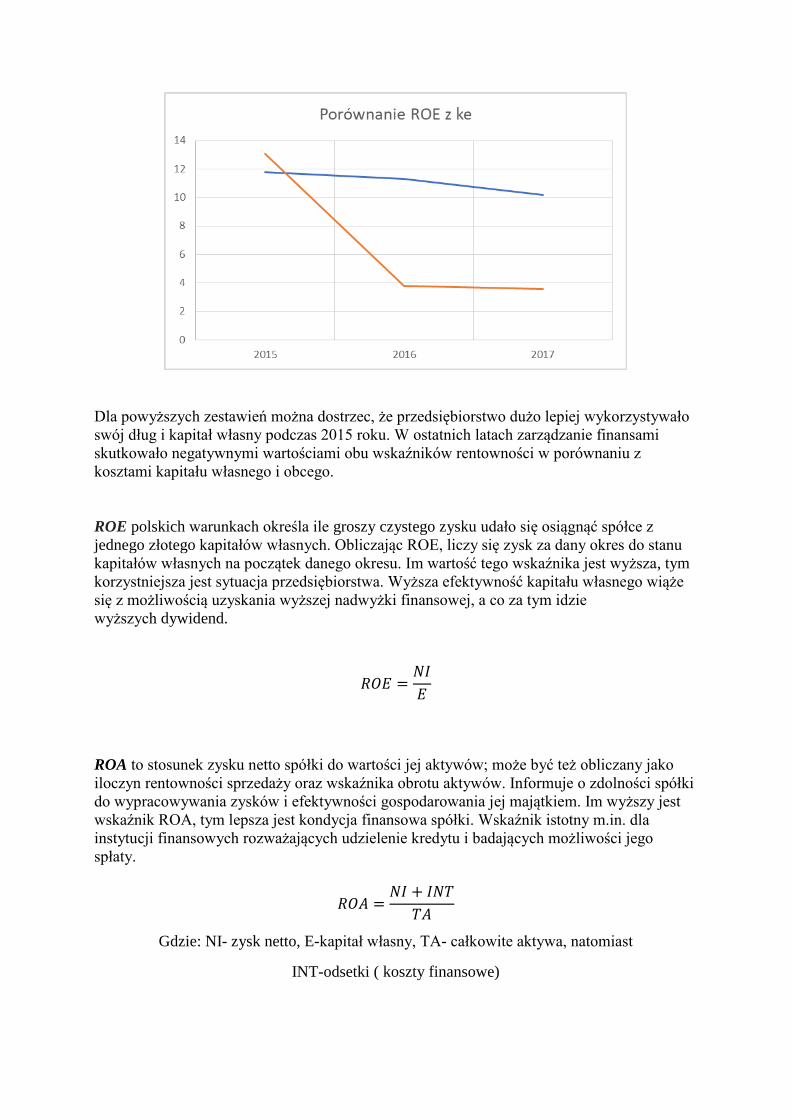

Dla powyższych zestawień można dostrzec, że przedsiębiorstwo dużo lepiej wykorzystywało

swój dług i kapitał własny podczas 2015 roku. W ostatnich latach zarządzanie finansami

skutkowało negatywnymi wartościami obu wskaźników rentowności w porównaniu z

kosztami kapitału własnego i obcego.

ROE polskich warunkach określa ile groszy czystego zysku udało się osiągnąć spółce z

jednego złotego kapitałów własnych. Obliczając ROE, liczy się zysk za dany okres do stanu

kapitałów własnych na początek danego okresu. Im wartość tego wskaźnika jest wyższa, tym

korzystniejsza jest sytuacja przedsiębiorstwa. Wyższa efektywność kapitału własnego wiąże

się z możliwością uzyskania wyższej nadwyżki finansowej, a co za tym idzie

wyższych dywidend.

𝑅𝑂 =𝑁𝐼

ROA to stosunek zysku netto spółki do wartości jej aktywów; może być też obliczany jako

iloczyn rentowności sprzedaży oraz wskaźnika obrotu aktywów. Informuje o zdolności spółki

do wypracowywania zysków i efektywności gospodarowania jej majątkiem. Im wyższy jest

wskaźnik ROA, tym lepsza jest kondycja finansowa spółki. Wskaźnik istotny m.in. dla

instytucji finansowych rozważających udzielenie kredytu i badających możliwości jego

spłaty.

𝑅𝑂𝐴 =𝑁𝐼 + 𝐼𝑁𝑇

𝑇𝐴

Gdzie: NI- zysk netto, E-kapitał własny, TA- całkowite aktywa, natomiast

INT-odsetki ( koszty finansowe)

Wskaźniki płynności

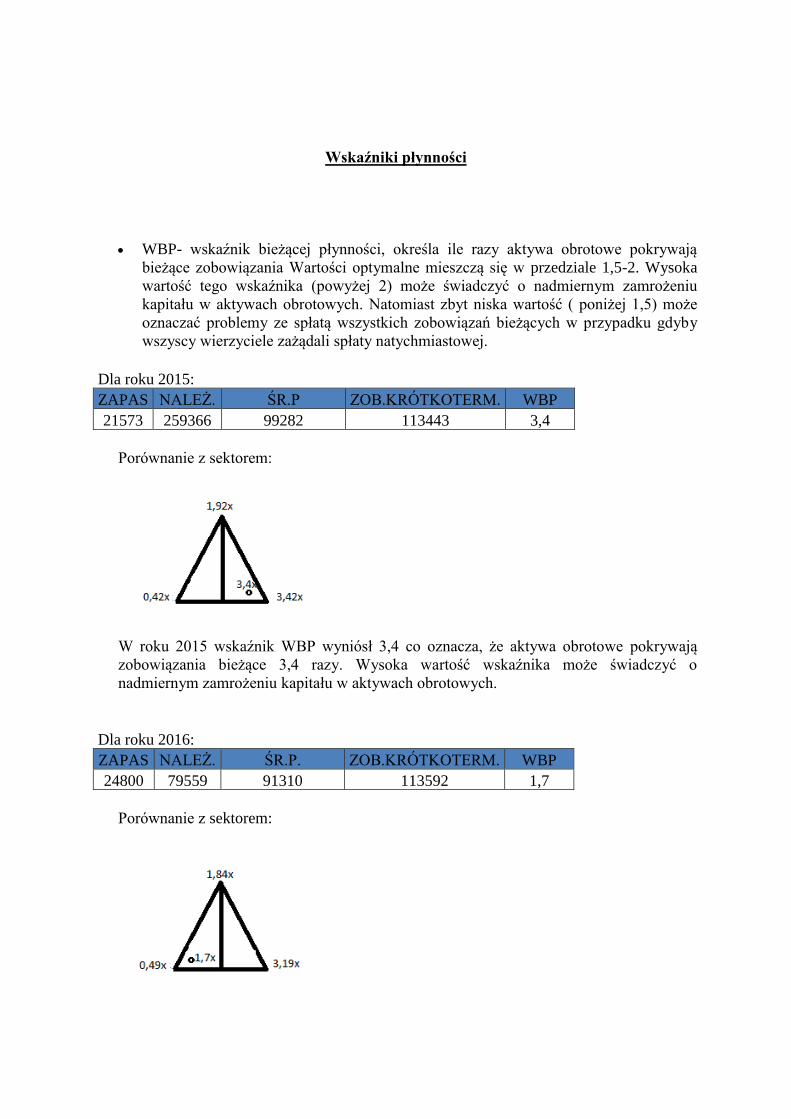

• WBP- wskaźnik bieżącej płynności, określa ile razy aktywa obrotowe pokrywają

bieżące zobowiązania Wartości optymalne mieszczą się w przedziale 1,5-2. Wysoka

wartość tego wskaźnika (powyżej 2) może świadczyć o nadmiernym zamrożeniu

kapitału w aktywach obrotowych. Natomiast zbyt niska wartość ( poniżej 1,5) może

oznaczać problemy ze spłatą wszystkich zobowiązań bieżących w przypadku gdyby

wszyscy wierzyciele zażądali spłaty natychmiastowej.

Dla roku 2015: ZAPAS NALEŻ. ŚR.P ZOB.KRÓTKOTERM. WBP

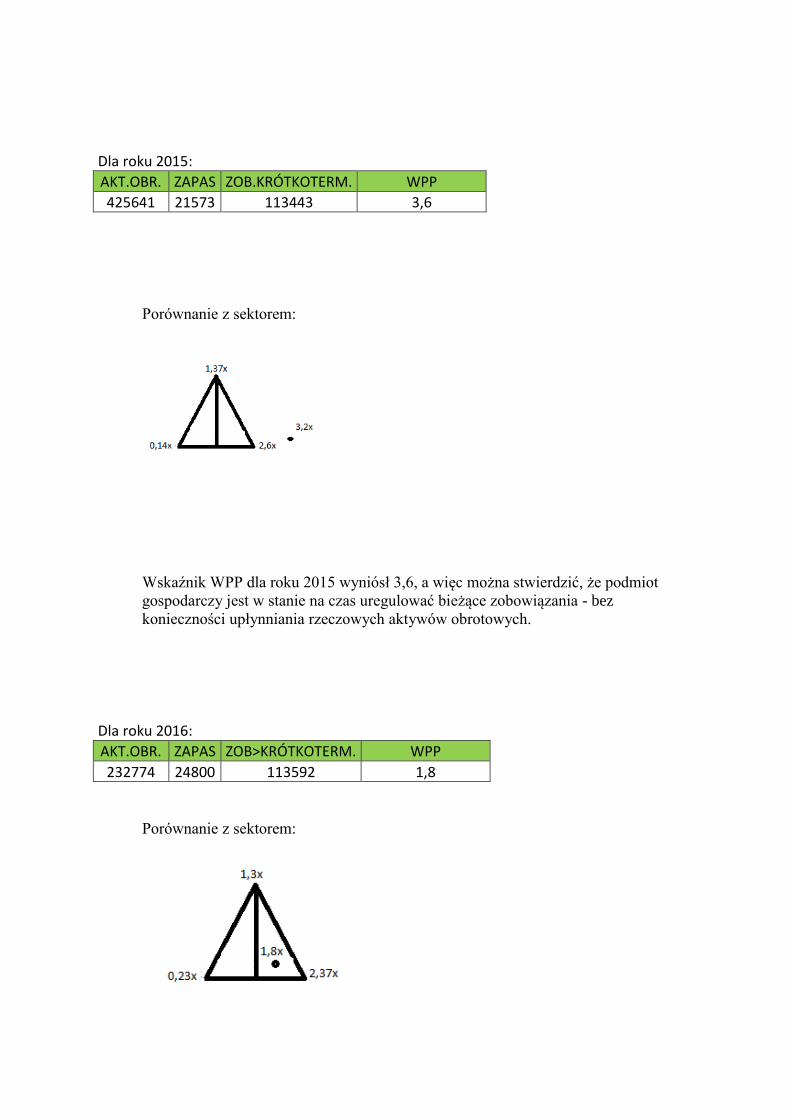

21573 259366 99282 113443 3,4

Porównanie z sektorem:

W roku 2015 wskaźnik WBP wyniósł 3,4 co oznacza, że aktywa obrotowe pokrywają

zobowiązania bieżące 3,4 razy. Wysoka wartość wskaźnika może świadczyć o

nadmiernym zamrożeniu kapitału w aktywach obrotowych.

Dla roku 2016: ZAPAS NALEŻ. ŚR.P. ZOB.KRÓTKOTERM. WBP

24800 79559 91310 113592 1,7

Porównanie z sektorem:

W roku 2016 wskaźnik WBP wyniósł 1,7 co oznacza, że aktywa obrotowe pokrywają

zobowiązania bieżące 1,7 razy. Wartość wskaźnika mieści się w graniach poziomu

optymalnego, dlatego firma nie powinna mieć problemu z bieżącą płynnością.

Dla roku 2017: ZAPAS NALEŻ. ŚR.P. ZOB.KRÓTKOTERM. WBP

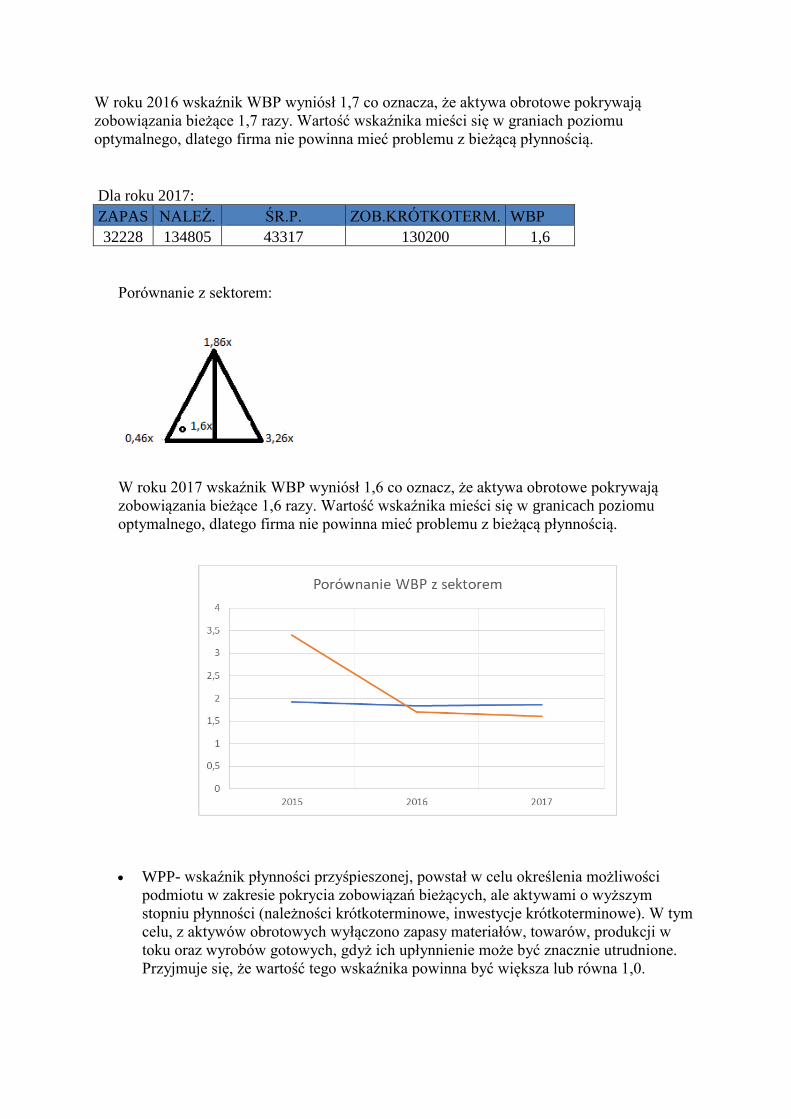

32228 134805 43317 130200 1,6

Porównanie z sektorem:

W roku 2017 wskaźnik WBP wyniósł 1,6 co oznacz, że aktywa obrotowe pokrywają

zobowiązania bieżące 1,6 razy. Wartość wskaźnika mieści się w granicach poziomu

optymalnego, dlatego firma nie powinna mieć problemu z bieżącą płynnością.

• WPP- wskaźnik płynności przyśpieszonej, powstał w celu określenia możliwości

podmiotu w zakresie pokrycia zobowiązań bieżących, ale aktywami o wyższym

stopniu płynności (należności krótkoterminowe, inwestycje krótkoterminowe). W tym

celu, z aktywów obrotowych wyłączono zapasy materiałów, towarów, produkcji w

toku oraz wyrobów gotowych, gdyż ich upłynnienie może być znacznie utrudnione.

Przyjmuje się, że wartość tego wskaźnika powinna być większa lub równa 1,0.

Dla roku 2015: AKT.OBR. ZAPAS ZOB.KRÓTKOTERM. WPP

425641 21573 113443 3,6

Porównanie z sektorem:

Wskaźnik WPP dla roku 2015 wyniósł 3,6, a więc można stwierdzić, że podmiot

gospodarczy jest w stanie na czas uregulować bieżące zobowiązania - bez

konieczności upłynniania rzeczowych aktywów obrotowych.

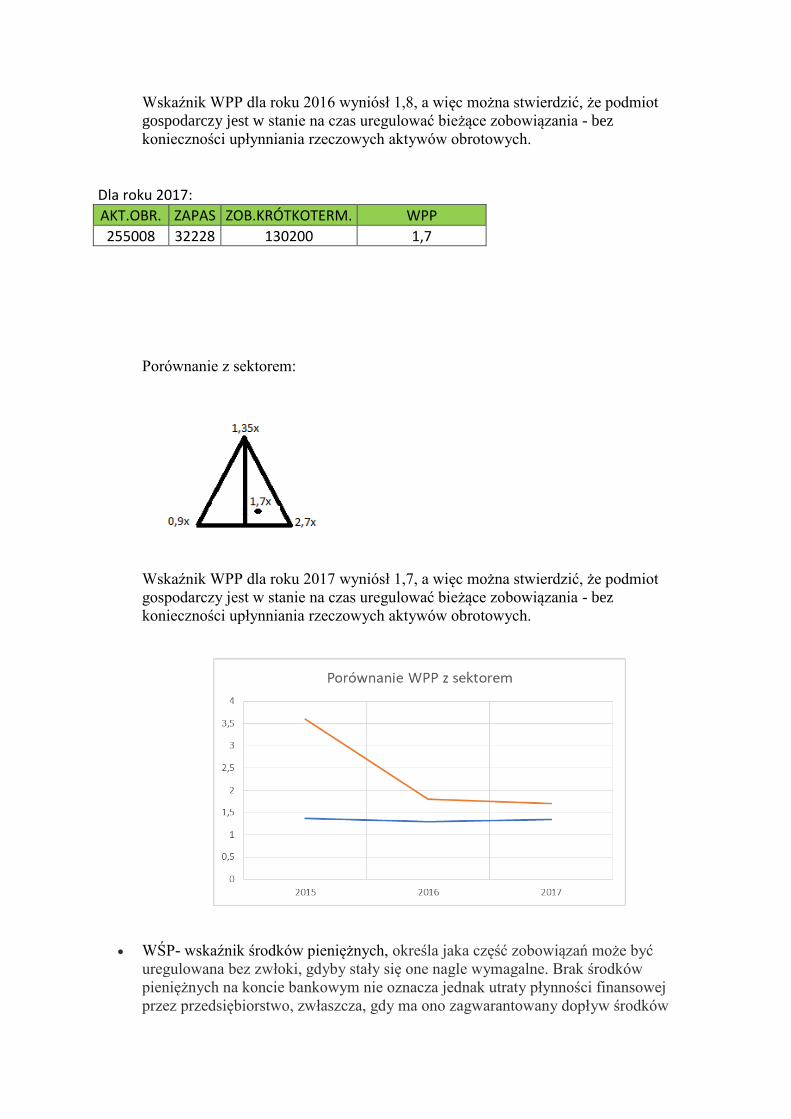

Dla roku 2016: AKT.OBR. ZAPAS ZOB>KRÓTKOTERM. WPP

232774 24800 113592 1,8

Porównanie z sektorem:

Wskaźnik WPP dla roku 2016 wyniósł 1,8, a więc można stwierdzić, że podmiot

gospodarczy jest w stanie na czas uregulować bieżące zobowiązania - bez

konieczności upłynniania rzeczowych aktywów obrotowych.

Dla roku 2017: AKT.OBR. ZAPAS ZOB.KRÓTKOTERM. WPP

255008 32228 130200 1,7

Porównanie z sektorem:

Wskaźnik WPP dla roku 2017 wyniósł 1,7, a więc można stwierdzić, że podmiot

gospodarczy jest w stanie na czas uregulować bieżące zobowiązania - bez

konieczności upłynniania rzeczowych aktywów obrotowych.

• WŚP- wskaźnik środków pieniężnych, określa jaka część zobowiązań może być

uregulowana bez zwłoki, gdyby stały się one nagle wymagalne. Brak środków

pieniężnych na koncie bankowym nie oznacza jednak utraty płynności finansowej

przez przedsiębiorstwo, zwłaszcza, gdy ma ono zagwarantowany dopływ środków

pieniężnych z regularnie inkasowanych należności. Im wyższy jest ten wskaźnik, tym

przedsiębiorstwo może łatwiej regulować swoje płatności. Jednakże zbyt wysoki

poziom wskaźnika może oznacza zamrożenie środków pieniężnych i świadczy o

nieefektywnym gospodarowaniu gotówką.

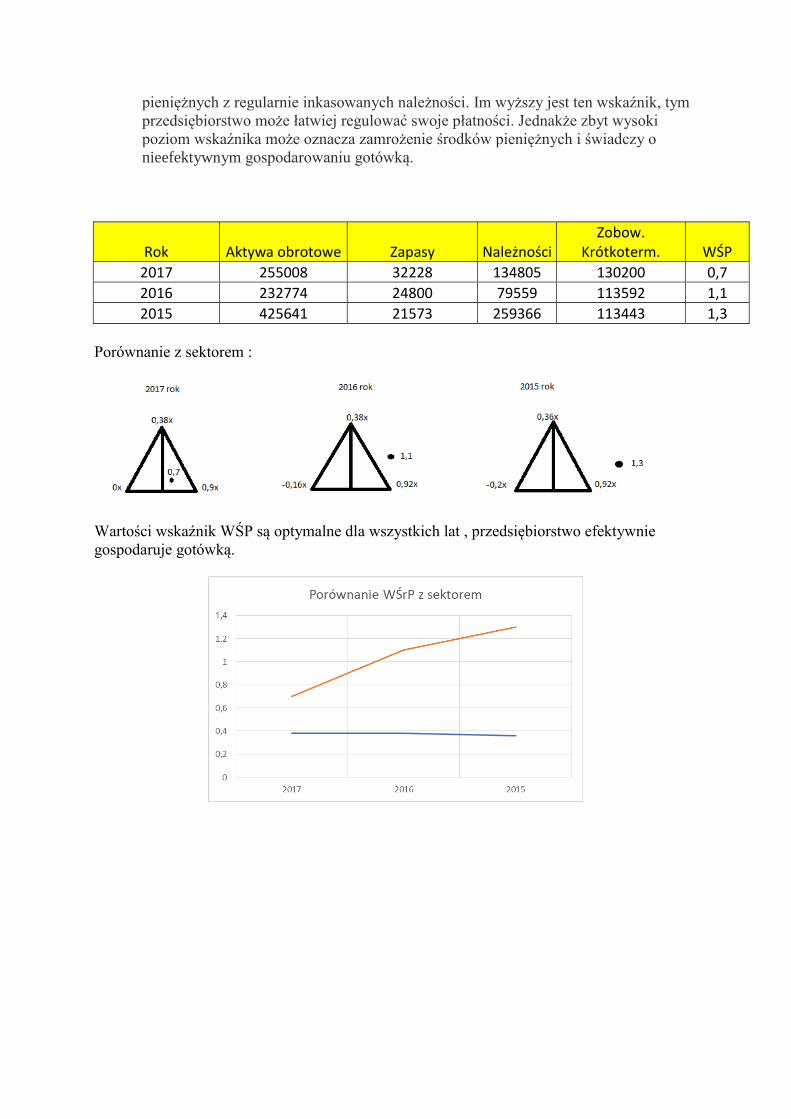

Rok Aktywa obrotowe Zapasy Należności Zobow.

Krótkoterm. WŚP

2017 255008 32228 134805 130200 0,7

2016 232774 24800 79559 113592 1,1

2015 425641 21573 259366 113443 1,3

Porównanie z sektorem :

Wartości wskaźnik WŚP są optymalne dla wszystkich lat , przedsiębiorstwo efektywnie

gospodaruje gotówką.

Analiza przedsiębiorstwa Nestle

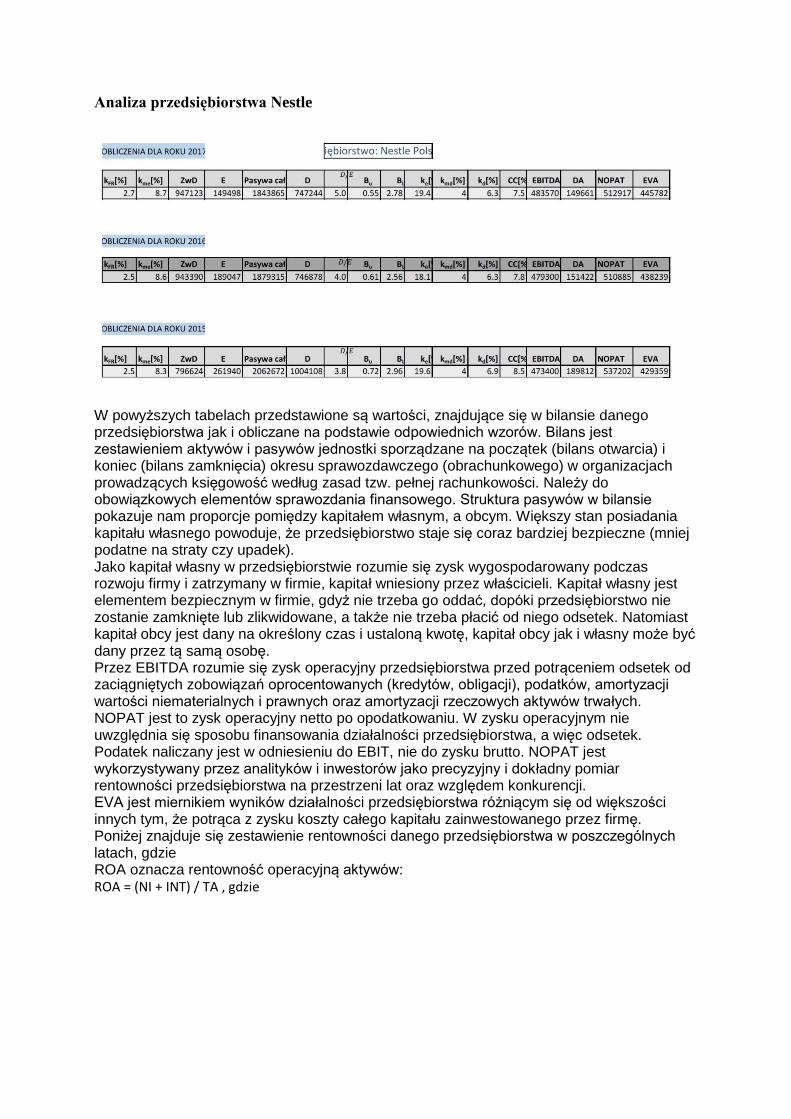

W powyższych tabelach przedstawione są wartości, znajdujące się w bilansie danego przedsiębiorstwa jak i obliczane na podstawie odpowiednich wzorów. Bilans jest zestawieniem aktywów i pasywów jednostki sporządzane na początek (bilans otwarcia) i koniec (bilans zamknięcia) okresu sprawozdawczego (obrachunkowego) w organizacjach prowadzących księgowość według zasad tzw. pełnej rachunkowości. Należy do obowiązkowych elementów sprawozdania finansowego. Struktura pasywów w bilansie pokazuje nam proporcje pomiędzy kapitałem własnym, a obcym. Większy stan posiadania kapitału własnego powoduje, że przedsiębiorstwo staje się coraz bardziej bezpieczne (mniej podatne na straty czy upadek). Jako kapitał własny w przedsiębiorstwie rozumie się zysk wygospodarowany podczas rozwoju firmy i zatrzymany w firmie, kapitał wniesiony przez właścicieli. Kapitał własny jest elementem bezpiecznym w firmie, gdyż nie trzeba go oddać, dopóki przedsiębiorstwo nie zostanie zamknięte lub zlikwidowane, a także nie trzeba płacić od niego odsetek. Natomiast kapitał obcy jest dany na określony czas i ustaloną kwotę, kapitał obcy jak i własny może być dany przez tą samą osobę. Przez EBITDA rozumie się zysk operacyjny przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych zobowiązań oprocentowanych (kredytów, obligacji), podatków, amortyzacji wartości niematerialnych i prawnych oraz amortyzacji rzeczowych aktywów trwałych. NOPAT jest to zysk operacyjny netto po opodatkowaniu. W zysku operacyjnym nie uwzględnia się sposobu finansowania działalności przedsiębiorstwa, a więc odsetek. Podatek naliczany jest w odniesieniu do EBIT, nie do zysku brutto. NOPAT jest wykorzystywany przez analityków i inwestorów jako precyzyjny i dokładny pomiar rentowności przedsiębiorstwa na przestrzeni lat oraz względem konkurencji. EVA jest miernikiem wyników działalności przedsiębiorstwa różniącym się od większości innych tym, że potrąca z zysku koszty całego kapitału zainwestowanego przez firmę. Poniżej znajduje się zestawienie rentowności danego przedsiębiorstwa w poszczególnych latach, gdzie ROA oznacza rentowność operacyjną aktywów: ROA = (NI + INT) / TA , gdzie

Podsumowanie

Analiza ekonomiczna – metoda badania procesów gospodarczych, polegająca na

rozpatrywaniu związków zachodzących pomiędzy poszczególnymi elementami tych

procesów. Może być stosowana zarówno do badania zjawisk i procesów gospodarczych

zachodzących w skali całej gospodarki (analiza makroekonomiczna), jak również zjawisk i

procesów występujących w ramach poszczególnych jednostek gospodarczych i instytucji

(analiza mikroekonomiczna). Analiza ekonomiczna umożliwia stawianie diagnoz, ułatwia

podejmowanie decyzji, a także sprzyja racjonalizacji procesów gospodarczych, zarówno w

skali makro-, jak i mikroekonomicznej.

W analizie ekonomicznej znajdują szerokie zastosowanie metody matematyczne (m.in

rachunek marginalny oraz programowanie liniowe). Analiza to sposób postępowania

naukowego, uporządkowania, dzielenia całości na elementy składowe. Celem analizy jest

zbadanie struktury całości, poznanie mechanizmu powiązań między elementami składowymi.

Z analizy finansowej przedsiębiorstwa SONKO wynika, że firma nie gospodaruje swoimi

środkami pieniężnymi w sposób efektywny, co przedstawiają niekorzystne wyniki

poszczególnych wskaźników w odpowiednich latach. Polityka przyjęta w roku 2015

poprowadziła do pogorszenia się sytuacji finansowej przedsiębiorstwa.

Natomiast z analizy finansowej przedsiębiorstwa Ziołolek wynika, jego kondycja jest

nienajlepsza. Sytuacja ta może być spowodowana dużą konkurencją na rynku rodzimym oraz

napływem leków zza granicy.

Rozpatrując trzy lata działalności firmy Lubelli, a mianowicie- 2016r., 2015r., 2014r.,

wysuwa się pewna myśl. Rok 2014 ,według analizy wszystkich poznanych przeze mnie

wskaźników, był rokiem najkorzystniejszym dla firmy- ogółem rozpatrując. Spoglądając

szerzej, przedsiębiorstwo to w latach 20142016 efektywnie wykorzystywało swój dług. Na tle

sektora spożywczego wypada on dobrze. Jeśli chodzi o wykorzystanie kapitału własnego

Lubelli w roku 2016 wykazała się bardzo dobrym wynikiem. W roku 2015 wynik był dobry.

W 2014 wynik również był dobry.

Analiza ekonomiczna jest metodą badania zjawisk i procesów gospodarczych, która polega na

ich podziale na elementy składowe, wykrywaniu związków przyczynowych między tymi

elementami oraz identyfikacji przyczyn zmian zachodzących w badanym obiekcie jako

całości. Dzięki poznaniu struktury obiektu oraz określeniu wielkości i przyczyn odchyleń

stanów rzeczywistych od pożądanych można określić rodzaj i kierunki działań niwelujących

odchylenia niekorzystne oraz utrwalających zmiany i tendencje pożądane. Analiza

ekonomiczna jest instrumentem służącym do poznania przebiegu i rezultatów procesów

zachodzących w gospodarce. Wykorzystuje się ją w bezpośredni sposób w procesie

zarządzania, gdzie pełni funkcję spójnika pomiędzy planowaniem a kontrolą. Można

traktować ją jako instrument zarządzania. Na podstawie analizy ekonomicznej

przedsiębiorstwa Ferrero Polska SP. zo.o. oceniam, że zarządzanie jej finansami jest

poprawne, aczkolwiek są pewne odchylenia, które można byłoby poprawić, a co

skutkowałoby znacznie lepszymi wynikami. Polityka przyjęta w roku 2015 prognozowała

znacznie lepszą sytuacją dla lat następnych, jednak zostały podjęte pewne ryzykowne decyzje

które nie we wszystkich aspektach opłaciły się firmie

Literatura

1. ABC sprawozdań finansowych : jak je czytać, interpretować i analizować / Waldemar Gos,

Stanisław Hońko, Piotr Szczypa. - Wyd. 4 zm. – Warszawa

2. Akcje i obligacje w finansowaniu przedsiębiorstw / Sławomir Antkiewicz. - Warszawa :

Zarządzanie i Finanse, 2002.

3. Aktualne problemy funkcjonowania i rozwoju przedsiębiorstw / red. nauk. Małgorzata

Kowalik, Agata Sierpińska-Sawicz ; [aut. Jacek Barburski]. - Warszawa : Wizja Press&IT :

Wyższa Szkoła Finansów i Zarządzania, 2014.

4. Aktualne trendy w naukach o zarządzaniu, finansach i rachunkowości. vol. 2 / red. nauk.

Maciej Urbaniak. - Łódź : Wydawnictwo Uniwersytetu Łódzkiego, 2011.

5. Aktualne trendy w naukach o zarządzaniu, finansach i rachunkowości. vol. 2 / red. nauk.

Maciej Urbaniak. - Łódź : Wydawnictwo Uniwersytetu Łódzkiego, 2011.

6. Aktywne zarządzanie płynnością finansową przedsiębiorstwa / red. nauk. Katarzyna

Kreczmańska-Gigol. - Warszawa : Difin, 2010.

7. Aktywne zarządzanie płynnością finansową przedsiębiorstwa / red. nauk. Katarzyna

Kreczmańska-Gigol. - Warszawa : Difin, 2010.

8. Analiza ekonomiczno-finansowa przedsiębiorstw / Lech Gąsiorkiewicz. - Wyd. 2 zm. -

Warszawa : Oficyna Wydawnicza Politechniki Warszawskiej, 2011.

9. Analiza ekonomiczno-finansowa spółki / Zdzisław Leszczyński, Anna Skowronek-

Mielczarek. - Warszawa : PWE, 2004.

10. Analiza finansowa budżetów jednostek samorządu terytorialnego / Beata Filipiak, Marek

Dylewski Małgorzata Gorzałczyńska-Koczkodaj. - Warszawa : Municipium, 2011

11. Analiza finansowa jako narzędzie zarządzania przedsiębiorstwem / Elżbieta Jantoń-

Drozdowska, Alicja Mikołajewicz-Woźniak. - Poznań : Wydawnictwo Naukowe

Uniwersytetu im. Adama Mickiewicza, 2017.

12. Analiza finansowa w zarządzaniu współczesnym przedsiębiorstwem : praca zbiorowa /

pod red. Mariana Walczaka. - Warszawa : Difin, 2007.

13. Analiza finansowa w zarządzaniu współczesnym przedsiębiorstwem : praca zbiorowa /

pod red. Mariana Walczaka. - Warszawa : Difin, 2007.

14. Analiza finansowo-ekonomiczna jako narzędzie oceny kondycji przedsiębiorstwa /

Nikodem Grzenkowicz, Jacek Kowalczyk, Aleksander Kusak, Zygmunt Podgórski. -

Warszawa : Wydawnictwo Naukowe Wydziału Zarządzania Uniwersytetu Warszawskiego,

2017.

15. Analiza i kształtowanie sytuacji finansowej polskiego sektora przedsiębiorstw / Czesław

Skowronek, Bożena Piechowicz. - Siedlce : Collegium Mazowia Innowacyjna Szkoła

Wyższa, 2012.

16. Analiza i ocena funkcjonowania kontroli zarządczej w jednostkach sektora finansów

publicznych / Dorota Adamek-Hyska, Tomasz Lis, Aleksandra Szewieczek, Marcin Tatoj,

Katarzyna Tkocz-Wolny. - Katowice : Wydawnictwo Uniwersytetu Ekonomicznego, 2015

17.Analiza i ocena potrzeb budowy infrastruktury technicznej w gminach miejskich : (zakres,

środki, pomoc unijna) / Witold A. Werner, Tadeusz Jaworski, Elżbieta Wężyk ; Instytut

Rozwoju Miast. - Kraków : Instytut Rozwoju Miast, 2006.

18. https://pl.wikipedia.org/wiki/Wikipedia:Strona_g%C5%82%C3%B3wna

19. Analiza sprawozdawczości finansowej przedsiębiorstwa / pod red. Wandy Skoczylas. -

Warszawa : Stowarzyszenie Księgowych w Polsce. Zarząd Główny. Centralny Ośrodek

Szkolenia Zawodowego, 2009.

20. Analiza sytuacji finansowej przedsiębiorstwa w gospodarce rynkowej / Anna Ćwiąkała-

Małys, Wioletta Nowak. - Wyd.2 zm.i rozsz. - Wrocław : Uniwersytet Wrocławski, 2001.

21. Angielsko-polski słownik wybranej terminologii handlu i finansów / Monika Neymann,

Mieczysław Puławski, Jerzy Malec. - Wyd.2. - Warszawa : TESA, 1990.

22. Ocena sytuacji finansowej operacyjnych grup kapitałowych / Hanna Sikacz. - 2008.

23. Ocena sytuacji finansowej operacyjnych grup kapitałowych / Hanna Sikacz. - Warszawa :

Oficyna a Wolters Kluwer business, 2011.

24. https://tech-ekonomista.blogspot.com/p/analiza-

wskaznikowa.html?fbclid=IwAR2x8q7Zs7d92TTKX9LnE4-

87cBLOn_NfjglymHv9tjadtjgeF7iDXar_NI

25. .www.emis.pl

26. Podstawy zarządzania finansami przedsiębiorstwa: treść wykładu i przykłady Książka

autorstwa: Grzegorz Marek Michalski

27. .www.nbp.pl

28.www.money.pl

29. www.poradnikprzedsiebiorcy.pl