Embed Size (px)

Citation preview

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnych w Polsce

Warszawa, październik 2015 r.

Plan prezentacji

Zamiany i konwersje – stanowisko KNF i jego konsekwencje

Nowe obciążenia finansowe dla Towarzystw i Funduszy

Wdrożenie Dyrektyw ZAFI (AIFMD), UCITS V i MiFID II

Zmiana ustawy o działalności ubezpieczeniowej

Zmiana ustawy o ochronie konkurencji i konsumentów

2

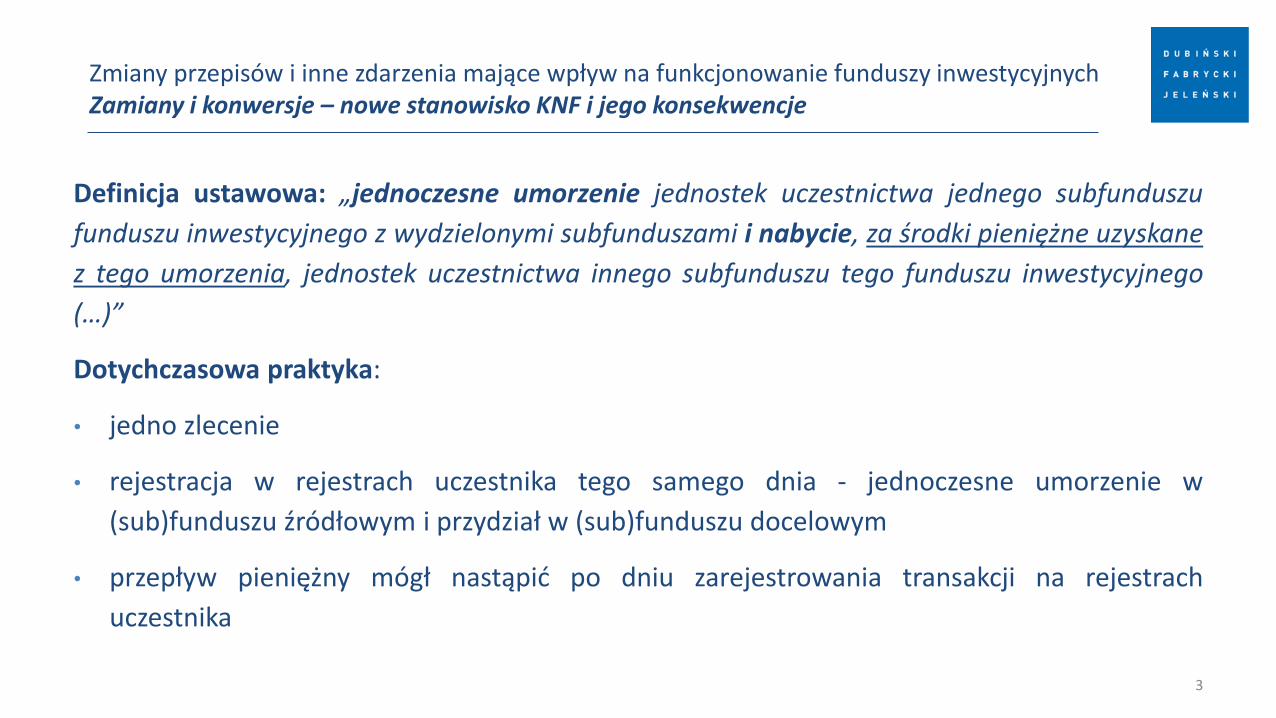

Definicja ustawowa: „jednoczesne umorzenie jednostek uczestnictwa jednego subfunduszu

funduszu inwestycyjnego z wydzielonymi subfunduszami i nabycie, za środki pieniężne uzyskane

z tego umorzenia, jednostek uczestnictwa innego subfunduszu tego funduszu inwestycyjnego

(…)”

Dotychczasowa praktyka:

• jedno zlecenie

• rejestracja w rejestrach uczestnika tego samego dnia - jednoczesne umorzenie w

(sub)funduszu źródłowym i przydział w (sub)funduszu docelowym

• przepływ pieniężny mógł nastąpić po dniu zarejestrowania transakcji na rejestrach

uczestnika

3

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnych Zamiany i konwersje – nowe stanowisko KNF i jego konsekwencje

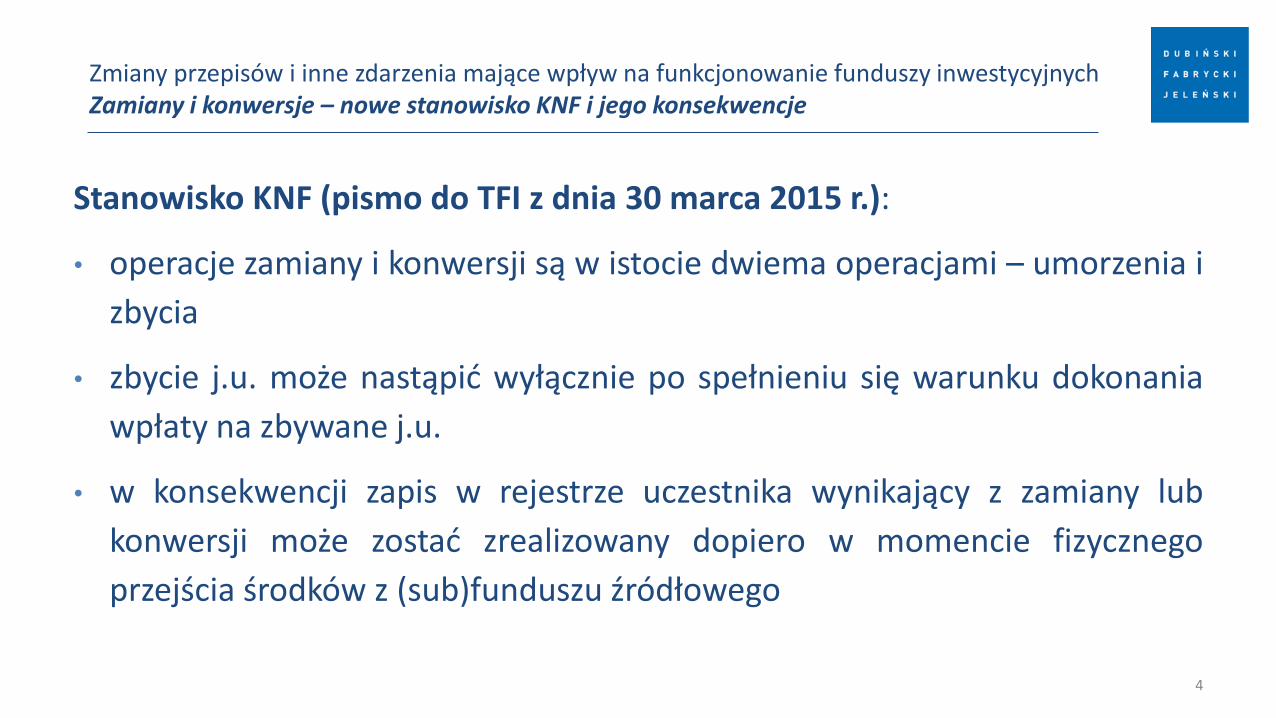

Stanowisko KNF (pismo do TFI z dnia 30 marca 2015 r.):

• operacje zamiany i konwersji są w istocie dwiema operacjami – umorzenia i

zbycia

• zbycie j.u. może nastąpić wyłącznie po spełnieniu się warunku dokonania

wpłaty na zbywane j.u.

• w konsekwencji zapis w rejestrze uczestnika wynikający z zamiany lub

konwersji może zostać zrealizowany dopiero w momencie fizycznego

przejścia środków z (sub)funduszu źródłowego

4

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnych Zamiany i konwersje – nowe stanowisko KNF i jego konsekwencje

Konsekwencje stanowiska KNF

• Reklamacje i spory z uczestnikami funduszy powołującymi się na

nową interpretację KNF i kwestionującymi zrealizowane

konwersje/zamiany w okresie dziesięciu ostatnich lat

• Ponowna analiza podatkowa wynikająca z możliwości faktycznego

niewypełnienia jednej z ustawowych przesłanek operacji zamiany,

tj. jednoczesnego odkupienia i zbycia j.u.

5

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnych Zamiany i konwersje – nowe stanowisko KNF i jego konsekwencje

Nowe obciążenia publicznoprawne

opłata za nadzór KNF

Podatek „bankowy”

Koszty działalności Rzecznika Finansowego i jego Biura

6

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychNowe obciążenia publicznoprawne

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychNowe obciążenia publicznoprawne

Opłata za nadzórod dnia 1 stycznia 2016 r. nowe zasady finansowania kosztów nadzoru nad rynkiem kapitałowym - podobne jak stosowane do tej pory np. w przypadku banków i zakładów ubezpieczeń

TFI – roczna opłata nie wyższa niż iloczyn średniej rocznej sumy wartościzarządzanych aktywów oraz stawki nieprzekraczającej 0,008%, nie mniej niżrównowartość 750 euroProwadzący rejestr uczestników, inni niż bank lub dom maklerski – 1500 EURrocznieDystrybutorzy jednostek uczestnictwa posiadający zezwolenie KNF, inni niż banki idomy maklerskie – 500 euro rocznieZarządzający sekurytyzowanymi wierzytelnościami – 1000 euro rocznie

7

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychNowe obciążenia

Podatek bankowy

Rozważane sposoby obciążenia podatkiem bankowym:

Podatek naliczany od wysokości aktywów zarządzanych funduszy – ryzyko braku możliwościefektywnego przeniesienia obciążenia podatkowego na klientów, ryzyko obciążeń podatkowychprzewyższających dochody towarzystw

Podatek naliczany od transakcji funduszy – ryzyko braku możliwości efektywnego przeniesieniaobciążenia podatkowego na klientów, negatywny wpływ na wyniki osiągane przez fundusze,szczególnie dotkliwe dla funduszy aktywnie zarządzanych, dokonujących wielu transakcji

8

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychNowe obciążenia

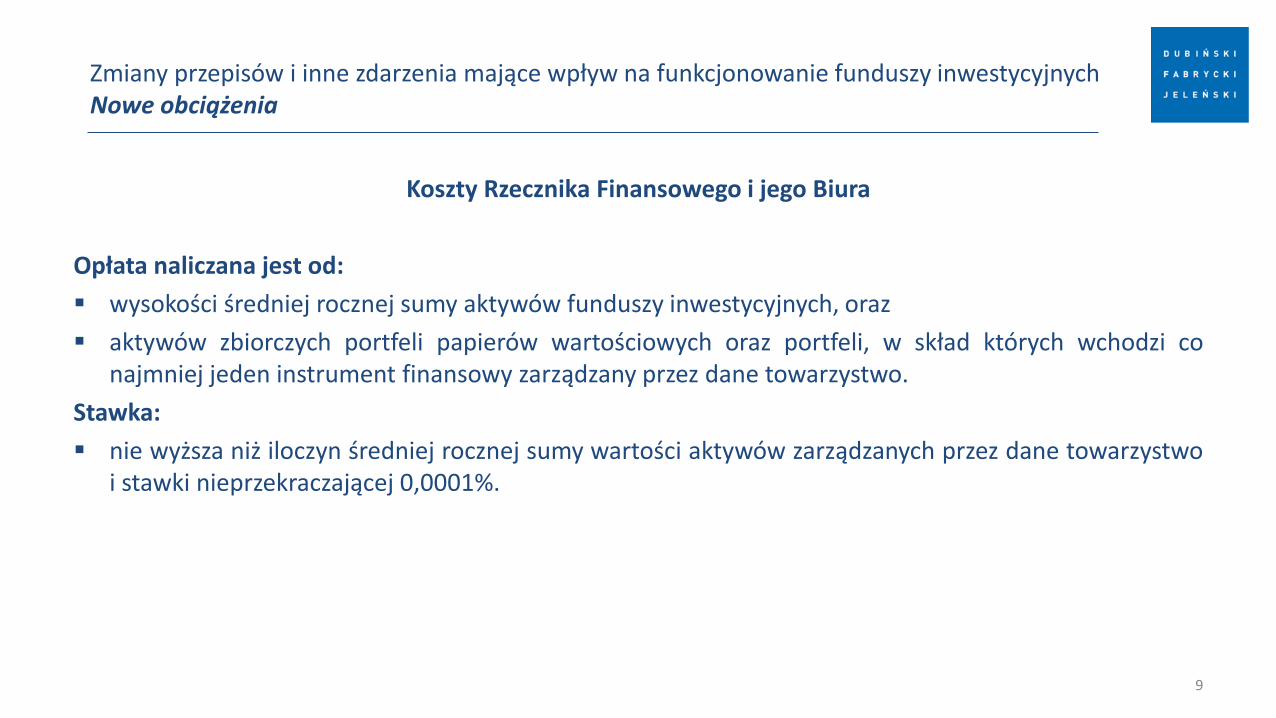

Koszty Rzecznika Finansowego i jego Biura

Opłata naliczana jest od:

wysokości średniej rocznej sumy aktywów funduszy inwestycyjnych, oraz

aktywów zbiorczych portfeli papierów wartościowych oraz portfeli, w skład których wchodzi conajmniej jeden instrument finansowy zarządzany przez dane towarzystwo.

Stawka:

nie wyższa niż iloczyn średniej rocznej sumy wartości aktywów zarządzanych przez dane towarzystwoi stawki nieprzekraczającej 0,0001%.

9

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychDyrektywa UCITS V i Dyrektywa ZAFI (AIFMD)

UCITS V: implementacja do 18 marca 2016 r.

AIFMD: implementacja do dnia 22 lipca 2013 r.

Stan prac: projekt ustawy implementującej AIFMD i częściowoUCITS V został przekazany do Sejmu w dniu 27 października 2015 r.Zgodnie z zasadą dyskontynuacji prac Sejmu poprzedniej kadencji,prace implementacyjne rozpoczną się od nowa

10

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychDyrektywa MiFID II

Dyrektywa Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. wsprawie rynków instrumentów finansowych oraz zmieniająca dyrektywę2002/92/WE i dyrektywę 2011/61/UE (MIFID II)

Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 600/2014 z dnia 15 maja2014 r. (Rozporządzenie MiFIR)

Rozporządzenie MiFIR ma zapewnić jednolite stosowanie wspólnych regulacji,ograniczyć złożoność przepisów

Czas na implementację:

MIFID II – do czerwca 2016 r. (wejście w życie najpóźniej w styczniu 2017 r.)

MiFIR będzie obowiązywał bezpośrednio od stycznia 2017 r.

11

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychUstawa o działalności ubezpieczeniowej i reasekuracyjnej w kontekście współpracy z TFI

• Implementuje dyrektywę Parlamentu Europejskiego i Rady2009/138/WE z dnia 25 listopada 2009 r. w sprawiepodejmowania i prowadzenia działalności ubezpieczeniowej ireasekuracyjnej – Wypłacalność II

• Zastępuje w całości ustawę z dnia 22 maja 2003 r. o działalnościubezpieczeniowej

• Wchodzi w życie 1 stycznia 2016 r.

12

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychUstawa o działalności ubezpieczeniowej i reasekuracyjnej

Ubezpieczeniowe fundusze kapitałowe (UFK):

Obowiązek przeprowadzenia ankiety przed zawarciem umowyubezpieczenia

Dodatkowe wymagania dot. treści umowy ubezpieczenia z UFK

Ogłaszanie wartości j.u. UFK na stronie internetowej zakładu ubezpieczeń

Odstąpienie od umowy – 60 dni od dnia otrzymania po raz pierwszyinformacji o wysokości świadczeń z tytułu umowy

Wypłata wartości j.u. UFK (przy odstąpieniu lub wystąpieniu z umowy) –wg. stanu na dzień otrzymania informacji o odstąpieniu/wystąpieniupomniejszona nie więcej niż o 4%

13

Zmiany przepisów i inne zdarzenia mające wpływ na funkcjonowanie funduszy inwestycyjnychUstawa o zmianie ustawy o ochronie konkurencji i konsumentów

• Ustawa z dnia 5 sierpnia 2015 r. o zmianie ustawy o ochronie konkurencji i konsumentów oraz niektórych innych ustaw

• Wchodzi w życie 16 kwietnia 2016 r.

• Cel regulacji: szybsze eliminowanie praktyk niekorzystnych dla konsumentów oraz usprawnienie kontroli klauzul niedozwolonych

14

Dziękujemy za uwagę!

Kancelaria PrawnaDubiński Fabrycki Jeleński i Wspólnicy sp. k.

www.dfj-law.plul. Zielna 37, 00-108 Warszawa

tel. (+48 22) 436 06 01

15