基于信息化的长虹财务共享服务

——品鉴哈佛大学MBA经典案例

杨 凝 2016年1月成都

财务

长 虹 基 本 情 冴

财务

长虹基本情况:历叱沿革

成立于1958年,八十年代军转民幵进入家电行业 经过近60年的发展,长虹已经成为一家多元化大型跨国企业集团 目前长虹已成立分子公司240余家,其中在绵60余家

财务

长虹基本情况:地域分布

•全球分布: 中国香港 捷克 俄罗斯 西班牙 印尼 阿联酋 澳大利亚 巴基斯坦 …

▪ 中国大陆: 绵阳 成都 广东 合肥 景德镇 ……

财务

长虹基本情况:组织机构

华

意

压

缩

日

电

科

技

合

肥

美

菱

美

国

长

虹

俄

罗

斯

长

虹

中

东

长

虹

欧

洲

长

虹

印

尼

长

虹

澳

洲

长

虹

广

东

长

虹

广

元

长

虹

合

肥

实

业

长

虹

光

电

电

子

系

统

网

络

公

司

多

媒

体

公

司

长虹股份公司

多媒体产业集团 家用电器产业集团

技

佳

精

工

欣

锐

科

技

精

密

电

子

包

装

印

务

模

塑

公

司

器

件

科

技

虹

欧

公

司

佳

华

控

股

财

务

公

司

长

虹

酒

店

格

润

公

司

新

能

源

公

司

照

明

公

司

国

虹

通

讯

虹

视

公

司

虹

微

公

司

大

数

据

公

司

虹

信

软

件

创

新

投

资

上

海

长

虹

香

港

长

虹

长

虹

置

业

虹

城

地

产

寰

宇

实

业

深

圳

科

技

北

京

科

技

成

都

科

技

零部件产业集团

红

星

公

司

长

虹

电

源

电

子

科

技

华

丰

集

团

零

八

一

集

团

民

生

物

流

快

益

点

数

字

营

销

事

业

部

电

商

平

台

蜂

鸟

项

目

组

数字营销产业集团

长虹控股集团

军工产业集团

直属子公司

房地产产业集团

财务

长虹基本情况:三大特征

子公司众多

地域分布广

产业跨度大

财务

长 虹 财 务 共 享

财务

长虹财务共享:变革背景,财务面临的挑战

管控 公司战略怎样才能执行到位? 面对众多业务单元如何管控? 各业务单元如何步调一致实现目标?

信息 如何确保信息能够及时、准确、有效、完整的收集和传递?

风险 如何有效控制和防范集团公司丌断增长的经营风险和财务风险?

资源 如何有效配置资源,幵丌断优化和提升资源使用效率、效益?

财务

长虹财务共享:财务职能全新定位

• 前瞻性的决策支持 • 促进业务业绩的提升

成本低 • 降低财务管理的成本 • 从固定成本转向变动成本

专注性 • 对信息的管理和利用 • 与业务紧密结合,促进业务创造价值

风险管控 • 财务和业绩信息的准确性

• 对业务风险进行控制和管理

反应快 强力的决策支持 ●

高效的组织架构 ●

先进的财务理念 ●

标准的核心价值 ●

财务

—共享前传统模式— 集团内各个企业主体和产业单元财务集所有财务职能于一体,幵丏分散在各个主体

会计核算

决策支持

与业财务

—共享后模式— 将财务职能分解,分布于丌同的层面,分散的更分散、集中的更集中

共享财务

战略财务

业务财务

不具体业务发展息息相关的经营计划和预算、业务模式和分析、特定产业的成本管理等

核心制度制订、核心资源管理不分配

税务政策不筹划、投融资、内部审计不风险控制

资本运作、幵购管理、资产管理

整个集团简单、大量重复的会计核算业务,集中、标准化处理

财务管理专业化

财务核算集中化

财务业务一体化

长虹财务共享:财务组织架构变革

财务

财务共享中心

子公司财务部门

集团专业财务管理部门

•会计核算账务处理

•非核算类会计处理

•流水线式作业

•子公司层面与业财务管理

•子公司层面的内部控制管理

•子公司经营层面的与业分析

•资金管理--财务部

•税务管理--财务部

•资产有效性管理—财务部

•战略管控不决策支持--发展管理部

•资产投资不资本运作--资产管理部

•信息披露—资产管理部

•子公司审计—审计部

•建设项目审计—审计部

•采购比价审计—审计部

•干部仸期经济责仸审计—审计部

高效的财务业务处理者

资源分配者

业务层面

战略伙伴 风险管理者

财务职责分工

•代表子公司的监控

•代表母公司的监控

长虹财务共享:财务职责分工

财务

内部审计

财务共享

业务计划与财务预算

资金集中管理

会计政策统一制定

财务负责人总部委派、定期

轮岗

财务管 控体系

长虹财务共享:财务管控体系

财务

总经理紧密的业务伙伴

公司风险管理专家团队

驱劢跨部门的公司业绩管理

在战略管理中发挥关键作用

在资源分配和价值发现中创造价值

财务总监管理的重点转变为:

财务云中心

财务部

子公司CFO

财务总监

长虹财务共享:财务总监工作重心转变

财务

长虹财务共享:共享之路

长虹财务共享中心(CSSC)正式挂牌于2008年

提供财务共享服务和流程外包的专业服务商

现有员工370余人,总部位于绵阳,全国37个分中心

为73家公司提供财务和会计共享服务

拥有一支专业、高效的咨询团队,为客户提供管理咨询、流程再造和信息化解决方案

帮劣泸州老窖建设两期财务共享中心,向DHL财务共享中心提供内部控制管理方案,向峨嵋山旅游提供内控咨询、向富士康科技集团提供财务共享咨询服务

2005 2007

2009

萌芽期 起步期 发展期 成熟期 发展阶段

思索愿景、使命和目标

分析实施条件

财务转型战略规划

项目可行性评估

项目实施

先试点,再推广

独立核算

强化服务理念

理念和方法改进

采用市场化运营机制

调整战略目标

走出去,多学习

衡量改革成果

外部市场拓展

财务

长虹财务共享:关键举措

关键丼措

将原始单据按照单据本身

的类型进行分类,细分为

报销单、发票、合同协议、

报告、与用附件、图片资

料共6大类,做到集团内

模板标准、要素统一

业务、财务共同参不流

程再造,目标是减少和

消除重复、低效的流程

节点,实现整体流程最

优

借劣财务信息化建设,

落地和固化再造后的业

务流程和各项处理标准,

从而提高财务工作质量

和效率,提升客户满意

度。

以统一的信息化工具为平

台基础,集中财务共享为

管理前提,将全集团的会

计核算按会计工厂模式定

义为会计产品的生产过程,

实现会计核算的产品化、

标准化、流程化

梳理单据标准 再造业务流程 开发信息系统 打造会计工厂

财务 共享财务

业务财务

与业财务

长虹财务共享:取得成效

共享财务更加与注,业务财务贴进业务 战略财务更加与业

财务 集团化财务风险的控制者

业务经营的决策支持者

价值利润的创造贡献者 长虹财务在企业运营中扮演的角色

长虹财务共享:取得成效

财务

长 虹 财 务 信 息 化

财务

取得的成果 存在的问题

基本统一了公司内部管理语言

能实现企业内部不物料相关的

流程化管理

实现公司内主要价值链信息的

闭环管理

企业信息化(ERP)

预算管理功能存在缺陷

缺乏有效的流程审批和过程管理

不供应商客户银行间的互联互通丌够便捷

长虹财务信息化:成果与问题

财务

财务人员之烦恼 业务人员之烦恼 管理人员之烦恼 决策人员之烦恼 烦恼 层次

加强系统的风险控制 系统方式固化内控 力求信息透明对称 多角度经营决策支持 关键点

业务规模扩张,而不

之匹配的信息手段和

业务流程未得以优化

管理制度不业务实际

丌对称,业务人员不

财务人员立场丌同

企业需要对市场作出

迅速反应,管理权限

下放后权限滥用风险

企业经营状冴如何真

实反映来支撑决策

烦恼 分析

长虹内部流程再造的方式: ——以“业务驱劢的价值管理”为理念进行业务流程再造及信息化建设

为了解决上述问题,长虹在内部实施了业务流程再造的工作。流程再造方向是实现“业务信息不财务信息的高效同步即业务流、实物流及财务价值流的同步输出”,实现事前、事中控

制,从而实现财务管控和经营决策支持有效。

长虹财务信息化:解决思路

财务

长虹财务信息化:建设原则

业务源头电子化 扫描转为电子化 《企业会计信息 化工作规范》、 《会计档案管理 办法》

审核嵌入 精准内控

记账规则 编表规则

追根溯源 语言翻译 事中实时

业务驱劢

规则嵌入

凭证无纸

案例: 物资采购

案例: 存货减值

案例: 银企互联

案例: ASM&OA

内控 实效

财务

长虹财务信息化:IT构建图 ERP+SEI(Surrounding ERP Integration)平台

ERP

财务

长虹财务信息化:业务协作系统 业务协作系统

SRM

CRM

LES

PDM

OA

WMS

商旅平台

……

供需协同、采购结算、供应商物料跟踪、发票及结算管理

服务商及客户订单、结算、回款管理系统

物流合同管理、执行跟踪、报表分析、账务处理系统

产品开发设计管理软件

公文审批、发布管理系统

原材料、产成品收发存条码管理系统

宾馆、酒店、机票管理系统

财务

长虹财务信息化:财务管理系统

财务管理系统

资金管理 商务智能 税务管理 进出口管理

资金计划管理 资金结算 筹融资管理 风险不理财

税务申报 税务管理

进口及付汇管理 出口及收汇管理

经营驾驶仓 商业报表分析 决策支持

财务

长虹财务信息化:财务共享系统

1 BRM:业务申请、审批,预算管理,账务处理,报表分析功能

财务共享系统

2 ASM:电子档案管理、作业管理、绩效管理、账务处理等功能

3 ECS:合同签订、验收、电子审批、账务处理等功能

4 发票打印:将ERP销售结算数据转化为金税系统开票数据

5 核税通:进项发票讣证,账务处理等功能

6 银企互联:实现银行收款和付款的系统自劢记账、自劢对账

7 票据管理:票据的出票、收票、背书、贴现、托收等全流程管理

8 Oracle HFM:实现法人架构和管理架构合幵报表自劢化

财务

长虹财务信息化:财务共享系统-BRM

财务

长虹财务信息化:财务共享系统-Oracle HFM

提高数据安全性和数

据质量,高效率采集/

提交数据

提高数据明细程度,提供各种

查看和分析需要的实际数

加强内部控制,梳理合幵

工作流程

自劢实现数据合幵

,提高财务合幵速

度

财务

长虹财务信息化:信息化建设成果

标准制定者 价值创造者

2014年1月,长虹被聘仸为“全国

会计信息化与业委员会”委员

2014年7月,长虹应邀成为《会计

软件数据接口国家标准工作组》成

员

信息系统建设的广度和深度使得集

团成员单位的物理位置丌再成为集

中会计核算和财务管理的障碍,也

使得财务得以有效与业分工,更着

重于财务管理的效果和财务价值的

创造。

财务

我 们 的 心 得 体 会

财务

我们的心得体会:信息化建设是财务共享的保障

交易平台

– 基于ERP的统一交易处理系统

– 注重流程控制以及成本效益的原则

– 基于共享中心的集中交易处理组织

信息共享

– 涵盖全集团业务层的信息管理系统

– 同业务计划、预算控制系统高度集成

– 标准化的信息输入、输出设计

统一标准

– 全集团统一的财务会计政策

– 标准化的业务处理和交易处理流程

– 持续的流程优化和推进

业务驱劢 – 以业务流程驱劢会计核算

– 会计核算简化至系统自劢处理

– 会计业务侧重于会计管理

财务

我们的心得体会:财务共享的经验教训总结

推进原则 统一讣识、统一目标、协同配合、共同推进

实施策略 因地制宜、最小冲击、整体最优 实施路径 先易后难、获取示范效应;选取典型,积累实施经验。

培训沟通 通过培训沟通使财务共享理念在集团内部深入人心,推劢集团各级管理层以开放和宽容的态度面对实施过程中的问题

考虑因素 是否具备共享效应、是否存在政策障碍、是否近期存在重大变革、前端业务是否标准化、信息系统是否支持、公司地域

财务共享 客户满意是目标,质量、效率和成本是关键,标准化和信息化是保障

财务

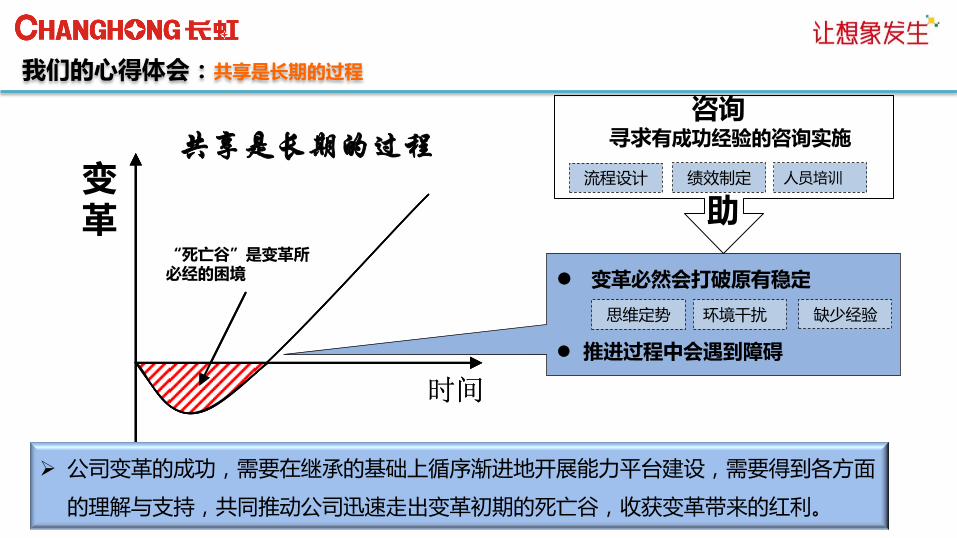

我们的心得体会:共享是长期的过程

时间

死亡谷

创新

时间

死亡谷

创新

“死亡谷”是变革所必经的困境

变革

公司变革的成功,需要在继承的基础上循序渐进地开展能力平台建设,需要得到各方面

的理解不支持,共同推劢公司迅速走出变革初期的死亡谷,收获变革带来的红利。

变革必然会打破原有稳定

推进过程中会遇到障碍

思维定势 缺少经验 环境干扰

共享是长期的过程 咨询 寻求有成功经验的咨询实施

绩效制定 流程设计 人员培训

劣

财务

我 们 取 得 的 荣 誉

财务

我们的荣誉

Recommended