Embed Size (px)

Citation preview

Долгосрочные перспективы пенсионной

системы: страхование vs. охват

КРУГЛЫЙ СТОЛ

Финансовая устойчивость пенсионной системы в Узбекистане

ЦЭИ, 27 февраля 2015 года

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Текущая модель: перераспределительные эффекты

Структура получателей ПФ, 2013, %

по возрасту 73,6%

по инвалидности 13,1%

пособия 7,7% по потере кормильца 5,6%

Численность получателей пенсий и пособий 2,9 млн. чел

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

• Высокий охват пенсиями (79%).

• Пенсионный фонд: институт поддержки пенсионеров и борьбы с бедностью одновременно.

• Три трудовые пенсии: а) по возрасту; б) инвалидности; в) потери кормильца, а также г) пособия. • Высокая доля льготных пенсий: 30%

(2005) - 49% (2013). • Низкая дифференциация пенсий. • Низкий пенсионный возраст. • Значительные льготы женщинам (2/3

получателей).

Накопительный компонент

Структура пенсионных ресурсов, 2013, %

90,5

9,5

распределительный компонент (Пенсионный фонд)

накопительный компонент (Народный банк)

Распределительный компонент

• Доходность ниже уровня инфляции. • Нет альтернатив для вложений средств НПС. • Нельзя досрочно изъять средства с ИНПС.

Вызов: снижение финансовой устойчивости государственного пенсионного обеспечения

0

5000

10000

15000

20000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

численность трудовых ресурсов (млн.чел) численность занятых в экономике (млн.чел.) численность плательщиков налога на доходы физических лиц (млн. чел.)

Структура трудовых ресурсов, 2000-2013 гг., млн. чел.

-10000

-5000

0

5000

10000

15000

20000

25000

30000

35000

2006 2007 2008 2009 2010 2011 2012 2013 2015 2016 2017 2018 2019 2020

Расходы

Доходы

профицит (+), дефицит (-)

Доходы и расходы ПФ, 2006-2020 гг., млрд. сум

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Основная проблема: слабая зависимость размера пенсии от величины уплаченных страховых взносов от ФОТ.

средний размер

пенсии/МЗП 2005 2013

1 Пенсии по возрасту средняя пенсия 3,4 3,5 в минимальном размере 2,1 2,0 при неполном стаже 1,6 1,5 из максимального заработка 4,7 5,7 пособия по возрасту 1,2 1,2 2 Пенсии по инвалидности средняя пенсия 3,0 3,1 в минимальном размере 2,1 1,3 при неполном стаже 1,7 1,8 из максимального заработка 4,7 5,5 пособия инвалидам с детства 2,0 2,0 пособия инвалидам без стажа 0,6 1,2 3 Пенсии по потере кормильца средняя пенсия 2,8 2,3 в минимальном размере 1,5 1,4 при неполном стаже 1,4 1,0 из максимального заработка 4,1 3,8 пособия по потере кормильца 0,8 0,8

Дифференциация пенсий, 2005-2013 гг.

Спрос на пенсии в долгосрочной перспективе

Занятость в корпоративном и некорпоративном секторах, 2005-2011, млн. чел

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

ВВП на душу населения (в ценах 2005 г., US$, Atlas method, WDI)

Разрыв,

в разах

(2005)

Разрыв,

в разах

(2013)

Казахстан 6,9 6,0

Россия 9,8 7,7

Доля лиц в возрасте 60 лет и старше, %

Характеристика групп

I

Менее 8

Демографическая молодость

II

8 – 10

Преддверие старения

III

10 – 12

Собственно старение

IV 12 и более Демографическая старость

Разрыв в среднедушевых доходах Узбекистана и стран-получателей трудовых мигрантов

0

2000

4000

6000

8000

10000

12000

14000

2005 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. 2011 г.

Численность занятых в экономике, всего

Численность работников в отраслях, имеющих юридический статус

Численность работников в отраслях, не имеющих юридический статус

Классификация обществ по степени развития процесса старения населения

Ближайшие 10-15 лет • Выход на пенсию работников, имеющих стаж

работы в формальном секторе. • Трудовые мигранты.

После 2030 года: • Массовый выход на пенсию поколения

сегодняшних 40-летних работников, занятых в неформальном секторе.

• Рост доли населения старше трудоспособного возраста с 8,4 % (2013) до 12-15% (2050), WB.

Методология ООН

Финансовая устойчивость: традиционные меры

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Взносы работников, в % от ФОТ

Отчисления работодателей,

в % от ФОТ

Отчисления работодателей, в % от объема

реализованной продукции

Всего, в % от ФОТ

2001 2,5 37,3 - 39,8 2002 2,5 37,3 - 39,8 2003 2,5 35 0,7 44,2 2004 2,5 31,6 0,7 38,8 2006 2,5 25 0,7 32,2

2007 2,5 24 0,7 31,2 2008 2,5 24 1,0 33,2 2009 3,5 24 1,0 34,2 2010 4,0 25 1,5 39,0 2011 4,5 25 1,6 40,2 2012 5,5 25 1,6 41,2 2013 6,0 25 1,6 41,7 2014 6,5 25 1,6 42,2

Налоги на пенсионное обеспечение, 2001-2014 гг.

• При текущих возрастных границах ожидаемая продолжительность жизни на пенсии составляет 17 лет, а ожидаемая продолжительность здоровой жизни на пенсии – 13,7 лет (Global Age Watch Index 2014). Это соответствует высоким западным стандартам. Если возрастной порог будет поднят, период «здоровой пенсии» для пенсионеров в Узбекистане существенно сократится.

• Сильнейшее сопротивление в обществе.

Пенсионный возраст

• Ограниченный потенциал мер налогового усиления и повышения пенсионного возраста.

Мировая практика: оптимальный размер страховых взносов 20%

Финансовая устойчивость: Mercer Global Pension Index, 2013

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

• 3-х уровневая пенсионная модель в развитых странах. Предполагает: развитые финансовые рынки/активы, низкую инфляцию, полную занятость.

Составные субиндексы

Страна Сводный

индекс

Соразмерность

выплат

Устойчивость Надежность

Австралия (2) 77,8 75,6 73,0 88,1

Бразилия 52,8 63,3 26,0 73,6

Канада 67,9 72,4 57,9 74,5

Чили 66,4 58,6 65,6 79,9

Китай 47,1 61,1 28,9 50,0

Дания (1) 80,2 75,2 86,1 80,0

Франция 53,5 71,7 31,7 55,1

Германия 58,5 69,7 36,8 71,1

Индия 43,3 41,3 40,8 50,3

Индонезия 42,0 29,8 37,7 67,3

Япония 44,4 47,9 28,9 60,5

Корея 43,8 43,7 41,0 47,9

Мексика 50,1 51,9 50,8 46,0

Нидерланды (3) 78,3 76,6 74,1 87,0

Польша 57,9 64,4 42,6 68,9

Сингапур 66,5 59,0 67,5 77,2

Швеция 72,6 65,2 74,5 81,5

Швейцария 73,9 72,6 69,0 82,9

Великобритания 65,4 68,2 48,0 85,4

США 58,2 56,6 57,8 61,2

В среднем 60,0 61,2 51,9 69,4

Переход от принципа финансирования пенсий из общего «потока пенсионных взносов» к принципу страхования I этап - максимум 10 лет

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Достижение самоокупаемости ПФ:

• разделение солидарной и страховой части путем пересмотра получателей: какие категории могут получать выплаты из ПФ (для тех, кто платит взносы), а какие – из общих налоговых поступлений в рамках других программ;

• сокращение числа получателей, не уплачивающих пенсионные взносы, а также имеющих льготы, потерявшие актуальность;

• создание системы персонифицированного учета плательщиков взносов (Civil registry) на основе действующей накопительной системы, которую необходимо: а) дополнить показателями для актуарных расчетов; б) гармонизировать с другими базами (собесы, Налоговый комитет, МВД, банки и т.д.) посредством ИКТ;

• введение пенсионного страхования для работников неформального сектора (самозанятых) путем разработки специальных схем уплаты взносов.

Продолжение: пенсионное страхование для работников неформального сектора

Специальные схемы уплаты взносов:

• выплаты в твердом размере, не превышающем 20% самых низких заработков (в качестве критерия можно взять МЗП);

• более низкие требования к периоду уплаты страховых взносов (например, 15 лет вместо установленных 20-25 лет);

• более низкие требования к длительности страхового года (например, взносы достаточно уплачивать 6 месяцев в году для того, чтобы весь год был зачтен в страховой стаж).

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Переход от принципа финансирования пенсий из общего «потока пенсионных взносов» к принципу страхования

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Повышение привлекательности обязательной пенсионной системы:

• разрешение досрочного изъятия средств с ИНПС в случаях: а) покупки жилья; б) оплате учебы; в) оплате лечения (по опыту Сингапурского центрального накопительного фонда CPF);

• разработка корпоративной системы пенсионного обеспечения, например, ведомственных пенсионных фондов при крупных хозяйственных объединениях и предприятиях (ГАЖК «Узбекистон темир йуллари», НГМК, АГМК и др.);

I этап - максимум 10 лет

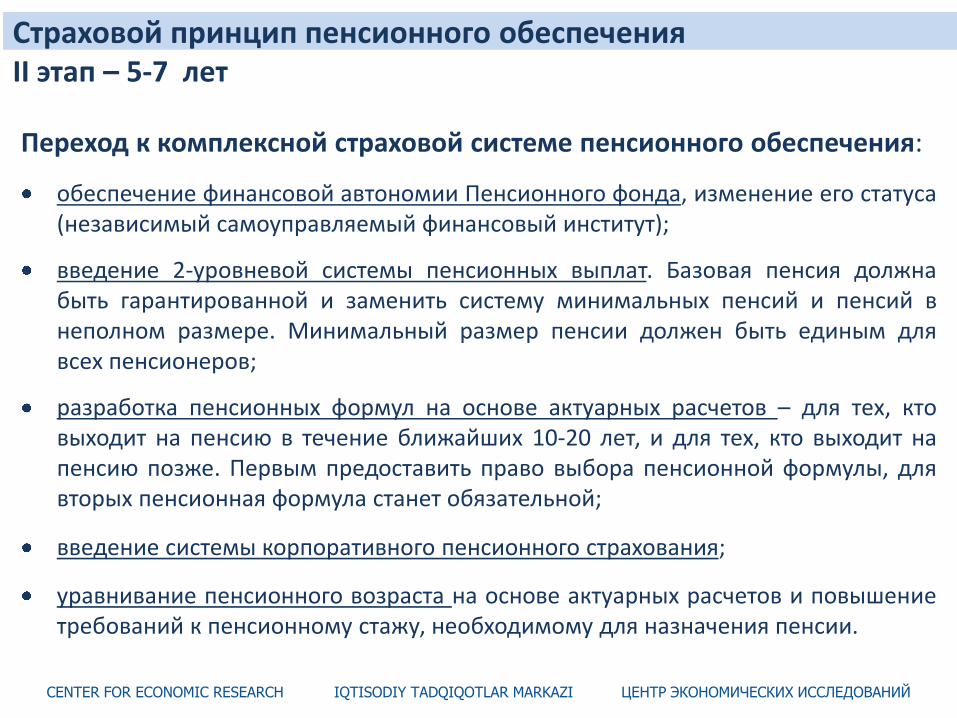

Страховой принцип пенсионного обеспечения II этап – 5-7 лет

CENTER FOR ECONOMIC RESEARCH IQTISODIY TADQIQOTLAR MARKAZI ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Переход к комплексной страховой системе пенсионного обеспечения:

обеспечение финансовой автономии Пенсионного фонда, изменение его статуса (независимый самоуправляемый финансовый институт);

введение 2-уровневой системы пенсионных выплат. Базовая пенсия должна быть гарантированной и заменить систему минимальных пенсий и пенсий в неполном размере. Минимальный размер пенсии должен быть единым для всех пенсионеров;

разработка пенсионных формул на основе актуарных расчетов – для тех, кто выходит на пенсию в течение ближайших 10-20 лет, и для тех, кто выходит на пенсию позже. Первым предоставить право выбора пенсионной формулы, для вторых пенсионная формула станет обязательной;

введение системы корпоративного пенсионного страхования;

уравнивание пенсионного возраста на основе актуарных расчетов и повышение требований к пенсионному стажу, необходимому для назначения пенсии.

Спасибо за внимание!

Наши ресурсы: http://www.cer.uz http://transformation.cer.uz/ https://www.facebook.com/CER.Uzbekistan