Embed Size (px)

Citation preview

Boletim Regional Brasília

Altamir Lopes

Novembro de 2015

2

I. Introdução

II. Ambiente Externo

III. Condições Macroeconômicas

Domésticas

IV. Inferências Nacionais

V. Condições de Crédito

Índice

3

I. Introdução

Introdução

4

• Assegurar a estabilidade do poder de

compra da moeda e um sistema financeiro

sólido e eficiente

Missão do Banco Central Introdução

5

• Inflação baixa e estável - precondição para o

crescimento sustentável

• Inflação:

• Eleva prêmios de risco e taxas de juros; diminui

confiança e encurta horizonte de planejamento;

deprime os investimentos e o crescimento

econômico

• Reduz emprego, renda e, portanto, consumo

• Aumenta a concentração de renda e diminui o

bem-estar da sociedade como um todo

Importância da estabilidade da moeda Introdução

6

II. Ambiente Externo

7

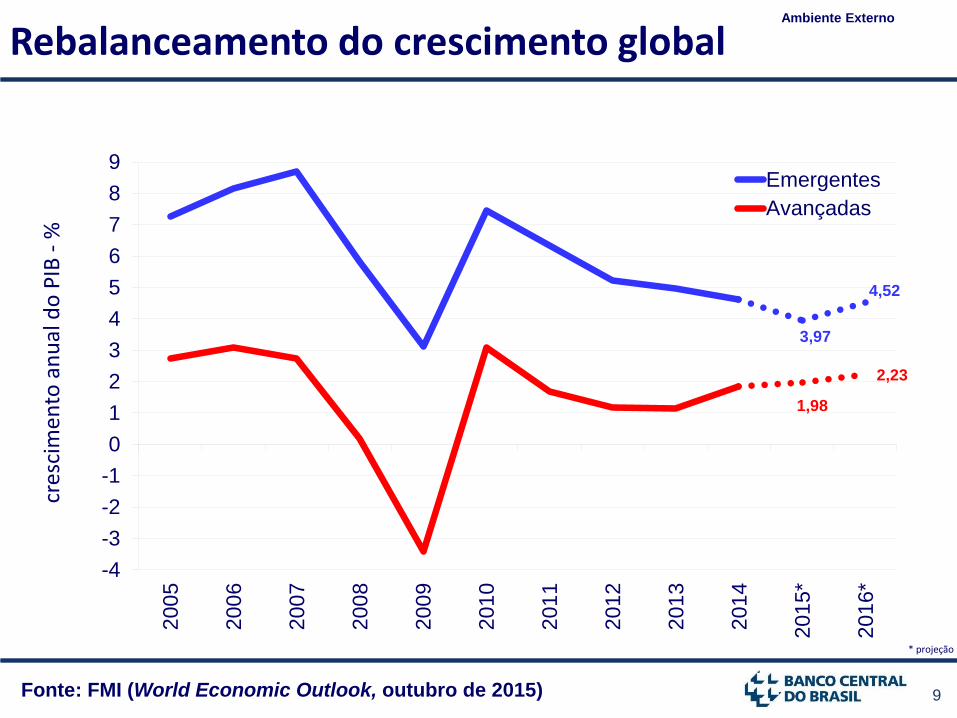

•Crescimento global segue ritmo moderado, com recuperação da atividade em algumas economias maduras e redução de dinamismo nas economias emergentes

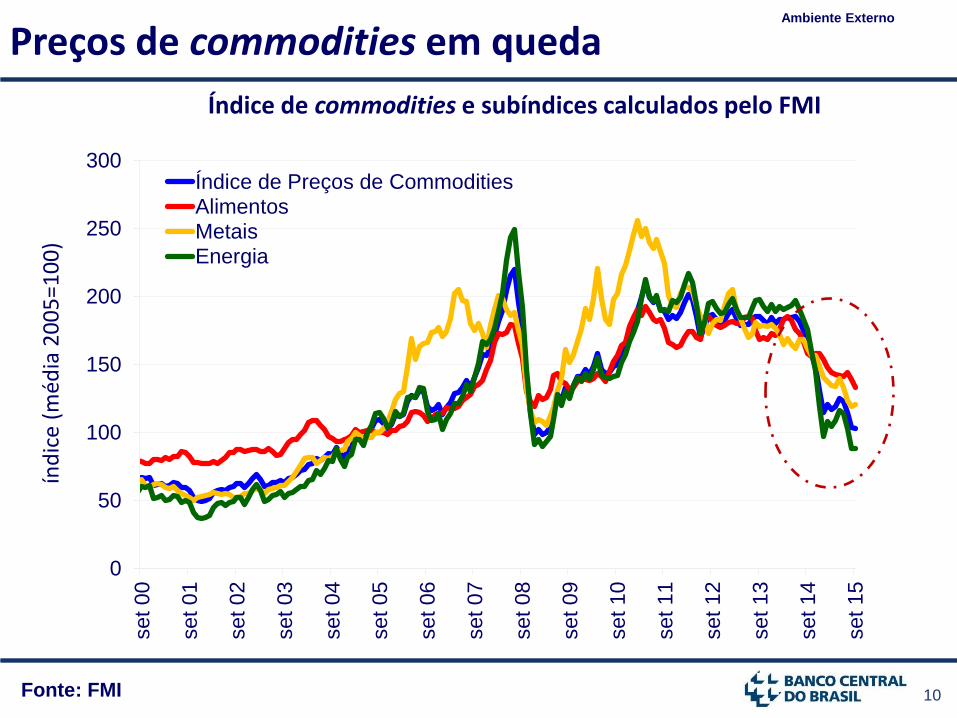

•Recuo nos preços das commodities, reflexo do cenário global de oferta abundante e incertezas associadas ao crescimento da demanda

Contexto externo: sensação de melhora gradual Ambiente Externo

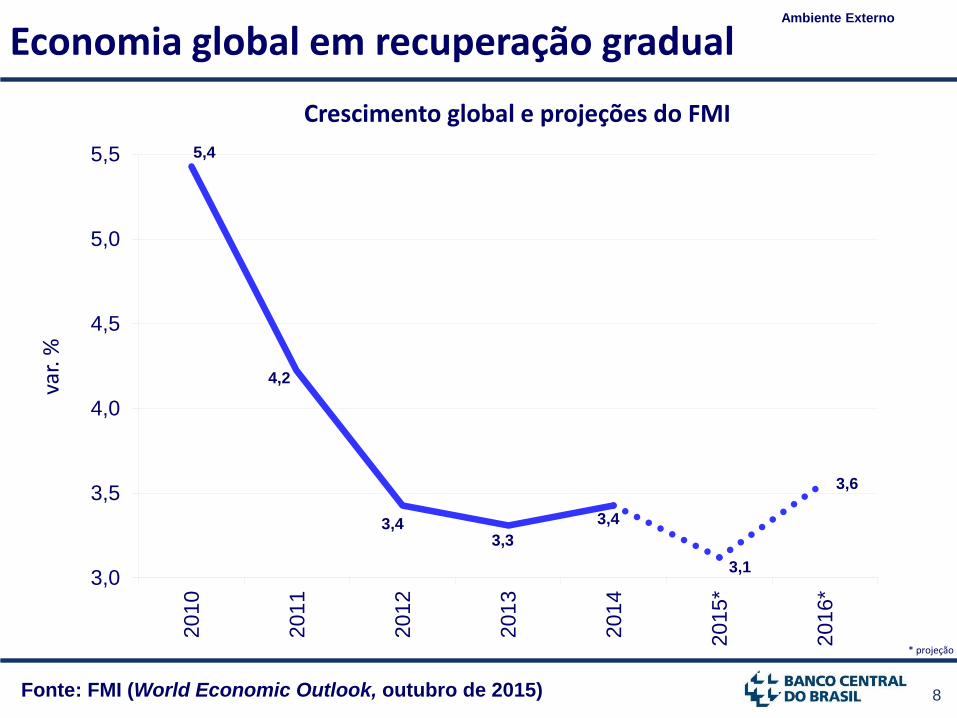

8 Fonte: FMI (World Economic Outlook, outubro de 2015)

Economia global em recuperação gradual Ambiente Externo

5,4

4,2

3,4 3,3

3,4

3,1

3,6

3,0

3,5

4,0

4,5

5,0

5,5

201

0

201

1

201

2

201

3

201

4

201

5*

201

6*

* projeção

Crescimento global e projeções do FMI

var.

%

9

3,97

4,52

1,98

2,23

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9200

5

200

6

20

07

200

8

200

9

201

0

201

1

201

2

201

3

20

14

201

5*

201

6*

Emergentes

Avançadas

Fonte: FMI (World Economic Outlook, outubro de 2015)

Rebalanceamento do crescimento global Ambiente Externo

* projeção

cres

cim

ento

an

ual

do

PIB

- %

10 Fonte: FMI

Preços de commodities em queda Ambiente Externo

índ

ice

(méd

ia 2

00

5=1

00

)

Índice de commodities e subíndices calculados pelo FMI

0

50

100

150

200

250

300set 00

set 01

set 02

set 03

se

t 0

4

set 05

set 06

set 07

set 08

set 09

set 10

set 11

set 12

set 13

set 14

se

t 1

5

Índice de Preços de CommoditiesAlimentosMetaisEnergia

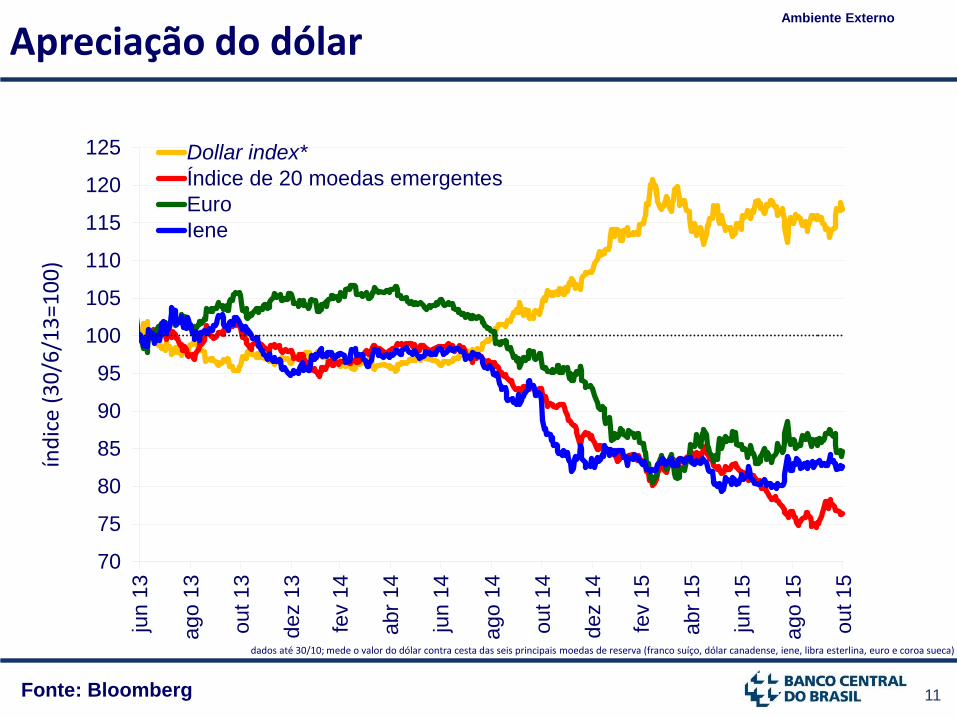

11 Fonte: Bloomberg

Apreciação do dólar Ambiente Externo

índ

ice

(30

/6/1

3=1

00

)

dados até 30/10; mede o valor do dólar contra cesta das seis principais moedas de reserva (franco suíço, dólar canadense, iene, libra esterlina, euro e coroa sueca)

70

75

80

85

90

95

100

105

110

115

120

125ju

n 1

3

ag

o 1

3

out 1

3

dez 1

3

fev 1

4

abr

14

jun 1

4

ago

14

out 1

4

dez 1

4

fev 1

5

abr

15

jun 1

5

ago

15

out 1

5

Dollar index*

Índice de 20 moedas emergentes

Euro

Iene

12 Fontes: BCB e Bloomberg

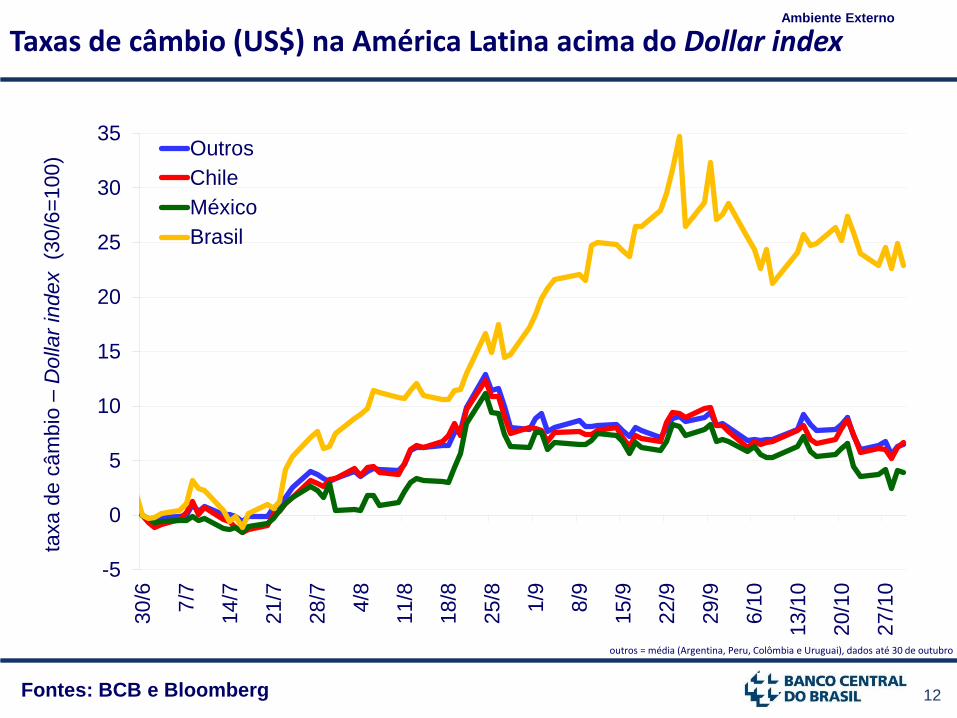

Taxas de câmbio (US$) na América Latina acima do Dollar index Ambiente Externo

taxa d

e c

âm

bio

– D

olla

r in

dex (3

0/6

=100)

-5

0

5

10

15

20

25

30

353

0/6

7/7

14

/7

21

/7

28

/7

4/8

11

/8

18

/8

25

/8

1/9

8/9

15

/9

22

/9

29

/9

6/1

0

13/1

0

20/1

0

27/1

0

Outros

Chile

México

Brasil

outros = média (Argentina, Peru, Colômbia e Uruguai), dados até 30 de outubro

13

III. Condições

Macroeconômicas

Domésticas

14

Atividade

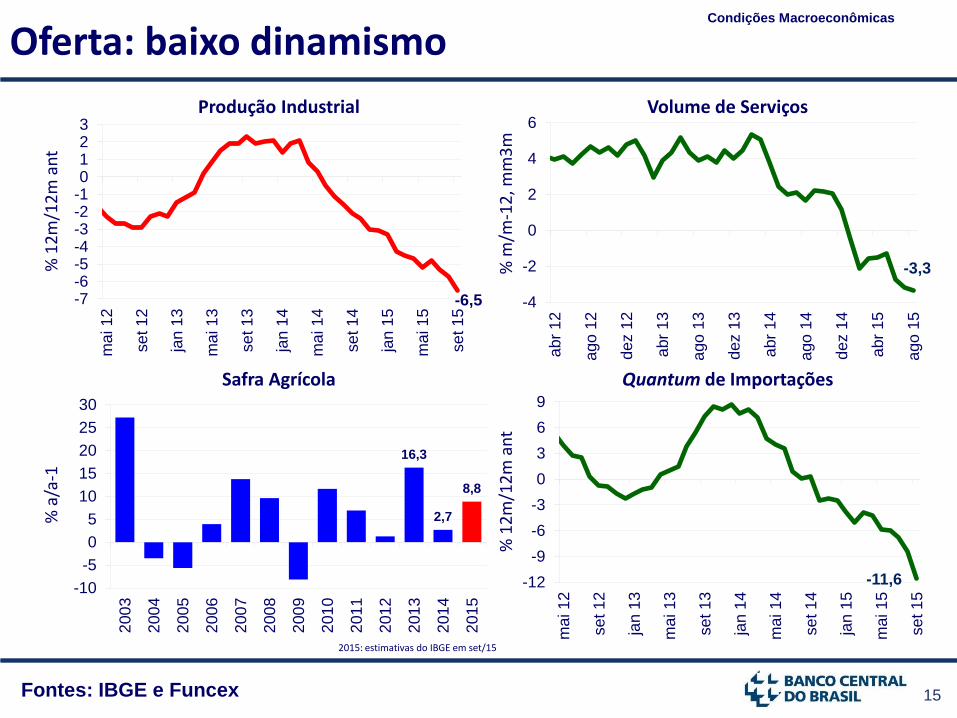

15 Fontes: IBGE e Funcex

Oferta: baixo dinamismo Condições Macroeconômicas

% 1

2m

/12

m a

nt

Produção Industrial

Safra Agrícola Quantum de Importações

% a

/a-1

2015: estimativas do IBGE em set/15

% 1

2m

/12

m a

nt

Volume de Serviços

% m

/m-1

2, m

m3

m

-6,5 -7-6-5-4-3-2-10123

ma

i 1

2

se

t 1

2

jan 1

3

ma

i 1

3

se

t 1

3

jan 1

4

ma

i 1

4

se

t 1

4

jan 1

5

ma

i 1

5

se

t 1

516,3

2,7

8,8

-10

-5

0

5

10

15

20

25

30

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

-11,6 -12

-9

-6

-3

0

3

6

9

ma

i 1

2

se

t 1

2

jan 1

3

ma

i 1

3

se

t 1

3

jan 1

4

ma

i 1

4

se

t 1

4

jan 1

5

ma

i 1

5

se

t 1

5

-3,3

-4

-2

0

2

4

6

abr

12

ago

12

dez 1

2

abr

13

ago

13

dez 1

3

abr

14

ago

14

dez 1

4

abr

15

ago

15

16

65

75

85

95

105

115

out

11

fev 1

2

jun 1

2

out

12

fev 1

3

jun 1

3

out

13

fev 1

4

jun 1

4

out

14

fev 1

5

jun 1

5

out

15

50

60

70

80

90

100

110

120

130

out

11

fev 1

2

jun 1

2

out

12

fev 1

3

jun 1

3

out

13

fev 1

4

jun 1

4

out

14

fev 1

5

jun 1

5

out

15

60

70

80

90

100

110

120

out

11

fev 1

2

jun 1

2

out

12

fev 1

3

jun 1

3

out

13

fev 1

4

jun 1

4

out

14

fev 1

5

jun 1

5

out

15

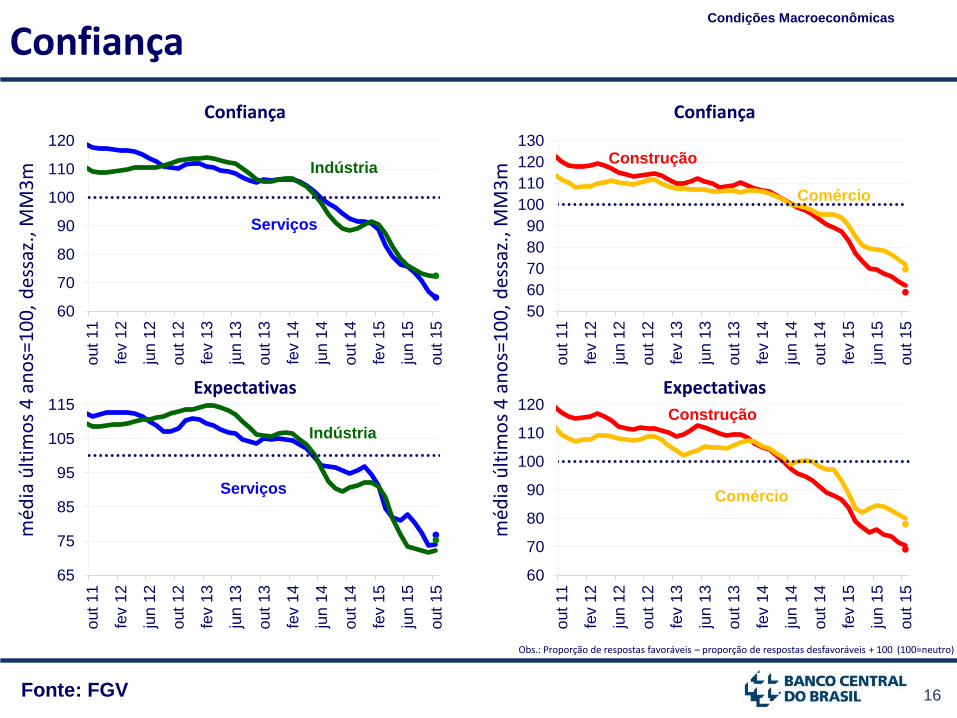

Fonte: FGV

Confiança Condições Macroeconômicas

Obs.: Proporção de respostas favoráveis – proporção de respostas desfavoráveis + 100 (100=neutro)

Confiança

méd

ia ú

ltim

os

4 a

no

s=1

00

, d

essa

z., M

M3

m

méd

ia ú

ltim

os

4 a

no

s=1

00

, d

essa

z., M

M3

m

Confiança

Expectativas Expectativas

Serviços

Construção

Comércio

Comércio Serviços

Indústria

Indústria Construção

60

70

80

90

100

110

120

out

11

fev 1

2

jun 1

2

out

12

fev 1

3

jun 1

3

out

13

fev 1

4

jun 1

4

out

14

fev 1

5

jun 1

5

out

15

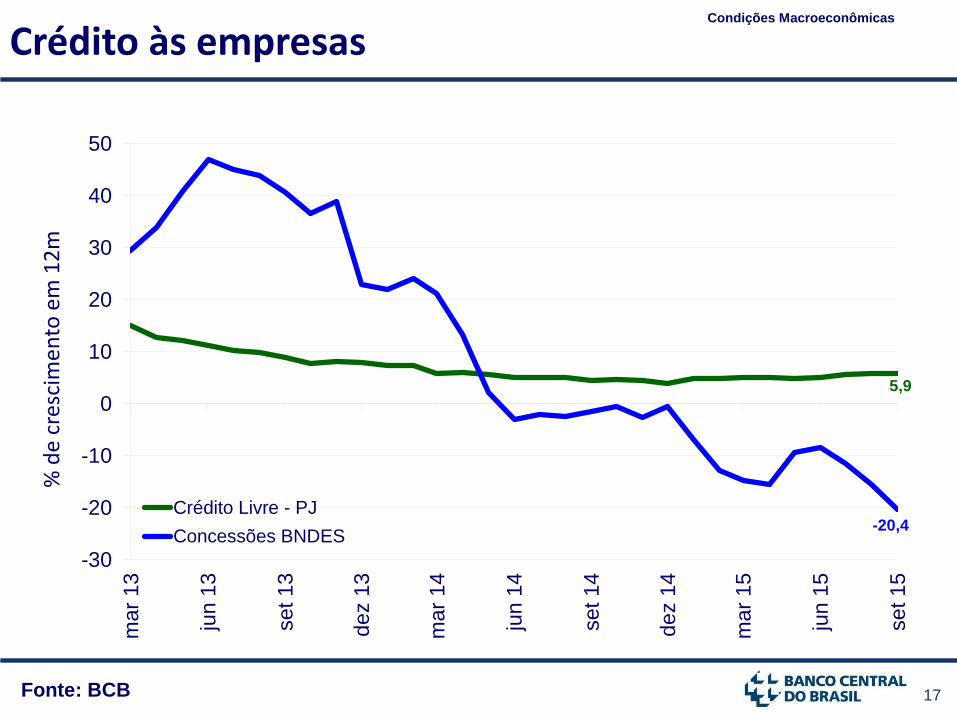

17 Fonte: BCB

Crédito às empresas Condições Macroeconômicas

% d

e c

resc

ime

nto

em

12

m

5,9

-20,4

-30

-20

-10

0

10

20

30

40

50m

ar

13

jun 1

3

set 13

dez 1

3

mar

14

jun 1

4

set 14

dez 1

4

mar

15

jun 1

5

set 15

Crédito Livre - PJ

Concessões BNDES

18 Fonte: BCB

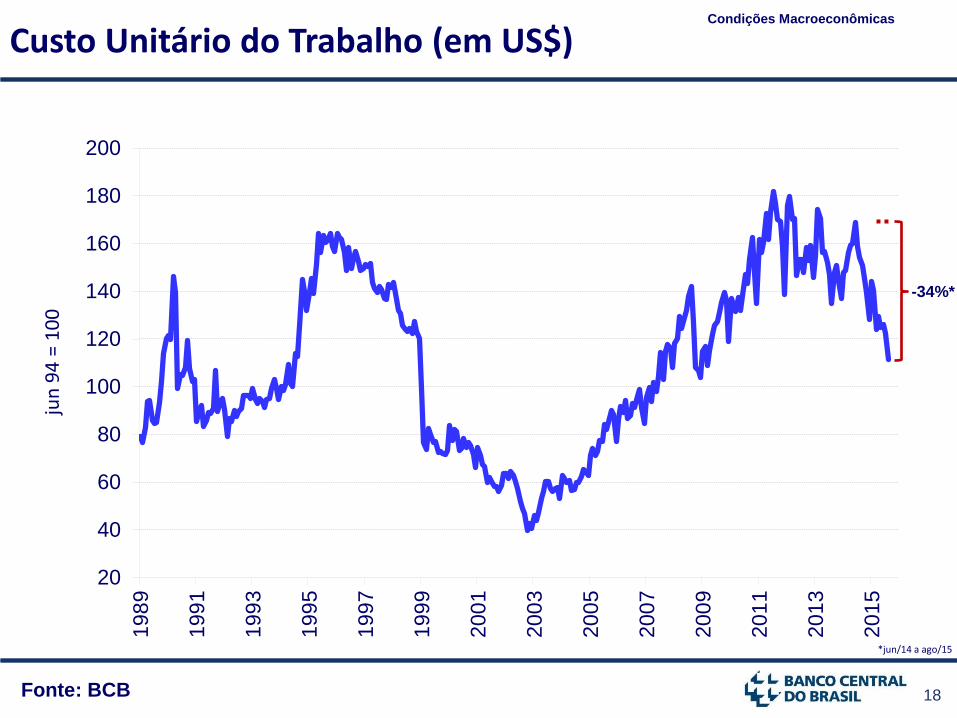

Custo Unitário do Trabalho (em US$) Condições Macroeconômicas

*jun/14 a ago/15

20

40

60

80

100

120

140

160

180

200198

9

199

1

199

3

199

5

19

97

199

9

200

1

200

3

200

5

200

7

200

9

201

1

201

3

201

5

-34%*

jun

94

= 1

00

19 Fontes: IBGE e Funcex

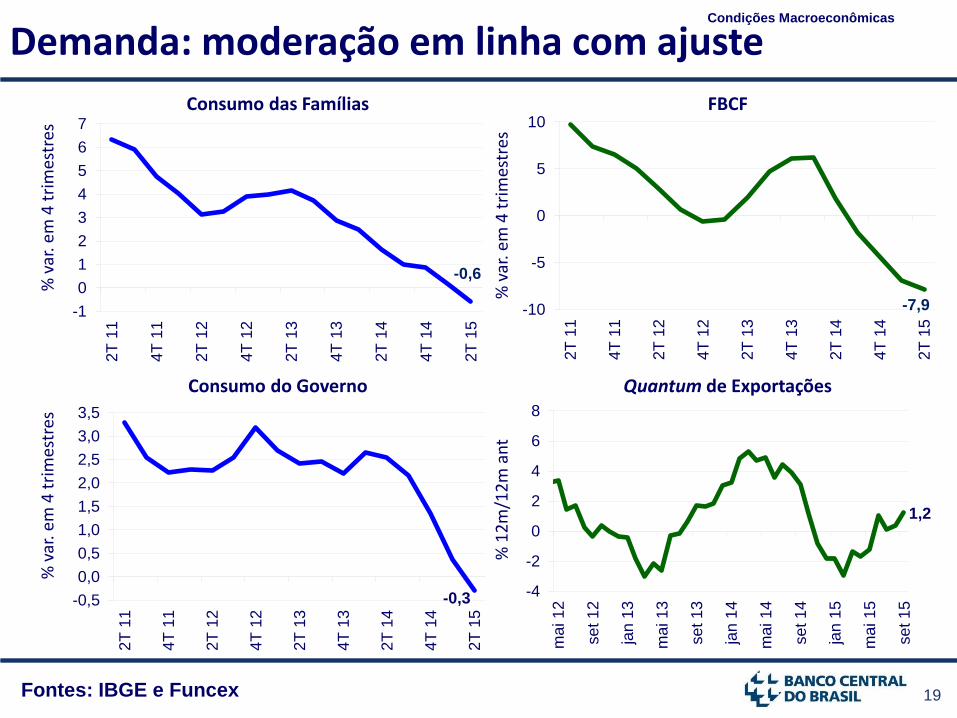

Demanda: moderação em linha com ajuste Condições Macroeconômicas

% v

ar. e

m 4

tri

mes

tres

Consumo das Famílias

Quantum de Exportações

% 1

2m

/12

m a

nt

FBCF

Consumo do Governo

% v

ar. e

m 4

tri

mes

tres

% v

ar. e

m 4

tri

mes

tres

1,2

-4

-2

0

2

4

6

8

ma

i 1

2

se

t 1

2

jan 1

3

ma

i 1

3

se

t 1

3

jan 1

4

ma

i 1

4

se

t 1

4

jan 1

5

ma

i 1

5

se

t 1

5

-0,6

-1

0

1

2

3

4

5

6

72

T 1

1

4T

11

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

-7,9 -10

-5

0

5

10

2T

11

4T

11

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

-0,3 -0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2T

11

4T

11

2T

12

4T

12

2T

13

4T

13

2T

14

4T

14

2T

15

20 Fonte: BCB

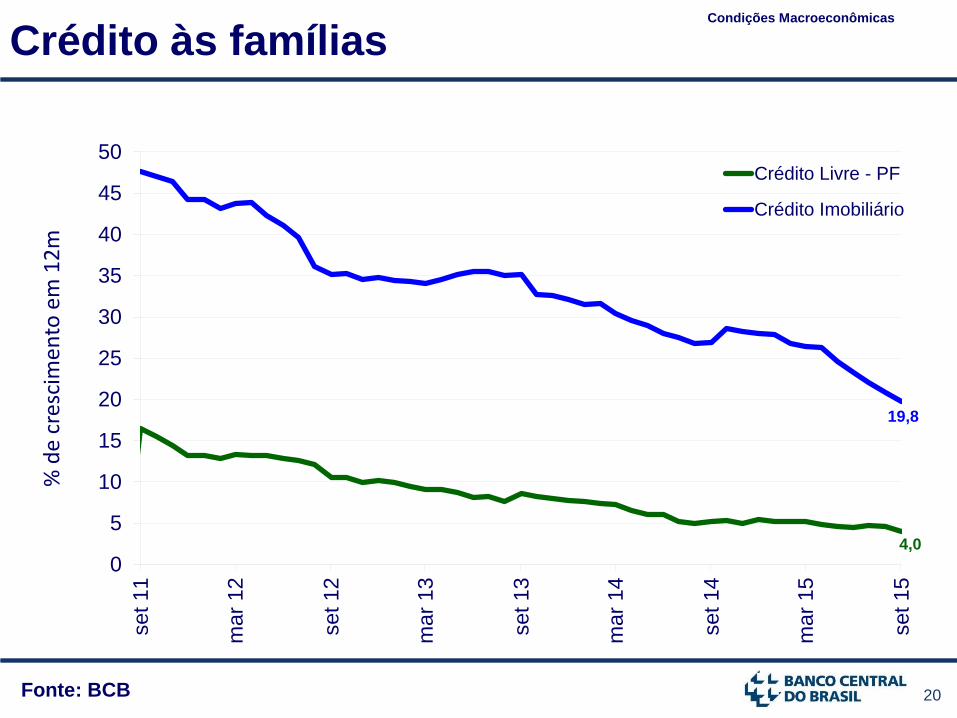

Crédito às famílias Condições Macroeconômicas

% d

e c

resc

imen

to e

m 1

2m

4,0

19,8

0

5

10

15

20

25

30

35

40

45

50set 11

mar

12

set 12

mar

13

set 13

mar

14

set 14

mar

15

set 15

Crédito Livre - PF

Crédito Imobiliário

21 Fontes: FGV, Fecomércio SP e CNI

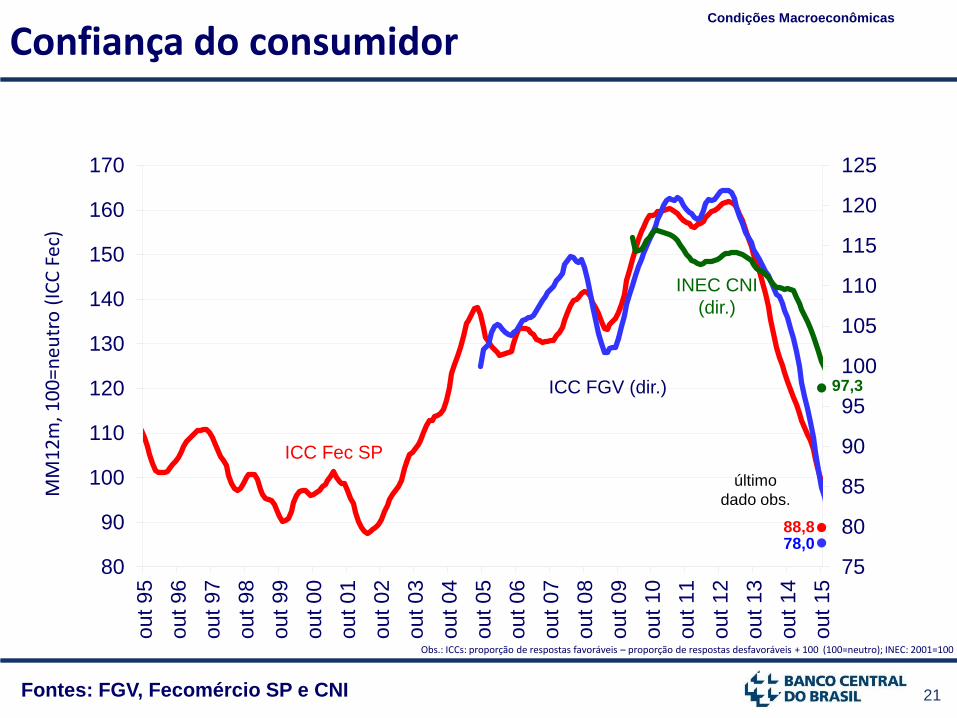

Confiança do consumidor Condições Macroeconômicas

Obs.: ICCs: proporção de respostas favoráveis – proporção de respostas desfavoráveis + 100 (100=neutro); INEC: 2001=100

MM

12

m, 1

00

=neu

tro

(IC

C F

ec)

75

80

85

90

95

100

105

110

115

120

125

80

90

100

110

120

130

140

150

160

170out 9

5

out 9

6

out 9

7

out 9

8

ou

t 9

9

out 0

0

out 0

1

out 0

2

out 0

3

out 0

4

out 0

5

out 0

6

out 0

7

out 0

8

out 0

9

out 1

0

out 1

1

out 1

2

out 1

3

out 1

4

out 1

5

ICC Fec SP

ICC FGV (dir.)

INEC CNI

(dir.)

último

dado obs.

88,8 78,0

97,3

22 Fonte: IBGE

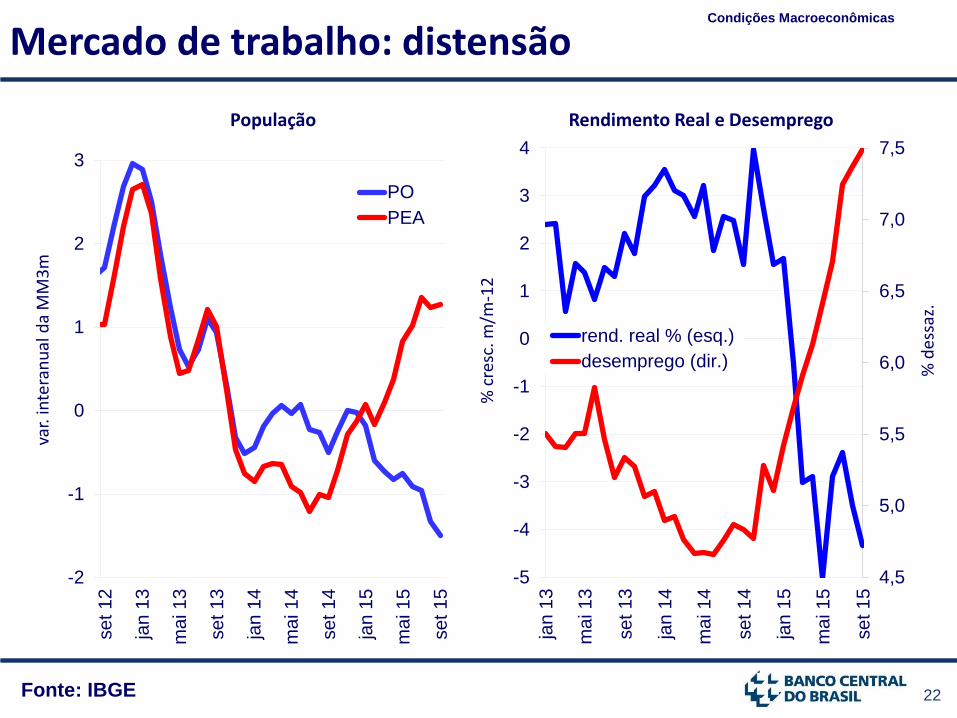

Mercado de trabalho: distensão Condições Macroeconômicas

var.

inte

ran

ual

da

MM

3m

-2

-1

0

1

2

3

se

t 1

2

jan

13

ma

i 1

3

se

t 1

3

jan

14

ma

i 1

4

se

t 1

4

jan

15

ma

i 1

5

se

t 1

5

PO

PEA

População Rendimento Real e Desemprego

4,5

5,0

5,5

6,0

6,5

7,0

7,5

-5

-4

-3

-2

-1

0

1

2

3

4

jan

13

ma

i 1

3

se

t 1

3

jan

14

ma

i 1

4

se

t 1

4

jan

15

ma

i 1

5

se

t 1

5

rend. real % (esq.)

desemprego (dir.)

% c

resc

. m/m

-12

% d

essa

z.

23

-1,4

-2

-1

0

1

2

3

ma

r 13

se

t 1

3

ma

r 14

se

t 1

4

ma

r 15

se

t 1

5

Fontes: IBGE e MTE

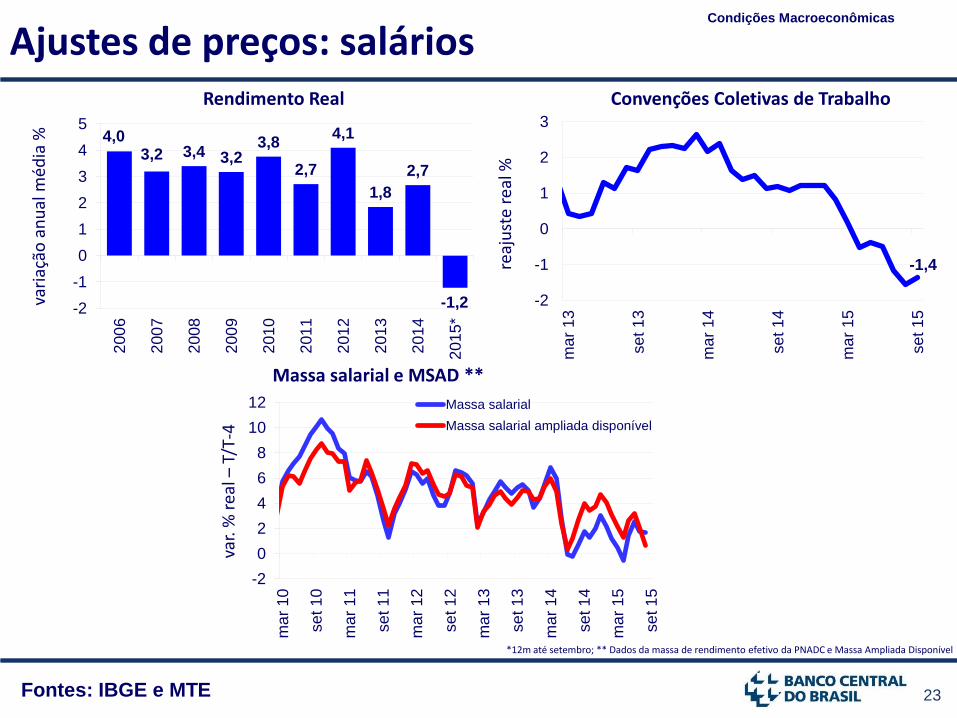

Ajustes de preços: salários Condições Macroeconômicas

vari

ação

an

ual

méd

ia %

Rendimento Real

reaj

ust

e re

al %

Convenções Coletivas de Trabalho

*12m até setembro; ** Dados da massa de rendimento efetivo da PNADC e Massa Ampliada Disponível

4,0 3,2 3,4 3,2

3,8

2,7

4,1

1,8

2,7

-1,2 -2

-1

0

1

2

3

4

52

00

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5*

Massa salarial e MSAD **

var.

% r

eal –

T/T

-4

-2

0

2

4

6

8

10

12

ma

r 10

se

t 1

0

ma

r 11

se

t 1

1

ma

r 12

se

t 1

2

ma

r 1

3

se

t 1

3

ma

r 14

se

t 1

4

ma

r 15

se

t 1

5

Massa salarial

Massa salarial ampliada disponível

24

Setor Externo

25

70

80

90

100

110

120

130

140

150

160

170

180199

9

200

0

20

01

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

Fonte: BCB

Taxa real de câmbio Condições Macroeconômicas

* jul/11 a set/15

80,4%*

jun

94

= 1

00

Taxa de câmbio real efetiva

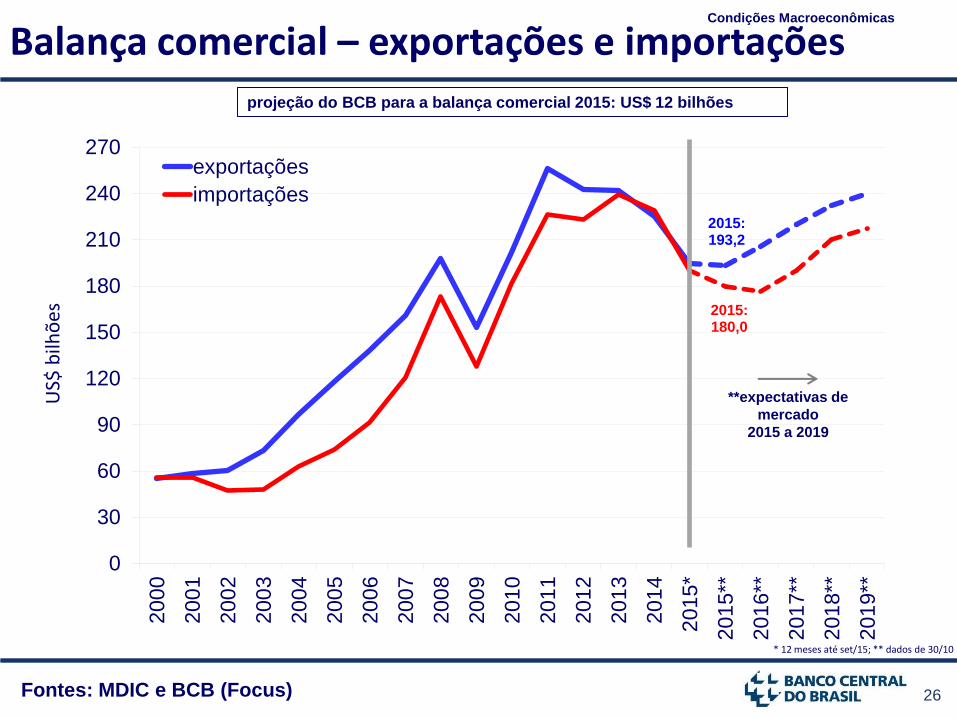

26 Fontes: MDIC e BCB (Focus)

Balança comercial – exportações e importações Condições Macroeconômicas

US$

bilh

ões

* 12 meses até set/15; ** dados de 30/10

projeção do BCB para a balança comercial 2015: US$ 12 bilhões

2015: 193,2

2015: 180,0

0

30

60

90

120

150

180

210

240

270200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5*

201

5**

201

6**

201

7**

201

8**

201

9**

exportações

importações

**expectativas de

mercado

2015 a 2019

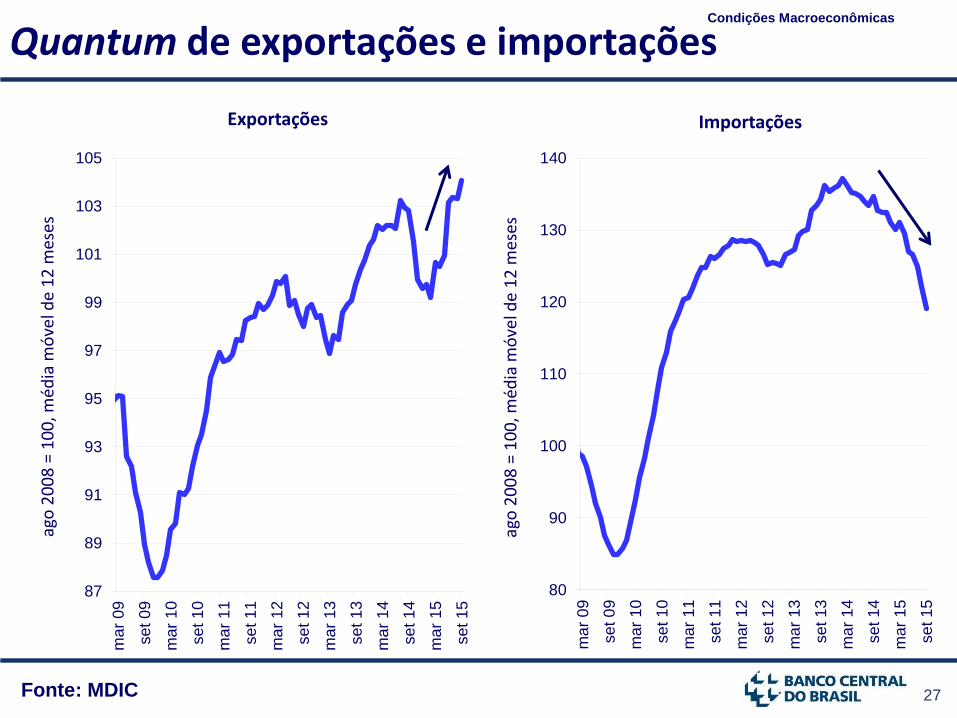

27 Fonte: MDIC

Quantum de exportações e importações Condições Macroeconômicas

87

89

91

93

95

97

99

101

103

105

ma

r 09

se

t 0

9

ma

r 1

0

se

t 1

0

ma

r 11

se

t 1

1

ma

r 12

se

t 1

2

ma

r 13

se

t 1

3

ma

r 14

se

t 1

4

ma

r 15

se

t 1

5

ago

20

08

= 1

00

, méd

ia m

óve

l de

12

mes

es

80

90

100

110

120

130

140

ma

r 09

se

t 0

9

ma

r 10

se

t 1

0

ma

r 11

se

t 1

1

ma

r 12

se

t 1

2

ma

r 13

se

t 1

3

ma

r 14

se

t 1

4

ma

r 15

se

t 1

5

ago

20

08

= 1

00

, méd

ia m

óve

l de

12

mes

es

Exportações Importações

28 Fonte: BCB

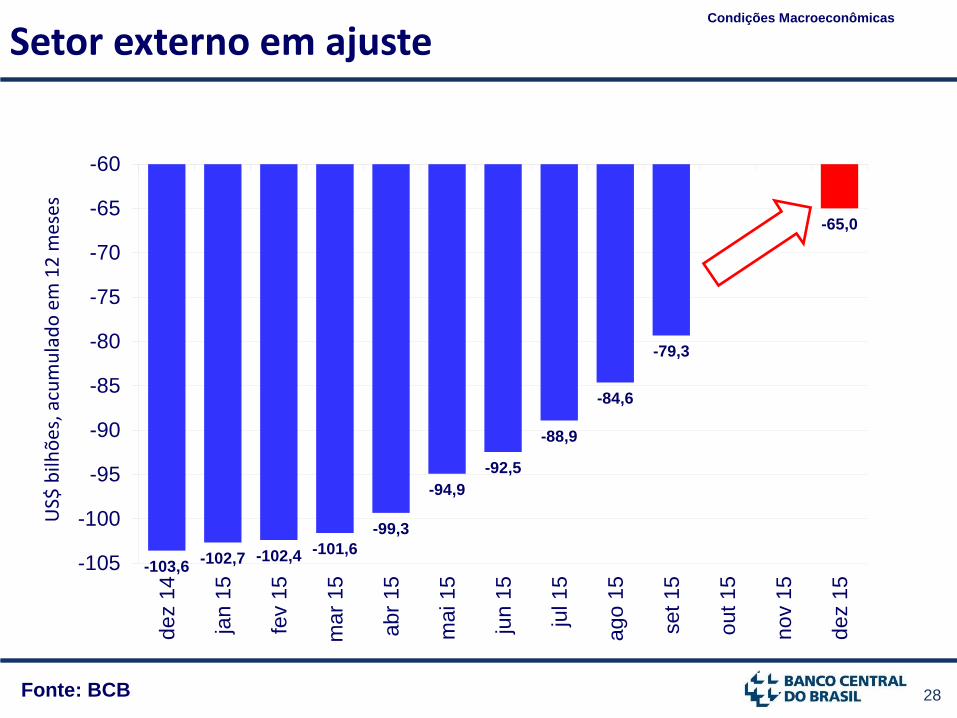

Setor externo em ajuste Condições Macroeconômicas

-103,6 -102,7 -102,4 -101,6

-99,3

-94,9

-92,5

-88,9

-84,6

-79,3

-65,0

-105

-100

-95

-90

-85

-80

-75

-70

-65

-60dez 1

4

jan

15

fev 1

5

mar

15

abr

15

mai 15

jun

15

jul 1

5

ago

15

set 15

out 1

5

nov 1

5

de

z 1

5

US$

bilh

ões

, acu

mu

lad

o e

m 1

2 m

eses

29 Fonte: BCB

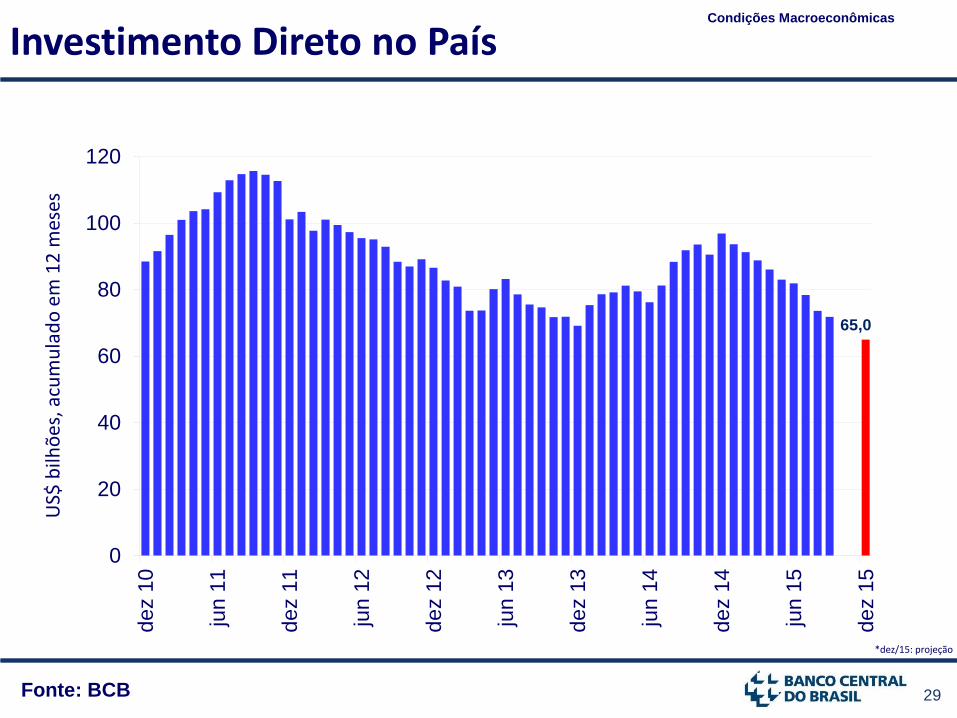

Investimento Direto no País Condições Macroeconômicas

*dez/15: projeção

65,0

0

20

40

60

80

100

120dez 1

0

jun 1

1

dez 1

1

jun 1

2

dez 1

2

jun 1

3

dez 1

3

jun 1

4

dez 1

4

jun 1

5

dez 1

5

US$

bilh

ões

, acu

mu

lad

o e

m 1

2 m

eses

30

0,8

2,4

-2,0

-5,1 -6

-4

-2

0

2

4

6

8

10

121T

06

4T

06

3T

07

2T

08

1T

09

4T

09

3T

10

2T

11

1T

12

4T

12

3T

13

2T

14

1T

15

4T

15*

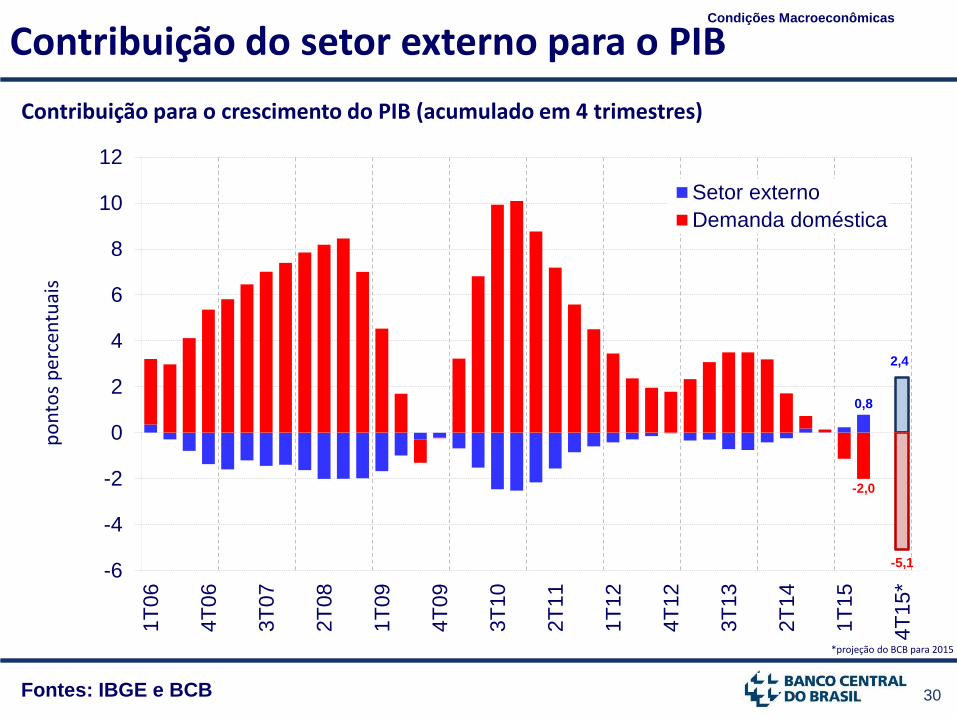

Setor externo

Demanda doméstica

Fontes: IBGE e BCB

Contribuição para o crescimento do PIB (acumulado em 4 trimestres)

Contribuição do setor externo para o PIB Condições Macroeconômicas

*projeção do BCB para 2015

po

nto

s p

erce

ntu

ais

31

Fiscal

32

-10

-5

0

5

10

15ja

n 14

fev 14

mar

14

abr

14

mai 1

4

jun 14

jul 1

4

ago

14

set 1

4

out 1

4

nov 14

dez 14

jan

1

5

fev 15

mar

15

abr

15

mai 1

5

jun 15

jul 1

5

ago

15

set 1

5

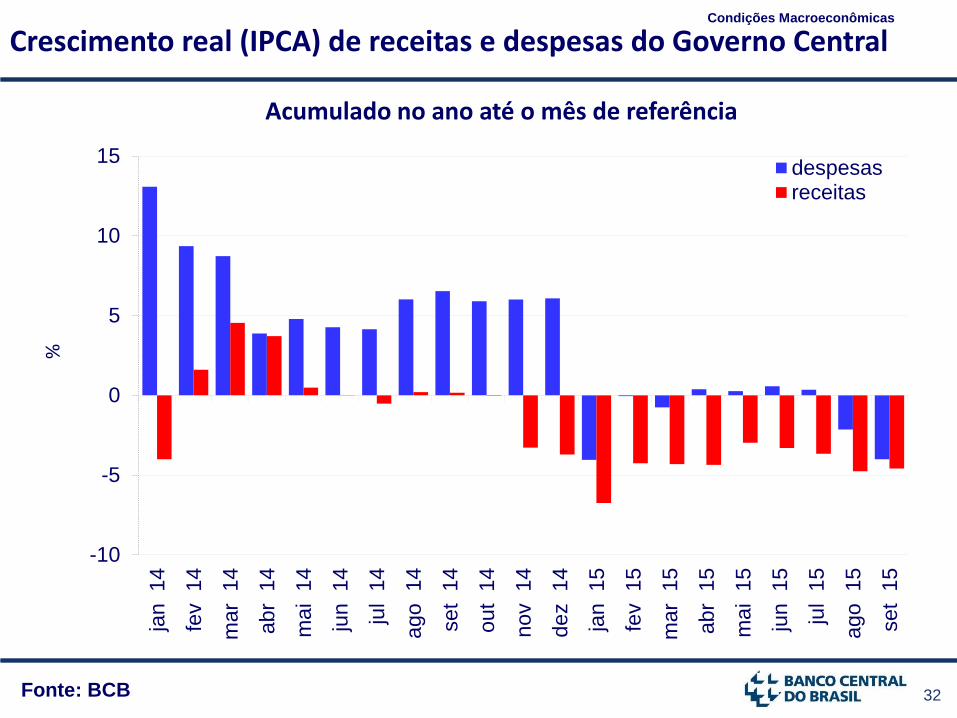

despesasreceitas

Fonte: BCB

Crescimento real (IPCA) de receitas e despesas do Governo Central Condições Macroeconômicas

Acumulado no ano até o mês de referência

%

33 Fonte: BCB

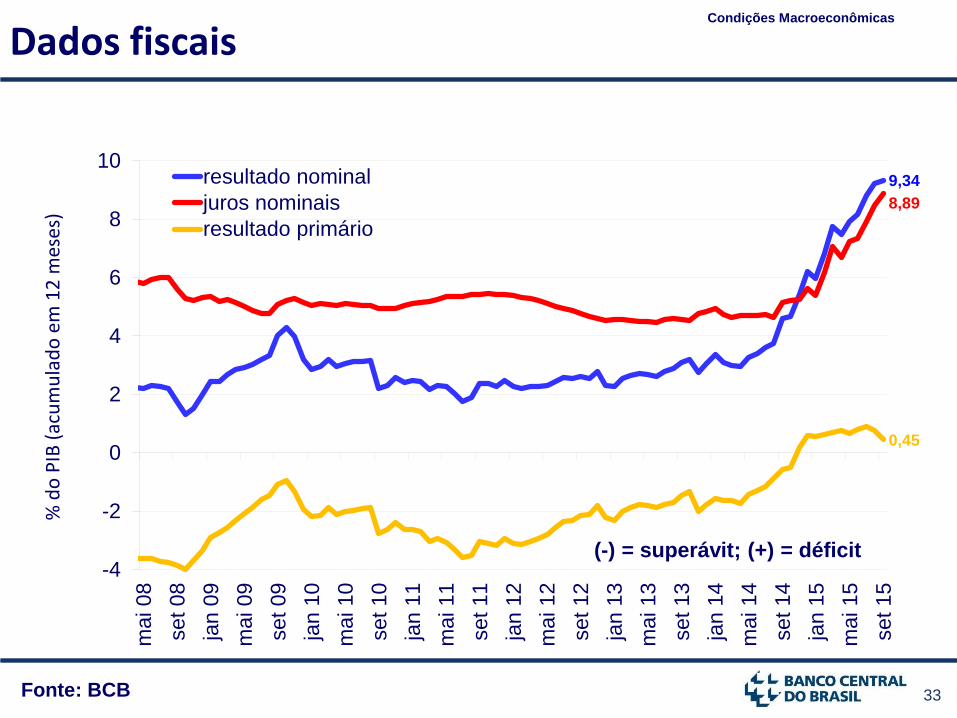

Dados fiscais Condições Macroeconômicas

% d

o P

IB (

acu

mu

lad

o e

m 1

2 m

eses

)

9,34

8,89

0,45

-4

-2

0

2

4

6

8

10m

ai 08

set 08

jan 0

9

mai 09

set 09

jan 1

0

mai 10

set 10

jan 1

1

mai 11

set 11

jan 1

2

ma

i 1

2

set 12

jan 1

3

mai 13

set 13

jan 1

4

mai 14

se

t 1

4

jan 1

5

mai 15

set 15

resultado nominal

juros nominais

resultado primário

(-) = superávit; (+) = déficit

34 Fonte: BCB

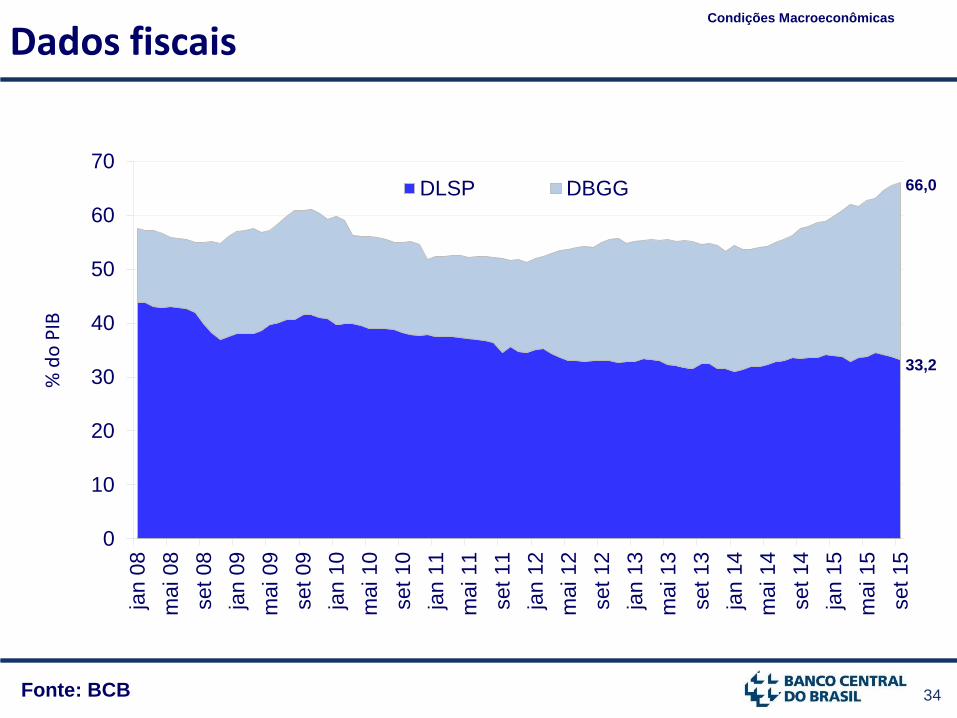

Dados fiscais Condições Macroeconômicas

% d

o P

IB

0

10

20

30

40

50

60

70ja

n 0

8

mai 08

set 08

jan 0

9

mai 09

set 09

jan

10

mai 10

set 10

jan 1

1

mai 11

se

t 1

1

jan 1

2

mai 12

set 12

jan 1

3

mai 13

set 13

jan 1

4

mai 14

set 14

jan 1

5

mai 15

set 15

DLSP DBGG

33,2

66,0

35

Preços

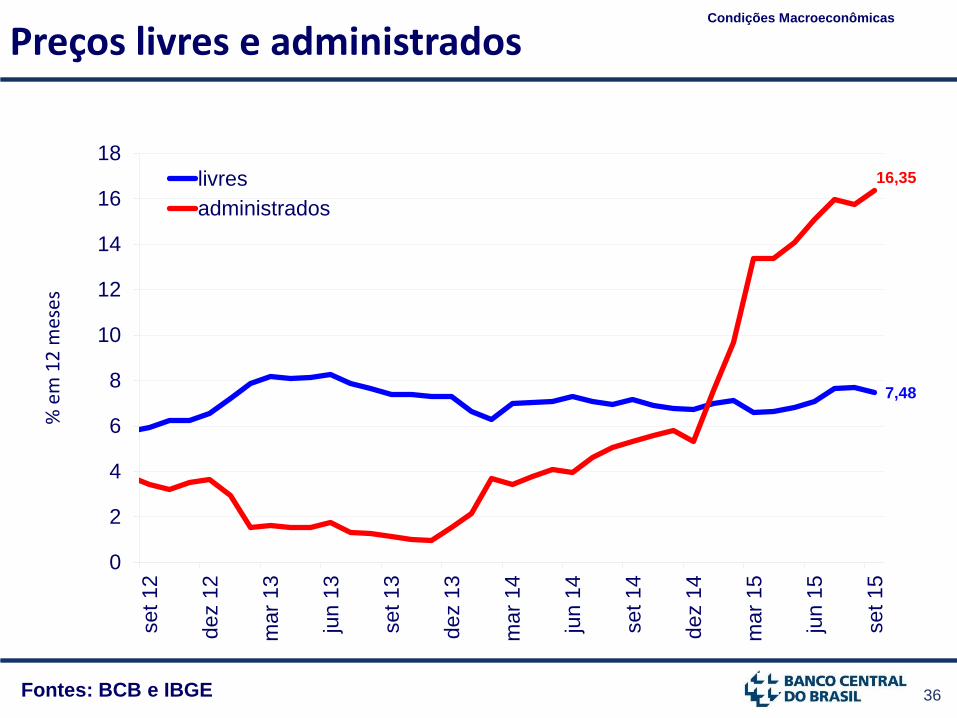

36 Fontes: BCB e IBGE

Preços livres e administrados Condições Macroeconômicas

% e

m 1

2 m

eses

7,48

16,35

0

2

4

6

8

10

12

14

16

18se

t 1

2

dez 1

2

mar

13

jun 1

3

set 1

3

dez 1

3

mar

14

jun 1

4

set 1

4

dez 1

4

mar

15

jun 1

5

set 1

5

livres

administrados

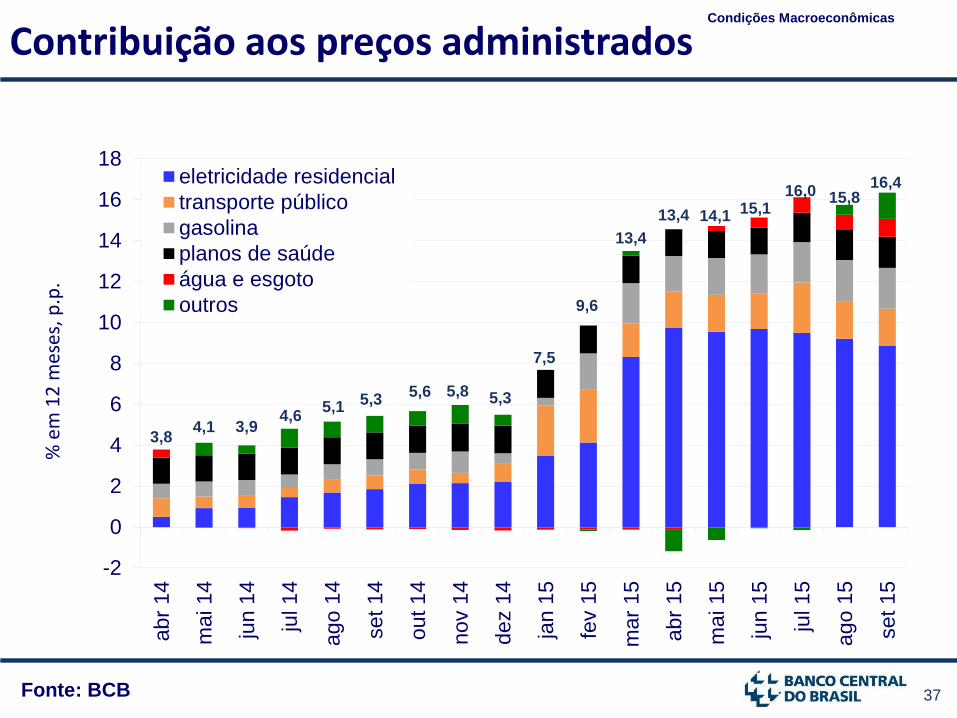

37 Fonte: BCB

Contribuição aos preços administrados Condições Macroeconômicas

% e

m 1

2 m

eses

, p.p

.

3,8 4,1 3,9

4,6 5,1

5,3 5,6 5,8 5,3

7,5

9,6

13,4

13,4 14,1 15,1 16,0 15,8

16,4

-2

0

2

4

6

8

10

12

14

16

18abr

14

mai 14

jun 1

4

jul 1

4

ago

14

set 14

out 1

4

nov 1

4

dez 1

4

jan 1

5

fev 1

5

mar

15

abr

15

mai 15

jun 1

5

jul 1

5

ago

15

set 15

eletricidade residencial

transporte público

gasolina

planos de saúde

água e esgoto

outros

38

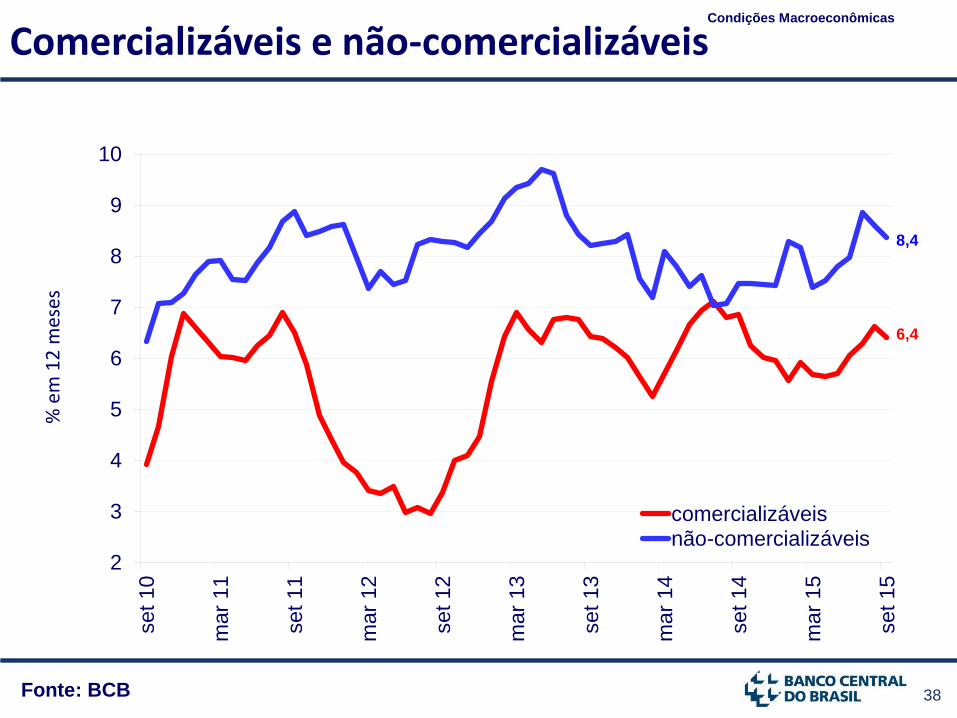

6,4

8,4

2

3

4

5

6

7

8

9

10set 10

mar

11

set 11

mar

12

set 12

ma

r 1

3

set 13

mar

14

set 14

mar

15

set 15

comercializáveisnão-comercializáveis

Fonte: BCB

Comercializáveis e não-comercializáveis Condições Macroeconômicas

% e

m 1

2 m

eses

39 Fonte: IBGE

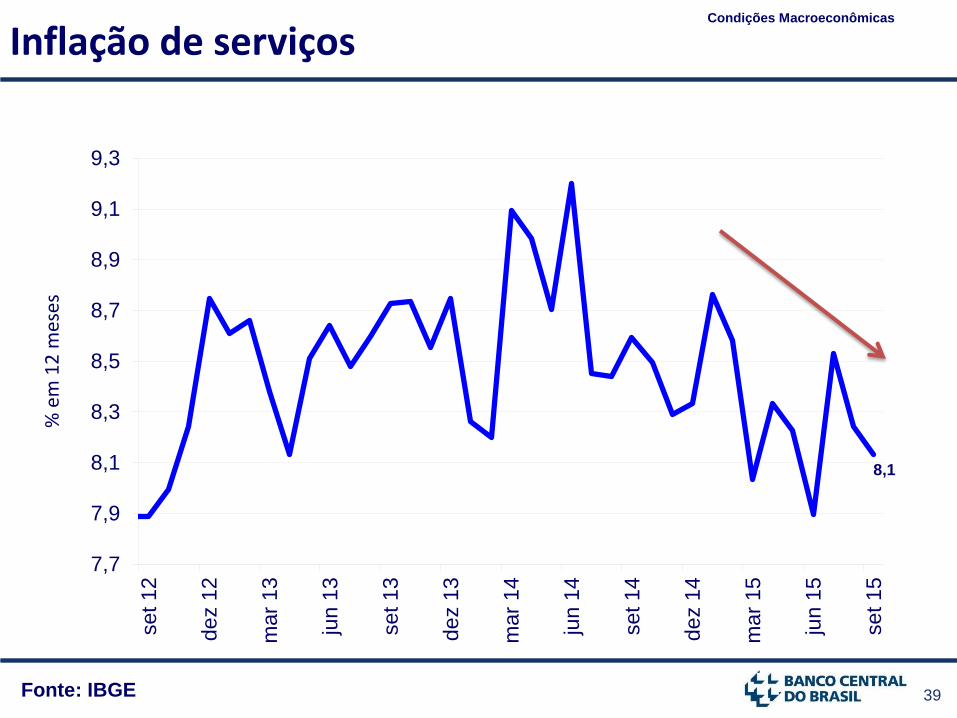

Inflação de serviços Condições Macroeconômicas

% e

m 1

2 m

eses

8,1

7,7

7,9

8,1

8,3

8,5

8,7

8,9

9,1

9,3set 12

dez 1

2

mar

13

jun 1

3

set 13

de

z 1

3

mar

14

jun 1

4

set 14

dez 1

4

mar

15

jun 1

5

set 15

40 Fontes: BCB (Focus) e IBGE

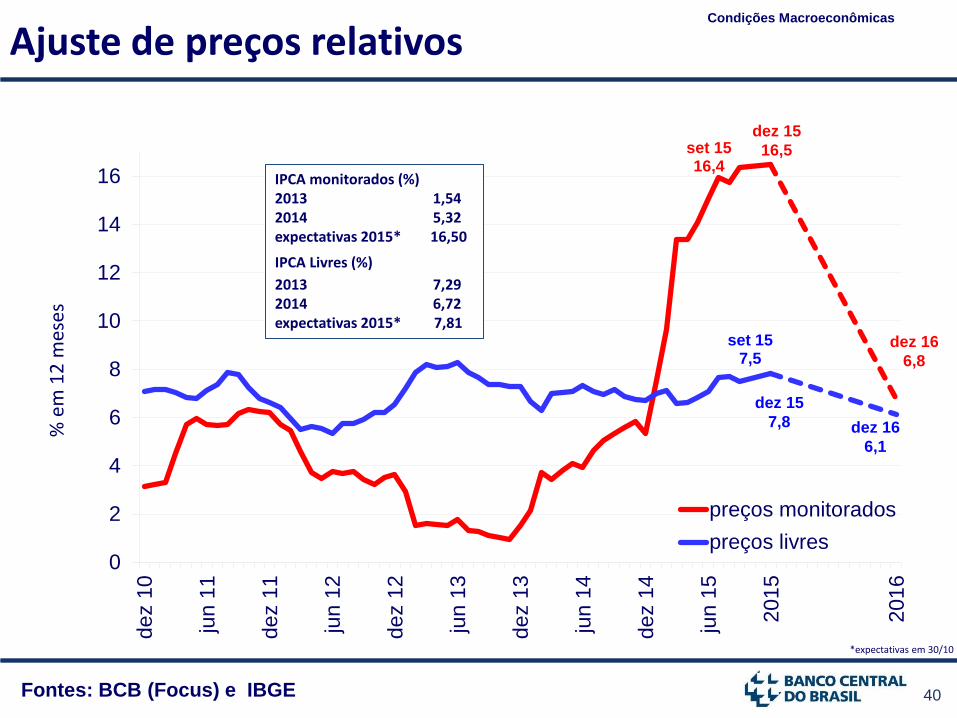

Ajuste de preços relativos Condições Macroeconômicas

% e

m 1

2 m

eses

*expectativas em 30/10

set 15 16,4

set 15 7,5

0

2

4

6

8

10

12

14

16

dez 1

0

jun 1

1

dez 1

1

jun 1

2

dez 1

2

jun 1

3

de

z 1

3

jun 1

4

dez 1

4

jun 1

5

201

5

201

6

preços monitorados

preços livres

IPCA monitorados (%) 2013 1,54 2014 5,32 expectativas 2015* 16,50

IPCA Livres (%)

2013 7,29 2014 6,72 expectativas 2015* 7,81

dez 15

16,5

dez 15

7,8

dez 16

6,8

dez 16

6,1

41 Fontes: BCB e IBGE

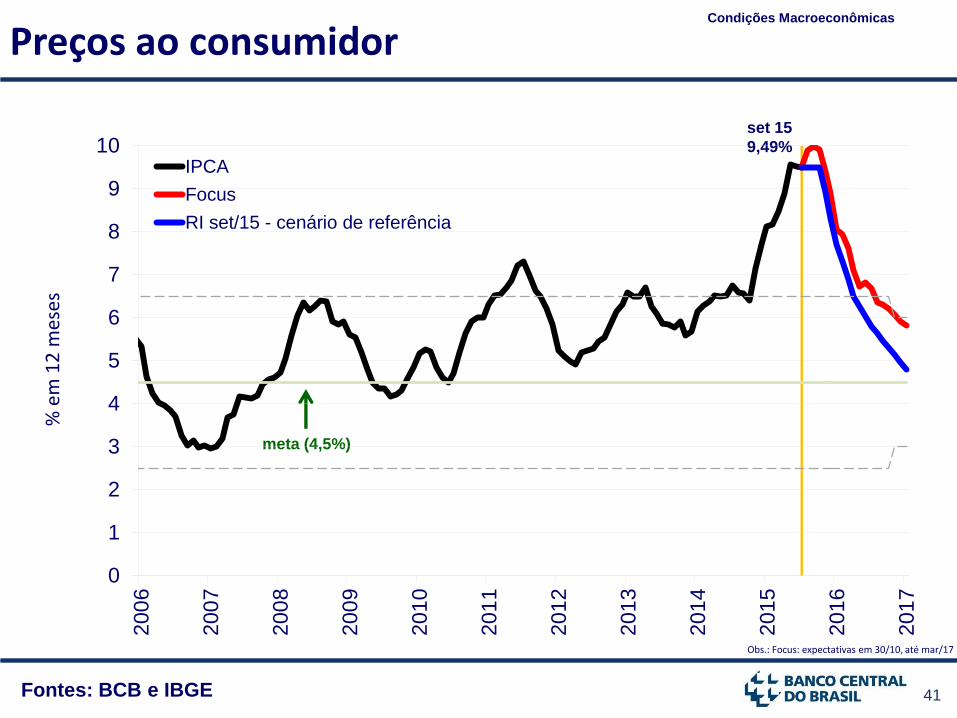

Preços ao consumidor Condições Macroeconômicas

meta (4,5%)

set 15

9,49%

% e

m 1

2 m

eses

0

1

2

3

4

5

6

7

8

9

10200

6

200

7

200

8

200

9

201

0

201

1

201

2

20

13

201

4

201

5

20

16

201

7

IPCA

Focus

RI set/15 - cenário de referência

Obs.: Focus: expectativas em 30/10, até mar/17

42

O Banco Central adotará as medidas

necessárias para o cumprimento dos objetivos

do regime de metas e para trazer a inflação à

meta de 4,5% a.a. em 2017

43

IV. Inferências Nacionais

44 Fonte: BCB

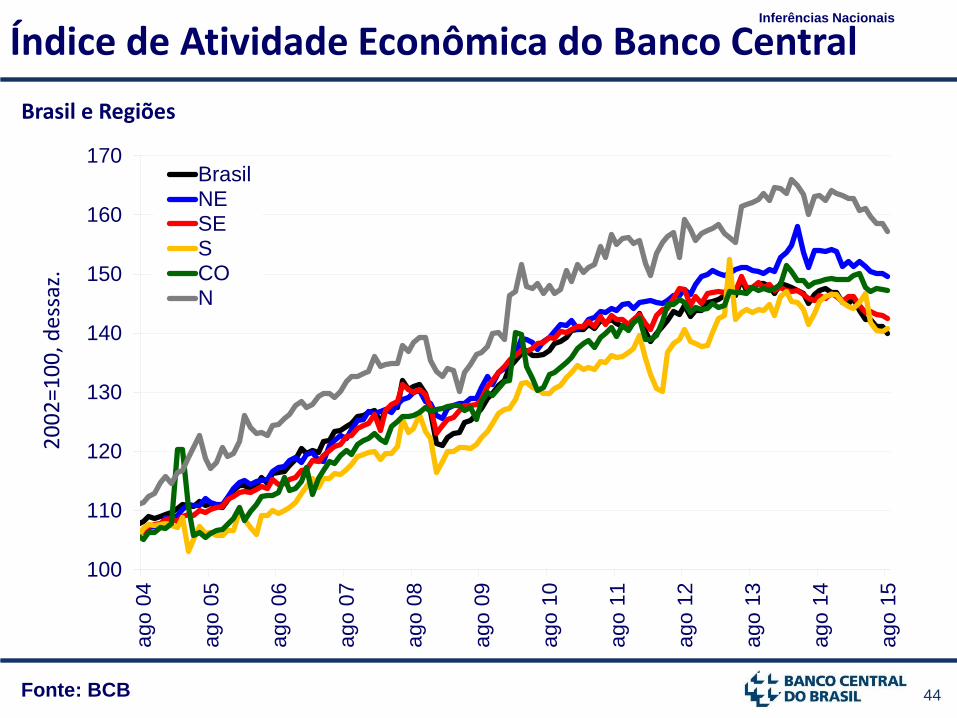

Brasil e Regiões

Índice de Atividade Econômica do Banco Central Inferências Nacionais

20

02

=10

0, d

ess

az.

100

110

120

130

140

150

160

170a

go

04

ago

05

ago

06

ago

07

ago

08

ago

09

ago

10

ago

11

ago

12

ago

13

ago

14

ag

o 1

5

BrasilNESESCON

45 Fonte: BCB

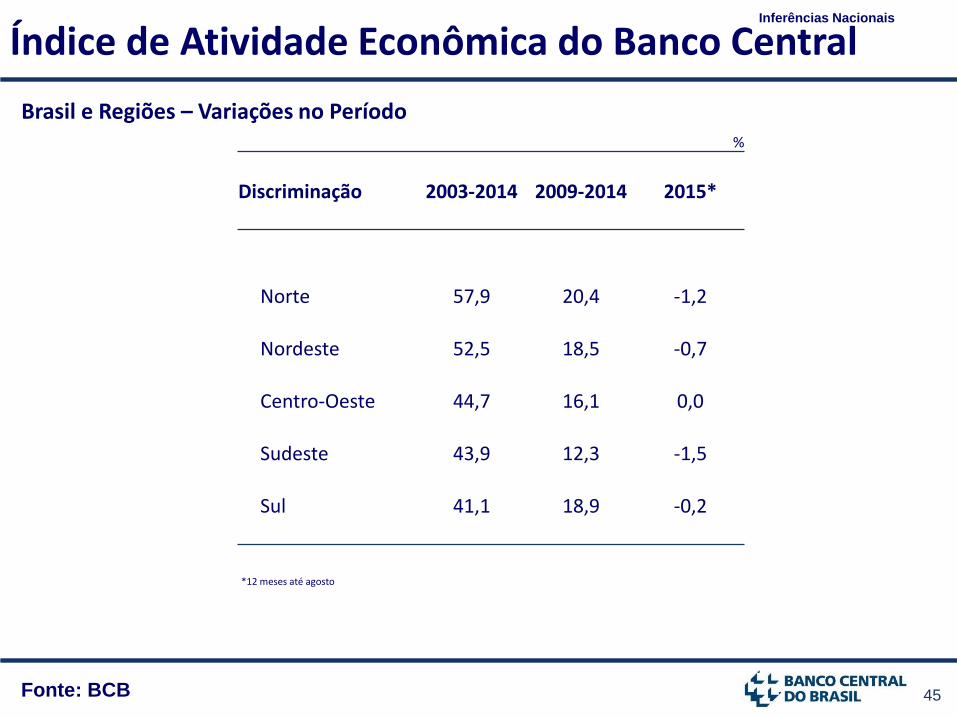

Brasil e Regiões – Variações no Período

Índice de Atividade Econômica do Banco Central Inferências Nacionais

*12 meses até agosto

%

Discriminação 2003-2014 2009-2014 2015*

Norte 57,9 20,4 -1,2

Nordeste 52,5 18,5 -0,7

Centro-Oeste 44,7 16,1 0,0

Sudeste 43,9 12,3 -1,5

Sul 41,1 18,9 -0,2

46 Fonte: IBGE

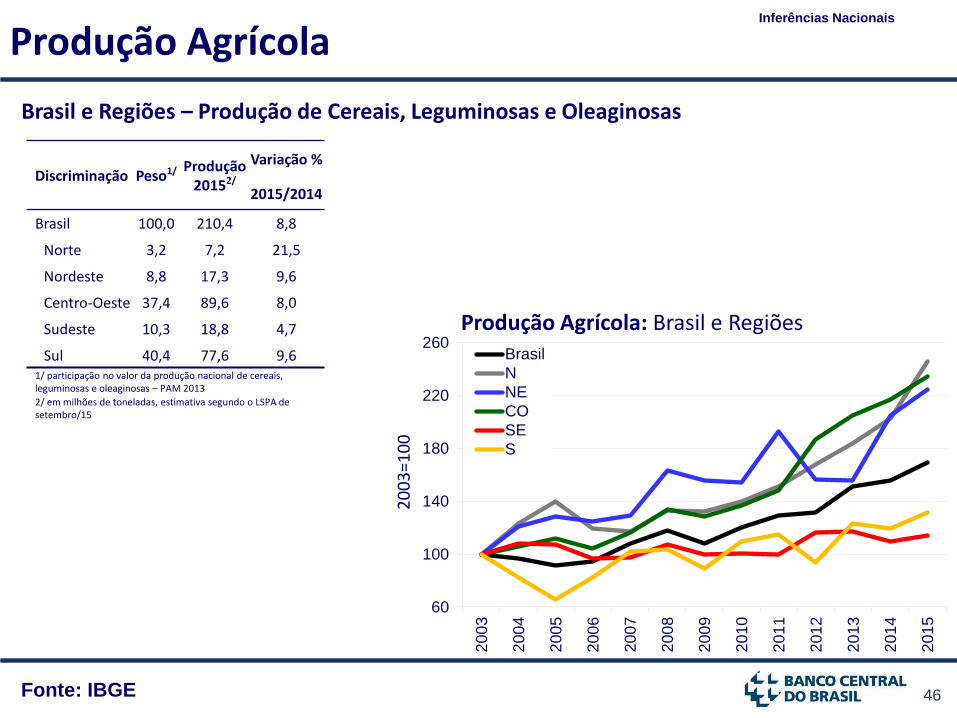

Brasil e Regiões – Produção de Cereais, Leguminosas e Oleaginosas

Produção Agrícola Inferências Nacionais

Discriminação Peso1/ Produção

20152/

Variação %

2015/2014

Brasil 100,0 210,4 8,8

Norte 3,2 7,2 21,5

Nordeste 8,8 17,3 9,6

Centro-Oeste 37,4 89,6 8,0

Sudeste 10,3 18,8 4,7

Sul 40,4 77,6 9,6 1/ participação no valor da produção nacional de cereais, leguminosas e oleaginosas – PAM 2013

2/ em milhões de toneladas, estimativa segundo o LSPA de setembro/15

20

03

=10

0

60

100

140

180

220

260

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

Brasil

N

NE

CO

SE

S

Produção Agrícola: Brasil e Regiões

47 Fonte: IBGE

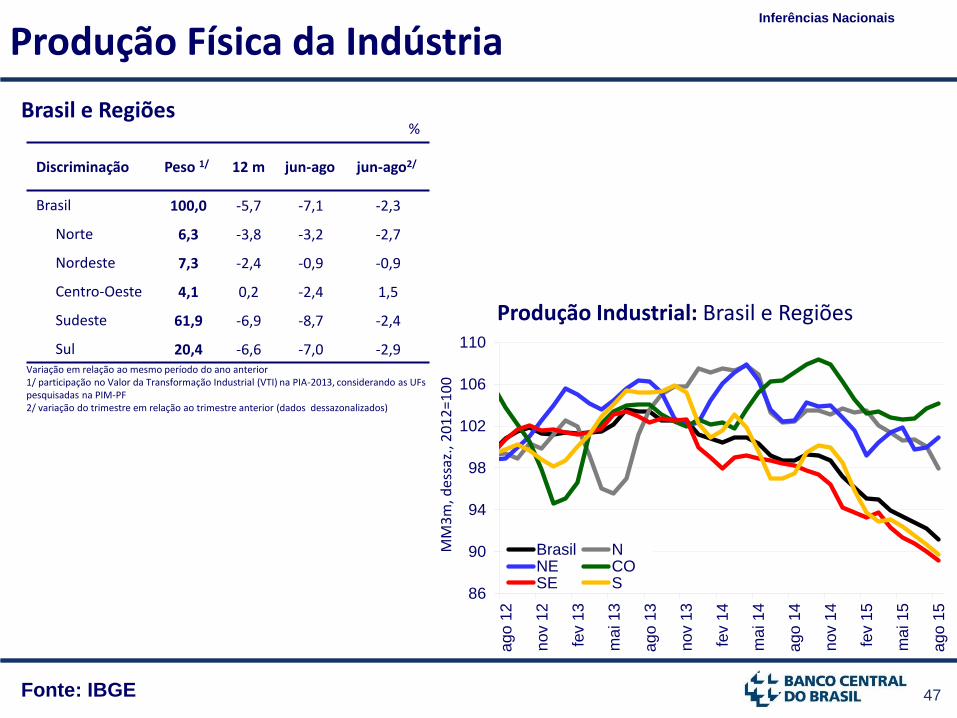

Brasil e Regiões

Produção Física da Indústria Inferências Nacionais

MM

3m

, des

saz.

, 20

12

=1

00

Produção Industrial: Brasil e Regiões

%

Discriminação Peso 1/ 12 m jun-ago jun-ago2/

Brasil 100,0 -5,7 -7,1 -2,3

Norte 6,3 -3,8 -3,2 -2,7

Nordeste 7,3 -2,4 -0,9 -0,9

Centro-Oeste 4,1 0,2 -2,4 1,5

Sudeste 61,9 -6,9 -8,7 -2,4

Sul 20,4 -6,6 -7,0 -2,9 Variação em relação ao mesmo período do ano anterior 1/ participação no Valor da Transformação Industrial (VTI) na PIA-2013, considerando as UFs pesquisadas na PIM-PF 2/ variação do trimestre em relação ao trimestre anterior (dados dessazonalizados)

86

90

94

98

102

106

110

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

fev 1

5

ma

i 1

5

ago

15

Brasil NNE COSE S

48 Fonte: IBGE

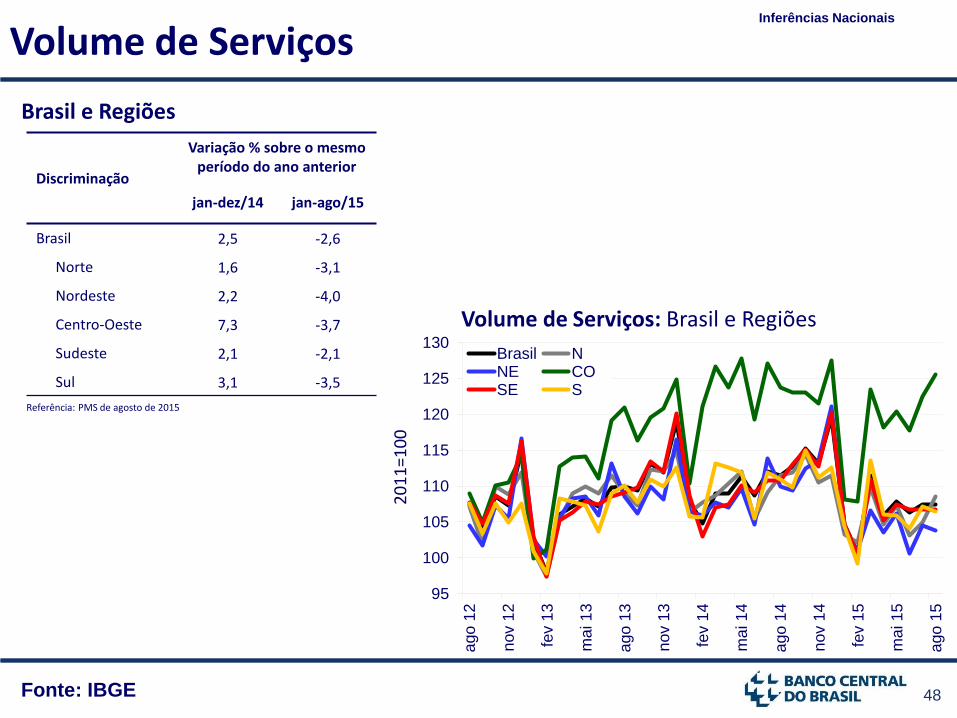

Brasil e Regiões

Volume de Serviços Inferências Nacionais

20

11

=10

0

Volume de Serviços: Brasil e Regiões

Discriminação

Variação % sobre o mesmo período do ano anterior

jan-dez/14 jan-ago/15

Brasil 2,5 -2,6

Norte 1,6 -3,1

Nordeste 2,2 -4,0

Centro-Oeste 7,3 -3,7

Sudeste 2,1 -2,1

Sul 3,1 -3,5

Referência: PMS de agosto de 2015

95

100

105

110

115

120

125

130

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

fev 1

5

ma

i 1

5

ago

15

Brasil NNE COSE S

49 Fonte: IBGE

Brasil e Regiões

Índice de Volume de Vendas – Comércio Ampliado Inferências Nacionais

des

saz.

, ago

12

=10

0

Volume de Vendas: Brasil e Regiões

82

86

90

94

98

102

106

110

ago

12

nov 1

2

fev 1

3

ma

i 1

3

ago

13

nov 1

3

fev 1

4

ma

i 1

4

ago

14

nov 1

4

fev 1

5

ma

i 1

5

ago

15

Brasil NNE COSE S

%

Discriminação Peso 2014 jun-

ago1/

jun-ago2/

Brasil 100,0 -1,7 -6,8 -2,7

Norte 3,6 2,9 -8,3 -3,8

Nordeste 15,3 2,1 -8,2 -3,7

Centro-Oeste 8,0 -1,0 -9,5 -2,2

Sudeste 54,4 -3,6 -5,5 -1,5

Sul 18,7 -0,6 -8,6 -4,2

1/ variação do trimestre em relação a igual trimestre do ano anterior 2/ variação do trimestre em relação ao trimestre anterior (dados dessazonalizados)

50 Fonte: BCB

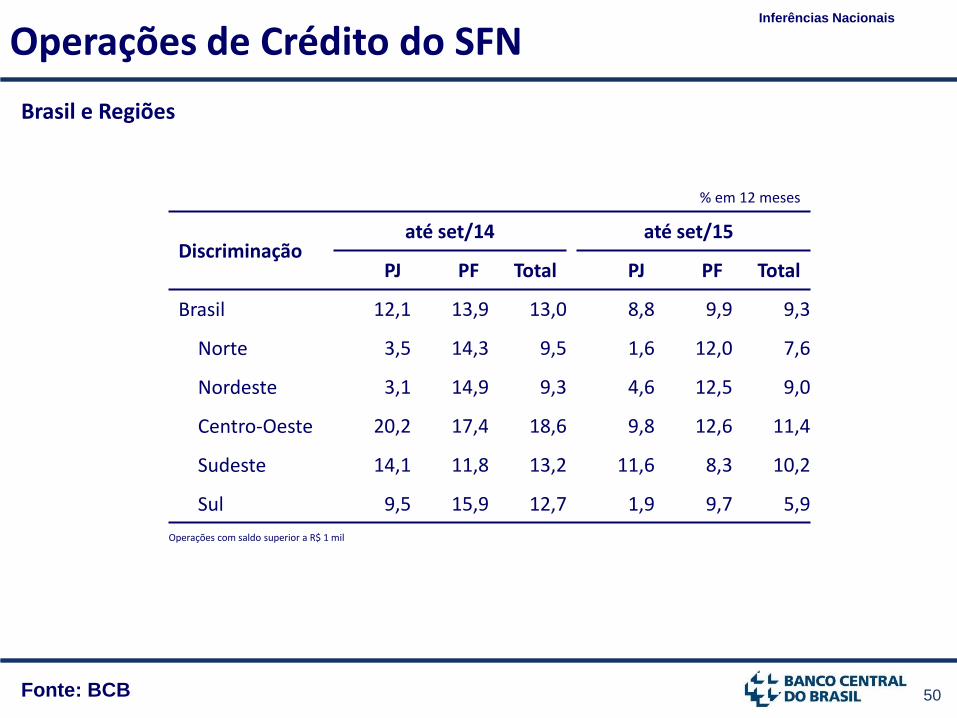

Operações de Crédito do SFN Inferências Nacionais

Brasil e Regiões

% em 12 meses

Discriminação até set/14 até set/15

PJ PF Total PJ PF Total

Brasil 12,1 13,9 13,0 8,8 9,9 9,3

Norte 3,5 14,3 9,5 1,6 12,0 7,6

Nordeste 3,1 14,9 9,3 4,6 12,5 9,0

Centro-Oeste 20,2 17,4 18,6 9,8 12,6 11,4

Sudeste 14,1 11,8 13,2 11,6 8,3 10,2

Sul 9,5 15,9 12,7 1,9 9,7 5,9

Operações com saldo superior a R$ 1 mil

51 Fonte: IBGE

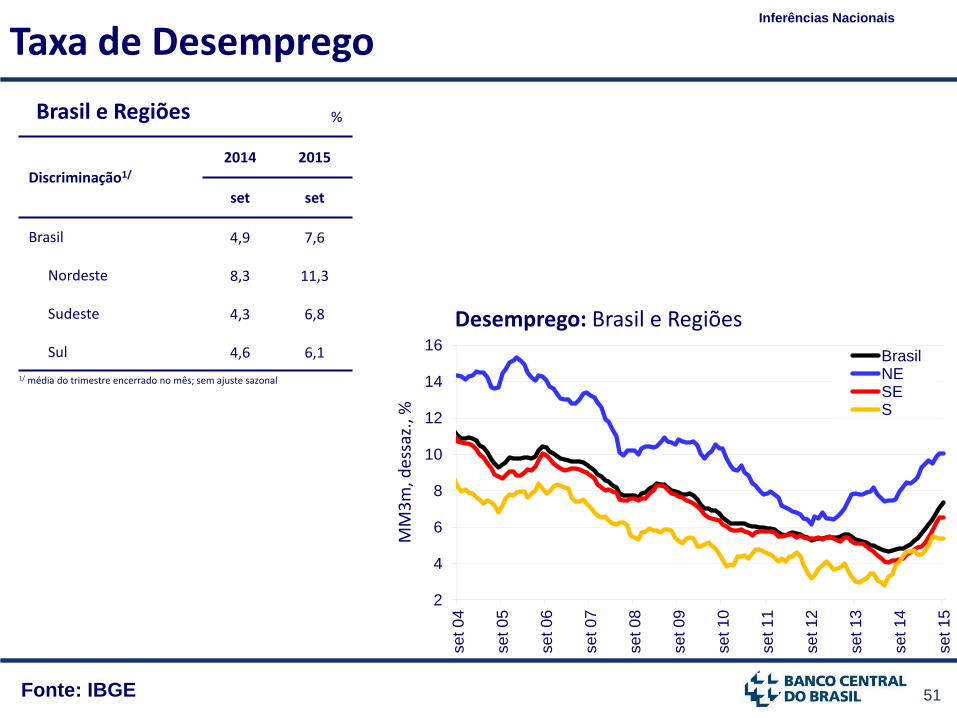

Brasil e Regiões

Taxa de Desemprego Inferências Nacionais

%

Discriminação1/

2014 2015

set set

Brasil 4,9 7,6

Nordeste 8,3 11,3

Sudeste 4,3 6,8

Sul 4,6 6,1

1/ média do trimestre encerrado no mês; sem ajuste sazonal

MM

3m

, des

saz.

, %

Desemprego: Brasil e Regiões

2

4

6

8

10

12

14

16

se

t 0

4

se

t 0

5

se

t 0

6

se

t 0

7

se

t 0

8

se

t 0

9

se

t 1

0

se

t 1

1

se

t 1

2

se

t 1

3

se

t 1

4

se

t 1

5

BrasilNESES

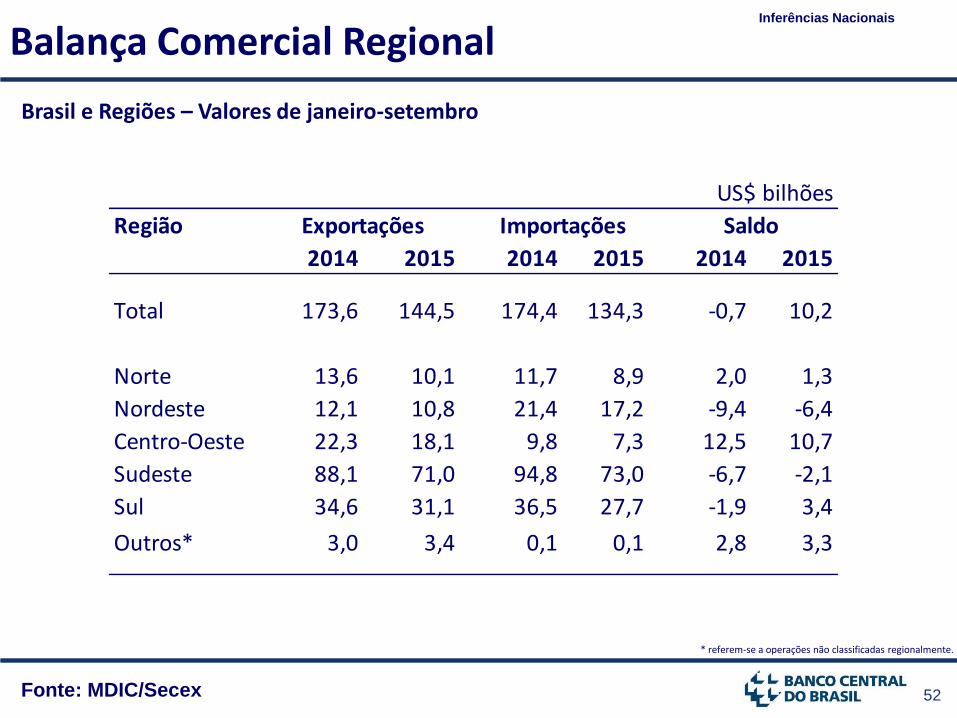

52 Fonte: MDIC/Secex

Balança Comercial Regional Inferências Nacionais

US$ bilhões

Região

2014 2015 2014 2015 2014 2015

Total 173,6 144,5 174,4 134,3 -0,7 10,2

Norte 13,6 10,1 11,7 8,9 2,0 1,3

Nordeste 12,1 10,8 21,4 17,2 -9,4 -6,4

Centro-Oeste 22,3 18,1 9,8 7,3 12,5 10,7

Sudeste 88,1 71,0 94,8 73,0 -6,7 -2,1

Sul 34,6 31,1 36,5 27,7 -1,9 3,4

Outros* 3,0 3,4 0,1 0,1 2,8 3,3

Exportações Importações Saldo

* referem-se a operações não classificadas regionalmente.

Brasil e Regiões – Valores de janeiro-setembro

53 Fontes: IBGE e BCB

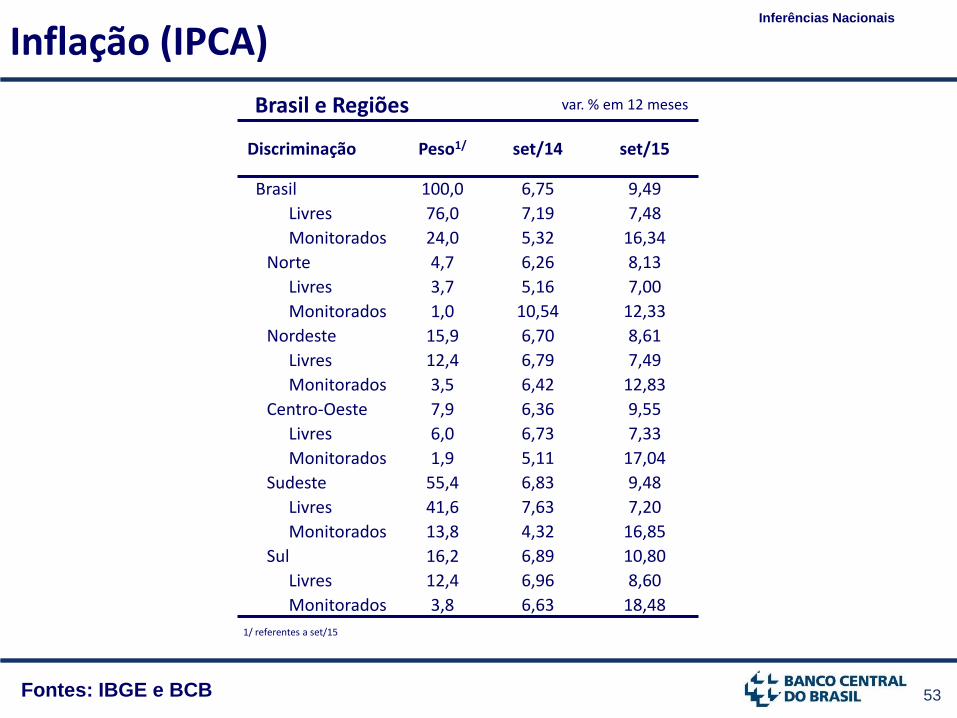

Brasil e Regiões

Inflação (IPCA) Inferências Nacionais

1/ referentes a set/15

var. % em 12 meses

Discriminação Peso1/ set/14 set/15

Brasil 100,0 6,75 9,49

Livres 76,0 7,19 7,48

Monitorados 24,0 5,32 16,34

Norte 4,7 6,26 8,13

Livres 3,7 5,16 7,00

Monitorados 1,0 10,54 12,33

Nordeste 15,9 6,70 8,61

Livres 12,4 6,79 7,49

Monitorados 3,5 6,42 12,83

Centro-Oeste 7,9 6,36 9,55

Livres 6,0 6,73 7,33

Monitorados 1,9 5,11 17,04

Sudeste 55,4 6,83 9,48

Livres 41,6 7,63 7,20

Monitorados 13,8 4,32 16,85

Sul 16,2 6,89 10,80

Livres 12,4 6,96 8,60

Monitorados 3,8 6,63 18,48

54

V. Condições de Crédito

55

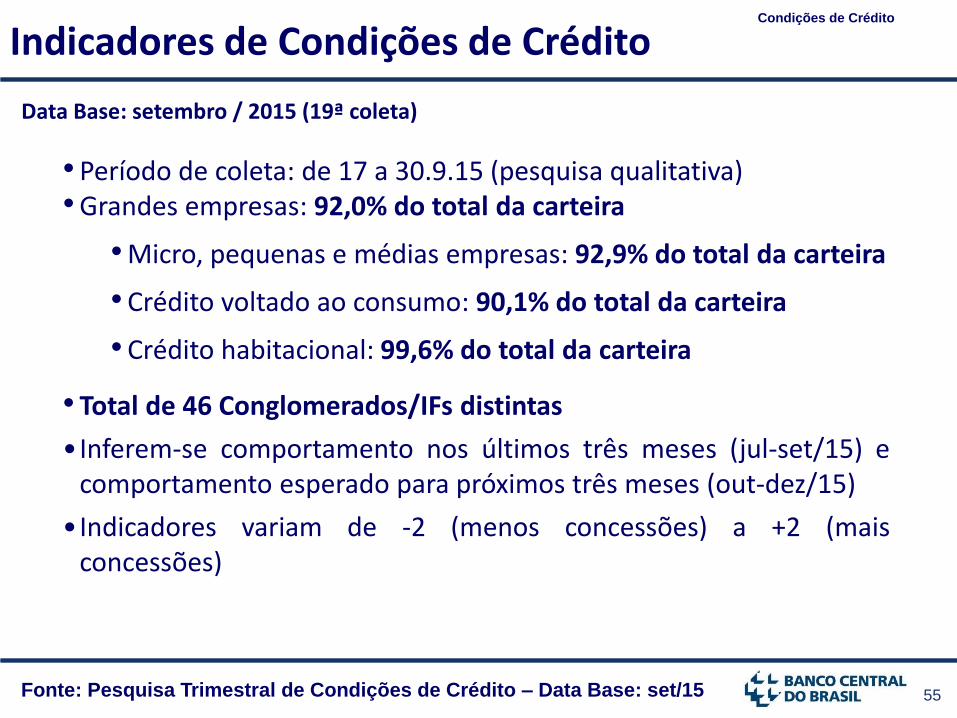

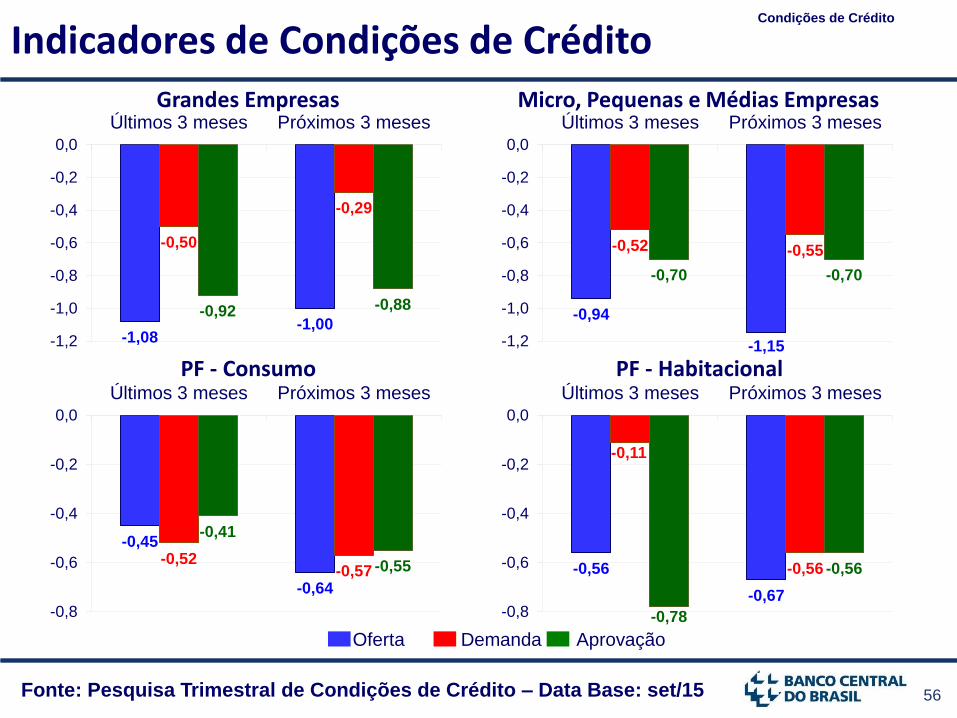

Indicadores de Condições de Crédito Condições de Crédito

Fonte: Pesquisa Trimestral de Condições de Crédito – Data Base: set/15

• Período de coleta: de 17 a 30.9.15 (pesquisa qualitativa) •Grandes empresas: 92,0% do total da carteira

•Micro, pequenas e médias empresas: 92,9% do total da carteira

• Crédito voltado ao consumo: 90,1% do total da carteira

• Crédito habitacional: 99,6% do total da carteira

• Total de 46 Conglomerados/IFs distintas

• Inferem-se comportamento nos últimos três meses (jul-set/15) e comportamento esperado para próximos três meses (out-dez/15)

• Indicadores variam de -2 (menos concessões) a +2 (mais concessões)

Data Base: setembro / 2015 (19ª coleta)

56 Fonte: Pesquisa Trimestral de Condições de Crédito – Data Base: set/15

Indicadores de Condições de Crédito Condições de Crédito

Grandes Empresas Micro, Pequenas e Médias Empresas

PF - Consumo PF - Habitacional

Oferta Demanda Aprovação

-1,08 -1,00

-0,50

-0,29

-0,92 -0,88

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

Últimos 3 meses Próximos 3 meses

-0,94

-1,15

-0,52 -0,55

-0,70 -0,70

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

Últimos 3 meses Próximos 3 meses

-0,45

-0,64

-0,52 -0,57

-0,41

-0,55

-0,8

-0,6

-0,4

-0,2

0,0

Últimos 3 meses Próximos 3 meses

-0,56

-0,67

-0,11

-0,56

-0,78

-0,56

-0,8

-0,6

-0,4

-0,2

0,0

Últimos 3 meses Próximos 3 meses

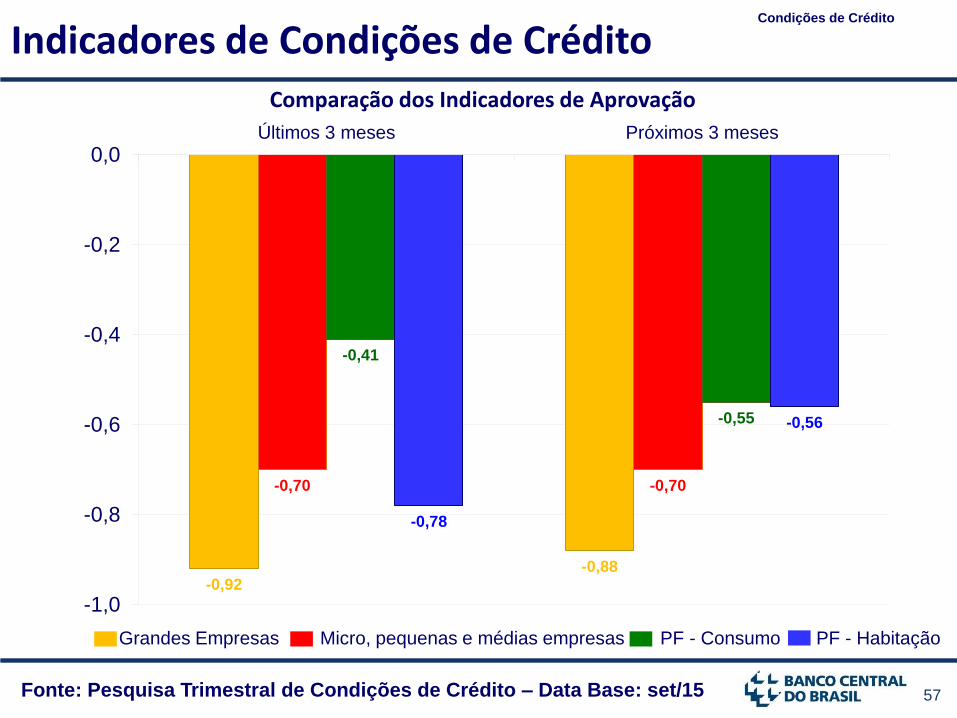

57 Fonte: Pesquisa Trimestral de Condições de Crédito – Data Base: set/15

Indicadores de Condições de Crédito Condições de Crédito

Comparação dos Indicadores de Aprovação

Grandes Empresas Micro, pequenas e médias empresas PF - Consumo PF - Habitação

-0,92 -0,88

-0,70 -0,70

-0,41

-0,55

-0,78

-0,56

-1,0

-0,8

-0,6

-0,4

-0,2

0,0Últimos 3 meses Próximos 3 meses

58

Boletim Regional Brasília

Altamir Lopes

Novembro de 2015