Embed Size (px)

Citation preview

copyrights reserved www.alrayaconsulting.com (c) 2013

1

20132013ابريل ابريل هاني أبوالفتوحهاني أبوالفتوح

محفوظة الحقوق . جميع المطبوعة كاتب شكل للمدرب بأي نقله أو المعلومات؛ السترجاع نظام أي في تخزينه أو المطبوعة؛ هذه من جزء أي نسخ يجوز الالمطبوعة مالك من مسبق إذن دون الطرق، من ذلك بغير فيه التصرف أو تسجيله؛ أو ضوئيMا؛ تصويره أو ميكانيكية؛ أو إلكترونية وسيلة .أو

البنوك مخاطر

التشغيل Operational Risksمخاطر

دبلوم العمليات البنكيةكلية االقتصاد و العلوم

السياسيةجامعة القاهرة

5

copyrights reserved www.alrayaconsulting.com (c) 2013

2

تعريف - التشغيل مخاطرهي المخاطر التي يكون مصدرها األخطاء البشرية

أو المهنية أو الناجمة عن التقنية أواألنظمة المستخدمة أو القصور في أي منها، أو التي تنجم

بنكعن الحوادث الداخلية في التنتج عن و تسبب خسارة مباشرة أو غيرمباشرة

:عوامل داخلية وخارجية قصور الرقابة الداخلية ضعف سيطرة مجلس اإلدارة على مجريات

األمورالخطأ واألعطال في نظم تكنولوجيا المعلومات

و ال يشمل لمخاطر القانونيةيشمل هذا التعريف ا المخاطر االستراتيجية و مخاطر السمعة

copyrights reserved www.alrayaconsulting.com (c) 2013

3

القانونية Legal Riskالمخاطر

الخسائر الناتجة عن غرامات و العقوبات المطبقة

على البنوك في حالة:اخفاقها في التزاماتها التعاقدية نتيجة تطبيقها بشكل مخالف لنصوص العقد لكون تلك النصوص ال تعكس الحقوق و

االلتزامات التعاقدية للبنك و / أو الطرف المقابل بشكل واضح و سليم.

copyrights reserved www.alrayaconsulting.com (c) 2013

4

التشغيل بمخاطر االهتمام اسبابالتطور المتسارع في النشاطات والخدمات البنكية

وتزايد اإلعتماد على التكنولوجيا ووسائل اإلتصال (E-Bankingالحديثة والخدمات البنكية اإلليكترونية )

تزايد اعتماد البنوك على جهات خارجية في توفير بعض الخدمات والمتمثل باإلسناد الخارجي

(Outsourcing )

تزايد اإلهتمام بها من قبل الهيئات الدولية والسلطات الرقابية والمؤسسات البنكية.

copyrights reserved www.alrayaconsulting.com (c) 2013

5

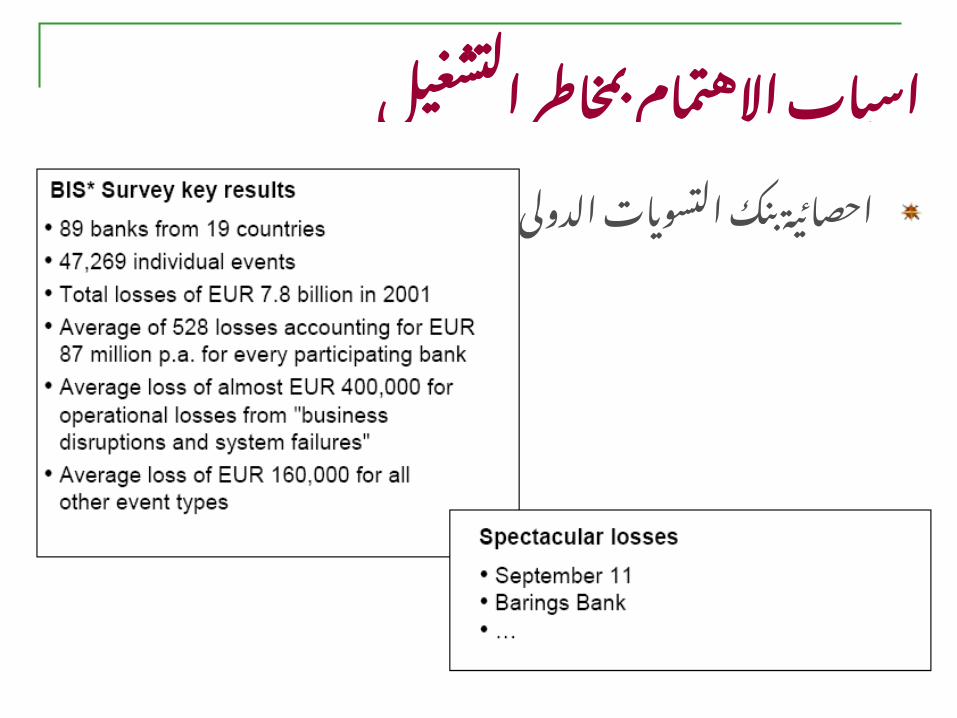

التشغيل بمخاطر االهتمام اسباب

احصائية بنك التسويات الدولى

copyrights reserved www.alrayaconsulting.com (c) 2013

6

وسائل احتيال داخلي بخالف وسائل االحتيال على.بطاقات االئتمانوسائل احتيال خارجي بخالف وسائل االحتيال.على بطاقات االئتمان .وسائل االحتيال على بطاقات االئتمان.ممارسات العاملين واإلخالل بأمن وسالمة البنك

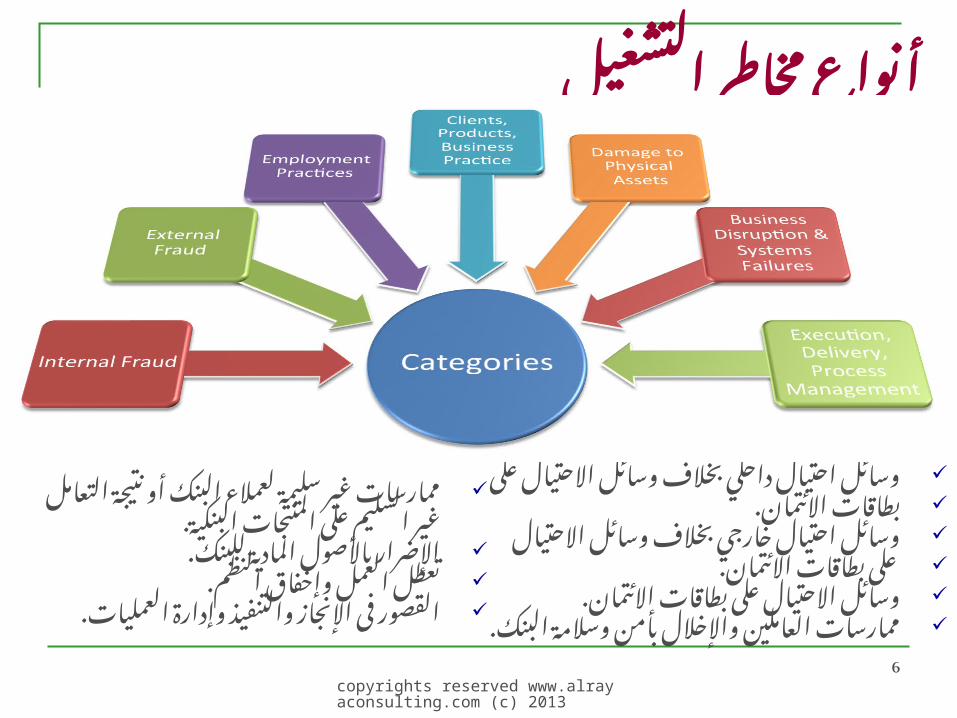

التشغيل مخاطر أنواع

ممارسات غير سليمة لعمالء البنك أونتيجة التعامل غير السليم على المنتجات

البنكية..اإلضرار باألصول المادية للبنك.تعطل العمل وإخفاق النظم القصور فى اإلنجاز والتنفيذ وإدارة

العمليات.

copyrights reserved www.alrayaconsulting.com (c) 2013

7

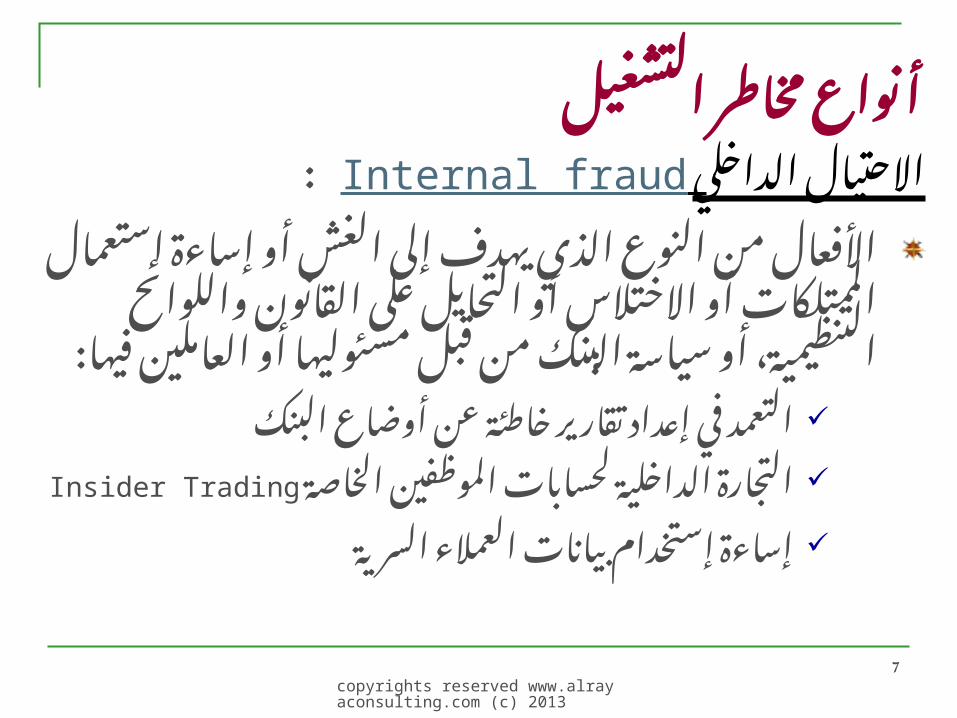

التشغيل مخاطر أنواع: Internal fraud االحتيال الداخلي

األفعال من النوع الذي يهدف إلى الغش أو إساءة التحايل على االختالس أو استعمال الممتلكات أو

من بنك القانون واللوائح التنظيمية، أو سياسة ال:قبل مسئوليها أو العاملين فيها

التعمد في إعداد تقارير خاطئة عن أوضاع البنك

التجارة الداخلية لحسابات الموظفين الخاصة Insider Trading

إساءة إستخدام بيانات العمالء السرية

copyrights reserved www.alrayaconsulting.com (c) 2013

8

التشغيل مخاطر أنواع

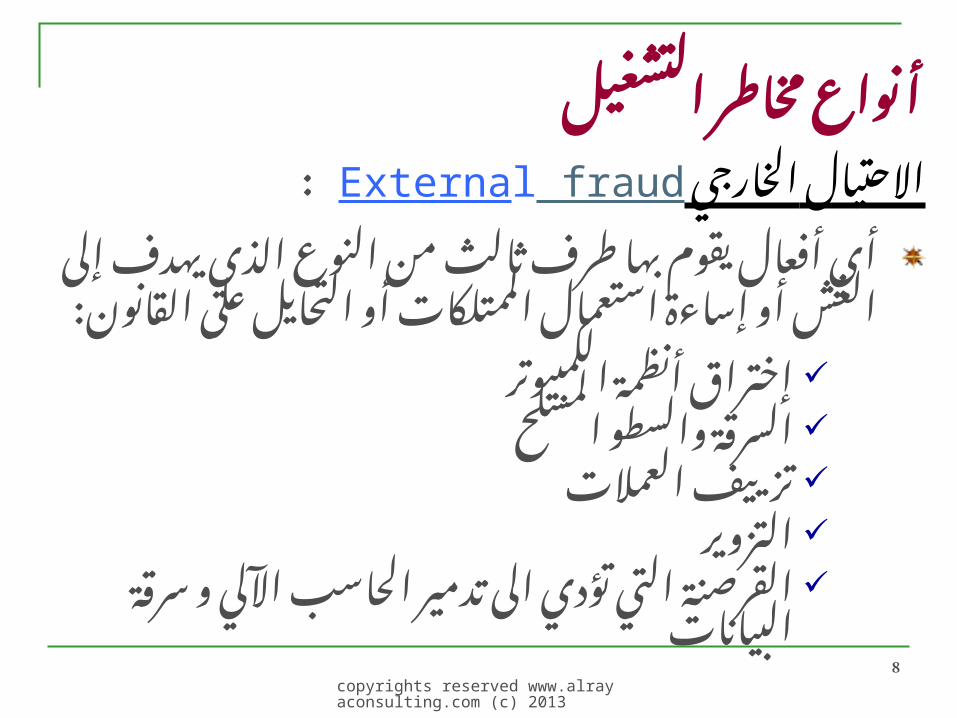

: External fraudالخارجي االحتيال

أي أفعال يقوم بها طرف ثالث من النوع الذي يهدف إلى الغش أو إساءة استعمال الممتلكات أو

:التحايل على القانون

إختراق أنظمة الكمبيوترلسرقة والسطو المسلحاتزييف العمالتالتزويراسب اآللي القرصنة التي تؤدي الى تدمير الح

سرقة البياناتو

copyrights reserved www.alrayaconsulting.com (c) 2013

9

التشغيل مخاطر أنواع: Credit Card fraudتزوير بطاقات االئتمان

السرقة أو االحتيال الذي قد يرتكب عن طريقاستخدام بطاقة ائتمان مزورة لالحتيال على مصدر

األموال

يكون الغرض هو الحصول على بضائع بدون دفع أو.الحصول على اموال غير مصرح بها من الحساب

copyrights reserved www.alrayaconsulting.com (c) 2013

10

التشغيل مخاطر أنواع :الممارسات المتعلقة بالعمالء والمنتجات واألعمال

Clients, products and business practices

اإلخفاق غير المتعمد أو الناتج عن اإلهمال فيعمالءالالوفاء بااللتزامات المهنية تجاه

، أو اإلخفاق يشمل متطلبات منح الجدارة االئتمانية . البنكيالناتج عن طبيعة تصميم المنتج

copyrights reserved www.alrayaconsulting.com (c) 2013

11

التشغيل مخاطر أنواع

ممارسات العمل واألمان في مكان العمل:Employment practices & workplace safety

األخطاء غير المقصودة أو اهمال القيام بالواجبالتي ال تتسق مع طبيعة الوظيفة المهني

واشتراطات قوانين الصحة والسالمة أو أية اتفاقيات

األعمال التي ينتج عنها دفع تعويضات عن إصاباتشخصية.

copyrights reserved www.alrayaconsulting.com (c) 2013

12

التشغيل مخاطر أنواع

األضرار باألصول المادية للبنك :Damage to physical assets

المادية باألصول الخسائر أو األضرار التي تلحق جراء كارثة طبيعية )الهزات األرضية، والحرائق،

و أية أحداث أخرى )والفيضانات...إلخ

copyrights reserved www.alrayaconsulting.com (c) 2013

13

التشغيل مخاطر أنواع

:تعطل العمل و فشل النظمBusiness disruption and system failures :

الخسائر الناشئة عن تعطل العمل أو فشل األنظمة بسبب البنية التحتية، تكنولوجيا المعلومات، أو عدم

توفر األنظمة، وأي عطل أو خلل في األنظمة، وتشمل:

إنهيار أنظمة الكمبيوتراألعطال في أنظمة االتصاالتأخطاء البرمجةفيروسات الحاسبالفائدة المفقودة بسبب العطل

copyrights reserved www.alrayaconsulting.com (c) 2013

14

التشغيل مخاطر أنواع

:القصور في التنفيذ و االنجاز و ادارة العملياتExecution and process failure

اإلخفاق في تنفيذ المعامالت أو إدارة العمليات المرتبطة باعمال الخارجيةوالعالقات مع األطراف

البنك:

نزاعات مع الموردين المشاكل الناتجة عن اسناد بعض العمليات الى اطراف

outsourcingخارجية االخفاق في ارسال التقارير الرقابية الى البنك المركزيفقدان المستندات القانونيةاالطالع على بيانات العمالء من جهات غير مصرح لها

copyrights reserved www.alrayaconsulting.com (c) 2013

15

Low Impact,High fequency risks

High Impact,Low frequency risks

Frequency

Imp

act

Low High

Lo

wH

igh

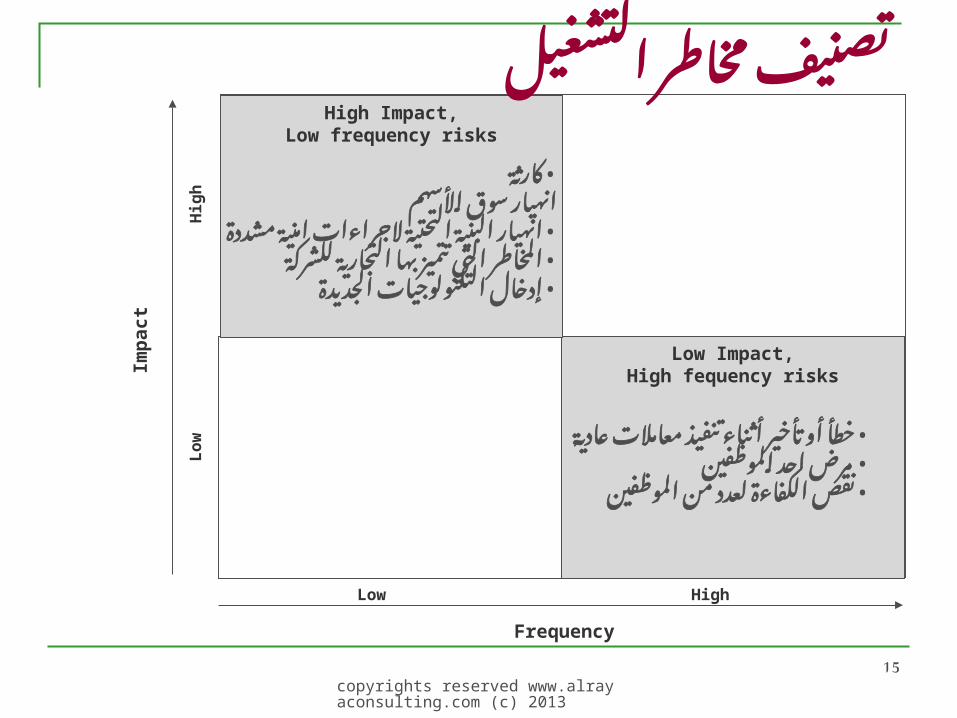

التشغيل مخاطر تصنيف

كارثة•األسهم ا سوق نهيارمشددة • امنية الجراءات التحتية البنية انهيارللشركة • التجارية بها تتميز التي المخاطرالجديدة • التكنولوجيات إدخال

أثناء • تأخير أو عادية خطأ معامالت تنفيذالموظفين • احد مرضالكفاءة • الموظفين نقص من لعدد

copyrights reserved www.alrayaconsulting.com (c) 2013

16

التشغيل مخاطر إدارة امثلة - أھمية

حدث 124000 بلغت 2008الخسائر المحققة فى عام مليار 40 يورو باجمالى 20000تتعدى قيمة الحدث

يورو

أشهر البنوك العالمية تكبدت خسائر فادحة مثل بنك بارنجز و بنك سوسيتيه جينرال

نطاق ادارة المخاطر اصبح يمتد أبعد من مخاطر االئتمان و مخاطر السوق ليشمل مخاطر

التشغيل

copyrights reserved www.alrayaconsulting.com (c) 2013

17

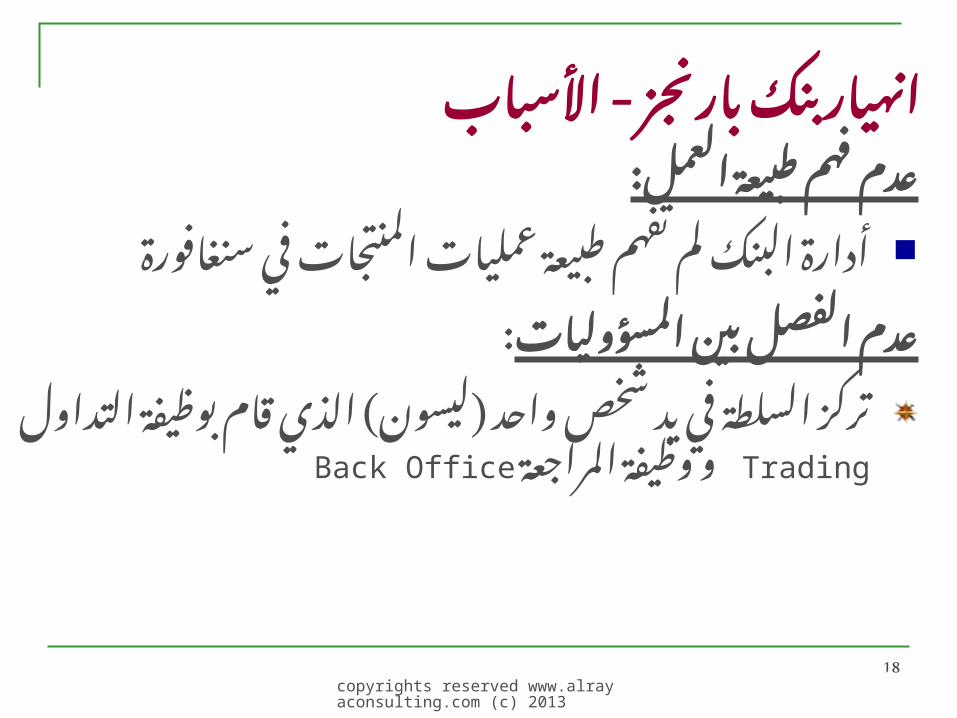

بارنجز بنك انهيار

تم تعيين نيك ليسون مديرا عاما لفرع البنك في 1992سنغافورة عام

مليار دوالر امريكي.1.4الخسائر االجمالية بلغت

بسبب سلسة من األخطاء و 1995انهار البنك عام خرق القواعد الخاصة بمبادئ ادارة مخاطر التشغيل

فر ليسون وزوجته الى المانيا حيث تم اعتقاله

حكم عليه بالسجن لمدة ستة اعوام ونصف العام

copyrights reserved www.alrayaconsulting.com (c) 2013

18

األسباب - بارنجز بنك انهيار

عدم فهم طبيعة العمل:

أدارة البنك لم تفهم طبيعة عمليات المنتجات فيسنغافورة

:عدم الفصل بين المسؤوليات

تركز السلطة في يد شخص واحد )ليسون( الذي Backو وظيفة المراجعة Trading قام بوظيفة التداول

Office

copyrights reserved www.alrayaconsulting.com (c) 2013

19

التشغيل مخاطر

و البنوك على تأثيرها و مظاهرهاالمخاطر من الحد أساليب

copyrights reserved www.alrayaconsulting.com (c) 2013

20

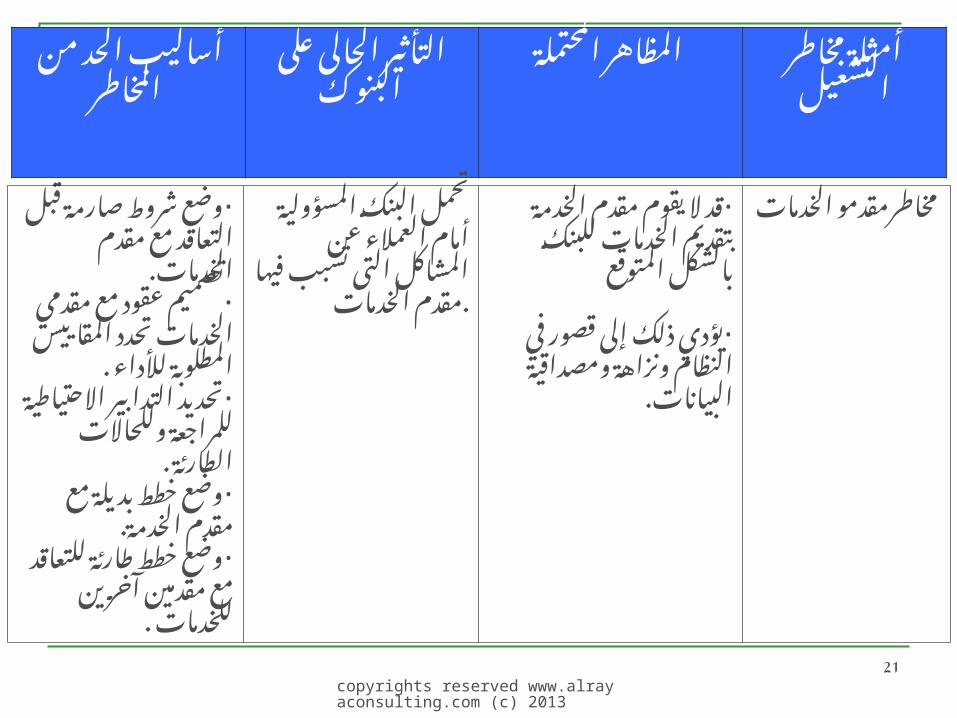

أساليب الحد من المخاطر

التأثير على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

وضع سياسات النتقاء •الموظفين الجدد.

تصميم نظام الرقابة •الداخلية ، ويشمل ذلك

فصل المهام .

الرقابة السليمة على •مخزون البطاقات

الذكية .

التكلفة المصاحبة •لخسائر العمالء

وإلعادة بناء البيانات الصحيحة للعمالء .

الخسائر المحتملة •بسبب طبيعة

المنتجات البنكية اإللكترونية القابلة لالستبدال بالنقود

� والتى ال تتطلب سدادا� لألموال valueمسبقا

stored cards.زعزعة الثقة في •

البنك .يواجه البنك عقوبات •

قانونية ورقابيةالدعاية السلبية.•

قيام الموظفين بتغيير •

البيانات حتى يتم سحب

األموال من حسابات

العمالء

سرقة الموظفين •

للبطاقات الذكية.

أحتيال الموظفين

copyrights reserved www.alrayaconsulting.com (c) 2013

21

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

وضع شروط •صارمة قبل التعاقد مع مقدم الخدمات.

تصميم عقود مع •مقدمي الخدمات

تحدد المقاييس المطلوبة لألداء .

تحديد التدابير •االحتياطية للمراجعة

وللحاالت الطارئة .وضع خطط بديلة •

مع مقدم الخدمة. وضع خطط طارئة •

للتعاقد مع مقدمين آخرين للخدمات .

تحمل البنك المسؤولية أمام

العمالء عن المشاكل التى

تسبب فيها مقدم .الخدمات

قد ال يقوم مقدم •الخدمة بتقديم الخدمات للبنك

بالشكل المتوقع

يؤدي ذلك إلى قصور •في النظام ونزاهة ومصداقية البيانات.

مخاطرمقدمو الخدمات

copyrights reserved www.alrayaconsulting.com (c) 2013

22

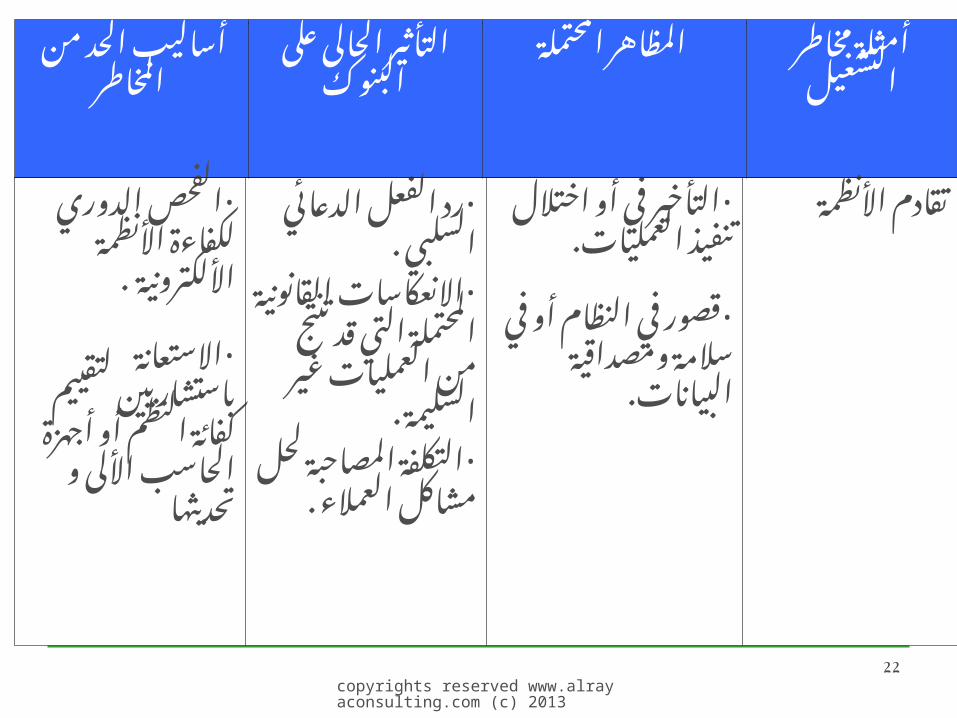

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

الفحص الدوري •لكفاءة األنظمة

األلكترونية .

االستعانة •باستشاريين لتقييم كفائة

النظم أو أجهزة الحاسب األلى و

تحديثها

رد الفعل •الدعائي السلبي .

االنعكاسات •القانونية

المحتملة التي قد تنتج من

العمليات غير السليمة .

التكلفة •المصاحبة لحل

مشاكل العمالء .

التأخير في أو •اختالل تنفيذ

العمليات.

قصور في النظام •أو في سالمة

ومصداقية البيانات.

تقادم األنظمة

copyrights reserved www.alrayaconsulting.com (c) 2013

23

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

وضع مفهوم •شامل للتدريب كأداة للتطوير .

تصميم برامج •تدريبية

للموظفين واإلدارة.

التطبيق غير •السليم

للتكنولوجيا الجديدة .

عدم القدرة •على منح المساندة

المستمرة .

التغيرات التكنولوجية السريعة قد

تؤدي إلى عدم قدرة اإلدارة

والموظفين على فهم طبيعة التكنولوجيا

الجديدة التى قام البنك

بتطبيقها ، أو التحديث

التكنولوجي الذى قام بها مقدم

الخدمة

تقادم الموظفين والخبرات

اإلدارية

copyrights reserved www.alrayaconsulting.com (c) 2013

24

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

توعية العمالء •بمدى أهمية

تأمين البيانات في حالة القيام

بعمليات غير مأمونة للمنتجات

والخدمات.

وضع مقاييس •أمنية للمنتجات

والخدمات.

الخسائر المالية نتيجة العمليات

غير المصرح بها .

استخدام العمالء •للبيانات الشخصية )مثل رقم البطاقة

االئتمانية، رقم حساب البنك( في

التحويالت اإللكترونية غير

اآلمنة . االحتيال بالدخول •

إلى حسابات العمالء واستخدام البيانات التي من

المفروض أن تكون سرية .

قصور الممارسات

األمنية للعمالء

copyrights reserved www.alrayaconsulting.com (c) 2013

25

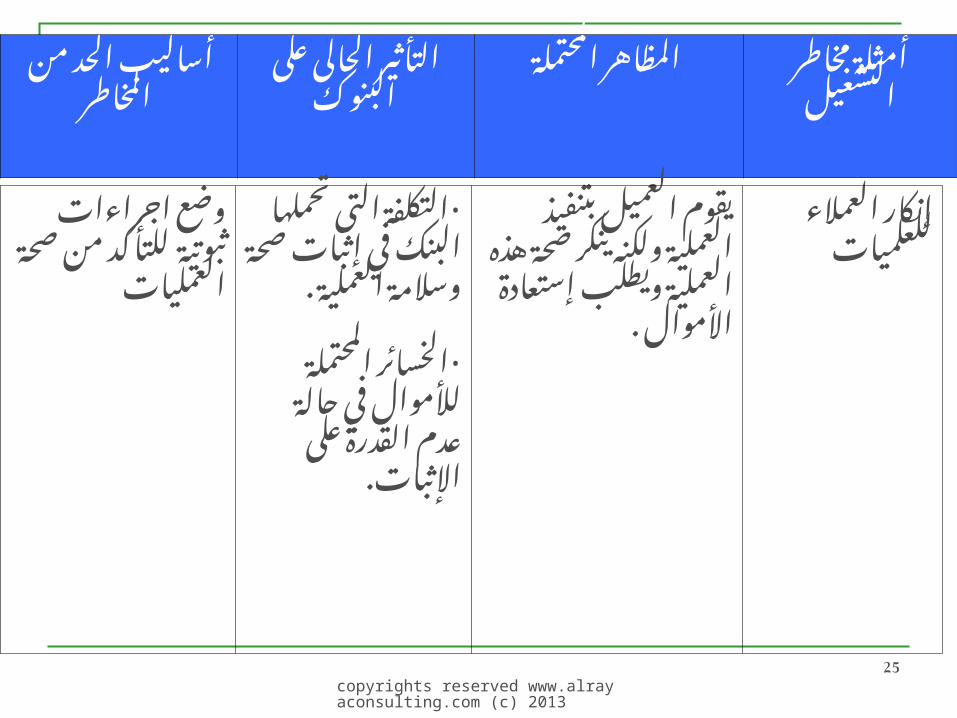

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

وضع اجراءات ثبوتية للتأكد من

صحة العمليات

التكلفة التى •تحملها البنك في

إثبات صحة وسالمة العملية .

الخسائر •المحتملة

لألموال في حالة عدم القدرة على

اإلثبات.

يقوم العميل بتنفيذ العملية ولكنه ينكر صحة هذه العملية

ويطلب إستعادة األموال .

إنكار العمالء للعلميات

copyrights reserved www.alrayaconsulting.com (c) 2013

26

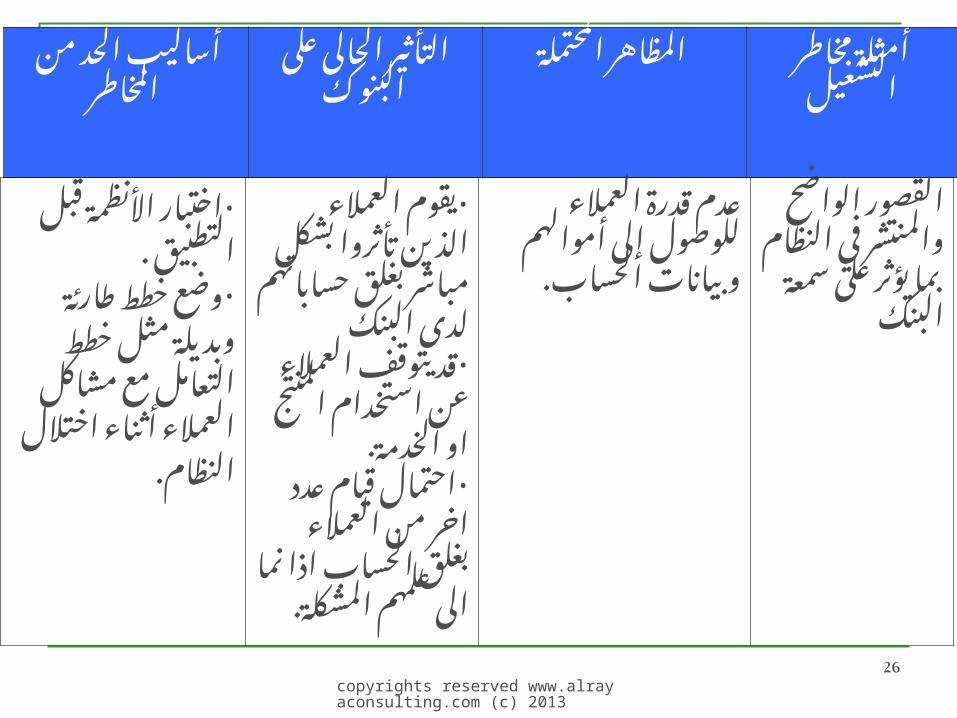

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

اختبار األنظمة •قبل التطبيق .

وضع خطط •طارئة وبديلة مثل خطط التعامل مع

مشاكل العمالء أثناء اختالل

النظام.

يقوم العمالء •الذين تأثروا

بشكل مباشر بغلق حساباتهم

لدى البنكقد يتوقف •

العمالء عن استخدام المنتج

او الخدمة.احتمال قيام •

عدد اخر من العمالء بغلق

الحساب اذا نما الى علمهم

المشكلة.

عدم قدرة العمالء للوصول إلى

أموالهم وبيانات الحساب.

القصور الواضح

والمنتشر في النظام بما

يؤثر على سمعة البنك

copyrights reserved www.alrayaconsulting.com (c) 2013

27

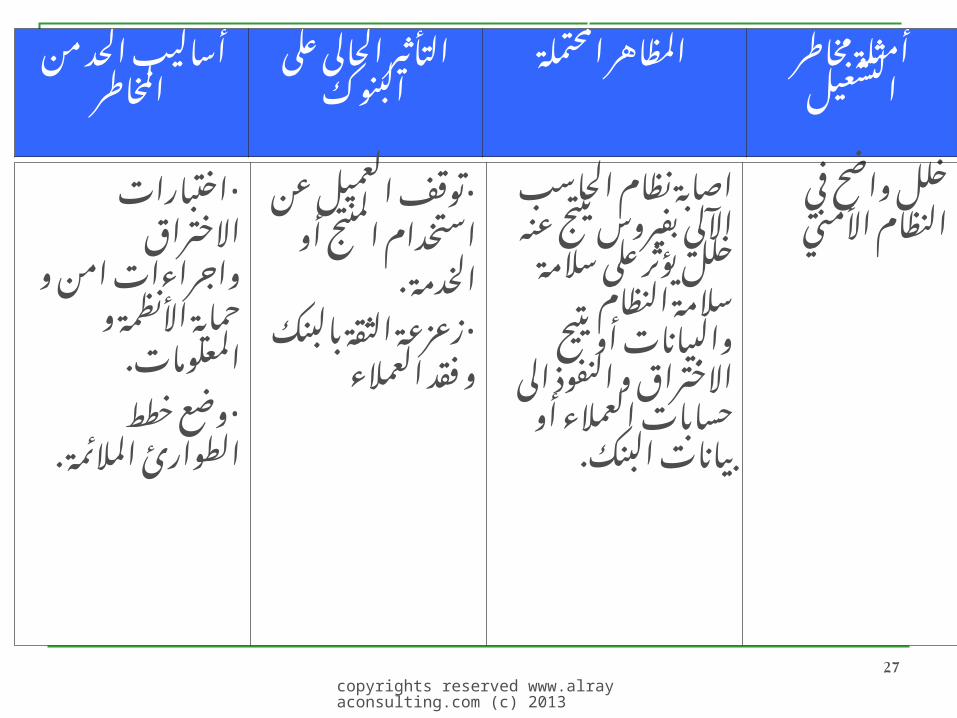

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

اختبارات •االختراق

واجراءات امن و حماية األنظمة و

المعلومات.

وضع خطط •الطوارئ

المالئمة .

توقف العميل •عن استخدام

المنتج أو الخدمة .

زعزعة الثقة •بالبنك و فقد

العمالء

اصابة نظام الحاسب اآللي

بفيروس ينتج عنه خلل يؤثر على سالمة سالمة

النظام والبيانات أو يتيح االختراق و

النفوذ الى حسابات العمالء أو بيانات البنك.

خلل واضح في النظام األمني

copyrights reserved www.alrayaconsulting.com (c) 2013

28

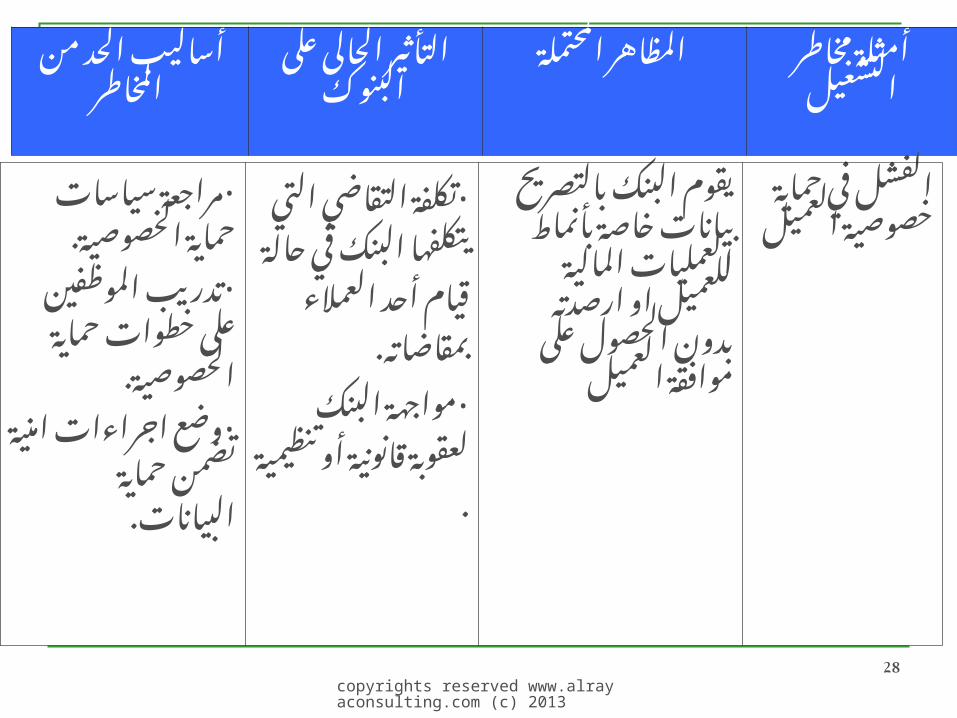

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

مراجعة سياسات •حماية

الخصوصية.تدريب •

الموظفين على خطوات حماية

الخصوصية.وضع اجراءات •

امنية تضمن حماية البيانات.

تكلفة التقاضي •

التي يتكلفها

البنك في حالة

قيام أحد العمالء

بمقاضاته.

مواجهة البنك •

لعقوبة قانونية أو

تنظيمية .

يقوم البنك بالتصريح بيانات

خاصة بأنماط العمليات المالية

للعميل او ارصدته بدون الحصول

على موافقة العميل

الفشل في حماية

خصوصية العميل

copyrights reserved www.alrayaconsulting.com (c) 2013

29

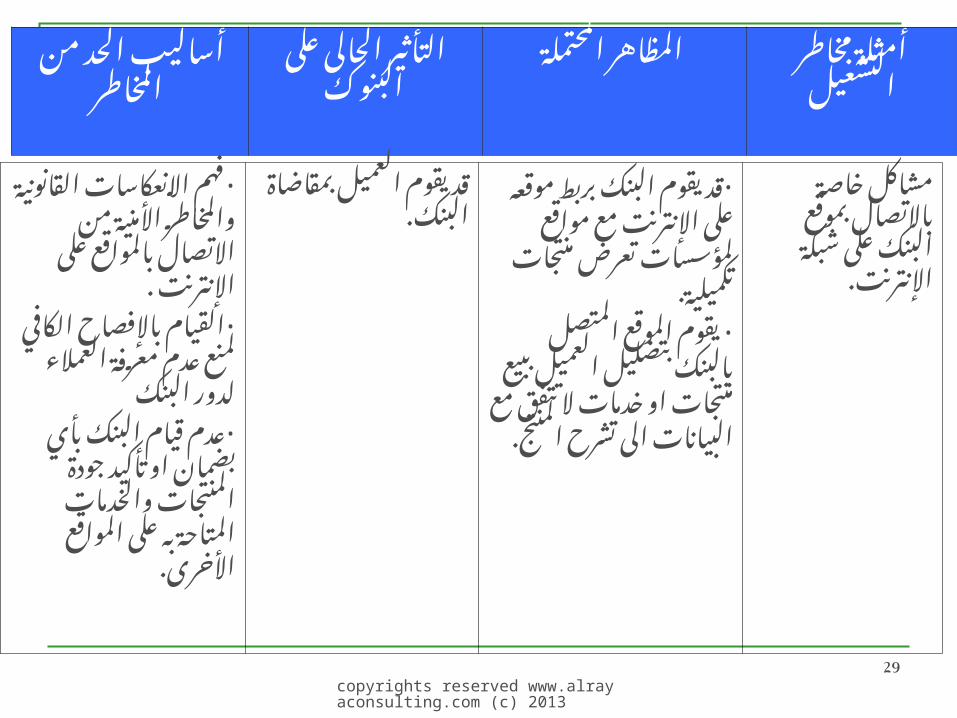

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

فهم االنعكاسات •القانونية والمخاطر األمنية من االتصال

بالمواقع على اإلنترنت .

القيام باإلفصاح •الكافي لمنع عدم

معرفة العمالء لدور البنك

عدم قيام البنك بأي •بضمان او تأكيد جودة المنتجات والخدمات

المتاحة به على المواقع األخرى.

قد يقوم العميل بمقاضاة البنك.

قد يقوم البنك بربط •موقعه على اإلنترنت مع مواقع لمؤسسات

تعرض منتجات تكميلية.

يقوم الموقع المتصل •بالبنك بتضليل العميل

ببيع منتجات او خدمات ال تتفق مع البيانات

الى تشرح المنتج.

مشاكل خاصة باالتصال بموقع

البنك على شبكة اإلنترنت.

copyrights reserved www.alrayaconsulting.com (c) 2013

30

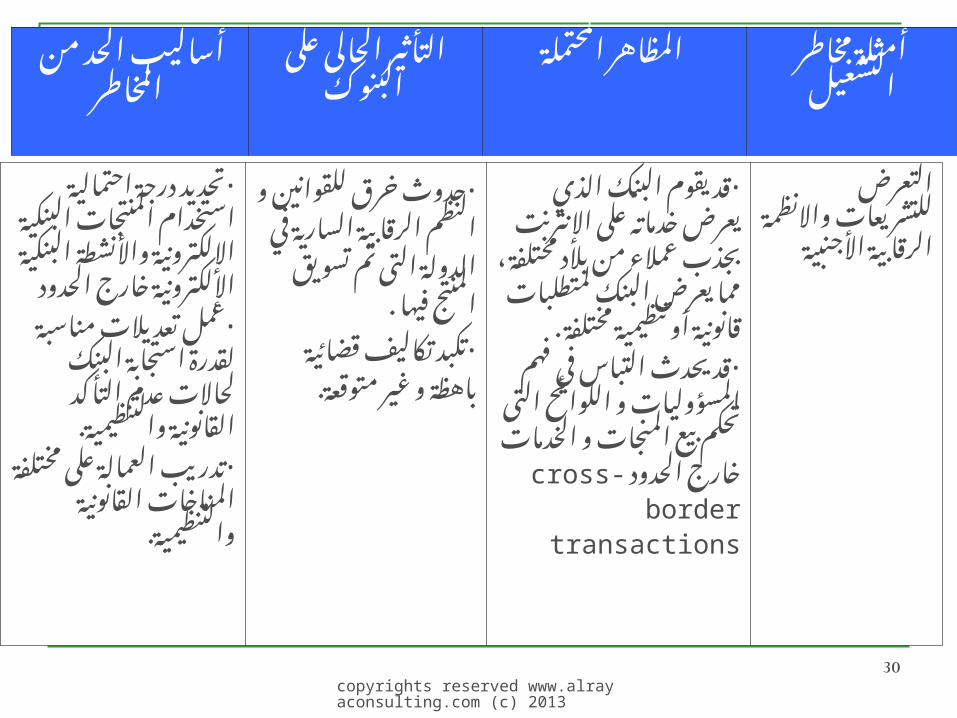

أساليب الحد من المخاطر

التأثير الحالى على البنوك

أمثلة مخاطر المظاهر المحتملةالتشغيل

تحديد درجة احتمالية •استخدام المنتجات البنكية اإللكترونية واألنشطة البنكية اإللكترونية خارج

الحدودعمل تعديالت •

مناسبة لقدرة استجابة البنك

لحاالت عدم التأكد القانونية والتنظيمية.

تدريب العمالة على •مختلفة المناخات

القانونية والتنظيمية.

حدوث خرق •للقوانين و النظم

الرقابية السارية في الدولة التى تم

تسويق المنتج فيها .

تكبد تكاليف قضائية •باهظة و غير

متوقعة.

قد يقوم البنك الذي •يعرض خدماته على

اإلنترنت بجذب عمالء من بالد مختلفة ، مما

يعرض البنك لمتطلبات قانونية أو تنظيمية

مختلفة .قد يحدث التباس في •

فهم المسؤوليات و اللوائح التى تحكم بيع المنجات و الخدمات

-crossخارج الحدود border transactions

التعرض للتشريعات

واالنظمة الرقابية األجنبية

copyrights reserved www.alrayaconsulting.com (c) 2013

31

إدارة في السليمة الممارساتالتشغيل مخاطر ومراقبة

لجنة بازل

مبادئ لمساعدة البنوك والسلطات الرقابية على تحديد أسس اإلدارة السليمة

للمخاطر التشغيلية

copyrights reserved www.alrayaconsulting.com (c) 2013

32

: األول تهيئة المناخ المناسب إلدارة المبدأ المخاطر: دور مجلس اإلدارة واإلدارة العليا

لعناصر األساسية للمخاطر التشغيلية فهم و ادراك ا يتم من المخاطر والتعامل معها كفئة منفصلة

مراقبتها

� مراجعة وإعتماد إستراتيجية مخاطر التشغيل دوريا

تهيئة المناخ المناسب إلدارة أوال: المخاطر: دور مجلس اإلدارة واإلدارة

العليا

copyrights reserved www.alrayaconsulting.com (c) 2013

33

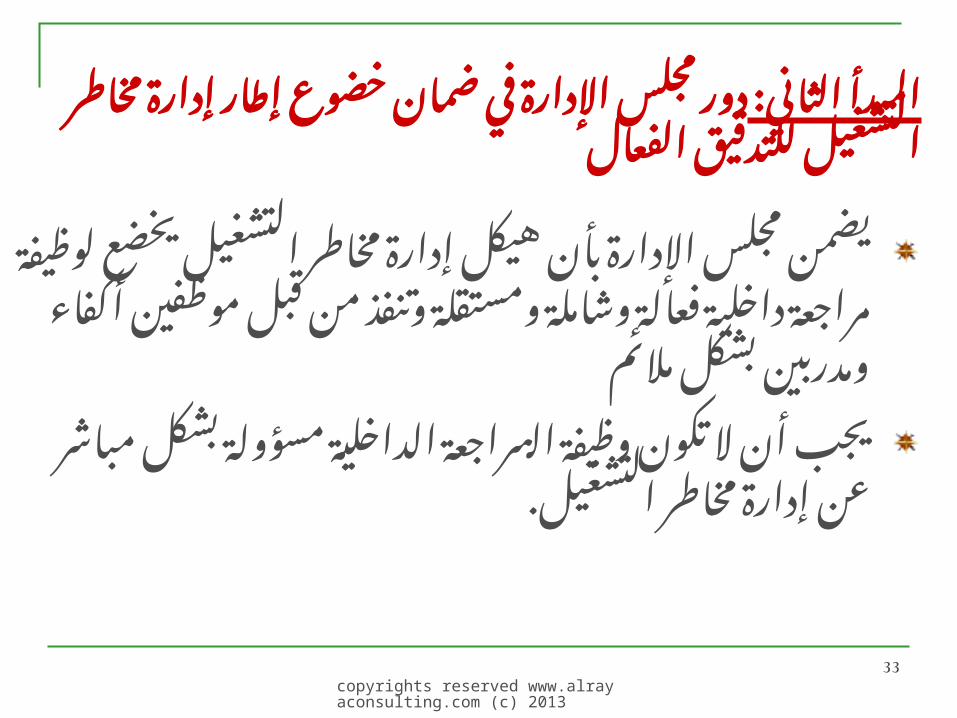

: الثاني دور مجلس اإلدارة في ضمان المبدأخضوع إطار إدارة مخاطر التشغيل للتدقيق

الفعال

يضمن مجلس اإلدارة بأن هيكل إدارة مخاطر فعالة مراجعة داخلية التشغيل يخضع لوظيفة

وشاملة ومستقلة وتنفذ من قبل موظفين أكفاء ومدربين بشكل مالئم

مسؤولة ةالداخليمراجعة يجب أن ال تكون وظيفة البشكل مباشر عن إدارة مخاطر التشغيل.

copyrights reserved www.alrayaconsulting.com (c) 2013

34

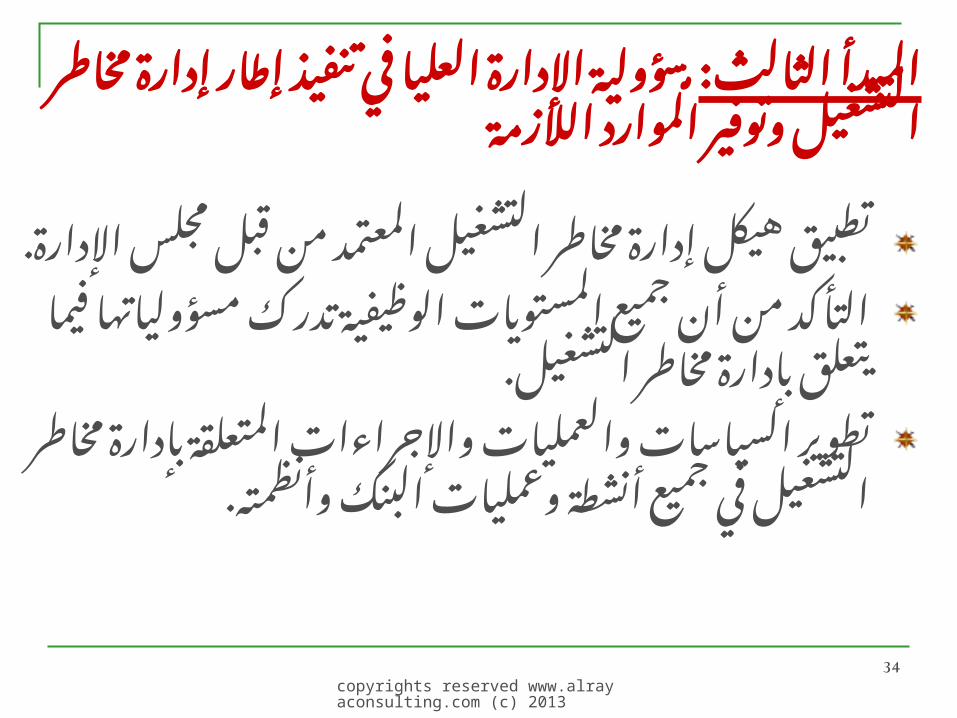

: الثالث في م المبدأ العليا اإلدارة سؤوليةوتوفير التشغيل مخاطر إدارة إطار تنفيذ

الالزمة الموارد

تطبيق هيكل إدارة مخاطر التشغيل المعتمد من قبل مجلس اإلدارة.

جميع المستويات الوظيفية تدرك التأكد من أن مسؤولياتها فيما يتعلق بإدارة مخاطر التشغيل.

تطوير السياسات والعمليات واإلجراءات المتعلقة بإدارة مخاطر التشغيل في جميع أنشطة وعمليات

البنك وأنظمته.

copyrights reserved www.alrayaconsulting.com (c) 2013

35

: الرابع وقياس حديد ت المبدأ وتقييمالتشغيل مخاطر

: ثانيا - تعريفها، المخاطر إدارةومراقبتها فيها والتحكم قياسها،

تحديد مخاطر التشغيل الذاتية في كل أنواع المنتجات، األنشطة، والعمليات واألنظمة.

التأكد من أنه تم األخذ باإلعتبار مخاطر التشغيل الذاتية لكل نشاط عن طريق خطوات التقييم

ل طرح أية منتجات وأنشطة وعمليات أو قبالمالئمة .أنظمة جديدة

copyrights reserved www.alrayaconsulting.com (c) 2013

36

الخامس المقدر : المبدأ المستوى متابعةللخسائر التعرض وإحتماالت التشغيلية للمخاطر

التقارير وإعداد المادية

تحديد اإلجراءات المطلوبة لقياس مخاطر التشغيل

تنفيذ عملية المراقبة المنتظمة ألوجه مخاطر Risk Exposureالتشغيل والتعرض الملموس للمخاطر

اإلفصاح عن البيانات ذات الصلة لإلدارة العليا إجراءات اإلدارة تؤكد قدرة ومجلس اإلدارة التي

لسيطرة على مخاطر التشغيل.على ا

copyrights reserved www.alrayaconsulting.com (c) 2013

37

: السادس واإلجراءات المبدأ الوسائل توفروتخفيضها التشغيل مخاطر على للسيطرة

التأكد من إستمرارية تطبيق نظام مراقبة التعرض للمخاطر التشغيلية وأحداث الخسائر التي تنتج عن

العمليات الكبيرة.

السياسات واألساليب واإلجراءات التي تضبط وجود أو تخفف من حدة مخاطر التشغيل المادية.

محددات المخاطر وإستراتيجيات المراجعة الدورية لالضبط

� لإلستراتيجيات تعديل إطار مخاطر التشغيل وفقاالمناسبة المستخدمة وبناء� على استعداد البنك لتقبل

المخاطر.

copyrights reserved www.alrayaconsulting.com (c) 2013

38

: السابع توفر خطط طوارئ المبدأ وإستمرارية األعمال

لضمان Contingency Plansضع خطط للطوارئ وضع ولعمل بناء� على مبدأ اإلستمرارية ة البنك على امقدرت

في األعمال Business Continuityوالتنامي المتواصلوالحد من الخسائر في حالة تعطل األعمال بشكل

حاد.

تقييم التكلفة والعائد من العمليات البديلة واإلستراتيجيات الرقابية لتخفيض المخاطر.

copyrights reserved www.alrayaconsulting.com (c) 2013

39

: الثامن إطار المبدأ بتوفير البنوك مطالبةالتشغيل مخاطر إلدارة فعال

طلب من كافة البنوك يأن البنك المركزي يجب على بغض النظر عن حجمها إعداد وإعتماد إطار فعال لتحديد وتقييم ورصد وضبط مخاطر التشغيل بما

يحقق التخفيف من حدة الخسائر التي قد يتعرض .لها البنك بسببها

يكون هذا اإلطار جزء من منهج شامل إلدارة المخاطر بشكل عام.

دور السلطات الرقابيةثالثا :

copyrights reserved www.alrayaconsulting.com (c) 2013

40

: التاسع وإجراءات المبدأ سياسات تقييمالتشغيل مخاطر بإدارة الخاصة البنوك

بنك المركزي أن:يجب على ال

إلستراتيجيات، والسياسات ابصفة دورية يقيم الممارسات المطبقة المتعلقة بمخاطر والخطوات

.التشغيل

من وجود آلية مناسبة للتقارير وأن تكون ذات يتأكد كفاءة عالية بشكل يضمن إطالعهم وإعالمهم

بالتطورات التي تحدث في البنوك.

copyrights reserved www.alrayaconsulting.com (c) 2013

41

: العاشر البنوك المبدأ قبل من اإلفصاح

االفصاح: أهمية رابعا

اإلفصاح الكافي للجمهور حتى يتمكن المتعاملين في من القيام بتقييم مخاطر التشغيل مصرفيةالسوق ال

التي قد يتعرض لها وجودة إدارتها.يجب أن يتناسب مستوى اإلفصاح مع مستوى وحجم

المخاطر ومع درجة تطور وتعقيد عمليات وأنشطة البنك.

إستراتيجية إدارة مخاطر يشمل نطاق اإلفصاح تحديد كفاءة البنك في بالتشغيل بأسلوب يسمح

تحديد وتقييم ومراقبة وتخفيف حدة مخاطر التشغيل والسيطرة عليها.

copyrights reserved www.alrayaconsulting.com (c) 2013

42

بازل ) اتفاقية على( 2تطبيقالتشغيل مخاطر

اساليب قياس مخاطر التشغيل

copyrights reserved www.alrayaconsulting.com (c) 2013

43

لمواجهة الالزم المال رأس إحتساب طرقالتشغيل مخاطر

المراجعة إعتمدت البنوك في السابق على الرقابة و.دارة وتقييم مخاطر التشغيلالداخلية في ا

االهتمام الهيئات الدولية المختصة نحو اتجهت البنوك ومعالجة مخاطر التشغيل بإعتبارها فئة مميزة من المخاطر ب

بنفس مستوى أهمية مخاطر اإلئتمان والسوق.:إختيار المنهج المناسب إلدارة مخاطر التشغيل يعتمد على

حجم البنك وتطوره وطبيعة مستوى تطور أنشطتهللمخاطرتوفر اإلستراتيجيات الواضحة مدى كفاءة مجلس اإلدارة واإلدارة العلياقويتوفر نظام رقابة داخلية فعال وتحديد الصالحيات وفصل المسؤولياتفعالية إعداد التقارير الداخلية وخطط الطوارئ

copyrights reserved www.alrayaconsulting.com (c) 2013

44

لمواجهة منهج الالزم المال رأس إحتسابالتشغيل مخاطر

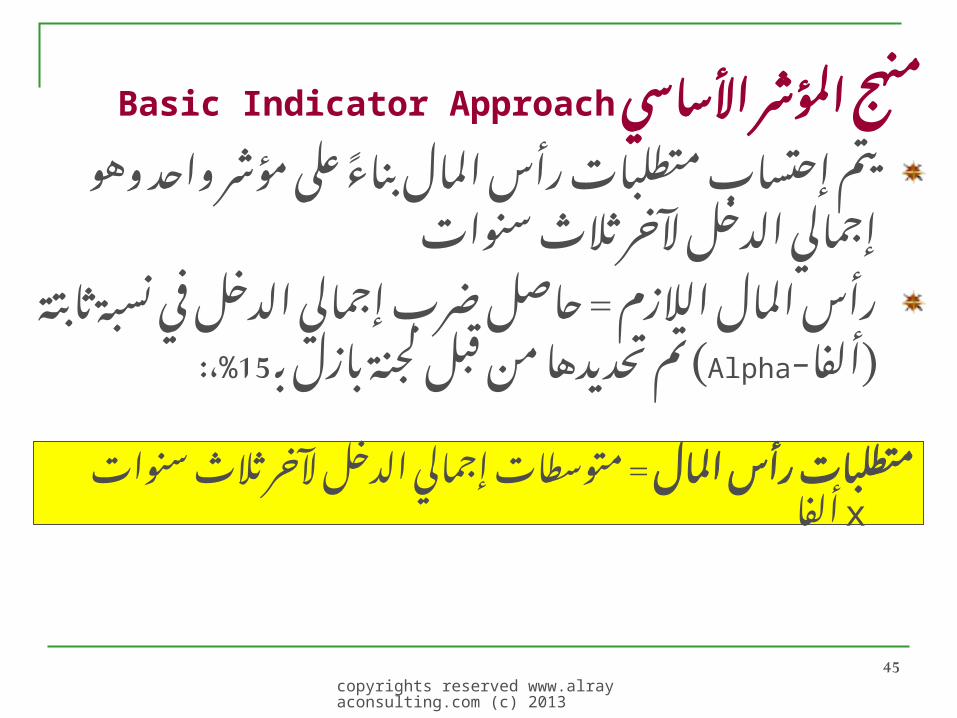

Basic Indicator Approach • : المؤشر منهج األولى الطريقةاألساسي

Standardized Approach (SA) • : المنهج الثانية الطريقةالمعياري

Advanced Measurement Approach (AMA) • : القياس منهج الثالثة الطريقةالمتقدم

copyrights reserved www.alrayaconsulting.com (c) 2013

45

األساسي المؤشر Basic IndicatorمنهجApproach

يتم إحتساب متطلبات رأس المال بناء� على مؤشر واحد وهو إجمالي الدخل آلخر ثالث سنوات

حاصل ضرب إجمالي الدخل = رأس المال الالزم ( تم تحديدها من قبل لجنة Alphaفي نسبة ثابتة )ألفا-

:%،15بازل بـ

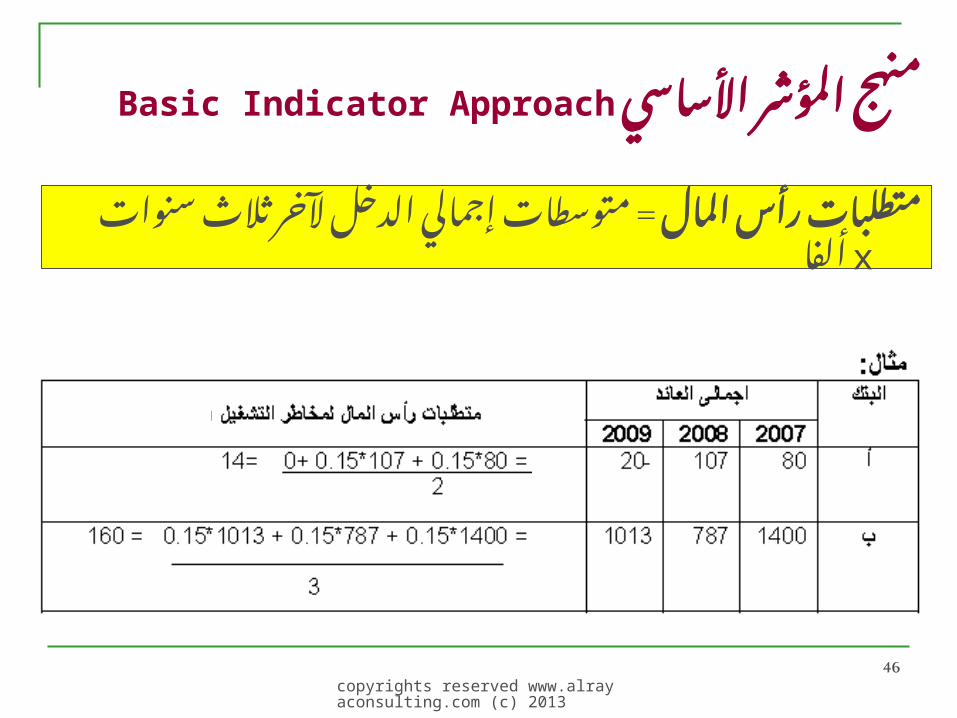

= متوسطات إجمالي الدخل آلخر متطلبات رأس المال ألفاx ثالث سنوات

copyrights reserved www.alrayaconsulting.com (c) 2013

46

األساسي المؤشر Basic IndicatorمنهجApproach

= متوسطات إجمالي الدخل آلخر متطلبات رأس المال ألفاx ثالث سنوات

copyrights reserved www.alrayaconsulting.com (c) 2013

47

األساسي المؤشر Basic IndicatorمنهجApproach

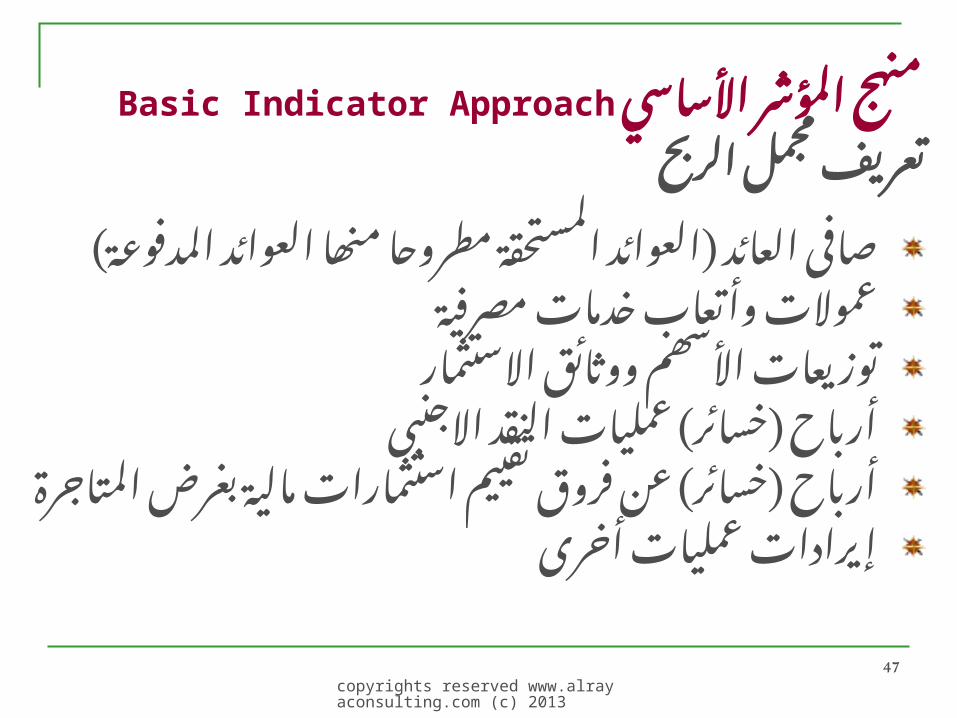

تعريف مجمل الربح

صافى العائد )العوائد المستحقة مطروحا منھا العوائد المدفوعة(

عموالت وأتعاب خدمات مصرفيةتوزيعات األسھم ووثائق االستثمار

أرباح )خسائر( عمليات النقد االجنبىأرباح )خسائر( عن فروق تقييم استثمارات مالية

بغرض المتاجرةإيرادات عمليات أخرى

copyrights reserved www.alrayaconsulting.com (c) 2013

48

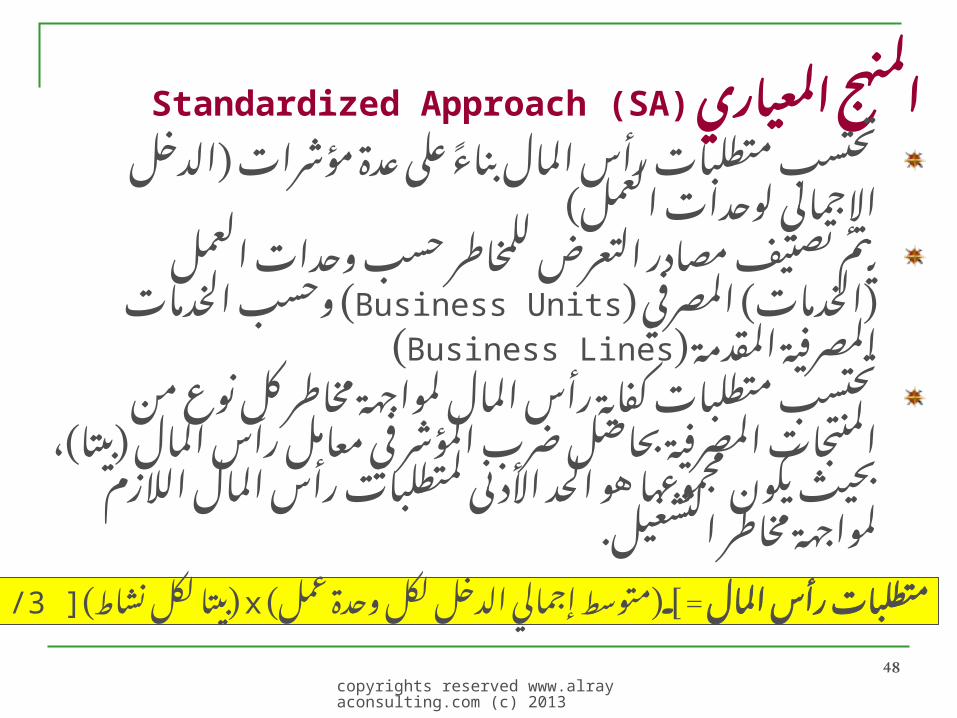

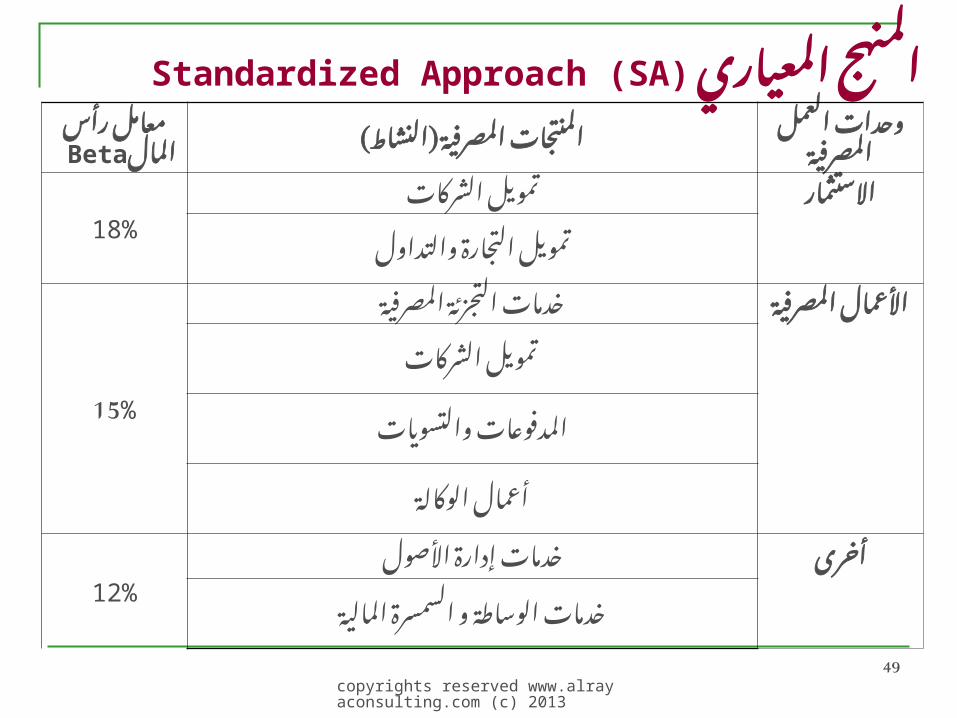

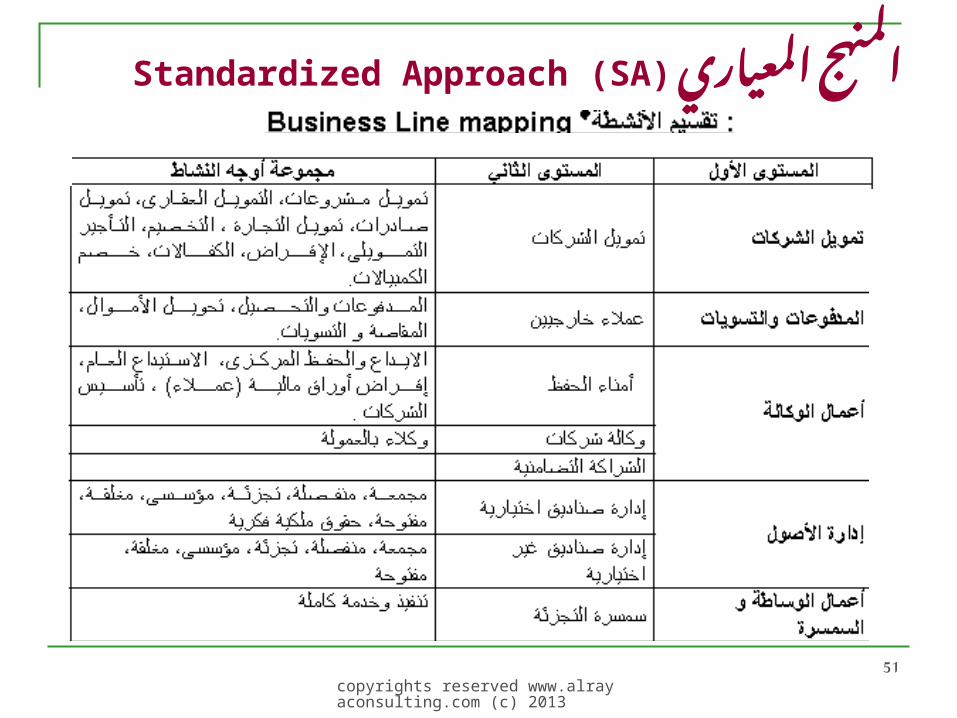

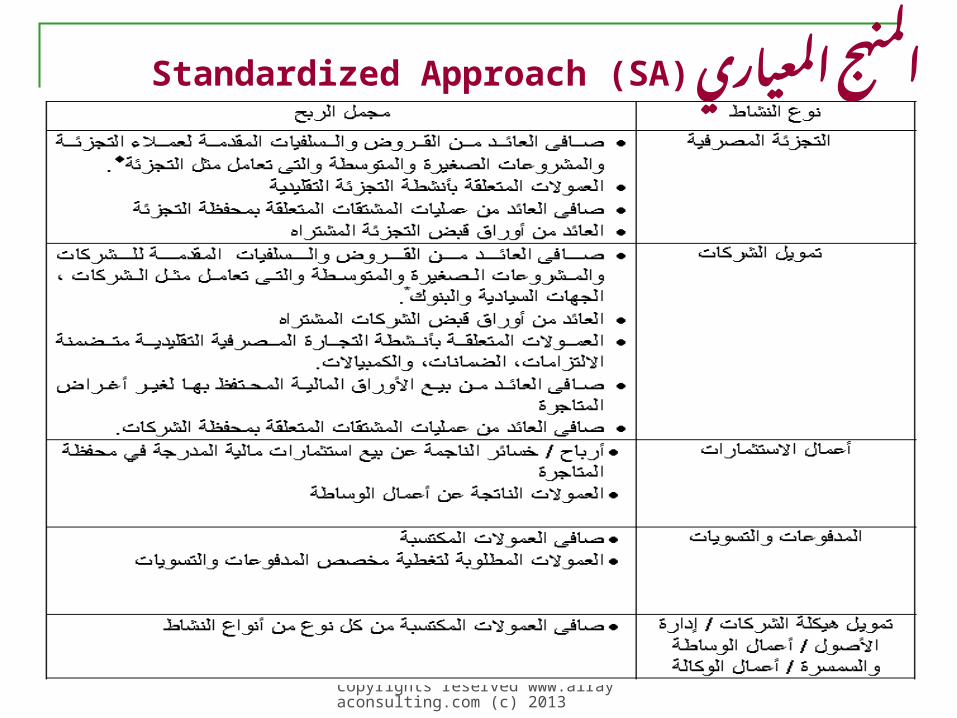

المعياري Standardized Approachالمنهج(SA)

تحتسب متطلبات رأس المال بناء� على عدة مؤشرات )الدخل اإلجمالي لوحدات العمل(

تم تصنيف مصادر التعرض للمخاطر حسب وحدات ي( وحسب Business Unitsالعمل )الخدمات( المصرفي )(Business Linesالخدمات المصرفية المقدمة )

تحتسب متطلبات كفاية رأس المال لمواجهة مخاطر كل نوع من المنتجات المصرفية بحاصل ضرب المؤشر في

معامل رأس المال )بيتا(، بحيث يكون مجموعها هو الحد األدنى لمتطلبات رأس المال الالزم لمواجهة مخاطر

التشغيل./3 ] )بيتا لكل نشاط(x)متوسط إجمالي الدخل لكل وحدة عمل( [ = متطلبات رأس المال

copyrights reserved www.alrayaconsulting.com (c) 2013

49

المعياري Standardized Approachالمنهج(SA)

معامل رأس

Betaالمالالمنتجات المصرفية )النشاط(

وحدات العمل

المصرفية

18%تمويل الشركات االستثمار

تمويل التجارة والتداول

15%

المصرفية التجزئة خدماتاألعمال المصرفية

تمويل الشركات

المدفوعات والتسويات

الوكالةأعمال

12%خدمات إدارة األصول أخرى

الماليةو السمسرة خدمات الوساطة

copyrights reserved www.alrayaconsulting.com (c) 2013

50

المعياري Standardized Approachالمنهج(SA)

copyrights reserved www.alrayaconsulting.com (c) 2013

51

المعياري Standardized Approachالمنهج(SA)

copyrights reserved www.alrayaconsulting.com (c) 2013

52

المعياري Standardized Approachالمنهج(SA)

copyrights reserved www.alrayaconsulting.com (c) 2013

53

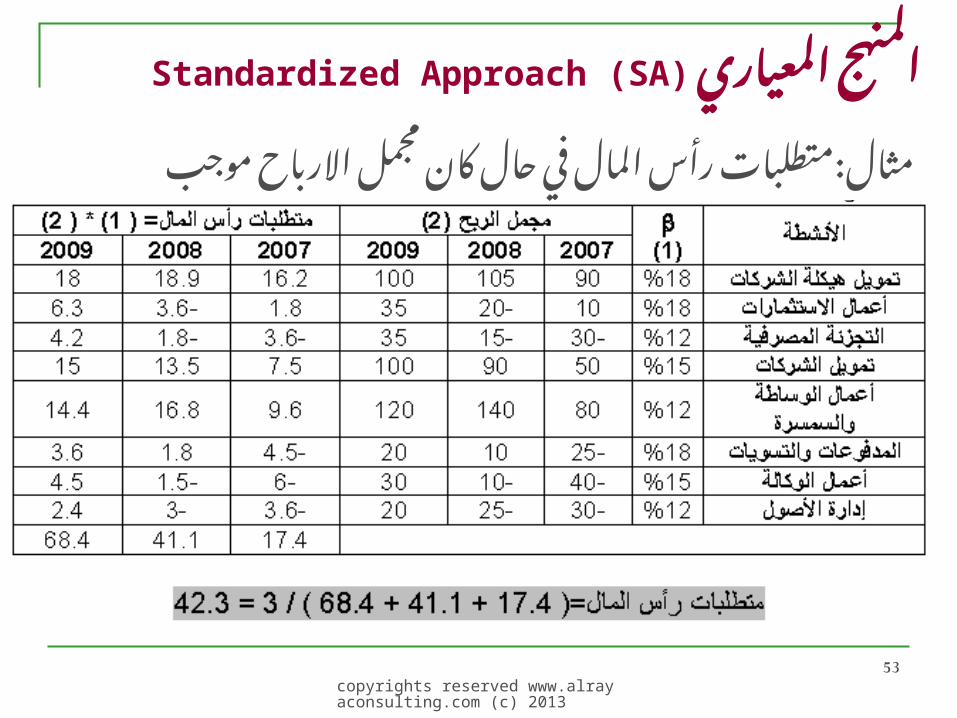

المعياري Standardized Approachالمنهج(SA)

مثال:متطلبات رأس المال في حال كان مجمل االرباح موجب

copyrights reserved www.alrayaconsulting.com (c) 2013

54

المعياري Standardized Approachالمنهج(SA)

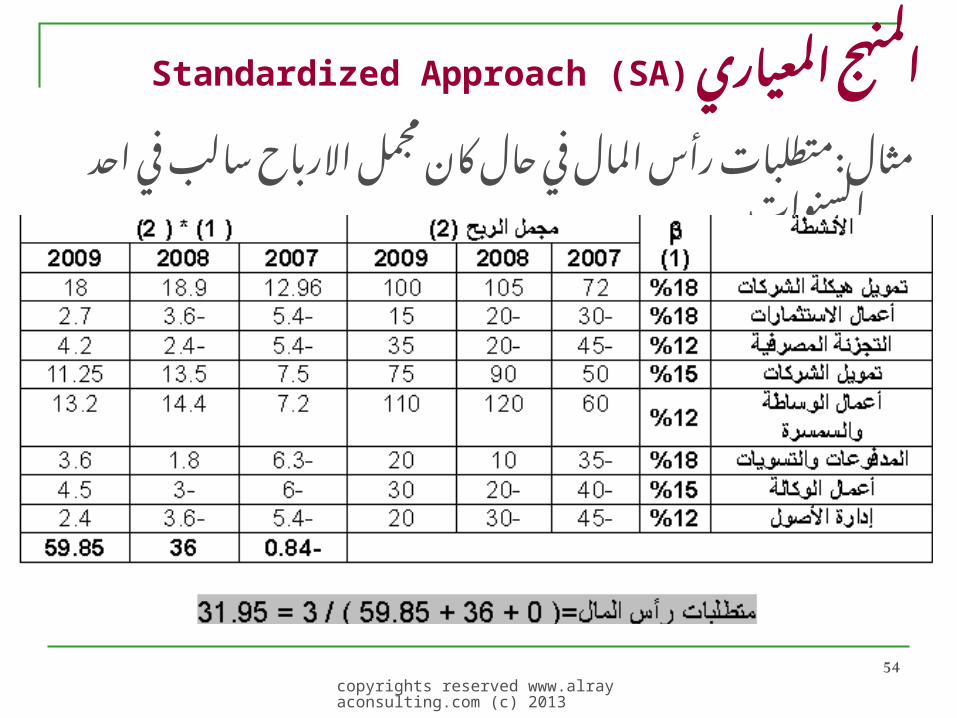

مثال:متطلبات رأس المال في حال كان مجمل االرباح سالب في احد السنوات

copyrights reserved www.alrayaconsulting.com (c) 2013

55

المتقدم القياس Advanced (AMA) منهجMeasurement Approach

البنوك الكبيرة التي يكون لها عدة يطبق في

شركات تابعة وتعمل على المستوى الدولي

متطورة و معقدة وعملياتها

ستخدم أسلوب داخلي لتحديد وتقييم حجم تعرض ي

البنك للمخاطر التشغيلية وإحتساب رأس المال

الالزم لمواجهتها.

من قياس حجم التعرض للمخاطر التشغيلية يتم

لبنكالذي يستخدمه انظام القياس الداخلي خالل

copyrights reserved www.alrayaconsulting.com (c) 2013

56

المتقدم القياس Advanced (AMA) منهجMeasurement Approach

تعتمد البنوك على بياناتها اإلحصائية المبنية على

خسائرها السابقة، بحيث تستخدم هذه البيانات

ضمن برامج متقدمة لتقدير المخاطر

البنك المركزي يحتاج استخدام هذا المنهج موافقة

على قياس بنك على اآللية وتقييمها لقدرة ال

مخاطره وإدارتها.