Embed Size (px)

Citation preview

La revolución tecnológica alcanza la inversión inmobiliaria

F O R I N V E S T - V A L E N C I A – 0 8 / 0 3 / 2 0 1 7

22

AGENDA

• Trasfondo económico financiero de la inversión inmobiliaria.

• Estado del sector inmobiliario español

• Ahorros, panorama Español y necesidad de ser proactivo

• Democratización de la inversión inmobiliaria (modelo de negocio y beneficios).

• Q&A

33

TRASFONDO ECONÓMICO EN LA INVERSIÓN INMOBILIARIALa crisis financiera de 2008, y las políticas monetarias de los bancos centrales van a desencaminar en una subida de la inflación. Es importante distribuir el patrimonio con activos poco correlacionados a la bolsa y que al mismo tiempo absorban el impacto de niveles de inflación superiores a 3%.

4

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1954 1967 1980 1993 2006

Histórico Tipos de interés EEUU

Años 80s: de unos tipos de interés de 19% hasta una bajada de tipos a 0.

Debido a la quiebra de Lehman Brothers se inicia una nueva etapa económica solventada por las inyecciones de liquidez

Fuente: https://fred.stlouisfed.org/

5

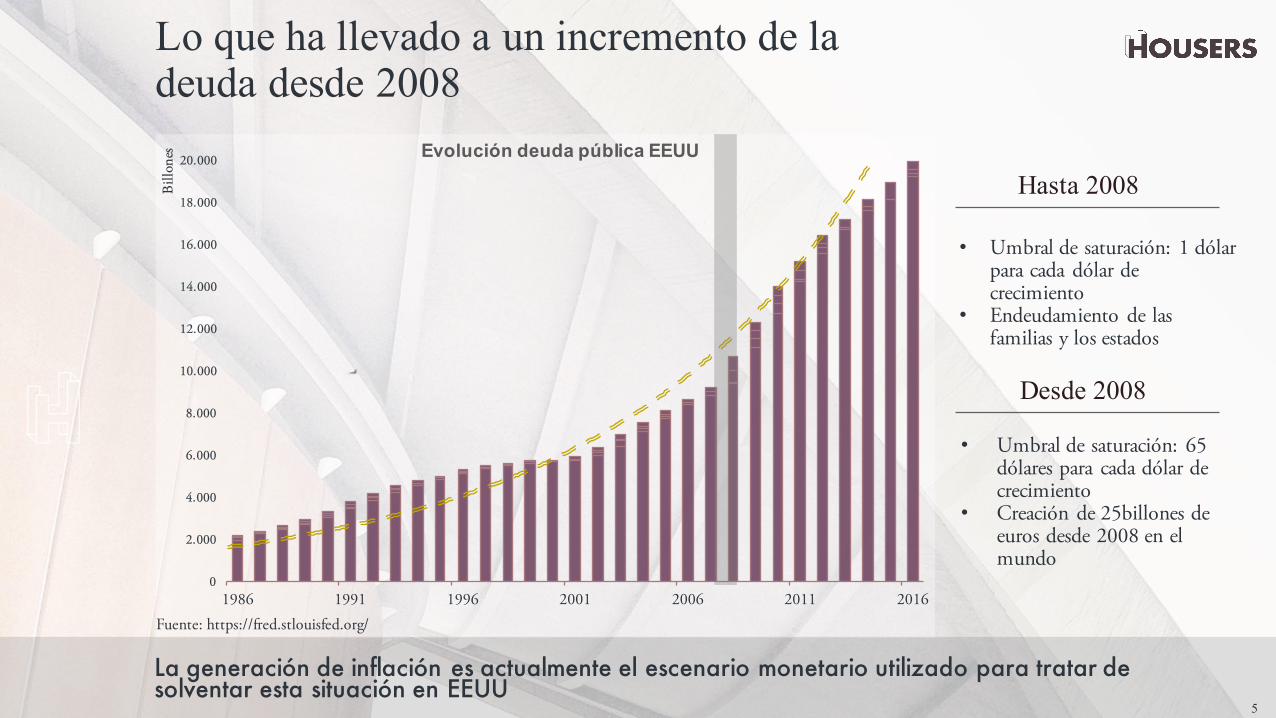

• Umbral de saturación: 65 dólares para cada dólar de crecimiento

• Creación de 25billones de euros desde 2008 en el mundo

Lo que ha llevado a un incremento de la deuda desde 2008

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

1986 1991 1996 2001 2006 2011 2016

Evolución deuda pública EEUU

La generación de inflación es actualmente el escenario monetario utilizado para tratar de solventar esta situación en EEUU

• Umbral de saturación: 1 dólar para cada dólar de crecimiento

• Endeudamiento de las familias y los estados

Desde 2008

Hasta 2008

Fuente: https://fred.stlouisfed.org/

Bill

ones

6

0

200

400

600

800

1.000

1.200

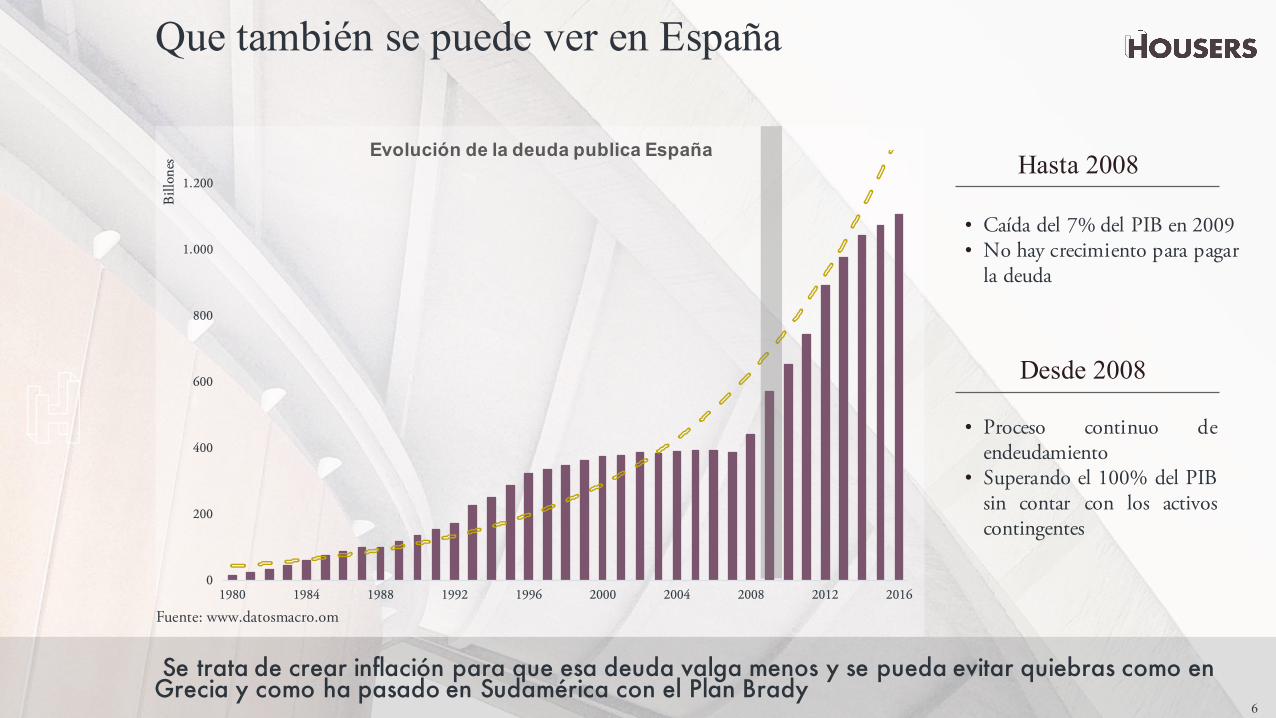

1980 1984 1988 1992 1996 2000 2004 2008 2012 2016

Evolución de la deuda publica España

Que también se puede ver en España

Se trata de crear inflación para que esa deuda valga menos y se pueda evitar quiebras como en Grecia y como ha pasado en Sudamérica con el Plan Brady

• Proceso continuo deendeudamiento

• Superando el 100% del PIBsin contar con los activoscontingentes

Desde 2008

Hasta 2008

• Caída del 7% del PIB en 2009• No hay crecimiento para pagar

la deuda

Bill

ones

Fuente: www.datosmacro.om

7

Primer indicativo de las QE´S se ha trasladadoa los principales índices

500

700

900

1.100

1.300

1.500

1.700

1.900

2.100

2.300

2.500

2007 2009 2011 2013 2015 2017

SP500

La primera traslación fue el Mercado monetario, que se ha revalorizado un 400% desde 2008.

El incremento del principalíndice americano ha sidoprovocado por una recomprade acciones por parte de losgestores de las grandesempresas.

¿Por qué?

Puntos a favor y en contra

Revaloración sin un cambio de laeconomía realPER medio de más de 20 puntos.

Mayor carril alcista de losúltimos 50 años

Punt

os

Fuente: https://fred.stlouisfed.org/’

8

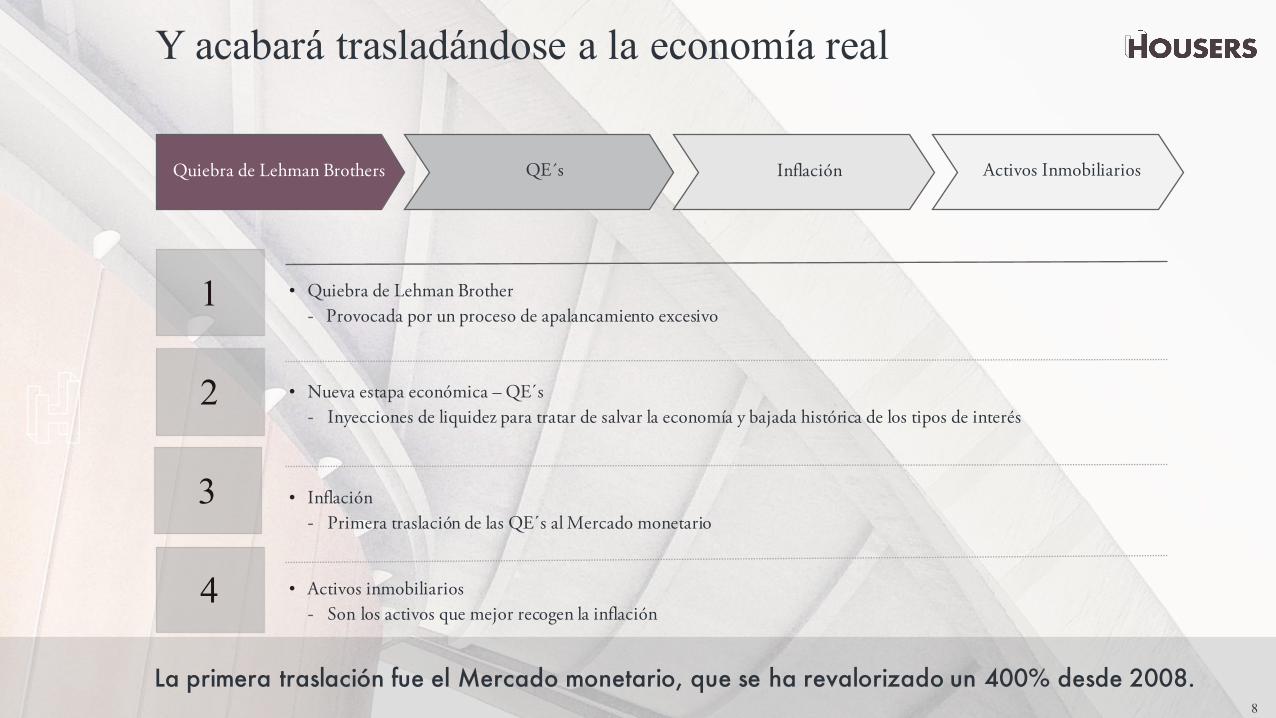

Y acabará trasladándose a la economía real

Quiebra de Lehman Brothers QE´s Inflación Activos Inmobiliarios

1

2

3

4

• Quiebra de Lehman Brother- Provocada por un proceso de apalancamiento excesivo

• Nueva estapa económica – QE´s- Inyecciones de liquidez para tratar de salvar la economía y bajada histórica de los tipos de interés

• Inflación- Primera traslación de las QE´s al Mercado monetario

• Activos inmobiliarios- Son los activos que mejor recogen la inflación

La primera traslación fue el Mercado monetario, que se ha revalorizado un 400% desde 2008.

99

MERCADO INMOBILIARIO ESPAÑOLTras años de recesión, el mercado inmobiliario ha consolidado su tendenciade recuperación y se encuentra en un buen momento en las principalesciudades de España.

10

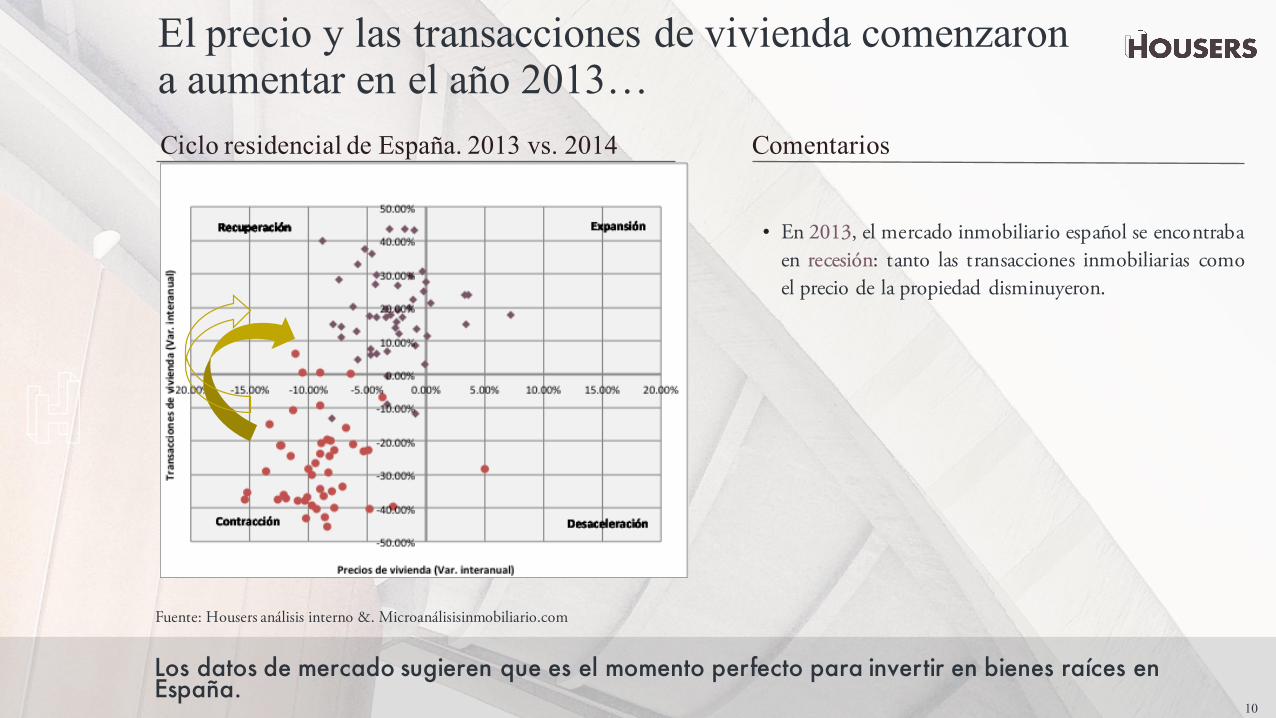

El precio y las transacciones de vivienda comenzaron a aumentar en el año 2013…Ciclo residencial de España. 2013 vs. 2014 Comentarios

• En 2013, el mercado inmobiliario español se encontrabaen recesión: tanto las transacciones inmobiliarias comoel precio de la propiedad disminuyeron.

Fuente: Housers análisis interno &. Microanálisisinmobiliario.com

Los datos de mercado sugieren que es el momento perfecto para invertir en bienes raíces en España.

11

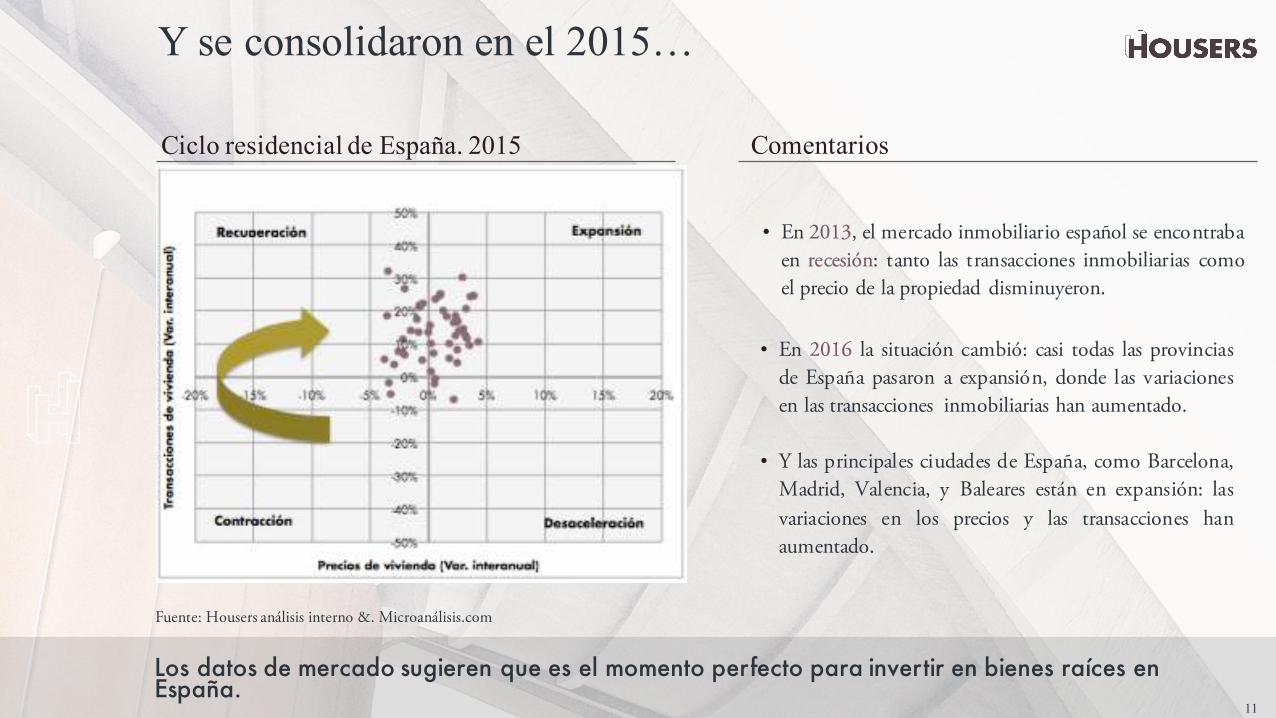

Y se consolidaron en el 2015…

Ciclo residencial de España. 2015 Comentarios

Fuente: Housers análisis interno &. Microanálisis.com

Los datos de mercado sugieren que es el momento perfecto para invertir en bienes raíces en España.

• En 2013, el mercado inmobiliario español se encontrabaen recesión: tanto las transacciones inmobiliarias comoel precio de la propiedad disminuyeron.

• En 2016 la situación cambió: casi todas las provinciasde España pasaron a expansión, donde las variacionesen las transacciones inmobiliarias han aumentado.

• Y las principales ciudades de España, como Barcelona,Madrid, Valencia, y Baleares están en expansión: lasvariaciones en los precios y las transacciones hanaumentado.

12

64

65 65 65 65

68 68 68

69

70

71

-0,30% 1,70% 0,20% 0,20% -0,60%4,20%

0,70% -0,10% 1,50% 1,80% 0,80%

60

62

64

66

68

70

72

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2014T1 2014T2 2014T3 2014T4 2015T1 2015T2 2015T3 2015T4 2016T1 2016T2 2016T3

Índi

ce tr

imes

tral d

e pr

ecio

s de

vivi

enda

. Bas

e 20

07

Var

iaci

ón d

e tr

imes

tral

Índice trimestral de Precios de Vivienda. Total Nacional

índice trimestral Variación trimestral

La mejora de la demanda de viviendas ha hecho que aumenten los precios y que prácticamente se acumulan diez trimestres consecutivos de crecimiento interanual.

El aumento del precio de la vivienda se refleja ya en 2015 y está subiendo progresivamente desde 2014.

Fuente: Housers análisis interno &. Microanálisis.com

13

De hecho la rentabilidad media sube por dicho incremento del precio

Estos datos muestran que las rentabilidades que ofrece el mercado inmobiliario resultan muy atractivas.

14

837

564

464491

349 364

301

366402

445480

9641 27 33 35 44 49 61 69

0

100

200

300

400

500

600

700

800

900

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tho

usan

ds Property transactions Foreign transactions

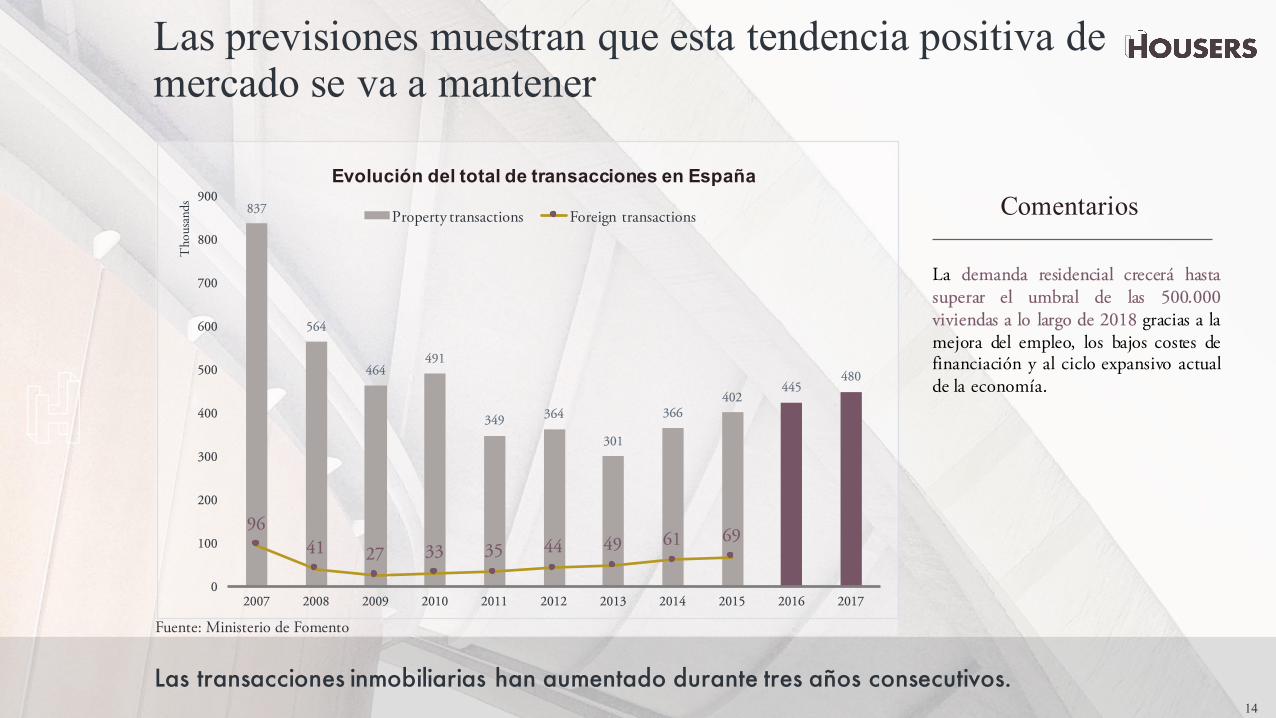

Las previsiones muestran que esta tendencia positiva de mercado se va a mantener

Evolución del total de transacciones en España

Fuente: Ministerio de Fomento

Las transacciones inmobiliarias han aumentado durante tres años consecutivos.

La demanda residencial crecerá hastasuperar el umbral de las 500.000viviendas a lo largo de 2018 gracias a lamejora del empleo, los bajos costes definanciación y al ciclo expansivo actualde la economía.

Comentarios

15

Fuente: Ministerio de Fomento IESE Report “Proyecciones de las necesidades de vivienda en España”. Mayo 2016

La recuperación y el buen estado del mercado inmobiliario siguen al alza.

También estas previsiones se plasman en la evolución del precio de la vivienda

La previsión de aumento enel precio se fundamenta enel incremento de lademanda y el aumento de lainflación.

Madrid y Barcelona están ala cabeza con precios pormetro cuadrado de 2.200 y2.700 respectivamente

Comentarios

16

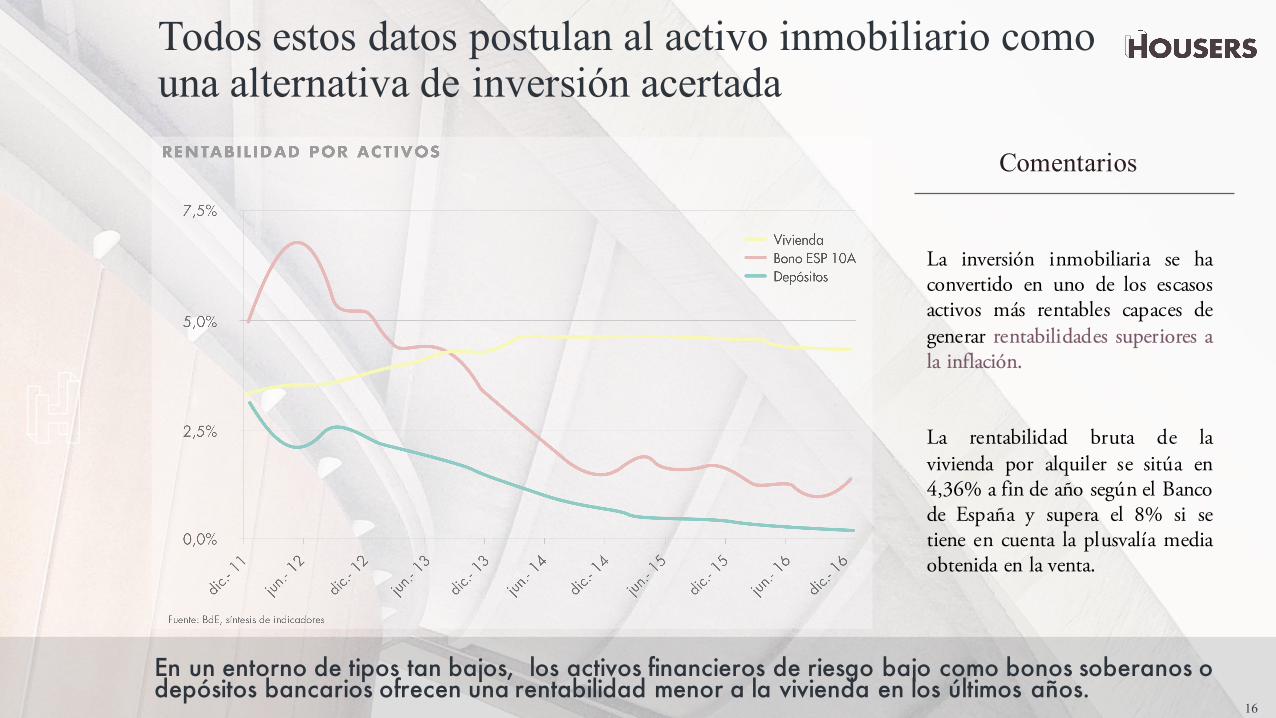

Todos estos datos postulan al activo inmobiliario como una alternativa de inversión acertada

La inversión inmobiliaria se haconvertido en uno de los escasosactivos más rentables capaces degenerar rentabilidades superiores ala inflación.

La rentabilidad bruta de lavivienda por alquiler se sitúa en4,36% a fin de año según el Bancode España y supera el 8% si setiene en cuenta la plusvalía mediaobtenida en la venta.

En un entorno de tipos tan bajos, los activos financieros de riesgo bajo como bonos soberanos o depósitos bancarios ofrecen una rentabilidad menor a la vivienda en los últimos años.

Comentarios

17

Pero hay que saber escoger dónde y cómo: Madrid, Cataluña y Baleares muestran los mejores resultados.

La compra de activos más rentables están en zonas consolidadas y con alta demanda y tienen objetivos de rentabilidad por alquiler entorno al 3% y un horizonte temporal de 3 a 5 años.

1818

CONTEXTO DE LOS AHORROS EN ESPAÑALas necesidades futuras de ahorro para los españoles aumentan a medida quese incrementa la incertidumbre sobre la sostenibilidad del sistema actual depensiones.

19

600

650

700

750

800

850

900

950

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Pensión media mensual

Los datos muestran que el sistema de pensiones actual es insostenible.En los últimos años el número de trabajadores ha descendido mientras que el número de pensionistas se ha visto incrementado,paralelamente los nuevos jubilados acceden a una pensión media más elevada.

El importe de todas las prestaciones asciende a 9.473 millones, casi un 3% más que el año anterior.

788991010111112121313141415151616

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 201615

16

17

18

19

20

Mill

ions

Mill

ions

Afiliados y pensionistas en España

Afiliacion seguridad social Nº pensionistas

20

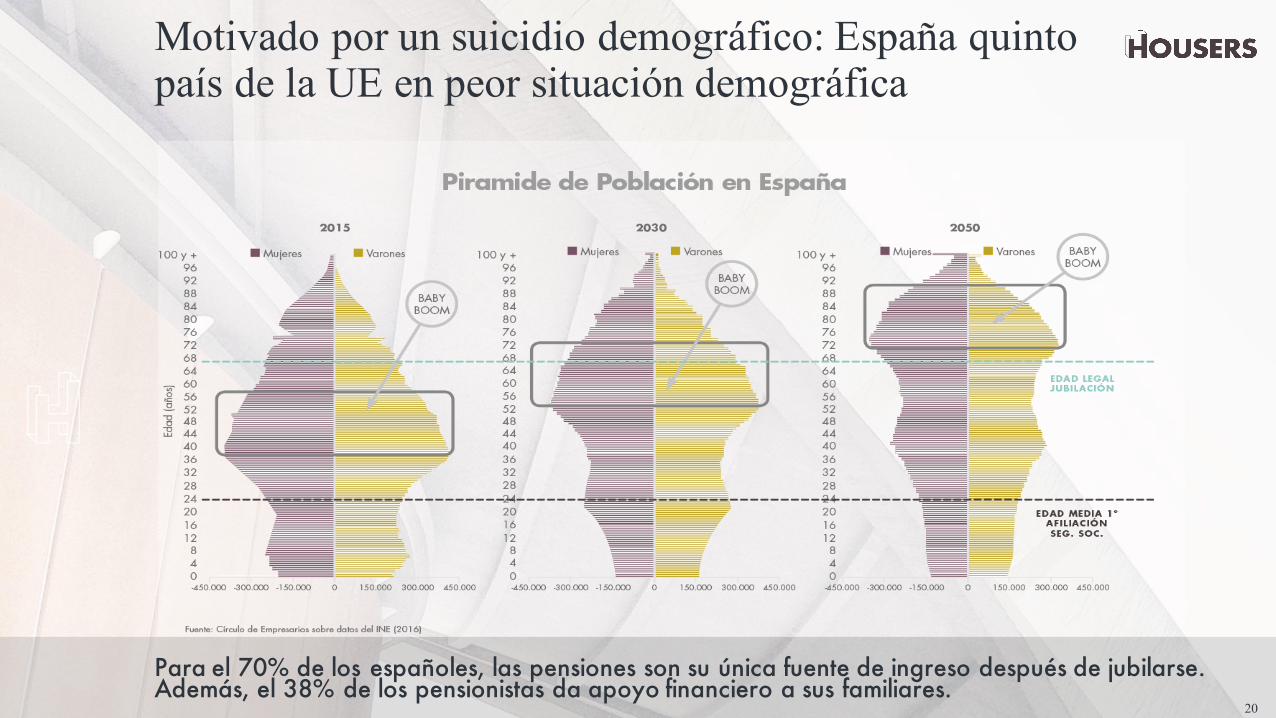

Motivado por un suicidio demográfico: España quinto país de la UE en peor situación demográfica

Para el 70% de los españoles, las pensiones son su única fuente de ingreso después de jubilarse. Además, el 38% de los pensionistas da apoyo financiero a sus familiares.

21

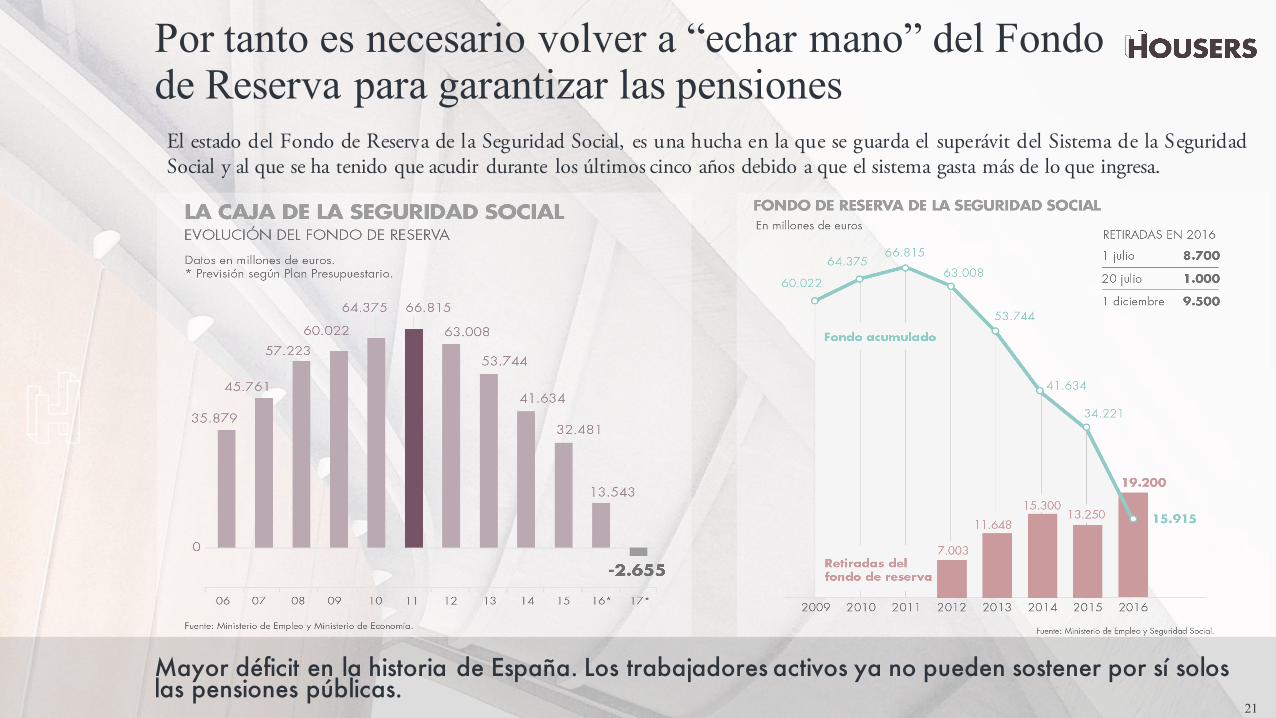

Por tanto es necesario volver a “echar mano” del Fondo de Reserva para garantizar las pensiones

Mayor déficit en la historia de España. Los trabajadores activos ya no pueden sostener por sí solos las pensiones públicas.

El estado del Fondo de Reserva de la Seguridad Social, es una hucha en la que se guarda el superávit del Sistema de la SeguridadSocial y al que se ha tenido que acudir durante los últimos cinco años debido a que el sistema gasta más de lo que ingresa.

22

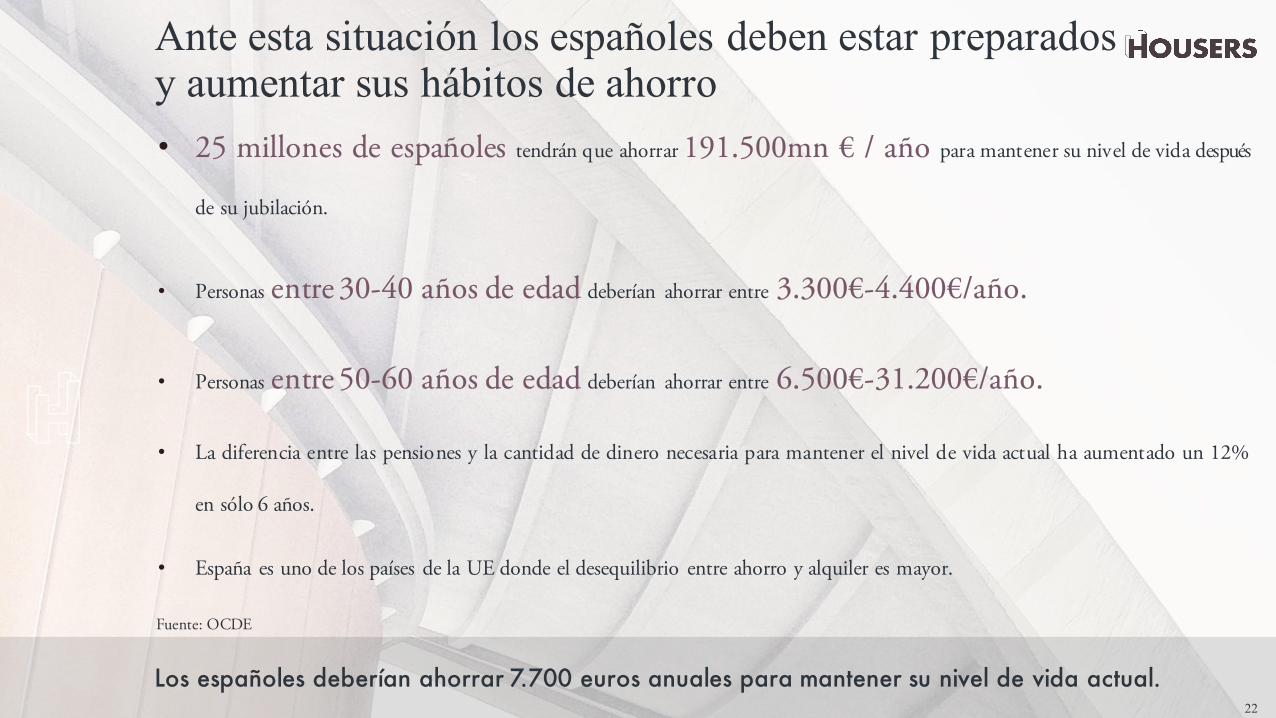

Ante esta situación los españoles deben estar preparados y aumentar sus hábitos de ahorro• 25 millones de españoles tendrán que ahorrar 191.500mn € / año para mantener su nivel de vida después

de su jubilación.

• Personas entre 30-40 años de edad deberían ahorrar entre 3.300€-4.400€/año.

• Personas entre 50-60 años de edad deberían ahorrar entre 6.500€-31.200€/año.

• La diferencia entre las pensiones y la cantidad de dinero necesaria para mantener el nivel de vida actual ha aumentado un 12%

en sólo 6 años.

• España es uno de los países de la UE donde el desequilibrio entre ahorro y alquiler es mayor.

Los españoles deberían ahorrar 7.700 euros anuales para mantener su nivel de vida actual.

Fuente: OCDE

23

Surgen diferentes alternativas donde invertir los ahorros para garantizar nuestro futuro

La necesidad de combinar reparto y capitalización en el sistema de pensiones.

Como ‘norma’, el ahorro que todo cotizante debehacer si se mantiene en activo durante 45 años yquiere disponer de una renta del 60% de su últimosueldo durante 25 años es del 25% de renta.

En el caso de no haber reformas, los pensionistas verán una caída de su poder adquisitivo en los próximos 30 años. Esto es si la inflación es del 2% (tal y como quiere el Banco Central Europeo), y las pensiones se incrementan anualmente el 0,25%

Posibles soluciones

Tránsito progresivo hacia un sistema mixto.apoyado en un pilar público (reparto), y un pilarprivado o semiprivado (capitalización) quedisfrutaría de ventajas fiscales que fomentasen suaumento de peso progresivo.

Este gráfico muestra gráficamente el porcentaje de ahorro necesario en función de la rentabilidad ofrecida.

2424

DEMOCRATIZACIÓN DE LA INVERSIÓN INMOBILIARIAEl sector inmobiliario está ahora al alcance de todos gracias a la combinaciónde las nuevas tecnologías junto a nuevos proyectos de financiación colectiva,los cuáles ganan peso en la economía día a día.

25

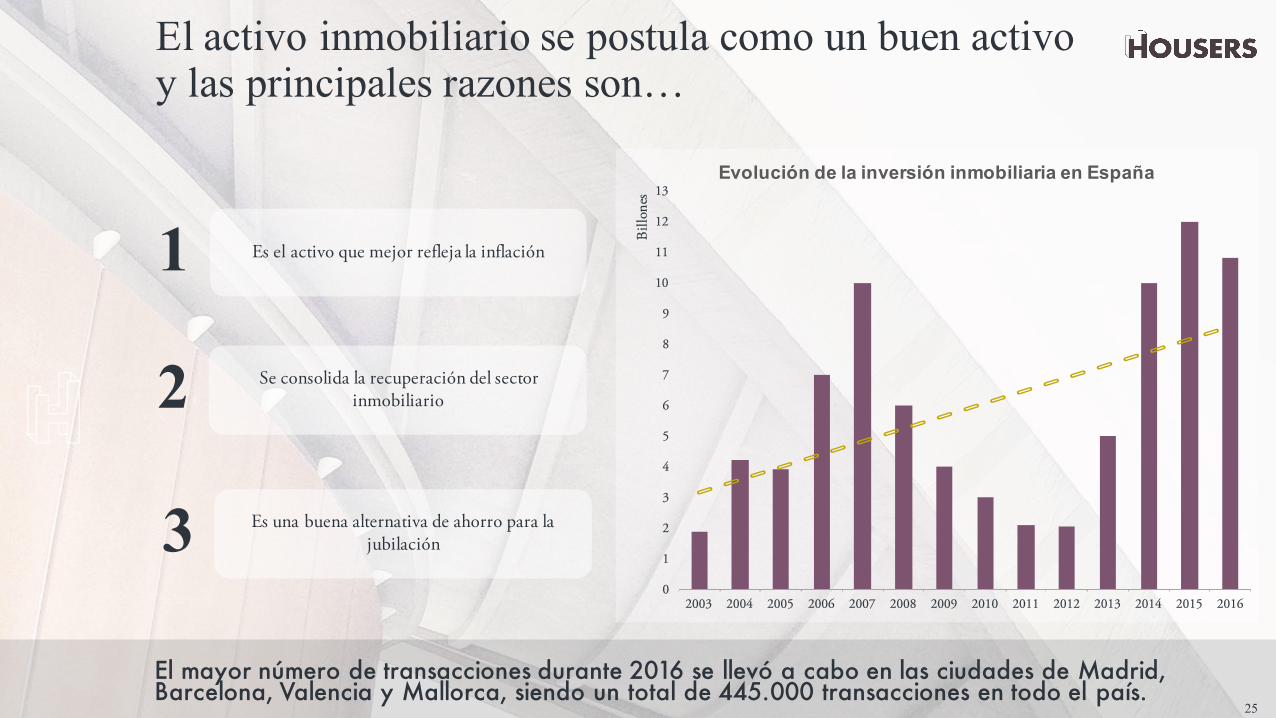

El activo inmobiliario se postula como un buen activo y las principales razones son…

El mayor número de transacciones durante 2016 se llevó a cabo en las ciudades de Madrid, Barcelona, Valencia y Mallorca, siendo un total de 445.000 transacciones en todo el país.

Es el activo que mejor refleja la inflación1

0

1

2

3

4

5

6

7

8

9

10

11

12

13

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Bill

ones

Evolución de la inversión inmobiliaria en España

Se consolida la recuperación del sector inmobiliario2

Es una buena alternativa de ahorro para la jubilación3

26

Sin embargo, solo el 10% de la población tenía acceso al mercado inmobiliario…

A través de Housers, es posible construir un patrimonio diversificando tu cartera en distintos tipos de activos sin comprometer tu estabilidad financiera.

Housers da acceso al 90% restante

90%

Tan solo

el10% tiene suficiente dinero

como para comprar una casa

El 45% de la

población es o muy joven o muy mayor para que se les conceda una

hipoteca

El 80% del

ingreso bruto anual de la

población es demasiado bajo para invertir en bienes raíces

El 54% de los

ingresos de un menor de 30 años

es destinado al pago de una

vivienda

Situación actual

27

Esta nueva forma de invertir en el sector inmobiliario permite crear una cartera diversificada sin descapitalizarse.

Housers se convierte en el primer portal de inversión inmobiliaria para todos…

Hasta Ahora

Con Housers

• Había un único inversor.• Era necesario apalancarse en exceso, o tener un gran capital para

invertir.• Gestión directa de toda la operación.

Permite obtener rendimientos con el alquiler mensual y larevalorización del activo .

• Inversión conjunta de varios inversores.• Es sencillo y cómodo, con un simple clic.• Permite diversificar entre diferentes tipologías de inmuebles.

28

Por ese motivo también es una alternativa para el restante 10% de la población (con independencia de la capacidad financiera del inversor final). Con Housers inviertes en un clic. Así de sencillo

Facilitando el acceso y simplificando la inversión como principales ventajas…

29

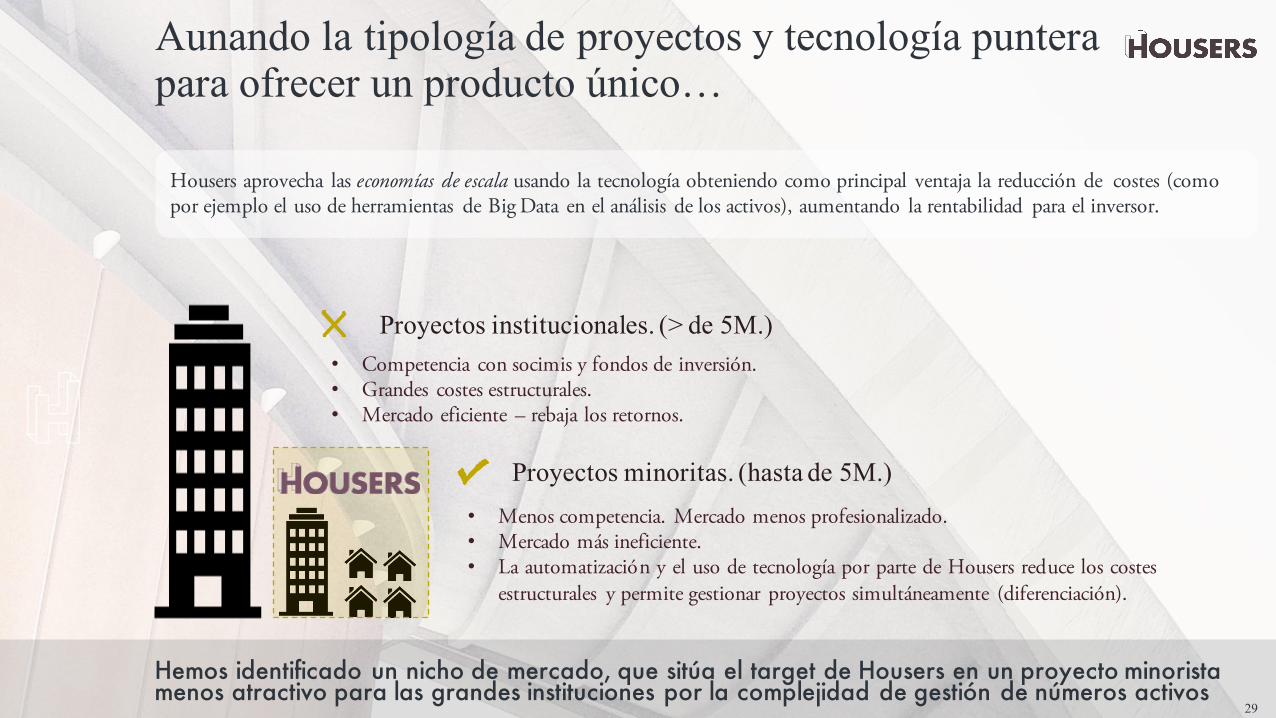

Aunando la tipología de proyectos y tecnología puntera para ofrecer un producto único…

• Competencia con socimis y fondos de inversión.• Grandes costes estructurales.• Mercado eficiente – rebaja los retornos.

• Menos competencia. Mercado menos profesionalizado.• Mercado más ineficiente.• La automatización y el uso de tecnología por parte de Housers reduce los costes

estructurales y permite gestionar proyectos simultáneamente (diferenciación).

Proyectos institucionales. (> de 5M.)

Hemos identificado un nicho de mercado, que sitúa el target de Housers en un proyecto minorista menos atractivo para las grandes instituciones por la complejidad de gestión de números activos

Proyectos minoritas. (hasta de 5M.)

Housers aprovecha las economías de escala usando la tecnología obteniendo como principal ventaja la reducción de costes (como por ejemplo el uso de herramientas de Big Data en el análisis de los activos), aumentando la rentabilidad para el inversor.

30

La rentabilidad del sector en las zonas donde Housers operara se encuentra por encima del 6%.

Con una estrategia demográfica definida y un carácter analítico como valores diferenciales

• Nuestras operaciones inmobiliarias se centran enMadrid, Barcelona, Valencia y Mallorca.

• Dentro de estas ciudades, se escogen únicamentelos barrios con más potencial y con un óptimoratio riesgo-rentabilidad.

• A través del empleo de herramientas de BIGDATA y location intelligence se realizanestudios e informes de las zonas indicadas.

Localización operacional estratégica

31

Y aportando valor añadido a los activos a través de reformas integrales…

Tras la reforma, las viviendas están listas para entrar a vivir con todo el equipamiento necesario.

DESPUÉSANTES

32

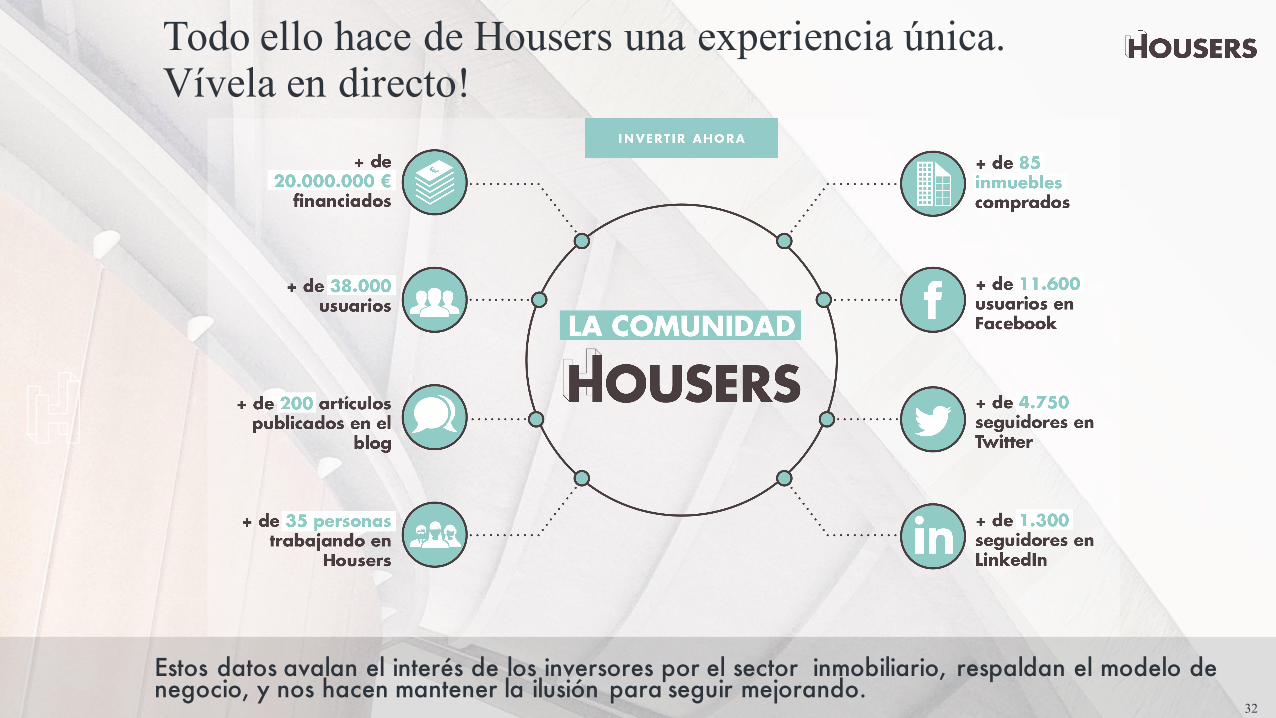

Todo ello hace de Housers una experiencia única. Vívela en directo!

Estos datos avalan el interés de los inversores por el sector inmobiliario, respaldan el modelo de negocio, y nos hacen mantener la ilusión para seguir mejorando.

3333

GRACIAS.