Embed Size (px)

Citation preview

1

nemzetközi makrogazdasági kitekintés 2015. január 31.

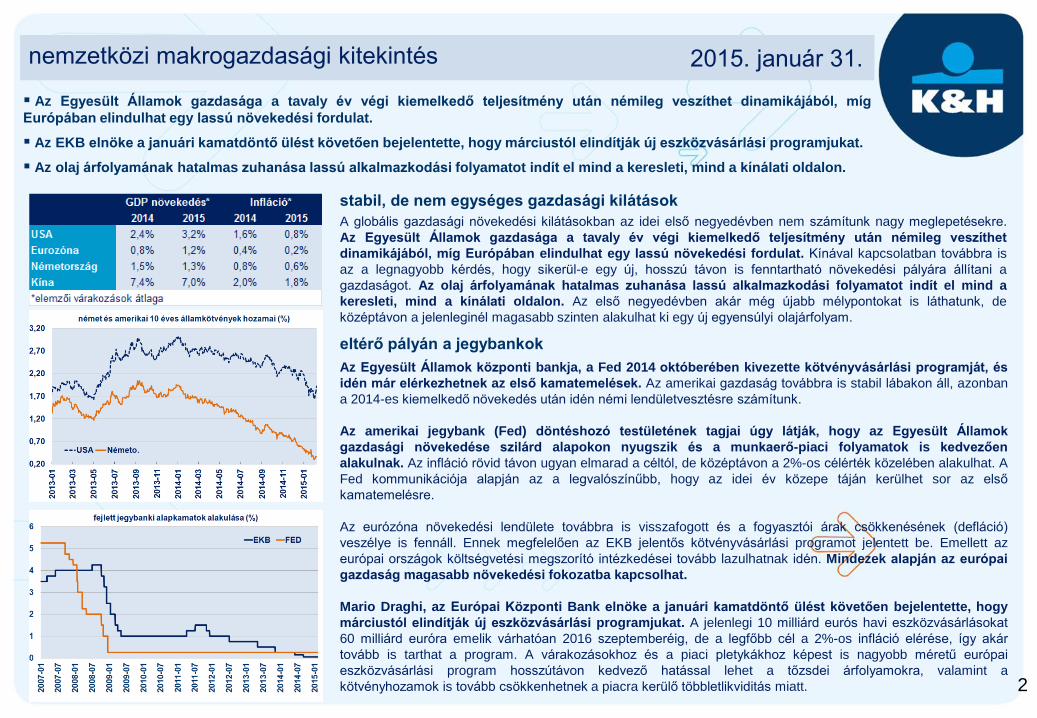

Az Egyesült Államok központi bankja, a Fed 2014 októberében kivezette kötvényvásárlási programját, és

idén már elérkezhetnek az első kamatemelések. Az amerikai gazdaság továbbra is stabil lábakon áll, azonban

a 2014-es kiemelkedő növekedés után idén némi lendületvesztésre számítunk.

Az amerikai jegybank (Fed) döntéshozó testületének tagjai úgy látják, hogy az Egyesült Államok

gazdasági növekedése szilárd alapokon nyugszik és a munkaerő-piaci folyamatok is kedvezően

alakulnak. Az infláció rövid távon ugyan elmarad a céltól, de középtávon a 2%-os célérték közelében alakulhat. A

Fed kommunikációja alapján az a legvalószínűbb, hogy az idei év közepe táján kerülhet sor az első

kamatemelésre.

Az eurózóna növekedési lendülete továbbra is visszafogott és a fogyasztói árak csökkenésének (defláció)

veszélye is fennáll. Ennek megfelelően az EKB jelentős kötvényvásárlási programot jelentett be. Emellett az

európai országok költségvetési megszorító intézkedései tovább lazulhatnak idén. Mindezek alapján az európai

gazdaság magasabb növekedési fokozatba kapcsolhat.

Mario Draghi, az Európai Központi Bank elnöke a januári kamatdöntő ülést követően bejelentette, hogy

márciustól elindítják új eszközvásárlási programjukat. A jelenlegi 10 milliárd eurós havi eszközvásárlásokat

60 milliárd euróra emelik várhatóan 2016 szeptemberéig, de a legfőbb cél a 2%-os infláció elérése, így akár

tovább is tarthat a program. A várakozásokhoz és a piaci pletykákhoz képest is nagyobb méretű európai

eszközvásárlási program hosszútávon kedvező hatással lehet a tőzsdei árfolyamokra, valamint a

kötvényhozamok is tovább csökkenhetnek a piacra kerülő többletlikviditás miatt.

A globális gazdasági növekedési kilátásokban az idei első negyedévben nem számítunk nagy meglepetésekre.

Az Egyesült Államok gazdasága a tavaly év végi kiemelkedő teljesítmény után némileg veszíthet

dinamikájából, míg Európában elindulhat egy lassú növekedési fordulat. Kínával kapcsolatban továbbra is

az a legnagyobb kérdés, hogy sikerül-e egy új, hosszú távon is fenntartható növekedési pályára állítani a

gazdaságot. Az olaj árfolyamának hatalmas zuhanása lassú alkalmazkodási folyamatot indít el mind a

keresleti, mind a kínálati oldalon. Az első negyedévben akár még újabb mélypontokat is láthatunk, de

középtávon a jelenleginél magasabb szinten alakulhat ki egy új egyensúlyi olajárfolyam.

eltérő pályán a jegybankok

Az Egyesült Államok gazdasága a tavaly év végi kiemelkedő teljesítmény után némileg veszíthet dinamikájából, míg

Európában elindulhat egy lassú növekedési fordulat.

Az EKB elnöke a januári kamatdöntő ülést követően bejelentette, hogy márciustól elindítják új eszközvásárlási programjukat.

Az olaj árfolyamának hatalmas zuhanása lassú alkalmazkodási folyamatot indít el mind a keresleti, mind a kínálati oldalon.

stabil, de nem egységes gazdasági kilátások

2

hazai makrogazdasági és piaci kitekintés 2015. január 31.

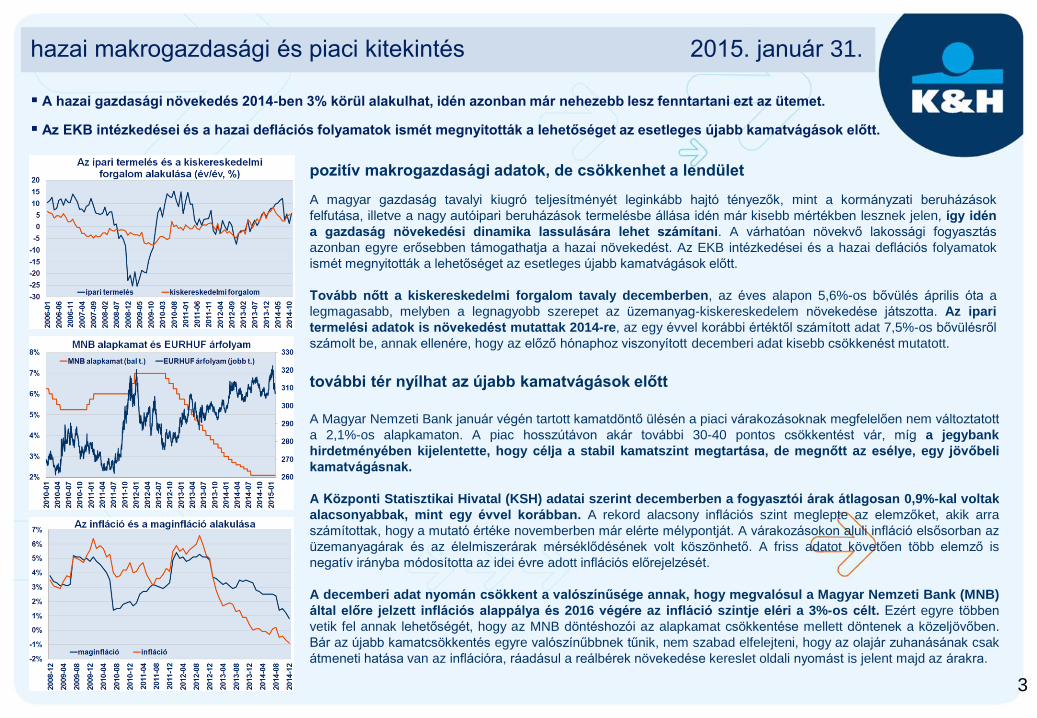

A magyar gazdaság tavalyi kiugró teljesítményét leginkább hajtó tényezők, mint a kormányzati beruházások

felfutása, illetve a nagy autóipari beruházások termelésbe állása idén már kisebb mértékben lesznek jelen, így idén

a gazdaság növekedési dinamika lassulására lehet számítani. A várhatóan növekvő lakossági fogyasztás

azonban egyre erősebben támogathatja a hazai növekedést. Az EKB intézkedései és a hazai deflációs folyamatok

ismét megnyitották a lehetőséget az esetleges újabb kamatvágások előtt.

Tovább nőtt a kiskereskedelmi forgalom tavaly decemberben, az éves alapon 5,6%-os bővülés április óta a

legmagasabb, melyben a legnagyobb szerepet az üzemanyag-kiskereskedelem növekedése játszotta. Az ipari

termelési adatok is növekedést mutattak 2014-re, az egy évvel korábbi értéktől számított adat 7,5%-os bővülésről

számolt be, annak ellenére, hogy az előző hónaphoz viszonyított decemberi adat kisebb csökkenést mutatott.

A hazai gazdasági növekedés 2014-ben 3% körül alakulhat, idén azonban már nehezebb lesz fenntartani ezt az ütemet.

Az EKB intézkedései és a hazai deflációs folyamatok ismét megnyitották a lehetőséget az esetleges újabb kamatvágások előtt.

további tér nyílhat az újabb kamatvágások előtt

A Magyar Nemzeti Bank január végén tartott kamatdöntő ülésén a piaci várakozásoknak megfelelően nem változtatott

a 2,1%-os alapkamaton. A piac hosszútávon akár további 30-40 pontos csökkentést vár, míg a jegybank

hirdetményében kijelentette, hogy célja a stabil kamatszint megtartása, de megnőtt az esélye, egy jövőbeli

kamatvágásnak.

A Központi Statisztikai Hivatal (KSH) adatai szerint decemberben a fogyasztói árak átlagosan 0,9%-kal voltak

alacsonyabbak, mint egy évvel korábban. A rekord alacsony inflációs szint meglepte az elemzőket, akik arra

számítottak, hogy a mutató értéke novemberben már elérte mélypontját. A várakozásokon aluli infláció elsősorban az

üzemanyagárak és az élelmiszerárak mérséklődésének volt köszönhető. A friss adatot követően több elemző is

negatív irányba módosította az idei évre adott inflációs előrejelzését.

A decemberi adat nyomán csökkent a valószínűsége annak, hogy megvalósul a Magyar Nemzeti Bank (MNB)

által előre jelzett inflációs alappálya és 2016 végére az infláció szintje eléri a 3%-os célt. Ezért egyre többen

vetik fel annak lehetőségét, hogy az MNB döntéshozói az alapkamat csökkentése mellett döntenek a közeljövőben.

Bár az újabb kamatcsökkentés egyre valószínűbbnek tűnik, nem szabad elfelejteni, hogy az olajár zuhanásának csak

átmeneti hatása van az inflációra, ráadásul a reálbérek növekedése kereslet oldali nyomást is jelent majd az árakra.

3

pozitív makrogazdasági adatok, de csökkenhet a lendület

változó

kamatozású betét (K&H)

25,0%

fix

kamatozású betét (egyéb)

70,0%

változó kamatozású

kötvény2,5%

pénzeszközök

2,5%

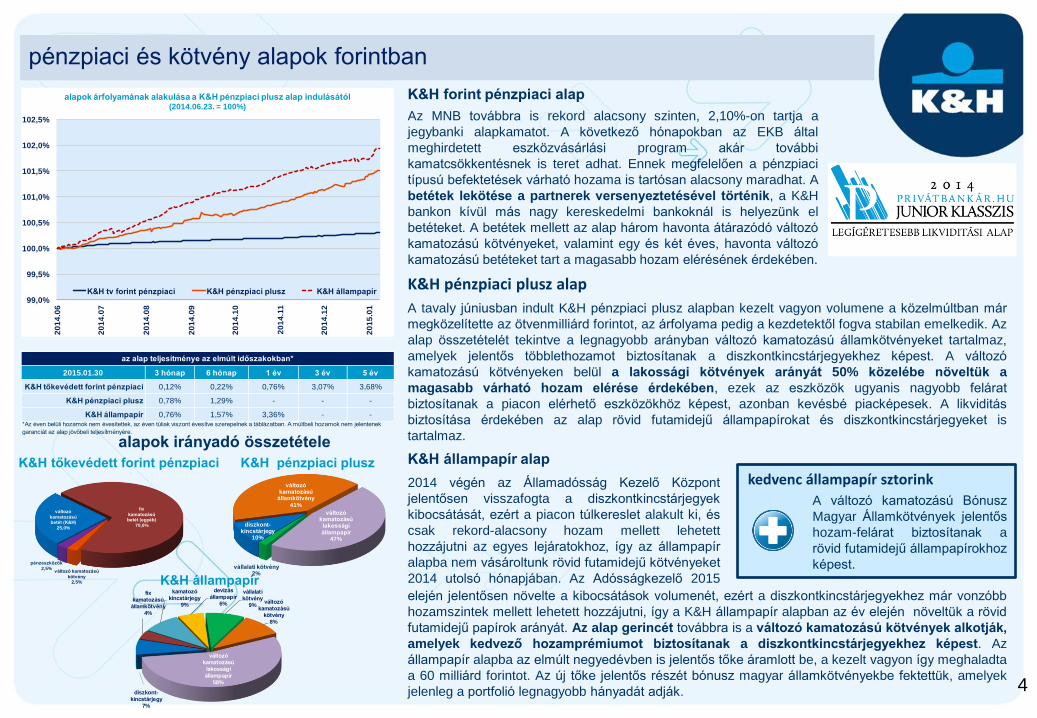

pénzpiaci és kötvény alapok forintban

K&H forint pénzpiaci alap

K&H tőkevédett forint pénzpiaci

kedvenc állampapír sztorink

A változó kamatozású Bónusz

Magyar Államkötvények jelentős

hozam-felárat biztosítanak a

rövid futamidejű állampapírokhoz

képest.

alapok irányadó összetétele

K&H állampapír

4

K&H pénzpiaci plusz

diszkont-

kincstárjegy

7%

fix

kamatozású

államkötvény

4%

kamatozó

kincstárjegy

9%

devizás

állampapír

6%

vállalati

kötvény

9%változó

kamatozású

kötvény

8%

változó

kamatozású

lakossági

állampapír

58%

K&H állampapír alap

2014 végén az Államadósság Kezelő Központ

jelentősen visszafogta a diszkontkincstárjegyek

kibocsátását, ezért a piacon túlkereslet alakult ki, és

csak rekord-alacsony hozam mellett lehetett

hozzájutni az egyes lejáratokhoz, így az állampapír

alapba nem vásároltunk rövid futamidejű kötvényeket

2014 utolsó hónapjában. Az Adósságkezelő 2015

elején jelentősen növelte a kibocsátások volumenét, ezért a diszkontkincstárjegyekhez már vonzóbb

hozamszintek mellett lehetett hozzájutni, így a K&H állampapír alapban az év elején növeltük a rövid

futamidejű papírok arányát. Az alap gerincét továbbra is a változó kamatozású kötvények alkotják,

amelyek kedvező hozamprémiumot biztosítanak a diszkontkincstárjegyekhez képest. Az

állampapír alapba az elmúlt negyedévben is jelentős tőke áramlott be, a kezelt vagyon így meghaladta

a 60 milliárd forintot. Az új tőke jelentős részét bónusz magyar államkötvényekbe fektettük, amelyek

jelenleg a portfolió legnagyobb hányadát adják.

diszkont-kincstárjegy

10%

változó kamatozású

államkötvény41%

változó kamatozású

lakossági állampapír

47%

vállalati kötvény2%

99,0%

99,5%

100,0%

100,5%

101,0%

101,5%

102,0%

102,5%

20

14

.06

20

14

.07

20

14

.08

20

14

.09

20

14

.10

20

14

.11

20

14

.12

20

15

.01

alapok árfolyamának alakulása a K&H pénzpiaci plusz alap indulásától(2014.06.23. = 100%)

K&H tv forint pénzpiaci K&H pénzpiaci plusz K&H állampapír

2015.01.30 3 hónap 6 hónap 1 év 3 év 5 év

K&H tőkevédett forint pénzpiaci 0,12% 0,22% 0,76% 3,07% 3,68%

K&H pénzpiaci plusz 0,78% 1,29% - - -

K&H állampapír 0,76% 1,57% 3,36% - -*Az éven belüli hozamok nem évesítettek, az éven túliak viszont évesítve szerepelnek a táblázatban. A múltbeli hozamok nem jelentenek

garanciát az alap jövőbeli teljesítményére.

az alap teljesítménye az elmúlt időszakokban*

Az MNB továbbra is rekord alacsony szinten, 2,10%-on tartja a

jegybanki alapkamatot. A következő hónapokban az EKB által

meghirdetett eszközvásárlási program akár további

kamatcsökkentésnek is teret adhat. Ennek megfelelően a pénzpiaci

típusú befektetések várható hozama is tartósan alacsony maradhat. A

betétek lekötése a partnerek versenyeztetésével történik, a K&H

bankon kívül más nagy kereskedelmi bankoknál is helyezünk el

betéteket. A betétek mellett az alap három havonta átárazódó változó

kamatozású kötvényeket, valamint egy és két éves, havonta változó

kamatozású betéteket tart a magasabb hozam elérésének érdekében.

K&H pénzpiaci plusz alap

A tavaly júniusban indult K&H pénzpiaci plusz alapban kezelt vagyon volumene a közelmúltban már

megközelítette az ötvenmilliárd forintot, az árfolyama pedig a kezdetektől fogva stabilan emelkedik. Az

alap összetételét tekintve a legnagyobb arányban változó kamatozású államkötvényeket tartalmaz,

amelyek jelentős többlethozamot biztosítanak a diszkontkincstárjegyekhez képest. A változó

kamatozású kötvényeken belül a lakossági kötvények arányát 50% közelébe növeltük a

magasabb várható hozam elérése érdekében, ezek az eszközök ugyanis nagyobb felárat

biztosítanak a piacon elérhető eszközökhöz képest, azonban kevésbé piacképesek. A likviditás

biztosítása érdekében az alap rövid futamidejű állampapírokat és diszkontkincstárjegyeket is

tartalmaz.

további kötvény alapok forintban

K&H aranykosár alap

kedvenc kötvénypiaci sztorink

A Magyar Fejlesztési Bank 2020-ban lejáró dolláros kötvényei továbbra is az egyik

legkedvezőbb hozam-felárat biztosítják a hasonló futamidejű állampapírokhoz képest.

K&H kötvény alap alapok irányadó összetétele

K&H aranykosár K&H kötvény

5

diszkont-kincstárjegy

5%

vállalati kötvény

29%

devizás állampapír

4% kamatozó kincstárjegy

14%

jelzáloglevél3%

változó kamatozású

államkötvény12%

változó kamatozású

lakossági állampapír

33%

változó kamatozású

lakossági állampapír

25%

fix kamatozású

államkötvény40%

vállalati kötvény

27%

devizás állampapír

5%kamatozó kincstárjegy

1%

jelzáloglevél2%

változó kamatozású

államkötvény8%

90%

100%

110%

120%

130%

140%

150%

20

12

.01

20

12

.04

20

12

.07

20

12

.10

20

13

.01

20

13

.04

20

13

.07

20

13

.10

20

14

.01

20

14

.04

20

14

.07

20

14

.10

alapok árfolyamának alakulása az elmúlt 3 évben(2012.01.31. = 100%)

K&H aranykosár K&H kötvény

2015.01.30 3 hónap 6 hónap 1 év 3 év 5 év

K&H aranykosár 1,38% 2,17% 5,26% 6,66% 5,76%

K&H kötvény 4,82% 7,76% 15,90% 13,29% 9,28%

az alap teljesítménye az elmúlt időszakokban*

*Az éven belüli hozamok nem évesítettek, az éven túliak viszont évesítve szerepelnek a táblázatban. A múltbeli hozamok nem jelentenek

garanciát az alap jövőbeli teljesítményére.

MNB kamatcsökkentési ciklusának befejezését követően is jól teljesített. A rövid futamidejű

diszkontkincstárjegyek által kínált alacsony hozam miatt ezen eszközöket változó kamatozású

államkötvényekre cseréltük. A hosszabb futamidejű papírok esetén pedig továbbra is a dollárban

denominált devizás állampapírokat favorizáljuk, mivel számottevő hozamprémiumot kínálnak a

hasonló futamidejű forintos államkötvényekhez képest. A portfolió stabilitását és

kiegyensúlyozottságát az alap mintegy harmadát kitevő bónusz magyar államkötvények biztosítják,

amelyek piaci likviditása alacsony, de kedvező hozamfelárat biztosítanak a rövid futamidejű

állampapírokhoz képest.

Az alacsony globális inflációs és növekedési környezet a negyedik negyedévben is

támogatta a kötvénypiacokat, ennek köszönhetően a hazai állampapír-piac az

A kamatcsökkentési ciklus befejezését követően is jól teljesített a magyar állampapír-piac, elsősorban

a kedvező külső környezeti tényezők támogatásával. Az Európai Központi Bank kötvényvásárlási

programjának kihirdetése támogatta a hozamszintek további csökkenését és az árfolyamok

emelkedését a globális kötvénypiacon. A magyar államkötvények teljesítményét mutató MAX index

mintegy 12,6%-kal emelkedett 2014-ben, tehát a kötvényalapok továbbra is az egyik legjobban

teljesítő eszközosztálynak bizonyultak, annak ellenére is, hogy a Fed által meghirdetett

kötvényvásárlási program véget ért. Mivel az Európai Központi Bank programja elsősorban az

euróban denominált kötvényeket támogatta, ezért a K&H Kötvény alapban az eurós kötvényeken

profitot realizáltunk a program kihirdetésével párhuzamosan. A felszabaduló tőkét dollárban

denominált papírokba fektettük, mivel azok a hasonló futamidejű forintos állampapírokhoz képest

továbbra is jelentős hozamfelárat kínáltak. A kamatkockázat kiegyensúlyozása érdekében az alap a

hosszabb futamidejű dolláros kötvények mellett jelentős részben bónusz magyar államkötvényeket is

tartalmaz.

részvény alapok – K&H navigátor, K&H közép-európai részvény

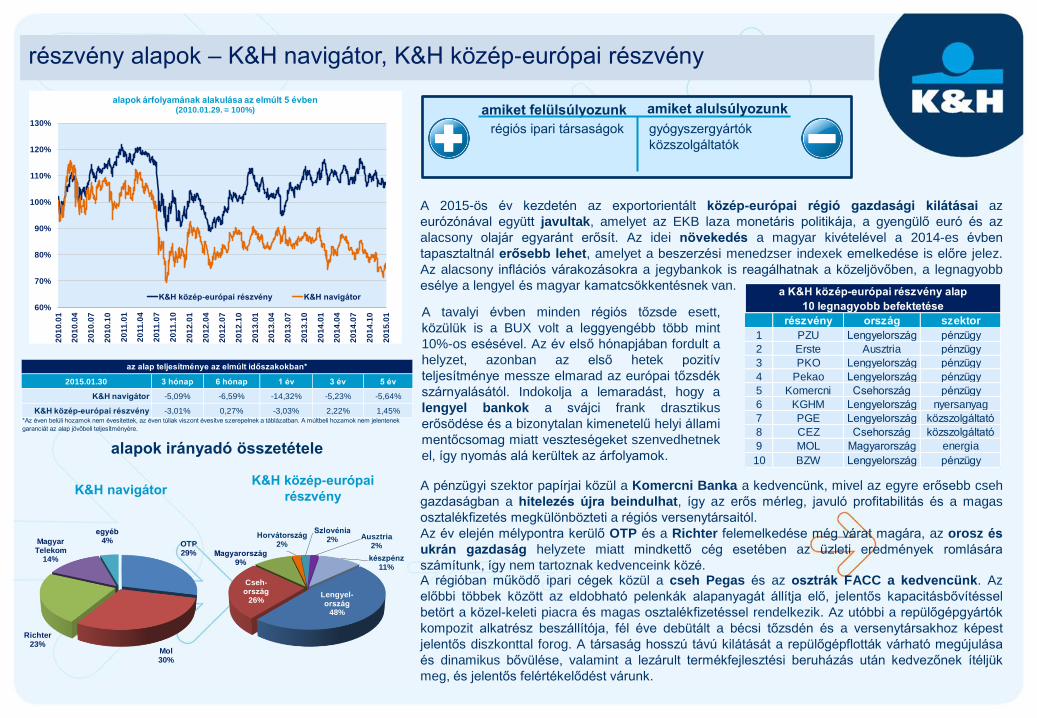

K&H navigátor

alapok irányadó összetétele

K&H közép-európai

részvény

2015.01.30 3 hónap 6 hónap 1 év 3 év 5 év

K&H navigátor -5,09% -6,59% -14,32% -5,23% -5,64%

K&H közép-európai részvény -3,01% 0,27% -3,03% 2,22% 1,45%

az alap teljesítménye az elmúlt időszakokban*

*Az éven belüli hozamok nem évesítettek, az éven túliak viszont évesítve szerepelnek a táblázatban. A múltbeli hozamok nem jelentenek

garanciát az alap jövőbeli teljesítményére.

OTP29%

Mol30%

Richter23%

Magyar Telekom

14%

egyéb4%

Lengyel-ország

48%

Cseh-ország

26%

Magyarország9%

Horvátország2%

Szlovénia2% Ausztria

2%

készpénz11%

60%

70%

80%

90%

100%

110%

120%

130%

20

10

.01

20

10

.04

20

10

.07

20

10

.10

20

11

.01

20

11

.04

20

11

.07

20

11

.10

20

12

.01

20

12

.04

20

12

.07

20

12

.10

20

13

.01

20

13

.04

20

13

.07

20

13

.10

20

14

.01

20

14

.04

20

14

.07

20

14

.10

20

15

.01

alapok árfolyamának alakulása az elmúlt 5 évben(2010.01.29. = 100%)

K&H közép-európai részvény K&H navigátor

amiket felülsúlyozunk

régiós ipari társaságok

amiket alulsúlyozunk

gyógyszergyártók

közszolgáltatók

A 2015-ös év kezdetén az exportorientált közép-európai régió gazdasági kilátásai az

eurózónával együtt javultak, amelyet az EKB laza monetáris politikája, a gyengülő euró és az

alacsony olajár egyaránt erősít. Az idei növekedés a magyar kivételével a 2014-es évben

tapasztaltnál erősebb lehet, amelyet a beszerzési menedzser indexek emelkedése is előre jelez.

Az alacsony inflációs várakozásokra a jegybankok is reagálhatnak a közeljövőben, a legnagyobb

esélye a lengyel és magyar kamatcsökkentésnek van.

A pénzügyi szektor papírjai közül a Komercni Banka a kedvencünk, mivel az egyre erősebb cseh

gazdaságban a hitelezés újra beindulhat, így az erős mérleg, javuló profitabilitás és a magas

osztalékfizetés megkülönbözteti a régiós versenytársaitól.

Az év elején mélypontra kerülő OTP és a Richter felemelkedése még várat magára, az orosz és

ukrán gazdaság helyzete miatt mindkettő cég esetében az üzleti eredmények romlására

számítunk, így nem tartoznak kedvenceink közé. A régióban működő ipari cégek közül a cseh Pegas és az osztrák FACC a kedvencünk. Az

előbbi többek között az eldobható pelenkák alapanyagát állítja elő, jelentős kapacitásbővítéssel

betört a közel-keleti piacra és magas osztalékfizetéssel rendelkezik. Az utóbbi a repülőgépgyártók

kompozit alkatrész beszállítója, fél éve debütált a bécsi tőzsdén és a versenytársakhoz képest

jelentős diszkonttal forog. A társaság hosszú távú kilátását a repülőgépflották várható megújulása

és dinamikus bővülése, valamint a lezárult termékfejlesztési beruházás után kedvezőnek ítéljük

meg, és jelentős felértékelődést várunk.

A tavalyi évben minden régiós tőzsde esett,

közülük is a BUX volt a leggyengébb több mint

10%-os esésével. Az év első hónapjában fordult a

helyzet, azonban az első hetek pozitív

teljesítménye messze elmarad az európai tőzsdék

szárnyalásától. Indokolja a lemaradást, hogy a

lengyel bankok a svájci frank drasztikus

erősödése és a bizonytalan kimenetelű helyi állami

mentőcsomag miatt veszteségeket szenvedhetnek

el, így nyomás alá kerültek az árfolyamok.

részvény ország szektor

1 PZU Lengyelország pénzügy

2 Erste Ausztria pénzügy

3 PKO Lengyelország pénzügy

4 Pekao Lengyelország pénzügy

5 Komercni Csehország pénzügy

6 KGHM Lengyelország nyersanyag

7 PGE Lengyelország közszolgáltató

8 CEZ Csehország közszolgáltató

9 MOL Magyarország energia

10 BZW Lengyelország pénzügy

a K&H közép-európai részvény alap

10 legnagyobb befektetése

részvény alapok – K&H ázsia, K&H feltörekvő piaci

K&H ázsia

alapok irányadó összetétele

amiket felülsúlyozunk

India

amiket alulsúlyozunk

Brazília

Oroszország

K&H feltörekvő piaci

7

2015.01.30 3 hónap 6 hónap 1 év 3 év 5 év

K&H ázsia 14,86% 17,57% 42,43% 11,84% 10,30%

K&H feltörekvő piaci 6,41% 6,20% 25,69% 4,21% 5,29%

az alap teljesítménye az elmúlt időszakokban*

*Az éven belüli hozamok nem évesítettek, az éven túliak viszont évesítve szerepelnek a táblázatban. A múltbeli hozamok nem jelentenek

garanciát az alap jövőbeli teljesítményére.

Kína

(Hong Konggal)18%

Brazília

11%

Oroszország

5%India

6%

Dél-Korea

14%

Tajvan

11%

Dél-Afrikai

Közt.7%

Mexikó

5%

egyéb

18% készpénz

5%

Kína (Hong

Kong-gal)29%

Dél-Korea

23%Tajvan

18%

India

11%

Indonézia

4%

Thaiföld

3%

egyéb

8%

készpénz

5%

80%

90%

100%

110%

120%

130%

140%

150%

160%

170%

180%

20

10

.01

20

10

.04

20

10

.07

20

10

.10

20

11

.01

20

11

.04

20

11

.07

20

11

.10

20

12

.01

20

12

.04

20

12

.07

20

12

.10

20

13

.01

20

13

.04

20

13

.07

20

13

.10

20

14

.01

20

14

.04

20

14

.07

20

14

.10

20

15

.01

alapok árfolyamának alakulása az elmúlt 5 évben(2010.01.29. = 100%)

K&H feltörekvő piaci K&H ázsia

A forint árfolyamában decemberben megindult látványos gyengülés

idején forintot vettünk euróval szemben, amellyel mindkét alapban

sikeresen tudtuk növelni az elért teljesítményt.

K&H ázsia alap Az októberben lezajlott látványos korrekció után az ázsiai részvénypiacok is emelkedni tudtak, de a

nyár végén elért szintjükre dollárban számolva összességében már nem tudtak visszakapaszkodni.

Ennek hátterében az áll, hogy az amerikai makróhelyzet javulásával párhuzamosan az amerikai

Fed kamatemelése egyre közeledik, ami globális szinten kiáramlást okoz a feltörekvő eszközökből.

Ennek a folyamatnak leginkább továbbra is az ázsiai piacok fognak tudni várhatóan ellenállni,

mivel ezek az országok gazdaságilag stabilak. Emellett ugyanezen régió vállalatai az elmúlt

hónapokban megtapasztalt nyersanyagár-esés nyertesei és az egyébként javuló globális

növekedésből a legnagyobb mértékben tudnak profitálni a feltörekvő országok közül.

Az alap összetételén belül a hong kong-i és shanghai tőzsdék novemberi összekapcsolása és

a tőkekorlátozások lazítása után bátran nyitottunk a kínai részvények irányába és a rákövetkező

hetekben közel 40%-ot emelkedő kínai részvényekből az alap jelentős többlethozamot ért el.

A pozíciót ugyanakkor januárra fokozatosan lezártuk, ahogy a részvények értékeltsége egyre

drágábbá vált. Emellett továbbra is hiszünk az indiai részvényekben, mivel az indiai választással

kapcsolatos, befektetői szemmel pozitív eredmények továbbra is fenntartják az indiai

részvények kiemelkedő teljesítményét, amiből az alap is profitálni tud.

K&H feltörekvő piaci alap

A feltörekvő részvénypiacok az októberi globális korrekció után dollárban számolva már nem tudtak

érdemben emelkedni. Ennek hátterében egyrészt a régióból történő tőkekiáramlás áll.

Másrészről az olajár látványos bezuhanása több olajexportáló országot hozott nehéz helyzetbe.

Ezek közül Brazília részvényeit továbbra is kerüljük, mert ezeket mind az amerikai monetáris

politikában, mind a kínai növekedési modellben beálló változások negatívan érintik. Az orosz

részvényeket szintén eladtuk, ahol az olajár gyengélkedése mellett az orosz-ukrán krízis

elhúzódása is terheli a piacot. Az elmúlt időszak árfolyammozgásai visszaigazolták a döntéseket,

mivel mindkét piac jelentősen alulteljesítette a feltörekvő piacok egészét. Az év utolsó két

hónapjában ugyanakkor nyitottunk a kínai részvények irányába, ahol a piac 40%-os

emelkedéséből jelentős többlethozamot sikerült elérnünk.

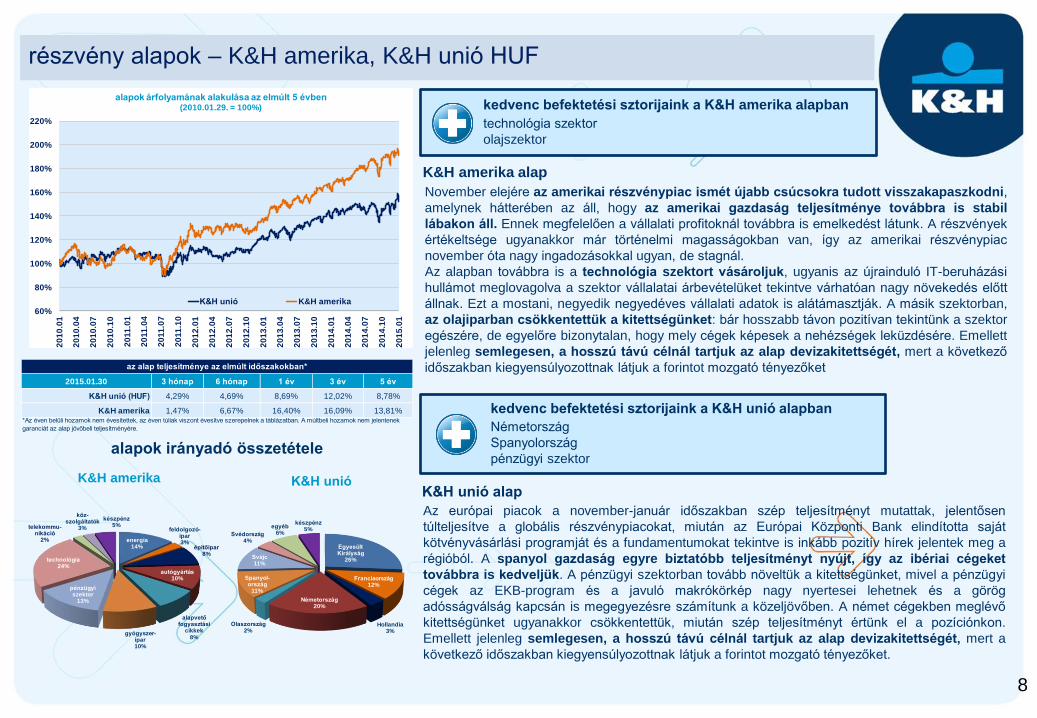

részvény alapok – K&H amerika, K&H unió HUF

K&H amerika

alapok irányadó összetétele

K&H unió

K&H amerika alap

K&H unió alap

kedvenc befektetési sztorijaink a K&H unió alapban

Németország

Spanyolország

pénzügyi szektor

8

kedvenc befektetési sztorijaink a K&H amerika alapban

technológia szektor

olajszektor

Egyesült Királyság

26%

Franciaország12%

Hollandia3%

Németország20%

Olaszország2%

Spanyol-ország

11%

Svájc11%

Svédország4%

egyéb6%

készpénz5%

energia14%

feldolgozó-ipar3%

építőipar8%

autógyártás10%

alapvető fogyasztási

cikkek8%

gyógyszer-ipar10%

pénzügyi szektor

13%

technológia24%

telekommu-nikáció

2%

köz-szolgáltatók

3%

készpénz5%

60%

80%

100%

120%

140%

160%

180%

200%

220%

20

10

.01

20

10

.04

20

10

.07

20

10

.10

20

11

.01

20

11

.04

20

11

.07

20

11

.10

20

12

.01

20

12

.04

20

12

.07

20

12

.10

20

13

.01

20

13

.04

20

13

.07

20

13

.10

20

14

.01

20

14

.04

20

14

.07

20

14

.10

20

15

.01

alapok árfolyamának alakulása az elmúlt 5 évben(2010.01.29. = 100%)

K&H unió K&H amerika

2015.01.30 3 hónap 6 hónap 1 év 3 év 5 év

K&H unió (HUF) 4,29% 4,69% 8,69% 12,02% 8,78%

K&H amerika 1,47% 6,67% 16,40% 16,09% 13,81%*Az éven belüli hozamok nem évesítettek, az éven túliak viszont évesítve szerepelnek a táblázatban. A múltbeli hozamok nem jelentenek

garanciát az alap jövőbeli teljesítményére.

az alap teljesítménye az elmúlt időszakokban*

November elejére az amerikai részvénypiac ismét újabb csúcsokra tudott visszakapaszkodni,

amelynek hátterében az áll, hogy az amerikai gazdaság teljesítménye továbbra is stabil

lábakon áll. Ennek megfelelően a vállalati profitoknál továbbra is emelkedést látunk. A részvények

értékeltsége ugyanakkor már történelmi magasságokban van, így az amerikai részvénypiac

november óta nagy ingadozásokkal ugyan, de stagnál.

Az alapban továbbra is a technológia szektort vásároljuk, ugyanis az újrainduló IT-beruházási

hullámot meglovagolva a szektor vállalatai árbevételüket tekintve várhatóan nagy növekedés előtt

állnak. Ezt a mostani, negyedik negyedéves vállalati adatok is alátámasztják. A másik szektorban,

az olajiparban csökkentettük a kitettségünket: bár hosszabb távon pozitívan tekintünk a szektor

egészére, de egyelőre bizonytalan, hogy mely cégek képesek a nehézségek leküzdésére. Emellett

jelenleg semlegesen, a hosszú távú célnál tartjuk az alap devizakitettségét, mert a következő

időszakban kiegyensúlyozottnak látjuk a forintot mozgató tényezőket

Az európai piacok a november-január időszakban szép teljesítményt mutattak, jelentősen

túlteljesítve a globális részvénypiacokat, miután az Európai Központi Bank elindította saját

kötvényvásárlási programját és a fundamentumokat tekintve is inkább pozitív hírek jelentek meg a

régióból. A spanyol gazdaság egyre biztatóbb teljesítményt nyújt, így az ibériai cégeket

továbbra is kedveljük. A pénzügyi szektorban tovább növeltük a kitettségünket, mivel a pénzügyi

cégek az EKB-program és a javuló makrókörkép nagy nyertesei lehetnek és a görög

adósságválság kapcsán is megegyezésre számítunk a közeljövőben. A német cégekben meglévő

kitettségünket ugyanakkor csökkentettük, miután szép teljesítményt értünk el a pozíciónkon.

Emellett jelenleg semlegesen, a hosszú távú célnál tartjuk az alap devizakitettségét, mert a

következő időszakban kiegyensúlyozottnak látjuk a forintot mozgató tényezőket.

Egyesült

Államok44%

Japán

14%

Hong Kong

7%

Ausztrália

6%

Egyesült

Királyság6%

Szingapúr

4%Kanada

4%egyéb

10%készpénz

5%

Egyesült

Államok44%

Egyesült

Királyság12%

Svájc

5%

Francia-

ország5%

Német-

ország5%

egyéb

24% készpénz

5%

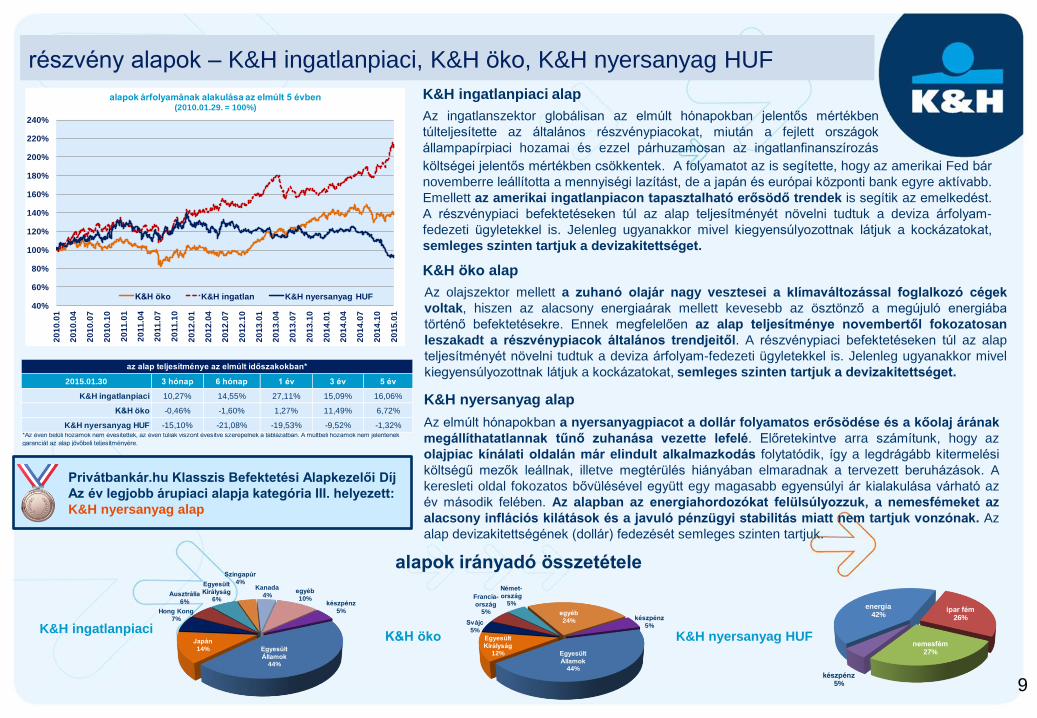

részvény alapok – K&H ingatlanpiaci, K&H öko, K&H nyersanyag HUF

K&H ingatlanpiaci

alapok irányadó összetétele

K&H öko

K&H nyersanyag alap

K&H nyersanyag HUF

9

Privátbankár.hu Klasszis Befektetési Alapkezelői Díj

Az év legjobb árupiaci alapja kategória III. helyezett:

K&H nyersanyag alap

energia42%

ipar fém26%

nemesfém27%

készpénz5%

40%

60%

80%

100%

120%

140%

160%

180%

200%

220%

240%

20

10

.01

20

10

.04

20

10

.07

20

10

.10

20

11

.01

20

11

.04

20

11

.07

20

11

.10

20

12

.01

20

12

.04

20

12

.07

20

12

.10

20

13

.01

20

13

.04

20

13

.07

20

13

.10

20

14

.01

20

14

.04

20

14

.07

20

14

.10

20

15

.01

alapok árfolyamának alakulása az elmúlt 5 évben(2010.01.29. = 100%)

K&H öko K&H ingatlan K&H nyersanyag HUF

Az elmúlt hónapokban a nyersanyagpiacot a dollár folyamatos erősödése és a kőolaj árának

megállíthatatlannak tűnő zuhanása vezette lefelé. Előretekintve arra számítunk, hogy az

olajpiac kínálati oldalán már elindult alkalmazkodás folytatódik, így a legdrágább kitermelési

költségű mezők leállnak, illetve megtérülés hiányában elmaradnak a tervezett beruházások. A

keresleti oldal fokozatos bővülésével együtt egy magasabb egyensúlyi ár kialakulása várható az

év második felében. Az alapban az energiahordozókat felülsúlyozzuk, a nemesfémeket az

alacsony inflációs kilátások és a javuló pénzügyi stabilitás miatt nem tartjuk vonzónak. Az

alap devizakitettségének (dollár) fedezését semleges szinten tartjuk.

K&H ingatlanpiaci alap

Az ingatlanszektor globálisan az elmúlt hónapokban jelentős mértékben

túlteljesítette az általános részvénypiacokat, miután a fejlett országok

állampapírpiaci hozamai és ezzel párhuzamosan az ingatlanfinanszírozás

K&H öko alap

Az olajszektor mellett a zuhanó olajár nagy vesztesei a klímaváltozással foglalkozó cégek

voltak, hiszen az alacsony energiaárak mellett kevesebb az ösztönző a megújuló energiába

történő befektetésekre. Ennek megfelelően az alap teljesítménye novembertől fokozatosan

leszakadt a részvénypiacok általános trendjeitől. A részvénypiaci befektetéseken túl az alap

teljesítményét növelni tudtuk a deviza árfolyam-fedezeti ügyletekkel is. Jelenleg ugyanakkor mivel

kiegyensúlyozottnak látjuk a kockázatokat, semleges szinten tartjuk a devizakitettséget.

költségei jelentős mértékben csökkentek. A folyamatot az is segítette, hogy az amerikai Fed bár

novemberre leállította a mennyiségi lazítást, de a japán és európai központi bank egyre aktívabb.

Emellett az amerikai ingatlanpiacon tapasztalható erősödő trendek is segítik az emelkedést.

A részvénypiaci befektetéseken túl az alap teljesítményét növelni tudtuk a deviza árfolyam-

fedezeti ügyletekkel is. Jelenleg ugyanakkor mivel kiegyensúlyozottnak látjuk a kockázatokat,

semleges szinten tartjuk a devizakitettséget.

2015.01.30 3 hónap 6 hónap 1 év 3 év 5 év

K&H ingatlanpiaci 10,27% 14,55% 27,11% 15,09% 16,06%

K&H öko -0,46% -1,60% 1,27% 11,49% 6,72%

K&H nyersanyag HUF -15,10% -21,08% -19,53% -9,52% -1,32%*Az éven belüli hozamok nem évesítettek, az éven túliak viszont évesítve szerepelnek a táblázatban. A múltbeli hozamok nem jelentenek

garanciát az alap jövőbeli teljesítményére.

az alap teljesítménye az elmúlt időszakokban*

Egyesült Királyság

26%

Franciaország12%

Hollandia3%

Németország20%

Olaszország2%

Spanyol-ország

11%

Svájc11%

Svédország4%

egyéb6%

készpénz5%

K&H euró pénzpiaci

alapok irányadó összetétele K&H dollár pénzpiaci K&H euró nemzetközi vegyes K&H unió EUR

energia42%

ipar fém26%

nemesfém27%

készpénz5%

K&H nyersanyag USD

10

Privátbankár.hu Klasszis Befektetési Alapkezelői Díj

Az év legjobb eurós részvény alapja kategória

II. helyezett: K&H unió alap EUR sorozat

euró pénzpiaci alap9%

fejlett részvény

24%

német kötvény

55%

magyar állam-kötvény (EUR)

12%

pénz-eszközök

21%

fix kamatozású

betétek49%

változó kamatozású

betétek21%

pénz-eszközök

20%

fix kamatozású

betétek57%

változó kamatozású

betétek23%

50%

60%

70%

80%

90%

100%

110%

120%

130%

140%

150%

20

12

.01

20

12

.03

20

12

.05

20

12

.07

20

12

.09

20

12

.11

20

13

.01

20

13

.03

20

13

.05

20

13

.07

20

13

.09

20

13

.11

20

14

.01

20

14

.03

20

14

.05

20

14

.07

20

14

.09

20

14

.11

alapok árfolyamának alakulása az elmúlt 3 évben(2012.01.31. = 100%)

K&H USD pp K&H EUR pp

K&H EUR nemzetközi vegyes K&H nyersanyag USD

K&H unió EUR

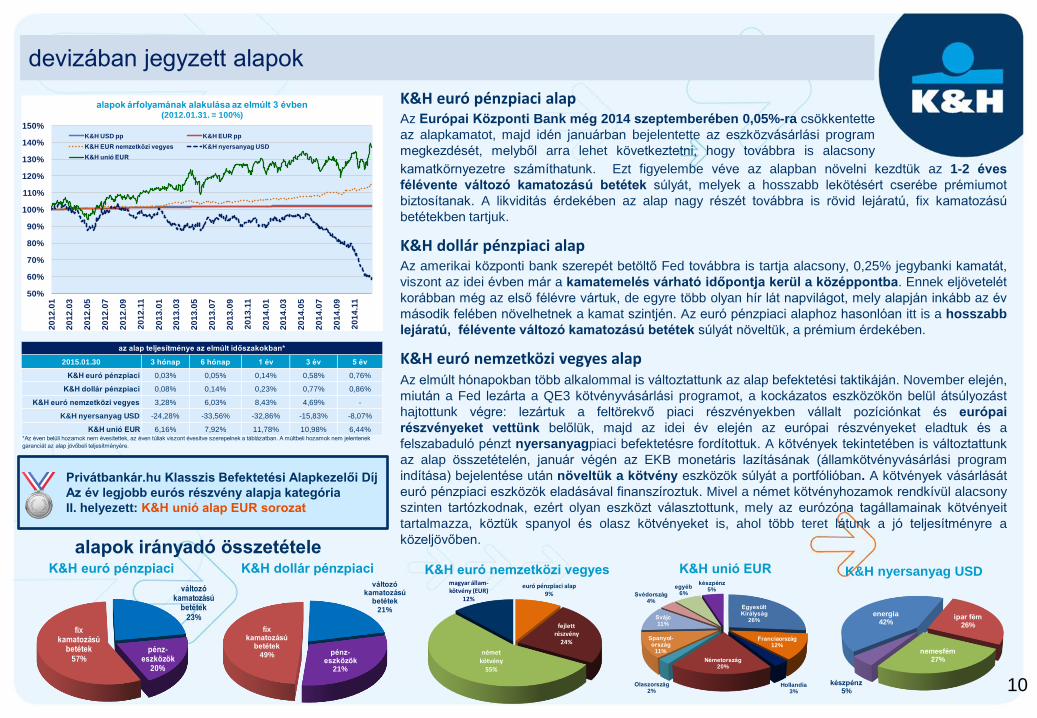

devizában jegyzett alapok

2015.01.30 3 hónap 6 hónap 1 év 3 év 5 év

K&H euró pénzpiaci 0,03% 0,05% 0,14% 0,58% 0,76%

K&H dollár pénzpiaci 0,08% 0,14% 0,23% 0,77% 0,86%

K&H euró nemzetközi vegyes 3,28% 6,03% 8,43% 4,69% -

K&H nyersanyag USD -24,28% -33,56% -32,86% -15,83% -8,07%

K&H unió EUR 6,16% 7,92% 11,78% 10,98% 6,44%*Az éven belüli hozamok nem évesítettek, az éven túliak viszont évesítve szerepelnek a táblázatban. A múltbeli hozamok nem jelentenek

garanciát az alap jövőbeli teljesítményére.

az alap teljesítménye az elmúlt időszakokban*

Az elmúlt hónapokban több alkalommal is változtattunk az alap befektetési taktikáján. November elején,

miután a Fed lezárta a QE3 kötvényvásárlási programot, a kockázatos eszközökön belül átsúlyozást

hajtottunk végre: lezártuk a feltörekvő piaci részvényekben vállalt pozíciónkat és európai

részvényeket vettünk belőlük, majd az idei év elején az európai részvényeket eladtuk és a

felszabaduló pénzt nyersanyagpiaci befektetésre fordítottuk. A kötvények tekintetében is változtattunk

az alap összetételén, január végén az EKB monetáris lazításának (államkötvényvásárlási program

indítása) bejelentése után növeltük a kötvény eszközök súlyát a portfólióban. A kötvények vásárlását

euró pénzpiaci eszközök eladásával finanszíroztuk. Mivel a német kötvényhozamok rendkívül alacsony

szinten tartózkodnak, ezért olyan eszközt választottunk, mely az eurózóna tagállamainak kötvényeit

tartalmazza, köztük spanyol és olasz kötvényeket is, ahol több teret látunk a jó teljesítményre a

közeljövőben.

K&H euró nemzetközi vegyes alap

Az amerikai központi bank szerepét betöltő Fed továbbra is tartja alacsony, 0,25% jegybanki kamatát,

viszont az idei évben már a kamatemelés várható időpontja kerül a középpontba. Ennek eljövetelét

korábban még az első félévre vártuk, de egyre több olyan hír lát napvilágot, mely alapján inkább az év

második felében növelhetnek a kamat szintjén. Az euró pénzpiaci alaphoz hasonlóan itt is a hosszabb

lejáratú, félévente változó kamatozású betétek súlyát növeltük, a prémium érdekében.

K&H euró pénzpiaci alap

K&H dollár pénzpiaci alap

kamatkörnyezetre számíthatunk. Ezt figyelembe véve az alapban növelni kezdtük az 1-2 éves

félévente változó kamatozású betétek súlyát, melyek a hosszabb lekötésért cserébe prémiumot

biztosítanak. A likviditás érdekében az alap nagy részét továbbra is rövid lejáratú, fix kamatozású

betétekben tartjuk.

Az Európai Központi Bank még 2014 szeptemberében 0,05%-ra csökkentette

az alapkamatot, majd idén januárban bejelentette az eszközvásárlási program

megkezdését, melyből arra lehet következtetni, hogy továbbra is alacsony

K&H válogatott alapok

K&H válogatott alapok

amiket felülsúlyozunk amiket alulsúlyozunk

fejlett részvények

magyar kötvények

nyersanyagok

magyar részvények

német kötvények

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

K&H válogatott 1 K&H válogatott 2 K&H válogatott 3 K&H válogatott 4

forint pénzpiaci magyar kötvény fejlett részvény magyar részvény

német kötvény feltörekvő részvény nyersanyag

K&H válogatott alapok irányadó összetétele

80%

90%

100%

110%

120%

130%

140%

20

12.0

1

20

12.0

3

20

12.0

5

20

12.0

7

20

12.0

9

20

12.1

1

20

13.0

1

20

13.0

3

20

13.0

5

20

13.0

7

20

13.0

9

20

13.1

1

20

14.0

1

20

14.0

3

20

14.0

5

20

14.0

7

20

14.0

9

20

14.1

1

alapok árfolyamának alakulása az elmúlt 3 évben(2012.01.31. = 100%)

K&H válogatott 1 K&H válogatott 2 K&H válogatott 3 K&H válogatott 4

2015.01.30 3 hónap 6 hónap 1 év 3 év 5 év

K&H válogatott 1 1,49% 2,46% 4,20% 4,91% 5,06%

K&H válogatott 2 2,67% 4,15% 9,57% 8,89% 7,63%

K&H válogatott 3 2,52% 3,96% 10,41% 9,04% 8,14%

K&H válogatott 4 2,52% 3,79% 9,98% 8,82% 8,19%

az alap teljesítménye az elmúlt időszakokban*

*Az éven belüli hozamok nem évesítettek, az éven túliak viszont évesítve szerepelnek a táblázatban. A múltbeli hozamok nem jelentenek

garanciát az alap jövőbeli teljesítményére.

A válogatott alapokban továbbra is a nemzetközi részvény típusú eszközöket részesítjük

előnyben a hazai részvényekkel szemben és úgy gondoljuk, hogy a nyersanyagpiacok is jó

befektetésnek bizonyulhatnak idén. A forint pénzpiaci befektetések egy részét magas kamatozású

lakossági állampapírokkal valósítjuk meg, így a piacon elérhető betéti, illetve diszkontkincstárjegy

hozamoknál kedvezőbb teljesítményt érünk el.

Az elmúlt hónapokban az aktív menedzsment keretében az alábbi taktikai döntéseket hoztuk a

kedvezőbb teljesítmény elérésének érdekében.

Az alapok irányadó összetételéhez képest több fejlett és feltörekvő részvényt tartottunk, míg a

magyar részvényeket alulsúlyoztuk, első sorban a jelentős oroszországi kitettségük miatt.

Novemberben csökkentettük a feltörekvő piaci részvények felülsúlyozását és ezzel párhuzamosan

európai részvényeket vásároltunk. Az év elején az európai részvényeket eladtuk és

nyersanyagpiaci befektetést eszközöltünk, mert véleményünk szerint az olajár tavalyi

mélyrepülését követően, idén a januári szintek felett alakulhat a fekete arany árfolyama.

Januárban az Európai Központi Bank bejelentette, hogy a kötvényvásárlási programját kiterjeszti

államkötvények vásárlására is. A bejelentést követően az eurózónát alkotó országok kötvényeinek

vásárlása mellett döntöttük, valamint a magyar kötvényeket felülsúlyoztuk a portfólióban. A kötvény

vásárlásokat pénzpiaci eszközök eladásából finanszíroztuk.

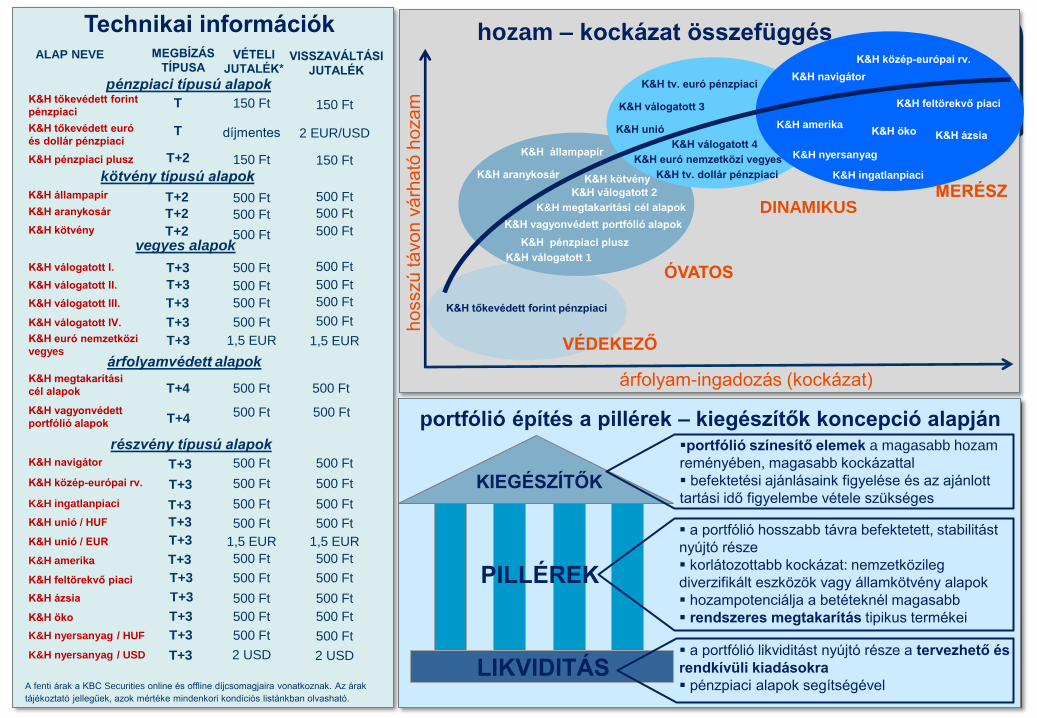

K&H válogatott 1

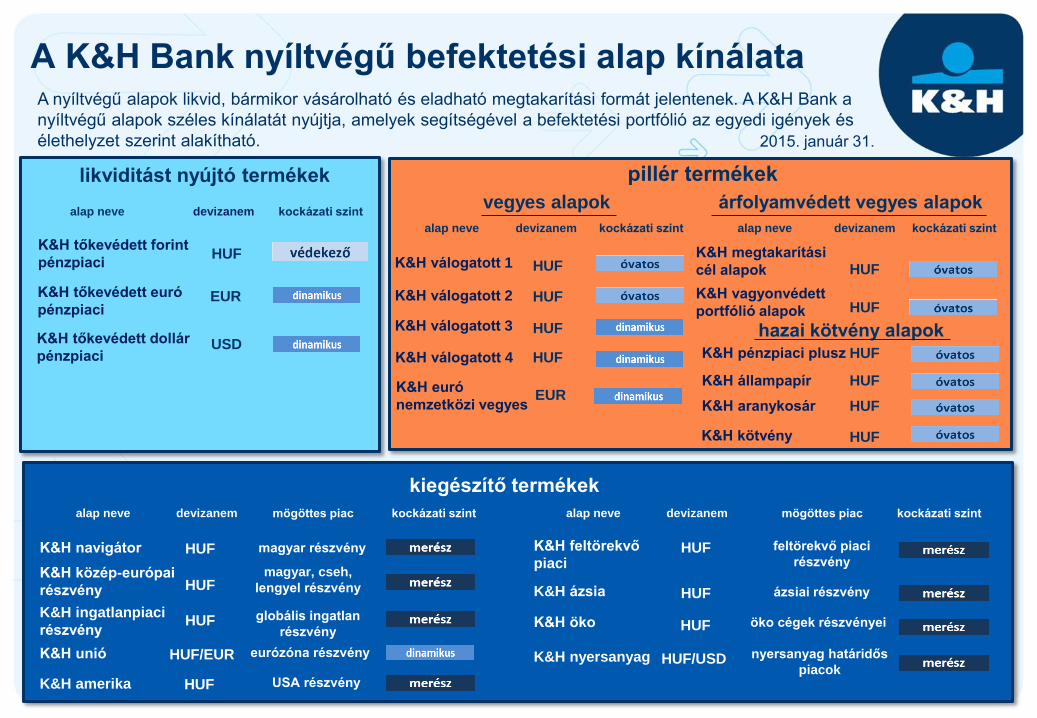

pillér termékek

A K&H Bank nyíltvégű befektetési alap kínálata A nyíltvégű alapok likvid, bármikor vásárolható és eladható megtakarítási formát jelentenek. A K&H Bank a

nyíltvégű alapok széles kínálatát nyújtja, amelyek segítségével a befektetési portfólió az egyedi igények és

élethelyzet szerint alakítható.

K&H tőkevédett forint

pénzpiaci

likviditást nyújtó termékek

K&H tőkevédett dollár

pénzpiaci

K&H tőkevédett euró

pénzpiaci

HUF

USD

EUR K&H válogatott 2

vegyes alapok

HUF

K&H válogatott 3

HUF

K&H válogatott 4

HUF hazai kötvény alapok

K&H megtakarítási

cél alapok

K&H vagyonvédett

portfólió alapok

HUF

HUF

HUF

K&H aranykosár

K&H kötvény

HUF

HUF

árfolyamvédett vegyes alapok

K&H közép-európai

részvény

K&H unió

magyar részvény HUF

magyar, cseh,

lengyel részvény

globális ingatlan

részvény

eurózóna részvény

K&H ázsia

K&H öko

K&H feltörekvő

piaci

K&H nyersanyag

K&H amerika HUF USA részvény

HUF

HUF

HUF

HUF/USD

feltörekvő piaci

részvény

ázsiai részvény

öko cégek részvényei

nyersanyag határidős

piacok

kiegészítő termékek

K&H navigátor

K&H ingatlanpiaci

részvény

HUF

HUF

HUF/EUR

K&H euró

nemzetközi vegyes EUR

2015. január 31.

K&H állampapír HUF

K&H pénzpiaci plusz HUF

alap neve devizanem kockázati szint

alap neve devizanem kockázati szint alap neve devizanem kockázati szint

alap neve devizanem kockázati szint mögöttes piac alap neve devizanem kockázati szint mögöttes piac

hozam – kockázat összefüggés

ho

sszú

tá

vo

n v

árh

ató

ho

za

m

árfolyam-ingadozás (kockázat)

K&H tőkevédett forint pénzpiaci

K&H tv. dollár pénzpiaci

K&H tv. euró pénzpiaci

VÉDEKEZŐ

K&H válogatott 2

K&H megtakarítási cél alapok

ÓVATOS

K&H válogatott 3

DINAMIKUS

K&H ázsia K&H unió K&H amerika

K&H feltörekvő piaci

K&H közép-európai rv.

K&H navigátor

K&H ingatlanpiaci

K&H nyersanyag

K&H öko

MERÉSZ

portfólió építés a pillérek – kiegészítők koncepció alapján

PILLÉREK

KIEGÉSZÍTŐK

LIKVIDITÁS a portfólió likviditást nyújtó része a tervezhető és

rendkívüli kiadásokra

pénzpiaci alapok segítségével

a portfólió hosszabb távra befektetett, stabilitást

nyújtó része

korlátozottabb kockázat: nemzetközileg

diverzifikált eszközök vagy államkötvény alapok

hozampotenciálja a betéteknél magasabb

rendszeres megtakarítás tipikus termékei

portfólió színesítő elemek a magasabb hozam

reményében, magasabb kockázattal

befektetési ajánlásaink figyelése és az ajánlott

tartási idő figyelembe vétele szükséges

K&H aranykosár

K&H euró nemzetközi vegyes

K&H válogatott 1

K&H vagyonvédett portfólió alapok

K&H válogatott 4

K&H kötvény

K&H állampapír

K&H pénzpiaci plusz

Technikai információk

A fenti árak a KBC Securities online és offline díjcsomagjaira vonatkoznak. Az árak

tájékoztató jellegűek, azok mértéke mindenkori kondíciós listánkban olvasható.

K&H tőkevédett forint

pénzpiaci

pénzpiaci típusú alapok

ALAP NEVE MEGBÍZÁS

TÍPUSA VÉTELI

JUTALÉK* VISSZAVÁLTÁSI

JUTALÉK

T

K&H tőkevédett euró

és dollár pénzpiaci T

kötvény típusú alapok

K&H aranykosár T+2

150 Ft 150 Ft

500 Ft 500 Ft

díjmentes 2 EUR/USD

K&H válogatott I.

vegyes alapok

T+3

K&H válogatott II.

500 Ft

K&H válogatott III.

K&H válogatott IV.

T+3

T+3

T+3

500 Ft

500 Ft

500 Ft

500 Ft

500 Ft

500 Ft

500 Ft

K&H pénzpiaci plusz T+2 150 Ft 150 Ft

K&H kötvény T+2 500 Ft 500 Ft

árfolyamvédett alapok K&H megtakarítási

cél alapok

K&H vagyonvédett

portfólió alapok

T+4

T+4

500 Ft

500 Ft

részvény típusú alapok K&H navigátor

K&H közép-európai rv.

K&H euró nemzetközi

vegyes T+3 1,5 EUR 1,5 EUR

K&H ingatlanpiaci

K&H unió / HUF

K&H unió / EUR

K&H amerika

K&H feltörekvő piaci

K&H ázsia

K&H öko

K&H nyersanyag / HUF

K&H nyersanyag / USD

T+3

T+3

T+3

T+3

T+3

T+3

T+3

T+3

T+3

T+3

T+3

500 Ft 500 Ft

500 Ft 500 Ft

500 Ft 500 Ft

500 Ft 500 Ft

1,5 EUR 1,5 EUR

500 Ft 500 Ft

500 Ft 500 Ft

500 Ft 500 Ft

500 Ft 500 Ft

500 Ft 500 Ft

2 USD 2 USD

500 Ft

500 Ft

K&H állampapír T+2 500 Ft 500 Ft

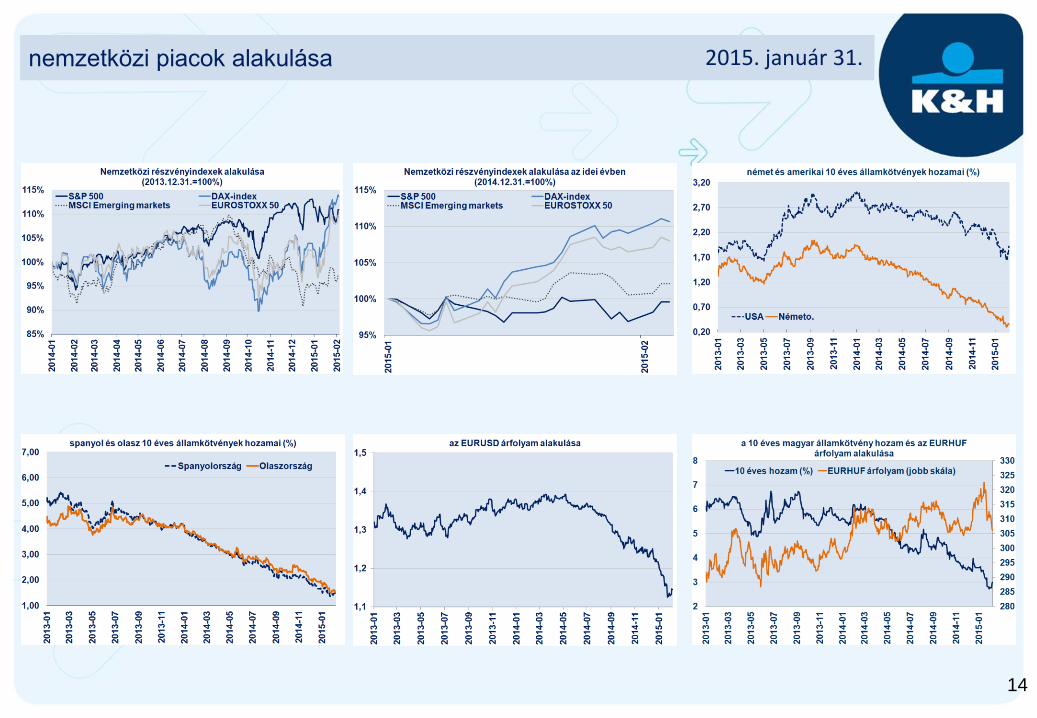

nemzetközi piacok alakulása 2015. január 31.

14

egyéb információk és jogi tudnivalók

Jelen kiadvány nem minősül befektetési tanácsadásnak, vagy befektetési ajánlásnak, a benne foglalt adatok kizárólag tájékoztató jellegűek. A piaci

adatok és grafikonok forrása a Bloomberg, a K&H befektetési alapok hozamát és irányadó összetételét bemutató adatok és grafikonok forrása a K&H

Alapkezelő. A kommentárok és vélemények az Alapkezelő munkatársainak a nyilvánosság számára elérhető és hitelesnek tartott, múltbeli

információkon alapuló szakmai véleményét tartalmazzák, amely nem feltétlenül azonos a K&H Alapkezelő hivatalos álláspontjával és újabb adatok,

tények nyilvánosságra hozatala esetén változhat. A kiadványban szereplő adatok vagy magyarázataik, illetve az esetleges előrejelzések alapján

meghozott egyedi befektetési döntésért az Alapkezelő felelősséget nem vállal. A megalapozott befektetési döntés meghozatala érdekében keresse fel

a KBC Securities üzletkötőit! A K&H befektetési alapokat a K&H Alapkezelő kezeli, mely a PSZÁF III/100.058/2002 sz. engedély alapján gyakorolja a

tevékenységét. Az alapok leírását, befektetési politikáját, a kockázatokat az alap Tájékoztatója és Kezelési Szabályzata, tartalmazzák, melyek

hozzáférhetők a bankfiókokban, mint forgalmazási helyeken, továbbá a www.kh.hu és a www.khalapok.hu honlapokon.

A K&H Alapkezelő piaci összefoglalót szerkeszti és kiadja a K&H Befektetési Alapkezelő Zrt (székhely: 1095 Budapest, Lechner Ödön fasor 9.)

A szerkesztésért és a kiadásért felelős személy: Horváth István befektetési igazgató

Megjelenik negyedévente.

A K&H nyíltvégű alapok Tartós Befektetési Számlán (TBSZ) vagy Nyugdíj-előtakarékossági Számlán

(NYESZ) is vásárolhatóak!

A TBSZ / NYESZ számlák segítségével csökkenthető a befektetések hozama után megfizetendő

kamatadó és egészségügyi hozzájárulás mértéke! További részletekről érdeklődjön a K&H fiókjaiban!

15