Embed Size (px)

Citation preview

Põhjamaade pangad ja Eesti finantsstabiilsust mõjutavad riskid

Mari Tamm

Avalik loeng Eesti Panga muuseumis

27. mail 2015

1

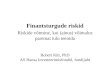

Enamus Eesti pangandussektorist on Põhjamaiste pangagruppide omanduses

2

Swedbank, 40%

SEB Pank, 23%

Danske Bank (filiaal), 10%

Nordea Bank (filiaal), 14%

DNB, 3%

teised välismaised pangad, 5%

kodumaised pangad, 5%

Pankade turuosad koguvarade põhjal 2014. aasta lõpus

Oluline osa Eesti majandusest on Põhjamaadega seotud

3

Norra4%

Rootsi18%

Soome15%

Taani3%

muud60%

Eesti kaupade ekspordi jaotus riikide kaupa

Allikas: statistikaamet

Ettekande ülesehitus

• Põhjamaade panganduse struktuur ja arengud

• Eesti pankade seosed emaettevõtetega

• Eesti finantssektori stabiilsust mõjutavad peamised riskid

Ettekanne põhineb Eesti Panga Finantsstabiilsuse Ülevaatel 1/2015

4

Põhjamaade panganduse struktuur ja arengud

5

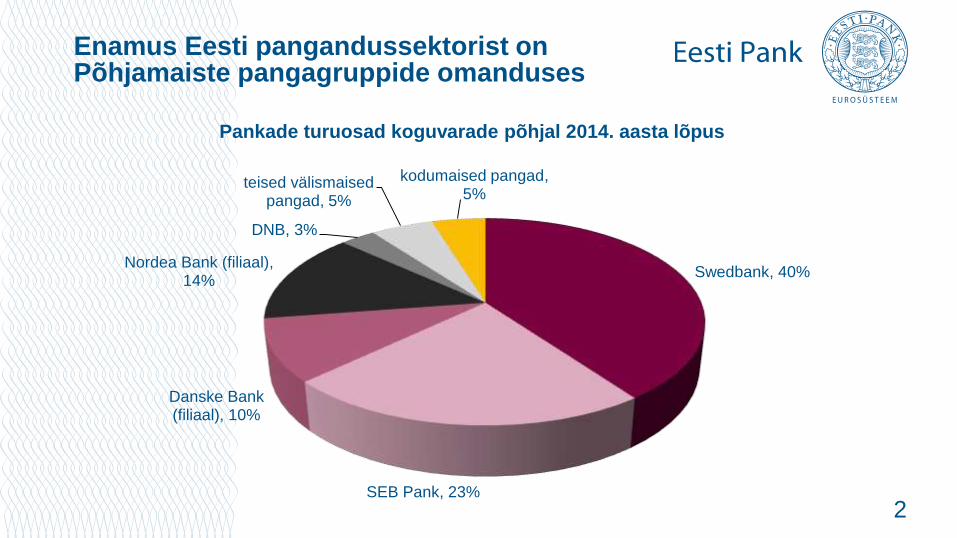

Põhjamaade pangandussektor on suur, kontsentreeritud ja omavahel tihedalt seotudProbleemid ühes pangas mõjutavad suurt osa pangandusest

6

0%

100%

200%

300%

400%

500%

Lukse

mb

urg

Ma

lta

Ühen

dkun

ingri

ik

Iiri

maa

Küp

ros

Ho

llan

d

Roots

i

Ta

an

i

Austr

ia

His

pa

an

ia

Pra

nts

usm

aa

Euro

op

a L

iit

Port

ug

al

Soo

me

Belg

ia

Saksa

ma

a

Kre

eka

Norr

a

Itaa

lia

Horv

aatia

Läti

Slo

vee

nia

Tšehhi

Eesti

Bulg

aari

a

Unga

ri

Poo

la

Slo

vakkia

Lee

du

Rum

een

ia

Pangandussektori koguvarade suhe SKPsse 2013. aasta lõpus

pangandussektor kokku kodumaised pangad

Allikad: Euroopa Keskpank, Eurostat, Norra statistikaamet; Eesti Panga arvutused

1579%689%

Majapidamiste võlakoormus on rahvusvahelises võrdluses kõrgeMajapidamised on majandusšokkidele haavatavad

7

0%

50%

100%

150%

200%

250%

300%T

aan

i

Holla

nd

Norr

a

Küp

ros*

Roots

i

Üh

en

dkun

ingri

ik

Port

ug

al

His

pa

an

ia

Soo

me

Kre

eka

Belg

ia

Pra

nts

usm

aa

Saksa

ma

a

Austr

ia

Eesti*

Itaa

lia

Tšehhi

Läti*

Slo

vakkia

Slo

vee

nia

Lee

du*

Majapidamiste võla ja kasutatava tulu suhe 2014. aasta I kvartalis

* 2013. aasta lõpu seisuga

Allikas: Euroopa Keskpank, Norra statistikaamet; Eesti Panga arvutused

Põhjamaade pangad on aktiivsed välisturgudelPankade käekäik ja riskid sõltuvad ka teiste riikide

majanduskeskkonnast ja riskidest

8

Põhjamaade pangagruppide poolt väljastatud laenude jaotus riikide kaupa

Danske Nordea SEB Swedbank Handelsbanken DNB

Rootsi 14% 28% 74% 87% 66%

Norra 17% 18% 2% 3% 11% 81%

Taani 47% 27% 1% 4%

Soome 18% 22% 1% 6%

Balti riigid 3% 9% 9%

Saksamaa 11%

Venemaa 2%

Muud* 5% 3% 1% 12% 19%

* Pangagrupid jaotavad aruannetes laene riigiti erinevalt, mistõttu võib "muud" sisaldada ka teisi tabelis olevaid riike

Allikas: Pangagruppide avalikud aruanded ja veebilehed; Eesti Panga arvutused

Põhjamaade pangad rahastavad ennast suures osas finantsturgude kauduSee teeb pangad haavatavaks finantsturgusid tabavate šokkide ja

Rootsi pankade usaldusväärsuse vähenemise suhtes

9

0%

20%

40%

60%

80%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Allikas: Riksbank

Rootsi pankade kohustuste struktuur

väärtpaberid hoiused muud kohustused

Põhjamaade pankadel on omavahendeid suhteliselt väheKapitaliseerituse tase on samas rahvusvahelises võrdluses

suhteliselt kõrge

10

0%

5%

10%

15%

20%

25%

0% 2% 4% 6% 8% 10%

esim

ese t

asem

e p

õh

iom

av

ah

en

dit

e s

uh

tarv

omakapitali suhe varadesse

Pangagruppide esimese taseme põhiomavahendite suhtarv ja omakapitali suhe varadesse 2014. aasta juunis lõpus

Euroopa pangagrupid Põhjamaade pangagrupid

0

2

4

6

8

10

12

14

16

18

0

50

100

150

200

250

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

%%

Rootsi pankade koguvarade* suhe SKPsse ja omavahendite suhe koguvaradesse

varad*/SKP (vasak skaala)

omavahendid/koguvarad (parem skaala)

* ainult Rootsi residendid

Allikas: RiksbankAllikas: Riksbank Financial Stability Report 2/2014

Madala inflatsiooni tõttu on Põhjamaade rahapoliitika olnud leebeMadalad intressimäärad on toetanud pankade varade

kasvu

11

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

2009 2010 2011 2012 2013 2014 2015

Allikas: Reuters EcoWin

Rahapoliitilised intressimäärad

Rootsi keskpanga repomäär

Taani keskpanga diskontomäär

ECB põhiliste refinantseerimisoperatsioonide alammäär

Kinnisvarahindade kasv on kiire ja võlakoormus suurenebKinnisvaraturu ja laenamisega seotud riskid on suurenenud

12

50

75

100

125

150

175

200

225

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Allikad: erinevad, Eesti Panga arvutused

Korterite hinnad Põhjamaade pealinnades (2005 =100)

Oslo Stockholm Helsinki

Kopenhaagen Tallinn

50

70

90

110

130

150

170

190

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Allikas: Riksbank

Rootsi majapidamiste võlakoormus ja kinnisvarahinnad

majapidamiste võla ja kasutatava tulu suhtarv

reaalne kinnisvarahinnaindeks (2000=100)

Investorid hindavad Põhjamaade pangagruppidega seotud riske madalaksUsalduse vähenemisel võib rahastamine muutuda kallimaks ja

keerulisemaks

13

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

04

/20

11

07

/20

11

10

/20

11

01

/20

12

04

/20

12

07

/20

12

10

/20

12

01

/20

13

04

/20

13

07

/20

13

10

/20

13

01

/20

14

04

/20

14

07

/20

14

10

/20

14

01

/20

15

Rootsi kolme suure pangagrupi võlakirjade keskmine tulumäär* tähtaegade kaupa

5 aastat 3 aastat 1 aasta

* SEBi, Swedbank ja Nordea tulumäärade/preemiate aritmeetiline keskmine

Allikas: Bloomberg; Eesti Panga arvutused

0

50

100

150

200

250

300

2009 2010 2011 2012 2013 2014 2015

baasp

un

kti

Rootsi kolme suure pangagrupi krediidiriski vahetustehingute preemia (CDS) preemia*

Rootsis on võetud meetmeid riskide vähendamiseks ja pankade vastupanuvõime tagamiseksSeniste meetmete mõju laenukasvule ja kinnisvara hindadele on vähene

14* Süsteemse riski puhvri nõue hakkas kehtima süsteemselt olulistele pangagruppidele 1. jaanuarist 2015 ja

vastutsüklilise kapitalipuhvri nõue hakkab kehtima 1. septembrist 2015

0%

5%

11%

16%

21%

26%

tegelik nõutavtase

tegelik nõutavtase

tegelik nõutavtase

tegelik nõutavtase

Handelsbanken Nordea SEB Swedbank

Allikad: pangagruppide finantsaruanded, Rootsi finantsinspektsioon

Rootsi suuremate pangagruppide esimese taseme põhiomavahendite tase 2014. aasta IV kvartalis võrreldes nõutavaga* ja finantsvõimenduse määr

vastutsüklise kapitalipuhvri määr Rootsis 1%

25% riskikaalu miinimumnõue kinnisvaralaenudele Rootsis ja Norras

II samba järelevalveline lisanõue

süsteemse riski puhver 5%

kapitali säilitamise puhver 2,5%

esimese taseme põhiomavahendite miinimumnõue 4,5%

finantsvõimenduse määr

Eesti pankade seosed emaettevõtetega

15

Emapankadest pärinevate ressursside roll rahastamises on vähenenudMõne panga jaoks on emapanga ressurss endiselt oluline

16

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

mln

eu

rot

Nelja suurema panga emaettevõtete kaudu kaasatud kohustused

kohustused emaettevõtete ees (vasak telg) osakaal kogukohustustes (parem telg)

Emaettevõtetega seotud nõuete osakaal likviidsetes varades on oluliselt suurenenudPangagruppide likviidust juhitakse grupi tasandil

17

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

500

1000

1500

2000

2500

3000

3500

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

mln

eu

rot

Nelja suurema panga nõuded emaettevõtetele

nõuded emaettevõtetele (vasak telg) osakaal likviidsetes varades (parem telg)

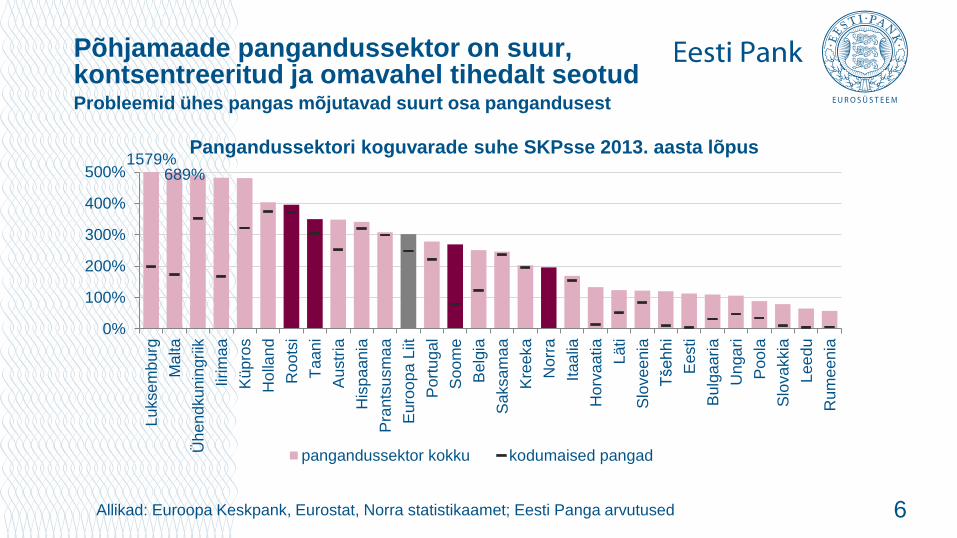

Netopositsioon emapankade suhtes pankadel

kokku nullilähedane, kuid pangati erinevMuutused emapankade rahastamises ja likviidsuses võivad

mõjutada ka Eesti panku

18

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

mln

eu

rot

Nelja suurema panga koondnetopositsioon emaettevõtete suhtes

nõuded (vasak telg) kohustused (vasak telg) netopositsioon (% koguvaradest, parem telg)

Eesti finantsstabiilsust mõjutavad peamised riskid

19

Enamik Eesti finantsstabiilsust ohustavatest riskidest on väikesed

Eesti finantsstabiilsust mõjutavad peamised riskid

Väliskeskkonna nõrgenemine võib tuua kaasa majanduslanguse ja halvendada

pankade laenukvaliteeti

Põhjamaade majanduse ja pankade riskide ümberhindamine finantsturgude poolt

suurendab pankade rahastamis- ja likviidsusriski

Madalate intressimäärade ja sissetulekute kasvu tõttu Eesti kinnisvara hindade tõus

kiireneb, mis suurendab riske finantssüsteemis

väike risk suur risk

noole suund märgib riski muutust võrreldes eelmise, oktoobri 2014 hinnanguga

20

Väliskeskkonda toetab euroala

majanduskasvu kiirenemineMajanduse taastumist takistavad suur võlakoormus ja

tööpuudus mõnedes riikides ning geopoliitilistest pingetest

tingitud ebakindlus

21

-6%

-4%

-2%

0%

2%

4%

-6%

-4%

-2%

0%

2%

4%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

* kiirhinnang 2015. aasta I kvartali kohtaAllikas: Eurostat

Euroala SKP reaalkasv

SKP kvartalikasv SKP aastakasv

Vene sanktsioonide ja majanduslanguse

mõju Eesti majandusele on tagasihoidlikVenemaa-suunalise ekspordi vähenedes on väljavedu

teistesse sihtriikidesse suurenenud

22

-25

-20

-15

-10

-5

0

5

10

15

2014 2015

pro

tse

nd

ipu

nkti

Allikas: statistikaamet

Riikide panused kaupade ekspordi kasvu

Leedu

Läti

Rootsi

Soome

Venemaa

muu

ekspordi aastakasv (%)

Pankade laenuportfelli kvaliteet on heaVenemaa riskidele avatud ettevõtete viivislaenude

prognoositav kasv on väike

23Lisaks Eesti Panga prognoosi põhistsenaariumile on analüüsitud erineva ulatusega (5, 10 ja 15 protsendipunkti

suuruse) majanduslanguse ja Vene riskidele avatud ettevõtete laenukvaliteedi halvenemise mõju viivislaenudele

0

50

100

150

200

250

300

350

põhi-stsenaarium

5pp 10pp 15pp Venemaa

mln

eu

rot

Kasum ilma laenuallahindlusteta ja viivislaenude mahu muutus ilma mahakandmisteta 2015. aastal

kasum viivislaenude muutus

0%

2%

4%

6%

8%

2009 2010 2011 2012 2013 2014 2015 2016

Üle 60 päeva maksetähtaega ületavate laenude osakaal laenuportfellis

tegelik põhistsenaarium 5pp

10pp 15pp Venemaa

Põhjamaadest lähtuv risk Eesti pankade rahastamisele ja likviidsusele

• Riskide kuhjumine kinnisvara hindade tõusu ja võlakoormuse suurenemise kujul jätkub

• Suurte pangagruppide rahastamine on haavatav ja omavahendeid varade suhtes vähe

• Nõudeid pankade kapitalile ja laenudele on karmistatud, kuid selle mõju on seni väga väike

• Emapankade rahastamis- ja likviidsusprobleemid võivad suurendada ka Eesti suuremate pankade likviidsus- ja rahastamisriske

24

Kinnisvarahindade aeglasem kasv on

sissetulekute kasvuga paremas kooskõlasSissetulekute suurenemise ja madalate intressimäärade mõjul

võib kinnisvara hindade tõus ja laenukasv kiireneda

25

0.0

0.5

1.0

1.5

2.0

2.5

0

200

400

600

800

1000

1200

1400

1600

1800

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Allikad: maa-amet, statistikaamet

Tallinna korteritehingute mediaanhind ja brutokuupalk

Tallinna korteri m2 mediaanhind

brutokuupalk Tallinnas

korterite mediaanhinna ja brutokuupalga suhe (parem telg)

Kinnisvara ehitus- ja arendustegevus on hoogustunudSuure hulga uute pindade turuletulek võib suurendada

kinnisvaraga tegelevate firmade laenumakseriske

0

200

400

600

800

1000

1200

1400

2006 2007 2008 2009 2010 2011 2012 2013 2014

Allikas: statistikaamet

Eluruumidele väljastatud ehitus- ja kasutuslubade arv

ehitusload kasutusload

0

50

100

150

200

250

300

350

2006 2007 2008 2009 2010 2011 2012 2013 2014

kasu

lik p

ind

, tu

hat

m2

Ehitus- ja kasutusloa saanud äripinnad

kaubandushoonete ehitusloadkontorihoonete ehitusloadkaubandushoonete kasutusload

Laenu- ja liisinguportfelli kasv jäi mõõdukaksEluasemelaenude mahu aastakasv oli aprillis 3,3%

27

-15%

-10%

-5%

0%

5%

10%

15%

2009 2010 2011 2012 2013 2014 2015

Ettevõtetele ja majapidamistele antud laenude ja liisingute jäägi aastakasvud

ettevõtete laenud eluasemelaenud

muud majapidamiste laenud ettevõtetele ja majapidamistele antud laenud kokku

Eesti Pank kehtestas 1. märtsist 2015 eluasemelaenudele nõuded

* KredExi käendusega laenude puhul kuni 90%

NõueMaksimaalne lubatud määr

Eluasemelaenu summa tagatise väärtusest 85%*

Laenumaksed netosissetulekust 50%

Eluasemelaenu tähtaeg 30 aastat

Lubatud erandid: kuni 15% kvartali jooksul antud laenumahust võib anda piirmäärasid ületavate tingimustega

28

Tänan kuulamast!

29