Embed Size (px)

Citation preview

SEXTANT GRAND LARGE

27 de Octubre, 2016

Valencia

Gestora francesa independiente fundada en 2003• El 100% del capital de la sociedad está controlada por sus gestores y empleados

• Un equipo de 26 personas, de los cuales 15 forman parte del equipo de gestión

• Un solo objetivo: conseguir las mejores rentabilidades para nuestros co-‐inversores

• Dos actividades: gestión de nuestros fondos Sextant y área de wealth management

Activos bajo gestión: 2.000 millones de euros (cierre de septiembre)• 5 fondosde inversión (gama de fondos Sextant): 1.100 millones de euros

• 4 Mandatos Institucionales: 500 millones de euros

• Gestion Privada (wealth management) : 400 millones de euros

Artemid: nuestra filial de deuda privada• Fondos de deuda dedicados para la financiación de PYMES francesas

• 345 millones de euros bajo gestión

27.10.16 2

Amiral Gestion en cifras

27.10.16 3

Gama de fondos Sextant: 5 estrellas

SEXTANT PEARenta Variable Europa

Lanzamiento: 18/01/2002

SEXTANT EUROPEEuro Mid&Large stock picking

Lanzamiento: 29/06/2011

SEXTANT PMEStock picking Euro PME-ETI

Lanzamiento: 01/01/2014

SEXTANT AUTOUR DU MONDEInternational stock picking

Lanzamiento: 08/07/2005

SEXTANT GRAND LARGEDiversified flexible fund

Lanzamiento: 11/07/2003

4

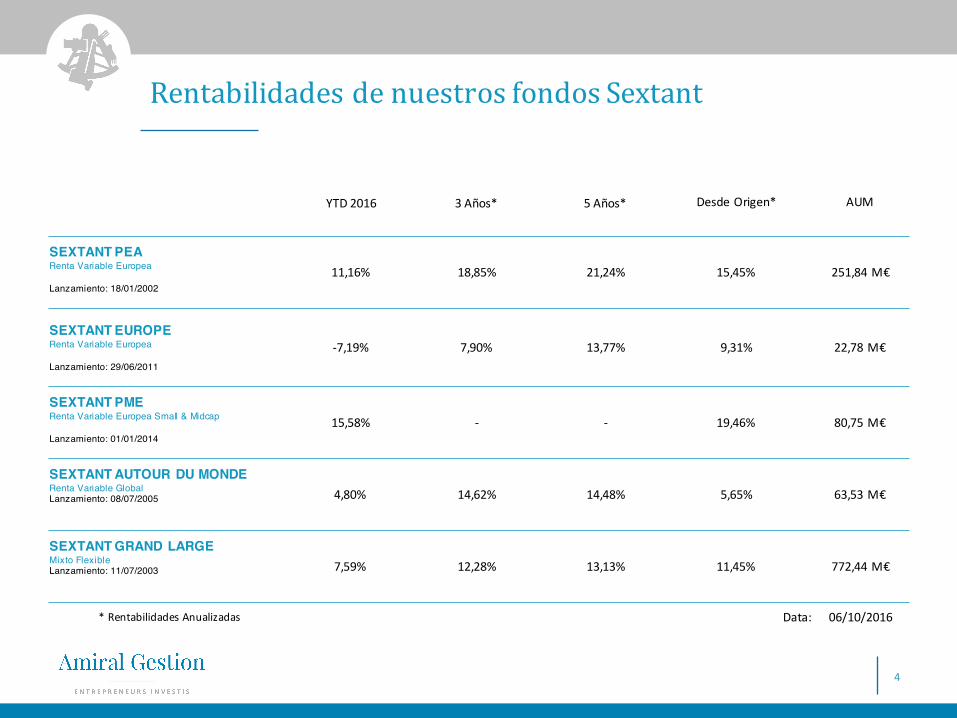

Rentabilidades de nuestros fondos Sextant

YTD 2016 3 Años* 5 Años* Desde Origen* AUM

SEXTANT PEA11,16% 18,85% 21,24% 15,45% 251,84 M€Renta Variable Europea

Lanzamiento: 18/01/2002

SEXTANT EUROPE-‐7,19% 7,90% 13,77% 9,31% 22,78 M€Renta Variable Europea

Lanzamiento: 29/06/2011

SEXTANT PME15,58% -‐ -‐ 19,46% 80,75 M€Renta Variable Europea Small & Midcap

Lanzamiento: 01/01/2014

SEXTANT AUTOUR DU MONDE4,80% 14,62% 14,48% 5,65% 63,53 M€Renta Variable Global

Lanzamiento: 08/07/2005

SEXTANT GRAND LARGE7,59% 12,28% 13,13% 11,45% 772,44 M€Mixto Flexible

Lanzamiento: 11/07/2003

* Rentabilidades Anualizadas Data: 06/10/2016

5

Los pilares de nuestro éxito

Nuestro equipode gestión

Filosofía de inversión

Proceso de inversión

Una gestión diferente:

sub-‐‑carteras

1 2

3 4

1. Nuestro equipo de gestión

6

7

Nuestro equipo de gestión: el secreto de Amiral

François BADELONESCP

30 años de experiencia

Julien LEPAGEESC Bordeaux

21 años de experiencia

Nicolas KOMILIKISENS Cachan

17 años de experiencia

Eric TIBIHEC

27 años de experiencia

David POULETENS Cachan, DEA Derecho

11 años de experiencia

Louis D’ARVIEUHEC, DEA Fiscalidad

10 años de experiencia

Raphaël MOREAUESSEC

8 años de experiencia

Bastien GOUMAREDauphine

4 años de experiencia

Julien FAURERotterdam School of

Management2 años de experiencia

Jacques GOUT LOMBARDUniversidad de Montpellier,

2 años de experiencia

Michel VIGIERSciencesPo/Derecho

44 años de experiencia

Jean-Baptiste BARENTONEDHEC

7 años de experiencia

Dominique FIEREEM Lyon

28 años de experiencia

Bertrand DUFIEFUniversidad de Paris-Nanterre

30 años de experiencia

GESTIÓN COLECTIVA

GESTIÓN PRIVADA

Prioridad de la calidad del equipo de gestión• 15 analistas-‐gestores dedicados a la búsqueda de las mejores ideas de inversión

• Los gestores-‐analistas se han formado en las mejores escuelas y universidades de Francia

Y su estabilidad en el tiempo• Todos los miembros del equipo de inversión son accionistas de Amiral Gestion

• La responsabilidad y la autonomía son la esencia del equipo de gestión

Alineación de intereses con los inversores• Todos los gestores son inversores de todos los fondosde Sextant

• Ninguna evaluación o compensación se basa en criterios de corto plazo

• La remuneración variable está ligada al performance colectivo (no individual) y a criterios relacionados con el trabajo en equipo y la calidad del análisis

8

Prioridad sobre el capital humano

2. Filosofía de inversión

9

Invertir en compañías que comprendemos• Un universo de inversión definido por nuestro círculo de competencia

• Des entreprises que nous sommes capables de modéliser

El cálculo del valor intrínseco• Nuestras valoraciones se basan en un análisis fundamental propio

• Independientes de los movimientos del mercado y de las tendencias macroeconómicas

La búsqueda de un importante margen de seguridad• Las valoraciones están hechas sobre previsiones prudentes

• Una divergencia importante entre en valor intrínseco de las compañías y su precio de mercado

10

Nuestra filosofía de inversión

Evitamos invertir en empresasde biotecnología y en bancos globales

Cálculo de los márgenes normalizados a lo largo de las distintas fases del ciclo

Una filosofía y no una clase de activos• Del « deep value » de Benjamin Graham a la calidad a buen precio de Munger y Buffett

• Por encima de todo, un análisis fundamental centrado en determinar el valor

Tradición cultivada a través de nuestro network y viajes• Contactos regulares con una red de inversores en todo el mundo

• Reuniones de value investors: Value Investor Day (Trani, Zurich), Junta Anual de Accionistas de Berkshire Hathaway (Omaha, EE.UU.), Value Investor Conference c(NuevaYork).

11

La tradición del «Value investing»

Concentración de las carteras• Trabajamos muy duro para invertir solo en contadas ocasiones

• Concepto de « tarjetas perforadas » (punch cards) de Buffett

Adoptar un enfoque absolutamente de largo plazo• Es imposible prever la evolución de una acción a corto plazo

• Pero el precio de una acción a largo plazo siempre refleja su valor

fundamental

• El tiempo es la principal ventaja competitiva de la inversión

• Evitar las modas y las tendencias

• Cuidado con los sectores o valores aclamados por el mercado

• Concentrar la investigación sobre las ideas contrarias

• Ofrecer una rentabilidad absoluta sin tomar como referencia los índices

12

Nuestra filosofía de inversión

Las 20 primeras posiciones de nuestros fondos suelenrepresentar el 50% de las carteras

El ejemplo de las accionespreferentes en Corea del Sur

3. Un proceso de inversión

13

14

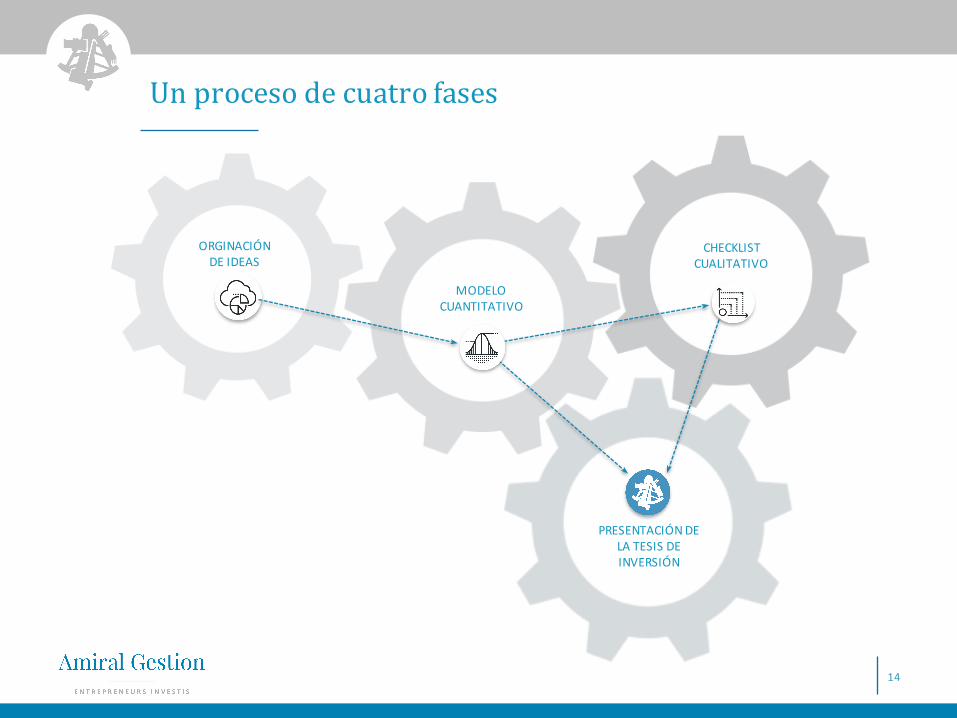

Un proceso de cuatro fases

ORGINACIÓNDE IDEAS

MODELOCUANTITATIVO

CHECKLIST CUALITATIVO

PRESENTACIÓN DE LA TESIS DE INVERSIÓN

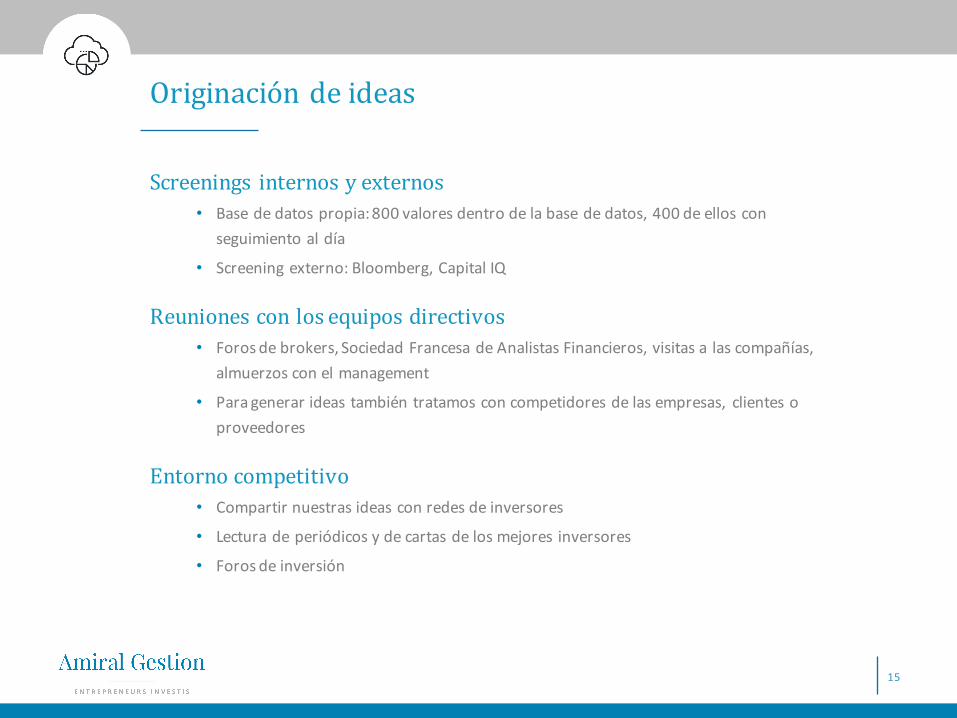

Screenings internos y externos• Base de datos propia: 800 valores dentro de la base de datos, 400 de ellos con

seguimiento al día

• Screening externo: Bloomberg, Capital IQ

Reuniones con los equipos directivos• Foros de brokers, Sociedad Francesa de Analistas Financieros, visitas a las compañías,

almuerzos con el management

• Para generar ideas también tratamos con competidores de las empresas, clientes o proveedores

Entorno competitivo• Compartir nuestras ideas con redes de inversores

• Lectura de periódicos y de cartas de los mejores inversores

• Foros de inversión

15

Originación de ideas

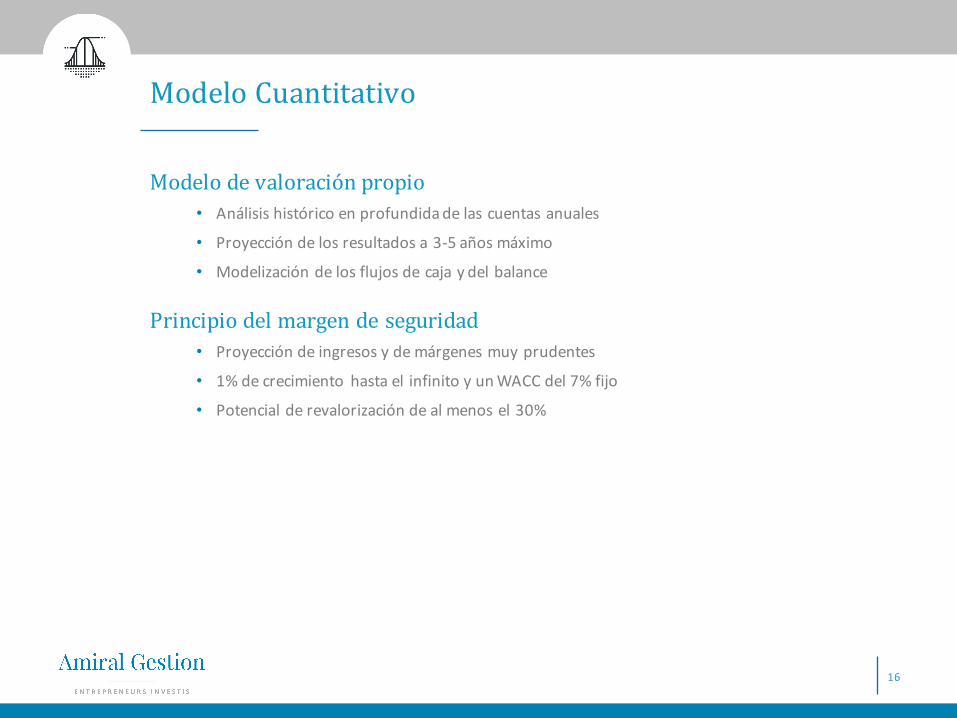

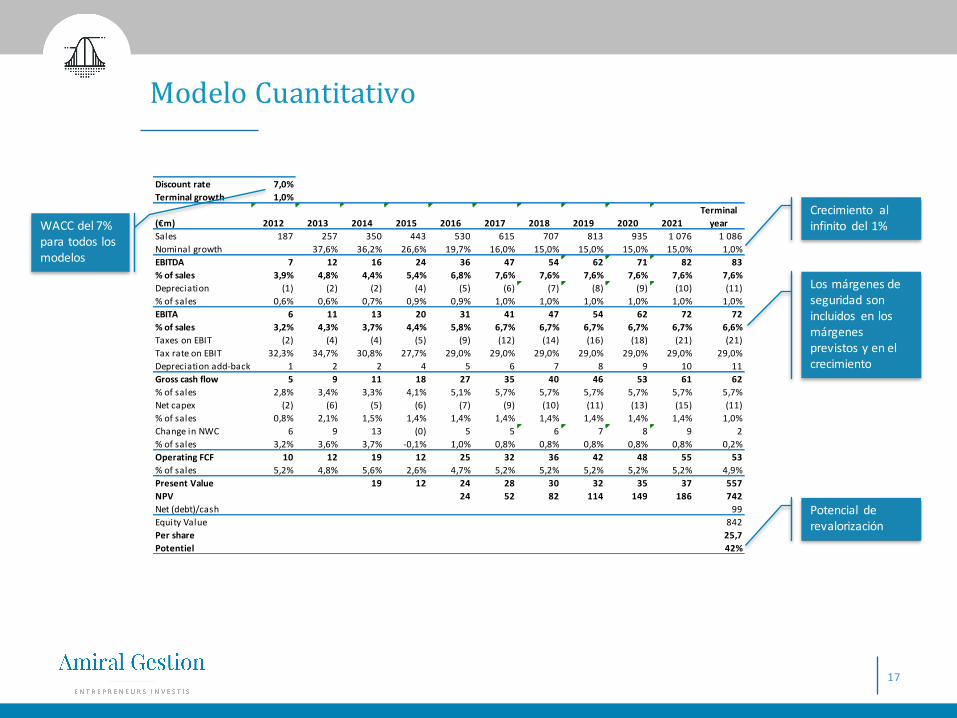

Modelo de valoración propio• Análisis histórico en profundidade las cuentas anuales

• Proyección de los resultados a 3-‐5 años máximo

• Modelización de los flujos de caja y del balance

Principio del margen de seguridad• Proyección de ingresos y de márgenes muy prudentes

• 1% de crecimiento hasta el infinito y un WACC del 7% fijo

• Potencial de revalorización de al menos el 30%

16

Modelo Cuantitativo

17

Modelo Cuantitativo

Discount rate 7,0%Terminal growth 1,0%

(€m) 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021Terminal year

Sales 187 257 350 443 530 615 707 813 935 1 076 1 086Nominal growth 37,6% 36,2% 26,6% 19,7% 16,0% 15,0% 15,0% 15,0% 15,0% 1,0%EBITDA 7 12 16 24 36 47 54 62 71 82 83% of sales 3,9% 4,8% 4,4% 5,4% 6,8% 7,6% 7,6% 7,6% 7,6% 7,6% 7,6%Depreciation (1) (2) (2) (4) (5) (6) (7) (8) (9) (10) (11)% of sales 0,6% 0,6% 0,7% 0,9% 0,9% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0%EBITA 6 11 13 20 31 41 47 54 62 72 72% of sales 3,2% 4,3% 3,7% 4,4% 5,8% 6,7% 6,7% 6,7% 6,7% 6,7% 6,6%Taxes on EBIT (2) (4) (4) (5) (9) (12) (14) (16) (18) (21) (21)Tax rate on EBIT 32,3% 34,7% 30,8% 27,7% 29,0% 29,0% 29,0% 29,0% 29,0% 29,0% 29,0%Depreciation add-‐back 1 2 2 4 5 6 7 8 9 10 11Gross cash flow 5 9 11 18 27 35 40 46 53 61 62% of sales 2,8% 3,4% 3,3% 4,1% 5,1% 5,7% 5,7% 5,7% 5,7% 5,7% 5,7%Net capex (2) (6) (5) (6) (7) (9) (10) (11) (13) (15) (11)% of sales 0,8% 2,1% 1,5% 1,4% 1,4% 1,4% 1,4% 1,4% 1,4% 1,4% 1,0%Change in NWC 6 9 13 (0) 5 5 6 7 8 9 2% of sales 3,2% 3,6% 3,7% -‐0,1% 1,0% 0,8% 0,8% 0,8% 0,8% 0,8% 0,2%Operating FCF 10 12 19 12 25 32 36 42 48 55 53% of sales 5,2% 4,8% 5,6% 2,6% 4,7% 5,2% 5,2% 5,2% 5,2% 5,2% 4,9%Present Value 19 12 24 28 30 32 35 37 557NPV 24 52 82 114 149 186 742Net (debt)/cash 99Equity Value 842Per share 25,7Potentiel 42%

WACC del 7% para todos los modelos

Crecimiento al infinito del 1%

Los márgenes de seguridad son incluidos en los márgenes previstos y en el crecimiento

Potencial de revalorización

Scoring elaborado sobre 24 criterios de 3 temáticas diferentes• La actividad: barreras de entrada, regulación, predictibilidad, ciclicidad…

• Los directivos y la cultura corporativa: historia y reputación, incentivos de los empleados, asignación de capital,cel respeto a los empleados y los accionistas…

• Calidad de las cuentas: la deuda, la intensidad de capital, la generación de caja…

Un modelo complementario al Descuento de Flujos de Caja• Contribuir a la realización de entrevistas y el análisis de la empresa con un “checklist”

• Permite elaborar un informe « calidad-‐precio » y de priorizar las ideas de inversión

• Herramienta de gestión de riesgos

18

Checklist Cualitativo

19

Checklist Cualitativo

Cúmulo de notas negativas

Nota sobre 10 para todaslas sociedades

Notas entre -‐2 y +2 para cada uno de nuestros

criterios

NOTA 4,94 /10 14 -‐5LA ACTIVIDAD1. Modelo preferiblemente estable 02. La sociedad mantiene el foco en su actividad 13. La complejidad: ¿Círculo de Competencia? ¿Proximidad? 04. La reglamentación -‐15. La predictibilidad 16. La ciclicidad 07. El conocimiento del sector 28. Las barreras de entrada 09. Diversificación geográfica 010. Utilidad social de la actividad: ¿Existe un debate ético pero no financiero? -‐1EL EQUIPO GESTOR Y LA CULTURA11. Historia y reputación del equipo gestor 212. Gobierno corporativo y transparencia 013. La historia de los beneficios 214. La asignación de capital -‐115. Los incentivos de los directivos y empleados, el accionariado y las remuneraciones 116. Respecto a los salarios: motivación, 217. Respecto a los clientes: calidad de los mismos, satisfacción? -‐118. Respecto a los : fournisseurs, Estados, Sociedad Civil, Medio Ambiente? -‐1CALIDAD DE LAS CUENTAS19. Endeudamiento e independencia financiera 220. La intensidad de la capitalización 221. Márgenes y ROCES elevados hoy en día 222. Capacidad de reinvertir sobre unos ROCES elevados 123. La generación de tesorería 124. La coherencia de los ratios de rentabilidad 0

4. Una gestion a través de sub-‐‑carteras

20

El dilema del proceso de inversión: o un gestor o un comité• La gestion de un solo hombre: un riesgo intrínseco permanente

• La gestion mediante comités: las mejores ideas rara vez surgen mediante consenso

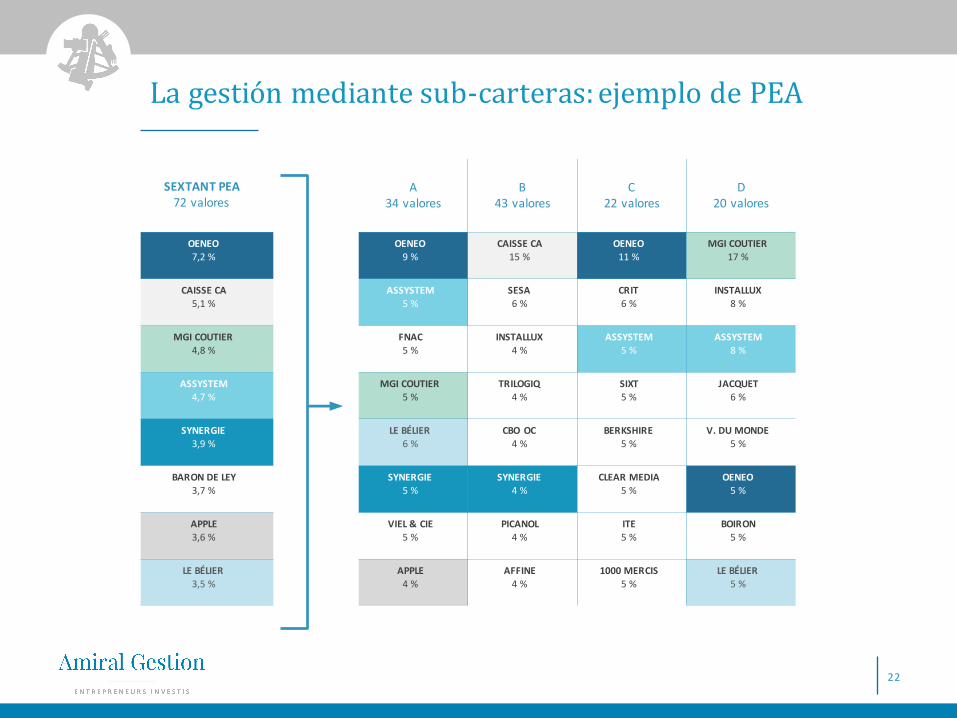

La gestión mediante sub-‐‑carteras• Los activos de los fondos son repartidos a su vez en sub-‐carteras independientes

• Cada gestor podrá invertir de acuerdo a sus propias creencias: autonomía total

Una respuesta óptima• Reforzar la independencia y singularidad de cada gestor

• Ventajas: se cultivan ideas originales, el aprendizaje es constante y los intercambioscríticos enriquecen a todo el equipo de inversión

• Dejar espacio para las convicciones individuales y las ideas contrarias

• Pero fomentar el intercambio de ideas y debates

• Desafiar a los gestores más experimentados y dar responsabilidad a los más jóvenes

• Promover una buena diversificación de los fondos, al tiempo que permite la concentración

21

Organización del proceso de inversión

SEXTANT PEA72 valores

A34 valores

B43 valores

C22 valores

D20 valores

OENEO7,2 %

OENEO9 %

CAISSE CA15 %

OENEO11 %

MGI COUTIER17 %

CAISSE CA5,1 %

ASSYSTEM5 %

SESA 6 %

CRIT 6 %

INSTALLUX8 %

MGI COUTIER4,8 %

FNAC 5 %

INSTALLUX4 %

ASSYSTEM5 %

ASSYSTEM8 %

ASSYSTEM4,7 %

MGI COUTIER5 %

TRILOGIQ4 %

SIXT5 %

JACQUET6 %

SYNERGIE3,9 %

LE BÉLIER 6 %

CBO OC4 %

BERKSHIRE5 %

V. DU MONDE5 %

BARON DE LEY3,7 %

SYNERGIE5 %

SYNERGIE4 %

CLEAR MEDIA5 %

OENEO5 %

APPLE3,6 %

VIEL & CIE5 %

PICANOL4 %

ITE 5 %

BOIRON5 %

LE BÉLIER 3,5 %

APPLE 4 %

AFFINE4 %

1000 MERCIS5 %

LE BÉLIER5 %

22

La gestión mediante sub-‐‑carteras: ejemplo de PEA

Sextant Grand LargeMixto Flexible

23

¿Por qué este fondo ?• Beneficiarse de la habilidad de stock picking pura del equipo de Amiral Gestion

mediante una metodología que calcula la exposición óptima a renta variable

Un fondo flexible diversificado• Una exposición a renta variable que oscila entre el 25% y el 75%

• Tiene como índice de referencia sintético: 50% CAC 40 NR, 50% EONIA

• Flexibilidad total: acciones y bonos de todos los sectores, geografías y tamaños

Una estrategia de asignación original• La exposición a renta variable varía en función de un modelo cuantitativo de valoración

de los mercados a largo plazo

• No está basado en un escenario macroeconómico

Elección de títulos• Un comité de inversiones elige los valores más defensivos del resto de fondos

18.10.16 24

Sextant Grand Large

Definición de la exposición a renta variable

25

Historia del PER de Shiller• 1934 : Graham & Dodd crean el value investing y desarrollan el concepto de PER

• 1988/2001 : los estudios de Campbell y Schiller establecen la relevancia del PER

Valor del índice

PER de Schiller =

Ganancias medias de los 10 últimos años ajustadas a la inflación

PremioNobel de Economía en 2013• Robert Shiller ganó el Premio Nobel de Economía por haber permitido « anticipar el

curso general de los precios de las acciones y los bonos en largos periodos de tiempo. »

• Un indicador de valoración de mercados sobre periodos de tiempos grandes

• Un indicador en consonancia con nuestra aproximación fundamental de “stockpickers”

• Un indicador fiable sobre un horizontede inversión de más de 5 años

26

Presentación del PER de Schiller

27

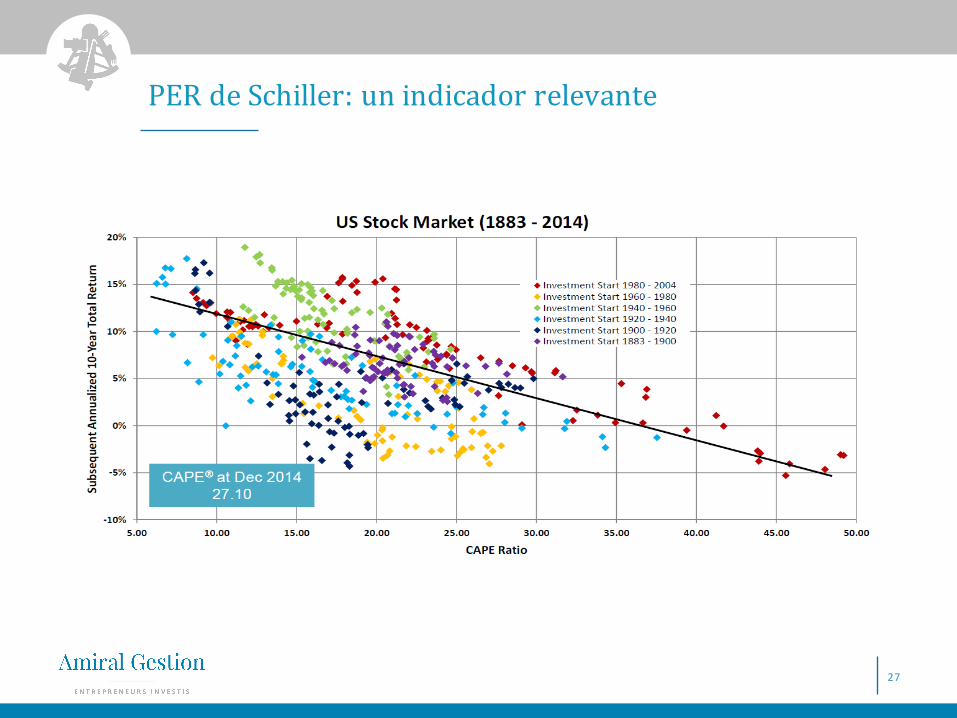

PER de Schiller: un indicador relevante

28

Aplicación del PER de Schiller dentro de los fondos

El PER de Schiller determina nuestra exposición a acciones• La media histórica del PER de Schiller es 16,5

• A ese nivel medio de valoración nuestra exposición es del 50%

PER ajustado al ciclo Valoración del mercado Exposición a RV

23 Elevada 25%

16,5 Media 50%

13 Baja 75%

El PER de Schiller empleado es un indicador mundial• Calculado como la media poderada del PER de Schiller de 4 grandes regiones• Las ponderaciones van en consonancia con nuestro universo de inversión

Eurozona EEUU Asia ex-‐Japón Japón

50% 25% 20% 5%

La exposición bruta a acciones varía en función del stock-‐‑picking• Todas las buenas ideas seleccionadas son integradas con la ponderación adaptada

Las coberturas ajustan la exposición bruta a la exposición objetivo • Coberturas sobre grandes índices bursátiles

• Utilización de futuros, sin el efecto del tiempo

Gestión de riesgos• Máximo de un 20% del fondo cubierto

• Máximo de un 20% del fondo en una geografía (excepto Francia)

• Máximo de un 20% del fondo en un sector

29

Coberturasy gestión de riesgos

Selección de la renta variable

30

Los títulos ya están presentes en otros fondos Sextant• Los títulos incorporados ya están en la cartera de uno o más gestores del equipo de

inversión en alguno de los otros cuatro fondos

• Sin restricciones geográficas, sectoriales o de tamaño

Acciones más defensivas de todas las carteras• Recurrencia y previsibilidad de los ingresos, barreras de entrada, calidad del negocio y

transparencia

• Algún indicador de una valoración atractiva con respecto a su cotización actual: caja neta positiva, etc.

31

Selección de acciones

Selección de la renta fija

32

Una aproximación oportunista• Screening sistemático de obligaciones fuera de radar (emisiones pequeñas, sin

calificación, en geografías olvidadas o sectores caídos en desgracia)

• No tenemos ninguna restricción a la hora de invertir o no en bonos: flexibilidad total

El mismo análisis para las acciones en las obligaciones• Análisis fundamental detallado para comprender la solvencia y liquidez del emisor

• Comprensión completa de la actividad de la empresa sin limitaciones en la calificación de una agencia

33

Selección de renta fija

Una metodología eficiente

34

27.10.16 35

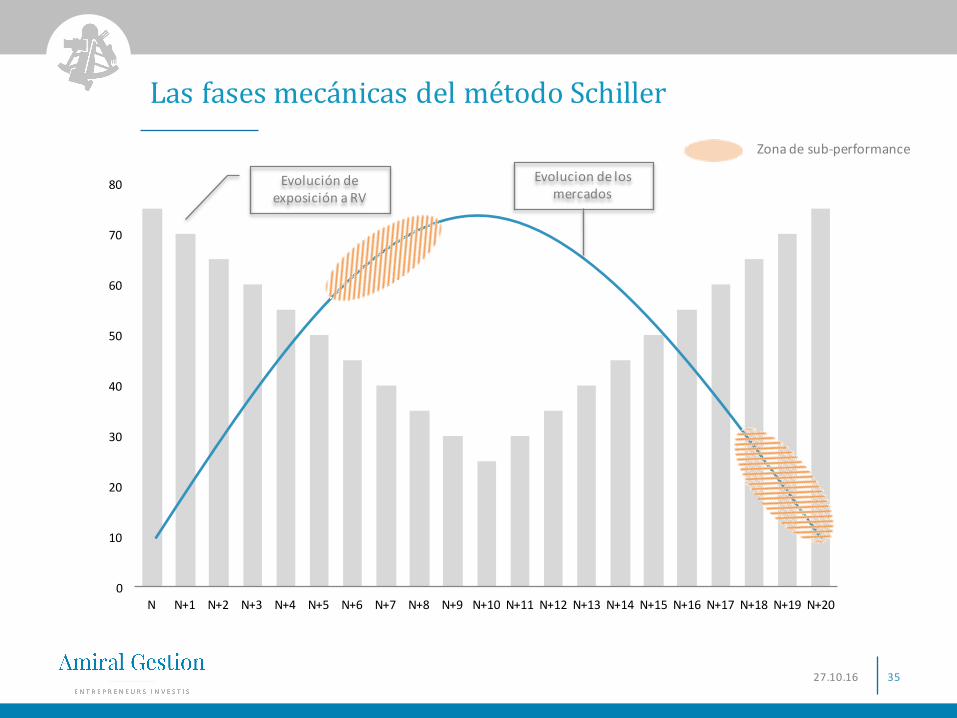

Las fases mecánicas del método Schiller

0

10

20

30

40

50

60

70

80

N N+1 N+2 N+3 N+4 N+5 N+6 N+7 N+8 N+9 N+10 N+11 N+12 N+13 N+14 N+15 N+16 N+17 N+18 N+19 N+20

Evolucion de los mercados

Evolución de exposición a RV

Zona de sub-‐performance

Las ventajas de la metodología de Grand Large• Sin sesgos a la personalidad del gestor o a sus emociones

• Evolución progresiva de la exposición neta en función de la evolución de los mercados

• No hay cambios bruscos ante una modificación del escenario

• Método probado y transparente, fácil de seguir

• Legibilidad para nuestros inversores

« Sea temeroso cuando otros son codiciosos. Sea codicioso cuando otros son temerosos. »

Warren Buffett

36

Un fondo diferente

PabloMARTÍNEZ

Head of Investors Relations for Spain

T. 93 595 06 22M. 34 622 33 77 72

Jean-‐‑Baptiste BARENTON

Head of Business Development for Spain

T. +33 1 40 74 00 06

M. +33 669 79 23 87 [email protected]

François BADELONPresident of Amiral Gestion

T. +33 977 21 61 [email protected]

Barcelona OfficePlaza de Eguilaz, Bajo 5

C.P. [email protected]