Embed Size (px)

Citation preview

عين الشق -جامعة الحسن الثاني

كلية العلوم االقتصادية والقانونية واالجتماعية

الدار البيضاء

:األستاذ

الدكتور إدريس خدري

4120 :السنة الجامعية

الميزانية قـانون

1

I - المالية تحضير قـانون قواعد

2

1المالية قانون و يزانيةالم مصطلحي بين التمييز:

أ�ـا إذ معينـة، مـدة خـالل إجنازهـا املمكـن النفقـات و املـداخيل حتديـد و لتوقـع أداة هـي الواسـع مفهومهـا يف امليزانيـة *

.املستقبل تأطري و لتنظيم أداة للجماعة و للفرد بالنسبة

و الدولـة نفقـات و مـداخيل يف تـرخص و تتوقـع لـيتا الوثـائق سـوى ميزانيـات، تعتـرب ال القانونيـة الزاويـة مـن و *

.العامة املؤسسات

إدمـاج ظـاهرة وتـرتجم نفسـها، العامـة املاليـة عرفتهـا الـيت التطـورات تعكـس مهمـة، تطـورات املفهـوم عـرف لقـد و

.االقتصاد يف العامة املالية

تبنيه مت الذي و 1862ماي 31ل الفرنسي القانون من 5للفصل يعود للميزانية مقرتح تعريف أول فإن هكذا و *

يـنص هـو و املغربيـة، للمملكـة العموميـة للمحاسـبة املـنظم ( 1378حمـرم 20(1958غشـت 6ظهـري قبـل مـن

:أن على

و للدولـة السـنوية النفقـات و المـداخيل فـي التـرخيص و التوقـع بهـا يـتم التـي األداة هـي الميزانيـة" -

2"القواعد لنفس ونالقان يخضعها التي المؤسسات

. الرتخيص و للتوقع أداة امليزانية كانت �ذا و

اخلتـامي البيـان عـن تتميـز بذلك هي و مقبلة، سنة نفقات و ملداخيل مسبق تقييم مبثابة كانت للتوقع، كأداة *

Un bilan)) عليها احملصل النتائج بعدي بشكل حيدد الذي و جتارية، لشركة.

وأداء العموميـة املـداخيل اسـتخالص سـلطة للحكومـة مبوجبـه ميـنح للربملـان قـرارا مليزانيـةا كانت :ترخيص كأداة *

.دوريا طابعا يعطيها كان ما هذا و العمومية، النفقات

�ـذا و امليزانيـة، مفهـوم يف حتـول إىل االقتصـادية السياسـات يف للدولـة املـايل النشـاط إدمـاج أدى لقـد و هـذا

الطبيعـة ذات األهـداف أيضا إمنا و اإلدارات، نفقات و مداخيل حسابات فقط ليس بتبيان ملزمة الوثيقة هذه أصبحت

.حتقيقها إىل احلكومة تسعى اليت االقتصادية

تعريفـا اقـرتح الـذي 1956يونيـو 15ل الفرنسـي القـانون مرسـوم قبـل مـن للميزانية جديد تعريف اقرتاح مت هلذا و

مـداخيل و مصاريف يف -التشريعي شكلها يف ترخص و تتوقع الدولة ميزانية " :لتايلا الشكل على األول فصله يف جديدا

.الدولة

3"للحكومة االقتصادية األهداف يرتجم الذي املالية قانون يف الربملان قبل من امليزانية حتديد يتم و

اإلطار ھذا في انظر 1

، Paris ،1998 - page 53 -55 Harmattan‘ZEMRANI (Anas Bensalah) " les finances de l'Etat au Maroc" Tome I ،Edition L

2 “Le budget est l’acte par lequel sont prévues et autorisées les recettes et les dépenses annuelles De l’état et des autres Services que la loi assujettit aux mêmes règles .

3 “ Le budget de l’Etat prévoit et autorise en la forme législative، les charges et les ressources de l’état.

3

منـذ التوسـع هـذا مـن غـريبامل املشـرع اقتـبس لقـد و املاليـة قـانون مفهـوم هـو جديـدا مفهومـا التعريـف أفـرز �ـذا و

.الدستور هو و قانوين نص أهم يف املالية قانون مفهوم إدراج مت حيث ، 1962

يف املاليـة قـانون علـى النـواب جملـس يصـوت " :أنـه علـى 1962لسـنة املغـريب الدسـتور مـن 50الفصـل نـص حيـث

،1958لسـنة الفرنسـي الدسـتور مـن 47الفصـل مـن مباشـرة مقتـبس الفصـل و " تنظيمـي قـانون حيددها شروط إطار

ألن متسـرت، و صـغري حيـز سـوى حيتـل امليزانيـة مفهـوم يعـد مل حيـث القدميـة املاليـة املفـاهيم عرفتهـا الـيت اهلـزة امـتص الـذي

.السنة مالية قانون عاتق على تقع أصبحت واملايل االقتصادي للتوازن العامة املعطيات حتديد

مفهـومي بـني األول فصـله يف فرنسـا يف للماليـة تنظيمـي قـانون مبثابـة 1959يناير 2رسوم م ميز الفصل هلذا تطبيقا

مراعاة مع الدولة، نفقات و موارد وختصيص مبلغ و طبيعة حتدد املالية قوانني" أن على نص حيث املالية، قانون و امليزانية

.4 "حتدده مايل و اقتصادي توازن

مل حيـث االقتصـادية، السياسـات و العامـة املاليـة بـني مـا خلقـه الذي احلتمي رابطال يف تكمن التعريف هذا أمهية إن

.مايل و اقتصادي توازن مراعاة ضرورة فرض املقابل يف لكنه التكاليف و املوارد تساوي ضرورة على ينص

لسـنة التنظيمـي لقـانونا مـن 1الفصـل نـص حيـث االقتصادي التوازن و املالية قانون بني الربط يتم مل املغرب خيص فيما

و "حتدده مايل توازن مراعاة مع الدولة، تكاليف و موارد ختصيص و مبلغ و طبيعة حتدد املالية قوانني" أن على 1972

.املايل التوازن عن سوى يتحدث مل املغريب املشرع أن على نقف �ذا

االقتصـادية السياسـات بـأن املسـتقل غـربامل عرفهـا الـيت املاليـة قـوانني خمتلـف خـالل مـن لنـا يتبـني ذلـك، رغـم

هـذه بـه متيـزت الـذي العجـز بـدليل املـايل، التـوازن مـن أكثـر اإلقتصـادي التـوازن علـى تركـز كانـت احلكومـات ملختلـف

.القوانني

: أنه على األول فصله يف نص حني اإلشكال، هذا جتاوز 1998لسنة املالية لقانون التنظيمي القانون

�ـا يـأذن و عليهـا يـنص و يقيمهـا و الدولـة، تكـاليف و مـوارد جممـوع ماليـة سـنة لكـل اليـةامل قـانون يتوقـع"

"املذكور القانون حيدده مايل و إقتصادي توازن ضمن

*

:5الدولة ميزانية و العامة الميزانية بين التمييز

املرسـوم لنـا يقدمه مادي تعريف على رنعث ذلك مع الدولة،لكننا مليزانية شكلي تعريف أي املايل التشريع يقدم ال

حيـث الثـاين، فصـله يف للماليـة، التنظيمـي القـانون مقتضـيات بتطبيـق اخلـاص و 1967أبريـل 21يف الصـادر امللكـي

شـكل هلـا الـيت و خصوصـية، ألمـور املرصـودة غـري السـنوية الدولـة مـداخيل و نفقـات العامـة امليزانية تتناول" أنه على ينص

". للخزينة خصوصي حساب أو ةملحق ميزانية

Il est arête par le parlement dans la loi de finances qui traduit les objectifs économiques et financiers du gouvernement” 4 “les lois de finances déterminent la nature، le montant، et l’affectation des ressources et des charges de l’Etat، compte tenu d’un équilibre économique et financiers qu’elles définissent”.

.البیضاء الدار الحقوق كلیة الثاني السلك من األولى السنة لطلبة مغفول مصطفى الدكتور بمحاضرات االستعانة یمكن للتوسع 5

4

تكـن مل مـا الدولـة مـداخيل كـل و نفقـات كـل تتضمن العامة امليزانية بأن لنا يتضح إذن التعريف هذا خالل من

.للخزينة خصوصي حساب أو ملحقة مليزانية إما خمصصة

الدولـة ميزانيـة تشكل ة،اخلصوصي احلسابات و امللحقة، امليزانيات و العامة، امليزانية من كل أن لنا يتضح �ذا و

مفهوم بأن و العامة، امليزانية مفهوم من أوسع هو الدولة ميزانية مفهوم بأن و .السنة مالية قانون داخل مدرجة تكون اليت

حتديـدها ميكـن أخـرى أشـياء جانب إىل األخرية هذه يتضمن لكونه ذلك و الدولة، ميزانية من أمشل و أوسع املالية قانون

:ليي فيما مثال

التخفـيض أو املوجـودة الضـرائب أسـعار يف الزيـادة أو إلغاؤهـا، أو مـثال، جديدة ضريبة إحداث على التنصيص *

.منها

إجنـاز مسـاطر حتسـني أو املـداخيل، اسـتخالص طـرق حتسـني تسـتهدف عامـة مقتضـيات علـى التنصـيص *

.العمومية النفقات

.املالية قانون مستوى على إمنا و يةامليزان مستوى على تتأتى ال مثال، كهذه فأشياء

:الخالصة

شـكل هلـا الـيت و خصوصـية ألمـور املرصـودة غـري الدولـة نفقـات و الدولـة مـداخيل تتنـاول العامـة امليزانيـة

.للخزينة خصوصي حساب أو ملحقة ميزانية

وصيةاخلص احلسابات و امللحقة امليزانيات جانب إىل العامة امليزانية تتضمن الدولة ميزانية.

يتمثل قانوين شق و مكونا�ا، مبختلف الدولة ميزانية يف يتمثل حسايب، شق :شقني يتضمن املالية قانون

.للدولة املايل النشاط أوجه كافة تنظيم تستهدف اليت املساطر يف

:المالية قانون أصناف

لقـانون التنظيمـي القـانون مـن 2لفصـل ا حيـددها منـه، خمتلفـة أنـواع وجـود عـن تسفر املالية قانون مفهوم دراسة إن

:يف وتتمثل 1998نونرب 26يف الصادر املالية

السنــة مـاليـة قــانـون.

التعديلي املــاليـة قــانـون.

التصفيــة قــوانيـن .

:السنة مالية قانون

، 7 – 98رقـم املاليـة لقـانون التنظيمـي القـانون وباستقصـاء أنه غري شكليا، تعريفا املغريب التشريع يف له جند ال

ماليـة سـنة لكـل املاليـة قـانون يتوقـع " : أنـه علـى تؤكـد الـيت القـانون هذا من األوىل املادة عليه تنص ماديا تعريفا جند

القـانون حيـدده مـايل و اقتصـادي تـوازن ضـمن �ـا، يـأذن و عليهـا يـنص و يقيمها و الدولة تكاليف و موارد جمموع

."املذكور

العمليـات إىل كـذلك يتطرق بل العامة، امليزانية يف املوصوفة النهائية العمليات فقط حيدد ال بأنه يتضح بذلك و

امللحقة، امليزانيات إطار يف املنخرطة املتخصصة العمليات و للخزينة، اخلصوصية احلسابات يف إليها املشار املؤقتة

.حيدده مايل و اقتصادي عام توازن إطار يف ذلك و

5

.االجتماعية و االقتصادية للسياسة كأداة يكتسيها اليت األمهية يؤكد ما هذا و

:التعديلي المالية قانون

.املالية قانون قبل من مسبقا وضعها مت اليت املوارد و التكاليف لتغيري السنة خالل تتدخل املعدلة، املالية قوانني

لنفس التعديالت هذه املغريب املشرع أخضع املايل، وازنالت تدمر أن ميكن اليت املسطرة هذه عيوب جتنب أجل من

.املالية بقوانني اخلاصة التصويت و التقدمي قواعد

.املايل الرتخيص يف النظر إعادة إىل مرة ما غري باملغرب واملالية اإلقتصادية الظرفية أدت ولقد

يف الظرفيـة أمهيـة تتبـني �ـذا و .1986-1959بـني مـا تعـديلي مـايل قـانون 52علـى التصـويت مت فرنسـا يف-

6.قار و منتظم توقع دون حيول ما وهذا . املالية و االقتصاد تطور

:التصفية قانون

.السنة مالية قانون توقعات و نتائج بني ما احلاصلة الفروق على يصادق و مدنية، سنة لكل املالية النتائج حيدد

قـانون يف يثبـت" أنـه علـى تـنص األوىل فقر�ـا يف 1998لسـنة ملاليـةا لقـانون التنظيمـي القـانون مـن 47املـادة

املاليـة، السـنة بـنفس املتعلقـة و بصرفها، املأمور النفقات و املقبوضة للمداخيل النهائي املبلغ التصفية قانون يسمى

."السنة نتيجة حساب فيه حيصر و

6 Finances publiques et politiques publiques ،ouvrage، collectif. Economica ،1987 .p41 et p42.

6

:اليةالم قانون تقديم عملية في المتحكمة المبادئ

وهـي املاليـة، قـانون مشـروع تقـدمي عنـد مبـادئ أربعـة احـرتام ضـرورة احلكومة على الربملان فرض 19القرن خالل

لقـد و امليزانيـة، مببـادئ تسـميتها علـى يصـطلح و والتخصـص، السـنوية و الشـمولية و الوحـدة : قواعد يف تباعا تتمثل

.تفاصيله أدق يف للدولة املايل النشاط بةمبراق للربملان السماح منها اهلدف كان

18و ،1970أكتـوبر 30و ،1963نـونرب 9ل التنظيميـة قوانينـه يف وذلك املبادئ هذه تبىن بدوره املغرب

.1998نونرب 26و ،1972شتنرب

.الوحدة قاعدة *1

. وحيدة وثيقة يف ارداملو و النفقات جمموع تقدمي مبوجبها يتوجب اليت القاعدة إ�ا-

:القاعدة أهمية *

مت للقاعـدة العمليـة الفائـدة فـإن هكـذا و لتعليلهـا، و ملعناهـا املسـتمر الفحـص خـالل مـن القاعـدة أمهيـة تظهر-

للحصول إضافة عملييت إجراء معها يكفي بطريقة تقدم أن جيب امليزانية ": بأن يرى الذي جيز كاستون قبل من عرضها

أو فائضـا تعـرف أو متوازنـة امليزانيـة كانـت إذا مـا ملعرفـة ا�موعني هلذين طرح عملية و املداخيل، و النفقات جمموع ىعل

7. عجزا

:مسلمات ثالث على ينبين التصور، هلذا طبقا الوحدة مبدأ إن -

o وحيدة وثيقة يف تظهر املوارد و النفقات .

o فصلةمن بطريقة تقدميها يتم املوارد و النفقات .

o معـه يسـهل بشـكل متجانسـة تكـون أن جيـب النفقـات، كـل خصوصـا و املـوارد كـل

.مجعها

طـابع للنفقـات فيـه كانـت الـذي الليـربايل، السـياق يف إال ممكنـا اسـتعماهلا يكن مل املفهوم، �ذا امليزانية وحدة إن

.فقط إداري

عمليـة تسـهل كانـت للربملـان وحيـدة يقـةوث تقـدمي فعمليـة حمـدد، سياسـي هـدف 19القرن يف للقاعدة كان لقد

. للميزانية الواضح التقدمي هو و تقين هدف أيضا له كان الوحدة مبدأ . للحكومة األخري هذا �ا يقوم اليت املراقبة

وحـدة تكسـري مت لقـد . القاعـدة عرفتـه الـذي التشـكيك وراء كـان العامـة، املاليـة عرفتـه الـذي التطـور أن غـري

. الدولة لنفقات اإلداري الطابع يف أساسها جتد كانت اليت ميةالعمو احلسابات

موازيـة ميزانيـات فرنسـا يف تكونـت الدولـة، ميزانيـة جبانـب أنـه علـى يؤكـد ، سـنوات بعـد ليميـري ال بيـري جنـد لـذا

إىل أدى و "1949و 1945بـني مـا صـرامة أكثـر أصـبح املـايل التمـايز هـذا .األخـرية هـذه عـن مسـتقلة أصـبحت

8.استثنائية أخرى و عادية ميزانية هورظ

7 JEZ (G ) "cours élémentaire de sciences des finances et de législations financière"، Ed.Girard et

Brière ،Paris 1909، P 161 8 Laumière (P)" Finances Publiques" ED. Armand Colin، Collection U ، Paris ،1937، P56 et 57

7

إىل حاجة يف املرافق هذه اجتماعي، و اقتصادي طابع هلا و يوم عن يوما تتكاثر مبرافق تتميز صارت املعاصرة فالدولة

يف تسـهل و الـذايت، التمويـل ممارسـة إمكانيـة تعطيهـا و مردوديتهـا، بتقييم تسمح خاصة، ميزانية يف حماسبتها عن يعرب أن

.اخل....الصناعية احملاسبة قواعد بعض إعمال األخري

العامة امليزانية يف نفقا�ا و مواردها إدماج مت إذا عليها احلفاظ ميكن ال التجارية و الصناعية املرافق فخصوصية -

.للدولة

الظـاهر التنـوع هـذا أن غـري العموميـة، تدخال�ا لطبيعة نظرا خاصا، مصريا تستحق التجاري الطابع ذات العمليات إن -

. الوحدة مبدأ مع يتالءم ال

مت السـابقة، لإلعرتاضـات بـالنظر و أنـه غـري املبـدأ، هـذا بـدورها املالية لقانون التنظيمية القوانني تبنت املغرب يف-

.للخزينة اخلصوصية احلسابات خلق و امللحقة، امليزانيات بإدخال ذلك و القاعدة، تليني

القـانون يـأت مل أربـع، يف حيـددها 1972لسـنة التنظيمـي القـانون كـان أن بعـد : الملحقـة الميزانيـات*

.الوحدة ملبدأ منه دعما ذكرها، على 1998لسنة التنظيمي

التشـريعية الواليـة احلكومـة،خالل قـدمتها الـيت املاليـة قـوانني مشـاريع كافـة فـإن ذلـك، مـن الـرغم علـى و لكـن

:مها و امللحقة امليزانيات من لصنفني فقط انتقايل بشكل و متضمنة جاءت السادسة،

.المغربية التلفزيون و اإلذاعة لدار الملحقة الميزانية*

.الخرائطية و العقاري المسح و العقارية األمالك على المحافظة إلدارة الملحقة الميزانية *

تصـف ":بكو�ـا امللحقـة امليزانيـات نعـرف أن ميكننـا امليزانيـات، مـن النـوع هلـذا التـام اإللغـاء انتظـار يف و إذن،

أو مـواد إنتـاج إىل أساسـا نشـاطها يهـدف والـيت املعنويـة، الشخصـية القـانون مينحهـا مل الـيت الدولـة ملرافـق املاليـة العمليـات

9."مثن مقابل خدمات تقدمي

الـذي الربملـان قبـل مـن هـامراقبت تـتم حيـث الوحـدة، قاعـدة علـى حقيقيـة اسـتثناءات تشـكل ال امليزانيـات هـذه إن

.املالية قانون على فيه يصوت الذي الوقت نفس يف عليها يصوت

:قسمني إىل مقسمة ملحقة ميزانية كل

. اإلستغالل نفقات و موارد يتضمن :األول

.النفقات لهذه المخصصة الموارد و االستثمار نفقات : الثاني

.للمرفق اإلقتصادية املردودية فحص من للتمكن تقسيمال هذا حسب ختصيصها يتم املوارد

املـوارد تكـون عنـدما إضـافية باعتمـادات إمـدادها علـى تعمـل الـيت العامـة، امليزانيـة يف يظهـر امللحقـة امليزانيـات هـذه نـاتج

.النفقات املوارد تفوق عندما الفائض، بتسوية تقوم اليت هي و كافية، غري امليزانيات هلذه اخلالصة

.للخزينة الخصوصية الحسابات*

بالضـرورة األمـوال دخـول عمليـة كـل ليسـت أنـه هـي للخزينـة خصوصـية حسـابات خلـق وراء كانـت اليت الفكرة

القـروض) نفقـة بالضـرورة األمـوال خلـروج عمليـة كـل ليسـت و ،(العمـوميني احملاسـبني cautionnement) مـدخوال

الفرنسي 1959ینایر 2مرسوم 9

8

حقيقـي، غـري طابعـا سـيعطيها العامـة امليزانيـة يف املؤقتـة العمليـات هـذه إظهـار فـإن بالتـايل و .(الدولـة طـرف مـن املمنوحـة

10بيكار تعبري حسب.

احلسابات مسطرة كانت فلقد الدولة، ميزانية يف احلسابات هذه حركات إدراج يتم أن الضروري من كان ألنه و

:أنه على ينص 1998لسنة املالية نونلقا التنظيمي القانون من 17الفصل إن .مالءمة األكثر هي اخلصوصية

:للخزينة اخلصوصية احلسابات �دف

أو اخلـاص لطابعهـا نظـرا العامـة، امليزانيـة يف مالئمـة بطريقـة إدراجهـا ميكـن ال اليت العمليات بيان إىل إما

النفقة، و املدخول بني متبادلة سببية لعالقة

أخرى، إىل مالية سنة من استمرارها ضمان و صاخلا بنوعها االحتفاظ مع عمليات بيان إىل إما و

السنوات بني متييز دون سنة على يزيد ما على متتد عمليات بأثر االحتفاظ إىل إما و.

إلحـداث سـابقة للدولـة تعاقديـة التزامـات أو تنظـيم، أو تشـريع بتطبيق احملاسبية العمليات هذه ترتبط و

.احلساب

فصـله يف التنظيمـي القـانون لـنفس طبقـا املاليـة قـانون بواسـطة إال سـاباتاحل هـذه فـتح ممكنـا يكـن مل وإذا هـذا،

املاليـة السـنة خـالل حتـدث أن امللحـة الضـرورة و االستعجال حالة يف جيوز أنه "على يؤكد القانون هذا نفس فإن ،18

هـذه رضعـ جيـب و الدسـتور، مـن 45الفصـل ألحكام تطبيقا مرسوم، مبوجب للخزينة جديدة خصوصية حسابات

" للمالية قانون أقرب يف املصادقة بقصد الربملان على للعرض اجلديدة اخلصوصية احلسابات

اخلصوصـية احلسـابات أصـناف 1998لسـنة املاليـة لقانون التنظيمي القانون من 19الفصل حدد لقد و هذا،

.1972لسنة التنظيمي القانون يف تسعة كانت أن بعد ستة يف

10 PICARD (J.F) " finances Publiques"، Ed. LITEC Paris ، 1989، P40

9

:الوحدة قاعدة على الموضوعة الحدود*

الضـرورات بعـض أن غـري العامـة، امليزانيـة يف النفقـات و املـوارد كافـة بـإدراج يتحقـق الوحـدة، مبـدأ احـرتام إن

بتخصيص أحيانا و امليزانية، يف النفقات بعض إدراج عدم املسؤولني على أحيانا تفرض املالية و االقتصادية و السياسية

.النفقات بعض ةلتغطي مباشرة املوارد بعض

:Les débudgétisations الميزانية في عامة اعتمادات إدراج عدم *

.وجد إذا العجز من للحد أو متوازنة، صورة يف ميزانيتها لتقدم إما احلكومات، غالبية �ا تعمل دائمة حماولة هي

.العام الرأي و األمة ممثلي تقييم عن بالتايل حجبها و سرية، الدولة نفقات بعض جعل نتيجتها من إن

عـدم إىل املخـتلط اإلقتصـاد مقـاوالت يف الدولـة ملسـامهات و املسـتقلة، للميزانيـات السـريع التطـور أدى املغـرب يف

العموميـة املؤسسـات ميزانيـات متثـل الـيت املسـتقلة امليزانيـات أن علمـا املاليـة، قـوانني يف الدولـة نفقـات مـن هـام عدد إدراج

مقاولة 161يف 50%ب الدولة تشارك كما ، 100%بنسبة الدولة يد يف ملكيتها منها 141، 687إىل وصلت

11مقاولة 385يف 50%من وبأقل ، منها.

كهبـات درهـم مليـار 11،2مبلـغ 1977و 1973بـني مـا العموميـة، املقـاوالت هـذه حنـو الدولـة حولت لقد و

12املختلفة نويةامليزا والنفقات التسيري و التجهيز ومساعدات ورأمسال.

2،6مببلـغ 1991سـنة ماليـة قـانون يف ظهـرت مقاولة 19ل الصافية النتائج فقط املقاوالت، هذه بني من أنه غري

.األمة ممثلي مراقبة عن بعيدة مواردها و نفقا�ا بقيت إذن مقاولة 650من أكثر . درهم مليار

الـذي املعـىن يهـم تسـاؤال نطـرح أن ميكـن املاليـة، قـانون يف الصـايف ناجتها إدراج مت اليت للمقاوالت بالنسبة وحىت

مـن املسـتفيدة العموميـة املقـاوالت مـوارد و نفقـات بنيـة حـول األمـة ملمثلـي هـذه الصـايف الناتج لقاعدة إعطاؤه ميكن

منحـت قـد الدولـة مادامـت بـالعجز متميـزا جمملـه يف يبقـى تدبري تدبريها، مصداقية و فعالية حول و مستقلة، ميزانية

13املقاوالت هلذه كمساعدات درهم ماليري 4مبلغ 1985و 1983بني ما

وبـذلك الدولـة، ميزانيـة يف التـدرج اخلـام الـداخلي النـاتج مـن 20%متثـل اليت املقاوالت هذه موارد و نفقات إن

ذلـك ومـع األمة، ممثلي اقبةمر من الدولة ممتلكات من مهم جزء بإبعاد تسمح لكو�ا الوحدة، مببدأ حساسة بطريقة ختل

.الوضعية هذه مساوئ من يقلص فيه شرع الذي اخلوصصة مسلسل فإن

11 BENOTHMANE Larbi “la privatisation au Maroc” in R.M.P.P.E، Spécial Privatisation n° 63

/20 –1990،p28 12 " CHIGUER Mohamed، le secteur financier public marocain ، éditions Maghrébines ،1988، p

240) 13 BENOTHMANE (Larbi) “la privatisation au Maroc” op.cit، p 29

10

:La parafiscalité بالجبائية الشبيهة األداءات *

لـبعض الضـريبية املـوارد ختصـيص يف تتمثـل و للدولـة، املاليـة التـدخالت تنـوع و تطـورل مهمـة أخـرى نتيجـة هـي

هـذا .السـيدا أو السـرطان ضـد البحـث :مـثال العامـة، املصـلحة صـبغة لـه دورا متـارس الـيت ةاخلاصـ أو العموميـة املؤسسـات

هـي و باجلبائيـة، الشـبيهة بـاألداءات اليـوم نسـميه أن ميكـن مـا يشـكل املؤسسـات لـبعض الضـريبية للمـوارد التخصـيص

بعد فرنسا يف وقع كما العمومية للقوة املايل العضوي التشتت يف تتسبب أن ميكن و الوحدة، مببدأ خطريا مساسا تشكل

. الثانية العاملية احلرب

:السنوية قاعدة *

علـى يـنص حـني األول فصـله يف السنوية مبدأ واضح بشكل 1998لسنة املالية لقانون التنظيمي القانون يطرح

ضـمن �ـا يـأذن و عليهـا يـنص و يقيمهـا و الدولـة، تكـاليف و مـوارد جممـوع ماليـة، سـنة لكـل املاليـة قـانون يتوقـع ": أنـه

" املذكور القانون حيدده مايل و إقتصادي توازن

وطابعـا سـنة، لكـل امليزانويـة املـوارد و النفقـات يف بـالرتخيص للربملـان يسـمح ترخيصـيا طابعـا يكتسـي إذن املبـدأ هذا إن-

14لسنة فيها املرخص العمليات تنفذ بأن للحكومة يسمح تنفيذيا.

:سنويةال قاعدة مدلول

.سنة أجل من سنة كل وضعه يتم املالية قانون أن هي و بسيطة بطريقة تفسر أن ميكن للسنوية التقليدية القاعدة

كـان لقـد و لقـد و الربملـان، قبـل مـن احلكـومي للنشـاط دوريـة مبراقبـة لتسـمح األصـل يف وضـعت القاعـدة هـذه

.العملي الطابع ذات الضرورات و السياسية، املتطلبات بني ما للتسوية نتيجة

العمل إخضاع أن غري ، قصرية زمنية ملدة إال الربملاين الرتخيص يعطى أال تفرتض احلكومي للعمل جادة مراقبة إن

.حريته سيفقده متقاربة لفرتات و دائمة ملراقبة احلكومي

الضرورتني هاتني بني ما للتوفيق مالءمة األكثر الفرتة تشكل املدنية السنة عمليا

: املالية السنة لتصور طريقتان هناك و*

:التدبير طريقة 1-

الطريقـة هـذه .إجنازهـا فعـال فيهـا مت اليت بالسنة املنجزة املوارد و النفقات عمليات كل ربط يتم الطريقة هلذه طبقا

.�ا رخصت اليت تلك غري مالية بسنة التنفيذ عملية بربط تسمح

ماليـة سـنة تقدم أن للحكومة ميكن األداءات، بتأخري و املداخيل حتصيل بتسريع ألنه خطرا النظام هذا يشكل �ذا و

. أخرى طريقة اقرتاح مت لذا متوازن بشكل

14 ZEMRANI (A.B) "les finances..." Op. Cit page 70

11

: المالية السنة طريقة 2-

يفرض النظام هذا إن. السنة هذه خالل خلقها مت اليت النفقات و املوارد املالية بالسنة تربط الطريقة هذه إطار يف

حمـددة سـنة خـالل للدولـة املاليـة الوضـعية بتقيـيم يسـمح أنـه ميزتـه مـن لكـن . خمتلفـة سـنوات حلسـابات املـوازي كاملسـ

.دقيقة وبطريقة

منـع مبـدأ بقـوة يطـرح حيـث املادة هذه يف صارما التنظيمي القانون جند لذا إنسجاما، األكثر هو النظام هذا :قانونيا

.اإلعتمادات ترحيل

يف املفتوحة اإلعتمادات ترحل أن جيوز ال أنه على ": يؤكد التنظيمي نونالقا من 46الفصل

.اإلستثناءات ببعض تليينها يتم الصرامة هذه أن غري ،"موالية سنة إىل سنة برسم العامة امليزانية

:اإلستثناءات

: وهي السنوي، اإلطار عن باخلروج تسمح اليت اإلجراءات من عددا املالية قانون يقرر

البرامج في بالترخيصات المرتبطة اإلجراءات 1-

للفصـل طبقـا عليـه يصـادق أن بعـد فإنـه . بالدولـة اإلسـتثمار لسياسـة األساسـي القانون يشكل املخطط كان إذا

. واحدة مرة اإلستثماري برناجمها بإعمال للحكومة يرخص الدستور، من 50

يـتم مـا مبجـرد أنـه حيـث امليزانيـة، يف املسـجلة امجالـرب يف الرتخيصـات و املخطـط بـني الفصـل جتنـب إذن جيـب

مـن الـيت األداء، اعتمـادات بتسـجيل التاليـة السـنوات خـالل جمـربا الربملـان يكـون الربنـامج، يف ترخيص على التصويت

.�ا امللتزم اجلدولة وحسب أوتوماتيكي بشكل ذلك و فيه، الواردة بااللتزامات الوفاء شأ�ا

أن علـى 1998لسـنة التنظيمـي القـانون مـن 26الفصـل يـنص الـربامج، يف تالرتخيصـا جانـب إىل

متـنح أن ميكـن مقـدما، اإللتـزام يف ترخيصـات أن غـري سـنوية، اعتمـادات التسـيري نفقـات برسـم املفتوحـة اإلعتمـادات"

.املذكور القانون عليه ينص أقصى مبلغ حدود يف للسنة املالية بقانون

تمـس أن يمكـن التـي و المـالي، الطـابع ذات اإلتفاقيـات علـى بالمصـادقة المتعلقـة اإلجـراءات2-

.قادمة لسنوات المالي بالتوازن

لسـنوات العـام املـال يلـزم األخـري هـذا تـرخيص، علـى يصـوت أن للربملـان ميكن دويل، تعاون اتفاق إطار يف :مثال

.سنة كل الرتخيص هذا على باملصادقة ملزمة غري احلكومة و متعددة،

12

مؤسسـات بواسـطة (مباشـر غيـر أو مباشـر بشـكل الدولـة قبـل مـن الممنوحـة الضـمانات 3-

)متخصصة

دون باخلـارج املهمـة اإلعتمـادات تـوفري عـن عـاجزين الدولـة، لوصـاية اخلاضـعون املـاليون الوسـطاء يكـون أن يقـع قـد

.اإلعسار حالة يف الدائن جتاه �اضمانا إعطاء احلكومة تقبل إذن، تشريعي بعمل . املركزية اإلدارة تدخل

:العمومي الدين بتدبير المتعلقة اإلجراءات 4-

. متعــددة لسنــوات العـام واملـال املشــرع يلـزم بالــديـن الــوفـاء إن

:االعتمادات ترحيل 5-

غـري بكيفيـة السـنة �ايـة يف عليهـا تتـوفر الـيت لإلعتمـادات اإلدارات اسـتعمال بتجنـب االسـتثناء هـذا يسـمح

.إلغائها من خوفا معقولة،

فحص بداية مع بصعوبة يتالءم اخلدمات، استمرارية ضمان إىل �دف اليت العام املرفق استمرارية مبدأ أن ذلك

. للخزينة اخلصوصية احلسابات و امللحقة امليزانيات حال هذا و لالعتمادات، سنة كل إمجايل

:التعديلي المالي القانون 6-

اسـتثنائية بطريقـة الظرفيـة املاليـة و اإلقتصـادية اإلكراهـات بسـبب عليـه التصـويت يـتم الـذي القـانون هـذا يكسـر

.امليزانوي للتنفيذ السنوي اإلطار

:15 .الشمولية قاعدة * 3

1998لسنة التنظيمي القانون من 9بالفصل مكرس الشمولية مبدأ -

: اثنني هلمني يستجيب هو و -

(Clair) واضح مايل تدبري *

(sincère) صادق مايل تدبري *

مقاصـة بـإجراء ذلـك و املـوارد، بعـض وراء النفقـات بعـض إخفـاء مـن احلكومـة منـع يف يتمثـل األساسي هدفه إن

قاملرافـ بعـض تتـوفر أن بتجنب ويسمح معينة، لنفقة مدخول ختصيص دون حيول وهو خمتلطة، مداخيل و نفقات بني

. املركزية السلطات جتاه استقاللية تكتسب بالتايل و خاصة، أموال على

15 ZEMRANI (A.B) les finances... Op. Cit page 72- 73

13

:طابعان تقليديا له الشمولية مبدأ-

. األقدم هي تارخييا :اخلام الناتج قاعدة *

. معينة لنفقة معني مورد ختصيص عدم قاعدة *

:الخام الناتج قاعدة 1-

امليزانية بوثيقة املداخيل و للنفقات اإلمجايل املبلغ تسجيل بإجبارية القاعدة ترتجم.

تريـد دائمـا كانـت الـيت العامـة للمرافق الطبيعي امليل تعاكس القاعدة هذه "

. لنفقا�ا مداخيلها " ختصيص

العمليـات تنفيـذ تتجنـب و الدولـة، نفقـات حقيقـة مبعرفـة للربملـان تسـمح اخلـام النـاتج قاعـدة

. القانون طرف من �ا ملرخصا غري

العامة املالية ألخالقيات ضرورية إ�ا.

فإ�ـا فعالـة، ماليـة مراقبـة بإجراء تسمح لكو�ا إنكاره، ميكن ال امتيازا تقدم اخلام الناتج قاعدة كانت إذا أنه إال

.الغموض بعض أحيانا ختلق

أوال، يبـاع أن جيـب حيث القصر، لتدفئة يستعمل أن كنهمي ال فرساي، بقصر احمليطة الغابة خشب فإن هكذا و

الكفيــل اخلشــب بشــراء تسمــح العامـة امليزانيـة يف اعتمـادات تفـتح أن و امليزانيـة، مـداخيل إىل مداخيلـه ترحـل أن و

Le reversement pour ordre au budget "16 " مبسطــرة يسمـى مـا هـذا و القصـر، بتدفئـة

:التخصيص دمع قاعدة 2-

لنفقـات عموميـة مـداخيل ختصـيص : الـوطين للتضـامن ضـمانا أوال يشـكل لنفقـة، مـدخول ختصـيص عدم قاعدة

.اخلاص الستعماهلم إسهاما�م ناتج ختصيص يطلبوا أن إىل بامللزمني يؤدي أن ميكن عمومية،

بالتـايل و النفقـات بعـض يف بالغـةامل إىل للنفقـات املـوارد ختصـيص يـؤدي أن ميكـن مـثال، إجيابيـة نـواتج حالـة يف

.للتبذير مصدرا

:القاعدة تليين3-

.عملي طابع ذات لضرورات أحيانا يستجيب أن ميكن النفقات لبعض املداخيل بعض ختصيص إن

الـرأي يعتربهـا لنفقـة سيخصـص منتوجهـا كـان إذا أحسـن، نفسـيا يتحمـل أن ميكـن مـثال، جديـدة ضـريبة خلـق

)اخل... السيدا ضد للبحث املداخيل بعض وختصيص املعاقني األشخاص أجل من فقاتن(أولوية ذات العام

املدخرين، جتاه عليها تتوفر اليت املصداقية ضعف رغم معني، اقرتاض إجناح ضمان احلكومة تريد عندما فرنسا يف

. املكتتبني بطمأنة كفيال حمددا مدخوال القرض هذا أداء أجل من ختصص فإ�ا

.السيارة الطرق تطوير لتنمية ختصص السيارات على الضريبة من املتأتية فاملداخيل األمريكية، املتحدة الياتالو يف أما

Finances Publiques " Op.Cit. Page 45 “ PICARD ( J.F)

16

14

أو الصـناعي الـدور عـن نـاجم بـاملغرب، احملاسـبية التخصيصـات تطور بأن عامة، بصفة نقول أن ميكن املغرب يف

.املعنوية الشخصية على فرتتو ال واليت العمومية، التنظيمات من عدد تلعبه الذي التجاري

.التخصيص مفهوم تكييف إعادة إىل للدولة اإلقتصادي التدخل أدى لقد و

17: التخصص قاعدة * 4

.حمـددة لنفقـات ختصيصـها يـتم املاليـة قـانون قبـل مـن املفتوحة اإلعتمادات أن يعين امليزانوي التخصص :المبدأ-1

. القانون هذا رفط من تدقيقها يتم النفقات، هذه مبلغ و طبيعة

الرتخيص حدود يف النفقات هذه تنفيذ يف تشرع احلكومة و النفقات، أصناف عرب العمومية النفقات يف يرخص فالربملان

. الربملاين

ختصـيص قاعـدة �ـم ال و .حتديـدها و مفصـل، بشـكل النفقـات ختصـيص أساسـا تعـين الرتخـيص خصوصـية إن

.تنفيذها كذلك و بل العمومية، النفقات تقدمي فقط النفقات

منها، الغرض أو طبيعتها، حسب النفقات جتمع و .وزارات و فقرات، عرب متخصصة املغرب يف اإلعتمادات إن

(1998نونرب 26ل املالية لقانون التنظيمي القانون من 29الفصل أنظر) ختصيصها وجه أو

:الحــدود2-

.التسيري نفقات جمال يف الطارئة النفقات تغطية مرفق ألي خمصص غري فصل عرب القانون حيدد-

اإلعتمـادات ." اإلحتياطيـة املخصصـات و الطارئـة النفقـات"ب املعنـون 1.2.4.36رقـم حيمـل الفصـل هـذا

. درهم 2.650.000.000إىل وصلت 2002سنة مالية قانون برسم الفصل هذا يف املفتوحة

املستعملة و حمدد، ختصيص هلا ليس اليت السرية إلعتماداتا يف املتمثلة املمارسة يف يتمثل مهم، آخر حد هناك

. خمتلفة ألهداف

17 ZEMRANI (A.B) " Finances Publiques " Op . Cit. page 74 -75

15

II -المراقبة في المالية العمومية

16

البرلمانية المراقبة :

ب وانكـب املؤلفـون علـى جوانـ. يف أبعادهـا الدسـتورية والسياسـية والقانونيـة لماليـة العموميـةل تطرقت كتب كثرية

إال أن اجلانـــب املــايل مـــن هـــذه الســـلطات مل حيـــض باهتمـــام املفكـــرين . خمتلفــة مـــن ســـلطات الربملـــان التشـــريعية وغريهـــا

.والكتاب

وتـــأثري االفتحـــاصاملراقبـــة و ويــأيت هـــذا العمـــل لـــيمأل بعـــض هـــذا الفـــراغ ، متنـــاوال إشـــكالية متوقـــع الربملـــان داخـــل

. ة ومسألة حق تعديل قوانني املالية املخول للغرفتنيالبيكامريالية على سلطات الربملان املالي

مـا هـي دوافـع مراجعـة القـانون التنظيمـي للماليـة ؟ ومـا هـو نصـيب الربملـان مـن : وهكذا نطرح التساؤالت التالية

يـد السلطات املالية فيه ؟ كيف متت مالئمة هذا القـانون مـع املقتضـيات الدسـتورية ؟ كيـف يـرى القـانون التنظيمـي اجلد

شروط التوازن املايل بني الغرفتني ؟ هل ساهم هذا النص يف تطوير البنية القانونية ملالية الدولة ؟

وهــل جتــاوب مــع مقتضــيات ميثــاق حســن التــدبري ؟ ومــا هــو دور القضــاء يف مراقبــة دســتورية القــانون التنظيمــي

للمالية ؟

ا هـي أهـم التعـديالت املرتبطـة باملراحـل الـيت ميـر منهـا وفيما يتعلق بالسلطات املالية املخولة للجهاز التشـريعي، مـ

قانون املالية السنوي، واليت أتى �ا القانون التنظيمي اجلديد ؟

وإىل أي حد ساهم هذا النص يف تدعيم املراقبة الربملانية على تدبري املالية العمومية ؟ وهل سهل مأمورية النـواب

احلسابات وعقلنة التسيري ؟ واملستشارين املراقباتية من خالل تدبري

وجتـــب اإلشـــارة إىل مكـــامن القـــوة يف هـــذا القـــانون رغـــم العيـــوب الـــيت تســـربت إليـــه وخاصـــة منهـــا تلـــك املرتبطـــة

ويف أرض الواقـــع ، جتـــب اإلشـــادة بالـــدور الفاعـــل للمؤسســـة الربملانيـــة . بالتـــأخري يف تقـــدمي قـــوانني التصـــفية أمـــام الربملـــان

. صي يف ا�ال املايل واالقتصادياملغربية وخاصة جلان التق

ويف شأن نظام الغرفتني ، نتساءل عن طبيعة العالقات املالية بني ا�لسـني، مسـتعنني بالتشـريعات املقارنـة العربيـة

منها والغربية، لفك لغز التوازن بـني الغـرفتني يف مـادة مشـاريع قـوانني املاليـة، بـاحثني عـن أسـرار النجـاح يف جتـارب بعـض

.البيكامريالية الدول

فكيف توزع إذن الوظيفة املالية يف ظل نظام الغرفتني ؟ وهل تدعن التشريعات املقارنة فعال لفكرة تفـوق ا�ـالس

الـــدنيا علـــى حســـاب جمـــالس املستشـــارين يف حـــاليت االتفـــاق واخلـــالف بينهمـــا ؟ أي موقـــف للتجـــارب النيابيـــة العربيـــة،

ء ؟ كيـف هيـأ املشـرع املغـريب أجـواء التـوازن بـني غـرفيت الربملـان ؟ وكيـف كـرس مبـدأ املشرقية منها واملغاربية علـى حـد سـوا

التكــافؤ بــني ا�لســني ؟ وكيــف تســتطيع مقتضــيات القــانونني الــداخليني لشــقي الربملــان أن تتجــانس ومقتضــيات القــانون

التنظيمي ؟ وماهو أخريا موقف القضاء الدستوري من مبدأ التوازن ؟

17

تعديل املخول لكال ا�لسني يف مـادة مشـاريع قـوانني املاليـة ، جيـدر بنـا أن نطـرح االرهاصـات ويف شأن حق ال

ملــاذا ســوى املشــرع املغــريب بــني الغــرفتني يف هــذا ا�ــال ، عكــس مــا أخــذ بــه التيــار االجنليــزي والفرنســي واللــذان : التاليــة

قلصا من حق التعديل املمنوح للغرف الثانية ؟

لكــن يالحــظ بعــض التفــاوت يف . ع املغــريب يف هــذا ا�ــال نفــس احلــق للغــرفتني يف حالــة االتفــاقوقــد مــنح املشــر

وعـــاد املشـــرع ليســـوي بـــني النـــواب واملستشـــارين علـــى مســـتوى احلـــدود . ســـلطة التعـــديل يف حالـــة اخلـــالف بـــني ا�لســـني

؟ نة الثنائية املختلطة يف هذا البابفماهو دور اللج. املوضوعة علىحق التعديل يف املضامني واملساطري على حد سواء

ويف اخلتـام ، أتـى هـذا ا�هـود املتواضــع لريسـم فضـاء جديـدا للممارسـة الربملانيــة واضـعا هـذه املؤسسـة احليويــة يف

ى باملقارنـة مـع الربملانـات العربيـة واإلفريقيـة ، مـع اإلشـارة إىل سـبل اإلرقـاء علـ. مركز مواجهـة إكراهـات املاليـة العموميـة

.مستوى املردودية واألداء

العامة اجللسة و اللجان : حمطتني عرب املالية قانون مشروع مناقشة تتم

:المشروع على المجلسين لكال الدائمة اللجان أشغال

عمـل أجهـزة اللجـان مـن جعلـت قـد العامـة باجللسـات احلضـور عـدد كثافـة و املاليـة، للمـادة التقنيـة الطبيعـة إن

علـى املعروضـة املاليـة لقـوانني املسـبقة الدراسـة يف أساسـا تتمثـل عمليـة، لضـرورة تسـتجيب أل�ـا املـادة، ههـذ يف أساسـية

18األخـرية هـذه دور بـذلك مسـهلة ا�ـالس، املشـاريع هـذه ملعاجلـة املناسـب التكـوين علـى أعضـائها كـل يتـوفر ال قـد الـيت

.مثمر بشكل

متخصصة دائمة، أو مؤقتة صبغة ذا يكون اللجان،قد من معني بنوعبرملان، كل يستعني إذن، األمهية هلذه نظرا

19ذا�ا هي أو الغرفة عن ختصص،منعزلة ذات غري أو.

:مزدوجـة طبيعـة ذات جلانـه تكـون أن �لسـيه الـداخليني القـانونني خالل من املغريب الربملان اختار اإلطار هذا يف

.ودائمة مؤقتة

داخـل سـتة إىل تقليصـها جلنـة،مت 12الوحيـد ا�لـس نظام ظل يف عددها انك أن األخرية،وبعد هذه خيص فيما

.معينا اختصاصا منها كل إىل املشرع جملس،أوكل كل

الـيت املاليـة قـوانني مشـاريع مادة يف واألساسي احملوري جملس،الدور كل داخل املالية جلنة ختويل مت اإلطار هذا يف

20الدولة ونفقات مداخيل تقدير حلاالت واملراقب والقائد املوجه تنياللجن هاتان تعد كلتيهما،حيث على تعرض.

18 - LES PARLEMENTS DANS LE MONDE. RECEUIL DE DONNEES COMPARATIVES VOLUME I ET II.

PREPARE PAR LE CENTRE INTERNATIONAL DE DOCUMENTATION PARLEMENTAIRE DE L’UNION INTERPARLEMENTAIRE. DEUXIEME EDITON- BRYLANT –BRUXELLES .1996 .PAGE:424.

19 - LES PARLEMENTS DANS LE MONDE. RECEUIL DE DONNEES COMPARATIVES VOLUME I ET II.

PREPARE PAR LE CENTRE INTERNATIONAL DE DOCUMENTATION PARLEMENTAIRE DE L’UNION INTERPARLEMENTAIRE. DEUXIEME EDITON- BRYLANT –BRUXELLES .1996 -OP.CIT. PAGE:425-427

20 -MAUCHANT (HENRI) “LA COMISSION DES FINANCES DE LA CHAMBRE DES DEPUTES ". THESE

POUR LE DOCTORAT .PRESENTEE ET SOUTENUE LE SAMEDI 21 MAI 1929 A L’ “UNIVERSITE DE NANCY” (PAGE 33)

18

األخـرى اللجـان مبختلـف الـداخليان النظامـان أنـاط اللجنتـان هاتـان تلعبـه الـذي األساسـي الـدور جانـب إىل

.جملس كل داخل منها كل اختصاص يف تدخل اليت الفرعية امليزانيات دراسة يف تتمثل املادة، هذه يف اختصاصات

علـى املصادقة لتسهيل الالزمة التقارير إعداد مهمة املالية جملس،للجنة لكل الداخلي القانون أوكل فقد وهكذا،

إليـه تنتمـي الـذي ا�لـس مكتـب بواسـطة االقتضـاء عنـد التقـدم حـق هاتـه ملهمتهـا تسـهيال ومنحهـا املاليـة قـانون مشـروع

واحلسـابات امللحقـة امليزانيـات وعمليـات العامـة امليزانيـة بنفقات ملتعلقةا الوثائق على اإلطالع من متكينها إىل يرمي بطلب

21اخلصوصية.

تقـوم الـيت النيابية اللجان من جلنة لكل كذلك الداخليان النظامان أجاز املالية، للجنة املركزي الدور هلذا تدعيما

يف استشارية بصفة املشاركة قصد منها عضوا تعني نأ باختصاصا�ا ترتبط اليت للوزارات الفرعية امليزانيات مشاريع بدراسة

يسـتدعيا أن ا�لسـني بكـال املاليـة جلنـيت ملقـرري أجـازا ،كمـا22املاليـة قـانون مشـروع فصـول دراسـة أثنـاء املاليـة جلنـة أعمـال

مـن املـدعوين األعضـاء مالحظـات إىل التقريـر يف يشـريا أن للـدرس،على املعروضـة امليزانيـة أمـر يعنيهـا الـيت اللجنـة عضـو

23استشـارية بصـفة لـد�ما التصـويت الـداخليني النظـامني كـال داخـل األخـرى الدائمـة اللجـن علـى منـع السـياق نفـس يف .

.والنفقات املوارد على املالية جلنة يف التصويت قبل الفرعية امليزانيات مشاريع على

:المالية قانون مشروع على المالية لجنتي أشغال

مـن كـل هلـا يوكلهـا الـيت اهلامـة االختصاصـات ذلـك علـى يشـهد امليزانويـة، املـادة يف حموريـا دورا يـةاملال جلنـة تلعـب

.املادة هذه يف للربملان الداخليان للمالية،والقانونان التنظيمي والقانون الدستور

إحالتهـا قبـل اليـةامل الطبيعـة ذات القـوانني مشـاريع علـى اللجنـة هـذه تؤديـه الـذي التقين التمهيدي الدور أمهية إن

13يف املراجـع الدسـتور طبـق احملـدثني ا�لسـني مـن جملـس كـل خيـص املغـريب املشـرع العامـة،جعلت اجللسـة علـى

.به خاصة املالية ،بلجنة1996شتنرب

ا�لـس وطبيعـة خصوصـية حسـب املغـريب، بالربملـان املاليـة جلنـيت اختصاصـات يطبـع الـذي االخـتالف ورغـم هذا

24هإليـ تنتمـي الـذي25منهمـا، لكـل املختلفـة التسـمية عنـه تعـرب والـذي منهمـا، واحـدة كـل

تتقـاطع اختصاصـا�ما أن إال

26عليهما املعروضة املالية قوانني مشاريع خبصوص نفسها والقوة نفسه باحلجم.

. المستشارین لمجلس الداخلي النظام من 70و 69المادتین و النواب لمجلس الداخلي النظام من 74و 73المواد أنظر - 21

.. المستشارین لمجلس الداخلي النظام من 258المادة أنظر- 22 . المستشارین لمجلس الداخلي النظام من 258المادة و النواب، لمجلس الداخلي النظام من 227المادة أنظر- 23

و واالستثمارات المالیة"ب تختص االقتصادیة التنمیة و المالیة لجنة أن على الرابعة فقرتھا في النواب لمجلس الداخلي النظام من 52المادة تنص - 24

لجنة أن على الثانیة فقرتھا من الرابعة النقطة في المستشارین لمجلس الداخلي النظام من 48المادة تنص ذلك مقابل في." الخوصصة و االقتصاد تنشیط "ب تختص الجھویة التنمیة و التخطیط و التجھیزات و المالیة

التأمین، ، قرضال العامة،الضرائب،الجمرك،التسجیل، الخزینة المركزي، البنك والصرف، النقد ، المیزانیات صرف و المالیة المراقبة و العامة المیزانیة* .الخوصصة المتعلقة النصوص تنفیذ متابعة ، التخطیط ، الجھویة بالتنمیة الخاص الصندوق ، المالیة العمومیة المؤسسات و المكاتب الدولة، أمالك

.الطرق و الحدیدیة ،السكك التجاریة والمالحة ، البري و الجوي النقل ، السدود الموانئ، القناطر،* .األنشطة لھذه التابعة العمومیة المؤسسات و الالسلكیة و السلكیة مواصالتال و البرید*

.المدنیة الھندسة و البناء مؤسسة نشاطات و القرویة و الحضریة االجتماعیة التجھیزات* .والتعمیر السكنى الوطني، التراب إعداد اإلسكان،*

.البیئة على المحافظة* طبقا تسمى حین في الجھویة، والتنمیة التخطیط و التجھیزات و المالیة بلجنة المستشارین لمجلس الداخلي النظام من 48للمادة طبقا المالیة لجنة تسمى- 25

.االقتصادیة التنمیة و المالیة بلجنة النواب لمجلس الداخلي النظام من 52للمادة

19

عاالطال مبقتضاه،حق اللجنتني من جلنة لكل أصبح الذي املكوكية ميكانيزم خالل من أكثر التقاطع هذا يتأكد

مـن استعراضـها املـايل،يتم القـانون مشـروع علـى املاليـة جلنـيت أشـغال فـإن وعمومـا .األخـرى اللجنة مقررات على واملصادقة

يف تلخيصـها ميكـن اللجنتني،والـيت داخـل املشـروع يقطعهـا الـيت األساسـية احملطـات يبينـان الذين املالية جلنيت تقريري خالل

.والتصويت التعديالت تقدمي و املواد مناقشة و احلكومة جواب و العامة قشةاملنا و التقدمي:التالية اخلطوات

تقــدميي بعــرض واملاليـة االقتصـاد وزيــر الســيد املشـروع،يقوم علـى املاليــة جلنــة أشـغال النطـالق فتمهيـدا

داخـل إليهـا تطـرق وأن سـبق الـيت العامـة األساسـية،والتوجهات اخلطـوط خاللـه مـن حيـدد اللجنـة، أعضـاء للمشـروع،أمام

.ا�لسني لكال العامة اجللسة

املتـدخلون فيبـدي التـوايل، علـى اللجنتـني أعضـاء كـال أمـام العامـة املناقشـة بـاب التصـريح،يفتح هـذا بعـد مباشرة

.واقرتاحا�م تساؤال�م مالحظا�م،ويطرحون

التفسـريات ويقـدم الت،التسـاؤ هـذه علـى جديـد،ليجيب مـن واملاليـة االقتصـاد وزيـر السـيد دور يـأيت ذلـك بعـد

.لتدخال�م املقابلة والتوضيحات

مـادة كـل بتقـدمي الـوزير السـيد خالهلـا يقـوم املشـروع ملـواد مفصـلة دراسـة يف اللجنـة تشـرع جوابـه، ينهي أن مبجرد

جوابـه يـأيت ذلـك الربملانيني،وبعـد السـادة قبـل مـن املوضـوع،لتناقش نفـس يف كانـت إذا مجلـة املـواد مـن عـددا أو حـدة على

.املادة يشوب غموض أو لبس كل ليزيل

التصـويت ليـتم حمـددة، آجال يف التعديالت تقدمي أمام الباب املشروع،يفتح ملواد املفصلة الدراسة هذه إ�اء بعد

.برمته املشروع املشروع،وعلى مواد عليها،وعلى

التنظیمي القانون لمقتضیات اعتبارا" أنھ على النواب لمجلس الداخلي النظام من 226المادة و المستشارین لمجلس الداخلي النظام من 257المادة تنص- 26

"المالیة قانون مشروع دراسة (..) المالیة لجنة تتولى الدستور من 51و 50الفصلین في إلیھ المشار للمالیة

20

:المالية قانون مشروع على الدائمة اللجان باقي أشغال

مـن جلنة كل تدرس ، املالية قانون مشروع على جملس كل داخل املالية جلنة تؤديه الذي املركزي الدور إىل إضافة

27باختصاصا�ا ترتبط اليت للوزارات الفرعية امليزانيات مشاريع ا�لسني بكال األخرى الدائمة اللجان الدراسة هذه وتتم ،

الـذي القطـاع امليزانيـة وزيـر كـل يقـدم بـذلك عمـال الختالفـاتا بعـض مـع ، املاليـة جلنـة تنهجهـا الـيت املسـطرة نفـس باتبـاع

تنـاقش مث ، الفرعيـة امليزانيـة موضـوع بالقطـاع املرتبطـة احلكوميـة للسياسـة و للميزانيـة عامـة مناقشـة جتـري ذلـك بعـد يسـريه،

بـه يعمـل مـا أن احلقيقـة و ،28تاالستفسـارا و املناقشـة علـى يـرد أن املعـين للوزير و ، التفصيلية مقتضيا�ا و امليزانية أبواب

. الفرعية امليزانية موضوع القطاع مشاكل و لقضايا عامة مناقشة هو اللجان داخل

ال التعـديالت هـذه علـى التصـويت فـإن الفرعيـة، امليزانيـة مشـروع على تعديالت اقرتاح باإلمكان كان إذا و هذا

�لـس الفرعيـة امليزانيـة علـى املقـرتح التعـديل :ثـال( كـلك املاليـة قـانون علـى للتصـويت املخصصـة اجللسـة يف إال يـتم

).2002املالية السنة خالل املستشارين

، اثنتـني مـرتني املـذكورة املسـطرة طبـق تـدرس فرعيـة ميزانيـة كـل أصـبحت ، الغـرفتني نظـام باعتماد فإنه عموما و

29الثاين با�لس املماثلة اللجنة أمام الثانية و األول، با�لس االختصاص صاحبة اللجنة أمام األوىل.

:العمومية الجلسة في المالية قانون مشروع مناقشة

يتقـدم اجللسـة، افتتـاح بعـد فمباشـرة اللجـان، بعـض يف بـه املعمـول عـن تفاصـيلها بعض يف املناقشة هذه ختتلف

.انتقادها مت واليت ، تنويه حمط كانت اليت طبالنقا و ، املشروع خبصوص املالية جلنة أشغال عن بتقريره للجنة العام املقرر

مـواد علـى و عليهـا التصـويت ونتيجـة ، مقدموها و ، عددها ، اقرتاحها مت اليت التعديالت تبيان على يعمل كما

.برمته املشروع على و ، املشروع

هذا خبصوص نظره هةوج فيها يبدي مبداخلة فريق كل يتقدم حيث ، العامة املناقشة يف يشرع التقدمي هذا بعد

يشـرع املاليـة، جلنـة يف بـه معمـول هو كما مفصل بشكل املشروع مواد مناقشة على ا�لس يعمل أن دون و هذا .املشروع

على واحدة كل الفرعية امليزانيات مشاريع مناقشة على ذلك بعد ا�لس ليعمل املشروع من األول اجلزء على التصويت يف

.بشأ�ا نظرها وجهة إلبداء با�لس، املمثلة األحزاب و للفرق صةالفر بإتاحة ذلك و حدة،

.برمته املشروع على و املشروع، من الثاين اجلزء على التصويت يتم ذلك بعد مباشرة

مل الـيت االعتمادات حول خمتصرة مناقشة جتري أنه على ينصان الداخليني القانونني أن إىل اإلشارة جتدر و هذا،

فيـه تـتم الـذي ا�لـس حبسـب-املستشـارين أو النـواب لـدن مـن ال و احلكومـة لـدن مـن ال عليهـا يلتعـد إدخـال يطلـب

أن احلكومـة أعضـاء مـن عضـو ألي ميكن و املستشارين، أو النواب لدن من بتعديلها مشروع قدم إذا كذلك و -املناقشة

مبجلـس دقـائق 10و ، النـواب مبجلـس قيقـةد 15مـن أكثـر تدخلـه يتجـاوز أال أسـاس علـى املناسـبة �ـذه الكلمـة يتنـاول

. املستشارين

.المستشارین لسلمج الداخلي النظام من 260و ، النواب لمجلس الداخلي النظام من 229المادتین نص أنظر- 27

.المستشارین لمجلس الداخلي النظام من 262و 261المادتین نص و ، النواب لمجلس الداخلي النظام من 231و 230المادتین نص أنظر- 28 تكریسا وذلك فقط، لیھاع باالطالع االكتفاء و اآلخر لمیزانیة منھما أي مناقشة عدم في یتمثل حمید تقلید سن المجلسان قرر المسطرة ھذه عن خروجا- 29

.البرلمان مؤسستي بین ما المتبادل االحترام و االستقاللیة على المبنیة األعراف أھم ألحد

21

أو فصل إرجاع تقرر إذا أنه على )ن .م.د.ق من 235م و م.م.د.ق من 266م( الداخليان القانونان ينص كما

نظرهـا، وجهـة إعطـاء يف احلـق هلـا جلـان قبـل مـن أو املاليـة جلنـة قبـل مـن جديـد مـن للدراسـة املاليـة قانون مشروع من فصول

أعمـال جـدول أول يف ذلـك يسـجل أن ا�لـس مكتـب علـى و ، حينـا املعنيـة الفصـول أو الفصـل تـدرس اللجنـة هـذه نفـإ

)ن.م.د.ق من 234وم م.م.د.ق من 265م ( املوالية للجلسة

30املالية قوانني مشاريع تعديل - 8

المقترحة التعديالت معالجة مسطرة

ال أنـه ورغـم واحلكومـة، ا�لسـني أعضـاء مـن كـل ميلكه التعديل حق أن إىل اإلشارة جتدر احملطة هذه خيص فيما

فحـص علـى االعـرتاض إمكانيـة احلكومـة إعطـاء أن إال اللجـان، داخـل مـا تعـديل فحـص إجباريـة علـى تنصيص أي يوجد

القبـول عـدم اسـتثناء التقـاء ضـروريا أمـرا األخـرية هـذه تـدخل مـن جيعـل املختصـة اللجنة على قبل من يعرض مل تعديل كل

.العامة اجللسة داخل الشأن هذا يف احلكومة تثريه قد الذي

املاليـة جلنـة داخـل املاليـة قـانون مشـروع تقـدمي تلـي الـيت املناقشـة انتهـاء بعـد و أنـه علـى املغـريب املشرع ينص لذلك

اشـرتط املقارنـة التشـريعات مـن جمموعـة غـرار علـى و -التقـدمي أي- األخـري هـذا التعـديالت، لتقـدمي املواليـة اجللسـة حتـدد

31اللجنة أعضاء على نصوصه توزع أن و كتابة يتم أن خبصوصه املغريب املشرع.

عليهـا، املعـروض الـنص علـى للتصـويت سـاعة عشرين و أربعة عن يقل ال أجل يف اللجنة جتتمع التقدمي هذا بعد

و اللجنـة أقر�ـا مـادة كـل علـى التصـويت قبـل دةحـ علـى مادة بكل املتعلقة التعديالت مقرتحات على بالتصويت ذلك و

32برمته املعروض النص على التصويت.

أساسـا االسـتعانة علينـا يتعـني فإنـه ، املقرتحـة التعـديالت �ـا تعـاجل الـيت املسـطرة يف نتعمـق أن أردنـا إذا و هـذا،

بـني مـادي رابـط هنـاك يكـون أن رتطيشـ املشـرع بـأن لنـا يتضـح خالهلمـا، فمـن للربملـان، الـداخليني القـانونني مبقتضـيات

و ، الـدرس حتـت يوجد نص على تنصب كانت إذا إال التعديالت تقبل ال حيث الدرس، موضوع نص بني و التعديالت

قبـول أمـر يعـرض احلالـة هـذه غـري يف .اإلضـافية املـواد إىل يعـود فيمـا ذلـك و مـا مقرتح أو مشروع تعديل شأن يف قدمت إذا

33املناقشة افتتاح قبل ا�لس نظر على التعديالت.

فصـول مبناقشـة املشـرع قضـى الـدرس، موضـوع النصـوص و التعـديالت بـني العالقـة تأكيـد بغـرض و دائمـا

34مـادة، مـادة �ـا املتعلقـة التعـديالت و القـوانني مشـاريع و مقرتحـات مشـاريع مناقشـة يف يشـرع ال بـأن قضـى كمـا

: على اإلطالع یمكن الباب، ھذا في للتوسع 30

العلیا الدراسات دبلوم لنیل رسالة" رببالمغ الغرفتین نظام تجربة في قراءة المالیة، قوانین مشاریع مادة في البرلماني التعدیل حق" (یاسمین) الصالحي . 1999البیضاء الدار . الحقوق كلیة . العام القانون في المعمقة

تحظى ال أنھ على تنص التي المستشارین لمجلس الداخلي النظام من 235المادة نص و . النواب لمجلس الداخلي النظام من 211المادة نص أنظر 31

.األمر یھمھا التي المختصة اللجنة أو المجلس إلى المسلمة و أصحابھا لدن من الموقعة و كتابة، عنھا المعبر دیالتالتع مشاریع سوى بالقبول .المستشارین لمجلس الداخلي النظام من 206إلى 204من المواد نصوص و .النواب لمجلس الداخلي النظام من 185المادة نص أنظر- 32

.المستشارین لمجلس الداخلي النظام من 235المادة ونص النواب لمجلس الداخلي النظام من 211المادة نص أنظر - 33 .المستشارین لمجلس الداخلي النظام من 230المادة ونص النواب لمجلس الداخلي النظام من 207المادة نص أنظر- 34

22

35التعـديالت هـذه بـه تتعلـق الـذي نصالـ حـول املناقشـة انتهـاء بعـد إال التعـديالت التعـديالت اقـرتاح خيـص مـا عـدا مـا

36احلكومة، قبل من املقدمة اجلديدة لتفـادي أيضـا و التعـديالت، فيـه تصـب أن جيـب الـذي العام اإلطار لتحديد ذلك و

37الفحص حمل عليها يرتكز اليت لتلك األخرية هذه تضعها اليت املختلفة املبادئ معارضة les ) ) ب مــىيس اـم أي

contre- propjets

– الربملـان �لـس الـداخليني القـانونني خـالل مـن -املغـريب املشـرع يعطي -املناقشة أي– دائما احملطة نفس إطار يف

املعنيـة اللجنـة إىل �ـا املتعلـق التعـديل مشـروع أو مـادة بإرجـاع األمـر إمكانيـة-الناقشـات سـري حلسـن ضـمانا-ا�لـس لرئيس

38ظلهـا، يف املناقشـة تتـابع أن جيب اليت للشروط -الرئيس أي-وضعه مع دراسته يف التمعن لتعيد بالدراسة يفهـم مـا هـو و

.النقاش توجيه يف مهم دور ا�لس لرئيس و املالية للجنة أن منه

يؤدي أن نهشأ من مشروع أو فصل يف البت إرجاء ميكن أنه على املشرع نص دائما، املناقشات سري حلسن ضمانا

األخـرى احلـاالت يف و بدراسـته املعنيـة اللجنـة أو احلكومـة تقـدمت إذا الطلـب ذلك اعتبار يتحتم و املناقشة، جمرى تغيري إىل

.للمجلس النظر يبقى

جتـري ، املتنافسـة التعـديالت مشاريع تعددت إذا أنه على املتنافسة التعديالت خبصوص املشرع نص الغرض لنفس

:التايل الرتتيب حسب احوهل املناقشة

.احملدد املوضوع عن خترج اليت باالقرتاحات اإلبتداء مع االقرتاحات باقي مث اإللغاء اقرتاحات *

و الربملـان أعضـاء �ـا يتقـدم الـيت تلـك علـى احلكومـة لدن من �ا املتقدم التعديالت ملشاريع األسبقية تعطى *

علـى واحـد تصويت جيري و تعديل، مبشروع املتقدمني جلميع الكلمة تعطى احلالة ذهه يف و اإلصالح نفس إىل ترمي اليت

احلـق للـرئيس فـإن كـال، أو بعضـا متنافيـة متعـددة تعـديالت تقدمي حال يف و أنه على نص كما ،39التعديالت هذه مجيع

40التصويت على عرضها قبل رباألم املعنيني للنواب بالتوايل خالهلا الكلمة تعطى واحدة مناقشة يف يعرضها أن يف.

: المالية قانون مشروع على التصويت

و لـذلك الربملـان، قبـة داخـل األخرية هذه تقطعها اليت املراحل أهم من املالية قوانني مشاريع على التصويت يعترب

مـن أكـد فإنـه " بالتصـويت انالربمل عن املالية قانون يصدر " أنه على األوىل فقرته يف الدستور من 50الفصل نص أن بعد

. التنظيمي القانون يف عليها منصوص شروط طبق تتم العملية هذه أن على نفسها الفقرة خالل

هكذا و املالية، قانون على التصويت لطريقة الثالث بابه من الثاين الفصل خصص جنده األخري هذا إىل بالرجوع

ملناقشـته السـنة ماليـة قـانون مشـروع مـن الثـاين اجلـزء عـرض الربملـان لسـيجم أحـد يف جيـوز ال " أنـه على تؤكد 36مادته فإن

"األول اجلزء على التصويت قبل

.المستشارین لمجلس الداخلي النظام من 238المادة ونص النواب لمجلس الداخلي النظام من 214المادة نص أنظر- 35

.النواب لمجلس الداخلي النظام من 220المادة نص أنظر- 3637 -“les parlements dans le monde” préparé par le centre international volume II op-cit p 606.

.المستشارین لمجلس الداخلي النظام من 232المادة نص و النواب لمجلس الداخلي النظام من 209المادة نص أنظر- 38 .المستشارین لمجلس الداخلي النظام من 232المادة ونص النواب لمجلس الداخلي النظام من 215المادة نص أنظر- 39

.المستشارین لمجلس الداخلي النظام من 240المادة نص و النواب لمجلس الداخلي النظام من 216المادة نص أنظر- 40

23

شـأن يف جيـري أن علـى فمـادة، مـادة املاليـة قـانون أحكـام علـى يصـوت أنـه علـى ذلـك بعـد 37املـادة تـنص و

احلسـابات أصـناف مـن صـنف كـل نفقـات نعـ تصـويت و العامـة، امليزانيـة خيـص فيما إمجايل تصويت املداخيل تقديرات

نفـس داخـل فصـل كـل وعـن بـاب، كـل عن تصويت العامة امليزانية شأن يف جيري أن على و (38م ) للخزينة اخلصوصية

.احلسابات هذه أصناف من صنف كل حبسب للخزينة اخلصوصية احلسابات نفقات على التصويت مع الباب،

و العامـة اجللسـة حمطـة : اثنتـني حمطتـني خـالل مـن عملـي بشـكل صـويتالت مسـطرة مناقشـة ميكـن فإنـه عمومـا و

.اللجان مرحلة ذلك قبل و احلامسة، و األخرية هي

اللجـان داخـل التصـويـت

ذلـك قبـل و حـدة، علـى مـادة كـل علـى مفصـل بشـكل التصـويت يف اللجنـة تشـرع ،احملطـة هـذه خيـص فيمـا

الدسـتور، مـن 51املـادة طائلـة حتت يقع تعديل مقرتح كل فإن هكذا و .ملادةا بنفس املرتبطة التعديالت على بالتصويت

يعـرض وال بشـأنه، املناقشـة تتوقـف حيـث القبـول، عدم الستثناء احلكومة إثارة مبجرد أوتوماتيكي، بشكل استبعاده يتم

.التصويت على

يـدخل تعـديل مشـروع أن اتضـح إذا": أنـه علـى ينصـان للربملـان الـداخليني القـانونني أن إىل اإلشـارة جتـدر و هـذا

إال النهـائي قـراره يتخـذ ال ا�لـس فـإن االلتبـاس حالـة يف و يرفضـه، ا�لـس فـإن الدسـتور من 51الفصل مقتضيات ضمن

هـي احلكومـة لتبقـى االسـتثناء، هـذا عـادة يثـريان ال ا�لسـني أن غـري 41"العـام مقررهـا و املاليـة، جلنـة رئـيس استشـارة بعـد

.اإلثارة هذه عن الوحيدة ملسؤولةا

:إما يكون مصريها فإن التعديالت باقي خبصوص

.احلكومة طرف من القبول - 1

يـتم أن أو مقدميـه، طـرف مـن التعـديل سـحب يـتم أن إما احلالة هذه يف و ،51الفصل غري لسبب الرفض - 2

.التصويت على عرضه يتم احلالة هذه ويف به، التشبث

.معدلة غري أو (عليها املقرتحة التعديالت أحد قبول مت إذا ) معدلة إما ككل، املادة على التصويت يتم ذلك بعد

التصـويت يـتم مباشـرة ذلـك بعـد مـا، بـاب يف املتضـمنة املـواد كافـة علـى التصـويت يـتم أن إىل دواليـك هكـذا و

.الباب جمموع على

علـى التصـويت ليتم املشروع، قسمي أحد يف ملتضمنةا األبواب كافة على التصويت يتم األسلوب، نفس بنهج

.ذلك بعد برمته القسم

إذا عليـه مصـادق غـري املشـروع جممـوع أو ، املواد بعض تعترب حني يف بالرفض، أو باملوافقة إما التصويت يكون و

لألصـوات النسـبية األغلبيـة بتـوافر تـتم املصـادقة أن اإلشـارة جتـدر حيـث.عليها املعرتضني عدد مع املوافقني عدد تساوى ما

القضـية فـإن أخـرى مـرة األصـوات تعـادل حـال يف و ثانيـة مرة يعاد التصويت فإن األصوات تعادل حال يف أما عنها، املعرب

.فيها أمرها لتحسم العامة اجللسة إىل ترفع احلالة هذه يف و عليها مصادق غري تعترب املعروضة

م.م.د.ن من 236المادة نص و ن.م.د.ن من 212لمادة ا نص أنظر- 41

24

قانون مشروع من الثاين اجلزء قبل األول اجلزء على التصويت وجوب على التنصيص بأن نذكر أن يفوتنا وال هذا

املادة دون األول اجلزء مواد على التصويت على يصرون كانوا الذين الربملانيني بعض قبل من خاص تأويل حمط كان املالية

.اجلزء هذا أعمدة من أساسي عمود هي و بالتوازن، املتعلقة

-للتكـاليف القصـوى للحـدود املتضـمنة وهـي -املـادة هـذه علـى التصـويت ونبكـ ذلـك يعللـون كـانوا قـد و

.اجلزء هذا على التصويت حني إىل يؤخرو�ا لذا و الثاين، باجلزء املرتبطة بالتعديالت التقدم من سيحرمهم

.دستوري غري فهو بالتايل و املالية، لقانون التنظيمي القانون مقتضيات و يتناىف التأويل �ذا التشبث أن غري

يف البـت قبـل مفصـلة املصـاريف مناقشـة جتنـب هـو الشرط هذا من اهلدف أن بكون الطرح هذا على الرد وميكننا

.اخلصوصية احلسابات و العامة للميزانية القصوى التكاليف حتديد و باملداخيل املتعلقة التقديرات

املتعلقـة للمـادة متضـمنا األول اجلـزء علـى يتالتصـو بعـد الثـاين اجلـزء علـى بتعـديالت التقـدم إمكانيـة بـأن و

. التوازن �ذا املساس يقع مل ما ممكنة تبقى بالتوازن

امليزانيات مشاريع جمموع على للتصويت خاصة جلسة عقد على دائمة جلنة كل تعمل اللجان، باقي خيص فيما

يثـري مـا هـذا و العامـة، النفقـات و ملـواردا علـى صـوتت قـد املاليـة جلنـة تكـون أن بعـد ذلـك و اختصاصـها، يف الداخلـة

. اللجان هذه داخل التصويت جدوى إشكالية

:التالية الطريقة باعتماد التصويت يتم و

:على التسيري ميزانية داخل املصادقة -1

املوظفون :أوال

.املعدات :ثانيا

.التسيري ميزانية جمموع على مث

االسـتغالل أو االسـتثمار أو التجهيـز ميزانيـة علـى املصـادقة -2

.امليزانية طبيعة حبسب

:العامة الجلسة داخل التصويت

إ و للتصـويت، واحـدة جلسـة ختصـص ال حيـث اللجـان، داخل املعتمدة الطريقة عن ما شيئا خمتلف بشكل يتم

.العامة املناقشة إ�اء بعد مباشرة برمته اجلزء على و األول اجلزء مواد على التصويت يف يشرع منا

إ�اء حني إىل املالية قانون مشروع على و برمته اجلزء وعلى الثاين، اجلزء مواد على التصويت تأجيل يتم حني يف

.الفرعية امليزانيات بشأن جتري اليت املناقشة

ملختلـف الفرصـة يتـيح الـذي التصـويت، تفسـري يف يشـرع التصـويت نتـائج عـن اإلعـالن مبجـرد و فإنـه عمومـا و

أو اإلجيايب تصويتهم يف حتكمت اليت االجتماعية و االقتصادية و السياسية األسباب و اخللفيات تبيانل واألحزاب، الفرق

.السليب

25

المراقبة اإلدارية

إن الفرق بني الفحص واملراقبـة جـدير باالهتمـام ، ذلـك أن املراقبـة زجريـة بطبيعتهـا بينمـا يهـتم الفـاحص بـالتقومي

.واإلصالح

الفحــص جودويــة وقياســية ، ) REFERENTIEL( ة املراقبــة قانونيــة أساســا بينمــا مرجعيــة حيــث أن مرجعيــ

.تتجاوز حدود املطابقة بني نص قانوين والتسيري الفعلي

فما هي مواطن النقص يف املراقبة على املستوى املركزي ؟

وأين يكمن ضعف املراقبة على املراقبة على املستوى اجلهوي ؟

املراقبة باملغرب كو�ـا تقتصـر علـى اجلوانـب املاليـة وامليزانيـة والقانونيـة، مهمشـة بعـض املعـايري الـيت ال تقـل من عيوب

أمهية كاملعيار البشري والتنظيمي واالسرتاتيجيي، الشيء الذي جعل املراقب املايل يبقى سجني نصـوص قدميـة جتسـد عقليـة

.إدارية

.ة املراقبية واليت ستنعكس ال حمالة على عقلية التسيري اجلماعي واجلهوي فما هي إذن أهم مكونات هذه املنظوم

ـــة اإلداريـــة ، هيـــآت خمتلفـــة ، ســـنركز مراقبـــة االلتزامـــات : علـــى هيـــأتني اثنتـــني -مـــن بينهـــا -تتحمـــل هـــذه املراقب

)أ.(بنفقات الدولة

) .ب(مراقبة املفتشية العامة للمالية

ستوى اجلهوي و اجلماعي املراقبة على امل

:مراقبة االلتزامات بنفقات الدولة

.يتميز هذا النوع من املراقبة بكونه مراقبة على الوثائق تتم قبيل االلتزام ولذلك تنعت باملراقبة السابقة

: عيوب أمههاإال أ�ا تشكو من ,ومن إجيابيا�ا تدخلها قبل اإلنفاق وحتريك املال العام وهلذا تعترب مراقبة وقائية

ذلـك أن املراقـب يقـوم مبعاجلـة ملـف وال ) le contrôle de la matérialité( غيـاب مراقبـة ماديـة النفقـة - 1

.يقف على حقيقة املنجزة يف عني املكان

:LE CONTROLE DE LOPPORTUNITE غياب مراقبة مالئمة النفقة - 2

م كــل املواصــفات الــيت تقتضــيها النصــوص ولكنهــا تكــون نفقــة كــم مــن نفقــة ختضــع لكــل املقــاييس القانونيــة وحتــرت

! 42فسوء التدبري قد يكون أحيانا أخطر من سوء النية، عشوائية تدخل يف إطار التبذير

:مراقبة المفتشية العامة للمالية

تكـــوين املفتشـــني تعتـــرب هـــذه املؤسســـة مـــن أهـــم العناصـــر املكونـــة ملراقبـــة املاليـــة بـــاملغرب ، وذلـــك راجـــع إىل صـــالبة

.وكذلك إىل تقنية التفتيش املفاجئ واليت جتعل احملاسبني واآلمرين بالصرف يف ترقب مستمر لزيارة املفتشني

42 - C.f. Le contrôle de l’exécution budgétaire au Maroc, Driss Khoudry, mémoire de D.E.S. Faculté de Droit

de Casablanca, 1982.

26

: لكن هذه اهليآت تعاين من بعض املشاكل أمهها

خضــع لعمليــة عــدم قــدرة الربنــامج الســنوي علــى تغطيــة الــرتاب الــوطين ويكتفــي باختيــار بعــض النمــاذج الــيت ست1-

.التمحيص

وحتول املفتشـية إىل . هجرة املفتشني إىل مرافق أخرى وخاصة املقاوالت العمومية اليت حتتاج إىل خرب�م امليدانية -2

إال أن هـــذا اجلهـــاز يبقـــى أقـــرب مؤسســـة إىل الفحـــص .هيـــأة لتكـــوين األطـــر املهـــاجرة بـــدل أن تكـــون هيـــأة عليـــا للمراقبـــة

: ية والتدقيق لألسباب التال

ال تتوفر املفتشية على قوة ردع وال على وسائل زجرية.

طبيعة التقرير أشبه إىل حد ما من تقرير الفحص.

الفاحصني " بأنرتفيو"املراسلة بني املفتشية واملراقب ختلق حوارا شبيها

تكوين املفتشني أقرب إىل التدقيق منه إىل العقوبة.

:مستوى الجھوي و الجماعي المراقبة على ال

: مراقبة وكيل المداخيل - 1

هي مصلحة تقنية وإدارية يف ذات اآلن ويقوم الوكيل باستخالص الرسـوم واحلقـوق وحتديـد األوعيـة ووضـع اجلـداول

.ئيس اجلماعة اخلاصة باملكلفني واملسامهة يف حتضري مشروع امليزانية وإعداد اجلزء اخلاص باملداخيل يف احلساب اإلداري لر

مبراقبة جودة املداخيل وصـحتها ويتأكـد مـن سـالمة عمليا�ـا -بصفته حماسبا –هلذه األسباب يقوم وكيل املداخيل

.إال أن نسبة مهمة من الرسوم احمللية باملغرب مل يتم استخالصها مما يشكل ضغطا على اخلزينة العامة –

: مراقبة القابض - 2

اقبــة القــابض وذلــك راجــع إىل كــون القــابض البلــدي يؤشــر علــى قــرار اقــرتاح تعيــني وكيــل خيضــع وكيــل املــداخيل ملر

وأثنــاء تنفيــذ عمليــات االســتخالص يقــوم القــابض بتســليم الوكيــل خمتلــف أنــواع الســندات مــن تــذاكر وتصــويرات . املــداخيل

-557-ملرســوم رقــم ويقــوم القــابض بالتأشــري علــى أول وآخــر ورقــة مــن هــذه الســجالت وذلــك حســب ا... وســجالت

.1976ستنرب 30بتاريخ 76-2

كمـا . ويتعني على الوكيل أن يعيد كنـانيش التـذاكر وسـجالت املقتطعـات إىل القـابض بعـد االنتهـاء مـن اسـتعماهلا

.يصح للقابض أن يقوم بزيارات إىل الوكالة واالضطالع على الوثائق والصندوق

27

قــى تقليديــة يف تــدخال�ا وقانونيــة يف فلســفتها وروتينيــة يف أســاليبها لــذلك إال أن هــذه األمنــاط مــن املراقبــة تب

بـدأت بـوادر التجديـد تطفـو علـى السـطح وأصـبح نـوع جديــد مـن التقيـيم املوضـوعي والفعـال يسـيطر علـى السـاحة الدوليــة

.إنه الفحص والتدقيق : والوطنية

المراقبة القضائية

يف التدبري املايل املغريب وبعد التعرض ملشـاكل التسـيري اإلدارية والتدقيق السياسي ةاملراقب بعد التطرق ملسألة إدماج

على وجه اخلصوص واليت أبرزت املخاطر على املستوى القانوين والتنظيمي ، أبرزنا مسؤولية املورد البشري يف االخـتالالت

.لية ام يف قمطر القيادة املالتدبريية وضرورة االرتقاء بتكوين املوارد البشرية ميكنها من التحك

إال أن مـــا يشـــغل الـــرأي العـــام هـــو مســـألة كيفيـــة إدمـــاج احملـــاكم املاليـــة يف منظومـــة املراقبـــة بـــاملغرب وتقنيـــات تفعيـــل

االفتحاص القضائي عموما وسبل تفاعله مع الفحص اإلداري والتدقيق السياسي

- I القضائي المالي بذة عن الجهازن :

:ت بأربع مراحل أساسية ر الرقابة العليا على املالية العامة باملغرب بصورة تدرجيية ملقد مت اعتماد

إحداث اللجنة الوطنية للحسابات 1963: أوال

لجنـــة اختصـــاص تصـــفية حســـابات احملاســـبني العمـــوميني، أي التأكـــد مـــن قانونيـــة وشـــرعية العمليـــات للقـــد كـــان ل

س يعـني مـن طـرف جاللـة امللـك بنـاء علـى اقـرتاح وزيـر العـدل ومـن مفتشـي وكانت تتـألف مـن رئـي. املضمنة يف احلسابات

وكانت اللجنة كذلك مطالبة بـأن تقـدم إىل جملـس النـواب تقريـرا عـن تنفيـذ قـانون املاليـة . املالية املعينني من قبل وزير املالية

يــة العامــة مبحــدوديتها بــالنظر إىل ضــآلة ومتيــزت املراقبــة الــيت كانــت متارســها هــذه اللجنــة علــى املال. يرفــق بقــانون التصــفية

.اإلمكانيات البشرية واملادية واعتبارا أيضا لكون املراقبة كانت مراقبة حماسبية عليا ذات طبيعة إدارية

إحداث المجلس األعلى للحسابات: 1979 -ثانيا

از قضـــائي إحـــداث ا�لـــس األعلـــى للحســـابات كجهـــ 1979لقـــد عرفـــت ســـنة 12-79مبوجـــب القـــانون رقـــم

وكـان مـن مهامـه التأكـد مـن . 12-79مكلف بتأمني املراقبة العليـا علـى تنفيـذ قـوانني املاليـة وذلـك مبقتضـى القـانون رقـم

قانونية عمليات مداخيل ومصاريف األجهزة اخلاضعة لرقابته ومعاقبة عند االقتضاء كـل تقصـري يف احـرتام القواعـد املنظمـة

.لتلك العمليات

وجيــب . تقيــيم تــدبري األجهـزة اخلاضــعة لرقابتــه، ويرفـع إىل جاللــة امللـك بيانــا عــن جممـوع أنشــطته كمـا كــان يراقـب

.اإلشارة هنا إىل أن ممارسة نشاط ا�لس انطلقت حمدودة نسبيا حبكم عدم توفره على اإلمكانيات الالزمة

االرتقاء بالمجلس األعلى للحسابات إلى مصاف مؤسسة دستورية: 1996 -ثالثا

شـتنرب 13من أجل جعل ا�لس األعلى للحسابات يلعـب دوره كـامال كمؤسسـة عليـا للرقابـة، ارتقـى بـه دسـتور

وهكذا فالباب العاشر من الدسـتور يوضـح بـأن ا�لـس األعلـى للحسـابات يتـوىل . إىل مصاف مؤسسة دستورية 1996

إطـار سياسـة الالمركزيـة والالتركيـز اإلداري وبغيـة حتسـني فضال عن ذلك ويف. ممارسة الرقابة العليا على تنفيذ قوانني املالية

28

تــدبري اجلماعـــات احملليـــة، نــص الدســـتور كـــذلك علـــى إحــداث ا�ـــالس اجلهويـــة للحســـابات الــيت كلفهـــا مبراقبـــة حســـابات

.اجلماعات احمللية وهيئا�ا وكيفية قيامها بتدبري شؤو�ا

.بمدونة المحاكم المالية المتعلق 62-99صدور القانون رقم : 2002 -رابعا

يونيــو 13مبثابــة مدونــة احملــاكم املاليــة بتــاريخ 62-99تطبيقــا للمقتضــيات الدســتورية، مت إصــدار القــانون رقــم

وهــذا القــانون املتكــون مــن ثالثــة كتــب طبــع مرحلــة هامــة مــن مســار ا�لــس األعلــى للحســابات نظــرا ألنــه حــدد 2002

وكـذا النظـام األساسـي لقضـاة ) الكتـاب الثـاين(وا�ـالس اجلهويـة ) الكتـاب األول(بوضـوح اختصاصـات وتنظيمـه وتسـيريه

)الكتاب الثالث(احملاكم املالية

-II مدونة المحاكم المالیة مستجدات

ـــا علـــى املـــال العـــام ، واســـتجالء خمتلـــف للوقـــوف علـــى مســـتجدات مدونـــة احملـــاكم املاليـــة يف جمـــال الرقابـــة العلي

:يت ميكن أن حيتضنها النص ، ميكن معاجلة املوضوع يف النقط التالية املؤاخذات ال

إن وجـود مدونـة للمحـاكم املاليـة يعتـرب يف حـد ذاتـه مكسـبا : اجلديد الذي أتت بـه مدونـة احملـاكم املاليـة ) 1

كـان نـص املدونـة ال خيلـو مـن إجيابيـات وإذا . للمراقبة املالية باملغرب ودعامة أساسية للدميقراطية ودولة احلـق والقـانون

القـانون الـذي نطعمـه يف هـذه املناسـبة مبجموعـة مـن نـص ، فلقد سجلنا بعض الفتـور وجمموعـة مـن املؤاخـذات علـى

.األفكار والبدائل متوخني من هذا االنتقاد الرفع من جودة النص ومن فعالية ومردودية احملاكم املالية

:اإلجيابيات ، فعندما نتصفح مشروع القانون نعثر على إجيابيات ميكن تلخيصها يف ما يلي أما عن

على حميطها العام وخاصة علـى القطـاع اخلـاص حيـث وردت ) ا�لس األعلى للحسابات(انفتاح املؤسسة -

).9املادة (إمكانية االستعانة خبربات مراقبية من املقاولة والفضاء اخلاص

قيام النص بتحديد املسؤوليات لكل املتدخلني يف املال العمومي بطريقة متعاقبـة أو بطريقـة التعـاون والتـآزر -

.بني احملاسبني واآلمرين بالصرف

وذلـك مـن خـالل Le contrôle de matérialitéتويل ا�لس األعلى للحسابات مهمة مراقبة مادية النفقـة -

يت تبناها ا�لس يف تقييم كل أنواع تسيري األجهزة واإلدالء باالقرتاحات من أجـل مردوديـة أفضـلالسلطات الواسعة ال

وهـــذا االختصـــاص كـــان يتمتـــع بـــه جهـــاز مراقبـــة االلتزامـــات ) 75املـــادة (ومراقبـــة حقيقيـــة للخـــدمات واملـــواد

.1959بنفقات الدولة يف نص

ة عشــرة تطرقــت إىل موضــوع التنســيق بــني ا�لــس األعلــى للحســابات وا�ــالس كمــا أن املــادة الرابعــ -

.اجلهوية حيث إن الوكيل العام للملك ينسق عمل النيابة العامة با�الس اجلهوية للحسابات

دته يف مواجهـة غري أن هذا املشروع ، يظل يف حاجة إىل أن يلقح مبجموعة أفكار قد ترفع من جو

.آفة سوء التدبري ناهيك عن سوء النية

-III الثغرات التقنية في مدونة المحاكم المالية:

: البد أوال من إبداء مالحظات عامة قبل الشروع يف تدقيق عرب حمطات هذا النص القانوين املهم

:تطبيق األهداف اليت أحدث من أجلها ومنها وا�لس األعلى للحسابات حياول 1979مند إحداثه سنة

29

تطبيق رقابة قضائية على اآلمرين بالصرف من خالل حسابا�م اإلدارية

تطبيق رقابة قضائية على احملاسبني من خالل حسابا�م التسيريية .

إخل. …إصدار أحكام تأديبية يف حق املخالفني.

: شاكل جاءت دون حتقيق هذه األهداف ومن بينها إال أن هذه املؤسسة اصطدمت مبجموعة من امل

شساعة القطاع العام وتواضع اإلمكانيات البشرية واملادية -1

طموح النص املنظم هلذه اهليأة والذي أعطاها صالحيات يف جمال مراقبـة احلسـابات ويف جمـال التأديـب املـايل -2

–عكس ما يوجد يف فرنسا مثال –يف نفس الوقت

. 43ضآلة نسب العقوبات املالية والغرامات خاصة باملقارنة مع حجم املخالفات -3

مت إصدار حمطات هذا املشروع يف معزل عـن بـاقي املؤسسـات األخـرى املكلفـة باملراقبـة املاليـة والـيت - 4

.ما متكامال ومشولياهي يف حاجة إىل حتيني نصوصها ليكون إصالح نظام املراقبة املالية باملغرب نظا

التصريح العام عن املطابقة الذي قد يعتقد البعض أنه منتـوج خـاص بـا�لس األعلـى للحسـابات -5

.44، هو يف احلقيقة عصارة لتفاعل هيآت أخرى مكلفة باملراقبة كوزارة املالية مثال

ويف املراقبـــة وحـــىت يف املخالفـــات ، هـــذا اإلغفـــال أثـــر ســـلبا مت إغفـــال دور التكنولوجيـــا يف التـــدبري - 6

علـــى طـــول اآلجـــال الـــيت وردت يف نـــص املشـــروع ، ذلـــك أنـــه يف عصـــر اإلعالميـــات ، جيـــب تقلـــيص آجـــال

.املراسلة بني املراقبة واملراقب

طيــات الزجريــة والعقوبــات دون التطــرق يفتقــد الــنص إىل بعــد بيــداغوجي واقتصــر علــى جمموعــة مــن املع -7

.إىل احلمية اليت جيب أن تعطى يف شكل حقنة لكل الفاعلني العموميني

بـدل النسـب املئويـة ) درهـم مـثال 500(بقي النص متشبتا بإصدار عقوبات نقدية حمـددة بالـدراهم - 8

.اليت تقاوم التضخم وتأكل العملة

IV الرقابة العلیا على المال العام ح على انعكاسات اإلصال

إن قراءة الكتاب األول املتعلـق بـا�لس األعلـى للحسـابات تسـتدعي العديـد مـن الوقفـات منهـا كـون

املادة الثانية تؤكد على صالحية ا�لس يف تقييم كيفيـة التـدبري وهـذا يقتضـي مـن اآلن ضـبط معـايري التـدبري

لـــذلك جيـــب التفكـــري عـــرب النصـــوص التطبيقيـــة يف . ومقـــاييس املردوديـــة حـــىت ال يكـــون هنـــاك حيـــف يف التقيـــيم

أمــا املــادة الثالثــة فقــد اقتصــرت علــى ذكــر احملاســبني العمــوميني دون . مرجعيتــه لقيــاس العطائيــة واجلهــاد املــايل

بات ، كمـــا اكتفـــت املـــادة بـــذكر مهمـــة التنســـيق دون اإلشـــارة إىل تقنياتـــه اآلمـــرين بالصـــرف يف تـــدقيق احلســـا

.وعلى كل حال حنن ننتظر النصوص التطبيقية

يومــا لإلجابــة علــى املــذكرات 60املــادة العاشــرة بــدورها حتمــل يف طيا�ــا تناقضــا حيــث تعطــي أجــل

ل يف عصــر اإلعالميــات أضــف إىل ذلــك طــول املســطرة الــيت يســتغرقها فــأين يكمــن االســتعجا" االســتعجالية"

إىل إدالء ) شــــهران(مســــار احلســــم يف املخالفــــة انطالقــــا مــــن املتابعــــة إىل تبليــــغ مالحظــــات املستشــــار املقــــرر

.1/11/2001األحداث املغربية ، " مي الداخليجناح احملاكم املالية يتوقف على آليات التقو "أنظر مقال األستاذ حممد حركات - 43 ، ) عدد خاص(، مؤلف مجاعي حول املالية العامة باملغرب ، منشورات ا�لة املغربية للتدقيق والتنمية " الوظائف واإلكراهات: الرقابة العليا على املال العام "انظر حممد حركات - 44

.95، ص 2001دجنرب 13رقم

30

يوما 30ومسطرة الطعن ) شهران(لغ مرورا مبسطرة إرجاع املبا) 34املادة (املستشار املراجع برأيه شهر واحد

يومــا 60وكــذا رأي الــوزير املعهــود إليــه بالوصــاية ) يومــا 30(مث آجــال الــنقض واملــذكرة اجلوابيــة ) 45املــادة (

ممـــا ســـيؤثر علـــى وتـــرية التطـــابق بـــني... يومـــا 15إضـــافة إىل ملتمســـات وكيـــل امللـــك يف أجـــل ) 60املـــادة (

.تاريخ املخالفة وتاريخ املراقبة والعقوبة

املتعلقـــة 26و 25ومـــن جهـــة أخـــرى أمل يكـــن مـــن األنســـب تـــوفري جهـــد مـــن اجلهـــدين يف املـــادة

بتقدمي احلسابات سنويا وتوجيه املسـتندات املثبتـة كـل ثالثـة أشـهر وذلـك مـن خـالل جتـزيء احلسـاب السـنوي

أربعـــة أجـــزاء ، الشـــيء الـــذي ســـيوفر علـــى احملاســـب جهـــد التقريـــر الســـنوي ، وميكـــن ا�لـــس مـــن ضـــبط إىل

. املخالفات يف حينها

والضـرر الــذي ) درهـم 1500(، نالحـظ وجــود تفـاوت كبـري بـني حجــم الغرامـات 29أمـا يف املـادة

، ويف مــا يتعلــق بتقــارير املستشــار املقــرر رســال احملاســبة واملســتندان املثبتــةقــد يســببه احملاســب جــراء امتناعــه عــن إ

فاعتقــــد بــــأن ثنائيــــة التقريــــر فيهــــا إرهــــاق للمقــــرر وهــــدر لإلمكانيــــات البشــــرية للمجلــــس مقارنــــة مــــع حجــــم

.االختصاصات

على ) درهم 500(اإلجابة يف اآلجال ونكرر باملناسبة ضعف العقوبة املعتمدة عندما يرفض احملاسب

الـيت تبـدو يل أكثـر دقـة يف مـا يتعلـق بـاجلزاء املفـروض علـى احملاسـب الفعلـي 44عكس ما أتـى يف املـادة

.حيث مت ربط مبلغ الغرامة باملبالغ اليت متت حياز�ا

تبـدو لنـا قابلـة لتأويـل مطـاطي 54الـواردة يف املـادة " تقصري خطري"ومن حيث الصياغة ، فكلمة

وبالتايل قد تتسرب الذاتية لقياس اخلطورة ، كما أن املدونة تركت سلطة تقديرية واسعة للقاضي املـايل عنـد

درهــم وأخــرى 500بــني درهــم وأخــرى تــرتاوح غرامتهــا مــا 500ارتكــاب خمالفــة مــا تــرتاوح غرامتهــا مــا بــني

.66مرات األجرة السنوية للمخالف كما نصت على ذلك املادة 10أقصاها

من املالحظ كذلك أن النص يستعمل أحيانا اآلجـال بـاليوم وأحيانـا أخـرى يسـتعمل كلمـة شـهر ،

ح صــياغة اآلجــال باأليــام املفتوحــة اخلاليــة مــن العطــل ونعلــم أن األشــهر غــري متســاوية يف املــدة ، لــذلك نقــرت

.واألعياد

وسعت من سلطات ا�لس الشيء الـذي سيشـكل علـى أرض الواقـع 89ومن حيث االختصاصات يالحظ أن املادة

معيــات عــن طريــق الــدعوة إىل التربعــات إكراهــا جديــدا للمؤسســة الــيت ســتفوض يف مراقبــة اســتعمال األمــوال الــيت جتمعهــا اجل

.العمومية ، ولكن ما يطمئننا هو تقليص جمال القطاع العمومي عن طريق اخلصخصة

حــىت تـــتم مهمــة الفحـــص بســـالم جيــب أن يهـــم اإلصــالح الطـــرفني الشـــريكني بالعمليــة ونقصـــد الفـــاحص

. املراقبة القضائية على الصعيد احمللي ، فالبد من تطوير طرق التدبري احملليةفإذا كان البد من تطوير . واملفحوص

31

V 45إكراھات إدماج المجالس الجھویة للحسابات

ــــوىل مبوجــــب املــــادة 1996شــــتنرب 13جــــاء دســــتور ــــة للحســــابات تت ــــنص علــــى إحــــداث جمــــالس جهوي مراقبــــة -98لي

.-ة قيامها بتدبري شؤو�ا حسابات اجلماعات احمللية وهيآ�ا وكيفي

يتـــوىل " املتعلـــق بالقـــانون اجلهـــوي والـــيت تقـــول 1997أبريـــل 2مـــن ظهـــري 48وهـــو مـــا مت تأكيـــده مبوجـــب املـــادة

...." مــن الدســتور مراقبــة حســابات وكيفيــة قيامهــا بتــدبري شــؤو�ا 98ا�لــس اجلهــوي للحســابات وفقــا ألحكــام الفصــل

بار ا�الس اجلهوية للحسابات مؤسسات لالفتحاص اجلهوي ذلـك أ�ـا سـتدخل يف فمن خالل هذين الفصلني ميكن اعت

قيــاس مردوديــة اجلماعــات احملليــة وستضــع كيفيــة التــدبري يف ميــزان التقيــيم وحــىت تــتمكن هــذه ا�ــالس مــن مباشــرة مهامهــا

:االفتحاصية جيب توفري الشروط التالية

.بذا�ا وختفيف الوصاية عنها ضبط اجلهات القادرة على تسيري شؤو�ا. 1

.ضبط اجلهات الغري القادرة على تسيري شؤو�ا وتفعيل نشاط ا�الس اجلهوية �ا. 2

.ضبط اجلهات اليت تتكرر فيها املخالفات املالية بشكل مستمر وتركيز الفحص �ا . 3

.جتاوز البعد االستشاري الذي قد حتبس فيه ا�الس اجلهوية للحسابات . 4

.إحداث إدارة جبائية حملية مستقلة . 5

.إعادة النظر يف املنظومة اجلبائية احمللية وتبسيط تشكيلتها . 6

التفكــري يف التنســيق العمــودي واألفقــي بــني ا�ــالس اجلهويــة وابتكــار آليــات التنســيق علــى مســتوى االجتهــاد . 7

.القضائي والتقين

AUDIT INTEGREليني خلق هيآت مندجمة تشمل كل املراقبني احمل. 8

.خلق آليات التواصل بني ا�الس اجلهوية واحملاكم اإلدارية . 9

خلــق جســور بــني ا�ــالس اجلهويــة للحســابات واملــواطنني املتضــرريني مــن بعــض القــرارات املاليــة احملليــة وكــذا . 10

.هيآت ا�تمع املدين لتكريس دميقراطية جهوية فعلية

دجنرب 13، مؤلف مجاعي حول املالية العامة باملغرب ، منشورات ا�لة املغربية للتدقيق والتنمية ، عدد " محاية املال وغصالح منظومة املراقبة"خدري ادريس / انظر ذ - 45

.85، ص 2001

32

-III

المالية االفتحاص في

العمومية

33

إن الفحص يف القطاع العمومي ينتج عن منطق خاص ذي مالمح مشرتكة مع ذلك املأخوذ بـه يف

املـرور إشـكالية عـرب إذ يهدف إىل احلد من توسيع النفقات العمومية ، وترشيد املـال العمـومي. القطاع اخلاص

عمومية إىل التدبري العمومي من املالية ال

:لذلك جيب أن يستجيب للمتطلبات التالية

.احلفاظ على الذمة املالية والعملياتية للهيئات العمومية ، وقدر�ا على التأقلم مع إكراهات احمليط*

.وازنة للسلطات املركزيةمراجعة أنظمة عدم الرتكيز والالمركزية ، بقصد التوصل إىل وصاية مت*

إحــداث طــرق ناجعــة للمراقبــة الداخليــة ، بإمكا�ــا أن تكشــف عــن االحنرافــات ومواقــع خلــل املســالك *

.اإلعالمية

.إقامة آليات فعالة وموثوق �ا لقيادة مردودية وتنمية اهليئات العمومية*

اع العمومياألسس التقلیدیة لالفتحاص في القط

إن فحص القطـاع العمـومي قـد أبـان بقـوة عـن إمكاناتـه يف الـدول الغربيـة ، حيـث يبقـى التـدقيق هـو

ومسعتــه هــي الــيت جعلتــه قــادرا علــى الــتالؤم مــع مجيــع الوضــعيات ، ومــع . العنصــر األساســي للمراقبــة بامتيــاز

. مجيع أنواع اهليئات

قحام الفحص قد أعطى للمراقبة الكالسيكية بعدا جديـدا ، وتشخيصـا حـديثا يـذهب أبعـد مـن إن إ

.الشكليات واإلجراءات الكالسيكية

ويتعلـــق . قــد عرفــت تطـــورا بطيئــا نتيجــة حصــر جمــال تــدخلها" كالســيكية"إن طــرق املراقبــة املســماة

.لعلم االفتحاص" السلف الصاحل"راقبة التسيري اليت يعتربها علماء الفحص األمر مبراقبة املشروعية وم

. إن مفهوم مراقبة املشروعية يلح على املطابقة مع القـوانني واألنظمـة واألعـراف: 46مراقبة املشروعية - 1

.إنه نوع من املراقبة يهتم بتدقيق احلسابات

وتكتســي عمليــة التــدقيق إذن صــبغة املصــادقة وإثبــات .لقواعــد حمــددة ومعينــة قبليــا والكشــوفات املاليــة تبعــا

. صحة وسالمة الوثائق املقدمة

فمراقبـــة املشـــروعية ســـتقوم ، إذن ، علـــى مشـــروعية املســـاطر واإلجـــراءات الـــيت متـــارس علـــى الوثـــائق وعلـــى

لـــذلك كانــت دومـــا معقــال حلمايـــة . نفيـــذ الصــحيح للماليـــة العموميــةالكشــوفات املاليـــة ضــامنة بـــذلك مراقبــة الت

عبرا .األموال العمومية ضد االختالسات وباقي املخالفات املسطرية

46 - C.f. Le contrôle des Finances de l’Etat au Maroc, Driss Khoudry, Ediprim, 1992.

34

، خاضــــعة إلجــــراءات تقتضــــي مراقبــــة املشــــروعية أن تكــــون العمليــــات احملققــــة بواســــطة األمــــوال العموميــــة

. ويقوم �ذه املراقبة اآلمر بالصرف واحملاسب املعين باألمر. تبطة بالرتخيص امليزانويمسطرية جد دقيقة ، مر

إال أ�ــا تعـــرف عــدة انتقـــادات مــن وجهـــة منظورهــا الشـــكلي واحملــدود ، أل�ـــا ال متكــن فعـــال مــن ضـــبط

.وإدراك سوى املظهر اخلارجي ، من أخطاء وخمالفات التسيري

إن مراقبـة التسـيري يف القطـاع العمــومي قـد مت اعتمادهـا كوسـيلة �ـدف إىل حتســني : مراقبـة التسـيري - 2

وبالفعــل ، ميكــن تعريفهــا كمسلســل تقــدير جــودة تســيري األجهــزة الــيت ميــارس عليهــا . األداء االقتصــادي واملــايل

.أفضل االفتحاص قصد صياغة اقرتاحات حول فعالية

فا�لس األعلى للحسابات مـثال ، ميـارس مراقبـة التسـيري علـى اجلماعـات احملليـة ، وجتمعا�ـا وعلـى املقـاوالت

هذه املراقبة �تم بتقـدير درجـة حتقيـق األهـداف املقـررة باملقارنـة مـع الوسـائل املسـتخدمة ، وكـذا حقيقـة كلفـة . العمومية

. ققةاألمالك وجودة اخلدمات احمل

، فإضــافة إىل وبالفعــل. إ�ــا صــالحية غــري قضــائية تــتم علــى األوراق أو يف عــني املكــان أو مهــا معــا

اخلاصية احملاسبية اليت تقوم على سالمة الكشوفات املالية لألجهزة املراقبة ، فلهـا أيضـا مهمـة مراقبـة حقيقيـة

.دراسة نوعية القرار والتدبريالتسيري اليت متتد إىل

: قنوات املرور من املراقبة إىل افتحاص املال العام -

إن اإلميان بالفحص ال يكفـي بـل جيـب البحـث عـن سـبل االنتقـال مـن عقليـة املراقبـة التقليديـة إىل عقليـة

صـور يف املراقبـات الكالسـيكية حـىت تكـون القفـزة ولن يتأتى ذلك إال بالوقوف على مـواطن الق. التقومي واالفتحاص

.النوعية حنو الفحص دون أضرار

35

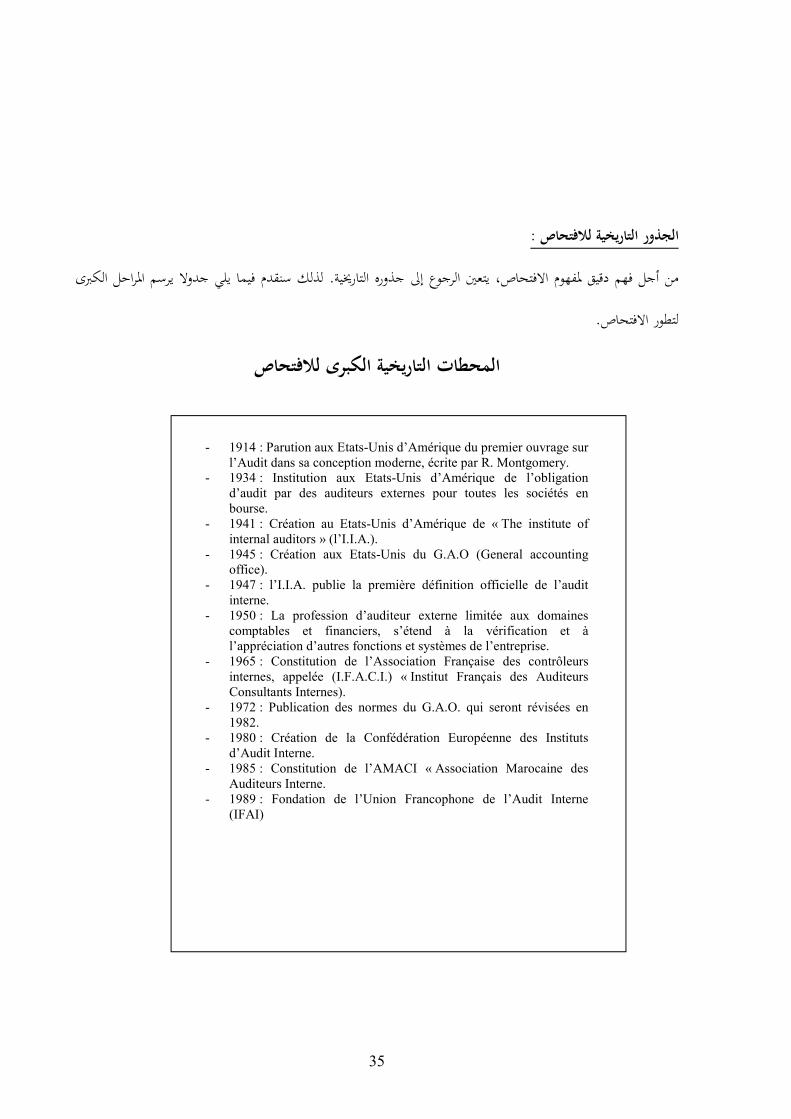

: الجذور التاريخية لالفتحاص

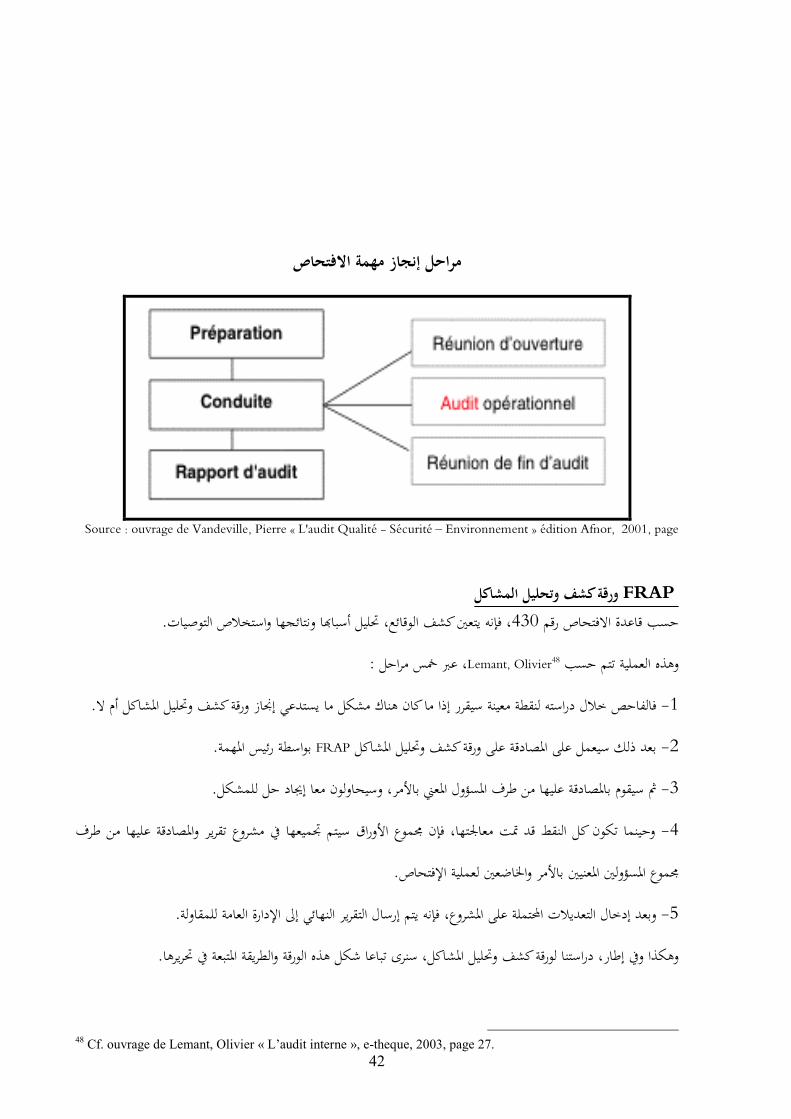

لذلك سنقدم فيما يلي جدوال يرسم املراحل الكربى . من أجل فهم دقيق ملفهوم االفتحاص، يتعني الرجوع إىل جذوره التارخيية

.لتطور االفتحاص

الكبرى لالفتحاص ات التاريخيةالمحط

- 1914 : Parution aux Etats-Unis d’Amérique du premier ouvrage sur

l’Audit dans sa conception moderne, écrite par R. Montgomery. - 1934 : Institution aux Etats-Unis d’Amérique de l’obligation

d’audit par des auditeurs externes pour toutes les sociétés en bourse.

- 1941 : Création au Etats-Unis d’Amérique de « The institute of internal auditors » (l’I.I.A.).

- 1945 : Création aux Etats-Unis du G.A.O (General accounting office).

- 1947 : l’I.I.A. publie la première définition officielle de l’audit interne.

- 1950 : La profession d’auditeur externe limitée aux domaines comptables et financiers, s’étend à la vérification et à l’appréciation d’autres fonctions et systèmes de l’entreprise.

- 1965 : Constitution de l’Association Française des contrôleurs internes, appelée (I.F.A.C.I.) « Institut Français des Auditeurs Consultants Internes).

- 1972 : Publication des normes du G.A.O. qui seront révisées en 1982.

- 1980 : Création de la Confédération Européenne des Instituts d’Audit Interne.

- 1985 : Constitution de l’AMACI « Association Marocaine des Auditeurs Interne.

- 1989 : Fondation de l’Union Francophone de l’Audit Interne (IFAI)

36

Source : Cf. ouvrage de Khoudry Driss "Gouvernance, Finances Publiques et Management Intégré" Editions

Maghrébines, 2000, page 108.

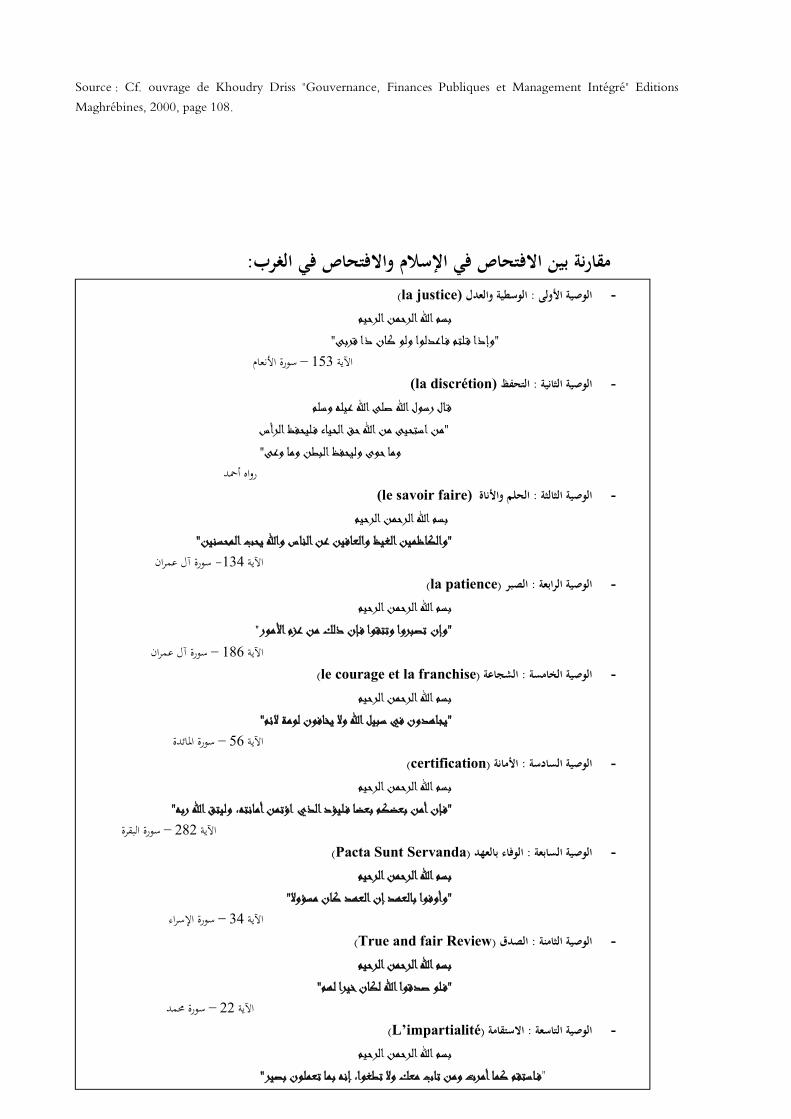

:مقارنة بين االفتحاص في اإلسالم واالفتحاص في الغرب

) (la justiceالوسطية والعدل :الوصية األولى -

بسم اهللا الرحمن الرحيم

" وإذا قـلتم فـاعدلوا ولو كان ذا قربى"

سورة األنعام – 153اآلية

(la discrétion)التحفظ : الوصية الثانية -

قـال رسول اهللا صلى اهللا عيله وسلم

من استحيى من اهللا حق الحياء فـليحفظ الرأس "

" وما حوى وليحفظ البطن وما وعى

رواه أمحد

(le savoir faire)لحلم واألناة ا: الوصية الثالثة -

بسم اهللا الرحمن الرحيم

"والكاظمين الغيظ والعافين عن الناس واهللا يحب المحسنين"

سورة آل عمران - 134اآلية

) la patience(الصبر : الوصية الرابعة -

بسم اهللا الرحمن الرحيم

"تصبروا وتتقوا فـإن ذلك من عزم األمور وإن"

سورة آل عمران – 186اآلية

) le courage et la franchise(الشجاعة : الوصية الخامسة -

بسم اهللا الرحمن الرحيم

"يجاهدون في سبيل اهللا وال يخافون لومة الئم"

سورة املائدة – 56اآلية

)certification(األمانة : الوصية السادسة -

بسم اهللا الرحمن الرحيم

"اؤتمن أمانته، وليتق اهللا ربه لذيفـإن أمن بعضكم بعضا فـليؤد ا"

البقرة سورة – 282اآلية

) Pacta Sunt Servanda(الوفاء بالعهد :الوصية السابعة -

بسم اهللا الرحمن الرحيم

" وأوفوا بالعهد إن العهد كان مسؤوال"

اإلسراء سورة – 34اآلية

) True and fair Review(الصدق : الوصية الثامنة -

الرحمن الرحيم بسم اهللا

" فـلو صدقوا اهللا لكان خيرا لهم"

حممد سورة – 22اآلية

) L’impartialité(االستقامة : الوصية التاسعة -

بسم اهللا الرحمن الرحيم

"فـاستقم كما أمرت ومن تاب معك وال تطغوا، إنه بما تعملون بصير"

37

227و 226، الصفحة 2002دار النشر املغربية، –مطبعة " اإلسالم وافتحاص املال العام"انظر، الدكتور إدريس خدري : مصدر

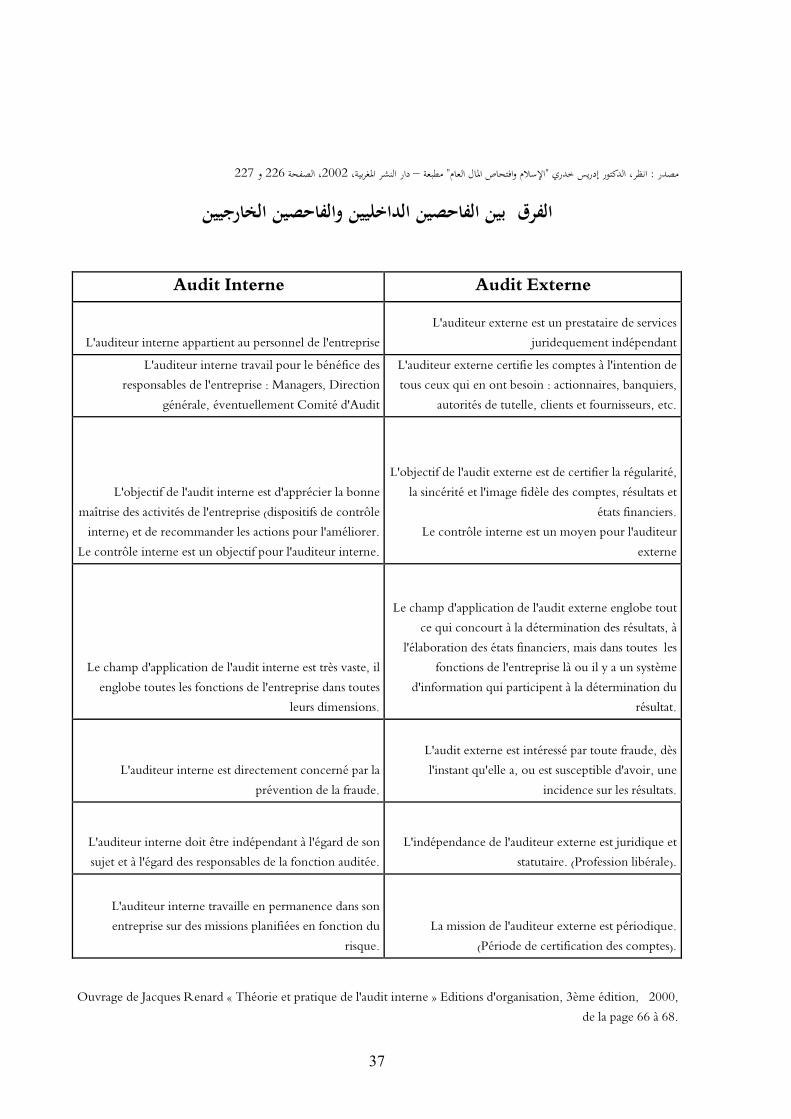

الفرق بين الفاحصين الداخليين والفاحصين الخارجيين

Audit Interne Audit Externe

L'auditeur interne appartient au personnel de l'entreprise L'auditeur externe est un prestataire de services

juridequement indépendant

L'auditeur interne travail pour le bénéfice des

responsables de l'entreprise : Managers, Direction

générale, éventuellement Comité d'Audit

L'auditeur externe certifie les comptes à l'intention de

tous ceux qui en ont besoin : actionnaires, banquiers,

autorités de tutelle, clients et fournisseurs, etc.

L'objectif de l'audit interne est d'apprécier la bonne

maîtrise des activités de l'entreprise (dispositifs de contrôle

interne) et de recommander les actions pour l'améliorer. Le contrôle interne est un objectif pour l'auditeur interne.

L'objectif de l'audit externe est de certifier la régularité,

la sincérité et l'image fidèle des comptes, résultats et

états financiers. Le contrôle interne est un moyen pour l'auditeur

externe

Le champ d'application de l'audit interne est très vaste, il

englobe toutes les fonctions de l'entreprise dans toutes

leurs dimensions.

Le champ d'application de l'audit externe englobe tout

ce qui concourt à la détermination des résultats, à

l'élaboration des états financiers, mais dans toutes les

fonctions de l'entreprise là ou il y a un système

d'information qui participent à la détermination du

résultat.

L'auditeur interne est directement concerné par la

prévention de la fraude.

L'audit externe est intéressé par toute fraude, dès

l'instant qu'elle a, ou est susceptible d'avoir, une

incidence sur les résultats.

L'auditeur interne doit être indépendant à l'égard de son

sujet et à l'égard des responsables de la fonction auditée. L'indépendance de l'auditeur externe est juridique et

statutaire. (Profession libérale).

L'auditeur interne travaille en permanence dans son

entreprise sur des missions planifiées en fonction du

risque.

La mission de l'auditeur externe est périodique.

(Période de certification des comptes).

Ouvrage de Jacques Renard « Théorie et pratique de l'audit interne » Editions d'organisation, 3ème édition, 2000,

de la page 66 à 68.

38

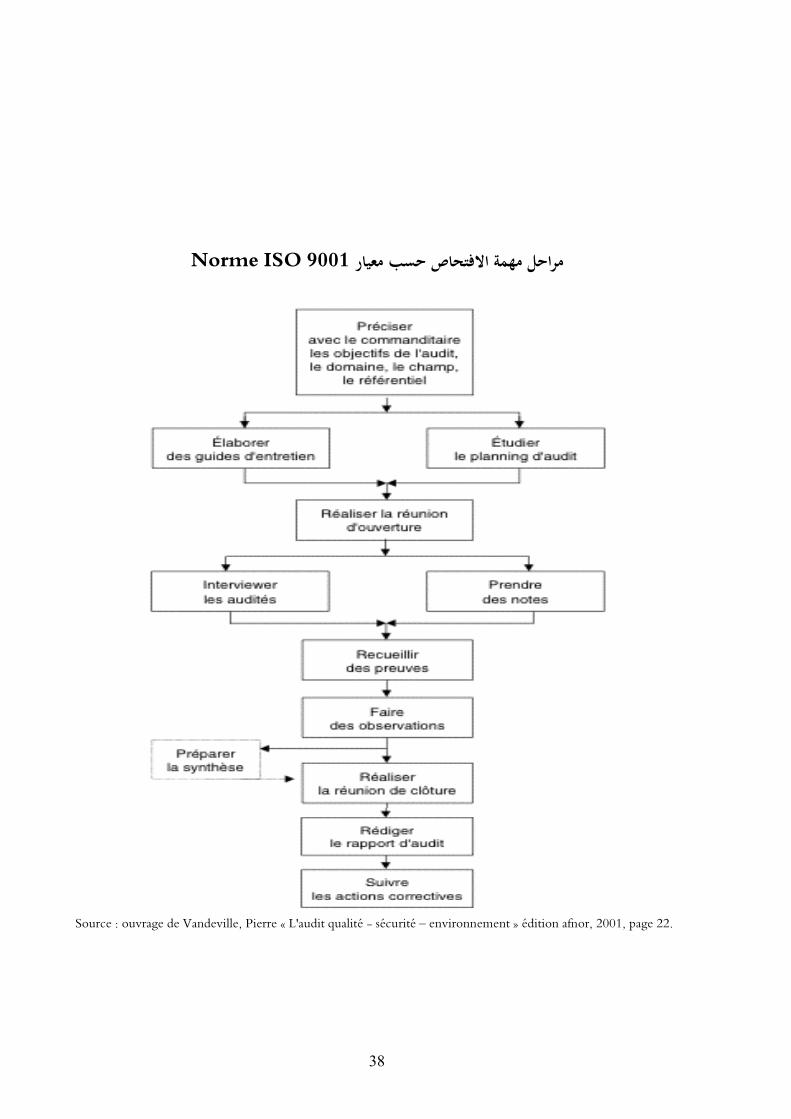

Norme ISO 9001مراحل مهمة االفتحاص حسب معيار

Source : ouvrage de Vandeville, Pierre « L'audit qualité - sécurité – environnement » édition afnor, 2001, page 22.

39

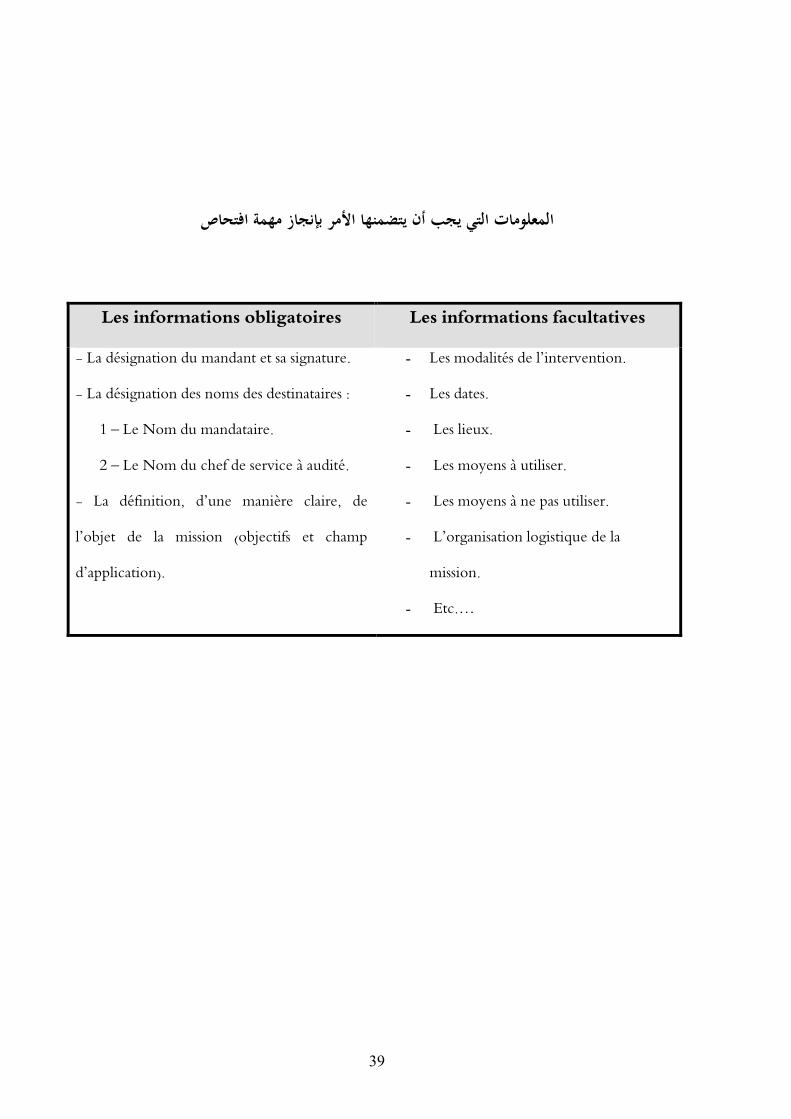

المعلومات التي يجب أن يتضمنها األمر بإنجاز مهمة افتحاص

Les informations obligatoires Les informations facultatives

- La désignation du mandant et sa signature.

- La désignation des noms des destinataires :

1 – Le Nom du mandataire.

2 – Le Nom du chef de service à audité.

- La définition, d’une manière claire, de

l’objet de la mission (objectifs et champ

d’application).

- Les modalités de l’intervention.

- Les dates.

- Les lieux.

- Les moyens à utiliser.

- Les moyens à ne pas utiliser.

- L’organisation logistique de la

mission.

- Etc.…

40

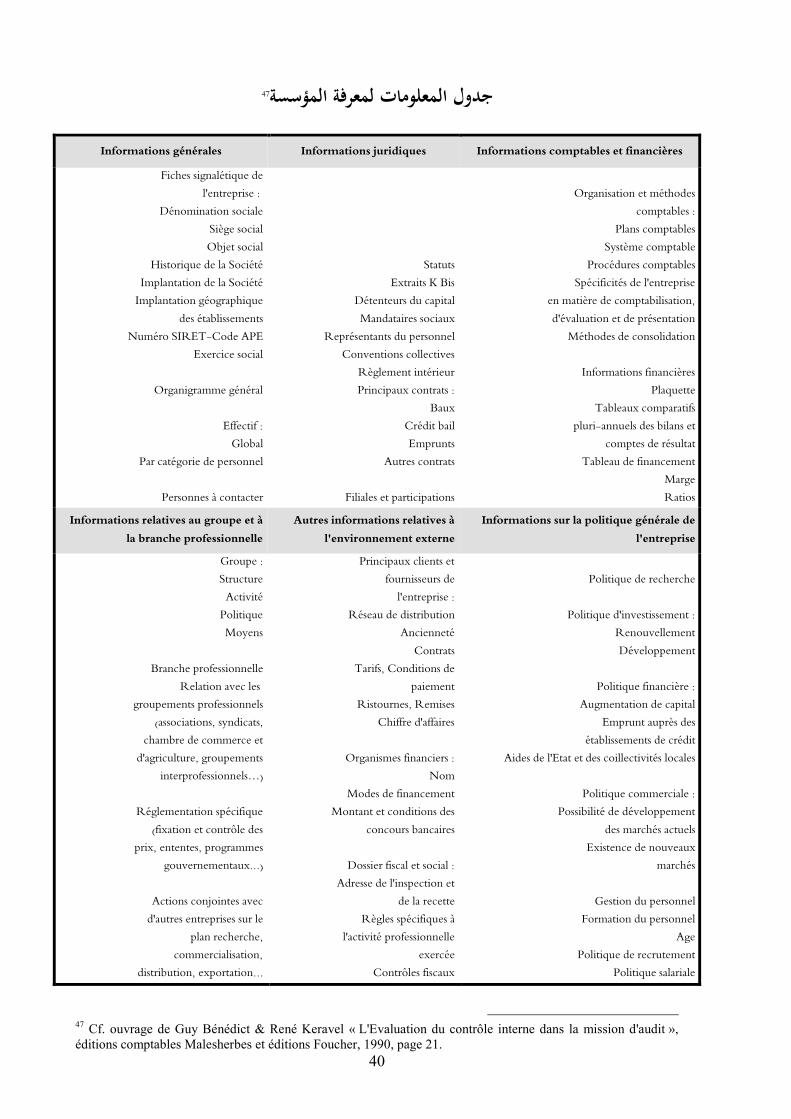

47جدول المعلومات لمعرفة المؤسسة

Informations générales Informations juridiques Informations comptables et financières

Fiches signalétique de

l'entreprise :

Dénomination sociale

Siège social

Objet social

Historique de la Société

Implantation de la Société

Implantation géographique

des établissements

Numéro SIRET-Code APE

Exercice social