Embed Size (px)

Citation preview

Para desarrollar su actividad

diaria y llevar a cabo sus

proyectos de inversión, la

empresa necesita disponer de

recursos financieros.

INTRODUCCIÓNINTRODUCCIÓN

¿QUÉ SON LAS FUENTES DE FINANCIACIÓN?

A los distintos recursos financieros se les denomina fuentes de financiación.

Las fuentes de financiación son las vías que tiene una empresa a su

disposición para captar fondos.

10.1 RELACIÓN ENTRE LA ESTRUCTURA ECONÓMICA10.1 RELACIÓN ENTRE LA ESTRUCTURA ECONÓMICA Y LAS FUENTES DE FINANCIACIÓNY LAS FUENTES DE FINANCIACIÓN

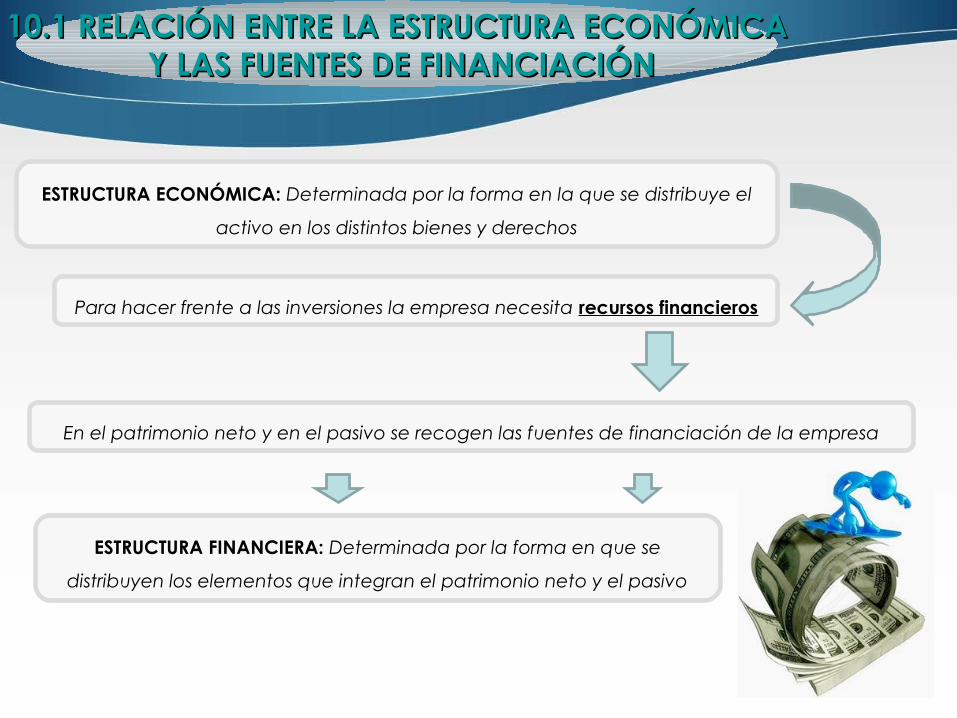

ESTRUCTURA ECONÓMICA: Determinada por la forma en la que se distribuye el

activo en los distintos bienes y derechos

Para hacer frente a las inversiones la empresa necesita recursos financieros

En el patrimonio neto y en el pasivo se recogen las fuentes de financiación de la empresa

ESTRUCTURA FINANCIERA: Determinada por la forma en que se

distribuyen los elementos que integran el patrimonio neto y el pasivo

10.1 RELACIÓN ENTRE LA ESTRUCTURA ECONÓMICA10.1 RELACIÓN ENTRE LA ESTRUCTURA ECONÓMICA Y LAS FUENTES DE FINANCIACIÓNY LAS FUENTES DE FINANCIACIÓN

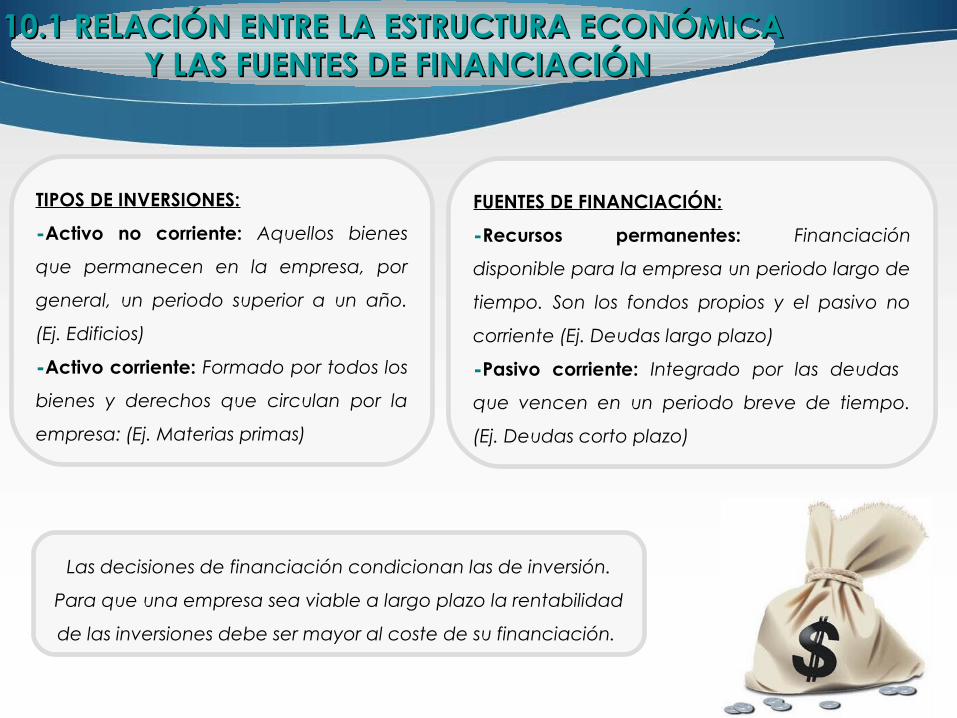

FUENTES DE FINANCIACIÓN:

-Recursos permanentes: Financiación

disponible para la empresa un periodo largo de

tiempo. Son los fondos propios y el pasivo no

corriente (Ej. Deudas largo plazo)

-Pasivo corriente: Integrado por las deudas

que vencen en un periodo breve de tiempo.

(Ej. Deudas corto plazo)

TIPOS DE INVERSIONES:

-Activo no corriente: Aquellos bienes

que permanecen en la empresa, por

general, un periodo superior a un año.

(Ej. Edificios)

-Activo corriente: Formado por todos los

bienes y derechos que circulan por la

empresa: (Ej. Materias primas)

Las decisiones de financiación condicionan las de inversión.

Para que una empresa sea viable a largo plazo la rentabilidad

de las inversiones debe ser mayor al coste de su financiación.

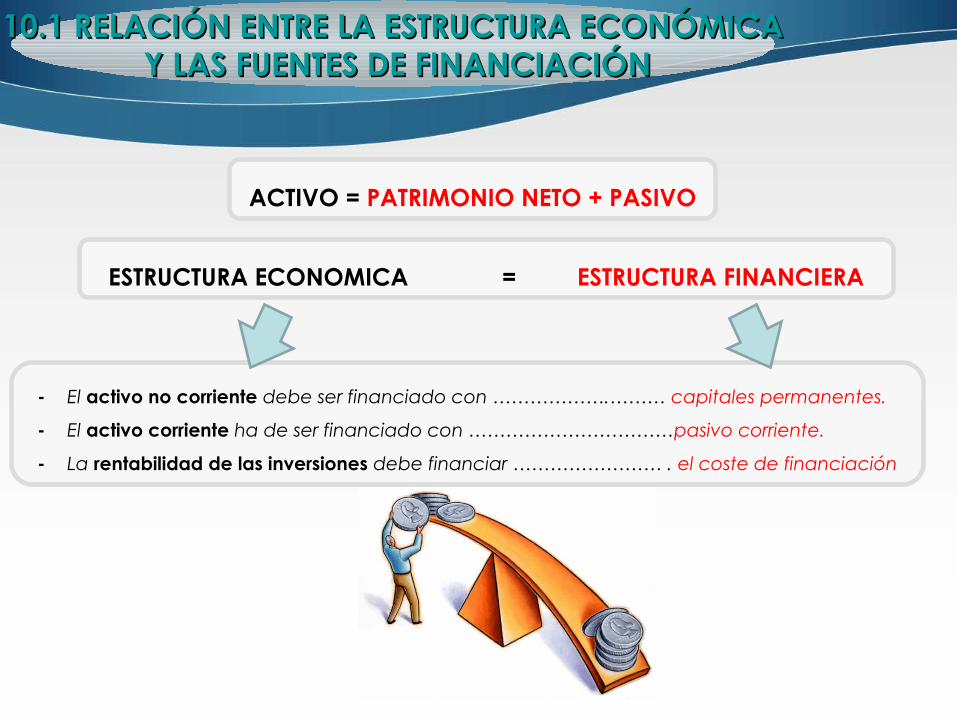

ACTIVO = PATRIMONIO NETO + PASIVO

10.1 RELACIÓN ENTRE LA ESTRUCTURA ECONÓMICA10.1 RELACIÓN ENTRE LA ESTRUCTURA ECONÓMICA Y LAS FUENTES DE FINANCIACIÓNY LAS FUENTES DE FINANCIACIÓN

ESTRUCTURA ECONOMICA = ESTRUCTURA FINANCIERA

- El activo no corriente debe ser financiado con ……………….……… capitales permanentes.

- El activo corriente ha de ser financiado con ……………………………pasivo corriente.

- La rentabilidad de las inversiones debe financiar …………………… . el coste de financiación

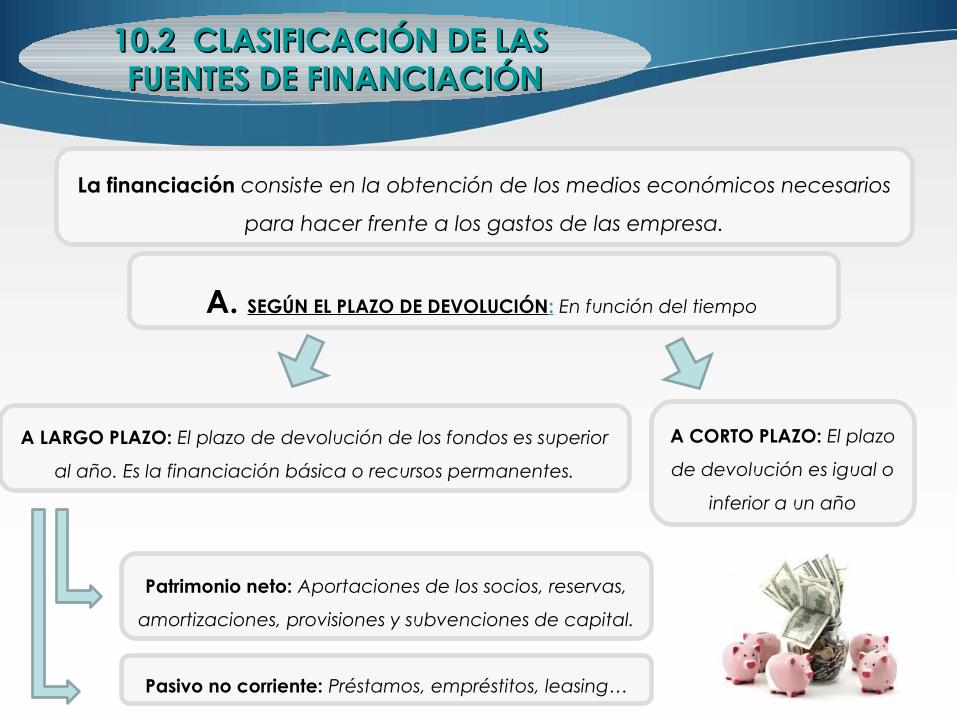

La financiación consiste en la obtención de los medios económicos necesarios

para hacer frente a los gastos de las empresa.

10.2 CLASIFICACIÓN DE LAS 10.2 CLASIFICACIÓN DE LAS FUENTES DE FINANCIACIÓNFUENTES DE FINANCIACIÓN

A. SEGÚN EL PLAZO DE DEVOLUCIÓN: En función del tiempo

A CORTO PLAZO: El plazo

de devolución es igual o

inferior a un año

A LARGO PLAZO: El plazo de devolución de los fondos es superior

al año. Es la financiación básica o recursos permanentes.

Patrimonio neto: Aportaciones de los socios, reservas,

amortizaciones, provisiones y subvenciones de capital.

Pasivo no corriente: Préstamos, empréstitos, leasing…

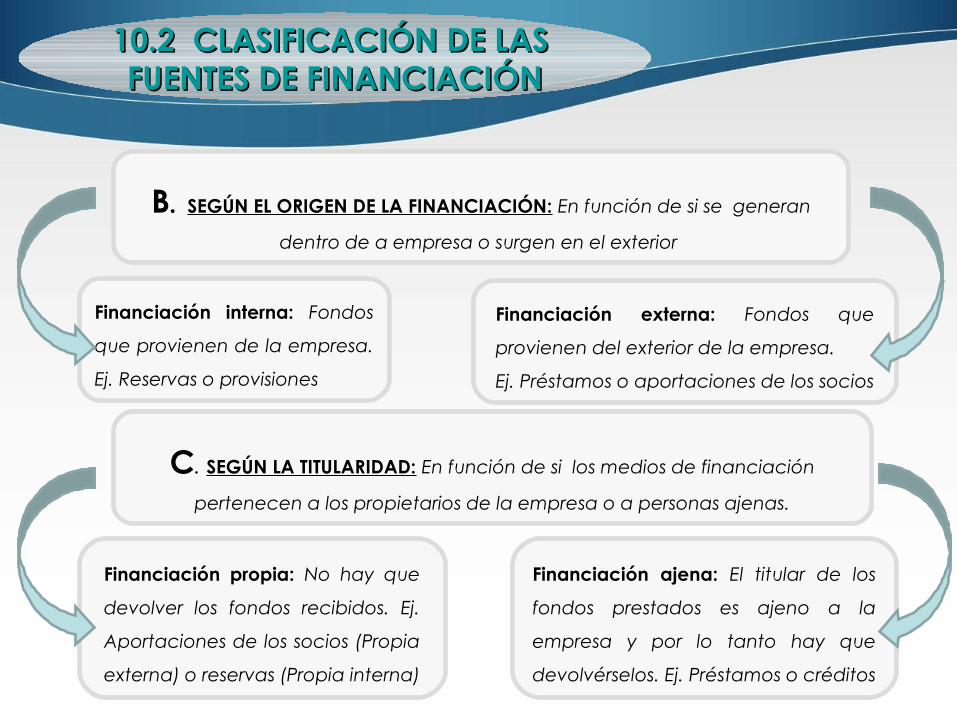

Financiación interna: Fondos

que provienen de la empresa.

Ej. Reservas o provisiones

B. SEGÚN EL ORIGEN DE LA FINANCIACIÓN: En función de si se generan

dentro de a empresa o surgen en el exterior

Financiación externa: Fondos que

provienen del exterior de la empresa.

Ej. Préstamos o aportaciones de los socios

C. SEGÚN LA TITULARIDAD: En función de si los medios de financiación

pertenecen a los propietarios de la empresa o a personas ajenas.

Financiación propia: No hay que

devolver los fondos recibidos. Ej.

Aportaciones de los socios (Propia

externa) o reservas (Propia interna)

Financiación ajena: El titular de los

fondos prestados es ajeno a la

empresa y por lo tanto hay que

devolvérselos. Ej. Préstamos o créditos

10.2 CLASIFICACIÓN DE LAS 10.2 CLASIFICACIÓN DE LAS FUENTES DE FINANCIACIÓNFUENTES DE FINANCIACIÓN

10.3 LA FINANCIACIÓN INTERNA 10.3 LA FINANCIACIÓN INTERNA O AUTOFINANCIACIÓNO AUTOFINANCIACIÓN

La autofinanciación o financiación interna es aquella consistente en la aplicación de

recursos financieros que proceden de la misma empresa, sin recurrir a la financiación

externa. Procede de los beneficios obtenidos y no repartidos por la empresa

La financiación interna es una fuente de financiación propia y generalmente a

largo plazo. Normalmente se destina a financiar el activo no corriente, aunque

también puede contribuir a la financiación de una parte del activo corriente.

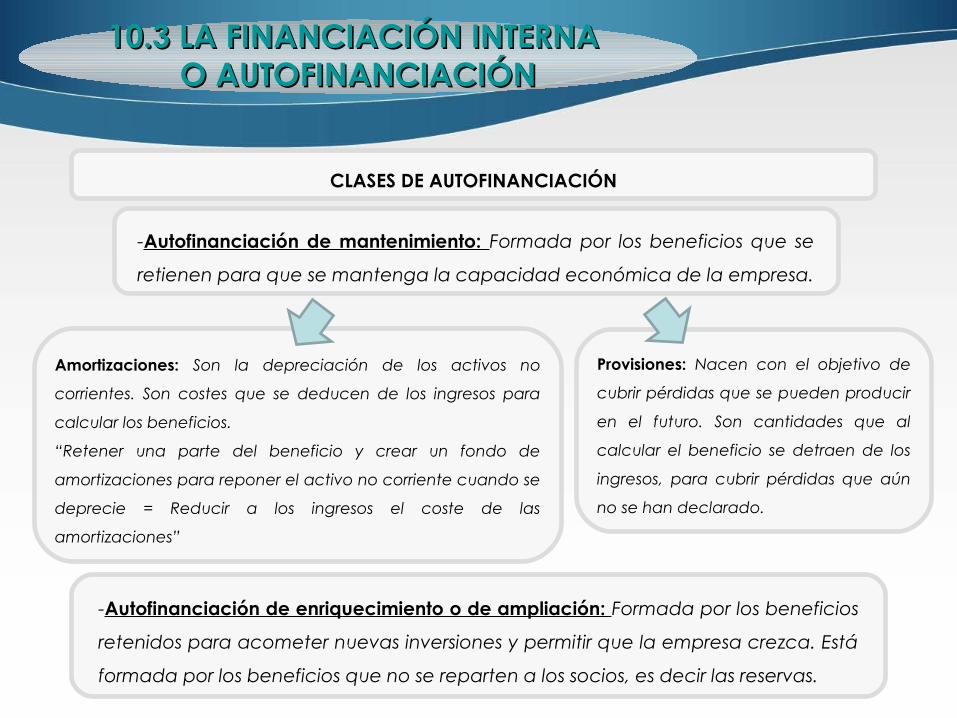

CLASES DE AUTOFINANCIACIÓN

-Autofinanciación de mantenimiento: Formada por los beneficios que se

retienen para que se mantenga la capacidad económica de la empresa.

Amortizaciones: Son la depreciación de los activos no

corrientes. Son costes que se deducen de los ingresos para

calcular los beneficios.

“Retener una parte del beneficio y crear un fondo de

amortizaciones para reponer el activo no corriente cuando se

deprecie = Reducir a los ingresos el coste de las

amortizaciones”

10.3 LA FINANCIACIÓN INTERNA 10.3 LA FINANCIACIÓN INTERNA O AUTOFINANCIACIÓNO AUTOFINANCIACIÓN

Provisiones: Nacen con el objetivo de

cubrir pérdidas que se pueden producir

en el futuro. Son cantidades que al

calcular el beneficio se detraen de los

ingresos, para cubrir pérdidas que aún

no se han declarado.

-Autofinanciación de enriquecimiento o de ampliación: Formada por los beneficios

retenidos para acometer nuevas inversiones y permitir que la empresa crezca. Está

formada por los beneficios que no se reparten a los socios, es decir las reservas.

10.4 FINANCIACIÓN EXTERNA PROPIA 10.4 FINANCIACIÓN EXTERNA PROPIA (APORTACIONES INICIALES DE LOS SOCIOS(APORTACIONES INICIALES DE LOS SOCIOS

Y AMPLIACIONES DE CAPITAL)Y AMPLIACIONES DE CAPITAL)

Las aportaciones iniciales de los socios y las ampliaciones de capital son una fuente

de financiación externa, propia y consiguientemente, a largo plazo.

Las ampliaciones de capital son aportaciones posteriores de los

socios.

Las aportaciones iniciales de los socios es el capital

aportado en el momento de constitución de la empresa.

Una empresa puede obtener recursos del exterior mediante la captación de capital nuevo.

En las sociedades anónimas , el capital está dividido en partes alícuotas llamadas

acciones, y a los socios de les denomina accionistas. Las ampliaciones de capital

en estas sociedades se hacen mediante la emisión de nuevas acciones.

10.4 FINANCIACIÓN EXTERNA PROPIA 10.4 FINANCIACIÓN EXTERNA PROPIA (APORTACIONES INICIALES DE LOS SOCIOS(APORTACIONES INICIALES DE LOS SOCIOS

Y AMPLIACIONES DE CAPITAL)Y AMPLIACIONES DE CAPITAL)

¿Por qué no todas las ampliaciones de capital, ni todas as emisiones de acciones generan

recursos financieros para la empresa?

- Cuando una empresa transfiere parte de las reservas

(autofinanciación o capital propio) a la cuenta de

capital, el capital se amplia pero no se producen

ninguna aportación de recursos. Cuando esto ocurre

los acciones obtienen acciones liberadas.

- Cuando a los acreedores de la empresa se les ofrece la

posibilidad de cambiar la deuda por una participación

accionarial. Se emiten nuevas acciones pero no hay

aportaciones nuevas

10.4 FINANCIACIÓN EXTERNA PROPIA 10.4 FINANCIACIÓN EXTERNA PROPIA (APORTACIONES INICIALES DE LOS SOCIOS(APORTACIONES INICIALES DE LOS SOCIOS

Y AMPLIACIONES DE CAPITAL)Y AMPLIACIONES DE CAPITAL)

Consecuencias de una ampliación de capital realizada a partir de nuevas aportaciones

Si se emiten acciones nuevas con el mismo valor nominal que las antiguas,hay que tener en cuenta el

efecto que se ocasionará sobre el valor contable teórico para compensar a los antiguos accionistas.

Si se aumenta el número de accionistas y los fondos propios permanecen constantes, el

valor contable teórico se reduce. Esto se denomina efecto dilución, y se da porque los

nuevos accionistas participan de las reservas constituidas por los antiguos accionistas.

¿Cómo se evita este perjuicio para los antiguos accionistas?

Prima de emisión: Consiste en emitir las

acciones sobre la par, es decir, a un precio

de emisión superior al valor nominal (la

diferencia es la prima de emisión)

Derecho preferente de suscripción: Supone

que los antiguos accionistas tienen

preferencia para la adquisición de nuevas

acciones. Se puede ejercitar o vender.

10.4 FINANCIACIÓN EXTERNA PROPIA 10.4 FINANCIACIÓN EXTERNA PROPIA (APORTACIONES INICIALES DE LOS SOCIOS(APORTACIONES INICIALES DE LOS SOCIOS

Y AMPLIACIONES DE CAPITAL)Y AMPLIACIONES DE CAPITAL)

El coste de capital de esta fuente de financiación

El coste de capital de las aportaciones de los socios y de las ampliaciones de capitales no es

cero. Tiene un coste, ya que deben atenderse las expectativas de los socios.

- Dividendos: El reparto de beneficios entre los socios no es

obligatorio, pero resulta necesario. Si una empresa no reparte

dividendos los accionistas no se verán motivados a mantener

sus ahorros invertidos en acciones de esta empresa.

- Reservas: Las reservas inmovilizan unos recursos financieros

que podrían ser invertidos y dar una rentabilidad, por lo

tanto implican un coste de oportunidad.

10.5 FINANCIACIÓN EXTERNA AJENA10.5 FINANCIACIÓN EXTERNA AJENA( OBLIGACIONES, PRÉSTAMOS Y( OBLIGACIONES, PRÉSTAMOS Y

CRÉDITOS A LARGO PLAZO Y LEASING) CRÉDITOS A LARGO PLAZO Y LEASING)

La emisión de obligaciones, los préstamos y créditos a largo plazo y el leasing, son una fuente de

financiación externa, ajena y a largo plazo. Suelen financiar el activo corriente y el no corriente.

A. LA EMISIÓN DE OBLIGACIONES

Las empresas dividen grandes cantidades de dinero en pequeños títulos y los colocan entre

ahorradores privados. La deuda total se denomina empréstito y cada título es una obligación.

Los empréstitos son préstamos

divididos en muchas partes

alícuotas que emiten las empresas

Una obligación es un título que genera una renta fija que

convierte a su propietario en acreedor de la empresa,

con derecho al cobro de los intereses generados y al

reembolso del los fondos financieros aportados.

Para que los pequeños ahorradores no desconfíen de la recuperación

de su inversión, las emisiones de los empréstitos las garantizan un

banco o un grupo de bancos, constituyendo un sindicato bancario.

10.5 FINANCIACIÓN EXTERNA AJENA10.5 FINANCIACIÓN EXTERNA AJENA( OBLIGACIONES, PRÉSTAMOS Y( OBLIGACIONES, PRÉSTAMOS Y

CRÉDITOS A LARGO PLAZO Y LEASING) CRÉDITOS A LARGO PLAZO Y LEASING)

B. LOS PRÉSTAMOS Y CRÉDITOS BANCARIOS A LARGO PLAZO

Características de un préstamo:

- Tipo de interés: Precio del dinero al que la entidad financiera concede el préstamo.

- Periodo de devolución: Periodo de tiempo concedido para devolver el capital y los intereses.

- Garantía exigida: Garantía exigida por el prestados. Generalmente adopta la forma de hipotecaria o de aval.

- Modalidad de amortización: Consiste en determinar la cantidad y la periodicidad de las cuotas.

Crédito: Es un contrato mediante el

cual la entidad financiera pone a

disposición de la empresa una

cantidad determinada de dinero. A

diferencia con el préstamo radica

en que la empresa solo paga

intereses por la cantidad dispuesta y

el tiempo en que se ha utilizado

dicha cantidad.

Préstamos: Es un contrato mediante el

cual una entidad (el prestatario), recibe

de otra (prestador o prestamista) una

determinada cantidad de dinero, con la

condición de devolverla en unos plazos y

con unas condiciones prestablecidas.

C. EL LEASING

El leasing es un contrato de arrendamiento por el cual

un arrendador garantiza a un arrendatario el uso de un

bien a cambio de un alquiler que este deberá pagar al

arrendador durante un periodo de tiempo determinado,

teniendo la posibilidad, al finalizar el periodo de

arrendamiento, de comprarlo a un valor residual.

El leasing es una fuente de

financiación externa a medio o

largo plazo que se utiliza para

financiar el uso de activos tales

como maquinaria, locales o

vehículos.

¿ Qué puede ocurrir al vencimiento del contrato?

- El arrendatario compra el activo

- Se renueva el contrato

- Se expira el contrato

10.5 FINANCIACIÓN EXTERNA AJENA10.5 FINANCIACIÓN EXTERNA AJENA( OBLIGACIONES, PRÉSTAMOS Y( OBLIGACIONES, PRÉSTAMOS Y

CRÉDITOS A LARGO PLAZO Y LEASING) CRÉDITOS A LARGO PLAZO Y LEASING)

10.5 FINANCIACIÓN EXTERNA AJENA10.5 FINANCIACIÓN EXTERNA AJENA( OBLIGACIONES, PRÉSTAMOS Y( OBLIGACIONES, PRÉSTAMOS Y

CRÉDITOS A LARGO PLAZO Y LEASING) CRÉDITOS A LARGO PLAZO Y LEASING)

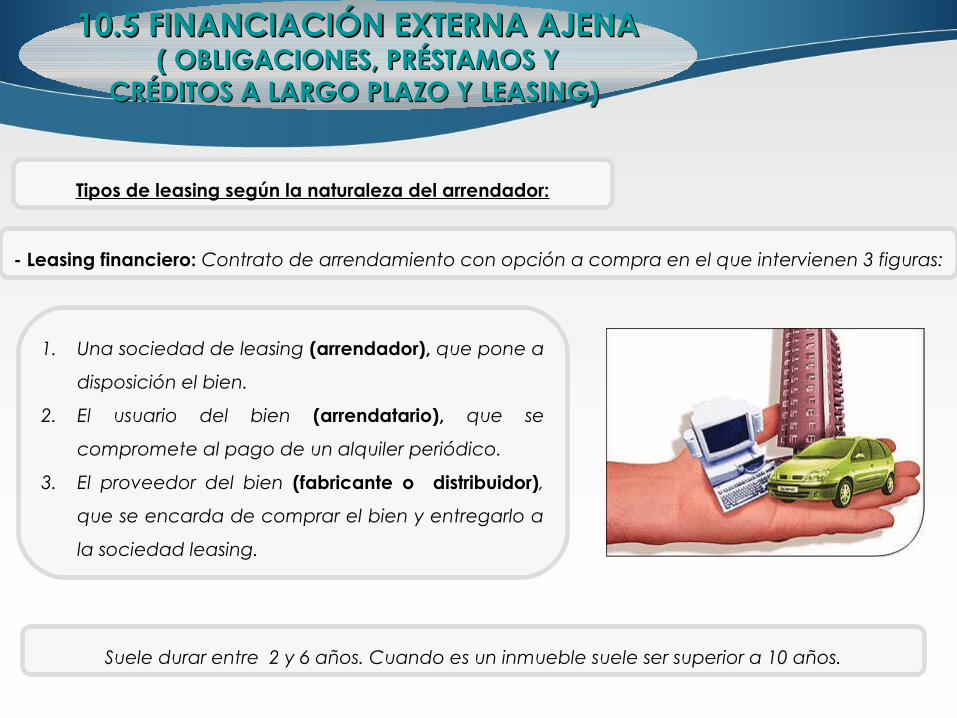

Tipos de leasing según la naturaleza del arrendador:

- Leasing financiero: Contrato de arrendamiento con opción a compra en el que intervienen 3 figuras:

1. Una sociedad de leasing (arrendador), que pone a

disposición el bien.

2. El usuario del bien (arrendatario), que se

compromete al pago de un alquiler periódico.

3. El proveedor del bien (fabricante o distribuidor),

que se encarda de comprar el bien y entregarlo a

la sociedad leasing.

Suele durar entre 2 y 6 años. Cuando es un inmueble suele ser superior a 10 años.

10.5 FINANCIACIÓN EXTERNA AJENA10.5 FINANCIACIÓN EXTERNA AJENA( OBLIGACIONES, PRÉSTAMOS Y( OBLIGACIONES, PRÉSTAMOS Y

CRÉDITOS A LARGO PLAZO Y LEASING) CRÉDITOS A LARGO PLAZO Y LEASING)

- Leasing operativo o renting: Contrato de arrendamiento con

opción de compra por el cual el proveedor del bien o

arrendador, cede al usuario o al arrendatario un uso fijado y

limitado de ese bien a cambio del pago de un alquiler periódico.

Este tipo de leasing no solo incluye financiación, sino también gestión del

equipo, esto es mantenimiento, repuestos… Su finalidad es prestar un servicio.

A diferencia del leasing financiero, es este caso SI puede rescindirse el contrato antes de

tiempo. Es por esto por lo que el coste del leasing operativo es superior al financiero.

El contrato suele durar entre uno y tres años y también hay opción de compra. El

valor residual del bien suele ser próximo al valor de mercado en el vencimiento.

En este contrato, el arrendador NO es la empresa de leasing sino el propio proveedor del bien.

10.6 FINANCIACIÓN EXTERNA AJENA10.6 FINANCIACIÓN EXTERNA AJENA( A CORTO PLAZO) ( A CORTO PLAZO)

La financiación externa a corto plazo incluye todos los fondos obtenidos por la empresa del

exterior de la misma, cuyo plazo de vencimiento no es superior a un año. Financian parte del

activo corriente y el resto de este se financia con recursos permanentes.

A. CRÉDITOS COMERCIALES Y DE PROVEEDORES

También son conocidos como créditos de funcionamiento. Tiene su origen

en el periodo de financiación ofrecido por los proveedores tras la venta

de una mercancía.

Suele ser entre 30 o 90 días y se concede para facilitar la venta al cliente.

Si hay descuento por pronto pago es una fuente de financiación con coste, pero un coste de

oportunidad, ya que si se hubiera pagado se podría haber beneficiado de este descuento.

10.6 FINANCIACIÓN EXTERNA AJENA10.6 FINANCIACIÓN EXTERNA AJENA( A CORTO PLAZO) ( A CORTO PLAZO)

Un préstamo bancario a corto plazo consiste en la entrega de un capital a una persona que

asume una obligación de devolverlo a quien se lo prestó junto con unos intereses acordados,

en un plazo inferior a un año.

B. PRÉSTAMOS Y CRÉDITOS BANCARIOS A CORTO PLAZO

- Préstamos de campaña: Son aquellos contratados por empresas de

actividad estacional. (Ej. Empresa turrón) Se suelen solicitar en los periodos

en los que se acumula la producción antes de la venta.

- Préstamos con garantía personal: Permiten el uso de unos fondos

temporalmente, pero al finalizar el tiempo pactado se devolverá el

principal junto con sus intereses. Está garantizado por la solvencia del titular.

- Préstamos con garantía real: Se fundamentan en el valor de la prenda

objeto de garantía sin perjuicio de considerar la solvencia de la empresa

beneficiaria del préstamo.

10.6 FINANCIACIÓN EXTERNA AJENA10.6 FINANCIACIÓN EXTERNA AJENA( A CORTO PLAZO) ( A CORTO PLAZO)

¿ Qué es tener un descubierto en la cuenta?

Se da cuando se utiliza un importe superior al importe disponible de una

cuenta corriente, lo que coloquialmente se conoce estar en números

rojos.

¿ Qué es una cuenta de crédito?

Es una línea que ofrece un importe máximo de fondos a

disposición de la empresa por un periodo dado de la que solo

se pagan intereses por la cantidad y el tiempo dispuesto. Esta

fuente de financiación es adecuada cuando la empresa

quiere disponer de medios financieros para atender posibles

necesidades, pero no sabe exactamente su cuantía.

Modalidades de créditos bancarios a corto plazo:

10.6 FINANCIACIÓN EXTERNA AJENA10.6 FINANCIACIÓN EXTERNA AJENA( A CORTO PLAZO) ( A CORTO PLAZO)

El descuento de efectos consiste en la materialización de los derechos de cobro

de los clientes de la empresa en efectos comerciales que se ceden a las

entidades financieras para que procedan a anticipar su importe, una vez

deducidas ciertas cantidades en concepto de comisiones e intereses.

Si resultara impagado, el banco cargará a

la empresa el importe más unos gastos de

devolución. Ello se debe a que la empresa

responde en todo momento ante el banco

de la solvencia de sus clientes.

C. DESCUENTOS DE EFECTOS COMERCIALES: LETRAS

El interés que las entidades financieras cobran por anticipar el importe

de las deudas de clientes antes de su vencimiento se llama descuento.

10.6 FINANCIACIÓN EXTERNA AJENA10.6 FINANCIACIÓN EXTERNA AJENA( A CORTO PLAZO) ( A CORTO PLAZO)

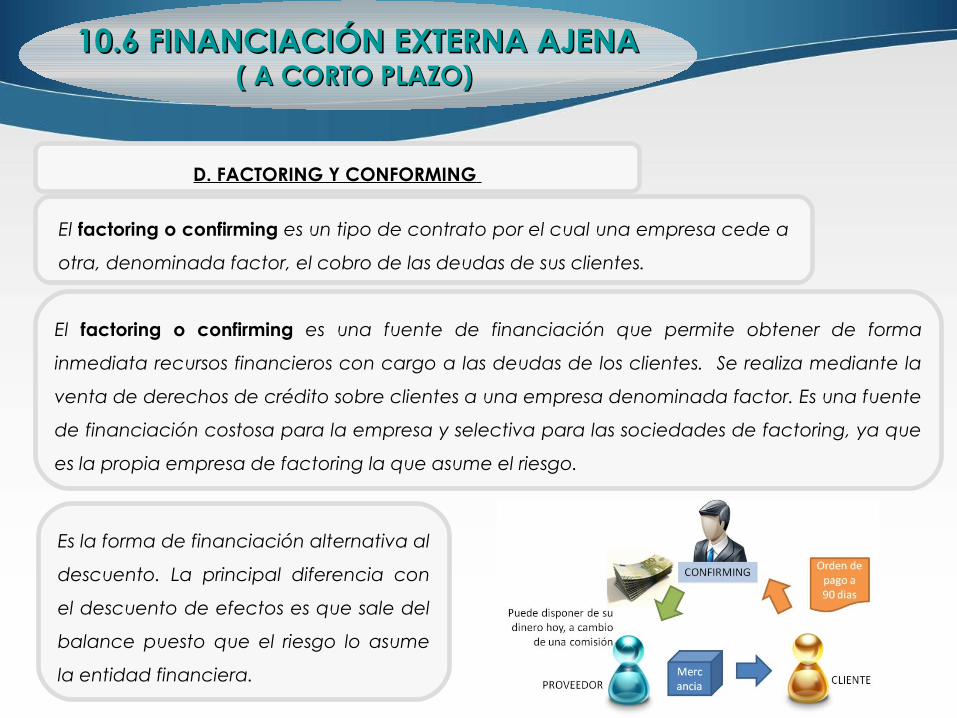

D. FACTORING Y CONFORMING

El factoring o confirming es un tipo de contrato por el cual una empresa cede a

otra, denominada factor, el cobro de las deudas de sus clientes.

Es la forma de financiación alternativa al

descuento. La principal diferencia con

el descuento de efectos es que sale del

balance puesto que el riesgo lo asume

la entidad financiera.

El factoring o confirming es una fuente de financiación que permite obtener de forma

inmediata recursos financieros con cargo a las deudas de los clientes. Se realiza mediante la

venta de derechos de crédito sobre clientes a una empresa denominada factor. Es una fuente

de financiación costosa para la empresa y selectiva para las sociedades de factoring, ya que

es la propia empresa de factoring la que asume el riesgo.