Embed Size (px)

Citation preview

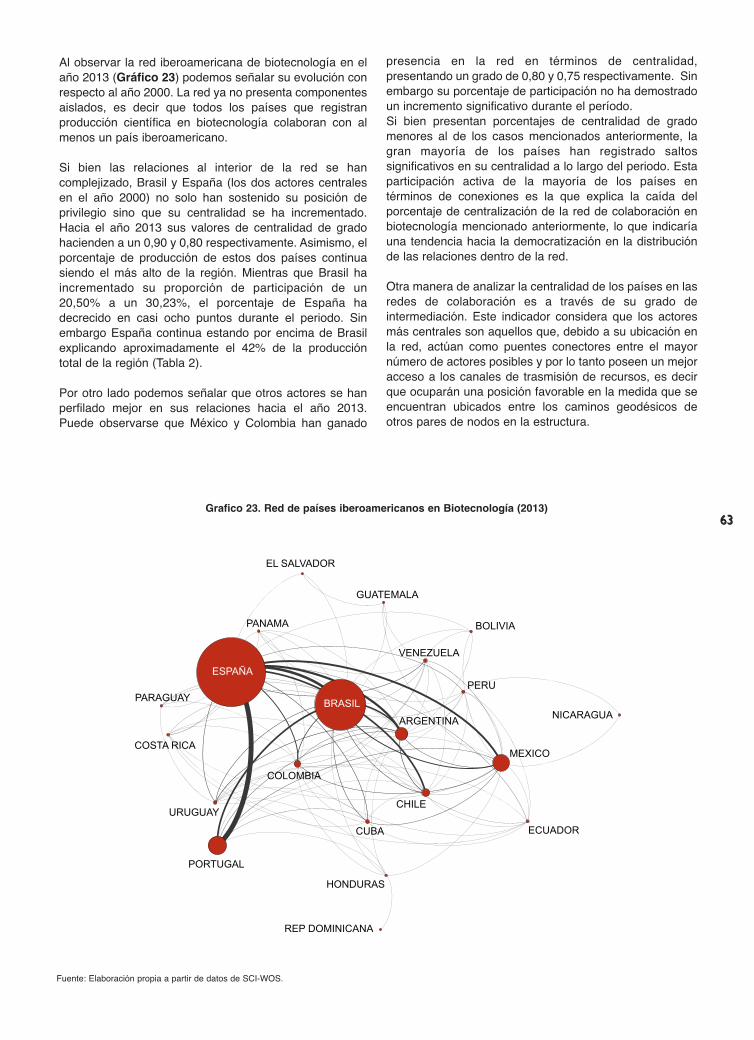

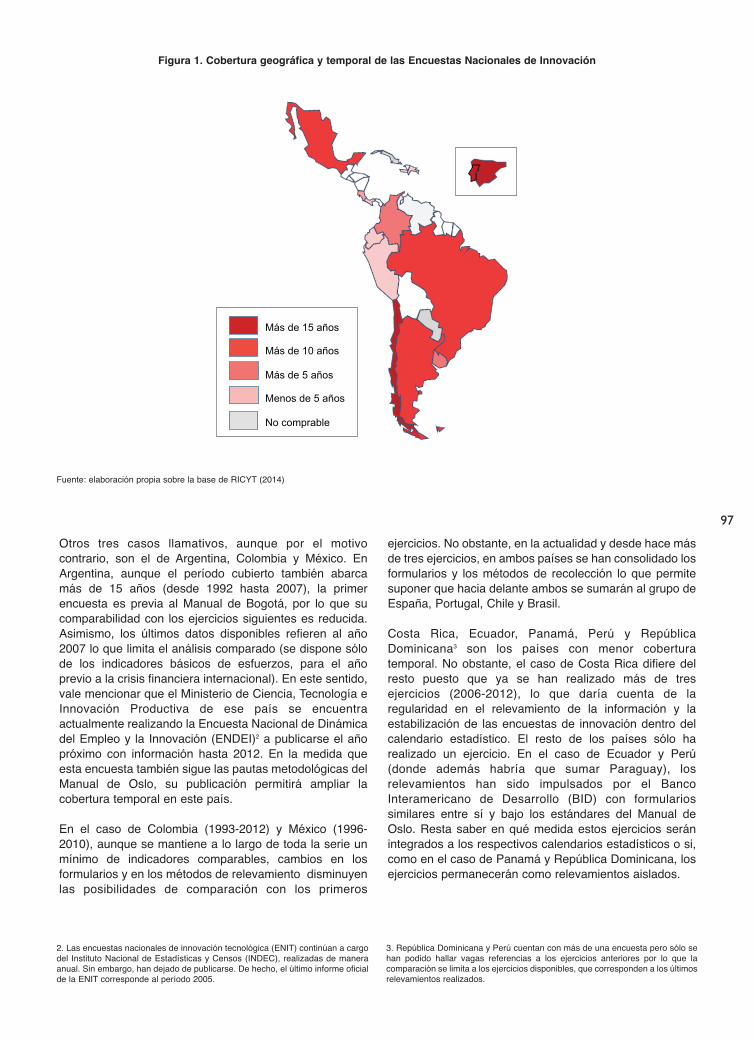

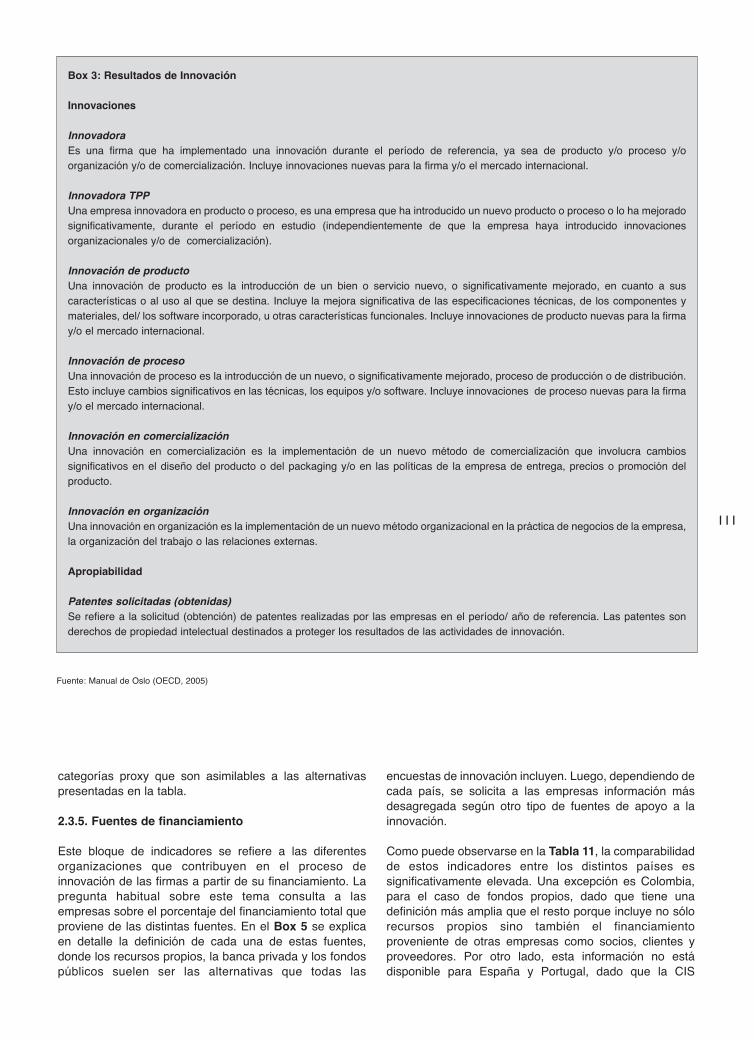

7

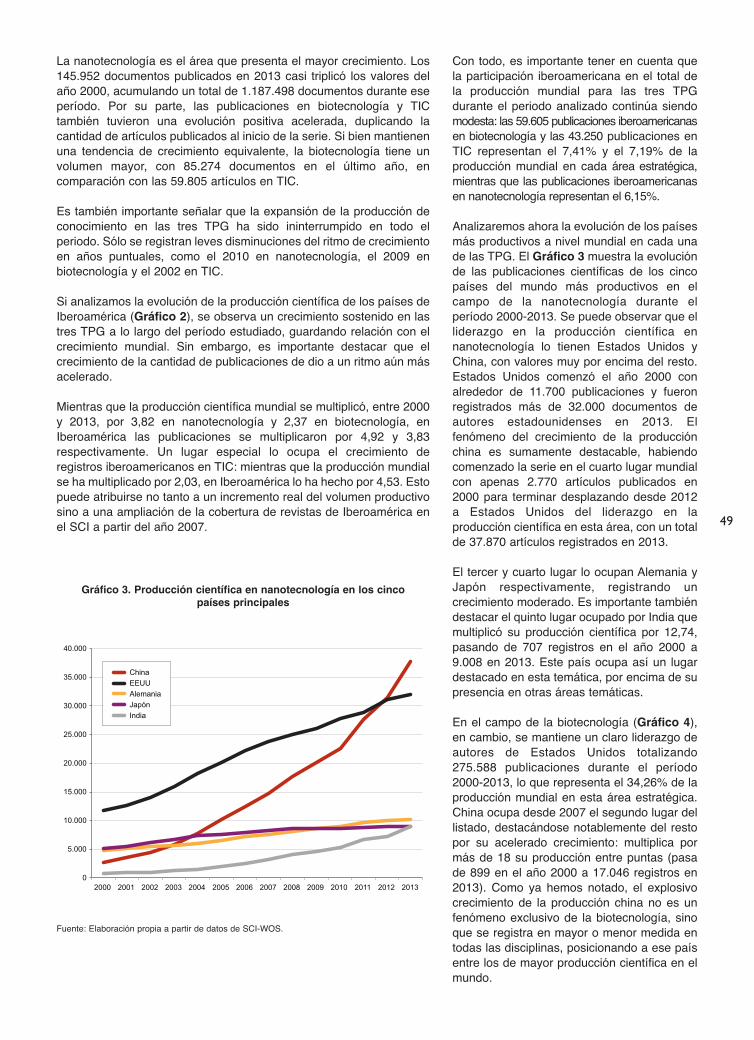

PRÓLOGO

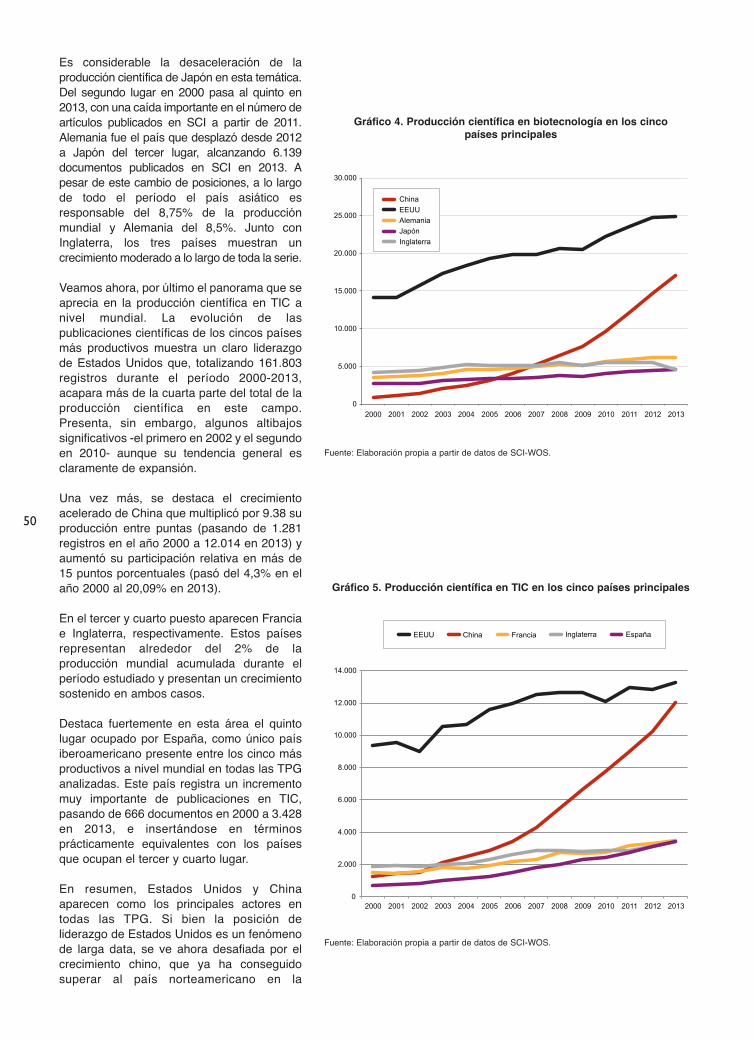

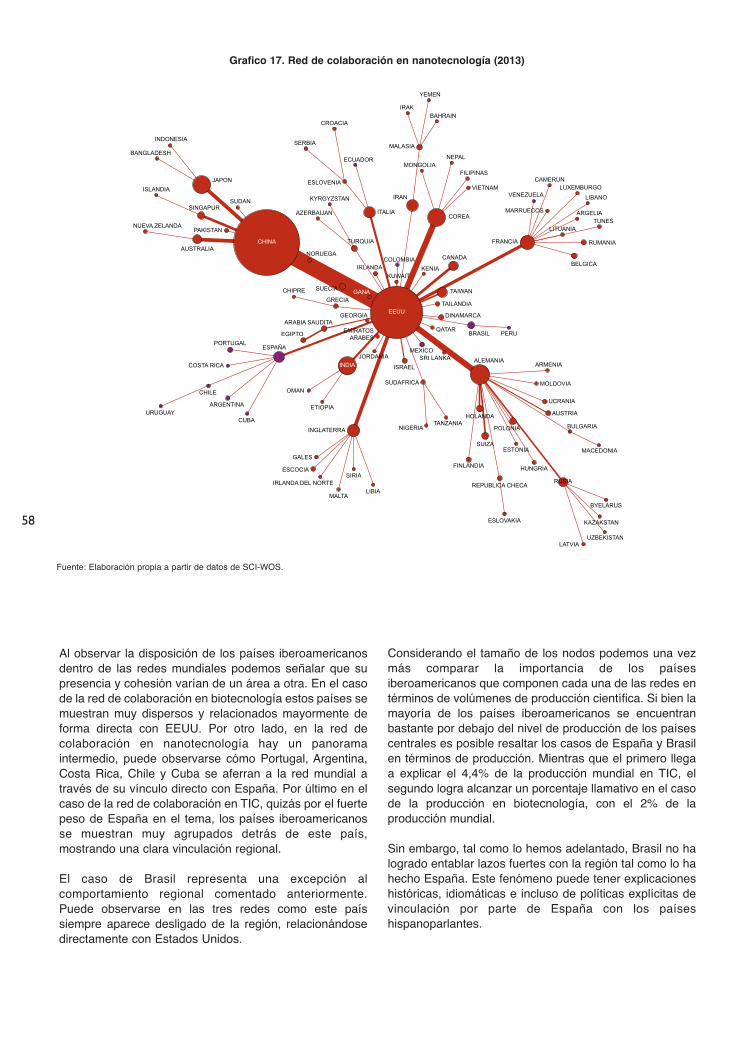

cuestiones como la relación entre el ciclo económico y elesfuerzo en ciencia y tecnología de la región y de lasensibilidad de la producción científica y tecnológica a lasvariaciones en los recursos disponibles. El trabajo no sóloplantea una serie de escenarios futuros para la región,sino que entra en detalle en el comportamiento pasado yesperado para cada uno de los países.

Posteriormente, esta edición contiene tres estudios quehacen focos en diferentes temáticas que se encuentran enel centro de las discusiones actuales de la medición de laciencia, la tecnología y la innovación.

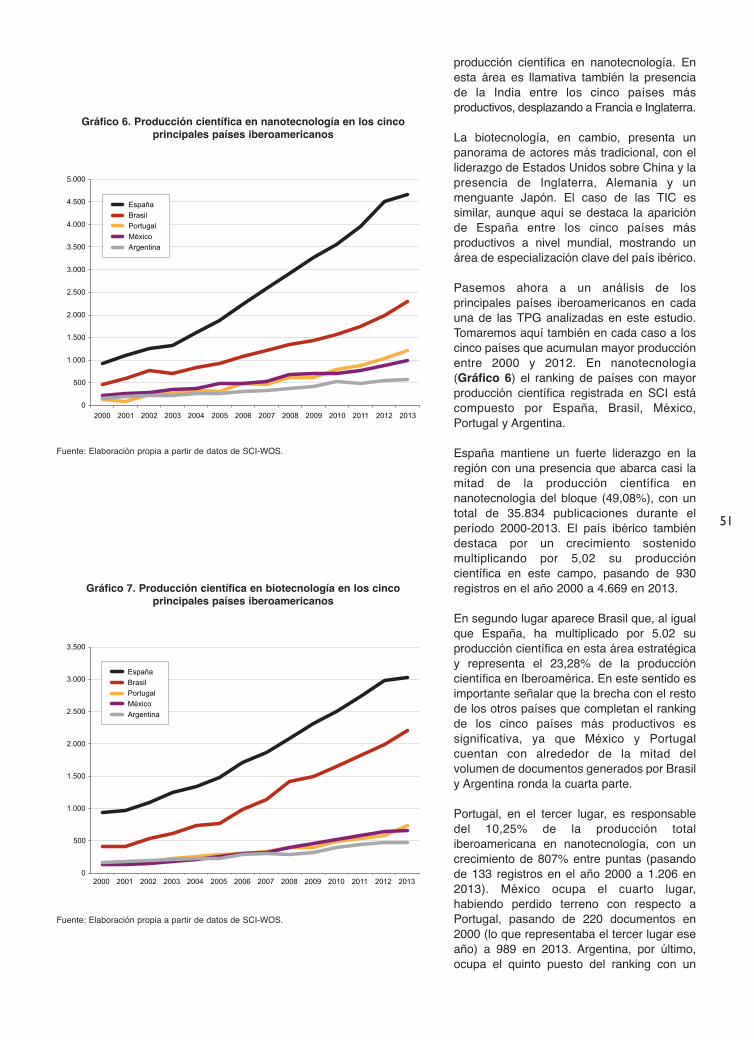

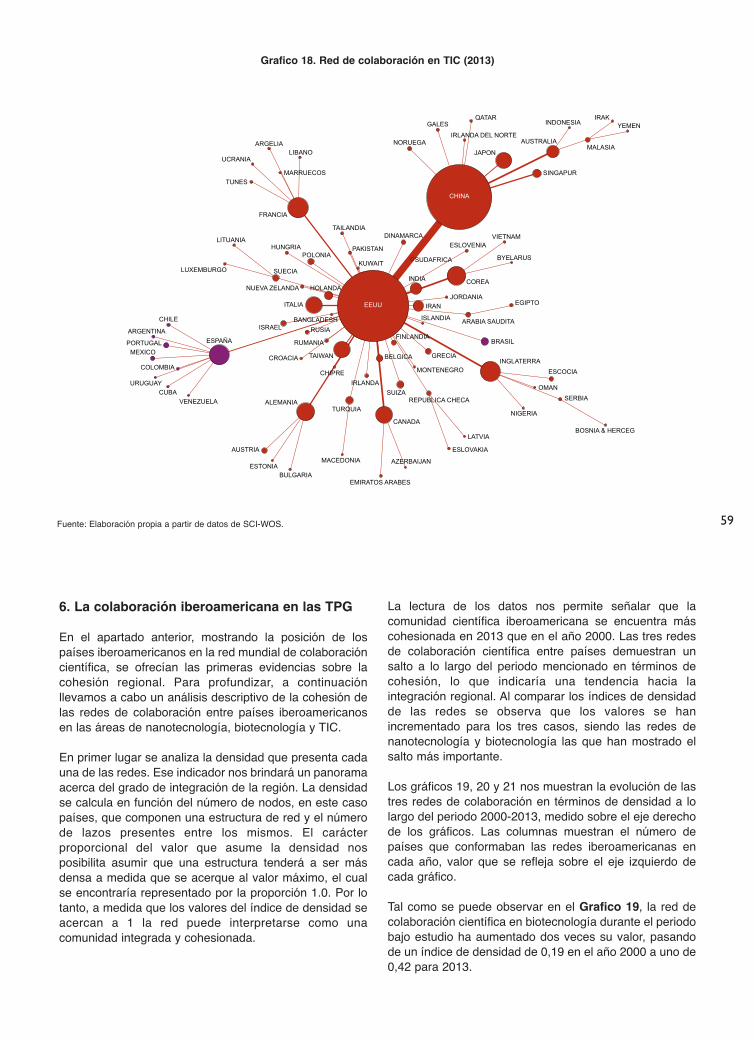

El primero de ellos es “Las Tecnologías de PropósitoGeneral en Iberoamérica”, que presenta una actualizaciónsobre la situación actual y tendencias comparadas de laI+D en nanotecnología, biotecnología y TIC. El trabajo,desarrollado por el equipo de la RICYT y del ObservatorioIberoamericano de la Ciencia, la Tecnología y la Sociedadde la OEI, presenta un panorama detallado de lainvestigación científica y el desarrollo tecnológico en lasdenominadas Tecnologías de Propósito General (TPG), enIberoamérica y en el mundo.

El trabajo hace foco en los patrones de colaboración entrepaíses de la región y su inserción en redes mundiales deI+D. Se han aplicado para ello herramientas de análisis deredes que muestran tendencias mundiales yparticularidades regionales en la investigacióncolaborativa. Se aborda también el entramado de losprincipales grupos de investigación de la región en cadauna de las áreas estudiadas.

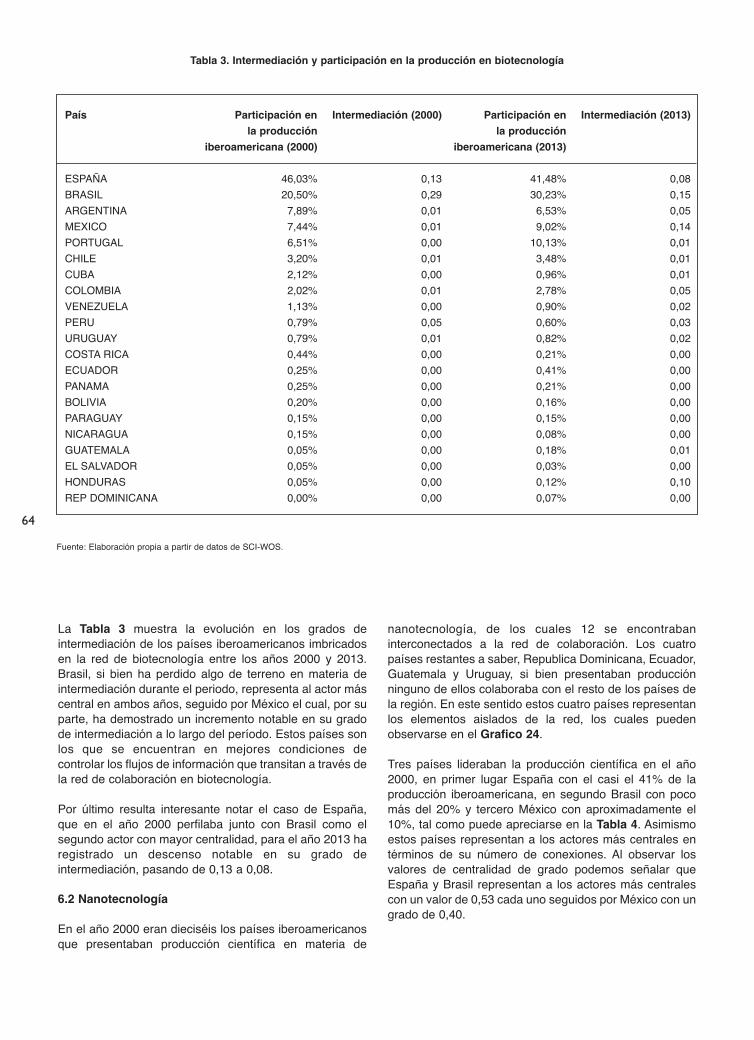

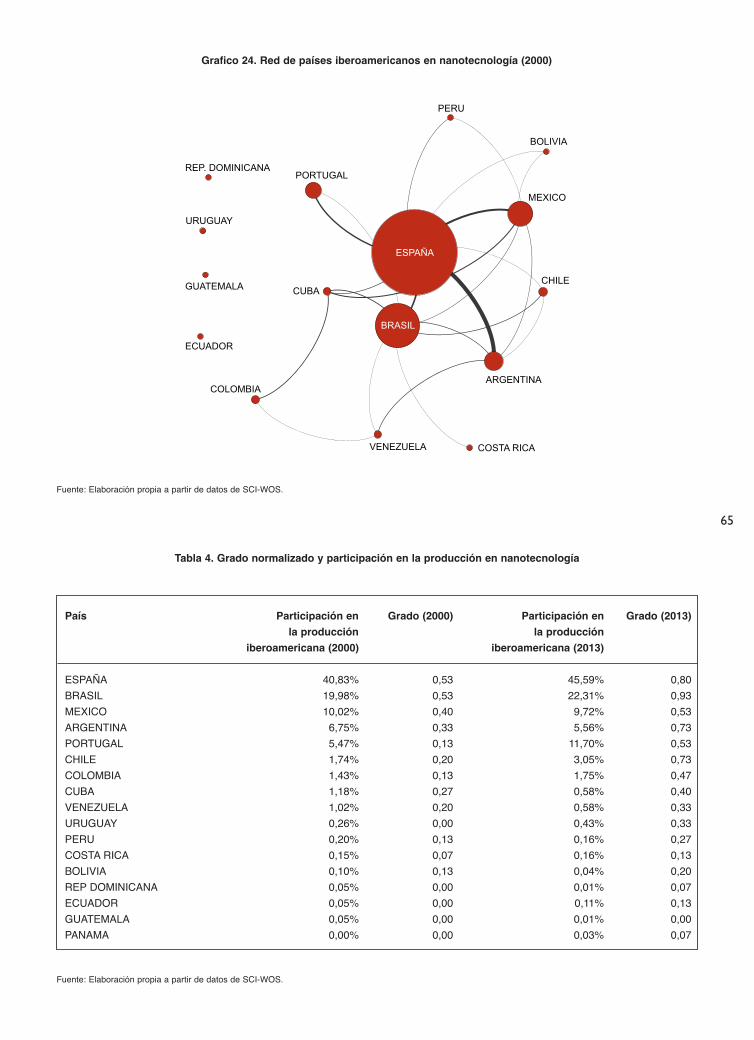

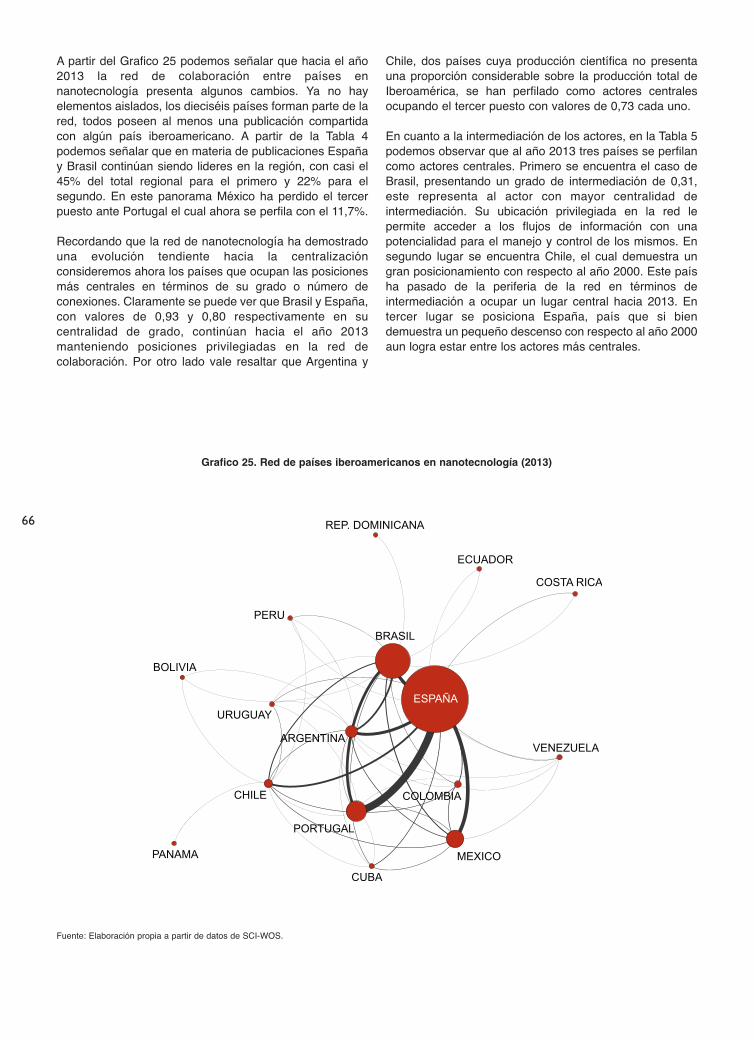

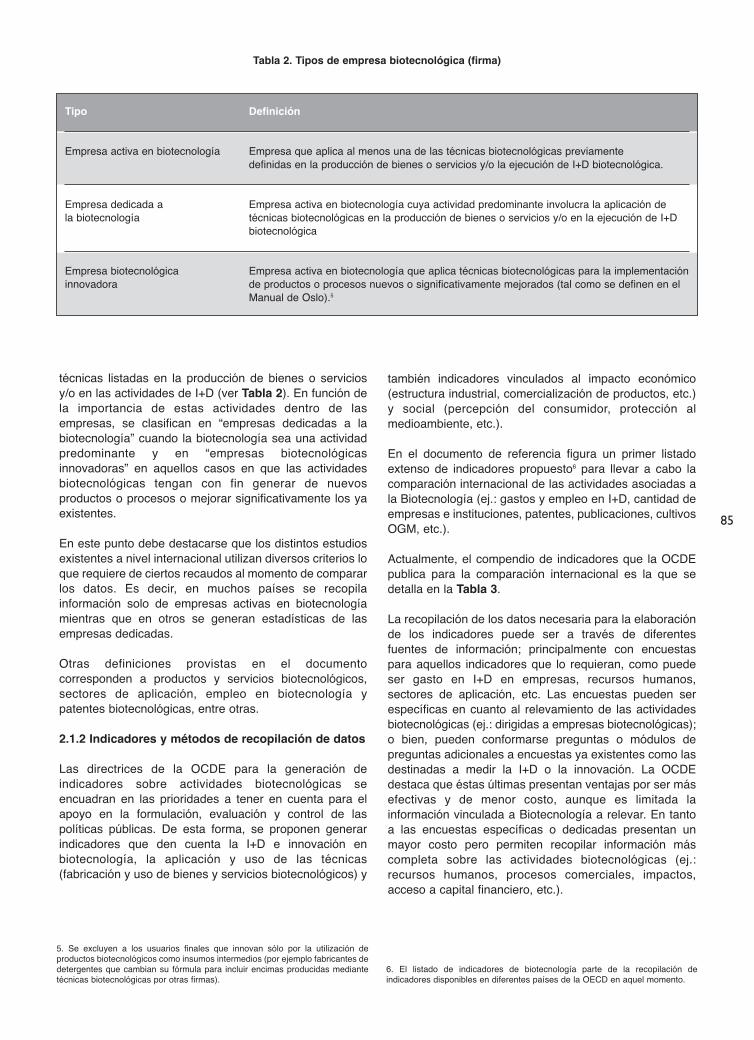

El segundo trabajo, en línea con el análisis de áreasestratégicas, se centra en la “Situación de la medición dela biotecnología en Iberomérica”. Dearrolado por SergioRodríguez (MINCYT, Argentina), el estudio contiene unaprofunda y detallada recopilación de los esfuerzosrealizados hasta el momento en la región para relevarcuantitativamente los esfuerzos y resultados en un áreasque se ha vuelto central en las políticas y estrategias demuchos de los países de Iberoamérica.

Esta nueva edición de El Estado de la Ciencia contiene 48indicadores comparativos de los países que integran lared. Son el resultado de la información aportada por losorganismos nacionales de ciencia y tecnología de laregión y del apoyo de diversas instituciones regionalesque colaboran con el trabajo de la RICYT.

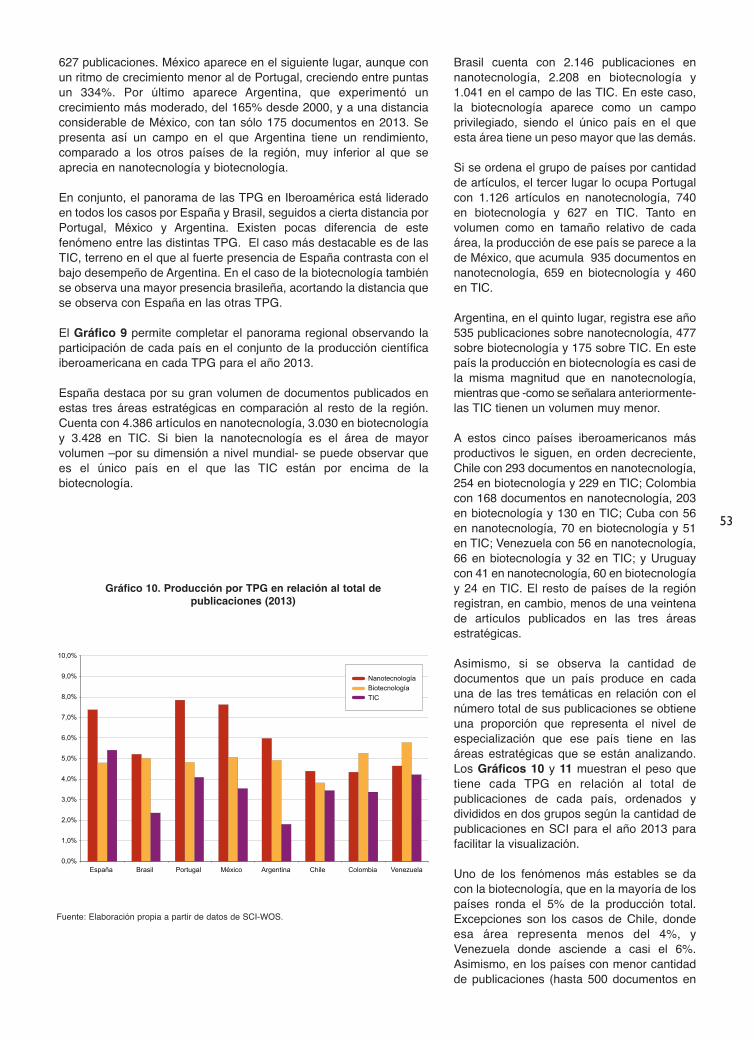

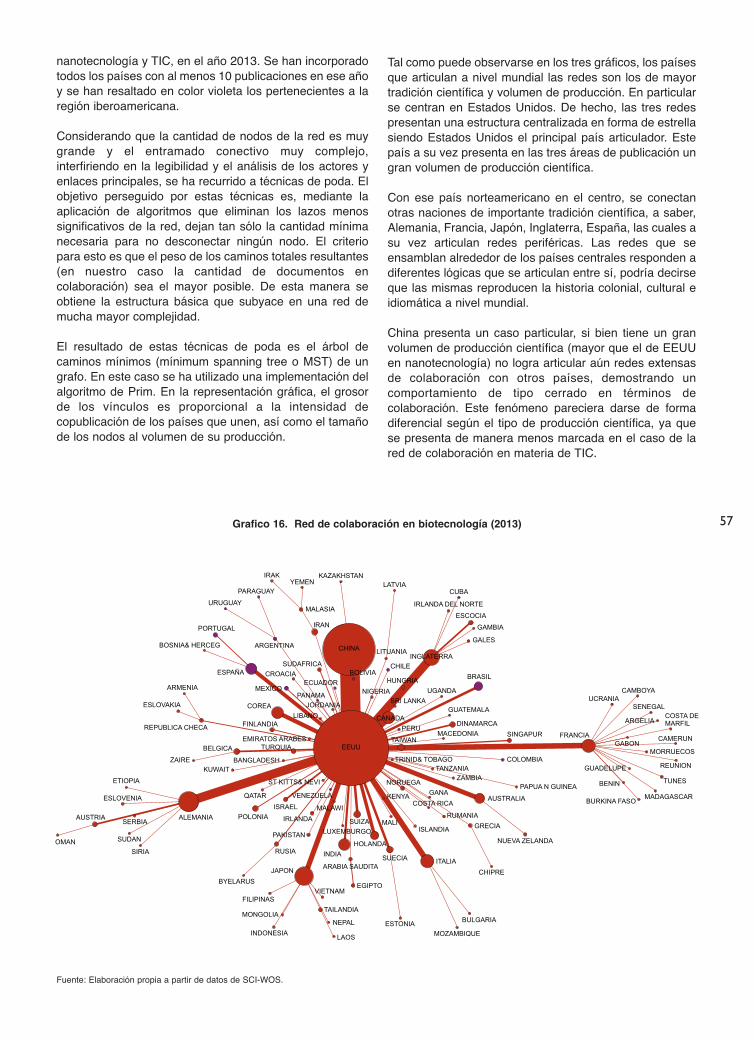

Este volumen no sólo contiene información estadística,sino también una serie de estudios que analizan lasituación actual y las tendencias de la ciencia, latecnología y la innovación en Iberoamérica. También seabordan diferentes aspectos técnicos de las metodologíasnecesarias para desarrollar una precisa y adecuadamedición de estas actividades.

Bajo el título de “El Estado de la Ciencia en Imágenes”, elprimer capítulo de este libro ofrece una representacióngráfica de los principales indicadores, dando cuenta demanera sintética de las tendencias de la ciencia y latecnología iberoamericana, sin perder de vista el contextoglobal. Se trata de una selección de indicadorescomparativos que incluyen una visión del contextoeconómico, de la inversión en I+D y de los recursoshumanos disponibles para la investigación, así como unrecuento de la producción científica de los países de laregión.

A continuación, complementando la mirada presente delos indicadores con un análisis a futuro, presentamos eltrabajo de Facundo Albornoz (UdeSA/CONICET) yEzequiel García Lembergman (UdeSA/CIDED) titulado“Perspectivas para la Ciencia y la Tecnología enIberoamérica”. Se trata de un estudio de la relación entrecrecimiento económico el esfuerzo en I+D y la produccióncientífica de los países de Iberoamérica. A partir delanálisis de distintas variables, los autores establecendiferentes trayectorias esperadas para el gasto en I+D deIberoamérica y los resultados (publicaciones y patentes)en los próximos años.

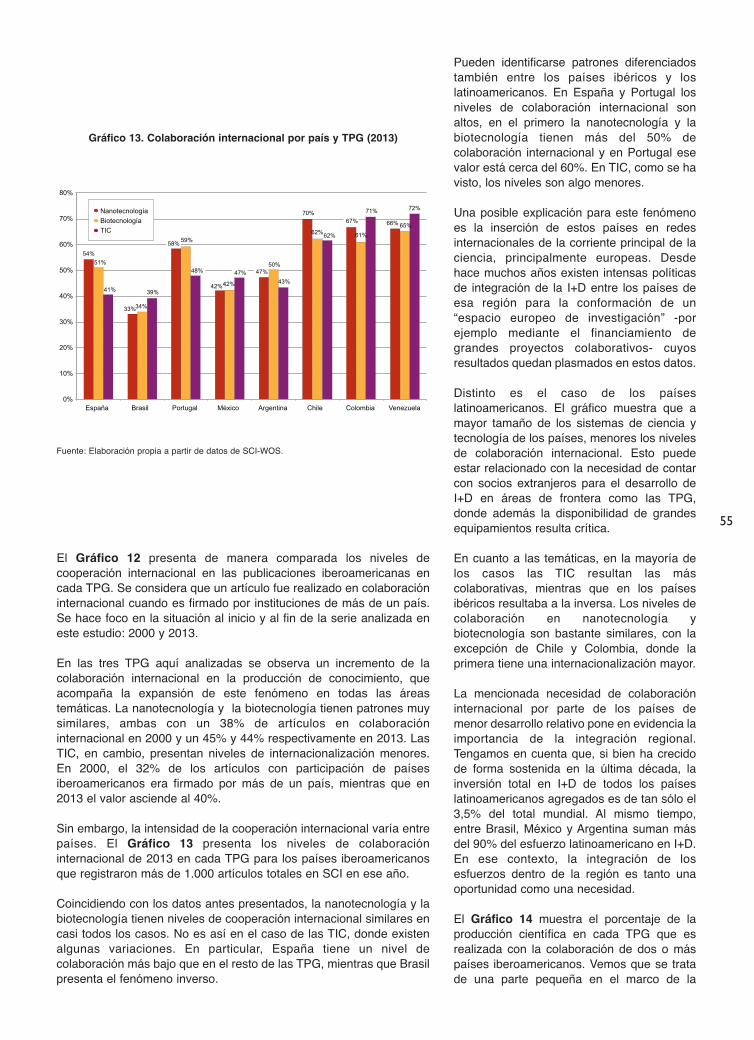

No se trata sólo de un esfuerzo prospectivo, sino que seofrecen interesantes ideas para comprender mejor

8

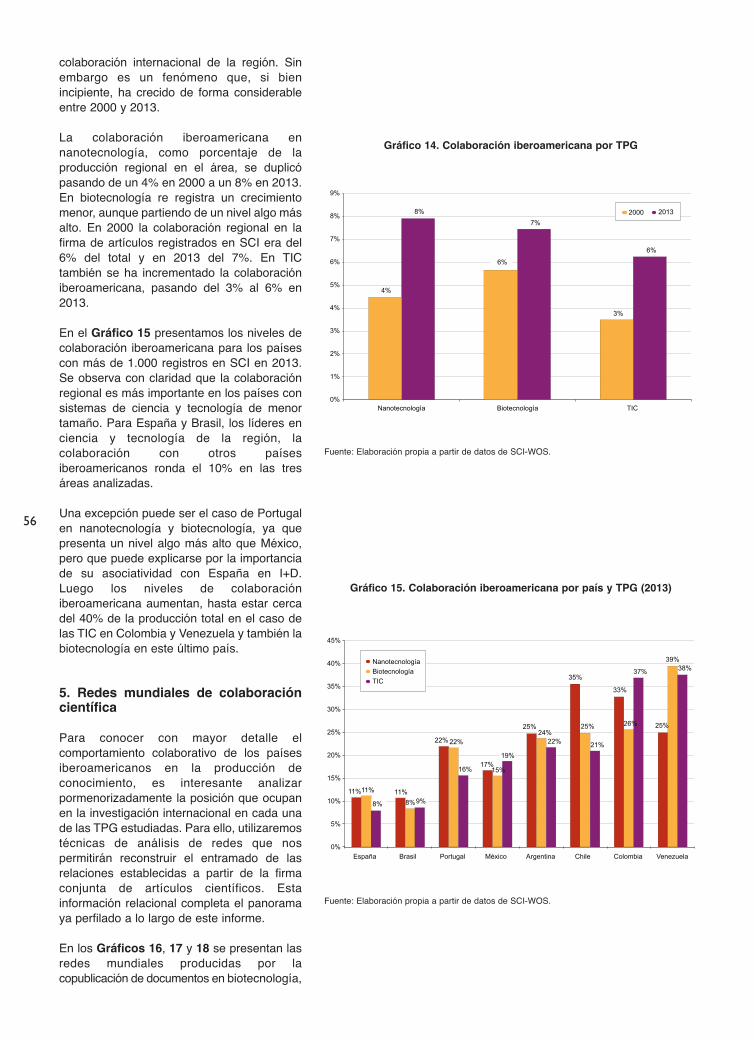

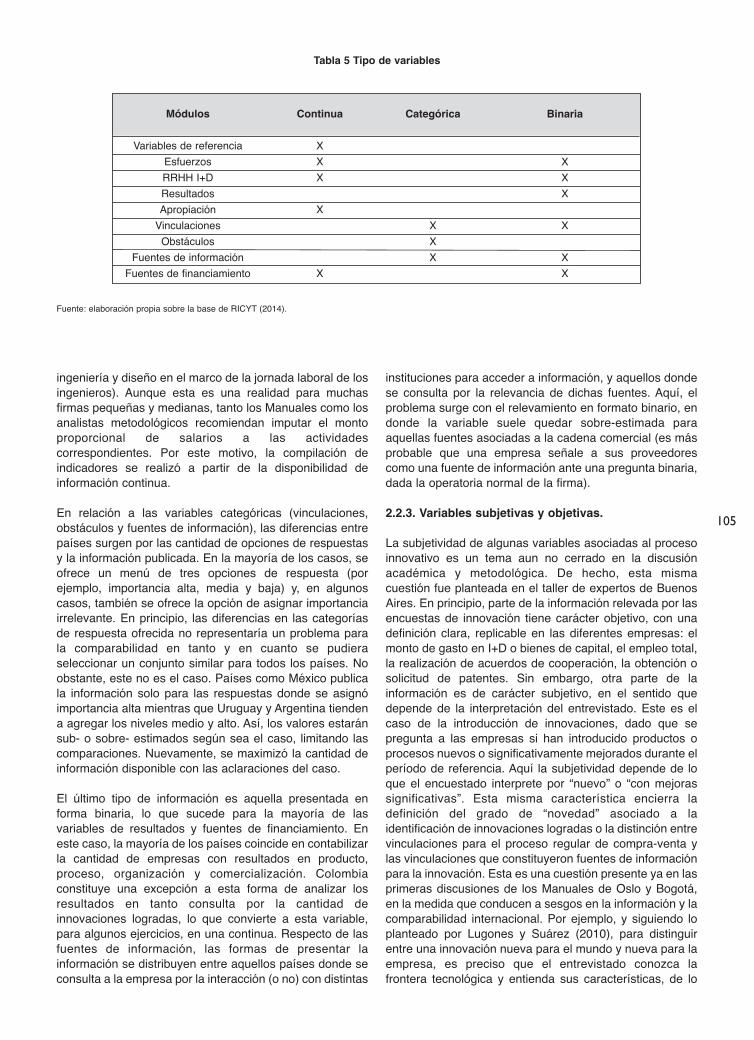

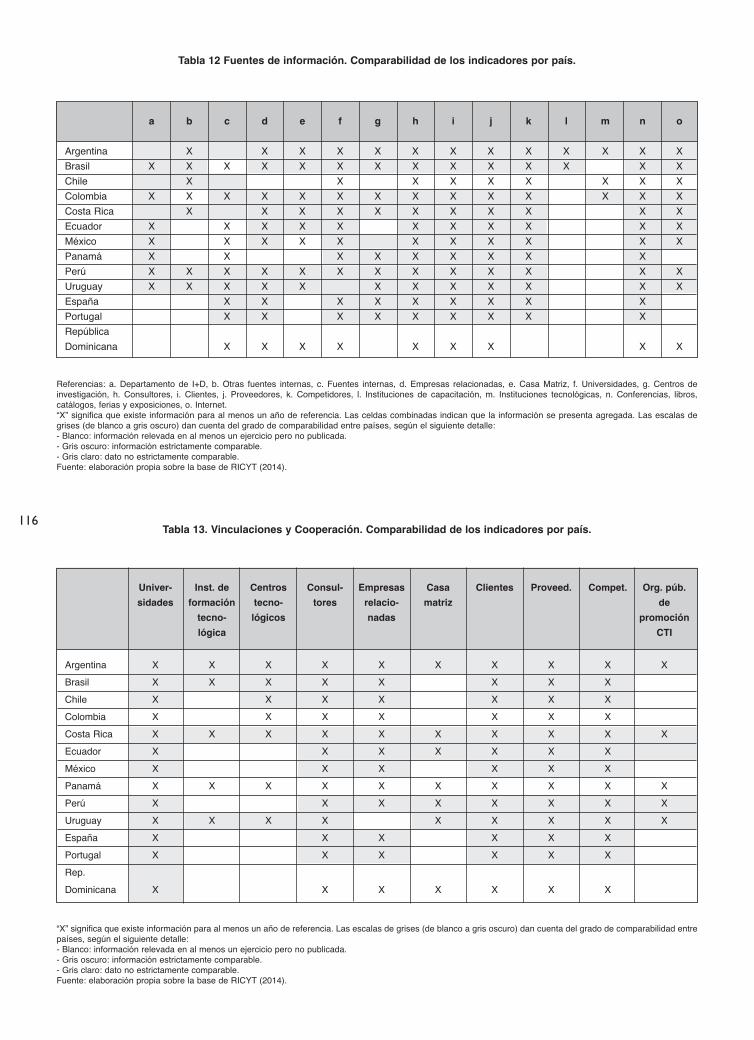

El documento, discutido durante su producción en elmarco del Comité Técnico de la RICYT, permite identificary analizar las distintas encuestas que se llevan adelante,comparando los aspectos metodológicos, indicadores ylimitaciones operativas de cada una de ellas.

Por último, Florencia Barletta y Diana Suárez (UNGS)ponen el foco en otro de los temas centrales de la agendaregional: la innovación tecnológica. Su estudio “Encuestasde Innovación en Iberoamérica: avances en la medición ydesafíos futuros” hace un exahustivo análisis de lacomparabilidad de la información disponible. No se tratade un tema menor, en la medida en que los indicadores deinnovación son vistos como una herramienta central parael diseño de políticas, pero la comparación entre losejercicios realizados en diferetes países -e incluso entrediversas encuestas de una misma nación- encierranparticularidades que deben ser consideradas para uncorrecto análisis de los datos.

Las autoras muestran como ha evolucionado en losúltimos quince años un conjunto amplio de dimensionesasociadas a la medición de los procesos de innovación enla región, así como también en la cantidad de países querealizan encuestas específicas. Señalan también que, demanera más reciente, estas encuestas avanzaron másallá de la industria manufacturera y dando lugar a nuevosdesafíos metodológicos. Aparacen así una serie dedesafíos por delante para mejorar la precisión de lamedición y asegurar una mayor comparabilidad de losindicadores de innovación, que este trabajo señala consuma precisión.

El presente volumen se completa con una ámpliaselección de la información estadística recabada por lared. Esto incluye indicadores del gasto en ciencia ytecnología, de los recursos humanos dedicados a lasactividades científicas y tecnológicas, del flujo degraduados en la educación superior, de las patentessolicitadas y otorgadas en la región y de la produccióncientífica registrada en diversas bases de datosbibliométricas internacionales.

Este libro se complementa con la información publicadapor la RICYT en su sitio web (www.ricyt.org), en el cual sepublican todos los indicadores actualizados de insumos yproductos de la I+D e innovación, así como documentosmetodológicos y los contenidos surgidos de lasactividades de la red.

Rodolfo Barrere

11

En el caso de los indicadores de recursos humanos, losvalores se presentan en Equivalencia a Jornada Completa(EJC) a fines de su comparación internacional. Se trata dela suma de las dedicaciones parciales a la investigacióndurante el año, divididas por el número de horas de unadedicación completa a la I+D. La medición en EJC es departicular importancia en sistemas de ciencia y tecnologíaen los que el sector universitario tiene una presenciapreponderante, como es el caso de los países de AméricaLatina, dado que los investigadores dedican una parte desu tiempo a la I+D y otra a la docencia o la transferencia.

Para la medición de los resultados de la I+D, se presentandatos acerca de publicaciones científicas y de patentes.Este informe contiene información de bases de datosmultidisciplinarias, como Science Citation Index y Pascal,así como también de bases de datos especializadas endiferentes áreas temáticas. Los indicadores bibliométricosson elaborados a partir de la consulta a las diferentesbases de datos a través del servicio de acceso brindadopor Dialog.

En el caso de las patentes, se presenta informaciónobtenida de las oficinas de propiedad industrial de cadauno de los países que forman parte del relevamiento.

Para facilitar la comparación, algunos de los gráficos quese presentan están diseñados en base al año 2003=100.Para ello, se han igualado los valores iniciales de lasseries (los que corresponden al año 2003) y se trazaron -a partir del año base- sus tasas de evolución, permitiendoasí comparar series con valores absolutos de inversión ocantidad de recursos humanos muy dispares.

Por último, en el anexo de este volumen, se encuentranlas definiciones de cada uno de los indicadores que seutilizan tanto en este resumen gráfico como en las tablasque se presentan en la última sección del libro.

1.1. EL ESTADO DE LA CIENCIA EN IMÁGENES

El presente informe contiene un resumen gráfico sobre lastendencias de los indicadores de ciencia y tecnología deAmérica Latina y el Caribe (ALC) e Iberoamérica, en elcontexto global.

La información para la elaboración de estos gráficos estomada de la base de datos de la RICYT, cuyosindicadores principales los encontrará en las tablas de laúltima sección de este volumen o en el sitio www.ricyt.org.

Es importante hacer algunas aclaraciones respecto a suconstrucción:

Los subtotales de América Latina y el Caribe eIberoamérica son construidos a partir de la informaciónbrindada por los Organismos Nacionales de Ciencia yTecnología de cada país durante el relevamiento anualsobre actividades científicas y tecnológicas que realiza lared y completados con estimaciones propias.

En el caso de los países de la Unión Europea, los de Asiay África se utilizan las bases de datos de la Organizaciónpara la Cooperación y el Desarrollo Económicos(http://www.oecd.org) y la del Instituto de Estadísticas dela Unesco (http://www.uis.unesco.org).

La mayoría de los gráficos toma como período dereferencia los diez años comprendidos entre el 2003 y el2012, siendo éste el último año para el cual se dispone deinformación en la mayoría de los países.

Los valores relativos a inversión se encuentranexpresados en Paridad de Poder de Compra (PPC), con elobjetivo de evitar las distorsiones generadas por lasdiferencias del tipo de cambio en relación al dólar. En elcaso de los países de Iberoamérica y el Caribe se hantomado los índices de conversión publicados por el BancoMundial.

12

El contexto económicoLa economía de los países de América Latina y el Caribe (ALC) y de Iberoamérica tuvo una evolución muypositiva a lo largo de los últimos diez años, sobrellevando la caída como producto de la crisis económica de2008.

La inversión en I+DLa evolución positiva del PBI propició un aumento de los recursos económicos destinados a I+D. La inversiónen I+D para ALC en 2012 superó los 54 mil millones de dólares (medidos en PPC), duplicando los valorescon los que inició la serie en 2003.

El panorama en Iberoamérica también fue muy positivo, aunque dado que la crisis se notó de forma muchomás cruda en España y Portugal, en los últimos cuatro años se observa un desaceleramiento y caída de latrayectoria de la inversión en I+D. Ambos países (que explican el 30% del bloque en 2012) tuvieron undescenso en su inversión en I+D cercano al 5% en el último año respecto al anterior.

Si bien la evolución de la inversión en I+D de ALC mostró una evolución muy positiva de acuerdo a losvalores de inversión de diez años atrás, es importante no perder de vista que dicha inversión representa tansólo el 3,5% del total mundial. La región se caracteriza por un fenómeno de concentración en el cual trespaíses, Brasil, México y Argentina, representan el 90% de la inversión regional.

En términos relativos al PBI, el promedio de la inversión en ALC para 2012 fue de 0,74%. Con la excepciónde Brasil, todos los países presentaron valores por debajo de la media latinoamericana. Iberoamérica invierteel 0,88% de su producto bruto en I+D gracias al esfuerzo de Portugal y España con 1,52% y 1,30%,respectivamente. Comparativamente, la inversión de ALC e Iberoamérica continúa siendo marcadamenteinferior a la inversión realizada, por ejemplo, por el conjunto de países que conforman la Unión Europea,que destinan el 1,95% de su PBI a la I+D.

Una característica distintiva de los países de ALC es la baja participación del sector empresas en elfinanciamiento de la I+D en relación a otros bloques geográficos. Mientras el sector empresariallatinoamericano financió alrededor del 40% de los recursos destinados a I+D en 2003 y en 2012, en lospaíses europeos los recursos de ese sector representaron el 53% del total de la inversión en I+D.

Recursos humanos dedicados a I+DLa evolución del número de investigadores, tanto de Iberoamérica como de ALC, ha seguido una evoluciónsemejante a la de la inversión en I+D en el transcurso del decenio. Así la cantidad de investigadores deIberoamérica aumentó un 61% habiendo superado el total de 450.000 investigadores en EJC en 2012.

La marcada concentración de los recursos en pocos países de ALC se replica con los investigadores. Brasilconcentra más de la mitad de los investigadores y tecnólogos en EJC de la región. Si además se agrega aMéxico, Argentina y Colombia, se alcanza al 90% del número total de los investigadores de la región.

GraduadosLas ciencias sociales continúan siendo las más elegidas por los estudiantes de grado en Iberoamérica y porlo tanto las que registran el mayor número de graduados con un crecimiento constante a lo largo del decenio.En 2012 el 55% de los titulados de grado provenían de estas áreas.

PRINCIPALES EVIDENCIAS

13

En el caso de los graduados en maestrías, el predominio de las ciencia sociales aparece matizado por elaumento en el número de graduados en humanidades, seguidos por de los graduados en ingeniera ytecnología y ciencias médicas.

En los últimos 10 años, el número total de graduados de doctorados en Iberoamérica ha tenido uncrecimiento del 77%. A diferencia del caso de los titulados de grado y de maestría, la mayor cantidad degraduados de doctorado corresponde a humanidades seguido de las ciencias sociales y ciencias naturalesy exactas.

PublicacionesEntre 2002 y 2011 se duplicó la cantidad de artículos publicados en revistas científicas registradas en elScience Citation Index (SCI) por autores de ALC.

El crecimiento de la producción científica local se registra en todas las bases de datos internacionales. Enpromedio, en todas estas bases se observó un crecimiento del 2% en la década analizada.

PatentesLas fluctuaciones en el número de solicitudes de patentes en Iberoamérica responde principalmente a lafluctuación de aquellas solicitudes realizadas por no residentes, es decir, principalmente a empresasextranjeras protegiendo productos en los mercados de la región. Para 2012, España es el país en el que estefenómeno es más marcado, con un 99% del total de las solicitudes en manos de no residentes. En Méxicoese valor alcanza al 92% y en Argentina al 86%. Uno de los valores más bajos de ALC lo obtiene Brasil,donde el 77% de las solicitudes corresponden a no residentes.

14

La economía mundial mostró una tendenciapositiva desde el 2003 hasta el año 2008,marcado por una crisis económica a nivelmundial que se ve reflejada en la caída de latrayectoria del Producto Bruto Interno en lamayoría de los bloques de países que aquí sepresentan. A partir de entonces, la mejora enlos niveles de crecimiento del PBI presentóvariaciones según la región, siendo la UniónEuropea el bloque regional que mostró unarecuperación más paulatina en los últimoscuatro años.

1. EL CONTEXTO ECONÓMICO

1.1. Evolución del PBI en PPC por bloques geográficos, 2003-2012.

80

100

120

140

160

180

200

220

240

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evo

luci

ón p

orce

ntua

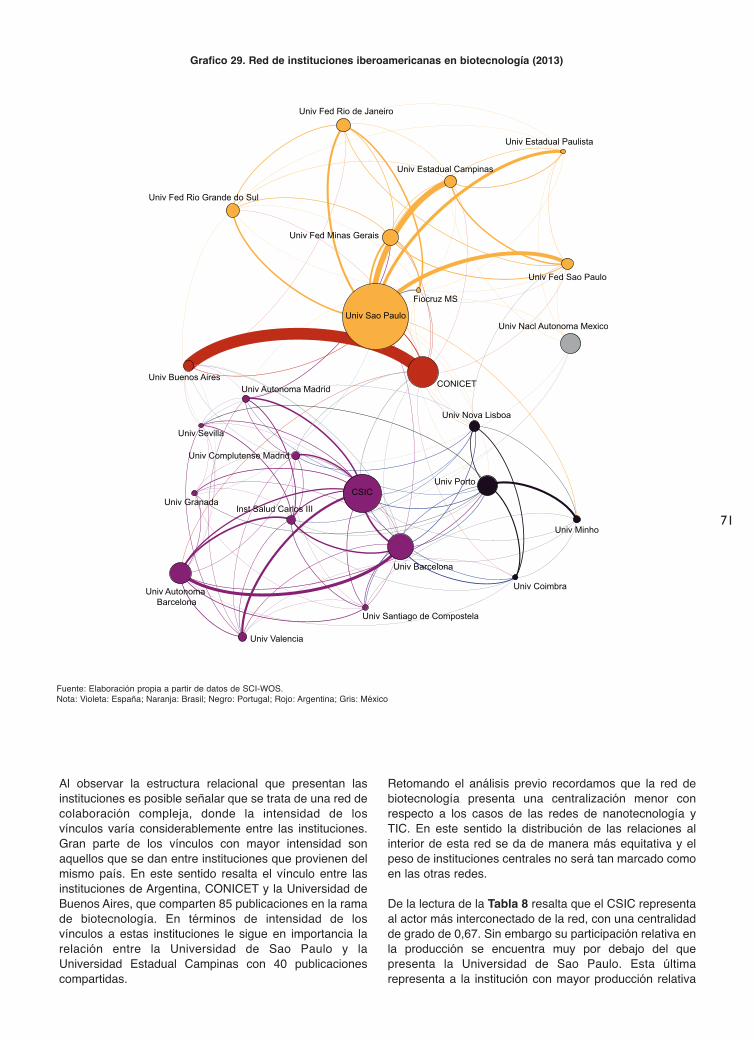

l (%

), añ

o ba

se 2

003

Unión Europea Asia EEUU y Canadá Africa ALC

El gráfico 1.2 muestra los valores del ProductoBruto Interno (PBI) de América Latina y elCaribe (ALC) e Iberoamérica, medido enParidad de Poder de Compra (PPC), en valoresabsolutos. En ambos casos se observa unaevolución positiva desde los valores con queinicia esta serie en 2003 hasta 2012. En el caso del conjunto de países queconforman ALC, el PBI creció un 87% en losdiez años bajo análisis, mientras que el deIberoamérica (bloque que excluye los paísesanglo parlantes y suma a España y Portugal) lohizo a un ritmo apenas menor llegando a unvalor 77% mayor en 2012 respecto a 2003.

1.2. Evolución del PBI de América Latina y el Caribe e Iberoamérica, período 2003-2012.

0

2000000

4000000

6000000

8000000

10000000

12000000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

ones

de

dóla

res

corr

ient

es e

n PP

C

Iberoamérica ALC

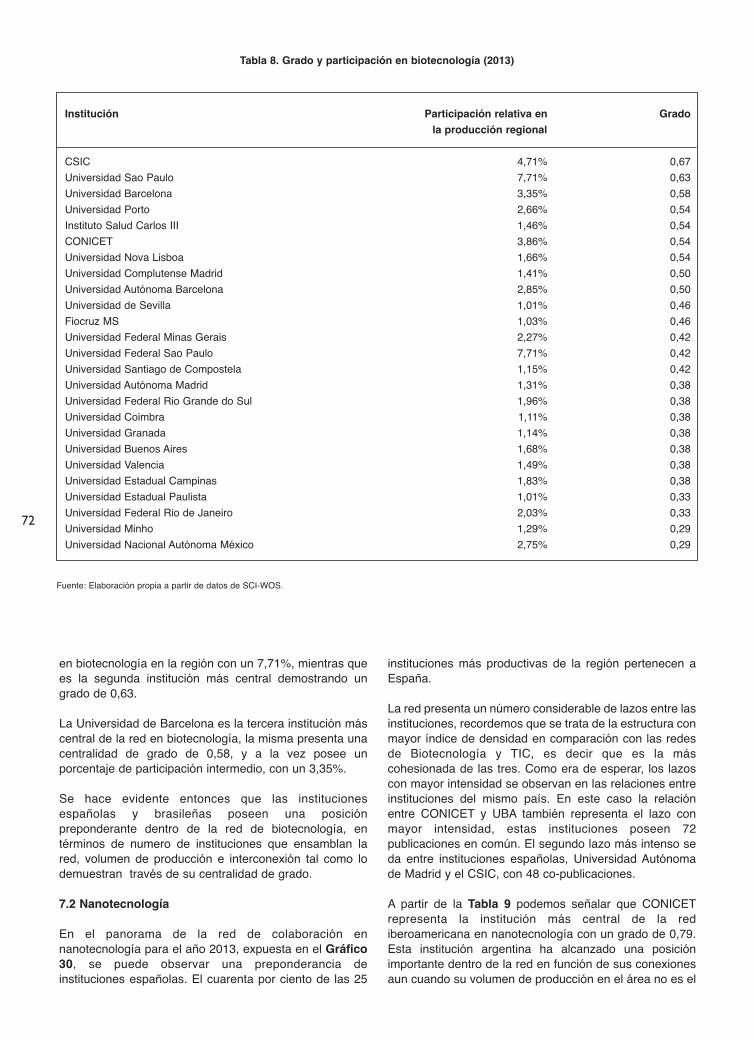

15

En el gráfico 2.1 se ve reflejada la inversión enI+D, expresada en millones de dólares PPC, enambos bloques de países. Puede observarseclaramente que la inversión en I+D acompañóla evolución positiva de la economía. En ALC la inversión en I+D superó los 54 milmillones de dólares en el año 2012 (medidosen PPC), lo cual implicó un crecimiento del114% respecto a los valores con los que inicióla serie en 2003. Iberoamérica también muestra una evoluciónmuy positiva durante el período que ocupa esteinforme, aunque moderó su crecimiento en losúltimos cuatro años a raíz de la caída paulatinade la inversión española y, en menor medida,portuguesa.

2. RECURSOS ECONÓMICOS DEDICADOS A CIENCIA Y TECNOLOGÍA

2.1. Inversión en I+D de América Latina y el Caribe e Iberoamérica, período 2003-2012.

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

ones

de

dóla

res

corr

ient

es e

n PP

C

Iberoamérica ALC

Comparativamente, la trayectoria de lainversión en I+D de ALC es una de las que máscreció a lo largo de estos diez años, superadasólo por la de Asia con un crecimiento del115%. Sin embargo, es importante tenerpresente que la inversión en I+D de ALC entérminos absolutos es considerablementeinferior a otros bloques como la Unión Europeao Estados Unidos y Canadá, los cualesmostraron una evolución de la inversión en I+Dmás moderada, aunque sostenida a lo largo dela serie.

2.2. Evolución porcentual de la Inversión en I+D en PPC por bloques geográficos, período 2003-2012.

80

100

120

140

160

180

200

220

240

260

280

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evol

ució

n po

rcen

tual

(%),

año

base

200

3

Unión Europea Asia EEUU y Canadá Africa ALC

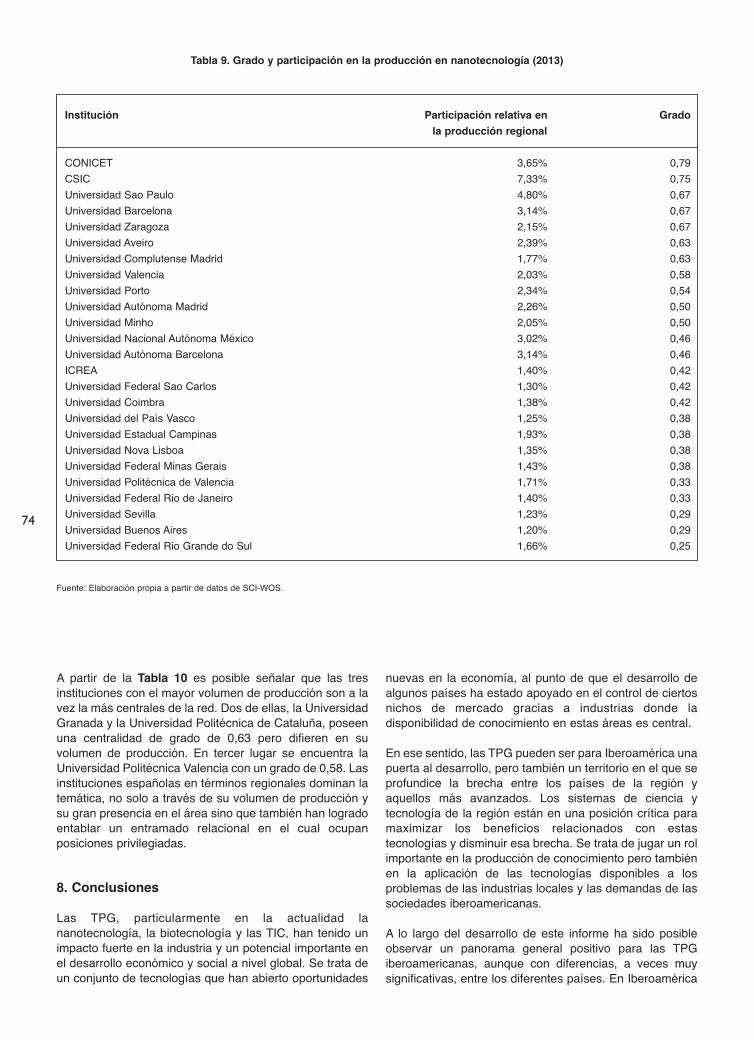

16

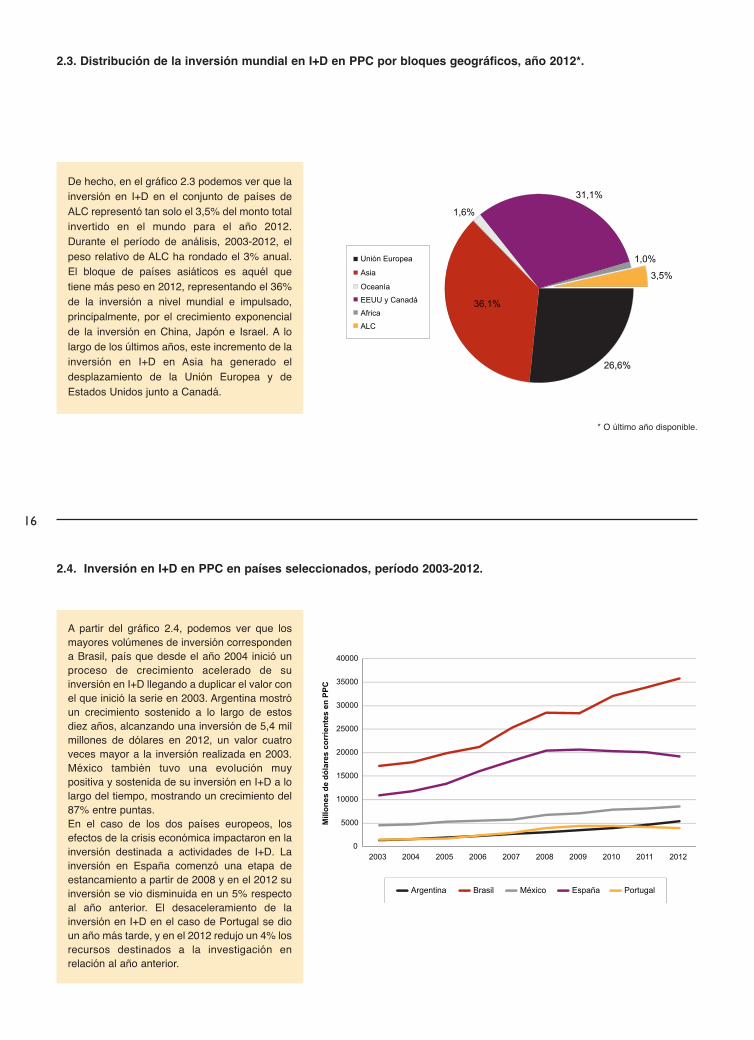

2.3. Distribución de la inversión mundial en I+D en PPC por bloques geográficos, año 2012*.

De hecho, en el gráfico 2.3 podemos ver que lainversión en I+D en el conjunto de países deALC representó tan solo el 3,5% del monto totalinvertido en el mundo para el año 2012.Durante el período de análisis, 2003-2012, elpeso relativo de ALC ha rondado el 3% anual.El bloque de países asiáticos es aquél quetiene más peso en 2012, representando el 36%de la inversión a nivel mundial e impulsado,principalmente, por el crecimiento exponencialde la inversión en China, Japón e Israel. A lolargo de los últimos años, este incremento de lainversión en I+D en Asia ha generado eldesplazamiento de la Unión Europea y deEstados Unidos junto a Canadá.

26,6% 26,6%

36,1%

1,6%

31,1%

1,0%

3,5%

Unión Europea

Asia

Oceanía

EEUU y Canadá

Africa

ALC

* O último año disponible.

2.4. Inversión en I+D en PPC en países seleccionados, período 2003-2012.

A partir del gráfico 2.4, podemos ver que losmayores volúmenes de inversión correspondena Brasil, país que desde el año 2004 inició unproceso de crecimiento acelerado de suinversión en I+D llegando a duplicar el valor conel que inició la serie en 2003. Argentina mostróun crecimiento sostenido a lo largo de estosdiez años, alcanzando una inversión de 5,4 milmillones de dólares en 2012, un valor cuatroveces mayor a la inversión realizada en 2003.México también tuvo una evolución muypositiva y sostenida de su inversión en I+D a lolargo del tiempo, mostrando un crecimiento del87% entre puntas. En el caso de los dos países europeos, losefectos de la crisis económica impactaron en lainversión destinada a actividades de I+D. Lainversión en España comenzó una etapa deestancamiento a partir de 2008 y en el 2012 suinversión se vio disminuida en un 5% respectoal año anterior. El desaceleramiento de lainversión en I+D en el caso de Portugal se dioun año más tarde, y en el 2012 redujo un 4% losrecursos destinados a la investigación enrelación al año anterior.

0

5000

10000

15000

20000

25000

30000

35000

40000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

ones

de

dóla

res

corr

ient

es e

n PP

C

Argentina Brasil México España Portugal

17

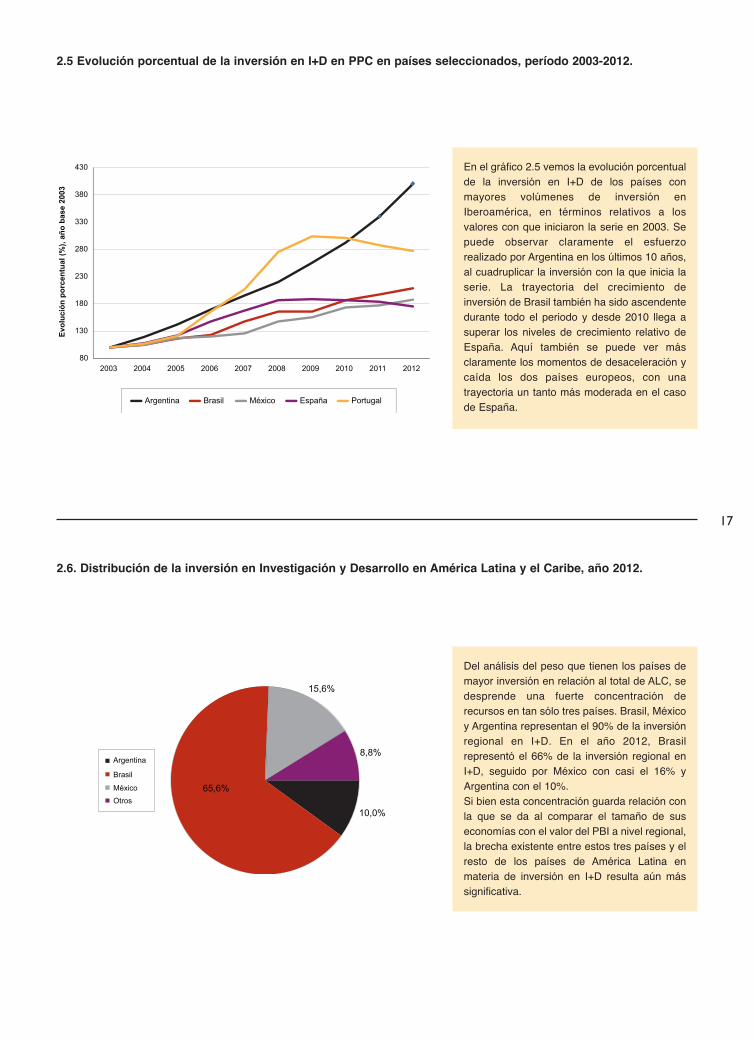

2.5 Evolución porcentual de la inversión en I+D en PPC en países seleccionados, período 2003-2012.

En el gráfico 2.5 vemos la evolución porcentualde la inversión en I+D de los países conmayores volúmenes de inversión enIberoamérica, en términos relativos a losvalores con que iniciaron la serie en 2003. Sepuede observar claramente el esfuerzorealizado por Argentina en los últimos 10 años,al cuadruplicar la inversión con la que inicia laserie. La trayectoria del crecimiento deinversión de Brasil también ha sido ascendentedurante todo el periodo y desde 2010 llega asuperar los niveles de crecimiento relativo deEspaña. Aquí también se puede ver másclaramente los momentos de desaceleración ycaída los dos países europeos, con unatrayectoria un tanto más moderada en el casode España.

80

130

180

230

280

330

380

430

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evol

ució

n po

rcen

tual

(%),

año

base

200

3

Argentina Brasil México España Portugal

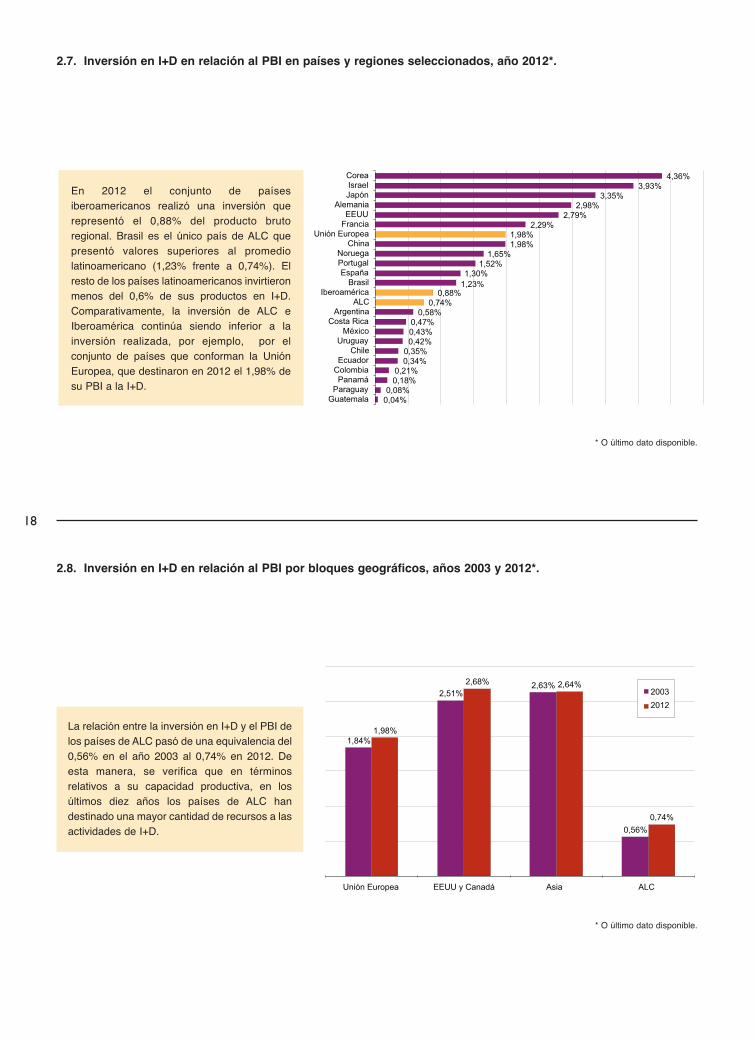

2.6. Distribución de la inversión en Investigación y Desarrollo en América Latina y el Caribe, año 2012.

Del análisis del peso que tienen los países demayor inversión en relación al total de ALC, sedesprende una fuerte concentración derecursos en tan sólo tres países. Brasil, Méxicoy Argentina representan el 90% de la inversiónregional en I+D. En el año 2012, Brasilrepresentó el 66% de la inversión regional enI+D, seguido por México con casi el 16% yArgentina con el 10%. Si bien esta concentración guarda relación conla que se da al comparar el tamaño de suseconomías con el valor del PBI a nivel regional,la brecha existente entre estos tres países y elresto de los países de América Latina enmateria de inversión en I+D resulta aún mássignificativa.

10,0%

65,6%

15,6%

8,8% Argentina

Brasil

México

Otros

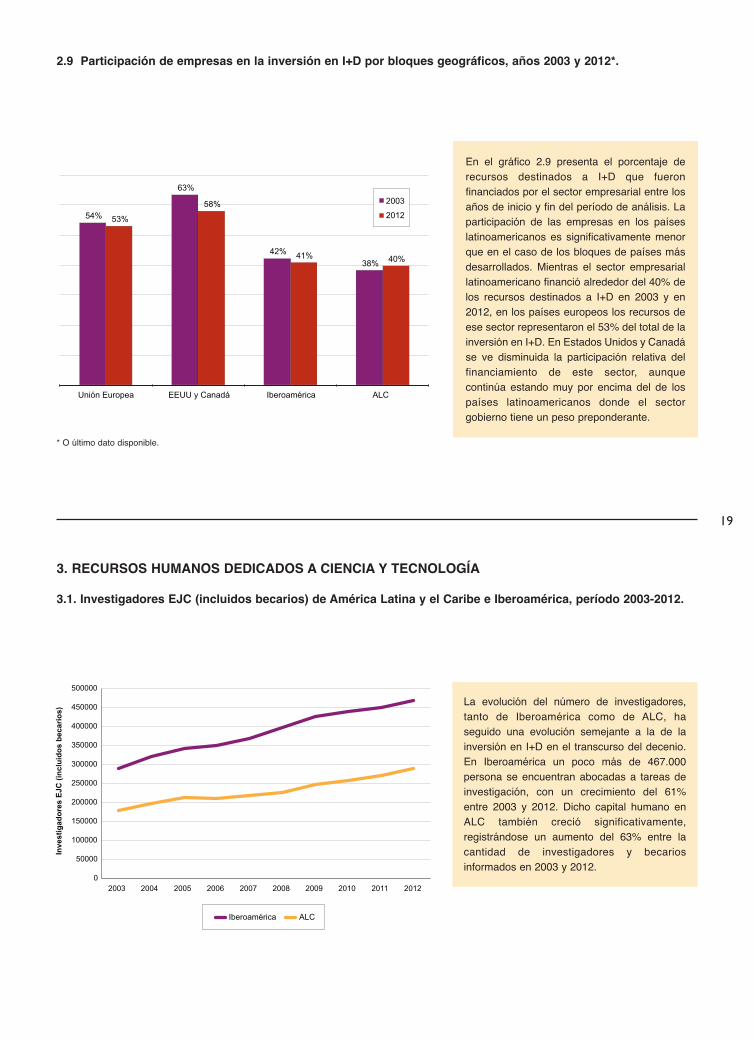

En 2012 el conjunto de paísesiberoamericanos realizó una inversión querepresentó el 0,88% del producto brutoregional. Brasil es el único país de ALC quepresentó valores superiores al promediolatinoamericano (1,23% frente a 0,74%). Elresto de los países latinoamericanos invirtieronmenos del 0,6% de sus productos en I+D.Comparativamente, la inversión de ALC eIberoamérica continúa siendo inferior a lainversión realizada, por ejemplo, por elconjunto de países que conforman la UniónEuropea, que destinaron en 2012 el 1,98% desu PBI a la I+D.

18

2.7. Inversión en I+D en relación al PBI en países y regiones seleccionados, año 2012*.

2.8. Inversión en I+D en relación al PBI por bloques geográficos, años 2003 y 2012*.

La relación entre la inversión en I+D y el PBI delos países de ALC pasó de una equivalencia del0,56% en el año 2003 al 0,74% en 2012. Deesta manera, se verifica que en términosrelativos a su capacidad productiva, en losúltimos diez años los países de ALC handestinado una mayor cantidad de recursos a lasactividades de I+D.

0,04% 0,08%

0,18% 0,21%

0,34% 0,35%

0,42% 0,43% 0,47%

0,58% 0,74%

0,88% 1,23% 1,30%

1,52% 1,65%

1,98% 1,98%

2,29% 2,79%

2,98% 3,35%

3,93% 4,36%

Guatemala Paraguay

Panamá Colombia Ecuador

Chile Uruguay

México Costa Rica

Argentina ALC

Iberoamérica Brasil

España Portugal Noruega

China Unión Europea

Francia EEUU

Alemania Japón Israel Corea

1,84%

2,51% 2,63%

0,56%

1,98%

2,68% 2,64%

0,74%

Unión Europea EEUU y Canadá Asia ALC

2003 2012

* O último dato disponible.

* O último dato disponible.

En el gráfico 2.9 presenta el porcentaje derecursos destinados a I+D que fueronfinanciados por el sector empresarial entre losaños de inicio y fin del período de análisis. Laparticipación de las empresas en los paíseslatinoamericanos es significativamente menorque en el caso de los bloques de países másdesarrollados. Mientras el sector empresariallatinoamericano financió alrededor del 40% delos recursos destinados a I+D en 2003 y en2012, en los países europeos los recursos deese sector representaron el 53% del total de lainversión en I+D. En Estados Unidos y Canadáse ve disminuida la participación relativa delfinanciamiento de este sector, aunquecontinúa estando muy por encima del de lospaíses latinoamericanos donde el sectorgobierno tiene un peso preponderante.

19

2.9 Participación de empresas en la inversión en I+D por bloques geográficos, años 2003 y 2012*.

3. RECURSOS HUMANOS DEDICADOS A CIENCIA Y TECNOLOGÍA

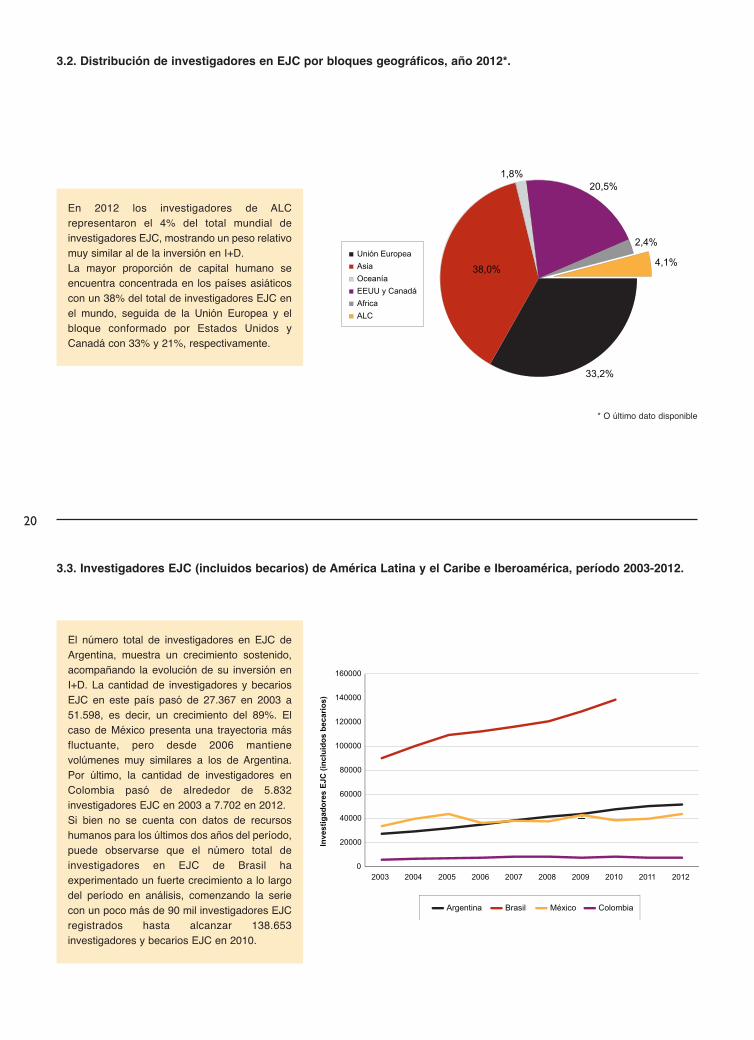

3.1. Investigadores EJC (incluidos becarios) de América Latina y el Caribe e Iberoamérica, período 2003-2012.

La evolución del número de investigadores,tanto de Iberoamérica como de ALC, haseguido una evolución semejante a la de lainversión en I+D en el transcurso del decenio.En Iberoamérica un poco más de 467.000persona se encuentran abocadas a tareas deinvestigación, con un crecimiento del 61%entre 2003 y 2012. Dicho capital humano enALC también creció significativamente,registrándose un aumento del 63% entre lacantidad de investigadores y becariosinformados en 2003 y 2012.

54%

63%

42% 38%

53%

58%

41% 40%

Unión Europea EEUU y Canadá Iberoamérica ALC

2003

2012

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

500000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Inve

stig

ador

es E

JC (i

nclu

idos

bec

ario

s)

Iberoamérica ALC

* O último dato disponible.

20

3.3. Investigadores EJC (incluidos becarios) de América Latina y el Caribe e Iberoamérica, período 2003-2012.

0

20000

40000

60000

80000

100000

120000

140000

160000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Inve

stig

ador

es E

JC (i

nclu

idos

bec

ario

s)

Argentina Brasil México Colombia

3.2. Distribución de investigadores en EJC por bloques geográficos, año 2012*.

33,2%

38,0%

1,8% 20,5%

2,4%

4,1% Unión Europea Asia Oceanía EEUU y Canadá Africa ALC

* O último dato disponible

En 2012 los investigadores de ALCrepresentaron el 4% del total mundial deinvestigadores EJC, mostrando un peso relativomuy similar al de la inversión en I+D. La mayor proporción de capital humano seencuentra concentrada en los países asiáticoscon un 38% del total de investigadores EJC enel mundo, seguida de la Unión Europea y elbloque conformado por Estados Unidos yCanadá con 33% y 21%, respectivamente.

El número total de investigadores en EJC deArgentina, muestra un crecimiento sostenido,acompañando la evolución de su inversión enI+D. La cantidad de investigadores y becariosEJC en este país pasó de 27.367 en 2003 a51.598, es decir, un crecimiento del 89%. Elcaso de México presenta una trayectoria másfluctuante, pero desde 2006 mantienevolúmenes muy similares a los de Argentina.Por último, la cantidad de investigadores enColombia pasó de alrededor de 5.832investigadores EJC en 2003 a 7.702 en 2012. Si bien no se cuenta con datos de recursoshumanos para los últimos dos años del período,puede observarse que el número total deinvestigadores en EJC de Brasil haexperimentado un fuerte crecimiento a lo largodel período en análisis, comenzando la seriecon un poco más de 90 mil investigadores EJCregistrados hasta alcanzar 138.653investigadores y becarios EJC en 2010.

21

3.4. Distribución de los investigadores EJC en ALC, en países seleccionados, año 2012*.

17,8%

53,4%

15,1%

13,7%

Argentina

Brasil

México

Otros

* O último año disponible.

Como es de esperarse, a la concentración derecursos financieros dedicados a I+D en ALCen tan sólo tres países, le sigue unaconcentración apenas menor en el caso de losrecursos humanos dedicados a lainvestigación. En 2012 Brasil representó unpoco más de la mitad de los investigadores enEJC de ALC mientras que el 18% de losinvestigadores de la región pertenece aArgentina y el 15% a México.

3.5. Mapa de posicionamiento de países iberoamericanos según recursos dedicados a I+D, año 2012*.

Argentina

Brasil

Chile

Colombia

Costa Rica

Ecuador Guatemala

México Panamá

Paraguay

España

Portugal

0

1

2

3

4

5

6

7

8

9

10

0,00% 0,50% 1,00% 1,50% 2,00% Can

tidad

de

inve

stig

ador

es E

JC c

ada

mil

inte

gran

tes

de la

PEA

Inversión en I+D en relación al PBI (%)

Uruguay

En el presente gráfico de dispersión se encuentran representados el total de países de Iberoamérica de acuerdo a tres variablesresumen que describen los recursos financieros y humanos dedicados por cada país a las actividades científicas y tecnológicaspara el año 2012 (o último año disponible). El tamaño de la burbuja es proporcional a la inversión en I+D que realiza cada país, yéstas se ubican de acuerdo a los valores que adopta la inversión en relación al PBI en el eje horizontal y la cantidad deinvestigadores EJC del país según la Población Económicamente Activa (PEA) en el eje vertical.Como resultado, en el panorama que obtenemos los países mejor posicionados de acuerdo a estas variables de análisis (es decirlos más cercanos al cuadrante superior derecho) son Portugal, España y, en menor medida, Brasil. Tanto en el caso brasileño comoel mexicano, la relación entre la cantidad de investigadores y su población económicamente activa presenta valores bajos. Se puedeobservar que los países se concentran en valores menores al 0,5% de la inversión en I+D en relación al PBI, con un investigadorEJC cada mil integrantes de la PEA. Entre ellos, se desatacan Chile y Colombia por la cantidad de recursos que destina a I+D.

* O último año disponible.

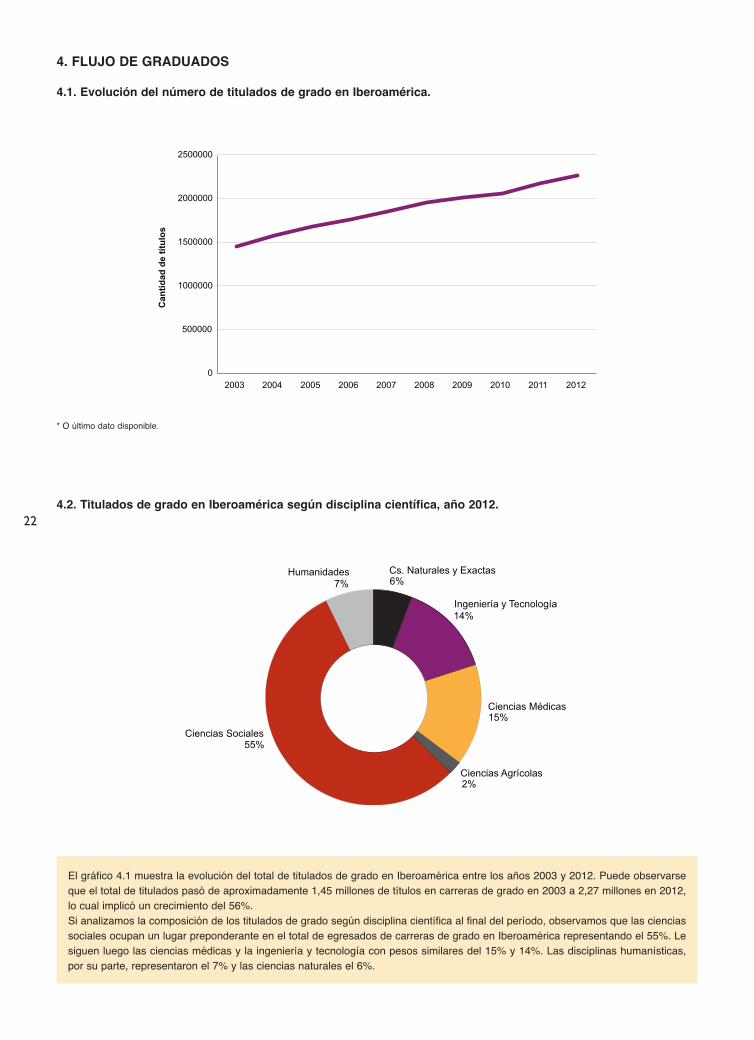

224.2. Titulados de grado en Iberoamérica según disciplina científica, año 2012.

Cs. Naturales y Exactas 6%

Ingeniería y Tecnología 14%

Ciencias Médicas 15%

Ciencias Agrícolas 2%

Ciencias Sociales 55%

Humanidades 7%

4. FLUJO DE GRADUADOS

4.1. Evolución del número de titulados de grado en Iberoamérica.

0

500000

1000000

1500000

2000000

2500000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Can

tidad

de

títul

os

* O último dato disponible.

El gráfico 4.1 muestra la evolución del total de titulados de grado en Iberoamérica entre los años 2003 y 2012. Puede observarseque el total de titulados pasó de aproximadamente 1,45 millones de títulos en carreras de grado en 2003 a 2,27 millones en 2012,lo cual implicó un crecimiento del 56%. Si analizamos la composición de los titulados de grado según disciplina científica al final del período, observamos que las cienciassociales ocupan un lugar preponderante en el total de egresados de carreras de grado en Iberoamérica representando el 55%. Lesiguen luego las ciencias médicas y la ingeniería y tecnología con pesos similares del 15% y 14%. Las disciplinas humanísticas,por su parte, representaron el 7% y las ciencias naturales el 6%.

23

4.3. Evolución del número de titulados de maestrías en Iberoamérica

0

50000

100000

150000

200000

250000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Can

tidad

de

títul

os

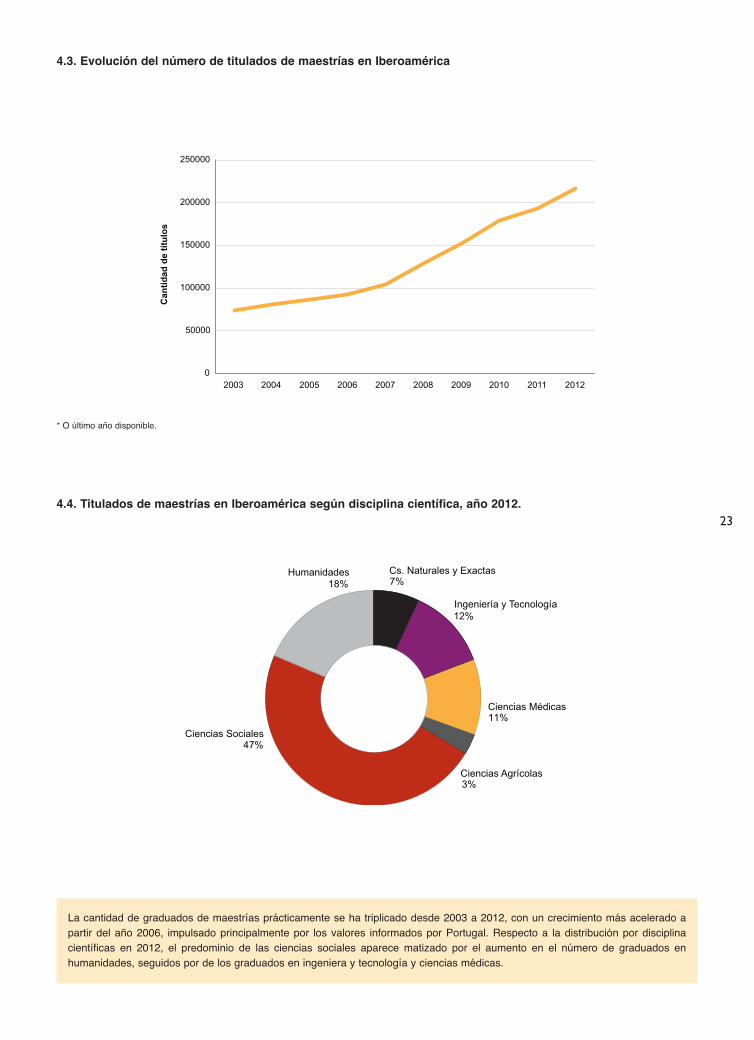

4.4. Titulados de maestrías en Iberoamérica según disciplina científica, año 2012.

Cs. Naturales y Exactas 7%

Ingeniería y Tecnología 12%

Ciencias Médicas 11%

Ciencias Agrícolas 3%

Ciencias Sociales 47%

Humanidades 18%

* O último año disponible.

La cantidad de graduados de maestrías prácticamente se ha triplicado desde 2003 a 2012, con un crecimiento más acelerado apartir del año 2006, impulsado principalmente por los valores informados por Portugal. Respecto a la distribución por disciplinacientíficas en 2012, el predominio de las ciencias sociales aparece matizado por el aumento en el número de graduados enhumanidades, seguidos por de los graduados en ingeniera y tecnología y ciencias médicas.

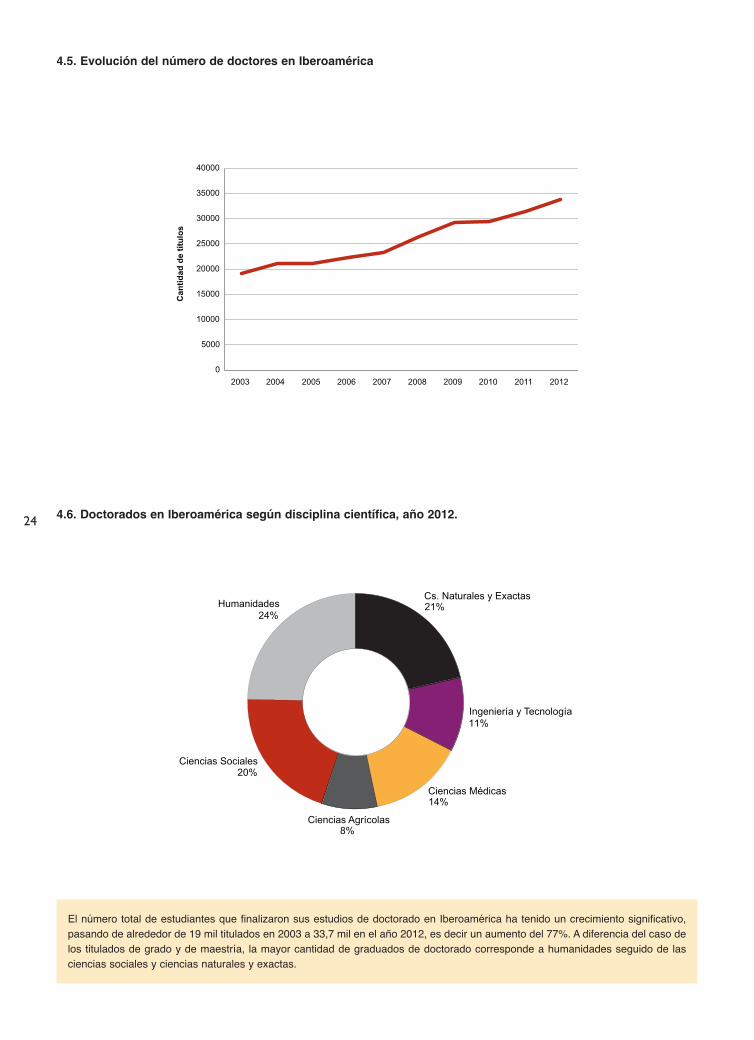

24 4.6. Doctorados en Iberoamérica según disciplina científica, año 2012.

Cs. Naturales y Exactas 21%

Ingeniería y Tecnología 11%

Ciencias Médicas 14%

Ciencias Agrícolas 8%

Ciencias Sociales 20%

Humanidades 24%

4.5. Evolución del número de doctores en Iberoamérica

0

5000

10000

15000

20000

25000

30000

35000

40000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Can

tidad

de

títul

os

El número total de estudiantes que finalizaron sus estudios de doctorado en Iberoamérica ha tenido un crecimiento significativo,pasando de alrededor de 19 mil titulados en 2003 a 33,7 mil en el año 2012, es decir un aumento del 77%. A diferencia del caso delos titulados de grado y de maestría, la mayor cantidad de graduados de doctorado corresponde a humanidades seguido de lasciencias sociales y ciencias naturales y exactas.

25

5.2. Publicaciones en la base SCI en relación al número de investigadores en EJC.

0

5

10

15

20

25

30

35

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Publ

icac

ione

s en

SC

I cad

a 10

0 in

vest

igad

ores

EJC

ALC Iberoamérica

5. INDICADORES DE PRODUCTO

5.1. Evolución del número de publicaciones en el Science Citation Index (SCI).

80

100

120

140

160

180

200

220

240

260

280

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evol

ució

n %

, año

bas

e 20

02=1

00

Argentina Brasil España EEUU México ALC Total

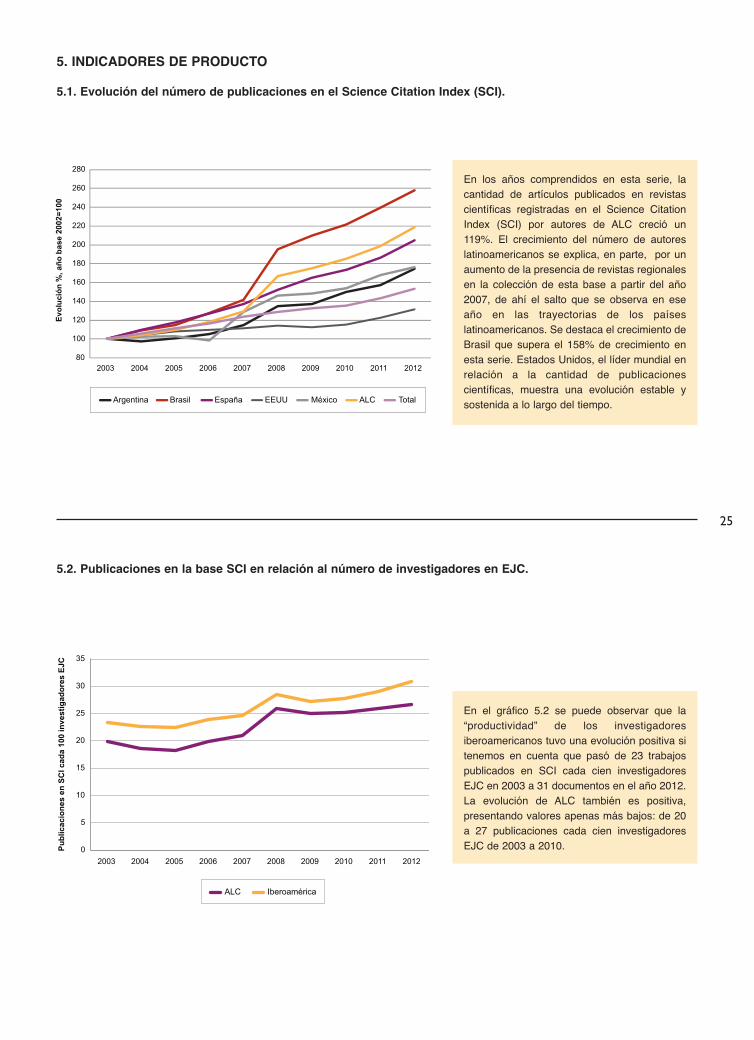

En los años comprendidos en esta serie, lacantidad de artículos publicados en revistascientíficas registradas en el Science CitationIndex (SCI) por autores de ALC creció un119%. El crecimiento del número de autoreslatinoamericanos se explica, en parte, por unaumento de la presencia de revistas regionalesen la colección de esta base a partir del año2007, de ahí el salto que se observa en eseaño en las trayectorias de los paíseslatinoamericanos. Se destaca el crecimiento deBrasil que supera el 158% de crecimiento enesta serie. Estados Unidos, el líder mundial enrelación a la cantidad de publicacionescientíficas, muestra una evolución estable ysostenida a lo largo del tiempo.

En el gráfico 5.2 se puede observar que la“productividad” de los investigadoresiberoamericanos tuvo una evolución positiva sitenemos en cuenta que pasó de 23 trabajospublicados en SCI cada cien investigadoresEJC en 2003 a 31 documentos en el año 2012.La evolución de ALC también es positiva,presentando valores apenas más bajos: de 20a 27 publicaciones cada cien investigadoresEJC de 2003 a 2010.

26

5.4. Solicitudes de patentes en Iberoamérica según residencia del solicitante, período 2003-2012.

0

50000

100000

150000

200000

250000

300000

350000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Solic

itude

s de

pat

ente

s en

Iber

oam

éric

a

Residentes No residentes Total

5.3. Participación de Iberoamérica en distintas bases de datos, años 2003 y 2012.

0%

2%

4%

6%

8%

10%

12% SCI

PASCAL

INSPEC

COMPENDEX BIOSIS

MEDLINE

CAB

2003 2012

La participación de autores pertenecientes apaíses de Iberoamérica en las bases de datosbases CAB (Ciencias Agrícolas), SCI(Multidisciplinaria), BIOSIS (Biología), PASCAL(Multidisciplinaria), MEDLINE (Salud),Compendex (Ingeniería) e Inspec (Física) haaumentado considerablemente en el decenioanalizado. En promedio, en todas estas basesse observó un crecimiento del 2% en la décadaanalizada, aunque en SCI alcanzó el 2,5%. Deesta forma queda en evidencia el crecimientosostenido del aporte regional a la produccióncientífica de la “corriente principal”.

En este gráfico se ilustra el número desolicitudes de patentes de Iberoamérica deacuerdo a la residencia del solicitante en el paísdonde tramita la solicitud. Se observa que elnúmero de patentes solicitadas por residentesse mantuvo estable a lo largo de los diez años,mientras que muy por encima de este númerose ubican las solicitudes realizadas por noresidentes, explicando la tendencia del total desolicitudes de la región.

27

5.5. Solicitudes de patentes por no residentes en relación al total de solicitudes*.

86%

77%

92% 99%

84%

96%

0%

20%

40%

60%

80%

100%

120%

Argentina Brasil México España ALC Iberoamérica

* 2012 o último año disponible.

En sintonía con el gráfico anterior, aquí seobserva que para el año 2012 en Iberoaméricael 96% de las solicitudes de patentescorresponde a no residentes, principalmente aempresas extranjeras protegiendo productosen los mercados de la región. Para el 2011,España es el país en el que este fenómeno esmás marcado, con un 99% del total de lassolicitudes en manos de no residentes. EnMéxico ese valor alcanza al 92% y en Argentinaal 86%. Uno de los valores más bajos de ALClo obtiene Brasil, donde el 77% de lassolicitudes corresponden a no residentes. Enconjunto, las solicitudes de no residentes enALC alcanzan el 84%.

29

RESUMEN

En este trabajo estudiamos la relación entre crecimientoeconómico, esfuerzo en investigación y desarrollo (I+D) ydesempeño de Iberoamérica en términos de resultados enciencia y tecnología (CyT). A partir de establecer estasconexiones, basadas en comportamientos de dichasvariables en el pasado, se establecen diferentestrayectorias esperadas para el gasto en I+D deIberoamérica y los resultados en CyT en los próximosaños. Nuestro trabajo no solo establece perspectivas parala ciencia y tecnología en Iberoamérica sino quecontribuye a entender i) la relación entre ciclo económicoy esfuerzo en investigación de la región; ii) la sensibilidadde la producción científica a cambios en estos esfuerzos;iii) hasta qué punto lo observado en la región en losúltimos años refleja una vocación política específica queresista a los vaivenes del ciclo económico y; iv) ladiferencia entre la sensibilidad del gasto en I+D alcrecimiento económico de cada país y la sensibilidad acambios a nivel regional.

SECCIÓN I. INTRODUCCIÓN

El dinamismo económico que caracterizó a varios paísesde la región en los últimos años coincidió con una mayorinversión pública - y en menor medida también privada -en actividades científico-tecnológicas. Si bien estosesfuerzos tuvieron algún grado de repercusión sobre loslogros científicos, su impacto no fue inmediato y suextensión varió de país en país. Se puede argumentar quela forma en la cual el gasto en Investigación y Desarrollo(I+D, de aquí en más) se traduce en resultados directos, ycómo estos resultados se reflejan en una mejora de laproductividad que potencie el desarrollo económico, varía

de acuerdo a diferentes escenarios macroeconómicos decada país (Fatas, 2000; Walde y Woitek, 2004; Barlevy,2007). Resulta entonces importante establecer cómo elgasto en I+D y sus resultados observables en CyT varíande acuerdo a diferentes escenarios de crecimientoeconómico que se pueden esperar.

En este capítulo nos proponemos realizar un ejercicio deprospectiva que permita determinar escenarios futurospara los países de la región en términos de sus logros enCyT, expresados en patentes y publicaciones científicas.Para ello, estudiaremos mediante técnicas econométricascómo la evolución del producto bruto interno de los paísesde la región amplificó el esfuerzo en I+D durante la últimadécada y cómo este esfuerzo se manifestó enincrementos en el número de patentes y publicacionescientíficas alcanzadas. A partir de los coeficientesestimados, será posible simular diferentes escenarios decrecimiento y predecir las perspectivas en términos degasto en I+D y resultados científico-tecnológicos para lospróximos años.

La construcción de los distintos escenarios futuros se haráde acuerdo a diferentes proyecciones de perspectivaseconómicas y financieras y de acuerdo al esfuerzo en I+Dasociado a estas trayectorias esperadas. Para ser másespecíficos, se distinguirá un escenario a futuro favorableen el cual se asume que se repetirá el contexto económicode la década pasada de otros que, a distintos niveles,anticipan mayores dificultades por el lado de los términosde intercambio y de la demanda internacional de lasexportaciones de América Latina.

Entre los resultados que se obtienen, se puede destacarque en el escenario más optimista se puede esperar uncrecimiento de la inversión en I+D entre 2014 y 2020 demás del 145%, lo que conlleva a un aumento de alrededordel 45% en la cantidad de patentes otorgadas y laspublicaciones en SCI en dichos años. En cambio, bajo elescenario más pesimista se espera un estancamiento

1.2. PERSPECTIVAS PARA LA CIENCIA Y TECNOLOGÍA EN IBEROAMÉRICA

FACUNDO ALBORNOZ1

EZEQUIEL GARCÍA LEMBERGMAN2

1. UdeSA/CONICET - [email protected]. UdeSA/CIDED [email protected]

30

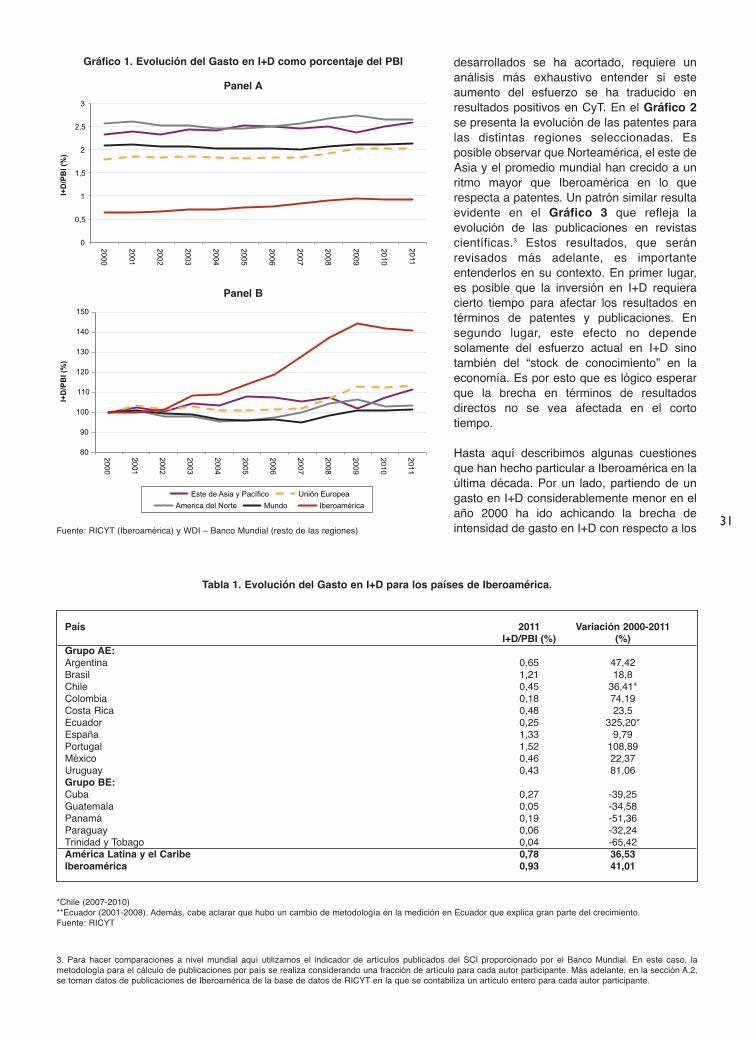

académico, deficiencias en la infraestructura, escasez deprofesionales de alta educación y bajos niveles educativosen general. El tenue esfuerzo en investigación y desarrolloconstituye así un aspecto crítico de las economías deAmérica Latina.

Sin embargo, durante la última década, aprovechandofactores externos (mejora en términos de intercambio) einternos (dinamismo de los mercados locales) quepermitieron a la región un fuerte crecimiento económico,algunos países aumentaron considerablemente suinversión en I+D, lo que aumentó el gasto promedioregional acortando la brecha con respecto a los paísesmás avanzados. El Gráfico 1, en sus paneles A y B,proporciona evidencia de la evolución del gasto en I+Dpara Iberoamérica y otras regiones seleccionadas. Esposible observar que el gasto en I+D de Iberoamérica estáen torno al 0.7% de su PBI en el año 2000, mientras queel mismo indicador para la Unión Europea y Norteaméricaasciende a 1.8% y 2.6%, respectivamente. También sepuede observar que en los últimos años los esfuerzos enI+D han crecido en Iberoamérica a un ritmo mayor que elde las regiones de mayores ingresos per cápita. Esto sepuede notar con mayor claridad en el Panel B donde setoma como base el año 2000. Esta evidencia indica que,al menos en la última década, la región parece haberintentado achicar la amplia brecha que la separa de lasregiones de mayor nivel de desarrollo.

Si bien hasta aquí hemos mostrado que el gasto eninvestigación y desarrollo creció durante la última décadapara Iberoamérica como un todo, es importante recalcarque esta evolución ha sido heterogénea dentro de laregión. Sólo un grupo de países fueron los quedinamizaron el gasto en I+D, mientras que otros hanmantenido constante su intensidad de gasto o, incluso, lahan disminuido durante el periodo. La Tabla 1 muestra elgasto en investigación y desarrollo como porcentaje delPBI para el año 2011 y la variación porcentual entre 2003y 2011 para los países de Iberoamérica. Será convenientepara la exposición dividir a Iberoamérica en dos grupos depaíses. Por un lado, aquellos países que más aumentaronsus esfuerzos por la investigación entre los que seencuentran Argentina (47%), Brasil (19%), Chile (36%),Colombia (74%), Costa Rica (24%), Ecuador (325%),México (22.37%), Portugal (108%) y Uruguay (81%). Porel otro, aquellos que redujeron el gasto entre los que seencuentran Paraguay y la mayoría de los países deCentroamérica.

III.2 GASTO EN I+D Y RESULTADOS EN CIENCIAY TECNOLOGÍA (CYT)

Si bien hemos documentado un destacable aumento delgasto en I+D en los países de Iberoamérica, no resultaevidente que esto haya tenido un correlato en un mayornúmero de patentes o publicaciones, al menos en el cortoplazo. Mientras que de la inspección gráfica de la secciónanterior resulta evidente que la brecha en términos deintensidad del gasto (I+D/PBI) con respecto a los países

tanto del esfuerzo en I+D como en su impacto sobre losresultados de CyT en Iberoamérica.

Es importante señalar que nuestras predicciones norevelan el futuro sino que establecen conexiones entrecrecimiento económico, esfuerzo en investigación ydesempeño de la región en términos de resultados enCyT. A partir de estas conexiones, basadas encomportamientos de dichas variables en el pasado, seestablece el potencial comportamiento de las variables enel futuro. Si se quiere, el análisis permite ponerle un límitetanto a la euforia como al pesimismo acerca de lo que leespera a la región en el futuro. Entre las preguntas mássustanciales a las que nuestros resultados puedencontribuir se destacan cuánto del mayor esfuerzo en I+Dfue potenciado por los factores externos que facilitaron elcrecimiento económico, cuán sensible es la produccióncientífica esperable a cambios en el contexto económicode cada país y de la región como un todo y hasta quépunto lo observado en la región en los últimos años reflejauna vocación política específica que resista a los vaivenesdel ciclo económico.

SECCIÓN II. DATOS

Para la realización de este trabajo utilizamos datosprovenientes de tres fuentes principales. En primer lugar,los indicadores de gasto en I+D, patentes otorgadas ypublicaciones para Iberoamérica fueron tomados de labase de datos de Red de Indicadores de Ciencia yTecnología -Iberoamericana e Interamericana- (RICYT).En segundo lugar, tomamos indicadores de gasto en I+D,patentes, publicaciones y producto bruto en dólarescorrientes para el resto de las regiones de la base deWorld Development Indicators (WDI) del Banco Mundial.Por último, utilizamos las proyecciones que realiza elFondo Monetario Internacional (IMF por sus siglas eninglés) y publica en su base de datos de World EconomicOutlook. Nos enfocamos en el periodo que va desde 1998hasta 2012, el último año con datos disponibles para todaslas variables.

SECCIÓN III. CONTEXTO, ESPECIFICIDADIBEROAMERICANA.

III.1 Gasto en investigación y desarrollo y PBI

La inversión en ciencia y tecnología (CyT) tiene un rolfundamental en el crecimiento económico a través de suefecto sobre la productividad, diversificación productiva yla capacidad de competir en mercados globales. Trabajoscomo Rouvinen (2002), Hall, Mairesse y Mohnen (2009),o Lederman y Maloney (2003), entre otros, han mostradoque esta inversión tiene una elevada rentabilidad social.Las economías de América Latina se han caracterizadohistóricamente por un pobre desempeño en innovación ycontribución a la frontera científico-tecnológica. Estedesempeño de la región se asocia a un bajo gasto en I+D,pobre articulación entre el sector productivo y el

31

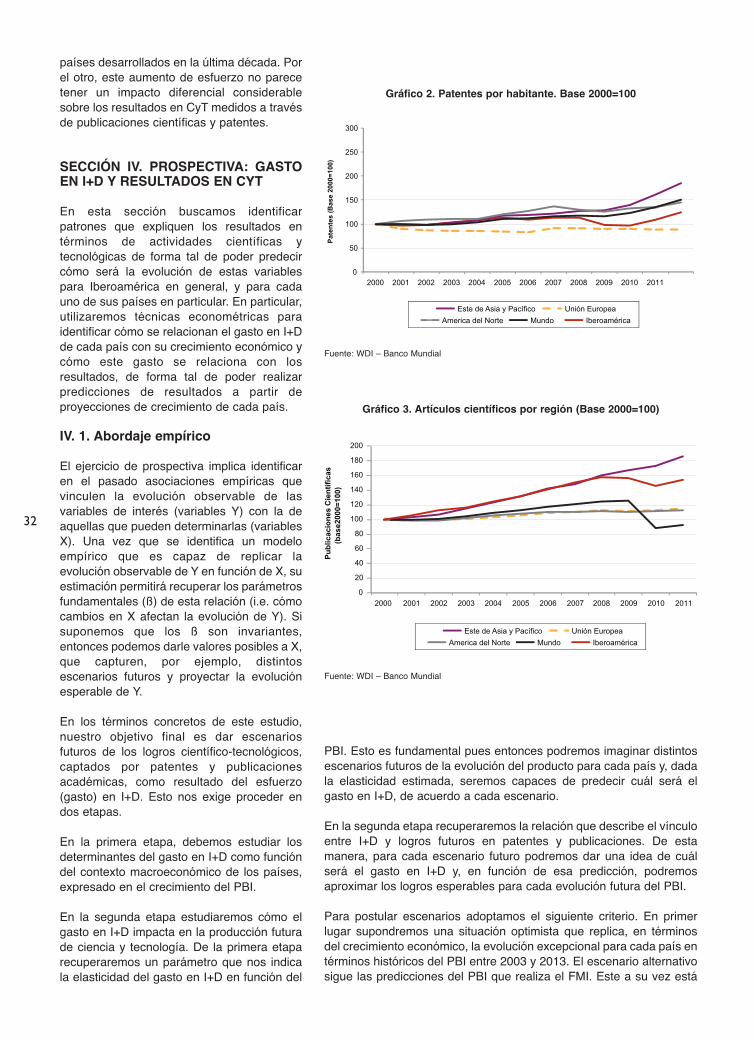

desarrollados se ha acortado, requiere unanálisis más exhaustivo entender si esteaumento del esfuerzo se ha traducido enresultados positivos en CyT. En el Gráfico 2se presenta la evolución de las patentes paralas distintas regiones seleccionadas. Esposible observar que Norteamérica, el este deAsia y el promedio mundial han crecido a unritmo mayor que Iberoamérica en lo querespecta a patentes. Un patrón similar resultaevidente en el Gráfico 3 que refleja laevolución de las publicaciones en revistascientíficas.3 Estos resultados, que seránrevisados más adelante, es importanteentenderlos en su contexto. En primer lugar,es posible que la inversión en I+D requieracierto tiempo para afectar los resultados entérminos de patentes y publicaciones. Ensegundo lugar, este efecto no dependesolamente del esfuerzo actual en I+D sinotambién del “stock de conocimiento” en laeconomía. Es por esto que es lógico esperarque la brecha en términos de resultadosdirectos no se vea afectada en el cortotiempo.

Hasta aquí describimos algunas cuestionesque han hecho particular a Iberoamérica en laúltima década. Por un lado, partiendo de ungasto en I+D considerablemente menor en elaño 2000 ha ido achicando la brecha deintensidad de gasto en I+D con respecto a los

Gráfico 1. Evolución del Gasto en I+D como porcentaje del PBI

Fuente: RICYT (Iberoamérica) y WDI – Banco Mundial (resto de las regiones)

0

0,5

1

1,5

2

2,5

3

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

I+D

/PB

I (%

)

80

90

100

110

120

130

140

150

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Este de Asia y Pacífico Unión Europea America del Norte Mundo Iberoamérica

I+D

/PB

I (%

)

País 2011 Variación 2000-2011I+D/PBI (%) (%)

Grupo AE: Argentina 0,65 47,42Brasil 1,21 18,8Chile 0,45 36,41*Colombia 0,18 74,19Costa Rica 0,48 23,5Ecuador 0,25 325,20*España 1,33 9,79Portugal 1,52 108,89México 0,46 22,37Uruguay 0,43 81,06Grupo BE:Cuba 0,27 -39,25Guatemala 0,05 -34,58Panamá 0,19 -51,36Paraguay 0,06 -32,24Trinidad y Tobago 0,04 -65,42América Latina y el Caribe 0,78 36,53Iberoamérica 0,93 41,01

*Chile (2007-2010)**Ecuador (2001-2008). Además, cabe aclarar que hubo un cambio de metodología en la medición en Ecuador que explica gran parte del crecimiento.Fuente: RICYT

Tabla 1. Evolución del Gasto en I+D para los países de Iberoamérica.

3. Para hacer comparaciones a nivel mundial aquí utilizamos el indicador de artículos publicados del SCI proporcionado por el Banco Mundial. En este caso, lametodología para el cálculo de publicaciones por país se realiza considerando una fracción de artículo para cada autor participante. Más adelante, en la sección A.2,se toman datos de publicaciones de Iberoamérica de la base de datos de RICYT en la que se contabiliza un artículo entero para cada autor participante.

Panel A

Panel B

países desarrollados en la última década. Porel otro, este aumento de esfuerzo no parecetener un impacto diferencial considerablesobre los resultados en CyT medidos a travésde publicaciones científicas y patentes.

SECCIÓN IV. PROSPECTIVA: GASTOEN I+D Y RESULTADOS EN CYT

En esta sección buscamos identificarpatrones que expliquen los resultados entérminos de actividades científicas ytecnológicas de forma tal de poder predecircómo será la evolución de estas variablespara Iberoamérica en general, y para cadauno de sus países en particular. En particular,utilizaremos técnicas econométricas paraidentificar cómo se relacionan el gasto en I+Dde cada país con su crecimiento económico ycómo este gasto se relaciona con losresultados, de forma tal de poder realizarpredicciones de resultados a partir deproyecciones de crecimiento de cada país.

IV. 1. Abordaje empírico

El ejercicio de prospectiva implica identificaren el pasado asociaciones empíricas quevinculen la evolución observable de lasvariables de interés (variables Y) con la deaquellas que pueden determinarlas (variablesX). Una vez que se identifica un modeloempírico que es capaz de replicar laevolución observable de Y en función de X, suestimación permitirá recuperar los parámetrosfundamentales (ß) de esta relación (i.e. cómocambios en X afectan la evolución de Y). Sisuponemos que los ß son invariantes,entonces podemos darle valores posibles a X,que capturen, por ejemplo, distintosescenarios futuros y proyectar la evoluciónesperable de Y.

En los términos concretos de este estudio,nuestro objetivo final es dar escenariosfuturos de los logros científico-tecnológicos,captados por patentes y publicacionesacadémicas, como resultado del esfuerzo(gasto) en I+D. Esto nos exige proceder endos etapas.

En la primera etapa, debemos estudiar losdeterminantes del gasto en I+D como funcióndel contexto macroeconómico de los países,expresado en el crecimiento del PBI.

En la segunda etapa estudiaremos cómo elgasto en I+D impacta en la producción futurade ciencia y tecnología. De la primera etaparecuperaremos un parámetro que nos indicala elasticidad del gasto en I+D en función del

32

PBI. Esto es fundamental pues entonces podremos imaginar distintosescenarios futuros de la evolución del producto para cada país y, dadala elasticidad estimada, seremos capaces de predecir cuál será elgasto en I+D, de acuerdo a cada escenario.

En la segunda etapa recuperaremos la relación que describe el vínculoentre I+D y logros futuros en patentes y publicaciones. De estamanera, para cada escenario futuro podremos dar una idea de cuálserá el gasto en I+D y, en función de esa predicción, podremosaproximar los logros esperables para cada evolución futura del PBI.

Para postular escenarios adoptamos el siguiente criterio. En primerlugar supondremos una situación optimista que replica, en términosdel crecimiento económico, la evolución excepcional para cada país entérminos históricos del PBI entre 2003 y 2013. El escenario alternativosigue las predicciones del PBI que realiza el FMI. Este a su vez está

Gráfico 2. Patentes por habitante. Base 2000=100

Fuente: WDI – Banco Mundial

0

50

100

150

200

250

300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Este de Asia y Pacífico Unión Europea America del Norte Mundo Iberoamérica

Pate

ntes

(Bas

e 20

00=1

00)

Gráfico 3. Artículos científicos por región (Base 2000=100)

Fuente: WDI – Banco Mundial

0

20

40

60

80

100

120

140

160

180

200

Publ

icac

ione

s C

ient

ífica

s (b

ase2

000=

100)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Este de Asia y Pacífico Unión Europea America del Norte Mundo Iberoamérica

33IV. 2. PRIMER PASO: EL PBI COMODETERMINANTE DEL GASTO EN I+D ENIBEROAMÉRICA

a. Estimación del modelo

Diversos estudios encuentran que existe una correlaciónpositiva entre el crecimiento económico y el gasto en I+D.En particular, autores como Fatas (2000) y Barlevy (2007)proveen evidencia de un comportamiento pro-cíclico entrePBI y gasto en I+D. Por su parte, Walde y Woitek (2004)encuentran relación positiva entre dichas variables paralos países del G-7. El PBI de los países, al sintetizarmuchas de sus características, parece ser una variableindicada para incluir en la función que se utilizará parapredecir el gasto en I+D. Más aún al medir la situacióneconómica general de los países, el PBI sirve tambiéncomo variable proxy para otros determinantes como, porejemplo, los términos de intercambio.

Teóricamente, en este primer paso, buscamos identificarlos parámetros que describen el impacto del PBI del añoanterior sobre el gasto en I+D del año corriente.Intuitivamente, esperamos que el efecto del crecimientosobre los esfuerzos en I+D no sea inmediato sino que serelacione con la situación económica del pasado.Asimismo, en la estimación principal incluimos efectosfijos por país para controlar por diferencias específicas delos países en la región. Esto último nos permite controlarpor cualquier característica de los países que sea

Una forma de interpretar la estimación es la siguiente: elgasto en I+D depende de tres componentes, el primero deellos responde a características específicas de cada paísy es capturado por los efectos fijos que incluimos paracada país. Aquí entran características invariables en eltiempo como el tamaño de los países, la cultura,estructura, etc. Por ejemplo, Brasil, dado su tamaño, tienesiempre más gasto en I+D que el resto de los países. Elsegundo componente es el desempeño económico decada país que lo aproximamos con la evolución del PBIper cápita. Dado que el PBI está fuertementecorrelacionado con factores internos, como el nivel deconsumo, y factores externos, como los términos deintercambio, el coeficiente que obtengamos para el PBItambién captura indirectamente la relación entre el gasto ydichos factores. Finalmente, el tercer componenteresponde a especificidades regionales que caracterizan laépoca analizada y es capturado por la tendencia. Estacaptura cambios en el tiempo que afectan de igual formaa todos los países de la región. Por ejemplo, si los paísesen 2003 deciden conjuntamente aumentar el gasto en I+Dcomo política regional, esto se verá reflejado en elcoeficiente de la tendencia.

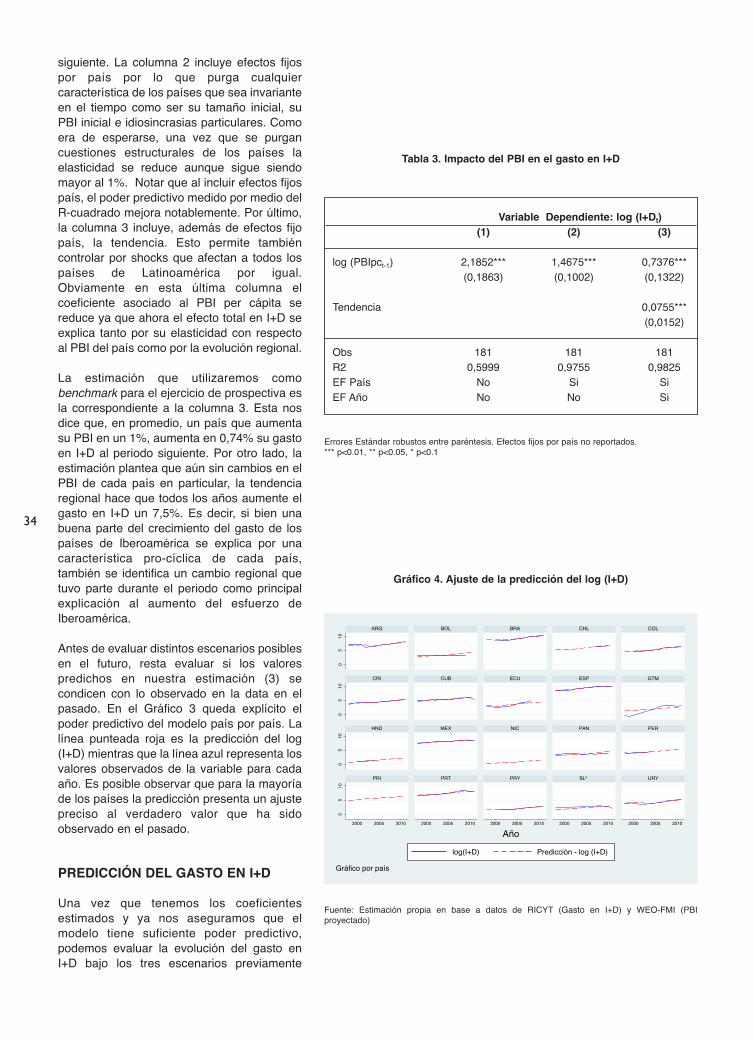

Los resultados de la estimación se presentan en la Tabla3. En la columna 1 no se incluyen efectos fijos por país nitendencia. Se puede observar que no solo la elasticidaddel I+D al PBI del año anterior es positiva sino que esmayor a 1. Es decir, aumentos del PBI del 1% en el año tse traducen en aumentos de 2.18% en I+D al año

Escenarios Evolución del PBI Evolución Gasto en I+D

Favorable Crecimiento 7% anual Tendencia constanteFMI Crecimiento 3.4% anual Tendencia constanteFMI desfavorable Crecimiento 3.4% anual Fin de la tendencia

altamente correlacionado con la evolución del PBI que semanifiesta en los países de la región desde 2009 a 2013.Por último, planteamos un escenario pesimista queresponde a la especificidad iberoamericana discutida en lasección precedente. Esta da cuenta de un mayor esfuerzorelativo de los países de la región que se plasma en unaelasticidad I+D/PBI más alta que la observada para el restodel mundo. Esta situación de continuidad se contrasta conuna posible reducción del esfuerzo de I+D generalizadoque puede llegar a caracterizar los años próximos si lasamenazas de ajustes económicos daña la vocación eninvertir en I+D que la mencionada especificidadiberoamericana parece expresar. En este contexto,planteamos un escenario en el cual la tendencia crecienteregional del I+D pase a ser a constante. Por lo tanto,estudiaremos los 3 escenarios que se describen en laTabla 2.

constante en el tiempo. En particular, en este primer pasoestimamos la siguiente ecuación:

log(I+D)i,t = ß0 + ß1log(PBIpc)i,t-1 + ai + tendenciat + µi,t

Donde los subíndices “i” y “t” denotan país y añorespectivamente e I+D es el gasto total en investigación ydesarrollo. PBIpc denota el PBI per cápita, ai es un vectorde efectos fijos por país y también incluimos una tendenciaque captura la evolución general de la región. La tendenciapermite capturar cambios de política regionales de laépoca o la convergencia natural hacia mayores niveles deI+D.

Tabla 2. Escenarios postulados.

34

siguiente. La columna 2 incluye efectos fijospor país por lo que purga cualquiercaracterística de los países que sea invarianteen el tiempo como ser su tamaño inicial, suPBI inicial e idiosincrasias particulares. Comoera de esperarse, una vez que se purgancuestiones estructurales de los países laelasticidad se reduce aunque sigue siendomayor al 1%. Notar que al incluir efectos fijospaís, el poder predictivo medido por medio delR-cuadrado mejora notablemente. Por último,la columna 3 incluye, además de efectos fijopaís, la tendencia. Esto permite tambiéncontrolar por shocks que afectan a todos lospaíses de Latinoamérica por igual.Obviamente en esta última columna elcoeficiente asociado al PBI per cápita sereduce ya que ahora el efecto total en I+D seexplica tanto por su elasticidad con respectoal PBI del país como por la evolución regional.

La estimación que utilizaremos comobenchmark para el ejercicio de prospectiva esla correspondiente a la columna 3. Esta nosdice que, en promedio, un país que aumentasu PBI en un 1%, aumenta en 0,74% su gastoen I+D al periodo siguiente. Por otro lado, laestimación plantea que aún sin cambios en elPBI de cada país en particular, la tendenciaregional hace que todos los años aumente elgasto en I+D un 7,5%. Es decir, si bien unabuena parte del crecimiento del gasto de lospaíses de Iberoamérica se explica por unacaracterística pro-cíclica de cada país,también se identifica un cambio regional quetuvo parte durante el periodo como principalexplicación al aumento del esfuerzo deIberoamérica.

Antes de evaluar distintos escenarios posiblesen el futuro, resta evaluar si los valorespredichos en nuestra estimación (3) secondicen con lo observado en la data en elpasado. En el Gráfico 3 queda explícito elpoder predictivo del modelo país por país. Lalínea punteada roja es la predicción del log(I+D) mientras que la línea azul representa losvalores observados de la variable para cadaaño. Es posible observar que para la mayoríade los países la predicción presenta un ajustepreciso al verdadero valor que ha sidoobservado en el pasado.

PREDICCIÓN DEL GASTO EN I+D

Una vez que tenemos los coeficientesestimados y ya nos aseguramos que elmodelo tiene suficiente poder predictivo,podemos evaluar la evolución del gasto enI+D bajo los tres escenarios previamente

Tabla 3. Impacto del PBI en el gasto en I+D

Variable Dependiente: log (I+Dt)(1) (2) (3)

log (PBIpct-1) 2,1852*** 1,4675*** 0,7376***(0,1863) (0,1002) (0,1322)

Tendencia 0,0755***(0,0152)

Obs 181 181 181R2 0,5999 0,9755 0,9825EF País No Si SiEF Año No No Si

Errores Estándar robustos entre paréntesis. Efectos fijos por país no reportados.*** p<0.01, ** p<0.05, * p<0.1

Gráfico 4. Ajuste de la predicción del log (I+D)

Fuente: Estimación propia en base a datos de RICYT (Gasto en I+D) y WEO-FMI (PBIproyectado)

05

100

510

05

100

510

2000 2005 2010 2000 2005 2010 2000 2005 2010 2000 2005 2010 2000 2005 2010

ARG BOL BRA CHL COL

CRI CUB ECU ESP GTM

HND MEX NIC PAN PER

PRI PRT PRY SLV URY

log(I+D) Predicción - log (I+D)

Año

Gráfico por país

mencionados. El Gráfico 5 presenta laproyección para la variable en cuestión. Sepuede observar que en el escenariofavorable, si se repitiera el crecimiento de laúltima década, se espera que durante lospróximos 8 años el gasto en I+D deIberoamérica aumente más del 125%,ubicándose en torno a los 205,000 millonesde dólares en 2020. En cambio, si tomamos elescenario de crecimiento económicoproyectado por el FMI, el crecimientoesperado es menor al 80%. Finalmente, si latendencia regional favorable a la inversión enI+D se detiene el panorama se tornaría máscomplejo. En este caso, solo seexperimentaría un aumento de tan solo 15%en los próximos 6 años.

IV. 3. SEGUNDO PASO: I+D ENRESULTADOS.

Estimación del modelo

El primer paso nos permitió predecir laevolución de los esfuerzos en I+Ddependiendo de la situación económica decada país en particular, y de Iberoamérica engeneral, de cara al futuro. Sin embargo, parapredecir los resultados en ciencia ytecnología es necesario establecer unafunción que relacione el gasto en I+D con losindicadores de patentes y los indicadoresbibliométricos.

Es lógico pensar que el efecto de la inversiónen I+D sobre los resultados requiere ciertotiempo por lo que en nuestra función deproducción de patentes el I+D debe entrarrezagado. Dado que no es claro cuántotiempo lleva trasladar gasto en resultados,nos sometemos al rigor de los datos yevaluamos qué modelo termina ajustandomejor. Entre los modelos propuestosincluimos el gasto en I+D en el periodoanterior, el gasto dos periodos anteriores y elpromedio del gasto en los últimos dos años. Amodo general, nos interesa estimar lasiguiente ecuación:

log (Resultados)i,t = ß0 + ß1log(I + D)i,t-1 + ai+ tendenciat + µi,t

Donde “i” y “t” denotan país y añorespectivamente y la variable Resultados lamediremos con patentes otorgadas, por unlado, y publicaciones en SCI, por el otro.

35

Gráfico 5. Proyección del gasto en I+D.

Fuente: Estimación propia en base a datos de RICYT

0

50000

100000

150000

200000

250000

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Gas

to e

n I+

D

Proyección (FMI) Proyección (Favorable)

Proyección (Sin tendencia Regional) Gasto en I+D

Tabla 4. Impacto de I+D en resultados

Variable Dependiente: log (patentes)(1) (2) (3)

log (I+D)t-1 0,2780**(0,1177)

log (I+D)t-2 0,3691**(0,1586)

(log (I+D)t-1 + log (I+D)t-2)/2 0,3131**(0,1214)

Observaciones 134 114 134R2 0,9312 0,9352 0,9318EF país Si Si Si

Errores Estándar robustos entre paréntesis. Coeficiente para efectos fijos por país no reportados.*** p<0.01, ** p<0.05, * p<0.1

36

A.1. Resultados en términos depatentes otorgadas

Los resultados de la estimación de laecuación (1) para patentes otorgadas sepresentan en la Tabla 4. Se puede observarque bajo todas las especificaciones el gastoen I+D de periodos anteriores tiene unimpacto positivo sobre la cantidad depatentes otorgadas. Por ejemplo, un aumentodel 1% del gasto en I+D implica 0,37% máspatentes dentro de dos años (columna 2). Porotro lado, también se puede observar que laestimación que mejor ajusta es la de lacolumna 2 que será nuestro modelo basepara realizar las predicciones. Es importanteremarcar que el coeficiente asociado al gastoen I+D también podría capturar parte delefecto del PBI sobre el número de patentes através de mayores incentivos a apropiarse delbeneficio económico de la innovación.

Nuevamente, podemos realizar el ejerciciopaís por país para ver si nuestro modelo tienepoder predictivo en los diferentes países de laregión. Si bien el ajuste es menos preciso queen el caso del gasto en I+D, se puededestacar que la predicción es consistente conlos datos en la mayoría de los casos.Obviamente, en aquellos países quecontamos con menos datos, como porejemplo Honduras, la predicción resultamenos precisa.

A. 2. RESULTADOS EN TÉRMINOS DEPUBLICACIONES SCI

Los resultados de la estimación de laecuación (1) para publicaciones en SCI sepresentan en la Tabla 5. Es posible observarque el gasto en I+D de periodos anteriorestiene un impacto positivo sobre la cantidad depublicaciones SCI. El efecto es inclusivemayor en comparación con la elasticidad queencontramos para patentes otorgadas. Porejemplo, un aumento del 1% del gasto en I+Dimplica un aumento del 0,4% en laspublicaciones de los próximos dos años(columna 2). En lo que sigue utilizaremos laespecificación (2) como benchmark.

En cuanto al poder predictivo de laestimación, podemos analizar cómo laestimación se ajusta a los valores observadosen el pasado. El gráfico a continuaciónmuestra, para cada país, la predicción quenuestro modelo hubiera hecho para el pasado(línea punteada roja) y los valores observados(línea azul).

Gráfico 6. Ajuste de la predicción de log (patentes)

Fuente: Estimación propia en base a datos de RICYT

Tabla 5. Estimación: Publicaciones SCI

Var Dep: log (publicacionesSCI)(1) (2) (3)

log (I+D)t-1 0,4254***(0,0395)

log (I+D)t-2 0,3998***(0,0378)

(log (I+D)t-1 + log (I+D)t-2)/2 0,2049***(0,0144)

Observaciones 158 146 112R Cuadrado 0,9862 0,9942 0,9853EF País Si Si Si

Errores Estándar robustos entre paréntesis. Efectos fijos por país no reportados*** p<0.01, ** p<0.05, * p<0.1

37

PREDICCIÓN DE LOS RESULTADOSEN CYT

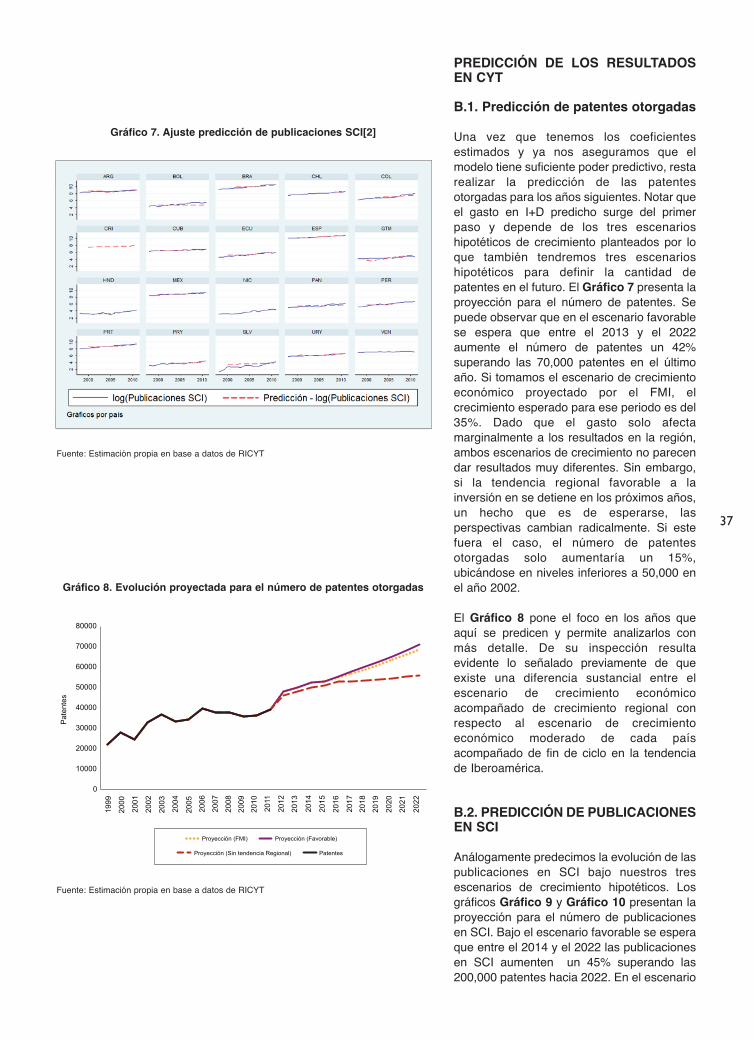

B.1. Predicción de patentes otorgadas

Una vez que tenemos los coeficientesestimados y ya nos aseguramos que elmodelo tiene suficiente poder predictivo, restarealizar la predicción de las patentesotorgadas para los años siguientes. Notar queel gasto en I+D predicho surge del primerpaso y depende de los tres escenarioshipotéticos de crecimiento planteados por loque también tendremos tres escenarioshipotéticos para definir la cantidad depatentes en el futuro. El Gráfico 7 presenta laproyección para el número de patentes. Sepuede observar que en el escenario favorablese espera que entre el 2013 y el 2022aumente el número de patentes un 42%superando las 70,000 patentes en el últimoaño. Si tomamos el escenario de crecimientoeconómico proyectado por el FMI, elcrecimiento esperado para ese periodo es del35%. Dado que el gasto solo afectamarginalmente a los resultados en la región,ambos escenarios de crecimiento no parecendar resultados muy diferentes. Sin embargo,si la tendencia regional favorable a lainversión en se detiene en los próximos años,un hecho que es de esperarse, lasperspectivas cambian radicalmente. Si estefuera el caso, el número de patentesotorgadas solo aumentaría un 15%,ubicándose en niveles inferiores a 50,000 enel año 2002.

El Gráfico 8 pone el foco en los años queaquí se predicen y permite analizarlos conmás detalle. De su inspección resultaevidente lo señalado previamente de queexiste una diferencia sustancial entre elescenario de crecimiento económicoacompañado de crecimiento regional conrespecto al escenario de crecimientoeconómico moderado de cada paísacompañado de fin de ciclo en la tendenciade Iberoamérica.

B.2. PREDICCIÓN DE PUBLICACIONESEN SCI

Análogamente predecimos la evolución de laspublicaciones en SCI bajo nuestros tresescenarios de crecimiento hipotéticos. Losgráficos Gráfico 9 y Gráfico 10 presentan laproyección para el número de publicacionesen SCI. Bajo el escenario favorable se esperaque entre el 2014 y el 2022 las publicacionesen SCI aumenten un 45% superando las200,000 patentes hacia 2022. En el escenario

Gráfico 7. Ajuste predicción de publicaciones SCI[2]

Gráfico 8. Evolución proyectada para el número de patentes otorgadas

Fuente: Estimación propia en base a datos de RICYT

Fuente: Estimación propia en base a datos de RICYT

0

10000

20000

30000

40000

50000

60000

70000

80000

Pat

ente

s

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Proyección (FMI) Proyección (Favorable)

Proyección (Sin tendencia Regional) Patentes

2021

2022

38

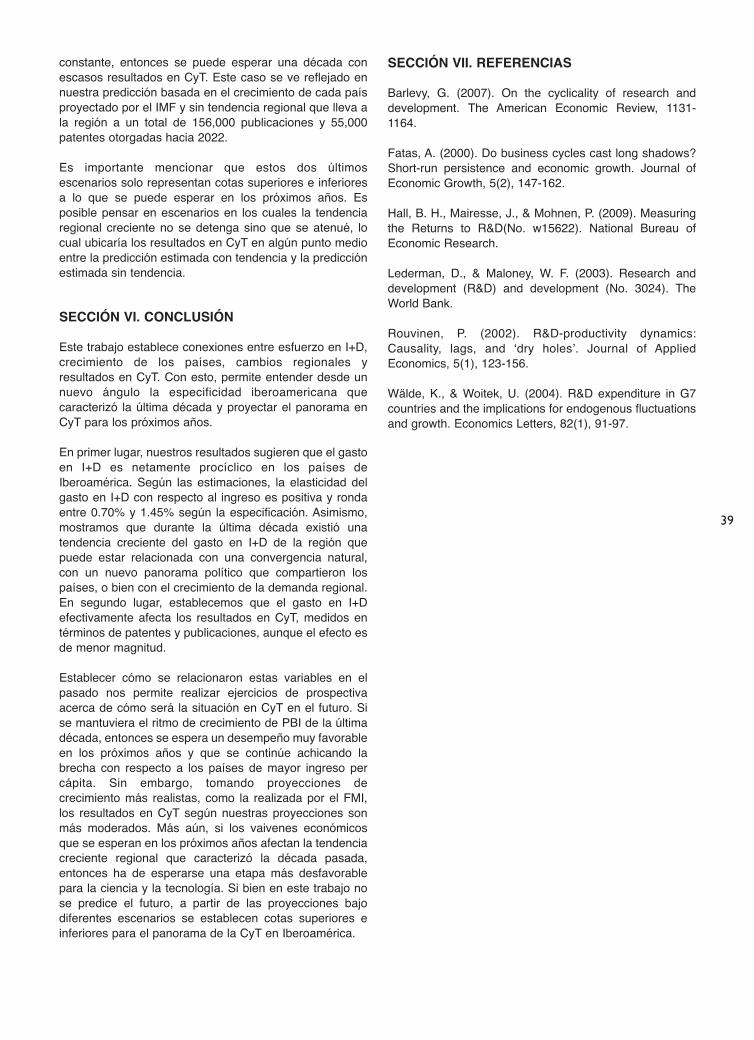

de crecimiento económico proyectado por elFMI, el aumento del número de publicacionesse reduce a 32%. Finalmente, en caso de quese revierte la especificidad regional de laúltima década solo se observaría un aumentode 12% en el total de publicaciones.

SECCIÓN V. DISCUSIÓN DERESULTADOS

En la sección anterior elaboramospredicciones para los resultados en CyT de laregión de acuerdo a tres escenarios posiblesde crecimiento económico. Mostramos que elanálisis más optimista tiene en el cual semantienen las tasas de crecimientoextraordinarias de la última década plantea unaumento de más del 140% de las patentes ypublicaciones de Iberoamérica. Sin embargo,este escenario no parece ser el esperado paralos próximos años. Los países deLatinoamérica enfrentan una situacióncompleja causada por la caída del crecimientoy la incertidumbre que aún existe en laeconomía mundial. Inclusive considerandoque el vigoroso crecimiento de los países de laregión durante la última década permitió aalgunos países desarrollar un marcomacroeconómico sólido que les permitasobrepasar caídas en la demanda agregadaen el corto plazo, las perspectivas decrecimiento a mediano plazo son muydesfavorables. Estos limitantes que tendrá queenfrentar la región en los próximos añospueden imponer restricciones a lasposibilidades de mantener el crecimiento delesfuerzo en I+D en los niveles de la últimadécada.

En primer lugar, la merma esperada en elcrecimiento de cada país respecto alcrecimiento en la década pasada puede llevara que los aumentos en los gastos en I+D seanmás moderados, lo que se traduciría en unaumento menos favorable de la cantidad depatentes y publicaciones con respecto al quese produjo en la última década. Este escenarioes aproximado por aquel que proyectamosutilizando las estimaciones de PBI que realizael Fondo Monetario Internacional e implica quela región llegaría a 187,000 publicaciones y68,000 patentes hacia 2002. En segundolugar, las nuevas problemáticas y los vaiveneseconómicos pueden llevar a que la región seconcentre en apalear problemas de cortoplazo disminuyendo la política intrínseca de laúltima década que llevó a Iberoamérica aacortar la brecha de intensidad de gasto enI+D. Si este fuera el caso, y en el caso extremoen el que la tendencia regional pasa a ser

Gráfico 9. Patentes otorgadas (años proyectados)

Fuente: Estimación propia en base a datos de RICYT

0

10000

20000

30000

40000

50000

60000

70000

80000

2014 2015 2016 2017 2018 2019 2020 2021 2022

Pro

yecc

ión

(Pat

ente

s)

Proyección (Favorable) Proyección (FMI) Proyección (Sin tendencia Regional)

Gráfico 10. Evolución proyectada para las publicaciones SCI

Fuente: Estimación propia en base a datos de RICYT

0

50000

100000

150000

200000

250000

Publ

icac

ione

s SC

I

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Proyección (FMI) Proyección (Favorable) Proyección (Sin tendencia Regional) Publicaciones SCI

2021

2022

Gráfico 11. Publicaciones SCI (Años proyectados)

Fuente: Estimación propia en base a datos de RICYT

0

50000

100000

150000

200000

250000

2014 2015 2016 2017 2018 2019 2020 2021 2022

Pro

yecc

ión

(Pub

licac

ione

s S

C I)

Proyección (Favorable) Proyección (FMI) Proyección (Sin tendencia Regional)

39

constante, entonces se puede esperar una década conescasos resultados en CyT. Este caso se ve reflejado ennuestra predicción basada en el crecimiento de cada paísproyectado por el IMF y sin tendencia regional que lleva ala región a un total de 156,000 publicaciones y 55,000patentes otorgadas hacia 2022.

Es importante mencionar que estos dos últimosescenarios solo representan cotas superiores e inferioresa lo que se puede esperar en los próximos años. Esposible pensar en escenarios en los cuales la tendenciaregional creciente no se detenga sino que se atenué, locual ubicaría los resultados en CyT en algún punto medioentre la predicción estimada con tendencia y la predicciónestimada sin tendencia.

SECCIÓN VI. CONCLUSIÓN

Este trabajo establece conexiones entre esfuerzo en I+D,crecimiento de los países, cambios regionales yresultados en CyT. Con esto, permite entender desde unnuevo ángulo la especificidad iberoamericana quecaracterizó la última década y proyectar el panorama enCyT para los próximos años.

En primer lugar, nuestros resultados sugieren que el gastoen I+D es netamente procíclico en los países deIberoamérica. Según las estimaciones, la elasticidad delgasto en I+D con respecto al ingreso es positiva y rondaentre 0.70% y 1.45% según la especificación. Asimismo,mostramos que durante la última década existió unatendencia creciente del gasto en I+D de la región quepuede estar relacionada con una convergencia natural,con un nuevo panorama político que compartieron lospaíses, o bien con el crecimiento de la demanda regional.En segundo lugar, establecemos que el gasto en I+Defectivamente afecta los resultados en CyT, medidos entérminos de patentes y publicaciones, aunque el efecto esde menor magnitud.

Establecer cómo se relacionaron estas variables en elpasado nos permite realizar ejercicios de prospectivaacerca de cómo será la situación en CyT en el futuro. Sise mantuviera el ritmo de crecimiento de PBI de la últimadécada, entonces se espera un desempeño muy favorableen los próximos años y que se continúe achicando labrecha con respecto a los países de mayor ingreso percápita. Sin embargo, tomando proyecciones decrecimiento más realistas, como la realizada por el FMI,los resultados en CyT según nuestras proyecciones sonmás moderados. Más aún, si los vaivenes económicosque se esperan en los próximos años afectan la tendenciacreciente regional que caracterizó la década pasada,entonces ha de esperarse una etapa más desfavorablepara la ciencia y la tecnología. Si bien en este trabajo nose predice el futuro, a partir de las proyecciones bajodiferentes escenarios se establecen cotas superiores einferiores para el panorama de la CyT en Iberoamérica.

SECCIÓN VII. REFERENCIAS

Barlevy, G. (2007). On the cyclicality of research anddevelopment. The American Economic Review, 1131-1164.

Fatas, A. (2000). Do business cycles cast long shadows?Short-run persistence and economic growth. Journal ofEconomic Growth, 5(2), 147-162.

Hall, B. H., Mairesse, J., & Mohnen, P. (2009). Measuringthe Returns to R&D(No. w15622). National Bureau ofEconomic Research.

Lederman, D., & Maloney, W. F. (2003). Research anddevelopment (R&D) and development (No. 3024). TheWorld Bank.

Rouvinen, P. (2002). R&D-productivity dynamics:Causality, lags, and ‘dry holes’. Journal of AppliedEconomics, 5(1), 123-156.

Wälde, K., & Woitek, U. (2004). R&D expenditure in G7countries and the implications for endogenous fluctuationsand growth. Economics Letters, 82(1), 91-97.

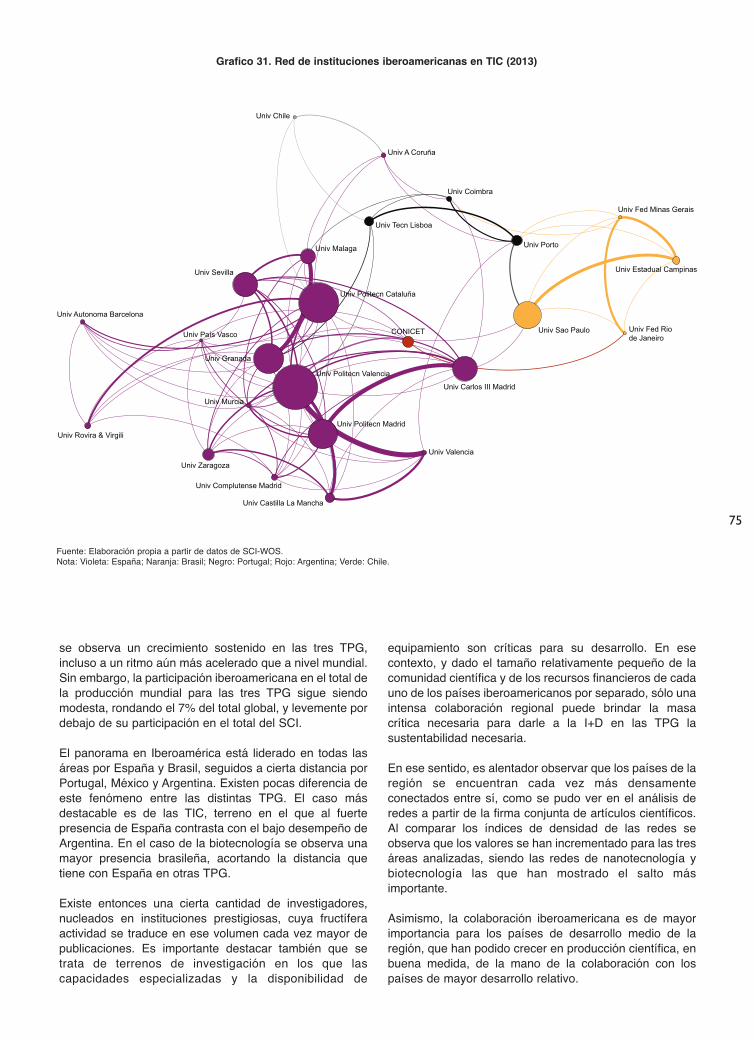

2.1. LAS TECNOLOGÍAS DE PROPÓSITO GENERAL EN IBEROAMÉRICA. SITUACIÓN ACTUAL

Y TENDENCIAS COMPARADAS DE LA I+D ENNANOTECNOLOGÍA, BIOTECNOLOGÍA Y TIC

43

RESUMEN

Este informe presenta un panorama detallado de lainvestigación científica y el desarrollo tecnológico en lasdenominadas Tecnologías de Propósito General (TPG),que abarcan a la Nanotecnología, la Biotecnología y lasTecnologías de la Información y las Comunicaciones (TIC)en Iberoamérica. Se ha buscado también dar cuenta delas principales tendencias registradas a nivel mundial enestas temáticas y su impacto y correlato con lo observadoa nivel regional.