Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

NOMBRE: LIZBETH JIMÉNEZ

ING. BYRON PINDA

AÑO LECTIVO

2015

Administración Financiera

FACULTAD DE SISTEMAS MECANTILESCARRERA DE CONTABILIDAD Y AUDITORÍA

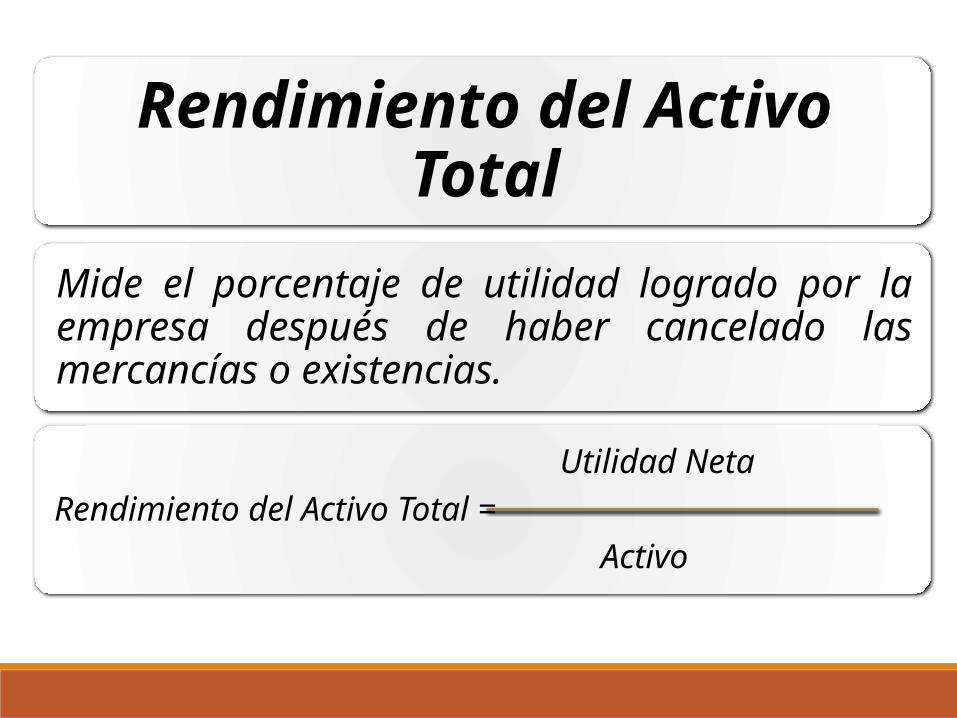

Rendimiento del Activo Total

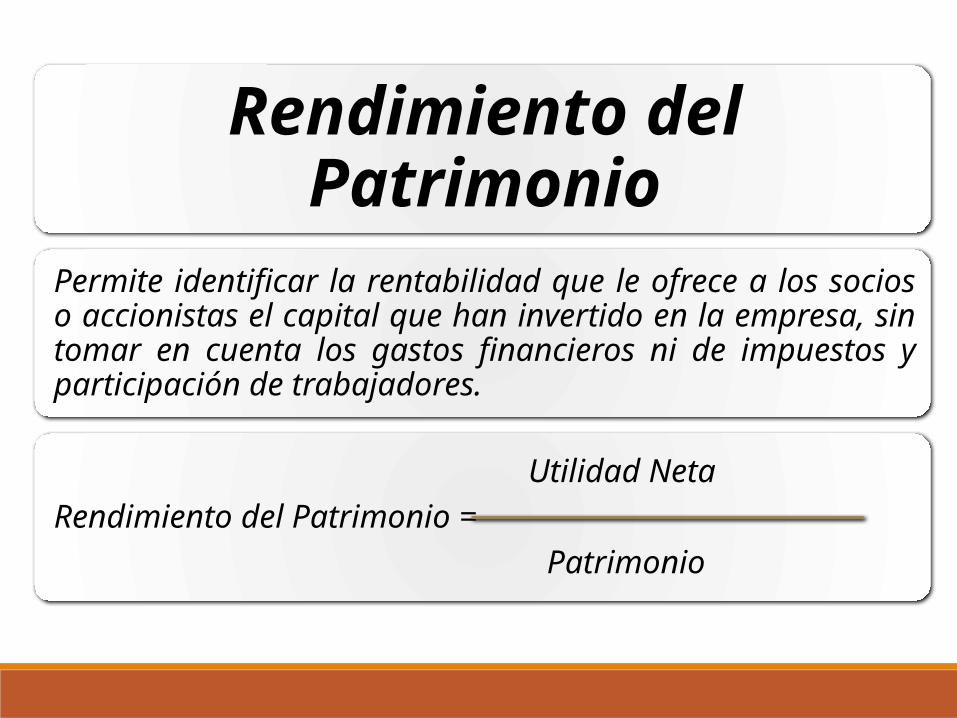

Rendimiento del Patrimonio

Rendimiento Capital Social

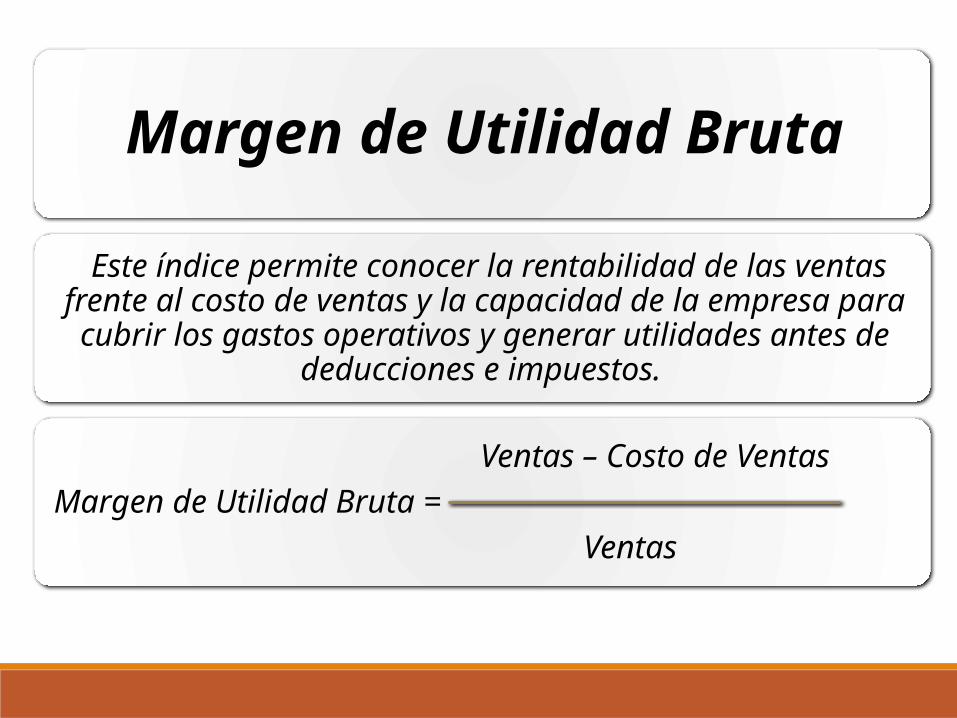

Margen de Utilidad Bruta

Margen de Utilidad Neta

Indicadores de Rentabilidad

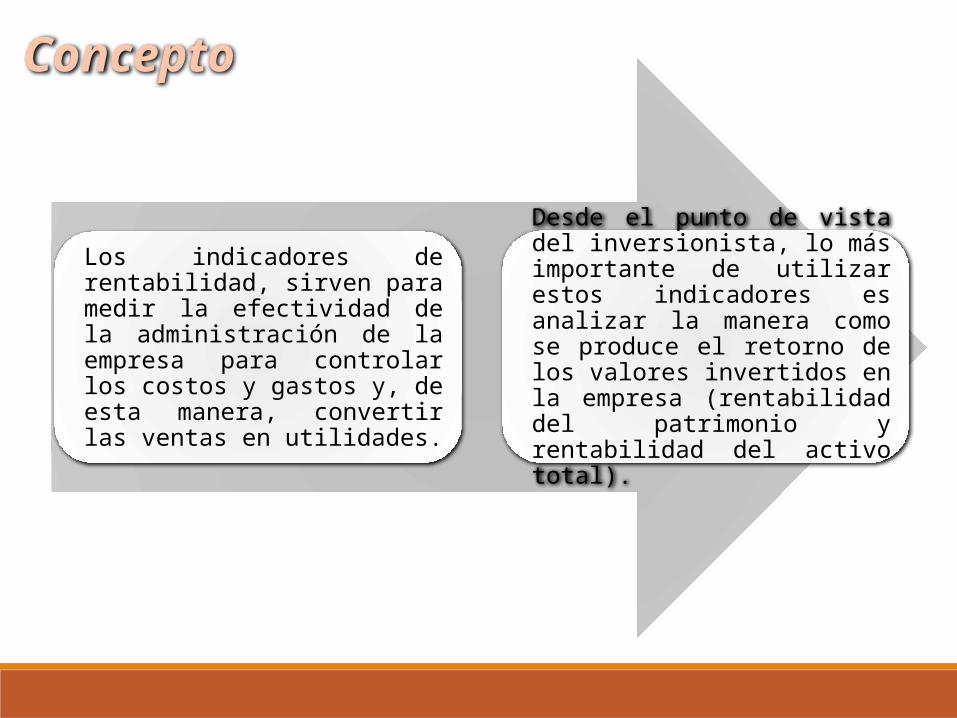

Los indicadores de rentabilidad, sirven para medir la efectividad de la administración de la empresa para controlar los costos y gastos y, de esta manera, convertir las ventas en utilidades.

Desde el punto de vista del inversionista, lo más importante de utilizar estos indicadores es analizar la manera como se produce el retorno de los valores invertidos en la empresa (rentabilidad del patrimonio y rentabilidad del activo total).

Concepto

Rendimiento del Activo Total

Mide el porcentaje de utilidad logrado por la empresa después de haber cancelado las mercancías o existencias.

Utilidad Neta Rendimiento del Activo Total =

Activo

Rendimiento del Patrimonio

Permite identificar la rentabilidad que le ofrece a los socios o accionistas el capital que han invertido en la empresa, sin tomar en cuenta los gastos financieros ni de impuestos y participación de trabajadores.

Utilidad NetaRendimiento del Patrimonio =

Patrimonio

Rendimiento del Capital Social

Indica el margen de ganancia que se obtiene al invertir una cantidad determinada de patrimonio en esa empresa.

Utilidad Neta Rendimiento del Capital Social =

Capital Social

Margen de Utilidad Bruta

Este índice permite conocer la rentabilidad de las ventas frente al costo de ventas y la capacidad de la empresa para cubrir los gastos operativos y generar

utilidades antes de deducciones e impuestos.

Ventas – Costo de Ventas Margen de Utilidad Bruta =

Ventas

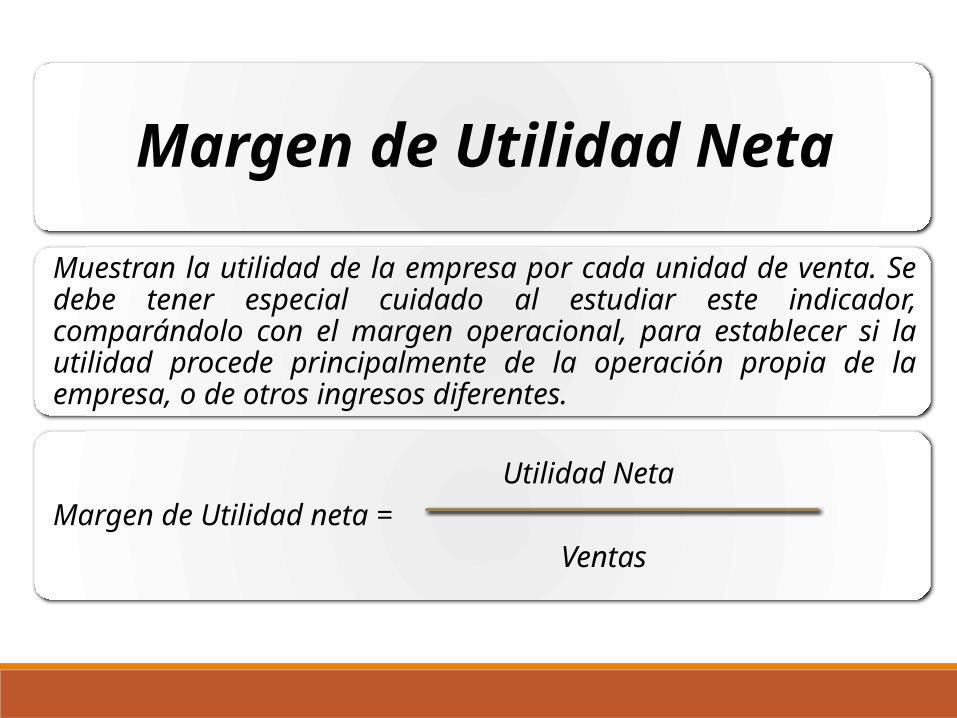

Margen de Utilidad Neta

Muestran la utilidad de la empresa por cada unidad de venta. Se debe tener especial cuidado al estudiar este indicador, comparándolo con el margen operacional, para establecer si la utilidad procede principalmente de la operación propia de la empresa, o de otros ingresos diferentes.

Utilidad Neta Margen de Utilidad neta =

Ventas

Endeudamiento Total

Endeudamiento a Corto Plazo

Endeudamiento a Largo Plazo

Financiamiento Propio

Indicadores de Endeudamiento

Los indicadores de endeudamiento mide el grado de financiamiento o participación de los acreedores en la empresa. También establece el riesgo que corren los acreedores, dueños y la conveniencia o no de un determinado nivel de endeudamiento

Es un referente financiero cuyo objetivo es evaluar el grado y la modalidad de participación de los acreedores de una empresa en su provisión pecuniaria. Se trata de precisar los riesgos en los cuales incurren tales acreedores y los dueños de la empresa así como la conveniencia o la inconveniencia de cierto nivel deudor de la firma.

Concepto

Indicadores de endeudamientoLos indicadores de endeudamiento permiten identificar el grado de endeudamiento que tiene la empresa y su capacidad para asumir sus pasivos.

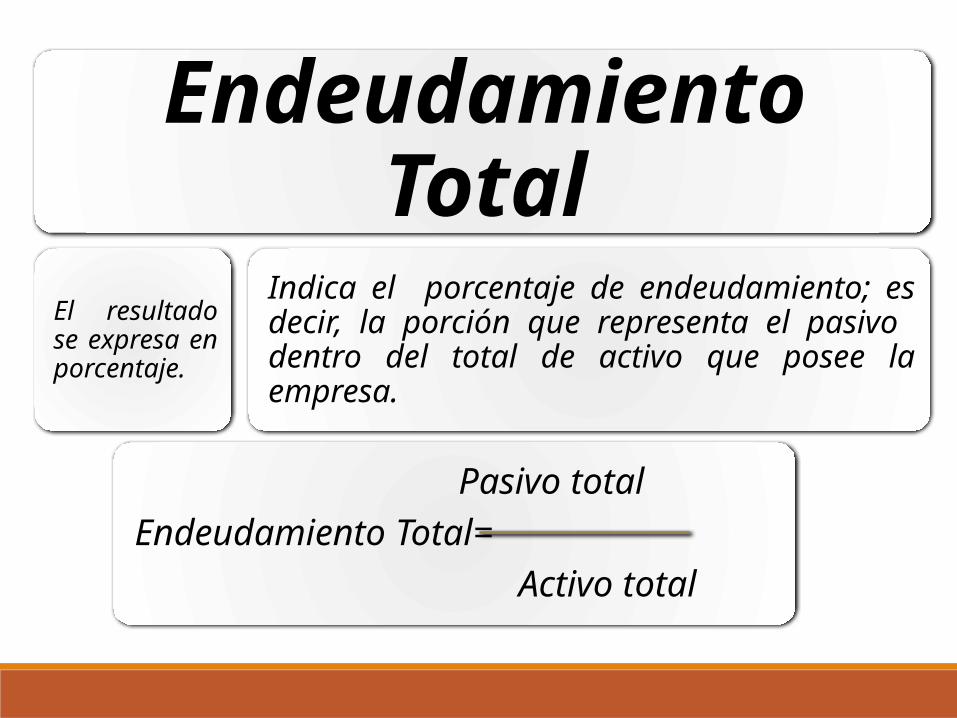

Endeudamiento Total

El resultado se expresa en porcentaje.

Indica el porcentaje de endeudamiento; es decir, la porción que representa el pasivo dentro del total de activo que posee la empresa.

Pasivo totalEndeudamiento Total=

Activo total

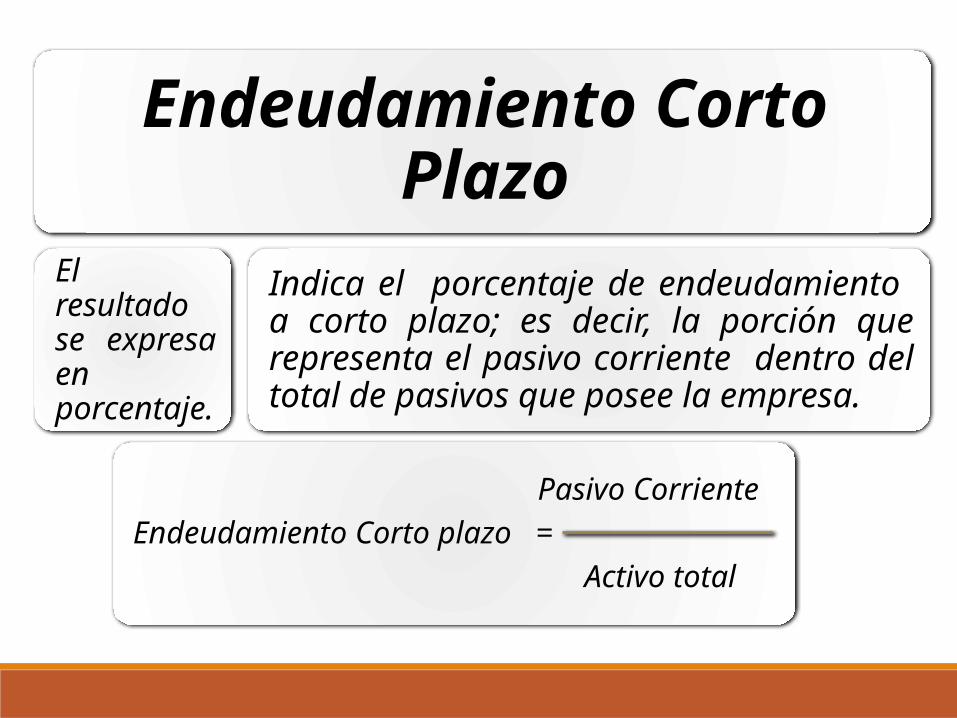

Endeudamiento Corto Plazo

El resultado se expresa en porcentaje.

Indica el porcentaje de endeudamiento a corto plazo; es decir, la porción que representa el pasivo corriente dentro del total de pasivos que posee la empresa.

Pasivo Corriente

Endeudamiento Corto plazo = Activo

total

Endeudamiento Largo Plazo

El resultado se expresa en porcentaje.

Indica el porcentaje de endeudamiento a largo plazo; es decir, la porción que representa el pasivo no corriente dentro del total de pasivos que posee la empresa.

Pasivo Largo Plazo

Endeudamiento Largo Plazo = Activo

total

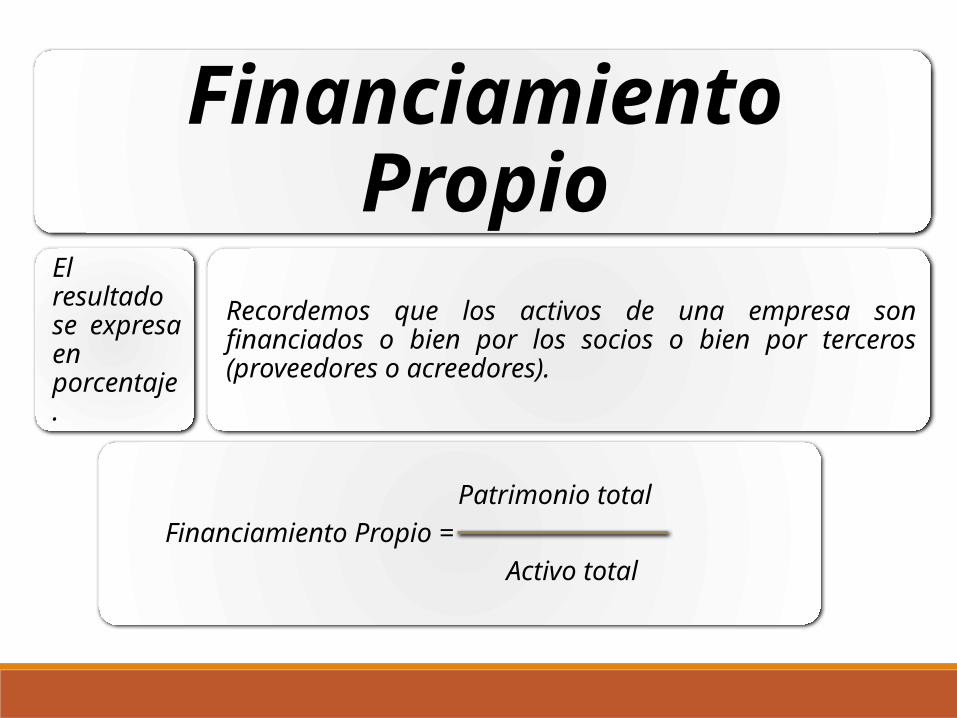

Financiamiento Propio

El resultado se expresa en porcentaje.

Recordemos que los activos de una empresa son financiados o bien por los socios o bien por terceros (proveedores o acreedores).

Patrimonio total Financiamiento Propio =

Activo total

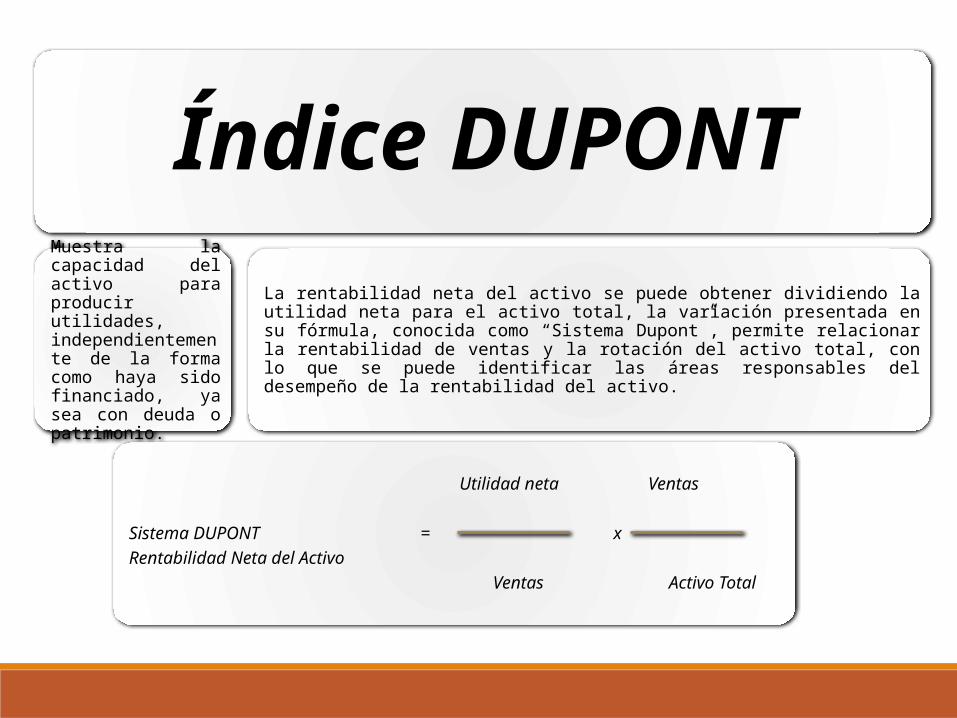

ÍNDICE DUPONT

Índice DUPONTMuestra la capacidad del activo para producir utilidades, independientemente de la forma como haya sido financiado, ya sea con deuda o patrimonio.

La rentabilidad neta del activo se puede obtener dividiendo la utilidad neta para el activo total, la variación presentada en su fórmula, conocida como “Sistema Dupont”, permite relacionar la rentabilidad de ventas y la rotación del activo total, con lo que se puede identificar las áreas responsables del desempeño de la rentabilidad del activo.

Utilidad neta Ventas

Sistema DUPONT = x Rentabilidad Neta del Activo

Ventas Activo Total

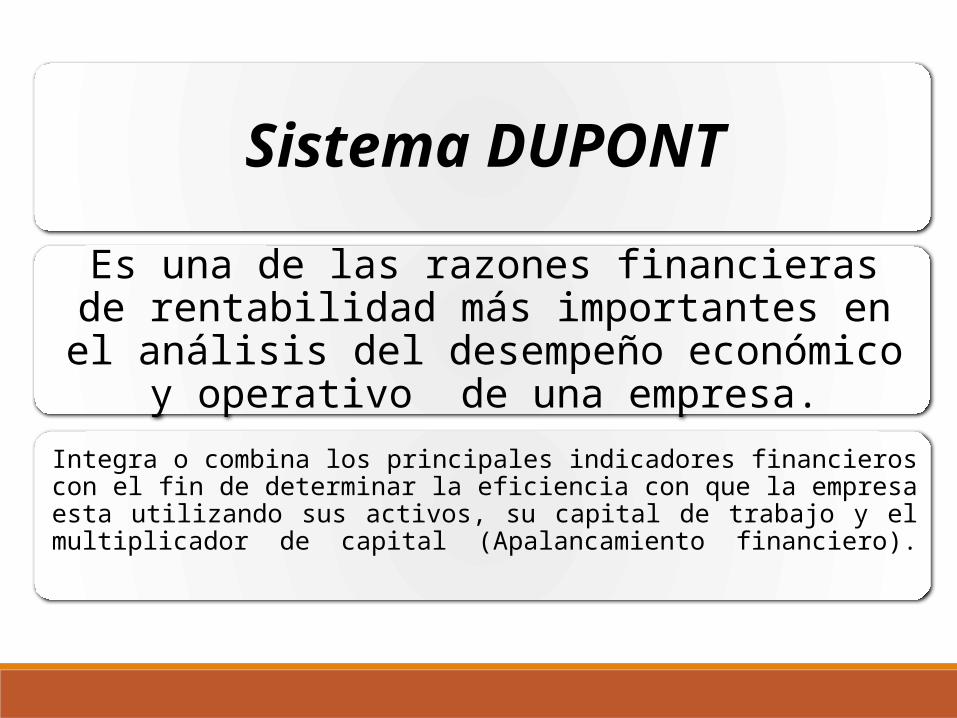

Sistema DUPONT

Es una de las razones financieras de rentabilidad más importantes en el análisis del desempeño económico y operativo de

una empresa.

Integra o combina los principales indicadores financieros con el fin de determinar la eficiencia con que la empresa esta utilizando sus activos, su capital de trabajo y el multiplicador de capital (Apalancamiento financiero).

Criterios de Aplicación en el análisis de

Rentabilidad

Amplio Margen – Para empresas con baja rotación de inventarios.

Alta rotación – Para empresas con Bajo Margen

Multiplicador de Capital – Financiamiento sin costo o con baja tasa de interés

GRACIAS

…!!!

Cantú G.G. (1996). Contabilidad financiera. México DF: Mc Graw Hill.Ochoa G. R. (2012). Administración Financiera. Mc Graw Hill.