Embed Size (px)

Citation preview

Suunnitellut muutokset

rakentamisilmoituksiin

9.12.2015 Verohallinto

Taustaa Rakentamista koskeva tiedonantovelvollisuus

• Harmaan talouden torjuntaan liittyvä uudistus

• Voimaan 1.7.2014 alkaen

• Jatkoa veronumeromenettelylle

• Koskee kaikkia, jotka tilaavat rakennustyötä

• Ei pelkästään rakennusalaa koskeva velvoite

• Täysin sähköinen ilmoitusmenettely yrityksille

• Katso-tunnisteet: Kausiveroilmoittaja ja Vertailutietojen ilmoittaja

(uusi rooli)

• Tavoitteena reaaliaikainen valvonta mm.

rekisteröinnissä

9.12.2015

Pirkko Vuori 2

Rakentamista koskeva

tiedonantovelvollisuus yrityksille

Työntekijätiedot

• Kuukausittain

työmaakohtaisesti

• Yhteinen työmaa

=Samanaikaisesti tai

peräkkäin toimii useampi

kuin yksi työnantaja tai

itsenäinen työnsuorittaja

Urakkatiedot

• Kuukausittain

työmaakohtaisesti

• rakentamispalveluista+

rakennustelineet +

vuokratyövoima

9.12.2015

Pirkko Vuori 3

Rakentamista koskeva

tiedonantovelvollisuus

kotitaloudet

Urakoitsija sekä työntekijätietoja

• Loppukatselmukseen mennessä

• Todistus verottajalta

• Urakoitsijatietoja

• Työntekijätietoja

= kaikista rakennusluvanalaisista töistä

(ei euromääräisiä raja-arvoja, ei rakentamispalveluun rajausta)

9.12.2015

Pirkko Vuori 4

Rakentamisilmoituksissa on ollut liian

paljon puutteellisuuksia - Urakkatiedot

• Tilaaja on antanut ilmoituksen vain toiminnan alussa

• ⇒ Urakka olisi pitänyt ilmoittaa jokaiselta kuukaudelta, jonka

aikana yritys toimii työmaalla ja laskuttaa siitä. Vain yhden

ilmoituksen antaminen toiminnan alussa ei riitä. Tiedot on

annettava myös toiminnan päätyttyä, jos yritys vielä laskuttaa

työmaasta.

• Tilaaja on merkinnyt urakka-ajan liian pitkäksi tai lyhyeksi

• ⇒ Urakoitsijoiden työmaalla toimimisajaksi ajaksi pitäisi merkitä

todellinen toiminta-aika - ei koko vuotta, jollei työskentely tai

toiminta kestä koko vuotta.

• Kuukausittain laskutettavia määriä ei saa kumuloida

• ⇒ Kohdekuukauden ilmoituksella ilmoitetaan vain ko.kuukauden

laskutussummat, eikä lisätä edellisten kuukausien summia

9.12.2015

5

Rakentamisilmoituksissa on ollut liian

paljon puutteellisuuksia - Urakkatiedot

• Urakoitsija ilmoittaa tietoja omista urakoistaan

• ⇒ Urakkatiedoissa tilaaja on ilmoittaja. Urakoitsijan

pitäisi ilmoittaa vain, jos hän ketjuttaa alaspäin ja toimii tilaajana.

Jos urakoitsija on ketjun viimeinen, eikä tilaa keneltäkään, hänen

ei kuulu ilmoittaa.

• Urakoitsija on ilmoittanut soveltavansa käännettyä

arvonlisäverovelvollisuutta, vaikka näin ei olisi

• ⇒ Tämä koskee useimmiten asunto-osakeyhtiöitä, mutta myös

muillakin on haasteita

• Urakoitsija on ilmoittanut urakan ennakkomaksun

maksetuksi urakan aikana

• ⇒ Ennakkomaksu kuuluu ilmoittaa ainoastaan ennen urakan

alkua

9.12.2015

6

Rakentamisilmoituksissa on ollut liian

paljon puutteellisuuksia Työntekijätiedot

• Päätoteuttaja on ilmoittanut työntekijän työmaalla

työskentelyajan kulkuluvan voimassaolon mukaan tai jokaisena

kulkuluvan voimassaolokuukautena

• ⇒ Työntekijöiden työmaalla työskentelyn ajaksi pitää merkitä

todellinen työskentelyaika, ei siis koko vuotta, jollei työskentely

kestä koko vuotta. Jos täsmällinen työskentelyn kesto kuukauden

aikana ei ole tiedossa, ilmoitetaan työskentelyajaksi koko

kohdekuukausi.

• ⇒ Työskentelyajaksi merkitään vain toteutuneet

työskentelykuukaudet.

• Päätoteuttaja ilmoittaa varmuuden vuoksi, että työntekijätietoja

puuttuu

• ⇒ Päätoteuttaja tulee ilmoittaa tietojen puuttumisesta vain, jos

tiedot puuttuvat joko kokonaan tai osittain. Varmuuden vuoksi

ilmoitusta ei saa tehdä.

9.12.2015

7

Rakentamisilmoituksissa on ollut liian

paljon puutteellisuuksia

• Verotarkastuksilla on havaittu puutteita

ilmoitusvelvollisuudessa

• Kevään ja syksyn aikana on lähetetty useita

satoja kirjeitä ilmoitusvelvollisuuden

laiminlyönnistä

• Ilmoitusvalvonnassa todettua; ei oikein ymmärretä milloin ja

mistä ilmoituksia pitäisi antaa

• Yleisesti uskotaan, että työhön ryhtyvä rakennusliike tai

maalausyritys on ainoastaan ilmoitusvelvollinen

• Rakentamispalvelun käsite on erittäin laaja esim.

kiinteistönhuolto, asennustoiminta ja korjaus ovat

ilmoitettavia töitä.

9.12.2015

8

Tiedonantovelvollisuuden tulkinnassa

haasteita

• Erilaiset sopimusmuodot aiheuttavat vaikeuksia

tulkita 15 000e raja-arvoa

• Tuntiveloitustilanteet, puitesopimukset, vuosisopimukset

jne…

• Lisätöiden ja erillistilausten eron tulkinta on

hankalaa

• Milloin samaan kohteeseen tehtävä työ on lisätyötä ja

milloin taas erillinen tilaus

• Ilmoitusvelvollisuuden työmaakohtaisuus

aiheuttaa paljon ilmoittamista

9.12.2015

9

• Tilaajalla on vuoden 2016 alusta mahdollisuus ilmoittaa

urakkatiedot yksinkertaisemmin seuraavalla tavalla:

• Ilmoitukset voidaan antaa sopimuskohtaisesti

• ei enää kohdistettuna jokaiseen työmaahan kuten aikaisemmin

• ilmoituksella annetaan vain yksi sopimusnumero

• useamman työmaan käsittävistä sopimuksista annetaan tietoa myös

vapaamuotoisesti urakkailmoituksella

• Yhteyshenkilöiden osoitetietoja on karsittu ja täsmennetty

9.12.2015

10

Uusi vaihtoehtoinen tapa ilmoittaa

urakkatietoja

9.12.2015

Pirkko Vuori 11

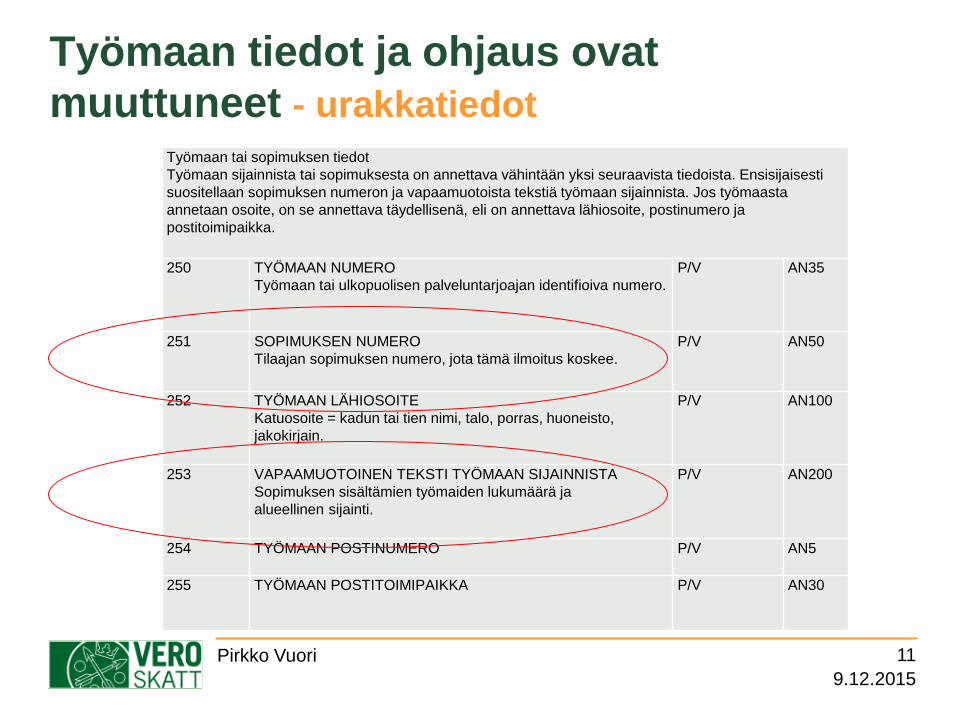

Työmaan tiedot ja ohjaus ovat

muuttuneet - urakkatiedot

Työmaan tai sopimuksen tiedot

Työmaan sijainnista tai sopimuksesta on annettava vähintään yksi seuraavista tiedoista. Ensisijaisesti

suositellaan sopimuksen numeron ja vapaamuotoista tekstiä työmaan sijainnista. Jos työmaasta

annetaan osoite, on se annettava täydellisenä, eli on annettava lähiosoite, postinumero ja

postitoimipaikka.

250 TYÖMAAN NUMERO

Työmaan tai ulkopuolisen palveluntarjoajan identifioiva numero.

P/V AN35

251 SOPIMUKSEN NUMERO

Tilaajan sopimuksen numero, jota tämä ilmoitus koskee.

P/V AN50

252 TYÖMAAN LÄHIOSOITE

Katuosoite = kadun tai tien nimi, talo, porras, huoneisto,

jakokirjain.

P/V AN100

253 VAPAAMUOTOINEN TEKSTI TYÖMAAN SIJAINNISTA

Sopimuksen sisältämien työmaiden lukumäärä ja

alueellinen sijainti.

P/V AN200

254 TYÖMAAN POSTINUMERO

P/V AN5

255 TYÖMAAN POSTITOIMIPAIKKA

P/V AN30

9.12.2015

Pirkko Vuori 12

Työmaan tiedot ja ohjaus ovat

muuttuneet - työntekijätiedot

Työmaan tiedot

Työmaan sijainnista on annettava vähintään jokin seuraavista tiedoista: työmaan numero, sopimuksen numero, työmaan

lähiosoite tai vapaamuotoinen teksti työmaan sijainnista. Ensisijaisesti suositellaan työmaan numeron ja työmaan

lähiosoitteen, postinumeron ja postitoimipaikan antamista. Vapaamuotoisen työmaan ja lähiosoitteen yhteydessä on annettava

myös postinumero ja postitoimipaikka.

250 TYÖMAAN NUMERO

Työmaan tai ulkopuolisen palveluntarjoajan identifioiva numero.

P/V AN35

251 SOPIMUKSEN NUMERO

Tilaajan sopimuksen numero, jota tämä ilmoitus koskee.

P/V AN50

252 TYÖMAAN LÄHIOSOITE

Katuosoite = kadun tai tien nimi, talo, porras, huoneisto, jakokirjain.

P/V AN100

253 VAPAAMUOTOINEN TEKSTI TYÖMAAN SIJAINNISTA

P/V AN200

254 TYÖMAAN POSTINUMERO

P/V AN5

255 TYÖMAAN POSTITOIMIPAIKKA P/V AN30

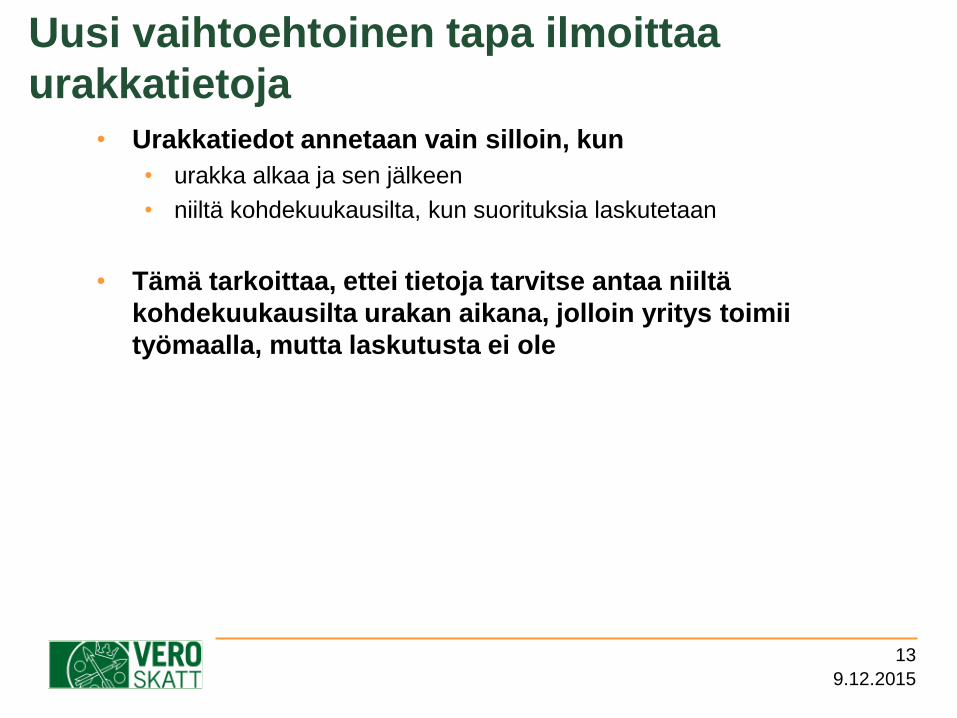

Uusi vaihtoehtoinen tapa ilmoittaa

urakkatietoja

• Urakkatiedot annetaan vain silloin, kun

• urakka alkaa ja sen jälkeen

• niiltä kohdekuukausilta, kun suorituksia laskutetaan

• Tämä tarkoittaa, ettei tietoja tarvitse antaa niiltä

kohdekuukausilta urakan aikana, jolloin yritys toimii

työmaalla, mutta laskutusta ei ole

9.12.2015

13

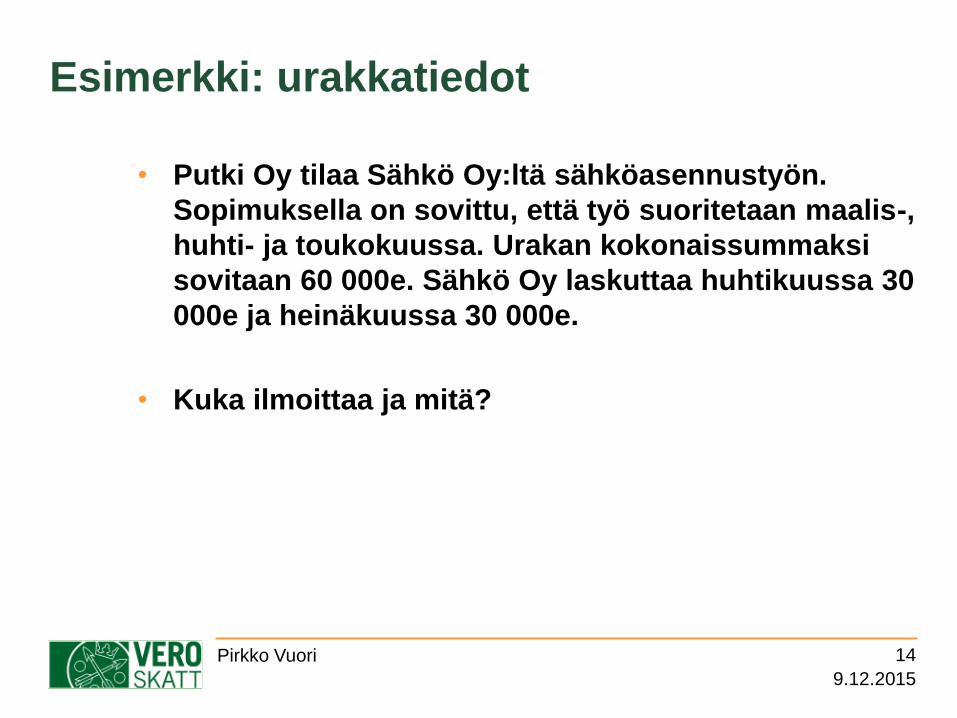

Esimerkki: urakkatiedot

• Putki Oy tilaa Sähkö Oy:ltä sähköasennustyön.

Sopimuksella on sovittu, että työ suoritetaan maalis-,

huhti- ja toukokuussa. Urakan kokonaissummaksi

sovitaan 60 000e. Sähkö Oy laskuttaa huhtikuussa 30

000e ja heinäkuussa 30 000e.

• Kuka ilmoittaa ja mitä?

9.12.2015

Pirkko Vuori 14

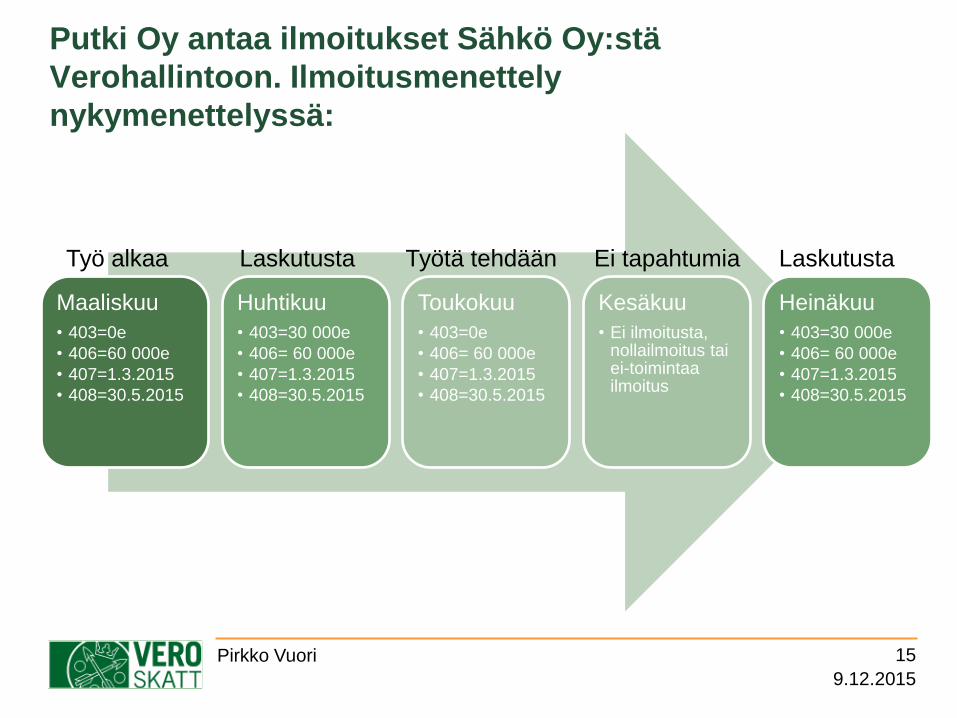

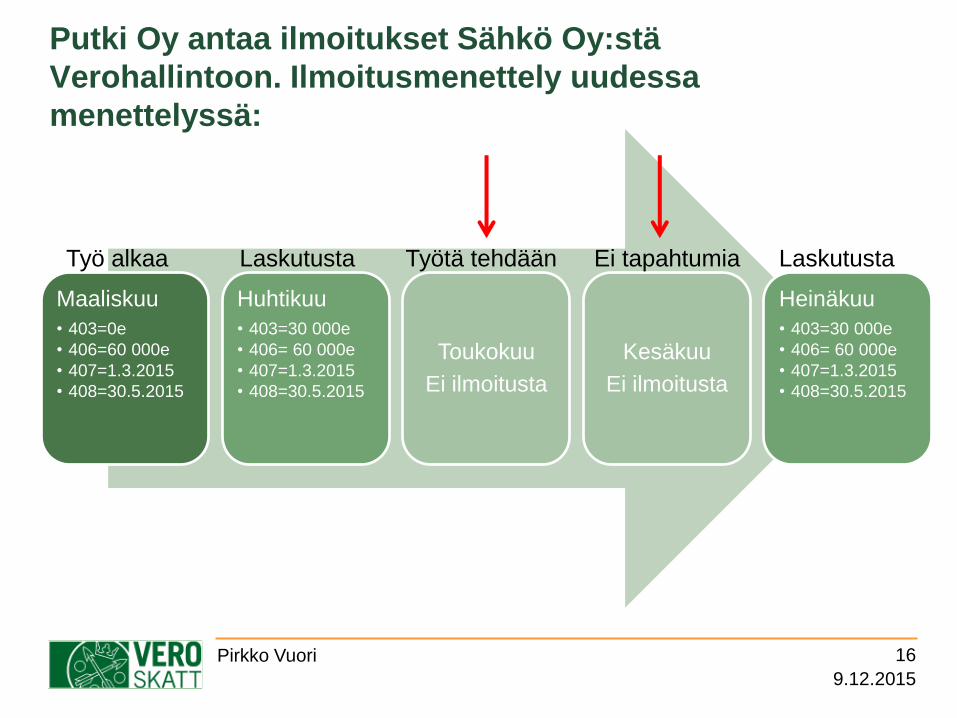

Putki Oy antaa ilmoitukset Sähkö Oy:stä

Verohallintoon. Ilmoitusmenettely

nykymenettelyssä:

Maaliskuu

• 403=0e

• 406=60 000e

• 407=1.3.2015

• 408=30.5.2015

Huhtikuu

• 403=30 000e

• 406= 60 000e

• 407=1.3.2015

• 408=30.5.2015

Toukokuu

• 403=0e

• 406= 60 000e

• 407=1.3.2015

• 408=30.5.2015

Kesäkuu

• Ei ilmoitusta, nollailmoitus tai ei-toimintaa ilmoitus

Heinäkuu

• 403=30 000e

• 406= 60 000e

• 407=1.3.2015

• 408=30.5.2015

9.12.2015

Pirkko Vuori 15

Työ alkaa Laskutusta Työtä tehdään Ei tapahtumia Laskutusta

Putki Oy antaa ilmoitukset Sähkö Oy:stä

Verohallintoon. Ilmoitusmenettely uudessa

menettelyssä:

Maaliskuu

• 403=0e

• 406=60 000e

• 407=1.3.2015

• 408=30.5.2015

Huhtikuu

• 403=30 000e

• 406= 60 000e

• 407=1.3.2015

• 408=30.5.2015

Toukokuu

Ei ilmoitusta

Kesäkuu

Ei ilmoitusta

Heinäkuu

• 403=30 000e

• 406= 60 000e

• 407=1.3.2015

• 408=30.5.2015

9.12.2015

Pirkko Vuori 16

Työ alkaa Laskutusta Työtä tehdään Ei tapahtumia Laskutusta

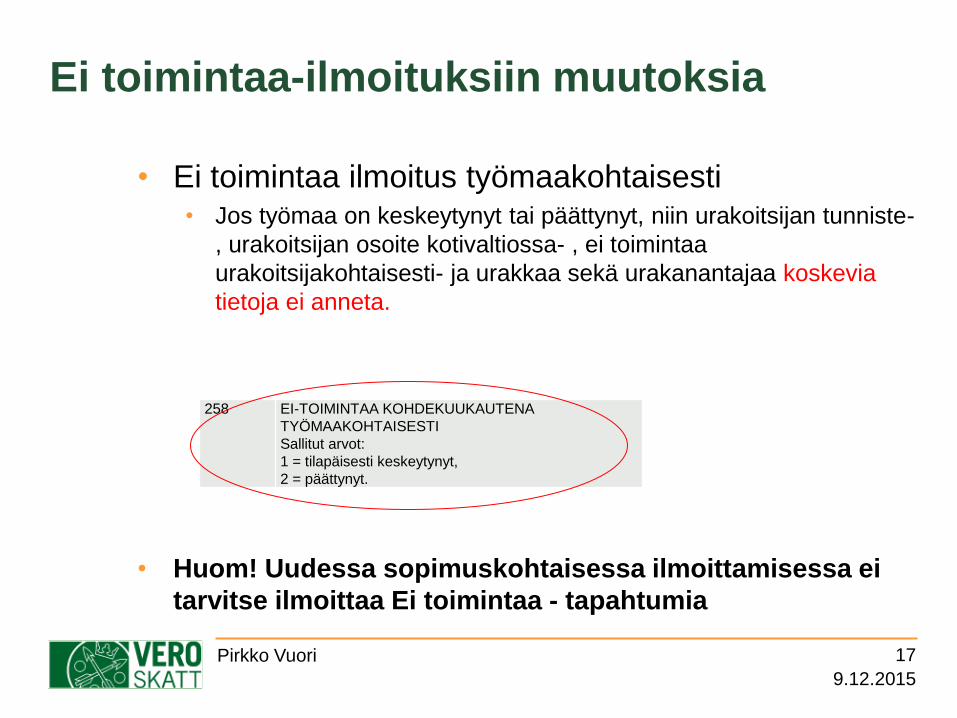

Ei toimintaa-ilmoituksiin muutoksia

• Ei toimintaa ilmoitus työmaakohtaisesti • Jos työmaa on keskeytynyt tai päättynyt, niin urakoitsijan tunniste-

, urakoitsijan osoite kotivaltiossa- , ei toimintaa

urakoitsijakohtaisesti- ja urakkaa sekä urakanantajaa koskevia

tietoja ei anneta.

• Huom! Uudessa sopimuskohtaisessa ilmoittamisessa ei

tarvitse ilmoittaa Ei toimintaa - tapahtumia

9.12.2015

17

258 EI-TOIMINTAA KOHDEKUUKAUTENA

TYÖMAAKOHTAISESTI

Sallitut arvot:

1 = tilapäisesti keskeytynyt,

2 = päättynyt.

Pirkko Vuori

Ei toimintaa-ilmoituksiin muutoksia

• Ei toimintaa ilmoitus urakoitsijakohtaisesti • Jos toiminta on keskeytynyt tai päättynyt tämän urakoitsijan

osalta, niin urakkaa ja vuokratyönteettäjää koskevia tietoja ei

anneta.

• Huom! Uudessa sopimuskohtaisessa ilmoittamisessa ei

tarvitse ilmoittaa Ei toimintaa - tapahtumia

9.12.2015

18

401 EI-TOIMINTAA KOHDEKUUKAUTENA

URAKOITSIJAKOHTAISESTI

Sallitut arvot:

1 = tilapäisesti keskeytynyt,

2 = päättynyt

Pirkko Vuori

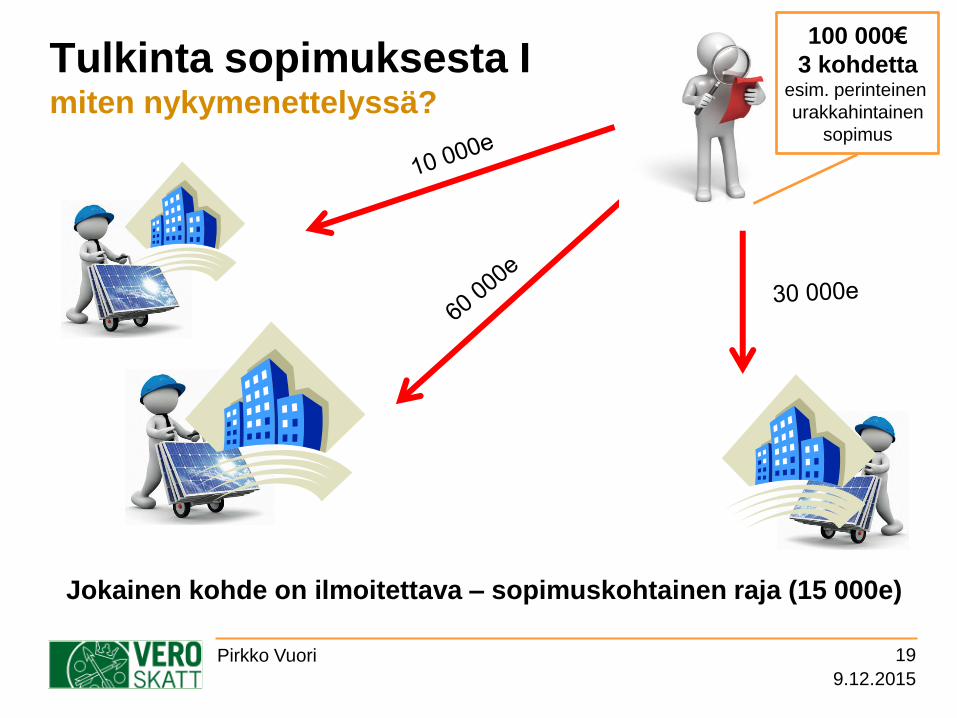

Tulkinta sopimuksesta I miten nykymenettelyssä?

9.12.2015

Pirkko Vuori

Jokainen kohde on ilmoitettava – sopimuskohtainen raja (15 000e)

19

100 000€

3 kohdetta esim. perinteinen

urakkahintainen

sopimus

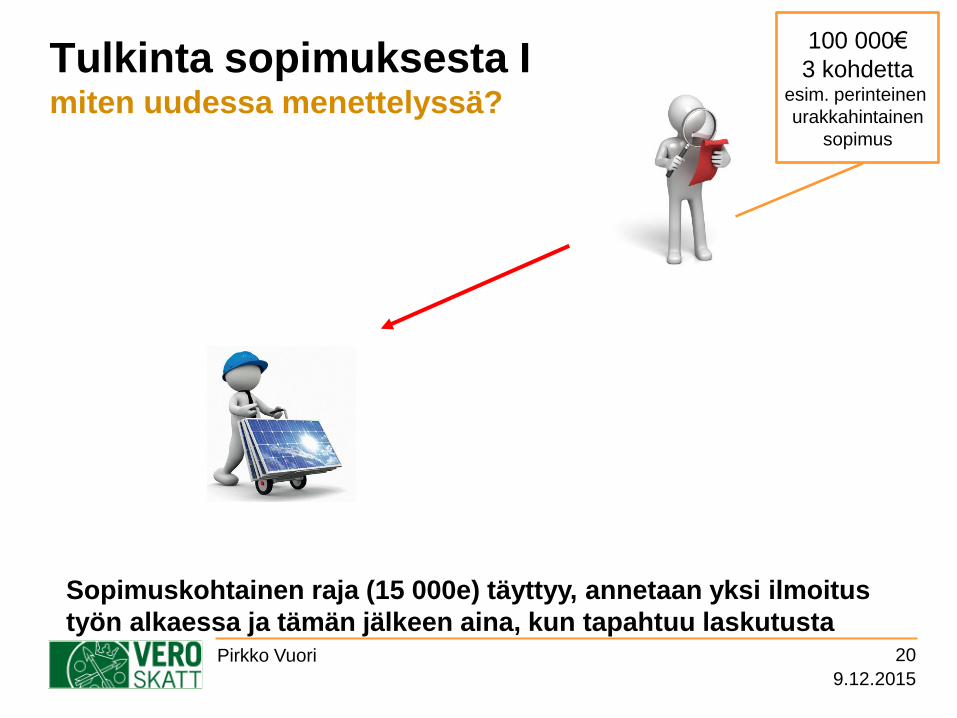

Tulkinta sopimuksesta I miten uudessa menettelyssä?

9.12.2015

Pirkko Vuori

Sopimuskohtainen raja (15 000e) täyttyy, annetaan yksi ilmoitus

työn alkaessa ja tämän jälkeen aina, kun tapahtuu laskutusta 20

100 000€

3 kohdetta esim. perinteinen

urakkahintainen

sopimus

Tulkinta sopimuksesta II miten nykymenettelyssä?

9.12.2015

Pirkko Vuori

Jokainen kohde muodostaa oman tilauksen –

ne kohteet ilmoitetaan joissa raja-arvo ylittää 15 000e

21

On sovittu

laskutus-

perusteista esim. tuntiveloitus,

vuosisopimus,

puitesopimus

Tulkinta sopimuksesta II miten uudessa menettelyssä?

9.12.2015

Pirkko Vuori

Sopimuksesta annetaan ilmoitus, kun 15 000€ raja-arvo täyttyy.

Ei tarvitse ilmoittaa kohteittain, mutta kaikki kohteet lasketaan

mukaan 15 000€ kertymään.

22

On sovittu

laskutus-

perusteista esim. tuntiveloitus,

vuosisopimus,

puitesopimus

• Tiedonantovelvollisen yhteyshenkilö

• Etu- ja sukunimi sekä puh.nro/@ ovat pakollisia;

osoitetiedot vapaaehtoisia myös ulkomaisille

• Tässä annettuja yhteyshenkilön osoitetietoja

käytetään ensisijaisesti ilmoitusta koskevissa

selvityskirjeissä

• Tiedonantovelvollisen

työmaa/sopimuskohtaisen

yhteyshenkilön tiedot ovat vapaaehtoisia

9.12.2015

Pirkko Vuori 23

Toimitettavia osoitetietoja on karsittu

ja tarkennettu

• Työnantajan edustaja/yhteyshenkilö

• Etu- ja sukunimi sekä puh.nro/@ ovat pakollisia;

osoitetiedot vapaaehtoisia myös ulkomaisille

• Työntekijän osoitetiedot Suomessa

muuttuvat vapaaehtoisiksi

• Jos työntekijän kotivaltio on muu kuin Suomi,

ovat työntekijän osoitetiedot kotivaltiossa

edelleen pakollisia.

9.12.2015

Pirkko Vuori 24

Toimitettavia osoitetietoja on karsittu

ja tarkennettu - työntekijätiedot

Uudistukset voimaan 2016

• Uusi vaihtoehtoinen tapa ilmoittamiseen on mahdollista

01/2016 kohdekaudella, jonka ilmoitukset erääntyy

5.3.2016

• Edelleenkin tilaaja voi ilmoittaa tiedot ns. vanhalla tavalla

• Työntekijätiedot annetaan samalla perusteilla kuin

ennenkin, kerättäviä tietoja on nyt hieman vähemmän

• Tarkemmat ohjeet uudesta menettelystä ennen

vuodenvaihdetta vero.fi-sivuilla -> Rakentamisilmoitukset

9.12.2015

25 Pirkko Vuori

KIITOS

9.12.2015

26