Embed Size (px)

Citation preview

Підсумки роботи податкової

міліції у 2016 році

Як не допустити повторення

помилок?

2

Ухилення від сплати податків

Кримінальні провадження за ст. 212 КК України останні декілька років стали одними з

основних важелів впливу на бізнес.

Що маємо у 2016 році?

3

Ухилення від сплати податків

У 2016 році зареєстровано 1098 кримінальних проваджень за ст. 212 КК України

У 2016 році винесено всього 53 вироки по ст.212 КК України

З яких 19 виправдувальних

4

Ухилення від сплати податків

Тобто до розгляду в суді

«дійшло» лише 4,8 %

зареєстрованих кримінальних проваджень

5

Ухилення від сплати податків

А що ж відбувається з 95 % кримінальних проваджень?

Чи не є це наглядним свідченням справжньої мети їх відкриття – тиску на бізнес?

До 18.07.2016 р.

Акт податкової перевірки більше ніж на 689 тис. грн.

Акт перевірки автоматично надсилається органам

слідства

Відкриття проваджень за ст. 212 КК

6

7

Відкриття проваджень за ст. 212 КК

Однак, Наказом ДФСУ від 18.07.2016 р. № 633

Внесено зміни до п. 2.5.1 Методичних рекомендацій № 22 від 31.07.2014

І закріплено нову процедуру

Права слідчого/прокурора

Акт податкової перевірки та ППР більше

ніж на 689 тис. грн.

Узгодження податкових зобов’язань (після закінчення адміністративного та судового оскарження)

Протягом 20 днів за днем узгодження направлення інформації органам слідства

Відкриття проваджень за ст. 212 КК

8

9

Відкриття проваджень за ст. 212 КК

Тобто, маємо сподівання, що відкритих кримінальних проваджень за

ст. 212 КК все ж таки повинно стати менше

10

Штрафи за ст. 212 КК в 2016 році

А який же ефект від 34 обвинувальних вироків?

Ст. 212,

частина

Кількість

вироків

Сума ухилення,

всього, грн

Сума штрафів, грн

Підсумково

штрафи у % до

суми несплачених

податків

1 21 22 219 976,89 555 900 2,51

2 5 10 563 037,86 272 000 2,58

3 8 393 033 512,42 367 556 561,68 93,52

Разом 34 425 816 527,17 368 384 461,68 86,51

11

Вироки за ст. 212 КК в 2016 році

Тобто, по ч. 1, 2 ст. 212 КК України ефект наповнення бюджету складає всього

5% від суми ухилення

при цьому

76,5 % вироків саме по ч. 1, 2 ст. 212 ККУкраїни

12

Вироки за ст. 212 КК в 2016 році

Отже, «великих уклонистів» (сума ≥ 3 445 000 грн.)

в 2016 році було лише 8 осіб?

Чи насправді їх просто не чіпають?

13

Вироки за ст. 212 КК в 2016 році

Що ж стосується штрафів за ч. 3 ст. 212 КК України у 2016 році, то

штраф у розмірі

355 530 714,33 грн.

=

сума ухилення від сплати податків на суму

355 530 714,33 грн.

Вирок Московського районного суду м. Харкова від 13.01.2016 р. у справі № 643/20708/13-к

14

Вироки за ст. 212 КК в 2016 році

це 96,7% від загальної суми штрафів, застосованих судами за ч. 3 ст. 212 КК України

в 2016 році,

або

96,5% від всієї-всієї суми штрафів, застосованих судами за ст. 212 КК України в

цілому за всіма справами в 2016 році

15

Вироки за ст. 212 КК в 2016 році

Однак, чи дійсно штраф буде сплачений до бюджету, якщо до відповідальності притягнуто

«Особа_2 (раніше не судимий, характеризується

позитивно, на обліку у нарколога чи психіатра не

перебуває, не одружений, не працює, інвалід ІІ

групи)»

Чи дійсно така особа

оперувала сумами більше 355 млн. грн. самостійно

без ніякої криші і реальних «кукловодів»?

16

Вироки за ст. 212 КК в 2016 році

у 13 вироках із 34 – затверджено угоди про визнання винуватості

у 8 вироках із 34 – по тексту вирока факт ухилення визнається підсудним (хоча і немає формальної угоди про визнання винуватості)

І тільки у 13 – за 2016 рік був справжній розгляд.

тобто

визнання – цариця доказів?

17

Тож для чого насправді використовуються вироки по 212 КК, якщо не для наповнення

бюджету?

Для фабрикування доказів для інших платників, яким «пощастило» мати відносини з «ухильниками»?

Коли директор контрагента в протоколі допиту по 205 КК «визнав», що операцій ні з ким не було,

його справу закрито за строками давності,

а реальне підприємство має сплатити 15 млн. у зв’язку із «нікчемами»

(Постанова ВСУ від 14.06.2016 р.)

18

Тож для чого насправді використовуються вироки по 212 КК, якщо не для наповнення

бюджету?

Директор підписав угоду про визнання винуватості по ст. 205 КК, і контрагенту (реальному підприємсту) донарахували податок

а у адміністративному суді директор під присягою зізнався,

що підписав угоду під тиском через погрози

«а інакше гірше буде»

(Ухвала КААС від 21.01.2016 р. № 826/19639/14)

А як же принцип індивідуальної відповідальності?

Рішення ЄСПЛ «Булвес» АД проти Болгарії» (п. 71):

«… компанія-заявник не повинна нести відповідальність за наслідки невиконання постачальником його обов’язків»

19

Зловживання

Інші 1045 кримінальних проваджень відкритих за ст. 212 КК України у 2016 році, які «не дійшли» до суду

Є показником використання кримінальних проваджень з метою тиску на бізнес

20

Зловживання

Кримінальні провадження за ст. 212 КК відкривають «за фактом вчинення злочину»

Підозру не пред’являють роками

Кримінальне провадження триває 3-5 років

Разом з ним триває і тиск на Підприємство.

21

Зловживання

В той же час, ст. 212 КК передбачає обмежене коло суб’єктів – службові особи Підприємства.

І такими суб’єктами є директор і бухгалтер Підприємства

22

Зловживання

В такому разі, кримінальні провадження за ст. 212КК не повинні порушуватись «за фактом».

Повинні порушуватися відносно осіб.

Такі особи не повинні допитуватись в якості свідка.

Кримінальні провадження повинні закриватись або передаватись до суду зі спливом 2-х місяців після порушення.

23

Зловживання

При цьому, оскільки підозру не пред’являють ані Підприємство, ані службові особи не е є стороною кримінального провадження:

Не мають права подати клопотання про його закриття.

Не мають права звернутися до слідчого судді або оскаржити його рішення.

24

Зловживання

Тобто, щодо Підприємства можуть застосовуватись заходи забезпечення кримінального провадження та здійснюватися слідчі дії.

А Підприємство натомість – фактично не має ніяких прав

25

Зловживання

При цьому в таких кримінальних провадженнях:

• Запитуються документи

• виносяться ухвали про тимчасовий доступ,

• виносяться Ухвали про обшук,

• виносяться Ухвали про призначення перевірок,

• допитуються посадові особи Підприємства і контрагентів

За результатами псується ділова репутація

26

Статистика винесення

Ухвал про тимчасовий доступ

Згідно даних з Єдиного державного реєстру судових

рішень за 2016 рік винесено:

9 974 ухвал про тимчасовий доступ

у провадженнях за ст. 212 КК.

27

Статистика винесення

Ухвал про тимчасовий доступ

Приймаючи до уваги те, що відкрито 1 098

кримінальних проваджень -

це більше ніж 9 ухвал по кожному

це більше ніж 27 ухвал в день (разом зі

святами та вихідними днями)

І більшість надає доступ до документів банків та

контрагентів Підприємства, що може потягти за собою

втрату кредитної лінії, відмову у тендері і т.д.

28

Ухвали про тимчасовий доступ

Досить часто такі ухвали виносять із порушенням

приписів ст. 163 КПК України:

Суд розглядає клопотання без участі особи, у

володінні якої знаходяться речі і документи,

оскільки слідчий вказують на нібито

можливість знищення таких документів.

29

Призначення податкових перевірок

Призначення податкових перевірок в рамках кримінальних проваджень за ст. 212 КК стало «трендовою» практикою

Згідно ЄРСР за грудень 2016 року винесено:

240 (!!!) ухвал про призначення податкових перевірок

30

Податкові перевірки в рамках кримінального провадження

Тобто,

більше ніж по 7,7 ухвал в день

включаючи вихідні і святкові дні

31

Податкові перевірки в рамках кримінального провадження

При цьому, такими ухвалами призначаються перевірки навіть не 1 суб’єкта господарювання

Наприклад, Ухвалою Солом’янського районного суду від 01.08.2016 г. призначено перевірки

близько 1 0 0 0 суб’єктів

32

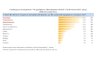

Статистика винесення

Ухвал про призначення перевірок

0

20

40

60

80

100

120

140

160

180

200

Розглянуто Задоволено Відмовлено

жовтень 2016 р.

жовтень 2015 р.

5

184

63

129

58 55

Призначення податкових перевірок в рамках досудового розслідування

кримінальних проваджень з кожним роком стає все поширенішим

33

Де закріплено?

п. 78.1.11 Податкового кодексу України (в редакції до 01.01.2017 р.) закріплювала, що контролюючий орган проводить перевірку, коли

«отримано судове рішення суду (слідчого судді) про призначення перевірки або постанову органу, що здійснює оперативно-розшукову діяльність, слідчого, прокурора, винесену ними відповідно до закону»..

34

Чи є право

у слідчих/прокурорів звертатися із клопотаннями про призначення

податкових перевірок ?

а у слідчих судей – призначать податкові перевірки ?

35

Права слідчих/прокурорів

За попереднім КПК (1960 р.) у ч. 1 ст. 66 було визначено право слідчого, прокурора «вимагати проведення ревізій».

Такого терміну, як «перевірка» навіть не зазначалось

36

Права слідчих/прокурорів

З прийняттям чинного КПК у первісній редакції у п. 6) ч. 2

ст. 36 та п. 4) ст. 40 було закріплено право

слідчого/прокурора

«призначати ревізії та перевірки у порядку,

визначеному законом»

Тобто у слідчих/прокурорів з’явилось нібито «нове» право

на призначення перевірок.

37

Права слідчих/прокурорів

Це була єдина згадка у КПК

Не було порядку призначення податкових перевірок

Не було порядку «визначеного законом»

відповідно до ст. 19 Конституції України

38

Права слідчих/прокурорів

Із прийняттям Закону України № 1697-VII від 14.10.14 р.

«Про прокуратуру», із КПК було виключено п. 6) ч.2 ст.

36 та п. 4) ст. 40.

Тобто норми, що надавали слідчому/прокурору право

на призначення перевірок, виключені ще у 2014 році.

39

В Пояснювальній записці до ЗУ «Про прокурату»

«Такі зміни дозволять уникнути дублювання

повноважень прокуратури та інших органів,

…

зменшити кількість перевірок та інших заходів, які

можуть впливати на діяльність фізичних та

юридичних осіб, насамперед у сфері підприємницької

діяльності».

Розділ 3 Пояснювальної записки до Закону України № 1697-VII від 14.10.2014 р. «Про прокуратуру»

Права слідчих/прокурорів

40

Права слідчих/прокурорів

З 2014 року ані слідчий ані прокурор не мають права на призначення податкових

перевірок

(хоча процедури призначення насправді ніколи і не було)

41

А що з п. 78.1.11 Податкового кодексу?

п. 78.1.11 був введений у Податковий кодекс у зв’язку з

прийняттям КПК 2012 року, який закріпив право

слідчого/прокурора призначати перевірки.

Із виключенням вказаних норм із КПК ще у 2014 році,

пп.78.1.11 – слід вважати рудиментом, який не

привели у відповідність до чинного законодавства.

пп. 78.1.11 Податкового кодексу України

п. 6) ч. 2 ст. 36 та п. 4) ст. 40 Кримінально процесуального кодексу України

42

Чи можна звертатись до слідчого судді з клопотанням про призначення перевірки?

Слідчий уповноважений звертатися за погодженням

із прокурором до слідчого судді з клопотаннями про:

застосування заходів забезпечення

кримінального провадження,

проведення слідчих (розшукових) дій та

негласних слідчих (розшукових) дій.

п. 5) ч. 2 ст. 40 Кримінально процесуального кодексу України

43

До заходів забезпечення кримінального провадження відносяться:

• виклик слідчим, прокурором, судовий виклик і привід;

• накладення грошового стягнення;

• тимчасове обмеження у користуванні спеціальним правом;

• відсторонення від посади;

• тимчасовий доступ до речей і документів;

• тимчасове вилучення майна;

• арешт майна;

• затримання особи;

• запобіжні заходи. ч. 2 ст. 131 Кримінально процесуального кодексу України

44

слідчі (розшукові) дії

Це дії, спрямовані на отримання (збирання) доказів або перевірку вже отриманих доказів у конкретному кримінальному провадженні.

ч. 1 ст. 223 Кримінально процесуального кодексу України

45

Вичерпний перелік слідчих дій включає:

• допит;

• пред’явлення для впізнання;

• проникнення до житла чи іншого володіння особи;

• обшук;

• огляд;

• слідчий експеримент;

• освідування особи;

• експертизу.

Глава 20 Кримінального процесуального кодексу України

46

Негласні слідчі (розшукові) дії

Це різновид слідчих (розшукових) дій, відомості про факт та методи проведення яких не підлягають розголошенню.

Податкова перевірка до таких дій не відноситься.

Жодна податкова перевірка не може бути проведена «негласно», тобто без відома особи, яка перевіряється.

47

Призначення податкових перевірок не відноситься

ані до слідчих/негласних слідчих дій, ані до заходів

забезпепечення кримінального провадження

КПК не передбачає право слідчого/прокурора на

звернення із клопотанням про призначення

податкової перевірки до слідчого судді

48

На що сподіваємося:

Сподіваємося, що всі наведені помилки і зловживання не передадуться «у спадок» фінансовій поліції

і

У законодавство будуть внесені відповідні зміни (в т.ч. передбачені Законопроектом № 3448 від 10.11.2015 р.)

вул. Паньківська 5, 5-й поверх

Київ, 01033, Україна

www.kmp.ua, www.wts.ua

тел.: +38(044) 490 71 97

факс: +38(044) 492 88 59

Дякуємо за увагу!