Embed Size (px)

Citation preview

ОЦЕНКА ХОЗЯЙСТВЕННЫХ СРЕДСТВ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

ПЛАН:

• 1. Оценка хозяйственных средств• 2. Способы оценки хозяйственных

средств• 3. Калькуляция• 3.1. Основные понятия• 3.2. Виды калькуляции

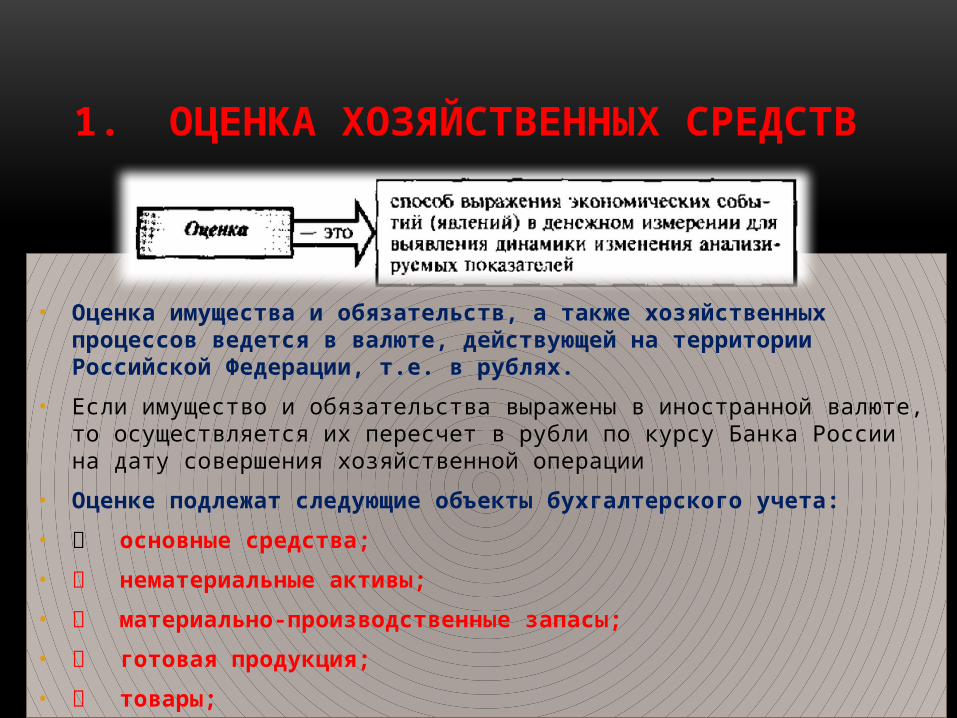

1. ОЦЕНКА ХОЗЯЙСТВЕННЫХ СРЕДСТВ

• Оценка имущества и обязательств, а также хозяйственных процессов ведется в валюте, действующей на территории Российской Федерации, т.е. в рублях.

• Если имущество и обязательства выражены в иностранной валюте, то осуществляется их пересчет в рубли по курсу Банка России на дату совершения хозяйственной операции

• Оценке подлежат следующие объекты бухгалтерского учета:

• основные средства;

• нематериальные активы;

• материально-производственные запасы;

• готовая продукция;

• товары;

• финансовые вложения (краткосрочные и долгосрочные).

• Реальность оценки заключается в объективности соответствия

стоимостной оценки отдельных объ¬ектов бухгалтерского учета их

фактической величине..

• Единство оценки означает ее единообразие и постоянство, что

достигается установлением обязательных правил оценки и строгим

контролем за их соблюдением.

• Неправильное исчисление реальной оценки отдельных объектов учета дает

искажение в интерпретации экономических событий

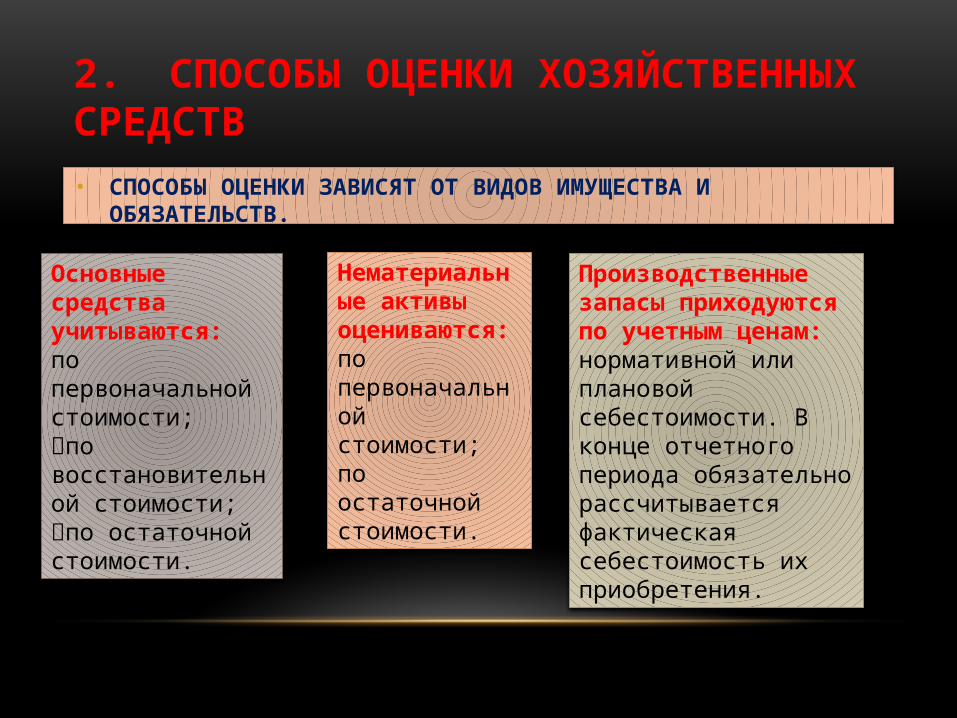

2. СПОСОБЫ ОЦЕНКИ ХОЗЯЙСТВЕННЫХ СРЕДСТВ• СПОСОБЫ ОЦЕНКИ ЗАВИСЯТ ОТ ВИДОВ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ.

Основные средства учитываются:по первоначальной стоимости;по восстановительной стоимости;по остаточной стоимости.

Нематериальные активы оцениваются:по первоначальной стоимости;по остаточной стоимости.

Производственные запасы приходуются по учетным ценам: нормативной или плановой себестоимости. В конце отчетного периода обязательно рассчитывается фактическая себестоимость их приобретения.

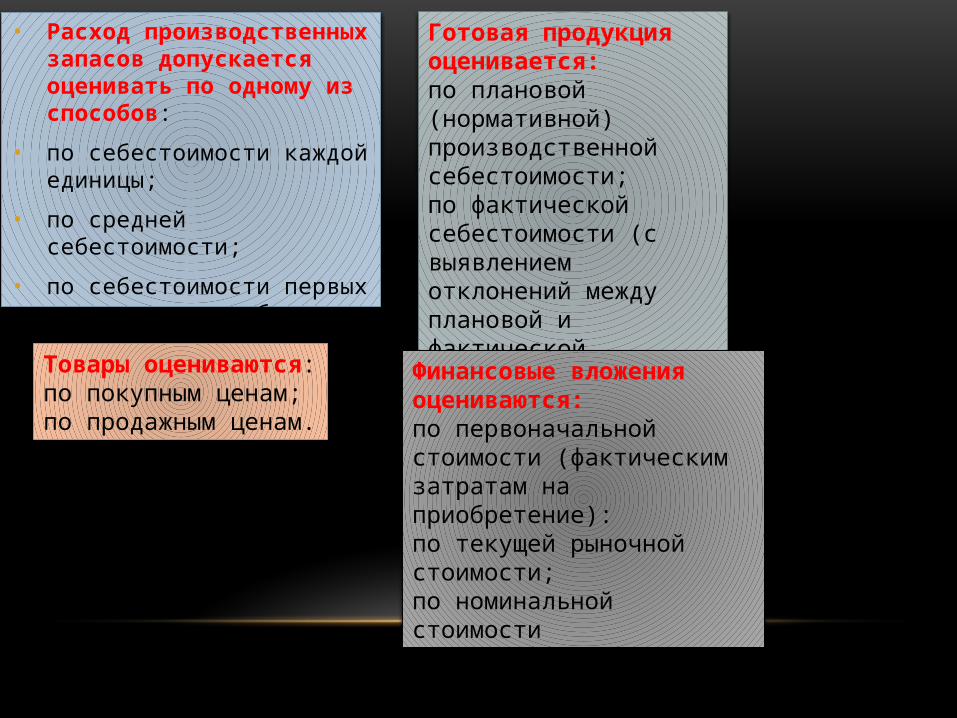

• Расход производственных запасов допускается оценивать по одному из способов:

• по себестоимости каждой единицы;

• по средней себестоимости;

• по себестоимости первых по времени приобретения производственных запасов

Готовая продукция оценивается:по плановой (нормативной) производственной себестоимости;по фактической себестоимости (с выявлением отклонений между плановой и фактической себе¬стоимостью).

Товары оцениваются:по покупным ценам;по продажным ценам.

Финансовые вложения оцениваются:по первоначальной стоимости (фактическим затратам на приобретение):по текущей рыночной стоимости;по номинальной стоимости

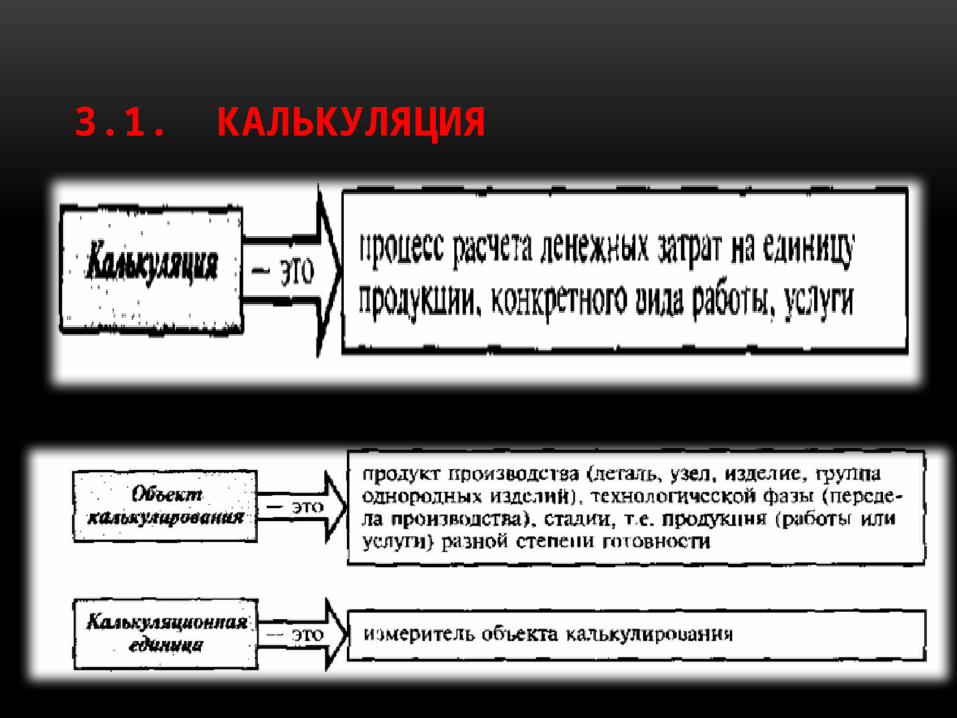

3.1. КАЛЬКУЛЯЦИЯ

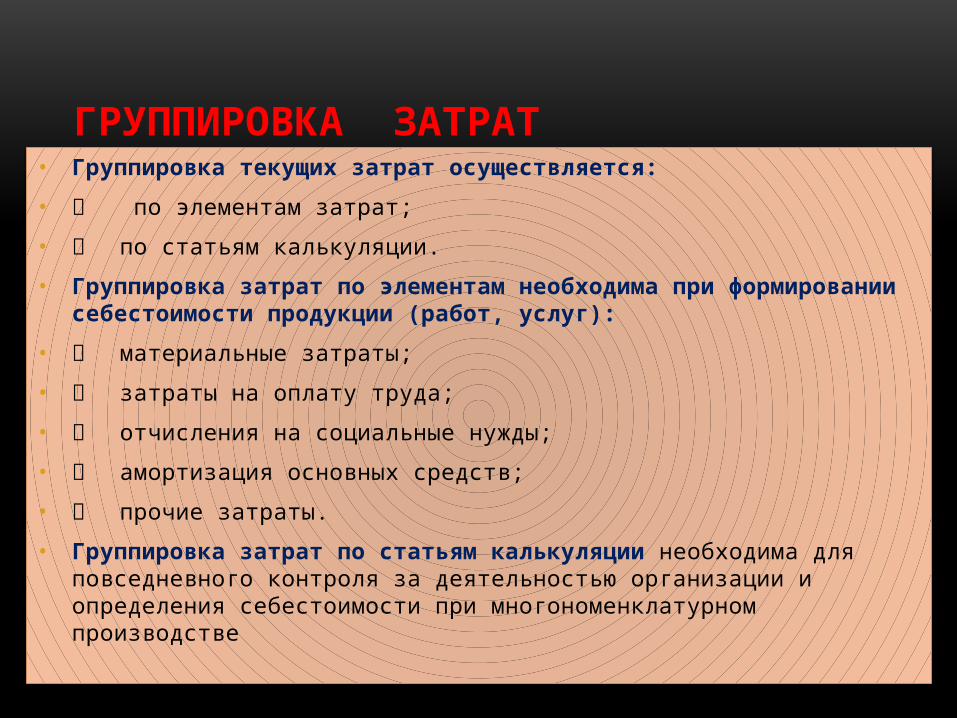

ГРУППИРОВКА ЗАТРАТ • Группировка текущих затрат осуществляется:

• по элементам затрат;

• по статьям калькуляции.

• Группировка затрат по элементам необходима при формировании себестоимости продукции (работ, услуг):

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных средств;

• прочие затраты.

• Группировка затрат по статьям калькуляции необходима для повседневного контроля за деятельностью организации и определения себестоимости при многономенклатурном производстве

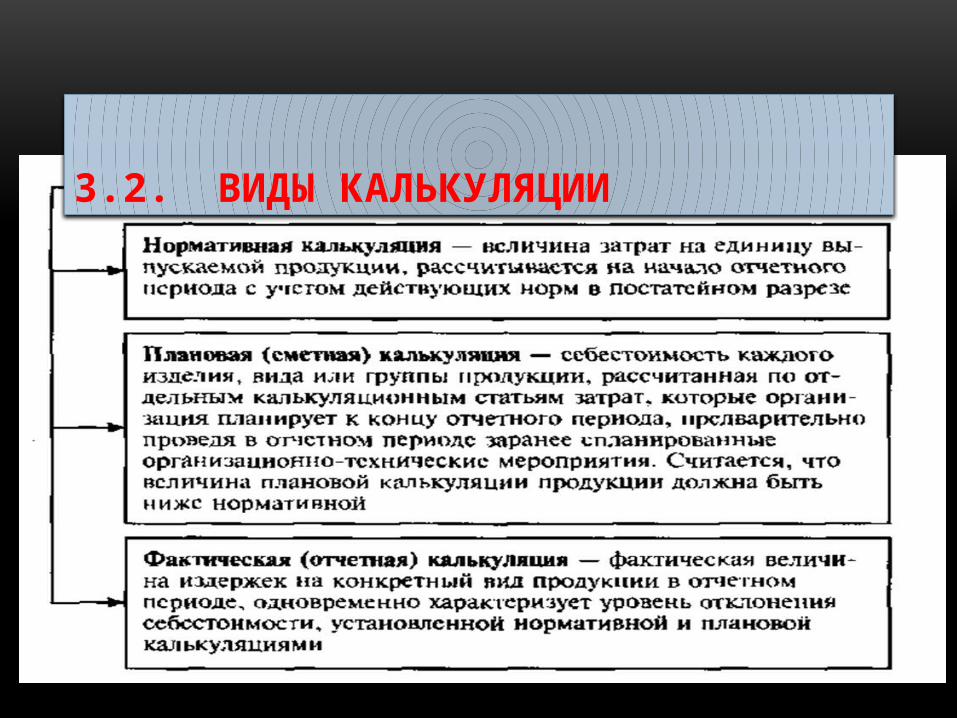

3.2. ВИДЫ КАЛЬКУЛЯЦИИ

БЛАГОДАРЮ ЗА

ВНИМАНИЕ!!!